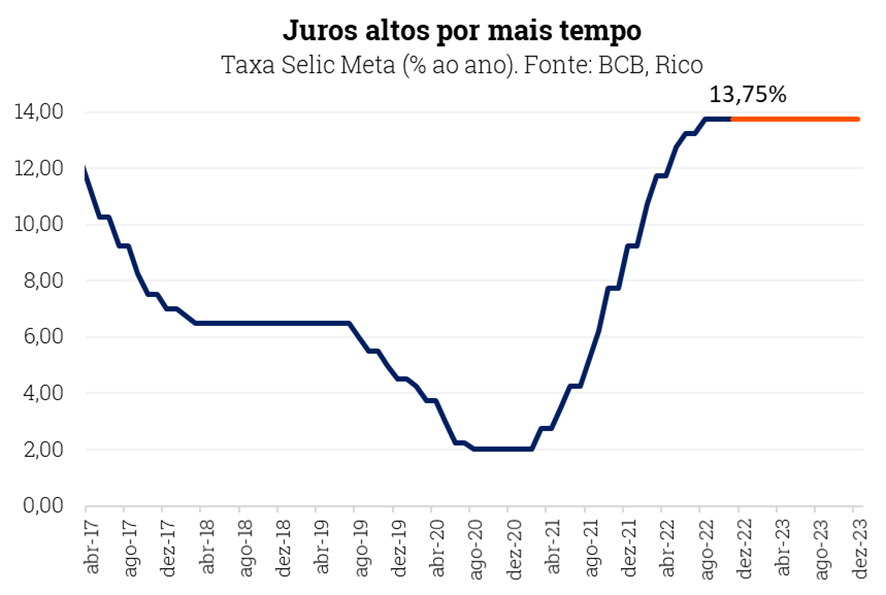

O Comitê de Política Monetária do Banco Central (o Copom) manteve nossa taxa básica de juros (a taxa Selic) em 13,75% ao ano, em sua reunião de 22 de março.

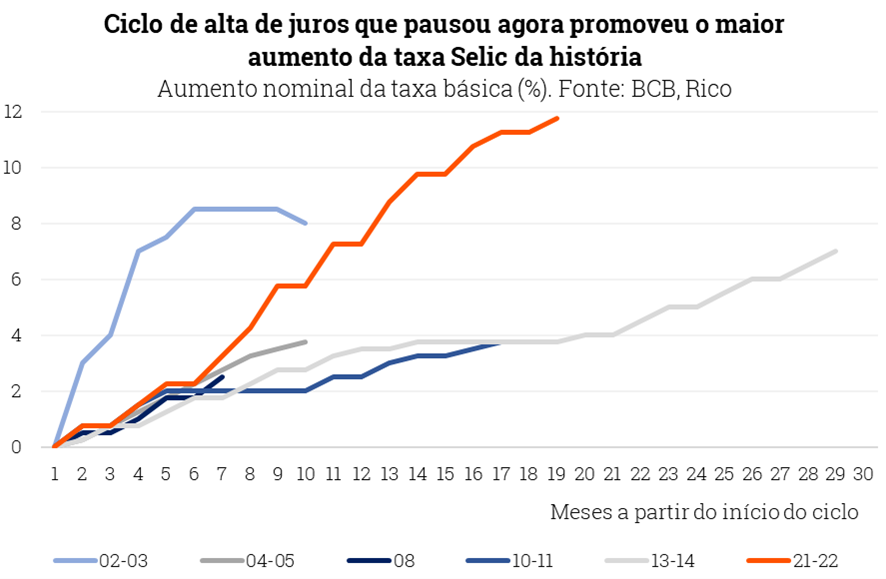

Os diretores do Banco Central vêm mantendo a Selic inalterada desde outubro de 2022 – quando encerraram o ciclo de elevação de juros iniciado em março de 2021, que se caracterizou como o aperto mais forte da história recente.

Vale lembrar que o objetivo da alta de juros é controlar a inflação.

Quer entender mais sobre como os juros impactam a inflação? Te contamos aqui!

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão e sinalizando a direção que deve tomar dali em diante em relação à política monetária – ou seja, à taxa de juros.

No comunicado de hoje, o comitê destacou que o ambiente global piorou, aumentando a volatilidade em mercados ao redor do mundo. Desde sua última reunião, os episódios envolvendo a quebra de bancos nos Estados Unidos e turbulência na Europa aumentaram a aversão ao risco entre investidores e a incerteza sobre o crescimento da economia global.

Esse elemento, por si só, poderia dar espaço para o Copom pensar em reduzir os juros por aqui. Afinal, um potencial contágio da crise bancária e de crédito ao Brasil seria alimentado por juros altos – que tornam o crédito mais caro e escasso.

Quer saber mais sobre isso? Te contamos aqui!

Além disso, o Copom também destacou o risco de uma desaceleração na concessão de crédito aqui no Brasil. Isso porque, na esteira do rombo bilionário na Americanas, o nosso mercado de crédito também tem apresentado maior aversão ao risco e redução de oferta – o que poderia pesar sobre a economia, apertando mais o crédito já elevado pelos juros altos.

Porém, os riscos destacados pelos diretores do Banco Central de a inflação não voltar para a meta também estavam presentes.

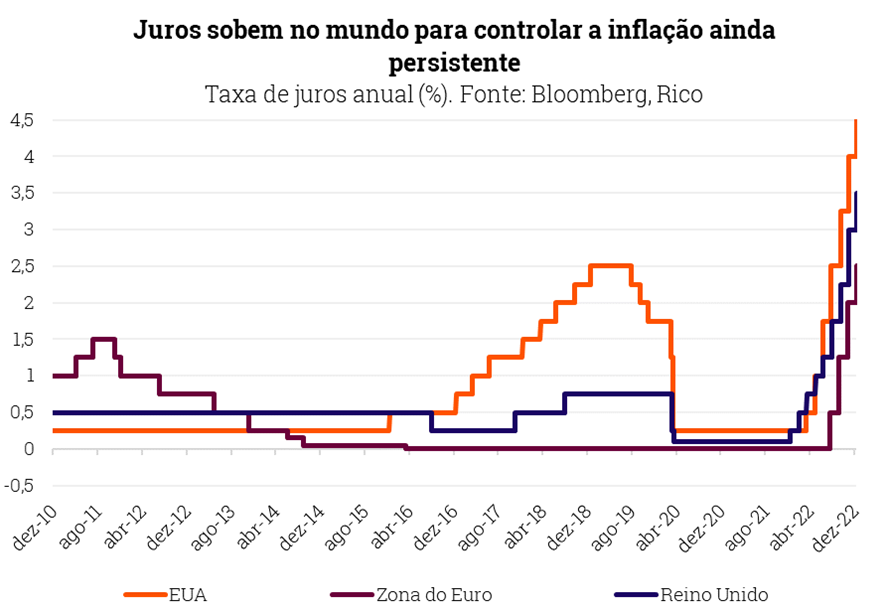

No cenário internacional, os diretores enfatizaram que – apesar das turbulências recentes – o processo de alta de juros em economias desenvolvidas segue forte, uma vez que a inflação continua persistente.

Já no palco doméstico, o destaque ficou mais uma vez para o risco fiscal e para expectativas sobre a trajetória da alta de preços adiante – que, atualmente – sinalizam uma inflação mais alta do que o objetivo do Copom.

Diante desse cenário, o Copom optou por manter a Selic em 13,75% ao ano. A taxa segue, assim, no patamar que chamamos de “contracionista” – em que os juros altos encarem o crédito, desincentivam o consumo e desaquecem a economia como um todo, reduzindo a inflação.

Expectativas importam

Em uma mensagem dura contra a inflação (o que chamamos de hawkish, em “economês em referência a imagem de um falcão), o Banco Central destacou sua preocupação em relação à “desancoragem das expectativas”.

Isso significa que agentes econômicos (como você, eu e todo mundo) esperam que a inflação siga acima da meta do Banco Central – de 3,25% esse ano e 3,0% no ano que vem – nos próximos anos. Por isso, desancoradas.

A preocupação do Banco Central em relação às expectativas de inflação no futuro é ilustrada no contínuo aumento das projeções de inflação da pesquisa Focus do Banco Central – que reúne projeções das principais instituições financeiras do país.

De maneira simplifica: cada vez mais gente não acredita que a inflação será controlada no Brasil nos próximos anos, criando uma bola de neve que acaba por exigir juros altos por mais tempo.

Expectativas de inflação: o que são?

As expectativas de inflação são muito importantes para o controle da inflação em si.

A dinâmica é simples: basta pensar que se você acredita que os preços não irão parar de subir no futuro, e você é um prestador de serviços ou mesmo o locatário de um imóvel, existe uma grande chance de que você já subirá o seu preço, para não “ficar pra trás”, certo?

Eventualmente, esse movimento de agentes na economia acaba impulsionando os preços em cadeia, e a inflação efetivamente sobe (no futuro).

Já o motivo por trás desse desequilíbrio entre expectativas e meta de inflação pode ser encontrado, em grande parte, na percepção de risco fiscal.

Afinal, quanto maior o gasto público, maior a demanda por bens e serviços, maior a percepção de risco de investidores em emprestar pro Brasil; maior tendência de desvalorização da nossa moeda; maiores as expectativas de inflação no futuro, e maior a pressão sobre os preços na economia.

Nesse cenário, vemos mais uma vez o destaque do Copom sobre a direção das contas públicas do país, diante não somente de decisões de aumento de gastos, mas também de sinalizações de menor controle das despesas públicas ao longo dos próximos anos.

Por isso, a divulgação do novo arcabouço fiscal – conjunto de regras que regem a dinâmica entre receitas e despesas do governo – segue crucial para os próximos passos da nossa política monetária.

Te contamos tudo sobre o risco fiscal e seus investimentos aqui!

Para onde vai a Selic?

Acreditamos que o Banco Central manterá a Selic em 13,75% ao ano até o final desse ano. Isso porque, se por um lado juros 13,75% ao ano já tem forte poder de contração na economia, por outro o cenário está repleto de riscos e incertezas – conforme falamos acima.

Dito isso, entendemos que, caso a economia desacelere mais do que o esperado ou as turbulências globais e domésticas no setor bancário e de crédito cresçam sistematicamente, poderemos observar o início de uma redução gradual da taxa Selic a partir do segundo semestre.

Quais os impactos da decisão?

Para o mercado, especialmente no cenário de renda fixa, podemos ver pequenos ajustes. Com a porta se fechando para possíveis reduções da Selic nos próximos meses, títulos com vencimento mais curto podem desvalorizar-se (uma vez que as taxas tendem a subir pra refletir a Selic alta por mais tempo).

Para o dia a dia do brasileiro, a manutenção da Selic reforça o cenário de aperto monetário, mas não traz grandes mudanças. Isso porque a redução ou elevação de juros por parte do Banco Central demora um tempo significativo (por volta de 6 a 9 meses) para começar a ser sentida na economia – e, assim, nos preços.

Isso significa que continuaremos a sentir os efeitos das altas recentes, mesmo com a Selic agora inalterada. Por exemplo, já podemos sentir o encarecimento de diferentes modalidades de crédito, com juros médios de novos empréstimos em alta, consumindo uma proporção maior da renda da população e desestimulando o consumo. E esse movimento tende a seguir ganhando força.

Como investir com juros altos?

Independente de acertarmos “em cheio” o patamar da Selic ou os exatos próximos passos do Copom, os juros devem seguir altos por um bom tempo. No patamar que chamamos de contracionista, em que a taxa Selic desestimula a economia para conter a alta de preços.

Mas além de crédito mais caro, juros altos também significam oportunidades de investimento. Ou seja, mais uma chance para largar de vez a “boa e velha” poupança.

Os juros altos aumentam a relevância e atratividade da Renda Fixa. Títulos pós fixados, como o Tesouro Selic, continuam oferecendo retorno elevado (de 13,75% ao ano), por seguirem a rentabilidade da taxa Selic.

Já títulos de renda fixa indexados à inflação ajudarão a proteger o patrimônio da ainda presente incerteza da elevação dos preços, assim como fundos de investimento de renda fixa.

Ações e Fundos Imobiliários

Mas, se era verdade que a Renda Fixa não tinha morrido no período de juros baixos (sempre sendo importante para investimentos como reserva de emergência), também é verdade que outros investimentos seguem trazendo oportunidades nesse período de juros em elevação e inflação pressionada.

Acreditamos que a Bolsa continua oferecendo boas oportunidades apesar do cenário mais volátil em 2023. Em particular, ações pagadoras de dividendos seguem sendo atrativas olhando para seus ganhos acumulados ao longo do tempo — é o que nosso estudo indica.

Recomendações completas

Confira todas as nossas recomendações, de acordo com cada perfil de investir, no Onde Investir da Rico. E abaixo, separamos algumas sugestões de investimentos recomendados nas principais classes de ativos para o cenário atual.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | CDB C6 CDI+1,90% fev/25 | R$ 100,00 |

| Inflação | Tesouro IPCA+/NTN-B Maio/2025 IPCA+5,36% | XP Debentures incentivadas | R$ 31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado/LTN Jan/25 12,7% | CDB C6 Fev/25 14,45% | R$ 31,56 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Renda variável internacional | Carteira de ETFs Rico | Wellington US BDR Advisory Dólar Nível | R$ 500,00 |

| Renda variável internacional hedgeada | M Global BDR Advisory FIC FIA BDR Nível I | Wellington US BDR Advisory BDR Nível I | R$ 100,00 |

| Alternativos | Trend Commodities FIM | RBR Reits US Em Reais FIC FIA BDR | R$ 100,00 |

Com a normalização pós pandemia da Covid-19, a economia global enfrenta hoje as principais consequências dos desequilíbrios causados tanto pelo vírus quanto por políticas para enfrentá-lo: a inflação alta e, consequentemente, a alta dos juros.

Assim, a alta dos juros em resposta à alta de preços se tornou o principal motor por trás da volatilidade observada nos últimos meses em bolsas, moedas e ativos de renda fixa não somente nos Estados Unidos, mas no mundo todo.

Juros nos EUA: a maior inflação dos últimos tempos

Como contamos neste texto em mais detalhes, há vários motivos por trás da alta acelerada de preços que vimos ao redor do mundo no último ano. Os principais incluem:

- Os estímulos fiscais e monetários maciços implementados para enfrentar a pandemia da Covid-19 (como juros a quase zero e cheques de auxílio para famílias) especialmente entre 2020 e 2021, que impulsionaram a demanda fortemente;

- A invasão da Rússia na Ucrânia, dois importantes produtores e exportadores commodities, o que ajudou a impulsionar o preço desses insumos básicos no mundo, especialmente agrícolas e energéticos – principalmente o petróleo; e

- A política de Covid-zero do governo chinês, que prolongou os gargalos na produção e no escoamento de todo tipo de produto ao redor do mundo causados pela pandemia, pressionando preços como fretes e insumos industriais por quase três anos.

Como resultado, o ano de 2022 registrou recorde atrás de recorde nos números de inflação ao redor do mundo, com países como Alemanha, Reino Unido e Estados Unidos convivendo com preços subindo à velocidade de 10% ao ano.

Já ao final de 2022 e início de 2023, o enfraquecimento dos desequilíbrios relacionados à pandemia, como a normalização das cadeias de produção globais e a retomada da oferta de insumos industriais como semicondutores, contribuiu para que a inflação começasse a ceder.

A normalização do consumo após o primeiro “boom” pós pandemia, a atuação de governos europeus na questão energética e o fim de benefícios fiscais em muitos países também foram cruciais para o desaquecimento dos preços.

Dito isso, a inflação segue alta para padrões históricos e muito longe das metas dos Bancos Centrais em economias desenvolvidas. E assim, um desafio para o crescimento e estabilidade econômica globais.

O remédio amargo contra inflação alta: juros

Diante do desafio de inflação historicamente alta , Bancos Centrais ao redor do mundo pisaram no acelerador dos juros, de modo a reverter a rota vista no imediato pós eclosão da pandemia da Covid-19. Ou seja, passaram a reduzir os estímulos à economia com o objetivo de esfriar a atividade econômica, e assim, tirar pressão dos preços de bens e serviços.

Em bom português: o dinheiro abundante e crédito barato para “bombar” a economia deram lugar ao dinheiro mais escasso e ao crédito mais caro para “frear” a economia.

Quer entender mais sobre a relação entre juros e inflação? Acesse o nosso podcast Fala, Rico!

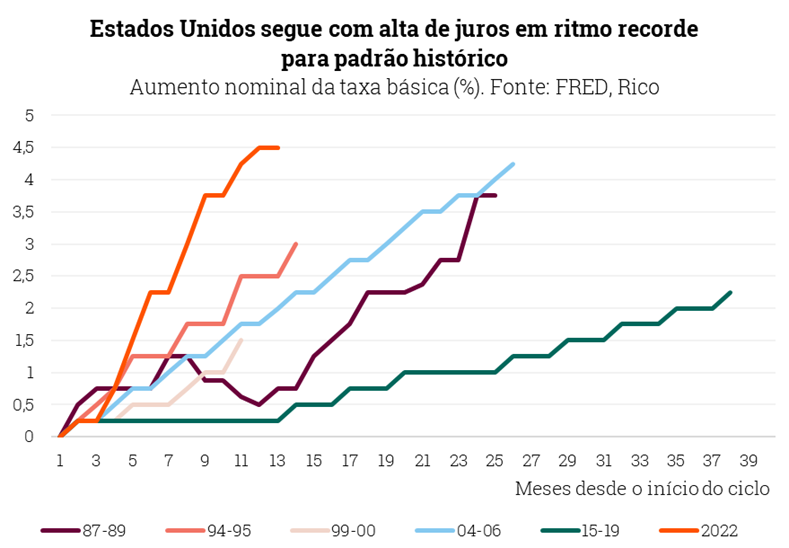

Nos Estados Unidos, esse processo ganhou força no começo de 2022, quando a economia americana mostrava sinais de superaquecimento, com famílias registrando altos níveis de poupança e consumo, além de um mercado de trabalho caracterizado por mais vagas do que trabalhadores em busca de emprego.

E quanto mais aquecida a economia, maior é a pressão sobre os preços.

O Banco Central americano – o famoso Fed – elevou, então, os Fed funds (taxa básica de juros americana) rapidamente, que subiram do patamar de 0% – 0,25% ao ano em dezembro de 2021 para 4,75% – 5,00% ao ano em março de 2023.

Nesse cenário, diante da desaceleração recente da inflação e a economia mostrando os sinais de enfraquecimento esperamos que os juros básicos nos EUA subam até atingirem entre 5,25% e 5,5% ao ano. Adiante, vemos os juros caindo por lá apenas no ano que vem.

Dito isso, vale destacar que a recente turbulência no sistema bancário americano (e, em menor parte, europeu) também tende a influenciar a decisão do Fed adiante. Isso porque, como contamos aqui em detalhes, a elevação dos juros está no centro da incipiente crise bancária – e na má gestão de balanços financeiros diante da mudança das condições de mercado (para um ambiente de menor liquidez e maior aversão ao risco).

Ao mesmo tempo, os impactos da incerteza no mercado bancário pode impactar a oferta de crédito para famílias e empresas, diante da menor abundância de capital e do menor apetite ao risco.

Assim, se por um lado o Fed segue vigilante à alta de preços, por outro lado, os impactos da crise podem contribuir para o esforço de aperto monetário, e juros ainda mais altos podem acabar colocando “mais lenha na fogueira” dessa turbulência.

Como juros mais altos nos EUA impactam o Brasil?

Como falamos, a alta de juros nos Estados Unidos tem trazido bastante volatilidade para os mercados no mundo todo.

Primeiro, porque juros mais altos significam maiores custos de financiamento no longo prazo para as empresas, além da redução do preço considerado justo para ações, especialmente de empresas com grande parte do seu crescimento esperado no futuro.

Além disso, o receio de que o processo de alta de juros acabe levando a maior economia do mundo para uma recessão segue presente. Afinal, juros mais altos têm o objetivo de frear a inflação, mas o efeito colateral é um freio na própria economia.

Nesse contexto incerto, investidores ficam mais avessos ao risco, se afastando de investimentos mais arriscados, como em países emergentes – e afetando moedas como o real, que perdem valor com a saída de capital estrangeiro (como mostraremos abaixo)

Descubra o que esperar e como se proteger da Recessão nos Estados Unidos.

Assim, o Brasil é impactado direta e indiretamente por esses movimentos. Porém, além disso, temos também outros impactos da alta de juros nos Estados Unidos que podem ser sentidos por aqui.

Menor liquidez

A começar, juros em alta significam menor liquidez para o mercado. Isso significa menos dinheiro em busca de retornos no mundo; menos “abundância de capital”.

Para um país onde mais de 50% dos investidores na bolsa são estrangeiros, você deve imaginar que a situação fica mais desafiadora.

Menor diferencial de juros

Maiores juros nos EUA reduzem a atratividade relativa de ativos em países mais arriscados, como o Brasil. Ou seja, menos investidores dispostos a tomar maiores riscos em busca de maiores retornos.

Isso ocorre devido a redução do chamado diferencial de juros. Esse diferencial é uma comparação de quanto um investidor ganharia investindo aqui no Brasil – considerando a nossa taxa básica de juros como base para retornos – e quanto ganharia dado a taxa básica de juros dos EUA, onde o risco é considerado um dos menores do mundo.

Em bom português: com juros maiores lá, investidores pensam um pouco mais sobre investir aqui ou outros países emergentes, onde o risco é maior.

Desvalorização cambial e inflação

Assim, quanto maiores os juros por lá (aliado a maior aversão ao risco de investidores, que falamos acima), maior a atração de capital. Logo, contribuindo para a desvalorização de outras moedas no mundo.

O gráfico abaixo ilustra bem essa dinâmica, destacando a valorização do dólar após sinalizações do FED de que os juros seguiriam subindo, com destaque para países emergentes – que sofrem também com a recente perda de força das commodities, e são considerados mais arriscados, ampliando o efeito.

A desvalorização da nossa moeda, por sua vez, impacta a inflação por aqui (já que precisamos de “mais reais” para comprar produtos em dólares, como farinha de trigo). Deste modo, o rumo dos juros nos EUA também impacta o rumo dos nossos juros aqui.

Como investir com juros mais altos nos Estados Unidos?

Como falamos, o processo de alta de juros e incerteza bancária nos Estados Unidos tem impactado os mercados não somente por lá, mas também ao redor do mundo. Afinal, estamos falando da maior economia do mundo e do centro financeiro global.

Assim, o momento atual pede cautela. Atitudes como manter um caixa fortalecido para boas oportunidades e imprevistos, sua carteira diversificada e protegida contra a inflação e o foco em retornos de longo prazo serão seus maiores aliados.

Dito isso, vale lembrar que juros altos significam também maior rentabilidade para investimentos em renda fixa, tanto no Brasil quanto nos Estados Unidos. Além disso, oportunidades em outras classes de ativos seguem presentes, desde que feitas com diligência e de acordo com seus objetivos e perfil de investidor.

Por isso, destacamos aqui onde investir com a alta dos juros nos EUA de acordo com seus objetivos e perfil de investidor.

O UBS, maior banco da Suíça, concordou após negociações em comprar o Credit Suisse no domingo (19) por US$ 3,25 bilhões. O acordo cria um dos maiores bancos da Europa, com quase US$ 1,7 trilhão em ativos totais.

Durante o final de semana, o Swiss National Bank (banco central suíço) e a Finma (instituição de regulação financeira no país) intermediaram as negociações, que incluem uma linha de liquidez de 100 bilhões de francos suíços apoiada por uma garantia de inadimplência federal. Em outras palavras: a compra foi intermediada e apoiada financeiramente por reguladores do país.

Nas últimas semanas o sistema bancário global vem sendo foco de investidores ao redor do mundo, especialmente após o anúncio da falência do Silicon Valley Bank e do Signature Bank — ambos nos EUA. Nesse cenário, o acordo foi importante para evitar uma crise de confiança que poderia se espalhar pela Europa e Estados Unidos. A secretária do Tesouro americano e o presidente do Federal Reserve, o banco central do país, destacaram em um comunicado conjunto que receberam positivamente os anúncios das autoridades suíças para apoiar a estabilidade financeira no país e no mundo.

E os bancos brasileiros?

Assim como falamos na análise do caso do SVB, entendemos que a situação financeira dos bancos brasileiros é sólida, com indicadores saudáveis de empréstimo por depósitos, margem com mercado, títulos mantidos até o vencimento e indicador de liquidez de curto prazo (LCR). Portanto, não esperamos que os eventos recentes contagiem os bancos brasileiros.

Ao mesmo tempo, a própria existência de Letra Financeira do Tesouro (ou Tesouro Selic), títulos pós-fixados emitidos pelo governo, traz um nível adicional de proteção aos balanços dos bancos. Afinal, tratam-se de títulos cujo preço passa por bem menos volatilidade (por terem seu retorno atrelado a taxas pós-fixadas), que apresentam alta liquidez e tendem a sofrer menos em ciclos de alta de juros — como o atual.

Por outro lado, a turbulência no sistema bancário global pode levar a um aumento da percepção de risco em relação ao setor, que já havia sido afetado no início deste ano por eventos desfavoráveis de crédito privado, impulsionados pelo caso Americanas.

Assim, a soma desses eventos que temos visto ao redor do mundo pode resultar em um aumento da volatilidade das ações de bancos negociadas aqui no Brasil.

O que aconteceu com o Credit Suisse?

A crise atual teve seu estopim na semana com início em 13 de março, quando as ações do CS chegaram a cair 24,2% em um único dia, depois do Saudi National Bank, seu maior acionista, anunciar que deixaria de injetar capital no banco por terem atingido o limite máximo regulatório. O pessimismo contaminou outros bancos europeus e chegou às bolsas globais, que já vinham receosas com a recente turbulência no sistema bancário americano impulsionada pela quebra do SVB.

Os dois casos, no entanto, são bem diferentes e não estão diretamente ligados. Enquanto o SVB colapsou por fatores específicos do banco, como base de clientes concentrada e má gestão entre ativos e passivos no balanço do banco, o caso do Credit Suisse é resultado de uma série de eventos e um processo de reestruturação da empresa.

O banco esteve envolvido em crises, entre elas a falência do hedge fund Archegos Capital em 2021 — que levou a uma perda de quase US$ 5 bilhões.

Em 2022, o CS anunciou um plano de recuperação com prazo de três anos, envolvendo corte de custos e restruturação do banco de investimento. O objetivo do movimento foi voltar a focar no negócio de wealth management, isto é, a gestão de patrimônio de famílias.

As incertezas sobre o negócio já refletiam no aumento da percepção de risco do Credit Suisse pelas agências de rating, que avaliam empresas globalmente. O banco passou por vários rebaixamentos seguidos, mostrando que as casas já viam certa deterioração na qualidade de crédito da instituição.

Com toda essa sequência de crises, a ação do banco já cai mais de 90% desde o pico e hoje negocia nas mínimas históricas.

Assim, após uma série de eventos e fatores envolvendo a gestão e o negócio da instituição e em meio a um cenário de juros em alta e redução da liquidez global, chegamos à decisão de intermediação por parte de autoridades reguladores suiças da compra do Credit Suisse por seu conterrâneo, o UBS.

Impactos na economia global

É comum que muitos investidores tracem paralelos entre o que estamos vendo agora e o que vimos na crise de 2008, se indagando: será que teremos outra crise financeira global, como vimos acontecer há 15 anos? Como bem sabemos, a crise que começou no coração do mercado imobiliário americano acabou cascateando para uma grande crise financeira (envolvendo muitas instituições além de bancos), e uma grave crise econômica.

Por ora, tudo aponta que não viveremos as mesmas consequências.

Primeiro, porque evoluímos muito em termos de regulação do sistema bancário desde a eclosão da crise de 2008. Tanto à nível doméstico quanto global, a regulação do sistema financeiro e bancário se tornou mais rigorosa, elevando o escrutínio e o detalhamento de regras e boas práticas, justamente para evitar nossas crises naquela proporção. A criação do arcabouço da Basileia III é exemplo disso.

Além disso, a rápida atuação de governos e reguladores (como vimos nos Estados Unidos e na Suiça) tem ajudado a estancar uma crise de confiança entre investidores, reduzindo a possibilidade de uma nova corrida bancária ou crise mais generalizada ao redor do mundo.

Enquanto isso, do ponto de vista macroeconômico, um dos possíveis impactos dessa crise pode ser justamente na postura dos Bancos Centrais do mundo. Na Zona do Euro, a última reunião do Banco Central Europeu destacou que a alta de juros segue firme, mas já trouxe certo tom mais “flexível” diante dos acontecimentos recentes. Ou seja, pode ainda impactar a atuação do banco em relação aos juros nos próximos meses.

Já nos Estados Unidos, como contamos aqui em mais detalhes, o Fed segue firme em seu tom bem duro contra a inflação desde o início da forte alta de juros. Porém, investidores já alimentam expectativas de que o momento de encerrar o ciclo de alta na taxa básica de juros se encerre antes do que o esperado, não se mantendo “tão altas por mais tempo”.

Assim, caso a crise seja contida em breve e não gere maiores efeitos no sistema bancário global e americano, não devemos esperar uma mudança de postura do Fed. Por outro lado, caso a incipiente crise se estenda, de modo a tornar-se um desafio sistêmico, podemos ver uma mudança de postura do Fed — e até uma possível reversão do aperto monetário, na direção da redução dos juros.

Afinal, a elevação dos juros está no cerne de toda essa crise, como falamos até aqui.

Impactos no Brasil

Quando pensamos em impactos no Brasil, é claro que uma crise mais generalizada poderia nos impactar de maneira negativa. Afinal, não somos isolados do mundo! Além disso, o sentimento de aversão ao risco entre investidores tende a ser mais sentido em países emergentes, considerados mais arriscados, como nós aqui no Brasil, e uma desaceleração na economia global pode derrubar preços de commodities — também nos prejudicando.

Já em relação ao cenário de juros por aqui, a crise adiciona certo grau de incerteza. Por um lado, uma pausa nos juros no mundo desenvolvido e nos EUA (ou até mesmo reversão de altas) pode contribuir para menores pressões de juros por aqui. Porém, por outro lado, um cenário de maior aversão ao risco, “fuga para ativos de qualidade” e forte desaceleração global podem pesar negativamente em nossos ativos e nos preços de commodities — impactando nossa taxa de câmbio, e consequentemente a inflação.

Dito isso, vale lembrar que nosso sistema financeiro segue em sua grande maioria sólido e líquido, nos trazendo relativa estabilidade — conforme falamos acima.

Não seja pego de calças curtas!

“Only when the tide goes out do you discover who’s been swimming naked”, Warren Buffett.

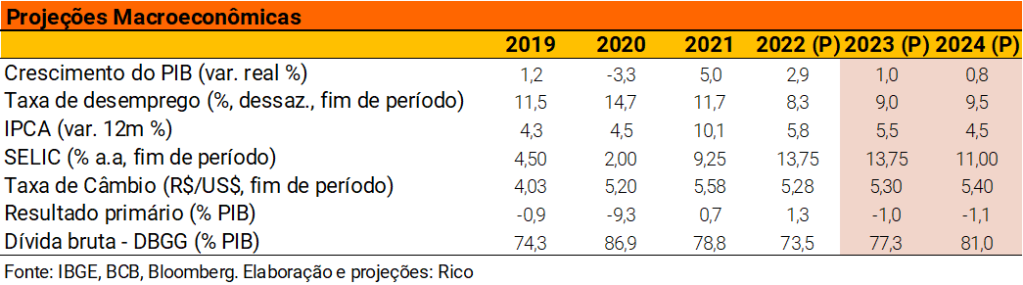

Projeções macroeconômicas são importantes para todo investidor pelo motivo principal de ajudar a nos prepararmos para o que vem adiante. Ou seja, não ser pego de “calças curtas”, especialmente em momentos desafiadores.

Isso não significa que você saberá “o dia exato em que o dólar vai cair ou subir”. Pois isso, infelizmente, será praticamente impossível. E sim, que você entenderá melhor as tendências da economia e poderá pensar em como adaptar seus investimentos (ou manter tudo como está, se for o caso), pensando no seu perfil e objetivos.

Com isso em mente, detalhamos abaixo nossas principais projeções para este ano e o próximo. E abaixo, te contamos o porquê de tudo isso, e como investir nesse cenário.

Onde estamos? Um mundo de juros altos por mais tempo

A economia no mundo segue mais resiliente do que muitos esperavam. Nos principais países desenvolvidos, em especial nos Estados Unidos e na Europa, vemos a economia seguir crescendo devagar, mas sem sinalizar uma forte desaceleração apesar dos juros seguirem em forte ritmo de alta.

Em outras palavras, os Bancos Centrais seguem no tom duro de combate à inflação elevando os juros, mas o efeito colateral tem sido mais ameno do que previsto anteriormente. Afinal, juros mais altos têm o objetivo de frear a inflação, mas o efeito colateral é um freio na própria economia.

Ao mesmo tempo, o forte crescimento esperado para a Índia e para a China deve ajudar a reverter parte desse baixo crescimento global. Com a flexibilização das medidas contra a covid-19 e políticas expansionistas (de juro baixo, na contramão do mundo), a China deve crescer acima de 5% nesse ano – suavizando a desaceleração de muitos países, especialmente emergentes exportadores de commodities, como o Brasil.

Dito isso, os juros em países desenvolvidos devem seguir em patamar historicamente alto. Isso porque a inflação, apesar de já ter perdido bastante força, continua persistente em diversos países – sinalizando que o trabalho de trazer o ritmo de alta de preços de volta à meta dos Bancos Centrais ainda deve demorar um pouco.

Vale destacar, nesse cenário, o recente evento envolvendo a quebra do banco SVB nos Estados Unidos. Como falamos aqui em mais detalhes, um dos possíveis impactos do ocorrido pode ser justamente na postura do Banco Central americano (o Fed).

Isso porque, caso a incipiente crise bancária se estenda, se tornando um desafio sistêmico na economia americana, o Fed pode se ver obrigado a encerrar o ciclo de alta de juros, ou mesmo começar a reduzir os juros por lá (mesmo com a inflação ainda alta). Afinal, a própria elevação de juros está nas raízes da crise observada no SVB e outros bancos de médio porte no país.

Porém, caso a crise seja contida rapidamente, e não gere maiores efeitos no sistema bancário americano, o Fed deve seguir “firme e forte” na estratégia de juros altos por mais tempo.

Enquanto isso, no Brasil

Nem tanto ao céu, nem tanto à terra

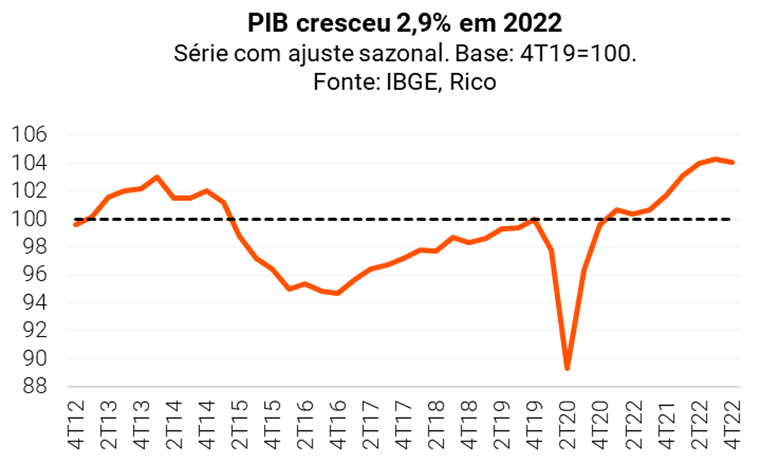

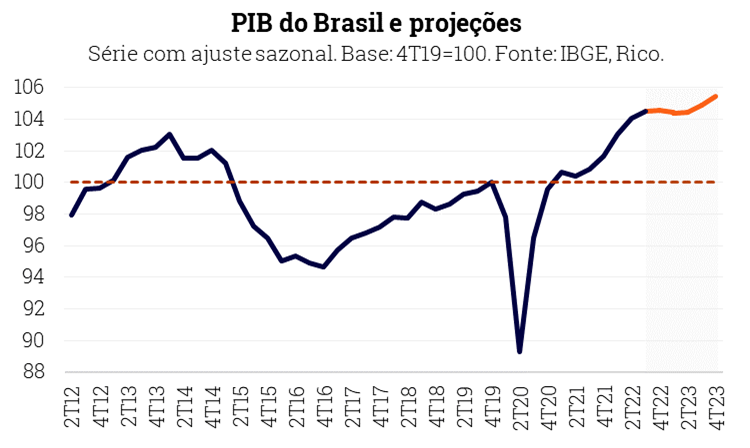

Aqui no Brasil, 2022 foi um ano de crescimento econômico acima do esperado. Uma mistura de preços de commodities altos, benefícios governamentais e demanda reprimida da pandemia impulsionaram um crescimento do PIB de 2,9% no último ano.

Porém, o ano de 2023 já começou mais desafiador, e deve seguir assim nos próximos meses.

De um lado, o setor de serviços – responsável por quase 70% do nosso PIB – já perde força, e deve deixar de impulsionar a economia como fez ao longo de 2022, na onda da normalização do consumo pós pandemia e da recuperação do emprego.

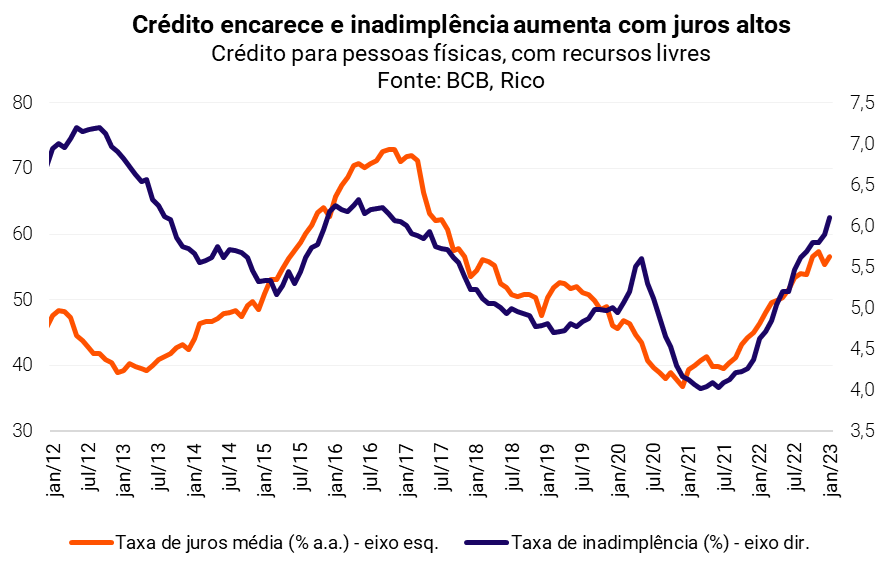

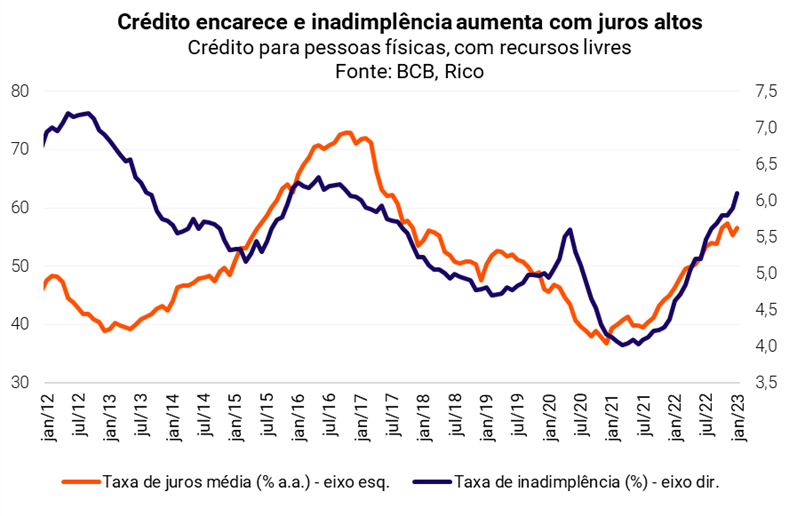

Ao mesmo tempo, o efeito da manutenção dos juros altos (com Selic em 13,75% ao ano) deve seguir “freando” a economia. O comércio, por exemplo, recuou nos últimos meses, especialmente em bens de consumo duráveis. Afinal, os juros altos pesam sobre o endividamento e – consequentemente – sobre o consumo de itens que exigem maior financiamento, como carros, móveis e eletrodomésticos.

Esse movimento deve seguir forte nos próximos meses, impactando o emprego – que deve recuar após forte recuperação no ano passado – o consumo e a produção industrial do país. A incerteza vinda do cenário político-fiscal doméstico (que contaremos logo abaixo) ajuda a explicar o porquê de a Selic seguir alta em 2023, além de impactar também a confiança de consumidores, empresários e investidores.

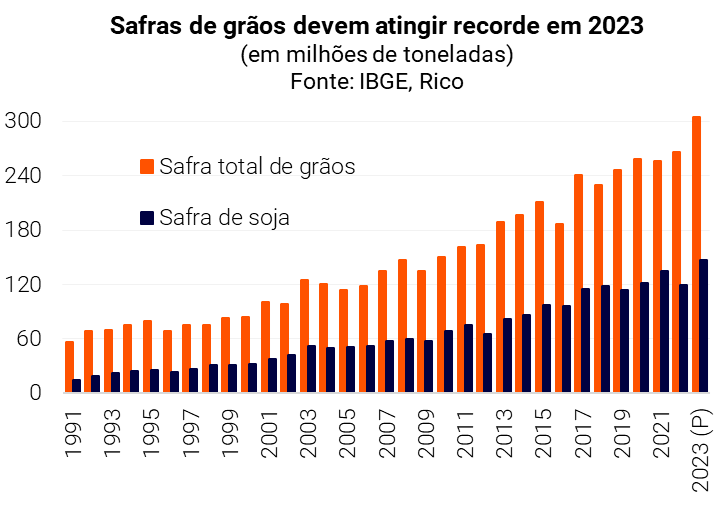

Porém, ainda vemos a economia brasileira crescendo 1,0% em 2023. Isso porque setores menos sensíveis à desaceleração da economia doméstica ainda devem ter boa performance, especialmente o agropecuário – impulsionados por safras de grãos que tendem a registrar recordes históricos. Na mesma linha, a retomada da economia chinesa deve contribuir para a manutenção do preço de commodities em nível historicamente alto.

Além disso, os maiores gastos do governo com o programa Bolsa Família (permanente em R$ 600, além de auxílio de R$ 150 para crianças), o aumento do salário-mínimo, e políticas de aumento de crédito e renegociação de dívidas também devem contribuir para impulsionar a demanda das famílias.

Redução do risco fiscal é chave para manter inflação comportada

Como contamos aqui em mais detalhes, o movimento de enfraquecimento da alta de preços observado nos últimos meses começou a perder força, apesar de ainda vermos a inflação relativamente comportada.

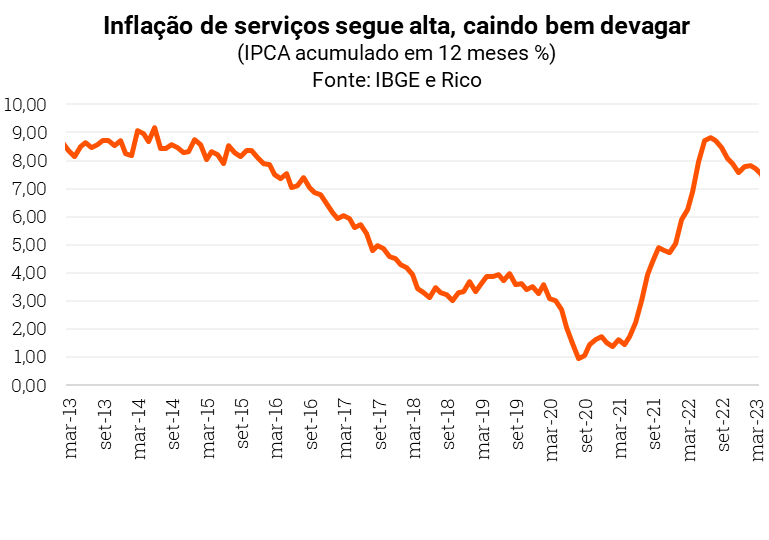

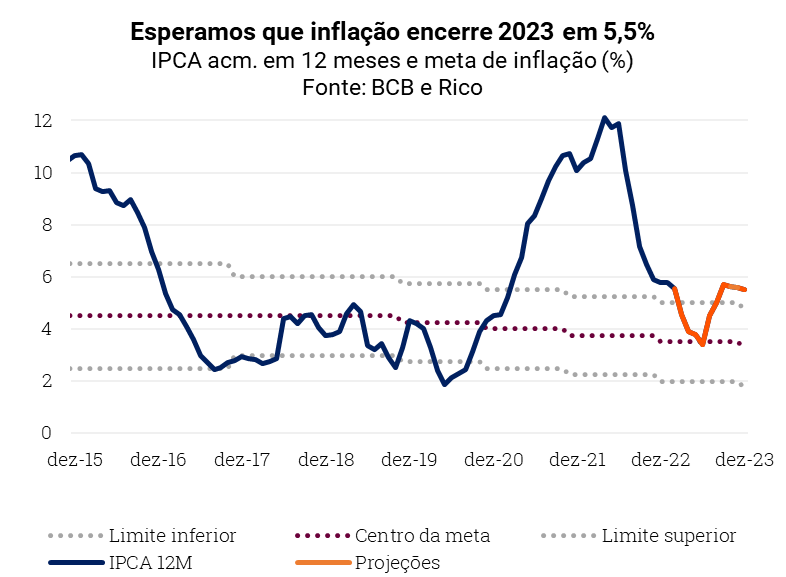

Em fevereiro, o IPCA (nosso principal indicador de inflação ao consumidor) registrou queda no acumulado em doze meses, para 5,6% – de 5,77% em janeiro. Porém, o resultado também sinalizou que o alívio vindo da normalização pós pandemia (como visto nos preços de produtos industriais e alimentos) começa a não ser o suficiente para trazer a inflação de volta ao equilíbrio e à meta do Banco Central – de 3,25% para esse ano.

A inflação de serviços, por exemplo, segue com alta de 7,8% nos últimos doze meses, enquanto o índice de difusão mostra que a alta de preços continua na economia.

Nesse cenário, as perspectivas de mais longo prazo para a inflação preocupam, especialmente por conta da crescente incerteza política e fiscal. Após a aprovação da PEC de Transição ainda no fim do ano passado (que elevou substancialmente os gastos públicos), discussões sobre a independência do Banco Central, o maior uso de bancos públicos, novos programas de benefício fiscal, renegociação de dívidas, entre outros, acabam impactando expectativas de inflação para os próximos anos.

Afinal, maiores gastos públicos não apenas pressionam a inflação por meio do aumento da renda e do consumo hoje, mas também precisam ser pagos no futuro – com mais dívida, maiores impostos ou mais emissão de “dinheiro” (no caso, inflação).

Assim, investidores passam a enxergar maiores riscos de financiar o Brasil, compensando na desvalorização de ativos brasileiros, como títulos do governo (que passam a pagar mais, encarecendo a dívida) e nossa própria moeda – que desvaloriza, pressionando a inflação.

Deste modo, seguimos cautelosos com o cenário de inflação no Brasil para os próximos anos – projetando alta de 5,5% no IPCA para esse ano e 4,5% para o ano que vem.

Mas se tudo isso de risco fiscal ainda não ficou claro, clica aqui que te contamos!

Selic não deve cair em 2023

Como contamos aqui,o Copom (nosso comitê de política monetária) começou o ano mantendo a taxa Selic em 13,75% a.a., em sua reunião em janeiro.

O cenário de relativa estabilidade na inflação (mesmo que ainda acima da meta do Banco Central), poderia eventualmente abrir espaço para um corte dos juros básicos por aqui. Porém, entendemos que risco fiscal e a crescente pressão política sobre o Banco Central seguem na contramão desse movimento.

Afinal, quanto maior a pressão inflacionária vinda de maiores gastos – como falamos logo acima – maior a pressão sobre os juros; e quanto maior a pressão política sobre o Banco Central, menor a credibilidade de suas ações.

Assim, apesar das incertezas adicionais geradas pelo cenário de crédito no Brasil (impulsionados pelo evento da Americanas) e pelas recentes turbulências no setor bancário americano – capitaneadas pela quebra do banco SVB – entendemos que a Selic deve se manter em 13,75% a.a. Ao menos, por ora.

E o dólar, vai pra onde?

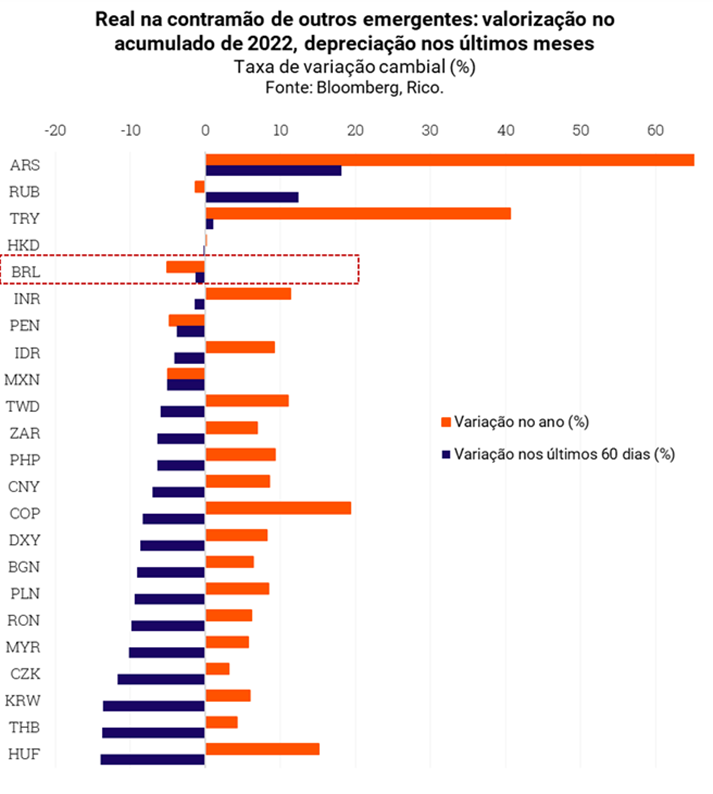

Como contamos em detalhes nesse texto, o real se destacou ao longo de 2022 como uma das moedas com melhor performance em relação ao dólar no mundo.

Mas esse movimento perdeu força nesse ano, especialmente por conta das incertezas no campo político-fiscal – mesmo diante de contas externas robustas por aqui (ou seja, dólares entrando no país) e ventos externos positivos, como o crescimento forte esperado para a China.

investidores em relação ao Brasil, e a moeda tende a sofrer como precificação de um maior risco de investir por aqui.

Deste modo, esperamos que o dólar encerre 2023 em R$ 5,30, e 2024 em R$ 5,40.

Mas vale destacar que essa projeção não significa que esse será o valor da taxa de câmbio ao longo de todo o ano. Pelo contrário, esperamos que o “sobe e desce do dólar” siga presente, especialmente diante do alto nível de incerteza nos cenários global e doméstico.

Como investir nesse cenário?

Diante da continuidade de um cenário desafiador para a economia no Brasil e no mundo, entender como melhor investir o seu dinheiro e proteger o seu patrimônio se torna ainda mais essencial.

Por isso, destacamos abaixo nossas recomendações de alocação atualizadas, de acordo com o seu perfil de investidor, além de sugestões de ativos recomendados para cada classe indicada.

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira tudo isso em detalhes no nosso relatório “Onde Investir” – acesse aqui!

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | CDB C6 CDI+1,90% fev/25 | R$ 100,00 |

| Inflação | Tesouro IPCA+/NTN-B Maio/2025 IPCA+5,36% | XP Debentures incentivadas | R$ 31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado/LTN Jan/25 12,7% | CDB C6 Fev/25 14,45% | R$ 31,56 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Renda variável Brasil | Carteira Rico11 | Selection Ações FIC Ações | R$100,00 |

| Renda variável internacional | Carteira de ETFs Rico | Wellington US BDR Advisory Dólar Nível | R$ 500,00 |

| Renda variável internacional hedgeada | M Global BDR Advisory FIC FIA BDR Nível I | Wellington US BDR Advisory BDR Nível I | R$ 100,00 |

| Alternativos | Trend Commodities FIM | RBR Reits US Em Reais FIC FIA BDR | R$ 100,00 |

Por Matheus Guimarães, analista de investimentos da XP

Em um artigo publicado anteriormente aqui na Rico o sempre cirúrgico Lucas Collazo trouxe o tema de investimentos alternativos. Caso não tenham visto, segue aqui o link para conferir.

O que são investimentos alternativos?

De forma simplificada, a classe dos investimentos alternativos pode ser entendida como: opções de investimento que não se enquadram nas classes mais tradicionais como renda fixa e ações.

E por não se enquadrarem nestas caixinhas, a classe dos investimentos alternativos tende a apresentar um perfil de risco e retorno distinto, que podemos chamar de descorrelacionados.

Se, por um lado, a teoria de finanças se debruça nessas duas principais classes, inclusive com parte significativa dos portfólios dos investidores sendo divididas entre renda fixa e ações (o famoso 60/40: 60% em ações e 40% em renda fixa), por outro lado, a diversificação é apontada por muitos como o “único almoço grátis disponível”.

Entre os mais conhecidos ativos desta classe — e mais estudados — podemos citar os investimentos imobiliários (imóveis e FIIs), os fundos de private equity e venture capital, commodities e, mais recentemente, os criptoativos.

Entretanto, os investimentos alternativos não se resumem a estas opções e podem ser acrescidos de categorias que, para muitos, seriam vistos como hobbies: carros antigos, relógios, vinhos, action figures (bonecos articulados de cultura pop), etc.

O diferencial que permite que estes itens inicialmente “comuns” alcancem o status de investimento alternativo é que, assim como uma ação ou um título de dívida, eles podem vir a ser negociados a por valores mais altos no futuro (não há a garantia, mas sim a possibilidade).

Quais são as principais críticas aos investimentos alternativos?

Além da tendência de ter baixa liquidez (capacidade de transformar os ativos em dinheiro de forma rápida e sem perdas relevantes), as principais críticas a esta classe de ativos são a dificuldade de garantir a comparabilidade entre dois ativos e a ausência de um mercado secundário de negociação organizado.

Para ilustrar como essas críticas se materializam, vou usar exemplos de dois mercados diferentes: o mercado de carros antigos, e o mercado imobiliário.

O mercado de carros antigos ilustra bem a questão de comparabilidade de ativos. Quando um colecionador se depara com dois modelos de veículo de seu interesse, ainda que do mesmo ano, eles podem estar em estado de conservação bem diferentes. Ou seja, são o mesmo item, mas não são comparáveis pelo estado do conservação.

Já em relação ao mercado secundário, o mercado imobiliário ilustra bem as implicações desta ausência. Afinal, quem já passou pelo processo de busca de um imóvel (mesmo que não seja pra investimento), certamente se deparou com as dificuldades de ter de pesquisar em vários sites ou visitar inúmeras imobiliárias antes de achar o imóvel dos sonhos.

Dito isso, entendemos que a diversificação — em especial a descorrelação entre níveis de risco e retorno — tende a ser capaz de reduzir o impacto total dessas questões, recompensando investidores no longo prazo.

Porém, para alcançar essa desejada recompensa, assim como no mundo dos ativos tidos como tradicionais (ações e renda fixa), acreditamos que a utilização de serviços de assessoria e/ou consultoria contribuem para a melhora da assertividade na escolha dos ativos que vão compor o portfólio.

Como um sommelier de investimentos pode te ajudar

O mundo dos vinhos (pelo qual me apaixonei perdidamente nos últimos anos!) serve de excelente ilustração para a importância de uma boa assessoria na hora de “investir”.

O mundo dos vinhos é visto por muitos como um mundo fechado e restrito, mas a verdade é que com uma pequena quantia de dinheiro é possível comprar garrafas com uvas diferentes e tentar ir entendendo as nuances de cada uva, cada safra (ano de produção) e cada processo produtivo.

Provavelmente, as garrafas disponíveis nos supermercados terão pouco ou nenhum potencial de guarda — característica indispensável pra quem pretende olhar o vinho como investimento. Afinal, se o vinho não estiver bom para consumo daqui a alguns anos este vinho não valerá nada, fazendo com que seu investimento vá, literalmente, pelo ralo.

Mas então, como saber quais vinhos valem o investimento? É aqui onde entra o diferencial de utilizar os serviços de um especialista, que pode ser alguém reconhecidamente entendido, um profissional certificado (assim como no mundo dos investimentos, existem certificações) ou um sommelier.

Este profissional deve ser capaz de avaliar se determinado vinho é de um produtor renomado, se aquela safra foi de “um ano bom” e se aquela uva tem potencial pra envelhecer bem dentro da garrafa.

Assim, embora investir em vinhos requeira uma análise mais profunda de uma série de outras variáveis (armazenagem, mercado de negociação etc.), optei por trazer este exemplo para demostrar a importância da ajuda de um especialista.

Por ora, fico por aqui. Espero ter contribuído um pouco com as informações deste amplo mundo dos investimentos alternativos.

Quem sabe no futuro não trago mais informações sobre armazenagem de vinhos e faço vocês também se apaixonarem por essa bebida que se tem registros há mais de 2000 anos?!

Um recado do time Rico

Se ficou interessado em mergulhar (nem que seja a pontinha do pé) nessa classe de ativos, indicamos nossas carteiras recomendadas por política de investimento e perfil de investidor — onde indicamos investimentos alternativos (começando por 1% do total) desde o perfil cauteloso. Afinal, seja mundo dos vinhos ou nos investimentos, nada melhor do que um especialista para nos desviar de uma ressaca indesejada, certo?

A quebra do SVB, na última sexta-feira (10), é a maior falência de uma instituição financeira nos Estados Unidos desde a crise de 2008. O banco, fundado em 1983 para atender especialmente à empresas de tecnologia que começavam a aparecer no Vale do Silício, foi fechado pelos reguladores americanos no mesmo dia.

O fechamento do SVB, e de outro banco de médio porte americano, o Signature Bank de NY, acabaram chamando muita atenção e alimentando preocupações entre investidores no mundo todo. Especialmente com todo mundo de olho em “deja-vus” da crise de 2008.

Mas, antes de falar porque vemos hoje como uma situação diferente da eclosão da grande crise financeira global de 2008, vamos pro começo.

Quem era o SVB?

Como você deve imaginar pelo nome e breve histórico acima, o SVB era um banco especializado em startups e empresas de tecnologia. Ou seja, era um banco que tinha empresas desse setor como a maioria esmagadora de seus clientes.

Entre 2020 e 2021, com taxas de juros muito baixas ao redor do mundo, o apetite a risco dos investidores aumentou na busca por maiores retornos. Em meio à pandemia de Covid-19, a demanda por serviços de tecnologia também aumentou, fazendo com que startups recebessem grandes aportes — e o SVB cresceu junto com seus clientes. De acordo com o Net Interest, o valor de depósitos bancários no SVB mais que triplicou entre o fim de 2019 e o primeiro trimestre de 2022 (versus um crescimento de apenas 37% no setor bancário em geral).

É nesse ponto que entra grande parte da raiz dessa crise, e o motivo pelo qual o banco efetivamente “quebrou”: onde o banco investia esses depósitos?

Por que o SVB quebrou?

Para cumprir com a regulação vigente americana e ter ativos e passivos equilibrados, a gestão do SVB optou pela compra em grandes quantidades de títulos do governo (bonds), além de títulos privados e de hipotecas (MBS).

Entretanto, como falamos, os juros naquele momento estavam em patamares historicamente baixos – com o objetivo de estimular a economia diante da pandemia da Covid-19. Assim, a decisão foi pela aquisição de títulos com vencimento de longo prazo, por possuírem rendimentos maiores.

Aqui entra um detalhe técnico, mas importante: boa parte desses ativos foram contabilizados como o que chamamos de “Held to Maturity” (Mantidos até o Vencimento). Isso significa que esses títulos são marcados pelo preço de aquisição, não pelo preço de mercado – ou seja, não seguindo o mesmo movimento de marcação a mercado que temos no Brasil. Assim, mesmo que o preço desses títulos caísse, isso não aparecia no balanço dos bancos a cada trimestre. Afinal, em tese eles seriam segurados até o vencimento.

Até aí, tudo ok! Porém, o que o banco não contava é que a inflação no país atingiria o patamar mais alto dos últimos 40 anos. E que, como resposta a forte pressão sobre os preços, o Banco Central americano engataria um forte e rápido ciclo de elevação de juros na maior economia do mundo.

Ao mesmo tempo, e até parte da consequência da alta de juros, grande parte das empresas de tecnologia (clientes do banco) viram o jogo virar, suas ações caírem, suas perspectivas piorarem com o fim do “dinheiro barato” no mundo, o fim do boom tecnológico da pandemia e a desaceleração da economia americana.

Nesse cenário, muitas empresas se voltaram para o banco pra sacar depósitos – pressionando o SVB a vender parte dos seus ativos, de modo a honrar os saques demandados.

Como muitos desses ativos estavam sendo marcados ao preço de aquisição (conforme o mecanismo de “Held to Maturity”), a venda destes acabou ocasionando um verdadeiro “rombo” na empresa. Afinal, quando vendidos à preço de mercado, os títulos valiam substancialmente menos do que registrados no balanço – por conta justamente do efeito da elevação de juros no preço dos títulos de longo prazo (conforme exemplo fictício ilustrado abaixo).

Explicamos mais sobre o que é e quais os efeitos da marcação a mercado nesse texto.

O que se viu em seguida foi um clássico exemplo de uma corrida bancária, quando os clientes correram para sacar os seus depósitos o mais rápido possível, com medo do que ia acontecer com o banco. Essa corrida foi acelerada pelo mundo digital, onde as transações são feitas via um celular ou computador, sem a necessidade de o cliente ir até a agência.

Corrida aos bancos e o fundo garantidor

Uma das formas mais comuns de um banco falir é pela corrida aos bancos (em inglês, bank run). Esse movimento acontece quando há a junção de dois fatores: 1) o cenário macroeconômico piora, levando as pessoas e empresas a recorrer aos seus depósitos e poupanças; e 2) o banco não tem ativos suficientes para pagar seus clientes caso todos decidam sacar suas economias, já que esse valor já foi utilizado na operação.

A corrida para sacar dinheiro acaba sendo uma profecia autorrealizável: quanto mais gente retira suas economias, maior o medo do banco não ter mais ativos para pagar aos seus clientes, e por isso mais pessoas vão ao banco para sacar o que têm depositado o mais rápido possível.

Foi isso que aconteceu na Crise de 1929 nos EUA, o que levou à criação do FDIC (Federal Deposit Insurance Corporation), órgão federal garantidor de depósitos bancários, semelhante ao FGC no Brasil, com cobertura de até US$250 mil.

O desafio do FDIC, no caso do SVB, foi que 90% dos depósitos do banco eram acima desse valor. Ou seja, não seria o suficiente.

O que já foi feito?

Dois dias após o anúncio do rombo do SVB, vimos a quebra de mais um banco, este especializado em criptoativos, o Signature Bank NY, também fechado pela autoridade regulatória por conta de problemas de liquidez – assim como um terceiro banco, que seguiu o mesmo caminho.

Porém, vimos também vimos a atuação rápida do governo americano.

O Banco Central (Fed) e o governo anunciaram a garantia de todos os depósitos de clientes dos bancos em intervenção, além da implementação de uma linha de crédito com base em garantias de ativos líquidos, mas marcados a valor de face. O detalhe final (de considerar o valor de face dos ativos) ajuda a atenuar o efeito de marcação mercado nos ativos, com o objetivo de reduzir a probabilidade de uma crise sistêmica.

A possibilidade de uma nova corrida bancária nos bancos pequenos e médios nos EUA foi reduzida após esse rápido anúncio das autoridades americanas. Porém, o evento certamente seguirá trazendo novas repercussões.

Impactos na economia global

É comum que muitos investidores tracem paralelos entre o que estamos vendo agora e o que vimos na crise de 2008, se indagando: será que teremos outra crise financeira global, como vimos acontecer há 15 anos? Como bem sabemos, a crise que começou no coração do mercado imobiliário americano acabou cascateando para uma grande crise financeira (envolvendo muitas instituições além de bancos), e uma grave crise econômica.

Por ora, tudo aponta que não viveremos as mesmas consequências.

Primeiro, porque evoluímos muito em termos de regulação do sistema bancário desde a eclosão da crise de 2008. Tanto à nível do sistema americano, quanto à nível internacional, a regulação de maneira geral no tocando ao sistema financeiro e bancário especificamente se tornou mais rigorosa, elevando o escrutínio e o detalhamento de regras e boas práticas, justamente para evitar nossas crises naquela proporção. A criação do arcabouço da Basileia III é exemplo disso.

Além disso, a rápida atuação do governo ajudou a estancar a crise de confiança que se gerou com os bancos regionais americanos, reduzindo a possibilidade de uma nova corrida bancária nos bancos pequenos e médios nos EUA.

Enquanto isso, do ponto de vista macroeconômico, um dos possíveis impactos dessa crise pode ser justamente na postura do Banco Central americano. Como contamos aqui em mais detalhes, o Fed segue firme em seu tom bem duro contra a inflação desde o início da forte alta de juros, com expectativas de investidores ao redor do mundo que a taxa básica de juros ainda passe por elevações, se mantendo alta por um “bom tempo”.

Assim, não devemos esperar uma mudança de postura do Fed, caso a crise seja contida nas próximas semanas, e não gere maiores efeitos no sistema bancário americano.

Por outro lado, caso a incipiente crise se estenda, de modo a tornar-se um desafio e sistêmico na economia americana, podemos ver uma mudança de postura do Fed – e até uma possível reversão do aperto monetário, na direção da redução dos juros. Afinal, a elevação dos juros está no cerne de toda essa crise, como falamos até aqui.

Impactos no Brasil

Quando pensamos em impactos no Brasil, é claro que uma crise mais generalizada poderia nos impactar de maneira negativa. Afinal, não somos isolados do mundo! Além disso, o sentimento de aversão ao risco entre investidores tende a ser mais sentido em países emergentes, considerados mais arriscados, como nós aqui no Brasil, e uma desaceleração na economia global pode derrubar preços de commodities – também nos prejudicando.

Já em relação ao cenário de juros por aqui, a crise adiciona certo grau de incerteza. Se, por um lado, uma pausa nos juros nos EUA (ou até mesmo reversão de altas) pode contribuir para menores pressões de juros por aqui, um cenário de maior aversão ao risco, “fuga para ativos de qualidade” e forte desaceleração global podem pesar negativamente em nossos ativos – incluindo a taxa de câmbio, impactando a inflação.

Dito isso, nosso sistema financeiro segue em sua grande maioria sólido e líquido, nos trazendo relativa estabilidade, conforme detalhamos abaixo.

O impacto do SVB sobre o sistema financeiro brasileiro

O aperto monetário do Fed afetou todos os bancos, mas algumas especificidades da operação do SVB acabaram piorando a situação da instituição:

- Baixa proporção de empréstimos concedidos em relação aos depósitos

- Base de clientes muito homogênea e concentrada

- Regulação flexível: apesar do SVB ser o 16º maior banco do país, ele não teve que cumprir o requerimento de liquidez de curto prazo do Federal Reserve

No geral, os bancos brasileiros sob nossa cobertura têm números saudáveis de empréstimos em relação aos depósitos. Dado que a atividade principal de um banco é justamente conceder crédito, quanto maior esse número, melhor. A maior exceção é o Nubank, que ainda tem algumas reservas no Banco Central pós-IPO recente; porém, após as devidas correções, o indicador se aproxima do nível observado no Banco Inter, também considerado saudável.

Razão de empréstimo por depósitos, no 4º trimestre de 2022 (em %)

*para Inter, valor é do 3º trimestre de 2022. Fonte: Companhias e XP Research

Em termos de exposição à dinâmica da marcação a mercado e à elevação de juros, os bancos locais também geram ganhos negociando títulos do governo, mas esse valor ainda é menor que a própria operação de crédito das instituições. Além disso, o governo brasileiro, diferente do americano, emite títulos pós-fixados e de prazo mais longo. Assim, os bancos brasileiros têm a opção de investir em títulos cujo preço sofre menos durante ciclos de aperto monetário (como o que vivemos agora).

Olhando para a liquidez de curto prazo, os grandes bancos brasileiros superam com margem larga a exigência de manter o índice acima de 100%. Assim, mesmo em um cenário pressionado por saques de depósitos, bancos incumbentes estão bem posicionados para atender às possíveis demandas por liquidez.

Assim, embora o evento no SVB deva aumentar a percepção de risco dos bancos em todo o mundo, vemos os bancos brasileiros bem posicionados para superar possíveis pressões negativas, em grande parte por: i) manterem indicadores de balanço saudáveis; ii) expectativa de manutenção da Selic em 13,75% (com grande parte dos efeitos do aperto no ciclo monetário já refletindo nos números); e iii) ações já estarem negociando a preços muito descontados, que devem amortecer futuras quedas;

O que fazer com meus investimentos?

Finalmente: e os investimentos? Como falamos, tudo indica que o sistema financeiro americano e global estão mais preparados e saudáveis para enfrentar eventos como o que aconteceu com o SVB, do que já estiveram historicamente.

Porém, é claro que: 1) há um risco considerável de que essa crise desencadeie em um movimento mais sistêmico e grave; e 2) o ocorrido alimenta o sentimento de aversão ao risco entre investidores, impactando o mercado como um todo.

Por isso, não é hora de se afastar do planejamento de longo prazo dos seus investimentos — nem saindo à procura de aventuras, nem entrando em pânico generalizado. Pelo contrário, o momento agora é de manter a cautela, e principalmente a diversificação entre ativos e geografias, que irão te ajudar justamente a equilibrar esse balanço de riscos tão volátil.

No mercado de ações brasileiro, isso significa se manter investido em ações de boas empresas, que geram caixa, pagam dividendos, e são de setores que consigam navegar em tempos mais turbulentos, como: 1) Commodities, 2) Empresas com crescimento secular e 3) Empresas de qualidade que estão negociando a preços razoáveis.

Confira aqui nossas recomendações completas para cada perfil de investidor.

Não é segredo que investidores ao redor do mundo tem enfrentado um cenário turbulento nos últimos três anos, e que estes desafios continuarão em 2023. No âmbito macroeconômico brasileiro, os olhos estarão voltados para os desafios relacionados à condução da política econômico pelo novo governo, em especial a política fiscal. Enquanto isso, a nível global, os riscos de uma recessão são calibrados no detalhe, a cada divulgação de indicadores econômicos, especialmente de inflação e juros.

Nesse cenário de pouca previsibilidade, todas as classes de ativos foram impactadas negativamente em menor ou maior grau. Por isso, muitos investidores procuram estratégias capazes de apresentar – ao mesmo tempo – resiliência, consistência de retornos e volatilidade reduzida.

Para auxiliar na construção de uma carteira que mais se aproxime desses objetivos, selecionamos 6 fundos de investimentos que possuem como característica principal a baixa volatilidade. Confira nossas escolhas a seguir.

Quer saber mais sobre o que são fundos de investimentos? Te contamos aqui!

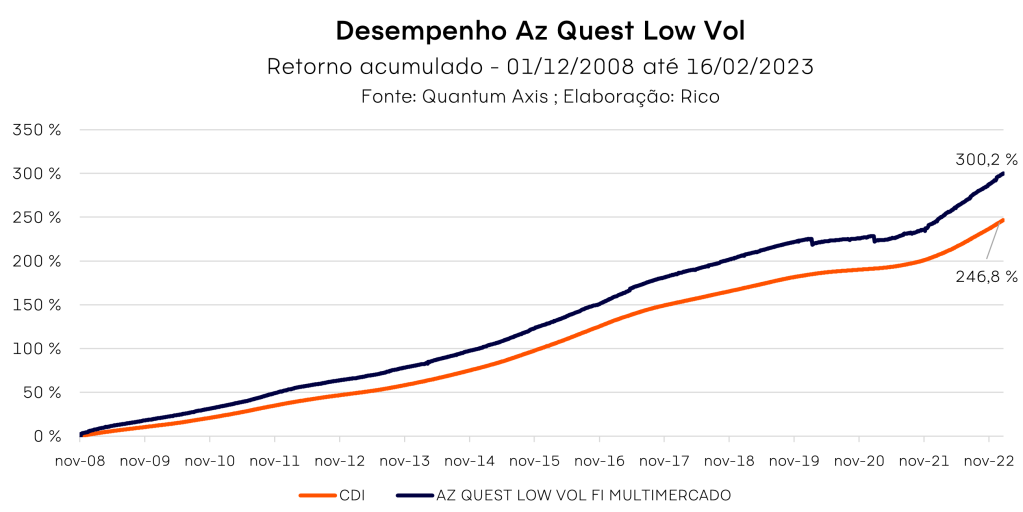

AZ quest Low Vol

O “Az Quest Low Vol” é um fundo que busca obter retornos por meio da diferença entre posições compradas e vendidas em ações, o fundo não possui títulos de crédito na carteira.

Para superar o CDI no longo prazo, o fundo opera diferentes estratégias de arbitragem. Em outras palavras, o fundo utiliza mecanismos de mercado, como vendas e compras no mercado futuro, opções e operações a termo, sempre visando uma maior rentabilidade do que a nossa taxa básica de juros, a Selic.

Assim, mesmo operando no mercado de renda variável, a baixa volatilidade do fundo é resultado das operações realizadas com “travas” (feitas por meio de derivativos), capazes de trazer descorrelação com o mercado – ou seja, que tende a seguir um comportamento (de altas/baixas) diferente dos principais índices de mercado, como é o caso do Ibovespa no Brasil.

- Aporte mínimo: R$ 500,00.

- Liquidação e cotização: D+1.

- Retorno desde o início: 121% do CDI.

- Objetivo de retorno: superar o CDI no longo prazo através de diferentes estratégias de arbitragem.

- Volatilidade: 1,4%.

Para fins comparativos, o CDI apresenta uma volatilidade de 0,2%, o IHFA (índice relacionado aos fundos multimercado) 3,88% e o Ibovespa 25,09%.

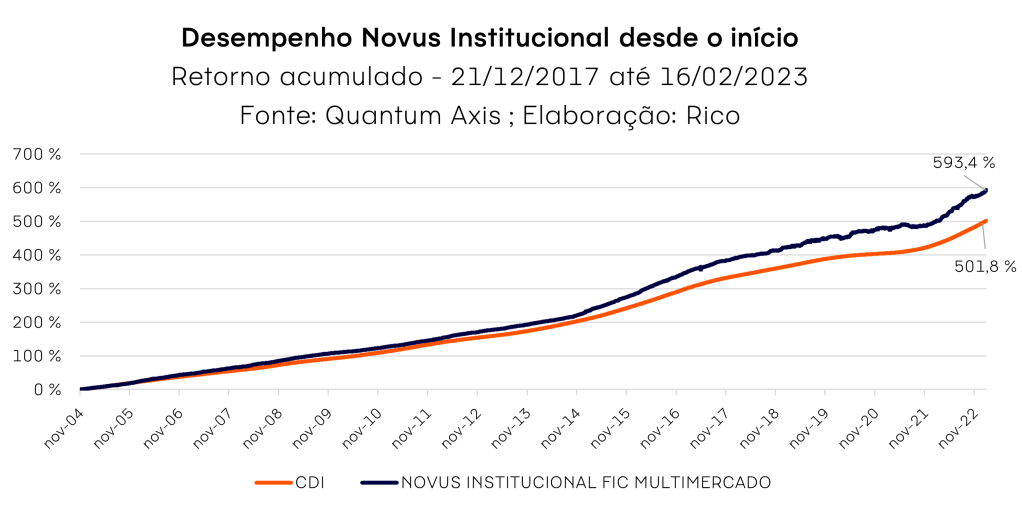

Novus Institucional FIC FIM

O Novus Institucional FIC FIM é um fundo multimercado que busca reproduzir as posições estratégicas do fundo Novus Macro FIC FIM, que é a estratégia principal da gestora. O fundo investe em mercados de renda fixa (não exposto à crédito privado), moedas e renda variável.

Para controlar o risco do fundo, a gestora utiliza um sistema chamado Lote45, que permite analisar em tempo real diferentes métricas. Essas incluem Value at Risk (medida estatística que quantifica a perda potencial de um investimento), teste de estresse (capacidade de um investimento ou de um portfólio de investimentos de resistir a diferentes cenários extremos de mercado) e drawdown (perda máxima de um investimento desde o seu pico histórico), levando em consideração simulações com variados cenários.

Essas métricas foram pré-estabelecidas no momento de criação da estratégia, com o objetivo de manter a volatilidade do fundo dentro do nível desejado.

- Aporte mínimo: R$ 100,00.

- Liquidação e cotização: D+1.

- Retorno desde o início: 118% do CDI.

- Objetivo de retorno: CDI + 1,5% – 2% ao ano.

- Volatilidade: entre 1,5% e 2%

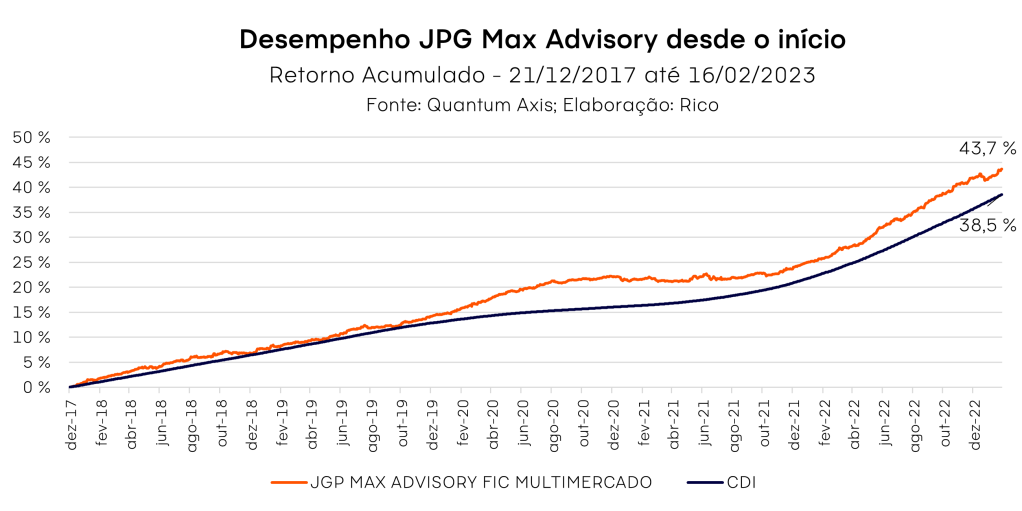

JGP Max Advisory

O JGP Max Advisory é um fundo multimercado de baixa volatilidade que investe em diversos tipos de ativos, como renda fixa, moedas, renda variável e commodities. Suas teses de investimento são baseadas na elaboração de cenários macroeconômicos, que combinam análises top-down (visão macro da economia primeiro, seguida da análise detalhada de empresas e setores específicos) e bottom-up (que começa com a análise de empresas ou setores específicos, para depois considerar a visão do cenário macroeconômico).

A estratégia do fundo é caracterizada pela alta diversificação e pelo foco em ativos líquidos – ou seja, que possam ser vendidos/comprados com maior facilidade. Na parte focada na análise macroeconômica, a gestora busca de oportunidades em juros soberanos no Brasil e no exterior, além de moedas de diferentes países. Já em bolsa, as principais operações são em índices globais, além de ações individuais, principalmente no Brasil. O fundo também usa operações de crédito privado e commodities.

Vale destacar que o fundo apresentou apenas 11 meses negativos ao longo de seus 15 anos de existência.

- Aporte mínimo: R$ 20.000,00.

- Liquidação e cotização: D+16.

- Retorno desde o início: 113% do CDI.

- Objetivo de retorno: CDI+2,5%

- Volatilidade: 1,64% anualizado

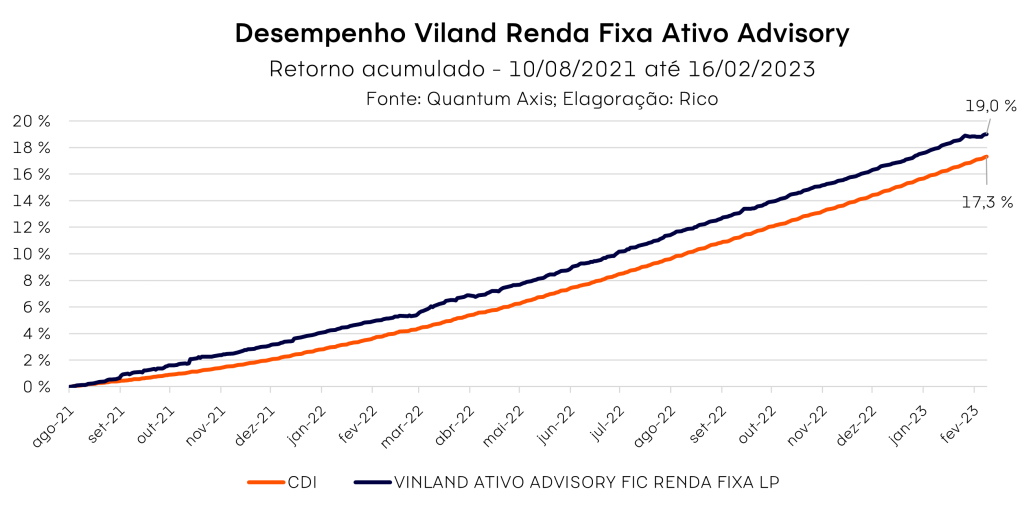

Vinland Renda Fixa Ativo Advisory

O Vinland Renda Fixa Ativo Advisory é um fundo que atua como uma proxy da carteira de renda fixa do fundo Vinland Macro Advisory.

A carteira do fundo é composta principalmente por investimentos em títulos públicos (local e internacional), inflação, juros globais e crédito privado, majoritariamente formado por ativos de emissão de bancos. Vale destacar que o fundo não possui histórico de quedas consideráveis, o que pode ser um atrativo para investidores mais conservadores.

- Aporte mínimo: R$ 1.000,00.

- Liquidação e cotização: D+1.

- Retorno desde o início: 109% do CDI.

- Objetivo de retorno: CDI+1%

- Volatilidade: 0,59% anualizado

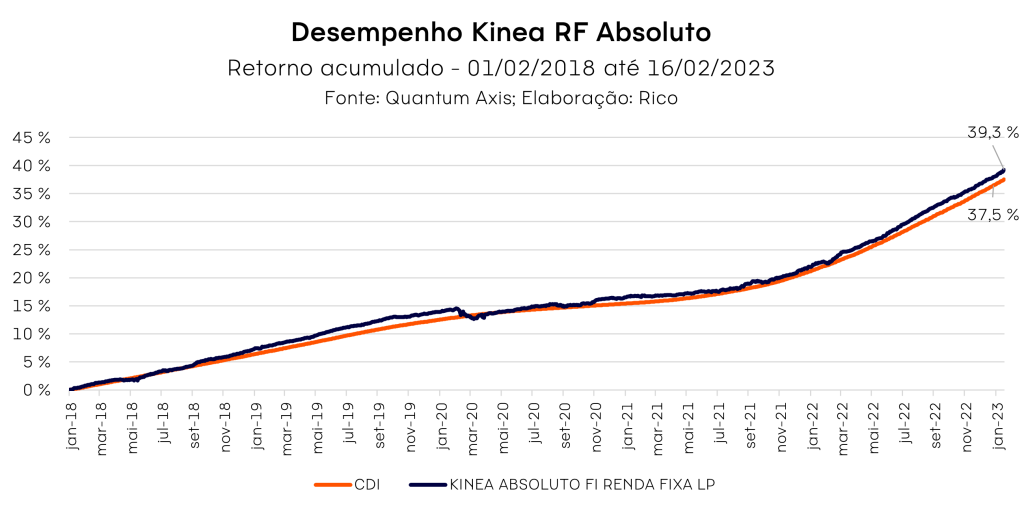

Kinea Absoluto FI Renda Fixa

O Kinea Absoluto Fi Renda Fixa é um fundo de postura conservadora, com investimentos dinâmicos em crédito. Em sua carteira, estão presentes diversos ativos, como títulos públicos locais e internacionais, moedas, crédito privado (debêntures, CRIs, bonds offshore) e juros globais.

A estratégia do fundo se baseia em quatro pilares de diversificação, com o objetivo de trazer consistência e reduzir os riscos. São eles:

Diversificação em relação ao tipo de risco (mercado e crédito), diversificação de estratégias (Comprados, vendidos, derivativos ou outros), diversificação de tipos de investimentos (títulos públicos, privados e opções) e diversificação geográfica (Brasil e Internacional).

Essa diversificação permite que o fundo explore diversas oportunidades no mercado financeiro, de forma a alcançar seu objetivo de rentabilidade com segurança.

- Aporte mínimo: R$ 5.000,00.

- Liquidação e cotização: D+1.

- Retorno desde o início: 104% do CDI.

- Objetivo de retorno: CDI+1,5%

- Volatilidade: 0,89% anualizado

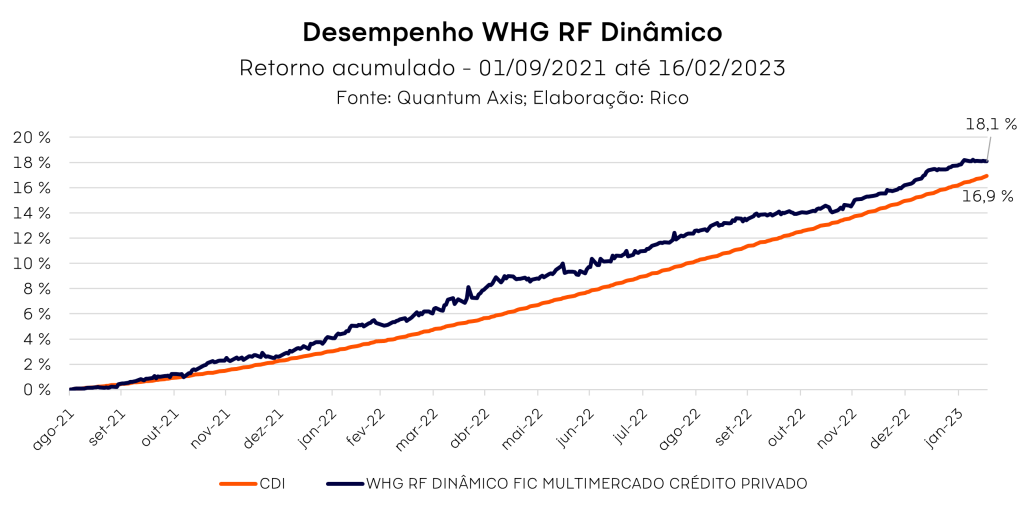

WHG RF Dinâmico

O fundo WHG RF Dinâmico é um fundo de renda fixa internacional hedgeado. Isso significa que ele investe em ativos de renda fixa de diferentes países e utiliza estratégias para proteger sua carteira contra flutuações de moeda (por isso, o “hedgeado” no nome).

O fundo tem como foco estratégias globais em juros, moedas e inflação, com o objetivo de gerar retornos consistentes com baixa volatilidade e descorrelação com os ativos tradicionais do mercado.

- Aporte mínimo: R$ 5.000,00.

- Liquidação e cotização: D+1.

- Retorno desde o início: 104% do CDI.

- Objetivo de retorno: CDI+1,5%

- Volatilidade: 2,52% anualizado

O cenário para a Renda Fixa Global em 2022 tem sido extremamente desafiador, o que é importante considerar ao avaliar o desempenho desse fundo.

Qual foi a volatilidade desses fundos?

Não há uma regra formal para caracterizar um fundo como sendo de baixa volatilidade. Em nossa leitura, no geral, um fundo de “baixa volatilidade” apresenta uma volatilidade mensal anualizada abaixo de 2% ou no máximo 3% de forma mais consistente ao longo do tempo.

A maioria dos fundos apresentados apresentam esse comportamento nos últimos 2 anos. Entretanto, é importante ressaltar que alguns desses fundos tiveram picos de volatilidade acima dos valores mencionados em períodos específicos, mas não mantiveram esses níveis por períodos mais prolongados.

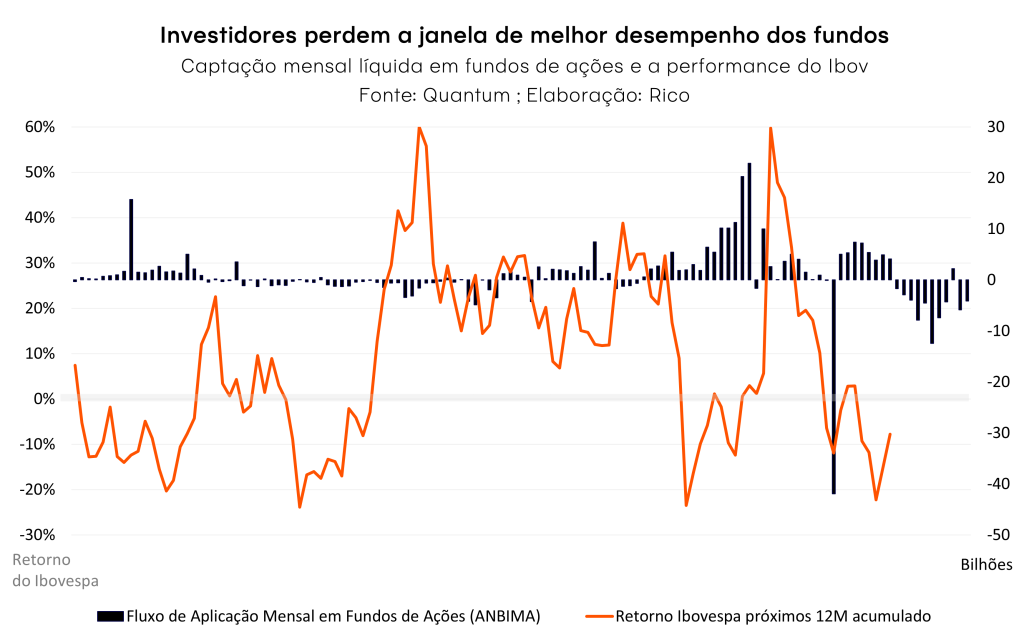

Cuidado com o Viés da Ação

O cenário complicou? Muita calma nessa hora! Em períodos de grande incerteza, é comum que os investidores se sintam pressionados a tomar alguma ação para reduzir perdas ou aproveitar supostas oportunidades. Essa “vontade” de agir pode ser prejudicial aos retornos de longo prazo e é conhecida como “viés da ação”. Sim, aquele mesmo viés que assombra goleiros na hora de pegar o pênalti, mesmo que estatisticamente seja mais indicado esperar a batida no meio do gol.

O gráfico abaixo ilustra bem esse movimento em que o investidor geralmente busca aportar em fundos de investimentos quando sua janela de retorno em 12 meses são positivas, embora esse não seja necessariamente o melhor momento para investir. O mesmo ocorre com os resgates que são feitos em momentos de janelas negativas para o fundo, fazendo o investidor perder os melhores momentos de rentabilidade dos fundos em suas recuperações.

Portanto, é importante manter a cautela e buscar o alinhamento com o perfil de risco, horizonte de investimento e estratégia ideal para complementar a carteira, a fim de se manter resiliente em tempos de incerteza.

Para encontrar as melhores opções de carteiras recomendadas por perfil de investidor, confira nossas recomendações aqui.

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 0,84% em fevereiro. Apesar da variação positiva no mês, o resultado levou o índice para 5,60% no acumulado em doze meses, desacelerando levemente em relação ao observado em janeiro – quando estava em 5,77%.

O resultado indica que o movimento de enfraquecimento da inflação, visto especialmente na segunda metade do ano passado, começa a perder força.

Conforme contamos aqui na Riconnect, os principais fatores que explicam o arrefecimento recente da inflação incluem a normalização da economia global pós pandemia (com cadeias de produção no mundo voltando ao normal), o fim do forte impulso no preço de commodities, o enfraquecimento do impulso econômico da retomada da pandemia, e a elevação de juros no Brasil e no mundo – cujos efeitos se tornam gradualmente mais presentes.

Processo de desinflação perde força

O resultado de fevereiro veio praticamente em linha com o esperado pela maior parte dos analistas de mercado. As poucas surpresas diante do projetado vieram em itens mais voláteis (ou seja, cujo preço tende a variar com mais frequência e intensidade), como produtos de higiene pessoal.Perfumes, por exemplo, registraram alta de 7,5% apenas em fevereiro, na mesma linha de produtos para pele, que subiram 4,50% no mês.

Por outro lado, o resultado mostrou que o fantasma da inflação ainda não está fora do radar dos brasileiros – muito menos do Banco Central, que terá reunião do seu conselho de política monetária (o Copom) no dia 22 ainda nesse mês.

Essa realidade é percebida principalmente ao olharmos para a dinâmica do setor de serviços. No mês, a inflação observada no setor registrou alta de 1,41%, acumulando elevação de 7,84% em doze meses. A categoria de serviços de saúde, por exemplo, que inclui médicos, dentistas e psicólogos, teve alta de 1,05% no mês, levando o acumulado em doze meses para 10% (uma alta do patamar de 8,6% acumulado em janeiro).

A alta do índice de difusão em fevereiro também ilustra que o processo de desinflação perde força. Após registrar algumas quedas, o indicador – que mede quão “espalhada” está a alta de preços entre bens e serviços na economia – subiu para 65,3% em fevereiro, de 63,1% no mês anterior.

O que esperar? Riscos fiscais no radar

Para o dia a dia dos brasileiros, o processo de desinflação observado nos últimos meses ajudou a reduzir a sensação de perda do poder de compra. Porém, a persistência da alta de preços ainda forte em alguns itens atenua essa percepção. Olhando para frente, esperamos que o cenário siga relativamente estável ao longo do ano, ainda com a inflação acima da meta do Banco Central (de 3,25%).

Assim, projetamos que a inflação encerre 2023 em 5,5%.

Porém, apesar do cenário de curto prazo relativamente estável, as perspectivas mais longas trazem preocupação no cenário doméstico. Isso porque o aumento do risco fiscal no país impacta o controle da alta de preços pelo Banco Central, podendo colocar em xeque o cenário de alívio nos preços.

Afinal, quanto maior o gasto público, maior a demanda por bens e serviços, maior a tendência de desvalorização da moeda, maiores as expectativas de inflação no futuro, e maior a pressão sobre os preços na economia.

Te contamos tudo sobre o risco fiscal e seus investimentos aqui!

Deste modo, seguimos cautelosos com o cenário de inflação no Brasil para os próximos anos – o que não significa que vemos um cenário de inflação espiral.

Como se proteger da alta de preços?

Embora a inflação esteja perdendo força gradualmente no Brasil e no mundo, proteger os investimentos contra a alta de preços segue essencial.

Títulos indexados à inflação, como o Tesouro IPCA + 2026, debêntures de empresas sólidas e boas classificação de risco, e fundos de inflação (fundos de investimento que investem em ativos indexados à inflação) são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Outra classe de ativos que pode ajudar o investidor a se proteger da inflação são os fundos imobiliários. Por serem muitas vezes atrelados a índices de inflação, os FIIs podem ser excelentes aliados do investidor em um cenário cauteloso com a alta de preços.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, selecionamos abaixo algumas sugestões de diferentes ativos recomendados – sempre lembrando da importância da diversificação.

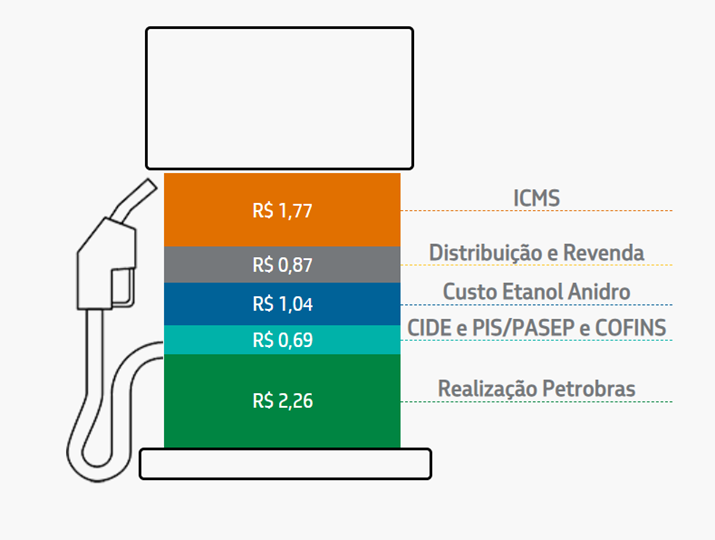

No último dia 28, o governo federal anunciou a retomada de tributos federais incidentes sobre combustíveis. A medida de “reoneração” se refere à volta da incidência de PIS/Cofins e Cide (tributos federais) sobre gasolina e etanol – tributos que estavam zerados desde julho de 2022.

A lei complementar que aprovou a redução à zero das alíquotas determinava que a medida seria temporária, com validade até 31 de dezembro de 2022 – data após a qual os tributos federais voltariam à sua alíquota anterior, “reonerando” combustíveis como gasolina, etanol e diesel. Em seus primeiros dias de mandato, entretanto, o governo recém-eleito determinou, por meio de Medida Provisória, que a desoneração seguiria valendo por mais dois meses.

Nesse cenário, o início de março representava período limite para determinar a manutenção ou não da alíquota zero. A decisão, então, foi a da volta parcial da cobrança de tais tributos, de modo que o preço de combustíveis será afetado. Em bom português: a gasolina ficará mais cara.

Segundo o anúncio oficial, a reoneração será de R$ 0,47 por litro de gasolina A (que representa 73% da gasolina que consumimos nos veículos). Logo, o eleito no preço da bomba é de R$ 0,35 por litro, e R$ 0,02 por litro de etanol, mantendo a diferença de 45 centavos entre os dois produtos.

Com a redução de 13 centavos no preço da gasolina também anunciado no mesmo dia pela Petrobras (por conta da redução do preço de petróleo em mercados internacionais), calculamos que o preço do combustível “na bomba” terá um aumento líquido de 22 centavos.

Como o aumento determinado não recomporá por completo os impostos reduzidos, haverá uma parcela residual que ainda deverá ser retomada no período de quatro meses, caso o congresso não torne a medida uma lei permanente. Isso significa que o preço dos combustíveis pode subir novamente em alguns meses – caso não haja redução de preços por parte da Petrobras.

Imposto sobe e projeção de inflação desce?

Conforme detalhamos acima, a reoneração deve elevar o preço da gasolina e do etanol, impactando, consequentemente, a inflação.

Porém, a decisão não levou a uma mudança altista da nossa projeção de inflação para esse ano. Ou seja, não elevamos nossa projeção de alta de preços como resultado da retomada dos impostos. Isso porque nosso cenário para a inflação em 2023 já considerava o retorno de tais impostos, de maneira integral.

Assim, como a retomada dos impostos vigentes antes de julho de 2022 será apenas parcial, a inflação esperada para esse ano se reduz levemente. Projetamos agora que o IPCA encerre o ano de 2023 com alta de 5,5% (de 5,7% antes da reoneração).

Impacto nas contas públicas

A desoneração também terá impacto nas contas públicas. Afinal, como os impostos não serão retomados em sua totalidade, será preciso encontrar fontes de compensação desta arrecadação perdida. Caso contrário, a menor arrecadação resultará em crescimento da dívida, prejudicando ainda mais a já desafiadora situação fiscal do país – e impactando a economia como um todo, quase como uma bola de neve.

Falamos tudo sobre o que é risco fiscal e os impactos na economia e nos investimentos aqui!

Mais precisamente, estimamos que a reversão apenas parcial da desoneração de impostos anunciada pelo governo representa uma perda de arrecadação de cerca de R$ 11,4 bilhões no ano e R$ 4,6 bilhões em quatro meses.

Para compensar esta perda, o governo estabeleceu uma nova taxação sobre as exportações de petróleo bruto (não refinado). Ou seja, implementar um novo imposto sobre o petróleo exportado do Brasil para outros países. Por ora, a taxação ficará vigente entre março e junho deste ano, com alíquota de 9,2%.

Considerando o valor exportado (US$ 42,6 bilhões) e a taxa de câmbio média (R$/US$ 5,17) no ano passado, essa medida deve levar a uma receita adicional por parte do governo de aproximadamente R$ 16,8 bilhões em 2023 (dez meses remanescentes) ou R$ 6,7 bilhões em quatro meses. No caso, mais do que o suficiente para cobrir a diferença da reoneração parcial.

Em outras palavras: o efeito final nas contas públicas — da desoneração parcial somada à nova taxação — poderia ser positivo. Porém, de maneira relevante, os dividendos da Petrobras podem cair justamente por conta da nova taxação. Nesse caso, essa perda compensaria qualquer ganho real para os cofres públicos.

Impacto no setor

Enquanto o impacto fiscal segue incerto, o impacto negativo já foi sentido nas empresas brasileiras de petróleo e gás. Nosso time já via o setor sob risco político devido a possíveis aumentos na tributação, e o anúncio por parte do governo acabou tornando esse temor realidade: logo após o anúncio da reoneração, as ações de Petrobras, PetroReconcavo, 3R e PetroRio tiveram forte liquidação (entre –3,5 e 9%) em um dia. Desde então, caíram: PETR4 -5,8%, RECV3 -6,0%, RRRP3 -20,1%, PRIO3 -8,3%.

A Petrobras (PETR4) não é uma grande exportadora de petróleo bruto, já que a maior parte é consumida internamente em suas refinarias. Assim, outras empresas brasileiras e internacionais de óleo e gás pagarão, proporcionalmente, uma fatia maior dessa conta. A PetroRio (PRIO3) provavelmente sofrerá mais, seguida pela Petrobras e com impactos moderados para 3R (RRRP3) ou PetroReconcavo (RECV3). Mas não é um trimestre de impostos que mexe o ponteiro para os investidores: é a percepção dos riscos que estão por vir.

Caso o imposto (que por ora é temporário) se torne permanente, o preço interno de petróleo bruto também será afetado. Isso porque, como o Brasil exporta mais do que importa a matéria-prima, os preços internos tendem a seguir a paridade de preços de exportação (o PPE), e uma mudança afetaria negativamente as receitas das empresas.

Acreditamos que a percepção de risco para investir em ações de petróleo e gás no Brasil aumentou após esses eventos, mesmo que os impostos não se tornem permanentes. No entanto, vimos que grande parte dos efeitos de uma permanência do imposto de exportação já foi precificada na queda das empresas ao longo dos últimos dias. Também esperamos uma reação forte das empresas contra a proposta nos debates que ocorrerão no Congresso nos próximos 4 meses.

Ao final do período de quatro meses, o Congresso irá decidir pela reoneração completa da gasolina e do etanol ou pela manutenção do imposto de exportação sobre o petróleo bruto.

Mudança na política de preços da Petrobras?

No contexto do consequente aumento no preço dos combustíveis no país (após forte alta observada no último ano, na esteira da guerra no leste europeu), ganham força discussões no palco político sobre a implementação de algum tipo de controle de preços ou de mudança na política de preços de combustíveis praticada no Brasil.

O vai e vem de propostas de mudanças de legislação no Congresso desde meados do ano passado tende a impulsionar a volatilidade nos mercados, especialmente em ativos ligados ao setor de óleo e gás.

Assim, destacamos esse conteúdo — em vídeo e texto — em que te contamos tudo sobre como funcionam os ajustes de preços de combustíveis por aqui, e as potenciais consequências de alterações ao atual sistema na economia e nos seus investimentos.

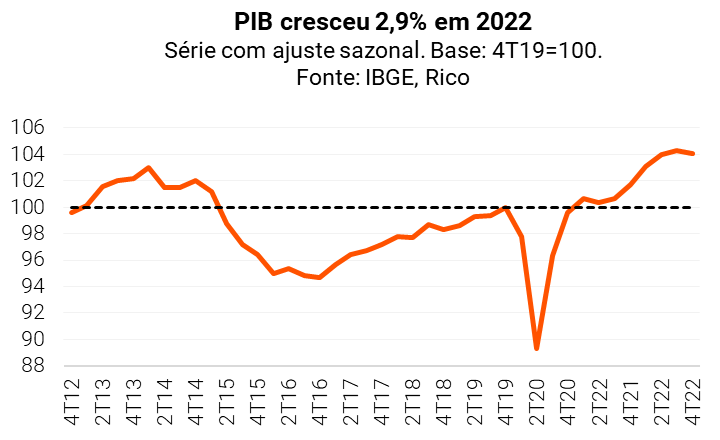

De acordo com dados divulgados pelo IBGE (nosso principal instituto de pesquisa nacional), o PIB brasileiro cresceu 2,9% no ano de 2022.

Isso significa que a soma de tudo o que produzimos de bens e serviços na economia brasileira variou de maneira positiva em aproximadamente 3,0% no período entre janeiro e dezembro de 2022, em comparação com o produzido ao longo do ano de 2021.

Quer saber mais sobre o que é PIB e como ele impacta seus investimentos? Te contamos aqui!

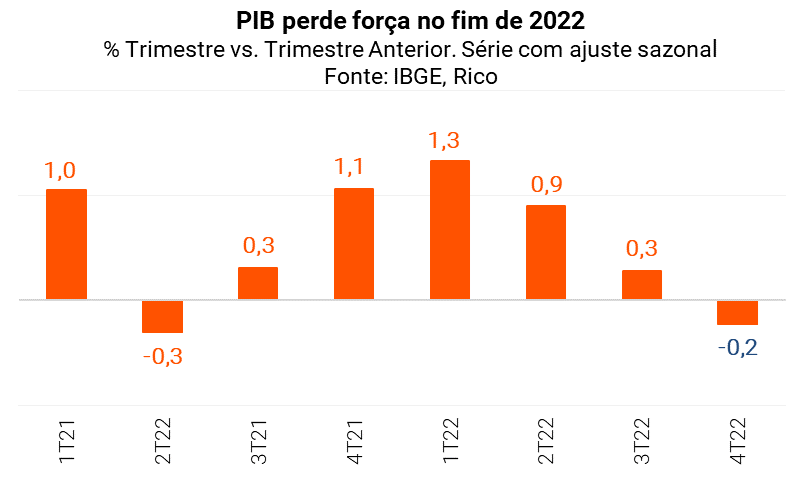

Já se olharmos para o quarto trimestre de 2022, o resultado do PIB mostrou uma contração de 0,2% em relação ao trimestre anterior. Ou seja, a economia encolheu nos últimos três meses do ano passado.

Lembrando que o ano de 2020 marcou o auge da pandemia da covid-19 no Brasil e no mundo, o que levou a nossa economia a encolher 3,3%. Com o resultado de 2022, o PIB atinge o patamar de 4,7% acima do nível registrado no pré-pandemia.

Assim, podemos afirmar que a economia brasileira já se recuperou dos impactos diretos da pandemia, apesar de ainda sentirmos uma série de efeitos indiretos e diferentes em cada setor da economia e da sociedade.

Por que o PIB subiu em 2022?

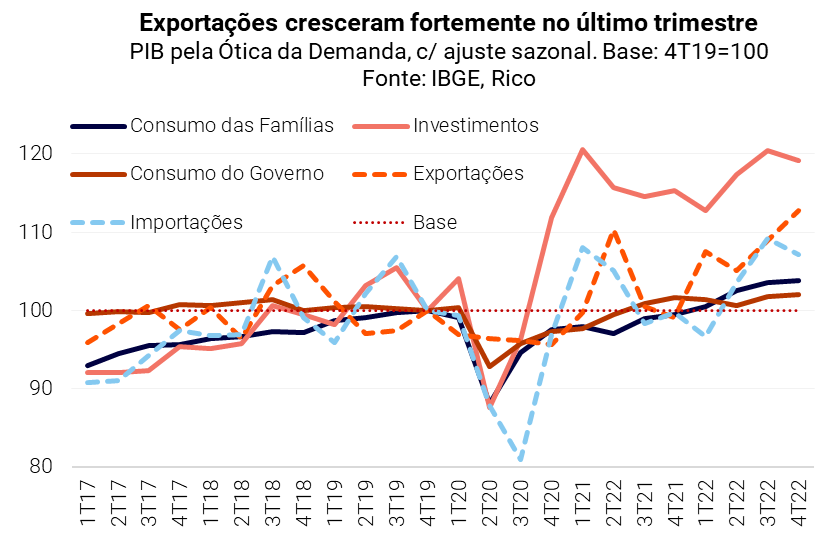

O resultado de 2022 veio praticamente em linha expectativa da maior parte dos analistas de mercado, e reflete uma performance mista entre os principais setores da nossa economia: indústria com alta de 1,6%, agropecuária com queda de 1,7% e serviços, que subiu 4,2% no período – reforçando o papel do setor como principal motor da economia no último ano.

Esse protagonismo do setor de serviços ao longo de 2022 é fruto de uma série de movimentos, incluindo: i) o fim das medidas de restrição de mobilidade; ii) benefícios fiscais implementados na segunda metade do ano que fortaleceram a renda das famílias (como o Auxílio Brasil em maior valor e redução de impostos de combustíveis, energia e outros); e iii) a melhora do mercado de trabalho.

Lembrando que, aproximadamente, 70% da nossa economia é composta por serviços, que vão desde transporte até manicures, restaurantes e grandes eventos – sendo o setor que mais emprega no país. Assim, quando o setor cresce, ele puxa boa parte da economia junto.