- Os Estados Unidos enfrentarão uma recessão econômica?

- A combinação de inflação alta e juros em elevação está por trás dessa crescente preocupação, trazendo volatilidade para mercados ao redor do mundo.

- Como o Brasil seria impactado por uma potencial desaceleração global, e como se proteger em um cenário de maior incerteza e menor crescimento?

- Confira no texto na íntegra!

Recentemente, praticamente todo os holofotes de investidores se voltaram para uma questão principal: os Estados Unidos enfrentarão uma recessão econômica?

Como era de se esperar, a possibilidade de uma crise afetando a principal economia do mundo, coração do mercado financeiro global, tem trazido ainda mais volatilidade para bolsas e mercados ao redor do mundo – que já vinha sofrendo diante do fim dos estímulos monetários e da guerra no leste europeu.

Para se ter uma ideia, o principal índice da bolsa americana, o S&P 500, acumula queda de 9,0% apenas no mês de junho (até dia 22), enquanto o Ibovespa – principal índice acionário no Brasil – deslizou 10,6% no período (ou 18% em dólares), voltando abaixo dos 100 mil pontos novamente.

Os Estados Unidos estão em crise?

Tecnicamente, falamos em recessão econômica quando vemos uma queda no PIB do país por, pelo menos, dois trimestres consecutivos. Ou seja, o fluxo de tudo o que o país produz de bens e serviços encolhe seguidamente por dois períodos de três meses. No bom português: uma crise econômica.

E isso está acontecendo nos Estados Unidos? Atualmente, ainda não.

É verdade que o PIB do país caiu no primeiro trimestre do ano. Ou seja, se cair novamente no segundo trimestre, o momento seria considerado como recessão técnica. Mas a queda observada no início do ano foi impulsionada principalmente por questões de caráter mais técnico, até mesmo fruto do próprio crescimento, incluindo a alta das importações frente exportações (que entram como subtração no cálculo do PIB). Por isso, é difícil inferir sinais concretos de enfraquecimento econômico desse resultado em si.

Assim, ao observarmos a performance da economia americana nessa primeira metade do ano, vemos que a economia na terra do Mickey e dos founding fathers vinha vindo muito bem (obrigada).

Após vultuosos estímulos fiscais (como auxílio desemprego estendido e cheques a famílias), a população americana seguiu com elevado nível de poupança, consumindo bens e serviços de maneira acelerada, acima da média histórica.

Já a produção industrial manteve-se em território positivo, mesmo diante de desafios causados pelo desequilíbrio nas cadeias de produção globais, na esteira na guerra russa e da política de covid zero na China.

Enquanto isso, o desemprego recuperou-se além do patamar pré-pandemia, atingindo nível abaixo do considerado neutro (taxa de desemprego que não pressiona a inflação, por meio de salários).

Diante desse cenário de crescimento aparentemente robusto, por que o assunto recessão econômica está agora por toda parte, derrubando bolsas não somente por lá, mas no mundo todo – inclusive aqui no Brasil?

Por trás do medo da crise: inflação e juros em alta

O principal fator por trás dessa crescente preocupação vem de um velho conhecido dos brasileiros: a inflação. Com a inflação ao consumidor em quase 9% ao ano no acumulado em doze meses até maio, os americanos se deparam pela primeira vez em 40 anos com o que conhecemos muito bem por aqui: a perda do poder de compra.

Aquela sensação de que o que se comprava ano passado não se compra mais esse ano, e que talvez o dinheiro não seja o suficiente para o planejado no longo prazo, mesmo com elevada poupança.

É aí que entra seu arqui-inimigo e principal motivo por trás do da recessão e da aversão ao risco que tomou conta dos mercados no último mês: os juros altos. Afinal, qual a principal ferramenta dos Bancos Centrais para controlar a alta de preços? Subir os juros.

Após meses de inflação crescente, o FED (Banco Central americano) passou a elevar os juros básicos nos Estados Unidos, que atingiram – até agora – o patamar de 1,5% e 1,75% ao ano. E o recado dado pela autoridade monetária americana tornou-se claro: os juros seguirão subindo rumo ao território contracionista (aquele que contrai a economia), até que a inflação dê sinais de enfraquecimento.

Com a elevação dos juros, o crédito fica gradativamente mais caro, e o investimento relativamente mais vantajoso. A população passa a consumir menos, produzir menos e poupar mais. O mercado de trabalho desaquece, os salários ficam menos pressionados. A economia desacelera, a demanda por bens e serviços cai, e os preços perdem fôlego.

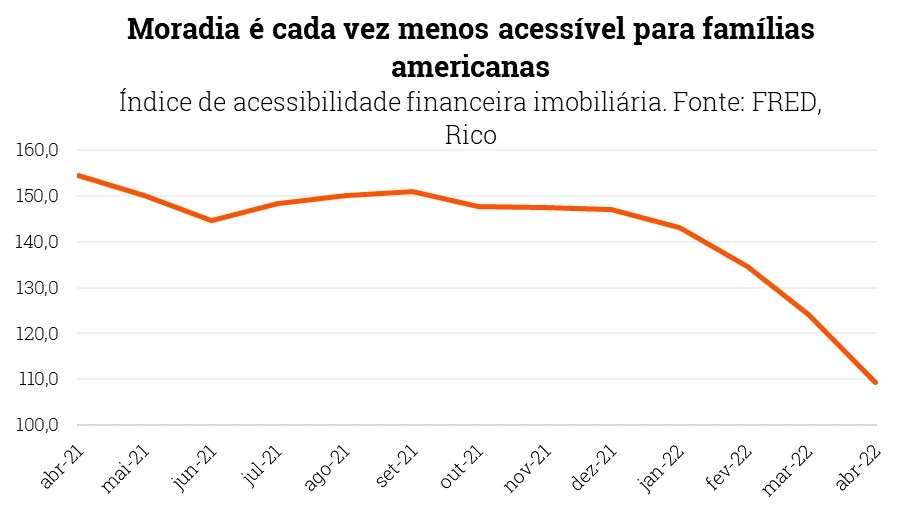

O aumento substancial do custo de hipotecas (financiamentos de longo prazo para moradias) no país nos últimos meses ilustra bem os primeiros impactos do processo de alta de juros – que chamamos de aperto monetário.

Para se ter uma ideia, a média das taxas de juros de 30 anos subiu de aproximadamente 4% em março para 6% em junho, o maior patamar em 13 anos e meio. Com o salto nos preços e a oferta relativamente baixa após o “boom” pandêmico, famílias passam a ter menor capacidade financeira para adquirir móveis, conforme vemos nos gráficos abaixo – que refletem os primeiros sinais de desaceleração da economia.

Pouso suave: será que é possível?

Diante do cenário descrito acima, surge a “pergunta de um milhão de dólares”: qual o tamanho da desaceleração necessária para segurar a alta de preços? Qual o freio de juros perfeito para reequilibrar a economia – o chamado soft landing, ou pouso suave da economia?

Afinal, se o freio for insuficiente, a inflação não cede. Já se a dose (de juros) for muito alta ou muito rápida, a economia poder perder força abruptamente, levando o país para uma forte recessão.

A existência de diversos fatores de difícil predição no cenário atual torna esse trabalho de “calibragem” ainda mais desafiador. A guerra russa contra a Ucrânia e os desequilíbrios nas cadeias de produção impactados pela política de Zero Covid na China são exemplos disso: quando acabarão, quando tudo voltará ao normal, reduzindo a pressão sobre preços de bens como grãos, fertilizantes e combustíveis no mundo?

Ou seja, não é simples determinar se a maior economia do mundo está prestes a enfrentar uma recessão econômica. É por isso que analistas ao redor do mundo tentam quantificar essa probabilidade.

O americano Wall Street Journal, por exemplo, publicou uma pesquisa com economistas que indica 44% de chance de uma recessão nos EUA nos próximos 12 meses.

Aponta também na mesma direção a metodologia desenvolvida pelos colegas da XP, que utiliza a busca pela palavra “recessão” na ferramenta Google Trends, e apresenta boa relação com histórico recente de crises no país. Como podemos ver no gráfico abaixo, o aumento significativo de buscas costuma anteceder períodos recessivos – e os últimos meses passam a chamar atenção.

Como uma recessão nos EUA poderia afetar o Brasil?

Independente de “acertarmos em cheio” se haverá ou não uma recessão técnica nos Estados Unidos, sabemos que qualquer movimento na economia americana tende a impactar grande parte do mundo, inclusive o Brasil. Afinal, trata-se da principal potência econômica e financeira do globo, e o segundo principal parceiro comercial do Brasil (em importações e exportações).

Além disso, o cenário desafiador de inflação em patamares recordes e juros em elevação para conter o processo de alta de preços também não é particular apenas aos Estados Unidos. Pelo contrário, esse se tornou o principal problema econômica global, com inflação ao consumidor se aproximando de 10% mesmo em regiões como a Zona do Euro e o Reino Unido.

Assim, a probabilidade de uma forte desaceleração na economia global também ganha força, trazendo volatilidade aos mercados ao redor do mundo e aumentando a chance de contágio ao Brasil e outros países.

Dito isso, o Brasil tem se beneficiado de movimentos do cenário global, apesar de também sofrer com o processo de alta acelerada de preços e juros em alta. Em especial, a elevação do preço de commodities beneficia a economia brasileira, trazendo efeitos diretos (no setor agroexportador e indústria extrativa) e indiretos – como por meio do aumento de arrecadação, e impulso a setores correlatos, como serviços ligados à indústria extrativa e ao agronegócio.

Além disso, o fato de termos saído na frente em relação ao aumento das taxas de juros – a Selic hoje se encontra em 13,25% e os juros reais futuros (IPCA+) estão em 5,70% – posiciona o país relativamente bem na batalha contra a inflação. Juros elevados também atraem fluxo de investidores, ajudando a fortalecer o Real em relação ao Dólar.

Nesse contexto, esperamos que a economia brasileira cresça 1,6% esse ano, puxada especialmente pela retomada do setor de serviços ainda na esteira pós pandemia, pela melhora do mercado de trabalho e impulsionada pelo recente boom de commodities.

Não obstante, tampouco somos isolados do mundo. Assim, além da esperada desaceleração do crescimento por conta da alta de juros, do fim dos efeitos da reabertura econômica no ano que vem e da incerteza eleitoral, uma desaceleração da economia global tende a impactar nosso crescimento por aqui – reduzindo nossa perspectiva de elevação de 0,5% do PIB em 2023.

O que fazer para enfrentar uma crise?

Diante do cenário desafiador descrito acima, o que fazer do ponto de vista das suas finanças pessoais e dos seus investimentos?

1. Evite gastos desnecessários ou grandes mudanças

A começar pelo seu dia a dia financeiro, momentos de elevada incerteza econômica exigem aquela dose extra de cautela e planejamento. Afinal, se analistas e investidores sofrem ao tentar prever a chegada de uma crise, é ainda mais difícil prever o que pode acontecer com nosso emprego e/ou fonte principal de renda.

Assim, pode parecer óbvio, mas gastos não essenciais como grandes viagens tem espaço para ser repensados, pois podem acabar se tornando uma dor de cabeça. Imagine uma passagem ou pacote parcelado em 12 vezes em um cenário de crédito ficando mais caro?

Na mesma linha, grandes mudanças como o financiamento de um imóvel a longo prazo ou o começo de um negócio próprio também passam a exigir ainda mais planejamento. Lembre-se que juros altos significam parcelas mais pesadas, e um novo negócio exige investimentos muito além de tempo e dedicação.

2. Lembre-se das dicas para sair do vermelho

Nesse momento, vale evitar o comprometimento com dívidas muito longas – especialmente se não essenciais. Porém, se preciso (o que é completamente natural), torna-se ainda mais importante entender as condições de financiamento, coordenando-a com sua capacidade de pagamento.

Nesse texto, te damos 5 dicas para sair do vermelho e evitar que sua situação financeira comprometa a sua vida pessoal e a sua saúde física e mental.

3. Mantenha seu caixa fortalecido

Olhando para os seus investimentos, o momento atual reforça ainda mais a importância de sempre uma parcela de seu dinheiro em ativos seguros e com liquidez, como o Tesouro Selic e os Fundos DI. Você já conhece esses produtos quando falamos em reserva de emergência: são aqueles que garantem um colchão em caso de imprevistos.

Em momentos de muita volatilidade, pode ser interessante ter uma reserva um pouco maior que o normal, dado o maior nível de incerteza, e a possibilidade de utilizar essa reserva para rebalancear sua carteira após movimentos muito bruscos. Além disso, com a Selic acima de 13% ao ano, sua reserva está rendendo mais de 1% ao mês sem correr riscos.

4. Mantenha-se diversificado e bem-informado

Independente do momento, manter uma carteira de investimentos diversificada é sempre uma excelente alternativa para atingir retornos no longo prazo. Isso porque a diversificação entre classes de ativos (como ações e renda fixa), entre ativos em si, e entre geografias tende a equilibrar os riscos e oportunidades de retorno no longo prazo.

Falamos mais sobre isso nesse texto e nesse vídeo.

Assim, como você deve imaginar, a diversificação se torna ainda mais importante no atual cenário. Ativos de menor volatilidade e risco tendem a ser manter estáveis em momentos de estresse, equilibrando quedas de ativos mais voláteis (e com maior potencial de ganhos no longo prazo).

Por isso, mantenha-se informado sobre como montar sua carteira diversificada de acordo com seus objetivos e perfil de investidor – conforme indicamos mensalmente no “Onde Investir”, conteúdo que você pode conferir em vídeo ou texto.

Confira também mais dicas sobre como investir em cenários incertos no Guia Anti Volatilidade da Rico.

Elaborado por:

Bruna Sene, CNPI-T 6928

1) Este relatório de análise foi elaborado pela XP Investimentos CCTVM S.A. (“XP Investimentos ou XP”) de acordo com todas as exigências previstas na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

2) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

3) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela XP Investimentos.

4) O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/2021 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório.

5) Os analistas da XP Investimentos estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC Brasil para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários da XP Investimentos.

6) O atendimento de nossos clientes é realizado por empregados da XP Investimentos ou por assessores de investimento que desempenham suas atividades por meio da XP, em conformidade com a Resolução CVM nº 178/2023, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O assessor de investimento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no mercado de capitais.

7) Para fins de verificação da adequação do perfil do investidor aos serviços e produtos de investimento oferecidos pela XP Investimentos, utilizamos a metodologia de adequação dos produtos por portfólio, nos termos das Regras e Procedimentos ANBIMA de Suitability nº 01 e do Código ANBIMA de Distribuição de Produtos de Investimento. Essa metodologia consiste em atribuir uma pontuação máxima de risco para cada perfil de investidor (conservador, moderado e agressivo), bem como uma pontuação de risco para cada um dos produtos oferecidos pela XP Investimentos, de modo que todos os clientes possam ter acesso a todos os produtos, desde que dentro das quantidades e limites da pontuação de risco definidas para o seu perfil. Antes de aplicar nos produtos e/ou contratar os serviços objeto deste material, é importante que você verifique se a sua pontuação de risco atual comporta a aplicação nos produtos e/ou a contratação dos serviços em questão, bem como se há limitações de volume, concentração e/ou quantidade para a aplicação desejada. Você pode consultar essas informações diretamente no momento da transmissão da sua ordem ou, ainda, consultando o risco geral da sua carteira na tela de carteira (Visão Risco). Caso a sua pontuação de risco atual não comporte a aplicação/contratação pretendida, ou caso existam limitações em relação à quantidade e/ou volume financeiro para a referida aplicação/contratação, isto significa que, com base na composição atual da sua carteira, esta aplicação/contratação não está adequada ao seu perfil. Em caso de dúvidas sobre o processo de adequação dos produtos oferecidos pela XP Investimentos ao seu perfil de investidor, consulte o FAQ. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

8) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

9) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo assessores de investimentos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos.

10) SAC. 0800 77 20202. A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 722 3710.

11) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da XP Investimentos: www.xpi.com.br.

12) A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

13) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

14) Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

15) O investimento em opções é preferencialmente indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela XP Investimentos. No mercado de opções, são negociados direitos de compra ou venda de um bem por preço fixado em data futura, devendo o adquirente do direito negociado pagar um prêmio ao vendedor tal como num acordo seguro. As operações com esses derivativos são consideradas de risco muito alto por apresentarem altas relações de risco e retorno e algumas posições apresentarem a possibilidade de perdas superiores ao capital investido. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto.

16) O investimento em termos são contratos para compra ou a venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado. O prazo do contrato a Termo é livremente escolhido pelos investidores, obedecendo o prazo mínimo de 16 dias e máximo de 999 dias corridos. O preço será o valor da ação adicionado de uma parcela correspondente aos juros – que são fixados livremente em mercado, em função do prazo do contrato. Toda transação a termo requer um depósito de garantia. Essas garantias são prestadas em duas formas: cobertura ou margem.

17) O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

18) ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO.