Fevereiro viu a aversão ao risco retornar aos mercados, após um forte rali nas bolsas em janeiro. Uma economia global resiliente e inflação (ainda) alta permaneceram como os pontos focais entre investidores. Nos Estados Unidos, dados de inflação mais altos que o esperado, assim como dados fortes de consumo e mercado de trabalho, aumentaram as preocupações sobre a necessidade de novos aumentos nas taxas de juros pelo Federal Reserve (o banco central americano). No Brasil, os riscos fiscais e o cenário político permanecem no radar, enquanto sinais mistos da reabertura e aumento das tensões geopolíticas são temas centrais na China.

O Ibovespa caiu 7,5% no mês em reais e 9,8% em dólares, e o real se desvalorizou 3% em relação ao dólar. Lá fora, o cenário é parecido: o MSCI ACWI, índice de ações globais, caiu 3%, S&P 500 (EUA) caiu 2,6% e Hang Seng (em Hong Kong) caiu 9,5%.

No que vamos ficar de olho em março?

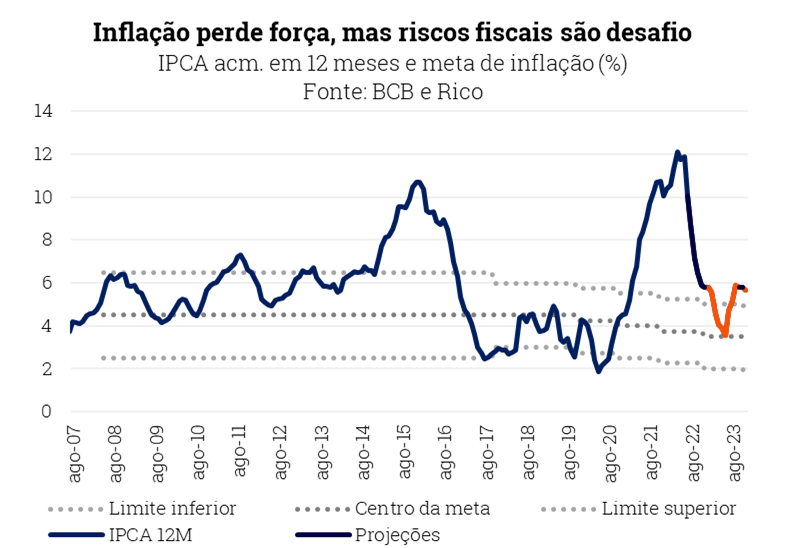

No Brasil, as atenções seguem no político-fiscal. Em fevereiro, ganharam destaque temas como o regime de metas de inflação, a independência do Banco Central e a política de preços da Petrobras, aumentando a incerteza sobre os rumos da política econômica no país.

Assim, apesar da melhora do quadro inflacionário observado nos últimos meses, o aumento da percepção de risco fiscal, impulsionado por políticas expansionistas, adicionou mais pressão sobre os juros.

Afinal, maiores gastos públicos tendem a levar à desvalorização de ativos brasileiros, como a nossa moeda, além de aumentar as expectativas sobre a alta de preços no futuro – impactando a inflação.

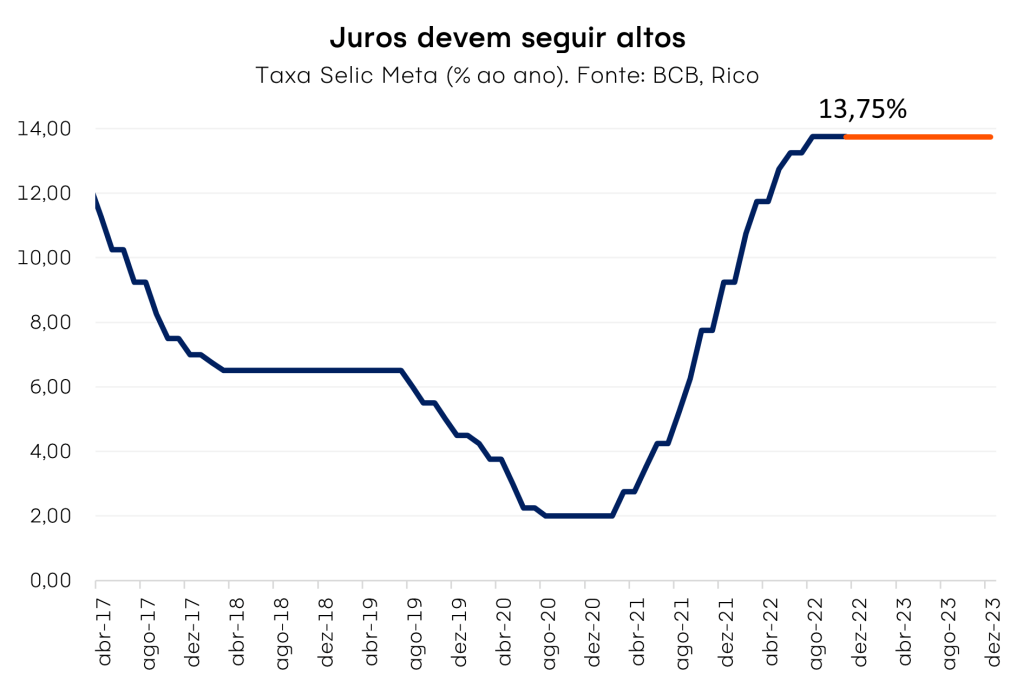

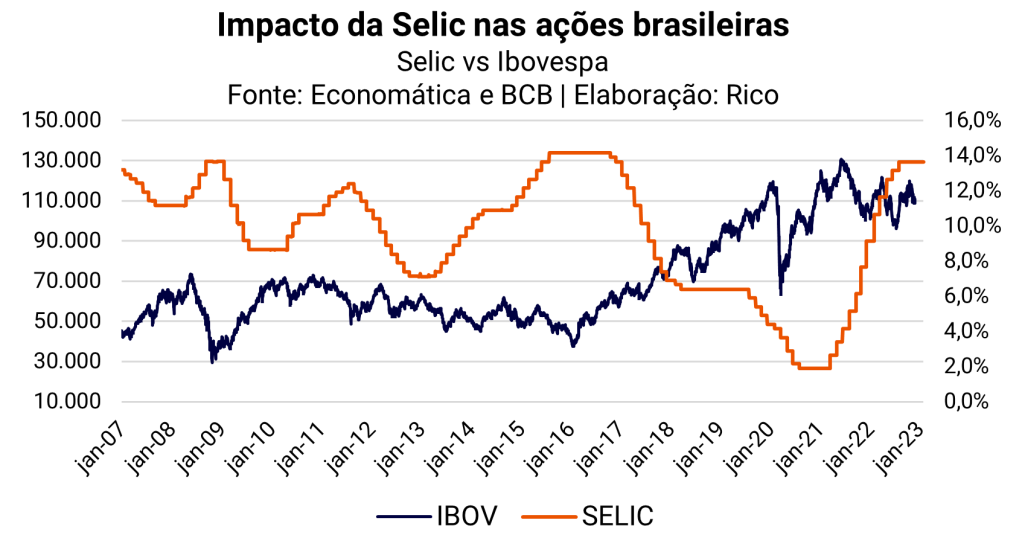

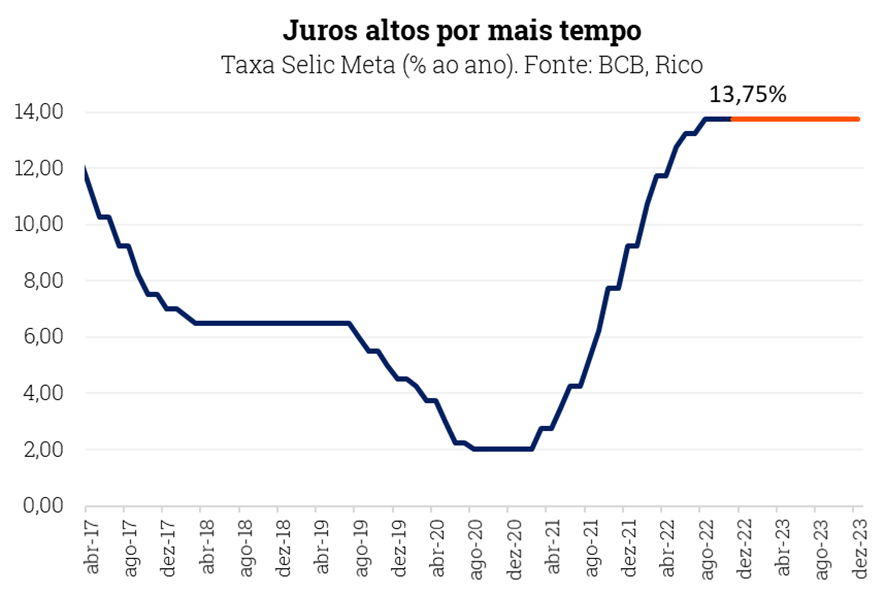

Nesse cenário, o Banco Central deve manter a taxa Selic no nível atual de 13,75%, impactando o mercado de ações.

No geral, dado que a perspectiva fiscal tem se deteriorado — e afetado as taxas de longo prazo — mantemos uma visão cautelosa para as ações brasileiras. Uma mudança na visão sobre as taxas de juros poderia rapidamente mudar essa dinâmica, já que o risco-retorno ainda é favorável.

Pensando na bolsa brasileira, são temas que nos deixam mais cautelosos:

- Fluxos estrangeiros enfraquecendo: no final do ano passado, após as eleições, os ativos brasileiros começaram a ter desempenho inferior em relação a seus pares globais devido a preocupações com ruídos políticos. Resultado: após forte entrada de R$12,5 bilhões em janeiro, fevereiro registrou uma saída de R$ 1,1 bilhões estrangeiros, o primeiro fluxo negativo desde maio de 2022. Este é um indicador-chave a seguir, já que os investidores estrangeiros têm sido o comprador final de ativos brasileiros e vêm sustentando os preços enquanto os investidores locais migraram para renda fixa.

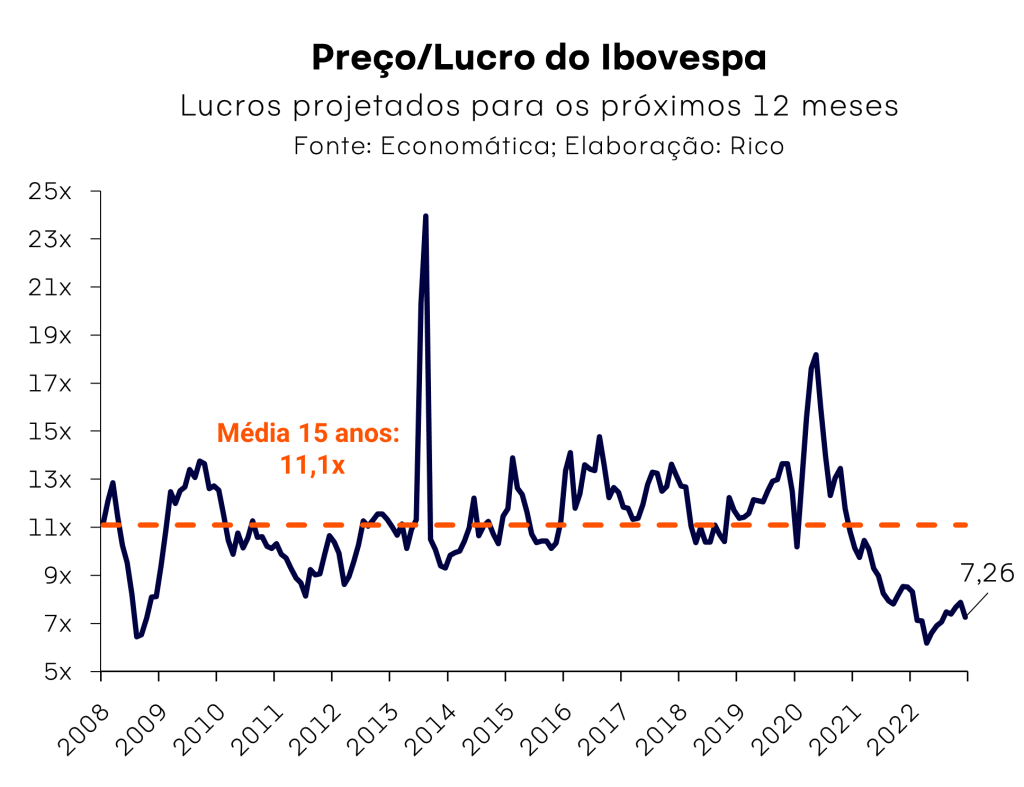

- Bolsa brasileira está perdendo atratividade: o Lucro por Ação (LPA) para os próximos 12 meses projetado pelo mercado para o Ibovespa já caiu mais de 10% desde o pico recente, enquanto para o S&P 500, as estimativas de LPA foram revisadas em 6%. Como resultado, o Preço/Lucro do Ibovespa aumentou para cerca de 7,3x , e o prêmio de risco (a diferença entre rendimento de Lucros e taxas de juros reais de longo prazo) retornou a níveis próximos de sua média histórica. Ou seja, a bolsa brasileira perdeu atratividade.

Confira disponibilidade de CDBs no App da Rico

Como se posicionar?

No geral, continuamos a preferir os temas: 1) commodities; 2) histórias de crescimento secular; e 3) empresas de qualidade a um preço razoável.

Ainda vemos oportunidades em exportadores com receita em dólar, como as empresas de commodities, que ainda possuem um perfil mais defensivo.

Continuamos a evitar ações com altos valuations — ações de empresas conhecidas como de “Crescimento”, que tem grande parte do seu lucro projetado para o futuro, como tecnologia e e-commerce, além do setor de Varejo — em meio a um cenário econômico ainda muito desafiador, e empresas altamente alavancadas ou que estão passando por uma grande reestruturação do negócio.

Você compra guarda-chuva em dia de sol ou deixa para o momento de desespero? Investir bem é como se precaver de mudanças bruscas no tempo, sempre de olho na previsão antes de sair de casa ou fazer planos ao ar livre.

Nesse conteúdo, trazemos a meteorologia para as principais classes de investimento disponíveis no mercado e a nossa dose recomendada para todas elas de acordo com o cenário atual. Assim, evitamos que uma frente fria pegue a sua carteira desprevenida.

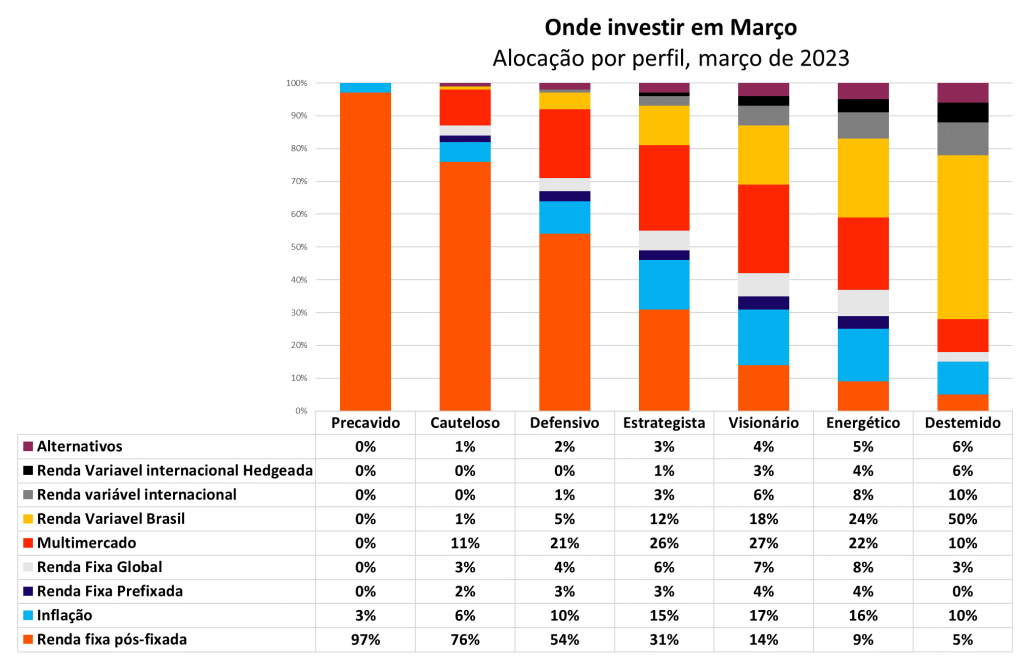

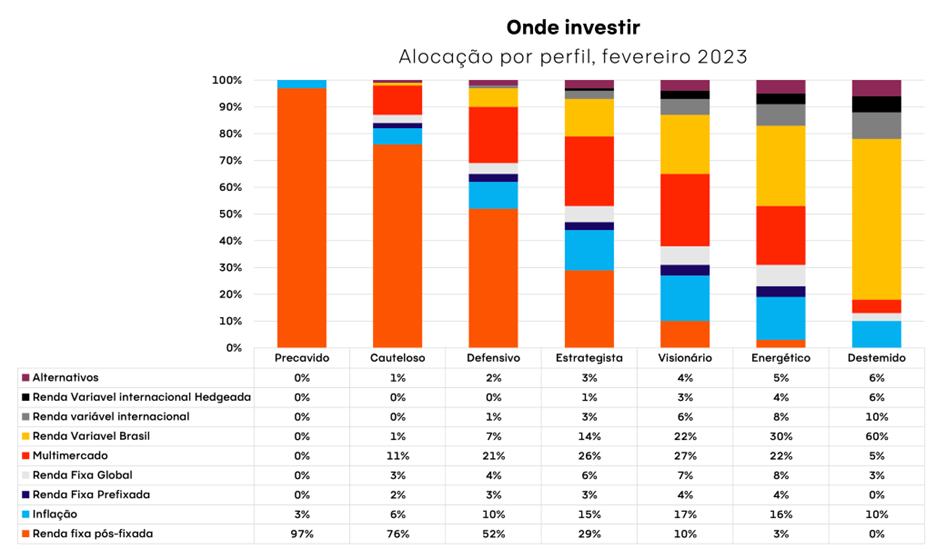

Para começar, a tabela abaixo traz nossa sugestão atualizada de alocação para cada classe de ativos como proporção do total de uma carteira de investimentos, de acordo com cada perfil de investidor. Ou seja, nossa sugestão de como cada tipo de investidor deve diversificar seus investimentos – lembrando que a diversificação é a melhor amiga dos bons retornos no longo prazo.

Ao final, trazemos uma sugestão de produtos sugeridos para cada uma das classes abaixo, para que você possa investir agora mesmo da sua conta da Rico.

Lembre-se: conhecer seu perfil de investidor, seus objetivos e seu horizonte de investimento são atitudes essenciais na hora de escolher onde e como investir.

Entenda nossas políticas de investimento aqui.

Mundo

Céu encoberto

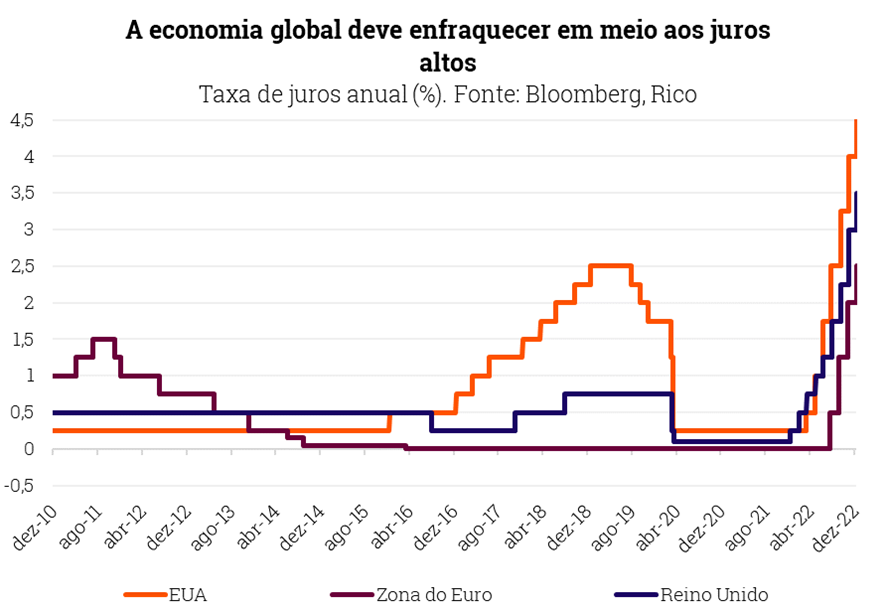

Fevereiro foi um mês de forte volatilidade nos mercados globalmente, marcado por sinais ainda incertos sobre os rumos da inflação e dos juros no mundo – que podem precisar ficar mais altos por mais tempo. Com sinalizações de que a economia em países como Estados Unidos e europeus segue resiliente, investidores passaram a esperar um cenário sem recessão para o ano, mesmo que isso ainda seja pouco provável.

Enquanto isso, o cenário por aqui foi praticamente dominado por pautas políticas, com temas como o regime de metas de inflação, independência do Banco Central e política de preços da Petrobrás ganhando os holofotes e aumentando a incerteza sobre os rumos da política econômica no país.

Assim, o momento segue exigindo cautela. Mas isso não significa que não há oportunidades! Vamos apresentá-las a seguir.

Renda Fixa Local

Sol a pino

Apesar da melhora do quadro inflacionário no Brasil observado nos últimos meses (como contamos aqui em mais detalhes), a alta de preços segue um importante risco para investidores.

Isso porque o aumento da percepção de risco fiscal, impulsionado por políticas expansionistas, acaba por pressionar os juros altos por mais tempo. Afinal, maiores gastos públicos tendem a levar à desvalorização de ativos brasileiros, como a nossa moeda, além de aumentar as expectativas sobre a alta de preços no futuro – impactando a inflação.

Te contamos tudo sobre o que é risco fiscal aqui.

Nesse cenário, reforçamos que a renda fixa segue bastante atrativa, com os juros altos mantendo elevados os retornos esperados ao investidor. Vale destacar que esperamos que a taxa Selic permaneça no atual patamar de 13,75% a.a. até ao menos o fim deste ano.

Assim, reforçamos a importância de uma carteira diversificada que se beneficie tantos dos juros altos, quanto de uma inflação ainda incerta.

Os títulos atrelados ao IPCA (os famosos IPCA+) ajudam a proteger o seu patrimônio dessa “frente fria”, por acompanharem a alta de preços.

Já os títulos atrelados ao CDI ou à Selic (os chamados “pós fixados”), permitem uma boa rentabilidade da sua reserva de emergência e do seu “caixa” – aquela quantia que você pode usar para aproveitar oportunidades de investimento.

Mas até mesmo o “sol a pino” requer os seus cuidados, como um bom protetor solar: lembre-se de coordenar o prazo do seu investimento com o vencimento do título, se for optar por títulos prefixados ou atrelados à inflação. Além disso, sugerimos ainda limitar os prefixados a objetivos de curto prazo (até 2 anos). Isso porque o preço desses títulos poderá variar conforme movimentos de mercado até a data de vencimento.

Explicamos essa dinâmica nesse vídeo.

Bolsa Brasileira

Tempo nublado

O mês de fevereiro não deu praia para a bolsa brasileira, com nuvens densas de incerteza fiscal e risco político obscurecendo o horizonte do investidor.

Como contamos acima, o aumento da percepção de risco fiscal leva investidores a esperarem juros altos por mais tempo (ou seja, maiores juros de longo prazo), e a bolsa sentiu o efeito negativo desse movimento.

Os juros altos tendem a prejudicar a performance da maioria das ações, por impactar tanto a performance esperada para muitos negócios em uma economia mais fraca, quanto a avaliação do preço justo de empresas na bolsa (valuation) – como contamos em detalhes nesse texto.

Por outro lado, cinco principais fatores ainda justificam a exposição à bolsa brasileira para investidores de perfil mais arrojado – sempre pensando no longo prazo e com bastante cautela:

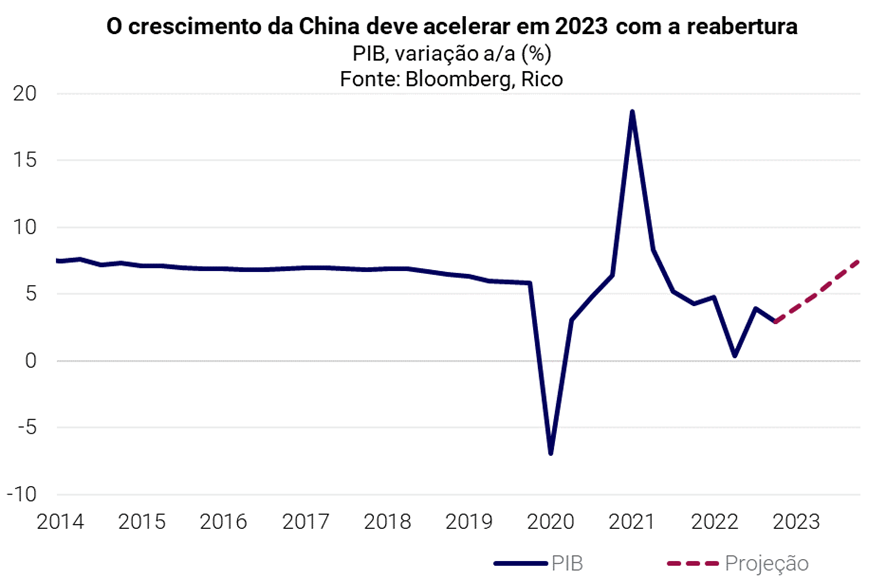

1. Economia que se beneficia da reabertura chinesa – a reabertura da China pós covid-zero deve ser o principal motor contrário ao enfraquecimento da economia global no ano, impulsionando o preço de commodities, muitas delas exportadas pelo Brasil;

2. País menos vulnerável à eventos geopolíticos – seguindo um comportamento historicamente neutro, o Brasil segue insulado de boa parte das incertezas globais, como a guerra no leste europeu e a rivalidade entre China e EUA;

3. Nosso ciclo de alta de juros já se encerrou – diferente de outros países, que seguem com o processo de aperto monetário em andamento, já passamos pelo principal impacto da elevação de juros por aqui;

4. Os ativos brasileiros continuam descontados, incluindo nossa Bolsa. Apesar do recente ajuste nos lucros esperados, a bolsa brasileira segue descontada em comparação com momentos de grande estresse econômico, como na crise financeira de 2008-09, e abaixo da sua média histórica (se medida pelo múltiplo Preço/Lucro).

Entretanto, vale ressaltar que a bolsa brasileira está menos atrativa que em meses anteriores, mesmo após a forte queda de preços em fevereiro. Isso ocorreu, devido a piora da expectativa de lucros de empresas listadas no atual cenário econômico desafiador.

5. Mercados Emergentes são favoritos em 2023: Os investidores buscam reduzir a exposição aos EUA, enquanto buscam investimentos em mercados emergentes, China e Europa em 2023— beneficiando o brasil com essa tendência.

Assim, seguimos recomendando posições defensivas para 2023. Empresas que tenham receita dolarizada, como exportadoras de commodities, assim como empresas sólidas e de qualidade (a um preço razoável) são boas alternativas para o momento.

Do outro lado, evitamos empresas que possuam valores altos no mercado, por conta do risco de novas revisões de lucros diante de uma desaceleração na economia. Também não indicamos exposição a empresas com maior exposição política, especialmente estatais, frente ao quadro político incerto.

Renda Fixa Global

Sol entre nuvens

O processo ainda curso de alta de juros no mundo tem aumentado a atratividade e o retorno esperado para a renda fixa internacional.

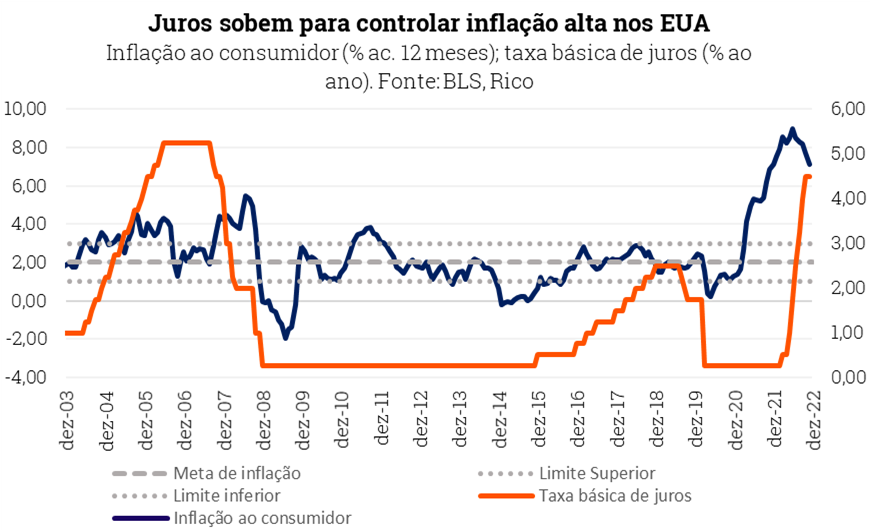

Nesse contexto, os investidores seguem atentos aos movimentos dos principais Bancos Centrais do mundo, em especial o Fed (Banco Central americano). Com economia ainda resiliente e inflação persistente, os juros básicos na maior economia do mundo ainda devem subir, e vemos pouco espaço para reduções tão cedo.

Assim, a renda fixa global deverá seguir oferecendo bons prêmios aos investidores que tenham perfil para assumir o risco desse tipo de investimento.

Vale destacar que grande parte dos ativos corporativos de renda fixa internacional é atrelado a taxas prefixadas em dólar. Além disso, existe uma diversidade maior de subclasses de ativos soberanos, bancários e corporativos que permite aos gestores de fundos de investimento dessa categoria diversificar seus portfólios com estratégias bastante distintas do que vemos nos fundos de renda fixa por aqui no Brasil.

Por outro lado, investir em renda fixa internacional requer cautela. O cenário segue ainda muito incerto tanto sobre o rumo dos juros no mundo quanto sobre a performance da economia global no ano – o que tende a impactar os próprios prêmios oferecidos em dívidas corporativas, especialmente as mais arriscadas. Assim, o preço de títulos prefixados tende a seguir bastante volátil, refletindo movimentos de mercado, e impactando os fundos de renda fixa global.

Quando esse tipo de investimento é realizado via fundos de renda fixa internacional, ele pode ser na modalidade com ou sem hedge (proteção) da moeda. Isso significa que, caso você escolha investir em renda fixa internacional sem hedge, estará exposto tanto às oscilações dos preços dos ativos de renda fixa internacional quanto à oscilação do dólar em relação ao real.

Bolsa internacional

Tempo nublado

O principal motivo por trás do tempo nublado nas bolsas internacionais é a forte elevação de juros implementada pelo Fed (Banco Central americano).

Nos Estados Unidos, o desafio de trazer a inflação de volta à meta de 2% no país ainda não parece perto do fim, como contamos acima. Assim, os impactos da inflação (e dos juros altos) no resultado das empresas americanas ainda podem levar a uma revisão dos lucros para baixo no curto prazo.

Em bom português: as bolsas americanas ainda podem cair.

Por outro lado, o tempo melhorou para outras regiões do globo. Na Europa, a melhora dos dados de inflação e a redução dos problemas de abastecimento que ampliavam o risco de uma crise energética animaram investidores – que voltaram a considerar investimentos na região.

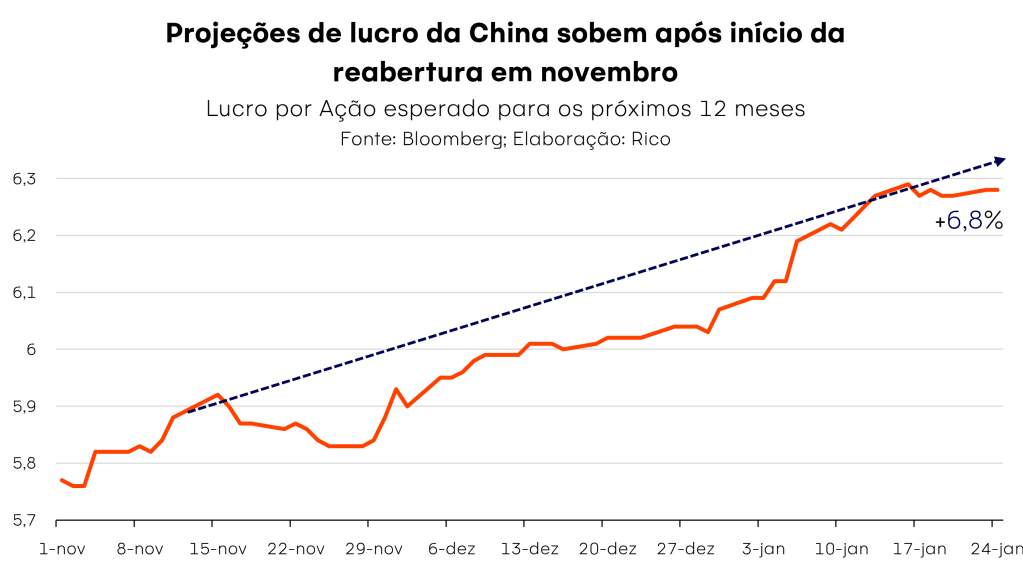

Além do ocidente, a China tem crescido como destaque. A melhora nas perspectivas econômicas diante da reabertura econômica pós Covid-19 e a expectativa de que estímulos do governo turbinem esse movimento têm impulsionado a melhora de expectativas de lucro das empresas chinesas.

Entretanto, dada as crescentes tensões geopolíticas envolvendo o país, o investimento em ativos chineses também requer cautela no tamanho da exposição.

Por fim, lembramos que a exposição a investimentos internacionais é sempre importante – independentemente do nível da nossa taxa de câmbio.

Investimentos internacionais dão acesso a setores que muitas vezes não existem por aqui, além de proteger seu patrimônio de eventos puramente domésticos, como incertezas políticas. Além disso, se realizados em moeda estrangeira – como o dólar, que é considerado um “porto seguro” global – investimentos internacionais ajudam a proteger sua carteira em momentos de grande incerteza global.

Por isso, seguimos recomendando a exposição à renda variável internacional para nossos perfis de investidor mais arrojados, com diversificação entre países e, em maior peso, com exposição a moeda estrangeira.

Lembrando sempre de respeitar o percentual indicado para seu perfil de investidor e horizonte de investimento. Confira nossa tabela de alocação para saber qual a mais indicada para o seu perfil de investidor.

“Leva o casaco”: sugestões de ativos em cada classe

Agora que você já sabe nossa alocação recomendada (o peso de cada classe de ativos ideal para cada perfil investidor nesse momento) e nossa previsão do tempo, separamos algumas sugestões de investimentos recomendados em cada um desses tipos de ativos.

Vale lembrar que as recomendações sinalizadas na tabela não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | CDB C6 CDI+1,90% fev/25 | R$ 100,00 |

| Inflação | Tesouro IPCA+/NTN-B Maio/2025 IPCA+5,36% | XP Debentures incentivadas | R$ 31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado/LTN Jan/25 12,7% | CDB C6 Fev/25 14,45% | R$ 31,56 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Renda variável internacional | Carteira de ETFs Rico | Wellington US BDR Advisory Dólar Nível | R$ 500,00 |

| Renda variável internacional hedgeada | M Global BDR Advisory FIC FIA BDR Nível I | Wellington US BDR Advisory BDR Nível I | R$ 100,00 |

| Alternativos | Trend Commodities FIM | RBR Reits US Em Reais FIC FIA BDR | R$ 100,00 |

Acesse ou abra sua conta na Rico.

(Por: Tiago Sbardelotto)

Recentemente o resultado do prejuízo do Banco Central ganhou holofotes no noticiário brasileiro. O Banco Central teve um resultado negativo em R$ 298,5 bilhões em 2022, fazendo os investidores se perguntarem como isso impacta a economia e os seus investimentos.

Mas, afinal, por que o Banco Central teve prejuízo?

Primeiro, precisamos esclarecer que o Banco Central tem diversas funções, dentre as quais a de administrar as reservas internacionais. Essas reservas são constituídas por moedas estrangeiras, como o dólar norte-americano, libra esterlina e euro, entre outras. O Banco Central mantém uma pequena parcela dessas moedas em caixa, para atender às demandas de liquidez, mas a maior parte é aplicada em títulos públicos estrangeiros e outros instrumentos financeiros. Por exemplo, uma parte das reservas é utilizada para comprar títulos da dívida pública dos Estados Unidos.

E foi exatamente por conta das reservas internacionais que o Banco Central teve prejuízo. Como o dólar e as demais moedas se desvalorizaram ante o real no ano passado, o valor das reservas também ficou menor. Além disso, as altas nas taxas de juros nos países dos quais o Banco Central detém títulos também provocou uma perda de valor. No total, o prejuízo com essas operações chegou a R$ 326,5 bilhões, valor que foi parcialmente compensado por um ganho de R$ 28,0 bilhões em outras operações. Note-se, no entanto, que se trata de um prejuízo contábil, porque o Banco Central não vendeu suas reservas ou seus títulos.

E como será pago esse prejuízo?

Para financiar esse prejuízo, o Banco Central deve, primeiramente, utilizar a reserva de resultados, formada pelos lucros das operações cambiais acumulados nos anos anteriores. Em 2021, esse montante atingiu R$ 179,1 bilhões, insuficiente para cobrir toda a perda no ano passado.

Nesse caso, a cobertura do prejuízo restante se dará pela utilização do patrimônio institucional do Banco Central, até o limite de 1,5% do ativo total existente na data do balanço, valor que chegou a R$ 85,8 bilhões.

Somados, esses valores chegam a R$ 261,9, ainda insuficientes para cobrir o prejuízo. Assim, o montante restante (R$ 36,5 bilhões) deve ser coberto pelo Tesouro Nacional, por meio da emissão de títulos em favor do Banco Central.

E isso impacta a economia de alguma forma?

Toda essa operação financeira tem impactos mínimos no mercado. A emissão de títulos em favor do Banco Central não afeta a dívida pública, exceto se esses forem utilizados para política monetária na forma de operações compromissadas. Mas essa decisão depende da necessidade de aumentar ou reduzir a liquidez no mercado, o que depende de outras variáveis não diretamente relacionadas com o resultado do Banco Central.

Portanto, embora o prejuízo divulgado impressione pelo tamanho, trata-se de uma operação comum, que ocorre de tempos em tempos e que não deve afetar a economia ou os seus investimentos.

Dúvidas sobre como investir? Confira nossas carteiras de investimento por perfil aqui!

O que são os Juros

Você provavelmente escuta a palavra “juros”, nos noticiários de economia, mas saiba que o conceito de juros é muito anterior à invenção da própria economia: ele remete às chamadas trocas intertemporais. Na natureza, as relações entre diferentes espécies em um ecossistema se dão por meio dessas trocas.

Por exemplo, algumas plantas fornecem néctar para os insetos em troca da polinização de suas flores. Essa troca é intertemporal, pois as plantas investem recursos no presente para garantir a reprodução futura. Os insetos, por sua vez, recebem o néctar como recompensa por seu trabalho de polinização, o que lhes garante alimento no futuro.

Da mesma forma, os animais que armazenam alimentos para o inverno estão fazendo uma troca intertemporal, investindo recursos no presente para garantir a sobrevivência no futuro. Essa estratégia é uma forma de lidar com a escassez de alimentos em determinadas épocas do ano.

Na economia, os juros também representam as trocas intertemporais. Eles surgiram da ideia de que o uso do dinheiro no presente tem um valor que deve ser compensado no futuro. Desde a antiguidade, várias sociedades reconheciam que, quando uma pessoa empresta dinheiro a outra, essa pessoa deveria receber alguma forma de compensação pelo uso do seu dinheiro. Essa compensação é conhecida como juros.

Os Juros na História

Os juros surgiram primeiramente nas atividades comerciais, na medida em que os comerciantes precisavam de dinheiro para financiar suas operações, como a compra de mercadorias. Os comerciantes que emprestavam dinheiro cobravam juros para compensar o risco de não receber de volta o dinheiro emprestado. Essa prática se tornou cada vez mais comum à medida que as economias se desenvolviam e o comércio se tornava mais complexo.

Na Grécia antiga, por exemplo, os juros eram comuns, mas a cobrança de juros excessivos era considerada uma prática antiética. Na Idade Média, a Igreja Católica considerava a cobrança de juros como pecaminosa, o que limitava a oferta de empréstimos na Europa Ocidental. No entanto, em outras partes do mundo, como no Oriente Médio, a cobrança de juros era comum e aceita.

A partir da Idade Moderna, com o desenvolvimento do sistema bancário, a cobrança de juros se tornou uma prática comum e essencial para o funcionamento do sistema financeiro. Os bancos passaram a emprestar dinheiro a juros para financiar suas operações e ganhar lucro. Com o tempo, surgiram diferentes tipos de juros, como os juros simples e os juros compostos, e diferentes taxas de juros para diferentes tipos de empréstimos e investimentos.

Hoje, os juros são uma parte fundamental do sistema financeiro e são utilizados para financiar projetos e investimentos em todo o mundo. Os juros podem ser vistos como uma forma de remuneração pelo risco assumido pelo emprestador ou investidor, e são determinados pela oferta e demanda de dinheiro no mercado.

Os juros, que representam o custo do dinheiro, são um aspecto importante da economia que pode trazer tanto problemas quanto oportunidades para indivíduos e empresas.

Juros: melhor tê-lo como um aliado

Os juros elevados podem representar um grande problema para quem precisa tomar empréstimos ou financiamentos. Seja para adquirir uma casa, um carro ou financiar um negócio, as taxas de juros altas podem tornar o pagamento das prestações mais difícil e caro, aumentando o risco de inadimplência e até mesmo levando à falência. Além disso, os juros elevados podem desestimular o consumo e o investimento, reduzindo o crescimento econômico.

Por outro lado, os juros também podem trazer oportunidades. Para quem tem dinheiro disponível para investir, as taxas de juros elevadas podem representar uma oportunidade de obter bons retornos financeiros. Investimentos como títulos públicos, CDBs e fundos de renda fixa podem oferecer rendimentos mais atrativos quando as taxas de juros estão altas. Além disso, os juros podem estimular o ato de poupar, uma vez que o dinheiro parado em conta corrente rende pouco ou nada.

Vale ressaltar que a política monetária de um país tem grande influência sobre as taxas de juros. Quando o Banco Central decide aumentar os juros, por exemplo, isso pode ser uma forma de conter a inflação e fortalecer a moeda nacional. Por outro lado, quando o objetivo é estimular o crescimento econômico, o Banco Central pode optar por reduzir os juros, incentivando o consumo e o investimento.

Em resumo, os juros podem tanto trazer problemas quanto oportunidades, dependendo de como você o utiliza. Por isso, é essencial que você, investidor(a), entenda como as taxas de juros funcionam e como elas podem afetar suas finanças pessoais ou empresariais, para que seja possível tomar as melhores decisões de investimento e financiamento. Saber usar os juros a seu favor pode ser um divisor de águas na sua vida financeira.

Para além do entendimento sobre o conceito de juros, é essencial que você desenvolva a mentalidade e o comportamento certo para conseguir sempre separar uma parte da sua renda para os investimentos. Para isso é necessário trabalhar o autocontrole, que são justamente as trocas intertemporais feitas com consciência. Aqui seguem alguns dos fatores que podem ajudar ou atrapalhar boas escolhas intertemporais:

- Algumas pessoas podem ter uma habilidade inata para resistir às tentações, enquanto outras podem ter mais dificuldade em controlar seus impulsos. Independentemente do seu perfil, autocontrole pode ser treinado e fortalecido.

- O ambiente em que você vive pode influenciar suas escolhas intertemporais. Por exemplo, um ambiente com muitas distrações, estímulos e oportunidades para comportamentos impulsivos pode tornar mais difícil para alguém resistir às tentações do presente.

- As pessoas podem ter diferentes percepções das consequências de suas escolhas. Algumas podem valorizar mais as recompensas a longo prazo, enquanto outras podem estar mais focadas nas recompensas imediatas.

- As pessoas podem ter diferentes necessidades e desejos que influenciam suas escolhas. Por exemplo, alguém que está lutando para sobreviver pode estar mais propenso a escolher recompensas imediatas, enquanto alguém com segurança financeira pode estar mais propenso a escolher recompensas a longo prazo.

- As experiências passadas podem influenciar as escolhas intertemporais das pessoas. Por exemplo, alguém que teve experiências positivas com recompensas a longo prazo pode estar mais propenso a escolher essa opção no futuro.

É importante lembrar que esses fatores não são excludentes e podem interagir de maneiras complexas para influenciar as escolhas intertemporais das pessoas. A compreensão desses fatores pode ajudar você a fazer escolhas mais conscientes e benéficas a longo prazo.

Os juros na prática

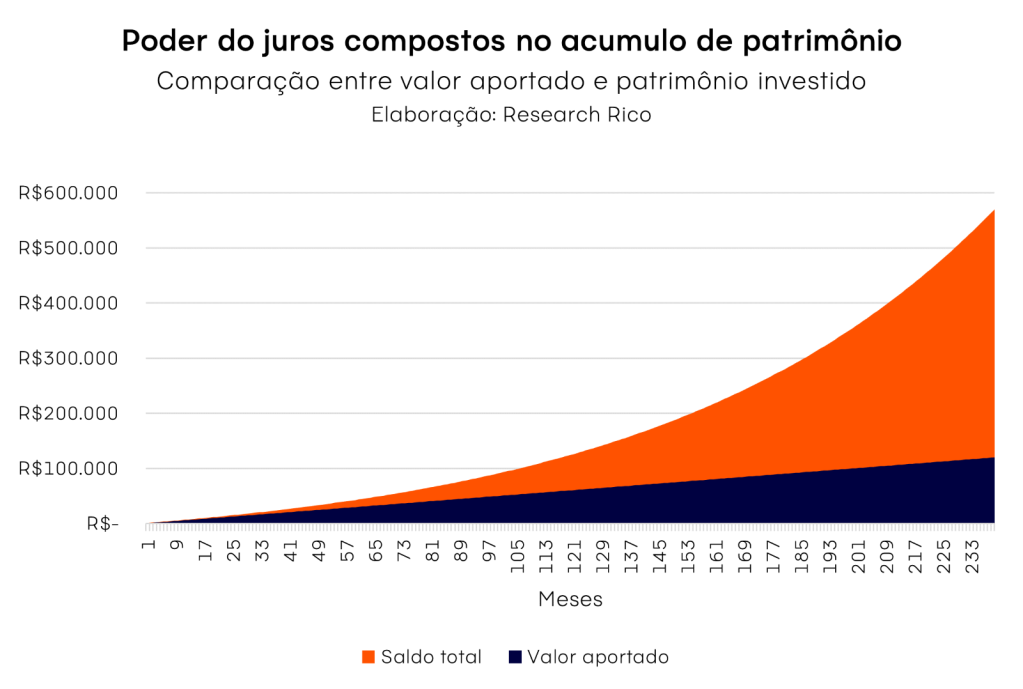

Bom, mas qual é a diferença entre aprender a poupar e investir e receber juros ou viver o presente sem responsabilidade e pagar juros? Eu fiz uma conta ilustrativa para que você possa entender o que estou falando.

Como exemplo de dívida vou usar a mais disseminada no Brasil, que é a dívida de cartão de crédito. Os juros de dívidas do cartão de crédito são de aproximadamente 350% ao ano. Já os juros acumulados em investimentos seguros são hoje de aproximadamente 13,75% ao ano.

Investir R$500 todos os meses a 13,75% ao ano por 20 anos te leva a acumular R$ 569.037,44, sendo que R$ 449.037,44 são apenas de juros!

Agora, se você ficar devendo em uma dívida de cartão de crédito com taxa de 350% de juros ao ano, imagina a bola de neve que ela pode se tornar. Por isso, nesse texto quero que você entenda a importância de evitar dívidas de cartão de crédito e pensar em usar os juros compostos a seu favor na sua jornada de investidor.

Seguem algumas dicas que podem ajudar você a usar o cartão de crédito com sabedoria e evitar problemas financeiros:

- Defina um limite de gastos mensais: antes de usar o cartão de crédito, é importante definir um limite de gastos mensais e tentar não o ultrapassar. Isso ajuda a controlar os gastos e evitar dívidas desnecessárias.

- Pague a fatura integralmente: uma das principais armadilhas do cartão de crédito é o pagamento mínimo da fatura, que pode levar a uma dívida crescente devido aos juros elevados. É importante pagar a fatura integralmente todos os meses, para evitar juros e encargos adicionais.

- Evite parcelamentos: muitas vezes, os cartões de crédito oferecem a opção de parcelamento de compras em várias vezes. No entanto, essa opção geralmente inclui juros altos e pode levar a uma dívida maior do que o valor original da compra. Tente evitar parcelamentos e faça compras à vista sempre que possível.

- Acompanhe os gastos no cartão: é importante acompanhar os gastos realizados no cartão de crédito e verificar a fatura mensalmente. Isso ajuda a identificar compras não autorizadas ou erros de cobrança, além de manter o controle dos gastos.

- Use o cartão com responsabilidade: o cartão de crédito pode ser uma ferramenta útil para compras online, viagens e emergências. No entanto, é importante usar o cartão com responsabilidade e evitar gastos desnecessários ou impulsivos.

- Escolha um cartão adequado: antes de escolher um cartão de crédito, é importante verificar as taxas de juros, anuidade, benefícios e condições de uso. Escolha um cartão que atenda às suas necessidades e perfil de gastos, e evite acumular cartões desnecessários. Na Rico você tem uma um cartão de crédito sem anuidade com cartões adicionais gratuitos, todos os benefícios do Visa Infinite e muito mais. Do jeitinho que só a Rico faz!

Cartão de crédito não é sinônimo de gastar dinheiro à toa! Usando direitinho, é um recurso que pode trazer benefícios e fazer seu dinheiro render ainda melhor.

Saber como funcionam os juros compostos é fundamental para qualquer pessoa que deseja ter uma vida financeira saudável e próspera.

Ao compreender como esses juros podem trabalhar a seu favor, você pode evitar cair em armadilhas financeiras, como as dívidas de cartão de crédito, e aprender a investir de forma mais inteligente, maximizando seus retornos.

Portanto, vale a pena dedicar tempo e esforço para aprender sobre os juros compostos e como eles podem ajudá-lo a atingir seus objetivos financeiros de longo prazo. Com o conhecimento e a prática adequados, você pode usar os juros compostos a seu favor e alcançar uma vida financeira mais segura e estável.

O ano de 2023 começou agitado para os investidores de renda fixa. O mais significativo desses eventos foi a divulgação da inconsistência contábil da Americanas, que relembrou aos investidores os riscos de investir em renda fixa, especialmente em crédito privado.

Porém, para a surpresa de muitos, não foram só as ações e títulos de renda fixa emitidos pela Americanas(AMER3) que sofreram com o ocorrido. O último mês foi marcado pela queda de diversos fundos de investimento em renda fixa (inclusive em alguns usados, de forma errada, como reserva de emergência por investidores desavisados).

Com essa queda, muitos têm se questionado sobre o que fazer com seus investimentos em fundos de renda fixa com aplicações em crédito privado. Pergunta que pretendemos responder a seguir.

O que está acontecendo com os fundos de crédito?

O mercado de crédito privado atraiu a atenção de muitos investidores com a alta da Selic, e consequentemente, o aumento do retorno nos investimentos em renda fixa. Porém, quem investe em crédito privado tem percebido os riscos desses investimentos com os recentes casos que trouxeram maior volatilidade.

Como se não bastasse o caso da Americanas, outra empresa entrou no radar do mercado: a Light (LIGT3), fazendo o investidor se perguntar se não seria esse um efeito em cascata que impactaria toda indústria de crédito — o que não achamos!

Diferente da Americanas, que surpreendeu ao revelar uma dívida gigantesca de forma inesperada, a Light vem de um cenário de deterioração ao longo do tempo com diversos problemas. Porém, o gatilho que acendeu um alerta ao mercado no caso Light foi a contratação de uma assessoria financeira, aumentando a percepção de risco da empresa para uma possível piora de sua saúde financeira.

Apesar de motivações distintas, o resultado foi parecido nos títulos de dívidas dessas empresas: a desvalorização dos papeis pelo aumento do risco.

Como efeito desse abalo no preço dos títulos, o investidor que aplicava nesse tipo de investimento por meio de fundos sentiu a desvalorização nos últimos dias. O que, por sua vez, iniciou um movimento de resgate desses investimentos.

Crédito Privado tem risco? Sim!

Algo importante a se destacar é que esses são riscos inerentes ao investimento em crédito de empresas privadas. Períodos de volatilidade nesses títulos já foram vistos algumas vezes nos últimos anos.

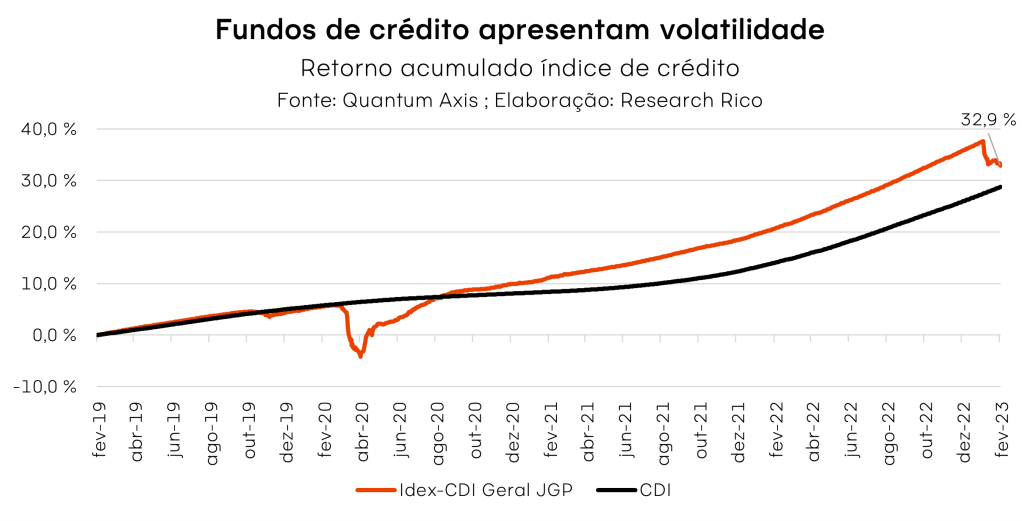

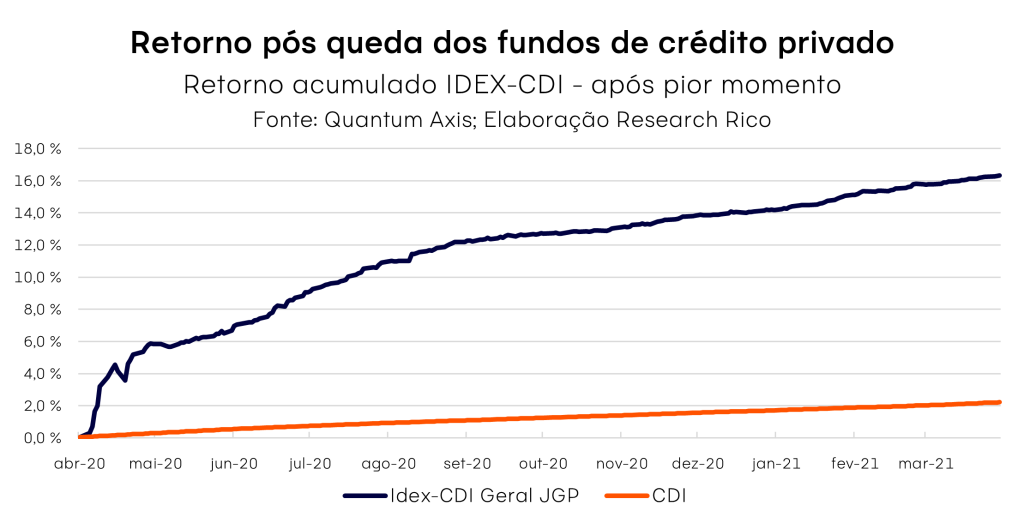

O IDEX-DI criado pela JGP considera debêntures remuneradas ao CDI que possuam mais de 70% de frequência nas negociações diárias nos últimos dois meses, considerando emissões maiores que R$ 100 milhões, além de outros critérios de seleção.

No gráfico acima, que mostra a variação do Índice Idex CDI Geral, índice relacionado ao mercado de crédito privado, podemos notar o impacto dos seguintes eventos na rentabilidade desse tipo de fundos:

Em 2020: com a chegada da pandemia, houve um movimento de resgate no mercado de crédito, levando a um forte fluxo vendedor de ativos em um ambiente de extrema iliquidez para o mercado – consequentemente, houve queda nos fundos de renda fixa mais conservadores.

Em 2023: a reprecificação dos títulos de dívida das Americanas junto ao fluxo de resgate dos fundos mais conservadores, levando a uma forte queda nos preços debêntures mais liquidas e com boas notas de crédito dado a pressão de venda desses títulos para cobrir os pedidos de resgates (efeito da aversão a risco gerado pelo caso Americanas).

Em geral, os fundos de renda fixa têm menor volatilidade, se comparados às outras classes, de forma que esses fundos costumam estar presentes de maneira relevante na carteira do investidor conservador.

Vale notar que, apesar das quedas muitas vezes inesperadas para um investidor que busca a renda fixa como investimento conservador, ambos os índices superaram a rentabilidade do CDI no período analisado.

Por outro lado, é importante reforçar que a renda fixa não é sinônimo de garantia de rentabilidade – as taxas e preços dos títulos variam diariamente até a data de vencimento e isso pode acontecer por diferentes motivos, de forma que caso o investidor decida resgatar (vender) o ativo antes do vencimento, deverá consultar o valor do ativo de acordo com o valor presente (atualmente negociado) – através da marcação a mercado.

Entenda a marcação a mercado aqui.

Aceitar riscos tem suas recompensas

No evento de 2020, passado o pior momento, os investidores que não efetuaram resgates, ou que enxergaram a oportunidade em meio as incertezas e aplicaram naquele momento, conseguiram obter um retorno relevante no período.

E depois da tempestade veio a bonança. Assim, com uma variação de 738% do CDI a partir do pior momento da queda, os investidores que se mantiveram resilientes receberam retornos acima de dois dígitos em poucos meses dentro do crédito privado — sim, na renda fixa!

Para muitos gestores, a queda ocorrida em 2020 foi a pior crise do século do mercado de crédito – impulsionada por uma crise de liquidez, sendo que os fundamentos das empresas não foram impactados nesse cenário.

Vale reforçar que em 2020, o evento foi diferente do que estamos acompanhando atualmente no mercado, mas o exemplo deixa claro que resgatar em momentos de incertezas nem sempre é a melhor escolha. Desta forma, reforçamos a importância de se manter investido, com estratégia e diversificação. E uma das melhores formas de fazer isso é por meio de fundos de investimento.

Como escolher um fundo de crédito?

Escolher um fundo ou uma gestora específica demanda um certo nível de pesquisa e dedicação, o suficiente para criar uma relação de confiança justamente visando permanecer investido em momentos de maior turbulência. Para isso, é importante entender diversos pontos da gestão, mas aqui destacaremos algumas perguntas que você deve ser capaz de responder:

– Quais as principais áreas da gestora e seus pontos fortes? A estrutura atual é robusta e diferenciada?

– Qual a senioridade da equipe de gestão? Há quanto tempo trabalham juntos?

– Como funciona o processo de escolha dos ativos de crédito? O fundo tem uma ampla diversificação de papeis e setores?

– Como ele atua ou atuaria em momentos macroeconômicos mais desafiadores para as empresas investidas? E caso uma companhia precise reestruturar a sua dívida? Ou em um evento judicial?

Caso você seja um grande interessado em fundos de investimento, conheça nossa minissérie sobre os fundos disponível no Youtube.

Naturalmente, são muitas perguntas para se fazer em uma infinidade de fundos disponíveis no mercado. Por isso, nós publicamos todos os meses um material com as recomendações, que consideram esses critérios, para cada perfil de investidor.

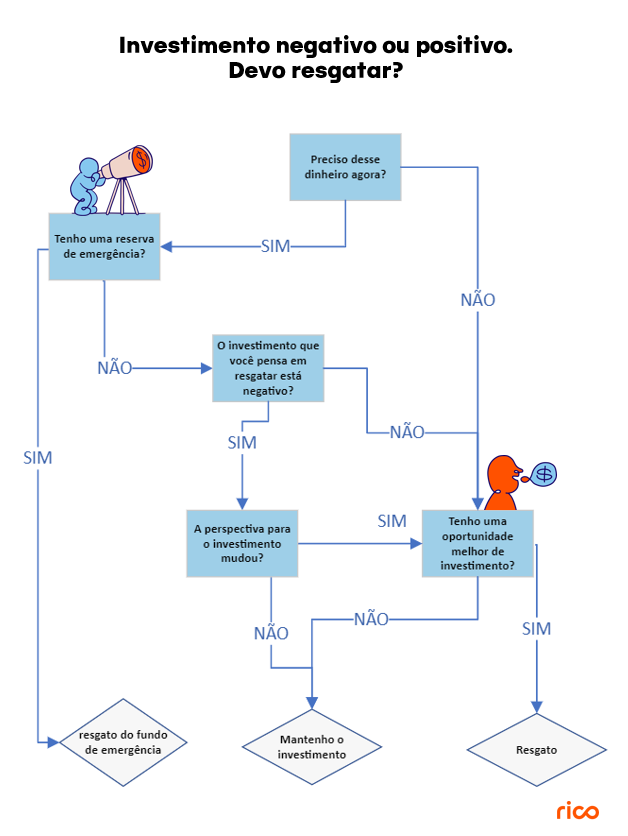

Devo sair do meu fundo de crédito?

Agora, caso você já esteja investido em um fundo que sofreu com a queda recente, você deve estar se perguntando o que fazer. Diferente da compra direta dos títulos de renda fixa em que, caso seja do interesse do investidor manter o investimento até o prazo final, as oscilações no meio do caminho (entre a compra e o vencimento) não trazem impactos no retorno contratado, nos fundos de investimentos, fica sob a responsabilidade do gestor tomar decisões para reverter os prejuízos aliviando os efeitos negativos relacionado a eventos de crédito dos ativos que estão na carteira.

Assim, mais importante que procurar saber quais investimentos estão alocados no fundo que você investe é analisar a capacidade do time de gestão do fundo para enfrentar momentos adversos em seu mercado de atuação.

Dessa forma, reforçamos a importância de avaliar com extrema cautela a real necessidade de resgatar os recursos investidos em fundos de crédito. Afinal, antes de tomar qualquer decisão de investimento, é sempre importante tentar entender o que está acontecendo com o seu investimento.

No caso dos fundos de crédito privado, esse não é um problema estrutural dos investimentos em crédito e ainda pode ser um bom investimento se alinhados ao seu perfil de investidor e horizonte de investimento (acima de 3 anos).

Para te ajudar na decisão de saída (ou não) de um investimento, gostamos de relembrar a seguinte árvore de decisão que publicamos em nossa análise sobre quando resgatar um investimento:

Vale reforçar que não recomendamos que você tenha investimentos em crédito privado para sua reserva de emergência, como detalhamos nesse texto.

Qual a sua relação com o Carnaval? Seja você uma pessoa da folia ou do descanso, é difícil escapar do sentimento coletivo de alegria e festividade, que costuma ser muito bem representado pelos desfiles das escolas de samba.

Difícil não se surpreender com a primorosa organização de um desfile. Ao mesmo tempo que apresenta uma imensa diversidade de pessoas, temas e cores, cada escola dá show de organização, e tudo acontece exatamente conforme o planejado, sem sair da linha. Uma coordenação invejável.

Uma carteira de investimentos deveria se comportar da mesma forma: é preciso representar as mais diversas “alas”, sempre garantindo que uma não ocupe o espaço da outra.

Por exemplo: uma reserva de emergência pode se comportar como a comissão de frente. É a abertura da sua vida financeira, a primeira tarefa que você deve cumprir como pessoa que investe. Se ela desandar, tudo que vem depois estará comprometido.

O mestre-sala e a porta-bandeira carregam o símbolo da escola. Nos investimentos, esse é o seu perfil de investidor(a). Sem saber se você é uma pessoa conservadora, moderada ou agressiva, toda a sua estratégia tende a ficar capenga, sem identidade.

Outra ala icônica, obrigatória, é a das baianas. Ninguém mexe com elas em seu espaço sagrado. Obrigatório em qualquer carteira de investimentos é ter uma parcela que proteja seu patrimônio da inflação. Pode ser com renda fixa indexada ao IPCA, ações de companhias bem-posicionadas, que repassam os aumentos dos preços aos seus clientes ou até fundos multimercados com instrumentos de proteção. A roupagem muda, assim como a fantasia de uma escola para a outra. O que não pode é deixar de ter.

A partir daí, a apresentação varia, assim como sua seleção de investimentos pode ter suas particularidades. Ela depende da história que você quer contar, assim como o samba-enredo de cada carnaval. Adequando objetivos, prazos e mantendo-se fiel à sua estratégia, a tendência é que os frutos sejam colhidos por muitos carnavais.

Quer tirar nota 10 em harmonia dos seus investimentos, acesse nossas recomendações para cada perfil de investidor aqui!

Não seja pego de calças curtas!

“Only when the tide goes out do you discover who’s been swimming naked”, Warren Buffett.

Projeções macroeconômicas são importantes para todo investidor pelo motivo principal de ajudar a nos prepararmos para o que vem adiante. Ou seja, não ser pego de “calças curtas”, especialmente em momentos desafiadores.

Isso não significa que você saberá “o dia exato em que o dólar vai cair ou subir”. Pois isso, infelizmente, será praticamente impossível. E sim, que você entenderá melhor as tendências da economia e poderá pensar em como adaptar seus investimentos (ou manter tudo como está, se for o caso), pensando no seu perfil e objetivos.

Com isso em mente, detalhamos abaixo nossas principais projeções para este ano e o próximo. E abaixo, te contamos o porquê de tudo isso, e como investir nesse cenário.

Onde estamos no mundo? Suspiro do início do ano não deve se sustentar

Após um ano marcado pela preocupação com a inflação, a boa notícia é que começamos o ano de 2023 com o pé fora do acelerador de preços. Ou seja, em um processo de desinflação global (lembre-se que desinflação é diferente de deflação! No primeiro caso, os preços ainda sobem, mas mais devagar).

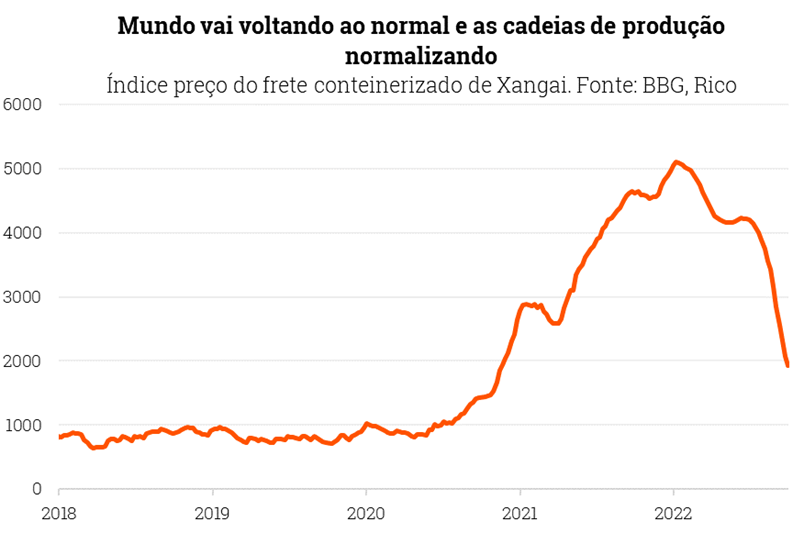

Essa perda de fôlego nos preços é explicada por uma série de fatores. Primeiro, por conta da normalização da produção e do escoamento de produtos ao redor do mundo – que chamamos de cadeias de produção. Com países “de volta ao normal”, vimos a produção voltando ao normal, custos logísticos caindo, como fretes, e o fim da escassez de produtos como microchips.

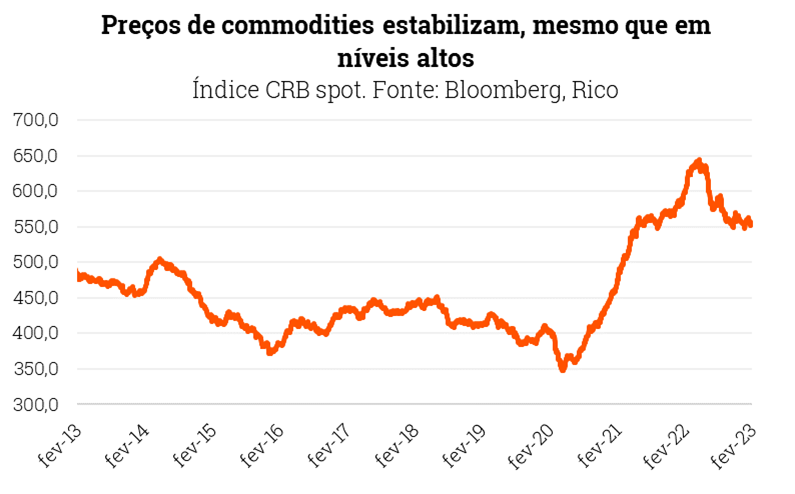

Ao mesmo tempo, os preços de commodities pararam de subir e devem seguir relativamente estáveis ao longo desse ano (mesmo que ainda altos para padrões históricos), segurando o custo de alimentos e insumos para produção de diversos bens.

Finalmente, o processo de alta de juros implementado por Bancos Centrais ao longo de 2022 está finalmente fazendo efeito – trazendo alívio aos preços, tanto por tornar o crédito mais caro, quanto por segurar as expectativas dos preços no futuro (se todo mundo acha que os preços não vão parar de subir, aí que eles seguem subindo mesmo!).

Porém, o outro lado da moeda de uma inflação mais controlada é a queda do crescimento econômico. Afinal, juros mais altos têm o objetivo de frear a inflação, mas o efeito colateral é um freio na própria economia.

Assim, apesar de termos visto um desempenho melhor do que o esperado nos últimos meses, a economia mundial deve desacelerar bastante esse ano, e países como Estados Unidos e Zona do Euro ainda não estão fora da “zona de perigo” de enfrentarem uma recessão – mesmo que mais leve.

Do outro lado do mundo, a China deve ajudar a reverter parte desse baixo crescimento global. Com a flexibilização das medidas contra a covid-19 e políticas expansionistas (de juro baixo, na contramão do mundo), o gigante asiático deve crescer acima de 5% nesse ano – suavizando a desaceleração de muitos países, especialmente emergentes exportadores de commodities, como o Brasil.

Enquanto isso, no Brasil

Economia vai perdendo tração

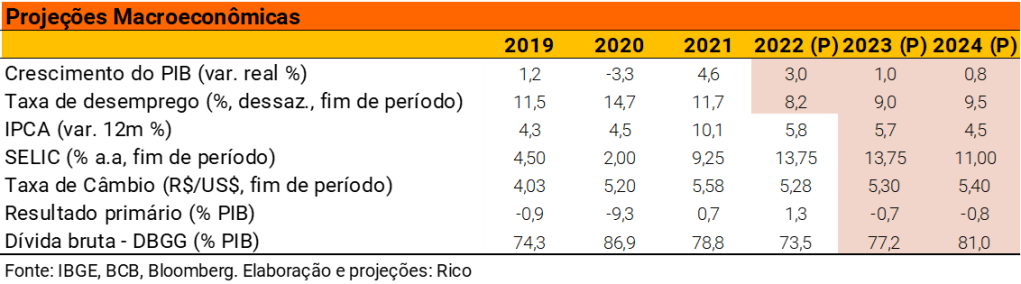

Aqui no Brasil, 2022 foi um ano de crescimento econômico acima do esperado. Uma mistura de preços de commodities altos, benefícios governamentais e demanda reprimida da pandemia impulsionaram o PIB no ano passado – que deve crescer 3,0%, conforme dado a ser divulgado em março.

Porém, o ano de 2023 já começou mais desafiador, e deve seguir assim nos próximos meses.

De um lado, o setor de serviços – responsável por 60% do nosso PIB – já perde força, e deve deixar de impulsionar a economia como fez ao longo de 2022, na onda da normalização do consumo pós pandemia e da recuperação do emprego.

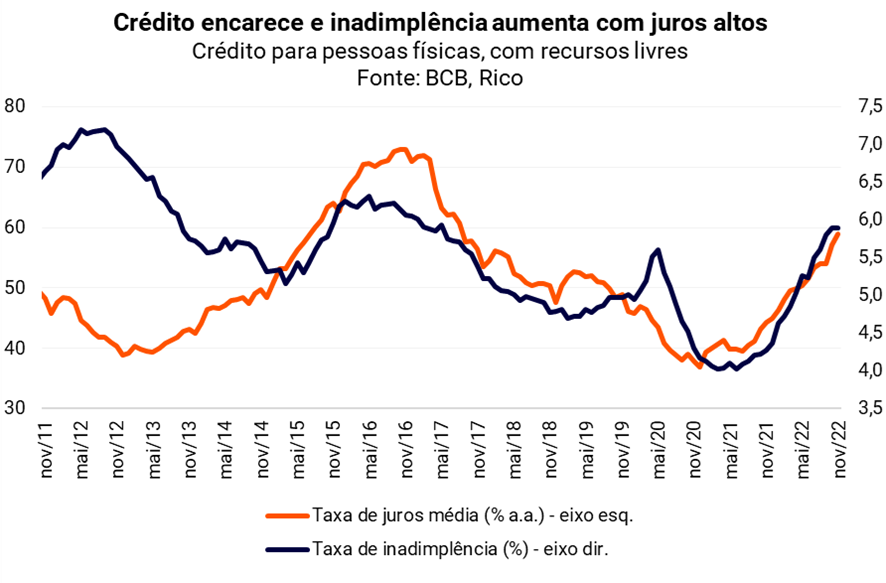

Ao mesmo tempo, o efeito da manutenção dos juros altos (com Selic em 13,75% ao ano) deve seguir “freando” a economia. O comércio, por exemplo, já mostra claros sinais de enfraquecimento, especialmente em bens de consumo duráveis. Afinal, os juros altos pesam sobre o endividamento e – consequentemente – sobre o consumo de itens que exigem maior financiamento, como carros, móveis e eletrodomésticos.

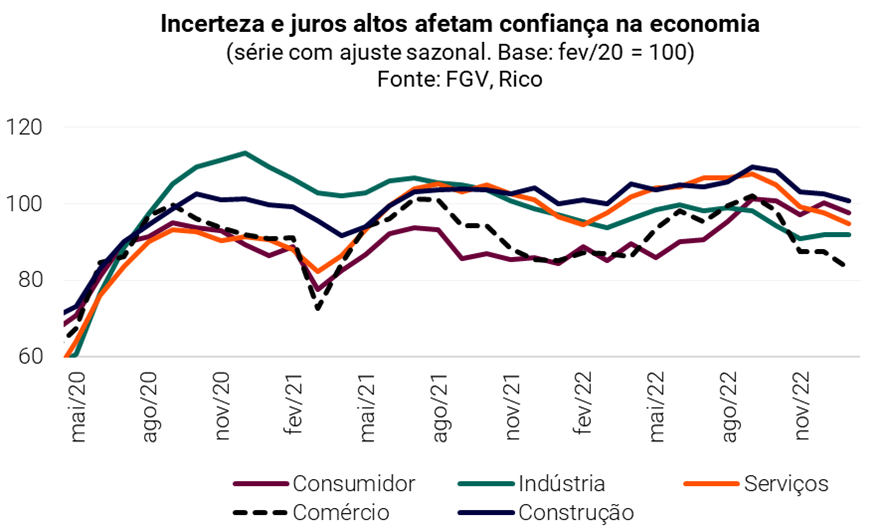

Esse movimento deve seguir forte em 2023, impactando o emprego, o consumo e a produção industrial do país. A incerteza vinda do cenário político-fiscal doméstico (que contaremos logo abaixo) ajudam a explicar o porquê de a Selic seguir alta em 2023, além de impactar também a confiança de consumidores, empresários e investidores.

Porém, ainda vemos a economia brasileira crescendo 1,0% em 2023, puxada pelo bom desempenho de setores menos sensíveis à desaceleração da economia doméstica, como o agropecuário e de exploração mineral. As transferências de renda do governo com o programa Bolsa Família (permanente em R$ 600, além de auxílio para crianças), além do crescimento chinês também devem ajudar a manter nossa economia a crescer levemente no ano.

Inflação começa o ano estável, mas fiscal é principal risco

Como contamos aqui em mais detalhes, a inflação começou o ano praticamente estável.

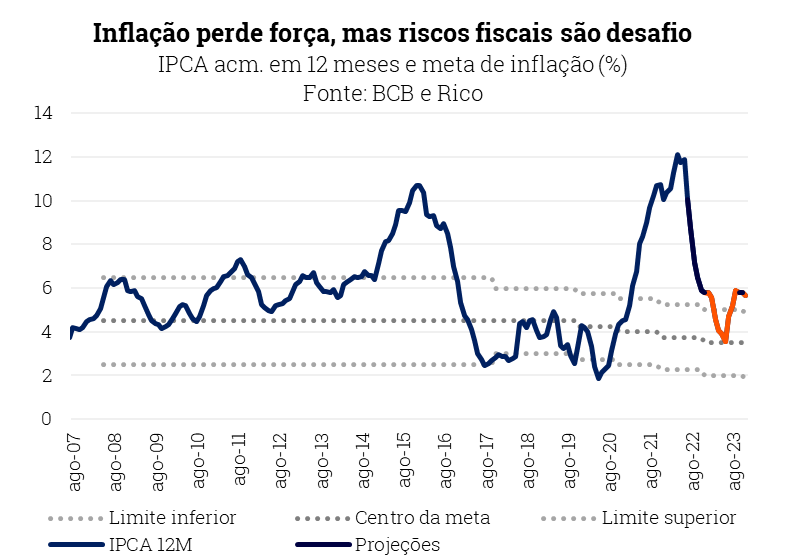

Após um ano em que o IPCA (nosso principal indicador de inflação ao consumidor) atingiu mais de 12% no acumulado em doze meses, devemos terminar o ano com inflação em 5,7% – ainda acima da meta do nosso Banco Central, mas já trazendo substancial alívio para o orçamento das famílias e empresas.

Os mesmos movimentos que tem ajudado os preços a perderam fôlego no mundo (que mencionamos acima) ajudaram o controle da inflação por aqui, assim como os juros altos.

Porém, a crescente incerteza política prejudicou a perspectiva sobre o controle de preços daqui em diante. Após a aprovação da PEC de Transição (que elevou substancialmente os gastos públicos), discussões sobre mudanças na gestão da política monetária e controle de preços por parte do Banco Central colocaram mais incertezas no cenário para os próximos anos.

Afinal, maiores gastos públicos não apenas pressionam a inflação por meio do aumento da renda e do consumo hoje, mas também precisam ser pagos no futuro – com mais dívida, maiores impostos ou mais emissão de “dinheiro” (no caso, inflação).

Assim, investidores passam a enxergar maiores riscos de financiar o Brasil, compensando na desvalorização de ativos brasileiros, como títulos do governo (que passam a pagar mais, encarecendo a dívida) e nossa própria moeda – que desvaloriza, pressionando a inflação.

Deste modo, seguimos cautelosos com o cenário de inflação no Brasil para os próximos anos – projetando alta de 5,7% no IPCA para esse ano e 4,5% para o ano que vem.

Mas se tudo isso de risco fiscal ainda não ficou claro, clica aqui que te contamos!

Taxa Selic não deve cair em 2023

O risco fiscal também segue o principal fator por trás do rumo dos juros nesse ano.

Como contamos aqui,o Copom (nosso comitê de política monetária) começou o ano mantendo a taxa Selic em 13,75% a.a., em sua reunião em janeiro.

Porém, se antes acreditávamos que haveria espaço para que o Banco Central começasse a reduzir novamente os juros em 2023, o aumento do risco fiscal fez descartarmos essa possibilidade – ao menos, por ora.

Assim, com um mundo que segue lutando contra a alta de preços, e uma inflação ainda acima na meta em meio ao aumento do risco fiscal por aqui, a Selic deve se manter em 13,75% a.a. ao longo do ano.

Assim, fica “fácil” entender por que o tema das contas públicas deve seguir central nesse mês. Investidores seguirão atentos – e reagindo, conforme veremos nos preços dos ativos por aqui – nas próximas sinalizações do governo. Em especial, nas discussões sobre a meta de inflação e no envio de uma proposta de regra fiscal para substituir o atual teto de gastos (que limita as despesas do governo ao crescimento da inflação do ano anterior).

Caso tensões diminuam no campo político, e a proposta seja considerada como tendo credibilidade, podemos ver um alívio nas expectativas de inflação para o futuro, nos juros de longo prazo, na nossa moeda – e, consequentemente, na aversão ao risco.

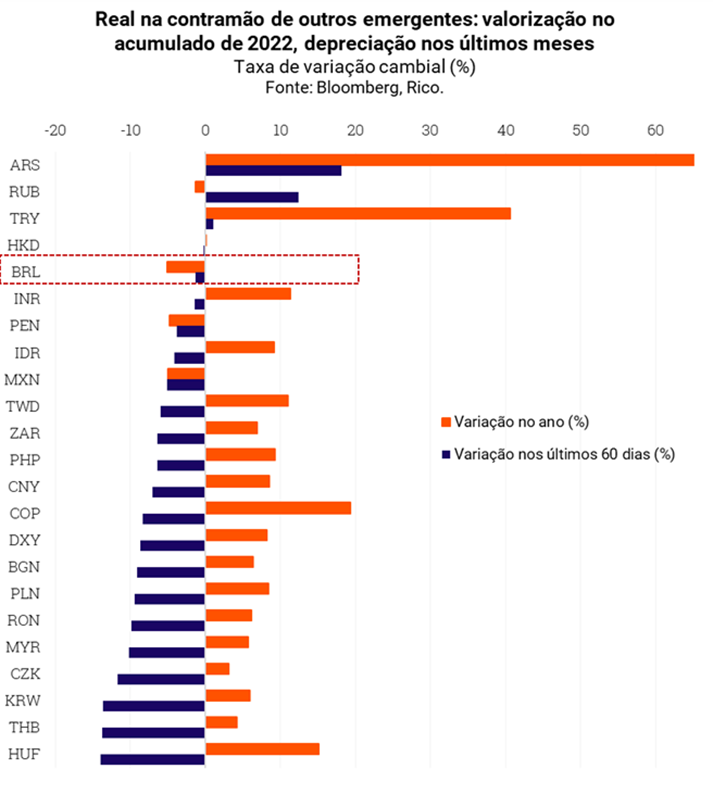

E o dólar, vai pra onde?

Como contamos em detalhes nesse texto, o real se destacou ao longo de 2022 como uma das moedas com melhor performance em relação ao dólar no mundo.

Mas esse movimento foi perdendo força nos últimos meses, por conta das incertezas no campo político-fiscal – mesmo diante de contas externas robustas por aqui (ou seja, dólares entrando no país) e ventos externos positivos, como a redução do ritmo de alta de juros nos Estados Unidos e o crescimento esperado para a China.

Afinal, conforme falamos acima, eventos no cenário político impactam a percepção de risco de investidores em relação ao Brasil, e a moeda tende a sofrer como precificação de um maior risco de investir por aqui.

Deste modo, esperamos que o dólar encerre 2023 em R$ 5,30, e 2024 em R$ 5,40.

Mas vale destacar que essa projeção não significa que esse será o valor da taxa de câmbio ao longo de todo o ano. Pelo contrário, esperamos que o “sobe e desce do dólar” siga presente, especialmente diante do alto nível de incerteza nos cenários global e doméstico.

Como investir nesse cenário?

Diante da continuidade de um cenário desafiador para a economia no Brasil e no mundo, entender como melhor investir o seu dinheiro e proteger o seu patrimônio se torna ainda mais essencial.

Por isso, destacamos abaixo nossas recomendações de alocação atualizadas, de acordo com o seu perfil de investidor, além de sugestões de ativos recomendados para cada classe indicada.

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira tudo isso em detalhes no nosso relatório “Onde Investir” – acesse aqui!

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | CRI Mitre Set/2027 CDI + 1 | R$ 100,00 |

| Inflação | Tesouro IPCA+/NTN-B Maio/2025 IPCA+5,65% | Xp Debentures incentivadas | R$ 31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado/LTN Jan/25 12,7% | Trend Pré-fixado FIRF LP | R$ 31,56 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Renda variável Brasil | Carteira Rico11 | Selection Ações FIC Ações | R$100,00 |

| Renda variável internacional | Morgan Stanley Global Opportunities Advisory | Wellington US BDR Advisory Dólar Nível | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Emergentes FIM | Wellington US BDR Advisory BDR Nível I | R$ 100,00 |

| Alternativos | Trend Commodities FIM | RBR Reits US Em Reais FIC FIA BDR | R$ 100,00 |

(Por: Camille Pinto)

Chegou o Carnaval e, em algumas cidades, os blocos já tomam as ruas aos finais de semana desde janeiro. Seja ao fechar sua agenda de folia ou no momento de investir, é importante saber qual é seu perfil. Mas, nos 4 dias mais animados do ano, é possível que alguém que se considere conservador vista uma fantasia e se aventure pelas ruas jogando confete em quem passar. Se fizer sentido naquele momento, por que não?

Na hora de investir, também funciona dessa forma. Os perfis foram criados para dar segurança e parâmetros para iniciantes nesse universo, dividindo-se entre conservador, moderado e agressivo. Contudo, assim como na vida há momentos para correr maiores riscos ou não, na vida financeira se prender a um dos três perfis tradicionais pode ser uma limitação, inclusive para acessar ativos.

Para resolver essa questão, foram criadas as políticas de investimento, que subdividem os perfis tradicionais em 8 itens. Assim, o perfil Conservador se conecta à política precavida. O perfil Moderado, por sua vez, se divide em cauteloso, defensivo e estrategista. Já o perfil Agressivo abarca as políticas energética, destemida e ultra.

Você pode ter acesso tanto ao perfil de investimentos quanto à política ao responder o questionário Suitability, assim como entender a pontuação de risco de sua carteira.

Agora, se cada um tem sua forma e seu momento para investir, os foliões também têm sua maneira de festejar. Tanto considerando o perfil como também a sua política.

Folião Conservador

Política Precavida – Ô abre alas, que eu quero começar.

O folião conservador, assim como os outros, busca se divertir, mas correndo do prejuízo. Se você é uma pessoa conservadora no Carnaval, provavelmente verifica a previsão do tempo várias vezes antes de sair de casa, tem um “celular de ir para bloco, carrega sempre uma garrafinha de água, entre outras precauções.

Com a política de investimento precavida, que até esse momento nunca tinha curtido um carnaval de rua, aprender e tomar cuidados é essencial. No mundo dos investimentos, esse perfil muitas vezes diz respeito a um investidor que começou a investir agora e pretende ampliar seus horizontes, mas visando o curto prazo. É o folião que escolhe com calma um bloco da renda fixa em uma região bem conhecida, com o grupo de amigos de sempre. Na pontuação de perfil, temos um limite de 5 pontos em risco. Já no Carnaval, aproveitar um bloco só, fora do sol a pino, já está de bom tamanho.

Folião Moderado

Já o folião moderado, por essência, é aquele que sabe dosar entre correr riscos e ter ganhos. Como não tem expectativa de se divertir muito só no primeiro dia de festa, ele sabe que pode escolher alocar sua energia em vários blocos ao longo de todo o Carnaval. Ainda não é um profundo conhecedor da agenda da cidade, mas sabe que pode fazer melhor do que ficar em casa curtindo pela televisão, e sempre bebe água entre um drink e outro.

Política Cautelosa – Ô balancê, quero investir com você

Na sua versão da política cautelosa, esse folião pretende um pouco mais de emoção que o precavido, mas nem por isso compra bebida de qualquer um. Sua fantasia? Uma roupa confortável acompanhada de um adereço a mais na cabeça, para entrar no clima e ampliar seus ganhos. Nessa política, o máximo de risco tolerado são 10 pontos.

Confira a alocação atual recomendada aqui.

Se preferir, o fundo DNA Serenity FIC FIM CP pode fazer esse tipo de alocação para você.

Política Defensiva – Ei, você aí, me dá um ativo real aí

O defensivo, por sua vez, só não quer ter problema. Se parecer que tem briga perto dele no bloco, simplesmente sai à procura da primeira calçada. Esse investidor já sai de casa com capa de chuva: tá na chuva, mas não precisa se molhar.

Sem exagerar nem na bebida, nem no risco, ele visa o longo prazo. No Carnaval, isso significa curtir sem (muita) ressaca até chegar a quarta-feira de cinzas. No investimento, é não ultrapassar 15 pontos em risco.

Confira a alocação atual recomendada aqui.

Se preferir, o fundo DNA Defense FIC FIM CP pode fazer esse tipo de alocação para você.

Política Estrategista – Carteira maravilhosa, cheia de ativos mil

O folião estrategista tem um plano feito para cada dia. Com a folia cuidadosamente mapeada, ele já sabe em que estação de metrô descer, como encontrar cada um do grupo e já se antecipa levando bebida para a primeira rodada. Protetor solar? Ele trouxe.

Além disso, ele abusa da diversificação para garantir um portfólio de carnaval bem equilibrado. Um dia no bloco muito agitado, no outro, virar a madrugada para assistir a desfiles e, na segunda, quem sabe até descansar em casa? Ele sabe que virão outros carnavais e quer criar memórias no longo prazo, com até 20 pontos de risco na carteira.

Confira a alocação atual recomendada aqui.

Se preferir, o fundo DNA Strategy FIC FIM CP pode fazer esse tipo de alocação para você.

Política Visionária – O que é que a baiana carteira tem?

Para aqueles que se enquadram na política visionária, a graça é pesquisar e achar quais são os bloquinhos mais escondidos, que ainda não ganharam as multidões. O objetivo desse folião é que, ano seguinte, todo mundo procure esse bloco que o visionário encontrou antes.

Ele é folião de outros carnavais, e visa os próximos, por isso. Seu faro para bons blocos e bons ativos vem do conhecimento construído e seu foco é resgatar em 5 anos, com até 25 pontos de risco.

Folião agressivo

Ele quer faturar alto e não tem problema esperar. Sem medo de ser feliz, o folião agressivo marca o máximo de blocos com diversos grupos de amigos já em janeiro. Afinal, é grande sua vontade de conseguir bater suas metas de diversão e de patrimônio também. Corre o risco de ter prejuízo no curto prazo e não aguentar nem sair de casa quando o Carnaval de fato chegar? Corre. Mas, com ele, o tudo ou nada não é fantasia.

Confira a alocação atual recomendada aqui.

Se preferir, o fundo DNA Vision FIC FIM CP pode fazer esse tipo de alocação para você.

Política Energética – Olha a carteira do Zezé, será que ele é? Será que ele é energético?

O folião energético não sossega e nem precisa. Ele já conhece bem o Carnaval da cidade e marca vários blocos, até no mesmo horário, com vários amigos diferentes. O que vale, para esse investidor, é lidar com a incerteza e a adrenalina para ter um bom retorno no longo prazo.

Por ser um folião experiente, tem acesso às melhores festas, blocos e desfiles e sabe dosar sua carteira, dentro dos 30 pontos de risco esperados para essa política.

Confira a alocação atual recomendada aqui.

Se preferir, o fundo DNA Energy FIC FIM CP pode fazer esse tipo de alocação para você.

Política Destemida – Doutor, eu não me engano, eu não resgato nada esse ano

Como pretende aproveitar cada dia desde antes do Carnaval sequer começar, tem seus prejuízos diluídos pelo tempo. Assim como tem dias para se recuperar de uma possível ressaca antes do próximo bloco, também pode contar com o tempo para minimizar prejuízos.

Sua política permite até 50 pontos de risco, considerando que seu horizonte é de 8 anos ou mais. Em termos carnavalescos, podemos considerar que curte a folia desde o Réveillon até quase a Páscoa.

Confira a alocação atual recomendada aqui.

Se preferir, o fundo DNA Brave FIC FIM CP pode fazer esse tipo de alocação para você.

Política Ultra – Allah-la-ôôô, mas que calor ôô

Esse folião e investidor não tem medo de passar calor. Seja no bloco ou no mercado, sua rotina é cheia de oscilações. Essa pessoa não se importa de “queimar a cara” em um dia, pois seus conhecimentos técnicos permitem viver os altos e baixos do mercado. Tem tantas fantasias no armário quanto métodos para investir.

Como canta o Los Hermanos no álbum Bloco do Eu-Sozinho, todo carnaval tem seu fim. Mas, na hora de investir, seguir seu perfil e acompanhar de perto as indicações para sua política de investimento garantem a longevidade do seu patrimônio

Após os dias de folia, muitos ainda passam meses encontrando dividendos em forma de glitter em suas roupas. E as boas memórias permanecem, assim como um patrimônio bem investido e consolidado.

Confira nosso onde investir com a recomendação de alocação para cada perfil de investidor.

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 0,53% em janeiro. Apesar da variação positiva no mês, o resultado levou o índice para 5,77% no acumulado em doze meses, desacelerando (mesmo que levemente) em relação ao observado em outubro – quando estava em 5,78%.

Assim, o ano começa com praticamente manutenção do ritmo de alta de preços. O número segue acima da meta do Banco Central (de 3,25% para esse ano), mas segue a tendência de enfraquecimento da alta de preços após pico de mais de 12% nos doze meses acumulados até abril de 2022.

Conforme contamos aqui na Riconnect, os principais fatores por trás da alta de preços em 2022 incluíram os efeitos da pandemia da Covid-19 (com cadeias de produção ainda desarranjadas no mundo e a volta forte do consumo de serviços) e os impactos da guerra na Ucrânia (especialmente nas commodities, como petróleo e alimentos).

Preços praticamente estáveis em janeiro

O resultado de janeiro veio levemente abaixo do esperado pela maior parte dos analistas de mercado. Diante de alta de 0,56% esperada, o número surpreendeu com preços subindo menos do que projetados.

A surpresa, porém, foi puxada especialmente por itens mais voláteis, especialmente em cuidados pessoais. Os preços de produtos de higiene pessoal como perfumes e maquiagem subiram 0,33% em janeiro – uma provável volta da forte alta de 3,65% em dezembro, na esteira das festas de fim de ano.

Por outro lado, a alta de preços de automóveis e serviços de recreação, como clubes e casas noturnas, surpreenderam subindo mais o que o esperado no primeiro mês do ano.

A queda da inflação no Brasil e no mundo tem sido puxada por produtos industriais, especialmente por conta da normalização das chamadas cadeias de produção globais. Os preços de frete marítimo, por exemplo, que haviam subido substancialmente desde o início da pandemia, já se encontram hoje no nível médio observado historicamente.

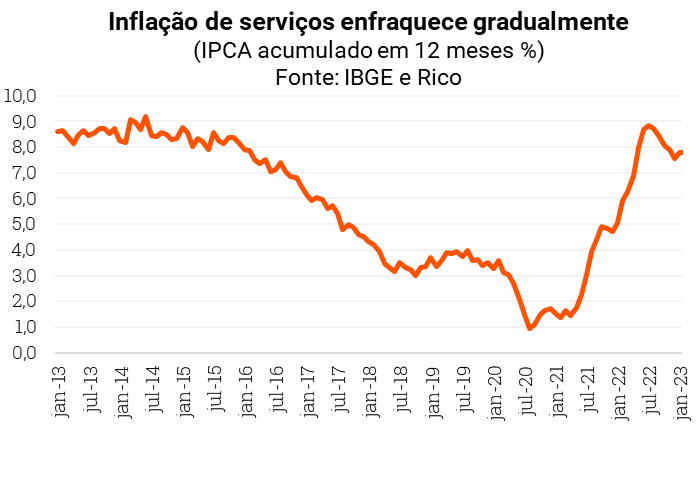

Já o setor de serviços tem registrado desaceleração um pouco mais gradual. Dito, isso, a categoria segue perdendo força por aqui. Para ilustrar, a média de três meses de serviços subjacentes, que incluem serviços com hotéis, internet, passagens aéreas e empregos domésticos, desacelerou de 8,9% para 8,5%.

Ou seja, os preços ainda sobem, mas gradualmente mais devagar – trazendo certo fôlego para o orçamento das famílias. O movimento visto em serviços é boa notícia, dado que o setor representa boa parte da nossa economia e segue relativamente resiliente nesse início de ano, o que dá mais espaço para a alta de preços.

A queda do índice de difusão no mês ilustra o processo de desinflação na economia – ou seja, de inflação perdendo força. Em janeiro, o indicador – que mede quão disseminada está a alta de preços entre bens e serviços na economia – caiu de 69% para 63%.

O que esperar? Riscos fiscais no radar

Com o enfraquecimento da inflação, a sensação de perda do poder de compra perde força, apesar de ainda persistir. Olhando para frente, o ritmo de alta de preços deve seguir relativamente estável, com altas e baixas concentradas em alguns bens e serviços. Para fevereiro, por exemplo, esperamos altas consideráveis em preços de gasolina e educação – diante da elevação do preço de combustíveis anunciado pela Petrobrás e de reajustes escolares de início de ano.

Ao mesmo tempo, no cenário global, Bancos Centrais no mundo seguem no processo de alta de juros. Com o dinheiro “ficando mais caro no mundo”, as pressões inflacionárias devem seguir perdendo força, nos ajudando no controle de preços aqui no Brasil também.

Assim, projetamos que a inflação encerre 2023 em 5,7%.

Porém, apesar do cenário de curto prazo favorável, as perspectivas mais longas trazem preocupação no cenário doméstico. Isso porque o aumento do risco fiscal no país impacta o controle da alta de preços pelo Banco Central, podendo colocar em xeque o cenário de alívio nos preços.

Afinal, quanto maior o gasto público, maior a demanda por bens e serviços, maior a tendência de desvalorização da moeda, maiores as expectativas de inflação no futuro, e maior a pressão sobre os preços na economia.

Te contamos tudo sobre o risco fiscal e seus investimentos aqui!

Deste modo, seguimos cautelosos com o cenário de inflação no Brasil para os próximos anos – o que não significa que vemos um cenário de inflação espiral.

Como se proteger da alta de preços?

Embora a inflação esteja perdendo força gradualmente no Brasil e no mundo, proteger os investimentos contra a alta de preços segue essencial.

Títulos indexados à inflação, como o Tesouro IPCA + 2026, debêntures de empresas sólidas e boas classificação de risco, e fundos de inflação (fundos de investimento que investem em ativos indexados à inflação) são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Outra classe de ativos que pode ajudar o investidor a se proteger da inflação são os fundos imobiliários. Por serem muitas vezes atrelados a índices de inflação, os FIIs podem ser excelentes aliados do investidor em um cenário cauteloso com a alta de preços.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, selecionamos abaixo algumas sugestões de diferentes ativos recomendados – sempre lembrando da importância da diversificação.

Com a Selic em 13,75% ao ano, e expectativas de que siga em patamar elevado por algum tempo ainda, muitos investidores estão felizes com o rendimento disponível nos investimentos em renda fixa. Mas, para aqueles que ainda buscam por algo mais, sem ter que partir para a renda variável, existe uma opção de investimento em renda fixa, com retornos maiores do que os oferecidos pelo Tesouro: os investimentos em Crédito Privado.

O crédito privado é um tipo de emissão de dívida feita por empresas que buscam recursos para tornar possível um projeto, expansão de negócios ou por necessidade de capital de giro na operação. Assim, ao investir em crédito privado , o investidor está emprestando dinheiro às empresas em troca de uma remuneração.

Esse investimento é recomendado principalmente para investidores com objetivos de médio a longo prazo, buscando retornos mais elevados na renda fixa. Eles podem ser usados para proteção do patrimônio contra a inflação (quando indexados ao IPCA), para estratégias de renda passiva (para obter uma renda estável a longo prazo) ou em busca de potencial lucro por meio da venda antecipada , possível em casos de variação positiva no preço de títulos que ocorrem devido ao processo de marcação a mercado (lembrando que o preço do título pode também cair, a depender das condições de mercado).

Mais retorno, mais risco

Logicamente, esse rendimento superior do crédito privado vem acompanhado de um ônus: o aumento do risco,quando comparado a outros investimentos de renda fixa, como por exemplo os títulos públicos. Principalmente, pelo aumento do risco de crédito.

O risco de crédito é a probabilidade de o investidor não receber o valor prometido na data combinada (ou seja, tomar um calote). Os títulos que têm o menor risco de crédito do país são os do Tesouro Nacional, acessíveis via Tesouro Direto – os famosos títulos públicos. Isso ocorre, pois o governo é o emissor da moeda nacional, e o não pagamento só ocorreria no caso de uma “quebra” generalizada do país – evento altamente improvável no momento. Por isso, consideramos o Tesouro Selic como o primeiro degrau dos investimentos, ao oferecer o menor risco, e consequentemente, menor retorno.

A ilustração acima simplifica o conceito de “risco”, sem escala

Conforme vemos na ilustração acima, no segundo degrau da escadinha do risco na renda fixa está o crédito bancário (como CDBs, LCIs e LCAs), que é protegido pelo FGC em até R$ 250 mil por CPF e por conglomerado financeiro, com limite de até R$ 1 milhão por pessoa a cada 4 anos.

Entenda melhor aqui.

Subindo mais um nível de risco, falamos aqui de títulos de dívida emitidos por empresas — prazer, crédito privado. Ao comprar um título como este (debêntures, por exemplo), você, pessoa que investiu, está ajudando a financiar algum projeto, expansão ou até mesmo a manutenção das atividades de uma empresa.

Desta forma, o investimento em crédito privado é um investimento mais arriscado, como o caso das Americanas tem lembrado o investidor de renda fixa, porque não possui garantia soberana e nem FGC.

Mas com uma carteira diversificada e fazendo boas escolhas, você pode ter, sim, uma rentabilidade acima dos títulos do Tesouro, correndo menos risco que em ativos de renda variável de modo geral.

Quais são os principais tipos de crédito privado?

Debêntures

As debêntures são títulos de dívida de médio ou longo prazos que podem ser emitidos por Sociedades Anônimas de capital aberto ou fechado, ou seja, empresas privadas, com a exceção de bancos.

As debêntures podem ser “comuns” ou incentivadas. As debêntures comuns seguem a tabela regressiva de tributação e podem ser emitidas por qualquer empresa e para diferentes propósitos, com liberdade no prazo e tipo de remuneração pelo emissor.

Por outro lado, as debêntures incentivadas, ou debêntures de infraestrutura, são aquelas que contam com isenção de imposto de renda. O motivo por trás disto é que os recursos levantados a partir dessas emissões são utilizados para financiar obras de infraestrutura, essenciais para o crescimento econômico, como aeroportos, rodovias e outros.

A remuneração deve ser prefixada, atrelada a índice de preços (inflação), que é o mais comum, ou à taxa referencial (TR). Por fim, são emissões de prazos mais longos, com prazo médio ponderado (duration) mínimo de quatro anos.

Além disso, as debêntures também podem ser conversíveis ou não conversíveis. A empresa pode oferecer ao investidor a possibilidade de converter sua debênture (dívida) em ações (sociedade) no vencimento do título como explicamos nesse vídeo.

CRI – Certificado de Recebíveis Imobiliário

Os CRIs, assim como as debêntures, representam títulos de dívidas cujos devedores são empresas. A diferença é que a emissão deve ser feita por uma companhia securitizadora de direitos creditórios imobiliários e os recursos poderão apenas financiar atividades ligadas ao setor imobiliário, residencial ou comercial.

Ao investir em um CRI, o investidor está antecipando à empresa devedora o fluxo de pagamentos que receberá ao longo do tempo. Os rendimentos desses ativos são isentos de imposto de renda para investidores pessoa física. Por conta da natureza de longo prazo dos empreendimentos imobiliários, os vencimentos costumam ser extensos, acima de três anos.

CRA – Certificado de Recebíveis do Agronegócio

Os CRAs também são emitidos por companhias securitizadoras, assim como os CRIs, porém com foco em direitos creditórios do agronegócio e seus recursos serão destinados às atividades agrícolas. Desde a produção, comercialização, beneficiamento e até mesmo a industrialização do campo.

Sua remuneração pode ser pós-fixada, prefixada ou atrelada à inflação, e os prazos podem variar, mas em geral são de médio a longo. Assim como os CRIs, são isentos de imposto de renda para investidores pessoa física.

Por fim, vale lembrar que no crédito privado também existem os FIDCs – Fundo de Investimento em Direitos Creditórios – que englobam direitos a aluguéis, cheques e pagamentos a prazo no cartão de crédito. Essas dívidas são convertidas em títulos e oferecidas no mercado.

Comparando os principais títulos de renda fixa

Se perdeu na “sopa de letrinhas” do mercado financeiro do mundo da renda fixa?

Para te ajudar, na tabela abaixo, elencamos os principais títulos de renda fixa e suas características tributárias, além de mostrarmos quais possuem cobertura do Fundo Garantidor de Créditos (FGC) e quais remuneram o investidor com fluxos de pagamentos antes do vencimento (cupom periódico).

Ok, mas como escolher o melhor título de renda fixa?

Investir diretamente em crédito privado envolve buscar boas oportunidades entre ativos com boa classificação de crédito – ou seja, pesquisar, junto a agências de classificação de risco, aqueles produtos com “rating” (nota de crédito) alto. Para saber mais sobre ratings, leia esse post do nosso blog.. Além disso, busque relatórios de especialistas sobre os emissores para sentir segurança na sua escolha.

Observada a nota de crédito do emissor e com relatórios lidos, o processo de escolha é parecido com o dos outros títulos de renda fixa: confira os produtos que têm prazos compatíveis com o momento em que você vai precisar sacar e, só então, escolha o de maior rentabilidade dentro de todos esses filtros.

Calma! Nós sabemos que fazer esse tipo de escolha é demorado e delicado — por isso, você também pode contar com a ajuda de profissionais dentro das gestoras de investimentos!

Nas nossas carteiras recomendadas, temos também alguns fundos de crédito privado que fazem essas escolhas por você, inclusive definindo a hora certa de comprar e vender os papéis para otimizar os lucros.

Dica de ouro

Para investir em crédito privado, é essencial ter uma visão de longo prazo.

Aqui, vale lembrar que fundos de investimento que possuem crédito privado com resgate imediato ou em poucos dias são mais sensíveis a movimentos de vendas por parte dos cotistas, porque são obrigados a se livrar de papéis na pressa.

Isso aconteceu no período mais agudo da crise em 2020: fundos mais líquidos que sofreram resgate em massa perderam muito dinheiro, porque precisaram vender a qualquer preço para pagar os cotistas que estavam de saída. O recente caso envolvendo a varejista Americanas também ilustra como momentos de stress no mercado podem impactar fundos de renda fixa que contenham crédito privado.

Assim, se você quer investir em crédito privado via fundos, procure aqueles que têm liquidez de pelo menos D+30, ou seja, que demoram a partir de 30 dias para creditar o dinheiro na sua conta quando você solicita o resgate. Essa limitação ajudará a evitar movimentos muito bruscos de retirada de cotistas em momentos de stress no mercado.

Quer mais opões de investimento em renda fixa? Confira nossas recomendações desse mês.