Não seja pego de calças curtas!

“Only when the tide goes out do you discover who’s been swimming naked”, Warren Buffett.

Projeções macroeconômicas são importantes para todo investidor pelo motivo principal de ajudar a nos prepararmos para o que vem adiante. Ou seja, não ser pego de “calças curtas”, especialmente em momentos desafiadores.

Isso não significa que você saberá “o dia exato em que o dólar vai cair ou subir”. Pois isso, infelizmente, será praticamente impossível. E sim, que você entenderá melhor as tendências da economia e poderá pensar em como adaptar seus investimentos (ou manter tudo como está, se for o caso), pensando no seu perfil e objetivos.

Com isso em mente, detalhamos abaixo nossas principais projeções para este ano e o próximo. E abaixo, te contamos o porquê de tudo isso, e como investir nesse cenário.

Onde estamos no mundo? Suspiro do início do ano não deve se sustentar

Após um ano marcado pela preocupação com a inflação, a boa notícia é que começamos o ano de 2023 com o pé fora do acelerador de preços. Ou seja, em um processo de desinflação global (lembre-se que desinflação é diferente de deflação! No primeiro caso, os preços ainda sobem, mas mais devagar).

Essa perda de fôlego nos preços é explicada por uma série de fatores. Primeiro, por conta da normalização da produção e do escoamento de produtos ao redor do mundo – que chamamos de cadeias de produção. Com países “de volta ao normal”, vimos a produção voltando ao normal, custos logísticos caindo, como fretes, e o fim da escassez de produtos como microchips.

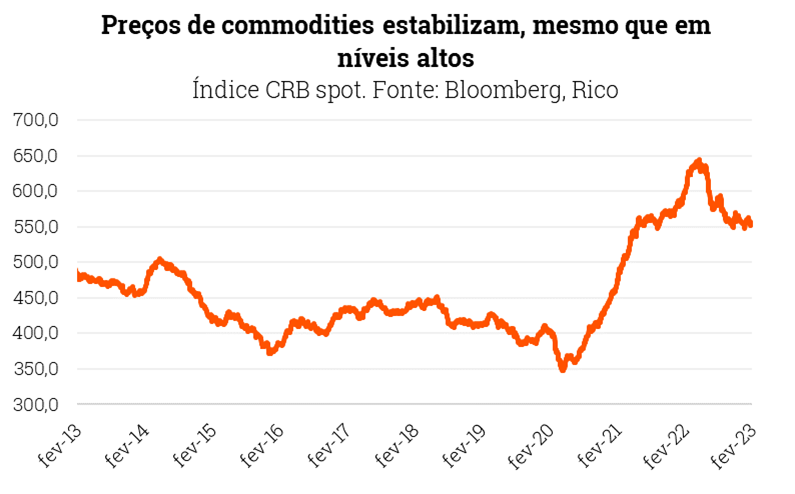

Ao mesmo tempo, os preços de commodities pararam de subir e devem seguir relativamente estáveis ao longo desse ano (mesmo que ainda altos para padrões históricos), segurando o custo de alimentos e insumos para produção de diversos bens.

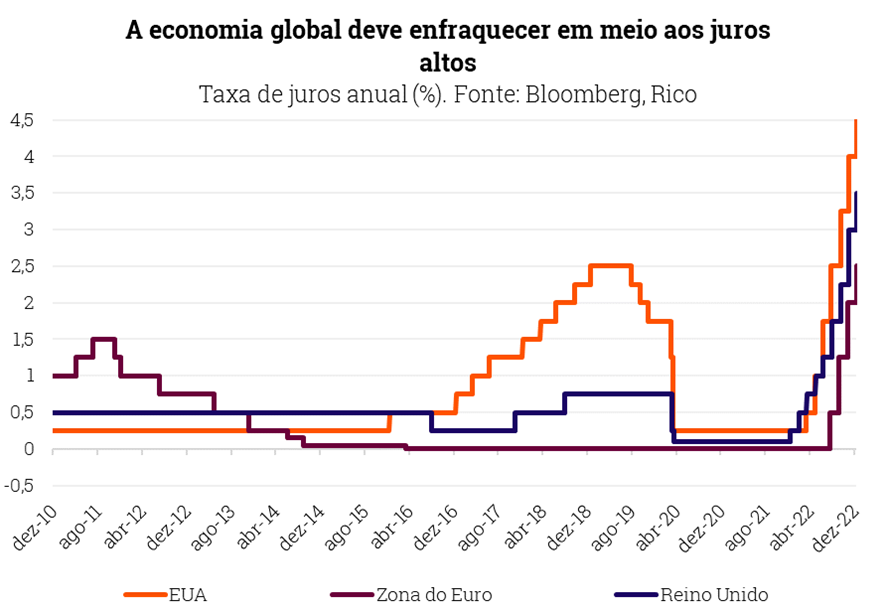

Finalmente, o processo de alta de juros implementado por Bancos Centrais ao longo de 2022 está finalmente fazendo efeito – trazendo alívio aos preços, tanto por tornar o crédito mais caro, quanto por segurar as expectativas dos preços no futuro (se todo mundo acha que os preços não vão parar de subir, aí que eles seguem subindo mesmo!).

Porém, o outro lado da moeda de uma inflação mais controlada é a queda do crescimento econômico. Afinal, juros mais altos têm o objetivo de frear a inflação, mas o efeito colateral é um freio na própria economia.

Assim, apesar de termos visto um desempenho melhor do que o esperado nos últimos meses, a economia mundial deve desacelerar bastante esse ano, e países como Estados Unidos e Zona do Euro ainda não estão fora da “zona de perigo” de enfrentarem uma recessão – mesmo que mais leve.

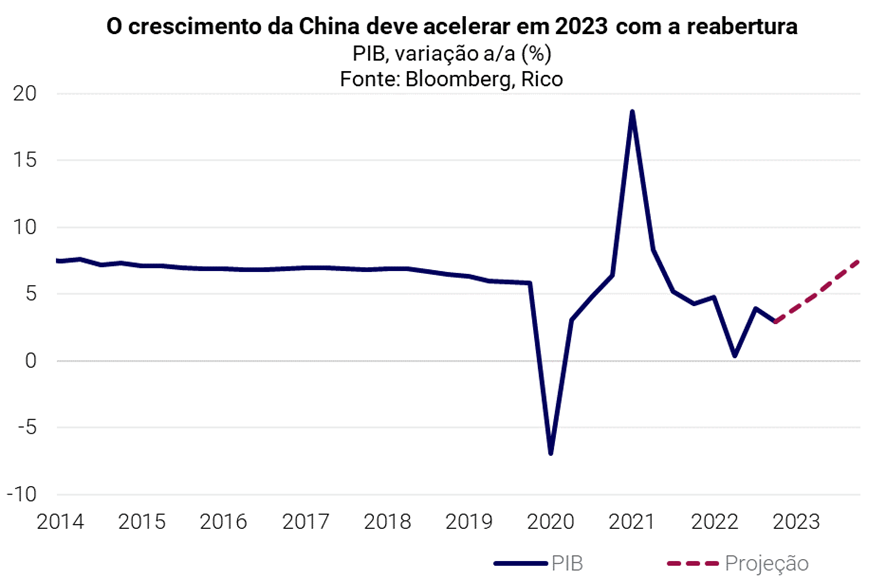

Do outro lado do mundo, a China deve ajudar a reverter parte desse baixo crescimento global. Com a flexibilização das medidas contra a covid-19 e políticas expansionistas (de juro baixo, na contramão do mundo), o gigante asiático deve crescer acima de 5% nesse ano – suavizando a desaceleração de muitos países, especialmente emergentes exportadores de commodities, como o Brasil.

Enquanto isso, no Brasil

Economia vai perdendo tração

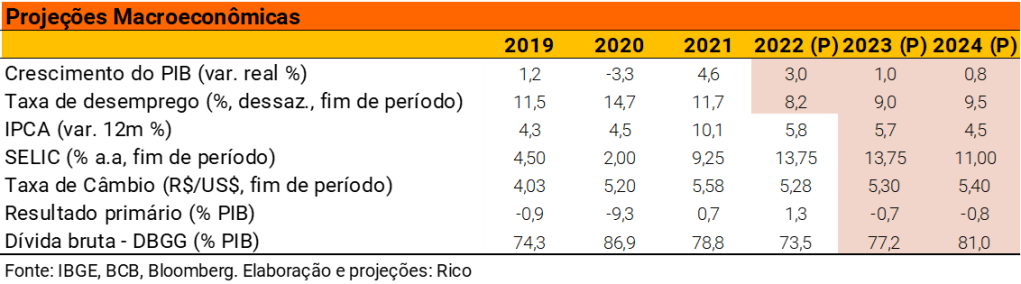

Aqui no Brasil, 2022 foi um ano de crescimento econômico acima do esperado. Uma mistura de preços de commodities altos, benefícios governamentais e demanda reprimida da pandemia impulsionaram o PIB no ano passado – que deve crescer 3,0%, conforme dado a ser divulgado em março.

Porém, o ano de 2023 já começou mais desafiador, e deve seguir assim nos próximos meses.

De um lado, o setor de serviços – responsável por 60% do nosso PIB – já perde força, e deve deixar de impulsionar a economia como fez ao longo de 2022, na onda da normalização do consumo pós pandemia e da recuperação do emprego.

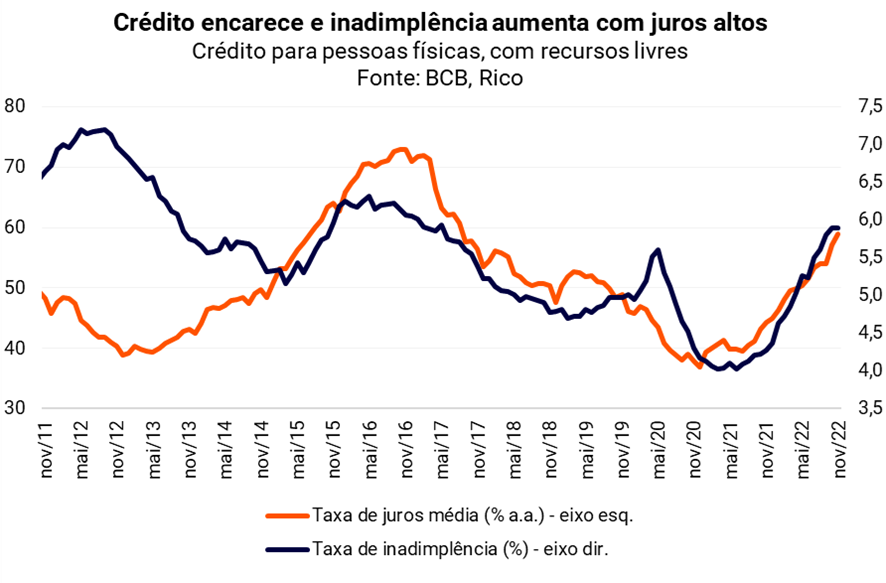

Ao mesmo tempo, o efeito da manutenção dos juros altos (com Selic em 13,75% ao ano) deve seguir “freando” a economia. O comércio, por exemplo, já mostra claros sinais de enfraquecimento, especialmente em bens de consumo duráveis. Afinal, os juros altos pesam sobre o endividamento e – consequentemente – sobre o consumo de itens que exigem maior financiamento, como carros, móveis e eletrodomésticos.

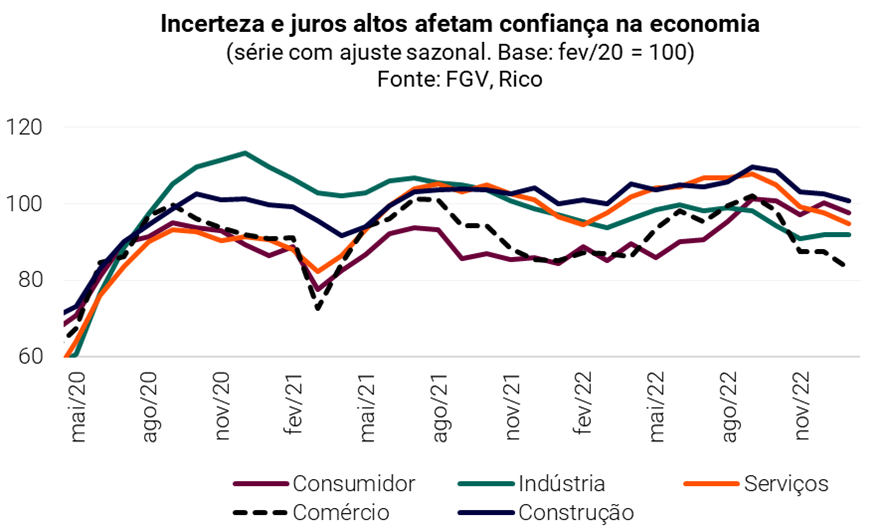

Esse movimento deve seguir forte em 2023, impactando o emprego, o consumo e a produção industrial do país. A incerteza vinda do cenário político-fiscal doméstico (que contaremos logo abaixo) ajudam a explicar o porquê de a Selic seguir alta em 2023, além de impactar também a confiança de consumidores, empresários e investidores.

Porém, ainda vemos a economia brasileira crescendo 1,0% em 2023, puxada pelo bom desempenho de setores menos sensíveis à desaceleração da economia doméstica, como o agropecuário e de exploração mineral. As transferências de renda do governo com o programa Bolsa Família (permanente em R$ 600, além de auxílio para crianças), além do crescimento chinês também devem ajudar a manter nossa economia a crescer levemente no ano.

Inflação começa o ano estável, mas fiscal é principal risco

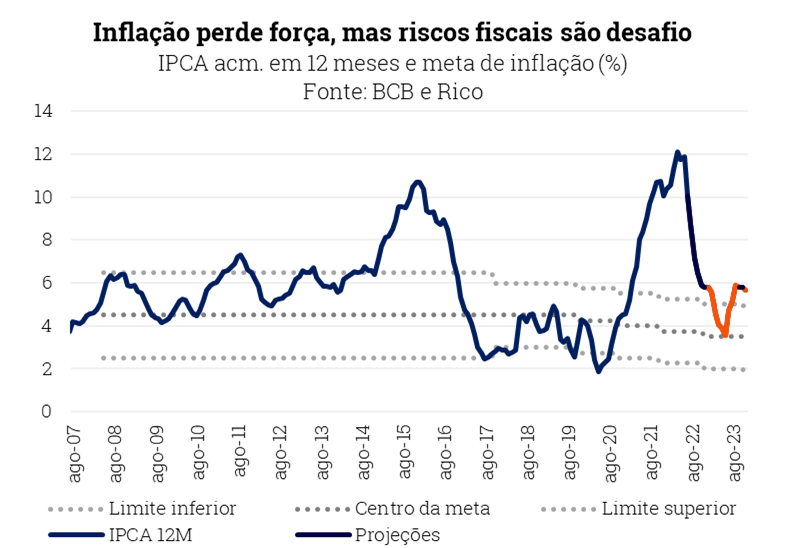

Como contamos aqui em mais detalhes, a inflação começou o ano praticamente estável.

Após um ano em que o IPCA (nosso principal indicador de inflação ao consumidor) atingiu mais de 12% no acumulado em doze meses, devemos terminar o ano com inflação em 5,7% – ainda acima da meta do nosso Banco Central, mas já trazendo substancial alívio para o orçamento das famílias e empresas.

Os mesmos movimentos que tem ajudado os preços a perderam fôlego no mundo (que mencionamos acima) ajudaram o controle da inflação por aqui, assim como os juros altos.

Porém, a crescente incerteza política prejudicou a perspectiva sobre o controle de preços daqui em diante. Após a aprovação da PEC de Transição (que elevou substancialmente os gastos públicos), discussões sobre mudanças na gestão da política monetária e controle de preços por parte do Banco Central colocaram mais incertezas no cenário para os próximos anos.

Afinal, maiores gastos públicos não apenas pressionam a inflação por meio do aumento da renda e do consumo hoje, mas também precisam ser pagos no futuro – com mais dívida, maiores impostos ou mais emissão de “dinheiro” (no caso, inflação).

Assim, investidores passam a enxergar maiores riscos de financiar o Brasil, compensando na desvalorização de ativos brasileiros, como títulos do governo (que passam a pagar mais, encarecendo a dívida) e nossa própria moeda – que desvaloriza, pressionando a inflação.

Deste modo, seguimos cautelosos com o cenário de inflação no Brasil para os próximos anos – projetando alta de 5,7% no IPCA para esse ano e 4,5% para o ano que vem.

Mas se tudo isso de risco fiscal ainda não ficou claro, clica aqui que te contamos!

Taxa Selic não deve cair em 2023

O risco fiscal também segue o principal fator por trás do rumo dos juros nesse ano.

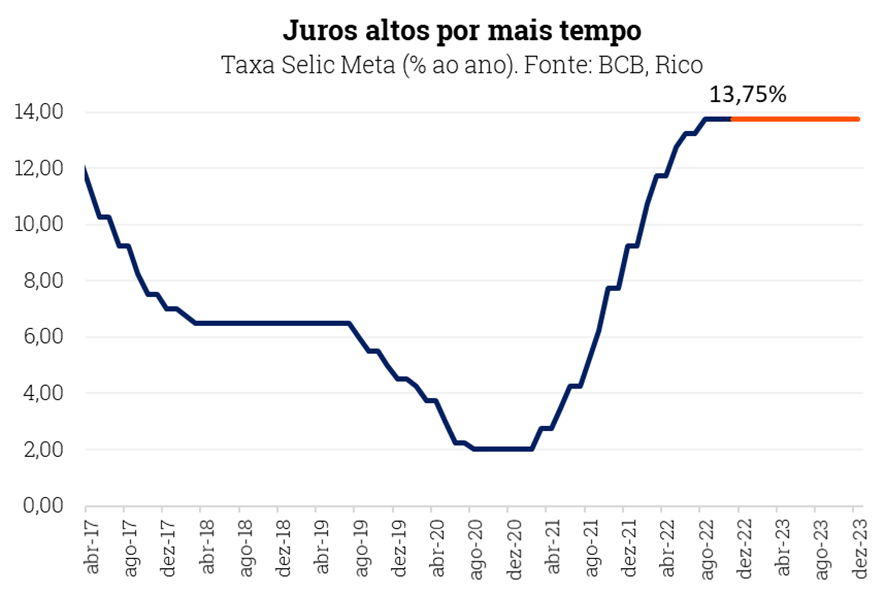

Como contamos aqui,o Copom (nosso comitê de política monetária) começou o ano mantendo a taxa Selic em 13,75% a.a., em sua reunião em janeiro.

Porém, se antes acreditávamos que haveria espaço para que o Banco Central começasse a reduzir novamente os juros em 2023, o aumento do risco fiscal fez descartarmos essa possibilidade – ao menos, por ora.

Assim, com um mundo que segue lutando contra a alta de preços, e uma inflação ainda acima na meta em meio ao aumento do risco fiscal por aqui, a Selic deve se manter em 13,75% a.a. ao longo do ano.

Assim, fica “fácil” entender por que o tema das contas públicas deve seguir central nesse mês. Investidores seguirão atentos – e reagindo, conforme veremos nos preços dos ativos por aqui – nas próximas sinalizações do governo. Em especial, nas discussões sobre a meta de inflação e no envio de uma proposta de regra fiscal para substituir o atual teto de gastos (que limita as despesas do governo ao crescimento da inflação do ano anterior).

Caso tensões diminuam no campo político, e a proposta seja considerada como tendo credibilidade, podemos ver um alívio nas expectativas de inflação para o futuro, nos juros de longo prazo, na nossa moeda – e, consequentemente, na aversão ao risco.

E o dólar, vai pra onde?

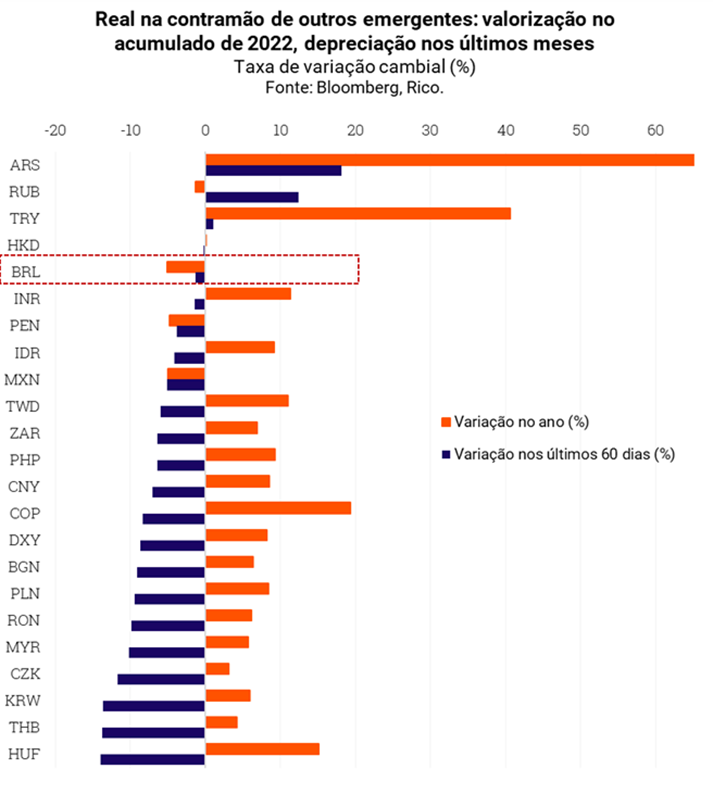

Como contamos em detalhes nesse texto, o real se destacou ao longo de 2022 como uma das moedas com melhor performance em relação ao dólar no mundo.

Mas esse movimento foi perdendo força nos últimos meses, por conta das incertezas no campo político-fiscal – mesmo diante de contas externas robustas por aqui (ou seja, dólares entrando no país) e ventos externos positivos, como a redução do ritmo de alta de juros nos Estados Unidos e o crescimento esperado para a China.

Afinal, conforme falamos acima, eventos no cenário político impactam a percepção de risco de investidores em relação ao Brasil, e a moeda tende a sofrer como precificação de um maior risco de investir por aqui.

Deste modo, esperamos que o dólar encerre 2023 em R$ 5,30, e 2024 em R$ 5,40.

Mas vale destacar que essa projeção não significa que esse será o valor da taxa de câmbio ao longo de todo o ano. Pelo contrário, esperamos que o “sobe e desce do dólar” siga presente, especialmente diante do alto nível de incerteza nos cenários global e doméstico.

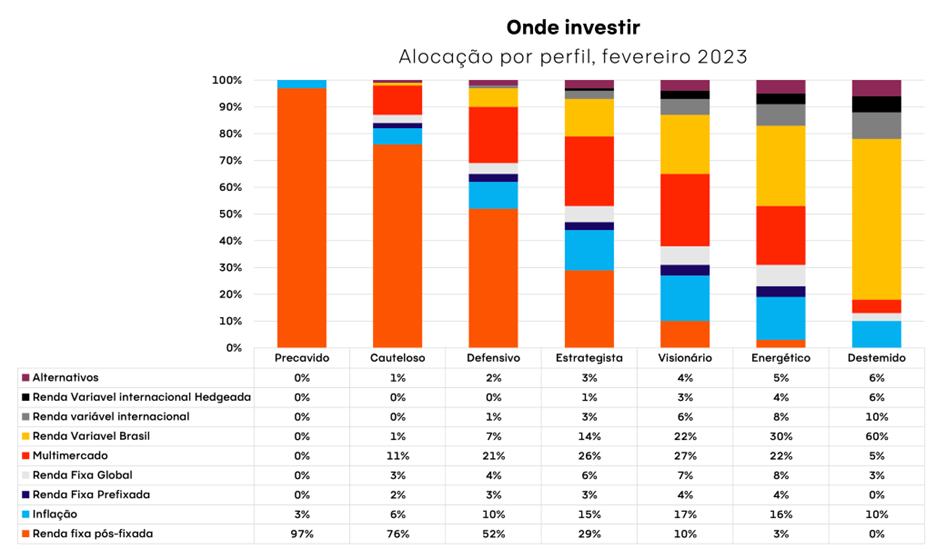

Como investir nesse cenário?

Diante da continuidade de um cenário desafiador para a economia no Brasil e no mundo, entender como melhor investir o seu dinheiro e proteger o seu patrimônio se torna ainda mais essencial.

Por isso, destacamos abaixo nossas recomendações de alocação atualizadas, de acordo com o seu perfil de investidor, além de sugestões de ativos recomendados para cada classe indicada.

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira tudo isso em detalhes no nosso relatório “Onde Investir” – acesse aqui!

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | CRI Mitre Set/2027 CDI + 1 | R$ 100,00 |

| Inflação | Tesouro IPCA+/NTN-B Maio/2025 IPCA+5,65% | Xp Debentures incentivadas | R$ 31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado/LTN Jan/25 12,7% | Trend Pré-fixado FIRF LP | R$ 31,56 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Renda variável Brasil | Carteira Rico11 | Selection Ações FIC Ações | R$100,00 |

| Renda variável internacional | Morgan Stanley Global Opportunities Advisory | Wellington US BDR Advisory Dólar Nível | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Emergentes FIM | Wellington US BDR Advisory BDR Nível I | R$ 100,00 |

| Alternativos | Trend Commodities FIM | RBR Reits US Em Reais FIC FIA BDR | R$ 100,00 |

Elaborado por:

Bruna Sene, CNPI-T 6928

1) Este relatório de análise foi elaborado pela XP Investimentos CCTVM S.A. (“XP Investimentos ou XP”) de acordo com todas as exigências previstas na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

2) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

3) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela XP Investimentos.

4) O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/2021 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório.

5) Os analistas da XP Investimentos estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC Brasil para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários da XP Investimentos.

6) O atendimento de nossos clientes é realizado por empregados da XP Investimentos ou por assessores de investimento que desempenham suas atividades por meio da XP, em conformidade com a Resolução CVM nº 178/2023, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O assessor de investimento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no mercado de capitais.

7) Para fins de verificação da adequação do perfil do investidor aos serviços e produtos de investimento oferecidos pela XP Investimentos, utilizamos a metodologia de adequação dos produtos por portfólio, nos termos das Regras e Procedimentos ANBIMA de Suitability nº 01 e do Código ANBIMA de Distribuição de Produtos de Investimento. Essa metodologia consiste em atribuir uma pontuação máxima de risco para cada perfil de investidor (conservador, moderado e agressivo), bem como uma pontuação de risco para cada um dos produtos oferecidos pela XP Investimentos, de modo que todos os clientes possam ter acesso a todos os produtos, desde que dentro das quantidades e limites da pontuação de risco definidas para o seu perfil. Antes de aplicar nos produtos e/ou contratar os serviços objeto deste material, é importante que você verifique se a sua pontuação de risco atual comporta a aplicação nos produtos e/ou a contratação dos serviços em questão, bem como se há limitações de volume, concentração e/ou quantidade para a aplicação desejada. Você pode consultar essas informações diretamente no momento da transmissão da sua ordem ou, ainda, consultando o risco geral da sua carteira na tela de carteira (Visão Risco). Caso a sua pontuação de risco atual não comporte a aplicação/contratação pretendida, ou caso existam limitações em relação à quantidade e/ou volume financeiro para a referida aplicação/contratação, isto significa que, com base na composição atual da sua carteira, esta aplicação/contratação não está adequada ao seu perfil. Em caso de dúvidas sobre o processo de adequação dos produtos oferecidos pela XP Investimentos ao seu perfil de investidor, consulte o FAQ. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

8) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

9) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo assessores de investimentos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos.

10) SAC. 0800 77 20202. A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 722 3710.

11) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da XP Investimentos: www.xpi.com.br.

12) A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

13) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

14) Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

15) O investimento em opções é preferencialmente indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela XP Investimentos. No mercado de opções, são negociados direitos de compra ou venda de um bem por preço fixado em data futura, devendo o adquirente do direito negociado pagar um prêmio ao vendedor tal como num acordo seguro. As operações com esses derivativos são consideradas de risco muito alto por apresentarem altas relações de risco e retorno e algumas posições apresentarem a possibilidade de perdas superiores ao capital investido. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto.

16) O investimento em termos são contratos para compra ou a venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado. O prazo do contrato a Termo é livremente escolhido pelos investidores, obedecendo o prazo mínimo de 16 dias e máximo de 999 dias corridos. O preço será o valor da ação adicionado de uma parcela correspondente aos juros – que são fixados livremente em mercado, em função do prazo do contrato. Toda transação a termo requer um depósito de garantia. Essas garantias são prestadas em duas formas: cobertura ou margem.

17) O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

18) ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO.