(Por: Vanessa Naissinger)

O ano de 2022 se mostrou cheio de desafios para o mercado de renda variável como um todo, especialmente no Brasil. Além do patamar da taxa de juros ter se mantido em níveis altos, com diversos investidores migrando para os ativos de renda fixa, a incerteza em relação ao cenário político e econômico também incentivou a saída da bolsa – e não foi diferente nos fundos de ações, que investem nesse mercado.

O são fundos de ações? Confira aqui.

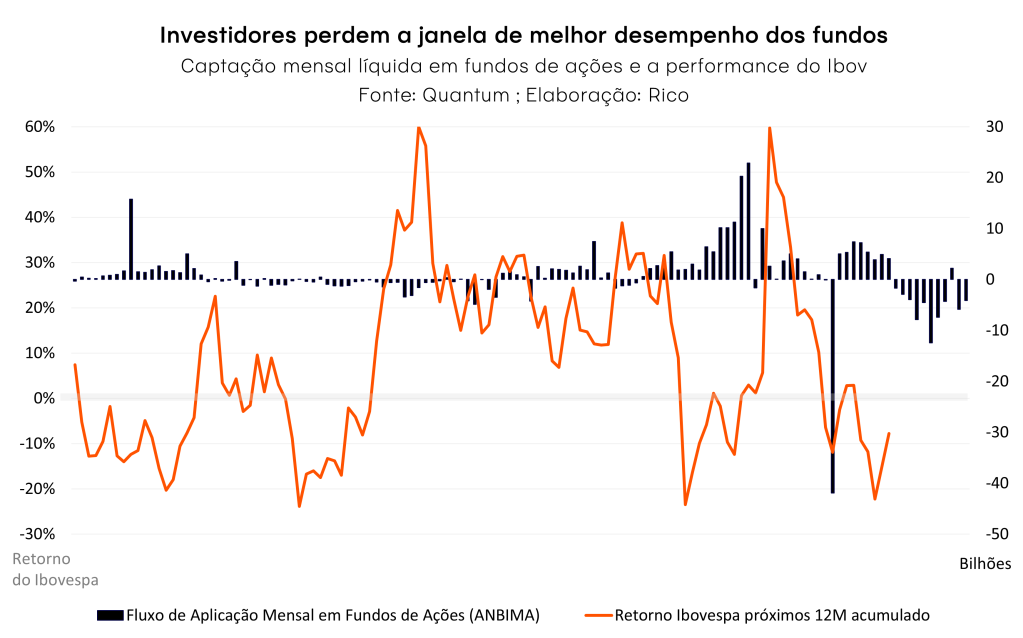

Segundo dados divulgados pela Anbima, a captação líquida dos fundos de ações em 2022 resultou em um valor negativo acima de R$70 bilhões. Ou seja, houve mais valores sendo retirados dos fundos do que aplicados durante o ano.

Como podemos ver no gráfico abaixo, os valores aportados conseguiram superar as solicitações de resgate nessa classe de ativos em apenas um mês do ano (junho) – e foi um número pequeno comparado aos valores resgatados nos demais meses.

Lembre-se: você não é todo mundo!

Sabemos que o aumento da incerteza e o próprio movimento de queda dos mercados podem acabar assustando muitos investidores, especialmente aqueles que nunca vivenciaram um momento de stress como o atual.

Apesar disso, é necessário não se deixar levar pelo “efeito manada”, lembrando que o controle emocional é um fator de grande importância para o sucesso nos investimentos.

Assim, quando nos depararmos com um forte movimento de saída de determinado investimento, como um fundo de ações, é importante primeiro analisar se aquele ativo, de fato, perdeu seu fundamento, ou se estamos observando um ciclo de baixo generalizada no mercado (que é um evento bastante comum). Por exemplo, vale buscar informações sobre se os retornos vêm sendo negativos há um longo período e se a estratégia do fundo de investimentos em questão foi alterada.

Esse exercício pode parecer simples, mas pode fazer toda a diferença para o retorno dos seus investimentos. Como contamos aqui em detalhes, investidores costumam perder a janela de melhor desempenho dos fundos, justamente por optarem por sair em momentos de baixa e entrar em momentos de alta do mercado.

Isso porque, embora seja um investimento que enfrente maior volatidade (ou seja, tem alterações mais frequentes do seu valor), as ações possuem um alto potencial de ganho no logo prazo para o investidor e, historicamente, trazem uma rentabilidade muito superior em relação aos ativos de renda fixa – quando comparados isoladamente.

Esse efeito ganha ainda mais tração quando combinando diferentes tipos de investimentos em sua carteira. Em outras palavras: diversificando seus investimentos.

As vantagens de se investir em um fundo de ações

É fato de que há uma lista enorme de ações listadas em bolsas de valores ao redor do mundo, e nem todas estão em sua melhor fase ou momento para investimento. Para tomar boas decisões de investimento, é necessário realizar um estudo a respeito dessas empresas, suas operações, perspectivas para o futuro, financiamentos, entre outros detalhes de alta complexidade.

Tendo em vista que muitos investidores (principalmente quem está iniciando no universo da renda variável) ainda não possuem conhecimento o suficiente para essa análise aprofundada, nem tempo para realizá-las, os fundos de investimento em ações se tornam um ótimo aliado. Por meio de fundos de ações, essa árdua tarefa analítica é delegada a um time altamente especializado.

Abaixo, listamos algumas das principais vantagens desse tipo de investimento:

- Um time todo para você: todo fundo de ações possui um gestor, que é responsável pelas decisões de investimento. Junto a ele, há uma equipe de análise, focada em estudar as diversas opções de aplicação no mercado, e definir qual se encaixa melhor com a estratégia adotada pelo fundo – que pode ser, por exemplo, focada em um setor específico, em uma região do mundo, em uma temática (ESG, emergentes). O auxílio desse time especializado é de extrema importância, especialmente aos que estão iniciando sua carteira de investimentos.

- Processos bem definidos: Fundos de investimento com boa performance costumam ter em comum um processo de investimento muito bem definido. Entre eles, costuma estar um processo claro para o investimento ou desinvestimento em um ativo.

- Diversificação: a possibilidade de investir em uma vasta gama de empresas sem precisar ter muito dinheiro é um dos principais pontos positivos do investimento em ações por meio de fundos. Com eles, seu valor é investido junto ao de diversos outros cotistas, somando um montante maior para aplicação, e liberando o acesso à investimentos que, individualmente, seriam mais difíceis de ingressar. Para se ter uma ideia, há fundos que permitem a aplicação mínima de R$100,00; ou seja, com esse valor, você já consegue acessar uma carteira diversificada em ações gerida por uma equipe de especialistas.

- Conhecimento técnico em gestão de portfólio e risco: fundos de investimento possuem diversas regras estabelecidas que visam garantir a segurança do investidor, como limites de exposição. Tais limites são utilizados para impedir que uma grande parte do patrimônio do fundo esteja concentrado em poucas empresas, assegurando a diversificação e diminuindo a probabilidade de uma redução drástica no valor das cotas caso uma empresa ou um setor específico esteja passando por um ciclo de baixa.

Além disso, gestores também possuem o conhecimento necessário para utilizar de estratégias mais arrojadas de investimento, como o uso de derivativos e outros produtos estruturados como proteção e ferramenta de alavancagem de retornos.

- Praticidade: certamente um dos principais benefícios de investir por meio de fundos é a simplicidade para investir em ações, especialmente se comparado ao investimento direto na bolsa de valores. Um exemplo disso é na questão do imposto de renda. Em casos em que realiza a venda de ações em sua carteira, o investidor que aplica sem a intermediação de um fundo de investimento deve realizar o pagamento de DARF, em certas circunstâncias; já no caso dos fundos, a responsabilidade em recolher o imposto de renda é do próprio administrador – ao investidor, cabe somente o dever de declarar a posição no fundo em sua declaração de IR anual. Além disso, o reinvestimento dos dividendos recebidos também é atribuição do gestor, o que impulsiona a rentabilidade de seus investimentos por meio dos juros compostos.

Confira como funciona uma gestora de ações na prática nesse vídeo.

Finalmente, vale destacar que apesar do cenário desafiador, entendemos que o investimento em ações segue essencial para uma carteira de investimentos de longo prazo equilibrada.

Além disso, mantemos uma visão construtiva para exposição à bolsa no contexto atual, especialmente em mercados emergentes como o brasileiro – apesar de com bastante cautela. Quer entender mais sobre nossa visão para a bolsa brasileira esse ano? Te contamos tudo aqui!

Apple: Maior queda em vendas desde 2016

A Apple relatou resultados decepcionantes para o último trimestre de 2022, abaixo das estimativas do mercado para receita e lucros. As vendas nos segmentos de iPhone, Mac e acessórios (como smartwatches e fones de ouvido), em particular, ficaram bem aquém das expectativas, levantando novas dúvidas sobre o quanto as demandas por produtos eletrônicos deve se manter frente a redução dos gastos dos consumidores e a uma piora do cenário macroeconômico.

No trimestre, a Apple registrou vendas de US$ 117,2 bilhões, queda de 5% em relação ao ano anterior. Os lucros foram de US$ 1,88 por ação, também abaixo dos US$ 2,10 por ação de 2021.

O CEO Tim Cook disse na teleconferência com analistas que as vendas no trimestre foram reduzidas em quase 8 pontos percentuais devido aos ventos contrários do câmbio estrangeiro — e que as vendas foram, portanto, maiores ano a ano em uma base de moeda constante. Ele também disse que os resultados foram prejudicados por problemas de produção na China para o iPhone 14 Pro e Pro Max, conforme divulgado em novembro passado. E ele disse que a Apple “não está imune” às difíceis condições econômicas atuais.

O debate em Wall Street será se o fracasso se deve apenas aos problemas de produção da empresa relacionados à China no início do trimestre ou se a empresa está vendo o impacto de gastos mais brandos do consumidor. Cook disse na teleconferência que a empresa acredita que as vendas do iPhone teriam crescido ano a ano sem os problemas de produção na China.

Olhando pro futuro, a Apple não forneceu projeções específicas, mas o diretor financeiro Luca Maestri fez alguns comentários sobre o ambiente atual durante a teleconferência de resultados da empresa com investidores. Ele disse que o crescimento total da receita no trimestre de março seria semelhante ao do trimestre de dezembro, observando que o câmbio reduziria as vendas em cerca de 5 pontos percentuais. Os serviços (como assinaturas e streamings) crescerão ano após ano, disse ele, mas com alguns ventos contrários de publicidade e jogos devido às condições macro.

Amazon: Projeções desanimam o mercado

Amazon divulgou projeções para o primeiro trimestre que decepcionaram levemente as expectativas do mercado, ofuscando uma surpresa positiva em seu faturamento do último trimestre de 2022.

A empresa reportou um crescimento de vendas melhor do que o esperado no quarto trimestre, mas lucros mais fracos do que o esperado, em grande parte devido a uma perda na participação da empresa na fabricante de caminhões elétricos Rivian Automotive.

A Amazon encerrou 2022 como seu ano de crescimento mais lento desde que a empresa abriu capital na bolsa. A receita do ano aumentou 9%, pois as pressões inflacionárias e o aumento das taxas prejudicaram os gastos do consumidor. Para o próximo trimestre, a varejista eletrônica disse esperar registrar crescimento de receita entre 4 e 8%.

As vendas no segmento de e-commerce da Amazon contraíram 2% ano a ano. A empresa tem lutado contra a desaceleração das vendas, já que o aumento dos preços do gás e dos alimentos forçou os consumidores a reduzir os gastos discricionários. O boom do comércio eletrônico alimentado pela pandemia também perdeu força com os consumidores voltando cada vez mais aos varejistas físicos.

A receita de publicidade saltou 19% em relação ao ano anterior (23% se excluirmos da conta a valorização do dólar contra outras moedas), novamente superando empresas de anúncios online como Google, Facebook e Snap. A Amazon emergiu recentemente como uma das líderes em publicidade digital, oferecendo às marcas e vendedores mais formas de pagar para promover seus produtos no site, aplicativos e propriedades de mídia da empresa.

O CEO Andy Jassy, que sucedeu o fundador Jeff Bezos no comando em julho de 2021, passou o ano passado trabalhando para reduzir os custos. Em janeiro, a Amazon disse que estará cortando 18 mil empregos entre sua força de trabalho corporativa, depois de cortar vários funcionários em novembro. A empresa também instituiu um congelamento de contratações em suas áreas corporativas, cortou alguns projetos e pausou a expansão de seus armazéns em um esforço para domar as despesas crescentes. “Estamos trabalhando muito para otimizar nossos custos e tentando fazer isso ao mesmo tempo em que não desistimos dos investimentos estratégicos de longo prazo que acreditamos que podem mudar significativamente as experiências amplas dos clientes e mudar a Amazon a longo prazo”, disse o CEO.

Alphabet: Queda na receita de anúncios do YouTube

A Alphabet, controladora do Google, anunciou seus resultados do quarto trimestre após o fechamento de mercado nesta última quinta-feira (2), ficando aquém das expectativas de receita e lucro por ação, já que os ganhos com publicidade caíram na compração anual. A receita de anúncios do Google caiu de US$ 61,2 bilhões no quarto trimestre de 2021 para US$ 59 bilhões no quarto trimestre de 2022. A receita de anúncios do YouTube, por sua vez, ficou abaixo das estimativas dos analistas, chegando a US$ 7,9 bilhões (o mercado esperava US$ 8,2 bilhões).

Além da redução geral nos gastos com anúncios, o YouTube também enfrenta uma concorrência acirrada do TikTok em vídeos curtos. Os shorts do YouTube agora têm 50 bilhões de visualizações diárias, disse o CEO Sundar Pichai em uma teleconferência com investidores na quinta-feira. As despesas operacionais dispararam 10%, para US$ 22,5 bilhões, impulsionadas pelo crescimento do número de funcionários, cobranças por questões legais e menores gastos de clientes com anúncios, disseram executivos na quinta-feira.

A Alphabet “reduzirá significativamente” seu ritmo de contratações em 2023, disse a diretora financeira Ruth Porat. O valor da indenização pelos cortes de empregos varia de US$ 1,9 bilhão a US$ 2,3 bilhões e será refletido nos resultados deste trimestre, disse Porat na teleconferência de resultados da empresa na quinta-feira. A controladora do Google fez seus maiores cortes de empregos no mês passado, 6% de sua força de trabalho global, ou 12 mil empregos.

“Pra onde vai o dólar”? Essa é certamente uma das perguntas que economistas e analistas de mercado ouvem com maior frequência. Afinal, sabemos que a variação da nossa moeda (o bom e velho real) em relação à moeda americana impacta a economia e a vida dos brasileiros de diversas formas.

Como o dólar impacta o Brasil?

Antes de qualquer coisa, vale destacar que a essa variação de valor relativo entre moedas, damos o nome de taxa de câmbio.

A taxa de câmbio é a relação entre o valor da nossa moeda (o real) e outras moedas. Quando a taxa de câmbio está valorizada, o real está “comprando mais” moeda estrangeira. Já quando ela está desvalorizada, o real “compra menos” moeda estrangeira.

O dólar impacta a inflação

Apesar do que muitos podem pensar, a taxa de câmbio não impacta somente aquelas pessoas que planejam viajar para fora do país, e terão que converter seus reais para pagaram por bens e serviços consumidos em países como Estados Unidos ou Alemanha.

A taxa de câmbio também tem um grande impacto na economia brasileira, especialmente na inflação. Isso ocorre porque muito do que consumimos por aqui vem de outros países – ou seja, importamos diversos bens e serviços (como financeiros e tecnologia), e essa comercialização é feita, em sua maioria, em dólares.

Por exemplo, quando importamos a farinha para produzir o pãozinho francês de todo dia, isso é feito em dólares. Assim, quanto mais desvalorizada a nossa moeda, maior será o preço da farinha importada, e maior será o preço final do pãozinho (e do macarrão, dos biscoitos). Quanto mais valorizado o real, menor o impacto dessa compra da farinha no preço.

A mesma dinâmica é vista em diversos outros produtos, como peças de carros, máquinas para fabricação de eletrodomésticos, e bens finais importados, como roupas.

Além disso, produtos básicos como carne, milho e petróleo – as famosas commodities – são negociados no mercado internacional, tendo seu preço determinado pela oferta e demanda global (já que são virtualmente “a mesma coisa” em todo o mundo). Assim, independentemente de serem produzidos no Brasil, esses produtos são negociados em dólar. Afinal, que produtor irá querer vender por menos (em reais) se pode vender no mercado internacional e ganhar (mais) em dólares?

Por isso, a taxa de câmbio também impacta a inflação de bens como alimentos e gasolina. A esse efeito do impacto da taxa de câmbio na inflação, damos o nome de pass-through (repasse), em economia.

O que move o dólar?

Dizem que Deus criou a taxa de câmbio para tornar os economistas mais humildes. O motivo dessa piada ser repetida em quase toda discussão sobre o tema é que, de fato, determinar o valor de moedas em relação a outras é realmente uma tarefa para lá de complexa. Isso porque essa dinâmica é influenciada por uma série de fatores.

Abaixo, listamos alguns dos principais fatores que influenciam a cotação do dólar no Brasil:

1. Saldo das contas externas

De maneira simplificada, o valor de uma moeda em relação a outra é uma questão de oferta e demanda: quanto mais dólares aqui dentro, menos reais precisaremos para comprar um dólar. Assim, o resultado das nossas transações comerciais e financeiras com o mundo é um dos principais fatores que explicam para qual direção se move o câmbio.

Isso ocorre pois, quando vendemos mais ao mundo ou quando o preço do que vendemos sobe, o fluxo de moeda estrangeira que entra no país aumenta a oferta de dólares aqui. Esse fluxo ajuda a valorizar nossa moeda.

Por isso, a variação dos preços de commodities no mercado internacional tem grande influência sobre o valor da nossa taxa de câmbio – uma vez que produtos básicos como soja, minério de ferro e petróleo bruto respondem por perto de 70% do total das nossas exportações ao mundo.

2. Diferencial de juros

Outro fator relevante para determinar o câmbio é a diferença entre os juros praticados no Brasil e aqueles observados no restante do mundo, especialmente nos Estados Unidos – afinal, estamos falando do dólar americano.

O chamado “diferencial de juros” é importante, pois é uma comparação de quanto um investidor ganharia investindo aqui no Brasil – considerando a nossa taxa básica de juros como base para retornos – e quanto ganharia dado a taxa básica de juros dos EUA, onde o risco é considerado um dos menores do mundo.

Assim, quanto maior a nossa taxa de juros relativa ao nível da taxa de juros americana, mais investimentos atraímos, ajudando a valorizar a nossa moeda. Vale destacar que investidores também avaliarão o nível da inflação por aqui nessa conta; afinal, ela poderá corroer parte dos ganhos, a depender do investimento.

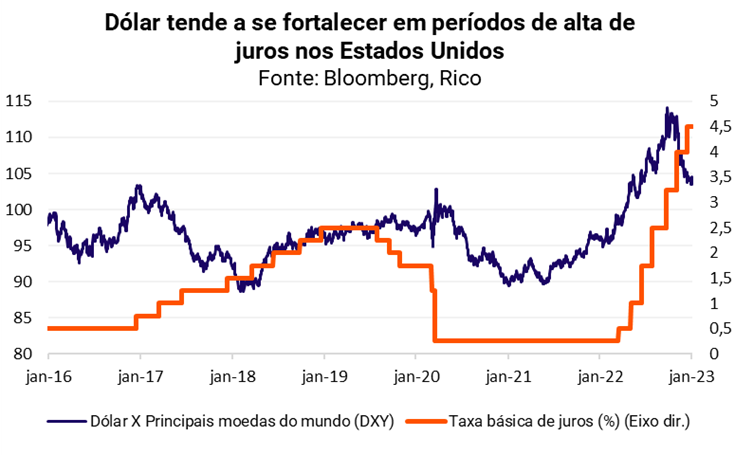

Por isso, períodos de elevação ou redução da taxa básica de juros nos Estados Unidos impactam a cotação do dólar. Quando o Banco Central americano (o FED) eleva os juros, esse movimento tende a atrair capital para o país, uma vez que se aumenta a atratividade relativa de ativos americanos, especialmente de renda fixa (maiores juros elevam os retornos de títulos de renda fixa). Assim, o dólar se fortalece em relação a outras moedas, especialmente onde os juros seguem mais baixos que os americanos.

3. Cenário político e risco fiscal

Como vimos, a taxa de câmbio é uma variável macroeconômica. Ou seja, ela é consequência de uma série de movimentos na economia, como o fluxo comercial entre o Brasil e o resto do mundo, e a entrada de capital estrangeiro em busca de retornos, considerando o patamar dos juros.

Porém, ao mesmo tempo, moedas também são ativos financeiros. Portanto, elas também carregam a precificação de risco de outros ativos negociados no mercado, como ações, títulos de renda fixa e fundos imobiliários.

E é aqui que entra a percepção de risco do país, que refletirá muito o cenário doméstico político e, principalmente, o fiscal. Isso porque, como contamos aqui em mais detalhes, o risco fiscal engloba todo o risco que investidores precificam para emprestar dinheiro ao Brasil. Seja por meio de títulos públicos, títulos privados, ações, ou voilá, nossa moeda.

Deste modo, quanto maior a incerteza em relação ao cenário político e das contas públicas do país, maior será o risco precificado na moeda. Afinal, se o governo gastar além da conta, e isso virar inflação no futuro, a moeda perderá valor, e o investimento inicial perderá grande parte do seu valor. Assim, quanto mais barato for o ativo inicialmente, maior sua atratividade relativa.

Por isso, questões como dívida pública e regras fiscais, assim como incertezas eleitorais, tendem a impactar bastante a cotação do dólar por aqui.

4. Cenário externo – aversão ao risco

Finalmente, a conjuntura global também afeta o movimento da nossa taxa de câmbio, especialmente por meio do sentimento de aversão ou apetite ao risco de investidores.

Quanto maior o sentimento de incerteza no cenário global, mais investidores serão atraídos para investimentos tidos como “portos seguros”, como o próprio dólar e títulos da dívida americana, na direção contrária de investimentos mais arriscados – como em países emergentes.

Por esse motivo, momentos de incerteza generalizada como os causados por crises geopolíticas, pandemias ou tragédias naturais, tendem a prejudicar moedas mais fracas e favorecer moedas fortes, afetando a cotação do dólar por aqui. Exemplos recentes de momentos como esse incluem a eclosão da pandemia da Covid-19 e da guerra entre Rússia e Ucrânia.

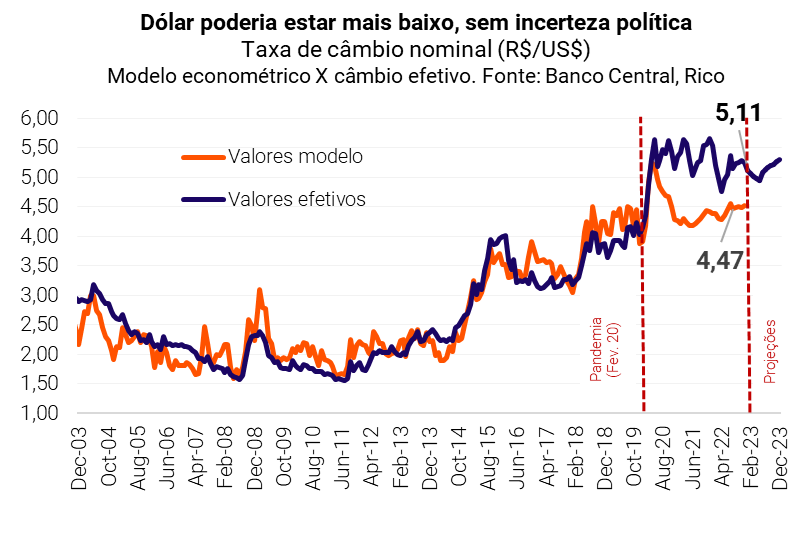

Para onde vai o dólar?

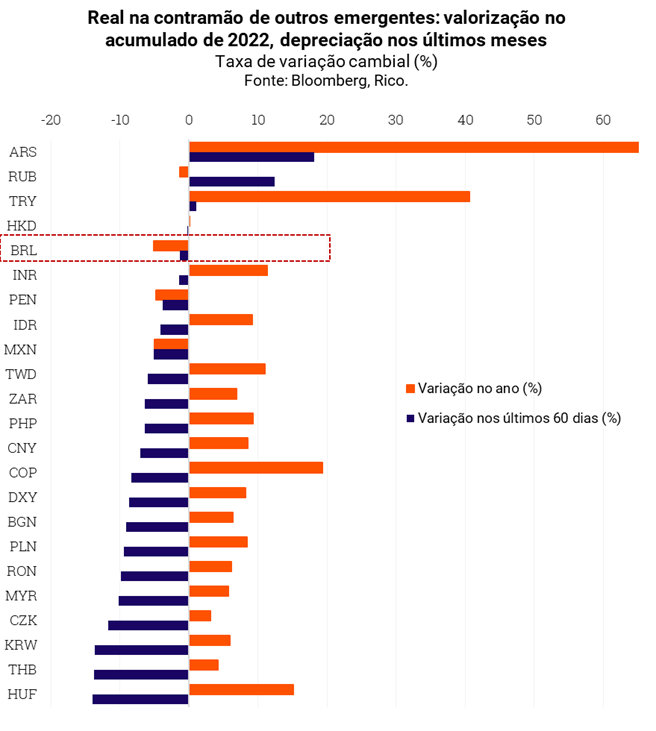

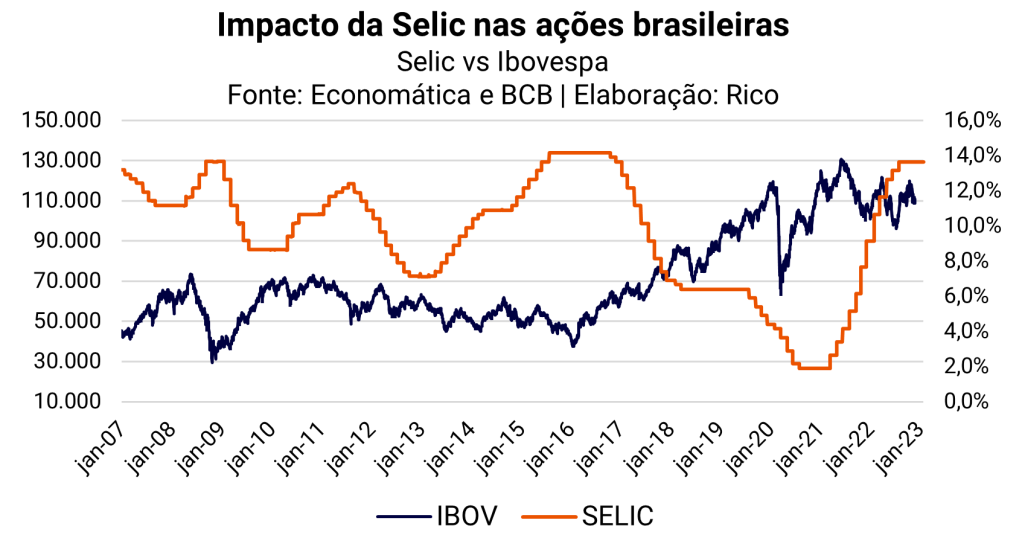

Ao longo de 2022, o real se destacou como uma das moedas com melhor performance em relação ao dólar no mundo. Impulsionada por uma série de fatores, incluindo a elevação da nossa taxa de juros antes de outras no mundo, a alta do preço de commodities e o desconto de ativos brasileiros (como ações e títulos de renda fixa) atraindo investidores estrangeiros, a nossa moeda figurou em primeiro lugar entre muitos de seus pares emergentes.

Porém, esse movimento foi perdendo força no fim de 2022, especialmente por conta das incertezas no campo político-fiscal. Como falamos, eventos no cenário político impactam a percepção de risco de investidores em relação ao Brasil, e a moeda tende a sofrer como precificação de um maior risco de investir por aqui.

Assim, preocupações sobre a condução de política econômica sob o novo governo, em especial em relação ao futuro das contas públicas explicam por que o real segue tão volátil e, de maneira geral, mais fraco que seus pares emergentes nos últimos meses – mesmo diante de ventos externos positivos, como a redução do ritmo de alta de juros nos Estados Unidos.

O fato de o real ter se fortalecido em dias com menos “ruídos” no cenário político ilustra esse argumento. Por exemplo, a cotação caiu abaixo dos R$5,00 no começo de fevereiro, muito distante dos patamares ao redor de R$/US$ 5,40 na primeira semana de janeiro – marcada por manifestações em Brasília e diversos ruídos políticos, como mudanças ao regime de metas de inflação e à independência do Banco Central, criação de uma moeda única com a Argentina, maior uso de bancos públicos, entre outros.

E agora: para onde vai o dólar?

Por um lado,a piora do quadro fiscal do país, aliada ao ainda incerto direcionamento da política econômica do governo e aos impactos sobre a inflação, juros e a economia como um todo, deve manter a nossa moeda desvalorizada ao longo dos próximos meses.

Segundo nossas estimativas (com base em modelos econométricos), o dólar poderia estar entre R$4,50 e R$ 4,85, na ausência da elevada percepção de risco doméstico, especialmente no campo fiscal.

Por outro lado, fatores como a reabertura da China pós pandemia da Covid-19 e o fim de elevações muito fortes de juros em países ao redor do mundo devem impedir que o real se enfraqueça muito além de R$ 5,30. Vale lembrar que o crescimento da economia asiática tende a impulsionar os preços de commodities – que produzimos e exportamos por aqui, e cuja venda impacta o valor da nossa moeda (como falamos acima).

Assim, esperamos que o dólar encerre 2023 em R$ 5,30, e 2024 em R$ 5,40.

Essa projeção não significa que não haverá volatilidade – ou seja, que esse será o valor da taxa de câmbio ao longo de todo o ano de 2023. Pelo contrário, esperamos que a volatilidade siga presente, especialmente diante do alto nível de incerteza nos cenários global e doméstico.

Comprar ou vender dólares?

Se você chegou até aqui, deve ter notado que a cotação da moeda americana depende de uma série de fatores, todos além do nosso controle (infelizmente).

Por isso, se você pretende viajar para o exterior, fazer um intercâmbio ou precisa mandar dinheiro para um familiar que mora fora, o melhor é ir comprando a moeda americana aos poucos, de modo que você faça um preço médio do dólar até chegar a data do seu objetivo.

Porém, se você não possui nenhum objetivo em dólar, a resposta para a pergunta do título é: nenhum dos dois.

Não compre dólar, invista em dólar

Quando olhamos para investimentos, se torna essencial diferenciar entre comprar dólar e investir em dólar.

Quando falamos do primeiro, a volatilidade e falta de previsibilidade não tendem a combinar com uma carteira de investimentos equilibrada e de longo prazo. Já quando falamos de investir emdólar, estamos nos referindo ao investimento internacional, em ativos dolarizados – como ações de empresas estrangeiras e fundos internacionais.

Vale destacar que, para ter essa exposição à variação do câmbio – ou seja, ao sobe e desce do dólar – é preciso optar por ativos que não tenham proteção cambial (o que chamamos de hedgeados). Muitas vezes, esses ativos, como fundos de investimento, possuem no nome a palavra “dólar ou USD”.

O investimento internacional terá um papel importantíssimo na composição da carteira de quase todos os tipos de investidor(com exceção dos mais conservadores ou com horizonte de investimento bastante curto). Ter parte de seu patrimônio em ativos dolarizados (ou outra moeda estrangeira forte) te ajuda a:

- Proteger sua carteira em momentos de incerteza elevada, como crises geopolíticas. Como em momentos de maior estresse investidores tendem a fugir para ativos mais seguros, e os mais seguros do mundo são o próprio dólar e títulos da dívida americana, estes tendem a se valorizar;

- Investir em setores que muitas vezes não existem ou ainda são muito incipientes em nossa economia e em nossa bolsa, como é o caso das empresas de tecnologia;

- Acessar um mercado muito maior do que o doméstico, que representa apenas menos de 5% do setor financeiro global.

- Proteger sua carteira de eventos e incertezas puramente domésticas, como eleições e crises políticas.

Assim, ter parte do seu patrimônio em investimentos internacionais é essencial em qualquer momento, ajudando a equilibrar a relação entre o risco e o retorno do total dos seus investimentos.

Como investir em dólares?

Como falamos, a melhor maneira de se expor ao dólar nos investimentos é por meio de ativos internacionais. Por isso, selecionamos abaixo algumas opções de investimento que te dão essa exposição. E o melhor? Sem nenhuma necessidade de abrir uma conta no exterior, diretamente do seu app da Rico:

- Wellington US BDR Advisory Dólar BDR: fundo de investimento com foco em ações globais

- Oaktree Global Credit USD: fundo de investimento com foco em renda fixa global

- BDRs: certificados de ações internacionais negociadas na bolsa brasileira(como Apple e Disney)

- USAL11: fundo de investimento negociado na bolsa (os chamados ETFs), que investe em grandes empresas americanas (como Amazon e Microsoft)

Já se você tiver um objetivo claro para o uso do seu dinheiro em dólares em um futuro próximo, vale destacar os fundos cambiais (que seguirão a variação do dólar), também disponíveis na sua conta da Rico:

- Trend Dólar FI Cambial

Finalmente, vale lembrar que os investimentos internacionais devem compor um portfólio diversificado de investimentos – que deve sempre seguir seu perfil de investidor, objetivos e horizonte de investimento. Confira nossas recomendações completas aqui.

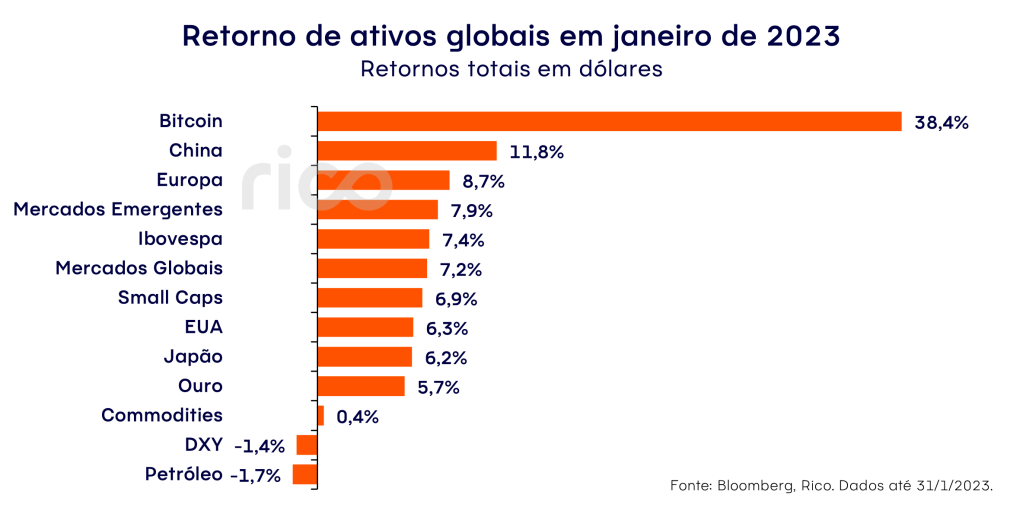

Em janeiro, os mercados globais foram impulsionados por uma combinação de:

- Expectativa de que o Federal Reserve, banco central americano, desacelere o ritmo de alta de juros;

- Uma temporada de resultados do 4º trimestre lá fora melhor do que esperado; e

- Dados mostrando uma economia global mais resiliente.

Por isso, mesmo com os temores de uma recessão persistindo, o mês foi marcado por uma recuperação dos ativos de risco.

Veja abaixo quem foram os ganhadores (e quem ficou pra trás) no desempenho em janeiro:

O mercado de ações globais teve um mês de fortes altas, subindo 7,2%. O Ibovespa também teve um bom desempenho de +7,4%, ajudado por um Real que valorizou +4,1% contra do dólar. E o principal índice americano, S&P 500, subiu 6,3% e registrou o melhor janeiro desde 2019. Mas o destaque ficou por conta do Bitcoin, que disparou 38,4% no primeiro mês de 2023 e superou as bolsas globais com maior apetite por risco por investidores.

Na outra ponta, o dólar (medido pelo DXY) se enfraqueceu frente a outras moedas depois de um forte 2022, e o petróleo também caiu levemente afetados por perspectivas de atividade econômica, incertezas geopolíticas, e reabertura da China.

Janeiro foi marcado por um forte rali nos mercados globais, puxado pela expectativa de que o Federal Reserve (banco central americano) deve diminuir o ritmo de aumentos na taxa de juros, pela temporada de resultados melhor que o esperado e pelo cenário econômico global mais resiliente.

O Ibovespa subiu 7,3% em dólares, principalmente pela valorização de +4% do Real frente à moeda americana, e 3,4% em reais, ainda amparado pelo fluxo de capital estrangeiro de mais de R$ 10 bilhões no mês passado.

Vemos como principais temas favoráveis aos ativos brasileiros:

1. Economia que se beneficia da reabertura chinesa – a reabertura da China após o fim da política de zero-Covid deve ser o principal motor contrário ao enfraquecimento da economia global no ano, impulsionando o preço de commodities, muitas delas exportadas pelo Brasil;

2. País menos vulnerável à eventos geopolíticos – seguindo um comportamento historicamente neutro, o Brasil segue insulado de boa parte das incertezas globais, como a guerra no leste europeu e a rivalidade entre China e EUA;

3. Nosso ciclo de alta de juros já se encerrou (ao menos por ora) – diferente de outros países, que seguem com o processo de aperto monetário em andamento, já passamos pelo principal impacto da elevação de juros por aqui;

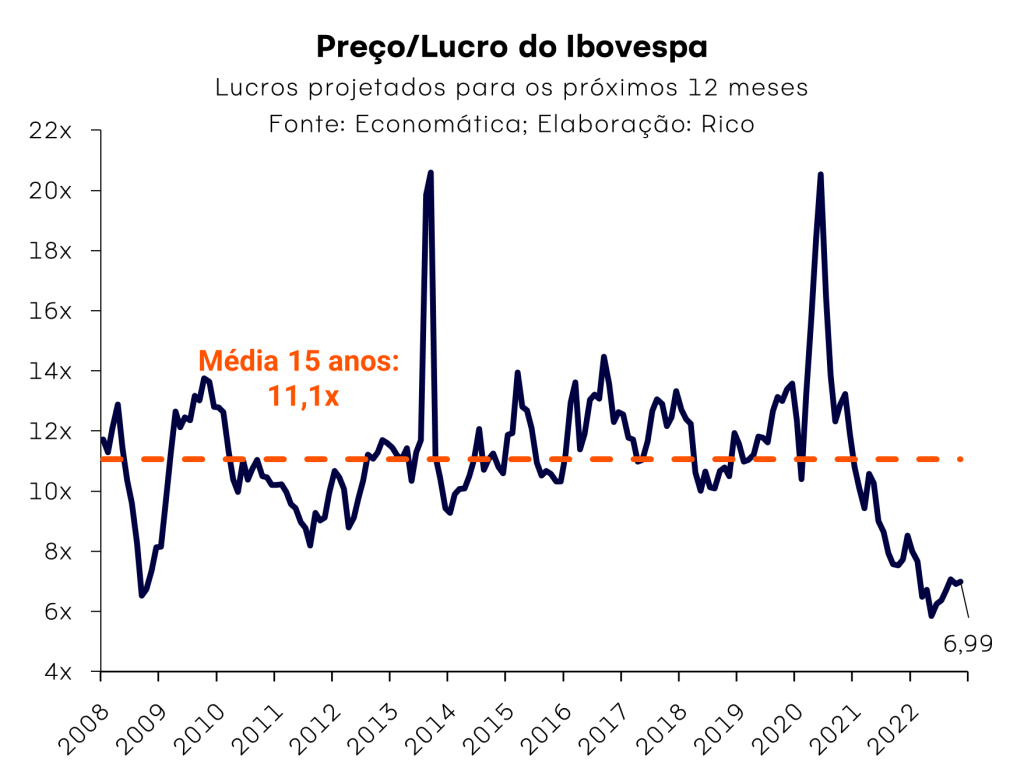

4. Os ativos brasileiros continuam bastante descontados, incluindo nossa Bolsa. Para se ter uma ideia, o índice de Preço/Lucro do Ibovespa atualmente (que relaciona o preço dos ativos com a expectativa de lucro para a empresa) está descontado até mesmo em comparação com momentos de grande estresse econômico, quando as expectativas de lucro e preços caíram no geral, como na crise financeira de 2008-09. A métrica também está 37% abaixo da sua média histórica (se medida pelo múltiplo Preço/Lucro).

5. Mercados Emergentes são favoritos em 2023: Os investidores estrangeiros buscam reduzir a exposição aos EUA, enquanto buscam investimentos em mercados emergentes, China e Europa em 2023— beneficiando o Brasil com essa tendência.

Desempenho dos setores

Olhando para os setores, vimos em Janeiro alguma reversão do desempenho do ano passado. O setor de Varejo acumula agora a melhor performance, depois de alguns anos em território negativo, seguido por Mineração e Siderurgia que segue impulsionado pelo fim da política de zero-Covid na China. Além disso, o setor Imobiliário pelo setor Imobiliário, que tem mostrado grande resiliência.

Como se posicionar

Mesmo com sinais de reabertura econômica da China, os riscos de recessão ainda estão presentes na economia global e os riscos políticos e fiscais no Brasil permanecem. Devemos continuar vendo alta volatilidade nos mercados e, portanto, preferimos nos posicionar de forma mais defensiva.

Continuamos a evitar ações com altos valuations — ações de Crescimento, como tecnologia e e-commerce, além do setor de Varejo — em meio a um cenário macro ainda muito desafiador, e ações que se correlacionaram muito negativamente com taxas crescentes de juros, como Construtoras, que também são afetadas pelas incertezas na política fiscal.

Vemos oportunidades em exportadores com receita em dólar, como as empresas de commodities, que ainda possuem um perfil mais defensivo pra compor as carteiras em 2023.

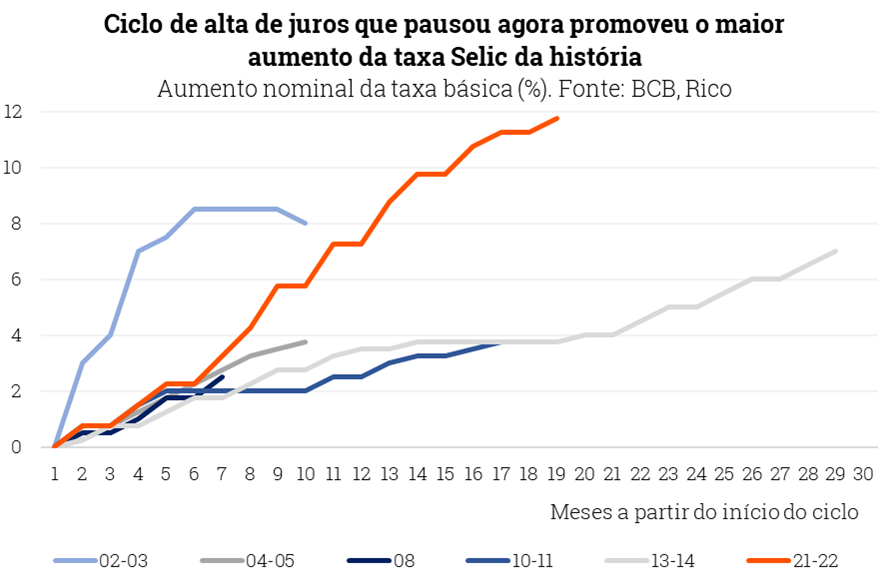

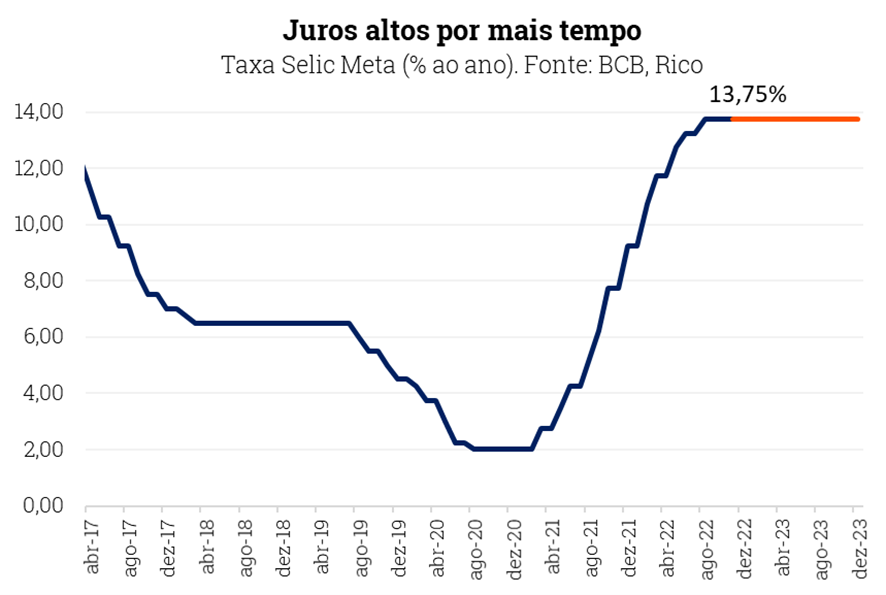

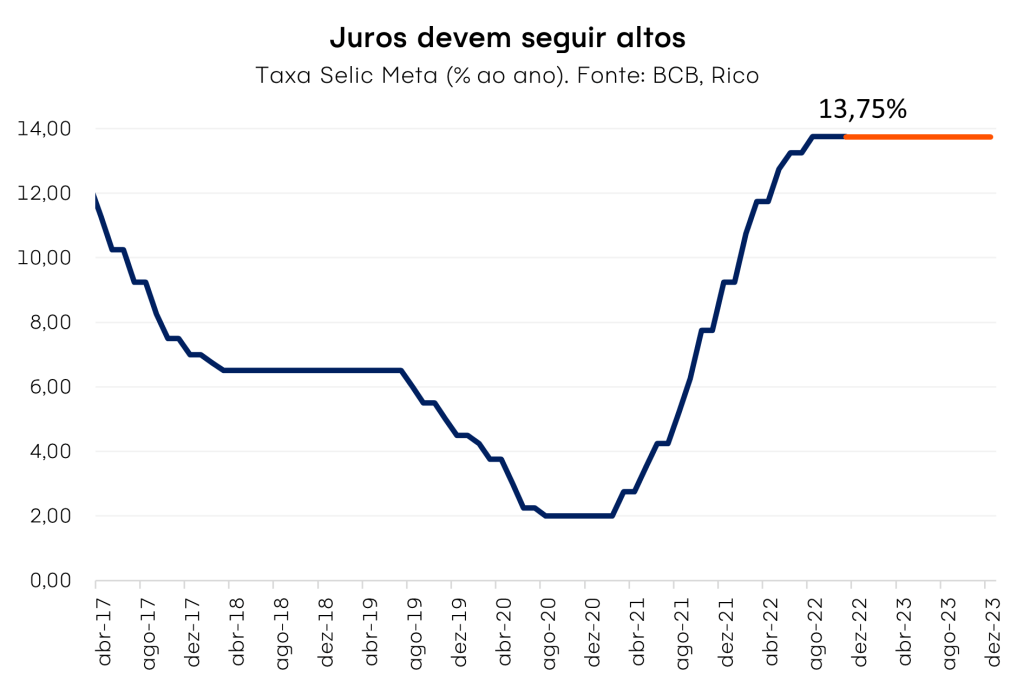

O Comitê de Política Monetária do Banco Central (o Copom) manteve nossa taxa básica de juros (a taxa Selic) em 13,75% ao ano, em sua primeira reunião de 2023.

Os diretores do Banco Central vêm mantendo a Selic inalterada desde outubro de 2022 – quando encerraram o ciclo de altas iniciado em março de 2021.

Quer entender mais sobre como os juros impactam a inflação? Te contamos aqui!

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão e sinalizando a direção que deve tomar dali em diante em relação à política monetária – ou seja, à taxa de juros.

No comunicado de hoje, o comitê destacou que a inflação já começa a perder força no mundo, enquanto a economia global perde fôlego gradualmente. Isso contribui para o esforço de controle de preços por aqui.

Na mesma linha, os diretores reconhecem que a inflação no Brasil também vem arrefecendo, junto com o enfraquecimento da economia. Mas, ao mesmo tempo, sinalizam que preços menos sensíveis às normalizações pós pandemia – como serviços – ainda seguem pressionados, demandando cautela na atuação da autoridade monetária.

Em bom português: o mundo volta ao normal, os juros vão fazendo efeito, e a alta de preços começa a normalizar. Mas o jogo ainda não está ganho.

Diante nesse cenário, o Copom optou por manter a Selic em 13,75% ao ano. A taxa segue, assim, no patamar que chamamos de “contracionista” – em que os juros altos encarem o crédito, desincentivam o consumo e desaquecem a economia como um todo, reduzindo a inflação.

Piora fiscal segue como principal risco à inflação adiante

O grande destaque do comunicado ficou mais uma vez para a referência ao cenário fiscal como o principal risco e razão por trás da cautela com o rumo dos juros.

Ou seja, os diretores do Banco Central seguem preocupados com a direção das contas públicas do país, diante não somente de decisões de aumento de gastos (como a aprovação da PEC de Transição ao final do ano passado), mas também sinalizações de menor controle das despesas públicas ao longo dos próximos anos.

Afinal, quanto maior o gasto público, maior a demanda por bens e serviços, maior a percepção de risco de investidores em emprestar pro Brasil, maior tendência de desvalorização da nossa moeda, maiores as expectativas de inflação no futuro, e maior a pressão sobre os preços na economia.

Te contamos tudo sobre o risco fiscal e seus investimentos aqui!

Expectativas de inflação: o que são?

As expectativas de inflação são muito importantes para o controle da inflação em si.

A dinâmica é simples: basta pensar que se você acredita que os preços não irão parar de subir no futuro, e você é um prestador de serviços ou mesmo o locatário de um imóvel, existe uma grande chance de que você já subirá o seu preço, para não “ficar pra trás”, certo?

Eventualmente, esse movimento de agentes na economia acaba impulsionando os preços em cadeia, e a inflação efetivamente sobe (no futuro).

A preocupação do Banco Central em relação às expectativas de inflação no futuro é ilustrada no contínuo aumento das projeções de inflação da pesquisa Focus do Banco Central – que reúne projeções das principais instituições financeiras do país.

De maneira simplifica: cada vez mais gente não acredita que a inflação será controlada no Brasil nos próximos anos, criando uma bola de neve que acaba por exigir juros altos por mais tempo.

Pra onde vai a Selic?

Acreditamos que o Banco Central manterá a Selic em 13,75% ao ano até o final desse ano. Isso porque, se por um lado juros 13,75% ao ano já tem forte poder de contração na economia, por outro o cenário está repleto de riscos e incertezas.

Lá fora, as economias de países desenvolvidos perdem força e a inflação parece ter atingido um pico. Ao mesmo tempo, os juros seguem em alta, especialmente nos Estados Unidos, o que pode impactar a nossa moeda por aqui, pressionando a inflação. Afinal, juros mais altos tendem a atrair investimentos, fortalecendo o dólar contra outras moedas.

Já por aqui, como vimos, o risco fiscal é o protagonista. Com maiores incertezas sobre o controle da inflação no médio prazo, o Banco Central deve manter os juros altos até que sinta ser o suficiente para trazer a inflação de volta à meta – sempre de olho nas expectativas.

Quais os impactos da decisão?

Para o mercado, especialmente no cenário de renda fixa, podemos ver pequenos ajustes. Com a porta se fechando para possíveis reduções da Selic ainda esse ano, títulos com vencimento mais curto podem desvalorizar-se marginalmente (uma vez que as taxas tendem a subir pra refletir a Selic alta por mais tempo).

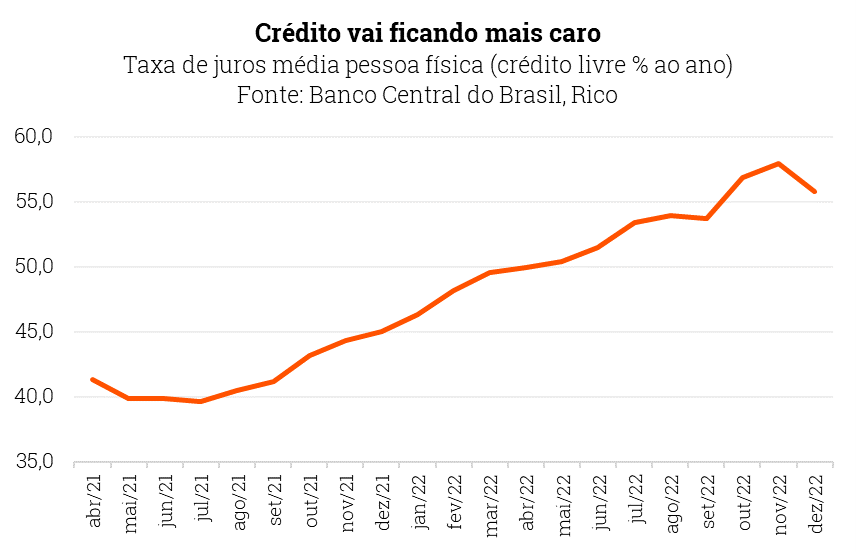

Para o dia a dia do brasileiro, a manutenção da Selic reforça o cenário de aperto monetário, mas não traz mudanças. Isso porque a redução ou elevação de juros por parte do Banco Central demora um tempo significativo (por volta de 6 a 9 meses) para começar a ser sentida na economia – e, assim, nos preços.

Isso significa que continuaremos a sentir os efeitos das altas recentes, mesmo com a Selic agora inalterada. Por exemplo, já podemos sentir o encarecimento de diferentes modalidades de crédito, com juros médios de novos empréstimos em alta, consumindo uma proporção maior da renda da população e desestimulando o consumo. E esse movimento tende a seguir ganhando força.

Como investir com juros altos?

Independente de acertarmos “em cheio” o patamar da Selic ou os exatos próximos passos do Copom, os juros devem seguir altos por um bom tempo. No patamar que chamamos de contracionista, em que a taxa Selic desestimula a economia para conter a alta de preços.

Mas além de crédito mais caro, juros altos também significam oportunidades de investimento. Ou seja, mais uma chance para largar de vez a “boa e velha” poupança.

Os juros altos aumentam a relevância e atratividade da Renda Fixa. Títulos pós fixados, como o Tesouro Selic, continuam oferecendo retorno elevado (de 13,75% ao ano), por seguirem a rentabilidade da taxa Selic.

Já títulos de renda fixa indexados à inflação ajudarão a proteger o patrimônio da ainda presente incerteza da elevação dos preços, assim como fundos de investimento de renda fixa.

Bolsa e Fundos Imobiliários

Mas, se era verdade que a Renda Fixa não tinha morrido no período de juros baixos (sempre sendo importante para investimentos como reserva de emergência), também é verdade que outros investimentos seguem trazendo oportunidades nesse período de juros em elevação e inflação pressionada.

Aqui te indicamos nossa carteira recomendada de Fundos Imobiliários, gratuita para assinantes Riconnect.

Recomendações completas

Confira todas as nossas recomendações, de acordo com cada perfil de investir, no Onde Investir da Rico. E abaixo, separamos algumas sugestões de investimentos recomendados nas principais classes de ativos para o cenário atual.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | CRI Mitre Set/2027 CDI + 1 | R$ 100,00 |

| Inflação | Tesouro IPCA+/NTN-B Maio/2025 IPCA+5,65% | Xp Debentures incentivadas | R$ 31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado/LTN Jan/25 12,7% | Trend Pré-fixado FIRF LP | R$ 31,56 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Renda variável internacional | Morgan Stanley Global Opportunities Advisory | Wellington US BDR Advisory Dólar Nível | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Emergentes FIM | Wellington US BDR Advisory BDR Nível I | R$ 100,00 |

| Alternativos | Trend Commodities FIM | RBR Reits US Em Reais FIC FIA BDR | R$ 100,00 |

A Copa do Mundo de 2026 da Fifa acontecerá em três países-sede: Canadá, Estados Unidos e México, entre 8 de junho e 3 de julho de 2026. Esse formato inédito para as copas é uma das grandes novidades de muitos detalhes ainda pendentes dessa edição.

Pode parecer um pouco cedo para já falarmos em uma nova Copa, mas quanto antes começamos um planejamento financeiro, menos dinheiro é preciso investir para alcançar o valor necessário para atingir seu objetivo. Tudo isso só é possível com a consistência de seus investimentos e, é claro, graças ao poder dos juros compostos.

Quanto custa assistir à Copa?

O primeiro passo desse planejamento é calcular os custos prováveis para assistir a Copa. Sim, prováveis. Afinal, alguns custos, como hospedagem e o próprio valor do ingresso, podem nem estar disponíveis para a consulta a essa altura. Por isso, é importante considerar esses valores com certa margem para ajustes futuros.

Confira abaixo nosso cálculo para garantir um lugar na arquibancada dos jogos da Copa de 2026.

| Despesas | Valores |

| Passagens e locomoção | R$ 15.000,00 a R$ 20.000,00 |

| Alimentação | a partir de R$ 3.000,00 |

| Hospedagem | R$ 30.000 a R$ 55.000,00 |

| Ingressos | R$ 22.000,00 |

Para compor os valores acima, consideramos valores médios atuais para uma viagem para os EUA: passagem de avião (partindo do Brasil) de classe econômica e hospedagem em nível intermediário. Como ainda não há divulgação de valores dos ingressos, a estimativa foi realizada considerando os ingressos para Copa do Catar para 3 jogos de quartas de final e um de oitavas de final.

Para os cálculos, estimamos o dólar a R$ 5,50 – taxa de câmbio superior à que temos hoje, diante da volatilidade que sabemos acompanhar o câmbio. Vale destacar que, se há intenção de viajar para o exterior, manter uma reserva em ativos dolarizados, ou ainda, ir comprando a divisa estrangeira aos poucos, são boas formas de garantir um valor médio de câmbio no período até a viagem.

Voltando aos cálculos, o pacote mais simples sairia por volta de R$ 70.000,00. Quase o mesmo preço de um carro popular atualmente!

Pareceu demais para o seu bolso? Calma, você tem o tempo a seu favor.

Como investir para a Copa de 2026?

Investimentos Pós fixados

Para os que querem planejar com antecedência, optar por um investimento pré-fixado com vencimento até janeiro de 2025 poderia ser uma boa opção. Esse vencimento, quase 1 ano e meio antes da Copa, permitiria organizar bem a viagem e adquirir pacotes com maior antecedência, obtendo melhores descontos.

Considerando que você já tenha um valor para investir agora e resgatá-lo nesse prazo de 2 anos, seria necessário investir R$54.349,43 a uma taxa de 13,5% ao ano para atingir os R$ 70.000,00 em seu vencimento. Caso contrário, seria necessário investir mensalmente R$2.549,70 no mesmo período e na mesma taxa de rentabilidade para atingir o mesmo valor.

Para aqueles que preferem estender um pouco mais o prazo de investimento, para que o resgate aconteça 6 meses antes do início da Copa, a ideia seria utilizar um título com vencimento em janeiro de 2026. Com esses 12 meses adicionais seria necessário investir apenas R$1.590,29 mensais, ou R$47.889,85 se dispuser do dinheiro atualmente.

| Taxa (13,5% ao ano) | 36 meses | 24 meses |

| Investindo tudo agora | R$47.889,85 | R$54.349,4 |

| Investindo mensalmente | R$1.590,29 | R$2.549,70 |

Investimentos pós fixados (ou seja, que seguem a rentabilidade da taxa Selic), como o Tesouro Selic e CDBs com rendimento de 100% do CDI, pagam atualmente 13,75% ao ano.

Porém, mesmo que esperemos que a Selic siga nesse patamar até o fim desse ano, é provável que o Banco Central tenha espaço para reduzir a taxa ao longo de 2024/2025. Deste modo, o retorno de 13,5% necessários para atingir seu objetivo poderia não ser possível.

Se proteja da inflação!

Nesse cenário, pensando em objetivos de médio prazo como esse, investimentos prefixados – ou seja, com taxa prefixadas no momento da contratação – podem representar boas alternativas.

Dito isso, é importante lembrar que seus investimentos serão impactados pela inflação nesse período, que segue bastante incerta tanto no cenário global quanto por aqui. Por isso, investimentos atrelados ao IPCA serão os melhores aliados do investidor nesse cenário. Esses investimentos pagarão uma rentabilidade prefixada acrescida da inflação do período (juros reais) – mantendo, assim seu poder de compra.

| Taxa (6,5% ao ano) | 36 meses | 24 meses |

| Investindo agora | R$57.949,44 | R$61.716,1 |

| Investindo mensalmente | R$1.761,92 | R$2.729,68 |

Como podemos ver acima, apesar de parecer uma rentabilidade menor quando comparado ao hipotético exercício do título pós fixado de 13,5% ao ano ao longo do período, o investimento em ativos com rentabilidade atrelada ao IPCA ajuda o investidor a evitar surpresas com a perda do poder de compra no tempo.

Além disso, ele garante a rentabilidade contratada (quando resgatado em seu vencimento), insulando o objetivo do investidor de eventuais movimentos econômicos no período, como mudanças na taxa Selic.

A rentabilidade de 6,5% ao ano foi a taxa prefixada hipotética de um investimento com vencimento em 2026 que pode ser encontrado de acordo com condições atuais de mercado. Recomendamos que dê preferência a Títulos Públicos, CDBs de bancos sólidos ou debêntures de empresas bem avaliadas – todos esses você pode encontrar na sua conta da Rico.

Além disso, a diversificação em diferentes ativos e setores, ajuda você a se proteger de eventos inesperados.

Consulte nossas recomendações de investimento para renda fixa nesse mês clicando aqui

Você compra guarda-chuva em dia de sol ou deixa para o momento de desespero? Quando vai à praia, passa filtro solar antes ou depois de sentir o ombro ardido? Investir bem é como se precaver de mudanças bruscas no tempo, sempre de olho na previsão antes de sair de casa ou fazer planos ao ar livre.

Nesse conteúdo, trazemos a meteorologia para as principais classes de investimento disponíveis no mercado e a nossa dose recomendada para todas elas de acordo com o cenário atual. Assim, evitamos que uma frente fria pegue a sua carteira desprevenida.

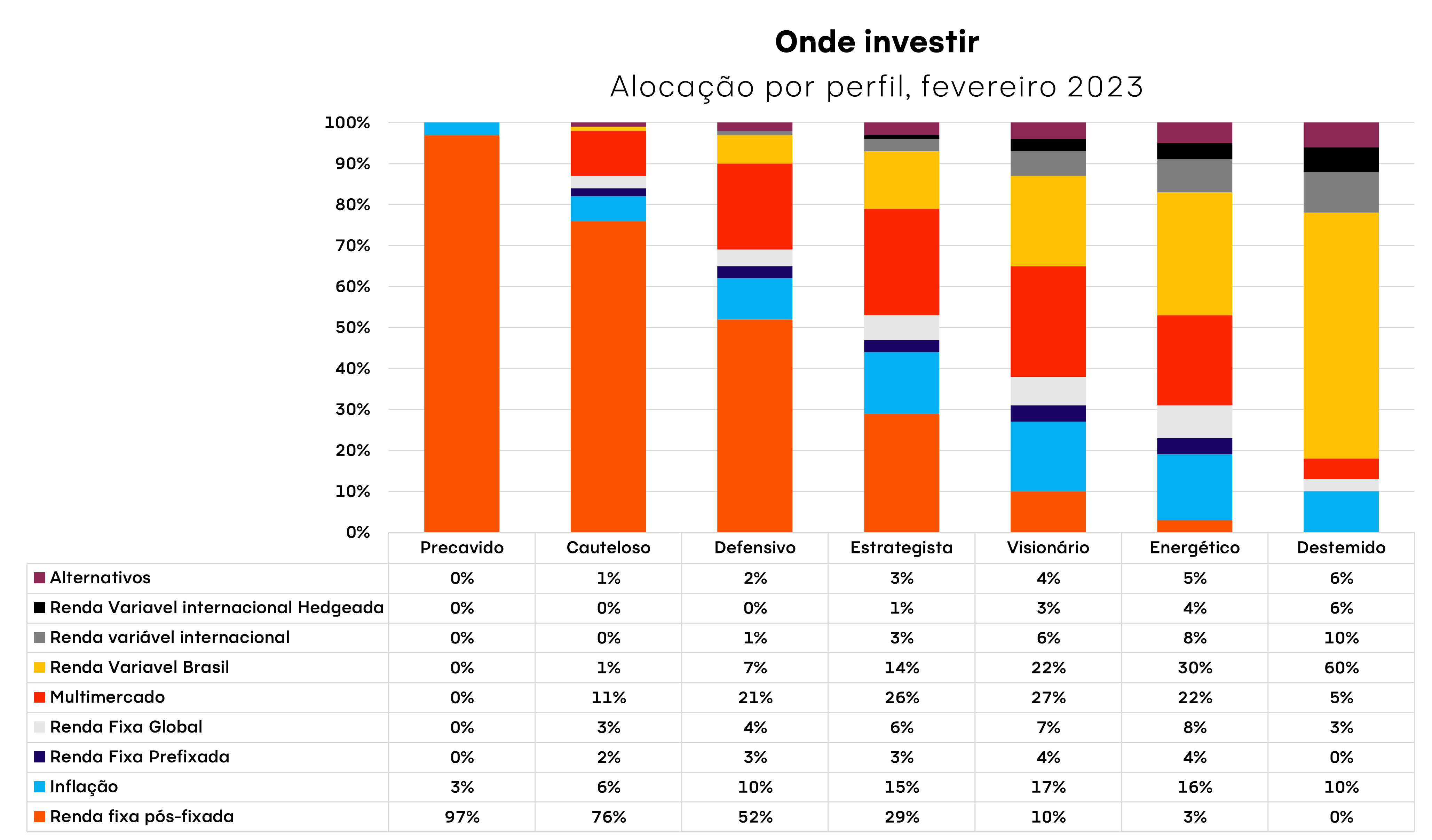

Para começar, a tabela abaixo inclui nossa sugestão atualizada de alocação para cada classe de ativos, como proporção do total de uma carteira, de acordo com cada perfil de investidor. Ou seja, nossa sugestão de como cada tipo de investidor deve diversificar seus investimentos – lembrando que a diversificação é a melhor amiga dos bons retornos no longo prazo.

Ao final, trazemos uma sugestão de produtos sugeridos para cada uma das classes abaixo, para que você possa investir agora mesmo da sua conta da Rico.

Lembre-se: conhecer seu perfil de investidor, seus objetivos e seu horizonte de investimento são atitudes essenciais na hora de escolher onde e como investir.

Entenda nossas políticas de investimento aqui.

Mundo

Céu encoberto

Se 2022 foi o ano da preocupação com inflação, 2023 promete ser o ano em que investidores mundo afora estarão atentos a possíveis cenários de recessão.

Com o aumento dos juros provocando a desaceleração da atividade econômica nas principais economias do mundo, e incertezas geopolíticas ainda rondando o globo, o momento exige cautela.

Mas isso não significa que não existem oportunidades. Te contaremos sobre elas a seguir.

Bolsa Brasileira

Céu encoberto

A bolsa brasileira tem se mostrado atrativa nos últimos meses, especialmente para o investidor estrangeiro, que segue responsável por um forte fluxo de investimentos em nossa direção. Esse movimento de relativo otimismo por parte de investidores internacionais em relação ao Brasil pode ser explicado, por cinco principais fatores:

1. Economia que se beneficia da reabertura chinesa – a reabertura da China pós covid-zero deve ser o principal motor contrário ao enfraquecimento da economia global no ano, impulsionando o preço de commodities, muitas delas exportadas pelo Brasil;

2. País menos vulnerável à eventos geopolíticos – seguindo um comportamento historicamente neutro, o Brasil segue insulado de boa parte das incertezas globais, como a guerra no leste europeu e a rivalidade entre China e EUA;

3. Nosso ciclo de alta de juros já se encerrou (ao menos por ora) – diferente de outros países, que seguem com o processo de aperto monetário em andamento, já passamos pelo principal impacto da elevação de juros por aqui;

4. Os ativos brasileiros continuam bastante descontados, incluindo nossa Bolsa. Para se ter uma ideia, a bolsa hoje está mais descontada do que em momentos de grande estresse econômico, como na crise financeira de 2008-09, e 37% abaixo da sua média histórica (se medida pelo múltiplo Preço/Lucro).

5-Mercados Emergentes são favoritos em 2023: Os investidores buscam reduzir a exposição aos EUA, enquanto buscam investimentos em mercados emergentes, China e Europa em 2023— beneficiando o brasil com essa tendência.

Porém, as densas nuvens de incerteza fiscal e risco político seguem embaçando o horizonte investidor.

O aumento de percepção de risco fiscal é impulsionado por posicionamentos e sinalizações iniciais do novo governo, especialmente na direção de maiores gastos públicos e menor controle fiscal. Esse movimento tende a se traduzir na desvalorização de ativos brasileiros, como a nossa moeda e as ações de nossas empresas.

Além disso, a elevação de gastos e políticas como o aumento do uso de crédito subsidiado por bancos públicos tendem a pressionar a inflação (se não acompanhados de aumento de produtividade) e reduzir a eficácia da política de juros. Em outras palavras, pressionam os preços e os juros.

Juros mais altos, por sua vez, tendem a prejudicar a performance da maioria das ações pelos efeitos negativos no valuation das empresas. Desta forma, seguimos recomendando posições defensivas para 2023, diante do cenário ainda incerto. Destacamos empresas que tenham receita dolarizada, como exportadoras de commodities, assim como empresas sólidas e de qualidade (a um preço razoável).

Do outro lado, evitamos empresas indicadores de valor altos no mercado. Isso porque, dado a possível desaceleração no crescimento econômico, essas empresas podem sofrer uma revisão nos lucros esperados no futuro.

Por último, também evitamos empresas com maior exposição política, especialmente estatais, nesse momento.

Renda Fixa Local

Sol a pino

No último mês, o mercado de renda fixa experimentou um clima volátil, fazendo o investidor se lembrar daquela velha máxima “a renda fixa varia”.

O caso da inconsistência contábil nas Americanas afetou inúmeros fundos de renda fixa no último mês, mas não fechou o tempo para os investimentos nessa classe. Pelo contrário. Ele reforçou a importância de conhecer a fundo os seus investimentos e de manter-se diversificado para se proteger de eventos aleatórios ou inesperados.

Nesse cenário, reforçamos que a renda fixa segue bastante atrativa, com os juros altos mantendo elevados os retornos esperados ao investidor.

Isso porque a nossa taxa básica de juros, hoje em13,75% ao ano, deve permanecer no atual patamar (que consideramos elevado) até ao menos o fim de 2023.

Os títulos atrelados ao IPCA (os famosos IPCA+) ajudam a proteger o seu patrimônio da maior “frente fria” do momento, por acompanharem a alta de preços medida por esse indicador.

Já os títulos atrelados ao CDI ou à Selic se beneficiam da taxa básica de juros elevada, permitindo uma boa rentabilidade da sua reserva de emergência e do seu “caixa” – aquele dinheiro que você deixa rendendo em liquidez para aproveitar oportunidades de investimento.

Mas lembre-se de coordenar o prazo do seu investimento com o vencimento do título se for optar por títulos prefixados ou atrelados à inflação. Além disso, sugerimos ainda limitar os prefixados a objetivos de curto prazo (até 2 anos). Isso porque o preço desses títulos poderá variar conforme movimentos de mercado até a data de vencimento.

Explicamos essa dinâmica nesse vídeo.

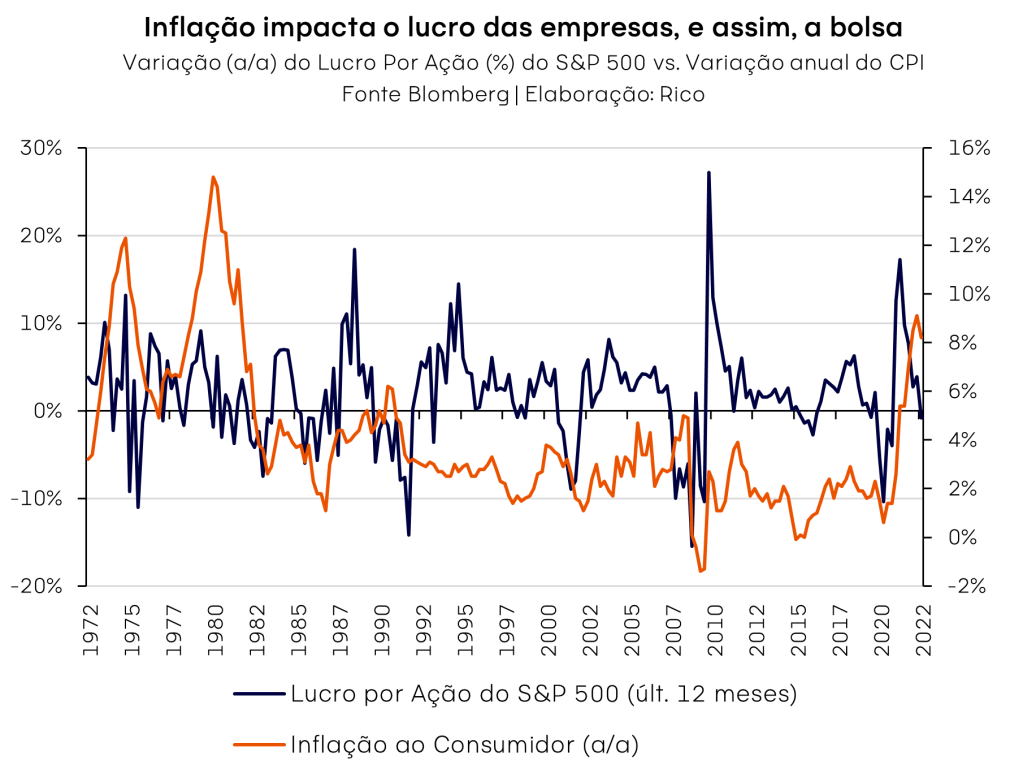

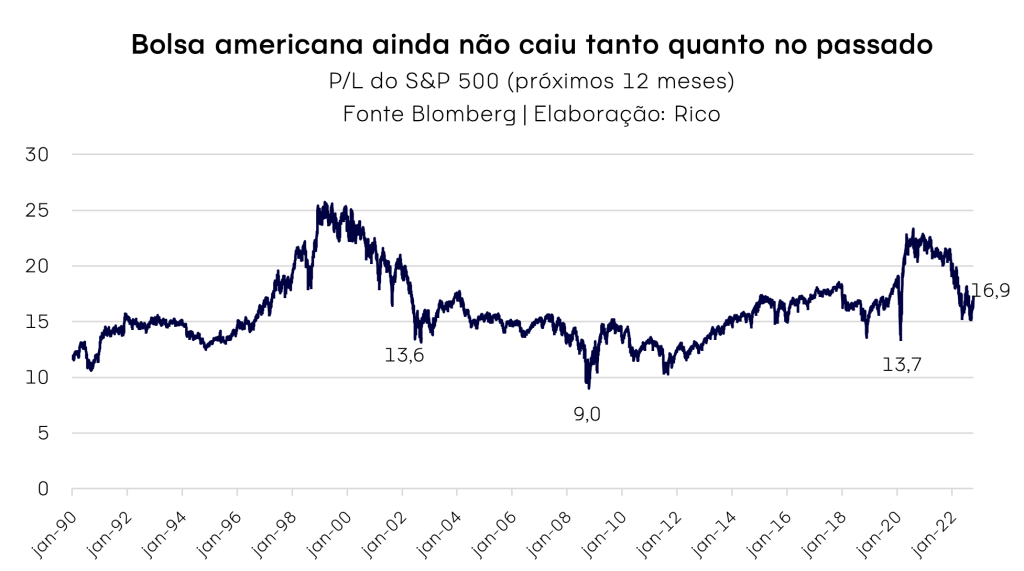

Bolsa internacional

Tempo nublado

O principal motivo por trás do tempo nublado nas bolsas internacionais é a forte elevação de juros implementada pelo FED (Banco Central americano) desde o ano passado.

Os juros subindo tem tido efeito no controle de preços, e já vemos a economia enfraquecer e a inflação ceder na maior economia do mundo. Porém, o desafio de trazer a inflação de volta à meta de 2% no país ainda parece longe do fim.

Assim, os impactos da inflação (e dos juros altos) no resultado das empresas americanas ainda podem levar a uma revisão dos lucros para baixo no curto prazo. Em bom português: as bolsas ainda podem cair.

Vale lembrar que, diferente da bolsa brasileira, as bolsas americanas ainda estão valorizadas, não tendo passado por descontos tão fortes quanto o observado em outros momentos de estresse no mercado.

Veja abaixo a diferença das quedas observadas nas últimas crises, comparada com a atual (com base no indicador de preço em relação ao lucro (P/L) do S&P500).

Entretanto, como nem tudo são nuvens, lembramos que a exposição a investimentos internacionais é sempre importante.

Eles dão acesso a setores que muitas vezes não existem por aqui, além de proteger seus investimentos contra eventos domésticos, como incertezas políticas internas. Além disso, se realizados em moeda estrangeira – como o dólar, que é considerado um “porto seguro” em momentos de estresse global – podem ajudar a proteger sua carteira em momentos de grande incerteza global.

Por isso, seguimos recomendado a exposição à renda variável internacional, com diversificação entre países e (em maior peso) com exposição a moeda estrangeira par nossos perfis de investidor mais arrojados. em nossos perfis de investidor mais arrojados.

Renda Fixa Global

Sol entre nuvens

O processo em curso de alta de juros no mundo (de novo ele!) vem aumentando a atratividade e retorno esperado da renda fixa internacional.

A previsão de “sol entre nuvens” é explicada pelo aumento da incerteza sobre a performance da economia global, que tende a elevar o prêmio oferecido por empresas que buscam financiamento. Afinal, quanto maior o risco, maior o retorno exigido.

Vale destacar que a renda fixa internacional é majoritariamente de taxas prefixadas e oferece ao investidor muito mais opções de ativos em relação ao mercado brasileiro (como títulos de dívida de empresas em diferentes setores e níveis de risco), além de possuir maior liquidez, dando mais espaço também para gestores explorarem estratégias diferentes em seus fundos.

Porém, esse tipo de investimento ainda requer cautela, dado o cenário de provável elevação das curvas de juros e dos prêmios de risco de crédito. Movimento esse que impacta o investidor exposto a variação dos títulos pré-fixados.

Por fim, esse tipo de investimento quando feito via fundos de renda fixa global podem ser na modalidade com ou sem hedge (proteção) da moeda. Isso significa que, caso você escolha investir em renda fixa internacional sem hedge, estará exposto tanto às oscilações dos preços dos ativos de renda fixa internacional, quanto à oscilação do Dólar em relação ao Real.

Te contamos mais sobre o que esperar para o dólar aqui.

Lembrando sempre de respeitar o percentual indicado para seu perfil de investidor e horizonte de investimento. Confira nossa tabela de alocação para saber qual a mais indicada para o seu perfil de investidor.

“Leva o casaco”: sugestões de ativos em cada classe

Agora que você já sabe nossa alocação recomendada (o peso de cada classe de ativos ideal para cada perfil investidor nesse momento) e nossa previsão do tempo, separamos algumas sugestões de investimentos recomendados em cada um desses tipos de ativos.

Vale lembrar que as recomendações sinalizadas na tabela não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | CRI Mitre Set/2027 CDI + 1 | R$ 100,00 |

| Inflação | Tesouro IPCA+/NTN-B Maio/2025 IPCA+5,65% | Xp Debentures incentivadas | R$ 31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado/LTN Jan/25 12,7% | Trend Pré-fixado FIRF LP | R$ 31,56 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Renda variável internacional | Morgan Stanley Global Opportunities Advisory | Wellington US BDR Advisory Dólar Nível | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Emergentes FIM | Wellington US BDR Advisory BDR Nível I | R$ 100,00 |

| Alternativos | Trend Commodities FIM | RBR Reits US Em Reais FIC FIA BDR | R$ 100,00 |

Acesse ou abra sua conta na Rico.

Entenda a diferença entre perfil e política

Ao responder ao questionário do Suitability, você descobrirá tanto o seu perfil de investimentos quanto sua política de investimentos. O primeiro pode ser Conservador, Moderado ou Agressivo, cada um com um limite de pontos de respectivamente 10, 25 e 40 pontos. Já a segunda, onde começam as novidades, são as políticas: Iniciante, Cautelosa, Estrategista, Energética, Destemida e Ultra, cujos limites de pontos, respectivamente, são 5, 10, 20, 25, 40 e sem limite.

Conheça cada uma das carteiras aqui

Diferente do perfil, a política pode ser parcialmente escolhida, ou seja, você poderá escolher qualquer política pertencente ao seu perfil ou de um perfil mais conservador. Por exemplo: caso seu perfil seja “Moderado”, você pode escolher as políticas relacionadas a esse perfil, ou do Conservador. Já as políticas do perfil Agressivo não poderão ser escolhidas, nesse caso.

Mas qual a vantagem de escolher a política de investimento?

A política permite que você escolha um nível de risco mais parecido com seus objetivos. Ao escolher uma política, você passa a ter a composição ideal de carteira numa escala de 0 a 100 pontos. Mesmo clientes mais experientes, ou com um perfil agressivo, podem passar por fases diferentes ao longo da vida, em que desejam tomar menos risco.

Afinal, o que é a pontuação de risco de carteira?

É um marco na história brasileira dos investimentos! O primeiro passo foi criar uma régua única de risco para todos os ativos independente da classe ou instrumento, deixando o processo de seleção de investimentos mais transparente e seguro.

As metodologias de risco dos produtos levam em consideração critérios de risco de mercado, crédito e liquidez.

O segundo passo foi permitir uma visão global dos investimentos, dada a pontuação individual de cada ativo e percentual investido em cada um deles, chegando na pontuação final da carteira.

Antes desse método, o que determinava a classe de ativo de cada cliente poderia comprar era apenas o perfil de investimentos. Quem tinha um perfil conservador, não poderia comprar um fundo multimercados, por exemplo. Com a nossa metodologia, podemos dizer que o foco passa a estar na “dose” de risco que se aceita correr.

Assim, conseguimos oferecer muito mais transparência nas suas escolhas. A cada compra ou venda de um ativo, você sempre saberá qual o risco total do seu patrimônio investido.

Exemplo. Imagine que sua carteira tenha a seguinte composição:

- CDB de 10 pontos de risco – ele representa 10% da sua carteira

- Ação de 50 pontos de risco – ela representa 40% da sua carteira

- Fundo multimercado de 20 pontos de risco – ele representa 50% da sua carteira

Ao fazer a ponderação de risco desses ativos, você teria:

- 10 x 10% = 1 PONTO

- 50 x 40% = 20 PONTOS

- 20 x 50% = 10 PONTOS

Total de risco da sua carteira = 31 PONTOS

A nova classificação permite que a Rico possa oferecer produtos mais adequados ao seu perfil e que você possa diversificar ainda mais a sua carteira tendo acesso a mais alternativas. Além disso, você saberá a todo instante quanto de risco está correndo em sua carteira na Rico e quanto seu risco aumenta ou diminui ao fazer uma movimentação.

Descubra sua política de investimento aqui.

Entenda a diferença entre perfil e política

Ao responder ao questionário do Suitability, você descobrirá tanto o seu perfil de investimentos quanto sua política de investimentos. O primeiro pode ser Conservador, Moderado ou Agressivo, cada um com um limite de pontos de respectivamente 10, 25 e 40 pontos. Já a segunda, onde começam as novidades, são as políticas: Precavida, Cautelosa, Estrategista, Energética, Destemida e Ultra, cujos limites de pontos, respectivamente, são 5, 10, 20, 25, 40 e sem limite.

Além de permitir que você compre qualquer produto na dose que achar correta, com o Projeto Gênio você tem liberdade para administrar seu risco da melhor maneira.

Criamos políticas que permitem a você escolher livremente os produtos, porém poderá apenas investir em uma determinada dose. Sua política escolhida pode ser alterada a qualquer momento pela página do seu perfil do investidor na área logada.

Diferente do perfil, a política pode ser parcialmente escolhida, ou seja, você poderá escolher qualquer política pertencente ao seu perfil ou de um perfil mais conservador. Por exemplo: caso seu perfil seja “Moderado”, você pode escolher as políticas relacionadas a esse perfil, ou do Conservador. Já as políticas do perfil Agressivo não poderão ser escolhidas, nesse caso.

Perfil Conservador: até 10 pontos de risco

1. Precavida: até 5 pontos de risco

Objetivos e construção

Você que já perdeu boas oportunidades com suas finanças e decidiu conhecer o mundo dos investimentos. Então, faz sentido que seus primeiros passos sejam mais cuidadosos para te trazer conforto e segurança na sua jornada.

A Política Precavida é recomendada para investidores que desejam resgatar suas aplicações antes de 1 ano. Nesse perfil temos um limite de até 5 pontos em risco.

2. Cautelosa: até 10 pontos de risco

Objetivos e construção

Você que já conhece o mercado financeiro, mas não está em busca de grandes emoções. Seu objetivo é dar mais valor às suas conquistas do que você encontraria em instituições financeiras tradicionais.

A Política Cautelosa é recomendada para investidores que desejam resgatar suas aplicações em 1 ou 2 anos. Nesse perfil temos um limite de até 10 pontos em risco.

Se preferir, o fundo DNA Serenity FIC FIM CP pode fazer esse tipo de alocação para você.

Perfil Moderado: até 25 pontos de risco

3. Estrategista: até 20 pontos de risco

Objetivos e construção

Você que sabe que boas oportunidades podem vir de qualquer lugar e elas trazem seus riscos, proporcionais aos retornos.

Além disso, a Política Estrategista é para você que prefere diversificar a longo prazo no lugar de mergulhar de cabeça em um investimento. A Política Estrategista é recomendada para investidores que desejam resgatar suas aplicações em 4 anos. Nesse perfil temos um limite de até 20 pontos em risco.

Se preferir, o fundo DNA Strategy FIC FIM CP pode fazer esse tipo de alocação para você.

4. Energética: até 25 pontos de risco

Objetivos e construção

Você que investe com energia, aceitando as incertezas e a adrenalina do mercado, desde que valha o retorno a longo prazo. Investindo na economia global para participar do crescimento de grandes empresas do mercado.

A Política Energética é recomendada para investidores que desejam resgatar suas aplicações em 6 anos. Nesse perfil temos um limite de até 30 pontos em risco.

Se preferir, o fundo DNA Energy FIC FIM CP pode fazer esse tipo de alocação para você.

Perfil Agressivo: sem limite de pontos de risco

5. Destemida: até 40 pontos de risco

Objetivos e construção

Quem sabe o que busca e não tem medo de correr atrás disso. Ter as melhores empresas do mundo, comandada pelos melhores executivos, é o objetivo da sua carteira. Além disso, o curto prazo é apenas mais um desafio a ser superado por você. Afinal, os verdadeiros ganhos estão no longo prazo.

A Política Destemida é recomendada para investidores que desejam resgatar suas aplicações em 8 anos ou mais. Nesse perfil temos um limite de até 50 pontos em risco.

Se preferir, o fundo DNA Brave FIC FIM CP pode fazer esse tipo de alocação para você.

6. Ultra: sem limite de risco

Objetivos e construção

A negociação constante de ativos é parte integral da sua rotina e geração de patrimônio. Você está buscando aplicar os seus conhecimentos técnicos para auferir ganhos no mercado. Você vive as oscilações do mercado na sua rotina e está sempre aprimorando seus métodos.