Trimestralmente, as empresas com ações negociadas na Bolsa divulgam suas demonstrações financeiras para o mercado analisar como foi sua operação nos três meses anteriores. Essas divulgações são obrigatórias e acontecem, normalmente, entre 30 e 45 dias após o fechamento de um trimestre.

Qual o objetivo da temporada de resultados?

Nesse período, as empresas apresentam seus resultados financeiros e operacionais ao mercado, permitindo que investidores avaliem se os negócios seguem em linha, acima ou abaixo das projeções, e entendam se vale ou não manter seus investimentos na companhia.

A divulgação desses resultados é importante para que as empresas mantenham a transparência, mostrando seus números e principais metas ao mercado e aos seus acionistas. Assim, ela se torna também uma ferramenta fundamental para a tomada de decisão dos investidores.

Como os preços das ações podem ser impactados?

Se você investe em ações, acompanhar os resultados das empresas deve ser visto como uma rotina importante. Isso porque os preços das ações podem variar de acordo com os dados que a companhia apresenta ao mercado.

Uma companhia que divulga um resultado que decepciona o mercado, ficando abaixo das expectativas de analistas de investimento, pode sofrer com uma variação negativa em seu preço por ação. Ou seja, cair. Já uma companhia que reporta resultados acima do esperado pode observar uma alta no valor de seus papéis na Bolsa.

Esse movimento, como de costume no mercado, pode não ser devido só à divulgação de resultados. A performance geral da Bolsa e o cenário macro também impactam o desempenho dos papéis, podendo também interferir para cima ou para baixo na performance das ações.

Onde esses documentos podem ser encontrados?

A divulgação dos documentos é, geralmente, feita no próprio site da companhia, em uma área comumente chamada de “Relação com Investidor (RI)”. Lá, as empresas disponibilizam tanto a Demonstração de Resultados quanto outros documentos, como as teleconferências de apresentação de resultados e planilhas auxiliares.

O que deve ser analisado nos resultados trimestrais?

Alguns indicadores referentes a empresa são fundamentais para a análise por parte de analistas e investidores, como:

- Receita: é um dado fundamental para que o investidor possa compreender se os produtos/serviços da companhia estão atendendo a demanda do mercado, e também analisar se essa demanda vem crescendo ou diminuindo, em comparação a trimestres anteriores.

- Lucro: com esse dado, o investidor poderá concluir se a empresa conseguiu obter ganhos no período. É possível também analisar a margem de lucro de uma empresa, ou seja, o percentual que a empresa consegue obter de ganhos em relação a sua receita. Para isso, basta dividir os lucros pela receita. Contudo, é importante lembrar que esses dados devem considerar o histórico da empresa e seu momento atual.

- Dívida: é outra informação essencial para ter uma visão mais clara sobre a companhia. Analisar a quantidade de dinheiro que a empresa tomou emprestado permite que o investidor entenda a saúde financeira do negócio. Um bom indicador para isso é o endividamento líquido, que compara o montante da dívida com o patrimônio líquido da empresa. Porém, é importante termos algumas considerações em mente, ao analisar esse dado: o setor no qual a empresa está inserida, se há investimentos em novos projetos, e o histórico de endividamento da companhia.

As empresas sempre divulgam com antecedência a data de publicação dos seus resultados. Acesse os calendários de resultados do 1º trimestre de 2024 das empresas brasileiras aqui na Riconnect.

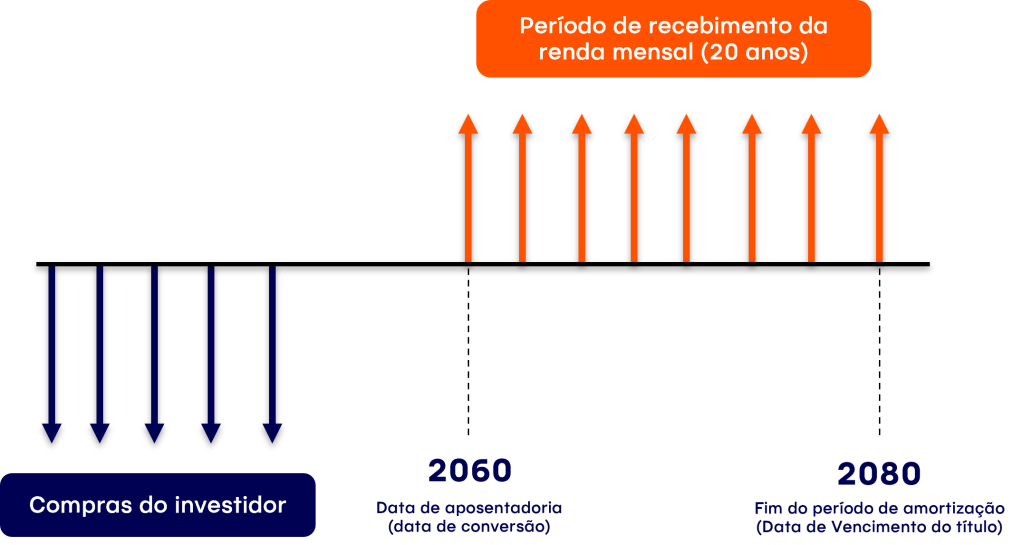

O novo título do Tesouro Direto, o RendA+, também conhecido como NTN-B Série 1, começou a ser negociado neste dia 30/01/2023. Assim, o seu velho conhecido “Tesouro IPCA+” ganhou um “irmãozinho”, que tem como objetivo oferecer vantagens ao investidor que está pensando em complementar sua renda durante a aposentadoria.

Conheça esse novo título e suas vantagens no texto a seguir.

O que é o Tesouro Nacional?

Para você que está iniciando no universo financeiro, conhecer o Tesouro Nacional é um dos primeiros passos fundamentais da sua jornada de investidor.

O Tesouro Nacional é o órgão do governo federal responsável pela administração da dívida pública brasileira, incluindo a emissão de títulos públicos – os conhecidos “títulos do Tesouro”. Esses títulos são considerados investimentos de baixo risco e podem ser adquiridos por investidores individuais, instituições financeiras e empresas.

Assim, os títulos do Tesouro Nacional são grandes aliados na carteira de investimentos de qualquer investidor, principalmente por oferecerem baixo risco, diferentes tipos de rentabilidade e valores de investimento inicial acessíveis. Entre os principais estão o Tesouro Prefixado (LTN), Tesouro Selic (LFT) e Tesouro IPCA+ (NTN-B).

Conheça esses títulos com mais detalhes aqui.

O que é o Tesouro RendA+ (NTN-B série 1)?

Assim como o seu “irmão” mais conhecido, Tesouro IPCA+, o Tesouro RendA+ é um título do Tesouro Nacional que terá uma rentabilidade prefixada (juro real) acrescida da inflação do período.

Porém, ele contará com algumas características especiais pensadas para aquele investidor que busca utilizar esse título como um complemento à renda de aposentadoria.

Dinâmica de investimento

Uma das principais diferenças do Tesouro RendA+ é sua dinâmica de investimentos.

Nele, o investidor escolhe uma das 8 “datas de conversão” disponíveis, que nada mais são do que opções de datas para aposentadoria. Todo dinheiro aportado no período será acrescido de juros e corrigido pela inflação, garantindo uma espécie de salário mensal complementar por 20 anos a partir da data de aposentadoria.

Vale destacar que esses rendimentos recebidos por 20 anos serão mensalmente corrigidos pela inflação, mantendo assim o poder de compra do investidor.

Além disso, o investidor poderá continuar a aportar no título escolhido até 1 dia antes da “data de conversão” do título escolhido. Isso significa que o investidor não precisa se preocupar de seu título não ficar mais disponível para investimento por se aproximar da data do vencimento, como ocorre nos demais títulos do Tesouro.

Outra diferença importante desse título é que o investidor não poderá vender o Tesouro RendA+ nos primeiros 60 dias após sua compra. Após esse período de “carência”, o investidor poderá realizar o resgate a qualquer momento antes do vencimento. Apesar disso, uma vez que há marcação a mercado nos títulos, e que o objetivo do RendA+ é acumular renda para a aposentadoria, não é recomendado resgatar os recursos antes disso.

Taxas

Um grande benefício do Tesouro RendA+ é a isenção de taxa de custódia da B3 para quem carregar o título até o vencimento, estimulando o seu uso como um complemento à aposentadoria.

Porém, caso decida sair antecipadamente, além de estar exposto ao risco da marcação a mercado, o título também sofrerá o encargo de taxas da seguinte forma:

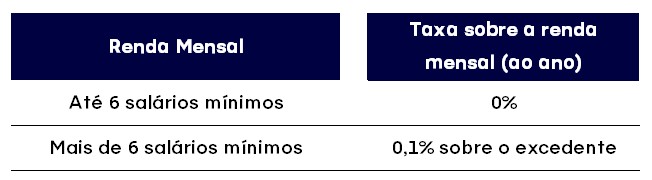

Outra taxa importante para o investidor ficar atento é a do pagamento de seus rendimentos mensais. Para o investidor que chegou à fase de recebimentos, não haverá taxas até o limite de seis salários-mínimos no fluxo de pagamentos futuros mensais.

Colocando em números, com o salário-mínimo em R$1.302,00, esse valor seria equivalente a R$7.812,00 mensais atualmente. Caso o rendimento mensal ultrapasse os 6 salários-mínimos, haverá a cobrança de 0,1% sobre o que superar o valor de isenção.

Em resumo, o investidor não paga taxa de custódia semestral como em outros investimentos do Tesouro Direto. Assim, o pagamento acontece apenas ao vender antecipadamente ou caso receba mais do que seis salários-mínimos no fluxo mensal no futuro.

Foco nos aportes mensais

Por ser um investimento focado na acessibilidade no complemento à previdência, com cerca de R$30,00 qualquer pessoa poderá aportar no Tesouro RendA+. O investimento pode ser feito direto da sua conta da Rico ou pelo Tesouro Direto.

Ele também poderá ser agendado para facilitar a recorrência do investimento, o que não significa que será obrigatório aportar mensalmente. Assim como em outros títulos do Tesouro, o investidor também pode realizar mais de um investimento por mês (ou até mesmo por dia), apenas com a limitação de investimento máximo de R$1 milhão de reais mensais.

RendA+ é o melhor investimento para a sua Previdência?

Com todas essas características específicas para a aposentadoria do investidor, você pode estar se questionando se o Tesouro RendA+ é o melhor investimento para a sua previdência privada.

Sem dúvidas, o RendA+ pode sim ser uma boa opção, ao menos para complementar a sua previdência pública. Mas, não podemos esquecer de mencionar um outro tipo de investimento que oferece algumas vantagens adicionais ao investimento com esse propósito: os fundos de investimento de previdência privada.

Entre os principais pontos de vantagem da previdência privada está o benefício tributário. O investidor que optar por um plano VGBL de sua previdência pagará menos imposto sobre o lucro no resgate quando comparamos às menores alíquotas do Tesouro RendA+.

Na tabela abaixo, ilustramos a comparação de tributação entre o Tesouro RendA+ e fundos de previdência:

| Tesouro RendA+ | Previdência Privada | |

| Até 180 dias | 22,5% | 35,0% |

| 181 dias a 1 ano | 20,0% | 35,0% |

| Até 2 anos | 17,5% | 35,0% |

| Acima de 2 anos e até 4 anos | 15,0% | 30,0% |

| Acima de 4 anos e até 6 anos | 15,0% | 25,0% |

| Acima de 6 anos e até 8 anos | 15,0% | 20,0% |

| Acima de 8 anos e até 10 anos | 15,0% | 15,0% |

| Acima de 10 anos | 15,0% | 10,0% |

Além disso, a previdência oferece a vantagem de nomear beneficiário — pessoas que irão receber esse investimento em caso de morte do investidor, sem a necessidade de inventário, facilitando a transmissão de patrimônio.

Por fim, fundos de investimento possuem diferentes políticas de investimento que podem se adequar melhor a diferentes perfis de investidores. Podendo ser mais uma alternativa a quem busca planejar um futuro mais confortável na aposentadoria.

Imagine que você está em um barco e, de repente, ele começa a afundar. O barco não está tão longe da praia, mas você se desespera pois percebe que está sem o colete salva-vidas. Você não tem certeza de que consegue nadar por tanto tempo, principalmente com o mar agitado. Que situação extrema, não é mesmo? Por que será que você entrou nesse barco sem o principal equipamento de segurança?

Pois é justamente como muita gente se comporta com a própria vida financeira. O que aconteceria se você fosse demitido(a), hoje? Você conseguiria viver por quanto tempo sem entradas de renda mensais? Será que você teria que se desfazer de bens que lutou tanto para conquistar ou, pior ainda, pegar algum empréstimo para se manter?

Essas são perguntas importantes que muitas pessoas infelizmente não se fazem, mas que precisam fazer. Nesse texto vou falar sobre como você pode construir não apenas um colete, mas um bote salva-vidas da sua vida financeira. Se você colocar um pouco de foco e construir uma reserva de emergência esse pode ser o primeiro grande passo para mudar de vida.

É um assunto essencial e simples, mas isso não quer dizer que não é necessário um pouco de conhecimento para que você faça a coisa certa.

Por isso, trazemos abaixo detalhes sobre o que é, como construir e onde investir sua reserva de emergência.

Reserva de emergência e saúde mental

Sabemos que o desequilíbrio financeiro afeta o equilíbrio do corpo e da mente. Uma pessoa com problemas no bolso tem sua saúde mental agravada, o que pode virar uma verdadeira tempestade em alto-mar e trazer outras complicações. Segundo dados do Índice de Saúde Financeira dos Brasileiros – I-SFB FEBRABAN, 58% dos brasileiros vivem sob estresse por causa de compromissos financeiros. Qual o preço de se ter uma vida financeira menos estressante?

Construir uma reserva de emergência é um grande passo para ter mais paz, pois você conquista maior flexibilidade para tomar decisões. Quem tem algum valor reservado para eventuais emergências ou mudança de rumos na sua vida profissional pode tomar a decisão, por exemplo, de abandonar uma situação hostil no trabalho ou cobrir imprevistos mais graves, como uma perda de renda ou emergência de saúde na família.

Mas afinal, o que pode ser considerado reserva de emergência?

Uma das dúvidas mais comuns aos investidores iniciantes é sobre qual o valor e quais investimentos são indicados para a reserva de emergência. Vou responder a essa pergunta trazendo os fundamentos essenciais.

Primeiramente, essa é uma reserva para imprevistos e, como o próprio nome já indica, nós NÃO FAZEMOS IDEIA de quando um imprevisto vai acontecer, certo? Por isso, a reserva de emergência precisa de liquidez. A liquidez é a capacidade deste investimento se tornar dinheiro no seu bolso imediatamente. Se o barco fura, o bote precisa estar pronto para ser usado.

Uma outra questão importante é que a reserva de emergência não pode ter volatilidade. Ou seja, precisa estar em investimentos seguros e relativamente conservadores, que apresentem pouca (ou quase nenhuma) chance de alteração de valor. São essencialmente investimentos em renda fixa pós fixados – aqueles que tem sua taxa de retorno totalmente atrelada a um índice, normalmente a taxa Selic (ou o CDI). Não dá para pensar na reserva de emergência como um meio de obter elevados retornos. Afinal, esse é um dinheiro para imprevistos apenas.

Finalmente, a reserva de emergência precisa cobrir o seu custo de vida até que você consiga se reestabelecer e voltar a ter uma renda recorrente. Por isso, o valor dessa reserva precisa ter pelo menos o suficiente para te segurar financeiramente por 6 meses. E veja bem, é um valor necessário para a sobrevivência, o que significa que você não pode manter o padrão de vida se ficar sem renda, é claro. Em caso de imprevistos, é necessário reduzir, segurar o tranco, deixar o bote leve até passar a arrebentação para depois encontrar a calmaria.

Como funciona na prática?

Para construir sua reserva de emergência, a primeira coisa a se fazer é organizar as contas. Você precisa entender qual a sua renda líquida total (ou seja, após os impostos), quais são os seus gastos, o seu custo de vida, o seu patrimônio atual, além é claro, das dívidas, se houver.

É essencial também calcular qual o custo de vida básico, que é aquele que você não pode abrir mão. Contas como aluguel, luz, água, condomínio, gastos com alimentação e saúde precisam estar nessa conta. São as necessidades vitais que você precisa entender quanto custam.

Por exemplo, uma pessoa com renda líquida de R$5.000 e um custo de contas básicas de R$2.500 precisa ter minimamente R$15.000 de reserva de emergência, que é o equivalente a 6 meses do seu custo básico. Vamos supor, então, que essa pessoa organizou suas contas e vai gastar no máximo um total de R$4.500 por mês, o que possibilita que ela poupe e invista R$500 todos os meses para a sua reserva de emergência.

Investindo em um CDB com liquidez diária que renda 100% do CDI ou no Tesouro Selic, que são investimentos indicados para a reserva de emergência, essa pessoa alcançaria sua reserva em 26 meses, conforme tabela abaixo:

| Valor mensal | R$ 500,00 |

| Taxa de juros anual | 13,75% |

| Período (meses) | 26 |

| Resultado | |

| Valor Total Final | R$ 15.077,61 |

| Valor total investido | R$ 13.000,00 |

| Total em juros | R$ 2.077,61 |

Ou seja, com um pouco de disciplina, em pouco mais de 2 anos essa ela conseguirá conquistar sua reserva de emergência, recebendo juros de mais de R$2.000 no período (considerando a taxa Selic atual, de 13,75% ao ano).

Onde investir minha reserva de emergência?

Como vimos, ter uma reserva de emergência sólida e adequada às suas necessidades é essencial para avançar no seu bem-estar financeiro. Por meio dela, é possível manter a segurança e ganhar mais autonomia na hora de trocar de emprego ou montar um novo negócio, por exemplo. Quando os ventos mudam, é essencial que as velas estejam ajustadas para conseguirmos aproveitar o melhor que novas oportunidades, ou imprevistos, acabam trazendo.

E para simplificar sua tarefa na escolha, listamos alguns ativos que recomendamos para sua reserva de emergência. E o melhor? Todos disponíveis na sua conta da Rico!

1 – Tesouro Selic: Título público federal de renda fixa criado e disponibilizado através do Tesouro Direto. Ele tem rentabilidade pós-fixada que acompanha a variação da principal taxa do mercado financeiro: a Selic. Preferencialmente do vencimento mais longo disponível.

2- Trend Pós Fixado: Fundo de investimento, com exposição ao índice DI por meio de uma carteira de ativos de renda fixa pós-fixada emitidos pelo governo (títulos públicos federais). Aplicação inicial de R$ 100,00.

3- Trend DI FIC FIRF Simples: Fundo de investimento disponível para novos clientes da Rico, com exposição ao índice DI por meio de uma carteira de ativos de renda fixa emitidos pelo governo (títulos públicos federais). Aplicação inicial: R$ 100,00 – limite de alocação: R$ 100.000,00

O caso da Americanas (AMER3), que está no centro das discussões dos últimos dias, acaba de ter um novo capítulo. Nesta quinta-feira (19), a empresa entrou com um pedido oficial de recuperação judicial em R$43 bilhões devidos a mais de 16 mil credores.

As inconsistências contábeis anunciadas em fato relevante na última quarta (11) levaram a uma sequência de eventos envolvendo os negócios da empresa, incluindo pedido de tutela cautelar, o rebaixamento do rating de crédito da empresa e a divulgação de que o caixa atual da companhia está em apenas R$800 milhões, frente ao número anterior de R$8 bilhões. Tudo isso prejudica a operação do dia a dia da companhia, e culminaram no pedido de recuperação judicial.

Essa chuva de termos financeiros e contábeis, no entanto, pode ter confundido alguns investidores. Por isso, reunimos aqui os principais para que você siga acompanhando o caso e seus desdobramentos daqui pra frente.

Caso Americanas: entenda os principais termos

Recuperação judicial

Quando a empresa envolvida em um problema de natureza financeira não tem os recursos suficientes para cumprir os pagamentos devidos, em valor ou no prazo estabelecido, ela pode pedir recuperação judicial.

A RJ, no jargão do mercado, é um procedimento para que uma empresa possa renegociar suas dívidas ou até suspender pagamentos por um prazo estabelecido, dando a ela tempo para discutir com seus credores qual a melhor alternativa para que tanto eles quanto a companhia passem pela crise em questão.

Os processos de recuperação judicial costumam ser longos, com duração média de três anos no Brasil, mas não há limite máximo. Um caso recente: a RJ da Oi (OIBR3), durou 6 anos e se encerrou em dezembro de 2022.

Quando ocorre a recuperação judicial, é possível (mas não garantido) que os credores consigam recuperar ao menos parte do que haviam emprestado, mas tanto esse valor quanto as condições só são conhecidas ao longo do processo. É nesse momento também que serão conhecidas quais as reais garantias das dívidas da companhia e qual a ordem de prioridade dos credores na hora de fazer os pagamentos (ver “Cascata de pagamentos”).

Vale ressaltar que, a partir do momento que a empresa pede recuperação judicial, a maioria das agências de classificação de risco de crédito (que concedem ratings) e instituições financeiras considera que a companhia entrou em default, equivalente a dar um calote nas suas dívidas. Assim, fica bem mais difícil para a empresa conseguir mais crédito para viabilizar suas operações, que também fica mais caro pelo aumento da percepção de risco dos bancos.

Credores

Toda vez que fazemos um financiamento, existem duas partes envolvidas: quem pega o dinheiro emprestado e quem empresta. Quem empresta, geralmente, o faz cobrando uma taxa de juros, esperando algum retorno financeiro daquela operação.

Quando falamos de empresas, que possuem mais maneiras de captar dinheiro, quem empresta pode ser tanto um banco quanto investidores no mercado, por meio da compra de títulos de renda fixa emitidos pela empresa – as famosas debêntures, ou crédito privado.

Quem empresta o dinheiro nessa operação, sejam bancos ou investidores, são o que chamamos de credores.

Tutela cautelar

A Americanas já tinha um pedido de tutela de urgência cautelar, concedida pela Justiça do Rio de Janeiro na sexta (13), como uma preparação para um possível pedido de recuperação judicial (que se concretizou seis dias mais tarde).

A tutela cautelar é uma medida judiciária para suspender possíveis bloqueios, sequestro ou penhora de bens da empresa por parte de seus credores. Além disso, a empresa também tem suspensos os vencimentos antecipados de suas dívidas ou qualquer outra obrigação por prazo determinado.

Risco sacado

Também chamado de forfait, é uma linha de crédito bancário envolvendo a empresa, seu fornecedor e uma instituição financeira, em que a empresa financia o pagamento ao seu fornecedor.

Nessa modalidade, a instituição financeira libera recursos para pagar o fornecedor enquanto a empresa assume junto à instituição financeira o compromisso de pagar esse valor. A empresa, então se compromete com o pagamento de juros para a instituição financeira de quem pegou emprestado.

Nos casos em que a operação gerar uma extensão do prazo de pagamentos aos fornecedores, é necessário considerar o valor da operação como dívida no balanço da empresa. (Isso não foi feito no caso da Americanas e originou a inconsistência inicial). É uma operação de curto prazo, sendo uma prática comum no mercado para gestão do capital de giro, uma vez que permite a extensão do prazo de pagamento aos fornecedores pela empresa.

Covenant

É uma cláusula muito comum em contratos de emissão de dívida corporativa. Funciona como uma proteção ao credor, estabelecendo algumas regras e restrições que a empresa deve cumprir durante a duração do contrato. Um exemplo é delimitar nesse acordo um valor máximo de endividamento da empresa — afinal, quanto maior a dívida da empresa, menor a flexibilidade financeira e maior a dificuldade de pagamento.

Um tipo de covenant utilizado com frequência é o indicador de dívida líquida / EBITDA, que demonstra o quanto do crescimento da dívida está sendo acompanhado pelo crescimento do resultado operacional da companhia.

No caso específico da Americanas, existe a obrigação de manter esse índice abaixo de 3,5x. Ou seja: a dívida total da empresa, subtraindo o caixa, pode ser no máximo 3,5 vezes o seu EBITDA. No cenário preliminar analisado pelos nossos analistas de adição de R$ 20 bilhões na dívida da companhia, o nível de endividamento da empresa pode ultrapassar 8x (veja nossa simulação).

A depender do que estiver previsto nos contratos, há possibilidade de antecipação do vencimento de dívidas, caso a empresa descumprir aquilo estipulado nos covenants.

Vencimento antecipado

Vencimento antecipado ou aceleração de dívida é outra condição prevista em contratos de endividamento, e uma das maneiras de desencadeá-lo é o não cumprimento dos covenants.

Por exemplo, usando o exemplo acima de um covenant de endividamento: caso a alavancagem da empresa em um determinado período fique acima do que era previsto no contrato, a empresa pode ser obrigada a pagar, antes do vencimento previsto, o saldo devedor a seus credores. Para isto, a companhia vai precisar ter esse valor disponível em seu caixa ou ter um suporte (como aporte de capital de acionistas, por exemplo).

No caso da Americanas, o caixa ao final de setembro de 2022 (último dado disponível) era de R$ 14 bilhões (incluindo recebíveis de cartão de crédito) e a dívida reportada, de R$ 19,3 bilhões. Levando-se em consideração a dívida adicional anunciada anteriormente de R$ 20 bilhões, a companhia teria R$ 40 bilhões a pagar – e seu caixa não seria suficiente em caso de vencimento antecipado.

Cross default

O cross default (calote cruzado) é mais uma cláusula comum a contratos de financiamento, neste caso em companhias que possuem mais de uma subsidiária. É uma antecipação do prazo de vencimento de uma dívida devido a outra inadimplência de uma empresa do mesmo grupo, com o objetivo de proteger o credor de um eventual calote por parte do tomador do financiamento.

Caso uma das empresas do grupo não honre com seus pagamentos de dívida previstos, além de acelerar a dívida da própria empresa inadimplente, outras empresas do mesmo grupo também podem ter suas dívidas antecipadas. Ou seja, o incentivo para manter os pagamentos em dia é ainda maior — e o impacto negativo em caso de não pagamento é ainda mais prejudicial.

Em novembro de 2021, a Americanas realizou a aquisição de 100% da empresa Hortigil Hortifruti S.A. (“Hortifruti Natural da Terra” ou “HNT”). No dia 30 de setembro de 2022, foi aprovada, em assembleia geral extraordinária de acionistas, a incorporação do HNT pela Americanas, passando a ter o mesmo CNPJ. Com isso, as dívidas do HNT, como o CRA Hortigil Hortifruti, passaram a ser de responsabilidade da Americanas, com os covenants realizados a partir dos demonstrativos financeiros consolidados da Americanas, incluindo cláusula de cross default.

Cascata de pagamentos

Quando empresas atingem situação de crise financeira, os credores possuem prioridade no recebimento de eventuais recursos, se comparados com os acionistas (caso venha a ocorrer falência).

No caso de recuperação judicial, a empresa deve apresentar um plano para repagar todos os seus credores. Há um processo após isto, em que credores e empresa negociam os termos, mas todos os credores receberão algum valor – mesmo que em prazos longos e/ou com desconto.

Já no caso de falência, é possível que alguns credores não recebam pagamentos. Por exemplo, suponha que a empresa possui R$ 500 após sua liquidação para serem distribuídos a seus credores. No exemplo abaixo, há recursos suficientes para realizar os pagamentos devidos em sua totalidade para as despesas do processo, obrigações trabalhistas, obrigações com garantia real e tributárias.

No entanto, após o quarto pagamento, sobram apenas R$ 60, ao passo em que há ainda R$ 100 a serem recebidos pelos credores sem garantia. Neste caso, eles receberão apenas os R$ 60 restantes e as demais obrigações (que incluem acionistas) não serão pagas.

Podem ocorrer casos de um saldo inicial ser menor do que as despesas do processo, não restando recursos para nenhum outro credor, ou casos em que é possível cobrir todos os credores — tudo só é conhecido durante o processo.

No caso da Americanas, o processo a ser seguido por ora é aquele de Recuperação Judicial.

O ano de 2023 mal começou, e investidores brasileiros já enfrentaram fortes emoções. Conforme contamos aqui nesse texto, a varejista Americanas viu suas ações caírem mais de 80% após a divulgação de uma inconsistência contábil no seu balanço, que adicionou cerca de R$ 20 bilhões ao endividamento da empresa – levando à renúncia de seu CEO e CFO (empossados há apenas 9 dias).

Mas, para a surpresa de muitos, não foram só investidores de ações AMER3 que sofreram com o ocorrido. Os dias que sucederam a divulgação do Fato Relevante da Americanas foram também marcados pela queda de diversos fundos de investimento em renda fixa, inclusive em alguns usados como reserva de emergência por investidores.

Quer entender qual a relação desses eventos? Confira a seguir.

Como o caso Americanas afetou os fundos de renda fixa

Como explicamos nesse texto, fundos de investimento podem investir em diferentes tipos de ativos, como ações, renda fixa, moedas, e outros ativos financeiros. Mas como poderia um fundo de renda fixa, que realiza investimentos apenas nessa classe de ativo, cair por conta de um evento que impactou as ações de uma empresa?

Isso ocorreu, pois não foram só as ações emitidas pela Americanas na bolsa que caíram com a descoberta do rombo bilionário no balanço da empresa. Com o repentino aumento do endividamento da varejista, a elevação do risco de crédito da empresa impactou diretamente as dívidas emitidas pela Americanas no mercado de crédito – as famosas debêntures (ou crédito privado).

Quando o jogo (da dívida) virou

Quando falamos de dívida, a maneira de avaliar a relação entre risco X retorno de um investimento pode passar pela análise de agências de classificação de risco de crédito – as famosas agências de rating. Tais empresas avaliam a qualidade de empresas emissoras de dívida no mercado, classificando-as de acordo com seu nível de risco para o investidor (seja ele um fundo de investimento ou pessoa física).

No caso da Americanas, a empresa era avaliada por três principais agências de classificação de risco de crédito (rating): S&P Global, Fitch Ratings e Moody’s.

Até o dia 11 de janeiro, essas agências classificavam a Americanas com nota de crédito superior ao rating soberano (no caso, acima de BBB-, na escala global). Ou seja, uma classificação acima da observada atualmente nos títulos públicos, emitidos pelo governo federal.

Essa classificação até então por parte das principais agências de rating explica a presença de dívidas emitidas pela varejista no portfolio de fundos de investimento de crédito com mandato para investir em papeis de maior qualidade (classificados como High Grade).

Entretanto, após a divulgação do Fato Relevante pela Americanas, a situação mudou. Ficou claro que o nível de endividamento até então considerado por investidores e agências de rating não era compatível com a realidade financeira da empresa. No caso, tudo apontava para um quadro bem pior.

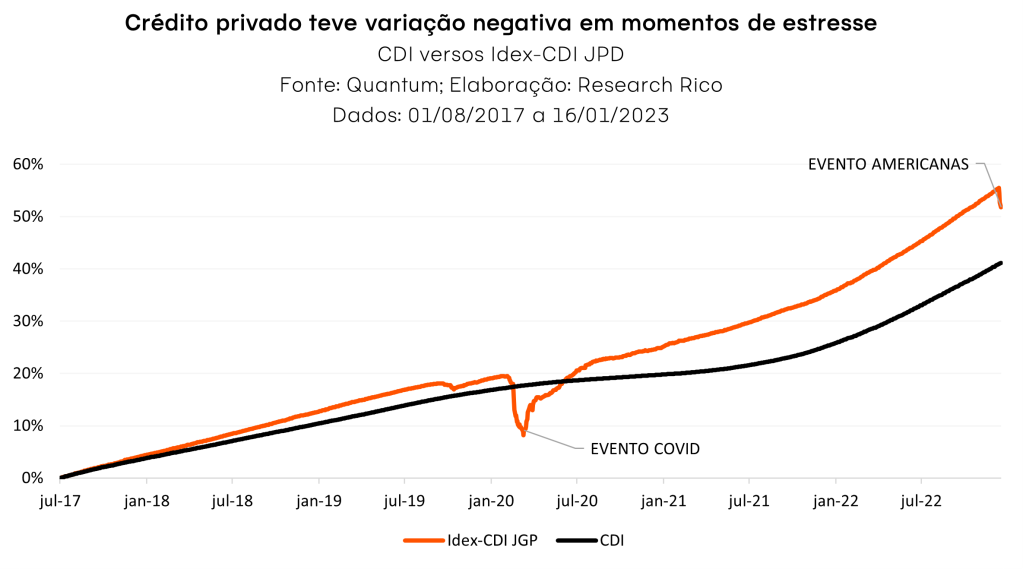

Assim, o aumento de percepção de risco de crédito impactou rapidamente inúmeros fundos de investimento em renda fixa com exposição às debêntures emitidas pela empresa – que enfrentaram forte desvalorização de suas cotas, como ilustrado no gráfico abaixo.

Vale destacar que a queda foi ainda mais acentuada pelo fato de que, diferente do mercado acionário, que possui volume e número de negociações diárias elevadas, o mercado de crédito privado conta com número limitado de papeis. Essa limitação pode trazer restrições de venda de dívidas (ao mercado secundário), especialmente em momentos de estresse elevado, impactando de forma considerável a precificação desses ativos.

Nesse contexto, nos dias subsequentes à divulgação do Fato Relevante, as três agências de classificação de risco rebaixaram a nota de crédito da Americanas para além do nível especulativo na escala de classificação de crédito.

Por que os fundos caíram? A marcação a mercado explica

O esperado aumento do endividamento ou mesmo o rebaixamento da nota de crédito da empresa não significam que suas dívidas deixaram de ser pagas – a menos, não até o momento. Desta forma, como os fundos de renda fixa foram impactados pelo movimento, se não tomaram um efetivo “calote”?

O movimento da queda nas cotas desses fundos é explicado pelo mecanismo de marcação a mercado. Ele se refere à atualização de preços que ocorre diariamente nas cotas de fundos de investimento, em ativos negociados na Bolsa e em títulos de renda fixa.

Marcação a mercado: o que é

De maneira simplificada, a marcação a mercado reflete a relação entre oferta e demanda pelos ativos negociados. Quanto maior a demanda por um ativo dada certa oferta, maior o preço – e vice-versa.

Assim, o ativo é precificado diariamente de acordo com as atuais condições do mercado daquele momento, independentemente do valor que foi pago pelo título originalmente ou do retorno fixado (se houver) para sua data de vencimento.

Quer saber mais sobre marcação a mercado? Clique aqui!

Essa variação de preços em renda fixa também impacta os fundos que investem em títulos de renda fixa, principalmente naqueles que sofrem maior variação em seus preços, como debêntures – ou o famoso crédito privado. A reprecificação, por sua vez, causa variações no valor da cota do fundo.

Deste modo, como os títulos emitidos pela Americanas ficaram mais arriscados, os prêmios de risco subiram e os preços caíram – impactando, assim, as cotas dos fundos que possuíam papeis da empresa em suas carteiras.

Evite surpresas: onde investir sua reserva de emergência

Para além da discussão das Americanas e da gestão dos fundos que sofreram perdas diante desse fato inesperado, o evento serve de lembrete para algo muito importante: a alocação da sua reserva de emergência.

A reserva de emergência é o ponto de partida para entrar no mundo dos investimentos com segurança. Conquistar essa reserva é um marco na vida do investidor iniciante, que a partir daí passa a ter um colchão de segurança para imprevistos financeiros, permitindo maior conforto psicológico, saúde mental e qualidade de vida.

Assim, o investidor não deve procurar a maior rentabilidade para esse tipo de investimento. E sim, priorizar o retorno permitido dentro da maior previsibilidade, segurança e liquidez possíveis.

Por isso, todo cuidado é pouco na hora de escolher seus investimentos para esse fim. E o “caso Americanas” só fortaleceu essa máxima.

Onde investir sua reserva de emergência

Em geral, por apresentam menor volatilidade quando comparados a outras classes, fundos de renda fixa costumam estar presentes na carteira do investidor conservador, inclusive para o valor reservado para reserva de emergência.

Entretanto, como vimos, o mandato da renda fixa não é sinônimo de garantia de rentabilidade ou ausência de volatilidade – especialmente se a carteira do fundo incluir investimentos em títulos que tendem a ser mais voláteis, como os de crédito privado.

Assim, o investidor precisa estar atento às seguintes principais características ao escolher onde alocar a parcela do patrimônio destinada à reserva de emergência:

(i) prazo de resgate de no máximo D+1 (um dia útil), ou seja, alta liquidez;

(ii) baixo risco; e

(ii) baixo custo, considerando taxas de administração e custódia.

Para simplificar sua tarefa na escolha, listamos alguns ativos que recomendamos para essa função:

1 – Tesouro Selic – título público federal de renda fixa criado e disponibilizado através do Tesouro Direto. Ele tem rentabilidade pós-fixada que acompanha a variação da principal taxa do mercado financeiro: a Selic. Preferencialmente do vencimento mais longo disponível.

2- Trend Pós Fixado – tem exposição ao índice DI por meio de uma carteira de ativos de renda fixa pós-fixada emitidos pelo governo (títulos de dívida pública federal). Aplicação inicial de R$ 100,00.

3- Trend DI FIC FIRF Simples – disponível para novos clientes, o fundo tem exposição ao índice DI através de uma carteira de ativos de renda fixa emitidos pelo governo (títulos de dívida pública federal). Aplicação inicial: R$ 100,00 – limite de alocação: R$ 100.000,00

4- Trend Cash – fundo que investe em títulos públicos federais e compromissadas. Aplicação inicial: R$ 100,00.

5- CDBs emitidos por bancos sólidos, que remunerem no mínimo 100% do CDI e têm liquidez imediata (D+0), sem taxa de custódia.

Responda rápido: estudar inglês é importante?

Você provavelmente respondeu sim, mas eu te digo que não. ESTUDAR inglês não é importante, o que é realmente importante é se COMUNICAR em inglês. Em um mundo globalizado como o de hoje, não saber se comunicar em inglês é ser um analfabeto em grande parte do mundo e, consequentemente, perder oportunidades.

E é por se apegar à ideia de que é importante estudar inglês que muita gente se matricula em cursos que ficam ensinando gramática, regras, ou seja, coisas chatas e detalhes que não ajudam no que é essencial: “desembolar” uma conversa no idioma.

Quando eu estava na faculdade, meu ganha-pão era ser professor de inglês. Eu sempre gostei de idiomas e, depois de ter feito um intercâmbio nos EUA, fiquei fluente. Ensinava em uma das redes de idiomas mais conhecidas do país e dava aulas particulares.

Eu tinha tantos alunos e alunas que estudavam inglês há anos e não sabiam se expressar – era desesperador. Muitos inclusive faziam boas provas escritas, ou seja, sabiam as regras e liam muito bem, mas TRAVAVAM completamente na hora de falar. Me entendiam, mas não devolviam a conversa.

Meu foco então nessa época se tornou trabalhar para que os meus alunos conseguissem se COMUNICAR em inglês. É claro que saber o mínimo de gramática é importante, ninguém gosta de falar errado. Mas por terem MEDO de falar errado, muitas pessoas simplesmente NÃO falam nada.

Por isso, treinar a autoconfiança dos alunos para que eles entendam que é possível se comunicar sem saber sobre regras se tornou meu hino, e isso foi o que fez a grande diferença. A maior utilidade de um idioma é você saber conversar com pessoas de outros países e, a partir daí, construir relações e cavar oportunidades. É disso que se trata.

Bom, você deve estar se perguntando o que isso tem a ver com o assunto dinheiro. Pois é exatamente a mesma lógica. Muita gente se apega aos detalhes da vida financeira e, por acharem muito complexo, travam e perdem a oportunidade de aprenderem a LINGUAGEM DO DINHEIRO. Por acharem que só vão conseguir se souberem todas as siglas e detalhes dos investimentos e por medo de errarem, não fazem NADA. Os detalhes são apenas a gramática, importantes, mas NÃO-ESSENCIAIS.

Evolutivamente, o nosso cérebro foi sendo moldado para resistir ao que parece difícil e receber muito bem o que percebe como fácil. Essa característica é chamada de “princípio da facilidade cognitiva” – também conhecido como “princípio do menor esforço”. Pense no seu cérebro como uma máquina sofisticada e complexa que para operar requer grandes quantidades de energia. Ele representa apenas 2% do seu peso corporal, e consome mais de 20% do oxigênio e da glicose do seu organismo.

Então, não se culpe se você comprar algo na loja de conveniência supercara (mas na esquina da sua casa) ao invés de ir até a loja no centro da cidade onde o preço é menor. Está tudo bem se você deixou seu o filho adolescente mandar mensagens durante o jantar porque pensou que é mais fácil do que iniciar uma discussão tentando impor a regra de não usar celular à mesa.

A tendência a buscar a facilidade foi fundamental para nossa sobrevivência e nosso progresso como espécie.

Por isso, meu objetivo nesse texto é que você comece a SIMPLIFICAR a sua vida financeira. Quando tudo fica mais simples você começa a ter mais CLAREZA do que realmente é importante se dedicar e corta todo o restante. Quando você torna tudo mais simples você diminui as possibilidades de algo dar errado. E é justamente encontrando o caminho mais fácil que você alcançará os objetivos nesse ano.

Pensa em um computador. Ele fica muito mais lento quando você deixa muitas janelas abertas no seu browser, não é? É exatamente a mesma coisa com o seu cérebro.

Então, se você quer que sua vida financeira alcance outros patamares em 2023, sugiro que você siga esses 7 passos:

- COMECE AGORA: por mais óbvio que seja, dar o primeiro passo ainda é um desafio para a maioria das pessoas. Simplesmente se COMPROMETA em começar a organizar a sua vida financeira.

- FAÇA UM RAIO-X: entenda o que está acontecendo nas suas finanças hoje. Quanto exatamente você tem de renda disponível líquida, quando você tem gastado em média todos os meses, se tem dívidas veja qual exatamente é o valor e os juros cobrados. Faça esse pente fino que no começo vai dar mais trabalho, mas sem dúvida trará a clareza necessária para o próximo passo.

- PROJETE SUA VIDA: o que você quer para a sua vida financeira em 2023? E para os próximos 5 anos? Esse exercício de visualização é essencial para que você enxergue o caminho. Escreva exatamente o que você quer e seja simples. Estabeleça 3 coisas que você quer realizar e anote como vai realizar. Coloque essas 3 coisas como meta e quantifique o valor de cada uma delas. Tenha esse valor gravado na sua cabeça.

- REMOVA OBSTÁCULOS: a internet está cheia de metodologias milagrosas e planilhas complexas para mudar a sua vida financeira. Mas seja realista: você vai ter a disciplina necessária para alimentar uma planilha detalhada o tempo inteiro? Se sim, ótimo, vá em frente. Mas se não, admita para sim mesmo(a) e faça o básico: corte custos, pague suas contas, poupe todos os meses e invista antes de usar o dinheiro para o lazer. Remova obstáculos da sua vida financeira para que cuidar do seu dinheiro não seja um grande esforço.

- TRABALHE COM BASE ZERO: o orçamento base zero é uma forma de encarar a sua vida financeira com se ela tivesse começado hoje. O que acontece com a maioria das pessoas é que elas vão acumulando gastos durante a vida e não percebem que coisas completamente desnecessárias estão drenando o dinheiro delas. Reveja cada detalhe do que você tem gastado e se pergunte: será que isso é realmente necessário? Eu estou usando isso? É mais ou menor como abrir o guarda-roupa e se desfazer das roupas que você não está mais usando. Quando você retira o que é desnecessário você abre espaço para o que realmente importa. Mais dinheiro disponível que abrirá espaço para você INVESTIR.

- APRENDA A DIZER NÃO: para alcançar tudo isso, você precisa aprender a dizer “não”. Confie em mim, aprender a fazer isso é libertador. Dizemos sim para muitas coisas que não queremos e esse comportamento acaba minando o nosso sucesso financeiro. Simplesmente elimine o que é trivial. Nós temos essa dificuldade de dizer não, principalmente por medo de perder grandes oportunidades, laços de amizade ou profissionais. Nos parece tão insuportável a ideia de decepcionar alguém que respeitamos e amamos que dizemos sim, mesmo sem querer.

- SUPERE O MEDO: portanto, aprenda a superar o medo de perder oportunidades. Ao invés de reagir às pressões sociais que vão te puxar em infinitas direções, você precisa aprender a reduzir, simplificar e focalizar o que é REALMENTE IMPORTANTE, eliminando todo o resto. Muitas vezes é preciso “perder” para ganhar e quando você diz não para alguém você está dizendo “não” para o que é importante para VOCÊ. Você pode agradar às pessoas quando diz SIM a tudo que elas querem, mas quando você diz NÃO você está trocando popularidade por RESPEITO. Quando você se posiciona, você mostra ao outro que tem prioridades e que o seu TEMPO é muito valioso. E, claro, você pode ser extremamente gentil ao se posicionar, sem perder a firmeza.

“Decidir” será a palavra mais importante no seu vocabulário financeiro em 2023. Saber falar a linguagem do dinheiro pode ser uma meta plenamente realizável se você seguir esses 7 passos com dedicação. E você pode se surpreender em constatar que é mais fácil do que você pensava.

Não seja pego de calças curtas!

De tempos em tempos, economistas mundo afora se debruçam sobre modelos matemáticos, e constroem projeções para o cenário econômico. Conforme o cenário evolui, eventos acontecem, decisões políticas são tomadas, dados econômicos são divulgados, e essas projeções vão sendo refinadas, revisadas.

Projeções macroeconômicas são importantes para todo investidor pelo motivo principal de ajudar a nos prepararmos para o que vem adiante. Ou seja, não ser pego de “calças curtas”.

Isso não significa que você saberá “o dia exato em que o dólar vai cair ou subir”. Pois isso, infelizmente, será praticamente impossível. E sim, que você entenderá melhor as tendências da economia e poderá pensar em como adaptar seus investimentos (ou manter tudo como está, se for o caso), pensando no seu perfil e objetivos.

Com isso em mente, detalhamos abaixo nossas principais projeções macroeconômicas para este ano e o próximo. E abaixo, te contamos o porquê de tudo isso, e como investir nesse cenário.

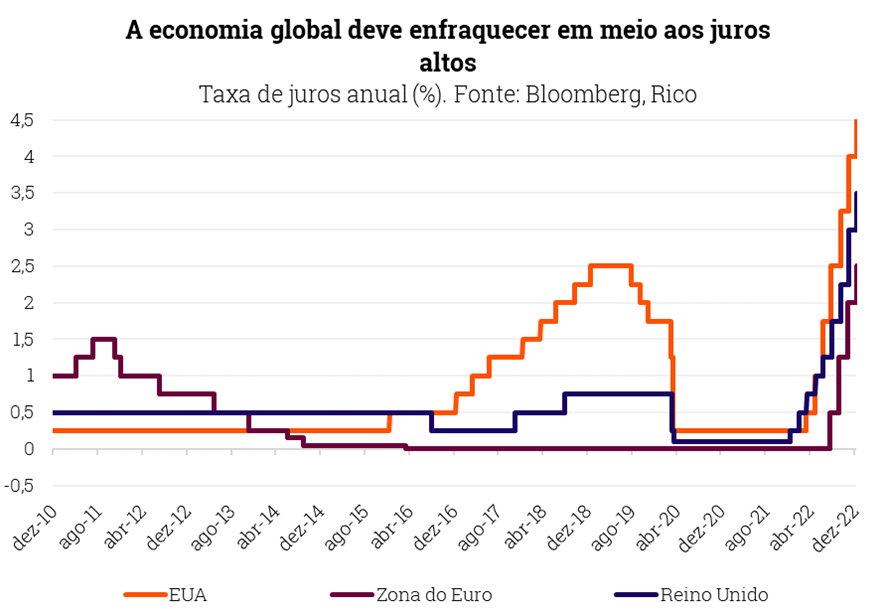

Onde estamos? Um mundo com menos inflação, mas menos crescimento

Após um ano marcado por inflação recorde ao redor do mundo, a boa notícia é que começamos o ano de 2023 com o pé fora do acelerador de preços. Ou seja, em um processo de desinflação global (lembre-se que desinflação é diferente de deflação! No primeiro caso, os preços ainda sobem, mas mais devagar). Para ilustrar, a inflação ao consumidor nos Estados Unidos, que atingiu a máxima de muitas décadas em quase 10% em junho de 2022, encerrou o ano em 6,5%.

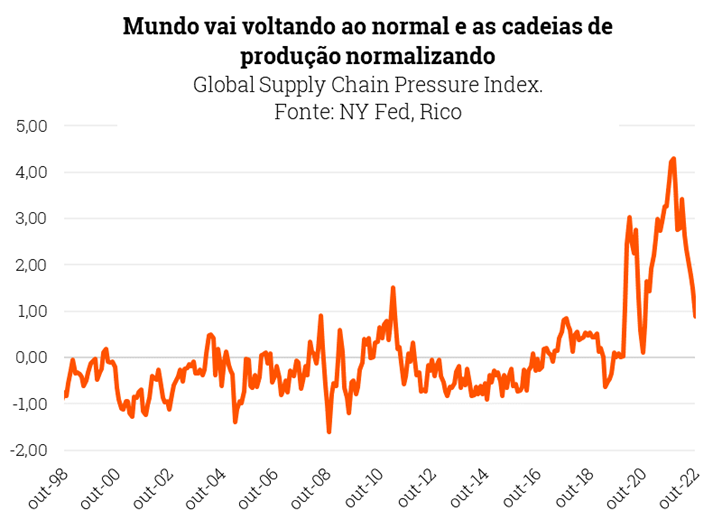

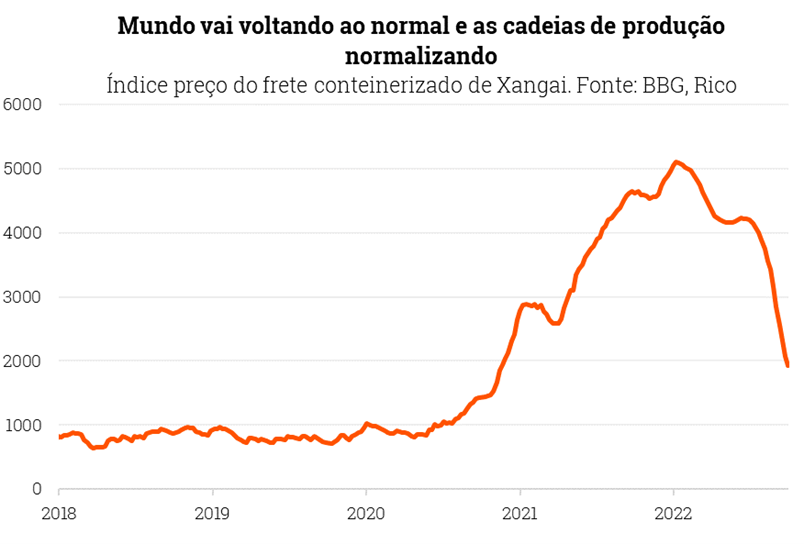

Esse enfraquecimento da alta de preços é explicado por uma série de fatores. Entre os principais, temos a normalização da produção e do escoamento de produtos ao redor do mundo – que chamamos de cadeias de produção. A “volta ao normal” de países pós pandemia permitiu que custos que atingiram máximas históricas no auge da covid-19, como fretes, voltassem ao normal, assim como produtos como microships deixassem de estar escassos, retomando a oferta padrão no mundo.

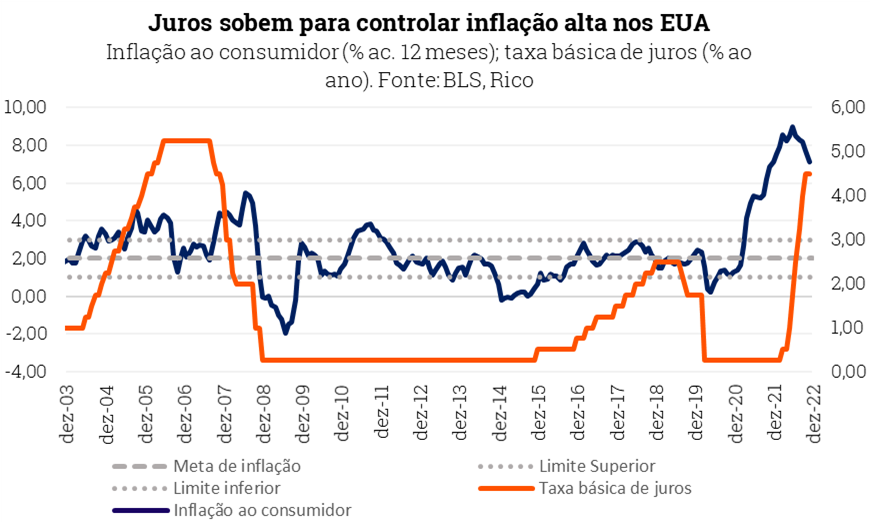

Ao mesmo tempo, a elevação de juros implementada por Bancos Centrais ao longo de 2022 já começa a ter efeito nos preços – tanto por tornar o crédito mais caro e reduzir a demanda por bens e serviços, quanto por segurar as expectativas dos preços no futuro (se todo mundo acha que os preços não vão parar de subir, aí que eles seguem subindo mesmo!).

Porém, o outro lado da moeda da queda da inflação é o enfraquecimento da economia. Afinal, juros mais altos têm o objetivo de frear a inflação, mas o efeito colateral é um freio na própria economia.

Assim, a economia mundial deve crescer pouco em 2023, e países desenvolvidos como Estados Unidos e europeus devem enfrentar um período de recessão – mesmo que mais branda do que o esperado, especialmente na Europa.

Enquanto isso, a China tentará reverter o baixo crescimento de 2022 com o fim da política do covid-zero, e pode puxar parte da economia global em 2023 – crescendo acima de 5% no ano. Mas problemas ainda relevantes no mercado imobiliário e os riscos atrelados ao fim abrupto das medidas de restrição de mobilidade colocam riscos.Um forte crescimento chinês, por outro lado, pode prejudicar o controle da inflação no mundo, por impulsionar o preço de commodities.

Enquanto isso, no Brasil

Economia perdendo tração

Aqui no Brasil, 2022 foi um ano de crescimento econômico acima do esperado. Uma mistura de preços de commodities altos, com benefícios governamentais e demanda reprimida da pandemia impulsionaram o PIB no ano. O número final do ano será divulgado em março, e esperamos que aponte que o Brasil cresceu 3,0% em 2022.

Porém, o ano de 2023 deve ser mais desafiador, e os dados já sinalizam nessa direção.

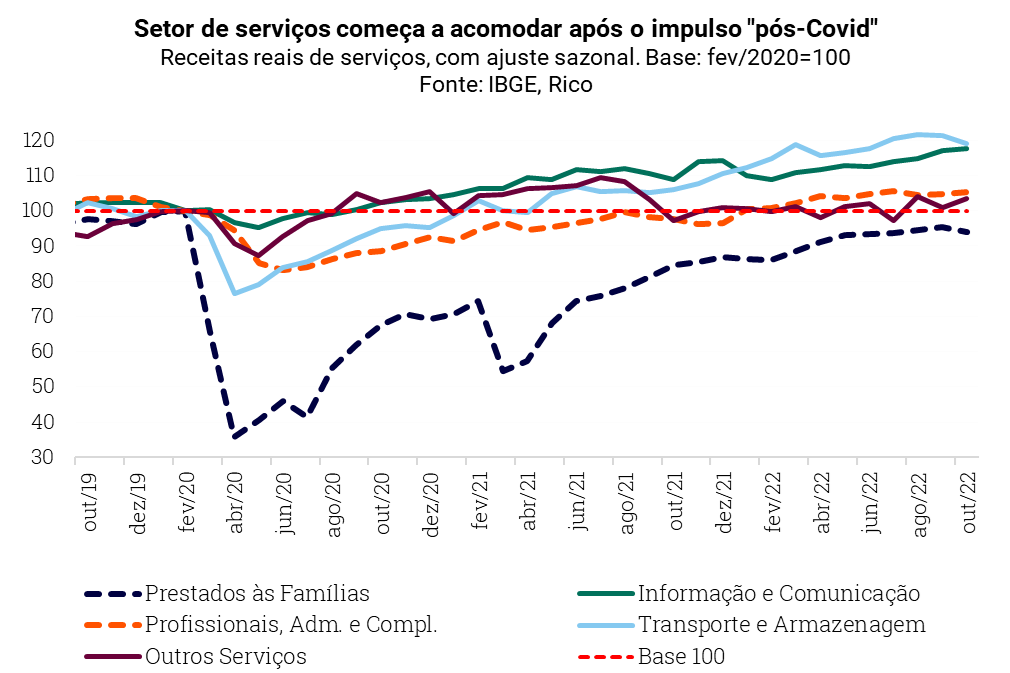

O setor de serviços – responsável por 70% do nosso PIB – já perde força, e deve deixar de impulsionar a economia como fez ao longo de 2022, na onda da normalização do consumo pós pandemia e da recuperação do emprego.

Na mesma linha, já vemos sinais de moderação no mercado de trabalho, com a criação de vagas no setor formal e informal perdendo força, apesar de os salários reais – ou seja, descontando a inflação – ainda seguirem em tendência de alta (ainda não retomaram o patamar pré-pandemia).

Ao mesmo tempo, o efeito dos juros altos (com a taxa Selic em 13,75% ao ano) deve seguir “freando” a economia. O comércio, por exemplo, já mostra claros sinais de enfraquecimento, especialmente de bens duráveis. Afinal, os juros altos pesam sobre o endividamento das famílias e – consequentemente – sobre o consumo de itens que exigem maior financiamento, como carros, móveis e eletrodomésticos.

Esse movimento deve ganhar força em 2023, impactando também o emprego, o consumo de serviços e a produção industrial do país. A incerteza vinda do cenário político-fiscal doméstico (que contaremos logo abaixo) ajudam a explicar o porquê de a Selic seguir alta em 2023, assim como o mundo crescendo menos também deve prejudicar nosso crescimento por aqui.

Porém, ainda vemos a economia brasileira crescendo 1,0% em 2023, puxada em parte pelo crescimento da agropecuária e da indústria extrativa – na esteira do crescimento esperado para a economia da China no ano.

Inflação traz alívio, mas fiscal atrapalha

Como contamos aqui em mais detalhes, a inflação terminou o ano de 2022 em 5,8%. O número ficou acima da meta do Banco Central (de 3,5%), mas muito abaixo do pico de mais de 12% registrado em abril do ano passado.

Os mesmos movimentos que tem ajudado os preços a perderam fôlego no mundo (que mencionamos acima) ajudaram o controle da inflação por aqui, assim como os juros altos.

Porém, a incerteza sobre o futuro das contas públicas ganhou força com as primeiras sinalizações do governo Lula, prejudicando a perspectiva sobre o controle de preços daqui em diante. Afinal, maiores gastos públicos não apenas pressionam a inflação por meio do aumento da renda e do consumo hoje, mas também precisam ser pagos no futuro – com mais dívida, maiores impostos ou mais emissão de “dinheiro” (no caso, inflação).

Além disso, investidores passam a enxergar maiores riscos de financiar o Brasil, compensando na desvalorização de ativos brasileiros, como a nossa própria moeda – que quanto menos vale, mais pressiona a inflação (dado que importamos muitos bens finais e intermediários consumidos aqui, como a farinha do pãozinho francês).

Se tudo isso de risco fiscal ainda não ficou claro, clica aqui que te contamos!

Deste modo, seguimos cautelosos com o cenário de inflação no Brasil. Mas isso não significa que vemos um cenário de inflação espiral ganhando força nos próximos anos, projetando alta de 5,4% no IPCA para 2023 e 4,0% em 2024.

Já para o câmbio, projetamos o dólar em R$ 5,30 esse ano, e R$ 5,40 em 2024.

Saiba mais sobre o que esperar para o dólar em 2023 aqui!

Selic não deve cair em 2023

O risco fiscal também segue o principal fator por trás do movimento dos juros em 2023.

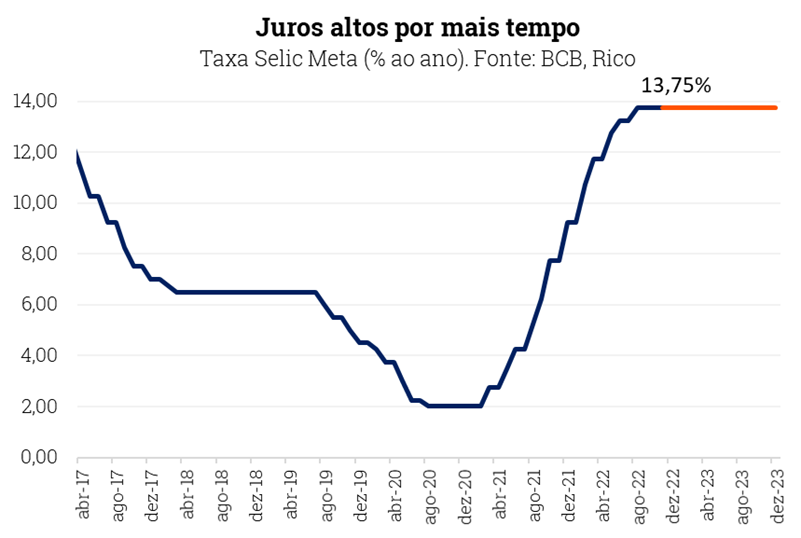

Como contamos aqui,após uma série de altas ao longo de 2021 e 2022, o Copom (nosso comitê de política monetária) manteve a taxa Selic inalterada em 13,75% a.a. em sua última reunião, em dezembro de 2022.

Porém, se antes acreditávamos que haveria espaço para que o Banco Central começasse a reduzir novamente os juros em 2023, o aumento do risco fiscal fez descartarmos essa possibilidade – ao menos, por ora.

Assim, com um mundo que segue lutando contra a alta de preços, e uma inflação ainda acima na meta em meio ao aumento do risco fiscal por aqui, a Selic deve se manter em 13,75% a.a. ao longo desse ano.

Nesse contexto, o cenário desafiador para 2023 se fecha, com juros altos por mais tempo impactando a economia (desaquecendo a atividade, o consumo e a produção para conter a alta de preços), e a incerteza vinda do cenário político reduzindo a confiança e aumentando a aversão ao risco em diferentes setores da economia.

Deste modo, fica “fácil” entender por que o futuro das contas públicas deve seguir o principal desafio da economia brasileira, ao menos no curto prazo.

Como investir nesse cenário?

Diante do cenário desafiador para a economia no Brasil e no mundo no ano que se inicia, entender como melhor investir o seu dinheiro e proteger o seu patrimônio se torna ainda mais essencial.

Por isso, destacamos abaixo nossas recomendações de alocação atualizadas, de acordo com o seu perfil de investidor, além de sugestões de ativos recomendados para cada classe indicada.

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira tudo isso em detalhes no nosso relatório “Onde Investir” – acesse aqui!

| Classe | Opção de investimento | Aplicação mínima |

| Renda fixa pós-fixada | Trend Pós-Fixado FIC FIRF | R$100,00 |

| Inflação | Tesouro IPCA 2026 | R$31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado 2025 | R$31,56 |

| Renda Fixa Global | Trend Crédito Global FIM | R$100,00 |

| Multimercado | Selection Multimercado FIC FIM | R$100,00 |

| Renda variável Brasil | Carteira Rico11 | N/A |

| Renda variável Internacional | Trend Bolsa Americana Dólar FIA | R$100,00 |

| Renda variável internacional com hedge | Trend Bolsa Americana FIA | R$100,00 |

| Alternativos | Trend Commodities FIM | R$100,00 |

Vale lembrar que as recomendações sinalizadas na tabela não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira também: E-book – Como investir para realizar suas metas em 2023.

A Americanas (AMER3) divulgou em fato relevante nessa quarta-feira (11) a renúncia do CEO da companhia, Sergio Rial, e do Diretor de Relações com Investidores e CFO, André Covre, por inconsistências contábeis.

Os executivos haviam assumido os cargos há apenas 9 dias, em 2 de janeiro desse ano. Após as renúncias, o Conselho da Americanas nomeou João Guerra para os cargos temporariamente, “executivo com ampla trajetória na companhia nas áreas de tecnologia e recursos humanos, e não envolvido anteriormente na gestão contábil ou financeira”.

O que aconteceu?

De acordo com a companhia, por meio de comunicado ao mercado, foram encontradas inconsistências contábeis avaliadas na casa de R$ 20 bilhões na data-base de 30/09/2022.

A empresa afirma também que ainda “não é possível determinar todos os impactos de tais inconsistências na demonstração de resultado e no balanço patrimonial da Companhia”, e estima que o efeito caixa dessas inconsistências seja imaterial.

A Americanas também citou que os balanços serão analisadas por uma consultoria independente, em conjunto com a criação de um comitê para apurar o que levou a essas inconsistências. O agora ex-CEO, Sergio Rial, será assessor deste comitê, auxiliando na condução das investigações.

O que é a inconsistência de R$ 20 bilhões e como ela impacta nas contas de AMER3?

Em reunião com investidores realizada hoje (12), o ex-CEO deu mais detalhes sobre as tais inconsistências identificadas na contabilidade da empresa, que de acordo com estimativas iniciais da própria empresa somam aproximadamente R$ 20 bilhões.

Segundo Rial, uma estrutura comum de antecipação de pagamento a fornecedores – chamada operação de risco sacado – estava sendo registrada na conta de fornecedores, e não como dívida bancária do balanço patrimonial da empresa, como deveria ocorrer.

Com isso, a despesa com juros pagos aos bancos referente a essa operação de antecipação eram contabilizadas no balanço como um redutor da conta de fornecedores a pagar, ao invés de ser reconhecida como despesa financeira na demonstração de resultados.

De maneira simplificada: parte do endividamento da empresa não estava sendo contabilizado adequadamente.

Após o pronunciamento, destacamos os seguintes impactos para a Americanas:

- Endividamento deve subir: Os R$ 20 bilhões mencionados no fato relevante como potencial impacto de reclassificações são uma estimativa preliminar da companhia acerca do valor que deveria ser reconhecido como dívida bancária no balanço. A companhia tinha R$20,8 bi em dívida bruta no 3º trimestre de 2022.

- Impacto no caixa é imaterial no curto prazo: Rial destacou que não deve haver impacto relevante na posição de caixa da companhia como resultado dos ajustes a serem feitos, mas reforça que isso depende diretamente da postura e disposição de instituições financeiras em manter suas linhas de crédito disponíveis atualmente para a Americanas e seus fornecedores.

- Necessidade de capitalização: de acordo com Rial, a companhia deve precisar de capital no curto prazo para readequar sua estrutura de capital depois dos ajustes.

- Eficiências operacionais já mapeadas: Rial também mencionou que acredita que existam oportunidades de redução das necessidades de aquisição de bens de capital e capital de giro (estoques) em aproximadamente R$ 1 bilhão, cada. Isso poderia ajudar no processo de ajuste financeiro da companhia.

- Acionistas de referência estão comprometidos com a companhia: espera-se que eles apoiem a empresa em uma potencial rodada de capitalização.

Quais os outros possíveis impactos?

A descoberta de inconsistências contábeis e a saída dos principais executivos da empresa adicionam riscos à Americanas, o que impacta tanto ativos de renda fixa (títulos de dívida emitidos pela companhia), quanto de renda variável — a ação AMER3, negociada na B3.

Por ora, destacamos como os principais riscos:

- A saída de Sérgio Rial, que era um pilar importante do processo de transformação da companhia, devido a seu histórico de execução, gestão focada na redução de custos e credibilidade com o mercado. Sua saída pode indicar mais riscos à frente;

- Possível impacto caixa negativo. Apesar da companhia destacar que estima que as inconsistências tenham efeito caixa imaterial, o anúncio pode gerar três efeitos negativos: i) maior alavancagem, dado que o endividamento da Americanas pode aumentar dependendo dos ajustes em seu balanço patrimonial; ii) Maior custo de dívida, por conta da maior percepção de risco de crédito e liquidez; e iii) Deterioração do capital de giro, dado que a companhia poderá ter problemas em manter os dias de pagamento a fornecedores, por conta de seu ciclo de caixa pior.

- Riscos de processos judiciais nos EUA, já que a Americanas possui ADRs (recibos de ações estrangeiras na bolsa americana) negociadas no país. O surgimento de processos já foi visto antes em casos semelhantes, onde os acionistas minoritários foram prejudicados por decisões de executivos.

Recomendação sob revisão

O time de análise do setor de varejo da XP Inc manteve a cobertura de Americanas (AMER3) sob revisão após a reunião, já que ainda existem incertezas sobre o impacto financeiro que as revisões devem ter nos números da empresa — que só devem ser publicados após o processo de auditoria.

Já olhando para Renda Fixa, o time da XP Inc entende que deve haver impacto relevante nos indicadores da empresa relacionados a crédito, especialmente a alavancagem e seu rating de crédito, que pode passar por revisão após reclassificações no balanço. Ainda é cedo para dizer qual será o real impacto das reclassificações sobre a Americanas, mas o time acredita que, dada a magnitude do acontecimento, deve se manter a maior aversão à empresa em termos de governança e risco de crédito.

Esse conteúdo está em atualização conforme saem mais notícias e o mercado reage ao comunicado da empresa. Última atualização em 12/01/2023 às 14:08.

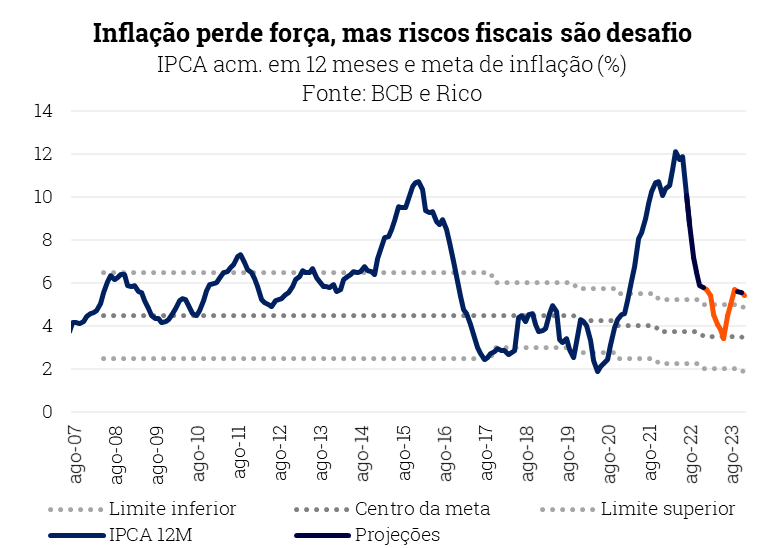

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 0,62% em dezembro. Apesar da variação positiva no mês, o resultado levou o índice para 5,8% no acumulado em doze meses, desacelerando em relação ao observado em outubro – quando estava em 5,9%.

Assim, a inflação encerrou o ano de 2022 em 5,8%. O número ficou acima da meta do Banco Central (de 3,5%), mas consolida o enfraquecimento da alta de preços após pico de mais de 12% nos doze meses acumulados até abril.

Diante do estouro da meta de inflação para o ano, o presidente do Banco Central, Roberto Campos Neto, deverá enviar uma carta ao Ministro da Fazenda para justificar o não cumprimento.

Conforme contamos ao longo do ano aqui na Riconnect, os principais fatores por trás da alta de preços em 2022 incluíram os efeitos da pandemia da Covid-19 (com cadeias de produção ainda desarranjadas no mundo e a volta forte do consumo de serviços) e os impactos da guerra na Ucrânia (especialmente nas commodities, como petróleo e alimentos).

Black Friday e natal pressionam preços em dezembro

O resultado de dezembro veio acima do esperado pela maior parte dos analistas de mercado. Porém, grande parte da surpresa negativa veio de itens mais sensíveis a variações de preços sazonais de fim de ano – como descontos de Black Friday e de Natal. Ou seja, itens que tiveram queda de preço por conta de descontos ao longo de novembro, logo retomando o patamar anterior (ou acima) no mês seguinte.

Os preços de produtos de higiene pessoal como perfumes e maquiagem, por exemplo, subiram 1,75% em dezembro, após queda de -1% em novembro. Na mesma linha, artigos de residência, como roupas e joias, registraram variação positiva de preços em dezembro, depois de queda de 0,7% no mês anterior.

Dito isso, a normalização da comercialização e transporte de bens e serviços ao redor do mundo – as chamadas cadeias globais de valor – continuam contribuindo para o enfraquecimento de preços ao redor do mundo, e aqui no Brasil. Os preços de frete marítimo, por exemplo, que haviam subido substancialmente desde o início da pandemia, já se encontram hoje no nível médio observado historicamente.

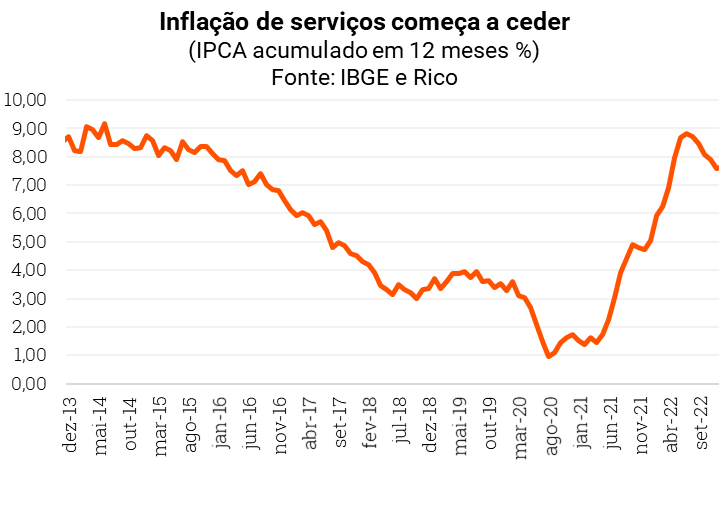

O setor de serviços também tem contribuído para a desinflação, embora mais gradualmente.No mês, a categoria desacelerou de 7,9% para 7,6% no acumulado em doze meses. Ou seja, os preços ainda sobem, mas mais devagar do que o esperado. O movimento é boa notícia, dado que o setor de serviços segue bastante resiliente (diante da normalização do consumo pós pandemia), o que dá mais espaço para a alta de preços.

Traduzindo para a “vida real”, isso quer dizer que a alta de preços em serviços como cabelereiros, cinemas e cuidados com “pets” começam a perder força, trazendo certo fôlego para o orçamento das famílias. Para ilustrar, serviços de veterinário caíram de 7,8% no acumulado em 12 meses até setembro, para 5,1% em dezembro.

Mesmo assim, a inflação segue um dos principais desafios do dia a dia dos brasileiros. O índice de difusão, que reflete a disseminação da alta de preços entre diferentes bens e serviços na economia, subiu novamente em dezembro, após atingir o nível mais baixo desde 2020 em novembro – de 59% para 69%.

O que esperar? Riscos fiscais no radar

Com o enfraquecimento da inflação, a sensação de perda do poder de compra perde força, apesar de ainda persistir. Olhando para frente, a desaceleração do ritmo de alta de preços deve continuar por aqui, mas com menor intensidade.

Ao mesmo tempo, no cenário global, Bancos Centrais no mundo seguem no processo de alta de juros. Com o dinheiro “ficando mais caro no mundo”, as pressões inflacionárias devem seguir perdendo força, nos ajudando no controle de preços aqui no Brasil também.

Assim, projetamos que a inflação encerre 2023 em 5,4%.

Porém, apesar do cenário de curto prazo favorável, as perspectivas mais longas trazem preocupação no cenário doméstico. Isso porque o aumento do risco fiscal no país impacta o controle da alta de preços pelo Banco Central, podendo colocar em xeque o cenário de alívio nos preços.

Afinal, quanto maior o gasto público, maior a demanda por bens e serviços, maior a tendência de desvalorização da moeda, maiores as expectativas de inflação no futuro, e maior a pressão sobre os preços na economia.

Te contamos tudo sobre o risco fiscal e seus investimentos aqui!

Deste modo, seguimos cautelosos com o cenário de inflação no Brasil para os próximos anos – o que não significa que vemos um cenário de inflação espiral.

Como se proteger da alta de preços?

Embora a inflação esteja perdendo força gradualmente no Brasil e no mundo, proteger os investimentos contra a alta de preços segue essencial.

Títulos indexados à inflação, como o Tesouro IPCA + 2026, debêntures de empresas sólidas e boas classificação de risco, e fundos de inflação (fundos de investimento que investem em ativos indexados à inflação) são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

A classe de ativos reais se tende a se beneficiar de um cenário como o atual. São ativos que tem um valor intrínseco (ou seja, não podem ser emitidos por Bancos Centrais, por exemplo), e costumam ter baixa correlação com ciclos econômicos, altas de juros e inflação.

Exemplos de ativos reais são commodities minerais, agrícolas e energéticas. Uma alternativa simples para acessar esses investimentos é o fundo Trend Commodities, disponível na Rico com aplicação mínima de R$100,00.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, selecionamos abaixo algumas sugestões de diferentes ativos recomendados – sempre lembrando da importância da diversificação.

| Classe | Opção de investimento | Aplicação mínima |

| Renda fixa pós-fixada | Trend Pós-Fixado FIC FIRF | R$100,00 |

| Inflação | Tesouro IPCA 2026 | R$31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado 2025 | R$31,56 |

| Renda Fixa Global | Trend Crédito Global FIM | R$100,00 |

| Multimercado | Selection Multimercado FIC FIM | R$100,00 |

| Renda variável Brasil | Carteira Rico11 | N/A |

| Renda variável Internacional | Trend Bolsa Americana Dólar FIA | R$100,00 |

| Renda variável internacional com hedge | Trend Bolsa Americana FIA | R$100,00 |

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira o detalhe dessas recomendações de investimento de acordo com o seu perfil de investidor no “Onde Investir”.

Você compra guarda-chuva em dia de sol ou deixa para o momento de desespero? Quando vai à praia, passa filtro solar antes ou depois de sentir o ombro ardido? Investir bem é como se precaver de mudanças bruscas no tempo, sempre de olho na previsão antes de sair de casa ou fazer planos ao ar livre.

Nesse conteúdo, trazemos a meteorologia para as principais classes de investimento disponíveis no mercado e a nossa dose recomendada para todas elas de acordo com o cenário atual. Assim, evitamos que uma frente fria pegue a sua carteira desprevenida.

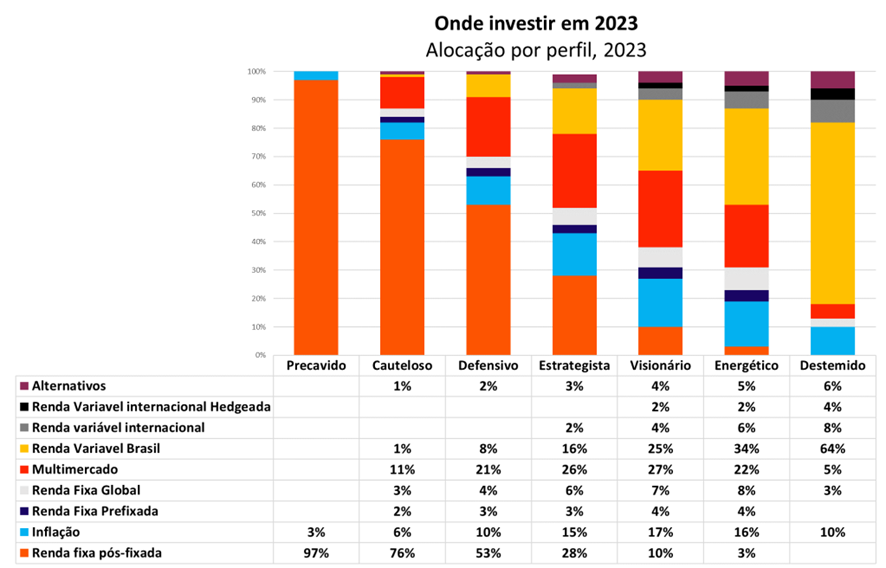

Para começar, a tabela abaixo inclui nossa sugestão atualizada de alocação para cada classe de ativos, como proporção do total de uma carteira, de acordo com cada perfil de investidor. Ou seja, nossa sugestão de como cada tipo de investidor deve diversificar seus investimentos – lembrando que a diversificação é a melhor amiga dos bons retornos no longo prazo.

Por isso, conhecer seu perfil de investidor, seus objetivos e seu horizonte de investimento são atitudes essenciais na hora de escolher onde alocar seu dinheiro (ou seja, investir).

Se você preferir, os Fundos DNA fazem essa alocação para você.

Esperamos que a volatilidade siga elevada no mercado doméstico diante do período de transição de governo que seguiremos ao longo dos próximos meses, conforme decisões políticas e econômicas sejam anunciadas pelo novo governo de Luiz Inácio Lula da Silva.

Assim, o momento atual ainda pede atenção e cautela, por trazer riscos adicionais a investimentos realizados sem estratégia e planejamento.

Isso torna ainda mais importante a devida alocação de seus investimentos entre classes de ativos que te protejam de variações que podem ocorrer tanto na renda fixa quanto na renda variável brasileira.

O clima para as principais classes de ativo

Renda Fixa, Tesouro e seus amigos

Sol a pino

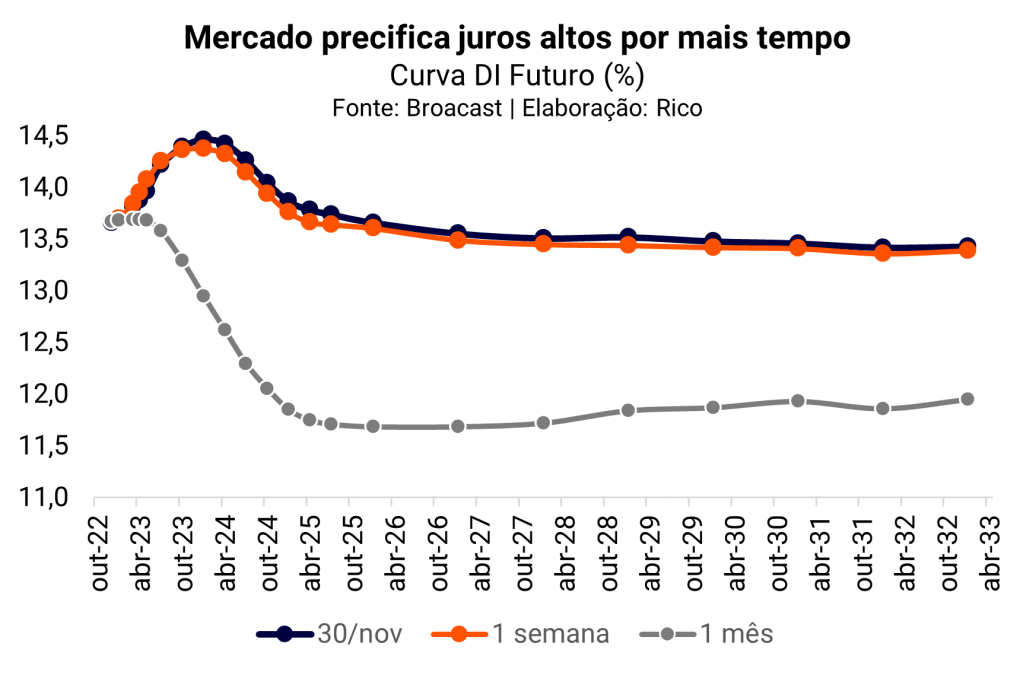

Para os investimentos em renda fixa, o clima de 2023 deve seguir tropical, marcado pela elevada taxa Selic. Após uma série de altas ao longo de 2022 para conter a inflação, o Banco Central deve encerrar o ano com nossa taxa básica de juros mantida em 13,75% ao ano.

Apesar de ser um nível bastante contracionista (ou seja, com capacidade de desaquecer a economia), ainda é cedo para falarmos sobre reduções na taxa Selic. Isso porque, embora a inflação tenha perdido fôlego nos últimos meses, a incerteza sobre os planos fiscais do governo eleito elevou (e muito) a percepção de risco fiscal em relação ao país. Afinal, quanto maiores os gastos, maior a pressão sobre a inflação (e maiores os juros necessários).

Quer entender mais sobre risco fiscal e seus investimentos? Clique aqui!

Assim, grande parte dos investidores hoje acredita que os juros devam seguir acima de 13% ao longo de 2023, e nos anos seguintes também. O gráfico abaixo ajuda a ilustrar esse movimento, indicando a taxa cobrada por investidores para títulos públicos com diferentes vencimentos, até 2033. Note como elas subiram desde o início de novembro!

Nesse cenário, esperamos mais um ano de protagonismo para a renda fixa, seguindo atrativa para todos os perfis de investidor. Mas diante de tantas incertezas ainda presentes, a cautela na escolha do tipo de investimento dentro da classe segue essencial.

Os títulos atrelados ao CDI ou à Selic tendem a trazer uma boa rentabilidade para sua reserva de emergência e para o seu “caixa” – aquele dinheiro que você deixa rendendo em liquidez para aproveitar oportunidades de investimento.

Já os títulos atrelados ao IPCA (os famosos IPCA+) ajudarão a proteger o seu patrimônio da ainda presente nuvem da inflação, por acompanharem a alta de preços. Finalmente, os títulos prefixados devem continuar a apresentar taxas elevadas, acima do que foi visto em 2022.

Mas lembre-se de coordenar seu objetivo em termos de prazo com o vencimento do título, se for optar por títulos prefixados ou atrelados à inflação. Além disso, como o preço desses títulos varia conforme movimentos de mercado até a data do vencimento, sugerimos limitar esses investimentos a objetivos de curto prazo (entre 3 e 4 anos).

Explicamos essa dinâmica de variação de preços na renda fixa nesse vídeo.

Bolsa Brasileira

Céu encoberto

Olhando para a bolsa brasileira em 2023, a previsão de “céu encoberto” é explicada pelo aumento de incertezas político-econômicas, especialmente desse lado dos trópicos.

Isso porque a mesma indefinição sobre o futuro das contas públicas do país que tende a trazer maiores retornos para investidores na renda fixa (uma vez que mantem os juros elevados) se torna um verdadeiro motor de volatilidade quando olhamos para o mundo das ações.

Afinal, o aumento de percepção de risco fiscal se traduz na desvalorização de ativos brasileiros, incluindo ações. Além disso, como falamos acima, maiores gastos públicos tendem a pressionar a inflação (se não acompanhados de aumento de produtividade), e consequentemente as taxas de juros. Juros mais altos, por sua vez, tendem a prejudicar a performance de ações.

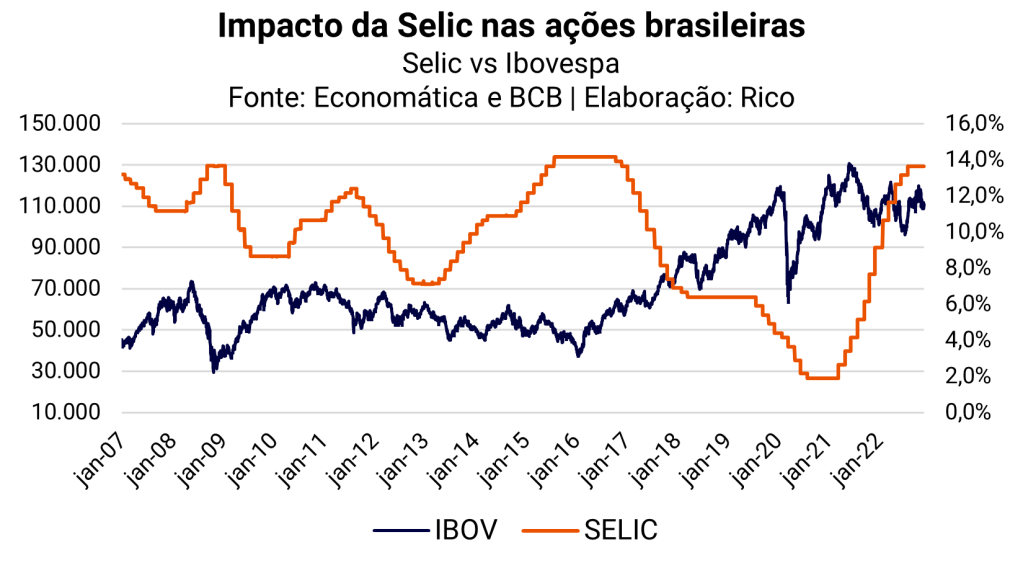

A relação oposta entre juros e ações é ilustrada no gráfico abaixo, que mostra a trajetória recente do nosso principal índice de ações (o Ibovespa) e da nossa taxa básica de juros.

Entenda como os juros impactam a bolsa nesse texto.

As empresas mais impactadas por esse efeito costumam ser aquelas conhecidas como “de crescimento”. Empresas com esse perfil tendem a ser avaliadas por seu grande potencial no futuro, mesmo sem gerar lucro no presente. Assim, elas tendem a sofrer mais em momentos de juros altos, por conta do encarecimento do crédito, do enfraquecimento da economia e do impacto no cálculo valor justo de suas ações hoje.

Apesar dessa pressão dos juros altos em ações, destacamos que a bolsa brasileira continua atrativa. Ela conta hoje com empresas descontadas, mantendo-se atrativa não só quando comparada a países emergentes, mas também diante do seu próprio histórico. Assim, mantemos nossa recomendação de bolsa brasileira como bom investimento de longo prazo – sempre respeitando um limite de alocação de acordo com seu perfil de investidor.

Porém, seguimos recomendando posições defensivas para 2023, diante do cenário ainda incerto. Empresas boas pagadoras de dividendos e em setores como o bancário são bons exemplos. Também destacamos empresas que tenham receita dolarizada, como exportadoras de commodities, além da importância de diversificar seu investimento em ações – tanto entre empresas, quanto entre diferentes países e moedas.

Do outro lado, recomendamos evitar empresas muito valorizadas no mercado. Isso porque, dado a possível desaceleração no crescimento econômico, essas empresas podem sofrer uma revisão nos lucros esperados no futuro. Por último, também evitamos empresas com maiores riscos políticos – especialmente estatais— nesse momento.

Quer uma seleção já pronta de onde investir na bolsa? Confira nossa carteira recomendada de ações Rico11 aqui.

Bolsa internacional

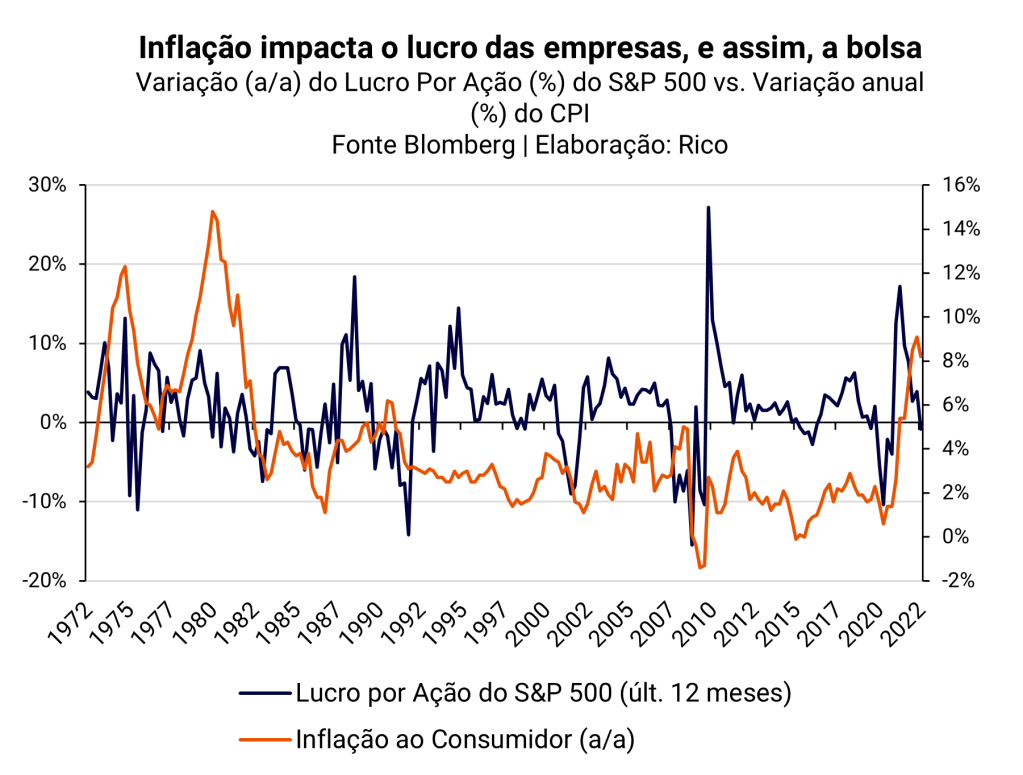

Tempo nublado

A segunda metade de 2022 viu uma verdadeira virada de clima nos mercados acionários globais, puxado especialmente pelos Estados Unidos.

O principal motivo por trás do tempo nublado tem sido a forte elevação de juros implementada pelo FED (Banco Central americano), na esteira da inflação persistente na maior economia do mundo. E esse processo não deve se reverter tão cedo.

Afinal, apesar da queda recente no ritmo de preços e de uma possível desaceleração na alta de juros, o desafio de trazer a inflação de volta à meta de 2% no país ainda parece longe do fim.

Assim, apesar da alta recente da bolsa americana, os impactos da inflação no resultado das empresas ainda podem levar a uma revisão dos lucros para baixo no curto prazo. Em bom português: as bolsas ainda podem cair.

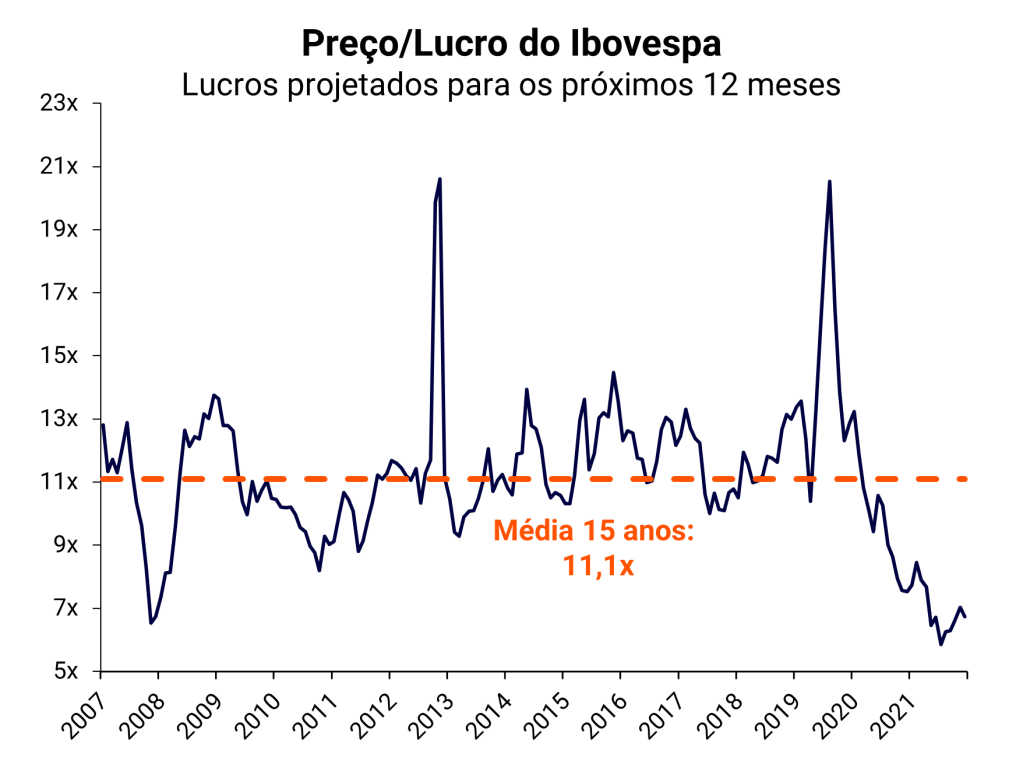

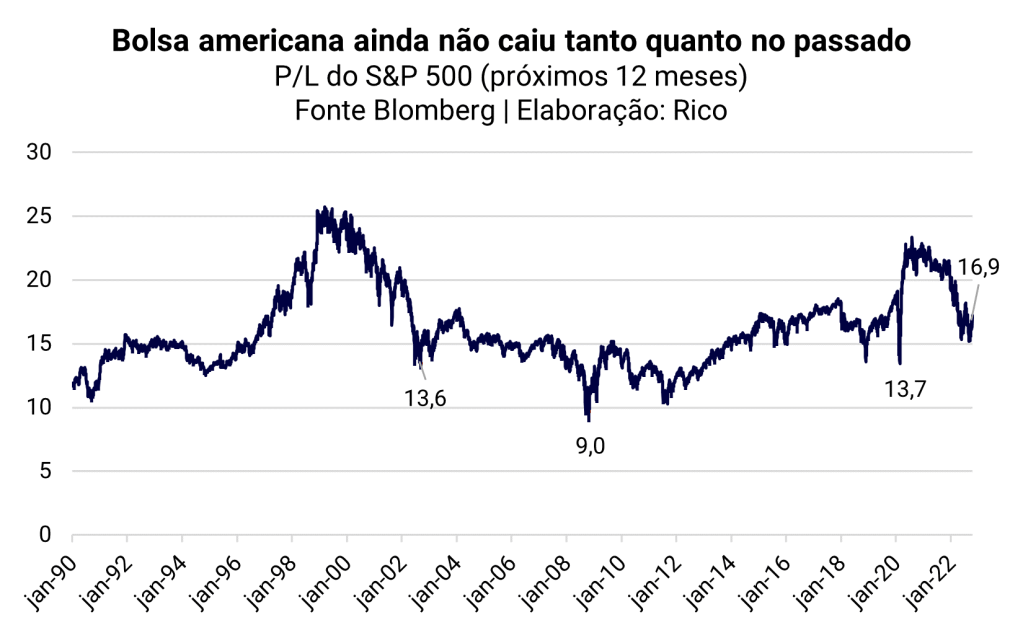

Vale lembrar que, diferente da bolsa brasileira, as bolsas americanas ainda estão valorizadas, não tendo passado por descontos tão fortes quanto o observado em outros momentos de estresse no mercado. Veja abaixo a diferença das quedas observadas nas últimas crises, comparada com a atual (com base no indicador de preço em relação ao lucro (P/L) do S&P500).

Entretanto, como nem tudo são nuvens, lembramos que a exposição a investimentos internacionais é sempre importante. Eles dão acesso a setores que muitas vezes não existem por aqui, além de proteger seus investimentos contra eventos domésticos, como incertezas eleitorais.

Se realizados em moeda estrangeira (como o dólar, que é considerado um “porto seguro” em momentos de estresse global), podem ajudar a proteger sua carteira em momentos de grande incerteza global.

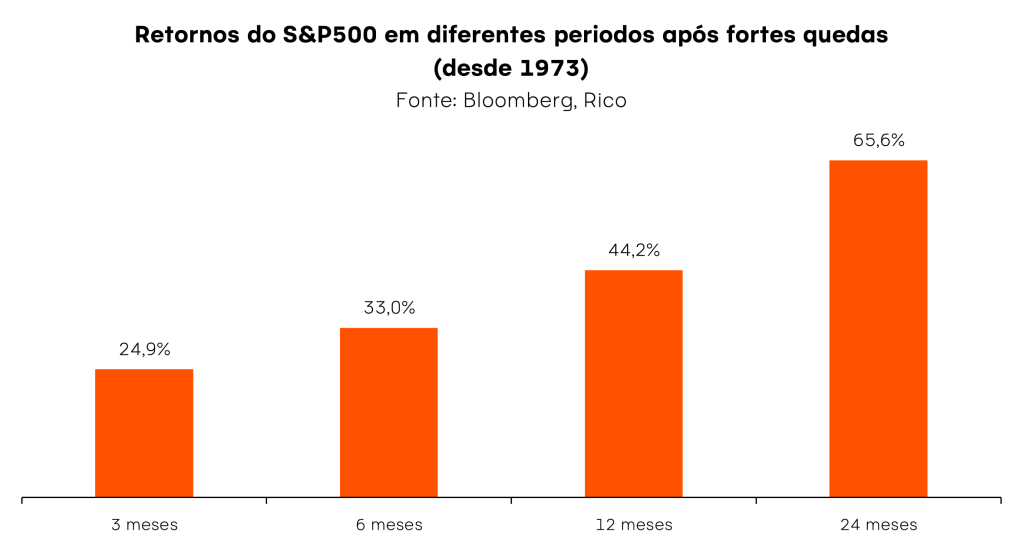

Além disso, sabemos que o sol sempre volta a brilhar após a tempestade – e o gráfico abaixo indica que o ditado tem se mantido pra bolsa americana.

Renda Fixa internacional

Sol entre nuvens

O processo em curso de alta de juros no mundo (de novo ele!) vem aumentando a atratividade e retorno esperado da renda fixa internacional.

A previsão de “sol entre nuvens” também é explicada pelo aumento da incerteza acerca da economia global, que tende a elevar o prêmio oferecido por empresas que buscam financiamento. Afinal, quanto maior o risco, maior o retorno exigido.

Porém, com a maioria das empresas hoje muito mais saudáveis para enfrentar uma possível crise, além de regulações mais rígidas, o cenário traz oportunidades.

Vale destacar que a renda fixa internacional dá ao investidor muito mais opções de ativos em relação ao mercado brasileiro (como títulos de dívida de empresas em diferentes setores e níveis de risco), além de possuir maior liquidez, dando mais espaço para gestores explorarem estratégias diferentes em seus fundos.

Assim, acreditamos ser importante ter esse tipo investimento em sua carteira (ou adicionar, se for o caso) – com cautela, dado o cenário ainda turbulento. Lembrando sempre de respeitar o percentual indicado para seu perfil de investidor, e horizonte de investimento mais longos.

Vale lembrar que os ativos podem ser com ou sem hedge (proteção) da moeda. Isso significa que caso você escolha investir em renda fixa internacional sem hedge, estará exposto tanto a oscilação da taxa de juros americana, quanto a oscilação do Dólar em relação ao Real.

Confira nossa tabela de alocação para saber qual a mais indicada para o seu perfil de investidor.

“Leva o casaco”: sugestões de ativos em cada classe

Agora que você já sabe nossa alocação recomendada (o peso de cada classe de ativos ideal para cada perfil investidor nesse momento) e nossa previsão do tempo, separamos algumas sugestões de investimentos recomendados em cada um desses tipos de ativos.

| Classe | Opção de investimento | Aplicação mínima |

| Renda fixa pós-fixada | Trend Pós-Fixado FIC FIRF | R$100,00 |

| Inflação | Tesouro IPCA 2026 | R$31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado 2025 | R$31,56 |

| Renda Fixa Global | Trend Crédito Global FIM | R$100,00 |

| Multimercado | Selection Multimercado FIC FIM | R$100,00 |

| Renda variável Brasil | Carteira Rico11 | N/A |

| Renda variável Internacional | Trend Bolsa Americana Dólar FIA | R$100,00 |

| Renda variável internacional com hedge | Trend Bolsa Americana FIA | R$100,00 |

| Alternativos | Trend Commodities FIM | R$100,00 |

Vale lembrar que as recomendações sinalizadas na tabela não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira também: E-book – Como investir para realizar suas metas em 2023.