Ano novo, regra nova!

Tenha você feito ou não promessas de mudar a forma como você lida com os seus investimentos em 2023, certamente o dia a dia do investidor com aplicações em renda fixa mudará nesse ano com a nova regra da marcação a mercado.

A regra que será aplicada no dia 02/01/2023 altera a forma com que o investidor enxerga os seus investimentos, mas não necessariamente irá impactar em sua rentabilidade. Entenda mais a seguir.

+ Nova regra para emissão de títulos de renda fixa em 2024

O que é marcação a mercado?

Quando você investe em renda fixa, você empresta um dinheiro para recebê-lo em uma data futura corrigida de juros. Para exibir esses ganhos ao longo do tempo, existem duas formas: a marcação na curva e a marcação a mercado.

Esse tipo de “marcação na curva” é o cálculo do valor da compra do título, atualizado diariamente pelo indexador (por exemplo, inflação ou CDI) e dos juros referentes à remuneração do papel (“taxa de compra”), aproximando o valor visto pelo investidor da rentabilidade do investimento, se for mantido até o vencimento.

Porém, este “preço de curva” não necessariamente reflete o valor de negociação do título no mercado em caso venda antes da data de vencimento, uma vez que as taxas podem mudar em diferentes dias, alterando a precificação deste investimento.

Já a “marcação a mercado” demonstra qual seria o valor daquele título se fosse vendido no mercado naquele momento de acordo com as taxas praticadas.

Fazendo uma analogia cotidiana, imagine que você está decidindo sair do aluguel e resolve comprar uma casa. Antes de fazer esse investimento você calculou que em 10 anos o investimento se pagará, dado que você não terá mais o custo do aluguel mensal.

Assim, a cada mês que passa, você sente seu investimento rendendo de forma quase linear. Desta forma, basta esperar o tempo passar para que o retorno seja alcançado naquela data futura — similar a “marcação na curva” de seus investimentos.

Porém, todos os dias um vizinho interessado em comprar sua casa resolve informar o quanto ele (bom entendedor do mercado imobiliário) pagaria no seu imóvel de acordo com o valor de mercado.

Como o preço varia dependendo do “humor” do mercado, você poderia ver sua casa valendo mais ou menos do que pagou— esse por sua vez, seria um comportamento similar a “marcação a mercado” de seus investimentos.

Embora a marcação na curva traga uma sensação de progresso linear, ela não reflete o valor real do ativo no dia a dia. Por outro lado, a “marcação a mercado” pode trazer um pouco de ansiedade em momentos de maior valorização ou desvalorização do ativo. Em ambos os casos, a rentabilidade do ativo não se altera, o que muda é a forma de enxergar a rentabilidade em sua carteira.

Qual é a nova regra?

A “nova regra” da marcação a mercado estabelece que mais títulos de renda fixa passarão a exibir a marcação a mercado ao invés da “marcação na curva”. O que antes a característica apenas dos títulos do Tesouro Direto, agora também serão o padrão para debêntures, CRIs, CRAs e títulos públicos (títulos do tesouro vendidos no mercado secundário).

| Ativo | Regra de Marcação |

| Debênture | Mercado |

| CRA | Mercado |

| CRI | Mercado |

| Títulos Público | Mercado |

| Bancários | Curva |

| Letras Financeiras | Curva |

| FIDC | Curva |

A nova regra é aplicável a pessoas físicas e jurídicas, com exceção às empresas de médio e grande portes. A intenção da nova regra da marcação a mercado é refletir melhor o valor atualizado da carteira dos investidores, baseado no valor em que esses títulos estão sendo negociados no mercado.

Vale reforçar que a nova regra não muda a rentabilidade do investimento, apenas altera a forma que é exibido o investimento em sua carteira. Com essa nova regra, o investidor terá mais transparência e informação caso decida se desfazer de seu investimento antes do vencimento do título.

Além disso, a “marcação a mercado” é a metodologia padrão em economias avançadas, como nos Estados Unidos e em toda Europa ocidental. Dessa forma, a nova regulação aproxima o Brasil a padrões internacionais.

Marcação a mercado na prática, para quem quer ir a fundo.

Para os mais interessados em como funciona o cálculo de um título marcado a mercado, faremos uma simulação de como os títulos podem sofrer com essas variações do dia a dia.

Para isso, vamos utilizar a fórmula de marcação a mercado do título LTN — Letra do Tesouro Nacional, também conhecida como Tesouro Prefixado. Confira a formula a seguir:

Em que:

- PU : Valor do título na data de cálculo;

- VN: Valor nominal do título (Valor de resgate)

- tx: Taxa de mercado de títulos para o mesmo vencimento;

- du: Número de dias úteis para o vencimento do papel

Fonte: Manual da marcação a mercado – B3

Como padrão, os títulos do Tesouro Prefixado têm o valor de resgate de R$1.000,00 (VN ou valor nominal do título). Assim, para saber qual o valor atual do seu título que estará marcado a mercado, teremos 2 variáveis: O número de dias úteis até o vencimento(du); e a taxa de rendimento do mesmo título sendo negociada naquele dia(tx).

Marcação a mercado e a variação de taxas

Assim, simularemos abaixo o quanto a variação de taxa de um título em um mesmo dia poderia afetar o valor de seu investimento em um Tesouro Prefixado 2025 com rentabilidade de 12,97% e vencimento em 01/01/2025 no dia de hoje (27/12/2022).

| Taxa | Valor no vencimento | Valor atual | Variação percentual | Variação nominal |

| 10,97% | R$ 1.000 | R$ 811,39 | 3,7% | R$ 28,59 |

| 11,97% | R$ 1.000 | R$ 796,91 | 1,8% | R$ 14,10 |

| 12,97% | R$ 1.000 | R$ 782,80 | 0,0% | R$ 0,00 |

| 13,97% | R$ 1.000 | R$ 769,07 | -1,8% | -R$ 13,73 |

| 14,97% | R$ 1.000 | R$ 755,70 | -3,5% | -R$ 27,10 |

Nesse exemplo, podemos notar que quanto maior for a taxa do mercado, menor será o valor atual deste título. Isso significa que, caso você tenha comprado o tesouro pela taxa de 12,97% ao ano (a taxa atual do mercado) e no mesmo dia ocorra a variação de taxa para 14,97%, você teria visto seu título desvalorizar 3,5% naquele dia. Por outro lado, no caso de uma queda nas taxas também em 2 pontos percentuais, seu título teria valorizado 3,7%.

Embora uma mudança tão brusca nas taxas em um mesmo dia seja pouco provável, esse exemplo demonstra como a alteração de taxas impacta diretamente nos preços dos títulos de renda fixa. Dinâmica que será sentida pelo investidor com a aplicação da nova regra em seus investimentos como CRIs, CRAs, debentures e títulos públicos.

Marcação a mercado em vencimentos mais longos

Além das taxas outro fator importante nessa equação é o prazo para o vencimento. Nessa mesma fórmula, a única variável exponencial é o número de dias úteis para o vencimento (du) que será dividido pela constante 252.

Isso significa que, quanto maior o número de dias úteis até o vencimento, maior será o impacto na equação. Em outras palavras, maior a volatilidade no preço desse título. Realizando a mesma simulação com o Tesouro Prefixado 2029 na taxa atual de 13,05% ao ano, temos o seguinte resultado.

| Taxa | Valor no vencimento | Valor atual | Variação percentual | Variação nominal |

| 11,05% | R$ 1.000 | R$ 533,86 | 11,3% | R$ 54,12 |

| 12,05% | R$ 1.000 | R$ 505,96 | 5,5% | R$ 26,22 |

| 13,05% | R$ 1.000 | R$ 479,75 | 0,0% | R$ 0,00 |

| 14,05% | R$ 1.000 | R$ 455,10 | -5,1% | -R$ 24,64 |

| 15,05% | R$ 1.000 | R$ 431,92 | -10,0% | -R$ 47,82 |

Ou seja, a mesma variação de 2 pontos percentuais em um título de vencimento um pouco mais longo pode provocar uma variação superior a 10% do valor do investimento marcado a mercado.

Não se preocupe com a marcação a mercado

Como explicamos nessa análise, a marcação a mercado mudará o dia a dia como você enxerga seus investimentos de renda fixa, mas não deveria se tornar fonte de preocupação para os investidores.

Para aqueles que irão investir até o vencimento do título, que deveria ser o comportamento esperado para a maioria dos investidores, essa nova exibição pode provocar um pouco de ansiedade pelas constantes variações de preço, mas não altera o rendimento final que é pago no vencimento exatamente na taxa contratada.

Por outro lado, para aqueles que procuram os melhores momentos para realizar a negociação de seus ativos, a nova regra da marcação a mercado poderá trazer um pouco mais de informação e praticidade ao investidor brasileiro.

O brasileiro nunca esteve tão endividado. Cerca de 8 em cada 10 famílias possuem dívidas, segundo a Pesquisa de Endividamento e Inadimplência do Consumidor (Peic). Junto ao endividamento, a inadimplência também está crescendo. Mais de 10% das famílias não conseguiram quitar as contas atrasadas.

As contas atrasadas muitas vezes obrigam as pessoas a pegarem empréstimos; e uma grande parte também fica devendo no rotativo do cartão. O maior problema do endividamento é pagar juros compostos. Quando você paga juros é como se estivesse pagando uma espécie de pedágio por dever aquele dinheiro. Sua dívida cresce a cada dia que a dívida não é paga e essa “corrosão” do seu dinheiro destrói não apenas suas finanças, mas também sua saúde mental, sua autoestima e as relações familiares.

Essa dificuldade de controlar o orçamento e dar conta dos compromissos financeiros tira o sono de muitas pessoas e uma grande pergunta paira no ar: afinal, como quitar minhas dívidas?

Com um bom planejamento é mais do que possível acabar de vez com as dívidas e inclusive começar a poupar e investir o seu dinheiro. Nesse texto trarei estratégias simples para quem precisa quitar dívidas de curto prazo e que não aguenta mais se sentir devendo.

Abaixo trago 5 passos para você se livrar desse peso.

1. Mergulhe

Conheça as suas dívidas

É essencial que antes de tudo você liste todos os seus débitos e dívidas. Com isso você consegue identificar o quanto você está devendo no total e o quanto que essa dívida está comprometendo a sua renda. A partir daí você deve listar todas as suas dívidas por nível de atraso e pela urgência de pagamento. Depois disso vai priorizar as contas com as maiores taxas de juros, como a dívida de cartão de crédito por exemplo.

Entenda o quanto conseguem economizar

Após esse entendimento de como vai quitar as dívidas mais caras, é importante entender quais gastos podem ser cortados. Eu chamo isso de “Orçamento de Guerra” e ele precisa contemplar uma situação mais crítica de restrição momentânea. Pense que criar o hábito de poupar é essencial pois no futuro evitará que você volte a se endividar.

2. Negocie

Comece a negociação com os credores

Depois do mergulho você passará a conhecer o tamanho das suas dívidas e entender a sua capacidade de pagar essas dívidas. Então o próximo passo será entrar em contato com as instituições que você ficou devendo, os credores. Em posse dessas informações, é importante que você determine um limite máximo para destinar ao pagamento de dívidas. Ao entrar em contato telefônico com esses credores, solicite uma proposta de pagamento dessa dívida em condições mais favoráveis. Importante você ter em mente que as instituições credoras possuem interesse em negociar e resolver o problema. Mostre que você está disposto(a) a pagar, mas que tem limitações financeiras. Não aceite ficar preso(a) a novos parcelamentos pois isso acarretará na prática a uma postergação da sua dívida. Lembre-se, você quer quitar.

3. Envolva a família

Falar sobre dinheiro ainda é uma dificuldade para a maioria das famílias. É normal que as pessoas tenham vergonha em admitir que ficaram endividadas, mas também é essencial que a família participe desse processo de sair do endividamento. Quando desenvolvemos educação financeira no ambiente familiar fica muito mais fácil que essa cultura permanece em cada indivíduo da família.

4. Reserve para a Paz

Nós sabemos que infelizmente os imprevistos acontecem e não sabemos quando eles vão acontecer, certo? Por isso é essencial construir o que eu chamo de “Reserva da Paz”, pois é uma grande paz quando você consegue ter um dinheiro reservado para imprevistos. Em uma situação de imprevisto financeiro essa reserva da paz pode significar você deixar de pagar juros e perder o sono. Essa reserva precisa ter idealmente 6 meses do seu custo de vida, em um investimento de Renda Fixa com liquidez. Ou seja, você precisa transformar esse investimento rapidamente em dinheiro se for necessário. O Tesouro Selic e um CDB de liquidez diária (que renda 100% do CDI) são dois investimentos simples que podem ser usados para reserva de emergência.

5. Estude mais, consuma menos, comece a poupar e aprenda a investir

É essencial que você desenvolva o conhecimento e os comportamentos saudáveis financeiramente. Buscar conhecimento e estudar sobre educação financeira é um investimento que você faz em seu futuro financeiro.

Consumir menos, ou com maiores critérios e consciência, não significa deixar de comprar o que você gosta. O importante é você entender a real utilidade e necessidade de algumas coisas que você está comprando sem saber. Criar esse equilíbrio entre desejo e necessidade é um passo importante para ampliar sua capacidade de poupar dinheiro.

Aprender a poupar não apenas evitará que você se endivide como também é uma ferramenta para você conquistar os seus sonhos. Reservar uma parte da sua renda a cada mês e se comprometer realmente com essa meta é algo transformador. Estabeleça um porcentual da sua renda que você vai se comprometer. Se você conseguir 10% ao mês, ótimo. Se conseguir 20% ou mais, melhor ainda. Encare isso como uma conta que você está pagando para o seu “eu do futuro” e se comprometa.

Após aprender a poupar, chegou a hora de investir. Se você é iniciante, existem diversas opções de investimento em Renda Fixa que trazem uma rentabilidade bem acima da poupança, e com total segurança. Se você deseja realizar sonhos de longo prazo, existem ainda outras diversas opções com rentabilidade ainda maior para períodos mais longos.

Como já disse, o mais importante é você buscar esse conhecimento e tornar ele parte da sua vida. Com o conhecimento certo, ficará mais fácil você criar os hábitos financeiros que precisa para construir uma vida financeira com maior prosperidade.

Aqui mesmo na Riconnect você encontrará centenas de conteúdos didáticos e atualizados sobre o mundo da educação financeira e dos investimentos.

Conte com a gente e, como eu sempre digo: é mais fácil do que você pensa!

Não seja pego de calças curtas!

De tempos em tempos, economistas mundo afora se debruçam sobre modelos matemáticos, e constroem projeções para o cenário econômico. Conforme o cenário evolui, eventos acontecem, decisões políticas são tomadas, dados econômicos são divulgados, e essas projeções vão sendo refinadas, revisadas.

Projeções macroeconômicas são importantes para todo investidor pelo motivo principal de ajudar a nos prepararmos para o que vem adiante. Ou seja, não ser pego de “calças curtas”.

Isso não significa que você saberá “o dia exato em que o dólar vai cair ou subir”. Pois isso, infelizmente, será praticamente impossível. E sim, que você entenderá melhor as tendências da economia e poderá pensar em como adaptar seus investimentos (ou manter tudo como está, se for o caso), pensando no seu perfil e objetivos.

Com isso em mente, detalhamos abaixo nossas principais projeções macroeconômicas para este ano e o próximo. E abaixo, te contamos o porquê de tudo isso, e como investir nesse cenário.

Onde estamos? Um mundo com menos inflação, mas menos crescimento

Após um ano marcado por inflação recorde ao redor do mundo, a boa notícia é que começaremos o ano de 2023 com o pé fora do acelerador de preços. Ou seja, em um processo de desinflação global (lembre-se que desinflação é diferente de deflação! No primeiro caso, os preços ainda sobem, mas mais devagar).

Essa perda de fôlego nos preços é explicada por uma série de fatores. Primeiro, por conta da normalização da produção e do escoamento de produtos ao redor do mundo – que chamamos de cadeias de produção. Com países “de volta ao normal”, vimos custos logísticos caindo, como fretes, e o fim da escassez de produtos como microchips. Ao mesmo tempo, os preços de commodities pararam de subir e devem seguir relativamente estáveis ao longo de 2023 (mesmo que ainda altos para padrões históricos), segurando o custo de alimentos e insumos para produção de diversos bens. Finalmente, o processo de alta de juros implementado por Bancos Centrais ao longo de 2022 começa a fazer efeito – trazendo alívio aos preços, tanto por tornar o crédito mais caro, quanto por segurar as expectativas dos preços no futuro (se todo mundo acha que os preços não vão parar de subir, aí que eles seguem subindo mesmo!).

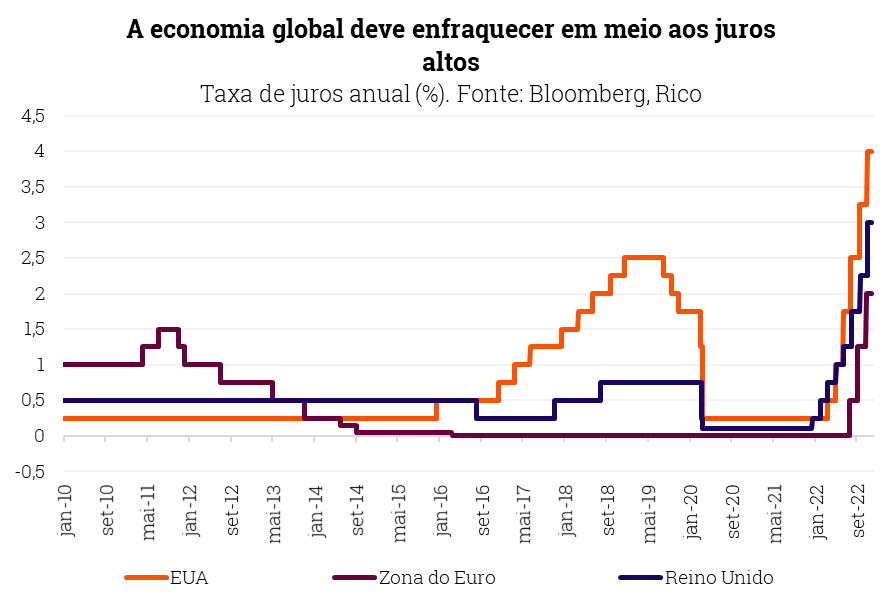

Porém, o outro lado da moeda da inflação que cai é o crescimento recuando. Afinal, juros mais altos têm o objetivo de frear a inflação, mas o efeito colateral é um freio na própria economia. Assim, a economia mundial deve crescer bem pouco no ano que vem, e países desenvolvidos como Estados Unidos e europeus devem enfrentar um período de recessão – mesmo que mais leve aos americanos, menos afetados pelo cenário ainda incerto de guerra entre Rússia e Ucrânia.

Enquanto isso, a China tentará reverter o baixo crescimento de 2022 com a flexibilização das medidas contra a covid-19, e pode puxar parte do crescimento global em 2023. Mas problemas ainda relevantes no mercado imobiliário e o risco do fim abrupto da política de covid zero colocam riscos.

Enquanto isso, no Brasil

Economia perdendo tração

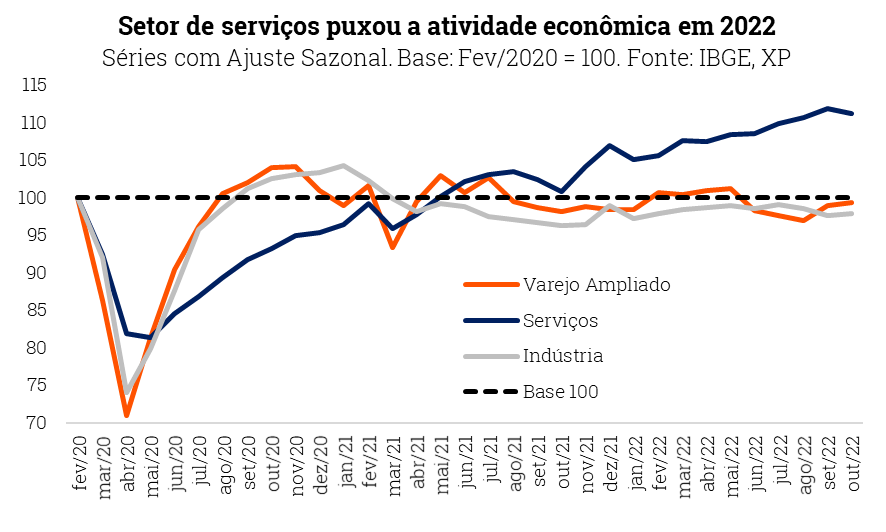

Aqui no Brasil, 2022 foi um ano de crescimento econômico acima do esperado. Uma mistura de preços de commodities altos, com benefícios governamentais e demanda reprimida da pandemia impulsionaram o PIB no ano – que deve crescer 3,0% no dado a ser divulgado em março do ano que vem.

Porém, o ano de 2023 deve ser mais desafiador, e os dados já sinalizam nessa direção. De um lado, o setor de serviços – responsável por 70% do nosso PIB – já perde força, e deve deixar de impulsionar a economia como fez ao longo de 2022, na onda da normalização do consumo pós pandemia e da recuperação do emprego.

Na mesma linha, a redução de impostos que ajudaram a “liberar” parte da renda disponível das famílias, assim como os programas fiscais (como Auxílio Brasil aumentado, vale gás e auxílio taxista) ou perderão a validade em 2023 ou já estarão incorporados ao orçamento das famílias – não surtindo o mesmo efeito no consumo.

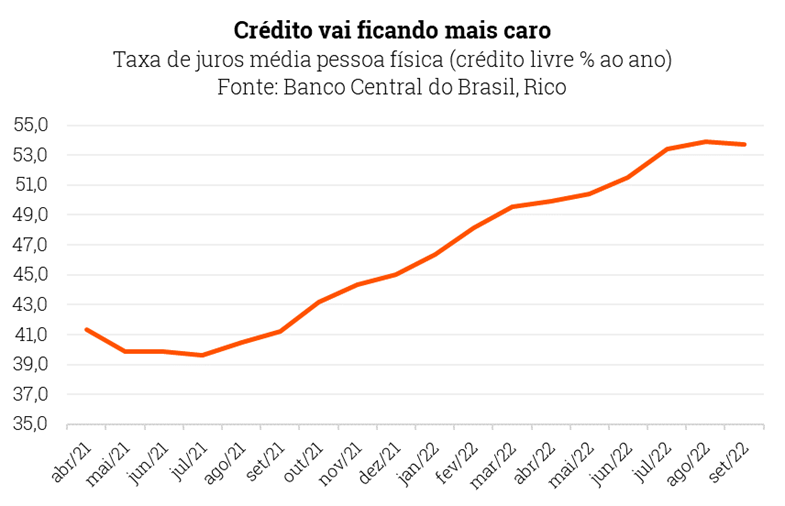

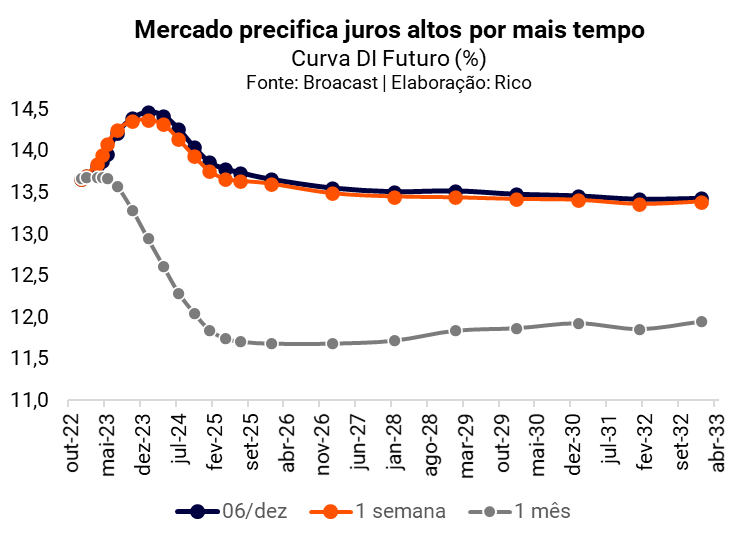

Já do outro lado, o efeito da manutenção da Selic em patamar elevado (em 13,75% ao ano) deve seguir “freando” a economia. O comércio, por exemplo, já mostra claros sinais de enfraquecimento, especialmente de bens de consumo duráveis. Afinal, os juros altos pesam sobre o endividamento e – consequentemente – sobre o consumo de itens que exigem maior financiamento, como carros, móveis e eletrodomésticos. Esse movimento deve ganhar força em 2023, impactando também o emprego, o consumo de serviços e a produção industrial do país. A incerteza vinda do cenário político-fiscal doméstico (que contaremos logo abaixo) ajuda a explicar o porquê de a Selic seguir alta em 2023, assim como o mundo crescendo menos também deve prejudicar nosso crescimento por aqui.

Porém, ainda vemos a economia brasileira crescendo 1,0% em 2023, puxada pelo bom desempenho de setores menos sensíveis à desaceleração da economia doméstica, como o agropecuário.

Inflação traz alívio, mas fiscal atrapalha

Como contamos aqui em mais detalhes, a inflação segue perdendo força no país. Após o IPCA (nosso principal indicador de inflação ao consumidor) atingir mais de 12% no acumulado em doze meses, devemos terminar o ano com inflação em 5,8% – ainda acima da meta do nosso Banco Central, mas já trazendo substancial alívio para o orçamento das famílias e empresas.

Os mesmos movimentos que têm ajudado os preços a perderam fôlego no mundo (que mencionamos acima) ajudaram o controle da inflação por aqui, assim como os juros altos.

Porém, a incerteza sobre o futuro das contas públicas ganhou força no cenário pós-eleitoral, a começar pela discussão sobre a PEC de Transição – prejudicando a perspectiva sobre o controle de preços daqui em diante.

Afinal, maiores gastos públicos não apenas pressionam a inflação por meio do aumento da renda e do consumo hoje, mas também precisam ser pagos no futuro – com mais dívida, maiores impostos ou mais emissão de “dinheiro” (no caso, inflação). Assim, investidores passam a enxergar maiores riscos de financiar o Brasil, compensando na desvalorização de ativos brasileiros, como títulos do governo (que passam a pagar mais, encarecendo a dívida) e nossa própria moeda – que desvaloriza, pressionando a inflação.

Deste modo, seguimos cautelosos com o cenário de inflação no Brasil para os próximos anos – o que não significa que vemos um cenário de inflação espiral nos próximos anos, projetando alta de 5,4% no IPCA para 2023.

Mas se tudo isso de risco fiscal ainda não ficou claro, clica aqui que te contamos!

Selic não deve cair em 2023

O risco fiscal também segue o principal fator por trás do movimento dos juros em 2023.

Como contamos aqui, após uma série de altas ao longo de 2021 e 2022, o Copom (nosso comitê de política monetária) manteve a taxa Selic inalterada em 13,75% a.a. em sua última reunião do ano, em dezembro. Porém, se antes acreditávamos que haveria espaço para que o Banco Central começasse a reduzir novamente os juros em 2023, o aumento do risco fiscal fez descartarmos essa possibilidade – ao menos, por ora.

Assim, com um mundo que segue lutando contra a alta de preços, e uma inflação ainda acima na meta em meio ao aumento do risco fiscal por aqui, a Selic deve se manter em 13,75% a.a. ao longo do ano que se inicia.

Nesse contexto, o cenário desafiador para 2023 se fecha, com juros altos por mais tempo impactando a economia (desaquecendo a atividade, o consumo e a produção para conter a alta de preços), e a incerteza vinda do cenário político reduzindo a confiança e aumentando a aversão ao risco em diferentes setores da economia.

Deste modo, fica “fácil” entender por que o futuro das contas públicas deve seguir o principal desafio da economia brasileira em 2023.

Como investir nesse cenário?

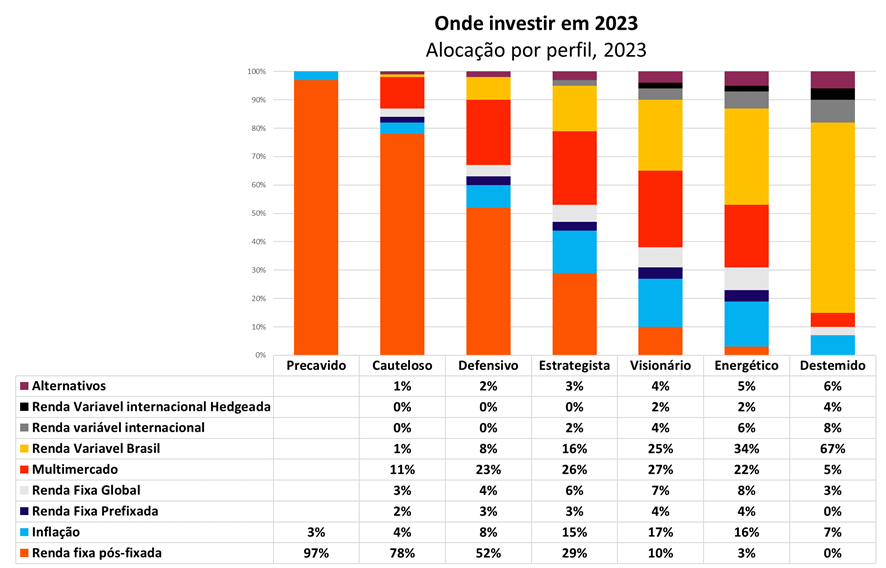

Diante do cenário desafiador para a economia no Brasil e no mundo no ano que se inicia, entender como melhor investir o seu dinheiro e proteger o seu patrimônio se torna ainda mais essencial.

Por isso, destacamos abaixo nossas recomendações de alocação atualizadas, de acordo com o seu perfil de investidor, além de sugestões de ativos recomendados para cada classe indicada.

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira tudo isso em detalhes no nosso relatório “Onde Investir” – acesse aqui!

Agora que você já sabe nossa alocação recomendada (o peso de cada classe de ativos ideal para cada perfil investidor nesse momento) e nossa previsão do tempo, separamos algumas sugestões de investimentos recomendados em cada um desses tipos de ativos.

| Classe | Opção de investimento | Aplicação mínima |

| Renda fixa pós-fixada | Trend Pós-Fixado FIC FIRF | R$100,00 |

| Inflação | Tesouro IPCA 2026 | R$31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado 2025 | R$31,56 |

| Renda Fixa Global | Trend Crédito Global FIM | R$100,00 |

| Multimercado | Selection Multimercado FIC FIM | R$100,00 |

| Renda variável Brasil | Carteira Rico11 | N/A |

| Renda variável Internacional | Trend Bolsa Americana Dólar FIA | R$100,00 |

| Renda variável internacional com hedge | Trend Bolsa Americana FIA | R$100,00 |

| Alternativos | Trend Commodities FIM | R$100,00 |

Vale lembrar que as recomendações sinalizadas na tabela não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

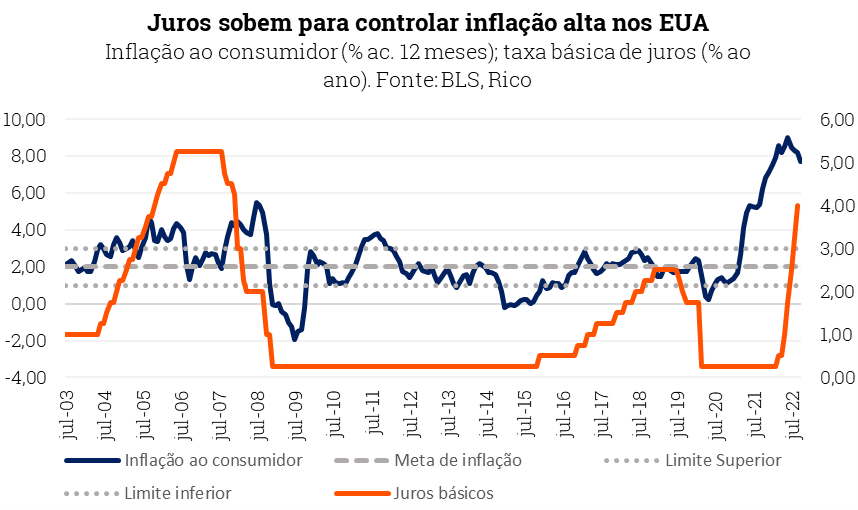

A inflação medida pelo índice de preços ao consumidor dos Estados Unidos (CPI, na sigla em inglês) registrou alta de 0,44% em outubro.

O resultado de outubro veio um pouco abaixo das expectativas de analistas de mercado e levou o acumulado em doze meses para 7,7% – uma desaceleração pelo quarto mês consecutivo, desde as máximas atingidas em junho deste ano.

Apesar de ainda bastante alta, especialmente considerando padrões históricos de inflação no país e a meta de inflação do Banco Central americano (de 2,0%), a inflação começa a finalmente dar certo fôlego.

O preço de carros usados, por exemplo, caiu de 7,2% em doze meses até setembro para 2,0% em outubro. Na mesma linha, embora de maneira mais suave e ainda pressionado, o preço dos alimentos desacelerou para 10,9% (de 11,2% no mês anterior).

Assim, embora a inflação siga no centro das preocupações dos americanos e ainda vermos preços subindo com força especialmente no setor de serviços, crescem os sinais de que a alta de juros implementada pelo Banco Central americano (o FED) começa a fazer efeito em desaquecer a demanda por bens e serviços.

Além disso, a reversão de desequilíbrios causados pela pandemia – como a normalização das cadeias de produção globais – também favorece o processo de desinflação (ou seja, de redução do ritmo de alta de preços).

Inflação importada, importa

Para o dia a dia do brasileiro, a notícia pode parecer distante, mas é importante.

Primeiro, porque também “importamos” parte da inflação de bens e serviços americanos. Os Estados Unidos são nosso segundo principal parceiro comercial, de quem importamos diversos produtos e serviços, como máquinas e equipamentos e serviços de tecnologia e comunicação. Assim, quanto maior a inflação por lá, maior a inflação dos produtos que importamos por aqui – impactando nossa inflação.

Segundo, porque o comportamento da inflação nos Estados Unidos sinaliza movimentos de preços que também sentimos por aqui. Por exemplo, o resultado de outubro indicou o enfraquecimento no preço de certos produtos industriais, como máquinas e tecidos, que refletem uma melhora substancial das cadeias de produção globais.

Assim, apesar da persistência de pressões inflacionárias especialmente no setor de serviços americano (por conta do mercado de trabalho bastante fortalecido), a perda de força de movimentos de caráter mais global é boa notícia também por aqui.

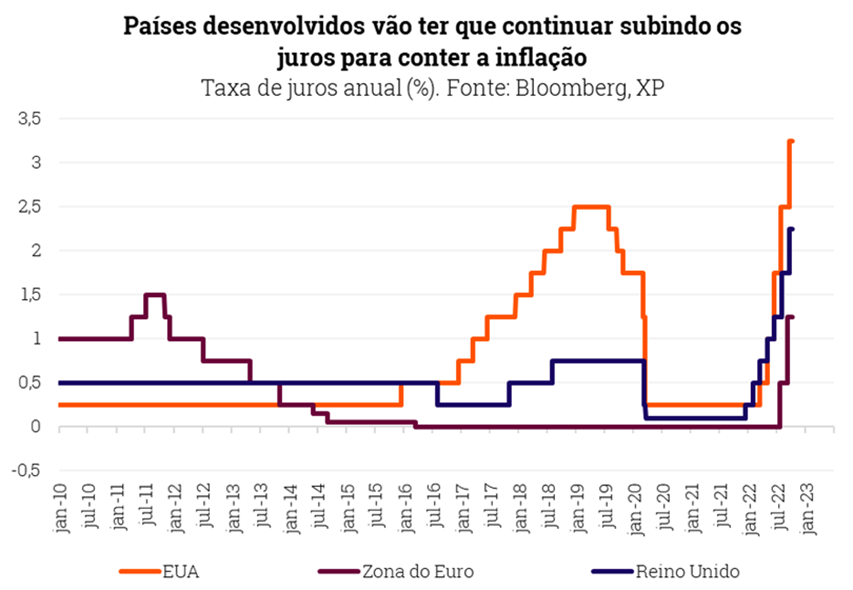

Juros subindo nos Estados Unidos

Além da aceleração dos preços em si, o cenário inflacionário nos Estados Unidos é ainda mais importante para nós deste lado do atlântico por conta dos impactos na política monetária do país. Ou seja, no rumo dos juros americanos, que afeta muito além da maior economia do mundo, em especial o cenário de investimentos global.

Desde o início deste ano, o rumo dos juros americanos tem sido um dos principais propulsores de mercados financeiros ao redor do mundo, alimentando a aversão ao risco entre investidores.

Afinal, juros mais altos impactam negativamente as ações, por encareceram o custo de capital das empresas no longo prazo, além de reduzirem o valor justo de ações avaliado por investimentos. Ainda, juros altos também desaquecem a economia, prejudicando a operação e o lucro de diversas empresas.

Além disso, juros em alta nos Estados Unidos significam menor liquidez para mercados e dólar mais forte – ou seja, menos dinheiro em busca de retornos no mundo, além de reduzirem a atratividade relativa de ativos em países mais arriscados, como o Brasil. Em bom português: com juros maiores lá, investidores pensam um pouco mais sobre investir aqui, onde o risco é maior.

Deste modo, o rumo dos juros nos Estados Unidos também impacta os nossos juros por aqui, especialmente aqueles determinados pela relação entre percepção de risco e demanda no mercado – os juros de longo prazo, que tanto impactam a vida de empresas e famílias no país.

Confira aqui mais sobre o cenário de juros em alta nos Estados Unidos e os impactos nos seus investimentos nesse texto.

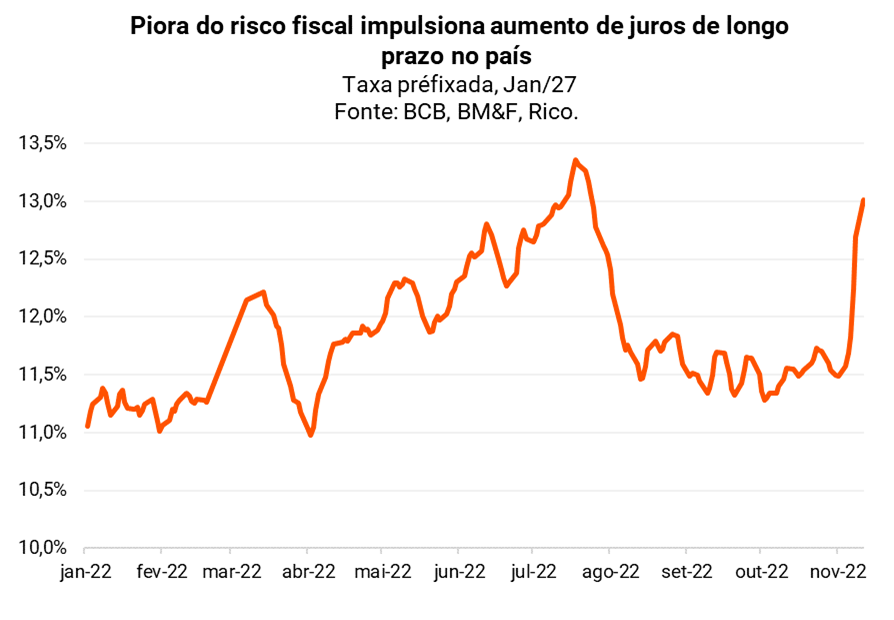

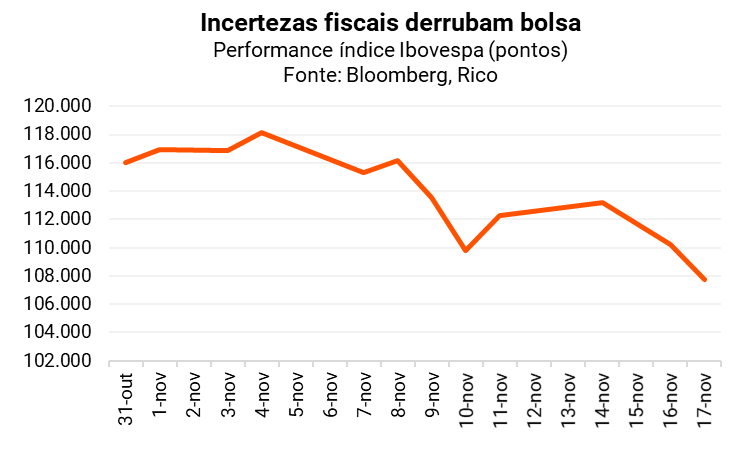

Encerradas as eleições presidenciais, um velho desafio retomou seu lugar nos holofotes do mercado brasileiro: o futuro das contas públicas do país.

Diante da incerteza sobre quais serão as regras que determinarão a dinâmica dos gastos do governo nos próximos anos (permitindo maiores gastos ou impondo determinados limites), aquilo que chamamos de risco fiscal se tornou o principal por trás da forte volatilidade observada nos ativos brasileiros nas últimas semanas.

Em outras palavras: seguindo sinalizações do governo eleito de que os gastos devem subir ao longo dos próximos anos, investidores passaram a enxergar maiores riscos de financiar o Brasil. No cenário financeiro, esse aumento de percepção de risco se traduz na desvalorização de ativos brasileiros, como títulos do governo e de empresas, ações, e a nossa própria moeda (que desvaloriza).

Os gráficos abaixo ilustram bem esse movimento:

i) O real sofrendo forte queda na contramão do mundo, que assistia à queda do dólar impulsionada por dados de inflação mais fraca na economia americana;

ii) A expectativa de investidores sobre os juros no futuro subindo fortemente, refletindo receios de que a inflação subirá diante do aumento excessivo de gastos, exigindo maiores juros a longo prazo;

iii) E finalmente, o Ibovespa, nosso principal índice acionário, caindo substancialmente por conta não só do aumento da incerteza sobre os rumos da economia no país, mas também por expectativas de que os juros devem seguir altos (ou mesmo subir) no futuro próximo, e não cair como o esperado até então – o que tende a impactar negativamente as ações, como explicamos aqui.

O cenário pré-eleitoral

Para entendermos o contexto atual e a situação descrita acima, vale darmos um passo para trás, para o cenário fiscal neste ano.

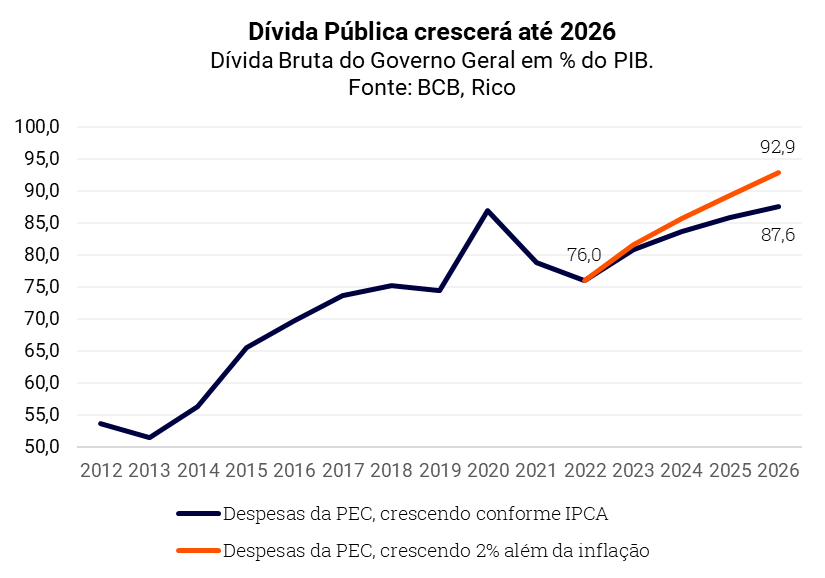

Para a surpresa de muitos, 2022 foi marcado por resultados positivos nas contas públicas. Para se ter uma ideia, devemos encerrar o ano com as contas no azul (ou seja, com superávit primário) e com a dívida pública em menor patamar do que o observado no ano passado (em 76% do PIB, de 78,8% no fim de 2021).

A performance positiva é fruto de uma série de fatores, incluindo o congelamento temporário de algumas despesas (especialmente salários de servidores público) e a forte arrecadação de impostos impulsionada pela retomada da economia no pós-pandemia, pela inflação alta e pelo alto preço de commodities.

O gráfico abaixo ilustra como a alta no preço do petróleo fortaleceu os cofres públicos ao longo desse ano por meio de royalties de petróleo e dividendos da Petrobrás.

Porém, a performance de curto prazo positiva já não significava que nosso desafio fiscal era página virada.

Primeiro, porque grande parte da arrecadação acima do esperado tem sido impulsionada por fatores conjunturais (ou seja, limitados ao momento atual) e não há garantia que seguirão assim. Exemplo disso são a própria retomada da economia e o preço global de commodities que exportamos.

Do lado das despesas, tivemos a aprovação de várias novas despesas , como transferências ao setor cultural e de eventos e o piso salarial de enfermagem.

Por fim, mas não menos importante, temos o impacto dos juros. Com a taxa Selic em 13,75% para controlar a inflação, a dívida pública fica mais cara. Afinal, boa parte da dívida é indexada à Selic, por ser a taxa livre de risco do país. E uma dívida mais cara exige um esforço muito maior de contas no azul para reverter a dinâmica de crescimento no longo prazo.

Resumo da ópera: apesar da “foto” bonita, o “filme” seguia preocupante.

As promessas eleitorais e o orçamento

Como vimos acima, o desafio fiscal seguiria como um dos principais temas a serem tratados pelo governo eleito, independente do resultado eleitoral.

Foi então que o período eleitoral trouxe ainda mais desafios de natureza fiscal, agora olhando para o curto prazo. Candidatos à Presidência da República se comprometeram com maiores gastos já no ano que vem – em especial, a manutenção do Auxílio Brasil em R$ 600 e o aumento do salário-mínimo acima da inflação.

Assim, além de “organizar a casa fiscal” e garantir credibilidade de que nossa dívida não sairia do controle no longo prazo, o governo eleito teria como primeiro desafio o equilíbrio do orçamento de 2023.

Isso porque, de maneira simplificada, as promessas eleitorais não caberiam no atual orçamento – diante da limitação da atual regra do teto de gastos. Além disso, o orçamento já precisava de ajustes em relação à proposta enviada pelo governo ao Congresso em setembro desse ano (dado que alguns programas em andamento traziam custo subestimado).

Foi assim que a tal da PEC da Transição ganhou os holofotes – uma Proposta de Emenda Constitucional que criaria espaço no orçamento do governo federal para aumentar os gastos para o ano que vem.

A PEC da Transição

Mas por que é preciso que seja aprovada uma mudança na nossa constituição para aumentar os gastos públicos no ano que vem?

Porque temos uma regra em nossa constituição que limita o total de despesas no orçamento de um ano ao aumento da inflação do ano anterior. Em outras palavras: o total de gastos do governo só pode subir de acordo com o quanto subiu a inflação – se mantendo estável em termos reais. Essa é a chamada regra do teto de gastos, em vigência desde 2017.

E assim, chegamos ao atual cenário. O governo eleito apresentou uma proposta de emenda constitucional (conhecido como PEC da Transição), visando alterar regras constitucionais relacionadas ao teto de gastos e outras regras fiscais, permitindo o aumento das despesas no ano que vem.

Entre as principais mudanças, a proposta de mudança constitucional elava o limite do teto de gastos para acomodar as despesas adicionais, especialmente com o Auxílio Brasil (que deve volta a chamar-se Bolsa Família) em R$ 600, um adicional de R$ 150 para crianças e com a recomposição de programas com o valor subestimado no orçamento enviado para atual governo. Mas a PEC inclui também cria espaço no orçamento para uma série de novos gastos, além de possibilitar a utilização de receitas extraordinárias e recursos do PIS/PASEP fora da regra do teto de gastos.

O impacto total das medidas aprovadas ainda não é claro, mas estimamos que seja próximo de R$ 150 bilhões.

Assim, se aprovada pelo Congresso, estimamos que as mudanças incluídas na PEC levariam a um déficit primário de 1,0% do PIB no ano que vem. Ou seja, o governo adicionaria à dívida pública no ano que vem o equivalente a 1,0% do nosso PIB em 2023.

Considerando que essas novas despesas se tornem permanentes e não cresçam além da inflação, isso levaria a um crescimento de 12p.p. da dívida pública nos próximos quatro anos – chegando a 87,6% do PIB em 2026. Caso essas despesas cresçam acima da inflação, essa relação pode atingir quase 93%.

Ou seja, uma piora significativa nas nossas contas públicas.

Esse cenário tende a levar a consequências que detalhamos no início desse texto, incluindo:

i) maior pressão sobre a inflação, uma vez que maiores gastos sem aumento de produtividade do trabalhador gera alta acelerada de preços;

ii) maiores juros por parte do Banco Central, para controlar a pressão inflacionária lá na frente – dado que as expectativas sobre a inflação no futuro impactam muito o nível dos preços adiante; e, consequentemente,

iii) menor crescimento econômico nos próximos anos, diante do freio imposto pelos juros altos, pela inflação pressionada corroendo o poder de compra, e impactos no ambiente de confiança de investidores e consumidores.

O que fazer para se proteger?

A incerteza fiscal e o consequente aumento da percepção de risco já são sentidos por investidores em diferentes mercados, como contamos no começo.

Nesse cenário, entender o seu perfil de investidor, os seus objetivos, e manter sua carteira de investimentos diversificada se tornam ainda mais essenciais. Afinal, a diversificação entre tipos de investimento e também entre geografias permite que você equilibre os riscos da sua carteira – quando um investimento cai, outros podem se manter ou mesmo subirem no mesmo cenário.

Além disso, vale a pena manter-se defensivo.

Para se proteger, boas alternativas para cenários de incerteza doméstica incluem:

1) renda fixa pós-fixada (ou seja, atrelada à taxa Selic), como Tesouro Selic e títulos de renda fixa atrelados ao CDI;

2) renda fixa atrelada à inflação (como IPCA +), de curta e média duração – sempre coordenando com o prazo dos seus objetivos; e

3) investimentos internacionais e dolarizados – sempre respeitando o limite proposto para o seu perfil de investidor. Uma alternativa para ter essa exposição internacional é o fundo Trend Bolsa Americana Dólar FIA.

Finalmente, e a bolsa brasileira? A Bolsa tende a sofrer nesses cenários de taxas de juros maiores e elevação da percepção de risco em relação ao país. Porém, vale lembrar alguns pontos importantes:

- A Bolsa brasileira já negocia com 40% desconto em relação a sua média histórica;

- 68% da Bolsa brasileira é composta por setores que não são muito afetados por inflação e câmbio mais altos (financeiro, commodities e setor elétrico); e

- as empresas do Ibovespa são líderes de mercado, e conseguem repassar para seus preços um cenário de inflação elevada.

Portanto, a Bolsa no longo prazo segue sendo uma alternativa, desde que pensada com muita cautela e respeitando o perfil de risco do investidor. Para investir na bolsa, confira a RICO11, a carteira recomendada da Rico!

Para entender mais sobre nossas recomendações de investimento de acordo com o seu perfil de investidor e o cenário atual, confira aqui no “Onde Investir”.

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 0,41% em novembro. Apesar da variação positiva no mês, o resultado levou o índice para 5,9% no acumulado em doze meses, desacelerando em relação ao observado em outubro – quando estava em 6,47%. Desde janeiro, o IPCA acumula alta de 5,13%.

Inflação vai perdendo força

O resultado de novembro veio abaixo do esperado pela maior parte de analistas de mercado, reforçando a tendência de desinflação iniciada nos últimos meses.

Os preços de produtos industrializados, por exemplo, subiram a um ritmo de 0,09% no mês, comparado com 0,77% em outubro. Vale destacar que descontos aplicados por conta da Black Friday foram responsáveis por parte dessa desaceleração, como em produtos de higiene pessoal (que caíram 0,98% no mês), televisões e videogames – com queda de 2% e 2,1%, respectivamente.

Dito isso, a normalização da comercialização e transporte de bens e serviços ao redor do mundo – as chamadas cadeias globais de valor – tem estado por trás de boa parte da desinflação observada nos preços globalmente.

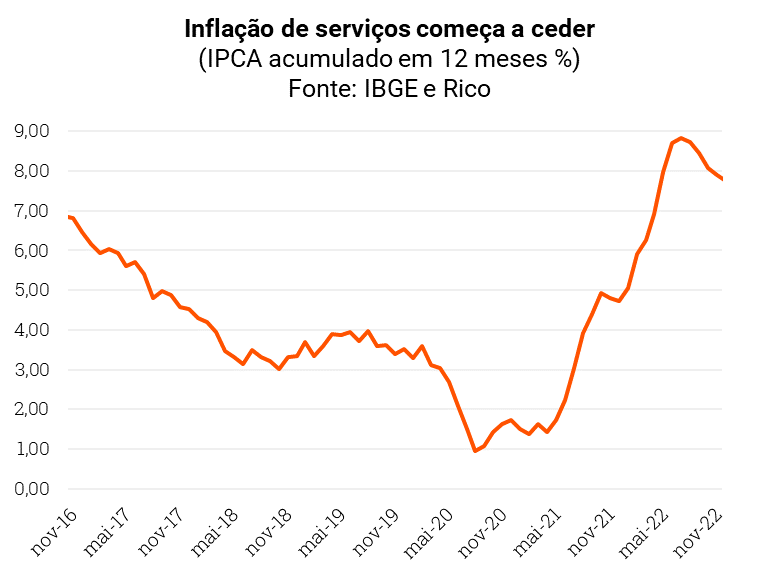

Os preços de frete marítimo, por exemplo, que haviam subido substancialmente desde o início da pandemia, já se encontram hoje no nível médio observado historicamente.  O setor de serviços também tem contribuído para a desinflação, embora mais gradualmente. No mês, a categoria registrou alta de 0,13%, caindo dos 0,67% vistos em outubro. Ou seja, os preços ainda sobem, mas mais devagar do que o esperado.

O setor de serviços também tem contribuído para a desinflação, embora mais gradualmente. No mês, a categoria registrou alta de 0,13%, caindo dos 0,67% vistos em outubro. Ou seja, os preços ainda sobem, mas mais devagar do que o esperado.

O movimento é boa notícia, dado que o setor de serviços segue bastante resiliente (diante da normalização do consumo pós pandemia), o que dá mais espaço para a alta de preços.

Traduzindo para a “vida real”, isso quer dizer que a alta de preços em serviços como cabelereiros, cinemas e até festas começam a perder força, trazendo certo fôlego para o orçamento das famílias. Para ilustrar, o preço de “casas noturnas” registrou queda de 1,26% no período.  Mesmo assim, alguns destaques no resultado mensal indicam que a inflação segue um dos principais desafios do dia a dia dos brasileiros. Combustíveis, por exemplo, subiram novamente no mês de novembro, puxados pela alta do etanol (que é misturado também na gasolina vendida nos postos, afetando ambos). O movimento foi causado por uma série de fatores, como a safra de cana e até custos de produção.

Mesmo assim, alguns destaques no resultado mensal indicam que a inflação segue um dos principais desafios do dia a dia dos brasileiros. Combustíveis, por exemplo, subiram novamente no mês de novembro, puxados pela alta do etanol (que é misturado também na gasolina vendida nos postos, afetando ambos). O movimento foi causado por uma série de fatores, como a safra de cana e até custos de produção.

O que esperar? Riscos fiscais no radar

Com o enfraquecimento da inflação, a sensação de perda do poder de compra perde força, apesar de ainda persistir.

A forte queda do índice de difusão no mês (de 68% para 59%) reflete esse movimento, indicando que a disseminação da alta de preços entre diferentes bens e serviços na economia está enfraquecendo. É o nível mais baixo registrado desde 2020.

Olhando para frente, a desaceleração do ritmo de alta de preços deve continuar, mas com menor intensidade.

No cenário global, Bancos Centrais no mundo seguem no processo de alta de juros. Com o dinheiro “ficando mais caro no mundo”, as pressões inflacionárias começam a perder força, nos ajudando no controle de preços aqui no Brasil também.

Assim, projetamos que a inflação encerre esse ano em 5,80%.

Porém, apesar do cenário de curto prazo favorável, as perspectivas mais longas trazem preocupação no cenário doméstico. Isso porque o aumento do risco fiscal no país impacta o controle da alta de preços pelo Banco Central, podendo colocar em xeque o cenário de alívio nos preços.

Afinal, quanto maior o gasto público, maior a demanda por bens e serviços, maior a tendência de desvalorização da moeda, maiores as expectativas de inflação no futuro, e maior a pressão sobre os preços na economia.

Te contamos tudo sobre o risco fiscal e seus investimentos aqui!

Deste modo, seguimos cautelosos com o cenário de inflação no Brasil para os próximos anos – o que não significa que vemos um cenário de inflação espiral nos próximos anos, projetando alta de 5,4% no IPCA para 2023.

Como se proteger da alta de preços?

Embora a inflação esteja perdendo força gradualmente no Brasil e no mundo, proteger os investimentos contra a alta de preços segue essencial.

Títulos indexados à inflação, como o Tesouro IPCA + 2026, debêntures de empresas sólidas e boas classificação de risco, e fundos de inflação (fundos de investimento que investem em ativos indexados à inflação) são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

A classe de ativos reais se tende a se beneficiar de um cenário como o atual. São ativos que tem um valor intrínseco (ou seja, não podem ser emitidos por Bancos Centrais, por exemplo), e costumam ter baixa correlação com ciclos econômicos, altas de juros e inflação.

Exemplos de ativos reais são commodities minerais, agrícolas e energéticas. Uma alternativa simples para acessar esses investimentos é o fundo Trend Commodities, disponível na Rico com aplicação mínima de R$100,00.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, selecionamos abaixo algumas sugestões de diferentes ativos recomendados – sempre lembrando da importância da diversificação.

| Classe | Opção de investimento | Aplicação mínima |

| Renda fixa pós-fixada | Trend Pós-Fixado FIC FIRF | R$100,00 |

| Inflação | Tesouro IPCA 2026 | R$31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado 2025 | R$31,56 |

| Renda Fixa Global | Trend Crédito Global FIM | R$100,00 |

| Multimercado | Selection Multimercado FIC FIM | R$100,00 |

| Renda variável Brasil | Carteira Rico11 | N/A |

| Renda variável Internacional | Trend Bolsa Americana Dólar FIA | R$100,00 |

| Renda variável internacional com hedge | Trend Bolsa Americana FIA | R$100,00 |

| Alternativos | Trend Commodities FIM | R$100,00 |

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira o detalhe dessas recomendações de investimento de acordo com o seu perfil de investidor no “Onde Investir”.

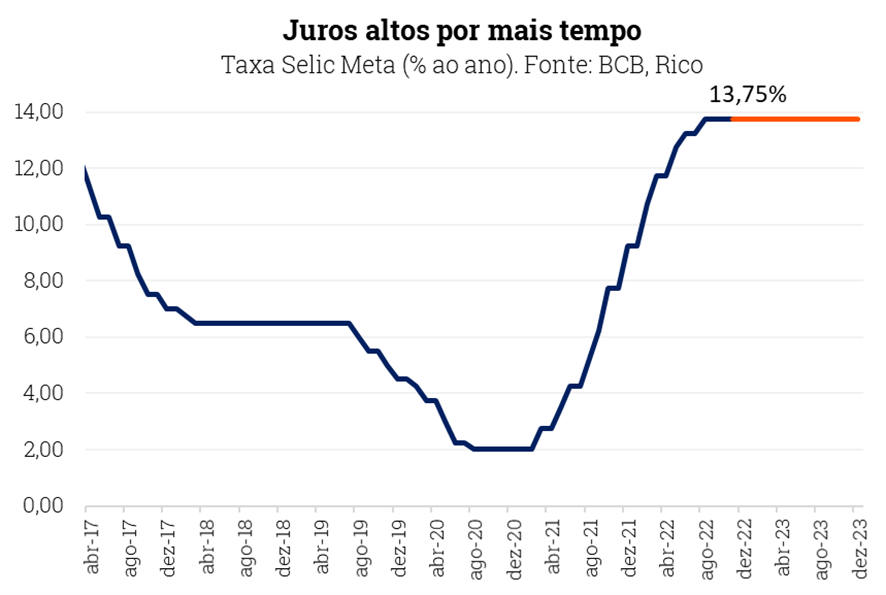

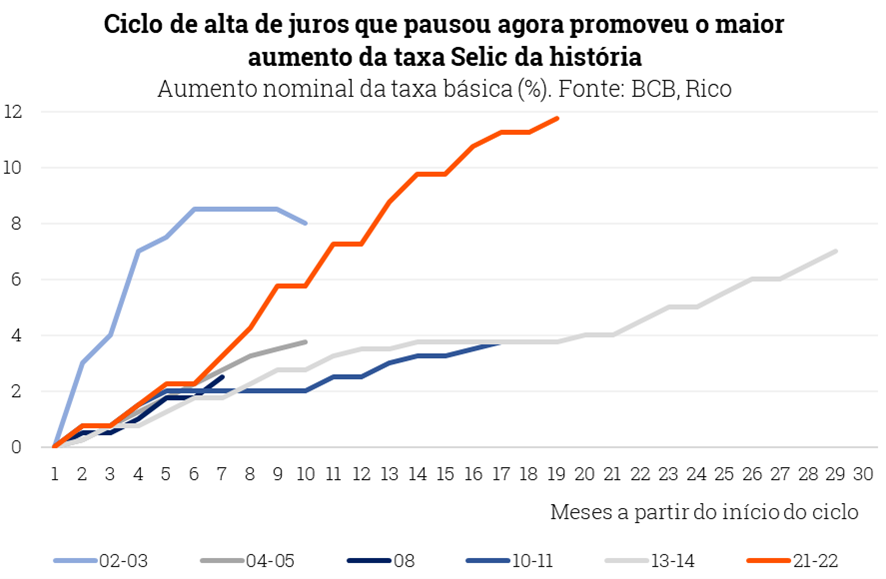

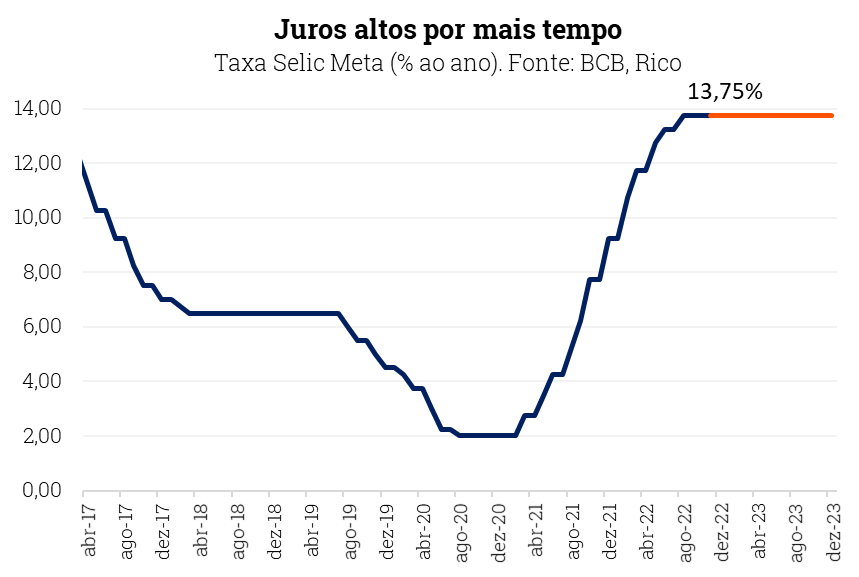

O Comitê de Política Monetária do Banco Central (o Copom) manteve nossa taxa básica de juros (a taxa Selic) em 13,75% ao ano, em sua última reunião do ano de 2022. Em outubro, os diretores do Banco Central já haviam decidido pela manutenção da taxa – encerrando o ciclo de altas iniciado em março de 2021.

Naquele momento, a taxa Selic saiu de 2,0% para 2,75%, na primeira alta após o início da pandemia da Covid-19 – período no qual o Banco Central reduziu os juros para estimular a economia, com o objetivo de minimizar os impactos da pandemia sobre a economia do país.

Quer entender mais sobre como os juros impactam a inflação? Te contamos aqui!

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão e sinalizando a direção que deve tomar dali em diante em relação à política monetária – ou seja, à taxa de juros.

No comunicado de hoje, o comitê voltou a reforçar os riscos do cenário econômico e financeiro global associados à inflação persistente, juros em alta, e menores perspectivas de crescimento adiante. Em outras palavras: um mundo com preços altos, dinheiro mais caro, mercados financeiros instáveis e baixo crescimento econômico.

Sobre o cenário aqui no Brasil, os diretores lembraram que a redução de impostos ajudou na redução da inflação nos últimos meses, mas destacaram que os preços ainda seguem pressionados, especialmente no setor de serviços. Por outro lado, o Copom já vê sinais de desaceleração da economia, conforme esperado em uma política de alta de juros – o que tende a reduzir a pressão sobre a alta de preços.

Piora das contas públicas pode impactar a inflação e o rumo dos juros

Mas o grande destaque do comunicado ficou para a referência à incerteza sobre o futuro das contas públicas do país. Conforme o Copom, a “elevada incerteza” sobre o futuro das regras fiscais pode impactar tanto os preços de ativos (incluindo os títulos do governo e a nossa moeda, que quanto mais desvalorizada, mais pressiona a inflação), como as expectativas de inflação no futuro. E isso pode impactar o rumo dos juros.

Expectativas de inflação: o que são?

As expectativas de inflação são muito importantes para o controle da inflação em si.

A dinâmica é simples: basta pensar que se você acredita que os preços não irão parar de subir no futuro, e você é um prestador de serviços ou mesmo o locatário de um imóvel, existe uma grande chance de que você já subirá o seu preço, para não “ficar pra trás”, certo?

Eventualmente, esse movimento de agentes na economia acaba impulsionando os preços em cadeia, e a inflação efetivamente sobe (no futuro).

A piora na percepção de risco fiscal observada no último mês pode ser observada tanto no aumento das taxas cobradas por investidores para emprestar ao governo (em títulos do Tesouro), quanto nas projeções de inflação da pesquisa Focus do Banco Central – que reúne projeções das principais instituições financeiras do país.

Esse movimento é explicado, principalmente, pelo aumento da incerteza sobre o futuro das contas públicas do país diante de discussões políticas sobre maiores gastos nos próximos anos – como contamos aqui nesse vídeo sobre a PEC da Transição.

Afinal, quanto maior o gasto público, maior a demanda por bens e serviços, maior a tendência de desvalorização da moeda, maiores as expectativas de inflação no futuro, e maior a pressão sobre os preços na economia.

Te contamos tudo sobre o risco fiscal e seus investimentos aqui!

E depois, o que vai acontecer com a taxa Selic?

Acreditamos que o Banco Central manterá a Selic em 13,75% ao ano ao menos até os primeiros meses de 2023. Isso porque, se por um lado juros 13,75% ao ano já tem forte poder de contração na economia, por outro o cenário está repleto de riscos e incertezas.

Lá fora, as economias de países desenvolvidos perdem força e a inflação parece ter atingido um pico. Ao mesmo tempo, os juros seguem em alta, especialmente nos Estados Unidos, o que pode impactar a nossa moeda por aqui, pressionando a inflação. Afinal, juros mais altos tendem a atrair investimentos, fortalecendo o dólar contra outras moedas.

Já por aqui, como vimos, o risco fiscal é o protagonista. Com maiores incertezas sobre o controle da inflação no médio prazo, o Banco Central poderá precisar manter os juros altos por mais tempo do que o anteriormente previsto, ou mesmo voltar a subir a taxa Selic.

Quais os impactos da decisão?

Para o mercado, especialmente no cenário de renda fixa, não esperamos mudanças relevantes nos preços dos ativos. Isso porque a expectativa do mercado para as próximas reuniões está próxima a um consenso pela manutenção da taxa de juros.

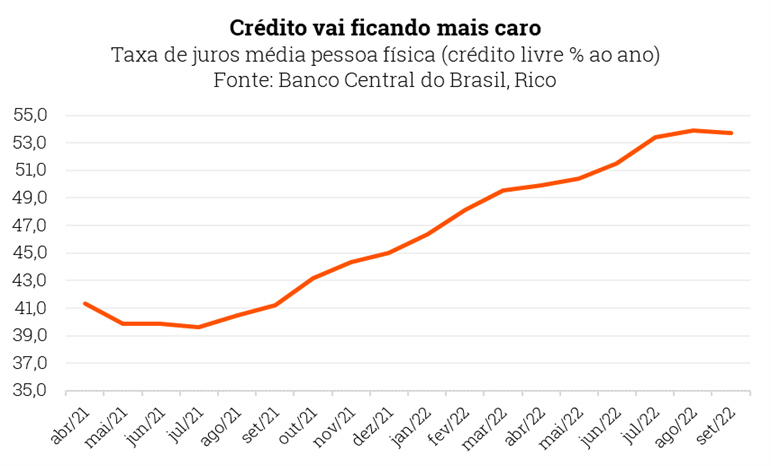

Para o dia a dia do brasileiro, a manutenção da Selic também não tem grande impacto imediato. Isso porque a redução ou elevação de juros por parte do Banco Central demora um tempo significativo (por volta de 6 a 9 meses) para começar a ser sentida na economia – e, assim, nos preços.

Isso significa que continuaremos a sentir os efeitos das altas recentes, mesmo com a Selic agora inalterada. Por exemplo, já podemos sentir o encarecimento de diferentes modalidades de crédito, com juros médios de novos empréstimos em alta, consumindo uma proporção maior da renda da população e desestimulando o consumo. E esse movimento tende a seguir ganhando força.

Como investir com juros altos?

Independente de acertarmos “em cheio” o patamar da Selic ou os exatos próximos passos do Copom, a taxa deve seguir alta por um bom tempo. No patamar que chamamos de contracionista, em que a taxa Selic desestimula a economia para conter a alta de preços.

Mas além de crédito mais caro, juros altos também significam oportunidades de investimento. Ou seja, mais uma chance para largar de vez a “boa e velha” poupança.

Os juros altos aumentam a relevância e atratividade da Renda Fixa. Títulos pós fixados, como o Tesouro Selic, continuam oferecendo retorno elevado (de 13,75% ao ano), por seguirem a rentabilidade da taxa Selic.

Já títulos de renda fixa indexados à inflação ajudarão a proteger o patrimônio da ainda presente incerteza da elevação dos preços, assim como fundos de investimento de renda fixa.

Bolsa e Fundos Imobiliários

Mas, se era verdade que a Renda Fixa não tinha morrido no período de juros baixos (sempre sendo importante para investimentos como reserva de emergência), também é verdade que outros investimentos seguem trazendo oportunidades nesse período de juros em elevação e inflação pressionada.

Na bolsa, destacamos a RICO11, a carteira recomendada da Rico. Ela é composta por BDRs (ações de empresas estrangeiras no Brasil) e ações listados na bolsa brasileira, a partir da análise do cenário econômico, reunindo as principais estratégias de ações publicadas pelo time de análise da Rico — todas quantitativas, ou seja, baseadas em dados e modelos estatísticos e com processo de decisão automatizado.

Recomendações completas

Confira todas as nossas recomendações, de acordo com cada perfil de investir, no Onde Investir da Rico.

Como vocês já devem ter lido aqui na Riconnect, a cada 45 dias o Comitê de Política Monetária do Banco Central (o Copom) se reúne para decidir sobre o rumo da nossa taxa básica de juros, a Selic.

Como sabemos da importância dessa taxa nos seus investimentos, a cada 45 dias, o esquenta fica por nossa conta. Assim, você sairá muito bem-informada(o) sobre o que esperar da decisão.

Quer entender mais sobre a taxa Selic? Clique aqui que te contamos!

Para a reunião dessa semana, esperamos que o Copom mantenha a taxa Selic em 13,75% ao ano. O principal destaque será o comunicado após a decisão, que deve destacar crescentes preocupações do Comitê com a piora do risco fiscal (ou seja, da incerteza sobre o futuro das nossas contas públicas) e como isso pode impactar os juros daqui em diante.

Se você quer saber o porquê de tudo isso, é só seguir que te contamos tudo abaixo.

A última reunião do Copom

Como te contamos tudo por aqui, o Copom se reuniu da última vez no dia 26 de outubro, determinando a manutenção da taxa Selic em 13,75% ao ano. Essa foi a segunda manutenção seguida da taxa desde que começou a subir em março do ano passado, indo de 2,00% para 2,75% ao ano, na primeira alta após o início da pandemia da Covid-19.

Desde então, o cenário de inflação no Brasil se tornou misto: com boas notícias no curto prazo, e sinalizações negativas para o médio prazo.

A inflação caiu, o que é bom

No curto prazo, a inflação medida pelo nosso principal indicador de preços ao consumidor (o IPCA) caiu, indo de 7,2% no acumulado em doze meses até setembro para 6,5% na mesma métrica até outubro.

Como contamos aqui, não observamos deflação no IPCA em outubro como vimos nos meses anteriores, na esteira da redução de impostos.

Porém, a inflação seguiu a tendência de queda, por conta de uma série de fatores, incluindo:

- a manutenção dos preços de commodities (mesmo que ainda altos, não pressionam a inflação);

- a normalização da produção global de bens e serviços (com preços de fretes e peças, por exemplo, voltando ao normal); e

- o efeito dos próprios juros altos na economia, que encarecem o crédito e desaquecem a economia – aliviando a pressão sobre os preços.

Bancos Centrais subindo os juros no resto do mundo também ajudaram a controlar a nossa inflação por aqui. Afinal, boa parte do que vemos de preços altos desse lado e ao sul do oceano reflete movimentos “do lado de lá”, e o quanto “mais caro” o dinheiro (sendo o efeito dos juros subindo), menor pressão sobre a alta de preços.

Bancos Centrais subindo os juros no resto do mundo também ajudaram a controlar a nossa inflação por aqui. Afinal, boa parte do que vemos de preços altos desse lado e ao sul do oceano reflete movimentos “do lado de lá”, e o quanto “mais caro” o dinheiro (sendo o efeito dos juros subindo), menor pressão sobre a alta de preços.

Mas o risco fiscal contaminou o médio prazo

Porém, do outro lado, o cenário de médio prazo piorou desde a última reunião do Copom, em outubro.

Isso pode parecer estranho. Afinal, como a inflação que ainda nem existe (no médio prazo) pode estar pior? Isso ocorre por conta da piora das expectativas de inflação, para o futuro. Quanto mais elas se distanciam da meta de inflação do Banco Central, maior o trabalho do Copom para conter a alta de preços.

Expectativas de inflação: o que são?

As expectativas de inflação são muito importantes para o controle da inflação em si.

A dinâmica é simples: basta pensar que se você acredita que os preços não irão parar de subir no futuro, e você é um prestador de serviços ou mesmo o locatário de um imóvel, existe uma grande chance de que você já subirá o seu preço, para não “ficar pra trás”, certo?

Eventualmente, esse movimento de agentes na economia acaba impulsionando os preços em cadeia, e a inflação efetivamente sobe (no futuro).

Essa piora observada no último mês pode ser observada tanto no aumento das taxas cobradas por investidores para emprestar ao governo (em títulos do Tesouro), quanto nas projeções de inflação da pesquisa Focus do Banco Central – que reúne projeções das principais instituições financeiras do país.

A piora das expectativas é explicada, principalmente, pelo aumento da incerteza sobre o futuro das contas públicas do país diante de discussões políticas sobre maiores gastos nos próximos anos – como contamos aqui nesse vídeo sobre a PEC da Transição. Afinal, quanto maior o gasto público, maior a demanda por bens e serviços, maior a tendência de desvalorização da moeda, e maior a pressão sobre os preços na economia.

Te contamos tudo sobre o risco fiscal e seus investimentos aqui!

Com maiores incertezas sobre o controle da inflação no médio prazo, o Banco Central poderá precisar manter os juros altos por mais tempo do que o anteriormente previsto, ou mesmo voltar a subir a taxa Selic.

Por isso, esperamos que o Banco Central anuncie amanhã que manterá os juros onde estão – em 13,75% ao ano – e indique que não considera cortar os juros tão cedo.

O que vem depois?

Optar por manter a taxa de juros no mesmo patamar não significa que não há riscos.

Como falamos, o risco fiscal é um dos principais fatores de preocupação para o controle da inflação no cenário doméstico.

Além disso, a economia global continua cheia de incertezas, especialmente sobre o rumo da taxa de juros nos Estados Unidos. Se o Banco Central americano (o FED) decidir que os juros precisam ir muito além dos 5,00% ao ano para controlar a inflação por lá, podemos ver nossa moeda perdendo (mais) valor, pressionando (mais) os preços. Afinal, juros mais altos nos EUA tendem a atrair investimentos, fortalecendo o dólar contra outras moedas.

Em resumo: acreditamos que o Banco Central não fará nenhuma sinalização de quanto começará a cortar os juros. Por aqui, vemos a Selic em 13,75% ao ano ao menos até os primeiros meses de 2023 – podendo, a depender especialmente das decisões no palco fiscal por aqui, precisar subir ainda mais após isso.

Como investir com juros altos?

Independente de acertarmos “em cheio” o patamar da Selic ou os exatos próximos passos do Copom, a taxa deve seguir alta por um bom tempo. No patamar que chamamos de contracionista, em que a taxa Selic desestimula a economia para conter a alta de preços.

Mas além de crédito mais caro, juros altos também significam oportunidades de investimento. Ou seja, mais uma chance para largar de vez a “boa e velha” poupança.

Os juros altos aumentam a relevância e atratividade da Renda Fixa. Títulos pós fixados, como o Tesouro Selic, continuam oferecendo retorno elevado (de 13,75% ao ano), por seguirem a rentabilidade da taxa Selic.

Já títulos de renda fixa indexados à inflação ajudarão a proteger o patrimônio da ainda presente incerteza da elevação dos preços, assim como fundos de investimento de renda fixa.

Bolsa e Fundos Imobiliários

Mas, se era verdade que a Renda Fixa não tinha morrido no período de juros baixos (sempre sendo importante para investimentos como reserva de emergência), também é verdade que outros investimentos seguem trazendo oportunidades nesse período de juros em elevação e inflação pressionada.

Na bolsa, destacamos a RICO11, a carteira recomendada da Rico. Ela é composta por BDRs (ações de empresas estrangeiras no Brasil) e ações listados na bolsa brasileira, a partir da análise do cenário econômico, reunindo as principais estratégias de ações publicadas pelo time de análise da Rico — todas quantitativas, ou seja, baseadas em dados e modelos estatísticos e com processo de decisão automatizado.

Recomendações completas

Confira todas as nossas recomendações, de acordo com cada perfil de investir, no Onde Investir da Rico.

O sonho da casa própria é algo que está no imaginário da maioria das famílias brasileiras. Somos criados com a ideia de que “ter um teto para chamar de seu” é algo fundamental, quase sagrado. Segundo uma pesquisa realizada este ano, ter a casa própria é um sonho para 87% da população brasileira.

E segundo a própria pesquisa, somente 45% das pessoas que desejam comprar um imóvel possuem planejamento financeiro para isso. Ainda, para comprar um imóvel o financiamento é visto como o principal meio por 52% dos entrevistados. Atualmente o brasileiro gasta em média R$715 por mês com o pagamento do financiamento imobiliário. Isso equivale a 27% da renda média de uma família.

Esse é o caso da família Oliveira, que com o intuito de realizar esse sonho no início de 2020 deu entrada no financiamento de sua casa, de 150m2 no interior de São Paulo. O financiamento da família, como acontece na maioria das vezes, foi feito em um prazo de 30 anos. Ou seja, seguindo o plano de financiamento o imóvel só estará quitado em, 2050!

Como funciona o financiamento imobiliário?

A família Oliveira financiou o imóvel – que tem o valor de R$300.000 – e todos os meses pagam uma parcela de R$3.000. Só que, quando pagam essa parcela, o banco não abate os R$3 mil diretamente dos R$300 mil financiados, pois também estão pagando juros por esse financiamento.

Por isso, na prática a cada parcela paga apenas cerca de 40% dos R$3.000 (R$1.200) são usados para abater a dívida e todo o restante (R$1.800) é usado para quitar os juros! Os juros não fazem parte do montante que a família financiou. Ao final de 30 anos o total pago será de mais de 690 mil reais, sendo mais de R$ 390.000 apenas em juros.

A família Oliveira comprometeu uma grande parte da renda mensal no pagamento do financiamento e, após quase 3 anos, se sentiam presos e angustiados com a situação. O sonho da casa própria estava se tornando um pesadelo e a família não sabia o que fazer.

E agora, será que não há saída para a decisão da família Oliveira?

Felizmente, há sim, e o nome dela é amortização. Quando amortizamos não estamos adiantando as parcelas do financiamento pois as parcelas pagas mensalmente incluem a taxa de juros e, na amortização, o valor pago abate diretamente o valor bruto do imóvel, sem nenhuma incidência de juros!

Há duas opções possíveis para amortizar um financiamento imobiliário, reduzindo o prazo de pagamento ou o valor da parcela.

No caso da família Oliveira, a cada valor extra pago na amortização eles poderiam reduzir o valor de R$3.000 por mês pelo mesmo prazo de 30 anos, ou manter o valor mensal e reduzir o prazo de pagamento.

A opção de reduzir o valor da parcela só seria interessante para a família se o valor de R$3.000 realmente estivesse impossível de ser pago. No caso dos Oliveira, o que estava incomodando era o prazo, ainda faltavam 27 anos para quitar!

Há um outro fator importante que a família descobriu. Como eles financiaram diretamente com a construtora, a opção de amortizar pelo prazo se mostrou bem vantajosa pois nesse caso o juro é corrigido pelo IGP-M, que é um dos índices usados para medir a inflação. Por isso, quanto maior for o prazo de pagamento, maior será o risco de a taxa de juros ter uma grande alta com o aumento da inflação.

Também aprenderam sobre duas outras maneiras de amortizar, com o FGTS e o 13° salário.

FGTS e 13 salário

No caso do FGTS, o Sr. Oliveira consultou o saldo do seu fundo de garantia e verificou o quanto pode ser utilizado na amortização de seu saldo devedor. Depois, ele solicitou a utilização pelo App Habitação Caixa, de forma bem simples, inserindo o número do contrato e demais informações na documentação do financiamento.

O Sr. Oliveira descobriu que poderia usar o FGTS e diminuir o saldo devedor em até 80% ou 12 parcelas. E que não existe um limite de quantas vezes ele poderia usar o saldo do FGTS, desde que o fizesse em um intervalo de pelo menos 2 anos a cada vez.

A amortização com o 13º salário foi outra maneira usada pela família Oliveira para amortização do financiamento imobiliário.

Ao saber de tudo isso, a situação da família Oliveira mudou. Eles entenderam como era possível reduzir o financiamento em muitos anos se conseguissem se organizar financeiramente, separando um valor todos os meses para amortização e ainda usando o FGTS e o 13°.

A família se planejou e, a cada dinheiro extra que vinha, ia para amortização. Seguindo o plano que fizeram iriam reduzir o financiamento para o total de 10 anos. Ou seja, ao invés de terminar de pagar em 2050, eles terminariam em 2030, reduzindo para apenas um terço do prazo total! Tenho certeza de que vão conseguir. Como eu sempre digo, é mais fácil do que você pensa.

De acordo com dados divulgados pelo IBGE (nosso principal instituto de pesquisa nacional), o PIB brasileiro cresceu 0,4% no terceiro trimestre de 2022.

Quer saber mais sobre o que é PIB e como ele impacta seus investimentos? Te contamos aqui!

Isso significa que a soma de tudo o que produzimos de bens e serviços na economia brasileira variou de maneira positiva em 0,4% no período entre julho e setembro, em comparação com o produzido entre abril e junho desse ano. Já se compararmos com o mesmo período do ano passado, o PIB cresceu 3,6%.

Lembrando que o ano de 2020 marcou o auge da pandemia da covid-19 no Brasil e no mundo, o que levou a nossa economia a encolher 3,3%. Com o resultado, o PIB atinge o patamar de 4,5% acima do nível registrado no pré-pandemia.

Ou seja, podemos afirmar que a economia já se recuperou dos impactos diretos da pandemia, apesar de ainda sentirmos uma série de efeitos indiretos e diferentes em cada setor da economia e da sociedade.

Por que o PIB subiu?

O resultado do terceiro trimestre veio em linha expectativa da maior parte dos analistas de mercado, e reflete uma performance mista entre os principais setores da nossa economia: indústria com alta de 0,8%, agropecuária com queda de 0,9% e serviços, que subiu 1,1% no período – ficando 6% acima do nível registrado no fim de 2019 e reforçando o papel do setor como principal motor da economia no pós-pandemia.

Esse protagonismo do setor de serviços é fruto de uma série de movimentos, incluindo: i) o fim das medidas de restrição de mobilidade (ainda impactantes); ii) benefícios fiscais implementados na segunda metade do ano que fortaleceram a renda das famílias (como o Auxílio Brasil em maior valor e subsídios a combustíveis); e iii) a melhora do mercado de trabalho.

Lembrando que, aproximadamente, 70% da nossa economia é composta por serviços, que vão desde transporte até manicures, restaurantes e grandes eventos – sendo o setor que mais emprega no país. Assim, quando o setor cresce, ele puxa boa parte da economia junto.

Outro destaque no período foi o setor de construção civil, que registrou alta de 1,1% no período, impulsionado pela resiliência de parte do setor imobiliário.

Enquanto isso, do lado da demanda – ou seja, aqueles que puxam o PIB demandando por todos esses bens e serviços produzidos – o consumo das famílias e os investimentos foram os principais motores de crescimento. O fim das medidas de restrição contra a covid-19 e o aumento da renda diante da melhora do mercado de trabalho e de benefícios fiscais ajudaram a alimentar o consumo, enquanto o setor imobiliário foi destaque em investimentos.

Por outro lado, o resultado do trimestre também mostrou uma desaceleração em relação ao crescimento registrado na primeira metade do ano. Essa desaceleração reflete uma série de fatores, incluindo: (I) o fraco desempenho da agropecuária; (II) os juros mais altos, que enfraquecem a demanda por bens de consumo mais ligados ao crédito; e (III) o elevado grau de endividamento das famílias.

Trazendo para o dia a dia do brasileiro, o resultado reflete relativamente mais o passado do que o presente, uma vez que traz números referentes ao trimestre anterior ao que estamos vivendo. Mesmo assim, o indicador não deixa de ser um bom termômetro para que se entenda melhor o estado da nossa economia, ajudando também no planejamento social e financeiro olhando para frente.

O que esperar daqui pra frente?

Esperamos que o PIB siga na mesma tendência positiva no próximo trimestre – aquele que, na realidade, já vivemos hoje (entre outubro e dezembro). Assim, a economia brasileira deve encerrar o ano com crescimento de 2,8% em relação a 2021.

Porém, como resultado dos juros mais altos por mais tempo, um mundo que cresce menos, e maior incerteza fiscal vinda do cenário político doméstico, a economia deve perder fôlego a partir do fim desse ano.

Lembrando que juros altos encarecem o crédito e impactam o endividamento das famílias e empresas, desestimulando o consumo e a economia como um todo.

Falamos mais sobre essa relação entre juros e inflação nesse podcast e nesse texto.

Assim, vemos o PIB crescendo 1,0% em 2023.

Como investir com o PIB crescendo?

Para o investidor pessoa física, o resultado do PIB não deve ser visto como motivo para grandes mudanças na estratégia de investimentos.

Não porque os movimentos da economia medidos pelo PIB não afetem ações de empresas listadas na bolsa ou no mercado de renda fixa e outros ativos financeiros, como o dólar e fundos imobiliários. Pelo contrário! Os rumos da economia no Brasil e no mundo são o cenário e a verdadeira base sobre a qual se sustenta o mercado financeiro e nossos investimentos.

Porém, como falamos, a divulgação do resultado do PIB é muito mais um olhar no retrovisor econômico. Ou seja, na ausência de grandes surpresas no resultado, o número costuma refletir dados que já foram analisados nos últimos meses e confirmar expectativas sobre o estado da economia – levando, no máximo, a ajustes pontuais de projeções.

Assim, as principais recomendações para esse momento seguem: manter um caixa fortalecido para eventuais emergências e oportunidades diante do cenário econômico ainda incerto no Brasil e no mundo; atentar-se aos objetivos e horizontes de investimento (quando você acredita que precisará do seu dinheiro investido?); e nunca esquecer da diversificação dos investimentos entre ativos e geografias – o bom e velho “não colocar todos os ovos na mesma cesta”.

Investimentos como títulos de renda fixa pós fixados e indexados à inflação e ações de empresas boas pagadoras de dividendos e em setores como o bancário e exportador são boas pedidas no atual cenário. Ao mesmo tempo, destacamos a importância de investimentos internacionais, que pode ser feito por meio de fundos de investimento – mas sempre respeitando seus objetivos e perfil de investidor.

Confira como você pode equilibrar sua carteira nesse cenário e nossas recomendações de investimento para cada perfil de investidor em nosso “Onde Investir”.