(Por: Camille Pinto e Alvaro Feris)

Eles são estrelas nos campos, mas e nos investimentos? Conheça atletas que arrasaram na grama e na grana e outros que tomaram cartão vermelho nas finanças.

Desde sempre, eles são os ídolos de qualquer criança brasileira. Afinal, como canta o Skank, quem não sonhou em ser um jogador de futebol? Completamos álbuns com suas caras, acompanhamos suas trajetórias, comemoramos vitórias, amargamos derrotas e nos preocupamos com cada lesão. Choramos, sorrimos, entramos em brigas com amigos e abraçamos desconhecidos ao torcer pelo time do coração. Pergunte a qualquer menino (e, felizmente, muitas meninas também) o que quer ser quando crescer e a resposta provavelmente será: jogador(a) de futebol.

Se queremos tanto ser como eles, será que queremos investir como eles também? Bom, nem sempre. Embora invejemos os milhões em contratos astronômicos, o fato é que investir como um jogador de futebol, por vezes, pode significar perder muito, mas muito dinheiro. Em outros momentos, a transição entre lidar com o verde da grama e o verde da grana é feliz e nossos atletas se mostram investidores igualmente habilidosos.

Em clima de Copa do Mundo, que mais uma vez balança nossos corações verde-amarelos, separamos alguns casos de jogadores que marcaram golaços no momento de investir e outros que, infelizmente, tomaram cartão vermelho.

Ademir da Guia

Conhecido como “Divino”, apelido herdado do pai, Ademir da Guia encantou todo torcedor palmeirense durante seus incríveis 901 jogos com a camisa alviverde. Até hoje, de longe, o jogador com mais partidas pelo clube.

Com sua genialidade, tranquilidade e elegância com a bola no pé, conquistou títulos como: 2 campeonatos Brasileiros (1972 e 1973), 2 Torneios Roberto Gomes Pedrosa (196 e 1969), 1 taa Brasil (1967), 1 torneio RIO-SP (1965) 3 Troféus Ramòn de Carranza (1969,1974 e 1975) e 5 Campeonatos Paulistas (1963, 1966, 1972, 1974 e 1976) pelo Palmeiras.

Com esse currículo e status de ídolo de um dos clubes mais tradicionais do país, espera-se que Ademir tenha sido também um multi-campeão na vida financeira, certo? Errado.

Após um súbito fim de carreira ao ser assolado com problemas respiratórios, Ademir teve que se afastar do futebol por 6 anos. Depois, foi convidado pelo próprio Palmeiras para ser técnico das categorias de base. Acabou não se planejando e hoje vive do salário que ganhou como vereador de São Paulo entre 2004 e 2008. Até chegar nesse cargo, teve diversos empregos para tentar manter um bom padrão de vida. Tentou ser reeleito, mas sem sucesso.

Hoje, como ídolo do clube, ainda faz atos institucionais para a Sociedade Esportiva Palmeiras, mas leva uma vida mais simples do que se poderia imaginar.

Craque de Finanças? Não, Divino apenas no futebol.

Lição: Não adianta ser genial em um aspecto da vida, e deixar todo resto “devendo” atenção.

Garrincha

O bicampeão mundial Mané Garrincha sempre foi conhecido pela magia de seus dribles e por suas pernas tortas que desconcertavam a marcação. Principal craque do Brasil campeão mundial de 62, muitos dizem que ele praticamente carregou o time nas costas!

Naquela época os jogadores de futebol não eram tão valorizados como hoje, mas, de qualquer forma, frente à média da população, eles ganhavam muito bem e poderiam viver um padrão de vida superior.

Mané desfrutou bastante deste padrão de vida, até demais. Acabou gastando muito com coisas supérfluas como carros, balada e bebidas. Começou a ter problemas com alcoolismo, o que acarretou em problemas sérios de saúde. O ídolo do Botafogo e bicampeão mundial morreu em 20 de janeiro de 1983 sem um tostão no bolso.

Craque de Finanças? Não, ganhou muito, gastou mais ainda.

Lição: Não importa o quanto você ganha, mas sim o quanto você gasta.

Muller

Inteligente, rápido, habilidoso e ótimo finalizador, Muller foi um dos principais jogadores entre os anos de 80 e 90, um dos poucos jogadores que atuaram nos cinco principais clubes de São Paulo: Portuguesa, Santos, Palmeiras, Corinthians e São Paulo, onde fez parte de um dos melhores times da história do clube.

Pelo São Paulo, foi campeão brasileiro em 1986 e em 1991, bicampeão da Libertadores em 1992 e 1993 e do Copa Intercontinental também em 1992 e 1993. Marcou o gol do título contra o Milan, de costas, num lance histórico para a torcida são-paulina, no finalzinho do jogo, garantindo o bicampeonato.

No mesmo tricolor, foi campeão paulista em 1985, 1987, 1991 e 1992 e da Supercopa da Libertadores de 1993. Sem contar outros títulos com o Cruzeiro e, claro, o mundial em 1994 pela Seleção Brasileira. Uma carreira mais que vitoriosa.

Pendurou as chuteiras em 2004 depois de ter atuado pelo Ipatinga. Em 12 de maio de 2011, em entrevista ao programa “Esporte Fantástico” da Rede Record, relatou estar morando de favor na casa do ex-jogador Pavão, com quem atuou em seus tempos de São Paulo.

Mal assessorado e com alguns problemas em sua vida matrimonial, Muller foi enfático na entrevista ao programa da Record: “É importante que os jovens mantenham a cabeça em dia e não se deslumbrem com a fama”, disse Muller.

Recentemente, Muller foi contratado pela própria Record TV para a cobertura do Campeonato Paulista de 2022, mas não fez muito sucesso e seu contrato não foi renovado.

Craque de Finanças? Não, campeão de tudo, mas não soube aproveitar.

Lição: Como ele mesmo disse: É importante manter a cabeça em dia e não se deslumbrar com dinheiro na mão.

Maradona

O polêmico e legendário jogador argentino teve uma vida financeira igualmente atribulada. Se no futebol, sua atuação foi marcada pela “mão de Deus”, nas finanças esse toque mágico aconteceu apenas após o encerramento da carreira esportiva.

Como muitos atletas famosos, Maradona teve problemas fiscais e deixou de quitar impostos por quase cinco anos em sua temporada atuando pelo Napoli. Sua justificativa perante a justiça foi que terceirizava essas questões e, por isso, não tinha noção da dívida. O desfecho foi o confisco de joias e dois relógios de luxo pela Polícia Fiscal da Itália, nas duas ocasiões que o jogador retornou ao país.

Em seus fracassos financeiros, Dieguito considerou seus empresários como responsáveis por equívocos nos números e também por mentiras e ocultação de informações. Nem a família do astro escapou das polêmicas, porque suas filhas Giannina e Dalma foram acusadas por ele de evasão de divisas e ocultação de dinheiro no Uruguai.

Apesar dos erros, o melhor jogador da história do futebol (depois de Pelé) conseguiu dar a volta por cima após a falência e impasse financeiro com o empresário Guillermo Cóppola. Mesmo após pendurar as chuteiras, Maradona usou seu prestígio para atuar como técnico de futebol e narrador de partidas.

Ciente de seu valor como um dos maiores astros que o futebol mundial já conheceu, o argentino emplacou uma parceria com a empresa Puma, que desenvolveu linhas de artigos inspirados no jogador.

A primeira metade da história de Maradona poderia ensinar que é importante dar atenção aos impostos e escolher bem quem vai gerenciar seu dinheiro, mas sua volta por cima o transforma em inspiração.

Craque de Finanças? Sim, mas só no segundo tempo.

Lição: Vão se os anéis, fica a Mão de Deus. Mesmo após a falência, o craque soube se reinventar buscando novas fontes de renda, conhecendo seu valor e utilizando bem a fama que conquistou na carreira. Dos pontos negativos, podemos aprender: pague seus impostos e cuidado com quem gerencia seu dinheiro.

Marcelo Lomba

Uma das características principais de um bom goleiro é o tempo de reação. Quanto menos tempo levar para tomar uma decisão após a ação do batedor, maior a chance de defesa, principalmente no caso dos pênaltis. Se a rapidez pode tornar o goleiro melhor, a calma é o que garante resultados ao investir. Pelo menos é o que acredita Marcelo Lomba.

O atual goleiro no Palmeiras, de 35 anos, acaba de renovar seu contrato com o time paulista para mais uma temporada. No caso de Lomba, talvez isso signifique mais possibilidades ainda para investir. Há anos, Lomba é conhecido por ser um investidor estudioso e conhecedor do mercado financeiro.

Suas escolhas para composição da carteira são majoritariamente ações, que ele analisa diretamente através de leituras nos sites de RI das empresas. O jogador também acompanha cartas mensais de fundos, além de buscar conteúdo no YouTube e em livros como “O Investidor Inteligente”, de Benjamin Graham.

Além do estudo constante, Lomba busca manter caixa ao final de todo mês, para garantir conforto no momento de investir. Assim, garante liquidez quando alguma boa oportunidade aparece. Sua estratégia de defesa das grandes oscilações no mercado é manter a calma e investir visando o longo prazo, sem ansiedade.

Craque de Finanças? Com certeza.

Lição: Estudo e treino sempre, seja ao jogar, ao investir ou ao viver. A sorte vem para aqueles que se preparam, assim como as boas oportunidades.

Ronaldo Nazário

Nenhuma lista de jogadores de futebol que investem ficaria completa sem o Fenômeno. Desde sua aposentadoria no esporte que o consagrou, Ronaldo vem se mostrando um investidor habilidoso e inovador. Dez anos atrás, ele e seu time venceram a emblemática partida beneficente “Amigos de Ronaldo versus Amigos de Zidane”. E em sua carreira como investidor, os bons relacionamentos e amizades também tiveram papel fundamental.

Afinal, foi um dos amigos de Ronaldo que soprou a dica de investir no time que o revelou, o Cruzeiro. O investimento não só o tornou dono da SAF (Sociedade Anônima do Futebol) do Cruzeiro, mas também significou um marco para a história do futebol brasileiro. A operação, intermediada pela XP, foi uma das primeiras no Brasil realizada a partir da lei da SAF. Com o movimento, o time mineiro retornou à Série A do Campeonato Brasileiro após 3 anos na segunda divisão.

Nos últimos meses, tornou-se também investidor de uma startup especializada em mídia e conteúdo, com trabalhos como filmes, séries, formatos digitais e, principalmente, transmissões esportivas. Esse é um dos segredos de Ronaldo: apesar de hoje em dia contar com investimentos diversificados, suas escolhas voltadas para o futebol sempre se mostram acertadas. No passado, chegou a atuar no marketing esportivo com a agência 9ine e em outras iniciativas.

Craque de Finanças? Referência.

Lição: Investir no que conhece e trazer ensinamentos de outras áreas para o mundo das finanças. Apostar em boas amizades e confiar em bons parceiros.

Apita o árbitro, agora é sua vez

Quando pensamos nos salários milionários do futebol, parece praticamente impossível investir mal. Porém, não é bem assim. Como as histórias nos mostram, seja qual for o montante disponível para começar a investir, bons hábitos como estudo, diversificação e seguir bons conselhos estão no centro de uma trajetória de sucesso como investidor.

Sorte e torcida fazem parte do futebol, mas, no momento de investir, é importante manter a constância, a dedicação nos aportes e a paciência para obter resultados no médio e longo prazo. Conte com o nosso conteúdo para te auxiliar a escalar sua seleção de ativos para compor sua carteira e alcançar seus objetivos.

Confira aqui nossas recomendações de onde investir nesse mês.

No dia 21 de novembro de 2022, a Disney anunciou uma nova troca de CEO’s, que surpreendeu a muitos. A companhia decidiu substituir o atual presidente, Bob Chapek, por seu antecessor (que deixou a empresa no final do ano passado): o antigo Bob, Iger.

A mudança ocorre em meio ao cenário macroeconômico conturbado e um período difícil para a companhia. No ano, as ações da Disney acumulam queda de -35,9%, superando a correção do índice da bolsa americana, S&P 500, de -15,5%.

O paraíso sob neblinas: resultados do terceiro tri

No mês de outubro, a Disney reportou resultados mais fracos que o esperado, acabando com o bom momento operacional nos últimos trimestres. A empresa relatou uma forte pressão nas margens de lucro, impactadas pelo aumento de custos com a alta da inflação nos Estados Unidos e no mundo. Na frente do streaming, configurado pelo Disney+, a empresa também reportou uma forte decepção, com os investimentos na plataforma ainda superando o crescimento de receitas. O ex-CEO Bob Chapek, afirmou que o serviço deverá atingir a lucratividade apenas em 2024.

Especula-se que um dos grandes fatores responsáveis pela troca dos CEO’s tenha sido justamente a decepção nos resultados. Os números também foram acompanhados por uma tentativa de redução da base de funcionários da empresa, do até então CEO, que acabaram passando uma imagem ruim de que as operações não estavam indo muito bem.

Sai Bob Chapek, entra Bob Iger

Uma troca repentina? Nem tanto. Apesar da companhia ter renovado o contrato do CEO, em 28 de junho de 2022, sua gestão ocorreu em um período conturbado. Bob Chapek assumiu a empresa em fevereiro de 2020, e absorveu todo o impacto da pandemia, enfrentou o cenário de desaceleração, além alta da inflação global neste ano. Consequentemente, com todas essas adversidades, sua gestão não foi marcada por grandes conquistas.

Além disso, Chapek também foi criticado pela forma com que conduziu a ação judicial da atriz americana Scarlett Johansson sobre o lançamento de uma produção na plataforma de streaming, e pela demora em se opor ao projeto de lei anti-LGBTQIA+ na Flórida.

A performance ruim no último trimestre alinhada às polêmicas anteriores acabaram sendo fatores-chave para a mudança dos CEOs.

A busca do sucesso passado

O atual CEO já havia comandado a companhia por 15 anos, até se aposentar em 2020. Iger é conhecido por ter multiplicado o valor da ação da companhia múltiplas vezes e gerado muito valor para os acionistas. Ao longo de sua gestão a Disney entregou um retorno anualizado de 14% aos seus investidores.

Na frente do streaming, o executivo também foi um pilar fundamental na estratégia da companhia para se tornar competitiva contra o Netflix, integrando o conteúdo de diversas aquisições anteriores ao portfólio do serviço, como a da Pixar Animation Studios, Marvel Entertainment e 21st Century Fox.

Contudo, os impactos da pandemia, o aumento da competição no streaming e a desaceleração da economia global contribuíram para as ações da companhia começarem a sofrer sob a nova gestão.

Iger agora retorna a empresa por 2 anos para sua segunda gestão com a missão de colocar a Disney novamente em um caminho de crescimento.

Bob Iger retomará o mundo mágico da Disney?

Diferente do período anterior, o novo CEO retoma o comando da gigante do entretenimento em um ambiente econômico desafiador, e onde o streaming deixou de ser novidade. Assim, Iger terá de combater uma série de desafios para retomar o “mundo mágico da Disney”, entre eles:

- Competição ao Disney +: o canal de streaming enfrenta um ambiente muito competitivo, em meio ao cenário de desaceleração econômica e custo de capital alto. Serão necessários planos transparentes que estabeleçam metas de lucratividade e aumento de assinantes para o serviço, além de indicar como a empresa será capaz de atingir esses objetivos até 2024.

- Transição de canais para streaming: será preciso levar canais como o ESPN para o mundo do streaming, o que exigirá uma migração da audiência tradicional para o formato online e uma reorganização da estrutura de custos.

- Reestruturação de custos: investidores procurarão maior clareza sobre como a empresa enxugará custos daqui pra frente, em meio às diferentes linhas de negócios em estágios de maturidade diferentes.

E não podemos esquecer que Iger pretende (novamente) se aposentar! Ou seja, o novo CEO carregará também o desafio de encontrar um sucessor para que consiga deixar o cargo novamente após os próximos 2 anos.

Será que dessa vez ele consegue, ou podemos esperar “Visitando a casa de Iger” como a nova atração dos parques em Orlando?

Toda essa história de mundo mágico e novo (velho) CEO te deixou com vontade de investir na Disney, mesmo sabendo dos desafios? Você pode, e na bolsa brasileira!

Imagine duas situações:

- Você acabou de vestir uma calça velha, que você já não usa há bastante tempo. Aí, quando você coloca a mão no bolso, encontra uma nota de R$100. Que sensação boa, não é mesmo? Mesmo se você estiver em um dia ruim o seu bom humor vai aparecer, nem que seja um pouco.

- Você está lavando suas roupas e, assim que retira a calça molhada da máquina, encontra no bolso uma nota de R$100 completamente despedaçada, impossível de ser reconstituída e, portanto, usada. Mesmo que você esteja em um dia bom esse acontecimento vai dar uma detonada no seu humor.

Bom, onde quero chegar com esses dois exemplos? Segundo a teoria da economia comportamental (1), se você for como a maioria das pessoas, a situação B é duas vezes mais incômoda do que a situação A é prazerosa. Ou seja, o seu desprazer em perder os R$100 será duas vezes mais intenso do que o prazer de ganhar os R$100. Essa característica é chamada de aversão à perda e é um entre os muitos vieses cognitivos que o nosso cérebro experimenta.

Essa espécie de “ponto cego mental” é um dos pilares de um campo da ciência comportamental chamado de teoria da perspectiva.

Queremos tudo, sem perder nada

A aversão à perda é uma das três principais razões pelas quais nossas mentes são basicamente sugadas pelas vendas da Black Friday. As redes varejistas sabem que a nossa reação intuitiva é evitar perdas e, quando oferecem ofertas de curto prazo, que estarão disponíveis apenas na Black Friday, exploram questões cognitivas profundas. É como se nosso cérebro nos “protegesse” de uma possível perda de oportunidade.

Sabe por que existem tantas ofertas do tipo “experimente por 30 dias grátis, sem compromisso”? Por causa da aversão à perda. Os especialistas em marketing sabem que, depois de comprar alguma coisa, você terá uma certa aversão em perder aquilo.

Em uma conhecida pesquisa que ilustra muito bem a aversão à perda, os participantes foram divididos em dois grupos: um grupo recebeu uma barra de chocolate e o outro, uma caneca. Então, eles tiveram a chance de trocar o que tinham pelo outro objeto. Daqueles que receberam a caneca primeiro, apenas 11% optaram por trocá-la pela barra de chocolate, e apenas 10% dos participantes que receberam o chocolate primeiro trocaram pela caneca. Curioso, não?

Somos assim: queremos tudo o que temos e não aceitamos perder nada – como por exemplo uma oportunidade de comprar alguma coisa – qualquer coisa – a um preço mais baixo durante um curto período.

Estamos no controle! Será?

Então agora imagine um outro exemplo. A Black Friday chegou e você decidiu conferir as ofertas em alguns sites de comércio eletrônico. Aí você pensa consigo mesmo(a): “vou gastar no máximo R$500”. Mas, depois de algum tempo visitando o site e vendo tantas ofertas que parecem ótimas, você fica em um estado de êxtase. Os preços com tantos descontos são bons demais para que você possa deixar passar. Então, o que acontece? Você acaba comprando muito mais do que pretendia comprar.

Mas por que será que isso acontece? Será que você é incapaz de se controlar? Nada disso, a verdade é que esse também é um viés cognitivo, chamado de ilusão de controle. Nós superestimamos absurdamente a nossa capacidade de conter os nossos impulsos. Em outras palavras, temos menos autocontrole e força de vontade do que gostaríamos de pensar.

É por isso que tantas pessoas comem demais em restaurantes buffet ou a rodízio, por exemplo. Nós superestimamos nossa capacidade de controlar nosso desejo impulsivo de comer mais, e a aversão à perda nos leva a tentar evitar perder a oportunidade de comer a grande variedade de alimentos disponíveis nesses tipos de restaurantes.

A Black Friday é como um anúncio de promoção do seu rodízio de sushi favorito. Muitas tentações, com aversão à perda nos levando a não querer perder, e tudo resultando em um consumo muito maior do que queríamos – ou deveríamos.

Lembre-se: você não é todo mundo

A terceira e última característica psicológica que absorve você na Black Friday explica até a razão de você estar lendo esse artigo! É o seguinte: a abundância de notícias, anúncios e postagens de redes sociais em torno da Black Friday faz parecer que todo mundo está aproveitando as oportunidades.

Nossas mentes acabam nos levando a entrar nesse movimento da Black Friday, uma tendência que os cientistas chamam de efeito adesão. Quando percebemos outras pessoas se movimentando em torno de algo, ficamos predispostos a nos juntar a elas. Afinal, eles não estariam fazendo isso se não fosse uma boa ideia, certo?

A aversão à perda, a ilusão de controle e o efeito adesão são pontos cegos mentais que afetam a tomada de decisão em todas as áreas da nossa vida. Mas, será que é possível se proteger disso tudo e ao mesmo tempo aproveitar alguma oportunidade real de desconto? Sem dúvida. Uma estratégia útil para se preparar para a Black Friday é se antecipar e definir o que você gostaria que estivesse com desconto.

Por exemplo, você já estava buscando comprar um novo smartphone. Então, com antecedência, faça uma extensa pesquisa de qual ou quais modelos você teria interesse e salve no seu histórico de navegação todas as lojas que encontrou esse modelo. Anote os preços ou tire um print da tela para saber o preço “normal” do aparelho em cada loja. Aí, durante a Black Friday volte nos sites de todas as lojas e compare os preços e entenda qual melhor opção para essa compra. Se os descontos não estiverem tão atrativos, talvez seja melhor esperar pelas ofertas de Natal.

Ah, e não caia na tentação de comprar algo inútil, apenas por que “está na promoção”. Não, você NÃO “precisa” daquela bolsa. O desconto daquele relógio não deixa ele mais importante do que ele seria.

Às vezes é difícil enxergar, mas quando você empurra a responsabilidade da sua vida financeira para outras pessoas ou situações, você está sendo imaturo, infantil com o seu dinheiro. Uma atitude adulta exige autorresponsabilidade, que é a capacidade racional e emocional de uma pessoa se responsabilizar por grande parte dos acontecimentos de sua vida.

Direcione e trabalhe com o seu dinheiro de forma adulta, assumindo responsabilidades e compromissos de curto, médio e longo prazo. A sua vida financeira é mais importante do que uma promoção, e nenhum desconto é imperdível.

Referências

(1) TVERSKY, Amos; KAHNEMAN, Daniel. Loss aversion in riskless choice

(Antônio Sanches e Vanessa Naissinger)

Segunda feira, seu despertador toca, mas você tem a opção de se levantar da cama ou não. Afinal, você já vive de dividendos das empresas que investe. Esse é o sonho de muitos investidores, mas será que isso não é bom demais para ser verdade?

A resposta é que sim! E como gostamos de falar aos nossos leitores da Rico, não existe almoço grátis no mercado. Não nos entenda mal, é completamente possível que um investidor consiga acumular patrimônio o suficiente para viver dos seus rendimentos. Porém, diferente do que muitos investidores pensam, os dividendos não são um dinheiro gratuito pago aos acionistas de uma empresa listada na bolsa.

O que são os dividendos?

Dividendos são uma parcela do lucro líquido de uma empresa, distribuída periodicamente aos acionistas, proporcionalmente ao número de ações que eles possuem, como forma de remuneração.

A ideia de realizar esses pagamentos é recompensar os acionistas e atrair novos. “Chamando” mais pessoas para investir, a empresa tende a valorizar na Bolsa.

Primeiro, o Conselho de Administração da companhia verifica se a empresa obteve lucro ao longo do exercício para distribuir uma parte aos acionistas. Caso tenha lucro, a empresa deve deliberar sobre os dividendos a distribuir e, em seguida, anunciar o valor que será distribuído, a data de registro e a data de pagamento. Após essa declaração, a empresa tem a obrigação legal de distribuir parte de seu lucro entre os acionistas.

No pagamento, cada acionista recebe um valor proporcional ao tipo de ação (preferencial ou ordinária) e à quantidade que detém.

O que está por trás do dividendo?

Qualquer empresa que tenha lucro em suas operações, mesmo sem capital aberto em bolsa de valores, questiona a respeito do destino desses recursos. Basicamente, a empresa tem duas opções: distribuir dividendos aos acionistas (sócios) ou reinvestir o valor no próprio negócio. Essa decisão é chamada de “política de dividendos” da empresa.

Há diversos estudos que discutem sobre qual a melhor forma de destinação dos lucros, e um dos mais famosos é a Teoria da Irrelevância dos Dividendos (Modigliani e Miller).

Segundo os autores, o valor da empresa é definido exclusivamente pela sua capacidade de geração de lucros, não tendo importância a política de distribuição (desses lucros) da empresa.

Entretanto, outros autores acreditam que a relação entre distribuição e retenção de lucros é uma decisão que afeta a geração de valor do negócio. Como exemplo, podemos falar da Teoria do Pássaro na Mão, de Gordon e Lintner, que explica que a alta distribuição de proventos é importante, pois é mais seguro possuir o dividendo em conta hoje do que aguardar um potencial ganho futuro por meio da valorização da ação.

Em meio a tantas opiniões, a verdade é que cada investidor possui uma mentalidade e objetivos diferentes ao realizar seus investimentos: tem quem preferira investir pensando em ganhar conforme o preço da ação se valoriza, enquanto outros preferem ver o dinheiro entrando de tempos em tempos na conta em forma de proventos.

Esse comportamento foi identificado pelo o que ficou conhecido como “Efeito Clientela”. O conceito explica o motivo de alguns investidores terem preferência por empresas com alta retenção de lucros e investimentos em projetos que venham gerar crescimento para a companhia, enquanto outros buscam por empresas consolidadas que tendem a distribuir entre os acionistas uma parte maior do lucro.

Em bom português, o dividendo é um dinheiro que pode ser reinvestido na empresa para que ela gere mais valor a longo prazo, ou um dinheiro que pode ser “desinvestido” e entregue de remuneração ao acionista — investidores da empresa, como você e eu. E cada investidor tem sua preferência sobre como obter potenciais lucros com sua parcela dessa empresa.

O que leva uma empresa a distribuir seus lucros?

Os motivos que levam uma empresa a distribuir proventos em vez de utilizar todo seu lucro para reinvestir no negócio são variados. Vamos falar sobre alguns deles:

- Legislação brasileira: a lei determina que toda empresa listada em bolsa, que registrar lucro, precisa pagar dividendos ao menos uma vez ao ano. O quanto e com que regularidade pagar deve ser detalhado no seu estatuto. Caso o estatuto não defina, a regra é que 50% dos lucros sejam pagos em dividendos, ou 25% para empresas que possuam ações preferenciais. Entretanto, a empresa pode decidir por um valor menor de distribuição, só precisa estar claro em seu estatuto.

- Dividendo residual: empresas que aderem ao dividendo residual, ao finalizar o exercício fiscal com lucro, analisam todas as oportunidades de investimento e destinam o valor a elas. Caso, após a destinação, ainda sobre um valor do lucro, só então será distribuído aos acionistas. Nessa situação, não faz sentido para a empresa investir o lucro gerado, pois não há projetos que gerem valor para a companhia e para os acionistas.

- Sinalização: geralmente, o mercado reage positivamente quando uma empresa aumenta a distribuição de proventos, e com isso, a cotação das ações tende a valorizar. O contrário também é verdadeiro: em casos em que uma companhia diminui os valores de dividendos, suas ações podem oscilar negativamente.

Desta forma, as empresas boas pagadoras de dividendos tendem a ser aquelas com um fluxo mais previsível de lucro, dada a maturidade da empresa que opta por remunerar bem o seu investidor ao invés de buscar novos investimentos, já que muitas vezes atingiu uma participação relevante em seu mercado. Exemplo delas são os grandes bancos e empresas do setor elétrico.

Confira a nossa seleção de empresas boas pagadoras de dividendos aqui.

E o que você ganha com uma empresa que reinveste seus lucros?

Ganho por meio da valorização

Como comentado, há quem prefira investimentos que não paguem proventos aos acionistas, mas que possuam um potencial maior de valorização no longo prazo. Algumas empresas que prezam pelo reinvestimento dos lucros podem trazer retornos ainda maiores aos investidores, em comparação com empresas com pagamento recorrente de dividendos.

Em alguns países por exemplo, a legislação não exige um pagamento de dividendos obrigatório quando a empresa apresenta lucro, como é o caso dos Estados Unidos.

Pegando um exemplo desse país, a Amazon, que foi criada em 1994 nunca distribuiu dividendos entre os acionistas, e valorizou cerca de 632% (em reais) desde setembro de 2013. Já a Coca-Cola, que realiza a distribuição dos lucros desde 1987, valorizou “apenas” 269% desde setembro de 2013.

Por outro lado, essas empresas de crescimento tendem a ser mais sensíveis às variações da taxa de juros. Afinal, se a taxa de juros é utilizada como taxa de desconto para o cálculo do preço justo de uma ação— como explicamos nesse texto — quanto maior a taxa de juros, maior será o desconto aplicado nesse lucro que virá apenas no futuro, comparado àquelas empresas que já atingiram uma maturidade financeira.

Reinvestindo os dividendos

Alguns tipos de investimentos não realizam a distribuição de dividendos, como é o caso dos fundos de investimento e ETFs. No caso desses ativos, todo os proventos recebidos são reinvestidos no próprio fundo, criando a bola de neve dos juros compostos e liberando o investidor da necessidade de realizar o reinvestimento.

Para ter uma ideia de qual estratégia tem obtido os melhores resultados nos últimos anos no mercado brasileiro, comparamos dois ETFs representativos: o DIVO11 (fundo que replica o índice de dividendos) e o SMAL11 (fundo que replica o índice de Small Caps da B3 — empresas de capital aberto que possuem valor de mercado entre R$200 milhões e R$2 bilhões. Em outras palavras as menores empresas da bolsa com potencial de crescimento de seu valor de mercado). É importante frisar que algumas Small Caps também pagam dividendos, mas essas empresas têm uma tendência maior de reinvestir seu lucro, prezando o crescimento a longo prazo.

Como pode ser visto no gráfico, as empresas com pagamento recorrente de dividendos têm tido um resultado superior nos últimos anos (e isso tem bastante relação com o mercado brasileiro, no qual os investidores, geralmente, dão preferência ao recebimento dos proventos).

Entretanto, em uma carteira de investimentos com horizonte de longo prazo, o ideal seria diversificar entre empresas que já atingiram a maturidade (para manter a segurança) e empresas com maior potencial de crescimento (visando uma rentabilidade maior). Da mesma forma que não devemos manter grande parte do nosso patrimônio em uma única empresa, ou um setor de mercado específico, é importante que seja encontrado o ponto de equilíbrio entre as estratégias de crescimento e dividendos para possuir uma carteira mais diversificada e protegida.

Empresas não deveriam distribuir dividendos?

Uma empresa que distribui dividendos, geralmente, demonstra um bom sinal ao mercado. Afinal, significa que a empresa apresenta uma certa saúde financeira. Apesar de optar por não reinvestir esse dinheiro em sua própria operação, esse capital distribuído aos seus acionistas serve como uma recompensa aos seus sócios que arriscaram seu dinheiro naquele investimento.

Por outro lado, não podemos esquecer que esse dinheiro retirado da empresa também tem impacto nela mesma e em seu valor de marcado. Além disso, também impacta o patrimônio do investidor, que está sendo “retirado” daquela empresa para o seu saldo em conta.

Por isso, principalmente para aqueles investidores que ainda estão em fase de acumular patrimônio, é crucial o reinvestimento de seus dividendos de acordo com a alocação ideal para o seu perfil de investidor.

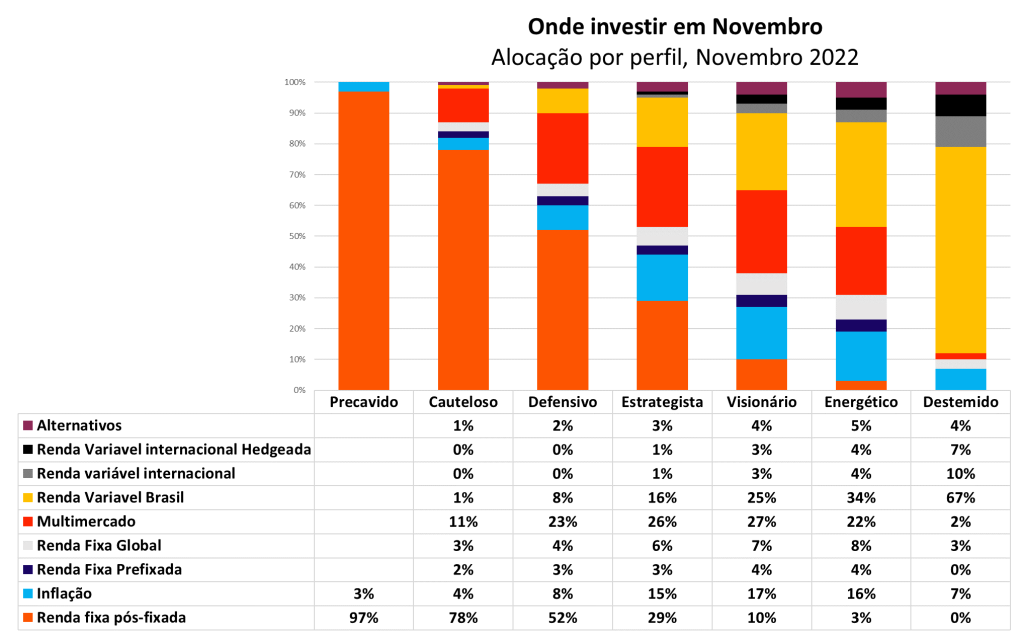

Confira aqui nossa recomendação de alocação por perfil no Onde Investir.

Ariel (personagem fictício) resolveu entrar para o mundo dos investimentos. Pela praticidade, resolveu que investiria via fundos de investimento e correu para o site da Rico para investir os seus primeiros R$1.000,00.

Ao se deparar com vários nomes e siglas ainda não familiares, selecionou os fundos com melhor desempenho nos últimos 12 meses e fez sua escolha: um fundo de investimento cambial em dólares.

Passados alguns meses, a surpresa: Ariel estava perdendo 15% do que havia investido. Decidiu mudar, repetindo o processo de escolha. Dessa vez, um fundo de investimento em ações brasileiras que estava entre os mais rentáveis nos últimos 12 meses.

A história se repetiu, mas dessa vez pior, pois 4 meses depois do aporte, a perda havia sido de 30%. Logo, achou que era hora de mudar mais uma vez. Quem foi o mais rentável dessa vez? Um fundo de renda fixa com rendimentos atrelados a inflação. “Não tem como dar errado!” — pensou.

Meses depois, mais uma decepção. Sem nem saber que renda fixa pode variar ao longo do tempo, Ariel já estava perdendo mais da metade do seu investimento.

A verdade é que essa história fictícia não é muito diferente de muitos investidores reais que escolhem seus investimentos pelos critérios errados. Prova disso, um dos fundos de ações mais antigos e rentáveis da bolsa brasileira divulgou em sua última carta alguns dados comprovando que essa história acima não é pura ficção.

Quando pensar “esse é o melhor momento”, faça o oposto!

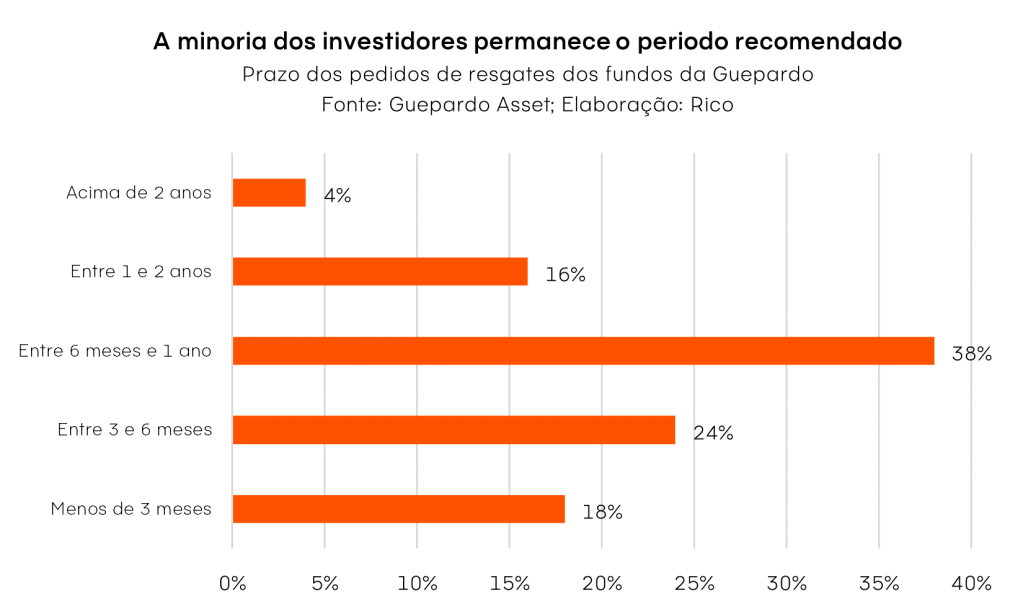

Segundo o estudo da gestora Guepardo, apesar do retorno de seu principal fundo ser de 21,1% ao ano nos últimos 36 meses (muito acima do desempenho do Ibovespa ou do CDI), cerca de 50% dos cotistas do fundo tiveram prejuízo por resgatar em janelas de performance negativas.

Em bom português: perderam dinheiro pelo medo de perder dinheiro.

Parte da explicação para esse resultado deve-se ao ato do investidor resgatar os investimentos em um curto prazo de tempo. Apesar dos investimentos em ações serem recomendados para o longo prazo (acima de 5 anos), muitos investidores acabam reagindo à volatilidade de curto prazo, resgatando seus investimentos muito antes desse período geralmente por precisar do dinheiro antes do prazo, ou o pior dos casos, quando começa a atravessar por períodos de retornos negativos no curto prazo.

Outro fator que contribui para esse comportamento por parte dos investidores é a tendência de escolha de investimentos com base na performance passada, o chamado “efeito retrovisor”. Por exemplo, escolhendo o investimento que ofereceu melhores retornos nos últimos 12 meses.

Desta forma, o investidor atribui a rentabilidade passada como previsão da rentabilidade futura, sem considerar a perspectiva para aquele investimento adiante – que inclui fatores como o cenário macroeconômico internacional e doméstico, a estratégia do gestor de um fundo, e as características do próprio investimento (como a saúde financeira de uma empresa com ações na bolsa, por exemplo).

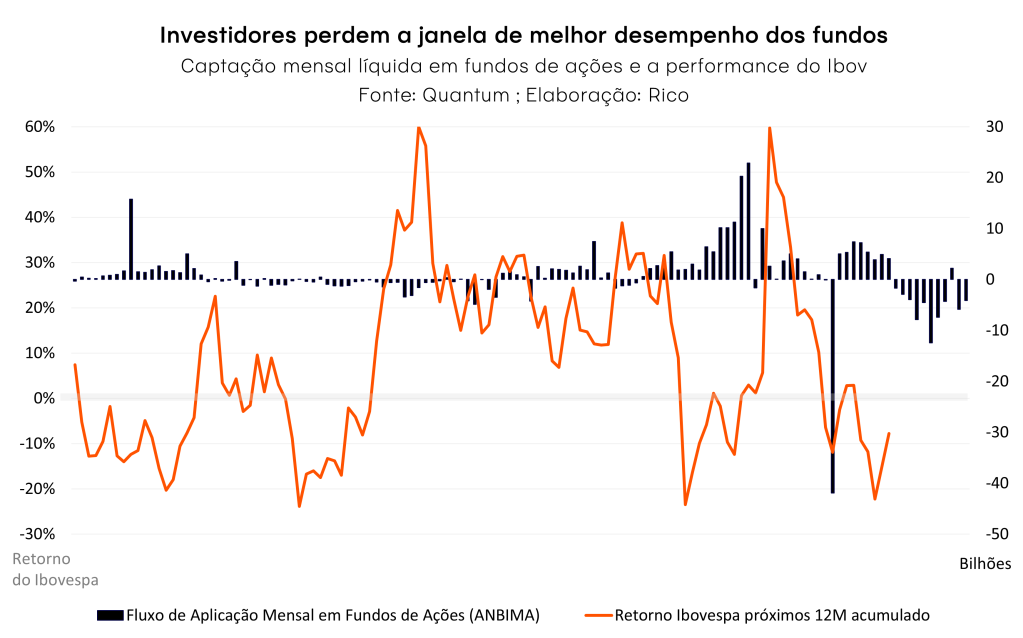

Esse comportamento pode ser ilustrado pela captação e resgate dos fundos de investimentos. No gráfico abaixo comparamos a rentabilidade do Ibovespa – índice a ser superado pelos fundos de ações – e a captação de fundos de investimento em ações (ou seja, quanto dinheiro está sendo investido ou retirado desses fundos por investidores como você e eu).

Como podemos ver, os momentos de maior captação são justamente aqueles que precedem retornos positivos por parte do Ibovespa no último ano. Ou seja, investidores decidem investir com base no que aconteceu no passado recente – nos últimos doze meses.

Enquanto isso, investidores tendem a realizar fortes resgates dos fundos em momentos de queda do Ibovespa.

Esse “tira e põe” em momentos julgados como apropriados (mas que são, na grande maioria das vezes, o oposto) faz com que investidores percam duas vezes: amargando o prejuízo nas quedas, e não capturando a alta que ocorre no ciclo seguinte de valorização da bolsa.

Embora esse comportamento corrosivo para o seu patrimônio seja comum, é um problema simples de resolver com apenas alguns passos.

Investimento certo para o objetivo certo

Gostamos de falar que não existem tipos de investimentos ruins ou bons. Investimentos podem ser comparados a ferramentas. Se você quiser colocar um prego em uma mesa, um martelo fará um bom trabalho, mas se seu objetivo for colocar um parafuso na mesma superfície, o martelo fará um belo estrago.

Ao escolher seu investimento pela rentabilidade passada, a pessoa deixa de alinhar as características do investimento com o seu objetivo. Por exemplo, se você precisa do dinheiro no curto prazo, tendo a necessidade de resgatar a qualquer momento, preferirá um investimento com baixa volatilidade e de resgate rápido (como o Tesouro Selic, por exemplo).

Caso queira deixar o dinheiro investido por anos e protegê-lo da inflação, podendo deixá-lo investido até o seu vencimento, preferirá um investimento indexado ao IPCA (como o Tesouro IPCA ou títulos privados também atrelados a inflação, por exemplo).

Já se você pode deixar seu dinheiro investido por um longo prazo e busca mais rentabilidade nos seus investimentos, os investimentos em ações podem ser a ferramenta mais adequada para essa tarefa.

Por isso, escolher seu investimento deve ser feito de acordo com seu objetivo, dando preferência aqueles que possuam as características as quais você necessita.

Além disso, uma carteira de investimentos completa e que terá maiores chances de render bons retornos no longo prazo incluirá um pouco de cada um desses tipos de investimentos, incluindo via fundos de investimento domésticos e internacionais. Isso porque a diversificação entre ativos, classes de ativos e geografias é a chave para a melhor alocação dos seus recursos no longo prazo.

Perfil certo para o investimento certo

Um dos melhores momentos para entender o seu perfil do investidor é justamente um como o atual, quando os retornos da renda fixa estão altos e os da renda variável estão relativamente menos atrativos.

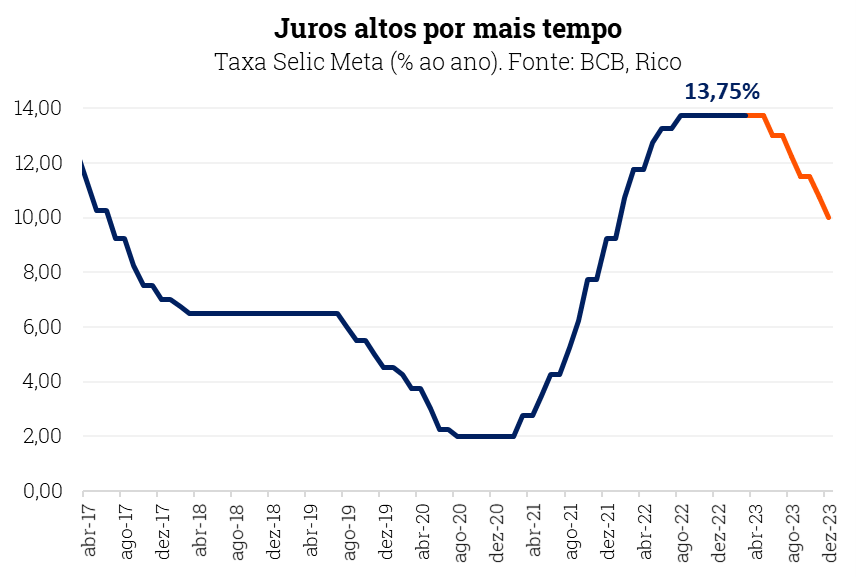

Atualmente a Selic — taxa básica de juros e a grande responsável por nortear o retorno de ativos de renda fixa — está em 13,75% ao ano (mais de 1% ao mês).

Assim, é possível hoje acessar investimentos com esse retorno, liquidez diária e baixíssimo risco. Você está satisfeito com esse retorno? E, de maneira importante, seguiria satisfeito se a Selic caísse novamente para um patamar de um dígito (mesmo que esse cenário não seja provável no curto prazo)?

Se você respondeu que sim, seu perfil deve ser conservador. E se eu te disser que nos preços atuais a bolsa tem a capacidade de ter retornos muito superiores ao CDI nos próximos anos? Ainda estaria feliz com toda sua carteira no CDI ou gostaria de ter uma parcela em ações?

Embora muitas pessoas respondam que gostariam de estar com seu dinheiro em ações, poucas são aquelas que deixam seus investimentos no prazo adequado. No caso da Guepardo, apenas 4% dos cotistas deixaram seu dinheiro aplicado por mais de 2 anos no fundo.

Uma forma de evitar surpresas de um investimento que pode não ser adequado ao seu perfil é reduzir a dose da sua aplicação. Se um investimento de longo prazo da sua carteira desvalorizar 50% em um curto prazo, a importância que você dará para essa queda será muito diferente se esse investimento for 2% ou 40% do total do seu patrimônio, por exemplo.

Por isso, respeitar a dose recomendada de investimentos de risco ao seu perfil de investidor é crucial para conseguir mantê-lo pelo prazo adequado na sua carteira.

Confira nossa sugestão de alocação por perfil de investidor em nosso Onde Investir.

Conheça o seu investimento

Conhecer a fundo o seu investimento ajudará a evitar que você tome decisões por impulsos em momentos de estresse. No caso dos fundos de investimento, entender seus processos, quem são os profissionais, quais as regras de investimento do fundo, quais as teses eles mais acreditam e o que têm feito para buscar os resultados são formas de diminuir a ansiedade quando a performance do fundo for negativa ou abaixo do esperado por um prazo mais curto.

É como torcer para um time, atleta ou adquirir uma peça de um artista preferido: por mais que um trabalho ou outro não saiam da melhor maneira que você esperava, você confia na capacidade que ele tem de entregar algo que te agrade ao longo dos anos.

Com a mesma mentalidade em seus investimentos, você poderá ficar mais tranquilo com sua carteira de investimentos ao fazer uma boa seleção antes investir em um fundo (ou até mesmo em uma ação) sabendo da capacidade do seu time de gestão.

Agora que você já sabe o que Ariel deveria ter feito com os seus R$1.000,00, clique aqui e abra gratuitamente sua conta na Rico para ter acesso aos melhores fundos de investimento do mercado.

Quando eu era criança, no início dos anos 90, minha família passava as férias de janeiro na praia. Eu achava o máximo pois logo no primeiro dia meu pai me dava o dinheiro todo que eu iria usar durante aquelas próximas semanas. Eu me sentia “o super herói”, pois em época de hiperinflação, eu andava com um bolo de dinheiro fazendo volume no meu bolso.

Eu me lembro que com aquilo tudo eu conseguia comprar por dia um picolé e 3 fichas de fliperama. Como eu não era tão bom assim no fliperama, eu sempre acabava com o dinheiro antes da primeira semana terminar. Eu sentia vergonha, mas ia lá pedir um pouco mais de dinheiro para o meu pai – que me dava uma pequena bronca – mas acabava liberando mais algum trocado.

Muitos anos depois dessa história, já adulto, eu me senti “herói” de novo. Eu tinha juntado algum dinheiro e fiz uma viagem para os Estados Unidos – minha primeira viagem internacional. Quando eu cheguei em Nova York, fiquei deslumbrado. Me senti no filme do Superman na sessão da tarde. Era o filme do Superman, do Homem-Aranha e do Batman. Só quem nasceu nos anos 80 sabe do que eu estou falando.

Na prática, me empolguei além da conta e acabei, novamente, “gastando todas as minhas fichas” antes do tempo. Dessa vez meu pai não estava lá para me dar mais um bolo de dinheiro, mas eu tinha um outro “herói” chamado cartão de crédito. Era invisível e indolor, parecia que era dinheiro meu. Mas não era. Então eu me endividei pesado e fiquei quase um ano para pagar aquele rotativo do cartão. O herói virou vilão.

Até hoje quando vejo foto da Estátua da Liberdade eu sinto taquicardia. Minha vida nos meses seguintes virou pagar o cartão. Senti muita vergonha e não contei para ninguém e fui pagando como dava. Eu virei uma espécie de agiota de mim mesmo.

Depois desse episódio, aprendi a lidar com meu dinheiro, e com o cartão de crédito também. Há 10 anos ensino pessoas de todas as idades a lidarem melhor com as suas vidas financeiras.

Cartão de crédito: Herói ou vilão?

Começando por um breve contexto do hoje tão conhecido cartão de crédito: os primeiros cartões no formato de plástico surgiram na década de 1950, a era de ouro das histórias de heróis nos quadrinhos. Agora, imagina a revolução que foi o cartão de crédito? Na época, um superpoder, pois antes só era possível fazer pagamentos à vista e, em geral, em dinheiro.

O que muita gente não sabe, ou mesmo nunca parou para pensar, é que o cartão de crédito é um tipo de empréstimo, com limite pré-aprovado e de curta duração. Ele permite que façamos compromissos financeiros hoje, para serem pagos no futuro. Isso é ótimo! E contribui para um conceito econômico de nome complicado: a riqueza intertemporal.

Esse conceito de nome bonito é bem simples: indica que as pessoas gastam (inclusive hoje) de acordo com aquilo que planejam ter de dinheiro ao longo da vida – e isso vale pro curto e para o longo prazo.

Tipo comprar uma casa, um carro ou até um sorvete e uma ficha de fliperama. E isso é bom pra economia, porque faz ela girar, com consumo, produção, investimentos etc. Mas isso só é possível para aqueles que tem acesso ao crédito! Olha lá, quanto coisa boa, não é mesmo?

Mas também é importante ficar atento(a) aos “tombos” que você pode tomar se não souber usar o cartão de crédito da melhor maneira:

- São tantas tentações: é fácil sentir que o limite do cartão de crédito é uma extensão do nosso salário né? Mas não é! Então não deixe que a fatura saia do seu teto estabelecido.

- Golpes pesados: podem acontecer quando você passa o cartão nas maquininhas ou faz compras na internet. Alguns levam a “knockout”. Para evitar que isso aconteça, tenha atenção a qualquer alteração suspeita na máquina e, sempre que possível, use o cartão virtual do seu banco.

- As parcelas se encontram lá na frente: muitas vezes a gente vai comprando… e comprando… e nem percebe que aquelas “parcelinhas” vão se juntando, juntando, até que forma um enorme tsunami financeiro e não tem herói que salve. Não deixe que as parcelas acumulem e evite parcelar tudo em diversas prestações, se você não tem o controle exato do seu orçamento.

Agora, sabendo usar, essa ferramenta pode ser um superpoder útil em diversas situações, como por exemplo:

- Parcelar uma compra de um item mais caro.

- Evitar andar com dinheiro físico, por questões de segurança.

- Fazer viagens internacionais usando apenas o cartão.

- Conseguir dinheiro em uma emergência financeira

Benefícios: o Investback do cartão Rico

Além desses benefícios, existem diversos outros que fazem de alguns cartões de crédito um grande atrativo. E é impressionante como o mundo das finanças mudou nos últimos anos. Muita gente ainda acha o máximo ter um bom limite para gastar no cartão de crédito. Mas isso parece algo já tão ultrapassado. Imagina que você já está em outro patamar e agora você usa o cartão de crédito já calculando o quanto você vai receber de Cashback em… investimentos? Pois é, se você não sabia, isso já é possível.

A Rico, por exemplo, recentemente lançou um cartão exclusivo que vai oferecer investback de até 1% nas compras do dia a dia e de até 10% na sua central de benefícios, que é um shopping dentro do aplicativo da Rico que terá dezenas de marcas conhecidas. O investback é um nome bonito para dizer que você vai poder usar parte do dinheiro que você gastou usando o cartão, em investimentos.

O investback do cartão Rico pode transformar você – que ainda não investe – em um investidor, pois o investback será depositado automaticamente em um fundo que rende 100% do CDI e não tem taxa de administração. Que baita superpoder!

Ainda, o cartão da bandeira Visa Infinite terá benefícios exclusivos como seguro de viagem internacional, seguro para locação de veículos e garantia estendida gratuitos, além de pagamento por aproximação e aceitação nas principais carteiras digitais (como Apple, Google e Samsung Pay).

Nos próximos meses a Rico vai oferecer outros produtos e serviços, como a possibilidade de fazer investimentos pelo cartão de crédito (o cliente poderá cadastrar um valor mensal e pagá-lo direto na fatura), além de seguros e uma plataforma de negociação de criptoativos.

Resumo da ópera: o dinheiro não é do bem nem do mal… o dinheiro é “isentão” mesmo. O dinheiro faz o que você o manda ele fazer, e o resultado é só culpa sua. Difícil ser culpado pelos problemas né? Mas o lado bom é que se a gente é culpado pelo nosso fracasso, também somos responsáveis pelo nosso sucesso!

Com o cartão de crédito é a mesma coisa. Ele é uma ferramenta que, se bem usada, é muito útil para a sua vida. Se você não souber usar, é igual Skate: só dá tombo.

Como diz o Tio do Peter Parker : “Com grandes poderes, vêm grandes responsabilidades.”

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 0,59% em agosto. Apesar da variação positiva no mês, o resultado levou o índice para 6,47% no acumulado em doze meses, desacelerando em relação ao observado em agosto – quando estava em 7,17%.

Desde janeiro, o IPCA acumula alta de 4,7%.

Efeito de corte de impostos perde força, mas serviços sobem menos do que o esperado

Como esperado, a deflação observada nos últimos meses não se repetiu em outubro. Em grande parte, por conta do fim dos efeitos mais relevantes da redução de impostos em preços de combustíveis, energia e telecomunicações aprovada pelo Congresso em junho.

Assim, apesar de ainda vermos queda no preço de combustíveis em outubro (com gasolina caindo 1,56% no período, por exemplo), a deflação foi bem menor do que a sentida nos meses anteriores.

Por outro lado, a alta de preços registrada no setor de serviços veio melhor do que o esperado. Ou seja, os preços ainda sobem, mas mais devagar do que o esperado. O movimento é boa notícia, dado que o setor de serviços segue bastante resiliente (diante da normalização do consumo pós pandemia), o que dá mais espaço para a alta de preços.

Traduzindo para a “vida real”, isso quer dizer que a alta de preços em serviços como cabelereiros, cinemas e médicos começam a perder força, trazendo certo fôlego para o orçamento das famílias.

Dito isso, alguns destaques no resultado mensal indicam que a inflação segue um dos principais desafios do dia a dia dos brasileiros.

Passagem aérea, por exemplo, registrou alta de 27,4% apenas em outubro, refletindo tanto a demanda aquecida quanto a alta de custos – especialmente combustível. Aqui, vale destacar que, diante da alta recente do preço de petróleo no mercado global, a Petrobras reajustou o preço do querosene duas vezes no último mês (apesar de ter optado por não reajustar outros combustíveis, como gasolina).

O que esperar?

Com o enfraquecimento da inflação, a sensação de perda do poder de compra perde força, apesar de ainda persistir.

A menor volatilidade do índice de difusão da inflação no mês (de 62% para 68%) reflete esse movimento, indicando que a disseminação da alta de preços entre diferentes bens e serviços na economia está enfraquecendo.

No palco internacional, os desdobramentos da guerra entre Rússia e Ucrânia devem seguir afetando a inflação global, especialmente na Europa – que depende muito do gás natural russo. Como energia é usada para praticamente tudo, a inflação segue “a todo vapor” no velho continente.

Por outro lado, Bancos Centrais no mundo seguem no processo de alta de juros. Nos Estados Unidos, o FED deixou claro que fará “tudo o que precisar” para trazer a inflação de volta à meta de 2,0% (hoje acima de 7,0%), enquanto o Banco Central Europeu elevou os juros para 2,00% ao ano – taxa bastante alta para padrões históricos da região.

Esse movimento de juros subindo já começa a impactar a economia, como podemos ver na forte retração do setor imobiliário nos Estados Unidos (com taxas de hipoteca subindo rapidamente), e as próprias expectativas sobre a inflação futura – ponto crucial para o controle de preços.

Assim, com “dinheiro ficando mais caro no mundo”, as pressões inflacionárias começam a perder força, nos ajudando no controle de preços aqui no Brasil também.

Por que os juros sobem?

A elevação da nossa taxa básica de juros, a Selic, por parte do Banco Central tem como objetivo controlar a subida dos preços, sendo a base para todas as taxas de juros na economia.

Juros altos encarecem o crédito, ajudam a valorizar a nossa moeda (com maiores juros aqui, atraímos mais de capital estrangeiro), e impactam as expectativas sobre onde estarão os preços no futuro.

Além disso, juros altos também contribuem para a atração de capital estrangeiro ao país. Com mais moeda estrangeira entrando, nossa moeda valoriza – ajudando, assim, na alta de preços internamente.

Te contamos tudo isso em mais detalhes aqui.

Já no Brasil, esperamos que a taxa Selic permaneça em 13,75% ao ano até pelo menos o meio do ano que vem. Quer saber mais sobre isso? Vem ler aqui!

Assim, projetamos que a inflação encerre esse ano em 5,80%. Trata-se de uma forte redução em relação aos dois dígitos vistos na primeira metade do ano, embora acima da meta do Banco Central (de 3,50%).

Vale lembrar que a projeção de queda da inflação não significa que os preços irão cair, como vimos nos combustíveis e alguns itens. E sim, que os preços, de maneira geral, subirão mais lentamente.

Deste modo, projetamos dados de inflação positivos para os próximos meses, apesar da queda no acumulado em doze meses.

Como se proteger da alta de preços?

Embora a inflação esteja perdendo ímpeto no Brasil e no mundo, proteger os investimentos contra a alta de preços segue essencial.

Títulos indexados à inflação, como o Tesouro IPCA + 2026, debêntures de empresas sólidas e boas classificação de risco, e fundos de inflação (fundos de investimento que investem em ativos indexados à inflação) são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

A classe de ativos reais se tende a se beneficiar de um cenário como o atual. São ativos que tem um valor intrínseco (ou seja, não podem ser emitidos por Bancos Centrais, por exemplo), e costumam ter baixa correlação com ciclos econômicos, altas de juros e inflação.

Exemplos de ativos reais são commodities minerais, agrícolas e energéticas. Uma alternativa simples para acessar esses investimentos é o fundo Trend Commodities, disponível na Rico com aplicação mínima de R$100,00.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, selecionamos abaixo algumas sugestões de diferentes ativos recomendados – sempre lembrando da importância da diversificação.

| Classe | Opção de investimento | Aplicação mínima |

| Renda fixa pós-fixada | Trend Pós-Fixado FIC FIRF | R$100,00 |

| Inflação | Tesouro IPCA 2026 | R$31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado 2025 | R$31,56 |

| Renda Fixa Global | Trend Crédito Global FIM | R$100,00 |

| Multimercado | Selection Multimercado FIC FIM | R$100,00 |

| Renda variável Brasil | Cesta de ações “No Stress” Rico | N/A |

| Renda variável Internacional | Trend Bolsa Americana Dólar FIA | R$100,00 |

| Renda variável internacional com hedge | Trend Bolsa Americana FIA | R$100,00 |

| Alternativos | Trend Commodities FIM | R$100,00 |

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira o detalhe dessas recomendações de investimento de acordo com o seu perfil de investidor no “Onde Investir”.

Não seja pego de calças curtas!

Para quem não segue o mercado tão de perto, pode parecer estranho. Mas, de tempos em tempos, economistas mundo afora se debruçam sobre modelos matemáticos, e constroem projeções para o cenário econômico. Conforme o cenário evolui, eventos acontecem, decisões políticas são tomadas, dados econômicos são divulgados, e essas projeções vão sendo refinadas, revisadas.

Os juros seguirão nessa trajetória? A inflação precisa ser revisada — para cima, para baixo? E o PIB: o país vai crescer como esperávamos há um mês ou dados e acontecimentos mudaram a nossa visão para a atividade econômica? E, claro, a clássica: e o dólar?

Projeções macroeconômicas são importantes para todo investidor pelo motivo principal de ajudar a nos prepararmos para o que vem adiante. Ou seja, não ser pego de “calças curtas”.

Isso não significa que, olhando as projeções, você saberá “o dia exato em que o dólar vai cair para entrar em um fundo internacional ou comprar todo o dinheiro para aquela viagem ao exterior”. Pois isso, infelizmente, será praticamente impossível. E sim, que você entenderá melhor as tendências da economia, que é o principal pano de fundo do cenário financeiro.

Assim, poderá pensar em como adaptar seus investimentos (ou manter tudo como está, se for o caso), pensando no seu perfil de risco e objetivos.

Com isso em mente, detalhamos abaixo nossas principais projeções macroeconômicas para este ano e o próximo.

Onde estamos? O cenário no mundo

Como te contamos em detalhes no Onde Investir, a inflação, os juros em alta e o enfraquecimento da economia global seguem os principais temas por trás dos movimentos de mercado no mundo.

O último mês

Do lado positivo, o mês que se encerrou fortaleceu o cenário de que a alta de preços está perdendo força.

A produção e o escoamento de produtos ao redor do mundo continuam normalizando, reduzindo custos logísticos, como fretes, e revertendo a falta de insumos industriais, como microchips. Ao mesmo tempo, os preços de commodities seguem relativamente estáveis (mesmo que ainda altos para padrões históricos), enquanto os juros subindo começam a fazer efeito – trazendo alívio aos preços, especialmente os relacionados a bens que sofreram muito por desequilíbrios causados pela pandemia.

Porém, mesmo com a melhora, a inflação segue muito alta para padrões históricos, corroendo o poder de compra da população e prejudicando a economia. Assim, Bancos Centrais ainda não sinalizam que devem parar de subir os juros.

Assim, fica cada vez mais claro que o mundo deve crescer menos adiante. Afinal, juros mais altos têm o objetivo de frear a inflação, mas o efeito colateral é um freio na própria economia.

Além disso, a incerteza geopolítica segue presente com a continuidade da guerra entre Rússia e Ucrânia, impulsionando o preço da energia e alimentando tensões políticas especialmente na Europa, que deve enfrentar uma recessão no ano que vem. A atual crise no Reino Unido reflete esse cenário – te contamos tudo aqui!

Enquanto isso, a China ainda enfrenta os impactos de sua política de covid-zero, reforçada pela reeleição de Xi Jinping, além de problemas no mercado imobiliário. Assim, o gigante asiático deve desacelerar o crescimento nesse ano, mesmo com crescentes estímulos fiscais e monetários por parte do governo – que, na contramão do mundo, tem reforçado a queda nos juros permitida pela inflação baixa.

Enquanto isso, no Brasil

Economia cresce, mas perde fôlego

A atividade econômica aqui no Brasil segue positiva, mas começa a enfraquecer.

De um lado, o setor de serviços ainda se beneficia da normalização do consumo das famílias pós pandemia (que voltam a consumir serviços como transporte, viagens e lazer). A redução de impostos sobre combustíveis e outros serviços também ajudaram a “liberar” parte da renda disponível das famílias, assim como os programas de benefícios fiscal – como Auxílio Brasil aumentado, vale gás e auxílio taxista.

Lembrando que 70% da nossa economia é composta por serviços, que vão desde transporte até manicures, restaurantes e grandes eventos – sendo o setor que mais emprega no país.Assim, o setor tem puxado o crescimento do país nos últimos meses.

Já do outro lado, a economia começa a perder força do lado do varejo e da indústria. O comércio enfraqueceu nos últimos meses, especialmente de bens não essenciais, como alimentos e bebidas. Afinal, não podemos esquecer que nossos juros seguem bastante altos (encarecendo o crédito), pesando sobre o endividamento das famílias e – consequentemente – sobre o consumo de itens que exigem maior financiamento, como carros, móveis e eletrodomésticos.

Mesmo assim, não vemos um cenário de recessão para o Brasil. Setores como a indústria extrativa e agropecuária devem seguir bastante positivos no ano que vem, impulsionando um crescimento do PIB de 1,0%.

Inflação perde força

Como contamos aqui em mais detalhes, a inflação segue perdendo força por aqui.

Embora outubro não tenha registrado mais um mês de deflação (queda dos preços) – que foi fruto especialmente da queda de impostos e de movimentos bastante pontuais – podemos afirmar que o pior da inflação ficou para trás (ao menos por ora).

A normalização das cadeias de produção no mundo (como falamos ali em cima), o enfraquecimento do preço de commodities e o próprio efeito do crédito mais caro aqui no Brasil e no mundo têm ajudado a enfraquecer os preços.

Assim, esperamos que a inflação encerre esse ano em 5,8%, e em 5,2% no ano que vem. Mas vale destacar que a alta de preços segue um desafio importante, especialmente no setor de serviços – lembre que contamos que ele anda forte!

Ainda, vale lembrar: inflação caindo não significa que os preços vão cair, e sim que passarão a subir mais devagar.

Mas contas públicas aumentam incerteza

Mas como nem tudo são rosas, a incerteza sobre o futuro das contas públicas passadas as eleições presidenciais reacendeu a chama do conhecido risco fiscal.

Além da discussão sobre uma nova regra fiscal que garanta credibilidade ao novo governo (indicando que a dívida pública não sairá do controle no futuro), o desafio de equilibrar o orçamento já do ano que vem tornou-se o mais urgente.

Isso porque, de maneira simplificada, o novo governo precisa encontrar espaço para promessas eleitorais de maiores gastos (como o Auxílio Brasil em R$ 600 e ajuste de salários de servidores públicos) em um orçamento que já precisava de ajustes e não cabe no atual limite do teto de gastos.

Foi assim que a tal da PEC da Transição ganhou os holofotes, aumentando a incerteza entre investidores.

Te contamos tudo sobre isso nesse vídeo!

Afinal, gastos adicionais não apenas pressionam a inflação por meio do aumento da renda e do consumo hoje, como também precisam ser pagos no futuro – com mais dívida, maiores impostos ou mais emissão de “dinheiro” (no caso, inflação). O aumento da percepção de risco também piora as expectativas sobre a inflação no futuro, e pode enfraquecer nossa moeda, batendo novamente na inflação.

Em meio a tudo isso, fica “fácil” perceber por que a incerteza fiscal segue o principal desafio desafio do cenário atual.

Juros não sobem, mas também não descem

Para combater a alta de preços, o Banco Central deve seguir sua política de juros elevados. Como contamos aqui em mais detalhes,o Copom (nosso comitê de política monetária) manteve a taxa Selic inalterada em 13,75% ao ano, em sua reunião de outubro.

Diante da inflação ainda pressionada e muita incerteza em torno da trajetória das contas públicas, entendemos que o Copom deve manter a Selic nesse patamar até meados do ano que vem – quando deve começar um processo de gradual redução da taxa.

Como investir nesse cenário?

Agora que você já está atualizado da nossa visão para a economia nos próximos meses, confira no gráfico abaixo nossas recomendações de investimento atualizadas, de acordo com o seu perfil de investidor, e algumas sugestões de ativos recomendados nesse cenário.

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira tudo isso em detalhes no nosso relatório “Onde Investir” – acesse aqui o desse mês!

| Classe | Opção de investimento | Aplicação mínima |

| Renda fixa pós-fixada | Trend Pós-Fixado FIC FIRF | R$100,00 |

| Inflação | Tesouro IPCA 2026 | R$31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado 2025 | R$31,56 |

| Renda Fixa Global | Trend Crédito Global FIM | R$100,00 |

| Multimercado | Selection Multimercado FIC FIM | R$100,00 |

| Renda variável Brasil | Cesta de ações “No Stress” Rico | N/A |

| Renda variável Internacional | Trend Bolsa Americana Dólar FIA | R$100,00 |

| Renda variável internacional com hedge | Trend Bolsa Americana FIA | R$100,00 |

| Alternativos | Trend Commodities FIM | R$100,00 |

Vale lembrar que as recomendações sinalizadas na tabela não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

- Se na vida a única certeza que temos é a da morte, poucos planejam esse gasto inevitável.

- Além de um momento delicado para quem fica, lidar com as despesas (nada baratas) de um funeral pode ser bem mais fácil com o devido planejamento financeiro.

- Nesse texto, confira quais são os principais custos de um funeral e como se organizar para essas despesas

(Por: Camille Pinto e Antonio Sanches)

Ninguém está preparado para a morte. Para além dos clichês de que chegará para todos e que é a única certeza que temos, encarar a própria morte costuma ser algo difícil e doloroso. Por isso, a maioria de nós evita sequer pensar no assunto e torce para que demore a chegar.

O problema é que chega. Independentemente do que nos espera do outro lado, podemos imaginar o que aguarda aqueles que ficam. Apesar de a tristeza e perda não poderem ser remediadas, as preocupações de todas as naturezas, inclusive financeiras, podem ser evitadas com planejamento.

Existem movimentos que visam antecipar conversas relacionadas à morte, não somente em relação às finanças, mas também preferências de cada um. Isso pode significar tanto expressar vontades sobre os momentos finais como também o que a pessoa gostaria que fosse feito logo após a própria morte, como optar por cremação ou presença de religiosos, por exemplo.

Longe de ser uma conversa mórbida, apesar de difícil, a expressão de vontades antecipadas nesse tema pode trazer muito alívio para família.

Para além da tristeza, a passagem, como muitos chamam o momento da morte de acordo com a crença, pode ser encarada como um momento belo e considerada uma ocasião para celebração daquela vida do ser amado. Para isso, alguns detalhes podem ser cuidados de forma antecipada.

Como se organizar para essas despesas

Antes de mais nada, se você decidiu que é importante se preparar para esse tipo de situação, é importante estipular um valor-base, seja para deixar uma reserva para parentes ou se organizar para o falecimento de um familiar.

Além disso, é essencial escolher produtos que ofereçam liquidez diária ou prazo curto para resgate, uma vez que, na maioria das vezes, essas situações se apresentam sem nenhum tipo de aviso. Assim, para essa reserva, é melhor optar por um produto que apresente menor rentabilidade relativa, se isso significar maior facilidade e rapidez no resgate.

Um investimento como esse pode ser feito no fundo Trend pós-fixado que terá a rentabilidade próxima à Selic — atualmente em 13,75% ao ano — com o resgate realizado em 1 dia útil após a solicitação.

Outra decisão importante é no nome de quem os valores ficarão guardados. Mesmo se você resolver fazer uma reserva e separar em algum produto de fácil resgate, ainda assim não será possível para a família acessar a quantia sem que haja a formalização da sucessão, o que atrapalharia todo o sentido de garantir uma reserva a ser usada de forma imediata e prática.

A movimentação dos valores em nome da pessoa falecida apenas pode ser realizada dentro da formalidade exigida por lei, dentro de um inventário ou não. Por isso, se a reserva for feita em nome da pessoa falecida, dificilmente poderá auxiliar nos gastos relacionados à cerimônia de despedida.

Assim, é importante pensar qual familiar ou amigo poderá ser o responsável pelas despesas funerárias. Essa informação não pode estar presente apenas em um testamento, se a intenção for a utilização dos valores no momento da despedida. E sim, deverá ser transmitida ainda em vida.

Isso porque os valores que a pessoa detém em vida em uma corretora, por exemplo, farão parte da composição do “espólio” (que corresponde pelo conjunto de bens, obrigações e direitos da pessoa falecida durante o processo de inventário). A realização do inventário, seja judicial ou extrajudicial, é obrigatória em alguns casos previstos em lei.

Por mais que a existência de testamento seja uma facilidade em relação a oferecer a última vontade da pessoa falecida, o documento obriga que seja realizado o processo de inventário pela via judicial. Nesses casos, o juiz realiza, ao menos, a homologação do testamento e seu cumprimento.

No caso de inventário extrajudicial, é muito mais simples que a sucessão seja realizada, bastando que os herdeiros se encaminhem para o Cartório mais próximo munidos de alguns documentos, entre eles a relação de bens da pessoa falecida.

É fundamental entender quais são as limitações e permissões que a lei oferece em relação ao processo sucessório. O fato é que, mesmo nas hipóteses de maior facilidade, sempre consiste em uma opção burocrática e mais demorada.

Quanto custa um funeral?

Em São Paulo, os valores iniciais para cerimônias funerárias são tabelados pela Prefeitura. Dependendo da opção e possibilidade da família, há pacotes que garantem ornamentos, urna e mais outros itens necessários para a despedida.

O preço do pacote na capital paulista, incluindo os principais serviços funerais, como urna/caixão, carro para remoção, enfeites e taxa de sepultamento, começa em R$ 4.724,50 e pode ultrapassar R$ 20 mil.

Como você pode ver, é um valor bastante elevado, em especial quando não há um planejamento por trás. Apesar de existirem algumas possibilidades de redução, como a comprovação de carência, através de declaração de pobreza, e a doação de órgãos, que garante desconto e gratuidade em alguns desses serviços para o doador, é fato que o valor É elevado para a realidade da maioria dos brasileiros.

Após a cerimônia, outro ponto que impacta bastante é a escolha por cremação ou enterro, já que, no segundo caso, é necessário providenciar um espaço em cemitério, denominado jazigo. Essa costuma ser a parte mais cara da despedida, e o planejamento faz toda a diferença, porque os valores para uso imediato do espaço tornam-se muito superiores, em relação às aquisições antecipadas.

Em São Paulo, não é raro que a aquisição de um jazigo com um ou três espaço ultrapasse R$ 30 mil em cemitérios particulares.

Novamente, é possível realizar o serviço de forma gratuita para quem não consegue arcar com os custos, mas as opções se tornam bem limitadas e condicionadas à existência de vagas em cemitérios municipais e estaduais.

Plano funerário e seguro – diferenças e possibilidades

Em razão dos elevados valores, muitas pessoas optam por fazer planos funerários, pagando pequenas taxas mensais para garantir assistência para seus familiares neste momento. Esses planos costumam oferecer a possibilidade de incluir parentes de 1º grau, desde que dentro de determinada idade.

É importante conferir com muito cuidado o contrato oferecido por esse tipo de plano, pois nele podem constar itens e serviços para além ou aquém dos necessários, causando mais gastos inesperados no infeliz momento de seu uso.

Outra possibilidade é a realização de um seguro, seja ele específico para auxiliar nas despesas fúnebres ou um seguro de vida que ofereça o benefício. Nesse caso, deve-se prestar atenção às cláusulas que permitem o uso e quais são as exceções presentes.

Muitas pessoas se viram, por exemplo, sem a cobertura do seguro na pandemia, pois o evento constava entre as hipóteses excluídas no contrato. Embora existam circunstâncias difíceis de prever, pontos como: causa da morte, prazo para pagamento, beneficiários possíveis e eventuais descontos devem estar no radar de quem opta por esse tipo de serviço.

O que acontece com meus investimentos?

Pensando na sucessão de seu próprio patrimônio, caso algo aconteça com você, seus investimentos continuarão investidos em sua corretora ou banco até que seja iniciado o processo de divisão de seus bens.

O mais comum é um familiar ser nomeado para conduzir esse processo, tendo assim que decidir entre liquidar todos os investimentos para que seja feita a divisão do valor ou realizar o processo de transferência de custódia desses investimentos para os devidos herdeiros.

Existe outra opção para facilitar esse processo: a contratação de um fundo de previdência. Porém, antes de falar sobre um fundo de previdência, vale explicar o que é um fundo de investimento.

Um fundo de investimento é um serviço do mercado financeiro onde você delega seu dinheiro a um gestor profissional, que irá realizar investimentos em uma determinada classe de ativo, como renda fixa, renda variável e outros. O objetivo desse gestor será alcançar a maior rentabilidade possível dentro das regras de investimento desse fundo para todos os cotistas (como são chamados os seus investidores).

Por sua vez, fundo de previdência compartilha muitas características com esse serviço, porém com algumas vantagens tributárias. Entre elas, a possibilidade de nomear um ou mais beneficiários que receberão esse patrimônio após seu falecimento, sem a realização do processo do inventário. Desta forma, além de uma economia com custos tributários, você também terá liberdade de nomear um beneficiário independente de seu parentesco.

Ou seja, com uma previdência privada, além de delegar a gestão de seu patrimônio, você também facilita e acelera o seu processo de sucessão. Confira mais sobre previdência privada aqui.

- O mês de outubro acabou, e chegou a hora de revisitar sua carteira de investimentos.

- Resultado das eleições presidenciais no Brasil, instabilidade na Europa, revisão de lucros nos Estados Unidos. Se for investir, é melhor estar com um guarda-chuvas na mala.

- Veja nesse texto nossa sugestão de alocação para sua carteira no mês de novembro e os principais pontos para ficar de olho nos seus investimentos.

- Começamos com a nossa tradicional “previsão do tempo” para cada classe de ativos, e depois trazemos um panorama completo para você investir com embasamento.

Você compra guarda-chuva em dia de sol ou deixa para o momento de desespero? Quando vai à praia, passa filtro solar antes ou depois de sentir o ombro ardido? Investir bem é como se precaver de mudanças bruscas no tempo, sempre de olho na previsão antes de sair de casa ou fazer planos ao ar livre.

Nesse conteúdo, trazemos a meteorologia para as principais classes de investimento disponíveis no mercado e a nossa dose recomendada para todas elas para o próximo mês. Assim, evitamos que uma frente fria pegue a sua carteira desprevenida.

Para começar, a tabela abaixo inclui nossa sugestão atualizada de alocação para cada classe de ativos, como proporção do total de uma carteira, de acordo com cada perfil de investidor. Ou seja, nossa sugestão de como cada tipo de investidor deve diversificar seus investimentos – lembrando que a diversificação é a melhor amiga dos bons retornos no longo prazo.

Por isso, conhecer seu perfil de investidor, seus objetivos e seu horizonte de investimento são atitudes essenciais na hora de escolher onde alocar seu dinheiro (ou seja, investir).

Se você preferir, os Fundos DNA fazem essa alocação para você.

Sabemos que o período eleitoral pode trazer ansiedade quando pensamos em nossos investimentos, mas seguimos firmes e fortes no recado dado no início do ano: a melhor estratégia para uma carteira bem-sucedida no longo prazo é aquela que tem como base e respeita seus objetivos e perfil de investidor e, antes de tudo, é bem diversificada – entre classes, ativos e geografias.

Diante do período de transição de governo que seguiremos ao longo dos próximos meses, esperamos uma maior volatilidade no mercado doméstico conforme algumas decisões políticas e econômicas sejam anunciadas pelo novo governo de Luiz Inácio Lula da Silva.

Assim, o momento atual ainda pede atenção e cautela, por trazer riscos adicionais a investimentos realizados sem estratégia e planejamento.

Isso torna ainda mais importante a devida alocação de seus investimentos entre classes de ativos que te protejam de variações que podem ocorrer tanto na renda fixa quanto na renda variável brasileira.

Confira nossa visão completa sobre os desafios imediatos do novo presidente e como isso poderá impactar os seus investimentos

O clima para as principais classes de ativo

Bolsa Brasileira

Tempo abrindo

Após um período marcado por nuvens mais espessas, o clima na bolsa brasileira tem dado espaço para certa abertura gradual.

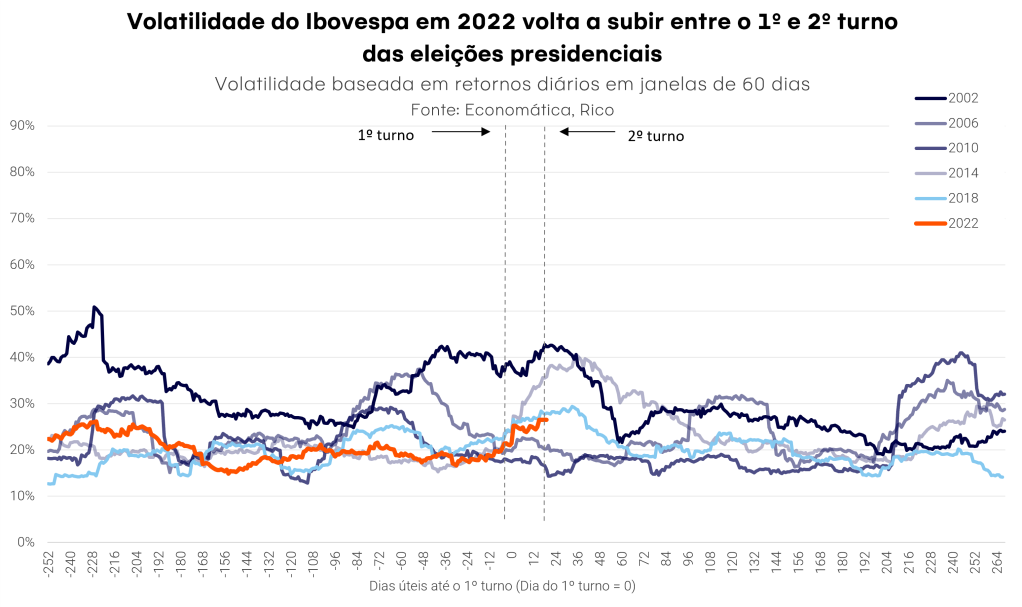

É verdade que estamos nos primeiros dias após o resultado da eleição presidencial, o que gera incerteza. E essa incerteza, que se traduz em volatilidade dos nossos ativos, costuma perdurar ainda por mais algumas semanas / meses.

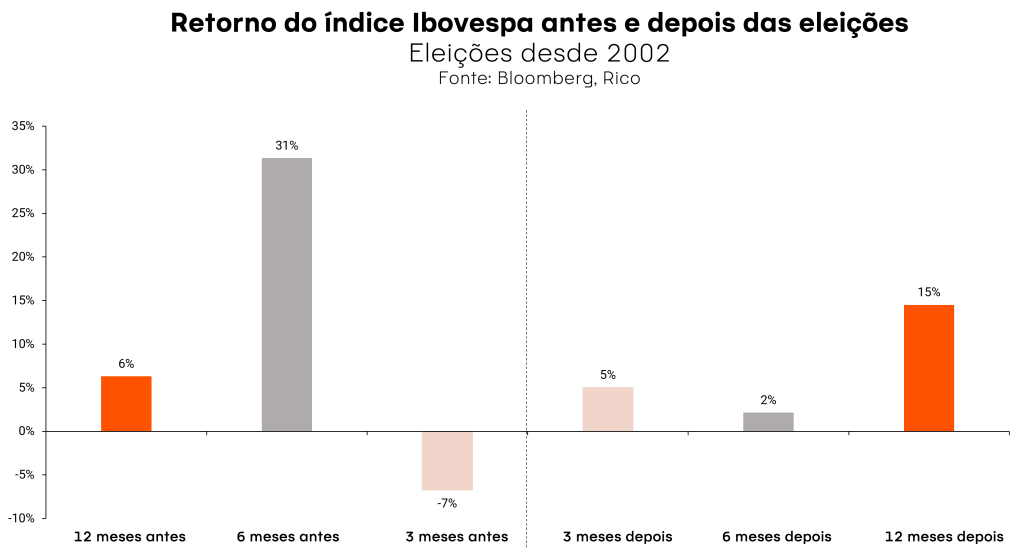

Porém, a história nos mostra que a bolsa brasileira responde bem aos meses posteriores ao 2º turno das votações. Esse movimento tende a ganhar força conforme há maior clareza sobre os desafios e estratégias do novo governo no cenário econômico. Ou seja, a dispersão dessa neblina de incertezas costuma trazer bons resultados a bolsa meses após o período eleitoral.

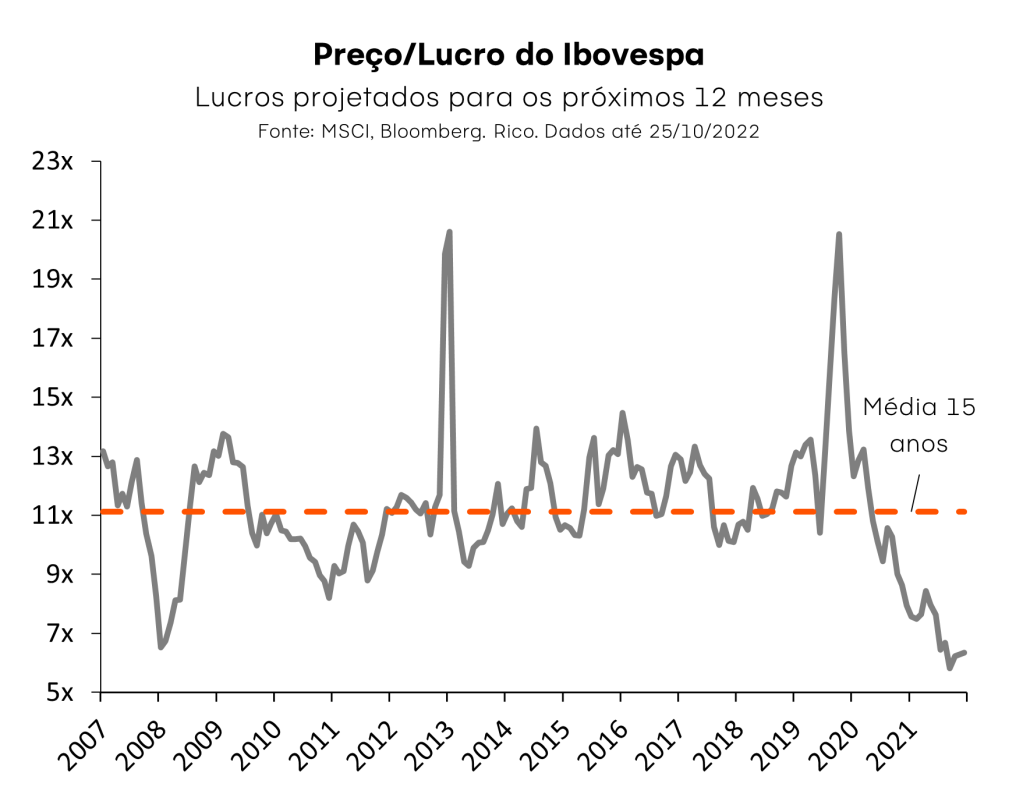

Além disso, a nossa bolsa continua atrativa, com empresas descontadas, não só quando comparado a bolsas de países emergentes, mas também diante do seu próprio histórico. Assim, mantemos nossa recomendação de bolsa brasileira como bom investimento de longo prazo – sempre respeitando um limite de alocação de acordo com seu perfil de investidor.

Dito isso, seguimos recomendando posições defensivas, diante do cenário ainda incerto. Empresas boas pagadoras de dividendos e em setores como o bancário, elétrico, de saneamento, varejo, construção de baixo poder aquisitivo, educação e consumo essencial são bons exemplo. Do outro lado, recomendamos evitar empresas com maiores riscos políticos – especialmente estatais.

Finalmente, vale lembrar que as empresas brasileiras estão em período de divulgação de resultados do 3 trimestre de 2022. Assim, podemos presenciar aumento de volatilidade conforme resultados destoem do esperado.

Renda Fixa, Tesouro e seus amigos

Sol a pino

Para os investimentos em renda fixa, o clima segue tropical, marcado pela elevada taxa Selic. Em sua última reunião, o Copom manteve a Selic no patamar de 13,75% ao ano, reiterando que os efeitos da alta de juros têm sido sentido na economia como esperado, mas que o jogo contra a inflação está longe de estar ganho.

Assim, apesar de não vermos a nossa taxa básica de juros subindo além dos atuais 13,75% ao ano nesse ciclo de altas, ela deve permanecer no atual patamar – que consideramos elevado – ao menos até segundo semestre que vem.

Nesse cenário, a renda fixa segue atrativa, com os juros altos mantendo elevados os retornos esperados ao investidor.

Os títulos atrelados ao CDI ou à Selic se beneficiam da taxa básica de juros elevada, permitindo uma boa rentabilidade da sua reserva de emergência e do seu “caixa” – aquele dinheiro que você deixa rendendo em liquidez para aproveitar oportunidades de investimento. Já os títulos atrelados ao IPCA (os famosos IPCA+) ajudam a proteger o seu patrimônio da maior “frente fria” do momento, por acompanharem a alta de preços medida por esse indicador.