- Com o resultado das eleições presidenciais nomeando Lula como o próximo presidente do Brasil, muitas mudanças são esperadas para os próximos meses.

- Sabemos que esses movimentos geralmente acabam sendo acompanhados de ansiedade por investidores, principalmente em meio a tantas incertezas e indefinições.

- Confira a seguir o que esperamos adiante com os desafios econômicos e políticos para o futuro presidente e como isso pode impactar os seus investimentos.

Conforme apurado pelo Tribunal Superior Eleitoral, no dia 30 de outubro de 2022, Luis Inácio Lula da Silva (do Partido dos Trabalhadores – PT) foi eleito o 39º presidente do Brasil. Com 50,86% do total de votos válidos, Lula cumprirá seu terceiro mandato presidencial, assumindo a posição em janeiro de 2023.

Sabemos que o período eleitoral pode trazer ansiedade para investidores, mas seguimos firmes e fortes no recado dado no início deste ano: a melhor estratégia para uma carteira bem-sucedida no longo prazo é aquela que tem como base e respeita os seus objetivos e seu perfil de investidor e, antes de tudo, é bem diversificada – entre classes, ativos e geografias.

Falamos mais sobre a importância da diversificação e de entender seus objetivos e perfil de risco nesse texto e nesse vídeo.

Dito isso, também sabemos que entender mais sobre o cenário atual e o que esperar adiante (na medida em que as informações divulgadas até agora permitem) tende a ter um poder único em reduzir um pouco dessa ansiedade.

Por isso, destacamos abaixo os principais impactos do resultado eleitoral e perspectivas para a economia e seus investimentos.

Primeiros passos de Lula na economia: o time e o teto

Durante a corrida eleitoral, Lula divulgou poucos detalhes sobre o que pretende em relação à sua equipe, estrutura de gabinete e políticas econômicas. Assim, tanto os nomes de sua nova equipe econômica, quanto a própria estrutura dos ministérios, serão os primeiros fatores a mexerem os mercados nos próximos dias. Vale lembrar que, quando Bolsonaro assumiu o cargo há 4 anos, ele fundiu 4 ministérios (Fazenda, Planejamento, Indústria e Trabalho) em um. Lula sinalizou que vai restaurar a estrutura anterior.

Após a formação da equipe, o próximo desafio é tentar “agradar gregos e troianos”. Isso porque, de um lado, Lula deve buscar dar uma resposta às demandas sociais de aliados (com maiores gastos públicos); enquanto, do outro, deve procurar manter a previsibilidade e credibilidade que ele e seu grupo têm oferecido como norte de sua agenda econômica.

Traduzindo para o cenário atual, isso passa necessariamente por alterar a atual regra do teto constitucional para permitir maiores gastos. Isso porque a regra atual não permite muitas das promessas de campanha de Lula, como por exemplo a manutenção do Auxílio Brasil no valor de R$ 600 e aumentos reais (ou seja, acima da inflação) do salário mínimo.

Assim, as negociações com o Congresso precisam começar o quanto antes. E, para isso, Lula precisará montar sua equipe econômica mais rápido do que o habitual – e investidores estarão de olho em cada passo.

Lembrando que a percepção do risco fiscal é um dos principais fatores que impactam os investimentos e a economia no país; influenciando o valor da nossa moeda, a inflação, os juros, e tantas outras variáveis nosso dinheiro.

Se você quer saber mais sobre o risco fiscal e seus investimentos, clica aqui!

Além da nova equipe e da discussão sobre o teto de gastos, outras questões que seguirão nos holofotes de investidores são as reformas econômicas de mais longo prazo, como a reforma tributária e a definição do modelo de concessões de infraestrutura. Mas não esperamos nenhuma informação relevante sobre essas frentes até o início do mandato.

No Congresso: negociar será preciso

Pode parecer até distante, dada a rapidez dos movimentos no cenário político e econômico do país, mas nessas eleições elegemos também deputados e senadores. Dada a estrutura do nosso sistema político, mudanças relevantes para o país raramente dependem apenas do poder executivo (no caso, o presidente) – destacando-se aí a importância do Congresso.

Para o mandato que começa em janeiro, entendemos que a nova composição do Congresso não deve criar grandes dificuldades para que Lula tenha maioria que lhe permita governar no dia a dia, inclusive aprovando mudanças fiscais. Porém, também não deverá ser o suficiente para um “passe livre” em todas as proposições do novo presidente, especialmente as que sinalizem maior intervencionismo na economia.

Em outras palavras, uma composição de deputados e senadores que vai exigir constate negociação, mas não indica paralisia.

Como investir com o novo governo?

Como não cansamos de repetir na Riconnect, nunca sugerimos mudanças radicais e abruptas em sua carteira de investimento como movimento imediato de um evento – seja ele doméstico ou internacional.

Isso se torna especialmente relevante no momento atual, em que esperamos que a volatilidade característica de períodos eleitorais permaneça presente ao menos durante as próximas semanas. Afinal, detalhes sobre os planos do novo governo só serão conhecidos ao longo dos próximos meses. Além disso, a própria transição de poder só deixa de trazer incerteza quando concretizada, em 1 de janeiro.

Dito isso, preparamos nossas recomendações nos últimos meses para atravessar um cenário de potenciais desafios econômicos, especialmente relacionados aos gastos públicos.

Como maiores gastos trazem maior incerteza em relação à inflação, reiteramos a importância da renda fixa na sua carteira, especialmente de títulos pós-fixados – aqueles que seguem a trajetória da taxa básica de juros (como o Tesouro Selic) – e títulos IPCA + (aqueles atrelados ao movimento da inflação). Mas sempre lembrando de coordenar o vencimento dos títulos com seus objetivos, por conta dela, novamente, a incerteza.

Mas, é claro, isso não significa que você deve deixar os outros investimentos de lado. Muito pelo contrário! Por isso, confira aqui nossas recomendações atualizadas para cada perfil de investidor.

Finalmente, como nunca é demais lembrar: o momento atual ainda pede atenção e cautela nos seus investimentos. O cenário volátil não só por aqui, mas também no mundo todo, pode trazer riscos adicionais a investimentos realizados sem estratégia e planejamento.

Uma reserva de emergência reforçada, eficiência nos gastos pessoais e diversificação se fazem ainda mais importantes na sua carteira de investimentos daqui em diante.

- Grandes empresas estão realizando processos de recompra de ações, mas você sabe o que isso significa?

- A recompra de ações acontece quando as companhias utilizam parte do dinheiro que têm em caixa para recomprar os próprios papéis em circulação no mercado.

- Mas, como a recompra funciona? Quais os motivos de uma empresa optar por ela?

- Nesse artigo, nós vamos explicar isso, e como essa operação afeta o acionista minoritário.

(Por: Vanessa Naissinger – CNPI: 3191)

Incerteza em relação às eleições, inflação em níveis altos ao redor do mundo, governos aumentando as taxas de juros de forma sem precedentes. Todas essas variáveis podem afetar a bolsa de valores (e afetam), levando a quedas nos preços de diversas ações, como explicamos aqui.

Beleza, mas por que estamos comentando sobre isso de novo? Bom, porque, com a queda no preço, algumas empresas acreditam que o preço de mercado está abaixo do valor justo de suas ações. Com isso, aproveitam a oportunidade para comprar esses papéis de volta em um processo chamado de “recompra de ações” — e isso tem acontecido com uma frequência alta em 2022.

Se você vem acompanhando as notícias relacionadas a empresas de capital aberto, deve saber que alguns nomes como Vale, JBS, Santander, Lojas Renner ou MRV enviaram à CVM projetos de recompra de ações em 2022.

Mas o que levaria empresas a diminuir o número de ações disponíveis no mercado?

O que leva uma empresa a recomprar suas ações em circulação?

Como comentado, muitas ações tiveram uma queda grande nas suas cotações, e algumas empresas acreditam que esses preços estão muito abaixo do que deveriam valer. Assim, elas aproveitam a oportunidade para recomprar suas próprias ações. Essa operação tem dois objetivos principais. O primeiro deles é retornar valor ao acionista, tendo em vista que a definição do preço de mercado de uma ação é afetada pela sua demanda.

O segundo objetivo de uma empresa ao lançar um programa de recompra é sinalizar ao mercado que os representantes da própria empresa acreditam que as ações estão baratas (afinal, quem melhor que a própria administração para saber como o negócio está andando e quanto ele deveria estar valendo, não é mesmo?). Nesse sentido, a empresa compra os papéis e pode revendê-los no futuro com lucro, considerando que, com o tempo, o mercado volte a precificar corretamente o ativo.

E o que a empresa faz com as ações recompradas?

A empresa tem três opções após realizar a recompra:

- Fazer o cancelamento das ações, diminuindo o número total de papéis disponível no mercado;

- Utilizar as ações como pagamento de bônus aos executivos;

- Manter na tesouraria para vender novamente no futuro, ou utilizar em operações de M&A.

Geralmente, é realizado o cancelamento dessas ações, e com isso, o acionista que mantém os papéis aumenta sua participação na empresa sem ter que realizar novos aportes. Isso pode ser benéfico ao acionista caso a empresa mantenha o nível de payout (parte do lucro distribuído aos acionistas em forma de dividendos e JCPs).

Pense dessa forma: a empresa distribui 1 milhão de reais em proventos, e esse valor, antes da recompra, era dividido em 100 mil ações que estavam em circulação, cada ação teria direito a receber 10 reais em proventos. Então, a empresa lança um programa de recompra de 50% de suas ações. Após finalizar o processo, só 50 mil ações estarão no mercado, mas a empresa vai continuar distribuindo 1 milhão em proventos aos seus acionistas. Nessa situação, cada ação teria direito a receber 20 reais em proventos (números meramente ilustrativos para facilitar o entendimento do exemplo).

| Valor total distribuído em proventos | Número de ações no mercado | Valor de dividendo por ação |

| R$1.000.000,00 | 100.000 ações | R$10,00 |

| R$1.000.000,00 | 50.000 ações | R$20,00 |

E existe alguma desvantagem para o investidor pessoa física e minoritário nesse processo?

Há quem critique os planos de recompras, pois acredita que o caixa gerado pela empresa poderia ser melhor utilizado em projetos de expansão ou pesquisa e desenvolvimento.

Além disso, muitos especialistas veem os processos de recompra que ocorreram nos últimos meses como um mecanismo para segurar os preços das ações. Diversas empresas anunciaram seus planos de recompra após fortes quedas em suas cotações, e os analistas entendem o movimento como uma forma de trazer o preço da ação para cima novamente – esse fenômeno ocorreu em outros momentos de crise, como o crash da bolsa americana em 1987, onde mais de 700 empresas anunciaram programas de recompra nos dias seguintes à queda.

Outra questão importante – e que pode ser vista como uma desvantagem no ponto de vista do investidor – é a diminuição da liquidez dos papéis no mercado secundário, pois o número de ações disponíveis para negociação será menor. Entretanto, essa não é uma verdade absoluta: há diversos estudos a respeito do impacto da recompra de ações em sua liquidez, e os efeitos podem ser variados.

Muito dinheiro em caixa 💲

Com essas informações, é possível tirar uma conclusão: não é porque as cotações das ações estão caindo na bolsa de valores que, necessariamente, a empresa está indo mal em seus negócios. Atualmente, o que se vê em alguns casos é bem diferente: os preços caindo, mas a empresa divulgando resultados positivos – e um dos indicadores mais observador por analistas e investidores é a geração de caixa da empresa (lembre-se: o lucro não é o único valor a ser observado ao escolher uma empresa para investir).

Diversas empresas que estão realizando processos de recompra de ação o fazem por conta da sua alta geração de caixa. Nesse caso, os diretores consideram que investir o valor na compra das ações está mais atrativo do que investir em outros projetos ou distribuir dividendos.

Virou tendência?

Como mencionamos, o assunto veio à tona por conta do grande número de empresas aderindo a esse procedimento. Entre 2020 e 2021, foi constatado um aumento de 27,38% nos pedidos de recompra enviados à CVM. Já no ano de 2022, até o início de outubro, foram divulgados 84 processos iniciados.

Se os últimos dois meses do ano forem no mesmo ritmo que os demais, chegaremos ao número de 100 pedidos de recompra de ações em 2022, o que demonstra uma leve diminuição em comparação com o ano anterior, mas ainda maior que a quantidade iniciada em 2020, onde tínhamos um cenário de grande incerteza na economia.

As empresas que fazem parte desse grupo de recompras também estão divididas em diversos setores da economia, demonstrando que o bom momento não é algo particular de poucas categorias. Analisando a lista de empresas que enviaram pedidos à CVM, é possível encontrar empresas dos ramos:

- Farmacêutico;

- Commodities;

- Alimentício;

- Varejo;

- Energia;

- Construção;

- Financeiro, e outros.

Próximos passos

Apesar dos processos de recompras serem indicativos para oportunidades de investimento, é importante ficar de olho nas próximas ações das empresas. As companhias precisam arquivar a documentação solicitando a recompra para a CVM e indicando a quantidade de interesse, mas não é obrigatório que elas levem o plano para a frente – elas podem realizar a recompra integral de ações informada, adquirir somente uma parte do solicitado, e até mesmo mudar de ideia e não realizar movimentação alguma.

Por conta disso, é sempre importante relembrarmos: não invista olhando somente um indicador isolado. O investidor precisa analisar a empresa como um todo para tomar as decisões corretas e que trarão os melhores rendimentos no longo prazo.

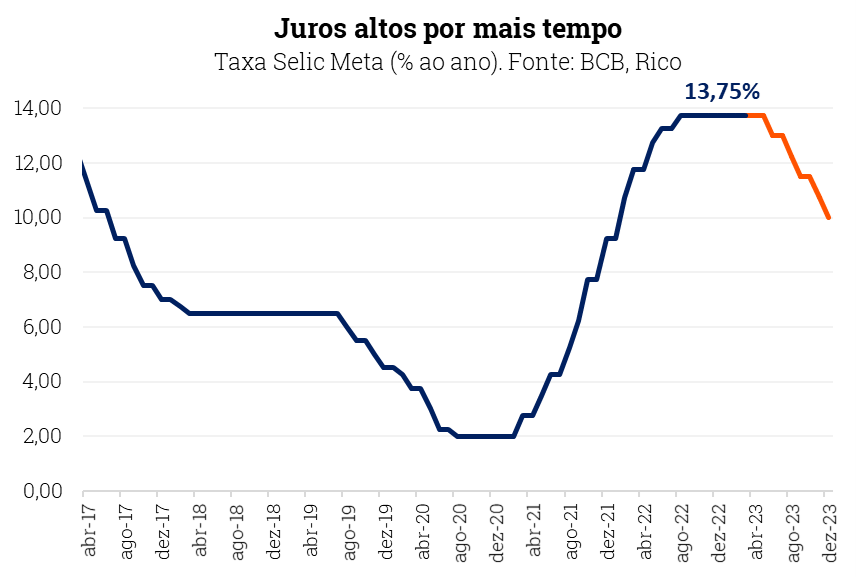

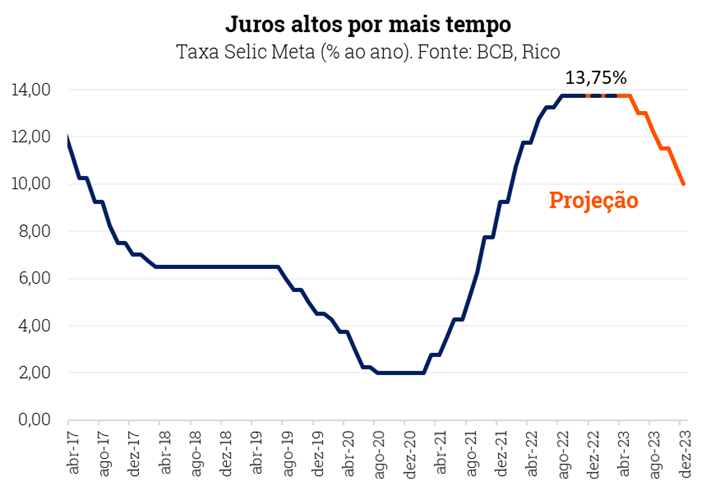

- O Copom manteve a taxa Selic, nossa taxa básica de juros, em 13,75% ao ano.

- O Banco Central reforçou que não deve cortar juros em breve, e ainda espera pelos efeitos dos juros sobre a economia.

- O objetivo dos juros altos é o controle da inflação, que segue alta e disseminada na economia.

- O que esperar daqui pra frente e o que isso significa para seus investimentos? Confira no conteúdo completo!

O Comitê de Política Monetária do Banco Central (o Copom) manteve nossa taxa básica de juros (a taxa Selic) em 13,75% ao ano. Na última reunião, em setembro, já tinham decidido pela manutenção da taxa encerrando ciclo de altas iniciado em março de 2021.

No início do ciclo de alta de juros de 2021-22, a taxa saiu de 2,0% para 2,75%, primeira alta após o início da pandemia da Covid-19 – período no qual o Banco Central reduziu os juros para estimular a economia, com o objetivo de minimizar os impactos da pandemia sobre a economia do país.

Quer entender mais sobre como os juros impactam a inflação? Te contamos aqui!

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão e sinalizando a direção que deve tomar dali em diante em relação à política monetária – ou seja, à taxa de juros.

No comunicado de hoje, o comitê enfatizou a preocupação com o fiscal, indiretamente citando a turbulência recente no Reino Unido e as incertezas quanto ao futuro das regras fiscais no Brasil. Além disso, voltou a reforçar os riscos derivados do cenário global associados à inflação persistente, juros subindo, e menores perspectivas de crescimento adiante. Em outras palavras: um mundo com preços altos, dinheiro mais caro e baixo crescimento econômico.

Já olhando para o Brasil, os diretores chamaram atenção para os preços ainda em ritmo de forte alta em diversas categorias. Ou seja, inflação acima da meta em grupos que normalmente são menos voláteis e que não foram afetados pela redução pontual de impostos, que refletem a economia aquecida (que o Copom quer fazer esfriar com juros altos).

Diante de tudo isso, o Copom optou por manter a Selic em 13,75% ao ano, de modo a seguir no patamar em que desaquece a economia e reduz a pressão sobre os preços.

E depois, o que vai acontecer com a taxa Selic?

Apesar de ter mantido a Selic inalterada, o Banco Central não fechou as portas para outras altas adiante. Isso porque, se por um lado juros 13,75% ao ano já tem forte poder de contração na economia, por outro o cenário está repleto de riscos e incertezas.

Do lado doméstico, a economia brasileira tem crescido mais do que o esperado, com serviços liderando a alta e o mercado de trabalho aquecido – o que aumenta a pressão sobre os preços, como falamos acima.

Apesar disso, não acreditamos que o Banco Central voltará a elevar a taxa Selic nos próximos meses, e sim que inicie um ciclo de cortes em meados de 2023.

O risco fiscal tem papel protagonista. Apesar do governo rodando no azul nesse ano, as contas públicas continuam o principal risco do cenário econômico brasileiro de longo prazo. Independentemente de quem ganhe as eleições no domingo, o teto constitucional de gastos deverá ser substituído por uma nova regra fiscal, que precisa ser avaliada como boa pelo mercado, caso contrário o Banco Central pode se ver obrigado a manter os juros altos por mais tempo (ou mesmo subir ainda mais).

Enquanto isso, o cenário global também segue muito incerto, especialmente quando olhamos para o rumo da taxa de juros nos Estados Unidos. Os dados recentes de inflação e mercado de trabalho adicionam pressão sobre o Banco Central americano (o FED), que decidirá na próxima semana sobre a taxa básica de juros dos EUA. Caso os juros precisem ir muito além dos 4,0% – 4,5% ao ano para controlar a inflação por lá, podemos ver nossa moeda perdendo valor, pressionando os preços. Afinal, juros mais altos nos EUA tendem a atrair investimentos, fortalecendo o dólar contra outras moedas e ativos mais arriscados.

Mantemos nossa projeção de Selic em 13,75% para o fim do ano. Acreditamos que a Selic seguirá nesse patamar elevado até a segunda metade do ano que vem – quando deve começar a cair lentamente, até cerca de 10,00% ao final de 2023.

Quais os impactos da decisão?

Para o mercado, especialmente no cenário de renda fixa, não esperamos mudanças relevantes nos preços dos ativos. Isso porque a expectativa do mercado para as próximas reuniões está próxima a um consenso pela manutenção da taxa de juros.

Já para o dia a dia do brasileiro, a manutenção da Selic tem menor impacto imediato. Isso porque a política monetária opera com defasagem. Ou seja, a redução ou elevação de juros por parte do Banco Central demora um tempo significativo (por volta de 6 a 9 meses) para começar a ser sentida na economia – e, assim, nos preços.

Isso significa que continuaremos a sentir os efeitos das altas passadas aos poucos, mesmo com a Selic agora inalterada. Por exemplo, já podemos sentir o encarecimento gradual de diferentes modalidades de crédito, com juros médios de novos empréstimos em alta, consumindo uma proporção maior da renda da população e desestimulando o consumo. E esse movimento tende a seguir ganhando força.

Assim, esperamos que a inflação (medida pelo IPCA, nosso principal indicador de inflação do país) termine 2022 em 5,6% ao ano. Apesar de ainda acima da meta do Banco Central (de 3,50%), é uma forte redução em relação aos dois dígitos vistos na primeira metade do ano.

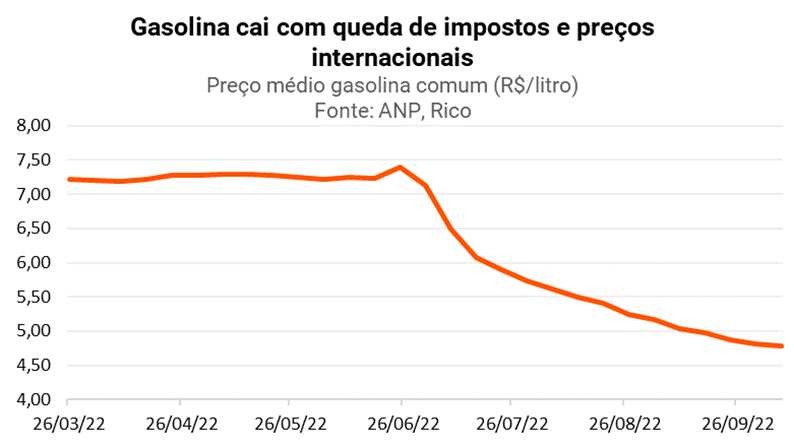

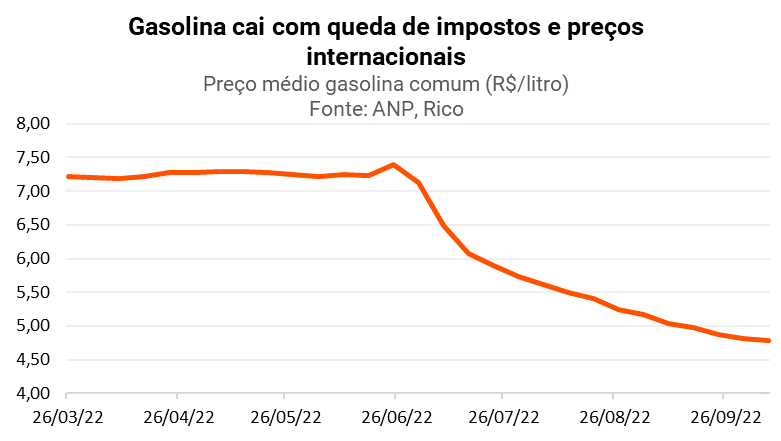

Dito isso, vale lembrar que inflação caindo significa que os preços passam a subir mais devagar, e não necessariamente que passam a cair (o que seria uma deflação). Ou seja, não espere que os preços de bens e serviços caiam, com algumas exceções (como gasolina e gás de cozinha, por conta da redução temporária de impostos).

- Chegou o esquenta mais esperado dos últimos 45 dias: o pré decisão de taxa de juros no Brasil.

- No drink internacional: inflação persistente com gelo, acompanhada de juros em elevação e um shot de volatilidade.

- No drink da casa: preços perdendo força com redução de impostos e mundo voltando ao normal, com twist de risco fiscal.

- Sugestão do chefe: manutenção da taxa Selic em 13,75% ao ano.

- Como investir nesse cenário? Vem esquentar, que te contamos!

Como vocês já devem ter lido aqui na Riconnect, a cada 45 dias o Comitê de Política Monetária do Banco Central (o Copom) se reúne para decidir sobre o rumo da nossa taxa básica de juros, a Selic.

Como sabemos da importância dessa taxa nos seus investimentos, a cada 45 dias, o esquenta fica por nossa conta. Assim, você sairá muito bem-informada(o) sobre o que esperar da decisão.

Quer entender mais sobre a taxa Selic? Clique aqui que te contamos!

Para a reunião que se encerra hoje, esperamos que o Copom mantenha a taxa Selic em 13,75% ao ano, e não mude muito seu recado sobre o futuro próximo: seguirá atento aos dados e riscos, sem maiores sinais de cortes na Selic por ora.

Se você quer saber o porquê de tudo isso, é só seguir que te contamos tudo abaixo.

Nem pra lá nem pra cá: inflação neutra desde setembro

Como te contamos tudo por aqui, o Copom se reuniu da última vez no dia 22 de setembro, determinando a manutenção da taxa Selic em 13,75% ao ano. Essa foi a primeira manutenção da taxa desde março do ano passado, quando subiu de 2,00% para 2,75% ao ano, na primeira alta após o início da pandemia da Covid-19.

Desde então, podemos afirmar que o cenário de inflação no Brasil seguiu relativamente neutro.

De um lado, a economia segue crescendo. Como te contamos nesse texto, a força da reabertura da economia somada aos estímulos fiscais implementados pelo governo tem impulsionado a demanda por bens e serviços – o que, por sua vez, puxa a melhora do mercado de trabalho, fortalecendo a demanda novamente e sustentando o crescimento.

Essa performance positiva da economia pressiona o preço de bens e serviços, com destaque para o último, que vem sendo o principal motor do crescimento atual. Afinal, quanto maior a demanda por um produto ou serviço, maior o espaço para que o preço dele suba.

Porém, do outro lado, a inflação corrente seguiu perdendo força, com nosso principal indicador de inflação (o IPCA) registrando deflação novamente em setembro. O movimento foi impulsionado pela redução de impostos sobre combustíveis, telecomunicações e energia, além de movimentos globais – como o enfraquecimento do preço de commodities não energéticas (incluindo alimentos) e a normalização da produção e escoamento de bens e insumos industriais ao redor do mundo.

Além disso, nossa moeda também seguiu relativamente estável desde a última reunião do Copom, o que é boa notícia para inflação. Lembre-se que uma moeda mais fraca exige “mais moeda” para comprar bens e serviços importados, pressionando a inflação doméstica.

Efeito dos juros ganham força, e Bancos Centrais gringos ajudam

Ao mesmo tempo, o efeito dos juros altos seguiu ganhando força na economia desde a última reunião dos diretores do Banco Central. Lembrando que a alta da taxa Selic só começa a ser sentida no dia a dia das pessoas e das empresas aos poucos, como por exemplo via crédito mais caro.

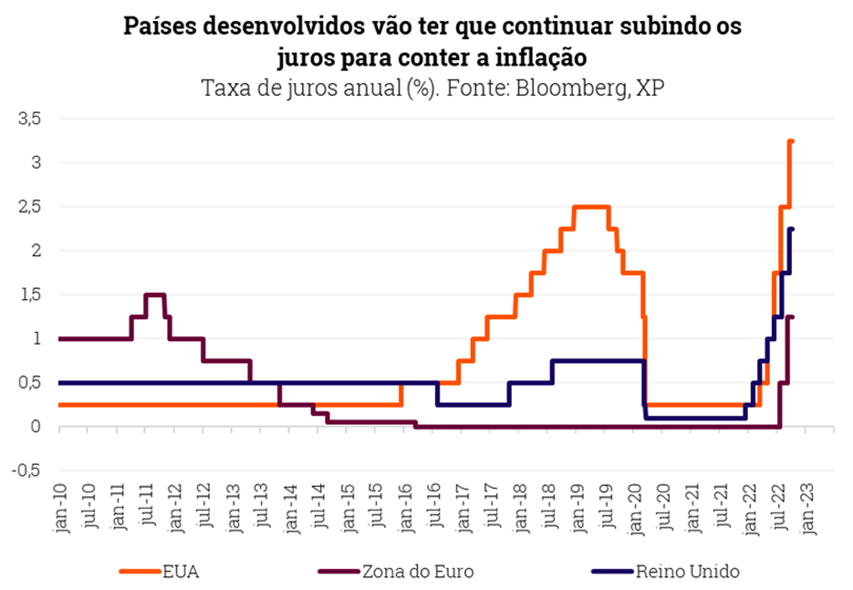

E finalmente, mas não menos importante, Bancos Centrais de países desenvolvidos engataram de vez a marcha dos juros. Dinheiro mais caro no mundo também ajuda a controlar a inflação por aqui. Afinal, boa parte do que vemos de preços altos desse lado do oceano reflete movimentos “do lado de lá”.

Assim, esperamos que o Banco Central anuncie que manterá os juros onde estão – em 13,75% ao ano.

O que vem depois?

Optar por manter a taxa de juros no mesmo patamar não significa que não há riscos.

Contamos nesse texto sobre o resultado da inflação de setembro como os preços ainda seguem em ritmo de forte alta no setor de serviços, impulsionados pela normalização da economia pós pandemia, por um mercado de trabalho forte e estímulos fiscais que aumentam a renda das famílias.

Além disso, a economia global continua cheia de incertezas, especialmente sobre o rumo da taxa de juros nos Estados Unidos. Se o Banco Central americano (o FED) decidir que os juros precisam ir muito além dos 4,50% ao ano para controlar a inflação por lá, podemos ver nossa moeda perdendo valor, pressionando os preços. Afinal, juros mais altos nos EUA tendem a atrair investimentos, fortalecendo o dólar contra outras moedas.

E não podemos esquecer do risco fiscal. Apesar do governo rodando no azul nesse ano, as contas públicas continuam o principal risco do cenário econômico brasileiro de longo prazo. Se o próximo governo não criar uma regra fiscal com credibilidade para substituir o teto constitucional de gastos, o Banco Central pode se ver obrigado a manter os juros altos por mais tempo (ou mesmo subir ainda mais).

Em resumo: acreditamos que o Banco Central não fará nenhuma sinalização de quanto começará a cortar os juros. Por aqui, vemos a Selic em 13,75% ao ano até o segundo semestre de 2023 – quanto o Copom terá espaço para começar a reduzi-la gradualmente.

Como investir com juros altos?

Independente de acertarmos “em cheio” o patamar da Selic ou os exatos próximos passos do Copom, a taxa deve seguir alta por um bom tempo. No patamar que chamamos de contracionista, em que a taxa Selic desestimula a economia para conter a alta de preços.

Mas além de crédito mais caro, juros altos também significam oportunidades de investimento. Ou seja, mais uma chance para largar de vez a “boa e velha” poupança.

Os juros altos aumentam a relevância e atratividade da Renda Fixa. Títulos pós fixados, como o Tesouro Selic, continuam oferecendo retorno elevado (de 13,75% ao ano), por seguirem a rentabilidade da taxa Selic.

Já títulos de renda fixa indexados à inflação ajudarão a proteger o patrimônio da ainda presente incerteza da elevação dos preços, assim como fundos de investimento de renda fixa.

Bolsa e Fundos Imobiliários

Mas, se era verdade que a Renda Fixa não tinha morrido no período de juros baixos (sempre sendo importante para investimentos como reserva de emergência), também é verdade que outros investimentos seguem trazendo oportunidades nesse período de juros em elevação e inflação pressionada.

Na bolsa, destacamos a RICO11, a carteira recomendada da Rico. Ela é composta por BDRs (ações de empresas estrangeiras no Brasil) e ações listados na bolsa brasileira, a partir da análise do cenário econômico, reunindo as principais estratégias de ações publicadas pelo time de análise da Rico — todas quantitativas, ou seja, baseadas em dados e modelos estatísticos e com processo de decisão automatizado.

Também indicamos nossa carteira recomendada de Fundos Imobiliários, gratuita para assinantes Riconnect.

Recomendações completas

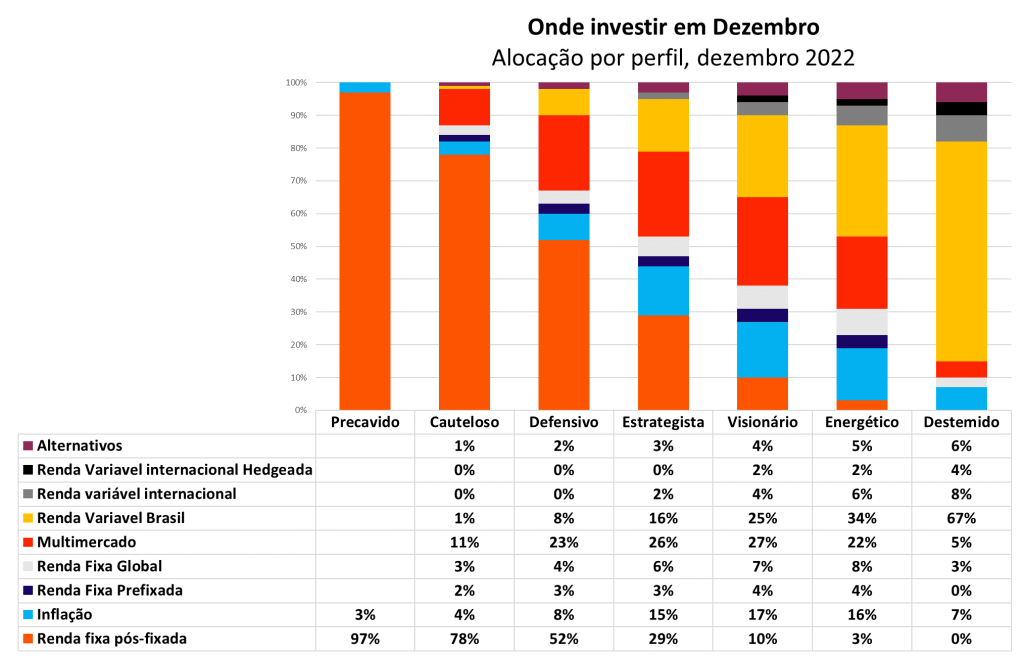

Confira todas as nossas recomendações, de acordo com cada perfil de investir, no Onde Investir deste mês.

- Renúncia da primeira ministra, inflação acima de 10%, desvalorização da moeda.

- Poderíamos muito bem estar falando do Brasil ou de outro país emergente. Mas esse é o cenário atual do Reino Unido.

- Nesta análise, destacamos os principais fatores políticos e econômicos que levaram a terra do agora Rei Charles III ao cenário atual

- E os seus investimentos com isso? Confira a seguir como a crise no Reino Unido impacta os seus investimentos aqui no Brasil.

A renúncia de uma primeira ministra em menos de 45 dias. Um pacote de congelamento de preços e corte de impostos em meio a uma inflação em praticamente 10% ao ano. A volta atrás desse mesmo pacote, após menos de um mês. Uma moeda rodando perto do seu menor valor na história (em relação ao dólar), e um Banco Central intervindo para tentar conter a volatilidade entre investidores e maiores estragos.

Poderíamos estar falando do Brasil ou outro país emergente, se não fosse a descrição do cenário político-econômico recente do Reino Unido – a sexta maior economia do mundo (após perder a posição do “top 5” para a Índia nesse ano).

Reino Unido: Brexit e o começo da virada da maré econômica

Para quem não tem acompanhado de perto a situação da economia na terra do agora Rei Charles III, esse texto pode estar parecendo esquisito. Afinal, estamos falando de um dos principais centros financeiros do mundo, e um país com passado econômico e institucional robusto. Tudo isso foi reflexo da sucessão monárquica?

Não. A verdade é que, muito além do triste – porém esperado – falecimento da Rainha Elizabeth II, o cenário político-econômico britânico foi marcado por uma série de desafios nos últimos anos, e o futuro não sinaliza perspectivas muito promissoras.

Em uma simplificada retrospectiva, podemos remontar o começo da virada da maré econômica britânica ao referendo que aprovou a saída do país da União Europeia, bloco econômico do qual fazia parte desde a formação de sua primeira versão (a Comunidade Econômica Europeia), em 1973.

Após um resultado que surpreendeu a todos – a aprovação do famoso Brexit – o cenário político no Reino Unido virou de cabeça para baixo, voltando-se totalmente para os preparativos para o “divórcio” com os vizinhos europeus. Novas legislações sobre temas como meio ambiente, mercado financeiro e comércio tiveram que ser criadas, tratados de livre comércio começaram do zero para negociação, o comércio com a Europa caiu drasticamente, e a economia começou a sofrer os impactos do fim da parceria de longa data.

De acordo com estimativas atualizadas do Departamento de Responsabilidade Fiscal (Office for Budget Responsibility), a saída da União Europeia deve reduzir o potencial de crescimento do Reino Unido em 4% no longo prazo – um impacto maior do que o estimado para a pandemia da covid-19.

Em bom português: a separação não parece ter sido uma boa ideia, a menos em termos econômicos.

A pandemia, a guerra e a inflação

Mal se concluíam as negociações com a União Europeia, e uma nova crise atingiu a economia britânica, assim como o resto do mundo. A pandemia da covid-19 derrubou o PIB do país em 9,3% – a pior performance entre seus “colegas” do G7 (grupo dos 7 países mais industrializados do mundo).

O ano de 2021, porém, foi marcado por uma forte recuperação, e o Reino Unido viu seu PIB crescer 7,4%, também em linha com o restante do mundo desenvolvido.

Foi aí que a eclosão da guerra entre Rússia e Ucrânia voltou a trazer perspectivas negativas para o mundo todo, em especial para a Europa. E, mesmo fora do bloco comum europeu, o Reino Unido não foi exceção. O conflito impactou índices de confiança, aumentou a aversão ao risco em relação à região como um todo, além de afetar diretamente o preço de commodities – por envolver dois grandes produtores de insumos como trigo, fertilizantes e petróleo (e seus derivados, em especial o gás natural).

E então, chegamos ao momento atual, marcado por uma grave crise de preços e confiança. A inflação ao consumidor atingiu 9,9% no acumulado em doze meses até agosto, e projeções do próprio Banco da Inglaterra (Banco Central do país) apontam para 14% no ano que vem.

Aqui, vale destacar a substancial alta dos preços de energia elétrica e gás. Apesar de o Reino Unido não depender tanto da importação da Rússia (como é o caso da Alemanha), o gás natural responde por 29% do total da matriz energética do país (acima da média global de 23%).

Assim, a alta nos preços internacionais da commodity afetaram muito o custo de vida de famílias britânicas. Para se ter uma ideia, 78% das famílias no país utilizam gás como principal fonte de aquecimento em suas casas (de acordo com dados atuais do Departamento de Energia e Estratégia Industrial). Imagine o impacto de uma alta de quase 100% no último ano? Não esqueça que o país é bastante gelado!

Thatcher às avessas

Em meio a isso tudo, uma crise política abalou a administração do então primeiro-ministro Boris Johnson, que foi substituído por Liz Truss.

A então nova líder do Partido Conservador, comparada por muitos à Margareth Thatcher (ex primeira-ministra conhecida por suas políticas de livre mercado e austeridade fiscal), logo determinou sua principal estratégia para lidar com a inflação alta: o congelamento dos preços de energia no país.

Poucos dias depois, Truss anunciou um pacote agressivo de cortes de impostos, incluindo a redução da alíquota máxima do imposto de renda para pessoas físicas e a manutenção do menor nível de imposto de renda para empresas entre países do G20.

Juntos, os pacotes tiverem o custo estimado de mais de 150 bilhões de libras (aproximadamente R$ 870 bilhões).

Com a inflação já em níveis historicamente altos, o estímulo adicional à demanda por bens e serviços pressionaria ainda mais a inflação, eventualmente levando o Banco Central do país a subir ainda mais os juros. A alta de juros, por sua vez, tenderia a colocar mais lenha na fogueira da desaceleração econômica já em curso no país. Afinal, quanto mais altos os juros, maior o freio imposto à economia.

Além disso, os pacotes fiscais foram acompanhados da clássica pergunta: de onde virá o custeio do gasto adicional? A resposta – maior endividamento – por sua vez, pressiona as taxas de juros de longo prazo do país. Afinal, investidores passam a cobrar maiores juros de quem gasta (muito) mais do que arrecada.

Como era de se esperar, investidores anteciparam a elevada probabilidade desses movimentos, e o resultado foi a forte elevação da volatilidade nos mercados britânicos no último mês. Vimos a libra esterlina despencar ao seu menor valor da história, a bolsa cair e títulos públicos dispararem – esses últimos em tamanha magnitude, que apenas a intervenção do Banco Central impediu maiores estragos à importante indústria de fundos de pensão do país.

Foi então que, dias após recuar de praticamente todas as medidas anunciadas no pacote fiscal bilionário, Truss anunciou sua renúncia ao cargo de primeira ministra – consolidando seu papel como líder menos longeva da história do Reino Unido.

Qual o impacto no Brasil e nos seus investimentos?

Olhando adiante, o cenário econômico e político do Reino Unido deve seguir bastante instável ao longo dos próximos meses. Ao menos até haver clareza sobre quem será a nova liderança no país e qual serão as prioridades e planejamento econômico para os próximos dois anos – quando haverá nossas eleições gerais.

Considerando os impactos além da terra do Rei, é claro que a forte incerteza em relação a sexta maior economia do mundo ajuda a alimentar a queda da confiança e aversão ao risco entre investidores.

Entretanto, não vemos grandes impactos do cenário doméstico britânico em nossa visão para a economia brasileira nos próximos anos. Apesar da importância global, o Reino Unido não tem tanta relevância em termos de relação comercial com o Brasil, não figurando entre nossos 10 principais parceiros comerciais.

Quanto aos seus investimentos, a situação no Reino Unido não deve gerar impactos significativos para o seu dinheiro – a não ser que você tenha grande exposição ao país.

Dito isso, a incerteza vinda de países desenvolvidos acaba fortalecendo nossa visão construtiva para ativos brasileiros. Essa visão se baseia em uma série de fatores, incluindo principalmente:

- o fato de termos começado a subir os juros muito antes do que a maior parte dos países desenvolvidos, estando hoje com juros reais perto de 7% ao ano;

- termos uma bolsa composta principalmente de commodities e setor financeiro – dois setores com perspectivas positivas na atual conjuntura global; e

- seguirmos com ativos descontados – na bolsa, na renda fixa, na própria moeda.

Ainda assim, destacamos que é hora de ser mais cauteloso do que o usual e bastante seletivo na escolha de ativos, especialmente diante de tamanhas incertezas internacionais e domésticas (afinal, as eleições estão se aproximando).

Veja as recomendações da Rico e invista do seu jeito!

- A Copa do Mundo está chegando nos campos de futebol, mas você ainda não montou sua seleção de investimentos?

- Quais as seleções favoritas para ganhar a copa da sua carteira de investimentos, provendo liquidez, diversificação e maiores retornos de longo prazo?

- Te contamos nesse texto qual a seleção tem aquele artilheiro que não te deixa na mão, e muito mais para você montar uma seleção campeã.

É pessoal, faltam apenas 30 dias para a Copa do Mundo da Fifa 2022. Você sabia que essa será a Copa mais cara da história do futebol (em termos nominais)? Pois é. A Copa que será sediada no Catar teve um orçamento de aproximadamente US$ 200 bilhões – 14 vezes maior do que a Copa de 2018, que foi sediada na Rússia.

Com toda essa grana em jogo, não dá para falarmos dessa Copa e não falar sobre investimentos. Certo?

Por isso, nesse texto, você vai descobrir um pouco mais sobre as seleções favoritas para levantar a taça e a rentabilidade da sua carteira de investimentos, de acordo com a FIFA e nossos especialistas 😉

5ª do ranking FIFA: Inglaterra – previsível e seguro, como uma reserva de emergência

Começando com país que inventou o futebol como jogamos hoje, temos a nossa querida Inglaterra. A seleção Inglesa tem apenas 1 título mundial, mas sempre figura entre as seleções mais fortes e favoritas, entregando sempre jogos sólidos e consistentes, como esperado e prometido.

Podemos considerar que a seleção mais antiga do mundo é indispensável em qualquer Copa do Mundo. No mundo dos investimentos, esse seria o caso da boa e velha reserva de emergência – presente em qualquer carteira.

Por se tratar de uma reserva para quaisquer imprevistos, a quantia em questão deve ser aplicada em investimentos que tenham liquidez elevada. Ou seja, que permita o resgate imediato em caso de necessidade. Deixar o dinheiro investido ao invés de deixá-lo parado na conta corrente é fundamental para não perder poder de compra com o tempo, já que ele é gradualmente (ou rapidamente, a depender do nível da alta de preços) corroído pela inflação.

Para investir sua reserva de uma forma tradicional e irreverente como a seleção Inglaterra, temos o Tesouro Selic, que é um título de renda fixa emitido pelo governo.

O Tesouro Selic é ideal para compor sua reserva de emergência, porque: i) possui liquidez diária (permite que você resgate a qualquer momento); ii) é o investimento mais seguro do mercado doméstico, por ser emitido pelo próprio governo; e iii) segue a rentabilidade da taxa Selic, nossa taxa básica de juros, garantindo retornos acima da poupança.

Vale destacar ainda que, com a taxa Selic atualmente em 13,75% ao ano, o Tesouro Selic apresentará verdadeira pontualidade britânica na rentabilidade de sua carteira de investimento.

Outras opções para sua reserva de emergência também incluem CDBs (títulos emitidos por instituições financeiras) de bancos sólidos com rentabilidade a partir de 100% do CDI, além de fundos de investimento em renda fixa atrelados ao DI com baixa taxa de administração – como o fundo Trend pós fixado FIC FIRF, disponível na Rico.

4ª do ranking FIFA: França – time rápido e vencedor, assim como a carteira Rico11

Chegou a hora de falarmos da seleção atual campeã da Copa do Mundo FIFA. Embora tenha apenas duas taças no currículo, a França tem mostrado um time cada vez mais maduro, e ao que tudo indica, mais pronto do que nunca para disputa de mais uma Copa.

Com uma seleção com jogadores rápidos pelas pontas e um meio campo de muita qualidade, o time francês é agressivo e quer levantar a taça pela segunda vez seguida – repetindo um feito concretizado apenas por duas seleções em 20 edições da Copa do Mundo: Itália (1934 e 1938) e o Brasil (1958 e 1962).

Uma seleção com raça e vontade, assim como a nossa carteira recomendada de ações e BDRs, a Rico11. Nela, nossos analistas indicam mensalmente os nomes preferidos para você incluir na sua carteira de ações campeãs, assim como essa geração francesa. E o melhor? Ela é gratuita e super fácil de acessar – é só clicar aqui.

3ª do ranking da FIFA: Argentina – diversificando o seu Messi com Fundos Multimercado

“O talento vence jogos, mas só o trabalho em equipe ganha campeonatos” – Michael Jordan

Nada melhor que falar dos nossos “Hermanos argentinos” com seu craque Lionel Messi e comparar com a famosa diversificação de carteira. Desde 1986 sem levantar a taça, a seleção duas vezes campeã do mundo deposita todas suas esperanças na já anunciada última copa de Messi.

Se você acompanha os nossos textos e todo o conteúdo da Rico, você sabe que não pode por todos os ovos na mesma cesta, como diria nosso querido bom velhinho de Omaha – Warren Buffet.

Assim você também deve saber que, para não ficar tanto tempo sem levantar a taça da Copa e buscar uma rentabilidade saudável na carteira, temos que focar na diversificação. Quer saber mais sobre o conceito e importância da diversificação? Clica aqui!

E sabe qual uma ótima maneira de diversificar seus ovos de investimento? Por meio de fundos de investimento multimercado, como o Selection Multimercado FIC FIM. Esse fundo tem o objetivo de alocar seu investimento com os melhores gestores de fundos multimercados disponíveis no mercado brasileiro, respeitando uma composição de estratégias que resulte numa carteira com risco moderado. No total, a gestão buscará investir em 8 a 12 estratégias diferentes, com foco em uma carteira diversificada e balanceada.

Dessa forma você fica tranquilo e tem até 12 “Messis” na carteira. Quem dera, hermanos…

2ª do ranking da FIFA: Bélgica – se não pode evita-la, junte-se à carteira No Stress da Rico

Conhecida atualmente como “a famosa geração belga”, com nomes promissores do futebol mundial, o elenco promete fazer história essa edição da Copa. A seleção belga sonha em conquistar sua primeira copa do mundo.

Apesar de não ter uma hegemonia no futebol mundial, foi essa seleção que eliminou o Brasil na última copa e com certeza chega como uma das favoritas para o Catar na segunda posição do ranking FIFA.

Essa famosa geração de ouro deve chegar longe nessa copa e sem muita dificuldade! E como sabemos que ela joga bem contra nossa amada seleção brasuca, para você evitar a elevação cardíaca no Catar ou aqui, ela pode ser comparada a nossa carteira de ações que não te dará dor de cabeça: Cesta de ações “No Stress” Rico.

Essa seleção de ações é composta por nomes que, historicamente, tem comportamento mais defensivo e oscilam menos que o mercado. Os 10 nomes finais são aqueles com os menores valores de volatilidade mensal, que oscilam menos que o Ibovespa (medido pelo beta dos retornos do papel vs. o índice) e que apresentam crescimento linear nesse histórico total de 5 anos.

Atualizamos essa seleção anualmente.

1ª do ranking da FIFA: Brasil – dispensa comentários, assim como nossos favoritos fundos DNA

Podem me chamar de “clubista”, mas 2022 é o ano do hexa! Com Neymar e companhia, o Brasil chega ao Catar como a primeira seleção do Ranking mundial da FIFA. Com 5 títulos mundiais, a nossa querida canarinho é a seleção mais temida e poderosa do mundo.

Gigante pela própria natureza, a seleção chega como o povo brasileiro, cheio de esperança e querendo como presente de Natal tirar o grito do Hexa preso na garganta desde 2002.

Esse ano, teremos um time completo, dependendo menos do nosso querido “adulto Ney” e consistente desde o goleiro até os atacantes. E é claro que o investimento que vai ganhar a Copa do Mundo da Rico é a família de fundos DNA.

Já imaginou fazer um único investimento que, de forma simples, diversifique sua carteira e seja adequado ao seu perfil de investidor(a)? Esse é justamente o objetivo dos fundos DNA.

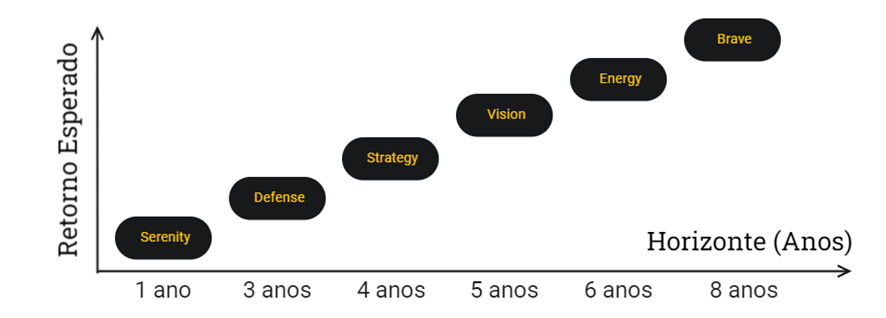

A família de fundos DNA é uma forma simples e prática para você diversificar seus investimentos. Por meio deles, você investe em um único fundo, e ele aloca o seu dinheiro em investimentos diferentes automaticamente. Tudo com base em muito estudo, dados, e um time de gestores experientes por trás dessas escolhas.

Conforme ilustrado abaixo, cada um dos sete fundos DNA combina um nível de retorno esperado com o de horizonte de investimentos. Como você pode ver, quanto mais tempo você puder deixar seus investimentos intocados, melhor! Você poderá tolerar maiores perdas pontuais, alcançando um maior retorno ao longo do tempo.

Assim, o ideal é combinar o(s) seu(s) objetivo(s) com o horizonte de investimento mais apropriado. E lembre-se: é essencial que você respeite o seu perfil de investidor. Afinal, ninguém quer sair tirando os jogadores de campo no primeiro gol adversário, não é mesmo?

Clica aqui pra saber mais sobre a família de fundos DNA. Aí, é só ligar a TV ou computador e comemorar o Hexa dos investimentos, na voz do Galvão Bueno: “É HEXAAAA, É HEXAAAA”!

#Bônus 55ª do ranking da FIFA: Catar

Assim como na Copa, a Seleção Catariana de Futebol representa o Catar nas competições de futebol da FIFA e aqui na Rico. Será sua primeira aparição em uma Copa, tendo conseguido o feito por sediar os jogos desse ano.

Sendo o país que realizou o maior investimento na história das Copas, escolhemos representar o Catar nesse texto como: o conhecimento. Entendemos que o conhecimento é o principal ativo para todo investidor, do iniciante como a seleção Catariana, ao favorito, como o Brasil.

Afinal, já dizia Benjamin Franklin, “investir em conhecimento sempre rende os melhores juros”. Por isso, fique sempre ligado no nosso conteúdo aqui no Riconnect.

E claro, nos vemos no hexa do futebol e dos investimentos!

- Síndrome do Charmin: Você se esforça tantos no estudo de seus investimentos quanto no estudo dos produtos que compra para o seu dia a dia?

- Boa parte dos investidores estudam pouco antes de seus investimentos. O resultado: encerar investimentos antes da hora com prejuízo.

- Confira nessa análise como evitar cair nessa armadilha comportamental dos investimentos.

(Por: Vanessa Naissinger – CNPI: 3191)

A Síndrome do Charmin

Vocês já ouviram falar na Síndrome do Charmin? O conceito foi criado por Peter Lynch, gestor do maior fundo de ações da história, e exposta em seu livro “One Up On Wall Street”, publicado pela primeira vez em 1989 (aproveitando o gancho para dizer que é um excelente livro para iniciar seus estudos na análise de empresas, cheio de insights importantes e com uma escrita simples e objetiva).

Em seu livro, Lynch destaca a diferença entre consumidores inteligentes de investidores inteligentes. Para isso, o autor usa como exemplo um conhecido fictício chamado “Sr. Houndsteeth” – consumidor extremamente dedicado ao fazer estudos e comparações em qualquer compra básica que se propõe a realizar. Entretanto, ao escolher empresas onde irá investir seu dinheiro – que conseguiu guardar justamente diante de tanta atenção em tudo o que consumia – o Sr. Houndsteeth deixa todo o esforço de lado.

Já a tal Charmin, que dá nome ao conceito, é uma marca de papel higiênico da Procter and Gamble (a famosa P&G). Pode parecer estranho, mas Lynch utiliza a marca de produtos higiênicos para destacar a dicotomia de seu personagem. Como o consumidor consciente que é, o Sr. Houndsteeth passa horas lendo artigos a respeito das características das melhores marcas de papéis higiênicos antes de decidir qual irá comprar. Entretanto, no momento de investir na P&G, empresa fabricante da Charmin, ele não demonstra o mesmo empenho nos estudos dos relatórios gerenciais liberados pela companhia.

Apesar do livro ter sido publicado há mais de 30 anos, a síndrome de Charmin é perceptível em diversos investidores atualmente. Enquanto milhares de pessoas acessam ao Youtube, sites e blogs em busca de comparações de produtos diversos, como smartphones, eletrodomésticos e carros, muitos dos mesmos internautas não dedicam a mesma cautela no momento de investir todo esse dinheiro economizado.

Qual a consequência da Síndrome de Charmin nos investimentos?

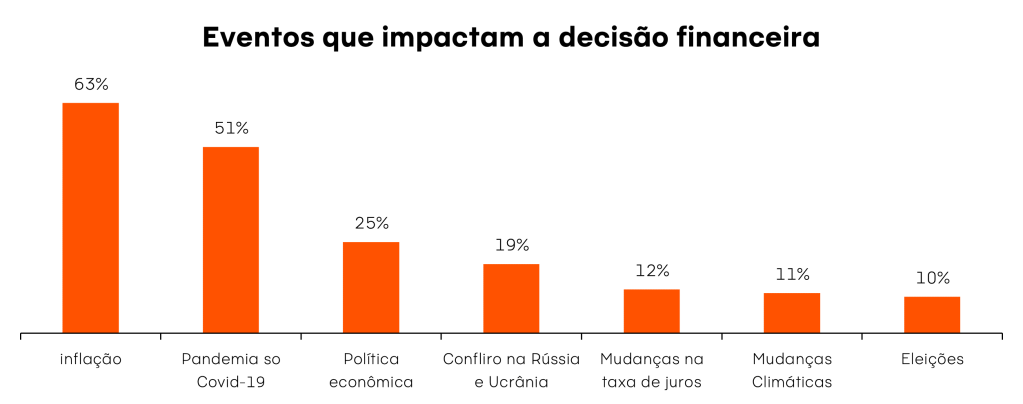

Agora, vamos trazer o conceito de Lynch e seu papel higiênico para o momento atual da nossa economia? Uma pesquisa feita pela MagnifyMoney (abril/2022) mostrou que 38% dos investidores retiraram suas aplicações da bolsa de valores no último ano. Veja abaixo quais foram os principais motivos que influenciaram as decisões econômicas dos respondentes.

Veja que vários fatores que impactaram a decisão de retirada do capital dos investimentos na bolsa não deveriam ser novidade para aqueles que investem pensando no longo prazo, como mudanças na política econômica, inflação ou mudanças das taxas de juros. Se o horizonte de investimento na renda variável é de longo prazo, esses não deveriam ser eventos já esperados pelos investidores? Provavelmente sim!

Assim como uma pessoa que trabalha ao ar livre deveria pesquisar se seu celular é resistente a água — já que eventualmente deverá ficar molhado com a chuva— o investidor deveria investir em ações considerando toda a incerteza intrínseca ao cenário econômico.

A capacidade de controle emocional dos investidores diante da volatilidade

Um dos principais assuntos que devem ser estudados quando se inicia a caminhada pelo mundo dos investimentos é a respeito da volatilidade das aplicações e como lidar com elas!

Para deixar todo mundo na mesma página, a volatilidade nada mais é que a variação no preço de um ativos em relação a sua média em determinado período, podendo subir e descer ao longo desse tempo. Essas mudanças são mais fáceis de perceber quando se investe em ações ou fundos imobiliários, por exemplo, pois esses ativos vão mudando de preço diariamente conforme os movimentos de mercado refletidos na bolsa de valores.

O problema, nesse caso, é que muitos investidores não estão preparados para aguentar a volatilidade de suas aplicações, e nas primeiras quedas, tendem a desistir e resgatar os valores.

Lembram que, no início desse artigo, estávamos falando sobre a importância de analisar os investimentos que serão realizados da mesma forma que é importante estudar sobre seus gastos? Então, esse exercício é o que nos ajuda a tranquilizar o coração em momentos de crises ou quedas no mercado.

Nesse sentido, vale destacar que cada classe de ativos tem características distintas, e também são indicadas para diferentes objetivos. Por exemplo, é extremamente importante ter em mente que, ao realizar aplicações em renda variável, esses valores estão sujeitos a variações no preço no curto prazo, como uma montanha russa que sobe e desce. Portanto, investimentos na bolsa só devam ser realizados se você tiver esse perfil, e mesmo assim, após completar uma reserva de emergência segura – afinal, imprevistos acontecem não somente na economia, mas na nossa vida também!

Os primeiros passos podem – e devem – ser cautelosos

Se você está engatinhando no universo das aplicações financeiras por conta própria, não tem problema algum iniciar de forma pequena. Inclusive, essa é uma atitude que está sendo cada vez mais adotada pelos brasileiros.

Uma recente pesquisa da B3 revela que, enquanto o número de investidores na bolsa aumentou entre o primeiro trimestre de 2021 e o primeiro trimestre de 2022, o saldo mediano dessas pessoas caiu em cerca de 44%, chegando a um valor de R$4.000 por CPF. Traduzindo: tem mais gente investindo na bolsa, e essa galera está aplicando valores menores enquanto se acostuma com o ambiente de renda variável.

Muitos investidores deixam de investir por medo do desconhecido. “Será que eu sei bem o que estou fazendo?”, “Conheço essa empresa o suficiente?”. Apesar de questionamentos válidos, esse primeiro passo — que é necessário— pode ser feito de forma comedida. Ou seja: não tenha medo de começar com pouco.

Nunca se esqueça da diversificação!

No mesmo estudo feito pela B3 é possível identificar que, além das menores quantias aplicadas, os investidores também estão diversificando mais seus ativos na bolsa.

Em 2016, eram 75% do total de CPFs registrados que tinham um portfólio completamente focado em ações. Já no primeiro trimestre de 2022, esse número está em 35%, mostrando que o pessoal está cada vez mais adepto aos demais títulos disponíveis no mercado variável, como FIIs (Fundos Imobiliários), BDRs (empresas estrangeiras) e ETFs (fundos de investimento atrelados à índices, negociados na bolsa).

A tabela abaixo ilustra esse movimento.

| # de investidores | 2017 | 2017 | 2018 | 2019 | 2020 | 2021 | 1º TRI 2022 |

| Ações | 75% | 73% | 67% | 51% | 51% | 35% | 35% |

| FII | 7% | 8% | 0% | 9% | 7% | 7% | 8% |

| BDR | 1% | 0% | 0% | 0% | 0% | 17% | 16% |

| ETF | 1% | 1% | 1% | 1% | 1% | 1% | 1% |

| Demais Combinações | 6% | 6% | 4% | 4% | 4% | 6% | 6% |

| Ações + BDR | 2% | 1% | 0% | 0% | 2% | 7% | 7% |

| Ações + FII | 8% | 10% | 15% | 26% | 26% | 16% | 16% |

| Ações + BDR + FII | 0% | 0% | 0% | 0% | 2% | 5% | 5% |

| Ações + ETF + FII | 1% | 1% | 2% | 4% | 5% | 4% | 4% |

| Ações + BDR + ETF + FII | 0% | 0% | 0% | 0% | 1% | 3% | 3% |

| 0,5 | 0,6 | 0,7 | 1,4 | 2,7 | 4,2 | 4,3 |

E essa é uma boa notícia! Isso porque diversificar é a melhor forma de proteger os seus investimentos. Não apenas com empresas diferentes, mas em mercados diferentes, países diferentes e moedas diferentes. Dessa forma você evita que eventos negativos específicos impactem os seus investimentos a ponto de te levar a erros comportamentais nos investimentos.

A importância do estudo prévio ao investimento

Com esses dados, ficou fácil de entender como uma análise cuidadosa e aplicações diligentes têm relação direta com os resultados obtidos nos investimentos, certo? E sabe o que pode te ajudar justamente a investir de forma tranquila e diligente, enquanto você ainda está focado nos estudos? Nossas carteiras recomendadas, atualizadas mensalmente pelos especialistas da Rico (e o melhor, elas são gratuitas). Acesse aqui!

Com elas, você poderá começar a investir em Ações, BDRs ou FIIs com as nossas recomendações para ter uma ajudinha na hora de escolher quais os ativos que irão compor sua carteira.

- Projeções econômicas são essenciais para investidores estarem prepararmos para o que vem adiante.

- No mundo: inflação persiste e Bancos Centrais elevam os juros. Crescem receios de uma forte retração global.

- No Brasil: economia cresce com estímulos e serviços, e inflação enfraquece. Mas futuro das contas públicas nos pós eleição segue principal desafio.

- Confira na íntegra o que esperar para a economia em outubro e não seja pego de “calças curtas”.

Não seja pego de calças curtas!

Para quem não segue o mercado tão de perto, pode parecer estranho. Mas, de tempos em tempos, economistas mundo afora se debruçam sobre modelos matemáticos, e constroem projeções para o cenário econômico. Conforme o cenário evolui, eventos acontecem, decisões políticas são tomadas, dados econômicos são divulgados, e essas projeções vão sendo refinadas, revisadas.

Os juros seguirão nessa trajetória? A inflação precisa ser revisada — para cima, para baixo? E o PIB: o país vai crescer como esperávamos há um mês ou dados e acontecimentos mudaram a nossa visão para a atividade econômica? E, claro, a clássica: e o dólar?

Projeções macroeconômicas são importantes para todo investidor pelo motivo principal de ajudar a nos prepararmos para o que vem adiante. Ou seja, não ser pego de “calças curtas”.

Isso não significa que, olhando as projeções, você saberá “o dia exato em que o dólar vai cair para entrar em um fundo internacional ou comprar todo o dinheiro para aquela viagem ao exterior”. Pois isso, infelizmente, será praticamente impossível. E sim, que você entenderá melhor as tendências da economia, que é o principal pano de fundo do cenário financeiro.

Assim, poderá pensar em como adaptar seus investimentos (ou manter tudo como está, se for o caso), pensando no seu perfil de risco e objetivos.

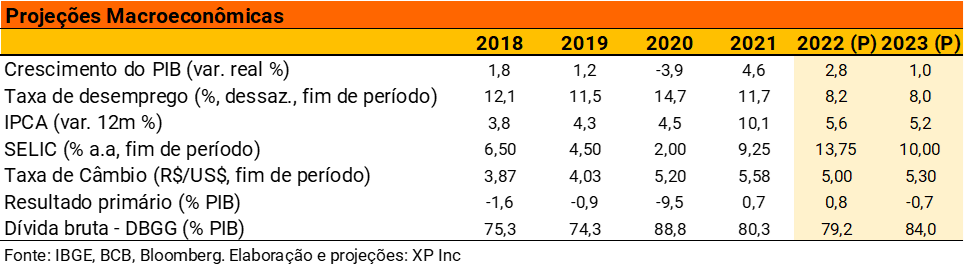

Com isso em mente, detalhamos abaixo nossas principais projeções macroeconômicas para este ano e o próximo.

Onde estamos? O cenário no mundo

Como te contamos em detalhes no Onde Investir desse mês, a inflação alta e os juros em elevação seguem os principais temas por trás dos movimentos de mercado no mundo.

O último mês

Do lado positivo, o cenário do mês que se encerrou foi marcado pelo fortalecimento do processo de desinflação global. Ou seja, de redução de pressões sobre os preços.

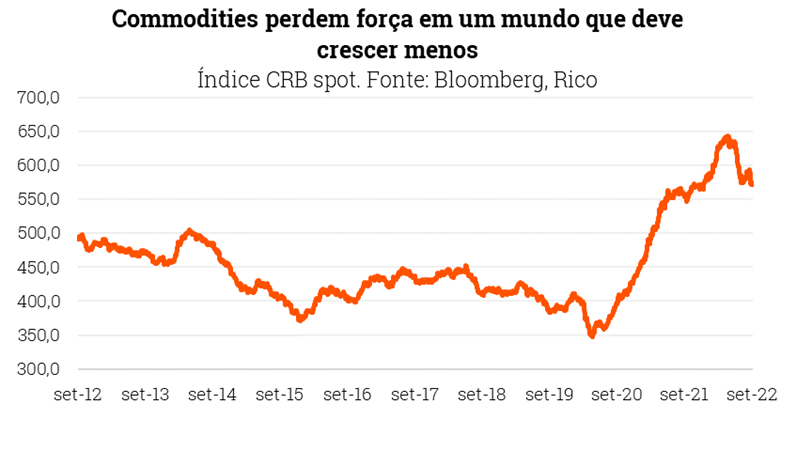

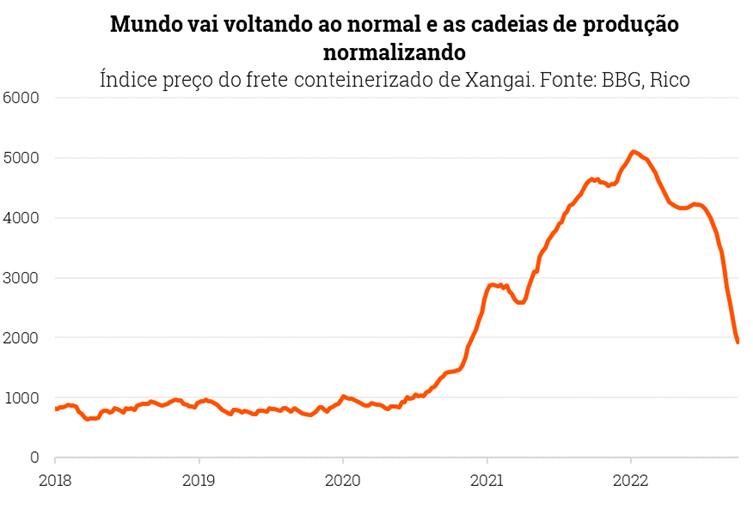

A produção e o escoamento de produtos ao redor do mundo continuam normalizando, reduzindo custos logísticos como fretes e revertendo a escassez de insumos industriais, como microchips. Ao mesmo tempo, a expectativa de que o mundo cresça menos diante de tantas incertezas reduz a pressão sobre os preços de commodities – que sinalizam estabilidade, mesmo que ainda em patamares elevados.

Esse movimento traz um alívio inicial aos preços, especialmente os relacionados a bens que sofreram muito por desequilíbrios causados pela pandemia.

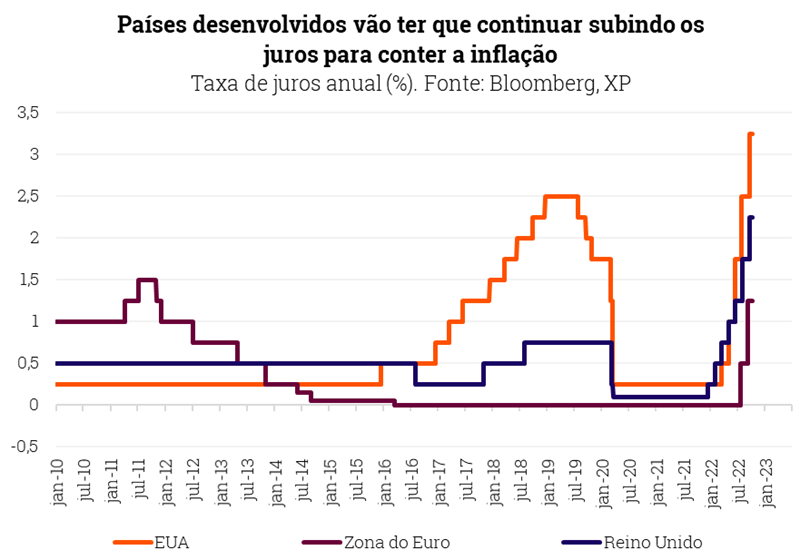

Porém, mesmo com a melhora, a inflação segue muito alta para padrões históricos e frente as metas de Bancos Centrais, e a forte elevação de juros se tornou uma realidade irreversível. Com juros subindo nos Estados Unidos, Zona do Euro e outros países desenvolvidos, fica cada vez mais claro que o mundo crescerá menos.

Afinal, juros mais altos têm o objetivo de frear a inflação, mas o efeito colateral é um freio na própria economia. Além disso, a incerteza do cenário geopolítico segue presente com a continuidade da guerra entre Rússia e Ucrânia, alimentando tensões políticas domésticas especialmente na Europa, que deve enfrentar uma recessão no ano que vem.

Enquanto isso, a China segue enfrentando impactos de ainda vigente política de covid-zero, além de desafios crescentes no setor imobiliário. Assim, o gigante asiático deve crescer menos do que o histórico recente no ano, mesmo com crescentes estímulos fiscais e monetários por parte do governo – que, na contramão do mundo, tem reforçado a queda nos juros permitida pela inflação baixa.

Enquanto isso, no Brasil

Economia começa a perder ritmo, mas segue forte

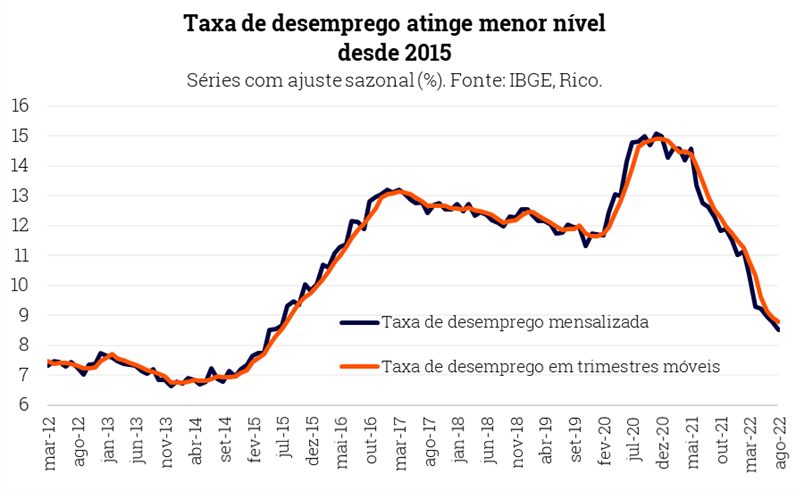

A atividade econômica aqui no Brasil continua mostrando sinais de robustez. A força da reabertura da economia aliada aos estímulos fiscais implementados pelo governo são os principais motores por trás da performance positiva – que, por sua vez, puxam a melhora do mercado de trabalho, levando a taxa de desemprego ao menor nível desde 2015.

O movimento é mais forte no setor de serviços, responsável por 70% da nossa economia e o setor que mais emprega no país –englobando desde serviços de transporte e carga, manicures e restaurantes, até bancos e grandes eventos.

Além disso, o setor industrial também se recupera da forte queda do fim do ano passado/início desse ano, se beneficiando da normalização das cadeias de produção no mundo.

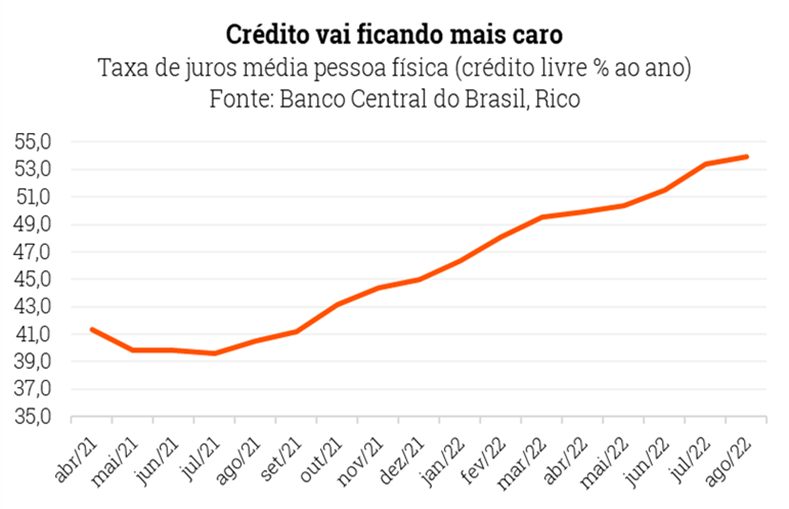

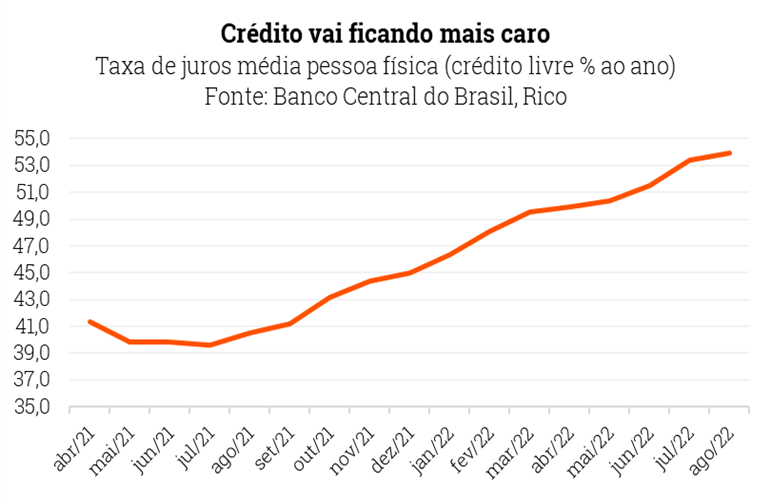

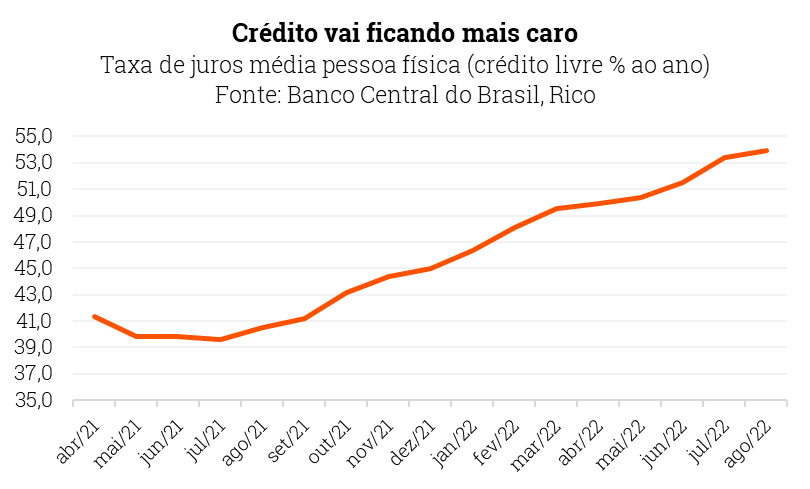

Por outro lado, a economia começa a perder força do lado do varejo. O comércio enfraqueceu nos últimos meses, em especial nas vendas de bens mais sensíveis às condições de crédito. Afinal, não podemos esquecer que nossos juros seguem bastante altos (sendo sentido aos poucos no crédito), pesando sobre o endividamento das famílias e – consequentemente – sobre o consumo de itens que exigem maior financiamento, como carros, móveis e eletrodomésticos.

Dito isso, não vemos um cenário de recessão para o Brasil – ao menos nos próximos trimestres. A confiança entre consumidores, investidores e produtores de maneira geral segue alta, e setores como a indústria extrativa e agropecuária devem seguir bastante positivos nos próximos meses.

Inflação dá fôlego

Como contamos aqui em mais detalhes, vimos mais uma vez o nosso principal indicador de inflação (o IPCA) registrar deflação no mês. Sim, você não leu errado: os preços caíram, e o IPCA no acumulado em doze meses caiu para 7,17% em setembro.

Ainda não é hora de estourar a champagne e declarar a morte da inflação por aqui. Isso porque, apesar de nesse mês a queda de preços não se dar por conta da redução de impostos (como nos anteriores), e sim refletir importantes movimentos como a queda no preço de alimentos e combustíveis, a pressão sobre os preços continua em diferentes frentes, em especial no setor de serviços – que segue fortalecido.

Mesmo assim, podemos afirmar que o pior da inflação ficou para trás, ao menos por ora. A normalização das cadeias de produção no mundo (como falamos ali em cima), o enfraquecimento do preço de commodities e o próprio efeito dos juros subindo no Brasil e no mundo têm ajudado a enfraquecer os preços além da redução de impostos.

Assim, esperamos que a inflação encerre esse ano em 5,6%, e em 5,2% no ano que vem. Mas, como sempre, vale destacar: inflação caindo não significa que os preços irão cair, e sim que eles passarão a subir mais devagar.

Risco fiscal como principal desafio pós eleições

Mas como nem tudo são rosas, a incerteza sobre o futuro das contas públicas do país reacendeu a chama do conhecido risco fiscal.

Diante das eleições presidenciais, detalhes sobre o orçamento de 2023 e, especialmente, sobre qual serão as regras fiscais dos próximos anos seguem indefinidas. O desafio é desenhar uma nova “âncora fiscal” que permita novas despesas já “prometidas” (como o Auxílio Brasil em valor elevado e o reajuste de servidores), e ao mesmo tempo indique que a dívida pública não sairá do controle nos próximos anos.

Afinal, gastos adicionais não apenas pressionam a inflação por meio do aumento da renda e do consumo hoje, como também precisam ser pagos no futuro – com mais dívida, maiores impostos ou mais emissão de “dinheiro” (no caso, inflação).

Esse aumento da percepção de risco também piora as expectativas sobre a inflação no futuro, e pode enfraquecer nossa moeda, que por sua vez bate novamente na inflação.

Para entender esse movimento que chamamos de “pass through” em economia, é só pensar: quanto mais desvalorizada a moeda, “mais dinheiro preciso para importações”, e maior a inflação.

Assim, a incerteza fiscal segue como um dos principais desafios do cenário atual.

Juros altos até ao menos metade do ano que vem

Para combater a alta de preços, o Banco Central deve seguir sua política de juros elevados. Como contamos aqui em mais detalhes,o Copom (nosso comitê de política monetária) manteve a taxa Selic inalterada em 13,75% ao ano, em sua reunião de Setembro.

Diante da inflação ainda pressionada e muita incerteza em torno da trajetória das contas públicas, entendemos que o Copom deve manter a Selic nesse patamar até meados do ano que vem – quando deve começar um processo de gradual redução da taxa.

Como investir nesse cenário?

Agora que você já está atualizado da nossa visão para a economia nos próximos meses, confira no gráfico abaixo nossas recomendações de investimento atualizadas, de acordo com o seu perfil de investidor, e algumas sugestões de ativos recomendados nesse cenário.

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira tudo isso em detalhes no nosso relatório “Onde Investir” – acesse aqui o desse mês!

| Classe | Opção de investimento | Aplicação mínima |

| Renda fixa pós-fixada | Trend Pós-Fixado FIC FIRF | R$100,00 |

| Inflação | Tesouro IPCA 2026 | R$31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado 2025 | R$31,56 |

| Renda Fixa Global | Trend Crédito Global FIM | R$100,00 |

| Multimercado | Selection Multimercado FIC FIM | R$100,00 |

| Renda variável Brasil | Cesta de ações “No Stress” Rico | N/A |

| Renda variável Internacional | Trend Bolsa Americana Dólar FIM | R$100,00 |

| Renda variável internacional com hedge | Trend Bolsa Americana FIM | R$100,00 |

| Alternativos | Trend Commodities FIM | R$100,00 |

- A inflação nos EUA seguiu perdendo força devagar em setembro, mas continua em patamar historicamente alto.

- A notícia pode parecer distante do dia a dia do brasileiro, mas é positiva.

Entenda o movimento dos preços na maior economia do mundo e os impactos no Brasil.

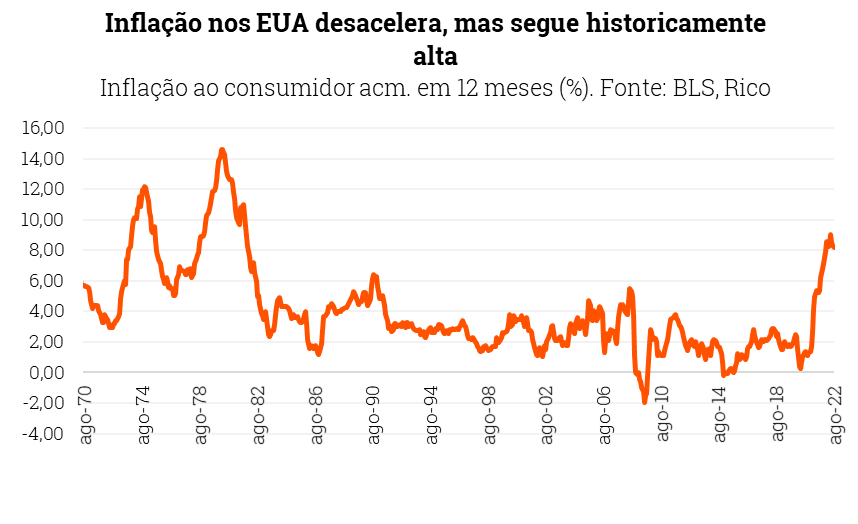

A inflação nos EUA, medida pelo Índice de Preços ao Consumidor (CPI), registrou alta de 0,4% em setembro de 2022

O resultado da CPI de setembro de 2022 levou o acumulado em doze meses para 8,2% – uma desaceleração em relação aos 8,3% observados até agosto de 2022, puxada especialmente por preços de combustíveis, na esteira da queda dos preços do petróleo no mês.

Apesar da queda, o resultado de setembro veio acima das expectativas da maior parte dos analistas de mercado, reforçando a percepção de que a inflação nos EUA segue bastante persistente, não devendo ceder tão rápido quanto muitos esperavam (e desejavam).

Por que a inflação nos EUA importa?

Para o dia a dia do brasileiro, a notícia pode parecer distante, mas é importante.

Primeiro, porque também “importamos” parte da inflação de bens e serviços americanos. Os Estados Unidos são nosso segundo principal parceiro comercial, de quem importamos diversos produtos e serviços, como máquinas e equipamentos e serviços de tecnologia e comunicação.

Assim, quanto maior a inflação por lá, maior a inflação no Brasil dos produtos que importamos por aqui – impactando nossa inflação.

Segundo, porque o comportamento da inflação nos EUA sinaliza movimentos de preços que também sentimos por aqui.

Por exemplo, o resultado de setembro indicou o enfraquecimento no preço de importantes commodities, como alimentos e combustíveis, além da perda de fôlego no preço de alguns produtos industriais – que refletem uma melhora substancial das cadeias de produção globais.

Assim, apesar da persistência de pressões inflacionárias especialmente no setor de serviços americano (por conta do mercado de trabalho bastante fortalecido), a perda de força de movimentos de caráter mais global é boa notícia também por aqui.

Juros subindo nos Estados Unidos

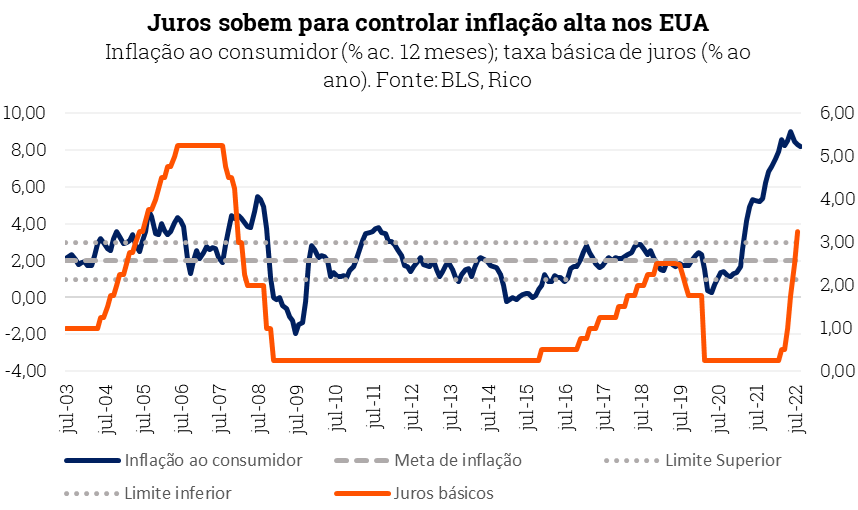

Além da aceleração dos preços em si, o cenário inflacionário nos Estados Unidos é ainda mais importante para nós deste lado do Atlântico por conta dos impactos na política monetária do país.

Ou seja, no rumo dos juros americanos, que afeta muito além da maior economia do mundo, em especial o cenário de investimentos global.

Desde o início deste ano, o rumo dos juros americanos tem sido um dos principais propulsores de mercados financeiros ao redor do mundo, trazendo elevada volatilidade – ora com aversão ao risco por conta do medo dos juros altos trazerem uma recessão econômica, ora com otimismo diante de expectativas que os Fed Funds (equivalente a nossa taxa Selic por aqui) não precisarão subir tanto.

Com a inflação ainda alta e mercado de trabalho fortalecido, o receio do impacto de juros mais altos tem predominado nos últimos meses.

Além disso, juros em alta nos Estados Unidos significam menor liquidez para os mercados – ou seja, menos dinheiro em busca de retornos no mundo, além de reduzirem a atratividade relativa de ativos em países mais arriscados, como o Brasil.

Em bom português: com juros maiores lá, investidores pensam um pouco mais sobre investir aqui, onde o risco é maior.

Deste modo, o rumo dos juros nos Estados Unidos também impacta os nossos juros por aqui, especialmente aqueles determinados pela relação entre percepção de risco e demanda no mercado – os juros de longo prazo, que tanto impactam a vida de empresas e famílias no país.

- O IPCA registrou deflação mais uma vez em setembro, reduzindo a inflação para 7,2% no país.

- A queda foi puxada por combustíveis e alimentos, indicando que o pior do período recente de preços altos ficou para trás.

- Esperamos que a inflação encerre o ano em 5,6%, diante da normalização da produção global e dos juros altos encarecendo o crédito e desestimulando o consumo.

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou queda de 0,29% em agosto. O resultado levou o índice para 7,17% no acumulado em doze meses, desacelerando em relação ao observado em agosto – quando estava em 8,73%.

Desde janeiro, o indicador acumula alta de 4,09%.

Preços de combustíveis e alimentos puxam queda mensal

Assim como o observado em agosto, parte da deflação observada em setembro foi puxada pela queda no preço de combustíveis. Porém, diferente do mês anterior, essa queda não reflete mais a redução de impostos aprovada pelo Congresso em junho. E sim, a queda dos preços do petróleo no mercado internacional até meados do mês passado, que permitiu o corte de preços internos por parte da Petrobrás.

O recrudescimento do conflito entre Rússia e Ucrânia, o corte de produção anunciado pela OPEP e perspectivas de oferta reduzida no mundo elevaram novamente os preços da commodity, revertendo parcialmente a queda dos últimos meses. Porém, não esperamos que a Petrobrás reajuste preços para cima nos próximos meses, a menos até as eleições.

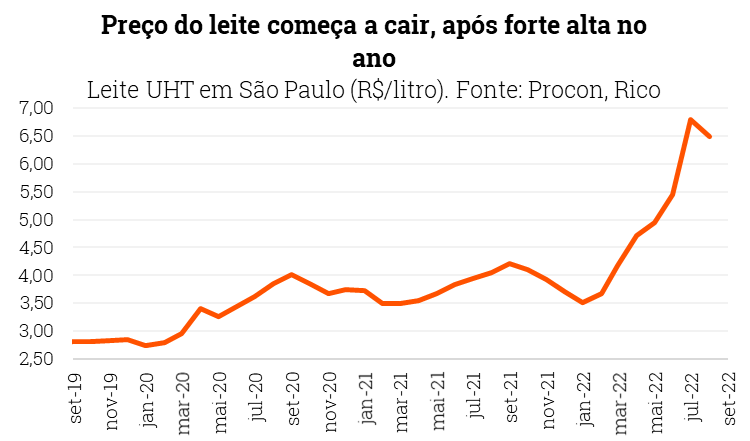

Ainda sobre o resultado mensal, a queda do preço de alimentos e produtos industriais também contribuiu para a perda de fôlego da inflação em setembro. O leite, por exemplo, depois de ter o preço médio subindo 40% no ano, começou a cair de forma intensa em setembro – assim como esperávamos e havíamos contado por aqui.

Os preços de veículos, produtos farmacêuticos e cuidados pessoais também foram destaque de baixa, registrando deflação no mês. A desaceleração reflete a normalização da produção, escoamento e comercialização de produtos ao redor do mundo, além do enfraquecimento do consumo doméstico diante do encarecimento do crédito (dado o elevado patamar da Selic).

O que esperar?

Para o dia a dia do brasileiro, a sensação de perda do poder de compra perde força, apesar de ainda persistir.

A queda do índice de difusão da inflação no mês (de 65% pra 62%) reflete esse movimento, indicando que a disseminação da alta de preços entre diferentes bens e serviços na economia perde força.

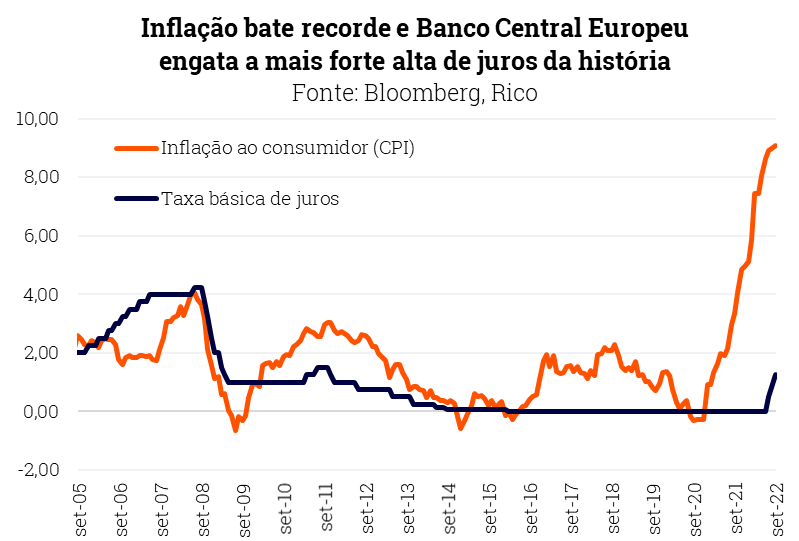

No mundo, os desdobramentos da guerra entre Rússia e Ucrânia devem seguir afetando a inflação global, especialmente na Europa – que depende muito do gás natural russo. Como energia é usada para praticamente tudo, a inflação segue “a todo vapor” no velho continente.

Por outro lado, Bancos Centrais no mundo seguem no processo de alta de juros. Nos Estados Unidos, o FED deixou claro que fará “tudo o que precisar” para trazer a inflação de volta à meta de 2,0% (hoje acima de 8,0%), enquanto o Banco Central Europeu elevou os juros para 1,25% ao ano – taxa bastante alta para padrões históricos da região.

E esse movimento de juros subindo já começa a impactar expectativas sobre a inflação futura – um ponto crucial para o controle dos preços.

Ou seja, a política monetária no mundo entra em território contracionista – quando os juros têm o objetivo de desestimular a economia. De maneira simplificada: “menos dinheiro no mundo se traduz em menor pressão sobre os preços”.

Já no Brasil, esperamos que a taxa Selic permaneça em 13,75% ao ano até pelo menos o meio do ano que vem. Quer saber mais sobre isso? Vem ler aqui!

Assim, projetamos que a inflação encerre esse ano em 5,60%. Apesar de ainda acima da meta do Banco Central (de 3,50%), uma forte redução em relação aos dois dígitos vistos na primeira metade do ano.

Vale lembrar que a projeção de queda da inflação não significa que os preços seguirão caindo, como vimos nos combustíveis e alguns itens em setembro. E sim, que os preços, de maneira geral, subirão mais lentamente. Deste modo, projetamos dados de inflação positivos para os próximos meses.

Como se proteger da alta de preços?

Nesse cenário de inflação alta, proteger os investimentos torna-se mais essencial do que nunca. Títulos indexados à inflação, como o Tesouro IPCA + 2026, debêntures de empresas sólidas e boas classificação de risco, e fundos de inflação (fundos de investimento que investem em ativos indexados à inflação) são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

A classe de ativos reais também tende a se beneficiar de um cenário como o atual. São ativos que tem um valor intrínseco (ou seja, não podem ser emitidos por Bancos Centrais, por exemplo), e costumam ter baixa correlação com ciclos econômicos, altas de juros e inflação.

Exemplos de ativos reais são commodities minerais, agrícolas e energéticas. Uma alternativa simples para acessar esses investimentos é o fundo Trend Commodities, disponível na Rico com aplicação mínima de R$100,00.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, selecionamos abaixo algumas sugestões de diferentes ativos recomendados – sempre lembrando da importância da diversificação.

| Classe | Opção de investimento | Aplicação mínima |

| Renda fixa pós-fixada | Trend Pós-Fixado FIC FIRF | R$100,00 |

| Inflação | Tesouro IPCA 2026 | R$31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado 2025 | R$31,56 |

| Renda Fixa Global | Trend Crédito Global FIM | R$100,00 |

| Multimercado | Selection Multimercado FIC FIM | R$100,00 |

| Renda variável Brasil | Cesta de ações “No Stress” Rico | N/A |

| Renda variável Internacional | Trend Bolsa Americana Dólar FIM | R$100,00 |

| Renda variável internacional com hedge | Trend Bolsa Americana FIM | R$100,00 |

| Alternativos | Trend Commodities FIM | R$100,00 |

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira o detalhe dessas recomendações de investimento de acordo com o seu perfil de investidor no “Onde Investir em 2023”.