- Talvez você não tenha pensado nisso ainda, mas o tênis e os investimentos têm muito em comum.

- Resistência, estratégia e consistência são características que podem te transformar em um craque tanto no mundo dos investimentos quanto nas quadras.

- Confira na análise a seguir como o tênis pode te transformar em um investidor melhor.

Conhecido como o esporte de damas e cavalheiros, o tênis pode moldar o caráter e a forma que encaramos a vida. Eu jogo há pelo menos dez anos e sei bem o que é isso. Aliás, qualquer esporte te ajuda a ser mais competitivo, disciplinado, focado e principalmente resiliente. E por coincidência, são características que moldam também um bom investidor.

Enquanto no tênis temos lendas como o suíço Roger Federer, o espanhol Rafael Nadal, a americana Serena Williams e o brasileiro Guga, nos investimentos temos o maior investidor de todos os tempos Warren Buffet, Benjamin Graham e até ícones brasileiros como Luis Barsi e mais recente o Thiago Nigro. Sabe o que as lendas do tênis e as lendas dos investimentos tem em comum? Resiliência.

O Federer, em seu início de carreira, era catador de bolinhas em sua cidade natal, enquanto Warren Buffet só ficou rico após os 32 anos de idade. E o resto da história… Acho que todos vocês já sabem!

Mas afinal, o que mais tênis e investimentos têm em comum?

No começo parece ser muito difícil

Se você já jogou tênis sabe que o primeiro contato com a raquete não é fácil. Mas, à medida que compreende a dinâmica e com tempo de jogo, você vai evoluindo e se apaixona pelo esporte.

O mundo dos investimentos é a mesma coisa, de cara você já se assusta com tipos de investimento ou siglas como: CDB, Selic, CDI, LCA entre outros. Quanto mais você estuda e tem foco, entende que na verdade não é todo esse bicho de sete cabeças, começa também a se apaixonar em ver seu patrimônio suado trabalhando por você ao invés de só você trabalhar por ele.

Você contra você mesmo

O tênis é um esporte individual, nos níveis menos avançados de competição, normalmente ganha o jogo quem erra menos e se mantém com a cabeça fria mesmo se errar alguma bola. Ao mesmo tempo, como o jogo é de quem erra menos, não é porque você acertou aquela bola que parecia impossível que você vai acertar sempre.

Quando investimos, o maior desafio é não sair do jogo, ou seja, evitar perdas permanentes, que sejam impossíveis de recuperar. Seu melhor aliado é o longo prazo já que você ganha mais dinheiro se tiver consistência, errar o menos possível e deixar que os juros compostos trabalhem ao seu favor.

Você pode até errar, mas que não seja algo que te comprometa a sair totalmente do jogo. Então, cuidado! Às vezes você pode se arriscar mais e acertar aquele “trade” e até ganhar um pouco mais, mas como no tênis, tenha sempre em mente que no final vitorioso é aquele que erra menos e mantêm a cabeça consciente do jogo.

Qual seu e estilo de jogo?

Um jogador de tênis as vezes fica marcado por suas jogadas características. Depois de estudo e prática isso acaba se desenvolvendo naturalmente. Você pode ter um estilo de jogo mais consistente e tranquilo (bonito de se ver) como o do Federer, mais moderado como o do Novak Djockovic ou até mais agressivo e intenso como o do Nadal.

Fato é que cada um tem um estilo de jogo que se sente bem em executá-lo. Ao investir isso não é diferente. Lembre-se, não importa como você “joga” e sim o resultado do jogo.

Nos investimentos, você pode ser conservador, moderado ou agressivo (também chamado de arrojado). Grosso modo, o que você precisa conhecer o seu perfil de investidor, seu horizonte de investimento e sua tolerância ao risco antes de entrar em jogo.

- O conservador é aquele jogador que não quer correr muito risco, que prefere um jogo previsível e deixa o adversário errar. Grande parte de seus investimentos serão exclusivamente em renda fixa, evitando correr.

- O moderado joga a um pouco mais tempo e já aumenta seu repertório. Ele começa a bater mais forte no fundo da quadra e até “dá uma subida na rede” (rebatendo antes que a bola pingue no chão). Ele investe em ativos internacionais de renda fixa, quem sabe em fundos multimercados ou até mesmo tem uma pequena exposição em renda variável. A ideia é buscar mais rentabilidade, mas ainda mantendo um pé na segurança.

- O arrojado já começa com o saque forte e não tem medo de errar, vai para cima e domina completamente o jogo. Apesar de buscar bolas mais arriscadas, busca também diversificação dependendo do jogo atual do adversário. Ele investe em fundos de ações (ou até diretamente em ações), têm derivativos ou operações estruturadas (COE), quem sabe alguma exposição em investimentos ilíquidos (Private Equity, por exemplo) e ativos internacionais de renda variável estão no seu arsenal.

Não sabe muito bem que tipo de tenista você é? Fique tranquilo, saiba tudo sobre o seu perfil de investidor aqui.

Adaptação constante

Dos mais famosos “Grand Slams”, temos diferentes tipos de quadras:

Wimbledon (grama): é considerado o slam mais tradicional do mundo, disputado em Londres, na Inglaterra. Com a grama, o jogo é mais veloz do que nas outras quadras. É impossível falar de Wimbledon e não lembrar das roupas brancas e de Roger Federer Com 8 troféus erguidos, o maior campeão.

. Roland Garros (saibro): O meu favorito, quando criança eu era fascinado pelos tenistas que tinham o tênis sujo de laranja e deslizavam pelas quadras. Disputado em Paris, O nosso brasuca Guga Kuerten tem três troféus. Mas o grande campeão é Rafael Nadal: 14 vezes levantando a taça. Esta é a quadra mais lenta feita de terra batida e pó de tijolo.

. Australian Open (dura): esta quadra é a mais comum dos circuitos de tênis. E facilmente por aí você encontra. Realizada em Melbourne, tem como maior campeão Novak Djokovic, que levantou a taça nove vezes. Um jogo mais rápido, mas não tanto quanto as gramas sagradas de Wimbledon.

. US Open (dura): disputado em Nova York. Contempla a maior arena e complexo de tênis do mundo, O Arthur Ashe Stadium. Roger Federer também é o maior campeão, levantou a taça cinco vezes.

Reparem que, dependendo da quadra, você tem que adotar estilos de jogo distintos. Novamente, outra semelhança com os investimentos. Há momentos que a taxa de juros está mais alta e você consegue uma renda fixa mais atrativa, títulos indexados à inflação para se proteger de uma alta de preços. Certos momentos, o mercado de ação está atrativo com uma boa perspectiva de crescimento e lucro das empresas. Ou seja, sempre é bom ser estratégico com a sua alocação — Claro, respeitando sempre seu estilo principal de jogo.

Um pouco de sorte faz bem

Bom jogador é aquele que é consistente e diversifica seu jogo, mas também pode contar com um pouco de sorte. E sorte é aquilo, só têm quem procura. Ou como diria Tiger Woods: “Quanto mais eu treino, mais sorte eu tenho”.

Eu tenho uma frase que basicamente me norteia no mundo dos investimentos e carreira: “Naquilo que você foca expande”, que também pode ser confundido com a famosa “sorte”.

Basicamente, quando você busca algo e está focado naquilo, as oportunidades “magicamente” aparecem. Mas se você não estivesse focado, dificilmente a veria. É nessa hora, daquele ponto importante em que a bola bate na fita da rede e passa para o lado do adversário. Sensação maravilhosa!

E da mesma maneira que aquela bola bate na fita e passa, se você estiver bem-posicionado e diversificado dentro do seu estilo de investimento, pode ser que aquele fundo ou ação que escolheu, valorize de forma surpreendente e você ganhe um pouco mais (ou mais rápido) que o esperado.

Consistência!

Antes de qualquer partida de tênis você, como uma dama ou um cavalheiro, cumprimenta seu adversário e deseja com que ele faça um bom jogo. Da mesma forma, quando aquela bola bate na fita e passa, como foi sorte, você o pede desculpas. No final do duelo, vocês se cumprimentam na rede e parabeniza-se o ganhador do duelo.

Mesmo que você dê aquela tacada de sorte, se mantenha no jogo e respeite o mercado. Porque no final do dia, seu adversário sempre será você mesmo e sua consciência no que está fazendo.

No fim do jogo, quem ganha é quem errar menos e têm mais consistência! E como diria o bom velhinho de Omaha: “Não invista o que sobra depois de gastar, gaste o que sobra depois de investir.” Warren Buffett.

Foque em fazer seus aportes mensais, estude as empresas, os fundos e apesar de ter que se adaptar, não fuja do estilo de jogo que dá certo para você. Ao longo do tempo, você fica craque dentro e fora das quadras.

Quer saber como montar sua carteira de acordo com o seu perfil de Investidor? Confira o nosso “Onde Investir em outubro” com nossas recomendações para esse mês.

- O mês de setembro acabou, e chegou a hora de revisitar sua carteira de investimentos.

- O risco de uma recessão fechou o tempo para os investimentos internacionais em renda variável, em meio às eleições aqui no Brasil. Ou seja: segure firme o guarda-chuva.

- Veja nesse texto nossa sugestão de alocação para sua carteira no mês de outubro e os principais pontos para ficar de olho nos seus investimentos.

- Começamos com a nossa tradicional previsão do tempo para cada classe de ativos, e depois trazemos um panorama completo para você investir com embasamento.

Você compra guarda-chuva em dia de sol ou deixa para o momento de desespero? Quando vai à praia, passa filtro solar antes ou depois de sentir o ombro ardido? Investir bem é como se precaver de mudanças bruscas no tempo, sempre de olho na previsão antes de sair de casa ou fazer planos ao ar livre.

Nesse conteúdo, trazemos a meteorologia para as principais classes de investimento disponíveis no mercado e a nossa dose recomendada para todas elas para o próximo mês. Assim, evitamos que uma frente fria pegue a sua carteira desprevenida.

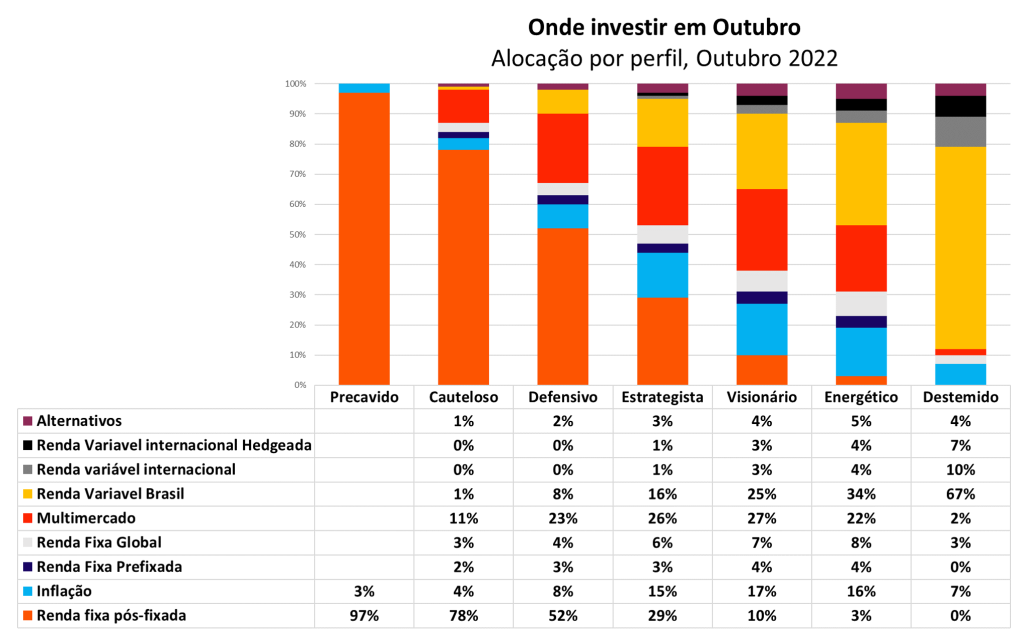

Para começar, a tabela abaixo inclui nossa sugestão atualizada de alocação para cada classe de ativos, como proporção do total de uma carteira, de acordo com cada perfil de investidor. Ou seja, nossa sugestão de como cada tipo de investidor deve diversificar seus investimentos – lembrando que a diversificação é a melhor amiga dos bons retornos no longo prazo.

Por isso, conhecer seu perfil de investidor, seus objetivos e seu horizonte de investimento são atitudes essenciais na hora de escolher onde alocar seu dinheiro (ou seja, investir).

Para quem preferir, os Fundos DNA fazem essa alocação para você de maneira automática.

O clima para as principais classes de ativo

Renda Fixa, Tesouro e seus amigos

Sol a pino

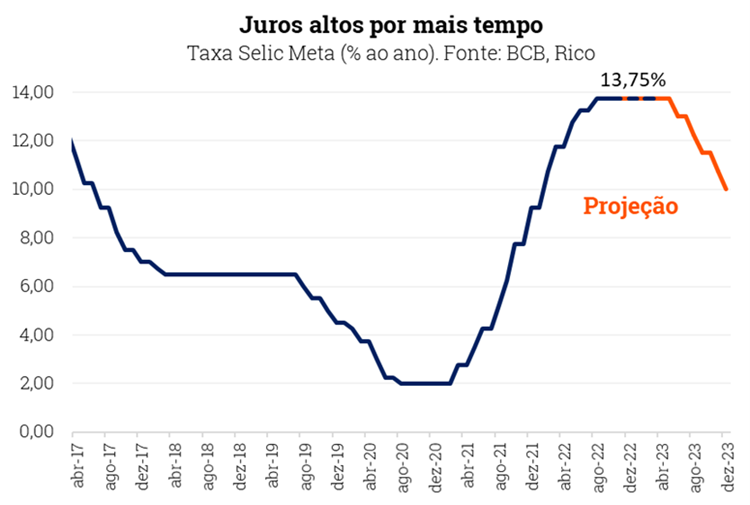

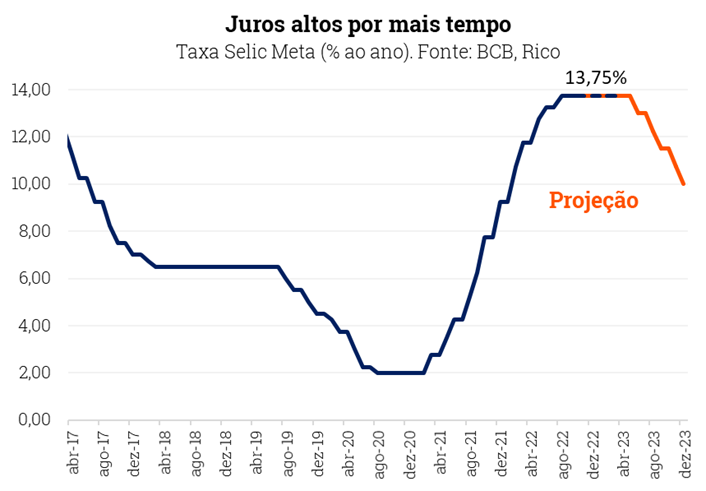

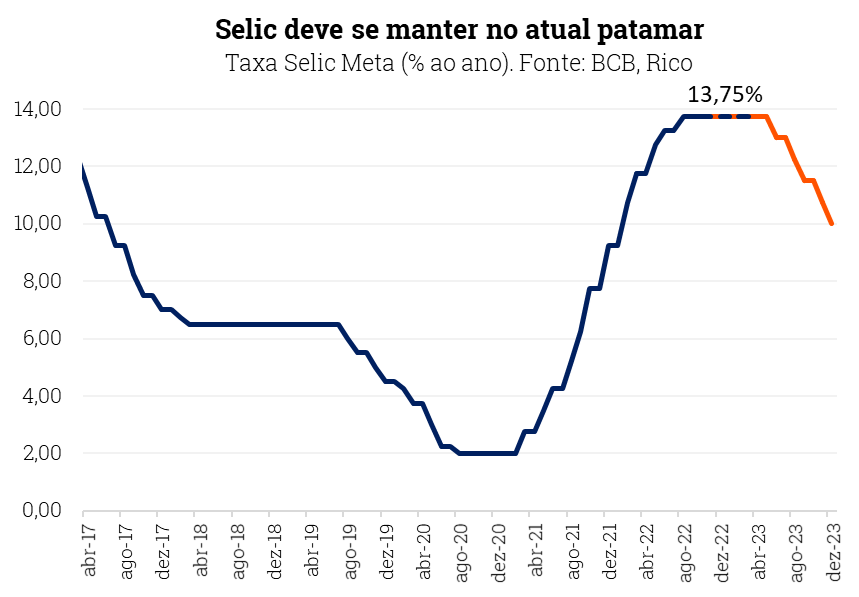

Para os investimentos em renda fixa, o clima segue tropical, marcado pela elevada taxa Selic. Apesar de não vermos a nossa taxa básica de juros subindo além dos atuais 13,75% ao ano nesse ciclo de altas, ela deve permanecer no atual patamar, que consideramos elevado, ao menos até o fim do ano que vem – como falamos em detalhes aqui.

Assim, a renda fixa segue atrativa, com os juros altos mantendo elevados os retornos esperados ao investidor.

Os títulos atrelados ao IPCA (os famosos IPCA+) ajudam a proteger o seu patrimônio da maior “frente fria” do momento, por acompanharem a alta de preços medida por esse indicador. Já os títulos atrelados ao CDI ou à Selic se beneficiam da taxa básica de juros elevada, permitindo uma boa rentabilidade da sua reserva de emergência e do seu “caixa” – aquele dinheiro que você deixa rendendo em liquidez para aproveitar oportunidades de investimento.

Mas lembre-se de coordenar o prazo do seu investimento com o vencimento do título se for optar por títulos prefixados ou atrelados à inflação. Além disso, sugerimos ainda limitar os prefixados a objetivos de curto prazo (até 3 anos). Isso porque o preço desses títulos poderá variar conforme movimentos de mercado até a data de vencimento. Explicamos essa dinâmica nesse vídeo.

Bolsa Brasileira

Nuvens abrindo

Após um período marcado por nuvens mais espessas, o clima na bolsa brasileira tem dado espaço para uma certa abertura gradual nos últimos meses.

Com o Brasil sinalizando o provável fim da alta dos juros, diante das principais economias do mundo ainda no meio desse processo, as ações brasileiras têm se destacado no relativo aos seus pares. Com isso, estar à frente nessa corrida da alta dos juros tem feito a grama do Brasil parecer mais verde que a de seus vizinhos.

Afinal, se a alta de juros tende a impactar negativamente ações, o fim desse ciclo pode – no mínimo – afastar esse efeito.

Apesar disso, o clima segue de cautela com investidores em período eleitoral no país, trazendo incertezas sobre os planos fiscais e econômicos. A discussão sobre o teto de gastos, arrecadação e incentivos do governo podem provocar ondas de volatilidade ao longo dos próximos meses.

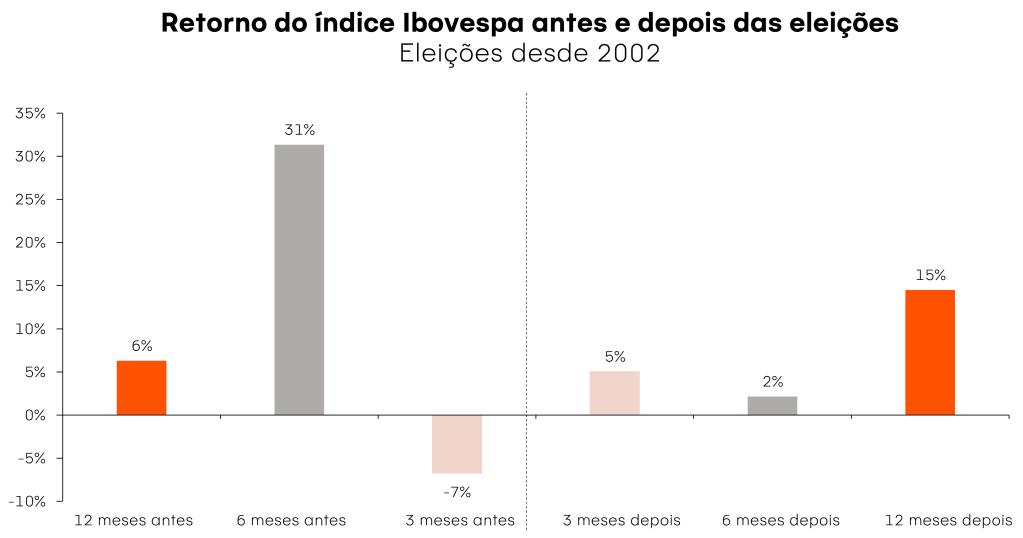

Entretanto, independentemente do resultado das eleições, historicamente a bolsa tende a desempenhar positivamente após esse período de decisão. Isso pode ocorrer pela maior clareza dos desafios e ações que serão tomadas no cenário econômico e fiscal.

Por isso, seguimos recomendando posições mais defensivas e menos dependentes de ciclos de crescimento econômico. Empresas boas pagadoras de dividendos e em setores como o bancário, elétrico, de saneamento e consumo essencial são bons exemplos, evitando aquelas com maiores riscos políticos especialmente em setores como educação, estatais, saúde e construção civil.

Dito isso, destacamos que a bolsa brasileira continua atrativa, com empresas descontadas, sendo um bom investimento de longo prazo – sempre respeitando seu perfil de investidor.

Bolsa estrangeira

Chuvas esparsas

O tempo piorou lá fora no último mês com novas “chuvas” localizadas na Europa e Estados Unidos. Enquanto o velho continente lida com os problemas de fornecimento de gás natural vindos da Rússia – combustível fundamental para o aquecimento das residências, o inverno se aproxima aumentando as preocupações em relação ao efeito da alta de preços da energia na economia europeia.

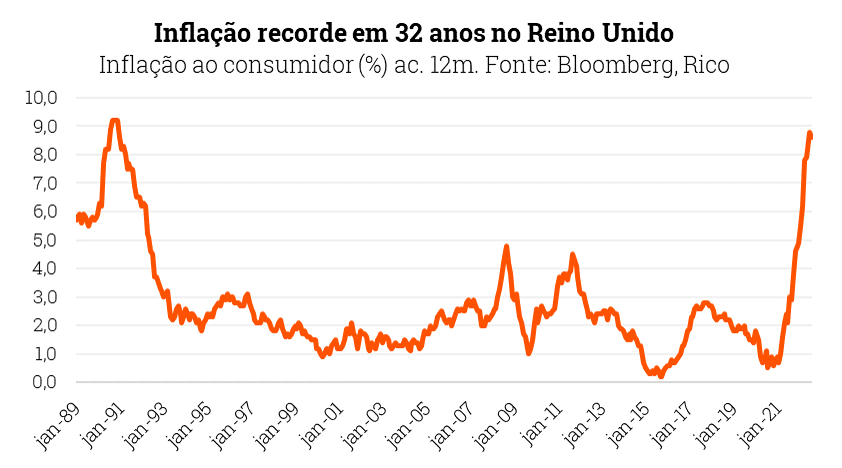

No mês de setembro, o próprio Reino Unido viu uma “chuva de granizo” em sua economia após a nova Primeira-ministra apresentar um pacote agressivo de corte de impostos que pode colocar mais lenha na fogueira da inflação, que você pode ver com mais detalhes aqui.

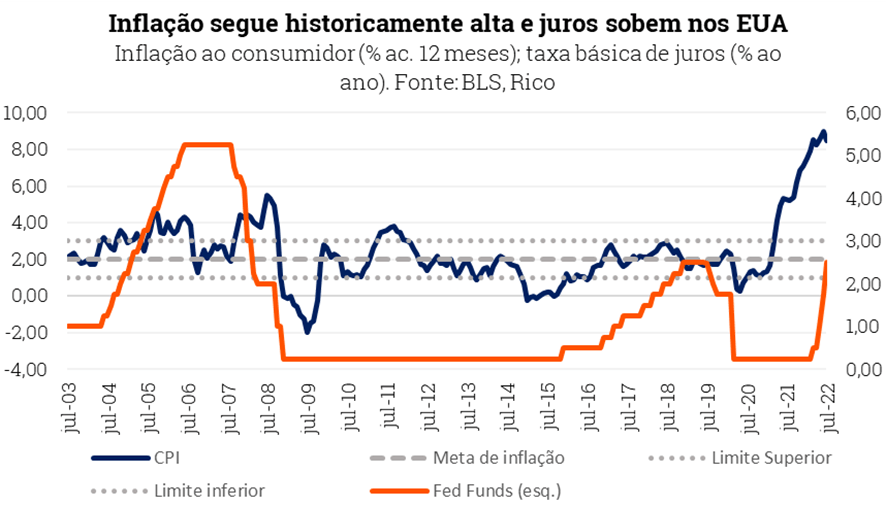

Ao mesmo tempo, a inflação também segue no radar da economia norte americana e na mira do Fed (Banco Central americano). Durante o mês de setembro, as ações das bolsas americanas seguiram em queda com a reprecificação dos ativos, dado o tom mais duro do Fed para combater a alta da inflação com o aumento dos juros no país.

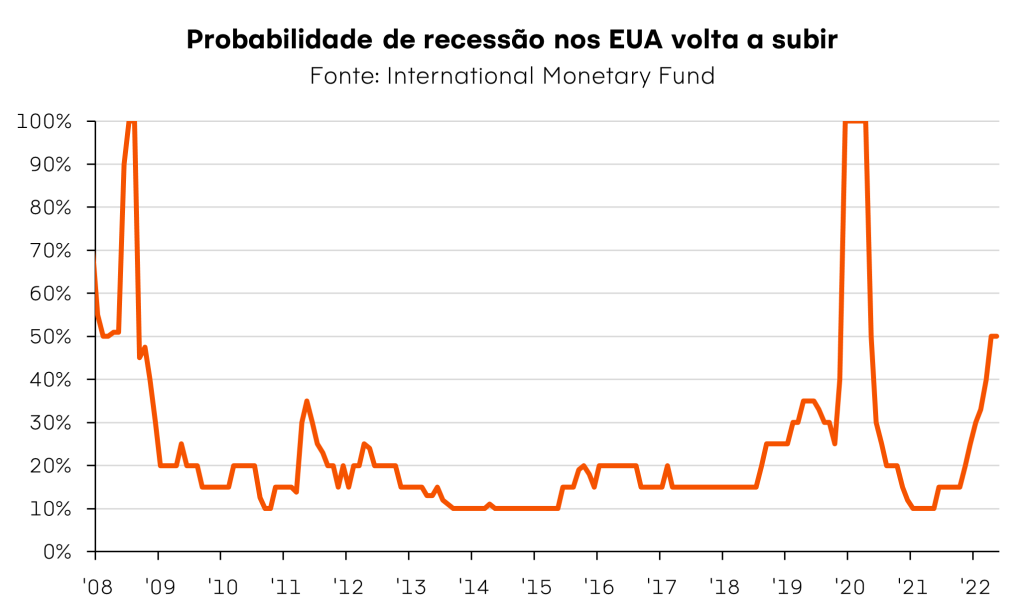

Apesar do S&P 500 (um dos principais índices de ações americanas) já acumular mais de 24% de queda nesse ano, ainda enxergamos mais espaço para a correção no valor das ações, dada a crescente preocupação com uma recessão americana (e global) com o freio na economia causado pela alta dos juros e consequentemente a fuga de capital para a renda fixa com taxas mais atrativas em um movimento de aversão ao risco.

Apesar da cautela necessária nesse tipo de investimento, lembramos que a exposição a investimentos internacionais é sempre importante. Eles dão acesso a setores que muitas vezes não existem por aqui; além de proteger seus investimentos contra eventos puramente domésticos, como eleições e, se realizados em moeda estrangeira (dólar ou euro), podem ajudar a proteger sua carteira em momentos de grande incerteza global.

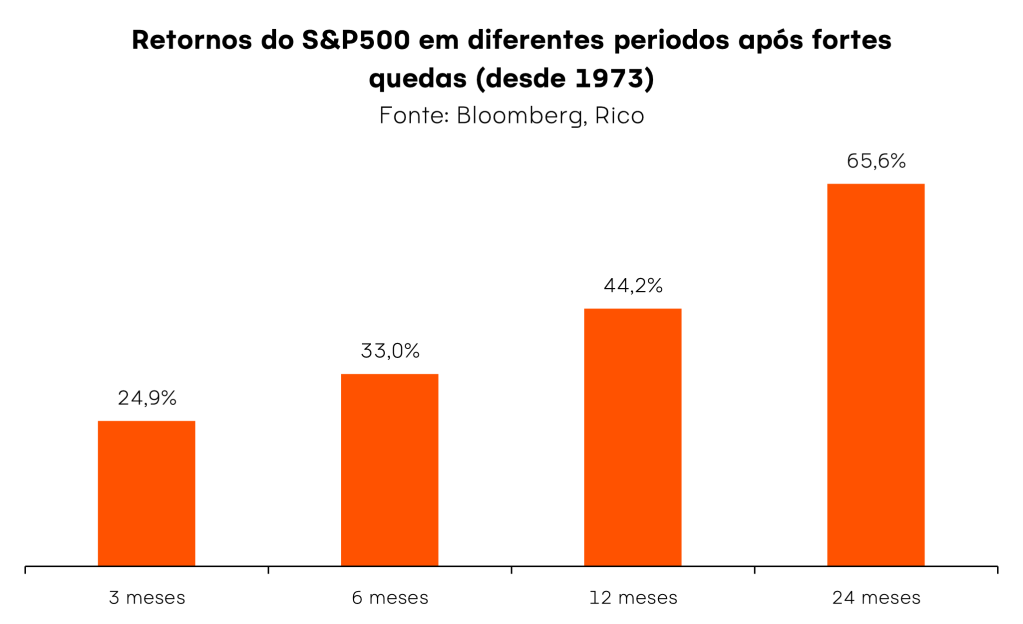

Além disso, sabemos que o sol sempre volta a brilhar após a tempestade – e o gráfico abaixo indica que o ditado tem funcionado com a bolsa americana.

Renda Fixa internacional

Sol entre nuvens

O processo em curso de alta de juros no mundo (de novo ele!) vem aumentando a atratividade da renda fixa internacional. A previsão de “sol entre nuvens” também é favorecida pelo aumento da incerteza acerca da economia global, com títulos de renda fixa oferecendo prêmios mais altos. Afinal, quanto maior o risco, maior o retorno exigido.

Porém, com a maioria das empresas hoje muito mais saudáveis para enfrentar uma possível crise, níveis de inadimplência longe de patamares preocupantes, e regulações mais rígidas, o cenário traz oportunidades.

Assim, acreditamos ser importante ter, ou adicionar se for o caso, esse tipo investimento em sua carteira (com cautela, dado o cenário ainda turbulento). Lembrando sempre de respeitar o percentual indicado para seu perfil de investidor, e horizonte de investimento mais longos.

Vale lembrar que a renda fixa internacional dá ao investidor muito mais opções de ativos em relação ao mercado brasileiro (como títulos de dívida de empresas em diferentes setores e níveis de risco), além de possuir maior liquidez e estratégias que podem ser exploradas por grandes gestores de fundos de investimento.

“Leva o casaco”: sugestões de ativos em cada classe

Agora que você já sabe nossa alocação recomendada (o peso de cada classe de ativos ideal para cada perfil investidor nesse momento) e nossa previsão do tempo, separamos algumas sugestões de investimentos recomendados em cada um desses tipos de ativos.

| Classe | Opção de investimento | Aplicação mínima |

| Renda fixa pós-fixada | Trend Pós-Fixado FIC FIRF | R$100,00 |

| Inflação | Tesouro IPCA 2026 | R$31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado 2025 | R$31,56 |

| Renda Fixa Global | Trend Crédito Global FIM | R$100,00 |

| Multimercado | Selection Multimercado FIC FIM | R$100,00 |

| Renda variável Brasil | Cesta de ações “No Stress” Rico | N/A |

| Renda variável Internacional | Trend Bolsa Americana Dólar FIM | R$100,00 |

| Renda variável internacional com hedge | Trend Bolsa Americana FIM | R$100,00 |

| Alternativos | Trend Commodities FIM | R$100,00 |

Vale lembrar que as recomendações sinalizadas na tabela não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

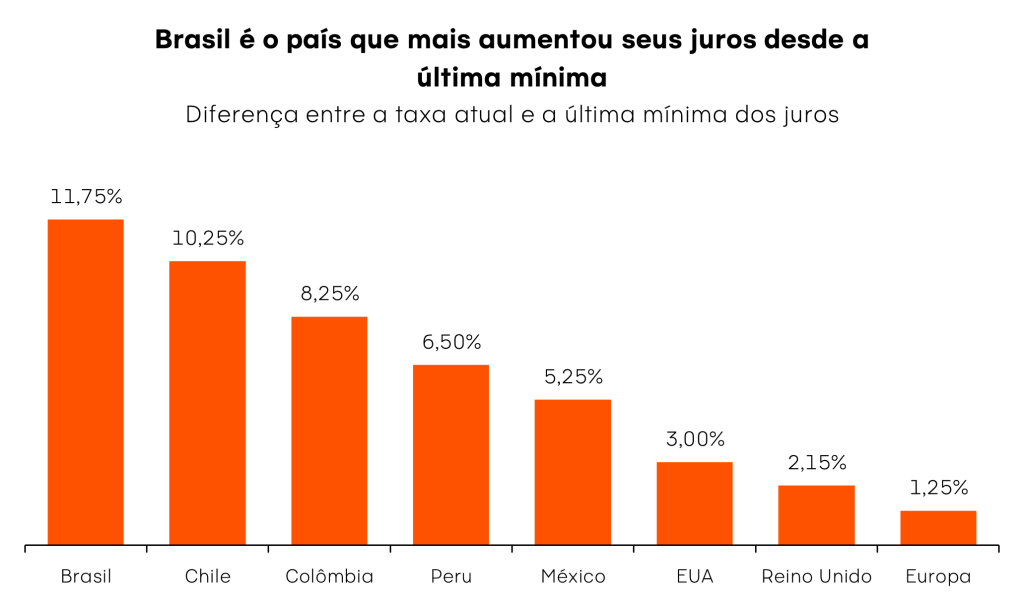

- O Copom manteve a taxa Selic, nossa taxa básica de juros, em 13,75% ao ano.

- Apesar da manutenção, o Banco Central deixou claro que não deve cortar juros em breve, e que estará pronto para retomar as altas se preciso.

- O objetivo dos juros altos é o controle da inflação, que segue alta e disseminada na economia.

- O que esperar daqui pra frente e o que isso significa para seus investimentos? Confira no conteúdo completo!

O Comitê de Política Monetária do Banco Central (o Copom) manteve nossa taxa básica de juros (a taxa Selic) em 13,75% ao ano. Na última reunião, em agosto, a taxa havia sido elevada em 0,50 pontos percentuais, de 13,25% ao ano.

A decisão pela manutenção marcou a primeira depois de sucessivas altas consecutivas desde março de 2021. Naquele momento, a taxa saiu de 2,0% para 2,75%, primeira alta após o início da pandemia da Covid-19 – período no qual o Banco Central reduziu os juros para estimular a economia, com o objetivo de minimizar os impactos da pandemia sobre a economia do país.

Quer entender mais sobre como os juros impactam a inflação? Te contamos aqui!

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão e sinalizando a direção que deve tomar dali em diante em relação à política monetária – ou seja, à taxa de juros.

No comunicado de hoje, o comitê destacou que o cenário global segue desafiador, com inflação persistente, juros subindo, e menores perspectivas de crescimento adiante. Em outras palavras: um mundo com preços altos, dinheiro mais caro e baixo crescimento econômico.

Já olhando para o Brasil, os diretores chamaram atenção para os preços ainda em ritmo de forte alta, apesar da queda recente. Ou seja, uma inflação que vai além de itens com preços normalmente mais voláteis (como alimentos e combustíveis), e que não é controlada pela redução pontual de impostos, e sim, que reflete a economia aquecida e se espalha em áreas como o setor de serviços.

Nesse contexto, a performance melhor do que o esperada do mercado de trabalho e da atividade econômica no país também foram destaque. Afinal, quanto mais aquecida a economia, maior a demanda por bens e serviços, e maior a pressão sobre os preços; na mesma linha, quanto maior a procura por trabalhadores, maior a pressão por aumento de salários.

Diante de tudo isso, o Copom optou por manter a Selic em 13,75% ao ano, de modo a seguir no patamar em que desaquece a economia e reduz a pressão sobre os preços.

A taxa Selic vai subir mais?

Apesar de ter mantido a Selic inalterada, o Banco Central não fechou as portas para outras altas adiante. Isso porque, se por um lado juros 13,75% ao ano já tem forte poder de contração na economia, por outro o cenário está repleto de riscos e incertezas.

Do lado doméstico, a economia brasileira tem crescido mais do que o esperado, com serviços liderando a alta e o mercado de trabalho aquecido – o que aumenta a pressão sobre os preços, como falamos acima.

Além disso, não podemos esquecer do risco fiscal. Apesar do governo rodando no azul nesse ano, as contas públicas continuam o principal risco do cenário econômico brasileiro de longo prazo. Se o próximo governo não criar uma regra fiscal com credibilidade para substituir o teto constitucional de gastos, o Banco Central pode se ver obrigado a manter os juros altos por mais tempo (ou mesmo subir ainda mais).

Enquanto isso, o cenário global também segue muito incerto, especialmente quando olhamos para o rumo da taxa de juros nos Estados Unidos. Se o Banco Central americano (o FED) decidir que os juros precisam ir muito além dos 4,0% – 4,5% ao ano para controlar a inflação por lá, podemos ver nossa moeda perdendo valor, pressionando os preços. Afinal, juros mais altos nos EUA tendem a atrair investimentos, fortalecendo o dólar contra outras moedas.

Dito isso, mantemos nossa projeção de Selic em 13,75% para o fim do ano, ao menos por ora. Acreditamos que a Selic seguirá nesse patamar elevado até a segunda metade do ano que vem – quando deve começar a cair lentamente.

Quais os impactos da decisão?

Para o mercado, especialmente no cenário de renda fixa, a decisão deve trazer apenas pequenos ajustes. Isso porque o Banco Central não fechou as portas para outras altas, e deixou claro que cortes na Selic não estão no radar de curto prazo. Por isso, devemos ver a taxa de títulos com vencimento curto e intermediários (até 2025) em leve alta – lembrando que isso significa que investimentos prefixados já existentes desvalorizam nesse movimento.

Já para o dia a dia do brasileiro, a manutenção da Selic tem menor impacto imediato. Isso porque a política monetária opera com defasagem. Ou seja, a redução ou elevação de juros por parte do Banco Central demora um tempo significativo (por volta de 6 a 9 meses) para começar a ser sentida na economia – e, assim, nos preços.

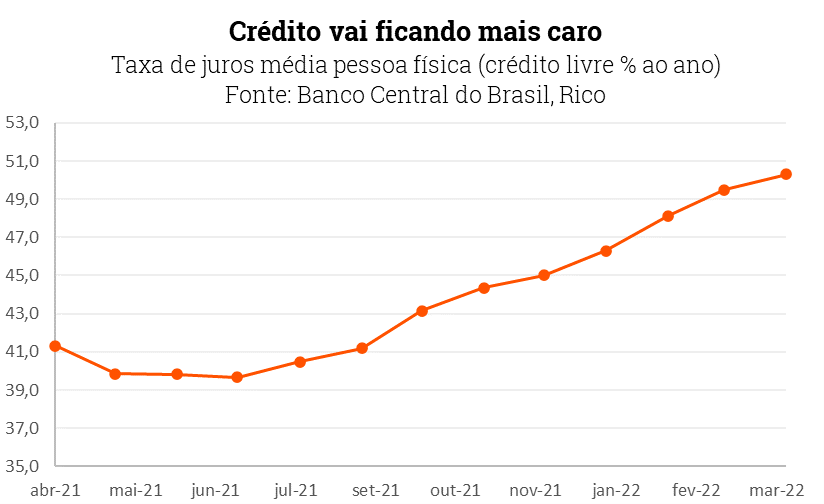

Isso significa que os efeitos dos juros altos ainda serão sentidos aos poucos, mesmo com a Selic inalterada. Por exemplo, já podemos sentir o encarecimento gradual de diferentes modalidades de crédito, com juros médios de novos empréstimos em alta, consumindo uma proporção maior da renda da população e desestimulando o consumo. E esse movimento tende a seguir ganhando força.

Assim, como detalhamos aqui, esperamos que a inflação (medida pelo IPCA, nosso principal indicador de inflação do país) termine 2022 em 6,1% ao ano. Apesar de ainda acima da meta do Banco Central (de 3,50%), uma forte redução em relação aos dois dígitos vistos na primeira metade do ano.

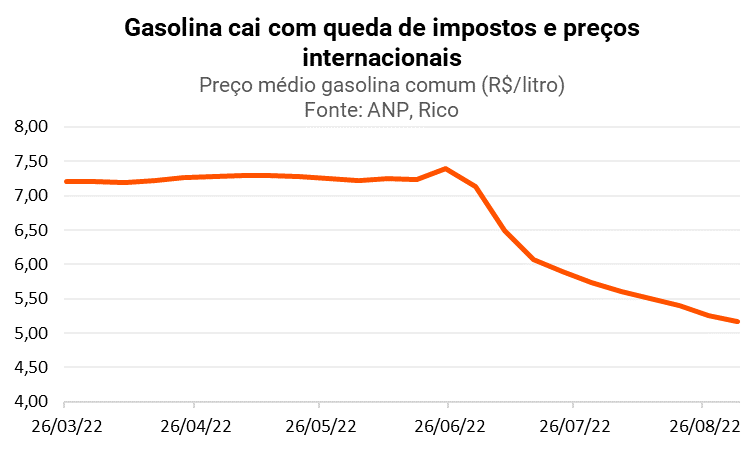

Dito isso, vale lembrar que inflação caindo significa que os preços passam a subir mais devagar, e não necessariamente que passam a cair. Ou seja, não espere que os preços de bens e serviços caiam, com algumas exceções (como gasolina e gás de cozinha, por conta da redução temporária de impostos).

Como investir com juros altos?

Independente de acertarmos “em cheio” o patamar da Selic ou os exatos próximos passos do Copom, a taxa deve seguir alta por um bom tempo. No patamar que chamamos de contracionista, em que a taxa Selic desestimula a economia para conter a alta de preços.

Mas além de crédito mais caro, juros altos também significam oportunidades de investimento. Ou seja, mais uma chance para largar de vez a “boa e velha” poupança.

Os juros altos aumentam a relevância e atratividade da Renda Fixa. Títulos pós fixados, como o Tesouro Selic, continuam oferecendo retorno elevado (de 13,75% ao ano), por seguirem a rentabilidade da taxa Selic.

Já títulos de renda fixa indexados à inflação ajudarão a proteger o patrimônio da ainda presente incerteza da elevação dos preços, assim como fundos de investimento de renda fixa.

Bolsa e Fundos Imobiliários

Mas, se era verdade que a Renda Fixa não tinha morrido no período de juros baixos (sempre sendo importante para investimentos como reserva de emergência), também é verdade que outros investimentos seguem trazendo oportunidades nesse período de juros em elevação e inflação pressionada.

Também indicamos nossa carteira recomendada de Fundos Imobiliários, gratuita para assinantes Riconnect.

Ativos reais

Apesar de movimentos recentes desafiadores, a classe de ativos reais se tende a se beneficiar de um cenário como o atual. São ativos que tem um valor intrínseco (ou seja, não podem ser emitidos por Bancos Centrais, por exemplo), e costumam ter baixa correlação com ciclos econômicos, altas de juros e inflação.

Exemplos de ativos reais são commodities minerais, agrícolas e energéticas. Uma alternativa simples para acessar esses investimentos é o fundo Trend Commodities, disponível na Rico com aplicação mínima de R$100,00.

Recomendações completas

Confira todas as nossas recomendações, de acordo com cada perfil de investir, no Onde Investir deste mês.

- Chegou o esquenta mais esperado dos últimos 45 dias: o pré decisão de taxa de juros no Brasil.

- No menu do mês: um mundo com juros em alta, e um Brasil com inflação e expectativas dos preços no futuro começando a perder força, apesar de riscos do lado político e fiscal.

- Sugestão do chefe: manutenção da taxa Selic em 13,75% e uma mensagem de pausa.

- Como investir nesse cenário? Vem esquentar, que te contamos!

O que você fez nos últimos 45 dias? Trabalhou, passeou, curtiu a família, e investiu de acordo com seu perfil de risco, mantendo a sua carteira diversificada? Esperamos que sim!

Mas não estamos aqui para discutir suas escolhas no último mês (e meio). E sim, para falar sobre o rumo da nossa taxa básica de juros. Porque hoje se encerra mais uma reunião do Copom – o Comitê de Política Monetária do Banco Central.

Como vocês já devem ter lido aqui na Riconnect, a cada reunião dos diretores do Banco Central do Brasil, o esquenta fica por nossa conta, para que você saia muito bem-informada(o) sobre o que esperar da decisão que afetará a nossa taxa básica de juros, a Selic, e os seus investimentos.

Selic na mesma, e mensagem de pausa

Como te contamos tudo por aqui, o Copom se reuniu da última vez no dia 03 de agosto, determinando a elevação da taxa Selic em 0,50p.p., para 13,75% ao ano. A taxa está em processo de elevação desde março do ano passado, quando subiu de 2,00% para 2,75% ao ano, na primeira alta após o início da pandemia da Covid-19.

Desde então, podemos afirmar que o cenário de inflação no Brasil melhorou. Vimos a inflação corrente perder força (com nosso principal indicador de inflação, o IPCA, caindo para 8,73% no acumulado em doze meses até agosto), as expectativas sobre a inflação nos próximos anos cedendo, além de uma moeda levemente mais valorizada.

Lembrando que a desvalorização cambial prejudica o controle da inflação – afinal, passamos a pagar mais caro por tudo o que importamos, da farinha do pão à peça do carro.

Além disso, os juros altos começam a dar os primeiros sinais de maior impacto na economia– dado que a alta da Selic só começa a ser sentida no dia a dia das pessoas e das empresas aos poucos, como por exemplo via crédito mais caro.

E finalmente, mas não menos importante, Bancos Centrais de países desenvolvidos engataram de vez a marcha dos juros. Dinheiro mais caro no mundo nos ajuda também a controlar a inflação por aqui. Afinal, boa parte do que vemos de preços altos desse lado do oceano reflete movimentos “do lado de lá”.

Com tudo isso junto e misturado, esperamos que o Banco Central anuncie amanhã que manterá os juros onde estão – em 13,75% ao ano.

Também esperamos que o Copom indique que fará uma pausa no processo de alta da taxa básica de juros, para aguardar sinalizações mais concretas do que vem a frente. Isso porque há riscos importantes tanto no cenário doméstico quanto internacional em relação ao comportamento da inflação nos próximos meses.

No bom português, o Copom poderia dizer “Já fizemos bastante. Agora, vamos esperar os impactos, antes de tomarmos outras decisões”.

O que vem depois?

Optar por manter a taxa de juros no mesmo patamar (ou mesmo implementar uma pequena elevação derradeira) não significa que não há riscos.

Contamos nesse texto sobre o resultado do IPCA de agosto como os preços ainda seguem em ritmo de forte alta no setor de serviços, impulsionados pela normalização da economia pós pandemia, por um mercado de trabalho forte e estímulos fiscais que aumentam a renda das famílias.

Além disso, a economia global continua cheia de incertezas, especialmente sobre o rumo da taxa de juros nos Estados Unidos. Se o Banco Central americano (o FED) decidir que os juros precisam ir muito além dos 4,00% ao ano para controlar a inflação por lá, podemos ver nossa moeda perdendo valor, pressionando os preços. Afinal, juros mais altos nos EUA tendem a atrair investimentos, fortalecendo o dólar contra outras moedas.

E não podemos esquecer do risco fiscal. Apesar do governo rodando no azul nesse ano, as contas públicas continuam o principal risco do cenário econômico brasileiro de longo prazo. Se o próximo governo não criar uma regra fiscal com credibilidade para substituir o teto constitucional de gastos, o Banco Central pode se ver obrigado a manter os juros altos por mais tempo (ou mesmo subir ainda mais).

Em resumo: projetamos que a Selic siga em 13,75% ao ano até a segunda metade do ano que vem – quando deve começar a cair lentamente. Mas há riscos.

Como investir com a Selic em alta?

Independente de acertarmos em cheio o patamar da Selic ou o ritmo de altas definido pelo Copom, a taxa deve seguir alta bom tempo. Aquilo que chamamos de “política monetária contracionista”, em que a taxa Selic desestimula a economia para conter a alta de preços.

Nesse cenário de juros altos, a Renda Fixa segue ganhando relevância e atratividade. Títulos indexados à inflação ajudarão a proteger seu patrimônio da incerteza ainda presente sobre a alta de preços, enquanto títulos pós fixados acompanham a taxa Selic – permitindo uma boa rentabilidade da sua reserva de emergência e do seu “caixa”. Contamos muito mais sobre oportunidades nessa classe de ativos aqui.

Mas, se era verdade que a Renda Fixa não tinha morrido no período de juros baixos, também é verdade que outros investimentos seguem trazendo oportunidades nesse período de juros altos.

Na bolsa, indicamos nossa carteira recomendada de ações e BDRs negociadas na bolsa brasileira – a RICO11, que você acessa aqui. Também indicamos nossa carteira recomendada de fundos imobiliários, gratuita para assinantes Riconnect.

Enquanto isso, a classe de ativos conhecida como alternativos também ganha relevância, especialmente os ativos reais – que costumam ter baixa correlação com ciclos econômicos e inflação, como commodities minerais e agrícolas. Uma alternativa simples para acessar um desses tipos de investimentos é o fundo Trend Commodities disponível na Rico com aplicação mínima de R$100,00.

Finalmente, mas não menos importante, investimentos internacionais podem trazer tanto diversificação geográfica, quanto de risco. Isso porque ativos dolarizados podem servir de proteção contra uma eventual desvalorização (ainda maior) da nossa moeda, impulsionado por incertezas domésticas. Fundos internacionais e ETFs (fundos negociados na bolsa) são alternativas simples para você acessar investimentos fora do país.

- Projeções econômicas ajudam a preparar investidores sobre o que esperar adiante.

- Nesse mês: um mundo onde os juros sobem e trazem receios de que a economia desacelere muito; e um Brasil que cresce mais do que o esperado, com inflação cedendo, mas onde o fiscal segue o principal risco.

- Confira o que esperar para a economia e como investir em setembro e não seja pego de “calças curtas”.

Não seja pego de calças curtas!

Para quem não segue o mercado tão de perto, pode parecer estranho. Mas, de tempos em tempos, economistas mundo afora se debruçam sobre modelos matemáticos, e constroem projeções para o cenário econômico. Conforme o cenário evolui, eventos acontecem, decisões políticas são tomadas, dados econômicos são divulgados, e essas projeções vão sendo refinadas, revisadas.

Os juros seguirão nessa trajetória? A inflação precisa ser revisada — para cima, para baixo? E o PIB: o país vai crescer como esperávamos há um mês ou dados e acontecimentos mudaram a nossa visão para a atividade econômica? E, claro, a clássica: e o dólar?

Projeções macroeconômicas são importantes para todo investidor pelo motivo principal de ajudar a nos prepararmos para o que vem adiante. Ou seja, não ser pego de “calças curtas”.

Isso não significa que, olhando as projeções, você saberá “o dia exato em que o dólar vai cair para entrar em um fundo internacional ou comprar todo o dinheiro para aquela viagem ao exterior”. Pois isso, infelizmente, será praticamente impossível. E sim, que você entenderá melhor as tendências da economia, que é o principal pano de fundo do cenário financeiro.

Assim, poderá pensar em como adaptar seus investimentos (ou manter tudo como está, se for o caso), pensando no seu perfil de risco e objetivos.

Com isso em mente, detalhamos abaixo nossas principais projeções macroeconômicas para este ano e o próximo.

Onde estamos? O cenário no mundo

Como te contamos em detalhes no Onde Investir desse mês, os principais temas por trás dos movimentos de mercados ao redor do mundo atualmente seguem dois velhos conhecidos de nós, brasileiros, mas nem tanto do mundo desenvolvido: inflação e juros altos.

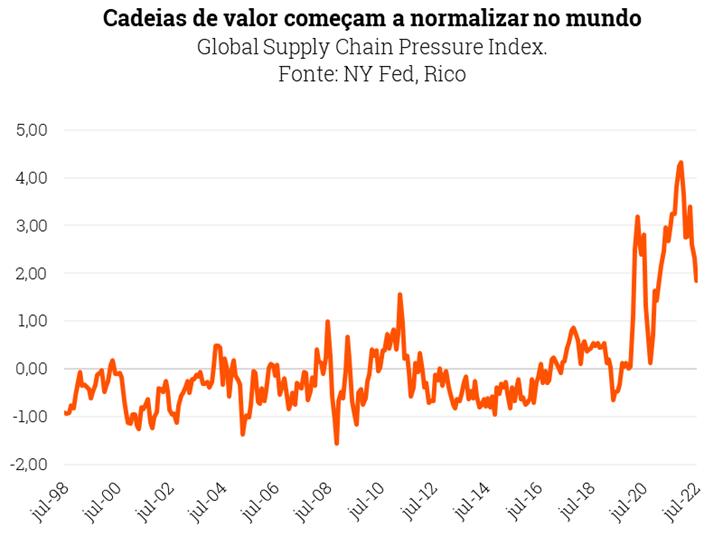

É verdade que o último mês foi marcado pela perda de força no preço de certas commodities, como o petróleo, permitindo quedas substanciais no preço de combustíveis, além da continuidade da normalização da produção e escoamento de insumos e produtos industriais ao redor do mundo – as famosas cadeias globais de valor. E isso ajudou a trazer um leve alívio aos preços a produtores e consumidores.

Mesmo assim, a inflação segue muito alta para padrões históricos e frente as metas de Bancos Centrais, e a forte elevação de juros se tornou uma realidade irreversível. Com juros subindo nos Estados Unidos, Zona do Euro e outros países desenvolvidos, fica cada vez mais claro que o mundo crescerá menos.

Afinal, juros mais altos têm o objetivo de frear a inflação, mas o efeito colateral é um freio na própria economia.

Enquanto isso, a China segue enfrentando impactos de sua rígida política de covid-zero, além de desafios crescentes no setor imobiliário. Assim, o crescimento do gigante asiático perde força no ano, mesmo com crescentes estímulos fiscais e monetários por parte do governo – que, na contramão do mundo, tem reforçado a queda nos juros.

Nossa economia está crescendo

A atividade econômica aqui no Brasil continua surpreendendo para cima. Ou seja, nosso PIB (o fluxo de tudo o que produzimos de bens e serviços no país) vem crescendo mais do que o imaginado anteriormente.

Uma série de fatores explicam essa performance positiva. A força da reabertura da economia – com atividades voltando ao normal, especialmente no setor de serviços – é um dos principais, puxando também a melhora do mercado de trabalho (desemprego caindo).

Nesse ponto, vale destacar que mais de 70% da nossa economia é composta por serviços, que é também o setor que mais emprega no país. Assim, o crescimento do setor – que engloba desde serviços de transporte e carga, manicures e restaurantes, até bancos – é muito importante para o crescimento da economia do país como um todo.

Além disso, o aumento das transferências do governo às famílias ajuda a impulsionar a renda disponível – ou seja, mais dinheiro para ser direcionado ao consumo. Lembrando que, após a liberação de saques emergenciais do FGTS e adiantamento de benefícios de aposentados na primeira metade do ano, o Congresso aprovou um pacote de gastos sociais válidos até o fim desse ano. Entre eles, o aumento do valor e número de beneficiários do Auxílio Brasil e outros benefícios, como vale gás e auxílio para caminhoneiros.

Nesse cenário, o consumo das famílias tem sido um dos principais motores da economia brasileira. E deve seguir sendo pelos próximos meses, apesar da inflação ainda pressionada e dos juros em alta encarecendo o crédito.

Inflação dá fôlego

Como contamos aqui em mais detalhes, vimos mais uma vez o nosso principal indicador de inflação (o IPCA) registrar deflação no mês. Sim, você não leu errado: os preços caíram. Registrando 8,73% no acumulado em doze meses até agosto, saímos do patamar da inflação de dois dígitos.

Infelizmente, ainda não é hora de estourar a champagne e declarar a morte da inflação por aqui. Isso porque grande parte da queda de preços observada se deu por conta da redução de impostos sobre combustíveis, telecomunicações e energia elétrica.

Mesmo assim, já podemos dizer que o pior da inflação ficou para trás, ao menos por ora. A normalização das cadeias de produção no mundo (como falamos ali em cima), o enfraquecimento do preço de commodities e o próprio efeito dos juros subindo têm ajudado a enfraquecer os preços além da redução de impostos.

Assim, esperamos que a inflação encerre esse ano em 6,1%, e em 5,3% no ano que vem. Mas, como sempre, vale destacar: inflação caindo não significa que os preços irão cair, e sim que eles passarão a subir mais devagar.

Mas risco fiscal segue pedra no sapato

Mas como nem tudo são rosas, a sinalização de que os maiores gastos do governo aprovados para esse ano devem permanecer no ano que vem (não sendo apenas temporários) reacenderam a luz amarela sobre as nossas contas públicas, marcando a volta do conhecido risco fiscal.

Afinal, gastos adicionais não apenas pressionam a inflação atual por meio do aumento da renda e do consumo hoje, como também precisam ser pagos no futuro – com mais dívida, maiores impostos ou mais emissão de “dinheiro” (no caso, inflação).

Esse aumento da percepção de risco também piora as expectativas sobre a inflação no futuro, e enfraquece nossa moeda, que por sua vez bate novamente na inflação.

Para entender esse movimento que chamamos de “pass through” em economia, é só pensar: quanto mais desvalorizada a moeda, “mais dinheiro preciso para importações”, e maior a inflação.

Os juros respondem

Para combater a alta de preços, o Banco Central deve seguir sua política de juros elevados. Como contamos aqui em mais detalhes,o Copom (nosso comitê de política monetária) elevou a taxa Selic mais uma vez em agosto, para 13,75% ao ano.

Diante da inflação ainda pressionada e muita incerteza em torno da trajetória das contas públicas, entendemos que o Copom deve manter a Selic nesse patamar até meados de 2023 – quando deve começar um processo de gradual redução da taxa, chegando em 10,0% no final do ano.

Como resultado dos juros mais altos por mais tempo, um mundo que cresce menos, e maior incerteza fiscal, a economia deve perder fôlego a partir do fim de 2022 – crescendo 1% em 2023.

Aqui, vale lembrar uma das principais formas como os juros impactam a economia: juros altos encarecem o crédito e impactam o endividamento das famílias e empresas, desestimulando o consumo e a economia como um todo. Falamos mais sobre essa relação entre juros e inflação nesse podcast e nesse texto.

Como investir?

Agora que você já está atualizado da nossa visão para a economia nos próximos meses, confira no gráfico abaixo nossas recomendações de investimento atualizadas, de acordo com o seu perfil de investidor, e algumas sugestões de ativos recomendados nesse cenário.

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira tudo isso em detalhes no nosso relatório “Onde Investir” – acesse aqui o desse mês!

| Classe | Opção de investimento | Aplicação mínima |

|---|---|---|

| Renda fixa pós-fixada | Trend Di Simples FIRF | R$100,00 |

| Inflação | Tesouro IPCA 2026 | R$31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado 2025 | R$31,56 |

| Renda Fixa Global | Trend Crédito Global FIM | R$100,00 |

| Multimercado | Selection Multimercado FIC FIM | R$100,00 |

| Renda variável Brasil | Cesta de ações “No Stress” Rico | N/A |

| Renda variável Internacional | Trend Bolsa Americana Dólar FIM | R$100,00 |

| Renda variável internacional com hedge | Trend Bolsa Americana FIM | R$100,00 |

| Alternativos | Trend Commodities FIM | R$100,00 |

- Certamente você está cansado(a) de saber que a Copa do Mundo da Fifa está chegando!

- Em novembro, o Catar receberá 32 países na disputa pelo tão desejado título de melhor seleção de futebol.

- Mas você já parou pra pensar se todos os países se enfrentassem na disputa da alta de preços?

- Na Copa do Mundo Rico da Inflação, ganha quem acumular menos inflação entre 2019 e 2022. Confira o campeão!

Como vocês devem estar cansados de saber (e muitos também devem aguardar ansiosamente), a Copa do Mundo de futebol está chegando! Em novembro, o Catar receberá 32 países na disputa pelo tão desejado título de melhor seleção de futebol.

Ao longo dos últimos quatro anos, jogadores dos quatro cantos do mundo enfrentaram diversos desafios e obstáculos esportivos para garantir seu “lugar ao Sol do futebol”. E a edição desse ano contará com os tradicionais Brasil, Argentina, França e Alemanha, mas também com alguns inusitados companheiros, como o próprio Catar (participando pela primeira vez, como país sede) e o Canadá – que não colava na festa há mais de 35 anos!

Enquanto isso, no palco econômico, o mundo também enfrentou um dos maiores desafios da história moderna: a pandemia da covid-19. Com ela, vieram uma miríade de planos econômicos, resgates de todas as formas, estímulos fiscais e monetários (juros baixíssimos), além de diferentes estratégias para enfrentar a crise de saúde pública.

Assim, diferentes países do mundo apresentaram dinâmicas de recuperação distintas nos últimos anos. Algumas retomaram os níveis pré-crise já no início de 2021, outras apenas recentemente.

Ao mesmo tempo, a inflação alta – grande parte reflexo de desequilíbrios causados pela pandemia, e pelas respostas a ela – se tornou um desafio comum aos quatro cantos do mundo. Ou será que não?

Sobre a situação atual da inflação no Brasil, a gente conta tudo por aqui! Enquanto a preocupação sobre os preços nos Estados Unidos e em outros países centrais abordamos nesse texto.

Mas esse texto traz uma análise diferente…No clima leve que só a Rico sabe fazer, nos propusemos a responder a seguinte pergunta: se a disputa na Copa do Mundo do Catar fosse determinada pela variação real da inflação desde a última edição da competição (Rússia 2018), quem “levantaria o caneco”?

Atenção: nessa competição, quem faz menos, leva!

Quais as regras da nossa competição?

Nas simulações da “Copa do Mundo Rico da Inflação”, a disputa ocorre apenas entre os países participantes da Copa da FIFA, seguindo o chaveamento do campeonato esportivo (distribuição das seleções em oito grupos com quatro participantes cada e, após isso, avanço para as fases “mata-mata”).

A vitória em cada etapa é determinada pelo confronto entre países com base na inflação acumulada no ano, entre 2019 e 2022. Como obviamente não temos a variação anual de 2022, utilizamos as projeções oficiais mais recentes do FMI (Fundo Monetário Mundial) para todos os países participantes. Ou seja, há espaço para surpresas até os 45 minutos do segundo tempo – afinal, o jogo só acaba quando termina, não é mesmo?

Dito isso, temos resultados efetivos para os últimos três anos, e isso significa que grande parte da competição será definida pela forma como cada país lidou com a inflação nos últimos anos, incluindo os efeitos da pandemia e suas respostas frente a maior crise dos últimos tempos. Sem esquecer, claro, daquela dose de sorte considerando o sorteio dos grupos da Copa.

Resultados

Os vencedores das fases de grupos da nossa Copa do Mundo de Inflação provavelmente não seriam os mais esperados na Copa do Mundo de futebol.

Na Copa da Inflação, países que já tem tradição no esporte e conquistaram alguma vez o título da competição (como Brasil, Argentina, Espanha, Alemanha e Uruguai) não se qualificariam nem para as oitavas-de-final. Dos mais presentes no mundo futebolístico, apenas Inglaterra e França, a atual campeã, se classificariam.

Já do Grupo G, do qual o Brasil faz parte, Suíça e Camarões avançariam na primeira fase (ainda que bem que não estamos falando sobre desempenho esportivo!). De fato, a Suíça manteve a inflação mais controlada, ao contrário de Camarões, que acumulou alta de mais de 10% entre 2019 e 2022, mas ainda teve desempenho melhor que Brasil e Sérvia.

No caso brasileiro, a variação acumulada nos quatro anos deve ser de cerca de 23%.

Em relação às fases de confronto direto, vemos abaixo que as semifinais seriam: Catar x Japão e Equador x Portugal. E o gran finale seria entre… nosso vizinho latino-americano e o Japão, que seria o grande campeão desta nossa brincadeira!

Embora a seleção japonesa tenha tido um ótimo desempenho na Copa da Ásia, parece improvável que ganhe a Copa do Mundo de futebol. Certo?! Porém, em termos de inflação baixa, temos o grande campeão.

O que isso significa para a economia?

NADA!

É claro que essa análise lúdica não tem nenhuma implicação na performance das economias em questão. Trata-se apenas de uma brincadeira!

Dito isso, o exercício nos permite algumas reflexões sobre o cenário inflacionário ao redor do mundo. Como podemos ver tanto no resultado da nossa Copa da Inflação, quanto na tabela abaixo, o vencedor absoluto no quesito controle inflacionário seria o Japão – que aparece com inflação acumulada de apenas 1,17% no período estimado entre 2019 e 2022.

Enquanto isso, a lanterninha da Copa da Inflação ficou para a Argentina, que segundo as estimativas utilizadas, amargará uma alta acumulada de 391% nos preços ao consumidor no período entre 2019 e 2022. Don’t cry for me, Argentina?

Os resultados refletem políticas econômicas bastante diferentes implementadas por ambos os países.

De maneira (bastante) simplificada, o cenário econômico do Japão vem sendo marcado pela luta contra a estagnação produtiva e os preços baixos nas últimas décadas – mesmo tendo sofrido os impactos dos mesmos desequilíbrios entre oferta e demanda de insumos básicos e produção global impulsionados pela pandemia da Covid-19.

Enquanto isso, a Argentina há muito enfrenta o desafio oposto. Após um breve período de relativa melhora no nível de preços no país, o cenário inflacionário em nosso vizinho latino-americano ganhou força nos últimos anos, com os desequilíbrios globais sendo somados ao fortalecimento de políticas de aumento de gastos públicos permanentes, ao controle de preços e limites a transações internacionais financeiras e comerciais.

Dito isso, vale destacar que inflação baixa nem sempre é positivo.

Sabemos que a inflação alta pode prejudicar a economia de diversas formas – como por meio da perda do poder de compra das famílias, pelo aumento da incerteza, e pela própria alta de juros necessária para controlar os preços.

Porém, preços estagnados ou subindo muito devagar também não são positivos no longo prazo. Inflação muito baixa ou deflação podem refletir crises severas, quando a demanda é tão fraca que não há incentivo nem para produzir.

E o Brasil, como se sai?

Na Copa do Mundo Rico da Inflação, infelizmente ficamos longe da taça. Com inflação acumulada estimada em 23% entre 2019 e 2022, amargamos o 27° lugar. O número reflete um cenário de alta de preços bastante desafiador vivido nos últimos anos por aqui – fruto tanto de desequilíbrios causados pela pandemia, quanto de questões domésticas e externas à própria economia, como a crise hídrica que vivenciamos no ano passado.

Porém, como nem tudo é notícia ruim nessa Copa dos preços, já é possível observar sinais de desaceleração da inflação no Brasil, e esperamos encerrar o ano com nosso principal indicador de inflação (o IPCA) em 6,1% – ainda bem acima da meta do Banco Central de 3,5%, mas uma queda importante.

Te contamos tudo sobre o cenário inflacionário atual do Brasil aqui.

O que isso significa para a Copa do Mundo?

NADA!

Evidentemente, a evolução na Copa de PIB apresentada acima não tem implicações em outros temas, muito menos tem a intenção de prever o campeão das disputas a serem realizadas no Catar.

Não obstante, temos que confessar que quando olhamos para os resultados do nosso exercício no quesito vitórias de Copa do Mundo de futebol…parece que temos chance de vitória, não é mesmo?

Estamos bem-preparados e temos uma camisa pesada! Afinal, “Único Penta é o Brasilzão!”

Mas, enquanto a Copa do Mundo do Catar não chega, o jeito é encarar os efeitos da inflação das figurinhas. A paixão do brasileiro pelo futebol não tem limites. Na verdade, como dizem por aí, nunca é “apenas futebol”!

- A inflação americana atingiu 8,3% em agosto.

- O resultado veio pior do que o esperado, e indica que a alta de preços segue forte e o principal desafio da maior economia do mundo.

- Entenda o cenário e os impactos no Brasil no texto na íntegra.

A inflação ao consumidor dos Estados Unidos (CPI, na sigla em inglês) registrou alta de 0,1% em agosto.

O resultado veio acima das expectativas de analistas, levando o acumulado em doze meses para 8,3%. O movimento reflete uma queda em relação ao mês anterior – em 8,5% – mas segue muito acima da meta do Banco Central americano (2,0%), sinalizando que o controle de preços permanece como principal desafio da maior economia do mundo.

O número pior do que o esperado no mês foi puxado principalmente pela alta de serviços, como aluguel e transporte, que seguem bastante pressionados e indicam uma economia ainda aquecida. Preços de gás natural também chamam atenção, apesar da queda geral de energia, puxada pela forte desaceleração de gasolina e outros combustíveis.

Como podemos ver no gráfico abaixo, a alta de preços de gás não é exclusiva aos Estados Unidos, refletindo a guerra ainda vigente entre Rússia a Ucrânia – que reduz a oferta da commodity no mundo.

Por outro lado, o setor automotivo registrou forte desaceleração, levando o acumulado em doze meses a cair para 7,8% em agosto, de 10,4% em julho.

Inflação importada, importa

Para o dia a dia do brasileiro, a notícia pode parecer distante, mas é importante.

Primeiro, porque apesar da alta maior do que o esperado, a inflação começa a dar sinais de desaceleração – especialmente no que sentimos também por aqui. Como o resultado mensal indica, apesar da alta em serviços e desequilíbrios ainda presentes no setor de energia global, a queda no preço de certas commodities (como alimentos e combustíveis) e de produtos industriais – diante da melhora das cadeias de produção globais – tem ajudado a reduzir o ritmo da inflação no EUA. E de maneira similar, no resto do mundo.

Segundo, porque também “importamos” parte da inflação de bens e serviços americanos. Os Estados Unidos são nosso segundo principal parceiro comercial, de quem importamos diversos produtos e serviços, como máquinas e equipamentos e serviços de tecnologia e comunicação. Assim, quanto maior a inflação por lá, maior a inflação dos produtos que importamos por aqui – impactando nossa inflação.

Juros subindo nos Estados Unidos

Finalmente, mas não menos importante, o cenário de alta de preços nos Estados Unidos impacta diretamente na política monetária do país. Ou seja, no rumo dos juros americanos, que afeta muito além da maior economia do mundo.

Nos últimos meses, a elevação dos juros americanos tem sido um dos principais propulsores de mercados ao redor do mundo, trazendo forte volatilidade. Afinal, a inflação alta requer juros altos para ser controlada. E juros subindo rápida e fortemente podem desacelerar a economia a tal ponto que a consequência se torna uma recessão. No bom português: o freio se torna forte demais e acaba prejudicando a economia.

Além disso, juros em alta nos Estados Unidos significam menor liquidez para mercados – ou seja, menos dinheiro em busca de retornos no mundo, além de reduzirem a atratividade relativa de ativos em países mais arriscados, como o Brasil. Em bom português: com juros maiores lá, investidores pensam um pouco mais sobre investir aqui, onde o risco é maior.

Deste modo, o rumo dos juros nos Estados Unidos também impacta os nossos juros por aqui, especialmente aqueles determinados pela relação entre percepção de risco e demanda no mercado – os juros de longo prazo, que tanto impactam a vida de empresas e famílias no país.

Confira aqui mais sobre o cenário de juros em alta nos Estados Unidos e os impactos nos seus investimentos nesse texto.

- A inflação caiu para 8,73% em agosto, indicando que o pior ficou para trás.

- A queda foi puxada mais uma vez pela redução de impostos e queda no preço da gasolina.

- Mas a expectativa de que o mundo cresça menos e o efeito dos juros subindo também ajudam a conter a alta de preços.

- Entenda o que esperar e o impacto nos investimentos no texto na íntegra.

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou queda de 0,36% em agosto. O resultado levou o índice para 8,73% no acumulado em doze meses, desacelerando em relação ao observado em julho – quando estava em 10,07%.

Desde janeiro, o indicador acumula alta de 4,39%.

Redução de impostos e petróleo em baixa derrubam preços

Assim como o visto no resultado de julho, a deflação em agosto foi puxada pela redução de impostos em gasolina (que registrou queda de 11,64% no mês), telecomunicações e energia. A queda dos preços do petróleo no mercado internacional também contribuiu, permitindo que a Petrobrás cortasse os preços por quatro vezes desde meados de julho.

Por outro lado, o resultado de agosto mostrou que a inflação segue persistente em produtos industrializados (como roupas e perfumes), apesar da importante melhora recente relacionada à normalização da oferta de bens e insumos básicos no mundo.

Isso porque a produção, o escoamento e a comercialização de produtos no mundo começam a voltar ao normal, e isso ajuda a segurar a alta de preços. O gráfico abaixo ilustra essa melhora – quanto maior o índice, maiores pressões sobre as cadeias de produção globais, como altos preços de frete, tempo de entrega, baixos estoques etc.

Além disso, os preços de serviços seguem bastante pressionados. Alimentação fora de casa, por exemplo, segue em alta apesar da redução do preço de alimentos no atacado, ainda impulsionados por efeitos da reabertura econômica.

Assim, para o dia a dia do brasileiro, a sensação de perda do poder de compra perde força aos poucos, mas ainda persiste.

A estabilidade do índice de difusão da inflação no mês reflete esse movimento, indicando que a inflação segue disseminada entre bens e serviços na economia (não se restringindo a poucos itens).

Dito isso, podemos hoje dizer que o pior ficou para trás. O mesmo índice de difusão, que chegou a 78% em abril, se encontra hoje em 63%.

O que esperar?

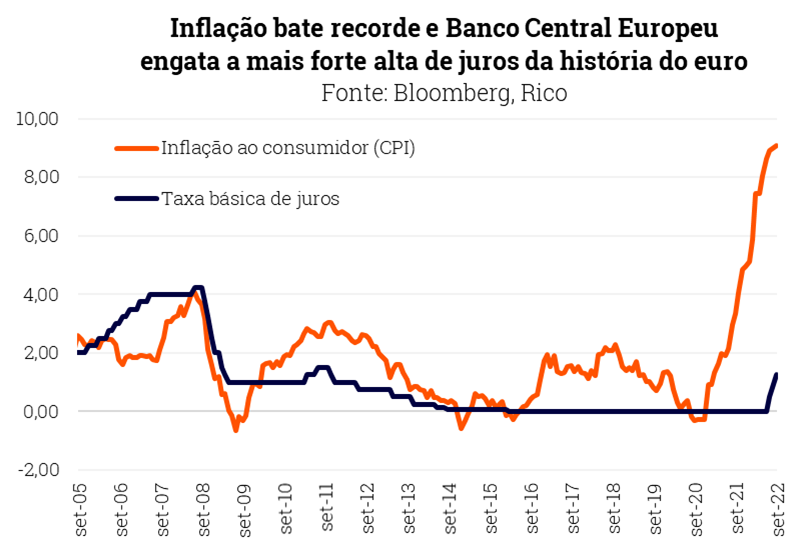

No mundo, os desdobramentos da guerra entre Rússia e Ucrânia deve seguir afetando a inflação global, especialmente na Europa. A região depende muito da energia importada da Rússia (petróleo e gás natural) e sanções aplicadas contra o país, de um lado, e a resposta russa limitando a oferta do outro, levaram a uma escalada sem precedentes nos preços de energia na região.

Como energia é usada para praticamente tudo, a inflação segue “a todo vapor” no velho continente.

Por outro lado, Bancos Centrais no mundo seguem no processo de alta de juros. Nos Estados Unidos, o FED deixou claro que fará “tudo o que precisar” para trazer a inflação de volta à meta de 2,0% (hoje acima de 8,0%), enquanto o Banco Central Europeu elevou os juros para 1,25% ao ano – taxa bastante alta para padrões históricos da região.

E esse movimento de juros subindo já começa a impactar expectativas sobre a inflação futura – um ponto crucial para o controle dos preços.

Já no Brasil, esperamos que a taxa Selic permaneça em 13,75% ao ano (ou pouco acima disso) até pelo menos o meio do ano que vem. Quer saber mais sobre isso? Vem ler aqui!

Assim, a política monetária no mundo caminha para o território contracionista – quando os juros têm o objetivo de desestimular a economia. De maneira simplificada, “menos dinheiro no mundo = menor pressão sobre os preços”.

Por que os juros sobem?

A elevação da nossa taxa básica de juros, a Selic, por parte do Banco Central tem como objetivo controlar a subida dos preços, sendo a base para todas as taxas de juros na economia.

Juros altos encarecem o crédito, ajudam a valorizar a nossa moeda (com maiores juros aqui, atraímos mais de capital estrangeiro), e impactam as expectativas sobre onde estarão os preços no futuro.

Além disso, juros altos também contribuem para a atração de capital estrangeiro ao país. Com mais moeda estrangeira entrando, nossa moeda valoriza – ajudando, assim, na alta de preços internamente.

Te contamos tudo isso em mais detalhes aqui.

Ao mesmo tempo, a expectativa cada vez maior de que a economia global perca força nos próximos meses (justamente por conta da inflação alta e dos juros subindo) já tem derrubado o preço de muitas commodities. Afinal, uma economia que cresce menos, consome menos, e consequente, demanda menos insumos básicos para produção.

Assim, projetamos que a inflação encerre esse ano em 6,10%. Apesar de ainda acima da meta do Banco Central (de 3,50%), uma forte redução em relação aos dois dígitos vistos na primeira metade do ano.

Vale lembrar que a projeção de queda da inflação não significa que os preços vão cair de maneira geral. E sim, que eles passarão a subir mais lentamente. Isso porque inflação caindo é diferente de deflação – quando os preços efetivamente caem. O último foi o caso do preço da gasolina nos últimos meses, que caiu substancialmente por conta da redução de impostos federais e estaduais, além da queda do preço do petróleo no mundo.

Como se proteger da alta de preços?

Nesse cenário de inflação alta, proteger os investimentos torna-se mais essencial do que nunca. Títulos indexados à inflação, como o Tesouro IPCA + 2026, debêntures de empresas sólidas e boas classificação de risco, e fundos de inflação (fundos de investimento que investem em ativos indexados à inflação) são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Os ativos reais também ficam especialmente interessantes nesse momento. Esses ativos costumam ter seus preços reajustados pela inflação global, representando uma posição estratégica contra a alta de preços e diante dos desafios nas cadeias de produção globais. São exemplos de ativos reais as commodities minerais e agrícolas, e metais preciosos. Uma alternativa simples para acessar esses investimentos é por meio do eTrend Ativos reais.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, selecionamos abaixo algumas sugestões de diferentes ativos recomendados – sempre lembrando da importância da diversificação.

| Classe | Opção de investimento | Aplicação mínima |

| Renda fixa pós-fixada | Trend Di Simples FIRF | R$100,00 |

| Inflação | Tesouro IPCA 2026 | R$31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado 2025 | R$31,56 |

| Renda Fixa Global | Trend Crédito Global FIM | R$100,00 |

| Multimercado | Selection Multimercado FIC FIM | R$100,00 |

| Renda variável Brasil | Cesta de ações “No Stress” Rico | N/A |

| Renda variável Internacional | Trend Bolsa Americana Dólar FIM | R$100,00 |

| Renda variável internacional com hedge | Trend Bolsa Americana FIM | R$100,00 |

| Alternativos | Trend Commodities FIM | R$100,00 |

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira o detalhe dessas recomendações de investimento de acordo com o seu perfil de investidor no “Onde Investir em setembro”.

- No mês de agosto, o IFIX (o índice de Fundos Imobiliários) subiu cerca de 5,76%.

- Com a forte alta, o otimismo volta a aparecer para aqueles que deixaram esse investimento de lado durante a pandemia e a alta dos juros no Brasil.

- Será que é hora de investir nos FIIs? Confira a seguir

O mercado de FIIs é um verdadeiro “queridinho” dos brasileiros. Afinal, quem não gostaria de receber uma renda mensal de imóveis, isento de imposto de renda desses “aluguéis”?

Entretanto, o recente ciclo de alta de juros no país fez com que muitos investidores passassem a preferir os elevados rendimentos da renda fixa, deixando de lado a renda variável dos fundos imobiliários.

O último mês, no entanto, trouxe esse queridinho de volta, e a alta do IFIX fez os investidores lembrarem o lado bom da volatilidade. Em cerca de 30 dias, o IFIX acumulou elevação de 5,76% – praticamente toda a alta vista em 2022.

Por outro lado, esse movimento positivo traz algumas perguntas: o que provocou essa alta? Isso deve continuar nos próximos meses? Será que é hora de voltar a ficar otimista com os FIIs?

Confira tudo isso na análise a seguir.

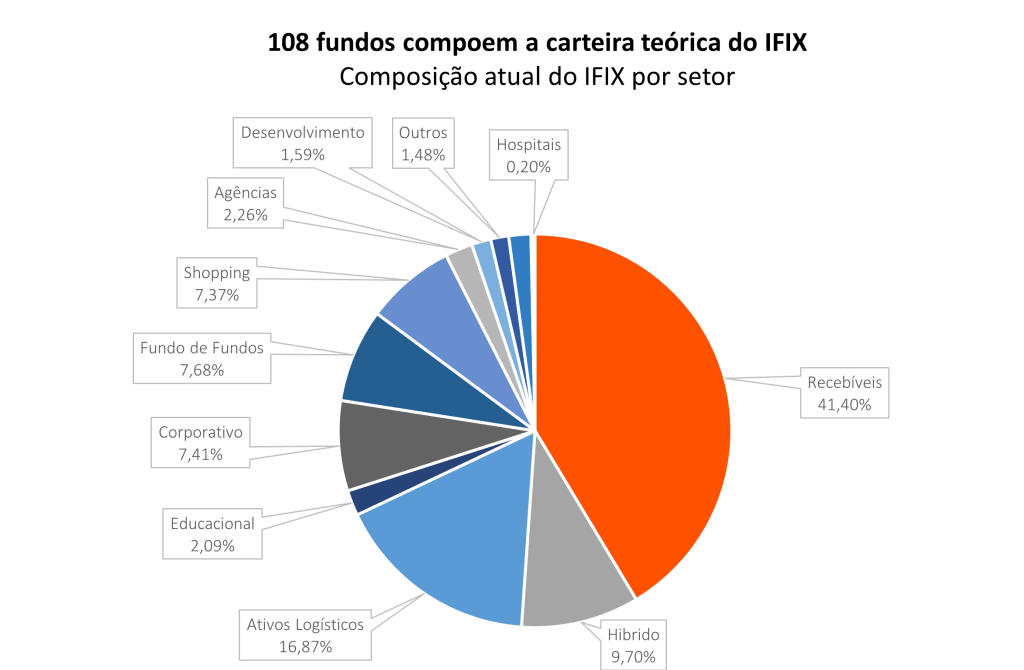

O que é o IFIX

O IFIX é o principal índice dos fundos imobiliários no Brasil. Ele é composto por uma carteira teórica com os principais fundos imobiliários negociados em bolsa tendo como objetivo ser o indicador do desempenho médio das cotações dos fundos imobiliários negociados nos mercados de bolsa e de balcão organizado da B3.

Entretanto, por ser uma carteira bastante ampla, o IFIX pode camuflar o desempenho individual de cada tipo de fundo imobiliário. Ou, como um gestor de FIIs gostava de me falar: “Com uma mão no fogão e um pé na geladeira, a temperatura média pode ser boa”.

Isso quer dizer que, mesmo com a forte alta do último mês do IFIX, sua carteira de FIIs pode se comportar de forma bastante diferente dependendo de quais tipos de FIIs você mais investe.

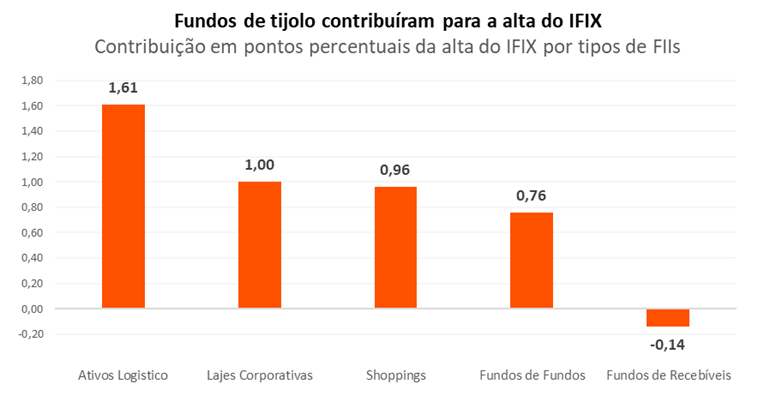

Quais fundos imobiliários subiram em agosto?

Quando analisamos o desempenho do índice de FIIs composto por Fundos de Tijolos, podemos perceber que a alta no último mês foi mais intensa do que no índice de Fundos de Papeis, por exemplo.

Essa discrepância também pode ser percebida quando analisamos a contribuição de cada segmento do mercado de FIIs para o IFIX em agosto.

Fundos de Tijolo e Fundos de Papel?

Fundos de Tijolos são como chamamos aqueles FIIs que investem diretamente em imóveis físicos, como shoppings, centros de distribuição logística, lajes corporativas, residenciais e outros. Enquanto isso, os Fundos de Papel (ou Fundos de Recebíveis) são aqueles que investem em dívidas ligadas ao mercado imobiliário, como os CRIs atrelados ao IPCA, IGPM e CDI.

O que contribuiu para a alta dos Fundos de Tijolos?

Desde o início da pandemia e do ciclo de alta dos juros, os fundos imobiliários sofreram uma desvalorização pelos mesmos 3 motivos que detalhamos aqui. São eles – i) Encarecimento do crédito, que leva a um freio na economia; ii) fluxo de capital que sai da renda variável para o retorno previsível e satisfatório da renda fixa, pressionando o preço das ações para baixo; e iii) o impacto negativo no valuation das empresas, devido ao aumento da taxa de desconto utilizada para calcular o preço justo de um ativo)

Além disso, o agravante dos Fundos de Tijolos terem sido impactados diretamente pela pandemia, com o fechamento dos shoppings e escritórios durante a crise sanitária, contribuiu negativamente para o desempenho desses investimentos durante o período.

Porém, o mês de agosto foi muito positivo para o mercado de renda variável no Brasil. Entre os principais motivos, a possibilidade do fim do ciclo de alta da Selic e a redução relativa do apetite ao risco no mundo colaboraram para a retomada do otimismo em relação a ativos brasileiros.

Segundo a nossa projeção, a Selic deve seguir no patamar atual (de 13,75% ao ano) até meados do ano que vem, a partir de quando haverá espaço para um processo gradual de queda da taxa. Assim, o possível fim do ciclo da alta da Selic começa a abrir o tempo para os FIIs, que sofreram com esse movimento.

Além disso, com os investidores aguardando sinais de recuperação para retomar o investimento na renda variável, dados recentes como o enfraquecimento da inflação e o PIB acima do esperado podem ter contribuído para o maior apetite a risco em relação a esse tipo de investimento.

Por que os FIIS de Recebíveis não acompanharam essa alta?

Os Fundos Imobiliários de Papel estão entre os que menos sofreram nos últimos anos. Isso porque, diante do quadro de inflação alta, os FIIs que tinham suas dívidas atreladas ao IPCA ou IGP-M (índices de inflação) tiveram impacto positivo em seus rendimentos mensais no período recente.

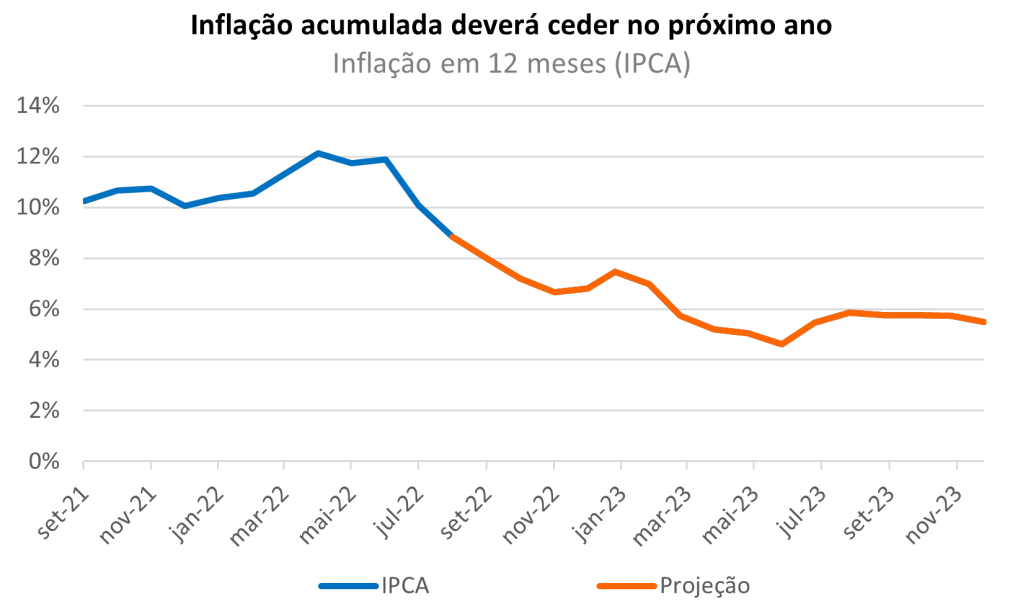

Porém, com os dados de inflação começando a apesentar queda no Brasil, o efeito negativo que isso pode representar para esses fundos começa a se refletir em menor otimismo. Segundo nossas projeções, esperamos uma queda do IPCA ao longo do próximo ano conforme o gráfico a seguir:

Apesar da queda da inflação ser positiva para a economia, quando analisamos especificamente os FIIs de recebíveis (papeis) atrelados a inflação, essa pode ser uma pressão negativa sobre seus rendimentos futuros.

Diante desse cenário, ajustamos a nossa posição na carteira de FIIs, reduzindo os fundos de papel indexados à inflação (trazendo maior equilíbrio entre FIIs de recebíveis indexados ao IPCA e CDI) e aumentando o percentual em fundos de tijolo.

Devemos ficar otimistas com os FIIs?

Ainda é cedo para ficar otimista no curto prazo com o mercado de renda variável brasileiro.

Além das incertezas econômicas globais que impactam o nosso país, eventos domésticos como as eleições de outubro ainda deixam o céu nublado para os investimentos de maior risco. Sendo assim, seguimos cautelosos, preferindo fundos com imóveis melhor localizados, de alto padrão construtivo e fundos de recebíveis com carteiras com menor risco.

Dito isso, o mercado de FIIs segue apresentando oportunidades com fundos negociando com preços atrativos em relação ao seu patrimônio.

Para aproveitar essas oportunidades, sempre respeitando seu perfil de investidor, objetivos e horizonte de investimento (e nunca esquecendo da diversificação da sua carteira), confira nossa carteira de fundos imobiliários para esse mês.

Quer saber mais sobre Fundos Imobiliários? O Antônio Sanches te explica no “Fala, Rico”. Dê o Play!

- Começou o Rock in Rio! Com a última edição há três anos, o lineup desse ano tem agradado a todos os gostos, com nomes de peso da música global.

- O que não tem animado são os custos. Com inflação acumulando alta de mais de 20% desde 2019, a festa do rock parece mais cara do que nunca.

- Mas não é hora pra chorar pelo ingresso não comprado! Já pensou em começar a investir agora, de olho no Rock in Rio de 2024?

- Se não começou, essa é a hora! E a gente te conta como no texto na íntegra.

Tenho certeza de que você já está sabendo, mas está acontecendo entre os dias 02-04 e 09-11 de setembro um dos maiores festivais de música do mundo, o Rock in Rio – em sua nona edição, na cidade do Rio de Janeiro. Depois de dois anos de pandemia e a última edição lá em 2019, o lineup anima a todos os gostos, com nomes de peso como Guns N’ Roses, Justin Bieber, Gilberto Gil e Djavan.

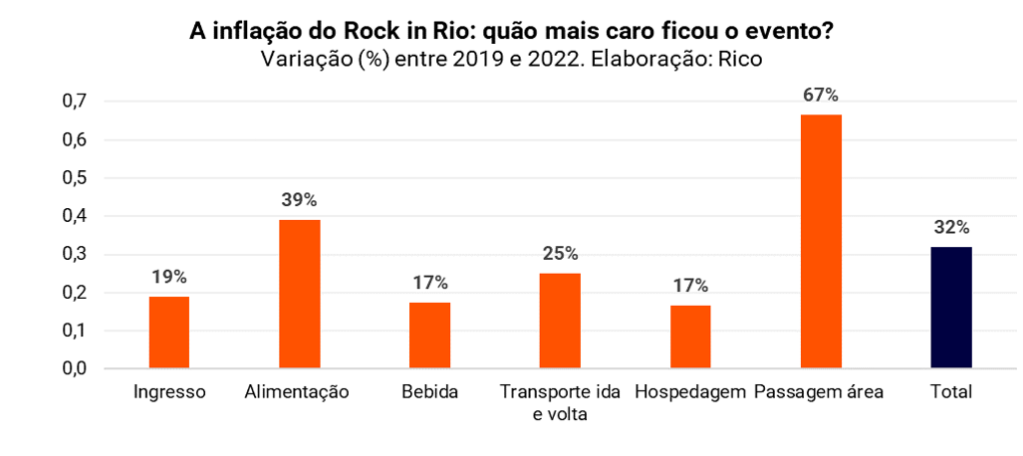

O que não anima, entretanto, são os custos associados ao passeio cultural. Após uma inflação acumulada no período de 22,6% (com base no IPCA, nosso principal indicador de inflação), o total necessário para que um morador de São Paulo compareça ao Rock in Rio pode ultrapassar os R$ 2.000,00.

Para se ter uma ideia, enquanto o preço do ingresso (inteira) subiu de R$ 525 na última edição para R$ 625 agora, a passagem de avião SP-RJ, em média, mais do que dobrou de preço. Abaixo, ilustramos a evolução dos principais custos do Rock in Rio, comparando a edição pré pandemia e o evento de 2022. A verdadeira “inflação do Rock”.

Vale destacar que nosso exercício foi bastante simplificado, usando como base preços médios encontrados em diversas fontes, além da variação de algumas categorias conforme o IPCA [1].

Não rolou ir nesse ano? Já se planeje pra 2024!

Se você queria muito ter ido, mas a inflação ficou longa e o dinheiro curto para esse ano, não se preocupe! Se tudo der certo, e não formos abatidos por mais um evento completamente inesperado (e trágico) como a Covid-19, o Rock in Rio voltará em dois anos – em 2024.

E aqui vai a notícia boa: o que pode parecer muito tempo para quem vai acompanhar o evento desse ano apenas pelas telas, pode se transformar em um ótimo aliado para o planejamento financeiro.

Como se planejar?

O primeiro passo é entender de quanto dinheiro você vai precisar em qual período. Se você pretende comprar apenas um ingresso ou o pacote para todos os dias, a situação vai mudar bastante. Também vale colocar na conta um valor para alimentação no dia do festival (afinal, são muitas horas fora de casa), e o transporte até o Rio de Janeiro, além de hospedagem e custos com transporte também para o show.

A partir disso, você saberá quanto vai gastar e em quanto tempo. Pode ser que você gaste tudo de uma só vez daqui dois anos, ou compre o ingresso com meses de antecedência, de forma parcelada…O importante é ter um mapeamento completo do valor necessário para esse objetivo.

Detalhando os gastos

Para detalhar os gastos, consideramos aquelas pessoas que moram em São Paulo, vão apenas em um dia do show, chegam à Cidade do Rock de ônibus especial e fazem duas refeições, almoço e jantar no local.

Além disso, para que você não seja pego de calças curtas pela inflação mais uma vez, calculamos tudo isso diante da projeção da inflação acumulada entre hoje e abril de 2024 – quando imaginamos que seja uma boa data para antecipar suas compras para o evento (como ingresso, passagem, etc). Esse valor foi de 7,67%.

O resultado é ilustrado na tabela abaixo.

Possivelmente o seu caso não será exatamente esse, mas a lógica do planejamento é a mesma.

E se eu investir?

Sabendo a maior parte dos custos esperados, chegamos à parte boa disso tudo: caso você possa investir agora pensando na compra do ingresso (e cobertura de todos os outros custos) daqui dois anos, o valor final vai ficar muito menos salgado.

Na tabela abaixo, simulamos duas alternativas de investimento para alcançar o total de R$ 2550 estimados para os custos do Rock in Rio 2024. Consideramos uma pessoa que comece a poupar agora mesmo (em setembro de 2022) e resgate o valor em abril de 2024, para cobrir os custos com antecedência. Além disso, compararmos com a opção de apenas “guardar o dinheiro”, ou seja, sem investir o valor no período.

Por fim, caso você já tenha certa quantia guardada e considere também investir tudo hoje, para poder resgatar o valor necessário em 2024, também indicamos o quanto você precisaria investir hoje.

Como podemos ver, a melhor opção na nossa simulação é o Tesouro Selic. Como o objetivo aqui (ir para o Rock in Rio 2024) é de curto prazo, e não podemos arriscar que você não tenha o dinheiro necessário no momento da compra, recomendamos opções de investimento de perfil mais conservador, sem volatilidade e com liquidez (ou seja, você pode resgatar a qualquer momento).

Vale lembrar que consideramos os custos para um único dia de evento. Também consideramos uma pessoa que mora em São Paulo, que opta por ir de avião ao Rio de Janeiro, ficar em um hotel, entre algumas outras premissas que colocamos abaixo. Assim, se você for em mais de um dia, ou se essas opções não fazem sentido para você, vale naturalmente adaptar as contas.

E aí…. tudo pronto! Nos vemos no Rock in Rio 2024!

Acesse aqui sua conta da Rico para investir no Tesouro.

Referências

[1] Consideramos os seguintes custos:

- Ingresso: Tarifa inteira

- Alimentação: 1 combo sanduíche + batata + refrigerante; + 1 pizza brotinho

- Bebida: 1 cerveja + 2 águas

- Transporte ida e volta: ônibus especial até a Cidade do Rock

- Hospedagem: bairro Barra da Tijuca, considerando reserva com ao menos 1 mês antecedência

- Passagem área: São Paulo – Rio de Janeiro

[2] Taxa Selic média no período considerada de 12,525% ao ano (conforme precificado na curva DI de 05 de setembro de 2022). TR considerada constante no período, com base na taxa de 05 de setembro de 2022.

Não foram considerados descontos e Imposto de Renda no exercício, que serão retidos na hora do resgate automaticamente.