- Anualmente, a Apple, assim como muitas outras fabricantes de eletrônicos, lança um novo aparelho, com tecnologia aprimorada (ao menos na maioria das vezes).

- Esse clima de novidade acaba fazendo com que muitas pessoas gastem muito dinheiro em um item que não necessariamente é essencial, por puro desejo de consumo.

- Mas quanto dinheiro essas pessoas teriam caso, em vez de comprar o aparelho do ano, investissem? A resposta está aqui.

Neste 7 de setembro acontece a edição de 2022 do evento anual da Apple, com a apresentação do iPhone 14 e outras novidades tech. A tendência é que algumas semanas depois ele já esteja nas lojas do Brasil. E sabemos o que isso significa: desejo de consumo!

Conhecemos essa sensação. Às vezes o seu aparelho atual nem está tão velho assim, mas é só aparecer uma novidade, com uma câmera melhor, um processador mais robusto ou até um design mais elegante, que começamos a encontrar defeito no “antigo”. Passamos magicamente a nos incomodar com uma tela riscada ou achar que os apps estão demorando para abrir ou a bateria acabando muito rápido (que pode ser apenas um efeito psicológico, um viés de confirmação da nossa cabeça). Palmas para a Apple, que faz um trabalho primoroso em torno da sua marca. Mas e o seu bolso nessa situação?

No maior estilo “anjinho” vs. “diabinho”, hoje vamos mostrar quanto dinheiro você teria acumulado se, em vez de comprar o iPhone de última geração em 2021, tivesse usado o mesmo valor para investir e aguardasse só mais um aninho para atualizar seu hardware.

Quanto rende um iPhone “investido”?

No ano passado, a versão mais completa do iPhone 13 Pro Max foi lançada por R$ 15.499, enquanto o iPhone 13 Mini mais em conta chegou por R$ 6.599. Se quem comprou no lançamento à vista tivesse investido esse dinheiro, quanto teria hoje?

A seguir, trazemos a resposta. Essa simulação é fictícia, até porque, 12 meses atrás (em 1º de setembro de 2021), o iPhone 13 ainda não existia no Brasil. É apenas uma exemplificação, ok?

| Valor investido | Poupança | Tend DI Simples | DNA Strategy* | Ibovespa* |

| R$ 15.499 (iPhone Pro Max) | R$ 16.540 | R$ 17.123 | R$ 15.677 | R$ 14.332 |

| R$ 6.599 (iPhone Mini) | R$ 7.042 | R$ 7.290 | R$ 6.675 | R$ 6.102 |

*Sim! Um desses resultados é negativo: o caso de quem teria investido tudo no índice Ibovespa nesse um ano e resgatasse agora. Isso porque nosso índice de ações tem desempenho de –7,53% nos 12 meses entre setembro de 2021 e setembro de 2022. Enquanto isso, o investimento moderado no DNA Strategy trouxe um rendimento menor que investimentos seguros, como o Trend DI Simples.

Só que ambos os resultados são esperados: justamente por conta da possibilidade de oscilações negativas em prazos mais curtos de tempo, indicamos investimentos moderados e agressivos para prazos mais longos, entre 3 e 5 anos. Além disso, nunca recomendamos concentrar todo o seu patrimônio em apenas uma classe de ativos – caso da simulação do Ibovespa.

Em resumo, investir hoje o valor pode ajudar você a comprar um iPhone no ano seguinte, e ainda sobrar um bom dinheiro para fazer outras coisas — desde construir mais patrimônio para o futuro até comprar um fone de ouvido para acompanhar seu smartphone de última geração.

Preciso mesmo trocar de celular

Bom, se esse é o caso, e você não curte marcas mais baratas, o mais saudável para o seu bolso é esperar o iPhone 14 chegar no Brasil e… Comprar o iPhone 12, ou no máximo o 13, é claro. Já é praxe que modelos anteriores apresentem queda nos preços na sequência do lançamento do mais recente. Em 2021, o preço do iPhone 12 apresentou queda de 20% na sequência da chegada do iPhone 14 no Brasil.

Os sites especializados em tecnologia têm noticiado que as maiores novidades do iPhone 14 devem estar nas câmeras, armazenamento e memória RAM – mas a verdade é que, para uso no dia a dia, a versão anterior já está de excelente tamanho para a maioria das pessoas.

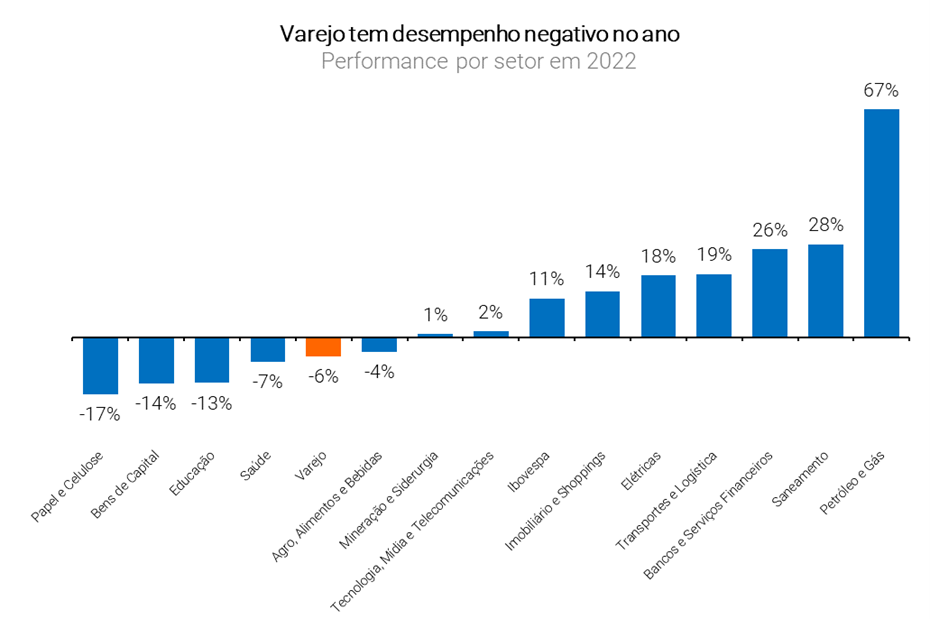

- Com a alta dos juros, o mercado de ações tende a sofrer quedas. O consumo discricionário é um dos segmentos que mais sentem esse efeito, de forma geral.

- O que explica, então, o setor de varejo ter liderado as altas das ações do Ibovespa justamente no ápice da Selic neste ciclo?

- Confira os motivos pelos quais o varejo foi destaque na Bolsa, e quais as nossas recomendações para o investimento em renda variável no Brasil.

Recentemente, explicamos como a alta da taxa de juros impacta no preço das ações. Então, o que explica o setor de varejo — geralmente impactado negativamente pelos juros altos — ter subido tanto no último mês, junto ao provável ápice desse ciclo de alta da taxa de juros no Brasil?

Juros impactam negativamente as ações de varejo?

De forma geral, os juros impactam negativamente o preço das ações por 3 motivos: i) Encarecimento do crédito, que leva a um freio na economia; ii) fluxo de capital que sai da renda variável para o retorno previsível e satisfatório da renda fixa, pressionando o preço das ações para baixo; e iii) o impacto negativo no valuation das empresas, devido ao aumento da taxa de desconto utilizada para calcular o preço justo de uma ação.

Falamos mais sobre esses 3 fatores aqui.

Além dos juros altos, outros fatores também têm pesado no resultado das empresas de varejo. Entre eles, podemos citar a inflação em alta no mundo, que corrói o poder de compra dos consumidores, penalizando a compra de itens discricionários (como vestuário e eletroeletrônicos da linha branca, por exemplo), uma vez que o foco se volta a produtos essenciais (alimentos, medicamentos, etc); e o aumento da aversão ao risco dos investidores dado o cenário macroeconômico desafiador e o risco de recessão nos EUA.

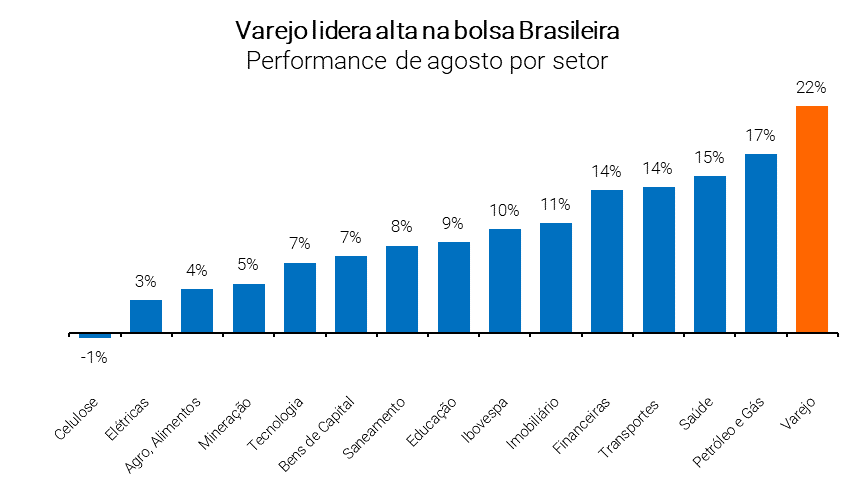

E por que o varejo tem subido no último mês?

Em agosto, porém, o movimento foi o contrário, e o varejo teve destaque de alta:

Existem alguns motivos para isso.

Taxa de juros

Isso mesmo! A mesma taxa de juros que tem funcionado como uma força gravitacional, puxando o preço das ações para baixo, tem ajudado na alta recente dessas ações.

Isso porque, com os mercados considerando que o ciclo de altas da Selic tenha chegado ao fim, as expectativas dos juros no futuro aliviaram, projetando queda da taxa à frente.

Segundo a nossa projeção, a partir de abril de 2023 podemos começar a ver a Selic ceder, diminuindo a pressão dos juros nas empresas da bolsa brasileira. Assim, o fim do ciclo da alta da Selic começa a abrir o tempo para ações que mais sofreram com o movimento de alta até agora – como empresas nos setores de varejo e tecnologia.

Afinal, se a alta de juros tende a impactar negativamente ações, o fim desse ciclo pode – no mínimo – afastar esse efeito.

Inflação em queda

Com o início de uma normalização nas cadeias produtivas, os efeitos dos juros mais altos e o impacto da redução de impostos no combustível, começamos a ver os primeiros dados de inflação em queda aqui no Brasil. Com isso, as expectativas em relação ao varejo voltaram a melhorar marginalmente.

Além da inflação alta impactar no poder de compra do consumidor, que passa a postergar as aquisições de maior valor e não essenciais, ela também reduz as margens de lucro das empresas, que muitas vezes não conseguem repassar o aumento de preços ao consumidor final.

Com a alta nos preços perdendo força nos próximos meses e juros voltando a cair, podemos esperar uma redução da pressão desses fatores nos resultados das empresas do varejo. Com isso, temos visto um maior otimismo em relação a essas empresas como reflexo dessa combinação.

Estímulos sociais

Além disso, as vendas do varejo se beneficiam pelas medidas de estímulo aprovadas recentemente, como a PEC dos Benefícios Sociais, que trazem alívio para a renda disponível da população, podendo estimular a compra de produtos de consumo imediato, como alimentos.

Entretanto, a contínua incerteza do cenário macro/político e a escalada da inflação, que ainda segue desafiadora, contribuem para uma dinâmica mais negativa para produtos de ticket médio mais elevado, como bens duráveis, e categorias menos essenciais à frente.

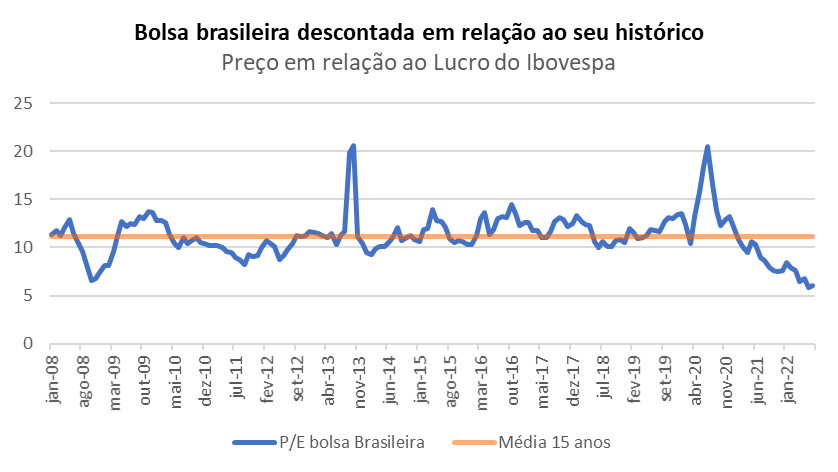

O desconto da bolsa Brasileira

Como já explicamos por aqui, a bolsa brasileira tem sido negociada com desconto em relação ao seu histórico. Parte da alta recente das ações do Ibovespa também pode ser atribuída pela correção deste desconto com uma diminuição da aversão ao risco dos mercados no último mês.

Múltiplos?

Os múltiplos, como os mais famosos EV/EBITDA e Preço/Lucro, funcionam como o preço/m² de um imóvel. Se alguém fala para você “esse apartamento custa 1 milhão de reais”, como você sabe se está barato ou caro? Você olha o preço/m². E compara com o que? Com apartamentos comparáveis, que estão na mesma região, têm a mesma idade, ou até mesmo com o próprio valor do m² histórico daquele imóvel (apesar de ter que tomar cuidado com a conclusão já que, com o passar dos anos, mudanças na região que levem a valorização do imóvel podem alterar o patamar desse múltiplo).

Essa é a mesma lógica com o Preço/Lucro, ou P/L, (que mostra quanto do lucro que a empresa deve gerar no ano em questão está refletido no preço da ação), EV/Ebitda (quanto do resultado operacional que a empresa deve gerar no ano em questão está refletido no valor da empresa) ou Preço/Patrimônio Líquido (quanto do valor contábil da empresa — calculado como valor de ativos menos valor de passivos no balanço — esperado para a empresa no ano está refletido no preço da ação).

Ou seja, quanto menor, melhor: se o múltiplo da empresa está abaixo do múltiplo do setor ou abaixo do seu valor histórico para aquela companhia, a ação está em um valor atrativo. Pela diferença na natureza de negócios de cada setor, indicamos olhar o EV/EBITDA para empresas de commodities ou exportadoras, já que essa métrica incorpora alguns números importantes para esse tipo de atividade, como endividamento e caixa da companhia.

O Micro também importa

Apesar do setor de varejo ser fortemente impactado pelo contexto macroeconômico, fatores micro (desempenho das empresas individualmente), também contribuem para uma melhora na valorização de suas ações.

Algumas empresas do setor varejista têm apresentado resultados trimestrais positivos ou acima do esperado pelo consenso do mercado, impulsionando o valor de suas ações. É o caso das empresas com exposição ao “Atacarejo” — que seguem competitivas diante do cenário inflacionário atual, por atrair consumidores sensíveis a alta de preços — e o mercado de alta renda, em que o consumidor é menos sensível ao aumento dos preços.

Sentimento de alívio

Resumindo, o bom desempenho do setor do varejo ao longo do último mês pode ser explicado pelo alívio em uma série de fatores, que penalizaram o setor ao longo dos últimos anos. Entretanto, ainda é cedo para esperar que esse desempenho atual perdure pelos próximos meses, dado que o cenário macroeconômico segue desafiador e incerto.

Por isso, diante do atual momento de mercado, preferimos estar expostos em empresas resilientes e de alta qualidade. Confira, na nossa carteira de ações Rico11, quais as nossas recomendações para sua carteira de renda variável nesse mês.

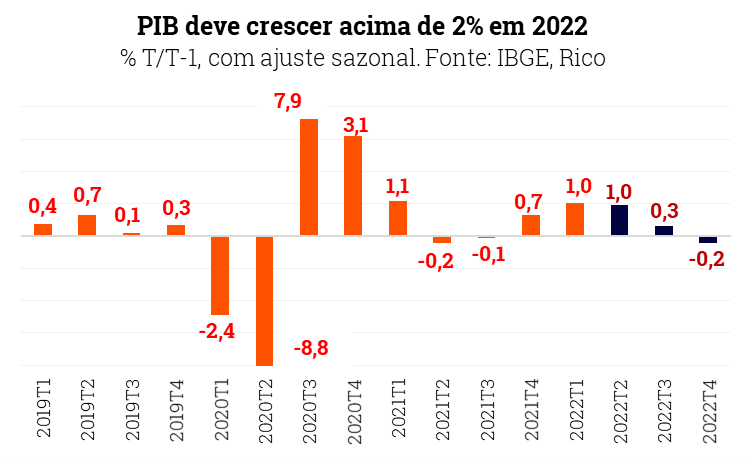

- O PIB cresceu 1,2% no segundo trimestre de 2022, impulsionado pelo consumo das famílias e a normalização pós pandemia.

- O economia deve seguir em tendência positiva, antes de perder fôlego ao longo do ano que vem.

- O que esperar e como investir nesse cenário? Confira no texto na íntegra!

De acordo com dados divulgados pelo IBGE (nosso principal instituto de estatística), o PIB brasileiro cresceu 1,2% no segundo trimestre de 2022.

Quer saber mais sobre o que é PIB e como ele impacta seus investimentos? Te contamos aqui!

Isso significa que a soma de tudo o que produzimos de bens e serviços na economia brasileira variou de maneira positiva (em 1,2%) no período entre abril e junho desse ano, em comparação com o produzido entre janeiro e março desse ano.

Lembrando que o ano de 2020 marcou o auge da pandemia da covid-19 no Brasil e no mundo, o que levou a nossa economia a encolher 3,9%. Porém, o PIB começou a se recuperar em 2021 (mesmo que de forma diferente em cada setor), registrando alta de 4,6% no ano.

Por que o PIB subiu?

O resultado veio levemente acima das expectativas de analistas de mercado (que esperavam alta de 0,9%), mostrando que a economia seguiu bastante resiliente na primeira metade desse ano.

Do lado da oferta (daqueles que produzem bens e serviços na economia) vimos o setor de serviços e a indústria crescendo de maneira robusta, com destaque para construção civil, extração mineral e serviços públicos, além de serviços de transporte e prestados às famílias.

A normalização pós pandemia continuam trazendo benefícios a diversas atividades do setor terciário (serviços), com famílias retomando hábitos de consumo como restaurantes, cabelereiros e eventos – levando o setor ao patamar de 3,7% acima do nível pré pandemia.

Já do lado da demanda – ou seja, aqueles que puxam o PIB demandando por todos esses bens e serviços produzidos – investimentos privados e consumo foram destaque no segundo trimestre do ano.

Aqui, vale destacar estímulos fiscais implementados na primeira metade do ano, como a liberação do FGTS e o adiantamento de benefícios previdenciários, que ajudaram a conter os efeitos da inflação alta na renda disponível das famílias, e assim no consumo.

O que esperar daqui pra frente?

Após crescer na primeira metade do ano, esperamos que o PIB siga em território positivo no próximo trimestre – aquele que, na realidade, já vivemos hoje (entre julho e setembro).

Essa tendência positiva é explicada por uma série de fatores. Destacamos abaixo os principais:

- normalização da economia, com atividades ainda se beneficiando da volta após dois anos de “abre – fecha” pandêmico;

- mercado de trabalho recuperando e desemprego em baixa, também em parte por conta da normalização das atividades, especialmente no setor de serviços (eventos, restaurantes, cabelereiros); e

- estímulos fiscais robustos implementados pelo governo, com destaque para o aumento do valor e número de beneficiários do programa Auxílio Brasil, além de redução de impostos para combustíveis e outros serviços (liberando renda para outros gastos), e benefícios como auxílio gás e para classes de caminhoneiros e taxistas.

Mas, como nem tudo são rosas, a performance mais positiva não deve durar muito. Explico: como resultado dos juros mais altos por mais tempo, um mundo que cresce menos (incluindo recessão em algumas regiões), e maior incerteza fiscal por aqui, a economia deve perder fôlego a partir do fim desse ano.

Lembrando que juros altos encarecem o crédito e impactam o endividamento das famílias e empresas, desestimulando o consumo e a economia como um todo.

Falamos mais sobre essa relação entre juros e inflação nesse podcast e nesse texto.

Assim, esperamos que o PIB cresça 0,5% em 2023.

Como investir com o PIB crescendo?

Para o investidor pessoa física, o resultado do PIB não deve ser visto como motivo para grandes mudanças na estratégia de investimentos.

Não porque os movimentos da economia medidos pelo PIB não afetem ações de empresas listadas na bolsa ou no mercado de renda fixa e outros ativos financeiros, como o dólar e fundos imobiliários. Pelo contrário! Os rumos da economia no Brasil e no mundo são o cenário e a verdadeira base sobre a qual se sustenta o mercado financeiro e nossos investimentos.

Porém, a divulgação do resultado do PIB é muito mais um olhar no retrovisor econômico. Ou seja, na ausência de grandes surpresas no resultado, o número costuma refletir dados que já foram analisados nos últimos meses e confirmar expectativas sobre o estado da economia – levando, no máximo, a ajustes pontuais de projeções.

Assim, as principais recomendações para esse momento seguem: manter um caixa fortalecido para eventuais emergências e oportunidades diante do cenário econômico ainda incerto no Brasil e no mundo; atentar-se aos objetivos e horizontes de investimento (quando você acredita que precisará do seu dinheiro investido?); e nunca esquecer da diversificação dos investimentos entre ativos e geografias – o bom e velho “não colocar todos os ovos na mesma cesta”.

Investimentos como títulos de renda fixa pós fixados e indexados à inflação, fundos imobiliários e ações de empresas com fundamentos sólidos, preços atrativos e menos dependentes do ciclo econômico são boas alternativas no atual cenário. Ao mesmo tempo, destacamos posições de longo prazo em investimentos internacionais – mas sempre respeitando seus objetivos e perfil de investidor.

Confira como você pode equilibrar sua carteira nesse cenário e nossas recomendações de investimento para cada perfil de investidor no “Onde Investir”.

- O mês de agosto acabou, e chegou a hora de revisitar sua carteira de investimentos.

- Enquanto os juros seguem subindo ao redor do mundo para combater a inflação, a bolsa brasileira veio como destaque positivo no mês.

- Veja nesse texto nossa sugestão de alocação para sua carteira no mês de setembro e os principais pontos para ficar de olho nos seus investimentos.

- Começamos com a nossa tradicional previsão do tempo para cada classe de ativos, e depois trazemos um panorama completo para você investir com embasamento.

Você compra guarda-chuva em dia de sol ou deixa para o momento de desespero? Quando vai à praia, passa filtro solar antes ou depois de sentir o ombro ardido? Investir bem é como se precaver de mudanças bruscas no tempo, sempre de olho na previsão antes de sair de casa ou fazer planos ao ar livre.

Nesse conteúdo, trazemos a meteorologia para as principais classes de investimento disponíveis no mercado e a nossa dose recomendada para todas elas para o próximo mês. Assim, evitamos que uma frente fria pegue a sua carteira desprevenida.

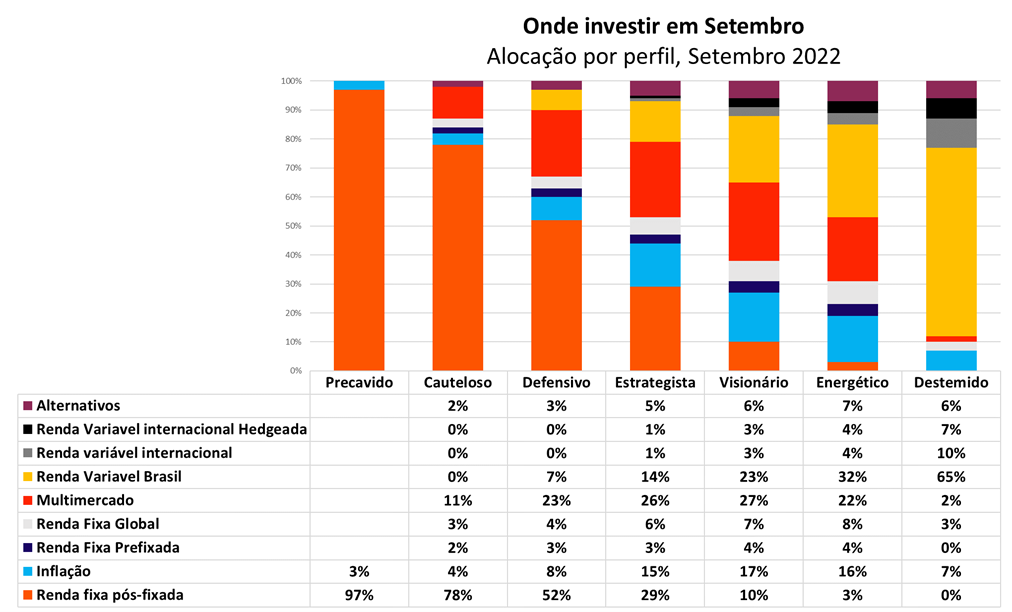

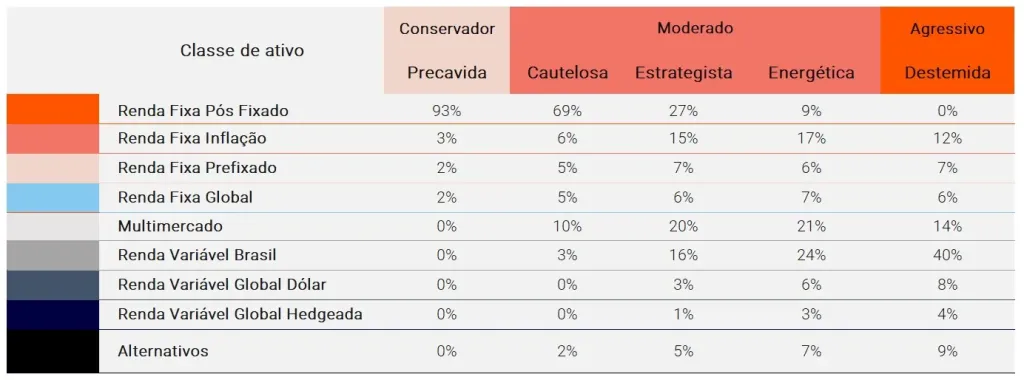

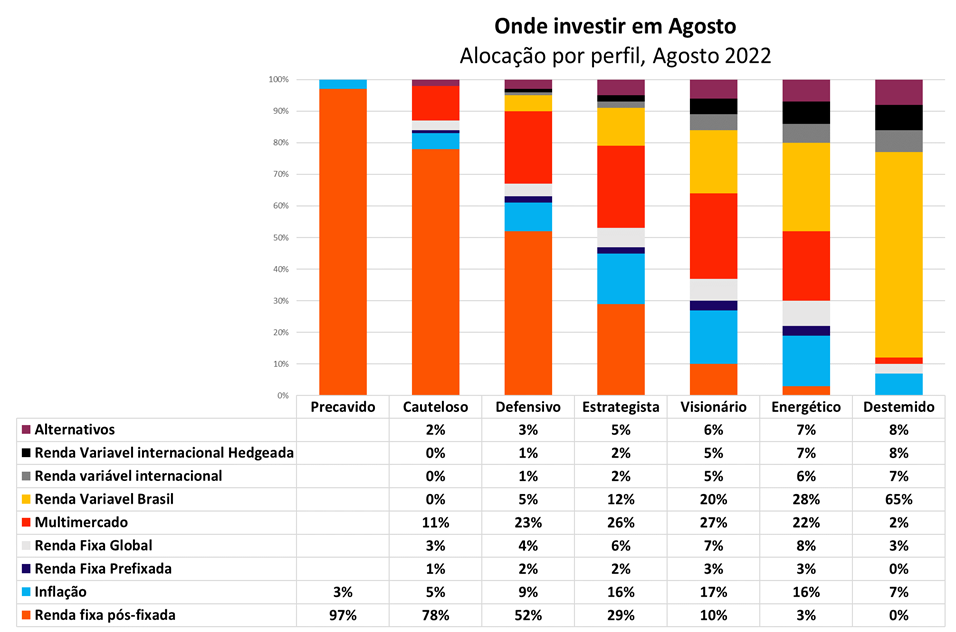

Para começar, a tabela abaixo inclui nossa sugestão atualizada de alocação para cada classe de ativos, como proporção do total de uma carteira, de acordo com cada perfil de investidor. Ou seja, nossa sugestão de como cada tipo de investidor deve diversificar seus investimentos – lembrando que a diversificação é a melhor amiga dos bons retornos no longo prazo.

Por isso, conhecer seu perfil de investidor, seus objetivos e seu horizonte de investimento são atitudes essenciais na hora de escolher onde alocar seu dinheiro (ou seja, investir).

Para quem preferir, os Fundos DNA fazem essa alocação para você de maneira automática.

O clima para as principais classes de ativo

Renda Fixa, Tesouro e seus amigos

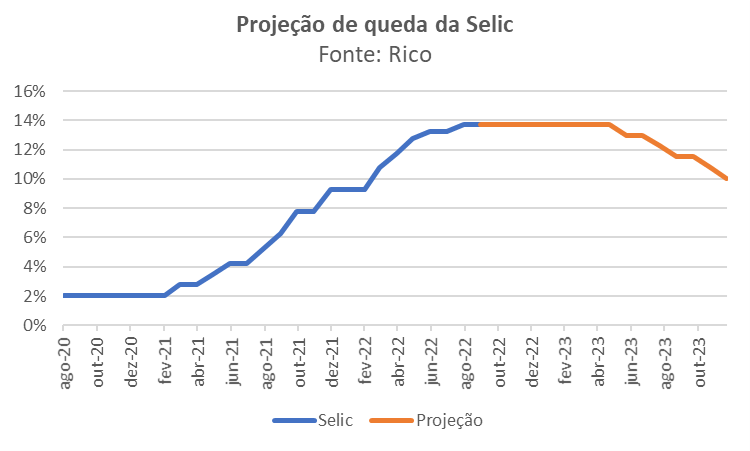

Sol a pino

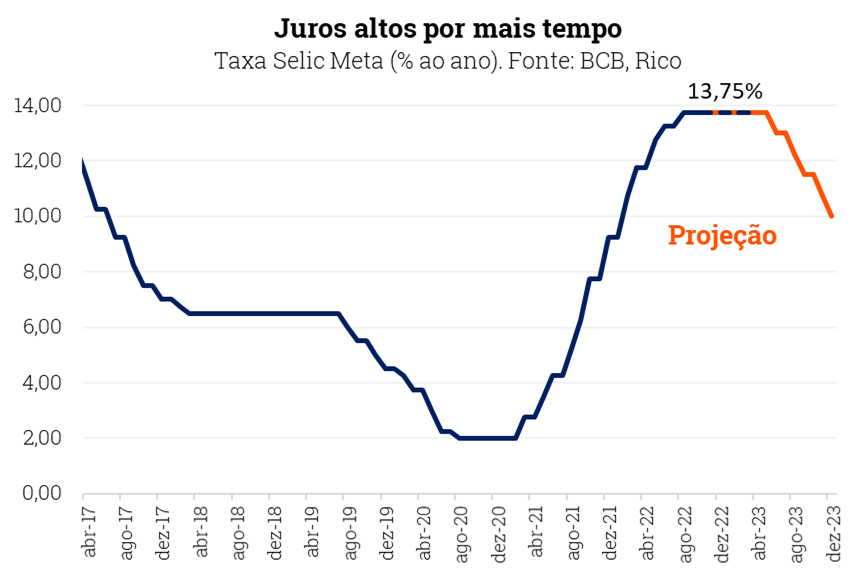

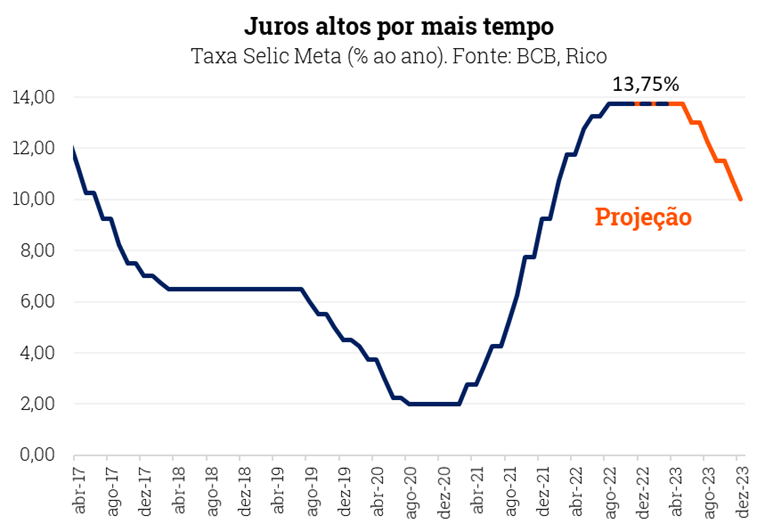

Para os investimentos em renda fixa, o clima segue tropical, marcado pela elevada taxa Selic. Apesar de não vermos a nossa taxa básica de juros subindo além dos atuais 13,75% ao ano nesse ciclo de altas, ela deve permanecer em patamar elevado ao menos até o fim do ano que vem – como falamos em detalhes aqui.

Assim, a renda fixa segue atrativa, com juros altos mantendo elevados os retornos esperados ao investidor.

Os títulos atrelados ao IPCA (os famosos IPCA +) ajudam a proteger o seu patrimônio da maior “frente fria” do momento, por acompanharem a alta de preços medida por esse indicador. Já os títulos atrelados ao CDI ou à Selic se beneficiam da taxa básica de juros elevada, permitindo uma boa rentabilidade da sua reserva de emergência e do seu “caixa” – aquele dinheiro que você deixa rendendo em liquidez para aproveitar oportunidades de investimento.

Mas lembre-se de coordenar o prazo do seu investimento com o vencimento do título, se for optar por títulos prefixados ou atrelados à inflação, e limite prefixados a objetivos de curto prazo (até 3 anos). Isso porque o preço desses títulos irá variar conforme movimentos de mercado até a data de vencimento. Explicamos essa dinâmica nesse vídeo.

Bolsa Brasileira

Nuvens abrindo

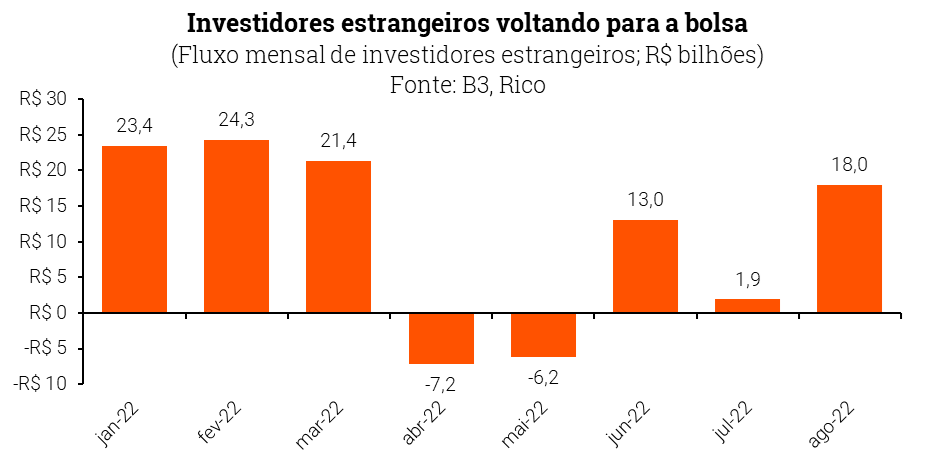

Após um período marcado por nuvens mais espessas, o clima na bolsa brasileira tem dado espaço certa abertura gradual nos últimos meses. A volta relativa do apetite ao risco de investidores globais e os primeiros sinais de enfraquecimento da inflação por aqui nos favoreceram em agosto.

Ao mesmo tempo, a sinalização do fim do ciclo da alta dos juros ajudou a atrair investimentos estrangeiros, favorecendo empresas que mais sofreram durante o processo de alta da taxa Selic. Afinal, a alta de juros tende a prejudicar ações direta e indiretamente, como detalhamos aqui.

O movimento positivo, então, traz a pergunta: é hora de comprar essas ações que dispararam no último mês? Achamos que ainda é cedo. Apesar de as nuvens terem começado a dispersar, o sol ainda não surgiu.

Assim, como preocupações de curto prazo (como incertezas eleitorais) podem fechar o tempo para investimentos de maior volatilidade, recomendamos posições mais defensivas e menos dependentes de ciclos de crescimento econômico. Empresas boas pagadoras de dividendos e em setores como o bancário, elétrico, de saneamento e consumo essencial são bons exemplos.

Dito isso, destacamos que a bolsa brasileira continua atrativa e um bom investimento de longo prazo – sempre respeitando seu perfil de investidor.

Bolsa estrangeira

Tempo nublado

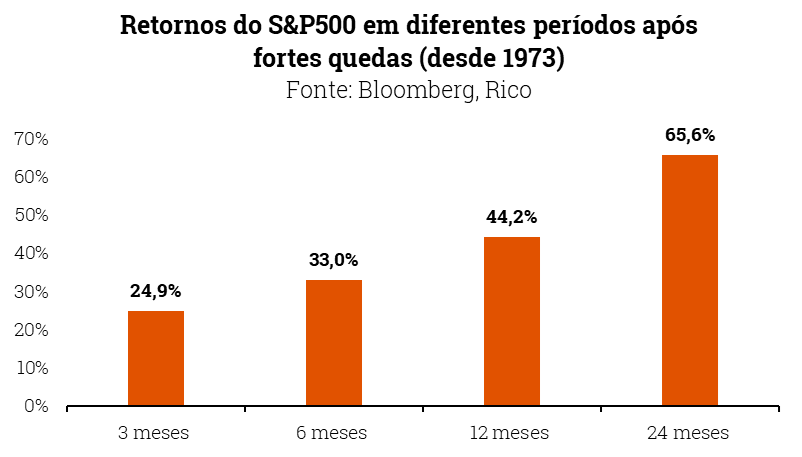

Os últimos meses foram marcados por uma sensação de “verão fora de hora” nos mercados de ações globais, especialmente nos Estados Unidos. Diante da sensação de que o pior ficava para trás e preços de ativos relativamente descontados, o principal índice acionário do país (S&P 500) subiu quase 10% entre junho e agosto.

Porém, a frente fria trazida pela incerteza dos juros em alta (até quanto as taxas precisarão subir para conter os preços?) e temores de uma recessão econômica congelou esse bom humor.

Assim, apesar dos resultados de empresas até agora indicarem que muitas têm conseguido enfrentar esse clima gélido, ainda há espaço para que sejam pegas de calças curtas. Afinal, dados passados ensinam que recessões econômicas vêm acompanhadas de menores lucros, e a história é um excelente guarda-chuva.

Dito isso, lembramos que a exposição a investimentos internacionais é sempre importante. Eles dão acesso a setores que muitas vezes não existem por aqui; além de proteger seus investimentos contra eventos puramente domésticos, como eleições e, se realizados em moeda estrangeira (dólar ou euro), podem ajudar a proteger sua carteira em momentos de grande incerteza global.

Além disso, sabemos que o sol sempre volta a brilhar após a tempestade – e o gráfico abaixo indica que o ditado tem funcionado com a bolsa americana.

Renda Fixa internacional

Sol entre nuvens

O processo em curso de alta de juros no mundo (de novo ele!) vem aumentando a atratividade da renda fixa internacional. A previsão de “sol entre nuvens” também é favorecida pelo aumento da incerteza acerca da economia global, com títulos de renda fixa oferecendo prêmios mais altos. Afinal, quanto maior o risco, maior o retorno exigido.

Porém, com a maioria das empresas hoje muito mais saudáveis para enfrentar uma possível crise, níveis de inadimplência longe de patamares preocupantes, e regulações mais rígidas, o cenário traz oportunidades.

Assim, acreditamos ser importante ter, ou adicionar se for o caso, esse tipo investimento em sua carteira (com cautela, dado o cenário ainda turbulento). Lembrando sempre de respeitar o percentual indicado para seu perfil de investidor, e horizonte de investimento mais longos.

Vale lembrar que a renda fixa internacional dá ao investidor muito mais opções de ativos em relação ao mercado brasileiro (como títulos de dívida de empresas em diferentes setores e níveis de risco), além de possuir maior liquidez e estratégias que podem ser exploradas por grandes gestores de fundos de investimento.

“Leva o casaco”: sugestões de ativos em cada classe

Agora que você já sabe nossa alocação recomendada (o peso de cada classe de ativos ideal para cada perfil investidor nesse momento) e nossa previsão do tempo, separamos algumas sugestões de investimentos recomendados em cada um desses tipos de ativos.

| Classe | Opção de investimento | Aplicação mínima |

|---|---|---|

| Renda fixa pós-fixada | Trend Di Simples FIRF | R$100,00 |

| Inflação | Tesouro IPCA 2026 | R$31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado 2025 | R$31,56 |

| Renda Fixa Global | Trend Crédito Global FIM | R$100,00 |

| Multimercado | Selection Multimercado FIC FIM | R$100,00 |

| Renda variável Brasil | Cesta de ações “No Stress” Rico | N/A |

| Renda variável Internacional | Trend Bolsa Americana Dólar FIM | R$100,00 |

| Renda variável internacional com hedge | Trend Bolsa Americana FIM | R$100,00 |

| Alternativos | Trend Commodities FIM | R$100,00 |

Vale lembrar que as recomendações sinalizadas na tabela não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

- Aposto que você já ouviu dizer que as ações reagem mal à elevação dos juros.

- Mas o que isso quer dizer exatamente? Você sabe como funciona essa dinâmica?

- Confira abaixo os três principais impactos da alta dos juros nas empresas negociadas em bolsa.

(Por: Antônio Sanches e Rebecca Nossig)

A bolsa brasileira valorizou cerca de 12% nos últimos 30 dias, consolidando uma sequência de altas que o investidor não via há algum tempo por aqui. A alta acompanhou o provável fim do ciclo de altas da nossa taxa básica de juros — a Selic, elevada a 13,75% ao ano na último reunião do Comitê de Política Monetária (o Copom).

Falamos mais sobre a alta da taxa Selic aqui.

E se você segue conteúdo de mercado, ou mesmo acompanha com seus investimentos (esperamos que aqui na Riconnect!), deve ter ouvido ao longo dos últimos meses de alta da Selic que a elevação dos juros altos impactam negativamente as ações.

Mas você sabe exatamente qual a relação entre os juros e as empresas da bolsa? A gente te conta logo abaixo!

Os três principais impactos dos juros altos nas ações

Freio na economia

Como contamos aqui em mais detalhes, o Banco Central sobe a taxa básica de juros com o objetivo de frear a inflação. Porém, o efeito colateral dessa alta é um freio na própria economia. Isso ocorre, pois o aumento dos juros básica levam ao encarecimento do crédito para todos (governo, empresas e pessoas), com o intuito de desaquecer a demanda por bens e serviços na economia e reduzir a pressão sobre os preços. Assim, a economia de fato perde o fôlego.

Usando o mercado imobiliário como exemplo, a alta dos juros torna os financiamentos imobiliários menos atrativos, reduzindo a demanda por esses ativos.

Além disso, com juros mais altos, o estímulo a poupar dinheiro tende a impactar a própria oferta de ativos reais, como imóveis. Afinal, se seu dinheiro pode render mais investido sem grandes riscos na renda fixa, por que arriscar-se em um novo empreendimento?

A mesma lógica vale para outros setores da economia, que vai – assim – perdendo força e desaquecendo.

É claro que setores diferentes reagem de maneiras distintas às mudanças na Selic e à própria desaceleração econômica. Bancos e seguradoras, por exemplo, podem aumentar seus spreads (a diferença do que ganham com o que cobram de juros, subtraindo o que pagam) e potencializar sua receita. Porém, caso a desaceleração econômica seja muito forte, isso pode acabar sendo contrabalançado pelo aumento da inadimplência de seus clientes.

Por outro lado, empresas de varejo e de construção civil tendem a ser negativamente afetadas por juros mais altos. É só pensar que compras parceladas passam a doer mais no bolso dos clientes, que passam a evitar gastos menos essenciais.

Assim, o impacto no consumo se reflete no resultado das empresas – que tendem a reduzir seus lucros conforme a economia perde ímpeto.

Atratividade da Renda Fixa

Ainda utilizando imóveis como exemplo, imagine um investidor que possui um apartamento no valor de R$500.000,00 que utiliza para obter renda de aluguéis. Considerando uma média de 0,4% do valor do imóvel para aluguel (como explicamos nesse texto), a receita mensal será de cerca de R$2.000,00, desconsiderando impostos.

Diante do aumento da Selic, e consequentemente o aumento das taxas de títulos de Renda Fixa, esse investidor poderia mudar de ideia. Afina, com o mesmo valor investido no Tesouro Selic (dado a Selic atual de 13,75%) o retorno mensal seria de R$5.396,96, também desconsiderando impostos.

Assim, apesar da possível valorização do imóvel ao longo do tempo, a maior segurança e rentabilidade no curto prazo poderia acabar atraindo o dinheiro do nosso investidor exemplo – e tantos outros.

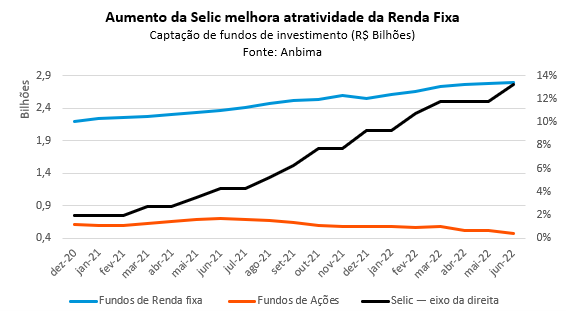

E esse é um dos motivos do preço das ações serem impactadas quando os juros sobem: o fluxo de dinheiro que migra da renda variável para a renda fixa, considerando o elevado retorno e a menor volatilidade.

Podemos notar esse movimento na captação dos fundos de ações. Como ilustrado no gráfico acima, esses fundos tem enfrentado uma significativa queda na captação líquida (ou seja, são realizados mais resgates do que aportes de investidores) diante da elevação da taxa de juros. Enquanto isso, vemos um aumento na captação de fundos de renda fixa.

Preço justo das ações

Finalmente, mas não menos importante, vamos ao terceiro principal impacto da alta de juros nas ações: o efeito no que chamamos de valuation das empresas – de maneira simplificada, a análise do preço justo de ações de empresas listadas na bolsa.

Mas antes de entrarmos no detalhe sobre isso, vale entendermos um pouco sobre o impacto da taxa de juros no chamado “Custo de Capital”.

O que é custo de capital?

De início, podemos dizer que o Custo de Capital é o valor do dinheiro no tempo, calculado considerando os custos de todas as fontes de recursos de uma empresa – tanto os recursos próprios, quanto os recursos de terceiros (que é o que vamos explicar agora).

Para se financiarem com o intuito de investirem nas próprias operações, as empresas precisam captar recursos. Se não fizerem isso por meio do mercado de capitais, com a emissão de ações, buscam empréstimos.

Essa captação de recursos geralmente é atrelada à taxa de juros corrente do país. Assim, quanto mais alta a taxa de juros, mais caro fica pra essa empresa pegar dinheiro no mercado. Lembra do freio na economia?

E o tal valuation?

O aumento na taxa de juros também tem impacto direto na avaliação por parte de analistas do preço justo de ações. Isso porque o desempenho das ações tende a convergir para esse tal valor justo ao longo do tempo, mas essa estimativa é bastante volátil.

Com maior custo de capital e taxa de juros mais alta, o valor do dinheiro ao longo do tempo se torna mais relevante para o valor final do preço da ação. Em outras palavras, passa a pesar mais na conta.

Assim, quanto maior a taxa de juros, mais prejudicado fica o valuation.

Quem sofre mais? Empresas de valor X crescimento

As empresas mais impactadas por esse efeito costumam ser as empresas conhecidas como “de crescimento”. Elas são conhecidas por essa nomenclatura, por serem empresas que costumam reinvestir nelas mesmas, visando seu crescimento no futuro. É o caso de conhecidas empresas que ainda não geram lucro, mas são avaliadas como tendo grande potencial.

Isso porque, ao analisarmos empresas com essas características, seus fluxos de caixa são olhados no futuro. Afinal, elas prometem os lucros lá! Mas, para conseguirmos mensurar isso no valor de hoje (o que chamamos de valor presente), utilizamos uma taxa de desconto. Essa taxa é a taxa de juros de longo prazo livre de risco.

Se a taxa de desconto – que acompanha a taxa de juros – aumenta, naturalmente sobra menos dinheiro e, assim, menos valor.

Já as empresas conhecidas como “de valor” que são maduras, ou seja, que já geram lucros, geram mais caixa e valor aos investidores hoje. Assim, elas tendem a ser menos impactadas negativamente por essa dinâmica dos juros na análise do seu preço justo.

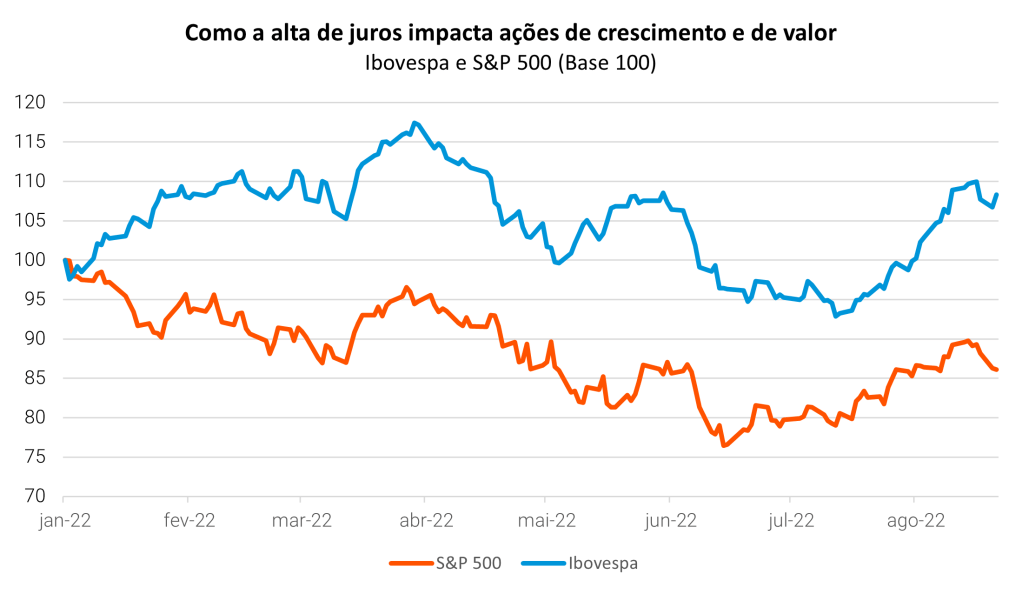

A bolsa brasileira e a alta de juros no mundo

Para exemplificarmos essa história de impacto dos juros em empresas de crescimento X valor, podemos usar o caso da valorização da bolsa brasileira no início desse ano – diante do início do ciclo de elevação dos juros em grande parte do mundo, especialmente nos Estados Unidos.

Boa parte da nossa bolsa é composta pelos setores de Commodities e Bancos – conhecidos por incluírem empresas de valor. Isso fez com que passássemos a atrair um grande fluxo de capital estrangeiro nos primeiros meses do ano, em busca justamente da exposição à essas empresas.

Enquanto isso, o índice americano S&P 500, que tem uma parte relevante de sua composição alocada em empresas de crescimento, enfrentou uma forte saída de investidores, que buscavam reduzir sua exposição a essas empresas.

Onde investir com a alta de juros?

Apesar do movimento da alta de juros no Brasil, destacamos que a bolsa brasileira continua atrativa, como refletido na alta de mais 12% que vimos no Ibovespa (nosso principal índice acionário) nos últimos 30 dias. Nossas ações seguem relativamente baratas, especialmente quando comparadas às ações de empresas de outros países emergentes ou mesmo ao nosso histórico.

Além disso, o fim do ciclo da alta da Selic começa a abrir o tempo para ações que sofreram com o movimento que explicamos acima – como empresas nos setores de varejo e tecnologia. Afinal, se a alta de juros tende a impactar negativamente ações, especialmente aquelas de crescimento, o fim desse ciclo tende a – no mínimo – afastar esse efeito.

Porém, como as preocupações de curto prazo podem fechar o tempo para investimentos de maior volatilidade, recomendamos posições mais defensivas e menos dependentes de ciclos de crescimento econômico, como em setores como o bancário, elétrico, de saneamento e consumo essencial.

Por esse motivo, seguimos recomendando uma posição relevante de bolsa brasileira para nossos investidores moderados e agressivos em nossa recomendação por perfil de investidor:

E para investir na bolsa, disponibilizamos gratuitamente todos os meses nossa carteira de ações e BDRs para compor a parcela de renda variável da sua carteira de investimentos. Conheça a Rico11!

O Que é a Rico11?

A Rico11 a carteira de ações e BDRs da Rico, composta por nossas principais estratégias quantitativas:

- Dividendos

- Ações que se beneficiam da alta da inflação

- Ações com baixa volatilidade histórica

- Estrelas da Bolsa (queridinhas dos especialistas de mercado)

- Estrelas Ascendentes (Small Caps)

- Estrelas Globais (BDRs)

A partir dessas seleções, ranqueamos os nomes e selecionamos o top 2 de cada uma para compor a RICO11 todos os meses. O ranking é feito de acordo com as métricas utilizadas para a construção de cada recomendação.

A alocação em cada uma dessas estratégias é definida de acordo com a visão que temos do cenário global de acordo com os seguintes indicadores:

- Dólar

- Média do IPCA próiximos 12 meses – Focus

- VIX

- Ibovespa

- PMI Composite Brasil

- PMI Composite Global

Eles servem aqui como gatilhos — quando o indicador muda de comportamento (para de subir ou cair), ajustamos os pesos das estratégias pertinentes. Assim, buscamos sempre a melhor alocação dado o cenário atual.

Uma das vantagens dessa abordagem é que eliminamos o viés humano: todos os ativos e seus pesos são selecionados seguindo uma metodologia 100% quantitativa, sem decisões subjetivas, a partir de informações públicas e análise de especialistas. Saiba mais aqui!

- O litro do leite mais barato do que o litro da gasolina?

- Não é fake news, e a explicação passa pela inflação global, a guerra na Rússia e a redução de impostos pelo Congresso.

- Confira como chegamos aqui e o que esperar para o nosso leite (e gasolina) de cada dia.

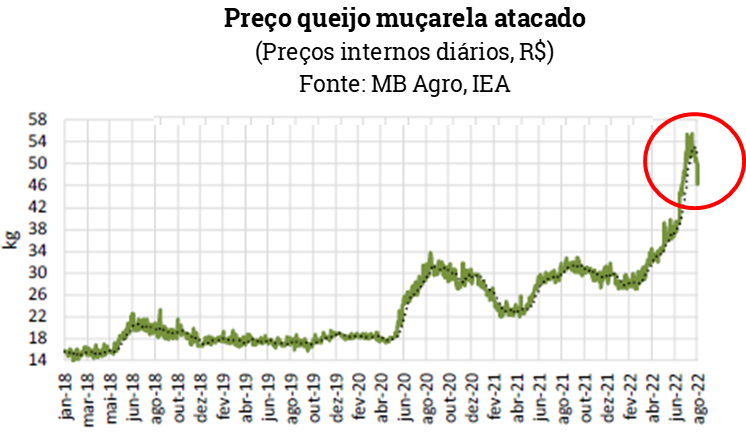

Não, @pretademaiss, você não está sozinha nessa “sofrência” pelo preço do queijo! De fato, de acordo com o nosso principal indicador de inflação do país (o IPCA), o preço do queijo subiu 27,3% nos últimos doze meses até julho.

O motivo principal por trás dessa alta não é que todos nós resolvemos comer muito mais queijo do que normal, e fazer fondues para acompanhar a onda de frio em boa parte do país. E sim, a alta do preço de seu principal ingrediente: o leite.

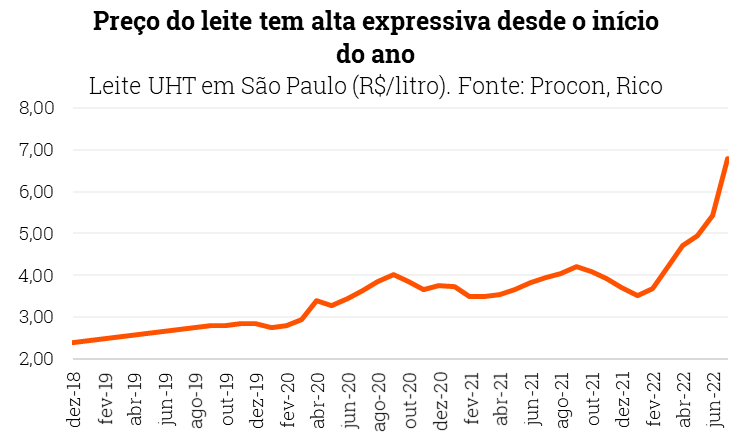

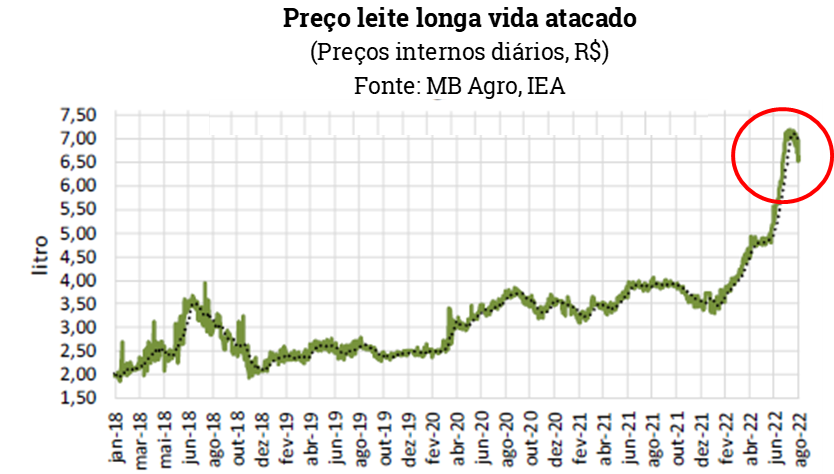

Acumulando alta de 66,5% nos últimos doze meses no país, o valor médio do litro de leite UHT (o famoso leite longa vida) alcançou R$ 6,79 em julho na cidade de São Paulo – segundo dados do Procon-SP.

É verdade que esse tipo de leite não é o mesmo usado na produção de outros produtos, como o queijo consumido pela influencer e por nós, reles mortais. Mesmo assim, a situação de elevação de preços pouco se altera se olharmos de maneira mais ampla para “leite e derivados”, que registram alta acumulada de 41,2% no período.

Leite mais caro que gasolina?

Ao mesmo tempo em que assistimos à alta do preço do leite, os últimos meses também foram marcados por uma queda significativa do preço de combustíveis no país, em especial a gasolina.

De fato, o preço da gasolina registrou deflação de 15,5% em julho, atingindo o valor médio por litro de R$ 5,35 na cidade de São Paulo no mesmo período (e R$ 5,40 na média do país).

Assim, chegamos a uma situação nada comum: o litro do leite ficou mais caro (em média) do que o litro de gasolina!

Por que o leite subiu?

Como tudo em economia, a recente queda no preço do leite não pode ser explicada por um único motivo. Nesse caso, podemos separar as principais razões entre: questões que já estavam presentes na indústria de laticínios no Brasil (e levarão mais tempo para serem revertidas), e questões relacionados ao cenário recente que se somaram a essas.

Olhando para as razões estruturais, a produção de leite no Brasil vem enfrentando fortes reduções nos últimos anos, por conta das margens baixas e da dificuldade no repasse da alta dos custos ao consumidor final. Em outras palavras: é um produto relativamente caro de produzir, mas sem grandes diferenciações possíveis para o consumidor, o que torna mais difícil obter maiores retornos.

Isso, por si só, já responde por parte da alta do preço observado nos últimos anos. Afinal, com menores incentivos econômicos para produzir, a oferta do produto cai, e o preço sobe.

Nesse cenário, adicionamos os fatores de curto prazo, relacionados com a conjuntura recente. Como contamos aqui em detalhes, uma das principais consequências da pandemia e dos estímulos criados para enfrentá-la foi a alta dos preços no mundo, especialmente de bens básicos, como alimentos. A guerra entre Rússia e Ucrânia (dois grandes produtores de commodities) piorou ainda mais a situação, por reduzir a oferta ao mundo.

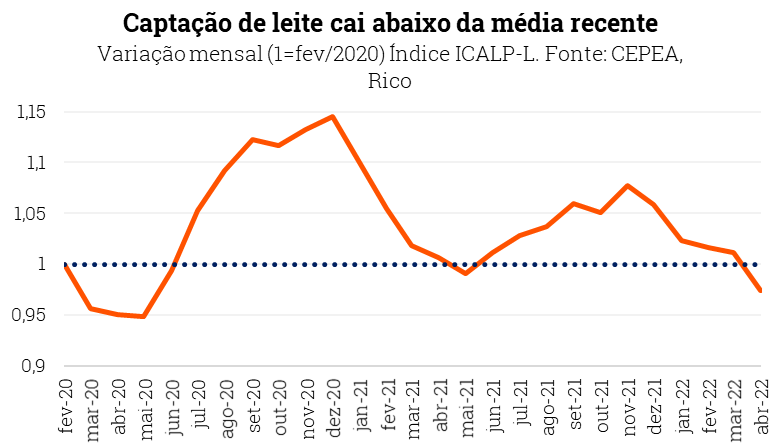

Assim, com o preço de insumos usados na alimentação do gado subindo (como soja e milho), muitos produtores passaram a racionar ração. Com menos ração, reduziu-se a oferta de leite. Com menor oferta, o preço subiu ainda mais. O resultado é ilustrado no gráfico abaixo, que mostra a forte queda na captação de leite no país desde o início do ano.

Por que a gasolina caiu?

Primeiro, a gasolina subiu

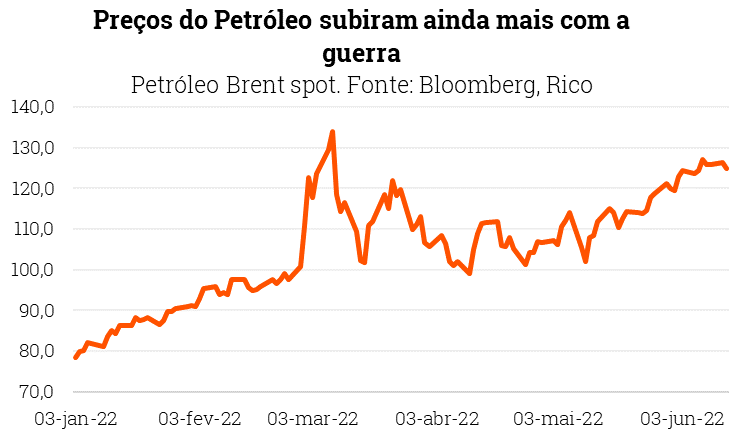

A gasolina passou o último ano em substancial alta de preços ao redor do mundo, por conta da elevação de sua principal matéria prima: o petróleo.

Os motivos por trás do salto observado no preço dos combustíveis foram, em grande parte, os mesmos observados em outros insumos básicos: desequilíbrios na relação entre oferta e demanda por bens e insumos básicos causados pela pandemia; e a eclosão da guerra entre Rússia e Ucrânia.

Porém, diante da magnitude e importância da produção russa de combustíveis no mundo, e da redução recente de investimentos no setor, o choque no preço do petróleo foi ainda maior.

O Brasil não foi exceção a esse movimento de alta, e a gasolina chegou a registrar alta de 50% em novembro de 2021 (no acumulado em doze meses), desacelerando 26,9% em junho de 2022. Vale lembrar que a desaceleração da inflação não significa que o preço caiu; e sim, que passou a subir um pouco mais devagar – e nesse caso, ainda bastante rápido.

Depois, a gasolina caiu

A queda significativa do preço da gasolina aos consumidores nos últimos meses se deu, principalmente, por conta da redução de impostos aprovados pelo Congresso e pelo governo na tentativa de reduzir o impacto da alta dos combustíveis no poder de compra das famílias. Afinal, não podemos esquecer que transportamos quase tudo em caminhões no Brasil.

O resultado foi a queda de 15,5% no preço da gasolina em julho.

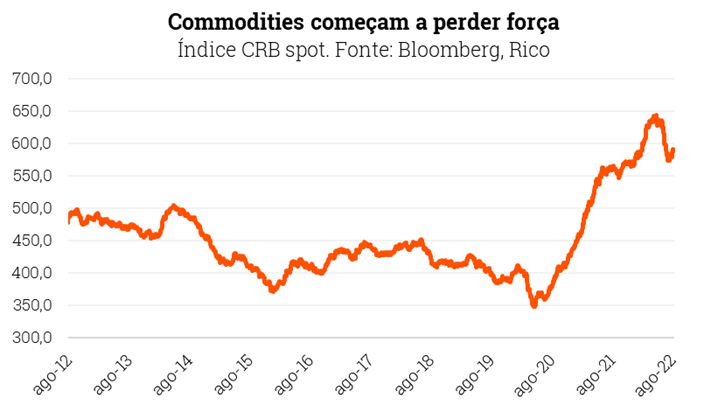

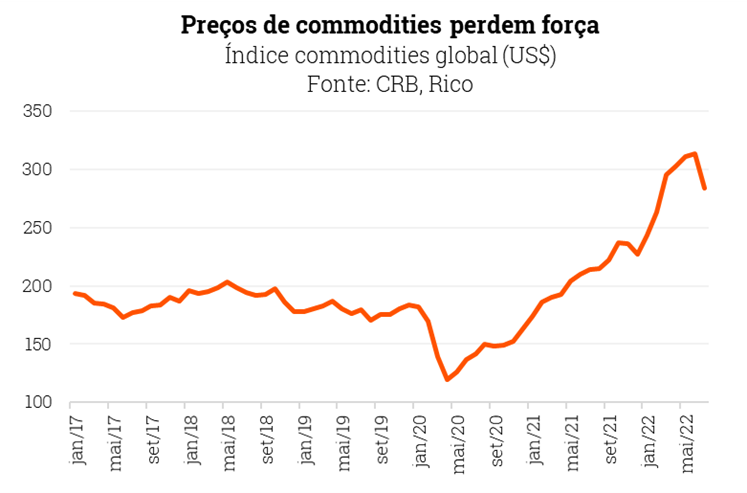

Porém, movimentos recentes do cenário internacional também passaram a ajudar. Isso porque perspectivas de que o mundo crescerá menos esse ano (com algumas regiões enfrentando recessões econômicas) passaram a enfraquecer o preço de commodities no mundo, como podemos ver no gráfico abaixo.

Para se ter uma ideia, o preço do barril de petróleo (Brent) caiu de US$ 127,2 no início de junho para US$ 99,8 em 22 de agosto. Essa queda nos preços internacionais deu espaço para cortes nos preços aqui dentro por parte da Petrobrás (que determina o preço dos combustíveis no país, como explicamos aqui).

E, assim, chegamos ao preço médio de R$ 5,40 por litro de gasolina no país em 14 de agosto (de acordo com dados da ANP).

O que esperar? Leite para baixo, gasolina para cima

A boa notícia é que o preço leite deve cair em breve, se estabilizando. Apesar das questões estruturais que falamos acima ainda prejudicarem a indústria de leite no país, os efeitos de curto prazo já começam a perder força, dando espaço para quedas no preço no atacado – como vemos nos gráficos abaixo.

Assim, a expectativa é que essa queda seja sentida em breve pelos consumidores finais.

Já para a gasolina, não devemos ver mais reduções no preço tão cedo.

Do lado doméstico, porque não devem ser aprovadas mais reduções de impostos; no cenário internacional, porque há certa expectativa de que o preço do petróleo ganhe força novamente próximo ao final do ano – por conta da chegada do inverno no hemisfério norte, quando aumenta o consumo. Assim, esperamos um reajuste de +5% no preço da gasolina no último trimestre do ano.

Investindo com a inflação a seu favor

Nesse cenário de inflação alta, proteger os investimentos torna-se mais essencial do que nunca. Títulos indexados à inflação, como o Tesouro IPCA + 2026, debêntures de empresas sólidas e boas classificação de risco, e fundos de inflação (fundos de investimento que investem em ativos indexados à inflação) são ótimas alternativas.

Falamos mais das melhores oportunidades de renda fixa aqui.

Além disso, há maneiras de encontrarmos oportunidades nesse período. Confira aqui nossa seleção de ações e BDRs que se beneficiam de momentos de inflação forte.

Por fim, vale lembrar que os ativos reais também ficam especialmente interessantes nesse momento. Esses ativos costumam ter seus preços reajustados pela inflação global, representando uma posição estratégica contra a alta de preços e diante dos desafios nas cadeias de produção globais. São exemplos de ativos reais as commodities minerais e agrícolas, e metais preciosos. Uma alternativa simples para acessar esses investimentos é por meio do eTrend Ativos reais.

- Eleições: sabemos que elevam a incerteza entre investidores, impactando mercados.

- Mas você sabia que a média de volatilidade do Ibovespa não é maior do que o normal em anos eleitorais?

- Como investir nesse cenário? Uma carteira diversificada e sem “trades eleitorais” será sua melhor aliada.

- Confira o porquê de tudo isso aqui!

Volatilidade: nossa companheira independente das urnas

“As eleições de 2022 serão as mais acirradas da história democrática do país”. Tenho certeza de que ouviremos bastante essa afirmação ao longo do ano.

Afinal, como você deve saber, em outubro teremos eleições gerais no Brasil – quando serão eleitos o presidente da República, além de governadores, deputados federais e estaduais, e senadores.

Não há como saber se essa será, de fato, a disputa mais acirrada para o cargo de presidente. Mas uma coisa podemos afirmar: as eleições de 2022 virão acompanhadas de volatilidade nos mercados.

Ou será que não? Será que essa volatilidade esperada pelas eleições é maior do que o normal?

Para a surpresa de muitos, os dados indicam que não.

É verdade que, olhando para os dados históricos desde a redemocratização, os retornos do Ibovespa 12 meses antes das eleições são menores (na média, negativos), enquanto os retornos médios no pós-eleição apresentam performance mais alta, no território positivo. O gráfico abaixo ilustra esse movimento.

Porém, os dados também revelam que, apesar da fama de agitador, a volatilidade do período eleitoral não é diferente do que já vemos com frequência por aqui.

Ou seja, ao contrário do que muitos podem acreditar, a volatilidade observada na bolsa brasileira não é historicamente maior em períodos eleitorais, quando comparado a tempos “normais”. E sim, é uma companheira constante dos investidores brasileiros.

O que é volatilidade?

É muito comum falarmos de volatilidade no mundo dos investimentos. Mas do que isso se trata, especificamente?

A volatilidade de um ativo se refere à oscilação dos retornos desse ativo, ou seja, o quanto o lucro dado por ele varia dentro de uma janela de tempo. Para analisar isso, avaliamos o quanto subiram e desceram os preços do ativo em relação ao seu valor médio nesse período.

Ativos muito voláteis são aqueles que têm grandes variações de preço em pouco tempo, como criptomoedas.

Volatilidade é também uma medida de risco quando falamos de investimentos — quanto mais volátil, maior a chance de você ter grandes retornos ou grandes perdas (“com grandes retornos vêm grandes volatilidades”).

Um mercado mais volátil pode ter ótimas oportunidades de ganhos, mas é preciso ficar atento aos fundamentos específicos de cada ativo para suavizar a volatilidade e evitar sustos.

Só acredita vendo? Pois bem, dê uma olhada no gráfico abaixo, em que analisamos o nível de volatilidade do Ibovespa antes e depois das eleições federais, desde 1988.

As regras do jogo político e econômico

Ok, vimos que a volatilidade acompanha o investidor brasileiro independente do ano corrente. Mas também sabemos que a escolha do principal líder político (seja ele presidente, primeiro-ministro ou cargo similar) é certamente um dos principais eventos socioeconômicos de qualquer país.

E que, por mais distante que possa parecer, o cenário político impacta (e muito) os mercados. Muitas vezes, um acontecimento político está por trás de movimentos como o aumento ou queda de expectativas de juros futuros no mercado de renda fixa, a valorização ou desvalorização da nossa moeda, e mesmo a precificação de ações de empresas listadas na bolsa.

Isso ocorre, pois é no palco político que são determinadas as regras do jogo. Regras como a regulação que impacta diferentes setores, reformas econômicas que tem perspectivas de melhorar (ou piorar) a situação fiscal do país, as próprias regras eleitorais, o pano de fundo de decisões judiciais que impactam empresas e pessoas, e – claro – as leis e regulações que regem o mundo dos investimentos.

A discussão sobre a PEC dos Precatórios que se arrastou ao longo do ano passado, e a consequente mudança na regra do teto de gastos são um exemplo perfeito disso. Por tratarem da base para gastos do governo no longo prazo e impactar a situação fiscal do Brasil, enquanto durou a incerteza sobre o desfecho dessa história (que contamos aqui em detalhes), vimos o real desvalorizar, o Ibovespa sofrer, e a expectativa de juros futuros subir.

E então, após o desfecho, que incluiu criar espaço para o aumento de gastos nos próximos anos, alteramos nosso cenário base para a economia no país. Passamos a esperar uma moeda mais desvalorizada, inflação mais pressionada, juros mais altos, e menor crescimento econômico.

Muito disso por conta do aumento da percepção de risco fiscal e suas consequências. Detalhamos aqui porque o risco fiscal é tão determinante em movimentos de mercado e, consequentemente, nos seus investimentos.

A imprevisibilidade e a incerteza eleitoral

Assim, quando falamos de eleições, estamos falando da incerteza sobre o futuro das regras do jogo. Aqui, independente da predileção política de cada analista e gestor de mercado, entra a palavra mágica que conecta as urnas aos mercados: previsibilidade. Nesse caso, a falta dela.

A falta de previsibilidade sobre o que acontecerá no futuro, e isso inclui um próximo mandato presidencial, impacta diretamente a percepção de risco de agentes de mercado. Em bom português: se você não sabe o que vai acontecer amanhã, como você terá coragem de colocar seu dinheiro em um ativo? Simples: você coloca essa incerteza no preço desse ativo.

Por isso, falamos na precificação da incerteza eleitoral. Isso nada mais é do que o movimento de investidores tentando se proteger do desconhecido, por meio do desconto no preço daquilo que estão comprando.

A imprevisibilidade também impacta diretamente a economia real. Ou seja, a produção de bens e serviços na economia, o famoso PIB. Isso porque, diante da incerteza que acompanha um ano eleitoral, investimentos produtivos são adiados, empresários ficam cautelosos, consumidores adiam as compras. Assim, a economia é impactada pela mesma sensação de “dúvida sobre o que vem por aí” – voltando, ao fim, para o mercado e para os seus investimentos.

A relação entre o índice de incerteza calculado pela FGV (com base em fatores como variação de projeções econômicas e referências jornalísticas) e o indicador de atividade econômica calculado pelo Banco Central (o IBC-Br, que é uma espécie de proxy mensal do PIB) ilustra bem para essa conexão entre a falta de previsibilidade sobre o cenário político econômico e a atividade econômica.

Como podemos ver no gráfico, na maior parte das vezes, quando um indicador sobe, o outro desce. O comportamento indica que a economia tende a sofrer em momentos de maior incerteza, como na crise político-fiscal que vivemos entre 2014 e 2015, e no início da crise da pandemia de Covid-19.

Ou seja, quanto maior a incerteza, menor o crescimento da economia. É claro que outros fatores certamente impactaram a atividade econômica nesses períodos, como a própria piora da situação fiscal em 2014-15, e as medidas de restrição de mobilidade durante a pandemia. Mas a incerteza certamente contribui para o quadro de piora econômica.

Como investir em ano eleitoral?

Finalmente, chegamos à pergunta que não quer calar: o que fazer com seus investimentos em anos eleitorais, como o atual.

Para a infelicidade daqueles que esperam uma recomendação eleitoral de investimentos, a resposta é: não faça nada diferente do que você faria em um ano não eleitoral.

Isso não quer dizer que não será preciso cautela nos investimentos ao longo do ano. Pelo contrário, especialmente diante dos desafios que ainda enfrentaremos por aqui e no mundo, como a inflação alta, o desfecho ainda incerto da pandemia, além de um período de alta dos juros no mundo e por aqui – onde esperamos que a taxa Selic atinja 11,50% em março.

Ao mesmo tempo, isso também não quer dizer que você deve modificar sua carteira de investimentos de olho em ganhos extraordinários com “trades eleitorais”. Em nossa filosofia de investimentos, a maior parte do patrimônio não é destinada para especulação no mercado.

Tentar acertar o resultado das eleições e posicionar os investimentos para ganhar com isso (caso estejamos certos) não é uma prática que defendemos.

Preferimos a manutenção de uma carteira diversificada, ajustada para o perfil e objetivos de cada investidor, para que possamos atravessar momentos de (isso sim) elevada incerteza. Assim, nossa alocação recomendada para esse momento, por perfil, é a seguinte:

Finalmente, na tabela abaixo, separamos algumas sugestões de ativos recomendados em cada uma dessas categorias. Vale lembrar que essas recomendações não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

| Classe | Opção de investimento | Aplicação mínima |

|---|---|---|

| Renda fixa pós-fixada | Trend Di Simples FIRF | R$100,00 |

| Inflação | Tesouro IPCA 2026 | R$31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado 2025 | R$31,56 |

| Renda Fixa Global | Trend High Yield Americano FIM | R$100,00 |

| Multimercado | Selection Multimercado FIC FIM | R$100,00 |

| Renda variável Brasil | Cesta de ações “No Stress” Rico | |

| Renda variável Internacional | Trend Bolsa Americana Dólar FIM | R$100,00 |

| Renda variável internacional hedgeada | Trend Bolsa Americana FIM | R$100,00 |

| Alternativos | Trend Commodities FIM | R$100,00 |

Essas incluem ativos de renda fixa atrelados à inflação, fundos imobiliários, ativos internacionais (por meio de instrumentos como BDRs, ETFs ou fundos de investimento), além de nossas seleções de ações com base em análises estatísticas – que você pode conferir aqui.

Para saber mais sobre nossas recomendações de investimentos para esse ano, confira nosso material completo no Onde investir.

Você deve ter acompanhado por aí, ou aqui mesmo na Riconnect, que o IPCA, nosso principal índice de aumento de preços, mostrou deflação (queda nos preços) em julho, mas que ele continua bastante elevado, acima de 10% em 12 meses.

Além de mexer diretamente com o seu bolso na forma de consumo, a inflação também movimenta o mercado financeiro — inclusive o acionário.

De maneira geral, ações podem se beneficiar da inflação ao repassar preços aos seus próprios produtos e serviços, fazendo seu lucro crescer e refletindo no seu valor na Bolsa. Outras empresas passam pelo movimento contrário, e tendem a ver altas na cotação quando a inflação está baixa ou negativa.

Para ajudar você a tomar as melhores decisões de investimentos em cada um desses cenários, criamos um relatório especial. Nele, trazemos duas listas de ações: as que têm uma tendência histórica de desempenhar bem (valorizar) em momentos de alta no IPCA, e as que tem uma tendência histórica de valorizar em momentos de baixa no IPCA.

Para chegar a essa lista, analisamos os retornos mensais nos últimos 10 anos (entre junho/2012 e junho/2022) das 90 ações que fazem parte do Ibovespa.

Lembramos que essa não é uma carteira recomendada, com pesos designados, e sim uma seleção de ideias de investimento em ações. A ideia é você usar essas ideias para compor a sua carteira de ações, dentro do peso recomendado nas nossas carteiras mensais de alocação confira aqui a de agosto).

Conheça as ações que se beneficiam da inflação clicando aqui!

- Já parou para pensar quantas horas de trabalho custa um hamburguer ou um celular?

- Quanto em média o brasileiro ganha por hora?

- Como se organizar se você ganha pouco, como um estagiário, por exemplo?

Quantas horas do seu trabalho são necessárias para comprar um celular? E uma refeição, ou seu aluguel, aquela roupinha, viagem…e assim por diante? Aposto que você nunca parou para fazer esse conta.

Imagina, então, quando você era um estagiário (ou é hoje, se for o caso)? Para quem não sabe, no dia 18 de agosto é comemorado o dia do estagiário no Brasil. Assim, nada mais justo do que pensar o quanto nossos queridos “estags”, ou qualquer trabalhador brasileiro, precisa trabalhar para conquistar seus objetivos – por menores e mais “mundanos” que esses sejam.

Mas, antes de tudo: eu já fui um “estag” e sei bem como é a vida dura de quem está começando e, como sempre, a culpa no fim do dia era só minha! Então, por favor, depois de ler esse texto, vamos combinar de parar de pegar no pé dos coitados. Fechado?

Como calcular sua hora de trabalho?

Sabemos que, em média, um estagiário hoje não ganha a média do que ganha um trabalhador brasileiro. Mas é sempre bom você ir se inteirando sobre como se organizar! Hoje, segundo o IBGE, o salário médio do brasileiro gira em torno de R$2.569,00. Isso mesmo, se você que está lendo esse texto e ganha mais do que isso, pode se considerar um privilegiado.

E para descobrir quanto o brasileiro ganha em média por hora é muito simples. De acordo com a revista Forbes, o brasileiro trabalha aprox. 220 horas mensais, ou 8,7 horas por dia. Supondo que você ganhe os R$ 2.569,00 por mês, o valor da sua hora é de 2.569/220; ou seja, R$ 11,67 por hora.

Saber como se calcula isso é de suma importância, afinal, é dessa forma que você descobre o valor das coisas que consome (em horas do seu trabalho), e acaba até se controlando mais na hora de comprar.

Quantas horas custam um lanchinho?

Partindo deste cálculo simples de horas de trabalho e indo para o mundo gastronômico, quanto eu preciso trabalhar para pagar aquele combo de Big Mac?

Em média, o famoso combo do Mc Donald’s custa R$27,80. Assim, para comer um simples hambúrguer acompanhado de batatinhas e refrigerante você precisa trabalhar mais de duas horas do seu dia. Agora, imagina comer todos os dias fora? É, amanhã eu vou com certeza levar uma marmita para o trabalho.

Só que, quem dera esse fosse o desejo ou objetivo mais caro. Quem nunca desejou aquele Iphone recém-lançado que todos os famosos usam? Afinal, você está trabalhando e merece, certo?

O mais novo Iphone disponível hoje no Brasil pode ser encontrado por, aproximadamente, R$7.600,00. Levando em consideração a média salarial por hora do brasileiro, você precisaria trabalhar 651 horas para comprar seu celular – o que dá aproximadamente 81 dias úteis de trabalho, ou quase 4 meses, exclusivamente para comprar seu glorioso Iphone!

Ativo | Preço | Horas Trabalhadas (R$11,67/hora) | Dias úteis de trabalho | Meses de trabalho (22 dias úteis) |

| Combo de Big Mac | R$ 27,80 | 2 | 0 | 0 |

| Playstation 5 | R$ 4.349,00 | 373 | 47 | 2 |

| Iphone | R$ 7.600,00 | 651 | 81 | 4 |

| Viagem para disney | R$ 20.000,00 | 1714 | 214 | 10 |

| Apartamento médio | R$200.000,00 | 17138 | 2142 | 97 |

Por isso, é sempre importante analisar o que estamos priorizando em termos de desejos e objetivos com o nosso dinheiro. Nesse caso, por exemplo, será que faz sentido comprar o celular agora, ou seria melhor comprar um mais barato ou esperar um pouco?

Para os exemplos acima, usamos a média salarial observada no Brasil. Porém, sabemos que o salário de um estagiário muitas vezes não chega a esse montante. Imagine, então, o que muitos estudantes em início de carreira precisam fazer para se manter durante o mês?

Lembra da lista de desejos? É assim que ela ficaria para um estagiário com um salário de aproximadamente R$800,00 (como foi a minha experiência):

| Ativo | Preço | Horas Trabalhadas (R$6,06/hora) | Dias úteis de trabalho | Meses de trabalho (22 dias úteis) |

| Combo de Big Mac | R$ 27,80 | 5 | 0 | 0 |

| Playstation 5 | R$ 4.349,00 | 718 | 120 | 5 |

| Iphone | R$ 7.600,00 | 1254 | 209 | 10 |

| Viagem para disney | R$ 20.000,00 | 3300 | 550 | 250 |

| Apartamento médio | R$200.000,00 | 33003 | 5501 | 250 |

Os preços sobem, mas meu salário não. E aí?

Sabemos que está cada vez mais caro comer ou comprar qualquer coisa. A sensação muitas vezes é que os preços só aumentam, e seu salário não. Isso acontece por conta da inflação, que (de acordo com os dados mais recentes) acumula alta de aproximadamente 10% nos últimos doze meses.

Contamos mais sobre a situação atual da inflação no Brasil aqui.

E se você está se perguntando se o termo “estagflação” tem alguma coisa a ver com a oferta muito grande de estagiários no mercado…você está enganado(a)! Apesar da semelhança do trocadilho, o conceito de estagflação nada tem a ver com a inflação dos estagiários, ou o aumento de preços sentido pelos estagiários. E sim, se refere a um conceito econômico que explicamos em mais detalhes nesse texto.

Como se organizar? Se pague primeiro!

Sendo um estagiário ou não, todo trabalhador deve, antes de qualquer coisa, se organizar para poder alcançar os objetivos financeiros – seja ele comprar um Iphone, um hambúrguer ou uma casa.

Assim, o primeiro passo é colocar “no papel”, de um lado, o seu salário; e do outro, todos os seus custos fixos, como água, telefone, internet, aluguel, faculdade — criamos essa planilha pra te ajudar com esse processo.

Mas o que muitos não sabem é que nessa conta também deve entrar o seu próprio pagamento. Isso mesmo! Ganhando muito ou pouco dinheiro, você precisa pagar a pessoa mais importante de todas na sua vida: você! Afinal, é você quem trabalha dia e noite e corre atrás do dinheirinho suado no final do mês. Nada mais justo que investir em você mesmo, e no seu futuro.

Portanto, assim que pegar seu salário, ao invés de só trabalhar pelo dinheiro, faça ele trabalhar para você na outra ponta, investindo. Desse modo, primeiro você cobre seus custos fixos e guarda pensando nos seus objetivos e desejos futuros, e depois gasta o que sobrar – e não o contrário (que tende a não funcionar no longo prazo).

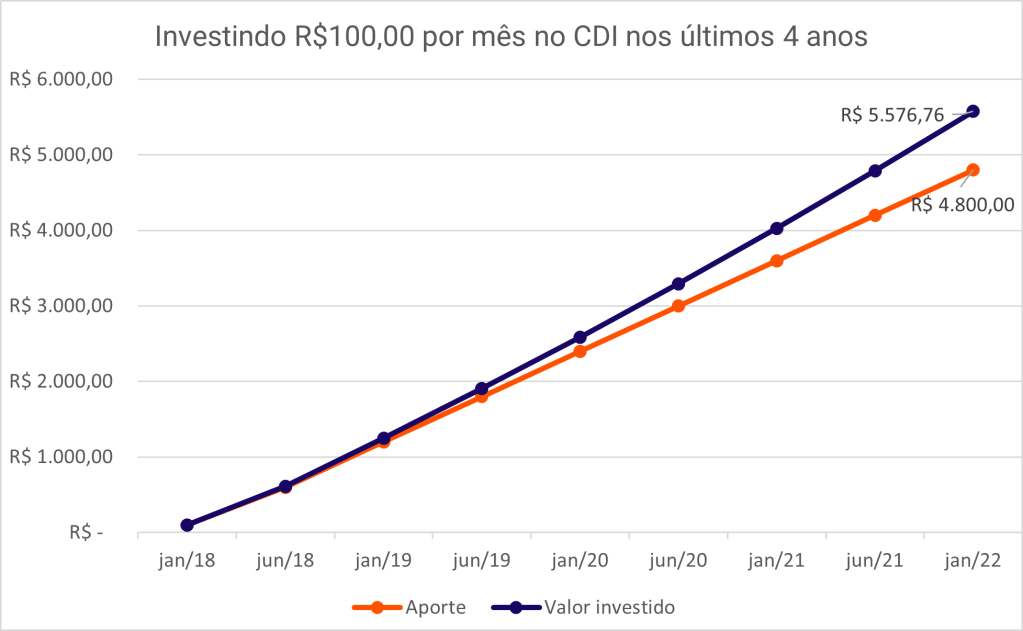

Quanto R$100,00 investidos mensalmente acumulariam em 4 anos?

Fazendo uma simulação, vamos supor que o estagiário consegue investir mensalmente R$100,00 de seu salário todos os meses durante 4 anos de sua faculdade. Considerando o CDI dos últimos 4 anos (0,6% ao mês), seriam acumulados R$5.543,50 no período. O equivalente a 475 horas de trabalho, considerando um salário de R$11,67 por hora.

Considerando a atual taxa de juros (13,75% ao ano), esse valor investido renderia anualmente R$762,23 de juros, sem novos aportes mensais. Ou seja, seu dinheiro te renderia quase um salário adicional no ano.

Para saber onde investir seu próprio pagamento, estamos aqui para te ajudar com muito conteúdo – é só acessar a Riconnect.

Assim, vamos pensar nesse 18 de agosto como uma oportunidade para, de um lado, valorizar aqueles que muitas vezes “carregam o piano”; e, do outro, valorizar o seu não tão rico, mas muito suado dinheirinho de início de carreira.

- Projeções econômicas são essenciais para investidores estarem prepararmos para o que vem adiante.

- Um mundo marcado pela incerteza da inflação e dos juros em alta, e um Brasil que cresce mais do que o esperado, mas sofre os impactos do crescimento do risco fiscal vindo de Brasília.

- Confira na íntegra o que esperar para a economia em agosto e não seja pego de “calças curtas”.

Não seja pego de calças curtas!

Para quem não segue o mercado tão de perto, pode parecer estranho. Mas, de tempos em tempos, economistas mundo afora se debruçam sobre modelos matemáticos, e constroem projeções para o cenário econômico. Conforme o cenário evolui, eventos acontecem, decisões políticas são tomadas, dados econômicos são divulgados, e essas projeções vão sendo refinadas, revisadas.

Os juros seguirão nessa trajetória? A inflação precisa ser revisada — para cima, para baixo? E o PIB: o país vai crescer como esperávamos há um mês ou dados e acontecimentos mudaram a nossa visão para a atividade econômica? E, claro, a clássica: e o dólar?

Projeções macroeconômicas são importantes para todo investidor pelo motivo principal de ajudar a nos prepararmos para o que vem adiante. Ou seja, não ser pego de “calças curtas”.

Isso não significa que, olhando as projeções, você saberá “o dia exato em que o dólar vai cair para entrar em um fundo internacional ou comprar todo o dinheiro para aquela viagem ao exterior”. Pois isso, infelizmente, será praticamente impossível. E sim, que você entenderá melhor as tendências da economia, que é o principal pano de fundo do cenário financeiro.

Assim, poderá pensar em como adaptar seus investimentos (ou manter tudo como está, se for o caso), pensando no seu perfil de risco e objetivos.

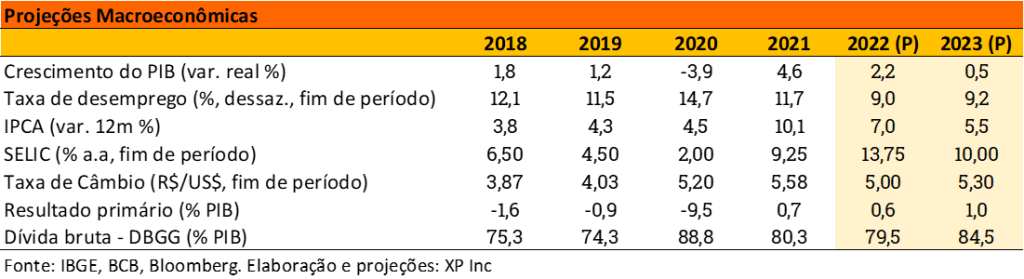

Com isso em mente, detalhamos abaixo nossas principais projeções macroeconômicas para este ano e o próximo.

Onde estamos? O cenário no mundo

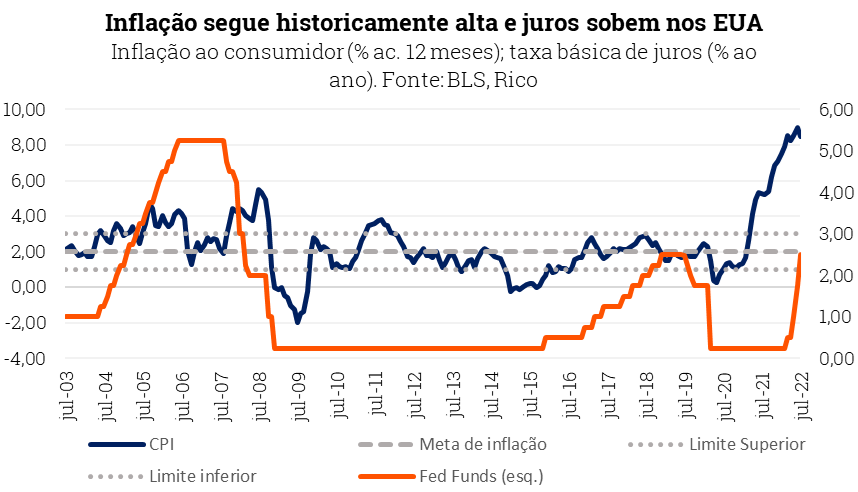

Como te contamos em detalhes no Onde Investir desse mês, os principais temas por trás dos movimentos de mercados ao redor do mundo atualmente seguem dois velhos conhecidos de nós, brasileiros, mas nem tanto do mundo desenvolvido: inflação e juros altos.

Com o ritmo de preços atingindo patamares recordes ou há muito não vistos em países como Estados Unidos, Alemanha e Reino Unido, uma guerra ainda em andamento e juros subindo rapidamente, cresce a preocupação acerca de uma forte desaceleração da economia global – ou até mesmo uma recessão.

Afinal, juros mais altos têm o objetivo de frear a inflação, mas o efeito colateral é um freio na própria economia.

Nesse contexto, a marca do que chamamos de “recessão técnica” nos Estados Unidos no primeiro semestre do ano aumentou a aversão ao risco entre investidores. Mas, como contamos nesse texto, a maior economia do mundo segue aquecida, com mercado de trabalho sólido e lucros de empresas crescendo.

Já do outro lado do mundo, a China se recupera lentamente das consequências da rígida política de covid-zero, mas deve crescer menos nesse ano do que o esperado anteriormente.

Mas se há um “lado bom” nisso tudo (se é que podemos chamar assim) é que as expectativas de uma desaceleração econômica no mundo enfraquecem os preços de commodities, ajudando no combate à inflação. Afinal, uma economia que cresce menos, consome menos, produz menos e, consequentemente, demanda menos insumos básicos para produção.

Enquanto isso, no Brasil

A economia cresce mais do que o esperado.

A atividade econômica aqui no Brasil continua em trajetória de alta e tendência melhor do que a esperada. Ou seja, nosso PIB (o fluxo de tudo o que produzimos de bens e serviços no país) vem crescendo mais do que o imaginado anteriormente.

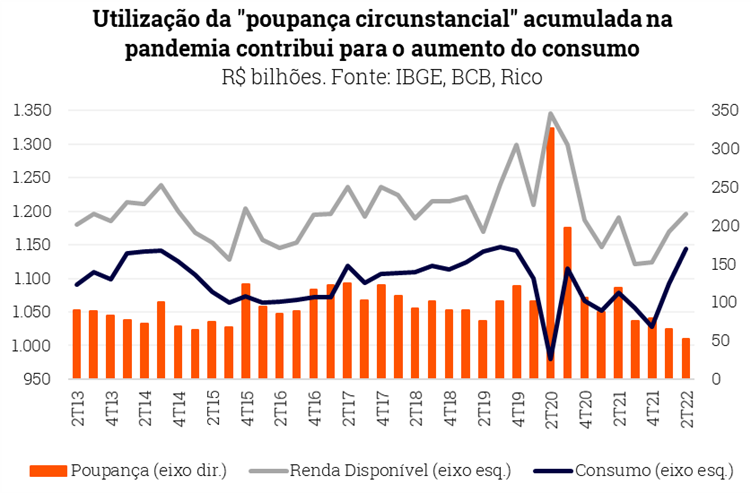

Por trás da surpresa positiva estão uma série de fatores, incluindo a força da reabertura da economia – com atividades voltando ao normal, especialmente no setor de serviços – o uso de parte da poupança acumulada durante a pandemia e a recuperação do emprego, também impulsionada pelo fim das restrições de mobilidade. Vale notar que mais de 70% da nossa economia é composta por serviços, que é também o setor que mais emprega no país.

Além disso, o aumento das transferências governamentais de recursos fortalece a massa de renda disponível das famílias – ou seja, mais dinheiro para ser direcionado ao consumo. Lembrando que, após a liberação de saques emergenciais do FGTS e adiantamento de benefícios de aposentados, o Congresso aprovou um pacote de gastos sociais válidos até o fim desse ano. Entre eles, o aumento do valor e número de beneficiários do Auxílio Brasil e outros benefícios, como vale gás e auxílio para caminhoneiros.

Deste modo, o consumo das famílias tem sido e deve seguir como um dos principais propulsores da economia brasileira, apesar da inflação pressionada e dos juros altos encarecendo o crédito.

Assim, esperamos crescimento de 2,2% para o PIB de 2022.

Inflação segue como pedra no sapato – e fiscal: o calo

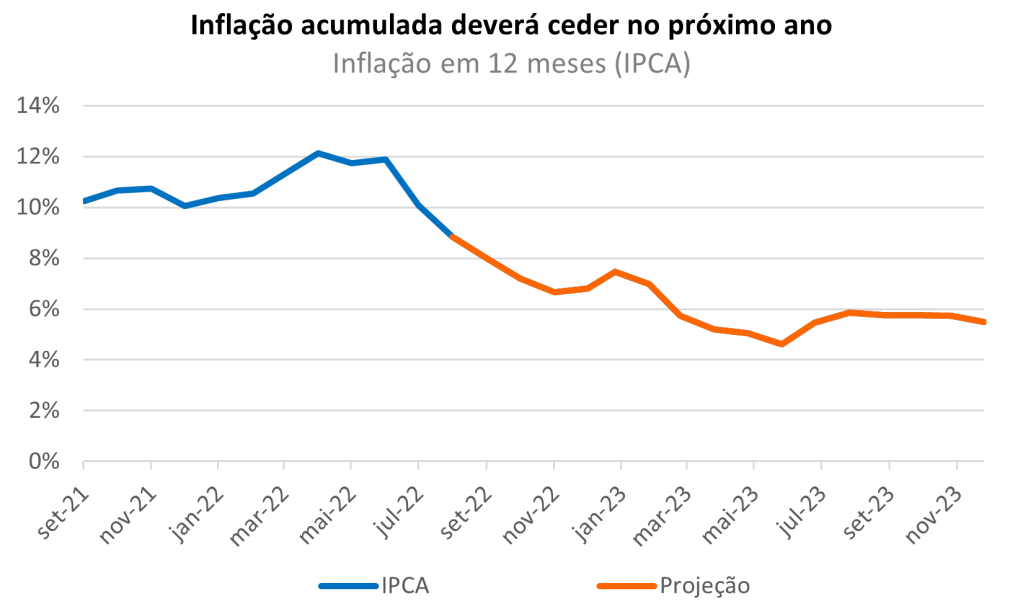

Como contamos aqui em mais detalhes, a inflação deu certo fôlego no último mês, por conta principalmente da redução de impostos sobre combustíveis, telecomunicações e energia elétrica. Porém, os preços seguem bastante pressionados, acumulando alta de 10,07% nos doze meses até julho.

Ou seja, apesar da desaceleração recente, a inflação segue como principal desafio dos brasileiros atualmente e preços devem seguir altos por um bom tempo.

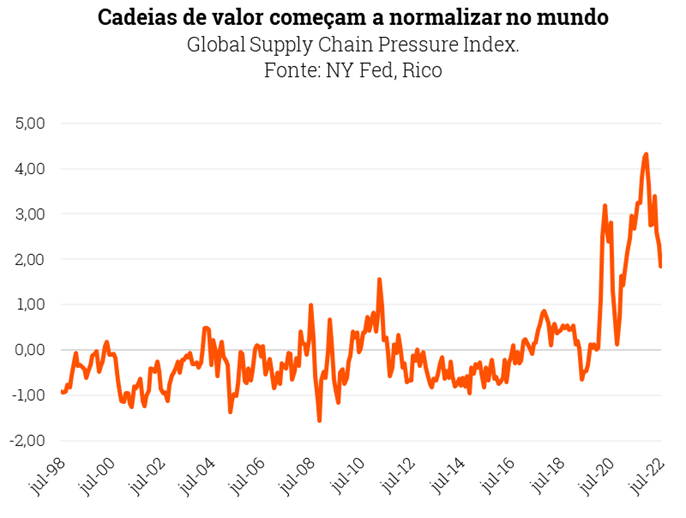

Dito isso, o resultado de julho também sinalizou que o pior da inflação parece ter ficado para trás, ao menos por ora. Assim, devemos ver alguma desaceleração nos próximos meses, impulsionada pelos juros mais altos (que demoram certo tempo para serem sentidos), pela queda no preço de commodities no mundo (como mostramos logo acima), além da normalização da produção e escoamento de bens e serviços– as famosas cadeias globais de valor.

Por outro lado, a sinalização de que os maiores gastos do governo aprovados para esse ano devem permanecer no ano que vem (não sendo apenas temporários) reacenderam a luz amarela sobre as nossas contas públicas, marcando a volta do conhecido risco fiscal.

Afinal, gastos adicionais não apenas pressionam a inflação atual por meio do aumento da renda e do consumo hoje, como também precisam ser pagos no futuro – com mais dívida, maiores impostos ou mais emissão de “dinheiro” (no caso, inflação).

Esse aumento da percepção de risco também piora as expectativas sobre a inflação no futuro, e enfraquece nossa moeda, que por sua vez bate novamente na inflação. Quanto mais desvalorizada a moeda, “mais dinheiro preciso para importações”, e maior a inflação.

Assim, esperamos que a inflação encerre esse ano em 7,0%, e em 5,5% no ano que vem – abaixo dos dois dígitos, mas ainda acima da meta do Banco Central, de 3,5% para 2022 e 3,25% para 2023.

Como sempre, vale destacar: inflação caindo não significa que os preços irão cair, e sim que eles passarão a subir mais devagar.

Os juros respondem

Para combater a alta de preços, o Banco Central deve seguir sua política de juros elevados. Como contamos aqui em mais detalhes,o Copom (nosso comitê de política monetária) elevou a taxa Selic mais uma vez em agosto, para 13,75% ao ano.

Diante da inflação ainda pressionada e muita incerteza em torno da trajetória das contas públicas, entendemos que o Copom deve manter a Selic nesse patamar até meados do ano que vem – quando deve começar um processo de gradual redução da taxa.

Nesse cenário, voltamos para o PIB. Como resultado dos juros mais altos por mais tempo, um mundo que cresce menos, e maior incerteza fiscal, a economia deve perder fôlego a partir do fim de 2022. Lembrando que juros altos encarecem o crédito e impactam o endividamento das famílias e empresas, desestimulando o consumo e a economia como um todo.

Falamos mais sobre essa relação entre juros e inflação nesse podcast e nesse texto.

Assim, vemos o PIB crescendo apenas 0,5% em 2023.

Como investir nesse cenário?

Agora que você já está atualizado da nossa visão para a economia nos próximos meses, confira no gráfico abaixo nossas recomendações de investimento atualizadas, de acordo com o seu perfil de investidor, e algumas sugestões de ativos recomendados nesse cenário.

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira tudo isso em detalhes no nosso relatório “Onde Investir” – acesse aqui o desse mês!

| Classe | Opção de investimento | Aplicação mínima |

|---|---|---|

| Renda fixa pós-fixada | Trend Di Simples FIRF | R$100,00 |

| Inflação | Tesouro IPCA 2026 | R$31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado 2025 | R$31,56 |

| Renda Fixa Global | Trend High Yield Americano FIM | R$100,00 |

| Multimercado | Selection Multimercado FIC FIM | R$100,00 |

| Renda variável Brasil | Cesta de ações “No Stress” Rico | |

| Renda variável Internacional | Trend Bolsa Americana Dólar FIM | R$100,00 |

| Renda variável internacional hedgeada | Trend Bolsa Americana FIM | R$100,00 |

| Alternativos | Trend Commodities FIM | R$100,00 |