- Projeções econômicas são essenciais para investidores estarem prepararmos para o que vem adiante.

- Um mundo marcado pela incerteza da inflação e dos juros em alta, e um Brasil que cresce mais do que o esperado, mas sofre os impactos do crescimento do risco fiscal vindo de Brasília.

- Confira na íntegra o que esperar para a economia em agosto e não seja pego de “calças curtas”.

Não seja pego de calças curtas!

Para quem não segue o mercado tão de perto, pode parecer estranho. Mas, de tempos em tempos, economistas mundo afora se debruçam sobre modelos matemáticos, e constroem projeções para o cenário econômico. Conforme o cenário evolui, eventos acontecem, decisões políticas são tomadas, dados econômicos são divulgados, e essas projeções vão sendo refinadas, revisadas.

Os juros seguirão nessa trajetória? A inflação precisa ser revisada — para cima, para baixo? E o PIB: o país vai crescer como esperávamos há um mês ou dados e acontecimentos mudaram a nossa visão para a atividade econômica? E, claro, a clássica: e o dólar?

Projeções macroeconômicas são importantes para todo investidor pelo motivo principal de ajudar a nos prepararmos para o que vem adiante. Ou seja, não ser pego de “calças curtas”.

Isso não significa que, olhando as projeções, você saberá “o dia exato em que o dólar vai cair para entrar em um fundo internacional ou comprar todo o dinheiro para aquela viagem ao exterior”. Pois isso, infelizmente, será praticamente impossível. E sim, que você entenderá melhor as tendências da economia, que é o principal pano de fundo do cenário financeiro.

Assim, poderá pensar em como adaptar seus investimentos (ou manter tudo como está, se for o caso), pensando no seu perfil de risco e objetivos.

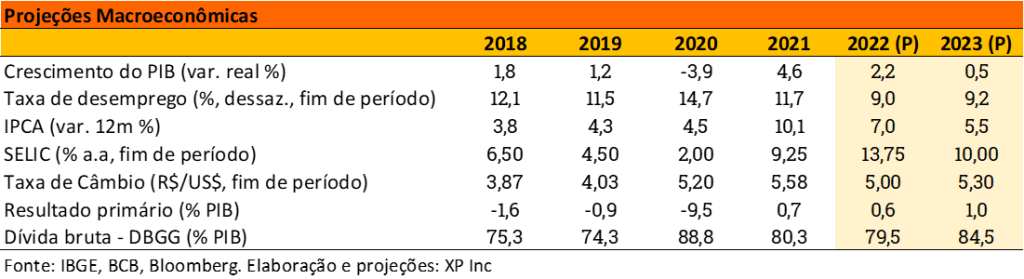

Com isso em mente, detalhamos abaixo nossas principais projeções macroeconômicas para este ano e o próximo.

Onde estamos? O cenário no mundo

Como te contamos em detalhes no Onde Investir desse mês, os principais temas por trás dos movimentos de mercados ao redor do mundo atualmente seguem dois velhos conhecidos de nós, brasileiros, mas nem tanto do mundo desenvolvido: inflação e juros altos.

Com o ritmo de preços atingindo patamares recordes ou há muito não vistos em países como Estados Unidos, Alemanha e Reino Unido, uma guerra ainda em andamento e juros subindo rapidamente, cresce a preocupação acerca de uma forte desaceleração da economia global – ou até mesmo uma recessão.

Afinal, juros mais altos têm o objetivo de frear a inflação, mas o efeito colateral é um freio na própria economia.

Nesse contexto, a marca do que chamamos de “recessão técnica” nos Estados Unidos no primeiro semestre do ano aumentou a aversão ao risco entre investidores. Mas, como contamos nesse texto, a maior economia do mundo segue aquecida, com mercado de trabalho sólido e lucros de empresas crescendo.

Já do outro lado do mundo, a China se recupera lentamente das consequências da rígida política de covid-zero, mas deve crescer menos nesse ano do que o esperado anteriormente.

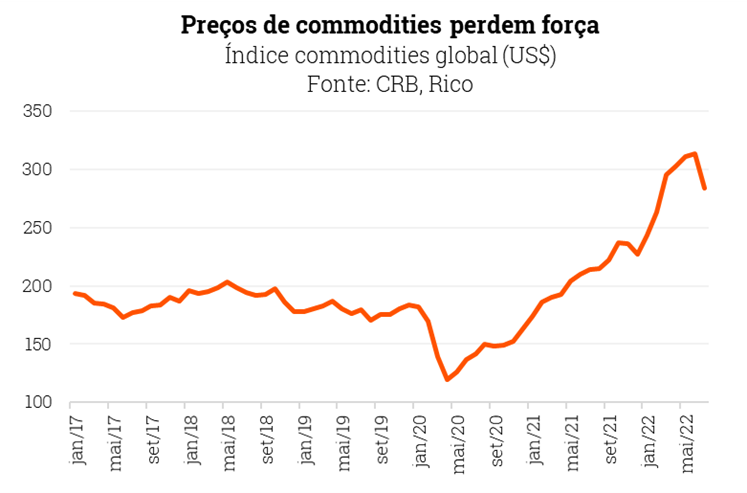

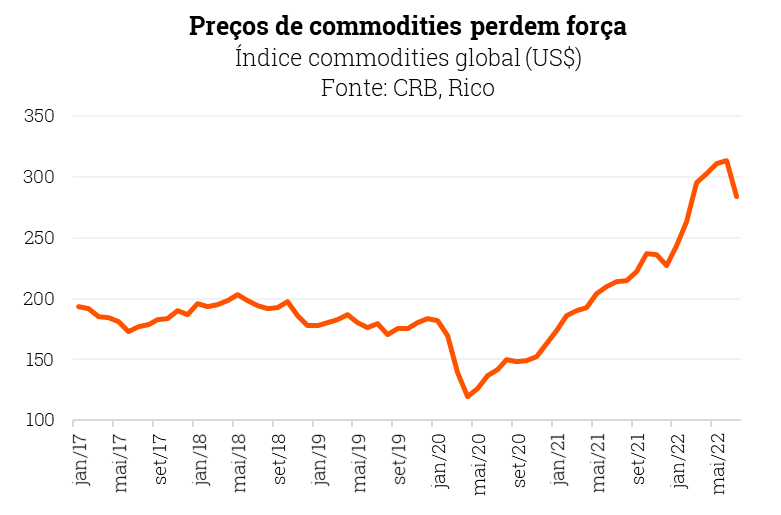

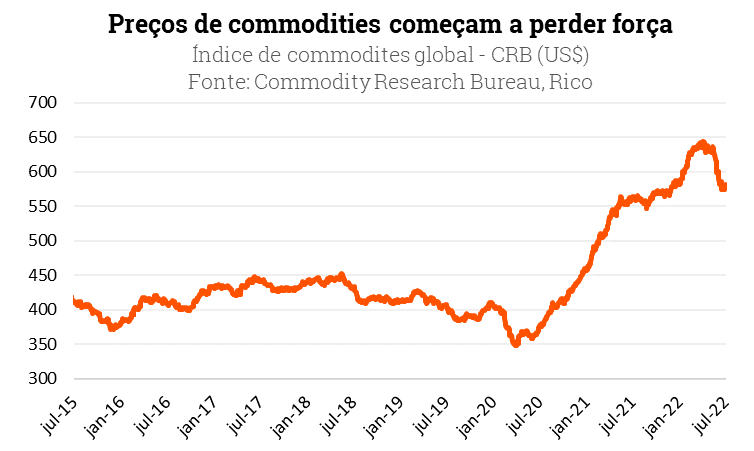

Mas se há um “lado bom” nisso tudo (se é que podemos chamar assim) é que as expectativas de uma desaceleração econômica no mundo enfraquecem os preços de commodities, ajudando no combate à inflação. Afinal, uma economia que cresce menos, consome menos, produz menos e, consequentemente, demanda menos insumos básicos para produção.

Enquanto isso, no Brasil

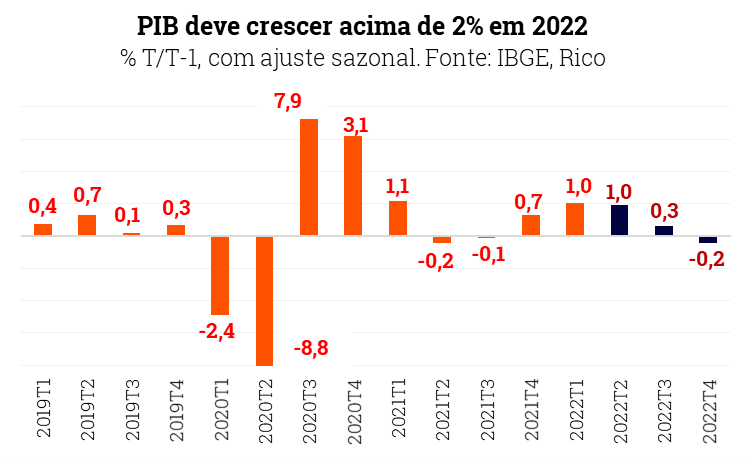

A economia cresce mais do que o esperado.

A atividade econômica aqui no Brasil continua em trajetória de alta e tendência melhor do que a esperada. Ou seja, nosso PIB (o fluxo de tudo o que produzimos de bens e serviços no país) vem crescendo mais do que o imaginado anteriormente.

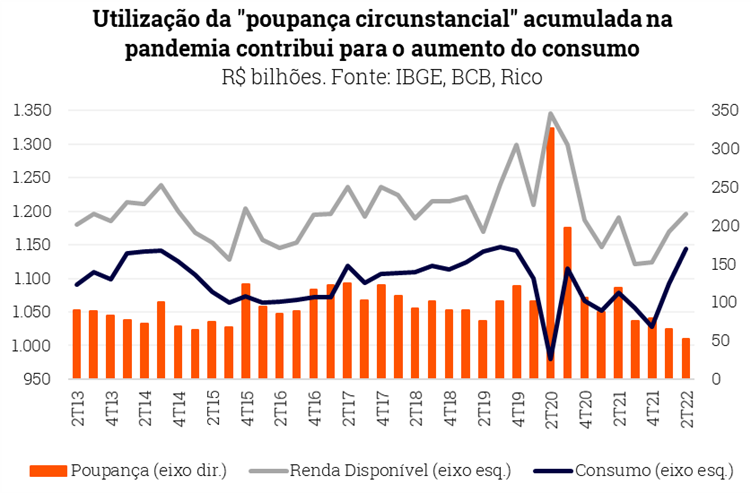

Por trás da surpresa positiva estão uma série de fatores, incluindo a força da reabertura da economia – com atividades voltando ao normal, especialmente no setor de serviços – o uso de parte da poupança acumulada durante a pandemia e a recuperação do emprego, também impulsionada pelo fim das restrições de mobilidade. Vale notar que mais de 70% da nossa economia é composta por serviços, que é também o setor que mais emprega no país.

Além disso, o aumento das transferências governamentais de recursos fortalece a massa de renda disponível das famílias – ou seja, mais dinheiro para ser direcionado ao consumo. Lembrando que, após a liberação de saques emergenciais do FGTS e adiantamento de benefícios de aposentados, o Congresso aprovou um pacote de gastos sociais válidos até o fim desse ano. Entre eles, o aumento do valor e número de beneficiários do Auxílio Brasil e outros benefícios, como vale gás e auxílio para caminhoneiros.

Deste modo, o consumo das famílias tem sido e deve seguir como um dos principais propulsores da economia brasileira, apesar da inflação pressionada e dos juros altos encarecendo o crédito.

Assim, esperamos crescimento de 2,2% para o PIB de 2022.

Inflação segue como pedra no sapato – e fiscal: o calo

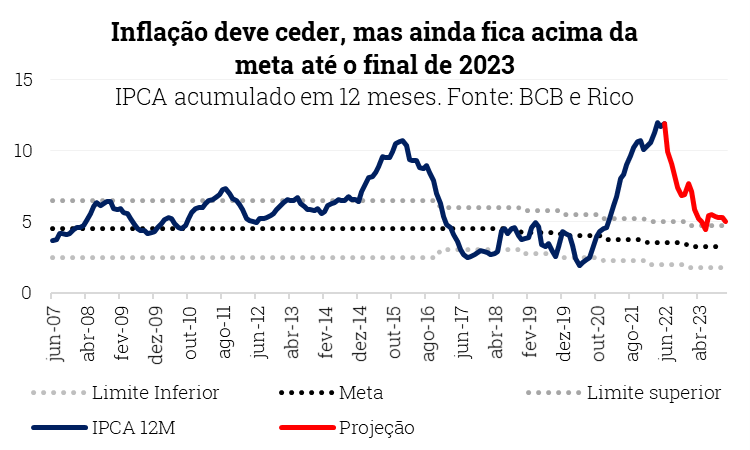

Como contamos aqui em mais detalhes, a inflação deu certo fôlego no último mês, por conta principalmente da redução de impostos sobre combustíveis, telecomunicações e energia elétrica. Porém, os preços seguem bastante pressionados, acumulando alta de 10,07% nos doze meses até julho.

Ou seja, apesar da desaceleração recente, a inflação segue como principal desafio dos brasileiros atualmente e preços devem seguir altos por um bom tempo.

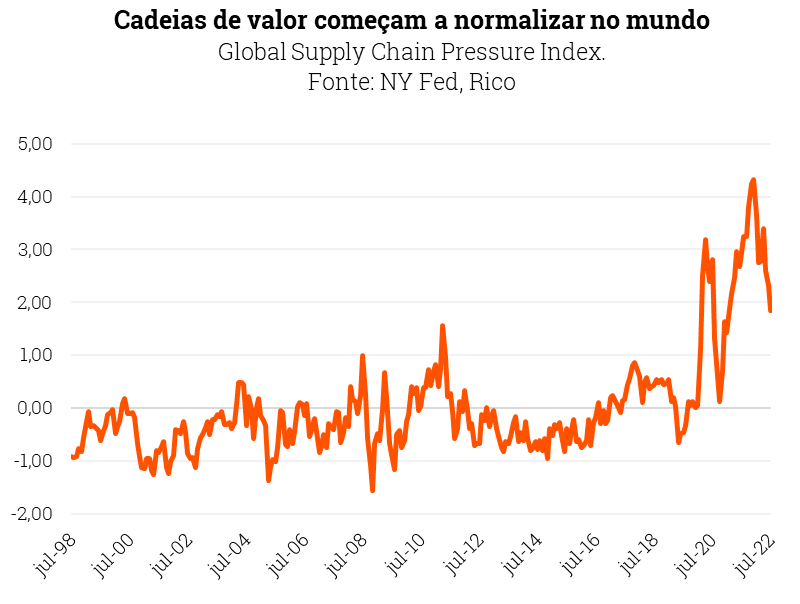

Dito isso, o resultado de julho também sinalizou que o pior da inflação parece ter ficado para trás, ao menos por ora. Assim, devemos ver alguma desaceleração nos próximos meses, impulsionada pelos juros mais altos (que demoram certo tempo para serem sentidos), pela queda no preço de commodities no mundo (como mostramos logo acima), além da normalização da produção e escoamento de bens e serviços– as famosas cadeias globais de valor.

Por outro lado, a sinalização de que os maiores gastos do governo aprovados para esse ano devem permanecer no ano que vem (não sendo apenas temporários) reacenderam a luz amarela sobre as nossas contas públicas, marcando a volta do conhecido risco fiscal.

Afinal, gastos adicionais não apenas pressionam a inflação atual por meio do aumento da renda e do consumo hoje, como também precisam ser pagos no futuro – com mais dívida, maiores impostos ou mais emissão de “dinheiro” (no caso, inflação).

Esse aumento da percepção de risco também piora as expectativas sobre a inflação no futuro, e enfraquece nossa moeda, que por sua vez bate novamente na inflação. Quanto mais desvalorizada a moeda, “mais dinheiro preciso para importações”, e maior a inflação.

Assim, esperamos que a inflação encerre esse ano em 7,0%, e em 5,5% no ano que vem – abaixo dos dois dígitos, mas ainda acima da meta do Banco Central, de 3,5% para 2022 e 3,25% para 2023.

Como sempre, vale destacar: inflação caindo não significa que os preços irão cair, e sim que eles passarão a subir mais devagar.

Os juros respondem

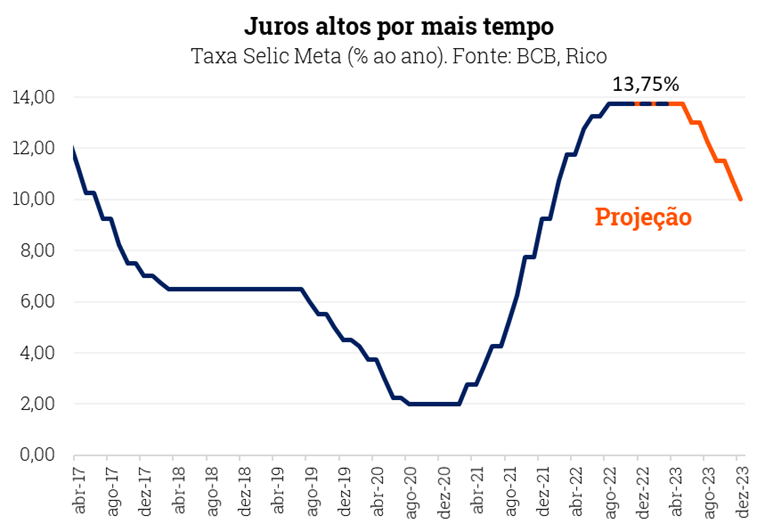

Para combater a alta de preços, o Banco Central deve seguir sua política de juros elevados. Como contamos aqui em mais detalhes,o Copom (nosso comitê de política monetária) elevou a taxa Selic mais uma vez em agosto, para 13,75% ao ano.

Diante da inflação ainda pressionada e muita incerteza em torno da trajetória das contas públicas, entendemos que o Copom deve manter a Selic nesse patamar até meados do ano que vem – quando deve começar um processo de gradual redução da taxa.

Nesse cenário, voltamos para o PIB. Como resultado dos juros mais altos por mais tempo, um mundo que cresce menos, e maior incerteza fiscal, a economia deve perder fôlego a partir do fim de 2022. Lembrando que juros altos encarecem o crédito e impactam o endividamento das famílias e empresas, desestimulando o consumo e a economia como um todo.

Falamos mais sobre essa relação entre juros e inflação nesse podcast e nesse texto.

Assim, vemos o PIB crescendo apenas 0,5% em 2023.

Como investir nesse cenário?

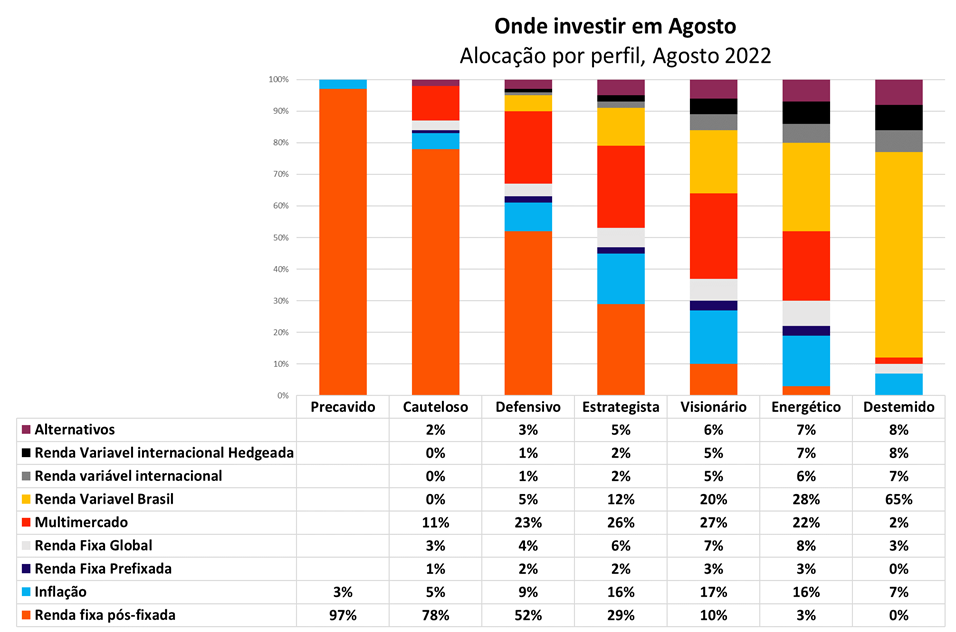

Agora que você já está atualizado da nossa visão para a economia nos próximos meses, confira no gráfico abaixo nossas recomendações de investimento atualizadas, de acordo com o seu perfil de investidor, e algumas sugestões de ativos recomendados nesse cenário.

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira tudo isso em detalhes no nosso relatório “Onde Investir” – acesse aqui o desse mês!

| Classe | Opção de investimento | Aplicação mínima |

|---|---|---|

| Renda fixa pós-fixada | Trend Di Simples FIRF | R$100,00 |

| Inflação | Tesouro IPCA 2026 | R$31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado 2025 | R$31,56 |

| Renda Fixa Global | Trend High Yield Americano FIM | R$100,00 |

| Multimercado | Selection Multimercado FIC FIM | R$100,00 |

| Renda variável Brasil | Cesta de ações “No Stress” Rico | |

| Renda variável Internacional | Trend Bolsa Americana Dólar FIM | R$100,00 |

| Renda variável internacional hedgeada | Trend Bolsa Americana FIM | R$100,00 |

| Alternativos | Trend Commodities FIM | R$100,00 |

Como pai, você quer o melhor para seus filhos. Mas isso não significa necessariamente que você quer que eles tenham as melhores roupas e os brinquedos mais caros, certo?

Provavelmente o que você considera “o melhor” para os seus filhos significa eles estarem seguros, protegidos, com uma boa alimentação e uma boa educação. Você quer estabelecer uma base sólida para que os seus filhos possam construir uma boa vida e se tornarem adultos maduros e bem-resolvidos.

Se esse é o caso, eu te pergunto: você está ensinando os seus filhos a lidarem com o dinheiro?

A prática e a educação

Sem um conhecimento prático sobre esse assunto, é bem difícil que seus filhos consigam prosperar na vida. O dinheiro influencia em tudo na nossa vida, desde o lugar onde moramos, o que comemos, nossa assistência médica, educação, tudo!

No entanto, nossos jovens ainda estão muito distantes de saberem lidar com o dinheiro. Não é um absurdo que um garoto de 17 anos saiba que a fórmula estrutural do 2 Metilpentano é C6H142, e que a área do losango A é igual a D (medida da diagonal maior) vezes d (medida da diagonal menor) sobre 2, mas não faze a mínima ideia que os juros no cartão de crédito batem mais de 300% ao ano? Que 70% do valor que ele vai pagar em um longo financiamento imobiliário é em juros? Que ele precisa poupar e investir sempre uma parte do que ele ganhar para ter um futuro financeiro confortável?

Sabia que entre 20 países avaliados no PISA, avaliação internacional de estudantes, somos o quarto pior em educação financeira?

Mas se a escola ainda não faz, você aí papai e mamãe: qual a razão de evitar falar de forma aberta sobre assuntos financeiros com seus filhos?

Compartilhe e gere frutos

Crianças e jovens estão ansiosos para que vocês compartilhem essa sabedoria financeira. Em uma pesquisa realizada pela empresa T. Rowe Price, mais da metade das crianças entrevistadas disseram que gostariam que seus pais lhes ensinassem mais sobre dinheiro!

E, se você não estiver ensinando aos seus filhos, eles vão aprender sobre dinheiro uma forma ou de outra. Isso pode significar aprender “na marra” após se enforcar com juros de dívidas e outras dificuldades financeiras.

E se você, Papai, for a pessoa que não sabe lidar com dinheiro? Então está na hora de se dar esse presente de dia dos Pais.

Educar os seus filhos a lidarem bem com o dinheiro é mais importante que o patrimônio financeiro que que você poderá deixar.

Como diz Robert Kiyosaki, autor do livro “Pai Rico, Pai Pobre”, maior bestseller de finanças de todos os tempos: “A inteligência resolve problemas e produz dinheiro, mas sem inteligência financeira o dinheiro se perde rapidamente”.

As crianças são mais conscientes do que você imagina

Nossa relação com o dinheiro é pautada por crenças. Nos primeiros 7 anos de vida passamos pela “Socialização Econômica” e absorvemos uma grande parte das nossas crenças financeiras. Mesmo que você nunca converse diretamente sobre dinheiro com os seus filhos, eles formarão suas percepções sobre o que é dinheiro.

Um estudo realizado em 2014 pela Universidade Estadual da Carolina do Norte, nos EUA, mostrou que as crianças estão prestando atenção nas conversas e hábitos financeiros, mesmo quando os adultos pensam que não estão.

Se você não estiver conversando com seus filhos sobre dinheiro, eles tirarão suas próprias conclusões, mesmo que equivocadas.

Conversar de forma leve e positiva sobre dinheiro com as crianças é essencial, mas de nada adianta se seus comportamentos não combinam com o que você fala. Se você não se organiza, vive com problemas e briga com seu cônjuge sobre grana, a criança vai absorver.

Você pode falar o quanto quiser, ela não vai fazer o que você diz se você também não faz.

Quanto mais cedo melhor

Uma criança de 3 anos já entende que o dinheiro vem como fruto do trabalho. Também sabe que é necessário cuidar das coisas, como dos seus brinquedos. Uma criança de 5 anos consegue diferenciar valores e entende que no mercado quando se dá mais dinheiro para o caixa recebemos de volta o troco. Nessa idade já podemos ensinar a criança a fazer escolhas. Aos 8 anos ela já possui conhecimento matemático para fazer contas de adição e subtração – e consegue até entender uma planilha básica.

Uma das maneiras mais comuns de apresentar às crianças a ideia de gastos responsáveis é dando uma mesada. O quanto você dá depende de você – qualquer valor pode ser uma ótima maneira de ensinar o básico sobre dinheiro para as crianças. Algumas dicas de como fazer isso:

- Evite dar um valor muito alto, mesmo que sua renda permita. A ideia principal é educar os seus filhos a saberem esperar, poupar, fazer escolhas. Para isso é importante que ela demore um tempo para comprar algum brinquedo, por exemplo.

- A próxima coisa a se pensar quando se trata de mesada é como eles vão gastar o dinheiro. É aqui que você pode começar a introduzir lições sobre orçamento, economia, e controle de impulsos, por exemplo.

- Converse com seus filhos sobre o que eles gostariam de fazer com o dinheiro. Um filme no cinema, um brinquedo e uma viagem para um parque de diversões podem ser sonhos de curto (algumas semanas), médio (alguns meses) e longo prazo (até cerca de 1 ano). Importante ressaltar que os prazos para uma criança são diferentes de um adulto.

Deixe-os cometer erros

No final das contas, uma das partes mais difíceis de ensinar as crianças sobre dinheiro é que elas inevitavelmente vão cometer erros, e esses erros de julgamento resultam em perdas financeiras reais e tangíveis. No entanto, é importante dar às crianças espaço para testar certos comportamentos e aprender com as consequências.

- A inflação nos EUA segue no maior patamar dos últimos 40 anos, refletindo desequilíbrios da pandemia e uma economia superaquecida.

- Para controlar os preços, o Banco Central americano (o FED) passou a subir os juros por lá.

- Como isso impacta o Brasil e como proteger seus investimentos?

- A gente te conta tudo aqui!

A inflação ao consumidor nos Estados Unidos, medida pelo CPI (sigla em inglês para o índice de preços ao consumidor) atingiu 8,5% no acumulado em doze meses até julho. Apesar da queda em relação ao mês anterior e sinais de que o pior pode ter ficado para trás, o patamar segue historicamente alto, e muito acima da meta do Banco Central americano, de média de 2%.

Como em tudo em economia, o porquê da inflação alta é encontrado em um conjunto de fatores – que, desta vez, parecem ter vindo quase todos ao mesmo tempo. Entre eles, os principais são:

i) os estímulos fiscais e monetários implementados para enfrentar a pandemia da covid-19 (como juros baixos e cheques de auxílio para famílias), que impulsionaram muito a demanda;

ii) a normalização fruto da vacinação contra a covid-19, impulsionando uma volta forte da economia, com mercado de trabalho bastante aquecido (ou seja, desemprego baixíssimo, dando maior poder de barganha para maiores salários aos trabalhadores);

iii) a guerra russa, que ajudou a impulsionar o preço de bens básicos (as famosas commodities) no mundo, especialmente agrícolas e energéticos – como o bom e velho petróleo; e

iv) a política de covid-zero do governo da China, que aumentou os gargalos na produção e no escoamento de todo tipo de produto, elevando os preços de fretes e insumos industriais ao redor do mundo.

Assim, americanos hoje enfrentam uma situação similar a muitos brasileiros e famílias em todo o mundo: a perda do poder de compra.

Como a inflação americana impacta o Brasil?

Inflação importada

Como vimos, a inflação observada nos EUA reflete movimentos de preços que também sentimos por aqui, como vemos na gasolina, em alimentos e produtos industriais. Ou seja, como a dinâmica entre oferta e demanda no mundo também afeta a nossa inflação no Brasil, preços perdendo ou ganhando força nos EUA acabam sinalizando um comportamento a ser esperado também no cenário doméstico.

Além disso, importamos muitos produtos manufaturados de países desenvolvidos, sendo os EUA um de nossos principais fornecedores. Assim, quando os preços de determinados produtos sobem por lá, sentimos parte dessa alta também por aqui, via importação. Claro, contabilizando aí também a diferença da taxa de câmbio do real em relação ao dólar – no caso, quanto mais desvalorizada nossa moeda (ou seja, mais alta a cotação do dólar), maior impacto terá a inflação vista nos EUA sobre os nossos produtos.

Quer saber mais sobre a taxa de câmbio e a cotação do dólar? Te contamos aqui!

Assim, a sinalização de que alguns preços começam a perder força nos Estados Unidos, que observamos nos resultados da inflação ao consumidor de julho, é positiva também para o Brasil.

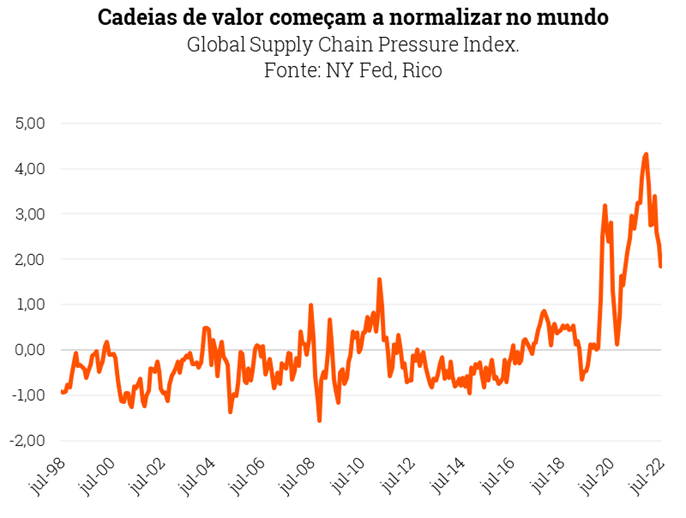

Conforme vemos no gráfico abaixo, crescentes sinais de desaceleração da economia global, aliados à normalização de cadeias de produção no mundo, já tem impactado o preço de grande parte das commodities no mundo – o que deve trazer alívio para a inflação de alimentos, combustíveis e produtos industriais. Afinal, um mundo que cresce menos, consome menos, produz menos, e demanda menos bens e insumos básicos.

Maior inflação, maiores juros

Para além da alta de preços em si, o cenário de inflação alta nos EUA tem impactos no mundo todo por conta da atuação do Banco Central americano (o FED) para tentar controlar essa alta de preços.

Diante de dados sobre atividade econômica e especialmente sobre o mercado de trabalho no país reforçando que a economia já se recuperou há muito dos impactos da pandemia, e a inflação chegando em níveis não vistos há mais de 40 anos, o FED passou a subir os juros.

Assim, os “Fed funds” (taxa básica de juros americana), que ficaram no patamar de 0% – 0,25% durante o auge da crise pandêmica para estimular a economia, estão agora em processo de alta acelerada.

Nossa expectativa é os juros básicos nos EUA alcancem 3,25% ao ano até o final deste ano.

Além de crédito mais caro, juros em alta significam menor liquidez para mercados – ou seja, menos dinheiro em busca de retornos no mundo. Além disso, maiores juros nos EUA reduzem a atratividade relativa de ativos em países mais arriscados, como o Brasil.

Isso ocorre devido a redução do chamado diferencial de juros. Esse diferencial é uma comparação de quanto um investidor ganharia investindo aqui no Brasil – considerando a nossa taxa básica de juros como base para retornos – e quanto ganharia dado a taxa básica de juros dos EUA, onde o risco é considerado um dos menores do mundo.

Em bom português: com juros maiores lá, investidores pensam um pouco mais sobre investir aqui, onde o risco é maior.

Deste modo, o rumo dos juros nos EUA também impacta o rumo dos nossos juros aqui. Quanto maiores os juros por lá, menor a entrada de dólares aqui (logo, mais desvalorizada nossa moeda), o que por sua vez impacta nossa inflação. Contribuindo assim, para maiores juros por aqui também.

E seus investimentos?

Proteger seus investimentos contra a alta de preços aqui e lá fora torna-se ainda mais essencial momento atual. Além disso, o movimento de alta de juros pode trazer boas oportunidades.

No Brasil, títulos indexados à inflação, como o Tesouro IPCA + 2026, debêntures de empresas sólidas e boas classificação de risco, e fundos de inflação (fundos de investimento que investem em ativos indexados à inflação) são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Ao mesmo tempo, o período de juros em elevação também traz oportunidades em títulos pós fixados – aqueles que acompanham a nossa taxa básica de juros, a Selic. Tesouro Selic, CDBs de bancos sólidos e fundos de crédito privado também ajudam a aproveitar as oportunidades do ciclo de alta da Selic.

Para surfar a onda da alta de juros também o cenário global, destacamos ativos de renda fixa internacional. Com uma dinâmica bem diferente dos ativos brasileiros, a renda fixa internacional além de incluir muito mais opções de ativos, possui maior liquidez e estratégias que podem ser exploradas por grandes gestores de fundos de investimento.

Você também pode encontrar alternativas para essas classes de ativos, além de outras recomendações de acordo com seu perfil de investidor e horizonte de investimento aqui – no Onde Investir.

- Inflação registra queda em julho, puxada pela redução de impostos.

- Para o dia a dia do brasileiro, a sensação de perda do poder de compra persiste, com IPCA acima de 10%. Mas o pior parece estar ficando para trás.

- Entenda o que levou a queda do IPCA e qual nossa projeção para inflação nos próximos meses

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou queda de 0,68% em julho. O resultado levou o índice para 10,07% no acumulado em doze meses, desacelerando em relação ao observado em junho – em 11,89%.

Apesar da desaceleração, o indicador já acumula alta de 4,77% desde janeiro, acima da meta do Banco Central para o acumulado no ano – de 3,50%.

Redução de impostos derruba preços, mas serviços seguem fortes

O resultado de julho veio levemente abaixo das expectativas da maior parte dos analistas de mercado, e a deflação no mês foi puxada especialmente pela redução de impostos sobre o preço de combustíveis, eletricidade e telecomunicação. Ou seja, uma redução de preços determinada por mudanças legislativas, de natureza temporária.

Dito isso, o resultado de julho também sinaliza o início (mesmo que bastante gradual) da perda de força em alguns preços – especialmente em produtos industrializados.

A normalização gradual das cadeias de valor no mundo, com o arrefecimento de casos de covid-19 na China, a queda recente no preço de commodities no mundo e o enfraquecimento da demanda “reprimida” pela pandemia tem contribuído para a melhora da oferta de bens e insumos básicos ao redor do mundo.

Ou seja, a produção, escoamento e venda/compra de produtos no mundo começa a voltar ao normal, e isso ajuda a segurar a alta de preços. O gráfico abaixo ilustra essa melhora – quanto maior o índice, mais pressões há sobre as cadeias de produção globais, como elevados preços de frete, tempo de entrega, baixos estoques etc.

Por outro lado, o resultado mensal também mostrou que os preços de serviços seguem bastante pressionados. A alta de serviços como alimentação fora de casa e despesas pessoais foi destaque, ainda impulsionados por efeitos da reabertura econômica.

Assim, para o dia a dia do brasileiro, a sensação de perda do poder de compra persiste, mas perde força aos poucos. O enfraquecimento do índice de difusão da inflação reflete esse movimento, tendo caído para 63% após atingir 78% em abril. Ou seja, apesar de a inflação seguir disseminada entre bens e serviços na economia (não se restringindo a poucos itens), há sinais de que o pior ficou para trás.

O que esperar?

No mundo, a continuidade da guerra entre Rússia e Ucrânia (e o impacto principalmente sobre o fornecimento de energia para a Europa) e o mercado de trabalho e economia ainda aquecidos nos Estados Unidos devem seguir pressionando os preços internacionalmente.

Por outro lado, o esforço de Bancos Centrais ao redor do mundo em subir os juros e reduzir os estímulos implementados para combater os efeitos a pandemia já começam a impactar expectativas sobre a inflação futura – um ponto crucial para o controle dos preços.

No Brasil, esperamos que a taxa Selic permaneça em 13,75% ao ano (ou pouco acima disso) até pelo menos o meio do ano que vem. Já nos Estados Unidos, os juros básicos devem subir até o patamar no qual passará a desestimular a economia – o que chamamos de território contracionista.

De maneira simplificada, “menos dinheiro no mundo = menor pressão sobre os preços”.

Por que os juros sobem?

A elevação da nossa taxa básica de juros, a Selic, por parte do Banco Central tem como objetivo controlar a subida dos preços, sendo a base para todas as taxas de juros na economia.

Juros altos encarecem o crédito, ajudam a valorizar a nossa moeda (com maiores juros aqui, atraímos mais de capital estrangeiro), e impactam as expectativas sobre onde estarão os preços no futuro.

Além disso, juros altos também contribuem para a atração de capital estrangeiro ao país. Com mais moeda estrangeira entrando, nossa moeda valoriza – ajudando, assim, na alta de preços internamente.

Te contamos tudo isso em mais detalhes aqui.

Ao mesmo tempo, a expectativa cada vez maior de que a economia global perca força nos próximos meses (justamente na esteira da inflação alta e dos juros subindo) já tem derrubado o preço de muitas commodities. Afinal, uma economia que cresce menos, consome menos, e consequente, demanda menos insumos básicos para produção.

Assim, projetamos que a inflação encerre esse ano em 7,00% – uma redução frente ao patamar atual, mas ainda muito acima da meta do Banco Central (de 3,50%).

Vale lembrar que a projeção de queda da inflação não significa que os preços vão cair de maneira geral. E sim, que eles passarão a subir mais lentamente. Isso porque inflação caindo é diferente de deflação – o último é o que vemos hoje com o preço da gasolina, causado pela redução de impostos estaduais e federais.

Como se proteger da alta de preços?

Nesse cenário de inflação alta, proteger os investimentos torna-se mais essencial do que nunca. Títulos indexados à inflação, como o Tesouro IPCA + 2026, debêntures de empresas sólidas e boas classificação de risco, e fundos de inflação (fundos de investimento que investem em ativos indexados à inflação) são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Os ativos reais também ficam especialmente interessantes nesse momento. Esses ativos costumam ter seus preços reajustados pela inflação global, representando uma posição estratégica contra a alta de preços e diante dos desafios nas cadeias de produção globais. São exemplos de ativos reais as commodities minerais e agrícolas, e metais preciosos. Uma alternativa simples para acessar esses investimentos é por meio do eTrend Ativos reais.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, selecionamos abaixo algumas sugestões de diferentes ativos recomendados – sempre lembrando da importância da diversificação.

| Classe | Opção de investimento | Aplicação mínima |

|---|---|---|

| Renda fixa pós-fixada | Trend Di Simples FIRF | R$100,00 |

| Inflação | Tesouro IPCA 2026 | R$31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado 2025 | R$31,56 |

| Renda Fixa Global | Trend High Yield Americano FIM | R$100,00 |

| Multimercado | Selection Multimercado FIC FIM | R$100,00 |

| Renda variável Brasil | Cesta de ações “No Stress” Rico | |

| Renda variável Internacional | Trend Bolsa Americana Dólar FIM | R$100,00 |

| Renda variável internacional hedgeada | Trend Bolsa Americana FIM | R$100,00 |

| Alternativos | Trend Commodities FIM | R$100,00 |

- Diante de juros em alta e inflação recorde, investidores tem se preocupado que uma recessão global se aproxima.

- O Brasil segue relativamente bem posicionado, mas não somos imunes.

- O momento pede cautela com gastos e investimentos, e pode ser uma oportunidade para organizar a casa financeira.

- Confira 4 dicas para organizar sua vida financeira e enfrentar um momento desafiador.

A crescente preocupação sobre a desaceleração da economia global e uma possível recessão tem sido o principal propulsor dos mercados nos últimos meses. Ainda diante de impactos da pandemia da Covid-19, da guerra entre Rússia e Ucrânia, inflação elevada ao redor do mundo e juros subindo para conter a alta de preços — desaquecendo a economia — a cautela e a aversão ao risco tem pairado sobre investidores.

Te contamos aqui tudo sobre os impactos de uma possível recessão, especialmente na maior economia do mundo, sentidos no Brasil e nos seus investimentos.

Mas você sabe como proteger a sua vida financeira para um momento mais duro na economia? Confira a seguir 4 dicas para navegar uma crise.

Como preparar suas finanças para uma crise?

Preparar-se para uma economia fragilizada pode ajudar bastante a evitar apuros financeiros. O período que precede uma possível recessão (ou desaceleração econômica) pode ser um bom momento para famílias e empresas recomporem suas contas, organizarem a saúde financeira, e se preparem para uma época de “vacas magras”.

Para isso, algumas atitudes se tornam cruciais. Entre elas, destacamos quatro principais: manutenção de uma boa reserva; redução de dívidas; diversificação; e liquidez.

A nossa velha conhecida — Reserva de emergência

Em grande parte de nosso conteúdo, destacamos a importância de montar uma reserva de emergência como o primeiro passo para entrar no mundo dos investimentos. Essa reserva deve considerar, normalmente, um valor entre 6 e 12 meses de seu custo de vida, e ser investida em uma aplicação de baixo risco, resgate rápido e rentabilidade linear.

Essa reserva serve para te proteger de emergências que possam demandar dinheiro imediato, como uma cirurgia, reparos na casa ou carro, uma demissão inesperada, ou outros eventos sobre os quais não temos grande controle.

Ou seja, ter uma reserva de emergência é essencial em qualquer período. Uma excelente alternativa para a reserva de emergência hoje é o Tesouro Selic 2025.

Assim, como você deve imaginar, essa reserva se torna ainda mais relevante em momentos de recessão ou desaceleração da economia – uma vez que imprevistos como a perda de um emprego ou o encarecimento de uma dívida ganham probabilidade.

Além disso, a alta da inflação têm corroído o poder de compra do consumidor, aumentando o custo de vida. Assim, a atenção a sua vida financeira se torna ainda mais crucial para evitar qualquer perda de controle com seu dinheiro.

Redução de dívidas

Quando há neblina na estrada, é prudente reduzir a velocidade. Não é mesmo? A lógica para suas finanças pessoais deve ser a mesma. Diante do aumento da incerteza econômica, torna-se ainda mais importante separar um tempo para organizar suas contas na ponta do lápis – ou em uma planilha de gastos, como essa aqui.

Além de reduzir gastos menos necessários, evitar dívidas de longo prazo é uma boa forma de manter a sua saúde financeira em um eventual “aperto”. Adquirir dívidas como o financiamento de um imóvel, de um carro, ou até mesmo um consórcio no momento atual pode contribuir para colocar suas finanças em maior fragilidade, assim como te fazer perder dinheiro ou um bem, caso não consiga arcar com as parcelas.

Mas imóveis não são um investimento? Embora um imóvel possa ser um investimento rentável no longo prazo, é preciso muita cautela em um momento de desaceleração econômica. Com o aumento da taxa de juros, os financiamentos se tornam mais caros, diminuindo a demanda por crédito para a compra de imóveis. Além disso, a alta do juros também significam retornos maiores na renda fixa, o que pode aumentar a oferta de imóveis à venda para a alocação desse dinheiro em outro investimento mais rentável. Resultado: Queda no preço dos imóveis nessa fase do ciclo econômico.

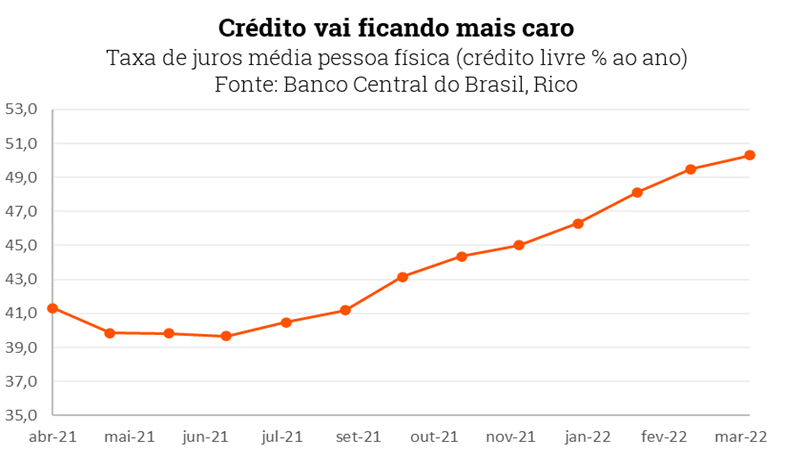

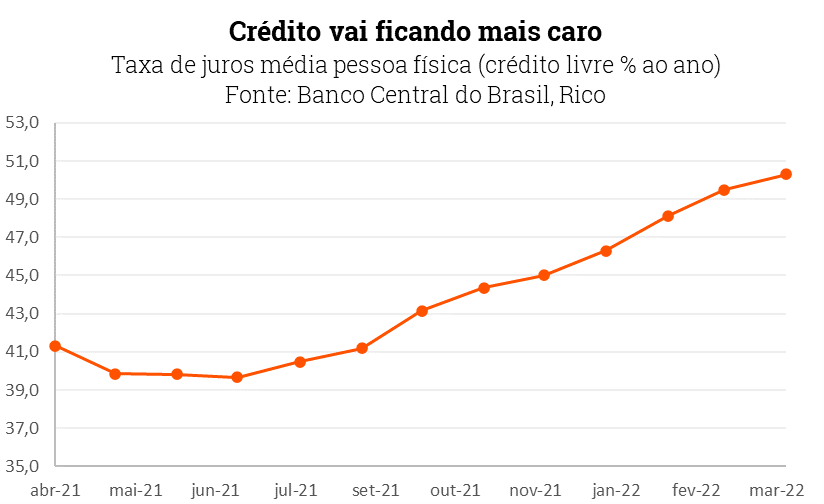

Ao mesmo tempo, o atual ciclo de elevação da nossa taxa básica de juros (que tem como objetivo o controle da inflação), torna as dívidas mais caras. Como podemos ver no gráfico abaixo, o encarecimento do crédito às famílias já é uma realidade, e deve seguir essa tendência ao longo dos próximos meses.

Assim, cautela e atenção extra sobre os riscos e condições de um financiamento de longo prazo nesse momento podem ser um excelente aliado do seu dinheiro nesse momento.

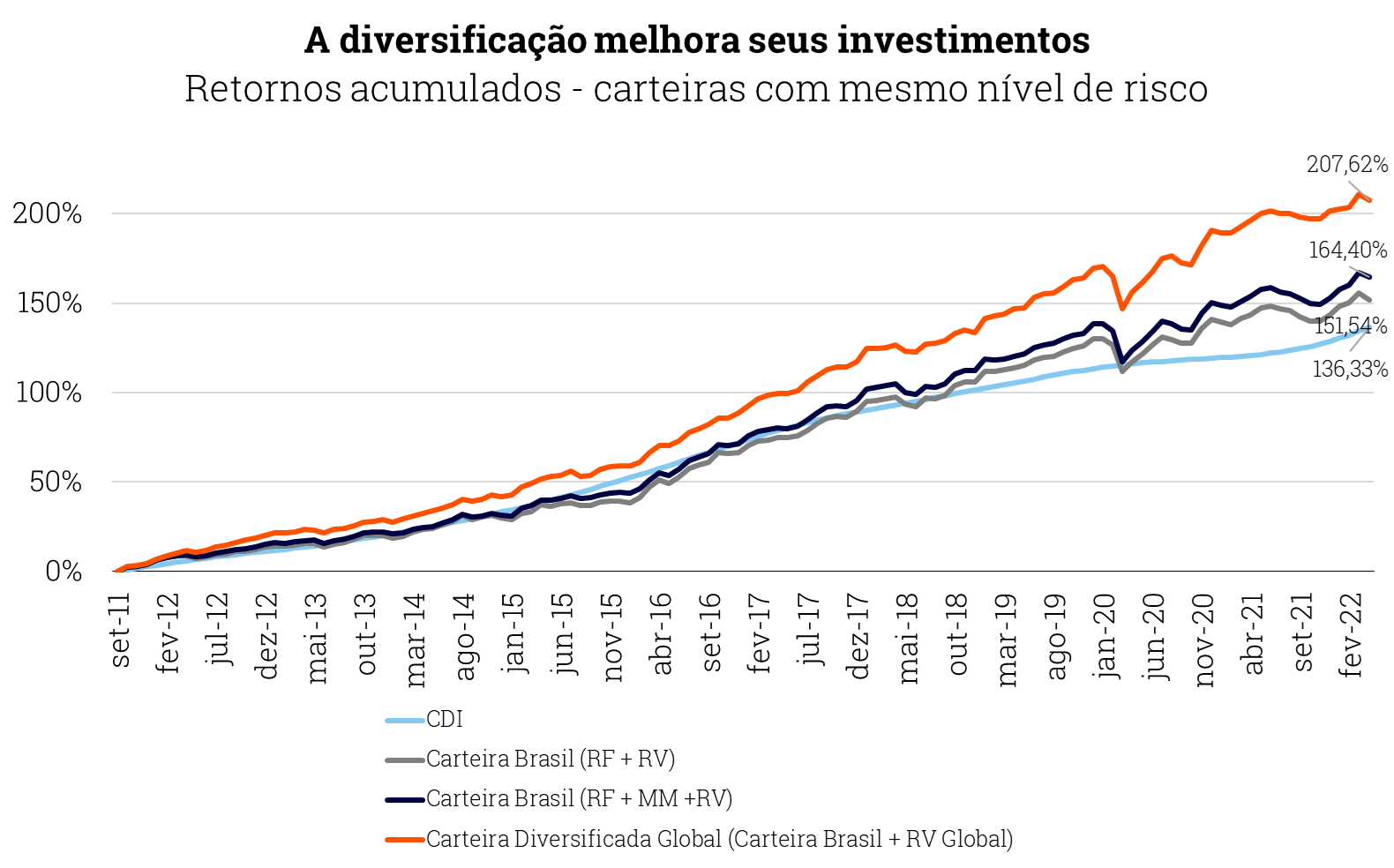

Diversificação

A diversificação (que também é uma velha conhecida dos nossos leitores) é uma das proteções e estratégias mais importantes para suas finanças e investimentos.

Assim como o ditado “não coloque todos os ovos na mesma cesta”, diversificar fontes de renda em um momento desafiador na economia pode ajudar a trazer tranquilidade para sua vida financeira – especialmente se você for um trabalhador autônomo, cuja fonte de renda tende a flutuar mais conforme o “mood” da economia.

Porém, sabemos que essa alternativa não é viável a todos. Assim, lembramos que também é possível – e extremamente indicado – diversificar as fontes de renda fruto também dos seus investimentos.

Aqui na Rico, sempre destacamos a importância de diversificar sua carteira de investimentos em diversas classes de ativos e veículos de investimento, como renda fixa, fundos imobiliários, ações, investimentos internacionais e fundos de investimento – sempre seguindo o seu perfil de investidor, objetivos e horizonte de investimentos. O gráfico abaixo ilustra as vantagens da diversificação no longo prazo.

Te contamos mais sobre diversificação de carteiras nesse texto e nesse vídeo.

Além disso, é também muito importante diversificar seu patrimônio geograficamente e em outras moedas. Manter uma parcela da sua carteira em moeda estrangeira e forte, como o dólar, ajuda a te proteger em momentos de aumento de aversão ao risco global (como acontece diante do medo de uma recessão global), de eventos puramente domésticos – como eleições – além de permitir acesso a mercados não existentes ou pouco desenvolvidos por aqui.

Confira em nosso onde investir desse mês, quais os percentuais recomendamos para cada perfil de investidor.

Liquidez

“Continue dançando, mas fique perto da porta”. No mundo dos investimentos, esse ditado pode ser traduzido por: aumente a liquidez de seus investimentos — a velocidade que você consegue resgatar uma aplicação – e mantenha-se de olho nas oportunidades.

Essa estratégia poderá ser uma excelente aliada daqueles que buscam, além da segurança em um momento de incerteza, potenciais oportunidades de longo prazo.

Se comprometer com investimentos de longo prazo pode aumentar sua rentabilidade. Porém, é comum ver investidores resgatando antes do prazo estabelecido e saindo com prejuízo, especialmente em tempos de incerteza econômica e elevada volatilidade nos mercados.

Ao mesmo tempo, a história indica que momentos de incerteza muitas vezes são acompanhados por boas oportunidades. Como falamos aqui, a bolsa brasileira, por exemplo, segue bastante barata para padrões históricos e em comparação com nossos pares emergentes – trazendo oportunidades, se bem avaliadas e considerando o risco/retorno de longo prazo.

Fonte: economática; Elaboração: Research Rico

Assim, considerar a liquidez de seus investimentos, mantendo um “caixa” de rápido resgate relativamente maior do que o normal pode ser uma boa forma de manter a sua saúde financeira em situações adversas, sem perder boas oportunidades.

Em outras palavras, mantenha a cautela, mas não perca o foco e a atenção.

- A Expert XP 2022, o festival de investimentos do mundo, aconteceu nessa primeira semana de agosto.

- Otimismo com a bolsa, desafio inflacionário e cautela na recessão foram temas de destaque entre grandes mentes do mercado e academia.

- Confira os principais ensinamentos de Howard Maks, Luiz Stuhlberger, Andrew Reider e outros; e o que você pode levar para a sua carteira de investimentos

Essa semana foi marcada pelo maior evento de finanças do mundo, a Expert 2022, organizada pela XP inc. Para pessoas apaixonadas pelo mercado, como nós, participar presencialmente se assemelhou a visitar a Disney dos investimentos.

Além da presença de grandes gestores, empreendedores e influenciadores do mercado, o evento contou com uma série de painéis com grandes mentes e líderes, que compartilharam um pouco de suas visões para o mercado brasileiro e internacional.

Para você que não conseguiu acompanhar presencial ou digitalmente,, separamos 3 destaques desse grande evento.

1- Howard Marks: “seria um erro ficar mais otimista e agressivo neste momento”

Além de autor de um dos livros preferidos por muitos profissionais do mercado — “O mais importante para o investidor” —, Howard Marks é cofundador da Oaktree Capital, uma das maiores gestoras de investimento do mundo.

Durante sua participação na Expert, Marks compartilhou algumas de suas visões sobre o cenário global atual. Em sua visão, os EUA devem enfrentar uma recessão nos próximos dois anos, mas isso não significa que o mercado deve cair nesse período. Para ele, grande parte desse movimento já foi precificado e muitos ativos estão em um preço aceitável.

O comentário que traz um tom relativamente otimista, especialmente considerando a importância dada por Marks para bons investimentos sendo pensados no longo prazo.

Porém, sua visão também veio acompanhada de cautela. Segundo Marks, “É importante ter a humildade de reduzir a agressividade em momentos incertos”; e “(…) seria um erro ficar muito otimista e agressivo neste momento. Deveríamos calibrar entre ser agressivo e defensivo”.

2- Stuhlberger: Bolsa brasileira é o melhor lugar para se estar.

Em um painel de peso com Luiz Stuhlberger, gestor do fundo Verde; João Landau, sócio e gestor da Vista Capital; e André Jakurski, sócio e gestor da JGP (trio que está entre os melhores gestores do Brasil), o tom foi de relativo otimismo com a bolsa brasileira.

“Os ativos domésticos estão muito baratos. Gosto de Bolsa e não gosto do câmbio. Em resumo, o Brasil é atrativo para o gringo. Tem commodities e de certa forma tem democracia. Gosto da Bolsa para o pós-eleição”, disse João Landau.

Para Landau, outra razão para ficar otimista com o Brasil é que o país segue sendo visto como destino de investimento estrangeiro nos mercados emergentes. Principalmente com as demais economias com problemas maiores como Argentina, índia, Rússia e China.

Apesar do otimismo com a frase “A Bolsa é o melhor lugar para se estar”, para Stuhlberger, a eleição ainda é um risco para o mercado brasileiro que pode ainda não estar sendo precificado completamente.

3- “Estamos num ponto de inflexão da relação entre China e EUA”

Nesse painel mediado por nossa querida Rachel de Sá, chefe de economia da Rico, o tema de debate foi a tensão entre China e EUA. Andrew Reider, CIO da WHG, e Brian Doherty, direito de investimentos na Wellington Management LLP, indicaram suas visões sobre o embate das duas potências.

Para Andrew Reider, “Qualquer desfecho é possível no impasse entre China e EUA”. De acordo com o gestor, o mundo pós Guerra Fria e de soberania norte-americana acabou, dando lugar a uma nova realidade de um mundo bipolar, marcado pela disputa de influência entre as duas nações. Reflexo disso é a guerra da Rússia e a tensão em Taiwan.

Já para Brian, um dos principais desafios da economia global hoje é a inflação. Em sua visão, estamos entrando em um período no qual a inflação deve ser mais volátil e mais alta, por mais tempo. Assim, bancos centrais passarão a reagir com maior atraso, trazendo volatilidade aos mercados, ao mesmo tempo em que os ciclos econômicos serão mais curtos e também mais voláteis.

Por outro lado, Brian encerrou destacando o lado positivo da competição entre grandes potências, especialmente no que tange a evolução e desenvolvimento tecnológico.

No ombro de gigantes

Uma coisa notável desse festival é perceber como os especialistas estão atentos aos eventos do mercado para investir da melhor forma o seu dinheiro. Além da dedicação em tempo integral, essas gestoras contam com a ajuda de analistas e outros profissionais para investir segundo suas teses e convicções.

A boa notícia é que você não precisa ser um “super expert” do mercado para investir bem. Fundos de gestoras como a Oaktree, WHG ou a Wellington Asset estão disponíveis na plataforma da Rico para você terceirizar esse trabalho para esses profissionais por meio de seus fundos.

Caso você tenha dúvida de quanto colocar em cada tipo de investimento, em nosso Onde Investir em agosto, você pode acessar nossa recomendação de como calibrar sua carteira com os percentuais para cada tipo de investimento de acordo com o seu perfil de investidor. Confira aqui!

- O Copom elevou a taxa Selic, nossa taxa básica de juros, para 13,75% ao ano.

- O objetivo da alta dos juros é o controle da inflação, que segue alta e disseminada na economia.

- O que esperar daqui pra frente e o que isso significa para seus investimentos? Confira no conteúdo completo abaixo!

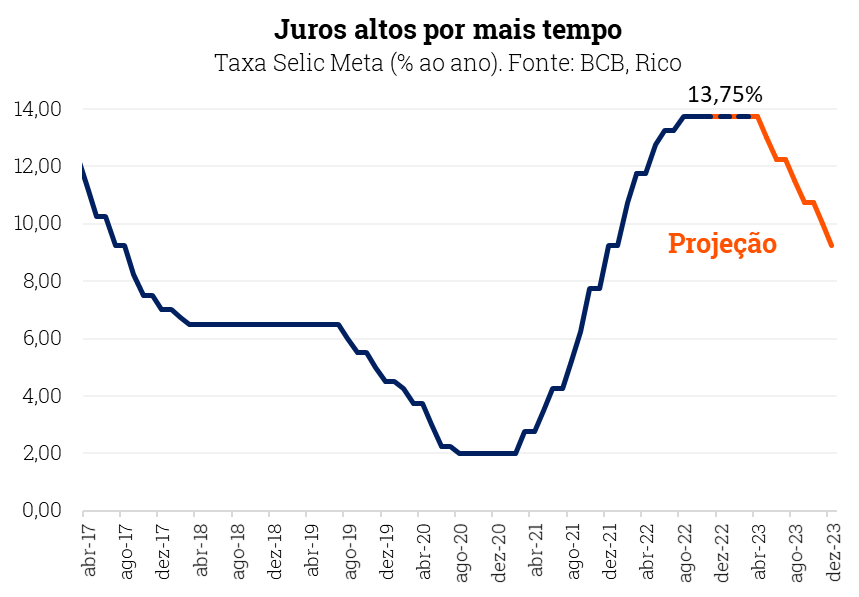

O Comitê de Política Monetária do Banco Central (o Copom) elevou mais uma vez a nossa taxa básica de juros (a taxa Selic), para 13,75% ao ano. Na última reunião, em junho, a taxa havia sido elevada para 13,25% ao ano.

A taxa Selic está em processo de elevação desde março do ano passado, quando subiu de 2,00% para 2,75% ao ano, primeira alta após o início da pandemia da Covid-19 – período no qual o Banco Central reduziu os juros para estimular a economia, com o objetivo de minimizar os impactos da pandemia sobre a economia do país.

Quer entender mais sobre como os juros impactam a inflação? Te contamos aqui!

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão e sinalizando a direção que deve tomar dali em diante em relação à política monetária – ou seja, à taxa de juros.

No comunicado de hoje, o comitê destacou que o cenário global segue desafiador, com inflação persistente e juros subindo em países avançados – movimento que aumenta a volatilidade dos mercados globais. Em outras palavras: um mundo com inflação alta, baixo crescimento, e maior aversão ao risco por parte de investidores.

Já olhando para o Brasil, os diretores chamaram atenção para a alta de preços de forma disseminada na economia. Ou seja, uma inflação que vai além do que chamamos de choques de oferta – como a alta do preço de combustíveis e alimentos – e se espalha na economia em áreas como o setor de serviços.

A recuperação do mercado de trabalho também foi destaque, uma vez que temos visto crescimento significativo do emprego no país, o que influencia a alta de preços. Afinal, quanto maior a procura por trabalhadores, maior a pressão por aumento de salários e maior a demanda por bens e serviços.

Por fim, o Copom chamou atenção mais uma vez para os impactos de medidas recém aprovadas no Congresso de aumento de gastos e redução de impostos sobre a decisão de juros.

Se por um lado essas mudanças reduzem a inflação este ano (com preços menores de combustíveis e outros bens), por outro elas aumentam a inflação do ano que vem, além de piorar o risco fiscal – especialmente se elas se tornarem permanentes. Afinal, a queda na arrecadação terá que ser compensada de alguma forma, com mais impostos ou maior endividamento.

Clique aqui pra saber mais sobre a relação entre risco fiscal e inflação.

Diante de tudo isso, o Copom optou por elevar a taxa Selic em 0,50 ponto percentual, de modo a desaquecer a economia e reduzir a pressão sobre os preços.

O que significam juros mais altos?

Para o mercado, especialmente no cenário de renda fixa, a decisão não deve levar a grandes movimentos. Isso porque a alta da Selic para 13,75% já era amplamente esperada por analistas.

Já para o dia a dia do brasileiro, a alta da Selic tem menor impacto imediato. Isso porque a política monetária opera com defasagem. Ou seja, a redução ou elevação de juros por parte do Banco Central demora um tempo significativo (por volta de 6 a 9 meses) para começar a ser sentida na economia – e, assim, nos preços.

Isso significa que os efeitos da alta de juros atual sobre a inflação também são sentidos aos poucos. Por exemplo, já podemos sentir o encarecimento gradual de diferentes modalidades de crédito, com juros médios de novos empréstimos em alta, consumindo uma proporção maior da renda da população e desestimulando o consumo.

Ao mesmo tempo, como contamos aqui em mais detalhes, diversos outros fatores têm pressionado os preços no Brasil e no mundo no último ano, como a alta dos preços de petróleo e alimentos relacionada aos desequilíbrios causados pelo conflito no leste europeu – o que chamamos de um “choque de oferta”, em economia.

Além disso, o cenário de maiores gastos públicos e incerteza fiscal é um dos principais riscos no controle da inflação pelo Banco Central nos próximos anos.

Deste modo, esperamos que a inflação (medida pelo IPCA, nosso principal indicador de inflação do país) termine 2022 em 7,0% ao ano – uma redução em relação ao patamar atual, mas ainda assim bem acima da meta do Banco Central (de 3,5% no ano).

Dito isso, vale lembrar que inflação caindo significa que os preços passam a subir mais devagar, e não necessariamente que passam a cair. Ou seja, não espere que os preços de bens e serviços caiam, com algumas exceções (como gasolina e gás de cozinha, por conta da redução temporária de impostos).

A taxa Selic vai subir mais?

Olhando para frente, o Banco Central está se aproximando do fim do ciclo de elevações da Selic. Afinal, uma Selic em 13,75% ao ano já tem forte poder de contração na economia.

Mas, como a incerteza segue alta, especialmente no cenário fiscal doméstico (além do já conturbado cenário global de inflação alta), o Copom optou por “deixar as portas abertas” para uma possível alta final da taxa, em sua próxima reunião em setembro.

Dito isso, mantemos nossa projeção de Selic em 13,75% para o fim do ano, ao menos por ora.

Após o fim do ciclo de altas, a Selic deve seguir nesse patamar elevado até meados do ano que vem, quando o Banco Central deve começar a reduzi-la bem gradualmente.

Como investir com a Selic em 13,75%?

Independente de acertarmos “em cheio” o patamar da Selic ou o ritmo de altas definido pelo Copom, o principal a saber disso tudo é que taxa deve seguir alta por um bom tempo. Em um patamar que chamamos de “contracionista” – aquele em que os juros desaquecem a economia para conter a alta de preços.

Mas além de crédito mais caro, juros mais altos também significam oportunidades de investimento. Ou seja, mais uma chance para largar de vez a “boa e velha” poupança.

Os juros altos aumenta a relevância e atratividade da Renda Fixa. Títulos pós fixados, como o Tesouro Selic, passarão a oferecer maiores retornos (de 13,75% ao ano), por seguirem a rentabilidade da taxa Selic.

Já títulos de renda fixa indexados à inflação ajudarão a proteger o patrimônio da incerteza da elevação dos preços, assim como fundos de investimento de renda fixa.

Bolsa e Fundos Imobiliários

Mas, se era verdade que a Renda Fixa não tinha morrido no período de juros baixos (sempre sendo importante para investimentos como reserva de emergência), também é verdade que outros investimentos seguem trazendo oportunidades nesse período de juros em elevação e inflação pressionada.

Ativos reais

Apesar de movimentos recentes desafiadores, a classe de ativos reais se tende a se beneficiar de um cenário como o atual. São ativos que tem um valor intrínseco (ou seja, não podem ser emitidos por Bancos Centrais, por exemplo), e costumam ter baixa correlação com ciclos econômicos, altas de juros e inflação.

Exemplos de ativos reais são commodities minerais e agrícolas, metais preciosos e criptoativos. Uma alternativa simples para acessar esses investimentos é por meio do eTrend Ativos reais.

Recomendações completas

Confira todas as nossas recomendações, de acordo com cada perfil de investir, no Onde Investir deste mês.

Nos últimos meses, o interesse de investidores pessoa física por operações vendidas na bolsa de valores (também chamadas operações de “short selling“) vem apresentando picos de crescimento, e atualmente está em tendência de alta, de acordo com dados do Google.

A alta nas buscas pode estar sendo impulsionada apenas curiosidade, o que incentivamos enormemente! Mas uma coisa nos preocupa: que mais e mais pessoas estejam buscando lucrar com a queda do mercado sem calcular bem os riscos. Riscos que são praticamente infinitos.

Infinitos? Explicamos: quando você investe em uma ação, existe um limite para as perdas que podem acontecer, que é o total que você pagou pela ação. Se você comprou um lote de ações por R$ 100 e o preço chegar a zero, seu prejuízo é de R$ 100. Simples assim. O preço dela jamais será menor do que zero.

Por outro lado, quando você aposta na queda de uma ação, o risco é esse preço subir — e não existe um limite de alta. A ação que custava R$ 100 pode valorizar para R$ 200, R$ 500, R$ 1.000… Até o infinito. E você vai ter que arcar com essa alta em forma de prejuízo potencialmente muito alto.

Como funciona a operação vendida?

Caso você não conheça ainda esse tipo de operação, explicamos. Para operar apostando na queda de uma ação, fundo imobiliário ou BDR, você precisa realizar três passos: o aluguel desse papel, a venda e a compra no mercado, e a posterior devolução a quem alugou para você. Vamos aos detalhes.

- Aluguel

Se você acha que uma ação vai cair, não faz sentido comprar essa ação no mercado. O que você pode fazer é encontrar alguém que tenha essa ação (pessoa que chamamos de “doadora”) e esteja disposto a alugá-la para você (que, nesse caso, é o tomador). Essa operação é parecida com o aluguel de uma casa: você paga um valor à pessoa doadora pelo direito de uso por determinado período. Vamos usar um exemplo de que esse aluguel vai custar R$ 1.

- Venda a mercado

É essa operação que permite que você coloque a ação à venda, mesmo sem ter comprado. Por exemplo: se você acha que o papel, que hoje custa R$ 100, está muito caro e vai cair para R$ 50, você o coloca à venda por R$ 100 e recebe esse dinheiro.

- Compra para devolução

Ao final do período de aluguel, é necessário devolver a ação à pessoa que te “emprestou”. Nesse momento, você deve comprar essa ação pelo preço de mercado e realizar essa devolução. Não existe a opção de não devolver as ações para a pessoa doadora.

Caso sua previsão (a ação cair) se concretize, você vai gastar menos do que recebeu no passo anterior (a venda) e sai no lucro. No nosso exemplo, você (i) pagou um aluguel de R$ 1, (ii) vendeu a ação por R$ 100 e, no término do período de aluguel, (iii) comprou a mesma ação por R$ 50 para devolver ao doador. Ou seja, você gastou R$ 51 e recebeu R$ 100, obtendo um lucro de R$ 49.

Porém, se o preço subir ao invés de cair, pode acontecer a situação que descrevemos no início desse texto, com perdas potencialmente significativas.

As ações mais “shorteadas”

Mesmo que você não pretenda fazer uma aposta tão arriscada na Bolsa, as operações vendidas mostram o nível de pessimismo do mercado com determinada ação ou setor. Assim, podem ser um complemento para a sua avaliação sobre investir (ou não investir) em uma companhia.

Para te dar mais insumos para sua avaliação de investimentos, publicamos um relatório que monitora as ações com maior volume de operações vendidas na última quinzena. Lembre-se que não se trata de uma recomendação de compra ou de venda dessas ações, mas sim um monitor informativo desse volume de apostas.

- Algumas vezes nossos investimentos podem não desempenhar como imaginamos. Uma queda no mercado, uma mudança de taxa de juros, ou até emergências em nossas vidas podem levar a resgates antes do previsto.

- Mas quando saber a hora certa de resgatar um investimento?

- Nesse texto, respondemos a essa pergunta, pensando tanto na alta, quanto na baixa de mercado.

Muita gente escolhe seus investimentos pensando no longo prazo. E Isso é realmente muito bom! Entretanto, nem sempre consideramos que algumas coisas podem mudar na nossa vida.

A economia muda, as taxas de juros ou inflação vão para patamares inesperados, ou até mesmo seu momento de vida muda e alguns planos podem ser cancelados enquanto outros mais urgentes surgem. Com isso, considerar mudanças na sua carteira de investimento ou no seu planejamento de aportes (depósitos para investimento), faz parte da sua trajetória como investidor(a).

Você aceita esse investimento, na riqueza e na pobreza, até que o vencimento os separe? Apesar de mirar o longo prazo, você não precisa se casar até o final dos tempos com algum investimento. Esse é inclusive um erro do ponto de vista comportamental dos investidores.

As pessoas normalmente não são boas em reduzir perdas e maximizar ganhos no investimento. É muito comum um investidor segurar posições negativas em sua carteira por longos períodos (e não pelo motivo correto), enquanto se desfazem de investimentos rentáveis muito cedo, fazendo com que sua carteira nunca deslanche e traga bons rendimentos. Isso soa familiar?

Quando resgatar investimentos negativos?

A primeira coisa que você deve considerar quando vê um investimento negativo na sua carteira é se lembrar o motivo de ter investido. Quando falamos principalmente sobre renda variável (fundos de investimento em ações, multimercado ou imobiliário, por exemplo), é normal que ocorram variações negativas e positivas ao longo do dia.

Digamos que você investiu na bolsa americana. Um bom investidor(a) deve se perguntar: O que esta causando essa queda? As empresas ainda tem capacidade de superar essa situação? isso muda de alguma forma a tese inicial que eu tinha em relação a esses investimentos? No longo prazo, o Dólar tende a se valorizar ou desvalorizar em relação ao Real?

Esse tipo de questionamento fará você diferenciar se essa queda é um risco ou uma oportunidade de investimento.

Pegue uma calculadora. Algumas pessoas não são muito fãs de cálculos matemáticos. Porém, fazer algumas contas é uma excelente ferramenta para tomar decisões de investimentos.

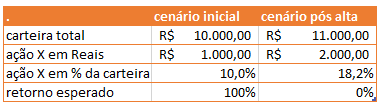

Dando um exemplo, imagine que você investiu R$1.000,00 em ações está perdendo 50% após uma forte queda. Apesar de já ter se feito as perguntas anteriores e saber que a sua tese de investimento não se alterou, ainda esteja tentado a resgatar esse investimento (R$500,00) para investir em uma renda fixa pré-fixada a 12% ao mês.

Para esses R$500,00 voltarem a ser R$1.000,00, eles precisam ter uma valorização de 100%. Com um investimento pré-fixado a 12% ao mês, isso levaria 5 anos. Feita essa conta, qual seria a probabilidade dessa ação valorizar o mesmo ou mais dentro dessa janela de 5 anos? Essa resposta deve ajudar você a tomar uma decisão.

O mesmo vale para sair de uma renda fixa e investir em uma ação. Considere que você tem um investimento no Tesouro rendendo cerca de 12% ao ano. Para aceitar sair desse baixo risco para investir em ações ou outro ativo, você precisará de uma (provável) rentabilidade maior nesse investimento do que conseguiria nesse seu investimento atual.

Quando sair de um investimento positivo?

“Eu devia ter vendido lá no topo!” Outro sentimento amargo para quem investe é não sair de uma posição muito lucrativa e ver uma bela chance de lucro passar. Esse inclusive é um dos axiomas citados em uma das obras mais conhecidas sobre o mercado financeiro “Os Axiomas de Zurique”.

O Axioma da Ganância é justamente o sentimento de que o mercado está indo ao seu favor e que isso deve continuar eternamente. Resumindo o ensinamento desse livro em um paragrafo, quando um investimento cumpriu seu papel ou chegou quase lá, não existem motivos racionais para você continuar mantendo essa posição.

Digamos que você analisou uma empresa, encontrou belos múltiplos (indicadores de rentabilidade, dívida e outros importantes para a decisão de compra de uma ação) e estimou que essa ação deveria subir 100% em cerca de 5 anos. Felizmente o mercado é imprevisível e a ação acaba subindo 100% em algumas semanas. Neste caso, se não houver nenhuma informação que tenha alterado essa sua expectativa, não existem mais motivos para continuar com essa ação. O certo seria vender e procurar outra oportunidade.

Colocando isso sob outra perspectiva. Imagine que você tem uma carteira de investimento com R$10.000,00 e 10% dela(R$1.000,00) é a posição em uma ação X. Caso essa ação suba 100% (para R$2.000,00), agora você tem R$11.000,00 e 18,2% da sua carteira é essa ação. Se o potencial de valorização que você esperava dela era de 100% e agora é de 0%, você tem mais risco na sua carteira (18%) com menos possibilidade de rentabilidade futura.

Ou seja, quanto mais um investimento se valoriza na sua carteira, mais ele representa percentualmente de seu patrimônio, além de reduzir o retorno esperado (caso nada tenha alterado positivamente a perspectiva futura). Consequentemente, maior o risco de sua carteira de investimentos.

Vamos organizar todos esses conceitos

Se você está iniciando, todas essas perguntas podem parecer um processo meio confuso para você. Mas com o tempo todos esses cálculos e questionamentos acabam se tornando mais intuitivo.

Para deixar mais claro, criamos um fluxograma do processo de decisão de resgatar um investimento. Sugerimos que imprima e deixe visível para te ajudar no momento da decisão de saída de algum investimento.

Você compra guarda-chuva em dia de sol ou deixa para o momento de desespero? Quando vai à praia, passa filtro solar antes ou depois de sentir o ombro ardido? Investir bem é como se precaver de mudanças bruscas no tempo, sempre de olho na previsão antes de sair de casa ou fazer planos ao ar livre.

Nesse conteúdo, trazemos a meteorologia para as principais classes de investimento disponíveis no mercado e a nossa dose recomendada para todas elas para o próximo mês. Assim, evitamos que uma frente fria pegue a sua carteira desprevenida ou que você não planeje um dia de praia para aproveitar a próxima massa de ar quente.

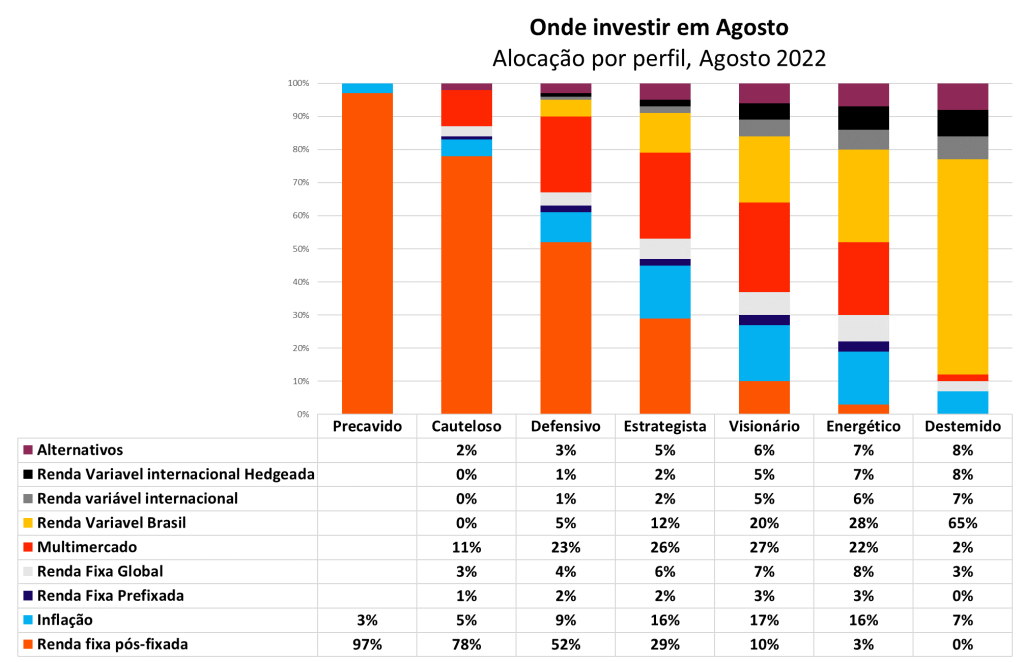

Para começar, a tabela abaixo inclui nossa sugestão atualizada de alocação para cada classe de ativos, como proporção do total de uma carteira, de acordo com cada perfil de investidor. Ou seja, nossa sugestão de como cada tipo de investidor deve diversificar seus investimentos – lembrando que a diversificação é a melhor amiga dos bons retornos no longo prazo.

Por isso, conhecer seu perfil de investidor, seus objetivos e seu horizonte de investimento é essencial na hora de escolher onde alocar seu dinheiro (ou seja, investir).

Para quem preferir, os Fundos DNA fazem essa alocação para você de maneira automática.

O clima para as principais classes de ativo

Renda Fixa, Tesouro e seus amigos

Sol a pino

Para os investimentos em renda fixa, o clima segue tropical, com o cenário que ainda é de alta da taxa Selic. Isso porque juros mais altos levam os títulos de renda fixa a apresentarem melhores retornos ao investidor.

Os títulos atrelados ao IPCA (os famosos IPCA +) ajudam a proteger o seu patrimônio da maior “frente fria” do momento, por acompanharem a alta de preços medida por esse indicador. Já os títulos atrelados ao CDI ou à Selic se beneficiam da alta da taxa básica de juros, elevando a rentabilidade da sua reserva de emergência e do seu “caixa” – aquele dinheiro que você deixa rendendo em liquidez para aproveitar oportunidades de investimento.

Mas lembre-se de coordenar o prazo do seu investimento com o vencimento do título, se for optar por títulos prefixados ou atrelados à inflação, uma vez que o preço desses títulos irá variar conforme movimentos de mercado. Explicamos essa dinâmica nesse vídeo.

Bolsa Brasileira

Parcialmente nublado

O clima parcialmente nublado para as ações brasileiras se deve a nuvens recém-chegadas, tanto do cenário doméstico quanto internacional.

Lá fora, preocupações de que a economia global desacelere e até enfrente uma recessão, impulsionada por juros subindo e inflação ainda em patamares recordes, puxaram para baixo o preço de commodities. Afinal, um mundo que cresce menos, produz menos, e consome menos insumos básicos – as tão famosas commodities, ligadas a 1/3 das empresas da bolsa brasileira.

A cautela aumento a aversão ao risco de investidores, e os juros básicos subindo nos EUA deram mais um empurrão ao dólar, que se fortaleceu no mundo todo (o euro atingiu a paridade com o dólar!), prejudicando ativos de países emergentes como o Brasil.

Enquanto isso, te contamos nesse vídeo como o risco fiscal voltou a dominar o palco doméstico, com a aprovação de maiores gastos sociais e redução de impostos contribuindo para um clima de crescente incerteza diante da proximidade das eleições.

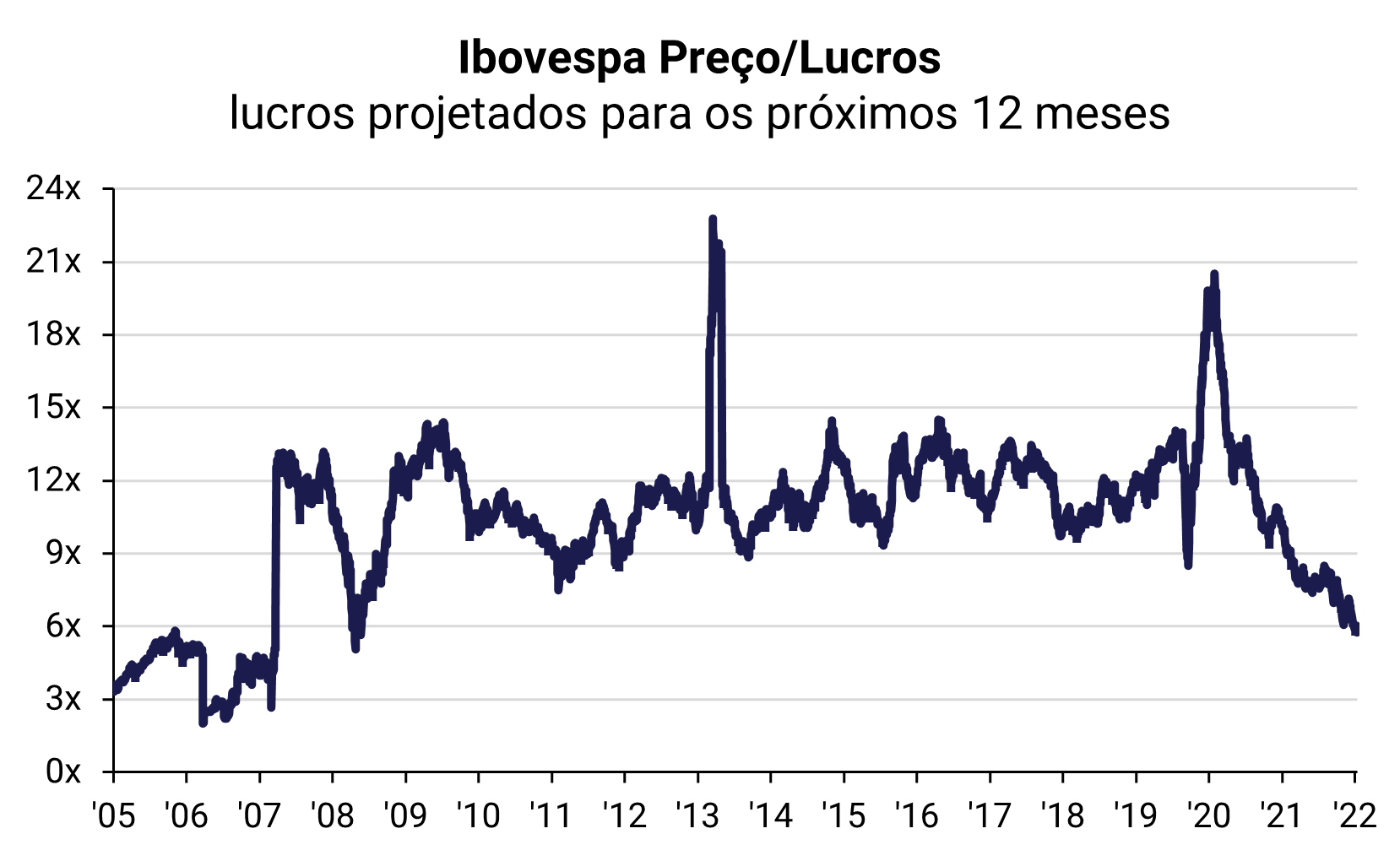

Dito isso, destacamos que a bolsa brasileira continua atrativa, como refletido na alta de +4,7% que vimos no Ibovespa (nosso principal índice acionário) em julho. Nossas ações seguem relativamente baratas, especialmente quando comparadas às ações de empresas de outros países emergentes ou mesmo ao nosso histórico.

Porém, como as preocupações de curto prazo podem fechar o tempo para investimentos de maior volatilidade, recomendamos posições mais defensivas e menos dependentes de ciclos de crescimento econômico, como em setores como o bancário, elétrico, de saneamento e consumo essencial.

Commodities também continuam interessantes no médio a longo prazos, pela falta de oferta de materiais básicos. Apesar de riscos de curto prazo para ações desse setor por conta de temores de recessão, as empresas estão pagando altos dividendos – especialmente do setor de energias.

Bolsa Estrangeira

Nuvens abrindo

Lá fora, juros subindo e temores de uma recessão econômica trouxeram uma frente fria para as bolsas estrangeiras.

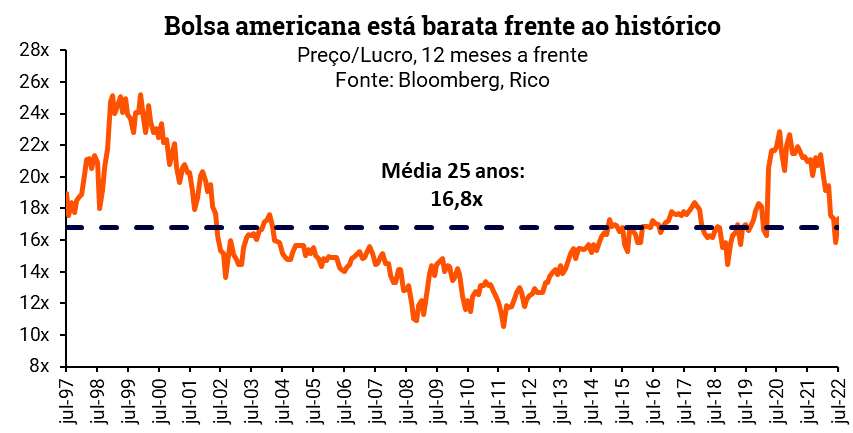

Por outro lado, a consequente queda no preço das ações desde o início do ano trouxe a principal bolsa americana de volta ao patamar histórico de acordo com o famoso “P/L (Preço/Lucro)” – medida que identifica o preço das ações em relação ao seu lucro esperado. Em outras palavras, a bolsa americana ficou mais barata.

Assim, o momento atual pode representar um excelente ponto de entrada para o investidor de longo prazo, que ainda não possui exposição ao mercado internacional – muito melhor do que, por exemplo, há 6 meses ou um ano atrás.

Porém esse movimento deve ser feito com cautela, já que a incerteza atual deve seguir presente, trazendo possíveis novas ondas de revisões de preços de ativos, principalmente se riscos de recessão aumentarem mais. Ou seja, as ações internacionais podem cair ainda mais.

Felizmente, até agora, as empresas têm reportado resultados melhores do que o esperado, indicando que estão conseguindo navegar o cenário de desaceleração econômica e juros subindo.

Lembrando que mantemos nossa recomendação de parte do patrimônio em investimentos internacionais para quase todos os perfis de investidor. Se realizados em moeda estrangeira (dólar ou euro), podem ajudar a proteger sua carteira em momentos de grandes incertezas globais; dão acesso a investimentos em setores que muitas vezes não existem por aqui; além de proteger seus investimentos contra eventos puramente domésticos, como eleições.

Renda Fixa Internacional

Sol entre nuvens

O processo em curso de alta de juros no mundo (de novo ele!) vem aumentando a atratividade da renda fixa internacional. A previsão de “Sol entre nuvens” também é favorecida pelo aumento da incerteza acerca da economia global, com títulos de renda fixa oferecendo prêmios mais altos. Afinal, quanto maior o risco, maior o retorno exigido.

Porém, com a maioria das empresas hoje muito mais saudáveis para enfrentar uma possível crise, níveis de inadimplência longe de patamares preocupantes, e regulações mais rígidas, o cenário traz oportunidades.

Assim, acreditamos ser um bom momento para começar a adicionar esse tipo investimento em sua carteira (com cautela, dado o cenário ainda turbulento) – lembrando sempre de respeitar o percentual indicado para seu perfil de investidor, e horizonte de investimento mais longos.

Vale lembrar que a renda fixa internacional dá ao investidor muito mais opções de ativos em relação ao mercado brasileiro (como títulos de dívida de empresas em diferentes setores e níveis de risco), além de possuir maior liquidez e estratégias que podem ser exploradas por grandes gestores de fundos de investimento.

“Leva o casaco”: sugestões de ativos em cada classe

Agora que você já sabe nossa alocação recomendada (o peso de cada classe de ativos ideal para cada perfil investidor nesse momento) e nossa previsão do tempo, separamos algumas sugestões de ativos recomendados em cada uma dessas categorias.

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

| Classe | Opção de investimento | Aplicação mínima |

|---|---|---|

| Renda fixa pós-fixada | Trend Di Simples FIRF | R$100,00 |

| Inflação | Tesouro IPCA 2026 | R$31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado 2025 | R$31,56 |

| Renda Fixa Global | Trend High Yield Americano FIM | R$100,00 |

| Multimercado | Selection Multimercado FIC FIM | R$100,00 |

| Renda variável Brasil | Cesta de ações “No Stress” Rico | |

| Renda variável Internacional | Trend Bolsa Americana Dólar FIM | R$100,00 |

| Renda variável internacional hedgeada | Trend Bolsa Americana FIM | R$100,00 |

| Alternativos | Trend Commodities FIM | R$100,00 |