- O PIB dos Estados Unidos caiu por dois trimestres seguidos. Ou seja, a economia americana entrou em recessão técnica.

- A queda reflete a desaceleração da maior economia do mundo diante da inflação alta e juros subindo.

- O que isso significa e o que esperar para os Estados Unidos, para o mundo, e para o Brasil?

- Confira tudo isso no texto na íntegra!

De acordo com dados oficiais, o PIB dos Estados Unidos – que se refere ao fluxo de tudo o que o país produz em termos de bens e serviços em determinado período – registrou queda de 0,9% no segundo trimestre de 2022.

Isso significa que a economia americana encolheu praticamente 1% no período entre abril e junho, em comparação com o período entre janeiro e março deste ano.

Seguindo a terminologia econômica, isso significa que o país entrou em uma recessão técnica, uma vez que houve queda do PIB em dois trimestres seguidos.

Não sabe exatamente o que é PIB? Clica aqui que te explicamos tudo, daquele jeito bem Rico – descomplicado, e direto ao ponto.

Por que o PIB americano caiu?

O resultado do PIB veio pior do que o esperado pela maior parte dos analistas de mercado, e foi puxado especialmente pelas quedas em investimento, tanto privado quanto do governo – esse último bastante influenciado pela queda dos estímulos fiscais no pós pandemia.

O enfraquecimento do setor imobiliário no país (um dos mais importantes para a economia americana) reflete esse cenário, sinalizando queda no número de construções e vendas de imóveis, diante do alto preço e do encarecimento de financiamentos.

Outro destaque foi a perda de fôlego no consumo das famílias, que vinha sendo um dos principais motores do crescimento pós pandemia. Diante da alta de preços de bens e serviços, especialmente alimentos e combustíveis, muitas famílias começam a reduzir o consumo, preocupadas com a queda no nível de suas poupanças.

O que esperar?

Apesar da queda do PIB e do cenário de recessão técnica, não esperamos que a economia americana entre um período de forte contração e crise – como o vivido, por exemplo, nos anos que seguiram a quebra do banco de investimento Lehman Brothers em 2008 e da eclosão da bolha financeiro-imobiliária no país.

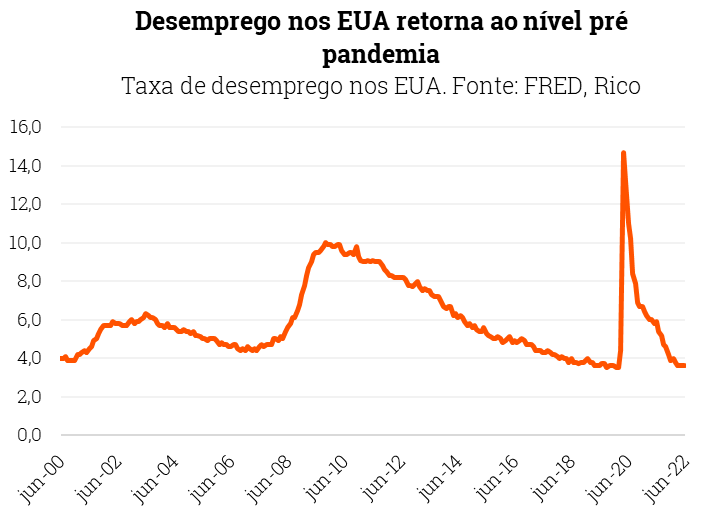

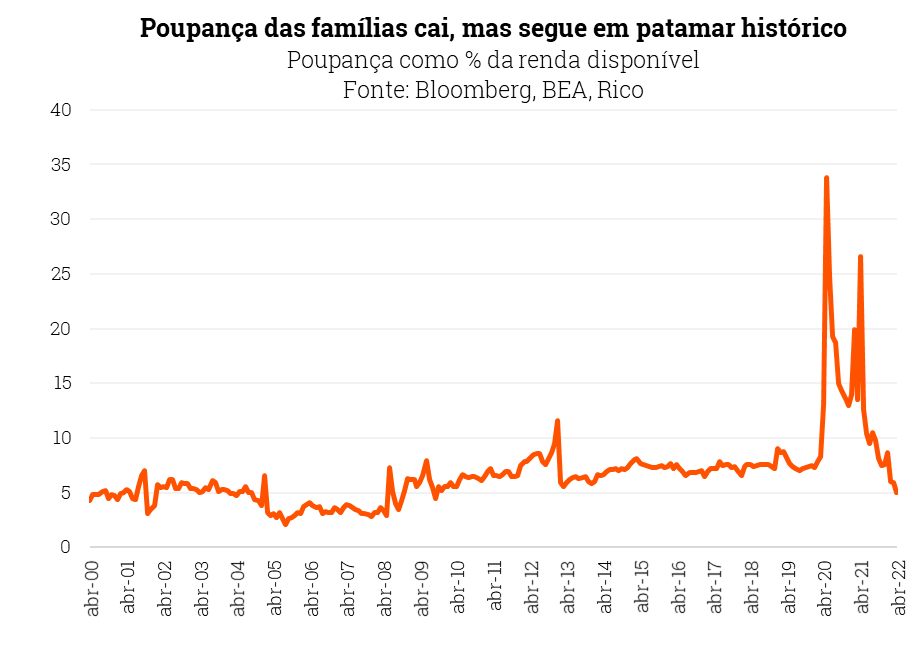

Primeiro, porque o mercado de trabalho segue robusto, com o desemprego no país em nível historicamente baixo após a forte queda na pandemia. Ou seja, os americanos seguem em sua grande maioria com uma fonte de renda fruto do trabalho, e níveis de poupança ainda próximos ao patamar histórico – apesar da queda substancial nos últimos meses, impulsionada pela alta dos preços.

Além disso, tanto o setor financeiro quanto as famílias e grande parte das empresas encontram-se em melhor situação financeira do que aquela observada em 2008. Assim, apesar de sentirem os impactos do crédito mais caro e de uma economia mais fraca, não devem enfrentar situações como falências e inadimplência em massa.

Assim, não esperamos que o cenário de recessão técnica perdure, projetando crescimento de 1,6% para a economia americana nesse ano.

Mas, como em tudo na vida e em economia, há riscos. Nesse caso, o principal deles é o efeito da alta de juros sobre a inflação.Afinal, como falamos aqui em mais detalhes, uma das principais razões da desaceleração da economia é o “freio” imposto pelos juros mais altos.

Assim, se a inflação voltar à normalidade, o Banco Central americano terá espaço para aliviar a alta dos juros por volta do fim do ano que vem, e a economia poderá caminhar novamente para o crescimento. Caso contrário, os juros podem precisar subir ainda mais, aprofundando a recessão – mas vemos esse cenário como menos provável.

Como uma recessão nos Estados Unidos afeta o Brasil?

Independente de “acertarmos em cheio” a performance do PIB dos Estados Unidos nos próximos meses, sabemos que qualquer desaceleração na economia americana tende a impactar grande parte do mundo, inclusive o Brasil. Afinal, trata-se da maior economia do mundo, e segundo principal parceiro comercial do Brasil (em importações e exportações).

Além disso, o cenário de inflação alta e juros subindo (para conter os preços) também não se limita aos Estados Unidos. Pelo contrário, esse se tornou o principal desafio econômico global, cominflação se aproximando dos 10% mesmo em regiões como a Zona do Euro e o Reino Unido.

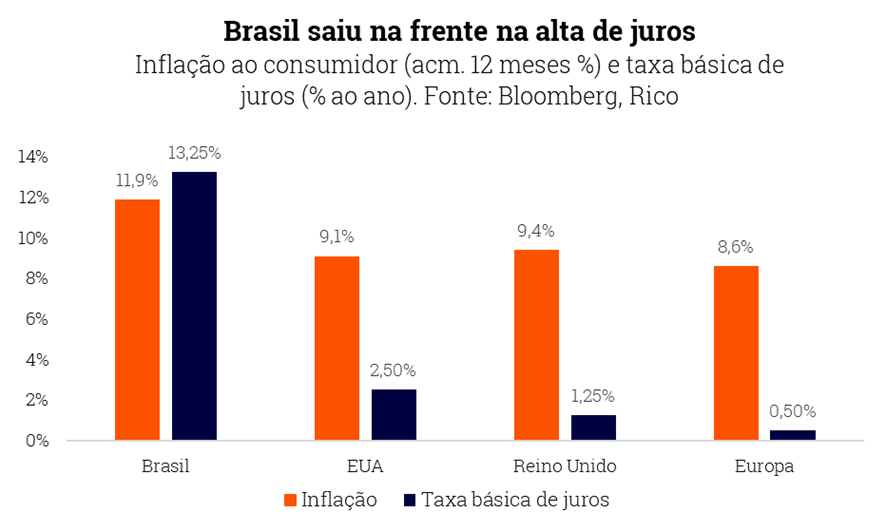

Assim, a probabilidade de uma recessão global também ganha força, trazendo volatilidade aos mercados ao redor do mundo e aumentando a chance de contágio ao Brasil e outros países. Dito isso, o fato de termos saído na frente em relação ao aumento das taxas de juros posiciona o Brasil relativamente bem na batalha contra a inflação – nossa taxa Selic se encontra hoje acima de 13% ao ano, e os juros reais próximos a 6%.

Além disso, o Brasil pode se beneficiar de uma retomada do crescimento na China. Após uma queda brusca da economia por conta dos lockdowns no país na primeira metade do ano, o governo chinês deve pisar no acelerador dos estímulos – tentando recuperar parte do crescimento perdido no ano. Assim, enquanto o mundo caminha para a desaceleração, a China deve tentar remar no sentido contrário, sem o desafio da inflação alta e da necessidade de alta de juros.

Nesse contexto, esperamos que a economia brasileira cresça 2,2% esse ano, puxada especialmente pela retomada do setor de serviços ainda na esteira do fim da pandemia, pela melhora do mercado de trabalho e impulsionada pelo preço de commodities.

Não obstante, o Brasil também é isolado do mundo. Assim, além da esperada desaceleração do crescimento por conta da alta de juros, do fim dos efeitos da reabertura econômica no ano que vem e da incerteza eleitoral, uma desaceleração da economia global tende a impactar nossa economia por aqui – levando a uma perspectiva de crescimento de 0,5% do PIB em 2023.

Como investir com os Estados Unidos em crise?

Como falamos, o processo de desaceleração de crescimento e alta de juros nos EUA tem impactado os mercados não somente por lá, mas também ao redor do mundo. Afinal, estamos falando da maior economia do mundo e do centro financeiro global.

Assim, atitudes como manter um caixa fortalecido para boas oportunidades de investimentos e imprevistos, sua carteira diversificada e protegida contra a inflação e o foco em retornos de longo prazo serão seus maiores aliados.

Confira também como investir em cenários incertos no Guia Anti Volatilidade da Rico, e nossas recomendações completas de acordo com seus objetivos e perfil de investidor no Onde Investir.

- Você sabia que a maior causa de divórcios são questões financeiras?

- Infelizmente, na maioria das vezes, “só o amor” não basta para manter um relacionamento.

- Confira como garantir que o boleto não vos separe, e construa uma vida financeira a dois.

Um relacionamento, para funcionar bem, precisa de dedicação, certo? Se engana quem acha que apenas o “amor” basta – se fosse assim, todo mundo que se ama estaria junto.

Só o amor não é suficiente. Entre outras coisas, o que sustenta um bom relacionamento é a reciprocidade, o perdão, a paciência (muita paciência), a empatia e o respeito, acima de tudo. Há, e dentro de tudo isso é essencial que haja, uma boa comunicação. Você já viveu um relacionamento onde a falta de comunicação acabou levando essa história ao fim?

Muitos relacionamentos acabam quando um dos dois, (ou os dois) deixam de se dedicar da mesma maneira que no início da relação. O casal precisa lutar junto para que dê certo.

Os compromissos da vida real podem ser um peso para o relacionamento se os dois não se comunicam e se organizam. A vida financeira, então, pode se tornar um peso insuportável.

Nesse quesito, como está o seu relacionamento? Como tem funcionado essa relação do casal com o dinheiro?

Não deixe o boleto te separar!

Você sabia que a maior causa de divórcio são questões financeiras? E a falta de conhecimento financeiro básico junto às diferenças nas crenças sobre o dinheiro são dois dos principais fatores para a separação.

Uma pesquisa realizada pela firma Slater e Gordon com mais de 2.000 adultos no Reino Unido descobriu que as preocupações com o dinheiro estão no topo da lista das razões pelas quais os casais se separaram. Mais de um terço das pessoas nessa pesquisa disseram que as pressões financeiras eram o maior desafio para o casamento, enquanto uma em cada cinco afirmou que a maioria das discussões era sobre dinheiro. Ou seja, de cada 10 pessoas casadas que você conhece, 3 ou 4 tem problemas financeiros no casamento.

É um dado triste, mas esse texto não é para desanimar você, pelo contrário! Quero aqui mostrar a você que um casal que joga em equipe pode alcançar resultados que duas pessoas jamais conseguiriam sozinha. Imagine o quanto um casal que sabe lidar bem com dinheiro pode prosperar junto em 5, 10 anos?

Você acha que eu estou superestimando o poder que um casal pode ter? Warren Buffett, um dos homens mais ricos do mundo e um dos maiores investidores de todos os tempos, disse em uma entrevista que a maior decisão que todos nós vamos tomar em nossas vidas não tem nada a ver com dinheiro ou com a carreira, mas sim com a pessoa que nós vamos nos casar.

Segundo o Warren, os dois momentos mais importantes da vida dele foram, primeiro, quando ele saiu de dentro da mãe dele, ou seja, quando ele nasceu, e segundo, quando ele conheceu a sua primeira mulher (que faleceu em 2004). O grande Warren Buffet garante que não teria conquistado nada do que ele conquistou sem a parceria com a mulher dele.

Agora, você já parou de fato para pensar o que um casal pode ganhar se souber atua junto? Vou citar aqui apenas alguns exemplos:

- Podem diversificar suas habilidades e conhecimentos – eu tenho certeza de que você tem características que a sua esposa ou o seu marido não tem e vice-versa. Você pode, por exemplo, ser muito bom em ter ideias e a sua esposa pode ser muito boa em executar essas ideias – vocês são complementares.

- Podem diversificar fontes de renda – por exemplo um pode ter um emprego fixo e o outro pode empreender, o que aumenta muito o potencial de ganhos e acaba diluindo os riscos. Um dos dois pode errar enquanto o outro segura a onda.

- Economizar com economia de escala – quando você divide as contas, você gasta menos. Uma pessoa solteira precisa alugar um apartamento sozinha, já um casal pode dividir.

Poderia citar aqui ainda vários outros exemplos, mas é certo que duas cabeças pensam melhor do que uma! É por isso que na vida a dois você tem que tirar o máximo de proveito do fato de que cada um tem mais afinidade com um assunto do que com outro. Então, deixe que ela assuma o comando quando ela entende mais que você, ou deixe que ele decida quando ele entende melhor do que você!

Essa estratégia vale para todos os aspectos de uma vida em casal. É só descobrir quais são os pontos fortes de cada um.

Para te ajudar nessa jornada, construímos uma planilha bastante simples – que, se pensada a dois, certamente te ajudará a entender e coordenar melhor os hábitos de consumo e encontrar as melhores formas de atingir as metas da sua família.

Clique aqui e dê o primeiro passo da vida (financeira) saudável a dois! Ou confira aqui nossas recomendações de investimento para esse mês.

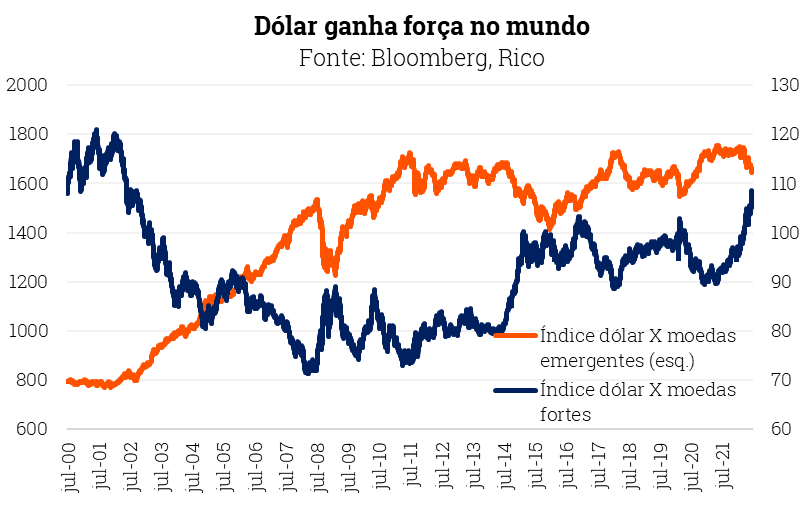

Para a sorte dos americanos nesse primeiro verão após algumas doses de vacina contra a covid-19, o dólar e o euro atingiram a paridade. Na vida real, isso quer dizer que um Euro pode ser comprado com um dólar.

Isso não acontecia há 20 anos! A última vez sendo lá em 2002, quando o Euro tinha praticamente acabado de nascer. Desde então, a moeda do bloco de países europeus foi se fortalecendo, se mantendo acima do dólar americano – em uma média de 1,25 dólares por euro.

O que aconteceu?

Para simplificar, podemos dizer que esse movimento tem sido reflexo tanto do dólar ganhando força no mundo, quanto do Euro perdendo força. Pode parecer meio redundante, mas é isso mesmo.

Do lado do dólar, a moeda americana vem ganhando força contra quase todas as moedas no mundo, tanto de países desenvolvidos, como Reino Unido e Japão, quanto frente a moedas de países emergentes, como nós aqui no Brasil e vizinhos latino-americanos.

Aqui no Brasil, temos também nossos fatores domésticos que impulsionaram ainda mais essa dinâmica de desvalorização cambial, principalmente o aumento recente do risco fiscal – como contamos nesse texto.

Mas a verdade é que o dólar está ganhando força em todo canto, e a Europa não é exceção.

Isso acontece principalmente por conta da alta de juros nos EUA, com o Banco Central americano tentando controlar a maior inflação dos últimos 40 anos, desaquecendo a economia. E quanto maiores os juros básicos por lá, mais capital é atraído para o país, especialmente por estarmos falando dos EUA – considerado o país com o menor risco soberano.

Te contamos tudo sobre a alta de juros nos EUA nesse texto.

Além disso, a crescente preocupação de que a economia global vai desacelerar, e até atravessar uma recessão em breve, leva investidores a procurarem ativos que considerem “portos seguros”. E muitas vezes, esses ativos são o próprio dólar ou títulos do governo americano (mesmo que a crise seja nos próprios EUA), reforçando o movimento de alta do dólar.

Agora…tem o lado da Europa!

Primeiro de tudo, o Banco Central Europeu ficou para trás na luta contra a inflação e só começou a elevar os juros básicos agora – atrás de quase todo o mundo, especialmente os EUA. Isso significa que o movimento de atração de capital por meio da alta de juros favorece os americanos, em detrimento dos europeus.

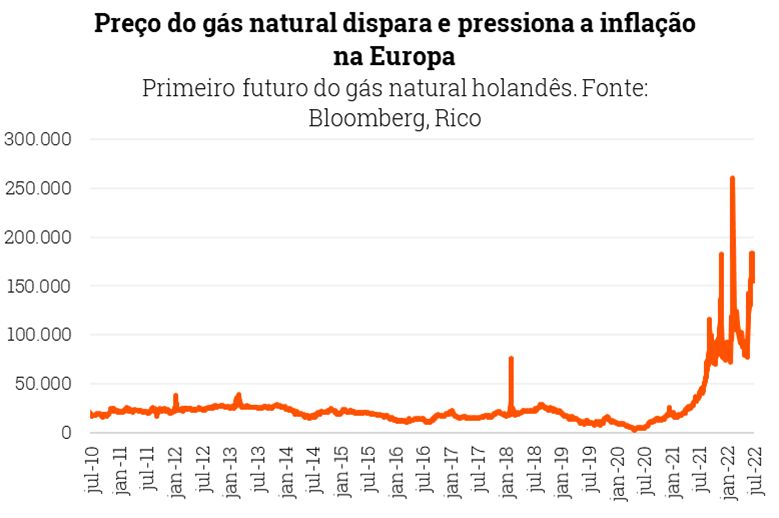

Mas, para além da questão dos juros e da inflação recorde, a região enfrenta outros desafios. A começar pela proximidade geográfica com o conflito Rússia X Ucrânia, que alimenta maior incerteza para investidores, produtores e consumidores. E, mais importante, pela crescente perspectiva de uma grave crise energética.

A probabilidade da eclosão de uma crise energética é fruto de diversos fatores e escolhas políticas da região ao longo dos últimos anos. Porém, seu ápice remonta a enorme dependência da Europa do gás natural importado da Rússia.

Até o início da guerra, 40% de tudo o que os europeus consumiam de gás tinha origem na Rússia. Após a implementação de sanções contra o país, houve forte redução desse fluxo, refletindo também crescente pressão política do líder russo, Vladmir Putin.

Assim, além de ver o preço da energia ir “para a lua”, a Europa também se prepara para um racionamento de combustível no país antes do inverno – já que o gás é usado em grande medida para a calefação de casas – de modo a evitar um colapso na produção do país.

No meio disso tudo, a região ainda passa por uma onda de calor extraordinária, que vem causando redução do nível de rios usados para o transporte de carga na região. Isso significa maiores preços de frete e ainda mais problemas com transporte de insumos e gargalos na produção industrial europeia.

Por fim, toda essa incerteza também piora o clima político da região, trazendo mais volatilidade. E o movimento se soma aos receios do impacto da alta de juros em países mais endividados da região, como Itália. Afinal, juros mais altos significam dívida mais cara, e maior risco fiscal.

Ou seja: a Europa não anda lá muito bem, obrigada. E o enfraquecimento do euro também reflete isso.

Quais os impactos e o que esperar do Euro mais fraco?

Os principais impactos de um euro mais fraco serão sentidos pelos europeus, que verão inflação ainda mais pressionada. Afinal, eles também consomem produtos cotados em dólares, como commodities, além de importar bens e serviços dos EUA e outros países usando o dólar.

Por outro lado, a região acaba ficando mais competitiva em relação a suas exportações, e pode até ver um lado positivo dessa história toda.

Para o restante do mundo, uma moeda europeia mais fraca consolida ainda mais a posição do dólar como principal divisa global – usada amplamente como meio de pagamento, reserva de valor e unidade de medida (as três funções de uma moeda).

Já para o Brasil, o impacto é mais limitado. Mas pode significar produtos relativamente mais baratos vindos de lá, como máquinas e equipamentos que importamos dos europeus. Vale lembrar que países da Zona do Euro estão entre nossos principais parceiros comerciais, especialmente a Alemanha.

Até quando essa paridade vai durar? Difícil precisar exatamente. Afinal, como falamos em detalhes nesse podcast, os movimentos da taxa de câmbio variam de acordo com diversas variáveis macroeconômicas (como o crescimento do país, o comércio e a taxa de juros) e financeiras.

Dito isso, entendemos que o dólar deve perder força nos próximos meses, especialmente diante da forte valorização recente, e se uma recessão econômica realmente se concretizar no país – o que pode fazer com que o FED “tire o pé do freio”, ou seja, não precise subir tanto os juros.

Assim, o euro deve recuperar um pouco do valor perdido contra a] moeda americana, mesmo que siga relativamente barato comparado com padrões históricos.

De qualquer modo, nada disso deve acontecer muito cedo ou de maneira abrupta. Sendo assim, é seguro deixar nossos colegas americanos com uma mensagem nessa verão: enjoy the Eurotrip!

- Faltam aproximadamente 4 meses pra Copa do Mundo no Catar.

- Como o brasileiro é apaixonado por futebol, resolvemos calcular quanto custaria uma viagem para assistir ao evento presencialmente

- Infelizmente, essa não é uma viagem muito barata, mas, com bastante dedicação, é possível atingir esse objetivo.

- Se você pretende ir para a Copa de 2022 ou deseja fazer uma viagem internacional, confira o nosso texto de hoje a seguir.

De quatro em quatro anos, até o brasileiro mais desligado em relação ao futebol volta sua atenção para a Copa do Mundo. E aposto que você já pensou “imagine só assistir à Copa de perto”.

A Copa desse ano, que será disputada no Catar, pode Parecer um sonho distante para muitas pessoas. Mas, com bastante planejamento, ela pode se tornar bem mais acessível. Confira a seguir quanto custa para ir à Copa do Mundo de futebol e como se planejar para uma viagem internacional.

Quanto custa ir para a Copa?

Infelizmente, ver a seleção de perto não será muito barato para os brasileiros, principalmente com o prazo tão apertado. Além do dólar se valorizando pelo movimento de aversão ao risco trazido por uma possível recessão, o preço da passagem aérea também tem sido afetado pela alta da demanda com a flexibilização das restrições sanitárias contra a Covid-19.

Com isso, o torcedor que quiser ir ao Catar vai precisar preparar o bolso. Considerando uma passagem de avião de cerca de R$10.000,00 (base dos valores encontrados em 20/07/2022); mais R$22.304,00 para a compra de 4 ingressos pelo site oficial da FIFA ($4.100,00); e R$25.785,60 para as acomodações recomendadas pelo site da FIFA por 5 dias ($4.740 na cotação de R$5,44 por dólar), o total dessa aventura, antes mesmo dos custos no local, fica em R$58.096,60.

Considerando outros custos, como alimentação e deslocamento no Catar, o valor dessa viagem tende a superar R$60.000,00.

Evidentemente, pesquisando e buscando alternativas mais baratas, o valor pode ser reduzido consideravelmente. Entretanto, alternativas boas e baratas ficam mais escassas quanto mais próximo estamos da data do evento.

Como investir para assistir à Copa?

Faltando 4 meses para a Copa do Mundo, o tempo está bem apertado para pensar em juntar dinheiro. Caso você tenha o dinheiro disponível, é interessante comprar com antecedência os dólares para o uso durante a viagem.

Desta forma, evitará surpresas com uma possível variação cambial, principalmente considerando que estamos em um ano de eleição, além do clima de incertezas sobre a economia global, que tem potencial para balançar as cotações das moedas, podendo até inviabilizar a viagem se seu orçamento estiver apertado.

Agora, se você não se planejou, esse sonho ainda pode ser realizado em outra Copa. Fizemos uma simulação de quanto você precisaria investir por mês, se planejasse essa viagem com a antecedência de 2, 4 e 8 anos.

| Investimento por mês | Total investido | Valor acumulado | |

| 24 meses | R$ 2.224,41 | R$53.385,80 | R$ 60.000,00 |

| 48 meses | R$ 980,03 | R$47.041,45 | R$ 60.000,00 |

| 96 meses | R$ 375,17 | R$36.016,37 | R$ 60.000,00 |

No exemplo acima, podemos perceber que, além de pesar menos no orçamento mensal, quem se planeja com mais antecedência precisa investir menos dinheiro para alcançar o mesmo resultado. Enquanto quem se planeja por 2 anos investiu R$53.385,80, quem se preparou por 8 anos precisou desembolsar apenas R$36.016,37.

Onde investir para uma viagem

Em planejamento para viagens, recomendamos investimentos de resgate rápido, como o tesouro Selic ou o Fundo Di simples. Nele, seu dinheiro renderá aproximadamente o valor da Taxa Selic (13,25% ao ano, atualmente) e você poderá resgatar em 1 dia útil para aproveitar alguma promoção ou oportunidade.

Também, alocar uma parte em um fundo cambial pode te ajudar a investir em dólares sem comprar papel moeda. Porém, como eles seguem a variação do câmbio, são investimentos mais voláteis.

Não deixe de aproveitar

Seja numa viagem para assistir à Copa do Mundo, ver seu time participar de uma Libertadores ou Mundial, ou até mesmo uma viagem internacional sem nenhum evento esportivo envolvido, o mais importante é aproveitar a viagem.

Apesar de você poder experimentar um sentimento de culpa por gastar seu dinheiro com a viagem, de nada vale se você não aproveitar bem o passeio, não é? Por isso, planejar com antecedência, estabelecer um valor esperado para ser gasto por dia, e colocar todas as contas no papel, além de evitar surpresas inesperadas na fatura do seu cartão, também te ajudar a aproveitar bem a viagem.

- No dia nacional do esporte mais praticado no Brasil e em ano de copa, quem escala sua seleção de investimentos é você.

- Como escolher bem seu esquema de jogo?

- Como não escolher aquele goleiro “frangueiro”, que pode te deixar na mão em momentos mais tensos, ou achar aquele camisa 10 que vai ser o artilheiro da sua carteira?

(Por: Alvaro Feris)

Hoje, 19 de julho, é celebrado no Brasil o dia Nacional do Futebol. E para falar um pouco do esporte mais democrático do nosso país pentacampeão do mundo, nada melhor que vir aqui ajudar você leitor na democratização do mundo dos investimentos.

Se você não gosta de futebol, não se preocupe. Depois desse texto, a próxima vez que não tiver uma resposta para quando perguntarem “para que time você torce”, você poderá fugir da clássica Seleção Brasileira, e dizer: eu não somente torço, mas sou o próprio(a) técnico(a) da minha carteira de investimentos.

Mas, antes de tudo, vale destacar um detalhe importante. Assim como no futebol o técnico pode ter vários estilos de jogo, desde aquele time “retranqueiro”, onde 1 a 0 é goleada, até aquele que joga o “fino”, mas por vezes deixa um espaço na zaga, o mundo dos investimentos também comporta diferentes estilos. Por isso, é importantíssimo você encontrar o seu próprio estilo de investidor – aquele que te deixa confortável ao ver seus ativos se comportando em “campo”.

Não sabe seu perfil de investidor ainda? Clique aqui e descubra.

O ano é de Copa, mas sua carteira não é mata – mata

O Futebol jogado como conhecemos hoje foi criado na Inglaterra, em meados do Século XIX, e chegou ao Brasil em 1894 por meio de um paulista chamado Charles Miller. Miller é considerado o “pai” do futebol brasileiro, tendo trazido a primeira bola e um livro com as regras do jogo ao nosso país tropical.

Logo de primeira, o esporte não vingou, mas depois de longos anos… Acho que deu certo a ideia, né?

Podemos comparar a chegada do esporte no Brasil e sua evolução ao longo do tempo com a empreitada de muitos no mundo dos investimentos. O início pode não ser tão fácil, mas se começar do jeito certo – entendendo seus objetivos, perfil de risco e horizonte de investimento – e focar no longo prazo, como no esporte que nasceu na gringa e hoje é símbolo cultural brasileiro, você poderá colher excelentes frutos!

Portanto, escolha bem os ativos do seu time campeão, e foque em trabalhar com pontos corridos, e não no mata – mata!

Vamos ao time!

Goleirão: Proteção com qualidade

Nosso futebol hoje é moderno. No time, goleiro bom é aquele que não só defende bem e é controlado em momentos de tensão, mas aquele que sabe usar a bola no pé e sair jogando para o time.

Pensando nisso, o guarda redes da nossa carteira tem que ser versátil e seguro – como o Tesouro Selic. E você sabia que ele tem até irmão famoso? O Trend DI simples, um fundo de investimentos que irá seguir a rentabilidade da nossa taxa básica de juros, a Selic, por meio de investimentos em títulos pós fixados (aqueles que, no caso, tem seu retorno atrelado à taxa Selic).

Pensa que nesse caso é igual a família Becker. Mas, ao contrário do nosso goleiro Alisson da seleção e do Liverpool e de seu irmão Muriel no Fluminense, o Tesouro Selic e o Trend DI se equivalem em qualidade, segurança e liquidez.

Esses dois “goleirões”, irão garantir previsibilidade e liquidez ao seu time de investimentos. Você poderá recorrer aos valores aplicados nesses investimentos na hora que quiser ou mais precisar (seguindo as regras de funcionamento do mercado), sem precisar se preocupar com a elevada volatilidade de outros investimentos.

O Tesouro Selic e o Trend DI, que você encontra na plataforma da Rico, são ideais para sua reserva de emergência. Além disso, podem ser usados para aproveitar eventuais boas oportunidades que surgirem no mercado.

Ainda, com a taxa Selic em 13,25% ao ano (e expectativa de encerrar o ano em 13,75%), essa dupla de goleiros pode acabar virando até de artilheiros, como o saudoso Rogerio Ceni!

Zagueirões: Saída de jogo do time

Assim como o nosso goleiro, o zagueiro tem que ter visão de jogo e de vez em quando subir na área e fazer uns golzinhos!

São os zagueiros que iniciam as jogadas, e é aqui que o seu horizonte de investimento é escolhido.

Você pode escolher títulos de renda fixa, que não vão deixar o atacante adversário passar. Ou seja, que poderão dar bons retornos sem grande volatilidade. Alguns exemplos são títulos bancários como CDBs, LCIs e LCAs, sempre lembrando de coordenar o prazo que mais faz sentido para o tempo de maturação do seu time e para quando você precisará do dinheiro.

Lembrando que, assim como o futebol que só foi ficar famoso perto do ano de 1920, quanto maior o prazo da aplicação, maior tende a ser rentabilidade oferecida pelo título. Ou seja, mais gols seu zagueirão faz, sem que você tome qualquer tipo de risco na zaga.

Laterais: Um pouco a frente da zaga

Nas famosas “laterais”, você pode escolher entre aquele que sobe menos na linha de fundo e é um excelente defensor, ou aquele mais ousado, que sai para jogo além dos “cantinhos”.

Na primeira opção, focando em obter retornos acima da inflação a uma taxa prefixada, temos o Tesouro IPCA+, e outros títulos atrelados à inflação.

Já se você gosta de um lateral mais ofensivo, as Debêntures Incentivadas podem ser boas alternativas. Esses são títulos de dívida emitidos por empresas, também de renda fixa, e que são isentos de Imposto de Renda. Por outro lado, eles apresentam risco relativamente maior (do que títulos do governo), e não possuem cobertura do Fundo Garantidor de Crédito (FGC) – como é o caso dos títulos bancários de renda fixa.

Falamos mais sobre títulos de renda fixa nesse conteúdo e sobre o FGC aqui.

Portanto, escolha um lateral que ataca, mas não deixa buraco na zaga da sua carteira.

Meiuca: Do volante ao 10

O meio campo de um time tem que ter de tudo, desde aquele “volantão” clássico até nosso 10, que é o craque do time. E desde o volante ao meia ofensivo temos os fundos DNA.

Os fundos DNA são um instrumento super simples e prático pra você diversificar seus investimentos. Por meio deles, você investe em um único fundo, e ele aloca o seu dinheiro em investimentos diferentes, tudo com base em muito estudo, dados, e um time de gestores super experientes atrás dessas escolhas.

Quer saber mais sobre os fundos DNA? Então, clica aqui!

Assim, já que a zaga do seu time já está bem montada, para a “volância” vamos precisar de segurança sempre, mas muita qualidade também: para isso, temos os Fundos DNA Serenity e Defense. As carteiras dos DNAs Serenity e Defense são diversificadas, mas contêm apenas investimentos que são indicados para quem não quer correr grandes riscos, mesmo que isso sacrifique uma parte da rentabilidade possível.

Ao mesmo tempo, como o esquema do hexa vai ser o 4-3-3, dois volantes e um meia armador, para ser o 10 do time e meia ofensivo vamos com: Fundo DNA Vision. Afinal, é aquele que tem visão de jogo e faz de tudo, tem alocação balanceada entre fundos ativos e passivos de renda fixa, renda variável, multimercados e internacionais.

Mas vale também deixar um craque no banco, já que a última vez que nosso 10 se contundiu… gol da Alemanha! E esse craque é o Fundo DNA Strategy. Ele tem as mesmas características do seu “irmão” DNA Vision, mas busca retorno em um horizonte menor, de 4 anos.

Atacantes: Aqueles que mais pedem música no Fantástico

Chegou a hora boa: nesse esquema, teremos dois pontas abertos e claro, nosso matador camisa 9. São aqueles que vão aproveitar a versatilidade do nosso meio campo.

Na ponta esquerda, temos o Fundo DNA Energy – um típico camisa 7. Ele é agressivo nos dribles, é ambidestro e ainda ajuda voltando para marcar quando precisa. O Energy é o primeiro fundo que mostramos aqui que tem mais exposição à renda variável (ações) do que renda fixa. São quase 30% em fundos de ações e mais de 20% em ações globais, permitindo exposição às empresas brasileiras e diversificação nos maiores e mais promissores mercados do mundo.

Na Ponta direita, temos o camisa 11 – aquele ponta que nem vai pensar em voltar para marcar, mas sua disposição equivale pelos 11 jogadores em campo do seu time. Aqui, você aloca uma parte do seu ataque e fica tranquilo que o time da Rico faz os gols para você!

O camisa 11 logicamente é nossa carteira de ações, RICO11. Nela, nossos analistas indicam mensalmente quais os nomes preferidos para você incluir na sua carteira de investimentos em ações.

Finalmente, nosso camisa 9, fazedor de gols, relembrando craques como Fred Guedes (Don Fredón), Ronaldo (Fenômeno) e Romário (Baixinho) temos finalmente o “cara” da agressividade: o Fundo DNA Brave.

O Brave é ainda mais arrojado, com 72% em renda variável e 24% em renda variável global. Apenas 7,5% do fundo está em renda fixa, como uma proteção à carteira, e 3,3% em multimercados: é para realmente buscar ganhos maiores no longo prazo, ainda que tenha maior volatilidade.

“Time que está ganhando também se mexe, sim”!

Não é porque seu time está indo bem que você tem que manter a escalação. Seu banco de reservas está aí para ser utilizado, e técnico bom sabe mexer no time na hora certa.

Pode tirar um atacante e colocar mais um meia, ou até retrancar mesmo o time com mais um zagueirão por lá! A gestão de risco da sua carteira vai definir se seu time vai ser vencedor no longo prazo e ganhar o campeonato!

Então, se depois desse texto você fez uma boa escalação, está contratado para ser o técnico da sua carteira! Bom campeonato!

- As preocupações de uma possível recessão deixam qualquer pessoa com um pé atrás na hora de investir.

- Porém, em meio a esse sentimento de aversão ao risco, boas oportunidades podem surgir.

- Nesse texto, explicamos as características de empresas que buscamos nesse mercado turbulento: As antifrágeis

O receio de uma recessão está cada vez maior Inflação crescente; taxas de juros subindo para combater a inflação, criando um freio na atividade econômica; guerra da Rússia ampliando a preocupação com a alta de preços de petróleo e gás; e muitos outros motivos para deixar qualquer pessoa com um pé atrás na hora de investir.

Por outro lado, esse sentimento de aversão ao risco muitas vezes gera oportunidades no mercado de ações (e em muitos outros investimentos). Como falamos anteriormente, existem vários motivos para considerarmos a bolsa brasileira barata nesse momento. Mas, mesmo assim, quais ações seriam as mais recomendadas para um futuro tão incerto?

Empresas antifrágeis

Alguns setores da bolsa acabam sendo mais (ou menos) resilientes a crises pela dinâmica de seus negócios. Apesar disso, mesmo os setores mais consolidados podem passar por uma dificuldade dependendo da gravidade da recessão.

No livro “Antifrágil”, Nassim Taleb descreve o conceito oposto a fragilidade, ou seja, aquilo que se beneficia da volatilidade e do caos. Assim, para um possível cenário de recessão, além de procurar setores resiliente, seria indicado buscar por empresas com 3 características que as tornam “antifrágeis” em um possível mercado agitado.

1- Empresas solidas financeiramente

Essas empresas são menos afetadas por um aumento das taxas de juros. A alta da taxa de juros torna mais caro o custo do crédito e o custo de suas dívidas. Assim, empresas menos endividadas (Dívida líquida/Ebitda), enfrentam melhor um período de recessão com a alta dos juros e a inflação corroendo o poder de compra do consumidor.

2- Perspectiva de crescimento

Com a inflação pressionando as margens de lucro das empresas, encontrar companhias capazes de gerar lucro mesmo em um cenário desfavorável é uma característica muito importante para momento de crise.

Empresas consumo de alta renda acabam sendo mais capazes de repassar o aumento da inflação a seu produto, mantendo as margens e o lucro da companhia. Com isso, são capazes de manter seus lucros e continuar crescendo, mesmo em um cenário desafiador.

3- Preços atrativos

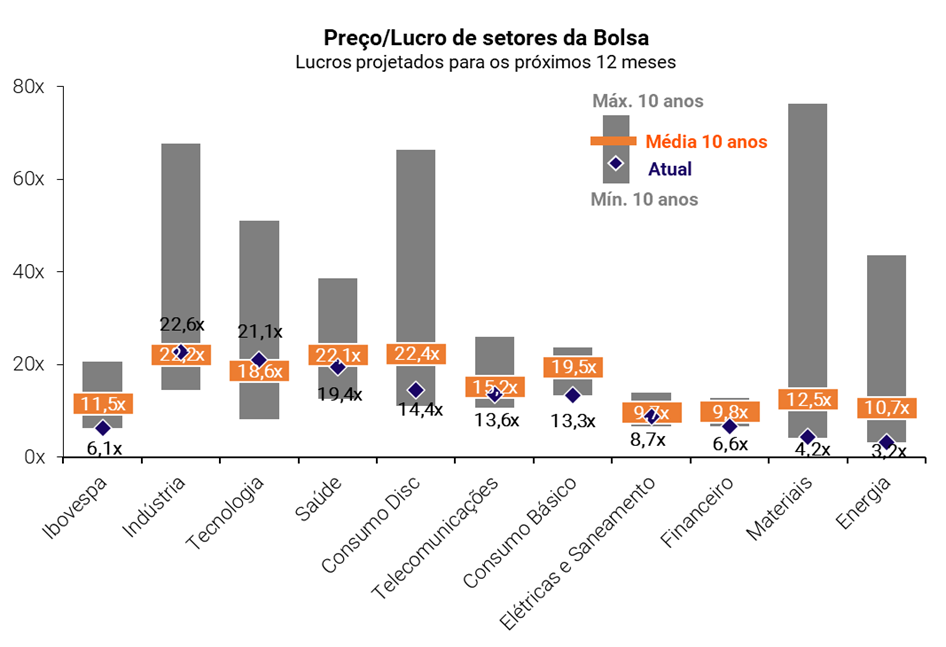

Como escrevemos em nosso relatório sobre os 5 motivos pelos quais a bolsa brasileira está descontada, temos visto uma queda nos múltiplos (indicadores de valor) das empresas da nossa bolsa ao longo do ano.

Resumidamente, quase todos os setores de nossa bolsa estão sendo negociados a um múltiplo de preço sobre lucro abaixo da média de 10 anos, indicando um preço atrativo para boa parte das nossas empresas.

Com isso, buscar por empresas descontadas em relação ao seu histórico e de seus pares é uma boa forma de comprar empresas de qualidade por um preço razoável.

Múltiplos?

Os múltiplos, como os mais famosos EV/EBITDA e Preço/Lucro, funcionam como o preço/m² de um imóvel. Se alguém fala para você “esse apartamento custa 1 milhão de reais”, como você sabe se está barato ou caro? Você olha o preço/m². E compara com o que? Com apartamentos comparáveis, que estão na mesma região, têm a mesma idade, ou até mesmo com o próprio valor do m² histórico daquele imóvel (apesar de ter que tomar cuidado com a conclusão já que, com o passar dos anos, mudanças na região que levem a valorização do imóvel podem alterar o patamar desse múltiplo).

Essa é a mesma lógica com o Preço/Lucro, ou P/L, (que mostra quanto do lucro que a empresa deve gerar no ano em questão está refletido no preço da ação), EV/Ebitda (quanto do resultado operacional que a empresa deve gerar no ano em questão está refletido no valor da empresa) ou Preço/Patrimônio Líquido (quanto do valor contábil da empresa — calculado como valor de ativos menos valor de passivos no balanço — esperado para a empresa no ano está refletido no preço da ação).

Ou seja, quanto menor, melhor: se o múltiplo da empresa está abaixo do múltiplo do setor ou abaixo do seu valor histórico para aquela companhia, a ação está em um valor atrativo. Pela diferença na natureza de negócios de cada setor, indicamos olhar o EV/EBITDA para empresas de commodities ou exportadoras, já que essa métrica incorpora alguns números importantes para esse tipo de atividade, como endividamento e caixa da companhia.

Em quais ações investir agora?

Analisar bem uma empresa antes de realizar seu investimento em ações fará com que, mesmo nos momentos mais difíceis, você permaneça confiante a essa tese de investimento e saiba diferenciar um ruído de um risco para os seus investimentos.

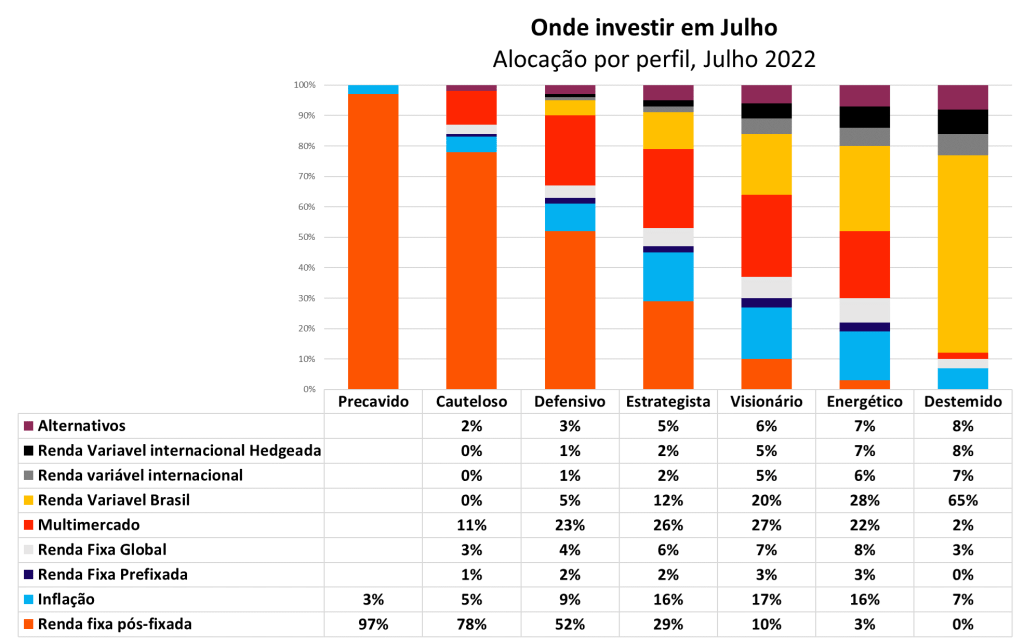

Confira na nossa carteira RICO11 com as nossas recomendações de ações e BDRs para a sua carteira de renda variável. Além disso, para manter sua carteira bem equilibrada com os percentuais de alocação por tipo de investimento, confira o nosso Onde Investir em julho.

- No Dia Mundial do Rock, nada como comparar o estilo musical que mudou a história com o mundo dos investimentos.

- O que o rock clássico, o metal e o punk rock têm a ver com o seu dinheiro?

- Confira no texto na íntegra por que o Tesouro Selic pode combinar com amantes de Johnny Cash e Elvis Presley, e fundos multimercado rimam com The Clash.

Hoje, 13 de julho, se comemora o Dia Mundial do Rock, esse estilo musical que revolucionou a humanidade e deu o tom e o ritmo ao século XX. O que seria do mundo sem o Rock? Difícil imaginar.

O Rock é intenso e tem vários estilos. Tem Rock mais leve e mais pesado. Rock mais rápido e mais acelerado. Do Clássico ao Metal, do Progressivo ao Punk, uma coisa é certa: o Rock não passa desapercebido.

E sabe o que também não pode passar desapercebido? A sua vida financeira! Assim como o Rock, você pode misturar ritmo e intensidade para construir uma vida financeira mais saudável. Independentemente do seu estilo, há um caminho de prosperidade para você trilhar. E você não precisa ganhar dinheiro como um Rockstar para fazer isso.

Aqui nesse texto, trago de maneira ousada, assim como o Rock, alguns dos estilos mais conhecidos desse ritmo – e traço um paralelo com os investimentos que se encaixam em cada um deles. Let´s Rock?

Rock Clássico – Perfil Conservador

O Rock nasceu na década de 1940, nos Estados Unidos, e veio de uma grande mistura de estilos, como o jazz, o blues e até a música country americana.

Mas foi nos anos 1950 que o Rock explodiu e virou uma febre. Nomes como Chuck Berry, considerado o “Pai do Rock”, Little Richard, Johnny Cash, Aretha Franklin, Bill Haley, e outros, se tornaram ícones dessa primeira fase. Ainda na mesma década surgiu Elvis Presley, considerado o “Rei do Rock”, que somou à música seu jeito irreverente de dançar e cantar.

A semente do Rock já nasce com esse ar de ousadia e coragem, assim como a nossa vida financeira. Por mais clássico(a), ou conservador(a), que você seja, não dá para ficar parado na inércia da poupança. Entende?

Assim, para você, Rockeiro(a), uma dica importante: dê aquele passo que está faltando para começar a investir de verdade.

Tem muitas opções de investimento seguros e mais rentáveis do que a poupança, especialmente na Renda Fixa. Esses incluem o Tesouro Selic e o Tesouro IPCA+, títulos do Tesouro Direto (quando se empresta dinheiro ao governo), além de CDBs, LCIs e LCAs – títulos de dívida bancários, que devem sempre ser considerados pensando em bancos sólidos.

Fundos de investimento focados para perfis mais conservadores, como Fundos DI, são também ótimas alternativas para esse tipo de rockeiro(a) investidor(a).

Mas lembre-se de sempre se atentar ao prazo de vencimento de cada investimento e procure sincronizar cada objetivo financeiro ao investimento que você está fazendo, no prazo correto. Assim como no Rock, em investimentos, o ritmo é tudo.

Hard Rock e Rock Progressivo – Perfil Moderado

Com o surgimento da guitarra elétrica, o rock ganha novos contornos e conquista ainda mais multidões. As bandas deixam de se apresentar em teatros e pequenos espaços e começam a tocar em estádios e espaços abertos. O “Show de Rock” se torna um espetáculo único e eletrizante!

Nomes como Jimi Hendrix, Janis Joplin e The Doors levaram o Rock a outro patamar e fizeram história em Woodstock. Nessa época, também surge o Rock Progressivo, com um estilo mais melódico e a introdução de elementos eletrônicos, mas ainda sim um rock pesado.

Bandas como Yes, Jethro Tull e Pink Floyd construíram um som autêntico e com uma pegada onírica. A ousadia mais uma vez entra em cena em uma época em que as estruturas de uma banda de rock atingem outras escalas. Reza a lenda que nos anos 1970 o Pink Floyd precisava de dois aviões Jumbo para carregar todo o seu equipamento pelo mundo.

Por mais exagerado que isso posso parecer, quando se trata de Rock, o limite ainda não foi alcançado.

O som mais suave e harmônico desse estilo combina bem com um perfil moderado de investidor, que preza pela segurança, mas também gosta de inovar.

Para esses investidores, sua carteira de investimentos pode ter uma mistura de títulos de Renda Fixa e ativos de Renda Variável, como ações, fundos imobiliários e fundos multimercado. Mas é essencial que você saiba “equalizar” essa combinação.

Punk Rock e Heavy Metal – Perfil Arrojado

Em meados dos anos 1970 surgiram duas ramificações do rock. O Punk Rock, de tom forte, cru e urbano, e o Heavy Metal, mais melódico, com guitarras altas e distorcidas e vocais vigorosos.

No lado punk, bandas como The Clash, Sex Pistols e Ramones traziam uma atitude rebelde e descontraída. No lado do Metal, bandas como Iron Maiden, Deep Purple, Black Sabbath e posteriormente Metallica ousaram em um som intenso e pesado.

Esses dois estilos combinam com um perfil Arrojado, que aceita turbulências financeiras com a intensidade de uma guitarra Gibson Les Paul.

Para esse perfil de investidor, a renda variável passa a ocupar mais espaço da carteira, mas sempre lembrando da importância da diversificação tanto entre ativos (entre ações e fundos, por exemplo), quanto entre geografias. O investimento internacional segue essencial, mesmo em momentos turbulentos quanto os anos 1980 do Punk rock.

Vale lembrar também, mesmo para os(as) Arrojados(as) Punks e Metaleiros(as): não se esqueçam da Reserva de Emergência. Por mais “pesada” que seja a sua mão nos investimentos, é essencial que você construa uma reserva que possa manter o seu custo de vida por pelo menos 3 meses, caso algum imprevisto aconteça. E para a Reserva de Emergência você precisa de investimentos com segurança e liquidez diária, assim como investem os de perfil de conservador.

Mais do que um tipo de música, o Rock se tornou um estilo de vida, influenciando várias gerações. Assim como na música, o seu estilo de investir vai de encontro ao seu perfil, seus objetivos e seu jeito de ser.

Por isso, conheça bem o seu estilo, os seus objetivos e ligue o seu amplificador. Investir é um caminho de muita prosperidade e Rock n´ Roll.

Leia também – Clássicos do rock: qual investimento seria a sua banda favorita?

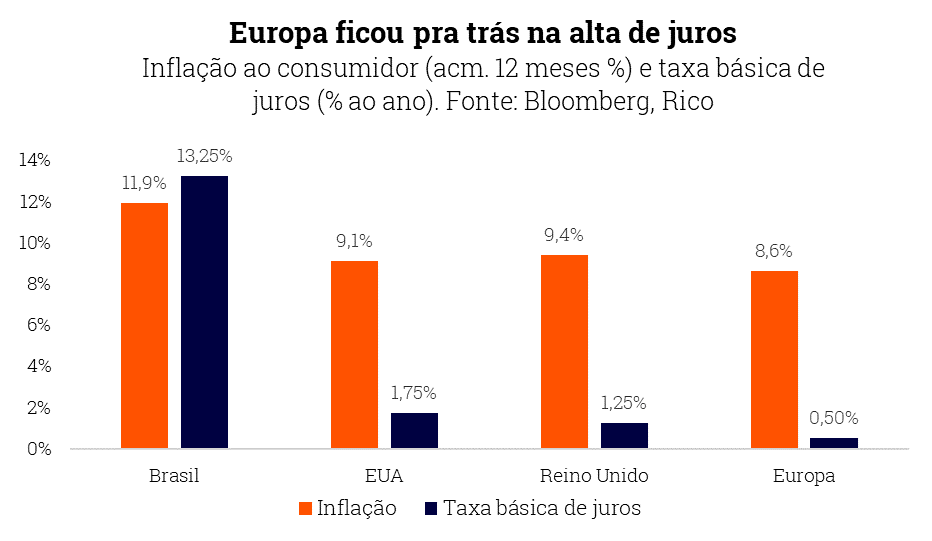

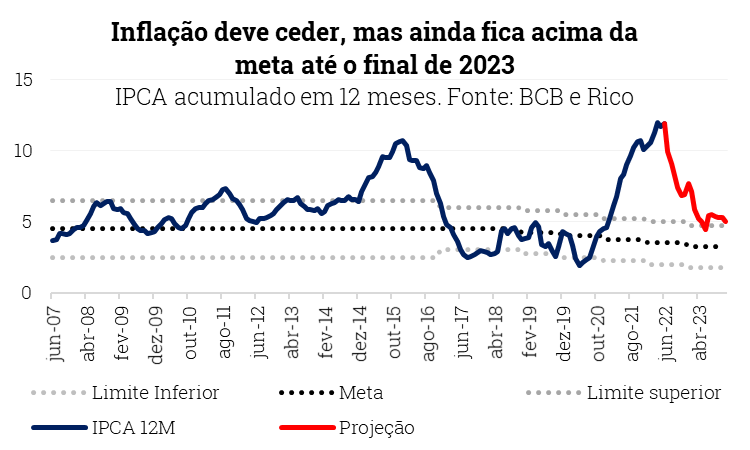

- A inflação atingiu 11,9% em junho, seguindo bem longe da meta do Banco Central para o ano.

- Apesar da aceleração no mês, os dados indicam um início bem gradual do enfraquecimento da alta de preços.

- Mas para o dia a dia do brasileiro, a sensação de perda do poder de compra persiste, e proteger seus investimentos se torna ainda mais essencial.

- Confira o que esperar e como investir com a inflação alta no texto na íntegra.

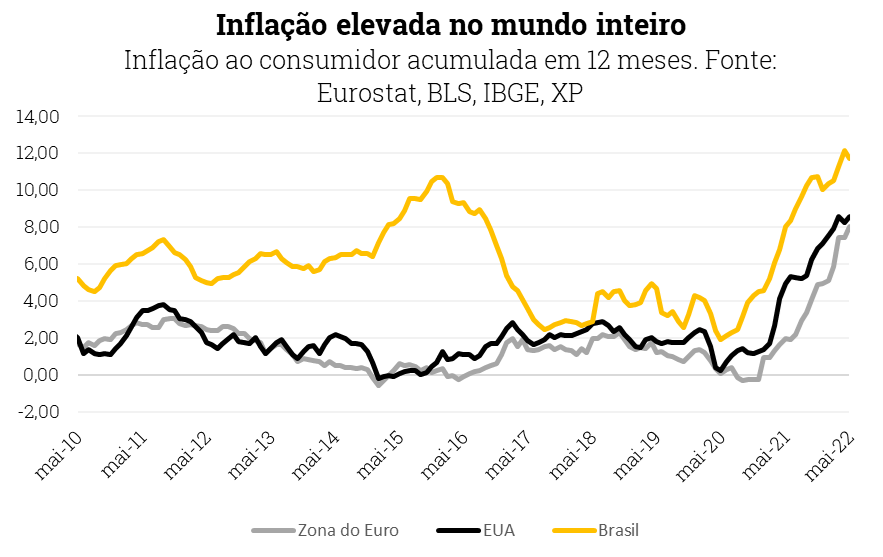

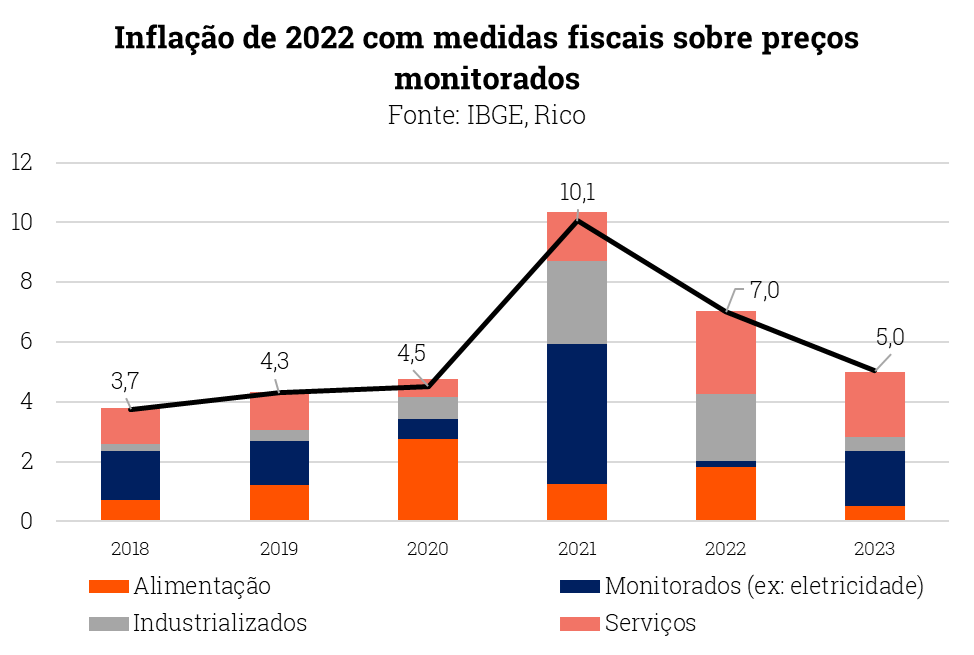

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 0,67% em junho. O resultado levou o índice para 11,89% no acumulado em doze meses, acelerando um pouco em relação ao observado em maio (11,73%).

O indicador já acumula alta de 5,5% desde janeiro, estando acima da meta do Banco Central para o acumulado no ano todo – de 3,50%.

Preços começam a perder força

Apesar da aceleração no acumulado em doze meses, o resultado de junho veio abaixo das expectativas da maior parte dos analistas de mercado, sinalizando um início (mesmo que bastante gradual) da perda de força em alguns preços – especialmente em produtos industrializados.

A flexibilização de medidas de isolamento social na China (implementadas no âmbito da política de Covid zero do país), tem contribuído para a normalização gradual da oferta de bens e insumos básicos ao redor do mundo.

Como boa parte dos produtos consumidos no mundo passam em algum momento durante sua fabricação pela China, as paralizações na produção, comércio e transporte no país significaram uma redução da oferta de diversos produtos no mundo, jogando os preços para cima.

Para se ter uma ideia, a inflação ao consumidor nos Estados Unidos acumula 8,6% em doze meses até maio, o maior nível desde a década de 1980. Na Europa, o atual patamar de 8,1% é recorde desde a implementação do euro.

Por outro lado, o resultado mensal também mostrou que os preços de serviços seguem bastante pressionados. A alta de serviços como alimentação fora de casa foi destaque, impulsionados por efeitos da reabertura e inflação corrente elevada.

Para o dia a dia do brasileiro, a sensação de perda do poder de compra persiste, mas perde força aos poucos. O enfraquecimento do índice de difusão da inflação reflete esse movimento, caindo para 67% após atingir 78% em abril. Ou seja, apesar de a inflação seguir disseminada entre bens e serviços na economia (não se restringindo a poucos itens), há sinais de que deixamos o pico para trás.

O que esperar? Inflação perdendo força, mas devagar

Por um lado, a continuidade da guerra entre Rússia e Ucrânia e a os efeitos da recente política de Covid-zero na China e temores de novas rodadas de lockdowns devem seguir empurrando os preços ao consumidor para cima – uma vez que restringem e desequilibram a oferta de diversos produtos e insumos básicos.

Por outro lado, o esforço de Bancos Centrais ao redor do mundo em subir os juros e reduzir os estímulos implementados para combater os efeitos a pandemia devem começar a mostrar efeitos sobre a inflação.

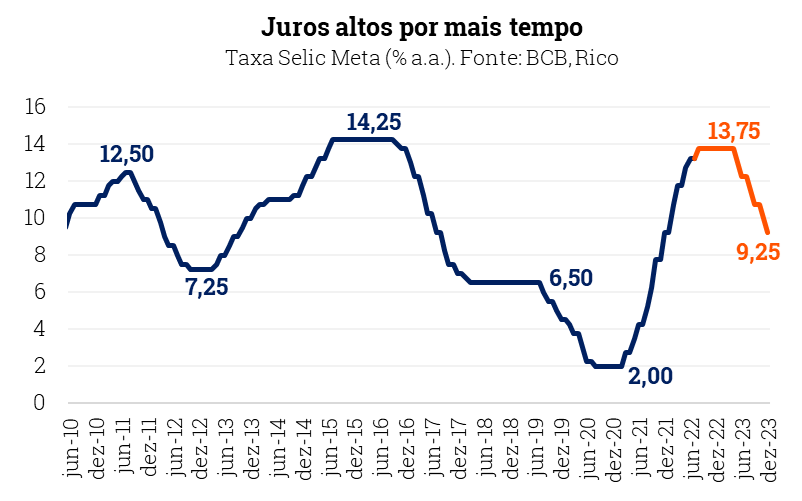

No Brasil, esperamos que a taxa Selic atinja 13,75% ao ano em agosto. Já nos Estados Unidos, os juros básicos se aproximam do patamar no qual passará a desestimular a economia (o que chamamos de território contracionista).

De maneira simplificada, “menos dinheiro no mundo = menor pressão sobre os preços”.

Por que os juros sobem?

A elevação da nossa taxa básica de juros, a Selic, por parte do Banco Central tem como objetivo controlar a subida dos preços, sendo a base para todas as taxas de juros na economia.

Juros altos encarecem o crédito, ajudam a valorizar a nossa moeda (com maiores juros aqui, atraímos mais de capital estrangeiro), e impactam as expectativas sobre onde estarão os preços no futuro.

Além disso, juros altos também contribuem para a atração de capital estrangeiro ao país. Com mais moeda estrangeira entrando, nossa moeda valoriza – ajudando, assim, na alta de preços internamente.

Te contamos tudo isso em mais detalhes aqui.

Ao mesmo tempo, a expectativa cada vez maior de que a economia global perca força nos próximos meses (justamente na esteira da inflação alta e dos juros subindo) já tem impactado o preço de commodities – reduzindo pressões sobre os preços. Afinal, uma economia que cresce menos, consome menos, e consequente, demanda menos insumos básicos para produção.

Finalmente, vale destacar que a redução de impostos aprovada até o fim do ano deve trazer fôlego aos preços de energia elétrica, gasolina, gás de cozinha, telecomunicações e transporte.

Assim, projetamos que a inflação encerre esse ano em 7,00% – uma queda do patamar atual, mas ainda muito acima da meta do Banco Central (de 3,50%).

Vale lembrar que, mesmo que essa queda da inflação ocorra, isso não significa que os preços vão cair. E sim, que eles passarão a subir mais lentamente (inflação caindo é diferente de deflação!).

Como se proteger da alta de preços?

Nesse cenário de inflação alta, proteger os investimentos torna-se mais essencial do que nunca. Títulos indexados à inflação, como o Tesouro IPCA + 2026, debêntures de empresas sólidas e boas classificação de risco, e fundos de inflação (fundos de investimento que investem em ativos indexados à inflação) são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Os ativos reais também ficam especialmente interessantes nesse momento. Esses ativos costumam ter seus preços reajustados pela inflação global, representando uma posição estratégica contra a alta de preços e diante dos desafios nas cadeias de produção globais. São exemplos de ativos reais as commodities minerais e agrícolas, e metais preciosos. Uma alternativa simples para acessar esses investimentos é por meio do eTrend Ativos reais.

Confira todas as nossas recomendações de investimento de acordo com o perfil de investidor no “Onde Investir em julho”.

- Projeções econômicas são essenciais para investidores estarem prepararmos para o que vem adiante.

- Um mundo marcado pela incerteza da inflação e dos juros em alta, e um Brasil que cresce mais do que o esperado, mas é sofre os impactos do crescimento do risco fiscal vindo de Brasília.

- Confira na íntegra o que esperar para a economia em julho e não seja pego de “calças curtas”.

Não seja pego de calças curtas!

Para quem não segue o mercado tão de perto, pode parecer estranho, mas de tempos em tempos, economistas mundo afora se debruçam sobre modelos matemáticos e constroem projeções para o cenário econômico. Conforme o cenário evolui, eventos acontecem, decisões políticas são tomadase dados econômicos são divulgados, essas projeções vão sendo refinadas e revisadas.

Os juros seguirão nessa trajetória? A inflação precisa ser revisada — para cima, para baixo? E o PIB: o país vai crescer como esperávamos há um mês ou dados e acontecimentos mudaram a nossa visão para a atividade econômica? E, claro, a clássica: e o dólar?

Projeções macroeconômicas são importantes para todo investidor pelo motivo principal de ajudar a nos prepararmos para o que vem adiante. Ou seja, não ser pego de “calças curtas”.

Isso não significa que, olhando as projeções, você saberá “o dia exato em que o dólar vai cair para entrar em um fundo internacional ou comprar todo o dinheiro para aquela viagem ao exterior”. As projeções servem para que você entenda melhor as tendências da economia, que é o principal pano de fundo do cenário financeiro.

Assim, poderá pensar em como adaptar seus investimentos (ou manter tudo como está, se for o caso), pensando no seu perfil de risco e objetivos.

Com isso em mente, detalhamos abaixo nossas principais projeções macroeconômicas para este ano e o próximo.

Onde estamos? O cenário no mundo

Como te contamos em detalhes no Onde Investir desse mês, os principais temas por trás dos movimentos de mercados ao redor do mundo seguem dois velhos conhecidos nossos, brasileiros, mas nem tanto do mundo desenvolvido: inflação e juros altos.

Com o ritmo de preços atingindo patamares recordes ou há muito não vistos em países como Estados Unidos, Alemanha e Reino Unido, e juros começando a subir agora, cresce a preocupação de uma forte desaceleração da economia global – ou até mesmo uma recessão.

Afinal, juros mais altos têm o objetivo de frear a inflação, mas o efeito colateral é um freio na própria economia.

Por aqui, a economia cresce mais do que o esperado

Para a surpresa de muitos, a atividade econômica aqui no Brasil tem se mostrado mais forte do que o esperado. Ou seja, nosso PIB (o fluxo de tudo o que produzimos de bens e serviços no país) vem crescendo mais do que o previsto na primeira metade do ano.

Por trás da surpresa positiva estão uma série de fatores, incluindo a força da reabertura da economia – com atividades voltando ao normal, especialmente no setor de serviços – e a recuperação do emprego, também impulsionada pelo fim das restrições de mobilidade. Lembrando que mais de 70% da nossa economia é composta por serviços, que é também o setor que mais emprega no país.

A alta no preço das commodities, intensificada pela guerra na Ucrânia, também contribuiu bastante. Isso porque impulsionou setores exportadores, e gerou o que chamamos de “efeitos de transbordamento de renda” – quando a atividade forte em um setor puxa a de outros relacionados (como serviços de transporte para levar grãos que serão exportados).

Além disso, o aumento das transferências governamentais de recursos para famílias de baixa renda fortalece o consumo privado. Vale lembrar que o governo liberou saques emergenciais do FGTS e adiantou o 13º salário de aposentados, e o Congresso deve, em breve, aprovar a mudança legislativa que inclui aumentos ao Auxílio Brasil e outros benefícios, como vale gás e auxílio para caminhoneiros – com duração até o fim deste ano.

Assim, esperamos um crescimento de 2,2% do PIB nesse ano.

Mas tudo o que é bom dura pouco

Inflação alta que não vai, e risco fiscal que volta

Como contamos aqui em mais detalhes, a inflação deu pouco fôlego nos últimos meses, acumulando 11,73% nos doze meses até maio. Ou seja, apesar da leve desaceleração recente, a inflação de dois dígitos segue o principal desafio dos brasileiros atualmente.

Como em tudo em economia, o porquê da inflação alta é encontrado em um conjunto de fatores – que, desta vez, parecem ter vindos quase todos ao mesmo tempo.

Entre os principais: i) a reabertura da economia por aqui, com serviços retomando margens perdidas durante a pandemia; ii) a política de covid-zero na China, que prejudica o escoamento de todo tipo de produto, elevando os preços de fretes e insumos industriais ao redor do mundo; e iii) a guerra russa, que impulsionou o preço das commodities, especialmente agrícolas e energéticas – como o bom e velho petróleo.

Por outro lado, com expectativas de que o mundo cresça menos (como falamos acima), algumas commodities começam finalmente a perder força no mercado global, enquanto medidas de redução de impostos devem ajudar a segurar os preços até o fim do ano.

Dito isso, o recente “vai e vem” em Brasília sobre exceções às regras fiscais para acomodar maiores gastos neste ano reacenderam a luz amarela sobre as nossas contas públicas, principalmente pela possiblidade de parte desses gastos se tornarem permanentes, marcando a volta do conhecido risco fiscal. Afinal, gastos adicionais precisam ser pagos – com mais dívida, impostos ou mais dinheiro.

Esse aumento da percepção de risco piora as expectativas sobre a inflação no futuro, e enfraquece nossa moeda, que por sua vez bate novamente na inflação. Quanto mais desvalorizada a moeda, “mais dinheiro preciso para importações”, e maior a inflação.

Assim, esperamos que a inflação encerre esse ano em 7,0%, e em 5,0% no ano que vem – abaixo dos dois dígitos, mas ainda acima da meta do Banco Central de 3,5% para 2022 e 3,25% para 2023.

Como sempre, vale destacar: inflação caindo não significa que os preços irão cair, e sim que eles passarão a subir mais devagar.

Os juros respondem

Para combater a alta de preços, o Banco Central deve seguir sua política de juros altos. Como contamos aqui em mais detalhes, esperamos que o Copom (nosso comitê de política monetária) suba a taxa Selic mais uma vez em agosto, para 13,75% ao ano, onde ela deve ficar até meados do ano que vem.

Nesse cenário, voltamos para o PIB. Como resultado dos juros mais altos, um mundo que cresce menos e o fim dos estímulos fiscais vistos neste ano, a economia deve perder fôlego a partir do fim de 2022. Lembrando que juros elevados encarecem o crédito e impactam o endividamento das famílias e empresas, desestimulando o consumo e a economia como um todo.

Falamos mais sobre essa relação entre juros e inflação nesse podcast e nesse texto.

Assim, vemos o PIB crescendo apenas 0,5% em 2023.

Como investir nesse cenário?

Agora que você já está atualizado da nossa visão para a economia nos próximos meses, confira no gráfico abaixo nossas recomendações de investimento atualizadas, de acordo com o seu perfil de investidor, e em detalhes no nosso “Onde Investir” – acesse aqui o desse mês!

*Por Matheus Guimarães, CFA, Analista do Setor Financeiro da XP Inc.

- De primeiro a 24 de julho acontece o maior evento de ciclismo do planeta: O Tour de France.

- Entre escolhas de circuitos, preparo e definição de equipes, a competição tem tudo a ver com as suas finanças e investimentos.

- Duvida? Chamamos um aficionado por ciclismo e especialista em investimentos para provar.

De primeiro a 24 de julho acontece o maior evento de ciclismo do planeta: O Tour de France (TDF)! A edição de 2022 é a 109ª e terá início em Copenhague, na Dinamarca. No dia 24/07/2022 os ciclistas são esperados na Avenida Champs Élysées em Paris.

Ao longo dos 21 dias de competição os ciclistas percorrerão 3.349,8 quilômetros e terão apenas dois dias de descanso. Eu me arrisco a dizer que, em termos físicos, o TDF possa ser uma das competições mais exigentes do calendário esportivo mundial.

Nos últimos dois anos o mundo viu surgir um garoto prodígio no circuito mundial: o esloveno Tadej Pogačar. O ciclista nascido em 21/09/1998 foi bicampeão do tour, além de vitórias em diversas outras provas e um bronze olímpico em Tóquio. Em 2022 ele vai em busca do tricampeonato e, certamente, será o ciclista a ser batido.

Neste momento você deve estar se perguntando: “Mas o que um texto sobre ciclismo está fazendo em um portal sobre investimentos?”. Você já vai entender.

Tipos de voltas e prazos de investimentos

A primeira coisa que é importante entender é que no mundo do ciclismo existem alguns tipos de provas. Que, de forma geral, podem ser divididas entre provas de um dia (aqui são incluídas as Monumentos), as voltas/tours de até uma semana, e Grandes Voltas.

As grandes voltas, que costumam durar três semanas, são três: O Giro de Itália (Itália), La Vuelta (Espanha) e Tour de France (França). O último, e mais famoso, historicamente acontece no verão europeu. As grandes voltas são as provas mais difíceis e exigem a maior preparação.

É como no mundo dos investimentos: os investidores podem estar focados em retornos de curto prazo, como em um trade tático específico, investindo com um objetivo logo à frente, como a troca de um veículo, ou pensando em objetivos de mais longo prazo, como a aposentadoria.

Equipes e diversificação

Neste ano, o Tour será disputado por 22 equipes. Dessas, 18 são UCI WorldTeam, 2 são UCI ProTeam e 2 são equipes francesas convidadas. Cada uma delas tem um objetivo ao disputar a prova. E com base nos objetivos elas escolhem os ciclistas que as representarão durante as etapas.

Embora o ciclismo pareça um esporte individual, o trabalho em equipe é o que, muitas vezes, garante o êxito. E é neste ponto que traçamos um paralelo com a composição de um portfólio de investimentos! Afinal, como é comum de se ouvir: a diversificação do portfólio tende a ser o único “almoço grátis”.

O papel das escolhas

O tour é dividido em etapas e os ciclistas, além de lutar pelas vitórias das etapas, lutam também: (i) pela camisa amarela (classificação geral); (ii) pela camisa verde (classificação de pontos); (iii) pela camisa branca de bolinhas vermelhas (classificação de montanhas); (iv) pela camisa branca (classificação do mais jovem); e (v) capacete amarelo (classificação por equipes).

Ou seja, antes de largar é possível escolher quais prêmios serão buscados. Na jornada de investimentos é a mesma coisa. Podemos escolher se queremos pouca ou muita volatilidade, foco maior ou menor em dividendos, papéis em setores com mais ou menos crescimento e por aí vai.

Portanto, os dirigentes das equipes selecionam os seus 8 ativos (ciclistas) de forma a atingir o objetivo traçado para aquela prova. Qualquer semelhança com um investidor não é mera coincidência. Afinal, quando se trata de investimentos cada um tem seus objetivos (aposentadoria, compra de um bem e etc) e para isso nós temos de selecionar quais ativos se adequam às nossas metas.

Como montar sua equipe (e seu portfólio)

Cada equipe tem seu capitão, normalmente é aquele que vai batalhar pela classificação geral, e os demais são chamados de gregários. Ou seja, aqueles que trabalham para ajudar o capitão de sua equipe.

Entre os ciclistas é comum dividi-los entre escaladores, sprinters e “ciclistas de classificação geral”. Os primeiros se destacam nas etapas com mais subidas. Os sprinters tendem a se destacar nas etapas com chegadas em terrenos planos. Por fim, temos os ciclistas de classificação geral, que tendem a ir bem em todos os terrenos. Ou seja, normalmente não são os melhores em um terreno específico, mas são combativos em todos.

Há ainda as etapas de contrarrelógio, como a etapa de abertura do Tour de France de 2022. Nestas etapas não há jogo de equipe nem nada. É o ciclista sozinho batalhando para ser o mais rápido. Nestes dias costumamos ver os ciclistas de classificação geral se destacando, pois eles são capazes de manter uma velocidade alta em todo o trajeto, mesmo sem ajuda dos seus gregários. Vale lembrar que o contrarrelógio já decidiu muitas provas, como o próprio TDF em 2020.

Quando vamos montar o nosso portfólio nos deparamos com escolhas semelhantes. Alguns ativos são mais indicados em períodos de mais incerteza (defensivos), outros vão melhor quando e economia vai de vento em popa e aqueles que são “pau pra toda obra”. Neste sentido, podemos montar uma carteira com destaque para um ativo – o capitão que vai em busca da camisa amarela – ou dividir de forma mais equânime e focar no prêmio por equipes.

Logo, nossa recomendação é que ao selecionar os ativos que vão compor o portfólio, o investidor se faça as mesmas perguntas que um dirigente de uma equipe de ciclismo deve se fazer:

- Minha carteira tem um capitão? Ou seja, tem alguma ação que eu tenho mais convicção e que tende a ser a melhor no longo prazo.

- Quem serão os gregários para as montanhas (resilientes para enfrentar os dias difíceis)? Aqui, podem entrar ações que paguem bons dividendos.

- Quem serão os sprinters (as ações que vão se destacar quando a economia bombar)? Aqui podemos ter, por exemplo, ações de setores mais cíclicos e com alta correlação com a atividade econômica.

- Vale a pena ter um ciclista para vencer alguma etapa específica? Dentro da estratégia de longo prazo pode fazer sentido ter alocações táticas em alguns papéis ou até mesmo em derivativos.

- Vale ter um ciclista mais novo para batalhar pela camisa branca? Aqui poderiam entrar IPOs ou Small Caps.

Por fim, entra um aspecto que também é muito valorizado no ciclismo: os pesos! No ciclismo, existem os loucos por reduzir os gramas da bicicleta, eles têm até um apelido: “Weight weenies” (a tradução seria algo como loucos por peso). No mercado, é possível que algumas estratégias demandem a escolha da participação de determinado ativo na carteira com uma precisão que envolva até casas decimais. No entanto, embora não acreditemos que haja a necessidade deste nível de precisão, é certo que o peso de cada ativo seja sim uma variável importante.

Bom, tentei aqui trazer uma reflexão justa sobre a importância de elaborarmos uma estratégia consistente para que o investidor em geral seja capaz de alcançar seus objetivos financeiros. Este texto não tem a pretensão de exaurir o tema, mas sim abordar um tema importante de forma leve.

Para quem já curte ciclismo, não tenho dúvidas que vão acompanhar. Para quem ainda não conhece, vale assistir e entender um pouco mais da dinâmica da prova e dos jogos de equipe. Ah, e por fim, cuidado com as quedas! Vive le tour!