Você compra guarda-chuva em dia de sol ou deixa para o momento de desespero? Quando vai à praia, passa filtro solar antes ou depois de sentir o ombro ardido?

Investir bem é como se precaver de mudanças bruscas no tempo, sempre de olho na previsão antes de sair de casa ou fazer planos ao ar livre. Nesse conteúdo, trazemos a meteorologia para as principais classes de investimento disponíveis no mercado e a nossa dose recomendada para todas elas para o próximo mês. Assim, evitamos que uma frente fria pegue a sua carteira desprevenida ou que você não planeje um dia de praia para aproveitar a próxima massa de ar quente.

Renda Fixa, Tesouro e seus amigos

![]()

Sol a pino

Para os investimentos em renda fixa, o clima segue tropical, com o cenário que ainda é de alta da taxa Selic. Isso porque juros mais altos levam os títulos de renda fixa a apresentarem melhores retornos ao investidor.

Os títulos atrelados ao IPCA (os famosos IPCA +) ajudam a proteger o seu patrimônio da maior “frente fria” do momento, por acompanharem a alta de preços medida por esse indicador. Já os títulos atrelados ao CDI ou à Selic se beneficiam da alta da taxa básica de juros, elevando a rentabilidade da sua reserva de emergência e do seu “caixa” – aquele dinheiro que você deixa rendendo em liquidez para aproveitar oportunidades de investimento.

Mas lembre-se de coordenar o prazo do seu investimento com o vencimento do título, se for optar por títulos prefixados ou atrelados à inflação, uma vez que o preço desses títulos irá variar conforme movimentos de mercado. Explicamos essa dinâmica nesse vídeo.

Bolsa brasileira

Sol entre nuvens

Com preços ainda descontados, a bolsa brasileira segue atrativa. Apesar do cenário menos favorável para alguns segmentos no curto prazo, nossas ações seguem relativamente baratas, especialmente quando comparadas às ações de empresas de outros países emergentes ou mesmo ao nosso histórico.

Esse raio de sol ainda se esgueira entre algumas nuvens, na forma de: aumento de aversão ao risco global; alta de juros nos Estados Unidos; aproximação das eleições e risco fiscal por aqui; inflação pressionada; queda do fluxo de capital estrangeiro; risco de desaceleração global; entre outras. Quem nunca olhou pra cima e viu uma nuvem com o mesmo formato de um fluxo negativo de capital, certo? Ninguém??

Visto que as preocupações de curto prazo podem fechar o tempo para investimentos de maior volatilidade, recomendamos posições mais defensivas e menos dependentes de ciclos de crescimento econômico, como empresas do setor elétrico, saneamento e consumo essencial. Você pode conferir na nossa carteira recomenda aqui. Caso você prefira delegar essa tarefa, fundos de investimento em ações podem ser uma boa opção.

Como nossas recomendações levam em conta não somente o presente, mas também perspectivas sobre o futuro, seguimos otimistas com o potencial desse investimento longo prazo, aumentando levemente a exposição à bolsa brasileira este mês para perfis com horizonte de investimento mais longo através de fundos multimercado.

Bolsa estrangeira

Tempo nublado

Sabemos que a elevação de juros, normalmente, leva a duas coisas: i) freio na atividade econômica; e ii) redução do preço considerado justo para ações, especialmente de empresas com grande parte do seu crescimento esperado no futuro. O recente movimento de alta de juros nos EUA trouxe uma frente fria para as bolsas estrangeiras.

Por outro lado, a consequente queda no preço das ações trouxe a principal bolsa americana de volta ao patamar histórico de acordo com o famoso “P/L (Preço/Lucro)” – medida que identifica o preço das ações em relação ao seu lucro esperado. Em outras palavras, a bolsa americana ficou mais barata.

Assim, o momento atual pode representar um bom ponto de entrada para o investidor que ainda não possui exposição ao mercado internacional. Porém esse movimento deve ser feito com cautela, já que a incerteza atual deve seguir presente, trazendo possíveis novas ondas de reprecificação de ativos, principalmente se riscos de recessão aumentarem mais.

Lembrando que mantemos nossa recomendação de parte do patrimônio em investimentos internacionais para quase todos os perfis de investidor. Se realizados em moeda estrangeira (dólar ou euro), podem ajudar a proteger sua carteira em momentos de grandes incertezas globais; dão acesso a investimentos em setores que muitas vezes não existem por aqui; além de proteger seus investimentos contra eventos puramente domésticos, como eleições.

Renda fixa internacional

![]()

Sol entre nuvens

O processo em curso de alta de juros no mundo (de novo ele!) vem aumentando a atratividade da renda fixa internacional. Com uma dinâmica bem diferente dos ativos brasileiros, a renda fixa internacional além de incluir muito mais opções de ativos, possui maior liquidez e estratégias que podem ser exploradas por grandes gestores de fundos de investimento.

Assim, diante de movimentos de mercado favoráveis, estamos em um bom momento para ir adicionando esse tipo investimento em sua carteira (com cautela, dado o cenário ainda turbulento) – lembrando sempre de respeitar o percentual indicado para seu perfil de investidor, e o horizonte de investimento mais longos.

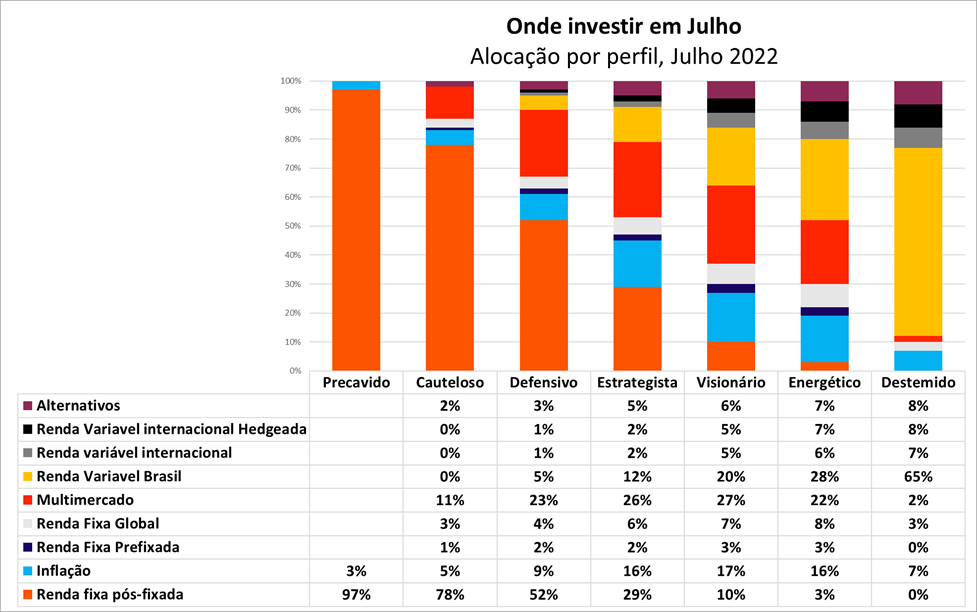

Aplicando a previsão do tempo: o que indicamos para cada perfil

Abaixo, contamos os detalhes desse balanço climático por trás da previsão do tempo para cada tipo de investimento. Mas antes, vale conferir quais investimentos indicamos para a sua carteira, e em qual proporção, para que você enfrente qualquer clima.

Vale lembrar que a escolha de onde alocar seus investimentos (ou seja, colocar seu dinheiro) de acordo com seu perfil de investidor, seus objetivos e seu horizonte de investimento, é essencial na busca de bons retornos no longo prazo.

Por isso, cada parcela da tabela de alocação a seguir indica uma sugestão de investimento em determinada classe de ativos, para melhor encaixar seus objetivos com o contexto atual. E depois explicamos o porquê dessas escolhas!

Não sabe seu perfil de investidor ainda? Clique aqui e descubra.

Por trás das recomendações: tudo o que rolou em junho

Inflação, juros e um agravante: uma possível recessão

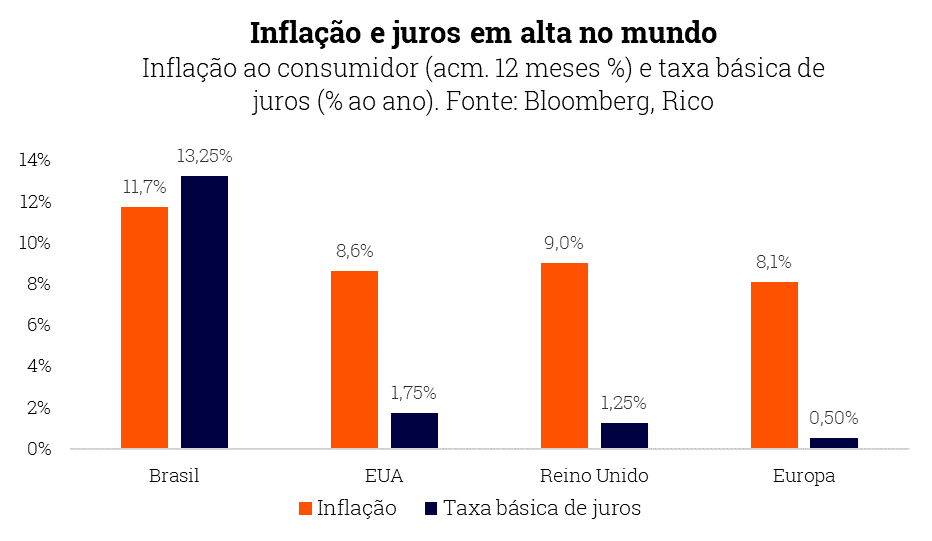

Os principais temas por trás dos movimentos de mercados ao redor do mundo, e das nossas recomendações de investimento descritas acima, seguem dois velhos conhecidos de nós, brasileiros, mas nem tanto do mundo desenvolvido: a inflação alta e os juros em elevação.

O agravante do mês que dá início à segunda metade do ano se tornou a crescente expectativa de uma desaceleração da economia global, com destaque para os Estados Unidos. Como contamos nesse texto, a maior economia do mundo começa a mostrar sinais de perda de fôlego e se direciona a uma possível recessão, impulsionada pela maior inflação em 40 anos e pela alta de juros implementada pelo Banco Central.

Afinal, juros mais altos têm o objetivo de frear a inflação, mas o efeito colateral é um freio na própria economia.

Na mesma direção, o restante do mundo desenvolvido também sobe os juros na luta contra a inflação que teima se recusa a cair (ainda refletindo desequilíbrios fruto da pandemia e da guerra entre Rússia e Ucrânia), impactando a confiança de consumidores, produtores e investidores.

Enquanto isso, a China começa a relaxar medidas de restrição contra a covid-19, após dois meses lockdowns. Mas o caminho da recuperação não será fácil, mesmo com estímulos do governo, e o gigante asiático deve crescer menos do que o previsto nesse ano – levando consigo parte da demanda global. Afinal, uma China que cresce menos consome menos, impactando a demanda por insumos básicos, como minério de ferro e alimentos. Assim, começamos a ver uma queda inicial do preço de algumas commodities no mercado global.

Por aqui vamos bem, mas risco fiscal volta com força

Apesar de também sofrermos com inflação e juros em alta, o cenário doméstico segue relativamente positivo no curto prazo.

Na primeira metade desse ano, nossa economia foi impulsionada por uma combinação de: termos iniciado a alta de juros antes de boa parte do mundo (com a taxa Selic rumado os 13,75% ao ano em agosto); preços de commodities ainda altos; normalização de serviços após o fim das restrições contra a covid-19; estímulos do governo (liberação do FGTS e antecipação de benefícios para aposentados); e melhora no mercado de trabalho.

Mas, como nem tudo são rosas, junho foi marcado pelo retorno de mais um velho conhecido dos brasileiros: o risco fiscal. Sabendo que a situação positiva não deve durar muito tempo, com o crédito mais caro logo sendo sentido no dia a dia das famílias, assim como o fim dos estímulos “extras” e da reabertura do país, a classe política decidiu pelo aumento de gastos.

Assim, o “vai e vem” em Brasília sobre exceções às regras fiscais para acomodar maiores gastos, como o aumento do Auxílio-Brasil e de benefícios a caminhoneiros, reacenderam a luz amarela sobre as nossas contas públicas no longo prazo. Afinal, gastos adicionais precisam ser pagos – com mais dívida, impostos ou mais dinheiro (inflação!).

Essa piora de percepção de risco contribuiu para o real voltar a figurar entre as piores moedas emergentes, as expectativas sobre o patamar dos juros no futuro subirem (impactando títulos de renda fixa), e a bolsa sofrer.

Quer saber mais sobre a relação entre risco fiscal, mercados e seus investimentos? Te contamos aqui!

- O investimento em imóveis já é um velho conhecido do brasileiro. Ele costuma apresentar resiliência em momentos de crise e relativa proteção contra a inflação.

- Com o desenvolvimento e popularização dos fundos imobiliários (FIIs), surge uma dúvida: qual será o melhor investimento imobiliário – aluguéis ou FIIs?

- Confira as vantagens e diferenciais entre esses investimentos no texto na íntegra.

Imóveis figuram na lista de investimentos preferidos dos brasileiros. Os motivos incluem a relativa resiliência em momentos de crise, a correção inflacionária que os contratos de aluguel permitem (protegendo seu investimento contra a alta de preços), e a própria valorização a longo prazo do terreno e do imóvel.

Entretanto, existem muitas formas de investir em imóveis. Comprar para construir ou reformar, comprar para alugar, especular sobre imóveis leiloados, investir em FIIs (fundos imobiliários), comprar ações de empresas do setor de construção na bolsa, entre outras.

Para te ajudar nessa decisão, comparamos nesse texto: qual é o melhor investimento imobiliário – aluguel residencial ou fundos imobiliários?

Retorno do investimento de aluguéis imobiliários

Quando alugamos um imóvel para um fim residencial, o valor do aluguel costuma variar entre 0,3% e 0,5% do valor total do imóvel. Isso significa que um apartamento de R$1.000.000,00 gera cerca de R$3.000,00 a R$5.000,00 de aluguel mensalmente ao proprietário, sem descontar os impostos (e outros custos como IPTU, condomínio quando o imóvel está vago, gastos com melhorias, etc) – segundo a plataforma Quinto Andar.

Enquanto isso, os rendimentos do principal índice brasileiro de Fundos Imobiliários (o IFIX) estão atualmente próximos de 0,7% ao mês – segundo dados da plataforma Economática. Assim, utilizando a mesma comparação, um investimento de R$1.000.000,00 nessa carteira teórica do IFIX geraria cerca de R$7.000,00 mensais, livres de imposto de renda para pequenos investidores.

Na tabela acima, fica clara a atual vantagem financeira de investir FIIs, quando comparado a aluguéis convencionais. Principalmente quando o rendimento dos alugueis supera o limite de isenção do Imposto de Renda, passando a sofrer o desconto da tabela progressiva da alíquota de IR sobre aluguéis.

É claro que essa vantagem financeira irá variar ao longo do tempo, dependendo de outros fatores macroeconômicos e conjunturais, como o nível de aversão ao risco por parte de investidores, o patamar da taxa básica de juros, e regulações vigentes sobre o setor.

Assim, vale destacar também cinco outras vantagens de investimentos em FIIs, em relação a compra e aluguel de imóveis residenciais.

Cinco razões para investir em FIIs

1- Investimento com pouco capital

Enquanto imóveis necessitam de uma grande quantia para realizar um único investimento, investimentos em FIIs podem ser realizados por meio da compra de cotas negociadas a partir de cerca de R$10,00. Além de permitir o acesso do pequeno investidor ao mercado imobiliário, isso também é uma vantagem por permitir realizar o reinvestimento de seus rendimentos.

2- Diversificação

Os FIIs negociados no mercado costumam ser “temáticos” – a depender do tipo de imóvel que possuem em sua composição de ativos. Por exemplo, hoje são negociados no Brasil FIIs de shoppings, galpões logísticos, escritórios e muitos outros. Isso permite ao investidor receber rendimentos de aluguéis de diferentes tipos de imóveis e inquilinos. Inclusive, é comum encontrar fundos que possuem mais de um imóvel ou múltiplos inquilinos, diversificando e protegendo o investidor de momentos turbulentos de mercado.

3- Gestão profissional

Investir em imóveis sem precisar lidar diretamente com os inquilinos é outra grande vantagem dos FIIs. Além de gerir os aluguéis, a gestão do FII também realiza benfeitorias nos imóveis para manter sua atratividade e reduzir a vacância dos imóveis e busca novos inquilinos para os imóveis vagos.

4- Proteção contra inflação

Além de possuírem uma equipe de gestão para negociar os imóveis em carteira e cuidar dos inquilinos, FIIs são geralmente compostos por imóveis cujos contratos de aluguel são feitos com grandes empresas e com prazo prolongado. Assim como os imóveis, esses contratos também tendem a ser corrigidos por índices de inflação (como o IGP-M ou o IPCA), protegendo o investidor da perda de valor real do investimento ao longo do tempo.

5- Negociação simplificada

Outra vantagem dos FIIs é a facilidade de negociar suas cotas. Em outras palavras, a liquidez do mercado de FIIs, ou a capacidade de convertê-los novamente em dinheiro, é muito maior que a de um investimento em um imóvel – que pode levar anos para ser vendido. Além disso, com os FIIs você tem a possibilidade de se desfazer de apenas parte do seu investimento, enquanto não existe a possibilidade de vender apenas um quarto de um imóvel adquirido, por exemplo.

A compra e a venda de investimentos em FIIs podem ser feitas por meio do seu aplicativo da Rico, sem cartórios ou taxa de corretagem. Abra sua conta gratuitamente aqui.

Mas e se eu quiser comprar minha casa?

Essa análise foi feita pura e simplesmente com base no retorno esperado entre duas modalidades de investimento imobiliário, sem considerar o peso emocional dessa conquista para aqueles que desejam o “seu próprio teto”.

Porém, sabemos que o sonho de muitos é adquirir uma própria casa, por diversos motivos como: poder decorar, reformar como quiser, construir um lar, ter a segurança e previsibilidade de um imóvel, etc.

Caso seu interesse seja investir seu dinheiro em FIIs, conheça nossa carteira recomendada de FIIs.

- Se quer uma renda adicional periódica e gosta do mercado de ações, os dividendos combinam com seu jeito de investir

- Mas o que é preciso saber para investir?

- E quais ações comprar pensando em receber dividendos?

- Aprenda nesse conteúdo.

Quer uma renda complementar e gosta do mercado de ações? Os dividendos são uma maneira já tradicional de unir os dois mundos.

Mas afinal, o que é preciso saber para investir em dividendos e contar com esse fluxo de renda adicional? E quanto e quando as principais empresas pagam essa remuneração para seus acionistas? É isso que explicamos no conteúdo a seguir.

O que são dividendos?

Dividendos são uma parcela do lucro líquido de uma empresa, distribuída periodicamente aos acionistas, proporcionalmente ao número de ações que eles possuem, como forma de remuneração.

Por que uma empresa paga dividendos?

A ideia de realizar esses pagamentos é recompensar os acionistas e atrair novos. “Chamando” mais pessoas para investir, a empresa tende a valorizar na Bolsa.

No Brasil, a Lei das S/As regulamenta que as empresas listadas na Bolsa de Valores devem distribuir um percentual de seus lucros, de acordo com o registrado no estatuto social da empresa. O mínimo obrigatório é definido nesse estatuto: não há um padrão obrigatório. Atualmente, boa parte das empresas adota o valor de 25% do lucro líquido a ser distribuído aos acionistas, mas isso pode variar para cima ou para baixo.

Como é feita a distribuição de dividendos?

Primeiro, o Conselho de Administração da companhia verifica se a empresa obteve lucro ao longo do exercício para distribuir uma parte aos acionistas. Caso tenha lucro, a empresa deve deliberar sobre os dividendos a distribuir e, em seguida, anunciar o valor que será distribuído, a data de registro e a data de pagamento. Após essa declaração, a empresa tem a obrigação legal de distribuir parte de seu lucro entre os acionistas.

No pagamento, cada acionista recebe um valor proporcional ao tipo de ação (preferencial ou ordinária) e à quantidade que detém.

O que é dividend yield?

O dividend yield é um indicador que mede a taxa de retorno de uma ação na forma de dividendos. O cálculo é a divisão entre os dividendos pagos nos últimos 12 meses pela empresa e o preço atual da ação.

Por exemplo, se uma ação custa R$ 10 hoje e a empresa pagou um dividendo de R$ 1 por ação nos últimos 12 meses, o dividend yield é de 10%. Importante lembrar que ter pago R$ 1 no passado não é garantia de que o mesmo pagamento ocorrer no futuro, e que o dividend yield também pode variar com o tempo.

Qual a periodicidade do pagamento de dividendos de uma empresa?

Além do valor de dividendos variar, a periodicidade de pagamento também varia de empresa para empresa, podendo ser mensal, trimestral, quadrimestral, semestral ou anual. Algumas empresas também pagam dividendos sem uma regularidade muito clara. Por isso, não dá para contar com um pagamento recorrente de dividendos e o ideal é ter uma carteira diversificada para não depender disso.

Onde investir?

Mensalmente, publicamos a Top 20 Dividendos, uma carteira recomendada com 20 ações boas pagadoras de dividendos, selecionadas por métodos quantitativos. Você pode conferir essa seleção gratuitamente pelo botão abaixo:

- Os Estados Unidos enfrentarão uma recessão econômica?

- A combinação de inflação alta e juros em elevação está por trás dessa crescente preocupação, trazendo volatilidade para mercados ao redor do mundo.

- Como o Brasil seria impactado por uma potencial desaceleração global, e como se proteger em um cenário de maior incerteza e menor crescimento?

- Confira no texto na íntegra!

Recentemente, praticamente todo os holofotes de investidores se voltaram para uma questão principal: os Estados Unidos enfrentarão uma recessão econômica?

Como era de se esperar, a possibilidade de uma crise afetando a principal economia do mundo, coração do mercado financeiro global, tem trazido ainda mais volatilidade para bolsas e mercados ao redor do mundo – que já vinha sofrendo diante do fim dos estímulos monetários e da guerra no leste europeu.

Para se ter uma ideia, o principal índice da bolsa americana, o S&P 500, acumula queda de 9,0% apenas no mês de junho (até dia 22), enquanto o Ibovespa – principal índice acionário no Brasil – deslizou 10,6% no período (ou 18% em dólares), voltando abaixo dos 100 mil pontos novamente.

Os Estados Unidos estão em crise?

Tecnicamente, falamos em recessão econômica quando vemos uma queda no PIB do país por, pelo menos, dois trimestres consecutivos. Ou seja, o fluxo de tudo o que o país produz de bens e serviços encolhe seguidamente por dois períodos de três meses. No bom português: uma crise econômica.

E isso está acontecendo nos Estados Unidos? Atualmente, ainda não.

É verdade que o PIB do país caiu no primeiro trimestre do ano. Ou seja, se cair novamente no segundo trimestre, o momento seria considerado como recessão técnica. Mas a queda observada no início do ano foi impulsionada principalmente por questões de caráter mais técnico, até mesmo fruto do próprio crescimento, incluindo a alta das importações frente exportações (que entram como subtração no cálculo do PIB). Por isso, é difícil inferir sinais concretos de enfraquecimento econômico desse resultado em si.

Assim, ao observarmos a performance da economia americana nessa primeira metade do ano, vemos que a economia na terra do Mickey e dos founding fathers vinha vindo muito bem (obrigada).

Após vultuosos estímulos fiscais (como auxílio desemprego estendido e cheques a famílias), a população americana seguiu com elevado nível de poupança, consumindo bens e serviços de maneira acelerada, acima da média histórica.

Já a produção industrial manteve-se em território positivo, mesmo diante de desafios causados pelo desequilíbrio nas cadeias de produção globais, na esteira na guerra russa e da política de covid zero na China.

Enquanto isso, o desemprego recuperou-se além do patamar pré-pandemia, atingindo nível abaixo do considerado neutro (taxa de desemprego que não pressiona a inflação, por meio de salários).

Diante desse cenário de crescimento aparentemente robusto, por que o assunto recessão econômica está agora por toda parte, derrubando bolsas não somente por lá, mas no mundo todo – inclusive aqui no Brasil?

Por trás do medo da crise: inflação e juros em alta

O principal fator por trás dessa crescente preocupação vem de um velho conhecido dos brasileiros: a inflação. Com a inflação ao consumidor em quase 9% ao ano no acumulado em doze meses até maio, os americanos se deparam pela primeira vez em 40 anos com o que conhecemos muito bem por aqui: a perda do poder de compra.

Aquela sensação de que o que se comprava ano passado não se compra mais esse ano, e que talvez o dinheiro não seja o suficiente para o planejado no longo prazo, mesmo com elevada poupança.

É aí que entra seu arqui-inimigo e principal motivo por trás do da recessão e da aversão ao risco que tomou conta dos mercados no último mês: os juros altos. Afinal, qual a principal ferramenta dos Bancos Centrais para controlar a alta de preços? Subir os juros.

Após meses de inflação crescente, o FED (Banco Central americano) passou a elevar os juros básicos nos Estados Unidos, que atingiram – até agora – o patamar de 1,5% e 1,75% ao ano. E o recado dado pela autoridade monetária americana tornou-se claro: os juros seguirão subindo rumo ao território contracionista (aquele que contrai a economia), até que a inflação dê sinais de enfraquecimento.

Com a elevação dos juros, o crédito fica gradativamente mais caro, e o investimento relativamente mais vantajoso. A população passa a consumir menos, produzir menos e poupar mais. O mercado de trabalho desaquece, os salários ficam menos pressionados. A economia desacelera, a demanda por bens e serviços cai, e os preços perdem fôlego.

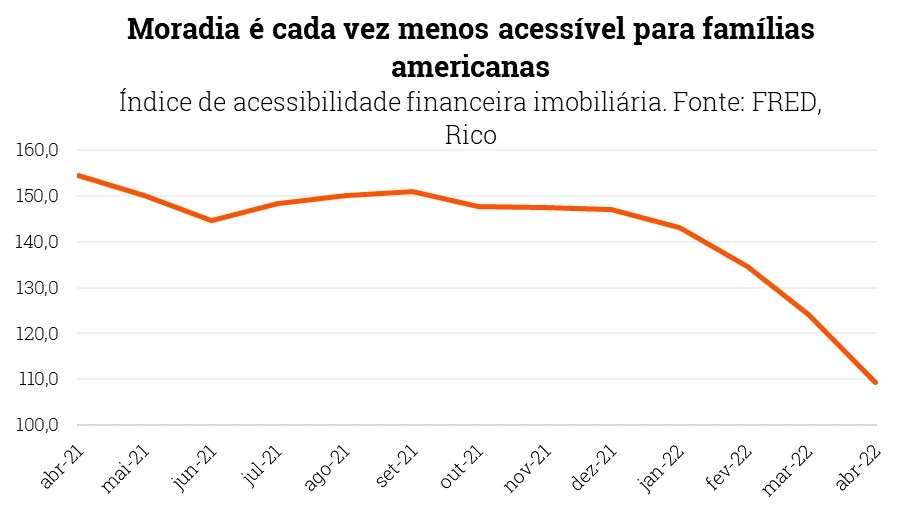

O aumento substancial do custo de hipotecas (financiamentos de longo prazo para moradias) no país nos últimos meses ilustra bem os primeiros impactos do processo de alta de juros – que chamamos de aperto monetário.

Para se ter uma ideia, a média das taxas de juros de 30 anos subiu de aproximadamente 4% em março para 6% em junho, o maior patamar em 13 anos e meio. Com o salto nos preços e a oferta relativamente baixa após o “boom” pandêmico, famílias passam a ter menor capacidade financeira para adquirir móveis, conforme vemos nos gráficos abaixo – que refletem os primeiros sinais de desaceleração da economia.

Pouso suave: será que é possível?

Diante do cenário descrito acima, surge a “pergunta de um milhão de dólares”: qual o tamanho da desaceleração necessária para segurar a alta de preços? Qual o freio de juros perfeito para reequilibrar a economia – o chamado soft landing, ou pouso suave da economia?

Afinal, se o freio for insuficiente, a inflação não cede. Já se a dose (de juros) for muito alta ou muito rápida, a economia poder perder força abruptamente, levando o país para uma forte recessão.

A existência de diversos fatores de difícil predição no cenário atual torna esse trabalho de “calibragem” ainda mais desafiador. A guerra russa contra a Ucrânia e os desequilíbrios nas cadeias de produção impactados pela política de Zero Covid na China são exemplos disso: quando acabarão, quando tudo voltará ao normal, reduzindo a pressão sobre preços de bens como grãos, fertilizantes e combustíveis no mundo?

Ou seja, não é simples determinar se a maior economia do mundo está prestes a enfrentar uma recessão econômica. É por isso que analistas ao redor do mundo tentam quantificar essa probabilidade.

O americano Wall Street Journal, por exemplo, publicou uma pesquisa com economistas que indica 44% de chance de uma recessão nos EUA nos próximos 12 meses.

Aponta também na mesma direção a metodologia desenvolvida pelos colegas da XP, que utiliza a busca pela palavra “recessão” na ferramenta Google Trends, e apresenta boa relação com histórico recente de crises no país. Como podemos ver no gráfico abaixo, o aumento significativo de buscas costuma anteceder períodos recessivos – e os últimos meses passam a chamar atenção.

Como uma recessão nos EUA poderia afetar o Brasil?

Independente de “acertarmos em cheio” se haverá ou não uma recessão técnica nos Estados Unidos, sabemos que qualquer movimento na economia americana tende a impactar grande parte do mundo, inclusive o Brasil. Afinal, trata-se da principal potência econômica e financeira do globo, e o segundo principal parceiro comercial do Brasil (em importações e exportações).

Além disso, o cenário desafiador de inflação em patamares recordes e juros em elevação para conter o processo de alta de preços também não é particular apenas aos Estados Unidos. Pelo contrário, esse se tornou o principal problema econômica global, com inflação ao consumidor se aproximando de 10% mesmo em regiões como a Zona do Euro e o Reino Unido.

Assim, a probabilidade de uma forte desaceleração na economia global também ganha força, trazendo volatilidade aos mercados ao redor do mundo e aumentando a chance de contágio ao Brasil e outros países.

Dito isso, o Brasil tem se beneficiado de movimentos do cenário global, apesar de também sofrer com o processo de alta acelerada de preços e juros em alta. Em especial, a elevação do preço de commodities beneficia a economia brasileira, trazendo efeitos diretos (no setor agroexportador e indústria extrativa) e indiretos – como por meio do aumento de arrecadação, e impulso a setores correlatos, como serviços ligados à indústria extrativa e ao agronegócio.

Além disso, o fato de termos saído na frente em relação ao aumento das taxas de juros – a Selic hoje se encontra em 13,25% e os juros reais futuros (IPCA+) estão em 5,70% – posiciona o país relativamente bem na batalha contra a inflação. Juros elevados também atraem fluxo de investidores, ajudando a fortalecer o Real em relação ao Dólar.

Nesse contexto, esperamos que a economia brasileira cresça 1,6% esse ano, puxada especialmente pela retomada do setor de serviços ainda na esteira pós pandemia, pela melhora do mercado de trabalho e impulsionada pelo recente boom de commodities.

Não obstante, tampouco somos isolados do mundo. Assim, além da esperada desaceleração do crescimento por conta da alta de juros, do fim dos efeitos da reabertura econômica no ano que vem e da incerteza eleitoral, uma desaceleração da economia global tende a impactar nosso crescimento por aqui – reduzindo nossa perspectiva de elevação de 0,5% do PIB em 2023.

O que fazer para enfrentar uma crise?

Diante do cenário desafiador descrito acima, o que fazer do ponto de vista das suas finanças pessoais e dos seus investimentos?

1. Evite gastos desnecessários ou grandes mudanças

A começar pelo seu dia a dia financeiro, momentos de elevada incerteza econômica exigem aquela dose extra de cautela e planejamento. Afinal, se analistas e investidores sofrem ao tentar prever a chegada de uma crise, é ainda mais difícil prever o que pode acontecer com nosso emprego e/ou fonte principal de renda.

Assim, pode parecer óbvio, mas gastos não essenciais como grandes viagens tem espaço para ser repensados, pois podem acabar se tornando uma dor de cabeça. Imagine uma passagem ou pacote parcelado em 12 vezes em um cenário de crédito ficando mais caro?

Na mesma linha, grandes mudanças como o financiamento de um imóvel a longo prazo ou o começo de um negócio próprio também passam a exigir ainda mais planejamento. Lembre-se que juros altos significam parcelas mais pesadas, e um novo negócio exige investimentos muito além de tempo e dedicação.

2. Lembre-se das dicas para sair do vermelho

Nesse momento, vale evitar o comprometimento com dívidas muito longas – especialmente se não essenciais. Porém, se preciso (o que é completamente natural), torna-se ainda mais importante entender as condições de financiamento, coordenando-a com sua capacidade de pagamento.

Nesse texto, te damos 5 dicas para sair do vermelho e evitar que sua situação financeira comprometa a sua vida pessoal e a sua saúde física e mental.

3. Mantenha seu caixa fortalecido

Olhando para os seus investimentos, o momento atual reforça ainda mais a importância de sempre uma parcela de seu dinheiro em ativos seguros e com liquidez, como o Tesouro Selic e os Fundos DI. Você já conhece esses produtos quando falamos em reserva de emergência: são aqueles que garantem um colchão em caso de imprevistos.

Em momentos de muita volatilidade, pode ser interessante ter uma reserva um pouco maior que o normal, dado o maior nível de incerteza, e a possibilidade de utilizar essa reserva para rebalancear sua carteira após movimentos muito bruscos. Além disso, com a Selic acima de 13% ao ano, sua reserva está rendendo mais de 1% ao mês sem correr riscos.

4. Mantenha-se diversificado e bem-informado

Independente do momento, manter uma carteira de investimentos diversificada é sempre uma excelente alternativa para atingir retornos no longo prazo. Isso porque a diversificação entre classes de ativos (como ações e renda fixa), entre ativos em si, e entre geografias tende a equilibrar os riscos e oportunidades de retorno no longo prazo.

Falamos mais sobre isso nesse texto e nesse vídeo.

Assim, como você deve imaginar, a diversificação se torna ainda mais importante no atual cenário. Ativos de menor volatilidade e risco tendem a ser manter estáveis em momentos de estresse, equilibrando quedas de ativos mais voláteis (e com maior potencial de ganhos no longo prazo).

Por isso, mantenha-se informado sobre como montar sua carteira diversificada de acordo com seus objetivos e perfil de investidor – conforme indicamos mensalmente no “Onde Investir”, conteúdo que você pode conferir em vídeo ou texto.

Confira também mais dicas sobre como investir em cenários incertos no Guia Anti Volatilidade da Rico.

*Por Thiago Godoy, especialista em Educação Financeira

- Riqueza é um conceito complexo, e relativo, mesmo dentro das finanças

- Mas, de certa maneira e até inconscientemente, todos nós queremos enriquecer

- Nesse artigo, apresento a você a sua maior aliada nesse processo de enriquecimento: a inteligência emocional

O que é ser rico? Essa é uma pergunta que aparece muito cedo na nossa vida. Quando eu era criança, os ricos para mim eram aquelas pessoas da novela que se sentavam em um banquete para o café da manhã, tomavam um gole do suco de laranja e logo se levantavam. Afinal de contas, por que elas nunca bebiam o suco todo?

A riqueza é um conceito complexo. Mesmo quando olhamos para o óbvio – a riqueza financeira – encontramos dilemas. Rico é quem tem um jatinho? Quem só viaja de primeira classe? Quem tem um carro importado? Quem tem um carro? Rico é quem come em restaurante, ou quem come carne todos os dias?

A riqueza financeira é relativa. Nesses anos todos trabalhando com educação financeira conheci inúmeras pessoas de alta renda que estavam devendo. Que tinham um carro importado e estavam em recuperação judicial. Como pode alguém ter uma renda dezenas de vezes maior do que o necessário e mesmo assim ter problemas financeiros?

Outros tipos de riqueza

E para além da riqueza financeira? Aí certamente entramos em um território ainda mais multifacetado. Você provavelmente já conheceu alguém com uma grande riqueza financeira e com uma igualmente grande pobreza de espírito. E certamente já teve a oportunidade de conhecer alguém com pouca riqueza financeira, mas uma riqueza humana infinita, não é?

De certa maneira e até inconscientemente, todos nós queremos enriquecer. Seja em riqueza material ou humana, prosperar é evoluir, se tornar uma pessoa melhor e mais rica.

Mas nós fomos treinados para separar o sucesso emocional do sucesso financeiro. Ou seja, não importa se a pessoa está emocionalmente um desastre, importa é que está com o bolso cheio?

E se eu te disser que a sua inteligência emocional é a maior aliada da sua inteligência financeira? Ter “inteligência emocional financeira” é compreender o que você sente em relação ao dinheiro e por quê.

Pense bem na última decisão financeira que tomou hoje antes de ler este artigo. Talvez você tenha comprado um café e um pão na chapa na padaria perto do trabalho. Ou fez uma compra online antes de abrir os e-mails. Talvez você tenha feito uma decisão mais complexa, como pagar um fornecedor ou contratar um novo colaborador para a sua empresa.

Qualquer que tenha sido essa decisão de dinheiro, você parou e realmente fez uma análise do que você sentiu naquele momento em que essa transação financeira aconteceu?

É muito importante que você repare nesse sentimento dominante que acontece quando o dinheiro atravessa as suas mãos, pois todos nós tomamos decisões financeiras emocionalmente, antes de nos justificarmos racionalmente por elas.

Sim, queridos leitores. Todos nós temos uma coisa chamada “mente-ego”, que constantemente precisa validar a si própria; e por isso em todos os momentos usa esse sentimento que você está tendo para mergulhar no conjunto de crenças e memórias que você associa a cada sentimento em específico.

Funciona como um círculo vicioso. O que você pensa quando está usando o seu dinheiro é um reforço de crença, que vem de uma memória, que valida esse sentimento. E essa validação vai determinar o próximo pensamento que você vai ter, que vai conduzir à sua própria decisão financeira, mesmo que essa decisão não tenha sido muito inteligente.

Entre outras tantas, uma consequência muito comum é o que eu chamo de “Armadilha do Padrão de Vida”. Caímos nessa armadilha quando crescemos o padrão de vida à medida que a nossa carreira avança. Ou seja, uma renda mais alta que sempre compra um padrão de vida cada vez mais alto.

Conheço muita gente que mantém trabalhos insustentáveis para garantir o padrão que criaram. Não caia na ilusão de querer levar a vida mais cara possível, ela pode te custar muito mais do que você imagina, como sua saúde mental, suas relações afetivas e seu tempo, por exemplo.

Carga emocional

Sempre considere que tudo o que é importante na sua vida tem uma forte carga emocional. Os relacionamentos são emocionais, o trabalho é emocional e claro, a sua relação com o dinheiro também. E um dos maiores erros em finanças é acreditar que esse é um assunto puramente matemático.

De modo ingênuo, acreditamos que há uma única resposta correta para perguntas como: “devo comprar ou alugar uma casa?”, “devo fazer uma pós-graduação?”, “devo aceitar este trabalho?” ou “devo negociar um salário mais alto?” É claro que fazer as contas pode ajudar a responder a essas perguntas, mas não existe uma fórmula exata para tomar decisões financeiras.

Comprar uma casa significa que você não precise pagar aluguel. O aluguel, por outro lado, pode ajudar você a morar na cidade que deseja. São decisões que levam em conta fatores além da lógica matemática.

É tão irônico pensar que passamos a vida inteira na escola com o objetivo de estarmos preparados para encarar a vida adulta e “ganhar dinheiro”, mas em momento algum aprendemos a usar de forma equilibrada e inteligente esse dinheiro.

Menos ainda somos estimulados a perceber como nossas emoções influenciam o modo como lidamos com o dinheiro. Você conhece alguém que usa o dinheiro como uma muleta para preencher vazios emocionais?

Compramos porque estamos tristes, compramos porque estamos felizes, compramos para comemorar algo ou impressionar alguém, e muitas vezes nossos padrões são ditados por outras pessoas.

Agora, pense friamente: Quem manda no seu bolso é você ou suas emoções? Visualize o que você quer para a sua vida, encare suas emoções e tome decisões sem se preocupar com o que as outras pessoas vão falar, pois, afinal de contas, elas sempre vão falar, não é mesmo?

Ter liberdade emocional é ser verdadeiramente Rico.

- Luiza Trajano deixou de ser uma bilionária da lista da Forbes após a queda das ações da Magazine Luiza (MGLU3)

- Confira três dicas para evitar grandes quedas no seu patrimônio, evitando perder seu lugar ao Sol, como a Luiza.

- E entenda: recomendamos a compra de MGLU3 após toda essa queda?

- Confira tudo isso no texto na íntegra!

Luiza Helena Trajano, presidente do Conselho de administração e uma das maiores acionistas da Magazine Luiza (MGLU3), deixou recentemente a lista de bilionárias da Forbes do Brasil (calculada com base em patrimônio pessoal, em dólares). A principal razão por trás do ocorrido? A queda das ações da empresa.

Por que as ações da MGLU3 estão caindo?

Como detalhamos nesse texto, as ações da MGLU3 têm caído por 3 principais motivos. Em resumo:

1- Inflação alta

A inflação alta (tema que te contamos em detalhes aqui) reduz o poder de compra dos consumidores, levando muitas empresas do setor de varejo a reduzirem suas margens de lucro para se manterem competitivas nesse cenário.

2- Alta da taxa de Juros

Diante da inflação alta, o banco central tem aumentado a taxa de juros como forma de combatê-la – conforme detalhamos aqui. Esse “remédio” contra a alta de preços acaba sendo amargo para muitas empresas por uma série de motivos. Entre eles, a redução do consumo, dado o encarecimento do crédito, que desestimula a demanda por bens e serviços, especialmente aqueles considerados não essenciais; e a redução do valor justo calculado para ações listadas na bolsa, diante do aumento do custo do capital das empresas.

Ou seja, crédito mais caro para consumidores e empresas, economia desacelerando.

3- Aumento de concorrência

A chegada recente de novas empresas internacionais no setor como Alibaba, Shopee e Amazon, tende a impactar o crescimento e rentabilidade das plataformas de e-commerce locais – como é o caso da Magalu.

Fora esses 3 motivos, vale destacar também o movimento de rotação de investidores, saindo de ativos de crescimento, como é o caso da Magazine Luiza, e priorizando investimentos em empresas que geram lucro consistentemente – conhecidas como empresas de valor. Esse movimento é impulsionado pela própria elevação da taxa de juros, como falamos acima, e pelo momento de normalização da economia após o auge da pandemia da Covid-19.

Falamos mais sobre essa dinâmica de rotação aqui.

Todos ovos na mesma cesta?

Diante desse cenário desafiador, as ações da Magalu caíram cerca de 88% nos últimos 12 meses. E, assim, Luiza deixou de figurar (ao menos por ora) na lista de bilionárias do Brasil.

A saída da lista pode deixar muita gente surpresa. Afinal, como pode uma queda tão grande tão rapidamente em um patrimônio pessoal? É claro que esse texto não tem a intenção de detalhar o patrimônio de uma das principais empresárias do país, muito menos prover informações sobre sua estratégia de alocação (a qual não temos nem teríamos acesso).

E sim, chamar a atenção para uma situação muito mais comum, e danosa, do que muitos podem imaginar: a superconcentração de patrimônios em um mesmo tipo de aplicação, como fazendas, gado e outros investimentos.

Por isso, trazemos abaixo três dicas para você proteger seu patrimônio de grandes perdas.

Como evitar grandes quedas no seu patrimônio?

1- Diversifique seus investimentos

Todo investidor, de grande ou pequeno porte, deve seguir essa dica. Não à toa, a diversificação é o que chamamos de “o último almoço grátis do mercado”.

É evidente que o investimento em sua própria empresa, gerando crescimento e diversificando com a aquisição de outras empresas do setor (o que já é um ato de diversificação em si), é um dos principais motivos do acúmulo da fortuna da empresária da Magalu – e do próprio sucesso do negócio.

Entretanto, essa diversificação em se tratando de uma carteira de investimentos, e patrimônio pessoal, poderia ir além.

Uma carteira de investimentos diversificada tende a resultar em retornos acumulados muito mais vantajosos no longo prazo, do que comparado a uma estratégia com menor diversificação (ou nenhuma). Isso porque a diversificação entre classes de ativos, entre ativos em si, e entre geografias tende a equilibrar os riscos e oportunidades de retorno no longo prazo.

Por exemplo, ativos de menor volatilidade e risco tendem a ser manter estáveis em momentos de estresse, equilibrando quedas de ativos mais voláteis. Ao mesmo tempo, ativos mais voláteis e arriscados podem oferecer maiores retornos no longo prazo.

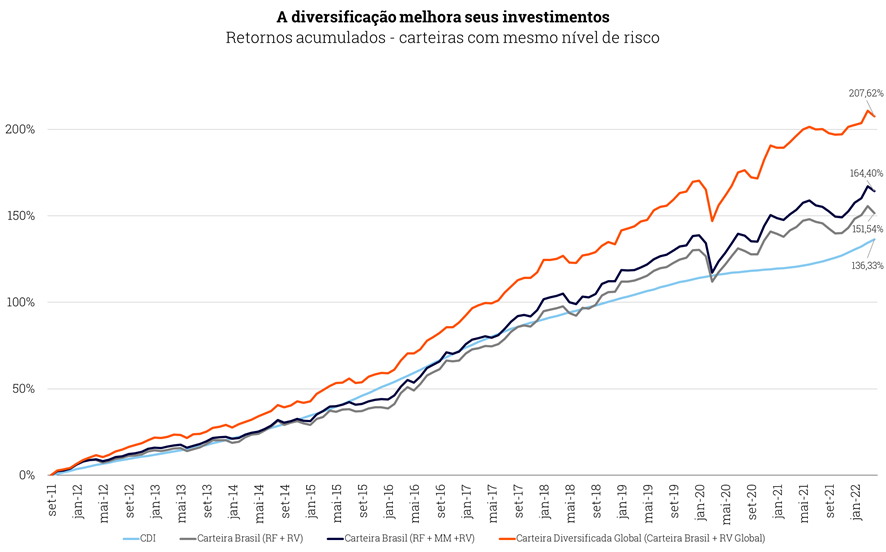

O gráfico abaixo ilustra essa dinâmica: analisando os últimos 11 anos, simulamos 3 tipos diferentes de carteiras de investimento, com diferentes níveis de diversificação.

Adivinhe qual foi a estratégia mais rentável? Sim, a da carteira mais diversificada!

Ao longo do período, um investidor com uma carteira concentrada totalmente em retornos atrelados ao CDI teria observado 136,3% de rentabilidade. Já com renda fixa e renda variável brasileira, o número subiria para 151%. Caso aumentasse sua diversificação, com fundos multimercado, alcançaria mais de 164% de rentabilidade. Por fim, incluindo renda variável global, essa pessoa investidora superaria 207% de rentabilidade no mesmo período!

Em outras palavras, mantenha seu bolso diversificado!

Todos os meses, publicamos nosso relatório “Onde investir” para te ajudar a equilibrar sua carteira para cada tipo de investimento.

2- Diversifique suas fontes de renda

Outra análise interessante a ser feita é sobre a sua fonte primária de renda. Se você investe na mesma empresa em que trabalha, apesar de ser um indicativo de que você acredita no crescimento dela, pode estar extrapolando a alocação adequada de risco para esse investimento.

Afinal, em um cenário em que a empresa passe por dificuldades, você não só perde valor de patrimônio pela queda das ações, como está arriscando perder sua fonte primária de renda, caso perca seu emprego nessa hipotética crise.

3- “Cash is King” ou “o dinheiro é rei”

Essa famosa frase do mercado financeiro também é uma importante dica para manter sua carteira bem alocada. Manter uma reserva de oportunidade (além da sua reserva de emergência) para aproveitar potenciais quedas do mercado para oportunidades de investimento é uma boa forma de ampliar seus ganhos a longo prazo.

Vale lembrar que o momento é oportuno. Afinal, com a taxa de juros em 13,25% ao ano (podendo chegar a 13,75% em breve, segundo nosso time de economia), manter uma reserva acabará por gerar um bom rendimento enquanto aguarda por oportunidades em outros ativos.

Mas lembre-se! Seja cauteloso e diligente na escolha de ativos. Afinal, queda não é sinônimo nem razão suficiente para a compra de determinado ativo – sendo esse qual for.

É hora de comprar as ações da Magazine Luiza (MGLU3)?

Seguindo as dicas acima, você conseguira ampliar seus resultados a longo prazo, encarando quedas como potenciais oportunidades de investimento. Então, será que é hora de comprar as ações da Magazine Luiza?

Embora as ações da Magazine Luiza tenham caído muito, acreditamos que ainda não é o fim dessa queda. Apesar de todas as qualidades da empresa, ainda não recomendamos a compra da ação no atual preço considerando o cenário bastante desfavorável para o setor de varejo, de forma geral.

Confira nossa carteira RICO11 com todas as recomendações de ações para a sua carteira de investimentos, atualizada gratuitamente todos os meses.

- O Banco Central detalhou sua decisão de subir a taxa Selic para 13,25%, na “ata do Copom”.

- A ata reforçou preocupações com um ambiente global de inflação alta, juros subindo, e crescimento mais fraco.

- No Brasil, a inflação sofre de movimentos globais e se espalha na economia, e o risco fiscal sobe.

- Resultado: vemos a Selic atingindo 13,75% em agosto, onde deve seguir até o ano que vem.

O Banco Central publicou hoje (21 de junho) a ata da última reunião de seu Comitê de Política Monetária – o Copom. Sempre divulgado uma semana após o início da reunião dos diretores, o documento traz um detalhamento da decisão sobre o rumo da política monetária, e assim da taxa de juros, no país.

No documento, o Comitê destacou com mais afinco a piora do cenário global tanto para a inflação, quanto para a atividade econômica, na esteira de desequilíbrios causados especialmente pela guerra no leste europeu e pela política de Zero Covid implementada pelo governo chinês.

Assim, o Copom chamou atenção para o fato de que Bancos Centrais do mundo todo reforçaram a alta de juros, reduzindo a liquidez nos mercados e aumentando a aversão ao risco, o que impacta especialmente países emergentes (como nós, aqui no Brasil). Em outras palavras: um mundo com inflação alta, baixo crescimento, e menor apetite ao risco por parte de investidores.

Olhando para os preços aqui no Brasil, a ata reforçou a mensagem vista no comunicado divulgado após a decisão: a economia segue se recuperando e está hoje mais aquecida do que o esperado, impulsionando a disseminação da inflação – já bastante afetada por movimentos globais.

Finalmente, os diretores também destacaram novamente a incerteza sobre o cenário fiscal, sempre lembrando o impacto de maiores (ou renúncias tributárias) para a inflação futura. Nesse ponto, vale destacar que propostas para reduzir os preços de combustíveis e energia por meio da redução de impostos devem ser aprovadas em breve no Congresso.

Porém, se por um lado essas mudanças reduzem a inflação este ano (com preços menores para gasolina e outros combustíveis), por outro lado elas aumentam a inflação do ano que vem, além de piorar o risco fiscal. Afinal, a zeragem de impostos é proposta como temporária, e reduções permanentes de impostos precisarão ser compensadas no futuro de alguma forma – ou com mais dívida, ou com aumento de outros impostos.

O que isso significa e o que esperar para frente?

Para o dia a dia do brasileiro, a alta da Selic e a consequente queda da inflação serão sentidas aos poucos. Ou seja, seguiremos sentindo o crédito ficando mais caro ao longo dos próximos meses. Da mesma forma, a alta de preços só deve começar a perder força na segunda metade do ano, e mesmo assim, seguirá bastante preocupante.

Olhando para frente, o Banco Central está se aproximando do fim do ciclo de elevações da Selic, mas a ata deixou claro que haverá mais um ajuste e que ela ficará em patamar elevado por mais tempo do que esperavam precisar anteriormente.

Assim, esperamos que a Selic atinja 13,75% ao ano em agosto, e siga nesse nível até o início do ano que vem.

Como investir com a Selic em 13,25%?

Independente de acertarmos “em cheio” o patamar da Selic ou o ritmo de altas definido pelo Copom, o principal a saber disso tudo é que taxa deve seguir alta por um bom tempo. Em um patamar que chamamos de “contracionista” – aquele em que os juros desaquecem a economia para conter a alta de preços.

Mas além de crédito mais caro, juros mais altos também significam oportunidades de investimento. Ou seja, mais uma chance para largar de vez a “boa e velha” poupança.

Os juros altos aumenta a relevância e atratividade da Renda Fixa. Títulos pós fixados, como o Tesouro Selic, passarão a oferecer maiores retornos (de 13,25% ao ano), por seguirem a rentabilidade da taxa Selic.

Já títulos de renda fixa indexados à inflação ajudarão a proteger o patrimônio da incerteza da elevação dos preços, assim como fundos de investimento de renda fixa. Contamos mais sobre oportunidades na renda fixa nesse conteúdo (lembre-se de incluir seu login da conta Rico para poder acessá-las).

Mas, se era verdade que a Renda Fixa não tinha morrido no período de juros baixos (sempre sendo importante para investimentos como reserva de emergência), também é verdade que outros investimentos seguem trazendo oportunidades nesse período de juros em elevação e inflação pressionada.

Ativos reais

Vale destacar aqui a classe de ativos reais, que tem se beneficiado muito do cenário atual. São ativos que tem um valor intrínseco (ou seja, não podem ser emitidos por Bancos Centrais, por exemplo), e costumam ter baixa correlação com ciclos econômicos, altas de juros e inflação.

Exemplos de ativos reais são commodities minerais e agrícolas, metais preciosos e criptoativos. Uma alternativa simples para acessar esses investimentos é por meio do eTrend Ativos reais.

Bolsa e fundos imobiliários

Já na bolsa, destacamos a RICO11, a nova carteira recomendada da Rico. Ela é composta por BDRs (ações de empresas estrangeiras no Brasil) e ações listados na bolsa brasileira, a partir da análise do cenário econômico, reunindo as principais estratégias de ações publicadas pelo time de análise da Rico — todas quantitativas, ou seja, baseadas em dados e modelos estatísticos e com processo de decisão automatizado.

Confira todas as nossas recomendações, de acordo com cada perfil de investir, no Onde Investir deste mês.

- Quem nunca esteve naquela roda de amigos, onde um deles fala que está investindo na bolsa ou que ganhou “muito” dinheiro com uma ação específica?

- De imediato você fica todo entusiasmado e logo em seguida pergunta: “Ok, mas o que está bom para comprar agora?”

- Calma, pequeno gafanhoto, neste texto você verá um jeito super saudável para começar a investir no universo da Renda variável, da “famosa” bolsa de valores!

Por Álvaro Feris

De acordo com dados divulgados pela nossa bolsa, a B3, atualmente temos aproximadamente 5 milhões de pessoas que investem ou já investiram em ações no Brasil. Mas será que todos sabem o que estão fazendo, dos riscos ou até se esse tipo de investimento é o melhor para os seus objetivos e perfil de investidor?

Se você é novo nesse mercado, lendo esse texto você já vai sair na frente de muita gente! Confira cinco dicas para começar a investir no “maravilhoso mundo das ações”:

0. Foque primeiro em dormir tranquilo

Você deve imaginar que o mercado de ações envolve investimentos mais arriscados que os demais. Afinal, vemos diariamente notícias sobre o quanto a bolsa “caiu ou subiu”. E isso é verdade!

Ao comprar uma ação na bolsa, você está adquirindo uma pequena parcela de uma empresa, que abriu seu capital no mercado para se financiar. Assim, o valor dessas pequenas parcelas da empresa variam bastante ao longo do tempo.

Ou seja, ações sofrem variações em seu valor no mercado; por isso, falamos de um investimento em renda variável.

Mas como, mesmo sabendo do risco, você poderá dormir 100% tranquilo(a)?

1. Antes das ações, crie sua reserva de emergência

O primeiro passo para começar a investir em ações começa…antes das ações! No caso, fazer uma “Reserva de emergência”.

A Reserva de emergência é um valor a ser guardado no caso de uma… Sim, uma emergência! O que você faria se tivesse sua fonte de renda cortada amanhã? Pensando nisso e em outros imprevistos da vida, a reserva de emergência é indispensável!

Para calcular o quanto você precisa para essa reserva, basta considerar sua despesa mensal, de forma que você só coloque aquilo que você não conseguiria viver sem. Por exemplo: aluguel, contas de luz, água, telefone, comida (não vale por o dinheiro da pizza, ok? Só o essencial!), e afins.

Sabendo esse valor, você vai focar em juntar essa quantia garantindo no mínimo seis meses de contas pagas. Assim, se tudo der “errado”, você poderá deitar tranquilo(a) no travesseiro sabendo que não vai precisar mexer nos seus investimentos para o longo prazo em um momento desfavorável.

Segue um exemplo para ilustrar: João tem renda média de R$2.000,00 por mês. Após calcular, ele sabe que precisa de pelo menos R$1.000,00 para suas despesas essenciais. O restante ele usa para investir ou até comprar aquela pizza a mais.

Dessa forma, João terá como sua primeira meta juntar (ao menos) R$6.000,00 para ter seus seis meses de vida “pagos” caso algo de inesperado aconteça.

E aí que está o pulo do gato: esse valor não deve ser investido em ações! E sim, em uma aplicação mais estável (ou seja, que não oscile tanto) e com “liquidez diária” – aplicações que podem ser resgatadas a qualquer momento. Exemplos de investimentos como esse são: Tesouro Selic, Trend DI Simples ou CDBs de liquidez diária, e claro, você encontra tudo aqui na Rico!

2. Tranquilidade garantida, e agora? Conheça-se

A partir de agora, você sabe que pode dormir tranquilo e vai começar a ver novos horizontes. Mas sabemos que tudo que é novo traz uma insegurança de por onde começar.

Por isso, é muito importante entender se esse tipo de investimento realmente faz sentido para você e vai de acordo com o seu “perfil de investidor”, objetivos e prazo de investimento.

Existem três principais tipos de perfil de investidor: conservador, moderado e agressivo.

Grosso modo, o que você precisa saber para descobrir o seu perfil de investidor é seu horizonte de investimento e sua tolerância ao risco.

Como o assunto aqui é bolsa de valores, você tem que saber que, devido à elevada variação de preços de ações, principalmente no curto prazo, esse tipo de investimento é mais indicado para investidores que tenham um horizonte de investimento de médio a longo prazo e um perfil de investimento agressivo.

Ou seja, investidores que tenham objetivos de médio a longo prazo (como comprar um imóvel em 10 anos, ou se aposentar em 30), e entendam que podem ocorrer perdas no curto prazo em sua carteira, pensando em maiores retornos no longo prazo.

Saiba tudo sobre o perfil de investidor aqui.

3. Comece pelo conhecido, e lembre-se: delegar faz parte

Se você comprar a ação de uma empresa, você se torna sócio dela! Ter essa mentalidade, vai te ajudar muito a desfrutar do crescimento da mesma no longo prazo.

Entender muito bem o setor ou o negócio que você está investindo te ajudará a compreender as movimentações a longo prazo daquela empresa, assim como ter uma visão mais crítica sobre, por exemplo, os planos de negócio, a saúde financeira e a capacidade de entregar projetos.

Isso também te ajudará a evitar o viés da disponibilidade. Esse é o nome que se dá, em economia comportamental, à característica de tomar atitudes baseado em informações que temos mais facilmente disponíveis. Como, por exemplo, querer investir em empresas que você costuma ver mais no dia-a-dia.

Investir em empresas que você já ouviu falar ou gosta do serviço não é errado. Mas, provavelmente, não é informação suficiente para você tomar uma decisão importante de investimento para o longo prazo.

Entender a dinâmica do setor, como a empresa gera lucro, qual a sua saúde financeira e outras informações importantes para o negócio, é parte fundamental para o investidor de ações.

Mas, calma! Você não precisa ter todo esse conhecimento para começar a investir em ações! Na Rico, você encontra uma série de fundos de investimentos em ações, que possuem em sua gestão uma equipe de especialistas que podem fazer esse trabalho para você.

Os fundos de investimento geralmente contam com uma equipe de analistas pra acompanhar o mercado diariamente e tomar as decisões de investimento por você. Delegar essa decisão pode ser altamente indicado se você estiver no início desse processo, ou mesmo se não tiver o tempo ou interesse de se aprofundar nos temas, empresas e setores.

Outra vantagem dos fundos de investimento é que, com pouco dinheiro, você consegue investir em um conjunto variado de ações selecionadas pelo gestor. Na Rico, a partir de R$100,00 você consegue investir em fundos de ações mantendo sua carteira diversificada.

4. Diversifique

Imagine que você tem uma cesta e coloca todos seus ovos nela! Se a cesta cair no chão, vai perder tudo de uma vez. Tenho certeza que você já ouviu o ditado: não coloque todos os ovos na mesma cesta! Pois é, no caso de um omelete bem feito, o ideal é separar esses ovos em várias cestas para te proteger de imprevistos.

Nos investimentos, funciona da mesma maneira. Aqui na Rico, sempre destacamos a importância de diversificar sua carteira de investimentos em diversas classes de ativos, como renda fixa, fundos imobiliários, ações, investimentos internacionais – sempre seguindo o seu perfil de investidor, objetivos e horizonte de investimentos.

Te contamos mais sobre diversificação de carteiras nesse texto e nesse vídeo.

Da mesma maneira, quando falamos da parcela de ações da sua carteira, a diversificação segue essencial. Isso porque, mesmo sabendo bastante sobre determinada empresa, você não consegue estar sempre no controle de todos os acontecimentos. Vai que algo acontece com ela da noite para o dia?

Para diminuir o risco de uma carteira de ações é muito importante a diversificação!

Tente sempre investir não só em ações diferentes, mas também em empresas de ramos de negócios distintos. Assim, você evita que crises específicas impactem todos os seus investimentos.

No gráfico acima, simulamos diferentes carteiras de investimento com o mesmo nível de risco. O resultado foi o que já esperávamos: uma carteira com maior nível de diversificação, entre renda fixa, renda variável e investimentos internacionais geraram uma maior rentabilidade no longo prazo.

Em outras palavras, mantenha seu bolso diversificado!

5. Você pode investir diretamente em ações, com uma ajudinha

Além dos fundos de investimento que fazem a gestão do seu dinheiro, você também pode comprar diretamente suas primeiras ações com a ajuda de nossas carteiras recomendadas – ou seja, uma lista de investimentos (cada um com seu peso proporcional ao total) indicados diretamente ao investidor.

Para você que não tem tempo de acompanhar ou não sabe no que investir, na Rico temos a carteira recomendada de ações. Nela, nossos analistas indicam mensalmente quais os nomes preferidos para você incluir na sua carteira de investimentos em ações. Conheça a nossa carteira Rico11.

Dica bônus: Alocação

Quando você chega em um rio, no qual não enxerga o fundo, você pula de cabeça ou põe primeiro um pé para ver se você não vai afogar? Espero que você tenha respondido a segunda opção!

Assim como no rio (ou em quase tudo na vida), é importante começarmos devagar no mundo dos investimentos em ações. Assim, comece alocando uma pequena parte do seu patrimônio para entender como funciona e, a medida que adquirir experiência, se aventure um pouco mais. Sempre lembrando do seu perfil de investidor, objetivos e horizonte de investimento!

Conheça em nosso relatório “onde investir”, onde indicamos qual a alocação ideal para cada perfil de investidor.

- Caso você seja acionista, mas não tenha acompanhado de perto o que está acontecendo com as ações do Banco Inter, pode ter sido pego de surpresa por uma mudança importante.

- As ações do banco passarão a ser negociadas na Nasdaq, ao invés do Brasil. O que significa o fim das ações BIDI3, BIDI4 e da Unit BIDI11.

- Mas não é motivo para se preocupar, já que o investidor que possuía essas ações passarão a ter as BDRs INBR31.

Se você tinha ações do Banco Inter (BIDI11, BIDI3 ou BIDI4) na sua carteira, talvez tenha sido surpreendido recentemente. Isso porque o Banco Inter está de partida para a Bolsa americana Nasdaq após uma reorganização societária. Em outras palavras, as ações deixarão de ser negociadas na bolsa brasileira, para ser negociadas na Nasdaq.

Nesse texto, explicaremos para você o que aconteceu e como o investidor fica nessa história.

O que aconteceu com Banco Inter (BIDI11)?

A migração do Banco Inter para a Nasdaq, segundo o site de relação com investidores do banco, foi motivada por algumas razões. Entre eles, fortalecer a marca como uma empresa global de tecnologia, aumentar a base de investidores e clientes, facilitar a expansão da marca internacionalmente e outros motivos para ajudar a empresa em seu plano de expansão.

Com isso, sua listagem na bolsa americana será realizada nesse mês, fazendo com que esse dia 17/06/2022 seja o último de negociação de suas ações na bolsa brasileira (BIDI11, BIDI3 e BIDI4), e no pregão seguinte do dia 20/06/2022, o primeiro dia de negociação na Nasdaq e consequentemente de suas novas BDRs aqui no Brasil.

E o que aconteceu com minhas ações do Banco Inter (BIDI11, BIDI3 e BIDI4)?

Caso você tenha ações do Banco Inter, não há motivos para preocupações. Como sócio da empresa, você continuará possuindo ações do banco. Porém, agora as ações serão convertidas nas BDRs do banco com o código INBR31.

Com os BDRs, você continua tendo direito aos lucros futuros (dividendos) dessa empresa, assim como acompanha a variação do valor da ação (Inter&Co) negociada na Nasdaq. Caso você esteja iniciando nos investimentos em BDRs, recomendamos a leitura de nosso e-book gratuito sobre o tema.

Essa reorganização irá manter o capital social (o valor financeiro que você possuía, sujeito a variações do mercado), mas mudará a quantidade de ações (agora BDRs) que você tem em sua posição.

A conversão ocorrerá de forma que, para cada 6 ações ordinárias ou preferenciais (BIDI3 ou BIDI4), será entregue 1 INBR31(BDR). Já as UNITs, para cada 2 quantidades de BIDI11 o acionista receberá 1 INBR31. Ou seja:

– 1 Ação ordinária ou preferencial (BIDI3 ou BIDI4) dará direito ao recebimento de 0,1666666667 BDR inbr31

– 1 Unit (BIDI11) dará direito ao recebimento de 0,5 BDR INBR31

Exemplo:

| Antes | Depois | |||

| Ativo | Quantidade | Ativo | Quantidade | |

| BIDI3 ou BIDI4 | 1.000 | INBR31 | 166 | |

| BIDI11 | 1.000 | INBR31 | 500 |

No exemplo acima o acionista com 1.000 unidades de BIDI3 e/ou BIDI4 passa a ter 166 unidades de INBR31. Já o acionista que possui as units BIDI11 passará a ter 500 unidades da INBR31. As frações geradas serão liquidadas financeiramente em uma data futura a ser definida pela companhia.

Assim, apesar de uma mudança importante para a empresa, pouca coisa altera para o investidor que agora passa a possuir BDRs no lugar de suas antigas ações. Caso queira conhecer as recomendações de ações e BDRs para investir, conheça a nossa RICO11.

- O Copom elevou a taxa Selic para 13,25% ao ano e sinalizou mais uma alta em agosto.

- O objetivo da elevação da taxa básica de juros é o controle da inflação, que segue alta e disseminada na economia.

- O que esperar daqui pra frente e o que isso significa para seus investimentos? Confira no conteúdo completo abaixo!

O Comitê de Política Monetária do Banco Central (o Copom) elevou mais uma vez a nossa taxa básica de juros (a taxa Selic), para 13,25% ao ano. Na última reunião, em maio, a taxa havia sido elevada para 12,75% ao ano.

A taxa está em processo de elevação desde março do ano passado, quando subiu de 2,00% para 2,75% ao ano, primeira alta após o início da pandemia da Covid-19 – período no qual o Banco Central reduziu os juros para estimular a economia, com o objetivo de minimizar os impactos da pandemia sobre a economia do país.

Quer entender mais sobre como os juros impactam a inflação? Te contamos aqui!

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão, e sinalizando ao mercado os próximos passos que devem ser tomados em relação à taxa Selic.

No comunicado de hoje, o comitê destacou a piora do cenário global, com inflação persistente e juros em alta para controlas os preços – um movimento que prejudica especialmente países emergentes, por reduzir a liquidez nos mercados. Em outras palavras: um mundo com inflação alta, baixo crescimento, e maior aversão ao risco por parte de investidores.

Nesse contexto, os diretores chamaram atenção para a inflação aqui no Brasil, que segue muito forte e disseminada na economia. Isso porque, além de questões globais e praticamente fora do controle do Banco Central, como a alta do preço de commodities (como petróleo e alimentos) e problemas nas cadeias de produção vindos da China, os preços estão subindo rapidamente também em setores que não tem relação com esses desequilíbrios – refletindo uma economia que segue se recuperando e aquecendo a demanda por bens e serviços.

Ou seja, a inflação está hoje espalhada na economia brasileira.

Mas o destaque da decisão ficou para os desdobramentos do cenário político nos rumos da política monetária.

Como antecipamos no “Esquenta pro Copom”, propostas para reduzir os preços de combustíveis e energia por meio da redução de impostos devem ser aprovadas em breve no Congresso.

Porém, se por um lado essas mudanças reduzem a inflação este ano (com preços menores para gasolina e outros combustíveis), por outro lado elas aumentam a inflação do ano que vem, além de piorar o risco fiscal. Afinal, a zeragem de impostos é proposta como temporária, e reduções permanentes de impostos precisarão ser compensadas no futuro de alguma forma – ou com mais dívida, ou com aumento de outros impostos.

Diante de tudo isso, o Copom optou por elevar a taxa Selic em 0,5 ponto percentual, de modo a desaquecer a economia e reduzir a pressão sobre os preços.

O que isso significa e o que esperar para frente?

Para o dia a dia do brasileiro, a alta da Selic e a consequente queda da inflação serão sentidas aos poucos. Ou seja, seguiremos sentindo o crédito ficando mais caro ao longo dos próximos meses. Da mesma forma, a alta de preços só deve começar a perder força na segunda metade do ano, e mesmo assim, seguirá bastante alta.

Esperamos que a inflação (medida pelo IPCA, nosso principal indicador de inflação do país) termine 2022 em 9,2% ao ano – ou um pouco abaixo disso, se as medidas de redução de impostos forem aprovadas.

Vale lembrar que inflação caindo significa que os preços passam a subir mais devagar, e não necessariamente que passam a cair.

Olhando para frente, o Banco Central está se aproximando do fim do ciclo de elevações da Selic. Afinal, uma Selic acima de 13,25% ao ano já exercerá um efeito contracionista forte sobre a economia.

Mas, como a incerteza segue alta, especialmente no cenário fiscal doméstico (além do já conturbado cenário global de inflação alta), o Copom optou por sinalizar mais uma alta na próxima reunião, em agosto.

Em resumo: projetamos que a Selic atinja 13,75% ao ano, e siga nesse nível até o início do ano que vem.

Para o mercado, especialmente no cenário de renda fixa, a decisão de hoje deve trazer pequenos ajustes. Isso porque parte dos investidores acreditava que a alta poderia ser maior, nessa decisão e nas próximas. Por isso, devemos ver taxas de títulos com vencimento de curto prazo em leve baixa – lembrando que isso significa que investimentos prefixados já existentes valorizam nesse movimento.

Após o fim do ciclo de altas, a Selic deve seguir nesse patamar elevado até meados do ano que vem, quando o Banco Central deve começar a reduzi-la bastante gradualmente.

Como investir com a Selic em 13,25%?

Independente de acertarmos “em cheio” o patamar da Selic ou o ritmo de altas definido pelo Copom, o principal a saber disso tudo é que taxa deve seguir alta por um bom tempo. Em um patamar que chamamos de “contracionista” – aquele em que os juros desaquecem a economia para conter a alta de preços.

Mas além de crédito mais caro, juros mais altos também significam oportunidades de investimento. Ou seja, mais uma chance para largar de vez a “boa e velha” poupança.

Os juros altos aumenta a relevância e atratividade da Renda Fixa. Títulos pós fixados, como o Tesouro Selic, passarão a oferecer maiores retornos (de 13,25% ao ano), por seguirem a rentabilidade da taxa Selic.

Já títulos de renda fixa indexados à inflação ajudarão a proteger o patrimônio da incerteza da elevação dos preços, assim como fundos de investimento de renda fixa. Contamos mais sobre oportunidades na renda fixa nesse conteúdo (lembre-se de incluir seu login da conta Rico para poder acessá-las).

Mas, se era verdade que a Renda Fixa não tinha morrido no período de juros baixos (sempre sendo importante para investimentos como reserva de emergência), também é verdade que outros investimentos seguem trazendo oportunidades nesse período de juros em elevação e inflação pressionada.

Ativos reais

Vale destacar aqui a classe de ativos reais, que tem se beneficiado muito do cenário atual. São ativos que tem um valor intrínseco (ou seja, não podem ser emitidos por Bancos Centrais, por exemplo), e costumam ter baixa correlação com ciclos econômicos, altas de juros e inflação.

Exemplos de ativos reais são commodities minerais e agrícolas, metais preciosos e criptoativos. Uma alternativa simples para acessar esses investimentos é por meio do eTrend Ativos reais.

Bolsa e fundos imobiliários

Já na bolsa, destacamos a RICO11, a nova carteira recomendada da Rico. Ela é composta por BDRs (ações de empresas estrangeiras no Brasil) e ações listados na bolsa brasileira, a partir da análise do cenário econômico, reunindo as principais estratégias de ações publicadas pelo time de análise da Rico — todas quantitativas, ou seja, baseadas em dados e modelos estatísticos e com processo de decisão automatizado.

Finalmente, também indicamos nossa carteira recomendada de fundos imobiliários, gratuita para assinantes Riconnect.

Confira todas as nossas recomendações, de acordo com cada perfil de investir, no Onde Investir deste mês.