- Chegou o dia do esquenta mais esperado do mês: o pré decisão de taxa de juros no Brasil.

- No menu: mundo com inflação “pra todo lado” e juros subindo, enquanto o risco fiscal volta a assombrar o palco doméstico com redução de impostos sobre combustíveis.

- Sugestão do chefe: alta de 0,50 pontos percentuais na taxa Selic, atingindo 13,25% ao ano.

- Como investir nesse cenário? Vem esquentar, que te contamos!

O que você fez nos últimos 45 dias? Trabalhou, passeou, curtiu a família, e investiu de acordo com seu perfil de risco, mantendo a cautela e a diversificação da sua carteira diante da incerteza do cenário atual?

Esperamos que sim, não é mesmo? Mas não estamos aqui para julgar nenhuma decisão ou o comportamento de ninguém no último mês (e meio). E sim, para falar sobre o rumo da nossa taxa básica de juros.

É isso mesmo! Hoje se encerra mais uma reunião do Copom – nosso Comitê de Política Monetária.

Como vocês já devem ter lido aqui na Riconnect, a cada reunião dos diretores do Banco Central do Brasil, o esquenta fica por nossa conta, para que você saia muito bem-informada(o) sobre o que esperar da decisão que afetará a nossa taxa básica de juros, a Selic, e os seus investimentos.

Quer entender mais sobre a taxa Selic? Clique aqui que te contamos!

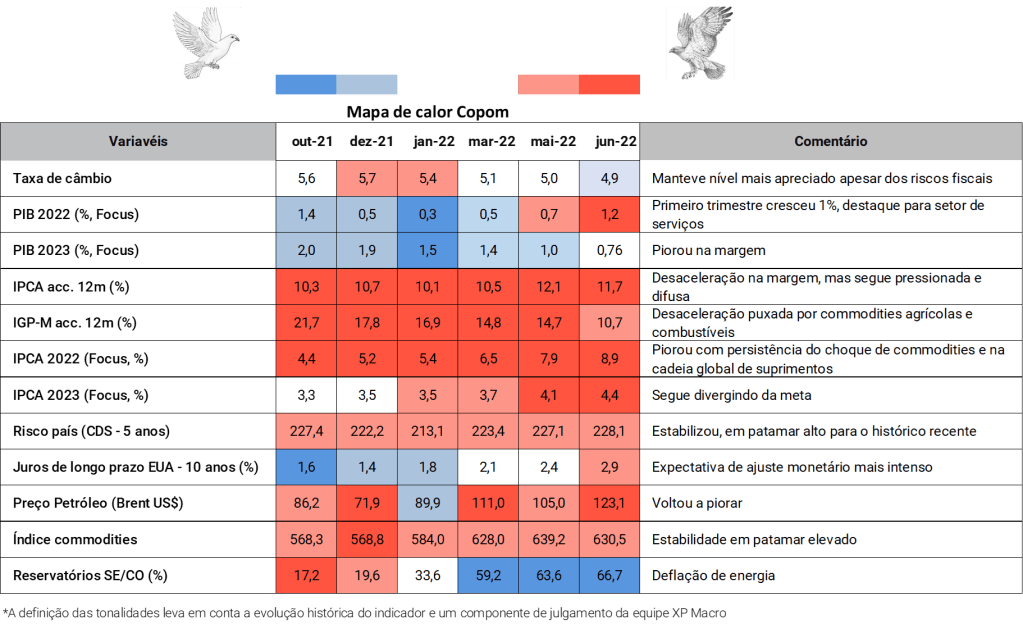

O Drink da casa: Heatmap do Copom

Tudo começa com nossa visão 360° da economia desde a última reunião do Copom. O que aconteceu de importante na economia do Brasil e do mundo – que impactou, está impactando, e esperamos que impactará a inflação?

Quem leu nossos últimos esquentas, já sabe que tudo isso está ilustrado na tabela abaixo: o famoso heatmap do Copom. Esse mapa de calor, em bom português, serve para ilustrar o que achamos que os diretores do Banco Central estarão olhando enquanto discutem o que fazer com a taxa Selic. Lembrando: sempre com o objetivo principal de controlar o comportamento dos preços.

Quanto mais vermelho (ou quanto mais azul), mais a variável está impactando para pior (ou para melhor, no caso do azul) a perspectiva para o controle da inflação.

Já os curiosos pássaros estampados no alto do mapa indicam uma nomenclatura também curiosa sobre política monetária no mundo: os Hawks (falcões) e os Doves (pombas). Quanto mais vermelho, mais o comportamento do indicador aponta para uma decisão do Banco Central para o lado hawkish; já quanto mais azul, mais o indicador aponta uma decisão para o lado dovish.

Hawkish X Dovish: o que é?

Hawkish – Aparentemente relacionado ao comportamento de soldados na Guerra da Independência dos EUA, a figura de um falcão está associada à coragem, força, rigidez. Em política monetária, faz referência ao comportamento de banqueiros centrais mais preocupados com o controle da inflação, menos lenientes com a alta de preços e o potencial distanciamento de sua meta.

Dovish – Já as pombas são relacionadas a… acho que apenas pombas mesmo, na tranquilidade, de boa esperando seu pãozinho no parque! Em política monetária, as pombas então são associadas a autoridades monetárias mais lenientes com a inflação. Para os quais “um pouquinho de alta de preços não faz mal a ninguém”, mesmo que se distancie da meta almejada.

Vermelho de inflação e risco fiscal

Para entender melhor os números da tabela acima, vale separá-los entre os azuis ou brancos (ou seja, aqueles que reduzem as pressões sobre os preços, ou são neutros) e os vermelhos – aqueles que estão dando um empurrãozinho para os preços seguirem subindo com força.

Como podemos ver, o heatmap desse mês está quase dominado pelo vermelho. Ou seja, a evolução da economia global e doméstica nos últimos 45 dias aponta, na grande maioria, para uma piora no cenário da alta de preços.

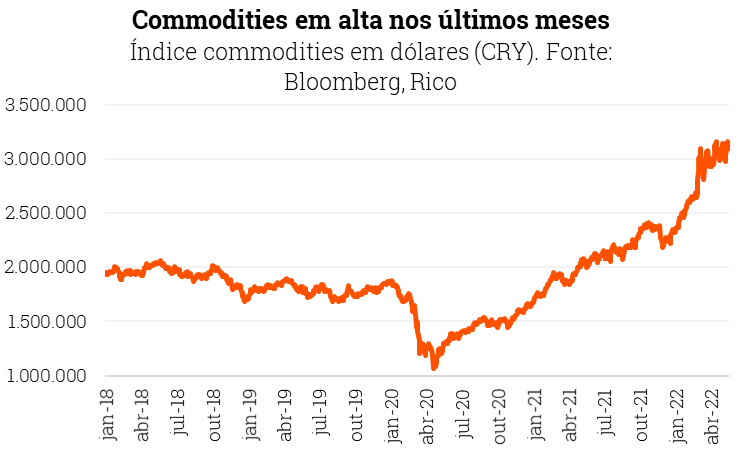

Após certo fôlego entre março e maio, o preço das commodities voltou aos holofotes como um dos principais vilões da inflação, na esteira da guerra entre Rússia e Ucrânia e das medidas de restrição de mobilidade implementadas na China. Para se ter uma ideia, o preço do barril de petróleo subiu de US$ 105 em maio para US$ 123 no meio de junho.

Além disso, a economia doméstica tem se mostrado melhor do que o esperado nesse começo de ano, como detalhamos aqui. Isso pesa para o lado negativo quando se trata de inflação – já que quanto mais aquecida a demanda por bens e serviços, maior a pressão sobre os preços.

Mas o grande destaque, mesmo, ficou para decisões políticas em relação ao preço dos combustíveis no país. Isso porque, se por um lado as mudanças propostas reduzem a inflação esse ano (com preços menores para gasolina e outros combustíveis), por outro lado elas aumentam a inflação do ano que vem, além de piorar o risco fiscal. Isso porque a zeragem de impostos é proposta como temporária, e reduções permanentes precisarão ser compensadas no futuro de alguma forma – ou com mais dívida, ou aumento de outros impostos.

Ou seja: piora do risco fiscal. Quer entender mais sobre ele? Te contamos aqui!

Finalmente, vale destacar que, apesar da piora do risco fiscal de longo prazo, o real manteve a tendência de valorização. Um câmbio mais valorizado ajuda no controle de preços, já que implica “menos reais” para adquirir o mesmo bem importado, como a farinha que vai no pão e o petróleo negociado em dólares (como todas as outras commodities).

Como você deve imaginar, isso não será o suficiente para frear a alta de preços (atingindo a meta de 3,5% esse ano e 3,25% no ano que vem) diante de tantos riscos. E o Banco Central sabe disso.

Selic 13,25% amanhã e ajuste final em agosto

Com tudo isso junto e misturado, esperamos que o Banco Central anuncie amanhã uma elevação de 0,50 pontos percentuais na Selic – levando a taxa para 13,25% ao ano, de 12,75% atualmente.

E daqui para frente? Depois de diversas altas consecutivas, o Banco Central está se aproximando do fim do ciclo de elevações da Selic. Afinal, uma Selic acima de 13% ao ano já carrega bastante poder de desaquecimento da economia – com o objetivo de tirar pressão dos preços.

Mas, como a incerteza segue bastante alta especialmente no cenário fiscal doméstico (além do já conturbado cenário global de inflação alta), acreditamos que os diretores manterão as portas abertas para a próxima reunião, em agosto.

Em resumo: projetamos que a Selic atinja 13,75% ao ano, e siga nesse nível até o início do ano que vem.

Como investir com a Selic em alta?

Independente de acertarmos em cheio o patamar da Selic ou o ritmo de altas definido pelo Copom, a taxa deve seguir alta bom tempo. Aquilo que chamamos de “política monetária contracionista”, em que a taxa Selic desestimula a economia para conter a alta de preços.

Nesse cenário de juros em elevação, a Renda Fixa segue ganhando relevância e atratividade (não que não cansemos de contar para vocês por aqui sobre a importância da diversificação em qualquer período, e de uma boa e segura reserva de emergência). Títulos de renda fixa indexados à inflação ajudarão a proteger seu patrimônio de toda essa incerteza de preços, enquanto títulos pós fixados acompanharão a elevação da taxa Selic – elevando o retorno dos investimentos. Contamos muito mais sobre oportunidades nessa classe de ativos aqui.

Mas, se era verdade que a Renda Fixa não tinha morrido no período de juros baixos, também é verdade que outros investimentos seguem trazendo oportunidades nesse período de juros em elevação e inflação pressionada.

Na bolsa, selecionamos ações de empresas vistas como de alta qualidade, com margem superior aos seus pares, endividamento baixo, crescimento de lucro e a preços atrativos. Também te indicamos nossa carteira recomendada de fundos imobiliários, gratuita para assinantes Riconnect.

Enquanto isso, a classe de ativos conhecida como alternativos também ganha relevância, especialmente os ativos reais – que costumam ter baixa correlação com ciclos econômicos e inflação, como commodities minerais e agrícolas, metais preciosos e criptoativos. Uma alternativa simples para acessar esses investimentos é por meio do eTrend Ativos reais.

Finalmente, mas não menos importante, investimentos internacionais podem trazer tanto diversificação geográfica, quanto de risco. Isso porque ativos dolarizados podem servir de proteção contra uma eventual desvalorização (ainda maior) da nossa moeda, impulsionado por incertezas domésticas.

Fundos internacionais, BDRs (recibos de ações estrangeiras negociados na B3) e ETFs (fundos negociados na bolsa) são alternativas simples para você acessar investimentos fora do país.

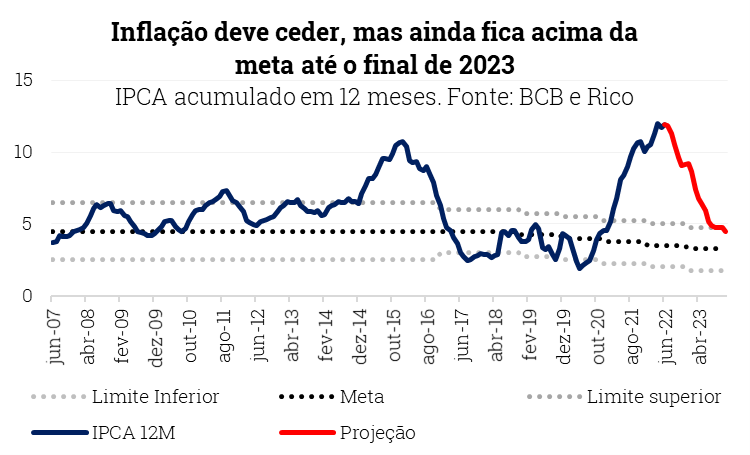

- A inflação acumulada em doze meses caiu para 11,73% em maio (contra 12,13% em abril), leve alívio para o cenário de preços em alta.

- Por trás do aumento dos preços estão a guerra na Ucrânia, efeito do Covid na China e outros fatores internos.

- Confira o que esperar daqui pra frente e como proteger seu dinheiro da perda do poder de compra, a tão temida “Inflação”.

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 0,47% em maio. A desaceleração do índice acumulado em doze meses, de 12,13% para 11,73% é um alívio pequeno, refletindo quedas nos preços de alimentação e energia elétrica por conta da volta da bandeira verde.

Desde janeiro, o indicador já acumula alta de 4,78%, ultrapassando a meta do Banco Central para o acumulado no ano – de 3,50%.

O resultado de maio veio abaixo das expectativas da maior parte dos analistas de mercado, por conta de aumentos menores em alimentação, serviços ligados à atividade econômica e itens de cuidado pessoal. Por trás do resultado dos itens de cuidado pessoal, provavelmente tem efeito do retorno dos preços depois do dia das mães.

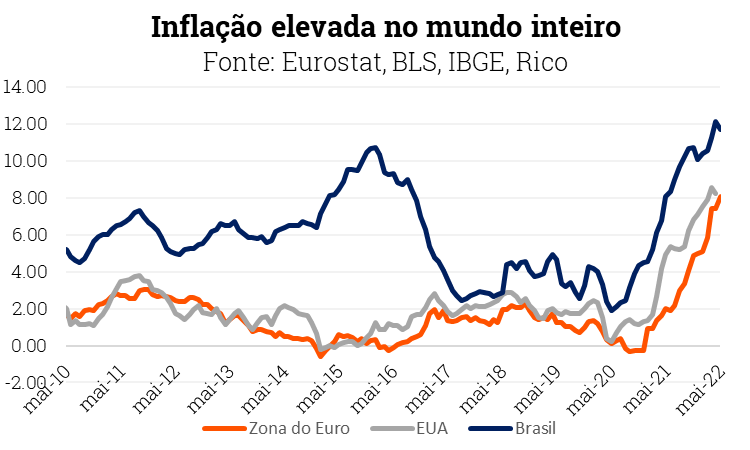

Apesar disso, o cenário de commodities e preços industriais continua preocupante no mundo, ainda na esteira da guerra na Ucrânia e das medidas de lockdown na China, que começaram a ser retiradas nas últimas semanas, mas ainda produzem efeitos: como boa parte dos produtos consumidos no mundo tem alguma ligação com a China, seja durante a sua fabricação ou de suas matérias primas, as paralisações na produção, comércio e transporte no país significam uma redução da oferta de diversos produtos e insumos industriais no mundo, além de provocarem atrasos e aumento de preços de fretes. Essa dinâmica, como você pode imaginar, tem efeito de jogar preços no mundo inteiro para cima.

Assim, mesmo com a desaceleração em maio, a inflação deverá continuar em um nível elevado por mais tempo, aqui e no resto do mundo. Para se ter uma ideia, a inflação ao consumidor nos Estados Unidos acumula 8,3% em doze meses até maio, o maior nível desde a década de 1980. Já na Europa, o atual patamar de 8,1% é recorde desde a implementação do euro.

Por aqui, também há a possibilidade de aprovação de uma série de medidas no Congresso (projetos de lei e propostas de emenda constitucional – PECs) que tem como objetivo diminuir a pressão sobre preços de combustíveis e energia elétrica modificando a tributação. Somadas, essas medidas podem ter impacto de -2,9 p.p. no IPCA de 2022. Entretanto, parte delas tem caráter temporário e efeito é de alta em 2023 (aproximadamente +1,2 p.p).

Para o dia a dia do brasileiro, o resultado não melhora a sensação de perda do poder de compra, que vai além de produtos industrializados e alimentos. A inflação continua espalhada pela economia, ou seja, não é produto de um único vilão. O índice de difusão, que mede esse espalhamento, caiu no mês mas continua alto: 0,72% em maio, o que significa que 72% dos itens acompanhados pelo IBGE para o IPCA tiveram alta no mês.

O que esperar?

Do lado da economia global, a prolongação da guerra entre Rússia e Ucrânia – que já passa dos 100 dias – se somou aos desequilíbrios nas cadeias de valor impulsionados pela política de Covid-zero na China. Tudo isso, como mencionado, segue empurrando os preços para cima. Por outro lado, Bancos Centrais ao redor do mundo já respondem ao desafio da inflação alta, subindo os juros e reduzindo estímulos implementados para combater os efeitos a pandemia.

Por que os juros sobem?

A elevação da nossa taxa básica de juros, a Selic, por parte do Banco Central tem como objetivo controlar a subida dos preços, sendo a base para todas as taxas de juros na economia.

Juros altos encarecem o crédito, ajudam a valorizar a nossa moeda (com maiores juros aqui, atraímos mais de capital estrangeiro), e impactam as expectativas sobre onde estarão os preços no futuro.

Além disso, juros altos também contribuem para a atração de capital estrangeiro ao país. Com mais moeda estrangeira entrando, nossa moeda valoriza – ajudando, assim, na alta de preços internamente.

Te contamos tudo isso em mais detalhes aqui.

Assim, projetamos que a inflação no Brasil encerre esse ano em 9,2% – uma queda do patamar atual, mas muito acima da meta do Banco Central (de 3,50%). Neste cenário, não consideramos as propostas em discussão no legislativo para redução de tributação sobre combustíveis e energia, que podem provocar um certo alívio no IPCA deste ano mas vem com consequências negativas para as contas públicas e para a inflação do ano que vem – não existe almoço grátis.

Vale lembrar que, mesmo que essa queda da inflação ocorra, isso não significa que os preços vão cair. E sim, que eles passarão a subir mais lentamente (inflação caindo é diferente de deflação!).

- Você provavelmente tem ouvido que a bolsa brasileira está barata. Mas o que isso significa exatamente?

- Nas próximas linhas, Explicamos para você e destacamos 5 motivos para considerar a bolsa brasileira descontada.

- Também destacamos alguns pontos de atenção para fazer esses investimentos sem surpresas negativas.

- Confira nossa visão sobre a Bolsa brasileira e conheça nossa carteira de ações RICO11 do mês de Junho!

Se você tem consumido conteúdo sobre o mercado financeiro nos últimos meses, deve ter escutado que a bolsa brasileira está barata ou “descontada” (como explicamos brevemente no nosso “Onde investir em Junho”).

Mas o que isso significa exatamente? Essa é a resposta que pretendemos dar nesse texto sobre o que está acontecendo com o Ibovespa agora e por que achamos que a bolsa brasileira está descontada.

Bolsa descontada?

Antes de mais nada, um conceito é importante ser explicado. Apesar da bolsa brasileira estar próxima dos 110 mil pontos (que é próximo da máxima histórica de quase 130 mil pontos e distante dos 67 mil pontos que presenciamos na histórica queda de 2020), olhar apenas o preço, ou números absolutos, não diz muito sobre o mercado. Para uma análise mais precisa, o ideal é olhar para os múltiplos e dados relativos.

Ação descontada. Como costumamos repetir por aqui, o preço de negociação atual de uma ação é pouca informação para chegar a uma conclusão se ela está cara ou barata. Para fazer essa análise, gostamos de avaliar alguns múltiplos.

Múltiplos?

Os múltiplos, como os mais famosos EV/EBITDA e Preço/Lucro, funcionam como o preço/m² de um imóvel. Se alguém fala para você “esse apartamento custa 1 milhão de reais”, como você sabe se está barato ou caro? Você olha o preço/m². E compara com o que? Com apartamentos comparáveis, que estão na mesma região, têm a mesma idade, ou até mesmo com o próprio valor do m² histórico daquele imóvel (apesar de ter que tomar cuidado com a conclusão já que, com o passar dos anos, mudanças na região que levem a valorização do imóvel podem alterar o patamar desse múltiplo).

Essa é a mesma lógica com o Preço/Lucro, ou P/L, (que mostra quanto do lucro que a empresa deve gerar no ano em questão está refletido no preço da ação), EV/Ebitda (quanto do resultado operacional que a empresa deve gerar no ano em questão está refletido no valor da empresa) ou Preço/Patrimônio Líquido (quanto do valor contábil da empresa — calculado como valor de ativos menos valor de passivos no balanço — esperado para a empresa no ano está refletido no preço da ação).

Ou seja, quanto menor, melhor: se o múltiplo da empresa está abaixo do múltiplo do setor ou abaixo do seu valor histórico para aquela companhia, a ação está em um valor atrativo. Pela diferença na natureza de negócios de cada setor, indicamos olhar o EV/EBITDA para empresas de commodities ou exportadoras, já que essa métrica incorpora alguns números importantes para esse tipo de atividade, como endividamento e caixa da companhia.

Os 5 motivos para dizer que a Bolsa brasileira está barata

O Ibovespa é um índice das maiores empresas da bolsa brasileira. Apesar de ser um conjunto de ações, também é possível avaliar seus múltiplos para entender se essa cesta de ações está ou não descontada. A seguir, separamos os 5 motivos que nos fazem achar que a bolsa brasileira está descontada:

1- O Brasil está barato quando comparamos com sua própria média histórica:

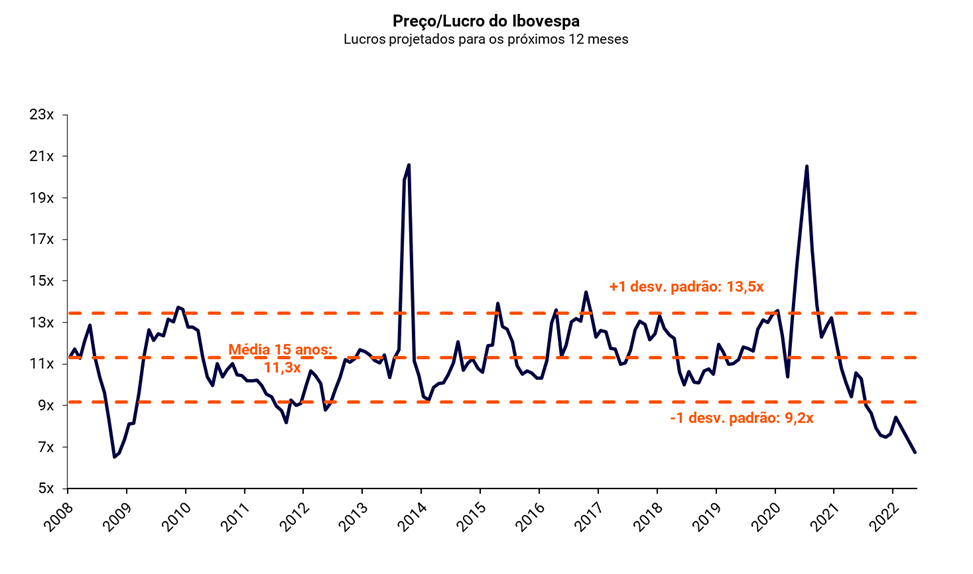

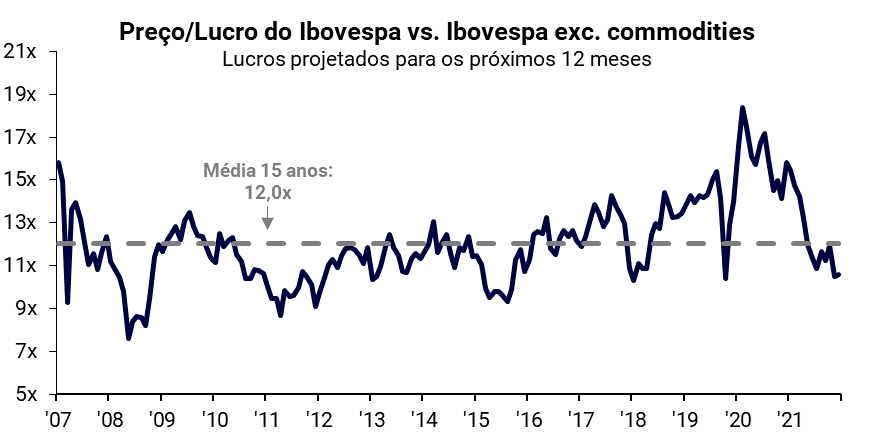

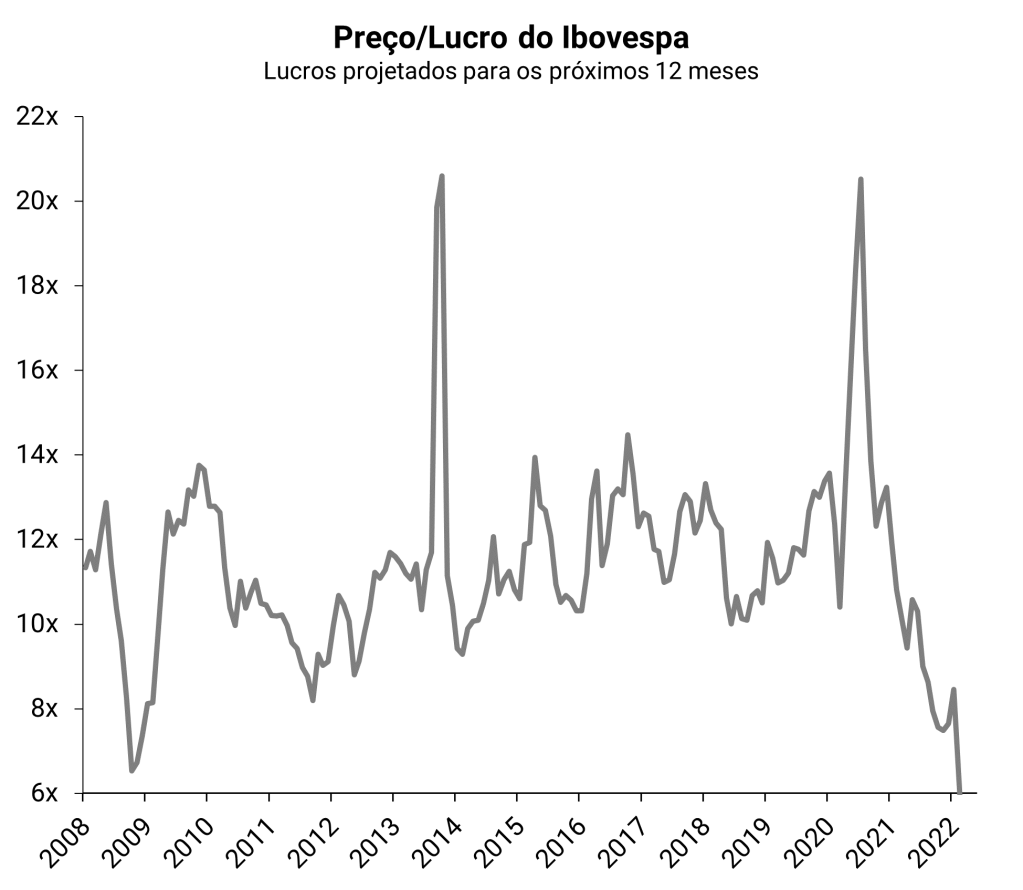

Uma boa forma de comparar se um investimento de renda variável está barato é considerar seu múltiplo em relação ao seu histórico. Atualmente, o Preço/Lucro do índice Ibovespa negocia a 6,8x, um desconto de 40% em relação à média histórica dos últimos 15 anos em 11,3x.

Fonte: Bloomberg, XP Research. Dados de 31/5/2022.

2- O Brasil está barato mesmo removendo commodities:

Algumas empresas de commodities (materiais básicos e energia) do Brasil são negociadas historicamente com múltiplos baixos. Isso pode, algumas vezes, distorcer a informação, já que, apesar de um grande percentual do Ibovespa ser composto por commodities, existem muitas outras empresas no índice para podermos dizer que a bolsa está barata. Quando removemos as empresas ligadas aos setores de Materiais e Energia, o P/L vai para 10,6x, que continua abaixo dessa média histórica de 12,0x.

Fonte: Bloomberg, XP Research. Dados de 31/5/2022. Commodities são os setores Materiais e Energia.

3- Também removendo empresas do setor financeiro:

Seguindo uma lógica parecida do exemplo anterior, podemos remover outro setor de peso do Ibovespa para poder calcular o desconto da nossa bolsa. Removendo empresas de Materiais, Energia, e do setor Financeiro do Ibovespa, o P/L negocia atualmente em 14,1x, ainda um pouco abaixo da média de 14,5x dos últimos anos.

Fonte: Bloomberg, XP Research. Dados de 31/5/2022. Commodities são os setores Materiais e Energia.

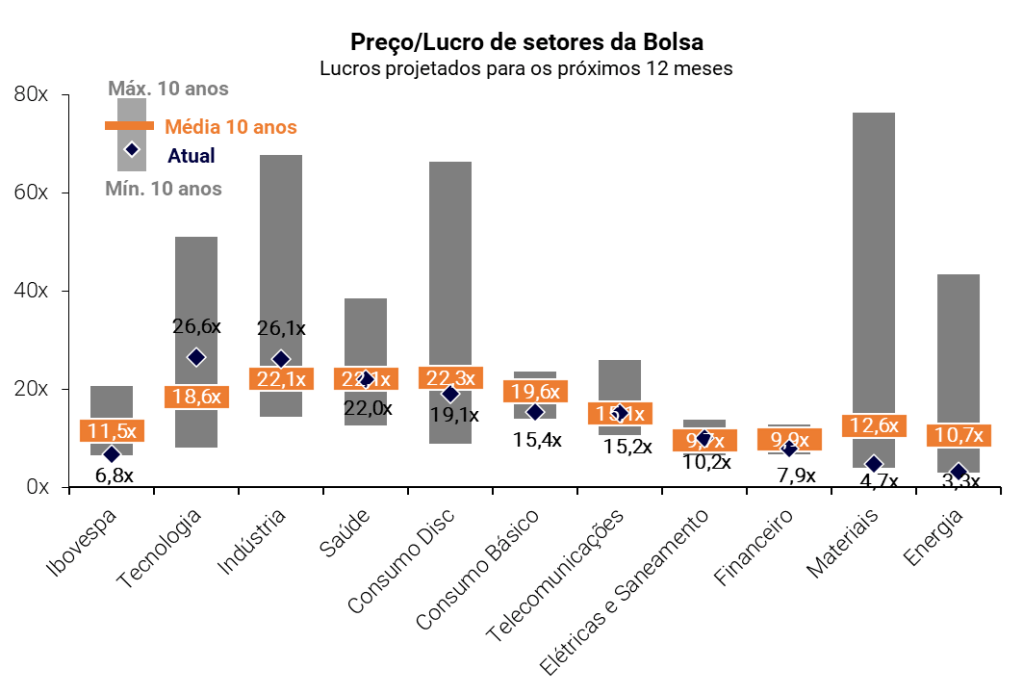

4- A maioria dos setores estão negociando com o P/L abaixo ou próximos das médias históricas:

A maioria dos setores do índice Ibovespa negociam com seu indicador P/L próximos ou abaixo de suas médias de longo prazo, com as únicas exceções sendo os setores de Tecnologia e Indústria:

Fonte: Bloomberg, XP Research. Dados de 31/5/2022.

5- Por fim, o Brasil está barato quando comparamos com outros mercados:

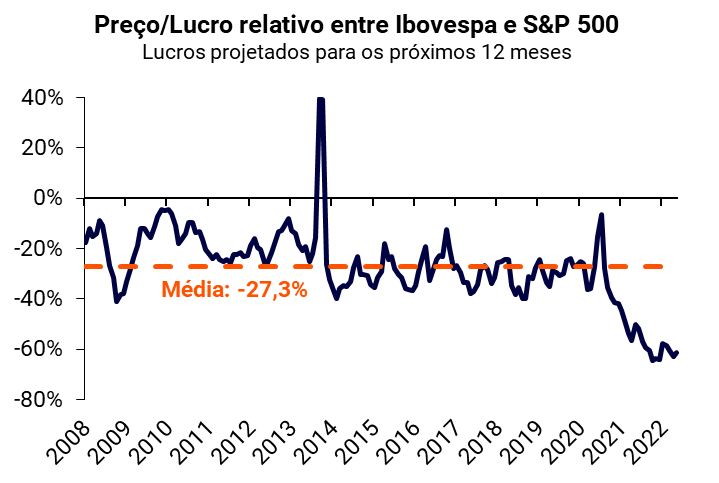

O Brasil não está apenas barato em relação ao seu próprio histórico, mas também quando comparamos com outros mercados globais. Hoje, o P/L do Ibovespa negocia com um desconto de 61% em relação ao mesmo indicador do S&P 500 (principal bolsa americana), desconto muito maior do que a média histórica de desconto de ao redor 30%.

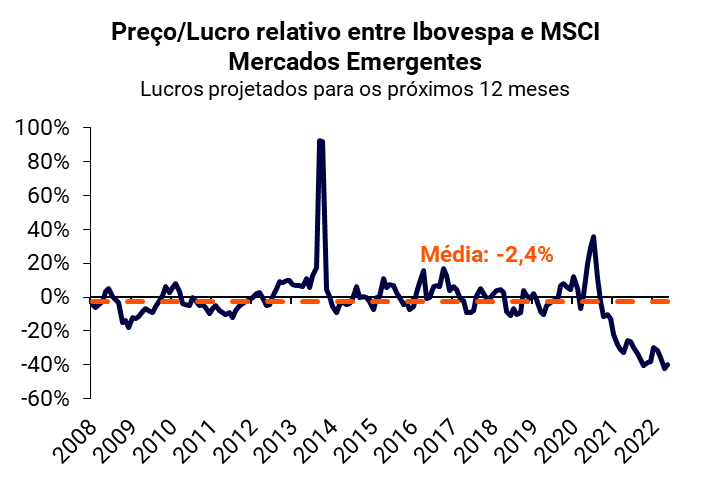

O Brasil também negocia atualmente com um desconto de 40% em relação ao P/L do Mercados Emergentes, quando ambos os índices tenderam a negociar em patamares similares no passado.

Mas todo o prêmio, é acompanhado de um risco.

Sim, existem vários motivos para acharmos que a bolsa brasileira está barata, como explicamos nesse texto. Entretanto, isso não significa que você não deva ter moderação em sua posição em renda variável brasileira.

Em nossas carteiras recomendadas por perfil de investidor, mantemos uma posição relevante em bolsa brasileira para os clientes com perfil mais arrojado e com um horizonte de investimento de longo prazo. Confira nossas sugestões de alocação por perfil no “Onde investir em junho”.

Apesar do desconto atual, o mundo vive em um movimento de inflação alta, taxas de juros subindo e preocupações com o crescimento econômico mundial. Todo esse “tempo nublado” no mundo dos investimentos tem gerado um movimento de aversão ao risco e consequentemente colaborado para a bolsa estar descontada.

Caso queira conhecer quais ações vemos mais potencial em nossa bolsa, acessa a nossa carteira recomendada de ações RICO11.

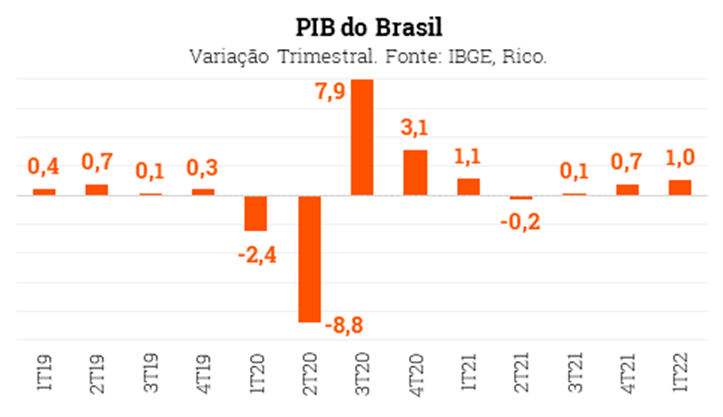

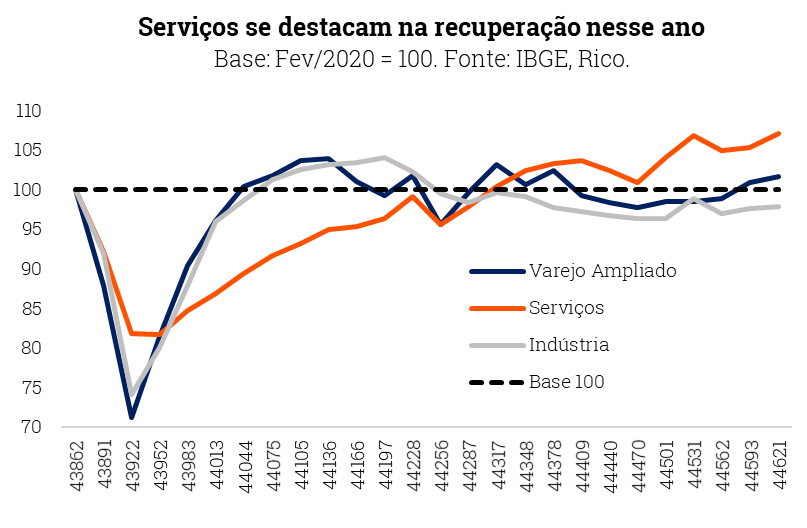

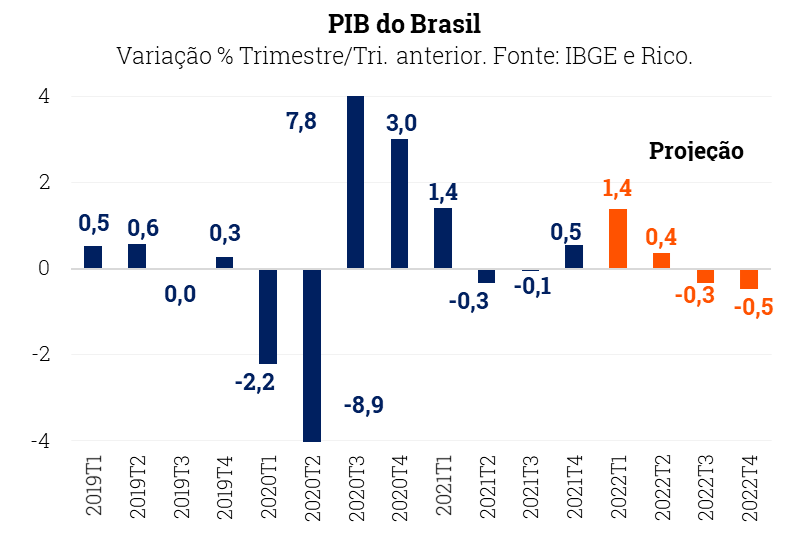

- PIB do Brasil cresce 1,0% no primeiro trimestre de 2022 (1,7% ao mesmo período do ano passado). Mesmo um pouco mais fraco que o mercado esperava, o número confirma força da atividade econômica no início de 2022;

- Para o segundo trimestre do ano, esperamos que o ritmo de crescimento continue forte, mas que haja desaceleração no segundo semestre. Com isso, o PIB de 2022 deve terminar o ano acumulando alta de 1,6%;

- Veja nesse texto, quais os setores devem melhorar nesse ano e entenda o último número de PIB.

De acordo com dados divulgados pelo IBGE (nosso principal instituto de pesquisa nacional), o PIB brasileiro cresceu 1,0% no primeiro trimestre de 2022.

Quer saber mais sobre o que é PIB e como ele impacta seus investimentos? Te contamos aqui!

Isso significa que a soma de tudo o que produzimos de bens e serviços na economia brasileira aumentou em 4,7% nos últimos quatro trimestres. Lembrando que o ano de 2020 marcou o auge da pandemia da covid-19 no mundo, o que levou a nossa economia a encolher 3,9%. Porem, no ano passado(2021) ela se recuperou e o PIB registou aumento de 4,6%.

No início do ano, a alta foi puxada pelo Consumo das Famílias devido aos dados melhores de emprego e disponibilidade de renda, que puxaram o consumo.

O que esperar adiante?

Apesar do crescimento abaixo do esperado pelo mercado (1,0% contra expectativa de 1,2%), a economia ainda dá sinais de que continuará em alta, mesmo que desacelere no segundo semestre como consequência da alta de juros.

Esperamos que a economia brasileira cresça 1,6% em 2022. A melhora no emprego e na renda no curto prazo devem arrefecer no terceiro e quarto semestre, efeito que deve ser carregado para 2023, ano em que esperamos que o PIB cresça 0,5%, como efeito da taxa de juros que estará alta tanto no Brasil quanto no resto do mundo, o que funciona como um freio para a atividade econômica. A própria inflação elevada e a aversão ao risco no mundo diante de incertezas geopolíticas devem pesar no consumo das famílias e na produção como um todo no país.

Para o dia a dia do brasileiro, devemos sentir leve melhora, mas ainda com preocupações pela frente.

Confira aqui como enxergamos cada uma das classes de investimentos, e como você pode equilibrar sua carteira para o mês de junho em nosso “Onde Investir”.

- O mês de maio acabou, e chegou a hora de revisitar sua carteira de investimentos.

- Enquanto os juros seguem subindo ao redor do mundo para combater a preocupante inflação, as bolsas têm se comportado de forma bastante diferente.

- Veja nesse texto nossa sugestão de alocação para sua carteira no mês de junho e os principais pontos para ficar de olho nos seus investimentos.

- Começamos com a nossa tradicional previsão do tempo para cada classe de ativos, e depois trazemos um panorama completo para você investir com embasamento.

Você compra guarda-chuva em dia de sol ou deixa para o momento de desespero? Quando vai à praia, passa filtro solar antes ou depois de sentir o ombro ardido?

Investir bem é como se precaver de mudanças bruscas no tempo, sempre de olho na previsão antes de sair de casa ou fazer planos ao ar livre. Nesse conteúdo, trazemos a meteorologia para as principais classes de investimento disponíveis no mercado e a nossa dose recomendada para todas elas para o próximo mês. Assim, evitamos que uma frente fria pegue a sua carteira desprevenida ou que você não planeje um dia de praia para aproveitar a próxima massa de ar quente.

☀️ Renda Fixa, Tesouro e seus amigos: sol a pino

Para os investimentos em renda fixa, o clima segue tropical, com o cenário que ainda é de taxa de juros em alta. Os juros mais altos imediatamente levam os títulos de renda fixa a apresentarem melhores retornos, principalmente dos pós fixados, aumentando a atratividade dessa classe de ativos. Mas lembre-se de coordenar o prazo do seu investimento com o vencimento do título, se for optar por títulos prefixados ou atrelados à inflação (os famosos IPCA +), uma vez que o preço desses títulos irá variar conforme movimentos de mercado. Explicamos essa dinâmica nesse vídeo.

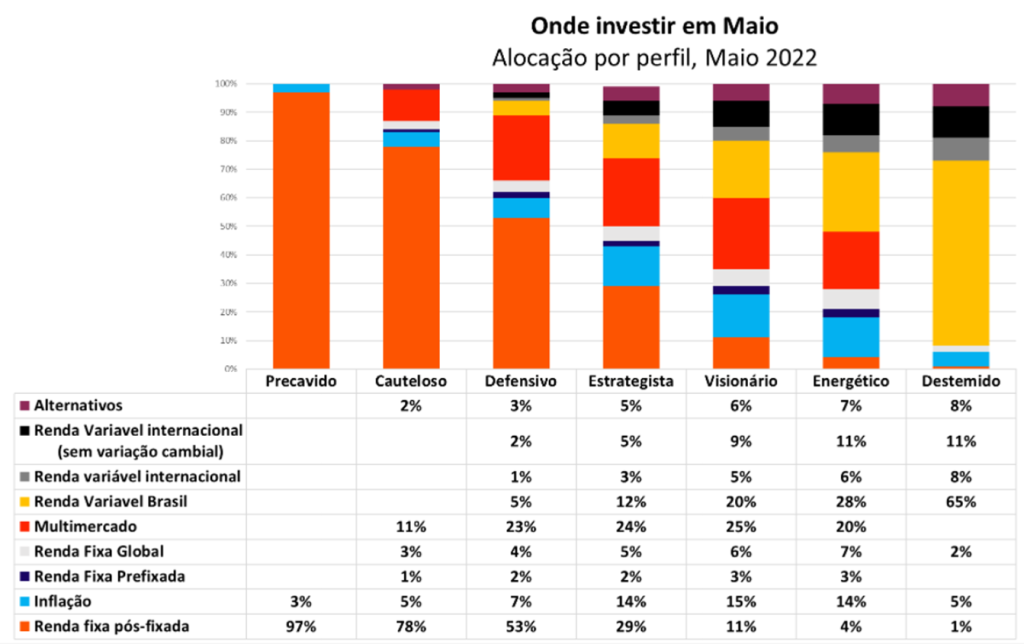

Com tudo isso, nesse mês aumentamos a sugestão de percentual de renda fixa atrelada à inflação (IPCA) para 5 das nossas 7 carteiras (confira abaixo).

⛅ Bolsa brasileira: sol entre algumas nuvens

Com manutenção dos elevados preços de commodities, o Brasil e suas empresas ligadas ao setor seguem atrativos para investidores. Além disso, nossas ações seguem relativamente baratas, especialmente quando comparado as ações de empresas de outros emergentes ou mesmo ao nosso histórico. Mas esse raio de sol ainda se esgueira entre algumas nuvens, na forma de: aumento de aversão ao risco global; alta de juros nos Estados Unidos; aproximação das eleições por aqui; inflação pressionada; entre outras.

Como nossas recomendações levam em conta o cenário futuro, e não apenas o presente, seguimos não pisando no acelerador com esse investimento em bolsa brasileira este mês.

🌦️ Bolsa estrangeira: Tempo nublado

Sabemos que a elevação de juros, normalmente, leva a duas coisas: i) freio na atividade econômica; e ii) redução do preço considerado justo para ações, especialmente de empresas com muito do seu crescimento esperado no futuro. Esse movimento trouxe uma frente fria para as bolsas estrangeiras. Porém, ter parte de seu patrimônio em investimentos internacionais (e ou em dólar) ajuda a: proteger sua carteira em momentos de incerteza elevada; investir em setores que muitas vezes não existem no Brasil; além de proteger seus investimentos contra eventos puramente domésticos, como eleições.

🌤️ Renda fixa internacional : Sol entre nuvens

O processo de alta de juros no mundo (de novo ele!) aumenta o espaço da sua carteira para a renda fixa internacional. Lembrando que, da mesma forma que a renda fixa no Brasil acompanha a elevação da taxa básica de juros no Brasil, no mundo a renda fixa global acompanha a taxa básica global. Assim, diante de movimentos de mercado favoráveis, estamos em um bom momento para adicionar esse investimento em sua carteira ( com cautela, dado o cenário ainda turbulento) – lembrando sempre de respeitar o percentual indicado para seu perfil de investidor, e o horizonte de investimento mais longos.

Aplicando a previsão do tempo: o que indicamos para cada perfil

Abaixo, contamos os detalhes desse balanço climático e da previsão do tempo para cada tipo de investimento. Mas antes, vale conferir quais investimentos indicamos para a sua carteira, e em qual proporção, para enfrentar esse clima incerto.

Vale lembrar que a escolha de onde alocar seus investimentos (ou seja, colocar seu dinheiro) de acordo com seu perfil de investidor, seus objetivos e seu horizonte de investimento, é essencial na busca de bons retornos no longo prazo.

Por isso, cada parcela da tabela de alocação acima indica uma sugestão de investimento em determinada classe de ativos, para melhor encaixar seus objetivos com o contexto atual. E abaixo, explicamos o porquê dessas escolhas!

Não sabe seu perfil de investidor ainda? Clique aqui e descubra.

Você sabe o que rolou em Maio?

Não se assuste se parecer que você já leu esse texto antes. Muitos dos motivos que têm impactado o mercado nos últimos meses são os mesmos que seguem no radar dos investidores para os próximos:

Inflação: a tempestade dos mercados

Com a inflação batendo máximas de 4 décadas e recordes históricos em regiões como Estados Unidos e Europa, a rápida elevação dos preços se tornou o principal ponto de preocupação de investidores e analistas ao redor do mundo. Afinal, ela corrói o poder de compra das famílias, deprecia moedas, e inibe investimentos – afetando a economia e os mercados como um todo e criando um medo de recessão.

Como tudo em economia, o porquê da inflação alta é encontrado em um conjunto de fatores – que, desta vez, parecem ter vindo quase todos ao mesmo tempo:

i) Os estímulos fiscais e monetários implementados para enfrentar a pandemia da covid-19 (como juros baixos e auxílio para famílias), que impulsionaram muito a demanda, especialmente por bens;

ii) a normalização da atividade econômica após a vacinação contra a covid-19, com serviços voltando com força e retomando margens perdidas enquanto fechados;

iii) a guerra entre Rússia e Ucrânia, que ajudou a impulsionar o preço de bens básicos (as famosas commodities) por envolver dois dos maiores produtores globais de bens como petróleo (alô, alta da gasolina?), trigo e alumínio; e

iv) a política de covid-zero implementada na China, que paralisou portos, estradas e fábricas no país, prejudicando o escoamento de todo tipo de produto, e elevando os preços e oferta de insumos industriais ao redor do mundo.

Ou seja, o clima perfeito para os preços subirem!

E os Bancos Centrais sobem o juros

Com inflação persistentemente alta e juros seguindo à galope para controlar os preços, a situação econômica atual também se depara com outro desafio: o de um período de inflação alta e crescimento econômico baixo (ou até recessão).

Além do freio na economia, juros mais altos também significam:

i) maiores taxas de retorno em investimentos de renda fixa, aumentando sua atratividade em relação à renda variável; e

ii) maior taxa de desconto utilizada para calcular o preço considerado justo de ações – reduzindo seu preço. Resultado? Bolsas caindo no mundo, especialmente em setores mais dependentes de lucros futuros, como tecnologia.

Bolsa americana: O clima segue agitado

O resultado disso foi volatilidade das bolsas americanas em maio, pela rotação de investidores saindo especialmente do setor de tecnologia, e buscando empresas mais ligadas a setores menos sensíveis a alta de juros, como o financeiro e o de commodities (materiais básicos).

Assim, o índice Nasdaq caiu mais de 2,1% em maio, acumulando uma perda de -22,8% no ano de 2022, enquanto o S&P500 acumulou uma queda de -12,8% no ano.

Dito isso, ainda mantemos uma posição estrutural nos perfis mais arrojados, apesar do tempo fechado no curto prazo para o investimento no mercado americano. Manter sua carteira diversificada ainda é uma das melhores formas de se proteger e aumentar a rentabilidade de sua carteira de investimentos no longo prazo.

No gráfico acima, simulamos diferentes carteiras de investimento com o mesmo nível de risco. O resultado foi o que já esperávamos: uma carteira com maior nível de diversificação, entre renda fixa, renda variável e investimentos internacionais geraram uma maior rentabilidade no longo prazo. Em outras palavras, mantenha seu bolso diversificado!

Bolsa brasileira: Deu praia!

Esse movimento de troca acabou sendo positivo para nossa bolsa brasileira, que fechou o mês com alta de +4,1%.

Apesar da alta, a bolsa brasileira segue descontada quando analisamos o preço da empresa em relação a suas expectativas de geração de receita (múltiplo P/E). Por isso, mantemos uma posição relevante de bolsa brasileira em nossas sugestões de alocação para investidores mais arrojados ou com maior horizonte de investimento.

No gráfico acima, percebemos que a bolsa brasileira segue sendo negociada abaixo de seu múltiplo histórico. Enquanto sua média histórica de “preço sobre lucro” é de 11,3x, atualmente está sendo negociada a 6,8x, ou seja, 37% de desconto em relação ao seu histórico.

Com o atual ambiente de altos níveis de inflação por conta de choques de oferta e incertezas políticas, buscamos ações mais resiliente a esse cenário. Assim, preferindo empresas de alta qualidade, evitando ações mais sensíveis as taxas de juros mais altas.

Ano de eleição, política no Radar

A política entra no mês de junho com uma preocupação: o impacto da inflação na corrida eleitoral. Segundo pesquisa eleitoral conduzida pelo Ipespe referente a maio, 27% dos brasileiros apontam a alta de preços como o principal problema a ser enfrentado pelo próximo presidente. Como comparação, há quatro anos, essa era a principal preocupação de apenas 2% dos eleitores.

Nesse cenário, a alta mais persistente dos preços se tornou é tema central de discussões em Brasília, e diferentes iniciativas apresentadas nos últimos meses para combatê-la vêm provocando incertezas no mercado – a exemplo de projetos para reduzir impostos cobrados em combustíveis e energia elétrica.

Como uma das iniciativas para reduzir os preços nessa frente está a aprovação do PLP 18/2022, já votada pelos deputados, que inclui combustíveis, energia, gás natural, transporte coletivo e telecomunicações na relação de bens e serviços essenciais, limitando a alíquota de ICMS que pode incidir sobre eles à alíquota geral dos estados, como forma de diminuir a pressão de alta de preço nesses setores.

Desta forma, além das iniciativas que já conhecemos, novas poderão surgir nesse mês e impactar o mercado a depender da forma e conteúdo que for apresentado, com potencial para gerar volatilidade no mercado interno.

Baixe nosso guia anti-volatilidade para te ajudar a proteger sua carteira em momentos de incertezas.

- Já percebeu que manter as coisas organizadas é mais fácil do que fazer aquela “arrumação geral” quando tudo está uma bagunça?

- Nos seus investimentos não deveria ser diferente. Fazer os ajustes do tamanho de cada investimento deve ser uma tarefa periódica, a fim de evitar taxas, impostos e vieses comportamentais.

- Confira a seguir 3 dicas para você utilizar na organização e rebalanceamento de sua carteira de investimentos.

Na minha infância, eu não era um garoto muito organizado. Um bom exemplo disso era meu guarda-roupas, que chegava a um nível crítico de desorganização, onde era necessário que eu tirasse tudo para poder arrumá-lo por completo. Isso foi melhorando quando eu percebi que era mais rápido (e prudente) manter organizado do que me preocupar com isso apenas no “caos absoluto”.

E hoje percebo como essa mesma atitude é importante para a organização dos investimentos. Algumas vezes, quando o mercado parece estar em um absoluto caos, somos atraídos por uma vontade de tomar uma atitude. E esse desejo de dar um “cavalinho de pau” na nossa carteira de investimento pode ser explicado como o viés de ação.

O viés de ação é um dos muitos vieses comportamentais que podem levar o investidor a tomar más decisões de investimento. Um exemplo é a ação do goleiro em uma cobrança de pênalti. Embora 1/3 das cobranças sejam realizadas no meio do gol, o goleiro costuma sucumbir à vontade de escolher um lado para pular, mesmo que seja uma melhor opção aguardar a cobrança para decidir se irá se mover. Isso é tomar uma decisão sem embasamento, e você pode estar agindo dessa forma também com seus investimentos.

Pensando nisso, criamos esse texto com 3 dicas de como fazer o rebalanceamento de sua carteira de investimentos.

1- Mantenha sua alocação balanceada

O primeiro passo de uma boa organização de carteira é manter seus investimentos organizados. Assim como nosso guarda-roupas, é importante manter sua carteira bem diversificada e balanceada para qualquer evento. Além de trazer a segurança de saber que os ativos que compõem sua carteira estão ali por uma razão bem definida, essa atitude te mantém protegido de outros vieses comportamentais que possam atrapalhar o desempenho de sua carteira.

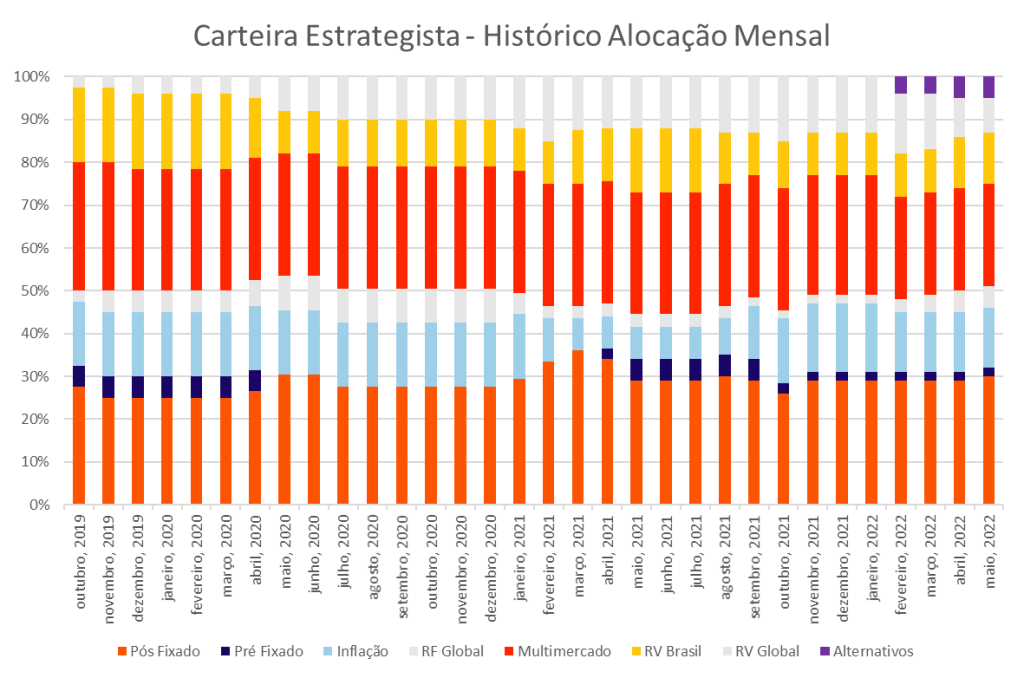

E como fazer isso? Todos os meses publicamos nosso relatório “Onde Investir” em que indicamos o percentual de alocação para cada tipo de investidor, além de um panorama sobre o que aconteceu no mês e nossa percepção sobre cada tipo de investimento para os próximos meses.

Seguindo essa alocação, seus investimentos estarão posicionados de acordo com uma série de modelos estatísticos criados para proteger uma carteira.

2- Evite movimentos bruscos

Todos os meses, analisamos o gráfico acima e nos questionamos: “O que pode ser melhorado para o cenário mais provável no futuro?”. Respondendo essa pergunta é que definimos quais serão as mudanças para o próximo mês, geralmente evitando movimentos bruscos. No gráfico abaixo, veja como são sutis as alterações mês a mês de cada uma de nossas carteiras.

Além de ser uma continuação da dica anterior (manter organizado), evitar movimentos bruscos também podem ser uma boa estratégia para evitar pagar imposto desnecessariamente pela venda de algum investimento não isento, ou realizar prejuízos nos piores momentos de estresse do mercado (muitas vezes motivado pelo viés de ação).

É claro que existem exceções. Se algum investimento em sua carteira perdeu seus fundamentos e não faz mais sentido mantê-lo, nesse caso um resgate total pode fazer sentido. Recomendamos a leitura desse texto e principalmente do infográfico no final sobre “Quando resgatar um investimento”.

3- Rebalanceie com “dinheiro novo”

Fazer os rebalanceamentos com “dinheiro novo” também pode ser uma boa forma de evitar pagar impostos ou taxas com vendas desnecessárias de sua carteira de investimentos. Utilizar aquele dinheiro reservado mensalmente para os investimentos (e seus dividendos) é uma boa forma de manter tudo devidamente equilibrado em sua carteira com o mínimo de movimentação possível.

Após esse ajuste feito com seu aporte mensal e rendimentos, caso ainda seja necessário algum ajuste, vale conferir se alguma posição de sua carteira extrapolou o percentual recomendado para fazer um ajuste em outro investimento com maior potencial ou que equilibre melhor sua carteira.

Investimentos organizados, sono tranquilo.

Geralmente, um investimento que te preocupa na sua carteira provoca isso ou por falta de informação em relação ao que está acontecendo, ou por um tamanho inadequado daquela posição. Acompanhar seus investimentos, de forma balanceada e diversificada, muitas vezes se parecerá com ver a grama crescer ou manter seu guarda-roupas arrumado.

Esperamos que essas dicas te ajudem com sua carteira de investimentos, além de prevenir que você caia em armadilhas e vieses comportamentais.

- Projeções macroeconômicas não são bolas de cristal. Mas são essenciais para todo investidor, porque ajudam a nos prepararmos para o que vem adiante.

- Apresentamos nesse relatório nossas projeções atualizadas sobre o que esperar para a economia brasileira.

- Confira na íntegra como a incerteza global está afetando o Brasil, porque vemos o PIB crescendo mais do que esperávamos, e os principais motivos por trás da inflação alta.

Não seja pego de calças curtas!

Para quem não segue o mercado tão de perto, pode parecer estranho. Mas, de tempos em tempos, economistas mundo afora se debruçam sobre modelos matemáticos, e constroem projeções para o cenário econômico. Conforme o cenário evolui, eventos acontecem, decisões políticas são tomadas, dados econômicos são divulgados, e tais projeções vão sendo refinadas, revisadas.

Os juros seguirão nessa trajetória? A inflação precisa ser revisada — para cima, para baixo? E o PIB: o país vai crescer como esperávamos há um mês ou dados e acontecimentos mudaram a nossa visão para a atividade econômica? E, claro, a clássica: e o dólar?

Projeções macroeconômicas são importantes para todo investidor pelo motivo principal de ajudar a nos prepararmos para o que vem adiante. Ou seja, não ser pego de “calças curtas”.

Isso não significa que, olhando as projeções, você saberá “o dia exato em que o dólar vai cair para entrar em um fundo internacional ou comprar todo o dinheiro para aquela viagem ao exterior”. Pois isso, infelizmente, será praticamente impossível. Mas sim, que você entenderá melhor as tendências da economia, que é o principal pano de fundo do cenário financeiro.

Assim, poderá pensar em como adaptar seus investimentos (ou manter tudo como está, se for o caso), pensando no seu perfil de risco e objetivos.

Com isso em mente, detalhamos abaixo nossas principais projeções macroeconômicas para esse ano e o próximo, com destaque desse mês para a recente revisão dos números para crescimento do PIB e inflação.

Economia mais forte, mas por pouco tempo

Para a surpresa de muitos, a atividade econômica acabou registrando crescimento mais forte nos últimos meses. Ou seja, tudo aquilo que produzimos de bens e serviços no país cresceu mais do que o imaginado nos primeiros meses do ano.

Essa dinâmica nos fez revisar para cima nossa projeção de crescimento do PIB para 2022 – de 0,8% para 1,6%.

Por trás da surpresa positiva estão uma série de fatores, incluindo a força da reabertura da economia – com atividades voltando totalmente ao normal, especialmente no setor de serviços – e a recuperação do emprego, também impulsionada pelo fim das restrições de mobilidade.

A alta no preço das commodities, intensificada pela eclosão da guerra russa, também ajudou bastante. Isso porque impulsiona muitos setores exportadores, e gera o que chamamos de “efeitos de transbordamento de renda” – quando a atividade forte em um setor puxa a de outros relacionados (como serviços de transporte para levar grãos que serão exportados).

Além disso, o aumento das transferências governamentais de recursos para famílias de baixa renda teve um papel importante, e deve seguir assim até o fim do semestre. Vale lembrar que o governo liberou saques emergenciais do FGTS, além de adiantar o 13º salário de aposentados para o início do ano.

Inflação mais forte, por mais tempo

Mas, infelizmente, o período de surpresas positivas não deve durar por muito tempo.

Como contamos aqui em mais detalhes, a inflação não tem dado trégua nos últimos meses, e atingiu 12,13% nos doze meses acumulados até abril. Ou seja, voltamos à inflação de dois dígitos no país.

Como em tudo em economia, o porquê da inflação alta é encontrado em um conjunto de fatores – que, desta vez, parecem ter vindos quase todos ao mesmo tempo.

Entre esses fatores, temos os principais: i) a normalização da atividade econômica por aqui, com serviços retomando margens perdidas durante a pandemia; ii) a política de covid-zero na China, que cria gargalos na produção e no escoamento de todo tipo de produto, elevando os preços de fretes e insumos industriais ao redor do mundo; e iii) a guerra russa, que impulsionou o preço das commodities, especialmente agrícolas e energéticas – como o bom e velho petróleo.

Não vemos perspectivas claras de que nenhum dos fatores mencionados acima perca força ou relevância no curto prazo – por exemplo, não há sinais de um acordo entre Rússia e Ucrânia ou do fim total de medidas de isolamento na China.

Assim, aumentamos nossa projeção de inflação para o fim desse ano: agora em 9,2% (de 7,4% antes).

Em bom português: a inflação deve cair (dos atuais 12,3%), mas seguirá muito alta, bem acima da meta do Banco Central de 3,5% para 2022. Como sempre, vale destacar: inflação caindo não significa que os preços irão cair, e sim que eles passarão a subir mais devagar.

Para combater a inflação alta, o Banco Central deve seguir sua política de juros altos – como contamos aqui em mais detalhes.

Nesse cenário, voltamos para o PIB. Como resultado de uma política de juros mais altos, a atividade econômica deve perder fôlego a partir da segunda metade desse ano. Isso porque os juros elevados encarecem o crédito e impactam o endividamento das famílias e empresas, desestimulando o consumo e a economia como um todo.

Falamos mais sobre essa relação entre juros e inflação nesse podcast e nesse texto.

Assim, o PIB deve perder força na segunda metade de 2022, diante da inflação e juros altos no palco doméstico, e da desaceleração das maiores economias do mundo no palco global. Vemos o PIB crescendo apenas 0,5% em 2023.

Como investir nesse cenário?

Agora que você já está atualizado da nossa visão para a economia nos próximos meses, confira nossas recomendações de investimento atualizadas, de acordo com o seu perfil de investidor, no nosso “Onde Investir” – acesse aqui o desse mês!

- Pra onde vai o dólar? Essa é sempre a pergunta de um milhão de… dólares!!

- Ao contrário do que muitos pensam, a cotação do dólar não impacta só quem planeja viajar. E sim todos nós, especialmente via inflação.

- O valor do dólar é fruto de muitos fatores, como taxa de juros, conjuntura externa e cenário político.

- Confira o texto na íntegra pra entender tudo isso, e por que não indicamos comprar dólares – e sim investir em dólares!

“Pra onde vai o dólar”? Essa é certamente uma das perguntas que economistas e analistas de mercado ouvem com maior frequência. Afinal, sabemos que a variação do valor da nossa moeda (o bom e velho real) em relação à moeda americana impacta a economia e a vida dos brasileiros de diversas formas.

Como o dólar impacta o Brasil?

Antes de qualquer coisa, vale destacar que a essa variação de valor relativo entre moedas, damos o nome de taxa de câmbio.

A taxa de câmbio é a relação entre o valor da nossa moeda (o real) e outras moedas. Quando a taxa de câmbio está valorizada, o real está “comprando mais” moeda estrangeira. Já quando ela está desvalorizada, o real “compra menos” moeda estrangeira.

O dólar impacta a inflação

Apesar do que muitos podem pensar, a taxa de câmbio não impacta somente aquelas pessoas que planejam viajar para fora do país, e terão que converter seus reais para pagaram por bens e serviços consumidos em países como Estados Unidos ou Alemanha.

A taxa de câmbio também tem um grande impacto na economia brasileira, especialmente na inflação. Isso ocorre porque muito do que consumimos por aqui vem de outros países – ou seja, importamos diversos bens e serviços (como financeiros e tecnologia), e essa comercialização é feita, em sua maioria, em dólares.

Por exemplo, quando importamos a farinha para produzir o pãozinho de todo dia, isso é feito em dólares. Assim, quanto mais desvalorizada a nossa moeda, maior será o preço da farinha importada, e maior será o preço final do pãozinho (e do macarrão, dos biscoitos). Quanto mais valorizado o real, menor o impacto dessa compra da farinha no preço.

A mesma dinâmica é vista em diversos outros produtos, como peças de carros, máquinas para fabricação de eletrodomésticos, e bens finais importados, como roupas.

Além disso, produtos básicos como carne, milho e petróleo – as famosas commodities – são negociados no mercado internacional, tendo seu preço determinado pela oferta e demanda global (já que são virtualmente “a mesma coisa” em todo o mundo). Assim, independentemente de serem produzidos no Brasil, esses produtos são negociados em dólar. Afinal, que produtor irá querer vender por menos (em reais) se pode vender no mercado internacional e ganhar (mais) em dólares?

Por isso, a taxa de câmbio também impacta a inflação de bens como alimentos e gasolina.

A esse efeito do impacto da taxa de câmbio na inflação, damos o nome de pass through (repasse), em economia.

O que move o dólar?

Dizem que Deus criou a taxa de câmbio para tornar os economistas mais humildes. O motivo dessa piada ser repetida em quase toda discussão sobre o tema é que, de fato, determinar o valor de moedas em relação a outras é realmente uma tarefa para lá de complexa. Isso porque essa dinâmica é influenciada por uma série de fatores.

Abaixo, listamos alguns dos principais fatores que influenciam a cotação do dólar no Brasil.

1. Saldo das contas externas

De maneira simplificada, o valor de uma moeda em relação a outra é uma questão de oferta e demanda: quanto mais dólares aqui dentro, menos reais precisaremos para comprar um dólar. Assim, o resultado das nossas transações comerciais e financeiras com o mundo é um dos principais fatores que explicam para qual direção se move o câmbio.

Isso ocorre pois, quando vendemos mais ao mundo ou quando o preço do que vendemos sobe, o fluxo de moeda estrangeira que entra no país aumenta a oferta de dólares aqui. Esse fluxo ajuda a valorizar nossa moeda.

Por isso, a variação dos preços de commodities no mercado internacional tem grande influência sobre o valor da nossa taxa de câmbio – uma vez que produtos básicos como soja, minério de ferro e petróleo bruto respondem por perto de 70% do total das nossas exportações ao mundo.

2. Diferencial de juros

Outro fator relevante para determinar o câmbio é a diferença entre os juros praticados no Brasil e aqueles observados no restante do mundo, especialmente nos Estados Unidos – afinal, estamos falando do dólar americano.

O chamado “diferencial de juros” é importante, pois é uma comparação de quanto um investidor ganharia investindo aqui no Brasil – considerando a nossa taxa básica de juros como base para retornos – e quanto ganharia dado a taxa básica de juros dos EUA, onde o risco é considerado um dos menores do mundo.

Assim, quanto maior a nossa taxa de juros relativamente ao nível da taxa de juros americana, mais investimentos atraímos, ajudando a valorizar a nossa moeda. Vale destacar que investidores também avaliarão o nível da inflação por aqui nessa conta; afinal, ela poderá corroer parte dos ganhos, a depender do investimento.

Por isso, períodos de elevação ou redução da taxa básica de juros nos Estados Unidos impactam a cotação do dólar. Quando o Banco Central americano (o FED) eleva os juros, esse movimento tende a atrair capital para o país, uma vez que se aumenta a atratividade relativa de ativos americanos, especialmente de renda fixa (maiores juros elevam os retornos de títulos de renda fixa). Assim, o dólar se fortalece em relação a outras moedas, especialmente de países emergentes.

3. Cenário político e risco fiscal

Como vimos, a taxa de câmbio é uma variável macroeconômica. Ou seja, ela é consequência de uma série de movimentos na economia, como o fluxo comercial entre o Brasil e o resto do mundo, e a entrada de capital estrangeiro em busca de retornos, considerando o patamar dos juros.

Porém, ao mesmo tempo, moedas também são ativos financeiros. Portanto, elas também carregam a precificação de risco de outros ativos negociados no mercado, como ações, títulos de renda fixa e fundos imobiliários.

E é aqui que entra a percepção de risco do país, que refletirá muito o cenário doméstico político, e principalmente o fiscal. Isso porque, como contamos aqui em mais detalhes, o risco fiscal engloba todo o risco que investidores precificam para emprestar dinheiro ao Brasil. Seja por meio de títulos públicos, títulos privados, ações, ou voilá, nossa moeda.

Assim, quanto maior a incerteza em relação ao cenário político e das contas públicas do país, maior será o risco precificado na moeda. Afinal, se o governo gastar além da conta, e isso virar inflação no futuro, a moeda perderá valor, e o investimento inicial perderá grande parte do seu valor. Assim, quanto mais barato for o ativo inicialmente, maior sua atratividade relativa.

Por isso, questões como dívida pública e regras fiscais, assim como incertezas eleitorais, tendem a impactar bastante a cotação do dólar por aqui.

4. Cenário externo e aversão ao risco

Finalmente, a conjuntura global também afeta o movimento da nossa taxa de câmbio, especialmente por meio do sentimento de aversão ou apetite ao risco de investidores.

Quanto maior o sentimento de incerteza no cenário global, mais investidores serão atraídos para investimentos tidos como “portos seguros”, como o próprio dólar e títulos da dívida americana, na direção contrária de investimentos mais arriscados – como em países emergentes.

Por esse motivo, momentos de incerteza generalizada como os causados por crises geopolíticas, pandemias ou tragédias naturais, tendem a prejudicar moedas mais fracas e favorecer moedas fortes, afetando a cotação do dólar por aqui.

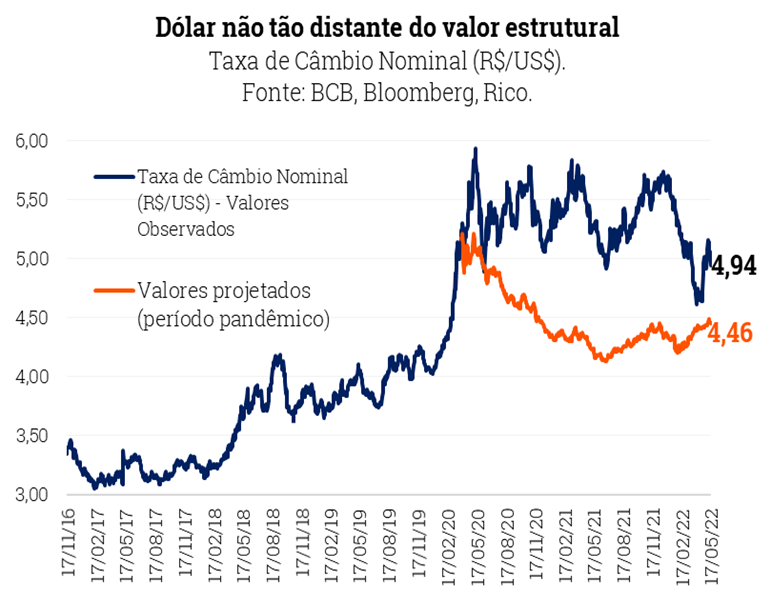

Para onde vai o dólar?

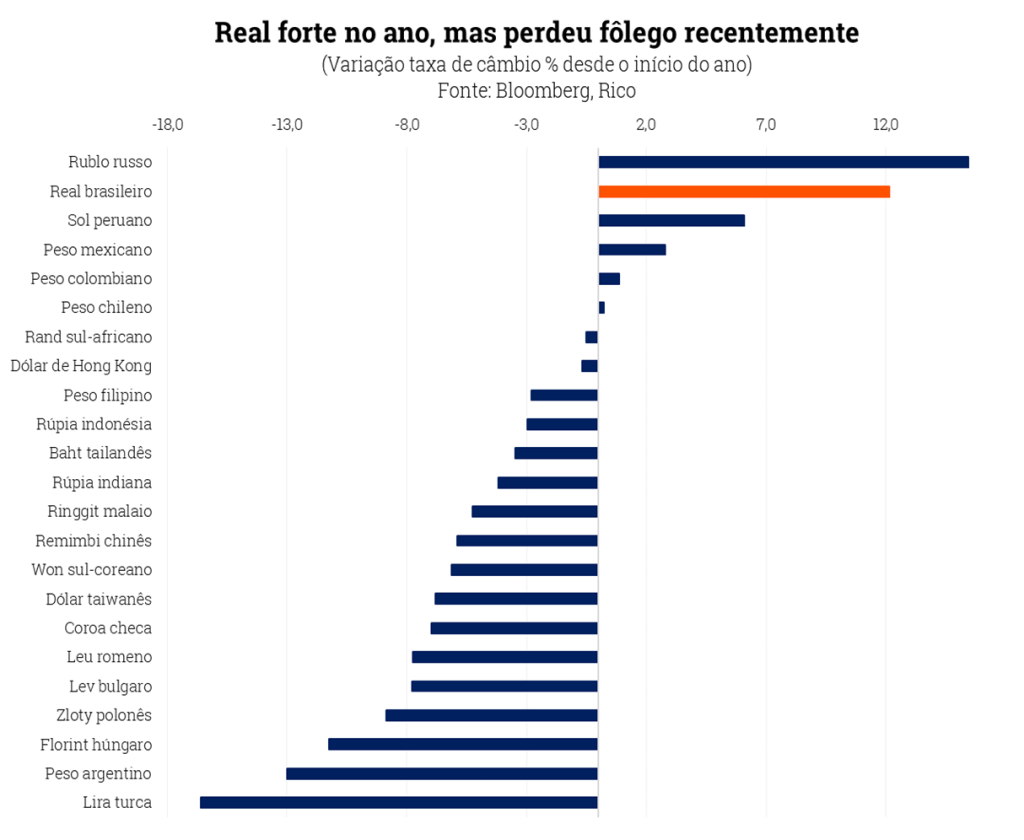

Como detalhamos aqui, o real foi um dos grandes destaques entre moedas globais no início deste ano.

A valorização da nossa moeda foi impulsionada por uma série de fatores, incluindo: i) a elevação da nossa taxa básica de juros (em processo que começou antes do que em boa parte do mundo); ii) a procura de investidores por setores menos sensíveis à alta de juros, como financeiro e de commodities – que compõem a maior parte da nossa bolsa; iii) a elevação dos preços de commodities no mundo e ; iv) o desconto de boa parte dos ativos brasileiros, após forte deterioração em 2021.

Porém, esse movimento foi perdendo força nos últimos meses, especialmente por conta da elevação da taxa de juros dos Estados Unidos, além da sinalização de outros Bancos Centrais que seguirão na mesma direção. Assim, conforme vimos acima, a perspectiva de juros mais altos na maior economia do mundo ajudou a impulsionar o dólar frente a outras moedas – de desenvolvidos e emergentes.

Além disso, a política de “zero covid” implementada na China, com lockdowns restritos ao redor do país, impactou rapidamente a economia local, levando a perda de fôlego de algumas commodities exportadas pelo Brasil – como o minério de ferro. Ainda, sendo nosso principal parceiro comercial, a redução do crescimento chinês tende a prejudicar nossas exportações. Novamente, como vimos, isso impacta a cotação do dólar.

Finalmente, o sentimento de aversão ao risco que tomou conta dos mercados com a alta de juros, lockdowns na China e guerra ainda vigente no leste europeu acabaram por colocar mais lenha na fogueira cambial recentemente. Afinal, vimos que maior risco significa maior fuga para “portos seguros”.

Olhando para frente, apesar de ainda vermos os preços de commodities em patamares elevados (com alguma perda de fôlego para alguns insumos minerais), o sentimento de cautela global deve continuar – pelo menos no curto prazo. Além disso, a proximidade das eleições e aquecimento do debate eleitoral certamente elevarão a incerteza e percepção de risco por aqui.

Assim, esperamos que o dólar encerre o ano na cotação de R$ 5,00. Ou seja, não muito longe do seu valor estrutural estimado por modelos econômicos – aquele “onde deveria estar”, se não fossem questões além da macroeconomia, como riscos políticos, fiscais e guerras.

Essa projeção não significa que não haverá volatilidade – ou seja, que esse será o valor da taxa de câmbio ao longo dos próximos meses. Pelo contrário, esperamos que a volatilidade siga presente, especialmente diante dos cenários global e doméstico.

Comprar ou vender dólares?

Se você chegou até aqui, deve ter notado que a cotação da moeda americana depende de uma série de fatores, todos além do nosso controle (infelizmente).

Por isso, se você pretende viajar para o exterior, fazer um intercâmbio ou precisa mandar dinheiro para um familiar que mora fora, o melhor é ir comprando a moeda americana aos poucos, de modo que você faça um preço médio do dólar até chegar a data do seu objetivo.

Porém, se você não possui nenhum objetivo em dólar, a resposta para a pergunta do título é: nenhum dos dois.

Não compre dólar, invista em dólar

Quando se trata dos seus investimentos, se torna essencial diferenciar entre comprar dólar e investir em dólar.

Quando falamos do primeiro, a volatilidade e falta de previsibilidade não tendem a combinar com uma carteira equilibrada e de longo prazo. Já quando falamos de investir em dólar, estamos nos referindo ao investimento internacional, em ativos dolarizados – como ações de empresas estrangeiras e fundos internacionais.

Aí sim, esse investimento terá um papel importantíssimo na composição da carteira de quase todos os tipos de investidor. Ter parte de seu patrimônio em ativos dolarizados (ou outra moeda estrangeira forte) te ajuda a:

- Proteger sua carteira em momentos de incerteza elevada – como eventos geopolíticos – em que investidores tendem a fugir para ativos mais seguros, como o próprio dólar e títulos da dívida americana, os valorizando;

- Investir em setores que muitas vezes não existem ou ainda são muito incipientes em nossa economia e em nossa bolsa, como é o caso das empresas de tecnologia;

- Proteger sua carteira de eventos e incertezas puramente domésticas, como eleições e movimentos políticos.

Assim, apesar de esperarmos um mercado bastante agitado no mundo nos próximos meses, boas oportunidades podem surgir para investidores, tanto para aqueles que querem começar a investir globalmente, quanto para aqueles que já olham para esse tipo de investimento.

- Há alguns meses os investidores de fundos imobiliários tem acompanhado um tema de perto: A decisão da CVM em relação a distribuição de rendimentos do fundo Maxi Renda.

- A decisão que trouxe um aumento da percepção de risco para os fundos imobiliários foi suspensa, trazendo alívio para os investidores.

- Entretanto, esse ainda não é o último capítulo dessa história. Entenda nesse texto o que aconteceu e o que recomendamos que você faça com seus investimentos.

O ano estava quase acabando quando, em 21 de dezembro de 2021, a CVM (Comissão de Valores Mobiliários, a reguladora do sistema financeiro do país) lançou um documento que colocou o mercado de fundos imobiliários de ponta cabeça.

Na ocasião, o órgão regulador questionou a política de distribuição dos rendimentos do fundo imobiliário Maxi Renda (MXRF11), por entender que ele não poderia distribuir rendimentos em um valor excedente ao seu lucro contábil.

A reação do mercado foi extremamente negativa. O volume diário de cotas negociadas do fundo foi muito acima da média e o preço da cota despencou.

A decisão impactou não somente o Maxi Renda, mas o mercado de fundos imobiliários como um todo. Afinal, muitos outros FIIs poderiam se enquadrar nessa situação, caso o entendimento da CVM fosse considerado uma nova regra do mercado de fundos imobiliários.

MXRF11 – Um respiro de alívio

Após a divulgação do documento, a administradora do fundo MXRF11 apresentou pedido de suspensão da decisão do colegiado da CVM. Entre os motivos apresentados, os administradores alegaram que, nos termos publicados, a decisão poderia trazer consequências tributárias negativas para os cotistas e provocar insegurança jurídica no mercado de fundos de investimento imobiliário do país.

Desde a primeira decisão, a interpretação dos membros do colegiado da CVM sobre o caso não era unânime. Mas o alívio, de fato, chegou somente nessa semana (17/05/2022) com a decisão definitiva da CVM em favor ao MXRF11.

E se a regra mudasse?

Como o caso ainda não foi totalmente encerrado, vale destacar os potenciais impactos de uma alteração na regra original sobre a distribuição de dividendos por parte de fundos imobiliários. Nesse cenário, caso o entendimento de dezembro da CVM se aplicasse a todos os fundos imobiliários, nenhum FII seria liberado para distribuir rendimentos maiores que seu lucro acumulado no período.

Dessa forma, um fundo com prejuízo, ou que quisesse distribuir um lucro maior do que o registrado, teria que fazê-lo via amortização do investimento. Essa mudança traria importantes consequências, principalmente: i) o pagamento de imposto devido sobre a amortização; e ii) alterações na forma de declaração de imposto de renda por parte de investidores de FIIs.

Usando como exemplo o mercado de FOFs, os Fundo de Fundos (FOFs) são aqueles que possuem dentro de seu patrimônio cotas de outros fundos imobiliários. Isso significa que o patrimônio deles está intimamente ligado ao preço de cotas negociadas no mercado, que variam todos os dias. Diante de uma eventual redução de seu patrimônio fruto da volatilidade do mercado, que poderia acarretar em um prejuízo contábil, o fundo seria impedido de distribuir rendimentos – e teria que fazê-lo via amortização. Esse seria apenas um dos exemplos de tipos de fundos imobiliários que poderiam ser impactados pela eventual alteração da regra.

Mas, como falamos, não há motivo para conclusões ou decisões precipitadas. Ainda assistiremos a outros capítulos dessa história, até que possamos concluir que ela está encerrada.

Aumentar ou reduzir meus FIIs?

Em momentos de volatilidade como esse, muita gente se questiona se deveria ter esse investimento (FIIs) na carteira. Nossa sugestão é ter calma! Manter sua carteira diversificada e bem balanceada é a melhor forma de se proteger de movimentos bruscos do mercado.

Em nossos textos mensais “Onde Investir”, recomendamos os percentuais de alocação por tipo de investimento para cada perfil de investidor. Assim, antes de tomar qualquer decisão, analise sua posição em Fundos Imobiliários para saber se está na medida certa para sua carteira.

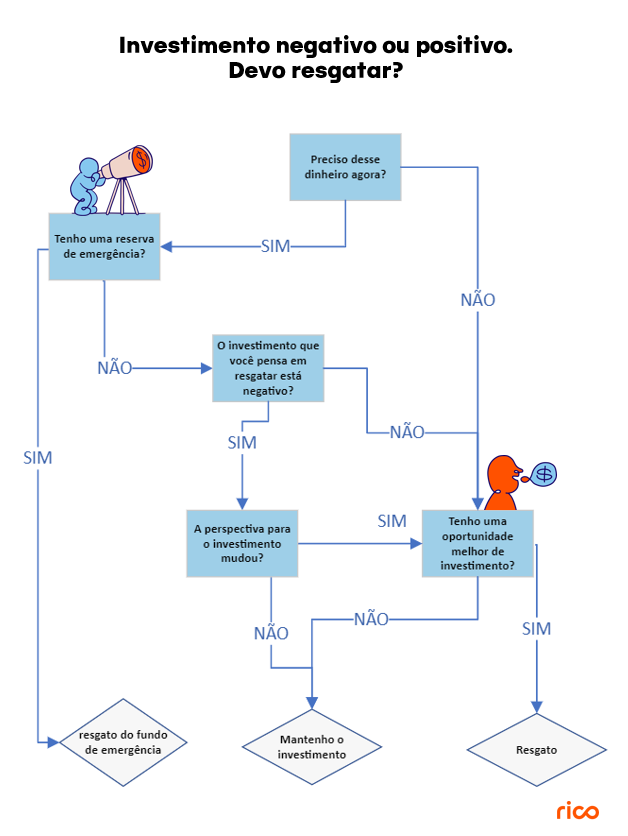

Além disso, sugerimos que utilize o esquema abaixo para responder a sempre frequente pergunta “Investimento no negativo; será que devo resgatar?”. E se quiser saber mais sobre esse processo decisório, clique aqui!

- Inflação acima de 10% ao ano, e taxa de juros subindo para controlar os preços: uma realidade que não podemos fugir atualmente.

- Sabemos que juros mais altos trazem boas oportunidades de investimentos, mas não podemos esquecer do outro lado da moeda: o crédito ficando mais caro, e com ele, as dívidas.

- Entenda o cenário atual e confira 5 dicas para lidar com suas dívidas, rumo ao equilíbrio financeiro e aos investimentos.

Em um cenário de taxa Selic e inflação rodando acima de 10% ao ano, não há por onde fugir: o assunto da taxa dos juros em alta está em todo o canto, muitas vezes acompanhando informações sobre o cenário de inflação também alta.

Isso ocorre porque o controle da taxa básica de juros (a Selic) é a principal ferramenta do Banco Central (BC) para administrar os preços de uma economia. Assim, o BC eleva os juros quando a inflação está mais alta do que o desejado (de acordo com a meta de inflação), e reduz os juros quando a inflação está mais baixa do que o desejado.

Contamos tudo sobre essa dinâmica entre juros e inflação: em texto, em vídeo, ou em podcast.

O cenário de juros altos

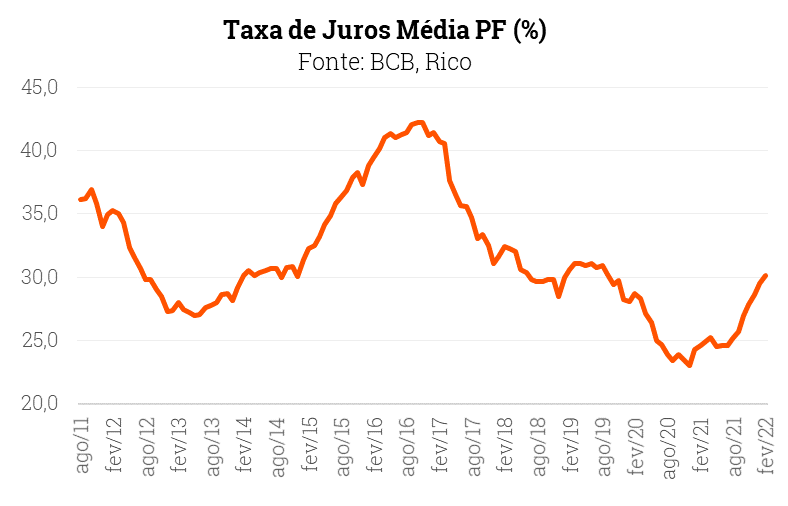

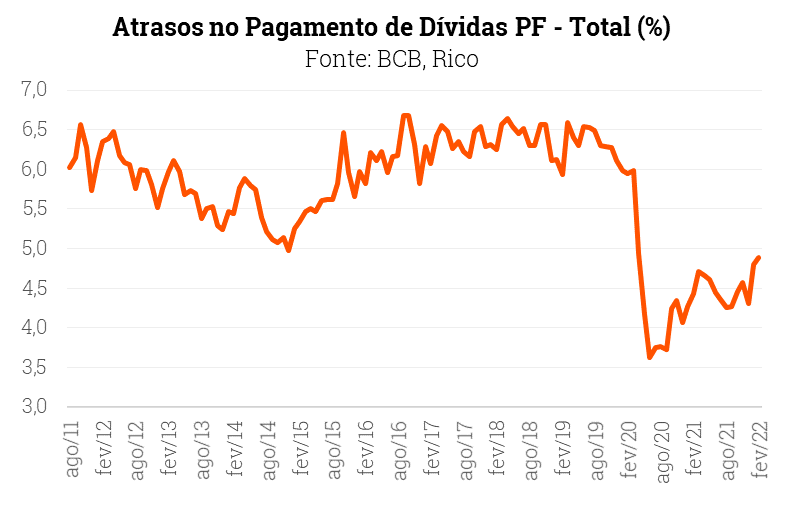

Mas o que significam juros altos, no dia a dia? Como a taxa Selic serve de base para todas as outras taxas de juros da economia, o principal impacto de sua elevação é o crédito mais caro.

Sabemos que o crédito mais caro se aplica tanto ao governo e às empresas, o que traz boas oportunidades de investimento em renda fixa (como falamos aqui em mais detalhes). Mas também sabemos que juros altos significam crédito mais caro para os consumidores – como eu, você e todo mundo.

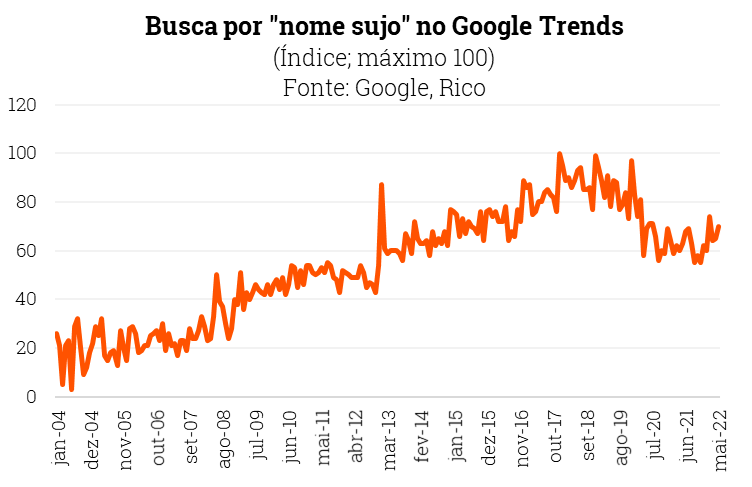

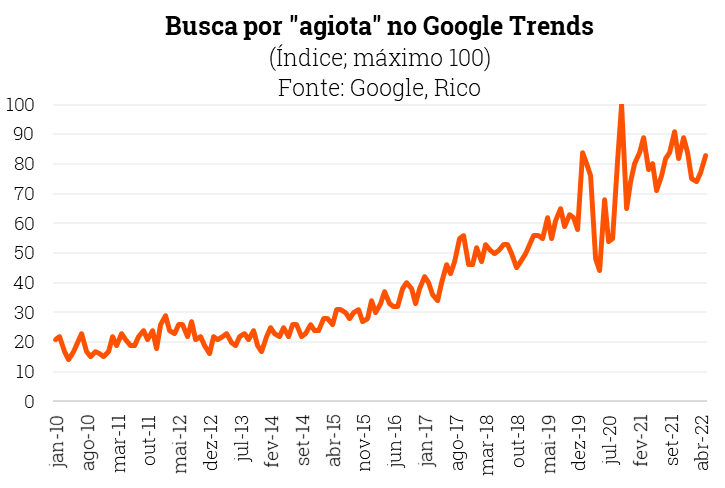

Os gráficos abaixo nos ajudam a ilustrar esse contexto. Após um período de forte queda (lembre-se que a Selic estava em 2,00% há pouco mais de um ano!), as taxas de juros média cobradas em empréstimos para pessoa física (ou seja, nós, reles mortais) mudaram de direção, e passaram a subir nos últimos meses. Com juros subindo e inflação alta, os atrasos nos pagamentos de dívidas também passaram a subir.

Conforme a preocupação sobre ter o “nome sujo na praça” aumenta, passamos a ver um triste quadro tomar forma: o da procura por soluções – muitas vezes bastante arriscadas ou até ilegais – para “sair do vermelho”.

Me endividei, e agora?

Diante do cenário descrito acima, sabemos que muitos estão passando por momentos desafiadores com suas finanças. Por isso, preparamos uma lista de boas práticas para te ajudar a lidar com as dívidas, mirando sempre o equilíbrio financeiro. Para que você possa, assim, seguir na trilha dos investimentos.

1. Para onde vai meu dinheiro?

Antes de tudo, entenda para onde está indo seu dinheiro. Pode parecer besteira, mas entender melhor o seu orçamento mensal/anual (incluindo o quanto entra e o quanto sai) é um importante primeiro passo para tirar sua vida do vermelho. Pois é a partir daí que você poderá procurar reduzir alguns gastos, priorizando outros, e otimizando suas finanças. Ou seja, gastar bem para gastar menos.

Por exemplo, identificando que se gasta muito com compras para a casa no mercado, um hábito a ser criado pode ser o de contar sempre com uma lista de compras detalhada. Atentar-se à lista irá te ajudar a reduzir compras impulsivas e sem necessidade.

Um outro exemplo pode ser o parcelamento de compras, quando há a possibilidade de desconto à vista. Como sabemos, o famoso “10 vezes sem juros” já embute no preço inicial o valor dos juros vigentes, considerando que a loja estará, de fato, ofertando um crédito ao cliente. Caso já tenha o dinheiro disponível, sempre busque descontos para pagamentos à vista, e evite parcelamentos excessivos, que podem sair de seu controle.

2. Primeiro, dívidas. Depois, investimentos

Por mais que você tenha uma certa ansiedade em ver seu dinheiro crescer, não podemos pular etapas. Organizar a casa vai ser importante para manter suas metas financeiras bem estabelecidas.

A máxima de quitar dívidas antes de investir se torna particularmente importante porque, com raríssimas exceções, sua dívida terá juros muito mais altos do que um investimento pode te oferecer no mesmo período. Ou seja, na grande maioria das vezes, o retorno que você ganhar em um investimento dificilmente compensará o crescimento da sua dívida.

Por isso, faça um raio-x sincero do total de dívidas que você tem no momento, o quanto elas estão impactando mensalmente em suas contas e comece a trabalhar para quitá-las. E isso inclui, sim, sair de eventuais investimentos – desde que não haja penalidades ou perdas que superem o valor da sua dívida.

A dica aqui é transformar a quitação das dívidas em sua primeira meta financeira, estabelecendo quanto você pode pagar mês a mês e em quanto tempo você conseguirá pagar tudo. Se for parcelar, procure alternativas com a menor taxa de juros, pois isso pode aumentar mais ainda o tempo que você vai pagar pagando essas dívidas.

3. Saia do rotativo, do parcelado e do cheque especial

Toda dívida tem juros. Isso, todos sabemos. Afinal, ninguém imagina que um banco ou outra instituição financeira emprestaria dinheiro sem nenhum retorno. O que muita gente não sabe é que os juros cobrados do devedor variam muito, a depender da modalidade de crédito.

Isso significa que, muitas vezes, você pode optar por uma dívida com juros menores.

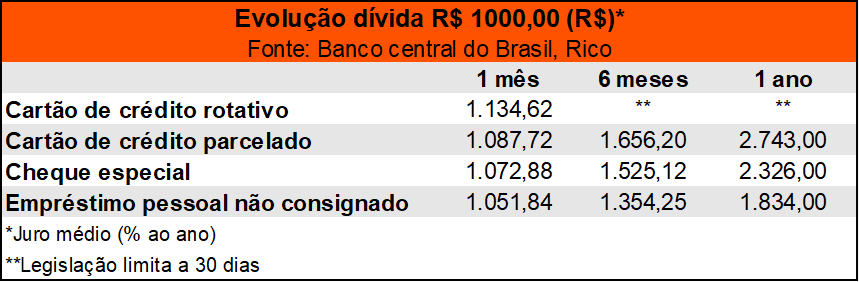

A tabela abaixo compara uma mesma dívida de R$ 1.000,00, evoluindo de acordo com quatro modalidades de crédito muito comuns no Brasil: cheque especial, crédito rotativo e crédito parcelado (ambos sobre dívidas de cartão de crédito), e empréstimo pessoal sem consignado.

Vale destacar que o exercício não considera cobranças de encargos e multas, considerando apenas os juros cobrados no período. De qualquer forma, vale observar os contratos de empréstimos para que esses valores não sejam abusivos.

Como podemos ver acima, as modalidades de crédito mais caras, comparativamente, são aquelas relacionadas ao cartão de crédito.

No crédito rotativo, estamos falando do famoso “pagamento mínimo” da fatura mensal do cartão de crédito – que só pode ser cobrado por no máximo 30 dias. Em seguida, vemos o parcelamento (da fatura do cartão de crédito), que por determinação do Banco Central, precisa oferecer melhores condições de pagamento ao cliente (do que o rotativo).

Assim, caso você entre em uma dívida de cartão de crédito, é melhor parcelar desde o início, e já saber de antemão o quanto será cobrado mês a mês.

Porém, como também vemos na tabela acima, uma melhor opção seria negociar um empréstimo pessoal (mesmo que você não tenha a opção de fazer consignado, o que exige certos requisitos como emprego fixo formal), que apresenta os menores juros médios relativos.

Isso acontece, pois ao negociar um empréstimo, a instituição financeira passa a ter mais informações sobre você, suas condições financeiras e profissionais, e não precisa “considerar que esse dinheiro não será pago nunca”. Em economia, chamamos isso de “assimetria de informações”. Quanto menos informações a instituição tiver de você, mais ela irá cobrar para te emprestar – afinal, melhor prevenir do que remediar (no caso, levar um calote), não é mesmo?

Assim, podemos tirar a mesma conclusão para o caso do cheque especial: o famoso “fiquei no vermelho na conta corrente”. Por ser uma modalidade com menos informações ou negociação com o cliente, ela possui juros mais altos. Uma alternativa ao cheque especial é, novamente, a negociação de um empréstimo pessoal com menores juros.

4. Negocie suas dívidas

Negociar as dívidas é uma fase muito importante do caminho rumo ao equilíbrio financeiro. Comece fazendo um levantamento junto as instituições nas quais você possui dívidas: quais os juros que você está pagando, qual o tamanho da dívida? Se necessário, volte à etapa 3, e verifique se as taxas que você está pagando em cada produto são proporcionais ao valor que você utilizou.

Além disso, você pode utilizar algumas ferramentas que instituições financeiras disponibilizam, como os feirões de (re)negociação dívidas do Serasa e as campanhas de quitação de empréstimos dos bancos.

Mas, não se engane! Diferente do que muitos acreditam, as dívidas não deixam de existir com o tempo no Brasil, ou “caducam” como pontos na carteira de habilitação após um ano. Não caia nessa! Não existe uma “zona de perdão” para dívidas, seu nome vai ficar registrado no sistema como mal pagador, te prejudicando na hora que você precisar de recursos para realizar seus sonhos.

Por isso, não deixe para depois ou espere para procurar a negociação, pois você corre o risco de fazer essa dívida virar uma verdadeira bola de neve.

5. Converse a respeito!

Essa é uma etapa bônus, mas muito relevante. As pessoas que convivem com você precisam estar alinhadas sobre suas limitações financeiras no momento em que você estiver quitando suas dívidas. Caso contrário, você pode acabar passando por situações desagradáveis, como não saber dizer não para certas compras e aumentar sua dívida, ou recusar convites sem deixar claro o motivo.

Dessa forma, comunicar-se abertamente com seu parceiro (a), mãe, pai, irmãos pode te ajudar tanto a evitar tais constrangimentos, quanto a talvez ouvir diferentes alternativas para resolver o problema.

Vale destacar que isso não é a mesma coisa de falar para você pedir dinheiro aos seus familiares, o que dependerá da situação pessoal de cada um. Mas sim, que é muito importante que quem conviva com você saiba do que está acontecendo.

E por último, mas não menos importante: você não deve ter vergonha de estar utilizando empréstimos bancários e outras modalidades de crédito. Nem quando tratar com o banco, afinal ele está ganhando e muito com isso, tampouco com seus amigos e familiares, pois todos podem passar por fases mais difíceis ou precisar de um “empurrãozinho” para ajudar na conquista de um sonho/objetivo.

O mais importante é garantir que sua saúde financeira e mental não seja afetada por esse compromisso de pagamento. Bola pra frente e bora quitar essa dívida!