- A inflação atingiu 12,13% em abril, sem dar alívio ao cenário de alta de preços acelerada.

- Por trás dos preços altos, a guerra russa, lockdowns na China e disseminação em serviços por aqui.

- Confira o que esperar daqui pra frente e como proteger seu dinheiro da perda do poder de compra.

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 1,06% em abril. Esse foi o maior resultado para o mês desde 1996, e levou o índice para 12,13% no acumulado em doze meses.

Desde janeiro, o indicador já acumula alta de 4,30%, ultrapassando a meta do Banco Central para o acumulado no ano – de 3,50%.

Desequilíbrios, mais uma vez

O resultado de abril veio acima das expectativas da maior parte dos analistas de mercado, puxado especialmente por produtos industrializados e alimentação. Por trás disso está o cenário de commodities e preços industriais em elevação no mundo, ainda na esteira da guerra russa e, de maneira relevante no último mês, de medidas de lockdown na China.

Como boa parte dos produtos consumidos no mundo passam em algum momento durante sua fabricação pela China, as paralisações na produção, comércio e transporte no país significam uma redução da oferta de diversos produtos e insumos industriais no mundo, além de fretes na lua. Essa dinâmica, como você pode imaginar, joga os preços para cima.

Assim, vemos a alta de preços seguindo em ritmo forte, na mesma tendência que observamos ao redor do mundo. Para se ter uma ideia, a inflação ao consumidor nos Estados Unidos acumula 8,3% em doze meses até abril, o maior nível desde a década de 1980. Já na Europa, o atual patamar de 7,5% é recorde desde a implementação do euro.

Para o dia a dia do brasileiro, o resultado reforça a sensação de perda do poder de compra, que vai além de produtos industriais e alimentos. Reflexo disso é o índice de difusão da inflação, que atingiu 0,78% em abril – sua quarta elevação seguida. Isso significa que a inflação está bastante disseminada entre bens e serviços na economia, não se restringindo a poucos itens (como gasolina, gás de cozinha e alimentos).

O que esperar?

Do lado da economia global, o risco de uma guerra prolongada entre Rússia e Ucrânia se somou aos desequilíbrios nas cadeias de valor impulsionados pela política de Covid-zero na China. Tudo isso, como mencionado, empurrando os preços para cima.

Por outro lado, Bancos Centrais ao redor do mundo já se mostraram prontos para responder ao desafio da inflação alta, subindo os juros e reduzindo estímulos implementados para combater os efeitos a pandemia. Nos Estados Unidos, os juros já começaram a subir, e devem acelerar nos próximos meses.

De maneira simplificada, “menos dinheiro no mundo = menor pressão sobre os preços”.

Por que os juros sobem?

A elevação da nossa taxa básica de juros, a Selic, por parte do Banco Central tem como objetivo controlar a subida dos preços, sendo a base para todas as taxas de juros na economia.

Juros altos encarecem o crédito, ajudam a valorizar a nossa moeda (com maiores juros aqui, atraímos mais de capital estrangeiro), e impactam as expectativas sobre onde estarão os preços no futuro.

Além disso, juros altos também contribuem para a atração de capital estrangeiro ao país. Com mais moeda estrangeira entrando, nossa moeda valoriza – ajudando, assim, na alta de preços internamente.

Te contamos tudo isso em mais detalhes aqui.

Assim, projetamos que a inflação encerre esse ano em 7,40% – uma queda do patamar atual, mas muito acima da meta do Banco Central (de 3,50%). Mesmo assim, os riscos mencionados acima podem fazer com que esse número seja ainda mais alto, próximo de 10%.

Vale lembrar que, mesmo que essa queda da inflação ocorra, isso não significa que os preços vão cair. E sim, que eles passarão a subir mais lentamente (inflação caindo é diferente de deflação!).

Como proteger seus investimentos da alta de preços?

Nesse cenário de inflação alta, proteger os investimentos torna-se mais essencial do que nunca. Títulos indexados à inflação, como o Tesouro IPCA + 2026, debêntures de empresas sólidas com vencimento médio, e fundos de inflação (fundos de investimento que investem em ativos indexados à inflação) são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Os ativos reais também ficam especialmente interessantes nesse momento. Esses ativos costumam ter baixa correlação com ciclos econômicos e inflação, como commodities minerais e agrícolas, metais preciosos e criptoativos. Uma alternativa simples para acessar esses investimentos é por meio do eTrend Ativos reais.

Confira todas as nossas recomendações de investimento de acordo com o perfil de investidor no “Onde Investir em maio”.

- A taxa Selic ultrapassou a marca simbólica de 1% ao mês, o que aumenta a atratividade da renda fixa.

- Os títulos de dívida, principalmente os pós-fixados, são figurinha carimbada em qualquer carteira diversificada que se preze, pela segurança e previsibilidade que carregam.

- Mas quais os melhores ativos de renda fixa disponíveis para investir agora?

A taxa de juros deve seguir alta por um bom tempo, em um patamar que chamamos de “contracionista” – aquele em que os juros desaquecem a economia para conter a alta de preços. Prova disso foi a alta mais recente da Selic, que atingiu 12,75% ao ano na reunião mais recente do Comitê de Políticas Monetárias do Banco Central (Copom).

Além de crédito mais caro, juros mais altos também significam oportunidades de investimento. Ou seja, mais uma chance para largar de vez a “boa e velha” poupança.

Os juros altos aumenta a relevância e atratividade da renda fixa. Títulos pós fixados, como o Tesouro Selic, passaram a oferecer maiores retornos, por seguirem a rentabilidade da taxa Selic. Já títulos de renda fixa indexados à inflação ajudam a proteger o patrimônio da incerteza da elevação dos preços.

Só que nada disso significa que você pode investir em qualquer tipo de renda fixa de olhos fechados. Com o cenário ainda incerto, é necessário manter a cautela em relação ao prazo do investimento, por exemplo, buscando vencimentos de curto e médio prazo neste momento.

Ativos prefixados apresentam hoje taxas atraentes e podem se beneficiar de eventual redução nos juros e inflação esperados em relação à precificação atual na curva. Porém, recomendamos para aplicações que sejam levadas até o vencimento, e, para prazos mais longos, seguimos recomendando exposição a ativos indexados pela inflação.

Com tudo isso em mente, atualizamos as nossas recomendações mensais de investimentos em renda fixa para maio. Para acessá-la, é só clicar no botão abaixo.

- Aventura ou tranquilidade? Montar uma carteira de investimentos pode ser parecido como planejar quais calçados você vai levar numa mala de viagem.

- Nesse texto, vamos te ajudar a definir quais investimentos deveriam entrar na sua carteira em 4 passos.

- Para aqueles que precisam de uma ajudinha com isso, veja como os Fundos DNA podem ser uma solução simples para montar sua “mala”, ou melhor, carteira de investimentos.

Você já fez algum passeio em que, em certo momento, percebeu que não estava calçado adequadamente para aquilo? Aquele famoso “perrengue chique”, que faz um simples detalhe, como usar um tênis inadequado para uma trilha, coloque em risco o seu conforto, e todo seu passeio.

Fazendo um paralelo com o mundo dos investimentos, decidir a alocação da sua carteira (ou seja, onde colocar seu dinheiro) pode ser comparado a escolher um calçado para passar o dia, ou escolher quais calçados levar em uma mala de viagem.

As ações, por exemplo, podem ser boas companheiras para o longo prazo, mas podem te causar desconforto no curto prazo, caso você tenha a intenção de “descalçá-las”, ou melhor, resgatá-las com frequência. Já alguns investimentos de renda fixa podem ser um bom companheiro para o curto prazo, enquanto no longo prazo podem te fazer andar em um ritmo mais lento (como os chinelos) do que de fato você poderia andar.

Abaixo, vamos te ajudar a definir quais investimentos entram na sua carteira, além de te mostrar uma forma super simples de fazer isso.

Montando uma carteira de investimentos em 4 passos:

1. Qual seu objetivo?

Como gosto de destacar, todos os investimentos possuem 3 características importantes que você deve conhecer antes de investir: a chamada “Tríade dos investimentos”. Essa tríade é composta por: liquidez (velocidade com que você pode transformar seu investimento em dinheiro no bolso), risco e rentabilidade esperada.

Porém, assim como uma mala de viagem, antes de qualquer coisa, é preciso responder a uma pergunta mais básica: para onde vou? Nos investimentos, o “para onde vou” é o seu objetivo.

Qual a finalidade do seu investimento? Comprar uma casa em alguns anos; fazer uma faculdade ou curso; juntar uma boa reserva para o longo prazo; sustentar um filho(a); casar?

Cada um desses objetivos é extremamente válido, e você não precisa se dedicar a apenas um deles, nem a todos. Mas todos têm uma coisa em comum: é muito mais fácil alcançá-los se você tiver uma boa organização financeira e, principalmente, contar com os investimentos mais adequados ao longo do caminho.

Assim, com seu objetivo (ou objetivos) em mente, vamos à Tríade.

2. Qual o prazo?

Pensando novamente em uma mala de viagem, após sabermos o destino, a segunda coisa que pensamos é: quanto tempo vai durar essa viagem?

Nos investimentos, essa também é uma das decisões mais importantes. Saber quanto tempo você pretende manter seu dinheiro investido, de acordo com seu(s) objetivo(s), te ajuda a entender quais tipos de investimento serão os mais adequados para sua carteira.

Isso porque o que chamamos de “horizonte de investimento” (tempo que você pretende investir) te ajuda a filtrar a liquidez (velocidade de resgate) que seus investimentos devem ter, além de indicar quão previsível deve ser a sua rentabilidade nesse prazo.

Quanto mais curto seu horizonte de investimento para determinado objetivo, maior liquidez você precisará. Esse é o caso, por exemplo, de sua reserva de emergência. É muito importante que esse investimento tenha alta liquidez, uma vez que você poderá precisar resgatar o investimento rapidamente (em uma eventual emergência).

Já com objetivos de mais longo prazo, como uma aposentadoria, você pode abrir mão de um pouco de liquidez – pois não precisará do investimento tão rapidamente ou sem tanta antecedência.

3. Qual o risco?

Aventura ou previsibilidade? Saber onde você está pisando é tão importante em um investimento, quanto em uma viagem. Fazer uma trilha de chinelo pode ser tão desconfortável quanto investir em renda variável sem saber bem no que está investindo.

Investimentos que envolvem mais risco, geralmente, são acompanhados com uma expectativa de rentabilidade maior no longo prazo. Porém, os mesmos investimentos podem trazer perdas no curto prazo, a depender dos movimentos de mercado e do ambiente econômico, como a elevação ou queda da taxa básica de juros. Ou seja, há um importante trade off (“escolha”) entre risco e retorno quando se trata de investimentos – quando se prioriza um, se perde um pouco do outro relativamente. Afinal, não se pode ter tudo na vida, não é mesmo?

Por isso, é importante saber bem no que se está investindo, para não se arriscar mais do que o que é indicado para seu perfil de investidor ou seus objetivos.

Sabendo o risco do seu investimento, você pode definir a medida certa de investimentos com maior risco para aumentar seus ganhos a longo prazo, sem criar desconforto nos movimentos de curto prazo.

Em nosso relatório mensal “Onde Investir” indicamos o percentual de cada classe de ativos que recomendamos para os diferentes tipos de investidor – como ações domésticas, ações internacionais, renda fixa e fundos de investimento multimercado.

4. Qual a rentabilidade esperada?

O que você espera dessa viagem? Assim que você definiu os passos anteriores, provavelmente terá feito um cálculo de risco em relação ao retorno esperado.

Como falamos acima, quem adiciona investimentos com maior retorno esperado no longo prazo em sua carteira pode acabar percorrendo uma trilha mais sinuosa, talvez com mais emoções no meio do caminho. Por outro lado, também pode aproveitar uma rentabilidade maior em comparação aos investimentos mais previsíveis.

Alinhar a expectativa do que você espera dos seus investimentos para tomar sua decisão é o terceiro ponto desse planejamento. Ou, como diria Maria Betânia, “Antes de me julgar, calce meus sapatos”.

“Entendo pouco sobre investimentos” Alguém pode fazer isso por mim?

Sim! A família de fundos DNA é uma das opções. Caso a ideia de explorar o mundo dos investimentos possa parecer um pouco nebulosa para você, não tem nenhum problema receber uma ajudinha. Uma das formas que você pode fazer isso é por meio dos Fundos DNA.

Com apenas R$ 100, você já consegue investir nesses fundos que, que já são como carteiras de investimento diversificadas para diversos objetivos e perfis de risco. Por meio dos DNAs, você elimina a necessidade de “quebrar a cabeça” para saber quais as melhores opções para investir de maneira diversificada, seguindo seu perfil de investidor, seus objetivos, e seu horizonte de investimentos.

Ou seja, basta você construir sua reserva de emergência, que o restante do dinheiro pode ser alocado no(s) DNA(s) mais apropriado(s) para você e para seus objetivos.

O objetivo dos fundos é, de fato, ser completo o suficiente para sanar suas necessidades como investidor(a) numa única aplicação, numa carteira equilibrada e com valor mínimo de aplicação bastante acessível.

Seguindo nossa analogia de viagens, os fundos DNA são como 6 diferentes tipos de “malas de viagens” (carteiras de investimento) criadas por uma equipe profissional de mercado. Cada uma delas é preparada para um tipo de viagem diferente, e reorganizada sempre que o clima mudar.

No gráfico abaixo, separamos cada um desses fundos de acordo com o prazo recomendado para o investimento.

Os fundos mais à esquerda são aqueles mais previsíveis, com investimentos mais concentrados em renda fixa, para uma viagem mais tranquila, com menos aventuras.

Já os fundos mais à direita são aqueles que investem mais em renda variável e outros ativos que buscam maior rentabilidade, mas que carregam maior risco. Sendo uma boa opção para aqueles mais aventureiros, que se arriscam um pouco mais, sabendo que no curto prazo as coisas podem ser agitadas, mas aceitam a volatilidade parte do processo.

Para tornar as coisas ainda mais fáceis, elaboramos um teste para te ajudar a encontrar aquele que combina melhor com o seu perfil e seus objetivos.

Furando a bolha dos DNAs, em todos os formatos

Para não me alongar demais por aqui, separei uma trilha de conteúdo para que você entenda tudo que existe por trás dessa solução financeira.

Nesse vídeo, você encontra tudo o que precisa para dar o primeiro passo rumo à família DNA.

Além disso, também temos uma série de vídeos para você se aprofundar no assunto. Nos Bastidores dos fundos DNA falamos sobre esses fundos de forma destrinchada, de “para onde o dinheiro vai” até sobre custos e taxas. Você pode conferir todos aqui:

Bastidores #1 – O que são e de onde vieram os fundos DNA?

Bastidores #2 – Para onde vai o dinheiro quando investimos no DNA?

Bastidores #3 – Qual a diferença entre os fundos DNA?

Bastidores #4 – Quais são as vantagens de investir nos fundos DNA?E seus custos e taxas?

Bastidores #5 – Como funcionam os investimentos dos DNAs?

Bom DNA pra você!

Uma mãe faz investimentos todos os dias, ainda que não tenha iniciado sua vida financeira. Duvida? Leia o manifesto, por Camille Bocanegra Nunes Pinto, mãe do Dudu e redatora da XP Inc.

Muitas pessoas falam que se tornar mãe é um investimento. Alguns complementam: um investimento de alto risco. Talvez a ideia tenha a ver com doação de tempo, de energia e de vontades, que se tornam mais voltadas para o bem-estar de outra pessoa do que o próprio.

Talvez se refiram ao fato de não sabermos como será essa pessoa que estamos criando e educando ou a incerteza de como será a relação com esse filho adulto. Outro lugar comum da maternidade é dizer: nasce uma mãe, nascem medos e culpas. O fato é: mãe investe.

Nasce uma mãe, nascem medos. E um deles se apresenta no momento de tomar decisões mais arriscadas com dinheiro. E se faltar? E se meu filho precisar? E se eu não conseguir prover? E uma culpa: eu não sei investir! Sabe sim.

Você faz isso o dia inteiro, só talvez não tenha percebido. Muito mais do que saber dividir bem seu tempo, uma mãe aloca sua energia, mental e física, e mobiliza conceitos básicos de investimentos o tempo todo. Maternar é investir.

- O que é a reserva de emergência, se não um “leva um casaco porque vai esfriar”?

Uma bolsa de mãe não tem mais só chave, cartão de crédito, batom e celular. Ela cria o espaço para caber o carrinho de brinquedo, uma fralda reserva, uma camiseta extra, uma fruta e uma garrafa de água.

Mãe não é tudo igual, mas, as que conhecemos, se não carregam o mundo consigo, sabem exatamente onde encontrá-lo antes do filho sentir sede. Onde não tinha como, uma mãe descobre um jeito. A disciplina torna-se lei, seja na construção de uma rotina de uma criança pequena ou no hábito de realizar aportes mensais em direção a um objetivo de investimento.

- O que é volatilidade se não a variação entre o comportamento do seu filho hoje e daqui uma semana?

E, como mãe, você já aprendeu que a única forma de a combater é a diversificação. Você sabe que precisa comprar frutas variadas porque a laranja, fruta preferida na segunda-feira, é odiada na terça. E você tem uma maçã quando isso acontece. E, usando o exemplo clássico de investimentos, você sabe que não pode colocar todos os ovos em uma cesta só porque, em minutos, uma mãozinha minúscula pode derruba-la e quebrar todos.

- O que é investir em ativos reais se não aquela música que sempre dá sono ou o brinquedo preferido que aparece na hora do choro?

A mãe sempre conhece o ativo que funciona como proteção mesmo quando tudo dá errado. Se não sabe, ela descobre. O que é enfrentar a inflação quando há problemas tão maiores, como uma soneca pulada que atrapalha a rotina de um dia inteiro? (E, quem sabe, a rotina das próximas semanas também). A mãe aprende a lidar com ambas.

- Quem entende melhor uma estratégia de longo prazo do que uma mãe?

Tudo que é feito hoje visa o amanhã. Um doce agora talvez possa garantir minutos de tranquilidade, mas e as possíveis cáries, no médio prazo, ou piores hábitos alimentares no futuro? Mãe investe o tempo todo, às vezes, de forma tão inconsciente e automática quanto afastar um copo do extremo da mesa, involuntariamente.

Entre as várias habilidades que você ganhou e descobriu dentro de si quando se tornou dois (ou três, ou quatro), planejamento, foco e visão de longo prazo são características que bons investidores tentam cultivar com afinco.

Talvez você não tenha conseguido, ainda, separar um pouquinho a cada mês para alocar. Ou, mesmo que sim, prefira ver essa reserva em um espaço conhecido e familiar. Mas, como os conselhos que sua mãe te deu sobre maternidade, aquilo funcionou para ela. Você teve que descobrir seus próprios caminhos e o que funcionava para você enquanto mãe. Pode ser o momento de você descobrir também o que funciona para você como investidora, quem sabe?

Ao pensar isso, uma voz interna pode ressoar: “investir não é pra mim”. E, novamente, vamos discordar. E lembrar: quantas vezes você pensou “meu Deus, ser mãe não é para mim”. Seu filho, daqui alguns anos, senão já, vai te provar errada. Assim como seu patrimônio poderá também, no mesmo longo prazo.

A maternidade fica mais leve, feliz e produtiva com uma boa rede de apoio. O investir, também. Conte com o nosso conteúdo para ser sua rede de apoio na hora de investir. E comece hoje, ou a investir ou a se planejar para isso. Invista como uma mãe, ou seja, com amor, eficiência e rapidez. E isso tudo ainda antes do jantar.

- Mãe é quem investe tempo, afeto e, por que não?, dinheiro, na criação de outro.

- Para esse dia das mães, pensamos em trazer para vocês as semelhanças entre ser mãe e investir.

- Como o time Rico ainda não tem conhecimento de causa, convidamos uma mãe incrível para o conteúdo.

- Confira a seguir o depoimento da Danniela Eiger, co-head de análise de ações e head de análise do setor de Varejo na XP.

Muitas vezes me perguntam como eu dou conta de ser mãe e analista, como consigo fazer “tudo”, mas ninguém vê os “nãos” por trás das cenas. Porque ser mãe na verdade pode ser muito parecido com a decisão de investir.

Meus dias acabam sendo grandes processos de alocação! Não de dinheiro, mas “ativos”, como energia, tempo, esforço… A busca pela otimização é constante: sempre buscando o melhor custo/benefício porque, infelizmente, esses “ativos” são escassos.

E junto à decisão do que alocar, temos a de onde investir. Não em classes de ativos mas em “áreas”: algumas relacionadas aos nossos filhos (como ler um livro, jogar um jogo, dar o jantar/banho, ajudar com a lição de casa), algumas relacionadas ao nosso trabalho (fazer reuniões, escrever relatórios, viajar, estudar), algumas relacionadas à nossa casa (fazer supermercado, trocar a internet) e algumas relacionadas a nós mesmas (apesar de que, confesso, essa é uma área que eu ainda preciso melhorar).

Uma vez tomada a decisão do nosso portfólio, esperamos pelos resultados. E estamos em constante reavaliação para entender se estamos tendo o retorno que poderíamos ter; se caso estivéssemos investindo mais em uma área do que outra, o resultado não seria melhor.

É uma cobrança constante, de priorizar as áreas certas e tomar (sempre) as melhores decisões. E vocês, como bons investidores que são, sabem que é impossível acertar sempre… Ser bom em tudo então, nem se fala. Então o que fazemos (ou pelo menos deveríamos fazer)? Pedir ajuda!

Mas às vezes pedir ajuda não é tão fácil ou tão natural. Porque você acha que você tem que dar conta de tudo, só que você não tem — e, na verdade, nem é possível — não sem alguns pratinhos caírem.

Minha dica? Buscar sempre a diversificação e ajustar seu portfólio de acordo com seu momento. Talvez tenha horas que faça mais sentido focar mais em uma área e está tudo bem.

Não existe uma solução de prateleira para ninguém. Cada um tem seu momento de vida, suas prioridades, suas vontades… Seja nas decisões de vida ou de investimento.

No meu caso, a prioridade é fazer a melhor divisão do meu tempo e energia entre trabalho e minha filha. Eu amo meu trabalho e acho que fazê-lo me faz (ou espero que faça) ser uma melhor mãe, pois sou uma pessoa mais feliz e realizada. Existem desafios – afinal, para fazer isso, eu abro mão de estar com a minha filha em grande parte do meu dia — mas, quando estou com ela, dedico todo meu amor e energia àquele momento.

As priorizações acontecem, mas elas fazem parte da vida de todo mundo – de quem é mãe/pai e de quem não é. O importante é olharmos o resultado, o retorno dessa alocação, e estarmos satisfeitos com ele. Às vezes podemos não atingir o retorno máximo, mas temos que nos contentar que é o melhor retorno dadas as informações que tínhamos no momento em que tomamos nossas decisões.

Ser mãe de fato é uma aventura incrível – com desafios, superações mas também muita alegria, amor e motivação.

Desejo um feliz dia das mães para todas mães por aí (de humanos e de pet também) e que vocês consigam ter paz e equilíbrio no processo de investimento de vocês.

Danni

- O Copom elevou a taxa Selic para 12,75% ao ano, conforme esperado.

- A surpresa veio da sinalização de que devemos esperar mais altas nos próximos meses.

- Nossa projeção é que a Selic atinja 13,75% ao ano, trazendo oportunidades em renda fixa e também outros ativos.

- Confira aqui o que a alta da Selic significa para a economia, para a inflação, e pros seus investimentos.

O Comitê de Política Monetária do Banco Central (o Copom) elevou mais uma vez a nossa taxa básica de juros (a taxa Selic), para 12,75% ao ano. Na última reunião, em março, a taxa havia sido elevada para 11,75% ao ano.

A taxa está em processo de elevação desde março do ano passado, quando subiu de 2,00% para 2,75% ao ano, após o início da pandemia da Covid-19 – período no qual o Banco Central reduziu os juros para estimular a economia, com o objetivo de minimizar os impactos da pandemia sobre a economia do país.

Quer entender mais sobre como os juros impactam a inflação? Te contamos aqui!

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão, e sinalizando ao mercado os próximos passos que devem ser tomados em relação à taxa Selic.

No comunicado de hoje, o comitê destacou a piora do cenário externo para a inflação, com pressões se intensificando por conta da continuação da guerra na Ucrânia e pela nova onda de lockdowns na China.

Vale lembrar que a guerra no leste europeu envolve dois grandes produtores de alimentos, petróleo e metais, e o conflito reduz a oferta desses no mundo, puxando os preços pra cima. Enquanto isso, boa parte dos produtos consumidos no mundo passam em algum momento durante sua fabricação pela China – onde a paralização parcial das atividades significa redução de oferta e aumento do tempo de trânsito, o que pressiona (também) os preços para cima.

Nesse contexto, os diretores chamaram atenção para a inflação aqui no Brasil, que segue muito forte, tanto em consequência desses movimentos globais, quanto da retomada da economia – que impacta a inflação em outros setores, como serviços, por exemplo.

Assim, o Copom trouxe um recado mais rígido de combate à inflação – postura conhecida pelo nome de “hawkish“, na linguagem de mercado – também destacando a importância de ancorar as expectativas sobre a inflação no futuro para a meta. Em bom português: convencer a todos de que será possível trazer a inflação para 3,25% ao fim do ano que vem.

Expectativas de inflação: o que são?

As expectativas dos agentes sobre os preços futuros são um dos principais fatores por trás da disseminação da alta de preços de um bem ou de um serviço pontual, para todos os outros na economia.

De maneira simplificada, isso ocorre quando aqueles que determinam os preços finais para o consumidor (seja um pequeno prestador de serviços de casa ou o dono de uma rede de restaurantes ou fábricas) acreditam que os preços seguirão em elevação rápida, eles não “esperam para ver”, e já reajustam seus preços.

Caso contrário, se acreditarem que a política do Banco Central será suficiente para reverter a pressão sobre os preços, eles não elevarão seus preços em antecipação, por receio de perderem demanda.

Assim, essa verdadeira profecia autorrealizável é um dos principais fatores determinantes da inflação e da política monetária, especialmente no Brasil – um país com histórico inflacionário.

O que isso significa e o que esperar para frente?

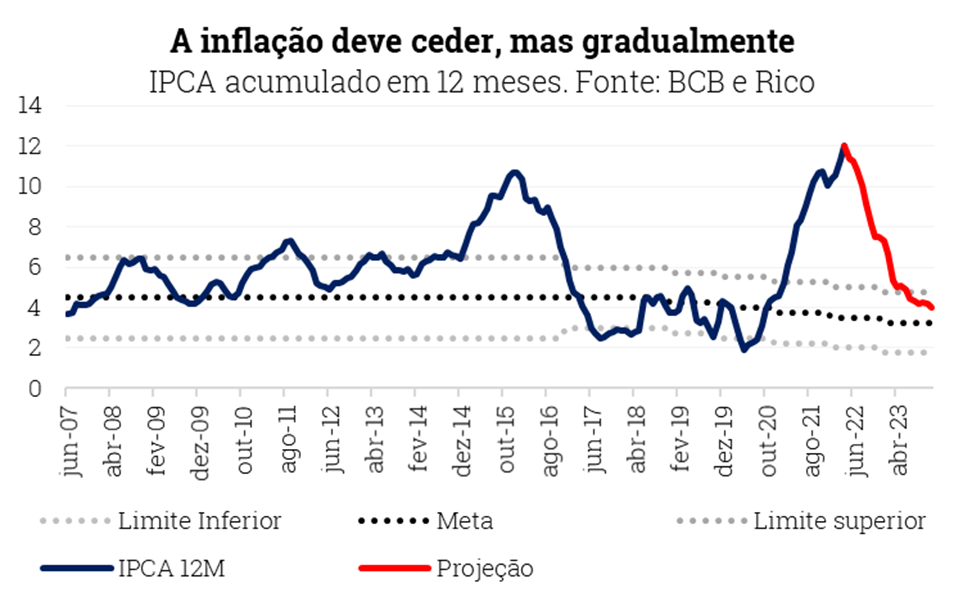

Para o dia a dia do brasileiro, a alta da Selic e a consequente queda da inflação serão sentidas aos poucos. Ou seja, seguiremos sentindo o crédito ficando mais caro ao longo dos próximos meses. Da mesma forma, a alta de preços só deve começar a perder força na segunda metade do ano, e mesmo assim, seguirá bastante alta.

Esperamos que a inflação (medida pelo IPCA, nosso principal indicador de inflação do país) termine 2022 em 7,4% ao ano. Um nível mais baixo do que os 11,3% atuais, mas ainda assim bastante alto. Vale lembrar que inflação caindo significa que os preços passam a subir mais devagar, e não necessariamente que passam a cair.

Olhando para frente, esperamos que o Copom ainda eleve a taxa Selic em, no mínimo, mais uma reunião. Porém, o comitê deixou as portas abertas para seus próximos passos. Assim, mantemos nossa projeção de que a taxa atingirá 13,75% ao ano.

Para o mercado, especialmente no cenário de renda fixa, a decisão de hoje deve trazer pequenos ajustes. Não por conta da alta em si, mas devido a sinalização de que o atual ciclo de elevação da Selic ainda não acabou. Por isso, devemos ver títulos com vencimento de curto prazo em leve alta (lembrando que isso significa que investimentos prefixados já existentes perdem valor nesse movimento).

Após o fim do ciclo de altas, a Selic deve seguir nesse patamar elevado até meados do ano que vem, quando o Banco Central deve começar a reduzi-la bastante gradualmente.

Como investir com a Selic em 12,75%?

Independente de acertarmos “em cheio” o patamar da Selic ou o ritmo de altas definido pelo Copom, o principal a saber disso tudo é que taxa deve seguir alta por um bom tempo. Em um patamar que chamamos de “contracionista” – aquele em que os juros desaquecem a economia para conter a alta de preços.

Mas além de crédito mais caro, juros mais altos também significam oportunidades de investimento. Ou seja, mais uma chance para largar de vez a “boa e velha” poupança.

Os juros altos aumenta a relevância e atratividade da Renda Fixa. Títulos pós fixados, como o Tesouro Selic, passarão a oferecer maiores retornos (de 12,75% ao ano), por seguirem a rentabilidade da taxa Selic.

Já títulos de renda fixa indexados à inflação ajudarão a proteger o patrimônio da incerteza da elevação dos preços, assim como fundos de investimento de renda fixa. Contamos mais sobre oportunidades na renda fixa nesse conteúdo, e destacamos duas em especial: aqui e aqui (lembre-se de incluir seu login da conta Rico para poder acessá-las).

Mas, se era verdade que a Renda Fixa não tinha morrido no período de juros baixos (sempre sendo importante para investimentos como reserva de emergência), também é verdade que outros investimentos seguem trazendo oportunidades nesse período de juros em elevação e inflação pressionada.

Ativos reais

Vale destacar aqui a classe de ativos reais, que tem se beneficiado muito do cenário atual. São ativos que tem um valor intrínseco (ou seja, não podem ser emitidos por Bancos Centrais, por exemplo), e costumam ter baixa correlação com ciclos econômicos, altas de juros e inflação.

Exemplos de ativos reais são commodities minerais e agrícolas, metais preciosos e criptoativos. Uma alternativa simples para acessar esses investimentos é por meio do eTrend Ativos reais.

Bolsa e fundos imobiliários

Já na bolsa, destacamos a RICO11, a nova carteira recomendada da Rico. Ela é composta por BDRs (ações de empresas estrangeiras no Brasil) e ações listados na bolsa brasileira, a partir da análise do cenário econômico, reunindo as principais estratégias de ações publicadas pelo time de análise da Rico — todas quantitativas, ou seja, baseadas em dados e modelos estatísticos e com processo de decisão automatizado.

Finalmente, também indicamos nossa carteira recomendada de fundos imobiliários, gratuita para assinantes Riconnect.

Confira todas as nossas recomendações, de acordo com cada perfil de investir, no Onde Investir deste mês.

- 45 dias se passaram, e seguimos falando de inflação alta e juros em elevação.

- No nosso esquenta preferido, te contamos o que esperar para a decisão do COPOM – aquele que decide os rumos da taxa Selic.

- No menu: inflação à la very hot, indicando alta da Selic para 12,75% ao ano.

- Sugestão do chefe para próxima refeição (ou melhor, reunião): deixar as portas abertas para um ajuste adicional em junho.

- Para seus investimentos? Acompanhamento da casa “Onde Investir” é a melhor pedida.

Entrando e saindo de reuniões sobre os primeiros impactos da guerra entre Rússia e Ucrânia na economia global e no Brasil, e o que esperar dali para frente. Era isso o que eu estava fazendo na data da última reunião do Copom – o Comitê de Política Monetária do nosso Banco Central.

Sim, já vivemos 45 dias desde então, embora os destaques globais tenham seguido muito similares aos analisados há pouco mais de um mês. Isso significa que hoje começa mais uma reunião sobre os rumos da taxa de juros no Brasil.

Como vocês já devem ter lido por aqui, a cada reunião dos diretores do Banco Central do Brasil, o esquenta fica por nossa conta, para que você saia muito bem-informada(o) sobre o que esperar da decisão que afetará a nossa taxa básica de juros, a Selic, e os seus investimentos.

Quer entender mais sobre a taxa Selic? Clique aqui que te contamos!

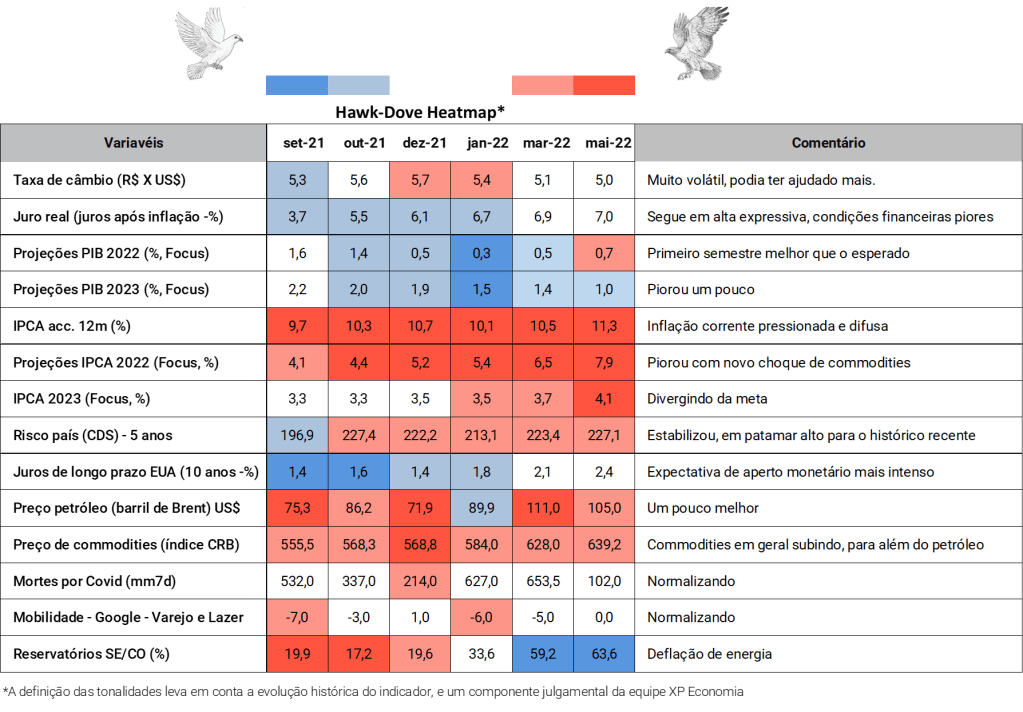

O Drink da casa: Heatmap do Copom

Tudo começa com nossa visão 360° da economia desde a última reunião do Copom. O que aconteceu de importante na economia do Brasil e do mundo – que impactou, está impactando, e esperamos que impactará a inflação?

Quem leu nossos últimos esquentas, já sabe que tudo isso está ilustrado na tabela abaixo: o famoso heatmap do Copom. Esse mapa de calor, em bom português, serve para ilustrar o que achamos que os diretores do Banco Central estarão olhando enquanto discutem o que fazer com a taxa Selic. Lembrando: sempre com o objetivo principal de controlar o comportamento dos preços.

Quanto mais vermelho (azul), mais a variável está impactando para pior (melhor) a perspectiva para a inflação.

Já os curiosos pássaros estampados no alto do mapa indicam uma nomenclatura também curiosa sobre política monetária no mundo: os Hawks (falcões) e os Doves (pombas). Quanto mais vermelho, mais o comportamento do indicador aponta para uma decisão do Banco Central para o lado hawkish; já quanto mais azul, mais o indicador aponta uma decisão para o lado dovish.

Falcões X Pombas

Hawkish – Aparentemente relacionado ao comportamento de soldados na Guerra da Independência dos EUA, a figura de um falcão está associada à coragem, força, rigidez. Em política monetária, faz referência ao comportamento de banqueiros centrais mais preocupados com o controle da inflação, menos lenientes com a alta de preços e o potencial distanciamento de sua meta.

Dovish – Já as pombas são relacionadas a… acho que apenas pombas mesmo, na tranquilidade, de boa esperando seu pãozinho no parque! Em política monetária, as pombas então são associadas a autoridades monetárias mais lenientes com a inflação. Para os quais “um pouquinho de alta de preços não faz mal a ninguém”, mesmo que se distancie da meta almejada.

O vermelho da preocupação inflacionária

Para entender melhor os números da tabela acima, vale separá-los entre os azuis ou brancos (ou seja, aqueles que reduzem as pressões sobre os preços, ou são neutros) e os vermelhos – aqueles que estão dando um empurrãozinho para os preços seguirem subindo com força.

Como podemos ver, o heatmap desse mês está dominado pelo vermelho. Ou seja, a evolução da economia global e doméstica nos últimos 45 dias aponta, na grande maioria, para uma piora na perspectiva de inflação a frente.

Jogando para a alta de preços

O principal vilão dos últimos meses tem sido o preço das commodities – produtos básicos para consumo final ou insumos industriais, como alumínio e petróleo. Esses preços vêm sendo impulsionados pela guerra entre Rússia e Ucrânia, por envolver dois grandes produtores de commodities e fertilizantes, como contamos nesse vídeo.

Além disso, último mês trouxe outro fator pressionando os preços no mundo: a nova onda de lockdowns na China diante da política de covid-zero no país. Como falamos no Onde Investir de maio, com boa parte dos produtos consumidos no mundo passando pelo país em algum momento de sua fabricação, barreiras à produção e comércio na China significa menor oferta e maior tempo de trânsito de bens ao redor do mundo, o que joga os preços para cima.

Finalmente, a economia doméstica um pouquinho melhor do que o esperado no primeiro trimestre do ano também acaba pesando para o lado negativo quando se trata de inflação – já que quanto mais aquecida a demanda por bens e serviços, maior a pressão sobre os preços. Assim, já vemos a inflação bastante disseminada pela economia.

Ajudando no controle de preços

Vale destacar que alguns (poucos) fatores jogam para o outro lado, como notamos pelos poucos pontos azuis no mapa – que indicam uma redução na pressão sobre os preços de bens e serviços.

Dentre esses fatores benignos podemos notar que finalmente o nível das chuvas não está mais sendo um desafio, confirmando que os preços de energia elétrica devem cair ao longo do ano. Sim, vamos observar deflação nos preços de energia nos próximos resultados de inflação.

Além disso, a nossa moeda valorizou 8% nas semanas depois do último Copom. A apreciação cambial ajuda a segurar a inflação, já que importamos muitos bens e serviços tanto para o consumo final, quanto para produzir outros bens (tipo máquinas), além do fato de que boa parte dos alimentos são negociados em dólar. Porém, nos últimos dias o real voltou aos níveis da última reunião praticamente, em torno de 5 reais por dólar.

Ou seja, esses fatores não devem ser o suficiente para reduzir a inflação e mantê-la na meta do Banco Central – nem de 3,5% nesse ano, nem de 3,25% no ano que vem. E o Banco Central sabe disso.

Selic 12,75% amanhã e porta aberta para junho

Com tudo isso junto e misturado, esperamos que o Banco Central anuncie amanhã uma elevação de 1,0 ponto percentual na Selic – levando a taxa para 12,75% ao ano, de 11,75% atualmente.

E daqui para frente? Com ainda muita incerteza em relação ao cenário internacional (guerra sem sinais de melhora, lockdowns na China), além do contágio dos altos números da inflação hoje sobre as expectativas de inflação no futuro, vemos o Copom deixando as portas abertas para um ajuste adicional na próxima reunião.

Expectativas de inflação: o que são?

As expectativas dos agentes sobre os preços futuros são um dos principais fatores por trás da disseminação da alta de preços de um bem ou de um serviço pontual, para todos os outros na economia.

De maneira simplificada, isso ocorre quando aqueles que determinam os preços finais para o consumidor (seja um pequeno prestador de serviços de casa ou o dono de uma rede de restaurantes ou fábricas) acreditam que os preços seguirão em elevação rápida, eles não “esperam para ver”, e já reajustam seus preços.

Caso contrário, se acreditarem que a política do Banco Central será suficiente para reverter a pressão sobre os preços, eles não elevarão seus preços em antecipação, por receio de perderem demanda.

Assim, essa verdadeira profecia autorrealizável é um dos principais fatores determinantes da inflação e da política monetária, especialmente no Brasil – um país com histórico inflacionário.

Ou seja, ao invés de já sinalizar o que fará de “bate-pronto”, ele pode indicar que ficará no aguardo de dados e acontecimentos na frente global para decidir o que fazer com a Selic.

Assim, vemos a taxa Selic atingindo 13,75% em junho, e ficando em patamar elevado (“na casa dos dois dígitos”) até, no mínimo, meados do ano que vem.

A inflação vai cair?

Como resultado de juros bastante altos, esperamos que a inflação perca um pouco da força no segundo semestre do ano. O crédito mais caro com a Selic mais alta ajudará a reduzir a pressão sobre os preços, assim como a estabilização do preço das principais commodities (mesmo que ainda muito altos), a queda do preço da energia e algumas reduções de impostos implementadas nos últimos meses.

Ao mesmo tempo, estamos vendo um processo de alta de juros e fim de estímulos também em países desenvolvidos, incluindo nos Estados Unidos. Isso deve ajudar no processo de controle da inflação no mundo, que também nos impacta por aqui.

Porém, esse processo não será rápido, especialmente considerando que a alta do juro básico demora por volta de 9 meses a um ano para ser sentida na economia como um todo. Tampouco não terá riscos – com o bom e velho risco fiscal ameaçando desvalorizar nossa moeda novamente (afetando a inflação).

Dito isso, esperamos que a inflação encerre esse ano em 7,4% – ainda muito acima da meta do Banco Central, mas abaixo do patamar atual.

Como investir com a Selic em alta?

Independente de acertarmos em cheio o patamar da Selic ou o ritmo de altas definido pelo Copom, a taxa deve seguir alta por um bom tempo. Aquilo que chamamos de “política monetária contracionista”, que é quando a taxa Selic é elevada para desestimular a economia e ajudar a conter a alta de preços.

No cenário de juros em elevação, a Renda Fixa segue ganhando relevância e atratividade (não que não cansemos de contar para vocês por aqui sobre a importância da diversificação em qualquer período, e de uma boa e segura reserva de emergência). Títulos de renda fixa indexados à inflação ajudarão a proteger seu patrimônio de toda essa incerteza de preços, enquanto títulos pós fixados acompanharão a elevação da taxa Selic – elevando o retorno dos investimentos. Contamos muito mais sobre oportunidades nessa classe de ativos aqui.

Mas, se era verdade que a Renda Fixa não tinha morrido no período de juros baixos, também é verdade que outros investimentos seguem trazendo oportunidades nesse período de juros em elevação e inflação pressionada.

Clique aqui para saber mais das nossas recomendações para investimentos nesse mês.

- Lançamos nesse mês nossa nova carteira recomendada: a RICO11!

- Nela reunimos as principais estratégias publicadas pelo time de análise da Rico a partir de uma leitura do cenário macroeconômico global

- A RICO11 é uma carteira quantitativa, ou seja, baseada em dados e modelos estatísticos e com processo de decisão automatizado

- Veja mais sobre essa novidade 👇

Mês novo, carteira nova!

Nada como começar o mês com novidade, não é? E em maio finalmente nasce uma nova carteira recomendada de ações e BDRs da Rico, na qual nosso time veio trabalhando nos últimos tempos: a RICO11!

A RICO11 vem de uma ideia antiga nossa: juntar a análise quantitativa, ferramenta poderosa para encontrar oportunidades de investimento no mercado, com uma visão ampla do panorama macroeconômico global.

E com essa evolução de metodologia de seleção de ações, a nova carteira RICO11 substituirá a antiga carteira de ações RICO3.

O que é a RICO11?

Nessa carteira, fazemos todos os meses uma composição das principais estratégias quantitativas que já publicamos aqui na RIconnect:

- Dividendos

- Ações que se beneficiam da alta da inflação

- Ações com baixa volatilidade histórica

- Estrelas da Bolsa (queridinhas dos especialistas de mercado)

- Estrelas Ascendentes (Small Caps)

- Estrelas Globais (BDRs)

A partir dessas seleções, ranqueamos os nomes e selecionamos o top 2 de cada uma para compor a RICO11 todos os meses. O ranking é feito de acordo com as métricas utilizadas para a construção de cada recomendação.

A alocação em cada uma dessas estratégias é definida de acordo com a visão que temos do cenário global de acordo com os seguintes indicadores:

- Dólar

- Média do IPCA próiximos 12 meses – Focus

- VIX

- Ibovespa

- PMI Composite Brasil

- PMI Composite Global

Eles servem aqui como gatilhos — quando o indicador muda de comportamento (para de subir ou cair), ajustamos os pesos das estratégias pertinentes. Assim, buscamos sempre a melhor alocação dado o cenário atual.

Uma das vantagens dessa abordagem é que eliminamos o viés humano: todos os ativos e seus pesos são selecionados seguindo uma metodologia 100% quantitativa, sem decisões subjetivas, a partir de informações públicas e análise de especialistas.

E quais foram os resultados?

Outra vantagem das recomendações quantitativas: o backtest. Conseguimos testar a estratégia que desenhamos fazendo uma simulação da carteira no passado, vendo como ela se comportaria em diferentes cenários de mercado.

Testando a estratégia que montamos para a RICO11 entre 01/dezembro/2020 e 14/abril/2022, vemos um retorno acumulado no período de 20,6%. Esse número é superior ao Ibovespa no mesmo período, que teve retorno de 6,7%.

Além disso, a RICO11 é menos volátil que o Ibovespa — em média, nossa carteira oscila menos que o índice em momentos de estresse.

Para quem é a RICO11?

A RICO11 é agora a principal recomendação de ações e BDRs do time de análise da Rico, para quem quer investir na bolsa brasileira a partir de estratégias quantitativas e com diversificação.

Você pode conferir a primeira publicação da carteira abaixo 😉

- Antes de sair de casa, é melhor conferir como estará o tempo. Não é mesmo? E antes de investir, vale a pena conferir o nosso “Onde Investir em Maio”.

- Nesse texto, te contamos tudo o que você precisa saber sobre o último mês, o que esperar, e como isso impacta os seus investimentos.

- Confira nossa análise para cada tipo de investimento e nossas recomendações atualizadas para o investidor desde o mais conservador ao mais arrojado.

Você compra guarda-chuva em dia de sol ou deixa para o momento de desespero? Quando vai à praia, passa filtro solar antes ou depois de sentir o ombro ardido?

Investir bem é como se precaver de mudanças bruscas no tempo, sempre de olho na previsão antes de sair de casa ou fazer planos ao ar livre. Nesse conteúdo, trazemos a meteorologia para as principais classes de investimento disponíveis no mercado e a nossa dose recomendada para todas elas para o próximo mês. Assim, evitamos que uma frente fria pegue a sua carteira desprevenida ou que você não planeje um dia de praia para aproveitar a próxima massa de ar quente.

☀️ Renda Fixa, Tesouro e seus amigos: sol a pino

Para os investimentos em renda fixa, o clima segue tropical, com o cenário que ainda é de taxa de juros em alta. Os juros mais altos imediatamente levam os títulos de renda fixa a apresentarem melhores retornos, aumentando a atratividade dessa classe de ativos. Mas lembre-se de coordenar o prazo do seu investimento com o vencimento do título, se for optar por títulos prefixados ou atrelados à inflação (os famosos IPCA +), uma vez que o preço desses títulos irá variar conforme movimentos de mercado. Explicamos essa dinâmica nesse vídeo.

⛅ Bolsa brasileira: sol entre algumas nuvens

Com manutenção dos elevados preços de commodities, o Brasil e suas empresas ligadas ao setor seguem atrativos para investidores. Além disso, nossas ações seguem relativamente baratas, especialmente quando comparado a outros emergentes ou mesmo ao nosso histórico. Mas esse raio de sol ainda se esgueira entre algumas nuvens, na forma de: aumento de aversão ao risco global; alta de juros nos Estados Unidos; aproximação das eleições por aqui; inflação pressionada; entre outras.

Como nossas recomendações levam em conta o cenário futuro, e não apenas o presente, não pisamos no acelerador com esse investimento em bolsa brasileira este mês.

🌦️ Bolsa estrangeira: sol atrás de nuvem chuvosa

Sabemos que a elevação de juros, normalmente, leva a duas coisas: i) freio na atividade econômica; e ii) redução do preço considerado justo para ações, especialmente de empresas com muito do seu crescimento esperado no futuro. Esse movimento trouxe uma frente fria para as bolsas estrangeiras. Porém, ter parte de seu patrimônio em ativos dolarizados ajuda a: proteger sua carteira em momentos de incerteza elevada; investir em setores que muitas vezes não existem no Brasil; além de proteger seus investimentos contra eventos puramente domésticos, como eleições. Há luz, ou melhor, sol atrás das nuvens!

🌤️ Renda fixa internacional: o tempo abriu

O processo de alta de juros no mundo (de novo ele!) aumenta o espaço da sua carteira para a renda fixa internacional. Lembrando que, da mesma forma que a renda fixa no Brasil acompanha a elevação da taxa básica de juros no Brasil, no mundo a renda fixa global acompanha a taxa básica global. Assim, diante de movimentos de mercado favoráveis, estamos em um bom momento para adicionar esse investimento em sua carteira – lembrando sempre de respeitar o percentual indicado para seu perfil de investidor, e o horizonte de investimento desejado.

Aplicando a previsão do tempo: o que indicamos para cada perfil

Abaixo, contamos os detalhes desse balanço climático e da previsão do tempo para cada tipo de investimento. Mas antes, vale conferir quais investimentos indicamos para a sua carteira, e em qual proporção, para enfrentar esse clima incerto.

Vale lembrar que a escolha de onde alocar seus investimentos (ou seja, colocar seu dinheiro) de acordo com seu perfil de investidor, seus objetivos e seu horizonte de investimento, é essencial na busca de bons retornos no longo prazo.

Por isso, cada parcela da tabela de alocação acima indica uma sugestão de investimento em determinada classe de ativos, para melhor encaixar seus objetivos com o contexto atual. E abaixo, explicamos o porquê dessas escolhas!

Não sabe seu perfil de investidor ainda? Clique aqui e descubra.

Você sabe o que rolou em abril? Tudo o que você precisa aqui, saiba mais.

A China, a guerra ➔ a inflação, os juros

Apesar de diferentes acontecimentos ao redor do mundo, abril foi marcado pelos mesmos destaques que observamos no mês anterior: a continuação da guerra entre Rússia e Ucrânia, a persistente inflação no mundo, e a consequente alta de juros.

A principal diferença em relação ao mês passado foi a volta da Covid-19 para os holofotes, com a implementação de medidas de lockdown na China, diante da política de tolerância zero ao vírus. Com fábricas, transporte por caminhões e portos fechados ou funcionando apenas parcialmente, navios de carga se aglomeram na costa chinesa, impactando o comércio global de diversos bens, como commodities, máquinas e produtos de tecnologia.

A principal consequência disso tudo? Ainda mais inflação. Afinal, como boa parte dos produtos consumidos no mundo passam em algum momento durante sua fabricação pela China, essa estagnação significa uma redução da oferta e aumento do tempo de transação, o que joga os preços para cima.

Nesse cenário, Bancos Centrais apertaram o tom contra a inflação. A expectativa de juros ainda mais altos (e de forma mais rápida), especialmente nos EUA, se tornou o principal determinante dos mercados no mês: os títulos de renda fixa ficaram mais atrativos, o dólar se valorizou contra as principais moedas (Euro, Yen, Yuan) e a bolsa caiu em muitos países.

Assim, o tempo abriu para títulos de renda fixa internacional.

Como aproveitar esse clima favorável? Como muitos dos investimentos em renda fixa internacional são limitados a investidores qualificados, uma excelente alternativa para acessar essa classe de ativos é investindo nos fundos da família DNA – que contam com essa alocação para todos os perfis de investidor.

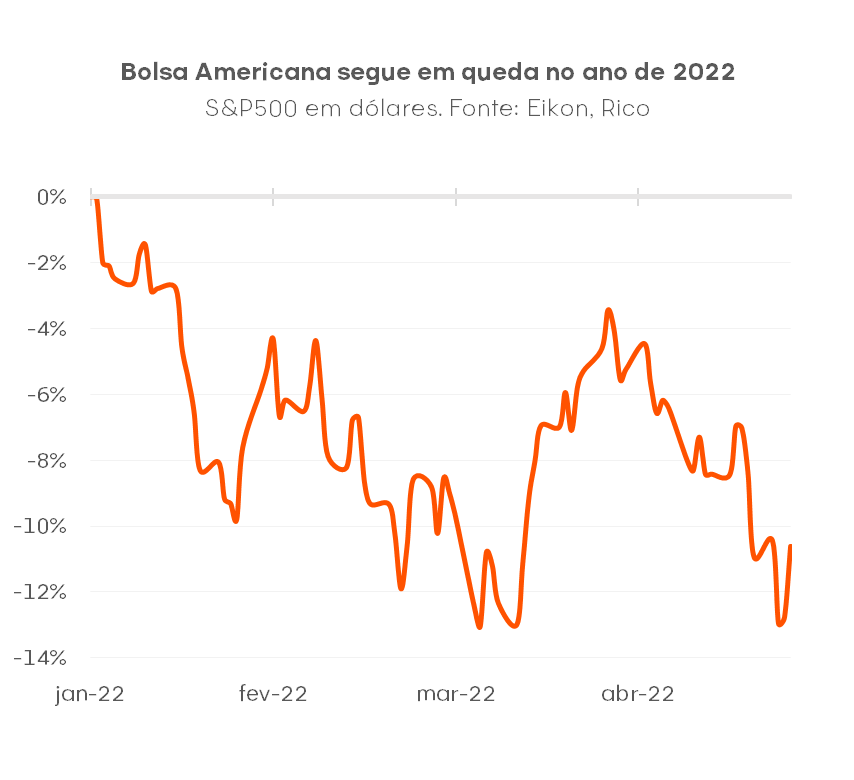

O outro lado da moeda dos juros: bolsas caindo

Ao mesmo tempo, a alta de juros impacta negativamente alguns setores na bolsa, especialmente aqueles nos quais empresas dependem mais de perspectivas de resultados futuros, e sofrem mais com a alta de juros, como o de tecnologia.

Assim, a união de aversão ao risco diante de uma guerra sem fim aparente, inflação alta e alta de juros explica boa parte da queda vista no último mês nas bolsas ao redor do mundo. Exemplo disso foi o S&P500 (principal índice dos EUA), que amargou perda de 8,8% em abril.

Dito isso, seguimos defendendo um espaço na sua carteira para investimentos em ações internacionais, olhando para o longo prazo. Para isso, indicamos nossa seleção de BDRs (ações de empresas estrangeiras negociados no Brasil), onde você encontra empresas que tem se mostrado mais promissoras no momento.

Brasil: nem tanto ao céu, nem tanto à terra

Enquanto isso, aqui no Brasil, o mês foi marcado por aquela sensação de “nem tanto lá, nem tanto cá”.

Por um lado, a inflação segue acima dos 10% (no acumulado em doze meses), com perspectiva para terminar o ano em 7,4%, pressionando o poder de compra das famílias (falamos mais sobre isso nesse vídeo). Em resposta, o Banco Central continua indicando pelo menos mais uma alta de juros (em maio), encarecendo o crédito. Nossa projeção é que a taxa Selic chegue a 13,75% ao ano em junho (11,75% hoje).

Mas sabemos que o cenário desafiador também significa clima de verão e oportunidades para a renda fixa doméstica. E você pode conferir nossas recomendações atualizadas aqui.

Por outro lado, a economia tem se comportado melhor do que o esperado. A retomada do setor de serviços pós Covid, a recuperação do emprego e medidas de antecipação de 13° salário e liberação do FGTS ajudaram. Assim, analistas passaram a ver um pouco mais de crescimento para esse ano – projetamos alta de 0,8% para o PIB em 2022 (frente projeção de 0,0% no mês passado).

Finalmente, como não somos isolados do mundo, a aversão ao risco, a alta de juros nos EUA (oferecendo maiores retornos, com menor risco) e a expectativa de um crescimento mais fraco da China também nos atingiram. Vimos o preço de importantes commodities que exportamos perdendo força (como minério de ferro), e o mês registrou saída de capital estrangeiro da nossa bolsa – mesmo com o ano ainda bastante forte.

Com tudo isso junto e misturado, nossa recomendação para bolsa brasileira segue no “Sol entre nuvens”, com destaque para boas oportunidades.

Para isso, temos uma novidade: a RICO11, a nova carteira recomendada da Rico. Ela é composta por BDRs e ações listados na bolsa brasileira, a partir da análise do cenário econômico, reunindo as principais estratégias de ações publicadas pelo time de análise da Rico — todas quantitativas, ou seja, baseadas em dados e modelos estatísticos e com processo de decisão automatizado.

Clique aqui para entender mais sobre nossas seleções de ações com método quantitativo.

- Uma nova loteria será lançada nos próximos dias, mas ganhar esse prêmio será mais difícil que a já conhecida Mega Sena.

- O sonho de ganhar na Mega já passou pela cabeça da maioria dos brasileiros. Mas, olhando as probabilidades, será que vale a pena jogar?

- Saiba como aumentar as suas chances de ganhar na Mega Sena e conheça outra forma de ficar milionário, mas sem depender da sorte.

No dia 02 de maio, uma nova loteria será disponibilizada pela Caixa Econômica Federal. A “+Milionária” consiste em um jogo de duas matrizes: a primeira com números de 1 a 50 e a segunda com números de 1 a 6. O maior prêmio é direcionado a quem acertar 8 números no total, o que resulta em uma chance menor do que a já conhecida Mega-Sena. Enquanto suas chances de ganhar na Mega são de 1 em 50 milhões, aproximadamente, a probabilidade na +Milionária é de 1 em cerca de 230 milhões.

Entretanto, a +Milionária não deve acumular, seguindo a dinâmica da Mega-Sena da virada — todo sorteio, cujo prêmio começa em R$ 10 milhões , vai ter um ganhador.

Quem nunca sonhou em ganhar na Mega-Sena? Apostar um pequeno valor na semana, à primeira vista, parece um risco pequeno a se correr versus a possibilidade de receber um prêmio de milhões de reais parece. Mas será que vale a pena tentar a sorte?

Risco x retorno?

Sempre que tomamos uma decisão (que não seja impulsiva), costumamos fazer esse balanço entre risco e retorno. Esse é um jargão do mercado financeiro que resume o seguinte pensamento: “a recompensa final vale todo o esforço?”.

Sempre que investimos em algo, pesamos qual é o risco dessa operação (“por quanto tempo preciso deixar esse dinheiro investido?”, “quanto posso perder se as condições de mercado mudarem?”) em relação ao possível retorno financeiro que podemos ter.

O investimento em uma ação da bolsa, por exemplo, só é justificado quando esperamos que a sua valorização supere as possíveis perdas em um determinado horizonte de tempo. Aqui, o retorno financeiro possível caminha junto ao risco de a ação desvalorizar e você perder uma parte do valor investido — e você precisa estar por dentro de qual é o tamanho possível dessa perda e qual a chance dela acontecer antes de tomar a decisão de comprar ou não a ação.

Em teoria, não existe limite para a alta dessa ação, ou seja, o retorno potencial seria infinito. Por outro lado, ainda que seja incomum, o valor da ação pode chegar a zero (nesse caso, o valor investido inicialmente é perdido). O trabalho de um analista de ações é justamente quantificar o quanto esperamos que a ação valorize (ou desvalorize) de acordo com o potencial de geração de valor do negócio de uma empresa. Assim, o analista define um preço-alvo para o papel, que seria um valor justo de negociação — a diferença entre o preço no momento do investimento e esse valor seria então o potencial de valorização da ação, o prêmio esperado dessa operação.

Em outras palavras, se o preço da ação é R$ 1.000,00 e seu valor justo hipotético é de R$ 2.000,00, o prêmio esperado por esse investimento é de +100% (R$ 1.000,00 de lucro).

Assim como nos investimentos, a aposta na Mega-Sena envolve uma relação de risco e retorno. Na loteria, porém, o possível retorno supera (em muito) o valor de uma eventual perda. Numa aposta de R$4,50, uma pessoa pode ganhar muito dinheiro (o próximo prêmio da Mega está estimado em R$ 36 milhões). Mas como não existe almoço grátis (outro jargão de mercado financeiro aí), entra na conta de risco x retorno outro fator: a (im)probabilidade de ganhar o sorteio.

Qual a probabilidade de ganhar na Mega-Sena?

Vamos dar um passo para trás: probabilidade é o estudo das chances de um determinado evento acontecer, dentro de um universo definido de possibilidades. Por exemplo, qual é a probabilidade de uma moeda lançada para o alto cair com a face da coroa virada para cima?

Bom, existem apenas duas possibilidades de resultado para esse lançamento: ou sai cara, ou sai coroa. Considerando que a moeda tem peso equilibrado e não está adulterada, então a chance de sair coroa é de 1 entre 2 possibilidades — ou seja, 50%.

Porém, é importante ver que a definição de probabilidade é teórica, e pode ser que ao lançar a moeda repetidas vezes você veja a face da coroa saindo em uma proporção diferente de 50%. Não se preocupe, isso é mais que normal: a probabilidade aqui se refere a apenas um lançamento, e cada vez que você joga independe da próxima. Ou seja, se você tirou coroa agora, nada impede que tire coroa de novo no próximo lançamento.

Quando falamos de probabilidade, falamos de valores esperados dada a configuração de possibilidades que temos a nossa frente — o esperado é que, ao lançar uma moeda infinitas vezes, a proporção de coroas observadas converge para 50% (reforçando aqui que a proporção de observação não é a probabilidade em si).

Na Mega Sena, a probabilidade de acerto não está a favor de quem joga: uma aposta padrão de 6 números tem 1 chance de ganhar em 50.063.860 de possibilidades.

Ou seja: a sua probabilidade de não ter o retorno milionário esperado como ganhador da Mega é de 50.063.859/50.063.860 = 99,999998%. Por esse ângulo, apostar R$ 4,50 parece bem menos atrativo.

Como aumentar as chances de ganhar na Mega-Sena?

O que nem todos sabem é que existe uma maneira de aumentar suas chances de ganhar na Mega-Sena. Além da aposta padrão de 6 números, o apostador pode aumentar a quantidade de números de seu jogo — quanto mais oportunidades para acertar os 6 números finais, melhores suas chances. Veja a tabela a seguir com as chances de ganhar na Quadra, Quina ou Sena com um jogo com mais números:

| Quantidade de números do jogo | Valor da Aposta | Probabilidade de ganhar na Sena. 1 em: | Probabilidade de ganhar na Quina. 1 em: | Probabilidade de ganhar na Quadra. 1 em: |

| 6 | R$ 4,50 | 50.063.860 | 154.518 | 2.332 |

| 7 | R$ 31,50 | 7.151.980 | 44.981 | 1.038 |

| 8 | R$ 126,00 | 1.787.995 | 17.192 | 539 |

| 9 | R$ 378,00 | 595.996 | 7.791 | 312 |

| 10 | R$ 945,00 | 238.399 | 3.973 | 195 |

| 11 | R$ 2.079,00 | 108.363 | 2.211 | 129 |

| 12 | R$ 4.158,00 | 54.182 | 1.317 | 90 |

| 13 | R$ 7.722,00 | 29.175 | 828 | 65 |

| 14 | R$ 13.513,50 | 16.671 | 544 | 48 |

| 15 | R$ 22.522,50 | 10.003 | 370 | 37 |

Note que aumentar os números de seu jogo aumenta de fato a probabilidade. Pegando exemplos extremos, no jogo com 15 números, a chance de acertar é de 1 em 10.003, gastando R$22.522,50.

A quantidade de jogos de 6 números que você poderia fazer com esse mesmo valor de R$22.522,50 é de 5.005 jogos de 6 números. Isso significa 5.005 chances numa probabilidade de 50.063.860 em um mesmo sorteio.

Em outras palavras, 1 chance em 10.003 (5005 dividido por 50.063.860). Assim, a grande vantagem de fazer um jogo de 15 números em relação a 5005 jogos de 6 números não é a probabilidade de ganhar, e sim ter que preencher menos cartelas na hora de apostar.

Como ficar milionário sem tentar a sorte?

Aproveitando o exemplo acima, o que aconteceria se apostador fosse um investidor que anualmente aplicasse R$22.522,50? Para responder essa pergunta, criamos a tabela a seguir com carteiras hipotéticas com diferentes taxas de rendimento.

Investindo R$22.522,50 todos os anos, por X anos com Y% de rentabilidade anual

| 6% ao ano | 12% ao ano | 18% ao ano | |

| 20 anos | R$ 874.125,04 | R$ 1.794.259,56 | R$ 3.802.753,09 |

| 40 anos | R$ 3.681.651,12 | R$ 19.125.490,87 | R$ 108.065.812,62 |

Nesse exemplo, uma carteira com 6% de rendimento ao ano alcançaria o patrimônio de R$3.681.651,12 em 40 anos. Essa rentabilidade é próxima à atual da poupança. Analisando os resultados das outras carteiras, notamos como é importante que você invista melhor seu dinheiro em uma carteira com melhor rentabilidade.

O exemplo de uma carteira de 12% ao ano, alcançaria quase R$ 1,8 milhão em apenas 20 anos de aplicações. Essa é a rentabilidade aproximada do Tesouro Selic, uma aplicação que substitui muito bem a poupança, por possuir rentabilidade superior sem abrir mão da liquidez diária (saiba mais aqui). Em 40 anos, seriam acumulados mais de 19 milhões de reais (5,3 vezes maior que a poupança).

Pensando em uma carteira hipotética com uma rentabilidade de 18% ao ano, em 40 anos seriam acumulados mais de R$ 108 milhões (quase um prêmio de Mega da virada). Sem dúvidas, manter uma rentabilidade de 18% ao ano em média é uma tarefa difícil, digna de grandes investidores. Porém, esse exemplo serve para ilustrar como uma carteira que busca mais rentabilidade pode trazer retorno ao longo do tempo.

E se eu tiver pouco dinheiro?

Nem todos têm condições financeiras de guardar R$22.522,50 anualmente. Porém, ficar milionário no longo prazo tem muito mais relação com consistência do que com grandes aportes.

Mantendo o prazo de 40 anos do exemplo anterior, com investimentos mensais de R$100,00 e rendimento médio de 1% ao mês (próximo à rentabilidade do Tesouro Selic atualmente) você acumularia R$ 1.188.242,02.

Agora que você já sabe que não precisa tentar a sorte para enriquecer, abra sua conta na Rico e acompanhe nossos conteúdos para receber recomendações de onde investir seu dinheiro. Na Rico, você tem diversos fundos com aplicação mínima de R$100,00 para você começar sua jornada ao seu primeiro milhão.