- O prêmio de R$ 1,5 milhão do BBB cairia bem no seu bolso?

- Mesmo sem entrar na casa mais vigiada do Brasil, você pode chegar a esse valor em conta!

- Fizemos uma série de simulações com o valor necessário para alcançar esse objetivo em 10, 20, 30 ou 40 anos

A final do BBB 22 se aproxima e só existe uma unanimidade entre os que acompanham ou evitam assistir ao reality: cairia bem na conta o prêmio de R$ 1,5 milhão.

Sabemos que os participantes do BBB hoje em dia ganham muito mais que esse prêmio em dinheiro, com publicidade nas redes sociais e outros “mimos” dedicados a famosos e influenciadores. Mas, como a XP mostrou em relatório recente, esse valor pode ser suficiente para viver de renda, dependendo das suas necessidades financeiras mensais e da forma como você investe.

E, sim, é possível investir para chegar lá mesmo sem se trancar em uma casa com câmeras 24 horas por dia. A regra é clara: quanto antes você começar, mais fácil é chegar lá.

Para mostrar o impacto do tempo nessa jornada, fizemos algumas simulações: se você investir por 40 anos, 30 anos, 20 anos e 10 anos. A diferença para o valor do investimento mensal necessário para atingir os R$ 1,5 mi é impressionante.

| Aporte inicial | Aporte mensal | Tempo | Patrimônio |

| R$ 500,00 | R$ 462,32 | 40 anos | R$ 1.500.000,00 |

| R$ 500,00 | R$ 1.070,16 | 30 anos | R$ 1.500.000,00 |

| R$ 500,00 | R$ 2.632,12 | 20 anos | R$ 1.500.000,00 |

| R$ 500,00 | R$ 8,321,60 | 10 anos | R$ 1.500.000,00 |

Essa simulação considera um aporte inicial de R$ 500,00. Aportes iniciais maiores também diminuem a necessidade mensal. O retorno esperado é uma simulação com base na política de investimentos Visionária (DNA Vision), uma política moderada para agressiva recomendada para um prazo mínimo de 5 anos, com retorno esperado de IPCA + 7,9% ao ano (ou seja, o quanto variar a inflação no período do investimento, mais 7,9% ao ano).

Essas projeções de retornos esperados são atualizadas mensalmente pela equipe da XP Allocation no relatório 5 anos em 5 minutos, elaborado conforme metodologia proprietária.

Olho no perfil e no prazo

Vale lembrar que o investimento em uma carteira entre moderada e agressiva só é recomendado caso você tenha essa tolerância a risco e para o prazo sinalizado (a partir de 5 anos). Para o dinheiro que você necessita em prazos mais curtos, recomendamos investir com maior liquidez (ou seja, que permitem a retirada a qualquer momento) ou em títulos com liquidez compatível ao que você necessita – exemplo, que vencem em 1 ano ou 10 anos.

No vídeo abaixo, explicamos melhor a relação entre prazos, objetivos e rentabilidade nos investimentos!

- O carnaval está um tanto diferente esse ano. E assim como um desfile atípico, os investimentos campeões desse último ano podem surpreender muita gente.

- Por isso, trazemos aqui o “Desfile dos investimentos campeões de 2021”.

- Mas como diria o velho ditado, “quem vive de passado é museu”. Então, quais serão os investimentos favoritos de 2022? Veja nossa lista.

Em mais um ano de adaptações causadas pela pandemia, o Carnaval desse ano está um tanto diferente. A festa, que geralmente ocorre no mês de fevereiro, acabou sendo adiada por conta da situação da pandemia no início do ano. Com isso, as famosas escolas de samba do grupo especial desfilaram no fim de semana de 23 e 24 de abril.

E assim como o carnaval, a pandemia acabou impactando muitos investimentos. A Inflação e a alta dos juros foi o tema principal do samba enredo de 2021, com destaque para evolução da nossa taxa Selic. Já a bolsa brasileira sentiu a batida da bateria enquanto os investimentos internacionais valorizaram, com o dólar puxando a comissão de frente.

Te contamos sobre tudo isso em bem mais detalhes no “Onde Investir”, especial fim de ano.

Quais foram os melhores investimentos de 2021?

Indo dos mais rentáveis aos menos rentáveis, selecionamos os seguintes investimentos avaliados em nossa lista dos melhores de 2021:

Bolsa americana: “Eu quero ver o tio Sam tocar pandeiro para o mundo sambar”

O investimento internacional está entre os mais rentáveis do ano de 2021. As empresas listadas na bolsa americana tiveram um bom desempenho, na esteira de fortes resultados ao longo do ano. Além disso, os ganhos também foram impulsionadas pela alta do dólar em relação ao real, que resultou em uma alta da bolsa americana em reais de cerca de 38% no ano.

Em 2022 a história já parece diferente para esse investimento. O aumento da taxa de juros por lá para tentar controlar a inflação, que atingiu 8,5% nos últimos 12 meses, tem prejudicado a performance da bolsa americana.

Como detalhamos aqui, esse impacto tem sido particularmente forte nas empresas de tecnologia, que tendem a sofrer mais com a alta dos juros, dado o efeito do crédito mais caro no longo prazo na precificação do valor justo dessas companhias no presente.

Além disso, o brasileiro tem sentido ainda mais essa queda, dado a valorização da nossa moeda nos últimos meses em relação ao dólar – sobre a qual te contamos tudo aqui.

Assim, o atual campeão de 2021 não parece estar entre os favoritos de 2022. Entretanto, quem ainda não tem uma parcela da sua carteira diversificada internacionalmente – que segue essencial e indicado para quase todos os perfis de investidor – pode aproveitar para fazer seus primeiros aportes nesse tipo de investimento com a atual janela de baixa.

Renda Fixa: “Levanta, sacode a poeira e dá a volta por cima”

Se as escolas de samba gostam de fazer desfiles sobre reviravoltas, a renda fixa poderia ser tema de um samba enredo em 2022. O investimento, que foi abandonado por muitos investidores (certamente não dos nossos queridos 13 leitores do Rico Matinal) com a queda da Selic, passou por uma verdadeira ressureição em 2021. E não só a Selic e os investimentos atrelados ao CDI voltaram à carteira dos investidores, como os atrelados à inflação (IPCA) também voltaram aos holofotes.

Com a alta da nossa taxa básica de juros, como forma de controlar a inflação também por aqui, a rentabilidade dos investimentos de renda fixa voltou a subir.

Em 2022, essa tendência continua forte, e deve seguir assim. Apesar do CDI (taxa bem próxima a Selic) ter rendido somente 4,42% em 2021, as nossas projeções para Selic nesse ano já chegam a 13,75% ao ano.

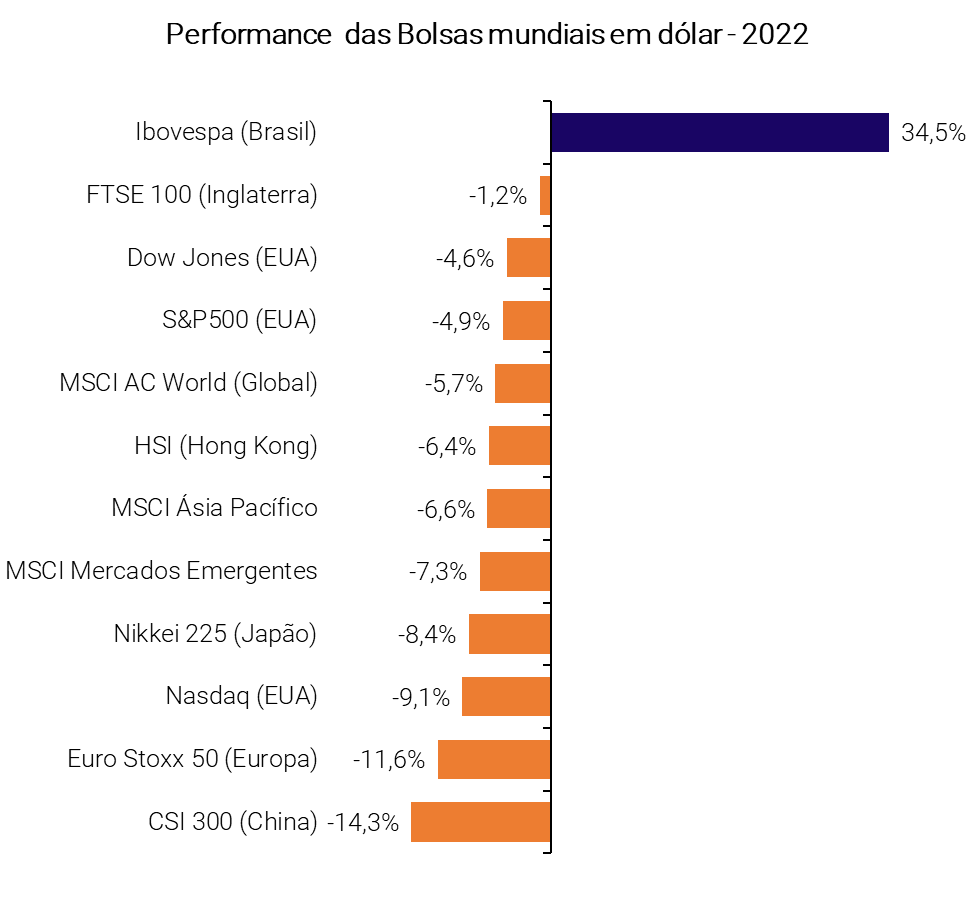

Bolsa brasileira: “Erga essa cabeça, mete o pé e vai na fé”

A Bolsa brasileira não teve um bom 2021. Com a crescente alta da juros para controlar a inflação, além de crescentes incertezas políticas e fiscais, o cenário não era muito positivo para os ativos brasileiros.

Entretanto, diante de uma confluência de fatores – que incluem a própria elevação da Selic, além da alta de commodities fruto da guerra russa, e da procura de investidores por emergentes com menores riscos geopolíticos, além de ações que sofrem menos com a alta de juros – a nossa bolsa parece ter acertado o ritmo novamente.

Desde o início do ano, nossa bolsa já subiu cerca de 10%, recuperando boa parte da queda do ano anterior, totalizando -5,4% de rentabilidade nos últimos 12 meses. Mesmo com a recente alta, nossas empresas ainda seguem descontadas quando olhamos seus múltiplos (indicadores de valor), sendo uma das principais candidatas para o abre alas em 2022.

Comparando os investimentos

Fazendo uma comparação mais pragmática, vamos analisar cada um desses investimentos, partindo de um aporte de R$1.000,00 no período entre 1 e 5 anos.

| Valor investido | BOVA11 (Ibovespa) | IVVB11 (Bolsa americana) | SELIC |

| inicial | R$ 1.000,00 | R$ 1.000,00 | R$ 1.000,00 |

| aplicada há 1 ano | R$ 960,50 | R$ 890,20 | R$ 1.067,4 |

| aplicada há 5 anos | R$ 1.768,30 | R$ 2.839,30 | R$ 1.322,00 |

Com que roupa – ou melhor, investimento – eu vou?

Agora que você já conhece nossos campeões para o ano adiante, chegou a parte mais desafiadora: montar sua carteira.

Sabemos que definir o percentual de cada uma dessas (e outras) classes de ativo na sua carteira não é uma tarefa fácil. Por isso publicamos mensalmente o nosso relatório “Onde Investir”, onde detalhamos certinho a alocação sugerida de acordo com cada perfil de investidor.

Outra opção para ter essa alocação diversificada é investindo nos fundo de investimento da família DNA. Os fundos DNA já fazem esse trabalho para você. Basta escolher o fundo de acordo com o seu perfil e horizonte de investimento, e deixar que o gestor faça esse serviço.

Fundos de Investimento: o que são?

Fundos de investimento servem como um veículo de investimento, na qual você terceiriza o trabalho de investir para um time de profissionais – os gestores de carteira. Para isso, você se torna cotista do fundo, por meio da aquisição de uma cota com seu investimento.

Cada fundo tem permissão regulatória para investir, de acordo com sua estratégia, em determinada classe de ativos, como ações, ativos de renda fixa, e internacionais.

Caso você tenha interesse em se aprofundar nesse assunto, recomendo à você nosso podcast sobre instituições financeiras.

Mas, se você prefere uma escolha mais detalhada, existe também um outro tipo de fundo de investimento, que tem liberdade para aplicar em múltiplos tipos de mercado para buscar uma boa rentabilidade ao longo do tempo. Esses são os chamados fundos multimercado.

Abaixo, selecionamos os melhores do ano para você.

Os fundos multimercado mais performáticos dos últimos 5 anos

Nesse top 3, selecionamos os fundos multimercado mais rentáveis nos últimos 5 anos disponíveis na plataforma da Rico – que já tem deixado alguns investidores com dor de cotovelo, especialmente aqueles que se anteciparam em meio à volatilidade e retiraram seus investimentos nos últimos meses.

| Posição no Ranking | Fundo | Retorno em 5 anos | R$1.000,00 investidos há 5 anos |

| 1 | Vista Multiestratégia FIC FIM | 232,14% | R$ 3.321,40 |

| 2 | Ibiúna Hedge STH FIC FIM | 90,90% | R$ 1.909,00 |

| 3 | Kapitalo Zeta FIC FIM | 73,63% | R$ 1.736,30 |

Uma das vantagens de investir em fundos multimercado é que, geralmente, esses investimentos são menos voláteis do que fundos que investem exclusivamente em bolsa – os famosos fundos de ações.

Apesar de ter sua importância na carteira de qualquer investidor, o fundo multimercado tem um papel especial na carteira de investidores mais equilibrados, como os moderados. Isso porque o investimento busca uma rentabilidade superior à taxa Selic em janelas de 3 à 5 anos, controlando sua volatilidade e risco.

Agora que você já sabe qual samba cada classe de ativo deve tocar em 2022, esse pode ser um bom momento para você equilibrar sua carteira de investimentos de acordo com as nossas dicas de “Onde Investir em abril” – confira todas no vídeo abaixo!

- Com a flexibilização das medidas contra a pandemia, muita gente está querendo tirar o atraso das viagens postergadas nos últimos 2 anos.

- Só que pra viajar, você precisa escolher bem os destinos pra fazer seu dinheiro render. E o câmbio pode te ajudar com isso!

- Confira a lista de países baratos para viajar e dicas para investir bem seu dinheiro, pra finalmente tirar o pó daquela mala de viagem.

Os últimos dois anos foram duros para os viajantes. Para atravessar essa pandemia foi necessário se abster do contato com outras pessoas e, consequentemente, muitas viagens ficaram na lista de desejos.

Mas com a vacinação e a flexibilização das medidas sanitárias, viajar volta a ser uma realidade. E com tanta vontade acumulada, é importante fazer seu dinheiro render bem em cada viagem para que você aproveite ao máximo.

Nesse texto, separamos 5 países onde seu dinheiro rende mais, graças ao câmbio vantajoso (em relação ao nosso real) e o relativo menor custo de vida.

Câmbio?

“Mayday, o real está em queda livre… Esquece, voltamos a subir. Câmbio, desligo”. O Câmbio, (leve abreviada do seu “nome completo”: taxa de câmbio) se refere à relação entre duas moedas, como o real e outras moedas estrangeiras. O valor da taxa de câmbio pode ser afetada por diversas variáveis.

Quando consideramos a relação entre moedas ao redor do mundo e o dólar (americano), o real tem sido o surpreendente destaque nesse ano, após passar por uma forte desvalorização durante a pandemia, como explicamos nesse texto sobre a queda recente do dólar.

Essa valorização do real ajuda bastante quem quer viajar para outros países. Entretanto, para aproveitar ao máximo seu dinheiro, o bom mesmo é encontrar destinos cujas moedas locais estejam mais baratas frente à nossa.

Outro fator importante é considerar o custo de vida do país. Como explicamos nesse texto sobre o preço da gasolina, a paridade do poder de compra (PPC) influencia bastante na percepção de preços ao consumidor.

Isso porque, muitas vezes, analisar o câmbio sozinho não trará a percepção real do custo de vida de um país. Assim, a desvalorização de uma moeda pode não ter todo o significado que procuramos, no contexto de uma viagem – por exemplo.

Uma boa forma (simplificada, claro) de comparar custos de vida entre diferentes países é usando o famoso “índice Big Mac”, que te contamos logo abaixo.

O índice do Big Mac

“Se eu não gostar da comida típica, sobrevivo comendo um Mac”. Quem viaja pra fora do país, e não é do tipo que come coisas muito diferentes do que está acostumado, já deve ter considerando um fast food como um porto-seguro em viagens internacionais. Mas, além de uma refeição previsível, o Big Mac pode te ajudar a entender o conceito de paridade de poder de compra em um país.

Isso porque, muitas vezes, analisar o câmbio sozinho não trará a percepção real do custo de vida de um país. Outro fator importante a se considerar, além do valor relativo da moeda frente ao real, é o custo de vida do país. Como explicamos nesse texto sobre o preço da gasolina, a paridade do poder de compra (PPC) influencia bastante na percepção de preços ao consumidor.

E o preço do Big Mac pode te ajudar com isso! O Big Mac Index, criado pela revista britânica The Economist, calcula o preço do popular “Big Mac” em dólares em diferentes países. Uma vez que o Big Mac é (de maneira geral) feito usando os mesmo ingredientes e quantidade de produtos em quase todos os lugares do mundo, o preço de um Big Mac deveria ser o mesmo em todo o mundo em dólares.

Mas não é! Assim, se um sanduíche determinado país for mais barato do que nos EUA, a moeda está desvalorizada em relação ao dólar. Do contrário, a moeda está valorizada. É claro que o índice é apenas uma simplificação do conceito, mas certamente nos ajuda a ter uma ideia da paridade de poder de compra entre diferentes países – como veremos adiante.

5 Lugares baratos para viajar em 2022

Argentina

Nossos “hermanos” conhecidos por bons vinhos, carnes e doce de leite, têm muito a oferecer em um turismo de paisagens bastante variadas.

O enfraquecimento da economia argentina vem fazendo com que a moeda do país passe por uma forte desvalorização, o que, por outro lado, torna o país uma boa opção de destino para visitar. Ainda mais aos brasileiros, que, pela proximidade, pagam pouco também no deslocamento até o país.

Já quanto ao Big Mac, apesar de não estar entre os países mais baratos no índice, o baixo custo de passagem aérea pode fazer muita diferença, sendo até 7x mais barata que o próximo país da lista, por exemplo.

Camboja

Para os que gostam de templos orientais e praias paradisíacas, o Camboja pode ser uma boa opção, menos badalada que a também barata Tailândia. No Camboja, hospedagens são encontradas a partir de US$ 11,00, fazendo seu dinheiro render bastante nessa viagem.

África do Sul

Entre os países que mais se destacam no Big Mac Index está a África do Sul. Um Big Mac custa cerca de US$ 2,58 (55% menos que nos Estados Unidos). Assim, há uma sinalização de que a moeda está desvalorizada no momento – um bom sinal aos viajantes!

Além disso, o custo de vida também não é muito alto. Com hospedagens a partir de $25,00, você pode conhecer um novo país e de quebra treinar seu inglês.

Egito

Uma opção barata pra quem gosta de destinos históricos. Com cerca de US$ 15,00 é possível se hospedar com vista para as pirâmides no Cairo. Esse é outro país que se destaca no Big Mac Index, custando 53% a menos que nos EUA.

Colômbia

Outro lugar pertinho pra você economizar com o avião. Com hospedagens a partir de US$ 13,00, o país oferece tanto boas praias quanto passeios culturais. Um Big Mac custa cerca de 43% a menos que nos EUA (US$3,29).

Comparando a hospedagem desses países

| País | Valor de estadia (uma noite/dólares) |

| Argentina | $21,00 |

| Camboja | $11,00 |

| África do Sul | $25,00 |

| Egito | $15,00 |

| Colômbia | $13,00 |

Como investir para viajar

Muitos outros países baratos ficaram fora dessa lista. Você pode também consultar o próprio Big Mac Index, para ajudar na sua pesquisa ao planejar sua viagem. Mas agora que você viu como alguns destinos podem ser baratos, investir seu dinheiro pra fazer essa viagem chegar o mais rápido possível!

Investimentos de curto prazo destinados ao consumo de algum produto ou serviço precisam de uma característica muito importante: liquidez.

Liquidez é a velocidade com que você consegue sacar seu dinheiro investido. Quando você está planejando uma compra de curto prazo, essa é uma das características mais importantes, já que pode surgir uma promoção a qualquer momento com pagamento no Pix ou boleto e você precise de acesso rápido a esse dinheiro.

Por esse motivo, o investimento no fundo Trend DI Simples pode ser uma boa opção. Esse fundo conta com um resgate em D+0. Isso significa que o resgate acontece no mesmo dia útil, desde que você solicite antes das 14:30 do dia.

Outro fator importante é a previsibilidade do rendimento. O investimento em renda variável pode ser bastante rentável no longo prazo, mas muito imprevisível no curto. Por isso, dar preferência a investimentos de renda fixa, mais conservadores e previsíveis, são uma melhor opção para investimentos de curto prazo (entre 1 e 3 anos).

O Trend DI Simples é um investimento conservador de baixo risco, já que aplica seu investimento majoritariamente no Tesouro Selic. Por esse mesmo motivo, tem uma rentabilidade muito similar à do Tesouro Selic, que hoje paga 13,75% ao ano.

Fundos cambiais

Outro investimento importante para quem quer viajar são os fundos cambiais. Esses fundos aplicam em moedas estrangeiras, subindo e descendo conforme os movimentos da nossa taxa de câmbio. Assim, reduzindo o risco de que um movimento brusco no real, bem no momento em que você for comprar seu dinheiro para a viagem, coloque tudo por água abaixo.

Como o dólar é uma moeda forte, geralmente aceita em todo o mundo, falaremos sobre os fundos cambiais de dólar.

O fundo Trend Dólar FI Cambial pode ser uma boa opção para aproveitar o dólar mais baixo do atual momento. Investindo nele, caso o dólar se valorize, o fundo se valoriza junto com a moeda. Sendo uma boa opção para juntar o dinheiro que você usará para converter em dólar antes da viagem.

Porém, não confunda alhos com bugalhos! Quando estiver buscando o fundo citado acima na plataforma da Rico, fique atento para não investir em um fundo com nome parecido, mas com a estratégia oposta.

O fundo Trend Short Dólar FI Cambial é um fundo oposto ao Trend Dólar FI Cambial. Isso porque ele opera “vendido no Dólar”, se valorizando caso haja a queda dessa moeda em relação ao real. Isso explica os 30% de rentabilidade nos últimos 12 meses. A aplicação nesse fundo seria indicada caso você acredite que o dólar venha a se desvalorizar ainda mais até a data de sua viagem.

Como explicamos nesse texto, acreditamos que no curto prazo, ainda há espaço para uma certa queda remanescente no dólar (valorização do Real). Entretanto, no médio-longo prazo, o movimento tende a perder força. Ainda, o dólar deve seguir, independentemente, uma moeda de forte no mercado global.

Por esse motivo, desencorajamos aplicações de longo prazo em um fundo que se beneficia somente da queda do dólar (Trend Short Dólar FI Cambial).

Confira aqui nossa recomendação sobre onde investir em 2023.

- A sua identidade é o seu maior diferencial, se empodere dela.

- Organização pessoal é o principal elemento para atingir objetivos, e a financeira faz parte disso.

- Alguns pratos vão cair, e “tá tudo bem”.

- Essas foram três de cinco lições que aprendi com mulheres incríveis.

- Vem descobrir todas aqui, e se torne também uma “Mina que Investe”!

Você sabia que, aqui na Rico, mulheres representam 30% do total dos nossos clientes, apesar de se aproximarem da maioria em muitas das nossas plataformas de conteúdo – como Youtube, Instagram e Riconnect?

Essa realidade apenas reforça o que muitas pesquisas feitas globalmente indicam: as mulheres sentem necessidade de saber muito mais sobre um assunto para “se dar ao luxo” de dar o primeiro passo. Contamos muito mais sobre esse tema pra você aqui!

Mas, se você (investidor ou investidora) é um desses que procura entender tudo antes do primeiro passo, fico contente em dizer que você está no lugar certo: a Riconnect. Por aqui, te contamos tudo que você precisa saber sobre o mundo financeiro para investir com consciência, e fazer seu dinheiro trabalhar pra você.

E, pensando nisso, trago aqui cinco ensinamentos que aprendi com mulheres incríveis, ao ter a honra de ser host do evento “Minas que Investem”.

1) Toda mulher pode ser o que você quiser, basta acreditar em si mesma

Isso pode parecer besteira, mas a verdade é que a maioria esmagadora de mulheres reporta ter passado por barreiras e desafios para atingir seus objetivos, incluindo a falta de credibilidade que dão a si mesmas.

“Eu não achava que chegaria tão longe” e “Comecei despretensiosamente, sem acreditar que chegaria longe” foram frases ouvidas repetidas vezes durante o evento, que contou com a presença de oito mulheres extremamente bem-sucedidas em suas áreas.

E o mais importante? Áreas diferentes, muitas das quais até hoje ouvimos que “mulheres não têm perfil ou habilidades requeridas”, como tecnologia e varejo.

2) Corra atrás das suas ideias sem ter vergonha delas

A única forma de realizar seus objetivos é correndo atrás deles. Essa máxima pode parecer óbvia, até você incluir o detalhe de que grande parte das mulheres tem vergonha das próprias ideias.

“Isso não faz sentido, quem irá comprar esse produto ou assistir a esse conteúdo?” foram perguntas que muitas das mulheres presentes se fizeram ao começar seus negócios – fosse esse no ramo de beleza, educação ou literatura.

Assim, para muitas, o primeiro passo dessa jornada foi acreditar que sua ideia não era “maluca”, começando então a desenhar os primeiros passos para tirá-la do papel. Algumas começaram gravando vídeos onde a luz falhava dia sim, dia também. Outras entenderam que seu lugar de fala e defesa de minorias a qual pertencia não tinha espaço apenas em sua vida, e sim pertencia a tantas outras mulheres que valorizariam sua voz.

Correr atrás e não ter vergonha do que passou para chegar até lá – uma das lições desse dia que certamente carregarei comigo.

3) A sua identidade é o seu maior diferencial, empodere-se dele

Descobrir o diagnóstico de uma doença gravíssima, e não compartilhar com seus seguidores? Isso certamente passou pela cabeça de uma das convidadas do evento. Porém, ao pensar por alguns minutos sobre a questão, entendeu que sua jornada e sua identidade apenas a fortaleciam.

Empoderar-se da sua identidade pessoal e religiosa acabou se tornando uma das armas mais poderosas de outra de nossas convidadas presente no evento. Seus conteúdos sobre educação e maternidade, que começaram com a identidade da criadora em segundo plano, ganharam uma verdadeira vida nova quando ela decidiu “aparecer na frente das telas”.

Sua identidade e sua jornada fazem parte de quem você é. Empodere-se, e fortaleça-se dela!

4) Organização pessoal é o principal elemento para atingir objetivos, e a financeira faz parte disso

Confesso que fiquei surpresa quando algumas das convidadas indicavam “não entender muito dessas questões de dinheiro e mercados”.

Isso porque o que ouvia era totalmente o oposto. Essas mulheres valorizaram o dinheiro (a presença e ausência dele) desde crianças; entendiam além do valor do dinheiro, sabendo desde o começo a importância da autonomia financeira para ter liberdade de fazer o que quer, e ir atrás dos sonhos; ensinavam as valiosas lições aos filhos, que querem ver crescendo em um mundo onde a mulher tem o mesmo espaço que o homem, inclusive no dinheiro.

Assim, ficou claro para mim, que muitas dessas mulheres não tinham ideia do caminho que haviam construído até então em termos de gestão, organização e autonomia financeira.

O mundo financeiro está muito mais presenta na vida de todas nós do que podemos imaginar, ou nos damos espaço de aceitar que chegamos lá. Afinal, não é (só) sobre entender o que acontece com o Banco Central dos Estados Unidos a nossa taxa de juros no Brasil. É sobre planejar, fazer acontecer e construir o seu.

Os investimentos são apenas um passo nessa jornada. Ter consciência disso já coloca muito além do que nos damos a credibilidade de ver.

5) Alguns pratos vão cair, e “tá tudo bem”

Mãe, empreendedora, professora, líder, aluna, influencer. Como todas essas mulheres conseguem tudo ao mesmo tempo?

Para uma das convidadas presentes, a verdade é que precisamos aceitar que “alguns pratos vão cair, e tá tudo bem”. Isso porque um elemento certamente comum a todas era o sentimento de culpa, por não ser a mãe mais presente que gostaria, ou não se dedicar o quanto gostaria sempre ao trabalho. Ou quem sabe, não manter o corpo perfeito que gostaria 100% do tempo.

Ao ver aquelas mulheres inspiradoras ao meu lado, não conseguia entender como isso as afetava assim como a mim. “Não é possível”, pensava. Mas a verdade é que mulheres se cobram muito, e o tempo todo.

Assim, a última e valiosa lição que levo do evento “Minas que Investem” é entender que, de fato, não somos super-heroínas. E nem devemos tentar ser! Afinal, a que horas poderiam super-heroínas dedicar seu tempo para cuidar do seu dinheiro?

Por isso, se você também for uma mulher-maravilha no trabalho, na família, com os amigos, e no lar, por que não deixar a capa de lado por algumas horas, e passar a ser uma mulher real no mundo dos investimentos?

- A inflação atingiu 11,30% em março, puxada especialmente por alimentos e gasolina.

- A redução da conta de luz deve trazer alívio, mas a alta da taxa Selic será a principal ferramenta de controle dos preços.

- Esperamos que a inflação perca força, mas encerre o ano em 7%.

- Por isso, torna-se ainda mais importante proteger seus investimentos. Confira aqui como!

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 1,62% em março. Esse foi o maior resultado para o mês em 28 anos, e levou o índice para 11,30% no acumulado em doze meses – a máxima em 19 anos.

Desde janeiro, o indicador já atingiu 3,20%, se aproximando da meta do Banco Central para o ano todo – de 3,50%.

Principais vilões de março: alimentos e gasolina

O resultado veio acima das expectativas da maior parte dos analistas de mercado, puxado especialmente por alimentos consumidos dentro de casa (com destaque para leite, pães e óleos e gorduras) e por combustíveis.

Vale destacar que, como esperávamos, aquela alta nos preços da gasolina que pode ter surpreendido a muitos por não ter sido vista no IPCA do mês passado, chegou agora no indicador de março. A alta da gasolina também acabou impactando alguns serviços, como transporte por aplicativo.

Em resumo, a alta de preços segue em ritmo forte, na mesma tendência que observamos ao redor do mundo – impulsionada ainda mais pela guerra entre Rússia e Ucrânia, que amplia os desequilíbrios nas cadeias de produção e pressionam os preços de commodities como petróleo, trigo e alumínio. Para se ter uma ideia, a inflação ao consumidor nos Estados Unidos atingiu 7,9% em doze meses em fevereiro, o maior nível desde a década de 1980.

Para o dia a dia do brasileiro, o resultado reforça a sensação dos últimos meses. Em geral, os preços seguem subindo de maneira acelerada, corroendo o poder de compra das famílias e aumentando a incerteza na economia como um todo – de consumidores, à investidores e empresários.

Reflexo disso é o índice de difusão da inflação, que atingiu 0,76% no mês. Ou seja, a inflação está bastante disseminada entre bens e serviços na economia, não se restringindo a poucos itens (como gasolina).

A inflação vai cair?

Do lado da economia global, o principal risco de normalização dos preços tornou-se a guerra na Ucrânia, que segue pressionando preços de alimentos e insumos industriais no mundo – como te contamos aqui em mais detalhes.

Por outro lado, Bancos Centrais ao redor do mundo já se mostraram prontos para responder ao desafio da inflação alta, subindo os juros e reduzindo estímulos implementados para combater os efeitos a pandemia. Nos Estados Unidos, os juros já começaram a subir, e devem acelerar nos próximos meses.

De maneira simplificada, “menos dinheiro no mundo = menor pressão sobre os preços”.

Aqui no Brasil, a mudança na bandeira tarifária da conta de luz trará certo alívio para a inflação e para as famílias. Ao mesmo tempo, os juros em alta seguirão encarecendo o crédito gradualmente – ajudando a conter a alta de preços. Vale lembrar que esperamos que taxa Selic atinja 12,75% ao ano em maio, como detalhamos aqui.

Por que os juros sobem?

A elevação da nossa taxa básica de juros, a Selic, por parte do Banco Central tem como objetivo controlar a subida dos preços, sendo a base para todas as taxas de juros na economia.

Juros altos encarecem o crédito, ajudam a valorizar a nossa moeda (com maiores juros aqui, atraímos mais de capital estrangeiro), e impactam as expectativas sobre onde estarão os preços no futuro.

Além disso, juros altos também contribuem para a atração de capital estrangeiro ao país. Com mais moeda estrangeira entrando, nossa moeda valoriza – ajudando, assim, na alta de preços internamente.

Te contamos tudo isso em mais detalhes aqui.

Dito isso, projetamos que a inflação encerre esse ano em 7,00% – uma queda do patamar atual, mas acima da meta do Banco Central (de 3,50%).

Mas lembre-se! Não espere sentado a queda dos preços, porque com algumas exceções (como energia elétrica), os preços apenas passarão a subir mais lentamente, e não efetivamente cair.

Como proteger seus investimentos da alta de preços?

Nesse cenário de inflação alta, proteger os investimentos torna-se mais essencial do que nunca. Títulos indexados à inflação, como Tesouro IPCA + 2026, debêntures de empresas sólidas com vencimento médio, e fundos de inflação (fundos de investimento que investem em ativos indexados à inflação) são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Os ativos reais também ficam especialmente interessantes nesse momento. Esses ativos costumam ter baixa correlação com ciclos econômicos e inflação, como commodities minerais e agrícolas, metais preciosos e criptoativos. Uma alternativa simples para acessar esses investimentos é por meio do eTrend Ativos reais.

Confira todas as nossas recomendações de investimento de acordo com o perfil de investidor no “Onde Investir em abril”.

- A inflação segue uma das maiores preocupações de famílias ao redor do mundo.

- No Brasil, os preços ao consumidor acumulam alta de mais de 10% nos últimos doze meses.

- Mas você sabia que alguns preços tem subido mais do que outros?

- É o caso dos ovos de Páscoa, comparados a chocolates em barras e bombons.

- Por isso, fica a dica: faça bem a sua pesquisa, proteja seu dinheiro contra a alta de preços, considere as calorias, e confira esse conteúdo na íntegra!

Chocolates decorados em formato de zigoto de animais – uma célula que se forma após a fusão do núcleo do óvulo (feminino) com o núcleo do espermatozóide (masculino).

Se você fosse um extraterrestre chegando à terra no mês de abril, certamente acharia a presença desse produto alimentício em todas as lojas, no mínimo, peculiar. Mas a verdade é que a tradição de entregar ovos decorados na Páscoa – um feriado cristão – existe mesmo antes do cristianismo.

Para algumas civilizações antigas, o ovo simbolizava força e fertilidade. Assim, presentear com ovos tinha por trás o desejo de bonança e fartura na vida, e nas colheitas a vir. Para não saírem entregando ovos “sem graça” de galinha, eles passaram a ser decorados com motivos festivos. Adicionou-se, então, um pouco de doçura com a criação do chocolate e…voilá, temos nosso famoso ovo de Páscoa.

Comer está mais caro, em todo canto

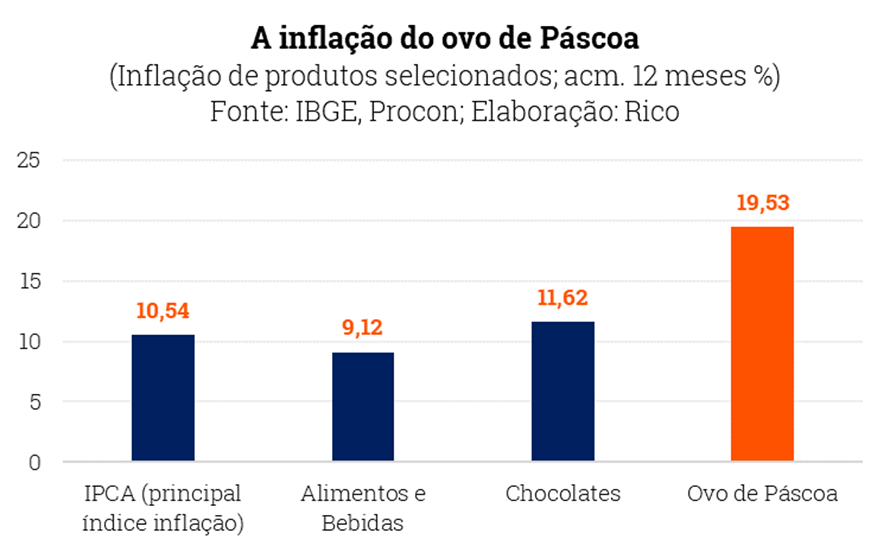

O problema é que, voilá, temos também a inflação. Como te contamos em mais detalhes aqui, a alta de preços não tem dado trégua nos últimos tempos, e a inflação tem se tornado um dos maiores desafios das famílias ao redor do mundo. Por aqui, nosso principal índice de preços ao consumidor (IPCA) já acumula 10,54% nos últimos doze meses – o que significa que o preço de bens e serviços na nossa economia está subindo a uma velocidade média acima de 10% ao ano.

Para completar, grande parte dessa alta acelerada de preços vem de alimentos. O preço do que comemos tem sido pressionado tanto pela maior demanda vinda de estímulos implementados durante a pandemia no Brasil e no mundo, quanto pela volta das economias pós pandemia, e pela recente eclosão da guerra entre Rússia e Ucrânia. Por envolver dois grandes produtores de insumos básicos, inclusive importantes commodities agrícolas como o milho, a guerra afeta a oferta desses bens no mundo, e acaba por pressionar ainda mais o preço de alimentos.

Nesse cenário desafiador, os alimentos já acumulam alta de 9,12% nos doze meses até fevereiro aqui no Brasil (com alguns alimentos subindo mais do que outros).

Te contamos mais sobre essa dinâmica nesse vídeo.

E meu ovo de páscoa?

Como você pode imaginar, o bom e velho ovo de Páscoa não ficou de fora dessa dança dos preços em alta. De acordo com uma pesquisa realizada pelo Procon de São Paulo (órgão de defesa do consumidor do estado), os ovos de Páscoa vendidos na região tiveram alta média de 19,53% entre fevereiro do ano passado e fevereiro desse ano.

Vale lembrar, é claro, que devemos considerar muitos outros fatores que impactam o preço final de um ovo de Páscoa envolvidos na sua produção, como a mão de obra, o preço da eletricidade usada nos fornos e fábricas e do combustível do transporte (que subiram muito no período), os impostos, e até mesmo a embalagem ou brinde contido no presente trazidos por simpáticos coelhos em abril. Além disso, não podemos esquecer da própria busca de margens por parte de empresas produtores de ovos – ou seja, a busca pela melhora de resultados com a venda dos produtos.

Porém, é interessante notar que, apesar alguns alimentos terem registrado altas substancialmente maiores do que os 9,12% acumulados pela categoria de alimentos e bebidas medida pelo IPCA (como aves e ovos, com alta de 19,6%), a alta de um dos principais insumos do artefato Pascoalino, o chocolate, foi bastante mais baixa do que vemos nos ovos de Páscoa – de 11,62% no período.

O que fazer?

Diante dessa realidade, vale lembrar que, em um ambiente de livre mercado, a variação de preços de um produto como um ovo de Páscoa pode ser bem substancial. Assim, caso você opte por seguir a tradição de muitos, vale se atentar não somente a marcas e modelos, mas também ao preço praticado por diferentes estabelecimentos.

Para se ter uma ideia, a mesma pesquisa do Procon encontrou que um mesmo ovo de Páscoa chegou a ter variação de preço de 144,65% entre dois estabelecimentos distintos. Ou seja, o mesmo produto sendo vendido por mais que o dobro (ou metade) do preço.

Além disso, vale destacar que as caixas de bombons e tabletes de chocolate, apesar de também terem subido de preço no período, tiveram uma alta muito menor do que os tradicionais ovos – de 2,4% e 13%, respectivamente.

Assim, podem ser uma opção viável para aqueles que não querem precisar “abrir o cofrinho” da reserva de oportunidade para esse gasto pontual. Porém, sabemos que essa é uma opção individual, e nem sempre temos que guiar cada passo pela mais pragmática lógica financeira. Mas, uma coisa é certa: tamanho aumento de preços certamente nos faz questionar…será que valem as calorias extras?

- No mês de março o “clima fechou”, com o triste conflito entre Rússia e Ucrânia e o fortalecimento da alta dos juros no mundo impactando os investimentos de diferentes formas.

- O mercado brasileiro sentiu a ventania, e se beneficia de algumas consequências econômicas do conflito.

- Nesse clima incerto, qual será a “previsão do tempo” para a renda fixa, bolsa brasileira e investimentos internacionais?

- Leia aqui nossas recomendações de investimentos para o mês de Abril.

Abril. Um mês conhecido pelo início do outono no hemisfério sul. Aquele período em que as folhas caem das árvores, se preparando para o inverno. Ou, quem sabe, que não acontece nada disso, se você morar bem no meio dos trópicos, como nós aqui no Brasil.

E nos investimentos? Será que o outono também é sempre igual, ou isso é apenas balela da dupla onipresente dos anos 1990, Sandy & Junior?

A verdade é que esse outono (ou primavera, no caso do hemisfério norte) será marcado pela alta de taxas de juros no Brasil e no mundo, mudando o clima para alguns investimentos. E, assim como no verão que se encerra, a guerra entre Rússia e Ucrânia deve seguir responsável por variações bruscas de temperatura nos mercados.

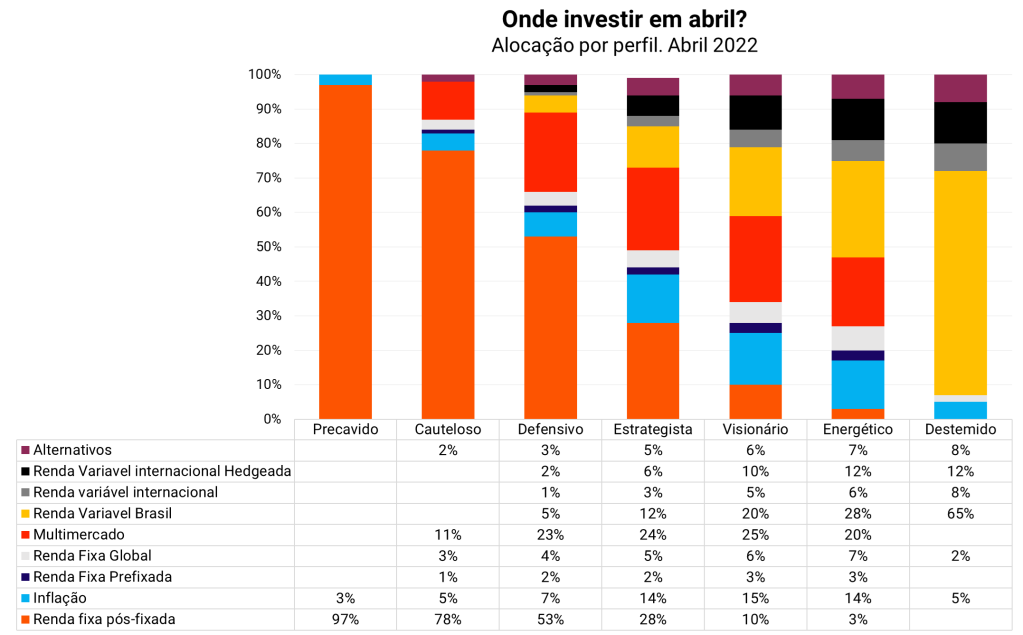

Abaixo, contamos os detalhes desse balanço climático e da previsão do tempo para cada tipo de investimento. Mas antes, vale conferir quais investimentos indicamos para a sua carteira, e em qual proporção, para enfrentar esse clima incerto.

Vale lembrar que a escolha de onde alocar seus investimentos (ou seja, colocar seu dinheiro) de acordo com seu perfil de investidor, seus objetivos e seu horizonte de investimento, é essencial na busca de bons retornos no longo prazo.

Por isso, cada parcela da tabela de alocação acima indica uma sugestão de investimento em determinada classe de ativos, para melhor encaixar seus objetivos com o contexto atual. E abaixo, explicamos o porquê dessas escolhas!

Não sabe seu perfil de investidor ainda? Clique aqui e descubra.

O outono dos juros mais altos

Como já contamos no Onde Investir de março, a alta das taxas básicas de juros segue como um dos principais atores no palco econômico de 2022. O motivo? A alta da inflação, aqui e no mundo.

Já detalhamos aqui, mas não custa reforçar: o movimento de alta de preços que já vinha forte desde o ano passado ganhou ainda mais força com a eclosão da guerra entre Rússia e Ucrânia, que – infelizmente – segue no radar central de investidores nesse mês. Isso porque os dois países são grandes produtores de produtos básicos, como petróleo, trigo e milho.

Assim, depois de um bom tempo de juros reais (juros descontados da inflação) baixíssimos no mundo, esse outono concretiza o início de um período de juros nominais em elevação. Em bom português, o dinheiro ficará mais escasso e o crédito mais caro no mundo.

Por aqui, isso pode parecer até notícia velha, já que nosso Banco Central já vem subindo a taxa básica de juros (a Selic) desde o início do ano passado. Para frente, vemos a taxa Selic subindo mais um pouco, até atingir 12,75% ao ano em maio (de 11,75% hoje).

Contamos mais sobre isso aqui!

Mas nos países desenvolvidos, essa história não é antiga. Pelo contrário. Após a primeira alta de juros básicos desde 2018 (saindo dos 0% para 0,25% ao ano) o Banco Central americano (o FED) sinalizou que pode ir além do que muitos esperavam, e subir os juros mais rapidamente. Afinal, a inflação por lá não tem dado trégua, com preços seguem subindo ao ritmo de 8% ao ano.

Enquanto isso, outros bancos centrais seguem no mesmo caminho, anunciando elevações de juros básicos e redução de estímulos.

Em resumo: um outono de tempo nebuloso, com juros cobrindo parcialmente a visibilidade de alguns investimentos. Porém, nada que uma boa previsão do tempo não ajude. Vamos a ela!

Renda Fixa, Tesouro e seus amigos: sol a pino

Para os investimentos em renda fixa, o juro alto é uma massa de ar quente, mas agradável, que tropicaliza o clima. É agora que os títulos de renda fixa, como o Tesouro Direto, os CDBs e as debêntures mostram o ombrinho e brincam no chão.

Os juros mais altos imediatamente levam os títulos de renda fixa a pagar melhores prêmios. Nos pós-fixados, como o Tesouro Selic ou investimentos que rendem um percentual do CDI, essa melhora é imediata – se você já tem um desse na carteira, a alta dos juros já beneficiou seus rendimentos.

Já títulos pré-fixados (que rendem uma taxa pré acordada ao ano) e indexados à inflação (que rendem IPCA + taxa pré acordada) passam a pagar mais nas novas emissões. É possível que o investimento que você fez em um desses títulos no passado esteja com algum prejuízo temporário por conta disso, mas não se preocupe: quem mantém até o vencimento garante a rentabilidade prometida no momento da contratação (saiba mais sobre marcação a mercado aqui).

Para investir em renda fixa seguindo nessas recomendações, clique aqui!

Bolsa brasileira: sol entre algumas nuvens

Contraintuitivamente, a guerra entre Rússia e Ucrânia, que encobriu o clima no planeta por motivos óbvios, trouxe algum calor para a bolsa brasileira.

Com a alta do preço de commodities e menor interesse em outros países emergentes com também elevados riscos domésticos e geopolíticos (como China, Turquia, Colômbia e Hong Kong), o Brasil vem se tornando a preferência de investidores estrangeiros a procura de “emergentes com papel relevante na produção de bens básicos”.

*Números sendo revisados pela B3. Saldo não considera a entrada/saída de capital estrangeiro por IPOs e Follow Ons de março. **Dados até 31/03/2022

Para além das commodities, o setor financeiro também tem chamado atenção de investidores, por ser menos sensível ao movimento de alta de juros, ou até se beneficiar dele.

Assim, com quase 70% de concentração em empresas de commodities e setor financeiro, a bolsa brasileira já atraiu (em termos líquidos) R$ 67 bilhões de investimentos estrangeiros em 2022, ante R$ 102 bilhões que entraram no ano todo de 2021*.

Mesmo assim, nossas ações continuam relativamente “baratas” de acordo com métricas usadas por investidores, como o preço de ações de uma empresa em relação ao lucro projetado para um período – o famoso P/L.

Nesse contexto, surgem excelentes oportunidades para investimentos em bolsa.

Selecionamos aqui ações do setor de – como não poderia deixar de ser – commodities, que estão descontadas. Ou seja, empresas do setor que estão com suas ações baratas em relação aos seus pares e ao histórico.

Além disso, aqui você encontra nossa seleção de ações do setor financeiro, que também se encontram descontadas.

Mas é claro que nem tudo são flores. Esse raio de sol ainda se esgueira entre algumas nuvens, como a aversão a risco pelo cenário incerto; a aproximação das eleições e da incerteza política que afugenta investimentos; a inflação pressionada; os consequentes juros altos; o baixo crescimento, entre outras.

Investimento estrangeiro: neblina, com possibilidade ensolarada

Voltando ao movimento de alta dos juros mundialmente, sabemos que eles significam, de imediato, duas coisas: i) freio na atividade econômica, e ii) dívidas de empresas ficando mais caras, aumentando o ‘desconto’ usado para trazer o fluxo de caixa futuro a valor presente e diminuindo o preço considerado justo para a ação.

Esse movimento acaba trazendo uma frente fria para as bolsas estrangeiras. Especialmente nos Estados Unidos, onde os juros podem subir mais rápido do que até então esperado, e onde a bolsa segue relativamente cara em relação ao patamar histórico – a medir pelo preço das ações em relação ao lucro projetado.

Além disso, crescem os receios de que o país enfrente um período de estagflação, com inflação alta convivendo com atividade econômica em queda, em um processo que se retroalimenta (lembra das commodities em alta?). Te contamos aqui sobre como isso ocorreu na década de 1970 e a comparação com o momento atual.

Porém, essa neblina parece anteceder um balo dia de sol. Isso porque, apesar dos desafios atuais, a diversificação internacional segue essencial na composição da carteira de quase todos os tipos de investidor.

Ter parte de seu patrimônio em ativos dolarizados (ou outra moeda estrangeira forte) ajuda a: proteger sua carteira em momentos de incerteza elevada – quando investidores fogem para “portos seguros”; investir em setores que muitas vezes não existem no Brasil; além de proteger seus investimentos contra eventos puramente domésticos, como eleições.

Ou seja, uma estrada necessária para um destino que vale a pena no longo prazo.

Além da bolsa, vale também um espacinho da sua carteira para a renda fixa internacional. Com expectativas de juros subindo no mundo e movimentos de mercado favoráveis, esse é um bom momento para adicionar esse investimento em sua carteira (confira na nossa tabela de recomendação por perfil no início do texto).

Finalmente, a forte queda recente do dólar – sobre a qual contamos aqui – traz uma boa janela de oportunidade para aqueles que ainda não tem, ou desejam aumentar, a exposição ao dólar na carteira.

O fundo DNA Brave global é uma ótima maneira de se expor a investimentos internacionais em diferentes ativos e classes.

Possibilidade de garoa: quando resgatar meu investimento?

A possibilidade de garoa é o status climático que nos deixa mais confusos. Será que vai chover, ou fazer Sol, ou mesmo ficar mais frio? Momento típico em que bate a insegurança na escolha do que vestir, mesmo com a previsão do tempo.

Sabemos que também há momentos como esse nos investimentos, especialmente quando a incerteza é a única coisa certa.

Nesses cenários, é comum ver investidores segurando posições negativas em sua carteira por longos períodos (e não pelo motivo correto), e/ou se desfazendo de investimentos rentáveis muito cedo. Ou seja, fazendo o oposto do que deveria ser feito nos investimentos: reduzir perdas e maximizar ganhos.

Pensando nisso, criamos uma trilha para deixar o processo de decisão mais claro. Aproveite, salve, copie. Respire, inspire, e leia os conteúdos da Riconnect antes de qualquer decisão precipitada.

E se quiser mais detalhes, clica aqui que te contamos tudo!

Nota explicativa

*Segundo a B3, as estatísticas divulgadas para os anos de 2020, 2021 e 2022 incluíram operações de empréstimos de ações, que não correspondem a fluxos financeiros de compra e venda de ativos. Na nova metodologia, esses dados foram subtraídos das estatísticas, alterando os valores anteriormente divulgados. O dado de 2022 foi disponibilizado pela B3 no dia 1/4/2022 como revisado, enquanto dos anos anteriores será publicado uma revisão.

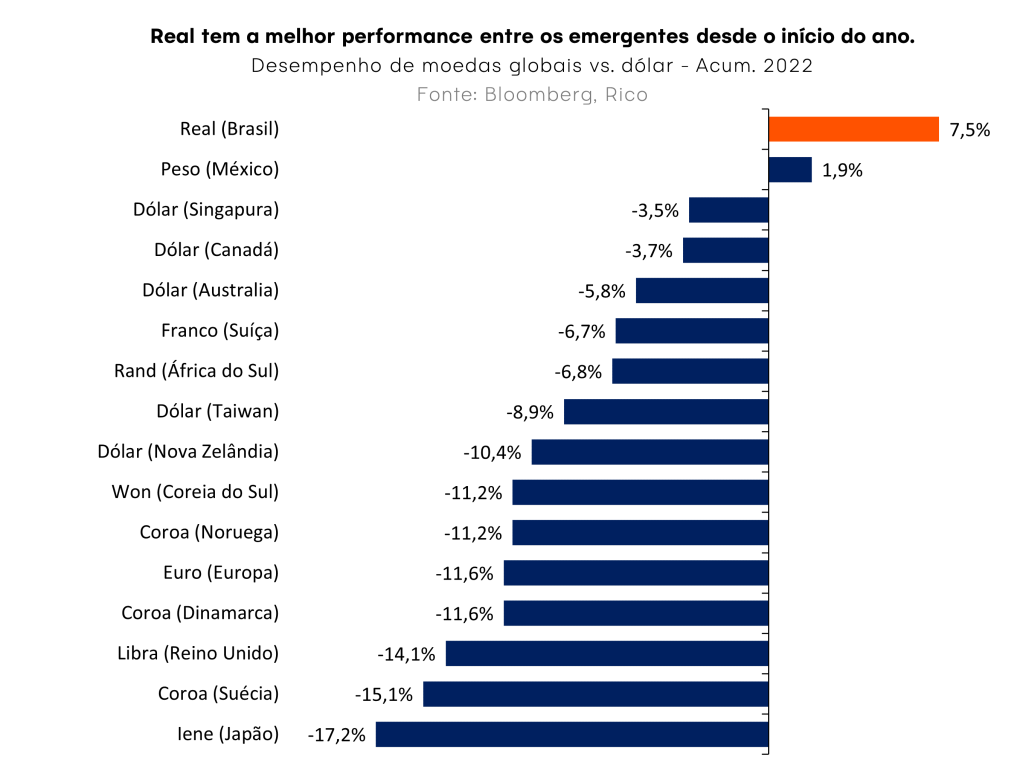

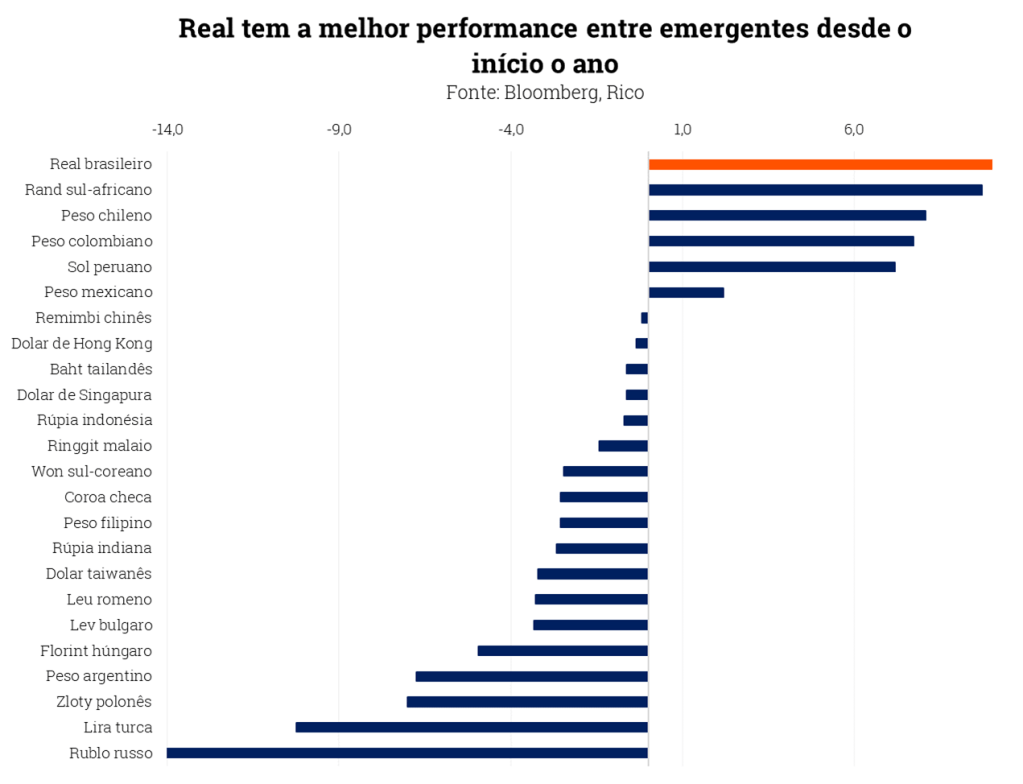

- Pode parecer fake news, mas o real é a moeda que mais valorizou frente ao dólar nesse ano, entre os principais emergentes.

- Como tudo em economia, não há apenas uma explicação. Mas a alta no preço das commodities impulsionada pela guerra russa está entre as principais.

- Até onde vai essa queda, e como investir nesse cenário?

- A resposta passa pela incerteza global e doméstica e pela máxima “não invista no dólar, invista em dólar”.

- Confira na íntegra!

Se você é um aficionado pela pergunta que intitula desse artigo, ou alguém que segue o noticiário de economia e mercados (especialmente por aqui na Riconnect), deve ter notado que o dólar caiu bastante nesse início de ano.

Pois é. Pode parecer fake news, mas o real já valorizou mais de 15% desde janeiro desse ano frente ao dólar* – nos colocando em primeiro lugar entre os principais países emergentes. Ou seja, o bom e velho “o dólar caiu”!

Dólar: qual a relação entre a taxa de câmbio e o real?

A taxa de câmbio é a relação entre o valor da nossa moeda (o real) e outras moedas. Quando a taxa de câmbio está valorizada, o real está comprando mais moeda estrangeira. Já quando ela está desvalorizada, o real compra menos moeda estrangeira.

Por que o dólar caiu?

Abaixo, te contamos os principais motivos por trás da recente queda do dólar por aqui (no caso, da valorização do real).

A alta das commodities

O valor negociado internacionalmente de insumos básicos, como alimentos, metais como minério de ferro, gasolina e gás natural, já vinha acelerando no começo do ano, puxados pela demanda de economias normalizando da pandemia da Covid-19.

Com a eclosão da guerra entre Rússia e Ucrânia, esse movimento de alta de preços só se fortaleceu. Isso porque ambos os países envolvidos são grandes produtores de commodities; com a guerra impossibilitando transporte e plantio, e as sanções implementadas contra a Rússia afetando as exportações do país, a oferta desses insumos no mundo caiu. Resultado? O preço subiu mais.

E o dólar com isso? De maneira simplificada, como o Brasil é um grande produtor e exportador de diversas commodities (que são negociadas em dólares, no mercado global), quando o preço dessas sobe, mais dólares entram no país, valorizando nossa moeda.

Isso acontece tanto diretamente, via exportações e entrada de moeda estrangeira, quanto indiretamente – por meio de investimentos em nossas empresas do setor. Afinal, o Brasil é a casa de diversas gigantes do agronegócio e da indústria mineral, muitas delas com ações negociadas na bolsa. Já que os investidores vivem de antecipar resultados, a expectativa de bons retornos em dólares atrai investimentos para cá.

Quanto mais dólar entrando, menos ele “custa”.

A alta dos juros

Com a nossa taxa básica de juros subindo por aqui, fica relativamente mais atraente para investidores colocar dinheiro aqui. Isso ocorre, pois a taxa Selic é base de todas as outras taxas de juros da economia; assim, quando ela sobe, vemos os retornos de diferentes ativos no país também subirem, como títulos de renda fixa. Maiores retornos atraem mais capital estrangeiro.

O movimento de alta dos juros nos Estados Unidos pode prejudicar esse fluxo adiante, mas por ora, a diferença entre os nossos 11,75% de Selic e o nível de 0,25% – 0,50% de juro básico nos Estados Unidos segue bastante significativa, mesmo considerando o nível de inflação nos dois países (o que chamamos de juro real).

“Liquida tudo Brasil”

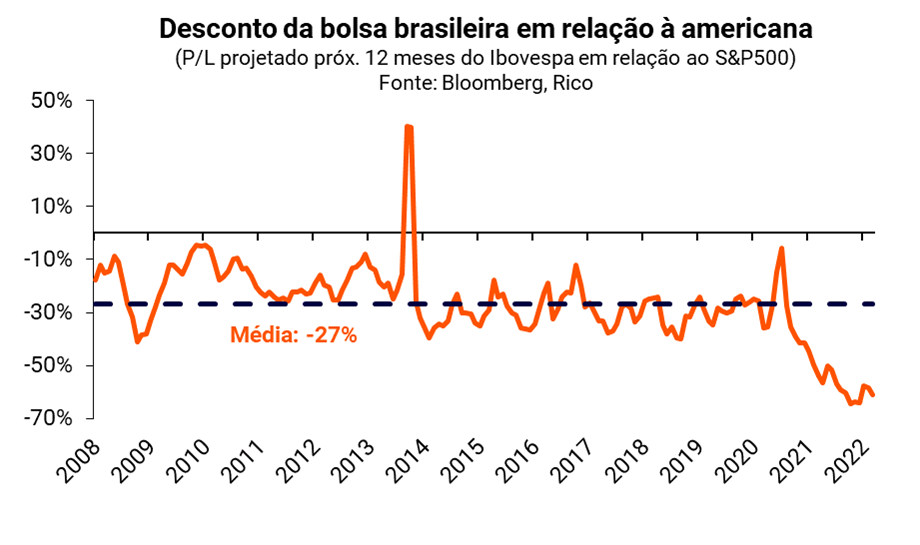

Por conta principalmente do cenário macroeconômico e político conturbado do final do ano passado, especialmente a alta do risco fiscal, os ativos brasileiros passaram por um período forte de desvalorização. Ou seja, ficaram bastante descontados.

O Ibovespa, para se ter uma ideia, se encontra no maior patamar de desconto dos últimos 15 anos em relação à Bolsa americana – como podemos ver no gráfico abaixo. Assim, para parte dos investidores estrangeiros, os preços baixos passam a compensar o risco de se investir por aqui, mesmo com os mesmos desafios domésticos observados no ano passado.

Rotação de investimentos

Como contamos no “Onde Investir” de fevereiro, o processo em andamento de alta de juros nos Estados Unidos vem impulsionando um movimento nas bolsas globais que chamamos de rotação.

Esse fenômeno se refere à migração de investidores de ações de empresas consideradas de Crescimento – que tem maior parte do seu lucro projetado no futuro, e assim, sofrem mais com a alta dos juros e encarecimento do crédito – para ações consideradas de Valor, que geram valor hoje, sendo menos sensíveis a alta de juros.

A normalização das economias da pandemia também fortalece esse movimento, já que setores mais tradicionais como commodities e bancos, costumam acompanhar mais o crescimento econômico global.

Com uma bolsa composta por 40% de empresas de commodities e 24% do setor financeiro, o Brasil acaba se tornando um destino dessa “dinheirama da gringa”.

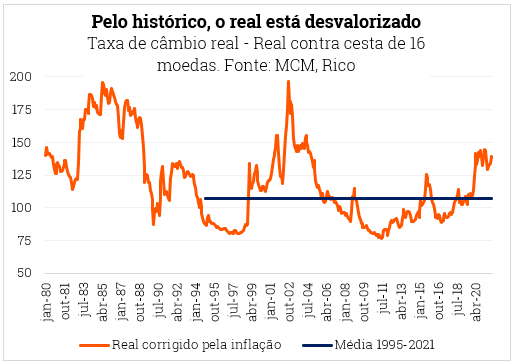

O real está desvalorizado?

E agora? Devemos esperar que o dólar siga caindo? Qual o limite dessa queda? Para responder a essa pergunta, pedimos ajuda aos universitários. Ou melhor, aos modelos matemáticos!

Para entender o limite da queda do dólar hoje, precisamos entender se o real está desvalorizado, valorizado ou em linha com seu valor estrutural. Em outras palavras, nossa moeda está valendo mais, menos ou o que deveria valer – em relação ao comportamento histórico, e a tudo aquilo que esperamos que explique o valor da nossa taxa de câmbio?

Em relação ao padrão histórico, a resposta é simples: sim, o real ainda está desvalorizado. Como vemos no gráfico, que mostra a taxa de câmbio corrigida pela inflação desde 1995 (ano da implementação do real), contra uma cesta de 16 moedas, o real em meados de janeiro estava 20,9% acima (mais desvalorizado) do que a média pós-Plano Real.

Mas a história não é suficiente para uma análise acurada. Assim, recorremos a modelos mais sofisticados, que levam em consideração variáveis econômicas que influenciam a valorização e desvalorização da nossa moeda. Entre as principais, podemos destacar:

- Saldo das contas externas: grosso modo, o que transacionamos com o mundo em bens e serviços, e investimentos;

- Nosso diferencial de produtividade: quanto produzimos por trabalhador no Brasil, comparado a outros países;

- O risco fiscal: qual a percepção de risco de investidores em relação à sustentabilidade das nossas contas públicas;

- Diferencial de taxa de juros: qual o nível relativo da nossa taxa básica de juros, comparado a outros países.

Além desses elementos, que chamamos de “estruturais” por mudarem menos no curto prazo, alguns modelos também incluem fatores de curto prazo – que também impactam o valor da nossa moeda, por conta dos movimentos de compra e venda no mercado.

Esses incluem: o risco país (medido pelo famoso CDS), o preço de uma cesta de commodities, o valor do dólar contra outras moedas, e a diferença entre nossos juros básicos e o dos EUA (considerado como de menor risco do mundo).

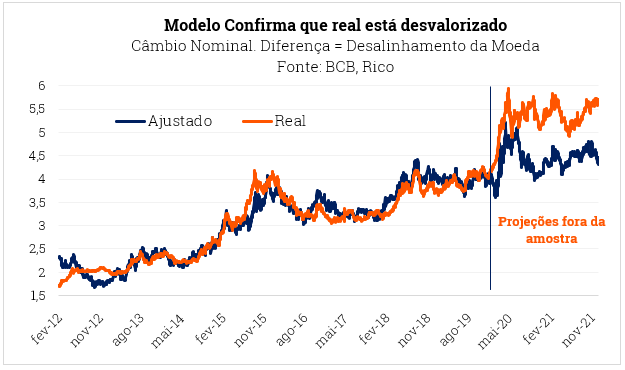

Então, finalmente, o que indicam os modelos que usam todos esses dados estatísticos? Os modelos indicam que o real está desvalorizado.

Quanto o real está desvalorizado?

Considerando o modelo que usa variáveis de mercado de curto prazo, nossa moeda estaria próxima a 4,35 reais por dólar, ainda abaixo dos 4,80 cotados no momento quando escrevemos esse relatório.

O gráfico abaixo mostra a dinâmica observada hoje na nossa moeda (que chamamos de “real”, em laranja), e aquela que seria a dinâmica indicada pelo modelo (que chamamos de “ajustado”, em azul).

A mesma conclusão é tirada quando olhamos para modelos que utilizam variáveis estruturais (conforme falamos acima) por um período mais longo: o real está desvalorizado. Porém, já vemos que a cotação atual se aproxima mais do indicado pelo modelo.

Os resultados apontam um intervalo de “câmbio justo” entre 4,2 e 4,75 reais por dólar.

Vale destacar que esses modelos também consideram o efeito da inflação no período – por isso, são modelos de câmbio real. À taxa de câmbio corrigida pela inflação, dá-se o nome de taxa de câmbio real.

Assim, apesar de os modelos indicarem que o real segue desvalorizado, já estamos nos aproximando de um valor “justo” ou “estrutural” da nossa moeda.

Para onde vai o dólar? O risco que não medimos

Certo, concluímos que o real segue um pouco desvalorizado em relação ao histórico, e aos modelos estatísticos. Nossos exercícios sugerem que o real poderia estar entre 4,2 e 4,75 reais por dólar.

Então, isso significa que devemos esperar o que real siga caindo mais, convergindo para os valores “justos” no curto prazo? Ou seja, devo esperar o dólar cair muito mais, ou se mantenha por mais tempo em tendência de queda?

Não, necessariamente…

Mantemos nossa visão de que o câmbio oscilará bastante ao longo do ano.

Isso porque não são somente os fatores “quantificáveis” que impulsionam a valorização ou a desvalorização da nossa moeda. Como contamos em detalhes aqui, apesar de a taxa de câmbio ser uma variável macroeconômica, que em teoria se move de acordo com todos os fatores que falamos no texto, ele também é um instrumento financeiro.

Assim, ela é precificada como os outros ativos financeiros: de acordo com a percepção de risco (em ter aquele ativo) investidores. No caso, o risco de se comprar reais e ativos que são precificados em reais.

E é aí que entram Brasília, os ruídos políticos e, em especial, o risco fiscal. Como contamos aqui, o risco fiscal engloba todo o risco que agentes de mercado precificam para emprestar dinheiro ao Brasil. Seja por meio de títulos públicos, títulos privados, ações, ou voilá, nossa moeda.

Assim, sabemos que os riscos fiscais e políticos (muito mais difíceis de serem “calculados” em modelos) devem ganhar força sobre os ativos brasileiros conforme nos aproximarmos das eleições de outubro.

Projetamos uma taxa de câmbio de R$/US$ 5,20 para o final desse ano. Para o final de 2023, esperamos alguma depreciação com o fim do choque de preço de commodities que vemos hoje, chegando a R$/US$ 5,30.

Não compre dólar, invista em dólar

Como vimos, há muitos fatores por trás dos movimentos do dólar – e nem os próprios modelos matemáticos conseguem projetar ou explicar claramente o vai e vem das moedas.

Assim, quando se trata dos seus investimentos, o importante é saber diferenciar entre “investir no dólar” e “investir em dólar”.

Quando falamos do primeiro, a volatilidade e falta de previsibilidade não tendem a combinar com uma carteira equilibrada e de longo prazo – a não ser, é claro, que o objetivo seja garantir o valor do seu dinheiro para uma viagem específica para fora do país, como falamos aqui.

Já quando falamos de “investir em dólar”, normalmente estamos nos referindo ao investimento internacional, em ativos dolarizados – como ações de empresas estrangeiras e fundos internacionais.

Aí sim, esse investimento seguirá tendo um papel importantíssimo na sua carteira, para diversificação de riscos entre geografias, além de trazer oportunidades em setores que não necessariamente temos por aqui, como de alta tecnologia.

Entenda mais sobre investimentos internacionais, e todas as nossas recomendações de investimento para esse mês aqui em nosso Onde Investir!

*Cotação US$ / R$ utilizada do dia 25 de março de 2022.

- O preço da gasolina subiu muito recentemente. Mas essa não foi uma exclusividade do Brasil.

- Embora não tenhamos o combustível mais caro do mundo (em termos absolutos), esse aumento pesou no bolso do brasileiro.

- Quando esses custos sobem, a dúvida surge: será que ainda vale a pena ter um carro?

- Fizemos uma simulação usando diferentes meios de transporte e alternativas de investimentos – e te contamos aqui o que encontramos!

Qual a gasolina mais cara do mundo?

A Holanda é um país conhecido por uma série de características distintas, como por exemplo o trânsito dominado por bicicletas.

A geografia plana das cidades provavelmente colabora para que as pessoas usem mais bicicletas como principal meio de transporte, mas o alto custo do combustível (85% mais caro do que aqui no Brasil) certamente motiva o uso de meios de transporte alternativos.

A Holanda está entre os países com a gasolina mais cara do mundo – considerando uma comparação simples em dólar, não levando em conta a paridade de poder de compra. Além de importar boa parte do combustível consumido no país (correspondendo a 29% do total de bens importados), os altos preços pagos por consumidores holandeses também são resultado de uma taxação considerável sobre combustíveis fósseis – justamente para reduzir os incentivos para o uso de carros movidos a gasolina e outros combustíveis altamente poluentes, como diesel.

De fato, a prática de elevar os impostos sobre carros para incentivar o uso de meios de transporte mais “ASG” tem crescido ao redor do mundo nos últimos anos.

Veja a lista de preço de combustíveis de alguns países no dia 21/03/2022.

| País | Preço em US dólar | Preço em real* |

| Venezuela | $0,03 | R$ 0,12 |

| Irã | $0,05 | R$ 0,25 |

| Rússia | $0,43 | R$ 2,12 |

| Bolívia | $0,55 | R$ 2,68 |

| Colômbia | $0,63 | R$ 3,08 |

| Equador | $0,67 | R$ 3,32 |

| Estados Unidos | $1,24 | R$ 6,10 |

| Brasil | $1,31 | R$ 6,42 |

| Chile | $1,35 | R$ 6,65 |

| China | $1,36 | R$ 6,68 |

| Japão | $1,45 | R$ 7,14 |

| Canadá | $1,57 | R$ 7,71 |

| Países Baixos (Holanda) | $2,43 | R$ 11,97 |

| Mónaco | $2,15 | R$ 10,57 |

| Hong Kong | $2,19 | R$ 10,76 |

Porém, apesar de a gasolina parecer mais cara na Holanda do que no Brasil, ela pesa muito mais no bolso do brasileiro. Isso porque os preços nominais não são normalmente a melhor forma de comparação quando falamos de renda de países distintos.

Assim, uma forma de ter uma visão melhor de quanto a gasolina pode pesar no orçamento dos consumidores holandeses e brasileiros, comparativamente, é considerar o salário mínimo como base.

Foi esse exercício que fizemos, e apresentamos abaixo. Veja como a situação muda!

| País | Preço em US dólar do litro de gasolina (21/03/2022) | salário mínimo em dólares | % de 50l em relação ao salário mínimo |

| Venezuela | $0,03 | $1,74 | 72% |

| Irã | $0,05 | $77,99 | 3% |

| Rússia | $0,43 | $95,14 | 23% |

| Bolívia | $0,55 | $313,96 | 9% |

| Colômbia | $0,63 | $242,02 | 13% |

| Equador | $0,67 | $437,50 | 8% |

| Estados Unidos | $1,24 | $1.160,00 | 5% |

| Brasil | $1,31 | $246,34 | 26% |

| Chile | $1,35 | $303,66 | 22% |

| China | $1,36 | $344,48 | 20% |

| Japão | $1,45 | $1.349,80 | 5% |

| Canadá | $1,57 | $1.550,90 | 5% |

| Países Baixos | $2,43 | $1.953,70 | 6% |

| Mónaco | $2,15 | $2.205,00 | 5% |

| Hong Kong | $2,19 | $6.191,90 | 2% |

Como podemos ver, apesar da gasolina no Brasil não figurar entre uma das mais caras no mundo, essa situação muda bastante quando consideramos o quanto o custo com a gasolina pode pesar no bolso do trabalhador por aqui.

Rússia X Ucrânia e a alta da gasolina

Infelizmente, o aumento recente do custo do combustível no Brasil não foi para incentivar o uso de bicicletas. Inclusive, o tema da alta recente dos combustíveis não é uma exclusividade do nosso país.

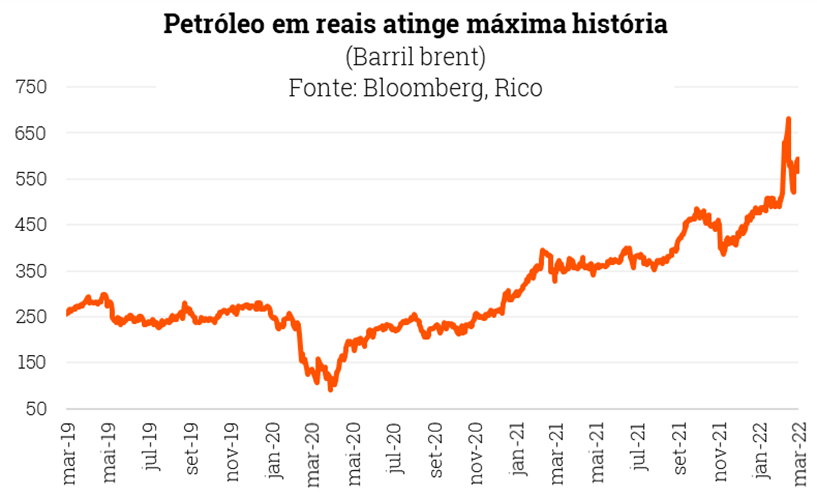

Com a eclosão do conflito entre Rússia e Ucrânia no último mês, o impacto na alta de preços de combustíveis pode ser visto em todo o mundo – dado a alta do barril do petróleo no mercado internacional.

Falamos mais sobre a relação da guerra no leste europeu e o preço do petróleo e outros insumos básicos aqui.

O gráfico abaixo mostra a evolução do preço do barril de petróleo (tipo Brent, negociado na Bolsa de Londres) nos últimos anos. Fica fácil ver que a commodity já vinha assistindo uma alta nos preços desde meados do ano passado, puxada pela recuperação dos países da pandemia da Covid-19 – movimento que foi fortalecido ainda mais com a eclosão da guerra.

Assim, vimos o preço dos combustíveis por aqui disparar no último ano, acumulando alta de mais de 30%. Assim, ganha força a pergunta:

Será que é hora de largar o seu carro?

Sempre que o custo de algo em nossa vida começa a comprometer nosso orçamento, é importante considerar algumas mudanças. Por isso, fizemos as contas do custo de utilizar diferentes meios de transporte para percorrer cerca de 600km no mês.

Essa seria aproximadamente a distância de trabalhar todos os dias (a 10km de distância da sua casa), visitar amigos e família nos finais de semana, além de algumas visitas ao mercado e outros estabelecimentos nos finais de semana.

| Veículo | Custo mensal | Custo anual |

| Carro próprio | R$ 385,20 | R$ 10.122,40 |

| Moto própria | R$ 128,40 | R$ 2.990,80 |

| Bicicleta (aluguel) | R$ 39,90 | R$ 358,80 |

| Taxi e app | R$ 3.920,00 | R$ 47.040,00 |

| Metrô/Ônibus | R$ 264,00 | R$ 3.168,00 |

Qual meio de transporte vale mais a pena?

Carro: o mais conveniente, porém caro

Apesar do custo mensal com gasolina não parecer tão relevante à primeira vista, quando consideramos também os custos anuais (como IPVA, manutenção, revisões, mas sem considerar o seguro), podemos ver que o carro é um dos transportes mais caros desse exemplo.

Moto: uma opção interessante, mas limitada

Quem opta por esse veículo vai perceber uma maior economia de combustível mensalmente. Considerando um carro que gasta em média 10km/litro, uma moto facilmente pode ser 3 vezes mais econômica. Dependendo do modelo pode ser inclusive mais econômica, com motores de baixas cilindradas que podem percorrer mais de 45km com 1 litro de gasolina.

Porém, é importante considerar todos os gastos anuais da posse do veículo. Assim como no carro, não foi considerado o custo de seguro, apenas o seguro obrigatório DPVAT. Além disso, a moto também pode trazer algumas limitações e desafios de segurança, que dependerá de cada pessoa.

Bicicleta: um privilégio barato e ecológico, mas para poucos

Apesar de não consumir nenhum combustível e as manutenções serem muito acessíveis, nem todos conseguem utilizar esse veículo. Algumas vezes a geografia da cidade não ajuda, ou mesmo (como é o caso de muitos) as distâncias são praticamente inconcebíveis, outras vezes o clima ou também a segurança podem ser um empecilho.

Assim, quem opta por andar de bicicleta deve considerar os momentos em que não será possível utilizá-la. Com isso, incluir custo com táxis, aplicativos de carona ou até aluguéis de carro para viagens mais longas. O custo utilizado foi de um aplicativo de bicicletas disponível em várias capitais, mas pode ser substituído pelo custo da compra de uma bicicleta.

Táxi e aplicativos de carona: surpreendentemente caros

O custo desse transporte pode ser salgado em comparação com a maioria dessa simulação. Ainda assim, pode ser necessário alguns dias para quem opta pelos veículos anteriormente citados. Uma festa que você não quer voltar dirigindo seu carro, um mercado com compras mais volumosas ou até os dias de chuva.

O custo pode variar bastante da região do país que você mora e os horários que vai utilizar. Considerando que nossa simulação é para alguém que vai ao trabalho em horários de pico, o custo médio de viagem utilizado foi de R$30,00 em dias de semana e R$20,00 para finais de semana.

Metro e ônibus: surpreendentemente no meio dessa lista

O custo do metrô ou ônibus, apesar de previsível e não muito alto, ainda foi maior que o custo de possuir uma moto, com todos os custos anuais envolvidos. É claro que isso considera a moto própria. Ou seja, há também o custo de aquisição da moto.

Outro ponto importante a se destacar é que o custo mensal desse transporte corresponde a quase 22% do salário mínimo brasileiro.

E se eu investisse?

Outro fator importante a se considerar é a rentabilidade que você pode obter com a troca de um veículo por outro. Com a taxa de juros a 11,75% ao mês, a rentabilidade do Tesouro Selic pode contribuir para pagar as contas do mês caso você escolha por um veículo mais barato.

Como exemplo, digamos que você tem um carro de R$70.000,00, deseje vendê-lo para investir e fazer com que essa rentabilidade ajude a pagar o uso do outro veículo. Usamos no exemplo o rendimento atual do Tesouro Selic que, livre de imposto, seria de 9,69% ao ano.

| Veículo | Valor investido após venda do carro | Renda anual do investimento | Rendimento livre de imposto | Custo anual | Saldo final |

| Moto | R$50.000,00 | R$ 5.875,00 | R$ 4.846,88 | -R$2.990,80 | R$ 1.856,08 |

| Bicicleta | R$ 70.000,00 | R$ 8.225,00 | R$ 6.785,63 | -R$358,80 | R$ 6.426,83 |

| Taxi e app | R$ 70.000,00 | R$ 8.225,00 | R$ 6.785,63 | -R$47.040,00 | – R$40.254,38 |

| Metrô/ônibus | R$ 70.000,00 | R$ 8.225,00 | R$ 6.785,63 | -R$ 3.168,00 | R$ 3.617,63 |

Nesse exemplo, o valor disponível para investimento após a aquisição de uma moto é menor, considerando o uso de R$20.000,00 para essa compra (restando R$ 50.000 para investir).

Assim, financeiramente falando, seguir o exemplo dos holandeses e usar a bicicleta seria positivo para sua saúde financeira (e também da física).

Entretanto, é difícil afirmar que um meio de transporte é melhor que o outro. Apesar dos custos diferentes, é importante avaliar qual se encaixa melhor para o seu estilo de vida e colocar tudo na ponta do lápis antes de qualquer decisão. Inclusive, considerando a possibilidade de utilizar múltiplos meios de transporte.

Por isso, pegue um caderno, faça suas contas e invista com a Rico.

- A inflação alta se tornou uma das principais preocupações de economistas e famílias ao redor do mundo.

- A pressão sobre os preços causada por desequilíbrios fruto da pandemia só ganhou mais força com a eclosão da guerra entre Rússia e Ucrânia.

- Com o cenário incerto sobre o crescimento da economia no Brasil e no mundo, ganha também cada vez mais força a pergunta: será que entramos em um período de estagflação?

- Nesse texto, te contamos o que é estagflação, quais seus impactos na economia, e como proteger seus investimentos desse cenário incerto.

No último ano, o fantasma da inflação entrou no rol de preocupações que atrapalham o sono não somente dos brasileiros, mas de todos ao redor do mundo.

Como fruto de desequilíbrios causados especialmente por respostas para combater a pandemia, a inflação no Brasil passou a barreira dos 10% ao ano, enquanto os Estados Unidos amargam os maiores níveis em 40 anos (perto de 8%), e até mesmo a Europa que já nem sabia mais o que era inflação, já vê a alta de preços alcançar a máxima histórica, em quase 6%.

Foi então que a guerra entre Rússia e Ucrânia surpreendeu a todos, ampliando ainda mais a onda inflacionária – por envolver dois grandes produtores de diversas matérias primas e insumos básicos, como petróleo, alimentos e fertilizantes (para produção de alimentos).

Te contamos mais sobre como a dinâmica da guerra reduz a oferta e eleva o preço de commodities no mundo aqui.

Assim, temos a combinação de inflação alta (que corrói o poder de compra de consumidores), aumento de incertezas e alta de juros para tentar conter os preços (tornando o crédito mais caro).

O resultado disso? Crescimento econômico esperado mais baixo.

Nesse contexto, tem ganhado força a seguinte pergunta: será que vivemos o que os economistas chamam de “estagflação”? Ou seja, inflação alta e estagnação da economia, ou até mesmo recessão?

Estagflação: o que é, e de onde vem?

Normalmente, períodos de inflação mais alta são acompanhados por momentos de crescimento econômico (excessivo). Isso ocorre, pois quando a demanda por bens e serviços cresce além da capacidade da economia de produzir, em algum momento (quando não há mais produção “sobrando”, ou seja, capacidade ociosa), os preços começam a subir.

Em outras palavras, uma economia aquecida, onde todo mundo está com dinheiro e querendo comprar, mas não deu tempo ainda de produzirem tudo isso: o preço sobe.

Porém, sob certas condições, acontece uma combinação pior: preços em alta e desaceleração econômica ao mesmo tempo – com o primeiro sendo a causa do segundo.

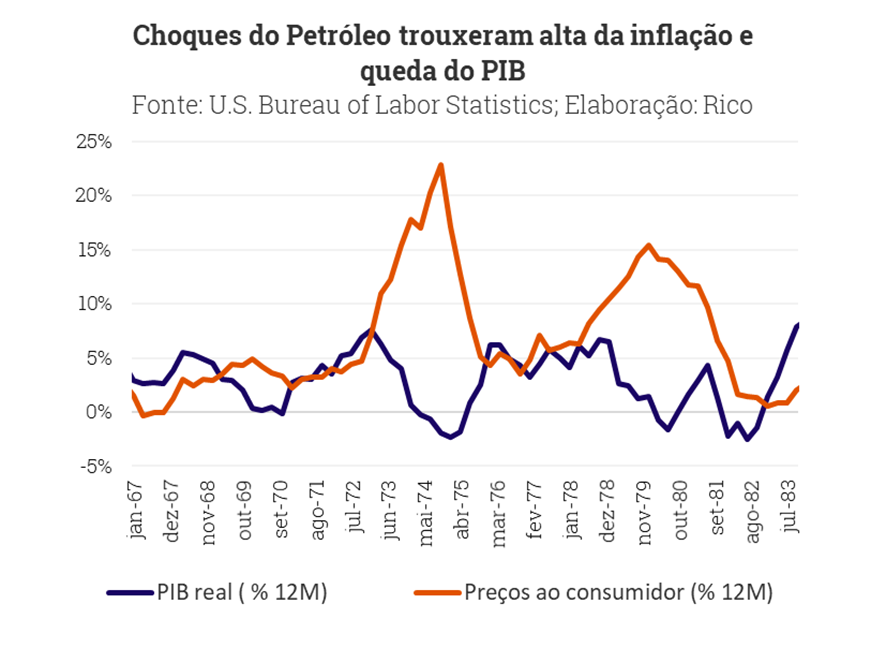

Foi essa combinação que ocorreu na década de 1970 nos países desenvolvidos, quando o termo “estagflação” foi cunhado.

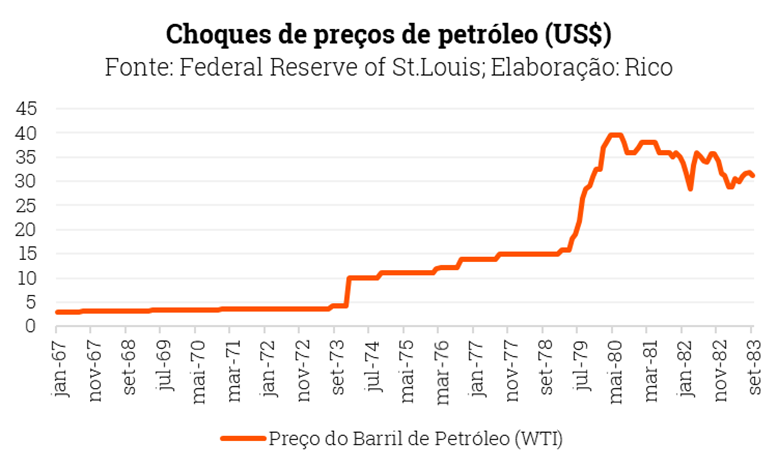

O choque de petróleo das décadas de 1970-80

No final de 1973, países membros da OPEP (Organização dos Países Exportadores de Petróleo) passaram a regular a venda de sua produção de petróleo. Ou seja, criaram um cartel com o objetivo de controlar os preços ao determinarem a quantidade produzida. Quanto menos petróleo produzissem, menor a oferta no mundo, e maiores os preços.

A criação da OPEP e o controle da produção fez com o que o preço do petróleo multiplicasse por quatro no intervalo de três meses. Colocando ainda mais lenha na fogueira da inflação, entre 1979 e 1980, uma nova crise geopolítica elevou ainda mais os preços da commodity – que subiu de U$S 13 para US$ 38 o barril.

Bem inelástico: o que é?

Mas como foi possível que o preço do petróleo subisse tanto? As pessoas não pararam de comprar? Acontece que a economia global era tão dependente da energia provida pelo petróleo (ainda mais do que hoje), que os preços seguiram subindo, conforme a produção caía – e o combustível se tornava mais escasso nos mercados.

Em economês, dizemos que o petróleo é um bem inelástico. Ou seja, a alteração no preço tem pouco impacto na demanda pelo produto. Isso segue sendo realidade até hoje para muitas commodities, incluindo o petróleo, mesmo com avanços em combustíveis alternativos.

Com a elevação do preço do petróleo, os preços de produtos à base da commodity também aumentaram, como a gasolina. Isso levou a um efeito cascata de maiores custos na economia, especialmente por meio do maior custo de transportes, resultando em um aumento generalizado do preço de outras mercadorias.

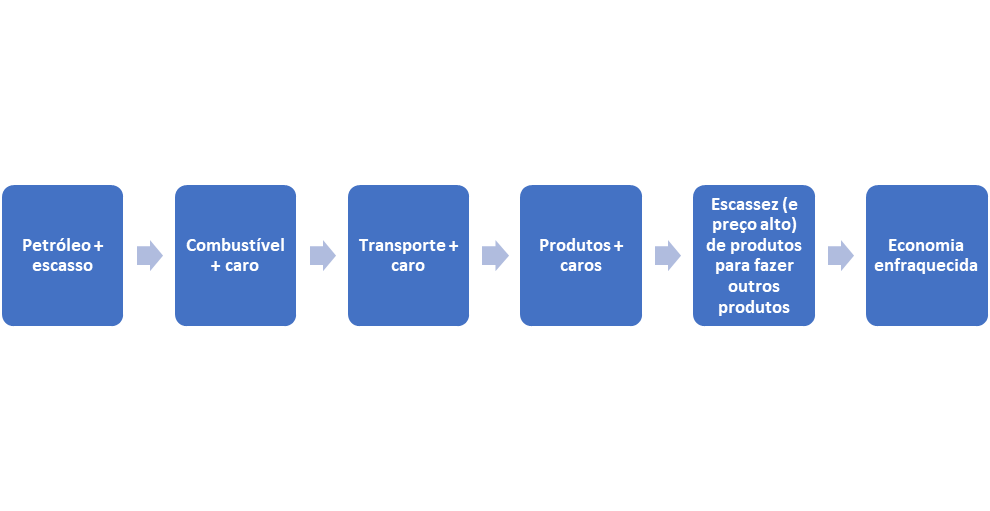

Assim, a inflação aumentou repentinamente, ao mesmo tempo em que a produção recuava, diante da elevação dos custos ao longo da cadeia produtiva. De maneira simplificada:

Como resultado, a economia americana entrou em um período de forte queda da produção. Como podemos ver no gráfico abaixo, o PIB do país chegou a contrair mais de uma vez entre o início da década de 70 e 80 – ou seja, entrando em recessão.

Estagflação em 2022: versão reload

O episódio da crise do petróleo da década de 1970 ilustra bem a diferença entre um processo de inflação tradicional e a “estagflação”. Enquanto a primeira é gerada por um superaquecimento da demanda, a segunda é resultado de um choque de custos, ou seja, pelo lado da oferta.

Olhando para esse contexto histórico, conseguimos notar a principal semelhança com o momento atual: um choque de custos global impulsionado por uma crise geopolítica, impactando a inflação que (dessa vez) já vinha alta.

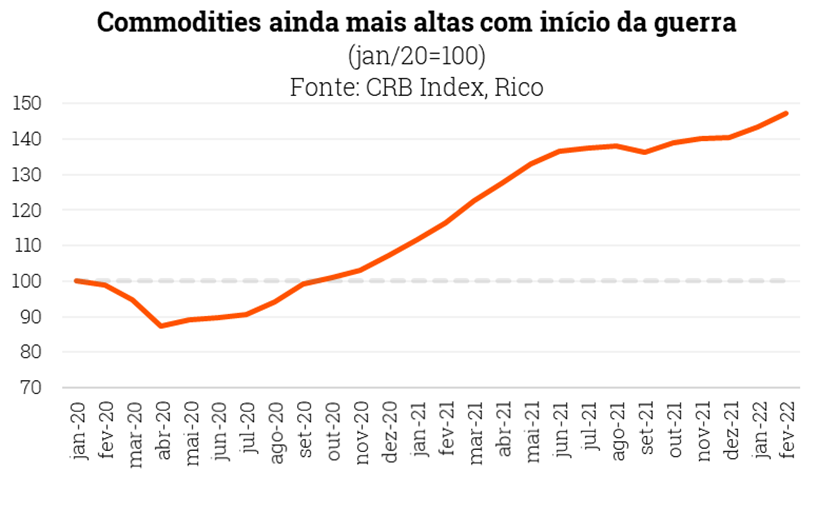

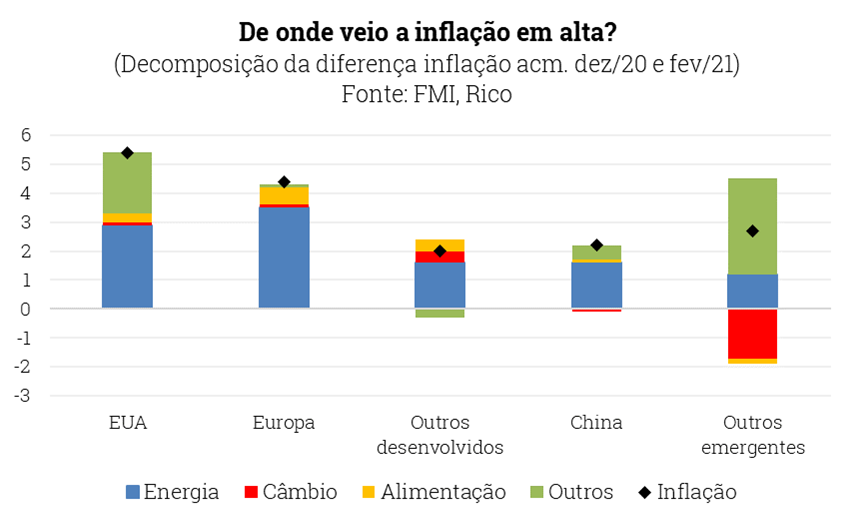

Os vilões atuais: alimentos e energia

Para se ter uma ideia da magnitude do choque de custos atual, os preços das commodities agrícolas já acumulam alta de 47% desde o início de 2020. Esse número deve crescer ainda mais, devido ao impacto das sanções econômicas contra a Rússia e à própria paralisação de produção ucraniana.

Mas não são só alimentos que subiram de preço. Outro grupo que viu seus preços numa escalada foi o setor energético. Grande parte da energia que abastece a indústria europeia sai da Rússia, principalmente o gás natural russo, que por meio de gasodutos, cruzam a Ucrânia e a Polônia e chegam à Alemanha, França e Itália.

Resultado disso é a inflação espalhada no mundo todo, concentrada na alta de energia e alimentos, e com perspectivas de continuar subindo. O gráfico abaixo ilustra bem a dinâmica de alta de preços desde o início da pandemia da Covid-19.

O mundo vai enfrentar uma recessão?

Ainda é cedo para responder a essa questão com certeza, tanto por ainda não termos dados suficientes para confirmar uma efetiva desaceleração econômica nos países, quanto pela incerteza sobre o desfecho do conflito entre Rússia e Ucrânia. Quanto mais o conflito perdurar, maiores os impactos negativos para a economia global.

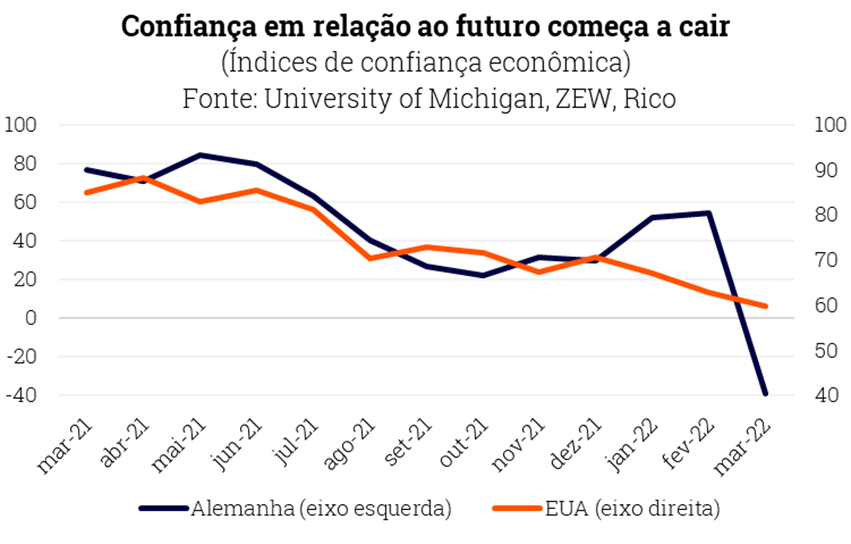

Mas já podemos ter algumas pistas. Indicadores antecedentes (que antecedem dados mais concretos de produção econômica), por exemplo, como índices de confiança, já apontam para o impacto negativo dos preços em alta no mundo – como podemos ver abaixo.

Ao mesmo tempo, já começamos a ver revisão nas projeções de crescimento esperadas por analistas.

A OCDE (Organização para Cooperação Econômica e Desenvolvimento) calcula que o crescimento do PIB global deve ser 1pp menor por conta da guerra, que deve elevar a inflação no mundo em 2,5pp no ano.

Já o FMI (Fundo Monetário Internacional) entende que deve reduzir suas projeções de crescimento entre 5% e 15% nos próximos meses, a depender do país e de quanto durar o conflito.

E no Brasil, teremos recessão?

Como no resto do mundo, o Brasil já sente os efeitos da guerra no preço de bens mais sensíveis, como combustíveis e alimentos. Aqui na Rico, esperamos que a inflação termine esse ano bastante acima da meta do Banco Central – em 6,2%, podendo inclusive chegar a 8% a depender também do desenrolar da guerra.

E essa inflação alta será acompanhada por uma economia estagnada.

A economia deve até crescer no início desse ano, mas perder força ao longo da segunda metade de 2022. A queda da renda dos trabalhadores, inflação persistentemente alta e efeitos dos juros altos (justamente para controlar os preços) explicam perda de fôlego.

Assim, apesar de vermos alguma melhora em setores que ainda se recuperam da pandemia (em serviços), além de parte do agronegócio se beneficiando do cenário de alta de preços de commodities, o choque de custos deve nos atingir de maneira relevante por aqui também.

E a estagflação deverá ser uma realidade no ano de 2022.

Estagflação: como proteger meus investimentos?

Diante do cenário desafiador, sempre vale destacar a importância da diversificação nos seus investimentos. Ou seja, ter ativos variados entre classes, países, e estratégias certamente seguirá sendo seu maior porto seguro.

Te explicamos a importância da diversificação nesse vídeo.

Dito isso, vale destacar a proteção contra a alta de preços, que se torna mais essencial do que nunca em um ambiente inflacionário. Títulos indexados à inflação, como Tesouro IPCA + 2026, debêntures indexadas a inflação (IPCA+) de empresas sólidas com vencimento médio de até 5 anos, e fundos de inflação (fundos de investimento que investem em ativos indexados à inflação) são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Os ativos reais também ficam especialmente interessantes nesse momento. Esses ativos costumam ter baixa correlação com ciclos econômicos e inflação, como commodities minerais e agrícolas, metais preciosos e criptoativos. Uma alternativa simples para acessar esses investimentos é por meio do eTrend Ativos reais.

Finalmente, também vale destacar alternativas da bolsa. Aqui, selecionamos ações de empresas vistas como de alta qualidade, com margem superior aos seus pares, endividamento baixo, crescimento de lucro e a preços atrativos.