- Quando não conseguimos fazer algo que queremos por questões financeiras, ficamos desolados

- Se esse “algo” em questão é o Lollapalooza, quem vai ficar sem ir esse ano está no grupo dos “Deslolados”

- Confira como se preparar financeiramente para evitar essa sensação no ano que vem!

Acontece entre os dias 25 e 27 de março um dos maiores festivais de música do Brasil, o Lollapalooza, no Autódromo de Interlagos, em São Paulo.

Se você tem vontade de comparecer, mas não conseguiu se organizar para a edição desse ano, você pode ser considerado um “Deslolado” (uma simpática mistura entre “Lolla” e “desolado”, que é a descrição perfeita de como ficamos quando não conseguimos fazer uma coisa que queremos por causas financeiras).

Nossa missão nesse conteúdo é evitar que essa situação se repita no Lollapalooza 2023 — ou em qualquer outro evento que você tenha a intenção de ir no futuro.

Como se planejar?

O primeiro passo é entender de quanto dinheiro você vai precisar em qual período de tempo. Se você pretende comprar apenas um ingresso, em torno de R$ 700, ou o Lolla Pass, que neste ano chegou a R$ 5 mil, dependendo do lote, o planejamento fará diferença. Também vale colocar na conta um valor para alimentação no dia do festival (afinal, são muitas horas fora de casa), o transporte e, caso não more em São Paulo, a hospedagem.

A partir disso, você saberá quanto vai gastar e em quanto tempo. Pode ser que você gaste tudo de uma só vez daqui um ano, ou compre o ingresso com meses de antecedência, de forma parcelada… O importante é ter um mapeamento completo do valor necessário para esse objetivo.

Detalhando os gastos

Aqui, fizemos duas simulações, nas duas pontas do planejamento.

A primeira (cenário 1) é para aquelas pessoas que vão apenas em um dia do show, chegam ao Autódromo de transporte público e fazem duas refeições, almoço e jantar no local.

A outra (cenário 2) é a ponta oposta: uma pessoa que não mora em São Paulo e quer comparecer aos 3 dias de festival em 2022 (usando o valor mais alto que encontramos, ilustrativamente). Essa pessoa precisa de passagens, hospedagem e cerca de 6 refeições. Ela também não conhece muito bem a cidade e prefere ir aos shows de transporte particular (como Uber ou táxi).

Possivelmente o seu caso não será nem um, nem o outro (e sim algo no meio do caminho), mas a lógica do planejamento é a mesma.

| Cenário 1 (R$) | Cenário 2 (R$) | |

| Ingresso | 700 | 5.000 |

| Alimentação | 80 | 300 |

| Transporte | 20 | 200 |

| Hospedagem | – | 500 |

| Passagem para São Paulo | – | 1.000 |

| Total | 900 | 7.000 |

| Quanto juntar por mês sem investir | 75 | 585 |

E se eu investir?

Caso você possa investir agora pensando na compra do ingresso daqui um ano, o valor final vai ficar muito menos salgado.

Considerando a Selic em 11,75% ao ano, que é o valor atual, fizemos simulações dos valores necessários para alcançar o montante final nos dois cenários, já excluindo o imposto de renda do valor final. Vale lembrar que a taxa básica de juros ainda tende a subir nas próximas reuniões, o que diminuiria a necessidade de aportes.

São dois cenários: no primeiro, você investe uma vez ao mês, a partir do mês que vem. No segundo, você investe tudo de uma vez agora, e deixa render até o momento de gastar, daqui um ano.

| Cenário 1 (R$) | Cenário 2 (R$) | |

| Aplicações mensais | 71,86 | 559 |

| Investir hoje para chegar ao total em 12 meses | 820,50 | 6.382 |

A moral da história aqui é: quanto mais planejamento e antecedência você tiver, melhor preparado vai estar para assistir ao seu artista favorito no próximo Lollapalooza ou festival de sua escolha!

- O Comitê de Política Monetária do Banco Central (o Copom) elevou mais uma vez a nossa taxa básica de juros (a taxa Selic), para 11,75% ao ano.

- Para o dia a dia do brasileiro, a alta da Selic e a consequente queda da inflação serão sentidas aos poucos. Assim, esperamos que a inflação termine 2022 em 6,2%.

- Mas além de crédito mais caro, juros mais altos também significam oportunidades de investimento. Ou seja, mais uma chance para largar de vez a “boa e velha” poupança.

- Veja nesse texto nossa recomendação de investimento com a Selic nesse novo patamar.

O Comitê de Política Monetária do Banco Central (o Copom) elevou mais uma vez a nossa taxa básica de juros (a taxa Selic), para 11,75% ao ano. Na última reunião, em fevereiro, a taxa havia sido elevada para 10,75% ao ano.

A taxa está em processo de elevação desde março do ano passado, quando subiu de 2,00% para 2,75% ao ano, após o auge da pandemia da Covid-19 – período no qual o Banco Central reduziu os juros para estimular a economia, minimizando os impactos da pandemia sobre a economia do país.

Quer entender mais sobre como os juros impactam a inflação? Te contamos aqui!

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão, e sinalizando ao mercado os próximos passos que devem ser tomados em relação à taxa Selic.

No comunicado de hoje, o Comitê deu grande destaque aos impactos da guerra entre Rússia e Ucrânia, e os impactos do conflito no nível na inflação global – que já vinha bastante pressionada nos últimos meses.

Como te contamos aqui, um dos principais impactos do conflito no leste europeu é no preço de commodities, tanto agrícolas como minerais (como trigo, milho, petróleo e alumínio). Isso acontece porque os dois países envolvidos são grandes produtores globais desses insumos – e a guerra e as sanções econômicas contra a Rússia prejudicam sua produção e comercialização, reduzindo a oferta no mundo.

Assim, o Comitê decidiu seguir elevando a taxa Selic nesse momento, com o objetivo de trazer a inflação de volta para a meta no horizonte relevante de política monetária. Ou seja, olhando especialmente para o ano que vem – quando a meta de inflação é de 3,25%.

Horizonte Relevante de Política Monetária

Você já ouviu falar do tal do “horizonte relevante de política monetária? Esse conceito se refere ao período entre o aumento/queda na taxa de juros determinado pelo Banco Central, e o efeito disso na economia real – por meio do crédito, do câmbio e das expectativas.

Esse período pode variar entre 6-9 meses, a depender do país, e da metodologia usada.

Mas o importante a destacar é que, conforme nos aproximamos do final do ano, os esforços do Copom se dirigem ao ano seguinte, dado que a elevação de juros hoje não impacta a inflação sentida hoje.

O que isso significa e o que esperar para frente?

Para o dia a dia do brasileiro, a alta da Selic e a consequente queda da inflação serão sentidas aos poucos. Ou seja, devemos ver o crédito ficando mais caro gradualmente ao longo dos próximos meses.Da mesma forma,a alta de preços só deve começar a perder força na segunda metade do ano – caso o conflito no leste europeu não se prolongue por muito tempo.

Assim, esperamos que a inflação termine 2022 em 6,2%. Um nível mais baixo do que os 10,54% atuais, mas ainda assim bastante alto. Vale lembrar que inflação caindo significa que os preços passam a subir mais devagar, e não necessariamente que passam a cair.

Para o mercado, a alta de hoje não deve ter grandes impactos. Mesmo assim, podemos ver algum movimento em títulos de renda fixa pré-fixados de vencimento mais curto (valorizando), já que parte do mercado esperava um recado mais forte contra a inflação, e talvez até uma elevação maior da Selic hoje. Já nos títulos de longo prazo, a decisão não deve trazer grandes impactos.

Olhando para frente, esperamos que o Copom eleve a taxa Selic mais uma vez na próxima reunião, em abril – atingindo 12,75%.

Além de abril, vamos aguardar maiores sinalizações do Comitê para determinar o que vemos de próximos passos. Vale destacar que o desfecho da guerra russa será um dos principais fatores influenciando a decisão do Banco Central daqui pra frente. Se o conflito se prolongar, podemos ver a Selic subir ainda mais; caso contrário, um alívio no preço das commodities pode reduzir as pressões para uma Selic acima de 12,75%.

Como investir com a Selic em dois dígitos?

Independente de acertarmos “em cheio” o patamar da Selic ou o ritmo de altas definido pelo Copom, o principal a saber disso tudo é que taxa deve seguir alta por um bom tempo. Em um patamar que chamamos de “contracionista”, aquele em que os juros desestimulam a economia para conter a alta de preços.

Mas além de crédito mais caro, juros mais altos também significam oportunidades de investimento. Ou seja, mais uma chance para largar de vez a “boa e velha” poupança.

Um cenário de juros em elevação eleva a relevância e atratividade da Renda Fixa. Títulos pós fixados, como o Tesouro Selic, passarão a oferecer maiores retornos (de 11,75% ao ano), por seguirem a taxa Selic.

Já títulos de renda fixa indexados à inflação ajudarão a proteger o patrimônio da ainda presente incerteza de preços, assim como fundos de investimento de renda fixa. Contamos mias sobre oportunidades na renda fixa aqui.

Mas, se era verdade que a Renda Fixa não tinha morrido no período de juros baixos (sempre sendo importante para investimentos como reserva de emergência), também é verdade que outros investimentos seguem trazendo oportunidades nesse período de juros em elevação e inflação pressionada.

Ativos reais

Vale destacar aqui a classe de ativos reais, que tem se beneficiado muito do cenário atual. São ativos que tem um valor intrínseco (ou seja, não podem ser emitidos por Bancos Centrais, por exemplo), e costumam ter baixa correlação com ciclos econômicos e inflação.

Exemplos de ativos reais são commodities minerais e agrícolas, metais preciosos e criptoativos. Uma alternativa simples para acessar esses investimentos é por meio do eTrend Ativos reais.

Bolsa e fundos imobiliários

Já na bolsa, selecionamos ações de empresas vistas como de alta qualidade, com margem superior aos seus pares, endividamento baixo, crescimento de lucro e a preços atrativos.

Finalmente, também indicamos nossa carteira recomendada de fundos imobiliários, gratuita para assinantes Riconnect.

Confira todas as nossas recomendações, de acordo com cada perfil de investir, no Onde Investir deste mês – que você confere aqui em relatório, e aqui em vídeo.

- 45 dias depois…e chegamos ao esquenta mais esperado do mês: o esquenta pro Copom!

- No menu desse 16 de março, temos: inflação alta e disseminada no Brasil e no mundo, e uma crise geopolítica que preocupa a todos os presentes.

- A conta acaba ficando cara, e o freguês deve sair acompanhado de juros e inflação altos por mais tempo do que o imaginado antes.

- Mas se há algum acalanto nessa incerteza é que você pode proteger seus investimentos do cenário desafiador.

- Vem esquentar, que te indicamos o melhor caminho.

Lembra da última vez que falamos de decisão de juros aqui no Brasil? Não? Não se preocupe! Afinal, foi no começo de fevereiro, quando estávamos todos ainda naquele clima de… “o ano já começou, real oficial? Nãooo, ainda falta o carnaval!”.

Mas agora, não tem mais desculpa. O ano começou! E com ele, sua presença no esquenta mais esperado dos últimos 45 dias: o esquenta para o Copom.

Isso porque hoje termina a reunião do nosso Comitê de Política Monetária do Banco Central (que termina amanhã).Como vocês já leram aqui há exatos 45 dias, a cada reunião dos diretores do Banco Central do Brasil, o esquenta fica por nossa conta, para que você saia muito bem informada(o) sobre o que esperar da decisão que afetará a nossa taxa básica de juros, a Selic, e os seus investimentos.

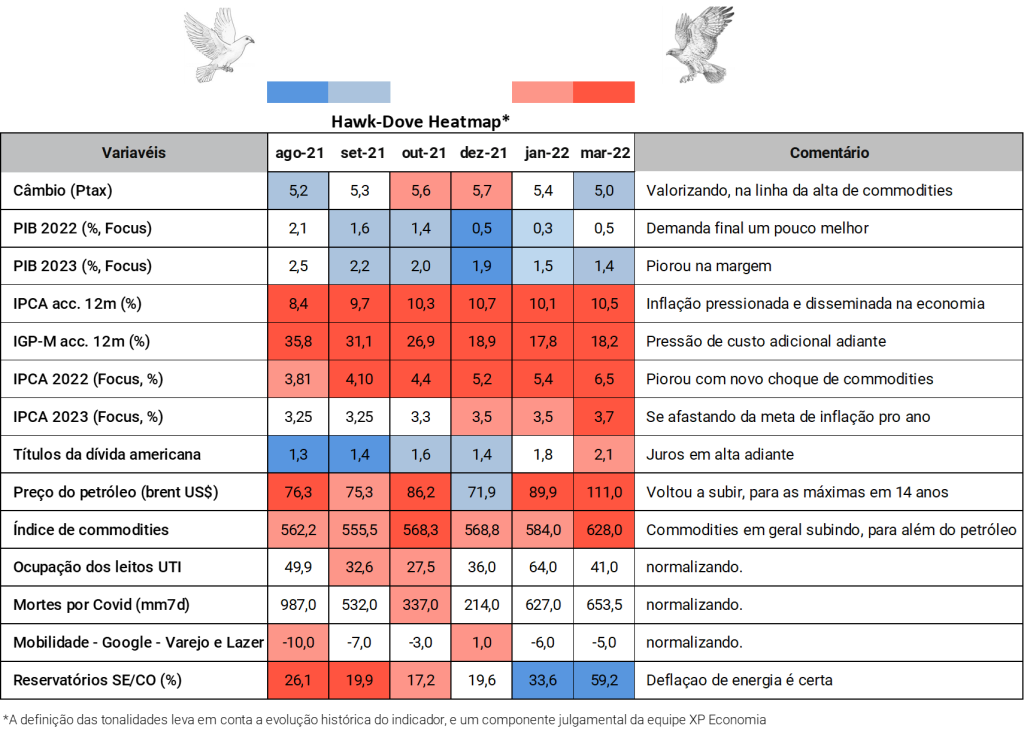

O Drink da casa: Heatmap do Copom

Tudo começa com nossa visão 360° da economia desde a última reunião do Copom. O que aconteceu de importante na economia do Brasil e do mundo – que impactou, está impactando, e esperamos que impactará a inflação?

Quem leu nossos últimos esquentas, já sabe que tudo isso está ilustrado na tabela abaixo: o famoso heatmap do Copom. Esse mapa de calor, em bom português, serve para ilustrar o que achamos que os diretores do Banco Central estarão olhando enquanto discutem o que fazer com a taxa Selic. Lembrando: sempre com o objetivo principal de controlar o comportamento dos preços.

Quanto mais vermelho (azul), mais a variável está atuando para piorar (melhorar) a perspectiva da inflação.

Já os curiosos pássaros estampados no alto do mapa indicam uma nomenclatura também curiosa sobre política monetária no mundo: os Hawks (falcões) e os Doves (pombas). Quanto mais vermelho, mais o comportamento do indicador aponta para uma decisão do Banco Central para o lado hawkish; já quanto mais azul, mais o indicador aponta uma decisão para o lado dovish.

Hawkish X Dovish: o que é?

Hawkish – Aparentemente relacionado ao comportamento de soldados na Guerra da Independência dos EUA, a figura de um falcão está associada à coragem, força, rigidez. Em política monetária, faz referência ao comportamento de banqueiros centrais mais preocupados com o controle da inflação, menos lenientes com a alta de preços e o potencial distanciamento de sua meta.

Dovish – Já as pombas são relacionadas a… acho que apenas pombas mesmo, na tranquilidade, de boa esperando seu pãozinho no parque! Em política monetária, as pombas então são associadas a autoridades monetárias mais lenientes com a inflação. Para os quais “um pouquinho de alta de preços não faz mal a ninguém”, mesmo que se distancie da meta almejada.

O vermelho da preocupação inflacionária

Para entender melhor os números da tabela acima, vale separá-los entre os azuis ou brancos (ou seja, aqueles que reduzem as pressões sobre os preços, ou são neutros) e os vermelhos – aqueles que estão dando um empurrãozinho para os preços seguirem subindo com força.

Como podemos ver, o heatmap desse mês está quase dominado pelo vermelho. Ou seja, a evolução da economia global e doméstica nos últimos 45 dias aponta, na grande maioria, para uma piora na perspectiva de inflação a frente.

O principal vilão tem sido o preço das commodities, que já vinha em alta desde o começo do ano, na esteira da volta das economias no mundo e da oferta ainda limitada de muitos insumos. A guerra entre Rússia e Ucrânia só prejudica ainda mais esse cenário de alta de preços, por envolver dois grandes produtores de commodities, como contamos nesse vídeo.

Além disso, a economia doméstica um pouquinho melhor do que o esperado nesse começo de ano também acaba pesando para o lado negativo quando se trata de inflação – já que quanto mais aquecida a demanda por bens e serviços, maior a pressão sobre os preços.

Vale destacar que alguns fatores jogam para o outro lado, como notamos pelos poucos pontos azuis no mapa – que indicam uma redução na pressão sobre os preços de bens e serviços.

Dentre esses fatores benignos podemos notar que finalmente o nível das chuvas não está mais sendo um desafio, confirmando que os preços de energia elétrica devem cair ao longo do ano.

Além disso, a nossa moeda tem valorizado por conta de uma série de fatores globais (especialmente a alta das commodities), como te contamos aqui. E isso ajuda a segurar a inflação, já que importamos muitos bens e serviços tanto para o consumo final, quanto para produzir outros bens (tipo máquinas), além do fato de que boa parte dos alimentos são negociados em dólar.

Mas isso não deve ser o suficiente para segurar a inflação no ano e mantê-la na meta de 3,5% do Banco Central. E o Banco Central sabe disso.

Selic 11,75% amanhã e porta aberta para mais altas

Com tudo isso junto e misturado, esperamos que o Banco Central anuncie amanhã uma elevação de 1,0 ponto percentual na Selic – levando a taxa para 11,75% ao ano, de 10,75% atualmente.

E daqui para frente? Com ainda muita incerteza em relação ao conflito no leste europeu e aos efeitos da alta de juros dos últimos meses na economia, esperamos que o Copom deixe as portas abertas para a próxima reunião.

Ou seja, ao invés de já sinalizar o que fará de “bate-pronto”, ele pode indicar que ficará no aguardo de dados e acontecimentos na frente geopolítica para decidir o que fazer com a Selic.

Daqui pra frente, vemos o Banco Central segurando a Selic mais alta por mais tempo – ou mesmo elevando ainda mais, a depender do desfecho geopolítico.

Em outras palavras, a Selic em dois dígitos deve nos acompanhar por algum tempo.

A inflação vai cair?

Como resultado de juros bastante altos, esperamos que a inflação vá perdendo força ao longo do ano. O crédito mais caro com a Selic mais alta ajudará a reduzir a pressão sobre os preços, e o câmbio deve continuar ajudando assim como a queda do preço da energia e algumas reduções de impostos anunciadas.

Ao mesmo tempo, estamos vendo um processo de alta de juros e fim de estímulos também em países desenvolvidos, incluindo nos Estados Unidos. Isso deve ajudar no processo de controle da inflação no mundo, que também nos impacta por aqui.

Porém, esse processo não será rápido, especialmente considerando que a alta do juro básico demora por volta de 9 meses a um ano para ser sentida na economia como um todo. Tampouco não terá riscos – com o bom e velho risco fiscal ameaçando desvalorizar nossa moeda novamente (afetando a inflação).

Dito isso, esperamos que a inflação encerre esse ano em 6,2%.

Como investir com a Selic em alta?

Independente de acertarmos em cheio o patamar da Selic ou o ritmo de altas definido pelo Copom, a taxa deve seguir alta bom tempo. Aquilo que chamamos de “política monetária contracionista”, em que a taxa Selic desestimula a economia para conter a alta de preços.

Nesse cenário de juros em elevação, a Renda Fixa segue ganhando relevância e atratividade (não que não cansemos de contar para vocês por aqui sobre a importância da diversificação em qualquer período, e de uma boa e segura reserva de emergência). Títulos de renda fixa indexados à inflação ajudarão a proteger seu patrimônio de toda essa incerteza de preços, enquanto títulos pós fixados acompanharão a elevação da taxa Selic – elevando o retorno dos investimentos. Contamos muito mais sobre oportunidades nessa classe de ativos aqui.

Mas, se era verdade que a Renda Fixa não tinha morrido no período de juros baixos, também é verdade que outros investimentos seguem trazendo oportunidades nesse período de juros em elevação e inflação pressionada.

Na bolsa, selecionamos ações de empresas vistas como de alta qualidade, com margem superior aos seus pares, endividamento baixo, crescimento de lucro e a preços atrativos. Também indicamos nossa carteira recomendada de fundos imobiliários, gratuita para assinantes Riconnect.

Enquanto isso, a classe de ativos conhecida como alternativos também ganha relevância, especialmente os ativos reais – que costumam ter baixa correlação com ciclos econômicos e inflação, como commodities minerais e agrícolas, metais preciosos e criptoativos. Uma alternativa simples para acessar esses investimentos é por meio do eTrend Ativos reais.

Finalmente, mas não menos importante, investimentos internacionais podem trazer tanto diversificação geográfica, quanto de risco. Isso porque ativos dolarizados podem servir de proteção contra uma eventual desvalorização (ainda maior) da nossa moeda, impulsionado por incertezas domésticas.

Fundos internacionais, BDRs (recibos de ações estrangeiras negociados na B3) e ETFs (fundos negociados na bolsa) são alternativas simples para você acessar investimentos fora do país.

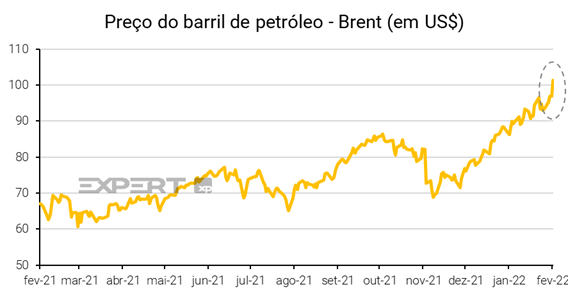

- A gasolina subiu mais de 30% nos últimos doze meses no Brasil, enquanto o preço do petróleo no mundo acumula mais de 50% de alta desde janeiro desse ano.

- Como funciona a política de reajuste de preços no Brasil, e por que seguir os preços internacionais?

- Em meio a discussões sobre controle de preços, guerra no leste europeu e risco fiscal, quais os potenciais impactos de uma redução de impostos sobre os combustíveis no país?

- Entenda tudo isso e o impacto nos seus investimentos aqui!

O preço da gasolina acumula alta de 32,6% nos últimos doze meses no Brasil até fevereiro, pesando direto no bolso de parte da população, e indiretamente impactando outros bens e serviços da economia. Vale destacar que o ajuste de 18,7% no preço final do combustível anunciado pela Petrobrás no início de março ainda não está contabilizado nesse número.

Afinal, como somos um país altamente dependente de transporte rodoviário, a alta da gasolina e derivados (como o diesel, usado em caminhões de carga, por exemplo) acaba também afetando os preços daquilo que é transportado via estradas – ou seja, quase tudo.

Nesse cenário, ganham força discussões no palco político sobre a implementação de algum tipo de controle de preços ou de mudança na política de preços de combustíveis praticada no Brasil. As alternativas mais recentes incluem reduzir impostos incidentes sobre gasolina e derivados, como gás de cozinha, para baixar os preços finais ao consumidor.

O vai e vem de propostas de mudanças de legislação no Congresso tem trazido bastante volatilidade aos mercados. Mas antes de entender os impactos nos investimentos, vale entender como funcionam os ajustes de preços de combustíveis por aqui, e as potenciais consequências de mudar o atual sistema.

A política de preços da Petrobrás

No Brasil, o valor final dos combustíveis pago pelo consumidor final (na bomba do posto de gasolina ou no botijão de gás) é composto por 4 fatores:

1) Preços do produtor ou importador de combustível; 2) impostos (federais, municipais e estaduais); 3) custo do etanol (no caso da gasolina) ou biodiesel (no caso do diesel); e 4) margens da distribuição e revenda.

Cabe à Petrobras a definição do primeiro elemento, referente ao preço do combustível nas refinarias. Ou seja, a Petrobras define, antes de impostos e outros custos, o preço do combustível produzido ou importado no país.

Essa definição vem do preço do petróleo negociado nos mercados internacionais, além da própria variação da nossa moeda – já que importamos boa parte do petróleo refinado consumido no país (o produto final, que vemos na bomba de combustível).

Essa política de ajuste de preços foi implementada em 2016, e é denominada política da “Paridade de Preços Internacionais” (PPI). Como o próprio nome indica, a política determina que os preços internos serão ajustados conforme os preços internacionais de petróleo (negociados em dólar). No bom português: subiu o preço na gringa, subiu o preço aqui no Brasil.

Por que seguir o preço internacional da gasolina?

Dado a volatilidade dos preços da gasolina no mercado internacional, muitos questionam a importância da política de paridade de preços internacionais. De fato, os preços do petróleo (Brent) subiram mais de 80% desde janeiro do ano passado – uma verdadeira montanha russa!

Assim, vale destacar os principais potenciais impactos de alterar essa política de preços, tanto na economia, quanto na Petrobras.

Impactos do controle de preços na economia

Olhando para a economia, o principal impacto do controle de preços é a distorção dos incentivos. Em outras palavras, quem irá produzir e comercializar um produto por um preço menor do que poderia vender?

Assim, deixando de seguir os preços internacionais, o Brasil poderia acabar em uma crise de desabastecimento. Isso porque não temos capacidade de produzir todo o combustível que consumimos – sendo cerca de 30% do total consumido no país é produzido por outras empresas, dentro e fora do país. Com o preço doméstico menor do que o normalmente visto no mercado internacional, qual o incentivo para produtores locais e internacionais produzirem e venderem combustível por aqui?

E se produzíssemos tudo internamente? Em tese, poderia funcionar. Mas para termos a capacidade técnica para produzir tudo o que consumimos de combustível, precisamos de investimentos. E esse investimento só será atraído se a conta fechar. Afinal, quem vai investir para vender abaixo do preço de mercado?

Ou seja, controlar os preços e manter o valor artificialmente abaixo do valor de mercado tende a comprometer a capacidade de investimento da indústria, o que pode levar à obsolescência e (se levado ao extremo) ao desabastecimento.

Impactos do controle de preços na Petrobrás

Além dos impactos potenciais na economia, vale destacar também os impactos de uma política de preços não alinhada aos preços internacionais na própria empresa.

Como importamos boa parte do combustível final para o consumo (o petróleo refinado), quando o preço do petróleo sobe no mercado internacional, mas mantemos o preço doméstico mais baixo, a diferença entre esses dois preços vira prejuízo para a Petrobrás.

Para se ter uma ideia, entre 2011 e 2014 a Petrobras perdeu, pelo menos, US$ 40 bilhões com subsídios ao preço da gasolina. Desde principalmente 2016, com a PPI implementada e o petróleo em alta, a empresa vem registrando lucros – voltando a pagar dividendos em 2018.

Esses resultados positivos não são positivos somente para acionistas privados da empresa, como você ou eu ou uma grande instituição financeira.

Por ser uma empresa de capital misto (com capital negociado em bolsa, mas com o governo federal sendo o maior acionista), o lucro da Petrobrás também significa retornos aos cofres públicos – além da arrecadação de tributos regular por meio de impostos e royalties. Da mesma forma, um grande prejuízo financeiro da empresa pode vir a pesar nos mesmos cofres públicos, levando ao maior endividamento público.

A redução de impostos e o risco fiscal

Como vimos acima, o controle artificial dos preços (de combustíveis, nesse caso) pode trazer consequências tanto para a Petrobrás, quanto para a economia como um todo. Surgem então, sugestões para redução de impostos incidentes sobre os combustíveis, para tentar sanar parte do problema.

Nova cobrança de imposto sobre combustíveis

Nesse contexto, o Congresso aprovou uma mudança legislativa que modifica a cobrança de ICMS (imposto à nível estadual) incidente sobre combustíveis (petróleo e derivados), além de permitir a redução de impostos federais cobrados sobre alguns combustíveis, como o diesel. Em outras palavras, modificou a lei sobre como o estado arrecada impostos com a venda de combustível para tentar amenizar o preço final.

A mudança da forma como é cobrado o ICMS sobre a gasolina deve levar a uma volatilidade menor dos preços ao consumidor final. Isso porque passará a ser cobrado um valor fixo por litro de gasolina que independe do preço global do barril de petróleo, e não um percentual sobre o valor da operação, que flutua conforme o preço internacional do petróleo (como é hoje). Ou seja, apesar de ainda seguir os preços internacionais, o preço final no Brasil será relativamente menos afetado pela alta de impostos quando o petróleo subir no mundo.

Porém, a mudança na lei não incluiu uma redução de impostos em si para a gasolina. Assim, não haverá impacto imediato para os consumidores “na bomba”.

Portanto, seguem discussões sobre outras propostas de redução de impostos, em maior e menor grau, para reduzir o preço da gasolina.

O risco fiscal da redução de impostos

Acontece que grande parte dessas alternativas para redução de impostos não é sustentável a longo prazo, além de aumentarem a percepção de risco fiscal no país.

Primeiro, porque o preço dos combustíveis seguirá bastante volátil – a exemplo da atual guerra entre Rússia e Ucrânia, que fez os preços da commodity dispararem em poucas semanas. Ou seja, mesmo que o preço fosse reduzido no curto prazo pela zeragem de um imposto (ou mais de um, a depender da mudança de lei), não há nenhuma garantia que os preços não seguirão em elevação. Pelo contrário.

Segundo, porque nos restaria “a conta a pagar”, que tende a não compensar os ganhos de curto prazo.

Essa conta se refere ao fato de que, ao retirar uma fonte permanente de arrecadação de impostos, o governo teria que recompô-la: ou por meio da elevação de outros impostos, ou compensar no próprio tributo incidente sobre combustíveis adiante.

Sem uma devida compensação, a falta de arrecadação se torna dívida. Afinal, o governo seguirá gastando o mesmo, porém, arrecadando menos.

Como detalhamos aqui, quanto maior e mais cara a dívida pública, mais caro pagamos para continuar nos financiando – uma vez que o risco de nos financiar sobe. Assim, investidores antecipam que o risco de recorrermos a “emissão de dinheiro” para pagar a conta, e colocam no preço da nossa moeda (que cai), e na nossa inflação futura (que sobe).

Resultado: mais inflação, e maiores juros necessários para controlar. Ou seja, voltaríamos provavelmente à estaca zero de preços, com juros mais altos.

O impacto nos investimentos

Como sabemos, investidores vivem de antecipar movimentos. Assim, já sentimos impactos tanto do movimento global nos preços de combustíveis, quanto do aumento da percepção de risco fiscal doméstica. Mas nem sempre isso significa que não há oportunidades – pelo contrário.

Commodities

Primeiro, a alta nos preços de combustíveis tende a impactar positivamente empresas ligadas ao setor no Brasil e no mundo, fortalecendo a tendência recente vista no setor de commodities. Nesse cenário, destacamos nossa seleção de ações de empresas ligadas a setores de commodities, que estão negociando com desconto perante ao seu histórico. O fundo Trend Commodities também é uma boa alternativa para essa exposição a commodities, adequando sempre ao seu perfil de investidor.

Renda fixa

Além disso, vale destacar que a piora na percepção de risco fiscal e a alta da inflação elevam as perspectivas de alta de juros no país – projetamos que a taxa Selic atinja 12,75% ao ano em junho. Assim, títulos pós fixados, como o Tesouro Selic, passarão a oferecer maiores retornos, por seguirem a taxa Selic.

Já títulos de renda fixa indexados à inflação ajudarão a proteger o patrimônio da ainda presente incerteza de preços, assim como fundos de investimento de renda fixa. Contamos muito mais sobre oportunidades em renda fixa aqui.

Ativos reais

Finalmente, a classe de ativos conhecida como alternativos também ganha relevância no momento atual, especialmente os ativos reais.

Esses ativos costumam ter baixa correlação com ciclos econômicos e inflação, como commodities minerais e agrícolas, metais preciosos e criptoativos. Uma alternativa simples para acessar esses investimentos é por meio do eTrend Ativos reais.

- Falar de pessoas que caçam riquezas parece obra de ficção hoje em dia. Mas você sabia que existe muito dinheiro esquecido por ai?

- O Banco Central liberou acesso a um sistema de pesquisa que permite você descobrir se esqueceu dinheiro em alguma conta antiga.

- Nesse texto, demonstramos quanto você pode ter perdido de poder de compra, por esquecer esse dinheiro por anos parado na conta corrente.

- Além disso, veja nossas recomendações de investimento para fazer esse “tesouro” crescer ao longo do tempo.

Falar sobre piratas hoje parece uma referência apenas a uma obra de ficção da Disney. Porém, realmente existiam pessoas que cruzavam os mares em busca de riquezas, algumas vezes esquecidas, inclusive.

O curioso é que, por mais estranho que seja dizer isso, realmente as pessoas costumam esquecer riquezas e dinheiro guardados. Estima-se que cerca de 3,7 milhões de Bitcoins (de um total de aproximadamente 19 milhões) tenham sido esquecido por seus donos.

Esquecer uma criptomoeda, que tem se valorizado ao longo dos últimos anos, pode parecer loucura. Imagine então, esquecer dinheiro – que se desvaloriza com o tempo?

Reais esquecidos nos bancos e instituições financeiras.

Você sabia que há muito dinheiro sendo lentamente corroído em contas de bancos e instituições financeiras? Calma, não estou dizendo que os bancos estão literalmente desaparecendo com o dinheiro das pessoas. Mas esse dinheiro, que pode ter sido deixado há anos e uma conta corrente, certamente perdeu valor ao longo do tempo por conta do efeito da inflação.

Sim, a inflação que corrói silenciosamente o poder de compra de uma moeda. Quando maior a inflação acumulada em um período, menos valor tem o dinheiro ao longo desse tempo, e menos é possível comprar com esse mesmo dinheiro ao final do período. O famoso “perdeu dinheiro”.

Te contamos mais sobre esse conceito de alta de preços e inflação aqui.

Apesar da inflação ser uma história já conhecida e antiga, especialmente para nós brasileiros, a novidade é que o Banco Central do Brasil liberou seu site a possibilidade de você pesquisar para saber se não esqueceu alguns trocados em contas bancárias e instituições financeiras nos últimos anos.

Essa consulta pode ser feita online pelo Sistema de Valores a Receber, e desde o dia 07 de março de 2023, é possível solicitar o resgate desse dinheiro para sua conta bancária atual, seguindo um calendário de datas do BC, disponível no mesmo site.

Vale resgatar agora? Sim!

Mas esse dinheiro pode valer bem menos do que na época que ele foi deixado lá. Como exemplo, criamos uma simulação de quanto alguns valores esquecidos teriam de poder de compra hoje, sendo corrigidos pela inflação no período.

| Valor esquecido (10 anos atrás) | Valor atual (descontando a inflação – IPCA) |

| R$ 100,00 | R$ 55,14 |

| R$ 500,00 | R$ 280,07 |

Como você pode ver acima, se você tivesse deixado R$500,00 “esquecidos” em uma conta corrente por 10 anos, essa quantia teria o mesmo poder de compra de R$ 280,70 no ano de 2012.

Ou seja, você teria efetivamente “perdido” R$ 219,30 de poder de compra para a inflação no período.

E se você tivesse investido?

Caso você tivesse investido esses mesmos R$ 100,00 ou R$ 500,00 (ao invés de “abandoná-los” na conta corrente), você poderia ter tido resultados bem diferentes.

Por exemplo, essa quantia poderia ter sido investida em em títulos de renda fixa que pagam o equivalente à inflação do período, acrescido de um percentual pré-fixado.

Fazendo outra simulação, veja quanto poderiam render esses valores em 10 anos, investindo em um título do de renda fixa que paga a inflação, acrescido de 5,23% de juros (taxa média do mês de março para o Tesouro IPCA 2024, disponível em 2012).

| Valor esquecido (10 anos atrás) | Valor atual (investido em IPCA + 5,23) |

| R$ 100,00 | R$ 259,47 |

| R$ 500,00 | R$ 1.297,36 |

Conforme podemos ver acima, esse dinheiro esquecido poderia se tornar muito maior, se tivesse sido aplicado em um título de renda fixa de longo prazo, com o objetivo de render mais que a inflação. Os R$500,00 aplicados teriam “se transformado” em total de R$1.297,36 no final do mesmo período.

Mas vale lembrar que os títulos atrelados à inflação sofrem com o que chamamos de marcação a mercado.

Títulos com essa característica, apesar de em alguns casos (como no Tesouro IPCA) você poder resgatá-lo à qualquer momento, poderão valer menos ou mais do que o valor aplicado – a depender dos movimentos de mercado no momento do resgate. Grosso modo, é como se fosse um valor de revenda desse título de acordo com os preços negociados no mercado naquele dia.

Entretanto, caso você aguarde até o vencimento o título devolverá o valor corrigido pela inflação do período, somado dos juros.

Te contamos mais sobre marcação a mercado nesse vídeo.

Precisa ter acesso rápido ao dinheiro?

Uma opção melhor para quem quer investir seu dinheiro e poder resgatá-lo a qualquer momento, mas mesmo assim assegurando alguma rentabilidade, é o Tesouro Selic. Nele, você tem seu dinheiro rendendo conforme a taxa Selic, e não a inflação como no Tesouro IPCA.

Desta forma, simulando os mesmos valores com uma aplicação no Tesouro Selic ou no fundo Trend Di Simples (que oferece uma rentabilidade de aproximadamente 100% do CDI), teríamos os seguintes valores finais:

| Valor aplicado (10 anos atrás) | Valor atual (rendendo 100%CDI descontando o imposto) | Valor atual (rendimento da poupança) |

| R$ 100,00 | R$ 204,88 | R$ 175,92 |

| R$ 500,00 | R$ 1.024,43 | R$ 879,61 |

Como vemos, apesar de não superar a inflação no período, os investimentos com liquidez diária e rendimentos atrelados ao CDI são os ideais para aqueles investidores que estão começando a montar sua carteira de investimentos ou sua reserva de emergência.

Não encontrei dinheiro esquecido nos bancos. E agora?

Caso você não tenha dinheiro esquecido em contas bancárias, não significa que todo o seu dinheiro está ileso da inflação.

Sabemos que outro hábito comum entre os brasileiros é o chamado “entesouramento” ou o hábito de guardar moedas e notas em cofrinhos ou em casa. Desta forma, seu dinheiro sofre o mesmo processo de desvalorização que o dinheiro deixado em contas bancárias sem remuneração.

Agora que você já sabe onde investir esse “tesouro esquecido”, que tal juntar suas moedas e notas e investir com a Rico?

- A inflação seguiu em alta em fevereiro, atingindo 10,54% no acumulado em doze meses.

- Para a surpresa de muitos, a gasolina registrou deflação (!!), mas não se engane, porque a alta puxada pela guerra na Ucrânia será sentida em março.

- O que fazer com seus investimentos nesse cenário de preços em alta?

- Confira aqui o que esperar e como proteger seu patrimônio!

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 1,01% em janeiro. Esse foi o maior resultado para o mês desde 2015, e levou o índice para 10,54% no acumulado em doze meses.

Gasolina cai, mas alta virá em março

O resultado veio acima das expectativas da maior parte dos analistas de mercado, mas as surpresas ficaram mais concentradas em itens que já apresentam maior volatilidade normalmente, como itens de higiene. Assim, não significam necessariamente uma tendência de alta adiante.

Por outro lado, aqueles itens que apresentaram aceleração de preços abaixo do esperado não trazem alívio. Para ilustrar, um desses itens foi a gasolina, que registrou deflação no mês – justamente o item que já acumula alta de 33% em doze meses, e que deve subir quase 3% no dado de inflação de março, após o reajuste anunciado pela Petrobrás. O mesmo movimento foi observado em automóveis, que embora tenham registrado um aumento menor do que o esperado, devem continuar em alta no ano devido ao aumento de custos.

De maneira geral, a alta de preços segue em ritmo forte, em uma tendência que observamos ao redor do mundo – impulsionada ainda mais pela guerra entre Rússia e Ucrânia, que amplia os desequilíbrios nas cadeias de produção e pressionam os preços de commodities como petróleo, trigo e alumínio. Para se ter uma ideia, a inflação ao consumidor nos Estados Unidos atingiu 7,9% em doze meses em fevereiro, o maior nível desde a década de 1980.

Para o dia a dia do brasileiro, o resultado reforça a sensação dos últimos meses. Em geral, os preços seguem subindo de maneira acelerada, corroendo o poder de compra das famílias e aumentando a incerteza na economia como um todo – de consumidores, à investidores e empresários.

O que esperar?

Do lado da economia global, o principal risco de normalização dos preços tornou-se a guerra na Ucrânia, que segue pressionando preços de alimentos e insumos industriais no mundo – como te contamos aqui em mais detalhes.

Por outro lado, Bancos Centrais ao redor do mundo já se mostraram prontos para responder ao desafio da inflação alta, subindo os juros e reduzindo estímulos implementados para combater os efeitos a pandemia. Nos Estados Unidos, os juros devem começar a subir ainda esse mês, enquanto o Banco Central Europeu já sinalizou altas de juros ainda esse ano na região.

De maneira simplificada, “menos dinheiro no mundo, menor pressão sobre os preços”.

Aqui no Brasil, a volta das chuvas deve levar a uma forte queda nos preços de energia elétrica (a boa e velha conta de luz), enquanto perspectivas positivas para algumas safras esperadas para o ano devem ajudar a desacelerar os preços.

Mas a alta de juros deve ser um dos principais atores para conter a aceleração dos preços. Diante da renovada alta de preços de commodities por conta da crise geopolítica, esperamos que a Selic atinja 12,75% ao ano em junho, e siga nesse patamar até o ano que vem.

Por que os juros sobem?

A elevação da nossa taxa básica de juros, a Selic, por parte do Banco Central tem como objetivo controlar a subida dos preços, sendo a base para todas as taxas de juros na economia.

Juros altos encarecem o crédito, ajudam a valorizar a nossa moeda (com maiores juros aqui, atraímos mais de capital estrangeiro), e impactam as expectativas sobre onde estarão os preços no futuro.

Além disso, juros altos também contribuem para a atração de capital estrangeiro ao país. Com mais moeda estrangeira entrando, nossa moeda valoriza – ajudando, assim, na alta de preços internamente.

Te contamos tudo isso em mais detalhes aqui.

Com isso, devemos ver nosso principal índice de inflação (o IPCA) cair para 6,2% (em doze meses) até o final deste ano.

Mas lembre-se! Não espere sentado a queda dos preços, porque com algumas exceções (como energia elétrica), os preços apenas passarão a subir mais lentamente, e não efetivamente cair.

Como proteger seus investimentos da alta de preços?

Nesse cenário de inflação alta, proteger os investimentos torna-se mais essencial do que nunca. Títulos indexados à inflação, como Tesouro IPCA + 2026, debêntures de empresas sólidas com vencimento médio, e fundos de inflação (fundos de investimento que investem em ativos indexados à inflação) são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Os ativos reais também ficam especialmente interessantes nesse momento. Esses ativos costumam ter baixa correlação com ciclos econômicos e inflação, como commodities minerais e agrícolas, metais preciosos e criptoativos. Uma alternativa simples para acessar esses investimentos é por meio do eTrend Ativos reais.

Finalmente, também vale destacar alternativas da bolsa. Aqui, selecionamos ações de empresas vistas como de alta qualidade, com margem superior aos seus pares, endividamento baixo, crescimento de lucro e a preços atrativos.

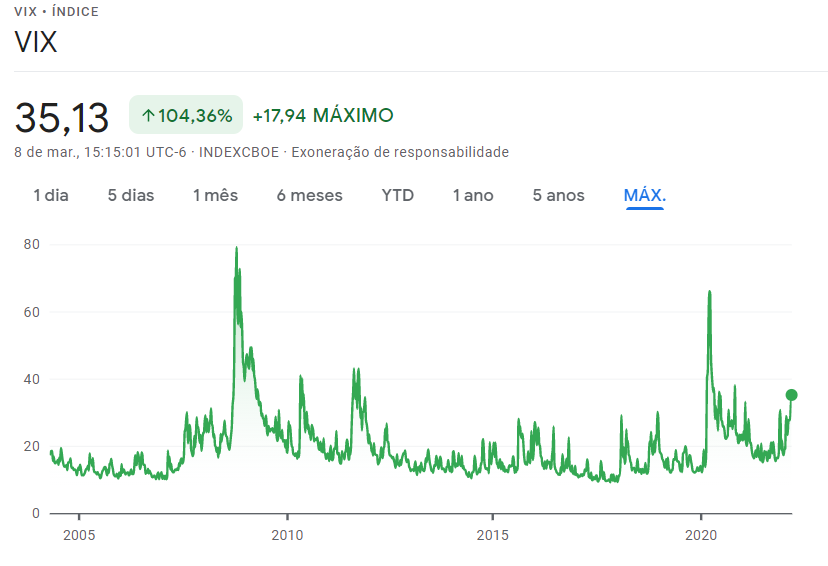

- Entre os vários Índices do mercado financeiro existe um conhecido como “O Índice do Medo”. Você sabe por que ele é chamado assim?

- Entenda como esse índice funciona, e como ele pode nos ajudar a entender o comportamento do mercado.

- Depois de entender o VIX, saiba como ele pode ajudar a sua carteira de investimento.

Se você é um investidor de ações da “safra” de 2019 ou anterior, já deve ter tido algumas experiências emocionantes no mercado. Aposto que você já deve ter aberto seu aplicativo de investimentos e ter pensado: “Vixi, deu ruim”.

Nesses momentos, consumindo conteúdo aqui na Riconnect, você deve ter ouvido falar de um certo “Índice do Medo” ou “Índice VIX” – e, talvez, se questionado sobre o que se trata.

Não, esse índice não tem nenhuma relação com nossa interjeição usada em momentos de surpresa. Nessa análise, te contaremos o que é e para que serve o VIX.

O que é o Índice VIX?

O VIX é um Índice da Bolsa de Chicago, que mede a volatilidade dos preços de uma cesta de opções de empresas negociadas nessa bolsa – mais precisamente, empresas contidas no famoso S&P500.

Opções em investimentos: o que são?

As opções são uma ferramenta do mercado, geralmente usada por investidores como forma de proteção dos seus investimentos. Resumidamente, são contratos que permitem ao investidor comprar ou vender uma ação, por um preço pré-estabelecido, até uma certa data.

Dando um exemplo prático, imagine que você tem ações da empresa fictícia “RICO2”, e ela está valendo R$10,00 hoje. Você não quer vender essa ação, que até está em um bom preço de venda, mas tem medo que algo aconteça nós próximos 30 dias e você precise vender essa ação e não gostaria de ter que vender por menos que isso.

Uma forma de se proteger disso, seria comprar uma opção de venda de RICO2, que te permite vender essa ação por R$10,00 pelos próximos 30 dias. Entretanto isso tem um custo de R$1,00.

Com essa opção em mãos, independente do valor da RICO2 ao longo do próximo mês (se cair a R$ 5,00, por exemplo), você tem o direito de vende-lá por R$10,00. Caso a ação suba, ou você não precise vender nesse período, a opção deixa de existir e você só perdeu esse R$1,00 para comprar essa proteção.

O VIX acabou ganhando esse título de “Índice do medo” porque, em momentos de incerteza elevada, muitos investidores acabam buscando comprar esse tipo de proteção via opções. Assim, fazem com que os preços dessas opções subam rapidamente.

Com isso, o índice tende a disparar em eventos como a crise do Suprime em 2008 e a eclosão da pandemia da covid-19, em 2020.

Apesar do Índice VIX medir a volatilidade da bolsa americana, por se tratar de uma das principais bolsas do mundo, o VIX consegue ser um termômetro do sentimento do medo dos investidores ao redor do mundo.

E como está o VIX agora?

Como explicamos nesse texto. a guerra da Rússia contra a Ucrânia tem trazido muitas tensões ao mercado, que se recuperava após os efeitos da pandemia – fazendo disparar o sentimento de aversão ao risco entre investidores ao redor do mundo.

Aliado à aversão ao risco “comum” a outros episódios geopolíticos, a preocupação com a alta do preço das commodities (materiais básicos) em um cenário já inflacionário elevou ainda mais os ânimos, diante do risco de o mundo enfrentar um período de estagflação (inflação crescente com estagnação da economia).

Assim, vimos uma elevação substancial do VIX. O índice atingiu patamar superior ao observado no dia do atentado das torres gêmeas – no famoso 11/09/2001 (dado de 08 de março de 2022).

É a hora de comprar proteções?

Diante de toda essa incerteza, seria então agora o momento de comprar proteções, como as opções medidas no VIX?

Sabemos que é melhor comprar guarda-chuvas em dias de sol. Essa perfeita analogia com o mercado de opções quer dizer que é mais barato comprar ativos que te protejam de crises quando o mercado não espera por uma. Assim, os preços serão mais baratos e você perde menos dinheiro com esse custo de proteção.

Entretanto, isso não quer dizer que você precisa tomar chuva. Caso você não tenha protegido sua carteira já atento aos riscos adiante (como a alta de preços), vale a pena adicionar algumas proteções em sua carteira.

Ativos Reais são geralmente boas alternativas para cenários de inflação. O fundo eTrend Ativos Reais pode ser uma boa opção para proteger sua carteira nesse momento.

Além disso, nunca é demais lembrar do tipo de proteção que costumamos chamar de “o último almoço grátis do mercado”, que é a diversificação. Diversificar sua carteira geograficamente e entre diferentes classes de ativos é uma outra forma de proteger seu patrimônio de grandes quedas, de forma consistente ao longo do tempo, sem custos para sua carteira.

Você pode encontrar recomendações de diversificação para cada perfil de investidor em nosso “Onde Investir”.

O VIX pode trazer oportunidades?

Se você já tem uma carteira diversificada e protegida, investir em renda variável durante momentos de crise pode render bons retornos a longo prazo. Geralmente, o movimento de venda em massa de investidores para reduzir o risco de sua carteira faz com que alguns ativos sejam vendidos além da racionalidade, derrubando preços e trazendo oportunidades de investimento.

Normalmente, consideramos o VIX acima de 30 pontos como um indicativo de mercados em estados de medo. Para ilustrar, podemos fazer um exercício de comparação entre o retorno do S&P500 após 3, 5 e 7 anos de momentos em que o Índice VIX atingiu mais de 35 pontos – como é o caso atual.

Retorno do S&P500 em dólares após VIX atingir 35 pontos

| após 3 anos | após 5 anos | após 7 anos | |

| ago/98 | 21,9% | -15,7% | 20,9% |

| jul/02 | 33,7% | 26,2% | -39,7% |

| set/08 | -3,7% | 45,8% | 13,6% |

| ago/11 | 71,5% | 13,8% | 30,7% |

| média | 30,8% | 17,5% | 6,4% |

Como podemos ver acima, crises podem sim representar boas oportunidades. Porém, não exagere.

Investir em cenários de estresse e alta aversão ao risco pode gerar bons resultados em janelas de médio e longo prazo. Entretanto, o investidor deve respeitar seu gerenciamento de risco. Afinal, muitas vezes, um dos principais motivos por trás da venda de posições por investidores em momentos de crise é justamente a falta de diversificação e de balanceamento adequado de acordo com o perfil e horizonte de investimento.

- Você deve ter ouvido falar das sanções econômicas aplicadas contra a Rússia nos últimos dias.

- O objetivo é claro: acabar com a guerra contra a Ucrânia.

- Mas você sabe como países pretendem acabar com uma guerra usando a economia?

- Além disso, qual o impacto dessas sanções nos mercados e nos seus investimentos?

- Confira tudo isso nesse conteúdo que preparamos para você.

Como você pode ter acompanhado, nos últimos dias, diversos países anunciaram sanções econômicas contra a Rússia. Estados Unidos, membros da União Europeia e até a historicamente neutra Suíça.

O objetivo final dessas medidas tem sido claro e transparente por aqueles que as implementam: acabar com o ataque russo contra a Ucrânia, que já provocou centenas de mortes e milhares de refugiados.

Mas como se busca o fim de um conflito militar por meio de ferramentas econômicas, e qual o impacto disso nos investimentos?

O que são sanções econômicas?

No direito, sanções são medidas coercitivas aplicadas pelo estado contra uma parte por uma conduta ilícita, com uma finalidade específica. Em bom português: são medidas usadas para que uma pessoa ou uma empresa atue de determinada forma, a não ser que queira perder seus direitos. Uma condenação judicial aplicando uma multa para que uma empresa siga atuando em determinado mercado por não ter agido conforme a lei é uma sanção, por exemplo.

Já no mundo da política internacional, uma sanção aplicada contra determinado país tem o mesmo objetivo de privar alguém – no caso, governos – de alguma coisa. Como, por exemplo, o acesso a um território, ou a questões mais amplas e “amorfas”, como o comércio e o sistema financeiro global.

Assim, as sanções econômicas vistas durantes guerras são medidas aplicadas por países não necessariamente envolvidos no conflito, com o objetivo de enfraquecer um dos lados economicamente.

No caso atual, o país alvo dessas sanções é a Rússia, e o objetivo é enfraquecer o governo de Putin – tornando eventualmente insustentável continuar com a guerra contra a Ucrânia.

Sanções aplicadas contra a Rússia

Foi com esse objetivo que diversas sanções econômicas foram aplicadas contra a Rússia nos últimos dias. No mundo da economia e dos investimentos, as principais sanções implementadas foram: a exclusão de algumas instituições russas do Swift a e proibição de transações com o Banco Central russo.

Swift: o que é?

Não, não estou falando da loja de carnes do grupo JBS, nem da cantora country que abandonou sua turnê no Brasil prometida e vendida há dois anos (ainda sigo chateada, Taylor). Estamos falando do principal sistema de pagamentos e transferência de recursos entre países e empresas de diferentes países no mundo – no caso, também chamado de Swift.

De maneira simplificada, é por meio do Swift que passam as principais transações entre empresas, investidores e governos do mundo, permitindo boa parte daquilo que chamamos de sistema comercial e financeiro global.

Por isso, excluir instituições financeiras de um país do Swift é considerado uma medida bastante forte. Para se ter uma ideia, quando o Irã foi excluído temporariamente do sistema, as exportações de petróleo do país caíram aproximadamente 30% nos meses que seguiram a exclusão.

Mas aqui, vale destacar que nem todos os bancos russos foram banidos do sistema, justamente diante do receio que isso poderia causar um verdadeiro colapso no fornecimento de energia, especialmente para a Europa – já que a Rússia é o maior fornecedor de gás natural da região.

Congelamento das reservas russas

O efetivo congelamento das reservas internacionais russas se trata, na realidade, do principal impacto da proibição de transações com o Banco Central russo. Isso porque, ao não permitir que nenhuma instituição financeira compre (ou venda) recursos do Banco Central russo, governos estrangeiros impossibilitam o governo russo de vender parte de suas reservas em moeda estrangeira.

Assim, praticamente metade dos cerca de 630 bilhões de dólares de reservas internacionais do governo russo não pode ser vendida. Ou seja, recursos do governo russo ficam efetivamente congelados, não podendo ser utilizados para nada – nem para financiar a guerra, nem para tentar segurar a desvalorização da moeda russa por meio da venda de dólares, por exemplo.

Por que metade das reservas? Pois é o que, aproximadamente, corresponde a parte das reservas internacionais russas mantidas em dólares, euros e outras moedas de países que aplicaram essa sanção. Já a parte das reservas mantidas em moedas de países que não aplicaram a sanção (como a China), ou mesmo metais preciosos (como ouro), ainda pode ser vendida e utilizada.

Coca Cola e Apple saindo da Rússia?

Outras sanções econômicas que também estão em curso incluem a proibição do acesso de cidadãos russos a suas contas bancárias e investimentos fora do país, como nos EUA e em países europeus. Nesse caso, o objetivo é enfraquecer o apoio de grandes empresários e multimilionários russos ao governo Putin, e efetivamente à guerra contra a Ucrânia.

Mas, além disso, temos também as sanções aplicadas pelo setor privado. Pois é! Empresas que decidiram, voluntariamente, reduzir ou até mesmo encerrar suas operações no país, por receios de danos à reputação da marca e até compromissos ESG.

Foi esse o caso de gigantes como Apple, Mercedes e Coca-Cola – que anunciaram a saída completa da Rússia nos últimos dias.

Riscos e impactos nos mercados

Dito tudo isso, sabemos que toda medida dessa magnitude, certamente, carrega também riscos.

Como te contamos aqui em mais detalhes, um dos principais impactos da guerra russo-ucraniana é o desequilíbrio no mercado de commodities.

Por envolver dois dos principais produtores de diversos insumos energéticos, agrícolas e minerais do mundo (como petróleo, grãos e alumínio), o conflito já levou o petróleo a níveis não vistos há décadas, além de ter o potencial de encarecer boa parte dos alimentos e bens industriais no mundo – a depender de sua duração e intensidade.

Indo além dos mercados, sanções econômicas como essas não afetam somente o governo, mas também a população do país como um todo. Assim, além da tragédia da guerra, a população russa sentirá também os efeitos da moeda despencando, da inflação e dos juros mais altos.

Da mesma maneira, por ser uma das maiores economias globais, o enfraquecimento do crescimento russo também deve impactar o crescimento da economia global, passando por regiões como EUA, União Europeia e – também – nós aqui no Brasil.

O que fazer com seus investimentos?

Cautela e diversificação

Como te contamos aqui nos primeiros dias da eclosão desse conflito, momentos de incerteza como o atual destacam ainda mais a importância da diversificação nos seus investimentos. Tanto em termos de ativos (como títulos de renda fixa, ações e fundos imobiliários), quanto em termos de geografias – lembrando que o dólar e títulos do governo americano ainda seguem considerados os principais portos seguros no mercado.

Além disso, vale destacar a importância de manter a calma, e não tomar decisões precipitadas para modificar sua carteira em função de eventos como esse. Não somente porque a história nos indica que eventos geopolíticos tendem a dissipar seus impactos no médio prazo, mas também por termos ainda muita incerteza sobre o desenrolar do conflito.

Commodities e ativos reais

Mas isso não significa que não surjam boas oportunidades de investimento, e de proteção para o seu dinheiro como consequência dos movimentos causados por esse conflito nos mercados internacionais.

Para se beneficiar desse momento de alta das commodities, você pode conferir nossas recomendações de ações descontadas nesses setores. Ela mostra companhias que estão “baratas” neste momento e que podem ser boas adições à sua carteira.

Outra forma de diversificar seus investimentos e proteger seu patrimônio ganhando com a alta das commodities, mas sem precisar selecionar ativos específicos, é por meio do fundo eTrend Ativos Reais. Nele você terá seu investimento dividido em 4 tipos de investimentos: metais preciosos; imóveis; empresas de commodities; e criptoativos.

Confira em nosso Onde Investir desse mês nossa sugestão de carteiras para cada tipo de investidor.

- PIB do Brasil cresce 4,6% em 2021 em relação ao ano de 2020, que foi marcado pelo auge da pandemia da Covid-19.

- Entretanto, 2022 não deve ser um ano de crescimento. Apesar da melhora em alguns setores, a expectativa é um aumento de 0% nesse ano em relação ao anterior.

- Veja nesse texto, quais os setores devem melhorar nesse ano.

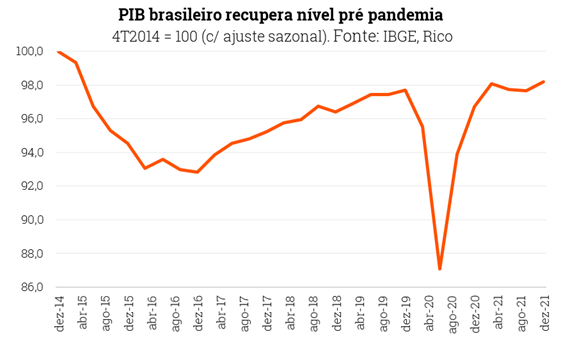

De acordo com dados divulgados pelo IBGE (nosso principal instituto de pesquisa nacional), o PIB brasileiro cresceu 0,5% no último trimestre do ano passado. O resultado levou a uma alta do PIB de 4,6% no ano, quando comparado a 2020.

Quer saber mais sobre o que é PIB e como ele impacta seus investimentos? Te contamos aqui!

Isso significa que a soma de tudo o que produzimos de bens e serviços na economia brasileira aumentou em 4,6% no período entre 2020 e 2021. Lembrando que o ano de 2020 marcou o auge da pandemia da covid-19 no mundo, o que levou a nossa economia a encolher 3,9%.

Ou seja, a nossa economia já recuperou a queda observada no pior momento da pandemia (na verdade, estamos 0,5% acima), pesar de algumas categorias seguirem abaixo do nível anterior a eclosão da Covid, como serviços prestados à famílias (como academias e salões de beleza).

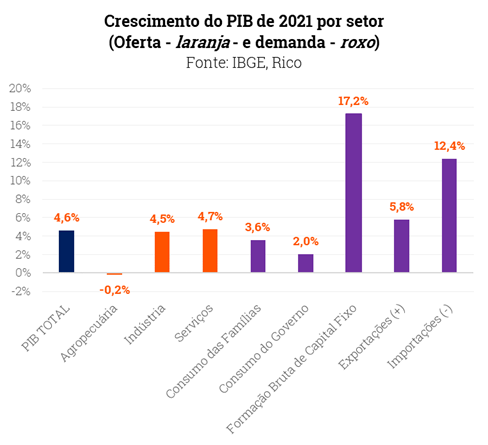

A recuperação nos últimos meses do ano foi impulsionada especialmente pelo setor de serviços, que compensou o enfraquecimento do setor de comércio e a queda da indústria.

O que esperar para 2022?

Olhando para esse ano, entretanto, a expectativa é que a nossa economia siga no zero a zero. Ou seja, esperamos que o PIB brasileiro cresça 0% de 2021 para 2022 – com leve crescimento no primeiro semestre, que deve perder força ao longo da segunda metade do ano.

Isso porque, apesar da recuperação do setor de serviços ainda em andamento nesse início de ano, e perspectivas positivas para alguns setores – especialmente daqueles ligados a commodities diante da alta dos preços impulsionada pelo conflito entre Rússia e Ucrânia – a elevação dos juros, a própria inflação pressionada, e o aumento de aversão ao risco no mundo diante de incertezas geopolíticas devem pesar no consumo das famílias e na produção como um todo no país.

Assim, para o dia a dia do brasileiro, a sensação no momento fica de leve melhora, mas ainda preocupações pela frente. Recuperamos, mas ainda não devemos crescer.

Confira aqui como proteger seus investimentos e aproveitar oportunidades nesse cenário de incertezas.

- A Rússia segue a invasão ao território ucraniano, e sanções econômicas contra o país já começam a ter efeitos na economia mundial

- Um dos mercados mais afetados é o de commodities, ou materiais básicos (que é muito forte no Brasil)

- Veja as perspectivas para as empresas brasileiras desse setor e qual a nossa recomendação de investimento para proteger seu patrimônio.

O conflito na Ucrânia segue concentrando as atenções no mundo inteiro. Recentemente, sanções financeiras à Rússia têm servido como ferramentas para tentar impedir o avanço das tropas russas no território do país vizinho.

O reflexo dessas ações são mudanças importantes na economia russa, como a desvalorização de sua moeda, abrupta alta da taxa de juros, entre outros. Porém, isolar os negócios de um país dessa proporção, impacta na oferta de commodities (materiais básicos) importantes para a cadeia global, como gás natural, petróleo, trigo e milho.

Como o isolamento da Rússia impacta no preço desses materias?

A Rússia é uma grande fornecedora de gás natural e petróleo, principalmente para a Europa (40% do gás natural da Europa tem produção russa). Desencorajar negócios com esse país significa a redução da oferta dessas commodities para todo o mundo, ainda que as sanções não afetem diretamente o fornecimento desses materiais. Aliás, o conflito em si dificulta o transporte dessas commodities.

O primeiro efeito desse desequilíbrio de oferta e demanda é o aumento de preços, tanto do petróleo como do gás natural.

Nessa toada, existem alguns efeitos indiretos. O aumento de preço dos combustíveis inflaciona os preços de frete, ou seja, o custo de transporte de insumos. Inflação na veia, afetando inúmeros setores e bolsos.

Por fim, o setor de Agro e Alimentos também sente alterações com a invasão à Ucrânia. Juntas, Rússia e Ucrânia são responsáveis por 17% das exportações mundiais de milho e 28% das exportações de trigo. Além disso, a Rússia é um importante produtor de fertilizantes agrícolas (inclusive para o Brasil). O resultado? A alta de preços no mercado dessas commodities, com repercussões na soja, óleos vegetais, entre outros.

Essa alta nos grãos acaba impactando o mercado de proteínas, que demanda grãos para a alimentação de animais. Essa volatilidade deve ser sentida no mercado de carnes, com uma maior oferta no curto prazo, devido aos abates precoces para redução de custo, mas que será compensado com uma menor oferta no futuro, caso o conflito se estenda.

Outro mercado impactado é o de metais preciosos. Entre eles, o que acaba recebendo maior destaque é o ouro. Esse metal é conhecido pelos investidores como um porto-seguro para momentos de crise (servindo como reserva de valor para o investidor). No atual momento, o ouro já tem se valorizado com a escalada das tensões provocadas pela guerra.

Como isso afeta as empresa brasileiras?

O aumento de preço de diversas commodities também traz efeitos para empresas listadas em bolsa. Empresas do setor de Petróleo e Gás (como a Petrobras, por exemplo), tendem a se valorizar no mercado.

Já empresas que do setor de mineração, papel e celulose, o aumento de preço de venda de seus produtos (positivo), é compensado pelo aumento do custo de frete. Além disso, com efeitos negativos da guerra no PIB mundial, diminuindo o ritmo da retomada econômica, esses empresas tendem a ser prejudicadas num possível cenário de piora do conflito.

O Mercado de Grãos mundial deve ser impactado pelo aumento de preços dos fertilizantes. Entretanto, países com custo de produção mais baixos (como é o caso do Brasil) devem ser beneficiados pelo diferencial competitivo de preços mais baixos.

Contudo, esse movimento tende a impactar negativamente frigoríficos brasileiros, principalmente os mais focados em aves e suínos, pelo aumento do custo de alimentação dos animais. Por outro lado, o consumo de alimentos tende a ser um dos últimos a sofrer em momentos de crise, o que pode significar ser um investimento mais seguro na renda variável, nesse momento.

Como investir neste momento?

Para se beneficiar desse momento de alta das commodities, você pode conferir nossas recomendações de ações descontadas nesses setores. Ela mostra companhias que estão “baratas” neste momento e que podem ser boas adições à sua carteira.

Outra forma de diversificar seus investimentos e proteger seu patrimônio ganhando com a alta das commodities, mas sem precisar selecionar ações específicas, é o fundo eTrend Ativos Reais. Nele você terá seu investimento dividido em 4 tipos de investimentos: Metais preciosos; imóveis; empresas de commodities; e criptoativos.

Com objetivo principal de ser a proteção do investidor contra a inflação (aumento de preços) no longo prazo, esse investimento funciona como uma boa ferramenta para os efeitos desta crise geopolítica na economia atual. Confira em nosso Onde Investir desse mês nossa sugestão de carteiras para cada tipo de investidor.