Recentemente, foi sancionado o projeto de lei (PL) do Desenrola, programa do Governo Federal para ajudar na negociação de dívidas. Com isso, o programa, que antes estava vigente por meio de uma Medida Provisória, passa a ser regulamentado por lei.

O grande destaque da aprovação, no entanto, foi a discussão sobre o teto dos juros do crédito rotativo oferecido por instituições financeiras. A partir de 3 de janeiro de 2024, o valor total de juros cobrados por atrasos no pagamento do rotativo do cartão de crédito não pode superar 100% do valor original da dívida. Se você deve R$ 100 no cartão de crédito, por exemplo, poderá pagar no máximo R$ 200, já incluindo juros e encargos financeiros.

Nesse texto, vamos abordar os assuntos a seguir:

- O que é crédito rotativo?

- O que muda com o teto do rotativo?

- Como fica o teto do rotativo na prática?

- Portabilidade da dívida do cartão de crédito

- Qual o impacto do teto do rotativo para os bancos?

- Qual o impacto do teto do rotativo para o cliente?

- Por que é importante sair do rotativo?

- Qual o objetivo do PL sancionado?

O que é crédito rotativo?

O crédito rotativo do cartão de crédito é oferecido ao cliente quando ele não faz o pagamento total da fatura até a data de vencimento. Nesse caso, o cliente paga parcialmente a fatura e o valor que não foi pago se transforma em um empréstimo — e passa a acumular juros enquanto não é quitado. Afinal, toda dívida tem um custo.

Esse é um crédito sem garantia e sem muitas informações sobre o cliente; por isso, é mais arriscado para a instituição financeira, que cobra juros mais altos pelo serviço. Para se ter uma ideia, o custo médio do crédito rotativo para pessoa física no Brasil atingiu 434,41% ao ano em novembro de 2023 , segundo dados do Banco Central (BCB).

O alto custo também está relacionado ao elevado nível de inadimplência desse tipo de operação, que está entre as mais altas dentre os produtos de crédito. Com quase metade das operações em atraso, a dinâmica do crédito rotativo é, então, marcada por um ciclo vicioso em que os altos juros alimentam a inadimplência, e vice-versa.

Essa linha de crédito também é usada pelos bancos para custear o parcelado sem juros, que é o pagamento de um produto ou serviço em parcelas (o famoso “em apenas 10x sem juros”). Esse tipo de pagamento é atualmente a principal fonte de receita para os emissores de cartões de crédito, e por isso o mercado acompanha de perto possíveis mudanças na modalidade.

Mas parcelado não é sempre sem juros?

A resposta curta para a pergunta acima é: não.

Já a resposta longa pode ser resumida da seguinte forma: o parcelado sem juros é usado pelas lojas e prestadores de serviços para impulsionar as vendas, já que permite que o cliente divida sua compra em pagamentos que caibam no seu orçamento mensal.

Esse tipo de operação, no entanto, tem um custo que não fica explícito para o comprador. Isso porque o custo de desvalorização do dinheiro no tempo (já que o efeito da inflação faz os 100 reais hoje não valerem o mesmo que 100 reais daqui a 12 meses) acaba sendo embutido no preço final do produto.

Além disso, o vendedor geralmente paga uma taxa para a maquininha do cartão para poder fazer transações desse tipo — o que também entra no preço. Assim, lojistas e prestadores de serviços tendem a embutir o custo relacionado ao parcelado no próprio preço daquilo sendo vendido.

O que muda com o teto do rotativo?

Com o limite regulamentado pelo Conselho Monetário Nacional (CMN, órgão responsável por questões de regulação no mercado financeiro), “o total cobrado em cada caso a título de juros e encargos financeiros não poderá exceder o valor original da dívida” — ou seja, o teto da dívida será o equivalente ao dobro do principal. Se você deve R$ 100 no cartão de crédito, por exemplo, poderá pagar no máximo R$ 200, já incluindo juros e encargos financeiros.

Como fica o teto do rotativo na prática?

Usando a regra de que o valor a ser pago em juros não pode ultrapassar o valor financiado, fizemos a simulação abaixo:

| Valor da fatura do cartão | R$ 1.000 |

| Data de vencimento | 01/02/2024 |

| Pagamento realizado | R$ 150 (15% do total) |

| Valor financiado (rotativo) | R$ 850 |

| Taxa de juros (média segundo BCB) | 434% ao ano |

No dia 1º (data do vencimento), o cliente paga 15% do valor total da sua fatura do cartão de crédito. Com isso, ele automaticamente entra na linha de crédito rotativo para financiar os R$ 850 restantes — e será cobrado em 434% ao ano para isso.

Atualmente, o prazo máximo que um cliente pode ficar no rotativo é de 30 dias. Ou seja, no próximo dia 1º, ele tem três saídas:

- Pagar os R$ 850 que faltaram mais os juros (de uma só vez) e sair do rotativo;

- Refinanciar esse valor com uma linha de crédito parcelada, seja dentro da própria fatura ou fora da fatura por meio de um crédito pessoal (consignado ou não). Essas modalidades, em sua grande maioria, oferecem juros mais baixos; ou

- Não pagar nada e ficar inadimplente

Caso o cliente não pague nada (opção 3), ele fica inadimplente e começa o mês devendo os juros referentes aos 30 dias em que já ficou no rotativo. Portanto, supondo que ele decida pagar a dívida após 90 dias inadimplente, a taxa de 434% ao ano será aplicada nesse período.

Importante observar que 434% é a taxa para um ano, e o cliente deve apenas 90 dias. Portanto, a taxa incorrida nesse caso seria de 52% — o que dá R$ 442 em juros, abaixo do valor original da dívida. Nesse exemplo, então, não haveria mudanças após a regra do teto do rotativo entrar em vigor.

Portabilidade da dívida do cartão de crédito

Além de oficializar a regra para o teto de juros em janeiro, o CMN instituiu a portabilidade do saldo devedor do cartão de crédito, que não estava na lei do Desenrola. Essa exigência entrará em vigor em 1º de julho segundo informações da Agência Brasil.

Com a portabilidade, clientes que tenham dívida no cartão de crédito (tanto pelo pagamento de mínimo quanto parcelamento de fatura) poderão transferi-la de uma instituição para outra que ofereça melhores condições de renegociação. Ou seja, você pode buscar as melhores condições de pagamento dessa dívida no mercado e fazer a transferência da sua dívida para quem tiver a melhor oferta.

Caso a instituição atual (onde está a dívida) queira fazer uma contraproposta, ela deve oferecer o mesmo prazo de pagamento do banco proponente (para onde você pretende levar a dívida). Segundo o Banco Central, a ideia é que você possa comparar as taxas das duas propostas de maneira transparente. A portabilidade será gratuita.

Qual o impacto do teto do rotativo para os bancos?

Segundo regulamentação do BCB, bancos só podem reconhecer como receita em seu resultado os encargos cobrados em até 60 dias de atraso.

Ou seja: ainda que o cliente atrase mais que 90 dias (30 dias do primeiro vencimento de fatura + 60 conforme a regra do BCB), o valor acumulado de juros não vai impactar no lucro dos bancos. No exemplo anterior, vimos que, usando a taxa média do rotativo, a taxa a ser cobrada do cliente ainda fica abaixo do limite estabelecido na nova lei.

Para os bancos, que só podem reconhecer receita de juros de até 60 dias, o impacto do teto do rotativo de até 100% do principal é imaterial (supondo que a taxa média dessa linha de crédito não se altere). Portanto, não esperamos que a sanção impacte os lucros ou as ações dos bancos.

Além disso, o tempo médio de permanência no rotativo é de cerca de 20 dias — abaixo dos 90 que usamos no exemplo. Portanto, resultaria em juros ainda mais distantes do novo teto.

Qual o impacto do teto do rotativo para o cliente?

Se o impacto de um teto para os juros do rotativo seria, por ora, imaterial, por que a discussão sobre o tema? Em especial, por conta do impacto não tão imaterial assim para os consumidores.

Primeiro, porque embora os juros utilizados em nosso exemplo tenham ficado abaixo do teto (ainda que altos), o valor de 434% ao ano é apenas uma média das taxas praticadas no mercado.

Para se ter uma ideia, essa taxa chega a alcançar os 1.000% ao ano (ou 22% ao mês). Os juros cobrados na modalidade de crédito rotativo variam de acordo com o score de crédito do cliente, do relacionamento com o banco e do apetite ao risco da instituição (ou seja, quanto de risco ela está disposta a correr ao emprestar dinheiro).

Assim, considerando o valor de 1.000% ao ano de juros, a taxa incorrida em 90 dias seria de 135% — dessa vez, bem acima do limite. Por isso, ainda que o teto estabelecido pareça ser muito alto, ele deve sim impactar nos juros praticados efetivamente pelos bancos, tendo o potencial de reduzir o efeito bola de neve dos pagamentos em atraso.

Por que é importante sair do rotativo?

Vale destacar que, mesmo diante de um teto limitando os juros para o rotativo do cartão de crédito, a melhor opção é sempre negociar a sua dívida junta a instituição financeira.

Isso porque, apesar de sabermos que todas as dívidas são acrescidas de juros, o que muita gente não sabe é que os juros cobrados do variam muito, a depender da modalidade de crédito.

Isso significa que, muitas vezes, você pode optar por uma dívida com juros menores.

Comparamos na tabela abaixo a evolução de uma dívida de R$ 1.000, de acordo com o crédito rotativo e com outras modalidades de crédito: cheque especial, crédito parcelado, e empréstimo pessoal sem consignado (dados de agosto de 2023). Vale destacar que o exercício não considera cobranças de encargos e multas, considerando apenas os juros cobrados no período.

Como podemos ver acima, o rotativo segue vitorioso no pódio de modalidade de crédito mais cara do país. Em seguida, vemos o parcelamento (da fatura do cartão de crédito), que por determinação do Banco Central, precisa oferecer melhores condições de pagamento ao cliente do que o rotativo.

Assim, caso você entre em uma dívida de cartão de crédito, é melhor parcelar desde o início, e já saber de antemão o quanto será cobrado mês a mês.

Porém, como também vemos na tabela acima, uma opção melhor seria negociar um empréstimo pessoal (mesmo que você não tenha a opção de fazer consignado, o que exige certos requisitos como emprego fixo formal), que apresenta os menores juros médios relativos.

Isso acontece, pois ao negociar um empréstimo, a instituição financeira passa a ter mais informações sobre você, suas condições financeiras e profissionais, e não precisa “considerar que esse dinheiro não será pago nunca”. Em economia, chamamos isso de assimetria de informações. Quanto menos informações a instituição tiver de você, mais ela irá cobrar para te emprestar — afinal, melhor prevenir do que remediar (no caso, levar um calote), não é mesmo?

Qual o objetivo do PL sancionado?

Conforme o relator do projeto, o programa estabelece normas para facilitar o acesso ao crédito e diminuir a inadimplência e o superendividamento. Isso deve ser feito tanto pela renegociação de dívidas por meio do programa Desenrola, quanto pela limitação da cobrança de juros na modalidade de crédito rotativo.

Segundo informações da Agência Senado, uma redução do endividamento deve contribuir para a diminuição da inadimplência. A medida, de acordo com os argumentos oficiais do projeto, deve ajudar famílias a reequilibrarem suas finanças e estabelecerem relações mais saudáveis com dinheiro, promovendo um consumo responsável e evitando ciclos intermináveis de dívidas.

Vale destacar, entretanto, que a implementação de um limite para os juros do rotativo pode, eventualmente, impactar a modalidade de parcelamento sem juros de compras no cartão de crédito — muito utilizadas no país. Isso porque, como falamos acima, essa modalidade de crédito tende a ser usada por bancos para custear o “parcelado sem juros”.

Dito isso, endividar-se além da conta às custas de pagamentos parcelados por longos períodos tampouco deve ser uma estratégia central da gestão de sua vida financeira.

O Pix é sem sombra de dúvida um fenômeno extraordinário na evolução dos métodos de pagamento. Ele transformou de forma muito rápida a maneira como lidamos com transações financeiras no nosso dia a dia, oferecendo praticidade e agilidade que impactam diretamente a nossa vida, não é mesmo?

Agora, em meio a essa revolução, surgem novidades no Pix que prometem ampliar ainda mais nossas opções: o Pix Parcelado e o Pix Automático.

Mas como usar tudo isso da maneira correta? É o que trazemos no texto de hoje.

Entendendo o Pix Parcelado

O conceito por trás do Pix Parcelado é tão intrigante quanto revolucionário. Imagine a possibilidade de realizar um pagamento instantâneo, mesmo quando o saldo da conta não está tão favorável.

Esta modalidade opera como uma espécie de empréstimo ágil, disponibilizado por alguns bancos.

O procedimento é simples: o usuário solicita o valor necessário, parcela em até 24 vezes, e voilà, o dinheiro é transferido para a conta do destinatário com a mesma rapidez que caracteriza o Pix convencional.

Criado pelo Banco Central do Brasil, o Pix já conquistou uma base sólida de mais de 149 milhões de usuários. O Pix Parcelado surge como uma extensão dessa inovação, oferecendo flexibilidade para enfrentar imprevistos ou momentos de aperto financeiro.

Operacionalidade do Pix Parcelado

Importante saber que para utilizar o Pix Parcelado é essencial possuir uma conta bancária. Durante a transferência, o usuário solicita um valor emprestado, escolhe o número de parcelas desejado (que pode chegar a 24 vezes), e enfrenta uma taxa de juros variável entre 2,09% e 3,99%, dependendo do banco.

Então fique atento: enquanto o destinatário recebe o valor integral imediatamente, quem opta pelo parcelamento encara os juros associados à operação.

Por um lado, a conveniência do Pix contribui para uma experiência financeira mais dinâmica. A oferta de parcelamento com baixa incidência de juros faz do Pix Parcelado uma opção competitiva em comparação com outras formas de crédito. Este serviço, portanto, atende a situações em que o saldo disponível não cobre imprevistos ou até mesmo realizações pessoais.

Por outro lado, antes de se deixar seduzir por essa facilidade, é essencial estar ciente dos potenciais riscos. O Pix Parcelado está vinculado ao limite do cartão de crédito, podendo acarretar cobrança de juros se o pagamento não for efetuado no vencimento.

Se contratado como uma linha de crédito pessoal, há a recorrência de juros, variando conforme a instituição e o número de parcelas escolhidas. Adicionalmente, alguns estabelecimentos podem cobrar taxas adicionais para compensar os custos associados ao oferecimento do Pix Parcelado.

Uso Consciente do Pix Parcelado

Apesar de oferecer conveniência e flexibilidade, o Pix Parcelado exige uma abordagem cautelosa. A decisão de adotar essa modalidade deve ser acompanhada de uma anterior análise cuidadosa das preferências, necessidades e das condições oferecidas por cada instituição financeira.

O planejamento financeiro torna-se ainda mais importante, visto que essa modalidade impacta a fatura do cartão de crédito ou será descontada diretamente da conta corrente.

O Pix Parcelado, embora uma ferramenta poderosa, exige discernimento e responsabilidade.

Pix Automático

Mas não para por aí, mais uma nova modalidade do Pix foi anunciada: o Pix Automático. Esta inovação permitirá que os clientes agendem previamente pagamentos recorrentes, como contas de água, luz, escola, academia, parcelamento de empréstimos, entre outros. Para pessoas físicas, essa modalidade será isenta de tarifas, enquanto para as empresas, a cobrança dependerá de negociações específicas com os bancos.

A oferta do Pix Automático funcionará de maneira democrática: os bancos serão obrigados a oferecer essa modalidade para os clientes pessoa física, enquanto para as empresas, fica a critério do banco escolher se quer ou não ofertar o serviço.

No Pix Automático, as instruções de pagamento são fornecidas pela empresa recebedora, e o cliente pessoa física decide se deseja aderir a essa forma de pagamento. Esta inovação surge como um próximo passo na evolução do Pix, proporcionando maior comodidade e previsibilidade nas transações financeiras.

Conclusão

Tanto o Pix Parcelado quanto o Pix Automático representam avanços notáveis no cenário dos pagamentos digitais. Mas a sua eficácia e benefícios dependem da sabedoria e discernimento dos usuários. É essencial adotar essas inovações com uma compreensão clara de seus termos e impactos financeiros.

O setor financeiro está em constante evolução, e a responsabilidade recai sobre você, consumidor, para fazer escolhas informadas.

Ano novo, vida nova? Começar, ou intensificar as atividades físicas, melhorar sua alimentação, ter mais dinheiro, começar a investir. Quais são as suas metas para que seu 2024 seja um ano de grandes conquistas?

O início de um novo ano traz sempre uma nova oportunidade de renovação, especialmente quando se trata das questões financeiras, não é mesmo?

Para muitos, essa época marca o desejo de iniciar uma jornada para uma vida financeira mais equilibrada e próspera. Se você ainda não tem um plano claro, não se preocupe – neste artigo, vamos explorar como estabelecer metas financeiras, desde objetivos de curto prazo até os de longo prazo.

Você também vai conhecer a nova funcionalidade “Meus objetivos” presente no aplicativo da Rico, que permite que você organize seu um planejamento financeiro, por meio de objetivos específicos!

Vamos lá?

Estabelecendo metas financeiras claras

Nessa jornada o primeiro e mais importante passo é de fato criar metas financeiras que sejam claras e alcançáveis.

Por isso, comece identificando quais são as suas prioridades e divida elas entre metas de curto, médio e longo prazo.

Por exemplo, quitar dívidas pode ser uma meta de curto prazo, enquanto a construção de um fundo de emergência pode ser de médio prazo. Investir para comprar um apartamento pode ser um objetivo de longo prazo.

Eliminando dívidas estrategicamente

Posso investir mesmo com dívidas? Via de regra, é importante que você quite suas dívidas antes de investir, pois os juros que você paga nas dívidas são significativamente maiores do que os rendimentos dos seus investimentos.

Por isso, o peso das dívidas muitas vezes impede o progresso financeiro. Se você tem dívidas, é importante que desenvolva uma estratégia para eliminar elas o quanto antes e de uma vez por todas.

Comece identificando as dívidas com as taxas de juros mais altas e se concentre em pagá-las primeiro. Hoje em dia é possível renegociar as dívidas com grandes descontos, de até 90% dependendo do credor. Então busque renegociar suas dívidas.

O objetivo é criar um caminho claro para uma situação financeira mais saudável.

Utilizando os “Meus Objetivos” da Rico: Transformando sonhos em realidade financeira

Muitos de nós aspiramos realizar grandes sonhos, seja uma viagem, a compra de um carro ou a conquista da casa dos sonhos. Embora sonhar seja motivador, transformar esses sonhos em realidade requer um mínimo de planejamento financeiro.

Entender quais são os seus objetivos é realmente a parte mais trabalhosa, pois hoje em dia a tecnologia pode ser uma aliada poderosa na busca por metas financeiras. Um grande exemplo disso é a funcionalidade “Meus Objetivos” da Rico, que oferece uma maneira personalizada de definir e monitorar suas metas financeiras.

Quando você usa essa ferramenta, você consegue visualizar seu progresso, ajustar metas conforme necessário e manter-se focado em alcançar seus objetivos financeiros.

Se você está pronto para dar esse passo, a função “Meus Objetivos” da Rico pode ser a sua aliada para uma organização prática e descomplicada.

Como funciona “Meus Objetivos”

Esta nova ferramenta no aplicativo da Rico oferece uma maneira simples de organizar seu planejamento financeiro para atingir seus objetivos.

Você pode escolher metas predefinidas ou criar objetivos personalizados, como uma viagem especial, reserva de emergência ou aquisição de uma nova casa.

Passos para o sucesso financeiro

- Escolha ou crie seus objetivos: Selecione entre objetivos pré-configurados ou crie os seus, adaptando-os à sua realidade e ambições.

- Estime o valor necessário: Avalie o montante necessário para alcançar seus objetivos, considerando todos os possíveis gastos.

- Defina um investimento inicial: Priorize quitar dívidas para fortalecer sua capacidade de investir com segurança.

- Estabeleça um prazo: Determine o tempo necessário para atingir cada objetivo, reconhecendo a importância dos diferentes prazos.

A evolução dos investimentos

Ao utilizar “Meus Objetivos”, você receberá sugestões de investimentos alinhadas aos seus objetivos. A ferramenta também oferece um acompanhamento simples e intuitivo do seu avanço, com uma barra de progresso e lembretes mensais para garantir que você esteja no caminho certo.

Dicas para o Sucesso

- Mantenha o foco e a disciplina: Além da tecnologia, se puder utilize ferramentas como planilhas para um acompanhamento mais detalhado. Disciplina é fundamental. Aqui na Riconnect temos todas as ferramentas necessárias para o seu planejamento financeiro.

- Reavalie e reajuste: Se imprevistos surgirem, esteja disposto a reavaliar e ajustar seus planos sem perder o rumo.

- Celebre as suas conquistas: Comemorar pequenas vitórias motiva você a seguir em frente. Torne a jornada financeira uma experiência positiva.

Com os “Meus Objetivos” da Rico, você tem o suporte necessário para organizar suas finanças e começar a investir na realização dos seus sonhos. Aproveite a era digital para transformar seus objetivos em conquistas, utilizando essa ferramenta descomplicada disponível no app da Rico.

Conclusão

Ao iniciar o ano com metas financeiras claras e estratégias para conquistá-las, você estará trilhando o caminho para um futuro financeiro mais seguro e estável.

Lembre-se de que a jornada financeira é única para cada pessoa, e a chave está na consistência e na adaptação conforme necessário.

Com o auxílio de ferramentas como “Meus Objetivos”, da Rico, você pode ter um guia personalizado para tornar seus objetivos financeiros uma realidade.

Bora fazer de 2024 o seu ano da virada financeira?

Você compra guarda-chuva em dia de sol ou deixa para o momento de desespero? Investir bem é como se precaver de mudanças bruscas no tempo, sempre de olho na previsão antes de sair de casa ou fazer planos ao ar livre.

Nesse conteúdo, trazemos a “meteorologia” para as principais classes de investimento disponíveis no mercado e a nossa dose recomendada para todas elas de acordo com o cenário atual. Assim, evitamos que uma “frente fria” pegue o seu dinheiro desprevenido.

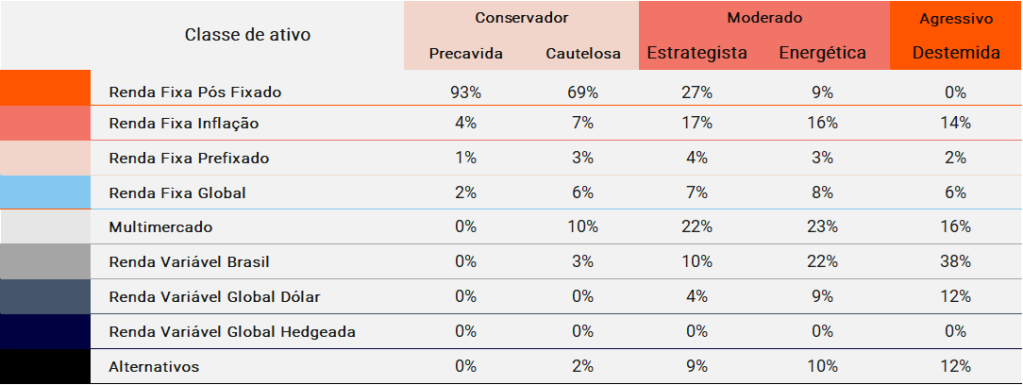

Para começar, a tabela abaixo traz nossa sugestão atualizada de alocação para cada classe de ativos como proporção do total de uma carteira de investimentos, de acordo com cada perfil de investidor. Ou seja, é nossa sugestão de como cada investidor deve diversificar seus investimentos – lembrando que a diversificação é a melhor amiga dos bons retornos no longo prazo.

Ao final, trazemos uma indicação de produtos sugeridos para cada uma das classes de ativos abaixo, para que você possa investir agora mesmo da sua conta da Rico.

Lembre-se: conhecer seu perfil de investidor, seus objetivos e seu horizonte de investimento são atitudes essenciais na hora de escolher onde e como investir.

Entenda nossas políticas de investimento aqui. E baixe o PDF da carteira: Precavida, Cautelosa, Estrategista, Energética, Destemida.

Cenário Global

Nublado

O início de 2023 foi marcado por muitas incertezas. Globalmente, a inflação continuava alta, bancos centrais subiam juros, o fantasma de uma recessão assombrava investidores e expectativas para os resultados das empresas já tinham visto dias melhores.

No Brasil, as incertezas sobre como o novo governo conduziria a política econômica em meio ao cenário global desafiador se misturavam ao caldeirão de dúvidas.

Ao longo do ano, a novela do mundo incerto ganhou ainda mais capítulos, com a quebra do banco SVB nos Estados Unidos e o medo de uma crise bancária sistêmica, a continuidade da guerra entre Rússia e Ucrânia e a escalada do conflito militar no Oriente Médio, além da disparada dos juros de longo prazo nos Estados Unidos.

Enquanto isso, enfrentamos por aqui o episódio da varejista Americanas, além da aprovação do novo arcabouço fiscal, da reforma tributária sobre o consumo, o início do processo de queda da taxa Selic – e outros tantos eventos e fatores que balançaram os mercados em 2023.

Entrando em 2024, a trama “juros X inflação” que assistimos em 2023 deve continuar em destaque, mas alguns novos personagens devem mexer com os investimentos ao redor do mundo.

Nesse contexto, a grande pergunta que ronda investidores nesse prospectivo ano de 2024 é: será que os juros altos são agora o “novo normal” – ou, talvez, velho normal (voltando ao cenário pré-crise financeira de 2008)? Ou esse será apenas um movimento transitório? Além de, é claro, o que esperar para os investimentos nesse cenário?

Confira a seguir nossa visão para cada classe de investimento nesse ano de 2024.

Renda Fixa Global

Ensolarado

O motivo para o “tempo aberto” nessa classe de ativo é o mesmo que tem “fechado o tempo” para os ativos de risco no mundo: os juros altos nas principais economias do mundo.

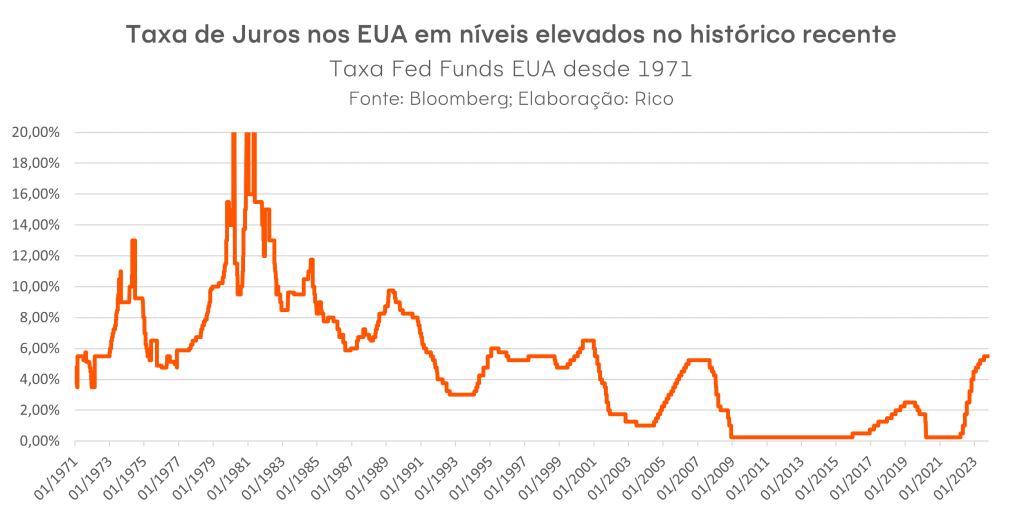

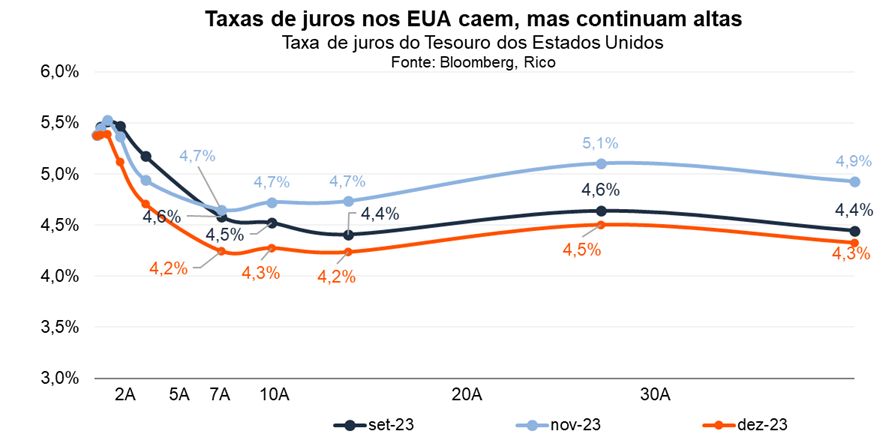

Em 2023, a alta dos juros americanos foi o principal movimento que impactou os mercados, dado sua importância para precificar o valor justo para praticamente todos os ativos.

Vale destacar que estamos falando tanto dos juros de curto prazo (determinado pelo Banco Central, com o objetivo de controlar a inflação), quanto dos juros de longo prazo – que são determinados por investidores perante a avaliação de risco/retorno de títulos soberanos emitidos pelo governo americano.

A partir da segunda metade do ano, o movimento nos juros de longo prazo ganhou maior protagonismo, como podemos ver no gráfico abaixo e detalhamos aqui.

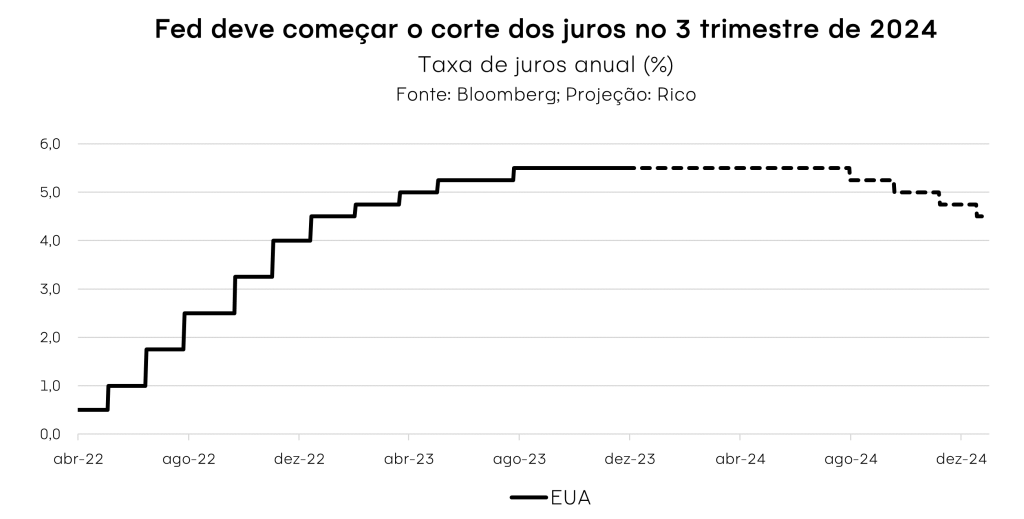

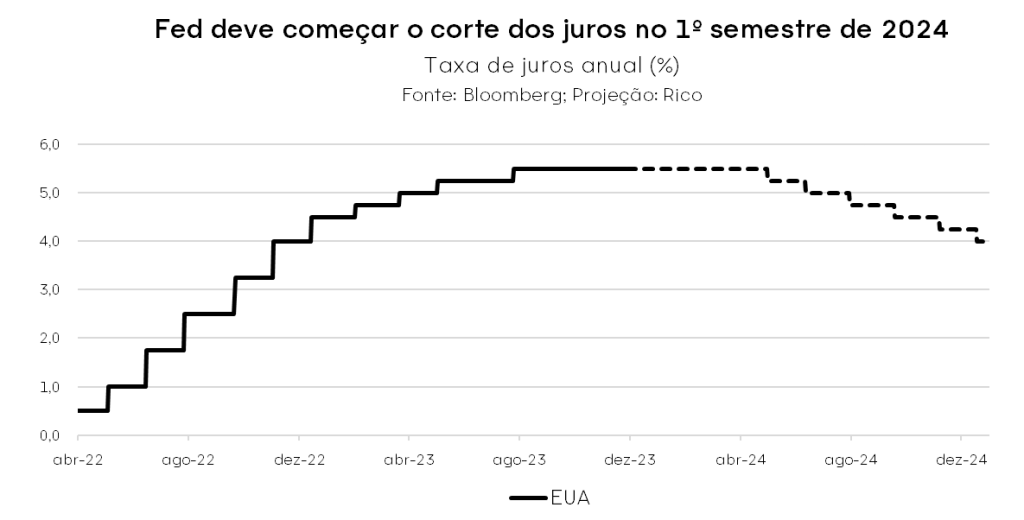

Dito isso, esperamos que os juros de longo prazo apresentem certa estabilização nos próximos meses. Na mesma linha, não vemos os Bancos Centrais de países desenvolvidos reduzindo os juros em ritmo acelerado ou forte magnitude ao longo do ano. Ou seja, apesar de mais baixos, os juros no mundo devem seguir contracionistas (patamar que tem o objetivo de desaquecer a economia). Afinal, não podemos esquecer que as altas e baixas na taxa de juros são sentidas aos poucos na economia real; no caso, no dia a dia das empresas e pessoas.

Afinal, os efeitos dos juros altos demora a ser sentidos na economia efetivamente, e a inflação ainda não retornou à meta do Fed. Assim, em 2024, a pergunta em relação aos juros deve mudar de “quão alto será” para “alto por quanto tempo?”.

E o que isso significa para a renda fixa global?

Os “juros altos” permitem ao investidor aplicar seu patrimônio em um investimento de retorno elevado com risco relativo bastante baixo – atrelado à principal economia do mundo.

Além disso, vale lembrar que a maior parte dos ativos de renda fixa global são prefixados, tornando essa uma janela interessante para o investidor, além da possibilidade de dolarização de parte do seu patrimônio em um momento mais estável de nossa moeda.

Uma das alternativas mais simples e seguras para investir em renda fixa global é por meio de fundos de investimento, que oferecem diversificação para um mercado que também possui seus riscos.

Hedgeados X Não Hedgeados

Quando investimentos em renda fixa global são realizados via fundos, podem ser feitos na modalidade com ou sem hedge (proteção) da moeda. Isso significa que, caso você escolha investir em renda fixa internacional sem hedge, estará exposto tanto às oscilações dos preços dos ativos de renda fixa internacional quanto à oscilação do dólar em relação ao real.

Bolsa global

Chuvoso

O tempo deve seguir fechado para a bolsa global no início de 2024, com juros ainda elevados no mundo, incertezas quanto aos resultados das empresas e um cenário econômico ainda desafiador.

Olhando para os Estados Unidos, apesar da forte alta vista em 2023 nas principais bolsas, acreditamos que a economia já mostra sinais de enfraquecimento, especialmente à medida que empresas começam a sentir o efeito das taxas de juros altas por um período mais longo.

Além do fantasma de uma potencial recessão seguir no horizonte das empresas, a inflação também poderá ser impactada com a corrida eleitoral em 2024.

Independentemente do resultado, o ano eleitoral tende aumentar o gasto público, aumentando a percepção de risco fiscal na principal economia do mundo. Diante do maior risco, investidores passam a exigir maiores retornos para financiar o governo americano – elevando, assim, as taxas de juros dos títulos públicos, e retroalimentando a dinâmica que detalhamos acima.

Juros altos, por sua vez, tendem a penalizar os ativos de risco, como as ações, além de “sugar” a liquidez dos mercados transferindo investimentos para ativos de renda fixa.

Em resumo: investir no mercado de ações americano continua apresentando riscos elevados, especialmente para quem não tem horizonte de longo prazo para esse tipo de investimento.

Dessa forma, mantemos nossa recomendação de bastante cautela para investimentos em renda variável internacional. Sugerimos alocações leves, inclusive nos perfis mais agressivos, além de buscarmos outros mercados além dos EUA.

Renda Variável Brasil

Sol entre nuvens

Ao longo de 2023, o Ibovespa refletiu preocupações tanto domésticas quanto globais – chegando a alcançar 97 mil pontos em março.

Mas como nem tudo são nuvens, o Ibovespa deve terminar o ano com um dos melhores desempenhos dentre as bolsas globais, superando tanto emergentes quanto desenvolvidos.

A melhora vista no segundo semestre refletiu, principalmente, expectativas sobre a redução de juros de curto e longo prazos, além da relativa estabilização do cenário macroeconômico por aqui e lá fora.

Para 2024, alguns riscos globais ficaram para trás, enquanto outros permanecem. Por um lado,a visão para os resultados das empresas ficou mais positiva e o ciclo de alta dos juros americanos parece ter chegado ao fim. Por outro, juros altos por mais tempo e medo de uma recessão ainda seguem no radar.

Já no Brasil, saímos na dianteira do corte de juros, mas tampouco sem riscos adiante. Questões como a piora do risco fiscal (essencialmente, se o governo vai conseguir ou não arrecadar mais do que gasta) e desdobramentos da reforma tributária nas empresas continuam pressionado os ativos locais.

Ainda assim, vemos o investimento em bolsa brasileira de maneira construtiva, por três principais motivos:

- Entrada de dinheiro dos investidores institucionais deve ter impulso positivo

Com expectativa de que tanto os EUA quanto outros países desenvolvidos comecem a cortar juros em 2024, o impulso recente que vimos na entrada de dinheiro de investidores institucionais na bolsa deve manter a força.

- 2. Entrada de capital estrangeiro

Ao mesmo tempo, com a taxa Selic caindo por aqui (e mais cortes por vir), nossa bolsa assume posição de destaque, e deve se tornar o emergente mais bem posicionado para atrair capital estrangeiro à medida que atratividade de ativos de risco começa a aumentar. Esse movimento é reforçado por riscos geopolíticos latentes em diversas regiões do mundo emergente, além de desafios encontrados no mercado chinês – que já afastaram investidores do mercado asiático em 2023.

Com dinheiro novo entrando na nossa Bolsa, a tendência é que os preços dos ativos também sejam impulsionados.

- 3. As ações seguem baratas

Apesar de uma valorização relevante no fim de 2023, nossa bolsa segue barata. O indicador de preço em relação ao lucro por ação (P/L) segue 37% abaixo da média histórica, ao mesmo tempo que a rentabilidade das empresas (o quanto elas conseguem gerar de lucro a partir do dinheiro dos investidores) está no meio patamar dos últimos 15 anos.

Ou seja, empresas brasileiras têm gerado mais valor, mas isso ainda não está refletido no preço das ações. Esse desconto ainda existe mesmo quando comparamos as ações brasileiras com as estrangeiras.

Pesando essas expectativas e riscos, nosso valor justo calculado para o Ibovespa ao final de 2024 é de 142 mil pontos — uma valorização potencial de cerca de 12% em relação ao nível no final de novembro/23.

Com algumas incertezas no cenário econômico à frente, juros caindo e valuation barato, nossa visão é de que não é necessário correr riscos adicionais na hora de buscar um bom desempenho. Por isso, entendemos que ainda existem oportunidades em empresas consolidadas e de qualidade na Bolsa, que mantêm preço atrativo. Veja nossas recomendações para o mês em três estratégias diferentes.

Renda Fixa Brasil

Ensolarado

Em 2024 o tempo deve seguir ensolarado para o investidor diversificado na renda fixa doméstica.

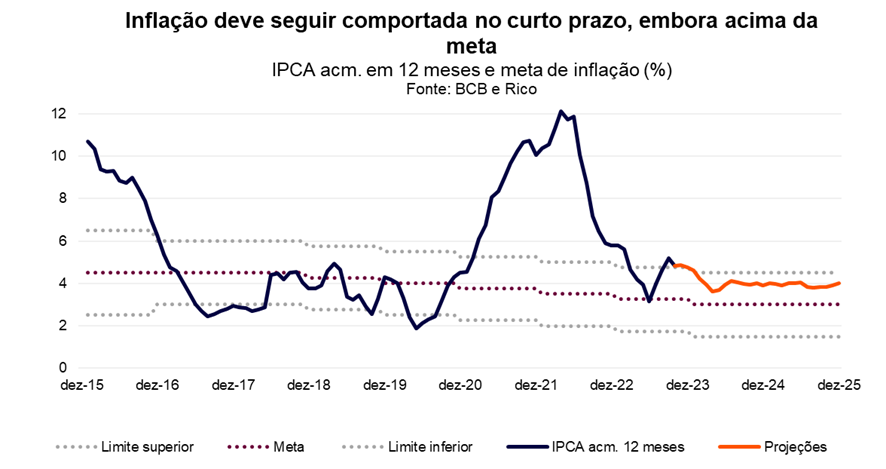

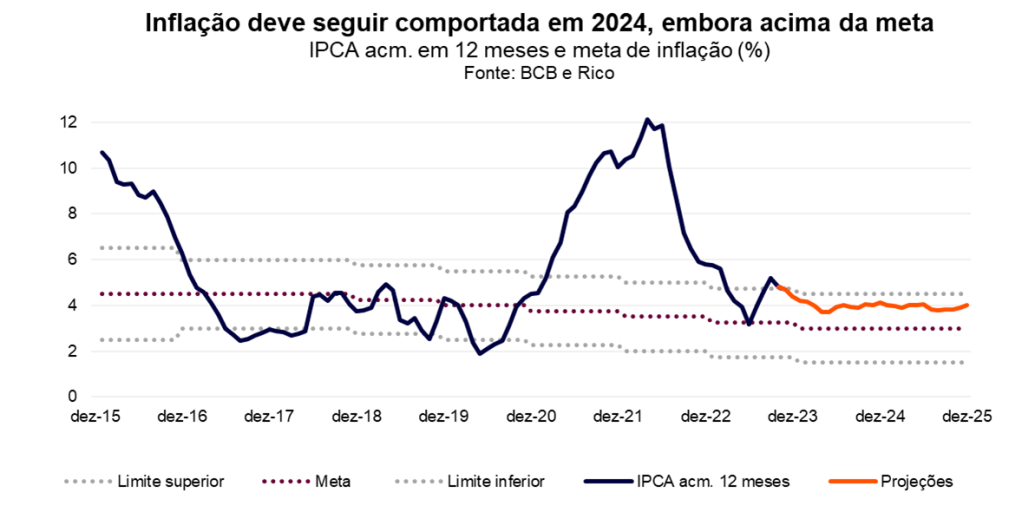

A economia brasileira teve desempenho relativamente bom em 2023. O PIB está prestes a crescer mais do que apontavam as expectativas do início do ano, a inflação caiu mais do que o esperado, o real se fortaleceu e nossas contas externas atingem níveis recordes.

Conforme falamos aqui em mais detalhes, esse cenário de inflação em desaceleração tem permitido que o Banco Central siga no ciclo de reduções da nossa taxa básica de juros, a Selic.

Entretanto, diante de um cenário ainda marcado por incertezas globais e domésticas (especialmente no âmbito fiscal por aqui), não vemos espaço para que o Banco Central corte a Selic muito além de 10,00% – a menos no curto prazo.

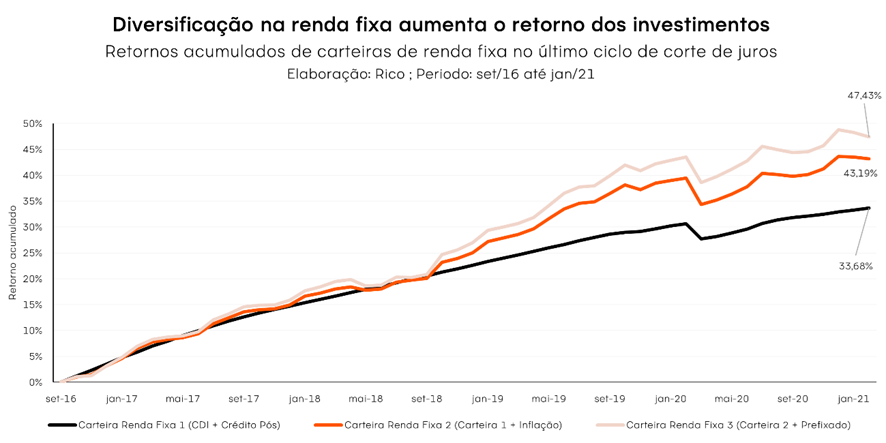

Assim, não vemos a necessidade de reduzir excessivamente a alocação em renda fixa em 2024 – especialmente nas carteiras conservadoras e moderadas. Pelo contrário, vemos essa situação como uma oportunidade de diversificação dentro da classe.

Os títulos pós-fixados atrelados ao CDI ou a Selic devem continuar apresentando retornos elevados, com a Selic acima dos níveis de inflação no curto prazo.

Lembrando que investimentos pós-fixados são o ideal para sua reserva de emergência — independente do patamar da taxa Selic.

Além disso, títulos de renda fixa atrelados a índices de preço seguem uma excelente proteção para seus investimentos – permitindo vencimentos mais longos, acima de 2030.

Mas atenção: o cenário fica um pouco mais incerto quando falamos de títulos pré-fixados. Primeiro, porque não esperamos grandes movimentos de queda sobre as expectativas de juros no futuro no futuro próximo (dinâmica que valoriza esses títulos, vista em parte de 2023). Segundo, porque a incerteza sobre os rumos da inflação no mundo e do cenário fiscal doméstico voltaram a impactar as expectativas sobre os juros de longo prazo, desvalorizando títulos existentes e adicionando risco adiante.

Por isso, mantemos nossa recomendação para pré-fixados reduzida e cautelosa, priorizando vencimentos de curto prazo e oportunidades pontuais em títulos privados.

“Leva o casaco”: sugestões de ativos em cada classe

Agora que você já sabe nossa alocação recomendada (o peso de cada classe de ativos ideal para cada perfil investidor nesse momento) e nossa previsão do tempo, separamos algumas sugestões de investimentos recomendados em cada um desses tipos de ativos.

Vale lembrar que as recomendações sinalizadas na tabela não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | XP TOP FI Renda Fixa Crédito Privado LP | R$ 100,00 |

| Inflação | Tesouro IPCA+ 5,18% mai/2029 | CRA Marfrig IPCA+6,35% Jan/32 | R$ 50,00 |

| Renda Fixa Prefixada | Tesouro Prefixado 2026 | CRA Vamos nov/30 11,00% | R$ 100,00 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Selection Ações FIC Ações | R$ 100,00 | ||

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | LVBI11 | PVBI11 *restrito | R$ 100,00 |

Acesse ou abra sua conta na Rico.

Em 2023, o Ibovespa, principal índice de ações brasileiras, teve seu melhor desempenho anual desde 2019, subindo 22,3%. Além da alta expressiva, o índice renovou recordes no final de dezembro e fechou o ano perto da máxima histórica, aos 134.185 pontos.

Veja abaixo o que marcou o desempenho do índice no ano, além das maiores altas e baixas tanto do Ibovespa quando do índice de Small Caps e no que ficar de olho para 2024.

O que marcou o Ibovespa em 2023

Ibovespa quebra recordes em dezembro e atinge 134 mil pontos

Impulsionado pelo rali no final do ano, Ibovespa quebrou recorde atrás de recorde: pela primeira vez, em 14/12, quando bateu 130.842 pontos. Após renovar essa máxima por vários dias seguidos, o índice alcançou o maior nível já visto no dia 27, chegando a 134.194 pontos.

Contribuíram para esse rali: (i) o cenário de queda de juros, com o Banco Central promovendo cortes na Selic desde agosto e a expectativa de que o Federal Reserve (banco central dos EUA) corte juros no próximo ano; (ii) desaceleração da inflação, que dá mais conforto para o BC continuar reduzindo a taxa básica de juros por aqui; (iii) anúncio de medidas que visam ajudar o governo a equilibrar as contas, reduzindo percepção do risco fiscal.

Já falamos antes sobre a diferença entre máxima nominal e real, quando ajustamos o Ibovespa pela inflação. Ainda que o nível visto no fim de 2023 não seja o maior em termos reais (nesse caso, a máxima seria de 177.594, em 20/5/2008), ainda é um marco relevante para os investidores e reflete o bom humor que tomou conta dos mercados no final do ano.

Setores do Ibovespa: quem ganhou e quem ficou para trás em 2023

No ano, os grandes ganhadores foram os setores:

- Educação (+100,2%)

- Óleo, Gás e Petroquímicos (+75,4%)

- Imobiliário (+54,7%)

Além deles, tiveram desempenho superior ao Ibovespa como um todo os setores: Bancos; Tecnologia, Mídia & Telecom (TMT); Transportes; e Instituições Financeiras.

Por outro lado, Mineração e Siderurgia (-1,8%) foi o único setor com perdas em 2023. Varejo (+6,9%) e Saúde (+5,1%), apesar de terem subido ligeiramente, também ficaram para trás em relação ao Ibovespa e aos outros setores.

Ações: quais mais subiram em 2023

Dentre as ações do Ibovespa, as maiores altas foram de Yduqs (YDUQ3, +123,2%), CSN Mineração (CMIN3, 119,3%), Ultrapar (UGPA3, 114,7%) e Petrobras PN (PETR4, 96,0%).

Já em Small Caps — empresas com valor de mercado menor, geralmente com perfil de crescimento e que costumam ser mais arriscados —, Tenda (TEND3, +251,4%), C&A (CEAB3, 241,9%), Plano & Plano (PLPL3, 201,4%) e Marcopolo (POMO4, 166,6%) foram as grandes ganhadoras.

Abaixo, 10 maiores altas dentro dos índices Ibovespa e Small Caps (SMLL):

Ações: quais mais caíram em 2023

Do outro lado da moeda, Grupo Casas Bahia (BHIA3, -81,0%), Pão de Açúcar (PCAR3, -40,7%), Minerva (BEEF3, -38,9%) e Petz (PETZ3, -36,7%) foram as ações do Ibovespa que mais caíram no ano.

Dentre as Small Caps, os ativos com maiores perdas foram Sequoia (SEQL3, -87,0%), CBA (CBAV3, -52,7%) e Alliar (AALR3, -51,9%), além de Casas Bahia, que também é uma small cap.

Abaixo, 10 maiores quedas dentro dos índices Ibovespa e Small Caps (SMLL):

No que ficar de olho em 2024

Para 2024, alguns riscos globais ficaram para trás, enquanto outros permanecem. Por um lado, a visão para os resultados das empresas ficou mais positiva e o ciclo de alta dos juros americanos parece ter chegado ao fim. Por outro, juros altos por mais tempo e medo de uma recessão ainda seguem no radar.

Já no Brasil, saímos na dianteira do corte de juros, mas tampouco sem riscos adiante. Questões como a piora do risco fiscal (essencialmente, se o governo vai conseguir ou não arrecadar mais do que gasta) e desdobramentos da reforma tributária nas empresas continuam pressionado os ativos locais. Ainda assim, vemos o investimento em bolsa de valores brasileira de maneira construtiva.

Com algumas incertezas no cenário econômico à frente, juros caindo e valuation barato, nossa visão é de que não é necessário correr riscos adicionais na hora de buscar um bom desempenho na Bolsa. Por isso, entendemos que ainda existem oportunidades em ações de empresas consolidadas e de qualidade na bolsa brasileira, que mantêm preço atrativo.

- O FGTS é um fundo de reserva a que todo trabalhador CLT tem direito. Mas deixa qualquer investidor sensato bastante ansioso com míseros 3% de rendimento ao ano.

- Existem 16 casos em que você pode resgatar o seu FGTS. O que nem todos sabem é que você pode optar por receber uma parte dele no seu aniversário, todos os anos.

- Comentamos todos os detalhes nesse texto, além de nossa recomendação do que fazer com o seu FGTS.

O FGTS (Fundo de Garantia de Tempo de Serviço) surgiu como um dos direitos que o trabalhador com carteira assinada (CLT) possui, com o objetivo de proteger o trabalhador demitido sem justa causa. Nada mais é que uma conta vinculada ao contrato de trabalho, ou uma poupança automática do trabalhador.

Embora isso possa ajudar muito aquelas pessoas que têm dificuldade em guardar dinheiro para esses momentos, outras, que têm essa disciplina financeira, ficam ansiosas vendo seu dinheiro rendendo míseros 3% (+ a taxa TR) ao ano aproximadamente, enquanto o Tesouro Selic, por exemplo, rende 11,75% hoje.

Se você trabalha ou já trabalhou na modalidade CLT, provavelmente possui um dinheiro guardado no FGTS que você pode utilizar em 16 casos como: doenças graves, morte, necessidade urgente ou grave( como desastres naturais causados por chuvas), aposentadoria, idade, aquisição de imóvel ou até mesmo construção. Confira todos os casos aqui.

Neste texto, vamos falar mais sobre duas das modalidades: o Saque Rescisão e o Saque Aniversário.

Saque Rescisão

É a modalidade que permite que você resgate integralmente o saldo da conta e a multa rescisória FGTS, em caso de demissão sem justa causa e outros tipos de finalização de contrato de trabalho. Essa é a modalidade mais conhecida, pois já era a aplicada antes da mudança da regra do FGTS, quando surgiu a outra modalidade de resgate do FGTS.

Saque aniversário

Que tal um “presentão” no seu aniversário? O Saque de Aniversário permite ao trabalhador resgatar parte saldo da conta do FGTS, anualmente, no mês do seu aniversário. Essa parte é um percentual, que varia de acordo com o saldo total que o investidor tem disponível, acrescido de uma parcela adicional.

Mas nem tudo são flores. Quem opta receber pela modalidade de saque aniversário abre mão de receber o saque integral do saldo nos casos de rescisão contratual. Seja sem justa causa ou todas as outras rescisões contratuais previstas.

Por outro lado, você continua com o direito ao saque integral em todas as outras situações, como doenças, morte, aposentadoria, idade, estado de necessidade e outros, assim como continua com direito a multa rescisória no caso de demissão.

“Posso voltar atrás?” Caso você opte pela modalidade do saque aniversário, poderá voltar para o saque rescisão. Porém, essa alteração só acontecerá após 25 meses da sua solicitação. Isso mesmo, um pouco mais de 2 anos após você pedir a alteração pelo App do FGTS.

E vale a pena a mudança para o Saque-Aniversário FGTS?

Para aquelas pessoas que têm auto-controle financeiro, o Saque-Aniversário do FGTS pode ser um bom negócio. Com a rentabilidade muito baixa do FGTS (em torno de 3% ao ano + TR), existem diversas opções de investimento com liquidez para que você resgate rapidamente em um momento de estresse, com a rentabilidade muito maior, como é o caso do Tesouro Selic que rende hoje em torno de 11,75% ao ano, e permite o resgate em um dia útil (ideal para emergências).

Outro uso responsável para esse dinheiro é a quitação de dívidas. Dificilmente você encontrará investimentos seguros que superem os juros de dívidas contraídas no seu banco como cartão de crédito ou cheque especial (em torno de 128% ao ano).

Usar seu saque de aniversário do FGTS para quitar suas dívidas pode ajudar bastante a organizar sua vida financeira. Veja abaixo o exemplo de rendimento de um ano aplicado no FGTS ou no Tesouro Selic, contra uma dívida do mesmo valor no cheque especial.

| FGTS | Tesouro Selic | Dívida: Cheque Especial | |

| valor inicial | R$ 1.000,00 | R$ 1.000,00 | -R$ 1.000,00 |

| taxa | 3% ao ano | 11,75% ao ano | 128% ao ano |

| valor após 1 ano | R$ 1.030,00 | R$ 1.117,50 | -R$ 2.280,00 |

| valor após 2 anos | R$ 1.060,90 | R$ 1.248,81 | -R$ 5.198,40 |

| valor após 3 anos | R$ 1.092,73 | R$ 1.395,54 | -R$ 11.852,35 |

No gráfico acima é possível perceber que mesmo optando por um melhor investimento que o FGTS, a rentabilidade do Tesouro Selic é muito menor que o crescimento da dívida do cheque especial.

E como eu acesso meu FGTS?

O aplicativo oficial do FGTS possui uma boa experiência para você administrar sua conta do FGTS, escolher a modalidade de resgate, além de consultar os pagamentos feito pelo seu empregador. Toda pessoa com carteira assinada tem acesso as suas informações pelo aplicativo que solicitará algumas informações básicas para realizar o login.

Agora que você já sabe o que fazer com seu FGTS, que tal furar essa bolha e começar a investir com a Rico?

Você compra guarda-chuva em dia de sol ou deixa para o momento de desespero? Investir bem é como se precaver de mudanças bruscas no tempo, sempre de olho na previsão antes de sair de casa ou fazer planos ao ar livre.

Nesse conteúdo, trazemos o que esperar dos investimentos em 2024. Para conferir nossas análise detalhada para todas as classes de ativos, de renda fixa a fundos de investimento, confira nosso Onde Investir em 2024. Assim, evitamos que uma “frente fria” pegue o seu dinheiro desprevenido.

Para começar, a tabela abaixo traz nossa sugestão atualizada de alocação para cada classe de ativos como proporção do total de uma carteira de investimentos, de acordo com cada perfil de investidor. Ou seja, é nossa sugestão de como cada investidor deve diversificar seus investimentos – lembrando que a diversificação é a melhor amiga dos bons retornos no longo prazo.

Ao final, trazemos uma indicação de produtos sugeridos para cada uma das classes de ativos abaixo, para que você possa investir agora mesmo da sua conta da Rico.

Lembre-se: conhecer seu perfil de investidor, seus objetivos e seu horizonte de investimento são atitudes essenciais na hora de escolher onde e como investir.

Entenda nossas políticas de investimento aqui. E baixe o PDF da carteira: Precavida, Cautelosa, Estrategista, Energética, Destemida.

Agora que você já sabe nossa alocação recomendada (o peso de cada classe de ativos ideal para cada perfil investidor nesse momento), separamos algumas sugestões de investimentos recomendados em cada um desses tipos de ativos.

Vale lembrar que as recomendações sinalizadas na tabela não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | XP TOP FI Renda Fixa Crédito Privado LP | R$ 100,00 |

| Inflação | Tesouro IPCA+ 5,18% mai/2029 | CRA Marfrig IPCA+6,35% Jan/32 | R$ 50,00 |

| Renda Fixa Prefixada | Tesouro Prefixado 2026 | CRA Vamos nov/30 11,00% | R$ 100,00 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Renda variável Brasil | Carteira Rico11 | Selection Ações FIC Ações | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | LVBI11 | PVBI11 *restrito | R$ 100,00 |

O que esperar de 2024?

Em 2024, a trama “juros X inflação” que assistimos em 2023 deve continuar em destaque, mas alguns novos personagens devem mexer com os investimentos ao redor do mundo.

Conflitos geopolíticos, resultados de empresas e o cenário fiscal/político devem continuar sendo temas abordadas de nossas análises ao longo do ano.

Apesar de todos esses temas de grande relevância para o mercado, a grande pergunta que ronda investidores nesse prospectivo ano de 2024 é: será que os juros altos são agora o “novo normal” – ou, talvez, velho normal (voltando ao cenário pré-crise financeira de 2008)? Ou esse será apenas um movimento transitório? Além de, é claro, o que esperar para os investimentos nesse cenário?

Para conferir nossas análise detalhada para todas as classes de ativos, confira nosso Onde Investir em 2024.

Você compra guarda-chuva em dia de sol ou deixa para o momento de desespero? Investir bem é como se precaver de mudanças bruscas no tempo, sempre de olho na previsão antes de sair de casa ou fazer planos ao ar livre. E uma dessas precauções incluir saber onde investir na bolsa de valores em 2024.

Nesse conteúdo, trazemos o que esperar das bolsas de valores brasileira e internacionais em 2024. Para conferir nossas recomendações para todas as classes de ativos, de renda fixa a fundos de investimento, confira nosso Onde Investir em 2024. Assim, evitamos que uma “frente fria” pegue o seu dinheiro desprevenido.

Onde investir na bolsa brasileira em 2024?

Ao longo de 2023, o Ibovespa refletiu preocupações tanto domésticas quanto globais – chegando a alcançar 97 mil pontos em março.

Mas como nem tudo são nuvens, o Ibovespa deve terminar o ano com um dos melhores desempenhos dentre as bolsas globais, superando tanto emergentes quanto desenvolvidos.

A melhora vista no segundo semestre refletiu, principalmente, expectativas sobre a redução de juros de curto e longo prazos, além da relativa estabilização do cenário macroeconômico por aqui e lá fora.

Para 2024, alguns riscos globais ficaram para trás, enquanto outros permanecem. Por um lado, a visão para os resultados das empresas ficou mais positiva e o ciclo de alta dos juros americanos parece ter chegado ao fim. Por outro, juros altos por mais tempo e medo de uma recessão ainda seguem no radar.

Já no Brasil, saímos na dianteira do corte de juros, mas tampouco sem riscos adiante. Questões como a piora do risco fiscal (essencialmente, se o governo vai conseguir ou não arrecadar mais do que gasta) e desdobramentos da reforma tributária nas empresas continuam pressionado os ativos locais.

Ainda assim, vemos o investimento em bolsa de valores brasileira de maneira construtiva, por três principais motivos:

- Entrada de dinheiro dos investidores institucionais deve ter impulso positivo

Com expectativa de que tanto os EUA quanto outros países desenvolvidos comecem a cortar juros em 2024, o impulso recente que vimos na entrada de dinheiro de investidores institucionais na bolsa brasileira deve manter a força.

- Entrada de capital estrangeiro

Ao mesmo tempo, com a taxa Selic caindo por aqui (e mais cortes por vir), a bolsa brasileira assume posição de destaque, e deve se tornar o emergente mais bem posicionado para atrair capital estrangeiro à medida que atratividade de ativos de risco começa a aumentar.

Esse movimento é reforçado por riscos geopolíticos latentes em diversas regiões do mundo emergente, além de desafios encontrados no mercado chinês – que já afastaram investidores do mercado asiático em 2023. Com dinheiro novo entrando na bolsa brasileira, a tendência é que os preços dos ativos também sejam impulsionados.

- As ações seguem baratas

Apesar de uma valorização relevante no fim de 2023, a bolsa brasileira segue barata. O indicador de preço em relação ao lucro por ação (P/L) segue 37% abaixo da média histórica, ao mesmo tempo que a rentabilidade das empresas (o quanto elas conseguem gerar de lucro a partir do dinheiro dos investidores) está no meio patamar dos últimos 15 anos.

Ou seja, empresas brasileiras têm gerado mais valor, mas isso ainda não está refletido no preço das ações. Esse desconto ainda existe mesmo quando comparamos as ações brasileiras com as estrangeiras.

Pesando essas expectativas e riscos, nosso valor justo calculado para o Ibovespa ao final de 2024 é de 142 mil pontos — uma valorização potencial de cerca de 12% em relação ao nível no final de novembro/23.

Com algumas incertezas no cenário econômico à frente, juros caindo e valuation barato, nossa visão é de que não é necessário correr riscos adicionais na hora de buscar um bom desempenho. Por isso, entendemos que ainda existem oportunidades em empresas consolidadas e de qualidade na bolsa brasileira, que mantêm preço atrativo.

Veja nossas recomendações para o próximo mês em três estratégias diferentes.

Onde investir nas bolsas globais?

O tempo deve seguir fechado para as bolsas globais no início de 2024, com juros ainda elevados no mundo, incertezas quanto aos resultados das empresas e um cenário econômico ainda desafiador.

Olhando para os Estados Unidos, apesar da forte alta vista em 2023 nas principais bolsas, acreditamos que a economia ainda está propensa a enfraquecer, especialmente à medida que empresas comecem a sentir o efeito das taxas de juros altas por um período mais longo.

Além do fantasma da recessão seguir no horizonte das empresas, a inflação também poderá ser impactada com a corrida eleitoral em 2024.

Independentemente do resultado, o ano eleitoral tende aumentar o gasto público, aumentando a percepção de risco fiscal na principal economia do mundo. Diante do maior risco, investidores passam a exigir maiores retornos para financiar o governo americano – elevando, assim, as taxas de juros dos títulos públicos, e retroalimentando a dinâmica que detalhamos acima.

Juros altos, por sua vez, tendem a penalizar os ativos de risco, como as ações, além de “sugar” a liquidez dos mercados transferindo investimentos para ativos de renda fixa.

Em resumo: investir no mercado de ações americano continua apresentando riscos elevados, especialmente para quem não tem horizonte de longo prazo para esse tipo de investimento.

Dessa forma, mantemos nossa recomendação de bastante cautela para investimentos em renda variável internacional. Sugerimos alocações leves, inclusive nos perfis mais agressivos, além de buscarmos outros mercados além dos EUA.

Sugestões de ativos em cada classe

Abaixo, separamos algumas sugestões de ações recomendadas na bolsa de valores brasileira e global. Lembre-se que a diversificação é a melhor amiga dos bons retornos no longo prazo — confira qual a alocação recomendada para cada classe de ativos na carteira de investimentos para cada perfil de investidor no Onde Investir em 2024.

| Classe | Opção de investimento na bolsa de valores | Opção de investimento na bolsa de valores 2 | Mínimo da opção mais acessível |

| Selection Ações FIC Ações | R$ 100,00 | ||

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

Você compra guarda-chuva em dia de sol ou deixa para o momento de desespero? Investir bem é como se precaver de mudanças bruscas no tempo, sempre de olho na previsão antes de sair de casa ou fazer planos ao ar livre. Nesse sentido, saber desde já onde investir em renda fixa em 2024 é essencial.

Nesse conteúdo, trazemos o que esperar na renda fixa doméstica e internacional em 2024. Para conferir nossas recomendações para todas as classes de ativos, de investimentos de renda fixa a fundos de investimento, confira nosso Onde Investir em 2024. Assim, evitamos que uma “frente fria” pegue o seu dinheiro desprevenido.

Onde investir em renda fixa global?

Depois de um ano de bastante volatilidade para a renda fixa global, mantemos uma visão positiva para investimentos nessa classe. Vale lembrar que renda fixa global se refere a títulos emitidos por governos e empresas fora do Brasil.

O motivo para o “tempo aberto” nessa classe de ativo é o mesmo que tem “fechado o tempo” para os ativos de risco no mundo: os juros altos nas principais economias do mundo.

Em 2023, a alta dos juros americanos foi o principal movimento que impactou os mercados, dado sua importância para precificar o valor justo para praticamente todos os ativos. Vale destacar que estamos falando tanto dos juros de curto prazo (determinado pelo Banco Central, com o objetivo de controlar a inflação), quanto dos juros de longo prazo – que são determinados por investidores perante a avaliação de risco/retorno de títulos soberanos emitidos pelo governo americano.

A partir da segunda metade do ano, o movimento nos juros de longo prazo ganhou maior protagonismo, como podemos ver no gráfico abaixo e detalhamos aqui.

Dito isso, esperamos que os juros de longo prazo apresentem certa estabilização nos próximos meses. Na mesma linha, vemos o Banco Central americano (Fed) começando a cortar os juros (de curto prazo) na primeira metade do ano, porém mantendo-os em nível historicamente alto (e restritivos) até ao menos o fim de 2024.

E o que isso significa para a renda fixa global?

Os “juros altos” permitem ao investidor aplicar seu patrimônio em um investimento de retorno elevado com risco relativo bastante baixo – atrelado à principal economia do mundo.

Além disso, vale lembrar que a maior parte dos ativos de renda fixa global são prefixados, tornando essa uma janela interessante para o investidor, além da possibilidade de dolarização de parte do seu patrimônio em um momento mais estável de nossa moeda.

Uma das alternativas mais simples e seguras para investir em renda fixa global é por meio de fundos de investimento, que oferecem diversificação para um mercado que também possui seus riscos.

Hedgeados X Não Hedgeados

Quando investimentos de renda fixa global são realizados via fundos, podem ser feitos na modalidade com ou sem hedge (proteção) da moeda. Isso significa que, caso você escolha investir em renda fixa internacional sem hedge, estará exposto tanto às oscilações dos preços dos ativos de renda fixa internacional quanto à oscilação do dólar em relação ao real.

Onde investir em renda fixa doméstica?

Em 2024 o tempo deve seguir ensolarado para o investidor diversificado na renda fixa doméstica.

A economia brasileira teve desempenho relativamente bom em 2023. O PIB está prestes a crescer mais do que apontavam as expectativas do início do ano, a inflação caiu mais do que o esperado, o real se fortaleceu e nossas contas externas atingem níveis recordes.

Conforme falamos aqui em mais detalhes, esse cenário de inflação em desaceleração tem permitido que o Banco Central siga no ciclo de reduções da nossa taxa básica de juros, a Selic.

Entretanto, diante de um cenário ainda marcado por incertezas globais e domésticas (especialmente no âmbito fiscal por aqui), não vemos espaço para que o Banco Central corte a Selic muito além de 10,00% – a menos no curto prazo.

Assim, não vemos a necessidade de reduzir excessivamente a alocação em renda fixa em 2024 – especialmente nas carteiras conservadoras e moderadas. Pelo contrário, vemos essa situação como uma oportunidade de diversificação dentro da classe.

Os títulos pós-fixados atrelados ao CDI ou a Selic devem continuar apresentando retornos elevados, com a Selic acima dos níveis de inflação no curto prazo.

Lembrando que investimentos pós-fixados são o ideal para sua reserva de emergência — independente do patamar da taxa Selic.

Além disso, títulos de renda fixa atrelados a índices de preço seguem uma excelente proteção para seus investimentos – permitindo vencimentos mais longos, acima de 2030.

Mas atenção: o cenário fica um pouco mais incerto quando falamos de títulos pré-fixados. Primeiro, porque não esperamos grandes movimentos de queda sobre as expectativas de juros no futuro no futuro próximo (dinâmica que valoriza esses títulos, vista em parte de 2023). Segundo, porque a incerteza sobre os rumos da inflação no mundo e do cenário fiscal doméstico voltaram a impactar as expectativas sobre os juros de longo prazo, desvalorizando títulos existentes e adicionando risco adiante.

Por isso, mantemos nossa recomendação para pré-fixados reduzida e cautelosa, priorizando vencimentos de curto prazo e oportunidades pontuais em títulos privados.

Sugestões de ativos em cada classe

Abaixo, separamos algumas sugestões de investimentos de renda fixa global e doméstica recomendados.

| Classe | Opção de investimento em renda fixa | Opção de investimento em renda fixa 2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | XP TOP FI Renda Fixa Crédito Privado LP | R$ 100,00 |

| Inflação | Tesouro IPCA+ 5,18% mai/2029 | CRA Marfrig IPCA+6,35% Jan/32 | R$ 50,00 |

| Renda Fixa Prefixada | Tesouro Prefixado 2026 | CRA Vamos nov/30 11,00% | R$ 100,00 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

Em 2022, o setor de tecnologia teve um ano mais difícil que o resto do mercado — com inflação mais alta, juros subindo e temores de recessão, as ações do setor tiveram queda forte.

A história mudou em 2023: no macro, ciclo de aperto de juros americanos parece ter chegado ao fim; no micro, inteligência artificial foi o tema do ano, impulsionando ações de empresas ligadas à área.

Para marcar o rali de tech em 2023, trazemos dois dos temas do ano (e mais um para também ficar de olho em 2024). Também incluímos no final deste texto um pequeno glossário explicando alguns dos termos usados aqui para te ajudar a entender a fundo os temas que exploramos.

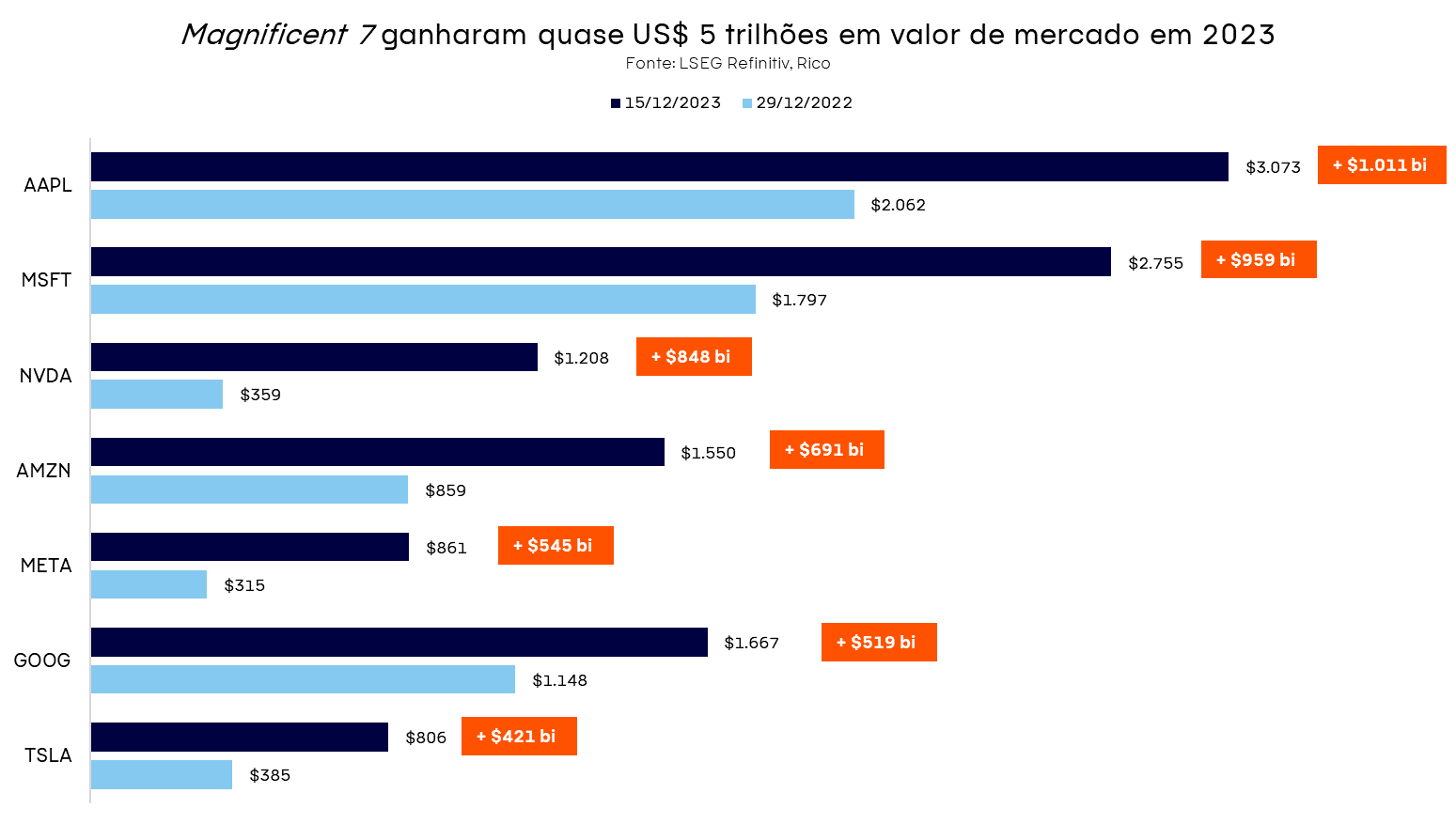

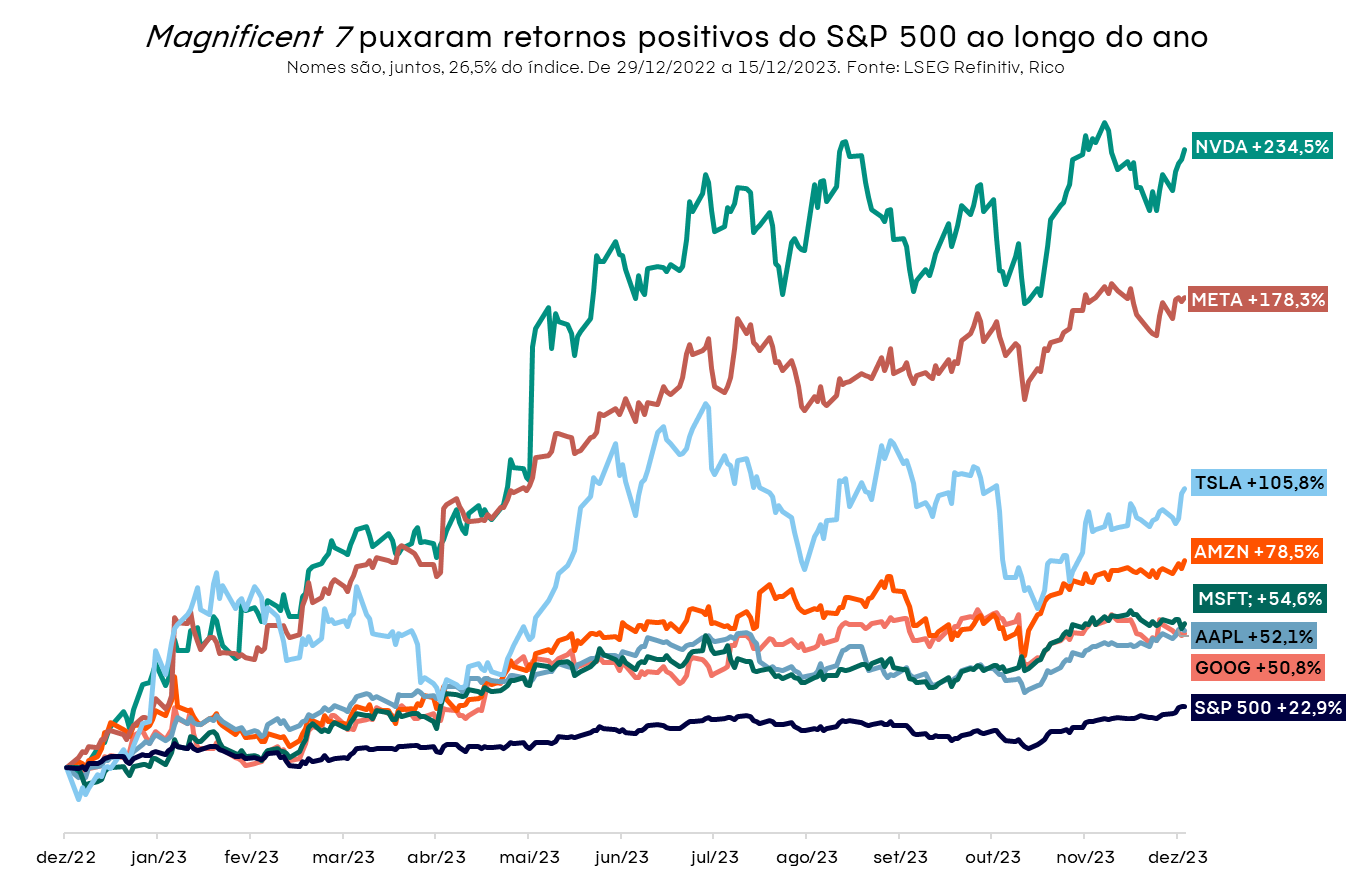

1) Magnificent 7 puxaram ganhos do S&P 500

As empresas de tech conhecidas como Magnificent 7 (as 7 maiores empresas em valor de mercado dos EUA) puxaram a alta da bolsa americana ao longo do ano.

Até meados de dezembro, Apple (AAPL), Microsoft (MSFT), Amazon (AMZN), NVIDIA (NVDA), Alphabet (GOOG), Meta (META) e Tesla (TSLA) tiveram juntas uma valorização de quase US$ 5 trilhões, crescendo em média 107% enquanto o S&P 500 subiu “só” 22,9%. As 7 empresas são, juntas, 26,5% do índice — ou seja, muito desse retorno positivo se deve ao boom dessas ações.

2) Inteligência Artificial (IA) foi a protagonista do ano

Já se falava em inteligência artificial, mas no final de 2022 a discussão foi além da bolha de tecnologia com o lançamento do ChatGPT. A ferramenta, que usa um modelo de IA generativa baseada em linguagem, parece mesmo estar conversando com você e respondendo às suas perguntas — e ficou MUITO popular.

Com IA no centro das atenções, as empresas começaram a falar mais do assunto e investiram ainda mais em pesquisa. A NVIDIA, por exemplo, se beneficiou muito desse movimento por ser uma das principais produtoras de semicondutores para sistemas de IA.

No gráfico abaixo, destacamos eventos relevantes no mundo da IA e o desempenho do setor de tecnologia desde o lançamento do ChatGPT, em 30/11/2022 (veja o que é cada índice ou ETF no final desse texto):

| Data | # | O que rolou? |

|---|---|---|

| 30/11/2022 | 1 | Lançamento do ChatGPT, que usa modelo de IA generativa |

| 06/02/2023 | 2 | Google lança Bard, seu chatbot IA… |

| 07/02/2023 | 3 | … E, em seguida, Microsoft lança Bing Chat em parceria com a OpenAI |

| 14/03/2023 | 4 | OpenAI lança GPT-4, melhoria no seu modelo de IA generativa |

| 22/03/2023 | 5 | 2.600 líderes e pesquisadores da tecnologia publicam carta pedindo pausa temporária no desenvolvimento da inteligência artificial para avaliar seus riscos |

| 26/03/2023 | 6 | Imagem gerada no Midjourney do Papa usando jaqueta puffer engana toda a internet (era só IA, gente!) |

| 17/04/2023 | 7 | Música falsa de Drake e The Weekend acumula 20 milhões de plays em um dia (também era só IA, gente!) |

| 18/05/2023 | 8 | Professor nos EUA reprova uma turma inteira após ChatGPT dizer que tinha escrito os trabalhos dos alunos — o que era mentira |

| 19/05/2023 | 9 | OpenAI é avaliada em US$ 29 bilhões |

| 30/05/2023 | 10 | Resultado de NVIDIA, impulsionado por IA, faz empresa bater US$ 1 trilhão em valor de mercado |

| 14/06/2023 | 11 | Consultoria McKinsey diz que AI generativa pode adicionar até US$ 4,4 trilhões por ano à economia global |

| 01/08/2023 | 12 | 35% das empresas do S&P 500 mencionam IA em seus resultados do 2º trimestre de 2023 |

| 19/08/2023 | 13 | Decisão jurídica nos EUA determina que imagens geradas por IA não têm direitos autorais |

| 20/09/2023 | 14 | Amazon lança função “Vamos conversar” da Alexa, que conversa com usuários usando IA |

| 26/09/2023 | 15 | Microsoft unifica todas as suas soluções de AI no Microsoft Copilot |

| 30/09/2023 | 16 | Captação de recursos para empresas de IA cresce 27% globalmente, segundo Bloomberg |

| 06/11/2023 | 17 | ChatGPT bate a marca de 100 milhões de usuários por semana |

| 17/11/2023 | 18 | Sam Altman, CEO da OpenAI, é demitido… |

| 22/11/2023 | 19 | … E readmitido no mesmo cargo 5 dias depois |

| 30/11/2023 | 20 | Aniversário de 1 ano do ChatGPT |

| 05/12/2023 | 21 | IBM, Meta e outras 50 empresas lançam a AI Alliance, para promover inovação responsável e compartilhada em IA |

| 06/12/2023 | 22 | Google lança Gemini para bater de frente com o GPT-4 |

| 10/12/2023 | 23 | União Europeia aprova legislação para regular uso da IA |

Bônus: A maior tendência para 2024 em tecnologia é Biotech; mais especificamente, medicamentos GLP-1

Além de computadores, a pesquisa em biotecnologia deve continuar em destaque em 2024, em especial medicamentos agonistas do hormônio GLP-1.

O que gerou uma corrida aos balcões das farmácias no mundo todo, na verdade, foi que a nova geração de medicamentos para diabetes se mostrou eficaz contra a obesidade.

Os mais famosos são Ozempic e Wegovy, fabricados pela Novo Nordisk (NOVOb) e que chegaram a ficar em falta no mundo inteiro. A farmacêutica, aliás, tem valor de mercado maior que o PIB da Dinamarca, seu país de origem, e já é a segunda maior empresa da Europa (chegando a ocupar o 1º lugar por um período breve em setembro).

A popularidade de remédios do tipo incentivou outras farmacêuticas a buscar desenvolver similares — a Eli Lilly, farmacêutica americana, já conseguiu aprovação do uso do seu remédio Mounjaro para tratamento de obesidade. Além disso, efeitos além do setor de saúde já estão sendo discutidos, como no varejo de alimentos — com a popularidade dos tratamentos para perder peso aumentando, o apetite (piscadinha) por essas empresas pode diminuir.

Descomplicando termos de tecnologia

– Chatbot: é um aplicativo de computador que simula uma pessoa conversando com você. Nem sempre ele usa IA — com certeza você já falou com algum no site de alguma loja, com as respostas mais engessadas e pré-programadas. Quando a IA entra na mistura, a conversa fica bem mais fluida e mais “humana”

– Inteligência artificial (IA): o que chamamos de IA é, na verdade, menos parecido com um cérebro humano e mais parecido com uma coleção de enciclopédias. Nessa área de pesquisa, o objetivo é, essencialmente, encontrar soluções para problemas a partir de análise de dados, aprendizagem de máquina (sabendo o que deu certo ou errado no passado), reconhecimento de padrões e previsões usando de modelos estatísticos. Parece moderno, mas é feito há tempos: Alan Turing, matemático e um dos pais da computação, já falava no assunto nos anos 1950. Aliás, vale ler mais sobre o teste de Turing, criado por ele para saber se um computador consegue ou não se passar por um humano (uma simplificação da ideia de IA)

– IA generativa: é uma subdivisão de IA, focada na sua aplicação para criar novos conteúdos. Depois de aprender os padrões e analisar conteúdos produzidos por humanos, o modelo propões soluções em formato de texto, áudio, imagem ou vídeo

– OpenAI: a empresa por trás do modelo GPT, usado pelo ChatGPT, foi fundada por Sam Altman e Elon Musk (sim!) em 2015 para desenvolver produtos inovadores em inteligência artificial. Musk saiu da empresa em 2018, e ela ganhou destaque no final de 2022 com o lançamento do chatbot inteligente. Atualmente, ela bate de frente com marcas consolidadas como Google e já recebeu investimentos de gigantes como a Microsoft

– AIQ: ETF de Inteligência Artificial e Tecnologia, listado nos EUA

– Nasdaq 100: índice que reúne as 100 maiores empresas não financeiras listadas na Nasdaq (uma das bolsas de valores americanas)

– XLK: ETF com empresas do setor de tecnologia que fazem parte do S&P 500

– S&P 500: principal índice do mercado de ações dos EUA, composto pelas 500 maiores empresas listadas na Nasdaq ou na New York Stock Exchange (NYSE)

– Stoxx 600: índice europeu que acompanha o desempenho de 600 ações de 17 países do continente