Ganhar nos jogos de azar? Se fosse fácil, seriam chamados de “jogos de sorte”. A probabilidade de perder é esmagadoramente maior, mas a invasão de novas modalidades online, como “jogo do tigrinho” e “jogo do foguetinho”, tem sido avassaladora.

Os jogos de aposta online, uma febre moderna de diversão digital, proporcionam um universo envolvente que transcende a tela. No entanto, essa imersão virtual também traz consigo desafios que podem comprometer outras áreas da nossa vida.

Num mundo onde a conectividade é a norma, a dependência de jogos online emerge como um ponto crítico. O fácil acesso e a complexidade desses jogos podem prender os jogadores em ciclos viciantes, substituindo o calor das interações cara a cara por um isolamento digital prejudicial.

Esses jogos, envolvidos em marketing multimilionário com celebridades e megainfluenciadores, vão além do entretenimento. Relatos alarmantes destacam pessoas perdendo todo o seu salário, inclusive vendendo bens para apostar.

Os jogos de azar, embora não sejam novidade, atingem uma escala sem precedentes, incluindo crianças e jovens. O desafio não é apenas financeiro, mas uma batalha interna entre prazer, adrenalina e o desejo de vitória.

A complexa dança na busca pela sorte

A complexidade do cérebro humano durante as apostas é fascinante. Quando perdemos, a tentação de mudar a sorte ativa partes específicas do cérebro, criando um ciclo vicioso de apego às apostas. Estudos da psicologia comportamental mostram que a redução no atraso entre risco e recompensa, característicos das apostas de jogos ao vivo, provoca aumento na velocidade e frequência do apostar.

Além das perdas financeiras, o impacto negativo atinge qualidade de vida, produtividade, relacionamentos e saúde mental e física. Ao contrário de vícios mais evidentes, o jogo silencioso se torna uma batalha devastadora.

À medida que mergulhamos nesse reino virtual, os riscos à saúde mental tornam-se evidentes. A pressão para alcançar metas fictícias, a constante competição e a exposição a conteúdos potencialmente prejudiciais contribuem para a ansiedade e a depressão.

Os impactos físicos também se fazem sentir. O sedentarismo resultante de longas sessões de jogo pode desencadear uma série de problemas de saúde, desde dores musculares até o fantasma da obesidade. O corpo, muitas vezes negligenciado nesse universo digital, paga o preço dessa imersão prolongada.

De acordo com a OMS, em 2016, as perdas globais dos apostadores atingiram US$ 400 bilhões!

A armadilha psicológica: Falácia do Jogador

Conhecida como falácia de Monte Carlo, essa ilusão se baseia na distorção de padrões e na aversão à aleatoriedade. Ancorada em vieses cognitivos como representatividade e aversão à incerteza, essa crença errônea influencia eventos futuros independentes.

A falácia do jogador, um fenômeno psicológico explorado por Tversky e Kahneman, destaca como eventos passados erroneamente influenciam escolhas. Essa complexidade transcende os jogos de azar, influenciando decisões financeiras e padrões cognitivos.

Quando é preocupante?

Fique atento se você ou alguém conhecido apresenta alguns padrões comportamentais específicos. Eles podem ser um indicativo de um possível diagnóstico de jogo patológico.

Se (1) a atividade de jogo ocupa significativa parte dos pensamentos da pessoa, (2) há uma constante necessidade de aumentar apostas para obter a mesma satisfação, (3) alterações de humor surgem ao tentar reduzir o jogo, (4) o jogo é utilizado como escape emocional, (5) há uma frequente volta ao jogo na tentativa de recuperar perdas, (6) há mentiras para encobrir o envolvimento e, ainda, (7) endividamento ou envolvimento em atos ilegais em busca de mais jogo, esses são indícios inquietantes de um possível quadro de jogo patológico.

4 Etapas para escapar dos problemas com jogos online:

- Autoconsciência: Reconheça o impacto negativo dos jogos em sua vida.

- Estabeleça limites: Se não consegue deixar de jogar, ao menos defina limites claros para gastos e tempo dedicado aos jogos.

- Busque apoio: Compartilhe seus desafios com amigos, familiares ou profissionais.

- Desconexão gradual: Reduza gradualmente o envolvimento com jogos online, substituindo por atividades saudáveis.

Os jogos de apostas online podem parecer inofensivos, principalmente por serem embalados de formas coloridas, divertidas e com apoio de grandes celebridades. Mas por trás dessa casca colorida, há uma grande nuvem cinza de problemas graves: alto endividamento, perda de patrimônio, declínio na saúde mental e física, problemas nos relacionamentos e no trabalho.

Para além disso, essa epidemia dos jogos está chegando intensamente entre as crianças e jovens, o que agrava ainda mais a situação. oferecem um vasto mundo de entretenimento, mas não sem seus próprios desafios. A supervisão parental cuidadosa e educação sobre o uso responsável da tecnologia são passos cruciais para evitar que a diversão digital se transforme em uma jornada arriscada para a saúde e o bem-estar.

É essencial entender o mecanismo de recompensa por trás das apostas online. Esse é o primeiro passo para a efetiva mudança. A responsabilidade para mudarmos esse cenário é de todos nós.

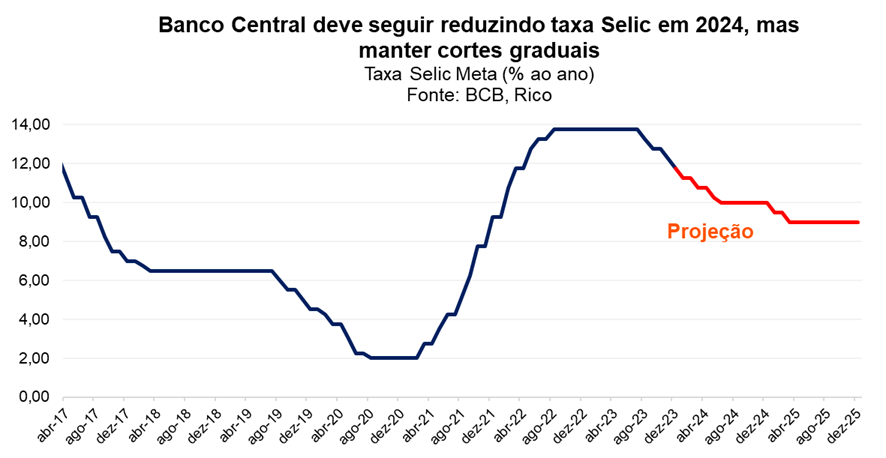

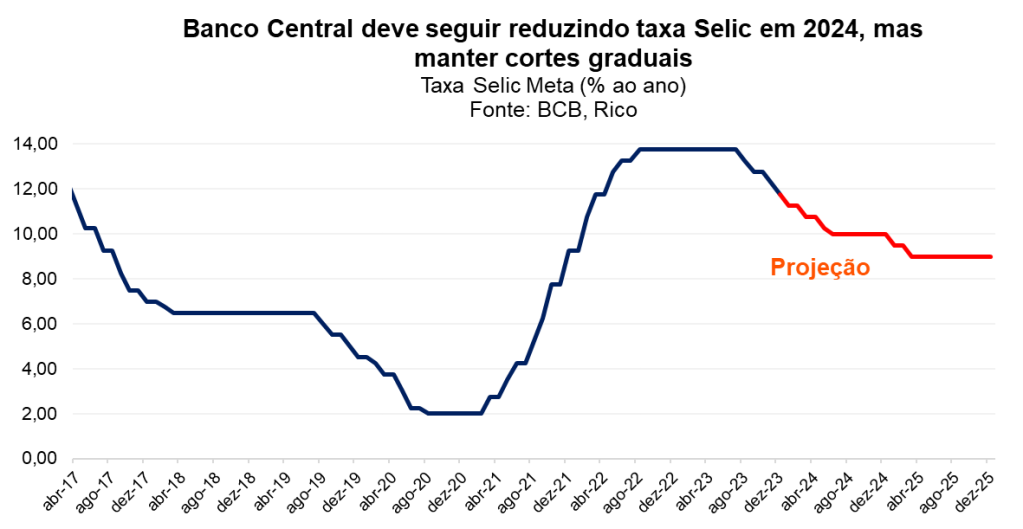

O Comitê de Política Monetária do Banco Central (o Copom) reduziu a nossa taxa básica de juros – a taxa Selic – em 0,50pp. para 11,75% ao ano.

A decisão anunciada 13 de dezembro dá continuidade ao processo de queda de juros iniciado em agosto de 2023, após um ano de taxa Selic no patamar de 13,75%. Acreditamos que o Banco Central deve continuar reduzindo a taxa básica de juros até aproximadamente a metade de 2024, quando a Selic deve atingir 10,0% ao ano.

Quer entender mais sobre como os juros impactam a inflação? Te contamos aqui!

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão e sinalizando a direção que deve tomar dali em diante em relação à política monetária – ou seja, à taxa de juros.

No documento de hoje, o destaque para o cenário internacional ficou para a melhora observada desde a última reunião. Segundo os diretores do Banco Central, o recente alívio nas taxas de juros de longo prazo torna o ambiente externo “menos adverso” para economias emergentes, como o Brasil.

Isso porque com retornos mais altos no investimento considerado de menor risco do mundo, investidores tendem a “exigir” maiores retornos em países considerados de maior risco – no caso, maiores juros. Ou seja, juros elevados nos Estados Unidos (e outros países desenvolvidos) pressionam os juros por aqui.

Assim, o alívio nos juros favorece a reversão dessa dinâmica mais negativa para países emergentes. A melhora no cenário de inflação nos EUA também foi destacada pelo Copom como positiva no contexto doméstico.

Já no palco doméstico, o Copom avaliou que a inflação continua desacelerando nos últimos meses – o que é, claro, positivo. Também destacou o enfraquecimento recente da economia, conforme esperado diante do aperto trazido pelos juros altos, que encarecem o crédito e desestimulam o consumo e o investimento produtivo.

Dito isso, o Banco Central também chamou atenção para fatores que seguem como riscos adiante. Do lado internacional, a incerteza sobre os rumos da inflação e dos juros persiste, apesar da melhora recente. Entre os riscos domésticos, a inflação no setor de serviços segue mais resistente do que os preços de bens, e as expectativas sobre a inflação no futuro continuam acima da meta do Banco Central para os próximos anos.

Sobre as expectativas, vale destacar a importância da percepção de risco fiscal – que o Copom manteve como relevante no comunicado. Afinal, se o governo gastar muito além do que arrecada e sinalizar que seguirá impulsionando a economia, muitos entenderão que os preços seguirão pressionados adiante – influenciando efetivamente o nível da inflação no futuro.

Nesse contexto, o Copom optou por reduzir a Selic em 11,75% ao ano. Nesse caso, reduzindo os juros, mas mantendo a taxa básica no patamar que chamamos de “contracionista” – em que os juros altos encarecem o crédito, desincentivam o consumo e desaquecem a economia como um todo, reduzindo a inflação.

Juros devem continuar caindo em 2024

Diante do cenário descrito acima, acreditamos que o Banco Central seguirá reduzindo a taxa Selic em 2024. Mas isso não significa que o ritmo será acelerado ao longo de 2024. Na nossa visão, o processo de redução dos juros deve seguir gradual (ao ritmo de cortes de 0,5 pontos percentuais).

A continuidade da redução da Selic também não significa que os juros atingirão patamar “expansionista”; ou seja, aquele que estimula a economia diante do ritmo de preços mais baixos do que o esperado.

Isso porque, como falamos, apesar da inflação mais bem comportada nos últimos meses – como contamos aqui em detalhes – ainda existem riscos tanto no ambiente global quanto doméstico.

Em suma: o cenário permite que o Banco Central reduza a magnitude do “freio” na economia, mas sem eliminá-lo por completo (a menos por ora).

Assim, projetamos que a Selic encerre 2024 em 10,00% ao ano.

Quando vou sentir a queda de juros?

Para o mercado, a decisão não deve ter grandes impactos, por ter vindo bem em linha com o esperado pela maioria dos analistas.

Dito isso, o mercado de renda fixa deve passar por pequenos ajustes no imediato pós decisão, com uma leve valorização de títulos pré-fixados e atrelados à inflação com vencimento de curto prazo. Isso porque parte dos analistas esperava que o comunicado do Copom indicasse espaço para aumentar o ritmo de queda da Selic em suas próximas reuniões – o que não aconteceu.

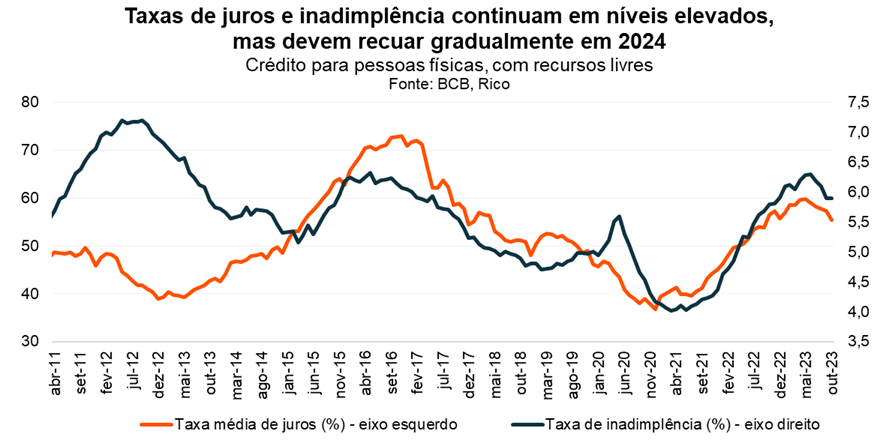

Para o dia a dia do brasileiro, pouca coisa muda, especialmente no curto prazo. Isso porque mudanças na taxa básica de juros demoram a ser sentidas na economia – chamamos esse efeito de “defasagem da política monetária”. No Brasil, o intervalo para que alterações na Selic sejam refletidas nas taxas para empresas e pessoas física varia de 3 a 12 meses.

Além disso, o impacto também varia de acordo com a modalidade do crédito. Por exemplo, a variação de 1p.p. na taxa Selic leva a uma variação quatro vezes maior nos juros médios do cheque especial ao longo de doze meses (conforme estudo recente do Banco Central). Já outros tipos de crédito, como crédito imobiliário e para veículos, são impactados em um período de 6 e 3 meses em média, respectivamente.

Isso significa que continuaremos a sentir os efeitos de juros altos – como o alto nível de inadimplência e comprometimento de renda das famílias com o pagamento de dívidas – até que esse movimento comece a perder força aos poucos ao longo do ano que vem.

Assim, mesmo com a redução esperada para a taxa Selic nos próximos meses, o cenário de crédito mais caro e “dinheiro mais escasso” sentido no dia a dia dos brasileiros não deve se reverter tão cedo.

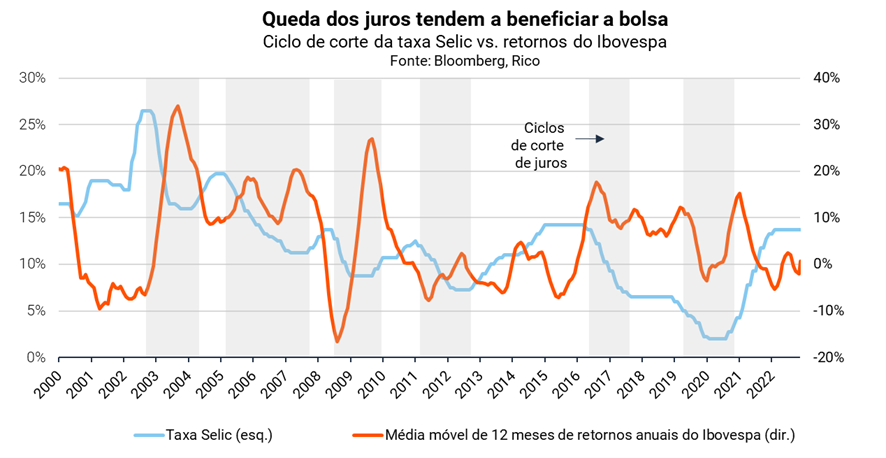

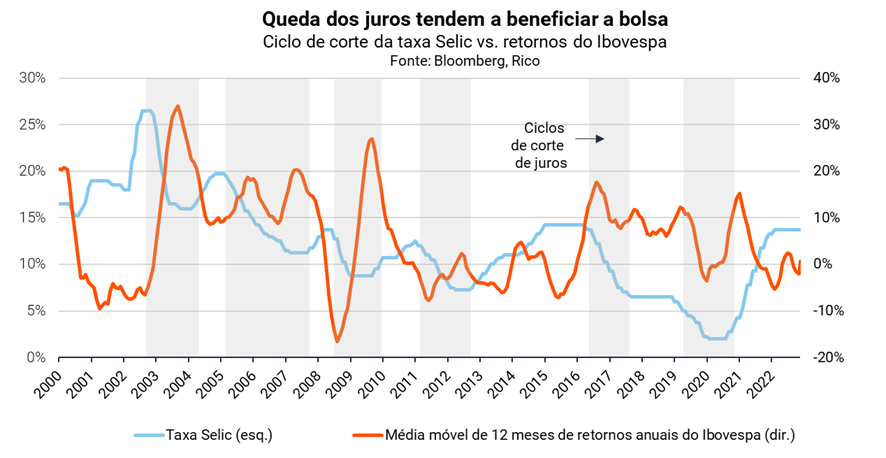

A Selic deve seguir caindo, e isso é positivo para a bolsa

Independente de acertarmos “em cheio” os próximos passos do Copom, entendemos que estamos em um processo de redução dos juros. Esse movimento tende a abrir a porta para investimentos que apresentem maior nível de risco, especialmente em ações – considerando sempre o perfil de risco de cada cliente.

Isso porque juros menores ajudam a reduzir o custo de capital para as empresas nos modelos de analistas (aumentando o preço justo de ações), elevam os seus lucros por conta da queda nas despesas financeiras, e melhoram a saúde financeira das empresas que têm dívida alta e precisam de novos financiamentos.

Em outras palavras, ciclos de queda de juros tendem a ser positivos para investimentos em bolsa.

O gráfico abaixo ajuda a ilustrar essa dinâmica. Como podemos ver, momentos de redução da taxa Selic foram, em sua média histórica, acompanhados por bons retornos do nosso principal índice acionário, o Ibovespa.

Para investir na bolsa, destacamos a RICO11, a carteira recomendada da Rico. Ela é composta por BDRs (ações de empresas estrangeiras no Brasil) e ações listados na bolsa brasileira, a partir da análise do cenário econômico, reunindo as principais estratégias de ações publicadas pelo time de análise da Rico — todas quantitativas, ou seja, baseadas em dados e modelos estatísticos e com processo de decisão automatizado.

Renda Fixa segue atrativa

Mas não é porque crescem as oportunidades na bolsa que a renda fixa perde sua atratividade. Pelo contrário.

Primeiro porque os juros devem continuar em patamares altos, acima dos níveis de inflação no curto prazo – garantindo retornos elevados para investimentos de prazos mais curtos (até três anos) e reserva de emergência.

Além disso, diante de um cenário onde a inflação segue um risco no longo prazo, títulos de renda fixa atrelados à índices de preço seguem uma excelente proteção para seus investimentos – dando espaço para vencimentos mais longos, acima de 2030.

Mas atenção: o cenário fica um pouco mais incerto quando falamos de títulos pré-fixados. Primeiro, porque não esperamos grandes movimentos de queda sobre as expectativas de juros no futuro no futuro próximo (dinâmica que valoriza esses títulos, vista em parte de 2023). Segundo, porque a incerteza sobre os rumos da inflação no mundo e do cenário fiscal doméstico voltaram a impactar as expectativas sobre os juros de longo prazo, desvalorizando títulos existentes e adicionando risco adiante.

Por isso, mantemos nossa recomendação para pré-fixados reduzida e cautelosa, priorizando vencimentos de curto prazo e oportunidades pontuais em títulos privados.

Recomendações completas

Confira todas as nossas recomendações, de acordo com cada perfil de investir, no Onde Investir da Rico. E abaixo, separamos algumas sugestões de investimentos recomendados nas principais classes de ativos para o cenário atual.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | XP TOP FI Renda Fixa Crédito Privado LP | R$ 100,00 |

| Inflação | Tesouro IPCA+ 2032 com juros semestrais | Debenture Engie jul/2026 IPCA+5,5% | R$ 50,00 |

| Renda Fixa Prefixada | Tesouro Prefixado 2026 | CRA Minerva set/2030 11,65% | R$ 100,00 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Renda variável Brasil | Carteira Rico11 | Selection Ações FIC Ações | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

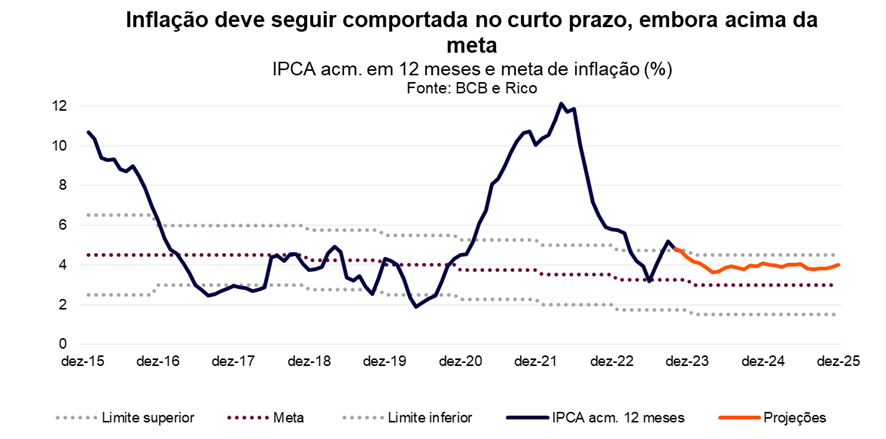

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 0,28% em novembro de 2023. O resultado mensal levou o índice para 4,68% no acumulado em doze meses, desacelerando em relação a outubro – quando acumulava 4,82%.

Black Friday e eventos climáticos balançam preços no mês

O resultado de novembro veio praticamente em linha com o esperado pela maior parte dos analistas de mercado. Dentre as poucas surpresas (em relação à projeção), observamos preços de produtos de higiene pessoal e alimentos, com os primeiros caindo menos do que o esperado e os segundos se elevando menos do que o esperado.

De maneira geral, o número pode ser lido como neutro, consolidando mais um passo no caminho da desinflação observado nos últimos meses, mas sem sinalizar um movimento mais forte do que o esperado. Em bom português: a queda da inflação está em curso, embora o jogo ainda não esteja ganho.

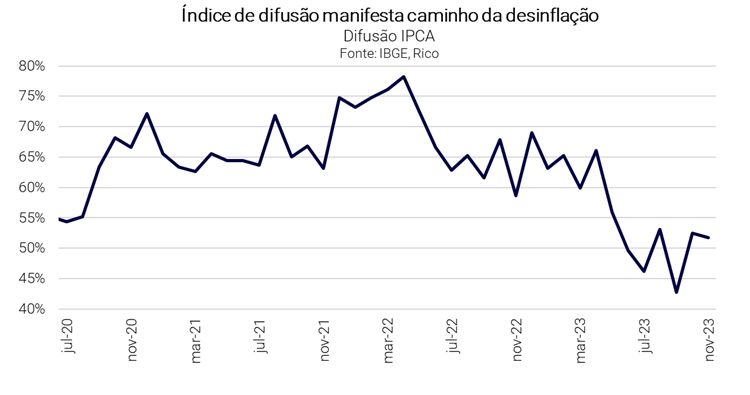

Exemplo desse movimento é a tendência benigna do índice de difusão – que mede quão disseminada está a inflação entre bens e serviços na economia. Como podemos ver no gráfico abaixo, esse índice vem se mantendo estável/em queda nos últimos meses, caindo para 52% no mês, de 53% em outubro.

Vale destacar que a desinflação é diferente de um período deflacionário – em que os preços efetivamente caem. Assim, a tendência de queda da inflação observada nos últimos meses não significa que não vimos preços de certos bens e serviços específicos subindo.

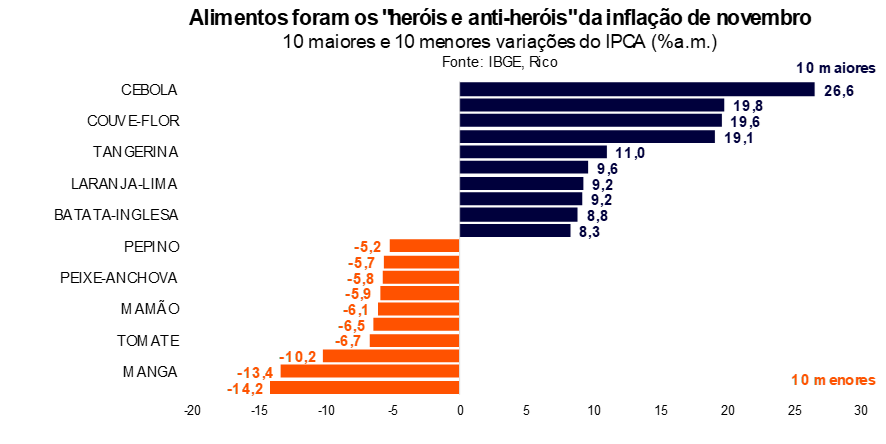

Pelo contrário, o mês de novembro foi marcado pelo impacto de eventos climáticos em importantes preços na economia. Para ilustrar, o preço da cebola subiu quase 30% no período, com a produção prejudicada por fortes chuvas em diferentes regiões do país. Já o preço da energia elétrica registrou alta de 1% no mês, explicado em parte pelo acionamento de usinas termoelétricas para sustentar o forte aumento do consumo de energia causado pelas ondas de calor do último mês.

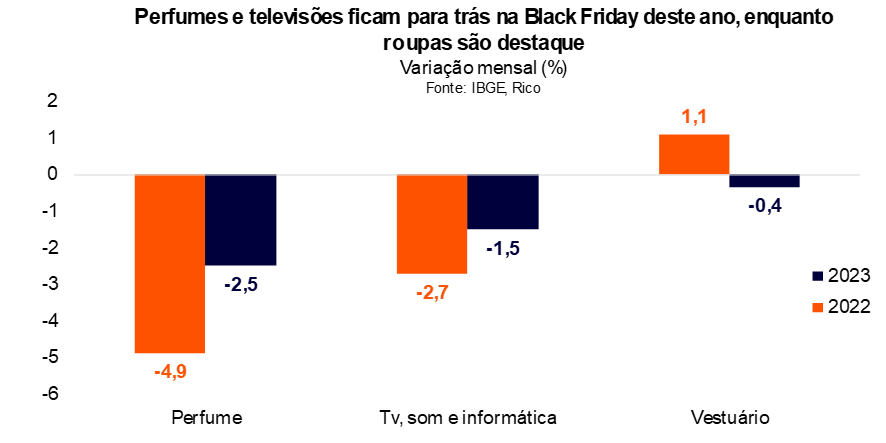

Por outro lado, o mês também contou com impacto significativo de promoções ligadas à Black Friday. Embora menos impactante do que no ano passado em algumas categorias, como em eletrodomésticos e produtos de higiene (que caíram mais durante as promoções de novembro de 2022), a data também derrubou alguns preços nesse ano. Esse foi o caso da categoria “vestuário”, que registrou deflação de 0,35% no mês, com destaque para itens masculinos, como cuecas e agasalhos.

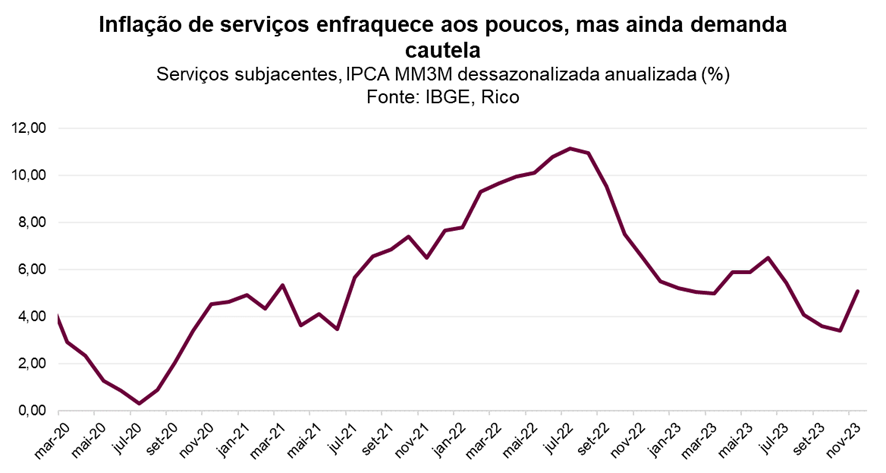

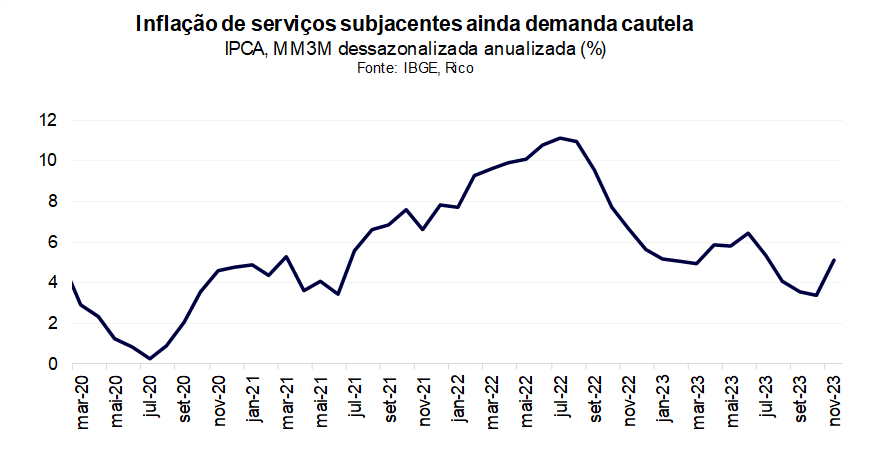

Finalmente, vale destacar o comportamento dos preços no setor de serviços em novembro. Depois de meses mostrando alta mais moderada do que o esperado, a inflação de serviços mostrou certa piora em novembro. Serviços de aluguel de veículos, por exemplo, registraram alta de 8,3% no mês. Dito isso, entendemos que a alta não deve fortalecer-se nos próximos meses, mantendo a tendência relativamente comportada de preços no setor (embora ainda acima da meta de inflação do Banco Central).

Vale destacar que a inflação no setor de serviços é um dos fatores mais observados pelo Banco Central. Isso porque os preços no setor tendem a ser mais difíceis de controlar uma vez disseminados pela economia, por não serem impactados por movimentos que chamamos de “oferta”, como o clima e a redução ou aumento da oferta de determinada commodity.

Inflação em linha com esperado reforça redução gradual da Selic

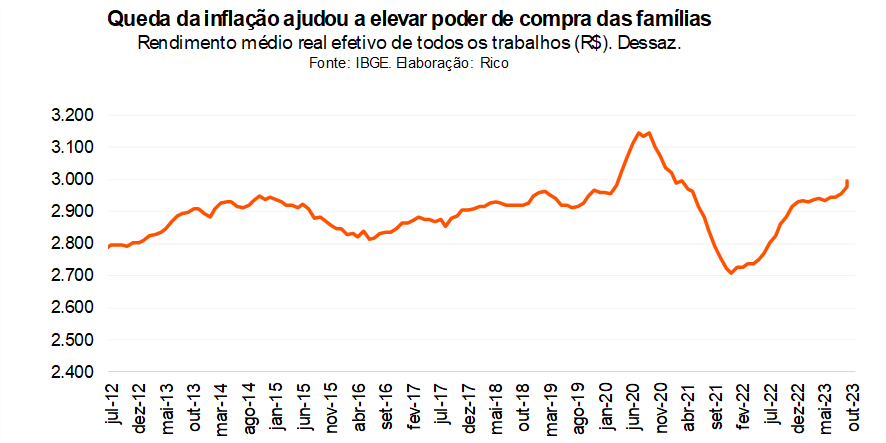

Para o dia a dia dos brasileiros, o processo de moderação da inflação observado nesse ano contribuiu para a melhora da sensação de perda do poder de compra. De fato, a queda da inflação no ano tem contribuído para a elevação do rendimento médio real efetivo dos trabalhadores – que deve ter crescido 4,5% nesse ano.

Com a inflação relativamente comportada, o Banco Central poderia ter espaço para acelerar o ritmo de reduções da taxa Selic – nossa taxa básica de juros. Afinal, o objetivo principal da manutenção de juros elevados é o controle do ritmo de preços.

O resultado desse mês, porém, sinaliza que o jogo contra a inflação ainda não está ganho – apesar de vencidas importantes fases. Preços no setor de serviços ainda relativamente teimosos acima da meta do Banco Central, além de riscos no cenário internacional e doméstico seguem relevantes.

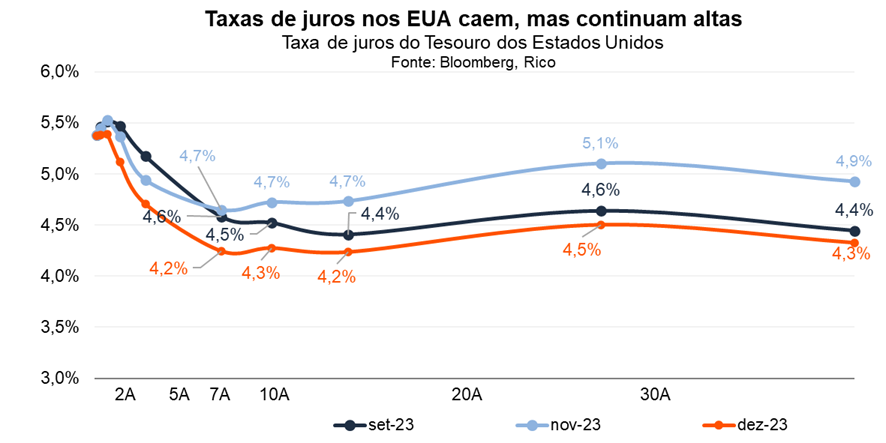

No âmbito internacional, a recente alta das taxas de juros de longo prazo nos Estados Unidos impõe um desafio relevante para a redução dos juros no Brasil. Isso porque, de maneira simplificada, com retornos mais altos no investimento considerado de menor risco do mundo, investidores tendem a “exigir” maiores retornos em países considerados de maior risco – ou seja, maiores juros.

Já aqui no Brasil, o principal risco segue a deterioração das contas públicas. Afinal, se o governo gastar muito além do que arrecada e sinalizar que seguirá impulsionando a economia, muitos entenderão que os preços seguirão pressionados adiante – influenciando efetivamente o nível da inflação no futuro

A deterioração do risco fiscal também tende a impactar a nossa moeda, uma vez que essa é percebida como mais arriscada. Um real mais desvalorizado adiciona pressão sobre a inflação, uma vez que boa parte do que consumimos e produzimos inclui insumos negociados em dólares ou mesmo produtos importados.

Em resumo, vemos um cenário em que a inflação perdeu força, mas ainda não saiu do radar – nem dos gringos, nem dos brasileiros e nem do Banco Central. Este último optou por continuar o ritmo de reduções da taxa Selic, mas sinalizou que os juros devem seguir em patamares contracionistas ainda por um período considerável – justamente diante do cenário ainda incerto para os próximos meses.

Assim, projetamos que o IPCA encerre 2023 em 4,4%. Para os próximos anos, projetamos uma inflação em patamar levemente mais baixo do que o visto esse ano, mas ainda acima da meta do Banco Central (de 3,00%) – encerrando 2024 em 4,1% e 2025 em 4,0%.

Como se proteger da alta de preços?

Como falamos, embora a inflação esteja perdendo força no Brasil e no mundo, o cenário segue de cautela. Assim, proteger os investimentos contra a alta de preços segue essencial.

Títulos indexados à inflação, como o Tesouro IPCA + 2032, debêntures de empresas sólidas e com boa classificação de risco, e fundos de inflação (fundos de investimento que investem em ativos indexados à inflação) são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Outra classe de ativos que pode ajudar o investidor a se proteger da inflação são os fundos imobiliários. Por serem muitas vezes atrelados a índices de inflação, os FIIs podem ser excelentes aliados do investidor em um cenário ainda cauteloso com a alta de preços.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, selecionamos abaixo algumas sugestões de diferentes ativos recomendados – sempre lembrando da importância da diversificação.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | XP TOP FI Renda Fixa Crédito Privado LP | R$ 100,00 |

| Inflação | Tesouro IPCA+ 2032 com juros semestrais | Debenture Engie jul/2026 IPCA+5,5% | R$ 50,00 |

| Renda Fixa Prefixada | Tesouro Prefixado 2026 | CRA Minerva set/2030 11,65% | R$ 100,00 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Renda variável Brasil | Carteira Rico11 | Selection Ações FIC Ações | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | Trend Ouro Dólar FIM | PVBI11 *restrito | R$ 100,00 |

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira o detalhe dessas recomendações de investimento de acordo com o seu perfil de investidor no “Onde Investir”.

O que seria da sua educação superior sem o FIES? Milhões de pessoas no Brasil tem se beneficiado desse programa do Ministério da Educação destinado a financiar a graduação na educação superior de estudantes matriculados em cursos superiores.

Desde 2010 a taxa de juros do financiamento do FIES passou a ser de 3,4% a.a., o período de carência passou para 18 meses e o período de amortização para 3 (três) vezes o período de duração regular do curso + 12 meses. É sem dúvida uma condição favorável para dar acesso à educação superior dos brasileiros.

Mas mesmo que o FIES tenha aberto as portas para a educação superior, as dívidas estão gerando preocupações já há algum tempo. O governo federal tem mais de R$ 11 bilhões em parcelas do Fundo de Financiamento Estudantil (Fies) que já deveriam ter sido pagas, mas estão em atraso. Dos quase 1,9 milhão de ex-estudantes que já estão na fase de pagamento das parcelas, a chamada amortização, 53,7% estão com a dívida atrasada há mais de três meses.

Se você está nessa situação, trago boas notícias. Desde 7 de novembro desse ano (2023) já é possível renegociar suas obrigações com condições especiais na Caixa Econômica Federal ou no Banco do Brasil, graças ao Projeto de Lei nº 4172, também conhecido como “Desenrola do FIES”, proporcionando descontos significativos, que podem chegar a (pasmem) 99%!

Bom demais, não é mesmo?

Mas é importante se atentar aos prazos, pois a oportunidade para essa renegociação vai até 31 de maio de 2024. Este projeto obviamente visa criar condições mais favoráveis para amortização, especialmente para contratos até o fim de 2017 e débitos vencidos até 30 de junho de 2023.

Diante dessa realidade, como você pode se beneficiar?

Se sua dívida venceu há mais de 360 dias até junho de 2023, e você está inscrito no Cadastro Único (CadÚnico), pode obter desconto de até 99%.

Se o débito venceu há mais de 360 dias, mas você não se enquadra na situação anterior, ainda pode obter desconto de até 77%.

Perdi o prazo, e agora?

Se por acaso você perder o prazo, não se preocupe; procure o banco onde assinou o contrato para avaliar outras opções de quitação.

Por onde começo?

Você ainda pode estar se perguntando como fazer para de fato organizar a sua vida e pagar a sua dívida de FIES. Para reorganizar sua vida financeira e quitar dívidas, um bom planejamento é essencial.

Antes de qualquer coisa, obtenha informações detalhadas sobre sua dívida. Consulte o saldo devedor, as taxas de juros aplicadas e os termos do contrato.

Compreender completamente a situação é o primeiro passo para resolvê-la.

Depois disso, entre em contato com a instituição financeira responsável pelo financiamento estudantil. Explique sua situação e pergunte sobre as opções disponíveis. Como já mencionamos, as condições de renegociação podem trazer descontos bem expressivos.

Não hesite em negociar, mas antes disso faça uma avaliação honesta de suas finanças.

Determine quanto pode alocar mensalmente para o pagamento da dívida sem comprometer seu sustento básico. Isso ajudará a estabelecer um plano de pagamento realista.

Uma vez que um acordo seja alcançado, é crucial manter-se comprometido.

Cumpra rigorosamente os termos estabelecidos no acordo. Isso não só demonstra responsabilidade financeira, mas também evita possíveis penalidades.

Lembre-se de que a comunicação aberta e transparente com a instituição financeira é fundamental durante todo o processo. Se surgirem dificuldades adicionais, não hesite em informar a instituição para que possam ser exploradas soluções alternativas.

O comprometimento e a disciplina financeira são a chave para superar dívidas de financiamento estudantil.

Lembre-se, a educação financeira é uma jornada contínua. Aproveite essa oportunidade não apenas para aliviar suas dívidas, mas também para cultivar hábitos saudáveis que vão acompanhá-lo ao longo da vida.

Seu futuro financeiro agradece por cada passo consciente rumo à estabilidade e bem-estar!

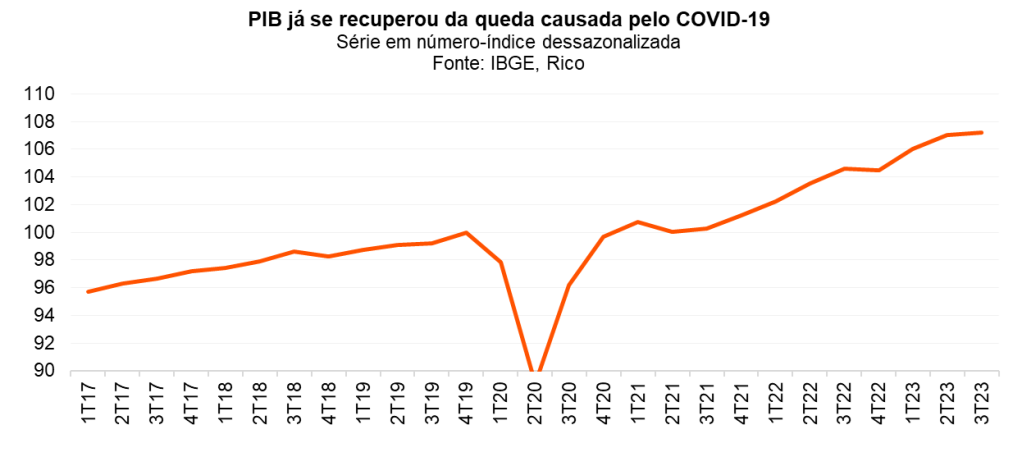

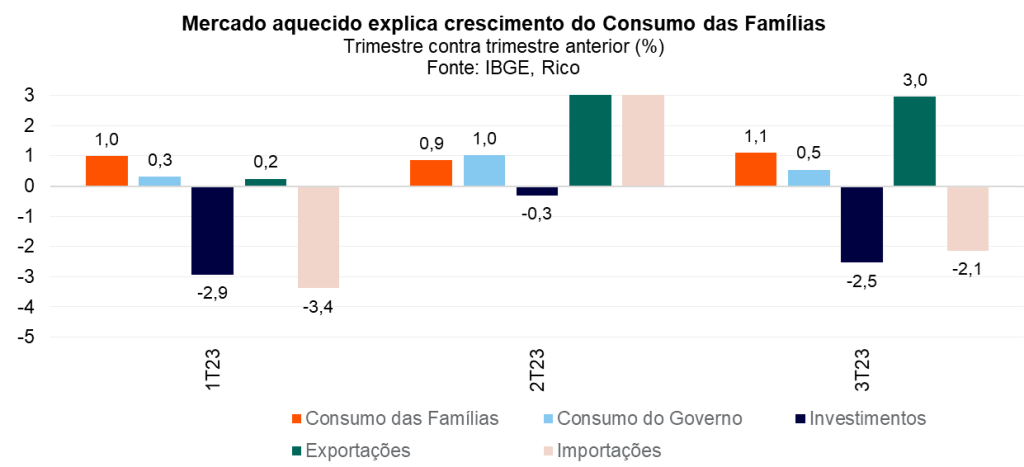

De acordo com os dados divulgados pelo IBGE (nosso principal instituto de pesquisa nacional), o PIB brasileiro cresceu 0,1% no terceiro trimestre de 2023.

Isso significa que a soma de tudo o que produzimos de bens e serviços na economia brasileira variou positivamente (bem perto da estabilidade) no período entre julho e setembro de 2023, quando comparado ao resultado registrado entre abril e junho. Já se compararmos com o terceiro trimestre do ano passado, o PIB registrou alta de 2,0%.

Quer saber mais sobre o que é PIB e como ele impacta seus investimentos? Te contamos aqui!

Lembrando que a economia brasileira já se recuperou da forte contração causada pela pandemia da Covid-19, apesar de ainda sentirmos efeitos indiretos em diferentes setores da economia e da sociedade. De fato, o PIB do Brasil se encontra 7,2% acima do patamar registrado no pré-pandemia (no quarto trimestre de 2019).

Por que o PIB cresceu no terceiro trimestre?

O resultado do trimestre veio um pouco acima das expectativas da maior parte dos analistas de mercado, com a surpresa sendo explicada principalmente por um setor de serviços mais aquecido do que o esperado, além de revisões metodológicas na contabilização do PIB.

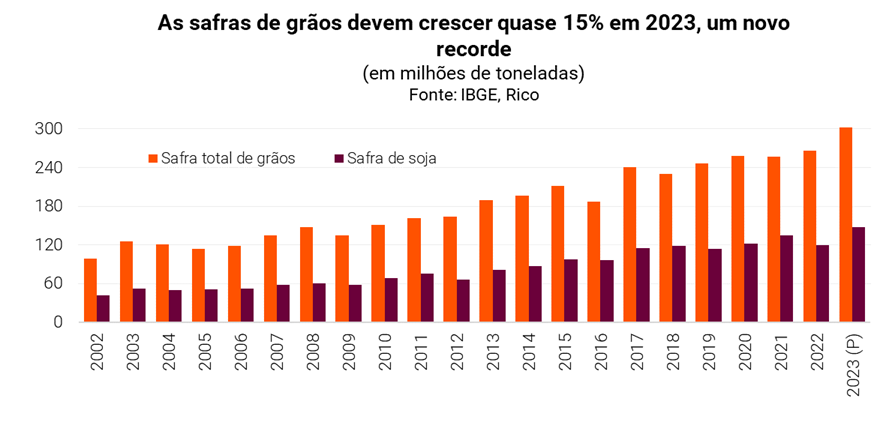

Olhando para o lado da oferta (ou seja, da produção), enquanto os setores industrial e de serviços registraram crescimento no período, o setor agropecuário contraiu entre o segundo e o terceiro trimestres do ano.

A queda da agricultura e pecuária é explicada pela forte expansão do setor na primeira metade do ano – que eleva a base de comparação, culminando em variação negativa no período. Em bom português: o setor agropecuário segue muito bem, mas a superprodução registrada na primeira metade do ano (especialmente na produção de soja e outros grãos, diante de uma supersafra) subiu a barra comparativa. Para se ter uma ideia, o setor cresceu 13% entre janeiro e junho desse ano.

Já no setor industrial, as commodities seguiram trazendo impactos positivos no terceiro trimestre do ano – com a indústria extrativa mineral respondendo pela maior parte do crescimento de 0,6% registrado pela produção total do setor no período. Os Serviços Industriais de Utilidade Pública – que incluem eletricidade e gás, água, esgoto, atividades de gestão de resíduos – também foram destaque positivo, com o melhor resultado desde o segundo trimestre de 20222, impulsionados pelo bom nível de reservatórios e maior consumo de energia por conta das altas temperaturas.

Por outro lado, a indústria de transformação, que costuma ser normalmente referência quando falamos de produção industrial, cresceu apenas 0,1%; enquanto a construção civil foi o destaque negativo, com queda de 3,8%.

Por último, mas não menos importante, o setor de serviços também registrou alta de 0,6% no período. Serviços imobiliários e financeiros foram destaques positivos, além dos serviços prestados às famílias – que incluem restaurantes e cabelereiros. Já os serviços de transporte, que vinham surfando a onda da supersafra da primeira metade do ano, acabaram registrando queda, em linha com o fim do boom no setor.

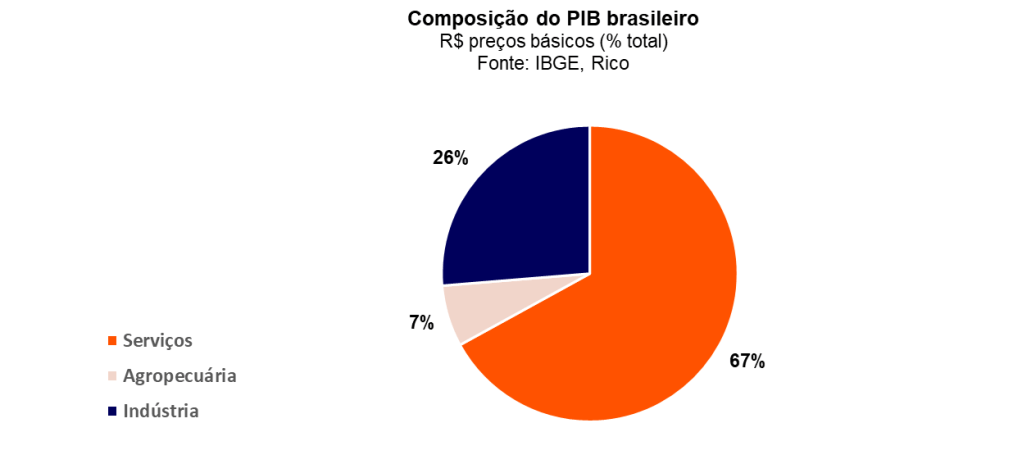

É importante lembrar que o setor de serviços é o principal responsável pela composição do nosso PIB, respondendo por 70% da nossa produção por meio de serviços que vão desde transporte até borracheiros, cinemas, bares, eventos e bancos – sendo também o setor que mais emprega no país. Assim, a performance do setor tem bastante impacto sobre a economia do país como um todo.

Enquanto isso, do lado da demanda – ou seja, aqueles que puxam o PIB demandando por todos esses bens e serviços produzidos – o consumo das famílias foi mais uma vez o destaque, crescendo 1,1% no terceiro trimestre. O mercado de trabalho ainda aquecido, a queda da inflação e o efeito ainda presente de maiores benefícios fiscais implementados ao longo do ano ajudaram a alimentar a aquisição de bens e serviços por parte das famílias.

Outro destaque foram as exportações, que cresceram 3,0% no terceiro trimestre. A alta foi impulsionada principalmente pela quantidade exportada, dado que os preços de muitas commodities perderam força no período. Além disso, as importações registraram queda no período. Logo, a contribuição do setor externo foi bastante positiva para o crescimento do PIB total.

O que esperar adiante?

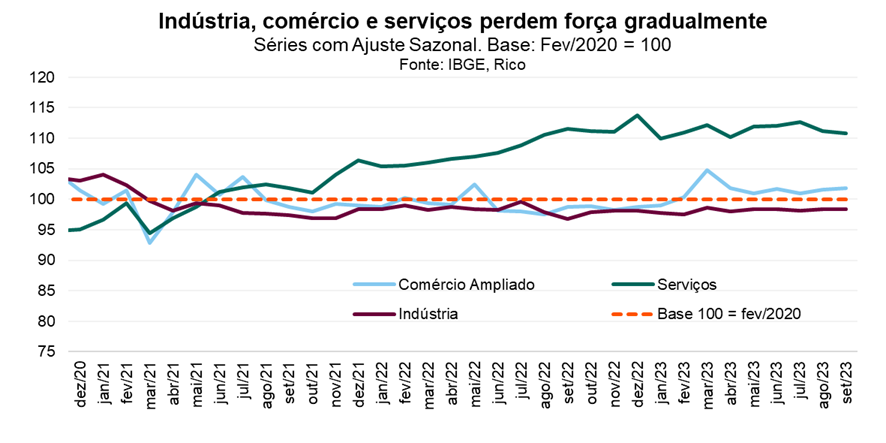

Como vimos, quem “carregou” nossa economia na primeira metade do ano foram os setores ligados à produção agrícola e mineral. Já na segunda metade de 2023, o terceiro trimestre trouxe algumas surpresas positivas, como um setor de serviços ainda sólido.

Dito isso, já é clara a desaceleração da economia nos últimos meses, com performance fraca na atividade manufatureira (como automobilística e de máquinas e equipamentos), no comércio e até em algumas categorias de serviços.

Esse ritmo de enfraquecimento deve seguir nos próximos meses, refletindo tanto o fim do impulso da supersafra (que beneficiou não somente o agro, mas também atividades relacionadas, como o transporte de cargas) quanto o aperto na economia causado pelos juros ainda altos.

Vale destacar que, embora o Banco Central tenha começado um processo de redução da taxa Selic há alguns meses, os efeitos de mudanças nos juros básicos demoram para ser sentidos na economia. Além disso, entendemos que a Selic deve seguir em território contracionista ao menos até o fim do ano que vem – ou seja, em patamar em que desaquece a economia, com o objetivo de controlar a alta de preços.

Finalmente, a desaceleração da economia global também deve seguir pesando para a perda de fôlego desse lado do Atlântico.

Assim, projetamos que o PIB do Brasil crescerá 1,5% no ano que vem. Para 2023 (uma vez que o PIB do ano fechado será divulgado apenas em março de 2024), entendemos que o país deve registrar crescimento próximo a 3,0%, diante do cenário que descrevemos em detalhes acima.

Como o PIB impacta o dia a dia e os investimentos?

Trazendo para o dia a dia do brasileiro, o resultado do PIB reflete mais o passado do que o presente, uma vez que traz números referentes ao trimestre anterior ao que estamos vivendo.

Assim, para o investidor, o resultado do PIB não deve ser visto como motivo para grandes mudanças na estratégia de investimentos.

Não porque os movimentos da economia medidos pelo PIB não afetem ações de empresas listadas na bolsa ou no mercado de renda fixa e outros ativos financeiros, como o dólar e fundos imobiliários.

Pelo contrário! Os rumos da economia no Brasil e no mundo são o cenário e a verdadeira base sobre a qual se sustenta o mercado financeiro e nossos investimentos. Assim, o indicador não deixa de ser um bom termômetro, ajudando também no planejamento social e financeiro olhando para frente.

Mas, na ausência de grandes surpresas, o resultado do PIB costuma confirmar expectativas sobre o estado da economia – levando, no máximo, a ajustes pontuais de projeções econômicas.

Assim, as principais recomendações de investimento devem seguir as mesmas: manter uma reserva de emergência para eventuais imprevistos pessoais; atentar-se aos objetivos e horizontes de investimento (quando você acredita que precisará do seu dinheiro investido?); e nunca esquecer da diversificação dos investimentos entre ativos e geografias – o bom e velho “não colocar todos os ovos na mesma cesta”.

Olhando para o cenário atual, entendemos haver espaço para que investidores adicionem certo risco a suas carteiras, com parcelas em investimentos como ações domésticas, Fundos Imobiliários, e fundos internacionais – esse último, especialmente em renda fixa.

Porém, ainda sem expor a riscos excessivos nos investimentos ou fora deles (como endividar-se no cartão de crédito, por exemplo), lembrando que o cenário segue incerto no Brasil e no mundo.

Confira aqui nossas recomendações de investimento atualizadas.

Sexta-feira: mínima 2ºC, máxima 15ºC. Sábado: mínima 30ºC, máxima: 40ºC. Domingo: mínima “quente pra dedéuº”, máxima “infinitoºC”. Segunda-feira: boa sorte.

Juro de pés juntos que foram essas as indicações de previsão do tempo para São Paulo nos últimos meses. Ou ao menos o que eu venho sentindo desde setembro, e estou certa de que muitos de vocês, leitores da Riconnect, também tem sentido.

De onde vem tanto calor?

A verdade é que não é de hoje que falamos sobre a rápida aceleração do desequilíbrio climático no mundo. Após muitos anos de estudo e observação empírica, é sabido que esse fenômeno é resultado de uma série de fatores relacionados à produção econômica e ao estilo de vida moderno, como a emissão de gases estufa, a poluição de rios e oceanos e o desmatamento de florestas.

Nesse cenário, como é de se esperar, o calor extremo é uma das faces desse desequilíbrio, assim como o frio extremo e outros eventos climáticos cada vez mais frequentes nos quatro cantos do mundo, a exemplo de furacões, vendavais, temporais, secas e grandes incêndios.

Para se ter uma ideia, os últimos seis anos foram os mais quentes registrados desde 1880, sendo 2016, 2019 e 2020 os três primeiros, de acordo com a Organização Meteorológica Mundial. Mas, espere, que a cereja do bolo ainda está para chegar: o ano de 2023 caminha para registrar outro recorde, com 2024 na fila para ser ainda pior – de acordo com especialistas do governo dos Estados Unidos.

Um agravante ao calor esperado para esse ano e o próximo é o famoso El Niño. Trata-se de um fenômeno climático que altera a distribuição da temperatura da superfície da água do Oceano Pacífico, causando grandes alterações no clima, como calor excessivo.

Em resumo: está calor, vai seguir calor, e os causadores de todo essa “quentura” se retroalimentam.

Mas e a economia, qual o impacto que isso tudo pode ter quando consideramos efeitos diretos e indiretos dessa “onda quente”?

O calor no campo, no mato, na conta de luz e nas ações

Assim como outros eventos decorrentes do desequilíbrio climático, períodos de temperaturas muito elevadas podem trazer impactos diretos e indiretos na economia. Na maioria das vezes, a gravidade desses efeitos irá variar de acordo com a duração de tais evento.

Trazendo para a situação atual, em bom português, quanto mais tempo ficar “quente pra xuxu”, maiores podem ser os impactos econômicos.

Seu almoço pode ficar mais caro

Um dos principais prejudicados por períodos de temperaturas atípicas é o setor agrícola. Isso ocorre pois, como podemos imaginar, a cultura de diferentes grãos, frutas e outros alimentos depende significativamente do clima e do solo onde é cultivada. Assim, o excesso de “qualquer coisa” pode prejudicar a lavoura – como chuvas, frio ou calor.

Como exemplo, anos que contaram com a atuação do El Niño foram marcados por perdas importantes nas principais safras do país, como soja e milho – prejudicando a produção agropecuária do país e pressionando o preço de alimentos. Assim, a memória de anos ruins de El Niño e o momento atual de baixa umidade e calor intenso certamente elevam a percepção de risco para a produção agropecuária de 2024.

Cuidado com a conta de luz

Um outro impacto direto das altas temperaturas é no consumo de energia. A conexão entre os dois é óbvia: diante da onda de calor, vemos uma alta exponencial do uso de aparelhos de ar-condicionado – verdadeiros “beberrões” de energia – e mesmo ventiladores.

Para se ter uma ideia, vendas de ar-condicionado na varejista Americanas subiram 81% entre 11 e 18 de setembro desse ano, quando boa parte do país passou por uma onda de calor parecida com a atual. Já o consumo de energia saltou para o maior nível desde 2021 no mês, com alta de 6,2% em relação ao mesmo mês do ano passado.

Essa elevação súbita na demanda e no consumo de energia pode levar a eventuais eventos de sobrecarga na infraestrutura do país, e efetivos “apagões”. De fato, vimos acontecer na região da Faria Lima, em São Paulo, no dia 13 de novembro.

Seguro residencial mais caro?

Finalmente, quando olhamos para efeitos mais indiretos de desequilíbrios climáticos, outros impactos menos “óbvios” podem também entrar para a lista. Um exemplo é o crescente desequilíbrio de um ramo da indústria de seguros que vemos hoje em certas partes dos Estados Unidos.

Por conta da maior incidência de incêndios (cada vez mais frequentes nas épocas de seca) e outros eventos climáticos como enchentes e furacões, moradores da região da Califórnia passaram a enfrentar dificuldades crescentes em segurar suas casas. Afinal, com o risco cada vez maior, o preço de proteger tais imóveis contra eventuais perdas fica (também) cada vez maior – ao ponto de esbarrar na regulação do setor, criando uma série de outros desafios relacionados.

Tem algum lado…bom?

Mas como nem tudo é notícia ruim, podemos encontrar uma luz no fim do túnel em forma de oportunidade no mundo dos investimentos em meio ao cenário desafiador – e bastante quente!

Com mais demanda por energia elétrica, empresas distribuidoras de energia tendem a se beneficiar devido ao impacto positivo do consumo mais alto na receita.

Já vimos um movimento similar no terceiro trimestre de 2023 — quando as temperaturas mais altas levaram a um aumento significativo do volume de energia distribuído pelas empresas. Daqui para a frente, esperamos continuar vendo efeitos positivos do aumento da demanda no balanço das distribuidoras.

Por isso, se quiser aproveitar o copo meio cheio (mesmo que meio quentinho…) e buscar oportunidades na bolsa, confira as recomendações da Rico aqui!

*Texto originalmente publicado em: https://glamour.globo.com/lifestyle/carreira-dinheiro/coluna/2023/11/jesus-apaga-a-luz-solar-os-impactos-da-onda-de-calor-na-economia.ghtml

Dividendos são uma parcela do lucro líquido de uma empresa, distribuída periodicamente aos acionistas, proporcionalmente ao número de ações que eles possuem, como forma de remuneração. A ideia de realizar esses pagamentos é recompensar os acionistas e atrair novos investidores.

A periodicidade desses pagamentos varia de empresa para empresa, podendo ser mensal, trimestral, quadrimestral, semestral ou anual. Algumas empresas também pagam dividendos sem uma regularidade muito clara.

Neste texto, vamos calcular quanto seria necessário investir em cada uma das Top 5 ações para receber o total de R$12.000,00 nos últimos 12 meses— ou seja, uma média mensal de R$1.000,00 por mês.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Em nossa carteira, você encontra os percentuais recomendados para cada ação, além de mais nomes para complementar a diversificação da sua carteira.

Além disso, vale destacar que a carteira não é uma seleção das maiores pagadoras de dividendos dos últimos 12 meses, e sim, as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas.

Confira a seguir:

Ação PETR4 (Petrobras):

- Cotação base: R$20,67 (em30/11/2022)

- Rendimento por cota: R$7,25

- Percentual por cota: 27,19%

Considerando o rendimento de 27,19% por ação dePETR4, para receber aproximadamente R$12.000 seria necessário um investimento total deR$34.224,36, o equivalente a 1.656 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação BBAS3 (Brasil):

- Cotação base: R$31,81 (em30/11/2022))

- Rendimento por cota: R$4,57

- Percentual por cota: 12,96%

Considerando o rendimento de 12,96% por ação deBBAS3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$83.468,98 , o equivalente a 2.624 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação AGRO3 (Brasilagro):

- Cotação base: R$24,20 (em30/11/2022)

- Rendimento por cota: R$3,21

- Percentual por cota: 11,86%

Considerando o rendimento de 11,86% por ação deAGRO3, para receber aproximadamente R$12.000 seria necessário um investimento total deR$90.392,10, o equivalente a 3.736 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação BRAP4 (Bradespar):

- Cotação base: R$24,95 (em30/11/2022)

- Rendimento por cota: R$3,19

- Percentual por cota: 11,28%

Considerando o rendimento de 11,28% por ação deBRAP4, para receber aproximadamente R$12.000 seria necessário um investimento total deR$93.775,40, o equivalente a 3.759 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação BBSE3 (BBSeguridade):

- Cotação base: R$28,25 (em30/11/2022)

- Rendimento por cota: R$3,48

- Percentual por cota: 11,10%

Considerando o rendimento de 11,10% por ação deBBSE3, para receber aproximadamente R$12.000 seria necessário um investimento total deR$97.480,37, o equivalente a 3.451 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

É importante destacar que esses valores são calculados com base na distribuição dos últimos 12 meses, rendimentos passados não são promessa ou projeções de rendimentos futuros.

Novamente, essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Essas ações, são as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas. Entretanto, mudanças econômicas e operacionais podem alterar essas projeções futuras.

Por esse motivo, recomendamos que acompanhe mensalmente nossa carteira para seguir nossas recomendações atualizadas.

Por fim, se você está iniciando nos investimentos em ações, confira nossa playlist educacional abaixo.

Caso queria conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de Dividendos aqui.

Os Fundos de Investimento Imobiliário (FIIs) têm se tornado cada vez mais populares entre os investidores, oferecendo a possibilidade de renda mensal com aplicações no mercado imobiliário.

Neste texto, vamos calcular quanto seria necessário investir em cada um dos Top 5 FIIs para receber um rendimento mensal de R$1.000 em cada um deles.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira recomendada de FIIs. Em nossa carteira, você encontra os percentuais recomendados para cada fundo, além de mais nomes para complementar a diversificação da sua carteira.

Confira abaixo quanto seria necessário investir em cada um dos 5 principais FIIs para receber R$1.000 nesse mês:

Fundo CPTS11 (Capitania Securities II FII-Classe A):

- Cotação base: R$7,90 (em13/11/2023)

- Rendimento por cota: R$0,06

- Percentual por cota: 0,78%

Considerando o rendimento de 0,78% por cota no fundo CPTS11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$129.508,20, o equivalente a 16.393 cotas.

Fundo RBRR11 (FII FII-Unica):

- Cotação base: R$87,68 (em10/11/2023))

- Rendimento por cota: R$0,65

- Percentual por cota: 0,74%

Considerando o rendimento de 0,74% por cota no fundo RBRR11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$134.892,31, o equivalente a 1.538 cotas.

Fundo LVBI11 (Vbi Logistico FI Imobiliario-Unica):

- Cotação base: R$112,64 (em 30/11/2023)

- Rendimento por cota: R$0,87

- Percentual por cota: 0,74%

Considerando o rendimento de 0,74% por cota no fundo LVBI11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$129.471,26, o equivalente a 1.149 cotas.

Fundo KNCR11 (Kinea Rendimentos Imobiliarios-U):

- Cotação base: R$100,79 (em 30/11/2023)

- Rendimento por cota: R$1,11

- Percentual por cota: 1,08%

Considerando o rendimento de 1,08% por cota no fundo KNCR11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$90.801,80, o equivalente a 901 cotas.

Fundo XPML11 (Xp Malls FI-Unica):

- Cotação base: R$111,04 (em 17/11/2023)

- Rendimento por cota: R$0,85

- Percentual por cota: 0,78%

Considerando o rendimento de 0,78% por cota no fundo XPML11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$130.635,29, o equivalente a 1.176 cotas.

É importante destacar que esses valores são calculados com base na última distribuição disponível, e as condições podem sofrer alterações ao longo do tempo.

Por isso, é essencial sempre realizar uma análise antes de tomar qualquer decisão de investimento, levando em consideração muito fatores além do valor de rendimento mensal, como detalhamos nesse texto ou na playlist abaixo.

Caso queria conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de FIIs neste mês.

O general romano Quinto Fabio Máximo Verrucoso foi apelidado pelos antigos de “Cuntactor” — ou “procrastinador” —, por ter conseguido, através de um movimento extremamente longo de retardar o envolvimento de seu exército na guerra, evitar por completo uma presumível derrota para o rival Aníbal, que tinha grande superioridade militar. Aprendi isso no livro Antifrágil, do Taleb, um dos eternos “must reads” das prateleiras de gente muito mais inteligente do que eu.

No livro, o Taleb faz um elogio ao “tipo Fabiano”, em referência ao general Fábio, apontando que a procrastinação é uma defesa natural para certas situações que a antifragilidade corrigiria muito melhor do que a intervenção humana. Mas — e ele mesmo faz a ressalva — nem sempre essa lógica funciona no mundo moderno. O exemplo que o autor usa é o pagamento dos impostos, mas espero que ele me perdoe adaptar para outro contexto: o investimento do seu 13º salário.

Se você for um funcionário em regime CLT e sua empresa for Fabiana, como a maioria das companhias brasileiras costuma ser, a primeira parcela do seu 13º salário deve cair na sua até o dia 30 de novembro, e a segunda, até o dia 20 de dezembro. E você não deve ser Fabiano na hora de fazer esse dinheiro trabalhar por você através de investimentos.

Eu sei que você já pensou que o valor do 13º, depois de todos os gastos inerentes ao final do ano/início do ano seguinte, é “pouco” para investir. Todo mundo já deixou de aplicar algum valor hoje esperando que ele se somasse a novos valores para só depois fazer o TED para a Rico. É com esse pensamento procrastinador, ou Fabiano, que o dinheiro deixa de ser um investimento e se torna cafezinho, uma “brusinha” ou qualquer outro item que você gosta de comprar, mas não precisa.

A nossa sugestão para o seu 13º salário segue uma ordem clara:

Primeiro: quite suas dívidas.

Como já falamos em outras ocasiões, o juro cobrado pelas suas dívidas muito provavelmente é bem mais alto que a rentabilidade das suas aplicações financeiras. Se tem dívidas, não pense duas vezes: comece abatendo parcelas.

Segundo: planeje os gastos do início do ano

Seguindo a mesma lógica do item anterior, não adianta nada investir e contrair mais dívidas em janeiro para pagar IPTU, IPVA, escola das crianças, férias e todos os outros gastos inerentes a esse período.

Terceiro: reserva de emergência

Você talvez não aguente mais me ler falando sobre isso, mas é essencial que qualquer investidor tenha um valor correspondente a 6-12 meses dos gastos mensais em uma reserva de emergência. Tesouro Selic, Fundos DI de taxa zero (Trend DI Simples) e CDBs de liquidez diária rendendo 100% do CDI cumprem essa função.

Quarto: diversifique, mesmo com pouco

Existem investimentos para todos os perfis com aporte a partir de R$ 100 na Rico. Não tem mais desculpa para não diversificar. Dá para fazer tudo de uma vez (os fundos de investimento DNA – disponíveis para os clientes Rico – estão aí para isso, com carteiras diversificadas para seis perfis dentro de um produto só) ou ir construindo aos poucos — sempre tomando só o nível de risco que você aguenta, sem sustos.

Em resumo, para o 13º e para a vida: não importa o quanto fique na sua mão, invista.

Confira nossas recomendações completas de investimento no Onde Investir!

No final de outubro, a SouthRock Capital, operadora das marcas como Subway, Eataly e Starbucks no Brasil, entrou com um pedido de recuperação judicial alegando uma dívida de R$ 1,8 bilhão. Segundo a empresa, a RJ protegeria financeiramente suas operações e ajudaria na preparação para enfrentar o atual cenário econômico.

Em meio a lojas fechando e discussões sobre quais marcas vão entrar ou não no pedido, entenda como esse evento pode afetar os fundos imobiliários (FIIs) que investem em CRIs da SouthRock:

O que é a SouthRock Capital?

Fundada em 2015 para atuar no segmento de alimentos e bebidas no Brasil, a SouthRock Capital é um fundo de investimento que opera no setor de restaurantes e outros serviços de alimentação e bebidas. Atualmente, é controladora de marcas como Starbucks, TGI Fridays, Subway e Brazil Airports Restaurantes no Brasil.

Por que a SouthRock pediu recuperação judicial?

Durante a pandemia, a empresa enfrentou dificuldades pela redução do fluxo de clientes nas lojas e desvalorização do real em relação ao dólar, que impactou negativamente seu desempenho.

O pedido de recuperação judicial não quer dizer que a SouthRock faliu, e sim busca maneiras de contornar a situação pela qual está passando atualmente. Com base nisso, o juiz determinou que seja realizada uma perícia prévia sobre a documentação apresentada pela empresa para avaliar a possibilidade da companhia se recuperar e quitar dívidas com funcionários, fornecedores e outras partes envolvidas.

O que é recuperação judicial?

A RJ, no jargão do mercado, é um procedimento para que uma empresa possa renegociar suas dívidas ou até suspender pagamentos por um prazo estabelecido, dando a ela tempo para discutir com seus credores qual a melhor alternativa para que tanto eles quanto a companhia passem pela crise em questão. Explicamos mais a fundo esse processo no nosso glossário do caso Americanas.

Quais Fundos Imobiliários têm exposição ao CRI da SouthRock?

Alguns fundos de papel (FIIs que possuem dívidas de empresas ligadas ao ramo imobiliário) têm exposição à títulos da SouthRock em suas carteiras. É o caso do RZAK11, do IRDM11 e do IRIM11, que investem em certificados de recebíveis imobiliários da empresa.

O que são CRIs?

CRIs (Certificados de Recebíveis Imobiliários) são títulos de dívida lastreados em imóveis, geralmente emitidos para financiar transações como construções ou contratos de aluguel de longo prazo. CRIs representam a antecipação de recebíveis, ou seja, o recebimento adiantado de valores futuros vinculados àquele imóvel.

Quem tem um CRI na carteira recebe rendimentos com periodicidade (mensal, semestral ou no vencimento) definida previamente em troca de emprestar seu dinheiro, como acontece com outros títulos de renda fixa. Esses títulos são isentos de cobrança de Imposto de Renda, e geralmente têm um bem ou ativo como garantia.

O Riza Akin (RZAK11) possui três séries de CRIs da SouthRock em seu portfólio: Starbucks III, IV e V. Os títulos representam 6,51% do patrimônio líquido do fundo – atualmente em R$ 814 milhões, de acordo com o último relatório gerencial.

O Iridium Recebíveis Imobiliários (IRDM11) possui exposição ao papel de aproximadamente 0,87%. E o Iridium (IRIM11) também investe no título Starbucks II. Os papéis representam 4,14% do patrimônio líquido de R$ 177 milhões da carteira.

Qual o impacto para os FIIs que tem CRIs da Starbucks?

Inicialmente, o pedido de recuperação judicial indica dificuldades de fluxo de caixa da SouthRock, o que pode impactar no pagamento de rendimentos dos CRIs. Nesse caso, os fundos que possuem o título também teriam seu fluxo de recebíveis afetado, podendo impactar na sua capacidade de pagar dividendos aos cotistas.

Conforme esclarecido pelo time de gestão da Riza, os CRIs em seus portfólios possuem garantias, que protegem os interesses dos cotistas em caso de uma inadimplência. Em meados do ano, os gestores do RZAK11 foram percebendo maiores riscos associados aos títulos e, para mitigá-los, ajustaram suas taxas e aumentaram as garantias. Além disso, o fundo afirma que os três títulos nos quais investe estão 100% adimplentes.

Até o momento, a Iridium ainda não se manifestou quanto ao pedido de recuperação judicial da SouthRock e quais medidas que estão sendo adotadas pela gestão.

A importância da gestão ativa

Na nossa visão, a gestão ativa, acompanhando de perto desenvolvimentos no portfólio do fundo e tomando medidas para reduzir o impacto em caso de inadimplência, é essencial. As securitizadoras (que são quem estrutura o CRI) também tem uma função importante, monitorando e acompanhando o desempenho da empresa emissora do título, além de ter o papel de antecipação para prevenir dificuldades para os investidores do CRI — nesse caso, os fundos.

Qual o impacto para quem investe nesses FIIs?

Para quem investe nos FIIs, é essencial seguir acompanhando os relatórios gerenciais dos fundos, a fim de entender como os gestores estão se comportando e reagindo aos acontecimentos. Entendemos que os gestores do RZAK11, até o momento, têm adotado postura ativa perante o acontecimento, visando menores riscos e prejuízos aos cotistas.