Recentemente, um novo fundo de investimento surgiu no mercado com uma proposta inovadora: oferecer rendimentos mensais com isenção de Imposto de Renda. Uma opção para quem busca uma renda mensal extra.

Não, nós não estamos falando de fundos de investimentos imobiliários (FIIs). E sim de uma outra modalidade de fundo de investimento que também tem benefícios fiscais: um fundo que investe em debêntures incentivadas.

O que são debêntures incentivadas?

As debêntures incentivadas são um tipo de aplicação financeira de renda fixa em que o investidor empresta dinheiro para grandes empresas privadas financiarem suas operações e investimentos. Em troca, o investidor é remunerado com juros.

A principal diferença das debêntures incentivadas para outros tipos de debêntures é que o valor investido nelas é direcionado para obras ou serviços de infraestrutura no país. Como forma de incentivar o investimento nessas empresas, que desempenham um papel estratégico para a economia, o governo opta por isentar esses títulos de dívida do Imposto de Renda para pessoas físicas.

Conheça o novo fundo da Capitânia, que é voltado para investidores que buscam pagamentos mensais isentos de impostos sem precisar investir na bolsa de valores.

Os fundos de investimentos pagam rendimentos?

Os fundos de investimento são ferramentas do mercado financeiro que permitem que investidores deleguem a gestão de seu dinheiro a uma equipe profissional em troca de uma taxa de administração.

Esses fundos podem investir em diferentes classes de ativos, como ações, renda fixa, criptoativos, entre outros. Também podem ser do tipo abertos, que permitem aplicação e resgate a qualquer momento, ou fechados, que só permite que o investidor resgate no vencimento ou negociando no mercado secundário.

O objetivo principal de um fundo de investimento é fazer com que o valor investido cresça ao longo do tempo, reinvestindo os rendimentos gerados pelos ativos para se beneficiar dos juros compostos.

Dessa forma, é comum que o valor investido fique aplicado até que o investidor solicite o resgate em algum momento futuro.

No entanto, para atender aos investidores que necessitam de uma renda mensal, a Capitânia lançou um fundo com uma proposta inovadora: um fundo aberto, com a possibilidade de receber ganhos mensais por meio da distribuição de rendimentos, algo novo para um fundo não listado em bolsa.

Como funciona esse fundo?

O Capitânia Infra Renda 90 Incentivado Infraestrutura terá como foco o investimento majoritariamente em Debêntures Incentivas.

O objetivo do fundo é distribuir mensalmente um montante equivalente a 110% do CDI, proporcionando aos cotistas uma renda isenta e previsível. No entanto, esse objetivo de distribuição pode ser revisto periodicamente, dependendo das condições de mercado.

Assim, o fundo possui os seguintes benefícios:

- Isenção de Imposto de Renda nos rendimentos e no ganho de capital mensal para o cotista pessoa física – desde que residente no Brasil.

- Pagamento periódico de rendimentos, com o objetivo de gerar renda por meio da compra de ativos que pagam rendimentos periódicos, semelhante aos fundos imobiliários e fundos de infraestrutura listados, mas com a diferença de não ser listado em bolsa. Ou seja, menor volatilidade esperada no valor aplicado.

- Acesso a ativos exclusivos por meio da seleção ativa de ativos de infraestrutura.

Distribuição de dividendos e resgate

Os rendimentos mensais serão pagos aos cotistas que mantiverem posição no fundo até o 10º dia útil de cada mês, com o pagamento sendo efetuado no 3º dia útil subsequente.

Portanto, os cotistas que não tiverem direito ao rendimento do mês em questão terão alocado no fundo uma cota já descontada do rendimento a ser distribuído. Assim, o dia em que o cotista ingressa no fundo é indiferente.

Caso o investidor queira resgatar seu investimento — ou seja, sacar total ou parcialmente sua aplicação — os resgates podem ser feitos com base no valor patrimonial das cotas após 90 dias corridos a partir da solicitação.

Ou seja, ao investir nesse fundo, o investidor que quiser resgatar seu dinheiro terá uma janela de três meses entre a solicitação e o recebimento do valor resgatado.

Essa estratégia visa reduzir a volatilidade em comparação aos fundos de infraestrutura listados em bolsa que sofrem variações constantes com a negociação de suas cotas.

Onde encontrar esse investimento?

O fundo Capitânia Infra Renda 90 FI-INFRA Renda Fixa Crédito está disponível na plataforma de investimentos da Rico, em sua aba de “Fundos de investimento”. Antes de investir, confira com atenção as características do fundo.

Características do fundo:

- Nome: Capitânia Infra Renda 90 FI-INFRA Renda Fixa Crédito Privado

- CNPJ: 52.248.139/0001-52

- Início do fundo: 29 de Setembro de 2023

- Público-alvo: Investidores em geral

- Taxa de Administração máxima: 1% ao ano

- Taxa de Performance: 20% do que exceder 100% do CDI + 1% ao ano

- Prazo de cotização para resgates: 89 dias corridos após a solicitação

- Pagamento de resgates: 1 dia útil após a cotização

- Aplicação Inicial Mínima: R$ 500,00

- Movimentação Mínima: R$ 100,00

Finalmente, vale destacar que, antes de realizar qualquer investimento, certifique-se que a estratégia desse fundo esteja alinhada com os seus objetivos e horizonte de investimentos.

Confira nossas recomendações de alocação atualizadas mensalmente para cada perfil de investidor em nossas carteiras Precavida, Cautelosa, Estrategista, Energética e Destemida.

Quem não gostaria de ver rendimentos caindo constantemente na sua conta da Rico? Dinheiro suficiente para pagar todas as contas e viver de renda passiva. Ou, como diria aquele velho ditado popular: “colocar o seu dinheiro para trabalhar para você”. Um sonho, não é mesmo?!

Abaixo, separamos 5 tipos de investimentos acessíveis para você que busca renda passiva dos seus investimentos.

Fundos de Investimento Imobiliários (FIIs)

Os famosos FIIs são fundos de investimento compostos por investimentos no setor imobiliário, como hospitais, shoppings, prédios comerciais, etc.

Ao investir no setor imobiliário por meio desse tipo de fundo, você adquire pequenas partes destes imóveis, se tornando cotista dessa propriedade e, dessa forma, tendo direito a parte dos lucros destes negócios imobiliários.

Dado o fluxo normalmente previsível de receita desses negócios, os fundos de investimento imobiliário são famosos por seus pagamentos mensais e isentos de imposto de renda para a pessoa física, em sua grande maioria.

Se você quer saber em quais FIIs investir, atualizamos nossas recomendações para a carteira de fundos imobiliários mensalmente que você pode conferir gratuitamente aqui.

Além disso, para aprender mais sobre os FIIs, confira nossa playlist educacional abaixo.

Fundos de investimento em debêntures incentivadas com amortização compulsória

Recentemente, um novo fundo de investimento surgiu no mercado com uma proposta inovadora: oferecer rendimentos mensais com isenção de Imposto de Renda.

Não, nós não estamos falando de fundos de investimentos imobiliários (FIIs); mas sim, de um fundo de debêntures incentivadas.

Com “nome de príncipe”, esse novo tipo de fundo de investimento tem como alvo investidores pessoa física que buscam a possibilidade de receber ganhos mensais por meio da distribuição de rendimentos. Ou seja, oferecer uma renda passiva mensal ao investidor – algo novo para um fundo não listado em bolsa.

No que seu dinheiro estará investido?

No caso, o fundo precisa investir ao menos 85% do seu patrimônio em debêntures incentivadas, que são títulos de dívidas emitidos por empresas privadas . Essas dívidas precisam ser relacionadas a algum projeto de interesse da infraestrutura do país, como aeroportos, rodovias e outros.

Criado em 2011, as debêntures incentivadas recebem o incentivo de isenção do imposto de renda para o investidor pessoa física, por tratarem de atração de capital para uma área considerada prioritária para o governo.

Assim, os rendimentos pagos compulsoriamente na conta do investidor também serão isentos de imposto de renda.

Confira aqui mais detalhes desse tipo de fundo.

Tesouro com Juros Semestrais

O velho conhecido do investidor brasileiro, o Tesouro Direto, também oferece investimentos com pagamento de renda recorrente.

Ao investir em títulos do Tesouro, a pessoa investidora está emprestando seu dinheiro ao governo, em troca de juros em um determinado prazo. Vale lembrar que o Tesouro Nacional oferece o menor risco de mercado em renda fixa no Brasil, dado que se trata de uma emissão do governo – no caso, títulos soberanos.

Os títulos do Tesouro com Juros semestrais podem ter sua rentabilidade Prefixada – com retorno na data de vencimento já determinado no momento da compra – ou IPCA+ (ou seja, atrelada à inflação medida pelo IPCA). Esse investimento, realiza o pagamento de seus juros semestralmente e em sua data de vencimento, devolve o valor principal aplicado. Você pode entender melhor essa dinâmica nesse link.

Apesar de realizar pagamentos apenas duas vezes por ano, títulos do Tesouro com juros semestrais podem ser outro boa alternativa para compor a carteira de quem busca renda passiva.

Além do Tesouro IPCA+ com juros semestrais e o Tesouro Prefixado com Juros semestrais, o tesouro também conta com dois novos títulos com a proposta de pagamentos de renda recorrente: O Tesouro Renda+ e Educa+.

Diferente de seus “primos”, que realizam pagamentos semestrais, o Renda+ e Educa+ são títulos onde o investidor irá acumular o seu investimento por um determinado período (corrigidos por uma taxa, somada à inflação do período), até a data de conversão. A partir dessa data, o investidor passará a receber uma renda mensal.

Esses títulos são voltados aqueles que buscam complementar sua renda de aposentadoria (Renda+) e para custeios com educação (Educa+).

Confira mais detalhes desses títulos no vídeo abaixo.

Ações boas pagadoras de dividendos

Ao investir em ações, a pessoa está se tornando acionista (sócia) de uma empresa, possuindo assim a participação nos lucros dessa empresa.

Os dividendos são uma parcela do lucro líquido de uma empresa, distribuída periodicamente aos acionistas, proporcionalmente ao número de ações que eles possuem, como forma de remuneração. O objetivo de realizar esses pagamentos é recompensar os acionistas e atrair novos investidores.

A periodicidade desses pagamentos varia de empresa para empresa, podendo ser mensal, trimestral, quadrimestral, semestral ou anual. Algumas empresas também pagam dividendos sem uma regularidade muito clara.

Com isso, essa renda variável também pode compor uma carteira de investimentos voltada ao investidor que deseja rendimentos recorrentes em sua conta. Porém, vale destacar que é uma alternativa de maior risco relativo, ao tratar-se de ações.

Mensalmente, publicamos nossa carteira de empresas boas pagadoras de dividendos que você pode conferir aqui.

Se quiser aprender mais sobre ações, confira nossa playlist educacional abaixo.

Investimentos pós-fixados com Liquidez diária

O último investimento de nossa lista não é exatamente um pagador de renda passiva, mas pode ser um verdadeiro “coringa” na carteira de qualquer perfil de investidor.

Investimentos pós-fixados de baixo risco com resgate em D+0 ou D+1, ou seja, liquidez em menos de 1 dia útil, podem promover uma renda linear e de fácil acesso ao investidor. Entre os principais estão o Tesouro Selic, Fundos DI Simples e CDBs emitidos por bancos sólidos e que ofereçam liquidez diária.

Esse tipo de investimento é uma excelente alternativa para aqueles custos que você sabe que vai ter no curto prazo, mas para os quais não quer deixar o dinheiro parado na conta.

Dito isso, esses investimentos também podem servir como uma renda recorrente que ficará aplicada, fazendo com que os juros compostos trabalhem ao seu favor no longo prazo, sem a necessidade de reinvestir o dinheiro (que seguirá aplicado até a sua solicitação).

Isso não é tudo

Vale lembrar que esses não são os únicos investimentos que podem proporcionar uma renda recorrente ao investidor, mas uma lista daqueles mais acessíveis disponíveis em nossa plataforma da Rico

Além disso, dependendo de seu objetivo, outras estratégias podem ser mais adequadas do que optar por investimentos de renda passiva. Seja qual for o seu perfil de investidor, a Rico tem o seu. Abra sua conta gratuitamente aqui.

Não seja pego de calças curtas!

“Only when the tide goes out do you discover who’s been swimming naked”, Warren Buffett.

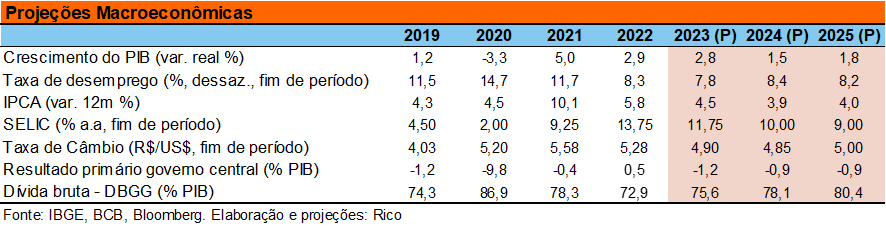

Projeções macroeconômicas são importantes para todo investidor, porque ajudam a nos prepararmos para o que vem adiante. Ou seja, não ser pego de “calças curtas”, especialmente em momentos desafiadores para os investimentos.

Isso não significa que você saberá “o dia exato em que o dólar vai cair ou subir”. Pois isso, infelizmente, será praticamente impossível. Mas quer dizer que você entenderá melhor as tendências da economia e poderá pensar em como adaptar seus investimentos (ou manter tudo como está, se for o caso), pensando no seu perfil e objetivos. Com isso em mente, detalhamos abaixo nossas principais projeções para este ano e o próximo. Abaixo, te contamos o porquê de tudo isso, e como investir nesse cenário.

Onde estamos? Juros altos por mais tempo balançam mercados no mundo

No mundo, o fim do ciclo de alta de juros parece estar muito próximo. Apesar de a inflação continuar sob os holofotes, o ritmo da alta de preços parece ter finalmente engatado a marcha lenta em grande parte dos países desenvolvidos. Nos Estados Unidos, por exemplo, a inflação ao consumidor cedeu para 3,2% no acumulado em doze meses até outubro – um patamar substancialmente mais baixo do que os 7,1% registrados há um ano.

Desde o fim do ano passado, uma série de fatores ajudaram a inflação a cair dos níveis recordes que atingiu entre 2021-2022. Entre eles, vale destacar o reequilíbrio dos efeitos da guerra entre Rússia e Ucrânia e da pandemia, além de – claro – a alta dos juros ao redor do mundo.

Vale lembrar que juros altos têm o objetivo de controlar a alta de preços, encarecendo o crédito e desincentivando o consumo, desaquecendo a economia e a demanda por bens e serviços.

Nesse cenário, entendemos que Bancos Centrais na Europa e nos Estados Unidos devem encerrar o período de elevação de suas respectivas taxas básicas de juros até o fim desse ano – embora ainda mantendo o tom de cautela em relação ao controle da inflação.

Dito isso, também não vemos Bancos Centrais reduzindo as taxas de juros tão cedo. Ou seja, os juros no mundo devem seguir contracionistas (patamar que tem o objetivo de desaquecer a economia).Afinal, não podemos esquecer que as altas e baixas na taxa de juros são sentidas aos poucos na economia real, ou seja, no dia a dia das empresas e pessoas.

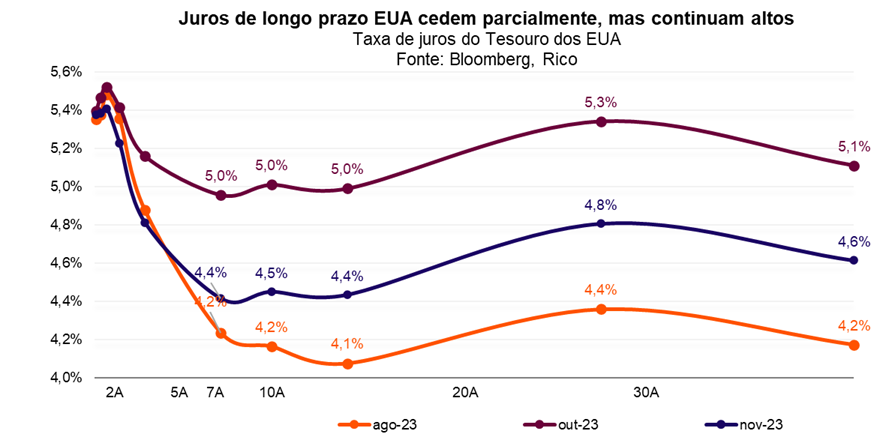

Além disso, os últimos meses trouxeram um fator adicional para o palco dos juros: a forte alta dos títulos da dívida de longo prazo americanos. As famosas Treasuries (títulos da dívida do governo americano) com vencimento entre 10 e 30 anos seguem com taxas em patamar historicamente alto, mesmo com o alívio recente. Isso significa que, embora os juros de curto prazo (determinados pelo Banco Central) devam parar de subir, a sensação de aperto monetário – ou seja, crédito mais caro – seguirá presente ao longo dos próximos meses.

Por que os juros de longo prazo estão subindo tanto nos EUA?

Além da inflação persistente e da economia ainda forte, o aumento do gasto público nos Estados Unidos ganhou destaque como razão por trás dessa alta. Para se ter uma ideia, o déficit fiscal este ano deve ser o mais elevado da história (tirando momentos extraordinários, como a crise financeira de 2008 e a pandemia). E a situação não deve se reverter tão cedo, principalmente por conta da proximidade das eleições presidenciais e novos conflitos geopolíticos (que elevam o gasto militar).

E movimentos nos juros de longo prazo americanos balançam mercados no mundo todo. Isso ocorre, pois as Treasuries servem de base como “a taxa livre de risco” para a análise dos preços de praticamente todos os ativos financeiros globais – desde ações até títulos de renda fixa. Por isso, esse movimento dos juros americanos deve seguir como fonte de cautela entre investidores. Falamos mais sobre isso no Onde Investir desse mês.

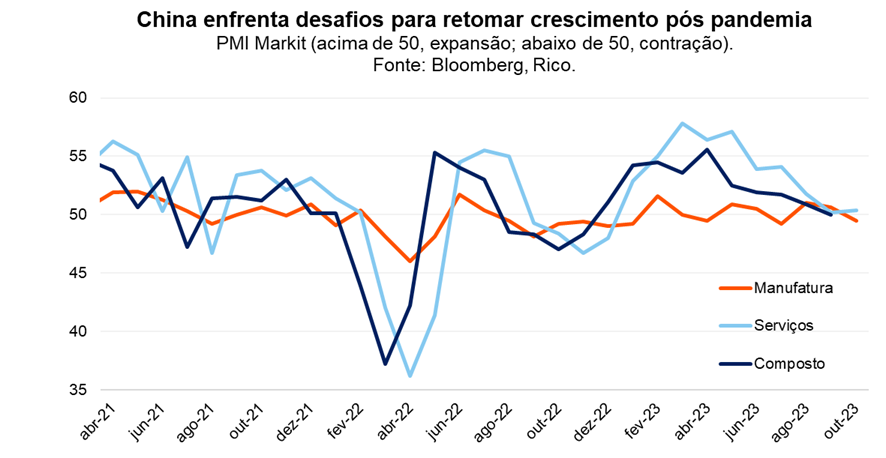

Do outro lado do mundo, a China segue lutando contra o crescimento mais lento. Apesar de a economia ter crescido acima do esperado no terceiro trimestre, o país ainda enfrenta desafios para retomar um crescimento robusto no pós-pandemia, diante de uma crise no setor imobiliário e baixa confiança entre investidores, produtores e consumidores. Nesse cenário, a segunda maior economia do mundo deve crescer abaixo da meta de 5,0% do governo. Dito isso, vemos o impacto dessa desaceleração ainda como limitado sobre o crescimento por aqui; exemplo disso é que nossas exportações para o país seguem fortes.

Enquanto isso, no Brasil

Economia dá sinais mais claros de desaceleração

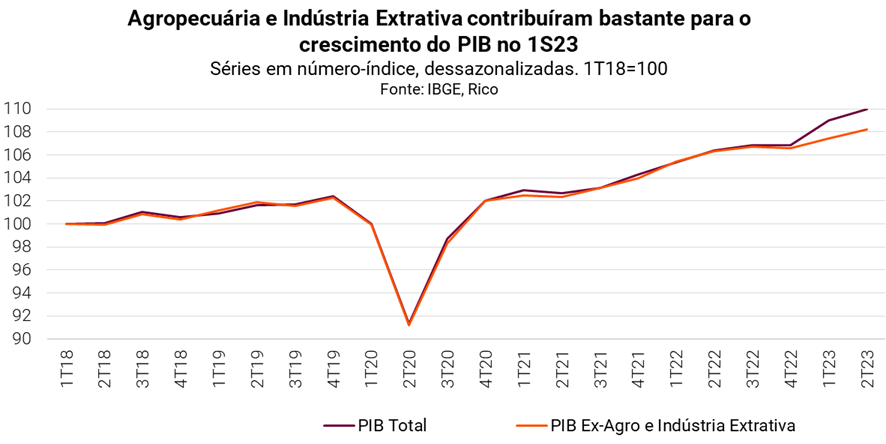

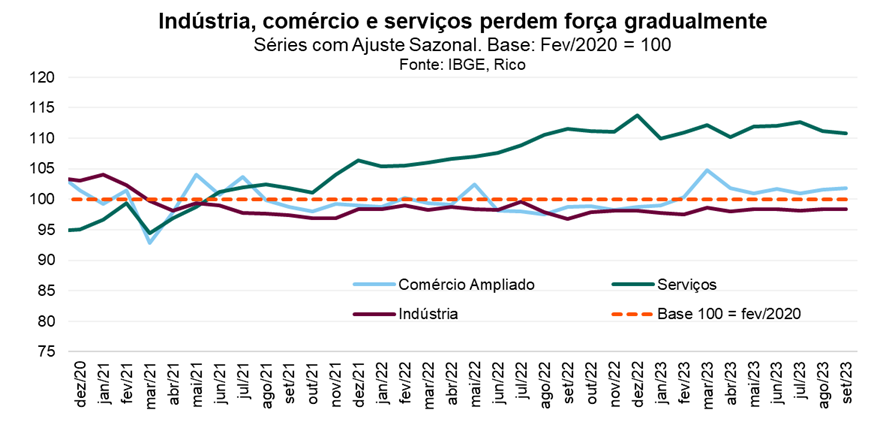

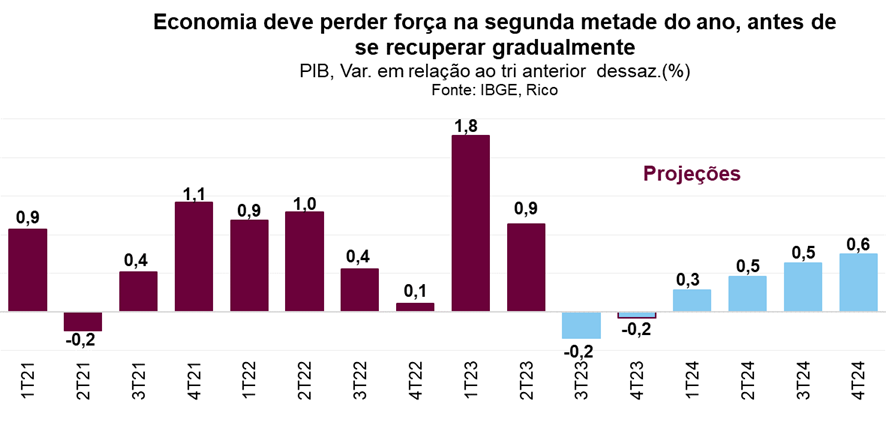

Por aqui, a economia perdeu força na segunda metade do ano. Depois de um resultado mais forte do que o esperado para o crescimento do PIB no segundo trimestre (puxado especialmente pelos setores agrícola e extrativo, e serviços ainda pujantes), os últimos dados confirmaram o cenário de perda de fôlego nos principais setores da economia no país.

A indústria segue praticamente estagnada desde 2021, mesmo diante do impulso nas vendas de automóveis vindo de incentivos do governo federal e de categorias beneficiadas pela queda da inflação, como alimentos e bebidas.

Enquanto isso, as vendas no comércio também recuaram nos últimos meses, principalmente nos segmentos de produtos que exigem maior financiamento, como carros, eletrodomésticos e móveis.

Já o setor de serviços, apesar de ainda seguir resiliente, também já se mostra mais fraco, crescendo mais devagar do que vimos na primeira metade do ano. Para ilustrar, o setor ficou no “zero a zero” em termos de crescimento no terceiro trimestre, depois de quatro trimestres seguidos de alta.

Esse enfraquecimento reflete principalmente o aperto trazido pelos juros altos, que encarecem o crédito e pesam sobre o endividamento das famílias, desestimulando o consumo e o investimento produtivo. Isso porque, embora o Banco Central já tenha começado a reduzir a taxa Selic, continuaremos a sentir os efeitos dos juros no patamar contracionista – ou seja, “freando” a economia.

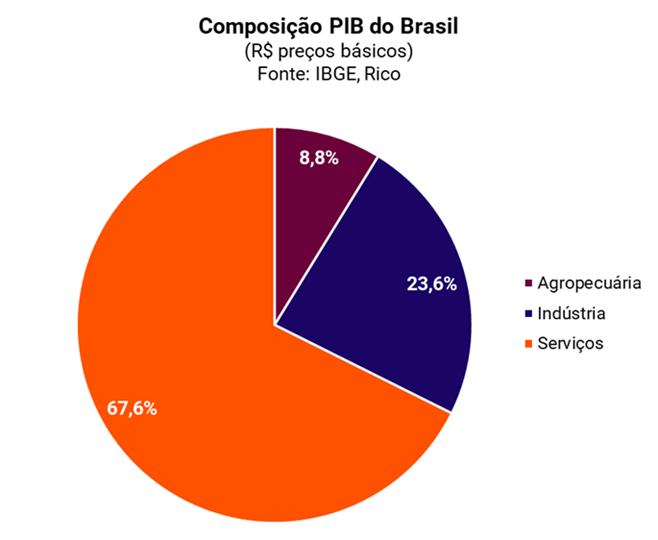

O fim dos efeitos positivos do “boom” de produção agrícola e extrativa da primeira metade do ano também contribuem para o enfraquecimento da economia. Vale lembrar que, apesar de a agropecuária responder por menos de 10% do nosso PIB, o setor do “agronegócio” (que envolve serviços e produção industrial ligados ao “campo”) é estimado por representar pouco menos de 30%. Na mesma linha, a exploração de recursos naturais, como petróleo e minério de ferro, responde por parte substancial da indústria do país.

Finalmente, vale destacar que o crescimento mais fraco da economia global – com juros ainda altos – também nos impacta por aqui, sinalizando cautela sobre uma visão mais positiva da economia nos próximos anos.

Nesse cenário, projetamos que o PIB do Brasil cresça 2,8% em 2023, e desacelere para 1,5% em 2024. Já para 2025, vemos a economia brasileira retomando um pouco de ímpeto, e crescendo 1,8% no ano – impulsionada por uma esperada melhora no cenário global e pelos efeitos do ciclo de queda de juros iniciado já esse ano.

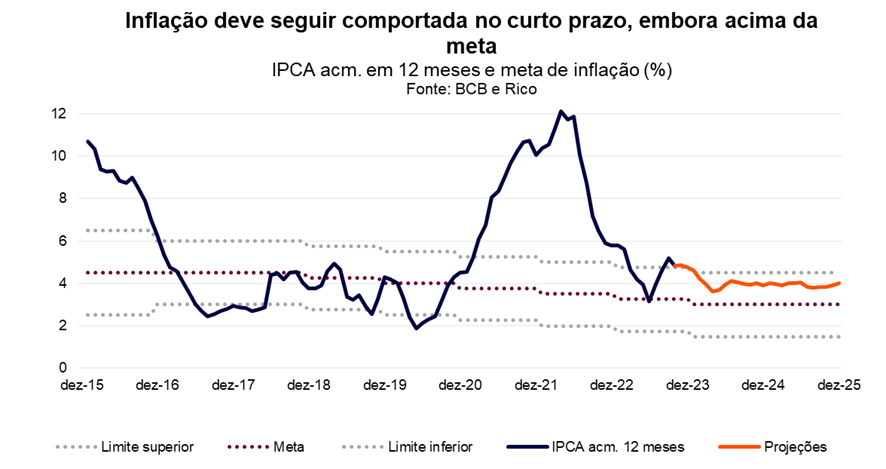

Inflação segue perdendo força, sustentando queda nos juros

Como contamos em detalhes aqui, o IPCA (nosso principal índice de inflação ao consumidor) registrou alta de 0,24% em outubro, reduzindo o acumulado em doze meses para 4,82%.

O resultado veio um pouco abaixo do esperado por analistas de mercado, e pode ser lido como um número positivo – consolidando mais um passo no caminho da desinflação observado nos últimos meses. Em bom português: boas notícias no campo da inflação.

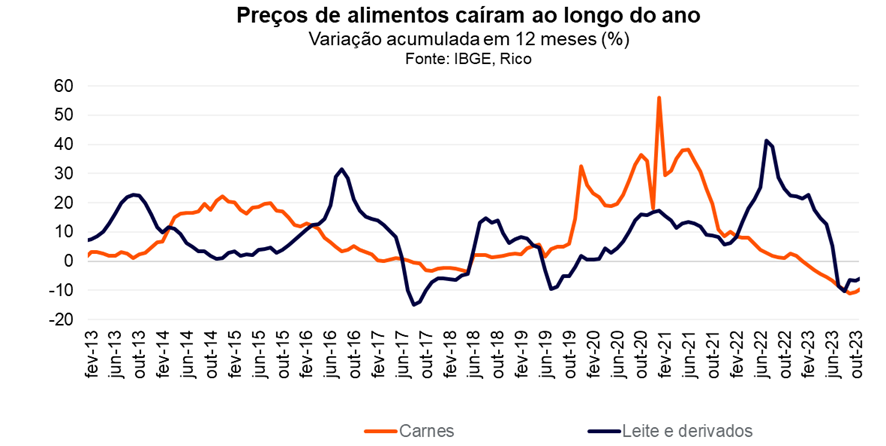

Vale destacar que um processo de desinflação é diferente de um período deflacionário – em que os preços efetivamente caem. Dito isso, os resultados recentes foram marcados pela queda de alguns preços, em especial de alimentos, em um movimento explicado por fatores climáticos, técnicos e pela forte produção agrícola no país.

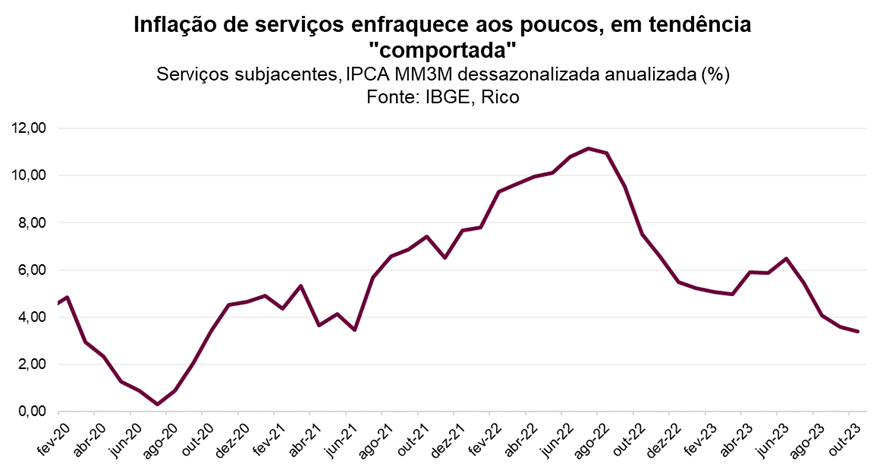

Além da queda de alimentos, os preços comportados no setor de serviços vem sendo o destaque positivo nos últimos meses, trazendo boas notícias para o Banco Central. Isso porque os preços no setor tendem a ser mais difíceis de controlar uma vez disseminados pela economia, por não serem impactados por movimentos que chamamos de “oferta”, como o clima e a redução ou aumento da oferta de determinada commodity.

Diante da inflação em queda, o Banco Central poderia ter espaço para acelerar o ritmo de reduções da taxa Selic – nossa taxa básica de juros. Afinal, o objetivo principal da manutenção de juros elevados é o controle do ritmo de preços.

Riscos nos cenários internacional e doméstico, entretanto, limitam uma maior queda nos juros.

No âmbito internacional, a forte alta das taxas de juros de longo prazo nos Estados Unidos (como falamos acima) impõe um desafio relevante para a redução dos juros no Brasil. De maneira simplificada, com retornos mais altos no investimento considerado de menor risco do mundo, investidores tendem a “exigir” maiores retornos em países considerados de maior risco – ou seja, maiores juros.

Já aqui no Brasil, o principal risco segue a deterioração das contas públicas. Afinal, se o governo gastar muito além do que arrecada e sinalizar que seguirá impulsionando a economia, muitos entenderão que os preços seguirão pressionados adiante – influenciando efetivamente o nível da inflação no futuro.

A deterioração do risco fiscal também tende a impactar a nossa moeda, uma vez que essa é percebida como mais arriscada. Um real mais desvalorizado adiciona pressão sobre a inflação, uma vez que boa parte do que consumimos e produzimos inclui insumos negociados em dólares ou mesmo produtos importados.

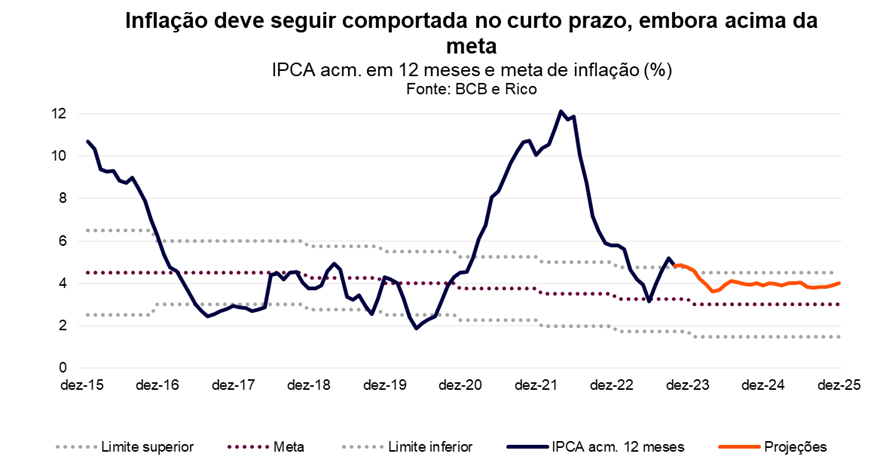

Assim, projetamos que o IPCA encerre 2023 em 4,5%. Para os próximos anos, projetamos uma inflação em patamar levemente mais baixo do que o visto esse ano, mas ainda acima da meta do Banco Central (de 3,00%) – encerrando 2024 em 3,9% e 2025 em 4,0%.

Selic segue em queda, e deve encerrar o ano em 11,75%

Como contamos aqui, o Copom (nosso comitê de política monetária) optou por reduzir a taxa Selic em 0,50 ponto percentual em sua reunião mais recente, no começo de novembro. A decisão deu continuidade ao processo de queda de juros iniciado em agosto, levando a taxa a 12,25% ao ano.

Em um recado que tentou manter um tom duro contra a inflação, o Copom destacou tanto elementos de consolidação do controle da inflação, quanto de riscos à frente.

No cenário internacional, os diretores do Banco Central mais uma vez destacaram o principal movimento observado nos mercados nos últimos meses como um dos principais risco: a alta de juros de longo prazo nos Estados Unidos. Como falamos acima, o movimento pressiona as taxas de juros no restante do mundo e aumentam os riscos para países emergentes (como nós).

Já por aqui, o Copom reconheceu os avanços no processo de enfraquecimento da inflação e de desaquecimento da economia, mas lembrou que o “jogo contra a alta de preços ainda não está ganho” e requer cautela. Além disso, destacou a importância de que as novas regras fiscais sejam cumpridas para manter as expectativas sobre os preços no futuro comportadas – o que ainda não estão.

Assim, vemos a Selic caindo para 11,75% até o final deste ano, no que acreditamos que será um processo gradual de redução de juros – atingindo 10,00% no segundo trimestre de 2024. Isso significa que os juros devem cair, mas continuar no território contracionista – ainda com certo “freio” na economia para controlar a alta de preços.

Já em 2025, caso a inflação consiga se estabilizar em 4,0%, vemos espaço para que o Copom reduza a Selic para em 9,0% ao ano, atingindo o que chamamos “território neutro” – ou seja, tirando o pé do freio da economia, mas ainda sem acelerar.

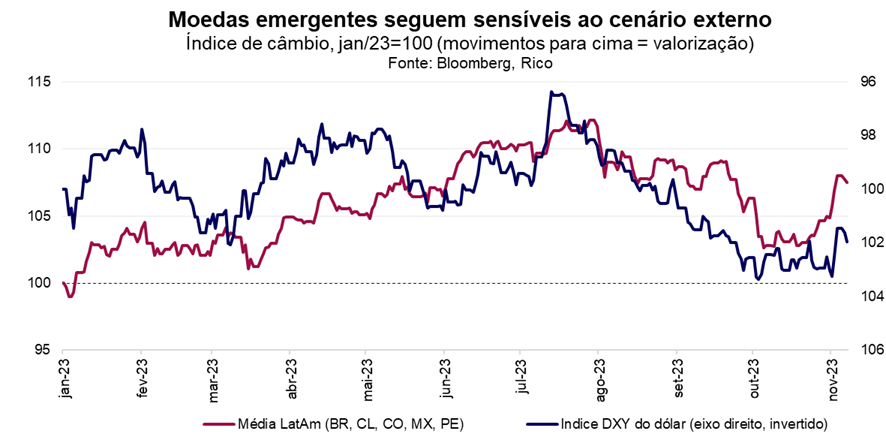

E o dólar, vai para onde?

Nos últimos meses, assistimos a uma forte volatilidade do dólar por aqui. Depois de atingir R$/US$ 5,15 em meados de outubro (nível mais depreciado desde o final de maio), a nossa taxa de câmbio retornou aos patamares próximos a R$/US$ 4,90 no início de novembro.

Acreditamos que o forte “vai e vem” da nossa moeda refletiu tanto movimentos globais quanto domésticos.

Lá fora, destacamos:

- a forte alta das taxas de juros de longo prazo nos Estados Unidos e a sinalização de que os juros básicos devem seguir altos (mesmo que parem de subir) – movimento que tende a fortalecer o dólar frente a outras moedas, por atrair capital em busca de maiores retornos; e

- maior aversão ao risco global, com o aumento dos riscos geopolíticos ao redor do mundo, diante da escalada de tensões no Oriente Médio e o risco ainda latente envolvendo Rússia, Ucrânia e países aliados.

Já no cenário local, o aumento das incertezas com relação à dinâmica das contas públicas ajudou nossa moeda a perder força, diante de discussões sobre mudanças na meta fiscal. Afinal, como contamos nesse texto em detalhes, incertezas político-fiscais tendem a levar a um aumento da precificação de risco de investir por aqui – o que é “descontado” na nossa moeda.

Assim, esperamos que o dólar encerre 2023 em R$ 4,90.

Dito isso, nossas contas externas continuam sólidas, o que tende a sustentar uma moeda relativamente valorizada. Ou seja, seguimos atraindo forte fluxo de capital estrangeiro tanto pela via comercial quanto de investimentos, impulsionados – entre outras coisas – pela supersafra agrícola e pela posição relativamente positiva quando comparado a outros emergentes (mais expostos a elevados riscos geopolíticos, como Rússia e Turquia). E quanto mais dinheiro estrangeiro por aqui, mais valorizada nossa moeda.

Além disso, nossa moeda está desvalorizada para padrões históricos, ao olharmos em termos reais (ou seja, descontando a inflação).

Por isso, projetamos R$/US$ 4,85 para o final de 2024 e R$/US$ 5,00 para o final de 2025.

Mas vale destacar que essa projeção não significa que esse será o valor da taxa de câmbio ao longo de todo o ano. Pelo contrário, esperamos que o “sobe e desce do dólar” siga presente, especialmente diante do alto nível de incerteza nos cenários global e doméstico.

Como investir nesse cenário?

Com tantos eventos e mudanças no cenário econômico no Brasil e no mundo, entender como melhor investir o seu dinheiro e proteger o seu patrimônio é essencial.

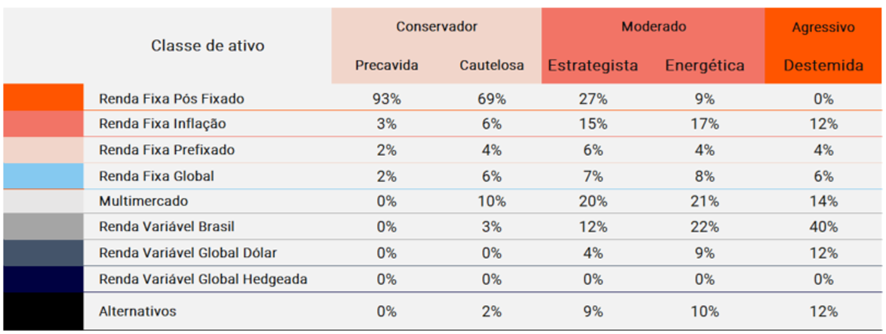

Por isso, destacamos abaixo nossas recomendações de alocação atualizadas de acordo com o seu perfil de investidor, além de sugestões de onde investir em cada classe de ativo (como ações, renda fixa e fundos de investimento).

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira tudo isso em detalhes no nosso relatório “Onde Investir” – acesse aqui!

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | XP TOP FI Renda Fixa Crédito Privado LP | R$ 100,00 |

| Inflação | Tesouro IPCA+ 2032 com juros semestrais | CRA Marfrig 08/29 IPCA+6,25% | R$ 50,00 |

| Renda Fixa Prefixada | Tesouro Prefixado 2026 | LTN 01/26, 10,75% | R$ 100,00 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Renda variável Brasil | Carteira Rico11 | Selection Ações FIC Ações | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | Trend Ouro Dólar FIM | PVBI11 | R$ 100,00 |

- A reforma do IR, que nasceu como um risco para os FIIs, se transformou em uma oportunidade na versão mais recente

- Com impostos sobre dividendos de ações, a busca pelos ativos que continuam pagando proventos isentos tende a crescer, e é o caso dos fundos imobiliários

- Se você é iniciante nesse mercado, ou quer conhecer as melhores formas de investir, confira os 5 pontos desse Insight

Queridos leitores do Rico Matinal, se vocês têm fundos imobiliários na sua carteira de investimento, ficaram sabendo que os FIIs estavam na mira da tributação dos rendimentos. Essa possibilidade mexeu no mercado, mas por fim foi retirada da proposta encerrando esse assunto momentaneamente.

Apesar do alívio para os fundos imobiliários, a proposta de tributar os dividendos de ações foi mantida, deixando os investidores que procuram por empresas pagadoras de bons dividendos preocupados e tornando os FIIs uma alternativa ainda mais interessante pra quem procura ativos com essa característica.

Mas quem é investidor iniciante pode estar pensando em como escolher um bom fundo imobiliário pra chamar de seu. Leia a seguir!

Como escolher um fundo imobiliário?

Muito bem, uma forma de começar a investir nos fundos imobiliários é seguir uma carteira de FIIs criada por analistas especialistas nesse setor, como é o caso da carteira da Rico. Outra alternativa é escolher um bom FOF (fundo de fundos) onde um gestor profissional vai montar uma carteira completa de acordo com a leitura dele do mercado.

Entretanto, se você quer colocar a mão na massa e escolher bons FIIs pra criar sua carteira por conta própria, vou elencar 5 pontos importantes que consideramos antes de escolher um FII pra colocar em nossa carteira recomendada.

Antes de tudo, investir em Fundo imobiliário é investir em imóveis. Pode parecer obvio, mas não podemos esquecer que estamos investido no patrimônio. Se o patrimônio for bom, a chance do seu investimento ser bom é muito maior.

1.Liquidez

Liquidez é o quão rápido você pode resgatar o investimento. Em tese, todos os FIIs demoram 2 dias depois da venda pra o saldo cair na sua conta da corretora. Mas e se não tiver compradores no mercado?

Fundos com muito patrimônio e muitos cotistas, costumam ser mais fáceis para negociar. Fundos com até R$ 500 milhões de patrimônio são considerados fundos pequenos. Já aqueles com R$ 2 bilhões de patrimônio são mais líquidos. Assim, caso precise fazer a venda do seu FIIs , vai encontrar mais facilmente um comprador.

Quando eu era criança, meu pai quando me levava em uma festa ou um shopping, ele sempre me falava pra decorar onde era a saída caso eu me perdesse ou precisasse sair. O Princípio é o mesmo!

2.Diversificação

O segundo ponto é evitar monoativos, ou seja, fundos que só possuem um único imóvel. Quando você faz o filtro do primeiro ponto, já vai descartar muitos deles, aliás.

Esses fundos monoativos correm o risco de algo regional ou pontual ocorrer e o FII perder muito o valor da cota, além da diminuição dos rendimentos. Pode ser desde um inquilino importante deixar o prédio, uma quebrar contrato ou até um incêndio comprometer aquele ativo. É aquela velha máxima: Nunca coloque todos os ovos numa mesma cesta.

3.Conheça o segmento

O terceiro é entender o mercado que aquele fundo está inserido. Você já deve saber que existem fundos que compram apenas shoppings, apenas centros logísticos, ou apenas hotéis, por exemplo. Escolher mercados prósperos podem proteger você de cair em uma cilada.

Fundos de agências bancárias hoje têm pago rendimentos altos em relação ao valor da cota. Mas isso acontece porque existe um grande risco de agências serem fechadas e os imóveis precisarem chamar os “irmãos à obra” pra dar uma nova função a aquele imóvel. Por isso, preferimos ativos em economias mais promissoras.

Aproveitando esse terceiro ponto, vale ressaltar que sua carteira fica muito mais protegida quando você tem diferentes tipos de FIIs na sua carteira. No início de 2020 shoppings eram os fundos preferidos do mercado. Com a pandemia, tudo mudou e quem estava diversificado, não sofreu tanto.

4.Conheça a gestão

O penúltimo ponto que olhamos pra escolher um fundo imobiliário é saber quem é faz a gestão do fundo e seu time. Felizmente o mercado financeiro é cada vez mais transparente e acessível. O site das gestoras fornecem muitas informações pra que você conheça bem o fundo e também quem cuida dele.

Saber se a gestora é qualificada e transparente faz parte de escolher onde você coloca o seu suado dinheiro. No site da gestora, você vai encontrar um dos documentos mais importante do investidor em FIIs que é o relatório gerencial. Nele você tem todas as informações sobre o patrimônio do fundo. Inclusive algumas já têm trabalhado em fazer vídeos mensais no canal do Youtube para essas informações ficarem cada vez mais disponível.

5.Avalie o custo

Por último, olhamos o preço do FII. Essa informação é olhada por último justamente pra você filtrar tudo o que não faz sentido pra você e pra não ficar tentado a comprar algo só porque está barato. Alguns indicadores podem te ajudar a entender se um fundo está barato ou caro. O P/VP é um deles. Esse indicador divide o valor de mercado das cotas pelo valor patrimonial do fundo.

Então se as cotas do fundo valem R$ 1 Bi e o valor do patrimônio daqueles imóveis no fundo também valem o mesmo, essa divisão terá o resultado de 1. Acima de 1 o fundo estaria mais caro que seu patrimônio. Caso menor que 1, você tem o fundo negociando abaixo do seu patrimônio.

Outro indicador interessante é o Dividend Yield do fundo, que mostra quanto o fundo te devolveu de rendimentos em relação ao seu preço no último ano. Comparar os fundos com seus pares pode ajudar nessa análise. Ou seja, comparar fundos de shoppings com outros de shopping, de hotéis com hotéis e assim por diante.

Se interessou por nossa metodologia? Confira nossa playlist educacional para dar os primeiros passos nos FIIs abaixo!

Em meio à onda de calor que atinge o Brasil, o Operador Nacional do Sistema Elétrico (ONS) registrou na segunda-feira (13) um novo recorde nacional de demanda de energia, quando a carga do Sistema Interligado Nacional superou a carga de 100 mil megawatts no início da tarde pela primeira vez na história.

O ano de 2023 caminha para ser o mais quente já registrado, e 2024 pode ser mais quente ainda de acordo com especialistas do governo dos Estados Unidos. As temperaturas mais altas no Brasil em novembro já levam o ONS a estimar um aumento no consumo de energia de 11% em relação à média mensal — principalmente pelo uso mais intenso de ar condicionado, ventiladores e outros aparelhos que amenizam o calor.

Com isso, é possível que as ações do setor de energia se beneficiem da atual onda de calor?

Como o setor de elétricas se divide?

No Brasil, o setor é dividido em 3 segmentos: geração, transmissão e distribuição. Resumidamente, as geradoras produzem energia, as transmissoras a transportam do ponto de geração até os centros consumidores, e as distribuidoras levam a energia elétrica até o consumidor final, residências e indústrias.

Quando falamos do consumo de energia elétrica, são as distribuidoras que sentem mais essas variações. Isso porque a receita dessas empresas está diretamente ligada ao volume de energia elétrica distribuída — no geral, quanto maior esse volume, melhor para a arrecadação.

Qual o impacto da onda de calor para ações de distribuidoras?

Com mais demanda por energia elétrica, as distribuidoras tendem a se beneficiar devido ao impacto positivo do consumo mais alto na receita.

Esse é um movimento já visto no terceiro trimestre de 2023 — as temperaturas mais altas registradas no inverno por aqui já tinha levado a um aumento significativo do volume de energia distribuído pelas empresas. Daqui para a frente, esperamos continuar vendo efeitos positivos do aumento da demanda no balanço das distribuidoras.

Recomendações para o setor

Na bolsa, as distribuidoras de energia elétrica são Equatorial (EQTL3), Energisa (ENGI11), CPFL (CPFE3), Neoenergia (NEOE3), Copel (CPLE6) e Cemig (CMIG4). Dentre elas, destacamos EQTL3, principal escolha do nosso time de análise dentro do segmento, com recomendação de compra e preço-alvo de R$ 39 por ação.

Nesse texto, abordaremos os seguintes tópicos:

- Introdução.

- Um sistema complexo e caro: como funciona a tributação atual.

- Conceitos do sistema atual: cumulatividade, base de incidência, tributação origem X destino, alíquota única X múltipla.

- A reforma deve trazer ganhos para a economia: impactos macroeconômicos.

- Impactos da reforma na bolsa: como ficam os setores?

A discussão sobre reforma tributária no Brasil está de volta aos holofotes e ao debate político e econômico no país, atraindo também a atenção de investidores. Após aprovação inicial pelas duas Casas do Congresso da PEC 45/19 (proposta de emenda constitucional para modificar o atual sistema tributário, apresentada originalmente em 2019), devemos ver a aprovação final das novas regras tributárias propostas até o final de 2023.

De maneira resumida, a Reforma Tributária em discussão tem como principal objetivo a simplificação do sistema de tributos incidentes sobre o consumo no país, por meio da criação de um tributo de valor agregado.

Vale destacar que a atual proposta não trata de mudanças à tributação de renda (ou seja, se impostos como o IR e o JCP) – essas devem ser tratadas em uma segunda etapa da Reforma Tributária.

O interesse pelo tema por investidores é explicado não somente por seus efeitos econômicos, mas também pelo provável impacto em diferentes setores e, consequentemente, em ações de empresas negociadas por aqui.

Um sistema complexo e caro

Tentativas de reformar o sistema tributário brasileiro não são novidade.

Desde a promulgação da atual Constituição Federal (em 1988), todos os presidentes da República tentaram engatar alguma forma de reforma tributária no país. De maneira geral, todos fracassaram, ilustrando como o tema é árido na seara política brasileira.

Reflexo de um sistema altamente complexo e difuso, o Brasil figura na posição 184 dentre 190 países analisados pelo Banco Mundial em seu relatório sobre ambiente de negócios no quesito “pagamento de impostos”. O levantamento se baseia na contabilização do número de horas gastas por empresas pagando impostos no país.

De acordo com o relatório mais recente da instituição, uma empresa gasta em média o total de 1501 horas por ano mantendo-se “em dia com o fisco” no Brasil – comparado a 256 horas na também emergente Colômbia e 139 na “burocrática” França.

WORLD BANK DOING BUSINESS REPORT (2020)

Considerando apenas a tributação incidente sobre bens e serviços no país, os mais de 12 impostos somados a nível federal, estadual e municipal representam verdadeiros entraves à produtividade e competividade do setor produtivo brasileiro.

Isso porque a lógica e a estrutura de pagamento de impostos no Brasil tendem a levar à má alocação de recursos não somente entre setores, mas também entre estados e cidades, diante de incentivos muitas vezes distorcidos (como subsídios tributários). O sistema também contribui para a alta incidência de litígios (ou seja, caso que vão parar na justiça) e, em certos casos, até à inviabilidade financeira do negócio diante do alto custo envolvido no próprio cumprimento da legislação.

Além de tudo, a atual estrutura acabou tornando o sistema tributário brasileiro altamente regressivo. Ou seja, um sistema no qual qual a parcela mais pobre da população acaba arcando com uma proporção maior da carga tributária sobre consumo no país.

Mas o que poderia efetivamente mudar com a aprovação de uma reforma tributária? Detalhamos abaixo os principais desafios do sistema atual e as principais mudanças propostas pela reforma sendo discutida no Congresso. Por fim, tratamos do impacto esperado para a economia brasileira e para os principais setores no país.

Imposto cumulativo X não cumulativo

Todo tributo [1] possui o que chamamos de regime de incidência. Esse regime define o modelo sobre o qual será feita a cobrança da alíquota desse tributo – ou seja, sobre o que ele irá incidir. Esse regime pode ser cumulativo ou não cumulativo.

No regime cumulativo, a alíquota será aplicada ao valor final da operação (a receita da venda do bem ou serviço) em cada uma das etapas, sem considerar quaisquer deduções de créditos fiscal. Exemplos de tributos cumulativos incluem o PIS/Cofins para empresas de lucro presumido e o ISS.

Já no regime não cumulativo, a tributação incide apenas sobre o valor adicionado em cada etapa da produção (daí a denominação de imposto sobre valor adicionado – IVA). Ou seja, para se definir o imposto devido, considera-se o valor de venda do produto (débito) menos o valor de aquisição dos insumos (créditos) utilizados no processo. No sistema tributário atual, o IPI e o ICMS são considerados não cumulativos.

Uma forma mais simplificada de cálculo do tributo é mostrada na tabela abaixo.

Apesar de mais simples, o regime cumulativo acaba sendo mais oneroso para a produção e para consumidores finais – ou seja, torna o produto mais caro. Isso porque o sistema não permite que sejam descontados créditos acumulados ao longo da produção – como, por exemplo, de um veículo. Essa dinâmica também incentiva empresas a produzirem tudo na cadeia de produção de um bem (o que chamamos de verticalização) para otimizar o pagamento de impostos, o que acaba trazendo ineficiências. Afinal, ninguém é bom em fazer tudo, certo?

Essa dinâmica também contribui para onerar mais produtos industriais do que serviços, uma vez que os primeiros incluem toda uma cadeia produtiva (pagando mais impostos ao longo). Assim, como famílias mais pobres tendem a consumir mais bens do que serviços como proporção da sua renda, o sistema torna-se mais regressivo – penalizando proporcionalmente mais os mais pobres.

Como fica na proposta: Seria criado um imposto de valor agregado (consolidando uma série de impostos), com a adoção do regime não cumulativo. Essa é a principal base da reforma.

Base de incidência ampla X específica

Hoje, grande parte dos impostos existentes no país incidem sobre bens e serviços específicos. Por exemplo, o IPI incide sobre bens industrializados, o ICMS sobre bens e alguns serviços, e o ISS sobre o restante dos serviços.

Isso, como você deve imaginar, aumenta bastante o nível de complexidade do sistema.

Como fica na proposta: A reforma tributária unificará esses tributos e deve ter base ampla, alcançando todos os bens e serviços consumidos.

Tributação origem X destino

A cobrança de tributos pode incidir onde determinado bem ou serviço foi produzido (o que chamamos de tributação na origem), ou onde esse bem ou serviço é consumido – a chamada tributação no destino.

A diferença, nesse caso, será o estado ou município que ficará com o valor arrecadado por esse tributo. Atualmente, grande parte dos impostos no Brasil possui tributação na origem.

Uma das principais consequências negativas da tributação na origem é que governos regionais podem oferecer incentivos fiscais (como cobrar menos impostos) para atrair investimentos, levando ao que chamamos de “guerra fiscal”.

Isso acaba favorecendo os estados que conseguem oferecer maiores benefícios para a instalação de empresas, alimentando um ciclo vicioso em que estados mais ricos acabam por atrair mais empresas e aumentar sua arrecadação. A dinâmica contribui para a desigualdade regional no país e má alocação de recursos (dinheiro indo para onde não necessariamente seria mais produtivo, e sim onde pagará menos impostos).

Como fica na proposta: Seria adotado o princípio da tributação no destino. Para mitigar os efeitos diante de benefícios que já existem, a proposta pretende criar o Fundo de Desenvolvimento Regional (FDR) para estados e municípios, a ser financiado pelo governo federal.

Alíquota única X múltiplas

Outro aspecto importante de um sistema tributário é quantidade de alíquotas. Ou seja, todo bem e serviço deve pagar uma porcentagem igual de determinado imposto, ou isso vai variar?

Em geral, menos alíquotas significam um sistema mais simples e transparente, além de menos distorções nos preços relativos da economia.

Isso não significa que alíquotas diferenciadas não devem ser utilizadas em nenhum contexto. Pelo contrário; cobrar alíquotas mais altas de produtos nocivos à saúde (como cigarros), ou menos de serviços de educação e saúde são estratégias usadas em diversos países.

Porém, o caso brasileiro atual está longe do ideal. Embora PIS/Cofins tenham alíquota única (com exceções), IPI, ICMS e ISS têm tabelas próprias com alíquotas específicas para cada bem ou serviço produzido, que dependem de uma série infindável de características.

Para se ter uma ideia, o sistema permite que uma mera mudança na embalagem torne o produto muito mais barato – tornando um bombom (com 3,25% de alíquota) em um wafer para zerar a alíquota incidente.

Como fica na proposta: o objetivo central é simplificar o sistema criando uma alíquota de referência, aplicável a bens e serviços em geral – com exceções para setores como saúde, educação e transporte de um lado, e maiores alíquotas para desincentivar o consumo de produtos nocivos à saúde ou meio ambiente, do outro.

Resumindo: o que muda com a reforma?

Como falamos acima, a PEC que está sendo discutida hoje no Congresso trata de tributos sobre o consumo de bens e serviços. O objetivo central dela é resolver os problemas apontados acima.

Assim, a proposta implementa um novo tributo para substituir os seguintes tributos: PIS/Pasep, Cofins, IPI, ICMS e ISS. Esses serão unificados em um único tributo de valor agregado (o famoso IVA), dividido em duas partes: a Contribuição sobre Bens e Serviços (CBS), administrado pelo governo federal, e o Imposto sobre Bens e Serviços (IBS), administrado por Estados e Municípios.

Tanto o IBS quanto o CBS terão base ampla (cobrindo todos os bens e serviços), serão não cumulativos (a base será o valor adicionado em cada etapa da cadeia produtiva), com no máximo quatro alíquotas (padrão, intermediária – 70% da alíquota padrão – reduzida – 40% da alíquota padrão – e zero) e tributação no destino.

Vale dizer que os percentuais das alíquotas serão discutidos em lei complementar posteriormente – ou seja, depois da aprovação da PEC.

A exceção ao imposto único (em sua forma de CBS e IBS) será o Imposto Seletivo (IS). Trata-se de um imposto diferenciado, que tem como objetivo desestimular o consumo de certos bens e serviços comumente atrelados a danos à saúde ou ao meio ambiente. O tributo, que ganhou apelido de “imposto do pecado”, deve incidir sobre produtos como armas de fogo, cigarros e bebidas alcóolicas. Nesse caso, o IS será cobrado adicionalmente ao IVA.

A Reforma também introduz um processo de devolução de imposto por cashback para famílias de baixa renda. Ou seja, o dinheiro de volta de impostos pagos em alguns bens e serviços, como itens da cesta básica e gás de cozinha.

Quanto ao tempo de transição, a Reforma propõe um período de oito anos para o fim dos cinco tributos, de 2026 a 2033. Já a transição da distribuição da arrecadação, para evitar perdas para alguns estados, seria de 50 anos, de 2029 a 2078.

Finalmente, é esperado que uma segunda fase da reforma tratando da Reforma Tributária, essa tratando da tributação da renda, seja discutida no ano que vem. Impostos discutidos nessa segunda etapa devem incluir: Imposto de Renda (IR e IRPJ), impostos sobre patrimônio e impostos sobre capital.

A reforma deve trazer ganhos para a economia

Diante do cenário altamente complexo e custoso descrito acima, a aprovação de uma reforma tributária que simplifique o atual sistema, alinhando a estrutura com as melhores práticas internacionais, tem o potencial de trazer impactos bastante positivos para a nossa economia no longo prazo.

Uma série de estudos realizados até o momento reforçam esse argumento. Em geral, as estimativas indicam crescimento adicional de 12% (0,76% ao ano) a até 20% (1,22%) em 15 anos, considerando-se apenas os efeitos diretos da mudança [2].

Em termos setoriais, os impactos tendem a ser mais positivos para a indústria, que poderia crescer até 25% acima do cenário sem reforma em 15 anos, mas agricultura e serviços também seriam beneficiados.

Há também efeitos indiretos da reforma tributária. Com um crescimento econômico maior, a arrecadação tributária tende a crescer mais e nosso nível de endividamento em relação ao PIB cair. Esse cenário contribuiria para reduzir o risco país e a taxa de juros de longo prazo. Além disso, efeitos indiretos tendem a reforçar o crescimento da economia, já que reduzem o custo de captação de recursos para investimentos.

Ou seja, apesar de impactos potencialmente negativos no curto prazo para determinados setores/empresas – que terão que se adaptar as novas regras – tudo aponta que os efeitos de longo prazo de uma reforma tributária serão benéficos ao país.

Impactos da reforma na bolsa: como ficam os setores?

Com base nas mudanças aprovados no Congresso até agora, destacamos abaixo alguns potenciais impactos da reforma em setores negociados na bolsa brasileira.

Para a maioria dos setores, a grande mudança será a consolidação de diversos tributos pagos ao longo da cadeia de produção em apenas dois: o CBS e o IBS. A redução na complexidade deve ajudar as empresas a abater os impostos pagos na cadeia de produção e a receber de volta o valor devido (como acontece na restituição do Imposto de Renda para nós pessoas físicas).

Mas, como falamos, alguns setores estão sujeitos a possíveis alíquotas e regimes diferenciados, devido à sua linha de atividade. Ou seja, pagarão menos ou mais do que a alíquota de referência do IBS e do CBS. Assim, os impactos tendem a variar entre empresas e setores.

Os setores de Transportes, Mineração e Siderurgia, e Petróleo, Gás e Petroquímicos, por exemplo, podem ser determinados a pagar o Imposto Seletivo, diante da atuação no ramo de extração mineral – conforme incluído na proposta hoje discutida no Congresso.

Já os setores de Saúde e Educação, por outro lado, devem ter tratamento diferenciado para diminuir o impacto das alterações da reforma nas isenções atuais dessas empresas.

Vale notar que os setores de Agronegócio e Alimentos atualmente são beneficiados por isenção de parte dos impostos em produtos da cesta básica, e a atividade rural tem isenção em insumos como sementes e fertilizantes. Mudanças nessas isenções afetariam empresas desses setores.

Por último, as exceções.

O setor Financeiro não deve entrar no novo modelo tributário com base no IVA e ter um tratamento diferenciado, diante da complexidade na apuração e diferenciação entre operações de crédito e serviços de intermediação financeira. Ou seja, esperamos que o setor não enfrente grandes alterações no comparado com o modelo de tributação atual.

Já o setor Imobiliário é muito heterogêneo (envolvendo modalidades como aluguéis, compra e venda, incorporações, construção civil, loteamentos, administração etc.), e não acomodaria bem um tratamento único. Por isso, ele também está entre as exceções previstas no projeto da reforma.

Finalmente, vale destacar que já foram levantados questionamentos sobre o pagamento de JCP. Ressaltamos que essa discussão deve ser tratada só em uma 2ª fase da reforma tributária, quando o assunto principal serão os impostos sobre renda e patrimônio.

Notas

[1] O conceito de tributo engloba impostos e contribuições. Os impostos são calculados a partir de uma porcentagem e não tem vinculação específica. Já as contribuições são valores destinados para um fim específico. Por exemplo: o IPTU e o IPVA são impostos cobrados de acordo com o valor do patrimônio. Já as contribuições têm uma finalidade específica, como o financiamento da Seguridade Social, a exemplo do PIS e da COFINS.

[2] Cardoso. D. F. e Domingues, E. P. Nota Técnica: Simulações dos impactos macroeconômicos, setoriais e distributivos da PEC 45/2019

Borges. B. Impactos macroeconômicos estimados da proposta de reforma tributária consubstanciada na PEC 45/2019.

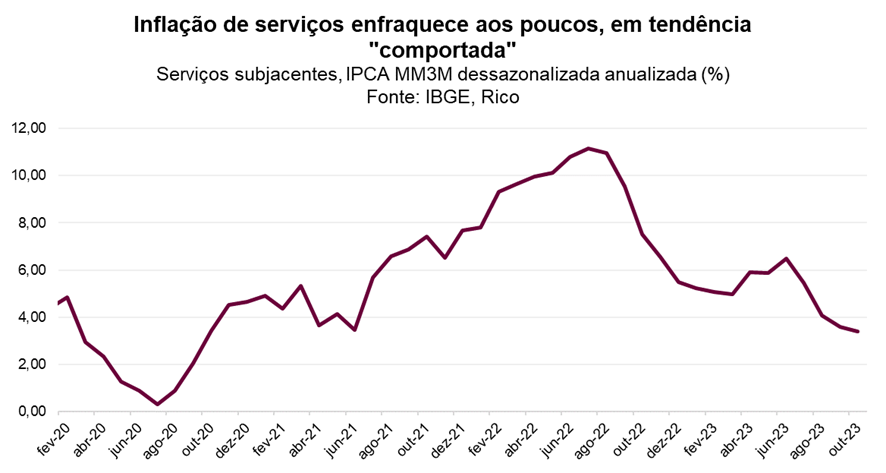

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 0,24% em outubro de 2023. O resultado mensal levou o índice para 4,82% no acumulado em doze meses, desacelerando em relação a setembro – quando o IPCA-15 acumulava 5,19%.

Alimentos param de cair, mas serviços consolidam “segunda pernada” de queda da inflação

O resultado de outubro veio um pouco abaixo do esperado pela maior parte dos analistas de mercado. Um dos principais fatores para a surpresa veio dos preços da gasolina, que registraram queda maior do que o esperado (caindo 1,5% no mês), refletindo um repasse mais rápido do reajuste implementado pela Petrobras no meio do mês.

De maneira geral, o número pode ser lido como positivo, consolidando mais um passo no caminho da desinflação observado nos últimos meses. Em bom português: boas notícias no campo da inflação.

Vale destacar que um processo de desinflação é diferente de um período deflacionário – em que os preços efetivamente caem. Dito isso, os resultados recentes foram marcados pela queda de alguns preços, em especial de alimentos. Apesar de registrar alta em outubro após quatro meses de queda, a categoria “alimentação no domicílio” ainda ilustrou itens em deflação no mês, como em algumas carnes (fígado, lagarto e costela) e em leite e derivados – que caiu 2,8% no mês.

Por trás da queda recente no preço de alimentos estão fatores climáticos e a forte produção agrícola, além de questões específicas de algumas produções – como de bovinos. Estima-se que a safra de grãos no país tenha crescido mais de 20% nesse ano (comparado a 2022), atingindo outro recorde histórico – com destaque para milho e soja, que servem de insumo para criação de proteína animal, reduzindo também o custo de produção desses alimentos.

Assim, embora o IPCA tenha registrado alta na variação mensal, a tendência enfraquecimento da inflação segue em curso.

Mas o destaque do mês ficou para o comportamento benigno dos preços no setor de serviços. Apesar de acelerações mais pontuais em preços mais voláteis, como passagens aéreas (que subiram 23% no mês), a inflação de serviços seguiu sua trajetória de queda, trazendo boas notícias para o controle de preços no país.

Para ilustrar, a medida chamada de “serviços subjacentes” – que exclui preços mais voláteis como hotéis, passagens aéreas e tarifas de internet – caiu de 4,1% em agosto para 3,4% em outubro na variação anual (considerando a média móvel de três meses), se aproximando da meta do Banco Central.

Vale destacar que a inflação no setor de serviços é um dos fatores mais observados pelo Banco Central. Isso porque os preços no setor tendem a ser mais difíceis de controlar uma vez disseminados pela economia, por não serem impactados por movimentos que chamamos de “oferta”, como o clima e a redução ou aumento da oferta de determinada commodity.

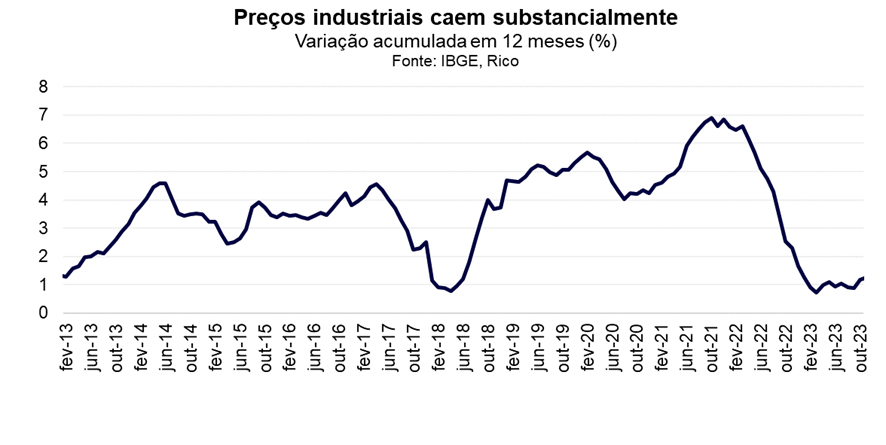

Finalmente, preços de bens industriais também vem surpreendendo “para o bem”, ou seja, mostrando inflação menos pressionada nos últimos meses. Eu outubro, essa categoria registrou alta bem tímida, de apenas 0,02%, abaixo do esperado por analistas e acumulando alta de apenas 2,7% em doze meses. O alto endividamento das famílias, o crédito ainda apertado (lembrando que o efeito da queda da Selic demora a ser sentido na economia), além do elevado nível de estoques em alguns setores explicam os preços mais comportados no setor industrial.

Para ilustrar, eletrodomésticos acumulam queda de 4,6% no acumulado em doze meses até outubro – com destaque para queda de 12% em televisores e 2% em máquinas de lavar roupa.

Inflação comportada poderia permitir queda maior da Selic, não fossem cenário externo e risco fiscal

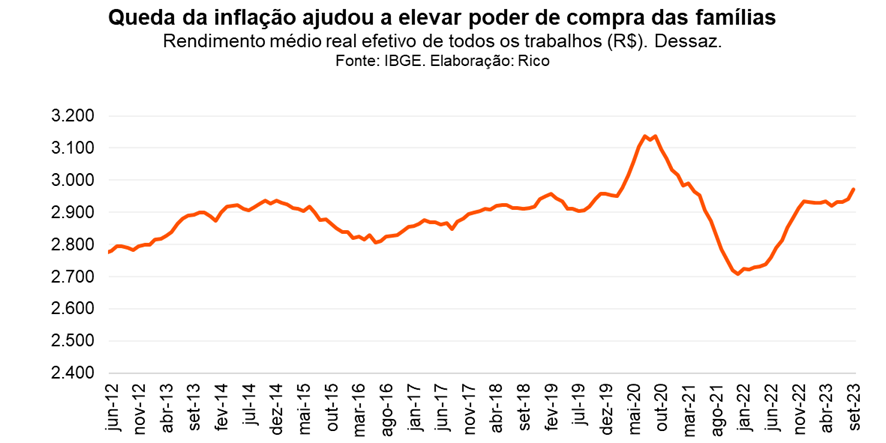

Para o dia a dia dos brasileiros, o processo queda da inflação observado nesse ano contribuiu para a melhora da sensação de perda do poder de compra. De fato, a queda da inflação no ano tem contribuído para a elevação do rendimento médio real efetivo dos trabalhadores – que registrou crescimento de 5% no último ano (entre setembro de 2022 e setembro de 2023).

Diante da inflação em queda, o Banco Central poderia ter espaço para acelerar o ritmo de reduções da taxa Selic – nossa taxa básica de juros. Afinal, o objetivo principal da manutenção de juros elevados é o controle do ritmo de preços.

Riscos nos cenários internacional e doméstico, entretanto, limitam uma maior queda nos juros. No âmbito internacional, a forte alta das taxas de juros de longo prazo nos Estados Unidos impõe um desafio relevante para a redução dos juros no Brasil. Isso porque, de maneira simplificada, com retornos mais altos no investimento considerado de menor risco do mundo, investidores tendem a “exigir” maiores retornos em países considerados de maior risco – ou seja, maiores juros.

Além disso, riscos de um repique no preço do petróleo no cenário global também suscitam cautela – na esteira darecente eclosão do conflito militar entre Israel e Hamas. Caso um cenário de petróleo mais caro se concretize nos próximos meses, a inflação global pode voltar a subir.

Já aqui no Brasil, o principal risco segue a deterioração das contas públicas. Afinal, se o governo gastar muito além do que arrecada e sinalizar que seguirá impulsionando a economia, muitos entenderão que os preços seguirão pressionados adiante – influenciando efetivamente o nível da inflação no futuro

A deterioração do risco fiscal também tende a impactar a nossa moeda, uma vez que essa é percebida como mais arriscada. Um real mais desvalorizado adiciona pressão sobre a inflação, uma vez que boa parte do que consumimos e produzimos inclui insumos negociados em dólares ou mesmo produtos importados.

Em resumo, vemos um cenário em que a inflação perdeu força, mas ainda não saiu do radar – nem dos gringos, nem dos brasileiros e nem do Banco Central. Esse último optou por continuar o ritmo de reduções da taxa Selic em outubro, mas sinalizou que os juros devem seguir em patamares contracionistas ainda por um período considerável – justamente diante do cenário ainda incerto adiante.

Assim, projetamos que o IPCA encerre 2023 em 4,5%. Para os próximos anos, projetamos uma inflação em patamar levemente mais baixo do que o visto esse ano, mas ainda acima da meta do Banco Central (de 3,00%) – encerrando 2024 em 3,9% e 2025 em 4,0%.

Como se proteger da alta de preços?

Como falamos, embora a inflação esteja perdendo força no Brasil e no mundo, o cenário segue de cautela. Assim, proteger os investimentos contra a alta de preços segue essencial.

Títulos indexados à inflação, como o Tesouro IPCA + 2032, debêntures de empresas sólidas e com boa classificação de risco, e fundos de inflação (fundos de investimento que investem em ativos indexados à inflação) são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Outra classe de ativos que pode ajudar o investidor a se proteger da inflação são os fundos imobiliários. Por serem muitas vezes atrelados a índices de inflação, os FIIs podem ser excelentes aliados do investidor em um cenário ainda cauteloso com a alta de preços.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, selecionamos abaixo algumas sugestões de diferentes ativos recomendados – sempre lembrando da importância da diversificação.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

|---|---|---|---|

| Renda fixa pós-fixada | Tesouro Selic 2029 | XP TOP FI Renda Fixa Crédito Privado LP | R$ 100,00 |

| Inflação | Tesouro IPCA+ 2032 com juros semestrais | CRA Marfrig 08/29 IPCA+6,25% | R$ 50,00 |

| Renda Fixa Prefixada | Tesouro Prefixado 2026 | LTN 01/26, 10,75% | R$ 100,00 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Renda variável Brasil | Carteira Rico11 | Selection Ações FIC Ações | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | Trend Ouro Dólar FIM | PVBI11 | R$ 100,00 |

Em 2023, a Black Friday acontece dia 24 de novembro — e já está na hora de se preparar para aproveitar os descontos. A madrugada de promoções é, junto com o Natal, a principal data do ano para as varejistas devido ao grande volume de vendas.

Isso fica ainda mais relevante no cenário atual, com empresas de varejo enfrentando um cenário mais difícil nos últimos meses com crédito mais caro e aumento da competição. Neste final de ano, várias lojas pretendem oferecer promoções para impulsionar seu desempenho, se aproveitando do aumento de 32% da intenção de compra na data segundo pesquisa da Mfield.

É claro que a Black Friday é uma oportunidade de economizar nas compras de todos os dias ou de garantir um desejo a preços especiais. No entanto, o volume de ofertas (que chama mesmo a atenção e dá vontade de comprar) pode te levar a se esquecer de algo essencial: a responsabilidade financeira.

Por isso, separamos algumas dicas para te ajudar a fazer bons negócios na Black Friday:

Entenda exatamente o que você quer comprar e por quê

Perguntas essenciais para se fazer (e responder honestamente): O que te levou a querer esse item? É algo necessário para seu dia a dia ou algo que você deseja, mas não precisa? Qual a urgência dessa compra? Como ele vai te ajudar a chegar mais perto de ser quem você quer ser — falando de vida pessoal, saúde, carreira?

Com motivações bem definidas, você faz a compra com mais confiança e evita cair em tentações em meio a milhares de ofertas.

Seja flexível, mas mantenha suas prioridades

Em grandes promoções, é comum que alguns itens se esgotem ou que você encontre produtos similares ao que você busca por um preço mais baixo.

Por isso, além da lista de desejos para a Black Friday, faça também uma lista do que é essencial para você e de que pode ser negociado. Talvez valha a pena optar por um aspirador de pó com fio no lugar daquele tecnológico sem fio, por exemplo, caso o preço valha a pena e você entenda que ele vai suprir sua necessidade principal sem grandes prejuízos.

Mantenha suas finanças organizadas

Com motivações e objetivos claros, é hora do questionamento mais importante: eu tenho como arcar com isso agora? Para ter certeza do que cabe ou não no orçamento, é essencial ter suas finanças organizadas e entender exatamente quanto dinheiro você tem disponível para essa compra. Assim, você evita se enrolar com parcelas muito altas ou compras impulsivas.

Caso você queira fazer compras mais caras, pode valer a pena se planejar especificamente para elas com antecedência. Construa uma reserva de oportunidade, quebrando um valor alto em vários pequenos objetivos a serem cumpridos mensalmente. O mais importante nesse plano é manter a consistência — se não conseguir cumprir essa meta em um mês, mantenha-se confiante e retome no próximo. Assim, você se prepara para próximas datas de promoções.

Coloque todos os custos na conta

Além do desconto, coloque outros custos na conta na hora de decidir. Comprar numa loja que só oferece desconto no PIX pode ser menos vantajoso do que optar por outra onde você pode acumular milhas (ou investback) com o seu cartão de crédito e ainda parcelar caso o seu dinheiro esteja rendendo enquanto isso.

Se você não tiver urgência, também pode valer a pena optar por uma loja com prazo de entrega mais longo e frete mais barato. Tudo isso deve ser levado em conta na hora de fazer a compra, não só o desconto no produto.

Cuidado com possíveis golpes

Se você desconfiar de qualquer coisa, evite seguir em frente com a compra. Algumas coisas para prestar atenção são a reputação da loja online, pagamento só em PIX (nenhum outro método disponível), erros de português e URL estranha.

Os golpes na internet estão cada vez mais sofisticados, e se aproveitam ainda mais de ocasiões como a Black Friday, em que as pessoas têm pressa para fazer a compra e acabam ignorando esses sinais.

Quanto e quando os FIIs pagam?

Confira abaixo o Dividend Yield (dividendo por cota em relação ao valor da cota) no último mês e nos últimos 12 meses, o último valor de proventos pagos por cota e a data prevista de pagamento.

Nomes estão ordenados por data de pagamento.

| Código | Yield no mês | Yield acumulado em 12 meses | Dividendo por cota (R$) |

Data de pagamento |

|---|---|---|---|---|

| HTMX11 | 2,55% | 17,56% | 3,70 | 08/11/2023 |

| HSML11 | 0,81% | 9,77% | 0,74 | 08/11/2023 |

| LVBI11 | 0,73% | 8,57% | 0,87 | 08/11/2023 |

| PVBI11 | 0,67% | 8,10% | 0,70 | 08/11/2023 |

| ABCP11 | 0,90% | 7,89% | 0,60 | 08/11/2023 |

| NSLU11 | 0,84% | 11,44% | 1,55 | 08/11/2023 |

| RZTR11 | 1,41% | 11,07% | 1,40 | 08/11/2023 |

| SPTW11 | 1,13% | 11,94% | 0,46 | 08/11/2023 |

| PORD11 | 1,15% | 12,87% | 1,03 | 08/11/2023 |

| GGRC11 | 0,81% | 9,76% | 0,93 | 09/11/2023 |

| PATL11 | 0,87% | 8,81% | 0,60 | 09/11/2023 |

| QAGR11 | 0,87% | 10,96% | 0,43 | 09/11/2023 |

| PATC11 | 2,04% | 7,09% | 1,50 | 09/11/2023 |

| RBVO11 | 0,35% | 1,80% | 0,03 | 09/11/2023 |

| FIIB11 | 0,72% | 8,82% | 3,75 | 10/11/2023 |

| HABT11 | 1,11% | 14,34% | 1,00 | 10/11/2023 |

| CXRI11 | 0,71% | 9,90% | 0,58 | 13/11/2023 |

| KNIP11 | 0,75% | 10,12% | 0,70 | 14/11/2023 |

| KNCR11 | 1,11% | 13,60% | 1,11 | 14/11/2023 |

| KNHY11 | 0,98% | 12,85% | 1,00 | 14/11/2023 |

| KNSC11 | 0,90% | 12,02% | 0,80 | 14/11/2023 |

| CXCE11B | 1,05% | 11,60% | 0,43 | 14/11/2023 |

| RBVA11 | 0,89% | 12,37% | 1,00 | 14/11/2023 |

| VRTA11 | 0,80% | 10,71% | 0,70 | 14/11/2023 |

| RCRB11 | 0,51% | 6,42% | 0,78 | 14/11/2023 |

| SHPH11 | 0,54% | 6,72% | 4,20 | 14/11/2023 |

| BCRI11 | 1,08% | 9,64% | 0,75 | 14/11/2023 |

| BBFI11B | 0,77% | 10,49% | 7,39 | 14/11/2023 |

| ONEF11 | 0,51% | 6,90% | 1,02 | 14/11/2023 |

| RBOP11 | 0,81% | 13,66% | 2,40 | 14/11/2023 |

| CXTL11 | 0,55% | 4,76% | 1,60 | 14/11/2023 |

| RECR11 | 0,86% | 11,51% | 0,75 | 16/11/2023 |

| HAAA11 | 0,51% | 5,57% | 0,29 | 16/11/2023 |

| RNGO11 | 0,92% | 9,76% | 0,40 | 16/11/2023 |

| FIIP11B | 0,83% | 10,48% | 1,44 | 16/11/2023 |

| FIGS11 | 0,72% | 9,93% | 0,45 | 16/11/2023 |

| RBRD11 | 0,84% | 9,88% | 0,34 | 16/11/2023 |

| VISC11 | 0,85% | 9,02% | 1,00 | 16/11/2023 |

| KNRI11 | 0,63% | 8,31% | 1,00 | 16/11/2023 |

| HGLG11 | 0,69% | 8,84% | 1,10 | 16/11/2023 |

| XPLG11 | 0,69% | 8,53% | 0,78 | 16/11/2023 |

| BRCR11 | 0,69% | 8,14% | 0,41 | 16/11/2023 |

| TVRI11 | 0,99% | 11,66% | 0,91 | 16/11/2023 |

| HGBS11 | 0,87% | 9,11% | 2,00 | 16/11/2023 |

| JSRE11 | 0,61% | 6,53% | 0,46 | 16/11/2023 |

| HFOF11 | 0,83% | 9,67% | 0,63 | 16/11/2023 |

| MXRF11 | 1,01% | 13,06% | 0,11 | 16/11/2023 |

| BCFF11 | 0,78% | 9,63% | 0,56 | 16/11/2023 |

| HGRE11 | 0,58% | 7,38% | 0,78 | 16/11/2023 |

| HGRU11 | 0,65% | 9,49% | 0,85 | 16/11/2023 |

| BRCO11 | 0,73% | 8,74% | 0,90 | 16/11/2023 |

| GTWR11 | 0,95% | 11,07% | 0,79 | 16/11/2023 |

| VILG11 | 0,65% | 7,55% | 0,68 | 16/11/2023 |

| HGCR11 | 0,94% | 13,53% | 1,00 | 16/11/2023 |

| TGAR11 | 1,18% | 13,00% | 1,45 | 16/11/2023 |

| RBRP11 | 0,44% | 5,77% | 0,25 | 16/11/2023 |

| VINO11 | 0,73% | 7,52% | 0,06 | 16/11/2023 |

| MALL11 | 0,72% | 8,82% | 0,85 | 16/11/2023 |

| XPCI11 | 1,10% | 12,01% | 0,95 | 16/11/2023 |

| TRBL11 | 0,73% | 10,03% | 0,72 | 16/11/2023 |

| TRXF11 | 0,81% | 9,91% | 0,90 | 16/11/2023 |

| XPPR11 | 0,46% | 4,42% | 0,10 | 16/11/2023 |

| BPFF11 | 0,89% | 10,72% | 0,62 | 16/11/2023 |

| HGPO11 | 0,55% | 7,37% | 1,50 | 16/11/2023 |

| MFII11 | 1,15% | 13,49% | 1,07 | 16/11/2023 |

| TEPP11 | 0,70% | 8,24% | 0,64 | 16/11/2023 |

| XPSF11 | 0,93% | 11,98% | 0,08 | 16/11/2023 |

| BTCI11 | 1,02% | 12,68% | 0,10 | 16/11/2023 |

| OUJP11 | 1,02% | 14,94% | 1,00 | 16/11/2023 |

| FPAB11 | 0,83% | 10,12% | 1,65 | 16/11/2023 |

| BBRC11 | 0,99% | 12,56% | 1,13 | 16/11/2023 |

| FLMA11 | 0,75% | 8,68% | 1,05 | 16/11/2023 |

| FAED11 | 0,96% | 11,79% | 1,50 | 16/11/2023 |

| CEOC11 | 0,90% | 11,46% | 0,43 | 16/11/2023 |

| XPCM11 | 0,64% | 7,37% | 0,07 | 16/11/2023 |

| MAXR11 | 0,97% | 9,58% | 0,73 | 16/11/2023 |

| CBOP11 | 0,39% | 4,93% | 0,12 | 16/11/2023 |

| FLRP11 | 0,66% | 10,80% | 13,50 | 16/11/2023 |

| WPLZ11 | 0,64% | 6,96% | 0,41 | 16/11/2023 |

| RBED11 | 1,02% | 12,04% | 1,45 | 16/11/2023 |

| SEQR11 | 1,18% | 12,43% | 0,72 | 16/11/2023 |

| URPR11 | 1,31% | 14,66% | 1,18 | 16/11/2023 |

| HCRI11 | 0,89% | 14,22% | 2,66 | 20/11/2023 |

| IRDM11 | 1,00% | 10,16% | 0,80 | 20/11/2023 |

| RBRF11 | 0,69% | 9,77% | 0,55 | 20/11/2023 |

| MGFF11 | 0,77% | 9,53% | 0,52 | 20/11/2023 |

| RBRR11 | 0,74% | 11,22% | 0,65 | 20/11/2023 |

| RECT11 | 0,88% | 9,49% | 0,40 | 20/11/2023 |

| CVBI11 | 0,76% | 12,50% | 0,70 | 20/11/2023 |

| TRNT11 | 0,36% | 4,19% | 0,42 | 20/11/2023 |

| HCTR11 | 0,91% | 7,74% | 0,27 | 20/11/2023 |

| PQDP11 | 0,86% | 9,15% | 17,06 | 20/11/2023 |

| MCCI11 | 0,97% | 12,19% | 0,90 | 21/11/2023 |

| CPTS11 | 0,62% | 9,76% | 0,05 | 21/11/2023 |

| VGIR11 | 1,22% | 14,81% | 0,12 | 21/11/2023 |

| BARI11 | 0,72% | 10,31% | 0,58 | 23/11/2023 |

| RZAK11 | 1,40% | 15,73% | 1,30 | 23/11/2023 |

| AFHI11 | 1,09% | 13,10% | 1,05 | 23/11/2023 |

| XPML11 | 0,76% | 9,48% | 0,85 | 24/11/2023 |

| BTLG11 | 0,75% | 8,84% | 0,76 | 24/11/2023 |

| XPIN11 | 0,75% | 9,39% | 0,65 | 24/11/2023 |

| ALZR11 | 0,71% | 8,20% | 0,83 | 24/11/2023 |

| FCFL11 | 0,74% | 8,18% | 0,85 | 24/11/2023 |

| BROF11 | 0,81% | ND | 0,54 | 27/11/2023 |

| EDGA11 | 0,35% | 7,28% | 0,07 | 30/11/2023 |

| BCIA11 | 0,84% | 10,43% | 0,85 | 30/11/2023 |

Os fundos imobiliários (FIIs) têm chamado a atenção dos investidores nos últimos meses, especialmente após o início do ciclo de cortes da taxa Selic.

Para além da recente alta vista pelos investidores nessa classe de investimentos, com a queda da taxa Selic, a demanda por imóveis como alternativa de investimento tende a aumentar, o que pode impactar positivamente os valores no mercado de imóveis.

Além disso, outro “gatilho” pode ser positivo para os FIIs com a queda da Selic— a reavaliação patrimonial dos fundos imobiliários. Confira a seguir como a reavaliação patrimonial dos fundos pode impactar positivamente os FIIs em um cenário de queda dos juros no Brasil.

Selic e o valor patrimonial dos fundos

Entre os indicadores de valor de um fundo imobiliário, o valor patrimonial tende a ser acompanhado de perto pelos investidores. Mais especificamente o preço da cota sobre o valor patrimonial(P/VP) é uma métrica que ajuda a indicar o preço negociado de um fundo imobiliário em relação ao patrimônio do fundo.

Ao menos uma vez por ano, de acordo com a Instrução CVM 516/11, todos os fundos imobiliários devem realizar a reavaliação patrimonial dos imóveis. Ela serve para que o fundo consiga estimar de forma profissional e atualizada o seu valor patrimonial.

Por sua vez, a redução da taxa Selic pode resultar em uma redução das taxas de desconto utilizadas para avaliar o valor presente da renda futura esperada de um investimento imobiliário, aumentando assim o valor calculado do imóvel pela abordagem de renda.

Com isso, a reavaliação patrimonial tem potencial para impactar positivamente os fundos imobiliários. Vale destacar que, os impactos positivos nos FIIs tendem a ser mais significativos entre os fundos que possuem ativos físicos em portfólio, conhecidos como fundos de tijolos, que apresentam maior sensibilidade aos movimentos da taxa Selic. Esses fundos de Tijolos, tendem a realizar a reavaliação patrimonial no final de cada ano, criando assim boas oportunidades de investimento nesta classe de ativo.

O que o passado mostra sobre essa relação

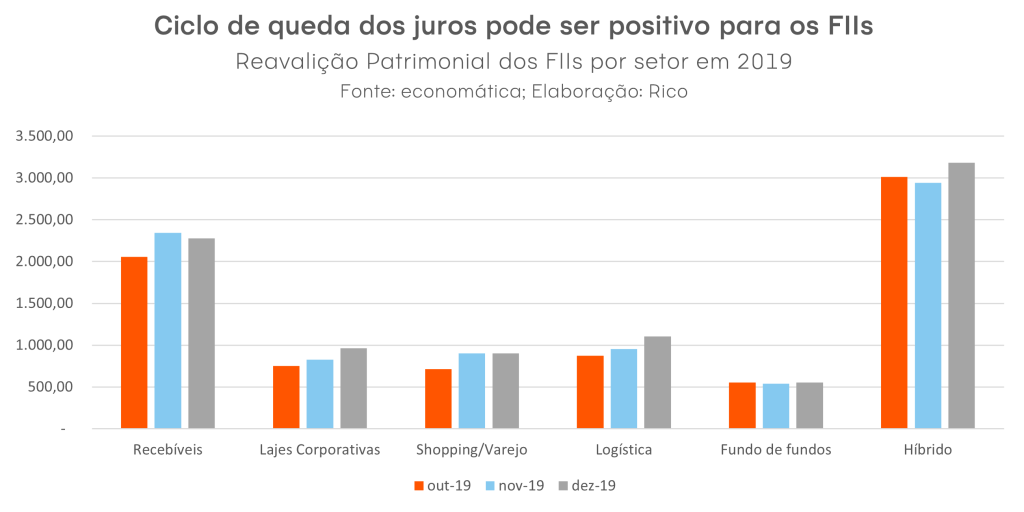

Nos últimos ciclos de cortes na taxa de juros, os diferentes segmentos dos FIIs se comportaram de forma distinta. Alguns apresentaram apreciação nos seus valores patrimoniais, enquanto outros, basicamente não foram impactados.

Em 2016, os efeitos do ciclo de corte não foram tão relevantes, o que pode ter sido efeito das taxas de juros permanecerem em patamares ainda elevados. Já no ciclo de cortes de 2019, os segmentos de Shoppings, Logística, Lajes Corporativas e Híbridos apresentaram apreciação em seus valores patrimoniais.

Agora, em meados de 2023, alguns fundos passaram por este processo, dentre eles, o XP Malls (XPML11) do segmento de shoppings, e o The One (ONEF11) do segmento de lajes corporativas. Diante do cenário mais positivo e como consequência de melhores expectativas dos investidores institucionais e pessoa física para a classe de fundos imobiliários, a reavaliação patrimonial destes dois fundos apresentou valorizações significativas.

O que os gestores de FIIs esperam para esse corte da Selic?

Nesse contexto, realizamos uma pesquisa com gestores de fundos imobiliários para entender as perspectivas quanto ao potencial de reavaliação de seus fundos e dos segmentos de maneira geral. A pesquisa indica que, dentre os fundos de tijolos, o segmento de shoppings é o que tem maior potencial de valorização após a realização da reavaliação, segundo 67% dos entrevistados.

Em linha com esse dado, dos gestores de fundo de fundos, 87% enxergam que os fundos de shoppings possuem o maior potencial de valorização após a reavaliação patrimonial, devido ao crescimento da Receita Operacional Líquida, além de implementação de expansões e resultados reais acima do projetado, como consequência do provável reaquecimento da economia em um ambiente de juros menores.

Apesar das expectativas serem positivas, principalmente para os fundos de shoppings, vale ressaltar que o cenário macroeconômico atual ainda inspira cautela, com incertezas quanto à reforma tributária e desafios fiscais do governo brasileiro. E, mesmo sendo uma classe menos suscetível a riscos globais em relação ao mercado de ações, os fundos imobiliários também podem sofrer com a volatilidade que o cenário global tem imposto aos ativos de risco.

Portanto, é importante seguir a máxima da diversificação e considerar os fundos imobiliários como forma de exposição a ativos reais, no caso imóveis, que tendem a se valorizar e gerar renda no longo prazo.

Confira nossas recomendações para fundos imobiliários atualizada mensalmente aqui.