Dividendos são uma parcela do lucro líquido de uma empresa, distribuída periodicamente aos acionistas, proporcionalmente ao número de ações que eles possuem, como forma de remuneração. A ideia de realizar esses pagamentos é recompensar os acionistas e atrair novos investidores.

A periodicidade desses pagamentos varia de empresa para empresa, podendo ser mensal, trimestral, quadrimestral, semestral ou anual. Algumas empresas também pagam dividendos sem uma regularidade muito clara.

Neste texto, vamos calcular quanto seria necessário investir em cada uma das Top 5 ações para receber o total de R$12.000,00 nos últimos 12 meses— ou seja, uma média mensal de R$1.000,00 por mês.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Em nossa carteira, você encontra os percentuais recomendados para cada ação, além de mais nomes para complementar a diversificação da sua carteira.

Além disso, vale destacar que a carteira não é uma seleção das maiores pagadoras de dividendos dos últimos 12 meses, e sim, as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas.

Confira a seguir:

Ação PETR4 (Petrobras):

- Cotação base: R$ 21,10 (em 03/11/2022)

- Rendimento por cota: R$ 9,25

- Percentual por cota: 30,89%

Considerando o rendimento de 30,89% por ação de PETR4, para receber aproximadamente R$12.000 seria necessário um investimento total deR$ 27.363,09, o equivalente a 1.297 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação BRAP4 (Bradespar):

- Cotação base: R$ 21,47 (em 03/11/2022))

- Rendimento por cota: R$ 2,93

- Percentual por cota: 12,13%

Considerando o rendimento de 12,13% por ação de BRAP4, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 87.924,66 o equivalente a 4.096 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação BBAS3 (Brasil):

- Cotação base: R$ 34,62 (em 03/11/2022)

- Rendimento por cota: R$ 4,59

- Percentual por cota: 11,86%

Considerando o rendimento de 11,86% por ação de BBAS3, para receber aproximadamente R$12.000 seria necessário um investimento total deR$ 90.514,11, o equivalente a 2.614 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação BBSE3 (BBSeguridade):

- Cotação base: R$ 26,69 (em 03/11/2022)

- Rendimento por cota: R$ 3,48

- Percentual por cota: 11,75%

Considerando o rendimento de 11,75% por ação de BBSE3, para receber aproximadamente R$12.000 seria necessário um investimento total deR$ 92.095,92, o equivalente a 3.451 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação CPFE3 (CPFL Energia):

- Cotação base: R$ 32,98 (em 03/11/2022)

- Rendimento por cota: R$ 2,89

- Percentual por cota: 8,01%

Considerando o rendimento de 8,01% por ação de CPFE3, para receber aproximadamente R$12.000 seria necessário um investimento total deR$ 137.132,24, o equivalente a 4.159 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

É importante destacar que esses valores são calculados com base na distribuição dos últimos 12 meses, rendimentos passados não são promessa ou projeções de rendimentos futuros.

Novamente, essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Essas ações, são as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas. Entretanto, mudanças econômicas e operacionais podem alterar essas projeções futuras.

Por esse motivo, recomendamos que acompanhe mensalmente nossa carteira para seguir nossas recomendações atualizadas.

Por fim, se você está iniciando nos investimentos em ações, confira nossa playlist educacional abaixo.

Caso queria conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de Dividendos aqui.

Os Fundos de Investimento Imobiliário (FIIs) têm se tornado cada vez mais populares entre os investidores, oferecendo a possibilidade de renda mensal com aplicações no mercado imobiliário.

Neste texto, vamos calcular quanto seria necessário investir em cada um dos Top 5 FIIs para receber um rendimento mensal de R$1.000 em cada um deles.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira recomendada de FIIs. Em nossa carteira, você encontra os percentuais recomendados para cada fundo, além de mais nomes para complementar a diversificação da sua carteira.

Confira abaixo quanto seria necessário investir em cada um dos 5 principais FIIs para receber R$1.000 nesse mês:

Fundo CPTS11 (Capitania Securities II FII-Classe A):

- Cotação base: R$7,83 (em 11/10/2023)

- Rendimento por cota: R$0,05

- Percentual por cota: 0,62%

Considerando o rendimento de 0,62% por cota no fundo CPTS11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$145.000,00, o equivalente a 18.519 cotas.

Fundo RBRR11 (FI Imobilia-Unica):

- Cotação base: R$87,57 (em 10/10/2023))

- Rendimento por cota: R$0,65

- Percentual por cota: 0,73%

Considerando o rendimento de 0,73% por cota no fundo RBRR11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$134.723,08, o equivalente a 1.538 cotas.

Fundo XPML11 (Xp Malls FI-Unica):

- Cotação base: R$109,10 (em 18/10/2023)

- Rendimento por cota: R$0,85

- Percentual por cota: 0,77%

Considerando o rendimento de 0,77% por cota no fundo XPML11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$128.352,94, o equivalente a 1.176 cotas.

Fundo KNCR11 (Kinea Rendimentos Imobiliarios-U):

- Cotação base: R$101,28 (em 31/10/2023)

- Rendimento por cota: R$1,10

- Percentual por cota: 1,10%

Considerando o rendimento de 1,10% por cota no fundo KNCR11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$92.072,73, o equivalente a 909 cotas.

Fundo PVBI11 (FII Vbi Prime Properties-Unica):

- Cotação base: R$102,66 (em 31/10/2023)

- Rendimento por cota: R$0,70

- Percentual por cota: 0,66%

Considerando o rendimento de 0,66% por cota no fundo PVBI11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$146.657,14, o equivalente a 1.429 cotas.

É importante destacar que esses valores são calculados com base na última distribuição disponível, e as condições podem sofrer alterações ao longo do tempo.

Por isso, é essencial sempre realizar uma análise antes de tomar qualquer decisão de investimento, levando em consideração muito fatores além do valor de rendimento mensal, como detalhamos nesse texto ou na playlist abaixo.

Caso queria conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de FIIs neste mês.

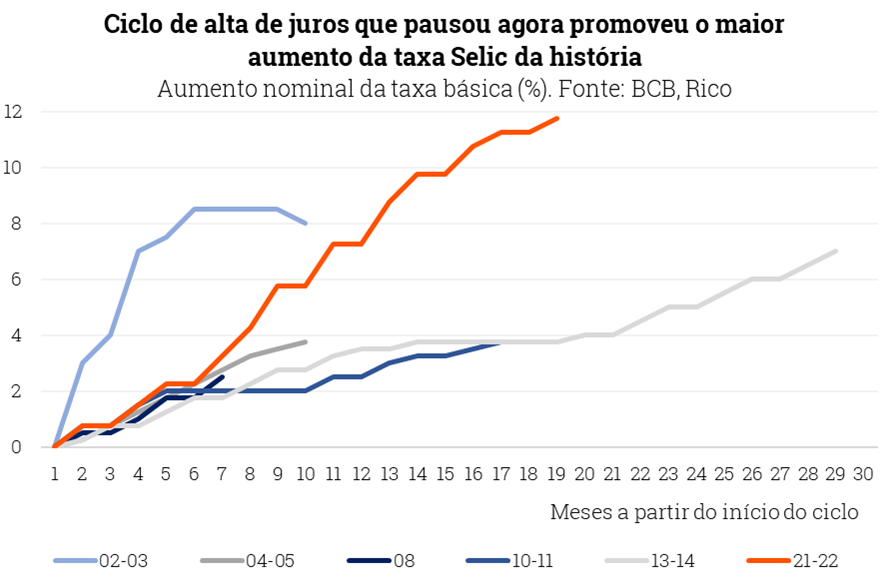

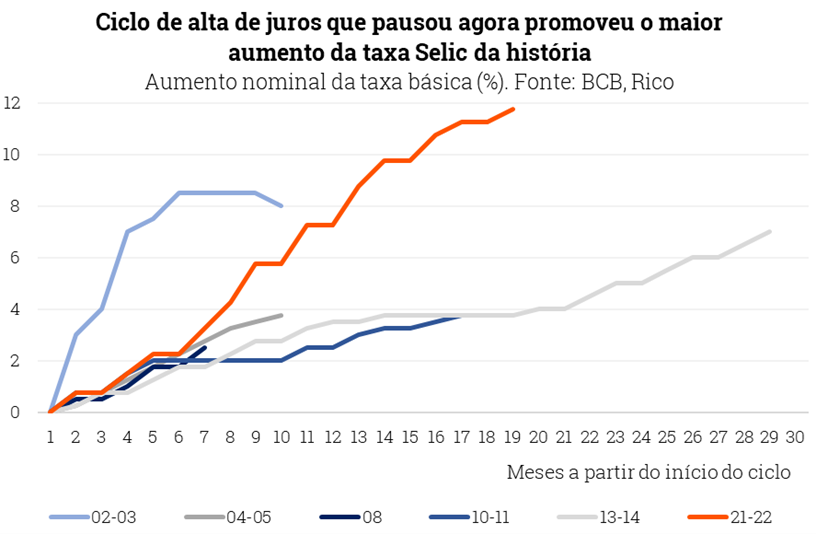

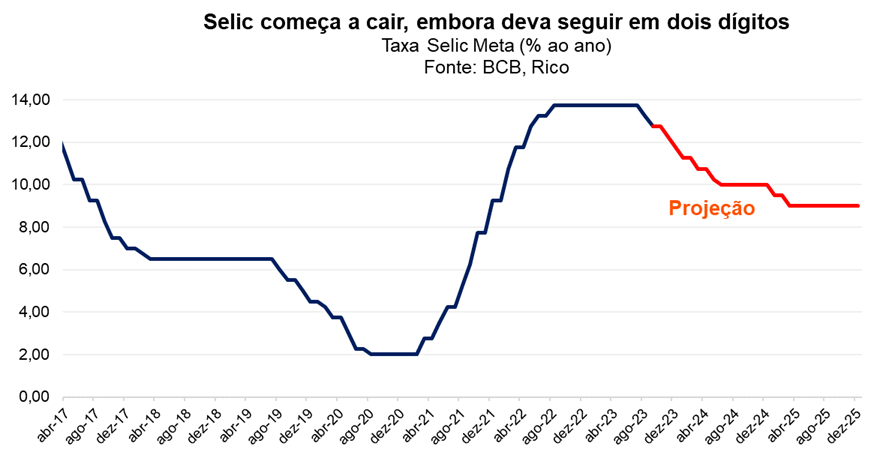

O Comitê de Política Monetária do Banco Central (o Copom) reduziu a nossa taxa básica de juros – a taxa Selic – em 0,50pp. para 12,25% ao ano.

A decisão anunciada em 01 de novembro dá continuidade ao processo de queda de juros iniciado em agosto, após um ano de taxa Selic no patamar de 13,75%. Acreditamos que o Banco Central deve continuar reduzindo a taxa básica de juros até meados de 2024, quando a Selic deve atingir 10,0% ao ano.

Quer entender mais sobre como os juros impactam a inflação? Te contamos aqui!

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão e sinalizando a direção que deve tomar dali em diante em relação à política monetária – ou seja, à taxa de juros.

O comunicado que acompanhou a decisão trouxe alguns elementos hawkish (contracionista) e dovish (expansionista) para a política monetária, em nossa avaliação.

Da parte mais “dura” do comentário, o Comitê avalia que o cenário exige atenção e cautela por parte de países emergentes. Além disso, o Copom afirmou que os preços estão em trajetória de desinflação, mas seguem acima da meta para a inflação de 3,0%.

Por outro lado, o tom mais “ameno” veio da análise em relação ao cenário consistente de desaceleração da economia nos próximos trimestres. O enfraquecimento reflete principalmente o aperto trazido pelos juros altos, que encarecem o crédito e desestimulam o consumo e o investimento produtivo.

Em suma, o comunicado trouxe elementos tanto de consolidação do controle da inflação, sem deixar de destacar os principais riscos adiante.

Assim, optou por reduzir a Selic para 12,25% ao ano. Nesse caso, reduzindo os juros, mas mantendo a taxa básica ainda no patamar que chamamos de “contracionista” – em que os juros altos encarecem o crédito, desincentivam o consumo e desaquecem a economia como um todo, reduzindo a inflação.

Juros devem continuar caindo, mas devagar

Diante do cenário descrito acima, acreditamos que o Banco Central seguirá reduzindo a taxa Selic ao longo de suas próximas reuniões.

Mas isso não significa que devemos esperar que a taxa Selic “despenque”, em um processo acelerado e prolongado. Pelo contrário. Na nossa visão, o processo de redução dos juros deve seguir gradual.

Isso porque, apesar da inflação mais bem comportada nos últimos meses – como contamos aqui em detalhes – ainda existem riscos tanto no ambiente global, quanto doméstico.

No mundo, sinalizações de que os juros devem seguir altos por mais tempo em países desenvolvidos – e até o risco de subirem mais um pouco nos Estados Unidos – também tendem impactar a magnitude queda de juros por aqui. Afinal, com retornos mais altos em países menos arriscados, investidores tendem a “exigir” maiores retornos em países considerados de maior risco – ou seja, maiores juros.

O risco de maior desvalorização da nossa moeda (influenciada também por juros mais altos por mais tempo nos EUA) também agrega ao cenário de desafios internacionais, enquanto a piora recente do cenário fiscal pesa para o lado doméstico.

Afinal, quanto maior a percepção de risco, maior a precificação de risco em nossos ativos financeiros, como a própria moeda. E quanto mais desvalorizada nossa moeda, maior a pressão sobre a inflação (por meio de produtos e insumos importados e negociados em dólares).

Em suma: o cenário permite que o Banco Central reduza a magnitude do “freio” na economia, mas sem eliminá-lo por completo (a menos por ora).

Assim, projetamos que a Selic encerre esse ano em 11,75%, e 2024 em 10,00%.

Quando vou sentir a queda de juros?

Para o dia a dia do brasileiro, pouca coisa muda, especialmente no curto prazo. Isso porque mudanças na taxa básica de juros demoram a ser sentidas na economia – chamamos esse efeito de “defasagem da política monetária”. No Brasil, o intervalo para que alterações na Selic sejam refletidas nas taxas para empresas e pessoas física varia de 3 a 12 meses.

Além disso, o impacto também varia de acordo com a modalidade do crédito. Por exemplo, a variação de 1p.p. na taxa Selic leva a uma variação quatro vezes maior nos juros médios do cheque especial ao longo de doze meses (conforme estudo recente do Banco Central). Já outros tipos de crédito, como crédito imobiliário e para veículos, são impactados em um período de 6 e 3 meses em média, respectivamente.

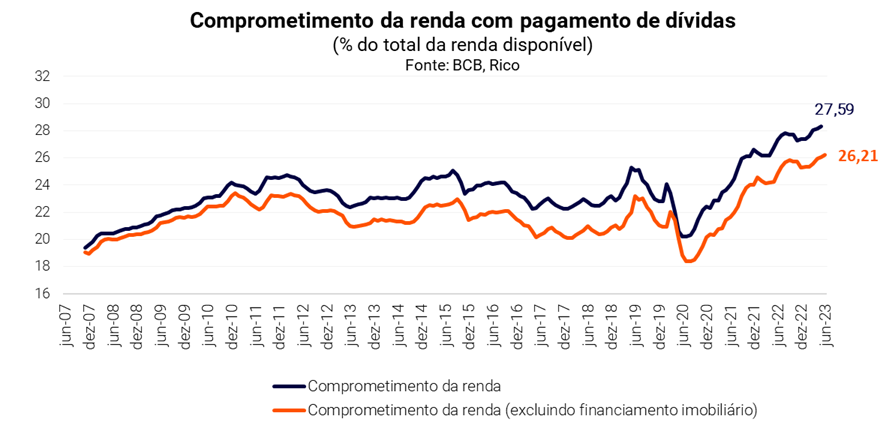

Isso significa que continuaremos a sentir os efeitos de juros altos – como o alto nível de inadimplência e comprometimento de renda das famílias com o pagamento de dívidas – até que esse movimento comece a perder força aos poucos ao longo dos próximos meses/ano.

Assim, mesmo com a redução esperada para a taxa Selic nos próximos meses, o cenário de crédito mais caro e “dinheiro mais escasso” sentido no dia a dia dos brasileiros não deve se reverter tão cedo.

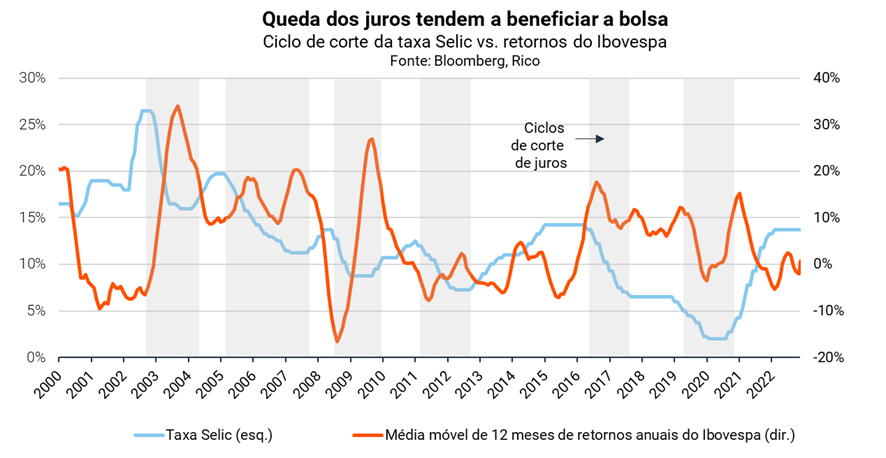

A Selic deve seguir caindo, e isso é positivo para a bolsa

Independente de acertarmos “em cheio” os próximos passos do Copom, entendemos que estamos em um processo de redução dos juros. Esse movimento tende a abrir a porta para investimentos que apresentem maior nível de risco, especialmente em ações – considerando sempre o perfil de risco de cada cliente.

Isso porque juros menores ajudam a reduzir o custo de capital para as empresas nos modelos de analistas (aumentando o preço justo de ações), elevam os seus lucros por conta da queda nas despesas financeiras, e melhoram a saúde financeira das empresas que têm dívida alta e precisam de novos financiamentos.

Em outras palavras, ciclos de queda de juros tendem a ser positivos para investimentos em bolsa.

O gráfico abaixo ajuda a ilustrar essa dinâmica. Como podemos ver, momentos de redução da taxa Selic foram, em sua média histórica, acompanhados por bons retornos do nosso principal índice acionário, o Ibovespa.

Renda Fixa segue atrativa

Mas não é porque crescem as oportunidades na bolsa que a renda fixa perde sua atratividade. Pelo contrário.

Primeiro porque os juros devem continuar em patamares altos, acima dos níveis de inflação no curto prazo – garantindo retornos elevados para investimentos de prazos mais curtos (até três anos) e reserva de emergência.

Além disso, diante de um cenário onde a inflação segue um risco no longo prazo, títulos de renda fixa atrelados à índices de preço seguem uma excelente proteção para seus investimentos – dando espaço para vencimentos mais longos, acima de 2030.

Já para os títulos prefixados, esses passam a requerer maior cautela. Isso porque parte do movimento de queda nas expectativas de juros no futuro (que valorizam esses títulos) já se concretizou, e movimentos similares ficam dependentes de mudanças mais estruturais no cenário político econômico (menos prováveis no curto prazo).

Recomendações completas

Confira todas as nossas recomendações, de acordo com cada perfil de investir, no Onde Investir da Rico. E abaixo, separamos algumas sugestões de investimentos recomendados nas principais classes de ativos para o cenário atual.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

|---|---|---|---|

| Renda fixa pós-fixada | Tesouro Selic 2029 | XP TOP FI Renda Fixa Crédito Privado LP | R$ 100,00 |

| Inflação | Tesouro IPCA+ 2032 com juros semestrais | CRA Marfrig 08/29 IPCA+6,25% | R$ 50,00 |

| Renda Fixa Prefixada | Tesouro Prefixado 2026 | LTN 01/26, 10,75% | R$ 100,00 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | Trend Ouro Dólar FIM | PVBI11 | R$ 100,00 |

Você compra guarda-chuva em dia de sol ou deixa para o momento de desespero? Investir bem é como se precaver de mudanças bruscas no tempo, sempre de olho na previsão antes de sair de casa ou fazer planos ao ar livre.

Nesse conteúdo, trazemos a “meteorologia” para as principais classes de investimento disponíveis no mercado e a nossa dose recomendada para todas elas de acordo com o cenário atual. Assim, evitamos que uma “frente fria” pegue o seu dinheiro desprevenido.

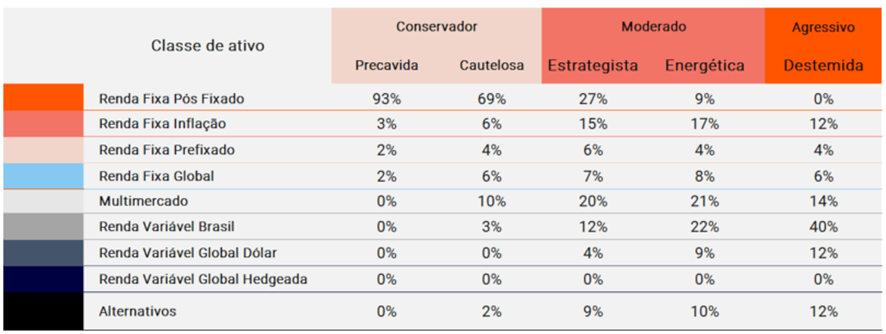

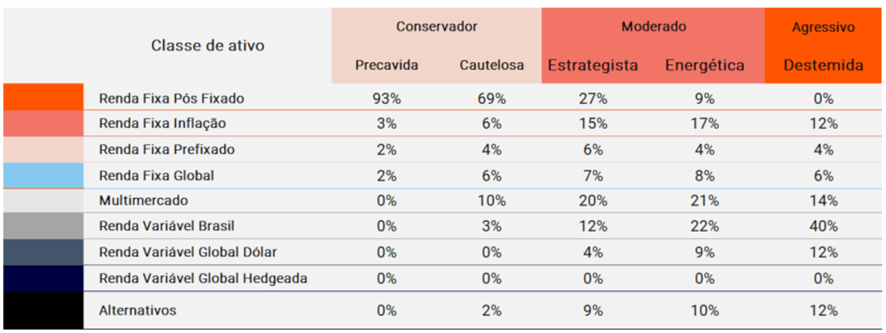

Para começar, a tabela abaixo traz nossa sugestão atualizada de alocação para cada classe de ativos como proporção do total de uma carteira de investimentos, de acordo com cada perfil de investidor. Ou seja, é nossa sugestão de como cada investidor deve diversificar seus investimentos – lembrando que a diversificação é a melhor amiga dos bons retornos no longo prazo.

Ao final, trazemos uma indicação de produtos sugeridos para cada uma das classes de ativos abaixo, para que você possa investir agora mesmo da sua conta da Rico.

Lembre-se: conhecer seu perfil de investidor, seus objetivos e seu horizonte de investimento são atitudes essenciais na hora de escolher onde e como investir.

Entenda nossas políticas de investimento aqui. E baixe o PDF da carteira: Precavida, Cautelosa, Estrategista, Energética, Destemida.

Cenário Global

Nublado

O mês de outubro foi mais um mês marcado pelo aumento da aversão ao risco entre investidores. O conflito militar entre Israel e o grupo Hamas adicionou mais riscos ao já incerto palco geopolítico global, além de alimentar receios de novas pressões inflacionárias no mundo – diante da possibilidade de escalada no conflito e dos possíveis impactos de alta nos preços dos combustíveis.

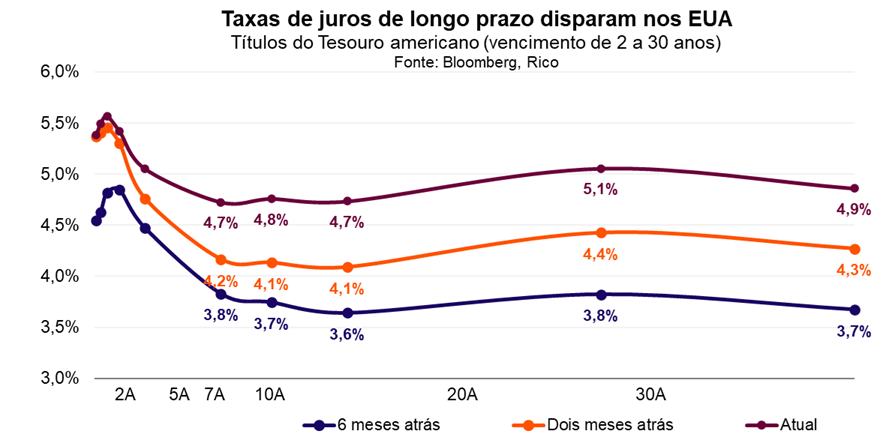

Enquanto isso, o movimento de elevação das taxas de juros de longo prazo americanas (as famosas Treasuries) ganhou ainda mais força, e a realidade dos juros altos por mais tempo no mundo seguiu como protagonista no mês que se encerra.

Esse protagonista tem ofuscado praticamente todos os outros movimentos de mercado ao redor do mundo, mantendo os sinais de chuva no horizonte global – especialmente nas bolsas.

Porém, isso não significa que não há oportunidades para o investidor que carrega uma boa previsão do tempo – ou seja, está preparado.

Confira nossa visão para cada classe de ativos a seguir.

Renda Fixa Global

Ensolarado

A renda fixa global segue pedindo espaço na carteira dos investidores de todos os perfis –

A razão por trás da do tempo ensolarado para essa classe de ativos está justamente no mesmo movimento que tem trazido nuvens carregadas para o céu da renda variável: o alto nível das taxas de juros, em especial nos Estados Unidos.

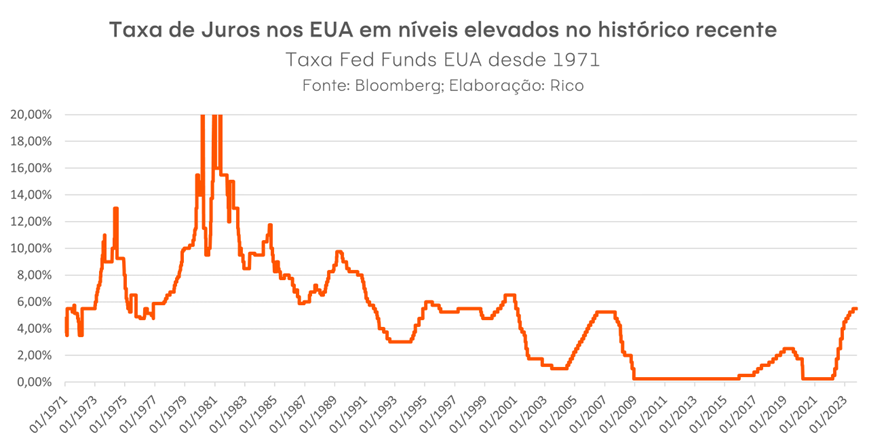

Atualmente, a taxa básica de juros na maior economia do mundo encontra-se no intervalo entre 5,25% e 5,5% ao ano – patamar elevado para o histórico recente, explicado em parte pela ainda teimosa inflação no país.

Apesar de muito abaixo das máximas vistas até o início desse ano, a inflação segue acima da meta do Banco Central americano (o Fed) – que ainda não descarta a possibilidade de novos aumentos nas taxas de juros por lá.

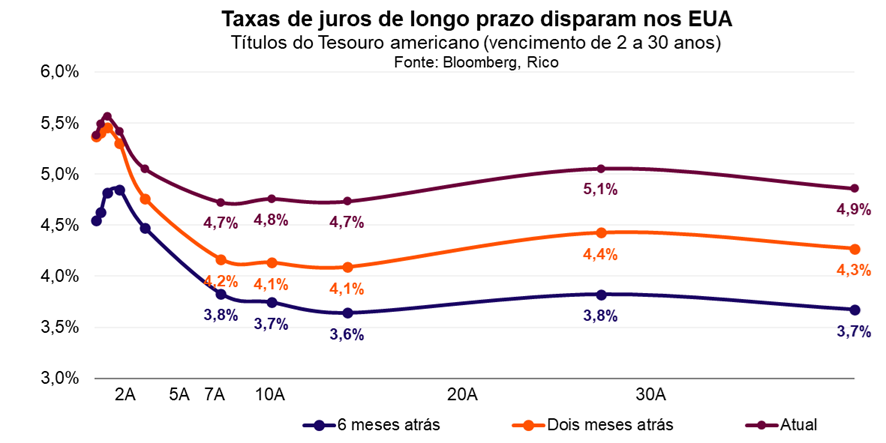

Somado aos juros de curto prazo (ou seja, a taxa básica de juros) determinados pelo Fed, os últimos meses foram marcados pelas fortes altas também das taxas de juros de longo prazo – essas determinadas por movimentos de mercado. Como podemos ver no gráfico abaixo, as famosas Treasuries com vencimento de 10, 20 e 30 anos viram suas taxas dispararem nos últimos meses, atingindo patamares não vistos há quase duas décadas.

O movimento é explicado por uma série de fatores, incluindo a resiliência da economia americana e receios de que a inflação não volte à meta do Fed, e mudanças na produção global que tendem a ser mais inflacionárias (ex: regionalização de cadeias de produção).

Mas o aumento do gasto público nos EUA se destaca como principal motor desse movimento – uma vez que aumenta a percepção de risco fiscal da principal economia do mundo, elevando o retorno exigido por investidores para o financiamento da dívida pública.

Nesse cenário, vemos a renda fixa global como uma excelente alternativa para a exposição internacional em todas as políticas de investimento.

Vale lembrar que investimentos internacionais ajudam a diversificar sua carteira principalmente em momentos de incertezas locais, aqui no Brasil, além de oferecer exposição a estratégias, temáticas e ativos de empresas inexistentes no mercado local, se realizados em moeda estrangeira – como o dólar, que segue considerado (apesar de tudo) um “porto seguro” global.

Uma das alternativas mais simples e seguras para investir em renda fixa global é por meio de fundos de investimento, que oferecem diversificação para um mercado que também possui seus riscos.

Hedgeados X Não Hedgeados

Quando investimentos em renda fixa global são realizados via fundos, podem ser feitos na modalidade com ou sem hedge (proteção) da moeda. Isso significa que, caso você escolha investir em renda fixa internacional sem hedge, estará exposto tanto às oscilações dos preços dos ativos de renda fixa internacional quanto à oscilação do dólar em relação ao real.

Bolsa global

Chuvoso

O tempo chuvoso tem sido uma constante recente para investimentos em renda variável no mundo, especialmente nos Estados Unidos – onde as principais bolsas acumulam perdas de mais de 8% em dólares nos últimos três meses.

Assim, a combinação do impulso nas Treasuries americanas de longo prazo com a elevação da tensão geopolítica no Oriente Médio – e receios de uma extensão do conflito e seus impactos na economia e nos mercados – fechou ainda mais o clima para as bolsas no mundo no mês que passou.

Vale lembrar que quanto mais elevada a taxa de juros para investir em títulos públicos americanos, maior é o desconto aplicado ao valor justo das empresas. Isso porque esses títulos são utilizados como base para precificar todos os outros ativos financeiros – de renda fixa a ações.

Juros altos também pesam sobre o endividamento de empresas, ao mesmo tempo em que desaceleram a atividade econômica (prejudicando o crescimento em muitos setores).

Além disso, as principais bolsas americanas seguem caras. Isso porque empresas continuam sendo negociadas a múltiplos consideravelmente altos, mesmo após a recente queda.

Para ilustrar, os principais índices acionários americanos, como a Nasdaq, ainda mantêm alta superior a 30% no ano, com múltiplos de valor, como o Preço em relação ao Lucro, ainda permanecendo acima das médias históricas.

Isso significa que investir no mercado de ações americano continua apresentando riscos elevados, especialmente para quem não tem horizonte de longo prazo para esse tipo de investimento.

Dessa forma, mantemos nossa recomendação de bastante cautela para investimentos em renda variável internacional. Sugerimos alocações leves, inclusive nos perfis mais agressivos, além de buscarmos outros mercados além dos EUA.

Renda Variável Brasil

Sol entre nuvens

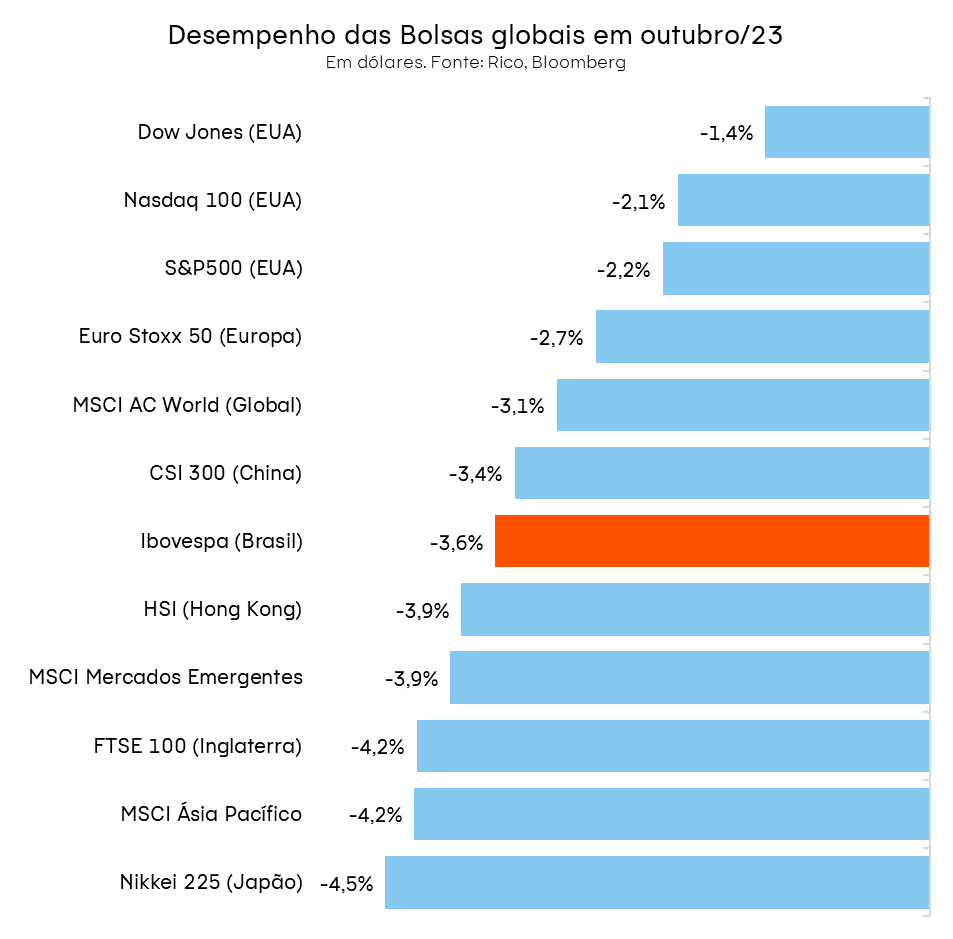

Os juros mais altos globalmente seguem nublando o tempo na bolsa brasileira, mas outro fator foi adicionado ao mau tempo: o conflito no Oriente Médio, que aumentou a aversão a risco dos investidores. Nesse clima, o Ibovespa fechou o mês em queda de 2,9% em reais e 3,6% em dólares, em linha com as bolsas internacionais.

A elevação nas taxas de juros de longo prazo americanas tende a reduzir a atratividade de investimentos de maior risco, o que inclui ativos de países emergentes, por desequilibrar a relação de risco-retorno — se um ativo menos arriscado (no caso, as Treasuries) está pagando juros mais altos, fica menos interessante correr um risco adicional para ganhar um pouco a mais.

Enquanto isso, no cenário doméstico, seguem as discussões sobre a reforma tributária, com a mudança da tributação sobre consumo voltando aos holofotes após relatório do projeto ser apresentado no Senado no fim do mês.

Além disso, a temporada de resultados segue fazendo preço na bolsa à medida que as empresas brasileiras divulgam seus balanços do terceiro trimestre até a metade de novembro. A expectativa é de que seja uma temporada mista, com setores de consumo doméstico ainda pressionados (especialmente por um ambiente de juros ainda altos no Brasil), enquanto bancos e elétricas devem ser destaques positivos.

Dito isso, mantemos uma visão construtiva para as ações brasileiras no longo prazo. Continuamos a ver as ações brasileiras como baratas, com o indicador de preço em relação ao lucro por ação (P/L) ainda abaixo da média histórica, e seguimos atentos a movimentações de preços ao longo da temporada de resultados. Paralelamente, apesar dos recentes cortes na taxa Selic terem sido ofuscados pela alta das taxas de longo prazo globalmente, ainda vemos o ciclo de queda de juros por aqui como positivo para os preços das ações.

Assim, enquanto seguimos monitorando o cenário macroeconômico global e a evolução fiscal por aqui, recomendamos cautela no aumento da exposição a risco para ações da bolsa brasileira. Veja nossas recomendações para o mês em três estratégias diferentes aqui.

Renda Fixa Brasil

Ensolarado

Na renda fixa local, o tempo segue ensolarado, com poucas nuvens.

Conforme falamos aqui em mais detalhes, a perda de força da inflação nos últimos meses (conforme o esperado) tem permitido que o Banco Central siga no ciclo de quedas da nossa taxa básica de juros, a Selic.

Dito isso, não enxergamos a necessidade de reduzir excessivamente a alocação em renda fixa por conta da queda da Selic, especialmente nas carteiras conservadoras e moderadas.

Pelo contrário, vemos essa situação como uma oportunidade de diversificação dentro da classe.

Os títulos pós-fixados atrelados ao CDI ou a Selic devem continuar apresentando retornos elevados, com a Selic acima dos níveis de inflação no curto prazo. Isso porque não vemos uma queda muito substancial dos juros adiante. O cenário de incerteza global e desafios fiscais ainda latentes no Brasil deve impedir que o Banco Central reduza a taxa Selic além de 10,0% ao ano até, no mínimo, o fim do ano que vem.

Lembrando que investimentos pós-fixados são o ideal para sua reserva de emergência — independente do patamar da taxa Selic.

Além disso, títulos de renda fixa atrelados a índices de preço seguem uma excelente proteção para seus investimentos – permitindo vencimentos mais longos, acima de 2030.

Mas atenção: o cenário fica um pouco mais incerto quando falamos de títulos pré-fixados. Primeiro, porque parte da queda esperada no início do ano sobre as expectativas de juros no futuro – movimento que valoriza esses títulos – já se concretizou. Segundo, porque a incerteza sobre os rumos da inflação no mundo e do cenário fiscal doméstico voltaram a impactar as expectativas sobre os juros de longo prazo, desvalorizando títulos existentes e adicionando risco adiante.

Por isso, mantemos nossa recomendação para pré-fixados reduzida e cautelosa, priorizando vencimentos de curto prazo e oportunidades pontuais em títulos privados.

“Leva o casaco”: sugestões de ativos em cada classe

Agora que você já sabe nossa alocação recomendada (o peso de cada classe de ativos ideal para cada perfil investidor nesse momento) e nossa previsão do tempo, separamos algumas sugestões de investimentos recomendados em cada um desses tipos de ativos.

Vale lembrar que as recomendações sinalizadas na tabela não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

|---|---|---|---|

| Renda fixa pós-fixada | Tesouro Selic 2029 | XP TOP FI Renda Fixa Crédito Privado LP | R$ 100,00 |

| Inflação | Tesouro IPCA+ 2032 com juros semestrais | CRA Marfrig 08/29 IPCA+6,25% | R$ 50,00 |

| Renda Fixa Prefixada | Tesouro Prefixado 2026 | LTN 01/26, 10,75% | R$ 100,00 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | Trend Ouro Dólar FIM | PVBI11 | R$ 100,00 |

Acesse ou abra sua conta na Rico.

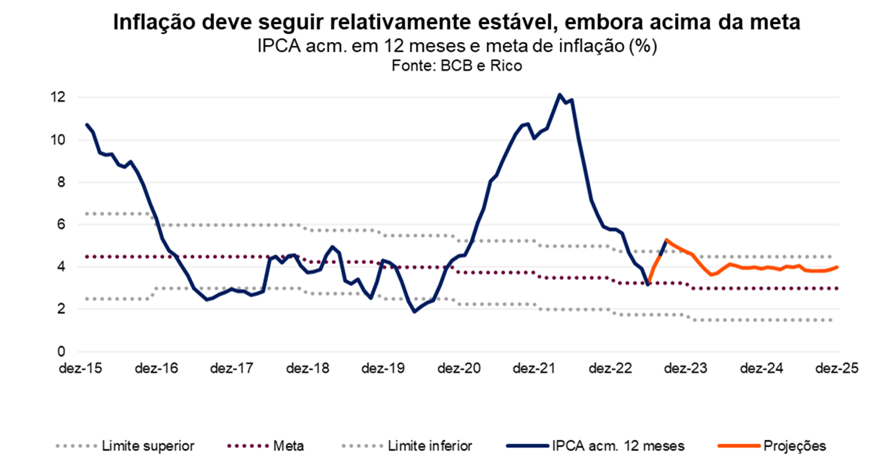

A inflação medida pelo IPCA-15, uma espécie de “prévia mensal” do nosso principal indicador de preços ao consumidor, registrou alta de 0,21% em outubro de 2023. O resultado mensal levou o índice para 5,05% no acumulado em doze meses, acelerando levemente em relação a setembro – quando o IPCA-15 acumulava 5,00%.

Alimentos seguem em queda, e serviços sinalizam “segunda fase” da desinflação em curso

O resultado de outubro veio em linha com o esperado pela maior parte dos analistas de mercado. De maneira geral, o número pode ser lido como benigno, consolidando mais um passo no caminho da desinflação observado nos últimos meses. Em bom português: boas notícias no campo da inflação.

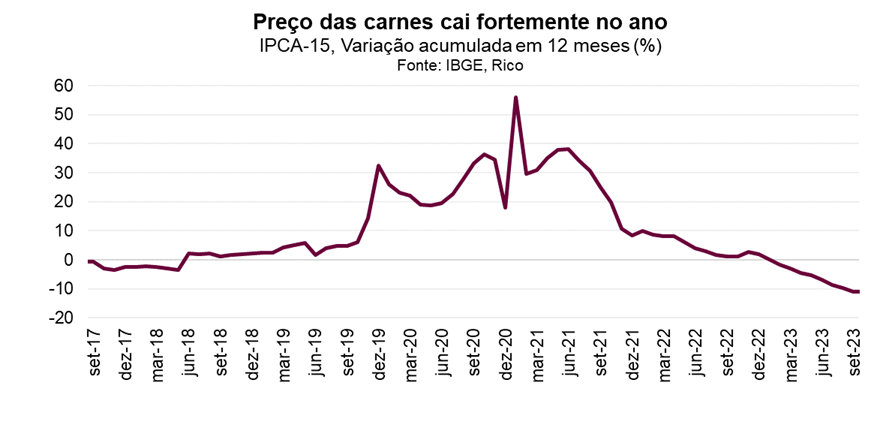

Vale destacar que um processo de desinflação é diferente de um período deflacionário – em que os preços efetivamente caem. Dito isso, os resultados recentes foram marcados pela queda de preços em alguns itens, em especial alimentos. Para se ter uma ideia, no acumulado dos últimos doze meses, a batata inglesa e o filé-mignon acumulam queda de mais 17% e 16%, respectivamente, enquanto a farinha de trigo caiu próximo de 7% no período.

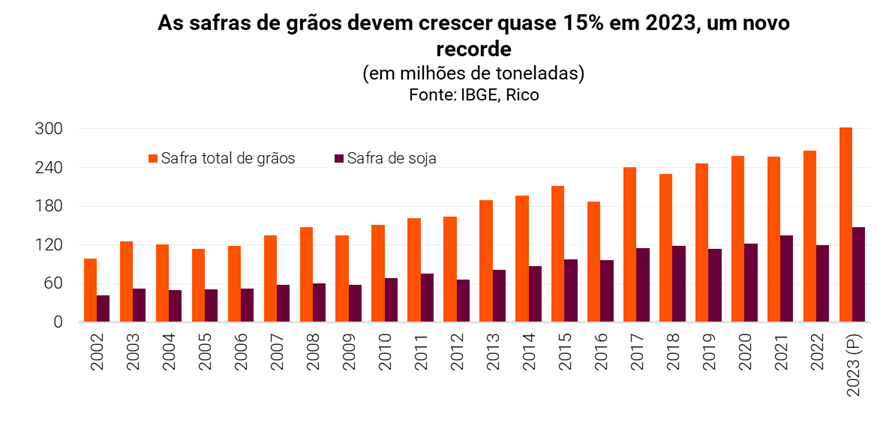

Por trás da queda do preço de muitos alimentos estão fatores climáticos e a forte produção agrícola, além de questões específicas de algumas produções – como de bovinos. Estima-se que a safra de grãos no país cresça mais de 20% nesse ano (comparado a 2022), atingindo outro recorde histórico – com destaque para milho e soja, que servem de insumo para criação de proteína animal, reduzindo também o custo de produção desses alimentos.

Assim, embora o IPCA-15 de outubro indique uma leve aceleração na métrica acumulada em doze meses, a tendência enfraquecimento da inflação segue em curso.

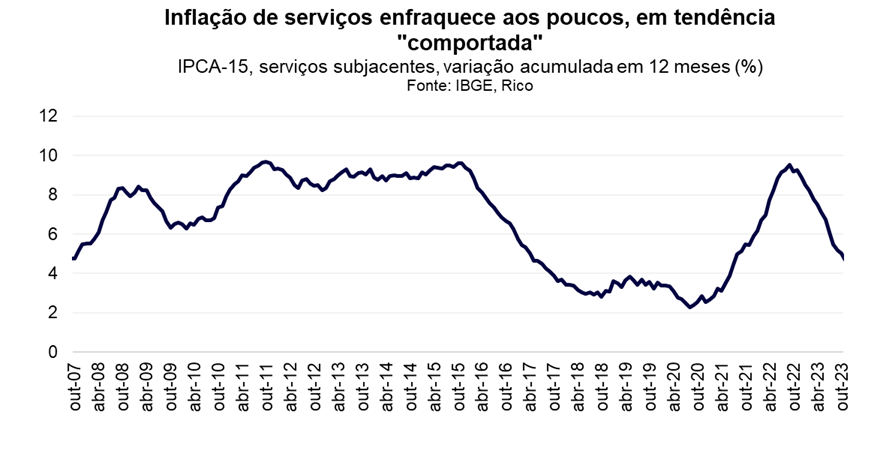

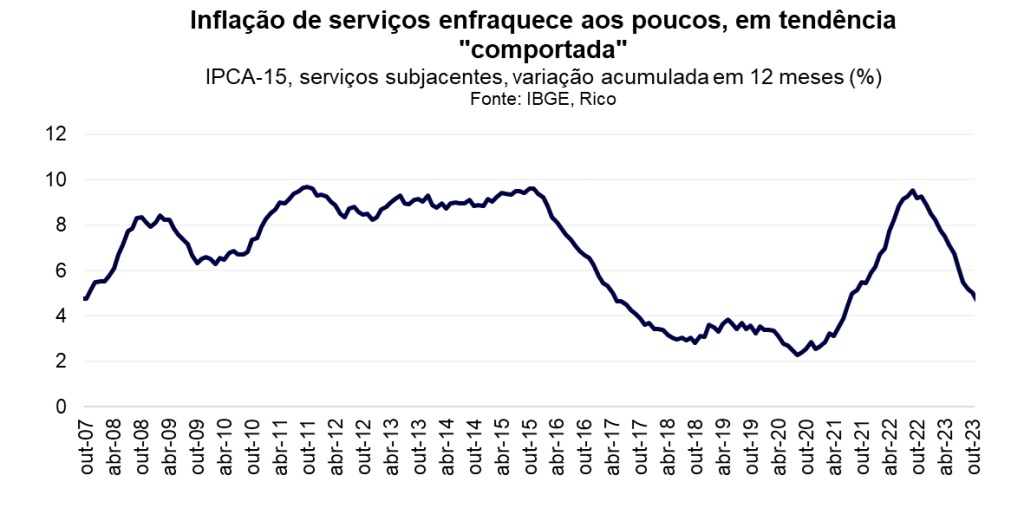

Nesse sentido, além dos alimentos, o resultado mensal também trouxe notícias boas sobre os preços no setor de serviços – apesar de acelerações mais pontuais em serviços mais voláteis, como passagens aéreas. Para ilustrar, a medida chamada de “serviços subjacentes” – que exclui preços mais voláteis como hotéis, passagens aéreas e tarifas de internet – caiu de 4,5% para 4,2% na variação anual (considerando a média móvel de três meses), se aproximando da meta do Banco Central.

A inflação de serviços é um dos fatores mais observados pelo Banco Central. Isso, porque os preços no setor tendem a ser mais difíceis de controlar uma vez disseminados pela economia, por não serem impactados por movimentos como o clima e a redução ou aumento de oferta de uma commodity.

Finalmente, preços de bens industriais também vem surpreendendo de maneira positiva, ou seja, mostrando inflação menos pressionada nos últimos meses. Eu outubro, essa categoria registrou leve queda de 0,01%. O alto endividamento das famílias, o crédito ainda apertado (lembrando que o efeito da queda da Selic demora a ser sentido na economia), além do elevado nível de estoques em alguns setores explicam os preços mais comportados no setor industrial.

Inflação comportada no curto prazo, embora riscos sigam no radar

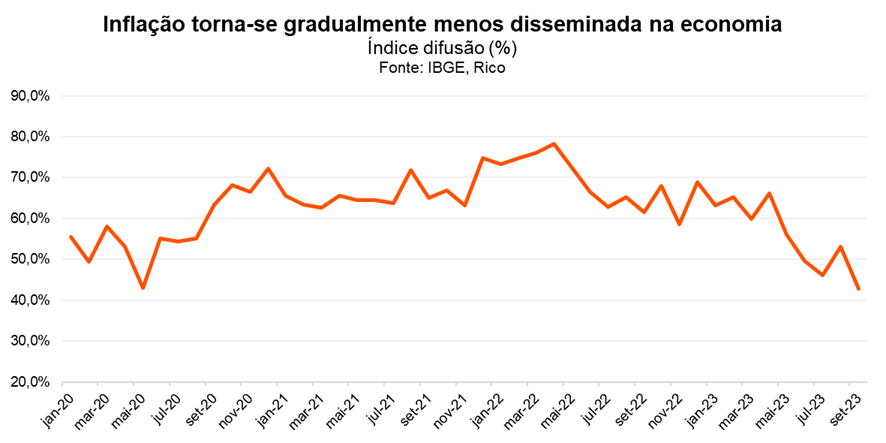

Para o dia a dia dos brasileiros, o processo moderação da inflação observado nesse ano ajudou a reduzir a sensação de perda do poder de compra. Os resultados vistos nos últimos meses reforçam esse cenário, em que o “primeiro estágio” da desinflação no Brasil, puxado por alimentos e bens industriais, como roupas e eletrodomésticos, foi bem-sucedido. Para ilustrar essa dinâmica positiva, podemos observar a queda no índice de difusão – que indica a disseminação da inflação entre bens e serviços na economia -, que foi de 53% em agosto para 43% em setembro, após ter atingido níveis acima de 80% no ano passado.

Porém, preços subindo acima da meta do Banco Central, especialmente no setor de serviços, ainda remetem certa cautela. Isso significa que o “segundo estágio” de desinflação está em andamento, mas ainda não foi concluído.

Esse estágio que tem maior relação com as expectativas sobre os preços no futuro – que, por sua vez, são fortemente impactados por decisões no âmbito político fiscal. Afinal, se o governo gastar muito além do que arrecada e sinalizar que seguirá impulsionando a economia, muitos entenderão que os preços seguirão pressionados adiante – influenciando efetivamente o nível da inflação no futuro.

Nesse cenário, a piora recente da percepção de risco fiscal no Brasil mantém a luz amarela.

A desvalorização da nossa moeda nos últimos meses também contribui para a cautela, influenciada principalmente por movimentos no cenário global – como contamos aqui em detalhes. Um real mais desvalorizado adiciona pressão sobre a inflação, uma vez que boa parte do que consumimos e produzimos inclui insumos negociados em dólares ou mesmo produtos importados.

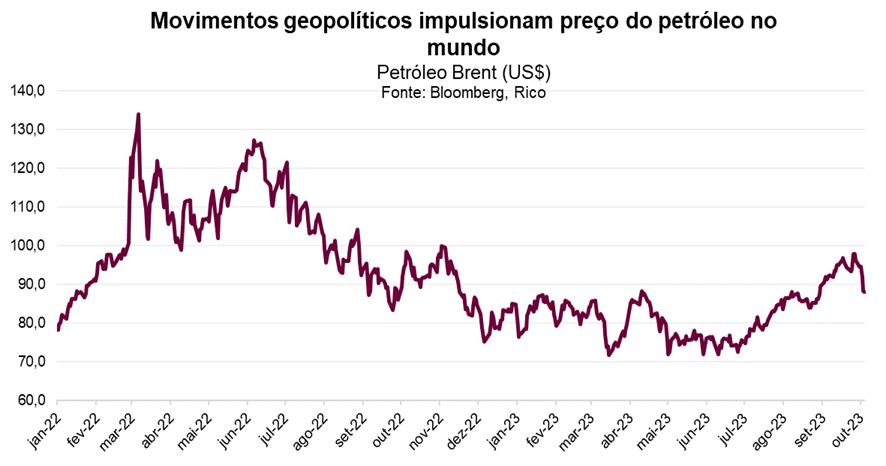

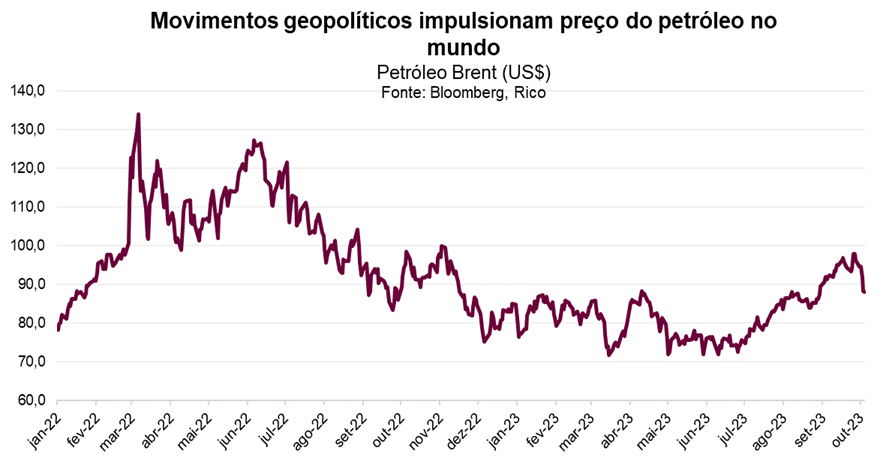

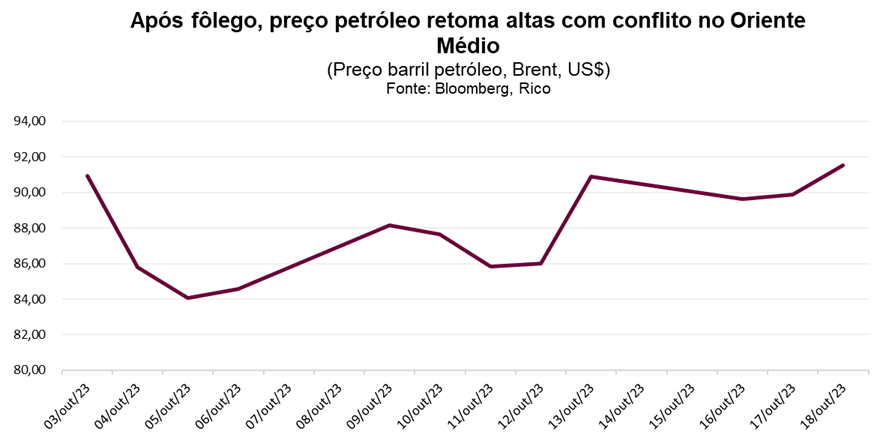

Por fim, riscos de um repique no preço de commodities energéticas no cenário global também suscitam cautela. Impulsionado por cortes de produção por parte de países produtores e a recente eclosão do conflito militar entre Israel e Hamas, o preço do barril de petróleo no mercado futuro (tipo Brent) subiu de próximo de US$ 70 em junho para US$ 91 em setembro, antes de ceder para próximo de US$ 88 em meados de outubro.

Caso um cenário de petróleo mais caro se concretize nos próximos meses, a inflação global pode voltar a subir.

Vale destacar, entretanto, que a recente revisão dos preços de gasolina por parte da Petrobras deve amenizar essas pressões – a menos no curto prazo. O reajuste anunciado no dia 19 de outubro é explicado principalmente pelo aumento da oferta de combustível refinado vindo da China – o que ajudou a retomar os estoques por aqui e deu um fôlego aos preços, a despeito da alta do petróleo no mercado global.

Em resumo, vemos um cenário em que a inflação perdeu força, mas ainda não saiu do radar – nem dos gringos, nem dos brasileiros e nem do Banco Central. Esse último optou por continuar o ritmo de reduções da taxa Selic em setembro, mas sinalizou que os juros devem seguir em patamares contracionistas ainda por um período considerável – justamente diante do cenário ainda incerto adiante.

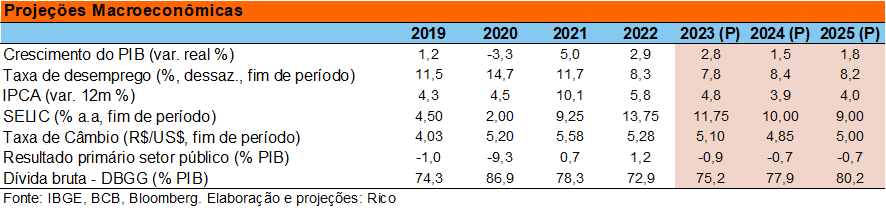

Assim, projetamos que o IPCA encerre 2023 em 4,5%.

Para os próximos anos, projetamos uma inflação em patamar levemente mais baixo do que o visto esse ano, mas ainda acima da meta do Banco Central (de 3,00%) – encerrando 2024 em 3,9% e 2025 em 4,0%.

Como se proteger da alta de preços?

Como falamos, embora a inflação esteja perdendo força no Brasil e no mundo, o cenário segue de cautela. Assim, proteger os investimentos contra a alta de preços segue essencial.

Títulos indexados à inflação, como o Tesouro IPCA + 2032, debêntures de empresas sólidas e com boa classificação de risco, e fundos de inflação (fundos de investimento que investem em ativos indexados à inflação) são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Outra classe de ativos que pode ajudar o investidor a se proteger da inflação são os fundos imobiliários. Por serem muitas vezes atrelados a índices de inflação, os FIIs podem ser excelentes aliados do investidor em um cenário ainda cauteloso com a alta de preços.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, selecionamos abaixo algumas sugestões de diferentes ativos recomendados – sempre lembrando da importância da diversificação.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

|---|---|---|---|

| Renda fixa pós-fixada | Tesouro Selic 2029 | CDB Facta Financeira Set/2025 117% do CDI | R$ 140,00 |

| Inflação | Tesouro IPCA+ 2032 com juros semestrais | JGP Debêntures Incentivadas Juros Reais FIC FIM CP | R$ 43,86 |

| Renda Fixa Prefixada | CRI Assai Jul2027 10,95% *isento | CDB Facta Set/2026 13,0% | R$ 1.000,00 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Renda variável Brasil | Carteira Rico11 | Selection Ações FIC Ações | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | Trend Ouro Dólar FIM | PVBI11 | R$ 100,00 |

Projeções macroeconômicas são importantes para todo investidor, porque ajudam a nos prepararmos para o que vem adiante. Logo, fique atento, especialmente em momentos desafiadores para os investimentos.

Isso não significa que você saberá “o dia exato em que o dólar vai cair ou subir”. Pois isso, infelizmente, será praticamente impossível.

Mas quer dizer que você entenderá melhor as tendências da economia e poderá pensar em como adaptar seus investimentos (ou manter tudo como está, se for o caso), pensando no seu perfil de investidor e objetivos a curto, médio e longo prazo.

Com isso em mente, detalhamos abaixo nossas principais projeções. Explicaremos o porquê desse cenário econômico, comportamento do dólar na economia e como investir diante desse contexto.

Boa leitura!

Influência do Dólar na economia brasileira

Para a alegria de muitos, a primeira metade deste ano foi marcada por uma forte valorização do real, como podemos ver no gráfico abaixo.

Porém, como nem tudo são rosas, assistimos ao dólar voltar a superar a barreira dos R$/US$ 5,00 no último mês, atingindo os níveis mais depreciados desde o final de maio.

Acreditamos que o enfraquecimento da nossa moeda refletiu tanto movimentos globais quanto domésticos.

Já no cenário internacional, observamos:

- forte alta das taxas de juros de longo prazo nos Estados Unidos e a sinalização de que os juros básicos devem seguir altos (podendo ainda subir esse ano) – movimento que tende a fortalecer o dólar frente a outras moedas, por atrair capital em busca de maiores retornos;

- maior aversão ao risco global, com o aumento dos riscos geopolíticos ao redor do mundo, diante da escalada de tensões no Oriente Médio e o risco ainda latente envolvendo Rússia, Ucrânia e países aliados.

Já no cenário local, o aumento das incertezas com relação à dinâmica das contas públicas ajudou nossa moeda a perder força. Afinal, como contamos nesse texto em detalhes, incertezas políticas tendem a levar a um aumento da precificação de risco de investir no Brasil – o que é “descontado” na nossa moeda.

Assim, esperamos que o dólar encerre 2023 em R$ 5,10.

Dito isso, nossas contas externas continuam sólidas, o que tende a sustentar uma moeda relativamente valorizada.

Ou seja, seguimos atraindo forte fluxo de capital estrangeiro tanto pela via comercial quanto de investimentos, impulsionados – entre outras coisas – pela supersafra agrícola e pela posição relativamente positiva quando comparada a outros emergentes (mais expostos a elevados riscos geopolíticos, como Rússia e Turquia). E quanto mais dinheiro estrangeiro por aqui, mais valorizada nossa moeda.

Além disso, nossa moeda está desvalorizada para padrões históricos, ao olharmos em termos reais (ou seja, descontando a inflação).

Por isso, projetamos R$/US$ 4,85 para o final de 2024 e R$/US$ 5,00 para o final de 2025.

Mas vale destacar que essa projeção não significa que esse será o valor da taxa de câmbio ao longo de todo o ano. Pelo contrário, esperamos que o “sobe e desce do dólar” siga presente, especialmente diante do alto nível de incerteza nos cenários global e doméstico.

Como investir nesse cenário?

Com tantos eventos e mudanças no cenário econômico no Brasil e no mundo, entender como melhor investir o seu dinheiro e proteger o seu patrimônio é essencial.

Por isso, destacamos abaixo nossas recomendações de alocação atualizadas de acordo com o seu perfil de investidor, além de sugestões de onde investir em cada classe de ativo (como ações, renda fixa e fundos de investimento).

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira o Onde Investir do mês de outubro de 2023

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | CDB Facta Financeira Set/2025 117% do CDI | R$ 140,00 |

| Inflação | Tesouro IPCA+ 2032 com juros semestrais | JGP Debêntures Incentivadas Juros Reais FIC FIM CP | R$ 43,86 |

| Renda Fixa Prefixada | CRI Assai Jul2027 10,95% *isento | CDB Facta Set/2026 13,0% | R$ 1.000,00 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Renda variável Brasil | Carteira Rico11 | Selection Ações FIC Ações | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | Trend Ouro Dólar FIM | PVBI11 | R$ 100,00 |

Confira as Projeções Rico para o cenário da inflação nos meses de outubro e novembro de 2023.

Entender o cenário econômico é essencial para investidores estarem preparados para o que vem adiante. Por exemplo, se atentar a inflação para o período de final de ano, como outubro e novembro, pode ajudar investidores a tomar melhores decisões.

O que vemos neste período? Basicamente, no mundo os juros altos por mais tempo viram realidade.

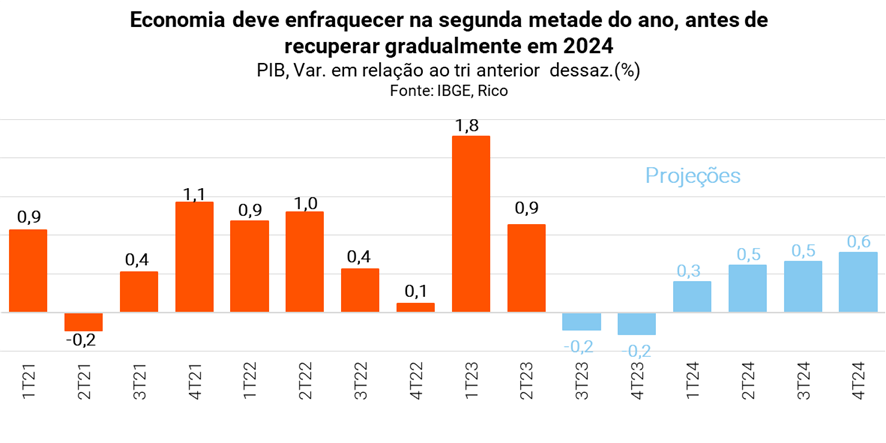

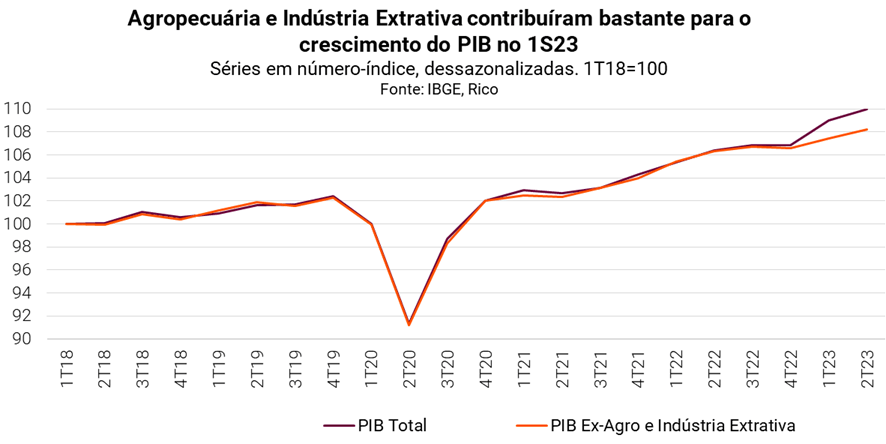

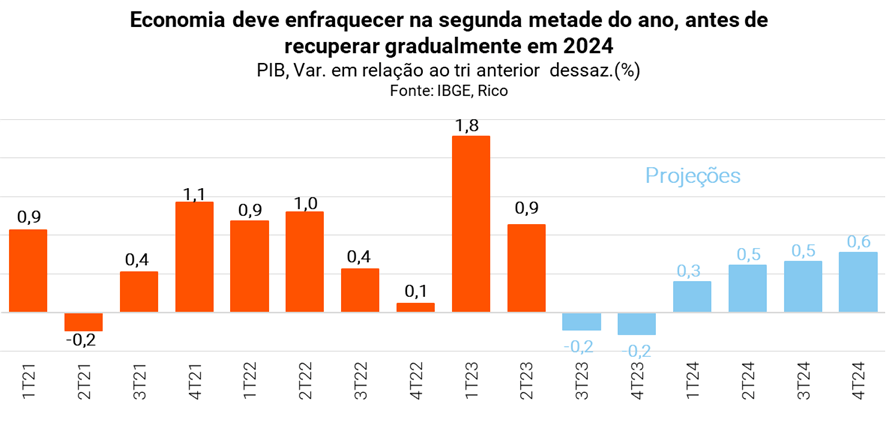

Além disso, no Brasil, o cenário externo nos prejudica, enfraquecendo o real e acendendo a luz para o controle da inflação. O PIB cresceu acima do esperado no segundo trimestre.

O crescimento de 0,9% frente ao primeiro trimestre de 2023 refletiu uma economia mais resiliente do que o previsto, impulsionada especialmente por commodities, mas também com um setor de serviços ainda pujante.

Continue para conferir nossas projeções!

Projeções Rico: PIB no Brasil

Para ilustrar, o setor agropecuário cresceu impressionantes 17% em relação ao mesmo período do ano passado, após alta ainda mais forte no 1º trimestre. O motivo por trás da força tem sido safras recorde no campo, com destaque para grãos, que impulsionaram a produção do setor na primeira metade do ano.

Também relacionado ao mundo das commodities está a indústria extrativa, que respondeu por boa parte do crescimento do setor industrial nos últimos meses.

Assim, vemos que boa parte da surpresa positiva do crescimento observado na primeira metade deste ano foi impulsionado por setores menos sensíveis ao chamado “ciclo econômico”; ou seja, que tendem a crescer/cair de maneira relativamente independente do que acontece com o restante da economia.

Dito isso, o setor de serviços também continua como um importante motor da nossa economia. A queda da inflação e o mercado de trabalho ainda forte têm sustentado o consumo de serviços, que também refletem a “última gota” do impulso pós pandemia.

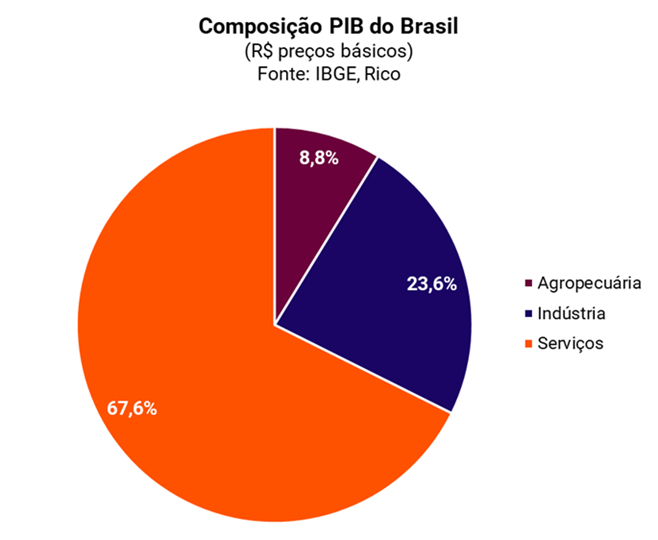

Vale lembrar que o setor de serviços é o principal responsável pela composição do nosso PIB, respondendo por 70% da nossa produção por meio de serviços que vão desde transporte até manicures, restaurantes e grandes eventos.

Olhando para frente, entretanto, a nossa economia deve perder força gradualmente – como já vimos nos dados mais recentes.

O enfraquecimento reflete principalmente o aperto trazido pelos juros altos, que encarecem o crédito e desestimulam o consumo e o investimento produtivo.

Isso porque, embora o Banco Central já tenha começado a reduzir a taxa Selic, continuaremos a sentir os efeitos dos juros no patamar contracionista – ou seja, “freando” a economia.

Lembrando que juros altos pesam sobre o endividamento e o comprometimento da renda de empresas e famílias, impactando investimentos e o consumo, especialmente de itens que requerem maior financiamento, como carros, eletrodomésticos ou mesmo imóveis.

Para ilustrar, a produção industrial caiu nos últimos meses, enquanto o comércio varejista seguiu “andando de lado”, mesmo diante do impulso nas vendas de automóveis vindo de incentivos do governo federal e de categorias beneficiadas pela queda da inflação, como alimentos e bebidas.

Já o setor de serviços, apesar de ainda seguir resiliente, também já se mostra mais fraco, crescendo mais devagar do que vimos na primeira metade do ano.

Além disso, a incerteza sobre os rumos da economia global também nos impacta por aqui, sinalizando cautela sobre uma visão mais positiva da economia nos próximos anos.

Assim, projetamos que o PIB do Brasil cresça 2,8% em 2023, e desacelere o crescimento para 1,5% em 2024. Já para 2025, vemos a economia brasileira retomando um pouco de ímpeto, e crescendo 1,8% no ano – impulsionada por uma esperada melhora no cenário global e pelos efeitos do ciclo de queda de juros iniciado já esse ano.

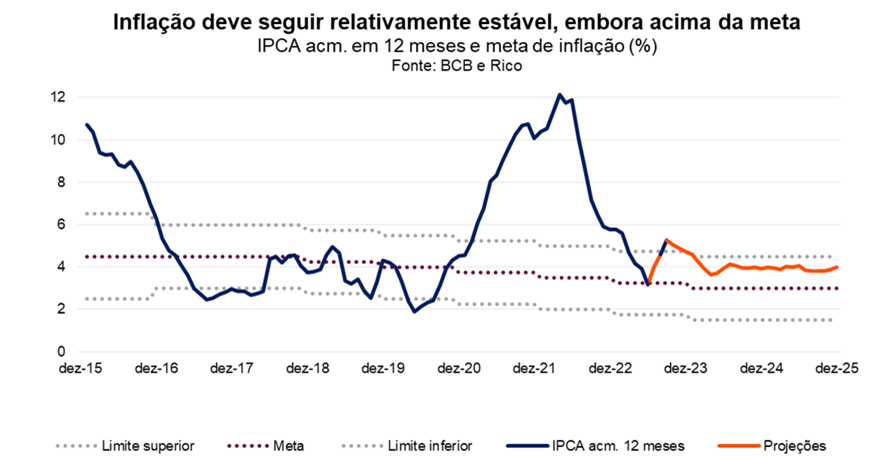

A inflação no Brasil

Como contamos em detalhes, o IPCA (nosso principal índice de inflação ao consumidor) registrou alta de 0,23% em agosto, levando o acumulado em doze meses para 4,61%.

Apesar do resultado representar uma reaceleração após a deflação observada em julho (quando o índice registrou 3,99% no acumulado em doze meses), ele não reverteu a tendência de desinflação em curso.

Em bom português: mesmo que a inflação tenha subido nos últimos meses, o movimento veio dentro do esperado e o cenário de fôlego na alta de preços se mantém.

A melhora recente da inflação é explicada especialmente pela normalização e reequilíbrio de choques recentes (pandemia, guerra) e pela alta de juros em países desenvolvidos – como falamos no início do texto.

Além disso, os últimos dados indicam que a inflação no setor de serviços continua apresentando queda – mesmo que gradual.

Esse movimento é importante, porque os preços de serviços tendem a ser mais “teimosos” e mais difíceis de serem controlados, por não terem relação com choques específicos, como o clima ou uma guerra, e estarem bastante conectados com expectativas sobre os preços no futuro.

Dito isso, acreditamos que a “primeira fase” desse processo de desinflação esteja próxima ao fim.

Primeiro, porque muito da queda nos custos de produção já foi repassada para o consumidor. Segundo, porque os preços de grãos – que passaram por uma forte queda nos últimos meses – devem se estabilizar em breve, enquanto os efeitos do petróleo mais alto devem impactar os custos de produção de industrializados (afinal, a economia global ainda é muito dependente de energia fóssil).

Além disso, a recente desvalorização do real deve impactar os preços por aqui – tanto de petróleo quanto de bens finais importados – mesmo que apenas no curto prazo.

Nesse cenário, esperamos que a inflação encerre esse ano em 4,8% e em 3,9% em 2024 – impactada também pelos efeitos do fenômeno climático “El Niño”.

Já olhando para prazos mais longos, seguimos vendo riscos para o cenário de inflação – tanto vindos de fora, quanto aqui do Brasil.

Do lado global, a geopolítica impactando preços de petróleo e outras commodities além de processos de produção globais mais inflacionários (com produção mais centralizada e maior custo de mão de obra) são riscos. Já por aqui, uma política de gastos públicos elevados é o principal desafio.

Afinal, maiores gastos públicos pressionam a inflação por meio do aumento da renda e do consumo hoje, e precisam ser pagos no futuro – com mais dívida, maiores impostos ou mais emissão de “dinheiro” (no caso, inflação).

Entenda tudo sobre risco fiscal aqui!

Por isso, seguimos cautelosos com o cenário de inflação no Brasil para os próximos anos –projetando inflação ainda acima da meta em 2025 – em 4,0%.

A Selic hoje

A Selic segue em queda, e deve encerrar o ano em 11,75%.

Como contamos aqui, o Copom (nosso comitê de política monetária) optou por reduzir a taxa Selic em 0,50 ponto porcentual em sua reunião mais recente, no fim de setembro.

A decisão deu continuidade ao processo de queda de juros iniciado em agosto, após um ano de taxa Selic no patamar de 13,75%.

Em um recado que tentou manter um tom duro contra a inflação, o Copom destacou tanto elementos de consolidação do controle da inflação, quanto de riscos à frente.

Do lado dos riscos, os diretores do Banco Central chamaram atenção para o principal movimento observado nos mercados nos últimos meses: a alta de juros de longo prazo nos Estados Unidos – que pressionam as taxas de juros no restante do mundo e aumentam os riscos para países emergentes (como nós).

Confira as Projeções Rico para o dólar nos meses de outubro e novembro de 2023.

Já por aqui, o Copom reconheceu os avanços no processo de enfraquecimento da inflação, mas lembrou que o “jogo contra a alta de preços ainda não está ganho” e requer cautela.

Além disso, destacou a importância de que as novas regras fiscais sejam cumpridas (não apenas aprovadas) para manter as expectativas sobre os preços no futuro comportadas – o que ainda não estão.

Assim, vemos a Selic caindo para 11,75% até o final deste ano, no que acreditamos que será um processo gradual de redução de juros – atingindo 10,00% no início de 2024.

Isso significa que os juros devem cair, mas continuar no território contracionista – ainda com certo “freio” na economia para controlar a alta de preços.

Já em 2025, caso a inflação consiga se estabilizar em 4,0%, vemos espaço para que o Copom reduza a Selic para em 9,0% ao ano, atingindo o que chamamos “território neutro” – ou seja, tirando o pé do freio da economia, mas ainda sem acelerar.

Juros altos e inflação balançam os mercados no mundo

No mundo, a inflação continua sob os holofotes, mesmo depois do forte enfraquecimento dos preços que vimos ao longo deste ano.

Desde o fim do ano passado, uma série de fatores ajudaram a inflação a cair dos níveis recordes que atingiu entre 2021-2022. Entre eles, vale destacar o reequilíbrio dos efeitos da guerra entre Rússia e Ucrânia e da pandemia, além de – claro – a alta dos juros ao redor do mundo.

Vale lembrar que juros altos têm o objetivo de controlar a alta de preços, encarecendo o crédito e desincentivando o consumo, desaquecendo a economia e a demanda por bens e serviços.

A retomada dos preços do petróleo no mundo fortaleceu as preocupações nos últimos meses. Entenda:

Preço do petróleo

Depois de cair das máximas vistas na pandemia, questões geopolíticas impulsionaram uma retomada nos preços de petróleo no mundo, com o valor da commodity subindo de aproximadamente U$S 70 (o barril) em junho para próximo de U$S 88 na primeira quinzena de outubro – com riscos do recém iniciado conflito armado no Oriente Médio adicionar maiores pressões ao cenário.

Lembrando que preços de petróleo mais altos tendem a impactar a inflação de diversos bens e serviços ao redor do mundo – afinal, a economia global ainda é muito dependente de energia fóssil.

Além disso, preços menos relacionados aos reequilíbrios de custo seguem rodando acima das metas de inflação no mundo, especialmente no setor de serviços, enquanto commodities agrícolas (alimentos) permanecem elevadas.

Assim, os juros no mundo continuam no “tom contracionista”; ou seja, com o objetivo de desaquecer a economia. Afinal, não podemos esquecer que as altas e baixas taxas de juros são sentidas aos poucos na economia real, ou seja, no dia a dia das empresas e pessoas.

Taxa de juros nos Estados Unidos

Nesse cenário, os últimos meses trouxeram um fator adicional para o palco dos juros: a forte alta dos títulos da dívida de longo prazo americanos – levando as famosas Treasuries, que atingiram seu maior patamar em quase duas décadas.

Além da inflação persistente e da economia ainda forte, o aumento do gasto público nos Estados Unidos ganhou destaque como razão por trás dessa alta.

Para se ter uma ideia, o déficit fiscal este ano deve ser o mais elevado da história (tirando momentos extraordinários, como a crise financeira de 2008 e a pandemia). E a situação não deve se reverter tão cedo, principalmente por conta da proximidade das eleições presidenciais e novos conflitos geopolíticos (que elevam o gasto militar).

E movimentos nos juros de longo prazo americanos balançam mercados no mundo todo. Isso ocorre, pois as Treasuries servem de base como “a taxa livre de risco” para a análise dos preços de praticamente todos os ativos financeiros globais – desde ações até títulos de renda fixa.

Por isso, esse movimento dos juros americanos deve seguir como fonte de cautela entre investidores.

Confira o Onde Investir do mês de outubro de 2023

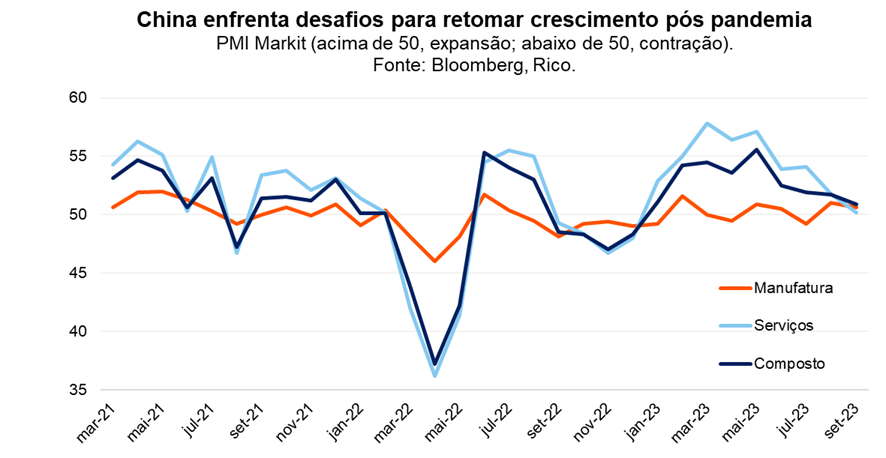

Taxa de juros e o mercado Chinês

Enquanto isso, a China segue lutando contra o crescimento mais lento. A segunda maior economia global enfrenta desafios na reabertura pós-covid, em meio a uma crise no setor imobiliário e baixa confiança entre investidores, produtores e consumidores.

Nesse cenário, a China deve crescer abaixo da meta de 5,0% do governo asiático – soprando ventos contra países exportadores de commodities e parceiros comerciais chineses, como o Brasil.

Dito isso, vemos o impacto dessa desaceleração ainda como limitado sobre o crescimento por aqui.

Acompanhe, também, as Projeções Rico de outubro e novembro de 2023 sobre o dólar.

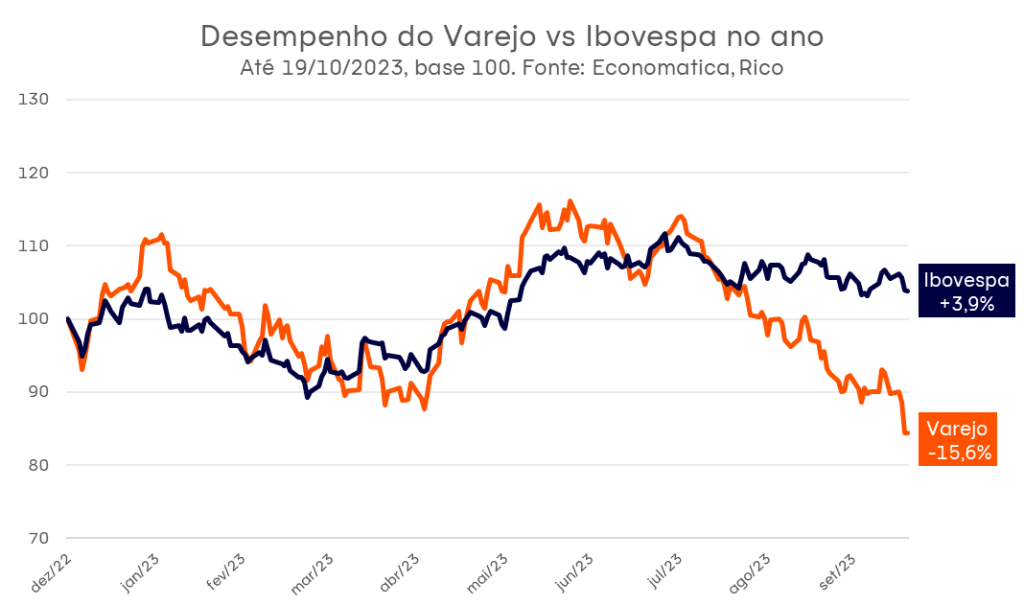

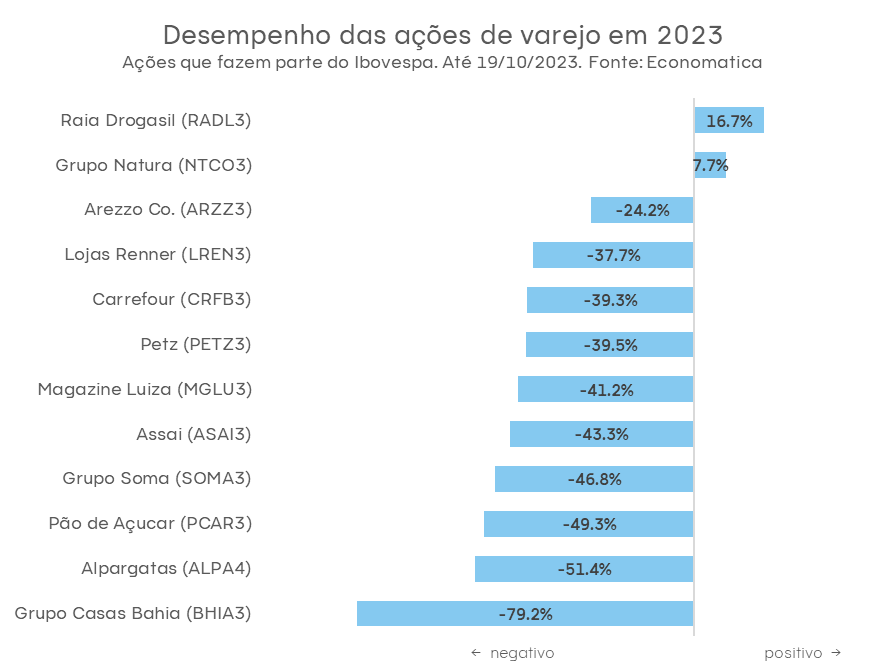

Por Gustavo Senday, analista de Varejo na XP

O setor de varejo tem se destacado negativamente na bolsa em 2023, apresentando uma performance média de -15,6%, considerando as empresas do setor que fazem parte do Ibovespa. Nomes como Magazine Luiza (MGLU3), Grupo Casas Bahia (BHIA3) e Lojas Renner (LREN3) tiveram quedas de 41%, 79% e 38% no ano, respectivamente.

Diante deste cenário, responderemos três perguntas que frequentemente rondam os investidores:

- O que explica essa performance tão negativa?

- Quais as perspectivas daqui para a frente?

- Como se posicionar neste novo cenário?

Abaixo, abordaremos as explicações para cada um destes pontos.

Por que as ações de varejo caíram tanto?

Para esta pergunta, temos mais de uma resposta:

Cenário macro: o cenário macro permanece desafiador, comprometendo a renda disponível dos consumidores. O endividamento e inadimplência das famílias seguem em patamares elevados, o que limita a capacidade de consumo e, consequentemente, pressiona as vendas.

Discussões sobre a reforma tributária: se concretizadas, discussões recentes relacionadas à tributação dos benefícios fiscais de ICMS (leia mais aqui) podem comprometer a projeção de lucro das empresas.

Resultados mais fracos: dinâmica de balanços trimestrais ruins, no geral impactados pela demanda mais desafiadora que o esperado, estoques em níveis mais elevados ou alto nível de endividamento, entre os mais diversos segmentos do varejo.

A parte boa: possíveis notícias positivas à frente

Apesar da cautela com o setor, enxergamos alguns fatores que podem contribuir para resultados melhores no 4º trimestre de 2023. São eles:

- Clima mais quente por conta do fenômeno El Niño, o que pode contribuir para as vendas de vestuário no período;

- Maior número de dias úteis em comparação ao ano passado, o que contribui para melhores vendas — em 2022, o final do ano foi marcado pela presença de muitas emendas de feriado, Copa do Mundo e eleições;

- Avanço do Programa Desenrola, que pode aliviar o endividamento dos consumidores;

- Continuidade do processo de queda de juros e desaceleração inflacionária no Brasil.

E em quais ações investir neste cenário?

Esperamos que o cenário brasileiro permaneça desafiador adiante, com a economia doméstica perdendo força e a incerteza sobre os rumos da economia global trazendo alta volatilidade para os papeis de varejo.

Neste sentido, se você quer se expor ao setor, preferimos nomes como Vivara (VIVA3), Assaí (ASAI3) e Grupo Mateus (GMAT3). Em nossa visão, essas empresas: i) são resilientes, por conta de seus segmentos de atuação e público-alvo; ii) contam com uma boa dinâmica de resultados de curto prazo, com crescimento e iniciativas internas de melhoria da rentabilidade dos seus negócios; e iii) possuem um histórico de execução comprovado.

A recente deflagração de um conflito militar entre Israel e o grupo Hamas se tornou um dos temas de maior destaque e impacto nos mercados globais, elevando a percepção de risco entre investidores e levantando dúvidas sobre seus potenciais impactos econômico-financeiros ao redor do mundo.

Vale destacar que não entraremos nos méritos do conflito em questão e focaremos apenas em traçar possíveis cenários e seus impactos nos preços de ativos. Deixamos aqui nossa solidariedade às famílias e amigos das vítimas e esperamos que a paz na região possa ser alcançada em breve.

Abaixo, elencamos os principais potenciais impactos do desdobramento do atual conflito no Oriente Médio na economia e mercado globais.

Principal termômetro: preço do petróleo

O conflito que se desenrola entre o grupo Palestino Hamas e Israel tem raízes territoriais, políticas e religiosas e tem como epicentro a região chamada Faixa de Gaza – estreita faixa de terra localizada na costa oriental do Mar Mediterrâneo, no Oriente Médio, que faz fronteira com o Egito no Sudoeste, e com Israel no Leste e no Norte.

Assim, um conflito restrito à região provavelmente teria um impacto limitado nos principais mercados globais.

Porém, uma possível escalada do conflito, passando a envolver mais países da região (e fora dela), aumentaria substancialmente esse efeito – especialmente por seus impactos nos preços de petróleo.

Isso porque, embora nem Israel nem a Palestina sejam produtores relevantes da commodity energética, o potencial envolvimento de países como Irã, Arábia Saudita, Líbano e Estados Unidos pode não somente escalar a magnitude do conflito para outras proporções, como também desequilibrar o mercado de petróleo no mundo. Afinal, esses sim figuram entre os principais produtores e exportadores da commodity globalmente.

O cenário do petróleo

O Irã tem se aproximado dos EUA recentemente e conseguido diminuir as restrições à exportação de petróleo do país. Caso haja confirmação de envolvimento do país, essa aproximação pode ser revertida e resultar em mais sanções – que, por sua vez, poderiam ser respondidas por parte do Irã com o fechamento do Estreito de Ormuz, por onde passa cerca de 20% do mercado global de petróleo.

Já a Arábia Saudita, que atualmente está negociando um acordo de paz com Israel nos mesmos moldes que os Emirados Árabes Unidos fizeram em 2020, é o maior exportador de petróleo do mundo. Ao lado da Rússia, o país tem liderado os esforços para reduzir a oferta de barris pelos membros da OPEP+ (cartel global de produção de petróleo).

O reinado saudita já emitiu uma nota condenando os ataques, mas também não se posicionou a favor de Israel. Um eventual envolvimento no conflito poderia resultar em sanções contra o petróleo saudita, reduzindo a oferta global e pressionando os preços da commodity.

Assim, embora vejamos por ora um impacto pequeno na interrupção do fornecimento de petróleo como consequência do conflito, o principal termômetro a ser monitorado nas próximas semanas/meses será o preço da commodity energética. Especialmente se/à medida que investidores vejam chances de algum dos cenários possíveis de disrupção se concretizar.

Para ilustrar, após um período de recuo recente diante de dados de estoque e demanda por gasolina nos EUA, o barril de petróleo (Brent) voltou a ficar mais caro, subindo pouco menos de 10% desde o início do conflito, ultrapassando novamente a barreira dos US$ 90.

O petróleo, a inflação e os juros

Mas o que o preço do barril do petróleo tem de tão relevante para os mercados e a economia global?

Pode parecer exagero, mas a alta nos preços do petróleo gera uma série de impactos na economia, muitos operando em efeito cascata. Isso porque derivados de petróleo ainda são a maioria esmagadora de combustíveis utilizados para geração de energia no mundo – no caso, gasolina e diesel.

Assim, uma forte elevação nos preços de petróleo tende a impactar não somente o preço de combustíveis, como também de diversos produtos indiretamente – como alimentos e bens industriais, que incluem o custo do frete em seu preço ao consumidor. Além disso, maiores custos de energia impactam a margem de muitas empresas, prejudicando sua operação e resultados financeiros.

Em suma: um choque aos preços de petróleo é um dos principais inimigos da inflação.

Embora o choque atual por enquanto não se assemelhe ao grande choque de petróleo observado nos anos 1970, ele acontece em um momento complexo em que o mundo luta contra a inflação alta. Mais precisamente, em um momento em que bancos centrais ao redor do mundo se preparam para encerrar o ciclo de alta de juros, na esperança de que a inflação siga uma trajetória de queda em direção às metas.

Ou seja, os desdobramentos do atual conflito no Oriente Médio podem significar juros ainda mais altos no mundo.

O gasto público americano: mais lenha para os juros

Um outro importante aspecto do conflito atual são os impactos indiretos nas contas públicas dos Estados Unidos – e, por sua vez, no patamar de juros da maior economia do mundo.

Como falamos aqui em mais detalhes, a forte alta dos títulos da dívida de longo prazo americanos (as famosas Treasuries) foi um dos principais fatores de instabilidade nos mercados globais nos últimos meses.

Isso porque as Treasuries servem de base como “a taxa livre de risco” para a análise dos preços de praticamente todos os ativos financeiros globais – desde ações até títulos de renda fixa -, além de influenciarem o nível de juros de longo prazo em outros países (afinal, se os EUA estão pagando mais para se financiar, o custo dos mais arriscados fica mais alto).

Além da inflação persistente, o aumento do gasto público americano ganhou destaque como razão por trás desse movimento nos juros. Para se ter uma ideia, o déficit fiscal este ano deve ser o mais elevado da história – tirando momentos extraordinários, como a crise financeira de 2008 e a pandemia.

Assim, maiores gastos com apoio militar a aliados tendem a elevar ainda mais o déficit fiscal americano – impulsionando o movimento recente de alta de juros.

O aumento da aversão ao risco e a “fuga para portos seguros”

Finalmente, vale destacar o impacto do aumento da instabilidade global na aversão ao risco entre investidores – especialmente caso o conflito escale, passando a envolver diretamente atores centrais como o Irã, o Líbano, o grupo Hezbollah e os Estados Unidos.

Sabemos que momentos de elevada incerteza geopolítica, especialmente quando culminam em guerras efetivas, elevam a incerteza na economia global, e incerteza gera busca por proteção – e a concomitante fuga de ativos considerados mais arriscados, como aqueles de países emergentes.

Assim, movimentos que podem se concretizar e/ou intensificar conforme os desdobramentos do conflito incluem:

- O fortalecimento do dólar – a moeda americana é vista como um porto seguro de investidores ao redor do mundo em momentos de elevada incerteza e eventos inesperados, como um conflito entre potências;

- A valorização de ativos reais, como ouro e outras commodities;

- A desvalorização de ativos considerados mais arriscados, como moedas e ações de países emergentes – especialmente aqueles com maior exposição a instabilidade geopolítica (um ponto positivo, nesse quesito, para o Brasil).

Proteja-se da alta de preços

Como falamos, a atual crise geopolítica tem o potencial de recolocar gasolina na fogueira inflacionária do mundo.

Assim, vale destacar alternativas para proteger seus investimentos da alta de preços.

Títulos indexados à inflação, como o Tesouro IPCA + 2032, debêntures de empresas sólidas e com boa classificação de risco, e fundos de inflação (fundos de investimento que investem em ativos indexados à inflação) são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Outra classe de ativos que pode ajudar o investidor a se proteger da inflação, e com menor exposição a questões globais, são os Fundos Imobiliários. Por serem muitas vezes atrelados a índices de inflação, os FIIs podem ser excelentes aliados do investidor em um cenário ainda cauteloso com a alta de preços.

Diversificação é essencial

Além da proteção contra a inflação, vale destacar a importância da diversificação internacional em momentos como o atual.

Assim, a máxima “investir em dólar” também se prova uma excelente aliada nesse momento. Detalhamos no “Onde Investir ” alternativas para compor sua carteira com investimentos internacionais – especialmente por meio de fundos de renda fixa globais.

Finalmente, manter uma carteira diversificada, respeitando o seu perfil de risco, segue sendo essencial. São justamente momentos de instabilidade e imprevisibilidade como o atual que atestam para sua importância.

Atualização semanal: Bitcoin (BTC).

Apresentando grande volatilidade nesta manhã de segunda-feira, Bitcoin registra alta de 3,85% (em dólares) às 10:44am (BRT) e 3,57% de valorização em Reais. Graficamente testou a antiga LTA como resistência e retornou rapidamente para a região de 144mil. No gráfico diário a média móvel mensal é referência de suporte no curto prazo e o aspecto técnico como está agora começa a deixar sinais interessantes para oportunidades de compra entre 143 mil e 140 mil Reais. Para os que têm mais apetite ao risco de curto prazo, o objetivo de saída é em R$ 150.000 assumindo o risco de perda em R$ 135.100.

Suportes: 135.070/ 129.200/ 120.260

Resistências: 151.000/ 152.700/ 154.190

Recomendação: oportunidade de compra entre R$ 143.000 e R$ 140.000

Stop Loss: 135.100,00

Alvo: 150.000,00

Atualização semanal: Ethereum (ETH).

Praticamente ignorando a volatilidade do Bitcoin, Ether opera estável nesta manhã de segunda feira, e deixou no gráfico semanal um aspecto mais baixista para as próximas movimentações. Os preços continuam “caminhando” na linha de tendência de alta mas sem sinais fortes de sustentação, pelo menos por enquanto. Permanece abaixo da média móvel e com barras de amplitude baixa, portanto, sem sinais claros para operações neste momento.

Recomendação: sem oportunidade de entrada no curto prazo.

Suportes: 7.750/ 7.600/ 7.117 (valores em R$)

Resistências: 8.488/ 8.888/ 9.233 (valores em R$)