A temporada de resultados do 4º trimestre de 2023 das empresas brasileiras começou no último dia 11 de janeiro, mas ganha força ao longo de fevereiro e março. Nesse período, as empresas apresentam seus resultados financeiros e operacionais ao mercado, permitindo que investidores avaliem se os negócios seguem em linha, acima ou abaixo das projeções, e entendam se vale ou não manter seus investimentos na companhia.

No calendário abaixo, consolidamos as datas de divulgação das empresas da bolsa brasileira. Confira!

| Código | Nome da Empresa | Setor | Data do Resultado |

|---|---|---|---|

| CAML3 | Camil | Alimentos & Bebidas | 11/1/2024 |

| ROMI3 | Romi | Bens de Capital | 30/1/2024 |

| BPAN4 | Banco Pan | Bancos | 1/2/2024 |

| BRBI11 | BR Partners | Bancos | 1/2/2024 |

| BMGB4 | Banco BMG | Bancos | 5/2/2024 |

| BBSE3 | BBSeguridade | Inst. Financeiras | 5/2/2024 |

| CIEL3 | Cielo | Inst. Financeiras | 5/2/2024 |

| BPAC11 | BTG Pactual | Bancos | 5/2/2024 |

| ITUB4 | Itaú Unibanco | Bancos | 5/2/2024 |

| ABCB4 | ABC Brasil | Bancos | 6/2/2024 |

| LOGG3 | Log Comm. Prop. | Propriedades Comerciais | 6/2/2024 |

| TIMS3 | Tim | TMT | 6/2/2024 |

| BMEB4 | Banco Mercantil do Brasil | Bancos | 7/2/2024 |

| NEOE3 | Neoenergia | Elétricas | 7/2/2024 |

| KLBN11 | Klabin | Papel & Celulose | 7/2/2024 |

| AGRO3 | BrasilAgro | Agro | 7/2/2024 |

| BBDC4 | Bradesco | Bancos | 7/2/2024 |

| AURE3 | Auren | Elétricas | 7/2/2024 |

| ALPA4 | Alpargatas | Varejo | 7/2/2024 |

| PINE4 | Banco Pine | Bancos | 8/2/2024 |

| SAPR11 | Sanepar | Saneamento | 8/2/2024 |

| JALL3 | Jalles Machado | Agro | 8/2/2024 |

| SMTO3 | São Martinho | Agro | 8/2/2024 |

| BBAS3 | Banco do Brasil | Bancos | 8/2/2024 |

| MULT3 | Multiplan | Propriedades Comerciais | 8/2/2024 |

| CCRO3 | CCR | Transportes | 8/2/2024 |

| BRSR6 | Banrisul | Bancos | 9/2/2024 |

| USIM5 | Usiminas | Mineração & Siderurgia | 9/2/2024 |

| RAIZ4 | Raizen | Agro | 14/2/2024 |

| CRFB3 | Carrefour | Varejo | 19/2/2024 |

| IGTI11 | Iguatemi | Propriedades Comerciais | 20/2/2024 |

| TRPL4 | Isa Cteep | Elétricas | 20/2/2024 |

| GGBR4 | Gerdau | Mineração & Siderurgia | 20/2/2024 |

| GOAU4 | Met. Gerdau | Mineração & Siderurgia | 20/2/2024 |

| TTEN3 | 3tentos | Agro | 20/2/2024 |

| SRNA3 | Serena Energia | Elétricas | 21/2/2024 |

| WEGE3 | Weg | Bens de Capital | 21/2/2024 |

| AERI3 | Aeris | Bens de Capital | 21/2/2024 |

| ASAI3 | Assai | Varejo | 21/2/2024 |

| PCAR3 | Pão de Açucar | Varejo | 21/2/2024 |

| CXSE3 | Caixa Seguridade | Inst. Financeiras | 22/2/2024 |

| ROXO34 | Nubank | Bancos | 22/2/2024 |

| B3SA3 | B3 | Inst. Financeiras | 22/2/2024 |

| VALE3 | Vale | Mineração & Siderurgia | 22/2/2024 |

| RAIL3 | Rumo | Transportes | 22/2/2024 |

| RANI3 | Irani | Papel & Celulose | 23/2/2024 |

| MDIA3 | M. Dias Branco | Alimentos & Bebidas | 23/2/2024 |

| BRFS3 | BRF | Alimentos & Bebidas | 26/2/2024 |

| AESB3 | AES Brasil | Elétricas | 26/2/2024 |

| PSSA3 | Porto Seguro | Inst. Financeiras | 27/2/2024 |

| POMO4 | Marcopolo | Bens de Capital | 27/2/2024 |

| EGIE3 | Engie Brasil | Elétricas | 27/2/2024 |

| UGPA3 | Ultrapar | Óleo, Gás e Petroquímicos | 28/2/2024 |

| KEPL3 | Kepler Weber | Bens de Capital | 28/2/2024 |

| SUZB3 | Suzano | Papel & Celulose | 28/2/2024 |

| ODPV3 | Odontoprev | Saúde | 28/2/2024 |

| INTB3 | Intelbras | TMT | 28/2/2024 |

| CEAB3 | C&A Modas | Varejo | 28/2/2024 |

| HBRE3 | HBR Realty | Construção Civil | 29/2/2024 |

| MRVE3 | MRV | Construção Civil | 29/2/2024 |

| GRND3 | Grendene | Varejo | 29/2/2024 |

| CSAN3 | Cosan | Óleo, Gás e Petroquímicos | 1/3/2024 |

| VBBR3 | Vibra Energia | Óleo, Gás e Petroquímicos | 4/3/2024 |

| PGMN3 | Pague Menos | Varejo | 4/3/2024 |

| GGPS3 | GPS | Transportes | 5/3/2024 |

| RECV3 | PetroReconcavo | Óleo, Gás e Petroquímicos | 5/3/2024 |

| RADL3 | Raia Drogasil | Varejo | 5/3/2024 |

| FESA4 | Ferbasa | Mineração & Siderurgia | 6/3/2024 |

| OPCT3 | Oceanpact | Óleo, Gás e Petroquímicos | 6/3/2024 |

| DXCO3 | Dexco | Papel & Celulose | 6/3/2024 |

| PFRM3 | Profarma | Saúde | 6/3/2024 |

| VLID3 | Valid | TMT | 6/3/2024 |

| ALPK3 | Estapar | Transportes | 6/3/2024 |

| LOGN3 | Log-in | Transportes | 6/3/2024 |

| MILS3 | Mills | Transportes | 6/3/2024 |

| LJQQ3 | Lojas Quero-Quero | Varejo | 6/3/2024 |

| PTBL3 | Portobello | Varejo | 6/3/2024 |

| MYPK3 | Iochpe-Maxion | Bens de Capital | 6/3/2024 |

| LAVV3 | Lavvi | Construção Civil | 6/3/2024 |

| TAEE11 | Taesa | Elétricas | 6/3/2024 |

| BRKM5 | Braskem | Óleo, Gás e Petroquímicos | 6/3/2024 |

| SLCE3 | SLC Agricola | Agro | 6/3/2024 |

| BEEF3 | Minerva | Alimentos & Bebidas | 6/3/2024 |

| RRRP3 | 3R Petroleum | Óleo, Gás e Petroquímicos | 6/3/2024 |

| DMVF3 | D1000 | Varejo | 6/3/2024 |

| GMAT3 | Grupo Mateus | Varejo | 6/3/2024 |

| GUAR3 | Guararapes | Varejo | 6/3/2024 |

| SYNE3 | SYN Prob & Tech | Propriedades Comerciais | 7/3/2024 |

| OFSA3 | Ourofino | Saúde | 7/3/2024 |

| CBAV3 | CBA | Mineração & Siderurgia | 7/3/2024 |

| PETR4 | Petrobras | Óleo, Gás e Petroquímicos | 7/3/2024 |

| GOLL4 | Gol | Transportes | 7/3/2024 |

| ARZZ3 | Arezzo Co. | Varejo | 7/3/2024 |

| MGLU3 | Magazine Luiza | Varejo | 7/3/2024 |

| TFCO4 | Track Field | Varejo | 7/3/2024 |

| FRAS3 | Fras-Le | Bens de Capital | 11/3/2024 |

| LEVE3 | Metal Leve | Bens de Capital | 11/3/2024 |

| TGMA3 | Tegma | Transportes | 11/3/2024 |

| NTCO3 | Grupo Natura | Varejo | 11/3/2024 |

| DIRR3 | Direcional | Construção Civil | 11/3/2024 |

| VVEO3 | Viveo | Saúde | 11/3/2024 |

| RENT3 | Localiza | Transportes | 11/3/2024 |

| ENGI11 | Energisa | Elétricas | 12/3/2024 |

| RAPT4 | Randoncorp | Bens de Capital | 12/3/2024 |

| CURY3 | Cury | Construção Civil | 12/3/2024 |

| VULC3 | Vulcabras | Varejo | 12/3/2024 |

| SCAR3 | São Carlos | Propriedades Comerciais | 13/3/2024 |

| ELET3 | Eletrobras | Elétricas | 13/3/2024 |

| CASH3 | Méliuz | Inst. Financeiras | 13/3/2024 |

| MDNE3 | Moura Dubeux | Construção Civil | 13/3/2024 |

| PRIO3 | PRIO | Óleo, Gás e Petroquímicos | 13/3/2024 |

| HYPE3 | Hypera | Saúde | 13/3/2024 |

| ECOR3 | Ecorodovias | Transportes | 13/3/2024 |

| ENJU3 | Enjoei | Varejo | 13/3/2024 |

| BHIA3 | Grupo Casas Bahia | Varejo | 13/3/2024 |

| SOMA3 | Grupo Soma | Varejo | 13/3/2024 |

| MTRE3 | Mitre Realty | Construção Civil | 14/3/2024 |

| ENEV3 | Eneva | Elétricas | 14/3/2024 |

| CVCB3 | CVC Brasil | Varejo | 14/3/2024 |

| PLPL3 | Plano & Plano | Construção Civil | 14/3/2024 |

| TRIS3 | Trisul | Construção Civil | 14/3/2024 |

| MATD3 | Mater Dei | Saúde | 14/3/2024 |

| PETZ3 | Petz | Varejo | 14/3/2024 |

| SMFT3 | Smart Fit | Varejo | 14/3/2024 |

| VITT3 | Vittia | Agro | 14/3/2024 |

| CYRE3 | Cyrela | Construção Civil | 14/3/2024 |

| EZTC3 | EZTec | Construção Civil | 14/3/2024 |

| TEND3 | Tenda | Construção Civil | 14/3/2024 |

| YDUQ3 | YDUQS | Educação | 14/3/2024 |

| JHSF3 | JHSF | Propriedades Comerciais | 14/3/2024 |

| FLRY3 | Fleury | Saúde | 14/3/2024 |

| BMOB3 | Bemobi | TMT | 14/3/2024 |

| PRNR3 | Priner | Transportes | 14/3/2024 |

| LREN3 | Lojas Renner | Varejo | 14/3/2024 |

| PMAM3 | Paranapanema | Mineração & Siderurgia | 15/3/2024 |

| EMBR3 | Embraer | Bens de Capital | 15/3/2024 |

| LAND3 | Terra Santa | Agro | 18/3/2024 |

| ITSA4 | Itausa | Inst. Financeiras | 18/3/2024 |

| SBFG3 | Grupo SBF | Varejo | 18/3/2024 |

| IFCM3 | Infracommerce | TMT | 19/3/2024 |

| DESK3 | Desktop | TMT | 19/3/2024 |

| CMIN3 | CSN Mineração | Mineração & Siderurgia | 19/3/2024 |

| BLAU3 | Blau | Saúde | 19/3/2024 |

| CSUD3 | CSU Digital | Inst. Financeiras | 20/3/2024 |

| QUAL3 | Qualicorp | Saúde | 20/3/2024 |

| EQTL3 | Equatorial Energia | Elétricas | 20/3/2024 |

| HBSA3 | Hidrovias do Brasil | Transportes | 20/3/2024 |

| VIVA3 | Vivara | Varejo | 20/3/2024 |

| TUPY3 | Tupy | Bens de Capital | 20/3/2024 |

| COGN3 | Cogna | Educação | 20/3/2024 |

| ALOS3 | Allos | Propriedades Comerciais | 20/3/2024 |

| DASA3 | Dasa | Saúde | 20/3/2024 |

| BRIT3 | Brisanet | TMT | 20/3/2024 |

| LWSA3 | Locaweb | TMT | 20/3/2024 |

| POSI3 | Positivo | TMT | 20/3/2024 |

| FIQE3 | Unifique | TMT | 20/3/2024 |

| STBP3 | Santos Brasil | Transportes | 20/3/2024 |

| GFSA3 | Gafisa | Construção Civil | 21/3/2024 |

| CPLE6 | Copel | Elétricas | 21/3/2024 |

| CPFE3 | CPFL Energia | Elétricas | 21/3/2024 |

| WIZC3 | Wiz Soluções | Inst. Financeiras | 21/3/2024 |

| EUCA4 | Eucatex | Papel & Celulose | 21/3/2024 |

| AALR3 | Alliar | Saúde | 21/3/2024 |

| PORT3 | Wilson Sons | Transportes | 21/3/2024 |

| PNVL3 | Dimed | Varejo | 21/3/2024 |

| MELK3 | Melnick | Construção Civil | 21/3/2024 |

| SOJA3 | Boa Safra | Agro | 21/3/2024 |

| EVEN3 | Even | Construção Civil | 21/3/2024 |

| CMIG4 | Cemig | Elétricas | 21/3/2024 |

| SBSP3 | Sabesp | Saneamento | 21/3/2024 |

| ELMD3 | Eletromidia | TMT | 21/3/2024 |

| FRIO3 | Metalfrio Solutions | Bens de Capital | 22/3/2024 |

| SEER3 | Ser Educacional | Educação | 22/3/2024 |

| LIGT3 | Light | Elétricas | 25/3/2024 |

| CLSA3 | Clearsale | Inst. Financeiras | 25/3/2024 |

| DEXP3 | Dexxos | Óleo, Gás e Petroquímicos | 25/3/2024 |

| ANIM3 | Anima | Educação | 25/3/2024 |

| KRSA3 | Kora Saude | Saúde | 25/3/2024 |

| VAMO3 | Vamos | Transportes | 25/3/2024 |

| TASA4 | Taurus Armas | Bens de Capital | 26/3/2024 |

| ARML3 | Armac | Transportes | 26/3/2024 |

| MEAL3 | IMC | Varejo | 26/3/2024 |

| JBSS3 | JBS | Alimentos & Bebidas | 26/3/2024 |

| CSMG3 | Copasa | Saneamento | 26/3/2024 |

| RDOR3 | Rede D’Or | Saúde | 26/3/2024 |

| JSLG3 | JSL | Transportes | 26/3/2024 |

| AMER3 | Americanas | Varejo | 26/3/2024 |

| IRBR3 | IRB Brasil | Inst. Financeiras | 27/3/2024 |

| ENAT3 | Enauta | Óleo, Gás e Petroquímicos | 27/3/2024 |

| MRFG3 | Marfrig | Alimentos & Bebidas | 27/3/2024 |

| BRAP4 | Bradespar | Mineração & Siderurgia | 27/3/2024 |

| AMBP3 | Ambipar | Saneamento | 27/3/2024 |

| ORVR3 | Orizon | Saneamento | 27/3/2024 |

| ONCO3 | Oncoclínicas | Saúde | 27/3/2024 |

| MOVI3 | Movida | Transportes | 27/3/2024 |

| MLAS3 | Multilaser | Varejo | 27/3/2024 |

| HAPV3 | Hapvida | Saúde | 27/3/2024 |

| CLSC4 | Celesc | Elétricas | 28/3/2024 |

| VSTE3 | Veste | Varejo | 28/3/2024 |

| AZUL4 | Azul | Transportes | 28/3/2024 |

| AGXY3 | Agrogalaxy | Agro | 28/3/2024 |

| CSED3 | Cruzeiro do Sul | Educação | 28/3/2024 |

| SIMH3 | Simpar | Transportes | 28/3/2024 |

| INBR32 | Inter | Bancos | A definir |

| ALLD3 | Allied | TMT | A definir |

| TOTS3 | TOTVS | TMT | A definir |

Não seja pego de calças curtas!

“Only when the tide goes out do you discover who’s been swimming naked”, Warren Buffett.

Projeções macroeconômicas são importantes para todo investidor, porque ajudam a nos prepararmos para o que vem adiante. Ou seja, não ser pego de “calças curtas”, especialmente em momentos desafiadores para os investimentos.

Isso não significa que você saberá “o dia exato em que o dólar vai cair ou subir”. Pois isso, infelizmente, será praticamente impossível. Mas quer dizer que você entenderá melhor as tendências da economia e poderá pensar em como adaptar seus investimentos (ou manter tudo como está, se for o caso), pensando no seu perfil e objetivos.

Com isso em mente, detalhamos abaixo nossas principais projeções para este ano e o próximo. Abaixo, te contamos o porquê de tudo isso, e como investir nesse cenário.

Onde estamos? Juros altos, até quando?

No mundo, a pergunta de 2024 deixa de ser “até onde subirão os juros?”, para “até quando eles ficarão altos?”.

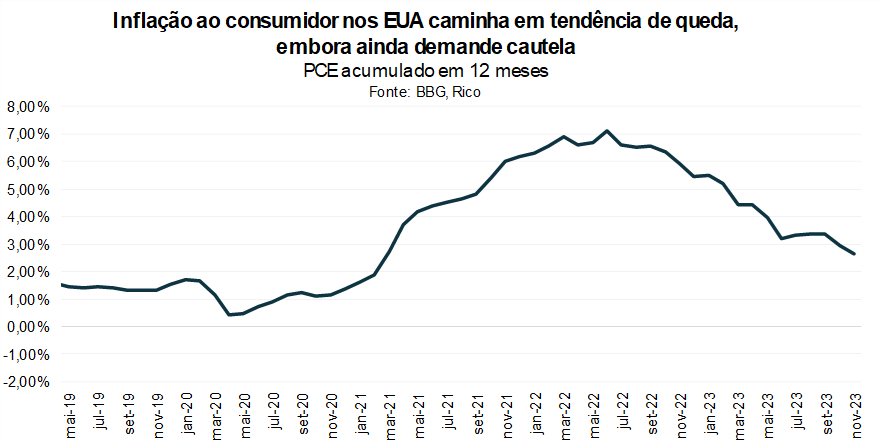

Embora ainda siga no radar de riscos, a inflação entra em 2024 com menos força. Nos Estados Unidos, a inflação ao consumidor (medida por seu núcleo, excetuando preços mais voláteis) cedeu para 3,2% no acumulado em doze meses até novembro – patamar ainda acima da meta do Banco Central (de 2,0%), mas bem abaixo dos aproximadamente 6,0% registrados no fim do ano passado.

Já na Zona do Euro, a inflação se aproxima da meta, com o principal indicador de preços ao consumidor acumulando alta de 2,9% em doze meses até dezembro.

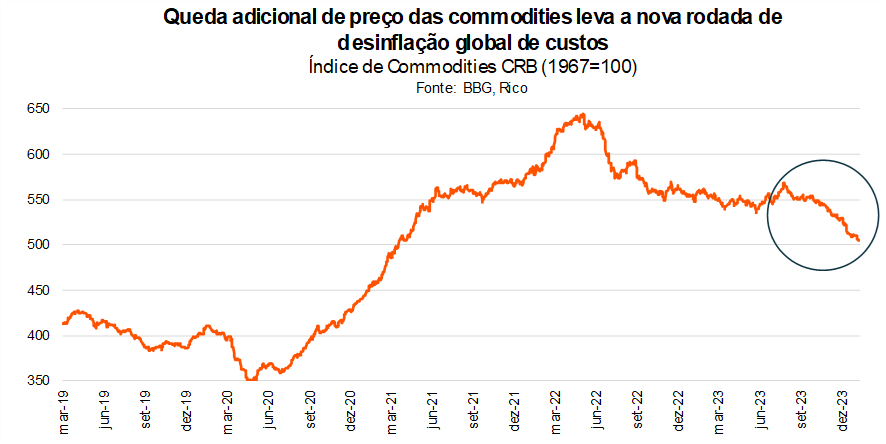

A recente queda nos preços das commodities favorece o cenário de enfraquecimento da inflação no mundo. Depois de ficarem praticamente estáveis ao longo de 2023, os preços de alimentos e outros insumos básicos entraram em clara tendência de queda. Para ilustrar, o Índice Geral de Commodities CRB recuou 8% (em dólares) desde o final de setembro, puxado por preços de gasolina, açúcar, leite, entre outros.

Em bom português: matérias primas estão mais baratas, e isso ajuda no controle da inflação.

Nesse cenário, ganham força expectativas de que os juros comecem a cair em breve. Afinal, com inflação cedendo e perspectivas de que os preços sigam comportados, Bancos Centrais não precisariam segurar os juros tão altos por muito mais tempo. Esse movimento, entretanto, deve acontecer em momentos diferentes entre países.

Vale lembrar que juros altos têm o objetivo de controlar a alta de preços, encarecendo o crédito e desincentivando o consumo, desaquecendo a economia e a demanda por bens e serviços.

Dito isso, não vemos os Bancos Centrais reduzindo os juros em ritmo acelerado ao longo do ano, especialmente nos Estados Unidos. A economia ainda resiliente, o mercado de trabalho aquecido e os salários crescendo acima da média histórica contribuem para uma visão cautelosa sobre o ritmo de alta de preços adiante – e, portanto, sobre os próximos passos do Banco Central na maior economia do mundo.

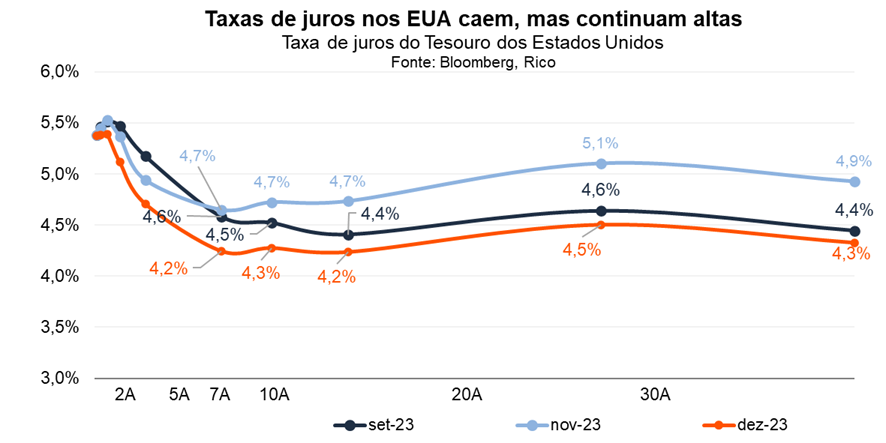

Ainda, vale lembrar que o fim de 2023 trouxe um fator adicional para o palco dos juros, que deve seguir como fonte de instabilidade em 2024: a forte volatilidade dos juros de longo prazo americanos. As famosas Treasuries (títulos da dívida do governo dos EUA) com vencimento entre 10 e 30 anos passaram por um período de forte elevação no fim do ano passado, atingindo patamares historicamente altos, e devem seguir bastante voláteis nos próximos meses.

Isso significa que, embora os juros de curto prazo (determinados pelo Banco Central) devam começar a cair em meados de 2024, a sensação de aperto monetário – ou seja, dinheiro mais escasso – seguirá presente no ano que se inicia.

Por que as Treasuries devem seguir voláteis em 2024?

Além da inflação persistente e da economia ainda forte, o aumento do gasto público nos ganhou destaque como razão por trás da recente alta das taxas de juros de longo prazo nos Estados Unidos. Para se ter uma ideia, o déficit fiscal em 2023 deve ser o mais elevado da história (tirando momentos extraordinários, como a crise financeira de 2008 e a pandemia). E a situação não deve se reverter tão cedo, principalmente por conta das eleições presidenciais em 2024 e novos conflitos geopolíticos (que elevam o gasto militar).

E movimentos nos juros de longo prazo americanos balançam mercados no mundo todo. Isso ocorre porque as Treasuries servem de base como “a taxa livre de risco” para a análise dos preços de praticamente todos os ativos financeiros globais – desde ações até títulos de renda fixa. Por isso, esse movimento dos juros americanos deve seguir como fonte de cautela entre investidores. Falamos mais sobre isso no Onde Investir em 2024.

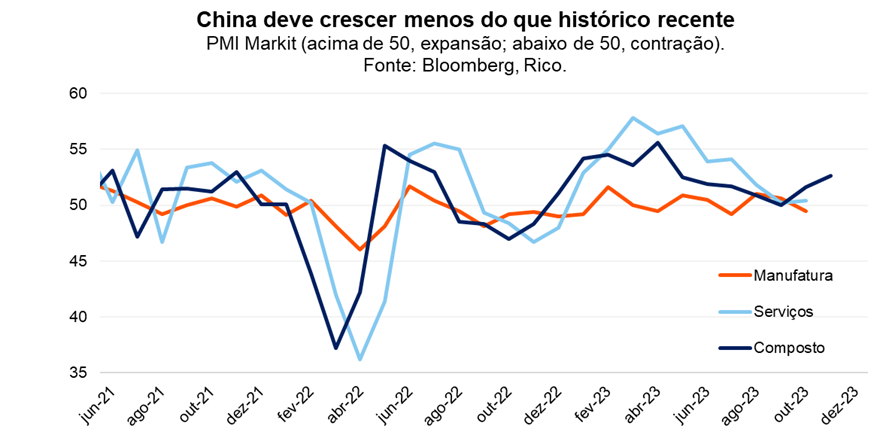

Enquanto isso, do outro lado do mundo, a China deve seguir lutando contra um crescimento mais fraco em 2024. O país ainda enfrenta desafios para retomar um ritmo de crescimento robusto, marcado pela transição entre um modelo baseado na exportação para um baseado no consumo. Nesse cenário, mesmo com esforços do governo para impulsionar setores como de educação e tecnologia e estímulos diretos ao mercado, o crescimento em 2024 (e nos próximos anos) deve ser mais fraco do que os saltos vistos nos últimos 20 anos.

Vemos o impacto dessa desaceleração, entretanto, como limitado para a economia brasileira. Entendemos que nossas exportações devem seguir fortes para o país asiático em 2024. Essa dinâmica deve seguir contribuindo para a manutenção das nossas contas externas sólidas (ou seja, com vendas para o mundo fortes, em comparação com nossas importações) e do real relativamente valorizado no ano.

Enquanto isso, no Brasil

2024: um ano de crescimento moderado

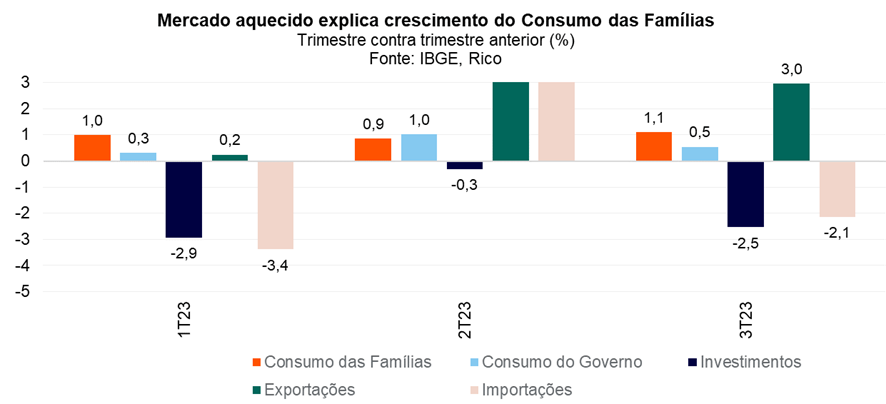

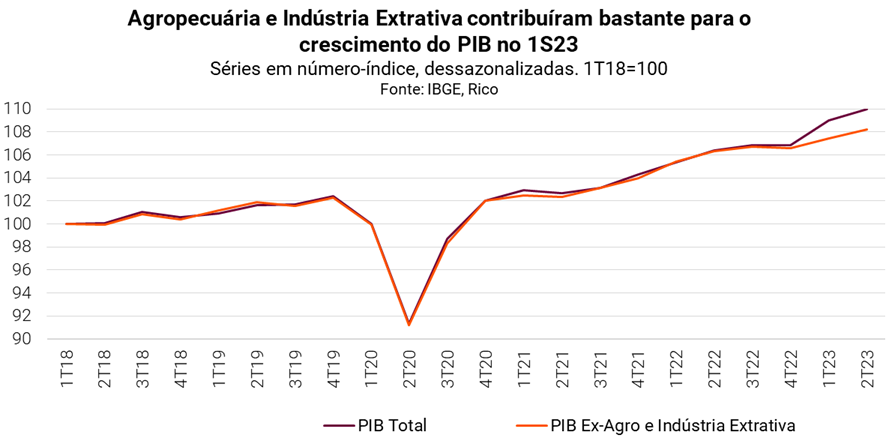

Por aqui, a economia surpreendeu crescendo acima do esperado em boa parte de 2023. Depois de um resultado forte na primeira metade do ano, o PIB do terceiro trimestre cresceu mais do que o projetado pela maior parte dos analistas, impulsionado por um setor de serviços ainda resiliente e um consumo das famílias mais sólido do que o esperado.

O mercado de trabalho aquecido, programas de benefício fiscal (que viram forte elevação desde meados de 2022) e a queda da inflação ajudam a explicar a boa performance da economia depois do fim dos impactos da supersafra agrícola da primeira metade de 2023. Especialmente com a produção e consumo de bens não relacionados ao crédito (como alimentos) e de serviços.

Revisões metodológicas na contabilização do PIB também contribuíram para o que deve se concretizar como uma elevação de 3,0% em 2023 (o número fechado do ano será divulgado apenas em março de 2024).

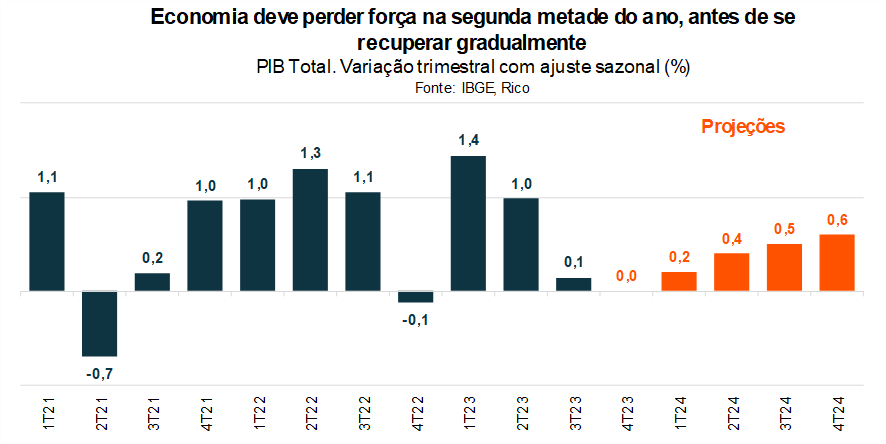

O ano de 2024, entretanto, não deve seguir no mesmo ritmo. O enfraquecimento da economia já está se tornando mais claro, como resultado tanto de taxas de juros ainda altas (que mantém altos os níveis de endividamento das famílias e o crédito caro), quanto da estabilização da inflação e de benefícios fiscais.

Vale lembrar também do efeito do fim do boom agrícola, que puxou o PIB substancialmente na primeira metade desse ano, mas não deve manter o crescimento tão forte em 2024.

Ou seja, os motores que vimos impulsionando a economia em 2023 não devem se manter em 2024.

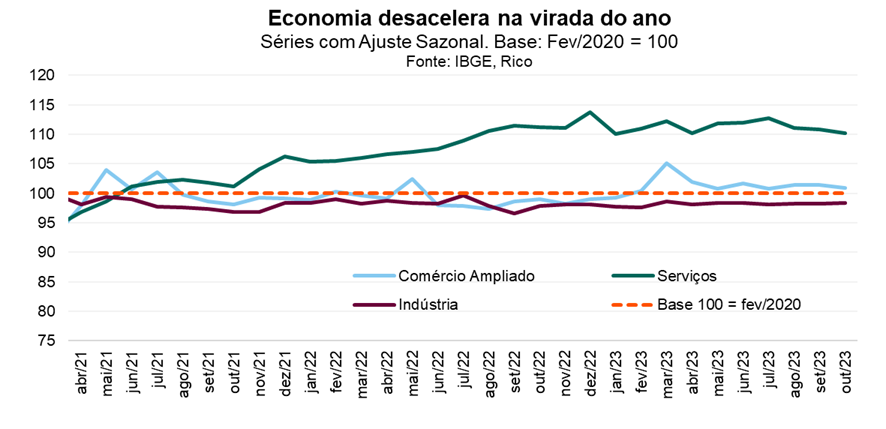

Para ilustrar, a produção industrial segue praticamente estagnada desde 2021, enquanto as vendas no comércio varejista recuaram nos últimos meses de 2023, principalmente nos segmentos de produtos que exigem maior financiamento, como carros, eletrodomésticos e móveis.

Até o setor de serviços, que se mostrava resiliente no início do ano, já demonstra sinais de fraqueza, tendo contraído 0,6% em outubro (em relação a setembro).

Finalmente, vale destacar o crescimento mais fraco esperado para a economia global nesse ano – com juros ainda altos. Esse movimento também nos impacta por aqui, sinalizando cautela sobre uma visão mais positiva da economia nos próximos anos.

Nesse cenário, projetamos que o PIB do Brasil desacelere o crescimento para 1,5% em 2024. Impulsionando esse crescimento, devemos observar os efeitos da continuidade da queda da taxa Selic (barateando o crédito e reduzindo o “freio” sobre a economia) e de um mercado de trabalho que deve seguir sólido no ano.

Já para 2025, vemos a economia brasileira retomando um pouco de ímpeto, e crescendo 2,0% no ano – impulsionada por uma esperada melhora no cenário global e pelos efeitos do ciclo de queda de juros que seguirá ao longo desse ano.

Inflação deve seguir comportada em 2024, sustentando queda nos juros

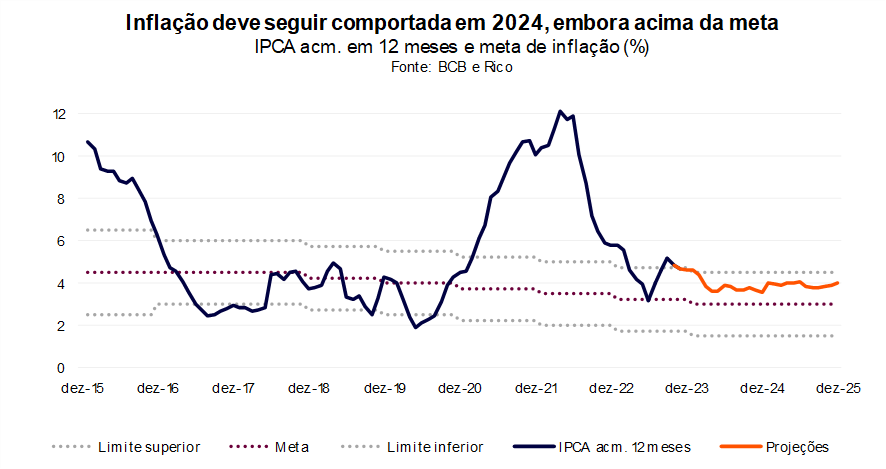

Como contamos em detalhes aqui, o IPCA (nosso principal índice de inflação ao consumidor) fechou o ano de 2023 com alta de 4,6%. O resultado seguiu ainda acima da meta do Banco Central, mas dentro do intervalo de tolerância – estabelecido para sustentar choques adversos (como uma pandemia ou uma seca).

O resultado do ano consolida o processo de desinflação observado em 2023. A queda da inflação no ano foi resultado tanto de movimentos globais (como a normalização das cadeias de fornecimento e produção pós-pandemia) quanto da política monetária restritiva implementada pelo Banco Central – ou seja, de juros altos para conter o ritmo de elevação dos preços.

Vale destacar que um processo de desinflação é diferente de um período deflacionário – em que os preços efetivamente caem. Dito isso, o ano passado foi de fato marcado pela queda de alguns preços, em especial de alimentos, em um movimento explicado por fatores climáticos, técnicos e pela forte produção agrícola no país.

Para 2024, o cenário de inflação comportada deve se manter. A queda nos preços de commodities no mercado global, como falamos acima, além de uma moeda relativamente valorizada devem ajudar nessa frente. Vale lembrar que o valor da nossa moeda impacta os preços por aqui, uma vez que boa parte do que consumimos é importado ou tem partes importadas (como o próprio “pãozinho”, que inclui como insumo a farinha importada em dólares).

Dito isso, ainda há riscos a serem monitorados. Primeiro, vale o destaque para o fenômeno climático El Niño, que pode impactar principalmente os preços de alimentos. O comportamento da inflação no setor de serviços também suscita cautela. Isso porque preços de serviços tendem a refletir o comportamento dos salários na economia, além de, claro, o nível de demanda na economia; por isso, tendem a ser mais difíceis de controlar uma vez disseminados.

Assim, projetamos que o IPCA encerre 2024 em 3,7%. Adiante, projetamos uma inflação relativamente estável, mas ainda acima da meta do Banco Central (de 3,00%) – encerrando 2025 em 4,0%.

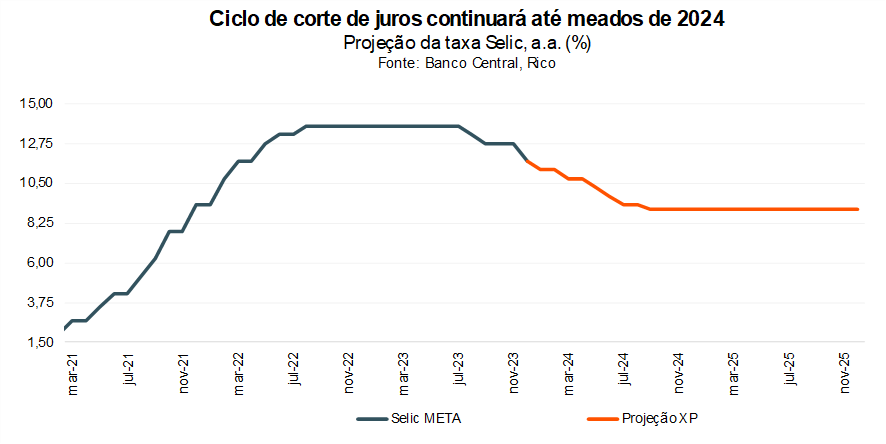

Selic deve continuar caindo em 2024, e encerrar o ano em 9,0%

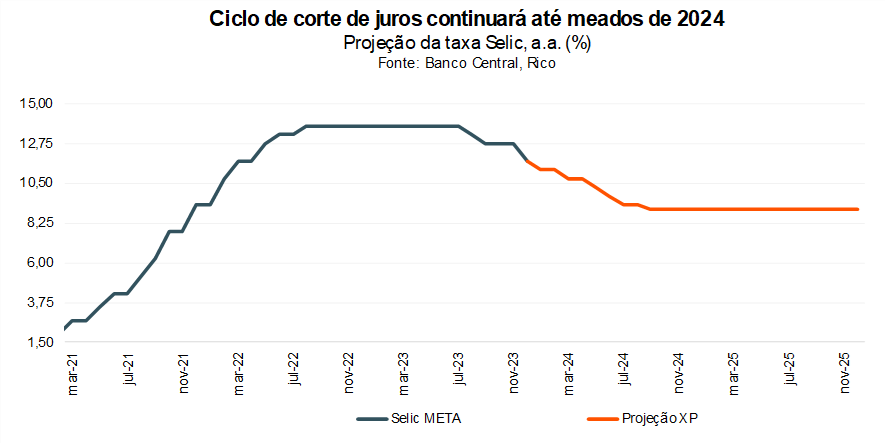

Como contamos aqui,o Copom (nosso comitê de política monetária) optou por reduzir a taxa Selic em 0,50 ponto percentual em sua última reunião de 2023 – levando nossa taxa básica de juros para 11,75% ao ano.

Diante do cenário de inflação comportada que descrevemos acima, entendemos que o Banco Central terá espaço para continuar reduzindo a Selic. Afinal, o objetivo principal da manutenção de juros elevados é o controle do ritmo de preços.

Riscos nos cenários internacional e doméstico, entretanto, limitam uma queda nos juros para além de 9,0%.

No âmbito internacional, a forte alta das taxas de juros de longo prazo nos Estados Unidos (como falamos acima) impõe um desafio para a redução dos juros no Brasil.De maneira simplificada, com retornos mais altos no investimento considerado de menor risco do mundo, investidores tendem a “exigir” maiores retornos em países considerados de maior risco – ou seja, maiores juros.

Já aqui no Brasil, o principal risco continua sendo a deterioração das contas públicas. Afinal, se o governo gastar muito além do que arrecada e sinalizar que seguirá impulsionando a economia, muitos entenderão que os preços seguirão pressionados adiante – influenciando efetivamente o nível da inflação no futuro.

Nos últimos meses de 2023, vimos uma melhora relativa da percepção de risco fiscal. Porém, sinalizações sobre o orçamento de 2024 e outras políticas que pressionam os gastos e reduzem o efeito dos juros determinados pelo Banco Central (como o uso elevado de bancos públicos) mantêm o tema no radar de riscos para 2024.

Assim, vemos a Selic caindo para 9,00% até o final deste ano, onde entendemos que ela deve ficar ao longo de 2025. Isso significa que os juros devem cair até atingirem o patamar considerado neutro – que não estimula nem desestimula a economia.

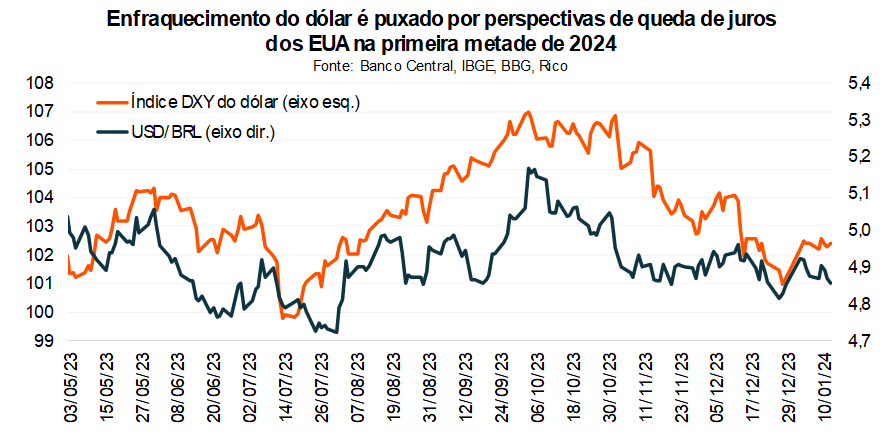

E o dólar, vai para onde?

Os últimos meses de 2023 foram marcados pelo enfraquecimento do dólar em boa parte do mundo, e o Brasil não foi exceção. Depois de atingir R$/US$ 5,15 em meados de outubro, a nossa taxa de câmbio fechou o ano pouco acima de R$/US 4,80.

No mundo, a perda de força do dólar refletiu expectativas de que os juros comecem a cair em breve nos Estados Unidos. Lembrando que juros relativamente mais baixos tendem a atrair menos capital por oferecerem menores retornos relativos, enfraquecendo a moeda – é o que chamamos de “diferencial de juros”, em economia.

Já no cenário local, a performance positiva das nossas contas externas favoreceu o movimento de valorização do real. Ou seja, seguimos atraindo forte fluxo de capital estrangeiro, especialmente pela via comercial, impulsionado principalmente pela supersafra agrícola e pelo aumento na extração de petróleo. E quanto mais dinheiro estrangeiro por aqui, mais valorizada nossa moeda.

A queda no preço médio das nossas importações também contribuiu para essa dinâmica favorável da chamada balança comercial – mantendo o que compramos relativamente mais barato do que o que vendemos ao mundo.

Diante desse cenário de contas externas fortes e mensagem mais leve do Banco Central americano, acreditamos que o real seguirá relativamente valorizado ao longo deste ano. Projetamos R$/US$ 4,70 para o final de 2024 e R$/US$ 4,90 para o final de 2025.

Mas vale destacar que essa projeção não significa que esse será o valor da taxa de câmbio ao longo de todo o ano. Pelo contrário, esperamos que o “sobe e desce do dólar” siga presente, especialmente diante do alto nível de incerteza nos cenários global e doméstico.

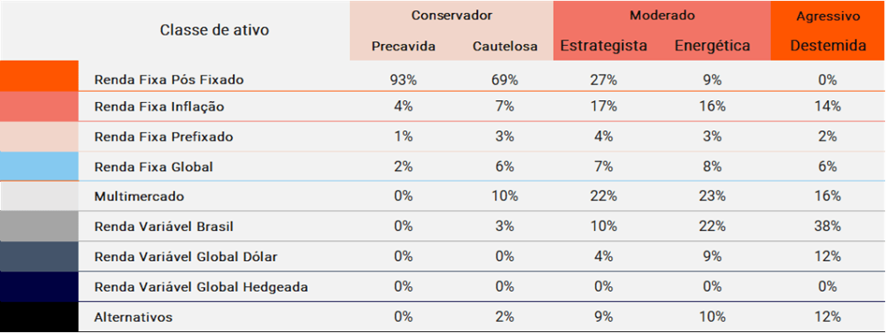

Como investir nesse cenário?

Com tantos eventos e mudanças no cenário econômico no Brasil e no mundo, entender como melhor investir o seu dinheiro e proteger o seu patrimônio é essencial.

Por isso, destacamos abaixo nossas recomendações de alocação atualizadas de acordo com o seu perfil de investidor, além de sugestões de onde investir em cada classe de ativo (como ações, renda fixa e fundos de investimento).

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira tudo isso em detalhes no nosso relatório “Onde Investir” – acesse aqui!

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | XP TOP FI Renda Fixa Crédito Privado LP | R$ 100,00 |

| Inflação | Tesouro IPCA+ 5,18% mai/2029 | CRA Marfrig IPCA+6,35% Jan/32 | R$ 50,00 |

| Renda Fixa Prefixada | Tesouro Prefixado 2026 | CRA Vamos nov/30 11,00% | R$ 100,00 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Selection Ações FIC Ações | R$ 100,00 | ||

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

Quanto e quando os FIIs pagam?

Confira abaixo o Dividend Yield (dividendo por cota em relação ao valor da cota) no último mês e nos últimos 12 meses, o último valor de proventos pagos por cota e a data prevista de pagamento.

Nomes estão ordenados por data de pagamento.

| Código | Yield no mês | Yield acumulado em 12 meses | Dividendo por cota (R$) |

Data de pagamento |

|---|---|---|---|---|

| HTMX11 | 1,84% | 21,76% | 3,25 | 08/01/2024 |

| HSML11 | 0,82% | 11,65% | 0,76 | 08/01/2024 |

| LVBI11 | 0,80% | 9,78% | 0,90 | 08/01/2024 |

| PVBI11 | 0,69% | 8,77% | 0,70 | 08/01/2024 |

| ABCP11 | 0,95% | 9,21% | 0,65 | 08/01/2024 |

| NSLU11 | 0,81% | 11,36% | 1,55 | 08/01/2024 |

| RZTR11 | 1,08% | 12,49% | 1,10 | 08/01/2024 |

| PORD11 | 1,16% | 13,77% | 1,01 | 08/01/2024 |

| SPTW11 | 1,54% | 13,37% | 0,65 | 08/01/2024 |

| BPFF11 | 0,90% | 11,53% | 0,62 | 08/01/2024 |

| GALG11 | 0,91% | 10,82% | 0,08 | 08/01/2024 |

| VGHF11 | 1,08% | 14,29% | 0,10 | 08/01/2024 |

| ARRI11 | 1,10% | 13,28% | 0,10 | 08/01/2024 |

| HSAF11 | 0,89% | 13,51% | 0,75 | 08/01/2024 |

| GGRC11 | 0,80% | 10,29% | 0,90 | 09/01/2024 |

| PATL11 | 0,95% | 9,97% | 0,60 | 09/01/2024 |

| QAGR11 | 0,89% | 12,27% | 0,43 | 09/01/2024 |

| PATC11 | 4,36% | 11,11% | 1,70 | 09/01/2024 |

| RBVO11 | 0,42% | 2,18% | 0,04 | 09/01/2024 |

| CACR11 | 1,47% | 16,80% | 1,48 | 09/01/2024 |

| AIEC11 | 2,41% | 13,74% | 1,33 | 09/01/2024 |

| FIIB11 | 0,72% | 8,92% | 3,65 | 10/01/2024 |

| CXRI11 | 0,76% | 10,92% | 0,59 | 11/01/2024 |

| HABT11 | 1,15% | 14,99% | 0,98 | 12/01/2024 |

| KNIP11 | 0,82% | 10,59% | 0,75 | 12/01/2024 |

| KNCR11 | 1,00% | 13,59% | 1,01 | 12/01/2024 |

| KNHY11 | 1,03% | 13,29% | 1,05 | 12/01/2024 |

| KNSC11 | 0,80% | 12,02% | 0,07 | 12/01/2024 |

| VISC11 | 0,84% | 10,15% | 1,00 | 12/01/2024 |

| VILG11 | 0,67% | 8,10% | 0,64 | 12/01/2024 |

| VINO11 | 0,76% | 7,81% | 0,06 | 12/01/2024 |

| VCJR11 | 1,01% | 12,14% | 0,90 | 12/01/2024 |

| KCRE11 | 0,86% | 13,64% | 0,81 | 12/01/2024 |

| VIUR11 | 0,92% | 11,69% | 0,07 | 12/01/2024 |

| VCRI11 | 1,06% | 12,97% | 0,09 | 12/01/2024 |

| RECR11 | 0,92% | 12,18% | 0,78 | 15/01/2024 |

| HAAA11 | 0,78% | 5,68% | 0,37 | 15/01/2024 |

| RNGO11 | 0,91% | 10,17% | 0,40 | 15/01/2024 |

| FIIP11B | 0,84% | 11,77% | 1,44 | 15/01/2024 |

| FIGS11 | 0,76% | 11,20% | 0,45 | 15/01/2024 |

| RBRD11 | 0,86% | 11,32% | 0,34 | 15/01/2024 |

| KNRI11 | 0,63% | 8,83% | 1,00 | 15/01/2024 |

| HGLG11 | 0,69% | 8,37% | 1,10 | 15/01/2024 |

| XPLG11 | 0,73% | 9,46% | 0,78 | 15/01/2024 |

| BRCR11 | 0,69% | 8,83% | 0,41 | 15/01/2024 |

| TVRI11 | 0,97% | 12,84% | 0,91 | 15/01/2024 |

| HGBS11 | 0,90% | 10,98% | 2,00 | 15/01/2024 |

| JSRE11 | 0,65% | 7,88% | 0,46 | 15/01/2024 |

| HFOF11 | 0,86% | 11,06% | 0,63 | 15/01/2024 |

| MXRF11 | 1,05% | 13,66% | 0,11 | 15/01/2024 |

| BCFF11 | 0,75% | 10,11% | 0,07 | 15/01/2024 |

| HGRE11 | 0,93% | 8,79% | 1,20 | 15/01/2024 |

| HGRU11 | 1,73% | 10,44% | 2,30 | 15/01/2024 |

| BRCO11 | 0,80% | 10,56% | 0,99 | 15/01/2024 |

| GTWR11 | 0,97% | 12,93% | 0,79 | 15/01/2024 |

| HGCR11 | 0,98% | 13,23% | 1,00 | 15/01/2024 |

| TGAR11 | 1,10% | 13,74% | 1,32 | 15/01/2024 |

| RBRP11 | 0,54% | 6,63% | 0,28 | 15/01/2024 |

| MALL11 | 0,69% | 9,51% | 0,80 | 15/01/2024 |

| XPCI11 | 0,91% | 12,53% | 0,76 | 15/01/2024 |

| TRBL11 | 0,74% | 10,37% | 0,72 | 15/01/2024 |

| TRXF11 | 1,58% | 10,91% | 1,70 | 15/01/2024 |

| XPPR11 | 0,55% | 3,93% | 0,10 | 15/01/2024 |

| HGPO11 | 0,52% | 7,36% | 1,50 | 15/01/2024 |

| MFII11 | 1,19% | 14,08% | 1,08 | 15/01/2024 |

| TEPP11 | 1,01% | 9,90% | 0,90 | 15/01/2024 |

| XPSF11 | 0,95% | 12,47% | 0,08 | 15/01/2024 |

| BTCI11 | 1,01% | 13,80% | 0,10 | 15/01/2024 |

| OUJP11 | 0,93% | 14,57% | 0,90 | 15/01/2024 |

| FPAB11 | 0,47% | 13,85% | 0,90 | 15/01/2024 |

| BBRC11 | 0,97% | 13,65% | 1,13 | 15/01/2024 |

| FLMA11 | 0,70% | 8,56% | 0,97 | 15/01/2024 |

| FAED11 | 0,98% | 12,52% | 1,48 | 15/01/2024 |

| CEOC11 | 0,96% | 12,71% | 0,43 | 15/01/2024 |

| XPCM11 | 0,20% | 6,43% | 0,02 | 15/01/2024 |

| MAXR11 | 1,03% | 11,63% | 0,77 | 15/01/2024 |

| CBOP11 | 0,38% | 2,82% | 0,12 | 15/01/2024 |

| FLRP11 | 0,65% | 10,82% | 13,50 | 15/01/2024 |

| WPLZ11 | 0,66% | 6,33% | 0,41 | 15/01/2024 |

| RBED11 | 1,02% | 13,73% | 1,45 | 15/01/2024 |

| SEQR11 | 1,22% | 13,49% | 0,72 | 15/01/2024 |

| URPR11 | 1,33% | 14,86% | 1,11 | 15/01/2024 |

| CXCE11B | 1,00% | 11,83% | 0,43 | 15/01/2024 |

| RBVA11 | 0,90% | 12,75% | 1,00 | 15/01/2024 |

| VRTA11 | 0,86% | 11,21% | 0,75 | 15/01/2024 |

| RCRB11 | 0,53% | 7,61% | 0,80 | 15/01/2024 |

| SHPH11 | 0,40% | 7,11% | 3,35 | 15/01/2024 |

| BCRI11 | 1,15% | 9,57% | 0,78 | 15/01/2024 |

| BBFI11B | 0,66% | 8,03% | 7,43 | 15/01/2024 |

| CXTL11 | 0,90% | 6,15% | 2,10 | 15/01/2024 |

| HSLG11 | 0,84% | 9,95% | 0,74 | 15/01/2024 |

| KFOF11 | 1,08% | 12,46% | 1,03 | 15/01/2024 |

| SARE11 | 0,95% | 9,90% | 0,45 | 15/01/2024 |

| KISU11 | 0,98% | 11,08% | 0,08 | 15/01/2024 |

| JSAF11 | 0,99% | 14,12% | 1,00 | 15/01/2024 |

| LGCP11 | 0,85% | 9,43% | 0,72 | 15/01/2024 |

| HGFF11 | 0,84% | 11,47% | 0,70 | 15/01/2024 |

| WHGR11 | 1,06% | 14,14% | 0,10 | 15/01/2024 |

| PLCR11 | 0,93% | 13,63% | 0,80 | 15/01/2024 |

| CYCR11 | 1,19% | 13,96% | 0,11 | 15/01/2024 |

| SADI11 | 1,20% | 13,19% | 1,02 | 15/01/2024 |

| RBFF11 | 0,88% | 11,60% | 0,52 | 15/01/2024 |

| RECT11 | 0,92% | 10,07% | 0,40 | 17/01/2024 |

| CVBI11 | 0,89% | 12,63% | 0,80 | 17/01/2024 |

| HCTR11 | 0,92% | 6,34% | 0,34 | 17/01/2024 |

| RBRR11 | 0,76% | 11,25% | 0,65 | 17/01/2024 |

| RBRF11 | 0,73% | 10,38% | 0,55 | 17/01/2024 |

| IRDM11 | 1,01% | 10,96% | 0,77 | 17/01/2024 |

| MCCI11 | 0,97% | 12,46% | 0,90 | 18/01/2024 |

| CPTS11 | 0,76% | 10,71% | 0,06 | 18/01/2024 |

| VGIR11 | 1,12% | 14,84% | 0,11 | 18/01/2024 |

| HCRI11 | 0,97% | 14,63% | 3,00 | 18/01/2024 |

| TRNT11 | 0,17% | 3,70% | 0,22 | 18/01/2024 |

| PQDP11 | 0,96% | 9,82% | 18,47 | 19/01/2024 |

| BARI11 | 0,86% | 10,75% | 0,69 | 22/01/2024 |

| RZAK11 | 1,37% | 14,46% | 1,20 | 22/01/2024 |

| AFHI11 | 1,04% | 13,28% | 1,00 | 22/01/2024 |

| BROF11 | 0,93% | ND | 0,56 | 24/01/2024 |

| XPML11 | 0,80% | 10,55% | 0,90 | 26/01/2024 |

| BTLG11 | 0,76% | 9,21% | 0,76 | 26/01/2024 |

| XPIN11 | 0,76% | 10,67% | 0,63 | 26/01/2024 |

| ALZR11 | 0,72% | 8,69% | 0,83 | 26/01/2024 |

| FCFL11 | 0,78% | 8,62% | 0,86 | 26/01/2024 |

| BCIA11 | 0,84% | 11,78% | 0,85 | 29/01/2024 |

| EDGA11 | 0,32% | 6,02% | 0,07 | 31/01/2024 |

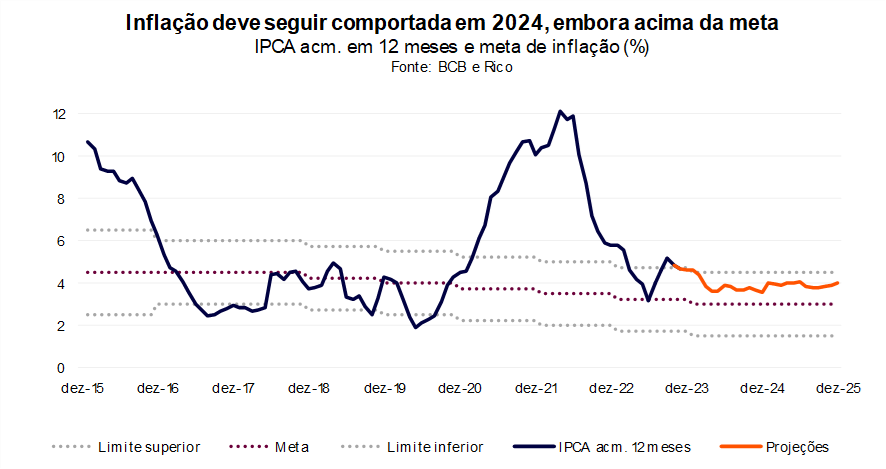

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 0,56% em dezembro de 2023. O resultado mensal levou o índice para 4,62% no acumulado em doze meses, desacelerando em relação aos 4,68% registrados em novembro.

Assim, a inflação fechou o ano de 2023 acima da meta do Banco Central (de 3,25%), mas dentro do limite superior – de 4,75%. Vale destacar que a inflação não encerrava o ano dentro da meta do Banco Central desde 2020.

Meta de inflação: o que é?

O regime de metas de inflação é parte do que chamamos de política monetária – a política responsável pelo controle da quantidade de moeda em determinada economia, que fica sob a responsabilidade do Banco Central.

Esse regime determina uma meta de inflação explícita e numérica (% ao ano), a ser perseguida pelo Banco Central. No caso brasileiro, a meta de inflação atual é de 3,25% ao ano para o ano de 2023 e de 3,0% para 2024. Isso significa que o Banco Central tem a responsabilidade de controlar a alta de preços ao longo, de modo que ela se mantenha no ritmo de 3,25%.

O modelo brasileiro também inclui uma banda de tolerância de 1,50pp para cima e para baixo. Essa banda serve para acomodar eventuais choques, como por exemplo uma seca que afete a produção de alimentos e eleve a inflação além do controle do Banco Central, ou uma pandemia que derrube os preços.

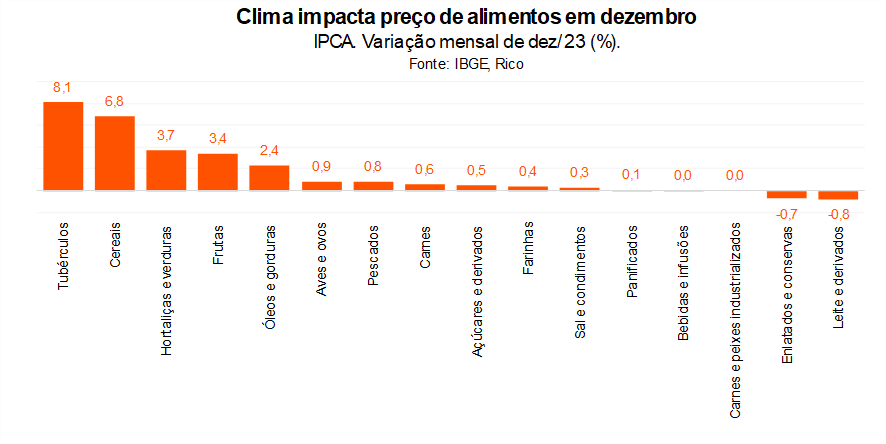

Eventos climáticos impulsionam preços de alimentos em dezembro

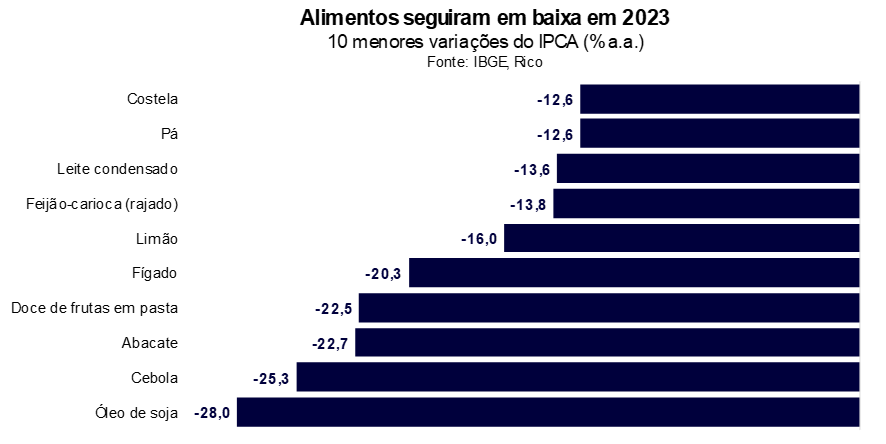

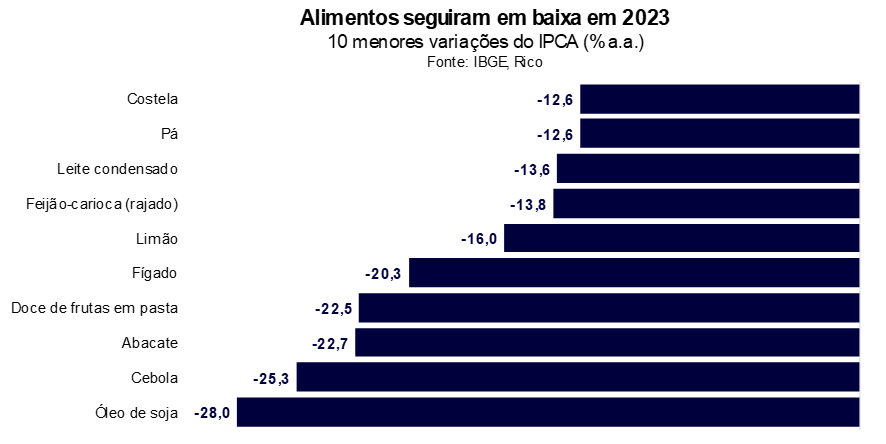

O resultado de dezembro veio um pouco acima do esperado pela maior parte dos analistas de mercado. Entre as principais surpresas do período, vale destacar a inflação de alimentos, que registrou forte alta por conta de eventos climáticos no período – incluindo ondas de calor e chuvas acima do normal.

O grupo “tubérculos, raízes e legumes”, por exemplo, registrou alta de mais de 8% somente em dezembro – com pepino e abobrinha, por exemplo, subindo 35% e 16% no mês, respectivamente.

Outro destaque do mês foi a volta de preços após promoções de “Black Friday”, que impactaram os preços em novembro. Preços de bens industriais, como eletrodomésticos, registraram alta de 0,3% no mês, com destaque para produtos como ar-condicionado (que subiu mais de 8% no mês) e videogames (com alta de 3,2% no período).

Dito isso, o resultado de dezembro não muda o cenário de desinflação observado ao longo de 2023. Ou seja, o comportamento dos preços seguiu em linha com o esperado nos últimos meses, marcado pelo enfraquecimento da inflação – especialmente de bens, como produtos industriais e alimentos – e contribuindo para impulsionar o poder de compra das famílias.

A queda da inflação no ano foi resultado tanto de movimentos globais (como a normalização das cadeias de fornecimento e produção pós pandemia) quanto da política monetária restritiva implementada pelo Banco Central – ou seja, de juros altos para conter o ritmo de elevação dos preços.

2024: inflação comportada, porém não sem cautela

Olhando para frente, o cenário de inflação comportada deve se manter. A queda recente no preço de commodities no mercado global (com destaque para alimentos e petróleo), além de uma moeda relativamente valorizada devem ajudar nessa frente. Vale lembrar que o valor da nossa moeda impacta os preços por aqui, uma vez que boa parte do que consumimos é importado ou tem partes importadas (como o próprio “pãozinho”, que inclui como insumo a farinha importada em dólares).

Assim, projetamos que o IPCA encerre 2024 em 3,7%. Para 2025, esperamos uma inflação em patamar relativamente estável, mas ainda acima da meta do Banco Central (de 3,00%) – encerrando o ano em 4,0%.

Vale destacar que os efeitos do fenômeno climático El Niño são um risco a esse cenário de inflação relativamente benigna, uma vez que as altas temperaturas podem impactar especialmente preços de alimentos.

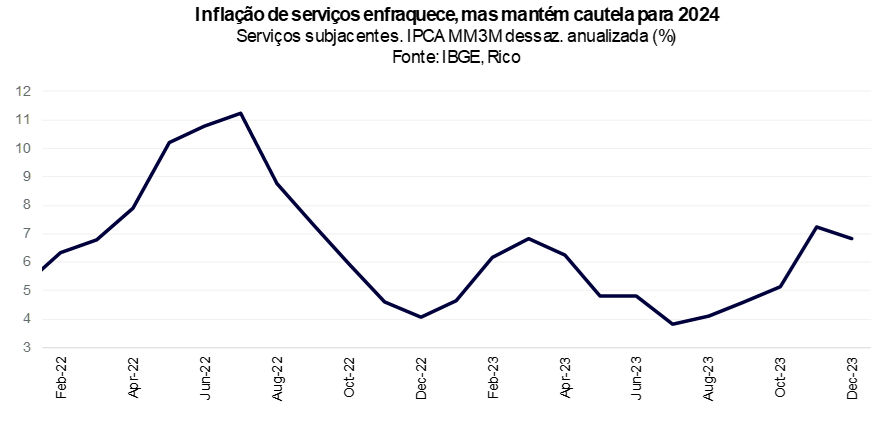

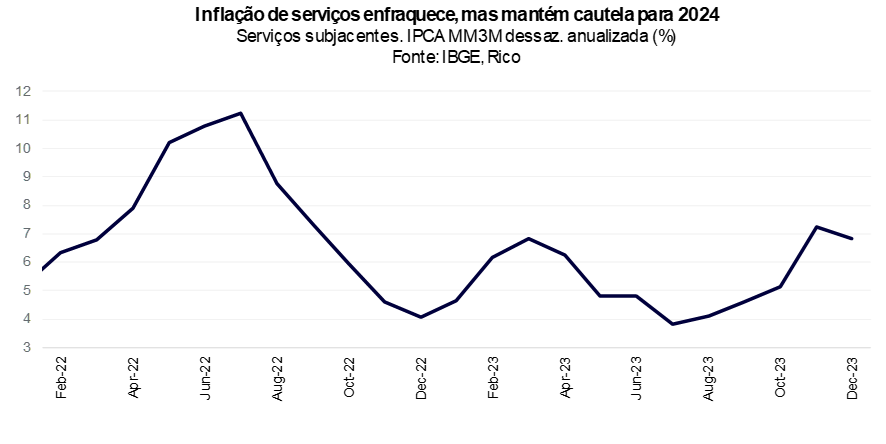

Além disso, os preços no setor de serviços também devem seguir no radar do Banco Central. Isso porque os preços no setor não são impactados por movimentos que chamamos de “oferta” (como o clima e a redução ou aumento da oferta de determinada commodity); e sim, pelo comportamento dos salários na economia, além de, claro, o nível de demanda na economia. Por isso, a inflação de serviços tende a ser mais difícil de controlar uma vez disseminada.

Nesse cenário, a alta acima do esperado da inflação de serviços em dezembro (com o grupo excluindo preços mais voláteis subindo 0,50% no mês) acende certa “luz amarela” adiante, contribuindo para manter uma postura de cautela por parte do Banco Central.

Em bom português: o jogo contra a inflação ainda não está ganho, apesar de vencidas fases importantes.

Inflação comportada permite queda da Selic

Para o dia a dia dos brasileiros, o processo de moderação da inflação observado em 2023 contribuiu para a melhora da sensação de perda do poder de compra. De fato, a queda da inflação no ano tem contribuído para a elevação do rendimento médio real efetivo dos trabalhadores – que deve ter crescido 4,5% nesse ano.

Diante do cenário de inflação comportada que descrevemos acima, entendemos que o Banco Central terá espaço para continuar reduzindo a Selic. Afinal, o objetivo principal da manutenção de juros elevados é o controle do ritmo de preços.

Riscos nos cenários internacional e doméstico, entretanto, limitam uma queda nos juros para além de 9,0%.

No âmbito internacional, a volatilidade das taxas de juros de longo prazo nos Estados Unidos impõe um desafio para a redução dos juros no Brasil. De maneira simplificada, isso ocorre pois, com retornos mais altos no investimento considerado de menor risco do mundo, investidores tendem a “exigir” maiores retornos em países considerados de maior risco – ou seja, maiores juros.

Já aqui no Brasil, o principal risco segue a deterioração das contas públicas. Afinal, se o governo gastar muito além do que arrecada e sinalizar que seguirá impulsionando a economia, muitos entenderão que os preços seguirão pressionados adiante – influenciando efetivamente o nível da inflação no futuro.

A deterioração do risco fiscal também tende a impactar a nossa moeda, uma vez que essa é percebida como mais arriscada. Um real mais desvalorizado adiciona pressão sobre a inflação, uma vez que boa parte do que consumimos e produzimos inclui insumos negociados em dólares ou mesmo produtos importados.

Em resumo, vemos um cenário em que a inflação seguirá comportada, mas deve seguir no radar – tanto dos brasileiros, quanto do Banco Central.

Como se proteger da alta de preços?

Como falamos, embora a inflação esteja perdendo força no Brasil e no mundo, o cenário segue de cautela. Assim, proteger os investimentos contra a alta de preços segue essencial.

Títulos indexados à inflação, como o Tesouro IPCA + 2032, debêntures de empresas sólidas e com boa classificação de risco, e fundos de inflação (fundos de investimento que investem em ativos indexados à inflação) são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Outra classe de ativos que pode ajudar o investidor a se proteger da inflação são os fundos imobiliários. Por serem muitas vezes atrelados a índices de inflação, os FIIs podem ser excelentes aliados do investidor em um cenário ainda cauteloso com a alta de preços.

Aqui te indicamos nossa carteira recomendada de Fundos Imobiliários, gratuita para assinantes Riconnect.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, selecionamos abaixo algumas sugestões de diferentes ativos recomendados – sempre lembrando da importância da diversificação.

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira o detalhe dessas recomendações de investimento de acordo com o seu perfil de investidor no “Onde Investir”.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | XP TOP FI Renda Fixa Crédito Privado LP | R$ 100,00 |

| Inflação | Tesouro IPCA+ 5,18% mai/2029 | CRA Marfrig IPCA+6,35% Jan/32 | R$ 50,00 |

| Renda Fixa Prefixada | Tesouro Prefixado 2026 | CRA Vamos nov/30 11,00% | R$ 100,00 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Selection Ações FIC Ações | R$ 100,00 | ||

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | LVBI11 | PVBI11 *restrito | R$ 100,00 |

O início do ano sempre traz uma nova camada de frescor na nossa vida, não é mesmo? Novas ideias, novas metas, tudo novo? Quase.

Algumas despesas parecem que fazem questão de se repetir, ano a ano. A virada do ano nos apresenta uma lista de gastos que parece interminável, como IPVA, IPTU, matrículas escolares e outras contas chatinhas. E agora?

Para te ajudar a não se perder nesse mar de despesas, vamos te dar uma mãozinha com uma lista completa das principais contas que aparecem no comecinho do ano.

Além disso, vamos dividir umas dicas maneiras para te ajudar a organizar tudo sem apertar muito seu bolso.

Contas do Início do Ano

Não importa seu estilo de vida, a chegada do ano novo traz consigo uma série de obrigações financeiras. Entre janeiro e março, você pode ter que lidar com contas de casa, carro, viagens, e até comprinhas extras. Vamos a elas?

- IPVA:

O tal do IPVA, o imposto do carro, é um dos primeiros a aparecer no ano. Se liga, porque em alguns estados tem desconto para quem paga logo de cara. É uma chance de se livrar de uma vez dessa conta e garantir a paz pro seu bolso. - Licenciamento do carro:

Esse é meio irmão do IPVA, e, embora nem todo mundo precise pagar no comecinho do ano, alguns têm essa despesa nos primeiros meses. Dá uma olhadinha no calendário do Detran pra não correr o risco de levar multa. - IPTU:

O imposto da casa, o IPTU, também faz parte do pacote. Vale a pena ver se dá pra pagar à vista e ganhar um descontinho. Se não der, pelo menos parcela sem aperto. - Despesas Escolares:

Se você tem filhos, prepare-se para matrículas, material escolar e aquelas despesinhas que surgem do nada. A conversa franca com os pequenos sobre o que é essencial e o que pode ser reaproveitado ajuda bastante. - Seguros:

Os seguros, seja do carro, da casa ou até do celular, precisam de uma renovada anual. Dá uma olhada nas condições do seu contrato e inclua isso no seu planejamento. - Boletos e pendências do ano passado:

Aquelas compras de Natal parceladas no cartão? Pois é, elas batem à porta no começo do ano. E se tiver empréstimos ou financiamentos, é melhor se preparar. - Viagem de férias:

Janeiro e dezembro são meses de férias para muita gente, mas não esqueça que viagem também significa gastos extras. - Roupas:

Aquela vontade de renovar o guarda-roupa para as festas? Calma aí! Espere até fevereiro, quando os preços estão mais amigos por causa das liquidações.

Dicas de ouro para organizar as finanças

- Planilha de contas do ano:

Faça uma planilha de gastos mensais, tipo um mapa do tesouro, pra não se perder. Isso vai te ajudar a organizar tudo, não só as contas do início do ano, mas o ano todo. - Use seu 13º com sabedoria:

Se possível, guarde uma parte do décimo terceiro salário para essas despesas iniciais. Planejar o que fazer com esse dinheiro extra é a chave. - Adie compras grandes:

Aquela TV novinha pode esperar um pouco, né? Principalmente se seu bolso estiver meio apertado. Veja se dá pra adiar a compra e respirar aliviado. - Negocie e peça desconto:

Na hora de comprar, peça desconto! Se for pagar à vista, então, é a sua chance de negociar um preço mais amigo. - Parcelamento consciente:

Se não rolar desconto à vista, parcele com sabedoria. Isso ajuda a dividir os gastos sem apertar demais o orçamento. Só cuidado pra não exagerar e acabar pagando juros altos.

Com essas dicas de amigo e uma abordagem leve, você pode encarar as despesas do início do ano numa boa, aproveitando as vantagens de um planejamento financeiro tranquilo.

Fazendo tudo isso, quem sabe até você já consiga começar a investir em 2024?

Aproveita e conheça a nova funcionalidade da Rico chamada “Meus Objetivos”!

A função “Meus objetivos” é uma nova ferramenta presente no aplicativo da Rico, que permite ao cliente organizar um planejamento financeiro para alcançar os seus objetivos.

Com essa ferramenta, você pode escolher um ou mais objetivos entre as alternativas previamente configuradas, ou definir um novo através da função “Personalizar objetivo”.

Assim, ao utilizar os “Meus objetivos”, você estará apto a realizar um investimento inicial e criar um lembrete na sua agenda pessoal para não esquecer dos aportes mensais.

A sua organização financeira ganha em objetividade, ao ser realizada por meio de uma ferramenta moderna e de fácil uso.

Bora então organizar suas finanças e começar a investir para atingir suas metas?

Os Fundos de Investimento Imobiliário (FIIs) têm se tornado cada vez mais populares entre os investidores, oferecendo a possibilidade de renda mensal com aplicações no mercado imobiliário.

Neste texto, vamos calcular quanto seria necessário investir em cada um dos Top 5 FIIs para receber um rendimento mensal de R$1.000 em cada um deles.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira recomendada de FIIs. Em nossa carteira, você encontra os percentuais recomendados para cada fundo, além de mais nomes para complementar a diversificação da sua carteira.

Confira abaixo quanto seria necessário investir em cada um dos 5 principais FIIs para receber R$1.000 nesse mês:

Fundo CPTS11 (Capitania Securities II FII-Classe A):

- Cotação base: R$8,56 (em 12/12/2023)

- Rendimento por cota: R$0,06

- Percentual por cota: 0,76%

Considerando o rendimento de 0,76% por cota no fundo CPTS11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$140.327,87, o equivalente a 16.393 cotas.

Fundo MCCI11 (Maua Capital Recebiveis Imobil-Unica):

- Cotação base: R$93,71 (em 12/12/2023))

- Rendimento por cota: R$0,90

- Percentual por cota: 0,97%

Considerando o rendimento de 0,97% por cota no fundo MCCI11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$104.122,22, o equivalente a 1.111 cotas.

Fundo XPLG11 (FII Xp Log):

- Cotação base: R$109,92 (em 28/12/2023)

- Rendimento por cota: R$0,78

- Percentual por cota: 0,73%

Considerando o rendimento de 0,73% por cota no fundo XPLG11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$140.923,08, o equivalente a 1.282 cotas.

Fundo KNCR11 (Kinea Rendimentos Imobiliarios-U):

- Cotação base: R$103,20 (em 28/12/2023)

- Rendimento por cota: R$1,01

- Percentual por cota: 1,00%

Considerando o rendimento de 1,00% por cota no fundo KNCR11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$102.178,22, o equivalente a 990 cotas.

Fundo RBRF11 (Rbr Alpha Multiestrategia Real-Rbrf11):

- Cotação base: R$81,15 (em 11/12/2023)

- Rendimento por cota: R$0,55

- Percentual por cota: 0,73%

Considerando o rendimento de 0,73% por cota no fundo RBRF11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$147.545,45, o equivalente a 1.818 cotas.

É importante destacar que esses valores são calculados com base na última distribuição disponível, e as condições podem sofrer alterações ao longo do tempo.

Por isso, é essencial sempre realizar uma análise antes de tomar qualquer decisão de investimento, levando em consideração muito fatores além do valor de rendimento mensal, como detalhamos nesse texto ou na playlist abaixo.

Caso queria conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de FIIs neste mês.

Dividendos são uma parcela do lucro líquido de uma empresa, distribuída periodicamente aos acionistas, proporcionalmente ao número de ações que eles possuem, como forma de remuneração. A ideia de realizar esses pagamentos é recompensar os acionistas e atrair novos investidores.

A periodicidade desses pagamentos varia de empresa para empresa, podendo ser mensal, trimestral, quadrimestral, semestral ou anual. Algumas empresas também pagam dividendos sem uma regularidade muito clara.

Neste texto, vamos calcular quanto seria necessário investir em cada uma das Top 5 ações para receber o total de R$12.000,00 nos últimos 12 meses— ou seja, uma média mensal de R$1.000,00 por mês.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Em nossa carteira, você encontra os percentuais recomendados para cada ação, além de mais nomes para complementar a diversificação da sua carteira.

Além disso, vale destacar que a carteira não é uma seleção das maiores pagadoras de dividendos dos últimos 12 meses, e sim, as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas.

Confira a seguir:

Ação PETR4 (Petrobras):

- Cotação base: R$ 17,32 (em 03/01/2023)

- Rendimento por cota: R$7,25

- Percentual por cota: 32,44%

Considerando o rendimento de 32,44% por ação de PETR4, para receber aproximadamente R$12.000 seria necessário um investimento total deR$28.678,63, o equivalente a 1.656 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação LAVV3 (Lavvi):

- Cotação base: R$ 4,10 (em 03/01/2023))

- Rendimento por cota: R$ 0,66

- Percentual por cota: 14,64%

Considerando o rendimento de 14,64% por ação de LAVV3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 74.580,11, o equivalente a 18.175 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação BBAS3 (Brasil):

- Cotação base: R$ 29,55 (em 03/01/2023)

- Rendimento por cota: R$4,57

- Percentual por cota: 14,00%

Considerando o rendimento de 14,00% por ação de BBAS3, para receber aproximadamente R$12.000 seria necessário um investimento total deR$77.584,84, o equivalente a 2.626 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação AGRO3 (Brasilagro):

- Cotação base: R$ 25,28 (em 03/01/2023)

- Rendimento por cota: R$3,21

- Percentual por cota: 11,36%

Considerando o rendimento de 11,36% por ação de AGRO3, para receber aproximadamente R$12.000 seria necessário um investimento total deR$94.431,04, o equivalente a 3.736 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação BBSE3 (BBSeguridade):

- Cotação base: R$ 29,18 (em 03/01/2023)

- Rendimento por cota: R$3,48

- Percentual por cota: 10,75%

Considerando o rendimento de 10,75% por ação de BBSE3, para receber aproximadamente R$12.000 seria necessário um investimento total deR$100.686,15, o equivalente a 3.451 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

É importante destacar que esses valores são calculados com base na distribuição dos últimos 12 meses, rendimentos passados não são promessa ou projeções de rendimentos futuros.

Novamente, essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Essas ações, são as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas. Entretanto, mudanças econômicas e operacionais podem alterar essas projeções futuras.

Por esse motivo, recomendamos que acompanhe mensalmente nossa carteira para seguir nossas recomendações atualizadas.

Por fim, se você está iniciando nos investimentos em ações, confira nossa playlist educacional abaixo.

Caso queria conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de Dividendos aqui.

Chegamos ao fim de 2023, e esperamos que nossos conteúdos tenham te ajudado a investir melhor e a entender o que aconteceu no mercado financeiro ao longo do ano. Quer saber quais foram os 5 vídeos mais vistos no YouTube da Rico em 2023 ? Veja a lista e relembre o que esteve em alta por lá:

Veja também quais foram os 5 textos mais populares na Riconnect em 2023!

5. O que é Open Finance? – Descomplicando com a Rico

4. Sonho x Estabilidade: Nany People fala como conquistou os dois! | Joga na Roda

3. Como investir para alcançar os meus objetivos? | Me Ajuda Aí, Rico

2. Como ganhar mais do que o padrão com Fundos Imobiliários | Primeiros passos em FIIs

1. Dólar: é hora de comprar? | Riconomia

Chegamos ao fim de 2023, e esperamos que nossos conteúdos tenham te ajudado a investir melhor e a entender o que aconteceu no mercado financeiro ao longo do ano. Quer saber quais foram as 5 análises mais lidas de 2023 aqui na Riconnect? Veja a lista e relembre o que esteve em alta por aqui:

Veja também quais foram os 5 vídeos mais populares no canal da Rico em 2023!

5. Dividendos da Petrobras (PETR3, PETR4): quem recebe e quando

4. Novo arcabouço fiscal: o que é e como impacta seus investimentos

3. Reforma tributária: os impactos esperados na economia e nos investimentos

2. Amortização: como quitar o financiamento de 30 anos 10 vezes mais rápido

1. Dividendos do Banco do Brasil (BBAS3): quem recebe e quando?

Quem não adora planejar o ano novo checando o que o zodíaco nos reserva? Eu que sim! Corro atrás de tudo quanto é tipo de lista, descrição de personalidade e previsões holísticas sobre o novo ano, já pensando em como aplicar em minhas outras listinhas de metas para os próximos 12 meses.

Nesse espírito, trago abaixo algumas “previsões” do calendário astrológico-financeiro para 2024. Afinal, o ano que se inicia seguirá desafiador no mundo da economia e das finanças.

Como pano de fundo, temos: um mundo que se equilibra em taxas de juros ainda altas, buscando o melhor momento para começar tirar o pé do freio para evitar uma parada muito brusca – em meio a incertezas diversas na geopolítica global. Enquanto isso, aqui no Brasil, já vemos os juros caindo, mas a economia começa a perder força aos poucos e a chegada das eleições municipais deve balançar o palco político.

Por isso, devemos seguir cautelosos e atentos nos investimentos. Mas, como os boletos também não deixarão de chegar e nossas metas não devem ser deixadas de lado, por que não começar o ano já pensando em como otimizar suas finanças, e encontrar boas oportunidades nesse momento desafiador?

Então, vamos lá!

Áries

Para o ariano levemente impulsivo, que até guarda um pouco dinheiro, mas não consegue se segurar quando vê aquele lookinho mara para o final de semana, nada melhor do que um belo planejamento financeiro.

O ideal aqui é entender para onde vai seu dinheiro todo mês, e quantas comprinhas ele comporta. Se a soma dessas com o restante dos gastos com lazer (tipo restaurantes, viagens etc) não ultrapassar mais ou menos 30% da sua renda mensal, tá tudo ok! Se não, nada como um novo ano para começar a equilibrar isso aí, certo?

E para te ajuda com todo esse planejamento, é só clicar aqui e acessar a nossa planilha de planejamento financeiro!

E como não há nada de errado em se presentear em um orçamento equilibrado, porque não um cartão com Investback turbinado em lojas parceiras? Ou seja, um que faça com que suas comprinhas impulsivas possam render até 10% de dinheiro de volta investido na sua conta. Aí sim, vejo vantagem!

Touro

Não é segredo para ninguém que taurinos adoram um luxo, uma comida e uma preguiça. Assim, para os amantes da boa qualidade e de um investimento em viagem, o ideal é garantir um 2024 com uma boa reserva de oportunidades, com liquidez (ou seja, que possa retirar quando quiser), e boa rentabilidade para otimizar o conforto. Afinal, não somos obrigados a passar perrengue, obrigada!

Investimentos em Tesouro Selic, Fundos DI com baixa taxa de administração (abaixo de 0,2%) ou CDBs emitidos por bancos sólidos que paguem no mínimo 100% do CDI são ótimas opções.

Sabe onde você encontra tudo isso? Na carteira recomendada de renda fixa da Rico – clicando aqui!

Já o cartão de crédito ideal para esse signo é aquele dá acesso aos melhores hotéis e resorts do mundo, com benefícios exclusivos como upgrade de quarto e café da manhã continental cortesia. A fome e o sono eterno do taurino agradecem.

Câncer

Para os queridos cancerianos, segurança é a palavra-chave! Gosta ter o controle sobre onde, como e em que está investindo o seu dinheiro. O canceriano pode ser considerada pão duro, mas está sempre ajudando as pessoas que tanto ama.

Para segurança em um ano que será desafiador, o melhor mesmo é que aquele nascido entre maio e junho aumente a reserva de emergência – que será usada se algo sair do planejado, e deve ser o suficiente para segurar os custos fixos entre 6 meses e um ano. Onde investir essa graninha? Câncer e Touro se encontram aí, e os indicados acima funcionam muito bem.

Quanto ao cartão de crédito ideal para esse signo, é aquele que além de oferecer mais segurança com proteção de compras e garantia estendida, permite 6 cartões adicionais sem anuidade para toda a família. Afinal, o coração canceriano é igual de mãe, sempre cabe mais um.

Sagitário

Para um signo do mundo, que não gosta de amarras, fronteiras ou raízes, investimentos internacionais seguem uma boa pedida para 2024. Mas sem ansiedade, sagitário! O ano será difícil, e o mercado não dará trégua.

Por isso, o foco aqui é no longo prazo, e boas alternativas para essa exposição são fundos de investimento internacionais e ETFs – que também são fundos de investimento, mas você compra direto na bolsa e eles seguem um índice fixo, sem precisar de um gestor decidindo para onde irá o dinheiro.

No cenário atual, a renda fixa global pode ser uma ótima pedida para a carteira do sagitariano. Como acessar? O fundo Trend High Yield Americano FIM cai como uma luva para esse fim, e você encontra lá no app da Rico.

No cartão? Ah, o cartão para os sagitarianos é aquele que garante seguro de viagem com cobertura internacional e fila exclusiva no Aeroporto de Guarulhos para o Raio X. Carpe Diem Sagis!!!

Capricórnio

Capricornianos dificilmente passam por dificuldades com suas finanças. Acho chique! Mas isso também significa que, todo começo de ano, fim de mês (ou quem sabe semana) estão sempre realizando cálculos de quanto gastou e planejando um futuro cada vez mais seguro.

Mas sabe o que mais os nascidos em dezembro e janeiro adoram? Praticidade! Com segurança, é claro.

Nos investimentos, carteiras recomendadas de ações são uma excelente pedida para as capricornianas. Afinal, dão a praticidade de já sugerirem tudo pronto (ações e quanto de cada investir), mas também oferecem maiores chances de bons retornos no longo prazo – pra pagar aquele planejamento chique dali uns 10 anos, né?

Mas vale lembrar que essas ações só podem ser uma parte do total investido do capricorniano. Para o restante, será preciso equilibrar com outros investimentos, como títulos de renda fixa, fundos de investimento multimercado e investimentos internacionais.

Seguindo essa vibe, nada melhor do que um cartão de crédito que, além de ser sem anuidade para sempre, oferece Investback progressivo. Ou seja, dependendo da evolução dos gastos você pode receber até 1% de volta em forma de investimentos. O planejamento capricorniano agradece!

Peixes

Sonhador, imaginativo e criativo. Aqueles do signo de peixes vivem no mundo da lua. Por serem extremamente visionários e mergulhados em suas ideias, não esquecem a cabeça porque está grudada. Assim, vamos facilitar a vida desse eterno sonhador.

Que tal colocar o dinheiro em fundos de investimento que já diversificam tudo em uma “tacada só”? Imagina, resolver tudo de uma vez, dando mais tempo pra sonhar? Na Rico, os Fundos DNA fazem isso para vocês, amigas de março. É prático, rápido, indolor, e o melhor? Pode começar com R$ 100.

Já o cartão de crédito ideal para esse signo é aquele é 2 em 1. Débito e crédito, tudo junto no mesmo cartão físico. Assim, ao invés de precisar lembrar de sair com dois cartões, basta só lembrar de 1.

Libra

Se tem um signo que representa o meme do John Travolta é Libra. Embora seja o signo mais diplomático e justo do zodíaco, tem uma dificuldade tremenda em tomada de decisão.

Mas não se preocupem, librianos, seus problemas acabaram! Investindo de acordo com a alocação sugerida pelo time de analistas da Rico, que é atualizada todo mês de acordo com seu perfil e seus objetivos, você poderá ter tudo “decidido” por você, mas claro – pelas mãos de excelentes profissionais. É só clicar aqui e acessar ao Onde Investir em 2024 da Rico e conferir todos os produtos recomendados para o seu perfil.

Pensando no cartão de crédito ideal para esse signo, tem que ser aquele que permite comodidades para ajudar potenciais mudanças repentinas de ideia. Imagina essa situação: decidiu viajar de última hora, mas sequer fez um planejamento para levar dinheiro? Perrengue na certa. É a sua cara, né Libra?

Com certeza um cartão que possibilita até 4 saques nacionais gratuitos todos os meses em Banco 24 horas seria a solução de quase todos os seus problemas.

Escorpião

Ouvi dizer que escorpianas adoram uma intensidade sem perder a autenticidade, esbanjando charme por onde passam. Achei tão legal que até bateu aquela vontade de ter o signo no meu mapa astral!

Mas também fiquei sabendo que o que elas têm de charme e de planos ambiciosos para riqueza futura, têm também de desconfiança – o que pode acabar levando à fama de “esquentadinha”, pelo estresse relativamente espontâneo que pode surgir no meio de tanta intensidade.

Então, para evitar estresses e acalmar a desconfiança, uma boa pedida para a carteira de investimentos da escorpiana é a seleção de ações com baixa volatilidade da Rico. Nessa seleção, as nascidas em outubro e novembro terão acesso a uma lista de nomes de empresas para investir que, historicamente, oscilam menos que o mercado como um todo. Querem mais o que, hein?

Vale lembrar que essas ações são indicadas como uma parte do total investido da escorpiana. Para o restante (do dinheiro investido), será preciso equilibrar com outros investimentos, como títulos do Tesouro e fundos de investimento.

E agora para o cartão de crédito – aquele que pode ser nosso melhor amigo, se usado com parcimônia e dentro do equilíbrio do orçamento. Procurando aquela intensidade, o escorpiano valoriza aquele investback (afinal, dinheiro de volta como investimento na conta!), ainda mais se for um cartão com opção digital que resolve tudo no app– bem mais seguro e prático!

Virgem

“Não é grosseria, é praticidade”, disse a virginiana pela 15° vez no mês. Amigas de capricórnio também sentem essa dor, juro! #tamojunto. Compartilhamos o amor pela organização e por aquele prazer em colocar tudo na agenda – e ir riscando conforme completamos cada uma das tarefas do dia.

Mas o que tem cara de “virgem” é mesmo aquele apego com as regras. Quanto mais claras, melhor; quanto mais visando a vitória, melhor. Afinal, o time da virginiana sempre vence!

Para os virginianos, então, a dica do ano estará em investir naquele “must have” dos mercados. Aquele investimento que promete vencer. É claro que no mundo financeiro isso é impossível de prever (afinal, rentabilidade passada não é garantia de rentabilidade futura). Mas, se pudesse dar uma dica para as virginianas de plantão seria a classe de renda fixa global.

Simplificando, são investimentos em títulos de empresas emitidos fora do país. Ou seja, você está emprestando dinheiro para empresas financiarem seus investimentos e custos; em troca, elas te pagam juros. No cenário que vemos hoje, tudo indica que são investimentos que podem ter bons retornos no longo prazo.

E você pode fazer isso é pelo fundo “Trend Crédito Global FIM” da Rico. Mas, como sempre, lembre-se: nunca tenha apenas um investimento! Ele deve fazer parte de uma carteira bem diversificada. E bom, como toda virgiana ama uma regra…posso confiar que irão seguir, não é mesmo?

Ah, mas e o cartão? Bom, essa é fácil: um que tenha tudo organizadinho, simples e prático. Amo!

Aquário

Rebeldia & sinceridade & desapego. Fez sentido para você, nascido em fevereiro? Entendo que as vezes você finja que não tem coração, mas no fundo tem mil e uma causas pra apoiar – o que é maravilhoso! A única coisa que talvez falte é aquela pitada de organização, não é mesmo? Aquele armário difícil de encontrar o que precisa, o carro que parece ter a casa dentro, ou quem sabe as finanças?

Qual foi a última vez que você checou sua conta no banco no detalhe, ou olhou para seus investimentos, aquariano? Mas tudo bem! Não precisa ligar o botão do desapego rebelde, e encerrar a leitura por aqui.

Tudo o que você precisa é de uma boa planilha financeira, que te ajudará a colocar na “ponta do lápis” (do Excel, na realidade) seus custos fixos, custos variáveis e os sonhos pro futuro – que, nessa etapa, já serão transformados em metas! Para isso, é só clicar aqui que a Rico te ajuda, e seu 2023 pode começar sem o desapago perigoso das suas finanças. Que tal?

Já o cartão, nem preciso falar né? Aquele que concentra todas as informações no app será a mão na roda que falta para te ajudar naquele dia a dia corrido e levemente bagunçadinho.

Leão

Não tô linda, sou linda! Certo, leonina. Sabemos que seu lema é “primeiro eu, segundo eu, terceiro eu e minha família e amigos”, que você sabe o que quer, e – claro – nunca errou.

Mas que tal pensar nas suas finanças nesse 2023 de um jeito diferente? Para o seu “eu futuro”, nada melhor do que recomendações de renda fixa doméstica, de olho nos bons rendimentos que vem dos juros altos do momento atual, não é mesmo?

Aqui, você encontrará nosso mix de títulos do Tesouro Direto, dívidas de empresas e de bancos – tudo para você que pensa nos mimos futuros para você, você mesma, e claro, aqueles que você tanto ama!

E no cartão de crédito? Bom, como alguns outros alinhamentos planetários, o Investback, os cartões adicionais e a anuidade zero garantem sua presença! “Onde eu assino?”.

Gêmeos

A pessoa que tem ideias, sabe se virar e não se desespera. Aliás, não só faz isso, como prioriza sempre a agilidade, a agilidade, e a agilidade. Gente, como as geminianas parecem perfeitas, não é mesmo?

Alto lá! Todos os signos são perfeitos. Porém em sua imperfeição… E gêmeos não é exceção à regra. Com suas múltiplas personalidades e aquela sensação de “8 ou 80”, geminianas podem ficar horas na decisão sobre o melhor investimento. Por onde ir: renda fixa, renda variável, investimentos internacionais?

Por isso, nada melhor do que um bom fundo de investimento multimercado para as nascidas em maio e junho. Aqui na Rico, você pode encontrar o Selection Multimercado FIC FIM, deixar parte do seu dinheiro investido com mínimo de R$ 100,00, e esperar os retornos de longo prazo que virão da gestão de especialistas. Simples, ágil e indolor, certo?

E por fim, se você geminiano adora um cartão que paga com aproximação e dá para resolver tudo no digital, é só seguir o fluxo do zodíaco até o cartão de crédito da Rico – como seus colegas do restante do ano.

Em resumo: confira nossas recomendações e peça seu cartão Rico agora

Em resumo: no ano da Lua, planejar o orçamento, investir bem seu dinheiro, e otimizar como você “paga” a sua vida serão a tendência para todos os signos nesse 2024.

E claro, antes que me esqueça! Como fazer tudo isso? Pedindo seu cartão de crédito Rico o quanto antes – o que dá direito a tudo isso que contei no texto! Para os companheiros capricornianos (que já devem estar impacientes), segue o link aqui!