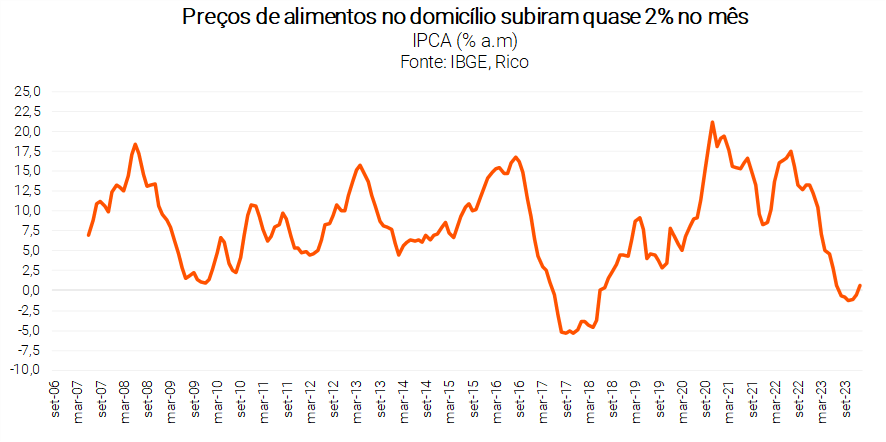

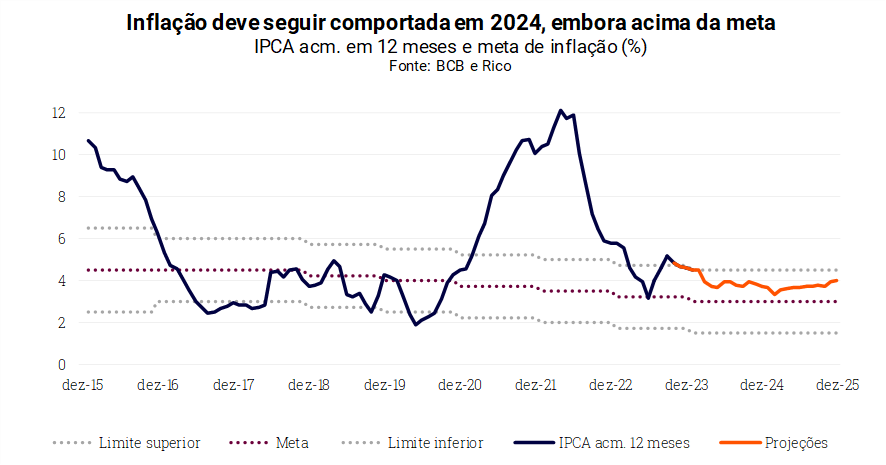

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 0,42% em janeiro de 2024. O resultado mensal levou o índice para 4,51% no acumulado em doze meses, desacelerando em relação aos 4,62% registrados em dezembro de 2023.

Vale lembrar que a inflação encerrou o ano de 2023 acima da meta do Banco Central (de 3,25%), mas dentro do limite de tolerância superior de 4,75% – o que não acontecia desde 2020.

Meta de inflação: o que é?

O regime de metas de inflação é parte do que chamamos de política monetária – a política responsável pelo controle da quantidade de moeda em determinada economia, que fica sob a responsabilidade do Banco Central.

Esse regime determina uma meta de inflação explícita e numérica (% ao ano), a ser perseguida pelo Banco Central. No caso brasileiro, a meta de inflação atual é de 3,25% ao ano para o ano de 2023 e de 3,0% para 2024. Isso significa que o Banco Central tem a responsabilidade de controlar a alta de preços ao longo, de modo que ela se mantenha no ritmo de 3,25%.

O modelo brasileiro também inclui uma banda de tolerância de 1,50pp para cima e para baixo. Essa banda serve para acomodar eventuais choques, como por exemplo uma seca que afete a produção de alimentos e eleve a inflação além do controle do Banco Central, ou uma pandemia que derrube os preços.

El Niño segue pressionando preços de alimentos

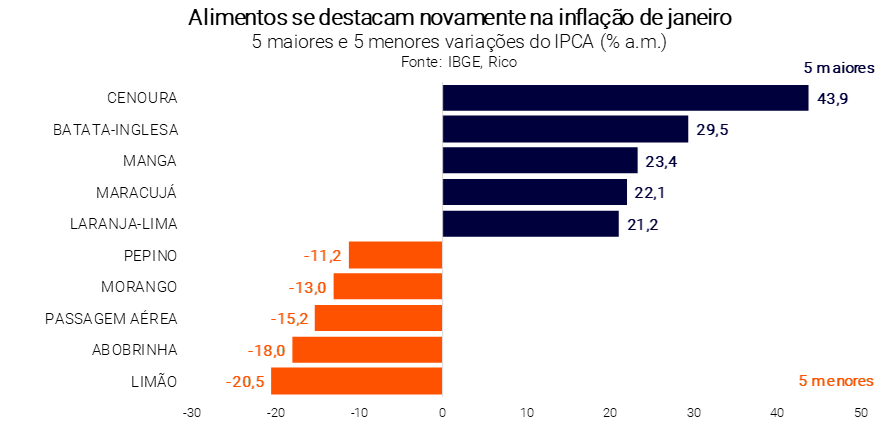

O resultado de janeiro veio acima do esperado pela maior parte dos analistas, impulsionado especialmente por alimentos. Ainda refletindo efeitos do fenômeno climático El Niño, preços de alimentos no domicílio subiram quase 2% no mês, com destaque para alimentos in natura, como frutas, verduras e legumes.

Para se ter uma ideia, o preço da cenoura variou 44% e o da batata 29,5% apenas em janeiro. Na mesma linha, os preços do arroz acumulam alta de quase 30% nos últimos doze meses, impactados pela instabilidade climática dos últimos meses no sul do país.

Preços mais altos do que o esperado em itens de higiene pessoal, com destaque para perfumes, também contribuíram para a alta – subindo 1,46% no mês, aparentemente em um movimento de volta dos preços após promoções de Natal e Black Friday.

Dito isso, os preços de alimentos devem normalizar nos próximos meses. Entendemos que os efeitos do fenômeno El Niño devem se dissipar gradualmente ao longo dos próximos meses, se normalizando no segundo trimestre do ano. Assim, vemos os preços de alimentos variando em torno de 4,0% no ano todo de 2024 – bem mais comportados do que o observado nesse início de ano.

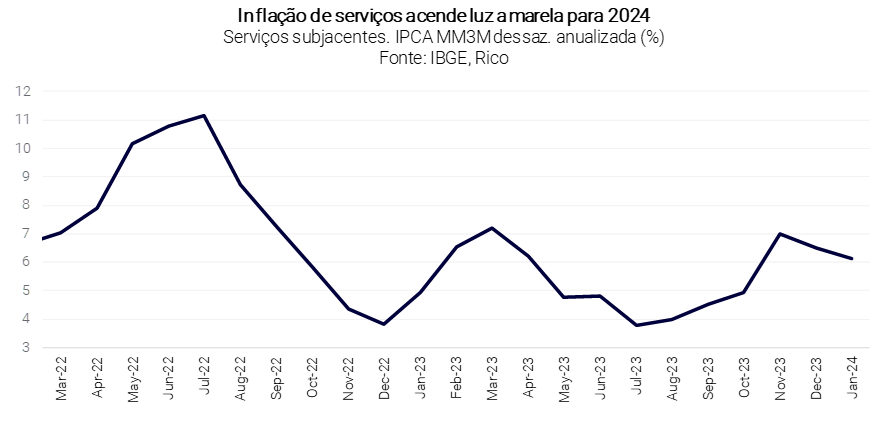

Inflação de serviços é o que preocupa

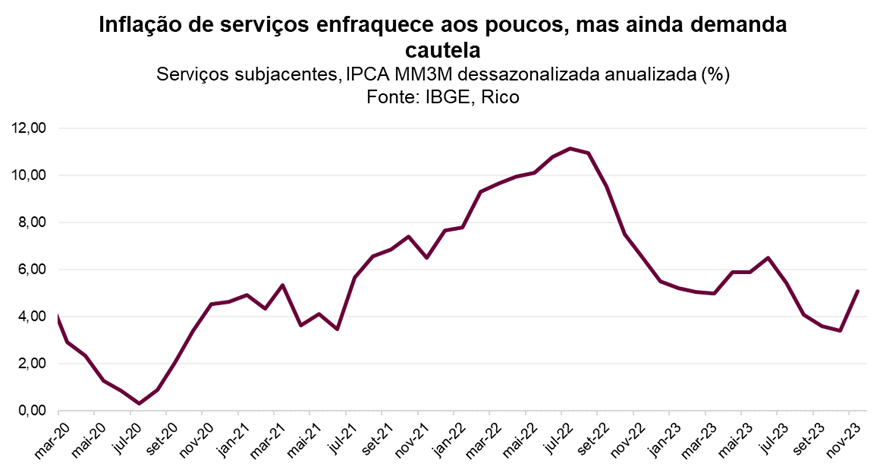

Embora as principais variações da inflação em janeiro tenham sido em preços de alimentos, o que acendeu a luz amarela do resultado mensal foram os preços de serviços. Conforme o número de janeiro, a métrica chamada “serviços subjacentes” (que exclui serviços com preços mais voláteis, como passagem aérea) registrou alta de 0,76%, elevando a média dos últimos três meses para 5,4% – o maior número desde junho do ano passado.

Vale destacar que os preços de serviços são bastante relevantes para o comportamento da inflação como um todo, sinalizando tendências adiante. Isso porque os preços no setor não são impactados por movimentos que chamamos de “oferta” (como o clima e a redução ou aumento da oferta de determinada commodity); e sim, pelo comportamento dos salários, além de, claro, o nível de demanda na economia.

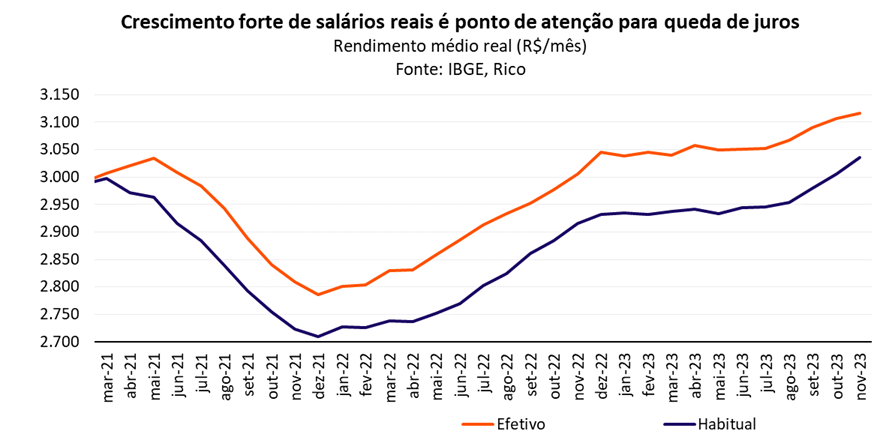

Assim, com um mercado de trabalho aquecido e políticas de aumento de gastos por parte do governo (o que impulsiona a demanda), a luz amarela para esses preços segue acesa. O forte crescimento esperado para a renda disponível das famílias nesse ano (de 4,2% acima da inflação) ilustra essa cautela.

Afinal, um mercado de trabalho aquecido pressiona salários, com destaque para o setor de serviços, que é o que mais emprega na economia do país – em um movimento que se retroalimenta.

Mas preços devem seguir comportados no ano

Apesar da alta mais forte do que o esperado em janeiro e da cautela com preços de serviços, seguimos esperando um ano de inflação relativamente comportada. A queda recente no preço de commodities industriais no mercado global (como borracha, cobre e algodão), além de uma moeda relativamente valorizada devem ajudar nessa frente.

Vale lembrar que o valor da nossa moeda impacta os preços por aqui, uma vez que boa parte do que consumimos é importado ou tem partes importadas (como o próprio “pãozinho”, que inclui como insumo a farinha importada em dólares).

Além disso, claro, vale lembrar dos efeitos ainda sendo sentidos da taxa de juros elevada. Como detalhamos abaixo, o Banco Central deve seguir reduzindo nossa taxa básica de juros ao longo do ano; porém, o processo deve seguir gradual, reforçando os efeitos aos poucos da retirada do freio na economia – e, consequentemente, dos preços.

Projetamos que o IPCA encerre 2024 em 3,7%. Para 2025, esperamos uma inflação em patamar relativamente estável, mas ainda acima da meta do Banco Central (de 3,00%) – encerrando o ano em 4,0%.

Inflação sob controle permite queda da Selic

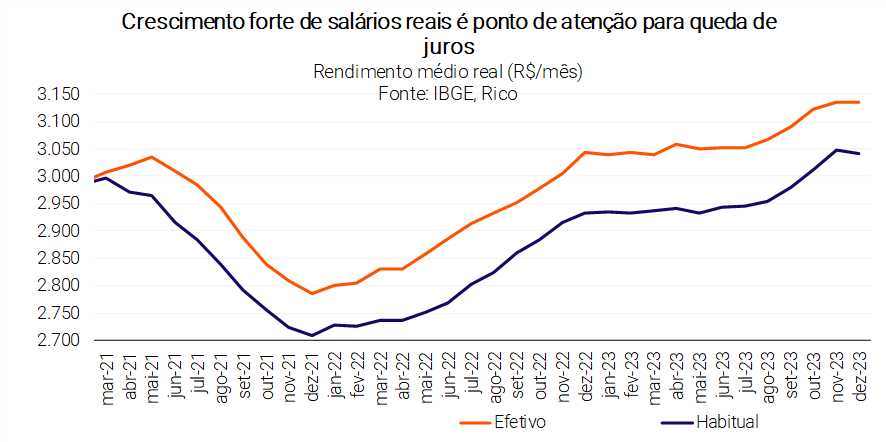

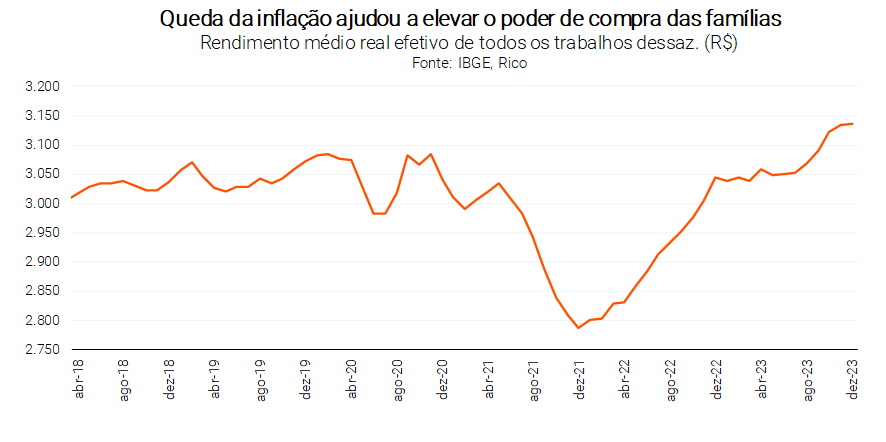

Para o dia a dia dos brasileiros, o processo de moderação da inflação observado em 2023 contribuiu para a melhora da sensação de perda do poder de compra. De fato, a queda da inflação no ano tem contribuído para a elevação do rendimento médio real efetivo dos trabalhadores – que deve ter crescido 4,5% no ano que se encerrou.

Riscos nos cenários internacional e doméstico, entretanto, limitam uma queda nos juros para além de 9,0%.

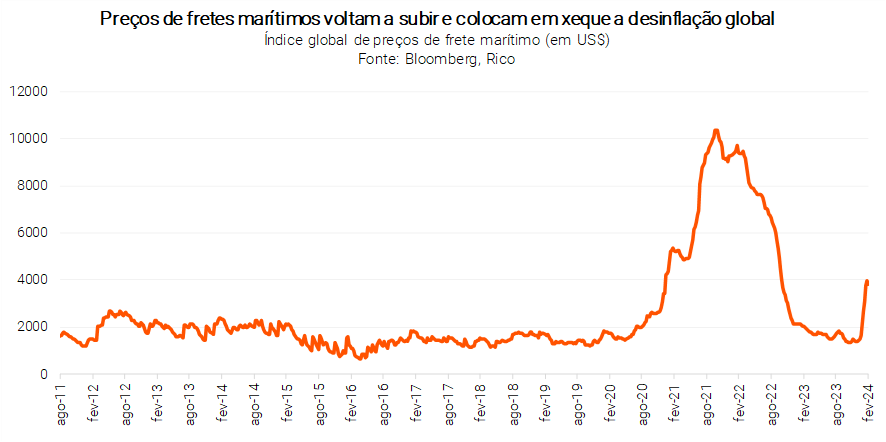

No âmbito internacional, os potenciais impactos do conflito no Oriente Médio em preços de petróleo e fretes marítimos podem reverter o movimento recente de queda no preço de insumos industriais no mundo.

Já aqui no Brasil, além da cautela com a inflação no setor de serviços, alimentada por um mercado de trabalho aquecido, a deterioração das contas públicas segue como importante risco no radar. Afinal, se o governo gastar muito além do que arrecada e sinalizar que seguirá impulsionando a economia, muitos entenderão que os preços seguirão pressionados adiante – influenciando efetivamente o nível da inflação no futuro.

A deterioração do risco fiscal também tende a impactar a nossa moeda, uma vez que essa é percebida como mais arriscada. Um real mais desvalorizado adiciona pressão sobre a inflação, uma vez que boa parte do que consumimos e produzimos inclui insumos negociados em dólares ou mesmo produtos importados.

Em resumo, vemos um cenário em que a inflação seguirá comportada, mas deve seguir no radar – tanto dos brasileiros, quanto do Banco Central.

Como se proteger da alta de preços?

Como falamos, embora a inflação esteja perdendo força no Brasil e no mundo, o cenário segue de cautela. Assim, proteger os investimentos contra a alta de preços segue essencial.

Títulos indexados à inflação, como o Tesouro IPCA + 2032, debêntures de empresas sólidas e com boa classificação de risco, e fundos de inflação (fundos de investimento que investem em ativos indexados à inflação) são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Outra classe de ativos que pode ajudar o investidor a se proteger da inflação são os fundos imobiliários. Por serem muitas vezes atrelados a índices de inflação, os FIIs podem ser excelentes aliados do investidor em um cenário ainda cauteloso com a alta de preços.

Aqui te indicamos nossa carteira recomendada de Fundos Imobiliários, gratuita para assinantes Riconnect.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, selecionamos abaixo algumas sugestões de diferentes ativos recomendados – sempre lembrando da importância da diversificação.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | XP TOP FI Renda Fixa Crédito Privado LP | R$ 100,00 |

| Inflação | Tesouro IPCA+ 5,18% mai/2029 | CRA Minerva set/30 IPCA+8,41%** | R$ 50,00 |

| Renda Fixa Prefixada | Tesouro Prefixado 2026 | NTN-F jan/31 10,16% | R$ 100,00 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | Kinea Atlas II | R$ 100,00 |

| Renda variável Brasil | Carteira Rico11 | Selection Ações FIC Ações | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | LVBI11 | PVBI11 *restrito | R$ 100,00 |

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira o detalhe dessas recomendações de investimento de acordo com o seu perfil de investidor no “Onde Investir”.

Com a chegada do Carnaval, uma das festividades mais celebradas no Brasil, surge a necessidade de reforçar a importância da proteção do patrimônio durante esse período festivo.

Afinal, as ocorrências de furtos, roubos e golpes tendem a aumentar durante eventos de grande aglomeração. De acordo com a Serasa, houve uma tentativa de fraude a cada 2,4 segundos no Carnaval de 2024.

Além disso, segundo dados da Secretaria de Segurança Pública, houve 21 furtos ou roubos de celular por hora na cidade de São Paulo durante o Carnaval de 2025.

Nesse contexto, torna-se crucial que os foliões adotem medidas preventivas para resguardar seus bens e garantir uma celebração segura e tranquila.

Abaixo, estão algumas dicas práticas para auxiliar na proteção do patrimônio durante o Carnaval:

1. Seguro de Celular:

- Certifique-se de ter um seguro abrangente para o seu celular, cobrindo danos acidentais, roubo ou perda.

- Atualize suas informações na seguradora e confirme a validade da apólice antes do Carnaval.

2. Segurança com Cartões:

- Informe o banco sobre sua viagem para evitar bloqueios indevidos durante o Carnaval.

- Utilize cartões pré-pagos para limitar o valor disponível e reduzir os riscos em caso de extravio. Outra boa prática é esconder o número do cartão e a chave de segurança.

3. Proteção do Aplicativo Bancário:

- Ative a autenticação em dois fatores no aplicativo do banco para uma camada extra de segurança.

- Evite acessar o aplicativo em redes Wi-Fi públicas e opte por conexões seguras.

4. Backup de Documentos:

- Digitalize seus documentos importantes, como identidade e cartões, e armazene em um local seguro na nuvem.

- Mantenha cópias físicas dos documentos em local seguro e de fácil acesso em caso de emergência.

5. Monitoramento de Contas:

- Estabeleça alertas de transações em suas contas bancárias para identificar atividades suspeitas.

- Revise regularmente o extrato bancário para detectar qualquer movimentação não autorizada.

6. Celular de backup para pular o Carnaval de rua:

- Caso tenha um celular mais antigo, de menor valor, pode ser interessante usar ele para aproveitar os blocos de rua e não colocar em risco o aparelho que você levou tanto tempo para comprar.

- E, mesmo com o celular de backup, vale colocar ele e o cartão ou dinheiro na doleira, que costuma ser mais segura do que bolso e bolsas.

7. Planejamento Financeiro:

- Estabeleça um orçamento para os gastos durante o Carnaval e evite carregar grandes quantias de dinheiro em espécie.

- Mantenha uma reserva financeira para emergências, proporcionando tranquilidade durante a viagem.

8. Comunicação em Grupo:

- Mantenha contato frequente com amigos e familiares, informando seu paradeiro e estado de segurança.

- Crie um grupo de comunicação para garantir que todos estejam cientes dos planos e possam se apoiar mutuamente.

9. Cuidados com Equipamentos Eletrônicos:

- Proteja seus dispositivos eletrônicos com senhas fortes e evite deixá-los desacompanhados em locais públicos.

- Considere o uso de aplicativos de rastreamento em dispositivos móveis para localização em caso de perda.

10. Consciência Situacional:

- Mantenha-se atento ao seu entorno, evitando distrações excessivas, especialmente em locais movimentados.

- Esteja ciente dos golpes comuns durante eventos festivos e informe imediatamente as autoridades em caso de atividade suspeita.

Ao seguir essas diretrizes, você estará melhor preparado para desfrutar do Carnaval com segurança, protegendo seu patrimônio e garantindo uma experiência ainda mais agradável.

Dividendos são uma parcela do lucro líquido de uma empresa, distribuída periodicamente aos acionistas, proporcionalmente ao número de ações que eles possuem, como forma de remuneração. A ideia de realizar esses pagamentos é recompensar os acionistas e atrair novos investidores.

A periodicidade desses pagamentos varia de empresa para empresa, podendo ser mensal, trimestral, quadrimestral, semestral ou anual. Algumas empresas também pagam dividendos sem uma regularidade muito clara.

Neste texto, vamos calcular quanto seria necessário investir em cada uma das Top 5 ações para receber o total de R$12.000,00 nos últimos 12 meses— ou seja, uma média mensal de R$1.000,00 por mês.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Em nossa carteira, você encontra os percentuais recomendados para cada ação, além de mais nomes para complementar a diversificação da sua carteira.

Além disso, vale destacar que a carteira não é uma seleção das maiores pagadoras de dividendos dos últimos 12 meses, e sim, as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas.

Confira a seguir:

Ação PETR4 (Petrobras):

- Cotação base: R$19,99 (em 06/02/2023)

- Rendimento por cota: R$7,25

- Percentual por cota: 28,11%

Considerando o rendimento de 28,11% por ação de PETR4, para receber aproximadamente R$12.000 seria necessário um investimento total de R$33.094,68, o equivalente a 1.656 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação MTRE3 (Mitre Realty):

- Cotação base: R$3,72 (em 06/02/2023))

- Rendimento por cota: R$0,76

- Percentual por cota: 17,78%

Considerando o rendimento de 17,78% por ação de MTRE3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$58.753,48 , o equivalente a 15.807 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação LAVV3 (Lavvi):

- Cotação base: R$4,81 (em 06/02/2023)

- Rendimento por cota: R$0,66

- Percentual por cota: 12,48%

Considerando o rendimento de 12,48% por ação de LAVV3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$87.478,66, o equivalente a 18.175 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação BBAS3 (Brasil):

- Cotação base: R$35,69 (em 06/02/2023)

- Rendimento por cota: R$4,57

- Percentual por cota: 11,59%

Considerando o rendimento de 11,59% por ação de BBAS3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$93.700,81, o equivalente a 2.626 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação BRAP4 (Bradespar):

- Cotação base: R$26,46 (em 06/02/2023)

- Rendimento por cota: R$3,02

- Percentual por cota: 10,13%

Considerando o rendimento de 10,13% por ação de BRAP4, para receber aproximadamente R$12.000 seria necessário um investimento total de R$105.076,58, o equivalente a 3.971 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

É importante destacar que esses valores são calculados com base na distribuição dos últimos 12 meses, rendimentos passados não são promessa ou projeções de rendimentos futuros.

Novamente, essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Essas ações, são as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas. Entretanto, mudanças econômicas e operacionais podem alterar essas projeções futuras.

Por esse motivo, recomendamos que acompanhe mensalmente nossa carteira para seguir nossas recomendações atualizadas.

Por fim, se você está iniciando nos investimentos em ações, confira nossa playlist educacional abaixo.

Caso queria conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de Dividendos aqui.

Os Fundos de Investimento Imobiliário (FIIs) têm se tornado cada vez mais populares entre os investidores, oferecendo a possibilidade de renda mensal com aplicações no mercado imobiliário.

Neste texto, vamos calcular quanto seria necessário investir em cada um dos Top 5 FIIs para receber um rendimento mensal de R$1.000 em cada um deles.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira recomendada de FIIs. Em nossa carteira, você encontra os percentuais recomendados para cada fundo, além de mais nomes para complementar a diversificação da sua carteira.

Confira abaixo quanto seria necessário investir em cada um dos 5 principais FIIs para receber R$1.000 nesse mês:

Fundo CPTS11 (Capitania Securities II FII-Classe A):

- Cotação base: R$8,47 (em 11/01/2024)

- Rendimento por cota: R$0,07

- Percentual por cota: 0,76%

Considerando o rendimento de 0,76% por cota no fundo CPTS11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$130.307,69, o equivalente a 15.385 cotas.

Fundo PVBI11 (FII Vbi Prime Properties-Unica):

- Cotação base: R$102,09 (em 31/01/2024))

- Rendimento por cota: R$0,70

- Percentual por cota: 0,68%

Considerando o rendimento de 0,68% por cota no fundo PVBI11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$145.842,86, o equivalente a 1.429 cotas.

Fundo XPML11 (Xp Malls FI-Unica):

- Cotação base: R$117,87 (em 18/01/2024)

- Rendimento por cota: R$0,92

- Percentual por cota: 0,80%

Considerando o rendimento de 0,80% por cota no fundo XPML11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$128.119,57, o equivalente a 1.087 cotas.

Fundo KNCR11 (Kinea Rendimentos Imobiliarios-U):

- Cotação base: R$102,36 (em 31/01/2024)

- Rendimento por cota: R$1,07

- Percentual por cota: 1,04%

Considerando o rendimento de 1,04% por cota no fundo KNCR11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$95.663,55, o equivalente a 935 cotas.

Fundo MCCI11 (Maua Capital Recebiveis Imobil-Unica):

- Cotação base: R$92,63 (em 11/01/2024)

- Rendimento por cota: R$0,90

- Percentual por cota: 0,96%

Considerando o rendimento de 0,96% por cota no fundo MCCI11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$102.922,22, o equivalente a 1.111 cotas.

É importante destacar que esses valores são calculados com base na última distribuição disponível, e as condições podem sofrer alterações ao longo do tempo.

Por isso, é essencial sempre realizar uma análise antes de tomar qualquer decisão de investimento, levando em consideração muito fatores além do valor de rendimento mensal, como detalhamos nesse texto ou na playlist abaixo.

Caso queria conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de FIIs neste mês.

Você compra guarda-chuva em dia de sol ou deixa para o momento de desespero? Investir bem é como se precaver de mudanças bruscas no tempo, sempre de olho na previsão antes de sair de casa ou fazer planos ao ar livre.

Nesse conteúdo, trazemos a “meteorologia” para as principais classes de investimento disponíveis no mercado e a nossa dose recomendada para todas elas de acordo com o cenário atual. Assim, evitamos que uma “frente fria” pegue o seu dinheiro desprevenido.

Para começar, a tabela abaixo traz nossa sugestão atualizada de alocação para cada classe de ativos como proporção do total de uma carteira de investimentos, de acordo com cada perfil de investidor. Ou seja, é nossa sugestão de como cada investidor deve diversificar seus investimentos – lembrando que a diversificação é a melhor amiga dos bons retornos no longo prazo.

Ao final, trazemos uma indicação de produtos sugeridos para cada uma das classes de ativos abaixo, para que você possa investir agora mesmo da sua conta da Rico.

Lembre-se: conhecer seu perfil de investidor, seus objetivos e seu horizonte de investimento são atitudes essenciais na hora de escolher onde e como investir.

Entenda nossas políticas de investimento aqui. E baixe o PDF da carteira: Precavida, Cautelosa, Estrategista, Energética, Destemida.

Cenário Global

Sol entre nuvens

Em janeiro de 2024, indicadores econômicos nos Estados Unidos mostraram que a maior economia do mundo segue forte, mas tem conseguido apresentar um “feito e tanto”: controlar a inflação.

Essa dinâmica trouxe otimismo aos investidores mesmo diante de uma visão mais dura do Banco Central do país, afastando do horizonte (ao menos por ora) as “nuvens de preocupação” de que juros altos por mais tempo poderiam levar a uma recessão.

Nesse contexto, cresce a pergunta: será estamos em um cenário econômico de “Goldilocks” (Cachinhos Dourados)? Para quem não se lembra dessa história infantil, Cachinhos Dourados é um conto sobre uma menina que encontra a casa de três ursos. Nela, a garota encontra três opções de mingau, sendo uma delas em condições perfeitas: nem muito quente, nem muito frio.

Estaria a principal economia do mundo a caminho de um equilíbrio perfeito, impulsionando mercados mundo afora? Ou fatores como um mercado de trabalho superaquecido, inflação ainda preocupante e riscos geopolíticos latentes cedo ou tarde trarão as nuvens de volta para o horizonte?

Confira a seguir nossa visão para cada classe de investimento nesse ano de 2024.

Renda fixa global

Ensolarado

O tempo aberto proporcionado pelos juros altos na renda fixa global ainda brilha — mas talvez não por tanto tempo.

O mês de janeiro se encerrou com a decisão do Banco Central dos Estados Unidos (o Fed), que trouxe tom firme contra a inflação, diante de preços mais comportados, porém ainda “teimosos” em categorias como o setor de serviços.

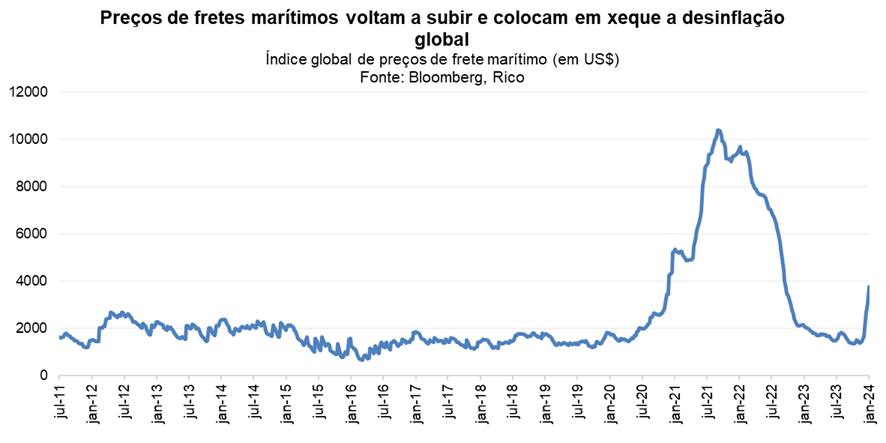

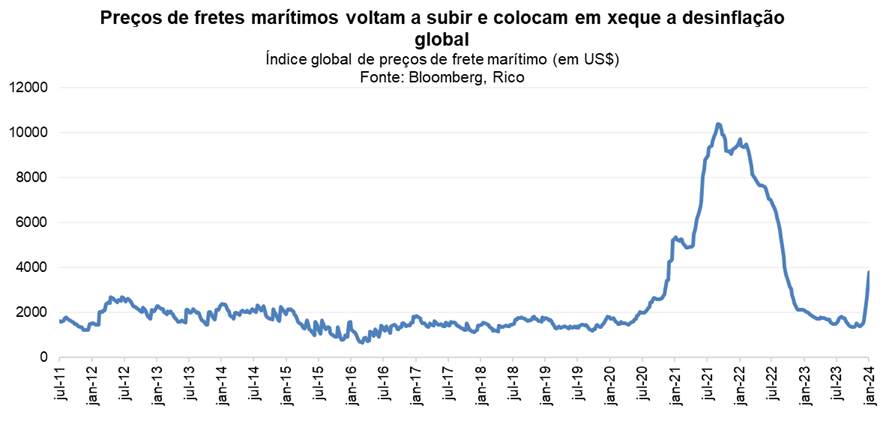

A piora do conflito no Oriente Médio também adicionou certas nuvens ao céu de preços globais. A atuação do grupo político-religioso Houthis na região do Mar Vermelho levou à necessidade de rotas comerciais alternativas, impulsionando preços de fretes marítimos, ao mesmo tempo em que a escalada das tensões na região pressionou os preços de petróleo nos mercados globais – contribuindo para interromper a tendência de queda nos preços de commodities observada desde o fim de 2023.

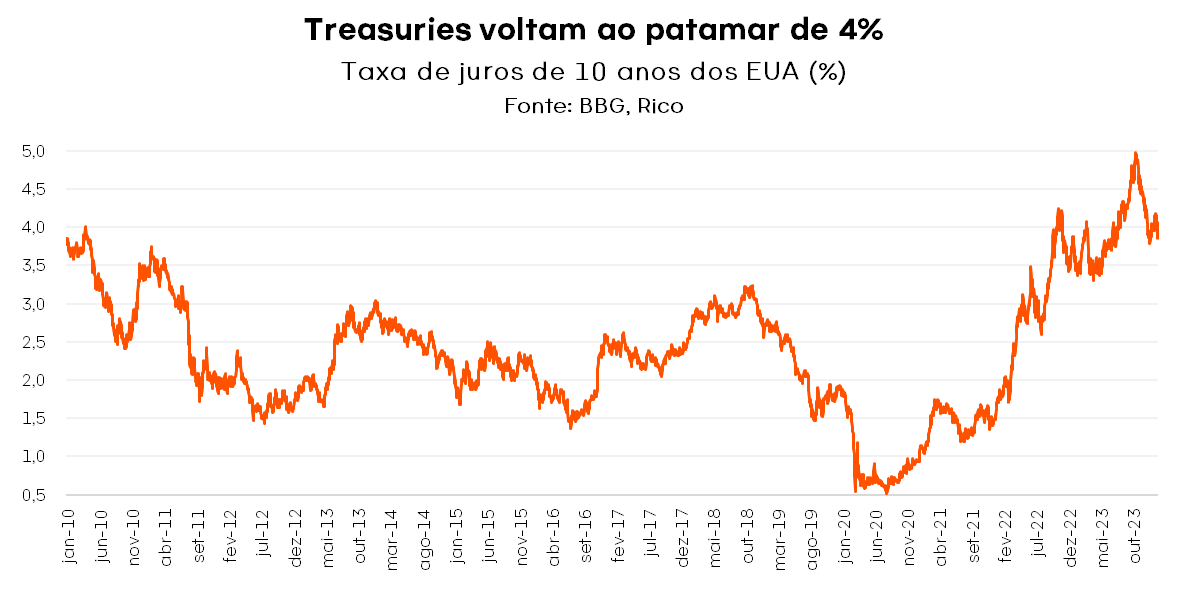

Finalmente, a redução do estresse nas taxas dos títulos do governo americano de longo prazo (as famosas Treasuries – sobre a qual contamos tudo nesse vídeo), observada desde o fim do ano passado, também contribuiu para um ambiente menos volátil e “apertado” em termos de condições financeiras.

Nesse cenário, ganhou força a visão de que Fed optará por uma redução gradual das taxas básicas de juros por lá. Em bom português: os juros devem começar a cair nos Estados Unidos, mas não tão cedo, nem tão rápido quanto alguns previam (e esperavam).

E o que isso significa investimentos em renda fixa global?

Mesmo diante da provável queda de juros nos EUA e em outros países desenvolvidos nos próximos meses e da redução das taxas de juros de longo prazo – o que reduz parcialmente a atratividade de títulos de renda fixa – seguimos vendo o “tempo aberto” para o investimento em renda fixa global.

Primeiro, porque os juros seguem altos para patamares históricos, permitindo ao investidor aplicar seu patrimônio em um investimento de retorno elevado, com risco relativamente baixo. Afinal, títulos do governo americano são considerados os investimentos de menor risco no mundo.

Além disso, vale lembrar que a maior parte dos ativos de renda fixa global são prefixados, tornando essa uma janela interessante para o investidor, além da possibilidade de dolarização de parte do seu patrimônio em um momento mais estável de nossa moeda.

Uma das alternativas mais simples e seguras para investir em renda fixa global é por meio de fundos de investimento, que oferecem diversificação para um mercado que também possui seus riscos.

Hedgeados X Não Hedgeados

Quando investimentos em renda fixa global são realizados via fundos, podem ser feitos na modalidade com ou sem hedge (proteção) da moeda. Isso significa que, caso você escolha investir em renda fixa internacional sem hedge, estará exposto tanto às oscilações dos preços dos ativos de renda fixa internacional quanto à oscilação do dólar em relação ao real.

Renda fixa Brasil

Ensolarado

O tempo aberto que brilhou na renda fixa brasileira nos últimos anos tem diminuído sua intensidade, conforme nossa taxa básica de juros vai sendo reduzida.

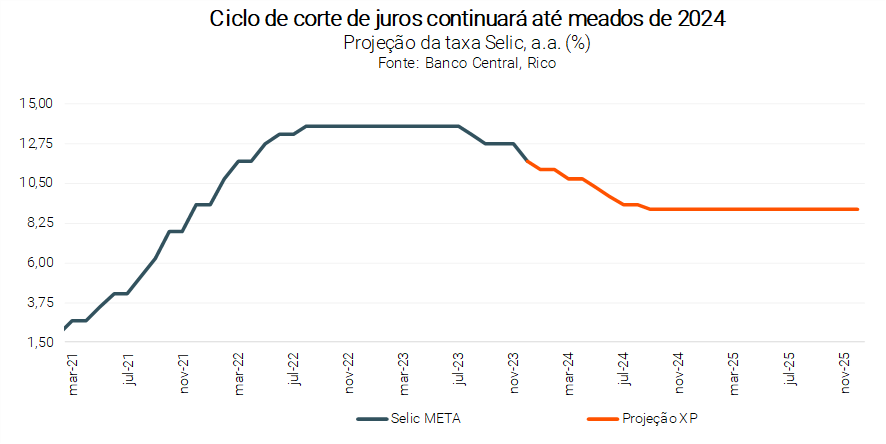

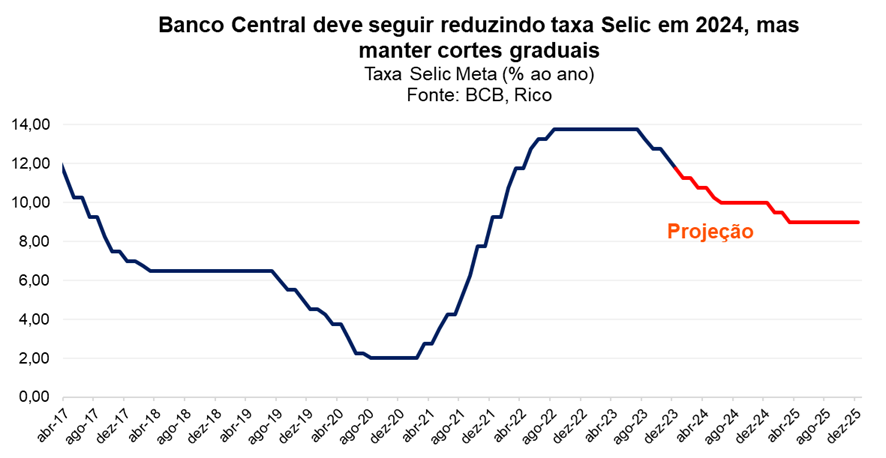

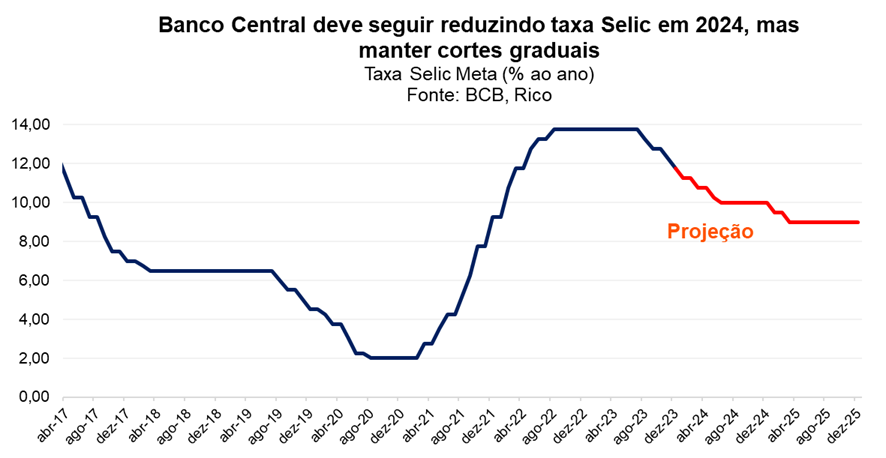

O mês de janeiro se encerrou com o Comitê de Política Monetária do Banco Central (o Copom) reduzindo a taxa Selic para 11,25% ao ano, conforme amplamente esperado.

A primeira decisão do Copom de 2024 dá continuidade ao processo de queda de juros iniciado em agosto de 2023, após um ano de taxa Selic no patamar de 13,75%.

Para os próximos meses, acreditamos que o Banco Central deve continuar reduzindo a Selic até setembro, quando ela atingir 9,00% ao ano.

No entanto, riscos seguem no radar do Copom tanto à nível doméstico quanto internacional. Enquanto o mundo enfrenta o desafio de um potencial repique de custos fruto de conflitos geopolíticos (como falamos acima), o aumento do gasto público e o mercado de trabalho aquecido aqui no Brasil adicionam riscos ao controle de preços domesticamente.

Assim, diante de um cenário ainda marcado por incertezas, não vemos a necessidade de reduzir excessivamente a alocação em renda fixa em 2024 – especialmente nas carteiras conservadoras e moderadas. Pelo contrário, vemos essa situação como uma oportunidade de diversificação dentro da classe.

O que isso significa para investimentos em renda fixa?

Mesmo diante da queda da Selic, títulos pós-fixados atrelados ao CDI ou a Selic devem continuar apresentando retornos elevados, acima dos níveis de inflação no curto prazo.

Ao longo do ano, para investidores que desejam maiores retornos nesse tipo de investimento, pode ser necessário assumir um pouco mais de risco em títulos privado (dívidas de empresas ou via fundos de crédito privado).

Lembrando que para sua reserva de emergência — independente do patamar da taxa Selic — recomendamos investimentos pós-fixados de baixo risco e resgate rápido.

Além disso, títulos de renda fixa atrelados a índices de preço (IPCA) seguem uma excelente proteção para seus investimentos contra a inflação – permitindo vencimentos mais longos, acima de 2030.

Mas atenção: o cenário fica um pouco mais incerto quando falamos de títulos pré-fixados. Primeiro, porque não esperamos grandes movimentos de queda sobre as expectativas de juros no futuro para os próximos meses (dinâmica que valoriza esses títulos, vista em parte de 2023). Segundo, porque a incerteza sobre os rumos da inflação no mundo e do cenário fiscal doméstico voltaram a impactar as expectativas sobre os juros, desvalorizando títulos existentes e adicionando risco adiante.

Por isso, mantemos nossa recomendação para pré-fixados reduzida e cautelosa, priorizando vencimentos de curto prazo (até 4 anos) e oportunidades pontuais em títulos privados.

Bolsa Brasil

Sol entre nuvens

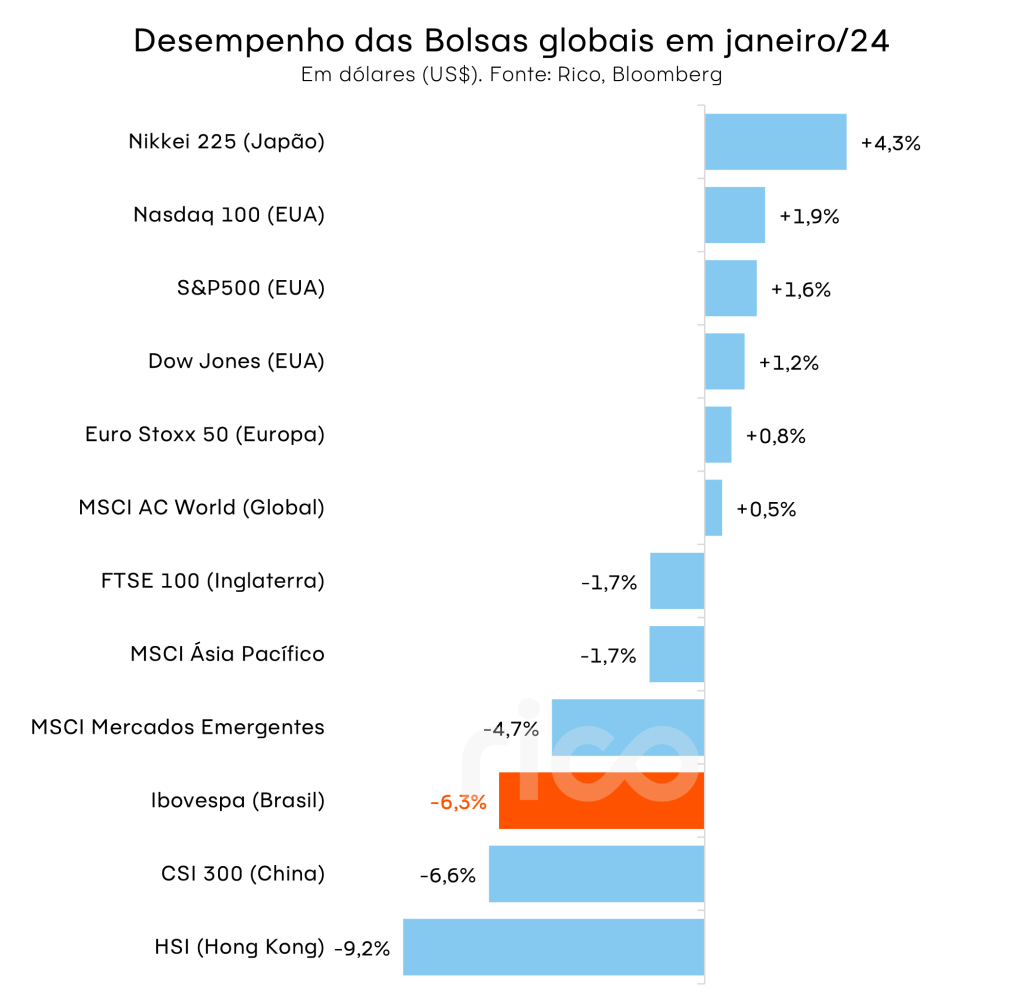

Depois de terminar 2023 à frente das bolsas globais, as ações brasileiras começaram 2024 ficando para trás: o Ibovespa caiu 4,8% em janeiro, desempenho pior que o dos principais mercados internacionais. Em dólares, o índice acumulou perdas de 6,3%:

Parte dessa queda pode ser atribuída à saída de dinheiro de investidores estrangeiros da Bolsa, que acumularam retiradas de R$ 6,9 bilhões no mês.

Além dos fatores externos e locais afetando o cenário macroeconômico, como falamos acima, temas domésticos também pesaram contra as ações brasileiras no campo microeconômico – ou seja, aquele que afeta o negócio das empresas diretamente.

A Vale (VALE3), por exemplo, acumulou perdas de 12,2% na esteira de discussões sobre potencial ingerência política na indicação do novo CEO da companhia, além do possível novo acordo de reparação da Samarco (referente ao desastre de Mariana). Como a ação é a de maior peso no Ibovespa, nosso principal índice de ações foi bastante afetado pela desvalorização das ações da empresa.

Para fevereiro, seguimos monitorando fatores que podem impactar na percepção do risco fiscal doméstico (como debates sobre o orçamento desse ano) e na expectativa de cortes de juros lá fora — como evolução de dados de inflação, emprego e atividade econômica.

Outro evento que deve mexer com os preços das ações é o começo da temporada de resultados, com empresas divulgado seus números referentes ao 4º trimestre de 2023 — o que acontece até o final de março. A expectativa é de que a temporada seja mista, com setores de consumo doméstico ainda pressionados pelos juros altos (apesar de já vermos melhoras), enquanto os setores de Bancos, Elétricas & Saneamento, Agro, Alimentos & Bebidas, Commodities (metálicas e petróleo) e Shoppings devem ser destaques positivos.

E o que isso significa para investimentos em ações brasileiras?

Apesar dos desafios domésticos e impactos do cenário internacional, seguimos vendo a bolsa brasileira de maneira construtiva no longo prazo.

A bolsa brasileira segue barata, com empresas brasileiras gerando mais valor, mas sem que isso esteja refletido no preço de suas ações. Esse desconto segue verdadeiro mesmo quando comparamos as ações brasileiras com as estrangeiras. Além disso, enquanto nas economias desenvolvidas a discussão ainda é sobre quando os juros começarão a cair, no Brasil o ciclo de cortes da Selic segue a todo vapor — o que, historicamente, tende a ser positivo para a Bolsa brasileira.

Bolsa Global

Chuvoso

O tempo deve seguir fechado para a bolsa global no início de 2024, com juros ainda elevados no mundo, incertezas quanto aos resultados das empresas e um cenário econômico ainda incerto.

Olhando para os Estados Unidos, apesar da forte alta vista em 2023 nas principais bolsas, acreditamos que empresas ainda sentirão o efeito das taxas de juros altas por um período mais longo.

Além disso, o ano eleitoral tende aumentar a volatilidade na bolsa americana e a pressão por maiores gastos públicos – o que tende a pressionar as taxas de juros dos títulos públicos, retroalimentando a dinâmica acima.

Juros altos, por sua vez, tendem a penalizar os ativos de risco, como as ações, além de “sugar” a liquidez dos mercados transferindo investimentos para ativos de renda fixa.

E o que isso significa para investimentos em bolsa americana?

Em resumo: investir no mercado de ações americano continua apresentando riscos elevados, especialmente para quem não tem horizonte de longo prazo ou perfil para esse tipo de investimento.

Por isso, mantemos nossa recomendação de bastante cautela para investimentos em renda variável internacional. Sugerimos alocações leves, inclusive nos perfis mais agressivos, além de buscarmos outros mercados além dos EUA.

“Leva o casaco”: sugestões de ativos em cada classe

Agora que você já sabe nossa alocação recomendada (o peso de cada classe de ativos ideal para cada perfil investidor nesse momento) e nossa previsão do tempo, separamos algumas sugestões de investimentos recomendados em cada um desses tipos de ativos.

Vale lembrar que as recomendações sinalizadas na tabela não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | XP TOP FI Renda Fixa Crédito Privado LP | R$ 100,00 |

| Inflação | Tesouro IPCA+ 5,18% mai/2029 | CRA Minerva set/30 IPCA+8,41%** | R$ 50,00 |

| Renda Fixa Prefixada | Tesouro Prefixado 2026 | NTN-F jan/31 10,16% | R$ 100,00 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | Kinea Atlas II | R$ 100,00 |

| Renda variável Brasil | Carteira Rico11 | Selection Ações FIC Ações | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | LVBI11 | PVBI11 *restrito | R$ 100,00 |

O Comitê de Política Monetária do Banco Central (o Copom) reduziu a nossa taxa básica de juros – a taxa Selic – em 0,50pp. para 11,25% ao ano.

A primeira decisão do Copom de 2024 dá continuidade ao processo de queda de juros iniciado em agosto de 2023, após um ano de taxa Selic no patamar de 13,75%. Acreditamos que o Banco Central deve continuar reduzindo a taxa básica de juros até setembro desse ano, quando a Selic deve atingir 9,00% ao ano.

Quer entender mais sobre como os juros impactam a inflação? Te contamos aqui!

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão e sinalizando a direção que deve tomar dali em diante em relação à política monetária – ou seja, à taxa de juros.

No documento de hoje, o Copom destacou que o ambiente externo segue volátil, demandando cautela de países emergentes. Isso porque, embora a inflação esteja caindo nas principais economias do mundo, ainda existem riscos no radar – o que torna os Bancos Centrais cautelosos sobre quando começar a reduzir os juros.

Vale destacar, que os riscos atrelados à elevação das taxas de juros de longo prazo nos Estados Unidos (tema de forte impacto no fim do ano passado) foi retirado do comunicado do Banco Central, refletindo a melhora da dinâmica observada sobre o tema no mundo. Em bom português: segue no radar, mas não é mais visto como um dos principais riscos.

Já no palco doméstico, o Copom avaliou que a inflação continua desacelerando nos últimos meses – o que é, claro, positivo. Também destacou o enfraquecimento recente da economia, conforme esperado diante do aperto trazido pelos juros altos, que encarecem o crédito e desestimulam o consumo e o investimento produtivo.

Dito isso, o Banco Central também chamou atenção para riscos domésticos. Por aqui,a inflação no setor de serviços segue mais resistente do que os preços de bens, apesar de mais próximas da meta de 3,0%.

Além disso, o Copom seguiu destacando a importância da percepção de risco fiscal. Afinal, se o governo gastar muito além do que arrecada e sinalizar que seguirá impulsionando a economia, muitos entenderão que os preços seguirão pressionados adiante, influenciando efetivamente o nível da inflação no futuro (lembrando que as expectativas sobre os preços no futuro importam).

Assim, o Comitê seguiu lembrando que, tão importante quanto ter regras estabelecidas sobre a gestão dos gastos públicos, é cumpri-las de maneira efetiva.

Nesse contexto, o Copom optou por reduzir a Selic para 11,25% ao ano. Desde modo, reduzindo os juros, mas mantendo a taxa básica no patamar que chamamos de “contracionista” – em que os juros altos encarecem o crédito, desincentivam o consumo e desaquecem a economia como um todo, reduzindo a inflação.

Juros seguirão caindo em 2024, mas não sem riscos no radar

Diante do cenário descrito acima, acreditamos que o Banco Central seguirá reduzindo a taxa Selic nesse ano. Mas isso não significa que o ritmo será acelerado. Na nossa visão, o processo de redução dos juros deve seguir gradual, com cortes de 0,5 pontos percentuais nas próximas reuniões.

A continuidade da redução da Selic também não significa que os juros atingirão patamar “expansionista”; ou seja, aquele que estimula a economia diante do ritmo de preços mais baixos do que o esperado.

Isso porque, apesar da inflação mais bem comportada nos últimos meses – como contamos aqui em detalhes – ainda existem riscos tanto no ambiente global quanto doméstico.

Do lado internacional, vale destacar os potenciais impactos da piora do conflito no Oriente Médio na inflação global.O recrudescimento do conflito militar, com a atuação do grupo político-religioso Houthis frente a embarcações comerciais no Mar Vermelho, tem pressionado o preço dos fretes marítimos em uma rota essencial entre o Ocidente e o Oriente – com elevação de mais de 20% apenas em janeiro.

A escalada das tensões na região também tem impulsionado os preços de petróleo nas últimas semanas, contribuindo para interromper a tendência de queda nos preços de commodities observada desde o fim de 2023.

Já no cenário doméstico, o mercado de trabalho bastante aquecido traz riscos do lado da pressão de salários, especialmente no setor de serviços.Nesse sentido, vale destacar que a taxa de desemprego segue no patamar mais baixo desde 2015, com renda real do trabalho 2,5% acima do nível observado no período pré pandemia, e crescimento de 4% acima da inflação esperado para a renda disponível das famílias para esse ano.

Assim, entendemos que o cenário atual permite que o Banco Central reduza a magnitude do “freio” na economia, mesmo sem eliminá-lo por completo por ora.

Olhando para frente, projetamos que a Selic encerre 2024 em 9,00% ao ano.

Quando vou sentir a queda de juros?

Para o mercado, a decisão não deve ter grandes impactos, por ter vindo bem em linha com o esperado pela maioria dos analistas.

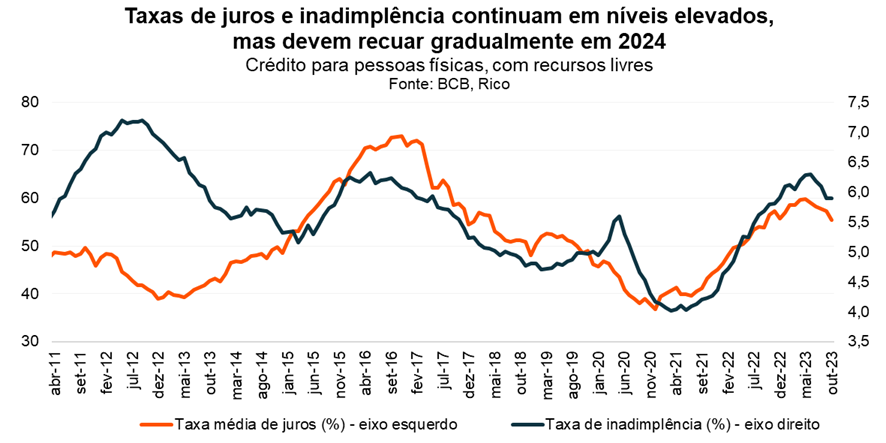

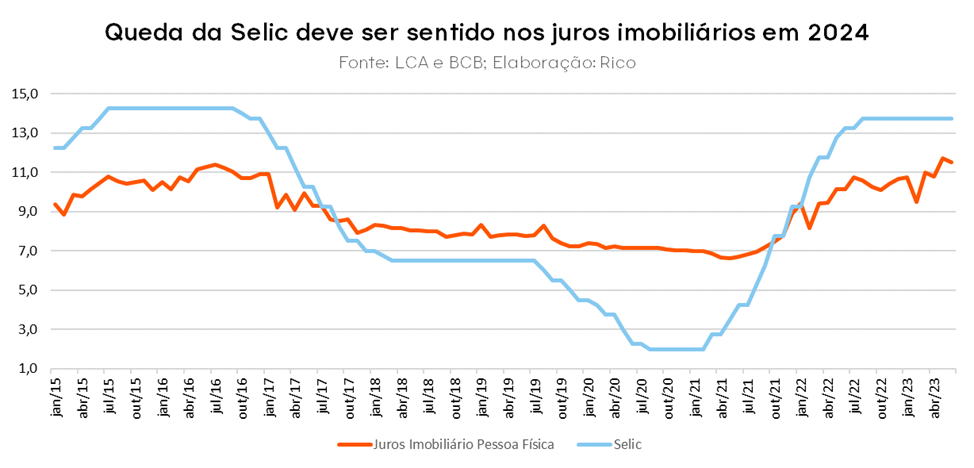

Para o dia a dia do brasileiro, pouca coisa muda, especialmente no curto prazo. Isso porque mudanças na taxa básica de juros demoram a ser sentidas na economia – chamamos esse efeito de “defasagem da política monetária”. No Brasil, o intervalo para que alterações na Selic sejam refletidas nas taxas para empresas e pessoas física varia de 3 a 12 meses.

Além disso, o impacto também varia de acordo com a modalidade do crédito. Por exemplo, a variação de 1p.p. na taxa Selic leva a uma variação quatro vezes maior nos juros médios do cheque especial ao longo de doze meses (conforme estudo recente do Banco Central). Já outros tipos de crédito, como crédito imobiliário e para veículos, são impactados em um período de 6 e 3 meses em média, respectivamente.

Isso significa que continuaremos a sentir os efeitos de juros altos – como o alto nível de inadimplência e comprometimento de renda das famílias com o pagamento de dívidas – até que esse movimento comece a perder força aos poucos ao longo do ano que vem.

Assim, mesmo com a redução esperada para a taxa Selic nos próximos meses, o cenário de crédito mais caro e “dinheiro mais escasso” sentido no dia a dia dos brasileiros não deve se reverter tão cedo.

A Selic deve seguir caindo, e isso é positivo para a bolsa

Independente de acertarmos “em cheio” os próximos passos do Copom, entendemos que estamos em um processo de redução dos juros. Esse movimento tende a abrir a porta para investimentos que apresentem maior nível de risco, especialmente em ações – considerando sempre o perfil de risco de cada cliente.

Isso porque juros menores ajudam a reduzir o custo de capital para as empresas nos modelos de analistas (aumentando o preço justo de ações), elevam os seus lucros por conta da queda nas despesas financeiras, e melhoram a saúde financeira das empresas que têm dívida alta e precisam de novos financiamentos.

Em outras palavras, ciclos de queda de juros tendem a ser positivos para investimentos em bolsa.

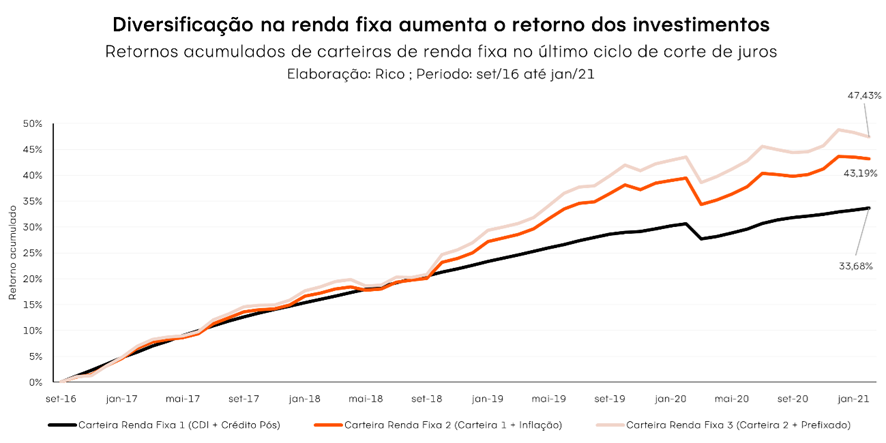

O gráfico abaixo ajuda a ilustrar essa dinâmica. Como podemos ver, momentos de redução da taxa Selic foram, em sua média histórica, acompanhados por bons retornos do nosso principal índice acionário, o Ibovespa.

Para investir na bolsa, destacamos aqui nossa carteira recomendada de Fundos Imobiliários.

Renda Fixa segue atrativa

Mas não é porque crescem as oportunidades na bolsa que a renda fixa perde sua atratividade. Pelo contrário.

Primeiro porque os juros devem continuar em patamares altos, acima dos níveis de inflação no curto prazo – garantindo retornos elevados para investimentos de prazos mais curtos (até três anos) e reserva de emergência.

Além disso, diante de um cenário onde a inflação segue um risco no longo prazo, títulos de renda fixa atrelados à índices de preço seguem uma excelente proteção para seus investimentos – dando espaço para vencimentos mais longos, acima de 2030.

Mas atenção: o cenário fica um pouco mais incerto quando falamos de títulos pré-fixados. Primeiro, porque não esperamos grandes movimentos de queda sobre as expectativas de juros no futuro no futuro próximo (dinâmica que valoriza esses títulos, vista em parte de 2023). Segundo, porque a incerteza sobre os rumos da inflação no mundo e do cenário fiscal doméstico voltaram a impactar as expectativas sobre os juros de longo prazo, desvalorizando títulos existentes e adicionando risco adiante.

Por isso, mantemos nossa recomendação para pré-fixados reduzida e cautelosa, priorizando vencimentos de curto prazo e oportunidades pontuais em títulos privados. Confira nossas recomendações de renda fixa aqui.

Recomendações completas

Confira todas as nossas recomendações, de acordo com cada perfil de investir, no Onde Investir da Rico. E abaixo, separamos algumas sugestões de investimentos recomendados nas principais classes de ativos para o cenário atual.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | CDB Banco C6; set/25; 118% do CDI | R$ 140,00 |

| Inflação | Tesouro IPCA+ 5,18% mai/2029 | XP Debentures Incentivadas FIM | R$ 43,86 |

| Renda Fixa Prefixada | Tesouro Prefixado 2026 | CBD Banco C6; 3 anos; 12,0% | R$ 31,56 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | LVBI11 | PVBI11 | R$ 100,00 |

O primeiro mês de 2024 já aponta que esse ano será mais um de volatilidade e incertezas no cenário global, mas também de oportunidades para o investidor atento. Nesse texto, abordaremos quatro temas que devem mexer com os mercados ao longo do ano, e podem ainda não estar no seu radar:

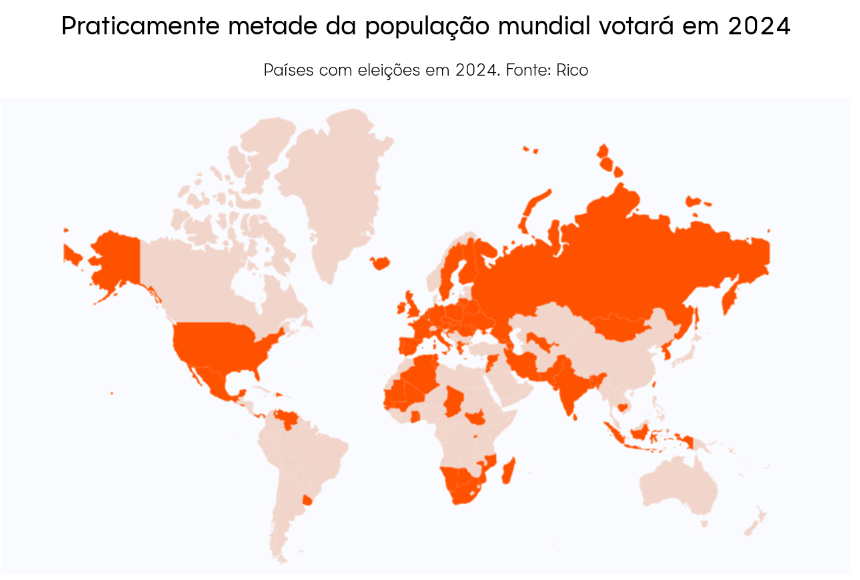

1) Eleições: Será um ano eleitoral histórico, com mais de 60 países realizando eleições. Eventos políticos elevam a incerteza, mas historicamente não causam grande impacto direto nos investimentos – especialmente quando consideramos eleições fora do país.

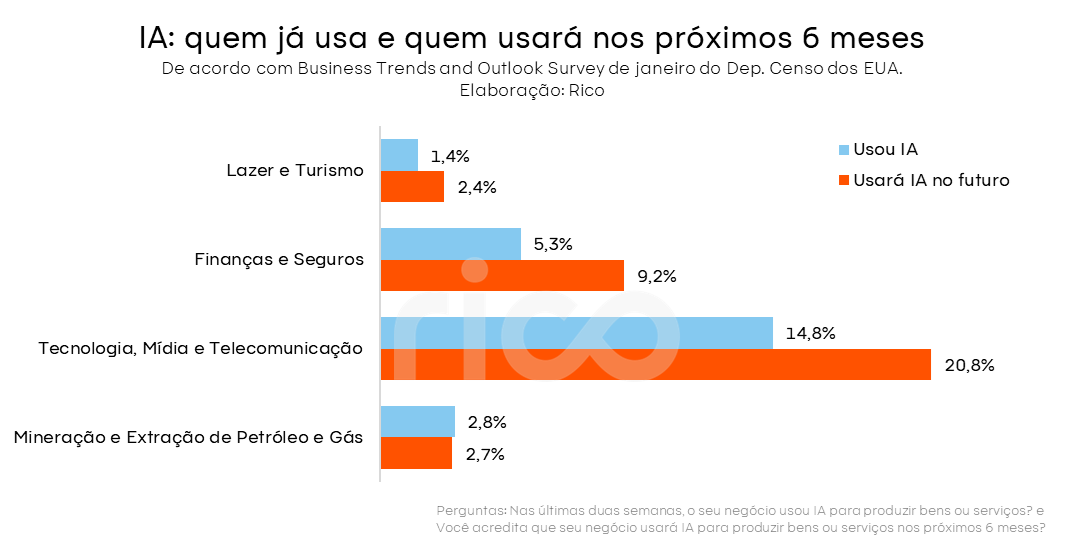

2) Inteligência Artificial: depois de um ano de “novidade”, 2024 será o marco da implementação efetiva da inteligência artificial, focando na automação de processos e otimização de rotinas diárias. Setores mais informatizados estão liderando essa adoção e empresas de tecnologia têm a oportunidade de se beneficiar desse movimento.

3) Apostas Online: A indústria de jogos online também será destaque em 2024. Em pleno crescimento, impulsionada por avanços tecnológicos, a educação sobre seu uso responsável serão desafios a serem enfrentados por pais, governos e empresas do setor.

4) Mercado Imobiliário: Desde a pandemia da Covid-19, o mercado imobiliário vem passando por transformações, como a reconfiguração dos espaços de escritório. A redução das taxas de juros esperada para 2024 pode estimular a demanda por imóveis, mas seu efeito será gradual na economia e nas taxas de financiamento imobiliário.

No cenário econômico global, o ano de 2024 será dominado pelos mesmos temas que nos acompanharam ao longo de 2023: inflação e juros. A grande diferença é que agora a pergunta deixa de ser “até onde subirão os juros?” nos países desenvolvidos, passando a ser “até quando eles ficarão altos?”.

Essa temática será também o pano de fundo do cenário econômico e dos mercados aqui no Brasil, sendo a tônica para o comportamento de muitos investimentos – de ações à títulos de renda fixa e a nossa moeda.

O palco político também não deverá sair do radar em 2024, com a pauta fiscal provavelmente “indo e voltando” dos holofotes ao longo do ano diante de novos programas econômicos, propostas de reforma (como a tributária sobre a renda), e a chegada das eleições municipais.

Mas tudo isso que falamos acima você já sabia, não é mesmo? Afinal, detalhamos o cenário esperado para a economia e os investimentos em nossos relatórios Onde Investir em 2024 e Projeções Rico: o que esperar para a economia em 2024.

Por isso, abaixo trazemos quatro (outros) temas para ficar de olho no ano que se inicia – e que podem estar fora do seu radar.

1) O maior ano eleitoral da história

Por Rachel de Sá

Você sabia que esse ano será o maior ano eleitoral da história? Em 2024, mais de 60 países — e 49% da população global — realizarão eleições, elegendo candidatos(as) para cargos majoritariamente à nível nacional. Esses incluirão os Estados Unidos, que elegerão o novo presidente e membros do Congresso, além de outras das principais economias do mundo como Índia, Reino Unido, México e Rússia. Aqui no Brasil, teremos eleições municipais.

Infelizmente, nem todas as disputas ocorrerão em ambientes igualmente democráticos, com grandes variações em termos de garantia da liberdade do voto e de ingerência política nos pleitos.

Porém, para além do palco político-social, eventos políticos de toda natureza tendem a trazer maior percepção de incerteza e certa aversão ao risco para investidores, impactando mercados e investimentos ao redor do mundo.

Afinal, é no palco político que são determinadas as regras do jogo. Regras como a regulação que impacta diferentes setores, reformas econômicas que tem perspectivas de melhorar (ou piorar) a situação fiscal do país, além das próprias regras eleitorais, do pano de fundo de decisões judiciais que impactam empresas e pessoas, e – claro – de leis e regulações que regem o mundo dos investimentos.

Assim, quando falamos de eleições, estamos falando da incerteza sobre o futuro das regras do jogo. Aqui, independente da predileção política de cada analista e gestor de mercado, entra a palavra mágica que conecta as urnas aos mercados: previsibilidade. Nesse caso, a falta dela.

A falta de previsibilidade sobre o que acontecerá no futuro, e isso inclui um próximo mandato presidencial, por exemplo, impacta diretamente a percepção de risco de agentes de mercado. Em bom português: se você não sabe o que vai acontecer amanhã, como você adapta sua percepção de risco ao colocar seu dinheiro em um ativo financeiro? Simples: você coloca essa incerteza no preço desse ativo.

Precificação da incerteza eleitoral: o movimento de investidores tentando se proteger do desconhecido, por meio do desconto no preço daquilo que estão comprando.

Dito isso, eleições também não significam, necessariamente, maior volatilidade nos investimentos — especialmente quando falamos de pleitos que ocorrem em outros países.

Historicamente, as eleições presidenciais americanas não parecem ter exercido grande impacto na volatilidade observada na bolsa brasileira, a menos não diretamente. Da mesma maneira, podemos ver que a disputa presidencial americana também teve pouco efeito na performance do nosso Ibovespa.

Nesse contexto, podemos destacar que, embora grandes eventos políticos tendam a elevar a percepção de incerteza e imprevisibilidade nos mercados, eles não parecem ser o suficiente para – sozinhos – impulsionarem mudanças de dinâmicas estruturais nos investimentos, principalmente quando não são diretamente no país de origem.

Em bom português: mantenha os olhos atentos para as urnas em 2024, mas sem pânico!

2) Hora de parar de falar em inteligência artificial e começar a fazer

Por Júlia Aquino

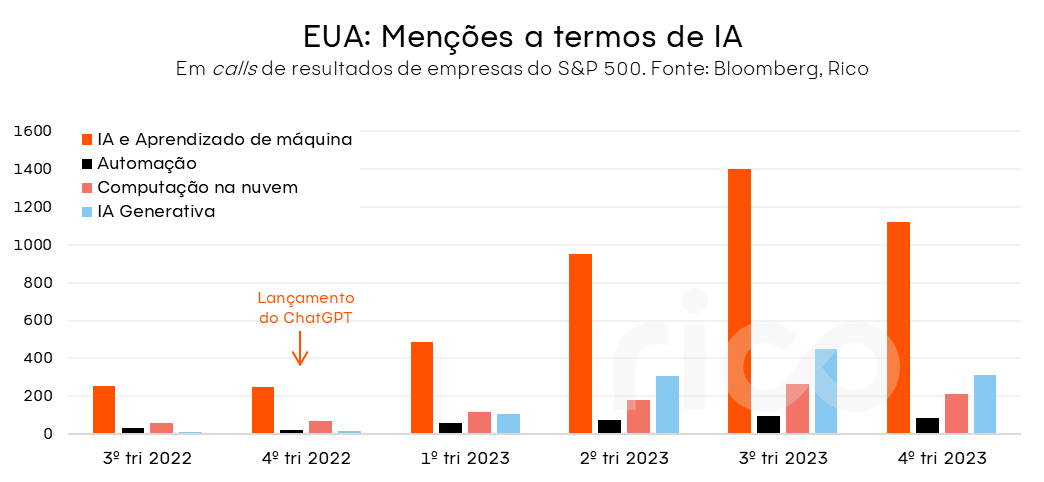

Até agora, ouvimos muito falar de inteligência artificial (também chamada de IA ou AI, na sigla em inglês). Com o lançamento do ChatGPT, em novembro de 2022, as empresas correram para dizer que tinham planos de incorporar IA à sua operação. Para se ter uma ideia, olhando para as empresas que fazem parte do S&P 500 (principal índice de ações dos Estados Unidos), as menções ao tema aumentaram mais de 6 vezes desde então.

O tema impulsionou empresas de tecnologia nos Estados Unidos, com mercados ao redor do mundo animados diante das perspectivas de como a IA revolucionaria os negócios. Em 2024, o que investidores querem é ver essa mudança sendo feita: chega de falar, é hora de colocar em prática.

Já falamos muito sobre qual é o potencial da IA, e o momento agora é de pôr os pés no chão e entender o que pode ser feito de fato — por isso, devemos ver em 2024 quem larga na frente e quem fica para trás à medida que tecnologia entra no dia a dia.

Nesse cenário, muitas empresas podem enfrentar dificuldades para se adaptar às mudanças no modelo de trabalho ou entender como a nova tecnologia pode ajudar no dia a dia. Os setores da economia que já são mais informatizados veem mais penetração das ferramentas de IA na rotina (e tem mais expectativa de que seu uso aumente no futuro), se comparados a setores mais distantes do assunto.

Isso porque, por enquanto, a adoção da IA no mercado de trabalho é mais centrada em automação de processos e otimização dos fluxos do dia a dia, e menos em colocar máquinas no lugar de pessoas.

Além disso, um dos principais receios levantados pela IA — o de reduzir o número de postos de trabalho — ainda parece distante: as segundo um estudo do MIT, substituir uma pessoa por uma máquina ainda não faz sentido quando olhamos para custos.

Esse é um problema comum quando falamos de tecnologias de ponta. Ser inovadora é bom, mas traz o ônus de ter que construir a infraestrutura necessária para processar modelos de IA de forma adequada.

Por isso, por enquanto, devemos ver os principais (e maiores) impactos em empresas que já tem foco em tecnologia, como Meta e Google. Nesse cenário, também vemos espaço para fabricantes de semicondutores, como Broadcom, ASML e TSMC, serem beneficiadas pela necessidade global de construir computadores potentes, capazes de executar cada vez mais tarefas complexas.

3) Apostas online

Por Thiago Godoy

Um tema também importante a ser observado em 2024 são os jogos on-line, fenômeno que começou a explodir durante a pandemia e no ano passado quebrou todos os recordes.

Os jogos online, inicialmente concebidos como uma forma de entretenimento, evoluíram para uma força influente no cenário global, indo além do mero divertimento para moldar a economia mundial e criar vastas oportunidades de emprego.

Na última década, a indústria de jogos de apostas online experimentou um notável crescimento de 59%, atingindo uma receita global extraordinária de $565 bilhões. Avanços tecnológicos, mudanças legislativas e alterações no comportamento do consumidor foram catalisadores desse fenômeno. A acessibilidade aprimorada, impulsionada pela disseminação de smartphones e a onipresença da internet, contribuiu significativamente para essa expansão.

Além disso, a legalização do jogo online em diversas jurisdições — incluindo aqui no Brasil — abriu novos mercados, criando um terreno fértil para o florescimento de cassinos online bem-sucedidos.

Desafios socioeconômicos e o futuro dos jogos de apostas online

Apesar do cenário promissor do ponto de vista econômico, a indústria de jogos online enfrenta desafios substanciais. A implementação de um quadro regulatório robusto é essencial para garantir a justiça e a responsabilidade nas práticas de jogo. O equilíbrio delicado entre os benefícios econômicos e o impacto na sociedade determinará o sucesso a longo prazo dessa indústria em constante evolução.

Por trás da fachada colorida e atraente dos jogos de apostas online reside uma nuvem cinza de problemas graves. A proliferação de novas modalidades de apostas aqui no Brasil, como os populares “jogo do tigrinho” e “jogo do foguetinho”, trouxe consigo perigos inesperados. A dependência desses jogos, facilitada pela acessibilidade e complexidade, pode resultar em ciclos viciantes prejudiciais à saúde mental e física, relacionamentos, produtividade e qualidade de vida.

Identificar padrões comportamentais específicos é crucial para reconhecer possíveis casos de jogo patológico. Sinais como a ocupação significativa dos pensamentos pela atividade de jogo, a necessidade constante de aumentar apostas e as alterações de humor ao tentar reduzir o jogo são indicativos de desequilíbrio. Estratégias como autoconsciência, estabelecimento de limites, busca de apoio e desconexão gradual são cruciais para evitar problemas relacionados aos jogos online.

Embora possam parecer inofensivos, os jogos de apostas online representam uma ameaça crescente, especialmente entre crianças e jovens.

Além dos riscos financeiros, a supervisão parental cuidadosa e a educação sobre o uso responsável da tecnologia tornam-se imperativas para evitar que a diversão digital se transforme em uma jornada arriscada para a saúde e o bem-estar dessa geração.

À medida que os jogos online continuam a moldar o cenário global ao longo do ano, torna-se crucial enfrentar os desafios socioeconômicos que acompanham essa expansão. A busca por um equilíbrio entre os benefícios econômicos e o impacto na sociedade será determinante para o sucesso sustentável dessa indústria dinâmica.

A conscientização, a regulamentação responsável e a promoção de práticas de jogo saudáveis são essenciais para garantir que essa forma de entretenimento global evolua de maneira positiva — e 2024 deve contar com o crescimento dessas discussões.

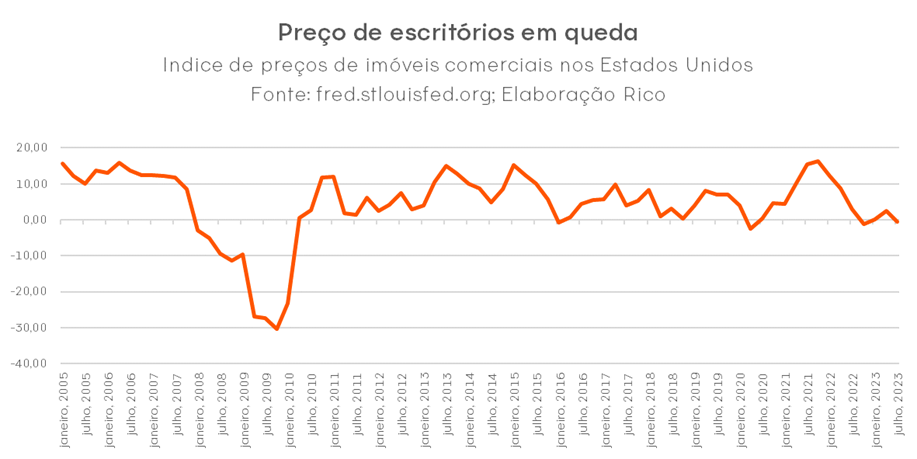

4) Mercado Imobiliário em 2024: uma nova fase de transformações

Por Antônio Sanches

O mercado imobiliário está entrando em uma nova fase de transformações em 2024, impulsionado por uma série de fatores de natureza tanto global, quanto doméstica.

De olho no mundo

Nos Estados Unidos, o mercado de escritórios tem enfrentado um desafio com a taxa de vacância em níveis historicamente altos, atingindo patamares não vistos há quase 40 anos. Isso se deve, em grande parte, à adoção do trabalho 100% remoto durante a pandemia em muitas empresas.

O gráfico ao lado ilustra essa dinâmica, assinalando forte queda no preço de escritórios nos Estados Unidos desde o início de 2022.

Em 2024, esperamos mais transformações, com a adoção de modelos híbridos de trabalho por muitas empresas. Espera-se que haja uma reconfiguração dos espaços existentes, com maior ênfase em ambientes flexíveis e colaborativos ou com o propósito de branding para as empresas. Essa dinâmica deve tornar escritórios em regiões premium mais procurados, enquanto edifícios mais antigos ou em regiões mais afastadas devem ver sua demanda enfraquecida.

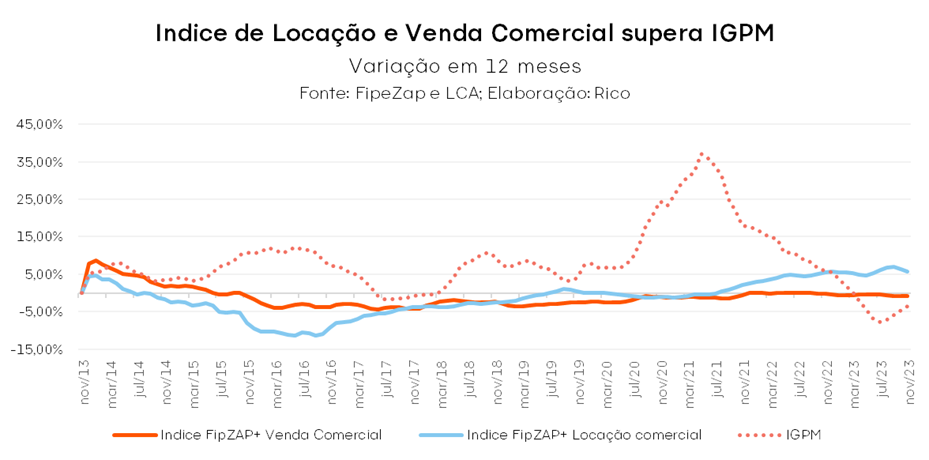

Estamos em um ponto de inflexão?

Quando olhamos para o cenário doméstico, a dinâmica dos imóveis comerciais já apresenta certo aquecimento no final de 2023, com a variação de preços de locação comercial atingindo níveis superiores aos principais índices de inflação do país.

Isso nos faz questionar: será que estamos em um ponto de inflexão do mercado imobiliário? Um momento de virada e novas mudanças nesse mercado? Alguns dados do mercado residencial parecem indicar que sim.

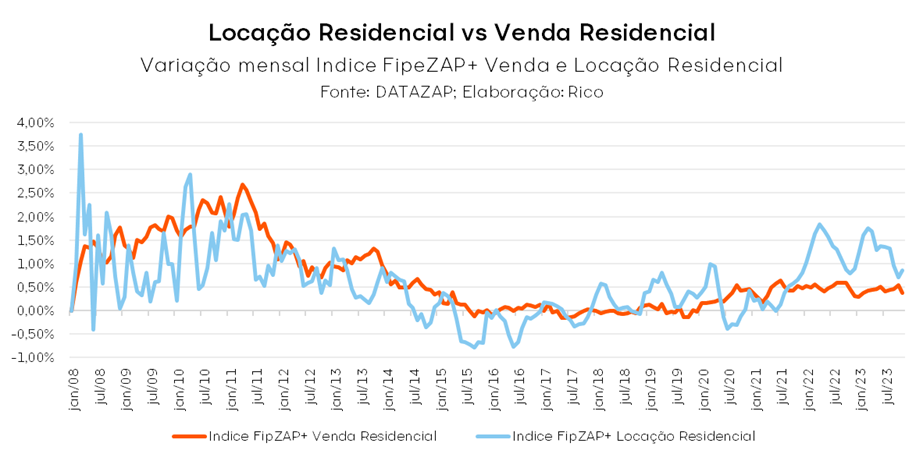

Demanda residencial também em transformação

A mudança na dinâmica de trabalho também impactou o mercado residencial. Como podemos ver no gráfico abaixo (com dados do Fipezap Imóveis), os preços de aluguéis e venda de imóveis residenciais também foram afetados durante o período pandêmico, observando forte elevação entre 2022 e 2023.

Essa tendência não se limita apenas ao Brasil, mas também tem sido observada em economias mais desenvolvidas, segundo estudo do FMI.

Para o mercado residencial, além de uma nova dinâmica de trabalho, outro fator têm impactado a sua demanda: o aumento das taxas de juros.

Juros altos = crédito mais caro

O encarecimento do crédito se tornou um desafio para os compradores de imóveis, especialmente no segmento residencial. Afinal, as taxas de juros têm um papel fundamental no mercado imobiliário.

Entretanto, em 2024, com a esperada redução das taxas de juros nas principais economias do mundo, espera-se que o mercado imobiliário passe por mudanças significativas.

Afinal, taxas de juros mais baixas podem estimular a demanda por imóveis, tornando-os mais acessíveis para os compradores. Esse movimento pode impulsionar a construção de novas habitações, estimulando o setor imobiliário como um todo.

Nesse cenário, a redução das taxas de juros já em curso aqui no Brasil deve impactar o mercado imobiliário ao longo de 2024. Mas esse efeito deve ser visto de forma gradual na economia. Segundo análise recente do Banco Central do Brasil, a queda da taxa básica de juros tende a levar de 6 a 12 meses para ser refletido nos juros observados em taxas de financiamento imobiliário.

Diante dessas tendências, é fundamental estarmos atentos às mudanças dessa nova realidade no mercado imobiliário. A capacidade de compreender as demandas do mercado e oferecer soluções inovadoras será essencial para aproveitar as oportunidades e enfrentar os desafios que surgirão nesse cenário em constante transformação.

Por fim, vale destacar que, no Brasil, o investimento em imóveis pode ser feito por meio de FIIs (Fundos de investimento mobiliário), comprando cotas que te dão direito a participação em imóveis ou dívidas atreladas ao mercado imobiliário. Todos os meses, atualizamos a nossa carteira de fundos imobiliários gratuitamente aos clientes da Rico. Você pode acessá-la aqui.

No último dia 25 de janeiro, a notícia de que estrangeiros já retiraram R$ 5 bilhões da bolsa brasileira chamou a atenção dos investidores. Esse movimento, aliás, é um dos fatores que justifica o desempenho das ações em janeiro de 2024: com mais gente querendo vender seus ativos, a oferta aumenta e os preços caem em resposta. Com isso, o Ibovespa, principal índice de ações brasileiras, já acumula queda de quase 5% no primeiro mês do ano.

Mas o que levou os gringos a tirarem o dinheiro daqui? Os investidores estrangeiros ainda vão voltar?

O que é o fluxo de investidores na Bolsa?

Todos os meses, a B3 divulga informações de fluxo de capital para a Bolsa, segregando a fonte desse dinheiro em 5 grupos de investidores: estrangeiros, institucionais, pessoas físicas, instituições financeiras e empresas. O estrangeiro é, de longe, quem tem mais participação na bolsa brasileira.

A entrada de capital de fora na Bolsa atingiu R$ 56 bilhões em 2023, o segundo maior valor em 15 anos. Este ano, no entanto, começou fraco: até agora, os investidores estrangeiros sacaram R$ 5,3 bilhões.

Por que os investidores estrangeiros tiraram dinheiro da Bolsa?

Na nossa visão, essa forte saída de capital se deve não a uma preocupação com o Brasil, e sim à leitura do cenário macroeconômico global. O rali de ativos de risco que vimos no final de 2023 — que fez o Ibovespa alcançar o maior nível da história, acima de 134 mil pontos — foi motivado pela expectativa dos mercados de que o Federal Reserve (banco central dos EUA) começaria a cortar os juros já na reunião de março do seu comitê de política monetária, o Fomc.

No final de dezembro de 2023, o mercado precificava uma probabilidade de 88% para esse evento, e o otimismo em relação ao início do ciclo de queda de juros beneficiou as ações globalmente.

Entrando em 2024, uma série de dados econômicos mistos foram divulgados nos EUA, indicando que a economia ainda resiliente e a inflação levemente acima do esperado seriam pedras no caminho do Fomc para cortar as taxas. Com isso, a probabilidade da redução acontecer em março de 2024 caiu para os 45% atuais.

Vendo menos chances de a taxa de juros de referência cair logo, os rendimentos dos títulos públicos americanos (as Treasuries) subiram. Com esse movimento, o apetite por risco do investidor global diminuiu, levando-o a tirar dinheiro de ativos mais arriscados como ações em mercados emergentes — o caso do Brasil.

Nossa visão para a bolsa brasileira mudou?

Em resumo, não. Continuamos construtivos com ações brasileiras, pois entendemos que essa saída de capital estrangeiro está mais relacionada a fatores externos do que a mudanças na percepção dos gringos do mercado brasileiro. Como escrevemos em nosso Onde Investir na Bolsa em 2024, acreditamos que ela ainda pode se beneficiar por:

1) Investidores estrangeiros devem continuar comprando bolsa, e vemos bastante potencial dos investidores domésticos voltarem para as ações — tanto pessoa física quanto institucional.

2) Apesar de uma valorização relevante no fim de 2023, a bolsa brasileira segue barata. Ou seja, empresas brasileiras têm gerado mais valor, mas isso ainda não está refletido no preço das ações. Esse desconto ainda existe mesmo quando comparamos as ações brasileiras com as estrangeiras.

3) Enquanto nas economias desenvolvidas a discussão ainda é sobre quando os juros começarão a cair, no Brasil o ciclo de cortes segue a todo vapor. Historicamente, ciclos de corte de juros tendem a ser positivos para a Bolsa brasileira.

*texto originalmente publicado na Revista Vida Simples (17/01/2024)

Você sabia que o estresse financeiro afeta mais de 90% dos brasileiros? Neste texto vamos indicar caminhos para superar esse desafio e construir uma boa relação com o dinheiro.

O Brasil é conhecido por sua atmosfera descontraída e festiva, mas o que muitos não percebem é que somos considerados o país mais ansioso do mundo e o quinto mais depressivo pela Organização Mundial da Saúde (OMS).

Solidão, desigualdade social, salários modestos, falta de segurança pública e relações tóxicas são fatores que elevam os níveis de estresse. Dentro desse aspecto, existe o estresse financeiro.

As diversas causas do estresse financeiro

Estados de ansiedade persistentes não só causam sofrimento psicoemocional, mas também aumentam o risco de condições físicas sérias, como diabete, pressão alta, câncer, infarto e Acidente Vascular Cerebral (AVC). Janeiro, o mês dedicado à campanha Janeiro Branco no Brasil, destaca a importância de cuidar da saúde mental, especialmente prevenindo doenças como ansiedade e depressão.

Doenças mentais têm raízes em diversos fatores, incluindo genética, estresse, abuso de substâncias e traumas. Surpreendentemente, questões financeiras também desempenham um papel significativo.

Estresse financeiro pode afetar qualquer um

A ansiedade financeira aflige cerca de 77% da população brasileira, sendo as dívidas a principal fonte de estresse para 61% dos entrevistados. Questões como despesas inesperadas, desemprego, golpes financeiros, a necessidade de ajudar pessoas próximas e dificuldades em poupar ou investir adicionam camadas a esse complexo cenário.

Estresse e ansiedade financeira não são exclusivos de rendas mais baixas, afetando indivíduos em várias esferas sociais. Esses fenômenos surgem quando a pressão financeira sobrecarrega uma pessoa, resultando em preocupações persistentes que afetam não apenas as finanças, mas também a saúde mental e os relacionamentos interpessoais.

Como equilibrar as preocupações com as finanças

O estresse financeiro é um fenômeno complexo que demanda uma abordagem holística. Ao compreender suas causas e consequências, e promovendo a conscientização sobre a educação financeira, é possível não apenas enfrentar esses desafios, mas também construir um caminho sólido para o bem-estar financeiro e mental.

Por isso, lidar com o estresse e a ansiedade financeira requer estratégias eficazes. Seguem abaixo algumas estratégias que podem te ajudar a lidar com essas questões:

Conscientização emocional

Suas emoções têm um impacto consistente em sua vida financeira. Busque entender quais emoções estão acompanhando você. Para isso, listar preocupações é crucial para priorizar questões e evitar desânimo diante de obstáculos.

Busca por apoio profissional

Encontrar clareza ao falar sobre finanças pode ser crucial. Apesar de serem uma rede de apoio, amigos e família muitas das vezes não conseguem se aprofundar em nos ajudar. Por isso, buscar ajuda profissional, como um consultor financeiro, pode reduzir o estresse e auxiliar na resolução de problemas financeiros.

Revisão do orçamento e planejamento financeiro

Compreender os fluxos de dinheiro, identificar gastos e elaborar um orçamento detalhado oferece clareza para tomar decisões financeiras fundamentadas.

Investimento em educação financeira

Aprender sobre finanças pessoais, investimentos e gestão de dívidas é um investimento valioso para tomar decisões informadas e promover bem-estar financeiro. Dedique tempo a isso.

Prática de técnicas de gerenciamento de estresse

Enfrentar o estresse financeiro envolve o gerenciamento de questões financeiras e emoções associadas. Praticar técnicas de relaxamento, como meditação ou exercícios físicos, pode reduzir o estresse decorrente de desequilíbrios financeiros.

Imagina apreciar o maior evento esportivo do planeta em uma das cidades mais extraordinárias já construídas pelo ser humano? Pois é exatamente o que vai acontecer entre julho em agosto nos Jogos Olímpicos de Paris 2024!

Incrível, não? Se você tem muita vontade de ir, lembre-se de que se planejar financeiramente é essencial. Além do Euro estar na casa dos R$5,30, os preços na cidade-luz nesse período (verão) e nesse evento exclusivo estão mais altos do que a própria Torre Eiffel.

Por isso, preparamos o orçamento de duas opções de viagem de 10 dias (uma mais acessível e outra mais luxuosa) para atender a diferentes orçamentos.

Opção 1: Olimpíadas sem frescura

Passagem Aérea

Não tem muito o que fazer. Se você ainda não comprou sua passagem, você poderá se assustar. Os bilhetes aéreos de São Paulo à Paris, mesmo na classe econômica e com escalas, estão acima de R$6.000 (ida e volta). Se você faz questão de voos sem escala, se prepare para pagar acima de R$9.000.

Total: R$6.000

Acomodação

Paris tem milhares de hotéis para todos os gostos. Mesmo os mais simples, de 2 estrelas, não podem ser considerados baratos. As diárias para um quarto nesses hotéis dificilmente serão inferiores a R$1.500.

Também há a opção de buscar apartamentos ou quartos para alugar no Airbnb. Especialmente se você estiver com um grupo maior para dividir, essa opção pode sair mais em conta.

Total: R$15.000 (10 diárias)

Alimentação

Em Paris, não faltam cafés e bistrôs locais com preços relativamente acessíveis – em torno de R$150 por refeição. Uma opção ainda mais econômica é comprar comida no supermercado e andar com a mochila cheia de pequenos lanches.

Mesmo economizando bastante, você provavelmente vai gastar em torno de R$200 por dia.

Total: R$2.000

Atrações e Atividades

Você quer ir lá também para assistir aos Jogos Olímpicos, não é mesmo?

A variação dos preços dos ingressos é gigante, a depender da modalidade e da etapa. Você pode encontrar atrações até por R$150. Já outras não saem por menos do que R$2.000, chegando até a R$15.000 para uma final de esporte concorrido.

Fique atento para tentar encontrar os bilhetes no site, que foi aberto em maio do ano passado.

Calculando uma média de R$500 por atração, considere gastar R$2.000 em 4 atrações ao todo.

Total: R$2.000

Transporte:

A opção mais barata de deslocamento em Paris é o metrô. Nele, você pode comprar um pacote com 10 bilhetes que sai por cerca de R$ 90,41. Há ainda a versão mais barata, para usar pelo celular, que sai por cerca de R$50.

Se você usar 4 tickets por dia, o custo total de deslocamento deve chegar a $20 por dia.

Total: R$200

Gastos extras e seguro viagem:

Você nunca sabe o que pode acontecer. Por isso, é importante se preparar para imprevistos e ter um seguro viagem.

Reserve aproximadamente R$3.000 para imprevistos e considere um seguro viagem de R$500.

Total: R$3.500

Custo Total Estimado: R$28.700

Opção 2: Paris com todo o glamour

Passagem Aérea Executiva:

De São Paulo a Paris são mais de 11h de voo. Se o seu bolso permitir, voar na classe executiva eleva significativamente sua experiência de voo. A possibilidade de dormir completamente deitado, o serviço de bordo exclusivo, entre outros “mimos” podem fazer toda a diferença.

Mas , obviamente, isso tem um preço salgado. A passagem executiva não sai por menos de R$25.000 ida e volta

Total: R$25.000

Acomodação em Hotel de Luxo:

Paris tem milhares de opções de hotéis e as diárias podem chegar em valores estratosféricos, muitos podem ultrapassar a faixa dos R$30.000 por dia!

Mas é possível encontrar opções de luxo ainda na faixa dos mil euros, cerca de R$6.000 contando todas as taxas.

Total: R$60.000 (10 diárias)

Refeições de Alto Padrão:

Paris também é a terra da alta gastronomia. É possível encontrar restaurantes incríveis por preços relativamente baratos. Mas também há opções nas alturas. Se você quiser comer todos os dias em restaurantes com estrelas Michelin, por exemplo, prepare-se para gastar no mínimo R$3.000 por dia.

Para 10 dias, o custo total será de R$30.000.

Total: R$30.000

Atrações e Atividades:

Se você vai para as Olimpíadas sem abrir mão de assistir as modalidades badaladas e também com jogos de semifinais e finais, também prepare o seu bolso. Como já mostramos, as atrações mais disputadas chegam a custar R$15.000 por apenas um ingresso.

Portanto, considerando uma média de 2 atrações por dia, uma pela manhã e outra à tarde, entre modalidades mais e menos disputadas, calculamos que em 10 dias de jogos você vai gastar algo em torno de R$40.000

Total: R$40.000

Transporte:

Nessa categoria, os valores também podem variar bastante. Você pode contratar um motorista particular para todos os dias, ou usar o bom e velho táxi.

A não ser que realmente não faça diferença no seu orçamento, contratar um motorista pode ser um exagero. Usar o Uber ou o táxi pelo aplicativo te dará mobilidade, praticidade a um preço relativamente baixo, cerca de R$300 por dia, considerando 4 deslocamentos médios pela cidade.

Total: R$3.000

Gastos Extras e Seguro Viagem:

Se o seu bolso permitir, reserve um montante generoso de R$20.000 para compras e eventos imprevistos, além de um seguro viagem abrangente.

Total: R$20.000

Custo Total Estimado: R$178.000

Resumo

Muita informação? Não se preocupe! Resumimos na tabela abaixo as duas opções de viagem:

| Olimpíadas em Paris (10 dias) | ||

| Categoria | Econômica | Luxo |

| Passagem | R$ 6.000,00 | R$ 25.000,00 |

| Hospedagem | R$ 15.000,00 | R$ 60.000,00 |

| Alimentação | R$ 2.000,00 | R$ 30.000,00 |

| Atrações | R$ 2.000,00 | R$ 40.000,00 |

| Transporte | R$ 200,00 | R$ 3.000,00 |

| Extras + Seguro | R$ 3.500,00 | R$ 20.000,00 |

| TOTAL | R$ 28.700,00 | R$ 178.000,00 |

Independentemente da opção escolhida, sua viagem para as Olimpíadas em Paris promete ser memorável. Analise suas prioridades, ajuste conforme seu orçamento e mergulhe nessa experiência única.

Que sua estadia em Paris seja repleta de momentos incríveis e inesquecíveis!