Você sabia que se escrevermos no Google “por que as mulheres não podem”, as primeiras frases mais procuradas que aparecem na busca incluem “ser padres, ser marinheiros ou usar um shampoo de homem para queda de cabelos”?

De fato, algumas são indagações importantes, outras nem tanto, mas admito que fiquei feliz quando não encontrei entre as mais procuradas o termo “por que mulheres não podem investir”.

E por que essa busca aparentemente aleatória é relevante? Porque, nesse texto, falaremos de investimentos femininos. Sim, mulheres investindo, rumando não somente a independência financeira, mas também a independência da gestão do nosso dinheiro.

Queremos saber tudo!

No Brasil, apesar de sermos hoje mais de 1,4 milhões de investidoras na Bolsa, as mulheres ainda representam apenas 24,9% do total de investidores registrados na nossa bolsa, a B3. No Tesouro Direto, a proporção é um pouco maior, mas próximo ao encontrado na B3, em 27%. Em um país onde mulheres representam 51,5% do total da população, e no qual quase metade das famílias são chefiadas por mulheres financeiramente, o número ainda parece baixo.

Diversos estudos tentam entender o porquê dessa realidade, que não acontece apenas no Brasil e é infelizmente observada em todo canto, inclusive em países desenvolvidos, onde o mundo dos investimentos tende a ser muito mais maduro e presente na vida das pessoas.

Dentre os motivos, as pesquisas apontam menores salários e menores benefícios de aposentadoria de mulheres quando comparados à homens, o menor nível de educação financeira, acesso à informação e capacidade de utilizá-la, e mesmo variáveis de interação social que afligem parte da população feminina, incluindo sintomas de depressão.

Mas há outra questão que também aparece com frequência, que decidi chamar de “síndrome do PhD dançarino”. Sabe aquela sensação de que você precisaria saber dançar muito bem para poder participar de uma competição de dança entre amigos? Agora substitua a competição de dança por dar o primeiro passo no mundo dos investimentos, e saber dançar muito bem por ter um PhD em economia, finanças ou correlatos. Voilà!

É isso que 41% das mulheres no mundo sentem sobre investimentos, segundo uma pesquisa da gestora Franklin Templeton [2]. Ou seja, para quase metade das mulheres, elas não sabem o suficiente sobre investimentos para “se dar ao luxo de investir”. Sabem qual o número que a mesma pesquisa aponta para homens? 23%.

Mas será que investimos diferente?

Para além das variáveis por trás da menor participação feminina em investimentos, há também um importante “lugar comum” frequentemente atrelado a investidora feminina: a premissa de que a mulher possui maior aversão ao risco do que homens. Ou seja, mulheres teriam mais medo de perder dinheiro ao investir, e por isso, tomariam menos riscos em nossos investimentos.

Essa premissa acaba influenciando a própria decisão inicial de mulheres sobre investir, além de criar a noção de que os retornos esperados em carteiras escolhidas por mulheres são menores, quando comparado às carteiras em que homens decidem sobre a alocação. Em outras palavras: partindo do pressuposto que mulheres optam por tomar menos riscos, espera-se menores retornos de investimentos feitos por mulheres.

Mas será que isso é realmente o caso, na vida real? Usando um banco de dados com carteiras de investimento reais de mulheres ao redor do Brasil, e um modelo matemático, conclui que (infelizmente) sim. E isso se provou verdade mesmo controlando por variáveis como idade, estado civil e salário declarado.

Simplificando para o bom e velho português: “Considerando a mesma idade, estado civil, salário e várias outras coisas, uma mulher é mais avessa ao risco do que um homem”? Sim.

Um sonoro “sim” seria escutado, se o modelo estatístico rodado em uma tela preta que faz todo mundo parecer um hacker pudesse falar. Para todos os diferentes testes realizados, mulheres se mostraram mais avessas ao risco do que homens.

Quanto? Considerando clientes de perfil autodeclarado agressivo, por exemplo, ser mulher implica em uma redução da volatilidade observada, em média, de 2,23 pontos percentuais. Esse aumento se compara a uma redução de 0,57 pontos percentuais na volatilidade observada, a cada 10% de aumento no patrimônio líquido do cliente.

Ou seja, o mero fato de ser mulher influencia mais para que uma carteira tenha menor volatilidade do que o próprio montante investido.

Exato! Chocamos. Por isso, se isso te deixou tão estupefata(o) quanto eu, convido você, cara leitora ou caro leitor, a investir sem preconcepções. Sem síndromes de PhDs dançarinos, ou medo de dar aquele primeiro (segundo, ou terceiro) passo: medindo o risco/retorno de maneira equilibrada de acordo com seus objetivos, fazendo seu dinheiro trabalhar com você, por você – sendo homem, mulher, velho, novo, careca, cabeludo, rei, ladrão, soldado ou capitão!

Referências

[1] O conceito de gênero utilizado no presente estudo diz respeito à construção social atribuída ao sexo (diferente do conceito de sexo biológico), conforme a autodefinição de investidores.

[2] 41% das mulheres dizem saber menos do que a média dos investidores. Valor Investe, 2019. https://valorinveste.globo.com/mercados/brasil-e-politica/noticia/2019/10/01/41percent-das-mulheres-dizem-saber-menos-do-que-a-media-dos-investidores.ghtml

Os Fundos de Investimento Imobiliário (FIIs) têm se tornado cada vez mais populares entre os investidores, oferecendo a possibilidade de renda mensal com aplicações no mercado imobiliário.

Neste texto, vamos calcular quanto seria necessário investir em cada um dos Top 5 FIIs para receber um rendimento mensal de R$1.000 em cada um deles.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira recomendada de FIIs. Em nossa carteira, você encontra os percentuais recomendados para cada fundo, além de mais nomes para complementar a diversificação da sua carteira.

Confira abaixo quanto seria necessário investir em cada um dos 5 principais FIIs para receber R$1.000 nesse mês:

Fundo CPTS11 (Capitania Securities II FII-Classe A):

- Cotação base: R$8,52 (em 14/02/2024)

- Rendimento por cota: R$0,07

- Percentual por cota: 0,82%

Considerando o rendimento de 0,82% por cota no fundoCPTS11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$121.714,29, o equivalente a 14.286 cotas.

Fundo LVBI11 (Vbi Logistico FI Imobiliario-Unica):

- Cotação base: R$117,85 (em 29/02/2024))

- Rendimento por cota: R$1,05

- Percentual por cota: 0,88%

Considerando o rendimento de 0,88% por cota no fundoLVBI11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$112.238,10, o equivalente a 952 cotas.

Fundo VISC11 (Vinci Shop Centers FII – FII-Unica):

- Cotação base: R$120,94 (em 29/02/2024)

- Rendimento por cota: R$1,00

- Percentual por cota: 0,83%

Considerando o rendimento de 0,83% por cota no fundoVISC11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$120.940,00, o equivalente a 1.000 cotas.

Fundo KNCR11 (Kinea Rendimentos Imobiliarios-U):

- Cotação base: R$104,20 (em 29/02/2024)

- Rendimento por cota: R$1,07

- Percentual por cota: 1,03%

Considerando o rendimento de 1,03% por cota no fundoKNCR11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$97.383,18, o equivalente a 935 cotas.

Fundo MCCI11 (Maua Capital Recebiveis Imobil-Unica):

- Cotação base: R$94,00 (em14/02/2024)

- Rendimento por cota: R$0,80

- Percentual por cota: 0,86%

Considerando o rendimento de 0,86% por cota no fundoMCCI11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$117.500,00, o equivalente a 1.250 cotas.

É importante destacar que esses valores são calculados com base na última distribuição disponível, e as condições podem sofrer alterações ao longo do tempo.

Por isso, é essencial sempre realizar uma análise antes de tomar qualquer decisão de investimento, levando em consideração muito fatores além do valor de rendimento mensal, como detalhamos nesse texto ou na playlist abaixo.

Caso queria conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de FIIs neste mês.

Dividendos são uma parcela do lucro líquido de uma empresa, distribuída periodicamente aos acionistas, proporcionalmente ao número de ações que eles possuem, como forma de remuneração. A ideia de realizar esses pagamentos é recompensar os acionistas e atrair novos investidores.

A periodicidade desses pagamentos varia de empresa para empresa, podendo ser mensal, trimestral, quadrimestral, semestral ou anual. Algumas empresas também pagam dividendos sem uma regularidade muito clara.

Neste texto, vamos calcular quanto seria necessário investir em cada uma das Top 5 ações para receber o total de R$12.000,00 nos últimos 12 meses— ou seja, uma média mensal de R$1.000,00 por mês.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Em nossa carteira, você encontra os percentuais recomendados para cada ação, além de mais nomes para complementar a diversificação da sua carteira.

Além disso, vale destacar que a carteira não é uma seleção das maiores pagadoras de dividendos dos últimos 12 meses, e sim, as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas.

Confira a seguir:

Ação PETR4 (Petrobras):

- Cotação base: R$19,56 (em28/02/2023)

- Rendimento por cota: R$7,26

- Percentual por cota: 28,75%

Considerando o rendimento de 28,75% por ação dePETR4, para receber aproximadamente R$12.000 seria necessário um investimento total de R$32.347,99, o equivalente a 1.653 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação MTRE3 (Mitre Realty):

- Cotação base: R$3,24 (em28/02/2023))

- Rendimento por cota: R$0,76

- Percentual por cota: 20,41%

Considerando o rendimento de 20,41% por ação deMTRE3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$51.185,70, o equivalente a 15.807 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação LAVV3 (Lavvi):

- Cotação base: R$4,87 (em28/02/2023)

- Rendimento por cota: R$0,66

- Percentual por cota: 12,34%

Considerando o rendimento de 12,34% por ação deLAVV3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$88.470,86, o equivalente a 18.175 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação BBAS3 (Brasil):

- Cotação base: R$36,68 (em28/02/2023)

- Rendimento por cota: R$4,60

- Percentual por cota: 11,40%

Considerando o rendimento de 11,40% por ação deBBAS3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$95.787,57, o equivalente a 2.612 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação BRAP4 (Bradespar):

- Cotação base: R$24,53 (em28/02/2023)

- Rendimento por cota: R$3,02

- Percentual por cota: 10,93%

Considerando o rendimento de 10,93% por ação deBRAP4, para receber aproximadamente R$12.000 seria necessário um investimento total de R$97.400,07, o equivalente a 3.971 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

É importante destacar que esses valores são calculados com base na distribuição dos últimos 12 meses, rendimentos passados não são promessa ou projeções de rendimentos futuros.

Novamente, essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Essas ações, são as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas. Entretanto, mudanças econômicas e operacionais podem alterar essas projeções futuras.

Por esse motivo, recomendamos que acompanhe mensalmente nossa carteira para seguir nossas recomendações atualizadas.

Por fim, se você está iniciando nos investimentos em ações, confira nossa playlist educacional abaixo.

Caso queira conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de Dividendos aqui.

Investir é uma prática inteligente para quem busca fazer o dinheiro trabalhar a seu favor. Mas, com tantas opções de investimento disponíveis, pode ser difícil decidir onde alocar seus recursos. Neste texto, exploraremos quanto rende R$1.000 investidos em cinco opções populares: Poupança, CDI, Tesouro Selic, Ibovespa e IVVB11.

Vale destacar que retornos passados não são garantia de retorno futuro. Assim, mais importante que saber quanto um investimento rendeu, será saber qual a perspectiva para os investimentos no futuro – tema que abordamos em nosso “Onde Investir”.

Desta forma, os valores a seguir serão uma demonstração prática de como esses investimentos se comportaram no último mês e ano. Confira a seguir.

1. Poupança:

A poupança é o investimento mais tradicional no Brasil. Atualmente, a sua rentabilidade é composta por uma taxa fixa de 0,5% ao mês mais a Taxa Referencial (TR).

Portanto, R$1000 investidos renderam em torno de R$5,41 no último mês, e cerca de R$80,12 nos últimos 12 meses.

2. CDI (Certificado de Depósito Interbancário):

O CDI é um indexador de investimentos renda fixa comumente utilizado em investimentos pós fixados. A sua rentabilidade está atrelada à taxa DI, que geralmente acompanha a taxa básica de juros (Selic).

Olhando em retrospectiva, investir R$1000 em um investimento que pague 110% do CDI rendeu em torno de R$8,80 no último mês, e cerca de R$140,06 nos últimos 12 meses.

Vale lembrar que o CDI em si não é um investimento, e sim um indexador. Nesse caso, seria necessário investir em uma opção de ativo atrelado ao CDI – como, por exemplo, um CDB (Certificado de Depósito Bancário), emitido por uma instituição financeira.

3. Tesouro Selic:

O Tesouro Selic é um título público emitido pelo governo federal, considerado um dos investimentos mais seguros do mercado. Sua rentabilidade está atrelada à taxa Selic, o que o torna uma opção interessante para quem busca previsibilidade, segurança e liquidez.

Nesse caso, R$1000 investidos no Tesouro Selic teriam rendido aproximadamente R$8,00 no último mês, e cerca de R$127,33 nos últimos 12 meses.

4. Ibovespa:

O Ibovespa é o principal índice da bolsa de valores brasileira, composto pelas ações das empresas mais negociadas no mercado. Investir diretamente no Ibovespa pode ser feito por meio de fundos de índice (ETFs) ou fundos de ações que replicam o desempenho do índice. A rentabilidade do Ibovespa é variável e depende do desempenho das empresas listadas.

Assim, R$1000 investidos no Ibovespa renderam R$9,92 no último mês, e cerca de R$22,96 nos últimos 12 meses.

5. IVVB11:

O IVVB11 é um ETF que replica o desempenho do índice S&P 500, composto pelas 500 maiores listada nesta bolsa dos Estados Unidos. Investir no IVVB11 permite aos brasileiros acessarem o mercado acionário norte-americano de forma diversificada. A rentabilidade do IVVB11 está diretamente relacionada ao desempenho das empresas americanas e a variação do dólar (em relação ao real) no período.

Considerando o desempenho recente, R$1000 investidos no IVVB11 rendeu R$54,31 no último mês, e cerca de R$225,90 nos últimos 12 meses.

Em resumo, ao investir R$1000, a rentabilidade irá variar a depender do tipo de investimento escolhido. Enquanto opções de renda fixa, como poupança, CDI e Tesouro Selic, oferecem retornos mais estáveis e previsíveis, investir na bolsa de valores brasileira (Ibovespa) ou no mercado acionário americano (IVVB11) pode proporcionar retornos mais elevados no longo prazo, porém com maior volatilidade e risco, podendo inclusive gerar retornos negativos.

É importante considerar seu perfil de investidor, objetivos financeiros e tolerância ao risco ao decidir onde alocar seus recursos.

Para saber quanto e onde investir, confira no nosso “Onde Investir” desse mês.

Se você ainda não tem conta na Rico, abra a sua gratuitamente aqui.

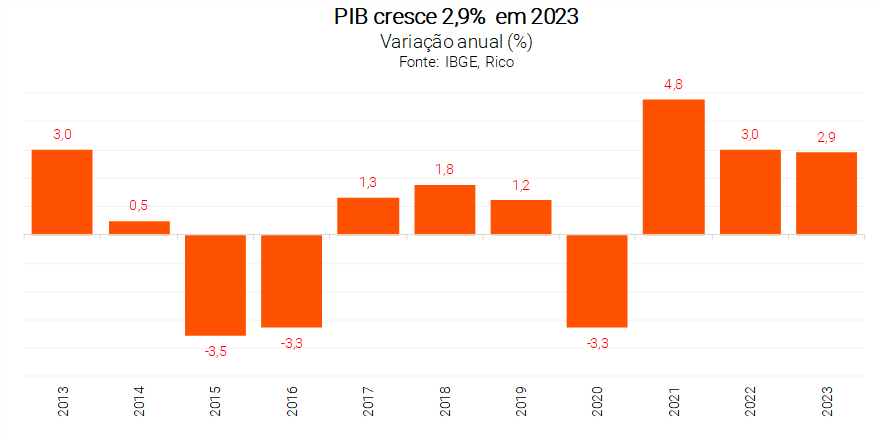

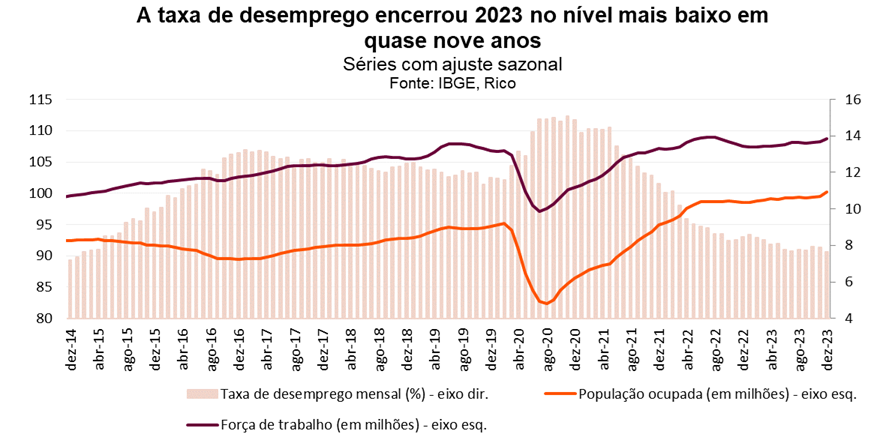

De acordo com os dados divulgados pelo IBGE (nosso principal instituto de pesquisa nacional), o PIB brasileiro cresceu 2,90% em 2023, após registrar estabilidade no quarto e último trimestre do ano.

Isso significa que a soma de tudo o que produzimos de bens e serviços na economia brasileira variou positivamente em aproximadamente 3,0% no período entre janeiro e dezembro de 2023, em comparação com o produzido ao longo do ano de 2022.

Quer saber mais sobre o que é PIB e como ele impacta seus investimentos? Te contamos aqui!

Por que o PIB cresceu em 2023?

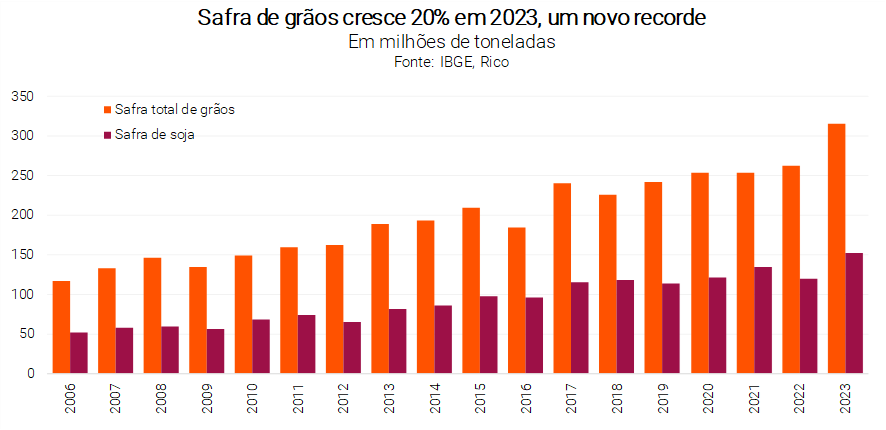

O resultado do último trimestre de 2023 veio um pouco abaixo expectativas, mas não ofuscou um ano de crescimento robusto. O crescimento levemente abaixo do esperado no quarto trimestre de 2023 é explicado pela performance aquém das projeções para o setor agropecuário no período. O número, porém, não ofusca o crescimento robusto observado no ano, puxado pela supersafra agrícola da primeira metade do ano, além da recuperação do setor de serviços e da forte produção extrativa.

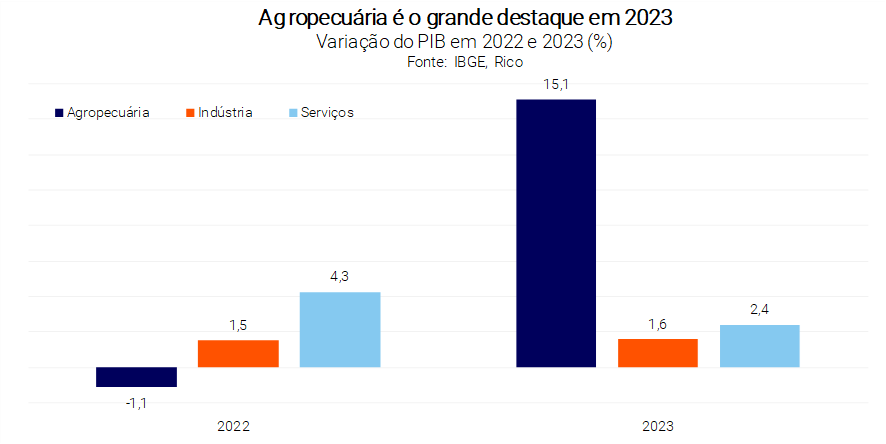

Agropecurária: alta de 15,1%

Olhando para o lado da oferta (ou seja, da produção), o destaque de 2023 ficou para a Agropecuária, que registrou alta de 15,1% no ano. A performance do setor primário foi impulsionada pela supersafra agrícola, especialmente a produção de soja, que levou ao crescimento de 21% registrado na variação trimestral entre janeiro e março do ano passado. No ano, a produção agropecuária respondeu por 0,9 pontos percentuais dos 2,9% de crescimento do PIB total.

Setor Industrial: alta de 1,6%

Já o setor industrial registrou alta de 1,6% no ano, puxado principalmente pela extração mineral. O chamado setor secundário da economia teve como destaque a produção da indústria extrativa, que acumula alta de mais de 15% desde o segundo trimestre de 2022, na esteira da produção especialmente de petróleo e minério de ferro. Os Serviços Industriais de Utilidade Pública – que incluem eletricidade e gás, água, esgoto, atividades de gestão de resíduos – também foram destaque positivo no ano, com forte produção de energia no país.

Por outro lado, a indústria de transformação, que costuma ser normalmente referência quando se fala em produção industrial, contraiu 1,3% no ano. A queda reflete, principalmente, os impactos dos juros ainda altos ao longo do ano (que encarece o crédito e tende a desestimular o investimento produtivo) e o fraco crescimento de alguns de nossos principais parceiros comerciais, com destaque para a Argentina.

Setor de serviços: alta de 2,4%

Por último, mas não menos importante, o setor de serviços também cresceu em 2023, registrando alta de 2,4%. Na primeira metade do ano, o destaque ficou para serviços ligados ao setor agrícola impulsionados pela supersafra, como transporte rodoviário e marítimo. Já na segunda metade de 2023, a alta no setor terciário da economia foi puxada principalmente por serviços prestados às famílias (tais como restaurantes e cabelereiros), além de serviços imobiliários e financeiros.

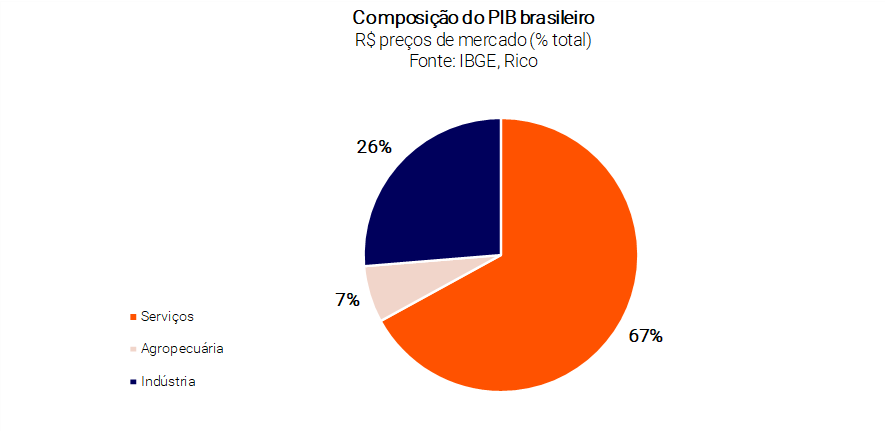

É importante lembrar que o setor de serviços é o principal responsável pela composição do nosso PIB, respondendo por 70% da nossa produção por meio de serviços que vão desde transporte até borracheiros, cinemas, bares, eventos e bancos – sendo também o setor que mais emprega no país. Assim, a performance do setor tem bastante impacto sobre a economia do país como um todo.

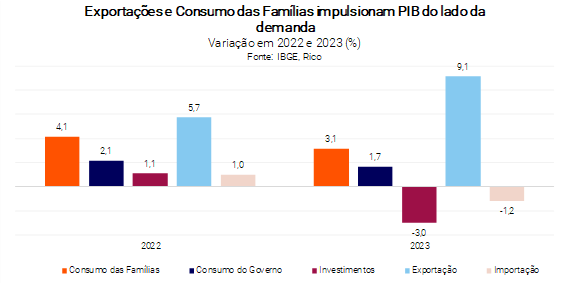

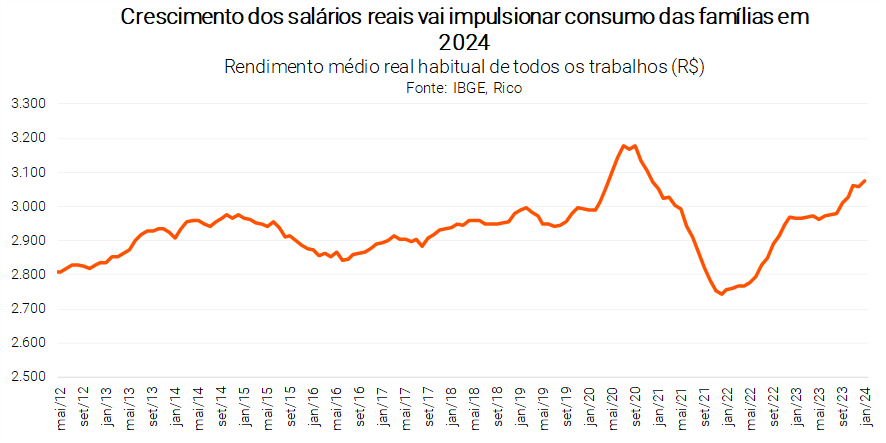

Enquanto isso, do lado da demanda – ou seja, aqueles que puxam o PIB demandando por todos esses bens e serviços produzidos – o consumo das famílias foi o destaque, crescendo 3,1% no ano. O mercado de trabalho aquecido, programas de benefício fiscal (que viram forte elevação desde meados de 2022) e a queda da inflação explicam boa parte da melhora da renda disponível das famílias, e consequentemente, da demanda por bens e serviços.

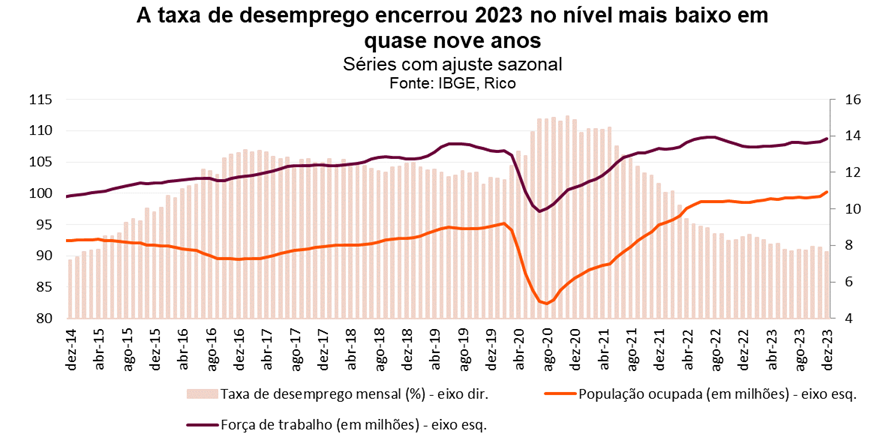

Para ilustrar a resiliência recente observada no mercado de trabalho, o desemprego encerrou 2023 no patamar mais baixo desde o início de 2015, em 7,5%.

Exportações: alta de 9,1%

As exportações também desempenharam papel importante para o crescimento em 2023, com alta de 9,1%.

A alta foi impulsionada principalmente pela quantidade exportada, dado que os preços de muitas commodities que exportamos para o mundo perderam força no período. Além disso, as importações registraram queda de 1,2% no período. Logo, a contribuição do setor externo foi bastante positiva para o crescimento do PIB total.

O que esperar adiante?

Como vimos, nossa economia foi impulsionada por um conjunto de fatores ao longo de 2023, com destaque para: produção agrícola, extração mineral e consumo das famílias.

Olhando para frente, entretanto, esse mix deve mudar. O setor agrícola, a começar, deve registrar queda nesse ano (em comparação com o salto de 2023), embora siga uma importante fonte de recursos externos – favorecendo a nossa moeda.

Na mesma linha, não devemos ver mais impulsos vindos do agronegócio favorecendo o setor de serviços (em transporte de carga, por ex.), ao mesmo tempo em que a forte demanda reprimida no setor fruto da pandemia já deve ser considerada como superada em 2024.

Mas isso não significa que vemos um cenário de retração para a economia brasileira em 2024. Pelo contrário, vemos o PIB crescendo acima de 1,5% no ano. Isso porque:

i) o mercado de trabalho deve continuar aquecido, impulsionando salários (acima da inflação) e – consequentemente – o consumo das famílias;

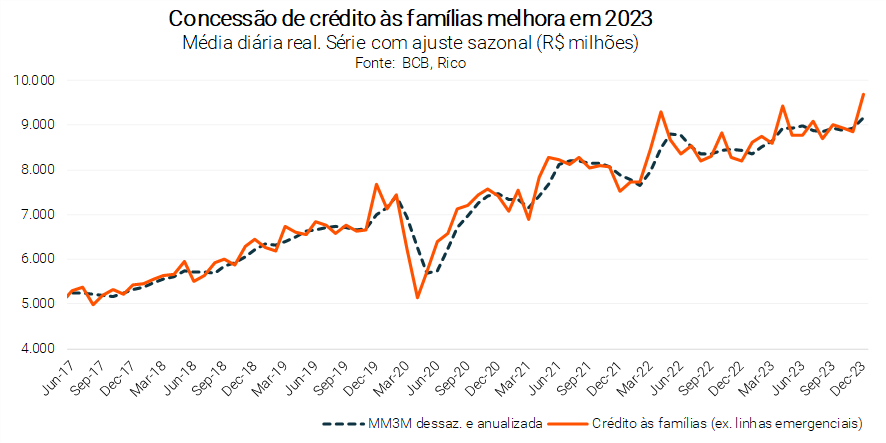

ii) o Banco Central seguirá reduzindo os juros ao longo do ano, com efeitos já sendo sentidos na economia, melhorando as condições de crédito para empresas e famílias;

iii) a inflação deve continuar bem-comportada (ou mesmo caindo em certos itens), beneficiando a renda real das famílias; e

iv) o setor exportador deve seguir forte, impulsionado especialmente pela extração mineral – com destaque para o petróleo e, em menor medida, minério de ferro.

Como o PIB impacta o dia a dia e os investimentos?

Trazendo para o dia a dia do brasileiro, o resultado do PIB reflete mais o passado do que o presente, uma vez que traz números referentes ao trimestre anterior ao que estamos vivendo.

Assim, para o investidor, o resultado do PIB não deve ser visto como motivo para grandes mudanças na estratégia de investimentos.

Não porque os movimentos da economia medidos pelo PIB não afetem ações de empresas listadas na bolsa ou no mercado de renda fixa e outros ativos financeiros, como o dólar e fundos imobiliários.

Pelo contrário! Os rumos da economia no Brasil e no mundo são o cenário e a verdadeira base sobre a qual se sustenta o mercado financeiro e nossos investimentos. Assim, o indicador não deixa de ser um bom termômetro, ajudando também no planejamento social e financeiro olhando para frente.

Mas, na ausência de grandes surpresas, o resultado do PIB costuma confirmar expectativas sobre o estado da economia – levando, no máximo, a ajustes pontuais de projeções econômicas.

Assim, as principais recomendações de investimento devem seguir as mesmas: manter uma reserva de emergência para eventuais imprevistos pessoais; atentar-se aos objetivos e horizontes de investimento (quando você acredita que precisará do seu dinheiro investido?); e nunca esquecer da diversificação dos investimentos entre ativos e geografias – o bom e velho “não colocar todos os ovos na mesma cesta”.

Olhando para o cenário atual, entendemos haver espaço para que investidores adicionem certo risco a suas carteiras, com parcelas em investimentos como ações domésticas, Fundos Imobiliários, e fundos internacionais – esse último, especialmente em renda fixa.

Porém, ainda sem expor a riscos excessivos nos investimentos ou fora deles (como endividar-se no cartão de crédito, por exemplo), lembrando que o cenário segue incerto no Brasil e no mundo. Confira aqui nossas recomendações de investimento completas.

Ebook – Juros, endividamento e decisões de vida

As taxas de juros simples e juros compostos estão presentes em diversas transações financeiras do nosso dia a dia, impactando significativamente as finanças pessoais.

Neste e-book, você aprenderá a lidar com as taxas de juros de forma simples e inteligente para otimizar suas finanças e sua estratégia de investimento.

Acesse o e-book gratuito e aprenda a lidar melhor com as finanças.

Você compra guarda-chuva em dia de sol ou deixa para o momento de desespero? Investir bem é como se precaver de mudanças bruscas no tempo, sempre de olho na previsão antes de sair de casa ou fazer planos ao ar livre.

Nesse conteúdo, trazemos a “meteorologia” para as principais classes de investimento disponíveis no mercado e a nossa dose recomendada para todas elas de acordo com o cenário atual. Assim, evitamos que uma “frente fria” pegue o seu dinheiro desprevenido.

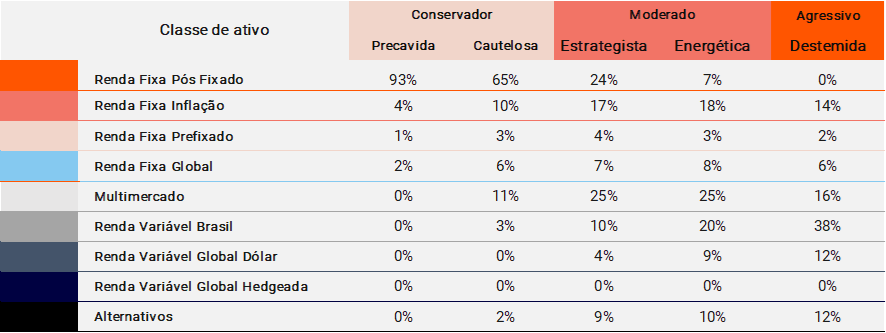

Para começar, a tabela abaixo traz nossa sugestão atualizada de alocação para cada classe de ativos como proporção do total de uma carteira de investimentos, de acordo com cada perfil de investidor. Ou seja, é nossa sugestão de como cada investidor deve diversificar seus investimentos – lembrando que a diversificação é a melhor amiga dos bons retornos no longo prazo.

Ao final, trazemos uma indicação de produtos sugeridos para cada uma dessas classes de ativos, para que você possa investir agora mesmo da sua conta da Rico.

Lembre-se: conhecer seu perfil de investidor, seus objetivos e seu horizonte de investimento são atitudes essenciais na hora de escolher onde e como investir.

Entenda nossas políticas de investimento aqui. E baixe o PDF da carteira: Precavida, Cautelosa, Estrategista, Energética, Destemida.

Cenário Global

Sol entre nuvens

O mês de fevereiro chegou ao fim, e os ventos soprados no período deixaram no clima a postura mais firme do Banco Central americano (Fed). Depois de encerrar o ano passado em tom visto como mais flexível em relação ao início do corte de juros, o recado do Fed em fevereiro foi claro: os juros só começarão a cair diante de sinais inequívocos de que a inflação atingiu a meta (de 2,0%).

Apesar do tom mais duro, normalmente desfavorável para os ativos de risco, essas “nuvens cinzentas” não foram capazes de dissipar o “clima de carnaval” nas bolsas americanas.

A atmosfera festiva foi impulsionada pelos sólidos resultados corporativos reportados por empresas listadas nos Estados Unidos – com 76% das companhias do S&P500 superando as expectativas dos analistas.

O mês também foi de relativo otimismo na China, com destaque para a decisão do Banco Central Chinês de cortar os juros de longo prazo de modo a impulsionar a economia, especialmente o setor imobiliário – cuja crise vem pesando contra o crescimento no gigante asiático.

Em resumo, a tônica do mês que passou seguiu aquela observada na virada de 2024: quando veremos a outra virada, aquela na política monetária ao redor do mundo?

Confira o que isso significa para cada classe de investimentos a seguir.

Renda fixa global

Ensolarado

O sol continua a brilhar na renda fixa global, com as taxas de juros ainda em níveis historicamente altos nas principais economias do mundo, incluindo nos Estados Unidos.

Por lá, fevereiro contou com o tom mais duro da ata da última reunião do FOMC (o Comitê de Política Monetária do Banco Central americano).

Contrariando o otimismo de alguns investidores – que esperavam um corte nos juros o quanto antes – o Fed sinalizou que manterá a cautela e a paciência para iniciar o processo conhecido como “afrouxamento monetário” (retirando o freio sobre a economia) e que esse deverá ser gradual.

Esse movimento, aliado a dados que mostram uma economia que segue forte (especialmente com mercado de trabalho aquecido) e inflação ainda “teimosa”, contribuiu para que investidores adiassem suas expectativas para o primeiro corte nas taxas de juros na maior economia do mundo – de março para julho.

Assim, as famosas Treasuries (títulos da dívida pública americana) voltaram ao patamar em que se encontravam ao final do ano passado. Ou seja, as expectativas sobre o patamar dos juros no futuro voltaram a indicar uma redução gradual das taxas de juros no país nos próximos meses/anos.

Dito isso, a queda de juros nos Estados Unidos já é uma realidade adiante. Em bom português: “mais dia, menos dia”, os juros começarão a cair no hemisfério norte. Mas isso não significa que a renda fixa global deixa de ser atrativa – como falamos abaixo.

E o que isso significa investimentos em renda fixa global?

Mesmo diante da provável queda de juros nos EUA e em outros países desenvolvidos nos próximos meses, seguimos vendo o “tempo aberto” para o investimento em renda fixa global.

Primeiro, porque os juros seguem altos para patamares históricos, permitindo ao investidor aplicar seu patrimônio em um investimento de retorno elevado, com risco relativamente baixo. Afinal, títulos do governo americano são considerados os investimentos de menor risco no mundo.

Além disso, vale lembrar que a maior parte dos ativos de renda fixa global são prefixados, tornando essa uma janela interessante para o investidor, com destaque para prazos mais curtos.

Por fim, o investimento em renda fixa global fornece a possibilidade de dolarização de parte do seu patrimônio em um momento mais estável de nossa moeda.

Uma das alternativas mais simples e seguras para investir em renda fixa global é por meio de fundos de investimento, que oferecem diversificação para um mercado que também possui seus riscos.

Hedgeados X Não Hedgeados

Quando investimentos em renda fixa global são realizados via fundos, podem ser feitos na modalidade com ou sem hedge (proteção) da moeda. Isso significa que, caso você escolha investir em renda fixa internacional sem hedge, estará exposto tanto às oscilações dos preços dos ativos de renda fixa internacional quanto à oscilação do dólar em relação ao real.

Renda fixa Brasil

Ensolarado

A gradual redução da taxa básica de juros no Brasil vem diminuindo a intensidade dos “raios solares” na renda fixa brasileira. Entretanto, assim como vemos na renda fixa global, isso não significa que a classe de ativos perdeu sua atratividade.

Como contamos aqui em detalhes, nosso Comitê de Política Monetária (o Copom) seguiu seu plano de vôo em sua última reunião, no fim de janeiro, reduzindo a taxa Selic para 11,25% ao ano.

Diante de um cenário de inflação relativamente estável, mas ainda com riscos no radar (tanto no cenário internacional quanto doméstico), esperamos que o Banco Central mantenha o ritmo de cortes graduais da Selic, até que ela atinja 9,0% em setembro – onde vemos ela permanecendo até, no mínimo, o início de 2025.

O que isso significa para investimentos em renda fixa?

Mesmo diante da queda da Selic, títulos pós-fixados atrelados ao CDI ou a Selic devem continuar apresentando retornos elevados, acima dos níveis de inflação.

Dito isso, para investidores que desejam maiores retornos nesse tipo de investimento, pode ser necessário assumir um pouco mais de riscos, por meio da alocação em títulos privados (dívidas de empresas ou via fundos de crédito privado).

Lembrando que para sua reserva de emergência — independente do patamar da taxa Selic — recomendamos investimentos pós-fixados de baixo risco e resgate rápido.

Além disso, títulos de renda fixa atrelados a índices de preço (IPCA) seguem uma excelente proteção para seus investimentos contra a inflação – permitindo vencimentos mais longos, acima de 2030.

Mas atenção: o cenário fica um pouco mais incerto quando falamos de títulos pré-fixados. Primeiro, porque não esperamos grandes movimentos de queda sobre as expectativas de juros no futuro para os próximos meses (dinâmica que valoriza esses títulos, vista em parte de 2023). Segundo, porque a incerteza sobre os rumos da inflação no mundo e do cenário fiscal doméstico voltaram a impactar as expectativas sobre os juros, desvalorizando títulos existentes e adicionando risco adiante.

Por isso, mantemos nossa recomendação para pré-fixados reduzida e cautelosa, priorizando vencimentos de curto prazo (até 4 anos) e oportunidades pontuais em títulos privados.

Bolsa Brasil

Nublado

Olhando para o horizonte de investimentos em bolsa brasileira, vemos que algumas nuvens se aproximam – aumentando a cautela para esse tipo de alocação.

Apesar de passar por alguns dias de forte queda em fevereiro, o Ibovespa conseguiu encerrar o mês em alta de 0,99% — mas ainda atrás das principais bolsas globais. Pesaram a saída de capital estrangeiro e a volta o discurso de “juros mais altos por mais tempo” (como contamos acima) e, com ele, a maior aversão ao risco. No ano, o principal índice de ações brasileiras acumula perdas de 3,8%.

De fato, o fluxo estrangeiro continua negativo em 2024, ainda em resposta aos juros mais altos nos países desenvolvidos. Isso quer dizer que investidores gringos estão retirando dinheiro das ações brasileiras para investir em outro lugar, o que gera uma pressão negativa sobre os preços.

Esse movimento, porém, deve ser temporário, e continuamos vendo o Brasil como bem-posicionado em relação aos outros países emergentes.

Olhando para o mês que se inicia, a dúvida quanto ao início da queda de juros nos EUA deve seguir impulsionando a saída de capital estrangeiro. Isso porque, nesse cenário, a relação risco/retorno de um título do tesouro americano (rendimentos altos com o menor risco do mundo) parece bem mais atrativa do que a de ações domésticas (que tem rendimentos mais incertos).

Enquanto isso, a temporada de resultados doméstica ganha força ao longo do mês, com nomes como Petrobras, Sabesp e Arezzo reportando seus números do quarto trimestre de 2023. Por enquanto, apenas 37% das empresas do Ibovespa que já publicaram seus balanços superaram as expectativas — uma dinâmica até agora também tem colocado a Bolsa brasileira em desvantagem em relação a outros mercados.

O que isso significa para investimentos em bolsa brasileira?

Continuamos vendo a bolsa brasileira de maneira construtiva no longo prazo. Principalmente porque:

i) A bolsa brasileira segue barata, com empresas gerando mais valor, mas sem que isso esteja refletido no preço de suas ações. Ou seja, ainda é possível encontrar empresas de qualidade e boa gestão a preços atrativos;

ii) O ciclo de cortes da Selic segue a todo vapor — o que, historicamente, tende a ser positivo para a Bolsa brasileira, especialmente para setores mais cíclicos, como Imobiliário, Varejo e Transportes.

Dito isso, entendemos que é melhor adotar um posicionamento mais defensivo, diante dos riscos globais e domésticos.

Bolsa Global

Chuvoso

Nem mesmo a perspectiva de “juros altos por mais tempo” conseguiu dissipar o “clima de carnaval” nas Bolsas americanas em fevereiro.

O mês passado foi marcado pela divulgação dos resultados das empresas listadas nas bolsas americanas. Até o momento, cerca de 95% das empresas do índice S&P500 divulgaram seus resultados, com surpresas positivas em 76% das divulgações.

O grande destaque da temporada ficou para a Nvidia, empresa do setor de tecnologia fabricante de componentes essenciais para a utilização de inteligência artificial. A companhia contagiou os mercados após apresentar melhorias no lucro por ação, margem e projeção, impulsionadas pelo aumento dos investimentos em IA em busca de maior eficiência.

Como resultado, não apenas sua cotação alcançou o maior valor de sua história, mas também impulsionou bolsas americanas e de outros países a atingirem suas máximas históricas.

É importante lembrar que vários fatores contribuem para esse otimismo nos mercados globais, incluindo a redução da probabilidade de recessão na economia americana, a iminência do ciclo de corte de juros no mundo desenvolvido e a tendência de queda da inflação.

E o que isso significa para investimentos em bolsa americana?

Apesar do otimismo atual de investidores, investir no mercado de ações americano continua apresentando riscos elevados, especialmente para quem não tem horizonte de longo prazo ou perfil para esse tipo de investimento.

Com as recentes altas e empresas negociando com indicadores de valor acima das médias históricas, entendemos que fatores como frustações com dados de inflação e o rumo das taxas de juros podem trazer volatilidade no mercado americano no curto prazo.

Assim, mantemos nossa recomendação de bastante cautela para investimentos em renda variável internacional. Sugerimos alocações leves, inclusive nos perfis mais agressivos, além de buscarmos outros mercados além dos EUA.

“Leva o casaco”: sugestões de ativos em cada classe

Agora que você já sabe nossa alocação recomendada (o peso de cada classe de ativos ideal para cada perfil investidor nesse momento) e nossa previsão do tempo, separamos algumas sugestões de investimentos recomendados em cada um desses tipos de ativos.

Vale lembrar que as recomendações sinalizadas na tabela não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | CRA Unidas Dez/2028 CDI+2,9%** | R$ 100,00 |

| Inflação | Tesouro IPCA+ mai/2029 | CRA Atacadão jan/2029IPCA+7,5** | R$ 50,00 |

| Renda Fixa Prefixada | Tesouro Prefixado 2026 | NTN-F jan/29 | R$ 100,00 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | Kinea Atlas II | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | LVBI11 | PVBI11 *restrito | R$ 100,00 |

**Taxa equivalente considerando o benefício do Imposto de Renda para os ativos isentos.

O mercado de opções pode parecer complexo à primeira vista, mas pode ser explicado em duas partes distintas. Neste texto, vamos apresentar a dinâmica desse mercado e exemplificar as três estratégias mais comuns adotadas por investidores.

O que são opções

Opções são “contratos virtuais” que dão o direito de compra ou venda de uma ação a um preço preestabelecido até uma data específica. Esses contratos são negociados por meio de aplicativos ou Home Brokers, com códigos semelhantes aos das ações.

Os códigos são compostos pelas letras do Ticker de uma ação, seguidas por uma letra representando o mês de vencimento da opção e um número que indica o valor preestabelecido de venda ou compra da opção.

| Vencimento | Call (opção de compra) | Put (opção de venda) |

| Janeiro | A | M |

| Fevereiro | B | N |

| Março | C | O |

| Abril | D | P |

| Maio | E | Q |

| Junho | F | R |

| Julho | G | S |

| Agosto | H | T |

| Setembro | I | U |

| Outubro | J | V |

| Novembro | K | W |

| Dezembro | L | X |

Utilizando um exemplo hipotético, uma opção VALEC680 seria a opção de comprar VALE3 por R$68,00, com o vencimento em março (VALE + C (março) + 680 (R$68,00) = VALEC680).

1- Alavancagem

O primeiro tipo de operação mais comum com as opções é a Alavancagem. A alavancagem permite ao investidor aproveitar a eventual valorização de uma ação com pouco capital, limitando o risco ao valor investido.

Tomemos como exemplo a opção hipotética VALEC680, mencionada anteriormente.

Ao comprar 100 opções de compra (conhecidas como “Calls”) da Vale – VALEC680 – a R$ 0,50 cada (preço hipotético do preço da ação no momento da compra), você investe R$ 50,00 para ter o direito de comprar 100 ações da VALE a R$ 68,00 até a terceira sexta-feira de março.

Se o preço da Vale atingir R$73,00 até o vencimento (dia 15 neste exemplo), essa opção valerá pelo menos R$ 5,00, que é a diferença entre o valor da opção e o preço de exercício (R$ 73,00 – R$ 68,00 = R$ 5,00).

Assim, seu investimento nessas opções VALEC680 teria uma valorização de 10 vezes.

Naturalmente, você não precisa esperar até lá: se as ações da Vale começarem a subir, as opções também irão se valorizar e você terá a chance de vender por um preço no “meio do caminho” (R$1,00, R$ 1,55, R$ 1,80, etc), que vai depender da valorização da empresa.

Ou seja, a vantagem desse tipo de operação é a alavancagem, pois o investidor pode aproveitar a alta de uma ação sem precisar investir muito dinheiro, e com um risco limitado ao valor investido.

O lado negativo de se operar opções é que você pode perder todo capital investido caso a ação não alcance o preço de exercício até data do vencimento, ou como diz o jargão do mercado: A opção “vira pó”.

2- Opção de venda e a proteção do seu patrimônio

As Opções de vendas (ou PUT) também servem para proteger contra quedas inesperadas no mercado. Ao deter uma Opção de venda (Put) de uma ação que você possui, você tem o direito de vender essa ação pelo preço de exercício da Put, mesmo que o preço de mercado seja inferior.

Utilizando outro exemplo hipotético, Um investidor que possui ações da VALE pode comprar uma opção VALEO680 para vender suas ações por R$68,00 no vencimento em março. Essa operação é conhecida como “seguro”, sendo uma proteção útil quando há eventos de curto prazo que podem afetar negativamente o investimento, como a divulgação de resultados.

Vale lembrar que essa Opção também pode ser usada por investidores que desejam especular sobre a queda das ações (alavancagem). Ou seja, comprar apostando que as ações irão desvalorizar até o vencimento do contrato.

Exemplo: Um investidor compra 100 opções de venda VALEO680 por R$0,50 cada. Com uma eventual queda no preço da cotação dessa ação, o preço da Put dispara e esse “seguro” pode ser revendido para outro investidor, fazendo assim o especulador ganhar com a valorização das Opções.

3- Dividendos sintéticos: O outro lado das opções

Agora que você já entendeu o que são e como funciona o lado de quem compra as opções, você deve estar se perguntando sobre o lado de quem vende essas opções.

Existem 2 lados desse contrato. O lado de quem compra as opções que darão direitos a comprar ou vender uma ação, e o lado de quem vende as opções que serão obrigados a vender ou comprar uma ação em troca de um prêmio (R$).

No primeiro exemplo desse texto, falamos sobre a pessoa que compra uma opção (call) VALEC680, esperando que a ação se valorize para lucrar com essa alta. Esse “contrato” foi feito com outro investidor que recebe o valor pela venda da opção (que chamamos de prêmio) para ser obrigado a vender suas ações de VALE3 por R$68,00, mesmo que a ação seja negociada por um preço maior no mercado no momento do vencimento (março).

| Call – direito de compra | |

| Comprador (Titular) | Vendedor (lançador) |

| Paga o prêmio (R$) | Recebe o prêmio (R$) |

| Têm o direito de comprar | Têm a obrigação de vender |

| Aposta na alta da ação | Espera que o preço não seja atingido |

Esse “outro lado” das opções, também é conhecido como estratégia de dividendos sintéticos.

Nessa estratégia, um investidor que possui as ações da empresa vende contratos de opções para receber um pequeno valor em troca da obrigação de vendê-las por um valor determinado até um prazo definido.

Naturalmente, esse investidor espera que suas ações não tenham uma valorização relevante, para poder repetir esse processo mensalmente e aproveitar esses “dividendos sintéticos” em um período de estagnação do preço da ação.

Nessa operação, o investidor corre o risco de que suas ações se valorizem e ele seja obrigado a vendê-las pelo preço do contrato da opção, inferiores ao preço de mercado.

Opções: recomendamos cautela

Existem diversas estratégias de investimento que podem ser feitas com o uso de Opções, incluindo a combinação de diferentes tipos de Opções para a criação de operações estruturadas.

Algumas informações foram deixadas de fora da explicação ou simplificadas para facilitar o entendimento do assunto, dado o caráter introdutório ao tema. Caso você esteja iniciando nesse tipo de operações, recomendamos que estude em detalhe, pois uma operação feita incorretamente no mercado de opções pode por em risco todo o patrimônio de um investidor.

Risco de perder além do principal: Um exemplo de uma operação perigosa para o investidor seria realizar a venda de opções, sem possuir a ação. No mesmo exemplo da tabela anterior, note que quem vende uma opção Call estará obrigado a vender uma determinada ação, em troca do prêmio. Caso o investidor não possua a ação, será obrigado a comprar ações pelo preço do mercado para entregar as ações ao investidor que comprou suas opções. Como não há limites para a alta de uma empresa, o prejuízo de vender uma Call sem possuir as ações é ilimitado.

Entretanto, com estudo e cautela, opções podem ser uma forma de aumentar a rentabilidade da sua carteira. Para você que já está pronto para esse tipo de estratégia, a Rico tem taxa zero para operar opções. Abra sua conta gratuitamente aqui!

O governo anunciou recentemente uma iniciativa que pode transformar o cenário habitacional para famílias de baixa renda no país: o FGTS Futuro. Esta nova modalidade do Fundo de Garantia do Tempo de Serviço (FGTS) visa auxiliar a população de menor poder aquisitivo na compra da tão sonhada casa própria. De acordo com o Ministério das Cidades, a medida tem potencial para beneficiar até 60 mil famílias por ano, com renda de até dois salários mínimos.

O Que é o FGTS Futuro?

O FGTS Futuro é uma proposta que permite aos trabalhadores de baixa renda utilizarem os depósitos futuros em suas contas do FGTS para amortizar ou liquidar dívidas imobiliárias no âmbito do programa Minha Casa, Minha Vida. Isso significa que, antes mesmo de receberem os depósitos mensais em suas contas, esses trabalhadores poderão utilizar esses recursos como parte do financiamento habitacional.

Como Funciona na Prática?

Para entender melhor o funcionamento do FGTS Futuro, consideremos um exemplo prático: uma família com renda mensal de R$ 2 mil, que recebe um depósito mensal de aproximadamente R$ 160 em sua conta do FGTS. Com base nesses valores, a instituição financeira aprova um financiamento que compromete 22% da renda mensal da família, ou seja, uma prestação de R$ 440.

Com a implantação do FGTS Futuro, essa família poderia assumir uma prestação maior, por exemplo, de R$ 660, continuando a pagar apenas os R$ 500 previamente estipulados. A diferença seria automaticamente coberta pela Caixa Econômica Federal, responsável pela operação do FGTS, utilizando os recursos que seriam depositados futuramente na conta do trabalhador. Assim, o fluxo mensal de pagamento do FGTS pelo empregador seria direcionado diretamente para o financiamento habitacional.

Quais são os benefícios e os desafios do FGTS Futuro?

Benefícios:

1. Acesso Ampliado: Famílias de baixa renda terão mais chances de se tornarem elegíveis ao crédito habitacional, ampliando suas oportunidades de adquirir a casa própria.

2. Redução de Prestações: Os trabalhadores poderão optar por assumir prestações maiores, pagando o mesmo valor mensalmente, o que pode permitir a aquisição de imóveis de maior valor.

3. Potencial de Impacto Social: A medida tem o potencial de beneficiar significativamente milhares de famílias de baixa renda, contribuindo para a redução do déficit habitacional no país.

Desafios:

1. Riscos em caso de desemprego: Em caso de demissão sem justa causa, os trabalhadores poderão enfrentar dificuldades para arcar com as prestações, já que o valor será integral, incluindo a parte que anteriormente era coberta pelo FGTS.

2. Regulamentação necessária: Ainda é necessário que o Conselho Curador do FGTS regulamente a modalidade, garantindo a segurança e transparência nas operações.

Conclusão

O FGTS Futuro representa uma esperança para milhares de famílias brasileiras de baixa renda que almejam conquistar a casa própria. Ao antecipar o uso dos recursos do FGTS para o financiamento habitacional, essa medida pode abrir portas e transformar realidades, promovendo o acesso à moradia digna e contribuindo para a redução das desigualdades sociais no país.

No entanto, é fundamental que sejam adotadas medidas para mitigar os riscos e garantir que a implementação do FGTS Futuro seja feita de forma responsável e sustentável, visando sempre o bem-estar e a segurança financeira dos trabalhadores brasileiros.

O ano começou com algumas mudanças na regulação sobre investimentos de renda fixa.

Abaixo, explicamos tudo o que você precisa saber sobre as resoluções do Conselho Monetário Nacional (CMN) que mudaram as regras para a emissão dos seguintes títulos de renda fixa: LCI, LCA, CRI e CRA.

Entenda como isso impacta você e seus investimentos.

O que é o CMN?

O Conselho Monetário Nacional (CMN) é o órgão responsável por formular a política monetária e creditícia do país.

Ele é composto pelo Ministro da Economia, que o preside, pelo Presidente do Banco Central e pelo Secretário Especial de Fazenda do Ministério da Economia. Suas principais atribuições incluem estabelecer diretrizes para o sistema financeiro, definir metas de inflação e regular o mercado financeiro e bancário.

Em suma, o CMN desempenha um papel fundamental na definição e no controle das políticas econômicas e financeiras do Brasil.

O Crescimento dos CRIs, CRAs, LCIs e LCAs

Desde 2020, houve um aumento significativo no volume emitido tanto de títulos bancários (LCI e LCA) quanto de títulos de crédito privado (CRI e CRA).

Para se ter uma ideia, o estoque desses produtos multiplicou-se por 3,8x (bancários) e 2,5x (no crédito privado) entre dezembro de 2020 e dezembro de 2023, passando a representar uma parcela significativa dentro das novas emissões do mercado de renda fixa.

Parte do aumento observado é explicado pelos benefícios fiscais existentes para esses investimentos – no caso, a isenção da cobrança de Imposto de Renda do investidor.

Esses benefícios, no entanto, acabaram gerando certos desequilíbrios no mercado de renda fixa.

Como exemplo, podemos ver o caso que vinha ocorrendo com frequência com a emissão de CRAs – Certificado de Recebimento do Agronegócio. Apesar de esses serem produtos financeiros pensados em alavancar capital para o agronegócio (como o próprio nome diz), empresas de setores distintos, como supermercados ou redes de fast food, passaram a emitir CRAs usando como base a compra de produtos do agronegócio como parte de sua cadeia de produção. Ou seja, empresas passaram a usar dos subsídios para esse tipo de investimento, mesmo ser ter relação direta com a produção agropecuária do país.

Assim, para melhor adequar o mercado de renda fixa, as resoluções nº 5.118 e 5.119 do CMN, emitidas em 1º de fevereiro de 2024, trouxeram mudanças importantes para as emissões de LCIs, LCAs, CRIs e CRAs.

O que são esses investimentos?

LCA (Letra de Crédito do Agronegócio): É um título de renda fixa emitido por bancos para financiar o agronegócio. O investidor empresta dinheiro ao banco, e em troca recebe uma remuneração com base em uma taxa de juros pré-fixada ou pós-fixada.

LCI (Letra de Crédito Imobiliário): Funciona de forma semelhante à LCA, mas o dinheiro captado é destinado ao financiamento do mercado imobiliário. O investidor empresta dinheiro ao banco e recebe uma remuneração em troca.

CRI (Certificado de Recebíveis Imobiliários): É um título de renda fixa lastreado em recebíveis imobiliários, como aluguéis e financiamentos de imóveis. As empresas que atuam no mercado imobiliário emitem CRIs para captar recursos, oferecendo aos investidores uma remuneração.

CRA (Certificado de Recebíveis do Agronegócio): Similar ao CRI, mas os recursos captados são direcionados para o financiamento do agronegócio. As empresas do setor emitem CRAs para captar recursos, oferecendo aos investidores uma remuneração em troca.

A resolução nº 5.118 normatiza, entre outros assuntos, o lastro (aquilo a que é vinculado à divida) para emissão de CRIs e CRAs por securitizadoras, enquanto a resolução nº 5.119 normatiza o lastro e prazo para emissão de LCIs e LCAs por instituições financeiras e demais instituições autorizadas pelo Banco Central do Brasil.

O que mudou para o CRI e CRA?

No que diz respeito aos Certificados de Recebíveis isentos (de cobrança de imposto de renda para investidores pessoa física), a resolução nº 5.118 estabelece novas regras para o lastro desses títulos.

Como destaque, empresas de capital aberto que não tenham o agronegócio e o setor imobiliário como atividade principal (definido por dois terços de sua receita consolidada) não poderão mais emitir CRAs e CRIs – seja ele emissor, devedor, codevedor ou garantidor da dívida.

Já para companhias abertas que possuem o setor imobiliário ou o agronegócio como atividade principal nada muda: poderão continuar a utilizar títulos de dívida como lastro para CRIs e CRAs, respectivamente. Assim, as companhias afetadas serão aquelas que atuam em setores diferentes dos mencionados (ex: hospitais, varejo, locação de veículos).

Confira em mais detalhes a resolução nº 5.118 aqui.

O que mudou para a LCI e LCA?

Já para as Letras de Crédito isentas, a resolução nº 5.119 define alterações nos prazos mínimos de vencimento, entre outras medidas. O alongamento de prazo tem o objetivo de induzir maiores prazos de captação, facilitando o gerenciamento de ativos e passivos pelas instituições financeiras.

Prazos mínimos mais longos têm também o objetivo de incentivar investimentos de longo prazo por parte de investidores, por meio de instrumentos financeiros adequados para esse fim.

Vencimento mínimo para LCIs

Após a mudança, o vencimento mínimo para LCIs para a ser de:

– 36 meses quando atualizada mensalmente por índice de preços (como o IPCA).

– 12 meses nos demais casos (como LCIs atreladas ao CDI) — excluída a necessidade de atualização anual por índice de preços.

Assim, foi excluída a possibilidade de emissões pelo prazo mínimo de 90 dias.

Vencimento mínimo para LCAs

Para a LCA o vencimento mínimo de vencimento passa a ser de:

– 12 meses quando atualizada pelo índice de preços — excluída a necessidade de atualização anual por índice de preços;

– 9 meses nos demais casos;

Desta forma, também excluindo a possibilidade de emissões pelo prazo mínimo de 90 dias.

O que muda para o investidor?

Para os investidores, ainda é cedo para determinar os impactos exatos dessas resoluções, além das mudanças ocorridas. Por exemplo, não haverá mais letras de crédito isentadas de IR de prazos curtos (vencimento de 90 dias) – prática que havia se tornado bastante comum no mercado nos últimos anos.

Nesse cenário, já vemos alguns movimentos no mercado de renda fixa refletindo as mudanças, incluindo o cancelamento de captações e mudanças nas taxas negociadas no mercado secundário.

Além disso, espera-se que o volume de emissões desses títulos isentos diminua no futuro.

Por fim, podemos esperar que algumas empresas passem a optar por outros instrumentos de captação, como debêntures comuns. No caso de bancos, a migração pode se dar para certificados de depósitos bancários (CDBs), que não passaram por mudanças, uma vez que não são isentos.

Vale lembrar que LCI, LCA, CRI e CRA continuam isentos de imposto de renda para pessoa física, e aqueles títulos distribuídos ou registrados na Comissão de Valores Mobiliários (CVM) antes da publicação das resoluções permanecem regidos pelas normas anteriores.

[Relatório] Onde Investir em Renda Fixa?

Os títulos de Renda Fixa são ideais para quem busca segurança e rentabilidade. Confira as melhores oportunidades do mês para investir com o relatório Onde Investir em Renda Fixa.

Preencha seus dados e faça o download!

Não seja pego de calças curtas!

“Only when the tide goes out do you discover who’s been swimming naked”, Warren Buffett.

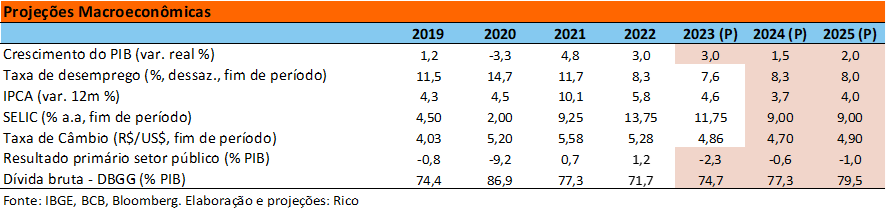

Projeções macroeconômicas são importantes para todo investidor, porque ajudam a nos prepararmos para o que vem adiante. Ou seja, não ser pego de “calças curtas”, especialmente em momentos desafiadores para os investimentos.

Isso não significa que você saberá “o dia exato em que o dólar vai cair ou subir”. Pois isso, infelizmente, será praticamente impossível. Mas quer dizer que você entenderá melhor as tendências da economia e poderá pensar em como adaptar seus investimentos (ou manter tudo como está, se for o caso), pensando no seu perfil e objetivos.

Com isso em mente, detalhamos abaixo nossas principais projeções para este ano e o próximo. Abaixo, te contamos o porquê de tudo isso, e como investir nesse cenário.

Onde estamos? Juros altos, até quando?

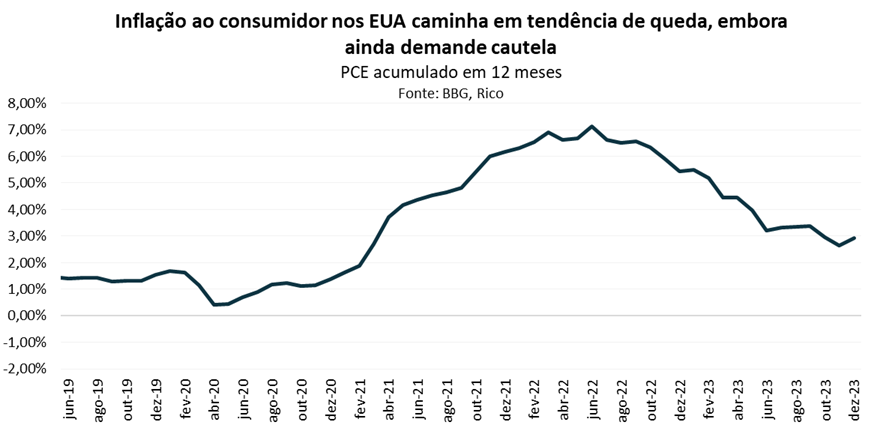

No mundo, a pergunta que segue dominando os mercados é: “quando os juros vão começar a cair?”. Depois de um ano de 2023 marcado pelo questionamento sobre o limite de alta de juros em países desenvolvidos, a tônica de 2024 passou a ser o momento de virada na política monetária em grande parte do mundo – ou seja, quando Bancos Centrais passarão a cortar os juros, diante de um comportamento mais benigno da inflação no mundo?

Embora ainda siga no radar de riscos, a inflação entrou enfraquecida em 2024. Nos Estados Unidos, a inflação ao consumidor (medida por seu núcleo, excetuando preços mais voláteis) cedeu para 2,9% no ano fechado de 2023 – patamar ainda acima da meta do Banco Central (de 2,0%), mas bem abaixo dos aproximadamente 6,0% registrados um ano antes.

Já na Zona do Euro, a inflação se aproxima da meta (de também 2,0%), com o principal indicador de preços ao consumidor acumulando 2,8% em doze meses até janeiro de 2024.

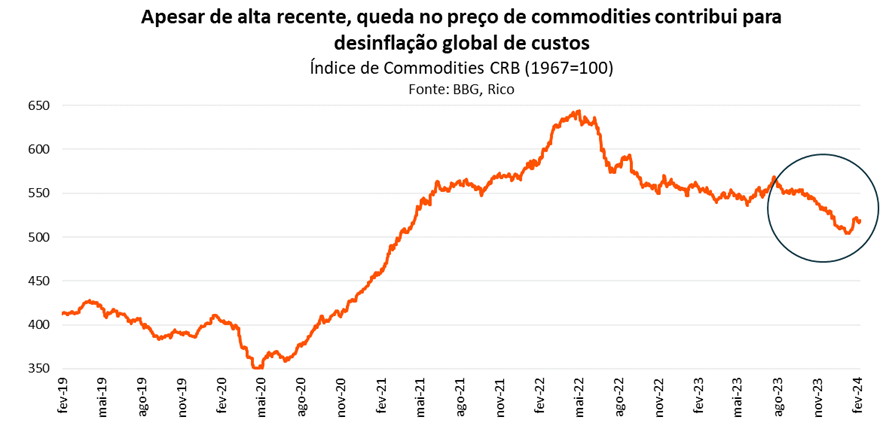

A recente queda no preço de commodities favorece o cenário de desaceleração da inflação. Depois de ficarem praticamente estáveis ao longo de 2023, o preço de alimentos e outros insumos básicos entraram em forte tendência de queda – movimento que foi apenas parcialmente revertido no começo desse ano. Para ilustrar, o Índice Geral de Commodities CRB recuou 8% (em dólares) desde o final de setembro, puxado por preços de gasolina, açúcar, leite, entre outros.

Em bom português: preços de matérias primas estão em baixa (mesmo após a leve alta recente), e isso ajuda no controle da inflação.

Nesse cenário, ganharam força no primeiro mês desse ano expectativas de que os juros comecem a cair em breve. Afinal, com inflação cedendo e perspectivas de que preços de bens essenciais sigam comportados, como commodities e petróleo, Bancos Centrais não precisariam – na visão de muitos – segurar os juros altos por muito mais tempo.

Vale lembrar que juros altos têm o objetivo de controlar a alta de preços, encarecendo o crédito e desincentivando o consumo, desaquecendo a economia e a demanda por bens e serviços.

Não acreditamos, entretanto, que essa queda dos juros deva começar tão cedo ou em ritmo acelerado, especialmente nos Estados Unidos. A economia ainda resiliente, o mercado de trabalho aquecido e os salários crescendo acima da média histórica contribuem para uma visão de cautela sobre o ritmo de alta de preços adiante – e, portanto, sobre os próximos passos do Banco Central na maior economia do mundo.

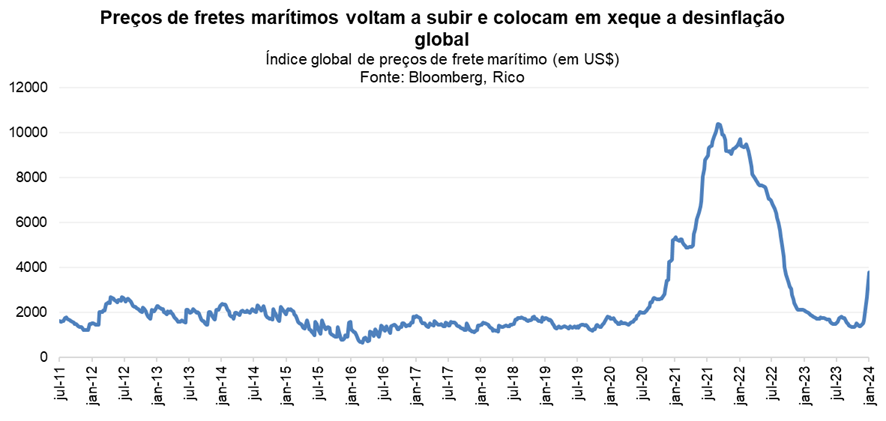

Além disso, a piora recente do cenário geopolítico no Oriente Médio traz riscos ao horizonte. O recrudescimento do conflito militar entre Israel e Hamas, com a atuação do grupo político-religioso Houthis frente a embarcações comerciais no Mar Vermelho, tem pressionado o preço dos fretes marítimos em uma rota essencial entre o Ocidente e o Oriente.

Para se ter uma ideia, o preço desse tipo de transporte mais do que dobrou desde dezembro do ano passado – impactando o preço de diversos bens transportados pela região.

A escalada das tensões na região também tem pressionado os preços de petróleo, contribuindo para interromper parte da tendência de queda nos preços de commodities – conforme falamos acima.

Nesse cenário, esperamos que o Fed (Banco Central americano) comece a reduzir os juros em maio.

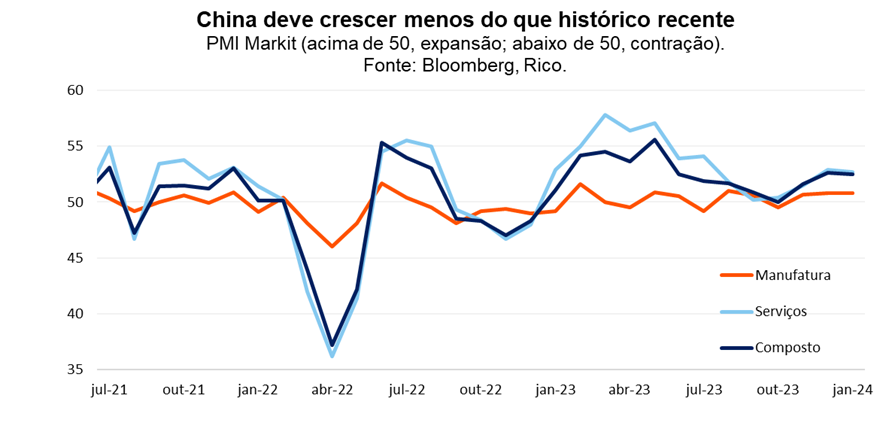

Enquanto isso, do outro lado do mundo, a China deve seguir lutando contra um crescimento mais fraco em 2024. O país ainda enfrenta desafios para retomar um ritmo de crescimento robusto, diante de uma crise no setor imobiliário e baixa confiança entre investidores, produtores e consumidores. Nesse cenário, mesmo com esforços do governo em impulsionar setores como de educação e tecnologia e estímulos diretos ao mercado, o crescimento nesse ano (e nos próximos) deve ser mais fraco do que os fortes saltos vistos nos últimos 20 anos.

Vemos o impacto dessa desaceleração, entretanto, como limitado para a economia brasileira. Entendemos que nossas exportações devem seguir fortes para o país asiático em 2024. Essa dinâmica deve seguir contribuindo para a manutenção das nossas contas externas sólidas (ou seja, com vendas para o mundo sólidas, em comparação com nossas importações) e do real relativamente valorizado no ano. Falaremos mais sobre nossa visão positiva para o real abaixo.

Enquanto isso, no Brasil

2024: economia pode surpreender novamente

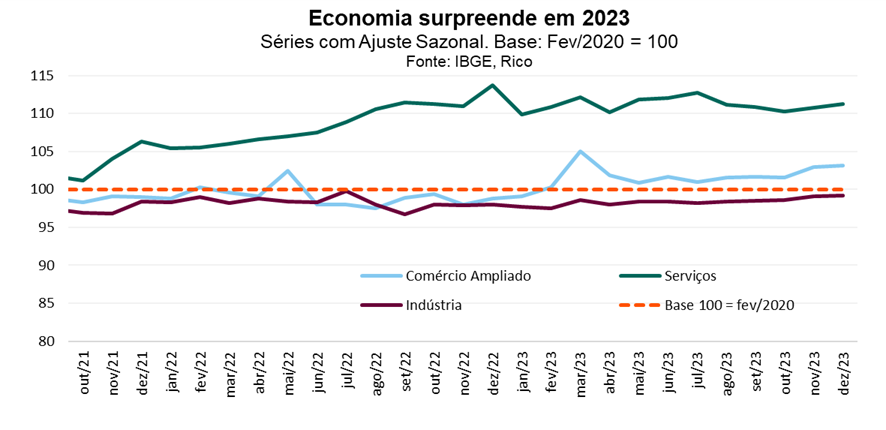

Por aqui, a economia surpreendeu crescendo acima do esperado em boa parte de 2023. Depois de um resultado forte no terceiro trimestre, os dados mais recentes referentes ao fim do ano passado indicam que a economia seguiu relativamente forte na virada de 2023.

Para ilustrar, o setor de serviços cresceu novamente em dezembro, depois de quedas observadas entre agosto e setembro. Na mesma linha (embora um pouco mais fracas), as vendas no comércio varejistas seguiram resilientes no quarto trimestre de 2023, impulsionadas em grande medida pelo consumo de bens não duráveis. Vale lembrar que o ainda alto nível de endividamento das famílias e juros elevados enfraquecem o consumo de bens que demandam maior acesso ao crédito.

O mercado de trabalho aquecido, programas de benefício fiscal (que viram forte elevação desde meados de 2022) e a queda da inflação ajudam a explicar a boa performance da economia depois do fim dos impactos da supersafra agrícola da primeira metade de 2023. Para se ter uma ideia, o desemprego encerrou 2023 no patamar mais baixo desde o início de 2015, em 7,5%.

A forte produção da indústria extrativa – especialmente de petróleo e minério de ferro – também contribuiu para o que deve se concretizar como uma elevação de 3,0% do PIB em 2023. O número fechado do ano será divulgado em março.

Olhando para frente, o ano de 2024 deve contar com crescimento menos robusto. O crescimento mais fraco do setor agrícola, que deve registrar queda nesse ano (em comparação com o salto do ano anterior), além de um crescimento global relativamente fraco, devem pesar contra uma alta mais forte do PIB esse ano.

Dito isso, a economia deve seguir resiliente, podendo crescer acima dos 1,5% que projetamos atualmente. Isso porque:

i) o mercado de trabalho deve continuar aquecido, impulsionando salários (acima da inflação);

ii) os juros em baixa já começam a fazer efeito na economia, melhorando as condições de crédito para empresas e famílias;

iii) a inflação deve continuar caindo, beneficiando a renda real das famílias; e

iv) a decisão do governo de pagar os precatórios até então adiados para 2027 vai injetar uma quantia relevante na economia (a quem tiver valores a receber de processos judiciais contra o governo).

Já para 2025, os efeitos dos juros em queda ainda sendo sentidos na economia e a retomada no cenário global devem impulsionar uma alta de 2,0% do PIB.

Inflação segue perdendo força, sustentando queda nos juros

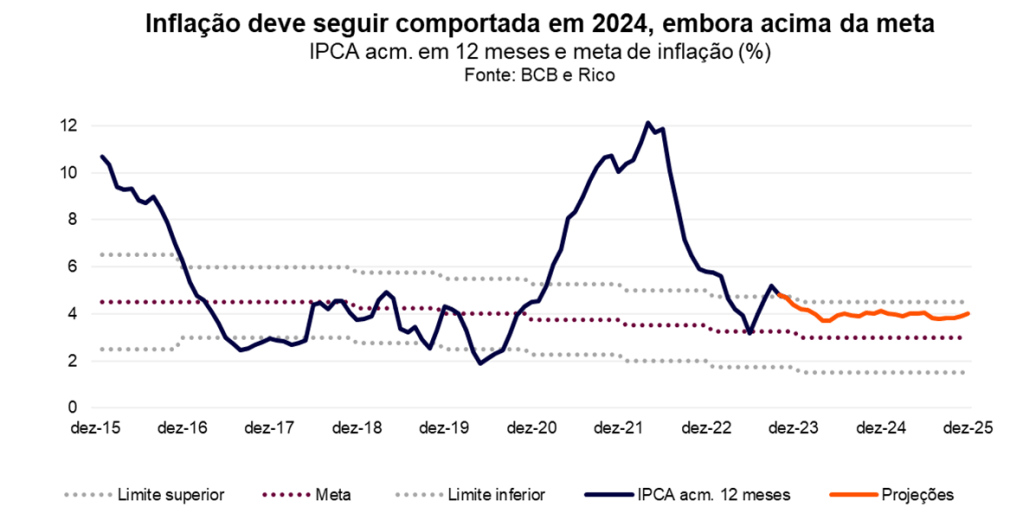

Como contamos em detalhes aqui, o IPCA (nosso principal índice de inflação ao consumidor) encerrou o ano de 2023 com alta de 4,62%. Embora acima da meta de 3,25% do Banco Central, o resultado ficou dentro do intervalo de tolerância previsto pela política de metas de inflação – existente justamente para acomodar choques imprevistos nos preços, como uma pandemia ou um evento climático.

Quer saber mais sobre a política de metas de inflação? Te contamos aqui!

Já em janeiro, o IPCA registrou alta de 0,42%, impulsionado principalmente por preços de alimentos – impactados pelos efeitos do fenômeno climático El Niño – e outros itens mais voláteis, como perfumes.

Olhando para frente, o processo de desinflação observado ao longo de 2023 deve continuar em 2024. No mundo, os preços de bens industriais – como carros, eletrodomésticos e máquinas – devem seguir subindo lentamente ou mesmo em queda. O enfraquecimento do preço de commodities industriais, como comentamos acima, explica boa parte dessa dinâmica benigna para a inflação.

Os preços dos alimentos também deves desacelerar a partir do segundo trimestre desse ano, refletindo a dissipação dos efeitos do El Niño e de uma produção ainda forte de grãos – que impacta diretamente a produção de proteínas.

Vale destacar que um processo de desinflação é diferente de um período deflacionário – em que os preços efetivamente caem. Dito isso, os resultados recentes foram marcados pela queda de alguns preços, em especial de alimentos, em um movimento explicado por fatores climáticos, técnicos e pela forte produção agrícola no país.

É claro, entretanto, que ainda existem riscos para esse cenário benigno para os preços no ano. No ambiente global, a piora do conflito no Oriente Médio – como falamos acima – coloca em risco a tendência de queda nos preços de commodities e, consequentemente, de bens industriais.

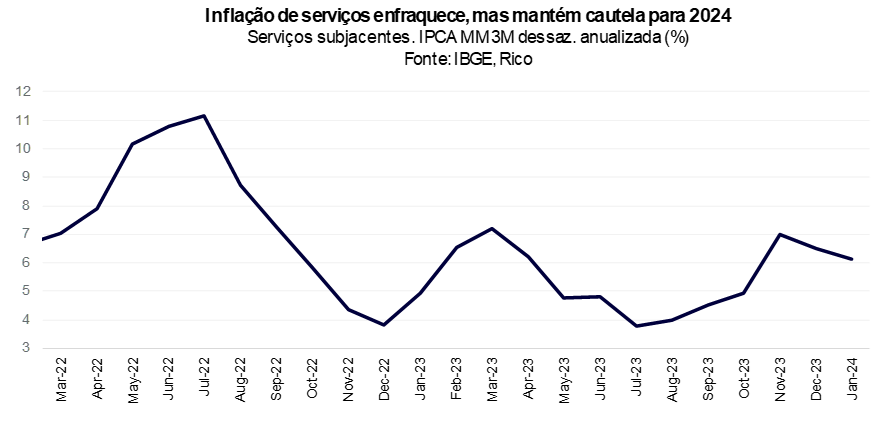

Já por aqui, a inflação de serviços ainda preocupa. Vale lembrar que os preços no setor não são impactados por movimentos que chamamos de “oferta” (como o clima e a redução ou aumento da oferta de determinada commodity); e sim, pelo comportamento dos salários, além de, claro, o nível de demanda na economia.

Assim, com um mercado de trabalho aquecido e políticas de aumento de gastos por parte do governo (o que impulsiona a demanda), a luz amarela para esses preços segue acesa.

Nesse cenário, projetamos que o IPCA encerre 2024 em 3,7% e em 4,0% em 2025 – ambos acima da meta do Banco Central, mas dentro do seu limite superior.

Selic deve continuar caindo até 9,00% ao ano

Como contamos aqui,o Copom (nosso comitê de política monetária) optou por reduzir a taxa Selic em 0,50 ponto percentual em sua primeira reunião de 2023, em 31 de janeiro. A decisão deu continuidade ao processo de queda de juros iniciado em agosto, levando a taxa para 11,25% ao ano.

Em um recado que não trouxe muitas mudanças de tom, o Copom reforçou que o cenário segue consistente com a continuação dos cortes da taxa Selic. Em bom português: eles seguirão cortando os juros, a não ser que algo mude o cenário doméstico e global esperado.

No cenário internacional, os diretores do Banco Central destacaram que o ambiente segue volátil, mas que a queda recente no preço de commodities ajudam no controle da inflação – no Brasil e no mundo. Dentre os riscos, o Copom destacou a situação no Oriente Médio e o potencial repique de preços impulsionados por fretes marítimos.

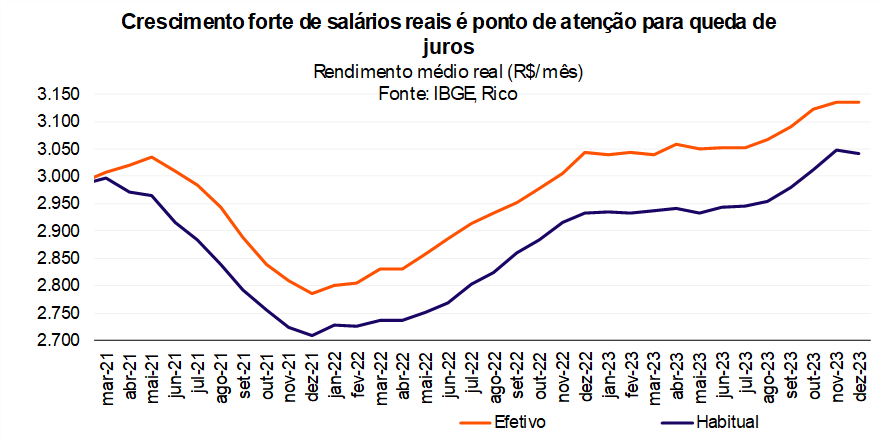

Já por aqui, o Copom reconheceu os avanços no processo de enfraquecimento da inflação. Mas o “jogo contra a alta de preços ainda não está ganho”e requer cautela. Como riscos adiante, o Banco Central destacou a forte alta dos salários observada em 2023 e esperada para esse ano, e o comportamento dos preços no setor de serviços.

Vale lembrar que o mercado de trabalho aquecido tem pressionado os salários, e que o setor de serviços é o que mais emprega na economia. Ou seja, um movimento impulsiona o outro.

Além disso, não podemos esquecer do risco fiscal. Afinal, se o governo gastar muito além do que arrecada e sinalizar que seguirá impulsionando a economia, muitos entenderão que os preços seguirão pressionados adiante – influenciando efetivamente o nível da inflação no futuro.

A deterioração do risco fiscal também tende a impactar a nossa moeda, uma vez que essa é percebida como mais arriscada. Um real mais desvalorizado adiciona pressão sobre a inflação, uma vez que boa parte do que consumimos e produzimos inclui insumos negociados em dólares ou mesmo produtos importados.

Assim, vemos a Selic caindo para 9,00% até o final deste ano, no que acreditamos que será um processo gradual de redução de juros. Isso significa que os juros devem cair até o patamar considerado como neutro – ou seja, tirando o pé do freio da economia, mas ainda sem acelerar.

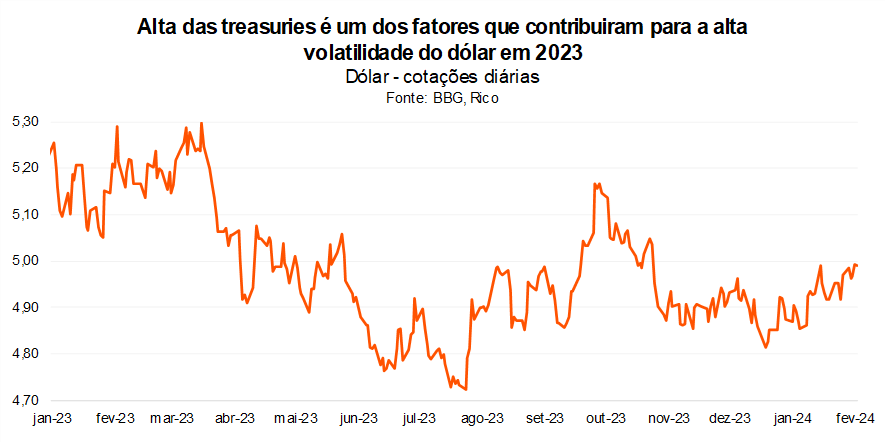

E o dólar, vai para onde?

Nos últimos meses, assistimos a uma forte volatilidade do dólar por aqui. Depois de fechar o ano de 2023 abaixo de R$/US$ 4,90, a nossa taxa de câmbio começou o ano pressionada, flertando com a barreira dos R$/US$ 5,00.

Acreditamos que o recente “vai e vem” da nossa moeda refletiu tanto movimentos globais quanto domésticos.

Lá fora, destacamos:

- a forte alta das taxas de juros de longo prazo nos Estados Unidos e a sinalização de que os juros básicos devem seguir historicamente altos, mesmo após o início de cortes graduais – movimento que tende a fortalecer o dólar frente a outras moedas, por atrair capital em busca de maiores retornos; e

- maior aversão ao risco global, com o aumento dos riscos geopolíticos ao redor do mundo, especialmente com a escalada das tensões no Oriente Médio (como falamos anteriormente).

Já no cenário local, a frequente incerteza com relação à dinâmica das contas públicas segue uma “sombra” sobre a nossa moeda. Afinal, como contamos nesse texto em detalhes, incertezas político-fiscais tendem a levar a um aumento da precificação de risco de investir por aqui – o que é “descontado” na nossa moeda.

Dito isso, o ano de 2024 deve contar com um real relativamente fortalecido – especialmente graças a robustez das nossas contas externas. Isso porque seguimos atraindo forte fluxo de capital estrangeiro tanto pela via comercial quanto de investimentos, impulsionados – entre outras coisas – pela forte extração mineral (petróleo e minério de ferro) e produção agrícola, e pela posição relativamente positiva quando comparado a outros emergentes mais expostos a elevados riscos geopolíticos, como Rússia, China e Turquia.

E quanto mais dinheiro estrangeiro por aqui, mais valorizada nossa moeda.

Além disso, nossa moeda segue desvalorizada para padrões históricos, ao olharmos em termos reais (ou seja, descontando a inflação).

Nesse cenário, projetamos uma taxa de câmbio em R$/US$ 4,70 para o final desse ano, com média anual ao redor de R$/US$ 4,75 e de R$/US$ 4,90 para o final de 2025.

Mas vale destacar que essa projeção não significa que esse será o valor da taxa de câmbio ao longo de todo o ano. Pelo contrário, esperamos que o “sobe e desce do dólar” siga presente, especialmente diante do alto nível de incerteza nos cenários global e doméstico.

Como investir nesse cenário?

Com tantos eventos e mudanças no cenário econômico no Brasil e no mundo, entender como melhor investir o seu dinheiro e proteger o seu patrimônio é essencial.

Por isso, destacamos abaixo nossas recomendações de alocação atualizadas de acordo com o seu perfil de investidor, além de sugestões de onde investir em cada classe de ativo (como ações, renda fixa e fundos de investimento).

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira tudo isso em detalhes no nosso relatório “Onde Investir” – acesse aqui!

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | XP TOP FI Renda Fixa Crédito Privado LP | R$ 100,00 |

| Inflação | Tesouro IPCA+ 5,18% mai/2029 | CRA Minerva set/30 IPCA+8,41%** | R$ 50,00 |

| Renda Fixa Prefixada | Tesouro Prefixado 2026 | NTN-F jan/31 10,16% | R$ 100,00 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | Kinea Atlas II | R$ 100,00 |

| Renda variável Brasil | Carteira Rico11 | Selection Ações FIC Ações | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | LVBI11 | PVBI11 *restrito | R$ 100,00 |