Você compra guarda-chuva em dia de sol ou deixa para o momento de desespero? Investir bem é como se precaver de mudanças bruscas no tempo, sempre de olho na previsão antes de sair de casa ou fazer planos ao ar livre.

Nesse conteúdo, trazemos a “meteorologia” para as principais classes de investimento disponíveis no mercado e a nossa dose recomendada para todas elas de acordo com o cenário atual. Assim, evitamos que uma “frente fria” pegue o seu dinheiro desprevenido.

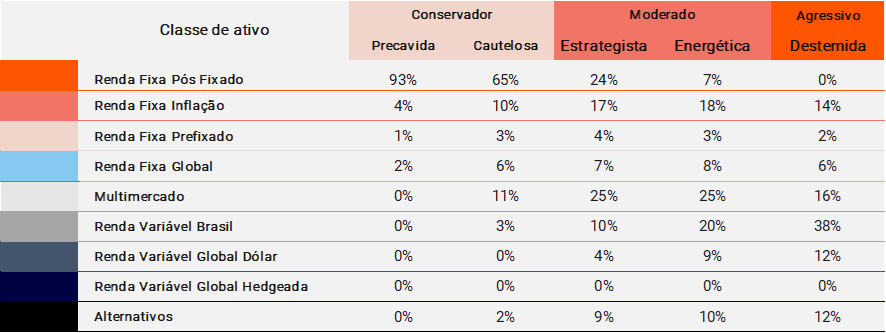

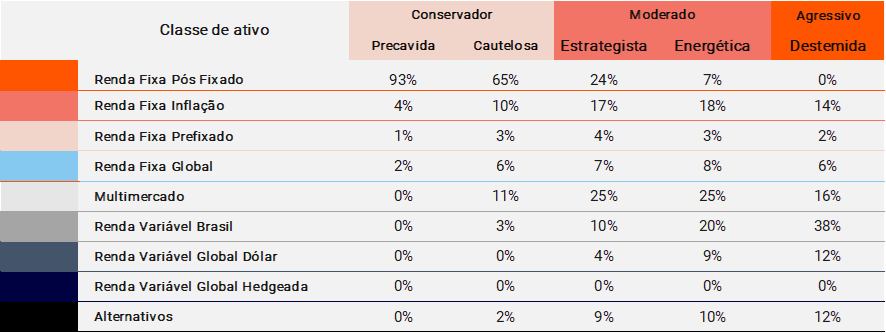

Para começar, a tabela abaixo traz nossa sugestão atualizada de alocação para cada classe de ativos como proporção do total de uma carteira de investimentos, de acordo com cada perfil de investidor. Ou seja, é nossa sugestão de como cada investidor deve diversificar seus investimentos – lembrando que a diversificação é a melhor amiga dos bons retornos no longo prazo.

Ao final, trazemos uma indicação de produtos sugeridos para cada uma dessas classes de ativos, para que você possa investir agora mesmo da sua conta da Rico.

Lembre-se: conhecer seu perfil de investidor, seus objetivos e seu horizonte de investimento são atitudes essenciais na hora de escolher onde e como investir.

Entenda nossas políticas de investimento aqui. E baixe o PDF da carteira: Precavida, Cautelosa, Estrategista, Energética, Destemida.

Cenário Global

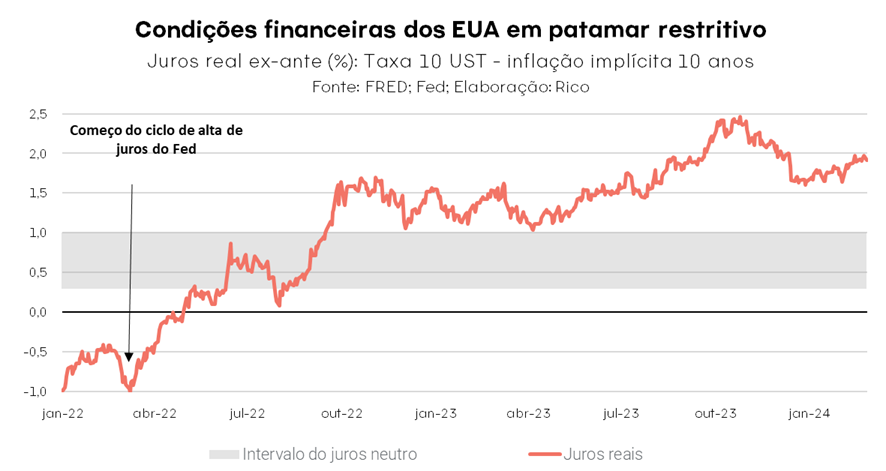

Sol entre nuvens

Em março, os juros movimentaram as “nuvens” sobre os investimentos ao redor do mundo.

Nos Estados Unidos, o Banco Central manteve as taxas de juros em 5,50% ao ano, indicando que segue aguardando dados econômicos (como de inflação e mercado de trabalho) que sustentem um início seguro da retirada gradual do “pé do freio” da maior economia do mundo.

Ou seja, ainda não chegou o momento de reduzir os juros por lá – embora ele se aproxime. Acreditamos que isso se dará em julho desse ano.

Decisões de juros também marcaram o mês na Europa, China e Japão, com o destaque para o último, que elevou os juros para acima do território negativo depois de oito anos – na contramão do restante do mundo, que luta contra a inflação persistente.

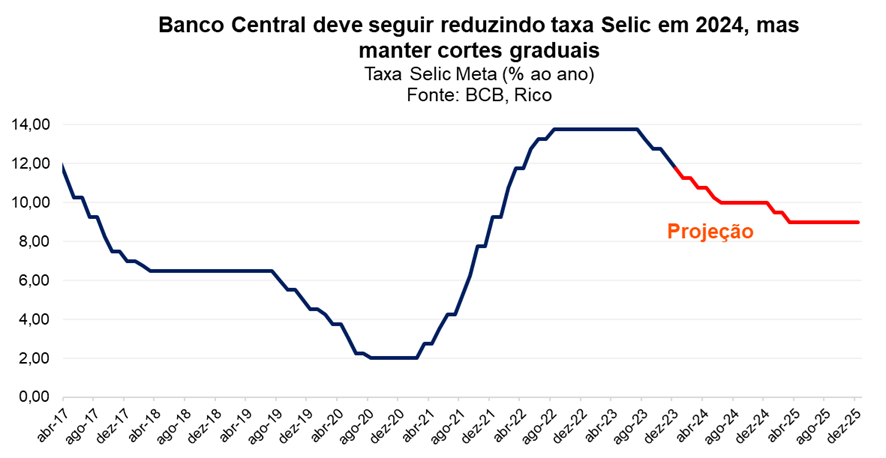

Já no Brasil, nosso Banco Central deu continuidade ao ciclo de cortes da taxa Selic, levando nossa taxa básica de juros ao patamar de 10,75% ao ano. Apesar do movimento esperado, o corte veio acompanhado de uma nova mensagem, indicando que o ritmo de reduções da Selic pode desacelerar adiante.

Seriam essas “águas de março fechando o verão” dos investimentos em renda fixa e dando espaço para a primavera no hemisfério da renda variável? Confira nossa visão para cada classe de ativo a seguir.

Renda fixa global

Ensolarado

O sol ainda brilha na renda fixa global, com as taxas de juros seguindo em níveis historicamente altos nas principais economias do mundo, incluindo nos Estados Unidos.

Com a economia aquecida e níveis de inflação ainda preocupantes na maior economia do mundo, especialmente no setor de serviços (mais intensivo em mão de obra e, portanto, sensível a pressões de salários), o Banco Central americano (Fed) segue caminhando com bastante cautela. Dito isso, a mensagem do presidente da instituição também trouxe firmeza de que o início da flexibilização monetária está próximo.

Em outras palavras: “mais dia, menos dia”, os juros começarão a cair no hemisfério norte. Mas isso não significa que a renda fixa global deixa de ser atrativa nesse momento.

E o que isso significa investimentos em renda fixa global?

Mesmo diante da provável queda de juros nos EUA e em outros países desenvolvidos nos próximos meses, seguimos vendo o “tempo aberto” para o investimento em renda fixa global.

Primeiro, porque os juros seguem altos para patamares históricos, permitindo ao investidor aplicar seu patrimônio em um investimento de retorno elevado, com risco relativamente baixo. Afinal, títulos do governo americano são considerados os investimentos de menor risco no mundo.

Além disso, vale lembrar que a maior parte dos ativos de renda fixa global são prefixados (ou seja, já tem a taxa definida para o vencimento na hora da compra), tornando essa uma janela interessante para o investidor, com destaque para prazos mais curtos.

Por fim, o investimento em renda fixa global fornece a possibilidade de dolarização de parte do seu patrimônio em um momento mais estável de nossa moeda.

Uma das alternativas mais simples e seguras para investir em renda fixa global é por meio de fundos de investimento, que oferecem diversificação para um mercado que também possui seus riscos.

No contexto atual, dado as taxas menos atrativas no mercado de crédito privado em relação ao seu risco, damos preferência à investimentos de menor risco, os chamados “High Grade”.

Hedgeados X Não Hedgeados

Quando investimentos em renda fixa global são realizados via fundos, podem ser feitos na modalidade com ou sem hedge (proteção) da moeda. Isso significa que, caso você escolha investir em renda fixa internacional sem hedge, estará exposto tanto às oscilações dos preços dos ativos de renda fixa internacional quanto à oscilação do dólar em relação ao real.

Bolsa Global

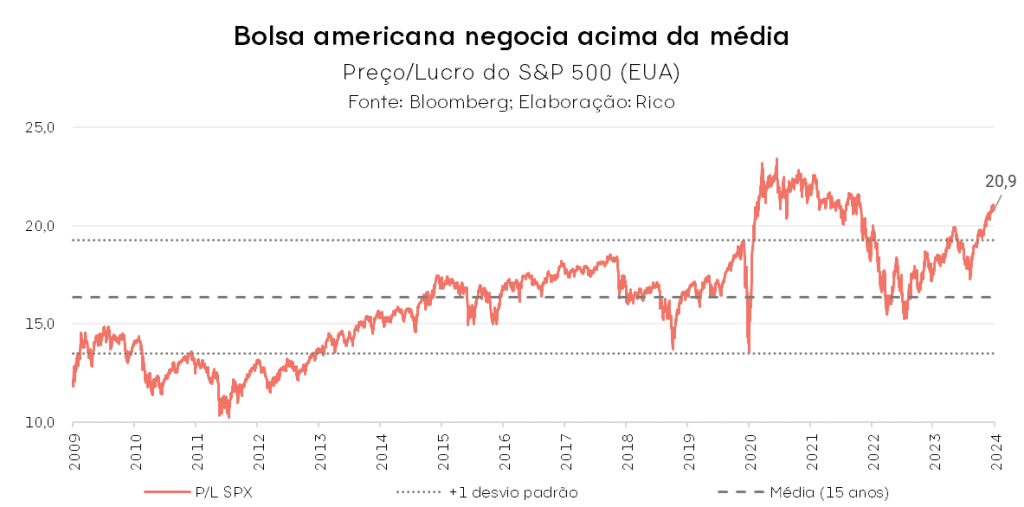

Chuvoso

Apesar do efeito negativo dos juros altos nos ativos de maior risco (como ações), março foi outro mês marcado pela alta nas bolsas americanas, desafiando o “tempo fechado” para esse tipo de investimento.

Nem mesmo os múltiplos elevados têm sido o suficiente para derrubar as bolsas americanas. Ou seja, apesar de estarem “caras”, quando comparado ao histórico, as bolsas americanas seguem em alta.

Uma série de fatores tem contribuído para o otimismo nos mercados globais, incluindo a redução da probabilidade de uma recessão nos EUA, a expectativa de lucros das empresas com a eficiência fruto da inteligência artificial e a iminência do ciclo de corte de juros no mundo desenvolvido.

E o que isso significa para investimentos em bolsa americana?

Apesar do otimismo atual de investidores, investir no mercado de ações americano continua apresentando riscos elevados, especialmente para quem não tem horizonte de longo prazo ou perfil para esse tipo de investimento.

Com as recentes altas e empresas negociando com indicadores de valor acima das médias históricas (ou seja, caras), entendemos que fatores como frustações com dados de inflação e o rumo – ainda incerto – das taxas de juros podem trazer volatilidade a esse tipo de investimento no curto prazo.

Assim, mantemos nossa recomendação de bastante cautela para investimentos em renda variável internacional. Sugerimos alocações leves, inclusive nos perfis mais agressivos, além de buscarmos outros mercados além dos EUA.

Renda fixa Brasil

Ensolarado

A gradual redução da taxa básica de juros no Brasil vem diminuindo a intensidade dos “raios solares” na renda fixa brasileira. Entretanto, assim como vemos na renda fixa global, isso não significa que a classe de ativos perdeu sua atratividade.

Em março, a Selic foi reduzida para 10,75% ao ano pelo Banco Central, conforme amplamente esperado pelos investidores. Porém, com incertezas sobre quando os juros começarão a cair no mundo desenvolvido e dados mostrando uma inflação ainda teimosa, especialmente no setor de serviços (diante de um mercado de trabalho também aquecido por aqui), as sinalizações do Banco Central foram de cautela em relação ao futuro da queda dos juros.

Isso significa que os juros vão parar de cair por aqui? Não. Mas sinaliza que essa queda pode se tornar mais gradual ao longo dos próximos meses – com reduções de menor magnitude na taxa Selic – e que o ciclo de cortes pode terminar com os juros básicos um pouco acima do esperado atualmente.

Dito isso, mantemos nossa projeção de que a Selic alcance 9,00% ao ano ao final do ciclo de cortes – aguardando, assim como o Banco Central, mais dados para eventualmente alterar nossas expectativas.

O que isso significa para investimentos em renda fixa?

Mesmo diante da queda da Selic, títulos pós-fixados atrelados ao CDI ou a Selic devem continuar apresentando retornos elevados, acima dos níveis de inflação. Exemplo disso é o retorno registrado em março, de 0,8%, que ficou acima dos retornos observados nas outras classes de renda fixa.

Dito isso, para investidores que desejam maiores retornos na renda fixa, pode ser necessário assumir um pouco mais de riscos, por meio da alocação em títulos privados (dívidas de empresas ou via fundos de crédito privado).

Lembrando que para sua reserva de emergência — independente do patamar da taxa Selic — recomendamos investimentos pós-fixados de baixo risco e resgate rápido.

Além disso, títulos de renda fixa atrelados a índices de preço (IPCA) seguem uma excelente proteção para seus investimentos contra a inflação – permitindo vencimentos mais longos, acima de 2030. Vale destacar que, com piora recente do cenário, as taxas aumentaram, trazendo melhores oportunidades nessa classe de investimento.

Mas atenção: o cenário fica um pouco mais incerto quando falamos de títulos pré-fixados. Primeiro, porque não esperamos grandes movimentos de queda sobre as expectativas de juros no futuro para os próximos meses (dinâmica que valoriza esses títulos, vista em parte de 2023). Segundo, porque a incerteza sobre os rumos da inflação no mundo e do cenário fiscal doméstico seguem impactando as expectativas sobre os juros, desvalorizando títulos existentes e adicionando risco adiante.

Por isso, mantemos nossa recomendação para pré-fixados reduzida e cautelosa, priorizando títulos com vencimento médio de curto prazo (até 4 anos) e oportunidades pontuais em títulos privados.

O que é duration?

Duration, ou vencimento médio, é o cálculo de tempo médio ponderado para o pagamento de um investimento.

Desta forma, investimentos que têm o pagamento apenas em seu vencimento (data final) terão duration igual ao seu prazo até o vencimento. Já investimentos com amortizações terão a duration calculada pela média ponderada de cada um de seus pagamentos.

Quanto maior a duration, maior a sensibilidade do título às mudanças nas taxas de juros.

Bolsa Brasil

Nublado

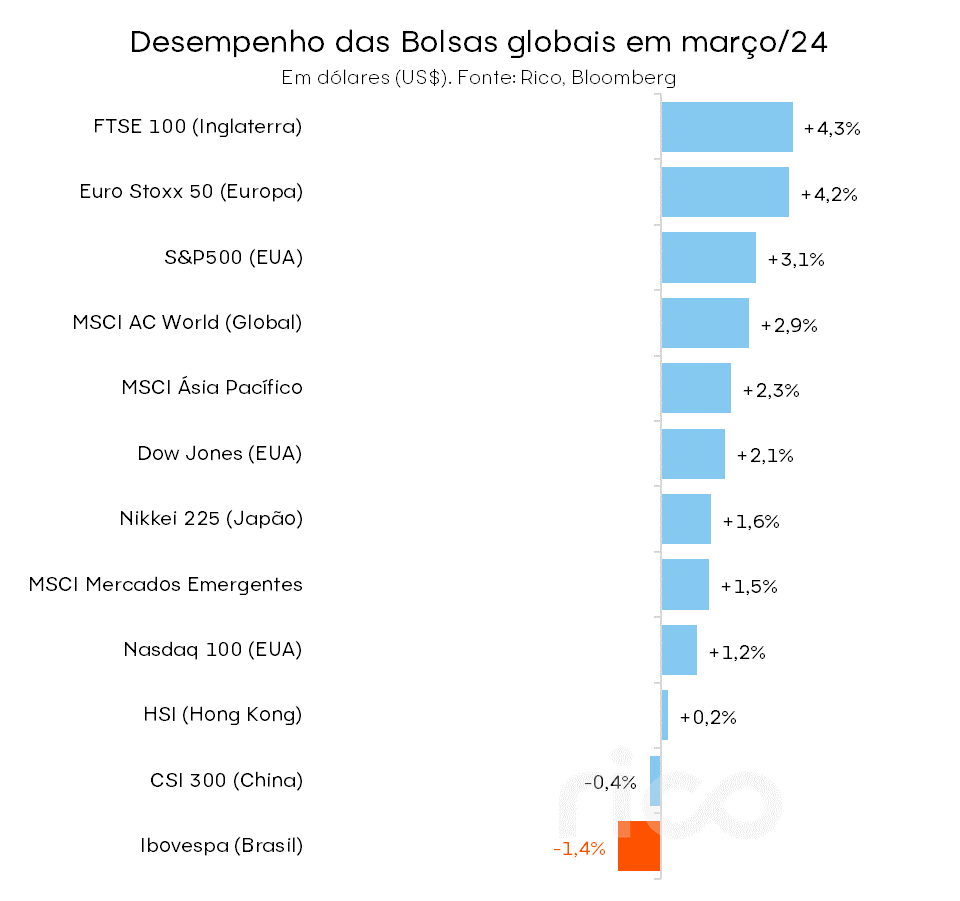

Enquanto o primeiro trimestre de 2024 foi o melhor para ações globais em 5 anos (com o MSCI ACWI, índice de ações internacionais, subindo 7,7%), o Ibovespa acumulou perdas de -4,4%.

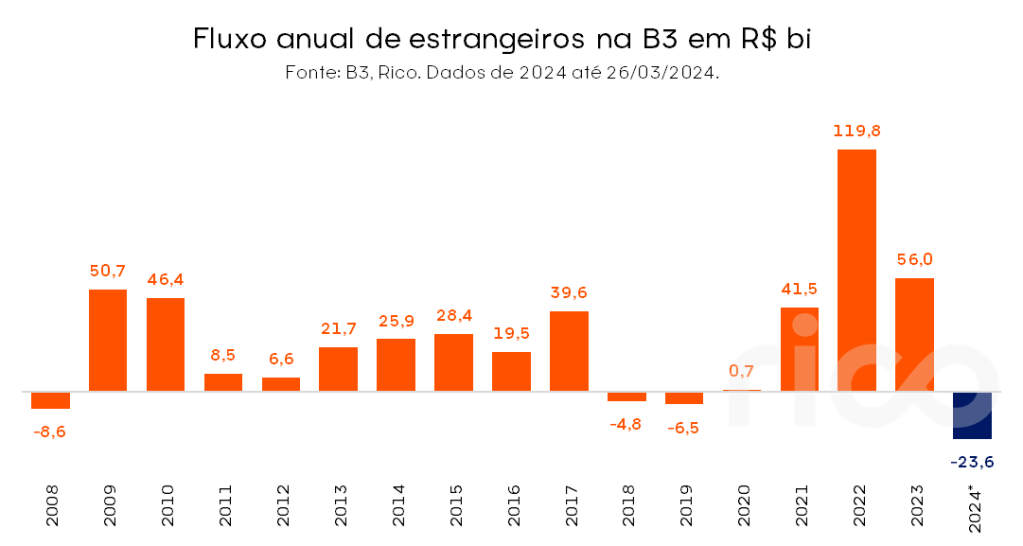

Por aqui, estrangeiros continuam tirando dinheiro da bolsa diante do cenário incerto sobre os juros nos EUA, pressionando para baixo os preços. Para se ter uma ideia, os gringos já retiraram quase R$ 24 bilhões da Bolsa brasileira nesse ano.

Ao mesmo tempo, a temporada de resultados não trouxe grandes destaques positivos, enquanto o Banco Central terminou de “jogar água no chopp”, elevando o tom contra a inflação.

Tudo isso contribuiu para que o clima positivo lá de fora não brilhasse no mercado doméstico.

O que isso significa para investimentos em bolsa brasileira?

Porém, apesar da incerteza e volatilidade de curto prazo, continuamos vendo a bolsa brasileira de maneira construtiva no longo prazo. Principalmente porque:

i) O do ciclo iminente de queda de juros no mundo desenvolvido deve impulsionar o apetite ao risco entre investidores globais, que devem voltar a olhar para ativos com mais volatilidade — como as ações de mercados emergentes;

ii) O fluxo de saída gringo observado até então deve ser parcialmente compensado com a volta mais forte dos investidores locais (tanto os institucionais quanto pessoas físicas) para as ações;

iii) O fim do “1% ao mês no CDI”, diante da queda da Selic, tende a reduzir a atratividade relativa de ativos de renda fixa;

iv) O ciclo de cortes da Selic segue “a todo vapor” — o que, historicamente, tende a ser positivo para a Bolsa brasileira.

Nesse cenário, vale o destaque para ações de empresas de setores mais cíclicos, ou seja, que tem maior relação com o ritmo da atividade econômica – e, portanto, com o ritmo de queda da taxa Selic. Esses incluem o setor Imobiliário, Varejo e Transportes.

Dito isso, seguimos recomendando um posicionamento mais defensivo como estratégia para o momento, diante de riscos ainda presentes no cenário doméstico e internacional.

“Leva o casaco”: sugestões de ativos em cada classe

Agora que você já sabe nossa alocação recomendada (o peso de cada classe de ativos ideal para cada perfil investidor nesse momento) e nossa previsão do tempo, separamos algumas sugestões de investimentos recomendados em cada um desses tipos de ativos.

Vale lembrar que as recomendações sinalizadas na tabela não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2027 | Selection RF Light FIC Renda Fixa Crédito Privado LP | R$ 100,00 |

| Inflação | NTN-B ago/28 IPCA+5,30% | CRA Atacadão jan/2029 IPCA+6,10% | R$ 50,00 |

| Renda Fixa Prefixada | CRI Oncoclínicas out/30 13,17% | NTN-F jan/29 | R$ 100,00 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | Kinea Atlas II | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | LVBI11 | PVBI11 | R$ 100,00 |

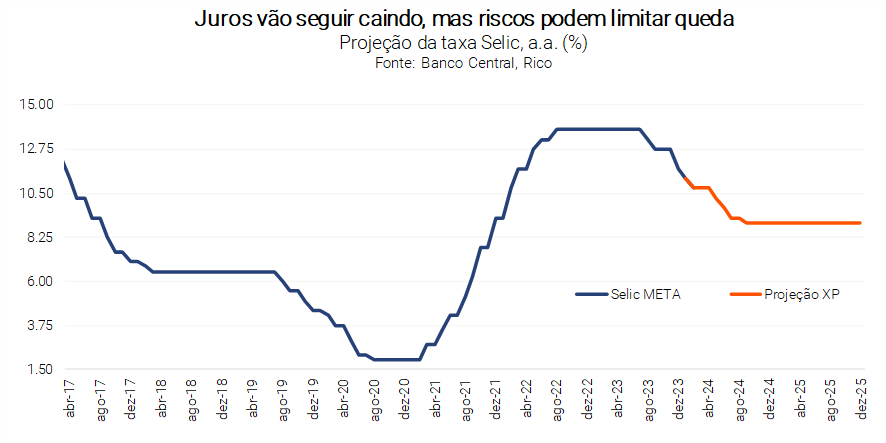

Banco Central reduz Selic para 10,75%: a decisão, os impactos nos investimentos e o que esperar

O Copom reduziu a taxa Selic para 10,75% ao ano. A decisão dá continuidade ao processo de redução dos juros no país, que deve prolongar-se em 2024. O cenário abre espaço para investimentos relativamente mais arriscados, mas não elimina a importância da renda fixa. Confira o que esperar e nossas recomendações.

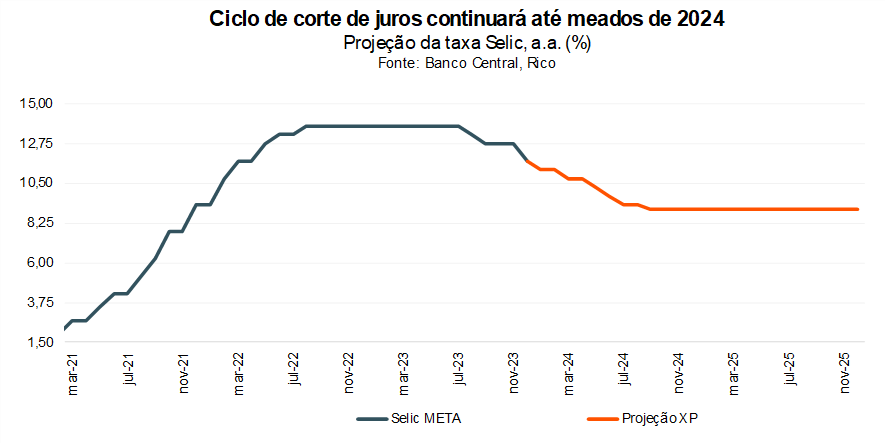

O Comitê de Política Monetária do Banco Central (o Copom) reduziu a nossa taxa básica de juros – a taxa Selic – em 0,50pp. para 10,75% ao ano.

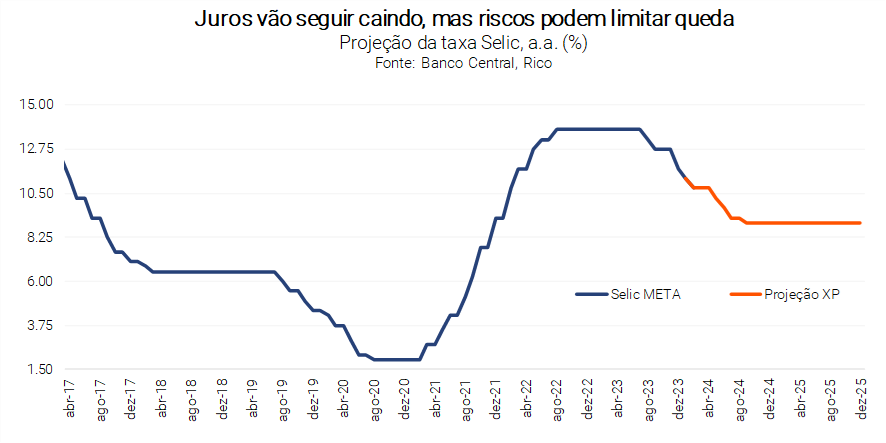

A decisão dá continuidade ao processo de queda de juros iniciado em agosto de 2023, após um ano de taxa Selic no patamar de 13,75%. Acreditamos que o Banco Central deve continuar reduzindo a taxa básica de juros até setembro desse ano, quando a Selic deve atingir 9,00% ao ano.

Quer entender mais sobre como os juros impactam a inflação? Te contamos aqui!

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão e sinalizando a direção que deve tomar dali em diante em relação à política monetária – ou seja, à taxa de juros.

No documento de hoje, o Comitê destacou que o ambiente externo segue volátil, demandando cautela de países emergentes. Isso porque, embora mais baixa, a inflação segue acima das metas estabelecidas em países desenvolvidos, especialmente por conta de pressões no mercado de trabalho. Assim, segue a incerteza de quando os juros começarão a cair no mundo desenvolvido, principalmente nos Estados Unidos.

Já no palco doméstico, o Copom avaliou que a inflação ao consumidor segue desacelerando nos últimos meses – o que é, claro, positivo. Por outro lado, chamou atenção para o comportamento recente dos preços no setor de serviços, que seguem mais “teimosos” do que os preços de bens (como automóveis, roupas e alimentos).

Vale destacar que os preços de serviços são essenciais para entender comportamento da inflação como um todo, sinalizando tendências adiante. Isso porque os preços no setor não são impactados por movimentos que chamamos de “oferta” (como o clima e a redução ou aumento da oferta de determinada commodity); e sim, pelo comportamento dos salários, além de, claro, o nível de demanda na economia.

Além disso, o Copom seguiu destacando a importância da percepção de risco fiscal. Afinal, se o governo gastar muito além do que arrecada e sinalizar que seguirá impulsionando a economia, muitos entenderão que os preços seguirão pressionados adiante, influenciando efetivamente o nível da inflação no futuro (lembrando que as expectativas sobre os preços no futuro importam).

Assim, o Comitê seguiu lembrando que, tão importante quanto ter regras estabelecidas sobre a gestão dos gastos públicos, é cumpri-las de maneira efetiva.

Nesse contexto, o Copom optou por reduzir a Selic para 10,75% ao ano. Desde modo, reduzindo os juros, mas mantendo a taxa básica no patamar que chamamos de “contracionista” – em que os juros altos encarecem o crédito, desincentivam o consumo e desaquecem a economia como um todo, reduzindo a inflação.

Selic seguirá caindo, mas riscos no radar podem limitar queda

Diante do cenário descrito acima, acreditamos que o Banco Central seguirá reduzindo a taxa Selic,até que ela atinja 9,0% ao ano em setembro.

A continuidade da redução da Selic também não significa que os juros atingirão patamar “expansionista”; ou seja, aquele que estimula a economia diante do ritmo de preços mais baixos do que o esperado.

Isso porque, apesar da inflação mais bem comportada nos últimos meses – como contamos aqui em detalhes – ainda há riscos no radar, tanto no Brasil quando no mundo.

Do lado internacional, vale destacar os potenciais impactos do conflito no Oriente Médio e das tensões no Leste Europeu na inflação global.Conflitos envolvendo países como Israel, Iraque, Rússia e Ucrânia tem impulsionado os preços de petróleo nas últimas semanas, contribuindo para colocar em risco a queda nos preços de commodities observada no fim de 2023.

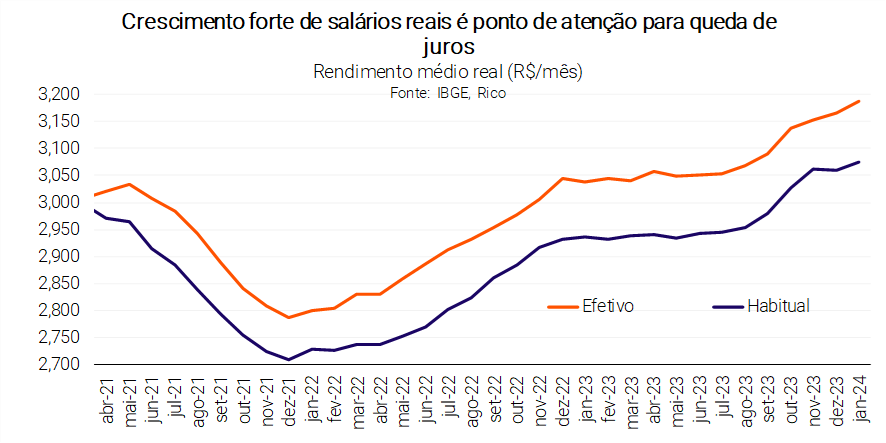

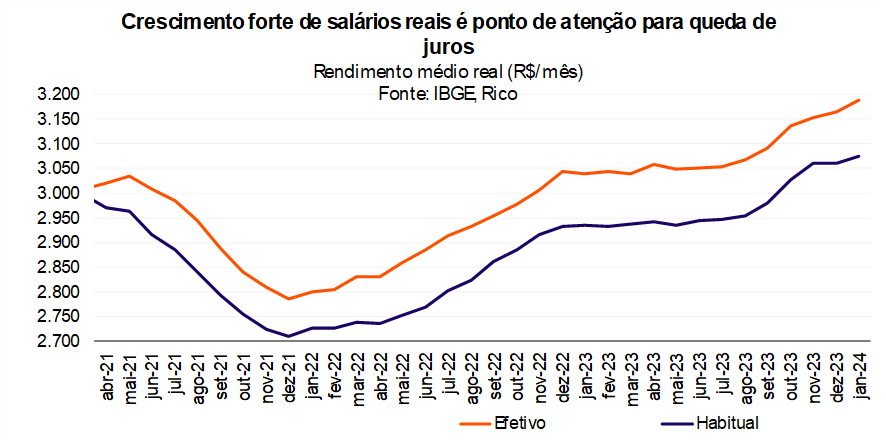

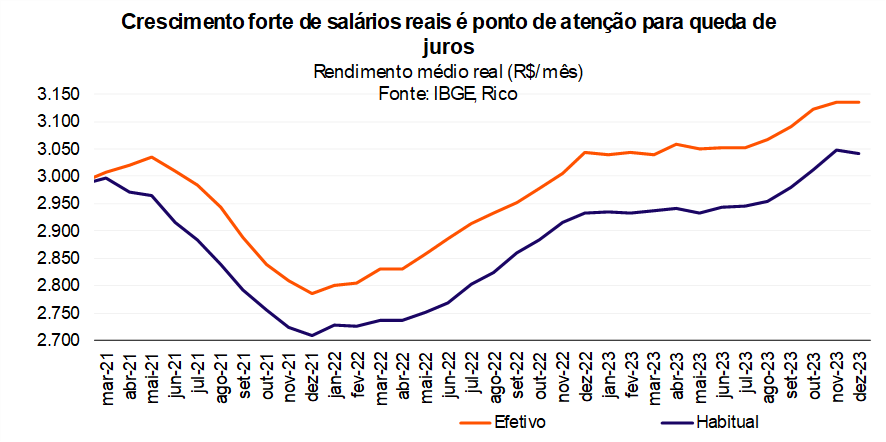

Já no cenário doméstico, o mercado de trabalho bastante aquecido traz riscos do lado da pressão de salários, especialmente no setor de serviços.Nesse sentido, vale destacar que a taxa de desemprego segue no patamar mais baixo desde 2015, com renda real do trabalho 2,5% acima do nível observado no período pré pandemia, e crescimento de mais de 4% acima da inflação esperado para a renda disponível das famílias para esse ano.

Em bom português: a renda disponível das famílias está crescendo, impulsionando a demanda por bens e serviços, e pressionando salários e preços – em um movimento que se retroalimenta.

Assim, entendemos que o cenário atual permite que o Banco Central reduza a magnitude do “freio” na economia, mas sem eliminá-lo por completo por ora.

Olhando para frente, projetamos que a Selic encerre 2024 em 9,00% ao ano.

Quando vou sentir a queda de juros?

Para o mercado, a decisão deve impactar principalmente títulos de renda fixa. Isso porque, apesar deter sido uma decisão já esperada por analistas, o tom mais duro do Banco Central deve levar investidores a precificarem juros mais altos no curto prazo. Ou seja, verem a taxa Selic um pouco mais alta nos próximos anos do que viam anteriormente.

Esse movimento – que chamamos de abertura na curva de juros – tende a desvalorizar títulos pré-fixados e híbridos (IPCA +) já existentes (com vencimento entre 2024 e 2026), enquanto eleva as taxas de novos títulos emitidos.

Para o dia a dia do brasileiro, pouca coisa muda, especialmente no curto prazo. Isso porque mudanças na taxa básica de juros demoram a ser sentidas na economia – chamamos esse efeito de “defasagem da política monetária”. No Brasil, o intervalo para que alterações na Selic sejam refletidas nas taxas para empresas e pessoas física varia de 3 a 12 meses.

Além disso, o impacto também varia de acordo com a modalidade do crédito. Por exemplo, a variação de 1p.p. na taxa Selic leva a uma variação quatro vezes maior nos juros médios do cheque especial ao longo de doze meses (conforme estudo recente do Banco Central). Já outros tipos de crédito, como o imobiliário e para veículos, são impactados em um período de 6 e 3 meses em média, respectivamente.

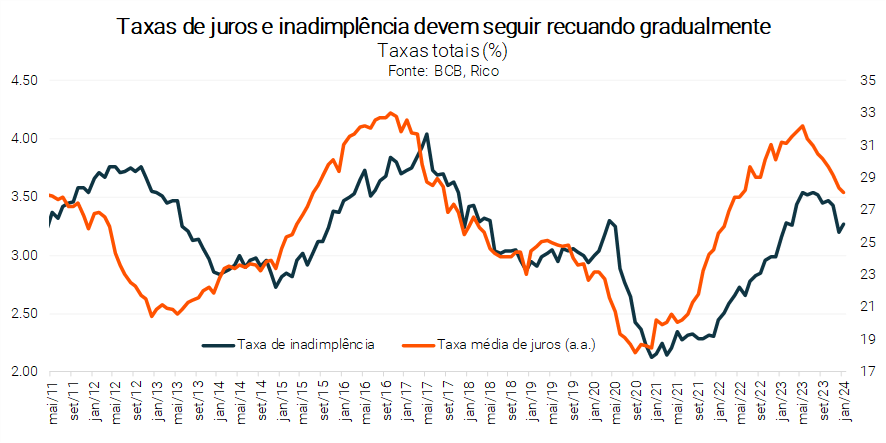

Dito isso, já podemos observar os primeiros sinais de queda da Selic (iniciada ano passado) na economia. Como podemos ver no gráfico abaixo, taxas de juros e inadimplência já começam a mostrar o início do que esperamos que se concretize em uma tendência de queda ao longo do ano.

Assim,o cenário de crédito mais caro e “dinheiro mais escasso” sentido no dia a dia dos brasileiros deve enfraquecer ao longo dos próximos meses (embora gradualmente), ajudando a impulsionar a economia.

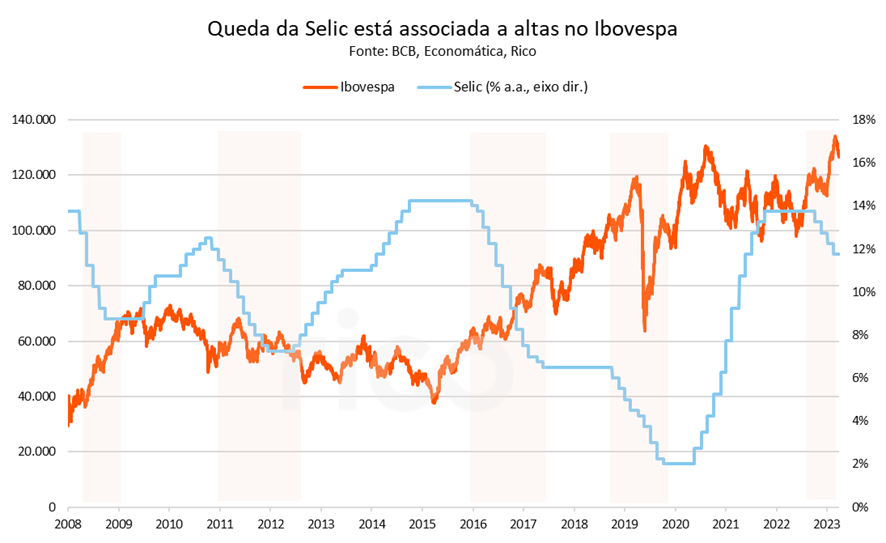

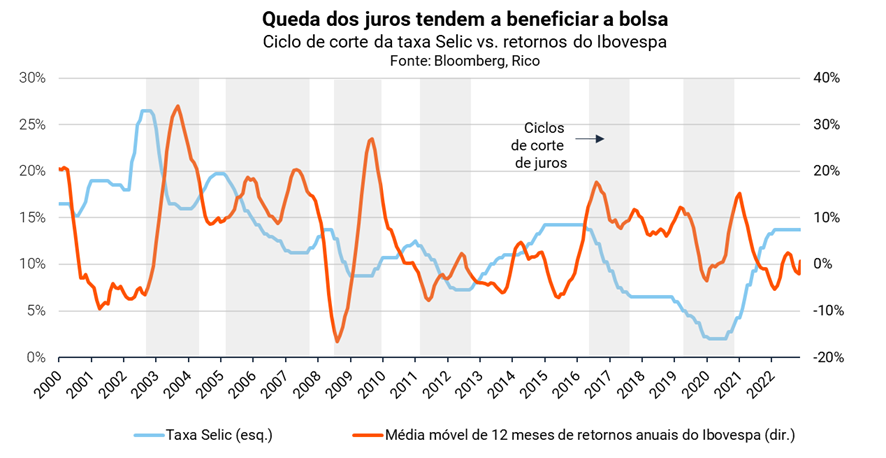

A Selic deve seguir caindo, e isso é positivo para a bolsa

Independente de acertarmos “em cheio” os próximos passos do Copom, a tendência é o fator mais relevante no atual contexto – em outras palavras, estamos em um processo de redução de juros. Esse movimento tende a abrir a porta para investimentos que apresentem maior nível de risco, como ações e fundos de investimento multimercado – considerando sempre o perfil de risco de cada cliente.

Olhando para a bolsa, juros menores ajudam a reduzir o custo de capital para as empresas nos modelos de analistas (aumentando o preço justo de ações), elevam os seus lucros por conta da queda nas despesas financeiras, e melhoram a saúde financeira das empresas que têm dívida alta e precisam de novos financiamentos.

Em bom português: ciclos de queda de juros tendem a ser positivos para investimentos em bolsa.

O gráfico abaixo ajuda a ilustrar essa dinâmica. Como podemos ver, momentos de redução da taxa Selic foram, em sua média histórica, acompanhados por bons retornos do nosso principal índice acionário, o Ibovespa.

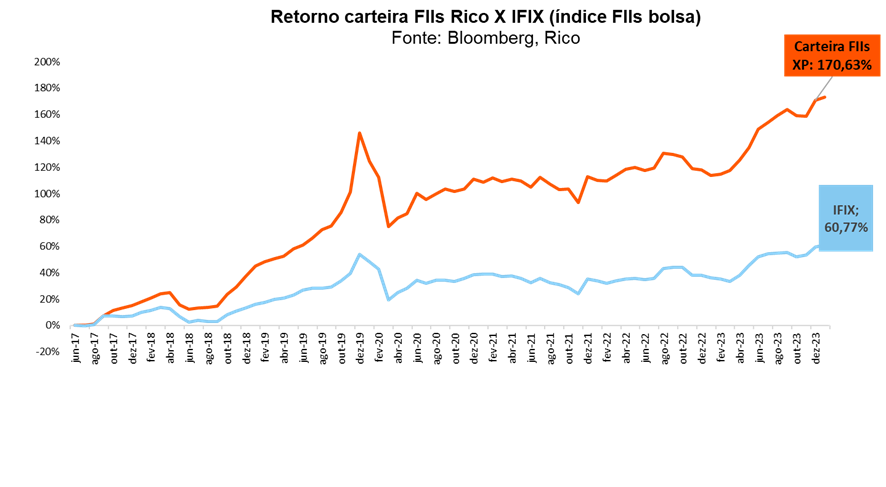

E como o momento também tende a ser oportuno para outros tipos de ativos também relativamente mais arriscados, destacamos aqui nossa carteira recomendada de Fundos Imobiliários.

Renda Fixa segue atrativa

Mas não é porque crescem as oportunidades na bolsa que a renda fixa perde sua atratividade. Pelo contrário.

Primeiro porque os juros devem continuar em patamares altos, acima dos níveis de inflação no curto prazo – garantindo retornos elevados para investimentos de prazos mais curtos (até três anos) e reserva de emergência.

Além disso, diante de um cenário onde a inflação segue um risco no longo prazo, títulos de renda fixa atrelados à índices de preço seguem uma excelente proteção para seus investimentos – dando espaço para vencimentos mais longos, com prazo médio de cinco anos.

Mas atenção: o cenário fica um pouco mais incerto quando falamos de títulos pré-fixados. Primeiro, porque não esperamos grandes movimentos de queda sobre as expectativas de juros no futuro no futuro próximo (dinâmica que valoriza esses títulos, vista em parte de 2023). Segundo, porque a incerteza sobre os rumos da inflação no mundo e do cenário fiscal doméstico voltaram a impactar as expectativas sobre os juros de longo prazo, desvalorizando títulos existentes e adicionando risco adiante.

Por isso, mantemos nossa recomendação para pré-fixados reduzida e cautelosa, priorizando vencimentos de curto prazo e oportunidades pontuais em títulos privados. Confira nossas recomendações de renda fixa aqui.

Recomendações completas

Confira todas as nossas recomendações, de acordo com cada perfil de investir, no Onde Investir da Rico. E abaixo, separamos algumas sugestões de investimentos recomendados nas principais classes de ativos para o cenário atual.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | CRA Unidas Dez/2028 CDI+2,9%** | R$ 100,00 |

| Inflação | Tesouro IPCA+ mai/2029 | CRA Atacadão jan/2029IPCA+7,5** | R$ 50,00 |

| Renda Fixa Prefixada | Tesouro Prefixado 2026 | NTN-F jan/29 | R$ 100,00 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | Kinea Atlas II | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | LVBI11 | PVBI11 *restrito | R$ 100,00 |

Em meio ao burburinho diário dos caixas de supermercados, lojas e estabelecimentos por todo o país, uma questão se destaca, pontuando o momento final de cada compra: “Débito ou crédito?”.

Essa escolha, apesar de parecer trivial, é um indicador preciso das tendências de consumo e dos hábitos financeiros dos brasileiros, tornando-se peça-chave no quebra-cabeça das finanças pessoais.

Além disso, com o Brasil a caminho de um marco significativo – alcançar os 200 milhões de cartões de crédito ativos – e um número notável de 84,7 milhões de brasileiros mantendo saldos devedores em suas contas, a relevância dessa decisão cotidiana se torna ainda mais evidente.

O cartão de crédito no Brasil

O panorama financeiro revela que o cartão de crédito é a ferramenta de pagamento preferida por 80% da população brasileira, ultrapassando alternativas modernas e mais tradicionais, como o PIX, o dinheiro físico e o cartão de débito. Esta preferência nacional pelo crédito lança luz sobre a conveniência e flexibilidade que essa ferramenta proporciona, mas também sinaliza a importância de navegar com sabedoria nas águas por vezes turbulentas do crédito rotativo, das taxas de juros e dos programas de fidelidade.

Ainda que a popularidade do cartão de crédito seja inegável, muitos consumidores permanecem no limiar da incerteza, ponderando sobre o momento ideal para escolher entre o débito e o crédito. Questões cruciais emergem: Quando o uso do crédito é mais prudente? Quais as situações que favorecem a opção pelo débito?

Abaixo, abordamos as vantagens e desvantagens de cada modalidade de pagamento, com o objetivo de contribuir para uma gestão financeira mais consciente e estratégica, destacando como cada escolha pode impactar sua saúde financeira e seu estilo de vida.

Cartão de Crédito: uma ferramenta poderosa

Desde a sua criação nos Estados Unidos na década de 1920, o cartão de crédito revolucionou o mercado de consumo, transformando-se em uma ferramenta essencial de pagamento ao longo dos anos 1950.

Hoje, funcionando como um empréstimo de curto prazo, ele oferece aos consumidores a possibilidade de realizar compras imediatas com a flexibilidade de pagar em um momento futuro, dentro de um limite de crédito pré-definido. Facilitado por gigantes globais como Visa, Mastercard e American Express, o advento do cartão de crédito simbolizou um avanço significativo para o desenvolvimento do mercado de capitais no mundo.

Nesse contexto, vale destacar o papel do acesso ao crédito para o desenvolvimento econômico de maneira mais ampla.

Pela teoria econômica, o acesso ao crédito é uma ferramenta importantíssima para o desenvolvimento econômico. Isso porque, por meio do crédito, indivíduos podem atingir aquilo que chamamos de riqueza intertemporal. Esse conceito se refere a um patrimônio financeiro que não necessariamente temos no momento, mas que podemos projetar termos no futuro – de modo a “parcelar” nosso consumo considerando nossa riqueza tanto presente quanto futura.

Ou seja, o acesso ao crédito permite que indivíduos possam consumir sem necessariamente limitarem-se ao patrimônio presente, impulsionando o consumo presente de olho na riqueza futura.

Trazendo para a vida real: o acesso ao crédito permite, por exemplo, que famílias possam adquirir sua casa própria ou outro bem de alto valor (como um carro ou eletrodomésticos), diante do fato de que podem quitar o valor total desse bem ao longo do tempo.

Desse modo, o conceito de riqueza intertemporal do indivíduo se assemelha ao mesmo conceito aplicado a governos. No caso, assim como o governo se endivida para prover bens e serviços para a sociedade (emitindo títulos públicos comprados por investidores, como nós), uma vez que não possui no presente o total para bancar o gasto, pessoas podem usar sua “riqueza do futuro” para melhorar sua vida presente.

Mas não existe almoço grátis

Mas sabemos que nem tudo são rosas, e que não existe almoço grátis. Por trás de todo crédito, há uma cobrança. E essa cobrança são os famosos juros. Afinal, nenhuma instituição irá financiar uma empresa ou uma pessoa sem nenhum custo (da mesma maneira que nenhum investidor financiaria o governo, na ausência de juros!).

E é aqui que mora o perigo: na falta de conhecimento sobre os custos do acesso ao crédito.

Muitos não sabem, por exemplo, que ao rodar “no vermelho” na conta corrente – o famoso cheque especial – há cobrança de juros, além de encargos e eventuais multas, que dependerão da instituição financeira e da modalidade da conta corrente.

A mesma dinâmica de incorrência de juros ocorre com o parcelamento da fatura do cartão de crédito (o famoso “pague o mínimo”), e principalmente com o não pagamento de faturas – são cobrados juros e encargos, quando o cliente faz uso dessa modalidade de crédito.

Outro importante fator que poucos sabem é que os tais juros cobrados serão tanto maiores, quanto menos informações o banco tiver de você.

Em bom português: se você não der nenhuma informação adicional para o banco, e simplesmente parar de pagar, você tende a entrar na modalidade mais cara de crédito do país. Para se ter uma ideia, os juros médios do parcelado do cartão de crédito chegam a quase 200% ao ano atualmente – elevando uma dívida inicial de R$ 1.000 para R$ 2.952 em um ano.

Essas informações são importantes, porque, na ausência de informações adicionais sobre o devedor (como histórico de pagamentos, capacidade de quitação da dívida, fonte de renda, etc), essa passa a entrar em uma espécie de “bolo do risco” do banco.

De maneira simplificada, a instituição financeira considera como elevada a probabilidade de nunca ser paga – ou seja, de sofrer um calote. Deste modo, tende a precificar esse risco (de não ser pago) na forma de juros mais altos.

Afinal, não existe almoço grátis!

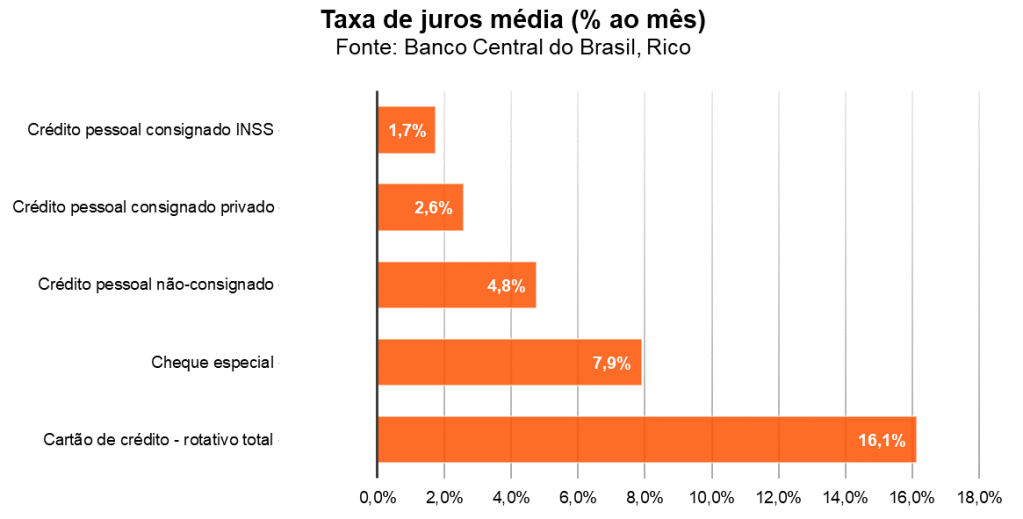

A realidade dos juros no Cartão de Crédito

Em um contexto em que o crédito é facilmente acessível, mas seus custos muitas vezes desconhecidos por muitos usuários, fica clara a importância do planejamento financeiro detalhado para evitar armadilhas de endividamento excessivo.

Ou seja, a utilização do cartão de crédito requer não apenas conhecimento de taxas de juros, encargos e outras particularidades de cada instituição financeira, mas também uma disciplina financeira rigorosa.

Consumidores informados são incentivados a adotar práticas de gastos responsáveis, evitando o acúmulo de dívidas e o pagamento de juros que podem impactar significativamente suas finanças pessoais.

A título de exemplo, o gráfico abaixo ilustra a diferença existente entre as taxas médias de juros praticadas entre as diferentes modalidades de crédito hoje no Brasil. Como podemos ver, os juros médios do “cartão de crédito rotativo” chegam a 16,1% ao mês. Para se ter uma ideia, a nossa taxa básica de juros (a taxa Selic) encontra-se hoje em patamar de 10,75% ao ano.

Cartão de Crédito x Cartão de Débito: uma Comparação

Diante da realidade descrita acima, vale então considerar as principais vantagens e desvantagens do uso do cartão de crédito, em comparação com seu principal “oponente”: o cartão de débito.

Exploramos as principais abaixo.

Cartão de Crédito

- Flexibilidade de Pagamento

O cartão de crédito se apresenta como um facilitador de compras, oferecendo a possibilidade de adquirir bens ou serviços imediatamente e parcelas o pagamento para os próximos meses. Essa modalidade permite um período de até 40 dias para quitar a dívida sem a incidência de juros, desde que o pagamento da fatura seja realizado integralmente.

- Benefícios Adicionais

Os programas de fidelidade associados a cartões de crédito representam um atrativo significativo, permitindo a acumulação de pontos que podem ser trocados por passagens aéreas, produtos e diversos outros prêmios.

Além disso, o parcelamento de compras, que pode se estender por até 24 vezes em alguns casos, oferece uma flexibilidade ainda maior, especialmente em compras de alto valor.

Finalmente, vale também destacar benefícios de investback (ou cashback), que se referem a modelos em que parte do valor pago usando o cartão de crédito é revertido em investimentos ou saldo na conta da instituição emissora do cartão. Ou mesmo vantagens como acesso a salas privadas em aeroportos, e parcerias com lojas e outros estabelecimentos.

Confira aqui os benefícios do Cartão Rico!

Cartão de Débito

- Controle Financeiro Aprimorado

Para aqueles que valorizam a disciplina financeira e desejam evitar o endividamento excessivo, o cartão de débito surge como a opção ideal. Operando com os recursos disponíveis na conta bancária, o débito elimina a possibilidade de gastos além do orçamento.

Atenção, no entanto, ao famoso “cheque especial” – modalidade de crédito que entra em vigor quando o cliente fica com o saldo negativo em sua conta corrente.

- Conveniência e Segurança

O uso do cartão de débito possibilita transações rápidas e seguras, eliminando a necessidade de portar dinheiro físico. A proteção por senha adiciona uma camada extra de segurança, minimizando riscos de fraude ou perdas.

Práticas recomendadas para o uso consciente

Independentemente da escolha entre débito ou crédito, a gestão financeira cuidadosa é fundamental. Monitorar os gastos de perto e manter um orçamento atualizado são práticas essenciais para evitar surpresas desagradáveis nas faturas.

Além disso, é crucial definir um limite de gasto mensal, especialmente para usuários de cartões de crédito, onde recomenda-se não comprometer mais de 30% da renda com compras parceladas, evitando assim o superendividamento.

Em suma, tanto o cartão de crédito quanto o de débito têm seus lugares garantidos na carteira do consumidor contemporâneo. Entretanto, a chave para um uso saudável e produtivo dessas ferramentas reside na educação financeira e na tomada de decisões informadas.

A regulação por parte de instituições como o Banco Central (em constante aprimoramento) e práticas conscientes de consumo são aliadas valiosas nesse processo, assegurando que o crédito, quando utilizado de maneira responsável, possa ser uma ferramenta de empoderamento e não de endividamento.

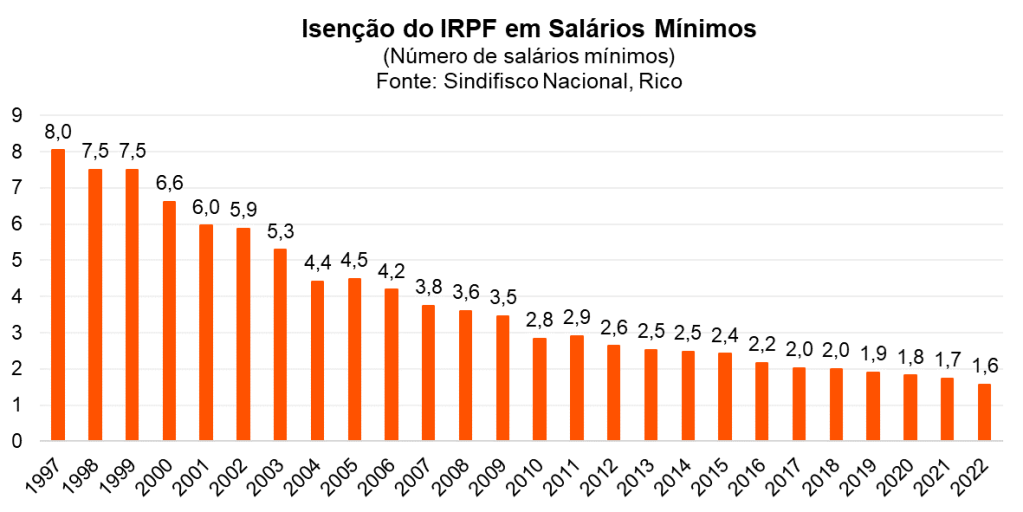

A época de declarar o Imposto de Renda está se aproximando e o famoso “Leão” chega para assustar muitas pessoas, não é mesmo? Declarar pode ser uma tarefa complicada para muitas pessoas. Se você se sente perdido quando o assunto é tributação, este texto vai esclarecer tudo para você.

Vamos trazer por aqui a recém anunciada reforma na tabela do Imposto de Renda para o ano fiscal de 2024. Essas mudanças têm o potencial de influenciar diretamente seu planejamento financeiro, e nós estamos aqui para detalhar cada aspecto. Vamos lá?

Detalhes das novidades na Tabela de IR 2024

O destaque dessa atualização é o aumento da faixa de isenção do Imposto de Renda, abrangendo agora quem ganha até dois salários-mínimos. A atualização vem, principalmente, para ajustar o montante de acordo com a inflação – uma vez que a tabela deixou de ser corrigida pela inflação por uma série de anos.

Afinal, manter o valor para isenção ano após ano deixa de representar o real poder de compra de quem se está isentando o pagamento (no caso, o extrato mais pobre da população) – uma vez que a inflação corrói o valor do dinheiro no tempo.

Análise do impacto da mudança

A nova faixa de isenção abrangerá os trabalhadores que ganham até R$ 2.824 mensais, impactando aproximadamente 15,8 milhões de contribuintes, que passarão a ser isentos do pagamento do tributo.

A mudança tende a impulsionar a demanda por bens e serviços na economia, além de fazer parte do escopo mais amplo da “segunda fase” da Reforma Tributária em discussão no Congresso. Essa tratará de temas relacionados à tributação de renda, dando seguimento à reforma que modificou a estrutura de tributos ao consumo.

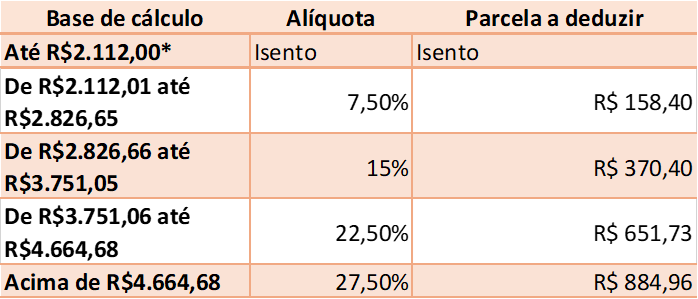

Será que sou isento?

Você deve estar aí se perguntando se, com essas novas regras, você está ou não isento.

A elegibilidade para a isenção é calculada com base em sua renda bruta anual. Com a nova tabela, o contribuinte deve verificar se sua renda se enquadra na base de cálculo atualizada para aproveitar a isenção.

Preparamos uma tabela simples com a base de cálculo do Imposto de Renda:

Aprofundando no Cálculo do Imposto de Renda em 2024:

Calcular o Imposto de Renda pode parecer complicado, mas é apenas uma questão de entender as regras e aplicar as fórmulas.

O processo envolve deduções específicas, como despesas com saúde e educação, além das relativas a dependentes, que também influenciam o cálculo final. É vital para o contribuinte acompanhar mês a mês os descontos aplicados no salário, permitindo um melhor planejamento financeiro e a possibilidade de investir de maneira consciente e informada.

Acompanhe a Riconnect para mais análises detalhadas e orientações precisas sobre como navegar nessas mudanças. E claro, se você acha que esta informação pode ajudar alguém, por favor, compartilhe esse texto.

Não seja pego de calças curtas!

“Only when the tide goes out do you discover who’s been swimming naked”, Warren Buffett.

Projeções macroeconômicas são importantes para todo investidor, porque ajudam a nos prepararmos para o que vem adiante. Ou seja, não ser pego de “calças curtas”, especialmente em momentos desafiadores para os investimentos.

Isso não significa que você saberá “o dia exato em que o dólar vai cair ou subir”. Pois isso, infelizmente, será praticamente impossível. Mas quer dizer que você entenderá melhor as tendências da economia e poderá pensar em como adaptar seus investimentos (ou manter tudo como está, se for o caso), pensando no seu perfil e objetivos.

Com isso em mente, detalhamos abaixo nossas principais projeções para este ano e o próximo. Abaixo, te contamos o porquê de tudo isso, e como investir nesse cenário.

Onde estamos? Juros altos, até quando?

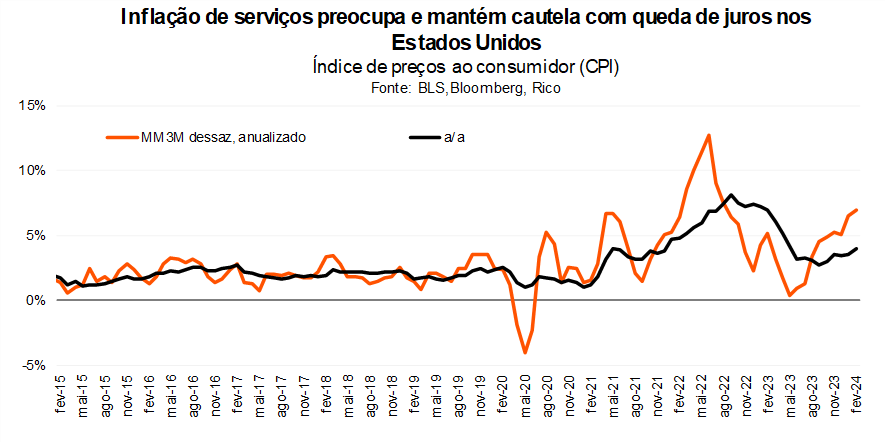

No mundo, a pergunta que segue dominando os mercados é: “quando os juros vão começar a cair?”. Depois de um ano de 2023 marcado pelo questionamento sobre o limite de alta de juros em países desenvolvidos, a tônica de 2024 passou a ser o momento de virada na política monetária em grande parte do mundo – ou seja, quando Bancos Centrais passarão a cortar os juros, diante de um comportamento mais benigno da inflação no mundo?

Embora a queda de juros seja bastante provável em algum momento esse ano, não acreditamos que isso acontecerá tão cedo – ou tão rápido. Isso porque, apesar de a inflação ter enfraquecido substancialmente desde os picos observados na pandemia e mesmo em meados do ano passado, a alta de preços continua “teimosa” nos países desenvolvidos, especialmente nos Estados Unidos.

Vale lembrar que juros altos têm o objetivo de controlar a alta de preços, encarecendo o crédito e desincentivando o consumo, desaquecendo a economia e a demanda por bens e serviços.

Para ilustrar, enquanto a inflação ao consumidor (medida por seu núcleo, excetuando preços mais voláteis) cedeu de 6,0% no fim de 2022 para 2,85% nos últimos doze meses até janeiro desse ano. Já na Zona do Euro, a inflação se aproxima da meta (de também 2,0%), com o principal indicador de preços ao consumidor acumulando 2,6% em doze meses até fevereiro de 2024.

Porém, quando olhamos para os preços no setor de serviços, a situação é um pouco diferente. Nos Estados Unidos, por exemplo, a inflação de serviços (sem considerar aluguéis, que tendem a ser mais voláteis) encontra-se ao redor de 6,5%, medindo sua tendência nos últimos três meses.

Em bom português: a inflação de serviços segue alta, apesar de os preços de bens (como carros, roupas e eletrodomésticos) já estarem bem mais comportados, e isso impede que o Banco Central comece a reduzir os juros tão cedo – ou tão rápido.

Vale destacar que os preços de serviços são essenciais para entender comportamento da inflação como um todo, sinalizando tendências adiante. Isso porque os preços no setor não são impactados por movimentos que chamamos de “oferta” (como o clima e a redução ou aumento da oferta de determinada commodity); e sim, pelo comportamento dos salários, além de, claro, o nível de demanda na economia.

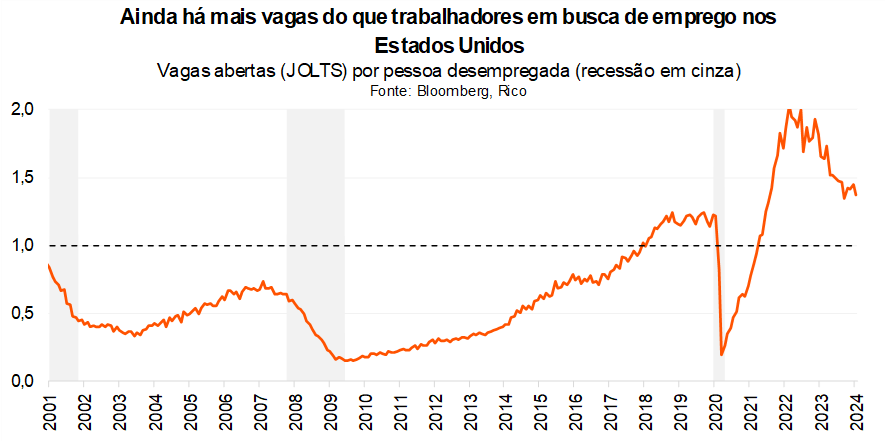

Por isso que o mercado de trabalho aquecido tem grande importância nessa dinâmica. Afinal, com mais vagas disponíveis do que trabalhadores em busca de posições, a tendência é que os salários sigam crescendo em ritmo acelerado – aumentando a demanda por bens e serviços na economia.

Além da inflação de serviços preocupante, incertezas adicionais seguem no horizonte. Entre os principais, o conflito militar entre Israel e Hamas, incluindo suas ramificações na região do Mar Vermelho (com atuação do grupo político religioso Houthis frente a embarcações comerciais), pode voltar a pressionar preços de fretes marítimos e do próprio petróleo – e, consequentemente, a inflação global.

Nesse cenário, esperamos que o Fed (Banco Central americano) comece a reduzir os juros – gradualmente em julho, e que a taxa básica de juros americana encerre o ano em 4,50% (dos 5,50% atuais).

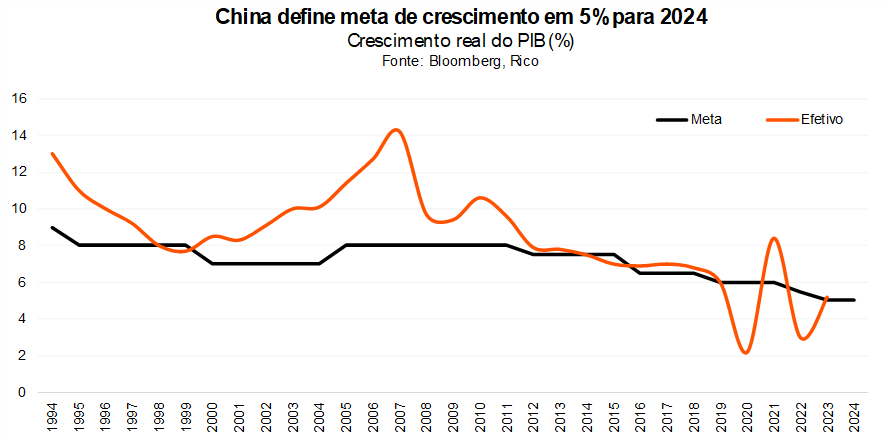

Enquanto isso, do outro lado do mundo, a China deve seguir lutando contra um crescimento mais fraco em 2024. O país ainda enfrenta desafios para retomar um ritmo de crescimento robusto, diante de uma crise no setor imobiliário e baixa confiança entre investidores, produtores e consumidores. Nesse cenário, mesmo com esforços do governo em impulsionar setores como de educação e tecnologia e estímulos diretos ao mercado, o crescimento nesse ano (e nos próximos) deve ser mais fraco do que os fortes saltos vistos nos últimos 20 anos.

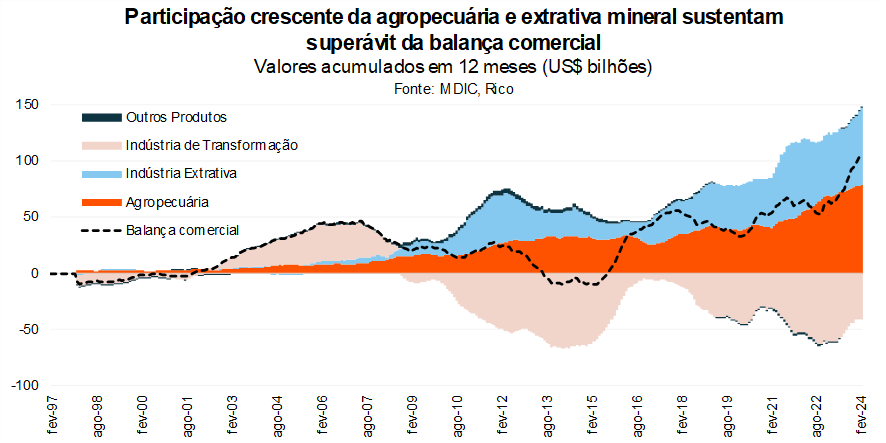

Vemos o impacto dessa desaceleração, entretanto, como limitado para a economia brasileira. Entendemos que nossas exportações devem seguir fortes para o país asiático em 2024. Essa dinâmica deve seguir contribuindo para a manutenção das nossas contas externas sólidas (ou seja, com vendas para o mundo sólidas, em comparação com nossas importações) e do real relativamente valorizado no ano.

Falaremos mais sobre nossa visão positiva para o real abaixo.

Enquanto isso, no Brasil

Mudam os motores, mas economia deve seguir robusta em 2024

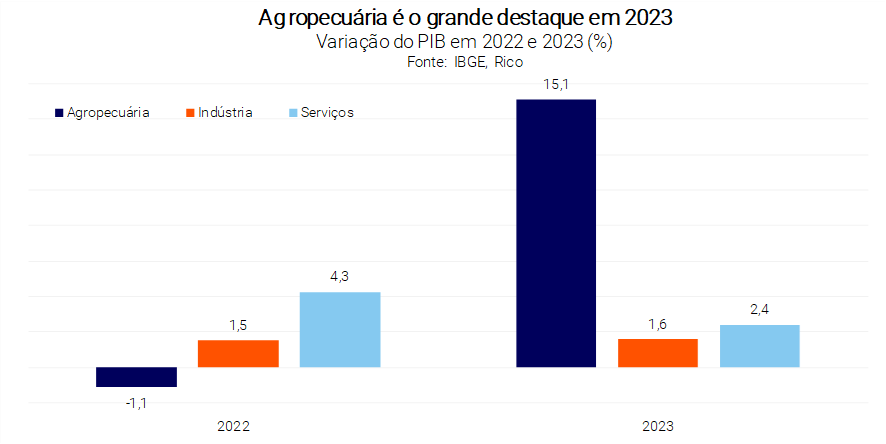

Por aqui, a economia surpreendeu crescendo acima do esperado em 2023. Conforme divulgado no início de março, o PIB brasileiro cresceu 2,9% no ano passado, surpreendendo expectativas da maior parte dos analistas no começo de 2023. A alta veio praticamente na mesma magnitude do observado em 2022, refletindo principalmente o forte crescimento da produção agropecuária na primeira metade do ano, além do consumo das famílias e da extração mineral.

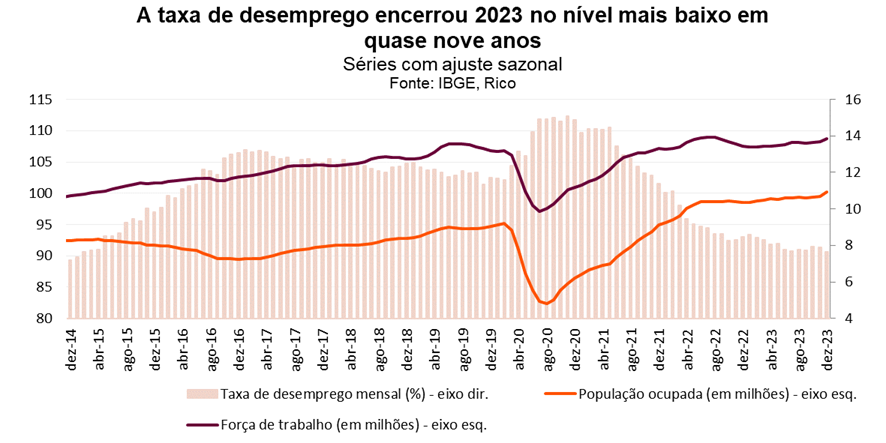

O mercado de trabalho aquecido, programas de benefício fiscal (que viram forte elevação desde meados de 2022) e a queda da inflação também ajudam a explicar a boa performance da economia depois do fim dos impactos da supersafra agrícola da primeira metade de 2023. Para se ter uma ideia, o desemprego encerrou 2023 no patamar mais baixo desde o início de 2015, em 7,5%.

E essas forças devem continuar ajudando a impulsionar o crescimento ao longo de 2024. Como já é possível observar nos dados referentes a janeiro desse ano, os principais motores de crescimento econômico nesse ano devem incluir:

i) mercado de trabalho sólido: especialmente no setor de serviços, impulsionando salários (acima da inflação);

ii) ciclo de queda de juros: embora o Banco Central tenha começado a reduzir a taxa Selic em 2023, os efeitos demoram a ser sentidos na economia – movimento que devemos ver com mais força esse ano. Dados recentes já apontam para uma melhora em fatores como inadimplência de famílias e empresas, e maiores concessões de crédito;

iii) impulso fiscal adicional de precatórios: a decisão do governo de antecipar para 2023 o pagamento de precatórios até então adiados para 2027 injetou uma quantia relevante na economia (elevando a renda daqueles que tinham valores a receber de processos judiciais contra o governo); e

iv) as exportações nas máximas históricas (quantidade exportada), apesar do recuo nos preços de commodities agrícolas e metálicas.

Dito isso, como nem tudo são rosas, esse cenário benigno também possui riscos. Primeiro, o baixo nível de investimento produtivo observado nos últimos anos e esperado para esse ano, como em máquinas e equipamentos, é uma fonte de preocupação. Ao mesmo tempo, o menor crescimento esperado para o setor agrícola diante de safras menos benignas pode prejudicar atividades relacionadas ao agro, especialmente no interior do país, como transporte de cargas e logística.

Finalmente, o mercado de trabalho bastante aquecido pode colocar em risco a inflação atualmente comportada. Falaremos disso na seção adiante.

Já para 2025, os efeitos dos juros em queda ainda sendo sentidos por aqui, adicionados aos impactos do ciclo de redução dos juros no mundo desenvolvido, devem impulsionar uma alta de 2,0% do PIB.

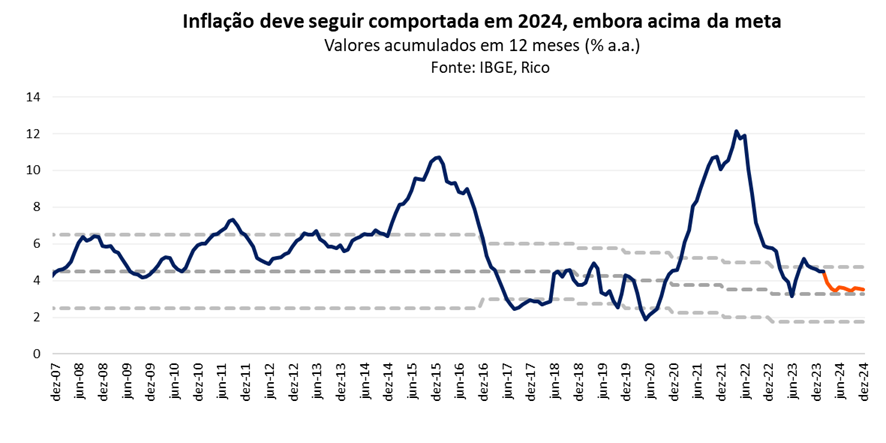

Inflação segue comportada, sustentando queda nos juros

Como contamos em detalhes aqui, o IPCA (nosso principal índice de inflação ao consumidor) registrou alta de 0,83% em fevereiro. Após encerrar o ano de 2023 dentro do intervalo de tolerância da meta do Banco Central, o indicador seguiu sua trajetória de queda no acumulado em doze meses, com elevação de 4,50% até fevereiro (frente 4,51% em janeiro, e 4,63% no número fechado do ano passado).

Quer saber mais sobre a política de metas de inflação? Te contamos aqui!

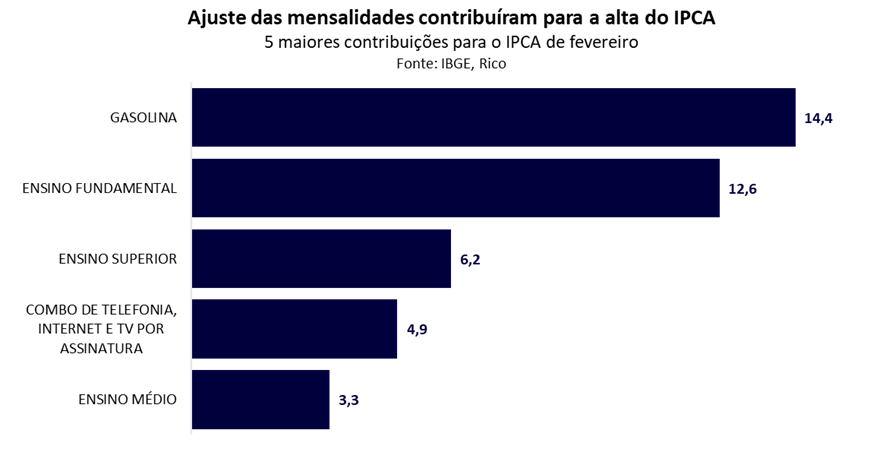

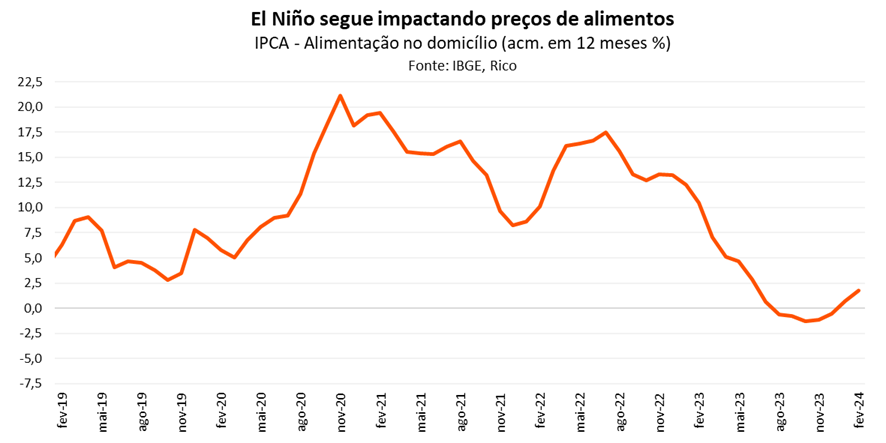

O resultado de fevereiro foi impulsionado especialmente por preços da gasolina, educação e dos combos de telefone e internet, refletindo efeitos sazonais (ou seja, que ocorrem anualmente) e a mudança na cobrança de ICMS sobre combustíveis prevista desde outubro do ano passado. Os preços dos alimentos também seguiram em destaque, ainda na esteira de impactos do fenômeno climático El Niño.

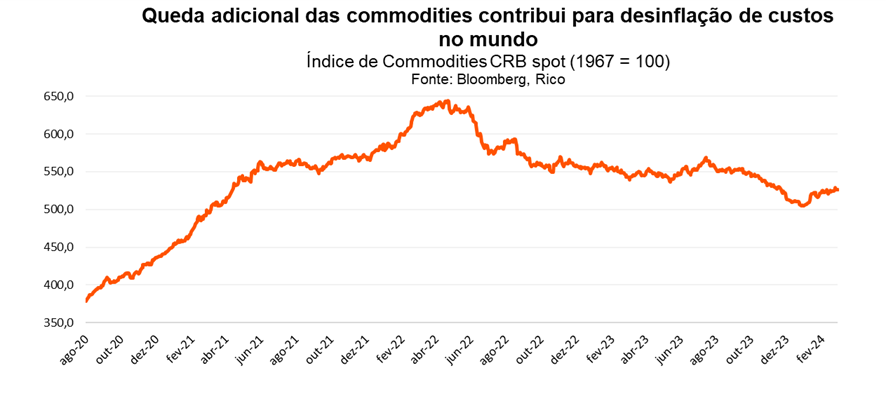

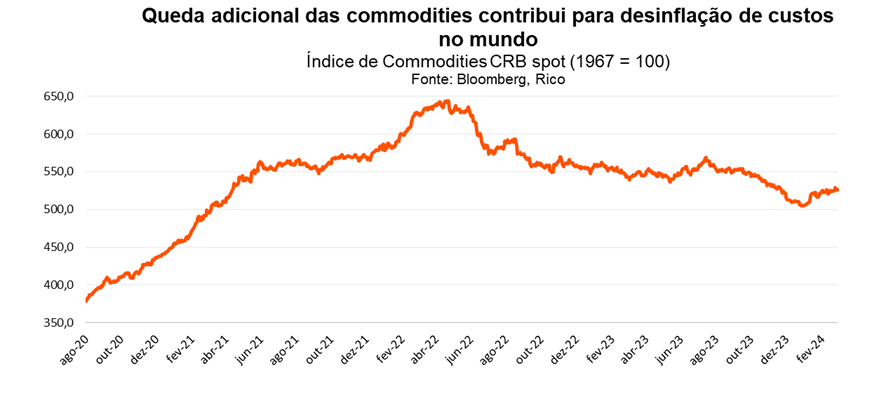

Olhando para frente, o processo de desinflação deve continuar em 2024, mantendo os preços comportados. No mundo, os preços de bens industriais – como carros, eletrodomésticos e máquinas – devem seguir subindo lentamente ou mesmo em queda. O enfraquecimento do preço de commodities industriais, como borracha e algodão, também contribui para esse movimento.

Na mesma linha, os preços de alimentos devem desacelerar a partir do segundo trimestre desse ano, refletindo a dissipação dos efeitos do El Niño e de uma produção ainda forte de grãos – que impacta diretamente o preço de proteínas.

Vale destacar que um processo de desinflação é diferente de um período deflacionário – em que os preços efetivamente caem. Dito isso, os resultados recentes foram marcados pela queda de alguns preços, em especial de alimentos, em um movimento explicado por fatores climáticos, técnicos e pela forte produção agrícola no país.

É claro, entretanto, que ainda existem riscos para esse cenário benigno para os preços. No ambiente global, o ainda incerto cenário geopolítico global – como falamos acima – coloca em risco a tendência de queda nos preços de commodities e, consequentemente, de bens industriais.

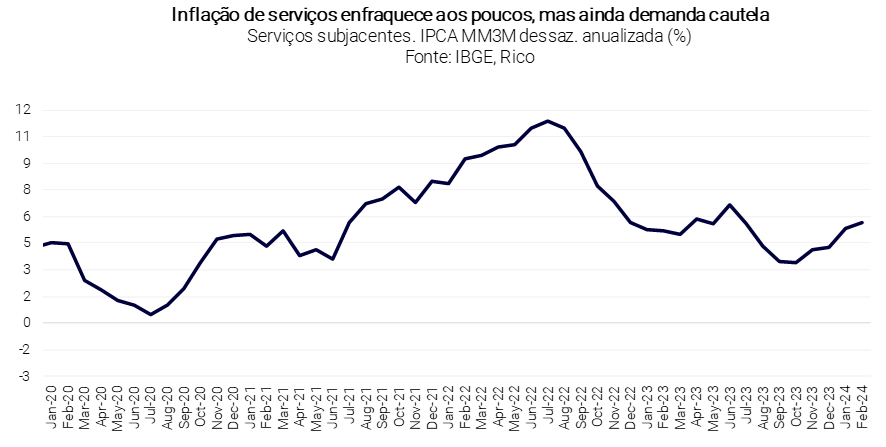

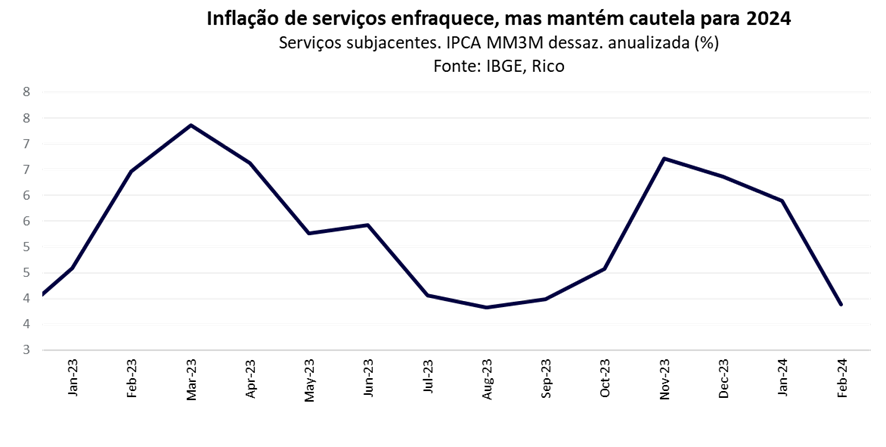

Já por aqui, a inflação de serviços é uma das maiores preocupações. Para ilustrar, conforme o resultado do IPCA de fevereiro, a métrica chamada “serviços subjacentes” (que exclui serviços com preços mais voláteis, como passagem aérea) registrou alta de 6,0% na média dos últimos três meses – o dobro da meta do Banco Central (de 3,0%).

Vale destacar que os preços de serviços são essenciais para entender comportamento da inflação como um todo, sinalizando tendências adiante. Isso porque os preços no setor não são impactados por movimentos que chamamos de “oferta” (como o clima e a redução ou aumento da oferta de determinada commodity); e sim, pelo comportamento dos salários, além de, claro, o nível de demanda na economia.

Assim, com um mercado de trabalho aquecido e políticas de aumento de gastos por parte do governo (o que impulsiona a demanda), a luz amarela para esses preços segue acesa.

Nesse cenário, projetamos que o IPCA encerre 2024 em 3,5% e em 4,0% em 2025 – ambos acima da meta do Banco Central, mas dentro do seu limite superior.

Selic deve continuar caindo até 9,00% ao ano, mas há riscos no radar

Como contamos aqui,o Copom (nosso comitê de política monetária) optou por reduzir a taxa Selic em 0,50 ponto percentual em sua primeira reunião de 2023, em 31 de janeiro. A decisão deu continuidade ao processo de queda de juros iniciado em agosto, levando a taxa para 11,25% ao ano.

Em um recado que não trouxe muitas mudanças de tom, o Copom reforçou que o cenário segue consistente com a continuação dos cortes da taxa Selic. Em bom português: eles seguirão cortando os juros, a não ser que algo mude o cenário doméstico e global esperado.

No cenário internacional, os diretores do Banco Central destacaram que o ambiente segue volátil, mas que a queda recente no preço de commodities ajudam no controle da inflação – no Brasil e no mundo. Dentre os riscos, o Copom destacou a situação no Oriente Médio e o potencial repique de preços impulsionados por fretes marítimos.

Já por aqui, o Copom reconheceu os avanços no processo de enfraquecimento da inflação. Mas o “jogo contra a alta de preços ainda não está ganho e requer cautela. Como riscos adiante, o Banco Central destacou a forte alta dos salários observada em 2023 e esperada para esse ano, e o comportamento dos preços no setor de serviços.

Vale lembrar que o mercado de trabalho aquecido tem pressionado os salários, e que o setor de serviços é o que mais emprega na economia. Ou seja, um movimento impulsiona o outro.

Além disso, não podemos esquecer do risco fiscal. Afinal, se o governo gastar muito além do que arrecada e sinalizar que seguirá impulsionando a economia, muitos entenderão que os preços seguirão pressionados adiante – influenciando efetivamente o nível da inflação no futuro.

A deterioração do risco fiscal também tende a impactar a nossa moeda, uma vez que essa é percebida como mais arriscada. Um real mais desvalorizado adiciona pressão sobre a inflação, uma vez que boa parte do que consumimos e produzimos inclui insumos negociados em dólares ou mesmo produtos importados.

Nesse sentido, vale destacar o esforço do governo para aprovar medidas que aumentem a arrecadação. O movimento vem sendo bem-sucedido, mas não deve ser o suficiente para atingir a meta de “contas no azul” (no caso, déficit primário zero) nesse ano, mantendo a dinâmica da dívida pública em elevação.

Assim, vemos a Selic caindo para 9,00% até o final deste ano, no que acreditamos que será um processo gradual de redução de juros. Isso significa que os juros devem cair até o patamar considerado como neutro – ou seja, tirando o pé do freio da economia, mas ainda sem acelerar.

E o dólar, vai para onde?

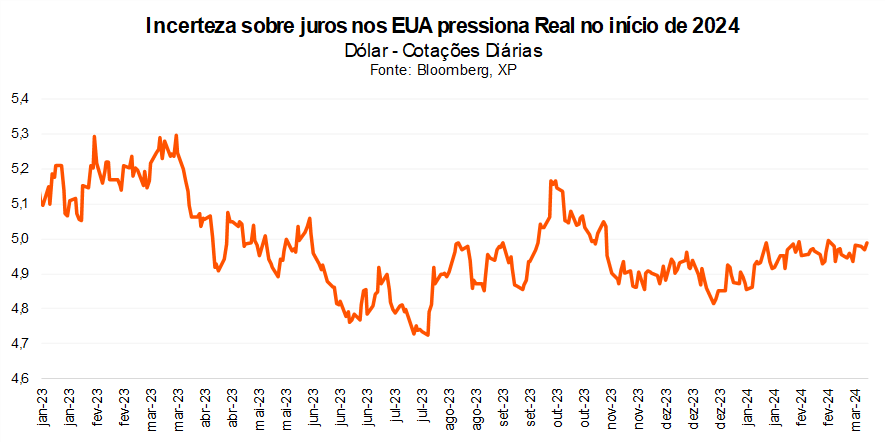

Nos últimos meses, temos assistido a relativamente mais fraca volatilidade do dólar por aqui. Depois de fechar o ano de 2023 abaixo de R$/US$ 4,90, a nossa taxa de câmbio começou o ano pressionada e segue flertando com a barreira dos R$/US$ 5,00.

Acreditamos que a recente pressão sobre a nossa moeda refletiu principalmente movimentos globais, dos quais destacamos:

- A forte volatilidade observada nas taxas de juros de longo prazo nos Estados Unidos (as famosas Treasuries), diante da sinalização de que os juros básicos devem seguir historicamente altos, mesmo após o início de cortes graduais – esse movimento tende a fortalecer o dólar frente a outras moedas, por atrair capital em busca de maiores retornos; e

- A queda recente nos preços de commodities agrícolas e metálicas, como minério de ferro e soja – a redução do preço dos produtos que exportamos tende a aumentar a pressão sobre a nossa moeda, uma vez que – de maneira simplificada – investidores precificam menores entradas de moeda estrangeira.

Dito isso, o ano de 2024 deve contar com um real relativamente fortalecido – especialmente graças a robustez das nossas contas externas. Isso porque seguimos atraindo forte fluxo de capital estrangeiro tanto pela via comercial quanto de investimentos, impulsionados – entre outras coisas – pela forte extração mineral (petróleo e minério de ferro) e produção agrícola, e pela posição relativamente positiva quando comparado a outros emergentes mais expostos a elevados riscos geopolíticos, como Rússia, China e Turquia.

Assim, embora o preço de grande parte do que exportamos tenha caído nos últimos meses, a quantidade exportada mantém o fluxo de dólares elevado. E quanto mais dinheiro estrangeiro por aqui, mais valorizada nossa moeda.

Nesse cenário, projetamos uma taxa de câmbio em R$/US$ 4,70 para o final desse ano, com média anual ao redor de R$/US$ 4,75 e de R$/US$ 4,90 para o final de 2025.

Mas vale destacar que essa projeção não significa que esse será o valor da taxa de câmbio ao longo de todo o ano. Pelo contrário, esperamos que o “sobe e desce do dólar” siga presente, especialmente diante do alto nível de incerteza nos cenários global e doméstico.

Como investir nesse cenário?

Com tantos eventos e mudanças no cenário econômico no Brasil e no mundo, entender como melhor investir o seu dinheiro e proteger o seu patrimônio é essencial.

Por isso, destacamos abaixo nossas recomendações de alocação atualizadas de acordo com o seu perfil de investidor, além de sugestões de onde investir em cada classe de ativo (como ações, renda fixa e fundos de investimento).

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira tudo isso em detalhes no nosso relatório “Onde Investir” – acesse aqui!

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | CRA Unidas Dez/2028 CDI+2,9%** | R$ 100,00 |

| Inflação | Tesouro IPCA+ mai/2029 | CRA Atacadão jan/2029IPCA+7,5** | R$ 50,00 |

| Renda Fixa Prefixada | Tesouro Prefixado 2026 | NTN-F jan/29 | R$ 100,00 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | Kinea Atlas II | R$ 100,00 |

| Renda variável Brasil | Carteira Rico11 | Selection Ações FIC Ações | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | LVBI11 | PVBI11 *restrito | R$ 100,00 |

“Nossa, mas já temos Ovos de Páscoa nos supermercados? Mal passou o carnaval”.

“Mas você viu o preço daquele com o presentinho dentro? E o tamanho? Certeza de que estão cada vez menores”.

“Esse ano não quero saber! Não vou dar Ovo de Páscoa para ninguém!”.

Passa ano, volta ano, frases como as ilustradas acima parecem surgir inexoravelmente, tomando conta dos diálogos entre amigos, família e conversas de elevador no período que se inicia no pós-carnaval e finda com a chegada do feriado da Páscoa.

A verdade é que a tradição de entregar chocolates decorados em formato de zigoto de animais (célula formada a partir da junção do núcleo do óvulo feminino com o espermatozoide masculino) é mais antiga do que muitos podem imaginar – datando de mesmo antes do feriado cristão que marca a ressurreição de Jesus.

As origens do Ovo de Páscoa

Para algumas civilizações antigas, ovos eram símbolo de força e fertilidade, tornando-se uma forma comum de se presentar.

Adicionando-se então, a decoração de motivos festivos aos ovos de galinha e – posteriormente – aos mais modernos (e mais gostosos, porém, menos nutritivos) pedaços de chocolate, passamos a conviver com o famoso “Ovo de Páscoa”.

Desse modo, a tradição de comentar os preços da delícia pascoalina segue tão firme quanto suas embalagens presas aos tetos de corredores de mercados ao redor do país.

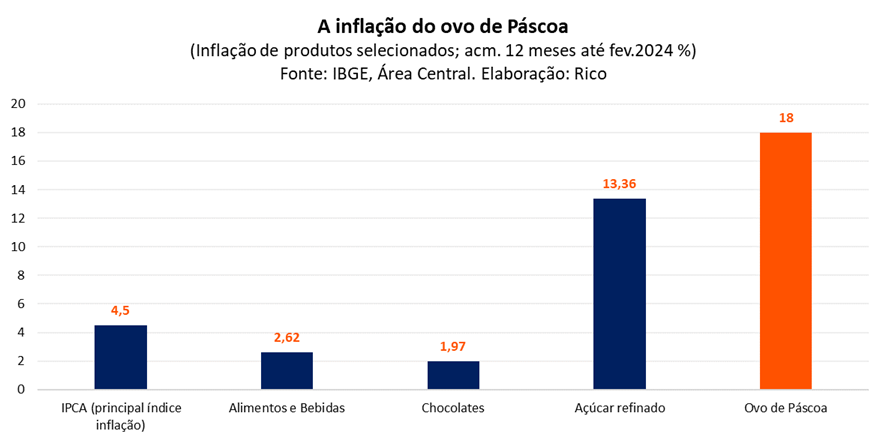

O Ovo está mais caro, mas não culpe o chocolate

De fato, assim como é possível notar quase todo ano, os preços de ovos de Páscoa subiram substancialmente desde a Páscoa passada – no caso, bem acima dos 4,50% de inflação registrada nos últimos doze meses até fevereiro.

De acordo com uma pesquisa realizada pela empresa Área Central, os Ovos de Páscoa sofreram um reajuste médio de 18% no preço de negociação com fornecedores esse ano (em relação ao ano passado), considerando lojistas nos estados de São Paulo, Rio Grande do Norte e Bahia.

Nesse cenário, chama atenção (como também quase todo ano) a diferença de variação de preços entre os ovos de Páscoa e um de seus principais insumos – ou até “concorrente”: o chocolate. De acordo com dados do IPCA (nosso principal índice de inflação ao consumidor), a categoria “chocolate em barra e bombom” acumula alta de 1,9% nos últimos doze meses até fevereiro, tendo inclusive registrado queda de preços entre os meses de setembro e novembro do ano passado.

Na mesma linha, a manteiga – ingrediente que “dá liga” (e bastante gordura) aos deliciosos ovinhos em forma de coelho – vem registrando elevações bastante tímidas em seus preços nos últimos meses, em linha com outros derivados do leite. Para se ter uma ideia, o acumulado em doze meses até fevereiro indica alta de menos de 2% para o ingrediente do nosso também querido “pão na chapa”.

Por outro lado, um outro ingrediente comumente presente os Ovos de Páscoa, o açúcar, conta uma história um pouco diferente nos últimos meses. Influenciado especialmente pelo efeito do fenômeno climático El Niño na Índia, o açúcar refinado acumula alta de quase 13,4% no mesmo período, tendo registrado altas expressivas entre outubro e dezembro de 2023.

Ou seja, podemos observar que o comportamento dos principais insumos alimentícios tipicamente encontrados em Ovos de Páscoa tiveram comportamentos relativamente distintos ao longo do último anos.

Além disso, vale destacar que não somente de açúcar, manteiga e chocolate se fazem Ovos de Páscoa, muito menos os industrializados. Assim, devemos considerar uma série de outros fatores envolvidos em sua produção, incluindo o custo da mão de obra, além do preço da eletricidade utilizada em fornos e fábricas, dos combustíveis para transporte da mercadoria ao redor do país, e até mesmo as embalagens e brindes por vezes contidos em nossas delícias pascoalinas.

Cada um desses fatores e insumos de produção, por sua vez, tende a apresentar diferentes comportamentos em relação à variação de preços. O custo da mão de obra, por exemplo, tem sido destaque de elevação nos últimos meses, com salários subindo acima da inflação em diferentes setores da economia diante do mercado de trabalho aquecido, especialmente em serviços.

Por fim, mas não menos importante, vale destacar um conceito econômico que, apesar de muito básico, não perde sua relevância: a relação entre oferta e demanda.

A dinâmica é simples: conforme o feriado da Páscoa se aproxima, maior é a demanda por Ovos de Páscoa. Afinal, quem irá escolher presentear seus filhos (pais, parceiros) com um Ovo de chocolate uma semana depois do feriado prolongado? Ou mesmo, três meses antes? Quem sabe no Natal?…

Pois é! Com a demanda aquecida e a oferta limitada, em um ambiente de livre mercado, o preço tende a subir. Ano após ano, Páscoa após Páscoa.

Trocando ovos por…feijão?

Diante dessa realidade, e do cenário de inflação bastante comportada para outros alimentos – como alguns legumes e proteínas – poderíamos sugerir uma troca de presentes baseadas em pratos nutritivos.

Afinal, o feijão carioca acumula queda de 7,1% nos últimos doze meses até janeiro, enquanto o milho caiu 5,3% no período. Ou quem sabe uma picanha ou mesmo um prato de kibe de forno, feito com patinho moído – ambos com queda acumulada de mais de 10% no período?

Brincadeiras à parte, caso você opte por seguir com o tradicional Ovo de Páscoa, algumas dicas podem ser valiosas nesse período festivo, especialmente a atenção não somente a marcas e modelos, mas também ao preço praticado por diferentes estabelecimentos.

Isso porque o preço do mesmo produto pode variar substancialmente entre lojas. Como ilustrado por uma pesquisa realizada pelo Procon-SP no ano passado, um mesmo Ovo de Páscoa chegou a ter variação de preço de 144,65% entre dois estabelecimentos distintos. Ou seja, o mesmo produto sendo vendido por mais do que o dobro (ou metade) do preço.

Além disso, vale destacar aquela velha opção: optar por caixas de bombom ou tabletes de chocolate. Esses, embora não tenham a mesma “graça decorativa”, podem ser boas alternativas para quem busca opções mais em conta.

Dito isso, sabemos que essa é uma opção individual, e nem sempre temos que guiar cada passo pela mais pragmática lógica financeira. O importante é lembrar: criar dívidas para comer chocolates? Só se for com a balança!

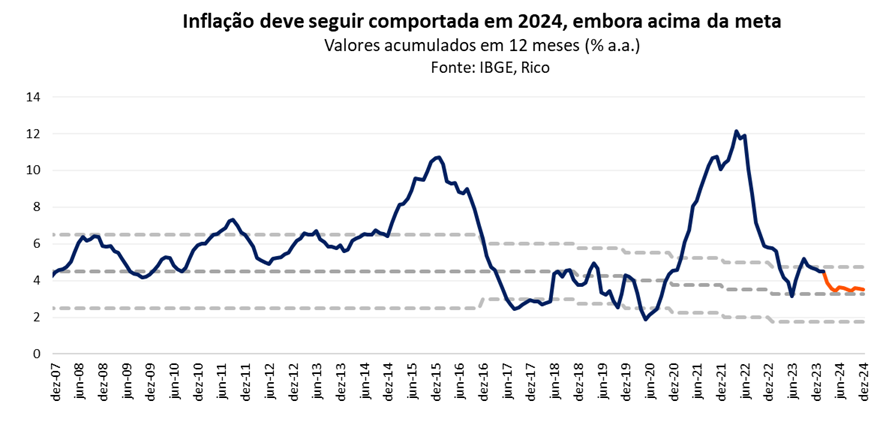

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 0,83% em fevereiro de 2024. O resultado mensal levou o índice para 4,50% no acumulado em doze meses, desacelerando levemente em relação aos 4,51% registrados em janeiro.

Vale lembrar que a inflação encerrou o ano de 2023 acima da meta do Banco Central (de 3,25%), mas dentro do limite de tolerância superior de 4,75% – o que não acontecia desde 2020.

Meta de inflação: o que é?

O regime de metas de inflação é parte do que chamamos de política monetária – a política responsável pelo controle da quantidade de moeda em determinada economia, que fica sob a responsabilidade do Banco Central.

Esse regime determina uma meta de inflação explícita e numérica (% ao ano), a ser perseguida pelo Banco Central. No caso brasileiro, a meta de inflação atual é de 3,25% ao ano para o ano de 2023 e de 3,0% para 2024. Isso significa que o Banco Central tem a responsabilidade de controlar a alta de preços ao longo, de modo que ela se mantenha no ritmo de 3,25%.

O modelo brasileiro também inclui uma banda de tolerância de 1,50pp para cima e para baixo. Essa banda serve para acomodar eventuais choques, como por exemplo uma seca que afete a produção de alimentos e eleve a inflação além do controle do Banco Central, ou uma pandemia que derrube os preços.

Mudança no ICMS impulsiona preços de gasolina

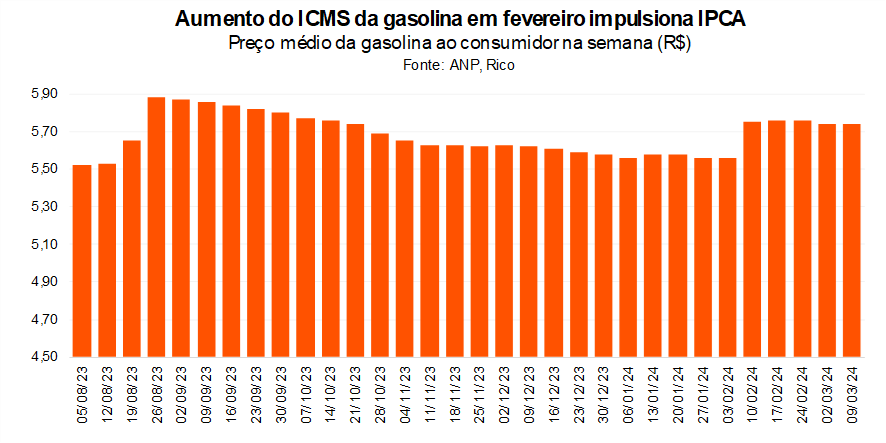

O resultado de fevereiro foi impulsionado especialmente por preços da gasolina, educação e dos combos de telefone e internet. A variação elevada em mensalidades de escolas e universidades privadas reflete um movimento sazonal – ou seja, algo que ocorre comumente nessa época do ano. Na mesma linha, os preços de combos de internet e telefonia também tendem a refletir a sazonalidade do início do ano.

Já a alta nos preços da gasolina observada no mês reflete mudanças de tributação, conforme previsto desde outubro do ano passado – quando o Conselho Nacional de Política Fazendária (o Confaz) implementou reajuste ao ICMS incidente sobre combustíveis. De acordo com a decisão, uma alíquota fixa e única passaria a valer em todos os estados a partir de 1º de fevereiro desse ano.

Assim, depois de queda de 0,31% em janeiro, os preços de gasolina registraram alta de 2,93% em fevereiro, enquanto o etanol saiu de deflação de 1,55% para inflação de 4,5% no período.

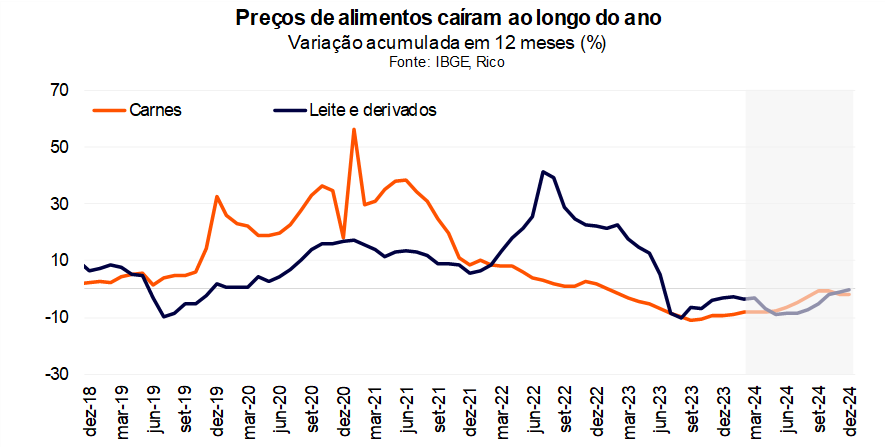

Enquanto isso, os preços de alimentos continuam sendo impactados pelo El Niño, apesar de mais fracos. Ainda refletindo efeitos do fenômeno climático, a categoria “alimentação no domicílio” registrou alta de pouco mais de 1% no mês, com destaque para alimentos in natura, como frutas, verduras e legumes.

Por outro lado, preços de proteínas seguem um alívio para o orçamento das famílias. Refletindo movimentos de produção global (como o preço de insumos para ração) e o ciclo de produção doméstico, preços de carnes caíram 0,58% em janeiro, com destaque para fígado (com queda de 4,1%) e filet mignon, que registrou deflação de 0,41%.

Dito isso, os preços de alimentos devem normalizar nos próximos meses. Entendemos que os efeitos do fenômeno El Niño devem se dissipar gradualmente ao longo dos próximos meses, se normalizando no segundo trimestre do ano. Assim, vemos os preços de alimentos variando em torno de 4,0% no ano todo de 2024 – bem mais comportados do que o observado nesse início de ano.

Semana do cinema ajuda, mas inflação de serviços segue preocupante

Embora as principais contribuições para a alta de fevereiro tenham vindo dentro do esperado, o resultado mensal seguiu com a luz amarela acesa para o comportamento dos preços de serviços. Conforme o número de fevereiro, a métrica chamada “serviços subjacentes” (que exclui serviços com preços mais voláteis, como passagem aérea) registrou alta de 0,44%, elevando a média dos últimos três meses para 6,0% – atingindo o patamar que representa o dobro da meta do Banco Central (de 3,0%).

A variação mensal só não foi mais alta por conta do efeito do preço de “cinema, teatro e concerto”. O subitem (parte do item de recreação) registrou queda de 4,5% em janeiro, refletindo a Semana do Cinema – evento ocorrido entre 21 e 28 de fevereiro, que derrubou os preços de ingressos de cinema em salas de todo o país.

Vale destacar que os preços de serviços são essenciais para entender comportamento da inflação como um todo, sinalizando tendências adiante. Isso porque os preços no setor não são impactados por movimentos que chamamos de “oferta” (como o clima e a redução ou aumento da oferta de determinada commodity); e sim, pelo comportamento dos salários, além de, claro, o nível de demanda na economia.

Assim, com um mercado de trabalho aquecido e políticas de aumento de gastos por parte do governo (o que impulsiona a demanda por bens e serviços), a luz amarela para esses preços segue acesa. O forte crescimento esperado para a renda disponível das famílias nesse ano (de 4,2% acima da inflação) ilustra essa cautela.

Afinal, um mercado de trabalho aquecido pressiona salários, com destaque para o setor de serviços, que é o que mais emprega na economia do país – em um movimento que se retroalimenta.

Mas preços devem seguir comportados no ano

Apesar da alta mais forte do que o esperado em fevereiro e da cautela com preços de serviços, seguimos esperando um ano de inflação relativamente comportada. A queda recente no preço de commodities industriais (como borracha, cobre e algodão) e alimentícias (soja, milho e trigo) no mercado global, além de um real relativamente valorizado devem ajudar nessa frente.

Vale lembrar que o valor da nossa moeda impacta os preços por aqui, uma vez que boa parte do que consumimos é importado ou tem partes importadas (como o próprio “pãozinho”, que inclui como insumo a farinha importada em dólares).

Além disso, claro, vale lembrar dos efeitos ainda sendo sentidos da taxa de juros elevada. Como detalhamos abaixo, o Banco Central deve seguir reduzindo nossa taxa básica de juros ao longo do ano; porém, o processo deve seguir gradual, reforçando os efeitos aos poucos da retirada do freio na economia – e, consequentemente, dos preços.

Projetamos que o IPCA encerre 2024 em 3,5%. Para 2025, esperamos uma inflação em patamar relativamente estável, mas ainda acima da meta do Banco Central (de 3,00%) – encerrando o ano em 4,0%.

Inflação sob controle permite queda da Selic

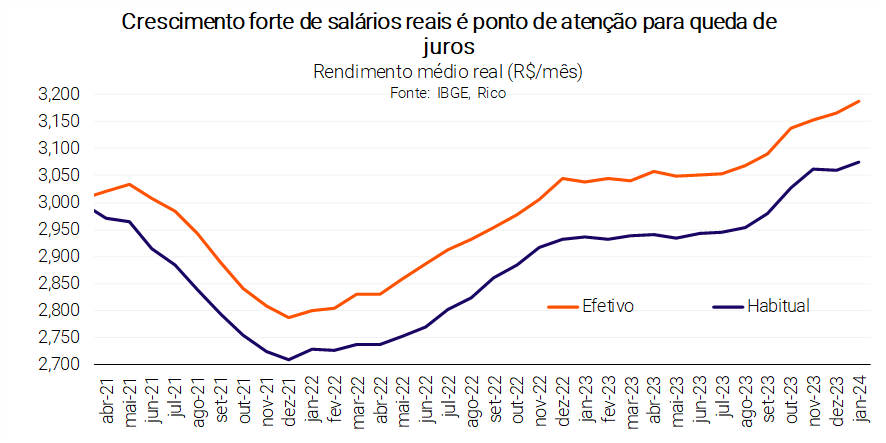

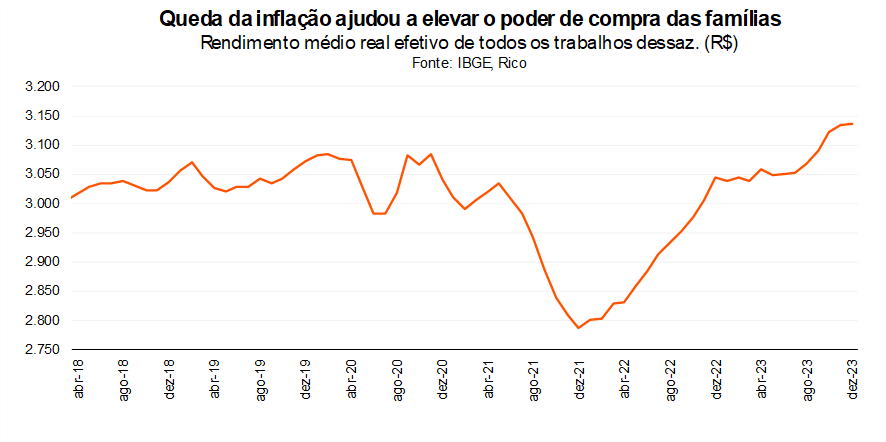

Para o dia a dia dos brasileiros, o processo de moderação da inflação observado em 2023 contribuiu para a melhora da sensação de perda do poder de compra. De fato, a queda da inflação no ano tem contribuído para a elevação do rendimento médio real efetivo dos trabalhadores – que cresceu em torno de 6% no ano que se encerrou.

Riscos nos cenários internacional e doméstico, entretanto, limitam uma queda nos juros para além de 9,0%.

No âmbito internacional, conflitos ainda latentes no Oriente Médio e leste europeu podem impactar preços como petróleo, fretes marítimos e outras commodities, colocando em risco o movimento recente de queda no preço de insumos industriais no mundo. Além disso, o tom de cautela do Banco Central dos Estados Unidos sinaliza que a queda de juros na maior economia do mundo deve ser bastante gradual – pressionando nossos juros por aqui.

Já aqui no Brasil, além da cautela com a inflação no setor de serviços, alimentada por um mercado de trabalho aquecido, a deterioração das contas públicas segue como importante risco no radar. Afinal, se o governo gastar muito além do que arrecada e sinalizar que seguirá impulsionando a economia, muitos entenderão que os preços seguirão pressionados adiante – influenciando efetivamente o nível da inflação no futuro.

A deterioração do risco fiscal também tende a impactar a nossa moeda, uma vez que essa é percebida como mais arriscada. Um real mais desvalorizado adiciona pressão sobre a inflação, uma vez que boa parte do que consumimos e produzimos inclui insumos negociados em dólares ou mesmo produtos importados.

Em resumo, vemos um cenário em que a inflação seguirá comportada, mas deve seguir no radar – tanto dos brasileiros, quanto do Banco Central.

Como se proteger da alta de preços?

Como falamos, embora a inflação esteja perdendo força no Brasil e no mundo, o cenário segue de cautela. Assim, proteger os investimentos contra a alta de preços segue essencial.

Títulos indexados à inflação, como o NTN-B 2030, debêntures de empresas sólidas e com boa classificação de risco, e fundos de inflação (fundos de investimento que investem em ativos indexados à inflação) são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Outra classe de ativos que pode ajudar o investidor a se proteger da inflação são os fundos imobiliários. Por serem muitas vezes atrelados a índices de inflação, os FIIs podem ser excelentes aliados do investidor em um cenário ainda cauteloso com a alta de preços.

Aqui te indicamos nossa carteira recomendada de Fundos Imobiliários, gratuita para assinantes Riconnect.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, selecionamos abaixo algumas sugestões de diferentes ativos recomendados – sempre lembrando da importância da diversificação.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | CRA Unidas Dez/2028 CDI+2,9%** | R$ 100,00 |

| Inflação | Tesouro IPCA+ mai/2029 | CRA Atacadão jan/2029IPCA+7,5** | R$ 50,00 |

| Renda Fixa Prefixada | Tesouro Prefixado 2026 | NTN-F jan/29 | R$ 100,00 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | Kinea Atlas II | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | LVBI11 | PVBI11 *restrito | R$ 100,00 |

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira o detalhe dessas recomendações de investimento de acordo com o seu perfil de investidor no “Onde Investir”.

Já sabemos que mulheres tendem a ser mais avessas ao risco na hora de investir, mas será que elas estão no quadro de funcionários e em posições de liderança das empresas listadas?

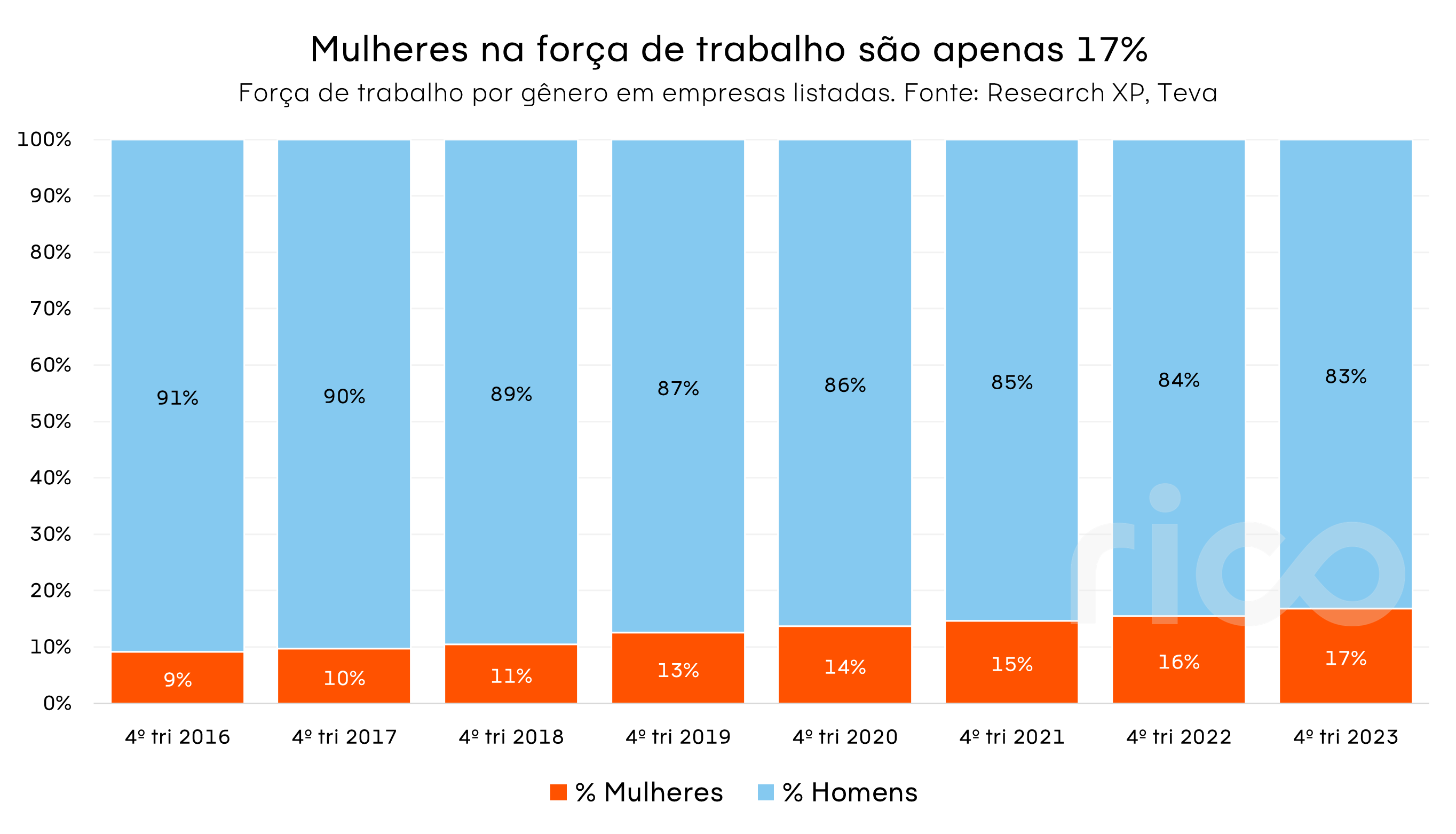

Aproveitando o Dia Internacional da Mulher, damos um panorama geral de como é a representatividade feminina nas empresas com ações negociadas na Bolsa brasileira. Vimos alguma evolução nos últimos anos, com aumento no número de mulheres nos Conselhos de Administração, mas o número ainda é baixo. Apenas 1% das empresas tem CEO mulher, mas a presença em cargos de liderança em qualquer nível tem aumentado.

Abaixo, apresentamos alguns desses números:

Mulheres são 17% da força de trabalho

Apesar da presença de mulheres no quadro de funcionários das empresas listadas ter quase dobrado em 8 anos, o caminho até a paridade de gênero ainda é longo: mulheres são 51,5% da população de acordo com o Censo de 2022.

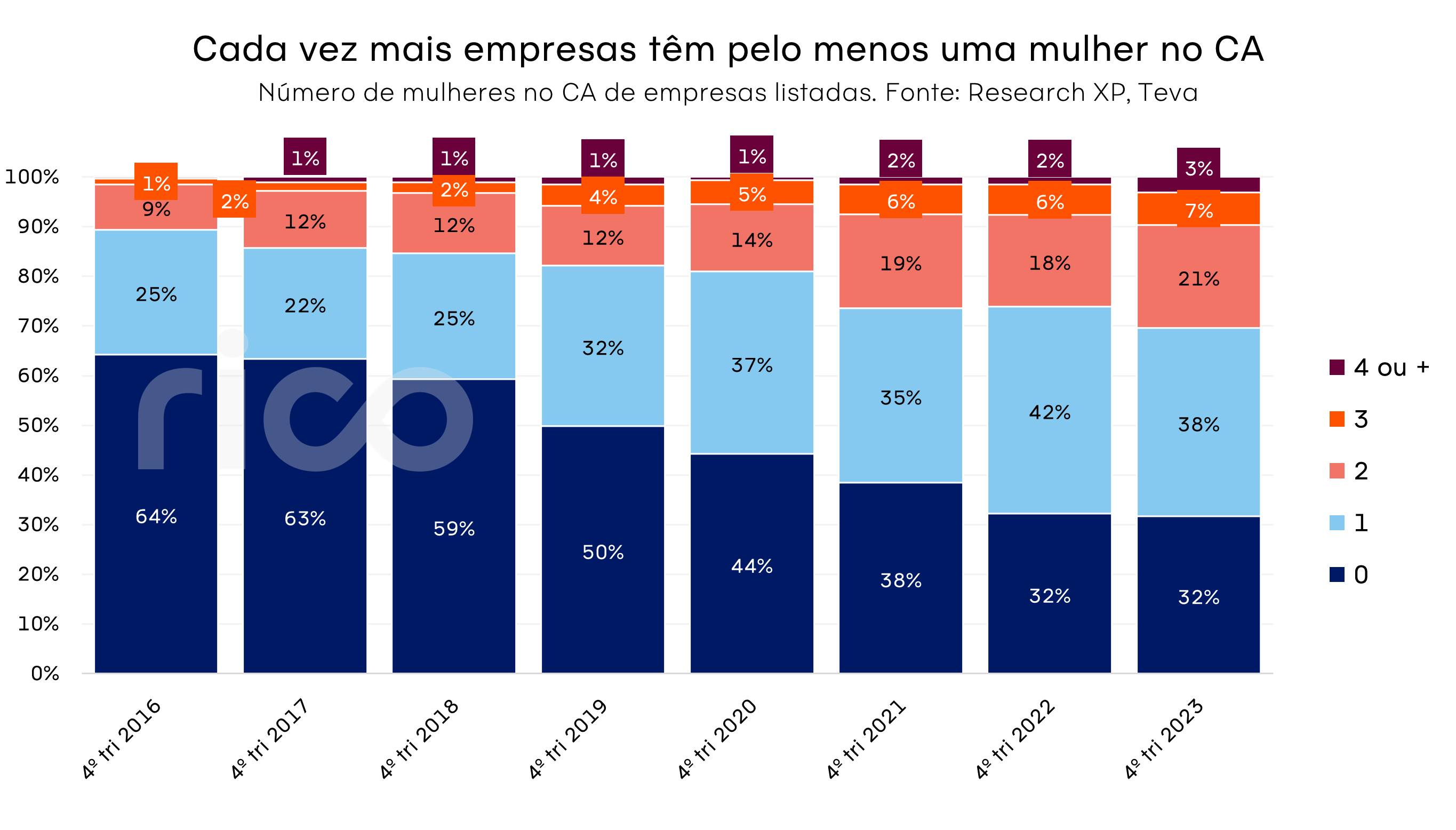

Percentual de empresas sem mulheres no Conselho de Administração caiu quase pela metade…

Entre 2016 e 2022, parcela de empresas sem mulheres no CA caiu de 65% para 32%; desde então, o número segue estável. Em 2023, a CVM aprovou medidas propostas pela B3 no Anexo ASG que, dentre outras ações para promover a diversidade, determina a indicação, por parte das empresas, de 1 mulher ou 1 membro de um grupo minoritário¹ para o Conselho de Administração (CA) ou Diretoria Estatutária até 2025, e ambos até 2026.

¹pessoas negras, pardas ou indígenas, membros da comunidade LGBTQIA+ ou pessoas com deficiência

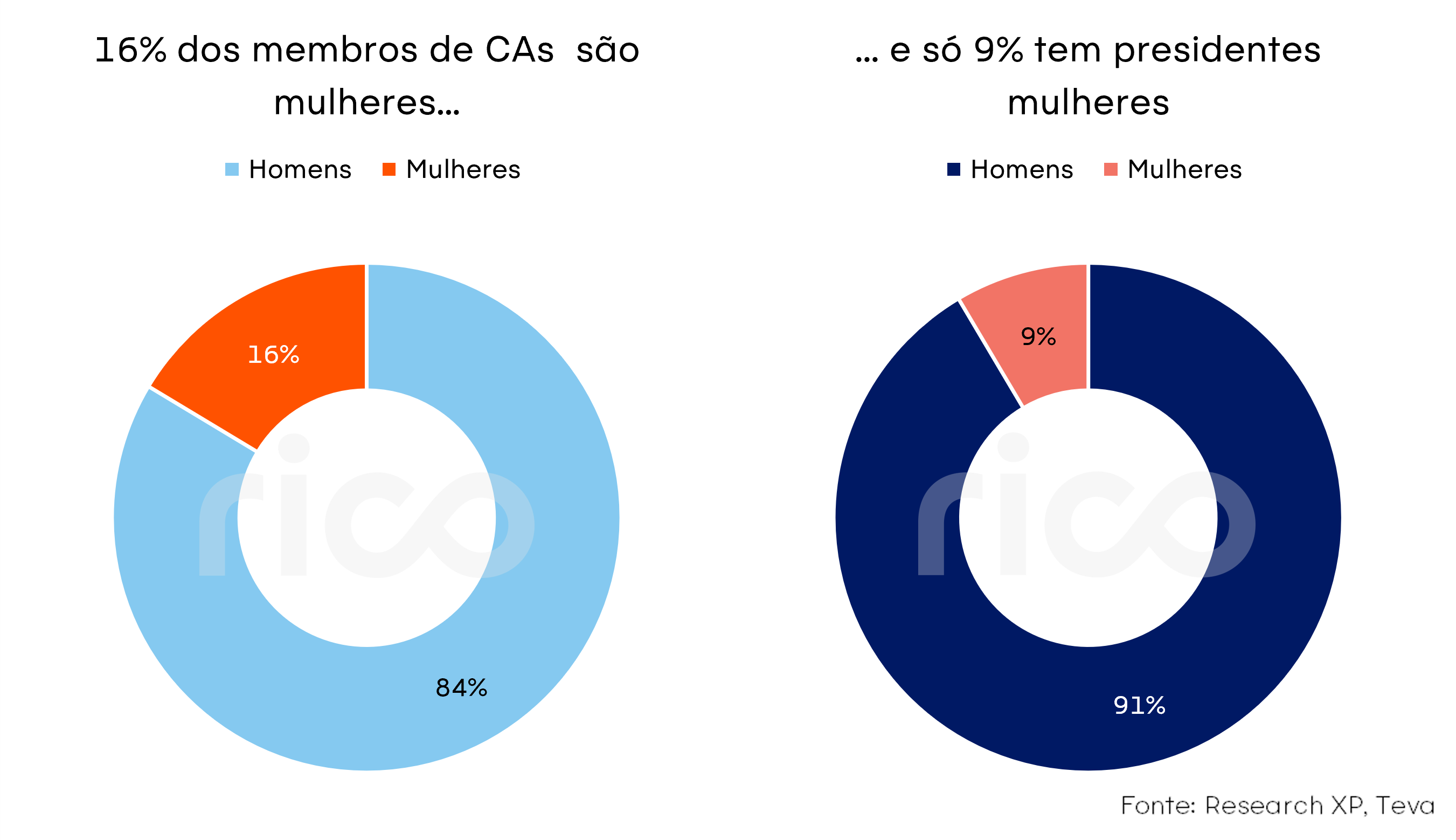

… Mas elas ainda são só 16% dos conselheiros

Dos mais de 2 mil cargos em conselhos, mulheres ocupam 362 — ou 16%. Além disso, apenas 9% dos cargos de presidência do CA é ocupado por mulheres. Apesar dos números serem baixos, eles cresceram na comparação anual, mostrando um tendência positiva. Nos cargos de CEO, a lacuna é ainda maior, com as mulheres liderando menos de 1% das empresas, sem nenhum progresso anual dentre as empresas do Ibovespa no ano passado.

Relatório feito com ajuda de Marcella Ungaretti, head de ESG do Research XP, e Luiza Aguiar, analista de ESG do Research XP

A temporada de resultados do 4º trimestre de 2023 das empresas americanas está chegando ao fim e, sem grandes surpresas, o grande destaque foi Nvidia (NVDA). Enquanto o mercado discutia se Inteligência Artificial (IA, ou AI na sigla em inglês) é bolha ou não, a empresa que mais se beneficiou da tendência no último ano reportou números melhores que as expectativas — que já eram otimistas.

O resultado de Nvidia foi impulsionado pelos segmentos de datacenters (infraestrutura para dados, IA e computação em nuvem) e de jogos. Além disso, a empresa subiu suas estimativas para receita no próximo trimestre.

Com isso, as ações da líder em IA saltaram 16,4% após a divulgação do balanço, e já acumulam alta quase 80% no ano. A Nvidia entrou recentemente para o clube restrito das empresas que valem mais de US$ 2 trilhões — do qual também fazem parte Apple (AAPL) e Microsoft (MSFT).

Sim, já esperávamos que o tema IA dominasse a divulgação de resultados mais uma vez. Olhando além disso, trazemos outros 5 destaques da temporada de empresas que você já deve conhecer e que podem ter passado batido.

1) Novo Nordisk (NVO)

Bateu as expectativas do mercado para o 4º trimestre de 2023? Sim (+detalhes)

Quanto subiu no pregão logo após reportar resultados: +5,3% (em 31/jan)

Desempenho no ano: +31,4%

No ano passado, a Novo Nordisk, farmacêutica dinamarquesa fabricante do Ozempic e Wegovy, já tinha se tornado a empresa mais valiosa da Europa, e os seus resultados do 4º trimestre de 2023 mostram que a demanda por medicamentos para diabetes e obesidade continua em alta. Vale lembrar que ela também é dominante nesse mercado, com um remédio que virou sinônimo do princípio ativo, mas a competição deve aumentar com outras farmacêuticas como a Eli Lilly entrando no segmento.

Em 7 de março, a Novo ultrapassou a Tesla em valor de mercado e se tornou a 12ª empresa com maior valor de mercado do mundo depois de relatar resultados promissores de um novo medicamento para perda de peso.

2) Meta (META)

Bateu as expectativas do mercado para o 4º trimestre de 2023? Sim (+detalhes)

Quanto subiu no pregão logo após reportar resultados: +20,3% (em 2/fev)

Desempenho no ano: +44,7%

O metaverso pode ter perdido força, mas a Meta (dona do Facebook, Instagram e WhatsApp) segue firme e forte: além de superar as expectativas, comunicou que espera números ainda melhores para o próximo. Mas o que chamou a atenção mesmo foi o anúncio de pagamento de dividendos aos acionistas pela 1ª vez na história da empresa, de US$ 0,50 por ação.

A Meta segue buscando inovar na forma como as pessoas se conectam pela internet, como mostrado em vídeo gravado pelo CEO Mark Zuckerberg comparando o Apple Vision Pro ao Meta Quest 3, óculos de realidade virtual das gigantes de tecnologia. Além disso, a empresa deve apresentar novos óculos de realidade aumentada “de verdade” em um evento em setembro — por enquanto, sem confirmação oficial.

3) Netflix (NFLX)

Bateu as expectativas do mercado para o 4º trimestre de 2023? Sim (+detalhes)

Quanto subiu no pregão logo após reportar resultados: +10,7% (em 24/jan)

Desempenho no ano: +25,0%

Ao final de 2023, a Netflix alcançou o marco de 260 milhões de usuários. O aumento na base de assinantes no último trimestre do ano foi quase 50% maior do que o mercado esperava. Apesar o lucro abaixo das expectativas, a empresa sinalizou números positivos para o próximo trimestre.

O que impulsionou a Netflix foram mudanças que vêm sendo feitas em vários outros streamings: aumento de preço de assinatura e combate às contas compartilhadas. A empresa também tem planos de lançar um serviço jogos, oferecer assinaturas mais baratas com espaço para anúncios e segue expandindo seu portfólio de filmes e séries. Logo depois do resultado, a Netflix anunciou a compra dos direitos de transmissão das lutas da WWE.

4) Ferrari (RACE)

Bateu as expectativas do mercado para o 4º trimestre de 2023? Sim (+detalhes)

Quanto subiu no pregão logo após reportar resultados: +12,6% (em 01/fev)

Desempenho no ano: +24,6%

Quando você pensa em Ferrari, o que vem primeiro à mente: Fórmula 1 ou carros de luxo? No dia em que a Ferrari anunciaria o seu resultado do último trimestre de 2023, o boato de que Lewis Hamilton, o piloto de F1 com mais grand prix da história, trocaria a Mercedes pela Ferrari na temporada de 2025 — uma mudança inesperada e bem relevante — ganhou mais força.

Os resultados vieram acima do esperado e, algumas horas depois, o piloto comunicou oficialmente que passaria fazer parte da Scuderia no próximo ano. Resultado: as ações aceleraram com tudo, tanto pelo fato quanto pelo boato (que depois foi confirmado).

5) Uber (UBER)

Bateu as expectativas do mercado para o 4º trimestre de 2023? Sim (+detalhes)

Quanto subiu no pregão logo após reportar resultados: +0,3% (em 07/fev)

Desempenho no ano: +29,0%

A Uber reportou em 2023 o seu primeiro lucro positivo desde que suas ações estrearam na Bolsa. É isso mesmo: até agora, a empresa gastava mais dinheiro do que ganhava. O que possibilitou a virada foi adotar um modelo de operação mais enxuto, trocando a mentalidade pré-pandemia de crescimento muito acelerado pelo foco no que é essencial para o negócio — além da ajuda da receita crescente vinda de anúncios no aplicativo.

Extra: Lyft (LYFT)