Filhos são caros? Depende. Sem planejamento eles vão sair muito mais caro do que você pode pensar.

À medida que um casal embarca na jornada da parentalidade, o entusiasmo e a antecipação são frequentemente acompanhados por uma série de perguntas:

- Como a chegada de um novo membro da família afetará nosso orçamento?

- Estamos preparados financeiramente para o compromisso de longo prazo que é criar um filho?

- Qual é o custo de vida de uma criança em diferentes fases do seu desenvolvimento?

Nesse texto vamos trazer 3 etapas sobre o que planejar quando vocês estão esperando um filho. Vamos lá?

Primeira Parte: A Base do Planejamento Financeiro

No primeiro trimestre da gravidez, é crucial começar a organizar as finanças. Casais que estão esperando devem primeiro focar em eliminar dívidas, particularmente aquelas com altas taxas de juros, como os cartões de crédito. É uma boa hora para perguntar: vocês realmente precisam de todos esses cartões? Poderiam potencialmente se beneficiar de taxas de juros mais baixas ou de um único cartão com melhores benefícios?

Além disso, é o momento de começar a acompanhar cada despesa meticulosamente. Você já considerou como pequenas compras podem acumular rapidamente e afetar seu orçamento? Uma planilha detalhada de receitas e despesas é uma ferramenta valiosa que deve ser revisada semanalmente, tornando-se parte de sua rotina financeira.

Segunda Parte: Entendendo e Adaptando o Orçamento Familiar

Com o início do segundo trimestre, os casais devem avaliar seu progresso. Este é um bom momento para perguntar: vocês conseguiram economizar pelo menos 10% da renda?

O comprometimento financeiro com uma criança pode variar, mas em geral, pode-se esperar que entre 20% a 30% do orçamento familiar seja direcionado para o novo membro nos primeiros anos, cobrindo necessidades básicas como alimentação, vestuário, transporte e cuidados infantis.

Outro passo importante é a investigação de direitos e benefícios relacionados à paternidade no local de trabalho. As leis e políticas variam amplamente, e é fundamental compreender o que se aplica ao seu caso. Você já checou se sua empresa oferece licença-maternidade ou licença-paternidade estendida?

Terceira Parte: Preparação para a Chegada do Bebê

À medida que entram no terceiro trimestre, os casais devem ter um orçamento claro para os custos iminentes. Para trabalhadores autônomos, o planejamento deve considerar uma possível queda de renda após o nascimento do bebê.

É importante questionar: Como podemos ajustar nossos gastos para garantir a estabilidade nos meses seguintes ao parto?

Além disso, começa o planejamento de longo prazo, incluindo a criação de uma reserva financeira para a criança. Imagine o impacto que um investimento consistente pode ter ao longo do tempo, especialmente com o poder dos juros compostos. Você sabia que um investimento mensal relativamente modesto pode se transformar em uma quantia substancial que pode custear a educação universitária de seu filho?

Conclusão: Harmonia Financeira e Preparação para o Futuro

Um casal que organiza suas finanças traz harmonia para o lar e evita estresses desnecessários. Uma criança que cresce em um ambiente onde os pais são financeiramente conscientes e preparados é mais propensa a adotar esses hábitos e se tornar um adulto financeiramente responsável.

A parentalidade transforma vidas de maneiras inimagináveis. A responsabilidade de cuidar de um novo ser, que depende completamente dos pais, realça a importância do planejamento financeiro. A partir do momento que você descobre que um bebê está a caminho, cada decisão financeira se torna um ato de amor, uma fundação para um futuro seguro e feliz!

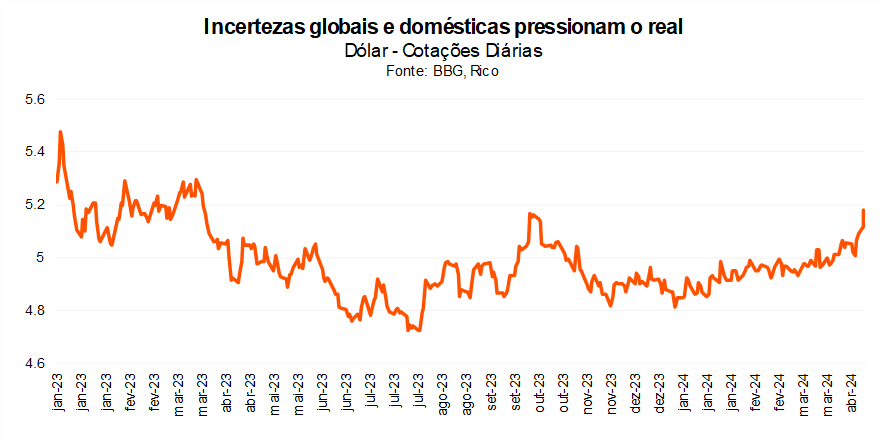

A alta do dólar tem chamado atenção entre os assuntos mais falados nos noticiários de economia.

Após um começo de ano de relativa estabilidade, o segundo trimestre de 2024 começou marcado pela volatilidade da nossa taxa de câmbio – que atingiu o patamar de R$/US$ 5,20 em meados de abril, após fechar 2023 abaixo de R$/US$ 4,90.

Por que o dólar está subindo?

Esse movimento foi causado tanto por fatores domésticos quanto por movimentos no cenário internacional. Dentre eles, destacamos:

- Juros altos por mais tempo nos Estados Unidos: como detalhamos acima, o Banco Central americano (o Fed) não deve começar a reduzir os juros tão cedo por lá, e o movimento será bem gradual. Os juros altos, por sua vez, seguem atraindo investidores em busca de retorno, mantendo o dólar forte frente a outras moedas.

- Maior aversão ao risco causada por piora no cenário geopolítico global: o último mês contou com a piora do cenário geopolítico global, com destaque para o conflito no Oriente Médio. Além de pressionar o preço do petróleo (e potencialmente outros custos, como fretes), essa piora também aumenta a aversão ao risco entre investidores, que tendem a “fugir” para ativos considerados mais seguros, como o dólar e títulos do tesouro americano – fortalecendo a moeda.

- Incertezas políticas no Brasil: a crescente incerteza sobre os rumos das contas públicas, incluindo discussões orçamentárias e arrecadação abaixo do esperado, além de episódios envolvendo o governo e empresas estatais aumentaram a percepção de risco em relação ao Brasil – com investidores “precificando” esse risco na nossa moeda, contribuindo para a alta do dólar por aqui.

- Piora dos nossos termos de troca: apesar do aumento recente nos preços de minério de ferro, grande parte daquilo que vendemos ao mundo viu uma queda no preço em mercados globais, principalmente commodities agrícolas, como grãos. Esse movimento tende a enfraquecer nossa moeda, uma vez que passamos a “atrair menos dólares” pela via comercial.

Projeções para o futuro

Acreditamos que o real ainda vai se valorizar até o final de 2024. Isso porque vemos a nossa moeda (no patamar de aproximadamente R$ 5,20) desvalorizado tanto em relação ao seu histórico, quanto aos fundamentos econômicos.

Esses fundamentos incluem: i) o nível de preços de commodities que vendemos e quantidade que vendemos ao mundo (mesmo após a queda de preços recente); ii) o nível dos nossos juros em relação aos juros nos EUA; iii) a nossa medida de risco país; e iv) o valor do dólar em relação a outras moedas.

Nesse cenário, estimamos a taxa de câmbio em R$/US$ 5,0 para o final desse ano e de R$/US$ 5,15 para o final de 2025.

Vale destacar, no entanto, que essa projeção não significa que esse será o valor da taxa de câmbio ao longo de todo o ano. Pelo contrário, esperamos que o “sobe e desce do dólar” siga presente, especialmente diante do alto nível de incerteza nos cenários global e doméstico.

Planilha Financeira: Simulação de Patrimônio Futuro

“Quanto tempo vou levar para alcançar o primeiro milhão?”

Para responder essa questão, criamos a planilha de Simulação de Patrimônio Futuro. Com ela, você poderá simular quanto acumulará no futuro, de acordo com o aporte dos investimentos, taxa de rentabilidade e período de investimento.

Tenha uma visão clara do seu potencial de acumulação de patrimônio e planeje o caminho para o seu primeiro milhão.

Preencha o formulário e baixe a planilha!

Sim, os caros estão caros! Em um país onde o salário mínimo é de R$1.412,00 e os modelos mais baratos custam por volta de R$70.000,00 é difícil argumentar que o “carro zero” seja uma opção realmente “popular”.

Entretanto, será que a nova geração de compradores está pagando mais caro que as anteriores? Em termos nominais, a resposta é clara. Afinal, a maioria dos carros novos superam os 6 dígitos na hora de fechar o negócio. Mas e quando consideramos a inflação e o poder de compra do trabalhador que recebe o mínimo: será que pagamos muito mais que na década passada?

Nós fizemos as contas!

2010 ou 2024: quem paga mais caro pelo carro zero?

Realizamos um estudo comparativo entre os valores de carros e o salário mínimo nos anos de 2010 e 2024, utilizando como exemplo o icônico Gol 1.0, um veículo que conquistou seu espaço no mercado brasileiro.

No ano de 2010, o Gol 1.0 era comercializado por aproximadamente R$27.800, período em que o salário mínimo alcançava a cifra de R$510,00.

Dessa maneira, para poder adquirir esse veículo, o comprador necessitaria de 54,5 meses para acumular esse patrimônio sem investir, guardando integralmente seu salário.

Trazendo esses valores ajustados pela inflação, conforme a evolução do IPCA (entre 02/2010 e 02/2024), o preço do carro equivaleria hoje a cerca de R$67.712,12 – enquanto o salário mínimo seria equivalente à R$1.150,47 (caso fosse corrigido também apenas pela inflação no período).

Já no ano de 2024, observamos que o mesmo Gol 1.0 (2023, zero km — última versão disponível) estava sendo comercializado por aproximadamente R$78.160 reais, ante o salário mínimo de R$1.412 reais. Realizando o mesmo cálculo para medir essa relação, temos 55,3 meses.

| 2010 | 2024 | |

| Valor Gol 1.0 | R$ 27.800 | R$ 78.160,00 |

| Salário Mínimo | R$510,00 | R$1.412,00 |

| Relação (Carro/Salário) | 54,5 | 55,3 |

Ou seja, a relação entre o preço do carro e o salário mínimo permaneceu praticamente constante em ambos os anos.

Mas essa ainda não é uma comparação justa

Apesar da leve vantagem da relação da compra em 2010 em comparação a compra em 2024, é importante ressaltar que, atualmente, os carros oferecem um nível de tecnologia e segurança significativamente superior, em resposta à evolução das demandas e expectativas dos consumidores.

Atualmente, vidros elétricos, travas elétricas, Air bags e outros opcionais dos carros em 2010 já se tornaram obrigatórios para atender a legislação e demanda dos consumidores atuais.

Essa melhoria substancial no produto implica em um custo de produção mais elevado, o que naturalmente se reflete nos preços finais praticados no mercado automobilístico.

Portanto, ao considerar a aquisição de um veículo hoje, é importante reconhecer que o comprador está investindo em um produto consideravelmente mais avançado e sofisticado em comparação com anos anteriores, justificando em parte o aumento nos preços dos carros.

Quem investe, conquista mais cedo

Mas melhor do que guardar o total necessário para comprar um carro é investir, por meio de aportes mensais, para que os juros compostos te ajudem nesse jornada.

Na tabela a seguir, fizemos a simulação de quanto tempo seria necessário investir para alcançar o mesmo valor, acumulando o suficiente para comprar o clássico “Golzinho”, considerando um investimento que renda o total da taxa básica de juros atual – como o Tesouro Selic.

| Sem investir | Investindo (10,75% ao ano) | |

| Aporte | R$ 1.412,00 | R$ 1.412,00 |

| Meses | 55,4 | 45,5 |

| Valor final | R$ 78.200,00 | R$ 78.200,00 |

Isso significa que, investir mensalmente aceleraria a realização desse objetivo em 10 meses.

Na Rico, você pode contar com a ferramenta “Meus Objetivos” que te ajuda a se planejar e investir para alcançar objetivos como a compra do seu primeiro carro novo.

Simulador: comprar ou alugar um carro?

Possuir um carro é o desejo de muitas pessoas, mas você já considerou todos os custos envolvidos na aquisição de um veículo?

Com várias empresas oferecendo serviço de assinatura de carro, surge a dúvida: é melhor comprar ou alugar um carro? Para ajudar nessa avaliação, desenvolvemos uma planilha exclusiva que permite simular os custos de alugar ou comprar um veículo, com uma visão clara dos gastos para te auxiliar na melhor decisão.

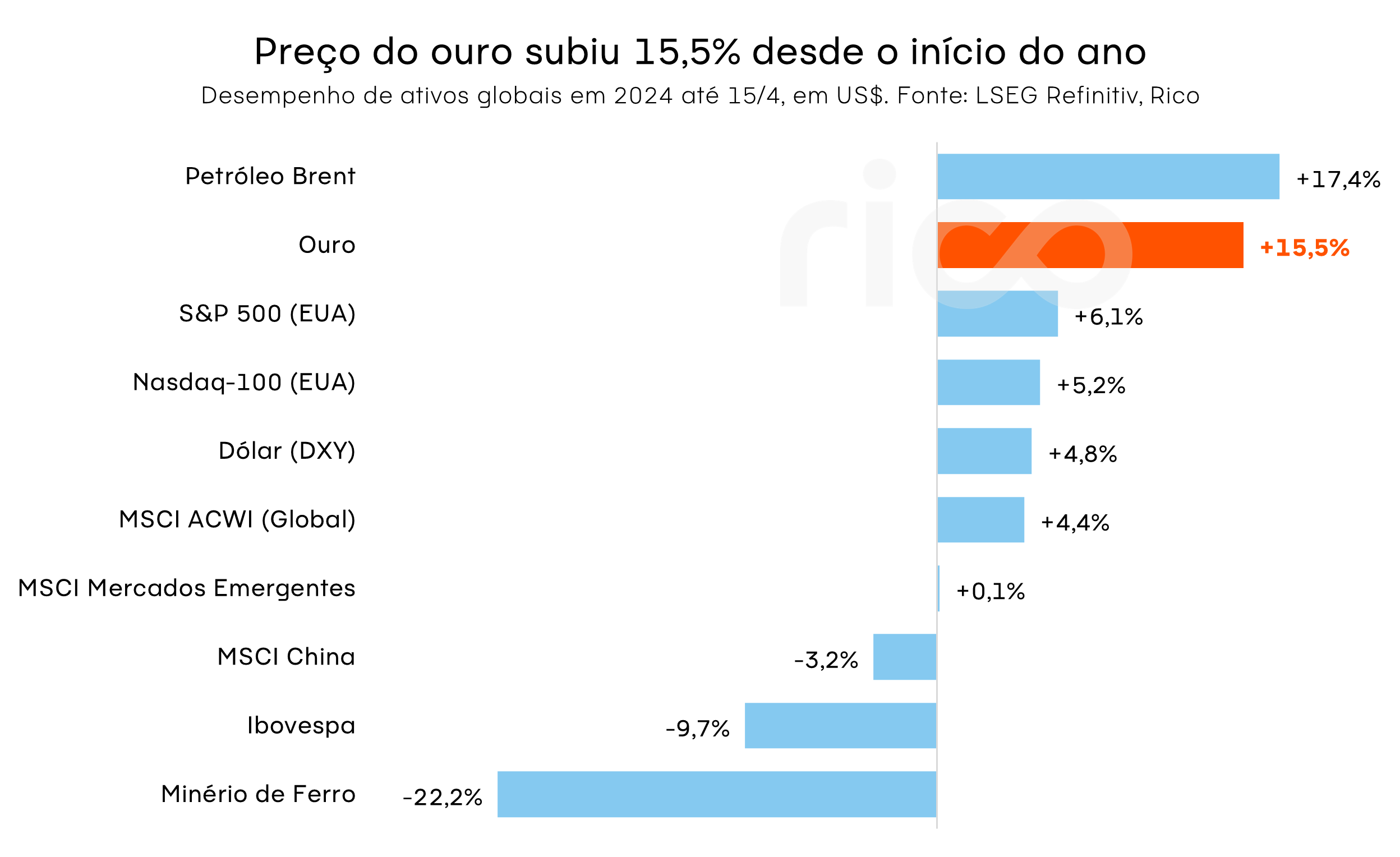

Depois de um início de ano mais devagar, os ativos globais se animaram e já acumulam fortes altas em 2024. Entre os assuntos que sempre falamos por aqui (bolsa americana, ações brasileiras, dólar …), o que está chamando a atenção dos investidores é o preço do ouro, que vem batendo recordes sucessivamente — chegando a custar mais de US$ 2.380 por onça, ou aproximadamente R$ 435 por grama. No ano, a subida do ouro só perde para outra commodity, o petróleo (curiosamente também chamado de “ouro negro”).

O ouro é um dos investimentos mais antigos do mundo e, justamente por ser negociado há tanto tempo, muita gente acompanha de perto o preço do metal. Mas o que fez o preço da commodity subir tanto este ano, alcançando o patamar mais alto da história?

Motivo 1: Tensões geopolíticas

Historicamente, o preço do ouro tende a subir quando a tensão entre países aumenta. Se as condições geopolíticas começam a se deteriorar, investidores correm para garantir sua reserva financeira em um ativo físico, com alta demanda e boa negociabilidade: o ouro. Além disso, a crise recente no Mar Vermelho e guerras no Oriente Médio e na Ucrânia têm aumentado preocupações com a cadeia global de suprimentos — e se a cadeia produtiva é interrompida, os preços tendem a subir, pressionando também a inflação. Com isso, a ideia do ouro como proteção para o capital ganha mais força.

Motivo 2: Incertezas econômicas

Como essa quebra na cadeia de abastecimento pressiona a inflação, os preços nos países desenvolvidos seguem em alta. Em resposta, a expectativa do mercado é de que os bancos centrais demorem ainda mais para começar a baixar os juros em regiões como EUA e Europa, incentivando a corrida (pela proteção) do ouro. Mas não pense que isso se restringe a esses países: na China, tanto o banco central quanto os investidores têm buscado o ouro em meio à atividade econômica ainda fraca — especialmente como alternativa ao setor imobiliário chinês, que vem passando por crises sucessivas.

Como investir em ouro?

Se você se interessou por investir em ouro, listamos quatro opções disponíveis na Rico, via Bolsa ou fundos de investimento:

- Aura (AURA33): BDR da mineradora de ouro canadense, negociado na bolsa brasileira. Investir na empresa é uma forma de exposição indireta ao perfil defensivo do ouro, ainda se beneficiando das diferentes vias de crescimento e fontes de geração de valor da companhia.

- GOLD11: ETF (fundo negociado em bolsa) que busca refletir o desempenho do preço do ouro através do ETF iShares Gold Trust, IAU, negociado em Nova York e gerido pela BlackRock.

- Trend Ouro FIM: fundo de investimento multimercado com exposição ao ETF GOLD11. Além de refletir o preço da commodity ouro, o fundo também tem proteção cambial para proteção de flutuações na cotação do dólar.

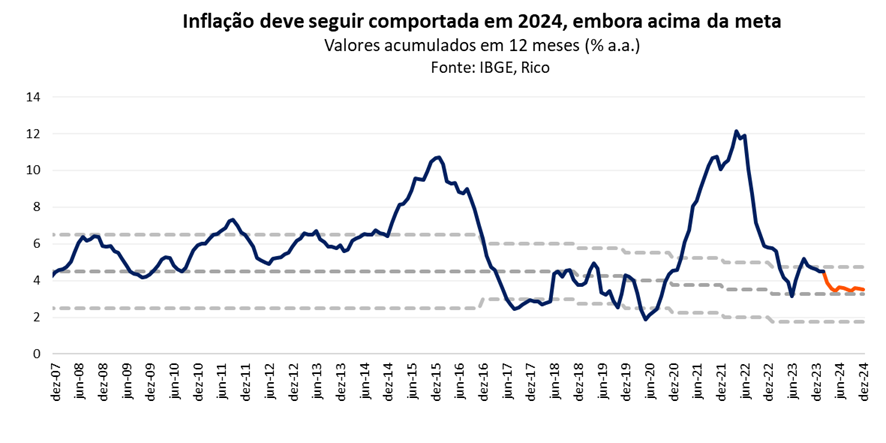

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 0,16% em março de 2024. O resultado mensal levou o índice para 3,93% no acumulado em doze meses, desacelerando em relação aos 4,50% registrados em fevereiro.

A queda na medida acumulada em doze meses foi também beneficiada pela dinâmica chamada “efeito base”. Ou seja, pelo fato da inflação registrada há um ano ter sido relativamente mais alta, e ter agora “saído” da contabilização no acumulado em doze meses – dando espaço para uma variação menor em março desse ano.

Vale destacar que a queda registrada no mês aproxima a inflação da meta de 3,0% perseguida pelo Banco Central, ficando dentro do limite superior de tolerância.

Meta de inflação: o que é?

O regime de metas de inflação é parte do que chamamos de política monetária – a política responsável pelo controle da quantidade de moeda em determinada economia, que fica sob a responsabilidade do Banco Central.

Esse regime determina uma meta de inflação explícita e numérica (% ao ano), a ser perseguida pelo Banco Central. No caso brasileiro, a meta de inflação atual é de 3,0%. Isso significa que o Banco Central tem a responsabilidade de controlar a alta de preços ao longo, de modo que ela se mantenha no ritmo de 3,00%.

O modelo brasileiro também inclui uma banda de tolerância de 1,50pp para cima e para baixo. Essa banda serve para acomodar eventuais choques, como por exemplo uma seca que afete a produção de alimentos e eleve a inflação além do controle do Banco Central, ou uma pandemia que derrube os preços.

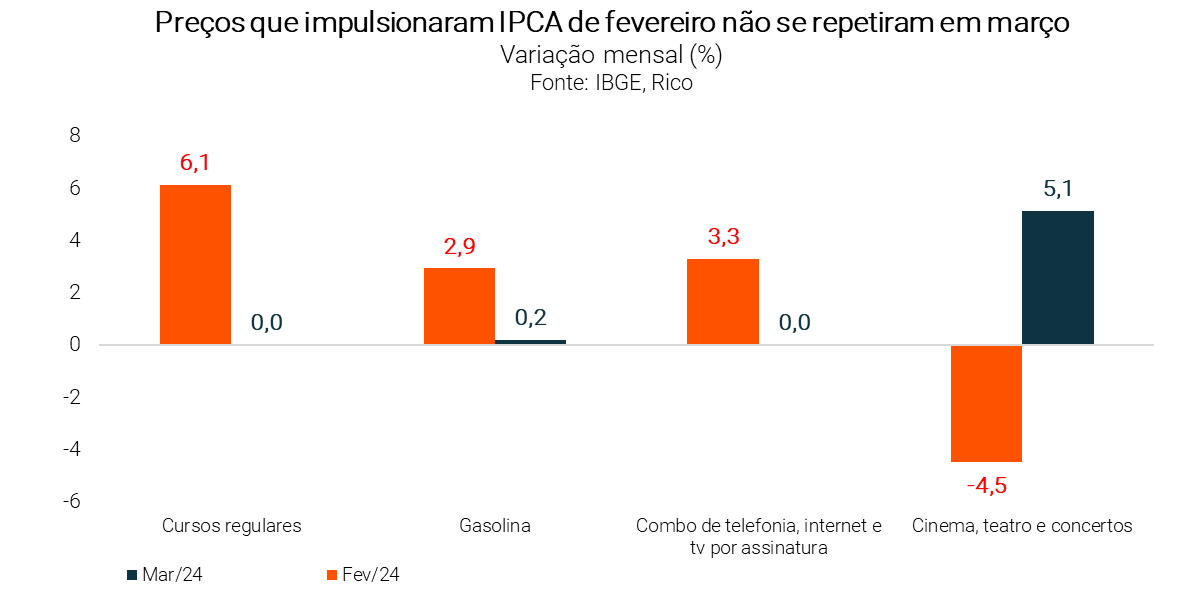

Alimentos e normalização de ajustes de fevereiro contribuem para inflação mais baixa em março

O resultado de março veio levemente abaixo do esperado pela maior parte dos analistas, marcando uma desaceleração em relação a fevereiro. Em março, vimos a dissipação dos efeitos de alguns fatores que marcaram a alta de preços no mês anterior. Entre eles, vale o destaque para mensalidades de escolas e universidades privadas (que subiram 0,1% depois de alta de 5% em fevereiro) e para os preços de combustíveis – que variaram 0,2% em março após subirem 2,9% com elevação da tributação implementados no mês anterior.

Na mesma linha, a categoria “combo de telefonia, internet e tv por assinatura” registrou estabilidade em março, com preços no “zero a zero” após reajustes anuais implementados em fevereiro impulsionarem a inflação da categoria em 3,29%.

Por outro lado, os preços de “cinema, teatro e concertos” mais do que devolveram a queda resultado da “semana do cinema” de fevereiro, registrando alta de 5,1% em março frente deflação de 4,5% no mês anterior.

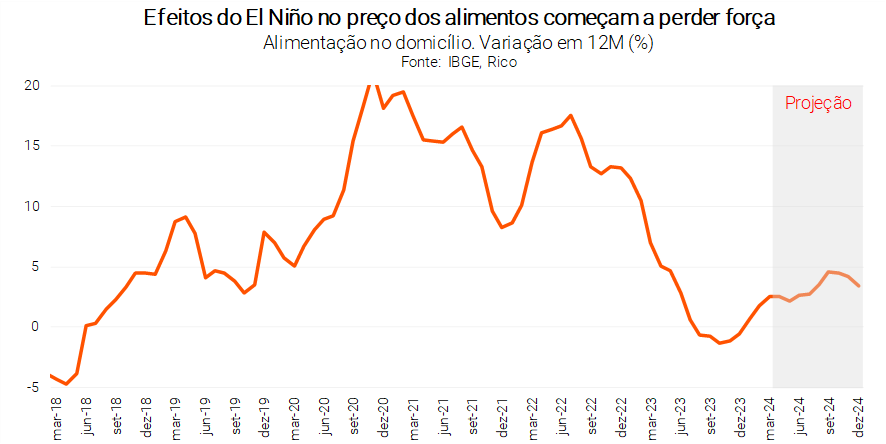

Enquanto isso, os efeitos do El Niño nos preços de alimentos perdem força gradualmente. Em março, a categoria “alimentação no domicílio” registrou alta de 0,6% no mês, com destaque para alimentos in natura, como frutas, verduras e legumes. A elevação, entretanto, foi mais fraca do que a registrada no mês anterior, ilustrando que os efeitos do fenômeno climático começam a enfraquecer, conforme o esperado.

Preços de proteínas também ajudam a trazer alívio para o orçamento das famílias. Refletindo movimentos de produção global (como o preço de insumos para ração) e o ciclo de produção doméstico, preços de carnes caíram 0,9% em março, após queda de 0,6% em fevereiro, com destaque para alcatra (com queda de 2,8%) e contrafilé, que registrou deflação de 2,6%.

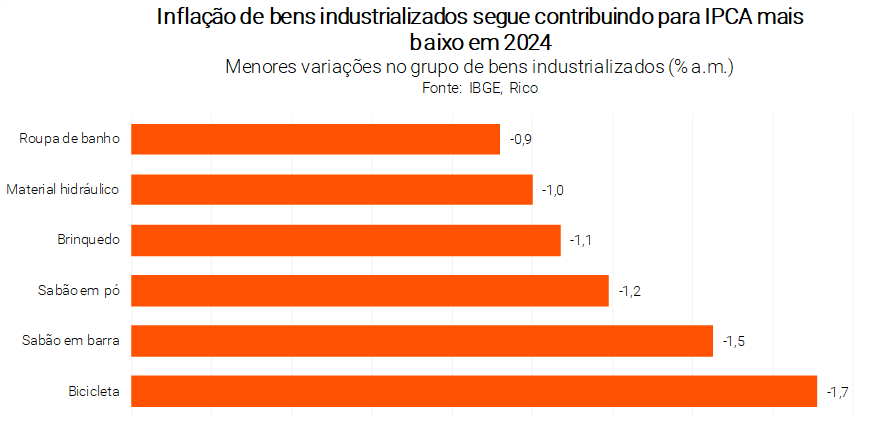

Finalmente, vale o destaque para a leve deflação (de 0,12%) registrada nos bens industrializados, como celulares e bicicletas. A queda refletiu promoções módicas implementadas durante a semana do consumidor – movimento que deve ser “devolvido” nos meses subsequentes.

Inflação de serviços traz sinais de alívio

Após alguns meses de “luz amarela” nos preços de serviços, a inflação de março trouxe sinais de alívio – ao menos no curto prazo. Conforme o resultado, a métrica chamada “serviços subjacentes” (que exclui serviços com preços mais voláteis, como passagem aérea) registrou variação de 5,6% na média dos últimos três meses – se estabilizando após meses de alta.

Vale destacar que os preços de serviços são essenciais para entender comportamento da inflação como um todo, sinalizando tendências adiante. Isso porque os preços no setor não são impactados por movimentos que chamamos de “oferta” (como o clima e a redução ou aumento da oferta de determinada commodity); e sim, pelo comportamento dos salários, além de, claro, o nível de demanda na economia.

Assim, com um mercado de trabalho aquecido e políticas de aumento de gastos por parte do governo (o que impulsiona a demanda por bens e serviços), o comportamento desses preços tem seguido nos holofotes. O forte crescimento esperado para a renda disponível das famílias nesse ano (de 4,2% acima da inflação) ilustra essa cautela.

Afinal, um mercado de trabalho aquecido pressiona salários, com destaque para o setor de serviços, que é o que mais emprega na economia do país – em um movimento que se retroalimenta.

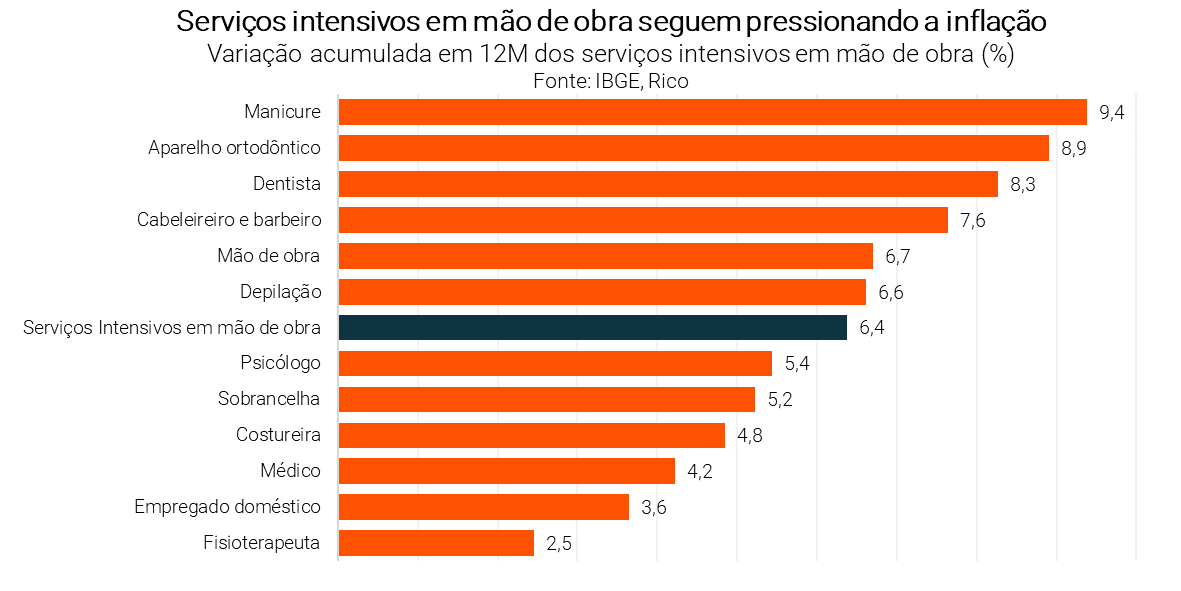

Nesse cenário, a desaceleração da inflação de serviços intensivos em mão de obra no mês – com a média dos últimos três meses caindo para 6,4% de 6,8% em fevereiro – representa boas notícias, a menos no curto prazo.

Mas preços devem seguir comportados no ano

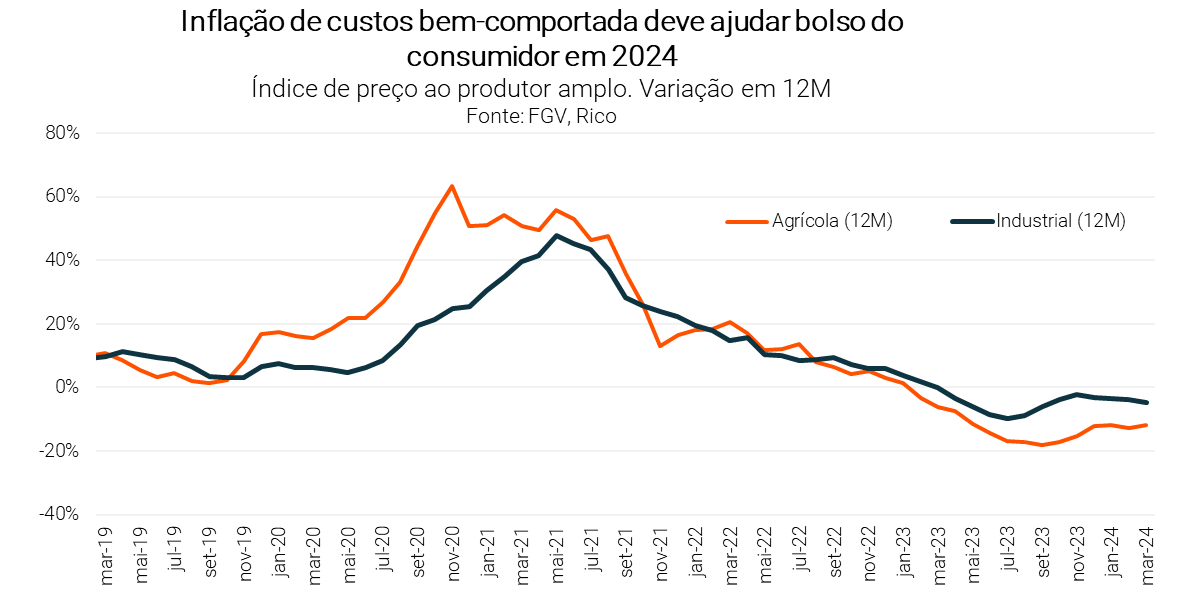

Apesar da cautela com preços de serviços, seguimos esperando um ano de inflação relativamente comportada. A estabilidade da inflação de custos no Brasil e no mundo (com preços de insumos como borracha, cobre e algodão) deve seguir ajudando a manter os preços finais ao consumidor bem-comportados. Na mesma linha, esperamos que os preços dos alimentos sigam se normalizando nos próximos meses, especialmente conforme os efeitos do fenômeno El Niño se dissipam ao longo dos próximos meses.

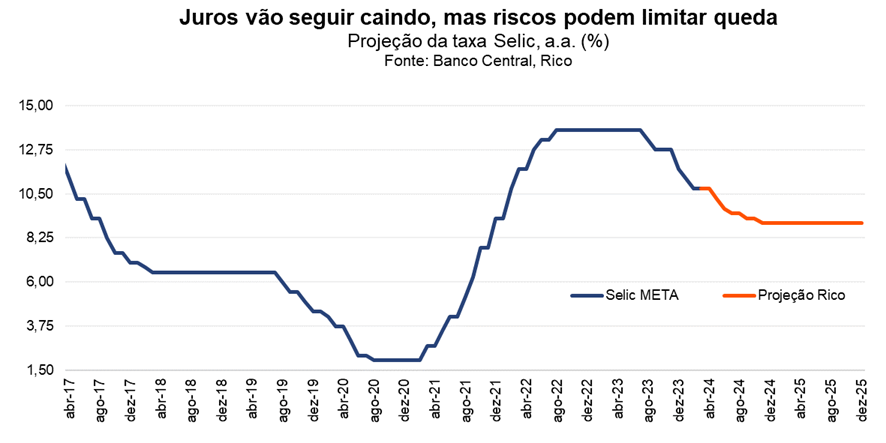

Além disso, claro, vale lembrar dos efeitos de uma taxa de juros ainda restritiva. Como detalhamos abaixo, entendemos que o Banco Central seguirá reduzindo nossa taxa básica de juros ao longo do ano; porém, o processo deve seguir gradual, reforçando os efeitos aos poucos da retirada do freio na economia – e, consequentemente, dos preços.

Projetamos que o IPCA encerre 2024 em 3,5%. Para 2025, esperamos uma inflação em patamar relativamente estável, mas ainda acima da meta do Banco Central (de 3,00%) – encerrando o ano em 4,0%.

Inflação sob controle permite queda da Selic, mas riscos limitam magnitude

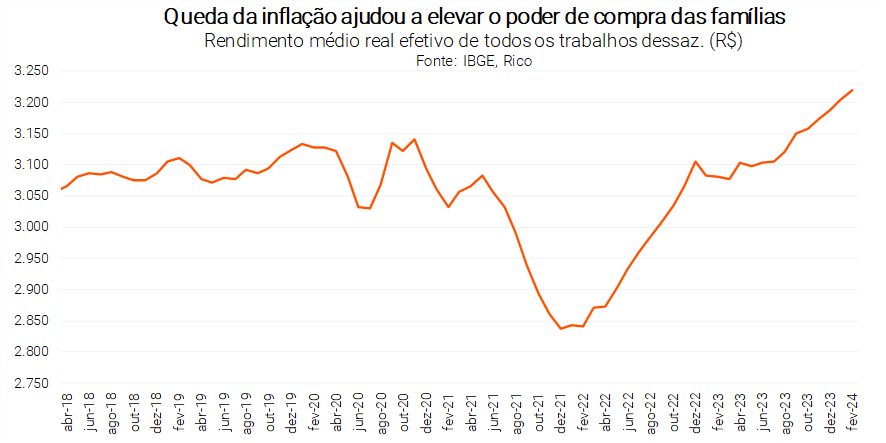

Para o dia a dia dos brasileiros, o processo de moderação da inflação observado desde 2023 contribuiu para a melhora da sensação de perda do poder de compra. De fato, a queda da inflação no ano tem contribuído para a elevação do rendimento médio real efetivo dos trabalhadores – que cresceu em torno de 6% em 2023.

Dito isso, além dos riscos mencionados acima (preços de serviços e mercado de trabalho aquecido), outros fatores domésticos e internacionais contribuem para limitar uma queda nos juros para além do patamar entre 10,0% e 9,0%.

No âmbito internacional, conflitos ainda latentes no Oriente Médio e leste europeu tem impacto preços como petróleo, fretes marítimos e outras commodities, colocando em risco o movimento recente de queda no preço de insumos industriais no mundo.

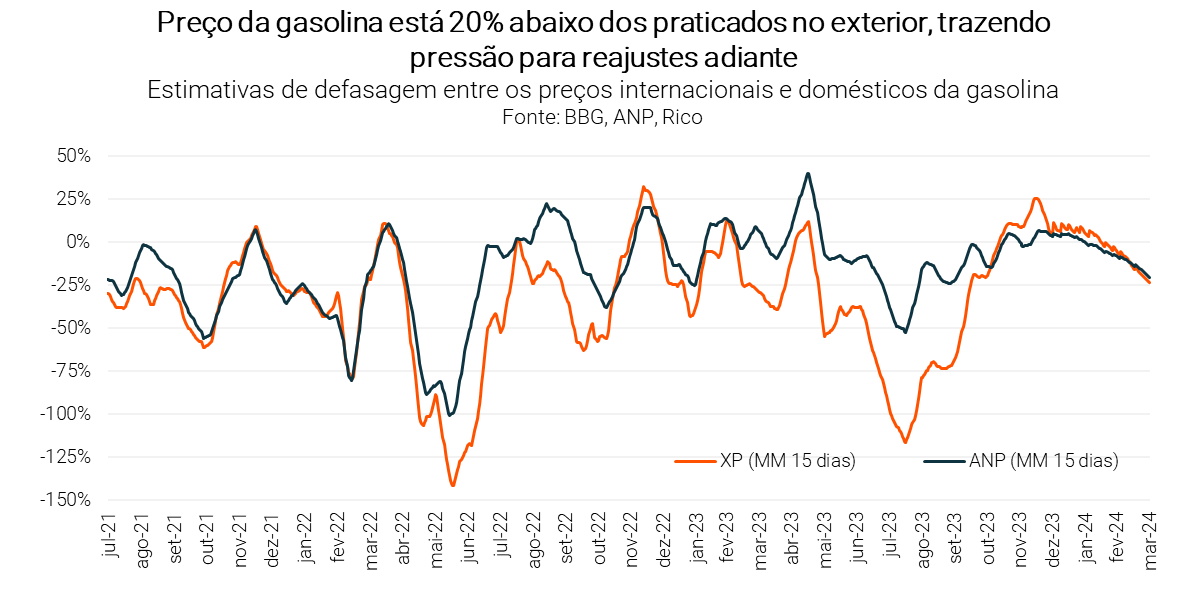

Para ilustrar, a defasagem do preço da gasolina praticado no Brasil, em relação aos preços no mercado internacional, alcançou aproximadamente 20% em março.

Além disso, o tom de cautela do Banco Central dos Estados Unidos sinaliza que a queda de juros na maior economia do mundo deve não somente ser bastante gradual, quanto também pode vir depois do esperado por boa parte dos investidores – pressionando nossos juros por aqui.

Já aqui no Brasil, a deterioração das contas públicas segue como importante risco no radar. Afinal, se o governo gastar muito além do que arrecada e sinalizar que seguirá impulsionando a economia, muitos entenderão que os preços seguirão pressionados adiante – influenciando efetivamente o nível da inflação no futuro.

A deterioração do risco fiscal também tende a impactar a nossa moeda, uma vez que essa é percebida como mais arriscada. Um real mais desvalorizado adiciona pressão sobre a inflação, uma vez que boa parte do que consumimos e produzimos inclui insumos negociados em dólares ou mesmo produtos importados.

Em resumo, vemos um cenário em que a inflação seguirá comportada, mas deve seguir no radar do Banco Central, limitando uma queda mais forte da taxa de juros.

Como se proteger da alta de preços?

Como falamos, embora a inflação esteja perdendo força no Brasil e no mundo, o cenário segue de cautela. Assim, proteger os investimentos contra a alta de preços segue essencial.

Títulos indexados à inflação, como o NTN-B 2030, debêntures de empresas sólidas e com boa classificação de risco, e fundos de inflação (fundos de investimento que investem em ativos indexados à inflação) são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Outra classe de ativos que pode ajudar o investidor a se proteger da inflação são os fundos imobiliários. Por serem muitas vezes atrelados a índices de inflação, os FIIs podem ser excelentes aliados do investidor em um cenário ainda cauteloso com a alta de preços.

Aqui te indicamos nossa carteira recomendada de Fundos Imobiliários, gratuita para assinantes Riconnect.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, selecionamos abaixo algumas sugestões de diferentes ativos recomendados – sempre lembrando da importância da diversificação.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2027 | Selection RF Light FIC Renda Fixa Crédito Privado LP | R$ 100,00 |

| Inflação | NTN-B ago/28 IPCA+5,30% | CRA Atacadão jan/2029 IPCA+6,10% | R$ 50,00 |

| Renda Fixa Prefixada | CRI Oncoclínicas out/30 13,17% | NTN-F jan/29 | R$ 100,00 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | Kinea Atlas II | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | LVBI11 | PVBI11 | R$ 100,00 |

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira o detalhe dessas recomendações de investimento de acordo com o seu perfil de investidor no “Onde Investir”.

Imagine ter a oportunidade de financiar aquele projeto que você tanto sonha, com taxas de juros significativamente menores e pagamento facilitado.

Parece tentador, não é mesmo?

Essa é a promessa do crédito consignado, uma modalidade de empréstimo, na qual as parcelas vêm diretamente do seu salário ou benefício. Mas você já parou para pensar no que está por trás dessa facilidade? Como isso afeta seu orçamento mensal e sua flexibilidade financeira a longo prazo?

O crédito consignado pode ser a solução para suas necessidades imediatas, mas é essencial considerar como ele se encaixa na sua vida financeira. Você está preparado para comprometer uma parcela de sua renda por um período extenso? Como você lidaria com as parcelas em caso de mudança de emprego ou imprevistos financeiros?

Com taxas de juros mais baixas, graças ao menor risco para as instituições financeiras, o crédito consignado é atraente, mas é vital planejar e entender completamente as suas implicações.

Abaixo, detalhamos os aspectos dessa modalidade de crédito para te ajudar a descobrir se ela realmente combina com suas expectativas e necessidades financeiras.

O mecanismo do Crédito Consignado

O diferencial do crédito consignado está na segurança oferecida aos credores, que se reflete nas condições vantajosas aos consumidores.

Isso porque o crédito é concedido com base em descontos feitos direto na fonte de renda do solicitante. Com a informação de que as parcelas do empréstimo serão descontadas periodicamente do salário do cliente, por exemplo, os juros cobrados pela instituição financeira tendem a ser menores. Afinal, o risco de não pagamento se torna muito menor.

Assim, bancos e instituições financeiras são capazes de ofertar taxas mais competitivas, que podem ser até quatro vezes inferiores às de um crédito pessoal comum.

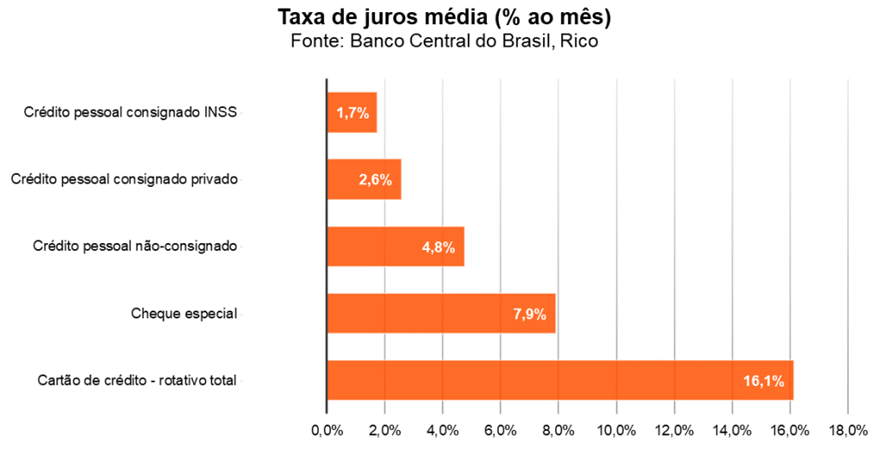

Consignado: uma das linhas de crédito mais baratas

Observando as taxas de juros de diferentes modalidades de crédito disponíveis no mercado, percebe-se uma variação considerável entre elas – que reflete o nível de risco e as características de cada linha de financiamento.

O crédito consignado, por exemplo, apresenta taxas entre 1,4 e 1,7% ao mês – patamar notavelmente menor, quando comparado a outras modalidades de crédito. Essa taxa reduzida é possível graças à segurança que essa modalidade oferece aos credores, visto que os pagamentos são descontados diretamente da folha de pagamento do devedor.

Em contraste, o crédito pessoal não consignado, que não requer garantias específicas e tem uma aprovação mais flexível, tem taxas que variam entre 4 e 7% ao mês. Isso se deve ao maior risco assumido pela instituição financeira, que, sem uma garantia direta de recebimento, precisa de um prêmio de risco mais alto.

Quando olhamos para o cheque especial, notamos que as taxas sobem ainda mais, girando em torno de 8% ao mês. Esta modalidade de crédito é conhecida por sua conveniência e acesso rápido, mas esse benefício vem acompanhado de um custo substancialmente mais alto devido ao risco elevado de não pagamento oportuno por parte dos tomadores de empréstimo.

Por fim, o rotativo do cartão de crédito se destaca pelas taxas mais elevadas, que podem variar de 12 a 20% ao mês. Essas taxas refletem o alto risco e o custo de manter linhas de crédito abertas e facilmente acessíveis para os consumidores, além de frequentemente serem associadas a hábitos de gasto descontrolados, o que aumenta a probabilidade de inadimplência.

A elevada diferença de custo entre as principais modalidades de crédito existentes no Brasil é ilustrada no gráfico abaixo. Como podemos ver, quanto menos garantias de que será quitado, mais caro tende a ser o crédito.

Vantagens e cuidados necessários

Enquanto a “margem consignável” – ou seja, o quanto é permitido que o cliente pegue de empréstimo – protege o consumidor de comprometer mais do que 35% de sua renda, é importante se atentar ao comprometimento prolongado que essa modalidade de crédito impõe ao orçamento pessoal.

Além disso, em cenários de mudança profissional ou perda de emprego, a responsabilidade pelo pagamento das parcelas persiste, demandando uma gestão financeira atenta e precavida.

Em bom português: você não conseguirá pegar um empréstimo consignado que ultrapasse 35% da fonte de renda declarada que será utilizada para quitar o empréstimo. Porém, caso você venha a perder o emprego, você seguirá precisando pagar as parcelas.

Quem pode acessar o empréstimo consignado?

O empréstimo consignado tem de fato condições vantajosas em comparação ao empréstimo pessoal ou outros tipos de crédito. No entanto, nem todos estão aptos a acessar essa linha de crédito.

A elegibilidade para o empréstimo consignado é restrita a certas categorias profissionais e requer o atendimento de alguns critérios específicos.

As categorias que podem se beneficiar do empréstimo consignado incluem:

• Funcionários de órgãos públicos nas esferas municipal, estadual ou federal;

• Aposentados ou pensionistas vinculados ao INSS;

• Militares ativos nas Forças Armadas;

• Empregados de empresas privadas que possuem contrato formal de trabalho.

Como funciona o processo?

O processo de solicitação e aprovação deste tipo de empréstimo leva em conta vários fatores:

• A idade do solicitante, que deve estar entre 18 e 80 anos;

• A categoria profissional do solicitante e se ele se enquadra nas modalidades elegíveis;

• A associação entre a entidade pagadora do solicitante, seja uma empresa ou o INSS, e a instituição financeira que oferece o empréstimo;

• A existência de margem consignável, isto é, a disponibilidade financeira do solicitante para comprometer uma parte do seu salário ou benefício para o pagamento das parcelas do empréstimo.

Como falamos, a aprovação do empréstimo consignado implica no desconto direto na folha de pagamento do tomador do crédito, detalhe que é registrado no holerite para comprovação do pagamento mensal. Para finalizar o processo, após a aprovação do crédito, é necessário assinar o contrato e efetuar a averbação, que assegura ao banco o valor da parcela mensal, antes de o valor ser depositado na conta indicada pelo beneficiário.

A transparência e a segurança no processo do empréstimo consignado são asseguradas, mas é essencial que os interessados compreendam completamente os termos do contrato e avaliem sua capacidade financeira antes de se comprometerem com essa modalidade de crédito.

Orientações

Conforme detalhamos acima, o empréstimo consignado pode ser uma alternativa viável para alguns perfis de profissionais.

Porém, reforçamos a importância de um planejamento detalhado antes da adesão a um consignado. Recomendamos que os tomadores de crédito considerem não apenas a situação financeira atual, mas também as possíveis mudanças no futuro, assegurando a capacidade de cumprimento do contrato a longo prazo.

Conclusão: Crédito Consignado como estratégia financeira

O crédito consignado se mantém como uma ferramenta de crédito robusta, prometendo ser parte da solução para aqueles que buscam realizar metas de médio e longo prazo. Contudo, o uso consciente e informado desta modalidade é essencial para evitar surpresas e assegurar uma saúde financeira estável.

Com os devidos cuidados e um planejamento financeiro sólido, ele pode ser uma excelente opção para quem busca equilibrar sonhos e responsabilidades econômicas.

Investir é uma prática inteligente para quem busca fazer o dinheiro trabalhar a seu favor. Mas, com tantas opções de investimento disponíveis, pode ser difícil decidir onde alocar seus recursos. Neste texto, exploraremos quanto rende R$1.000 investidos em cinco opções populares: Poupança, CDI, Tesouro Selic, Ibovespa e IVVB11.

Vale destacar que retornos passados não são garantia de retorno futuro. Assim, mais importante que saber quanto um investimento rendeu, será saber qual a perspectiva para os investimentos no futuro – tema que abordamos em nosso “Onde Investir”.

Desta forma, os valores a seguir serão uma demonstração prática de como esses investimentos se comportaram no último mês e ano. Confira a seguir.

1. Poupança:

A poupança é o investimento mais tradicional no Brasil. Atualmente, a sua rentabilidade é composta por uma taxa fixa de 0,5% ao mês mais a Taxa Referencial (TR).

Portanto, R$1.000,00 investidos renderam em torno de R$5,33 no último mês, e cerca de R$77,95 nos últimos 12 meses.

2. CDI (Certificado de Depósito Interbancário):

O CDI é um indexador de investimentos renda fixa comumente utilizado em investimentos pós fixados. A sua rentabilidade está atrelada à taxa DI, que geralmente acompanha a taxa básica de juros (Selic).

Olhando em retrospectiva, investir R$1.000,00 em um investimento que pague 110% do CDI rendeu em torno de R$9,13 no último mês, e cerca de R$136,35 nos últimos 12 meses.

Vale lembrar que o CDI em si não é um investimento, e sim um indexador. Nesse caso, seria necessário investir em uma opção de ativo atrelado ao CDI – como, por exemplo, um CDB (Certificado de Depósito Bancário), emitido por uma instituição financeira.

3. Tesouro Selic:

O Tesouro Selic é um título público emitido pelo governo federal, considerado um dos investimentos mais seguros do mercado. Sua rentabilidade está atrelada à taxa Selic, o que o torna uma opção interessante para quem busca previsibilidade, segurança e liquidez.

Nesse caso, R$1.000,00 investidos no Tesouro Selic teriam rendido aproximadamente R$8,30 no último mês, e cerca de R$136,35 nos últimos 12 meses.

4. Ibovespa:

O Ibovespa é o principal índice da bolsa de valores brasileira, composto pelas ações das empresas mais negociadas no mercado. Investir diretamente no Ibovespa pode ser feito por meio de fundos de índice (ETFs) ou fundos de ações que replicam o desempenho do índice. A rentabilidade do Ibovespa é variável e depende do desempenho das empresas listadas.

Assim, R$1000 investidos no Ibovespa tiveram prejuízo de R$16,95 no último mês, embora tenham rendido cerca de R$246,44 nos últimos 12 meses.

5. IVVB11:

O IVVB11 é um ETF que replica o desempenho do índice S&P 500, composto pelas 500 maiores listada nesta bolsa dos Estados Unidos. Investir no IVVB11 permite aos brasileiros acessarem o mercado acionário norte-americano de forma diversificada. A rentabilidade do IVVB11 está diretamente relacionada ao desempenho das empresas americanas e a variação do dólar (em relação ao real) no período.

Considerando o desempenho recente, R$1000 investidos no IVVB11 rendeu R$42,30 no último mês, e cerca de R$282,70 nos últimos 12 meses.

Em resumo, ao investir R$1000, a rentabilidade irá variar a depender do tipo de investimento escolhido. Enquanto opções de renda fixa, como poupança, CDI e Tesouro Selic, oferecem retornos mais estáveis e previsíveis, investir na bolsa de valores brasileira (Ibovespa) ou no mercado acionário americano (IVVB11) pode proporcionar retornos mais elevados no longo prazo, porém com maior volatilidade e risco, podendo inclusive gerar retornos negativos.

É importante considerar seu perfil de investidor, objetivos financeiros e tolerância ao risco ao decidir onde alocar seus recursos.

Para saber quanto e onde investir, confira no nosso “Onde Investir” desse mês.

Se você ainda não tem conta na Rico, abra a sua gratuitamente aqui.

Dividendos são uma parcela do lucro líquido de uma empresa, distribuída periodicamente aos acionistas, proporcionalmente ao número de ações que eles possuem, como forma de remuneração. A ideia de realizar esses pagamentos é recompensar os acionistas e atrair novos investidores.

A periodicidade desses pagamentos varia de empresa para empresa, podendo ser mensal, trimestral, quadrimestral, semestral ou anual. Algumas empresas também pagam dividendos sem uma regularidade muito clara.

Neste texto, vamos calcular quanto seria necessário investir em cada uma das Top 5 ações para receber o total de R$12.000,00 nos últimos 12 meses— ou seja, uma média mensal de R$1.000,00 por mês.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Em nossa carteira, você encontra os percentuais recomendados para cada ação, além de mais nomes para complementar a diversificação da sua carteira.

Além disso, vale destacar que a carteira não é uma seleção das maiores pagadoras de dividendos dos últimos 12 meses, e sim, as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas.

Confira a seguir:

Ação PETR4 (Petrobras):

- Cotação base: R$18,18 (em 31/03/2023)

- Rendimento por cota: R$7,25

- Percentual por cota: 30,91%

Considerando o rendimento de 30,91% por ação de PETR4, para receber aproximadamente R$12.000 seria necessário um investimento total de R$30.103,58, o equivalente a 1.656 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação MTRE3 (Mitre Realty):

- Cotação base: R$3,07 (em 31/03/2023))

- Rendimento por cota: R$0,67

- Percentual por cota: 19,56%

Considerando o rendimento de 19,56% por ação de MTRE3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$54.743,80, o equivalente a 17.832 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação BBAS3 (Brasil):

- Cotação base: R$35,67 (em 31/03/2023)

- Rendimento por cota: R$4,65

- Percentual por cota: 11,90%

Considerando o rendimento de 11,90% por ação de BBAS3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$91.991,52, o equivalente a 2.579 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

AçãoBRAP4 (Bradespar):

- Cotação base: R$23,78 (em 31/03/2023)

- Rendimento por cota: R$3,02

- Percentual por cota: 11,27%

Considerando o rendimento de 11,27% por ação de BRAP4, para receber aproximadamente R$12.000 seria necessário um investimento total de R$94.442,15, o equivalente a 3.971 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação LAVV3 (Lavvi):

- Cotação base: R$4,75 (em 31/03/2023)

- Rendimento por cota: R$0,59

- Percentual por cota: 11,53%

Considerando o rendimento de 11,53% por ação de LAVV3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$96.870,55, o equivalente a 20.398 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

É importante destacar que esses valores são calculados com base na distribuição dos últimos 12 meses, rendimentos passados não são promessa ou projeções de rendimentos futuros.

Novamente, essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Essas ações, são as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas. Entretanto, mudanças econômicas e operacionais podem alterar essas projeções futuras.

Por esse motivo, recomendamos que acompanhe mensalmente nossa carteira para seguir nossas recomendações atualizadas.

Por fim, se você está iniciando nos investimentos em ações, confira nossa playlist educacional abaixo.

Caso queria conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de Dividendos aqui.

Os Fundos de Investimento Imobiliário (FIIs) têm se tornado cada vez mais populares entre os investidores, oferecendo a possibilidade de renda mensal com aplicações no mercado imobiliário.

Neste texto, vamos calcular quanto seria necessário investir em cada um dos Top 5 FIIs para receber um rendimento mensal de R$1.000 em cada um deles.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira recomendada de FIIs. Em nossa carteira, você encontra os percentuais recomendados para cada fundo, além de mais nomes para complementar a diversificação da sua carteira.

Confira abaixo quanto seria necessário investir em cada um dos 5 principais FIIs para receber R$1.000 nesse mês:

Fundo CPTS11 (Capitania Securities II FII-Classe A):

- Cotação base: R$8,60 (em 12/03/2024)

- Rendimento por cota: R$0,08

- Percentual por cota: 0,89%

Considerando o rendimento de 0,89% por cota no fundo CPTS11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$113.157,89, o equivalente a 13.158 cotas.

Fundo LVBI11 (Vbi Logistico FI Imobiliario-Unica):

- Cotação base: R$118,19 (em 28/03/2024))

- Rendimento por cota: R$0,90

- Percentual por cota: 0,77%

Considerando o rendimento de 0,77% por cota no fundo LVBI11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$131.322,22, o equivalente a 1.111 cotas.

Fundo VISC11 (Vinci Shop Centers FII – FII-Unica):

- Cotação base: R$121,26 (em 28/03/2024)

- Rendimento por cota: R$1,00

- Percentual por cota: 0,83%

Considerando o rendimento de 0,83% por cota no fundo VISC11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$121.260,00, o equivalente a 1.000 cotas.

Fundo KNCR11 (Kinea Rendimentos Imobiliarios-U):

- Cotação base: R$101,61 (em 28/03/2024)

- Rendimento por cota: R$0,95

- Percentual por cota: 0,93%

Considerando o rendimento de 0,93% por cota no fundo KNCR11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$106.957,89, o equivalente a 1.053 cotas.

Fundo MCCI11 (Maua Capital Recebiveis Imobil-Unica):

- Cotação base: R$91,14 (em 12/03/2024)

- Rendimento por cota: R$0,80

- Percentual por cota: 0,85%

Considerando o rendimento de 0,85% por cota no fundo MCCI11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$113.925,00, o equivalente a 1.250 cotas.

É importante destacar que esses valores são calculados com base na última distribuição disponível, e as condições podem sofrer alterações ao longo do tempo.

Por isso, é essencial sempre realizar uma análise antes de tomar qualquer decisão de investimento, levando em consideração muito fatores além do valor de rendimento mensal, como detalhamos nesse texto ou na playlist abaixo.

Caso queria conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de FIIs neste mês.

Com o mês novo, temos carteiras novas!

Todos os meses, atualizamos nossas recomendações de ações em duas carteiras diferentes: RICO11 e Dividendos, pensadas para quem quer investir na bolsa brasileira a partir de estratégias quantitativas e com diversificação.

Uma das vantagens dessa abordagem quantitativa é que eliminamos o viés humano: todos os ativos e seus pesos são selecionados seguindo uma metodologia 100% baseada em dados, sem decisões subjetivas, a partir de informações públicas e análise de especialistas.

Conheça um pouco mais de cada carteira de ações e BDRs que temos aqui na Rico:

Como funciona a carteira RICO11?

A RICO11 é uma carteira recomendada de ações e BDRs. Ela vem de uma ideia antiga nossa: juntar a análise quantitativa, ferramenta poderosa para encontrar oportunidades de investimento no mercado, com uma visão ampla do panorama macroeconômico global.

Todo mês, escolhemos ativos de 6 estratégias de investimento diferentes, e decidimos os pesos deles com base em outros 6 indicadores econômicos e de mercado.

Como funciona a Carteira Dividendos?

A Carteira Dividendos é para o investidor em busca de ações com boa perspectiva de distribuição contínua de rendimentos através de dividendos.

Selecionamos os 10 melhores nomes da nossa Seleção Top 20 Pagadoras de Dividendos baseado nas suas expectativas de pagamento de dividendos, que tenham boas perspectivas de crescimento e que aparecem na nossa seleção mensal com recorrência.