Você teve educação financeira na sua infância, seja na escola ou em casa? Se sim, você está entre os pouquíssimos brasileiros que há algumas décadas tiveram acesso à educação financeira.

Hoje, com a internet e com iniciativas em diversas escolas, o cenário mudou bastante, mas ainda assim o brasileiro é, no geral, pouquíssimo educado a lidar com as finanças pessoais. Nosso país está entre os últimos colocados no PISA (avaliação internacional dos estudantes) em educação financeira e, segundo uma pesquisa do Itaú em parceria com o Datafolha, quase todos os brasileiros (97%) possuem dificuldade em lidar com o próprio dinheiro.

Temos um longo caminho pela frente se quisermos que nossas crianças um dia se tornem adultos mais capazes de tomarem decisões financeiras com sabedoria. Se você tem filhos, provavelmente você já se pegou pensando em como levar essa educação financeira para eles, não é mesmo?

Como reduzir o apelo inevitável ao consumo da sociedade atual? Como proporcionar uma visão sobre dinheiro equilibrada em nossos filhos?

É disso que vamos tratar nesse artigo, trazendo 4 estratégias para você levar a sabedoria do dinheiro a eles desde pequenos.

Um aspecto muito importante que precisa ser considerado é que educar uma criança a lidar com a vida financeira é uma jornada constante de moldar hábitos positivos, onde o verdadeiro valor das coisas é mais evidente do que os números em uma conta.

Esse processo educacional está acima de tudo atrelada às habilidades socioemocionais e começa desde os primeiros anos de vida, um período em que absorvemos experiências como esponjas, formando o que é conhecido como o processo de “socialização econômica”.

Nossos filhos estão imersos em um mar de mensagens sobre dinheiro – sejam elas derivadas das crenças e comportamentos financeiros familiares, da publicidade midiática, da pressão social escolar ou do consumo estimulado pela sociedade.

A questão é: como podemos transformar essas experiências em aprendizados valiosos?

4 estratégias para educar financeiramente os filhos:

1. Diálogo aberto

Não tenha medo de abordar esse tema em casa. A transparência nas conversas financeiras estabelece uma base sólida para que seus filhos compreendam o valor do dinheiro.

Desde cedo, as crianças devem ser envolvidas em conversas cotidianas sobre o tema, aprendendo que o dinheiro é um recurso adquirido através de esforço e trabalho. É essencial que elas entendam que o dinheiro não aparece por mágica, mas é o resultado de dedicação e que precisa ser conquistado. O trabalho e o dinheiro está totalmente ligados e ela precisa saber disso.

Porém, também tenha cuidado para que ela não associe o trabalho apenas a dinheiro. Busque mostrar que o trabalho é muito mais do que a troca pelo dinheiro, que tem um valor social, de contribuição ao todo e também de realização pessoal.

2. Entender sobre desejos x necessidades

Querer é poder? Com muito esforço, provavelmente sim, mas nada vem fácil. Mas, ainda assim, querer tudo o tempo inteiro faz bem para alguém? O que é realmente necessário e o que de fato queremos? Não é óbvio nem para você, já adulto, imagina então para uma criança?

A habilidade de distinguir entre o que queremos e o que realmente precisamos é uma competência-chave na gestão financeira. Ensinando os pequenos a fazerem essa diferenciação, você os prepara para tomadas de decisão conscientes.

Uma ferramenta importante que pode auxiliar nesse processo é o orçamento da família. Ele pode ser usado como um quadro de ensino, onde você transforma a teoria em prática, ressaltando a importância de priorizar gastos essenciais.

A criança, a partir dos 5 anos de idade começa a ter mais clareza sobre as coisas que são necessárias, sobre as prioridades da família. Mas para que isso aconteça a família precisará investir em uma comunicação clara e constante.

3. Use a mesada

Se você vai entrar em um jogo ou uma prova esportiva, é essencial que antes você treine bastante, não é mesmo? Pois no campo da educação financeira infantil, a mesada é um treino para a vida adulta.

É onde a criança vai errar, se arrepender, sentir que o erro a prejudicou e posteriormente tentar não errar de novo. Ela vai errar de novo, e isso é ótimo.

O fato é que implementar uma mesada (ou semanada, em crianças de até 11 anos de idade) é uma forma efetiva de ensinar sobre planejamento e economia. O importante é ajustar a frequência e o valor à idade e à capacidade de compreensão da criança, incentivando a visão de longo prazo.

Para que o processo seja ainda mais efetivo, estabeleça metas financeiras simples e celebre as conquistas da criança, reforçando a ideia da importância de poupar, ao invés de fazer uma associação direta do dinheiro com recompensas ou comportamentos.

4. O cofrinho

A criança recebe mesada, dinheiro dos avós, da madrinha, mas aonde ela coloca esse dinheiro? Nos primeiros anos da educação financeira é importante proporcionar aos seus filhos um local físico para depositar as suas economias. O cofrinho, de preferência transparente para que a criança possa ver as suas economias, é um grande aliado e pode ser usado.

Depois, quando ela já tiver passado pela primeira fase da educação financeira, você pode sim usar uma conta bancária digital direcionada para jovens por exemplo.

Dessa forma, eles já poderão monitorar os seus próprios investimentos, que já podem ser feitos desde cedo pelos pais e depois por eles mesmos. Com isso, eles têm a oportunidade de entender a dinâmica do acúmulo e do crescimento financeiro, encorajando-os a tomar decisões sobre poupar e investir.

A maturidade financeira é um processo gradual que respeita o desenvolvimento cognitivo da criança. Ao empregar essas estratégias, você estará oferecendo a seus filhos um dos maiores presentes: a capacidade de estabelecer um relacionamento saudável e equilibrado com o dinheiro, algo que os beneficiará por toda a vida.

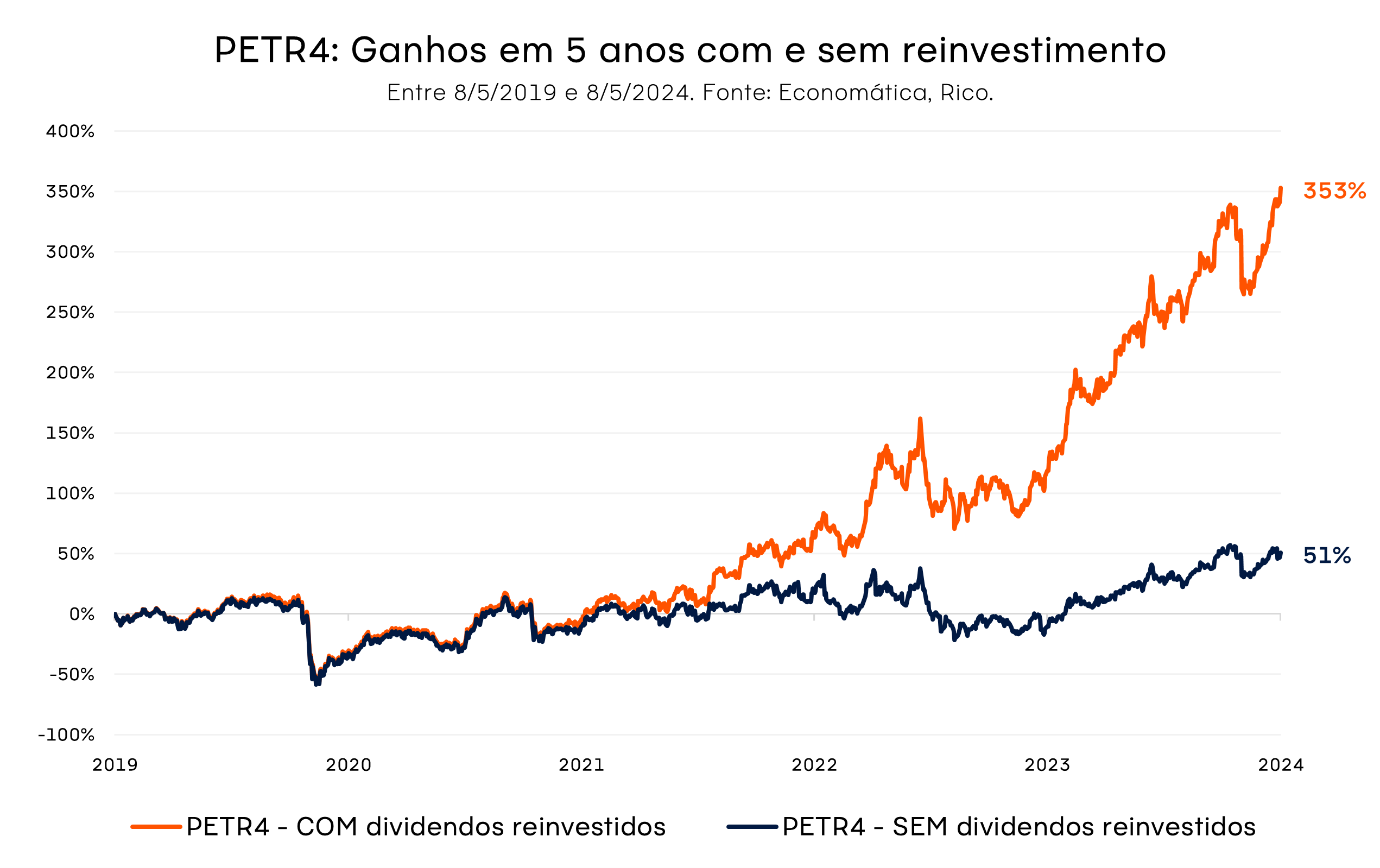

O preço das ações preferencias da Petrobras (PETR4) valorizaram cerca de 51% nos últimos cinco anos. Isso quer dizer que quem comprou as ações da empresa anotou ganhos apenas 4 pontos percentuais acima do CDI no período, certo? Errado — quem, além de comprar papéis da petroleira, reinvestiu todos os dividendos que recebeu desde 2019, viu seu dinheiro crescer cerca de 350% até agora.

Este é o exemplo mais emblemático dentre as ações da Bolsa, e serve para ilustrar a importância de usar os juros compostos a seu favor.

Usando os dividendos que pingam na conta como novos aportes, seu capital investido cresce, potencializando seus ganhos futuros tanto de dividendos quanto de valorização no preço da ação. E isso acontece não só para PETR4, mas para todas as ações que pagam proventos.

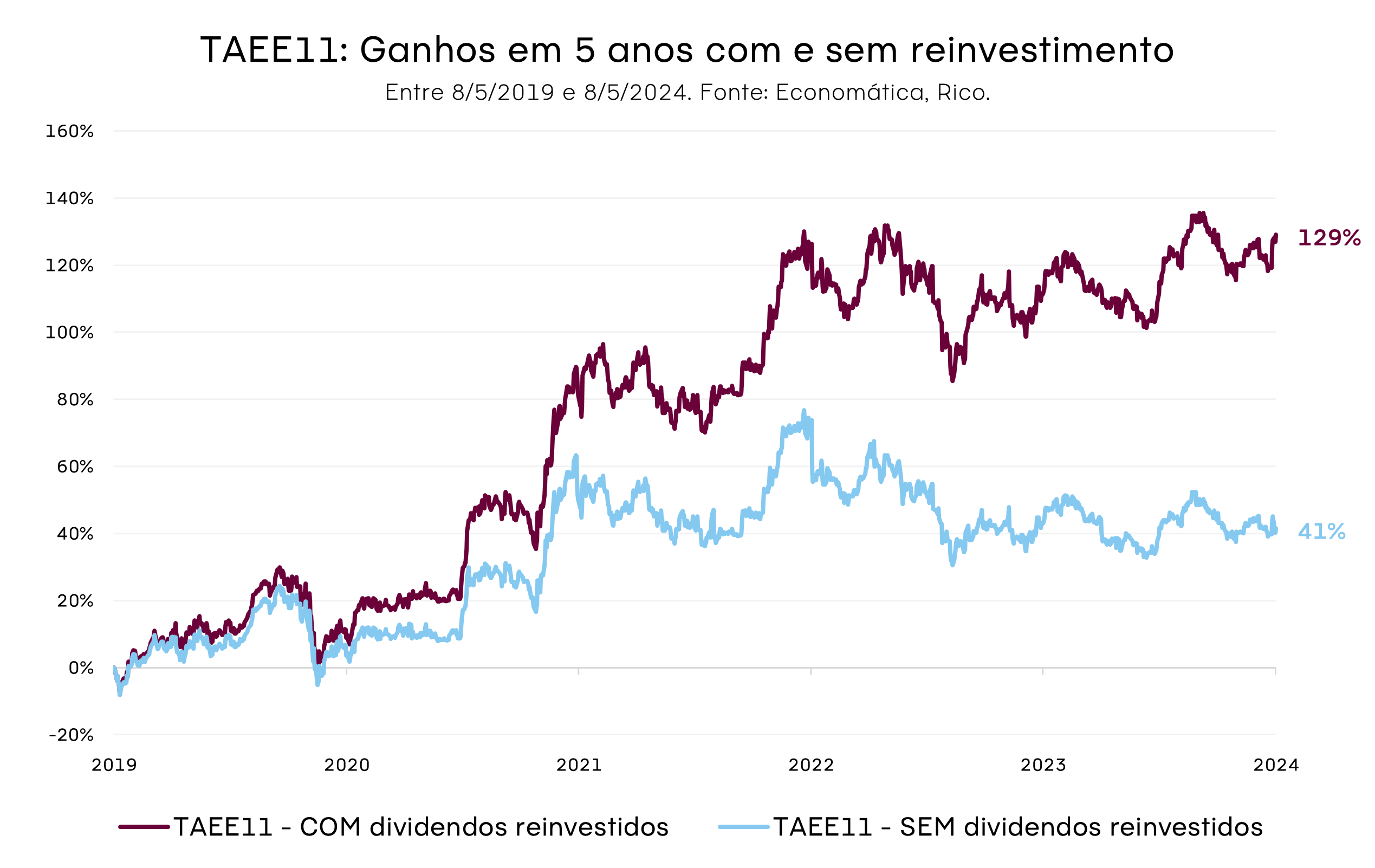

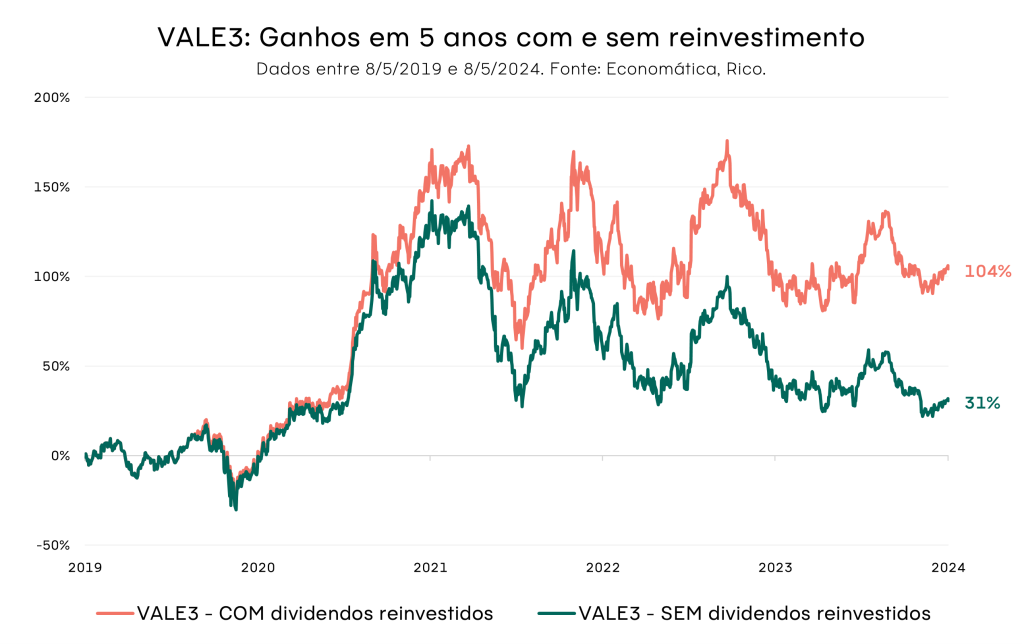

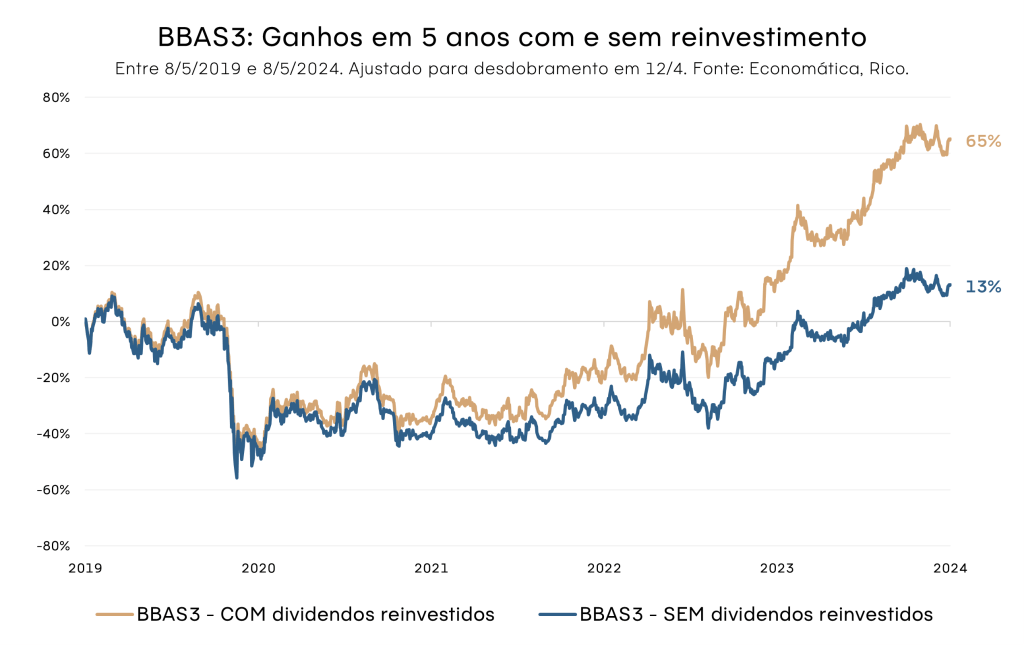

Abaixo, trouxemos exemplos de outras das maiores pagadoras de dividendos dos últimos 5 anos: Taesa (TAEE11), Vale (VALE3) e Banco do Brasil (BBAS3).

| Nome | Código | Valorização COM dividendos reinvestidos | Valorização SEM dividendos reinvestidos | Diferença |

|---|---|---|---|---|

| Petrobras | PETR4 | 353% | 51% | +302 p.p. |

| Taesa | TAEE11 | 129% | 41% | +88 p.p. |

| Vale | VALE3 | 104% | 31% | +74 p.p. |

| Banco do Brasil | BBAS3 | 65% | 13% | +52 p.p. |

Petrobras

Taesa

Vale

Banco do Brasil

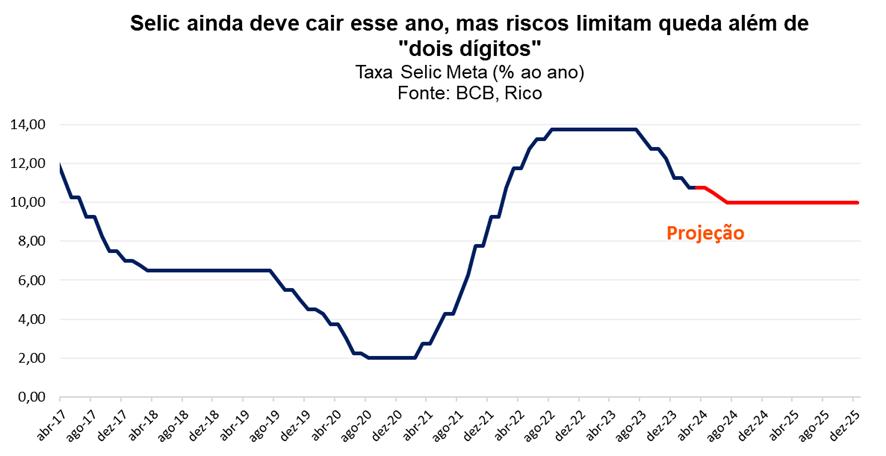

O Comitê de Política Monetária do Banco Central (o Copom) reduziu a nossa taxa básica de juros – a taxa Selic – em 0,25p.p. para 10,50% ao ano.

A decisão dá continuidade ao processo de queda de juros iniciado em agosto de 2023, após um ano de taxa Selic no patamar de 13,75%. Acreditamos que o Banco Central deve continuar reduzindo a taxa básica de juros até 10,00%, em julho desse ano.

Quer entender mais sobre como os juros impactam a inflação? Te contamos aqui!

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão e sinalizando a direção que deve tomar dali em diante em relação à política monetária – ou seja, à taxa de juros.

No documento de hoje, o Comitê destacou que o ambiente externo ficou mais incerto desde a última reunião – demandando maior cautela de países emergentes. Isso porque a inflação segue acima “teimosa” em países desenvolvidos, especialmente nos Estados Unidos – onde os preços principalmente no setor de serviços seguem em ritmo acima da meta do Banco Central.

Assim, os juros devem seguir altos por mais tempo na maior economia do mundo, pressionando ativos considerados mais arriscados, como a nossa moeda – que, por sua vez, pressiona a inflação por aqui.

Já por aqui, o Copom também avaliou maiores riscos desde a última reunião. Embora a inflação ao consumidor continue comportada, especialmente quando olhamos para os preços de bens (como automóveis, roupas e eletrodomésticos), a economia tem se mostrado mais forte do que o esperado, com um mercado de trabalho resiliente e demanda aquecida.

Esse cenário tende a pressionar os preços principalmente no setor de serviços – fator essencial para entender comportamento da inflação como um todo, sinalizando tendências adiante. Isso porque os preços no setor são menos impactados por movimentos que chamamos de “oferta” (como o clima e a redução ou aumento da oferta de determinada commodity), sendo mais afetados pelo comportamento de salários, além do nível de demanda na economia.

Além disso, o Copom trouxe um recado mais forte sobre o risco fiscal. O Comitê destacou a importância da manutenção de uma política fiscal “crível”, e que tenha o objetivo de reduzir o endividamento público no longo prazo – para evitar impactos como a desvalorização da nossa moeda e a própria “desancoragem de expectativas”.

Afinal, se o governo gastar muito além do que arrecada e sinalizar que seguirá impulsionando a economia, muitos entenderão que os preços seguirão pressionados adiante, influenciando efetivamente o nível da inflação no futuro (lembrando que as expectativas sobre os preços no futuro importam).

Expectativas de inflação: o que são?

As expectativas de inflação são muito importantes para o controle da inflação em si.

A dinâmica é simples: basta pensar que se você acredita que os preços não irão parar de subir no futuro, e você é um prestador de serviços ou mesmo o locatário de um imóvel, existe uma grande chance de que você já subirá o seu preço, para não “ficar pra trás”, certo?

Eventualmente, esse movimento de agentes na economia acaba impulsionando os preços em cadeia, e a inflação efetivamente sobe (no futuro).

Nesse contexto, o Copom optou por reduzir a Selic para 10,50% ao ano. Ou seja, reduzindo os juros, mas mantendo a taxa básica no patamar que chamamos de “contracionista” – em que os juros altos encarecem o crédito, desincentivam o consumo e desaquecem a economia como um todo, reduzindo a inflação.

Selic seguirá caindo, mas deve seguir em dois dígitos

Acreditamos que o Banco Central seguirá reduzindo a taxa Selic, mas que o atual processo de queda está próximo ao fim – se encerrando com a Selic em 10,00% ao ano em julho.

Assim, a continuidade da redução da Selic não levará os juros básicos para o patamar neutro, aquele em que os juros não estimulam nem desestimulam a economia. E sim, deve manter a nossa política monetária contracionista, como falamos acima.

Isso porque, apesar da inflação mais bem comportada nos últimos meses – como contamos aqui em detalhes – o cenário segue incerto no Brasil e no mundo.

Do lado internacional, além da inflação ainda alta em países desenvolvidos, vale destacar riscos adiante. Conflitos geopolíticos latentes são destaque dessa cautela, trazendo forte volatilidade aos preços de petróleo nos últimos meses, por exemplo.

Já no cenário doméstico, como falamos, o mercado de trabalho aquecido, a economia resiliente e a piora recente do cenário fiscal são os principais fatores de risco.

Assim, entendemos que o cenário atual permite que o Banco Central reduza a magnitude do “freio” na economia, mas sem eliminá-lo por completo por ora.

Olhando para frente, projetamos que a Selic encerre 2024 em 10,00% ao ano.

Quando vou sentir a queda de juros?

Para o mercado, a decisão deve impactar principalmente títulos de renda fixa. Isso porque, apesar de ter sido uma decisão parcialmente já esperada por analistas, a decisão foi feita sem o consenso entre diretores do Banco Central. No caso, alguns acreditavam que o ritmo de cortes deveria ter sido mantido em 0,50p.p., ao invés de reduzi-lo para 0,25p.p.

Esse fator tende a levar investidores a verem maiores riscos no controle da inflação adiante, especialmente após a mudança de parte da diretoria atual do Banco Central. E isso tende a se traduzir em juros mais altos esperados para o futuro.

Esse movimento – que chamamos de abertura na curva de juros – tende a desvalorizar títulos pré-fixados e híbridos (IPCA +) já existentes (com vencimento entre 2024 e 2026), enquanto eleva as taxas de novos títulos emitidos.

Para o dia a dia do brasileiro, entretanto, pouca coisa muda, especialmente no curto prazo. Isso porque mudanças na taxa básica de juros demoram a ser sentidas na economia – chamamos esse efeito de “defasagem da política monetária”. No Brasil, o intervalo para que alterações na Selic sejam refletidas nas taxas para empresas e pessoas física varia de 3 a 12 meses.

Além disso, o impacto também varia de acordo com a modalidade do crédito. Por exemplo, a variação de 1p.p. na taxa Selic leva a uma variação quatro vezes maior nos juros médios do cheque especial ao longo de doze meses (conforme estudo recente do Banco Central). Já outros tipos de crédito, como o imobiliário e para veículos, são impactados em um período de 6 e 3 meses em média, respectivamente.

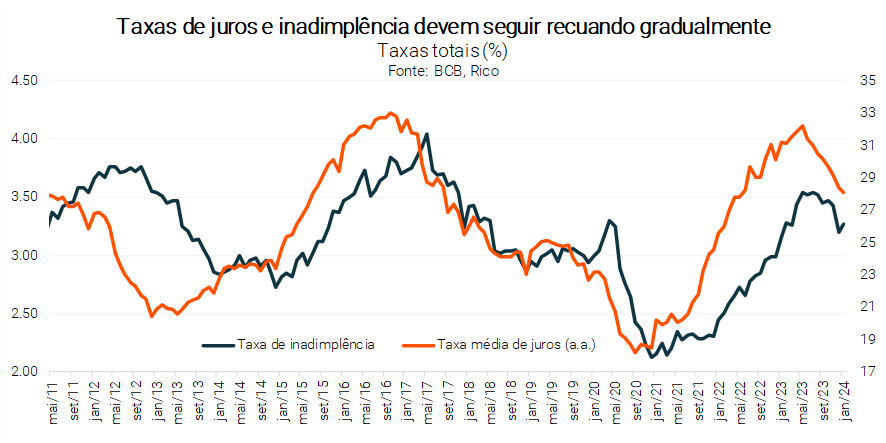

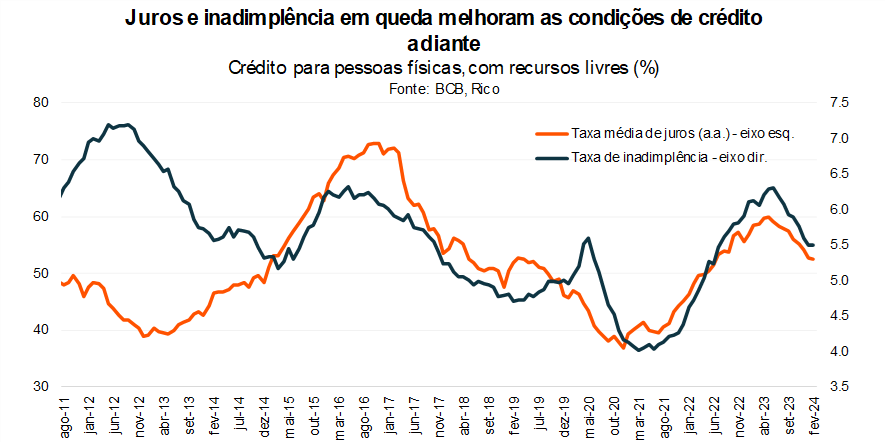

Dito isso, já é possível observar importantes sinais de queda da Selic (iniciada ano passado) na economia. Como podemos ver no gráfico abaixo, taxas de juros e inadimplência já começam a mostrar o início do que esperamos que se concretize em uma tendência de queda ao longo do ano.

Assim, o cenário de crédito mais caro e “dinheiro mais escasso” sentido no dia a dia dos brasileiros deve enfraquecer ao longo dos próximos meses (embora gradualmente), ajudando a impulsionar a economia.

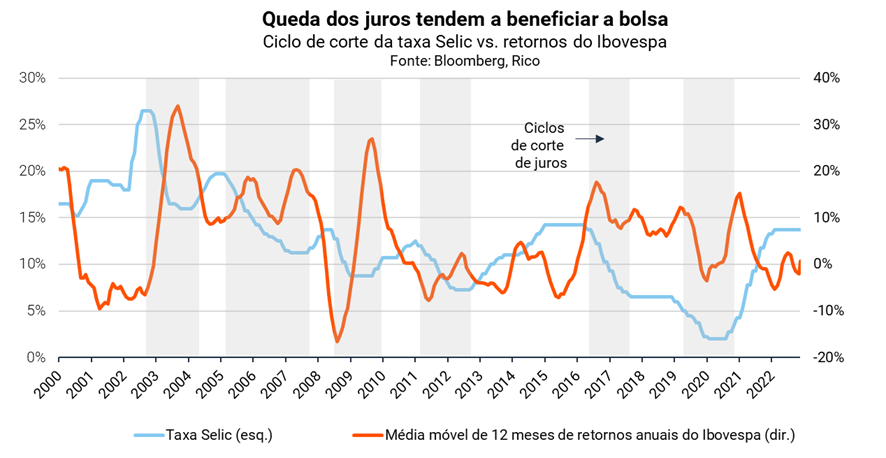

A Selic deve seguir caindo, e isso é positivo para a bolsa

Independente de acertarmos “em cheio” os próximos passos do Copom, a tendência é o fator mais relevante no atual contexto – em outras palavras, estamos em um processo de redução de juros. Esse movimento tende a abrir a porta para investimentos que apresentem maior nível de risco, como ações e fundos de investimento multimercado – considerando sempre o perfil de risco de cada cliente.

Olhando para a bolsa, juros menores ajudam a reduzir o custo de capital para as empresas nos modelos de analistas (aumentando o preço justo de ações), elevam os seus lucros por conta da queda nas despesas financeiras, e melhoram a saúde financeira das empresas que têm dívida alta e precisam de novos financiamentos.

Em bom português: ciclos de queda de juros tendem a ser positivos para investimentos em bolsa.

O gráfico abaixo ajuda a ilustrar essa dinâmica. Como podemos ver, momentos de redução da taxa Selic foram, em sua média histórica, acompanhados por bons retornos do nosso principal índice acionário, o Ibovespa.

Dado o cenário ainda incerto e o nível dos juros em patamares elevados, recomendamos cautela. Preferimos empresas de qualidade com indicadores de crescimento sólidos e negociadas por preços justos.

E como o momento também tende a ser oportuno para a diversificação de sua carteira, destacamos aqui nossa carteira recomendada de Fundos Imobiliários.

Renda Fixa segue atrativa

A renda fixa brasileira continua atrativa, mas o momento pede por um bom equilíbrio entre os diferentes indexadores na carteira do investidor.

Afinal, os juros devem continuar em patamares altos, acima dos níveis de inflação no curto prazo – garantindo retornos elevados para investimentos pós fixados de prazos mais curtos (até três anos) e reserva de emergência.

Além disso, diante de um cenário onde a inflação segue um risco no longo prazo, títulos de renda fixa atrelados à índices de preço seguem uma excelente proteção para seus investimentos – dando espaço para vencimentos mais longos, com prazo médio de cinco anos.

Para os pré-fixados, também percebemos melhora das taxas. Mas esse tipo de alocação ainda requer atenção! Primeiro, porque não esperamos grandes movimentos de queda sobre as expectativas de juros no futuro no futuro próximo (dinâmica que valoriza esses títulos, vista em parte de 2023). Segundo, porque a incerteza sobre os rumos da inflação no mundo e do cenário fiscal doméstico voltaram a impactar as expectativas sobre os juros de longo prazo, desvalorizando títulos existentes e adicionando risco adiante.

Por isso, mantemos nossa recomendação para pré-fixados reduzida e cautelosa, priorizando vencimentos de curto prazo (2 a 3 anos) e oportunidades pontuais em títulos privados. Confira nossas recomendações de renda fixa aqui.

Recomendações completas

Confira todas as nossas recomendações, de acordo com cada perfil de investir, no Onde Investir da Rico. E abaixo, separamos algumas sugestões de investimentos recomendados nas principais classes de ativos para o cenário atual.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2027 | Selection RF Light FIC Renda Fixa Crédito Privado LP | R$ 100,00 |

| Inflação | NTN-B ago/28 IPCA+5,30% | CRA Atacadão jan/2029 IPCA+6,35% | R$ 50,00 |

| Renda Fixa Prefixada | CDB DM Financeira Abril/2026 – 12,75% | Tesouro Prefixado jan/2026 – 10,46% | R$ 100,00 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | Kinea Atlas II | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos/ Fundos Imobiliários | Carteira de FIIs Rico | R$ 100,00 |

Alô empreendedor e empreendedora! Na jornada árdua do empreendedorismo, entender como separar as finanças pessoais das contas da empresa é essencial para que você mantenha a saúde financeira do seu negócio.

Muitos empreendedores, principalmente no início de suas atividades, enfrentam o desafio de não misturar despesas pessoais com as corporativas. É aquele cartão da empresa que paga a escola dos filhos, o dinheiro do fluxo de caixa que acaba indo para as compras de supermercado. Neste texto oferecemos dicas práticas para ajudar você a organizar as suas finanças (de casa e da empresa) de forma simples e, acima de tudo, eficaz.

A Importância de separar as finanças

Você já sabe, mas não custa repetir: separar as finanças pessoais das empresariais traz clareza ao orçamento e facilita a gestão de riscos. Sem essa distinção, é muito mais difícil fazer projeções precisas e tomar decisões seguras, o que compromete bastante a sua visibilidade sobre o real desempenho financeiro do seu negócio.

O empreendedor precisa sempre ter em mente que se o caixa da empresa dele não estiver saudável, o seu caixa pessoal também não estará, então a prioridade é o caixa da empresa.

Sendo assim, separamos algumas dicas práticas para você organizar e separar o seu dinheiro e o dinheiro da sua empresa.

Dicas para organizar o dinheiro PF x PJ

1. Tenha contas separadas

Para começar do começo: mantenha esse dinheiro em contas separadas. Uma conta bancária para despesas pessoais e outra para as da empresa. Isso simplifica a gestão financeira e ajuda a evitar confusões.

2. Estabeleça um Pró-labore

Muitos empreendedores gastam o dinheiro pessoal a depender do lucro da empresa. Ou seja, se a empresa lucrou bem em um mês, ele gasta bem também. Se a empresa lucrou pouco, o mês da vida financeira pessoal fica mais apertado. Esse é um grande problema para o seu fluxo de caixa empresarial. Uma empresa precisa ter reservas e para que haja previsibilidade de caixa é essencial definir um pró-labore. Então defina uma remuneração fixa para você como dono do negócio, que não dependa diretamente dos lucros da empresa. Isso ajuda a manter as finanças organizadas e previsíveis.

3. Registre todas as movimentações

Dinheiro, se deixar, é como água, escapa e a gente nem vê. Faça um controle rigoroso das entradas e saídas financeiras do seu negócio. Isso é essencial para uma boa gestão e ajuda a identificar onde cortar custos, se necessário.

4. Utilize ferramentas de Gestão Financeira

Tecnologia, em grande parte das vezes, não é custo, mas sim investimento. Invista em softwares ou aplicativos de gestão financeira. Essas ferramentas podem simplificar o registro e análise das suas finanças, te economizando um tempo valioso.

5. Faça reservas de emergência separadas

Imprevistos acontecem, seja na vida pessoal ou na vida empresarial. Na maior parte das vezes, uma afeta diretamente a outra. Você não sabe quando um fornecedor vai atrasar, quando um cliente pode dar o calote, ou quando o encanamento da sua casa dá um defeito épico. Por isso é mais do que prudente formar fundos de emergência tanto para a sua vida pessoal quanto para a empresa, garantindo cobertura em tempos de crise.

6. Diversifique os investimentos

Investir é algo presente no cotidiano da vida empresarial e da vida pessoal. Na empresa, além dos investimentos de negócios, como a compra de equipamentos, considere investimentos financeiros que possam trazer retorno e ajudar no crescimento da empresa.

7. Use um cartão de crédito corporativo

Um cartão de crédito corporativo pode ajudar você a manter as despesas da empresa claramente separadas das pessoais, além de facilitar o acompanhamento dos gastos. Mas lembre-se, é um cartão corporativo e não pessoal.

8. Crie um planejamento orçamentário

Sem planejamento não há clareza e sem clareza não há um bom resultado. Planejar seu orçamento é vital para prever receitas e despesas, estabelecendo um controle mais rigoroso sobre as finanças.

Separar as finanças pessoais das contas da empresa não só aumenta a eficiência na sua gestão financeira como também contribui para a sustentabilidade e crescimento do seu negócio.

Com as contas claras e separadas, você evita problemas fiscais e melhora sua capacidade de investimento e expansão. Implementando essas dicas, você estará no caminho certo para garantir a saúde financeira tanto pessoal quanto empresarial.

Se você tem dúvidas sobre onde investir em maio, esse conteúdo é pra você. Todo mês, o time de especialistas da Rico analisa como está o mercado e a economia e traz as melhores recomendações de investimento de acordo com o seu perfil.

Baixe agora o relatório e invista com mais segurança!

Investimentos e meteorologia: é bom acompanhar as previsões!

Você compra guarda-chuva em dia de sol ou deixa para o momento de desespero? Investir bem é como se precaver de mudanças bruscas no tempo, sempre de olho na previsão antes de sair de casa ou fazer planos ao ar livre.

Nesse conteúdo, trazemos a “meteorologia” para as principais classes de investimento disponíveis no mercado e a nossa dose recomendada para todas elas de acordo com o cenário atual. Assim, evitamos que uma “frente fria” pegue o seu dinheiro desprevenido.

Cenário Global – clima chuvoso

Em abril, investidores enfrentaram um clima tempestuoso nos investimentos.

Nos Estados Unidos, dados de inflação e atividade econômica jogaram uma verdadeira tempestade sobre aqueles que esperavam um início do corte de juros próximo. Com dados recentes reforçando que a inflação segue persistente e acima da meta, o presidente do Banco Central americano reafirmou a postura de juros altos por mais tempo.

Isso significa que devemos ver apenas a um corte de juros em 2024 na principal economia do mundo, e esse deve vir no fim do ano.

Nesse cenário, abril trouxe também mudanças de perspectivas para o rumo dos juros no Brasil. Sinalizações do nosso Banco Central indicaram um aumento das preocupações, tanto por conta do cenário de juros global mais incerto e por pressões vindas de uma retomada no preço de commodities no mundo, quanto por riscos fiscais crescentes aqui no Brasil.

Assim, acreditamos que o ciclo de corte da taxa Selic deverá ser menor que o previsto – atingindo 10,00%, e ficando nesse patamar até 2025.

Falamos mais sobre o aumento da incerteza no palco econômico global em nosso conteúdo mensal de economia – aqui.

Nesse contexto de incertezas, a informação será o melhor “protetor solar” do investidor de longo prazo.

Quer conferir nossa visão para cada classe de ativo? Baixe o relatório Onde Investir em Maio e não fique desprevenido:

Onde investir em março de 2026?

Quer saber onde investir em março de 2026? Baixe nosso relatório gratuito e invista com mais segurança.

Nele você vai encontrar:

- Cenário global da economia e investimentos;

- Sugestão de ativos em cada classe;

- Projeções econômicas

E outras informações para você começar a investir.

Confira!

A Previdência privada é provavelmente o investimento mais incompreendido do mercado financeiro. Parte da culpa pode ser atribuída ao longo período em que apenas poucas instituições distribuíam esse tipo de investimento, com produtos muitas vezes marcados pela rentabilidade “duvidosa” e custos elevados.

Para completar, as diferentes regras incidentes sobre investimentos em previdência privada aumentam sua complexidade, contribuindo para afastar ainda mais os investidores.

Abaixo, explicamos o que é o investimento em fundos de previdência privada e porque todo investidor deveria considerar ter em sua carteira de investimento – de olho em um futuro financeiro mais tranquilo.

Detalhamos também as modalidades desse tipo de investimento, além de vantagens tributárias e tipos de fundos disponíveis para ajudar você a tomar decisões informadas sobre seu investimento.

O que é um Fundo de Previdência Privada?

O Fundo de Investimento em previdência privada é uma aplicação financeira que oferece diversos benefícios fiscais e estruturais para o investidor que busca conquistar objetivos de longo prazo, como por exemplo a sua aposentadoria.

Ao contratar um plano de previdência, você destinará recursos para um fundo de investimento administrado por uma instituição financeira, que por sua vez fará a aplicação desses recursos em diferentes investimentos, de acordo com a estratégia definida.

Esses ativos podem incluir títulos públicos, títulos privados, ações, entre outros, buscando proporcionar uma rentabilidade atrativa no longo prazo.

Com uma variedade de opções de planos e regimes de tributação, a previdência privada tende a ser uma alternativa capaz de se adaptar às necessidades e objetivos de diferentes perfis de investidores, visando a otimização do patrimônio ao longo dos anos.

Previdência Fechada ou aberta?

Há dois tipos de veículo de previdência privada hoje disponíveis no Brasil: as fechadas e as abertas.

Os fundos fechados são exclusivos para funcionários de empresas ou membros de uma instituição – no qual normalmente a empresa aloca uma parcela, e o adicional fica a cargo do funcionário.

Já os fundos abertos podem ser acessados por qualquer pessoa, sendo divididos entre as modalidades PGBL e VGBL. Ambos os tipos de planos oferecem benefícios fiscais significativos, mas suas características se adequam a diferentes perfis de investidores.

Previdência aberta: PGBL ou VGBL?

Dentro essas modalidades, o investidor deverá escolher qual se encaixa melhor em suas necessidades. Essa escolha será norteada principalmente pela diferença de tributação:

- O PGBL será ideal para quem faz a declaração completa do Imposto de Renda e deseja deduzir até 12% da renda bruta anual tributável. Nessa modalidade, o imposto incide sobre o valor total resgatado.

| Renda Bruta Anual Tributável | Contribuição máxima dedução de IR (no PGBL) |

| R$120.000 | R$14.400 |

Saiba aqui o quanto você pode aplicar em um plano PGBL, para deduzir o máximo possível na sua declaração de IR.

- O VGBL será recomendado para quem opta pela declaração simplificada do IR ou já atingiu o limite de dedução com outros produtos de previdência. Nessa modalidade, o imposto é aplicado apenas sobre os rendimentos acumulados.

Tributação: Regime progressivo x regime regressivo

Feita a escolha de qual modalidade se adequa melhor aos seus objetivos tributários, o investidor precisará escolher qual o regime de imposto de renda de seu fundo de previdência. Sendo as duas seguintes tabelas possíveis:

Tabela regressiva de IR

Na tabela regressiva, a alíquota de imposto de renda diminui conforme o tempo de aplicação, incentivando o investimento a longo prazo. Assim, essa é indicada para objetivos de médio a longo prazo, pois oferece alíquotas de IR menores ao longo do tempo.

| Prazo de Permanência | Alíquota de IR |

| Até 2 anos | 35% |

| 2 a 4 anos | 30% |

| 4 a 6 anos | 25% |

| Acima de 10 anos | 10% |

Tabela progressiva

Na tabela progressiva, a alíquota de imposto de renda é aplicada de acordo com a faixa de renda do investidor. As alíquotas variam de 0% a 27,5% e são progressivas conforme o valor do resgate.

| Faixa de Renda Bruta Anual Tributável | Alíquota de IR |

| Até R$1.903,98 | Isento |

| R$1.903,98 a R$2.826,65 | 7,5% |

| R$2.826,65 a R$3.751,05 | 15% |

| R$3.751,06 a R$4.664,68 | 22,5% |

| Acima de R$4.664,68 | 27,5% |

Resgatar ou obter renda?

Por fim, a última decisão do investidor nesse processo será escolher o modo de resgate desse investimento. O investidor pode escolher uma data futura e deverá optar por:

- Resgatar o saldo total acumulado e administrar a sua utilização em outro tipo de investimento ou uso;

- realizar a contratação do pagamento de uma renda mensal que pode ser do tipo vitalícia, na qual o investidor vai receber uma renda mensal até a data do seu falecimento, quando encerraria esse recebimento;

- contratar uma renda temporária mensal com prazo certo, com um valor definido por tempo específico; ou finalmente,

- Optar por uma renda vitalícia com reversão aos beneficiários – que terá sequência do recebimento mesmo após o falecimento do investidor titular.

Vale destacar que, em todos esses casos, a renda contratada será adicionada às demais outras fontes de renda do titular, sendo tributada conforma a tabela progressiva do imposto de renda – que isenta a incidência de IR para rendas mensais de até R$ 1.903,98, seguido o indicado na tabela acima após esse valor.

Benefícios do Produto

Como objetivo de incentivar o planejamento de uma aposentadoria complementar, a previdência oferece uma série de benefícios, quando comparados a outros investimentos, incluindo:

- Benefícios fiscais: Deduções da base de cálculo do Imposto de Renda para investidores que contratam planos do tipo PGBL, podendo chegar a 12% da renda bruta anual tributável.

Além disso, a tabela regressiva do IR para fundos de previdência atinge a menor alíquota existente entre investimentos: de 10%.

- Isenção do come-cotas: Ao contrário de outros fundos de investimento, os fundos previdenciários não estão sujeitos à antecipação semestral do Imposto de Renda, o que tende a melhorar sua rentabilidade a longo prazo.

- Planejamento sucessório: Os planos VGBL oferecem isenção de imposto na transmissão dos recursos (Isenção de ITCMD), pois não entram em inventário, dependendo da legislação estadual. Além disso, são destinados aos beneficiários indicados, independente de grau de parentesco.

- Fácil portabilidade: Os investidores podem transferir seus recursos entre diferentes fundos de previdência sem custo adicional, permitindo ajustes na estratégia de investimento.

- Flexibilidade: Opções de resgate ou recebimento de renda mensal, com possibilidade de escolha entre renda vitalícia, temporária ou reversível aos beneficiários.

Taxas da previdência privada

Por fim, é importante o investidor conhecer bem as taxas para evitar surpresas durante seu planejamento. Na previdência privada, o investidor poderá ser cobrado pelas seguintes taxas, a depender da instituição com quem contrata:

- Taxa de administração: Essa taxa é a remuneração do time de gestão do patrimônio, geralmente variando entre 0% e 4% ao ano. Essa taxa já é descontada da rentabilidade do fundo. Ou seja, não haverá desconto em sua conta bancária, e sim redução do patrimônio investido.

- Taxa de Performance: Similar a taxa de administração, incidirá sobre a rentabilidade que ultrapassa o benchmark (índice de referência, como CDI ou Ibovespa), podendo variar entre seguradoras e fundos.

- Taxa de carregamento: Cobrada na entrada e/ou saída do plano, podendo chegar a 3% ou mais. Nesse caso, a taxa será descontada do aporte ou resgate do fundo.

Na Rico, oferecemos zero taxa de carregamento de entrada e saída, zero taxa de custódia e portabilidade sem burocracia. Faça sua portabilidade ou contratação da previdência privada pelo app da Rico.

Consistência faz diferença?

Finalmente, vale destacar que a previdência privada te ajuda a garantir uma importante ferramenta no mundo dos investimentos: a consistência. Isso porque é possível programar aportes mensais direto de sua conta bancária.

Mas por que a consistência importa?

Detalhamos o tema nesse texto, mas de maneira resumida, podemos afirmar que a consistência é a melhor forma de usar a magia dos juros compostos a seu favor.

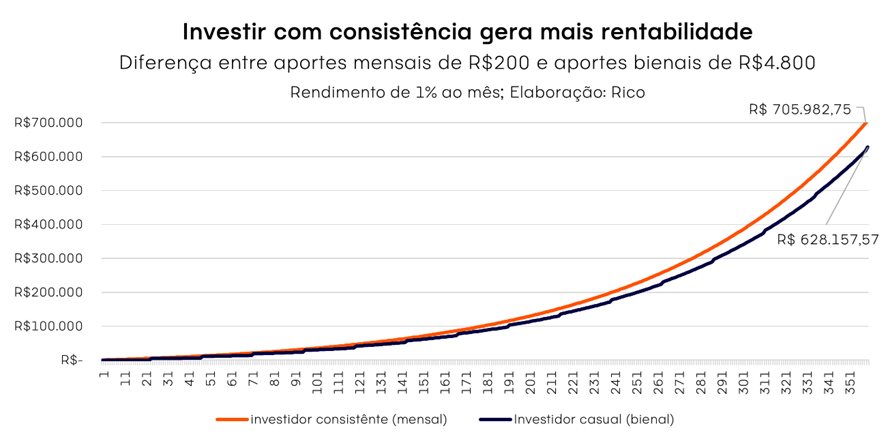

Para ilustrar, simulamos duas situações em termos de consistência na hora de investir, e demostramos como o resultado final difere entre o investidor “consistente” e o investidor “casual”.

- O “investidor consistente” realiza aportes de R$ 200 por mês ao longo de 360 meses (30 anos) de investimentos.

- Do outro lado, o “investidor casual” investe R$ 4.800 a cada 2 anos por 30 anos.

Como podemos ver, ambos investem o mesmo valor em todo o período, porém com frequências diferentes.

Porém, fica claro no gráfico acima como o resultado no longo prazo é bastante diferente entre os dois. Considerando as mesmas condições de investimento e o mesmo período, o “investidor consistente” terá acumulado ao fim de 30 anos um patrimônio de R$ 705.982,75, enquanto o “casual” terá acumulado um patrimônio de R$ 628.157,57.

Ou seja, a consistência adicionou 12% ao patrimônio daquele que investiu todos os meses, mesmo diante da mesma quanta investida.

Essa aparente “mágica” é explicada pelo efeito dos juros compostos sobre os investimentos, como contamos aqui em detalhes.

Invista em previdência na Rico

A Rico lançou uma forma inovadora e fácil de investir em previdência privada. Pela primeira vez, a contratação de sua previdência é feita com a possibilidade de investimento diretamente pelo aplicativo da Rico, ou seja, com praticidade, facilidade e independência, sem a necessidade de intermediação de um serviço de assessoria. Tudo está pronto para você aplicar com apenas um clique, quando quiser!

Além disso, você poderá realizar aportes via cartão de crédito. Isso cria uma recorrência de aportes, essencial para a construção de um investimento de longo prazo – e como explicamos aqui, consistência faz diferença.

Para completar, a Rico oferece cerca de 30 produtos de previdência, cobrindo perfis variados de risco. A curadoria é realizada por analistas, que consideram o equilíbrio de risco e retorno para diferentes perfis de investidores buscando oferecer os melhores fundos do mercado.

Agora que você já sabe todos os detalhes sobre a previdência privada e as vantagens para quem investe pensando no longo prazo, o único motivo para ainda não ter esse investimento é não possuir conta na Rico. Abra já a sua conta, gratuitamente aqui.

Em meados de março, a Câmara dos Representantes dos Estados Unidos aprovou um projeto de lei que propõe banir o TikTok do país, e a Casa Branca sancionou o projeto no final de abril. Antes visto como um fenômeno restrito à Geração Z, o TikTok já provou que vai muito além: segundo uma pesquisa da Pew Research, cerca de 40% dos americanos adultos usam a plataforma frequentemente. Dados de 2023 indicam que a plataforma de vídeos curtos tem mais de 150 milhões de usuários mensais nos EUA.

Com tanta popularidade, um detalhe ganha importância: o TikTok é da empresa chinesa ByteDance e, em meio a disputas econômicas entre EUA e China, a alta adesão ao aplicativo estrangeiro chamou a atenção das autoridades.

O que diz o projeto de lei?

O Protecting Americans From Foreign Adversary Controlled Applications Act (Ato para proteção dos americanos de aplicativos controlados por estrangeiros, em tradução livre) foi apoiado tanto por congressistas republicanos quanto por democratas, e a justificativa que uniu os dois partidos — rivais históricos, e em ano de eleição presidencial — foi a segurança nacional.

A proposta, que foi sancionada pelo presidente Joe Biden no dia 24 de abril, determina que a ByteDance venda o TikTok para outra empresa, aprovada pelo governo dos EUA, em até 270 dias (prazo que pode ser prorrogados por mais 3 meses). Caso a venda não aconteça, a rede social do reloginho seria banida do território americano ao fim desse período.

Não é a primeira vez que o TikTok é banido

Vários países já proibiram que o TikTok seja usado em dispositivos que pertençam ao governo. As Forças Armadas dos EUA proibiram o uso do app pelos seus membros, e a União Europeia, Canadá e Austrália baniram o aplicativo do reloginho dos celulares oficiais.

A Índia é o exemplo mais extremo: em 2021, o país de 1,4 bilhão de pessoas baniu o TikTok e outro 58 aplicativos chineses em uma medida oficial que não mencionou o país, e sim preocupações com segurança de dados e com a privacidade dos cidadãos indianos. Desde então, o governo da Índia vem monitorando a atividade inclusive de empresas de tecnologia americanas com os mesmos argumentos, e os tiktokers migraram para outras plataformas, como YouTube e Instagram.

O problema de 100 bilhões de dólares (e 1 algoritmo)

Mesmo sem presença no país mais populoso do mundo, TikTok é um fenômeno: com apenas 7 anos desde seu lançamento, já é a 5ª maior rede social do mundo — as outras quatro à sua frente (Facebook, YouTube, WhatsApp e Instagram) são americanas e tem pelo menos 6 anos a mais de vida.

A ByteDance é avaliada em US$ 270 bilhões de dólares e, segundo a CNN, só o TikTok valeria cerca de US$ 100 bilhões. Portanto, surge outro problema: que americano compraria a rede social?

Em meio a processos antitruste capitaneados tanto pelo governo americano quanto por legisladores europeus contra grande parte das gigantes de tecnologia, adicionar mais um mega app ao portfólio não parece ser a melhor estratégia para uma Alphabet ou Meta.

Do lado chinês da história, o grande trunfo do TikTok é seu algoritmo, desenvolvido 100% na China — sendo improvável que o país permita a exportação dessa tecnologia inovadora (e que é um diferencial de mercado) em meio a um cenário desafiador de crescimento econômico enfrentado pelo gigante asiático atualmente.

Além disso, a ByteDance já sinalizou que deve fazer o possível para que não seja forçada a vender seu maior produto. Após a sanção presidencial, o presidente executivo do TikTok publicou um vídeo na rede social dizendo que espera reverter a decisão, contestando a decisão judicialmente.

Quais são os próximos passos?

O Senado aprovou a proposta no dia 23 de abril, e Biden sancionou o texto no dia seguinte. Agora, a ByteDance deve continuar a se movimentar, tentando ganhar mais tempo para reverter a decisão e contestando o texto judicialmente.

Além disso, vale ficar atento aos próximos passos dos governos chinês e americano, principalmente este último: enquanto Joe Biden (Partido Democrata) apoia a medida expressamente, Donald Trump (Partido Republicano) já disse anteriormente que que banir a rede social aumentaria a influência da Meta, dona do Facebook.

Em ano de eleições presidenciais nos EUA, e com a China sob os holofotes enquanto busca retomar seu crescimento econômico, vale ficar de olho no que vai acontecer com o TikTok.

A temporada de resultados do 1º trimestre de 2024 das empresas brasileiras começou no final de abril, mas ganha força ao longo de maio. Nesse período, as empresas apresentam seus resultados financeiros e operacionais ao mercado, permitindo que investidores avaliem se os negócios seguem em linha, acima ou abaixo das projeções, e entendam se vale ou não manter seus investimentos na companhia.

No calendário abaixo, consolidamos as datas de divulgação das empresas da bolsa brasileira. Confira!

| Código | Nome da Empresa | Setor | Data do Resultado |

|---|---|---|---|

| ROMI3 | Romi | Bens de Capital | 16/4/2024 |

| USIM5 | Usiminas | Mineração & Siderurgia | 23/4/2024 |

| NEOE3 | Neoenergia | Elétricas | 24/4/2024 |

| VALE3 | Vale | Mineração & Siderurgia | 24/4/2024 |

| LOGG3 | Log Comm. Prop. | Propriedades Comerciais | 24/4/2024 |

| ASAI3 | Assai | Varejo | 24/4/2024 |

| KLBN11 | Klabin | Papel & Celulose | 25/4/2024 |

| MULT3 | Multiplan | Propriedades Comerciais | 25/4/2024 |

| HYPE3 | Hypera | Saúde | 26/4/2024 |

| LJQQ3 | Lojas Quero-Quero | Varejo | 26/4/2024 |

| KEPL3 | Kepler Weber | Bens de Capital | 29/4/2024 |

| TRPL4 | ISA Cteep | Elétricas | 29/4/2024 |

| CIEL3 | Cielo | Inst. Financeiras | 29/4/2024 |

| CSMG3 | Copasa | Saneamento | 29/4/2024 |

| INTB3 | Intelbras | TMT | 29/4/2024 |

| RANI3 | Irani | Papel & Celulose | 30/4/2024 |

| BBDC4 | Bradesco | Bancos | 2/5/2024 |

| POMO4 | Marcopolo | Bens de Capital | 2/5/2024 |

| WEGE3 | Weg | Bens de Capital | 2/5/2024 |

| EZTC3 | EZTec | Construção Civil | 2/5/2024 |

| AESB3 | AES Brasil | Elétricas | 2/5/2024 |

| GGBR4 | Gerdau | Mineração & Siderurgia | 2/5/2024 |

| GOAU4 | Met. Gerdau | Mineração & Siderurgia | 2/5/2024 |

| IGTI11 | Iguatemi | Propriedades Comerciais | 2/5/2024 |

| ITUB4 | Itaú Unibanco | Bancos | 6/5/2024 |

| AURE3 | Auren | Elétricas | 6/5/2024 |

| BBSE3 | BBSeguridade | Inst. Financeiras | 6/5/2024 |

| CBAV3 | CBA | Mineração & Siderurgia | 6/5/2024 |

| RDOR3 | Rede D’Or | Saúde | 6/5/2024 |

| ALLD3 | Allied | TMT | 6/5/2024 |

| TIMS3 | Tim | TMT | 6/5/2024 |

| CCRO3 | CCR | Transportes | 6/5/2024 |

| TGMA3 | Tegma | Transportes | 6/5/2024 |

| GUAR3 | Guararapes | Varejo | 6/5/2024 |

| PGMN3 | Pague Menos | Varejo | 6/5/2024 |

| VIVA3 | Vivara | Varejo | 6/5/2024 |

| BRFS3 | BRF | Alimentos & Bebidas | 7/5/2024 |

| FRAS3 | Frasle Mobility | Bens de Capital | 7/5/2024 |

| CURY3 | Cury | Construção Civil | 7/5/2024 |

| EGIE3 | Engie Brasil | Elétricas | 7/5/2024 |

| PRIO3 | PRIO | Óleo, Gás e Petroquímicos | 7/5/2024 |

| BLAU3 | Blau | Saúde | 7/5/2024 |

| MATD3 | Mater Dei | Saúde | 7/5/2024 |

| ODPV3 | Odontoprev | Saúde | 7/5/2024 |

| PORT3 | Wilson Sons | Transportes | 7/5/2024 |

| CRFB3 | Carrefour | Varejo | 7/5/2024 |

| PCAR3 | Pão de Açucar | Varejo | 7/5/2024 |

| RADL3 | Raia Drogasil | Varejo | 7/5/2024 |

| VULC3 | Vulcabras | Varejo | 7/5/2024 |

| TTEN3 | 3tentos | Agro | 8/5/2024 |

| AGRO3 | BrasilAgro | Agro | 8/5/2024 |

| SLCE3 | SLC Agricola | Agro | 8/5/2024 |

| BEEF3 | Minerva | Alimentos & Bebidas | 8/5/2024 |

| BBAS3 | Banco do Brasil | Bancos | 8/5/2024 |

| BMEB4 | Banco Mercantil do Brasil | Bancos | 8/5/2024 |

| PINE4 | Banco Pine | Bancos | 8/5/2024 |

| AERI3 | Aeris | Bens de Capital | 8/5/2024 |

| EMBR3 | Embraer | Bens de Capital | 8/5/2024 |

| MYPK3 | Iochpe-Maxion | Bens de Capital | 8/5/2024 |

| LEVE3 | Metal Leve | Bens de Capital | 8/5/2024 |

| RAPT4 | Randoncorp | Bens de Capital | 8/5/2024 |

| LAVV3 | Lavvi | Construção Civil | 8/5/2024 |

| MRVE3 | MRV | Construção Civil | 8/5/2024 |

| TEND3 | Tenda | Construção Civil | 8/5/2024 |

| COGN3 | Cogna | Educação | 8/5/2024 |

| CPLE6 | Copel | Elétricas | 8/5/2024 |

| ELET3 | Eletrobras | Elétricas | 8/5/2024 |

| TAEE11 | Taesa | Elétricas | 8/5/2024 |

| CSUD3 | CSU Digital | Inst. Financeiras | 8/5/2024 |

| CMIN3 | CSN Mineração | Mineração & Siderurgia | 8/5/2024 |

| RRRP3 | 3R Petroleum | Óleo, Gás e Petroquímicos | 8/5/2024 |

| BRKM5 | Braskem | Óleo, Gás e Petroquímicos | 8/5/2024 |

| UGPA3 | Ultrapar | Óleo, Gás e Petroquímicos | 8/5/2024 |

| VBBR3 | Vibra Energia | Óleo, Gás e Petroquímicos | 8/5/2024 |

| DXCO3 | Dexco | Papel & Celulose | 8/5/2024 |

| SCAR3 | São Carlos | Propriedades Comerciais | 8/5/2024 |

| AALR3 | Alliar | Saúde | 8/5/2024 |

| PFRM3 | Profarma | Saúde | 8/5/2024 |

| DESK3 | Desktop | TMT | 8/5/2024 |

| ELMD3 | Eletromidia | TMT | 8/5/2024 |

| TOTS3 | TOTVS | TMT | 8/5/2024 |

| VLID3 | Valid | TMT | 8/5/2024 |

| ALPK3 | Estapar | Transportes | 8/5/2024 |

| LOGN3 | Log-in | Transportes | 8/5/2024 |

| MILS3 | Mills | Transportes | 8/5/2024 |

| STBP3 | Santos Brasil | Transportes | 8/5/2024 |

| ARZZ3 | Arezzo Co. | Varejo | 8/5/2024 |

| CEAB3 | C&A Modas | Varejo | 8/5/2024 |

| DMVF3 | D1000 | Varejo | 8/5/2024 |

| BHIA3 | Grupo Casas Bahia | Varejo | 8/5/2024 |

| GMAT3 | Grupo Mateus | Varejo | 8/5/2024 |

| SOMA3 | Grupo Soma | Varejo | 8/5/2024 |

| LREN3 | Lojas Renner | Varejo | 8/5/2024 |

| PTBL3 | Portobello | Varejo | 8/5/2024 |

| SOJA3 | Boa Safra | Agro | 9/5/2024 |

| CAML3 | Camil | Alimentos & Bebidas | 9/5/2024 |

| ABCB4 | ABC Brasil | Bancos | 9/5/2024 |

| BRBI11 | BR Partners | Bancos | 9/5/2024 |

| INBR32 | Inter | Bancos | 9/5/2024 |

| CYRE3 | Cyrela | Construção Civil | 9/5/2024 |

| DIRR3 | Direcional | Construção Civil | 9/5/2024 |

| HBRE3 | HBR Realty | Construção Civil | 9/5/2024 |

| MDNE3 | Moura Dubeux | Construção Civil | 9/5/2024 |

| PLPL3 | Plano & Plano | Construção Civil | 9/5/2024 |

| TRIS3 | Trisul | Construção Civil | 9/5/2024 |

| CSED3 | Cruzeiro do Sul | Educação | 9/5/2024 |

| YDUQ3 | YDUQS | Educação | 9/5/2024 |

| ALUP11 | Alupar | Elétricas | 9/5/2024 |

| CPFE3 | CPFL Energia | Elétricas | 9/5/2024 |

| ENGI11 | Energisa | Elétricas | 9/5/2024 |

| SRNA3 | Serena Energia | Elétricas | 9/5/2024 |

| B3SA3 | B3 | Inst. Financeiras | 9/5/2024 |

| CXSE3 | Caixa Seguridade | Inst. Financeiras | 9/5/2024 |

| CASH3 | Méliuz | Inst. Financeiras | 9/5/2024 |

| WIZC3 | Wiz Soluções | Inst. Financeiras | 9/5/2024 |

| FESA4 | Ferbasa | Mineração & Siderurgia | 9/5/2024 |

| DEXP3 | Dexxos | Óleo, Gás e Petroquímicos | 9/5/2024 |

| RECV3 | PetroReconcavo | Óleo, Gás e Petroquímicos | 9/5/2024 |

| SUZB3 | Suzano | Papel & Celulose | 9/5/2024 |

| ALOS3 | Allos | Propriedades Comerciais | 9/5/2024 |

| JHSF3 | JHSF | Propriedades Comerciais | 9/5/2024 |

| SYNE3 | SYN Prob & Tech | Propriedades Comerciais | 9/5/2024 |

| SBSP3 | Sabesp | Saneamento | 9/5/2024 |

| SAPR11 | Sanepar | Saneamento | 9/5/2024 |

| FLRY3 | Fleury | Saúde | 9/5/2024 |

| HAPV3 | Hapvida | Saúde | 9/5/2024 |

| OFSA3 | Ourofino | Saúde | 9/5/2024 |

| VVEO3 | Viveo | Saúde | 9/5/2024 |

| BMOB3 | Bemobi | TMT | 9/5/2024 |

| IFCM3 | Infracommerce | TMT | 9/5/2024 |

| LWSA3 | LWSA | TMT | 9/5/2024 |

| ARML3 | Armac | Transportes | 9/5/2024 |

| AZUL4 | Azul | Transportes | 9/5/2024 |

| ECOR3 | Ecorodovias | Transportes | 9/5/2024 |

| GOLL4 | Gol | Transportes | 9/5/2024 |

| GGPS3 | GPS | Transportes | 9/5/2024 |

| HBSA3 | Hidrovias do Brasil | Transportes | 9/5/2024 |

| PRNR3 | Priner | Transportes | 9/5/2024 |

| RAIL3 | Rumo | Transportes | 9/5/2024 |

| VAMO3 | Vamos | Transportes | 9/5/2024 |

| ALPA4 | Alpargatas | Varejo | 9/5/2024 |

| CVCB3 | CVC Brasil | Varejo | 9/5/2024 |

| PNVL3 | Dimed | Varejo | 9/5/2024 |

| GRND3 | Grendene | Varejo | 9/5/2024 |

| MGLU3 | Magazine Luiza | Varejo | 9/5/2024 |

| PETZ3 | Petz | Varejo | 9/5/2024 |

| SMFT3 | Smart Fit | Varejo | 9/5/2024 |

| VSTE3 | Veste | Varejo | 9/5/2024 |

| MDIA3 | M. Dias Branco | Alimentos & Bebidas | 10/5/2024 |

| BPAN4 | Banco Pan | Bancos | 10/5/2024 |

| SEER3 | Ser Educacional | Educação | 10/5/2024 |

| CSAN3 | Cosan | Óleo, Gás e Petroquímicos | 10/5/2024 |

| RAIZ4 | Raizen | Agro | 13/5/2024 |

| LAND3 | Terra Santa | Agro | 13/5/2024 |

| BPAC11 | BTG Pactual | Bancos | 13/5/2024 |

| EVEN3 | Even | Construção Civil | 13/5/2024 |

| MELK3 | Melnick | Construção Civil | 13/5/2024 |

| ANIM3 | Anima | Educação | 13/5/2024 |

| CLSA3 | Clearsale | Inst. Financeiras | 13/5/2024 |

| ITSA4 | Itausa | Inst. Financeiras | 13/5/2024 |

| OPCT3 | Oceanpact | Óleo, Gás e Petroquímicos | 13/5/2024 |

| PETR4 | Petrobras | Óleo, Gás e Petroquímicos | 13/5/2024 |

| ONCO3 | Oncoclínicas | Saúde | 13/5/2024 |

| JSLG3 | JSL | Transportes | 13/5/2024 |

| RENT3 | Localiza | Transportes | 13/5/2024 |

| ENJU3 | Enjoei | Varejo | 13/5/2024 |

| NTCO3 | Grupo Natura | Varejo | 13/5/2024 |

| SBFG3 | Grupo SBF | Varejo | 13/5/2024 |

| TFCO4 | Track Field | Varejo | 13/5/2024 |

| VITT3 | Vittia | Agro | 14/5/2024 |

| JBSS3 | JBS | Alimentos & Bebidas | 14/5/2024 |

| BMGB4 | Banco BMG | Bancos | 14/5/2024 |

| BRSR6 | Banrisul | Bancos | 14/5/2024 |

| FRIO3 | Metalfrio Solutions | Bens de Capital | 14/5/2024 |

| TASA4 | Taurus Armas | Bens de Capital | 14/5/2024 |

| TUPY3 | Tupy | Bens de Capital | 14/5/2024 |

| CMIG4 | Cemig | Elétricas | 14/5/2024 |

| ENEV3 | Eneva | Elétricas | 14/5/2024 |

| LIGT3 | Light | Elétricas | 14/5/2024 |

| PSSA3 | Porto Seguro | Inst. Financeiras | 14/5/2024 |

| BRAP4 | Bradespar | Mineração & Siderurgia | 14/5/2024 |

| EUCA4 | Eucatex | Papel & Celulose | 14/5/2024 |

| KRSA3 | Kora Saude | Saúde | 14/5/2024 |

| BRIT3 | Brisanet | TMT | 14/5/2024 |

| POSI3 | Positivo | TMT | 14/5/2024 |

| MOVI3 | Movida | Transportes | 14/5/2024 |

| MLAS3 | Multilaser | Varejo | 14/5/2024 |

| AGXY3 | Agrogalaxy | Agro | 15/5/2024 |

| MRFG3 | Marfrig | Alimentos & Bebidas | 15/5/2024 |

| AVLL3 | Alphaville | Construção Civil | 15/5/2024 |

| CLSC4 | Celesc | Elétricas | 15/5/2024 |

| EQTL3 | Equatorial Energia | Elétricas | 15/5/2024 |

| IRBR3 | IRB Brasil | Inst. Financeiras | 15/5/2024 |

| ENAT3 | Enauta | Óleo, Gás e Petroquímicos | 15/5/2024 |

| AMBP3 | Ambipar | Saneamento | 15/5/2024 |

| ORVR3 | Orizon | Saneamento | 15/5/2024 |

| BIOM3 | Biomm | Saúde | 15/5/2024 |

| DASA3 | Dasa | Saúde | 15/5/2024 |

| FIQE3 | Unifique | TMT | 15/5/2024 |

| SIMH3 | Simpar | Transportes | 15/5/2024 |

| MEAL3 | IMC | Varejo | 15/5/2024 |

| AMER3 | Americanas | Varejo | 28/5/2024 |

| SMTO3 | São Martinho | Agro | 17/6/2024 |

| JALL3 | Jalles Machado | Agro | 19/6/2024 |

Recentemente, o preço do petróleo voltou aos holofotes de investidores e analistas, diante da forte alta registrada no ano, que já soma 14%, negociando perto de US$88 o barril (considerando o preço Brent – medida utilizada no mercado global).

Esse movimento é uma combinação de:

(i) tensões geopolíticas crescentes no mundo envolvendo regiões onde o petróleo é produzido;

(ii) redução de produção pelo cartel global de produtores da commodity, a OPEP+;

(iii) necessidade de recomposição de estoques estratégicos nos Estados Unidos; e

(iv) melhores perspectivas para o crescimento global, o que poderia aumentar a demanda.

Caso os preços do “ouro negro” sigam em elevação, os principais impactos na economia no Brasil e no mundo incluem a alta da inflação e a manutenção dos juros altos por mais tempo – impactando investimentos de diferentes tipos ao redor do mundo, da renda fixa às ações.

Mas a alta do petróleo também pode significar oportunidades de investimento, de olho em diferentes empresas que atuam no setor, da exploração à produção e distribuição no Brasil e no mundo.

Detalhamos tudo isso nas seções abaixo.

O que está acontecendo com o petróleo?

Volatilidade: a realidade nos preços de petróleo

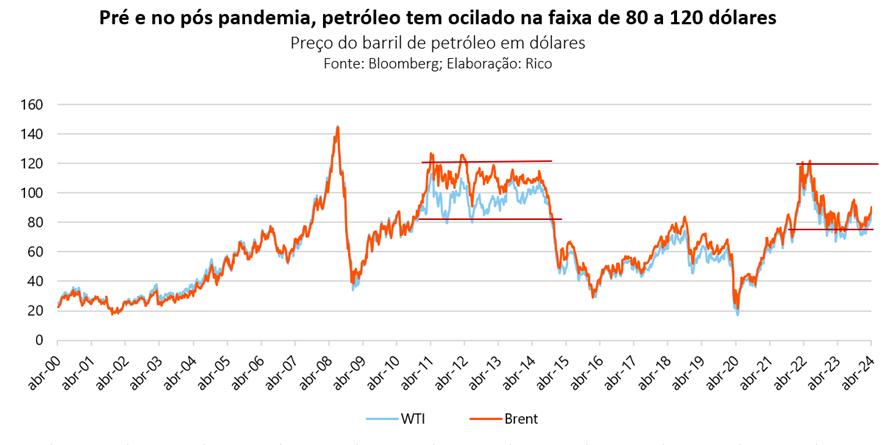

Volatilidade parece ser a pedra filosofal quando se trata de preços do petróleo, desde que esse combustível fóssil começou a ser usado como fonte de energia, ainda no século XIX, até se tornar responsável por praticamente 30% da matriz energética global – ou seja, a principal fonte de energia utilizada no mundo.

E os últimos anos não foram exceção ao olharmos para o “sobe e desce” dos preços dessa commodity. Para ilustrar, o preço do barril de petróleo (Brent) foi de aproximadamente US$70,00 em abril de 2019, passando por extraordinários US$ 17,00 um ano depois (em abril de 2020), antes de subir para recordes US$ 134,00 em março de 2022, para chegar aos US$ 88,0 registrados na manhã de 24 de abril de 2024.

O vai e vem dos preços do chamado “ouro negro” é explicado pelo fato de que a commodity tem forte relação com o estado da economia global, além de eventos políticos e geopolíticos relacionados a sua exploração, produção e distribuição.

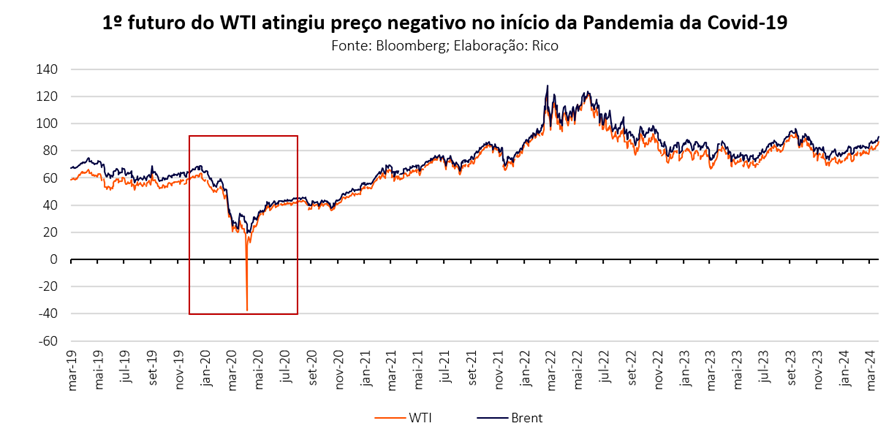

Assim, o que vemos no gráfico acima é reflexo de uma série de movimentos observados nos últimos anos que impactaram a economia e o cenário global, como por exemplo a eclosão da pandemia da Covid-19 – quando o medo generalizado de uma recessão global derrubou os preços de petróleo a ponto de o contrato futuro WTI (referência de preço no mercado americano) ser cotado a preços negativos, um evento sem precedentes na história.

Já o salto observado em março de 2022 reflete a eclosão da guerra entre Rússia e Ucrânia, dado o envolvimento direto no conflito de um dos maiores produtores da commodity do mundo – e as esperadas sanções impostas à comercialização de petróleo russo, que reduziram a oferta e elevaram o preço de energia ao redor do mundo.

Mais recentemente, a piora dos conflitos geopolíticos no Oriente Médio e na região do Mar Vermelho, caracterizada pela grande exploração de petróleo, tem adicionado pressão e volatilidade aos preços de petróleo nos mercados globais.

Falamos mais sobre a situação no Oriente Médio aqui.

O que (e quem) determina os preços de petróleo no mundo?

Assim como outras commodities, como soja e minério de ferro, o preço do petróleo nos mercados globais é determinado com base na relação entre oferta e demanda por tal insumo.

De maneira simplificada, quanto maior a oferta de petróleo no mundo, menor o preço do petróleo (e vice-versa), desde que a demanda siga a mesma. E quanto maior a demanda, maior o preço (e vice-versa), desde que a oferta siga a mesma.

E o que vemos em termos de oferta e demanda atualmente?

Do lado da demanda, a economia global vem se provando mais resiliente do que o esperado para o pós-pandemia, especialmente nos Estados Unidos enquanto muitos países apontam para uma forte retomada no crescimento, como Índia, China e mesmo o Brasil. Esse crescimento tende a elevar a demanda por insumos energéticos, como o petróleo.

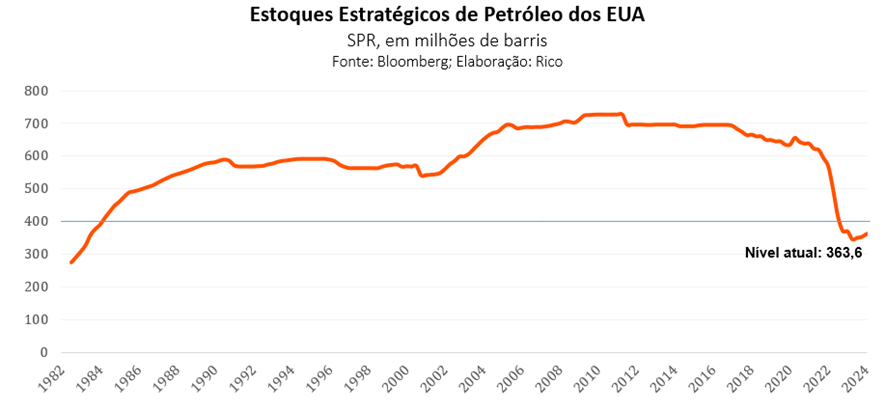

Já do lado da oferta, a queda do investimento no setor de petróleo e gás (diante do esforço de muitos governos em reduzir a dependência em combustíveis fósseis, incentivando fontes alternativas de energia) contribuiu para reduzir a oferta da commodity no mundo nos últimos anos.

Nesse cenário, vimos uma forte queda nos estoques estratégicos de petróleo nos Estados Unidos, que chegaram perto das mínimas desde a década de 1980 – após uso elevado para atenuar os impactos da alta nos preços observada nos últimos anos.

Por outro lado, estoques na China seguem abastecidos, enquanto a produção de petróleo originário do gás de xisto nos Estados Unidos registra fortes elevações.

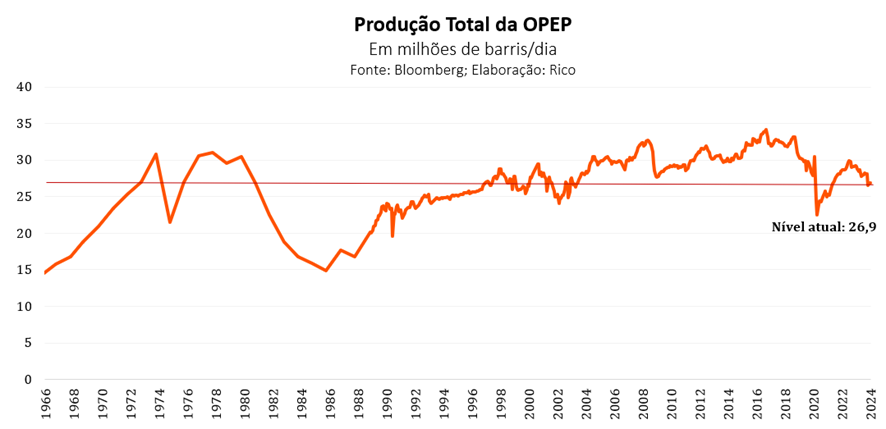

Ainda do lado da oferta, vale destacar a atuação da OPEP (Organização dos Países Exportadores de Petróleo). A organização fundada na década de 1960 pelos então principais produtores de petróleo do mundo, em sua maioria na região do Oriente Médio, atua até hoje de maneira a coordenar a produção e a oferta de petróleo entre seus membros – impactando, assim, os preços da commodity praticados em mercados ao redor do mundo.

Nos últimos anos, sob a liderança da Arábia Saudita, a OPEP tem defendido cortes na produção de petróleo, evitando a queda nos preços diante da maior produção global. Embora essa atuação tenha sido limitada diante da oposição de alguns países membro (que tem optado por manter ou mesmo aumentar a produção de petróleo), entendemos que a organização seguirá defendendo reduções na oferta até que os preços atinjam um patamar mais elevado.

Em resumo: o equilíbrio entre oferta e demanda de petróleo no mundo segue incerto, porém, com viés de uma oferta reduzida diante de demanda em crescimento – cenário que tende a pressionar os preços da comodity.

Os eventos geopolíticos em vigência no mundo, como falamos, tendem a contribuir para esse cenário de preços pressionados.

Impactos do petróleo em alta na economia

Preços de petróleo em alta colocam em risco dois movimentos que temos visto (e esperado) na economia global: a queda da inflação e a consequente redução nas taxas de juros.

Isso porque petróleo mais caro significa elevação de diversos outros preços na economia: dos combustíveis de carros e caminhões que transportam alimentos, ao plástico dos eletroeletrônicos e ao poliéster de roupas. Afinal, como falamos, o petróleo representa a principal fonte de energia utilizada no mundo, além de ser matéria prima para diversos bens industriais.

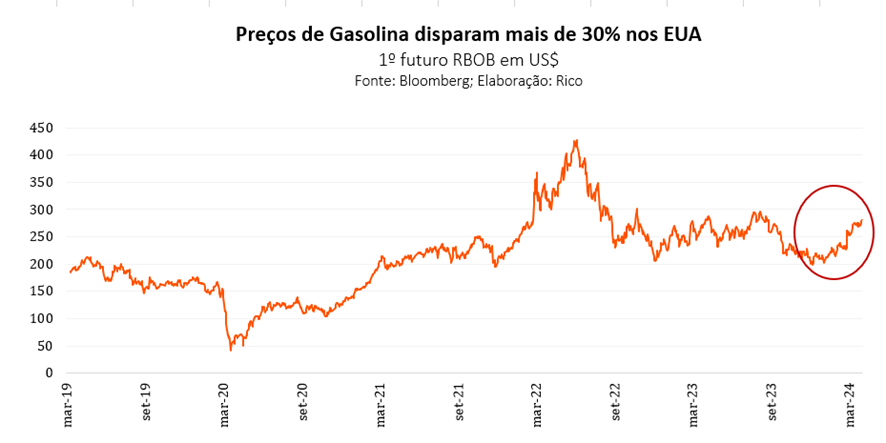

A disparada dos preços do petróleo do início desse ano já provoca efeitos que chegam à ponta final do consumo. Para se ter uma ideia, os preços da gasolina no mercado americano (que seguem os preços internacionais) já sobem cerca de 33% desde o início do ano, impactando a renda disponível dos consumidores.

Petróleo alto, preço da gasolina alto?

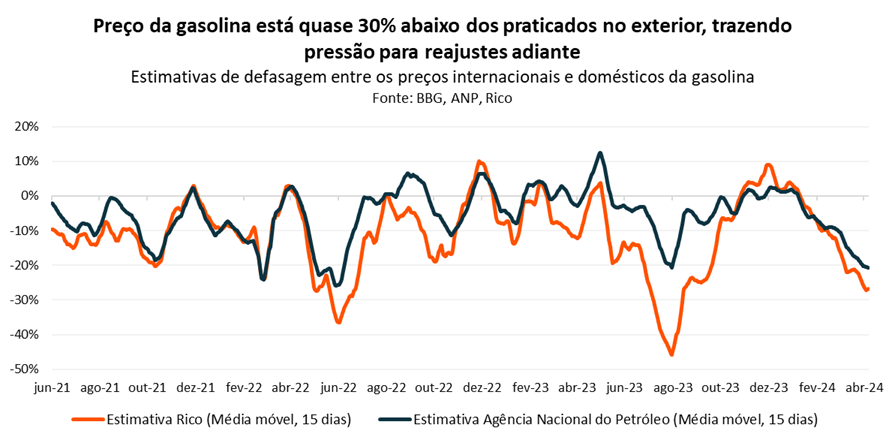

No Brasil, os preços de gasolina (na “bomba” ao consumidor final) são dependentes da política de preços praticada pela Petrobras, que determina o preço dos combustíveis nas refinarias.

Essa política considera uma série de fatores, incluindo os preços internacionais de petróleo, mas também fatores como a dinâmica de produção da Petrobras e do mercado de substitutos existentes no país.

Explicamos a política de preços da Petrobras em detalhes aqui.

Atualmente, projetamos que os preços de gasolina praticados no Brasil estão defasados em quase 30% em relação aos preços internacionais. Ou seja, estão mais baixos. Olhando para frente, entendemos que a Petrobras deve reajustar os preços parcialmente (e potencialmente em um momento de maior estabilidade dos preços), com reajuste de 7% na gasolina e 5% no diesel em junho.

Dito isso, se os preços de petróleo seguirem em alta no mercado global, podemos ver mais reajustes, e maior impacto na inflação por aqui.

Petróleo, inflação e juros

Nesse contexto de maior risco para a inflação vindo dos preços de petróleo, a esperada queda nos juros no mundo desenvolvido é colocada em xeque. Em outras palavras: cresce a probabilidade de seguirmos vendo juros altos por mais tempo no mundo, especialmente nos Estados Unidos, mas por aqui também.

Juros altos, por sua vez, tendem a prejudicar investimentos de maior risco, como ativos brasileiros em relação a outros no mundo, e aqui dentro investimentos como ações (em relação principalmente à renda fixa).

Te contamos tudo sobre o tema de “juros altos por mais tempo” aqui.

Como investir?

Apesar dos riscos na economia e nos mercados associados com o movimento de alta nos preços de petróleo, esse cenário também pode significar oportunidades de investimento.

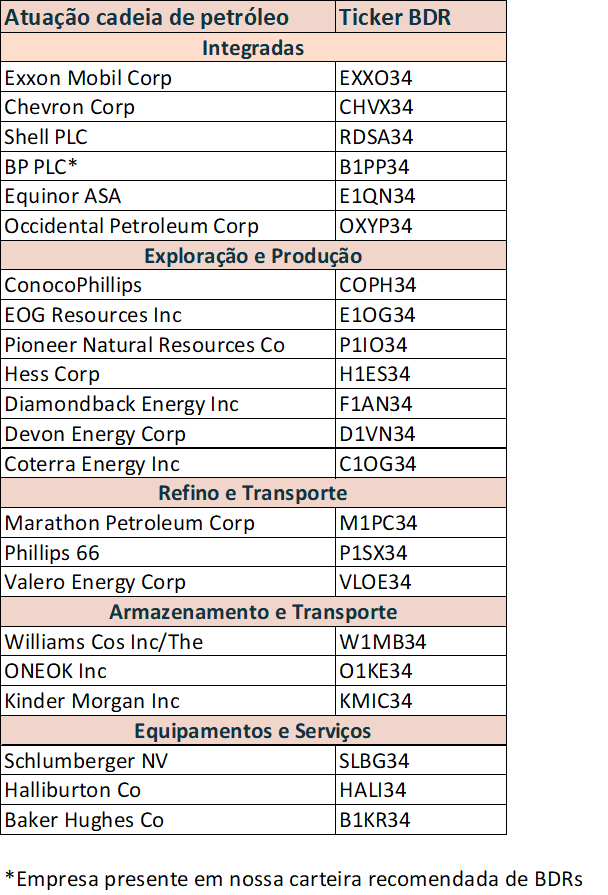

Para investir nessa temática, é possível comprar ações de empresas envolvidas nas diversas etapas da cadeia produtiva da commodity, tanto do Brasil quanto de fora – por meio de BDRs, que são recibos de ações estrangeiras negociados na bolsa brasileira.

Abaixo, elencamos algumas alternativas para investir no setor.

Ações brasileiras

Prio:

A PRIO é a nossa principal escolha do setor, principalmente dado as nossas projeções de crescimento de produção e geração de fluxo de caixa da empresa.

Como principal risco vale destacar que as ações da empresa têm sofrido diante de preocupações quanto ao atraso de licenças ambientais, que podem resultar no adiamento do desenvolvimento de um novo campo de produção. Porém, vemos esse problema como temporário.

Para a PRIO3 possuímos recomendação de compra, com preço alvo de R$67,20.

Petrobras:

As ações da gigante do petróleo brasileira passaram por uma forte alta no ano passado, explicada principalmente pela revisão de lucros projetados para o futuro e pela forte produção acima do esperado. E qual nossa visão adiante?

Por um lado, esse desempenho positivo aproximou o preço justo avaliado da Petrobras de grandes pares europeus e chineses; ao mesmo tempo, potenciais fusões e aquisições na empresa também se destacam como potenciais riscos. Por outro lado, entendemos que a empresa segue “barata” do ponto de vista do preço de sua ação, e o crescimento esperado para a produção nos próximos anos segue bastante forte (perto de 30%).

Nesse cenário, possuímos recomendação de compra para PETR4/PETR3, com preço alvo de R$45,10.

PetroReconcavo:

A PetroReconcavo passou diversos desafios no ano de 2023, principalmente devido a restrições associadas à infraestrutura de terceiros.

Embora ainda vejamos a empresa gerando retornos mais baixos ao investidor (em comparação com a Petrobras ou a PRIO) em 2024, entendemos que a situação deve melhorar em 2025, possibilitando o crescimento de investimentos no negócio.

Assim, possuímos recomendação de compra para RECV3, com preço alvo de R$27,70.

BDRs (recibos de ações estrangeiras negociadas na bolsa brasileira)

Não seja pego de calças curtas!

“Only when the tide goes out do you discover who’s been swimming naked”, Warren Buffett.

Projeções macroeconômicas são importantes para todo investidor, porque ajudam a nos prepararmos para o que vem adiante. Ou seja, não ser pego de “calças curtas”, especialmente em momentos desafiadores para os investimentos.

Isso não significa que você saberá “o dia exato em que o dólar vai cair ou subir”. Pois isso, infelizmente, será praticamente impossível. Mas quer dizer que você entenderá melhor as tendências da economia e poderá pensar em como adaptar seus investimentos (ou manter tudo como está, se for o caso), pensando no seu perfil e objetivos.

Com isso em mente, detalhamos abaixo nossas principais projeções para este ano e o próximo. Abaixo, te contamos o porquê de tudo isso, e como investir nesse cenário.

Onde estamos? Juros altos, até quando?

No mundo, a pergunta que segue dominando os mercados é: “quando os juros vão começar a cair?”. Assim como no primeiro trimestre desse ano, a tônica dos mercados segue o momento de virada na política monetária em grande parte do mundo – ou seja, quando Bancos Centrais passarão a cortar os juros?

Embora a queda de juros no mundo desenvolvido seja bastante provável no futuro próximo, esse movimento deve ser gradual e diferente entre países. Isso porque, apesar de a inflação ter enfraquecido substancialmente desde os picos observados na pandemia e mesmo em comparação ao ano passado, o ritmo da alta de preços continua “teimosa” nos países desenvolvidos, especialmente nos Estados Unidos.

Vale lembrar que juros altos têm o objetivo de controlar a alta de preços, encarecendo o crédito e desincentivando o consumo, desaquecendo a economia e a demanda por bens e serviços.

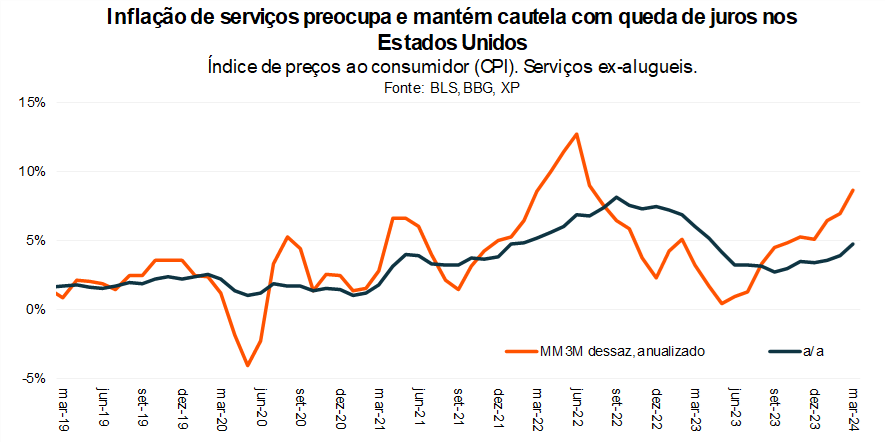

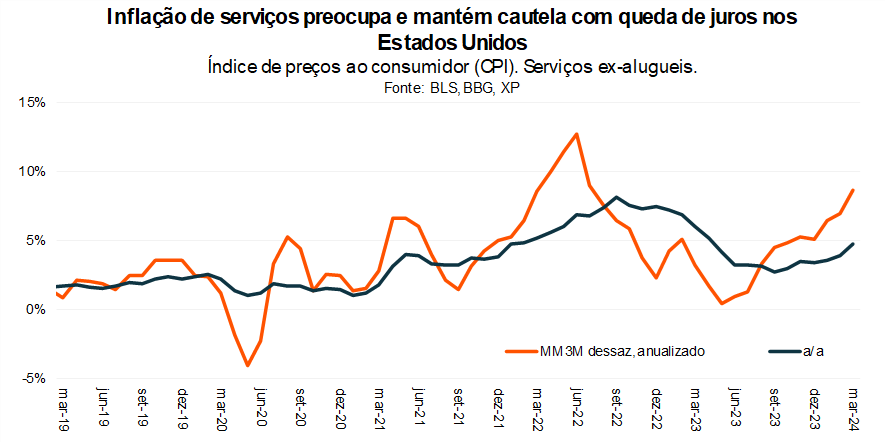

Para ilustrar, o resultado de março do indicador de inflação ao consumidor americano (CPI, em sua sigla em inglês), registrou alta acima do esperado na variação mensal, com destaque para preços no setor de serviços – que reacelerou sua elevação para o ritmo de 4,80% no comparativo anual, considerando a métrica excetuando preços mais voláteis, como habitação.

Em bom português: a inflação de serviços segue alta, apesar de os preços de bens (como carros, roupas e eletrodomésticos) já estarem bem mais comportados, e isso impede que o Banco Central comece a reduzir os juros tão cedo – ou tão rápido.

Vale destacar que os preços de serviços são essenciais para entender comportamento da inflação como um todo, sinalizando tendências adiante. Isso porque os preços no setor são menos impactados por movimentos que chamamos de “oferta” (como o clima e a redução ou aumento da oferta de determinada commodity); e mais pelo comportamento dos salários, além de, claro, o nível de demanda na economia.

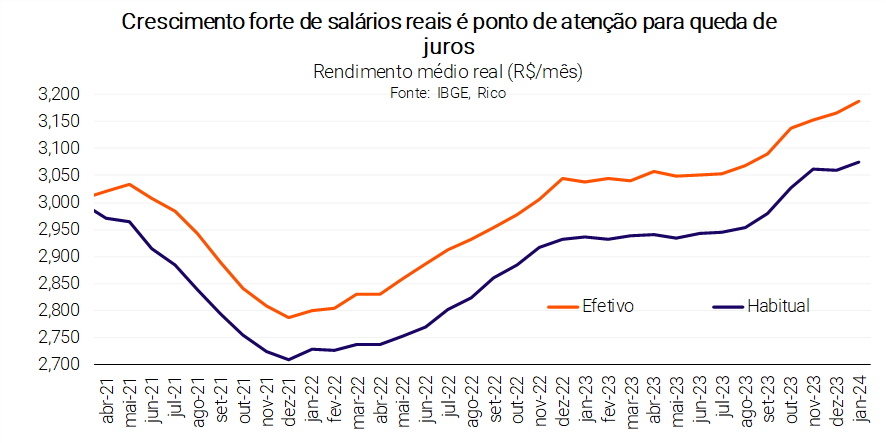

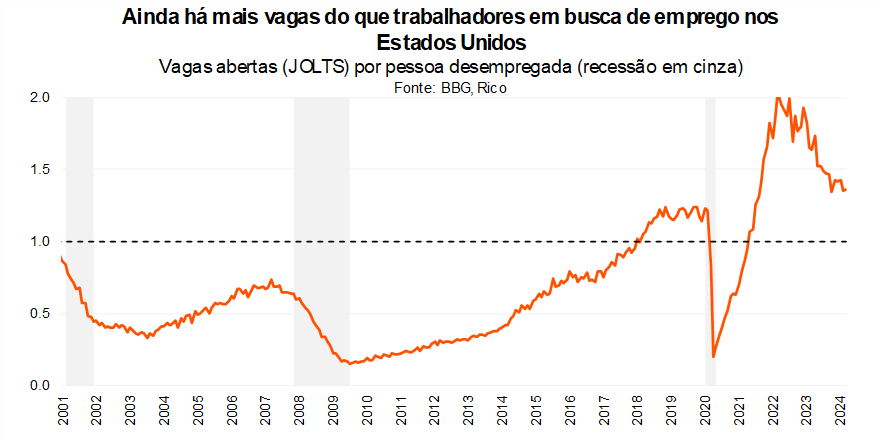

Por isso que o comportamento do mercado de trabalho também tem grande importância nessa dinâmica. Afinal, com mais vagas disponíveis do que trabalhadores em busca de posições, a tendência é que os salários sigam crescendo em ritmo acelerado – aumentando a demanda por bens e serviços na economia.

Assim, dados recentes reforçando que o mercado de trabalho segue aquecido nos EUA reforçam a expectativa de uma queda de juros bastante cautelosa.

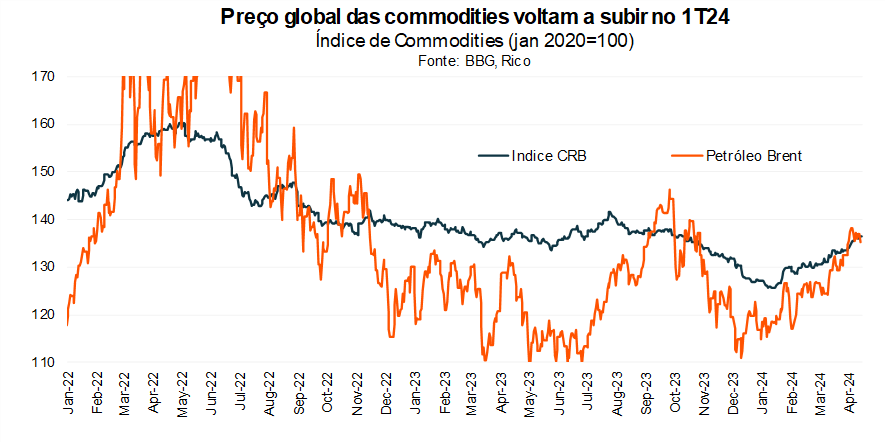

Além da inflação de serviços preocupante, incertezas sobre os preços de commodities aumentam a cautela, com destaque para o petróleo. Como podemos ver no gráfico abaixo, os preços de petróleo subiram substancialmente desde o início do ano, refletindo crescentes incertezas geopolíticas no Oriente Médio.

Nesse cenário, esperamos que o Fed (Banco Central americano) comece a reduzir os juros na maior economia do mundo apenas em dezembro.

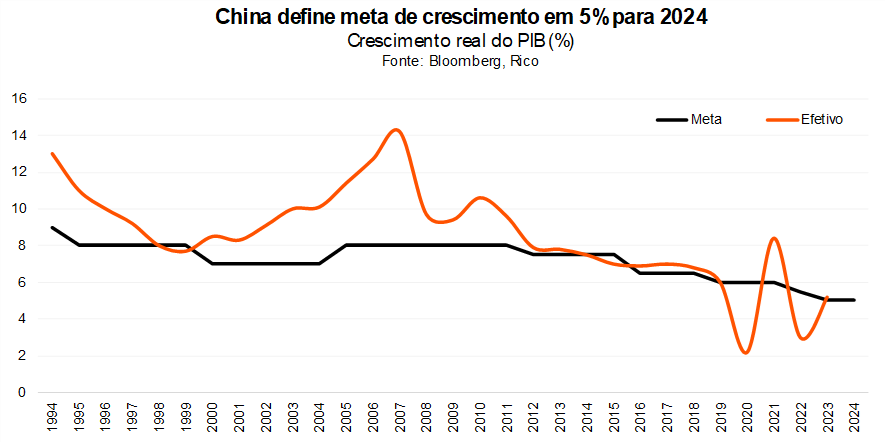

Enquanto isso, do outro lado do mundo, a China deve seguir lutando contra um crescimento mais fraco em 2024. O país ainda enfrenta desafios para retomar um ritmo de crescimento robusto, diante de uma crise no setor imobiliário e baixa confiança entre investidores, produtores e consumidores. Assim, mesmo com esforços do governo em impulsionar a economia, o crescimento nesse ano (e nos próximos) deve ser mais fraco do que os fortes saltos vistos nos últimos 20 anos.

Vemos o impacto dessa desaceleração, entretanto, como limitado para a economia brasileira. Nossas exportações devem seguir fortes para o país asiático, contribuindo para a manutenção das nossas contas externas sólidas (ou seja, com vendas para o mundo sólidas, em comparação com nossas importações), e contribuindo para que nossa moeda siga relativamente estável no ano. Falaremos mais sobre nossa visão para o real abaixo.

Enquanto isso, no Brasil

Mercado de trabalho, consumo das famílias e juros em baixa sustentam atividade econômica

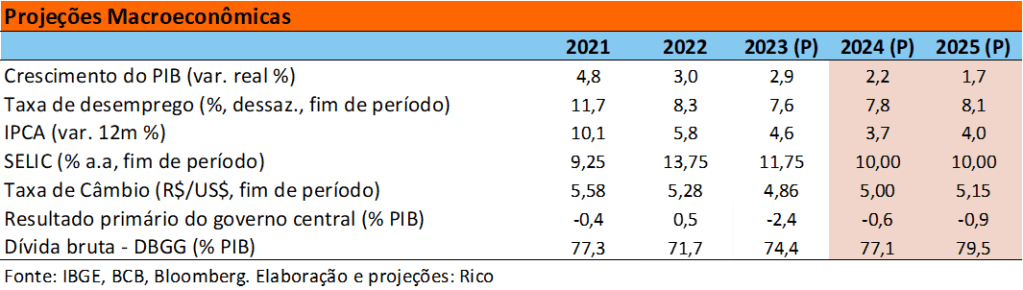

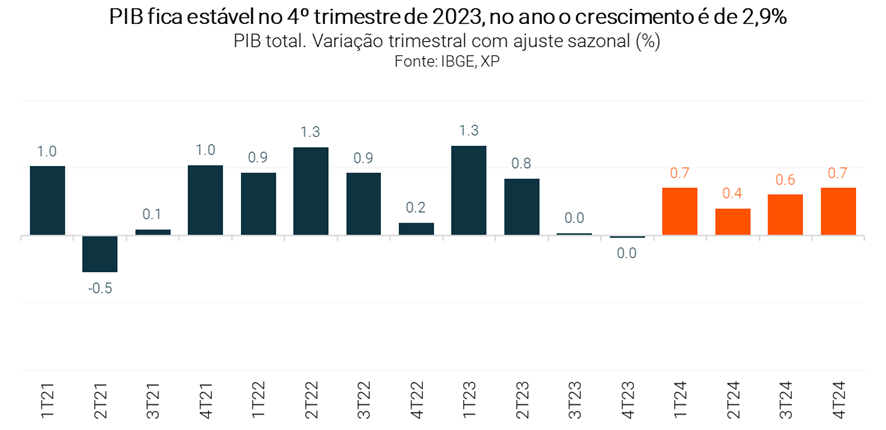

Por aqui, a economia surpreendeu crescendo acima do esperado em 2023. Conforme divulgado no início de março, o PIB brasileiro cresceu 2,9% no ano passado, impulsionado principalmente pela produção agropecuária na primeira metade do ano, além do consumo das famílias e da extração mineral.

O mercado de trabalho aquecido, programas de benefício fiscal (que viram forte elevação desde meados de 2022) e a queda da inflação também são parte importante da explicação da boa performance da economia depois do fim dos impactos da supersafra agrícola da primeira metade de 2023. Para se ter uma ideia, o desemprego encerrou 2023 no patamar mais baixo desde o início de 2015, em 7,5%.

Essas forças ganharam tração esse ano, e devem seguir impulsionando a economia. Como já é possível observar nos dados do primeiro trimestre desse ano, os principais motores de crescimento econômico nesse ano incluem:

i) mercado de trabalho sólido: especialmente no setor de serviços, impulsionando salários (acima da inflação). Para ilustrar, a criação de vagas no setor privado no primeiro bimestre desse ano foi ainda mais forte do que o observado no mesmo período do ano passado – que já se mostrava forte em relação ao histórico;

ii) continuidade da queda de juros: embora o Banco Central tenha começado a reduzir a taxa Selic em 2023, os efeitos demoram a ser sentidos na economia e passaram a ganhar força nesse ano. Dados recentes apontam para uma melhora em fatores como inadimplência de famílias e empresas, além de maiores concessões de crédito;

iii) inflação bem-comportada: como detalhado abaixo, esperamos que a inflação siga relativamente estável ao longo do ano, encerrando 2024 em 3,5% – contribuindo para o crescimento esperado de 5% da renda real disponível das famílias.

iv) manutenção forte impulso fiscal: depois de uma forte expansão de gastos do governo em 2023, o aumento do salário-mínimo e a antecipação para esse ano do pagamento de R$ 100 bilhões vindos de precatórios (dívidas judiciais do governo para empresas e indivíduos) devem seguir “injetando dinheiro” na economia esse ano; e

v) exportações fortes: apesar da queda no preço de parte de nossos principais bens exportados (como soja), a quantidade exportada segue em níveis historicamente altos, especialmente comparado ao nível de importações.

Dito isso, como nem tudo são rosas, esse cenário benigno também possui riscos.

Primeiro, o baixo nível de investimento produtivo observado nos últimos anos, como em máquinas e equipamentos, é uma fonte de preocupação – embora os primeiros sinais desse ano sejam positivos. Além disso, o menor crescimento esperado para o setor agrícola diante de safras menos benignas pode prejudicar atividades relacionadas ao agro, especialmente no interior do país, como transporte de cargas e logística.

Finalmente, o mercado de trabalho bastante aquecido pode colocar em risco a inflação comportada. Falaremos disso na seção adiante.

Nesse cenário, vemos o PIB brasileiro crescendo 2,2% esse ano. Já para 2025, os efeitos dos juros em queda ainda sendo sentidos por aqui, adicionados aos impactos do ciclo de redução dos juros no mundo desenvolvido, devem impulsionar uma alta de 1,7% do PIB.

Inflação segue comportada, apesar de riscos no radar

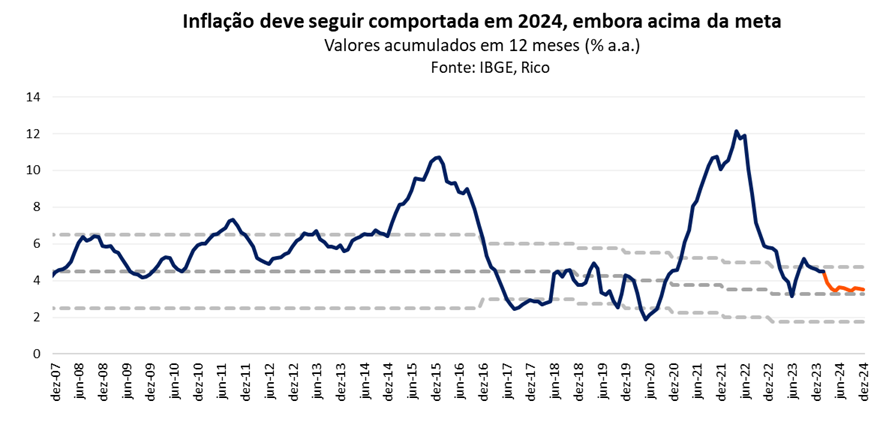

Como contamos em detalhes aqui, o IPCA (nosso principal índice de inflação ao consumidor) registrou alta de 0,16% em março. O indicador seguiu sua trajetória de queda no acumulado em doze meses, caindo para 3,93% de 4,50% no mês anterior, ficando mais próximo da meta do Banco Central de 3,0%.

Quer saber mais sobre a política de metas de inflação? Te contamos aqui!

O resultado de março trouxe boas notícias para a inflação, especialmente no setor de serviços – que registrou relativa estabilidade no mês, após meses de alta. Vimos também a dissipação de efeitos sazonais de fevereiro (como mensalidades escolares e reajustes de assinatures), além de menores impactos do fenômeno climático El Niño nos preços de alimentos.

Olhando para frente, a inflação deve seguir bem-comportada nesse ano. A estabilidadeda inflação de custos no Brasil e no mundo (com preços de insumos como borracha, cobre e algodão), além da normalização dos preços dos alimentos devem contribuir para essa dinâmica benigna.

Além disso, claro, vale lembrar dos efeitos de uma taxa de juros ainda restritiva. Como detalhamos abaixo, entendemos que o Banco Central seguirá reduzindo nossa taxa básica de juros ao longo do ano; porém, o processo deve seguir gradual, reforçando os efeitos aos poucos da retirada do freio na economia – e, consequentemente, dos preços.

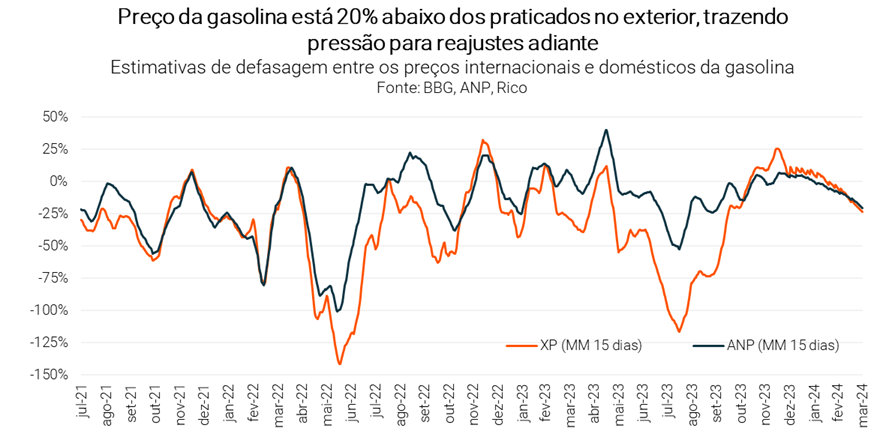

É claro, entretanto, que ainda existem riscos para esse cenário. No ambiente global, a incerteza geopolítica global – como falamos acima – já tem pressionado os preços de petróleo. Para ilustrar, a defasagem do preço da gasolina praticado no Brasil, em relação aos preços no mercado internacional, alcançou aproximadamente 20% em março.

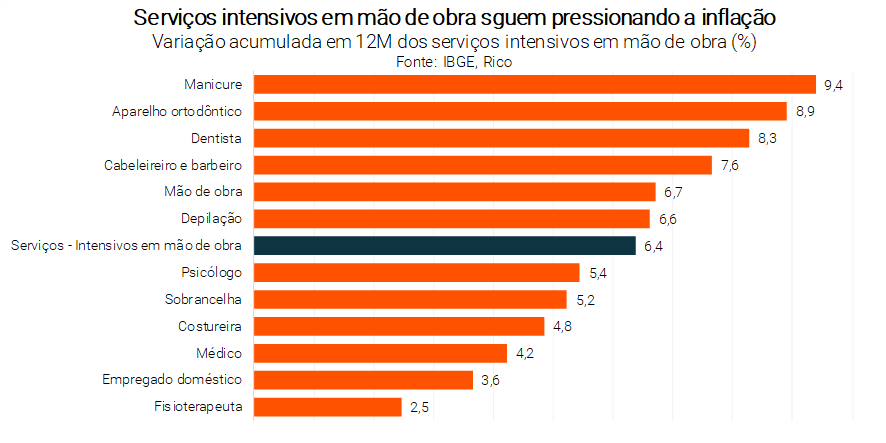

Já por aqui, a inflação de serviços é uma das maiores preocupações. Vale destacar que os preços de serviços são essenciais para entender comportamento da inflação como um todo, sinalizando tendências adiante. Isso porque os preços no setor não são impactados por movimentos que chamamos de “oferta” (como o clima e a redução ou aumento da oferta de determinada commodity); e sim, pelo comportamento dos salários, além de, claro, o nível de demanda na economia.

Assim, com um mercado de trabalho aquecido e políticas de aumento de gastos por parte do governo (o que impulsiona a demanda), a luz amarela para esses preços segue acesa.

Nesse cenário, projetamos que o IPCA encerre 2024 em 3,7% e em 4,0% em 2025 – ambos acima da meta do Banco Central, mas dentro do seu limite superior.

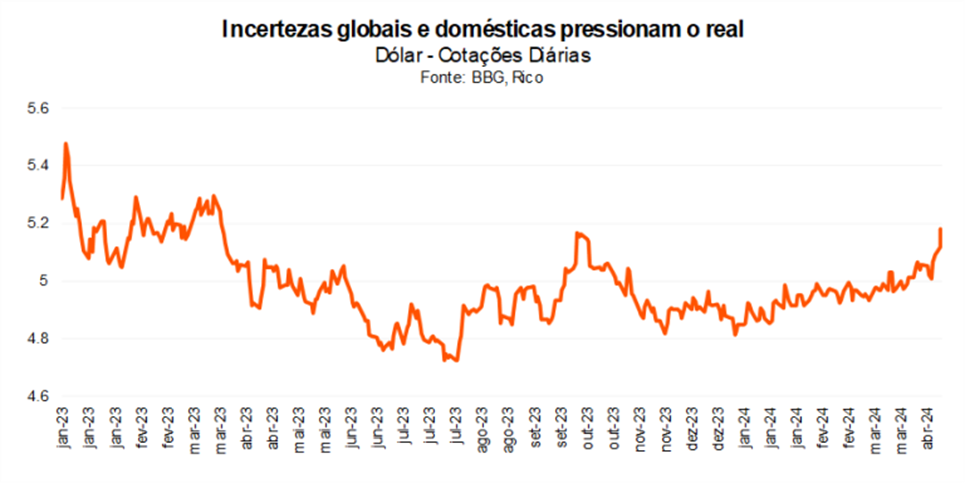

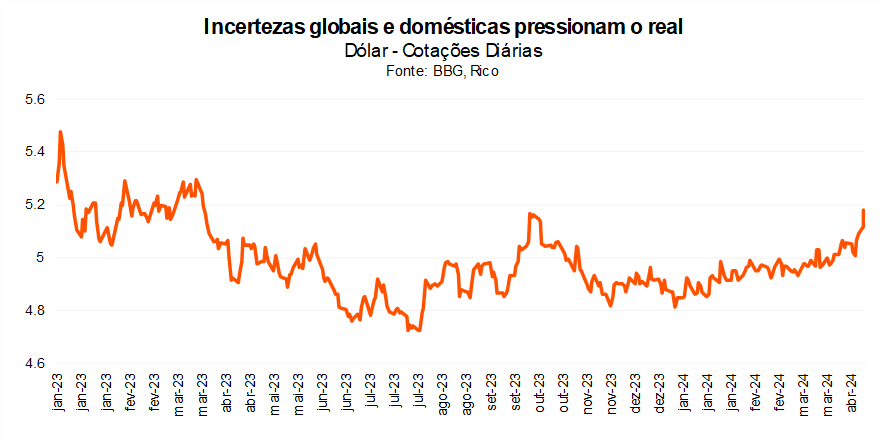

E o dólar, vai para onde?

Após um começo de ano de relativa estabilidade, o segundo trimestre de 2024 começou marcado pela volatilidade da nossa taxa de câmbio – que atingiu o patamar de R$/US$ 5,20 em meados de abril, após fechar 2023 abaixo de R$/US$ 4,90.

Esse movimento foi causado tanto por fatores domésticos quanto por movimentos no cenário internacional. Dentre eles, destacamos:

- Juros altos por mais tempo nos Estados Unidos: como detalhamos acima, o Banco Central americano (o Fed) não deve começar a reduzir os juros tão cedo por lá, e o movimento será bem gradual. Os juros altos, por sua vez, seguem atraindo investidores em busca de retorno, mantendo o dólar forte frente a outras moedas.

- Maior aversão ao risco causada por piora no cenário geopolítico global: o último mês contou com a piora do cenário geopolítico global, com destaque para o conflito no Oriente Médio. Além de pressionar o preço do petróleo (e potencialmente outros custos, como fretes), essa piora também aumenta a aversão ao risco entre investidores, que tendem a “fugir” para ativos considerados mais seguros, como o dólar e títulos do tesouro americano – fortalecendo a moeda.

- Incertezas políticas no Brasil: a crescente incerteza sobre os rumos das contas públicas, incluindo discussões orçamentárias e arrecadação abaixo do esperado, além de episódios envolvendo o governo e empresas estatais aumentaram a percepção de risco em relação ao Brasil – com investidores “precificando” esse risco na nossa moeda, contribuindo para a alta do dólar por aqui.

- Piora dos nossos termos de troca: apesar do aumento recente nos preços de minério de ferro, grande parte daquilo que vendemos ao mundo viu uma queda no preço em mercados globais, principalmente commodities agrícolas, como grãos. Esse movimento tende a enfraquecer nossa moeda, uma vez que passamos a “atrair menos dólares” pela via comercial.

Dito isso, acreditamos que o real ainda vai se valorizar um pouco até o final de 2024. Isso porque vemos a nossa moeda (no patamar de aproximadamente R$ 5,20) desvalorizado tanto em relação ao seu histórico, quanto aos fundamentos econômicos.

Esses fundamentos incluem: i) o nível de preços de commodities que vendemos e quantidade que vendemos ao mundo (mesmo após a queda de preços recente); ii) o nível dos nossos juros em relação aos juros nos EUA; iii) a nossa medida de risco país; e iv) o valor do dólar em relação a outras moedas.

Nesse cenário, estimamos a taxa de câmbio em R$/US$ 5,00 para o final desse ano e de R$/US$ 5,15 para o final de 2025.

Vale destacar, no entanto, que essa projeção não significa que esse será o valor da taxa de câmbio ao longo de todo o ano. Pelo contrário, esperamos que o “sobe e desce do dólar” siga presente, especialmente diante do alto nível de incerteza nos cenários global e doméstico.

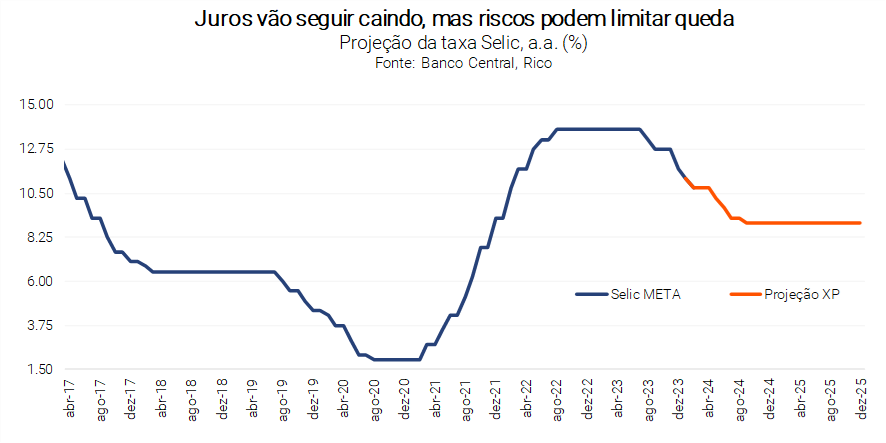

Selic deve encerrar ciclo de queda em 10,00% ao ano

Como contamos aqui,o Copom (nosso comitê de política monetária) optou por reduzir a taxa Selic em 0,50 ponto em sua reunião de 20 de março. A decisão deu continuidade ao processo de queda de juros iniciado em agosto do ano passado, levando a taxa para 10,75% ao ano.

Em um recado que não trouxe muitas mudanças de tom, o Copom reforçou que o cenário segue consistente com a continuação dos cortes da taxa Selic, apesar de haver mais riscos no horizonte. Em bom português: eles seguirão cortando os juros no curto prazo, mas mantém a cautela sobre até onde poderão avançar nos cortes.

Isso porque, como falamos na seção acima, há riscos para a inflação tanto no cenário doméstico quanto global, com destaque para os preços de serviços e o mercado de trabalho aquecido.

Além disso, a própria expectativa de que os juros seguirão altos por mais tempo nos EUA também pressiona nossos juros por aqui. Isso porque os juros americanos são considerados o “nível de partida” de todos os outros juros no mundo, sendo considerados os ativos de menor risco, além de atraírem capital para lá e pressionarem a nossa moeda.

Assim, quanto maiores os juros nos EUA (e outros países desenvolvidos), maior a pressão sobre os nossos juros aqui.

Nesse cenário, vemos a Selic continuando a cair nas próximas reuniões, mas de maneira limitada – até atingir 10,00% ao ano.

Como investir nesse cenário?

Com tantos eventos e mudanças no cenário econômico no Brasil e no mundo, entender como melhor investir o seu dinheiro e proteger o seu patrimônio é essencial.

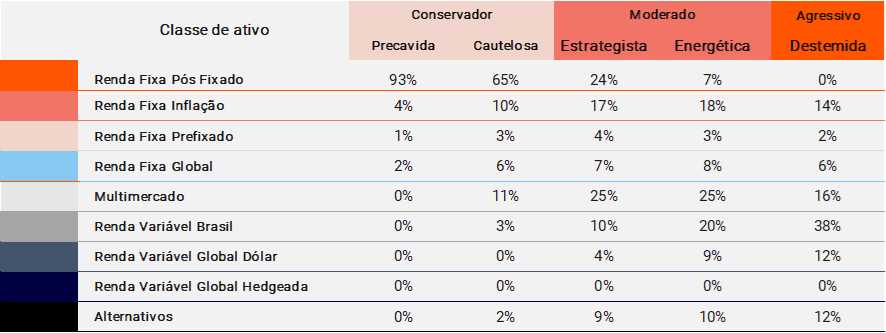

Por isso, destacamos abaixo nossas recomendações de alocação atualizadas de acordo com o seu perfil de investidor, além de sugestões de onde investir em cada classe de ativo (como ações, renda fixa e fundos de investimento).

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira tudo isso em detalhes no nosso relatório “Onde Investir” – acesse aqui!

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2027 | Selection RF Light FIC Renda Fixa Crédito Privado LP | R$ 100,00 |

| Inflação | NTN-B ago/28 IPCA+5,30% | CRA Atacadão jan/2029 IPCA+6,10% | R$ 50,00 |

| Renda Fixa Prefixada | CRI Oncoclínicas out/30 13,17% | NTN-F jan/29 | R$ 100,00 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | Kinea Atlas II | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |