Chegou a hora de alimentar o leão da Receita Federal com um “teco” das suas cotas de fundos de investimento multimercados e de renda fixa. Nos últimos dias úteis de maio e novembro, acontece o evento do “come-cotas”, quando é antecipada a cobrança de imposto de renda sobre os rendimentos dos fundos de todos os brasileiros — bom, todos os que têm fundos dessas classes com rentabilidade positiva, ao menos.

Bora descomplicar?

Come-cotas é o nome dado à antecipação de imposto de renda em fundos de investimento. Todos sofrem essa cobrança? Não! Só aqueles que são classificados como multimercados ou de renda fixa: fundos de ações só são tributados uma vez, no resgate (para saber mais sobre a cobrança de impostos em fundos, assista a esse vídeo).

Todo último dia útil de maio e de novembro, os fundos resgatam compulsoriamente uma parte das cotas de quem teve rendimento positivo no período e repassam à Receita Federal. É como se o leão da Receita crescesse o olho para um docinho gostoso que você está comendo e pedisse um pedacinho. Não dá para negar um pedido do rei da selva, né?

Esse pedacinho tem valor equivalente à menor alíquota em vigor dependendo do fundo (15% para fundo de longo prazo e 20% para fundo de curto prazo). No resgate pelo cotista, a cobrança de imposto é só a de uma eventual diferença entre o que já foi cobrado e o que ainda falta.

Longo prazo e curto prazo?

Quando são criados, os fundos recebem essa designação. Para ser considerado de curto prazo, um fundo precisa investir em ativos com vencimento em menos de 365 dias. Já nos fundos de longo prazo, o vencimento médio supera 365 dias. Você não precisa saber de nada disso: curto prazo e longo prazo são características que já estão no próprio nome do fundo (CP ou LP).

A parte boa do Come-Cotas é o que eu adoto para a vida quando se trata de impostos: sinal que seu docinho é uma delícia, quer dizer, que você está ganhando dinheiro! Tenha esse pensamento positivo consigo todas as vezes que for declarar IR ou emitir DARF e garanto que tudo vai ficar mais leve (como qualquer imposto, só existe cobrança se houver aumento na renda). Além disso, o fato desse imposto ser recolhido automaticamente é uma mão na roda – zero trabalho da sua parte.

Vai mexer no meu retorno?

Sim, essa cobrança tem impacto negativo no rendimento dos seus investimentos, no fim das contas. A rentabilidade de cada cotista é proporcional ao número de cotas que ele detém. Se você passa a ter menos cotas de um fundo de um mês para o outro, o seu dinheiro passa a render sobre o novo valor – menor. Logo, rende menos.

Mas, de novo, vamos olhar o copo meio cheio? Junto com as taxas de administração e performance, esse é o preço que você paga para que um gestor ou gestora profissional cuide do seu patrimônio. Se o fundo for de qualidade, é muito possível que essa gestão profissional compense a diferença.

Mas de quanto é a diferença?

Dando um exemplo prático: desde que a taxa de custódia no Tesouro Direto deixou de ser cobrada para aplicações de até R$ 10 mil no Tesouro Selic, em 2020, passou a ser marginalmente mais vantajoso aplicar reservas de emergência até esse valor diretamente via Tesouro do que em fundos taxa zero, como o Trend DI Simples. Se você tiver mais de R$ 10 mil, dá para dividir entre as aplicações (lembrando que os CDBs com liquidez diária rendendo 100% do CDI são uma terceira via, se você confiar no emissor).

Mas eu não escrevi “marginalmente” à toa. Para prazos curtos, de até três anos, (o que normalmente é o caso para investimentos ultraconservadores como o Tesouro Selic), a diferença não chega a 0,1%. Se a cobrança realmente passar a ocorrer apenas uma vez ao ano, a diferença também vai diminuir.

Em outro cenário, dessa vez fictício, uma pessoa em dúvida entre investir em um fundo multimercado de alto risco e um fundo de ações, ambos com expectativa de retorno semelhantes, também pode preferir o fundo de ações, sobre o qual a cobrança de IR (15%) acontece uma vez só, no resgate.

Mas a real é que é muito difícil fazer uma análise como essa, já que a relação risco-retorno dificilmente será a mesma nesses dois produtos.

A título de exemplo, ao final de 10 anos, a diferença para um investimento de R$ 100 mil com rentabilidade constante de 10% ao ano seria de R$ 10 mil a mais para o investimento em um FIA (fundo de investimentos em ações) em comparação com um FIM (fundo de investimentos multimercado). Só que, mesmo que esses dois fundos tivessem a mesmíssima rentabilidade ao longo desses 10 anos, muito provavelmente a volatilidade do fundo de ações seria bem maior no meio do caminho.

Por fim, se os fundos de previdência pudessem tomar o mesmo nível de risco que os multimercados comuns (as regras de alocação de recurso são mais rigorosas: só pode 70% em renda variável, por exemplo) e dependendo do prazo e do tipo de tributação escolhido, também poderia fazer sentido optar por uma versão previdenciária de determinados fundos para fugir dessas duas cobranças anuais.

Para o cenário do nosso exemplo (R$ 100 mil investidos durante 10 anos com rendimento de 10% a.a.), a diferença seria de cerca de R$ 18 mil entre um VGBL e um multimercado, ganhando o VGBL.

Repetindo para não deixar dúvidas: de todos os exemplos, o único realmente razoável é o da renda fixa, já que estratégias de investimento muito dificilmente poderão ser replicadas com perfeição em fundos de ações, multimercados e de previdência.

Se você tem dúvidas sobre onde investir em junho, esse conteúdo é pra você. Todo mês, o time de especialistas da Rico analisa como está o cenário no Brasil e no mundo, trazendo recomendações atualizadas de investimento de acordo com cada perfil de investidor.

Baixe agora o relatório e invista com mais segurança!

Investimentos e meteorologia: é bom acompanhar as previsões!

Você compra guarda-chuva em dia de sol ou deixa para o momento de desespero? Investir bem é como se precaver de mudanças bruscas no tempo, sempre de olho na previsão antes de sair de casa ou fazer planos ao ar livre.

Nesse conteúdo, trazemos a “meteorologia” para as principais classes de investimento disponíveis no mercado e a nossa dose recomendada para todas elas de acordo com o cenário atual. Assim, evitamos que uma “frente fria” pegue o seu dinheiro desprevenido.

O clima no Brasil e no mundo – nublado

Maio foi um mês de recuperação para a maioria das bolsas globais, mas de nuvens carregadas no horizonte macroeconômico.

Nos Estados Unidos, o índice de ações S&P 500 registrou seu terceiro trimestre consecutivo de crescimento nos lucros, impulsionado principalmente por bons resultados corporativos referentes ao segundo trimestre do ano. O destaque da temporada ficou mais uma vez para a empresa de tecnologia Nvidia – que segue se beneficiando do aumento da demanda por hardware para processamento de inteligência artificial.

Apesar do Sol parecer brilhar nas bolsas, entretanto, o cenário macroeconômico continua repleto de nuvens. O Banco Central americano (Fed) está atento aos dados econômicos para decidir o momento ideal para começar a cortar os juros – que seguem em seu patamar mais alto dos últimos anos. No entanto, dados que mostram uma economia forte e inflação ainda acima da meta reforçam a visão de que o tal primeiro corte não deve se concretizar tão cedo (provavelmente, apenas no fim do ano).

Além disso, tensões geopolíticas latentes (que podem pressionar preços como os de petróleo) e preocupações fiscais na maior economia do mundo também contribuem para perspectivas de que os juros altos devem persistir.

Enquanto isso, no Brasil, a temporada de resultados corporativos foi positiva, mas não o suficiente para sustentar o Ibovespa. Nosso principal índice de ações encerrou o mês em queda, na contramão da maior parte do mundo, pressionado por ruídos políticos (como a mudança no comando da Petrobrás) e incertezas fiscais.

Já na seara dos juros, o mês contou com uma decisão dividida do Comitê de Política Monetária do Banco Central, que optou por mais uma redução da taxa Selic (agora em 10,50% ao ano) – mas elevou as incertezas sobre a condução da política monetária adiante.

Esperamos que a Selic encerre esse ano ainda no patamar de dois dígitos, próxima a 10% ao ano.

Assim, em um cenário marcado pela elevação de incertezas tanto no campo internacional quanto doméstico, entendemos que a cautela volta a ganhar protagonismo no palco dos investimentos.

Com o Sol brilhando na renda fixa local e trazendo boas oportunidades de retorno, e a neblina da bolsa sinalizando para posições mais defensivas em uma carteira de ações, o investidor deve ficar atento aos ganhos fruto da diversificação em sua carteira – equilibrando também de maneira cautelosa investimentos fora do país.

Quer conferir nossa visão para cada classe de ativo? Baixe o relatório Onde Investir em Junho e não fique desprevenido:

Onde investir em junho de 2024?

Quer saber onde investir em junho? Baixe nosso relatório gratuito e invista com mais segurança.

Nele você vai encontrar:

- Cenário global da economia e investimentos;

- Sugestão de ativos em cada classe;

- Projeções econômicas

E outras informações para você começar a investir.

Confira!

Leia também:

- Investimentos internacionais: como investir fora do Brasil?

- Como investir a restituição do imposto de renda

- Day Trade: o que é e como funciona

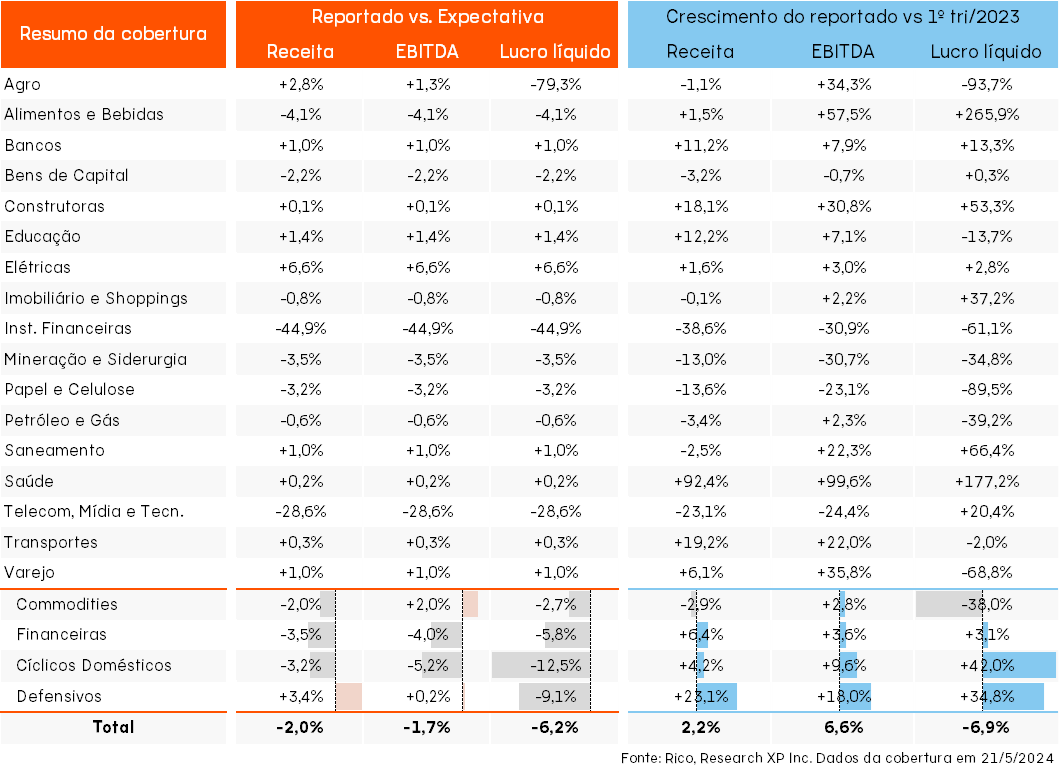

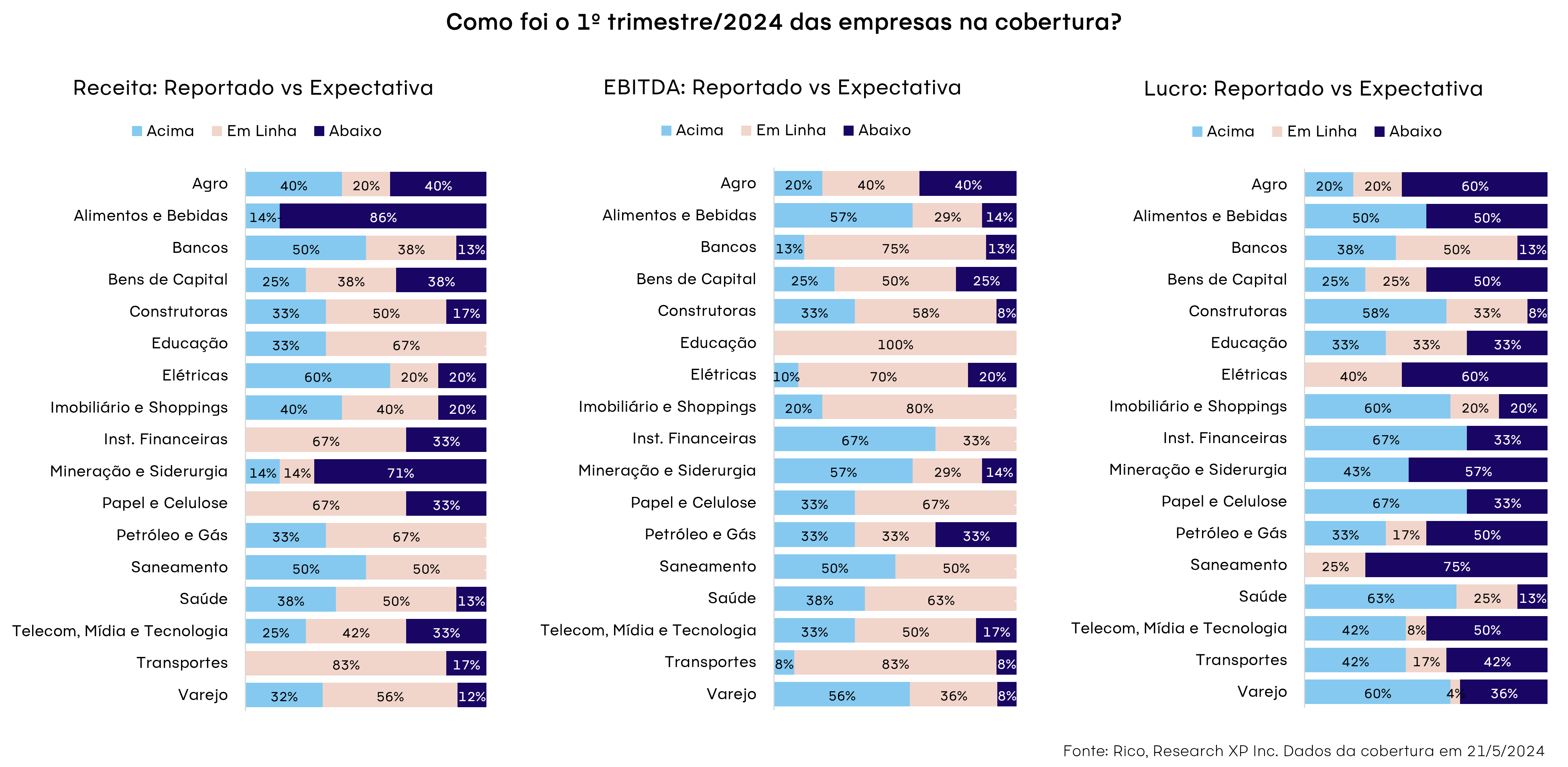

Mais uma temporada de resultados chegou ao fim, e em tom positivo: no geral, os números divulgados pelas empresas relativos ao primeiro trimestre de 2024 foram melhores que o esperado.

Dentre as ações da cobertura, 43% superaram nossas estimativas de lucro, enquanto 34% reportaram lucro operacional (o EBITDA) acima do esperado.

As empresas com perfil mais defensivo e ligadas a commodities tiveram surpresas positivas de EBITDA, enquanto as que são mais cíclicas e ligadas ao cenário macroeconômico doméstico reportaram abaixo das estimativas no geral. Educação, Financeiro, Construção Civil, Shoppings, Frigoríficos e Telecom foram os principais destaques dentre setores.

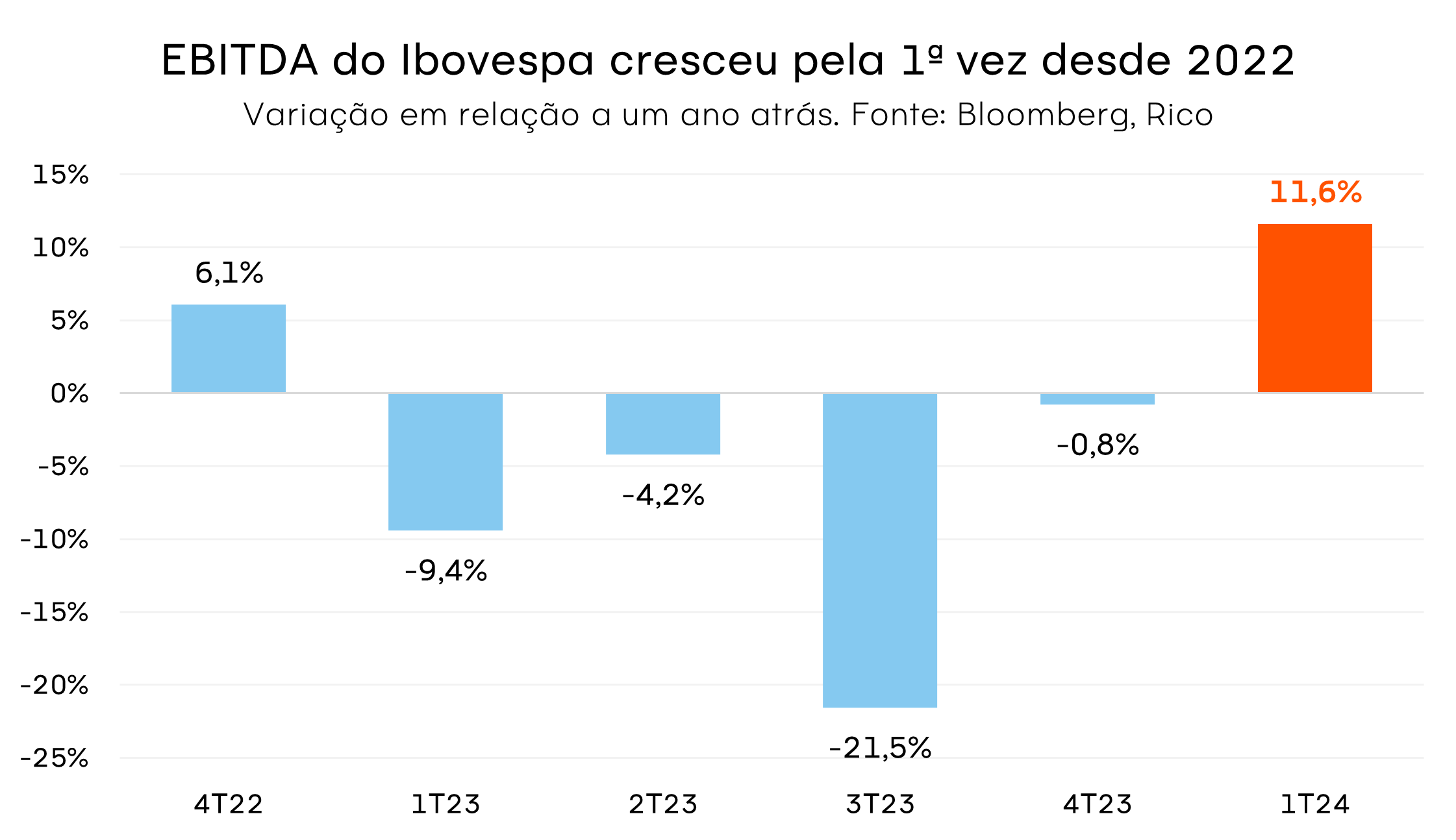

O lucro operacional das empresas que fazem parte do Ibovespa cresceu em relação ao que foi reportado no 1º tri/23, um ano antes — algo que não acontecia desde 2022. Essa recuperação também pode ser vista na receita, que cresceu em média 7,5% em relação ao mesmo período do ano passado.

O que esperar?

Ainda que o micro ganhe importância com a temporada de resultados, não podemos perder o cenário macroeconômico de vista: os dados de atividade econômica seguem resilientes nos EUA e no Brasil (inclusive a inflação), reforçando a narrativa de “taxas de juros mais altas por mais tempo”. Com juros mais altos, ativos mais arriscados como as ações acabam ficando menos atrativos, e perdem a atenção dos investidores. Além disso, a percepção de risco fiscal no Brasil também aumentou após as mudanças na meta fiscal, colaborando para o desempenho pior que o das bolsas globais nos últimos meses.

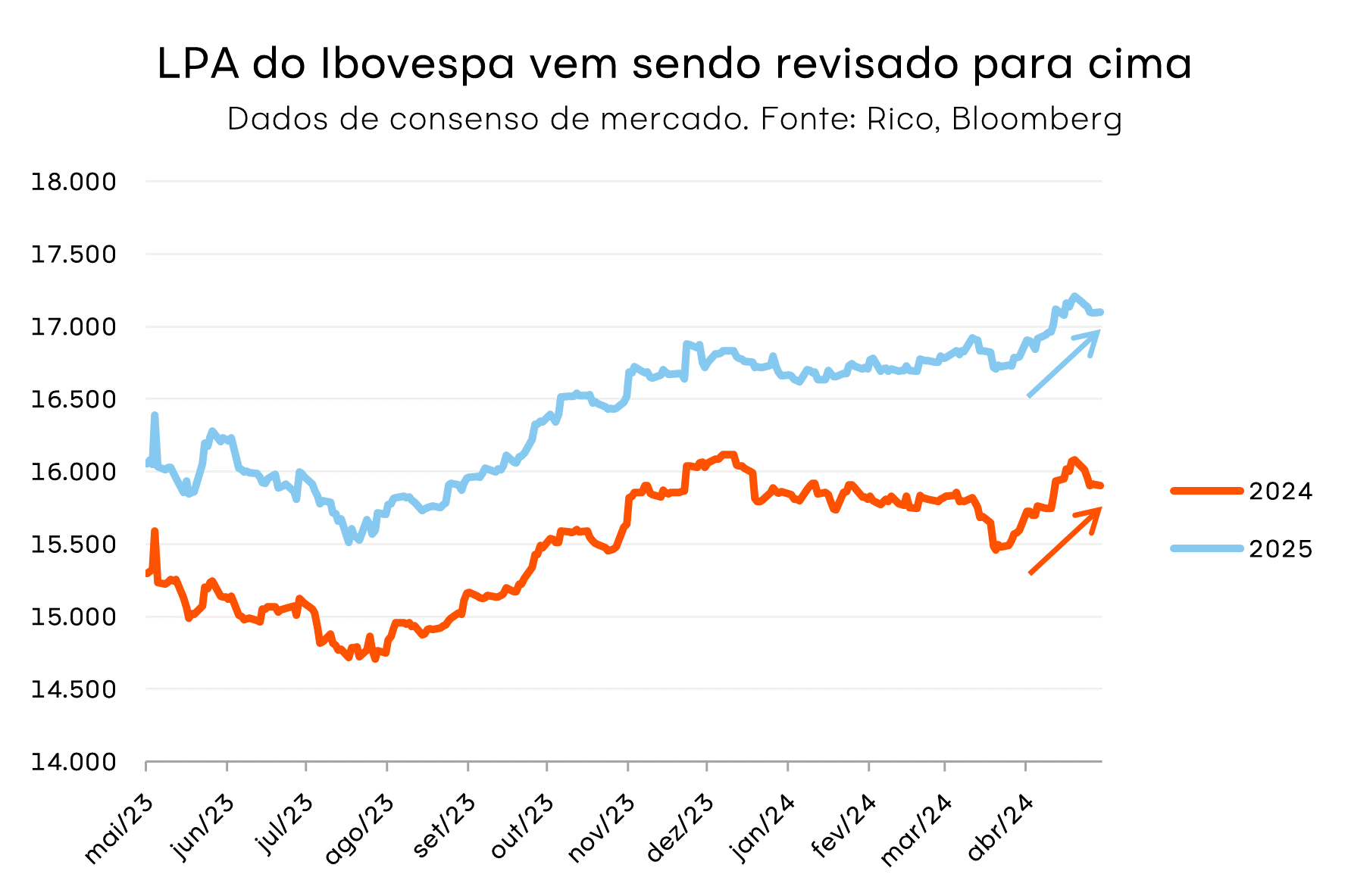

Olhando adiante, vemos as expectativas de lucro (medida pelo Lucro Por Ação projetado pelos analistas de mercado) sendo revisadas para cima, com os valores esperados subindo até 4% em relação ao começo de abril. Ou seja, o mercado está esperando crescimento de lucros no futuro, o que tende a ser um ponto a favor do investimento em ações.

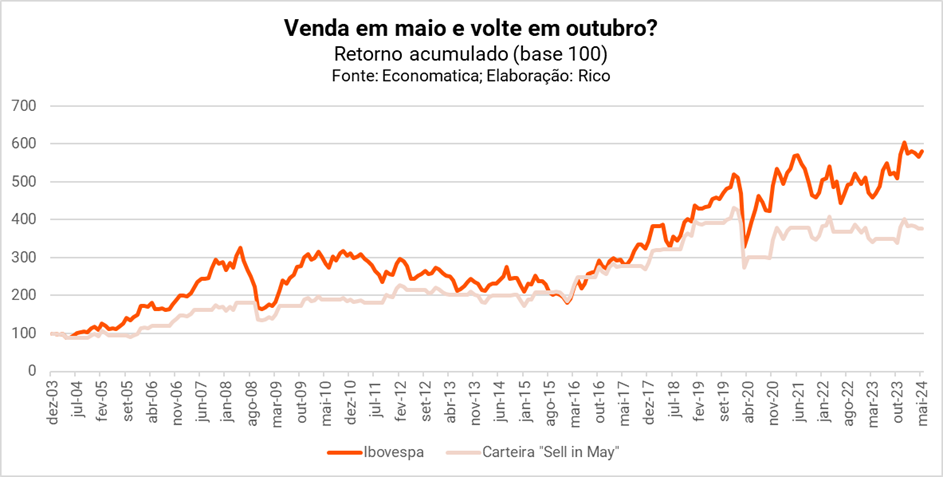

O ditado “Sell in May and go away, and come back on Saint Leger Day” (venda em maio, vá embora e volte no dia de Saint Leger) é uma máxima antiga que prega que os investidores devem zerar suas posições de maio a outubro.

Abaixo, vamos explorar a origem dessa tradição e avaliar se faz sentido seguir a tal premissa nos dias de hoje.

Origem e Contexto Histórico

A versão completa do ditado seria “Sell in May and go away, and come back on Saint Leger Day” (ou Venda em maio e vá embora, volte no Dia de Saint Leger), uma referência ao período de férias de verão dos operadores de mercado da cidade de Londres.

Os investidores costumavam passar o verão viajando e retornavam em setembro, após uma corrida de cavalos chamada Saint Leger. Literalmente, em muitos casos, essas pessoas vendiam suas ações em maio para não se preocupar com o mercado durante esse período.

A Estratégia no Contexto Brasileiro

Mas isso daria certo? A resposta curta é “Não”.

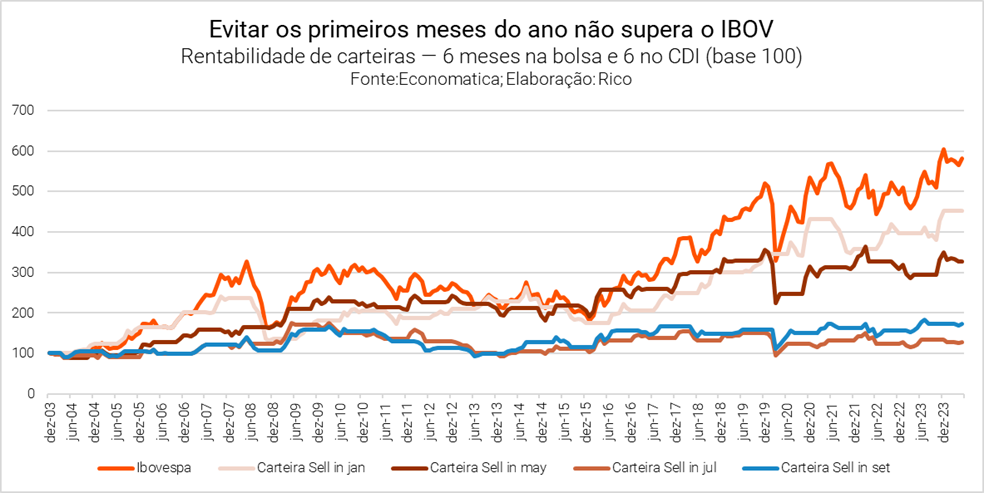

Usando como base um estudo feito pela consultoria Morningstar olhando para a bolsa americana, adaptando-o para a realidade da bolsa brasileira, podemos observar que usar a estratégia de vender as ações em maio e retornar apenas em outubro não traria vantagem ao investidor brasileiro – pelo menos com base no comportamento dos últimos 20 anos.

Pelo contrário! O investidor que houvesse permanecido fora da bolsa nesse período teria tido uma rentabilidade inferior ao Ibovespa.

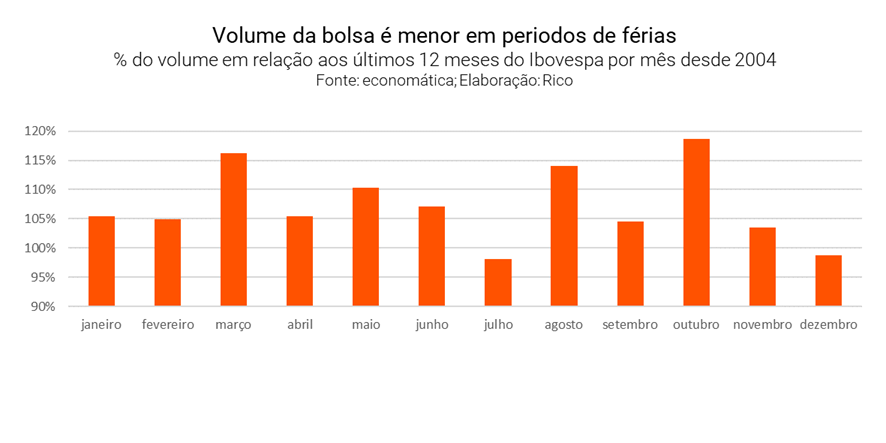

Um dos motivos para esse resultado diferente é o comportamento distinto do fluxo em nossa bolsa, quando comparado ao mercado americano. Isso porque, embora o investidor estrangeiro seja responsável por cerca de 54% do fluxo de negociações na B3, a realidade de volume de negociação no Brasil tende a diferir do que vemos nos Estados Unidos.

Analisando o volume de nossa bolsa, percebemos que o período de menor fluxo é aquele marcado pelo recesso e férias escolares no Brasil. Na tabela abaixo, podemos notar o menor volume de negociações em julho, novembro e dezembro.

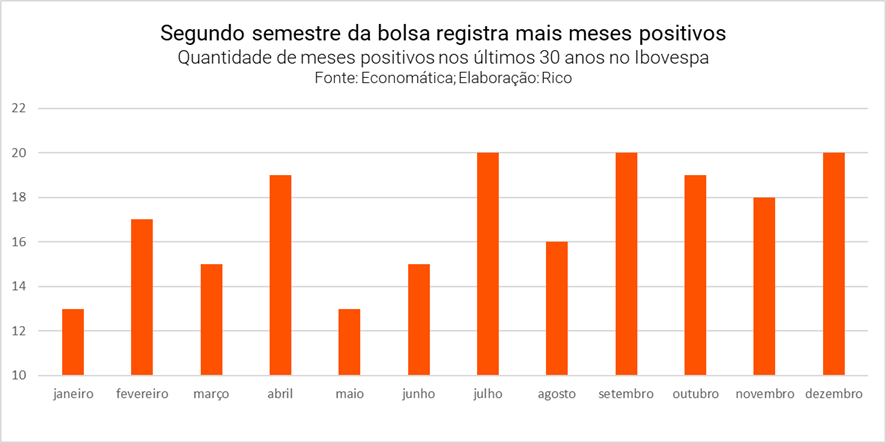

Dito isso, os meses de novembro e dezembro estão entre os que mais encerraram no campo positivo – mesmo diante do menor fluxo. Além disso, podemos notar que, historicamente, a bolsa brasileiro registrou mais meses positivos no segundo semestre do ano.

Curiosamente, entretanto, maio é o mês com pior retorno médio do Ibovespa nos últimos 30 anos. Esse comportamento pode justificar a frase “Venda em maio” ainda ser debatida atualmente.

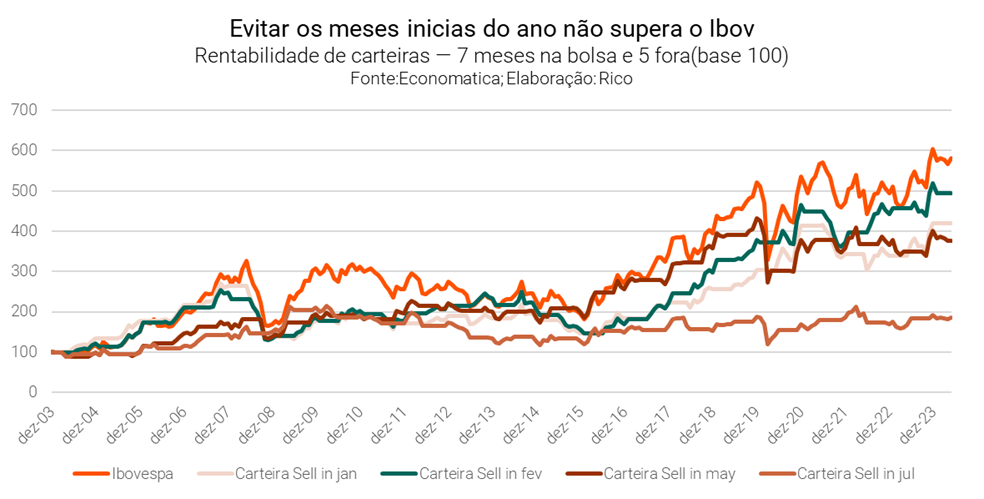

Explorando Outras Estratégias

Diante dessas observações, simulamos diferentes estratégias de investimento na bolsa, considerando diferentes períodos do ano.

De acordo com os dados históricos, ficar fora da bolsa de fevereiro até o final de junho seria mais vantajoso, quando comparado à ausência entre maio e outubro. Entretanto, essa estratégia não superaria o retorno de permanecer no Ibovespa durante todo o ano.

E se fosse um pouco diferente?

Com esses dados, podemos dizer que a máxima “Venda em maio” não representa a melhor estratégia para a bolsa brasileira – que historicamente possui um segundo semestre mais rentável do que o primeiro.

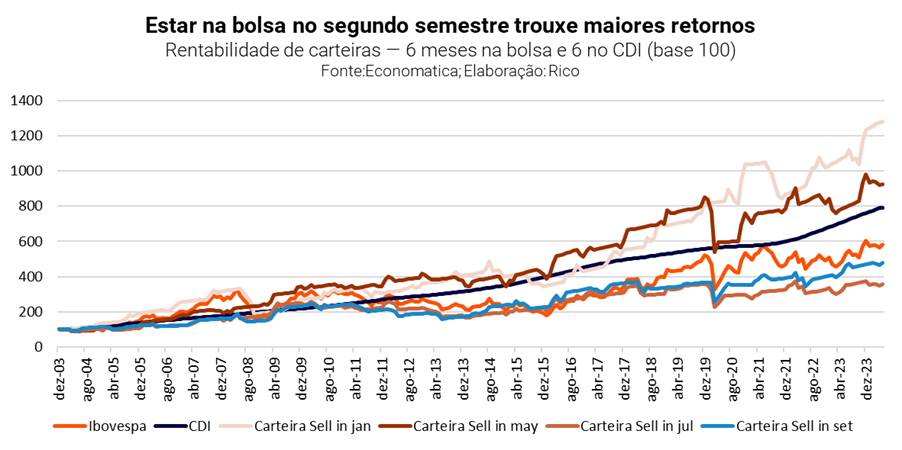

Decidimos, então, simular uma nova estratégia – que investe e desinveste na bolsa a cada 6 meses. Essa alternativa difere dos 5 meses fora da bolsa propostos pela estratégia “Venda em maio” , de modo a testar a diferença entre os semestres.

Novamente, não estar investido no primeiro semestre e aplicar na bolsa apenas no segundo semestre se mostrou mais rentável do que o oposto. Porém, ainda não superou o retorno de permanecer investido no Ibovespa durante todo os 20 anos de nossa simulação.

Considerando o CDI

Para aprimorar nosso estudo, resolvemos testar o retorno dessa mesma premissa considerando a rentabilidade obtida caso o investidor investisse no CDI, enquanto aguarda o momento de retornar a bolsa brasileira.

Ou seja, fazendo essa “carteira hipotética” alternar entre meses aplicado no Ibovespa e meses aplicado no CDI.

Nessa simulação, descobrimos que essa estratégia de “Venda em maio”, com a rentabilidade do CDI nos 5 meses (por ano) fora do Ibovespa, traria um retorno consideravelmente maior do que a aplicação no Ibovespa ao longo de 20 anos.

Além disso, simulando novamente a estratégia que alterna 6 meses em bolsa e 6 meses no CDI para comparar o desempenho em diferentes semestres, conseguimos retornos ainda maiores.

Nesse caso, estar na bolsa apenas no segundo semestre, recebendo a rentabilidade do CDI no primeiro semestre, teria rendido cerca de 220% do Ibovespa no período de 20 anos. Ou seja, multiplicando o patrimônio do investidor em mais de 12 vezes.

Desafios

Embora pareça a estratégia acima possa parecer promissora, com base em dados históricos, é importante destacar algumas dificuldades em sua aplicação.

Essas incluem: i) a necessidade de realizar aplicações e resgates de forma sistemática; ii) evitar vieses comportamentais na decisão de investimento; iii) custos com impostos; e finalmente, iv) a dificuldade em seguir a estratégia mesmo em anos de resultados negativos.

Comparando a rentabilidade ano a ano do Ibovespa, CDI e a estratégia mais lucrativa (Venda em janeiro e compre em julho) podemos notar que a estratégia nem sempre é o investimento mais rentável do ano.

| Ano | IBOV | CDI | Sell in Jan |

| 2004 | 17,81% | 16,17% | 33,24% |

| 2005 | 33,14% | 20,76% | 51,65% |

| 2006 | 39,34% | 16,71% | 37,14% |

| 2007 | 33,77% | 12,85% | 25,66% |

| 2008 | -41,22% | 12,38% | -39,13% |

| 2009 | 82,66% | 9,88% | 40,37% |

| 2010 | 1,04% | 9,75% | 18,61% |

| 2011 | -18,11% | 11,60% | -4,03% |

| 2012 | 7,40% | 8,40% | 17,29% |

| 2013 | -13,81% | 7,43% | 11,60% |

| 2014 | -2,91% | 10,81% | -1,27% |

| 2015 | -13,31% | 13,24% | -13,50% |

| 2016 | 38,94% | 14,00% | 24,74% |

| 2017 | 26,86% | 9,93% | 28,33% |

| 2018 | 15,03% | 6,42% | 24,62% |

| 2019 | 31,58% | 5,96% | 18,06% |

| 2020 | 2,92% | 2,76% | 27,40% |

| 2021 | -11,93% | 4,42% | -16,28% |

| 2022 | 4,69% | 12,39% | 17,39% |

| 2023 | 22,28% | 13,04% | 21,02% |

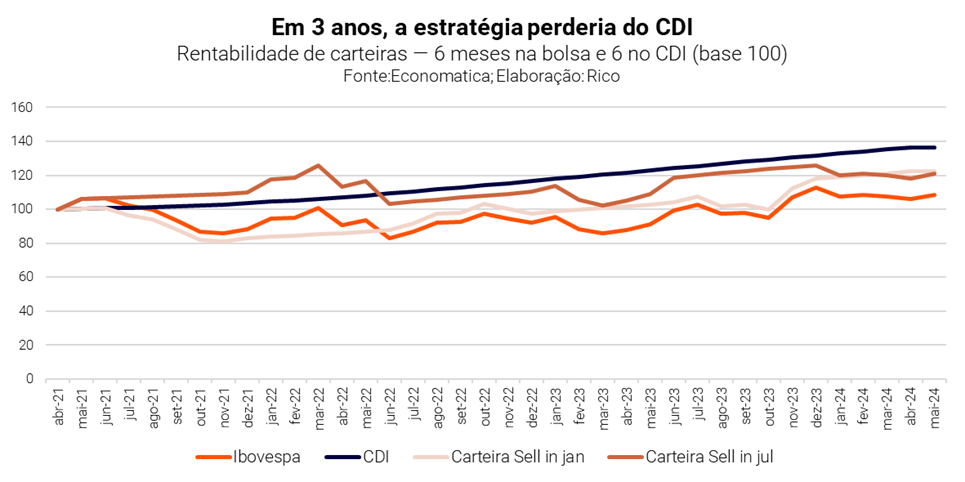

Além disso, quando analisamos o resultado nos últimos 3 anos de alternar entre CDI e Ibovespa a cada 6 meses, a estratégia perderia para o retorno do CDI no período, mostrando como essa estratégia poderia ser ineficiente também em algumas janelas de tempo.

Por fim, é importante lembrar que este é um backtest e resultados passados não garantem retornos futuros.

A melhor estratégia de investimento

Em nossa opinião, a diversificação continua sendo a melhor estratégia para alcançar bons resultados no longo prazo. Seguindo uma estratégia de alocação bem fundamentada, podemos equilibrar corretamente a volatilidade da carteira ao apetite a risco do investidor, trazendo retornos de forma consistente ao longo dos anos.

Confira nosso “Onde Investir” para acessar nossas recomendações de alocação para cada perfil de investidor.

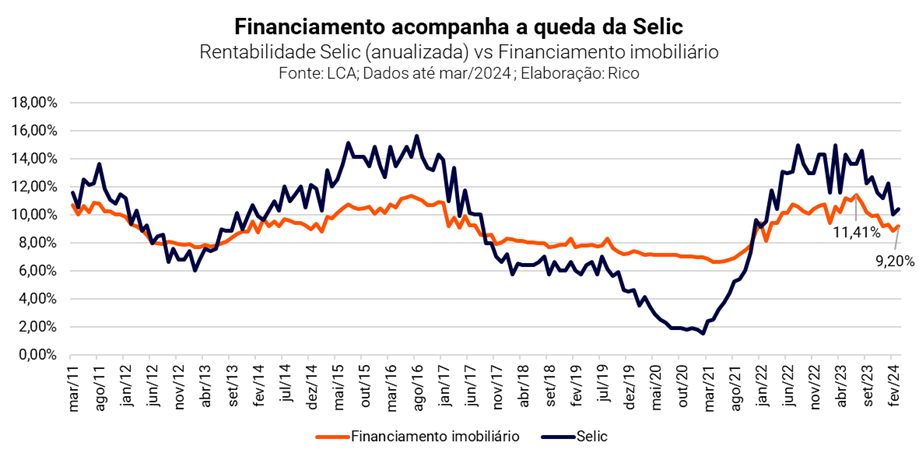

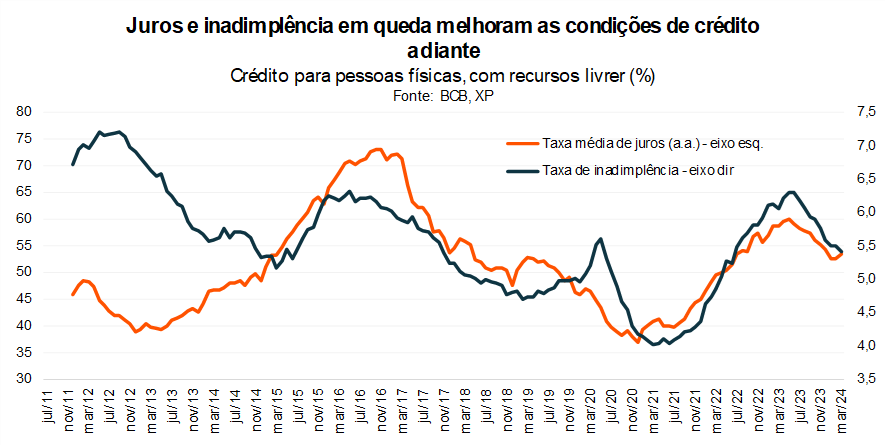

Como você deve ter acompanhado no noticiário ou mesmo sentido no seu dia a dia (ou claro, um pouco de cada), vivemos hoje um período de juros altos – no Brasil e no mundo.

Por aqui, nossa taxa básica de juros, a taxa Selic, atingiu 13,75% ao ano em agosto de 2022 e permaneceu nesse patamar por um ano, quando começou a ser reduzida pelo Banco Central até o patamar atual de 10,5% ao ano.

Mas será que essa queda dos juros já pode ser sentida pela população, especialmente quando falamos dos juros de financiamento imobiliário? Responderemos nessa análise.

A queda dos juros está realmente acontecendo?

Sim, os juros estão caindo! Porém, o efeito da queda (ou alta) dos juros demora a ser sentido na economia. Ou seja, os efeitos completos de alterações nos juros básicos determinadas por Bancos Centrais não são sentidos imediatamente – passando gradualmente para as outras taxas de juros da economia, e depois impactando o ritmo da economia em si. Chamamos esse intervalo de tempo entre a alteração de juros e a produção dos efeitos de “defasagem da política monetária”.

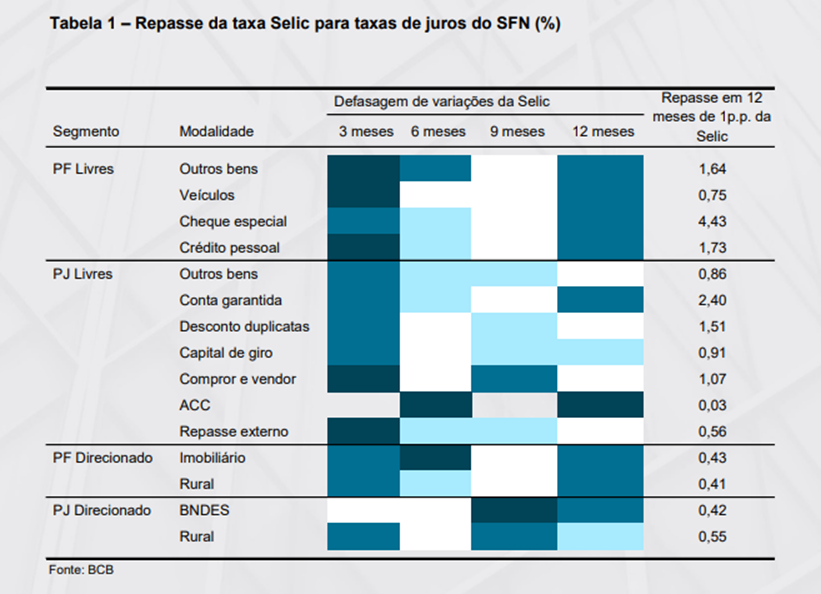

No Brasil, esse intervalo varia de 3 a 12 meses. Isso significa que, após uma decisão de alteração na taxa Selic, os juros praticados na economia vão se alterando aos poucos, levando em média de 3 a 12 meses para serem refletidas mudanças proporcionais nos juros finais para consumidores (pessoas físicas ou empresas).

Além disso, o impacto da mudança da Selic nos juros ao consumidor também irá variar de acordo com a modalidade do crédito. Por exemplo, a variação de 1 ponto percentual na taxa Selic leva a uma variação quatro vezes maior nos juros médios do cheque especial ao longo de doze meses (conforme estudo do Banco Central). Já outros tipos de crédito, como crédito imobiliário e para veículos, são impactados em um período de 6 e 3 meses em média, respectivamente.

Os efeitos já são sentidos no mercado imobiliário

Dito isso, a recente queda da Selic já pode ser sentida nos juros imobiliários. O ciclo de corte de juros, iniciado em agosto de 2023, já começou a ser refletido nos financiamentos imobiliários que seguem em tendência de queda, desde seu pico em julho de 2023.

Vale notar que a variação nos juros imobiliários é menos intensa que em outras modalidades de crédito. No mercado imobiliário, a variação de 1 ponto percentual na taxa Selic leva a uma variação em média de apenas 0,43 ponto percentual na taxa de financiamento em 12 meses.

Entretanto, como falamos, mudanças na taxa Selic tomam certo tempo até ser sentidas nos juros aos consumidores finais. Conforme estudo mencionado, esse período é de cerca de 6 meses para o crédito imobiliário. Assim, podemos esperar menores taxas de financiamento de maneira mais relevante aproximadamente em meados de 2025 – Considerando uma Selic estável nos próximos meses.

Pensando em comprar um casa?

Para te ajudar a calcular exatamente quanto isso impacta a sua aquisição, estamos disponibilizando a planilha para você ter a liberdade de simular o seu plano financeiro para comprar um imóvel. Baixe aqui!

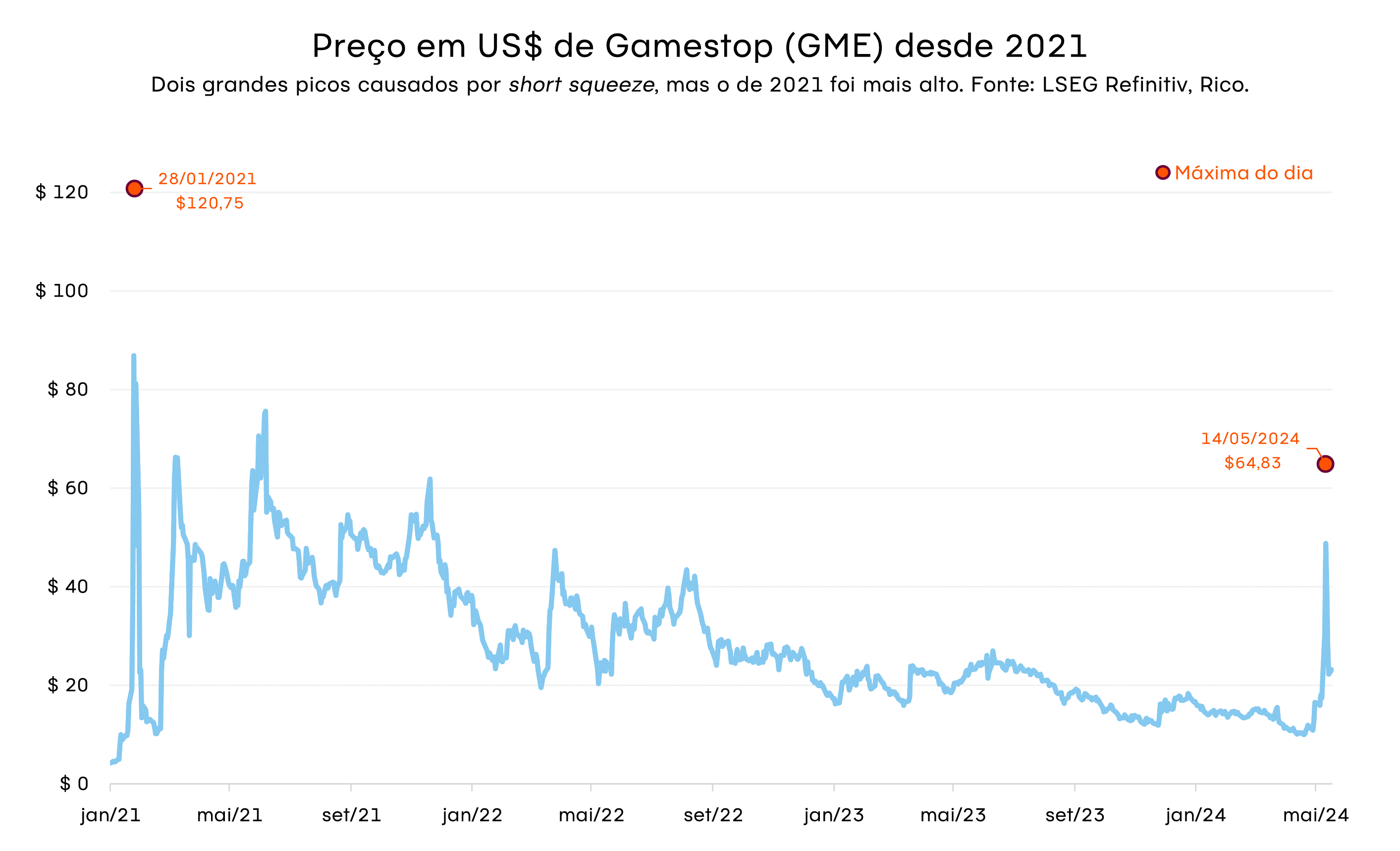

Se você já estava atento ao que acontecia nos mercados em 2021, o nome que movimentou a Bolsa dos Estados Unidos semana passada não deve ser novidade: a GameStop, empresa de videogames americana negociada sob o ticker GME, voltou a ser o centro das atenções após um post em rede social fazer seu preço disparar. Até 20 de maio, no entanto, a ação GME já caía mais de 50% desde o pico do dia 14.

O que aconteceu com a GameStop?

Não, isso não é um replay: a história é mesmo bem parecida com o que aconteceu em janeiro de 2021, quando o termo meme stock invadiu os noticiários depois de investidores individuais começarem a promover compras em massa das ações da GameStop em fóruns como o Reddit. Na época, a ação GME chegou a subir mais de 1.000% em poucos dias. Na semana passada, após um post do @TheRoaringKitty (usuário no X/Twitter de Keith Gill, que fez parte do movimento em 2021) se “ajeitando” na cadeira, o papel valorizou cerca de 180% entre os dias 13 e 14 de maio.

O que nos interessa aqui, no entanto, não é a causa, e sim o efeito: o short squeeze. É ele, aliás, que nos faz monitorar a disparada de preços de ações que, tradicionalmente, não acompanhamos devido ao valor de mercado pequeno ou baixa negociabilidade.

Antes, um passo atrás: o que é operar vendido?

Um short squeeze começa em com um short ou, em bom português, com uma posição vendida. Vamos supor que você (o tomador) acredita que uma ação que hoje vale R$ 100 logo vai passar a valer R$ 50. Para ganhar dinheiro com esse palpite, você procura outro investidor (o doador) que tenha essa ação na carteira e a alugue para você por uma taxa fixa de 1%.

Com a ação emprestada em mãos, você vai ao mercado e a vende por R$ 100: pronto, você está operando vendido (ou montou uma posição short) e embolsa R$ 100.

Se sua previsão se concretiza e o preço cai para R$ 50, você recompra a ação no final do período de aluguel por esse preço e a devolve ao doador; nesse caso, seu lucro vai ser de R$ 49 (os 50 menos 1 real da taxa). Se ação cai, mas chega só a R$ 70, seu lucro vai ser menor, mas ainda é um ganho.

Mas e se a ação sobe? Bom, aí você perde — e essa perda, como você deve ter percebido, não tem limite, e você é obrigado a devolver a ação alugada ao doador com o fim do contrato independente do tamanho do prejuízo que tiver que absorver.

O que é short squeeze?

Um short squeeze acontece quando muitos investidores que estão operando vendidos começam a recomprar as ações para fechar suas posições, com medo de um potencial aumento do preço das ações (ou seja, tentando evitar perdas maiores).

Com os preços subindo, até quem não queria fechar a posição vendida começa a ser pressionado a sair, com doadores pedindo de volta as ações que alugaram pensando em embolsar lucros.

Quanto mais gente querendo comprar, mais o preço sobe o maior a força do efeito bola de neve — levando ao short squeeze.

Como o short squeeze pode impactar os fundos?

A disparada dos preços, como vimos antes, prejudica principalmente os short sellers — ou os investidores com posições vendidas da ação. Essa é uma estratégia comum de grandes investidores, especialmente hedge funds (mais similares aos fundos multimercados daqui). Assim, é possível ter lucro tanto com valorização quando desvalorização de ativos, e ter o capital protegido e entregar retornos aos cotistas em diversos cenários.

Um fundo de investimentos que tem uma posição vendida relevante de uma ação que valoriza demais provavelmente vai tentar fechar essas posições o mais rápido possível para minimizar seu prejuízo. Isso significa comprar um volume grande de ações a preços altos, que serão devolvidas aos doadores.

Porém, se tem muita gente fazendo o mesmo movimento, fechar a posição fica cada vez mais complicado (e mais caro). Com isso, a gestora acaba tendo que resgatar dinheiro de outras aplicações para cobrir o prejuízo, o que pode levar a perdas difíceis de serem recuperadas no curto prazo.

Em 2021, a disparada das ações da GameStop deixou grandes investidores bastante machucados. O caso mais famoso é o da Melvin Capital (principal short seller de GME na época) que perdeu 53% do seu valor de mercado em janeiro de 2021.

Você sabia que é possível fazer investimentos internacionais mesmo estando aqui no Brasil? Se já sabia e ainda não investe, provavelmente é por ter algumas dúvidas a respeito.

“Está na hora de dolarizar meus investimentos?”. “Qual porcentagem dos meus investimentos deve estar em ativos internacionais?”.

Essas são duas das perguntas que nós, analistas de investimentos, ouvimos com bastante frequência. E não por menos! Afinal, o Brasil representa menos de 1% do mercado global de ações e perto de 2% quando olhamos para renda fixa – além de aproximadamente apenas 3% do PIB do mundo.

Ou seja, embora seja muito importante olharmos para oportunidades e alternativas aqui em nosso solo doméstico, desviar o olhar do restante do mundo tende a privar muitos investidores de excelentes oportunidades a longo prazo.

Qual a diferença entre comprar dólar e investir em dólar?

Antes de tudo, vale destacar uma importante diferença: comprar moeda estrangeira, como por exemplo o dólar americano, não é a mesma coisa que dolarizar a sua carteira de investimentos.

Isso porque, quando falamos de investimentos internacionais, estamos nos referindo a produtos financeiros estrangeiros. No caso, ativos como ações de empresas listadas fora do Brasil, fundos de investimento internacionais e títulos de renda fixa emitidos por governos e empresas gringas.

Ou seja, investir fora do Brasil é diferente de investir em ativos como fundos cambiais ou mesmo diretamente na moeda estrangeira (o famoso “comprar dólar”).

Quando comprar dólar?

A compra de dólares (moeda) como parcela de uma carteira de investimentos pode desempenhar um papel estratégico em momentos específicos – como períodos de elevada incerteza doméstica e global.

Porém, essa estratégia deve ser empregada em poucas ocasiões e com objetivo pontual e, de preferência, com prazo determinado. Isso porque a volatilidade e falta de previsibilidade da taxa de câmbio não tendem a combinar com uma carteira de investimentos equilibrada e de longo prazo.

Assim, não indicamos esse tipo de investimento para investidores pessoa física, a não ser na necessidade de uso direto da moeda (ex: viagem ou compra internacional prevista).

Quem pode fazer investimentos internacionais?

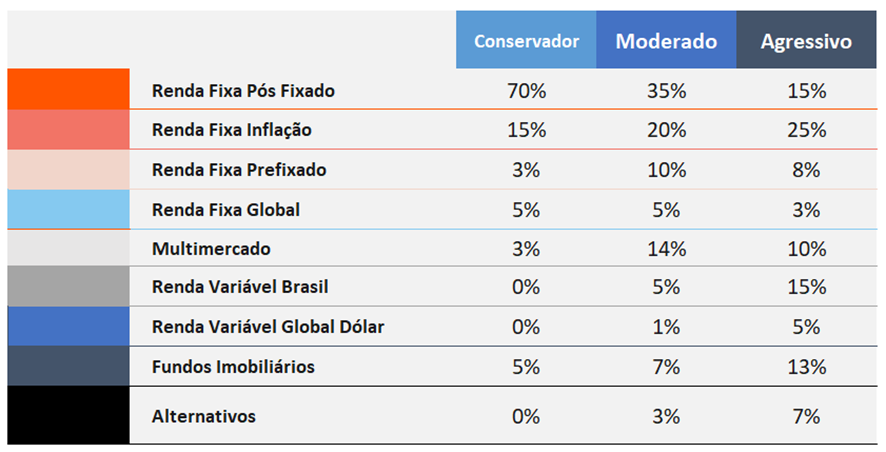

Diferente do que muitos acreditam, o investimento internacional terá um papel importantíssimo na composição da carteira de quase todos os tipos de investidor e horizontes de investimento.

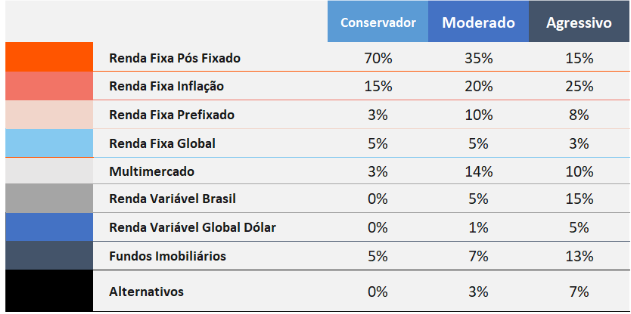

Como podemos ver na tabela abaixo, em que indicamos a porcentagem de investimentos sugerida para cada classe de ativos de acordo com o perfil do investidor, investimentos globais compõe todas as carteiras.

Não conseguiu encontrar? Note que eles estão representados nas classes de renda fixa global e renda variável global (com ou sem proteção) – com a recomendação sendo gradualmente ajustada conforme o perfil e o horizonte de investimento desejado.

Mantemos essa recomendação, pois ter parte de seu patrimônio em ativos dolarizados (ou outra moeda estrangeira forte) te ajuda a:

- Proteger sua carteira em momentos de incerteza elevada, como crises geopolíticas globais. Isso porque investidores tendem a fugir para investimentos considerados mais seguros em momentos de estresse; como os ativos considerados os mais seguros do mundo são o próprio dólar e títulos da dívida americana, estes tendem a se valorizar em momentos de elevada aversão ao risco;

- Investir em setores que muitas vezes não existem ou ainda são muito incipientes em nossa economia e em nossa bolsa, como é o caso das empresas de tecnologia;

- Acessar um mercado muito maior do que o doméstico, que representa apenas menos de 5% do setor financeiro global.

- Proteger sua carteira de eventos e incertezas puramente domésticas, como eleições e crises políticas.

Quando investir fora do Brasil?

Como falamos, indicamos a alocação em investimentos internacionais – em maior ou menor grau – para todas as políticas de investimento. Mas, também ao contrário do que muitos pensam, o investimento internacional não precisa – necessariamente – ser feito em um momento específico ou ideal.

Primeiro, porque estamos falando, na maior parte das vezes, de um investimento de longo prazo. Nesse caso, olhando para seus investimentos ao longo de anos, o momento em que você começou a investir em ativos internacionais tende a fazer pouca, ou quase nenhuma, diferença.

Segundo, porque não recomendamos a prática daquilo conhecido como “market timing”. Em bom português: não indicamos que a pessoa investidora sempre fique em busca do momento perfeito para tomar suas decisões de investimento; e isso se aplica a começar a investir fora do país. Como falamos nesse texto, acertar a hora certa de entrar e sair de um investimento é uma estratégia bem difícil de implementar na prática — e, na tentativa de acertar esse timing, você pode perder alguns dos melhores dias do mercado.

Quando falamos de investimentos no exterior, isso se torna ainda mais importante. Afinal, não temos o ditado de que “Deus inventou o câmbio para tornar os economistas mais humildes” à toa. O movimento da taxa de câmbio (ou seja, do valor do dólar aqui no Brasil) é muito difícil de ser projetado, especialmente no curto prazo, sendo extremamente volátil.

Assim, embora possa fazer sentido usar uma oportunidade de um período de desvalorização do dólar para começar a investir ou mesmo aumentar sua exposição a esse tipo de investimento (sempre dentro do recomendado!), o recado que fica é: ter parte do seu patrimônio em investimentos internacionais é essencial em qualquer momento.

Essa alocação irá ajudar a equilibrar a relação entre o risco e o retorno do total dos seus investimentos, esteja o dólar “uma pechincha” ou não.

Quais os melhores investimentos internacionais?

E se eu te falasse que você não precisa necessariamente ter uma conta fora do Brasil para ter investimentos internacionais? Pois é! Hoje, o mercado brasileiro já oferece uma gama de alternativas para que a pessoa investidora garanta a parcela internacional da sua carteira.

Abaixo, destacamos algumas das principais alternativas para você investir fora do país, diretamente da sua conta da Rico:

- Fundos internacionais: fundos de investimento que investem em ativos internacionais como títulos de renda fixa e ações.

- Opção de investimento: Trend crédito global

- ETFs: ETFs são fundos de investimento negociados na bolsa brasileira, que seguem a performance de diferentes índices globais de ações.

- Opção de investimento: USAL11 – investimentos internacionais em grandes empresas americanas, como Microsoft e Amazon.

- BDRs: certificados de ações internacionais negociadas na bolsa brasileira (como Apple e Disney).

- Opção de investimento: Estrelas Globais, a carteira recomendada de BDRs da Rico – acesse gratuitamente aqui.

Investimentos hedgeados X não hedgeados

Para ter exposição à variação do câmbio – ou seja, ao sobe e desce do dólar – é preciso optar por ativos que não tenham proteção cambial (o que chamamos de hedgeados).

Assim, investindo em produtos sem a proteção contra a variação cambial, a pessoa investidora terá exposição tanto ao produto financeiro que está comprando em si, quanto aos movimentos da moeda em que esse produto está cotado.

Por exemplo, ao comprar uma BDR da Disney na bolsa brasileira, a pessoa investidora pode esperar que seu preço varie tanto conforme a ação da empresa se movimenta, quanto conforme o valor do dólar se altera em relação ao real. O mesmo acontece com fundos internacionais classificados como “não hedgeados”.

Muitas vezes, esses ativos, como fundos de investimento, possuem no nome a palavra “dólar ou USD”.

Por fim, mas não menos importante, vale lembrar que os Estados Unidos não são a única opção de investimentos no exterior, buscando os mesmos benefícios para sua carteira de investimentos que falamos acima.

Por isso, fique atento às recomendações da Rico no Onde Investir – nossa atualização mensal de recomendações de carteiras de investimento para todos os perfis de investir – além de nossas carteiras recomendadas de ações, que você pode baixar gratuitamente aqui.

Há algumas décadas, sair do seu país de origem, atravessar o oceano e ir morar em outro continente era algo mais raro, mais perigoso e mais sacrificante. Apesar das ondas migratórias que sempre aconteceram pelo mundo, os tempos eram outros e migrar de país era praticamente cortar para todo o sempre o vínculo com o seu país de origem. As viagens demoravam semanas, eram caríssimas e praticamente a única maneira de se comunicar com as pessoas que ficaram era por meio de cartas.

Hoje, com a facilidade de comunicação instantânea por todo o mundo e a ampla oferta de passagens aéreas a preços superacessíveis, mudar de país está cada vez mais fácil. Recentemente, o trabalho remoto transformou a maneira como muitos veem a possibilidade de morar fora do Brasil. A capacidade de manter um emprego brasileiro enquanto vive no exterior é atraente por várias razões, principalmente financeiras. Isso permite uma transição mais suave para a vida no exterior, sem a pressão imediata de encontrar trabalho localmente.

No entanto, o trabalho remoto também exige disciplina e uma boa configuração de trabalho, especialmente quando se trata de fusos horários diferentes e comunicação com uma equipe que está fisicamente distante.

Mesmo assim, essa não é uma decisão simples. Morar fora do Brasil carrega consigo uma mistura de emoções e desafios, mas também oportunidades únicas que podem transformar vidas. Para muitos, o apelo de melhor infraestrutura em áreas essenciais como saúde, educação e segurança é um grande motivador. No entanto, as vantagens e desvantagens dessa grande mudança vão muito além das primeiras impressões e exigem um exame cuidadoso.

Morar fora do Brasil pode significar acesso a uma qualidade de vida superior. Em muitos países desenvolvidos, o investimento público em serviços essenciais é notavelmente alto, o que se reflete em melhor qualidade e eficiência desses serviços. A segurança pública, por exemplo, é frequentemente mais robusta, e os sistemas de transporte público são mais desenvolvidos e eficientes. Além disso, o acesso à educação de alta qualidade e a sistemas de saúde bem avaliados é uma grande vantagem para famílias e solteiros.

Para aqueles com espírito aventureiro, viver no exterior é uma oportunidade de explorar novos territórios. Morar na Europa, por exemplo, possibilita viagens frequentes entre uma variedade de culturas e histórias nacionais, frequentemente a um custo baixo e com grande facilidade. Isso não só enriquece a experiência de vida, mas também expande a visão de mundo do indivíduo e aumenta a sua adaptabilidade cultural.

O aspecto profissional também não pode ser ignorado. Experiências internacionais são altamente valorizadas em muitos campos de trabalho, proporcionando um avanço significativo na carreira ao retornar ao Brasil ou ao continuar no exterior.

No entanto, a vida no exterior não é isenta de desafios. A saudade de casa é talvez um dos aspectos emocionais mais difíceis de gerenciar. Estar longe de amigos e familiares durante momentos importantes pode ser doloroso e muitas vezes leva à solidão.

As barreiras na área de saúde são outro grande desafio, especialmente em países como os Estados Unidos, onde o sistema de saúde é complexo e caro. Sem um seguro de saúde adequado, as despesas médicas podem ser exorbitantes, criando uma camada adicional de stress financeiro.

O custo de vida é outra consideração importante. Dependendo da cidade ou do país, viver no exterior pode ser significativamente mais caro do que no Brasil. Isso inclui tudo, desde habitação até alimentação, transporte e lazer, exigindo um planejamento financeiro cuidadoso e realista.

Além disso, a adaptação cultural pode ser um obstáculo significativo. Desde entender novas etiquetas sociais e superar barreiras linguísticas até se acostumar com uma nova culinária e costumes locais, o choque cultural pode ser intensamente desafiador.

É sempre bom lembrar que qualidade de vida boa não necessariamente significa “estilo de vida” bom. Algumas culturas são mais fechadas e sóbrias, desafiando os brasileiros, tão acostumados a aproveitarem a vida social.

Mas, se você tem interesse em viver uma experiência fora do país, seja por um curto período ou sem data para voltar, é essencial planejar. Fazer uma mudança dessas sem o orçamento adequado pode se tornar um pesadelo. Mesmo que você vá para fora ainda trabalhando no Brasil, ou com um emprego por lá, imprevistos sempre acontecem.

Por isso, vamos trazer aqui algumas opções de destinos e custos, para que você já consiga começar a investir o seu dinheiro e, quando as malas estiverem prontas, basca só embarcar com a cabeça tranquila. Obviamente, a quantidade de dinheiro para mudar de país necessária varia e depende de alguns fatores, como: o seu perfil de consumo, seu destino, entre outros.

Mas, para você ter uma ideia média dos custos, realizamos uma simulação com as principais despesas que você terá no primeiro mês em 3 diferentes cidades: Lisboa (Portugal), Madrid (Espanha), e Paris (França).

Vamos lá?

Passagens aéreas

As passagens aéreas são um custo significativo da mudança para fora. O ideal é sempre comprar com bastante antecedência, pois assim você encontra preços bem mais baratos do que se deixar para comprar de última hora. Obviamente os preços de uma passagem aérea variam conforme a estação do ano, o destino e com a quantidade de escalas ou conexões e horário de voo.

Uma passagem para Lisboa na baixa temporada não sai por menos de R$4.800, já Paris na alta temporada pode ultrapassar os R$7.000. Reserve, portanto, entre R$5.000 e R$7.000 para passagens.

Moradia

A despesa com o aluguel de um imóvel é provavelmente a que mais vai pesar no seu orçamento. Mais ainda, o primeiro mês de locação é de longe o mais caro pois os proprietários costumam cobrar o depósito de caução ou pagamento adiantado de no mínimo mais 2 meses. Ou seja, você começa o primeiro mês pagando 3 aluguéis. Em Lisboa, um pequeno quarto em uma região central da cidade não sai por menos do que 900 euros. Já em Paris, ultrapassa os 1.500 euros.

Alimentação

Planeje muito bem o quanto você precisará gastar nos supermercados, em restaurantes e em lanches no dia a dia. Se você for econômico, reserve cerca de 500 a 600 euros por mês do dinheiro para mudar de país para a sua alimentação.

Outros custos

Há ainda os custos de transporte, de saúde, de vistos e passaportes e até de imprevistos, que precisam estar na sua planilha. Por isso, fizemos uma simulação média de quanto você precisará juntar para dar início ao seu objetivo de morar fora do país.

Confira na Tabela abaixo:

| Cidade | Lisboa | Madrid | Paris |

| Passaporte + Visto | R$ 998,00 | R$ 750,00 | R$ 980,00 |

| Passagem | R$ 5.900,00 | R$ 6.200,00 | R$ 7.300,00 |

| Aluguel (6 meses) + Caução | R$ 47.000,00 | R$ 52.000,00 | R$ 69.000,00 |

| Saúde (6 meses) | R$ 4.200,00 | R$ 4.400,00 | R$ 4.900,00 |

| Alimentação (6 meses) | R$ 14.500,00 | R$ 16.700,00 | R$ 19.300,00 |

| Transporte público (6 meses) | R$ 1.700,00 | R$ 2.200,00 | R$ 2.900,00 |

| Imprevistos (10%) | R$ 7.430 | R$ 8.225 | R$ 10.438 |

| Total (6 meses) | R$ 81.727,80 | R$ 90.475,00 | R$ 114.818,00 |

Morar fora do Brasil é uma decisão complexa que envolve uma série de considerações tanto práticas quanto emocionais. Enquanto as vantagens podem ser transformadoras, os desafios são reais e exigem resiliência e preparação. Para aqueles que tomam a decisão de fazer essa mudança, é essencial um planejamento cuidadoso e uma disposição para se adaptar e aprender.

Em última análise, viver no exterior pode ser uma das experiências mais enriquecedoras e transformadoras da vida de uma pessoa. Se você tem essa vontade, é hora de planejar!

Não seja pego de calças curtas!

“Only when the tide goes out do you discover who’s been swimming naked”, Warren Buffett.

Projeções macroeconômicas são importantes para todo investidor, porque ajudam a nos prepararmos para o que vem adiante. Ou seja, não ser pego de “calças curtas”, especialmente em momentos desafiadores para os investimentos.

Isso não significa que você saberá “o dia exato em que o dólar vai cair ou subir”. Pois isso, infelizmente, será praticamente impossível. Mas quer dizer que você entenderá melhor as tendências da economia e poderá pensar em como adaptar seus investimentos (ou manter tudo como está, se for o caso), pensando no seu perfil e objetivos.

Com isso em mente, detalhamos abaixo nossas principais projeções para este ano e o próximo. Abaixo, te contamos o porquê de tudo isso, e como investir nesse cenário.

Mundo: a consolidação dos juros altos por mais tempo

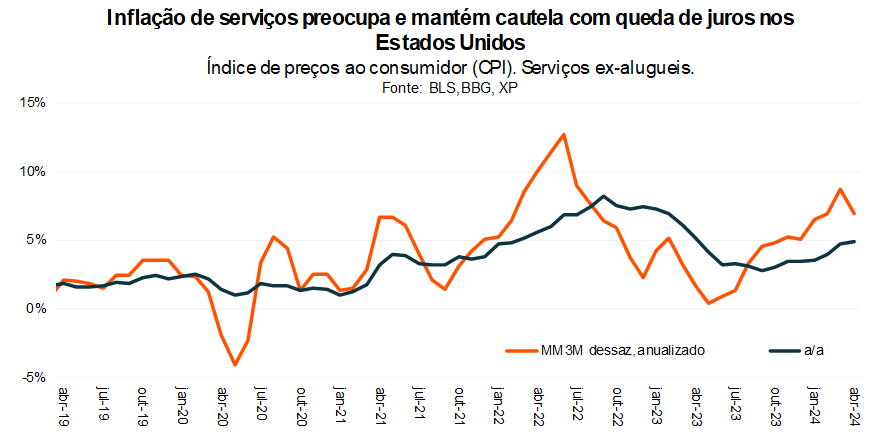

No mundo, a pergunta que segue movendo os mercados é: “quando os juros vão começar a cair?”. Isso porque, apesar de a inflação ter enfraquecido substancialmente desde os picos observados na pandemia e mesmo desde meados do ano passado, a alta de preços continua “teimosa” nos países desenvolvidos – especialmente nos Estados Unidos, e principalmente no setor de serviços.

Juros elevados têm o objetivo de controlar a alta de preços, encarecendo o crédito, desincentivando o consumo, e desaquecendo a economia e a demanda por bens e serviços.

Vale destacar que os preços de serviços são essenciais para a análise da inflação como um todo, sinalizando tendências adiante. Esses tendem a ser menos impactados por movimentos que chamamos de “oferta” (como o clima e a redução ou aumento da oferta de determinada commodity), sendo movidos pelo principalmente pelo comportamento dos salários.

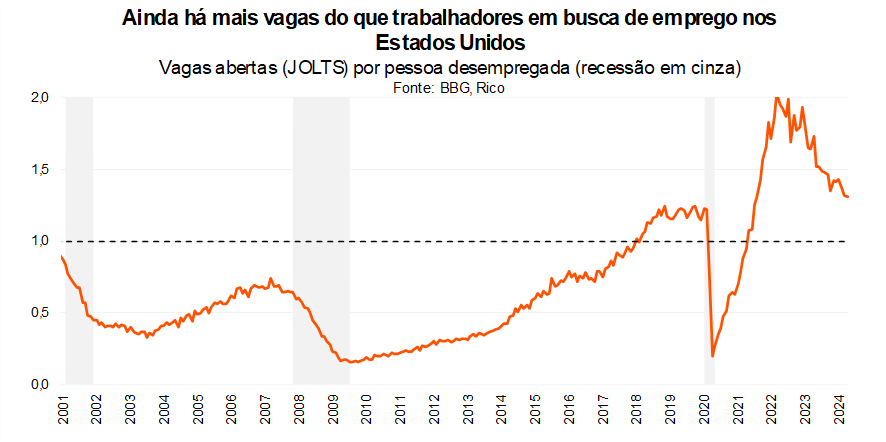

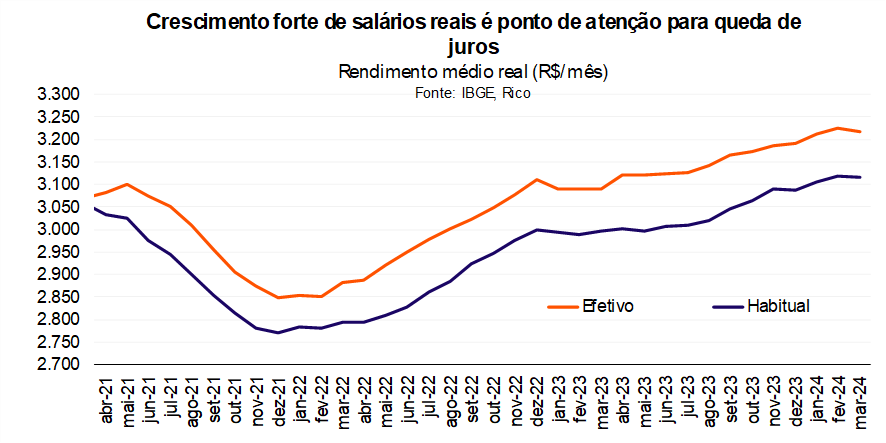

Assim, o fato de o mercado de trabalho seguir bastante forte nos Estados Unidos tem sido um ponto limitante para o começo da redução de juros por lá. Afinal, com mais vagas disponíveis do que trabalhadores em busca de posições, a tendência é que os salários sigam crescendo em ritmo acelerado – aumentando a demanda por bens e serviços na economia e pressionando a inflação.

Além da economia e do mercado de trabalho aquecidos, incertezas adicionais limitam a queda de juros. Conflitos geopolíticos envolvendo grandes produtores de commodities, como Rússia, Israel e Ucrânia, podem voltar a pressionar preços como os de petróleo, alimentos e fretes marítimos– e, consequentemente, a inflação global.

Nesse cenário, esperamos que o Fed (Banco Central americano) comece a reduzir a taxa básica de juros apenas em dezembro, com essa encerrando o ano no patamar entre 5,00% e 5,25% ao ano.

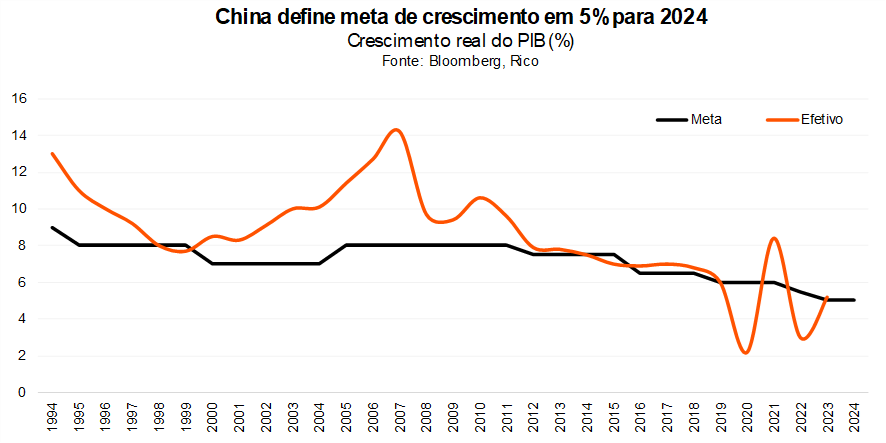

Enquanto isso, do outro lado do mundo, a China deve seguir lutando contra um crescimento mais fraco. O país ainda enfrenta desafios para retomar um ritmo de crescimento robusto, diante da crise que ainda se arrasta no setor imobiliário e baixa confiança entre investidores, produtores e consumidores. Mesmo com esforços do governo em impulsionar setores como de educação e tecnologia e estímulos diretos ao mercado, o crescimento nesse ano (e nos próximos) deve ser mais fraco do que os fortes saltos vistos nos últimos 20 anos.

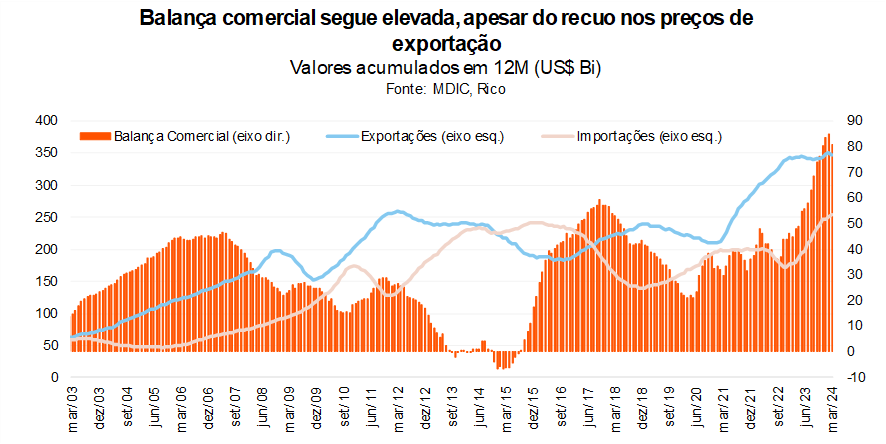

Vemos o impacto dessa desaceleração, entretanto, como limitado para a economia brasileira. Entendemos que nossas exportações devem seguir fortes para o país asiático, contribuindo para a manutenção das nossas contas externas sólidas (ou seja, com vendas para o mundo sólidas, em comparação com nossas importações) e certa “âncora” para nossa moeda.

Falaremos mais sobre nossa visão sobre a taxa de câmbio abaixo.

Enquanto isso, no Brasil

Economia segue forte no primeiro trimestre do ano

Por aqui, a economia seguiu crescendo acima do esperado no segundo trimestre do ano. Para ilustrar, as vendas no varejo cresceram 2,5% no primeiro trimestre, puxadas especialmente pelo consumo de produtos como roupas, produtos farmacêuticos e alimentos.

Já o setor de serviços registrou alta de 0,5% no período, puxado também por categorias ligadas ao consumo das famílias – apesar da desaceleração vista em serviços relacionados ao agronegócio, por exemplo, que perde força no ano após forte alta em 2023.

Os principais motores por trás dessa performance positiva da economia incluem:

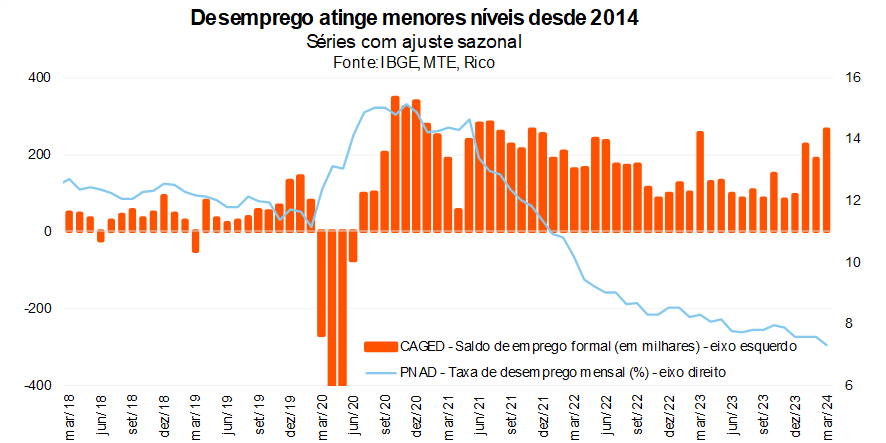

i) mercado de trabalho sólido: a forte resiliência do mercado de trabalho tem sustentado a renda disponível das famílias, com o desemprego registrando os menores patamares dos últimos dez anos. Para se ter uma ideia, a renda real disponível das famílias cresceu 4,5% no primeiro trimestre do ano (comparado ao anterior);

ii) ciclo de queda de juros: embora o Banco Central tenha começado a reduzir a taxa Selic em 2023, os efeitos demoram a ser sentidos na economia – movimento que ganhou mais força nesse ano. Dados recentes apontam para uma melhora em fatores como inadimplência de famílias e empresas, e maiores concessões de crédito, que tendem a contribuir para o consumo e o investimento;

iii) impulso fiscal adicional de precatórios: a decisão do governo de antecipar para 2023 o pagamento de precatórios até então adiados para 2027 injetou uma quantia relevante na economia (elevando a renda daqueles que tinham valores a receber de processos judiciais contra o governo);

Dito isso, como nem tudo são rosas, esse cenário benigno também possui riscos. O menor crescimento esperado para o setor agrícola diante de safras menos benignas pode prejudicar atividades relacionadas ao agro, especialmente no interior do país, como transporte de cargas e logística.

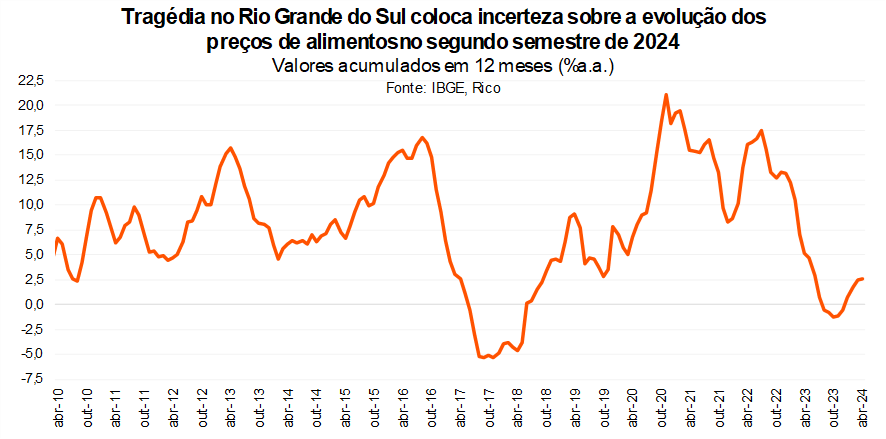

Os impactos dos recentes eventos climáticos no Rio Grande do Sul na produção da região também pesam contra uma visão mais otimista de crescimento no ano.

Finalmente, a manutenção dos juros altos por mais tempo (apesar da queda na Selic prevista até julho) pode impactar a economia na segunda metade do ano, especialmente o consumo de bens mais dependentes de crédito, como carros, eletrodomésticos e imóveis. Falaremos disso na seção adiante.

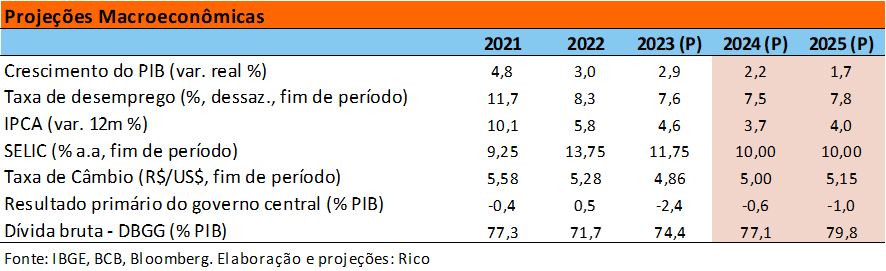

Assim, vemos o PIB crescendo 2,2% em 2024. Já para 2025, o crescimento deve desacelerar gradualmente diante dos juros ainda elevados, crescendo 1,7%.

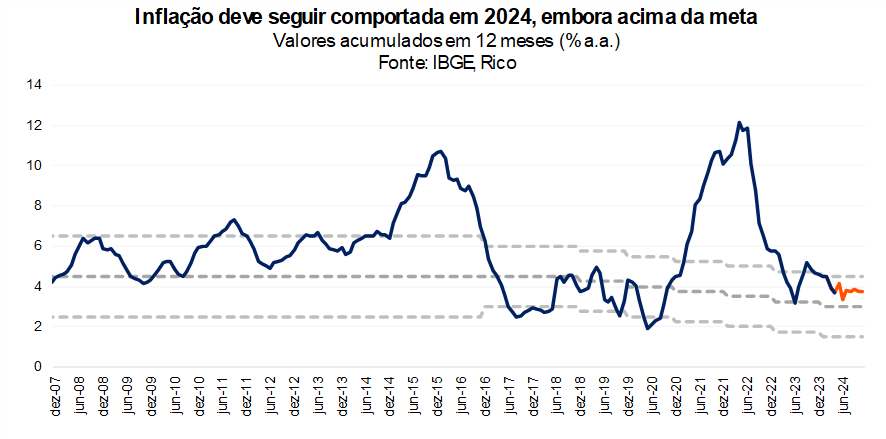

Inflação segue comportada, mas riscos adiante exigem cautela

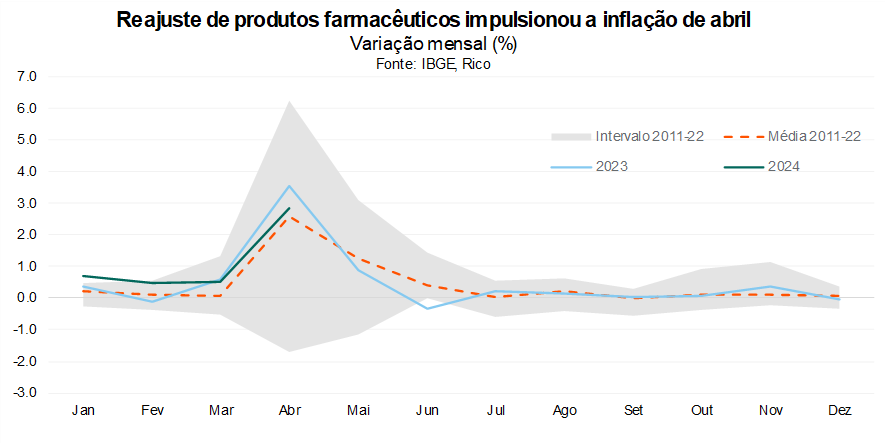

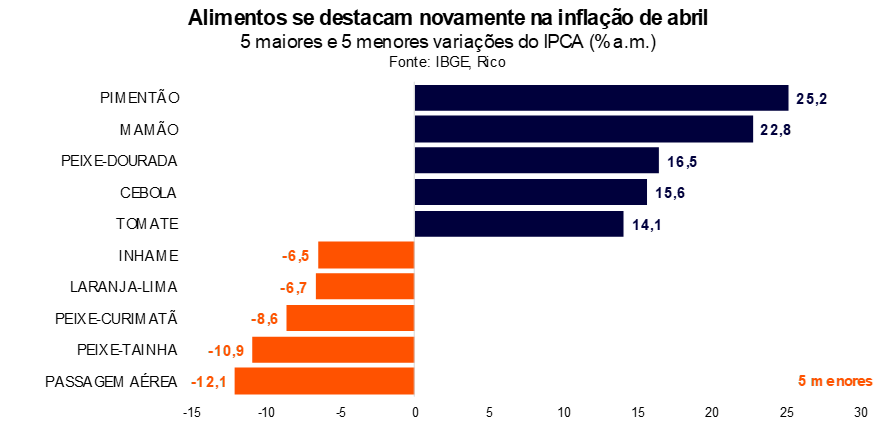

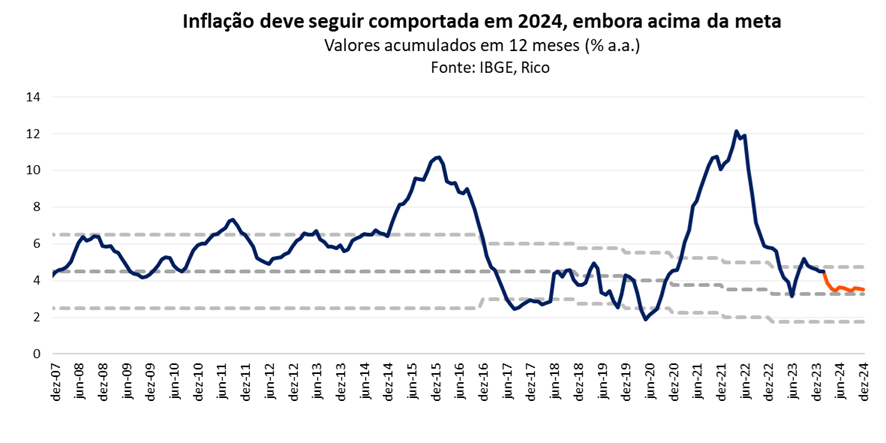

Como contamos em detalhes aqui, o IPCA (nosso principal índice de inflação ao consumidor) registrou alta de 0,38% em abril. Após encerrar o ano de 2023 dentro do intervalo de tolerância da meta do Banco Central, o indicador seguiu sua trajetória de queda no acumulado em doze meses, com elevação de 3,69% até abril (frente 3,93% em março, e 4,63% no número fechado do ano passado).

Quer saber mais sobre a política de metas de inflação? Te contamos aqui!

O resultado de abril veio levemente acima das expectativas de analistas, com a surpresa vindo principalmente de preços de gasolina. O reajuste nos preços de medicamentos, realizado sazonalmente, também contribuiu para a elevação da inflação no mês. Os preços dos alimentos também seguiram em destaque, ainda na esteira de impactos do fenômeno climático El Niño.

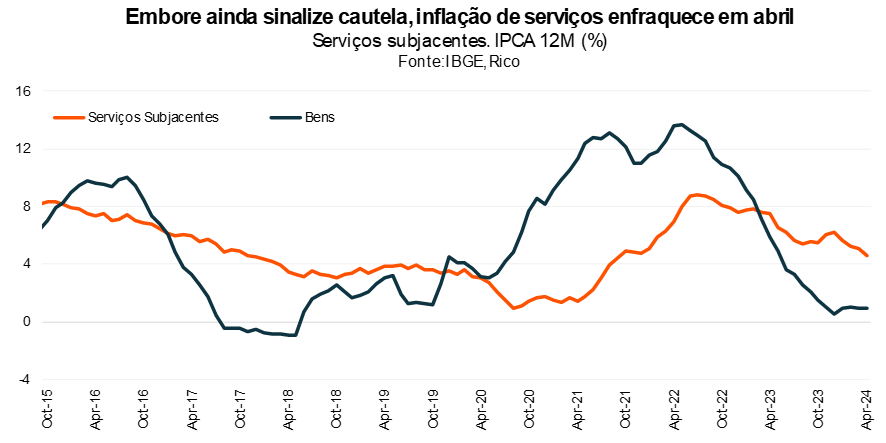

Por outro lado, a inflação de serviços trouxe notícias boas. Para ilustrar, a métrica chamada “serviços subjacentes” (que exclui preços mais voláteis, como passagens aéreas) caiu de 5,5% em março para 4,9% na média móvel dos últimos três meses até abril – ainda acima da meta de 3,0% do Banco Central, mas já mostrando sinais de enfraquecimento.

Vale destacar que os preços de serviços são essenciais para entender comportamento da inflação como um todo, sinalizando tendências adiante. Isso porque eles tendem a ser menos impactados por movimentos que chamamos de “oferta” (como o clima e a redução ou aumento da oferta de determinada commodity); tendo seu movimento mais relacionado ao comportamento dos salários.

Olhando para frente, o processo de desinflação deve continuar em 2024, mantendo os preços comportados. Mas há riscos no radar.

Os preços de bens industriais (como carros, eletrodomésticos e máquinas), por exemplo, cujo comportamento relativamente estável vinha sendo crucial para o processo de desinflação, podem começar a ficar pressionados. Tanto por conta de uma moeda mais desvalorizada por aqui, quanto por conta do recente aumento nos preços de commodities industriais no mundo.

Além disso, embora o enfraquecimento do El Niño ajude a normalizar os preços de alimentos, os eventos climáticos recentes no Rio Grande do Sul adicionam incerteza ao cenário adiante.

A região responde por 70% da produção de arroz do país, além de ser um dos principais produtores de soja e proteínas, incluindo frango e carne bovina. Assim, os prejuízos causados pelas chuvas devem impactar a oferta desses alimentos, elevando a inflação especialmente regional. Do ponto de vista nacional, entretanto, entendemos que o impacto deve ser mais limitado.

Nesse cenário, projetamos que o IPCA encerre 2024 em 3,7% e em 4,0% em 2025 – ambos acima da meta do Banco Central, mas dentro do seu limite superior.

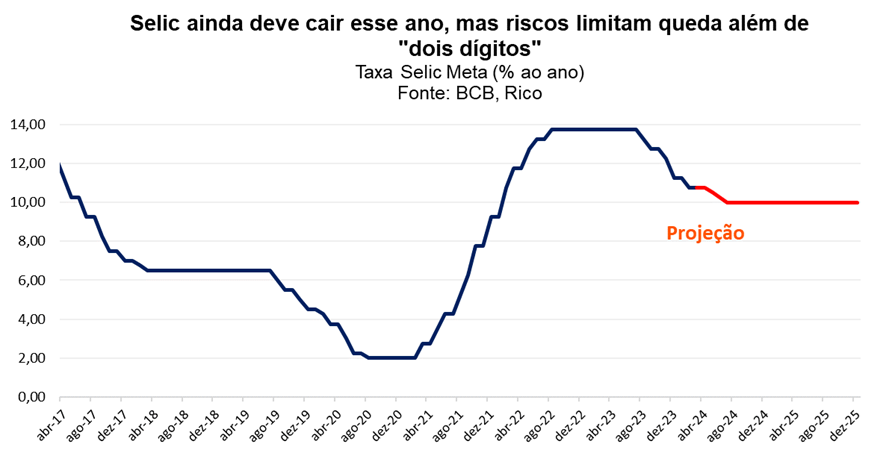

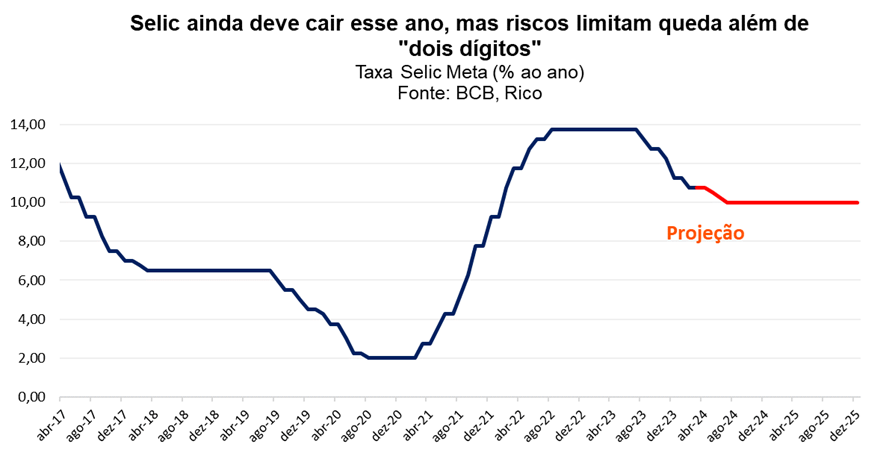

Incertezas no Brasil e no mundo limitam queda da Selic para 10,0%

Como contamos aqui,o Copom (nosso comitê de política monetária) optou por reduzir a taxa Selic em 0,25 ponto percentual em sua reunião de 08 de maio. A decisão deu continuidade ao processo de queda de juros iniciado em agosto de 2023, levando a taxa para 10,50% ao ano.

Em um recado duro, o Comitê destacou que tanto o ambiente externo quanto o doméstico ficaram mais incertos nos últimos meses.

Lá fora, uma inflação ainda “teimosa” e acima da meta nos Estados Unidos significa que os juros devem seguir altos por mais tempo na maior economia do mundo. Essa dinâmica adiciona riscos ao comportamento de preços por aqui, principalmente por impactar ativos considerados mais arriscados, como a nossa moeda – que, quanto mais desvalorizada, mais impacta a inflação.

Já por aqui, a combinação de um mercado de trabalho forte e aumento de incertezas fiscais – e a consequente piora nas expectativas de inflação no futuro – se traduzem em maiores riscos para o controle da inflação.

Vale lembrar que o mercado de trabalho aquecido tende a pressionar os salários, dado o maior poder de barganha de trabalhadores. Com maiores salários, aumenta-se a demanda por bens e serviços na economia – em o movimento de alta de preços de retroalimenta.

Vale destacar que a deterioração do risco fiscal também tende a impactar a nossa moeda, uma vez que essa é percebida como mais arriscada. Nesse sentido, movimentos recentes como a mudança de metas fiscais para os próximos anos e maior uso de bancos públicospara elevar os gastos prejudicaram a percepção de investidores sobre a gestão das contas públicas por aqui.

Diante desse cenário mais incerto, vemos a Selic caindo nos próximos meses, mas mantendo-se em dois dígitos até pelo menos o ano que vem – em 10,0% ao ano. Isso significa que os juros não devem cair até o patamar considerado como neutro. Ou seja, seguiremos com certo “pé do freio” da economia, mesmo que em menor magnitude.

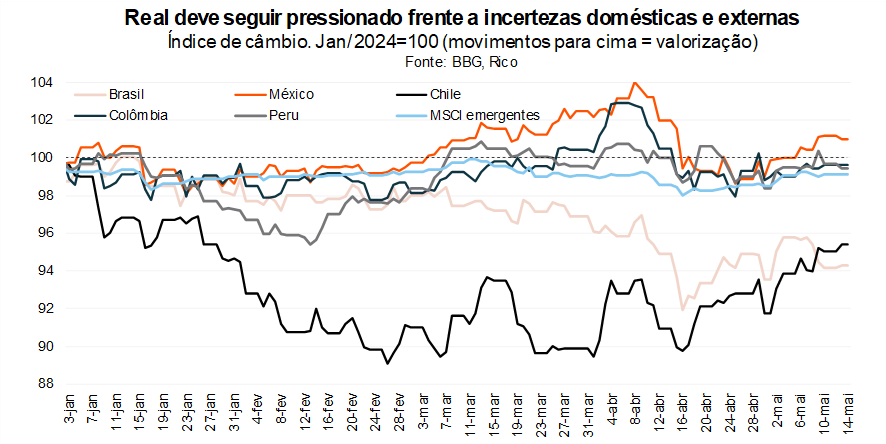

E o dólar, vai para onde?

Os últimos meses foram marcados por forte volatilidade do dólar. Depois de fechar o ano de 2023 abaixo de R$/US$ 4,90, a nossa taxa de câmbio chegou a alcançar a barreira de R$/US$ 5,30 em abril, antes de retomar o patamar de aproximadamente R$/US$ 5,10 em meados de maio.

O “vai e vem” recente da nossa moeda refletiu movimentos tanto globais quanto domésticos, dos quais destacamos:

- A forte volatilidade das taxas de juros de longo prazo nos Estados Unidos (as famosas Treasuries),diante da sinalização de que os juros básicos devem seguir altos por mais tempo – esse movimento tende a fortalecer o dólar frente a outras moedas, por atrair capital em busca de maiores retornos;

- O aumento da aversão global ao risco devido às tensões geopolíticas, que levam a uma fuga de capital de países emergentes, como o Brasil, para países mais “seguros”, como os Estados Unidos; e

- A piora da percepção de risco fiscal e cenário político no Brasil – movimentos como a mudança da meta fiscal para os próximos anos, o uso de bancos públicos para expandir gastos, além de sinalizações de interferência política em companhias com capital privado (ex: Petrobras) tem impactado a percepção de risco sobre ativos brasileiros, incluindo a nossa moeda.

Dito isso, ainda vemos uma tendência de relativa valorização do real nos próximos meses – especialmente graças a robustez das nossas contas externas. Isso porque seguimos atraindo forte fluxo de capital estrangeiro tanto pela via comercial quanto de investimentos, impulsionados – entre outras coisas – pela forte extração mineral (petróleo e minério de ferro) e produção agrícola, e pela posição relativamente positiva quando comparado a outros emergentes mais expostos a elevados riscos geopolíticos, como Rússia, China e Turquia.

Assim, embora o preço de grande parte do que exportamos tenha caído nos últimos meses, a quantidade exportada mantém o fluxo de dólares para cá elevado. E quanto mais dinheiro estrangeiro por aqui, mais valorizada nossa moeda.

Projetamos uma taxa de câmbio em R$/US$ 5,00 para o final desse ano, com média anual ao redor de R$/US$ 5,08 e de R$/US$ 5,15 para o final de 2025.

Mas vale destacar que essa projeção não significa que esse será o valor da taxa de câmbio ao longo de todo o ano. Pelo contrário, esperamos que o “sobe e desce do dólar” siga presente, especialmente diante do alto nível de incerteza nos cenários global e doméstico.

Como investir nesse cenário?

Com tantos eventos e mudanças no cenário econômico no Brasil e no mundo, entender como melhor investir o seu dinheiro e proteger o seu patrimônio é essencial.

Por isso, destacamos abaixo nossas recomendações de alocação atualizadas de acordo com o seu perfil de investidor.

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira tudo isso em detalhes no nosso relatório “Onde Investir” – acesse aqui!

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 0,38% em abril de 2024. O resultado mensal levou o índice para 3,69% no acumulado em doze meses, desacelerando em relação aos 3,93% registrados em março.

Vale destacar que a queda registrada no mês aproxima o nível da inflação corrente (ou seja, o ritmo da alta de preços hoje) da meta de 3,0% perseguida pelo Banco Central, ficando dentro do limite superior de tolerância.

Meta de inflação: o que é?

O regime de metas de inflação é parte do que chamamos de política monetária – a política responsável pelo controle da quantidade de moeda em determinada economia, que fica sob a responsabilidade do Banco Central.

Esse regime determina uma meta de inflação explícita e numérica (% ao ano), a ser perseguida pelo Banco Central. No caso brasileiro, a meta de inflação atual é de 3,0%. Isso significa que o Banco Central tem a responsabilidade de controlar a alta de preços ao longo, de modo que ela se mantenha no ritmo de 3,00%.

O modelo brasileiro também inclui uma banda de tolerância de 1,50pp para cima e para baixo. Essa banda serve para acomodar eventuais choques, como por exemplo uma seca que afete a produção de alimentos e eleve a inflação além do controle do Banco Central, ou uma pandemia que derrube os preços.

Reajustes de remédios, gasolina e alimentos são destaques no mês, e semana do consumidor “devolve” apenas parte da queda de preços

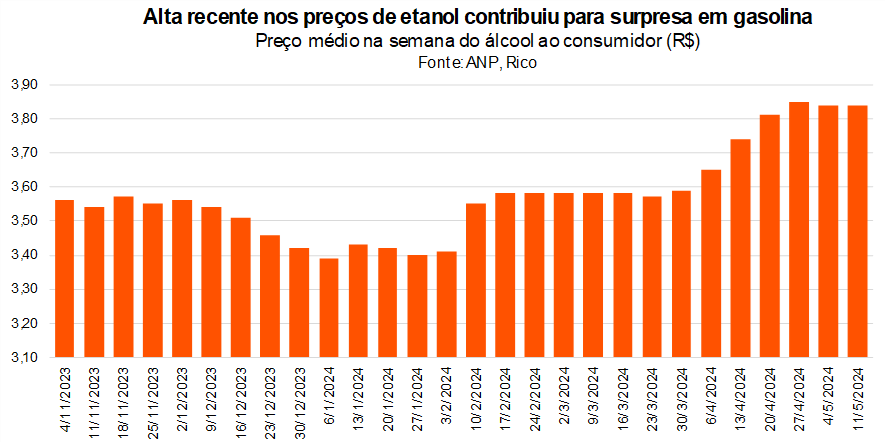

O resultado de abril veio levemente acima das expectativas de analistas, com a surpresa vindo principalmente de preços de gasolina. Vale destacar que o reajuste observado em preços de gasolina teve relação com a alta recente dos preços de petróleo no mercado internacional, mas apenas na Bahia, onde a refinaria local não segue os preços da Petrobras.

A companhia estatal Petrobrás não reajustou preços domésticos por ora, apesar da defasagem de preços ainda existente em relação ao mercado internacional (hoje em aproximadamente 20%).

A alta de preços de gasolina observada no mês também refletiu a forte elevação do etanol (que compõe hoje 27% da gasolina vendida ao consumidor final), explicada pela dinâmica da entressafra de cana de açúcar no país.

O reajuste nos preços de medicamentos também contribuiu para a elevação da inflação no mês. A alta de 2,8% em abril, entretanto, era largamente esperada, uma vez que o reajuste nos preços de remédios é sazonal. Ou seja, ocorre todo os anos no mesmo mês, conforme regulado e determinado pela Agência Nacional de Saúde (ANS).

Enquanto isso, os efeitos do El Niño seguiram trazendo impactos nos alimentos, embora com menos força. Em abril, a categoria “alimentação no domicílio” registrou alta de 0,83%, com destaque para alimentos in natura, em especial a categoria “tubérculos, legumes e raízes” – com o grupo do qual faz parte a cebola e a batata registrando alta de 8,06% no mês.

Os eventos climáticos recentes no Rio Grande do Sul adicionam incerteza ao comportamento dos preços de alimentos adiante. A região é responsável por aproximadamente 70% da produção nacional de arroz, além de ser um dos principais produtores de soja, e proteínas, incluindo frango e carne bovina. Assim, os prejuízos causados pelas chuvas devem impactar a oferta desses alimentos, elevando a inflação especialmente regional. Do ponto de vista nacional, entretanto, entendemos que o impacto deve ser mais limitado.

Finalmente, vale destacar a leve retomada dos preços que seguiu a “semana do consumidor” de março. Após a queda de preços observada em alguns produtos na esteira das promoções ao consumidor em março, como celulares e bicicletas, abril contou com certa retomada de preços nessa categoria – com alta de 0,21% em bens industrializados, frente queda de 0,12% registrada no mês anterior.

A retomada dos preços, entretanto, foi mais limitada do que esperávamos. Aparelhos eletrônicos, por exemplo, seguiram em queda em abril, registrando deflação de 0,18% no mês.

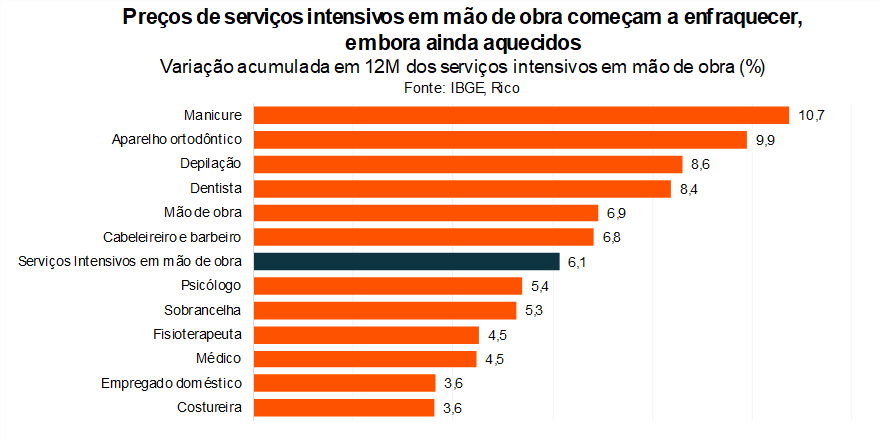

Inflação de serviços traz sinais de alívio

Após alguns meses de “luz amarela” nos preços de serviços, a inflação de abril seguiu trazendo sinais de alívio (assim como observado em março). Conforme o resultado, a métrica chamada “serviços subjacentes” (que exclui serviços com preços mais voláteis, como passagem aérea) registrou variação de 4,9% na média dos últimos três meses – o patamar mais baixo desde dezembro do ano passado.

Vale destacar que os preços de serviços são essenciais para entender comportamento da inflação como um todo, sinalizando tendências adiante. Isso porque os preços no setor são menos impactados por movimentos que chamamos de “oferta” (como o clima e a redução ou aumento da oferta de determinada commodity); sendo mais afetados pelo comportamento de salários, além de, claro, o nível de demanda na economia.

Assim, com um mercado de trabalho aquecido e políticas de aumento de gastos públicos (o que impulsiona a demanda por bens e serviços), o comportamento desses preços tem seguido nos holofotes. O forte crescimento esperado para a renda disponível das famílias nesse ano (de 4,2% acima da inflação) ilustra essa cautela.

Afinal, um mercado de trabalho aquecido pressiona salários, com destaque para o setor de serviços, que é o que mais emprega na economia do país – em um movimento que se retroalimenta. Nesse cenário, a desaceleração da inflação de serviços intensivos em mão de obra no mês – com a média dos últimos três meses caindo para 6,1% de quase 7% em fevereiro – representa boas notícias, a menos no curto prazo.

Mas preços devem seguir comportados no ano

Apesar da cautela com preços de serviços, seguimos esperando um ano de inflação relativamente comportada. Embora a recente alta nos preços de insumos industriais no mundo deva pressionar a inflação de produtos industrializados nos próximos meses, a tendência não é de aceleração demasiada. Na mesma linha, esperamos que os preços dos alimentos sigam se normalizando nos próximos meses, especialmente conforme os efeitos do fenômeno El Niño se dissipam ao longo dos próximos meses – com atenção ao risco dos impactos vindos do sul do país.

Além disso, claro, vale lembrar dos efeitos de uma taxa de juros ainda restritiva. Como detalhamos abaixo, entendemos que o Banco Central seguirá reduzindo nossa taxa básica de juros ao longo do ano; porém, o processo deve seguir gradual, reforçando os efeitos aos poucos da retirada do freio na economia – e, consequentemente, dos preços.

Projetamos que o IPCA encerre 2024 em 3,7%. Para 2025, esperamos uma inflação em patamar relativamente estável, mas ainda acima da meta do Banco Central (de 3,00%) – encerrando o ano em 4,0%.

Inflação sob controle permite queda dos juros, mas riscos limitam Selic aos “dois dígitos”

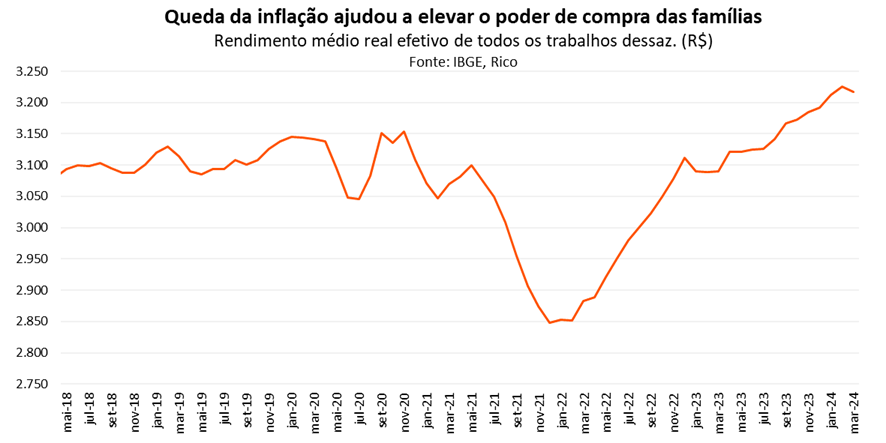

Para o dia a dia dos brasileiros, o processo de moderação da inflação observado desde 2023 contribuiu para a melhora da sensação de perda do poder de compra. De fato, a queda da inflação no ano tem contribuído para a elevação do rendimento médio real efetivo dos trabalhadores – que cresceu em torno de 6% em 2023.

Dito isso, além dos riscos mencionados acima (preços de serviços e mercado de trabalho aquecido), outros fatores domésticos e internacionais contribuem para limitar uma queda nos juros para além do patamar de dois dígitos.

No âmbito internacional, conflitos ainda latentes no Oriente Médio e leste europeu tem trazido forte volatilidade aos preços de petróleo, além de fretes marítimos e outras commodities, colocando em risco a inflação global.

Para ilustrar, a defasagem do preço da gasolina praticado no Brasil em relação aos observados no mercado internacional alcançou aproximadamente 25% em março, depois de cair para abaixo dos 20% em maio.

Além disso, as últimas sinalizações do Banco Central dos Estados Unidos deixaram claro que os juros seguirão altos por mais tempo na maior economia do mundo – pressionando principalmente a nossa moeda (que tende a ficar mais desvalorizada). Um real mais desvalorizado adiciona pressão sobre a inflação, uma vez que boa parte do que consumimos e produzimos inclui insumos negociados em dólares ou mesmo produtos importados.

Já aqui no Brasil, a recente piora no cenário da gestão das contas públicas adicionou riscos ao radar. Afinal, se o governo gastar muito além do que arrecada e sinalizar que seguirá impulsionando a economia, muitos entenderão que os preços seguirão pressionados adiante – influenciando efetivamente o nível da inflação no futuro.

A deterioração fiscal também tende a impactar a nossa moeda, uma vez que essa é percebida como mais arriscada.

Em resumo, vemos um cenário em que a inflação seguirá comportada, mas deve seguir no radar do Banco Central, limitando uma queda mais forte da taxa de juros.

Como se proteger da alta de preços?

Como falamos, embora a inflação tenha perdido muita força Brasil e no mundo no último ano, o cenário segue de cautela. Assim, proteger os investimentos contra a alta de preços segue essencial.

Títulos indexados à inflação, como o NTN-B 2028, debêntures de empresas sólidas e com boa classificação de risco, e fundos de inflação (fundos de investimento que investem em ativos indexados à inflação) são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Outra classe de ativos que pode ajudar o investidor a se proteger da inflação são os fundos imobiliários. Por serem muitas vezes atrelados a índices de inflação, os FIIs podem ser excelentes aliados do investidor em um cenário ainda cauteloso com a alta de preços.

Aqui te indicamos nossa carteira recomendada de Fundos Imobiliários.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, selecionamos abaixo algumas sugestões de diferentes ativos recomendados – sempre lembrando da importância da diversificação.

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira o detalhe dessas recomendações de investimento de acordo com o seu perfil de investidor no “Onde Investir”.