Seja no investback do cartão, em valores esquecidos em contas bancárias, no saque-aniversário do FGTS ou na restituição do Imposto de Renda, todo dinheiro extra é sempre bem-vindo.

Teoricamente, a restituição do IR não é um dinheiro extra, propriamente dito. A restituição do Imposto de Renda é a devolução do valor pago a mais na declaração do imposto. Isso geralmente ocorre por causa das deduções do Imposto de Renda realizadas pelos empregadores.

Esse dinheiro é devolvido em lotes aos contribuintes, respeitando um calendário de pagamentos definido a partir da data de transmissão da declaração, respeitando as prioridades definidas em lei (idosos, portadores de doença grave ou deficiência física ou mental e professores). Ou seja, quem enviou sua declaração mais cedo, receberá mais cedo.

Inclusive, a expectativa do Fisco é que cerca de 80% das restituições do IR 2026 sejam pagas já nos dois primeiros lotes, ou seja, até 30 de junho. Isso reforça a importância de enviar a declaração o quanto antes para aumentar as chances de receber o valor mais rápido.

A liberação da consulta acontece normalmente uma semana antes da data de restituição. Você pode conferir a situação da sua restituição no site ou aplicativo da Receita Federal.

O que fazer com o dinheiro da restituição do IR?

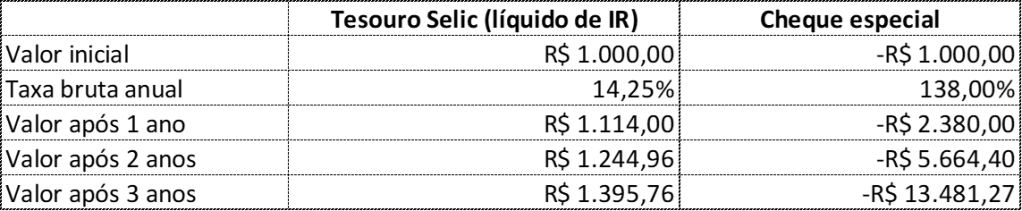

Uma das melhores recomendações para quem recebe um dinheiro extra é a quitação de dívidas ou amortizações. Dificilmente você encontrará investimentos seguros que superem os juros de dívidas contraídas no seu banco como cartão de crédito (rotativo com média de 424% ao ano e parcelado em torno de 194% ao ano) ou cheque especial (em torno de 138% ao ano).

Usar sua restituição do IR para quitar suas dívidas pode ajudar bastante a organizar sua vida financeira. Veja abaixo o exemplo de rendimento de um ano aplicado no Tesouro Selic, contra uma dívida do mesmo valor no cheque especial.

A única exceção a essa recomendação é caso os juros da dívida sejam menores do que o juros do investimento no Tesouro Selic. Isso pode ocorrer, por exemplo, em financiamentos imobiliários com boas taxas. Nesse caso, o custo do seu empréstimo poderia seria menor que o rendimento conseguido no tesouro Selic.

Não tenho dívidas, onde investir?

Se você não possuir dívidas, o primeiro passo é criar sua reserva de emergência. Esse valor ajudará a manter você preparado para os imprevistos, diminuindo assim as chances de você contrair uma dívida que não estava planejada.

Uma boa notícia é que, com a atual taxa de juros, você será bem remunerado para criar essa reserva, com um baixo risco de investimento. O Tesouro Selic, rendendo atualmente 14,25% ao ano (consideravelmente mais que os pouco mais de 7% ano da poupança), é uma boa recomendação para a sua reserva de emergência. Principalmente por contar com um resgate em 1 dia útil, ideal para emergências e oportunidades.

Previdência Privada

Uma alternativa para quem busca maior dedução do imposto de renda é a Previdência Privada. Como explicamos nesse e-book, o investimento em previdência privada do modelo PGBL permite ao investidor deduzir até 12% da sua renda bruta anual tributável na declaração de imposto de renda, para aqueles que a fazer pelo modelo completo de declaração.

Ao investir nesse plano, você pode contribuir mensalmente ou sem uma periodicidade definida, e o valor investido é aplicado em uma carteira de ativos financeiros, como ações ou títulos de renda fixa, dependendo da política de investimento do fundo.

Como investir em um PGBL?

1- Na Rico temos várias opções de previdências privadas. Compare taxas, rentabilidade e condições.

2- Depois você poderá escolher seu plano, se na modalidade PGBL ou VGBL. No entanto, apenas com o tipo PGBL é possível deduzir até 12% da renda bruta tributável.

3- Além disso, você poderá indicar beneficiários para o plano, mas essa indicação não é obrigatória.

4- Em seguida é possível escolher o valor inicial a ser aplicado. Geralmente as previdências têm um valor mínimo para investimento. Defina o valor e a frequência das suas contribuições (recorrentes ou esporádicos).

Abra sua conta na Rico e aproveite as melhores oportunidades de mercado.

Como funciona a dedução no Imposto de Renda?

1- Declaração: Ao fazer sua declaração de Imposto de Renda, você deve informar as contribuições feitas para o PGBL na ficha “Pagamentos Efetuados”. É importante que o plano esteja em seu nome.

2- Limite de dedução: Você pode deduzir até 12% da sua renda bruta anual tributável. Por exemplo, se sua renda bruta é de R$ 100.000, você pode deduzir até R$ 12.000 das suas contribuições ao PGBL.

3- Restituição: Ao deduzir o valor das contribuições, você pode reduzir a base de cálculo do seu Imposto de Renda, o que pode resultar em uma restituição maior. Se você pagou mais imposto do que o devido, a Receita Federal devolverá a diferença.

Tributação

– Tributação: O PGBL é tributado na hora do resgate, com base na tabela progressiva ou na tabela regressiva, dependendo da sua escolha no momento da contratação. Na tabela progressiva, as alíquotas variam de 0% a 27,5%, enquanto na tabela regressiva, as alíquotas diminuem conforme o tempo de permanência no plano.

– Planejamento: É importante planejar suas contribuições e entender como a previdência se encaixa nos seus objetivos financeiros.

Investir em um PGBL pode ser uma excelente forma de garantir uma aposentadoria confortável e, ao mesmo tempo, otimizar sua carga tributária.

Calendário de restituição do IR 2026

Em 2026, a Receita Federal reduziu o calendário para quatro lotes de restituição, um a menos do que os cinco lotes praticados em 2025. O cronograma oficial foi publicado no Diário Oficial da União em 16 de março de 2026.

Confira as datas programadas dos lotes de restituição de 2026:

- Primeiro lote: 29 de maio;

- Segundo lote: 30 de junho;

- Terceiro lote: 31 de julho; e

- Quarto e último lote: 28 de agosto.

Caso o contribuinte não resgate o valor de sua restituição no prazo de um ano, deverá requerê-lo pelo Portal e-CAC, disponível no site da Receita Federal, acessando o menu “Declarações e Demonstrativos”, “Meu Imposto de Renda” e “Solicitar restituição não resgatada na rede bancária”.

Novidade 2026: Cashback IRPF (restituição automática)

Uma novidade relevante em 2026 é o Cashback IRPF: a Receita Federal identificou contribuintes que não eram obrigados a declarar em 2025, mas que tiveram imposto retido na fonte e possuem direito à restituição. Nesses casos, será gerada uma restituição automática, com o valor ressarcido diretamente via PIX, sem necessidade de entrega de declaração.

Elaborado por:

Bruna Sene, CNPI-T 6928

1) Este relatório de análise foi elaborado pela XP Investimentos CCTVM S.A. (“XP Investimentos ou XP”) de acordo com todas as exigências previstas na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

2) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

3) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela XP Investimentos.

4) O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/2021 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório.

5) Os analistas da XP Investimentos estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC Brasil para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários da XP Investimentos.

6) O atendimento de nossos clientes é realizado por empregados da XP Investimentos ou por assessores de investimento que desempenham suas atividades por meio da XP, em conformidade com a Resolução CVM nº 178/2023, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O assessor de investimento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no mercado de capitais.

7) Para fins de verificação da adequação do perfil do investidor aos serviços e produtos de investimento oferecidos pela XP Investimentos, utilizamos a metodologia de adequação dos produtos por portfólio, nos termos das Regras e Procedimentos ANBIMA de Suitability nº 01 e do Código ANBIMA de Distribuição de Produtos de Investimento. Essa metodologia consiste em atribuir uma pontuação máxima de risco para cada perfil de investidor (conservador, moderado e agressivo), bem como uma pontuação de risco para cada um dos produtos oferecidos pela XP Investimentos, de modo que todos os clientes possam ter acesso a todos os produtos, desde que dentro das quantidades e limites da pontuação de risco definidas para o seu perfil. Antes de aplicar nos produtos e/ou contratar os serviços objeto deste material, é importante que você verifique se a sua pontuação de risco atual comporta a aplicação nos produtos e/ou a contratação dos serviços em questão, bem como se há limitações de volume, concentração e/ou quantidade para a aplicação desejada. Você pode consultar essas informações diretamente no momento da transmissão da sua ordem ou, ainda, consultando o risco geral da sua carteira na tela de carteira (Visão Risco). Caso a sua pontuação de risco atual não comporte a aplicação/contratação pretendida, ou caso existam limitações em relação à quantidade e/ou volume financeiro para a referida aplicação/contratação, isto significa que, com base na composição atual da sua carteira, esta aplicação/contratação não está adequada ao seu perfil. Em caso de dúvidas sobre o processo de adequação dos produtos oferecidos pela XP Investimentos ao seu perfil de investidor, consulte o FAQ. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

8) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

9) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo assessores de investimentos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos.

10) SAC. 0800 77 20202. A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 722 3710.

11) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da XP Investimentos: www.xpi.com.br.

12) A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

13) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

14) Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

15) O investimento em opções é preferencialmente indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela XP Investimentos. No mercado de opções, são negociados direitos de compra ou venda de um bem por preço fixado em data futura, devendo o adquirente do direito negociado pagar um prêmio ao vendedor tal como num acordo seguro. As operações com esses derivativos são consideradas de risco muito alto por apresentarem altas relações de risco e retorno e algumas posições apresentarem a possibilidade de perdas superiores ao capital investido. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto.

16) O investimento em termos são contratos para compra ou a venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado. O prazo do contrato a Termo é livremente escolhido pelos investidores, obedecendo o prazo mínimo de 16 dias e máximo de 999 dias corridos. O preço será o valor da ação adicionado de uma parcela correspondente aos juros – que são fixados livremente em mercado, em função do prazo do contrato. Toda transação a termo requer um depósito de garantia. Essas garantias são prestadas em duas formas: cobertura ou margem.

17) O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

18) ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO.