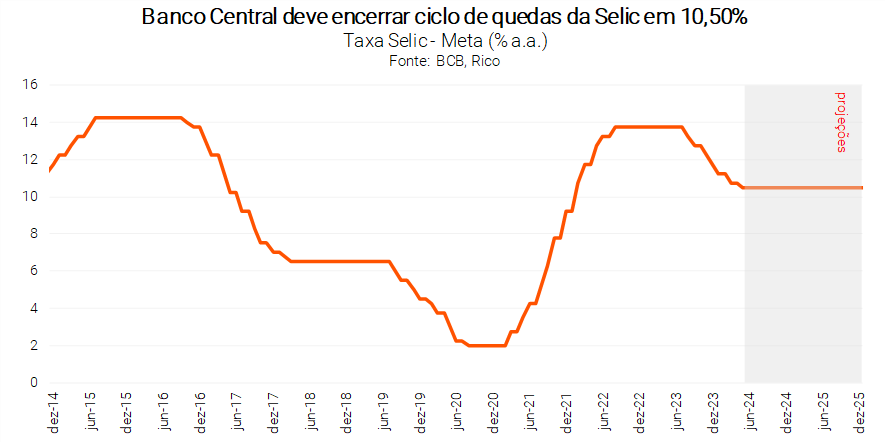

O fim da queda dos juros chegou, ao menos por hora, e Taxa Selic (nossa taxa básica de juros) foi mantida em 10,50% ao ano.

Com juros relativamente mais baixos, ações ficam mais atrativas. Abaixo te explicamos o porquê em três gráficos — e um bônus, com um motivo extra para você não deixar todos os seus investimentos atrelados ao CDI.

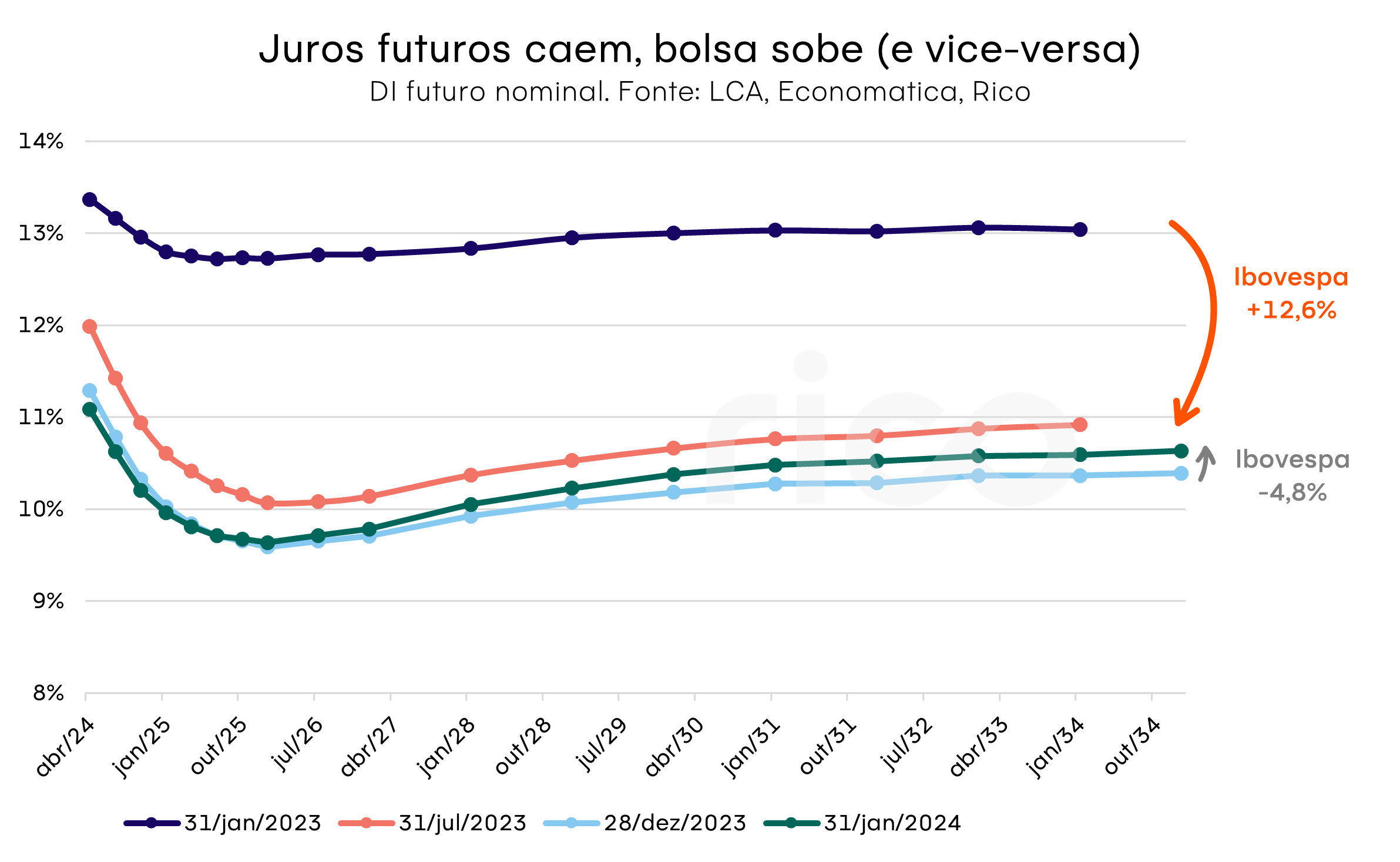

1) Expectativa de que juros caiam à frente beneficiam as ações

O DI futuro, que representa a expectativa do mercado para a taxa de juros adiante, caiu ao longo de 2023. Cada linha no gráfico é uma foto da expectativa do mercado para os juros adiante; assim, comparando linhas, sabemos se investidores estão esperando juros mais altos ou mais baixos que no passado.

A queda nessa expectativa, além de puxar a curva DI para baixo, também impulsiona a bolsa para cima: no período representado no gráfico, o Ibovespa subiu 12,6%. Isso acontece porque, esperando que os juros caiam, os investidores começam a perder interesse pela renda fixa e passam a prestar mais atenção nas ações como alternativa para buscar mais ganhos (em troca, claro, de mais volatilidade).

O contrário também acontece: em janeiro, com o banco central dos EUA sinalizando que não deve cortar juros tão cedo quanto o mercado esperava, o DI futuro subiu — e a bolsa caiu 4,8%.

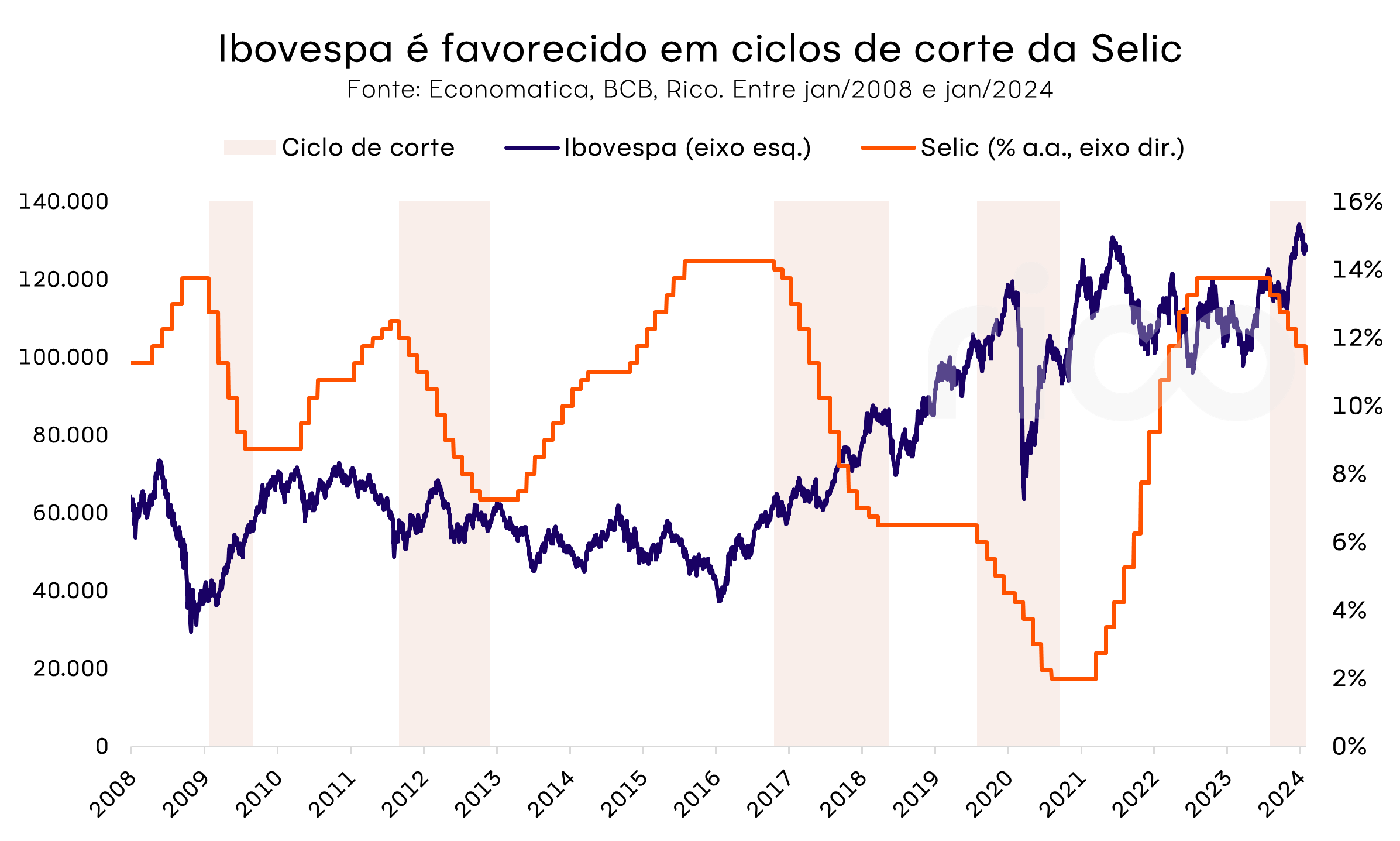

2) Ciclos de corte (de fato) da Taxa Selic também tendem a favorecer o Ibovespa

Mesmo com o efeito das expectativas de queda de juros já realizado, o corte de fato das taxas também faz diferença: nos quatro períodos indicados no gráfico, o Ibovespa teve retornos fortemente positivos em dois deles (+82% e +21%, anualizados), e levemente negativos em outros 2 devido a crises pontuais (crise da dívida dos países europeus em 2011 e pandemia de Covid-19 em 2020, ambos com -2% anualizado). Desde o primeiro corte do ciclo atual, em agosto de 2023, a Bolsa já subiu 5,9%.

3) Juros mais baixos aumentam o valor justo das empresas (e fica mais vantajoso investir nelas)

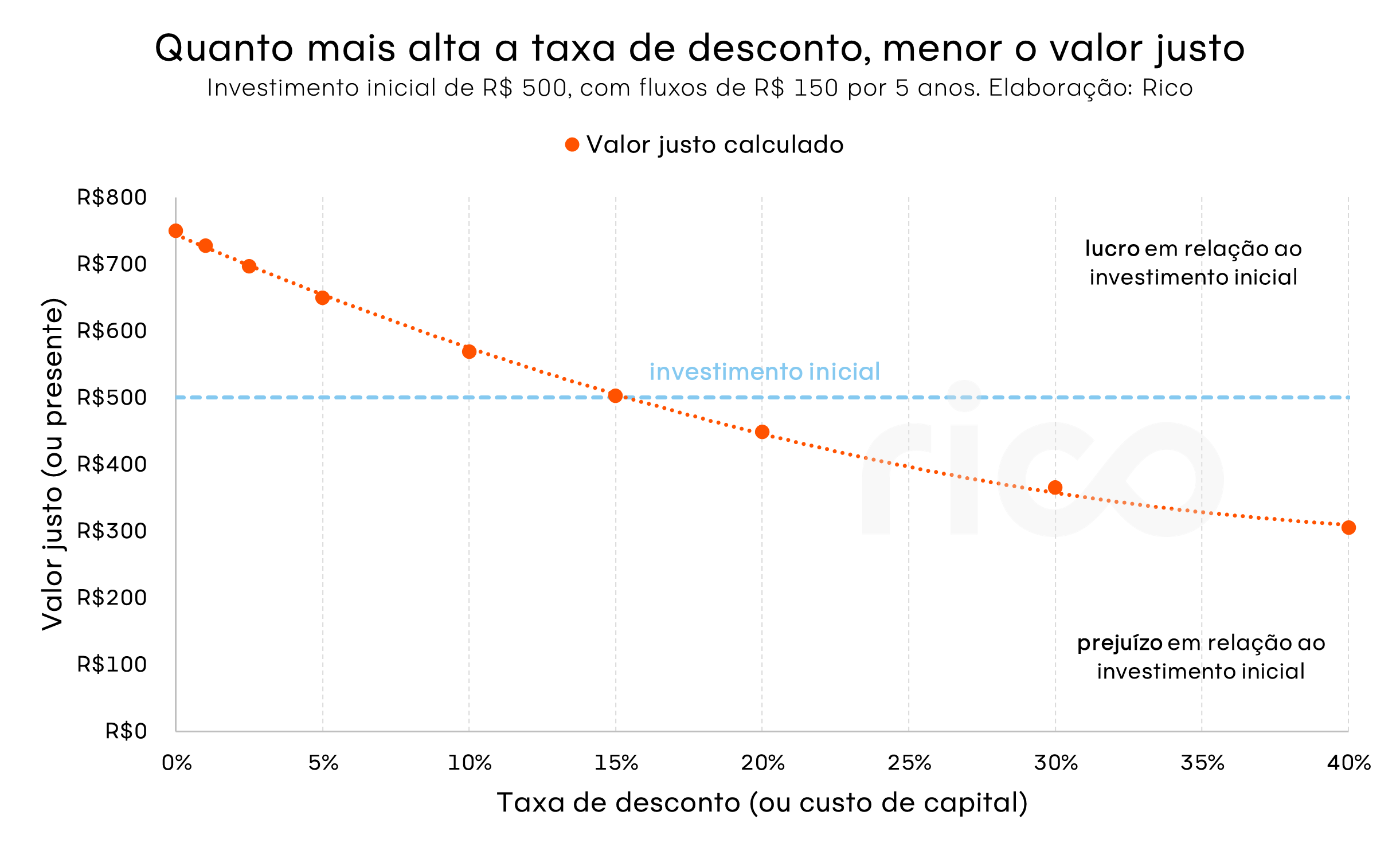

O que chamamos de valor justo de uma empresa, do qual deriva o famoso preço-alvo da sua ação, é diretamente ligado ao nível da taxa de juros. Simplificando bastante, ele é calculado a partir do valor presente dos fluxos de caixa da operação (ou seja, quanto a empresa gasta e recebe com suas atividades do dia a dia), somado ao valor esperado para a empresa no longuíssimo prazo. Se o que sobra ao comparar esse valor presente (o preço-alvo) ao preço atual da ação é positivo, comprá-la parece ser vantajoso.

Se você já estudou matemática financeira, sabe que trazer a valor presente quer dizer que temos que aplicar uma taxa de desconto à quantia em discussão — o dinheiro hoje vale mais que o mesmo dinheiro no futuro, graças à inflação e ao custo de oportunidade. Nesse caso, esse valor vai ser o custo de capital, ou quanto a empresa paga para financiar suas atividades. Por um lado, os acionistas exigem retornos em troca do investimento na empresa; por outro, a empresa tem um custo de capital de terceiros, seja via emissão de dívida no mercado ou tomando crédito em instituições financeiras.

Em ambos os casos, quanto mais altos os juros, mais sobem os custos: acionistas podem encontrar outras oportunidades mais vantajosas e com menos risco por aí, enquanto bancos sobem taxas cobradas para manter sua rentabilidade. Assim, se os juros caem, o custo de capital também cai, puxando o preço justo das ações para cima.

No gráfico, um exemplo de como é a dinâmica do valor justo em relação à taxa de desconto: quanto mais alta essa taxa, mais baixo o valor presente dos fluxos futuros e menos vantajoso comprar essa ação.

Bônus: Adeus, 1% ao mês

Não é hora de dar tchau para a renda fixa (aliás, nunca é: ela é parte importante de uma carteira diversificada), mas o tão falado rendimento de 1% ao mês agora ficou mais difícil. Se antes você encontrava ganhos dessa magnitude num título com rendimento de 100% do CDI, a perspectiva é que, com a Selic em 10,5% até setembro de 2024, esse mesmo investimento pague cerca de 0,84% por mês. Para buscar mais rentabilidade sem abrir mão da previsibilidade da renda fixa, nossa sugestão é olhar com atenção para títulos de crédito privado e atrelados à inflação — confira mais das nossas dicas de onde investir na renda fixa com a Selic em queda clicando aqui.

Mercado secundário: é bem capaz que você já tenha ouvido falar dele no contexto de investimentos, seja no mundo das ações ou de renda fixa. Mas talvez você não tenha total compreensão de como funciona esse mercado, e principalmente, qual a diferença entre os mercados primário e secundário.

Abaixo, trazemos tudo o que você precisa saber sobre esse tema!

Tão simples quanto o mercado de carros

O conceito do mercado secundário pode ser tão simples quanto um velho conhecido de muitos brasileiros: o mercado de carros. Imaginemos então, duas situações distintas, conforme abaixo.

Situação 1: você compra um carro diretamente em uma concessionária da marca Fictícia, zero km, “novinho em folha”. O preço, nesse caso, é determinado pela marca Fictícia para ser vendido em concessionários naquela região. Ao fim da compra, o valor pago por você pelo carro vai para a marca Fictícia.

Situação 2: você opta por comprar um carro usado de um amigo, negocia com ele o mesmo veículo da marca Fictícia, 10mil km, quase “novinho em folha”. De maneira simplificada, o preço nesse caso é determinado pelo seu amigo, com base no mercado de compra e venda de carros usados. Ao fim da compra, o valor pago por você pelo carro vai para o bolso do seu amigo.

Observado as situações descritas, fica simples identificar a principal diferença: na Situação 1, a compra é feita entre consumidor e a marca Fictícia fabricante do carro (e o valor recebido fica com a Fictícia); já na Situação 2, a compra é feita entre dois consumidores – aquele que já havia comprado da marca Fictícia, e um segundo comprador (e o valor recebido fica com o vendedor).

Traçando um paralelo com o mercado de investimentos, podemos dizer que a Situação 1 equivale ao mercado primário, enquanto a Situação 2 equivale ao mercado secundário.

Ou seja, enquanto o mercado primário se refere à primeira transação de determinado ativo, o mercado secundário compõe todas as outras transações desse mesmo ativo que se seguem.

Mercado secundário nos investimentos

Como falamos, o mercado secundário se refere ao que podemos chamar de “segunda derivada” da venda de um ativo, sendo a primeira a emissão original da dívida ou da ação. Ou seja, é o ambiente onde investidores negociam entre si — não mais com a empresa emissora do ativo.

E essas transações entre investidores podem ocorrer tanto no mercado de ações, quanto no mercado de renda fixa (com títulos públicos e privados).

Mercado secundário na Bolsa

Quando uma empresa decide abrir seu capital pela primeira vez na bolsa de valores, em um processo chamado “Oferta Pública de Ações” (IPO, em sua sigla em inglês), o investidor que optar pela compra dessas ações estará investindo no mercado primário.

O mesmo ocorre quando uma empresa decide realizar uma oferta subsequente (conhecida por seu termo em inglês, follow on): novas ações são listadas na bolsa, e o investidor que as adquirir, estará realizando uma transação no mercado primário de ações.

Em resumo: o investidor que compra novas ações emitidas diretamente pela empresa está operando no mercado primário.

Em contrapartida, o investidor que compra ações de outros investidores, também em uma transação na bolsa, está realizando essa operação no mercado secundário.

Vale destacar, portanto, que a empresa emissora de papéis transacionados no mercado secundário não se apropria dos recursos obtidos com a negociação.

Ou seja, enquanto os recursos obtidos por meio de ofertas no mercado primário são destinados à própria empresa emissora, aqueles obtidos no mercado secundário são direcionados apenas aos investidores que estão negociando os ativos em questão.

Mercado secundário na Renda Fixa

Apesar das ações serem o tipo de investimento mais conhecido popularmente no mercado secundário, também é possível negociar produtos de renda fixa nesse ambiente – como títulos do Tesouro e crédito privado.

A principal diferença, nesse caso, é que a transação não ocorrerá diretamente entre investidores, e sim entre um investidor e uma instituição financeira.

Ou seja, o mercado primário se refere a emissão do título por parte da empresa ou do governo (no caso, os títulos do Tesouro), e o mercado secundário se refere ao mercado de títulos que foram comprados por uma instituição financeira, e são oferecidos a investidores.

Por exemplo: você pode comprar um título público oferecido diretamente no Tesouro Direto (só precisa ter uma conta em uma corretora, como a Rico), ou pode comprar um título público que já foi adquirido pela Rico, e ao qual você tem acesso também pela sua conta.

Outro exemplo seria você precisar vender um título de crédito privado antes do vencimento. Você vende seu título na data desejado, e obtém o retorno de acordo com o momento de mercado. Nesse caso, a venda seria feita no mercado secundário, vendendo o título comprado por meio da sua corretora, como a Rico.

Oferta primário de títulos públicos – leilões

Quando falamos de emissões de títulos públicos (por parte do Tesouro Nacional – chamados leilões), essas são exclusivas para instituições financeiras regularmente habilitadas no Sistema Especial de Liquidação e de Custódia (Selic), gerenciada pelo Banco Central.

São exemplos de instituições financeiras participantes os bancos e as corretoras, como a Rico.

Tesouro Direto ou Mercado Secundário?

Como muitos sabem, os títulos do Tesouro Direto são adquiridos pelo próprio programa do governo (o que requer conta em uma corretora) ou diretamente na plataforma da corretora.

Enquanto isso, os Títulos Públicos (TPs) são negociados no mercado de balcão, por meio da figura do assessor de investimentos. Desde fevereiro de 2022, os TPs também podem ser negociados nos aplicativos das corretoras do grupo XP.

O investidor que optar pela compra dos títulos por meio de um assessor ou aplicativo da Rico, por exemplo, estará assim realizando a transação no mercado secundário. Isso significa que os recursos levantados com a venda dos títulos públicos serão direcionados para as instituições vendedoras, e não mais para o Tesouro Nacional.

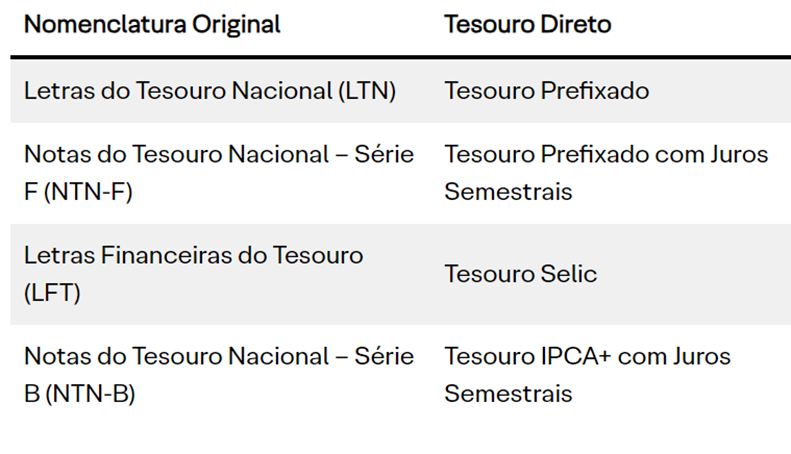

Nomenclatura

Desde meados de 2015, os títulos negociados no Tesouro Direto passaram a ter novas nomenclaturas na plataforma, visando facilitar o entendimento por novos investidores. Mas o nome no mercado secundário permanece aquele do ofertado em leilões do Tesouro Nacional.

Vale pontuar que o título indexado à inflação sem cupom (Tesouro IPCA+) é negociado apenas no Tesouro Direto. No mercado secundário, o único título atrelado à inflação disponível é a NTN-B (que corresponde ao Tesouro IPCA+ com juros semestrais).

Em qual investir?

Dada a diferente estrutura de taxas de títulos públicos no secundário e negociados no Tesouro Direto, não há uma regra de bolo para definir qual modalidade é mais vantajosa: convém analisar a vantagem dos ativos em cada caso, além da própria estratégia do investidor.

Por exemplo, como não há taxa de custódia para os ativos no mercado secundário (como ocorre com o Tesouro Direto), o rendimento pago neste ambiente de negociação pode ser superior.

Por outro lado, vale lembrar que há a aplicação de spreads nas taxas por parte da instituição financeira, o que faz com que a taxa de compra no secundário possa ser inferior à vigente no TD.

Além disso, a possibilidade de fracionamento dos títulos e a isenção de taxas de custódia para menores aportes no Tesouro Selic faz com que o Tesouro Direto seja uma excelente porta de entrada para investidores no geral.

Dito isso, o programa é exclusivo para Pessoas Físicas e possui teto de aporte de R$ 1 milhão por mês por CPF, o que limita seu acesso a determinados grupos de investidores, sendo a modalidade incompatível com Pessoas Jurídicas (PJs) e grandes investidores.

Não seja pego de calças curtas!

“Only when the tide goes out do you discover who’s been swimming naked”, Warren Buffett.

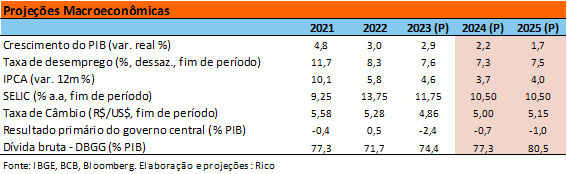

Projeções macroeconômicas são importantes para todo investidor, porque ajudam a nos prepararmos para o que vem adiante. Ou seja, não ser pego de “calças curtas”, especialmente em momentos desafiadores para os investimentos.

Isso não significa que você saberá “o dia exato em que o dólar vai cair ou subir”. Pois isso, infelizmente, será praticamente impossível. Mas quer dizer que você entenderá melhor as tendências da economia e poderá pensar em como adaptar seus investimentos (ou manter tudo como está, se for o caso), pensando no seu perfil e objetivos.

Com isso em mente, detalhamos abaixo nossas principais projeções para este ano e o próximo. Abaixo, te contamos o porquê de tudo isso, e como investir nesse cenário.

Mundo: seguimos de juros altos por mais tempo nos Estados Unidos

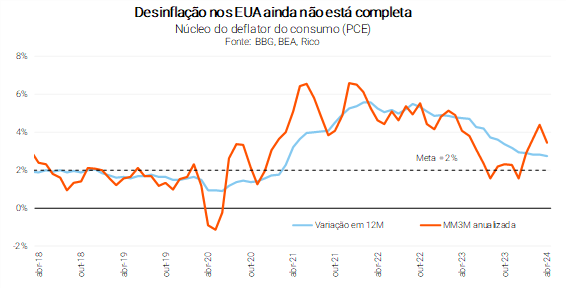

No cenário internacional, a pergunta que segue movendo os mercados é: “quando os juros vão começar a cair?”. A diferença dos últimos meses para cá é que essa dúvida passou a se referir, mais do que nunca, aos Estados Unidos.

Isso porque, enquanto Bancos Centrais como o do Canadá, zona do euro e Reino Unido já iniciaram o processo de afrouxamento monetário ou sinalizaram que isso deve ocorrer nos próximos meses, tudo indica que o primeiro corte de juros nos Estados Unidos ainda segue distante.

Na maior economia do mundo, a alta de preços continua “teimosa”, apesar de dados mais animadores do indicador de inflação ao consumidor (o famoso CPI) em maio.

Para ilustrar a preocupação ainda latente, a inflação medida pelo deflator do consumo pessoal (o indicador conhecido como favorito do Banco Central americano – o Fed) segue bastante acima da meta de 2,0%, quando consideramos a média dos últimos três meses – embora já seja possível ver uma leve desaceleração recente, após forte alta no início do ano.

Vale lembrar:

Juros elevados têm o objetivo de controlar a alta de preços, encarecendo o crédito, desincentivando o consumo, e desaquecendo a economia e a demanda por bens e serviços.

Além dos Estados Unidos, incertezas geopolíticas se somam aos riscos para uma reaceleração na inflação, adiando o início da queda de juros. Conflitos geopolíticos envolvendo grandes produtores de commodities, como Rússia e Ucrânia, podem voltar a pressionar importantes custos para a produção industrial global, como petróleo e fretes marítimos.

Além disso, as tensões comerciais entre China e EUA estão aumentando, o que também pode pressionar os preços de produtos importados. Afinal, quanto mais tarifas impostas ao comércio entre os dois países, maior a pressão sobre o preço de bens que utilizam importados ou mesmo equivalentes domésticos (usualmente mais caros).

Nesse cenário, esperamos que o Fed (Banco Central americano) comece a reduzir a taxa básica de juros apenas em dezembro, encerrando o ano no intervalo entre 5,00% e 5,25% ao ano.

Adiante, vemos os juros básicos no país se estabilizando em 3,5% em 2026.

Vale destacar que o início mais tardio do começo da queda de juros nos Estados Unidos não deve impedir cortes de juros em outras regiões – mas deve limitá-los. Olhando para países emergentes, como os latino-americanos, o ritmo de redução dos juros deve continuar sendo determinado por fatores domésticos, como a inflação corrente e a performance do mercado de trabalho. Entretanto, com os juros permanecendo altos por mais tempo nos Estados Unidos, a magnitude da queda pode ser limitada – especialmente por conta do impacto nas taxas de câmbio. Afinal, quanto maiores os juros nos EUA (e quanto mais tempo elevados), mais forte tende a ser o dólar, impactando a inflação mundo afora.

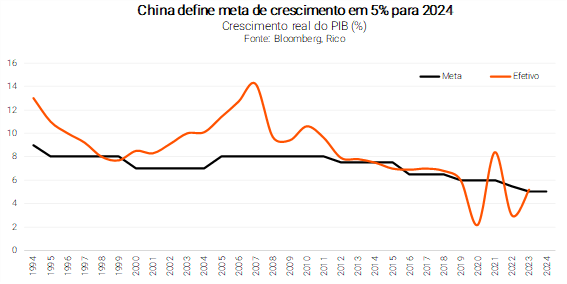

Enquanto isso, do outro lado do mundo, a China deve seguir lutando contra um crescimento mais fraco. O país ainda enfrenta desafios para retomar um ritmo de crescimento robusto, diante da crise que se arrasta no setor imobiliário e da baixa confiança entre consumidores, produtores e investidores.

Assim, mesmo com esforços do governo em impulsionar setores como o mercado imobiliário (a exemplo da redução das taxas de juros de hipotecas e de subsídios para compras de imóveis por governos locais), a meta de crescimento de 5,0% para esse ano segue desafiadora. Adiante, o país deve crescer menos do que o observado nos últimos anos.

Vemos o impacto dessa desaceleração, entretanto, como limitado para a economia brasileira, além de ser um ponto benéfico para a inflação global (não adicionando mais pressão sobre os preços). Entendemos que nossas exportações devem seguir fortes para o país asiático, contribuindo para a manutenção das nossas contas externas sólidas e, assim, servindo como espécie de “âncora” para nossa moeda.

Falaremos mais sobre nossa visão para a taxa de câmbio abaixo.

Enquanto isso, no Brasil

PIB vem forte no primeiro trimestre, mas incertezas crescem no horizonte

Por aqui, esperamos que a economia cresça 2,2% no ano, mas incertezas cresceram nos últimos meses.

Do lado positivo, o resultado do PIB ilustrou o forte crescimento da economia no primeiro trimestre, conforme divulgado no início de junho. Como contamos aqui em detalhes, a soma de tudo o que produzimos de bens e serviços variou perto de 1% no período entre janeiro e março de 2024 (comparado ao resultado registrado entre outubro e dezembro de 2023).

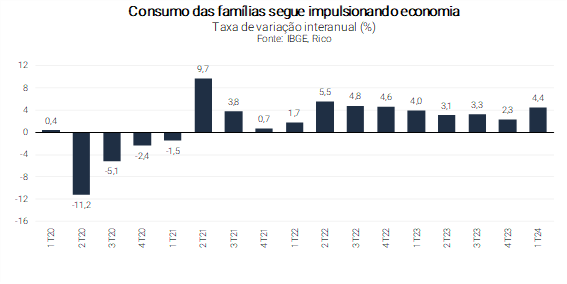

A performance positiva foi impulsionada principalmente pelo consumo das famílias e pela retomada de investimentos, e veio depois de dois trimestres em que a economia ficou praticamente estagnada.

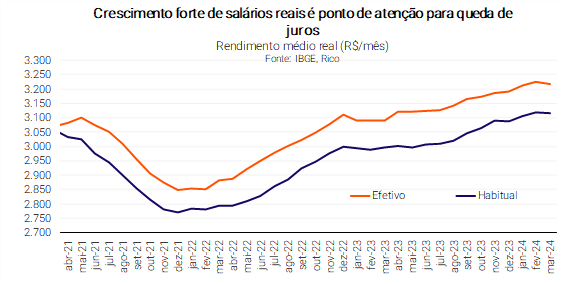

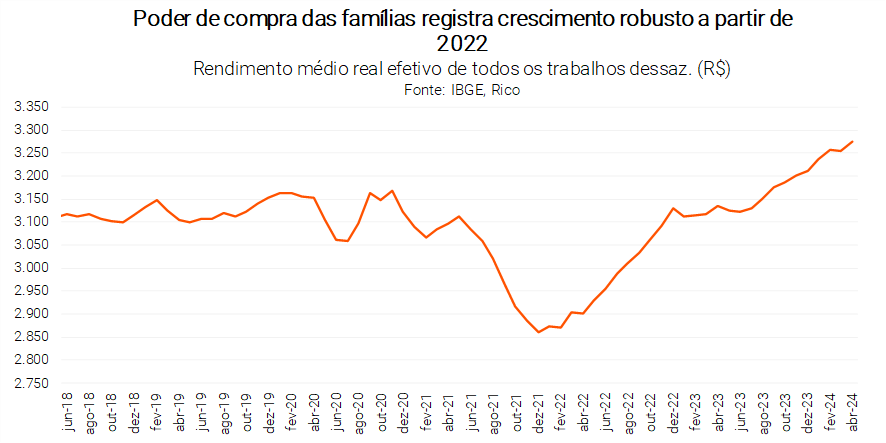

Vale destacar o crescimento da renda das famílias como um dos principais motores do crescimento observado nos últimos meses. Para se ter uma ideia, a métrica chamada “massa de renda disponível” das famílias (grosso modo, a renda após o pagamento de impostos) cresceu nada menos do que 4,5% acima da inflação nos primeiros três meses de 2024.

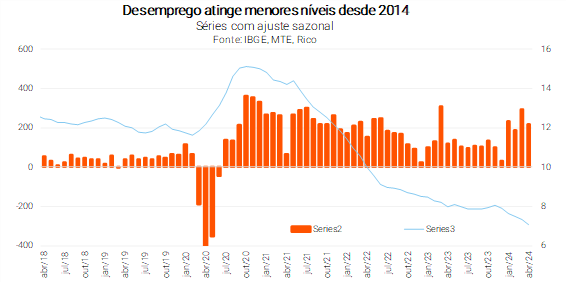

A alta da renda das famílias, por sua vez, reflete uma série de fatores, dentre os quais: um mercado de trabalho aquecido (desemprego no menor patamar em quase dez anos); maiores programas de transferência de renda; e a decisão do governo de quitar o pagamento de precatórios no fim do ano passado (com famílias recebendo montantes devidos pelo governo por decisões judiciais).

Em bom português: famílias viram crescer sua renda no período, e se utilizaram desse impulso para consumir mais bens e serviços.

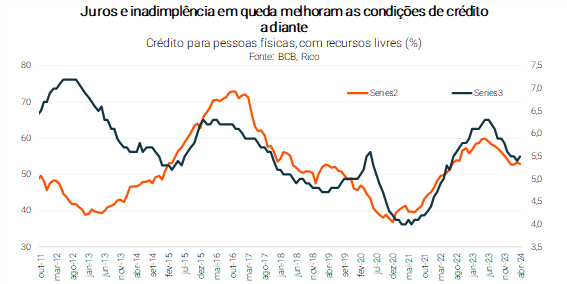

O ciclo de queda de juros também contribuiu tanto para o crescimento do consumo, quanto para a retomada dos investimentos. Embora o Banco Central tenha começado a reduzir a taxa Selic em 2023, os efeitos demoram a ser sentidos na economia – movimento que ficou mais evidente no início desse ano. Como ilustrado no gráfico abaixo, o primeiro trimestre viu uma melhora em fatores como inadimplência de famílias e empresas, e maiores concessões de crédito.

Dito isso, olhando para frente, esperamos que a economia perca ímpeto gradualmente, embora deva seguir em terreno positivo. O enfraquecimento esperado é explicado por uma série de fatores, dentre os quais vale destacar:

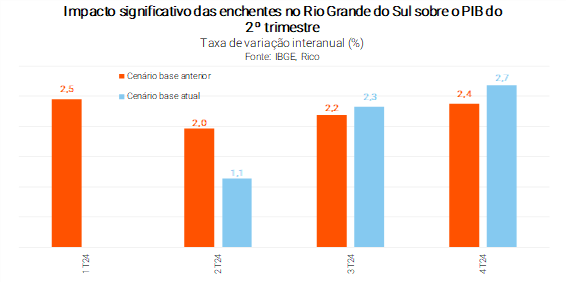

- Os impactos da tragédia climática no Rio Grande do Sul: projetamos que o desastre natural no estado reduzirá a taxa de crescimento do PIB em 0,8 p.p. no segundo trimestre de 2024 (na comparação com o segundo trimestre de 2023), e algo entre 0,2 p.p. e 0,3p.p. do crescimento anual da nossa economia.

- A redução do impulso fiscal: não esperamos uma redução de benefícios fiscais, mas a acomodação de maiores transferências tende a suavizar o consumo, além de não haver espaço para antecipações como as vistas na primeira metade do ano, como do 13° salário, ou de precatórios (pagos no fim de 2023).

- O efeito do fim da queda dos juros: diante de incertezas tanto globais quanto domésticas, entendemos que o Banco Central deve encerrar o ciclo de reduções da taxa Selic em breve – mantendo os juros básicos em patamar contracionista, ou seja, que encarece o crédito com o objetivo de controlar a alta de preços.

Assim, vemos o PIB crescendo 2,2% em 2024. Já para 2025, o crescimento deve desacelerar, com o PIB subindo 1,7%.

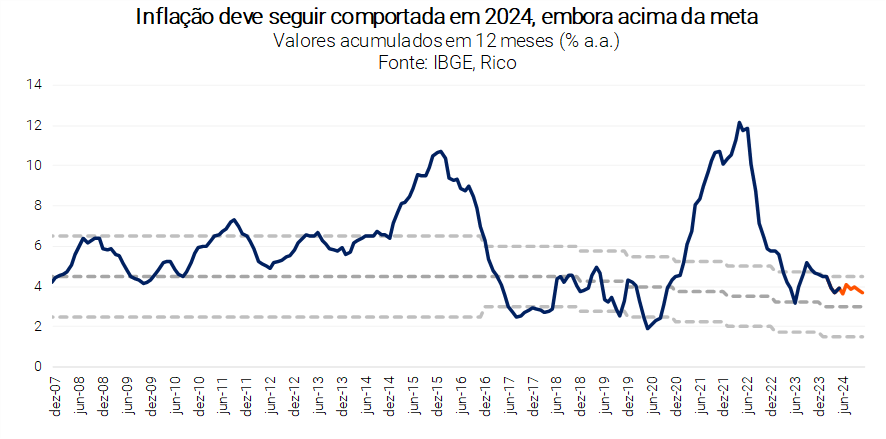

Inflação deve seguir comportada, mas riscos adiante exigem cautela

Como contamos em detalhes aqui, o IPCA (nosso principal índice de inflação ao consumidor) registrou alta de 0,46% em maio. Após encerrar o ano de 2023 dentro do intervalo de tolerância da meta do Banco Central, o indicador voltou a subir, após meses de queda, no acumulado em doze meses, com elevação de 3,93% até abril (frente a 3,69% em abril, 3,93% em março, e 4,63% no número fechado do ano passado).

Quer saber mais sobre a política de metas de inflação? Te contamos aqui!

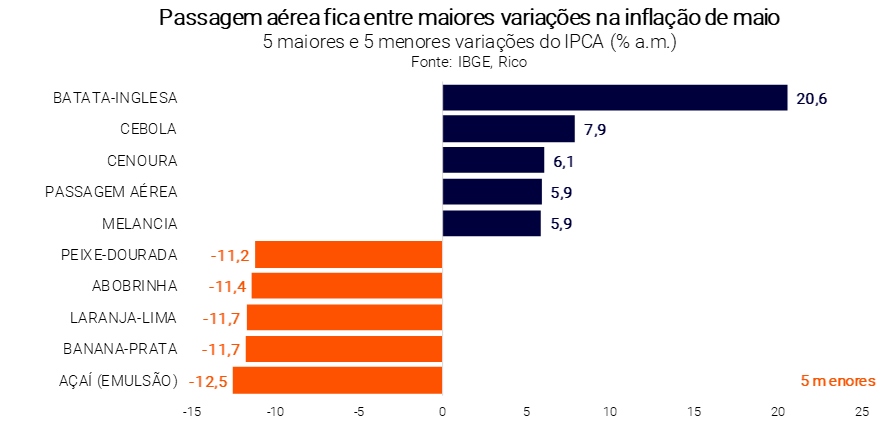

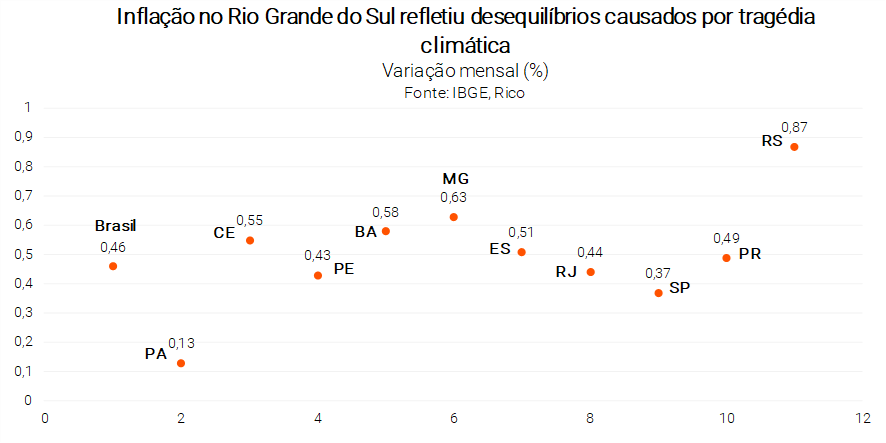

O resultado de maio veio acima das expectativas da maior parte dos analistas, com a surpresa vindo principalmente nos preços mais voláteis, como passagem aérea (que avançou no mês 5,91%) e energia elétrica, que mostrou avanço devido ao reajuste anual de parte das distribuidoras, seguindo o calendário da Aneel. Além disso, a alta no mês refletiu os primeiros impactos da tragédia climática no RS, e reacendeu a luz amarela para preços no setor de serviços – que tinham acalmado nas últimas divulgações.

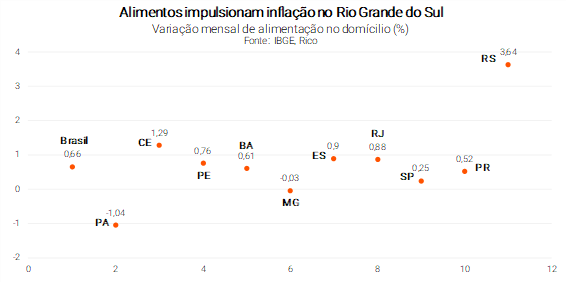

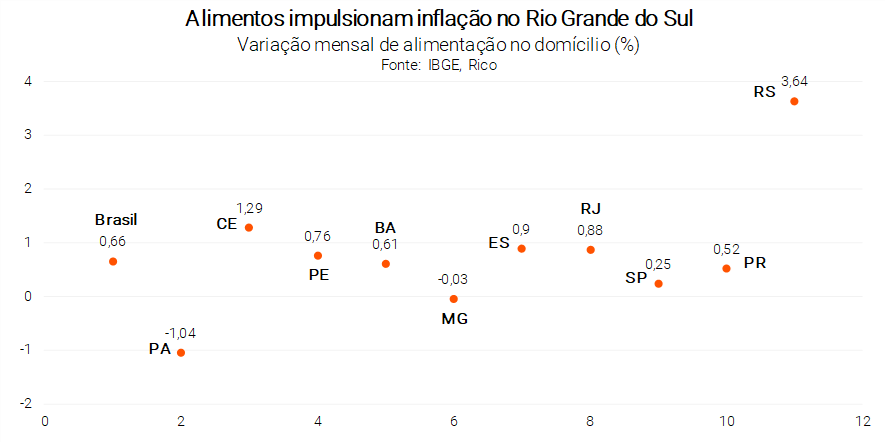

O impacto da tragédia recente no Rio Grande do Sul também merece destaque. A principal contribuição para a alta da inflação no RS veio, conforme esperado, dos preços de alimentos, especialmente da categoria “in natura” (frutas e legumes), além de leite e derivados, frango e produtos relacionados ao trigo (como massas e pães). Para se ter uma ideia da magnitude, enquanto a inflação de “alimentação no domicílio” foi de 0,66% no Brasil todo, a variação vista no Rio Grande do Sul foi de 3,64% – isso considerando apenas no mês de maio.

A região responde por 70% da produção de arroz do país, além de ser um dos principais produtores de soja e proteínas, incluindo frango e carne bovina. Assim, os prejuízos causados pelas chuvas devem impactar a oferta desses alimentos, elevando a inflação especialmente regional. Do ponto de vista nacional, entretanto, entendemos que o impacto deve ser mais limitado e se dissipar ao longo dos próximos meses.

Sobre os preços no setor de serviços reacendendo a luz amarela, a métrica chamada “serviços subjacentes” (que exclui preços mais voláteis, como passagens aéreas) subiu de 4,9% em abril para 5,1% em maio na média móvel dos últimos três meses até abril – se afastando da meta de 3,0% do Banco Central.

Vale destacar que a inflação de serviços é essencial para entender comportamento dos preços no geral, sinalizando tendências adiante. Isso porque eles tendem a ser menos impactados por movimentos que chamamos de “oferta” (como o clima e a redução ou aumento da oferta de determinada commodity); tendo seu movimento mais relacionado ao comportamento dos salários.

O mercado de trabalho aquecido aumenta o poder de compra das famílias ao impulsionar a demanda por bens e serviços. Portanto, o movimento pressiona a inflação – principalmente de serviços. Essa métrica vem mostrando resistência ao processo de desinflação ao longo de 2024 e está sendo observada de perto pelos economistas.

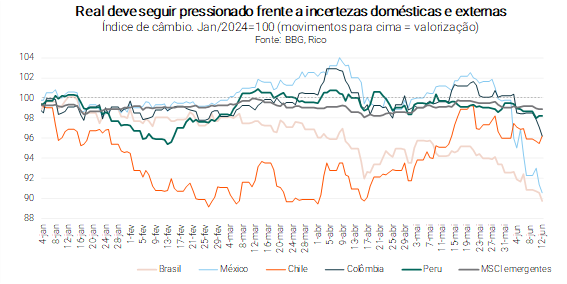

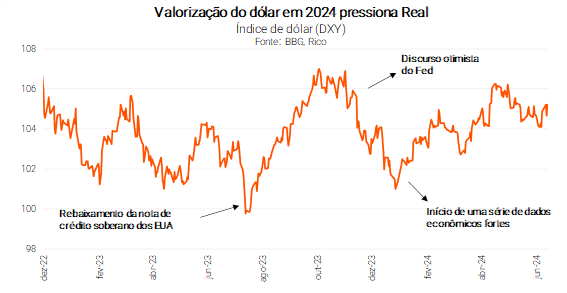

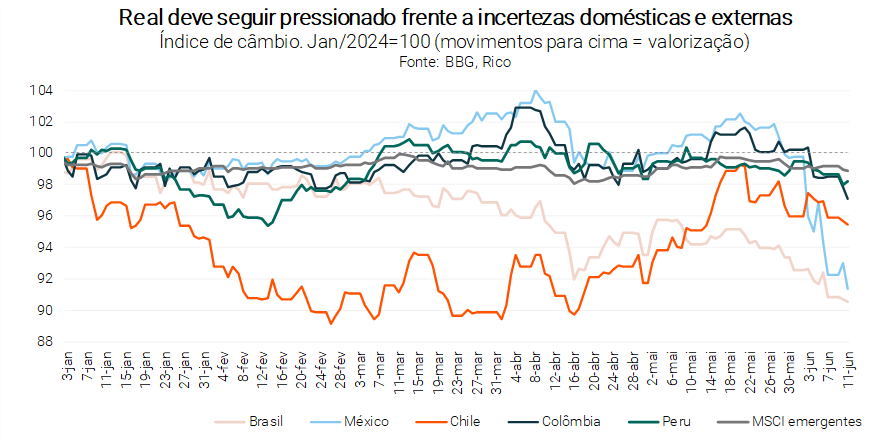

Além de preços de serviços “teimosos” e um mercado de trabalho aquecido, a recente desvalorização do real também sinaliza cautela para a inflação adiante. A moeda americana saltou de pouco mais de R$ 5,00 no início de abril para R$ 5,40 recentemente – refletindo tanto um cenário externo de dólar fortalecido (por juros altos por mais tempo) quanto o aumento da percepção de risco fiscal por aqui.

Apesar dos riscos, embora o IPCA deva terminar esse ano acima da meta do Banco Central (3,0%), não vemos a inflação acelerando para muito além do patamar de aproximadamente 4,0% no curto prazo.

Vale lembrar dos efeitos de uma taxa de juros ainda restritiva. Entendemos que o Banco Central deve parar de reduzir a nossa taxa básica de juros, diante de maiores riscos para a alta de preços tanto no cenário doméstico quanto global. Assim, a taxa Selic deve seguir em patamar restritivo pelo menos até o fim desse ano – ainda desaquecendo a economia com o objetivo de conter a alta de preços.

Nesse cenário, projetamos que o IPCA encerre 2024 em 3,7% e em 4,0% em 2025 – ambos acima da meta do Banco Central, mas dentro do intervalo de tolerância.

E o dólar, vai para onde?

As últimas semanas foram marcados por forte volatilidade do dólar. Depois de fechar o ano de 2023 abaixo de R$/US$ 4,90, a nossa taxa de câmbio chegou a alcançar a barreira de R$/US$ 5,40. Nos últimos dias, o dólar está rodando no patamar de aproximadamente R$ 5,30.

A depreciação recente da nossa moeda refletiu movimentos principalmente domésticos, dos quais destacamos a piora da percepção de risco fiscal e o cenário político no Brasil – dúvidas sobre a efetividade de medidas de elevação de receitas, preocupações crescentes com relação ao cumprimento das metas fiscais, além de ruídos políticos têm impactado a percepção de risco sobre ativos brasileiros, incluindo a nossa moeda.

Também tem impacto na nossa moeda o fato de que os juros básicos nos Estados Unidos devem seguir altos por mais tempo – esse movimento tende a fortalecer o dólar frente a outras moedas (conforme discutido acima), por atrair capital em busca de maiores retornos.

Dito isso, ainda vemos uma tendência de relativa valorização do real nos próximos meses – especialmente graças à robustez das nossas contas externas. Isso porque seguimos atraindo forte fluxo de capital estrangeiro tanto pela via comercial quanto de investimentos, impulsionados – entre outras coisas – pela forte extração mineral (petróleo e minério de ferro) e produção agrícola, e pela posição relativamente positiva quando comparado a outros emergentes mais expostos a riscos geopolíticos, como Rússia, China e Turquia.

Assim, embora o preço de grande parte do que exportamos tenha caído nos últimos meses, a quantidade exportada mantém o fluxo de dólares para cá elevado. E quanto mais dinheiro estrangeiro por aqui, mais valorizada tende a ser nossa moeda.

Projetamos a taxa de câmbio em R$/US$ 5,00 para o final de 2024, com média anual ao redor de R$/US$ 5,10, e de R$/US$ 5,15 para o final de 2025.

Mas vale destacar que essa projeção não significa que esse será o valor da taxa de câmbio ao longo de todo o ano. Pelo contrário, esperamos que o “sobe e desce do dólar” siga presente, especialmente diante do alto nível de incerteza nos cenários global e doméstico.

Selic não deve mais cair esse ano, diante de incertezas globais e domésticas

Como contamos aqui, o Copom (nosso comitê de política monetária) optou por reduzir a taxa Selic em 0,25 ponto percentual em sua reunião de 08 de maio. A decisão deu continuidade ao processo de queda de juros iniciado em agosto de 2023, levando a taxa para 10,50% ao ano.

Em um recado duro, o Comitê destacou que tanto o ambiente externo quanto o doméstico ficaram mais incertos nos últimos meses.

Lá fora, os juros devem seguir altos por mais tempo nos Estados Unidos, apesar de dados recentes terem trazido certo alívio aos cenários de inflação e mercado de trabalho.

Juros altos por mais tempo na maior economia do mundo adicionam riscos à nossa inflação, principalmente por contribuir para o fortalecimento do dólar em relação a outras moedas, especialmente as emergentes – consideradas mais arriscadas e que, portanto, passam a atrair menos capital estrangeiro diante dos altos retornos nos EUA.

Já no campo doméstico, a combinação de um mercado de trabalho forte e aumento de incertezas fiscais se traduzem em maiores riscos para o controle da inflação.

Um mercado de trabalho aquecido tende a pressionar os salários, dado o maior poder de barganha de trabalhadores. Com maiores salários, aumenta-se a demanda por bens e serviços na economia – e o movimento de alta de preços se retroalimenta.

Já a piora da percepção de risco fiscal impacta a inflação tanto por deteriorar as expectativas sobre a alta de preços no futuro, quanto por pressionar o câmbio.

Afinal, quanto mais o governo gasta, maior a expectativa de que a demanda aquecida por bens e serviços impulsionará os preços no futuro, desancorando as expectativas sobre a inflação futura.

E quanto mais esse gasto cresce além da arrecadação do governo, maior o risco “precificado” por investidores em ativos brasileiros, como a nossa moeda – desvalorizando-a, e pressionando a inflação também por esse lado.

Diante do cenário mais incerto, entendemos que o Banco Central deve encerrar o atual ciclo de queda da taxa Selic em sua reunião de junho, aos 10,50% ao ano. Isso significa que os juros devem parar de cair antes de atingirem o patamar considerado como neutro.

Ou seja, seguiremos com certo “pé no freio” na economia ao longo dos próximos meses, embora já em menor magnitude do que no último ano.

Como investir nesse cenário?

Com tantos eventos e mudanças no cenário econômico no Brasil e no mundo, entender como melhor investir o seu dinheiro e proteger o seu patrimônio é essencial.

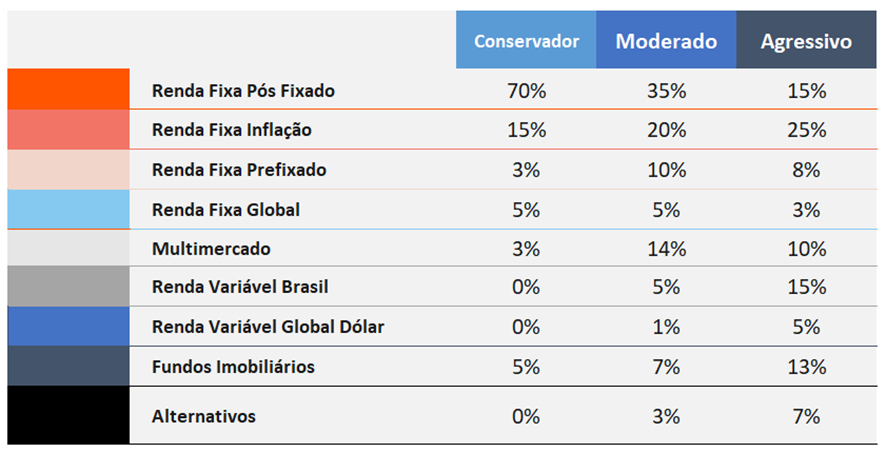

Por isso, destacamos abaixo nossas recomendações de alocação atualizadas de acordo com o seu perfil de investidor, além de sugestões de onde investir em cada classe de ativo (como ações, renda fixa e fundos de investimento).

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira tudo isso em detalhes no nosso relatório “Onde Investir” – acesse aqui!

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | CRI Cyrela -04/2028 – 98% CDI* isento | Selection RF Light FIC Renda Fixa Crédito Privado LP | R$ 100,00 |

| Inflação | NTN-B – ago/28 – IPCA+5,86% | CRA Marfrig 03/2034 – IPCA+ 6,65% *isento | R$ 50,00 |

| Renda Fixa Prefixada | Tesouro Prefixado jan/2026 – 10,71% | R$ 100,00 | |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | Kinea Atlas II | R$ 100,00 |

| Renda variável Brasil | Carteira Rico11 | Selection Ações FIC Ações | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos/ Fundos Imobiliários | Carteira de FIIs Rico | R$ 100,00 |

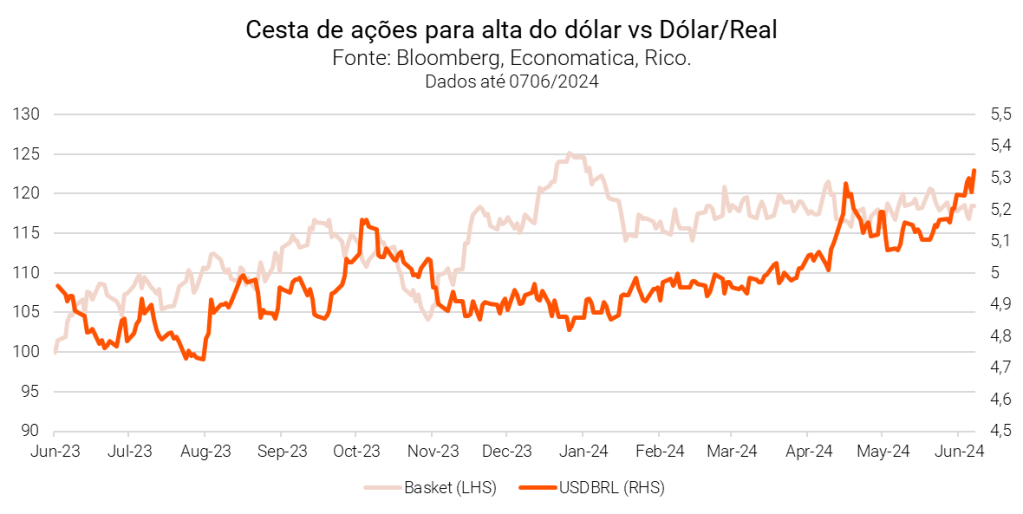

Nos últimos dias, o dólar ultrapassou a marca de R$ 5,35, impulsionado por uma confluência de fatores que merecem nossa atenção.

Primeiramente, a narrativa de “juros altos por mais tempo” está ganhando força no mundo. Dados robustos do mercado de trabalho dos Estados Unidos, conhecidos como payroll, indicam que o Banco Central americano (Fed) pode demorar mais para iniciar um ciclo de flexibilização. Em outras palavras, os juros altos por lá podem persistir, o que tem impacto direto no valor do dólar.

Além disso, os recentes resultados das eleições do parlamento europeu e a convocação de eleições legislativas na França adicionam uma dose de incerteza ao cenário global. Esses eventos políticos influenciam a confiança e, por conseguinte, os fluxos de capitais internacionais.

No âmbito doméstico, as preocupações com a política monetária estão crescendo. As expectativas de inflação desancoradas são uma fonte constante de inquietação. Além disso, as incertezas em relação à política fiscal, a efetividade das medidas de elevação de receitas e a possível necessidade de mudanças nas metas fiscais adicionam mais complexidade ao cenário.

O que esperamos e como se proteger?

Diante desse contexto, nosso time de economia revisou recentemente suas projeções de câmbio, estimando o dólar a R$ 5,00 para o final de 2024. Contudo, ressaltamos que, a curto prazo, a pressão sobre a moeda deve continuar.

Para enfrentar essa volatilidade, montamos uma cesta quantitativa de ações projetada para oferecer proteção contra um Real mais fragilizado. Selecionamos ações com base em três critérios principais:

(i) correlação positiva com as flutuações da taxa de câmbio, ou seja, betas superiores a zero no último ano;

(ii) exposição da receita ao dólar superior a 10%; e

(iii) recomendação de compra pelos nossos analistas.

Analisando o desempenho, nossa cesta de ações apresentou um retorno de +20,8% no último ano, comparado aos +11,2% do Ibovespa. Desde o início da alta do dólar em maio, nossa cesta teve ganhos modestos de 0,3%, enquanto o índice Ibovespa registrou uma queda de -4,9%.

Abaixo, apresentamos uma lista de 9 ações que se destacam. Focando nos efeitos cambiais do último ano e isolando a volatilidade do mercado em geral, identificamos BRFS3, PETR3 e PETR4 como as ações mais bem posicionadas para capturar a alta do dólar frente ao real. Esta lista adota uma abordagem totalmente quantitativa, mas é importante lembrar que eventos macro e micro adicionais podem influenciar a dinâmica de preços.

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 0,42% em maio de 2024. O resultado mensal levou o índice para 3,93% no acumulado em doze meses, reacelerando depois de alguns meses em baixa, especialmente por conta de alimentos – que subiram 0,66% em maio desse ano, comparado à estabilidade de preços registrada no mesmo mês do ano passado.

O resultado afasta marginalmente a inflação corrente (ou seja, o ritmo da alta de preços hoje) da meta de inflação de 3,0% perseguida pelo Banco Central, embora siga dentro do limite superior de tolerância.

Meta de inflação: o que é?

O regime de metas de inflação é parte do que chamamos de política monetária – a política responsável pelo controle da quantidade de moeda em determinada economia, que fica sob a responsabilidade do Banco Central.

Esse regime determina uma meta de inflação explícita e numérica (% ao ano), a ser perseguida pelo Banco Central. No caso brasileiro, a meta de inflação atual é de 3,0%. Isso significa que o Banco Central tem a responsabilidade de controlar a alta de preços ao longo, de modo que ela se mantenha no ritmo de 3,00%.

O modelo brasileiro também inclui uma banda de tolerância de 1,50pp para cima e para baixo. Essa banda serve para acomodar eventuais choques, como por exemplo uma seca que afete a produção de alimentos e eleve a inflação além do controle do Banco Central, ou uma pandemia que derrube os preços.

Alimentos em alta: tragédia no Rio Grande do Sul impulsiona inflação no mês

O resultado de maio veio acima das expectativas da maior parte dos analistas, impulsionado principalmente por categorias de preços mais voláteis, como passagens aéreas (que registraram alta de 5,91% no mês, após forte queda de 12% em abril) e energia elétrica – que subiu 0,94% em maio, frente queda de 0,46% em abril. Sobre o último, vale destacar que houve registro de reajustes por parte de distribuidoras em alguns estados no país, incluindo Minas Gerais, Bahia, Ceará e Pernambuco, seguindo o calendário da Aneel (agência reguladora do setor).

A inflação observada em alguns serviços, como alimentação fora do domicílio e serviços pessoais (que incluem restaurantes e cabelereiros, por exemplo) também contribuiu para a alta no mês.

O impacto da tragédia recente no Rio Grande do Sul também merece destaque nessa leitura de inflação. Na primeira medição após as enchentes na região, o IPCA do estado registrou alta de 0,87% – bem acima da elevação registrada em outros estados, e dos 0,46% da métrica nacional.

Para ilustrar, o índice nacional teria subido 0,42% no mês, se fizéssemos um exercício estatístico que desconsiderasse o resultado da inflação registrada no Rio Grande do Sul.

A principal contribuição para a alta da inflação no RS veio, conforme esperado, dos preços de alimentos, especialmente da categoria “in natura” (frutas e legumes), além de leite e derivados, frango e produtos relacionados ao trigo (como massas e pães). Para se ter uma ideia da magnitude, enquanto a inflação de “alimentação no domicílio” foi de 0,66% no Brasil todo, a variação vista no Rio Grande do Sul foi de 3,64% – isso considerando apenas no mês de maio.

Olhando adiante esperamos que os preços de alimentos registrem forte alta na inflação de junho – tanto no RS quanto no país. Dito isso, a maioria desses efeitos deve se dissipar ao longo do ano. Vale destacar, entretanto, que há forte incerteza na coleta de dados na região, diante da dificuldade imposta pelo estado de calamidade que se seguiu às enchentes.

Além do RS: inflação de serviços reacende sinal amarelo

Após alguns meses de alívio nos preços de serviços, maio reacendeu a “luz amarela” para a inflação do setor. Conforme o resultado de maio, a métrica chamada “serviços subjacentes” (que exclui serviços com preços mais voláteis, como passagem aérea) acelerou para 5,1% na média dos últimos três meses – deixando para trás o patamar abaixo dos 5,0% visto em abril, e se afastando mais da meta de 3,0% do Banco Central.

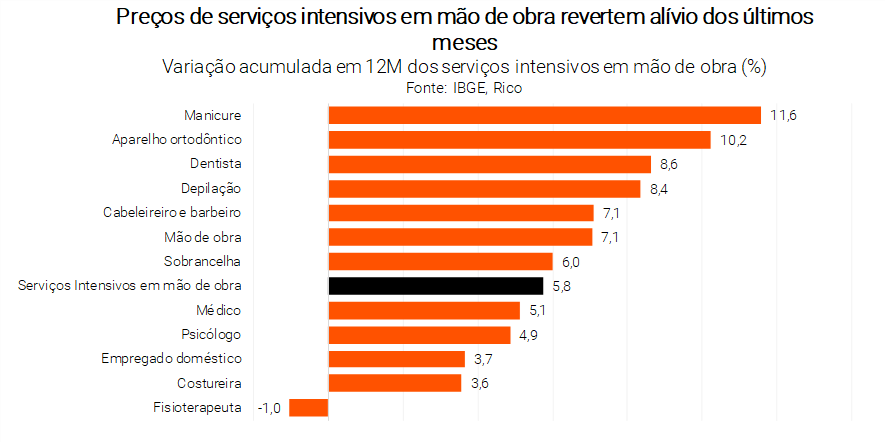

O mesmo comportamento de preços “teimosos” é observado quando olhamos para a categoria de serviços intensivos em mão de obra, que incluem atividades como empregado doméstico, cabelereiro e dentistas. Embora tenham caído levemente no mês, os preços desse segmento da economia seguem subindo em ritmo correspondente ao dobro da meta do Banco Central (próximos a 6,0%, em sua média dos últimos três meses).

Vale destacar que os preços de serviços são essenciais para entender comportamento da inflação como um todo, sinalizando tendências adiante. Isso porque os preços no setor são menos impactados por movimentos que chamamos de “oferta” (como o clima e a redução ou aumento da oferta de determinada commodity); sendo mais afetados pelo comportamento de salários, além do nível de demanda na economia.

Assim, com um mercado de trabalho aquecido e políticas de aumento de gastos públicos (o que impulsiona a demanda por bens e serviços), o comportamento desses preços tem seguido nos holofotes. O forte crescimento esperado para a renda disponível das famílias nesse ano (de 4,2% acima da inflação) ilustra essa cautela.

Vale lembrar

Um mercado de trabalho aquecido pressiona salários, com destaque para o setor de serviços, que é o que mais emprega na economia do país – em um movimento que se retroalimenta.

O que esperar: dólar e fiscal são riscos, mas inflação deve seguir comportada no curto prazo

Além de preços de serviços “teimosos” e um mercado de trabalho aquecido, a recente desvalorização do real também sinaliza cautela para a inflação adiante. A moeda americana saltou de pouco mais de R$/US$ 5,00 no início de abril para acima R$/US$ 5,30 no meio de maio – refletindo tanto um cenário externo de dólar fortalecido (por juros altos por mais tempo) quanto o aumento da percepção de risco fiscal por aqui.

O comportamento da taxa de câmbio impacta a inflação não somente por conta do preço de produtos finais importados (tipo carros ou eletrônicos), mas também porque muito do que produzimos e consumimos internamente possui insumos importados ou negociados em moeda estrangeira – como o petróleo, o aço e muitos alimentos.

Em economia, chamamos essa dinâmica (do repasse da taxa de câmbio na inflação) de pass through, e ela impacta desde a inflação do pãozinho, até de máquinas e equipamentos usados na fabricação de carros e roupas, e serviços de multinacionais.

Nesse cenário, a recente piora no cenário da gestão das contas públicas se soma tanto aos riscos à desvalorização da nossa moeda, quanto de piora das expectativas. Afinal, se o governo gastar muito além do que arrecada e sinalizar que seguirá impulsionando a economia, muitos entenderão que os preços seguirão pressionados adiante – influenciando efetivamente o nível da inflação no futuro.

A deterioração fiscal também tende a impactar a nossa moeda, uma vez que essa é percebida como mais arriscada.

Expectativas de inflação: o que são?

As expectativas de inflação são muito importantes para o controle da inflação em si.

A dinâmica é simples: basta pensar que se você acredita que os preços não irão parar de subir no futuro, e você é um prestador de serviços ou mesmo o locatário de um imóvel, existe uma grande chance de que você já subirá o seu preço, para não “ficar pra trás”, certo?

Eventualmente, esse movimento de agentes na economia acaba impulsionando os preços em cadeia, e a inflação efetivamente sobe (no futuro).

Dito isso, não vemos um cenário de forte reaceleração de preços como provável. Em bom português: embora o IPCA deva terminar esse ano acima da meta do Banco Central, não vemos a inflação acelerando para muito além do patamar de aproximadamente 4,0% no curto prazo.

Vale lembrar dos efeitos de uma taxa de juros ainda restritiva. Entendemos que o Banco Central deve parar de reduzir a nossa taxa básica juros, diante de maiores riscos para a alta de preços tanto no cenário doméstico quanto global. Assim, a taxa Selic deve seguir em patamar restritivo pelo menos até o fim desse ano – ainda desaquecendo a economia com o objetivo de conter a alta de preços.

Nesse cenário, projetamos que o IPCA encerre 2024 em 3,7% – com provável revisão para cima nos próximos meses. Para 2025, vemos a inflação encerrando o ano em 4,0%.

Como se proteger da alta de preços?

Como falamos, embora não vejamos um cenário de forte reaceleração dos preços, a inflação segue motivo de cautela – no Brasil e no mundo. Assim, proteger os investimentos contra a alta de preços segue essencial.

Títulos indexados à inflação, como o NTN-B 2028, debêntures de empresas sólidas e com boa classificação de risco, e fundos de inflação (fundos de investimento que investem em ativos indexados à inflação) são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Outra classe de ativos que pode ajudar o investidor a se proteger da inflação são os fundos imobiliários. Por serem muitas vezes atrelados a índices de inflação, os FIIs podem ser excelentes aliados do investidor em um cenário ainda cauteloso com a alta de preços.

Aqui te indicamos nossa carteira recomendada de Fundos Imobiliários.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, selecionamos abaixo algumas sugestões de diferentes ativos recomendados – sempre lembrando da importância da diversificação.

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira o detalhe dessas recomendações de investimento de acordo com o seu perfil de investidor no “Onde Investir”.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | CRI Cyrela -04/2028 – 98% CDI* isento | Selection RF Light FIC Renda Fixa Crédito Privado LP | R$ 100,00 |

| Inflação | NTN-B – ago/28 – IPCA+5,86% | CRA Marfrig 03/2034 – IPCA+ 6,65% *isento | R$ 50,00 |

| Renda Fixa Prefixada | Tesouro Prefixado jan/2026 – 10,71% | R$ 100,00 | |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | Kinea Atlas II | R$ 100,00 |

| Renda variável Brasil | Carteira Rico11 | Selection Ações FIC Ações | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos/ Fundos Imobiliários | Carteira de FIIs Rico | R$ 100,00 |

Os Fundos de Investimento Imobiliário (FIIs) têm se tornado cada vez mais populares entre os investidores, oferecendo a possibilidade de renda mensal com aplicações no mercado imobiliário.

Neste texto, vamos calcular quanto seria necessário investir em cada um dos Top 5 FIIs para receber um rendimento mensal de R$1.000 em cada um deles.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira recomendada de FIIs. Em nossa carteira, você encontra os percentuais recomendados para cada fundo, além de mais nomes para complementar a diversificação da sua carteira.

Confira abaixo quanto seria necessário investir em cada um dos 5 principais FIIs para receber R$1.000 nesse mês:

FundoCPTS11 (Capitania Securities II FII-Classe A):

- Cotação base: R$ 8,37 (em 13/05/2024)

- Rendimento por cota: R$0,08

- Percentual por cota: 0,94%

Considerando o rendimento de 0,94% por cota no fundo CPTS11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$104.625,00, o equivalente a 12.500 cotas.

FundoLVBI11 (Vbi Logistico FI Imobiliario-Unica):

- Cotação base: R$ 115,75 (em 31/05/2024))

- Rendimento por cota: R$ 0,90

- Percentual por cota: 0,78%

Considerando o rendimento de 0,78% por cota no fundo LVBI11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 128.611,11, o equivalente a 1.111 cotas.

FundoBRCO11 (Bresco Logistica FII Resp Lim Unica):

- Cotação base: R$ 114,98 (em 31/05/2024)

- Rendimento por cota: R$0,87

- Percentual por cota: 0,73%

Considerando o rendimento de 0,73% por cota no fundo BRCO11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$132.160,92, o equivalente a 1.149 cotas.

FundoPVBI11 (FII Vbi Prime Properties-Unica):

- Cotação base: R$ 96,38 (em 31/05/2024)

- Rendimento por cota: R$0,65

- Percentual por cota: 0,65%

Considerando o rendimento de 0,65% por cota no fundo PVBI11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$148.276,92, o equivalente a 1.538 cotas.

FundoXPML11 (Xp Malls FI-Unica):

- Cotação base: R$ 114,00 (em 17/05/2024)

- Rendimento por cota: R$0,92

- Percentual por cota: 0,79%

Considerando o rendimento de 0,79% por cota no fundo XPML11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$123.913,04, o equivalente a 1.087 cotas.

É importante destacar que esses valores são calculados com base na última distribuição disponível, e as condições podem sofrer alterações ao longo do tempo.

Por isso, é essencial sempre realizar uma análise antes de tomar qualquer decisão de investimento, levando em consideração muito fatores além do valor de rendimento mensal, como detalhamos nesse texto ou na playlist abaixo.

Caso queria conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de FIIs neste mês.

Dividendos são uma parcela do lucro líquido de uma empresa, distribuída periodicamente aos acionistas, proporcionalmente ao número de ações que eles possuem, como forma de remuneração. A ideia de realizar esses pagamentos é recompensar os acionistas e atrair novos investidores.

A periodicidade desses pagamentos varia de empresa para empresa, podendo ser mensal, trimestral, quadrimestral, semestral ou anual. Algumas empresas também pagam dividendos sem uma regularidade muito clara.

Neste texto, vamos calcular quanto seria necessário investir em cada uma das Top 5 ações para receber o total de R$12.000,00 nos últimos 12 meses— ou seja, uma média mensal de R$1.000,00 por mês.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Em nossa carteira, você encontra os percentuais recomendados para cada ação, além de mais nomes para complementar a diversificação da sua carteira.

Além disso, vale destacar que a carteira não é uma seleção das maiores pagadoras de dividendos dos últimos 12 meses, e sim, as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas.

Confira a seguir:

Ação PETR4 (Petrobras):

- Cotação base: R$21,20 (em 31/05/2023)

- Rendimento por cota: R$7,30

- Percentual por cota: 27,95%

Considerando o rendimento de 27,95% por ação de PETR4, para receber aproximadamente R$12.000 seria necessário um investimento total de R$34.840,85, o equivalente a 1.643 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação CURY3 (Cury S/A):

- Cotação base: R$12,25 (em 31/05/2023)

- Rendimento por cota: R$2,19

- Percentual por cota: 15,83%

Considerando o rendimento de 15,83% por ação de CURY3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$67.288,88 , o equivalente a 5.491 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação BRAP4 (Bradespar):

- Cotação base: R$18,78 (em 31/05/2023)

- Rendimento por cota: R$2,97

- Percentual por cota: 13,95%

Considerando o rendimento de 13,95% por ação de BRAP4, para receber aproximadamente R$12.000 seria necessário um investimento total de R$75.909,23, o equivalente a 4.041 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação CPFE3 (CPFL Energia):

- Cotação base: R$27,27 (em 31/05/2023)

- Rendimento por cota: R$3,54

- Percentual por cota: 11,68%

Considerando o rendimento de 11,68% por ação de CPFE3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$92.520,26, o equivalente a 3.392 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação BBAS3 (Brasil):

- Cotação base: R$20,35 (em 31/05/2023)

- Rendimento por cota: R$2,33

- Percentual por cota: 10,43%

Considerando o rendimento de 10,43% por ação de BBAS3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$104.951,71, o equivalente a 5.158 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

É importante destacar que esses valores são calculados com base na distribuição dos últimos 12 meses, rendimentos passados não são promessa ou projeções de rendimentos futuros.

Novamente, essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Essas ações, são as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas. Entretanto, mudanças econômicas e operacionais podem alterar essas projeções futuras.

Por esse motivo, recomendamos que acompanhe mensalmente nossa carteira para seguir nossas recomendações atualizadas.

Por fim, se você está iniciando nos investimentos em ações, confira nossa playlist educacional abaixo.

Caso queria conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de Dividendos aqui.

(Por: Gustavo Senday – Analista de Varejo)

Na última semana, o Senado federal aprovou a taxação de compras internacionais de até US$50, feitas em plataformas internacionais, como AliExpress, Shein, Shopee e Temu.

Desde agosto de 2023, como parte do programa Remessa Conforme, as compras internacionais abaixo de US$50 passaram a ser isentas da cobrança do imposto de importação (alíquota de 60%), estando sujeitas apenas ao pagamento do ICMS (17%). Mas diante do rápido crescimento das compras internacionais, o programa gerou questionamentos e objeções por parte de setores produtivos e varejistas brasileiros. Segundo representantes do setor, as empresas nacionais incorrem em um uma carga tributária de 70% a 110%.

Diante deste cenário, e aliada à necessidade de arrecadação do governo, a cobrança do imposto de importação das compras internacionais voltou a ser discutida no início deste ano, sendo incluída no contexto do Projeto Mover (PL 914/2024). Após uma série de discussões, a proposta de taxação em adicionais 20% foi aprovada na Câmara dos deputados e no Senado Federal ao longo do início deste mês, e deve seguir para a sanção presidencial.

Mas na prática, o que muda?

Se aprovada, a medida aumentará a carga tributária para compras abaixo de US$50 para ~45% vs. ~20% anteriormente, considerando o ICMS (17%) e o Imposto de Importação (20%). Ou seja, na prática, um produto de R$100 exigiria o pagamento de R$45 em impostos do consumidor, assumindo frete grátis.

Mas por que 45% e não 37%? A diferença reside na mecânica da cobrança dos impostos. Considerando o exemplo acima, a compra de R$100 terá primeiro a cobrança inicial dos 20%, elevando o custo do produto a R$120. Depois, há a incidência dos 17% de ICMS sobre esse valor, elevando o preço final a R$145, uma vez que o imposto é cobrado “por fora”, ou seja, entra na base de cálculo dele mesmo.

Quais as implicações para as varejistas brasileiras?

Vemos a aprovação da proposta na Câmara como um anúncio positivo e muito aguardado, especialmente para varejistas de vestuário de média renda (CEAB3, GUAR3 e LREN3) e players de comércio eletrônico (BHIA3, MGLU3), pois traz um alívio para o cenário competitivo vs. AliExpress, Shein e Shopee. Contudo, destacamos que o novo imposto ainda não é suficiente para fechar a lacuna em relação as empresas locais, já que o IDV (Instituto de Desenvolvimento do Varejo) defendeu um imposto de importação de 60% , observando que os players locais estão sujeitos a uma carga tributária entre 70-110%.

Atenção aos novos entrantes: Temu já está no Brasil

Apesar da tributação reduzir a pressão sobre o cenário competitivo, enxergamos a entrada de novos competidores como um risco. Nesta semana inclusive, a Temu anunciou o início de suas operações no Brasil, com preços agressivos e frete grátis para compras a partir de R$75.

Investir é uma prática inteligente para quem busca fazer o dinheiro trabalhar a seu favor. Mas, com tantas opções de investimento disponíveis, pode ser difícil decidir onde alocar seus recursos. Neste texto, exploraremos quanto rende R$1.000 investidos em cinco opções populares: Poupança, CDI, Tesouro Selic, Ibovespa e IVVB11.

Vale destacar que retornos passados não são garantia de retorno futuro. Assim, mais importante que saber quanto um investimento rendeu, será saber qual a perspectiva para os investimentos no futuro – tema que abordamos em nosso “Onde Investir”.

Desta forma, os valores a seguir serão uma demonstração prática de como esses investimentos se comportaram no último mês e ano. Confira a seguir.

1. Poupança:

A poupança é o investimento mais tradicional no Brasil. Atualmente, a sua rentabilidade é composta por uma taxa fixa de 0,5% ao mês mais a Taxa Referencial (TR).

Portanto, R$1000 investidos renderam em torno de R$5,52 no último mês, e cerca de R$89,54 nos últimos 12 meses.

2. CDI (Certificado de Depósito Interbancário):

O CDI é um indexador de investimentos renda fixa comumente utilizado em investimentos pós fixados. A sua rentabilidade está atrelada à taxa DI, que geralmente acompanha a taxa básica de juros (Selic).

Olhando em retrospectiva, investir R$1000 em um investimento que pague 110% do CDI rendeu em torno de R$9,16 no último mês, e cerca de R$146,74 nos últimos 12 meses.

Vale lembrar que o CDI em si não é um investimento, e sim um indexador. Nesse caso, seria necessário investir em uma opção de ativo atrelado ao CDI – como, por exemplo, um CDB (Certificado de Depósito Bancário), emitido por uma instituição financeira.

3. Tesouro Selic:

O Tesouro Selic é um título público emitido pelo governo federal, considerado um dos investimentos mais seguros do mercado. Sua rentabilidade está atrelada à taxa Selic, o que o torna uma opção interessante para quem busca previsibilidade, segurança e liquidez.

Nesse caso, R$1000 investidos no Tesouro Selic teriam rendido aproximadamente R$8,32 no último mês, e cerca de R$133,40 nos últimos 12 meses.

4. Ibovespa:

O Ibovespa é o principal índice da bolsa de valores brasileira, composto pelas ações das empresas mais negociadas no mercado. Investir diretamente no Ibovespa pode ser feito por meio de fundos de índice (ETFs) ou fundos de ações que replicam o desempenho do índice. A rentabilidade do Ibovespa é variável e depende do desempenho das empresas listadas.

Assim, R$1000 investidos no Ibovespa desvalorizou -R$30,38 no último mês, e rendeu cerca de R$166,33 nos últimos 12 meses.

5. IVVB11:

O IVVB11 é um ETF que replica o desempenho do índice S&P 500, composto pelas 500 maiores listada nesta bolsa dos Estados Unidos. Investir no IVVB11 permite aos brasileiros acessarem o mercado acionário norte-americano de forma diversificada. A rentabilidade do IVVB11 está diretamente relacionada ao desempenho das empresas americanas e a variação do dólar (em relação ao real) no período.

Considerando o desempenho recente, R$1000 investidos no IVVB11 rendeu R$59,11 no último mês, e cerca de R$354,95 nos últimos 12 meses.

Em resumo, ao investir R$1000, a rentabilidade irá variar a depender do tipo de investimento escolhido. Enquanto opções de renda fixa, como poupança, CDI e Tesouro Selic, oferecem retornos mais estáveis e previsíveis, investir na bolsa de valores brasileira (Ibovespa) ou no mercado acionário americano (IVVB11) pode proporcionar retornos mais elevados no longo prazo, porém com maior volatilidade e risco, podendo inclusive gerar retornos negativos.

É importante considerar seu perfil de investidor, objetivos financeiros e tolerância ao risco ao decidir onde alocar seus recursos.

Para saber quanto e onde investir, confira no nosso “Onde Investir” desse mês.

Se você ainda não tem conta na Rico, abra a sua gratuitamente aqui.

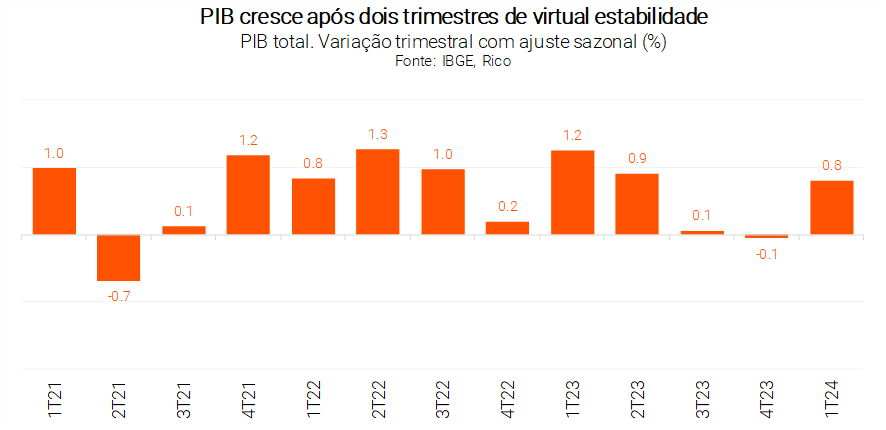

De acordo com os dados divulgados pelo IBGE (nosso principal instituto de pesquisa nacional), o PIB brasileiro cresceu 0,8% no primeiro trimestre de 2024.

Isso significa que a soma de tudo o que produzimos de bens e serviços na economia brasileira variou perto de 1% no período entre janeiro e março de 2024, quando comparado ao resultado registrado entre outubro e dezembro de 2023. Já se compararmos com o primeiro trimestre do ano passado, o PIB registrou alta de 2,5%.

Quer saber mais sobre o que é PIB e como ele impacta seus investimentos? Te contamos aqui!

O resultado positivo veio depois de dois trimestres em que a economia ficou praticamente estável, após recuperação sólida da queda registrada na pandemia da Covid-19.

Por que o PIB cresceu no primeiro trimestre de 2024?

O resultado do trimestre veio praticamente em linha com o esperado pelo mercado, não devendo suscitar reações imediatas, especialmente nos mercados. Nossa projeção era de um crescimento de 0,6%, tendo a surpresa (para cima) vindo de nossa estimativa para o impacto de impostos indiretos sobre o consumo no PIB total.

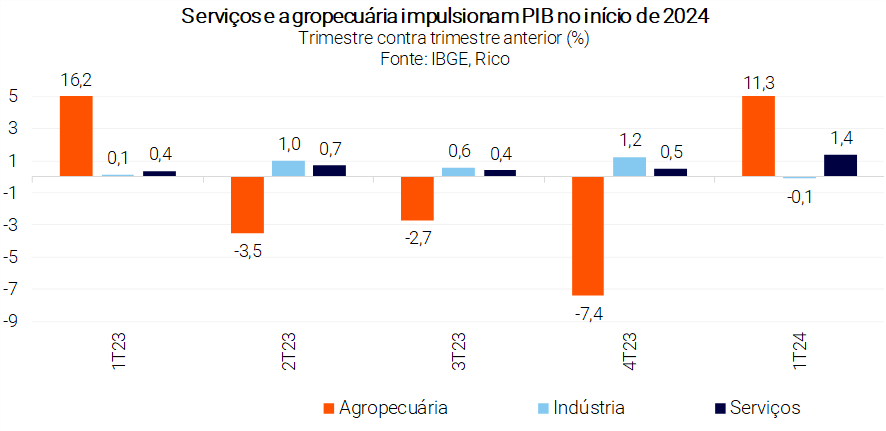

De maneira geral, a economia nesse começo de 2024 foi impulsionada principalmente pelo consumo das famílias e pela retomada de investimentos, de um lado; e pelo sólido desempenho do setor de serviços e agropecuário, de outro.

Olhando para o lado da oferta (ou seja, da produção), o setor de serviços foi protagonista, com a retomada do crescimento nesse início de ano. O setor terciário da economia cresceu 1,4% em comparação com o último trimestre de 2023 – um ritmo superior ao observado no fim do ano passado. A retomada reflete principalmente a forte demanda das famílias, com destaque para o comércio varejista e consumo de serviços como restaurantes, cabelereiros e planos de saúde.

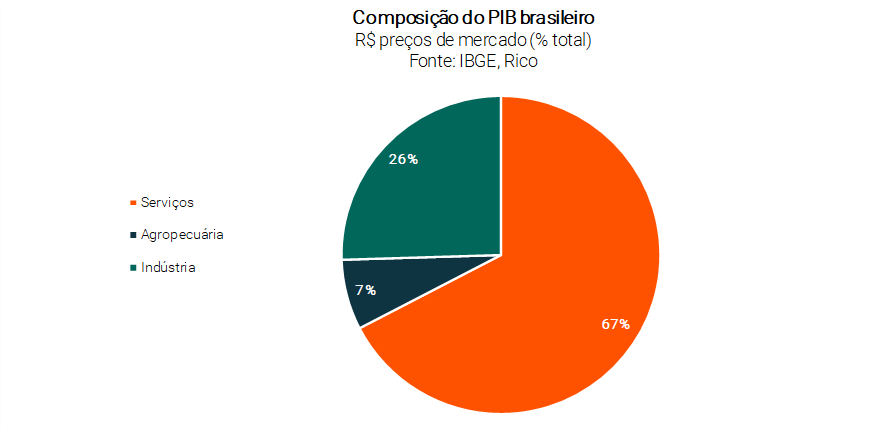

É importante lembrar que o setor de serviços é o principal responsável pela composição do nosso PIB, respondendo por 70% da nossa produção por meio de serviços que vão desde transporte até borracheiros, cinemas, bares, eventos e bancos – sendo também o setor que mais emprega no país. Assim, a performance do setor tem bastante impacto sobre a economia do país como um todo.

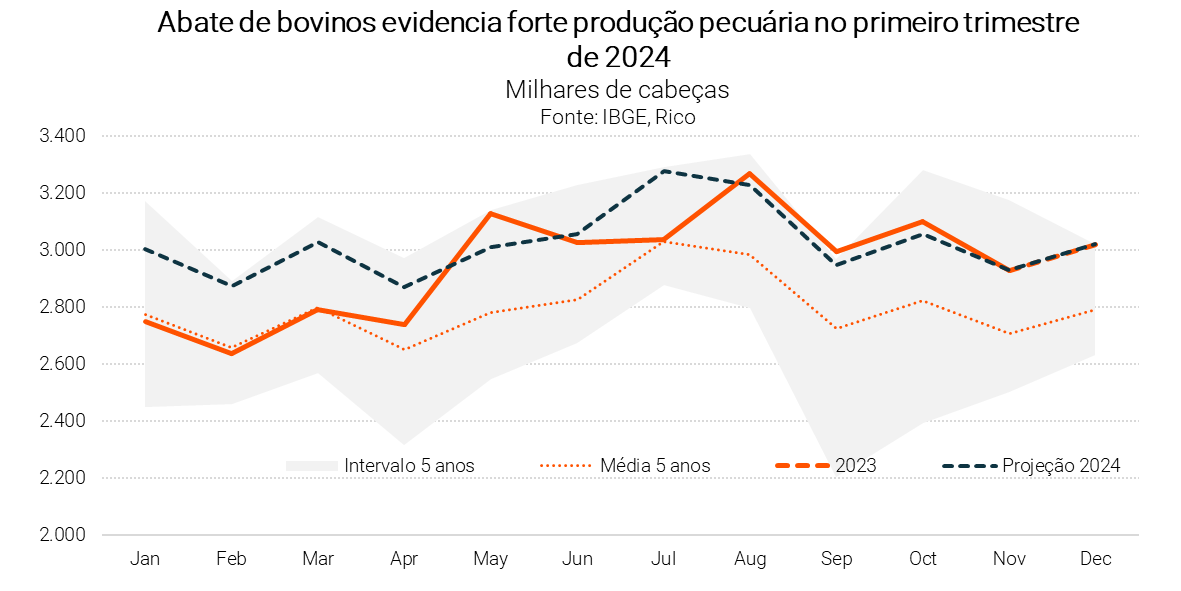

Já a agropecuária (ou setor primário) registrou forte crescimento de 11,3%,após queda expressiva no último trimestre (de 7,4%). Apesar de o crescimento no setor seguir abaixo do ritmo registrado em 2023, os primeiros meses desse ano foram marcados pela forte produção pecuária (especialmente de bovinos) e por uma safra de soja ainda sólida.

Vale lembrar que a primeira metade de 2023 foi caracterizada por safras recordes de grãos, o que impulsionou o PIB agropecuário no período e impactou a comparação com os trimestres subsequentes.

A produção industrial, por sua vez, trouxe resultados mistos ao registrar queda de 0,1%. Por um lado, a indústria de transformação (que inclui a produção automotiva e a têxtil, por exemplo) se recuperou de quedas recentes crescendo 0,7% no período, com destaque para a produção de bens de capital (máquinas e equipamentos) e de bens de consumo duráveis – como eletrodomésticos e veículos.

Por outro lado, os setores de construção civil, utilidades públicas (como saneamento e energia elétrica) e indústria extrativa registraram quedas no período. A indústria extrativa, em particular, encolheu pela primeira vez desde o primeiro trimestre de 2022, depois de acumular expansão de aproximadamente 15% nos últimos sete trimestres.

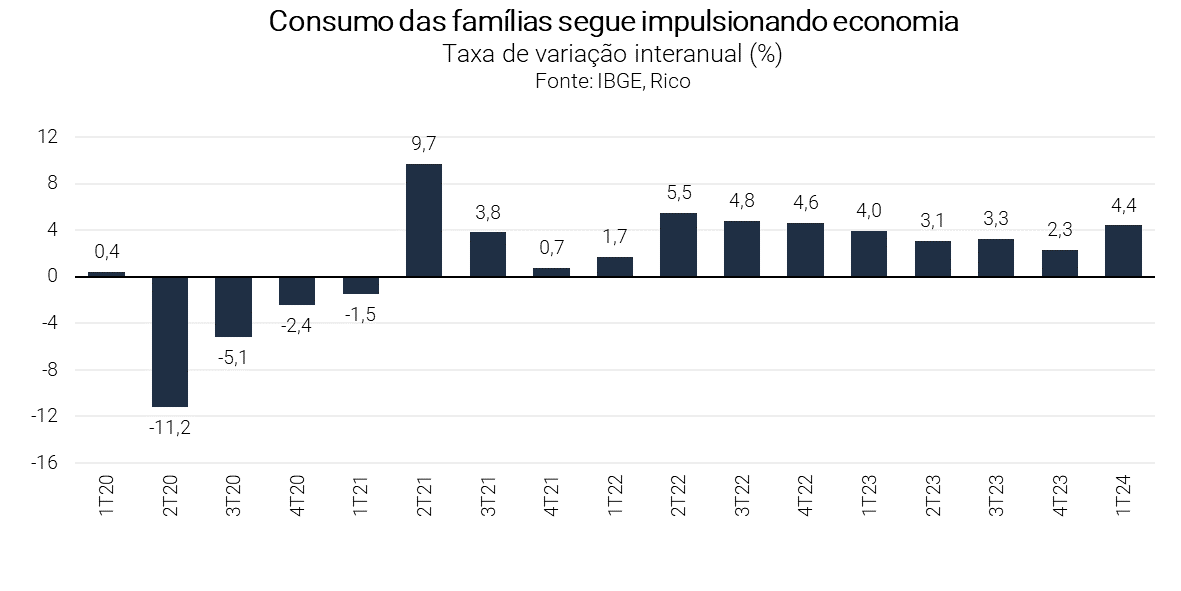

Enquanto isso, considerando a análise do lado da demanda – ou seja, aqueles que “puxam” o PIB demandando por todos esses bens e serviços produzidos – o grande propulsor da economia no primeiro trimestre do ano foi o consumo das famílias.

O componente registrou alta de 1,5% no período (quase 4,5% na comparação anual), refletindo expansão no consumo tanto de bens quanto de serviços. A boa performance é explicada especialmente pela forte elevação da renda disponível das famílias (renda após os impostos), que cresceu 4,5% acima da inflação nos primeiros três meses de 2024.

A alta da renda das famílias, por sua vez, reflete uma série de fatores, dentre os quais: um mercado de trabalho aquecido (desemprego no menor patamar em quase dez anos); maiores programas de transferência de renda; e a decisão do governo de quitar o pagamento de precatórios no fim do ano passado (com famílias recebendo montantes devidos pelo governo por decisões judiciais).

Em bom português: famílias viram crescer sua renda (depois de impostos) no período, e se utilizaram desse impulso para consumir mais bens e serviços.

Ainda do lado da demanda, o crescimento dos investimentos também se destacou, apontando para o início de uma retomada nesse importante fator de crescimento. A boa performance no período veio na esteira principalmente da maior produção de caminhões – diante de uma mudança regulatória (já esperada) que afetou o setor – mas o crescimento visto no consumo de bens de capital também aponta em direção positiva.

Finalmente, o setor externo contribuiu negativamente para o PIB, uma vez que as importações cresceram em maior magnitude do que as exportações. Diferente do que vimos no último trimestre, as exportações no início desse ano mantiveram-se praticamente estáveis, enquanto as importações registraram forte alta (de 6,5%), explicando o que classificamos como “contribuição negativa” para o PIB.

O que esperar adiante?

Como vimos, o ano de 2024 começou com o “pé direito”, com a economia impulsionada principalmente pelo consumo das famílias e pela retomada gradual do investimento – na esteira de maiores benefícios fiscais, do efeito da queda de juros e de um mercado de trabalho aquecido.

Olhando adiante, entretanto, esperamos que a economia perca ímpeto gradualmente, embora deva seguir em terreno positivo. O enfraquecimento esperado é explicado por uma série de fatores, dentre os quais vale destacar:

- Os impactos da tragédia climática no Rio Grande do Sul: projetamos que o desastre natural no estado reduzirá a taxa de crescimento do PIB em 1p.p. no segundo trimestre de 2024 (na comparação com o segundo trimestre de 2023), e algo entre 0,2 e 0,3p.p. do crescimento anual da nossa economia.

- A redução do impulso fiscal: embora não esperemos a redução de benefícios fiscais, a acomodação de maiores transferências tende a impactar o consumo, além de não haver espaço para antecipações como vistas na primeira metade do ano, como do 13° salário, ou de precatórios (pagos no fim de 2023).

- O efeito do fim da queda dos juros: diante de incertezas tanto globais quanto domésticas, entendemos que o Banco Central deve encerrar o ciclo de reduções da taxa Selic (nossa taxa básica de juros) em breve – mantendo a taxa em patamar contracionista, ou seja, que encarece o crédito com o objetivo de controlar a alta de preços.

Assim, projetamos que o PIB do Brasil crescerá 2,2% em 2024. Para 2025, entendemos que o país registrará crescimento de 1,7%.

Como o PIB impacta o dia a dia e os investimentos?

Trazendo para o dia a dia do brasileiro, o resultado do PIB reflete mais o passado do que o presente, uma vez que traz números referentes ao trimestre anterior ao que estamos vivendo.

Assim, para o investidor, o resultado do PIB não deve ser visto como motivo para grandes mudanças na estratégia de investimentos.

Não porque os movimentos da economia medidos pelo PIB não afetem ações de empresas listadas na bolsa ou no mercado de renda fixa e outros ativos financeiros, como o dólar e fundos imobiliários.

Pelo contrário! Os rumos da economia no Brasil e no mundo são o cenário e a verdadeira base sobre a qual se sustenta o mercado financeiro e nossos investimentos. Assim, o indicador não deixa de ser um bom termômetro, ajudando também no planejamento social e financeiro olhando para frente.

Mas, na ausência de grandes surpresas, o resultado do PIB costuma confirmar expectativas sobre o estado da economia – levando, no máximo, a ajustes pontuais de projeções econômicas.

Assim, as principais recomendações de investimento devem seguir as mesmas: manter uma reserva de emergência para eventuais imprevistos pessoais; atentar-se aos objetivos e horizontes de investimento (quando você acredita que precisará do seu dinheiro investido?); e nunca esquecer da diversificação dos investimentos entre ativos e geografias – o bom e velho “não colocar todos os ovos na mesma cesta”.

Confira aqui nossas recomendações de investimento atualizadas.