Dividendos são uma parcela do lucro líquido de uma empresa, distribuída periodicamente aos acionistas, proporcionalmente ao número de ações que eles possuem, como forma de remuneração. A ideia de realizar esses pagamentos é recompensar os acionistas e atrair novos investidores.

A periodicidade desses pagamentos varia de empresa para empresa, podendo ser mensal, trimestral, quadrimestral, semestral ou anual. Algumas empresas também pagam dividendos sem uma regularidade muito clara.

Neste texto, vamos calcular quanto seria necessário investir em cada uma das Top 5 ações para receber o total de R$12.000,00 nos últimos 12 meses— ou seja, uma média mensal de R$1.000,00 por mês.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Em nossa carteira, você encontra os percentuais recomendados para cada ação, além de mais nomes para complementar a diversificação da sua carteira.

Além disso, vale destacar que a carteira não é uma seleção das maiores pagadoras de dividendos dos últimos 12 meses, e sim, as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas.

Confira a seguir:

Ação BRAP4 (Bradespar):

- Cotação base: R$19,75 (em 29/06/2023)

- Rendimento por cota: R$2,97

- Percentual por cota: 13,26%

Considerando o rendimento de 13,26% por ação de BRAP4, para receber aproximadamente R$12.000 seria necessário um investimento total R$79.831,27, o equivalente a 4.041 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação VALE3 (Vale):

- Cotação base: R$59,05 (em 29/06/2023))

- Rendimento por cota: R$6,99

- Percentual por cota: 10,67%

Considerando o rendimento de 10,67% por ação de VALE3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$101.387,13, o equivalente a 1.717 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação BBAS3 (Banco do Brasil):

- Cotação base: R$22,82 (em 29/06/2023)

- Rendimento por cota: R$2,43

- Percentual por cota: 9,71%

Considerando o rendimento de 9,71% por ação de BBAS3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$112.672,14, o equivalente a 4.937 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação TRPL4 (CTEEP Transmissão Paulista):

- Cotação base: R$23,10 (em 29/06/2023)

- Rendimento por cota: R$2,20

- Percentual por cota: 8,74%

Considerando o rendimento de 8,74% por ação de TRPL4, para receber aproximadamente R$12.000 seria necessário um investimento total de R$125.779,66, o equivalente a 5.444 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação ITUB4 (ItauUnibanco):

- Cotação base: R$26,50 (em 29/06/2023)

- Rendimento por cota: R$2,35

- Percentual por cota: 8,24%

Considerando o rendimento de 8,24% por ação de ITUB4, para receber aproximadamente R$12.000 seria necessário um investimento total de R$135.536,75, o equivalente a 5.115 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

É importante destacar que esses valores são calculados com base na distribuição dos últimos 12 meses, rendimentos passados não são promessa ou projeções de rendimentos futuros.

Novamente, essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Essas ações, são as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas. Entretanto, mudanças econômicas e operacionais podem alterar essas projeções futuras.

Por esse motivo, recomendamos que acompanhe mensalmente nossa carteira para seguir nossas recomendações atualizadas.

Por fim, se você está iniciando nos investimentos em ações, confira nossa playlist educacional abaixo.

Caso queria conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de Dividendos aqui.

Os Fundos de Investimento Imobiliário (FIIs) têm se tornado cada vez mais populares entre os investidores, oferecendo a possibilidade de renda mensal com aplicações no mercado imobiliário.

Neste texto, vamos calcular quanto seria necessário investir em cada um dos Top 5 FIIs para receber um rendimento mensal de R$1.000 em cada um deles.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira recomendada de FIIs. Em nossa carteira, você encontra os percentuais recomendados para cada fundo, além de mais nomes para complementar a diversificação da sua carteira.

Confira abaixo quanto seria necessário investir em cada um dos 5 principais FIIs para receber R$1.000 nesse mês:

Fundo CPTS11 (Capitania Securities II FII-Classe A):

- Cotação base: R$8,34 (em12/06/2024)

- Rendimento por cota: R$0,08

- Percentual por cota: 0,93%

Considerando o rendimento de 0,93% por cota no fundo CPTS11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$106.923,08, o equivalente a 12.821 cotas.

Fundo KNCR11 (Kinea Rendimentos Imobiliarios-U):

- Cotação base: R$105,00 (em28/06/2024))

- Rendimento por cota: R$1,00

- Percentual por cota: 0,96%

Considerando o rendimento de 0,96% por cota no fundo KNCR11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$105.000,00, o equivalente a 1.000 cotas.

Fundo BRCO11 (Bresco Logistica FII Resp Lim Unica):

- Cotação base: R$111,84 (em28/06/2024)

- Rendimento por cota: R$0,87

- Percentual por cota: 0,77%

Considerando o rendimento de 0,77% por cota no fundo BRCO11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$128.551,72, o equivalente a 1.149 cotas.

Fundo PVBI11 (FII Vbi Prime Properties-Unica):

- Cotação base: R$91,06 (em28/06/2024)

- Rendimento por cota: R$0,65

- Percentual por cota: 0,69%

Considerando o rendimento de 0,69% por cota no fundo PVBI11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$140.092,31, o equivalente a 1.538 cotas.

Fundo XPML11 (Xp Malls FI-Unica):

- Cotação base: R$113,33 (em18/06/2024)

- Rendimento por cota: R$0,92

- Percentual por cota: 0,81%

Considerando o rendimento de 0,81% por cota no fundo XPML11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$123.184,78, o equivalente a 1.087 cotas.

É importante destacar que esses valores são calculados com base na última distribuição disponível, e as condições podem sofrer alterações ao longo do tempo.

Por isso, é essencial sempre realizar uma análise antes de tomar qualquer decisão de investimento, levando em consideração muito fatores além do valor de rendimento mensal, como detalhamos nesse texto ou na playlist abaixo.

Caso queria conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de FIIs neste mês.

Investir é uma prática inteligente para quem busca fazer o dinheiro trabalhar a seu favor. Mas, com tantas opções de investimento disponíveis, pode ser difícil decidir onde alocar seus recursos. Neste texto, exploraremos quanto rende R$1.000 investidos em cinco opções populares: Poupança, CDI, Tesouro Selic, Ibovespa e IVVB11.

Vale destacar que retornos passados não são garantia de retorno futuro. Assim, mais importante que saber quanto um investimento rendeu, será saber qual a perspectiva para os investimentos no futuro – tema que abordamos em nosso “Onde Investir”.

Desta forma, os valores a seguir serão uma demonstração prática de como esses investimentos se comportaram no último mês e ano. Confira a seguir.

1. Poupança:

A poupança é o investimento mais tradicional no Brasil. Atualmente, a sua rentabilidade é composta por uma taxa fixa de 0,5% ao mês mais a Taxa Referencial (TR).

Portanto, R$1000 investidos renderam em torno de R$5,91 no último mês, e cerca de R$74,48 nos últimos 12 meses.

2. CDI (Certificado de Depósito Interbancário):

O CDI é um indexador de investimentos renda fixa comumente utilizado em investimentos pós fixados. A sua rentabilidade está atrelada à taxa DI, que geralmente acompanha a taxa básica de juros (Selic).

Olhando em retrospectiva, investir R$1000 em um investimento que pague 110% do CDI rendeu em torno de R$8,67 no último mês, e cerca de R$128,47 nos últimos 12 meses.

Vale lembrar que o CDI em si não é um investimento, e sim um indexador. Nesse caso, seria necessário investir em uma opção de ativo atrelado ao CDI – como, por exemplo, um CDB (Certificado de Depósito Bancário), emitido por uma instituição financeira.

3. Tesouro Selic:

O Tesouro Selic é um título público emitido pelo governo federal, considerado um dos investimentos mais seguros do mercado. Sua rentabilidade está atrelada à taxa Selic, o que o torna uma opção interessante para quem busca previsibilidade, segurança e liquidez.

Nesse caso, R$1000 investidos no Tesouro Selic teriam rendido aproximadamente R$7,88 no último mês, e cerca de R$116,79 nos últimos 12 meses.

4. Ibovespa:

O Ibovespa é o principal índice da bolsa de valores brasileira, composto pelas ações das empresas mais negociadas no mercado. Investir diretamente no Ibovespa pode ser feito por meio de fundos de índice (ETFs) ou fundos de ações que replicam o desempenho do índice. A rentabilidade do Ibovespa é variável e depende do desempenho das empresas listadas.

Assim, R$1000 investidos no Ibovespa valorizou R$14,81 no último mês, e rendeu cerca de R$116,76 nos últimos 12 meses.

5. IVVB11:

O IVVB11 é um ETF que replica o desempenho do índice S&P 500, composto pelas 500 maiores listada nesta bolsa dos Estados Unidos. Investir no IVVB11 permite aos brasileiros acessarem o mercado acionário norte-americano de forma diversificada. A rentabilidade do IVVB11 está diretamente relacionada ao desempenho das empresas americanas e a variação do dólar (em relação ao real) no período.

Considerando o desempenho recente, R$1000 investidos no IVVB11 rendeu R$102,63 no último mês, e cerca de R$444,55 nos últimos 12 meses.

Em resumo, ao investir R$1000, a rentabilidade irá variar a depender do tipo de investimento escolhido. Enquanto opções de renda fixa, como poupança, CDI e Tesouro Selic, oferecem retornos mais estáveis e previsíveis, investir na bolsa de valores brasileira (Ibovespa) ou no mercado acionário americano (IVVB11) pode proporcionar retornos mais elevados no longo prazo, porém com maior volatilidade e risco, podendo inclusive gerar retornos negativos.

É importante considerar seu perfil de investidor, objetivos financeiros e tolerância ao risco ao decidir onde alocar seus recursos.

Para saber quanto e onde investir, confira no nosso “Onde Investir” desse mês.

Se você ainda não tem conta na Rico, abra a sua gratuitamente aqui.

(Por: Mayara Rodrigues – Analista de Renda Fixa)

No dia 14 de maio de 2024, a Câmara dos Deputados aprovou um projeto de lei que cria a Letra de Crédito do Desenvolvimento (LCD). O texto prevê a emissão de títulos por bancos estatais de desenvolvimento, com o objetivo de financiar projetos de infraestrutura, indústria, inovação e direcionados a micro, pequenas e médias empresas. A matéria será avaliada pelo Senado. Segundo o governo, o instrumento financeiro é comumente adotado por bancos de desenvolvimento ao redor do mundo, a exemplo do alemão KfW, para apoiar segmentos não atendidos pelo mercado de crédito privado. Saiba como vão funcionar as LCDs, caso o projeto de lei seja aprovado.

O que são as LCDs?

As Letras de Crédito do Desenvolvimento, ou LCDs, serão títulos de renda fixa, criados como uma forma de os bancos de desenvolvimento captarem recursos. Os investidores de LCDs receberão rendimentos pagos pelos tomadores.

As LCDs serão isentas de imposto?

Segundo o projeto de lei, os rendimentos das LCDs terão isenção do imposto de renda para pessoa física, enquanto residentes de paraísos fiscais e empresas serão tributados em 15%. Assim, os títulos serão sujeitos à isenção tributária similar às Letras de Crédito do Agronegócio (LCA), Letras de Crédito Imobiliário (LCI) e debêntures de infraestrutura.

Empresas tributadas com base no lucro real que invistam nas LCDs poderão deduzir da base de cálculo do IRPJ o imposto pago sobre os rendimentos com a LCD. No entanto, as perdas apuradas com o novo título não poderão ser deduzidas.

Esses benefícios tributários valerão segundo prazo definido na lei de diretrizes orçamentárias, cabendo ao Ministério do Desenvolvimento, Indústria, Comércio e Serviços fazer sua avaliação para fins de manutenção, revisão ou ampliação.

Como funcionarão as emissões de LCD?

Caso o texto seja aprovado, as emissões poderão ser realizadas por todos os bancos de desenvolvimento, abrangendo não apenas o Banco Nacional de Desenvolvimento Econômico e Social (BNDES), mas também bancos regionais de desenvolvimento, como o Banco de Desenvolvimento de Minas Gerais (BDMG), o Banco Regional de Desenvolvimento do Extremo Sul (BRDE) e o Banco de Desenvolvimento do Espírito Santo (Bandes), com o limite de R$ 10 bilhões por instituição emissora.

Porém, o texto indica que compete ao Conselho Monetário Nacional (CMN) disciplinar as condições de emissão da LCD, com relação à alteração do limite de emissão anual e o estabelecimento de critérios e limitações adicionais de acordo com o porte e o perfil de risco, podendo fixar “limites diferenciados entre as instituições emissoras”. A instituição também deverá definir outros critérios, como se terá cobertura ou não do Fundo Garantidor de Créditos (FGC), assim como nas LCIs e LCAs.

De acordo com o BNDES, por ser um instrumento complementar de funding (financiamento) dos bancos de desenvolvimento, o volume esperado de emissão deve ser bem inferior ao volume dos demais títulos incentivados, que podem ser emitidos por qualquer instituição financeira.

Qual o potencial impacto das LCDs no mercado de renda fixa?

1. A volta das linhas de crédito subsidiadas

O desenvolvimento do mercado de capitais foi fundamental para o financiamento de projetos de infraestrutura, que se intensificaram com as privatizações e os marcos regulatórios mais recentes. Foi a partir daí que as empresas passaram a ter alternativas em relação aos empréstimos concedidos pelo BNDES para esta finalidade.

Assim, a participação do crédito direcionado – que abrange tanto as operações de empréstimos diretas e os repasses do BNDES como as aplicações obrigatórias de todos os bancos em crédito rural e habitacional – atingiu o menor patamar dos últimos 20 anos, passando para cerca de 20% das dívidas das empresas (ante 40% no passado).

Em contrapartida, a evolução do fluxo de captação anual dos instrumentos de renda fixa domésticos que têm isenção tributária (LCI, LCA, CRI, CRA e Debêntures Incentivadas) atingiu, em 2023, o triplo do volume emitido em 2020. Em percentual do Produto Interno Bruto (PIB), as captações via esses produtos representaram valores próximos de 8% do PIB.

Entretanto, o novo governo tem sido vocal em retomar a presença do BNDES e demais bancos de fomento nos financiamentos a empresas, já tendo anunciado diversas linhas e programas, incluindo a LCD.

Isso significa uma ameaça ao mercado de renda fixa? Em nossa visão, não necessariamente. Com o passar dos anos, houve o amadurecimento do mercado de capitais, tanto do lado das empresas quanto dos investidores, já mais familiarizados com as emissões bancárias e de crédito privado. Assim, vemos mais como uma oportunidade de diversificação de portfólio.

2. Investidores e produtos isentos de Imposto de Renda: uma baita combinação!

Não é novidade que o investidor brasileiro tem um gosto adicional por papéis isentos de tributação, como os CRIs, CRAs, Debêntures Incentivadas (12.431), LCIs e LCAs. Ainda mais no caso das emissões bancárias – como as LCIs e LCAs – que, além de tudo, possuem cobertura do Fundo Garantidor de Créditos (FGC).

Isso fica mais claro ao observarmos o volume de estoque registrado na B3 – Brasil, Bolsa, Balcão: as LCIs mais do que dobraram de valor desde 2018, passando de R$ 157 bilhões para R$ 362 bilhões, enquanto as LCAs se multiplicaram em quase 7x, para R$ 471 bilhões ao final de maio de 2024.

Aqui vale a ressalva de que, em fevereiro de 2024, a dinâmica de tais produtos foi alterada pelo Conselho Monetário Nacional (CMN), com a restrição do rol de emissores e aumento do prazo mínimo de vencimento. Tal fato ocasionou na alteração da dinâmica do volume de estoques de ambos os produtos, que passou de elevado crescimento para estabilização. Ainda assim, notamos que o interesse dos investidores permaneceu ativo para esse tipo de investimento.

Segundo o BNDES, as LCDs serão títulos de renda fixa sujeitos à isenção tributária similar às LCIs, LCAs e debêntures incentivadas. Tal isenção fiscal pode ser repassada integralmente aos tomadores de recursos, possibilitando redução das taxas de juros para as empresas. Desse modo, acreditamos que as LCDs têm o potencial de caírem no gosto do investidor brasileiro.

3. Então as LCDs podem dominar o mercado de renda fixa? Não é bem assim…

Segundo o BNDES, pela LCD ser um instrumento complementar de funding dos bancos de desenvolvimento, o volume esperado de emissão deve ser bem inferior ao volume dos demais títulos incentivados, que podem ser emitidos por qualquer instituição financeira. Além disso, há o limite de até R$ 10 bilhões por banco de fomento que pode ser destinado ao programa.

A expectativa do governo é de que o novo papel corresponda, nos anos iniciais, a menos de 5% do estoque de instrumentos incentivados atualmente existentes. Ao final de maio de 2024, o estoque de LCIs e LCAs totalizava cerca de R$ 850 bilhões, e de quase R$ 1,5 trilhão ao considerarmos os demais títulos isentos (CRI, CRA e Debêntures Incentivadas).

Um outro fator limitante é que a utilização da LCD como instrumento de captação virá acompanhada de avaliações de impacto, no contexto das políticas de monitoramento e avaliação atualmente existentes nos bancos de desenvolvimento, as quais teriam o compromisso de mensurar, de maneira transparente, o quanto a transferência de recursos da sociedade, sob a forma de isenção tributária, geraria em termos de benefícios sociais.

Assim, a estimativa do governo é que as LCDs não concorram com as LCAs e LCIs.

Como investir nas LCDs?

Ainda será preciso aguardar. O texto de criação da LCD já foi aprovado pela Câmara e, no dia 26 de junho, também foi aprovado pelo Senado. Agora, o projeto seguiu para sanção do Presidente, sem um prazo determinado para aprovação. Continuaremos acompanhando os trâmites por aqui!

Se você tem dúvidas sobre onde investir em julho, esse conteúdo é pra você. Todo mês, o time de especialistas da Rico analisa como está o cenário no Brasil e no mundo, trazendo recomendações atualizadas de investimento de acordo com cada perfil de investidor.

Baixe agora o relatório e invista com mais segurança!

Investimentos e meteorologia: é bom acompanhar as previsões!

Você compra guarda-chuva em dia de sol ou deixa para o momento de desespero? Investir bem é como se precaver de mudanças bruscas no tempo, sempre de olho na previsão antes de sair de casa ou fazer planos ao ar livre.

Nesse conteúdo, trazemos a “meteorologia” para as principais classes de investimento disponíveis no mercado e a nossa dose recomendada para todas elas de acordo com o cenário atual. Assim, evitamos que uma “frente fria” pegue o seu dinheiro desprevenido.

O clima no Brasil e no mundo – nublado

Junho foi um mês de alta para as bolsas americanas, mas de nuvens carregadas no horizonte macroeconômico pesando no restante do mundo.

Nos Estados Unidos, o índice de ações S&P 500 segue impulsionado pelo setor de tecnologia, que vem apresentando bons resultados e perspectivas positivas ao longo do ano, com destaque para as empresas ligadas ao mercado de inteligência artificial.

Além disso, dados melhores de inflação observados no mês de junho animaram investidores, sinalizando para um enfraquecimento suave da maior economia do mundo e fortalecendo expectativas de que o Banco Central possa dar início ao ciclo de corte de juros em meados do segundo semestre. Para nós, o primeiro corte deve ocorrer em dezembro, mas entendemos que as chances de que isso ocorra um pouco mais cedo cresceram no cenário atual.

Embora o Sol pareça brilhar nas bolsas americanas, o cenário macroeconômico continua repleto de nuvens, especialmente no Brasil.

Por aqui, nosso principal índice de ações encerrou o mês em queda de cerca de 4% (considerando o resultado em dólares), ainda pressionado por ruídos políticos e incertezas fiscais.

Além da bolsa, essa dinâmica de maior percepção de risco foi sentida principalmente na nossa taxa de câmbio – que encerrou o mês em R$ 5,60 / US$, se descolando de outros países emergentes (que sentiram o impacto do dólar mais forte em menor magnitude).

Já na seara dos juros, o mês contou com a decisão do Banco Central de pausar o ciclo de corte da taxa Selic. Em decisão unânime do Copom (Comitê de Política Monetária do Banco Central), a nossa taxa básica de juros foi mantida em 10,50% ao ano, o que ajudou a reduzir a percepção de risco em relação à gestão da política monetária.

Dito isso, críticas do Executivo sobre a decisão de manutenção dos juros e a condução do Banco Central pesaram contra essa melhora, enuviando novamente o cenário a frente.

Esperamos que os juros permaneçam altos por algum tempo no Brasil, com a Selic mantida em 10,5% ao menos até 2025.

Assim, em um novo semestre que deve ser marcado por incertezas tanto no campo internacional quanto doméstico, entendemos que a cautela segue protagonista no palco dos investimentos.

Com o Sol brilhando na renda fixa local e trazendo boas oportunidades de retorno, e a neblina da bolsa sinalizando para posições mais defensivas em uma carteira de ações, o investidor deve ficar atento aos ganhos fruto da diversificação em sua carteira – equilibrando também de maneira cautelosa investimentos fora do país.

Quer conferir nossa visão para cada classe de ativo? Baixe o relatório Onde Investir em Julho e não fique desprevenido:

Onde investir em julho de 2024?

Quer saber onde investir em julho? Baixe nosso relatório gratuito e invista com mais segurança.

Nele você vai encontrar:

– Cenário global da economia e investimentos;

– Sugestão de ativos em cada classe;

– Projeções econômicas

E outras informações para você começar a investir.

Confira!

Confira também nossos vídeos sobre oportunidades e riscos no mês de julho:

Em reunião realizada em 27 de junho de 2024, o Conselho Monetário Nacional (CMN) reafirmou em 3,0% a meta de inflação para 2025 – a mesma já estabelecida para 2024. Seguindo decreto emitido pelo governo federal, o CMN também consolidou os detalhes da mudança do horizonte de apuração da meta de “ano calendário” para um sistema de apuração de base contínua.

Não entendeu nada?? Não se preocupe! A gente te explica tudo o que você precisa saber sobre metas de inflação, CMN e a mudança anunciada abaixo.

Inflação e investimentos

Como detalhamos aqui nesse vídeo, a inflação é um dos indicadores mais importantes do cenário econômico quando pensamos em investimentos. Afinal, o aumento de preços de bens e serviços na economia impacta aquilo que chamamos de poder de compra – ou seja, o valor do nosso dinheiro ao longo do tempo – e, consequentemente, nossos investimentos.

É por isso que indicadores de inflação, como o famoso IPCA (nosso principal índice de inflação ao consumidor), servem de balizadores para diversos tipos de investimento, especialmente na renda fixa.

E é também por isso que o conjunto de regras que determina como o comportamento dos preços será gerenciado em um país é de extrema relevância. Abaixo, destacamos as principais características do atual regime de metas de inflação existente no Brasil, sua importância, e a recente decisão do Conselho Monetário Nacional (CMN) sobre o tema.

O que é o regime de metas de inflação?

O regime de metas de inflação é parte do que chamamos de política monetária – a política responsável pelo controle da quantidade de moeda em determinada economia, que fica sob a responsabilidade do Banco Central.

Esse regime determina uma meta de inflação explícita e numérica (% ao ano), a ser perseguida pelo Banco Central. No caso brasileiro, a meta de inflação atual é de 3,0% para o ano de 2024 e 2025. Isso significa que o Banco Central tem a responsabilidade de controlar a alta de preços, de modo o ritmo se mantenha em 3,0% (sempre considerando o acumulado em doze meses).

Vale destacar que, além da meta, o modelo brasileiro também inclui uma banda de tolerância de 1,50pp para cima e para baixo. Essa banda serve para acomodar eventuais choques, como por exemplo uma seca que afete a produção de alimentos e eleve a inflação além do controle do Banco Central, ou uma pandemia que derrube os preços.

O modelo de metas de inflação foi criado em 1989 pelo Banco Central da Nova Zelândia, e hoje é o regime monetário mais usado no mundo. No Brasil, o regime foi implementado em 1999 e segue vigente desde então.

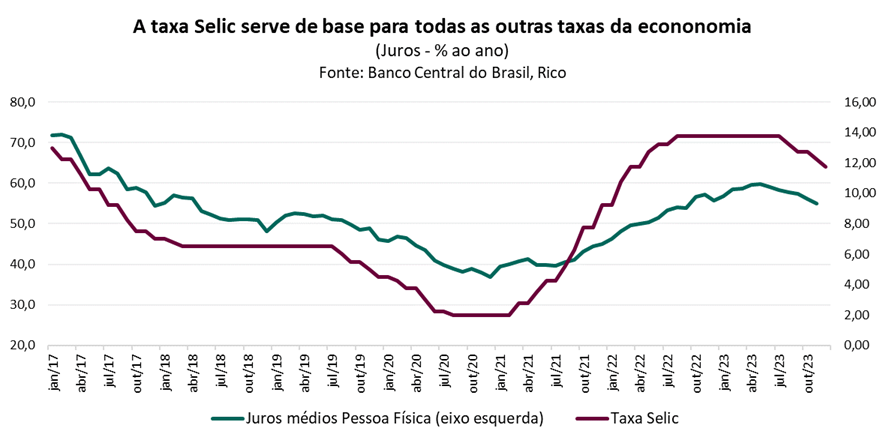

Como contamos aqui em detalhes, a principal ferramenta do Banco Central para controlar a variação de preços na economia é a taxa Selic – nossa taxa básica de juros. Quando o objetivo é reduzir a inflação corrente, o Banco Central tende a aumentar a Selic; já reduções da Selic tendem a ser implementadas conforme a inflação se aproxime da meta, ou quando está abaixo da meta.

Para que serve o regime de metas de inflação?

De maneira simplificada, o regime de metas de inflação tem como objetivo dar maior previsibilidade e estabilidade na atuação da política monetária. Isso porque deixar clara uma meta a ser perseguida pelo Banco Central para o controle da alta de preços ajuda a controlar as expectativas dos agentes econômicos (como eu, você e todo mundo) sobre os preços no futuro.

Pensemos em um exemplo fictício: sem uma meta clara de quanto o Banco Central está objetivando alcançar de inflação no ano, como uma manicure ou o dono de um grande empreendimento planejarão o ajuste de seus preços para os próximos anos? Afinal, sem uma meta, pode-se pensar que a inflação no ano pode variar de -1000% até 10000% – ou efetivamente onde a imaginação nos levar.

Expectativas de inflação: o que são?

As expectativas de inflação são muito importantes para o controle da inflação em si.

A dinâmica é simples: basta pensar que se você acredita que os preços não irão parar de subir no futuro, e você é um prestador de serviços ou mesmo o locatário de um imóvel, existe uma grande chance de que você já subirá o seu preço, para não “ficar pra trás”, certo?

Eventualmente, esse movimento de agentes na economia acaba impulsionando os preços em cadeia, e a inflação efetivamente sobe (no futuro).

Assim, o objetivo do regime de metas de inflação é gerenciar e manter uma alta sustentável de preços na economia, especialmente por meio da credibilidade do Banco Central e, consequentemente, do controle das expectativas de inflação.

CMN: aquele que define a meta de inflação

No Brasil, quem determina a meta da inflação é o Conselho Monetário Nacional (CMN). O CMN é um órgão parte da estrutura do atual Ministério da Fazenda, sendo composto por três membros: Ministro da Fazenda, Ministro do Planejamento e Presidente do Banco Central.

Vale notar que, diferente do que muitos pensam, o CMN é um órgão diferente do Copom – o nosso Comitê de Política Monetária do Banco Central. A dinâmica se dá da seguinte maneira: enquanto o CMN determina a meta de inflação a ser perseguida pelo Banco Central, o Copom (composto pelos diretores do Banco Central) tem a responsabilidade de perseguir essa meta.

Ou seja, o CMN determina o objetivo final, e o Banco Central (na figura do Copom) determina tudo o que será feito para que esse objetivo seja cumprido. Lembrando que a principal ferramenta utilizada pelo Banco Central para o controle da inflação é a taxa básica de juros, a Selic.

Quer saber mais sobre a taxa Selic e o controle da inflação? Te contamos nesse vídeo!

Horizonte de apuração da meta

Como falamos, o regime de metas de inflação determina uma meta para o ritmo de variação de preços em determinada economia, a ser perseguido pelo Banco Central por meio do uso de suas ferramentas do que chamamos de política monetária – em particular, a taxa básica de juros.

Porém, determinar um patamar para a inflação não é o suficiente, uma vez que a variação de preços será diferente a depender do período de tempo em que é apurada. Por exemplo, podemos observar que o preço de um bem ou serviço subiu 10% em um ano, 2% em um mês ou mesmo 8% se olharmos para um período de 16 meses, por exemplo.

Deste modo, todo regime de metas de inflação também possui o que podemos chamar de “horizonte de apuração”, que se refere ao período no qual o Banco Central se compromete a levar a inflação vigente na economia para a meta – seja isso uma redução ou elevação do ritmo da variação de preços (afinal, nem sempre o problema é inflação alta demais, certo?).

A determinação desse horizonte é particularmente importante para a gestão do Banco Central, porque a política monetária atua com defasagem. Em outras palavras, as ferramentas usadas pelo BC para controlar a alta de preços – principalmente a taxa básica de juros, a Selic – demoram um tempo para fazerem efeito na economia. No Brasil, estimativas apontam que elevações/quedas na taxa Selic demoram aproximadamente 6 meses para começar a ser sentido na economia.

Ao período em que se dá essa defasagem damos o nome de “horizonte relevante de política monetária”, em economês.

Para ilustrar a defasagem da política monetária, podemos pensar como o comércio de produtos que demandam maior financiamento demoram um tempo depois do início de um processo de alta de juros pelo Banco Central para começar a reduzir.

Isso acontece, pois todos os juros praticados na economia vão gradualmente subindo após alta na taxa Selic – desaquecendo, assim, a demanda por bens e serviços e, consequentemente, retirando pressão sobre a alta de preços.

O inverso (no caso, quedas na taxa Selic) também acontece da mesma maneira.

O que mudou na meta de inflação?

Desde a implementação do regime de metas no Brasil, o horizonte de apuração implementado é o do ano calendário – ou seja, um ano fechado (acumulado de janeiro a dezembro).

E é essa dinâmica que acaba de ser modificada.

De acordo com o decreto presidencial publicado em 26 de junho de 2024, e depois consolidado por decisão do CMN, o horizonte de apuração da meta de inflação passará a ser contínuo (a partir de 2025).

De maneira simplificada, isso significa que o Banco Central terá um período relativamente mais flexível para verificar os efeitos de seus esforços em controlar a inflação – e mantê-la na meta estabelecida. No caso, esse período não será mais medido em anos fechados; e sim, de maneira contínua todos os meses.

Isso significa que o Banco Central terá como objetivo que o IPCA permaneça em 3,0% (medida no acumulado em doze meses) mensalmente, sem necessariamente ter a obrigação que a inflação encerre o ano calendário nesse patamar, em dezembro.

Dito isso, caso a inflação ultrapasse os limites de tolerância da meta (para cima ou para baixo) por seis meses consecutivos, o Banco Central terá que enviar carta ao Ministério da Fazenda, explicando:

- As razões do não atingimento da meta;

- as medidas necessárias e planejadas para levar a inflação de volta à meta; e

- o tempo esperado para que isso aconteça.

O decreto também determinou que a meta de inflação só pode ser alterada (por parte do CMN) para três anos adiante. Ou seja, caso o CMN altere a meta de inflação (para cima ou para baixo), essa só passará a valer três anos a frente.

Essa regra aumenta a previsibilidade da política monetária, uma vez que previne contra interferências políticas de curto prazo no controla da inflação. Afinal, se a nova meta só valerá em três anos, dificilmente alterará o quadro político-econômico de curto prazo.

Mudanças bem vistas

As mudanças estabelecidas pelo decreto presidencial, e detalhadas pelo CMN, foram vistas como positivas pela maior parte dos analistas.

Entre os principais pontos positivos, vale destacar:

- A meta de inflação em 3,0% foi mantida para próximos três anos, com intervalo de tolerância de 1,5 p.p. para cima ou para baixo.

- O novo horizonte de apuração vai em linha com aquele praticado em grande parte dos países nos quais o regime de metas de inflação é vigente.

- Mantém ou mesmo eleva o nível de previsibilidade da política monetária, com regras claras a serem seguidas diante do não cumprimento da meta por parte do Banco Central.

Além disso, as mudanças foram anunciadas após uma decisão do Banco Central que teve como marca a falta de consenso (como contamos em detalhes aqui), contribuindo para elevar a credibilidade da condução da política monetária olhando para frente.

Finalmente, para o dia a dia dos brasileiros, a mudança não deve trazer impactos significativos. Isso porque o Banco Central – nesse momento – deve seguir implementando uma política monetária com o objetivo de trazer a inflação de volta para a meta de 3,0%.

A mudança pode significar que o Banco Central tenha eventualmente mais flexibilidade em movimentos na taxa Selic do que teria se a meta precisasse ser apurada a cada fim de ano.

Dito isso, a mudança não muda nossa visão de que os juros deverão seguir no patamar contracionista ao longo dos próximos meses – com a Selic em 10,50% – diante do cenário desafiador para os preços tanto no Brasil quanto no mundo.

Quer saber onde investir nesse cenário? Te contamos tudo aqui!

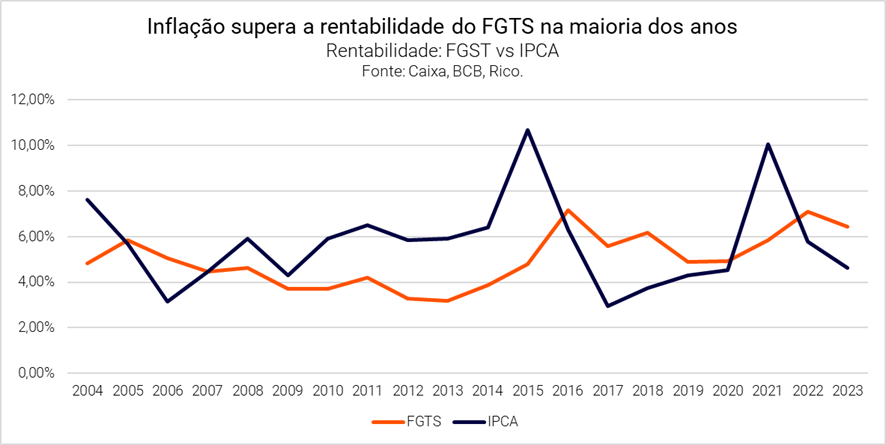

O Supremo Tribunal Federal (STF) tomou uma decisão que promete impactar diretamente o bolso dos trabalhadores brasileiros. A correção do FGTS (Fundo de Garantia do Tempo de Serviço) precisará, no mínimo, seguir a inflação oficial do país, medida pelo Índice de Preços ao Consumidor Amplo (IPCA).

Essa mudança está pendente do encerramento do processo do STF, aplicando-se tanto ao saldo já existente nas contas quanto aos novos depósitos. A remuneração do FGTS continuará vinculada à Taxa Referencial (TR), acrescida de 3%, mas agora com a garantia de correção pela inflação medida pelo IPCA.

Em outras palavras, o FGTS será corrigido pelo IPCA quando a inflação mensal superar o rendimento atual do fundo. Além disso, nos anos em que a remuneração das contas vinculadas ao FGTS não alcançar o IPCA, caberá ao Conselho Curador do Fundo determinar a forma de compensação.

Entenda como essa mudança pode impactar o seu bolso!

O que é o FGTS?

O FGTS (Fundo de Garantia de Tempo de Serviço) é um dos direitos que os trabalhadores com carteira assinada (CLT) possuem, criado para proteger o trabalhador contra eventualidades, como a demissão sem justa causa ou uma desastre natural, além da aposentadoria.

Funciona como uma conta vinculada ao contrato de trabalho, uma poupança automática do trabalhador.

Se você trabalha ou já trabalhou na modalidade CLT, provavelmente possui um dinheiro guardado no FGTS, que pode ser utilizado em 16 situações específicas: essas incluem doenças graves, morte, necessidades urgentes (como desastres naturais), aposentadoria, aquisição de imóvel ou até mesmo a construção de um imóvel.

Nova remuneração do FGTS é vantajosa?

Na prática, a correção pelo IPCA representa um ganho em relação às regras atuais. Na regra que será atualizada, o FGTS renderia o equivalente à Taxa referencial (TR) mais 3% ao ano. Atualmente, a TR encontra-se em cerca 0,04% ao mês, mas pode variar, tendo ficado historicamente muito perto de 1% (quando avaliamos os últimos 20 anos).

Se olharmos para o histórico recente, os trabalhadores teriam vantagem caso o IPCA fosse o índice de correção do fundo – especialmente nos últimos anos, em que o controle da inflação foi o grande embate em quase todo o mundo.

No Brasil, a média do IPCA nos últimos 10 anos foi de 5,93%, contra 5,45% do FGTS.

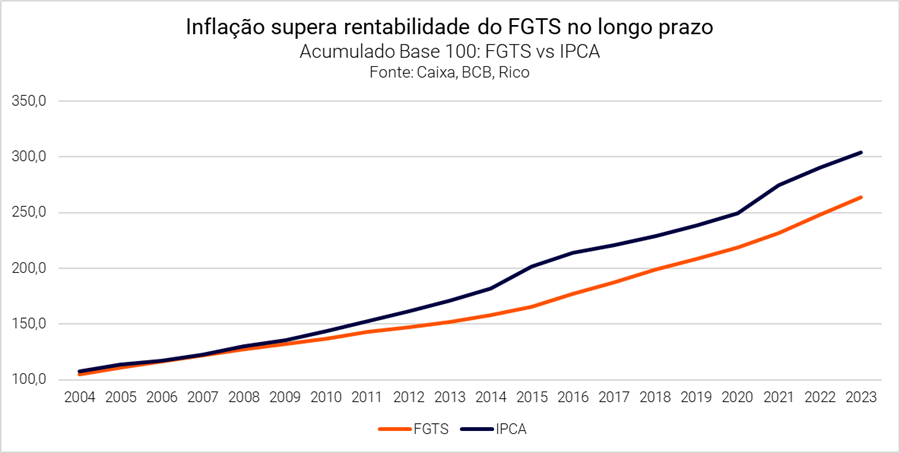

Como podemos notar no gráfico abaixo, a nova regra teria significado um ganho de quase 40% em relação a regra antiga nos últimos 20 anos, e o mais importante — protegendo o poder de compra desse dinheiro ao longo do tempo.

Vale a pena a mudança para o Saque-Aniversário do FGTS?

Mesmo com a mudança na rentabilidade, para aquelas pessoas que se atentam ao planejamento financeiro, a alternativa da modalidade “Saque-Aniversário” do FGTS pode ser um bom negócio.

Neste outro texto, explicamos detalhadamente como funciona a mudança para o Saque-Aniversário do FGTS.

Isso porque, com a rentabilidade ainda baixa do FGTS, existem diversas opções de investimento com liquidez para resgates rápidos em momentos de estresse, inclusive oferecendo uma rentabilidade maior. Dentre elas, vale destacar o Tesouro Selic, título do Tesouro Direto que atualmente rende cerca de 10,5% ao ano e permite resgate em um dia útil (ideal para emergências).

Além disso, para investimentos de médio e longo prazo, o Tesouro IPCA também oferece vantagens. Além de ter seu rendimento atrelado aos movimentos da inflação (garantindo o poder de compra do valor investido), o título remunera uma taxa adicional. Hoje, o Tesouro IPCA+ 2029 paga cerca de IPCA+ 6,3%, ou seja, cerca de 6,3% a mais que o rendimento do FGTS.

Outro uso responsável para o dinheiro do Saque-Aniversário é a quitação de dívidas. Afinal, raramente você encontrará investimentos seguros que superem os juros de dívidas bancárias, como cartão de crédito ou cheque especial (em torno de 128% ao ano). Usar o saque do FGTS para quitar dívidas pode ajudar muito na organização financeira.

Veja abaixo o exemplo de rendimento de um ano aplicado no FGTS ou no Tesouro Selic, comparado a uma dívida do mesmo valor no cheque especial.

| FGTS | Tesouro Selic | Dívida: Cheque Especial | |

| valor inicial | R$ 1.000,00 | R$ 1.000,00 | -R$ 1.000,00 |

| taxa | 3% ao ano (meta da inflação) | 10,5% ao ano | 128% ao ano |

| valor após 1 ano | R$ 1.030,00 | R$ 1.105,00 | -R$ 2.280,00 |

| valor após 2 anos | R$ 1.060,90 | R$ 1.221,03 | -R$ 5.198,40 |

| valor após 3 anos | R$ 1.092,73 | R$ 1.349,23 | -R$ 11.852,35 |

Na tabela acima, é possível perceber que, mesmo optando por um investimento melhor que o FGTS, a rentabilidade do Tesouro Selic é muito menor que o crescimento da dívida do cheque especial.

E como acessar o FGTS?

E para você que quer saber como anda o seu FGTS, o aplicativo oficial do FGTS oferece uma boa experiência para administrar sua conta, escolher a modalidade de resgate e consultar os pagamentos feitos pelo seu empregador. Toda pessoa com carteira assinada tem acesso às suas informações pelo aplicativo, que solicitará algumas informações básicas para realizar o login.

Agora que você já sabe o que fazer com seu FGTS, que tal furar essa bolha e começar a investir com a Rico? Abra sua conta gratuitamente aqui!

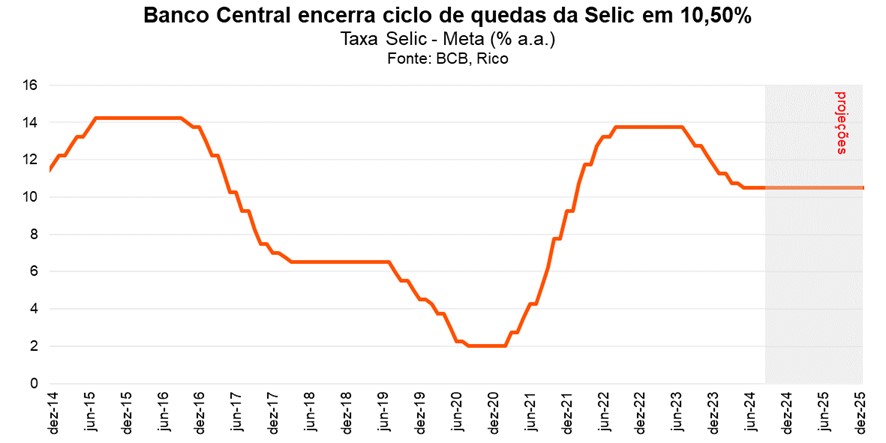

O Comitê de Política Monetária do Banco Central (o Copom) manteve a nossa taxa básica de juros – a taxa Selic – em 10,50% ao ano.

A decisão interrompe o processo de queda dos juros básicos iniciado em agosto de 2023, em uma sequência de sete reduções da Selic.

Acreditamos que o Banco Central deva manter os juros no patamar atual ao longo dos próximos meses, diante do cenário incerto para a inflação tanto no Brasil quanto no mundo.

Quer entender mais sobre como os juros impactam a inflação? Te contamos aqui!

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão e sinalizando a direção que deve tomar dali em diante em relação à política monetária – ou seja, à taxa de juros.

No documento de hoje, o Comitê destacou que o ambiente externo seguiu incerto, conforme visto na última reunião. Diante de uma inflação que segue “teimosa” em países desenvolvidos, especialmente nos Estados Unidos, os juros devem seguir altos ao longo dos próximos meses. Assim, o cenário ainda demanda maior cautela de países emergentes.

Já por aqui, o Copom também reiterou os riscos observados na última reunião. Embora a inflação ao consumidor continue relativamente comportada, a economia tem se mostrado mais forte do que o esperado, com um mercado de trabalho resiliente e demanda aquecida.

Esse cenário tende a pressionar os preços principalmente no setor de serviços – fator essencial para entender comportamento da inflação como um todo, sinalizando tendências adiante. Isso, porque os preços no setor são menos impactados por movimentos que chamamos de “oferta” (como o clima e a redução ou aumento da oferta de determinada commodity), sendo mais afetados pelo comportamento de salários, além do nível de demanda na economia.

O Copom também manteve o recado forte sobre o risco fiscal e sobre o comportamento das expectativas de inflação. O Comitê destacou a importância da manutenção de uma política fiscal “crível”, e que tenha o objetivo de reduzir o endividamento público no longo prazo – para evitar impactos como a desvalorização da nossa moeda e a própria “desancoragem de expectativas”.

Afinal, se o governo gastar muito além do que arrecada e sinalizar que seguirá impulsionando a economia, muitos entenderão que os preços seguirão pressionados adiante, influenciando efetivamente o nível da inflação no futuro (lembrando que as expectativas sobre os preços no futuro importam).

Expectativas de inflação: o que são?

As expectativas de inflação são muito importantes para o controle da inflação em si.

A dinâmica é simples: basta pensar que se você acredita que os preços não irão parar de subir no futuro, e você é um prestador de serviços ou mesmo o locatário de um imóvel, existe uma grande chance de que você já subirá o seu preço, para não “ficar pra trás”, certo?

Eventualmente, esse movimento de agentes na economia acaba impulsionando os preços em cadeia, e a inflação efetivamente sobe (no futuro).

Nesse contexto, o Copom optou por manter a Selic em 10,50% ao ano. Ou seja, mantendo a taxa básica no patamar que chamamos de “contracionista” – em que os juros altos encarecem o crédito, desincentivam o consumo e desaquecem a economia como um todo, reduzindo a inflação.

Selic estável para os próximos meses

Acreditamos que o Banco Central deva manter a taxa Selic no patamar atual (de 10,50% ao ano) ao longo dos próximos meses.

Isso significa que os juros básicos não atingirão o patamar neutro (aquele que não estimula nem desestimula a economia) – ao menos por ora. Ou seja, que nossa política monetária seguirá em nível contracionista, conforme falamos acima.

Isso porque, apesar da inflação relativamente bem comportada nos últimos meses – como contamos aqui em detalhes – o cenário para os preços adiante segue incerto.

Do lado internacional, a manutenção dos juros altos por mais tempo nos Estados Unidos (diante de uma inflação ainda resiliente) tende fortalecer o dólar no mundo, especialmente em países considerados mais arriscados, como emergentes. Afinal, quanto mais altos os juros na principal economia do mundo, mais capital tende a ser atraído para lá – valorizando a moeda.

Além disso, conflitos geopolíticos latentes também demandam cautela, uma vez que podem trazer volatilidade a importantes preços internacionais, como petróleo e fretes marítimos.

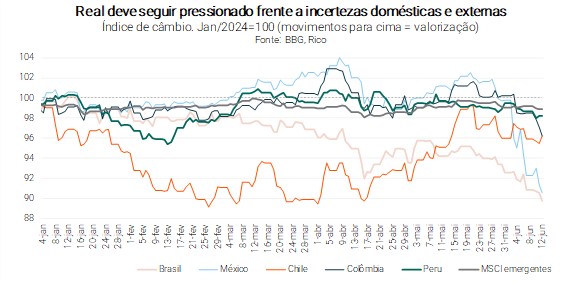

O cenário doméstico, entretanto, tem se destacado como o principal risco. Nos últimos meses, uma série de fatores desencadearam a piora na percepção de risco fiscal e político por aqui. Esses incluíram dúvidas sobre a efetividade de medidas de elevação de receitas, preocupações crescentes com relação ao cumprimento das metas fiscais, além de ruídos sobre a gestão autônoma do Banco Central, incluindo a falta de unanimidade na decisão do Copom de maio.

Como ilustrado no gráfico abaixo, essa piora na percepção de risco tem impactado nossa taxa de câmbio, alimentando adicionalmente a desvalorização do real – conforme visto em comparação a outras moedas emergentes.

Além disso, o mercado de trabalho aquecido e a economia doméstica resiliente ganharam força no cenário de riscos nos últimos meses. Afinal, embora o desemprego em baixa seja benéfico para a economia em diversos ângulos, um mercado de trabalho aquecido tende a pressionar a inflação – uma vez que contribui para a elevação dos salários.

A manutenção de benefícios fiscais elevados também contribui para a pressão sobre os preços vinda da renda das famílias. Para ilustrar, projetamos que a massa de renda disponível das famílias cresça 5% acima da inflação nesse ano.

Assim, entendemos que o cenário atual não permite que o Banco Central retire o pé do “freio” na economia, após quase um ano de redução gradual.

Projetamos que a Selic siga em 10,50% até, no mínimo, o fim desse ano.

Vou sentir a interrupção da queda de juros?

Para o mercado, a decisão deve impactar títulos de renda fixa, especialmente de vencimentos médios. Isso porque, apesar deter sido uma decisão já esperada por analistas, a unanimidade entre diretores na votação deve trazer alívio na percepção de risco entre investidores.

O relativo alívio tende a se traduzir em uma leve queda da expectativa de juros no futuro – ou seja, em um prêmio um pouco menor exigido por investidores para financiar o governo brasileiro no médio prazo.

Esse movimento – que chamamos de abertura na curva de juros – tende a valorizar títulos pré-fixados e híbridos (IPCA +) já existentes (com vencimento entre 2024 e 2026), enquanto reduz as taxas de novos títulos emitidos.

Para o dia a dia do brasileiro, entretanto, pouca coisa muda, especialmente no curto prazo. Isso porque mudanças na taxa básica de juros demoram a ser sentidas na economia – chamamos esse efeito de “defasagem da política monetária”. No Brasil, o intervalo para que alterações na Selic sejam refletidas nas taxas para empresas e pessoas física varia de 3 a 12 meses.

Além disso, o impacto também varia de acordo com a modalidade do crédito. Por exemplo, a variação de 1p.p. na taxa Selic leva a uma variação quatro vezes maior nos juros médios do cheque especial ao longo de doze meses (conforme estudo recente do Banco Central). Já outros tipos de crédito, como o imobiliário e para veículos, são impactados em um período de 6 e 3 meses em média, respectivamente.

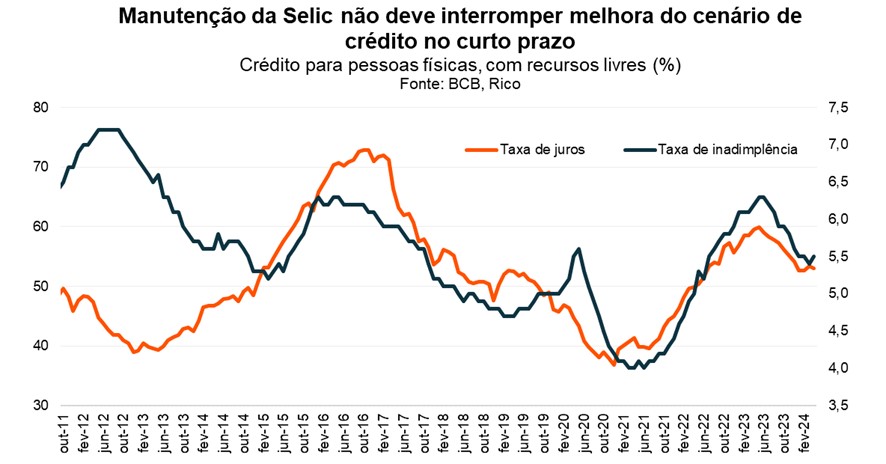

Assim, apesar da interrupção da queda da Selic, o movimento de melhora no ambiente de crédito deve seguir ao longo dos próximos meses. Como podemos ver no gráfico abaixo, a queda de taxas de juros a consumidores finais e de níveis de inadimplência refletem (entre outros fatores) o ciclo de queda da taxa básica de juros observado ao longo dos últimos dez meses.

Dito isso, a sensação de aperto das condições financeiras deve voltar a ganhar força gradualmente na segunda metade do ano, contribuindo para o leve enfraquecimento da economia.

Renda Fixa segue atrativa

Diante da manutenção da taxa de juros no patamar contracionista, a renda fixa brasileira segue atrativa – garantindo retornos elevados para investimentos pós fixados de prazos mais curtos (até três anos) e reserva de emergência.

Dito isso, o momento segue propício por um bom equilíbrio entre os diferentes indexadores na carteira do investidor.

Além disso, diante de um cenário onde a inflação segue um risco no longo prazo, títulos de renda fixa atrelados à índices de preço seguem uma excelente proteção para seus investimentos – dando espaço para vencimentos mais longos, com prazo médio de cinco anos.

Para os pré-fixados, os últimos meses foram marcados pela elevação das taxas observadas. Mas esse tipo de alocação ainda requer atenção! A incerteza sobre os rumos da inflação no Brasil e no mundo voltaram a impactar as expectativas sobre os juros de longo prazo, desvalorizando títulos existentes e adicionando risco adiante.

Por isso, mantemos nossa recomendação para pré-fixados reduzida e cautelosa, priorizando vencimentos de curto prazo (2 a 3 anos) e oportunidades pontuais em títulos privados. Confira nossas recomendações de renda fixa aqui.

Selic estável pede cautela, mas não o fim da diversificação na bolsa.

Independente da manutenção da taxa Selic em patamar elevado, a diversificação dos investimentos segue a melhor amiga de bons retornos no longo prazo. Além disso, vale destacar que seguimos vendo a bolsa brasileira como barata (comparada ao histórico recente e a pares emergentes), e uma frente de oportunidades para investidores com horizonte de longo prazo.

Dito isso, o cenário de juros altos por mais tempo contribui para um ambiente mais desafiador para empresas – e assim, investimentos na bolsa.

Essa dinâmica é sentida principalmente por ações mais sensíveis aos movimentos dos juros, como as cíclicas (ou seja, de empresas que atuam em setores que refletem de maneira mais clara o “sobe e desce” da economia) e com maior nível de alavancagem – em bom português, com maiores dívidas.

Nesse cenário, destacamos nossa recomendação para ações de empresas com perspectivas sólidas de crescimento, boas pagadoras de dividendos e com perfil mais defensivo, que podem oferecer resiliência em meio ao cenário global e doméstico desafiador.

Recomendações completas

Confira todas as nossas recomendações, de acordo com cada perfil de investir, no Onde Investir da Rico. E abaixo, separamos algumas sugestões de investimentos recomendados nas principais classes de ativos para o cenário atual.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | CRI Cyrela -04/2028 – 98% CDI* isento | Selection RF Light FIC Renda Fixa Crédito Privado LP | R$ 100,00 |

| Inflação | NTN-B – ago/28 – IPCA+5,86% | CRA Marfrig 03/2034 – IPCA+ 6,65% *isento | R$ 50,00 |

| Renda Fixa Prefixada | Tesouro Prefixado jan/2026 – 10,71% | R$ 100,00 | |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | Kinea Atlas II | R$ 100,00 |

| Renda variável Brasil | Carteira Rico11 | Selection Ações FIC Ações | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos/ Fundos Imobiliários | Carteira de FIIs Rico | R$ 100,00 |

O ano de 2024 foi marcado pela redução na taxa básica de juros, a Selic.

Será que agora é o momento de sair da renda fixa? Essa é uma dúvida bastante comum entre os investidores em períodos de afrouxamento monetário – ou seja, de queda da nossa taxa básica de juros.

A resposta curta para essa pergunta é: Não. Mesmo diante dos cortes recentes e esperados para os próximos meses, a renda fixa continua não somente atrativa, mas também um componente essencial para carteiras de investimento diversificadas.

A resposta “longa” para essa pergunta te contamos abaixo.

O lado positivo da queda da Selic

Depois de um longo período de Selic bastante elevada, o Banco Central iniciou um processo de redução da nossa taxa básica de juros no segundo semestre de 2023.

Como contamos aqui em detalhes, o objetivo principal da gestão da Selic por parte do Banco Central é controlar a inflação – elevando a taxa quando a inflação está acima do desejado, e reduzindo quando os preços estão subindo mais lentamente.

Assim, conforme a inflação passou a cair gradualmente, após o fim de desequilíbrios causados pela pandemia da Covid-19 e outros fatores (como a eclosão da guerra entre Rússia e Ucrânia e a disparada nos preços de energia no mundo), o Banco Central pôde começar a reduzir a taxa básica de juros por aqui – diminuindo o freio que os juros altos exercem na economia.

Nesse cenário, vimos a Selic cair de 13,75% ao ano em julho de 2023 para 10,5% em maio de 2024 – patamar que deve seguir até, pelo menos, 2025.

Vale destacar que a queda dos juros tende a ser positiva para a economia, se acompanhada de um efetivo controle dos preços. Ou seja, se subir os juros é um remédio amargo contra a “doença” da inflação alta, o processo de redução gradual – sem desencadear a alta dos preços novamente – indica que esse remédio está fazendo efeito.

Os juros em queda, entretanto, impactam diretamente os movimentos de mercado, reduzindo a rentabilidade dos títulos de renda fixa (de maneira geral).

Isso não significa, porém, que a renda fixa deixa de ser atrativa. A começar pelo fato de que as taxas de juros nominais permanecem elevadas e as taxas reais (acima da inflação) continuam em patamares interessantes.

Além disso, a classe de renda fixa é composta por diferentes tipos de títulos, atrelados a índices distintos e com características distintas – podendo ser explorados por investidores para diferentes momentos e finalidades dentro de uma carteira.

Na seção abaixo, detalhamos como e onde investir em renda fixa em momentos como esse, de queda de juros.

Onde investir em renda fixa com a Selic em queda?

Como falamos, períodos de corte de juros refletem nos rendimentos de ativos de renda fixa, uma vez que a taxa Selic é a base de precificação de todos os produtos desta classe de ativos.

Portanto, para manter patamares interessantes de retorno nestes momentos de queda dos juros, recomendamos aos investidores a ampliação e diversificação das carteiras entre diferentes ativos de renda fixa, incluindo, por exemplo, títulos de crédito privado.

Mas ainda é seguro investir em Crédito Privado?

Antes de responder a esta pergunta, vamos dar um passo atrás e entender o que é crédito privado.

O crédito privado consiste em uma opção de investimento de renda fixa, em que os títulos disponíveis para a compra são emitidos por empresas. Ou seja, são títulos de dívida, e ao aplicar nesse tipo de ativo, o investidor está comprando parte da dívida da empresa.

Exemplos de crédito privado são: debêntures (incentivadas ou não), Certificados de Recebíveis Imobiliários (CRI) e Certificados de Recebíveis do Agronegócio (CRA).

Riscos do crédito privado

Diferente de outros títulos de renda fixa, títulos de Crédito Privado não possuem cobertura do FGC (Fundo Garantidor de Créditos) e estão suscetíveis aos riscos de mercado, de liquidez e de crédito.

• O risco de liquidez se refere à facilidade para negociações do papel no mercado secundário antes da data de vencimento, no qual um título com poucos compradores pode ser desvalorizado no momento de uma cotação de venda antes do vencimento.

• O risco de mercado está atrelado às oscilações de preço dos títulos que podem ocorrer antes do vencimento, conforme as mudanças de condições macroeconômicas ou do emissor.

• O risco de crédito (conhecido como “calote”), está relacionado ao não recebimento do recurso investido (principal e/ou juros) no caso de um evento de inadimplência do emissor.

Agora sim, uma vez explicado o conceito, vamos responder à pergunta… o cenário para crédito privado no Brasil melhorou?

No Brasil, ainda que o início de 2023 tenha sido marcado pela deterioração das condições de crédito devido a determinados eventos (como o caso de Americanas e Light), o Banco Central destacou a melhora comparativa nos resultados do sistema financeiro a cada trimestre, com perspectiva mais positiva para a rentabilidade dos bancos brasileiros.

Em relação à possibilidade eventos de inadimplência, a entidade destacou que os bancos seguem com provisões adequadas, mas micro, pequenas e médias empresas devem continuar sendo monitoradas

Assim, em nosso entendimento, para 2024 a maior preocupação de crédito continua sendo pessoas físicas/famílias, além das empresas de menor porte. Já as de grande porte, que compreendem a maioria das companhias emissoras de títulos de renda fixa no mercado de capitais, seguem com fundamentos mais positivos.

Por fim, destacamos que nenhum investimento está imune a riscos. Na nossa visão, ainda que haja indicações para um melhor ambiente de crédito, ao se investir em crédito privado, sempre é importante diversificar o portfólio, priorizando empresas high grade (de melhor qualidade de crédito) e prazos alinhados ao seu perfil de investidor e seus objetivos financeiros.

Renda fixa como proteção contra inflação

A renda fixa também pode desempenhar um papel importante na proteção do seu patrimônio contra a inflação ao longo do tempo. Isso é feito por meio dos investimentos atrelados à inflação, conhecidos como “IPCA +” – em que o rendimento estará atrelado tanto a uma taxa prefixada, quanto à variação da inflação no período de vigência do título.

Nesse sentido, vale destacar que, apesar de a inflação estar relativamente comportada, a alta de preços segue um risco no radar – tanto no cenário doméstico, quanto no mundo.

Conclusão

Como vimos, a renda fixa continua desempenhando um papel fundamental em carteiras de investimento diversificadas.

Primeiro, por sua característica de menor volatilidade quando comparada a ativos de maior risco (como ações e fundos de investimento multimercado), equilibrando o risco de carteiras, além de cumprirem o importante papel de reserva de emergência.

Segundo, por servirem de importante proteção contra riscos inflacionários ainda presentes nos cenários doméstico e global.

Ainda, por ser uma classe de ativos composta por diferentes modalidades de investimento, oferecendo oportunidades distintas em busca de retornos ainda atrativos, como em títulos de crédito privado.

Finalmente, seguimos vendo taxas atrativas para títulos de renda fixa, se comparadas ao histórico recente.

Ou seja, ativos de renda fixa permanecem atrativos para a composição de uma carteira de investimentos. A categoria ainda atende todos os públicos de investidores, sejam eles mais conservadores, que buscam uma menor volatilidade em seus ativos, ou mais arrojados, que almejam um maior retorno em seu portfólio.

Inflação em queda permite a Selic menor

Depois de um longo período de taxa Selic bastante alta, o Banco Central iniciou em agosto de 2023 um processo de redução da nossa taxa básica de juros – implementando o início de um novo ciclo do que chamamos de afrouxamento monetário.

Como contamos aqui em detalhes, o objetivo principal da gestão da Selic por parte do Banco Central é manter a inflação sob controle. De maneira simplificada, o Banco Central eleva a taxa quando a inflação está acima do desejado, e reduz a taxa quando os preços estão subindo mais lentamente do que o desejado.

Assim, conforme a inflação foi gradualmente caindo ao longo dos últimos meses, com o enfraquecimento de fatores que pressionavam os preços como os desequilíbrios causados pela pandemia da Covid-19, a eclosão da guerra entre Rússia e Ucrânia e a disparada nos preços de energia no mundo, o Banco Central pôde começar a reduzir a taxa básica de juros por aqui.

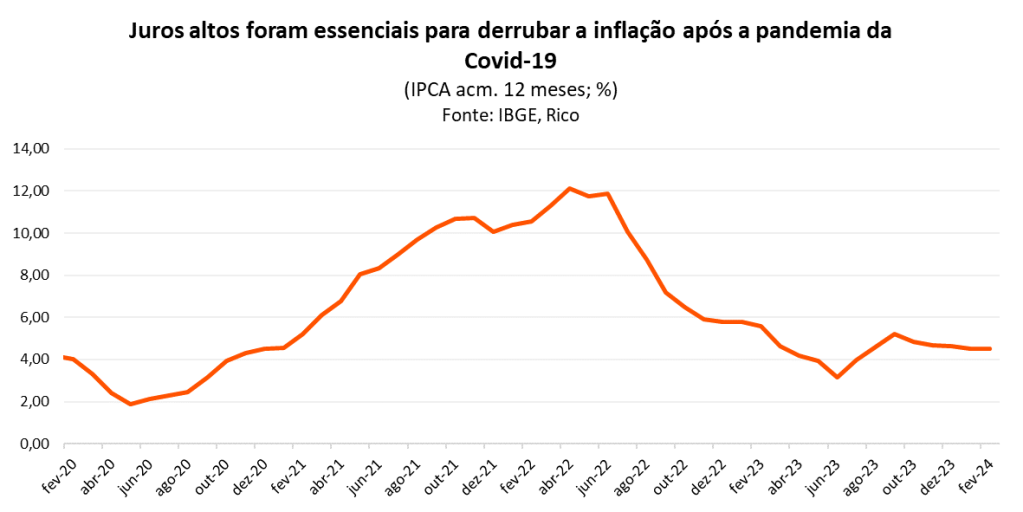

Vale destacar que a própria manutenção dos juros altos por um longo período foi essencial para que a inflação caísse para níveis “mais comportados” ao longo de 2023. Como podemos ver no gráfico abaixo, a inflação medida pelo nosso principal indicador de preços ao consumidor (o IPCA) caiu de 12,1% em abril de 2022 para 4,5% em fevereiro de 2024.

Ou seja, a queda da inflação permitiu que o Banco Central passasse a reduzir o freio que os juros altos exercem sobre a economia.

Nesse cenário, vimos a Selic cair de 13,75% ao ano em agosto de 2023 para 10,50% em em maio de 2024, patamar na qual ela deve permanecer por certo tempo.

Juros mais baixos são bons para a economia, para os investimentos e para você

Nesse cenário de Selic em queda, a seguinte pergunta se torna cada vez mais frequente: a queda da Selic é positiva?

A resposta curta para essa pergunta é: sim, a queda da Selic é uma boa notícia. Para a economia, para os investimentos e para a vida de pessoas como você e eu.

Já a resposta longa é mais bem compreendida se dividida em algumas partes, que abordaremos abaixo.

A queda da Selic e a economia

Como falamos acima, a elevação da taxa básica de juros tem o objetivo principal de controlar a alta de preços na economia. Ou seja, o Banco Central tende a elevar a taxa Selic quando a inflação está acima do desejado.

Os juros mais altos controlam a alta de preços por uma série de formas, que chamamos em economia de “canais de transmissão da política monetária”. De maneira simplificada, podemos agrupar em três alguns dos principais canais de transmissão pelos quais os juros atuam sobre os preços:

Crédito e juros

Quando a taxa Selic sobe, todas as outras taxas de juros da economia também sobem, proporcionalmente. Assim, o crédito fica mais caro, desincentivando o consumo (especialmente aqueles que exigem maior financiamento, como carros e eletrodomésticos) e o investimento em capital produtivo – por exemplo, a compra de máquinas para a produção de bens industriais.

Na mesma linha, com dinheiro mais caro e escasso, bancos tendem a emprestar menos para empresas, por exemplo, contribuindo para desaquecer a economia.

Taxa de câmbio

O valor da nossa moeda em relação a outras (ou seja, a taxa de câmbio) impacta bastante a inflação. Isso porque boa parte dos produtos que consumimos são ou importados ou incluem partes que foram importadas em seu processo de produção – ou negociadas em dólar, como alimentos e petróleo. Assim, quanto mais desvalorizado o real, maior a pressão sobre a inflação (mais reais necessários para comprar um produto importado).

E quanto maiores os juros, mais valorizada tende a ser a taxa de câmbio. Afinal (de maneira simplificada), investidores em busca de retornos são atraídos por uma taxa de juros alta, valorizando nossa moeda.

Expectativas

Pouca gente sabe, mas as expectativas de inflação também são muito importantes para o controle da inflação em si.

A dinâmica é simples: basta pensar que se você acredita que os preços não irão parar de subir no futuro, e você é um prestador de serviços ou mesmo o locatário de um imóvel, existe uma grande chance de que você já subirá o seu preço, para não “ficar pra trás”, certo? Eventualmente, esse movimento de agentes na economia acaba impulsionando os preços em cadeia, e a inflação efetivamente sobe (no futuro).

Por isso, quando o Banco Central eleva os juros, ele ajuda a controlar as expectativas de inflação no futuro – ajudando no controle dos preços em si.

Com os juros mais altos atuando por meio desses canais de transmissão, a economia desaquece, reduzindo a demanda por bens e serviços – e, consequente, a pressão sobre os preços. O inverso também é verdadeiro: conforme os juros caem, o freio sobre a economia é reduzido, e ela tende a reaquecer – incentivando investimentos produtivos, produção e consumo, contribuindo para o crescimento.

Assim, podemos ver como a queda dos juros tende a ser positiva para a economia, se implementada de maneira sustentável, ou seja, sem perder o controle da inflação.

A queda da Selic e os investimentos

No mundo dos investimentos, processos de queda da taxa básica de juros também tendem a ser vistos com bons olhos – especialmente para a bolsa e outras classes de ativos consideradas de maior risco.

Ou seja, juros em queda tendem a abrir espaço para maior risco nas carteiras de investimento (tudo o mais constante).

Essa visão positiva tem algumas explicações, das quais podemos destacar:

Crescimento econômico

Como falamos, a queda da taxa básica de juros (quando feita de maneira sustentada) tende a aquecer a economia gradual e proporcionalmente — ou seja, dependerá da magnitude da queda dos juros. Com a economia crescendo mais, as empresas tendem a ter melhores resultados, com melhores expectativas de lucros, favorecendo o potencial preços das suas ações negociadas em bolsa.

Custo de oportunidade entre renda fixa e renda variável

Maiores juros tendem a atrair capital para investimentos em renda fixa, por esses serem atrelados ao movimento dos juros — tanto de curto prazo (taxa Selic), quanto de prazo mais longo (também altamente influenciados pela taxa Selic).

Por isso, quanto mais alta a taxa de juros, menor tende a ser o prêmio de risco de ações e outros investimentos mais arriscados — ou seja, fica menos interessante correr mais risco em troca de retornos mais altos investindo em renda variável se a renda fixa está pagando rendimentos tão altos quanto, e geralmente de forma menos arriscada ou menos imprevisível.

Assim, quando a taxa Selic começa a ser reduzida, investir em renda variável vai se tornando mais atrativo ou até necessário (para quem tem o perfil de investidor adequado, claro) — agora, com o retorno da renda fixa ficando menos atrativo, pode valer a pena se arriscar mais para manter o nível de retorno ou até mesmo em busca de ganhos maiores. Assim, o custo de oportunidade (a diferença entre o quanto você ganha de rendimentos no investimento que escolheu e o quanto ganharia nos que dispensou) por ficar de fora da renda variável aumenta já que, em troca de risco reduzido, o investidor opta por aceitar retornos menores caso fique concentrado nas taxas em queda da renda fixa.

Preço justo das ações

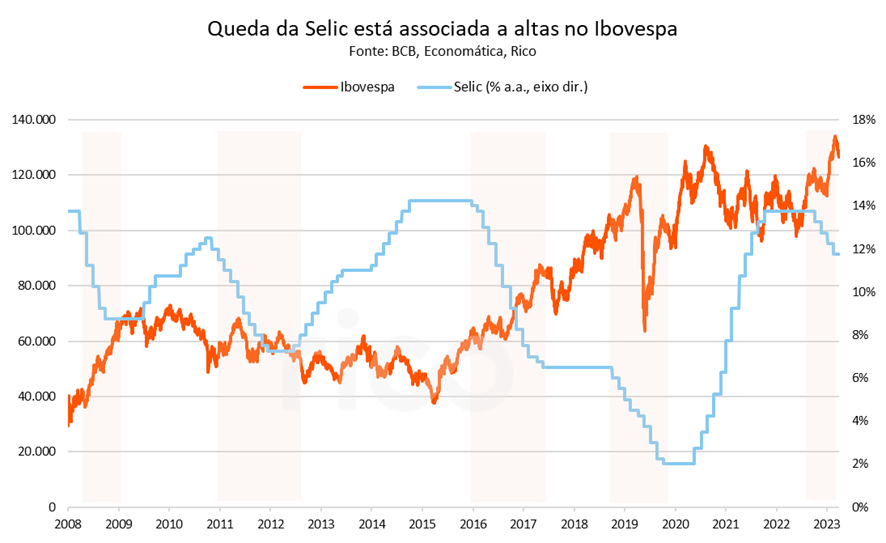

Como contamos nesse texto em detalhes, um outro fator importante que relaciona a queda dos juros com investimentos em bolsa é o impacto no preço justo das ações. De maneira simplificada, juros menores tendem a reduzir o custo de dívida das empresas, dando a elas mais espaço para custear seu crescimento gastando menos. Com isso, o preço projetado por analistas para as ações no futuro — o valor justo dos papéis baseado na expectativa de crescimento do negócio — sobe, melhorando as perspectivas e valorizando as ações.

O gráfico abaixo ilustra essa dinâmica de queda da taxa Selic e desempenho positivo das ações no Brasil. Como podemos ver, historicamente, períodos de juros em baixa tendem a ser acompanhados de altas no Ibovespa.

É claro que não podemos esquecer que há diversos outros fatores em questão quando falamos de performance da bolsa – e todos eles devem ser considerados pelo investidor. Contamos tudo sobre o que esperar para a bolsa brasileira em 2024 aqui.

A Selic caiu, a renda fixa morreu?

Como falamos acima, a redução da taxa Selic tende a reduzir a atratividade da renda fixa, especialmente quando falamos de títulos pós fixados – ou seja, que seguem os movimentos da taxa Selic.

Porém, da mesma maneira que investimentos em ações e outros ativos de renda variável ainda possuíam papel importante em uma carteira de investimentos no período em que vimos a Selic elevada, a renda fixa segue exercendo importante papel nos investimentos no período atual, de queda da Selic.

Primeiro, vale destacar o papel da renda fixa para sua reserva de emergência. Te contamos nesse texto como, independentemente do patamar da taxa Selic, o montante que compõe a sua reserva de emergência deve seguir investido em títulos pós fixados. Afinal, esse investimento precisa ser: líquido, seguro e o menos volátil possível.

Segundo, não somente de pós fixados é composta a classe de renda fixa e a inflação segue no radar como risco – no Brasil e no mundo. Além dos títulos que seguem os movimentos da taxa Selic, a classe de renda fixa também é composta por investimentos que te protegem da inflação: são os famosos “IPCA+”. Eles seguirão a variação da inflação no país até o vencimento, adicionados a uma taxa prefixada. Assim, como a inflação segue no radar como um risco para os próximos anos, segue essencial proteger seu dinheiro contra a alta de preços.

Terceiro, não vemos a taxa Selic caindo além do patamar neutro – ou seja, aquele que não aquece nem desaquece a economia. Como falamos, projetamos que a taxa Selic permaneça em 10,5% ao ano até ao menos 2025. Assim, não vemos o Banco Central reduzindo-a além desse patamar tão cedo, por conta de riscos tanto domésticos quanto externos que façam a inflação retomar força. Por isso, investimentos em renda fixa devem seguir entregando uma rentabilidade relativamente atrativa, mesmo após o fim desse ciclo de quedas da Selic.

Conclusão

Como vimos, a Selic está caindo, e esse movimento tende a ser positivo para a economia, para os investimentos e para a sua vida, de maneira geral.

Vale destacar, no entanto, que essa queda deve ser sustentável para que traga os efeitos gradualmente positivos que detalhamos. Ou seja, caso a taxa Selic seja reduzida além do suficiente para manter os preços sob controle, a inflação pode voltar a assombrar a nossa vida e nossos investimentos.

Assim, a temática de juros deve seguir no centro das atenções dos investidores e do dia a dia dos brasileiros.