(Por: Thaisa Mattos – Especialista em Finanças)

Vivemos em um mundo cada vez mais digital, onde sistemas interconectados desempenham um papel fundamental em nossas vidas. Recentemente, fomos surpreendidos por um apagão global de sistemas, uma pane que afetou empresas, instituições financeiras e até mesmo serviços essenciais.

O apagão não foi causado por um ataque externo, mas sim por um erro na atualização de um software da empresa de cibersegurança CrowdStrike. As primeiras informações indicam que a falha teve origem em sistemas da CrowdStrike que usam o sistema Windows, da Microsoft.

A CrowdStrike, apontada como responsável pelo apagão, identificou e corrigiu o problema. O CEO da empresa, George Kurtz, afirmou que não se trata de um incidente de segurança ou ataque cibernético.

Além disso, o governo federal informou que não houve registro de incidentes nos sistemas do governo em razão do apagão cibernético que afetou diferentes redes e aplicativos ao redor do mundo.

Diante da situação, como isso impacta nosso bolso e nossos investimentos? E o que podemos fazer a respeito?

O impacto financeiro

O apagão cibernético global teve impacto significativo nos mercados financeiros e nas empresas. Nas bolsas de valores e mercados de commodities, as negociações foram afetadas em várias partes do mundo, como a Bolsa de Valores de Londres e a Bolsa Europeia de Energia.

Uma das principais consequências foi a queda no volume de negociações, devido à indisponibilidade dos sistemas. No Brasil, o apagão global não afetou a negociação de ativos na B3.

Segundo a Bolsa de Valores Brasileira, nenhum de seus serviços e plataformas de operação foi impactado pela falha tecnológica que afetou empresas em todo o mundo. Grandes instituições financeiras como JPMorgan Chase, UBS e Bloomberg foram impactadas, deixando alguns investidores incapazes de acessar seus sistemas.

Algumas corretoras e bancos no Brasil também enfrentaram instabilidades em seus sistemas, mas a maioria já retomou seus serviços e as demais estão em avançado estado de normalização.

Inclusive as companhias aéreas enfrentaram dificuldades, e até mesmo laboratórios médicos relataram problemas em seus sistemas. Portanto, os investimentos ligados a esses setores podem ter sido prejudicados durante o apagão.

Considerando um impacto um pouco mais direto desse evento, as BDRs da CrowdStrike, indicada como provável responsável pelo apagão, caíram cerca de 14% desde a sexta-feira (19/07/2024).

O que fazer nesses momentos de incertezas nos mercados?

1- Mantenha a calma: Apesar de indesejadas, as instabilidades fazem parte dos mercados. Evite decisões impulsivas e lembre-se de que investir é uma maratona, não uma corrida.

2- Acompanhe suas contas: Independentemente do cenário, é importante consultar regularmente suas contas bancárias e de investimentos.

Verifique se há transações não autorizadas, erros ou se houve algum impacto específico nos seus ativos. A plataforma do CEI é uma ótima ferramenta para verificar seus ativos em caso de indisponibilidade das plataformas de sua corretora ou instituição financeira.

O Canal Eletrônico do Investidor (CEI) é uma ferramenta fornecida pela B3 (Brasil, Bolsa, Balcão) que permite aos investidores acessarem informações sobre suas posições e movimentações financeiras. Para consultar a plataforma do CEI, basta acessar o site do CEI em cei.b3.com.br, inserir seu CPF e a senha cadastrada.

Após o login, você terá acesso a várias abas, onde pode consultar suas posições em ações, fundos, tesouro direto, entre outros ativos. Inclusive, poderá utilizar a seção de relatórios para visualizar e baixar suas movimentações financeiras detalhadas.

3- Crie uma reserva de emergência: É essencial ter um fundo de emergência para cobrir casos de urgência financeira e deve ser calculado em torno de 6 a 12 vezes o seu custo de vida mensal.

Ou seja, se esse custo é de R$ 2.000 ao mês, um bom fundo de emergência deve totalizar pelo menos R$12 mil a R$24 mil. Essa reserva deve ser mantida em um investimento de alta liquidez, baixo risco e atrelado à Taxa Selic ou CDI, para que você possa acessá-lo rapidamente em caso de imprevistos.

O Tesouro Selic ou o fundo de investimento Trend Cash podem ser boas indicações para esse objetivo.

4- Diversificação: Se você já diversificou seus investimentos, isso pode ajudar a mitigar riscos. Se não, considere diversificar agora.

A diversificação dos investimentos consiste em distribuir o capital entre diferentes ativos do mercado financeiro. Ela pode ser feita em uma classe de ativo, como diferentes indexadores, se você investe apenas em renda fixa, além de diferentes credores. Além disso, você pode alocar o capital em diferentes classes de investimentos.

A diversificação ajuda o investidor se proteger inclusive de eventos difíceis de prever. Um exemplo disso, visto nesse apagão cibernético, foi a movimentação oposta do ouro e bitcoin. Embora ambos sejam considerados por muitos investidores como reservas de valor e investimentos para momentos sensíveis da economia, apenas o bitcoin se beneficiou desse evento específico.

Assim, o principal objetivo da diversificação de investimentos é maximizar os retornos e minimizar os riscos no longo prazo.

Confira aqui, quanto investir em cada classe de ativo, de acordo com o seu perfil de investidor.

5- Aprender com a situação: O apagão global de sistemas pode ter afetado seu dinheiro, mas não é motivo para pânico. Fique informado, tome decisões conscientes e lembre-se de que, no longo prazo, resiliência e adaptação são essenciais para o sucesso financeiro.

Acesse gratuitamente nosso Ebook sobre diversificação aqui.

Você sabia que é possível investir em criptomoedas diretamente pela bolsa brasileira? Sim! E isso ocorre graças aos ETFs de criptoativos que estão disponíveis.

O universo dos ETFs (Exchange Traded Funds) tem crescido no Brasil. Essa modalidade de investimento funciona exatamente como sua tradução literal, “fundo negociado em bolsa” – ou seja, o ETF não deixa de ser um fundo de investimento, administrado por um gestor, só que é possível comprar e vender cotas desse fundo por meio da B3.

Atualmente existem diversos tipos de ETFs, desde aqueles que investem em ouro, até os que acompanham índices do mercado de ações, como o Ibovespa. E mais recentemente, surgiram alguns ETFs de criptoativos e é sobre eles que iremos falar nesse texto!

Quer saber mais sobre os ETFs, como investir e quais as cobranças de imposto de renda? Confira nossa explicação completa aqui.

Quais os tipos de ETFs de Criptoativos?

Há algumas opções de ETFs de criptoativos disponíveis na nossa bolsa, dentre os quais podemos destacar:

- Os que investem diretamente em criptomoedas, como o Bitcoin,;

- Aqueles compostos por uma cesta de criptomoedas;

- ETFs ligados ao universo das Blockchais (finanças descentralizadas);

- ETFs ligados a entretenimento digital e NFTs.

Abaixo, detalhamos cada um desses tipos de ETFs.

Quais os ETFs de Bitcoin?

Aqui vamos detalhar algumas opções de ETFs que investem diretamente no Bitcoin. A diferença entre eles está na metodologia e na gestão por trás de cada um.

BITH11

O objetivo desse fundo é acompanhar a variação de um índice chamado Índice Nasdaq Bitcoin Reference Price. Esse índice segue a cotação do Bitcoin em dólares americanos.

Essa é uma opção de ETF para quem deseja investir de forma indireta no Bitcoin, e BITH11 é o código para você encontrar o ETF na plataforma da Rico.

BITI11

O BITI11 acompanha a cotação de outro índice chamado Bloomberg Galaxy Bitcoin Index. Esse índice também replica a performance do Bitcoin, mas dessa vez com base em uma metodologia específica adotada pela Bloomberg. Essa é mais uma opção para investir no Bitcoin, e o código para negociação no home broker é o BITI11.

QBTC11

Lançado em 2021, esse fundo busca acompanhar a variação do índice CME CF Bitcoin Reference Rate. Esse índice, por sua vez, acompanha o preço médio do Bitcoin em Dólares americanos. Portanto, o QBTC11 é mais uma opção para investir em bitcoin, de maneira mais simples e segura, direto pela bolsa brasileira.

IBIT39

Esse fundo também segue a variação do índice CME CF Bitcoin Reference Rate, que agrega dados de negociação do Bitcoin em dólares – mas vindos de vários mercados. Esse ETF foi lançado mais recentemente, em março de 2024, é mais uma alternativa para quem deseja investir em Bitcoin e seu código de negociação é o IBIT39.

Quais os ETFs de Ethereum?

Existem duas opções de ETFs para quem deseja investir no Ethereum, vamos conhecer um pouco mais sobre cada uma delas.

ETHE11

Esse fundo busca acompanhar a variação do índice Nasdaq Ether Reference Price. Esse índice é administrado pela Nasdaq e tem como objetivo acompanhar o preço do Ethereum em Dólares Americanos. Portanto, investir no ETHE11 é uma maneira de investir indiretamente no Ethereum.

QETH11

Mais uma opção para investir indiretamente e de forma mais simples no Ethereum, o QETH11 acompanha a variação do índice CME CF Ether-Dollar Reference Rate. Esse índice segue o preço médio em Dólares americanos do Ethereum, em negócios realizados entre 15h e 16h de Londres.

Quais os ETFs relacionados a uma cesta de Criptomoedas?

CRPT11

O CRPT11 fundo acompanha a variação do índice Teva Criptomoeda Top 20, que tem como objetivo acompanhar os preços de uma carteira composta pelos 20 criptoativos com maior valor de mercado e que atendem a critérios razoáveis de liquidez. Para encontrar esse fundo em sua plataforma, basta procurar pelo código CRPT11.

HASH11

Primeiro ETF de criptoativos lançado no Brasil, o HASH11 busca acompanhar a variação do índice Nasdaq Crypto, que por sua vez segue o desempenho de uma cesta de criptomoedas com liquidez e capitalização de mercado relevantes. Portanto, se deseja investir nesse ETF, basta buscar pelo código HASH11 na sua plataforma da Rico, e essa é uma maneira de investir em uma cesta de criptoativos, de forma simples.

Quais os ETFs ligados às Finanças Descentralizadas (DeFi)?

Existem atualmente dois ETFs relacionados a Finanças Descentralizadas. Veja mais detalhes sobre eles a seguir.

O que é DeFi?

DeFi (Finanças Descentralizadas) refere-se a um ecossistema de aplicações financeiras construídas em plataformas de blockchain. O objetivo do DeFi é replicar serviços financeiros tradicionais (como empréstimos, seguros, exchanges, etc.) de maneira mais aberta, acessível, transparente e menos burocrática.

DEFI11

Esse fundo acompanha a variação do índice CF DeFi Market Cap Weight Composite Index, que busca seguir a performance de tokens nativos de aplicativos e protocolos descentralizados baseados em blockchain que fazem parte do ecossistema do DeFi. Para negociar esse ETF, basta procurar pelo código “DEFI11” na plataforma da Rico.

QDFI11

Lançado em 2022, o QDFI11 foi o primeiro ETF de DeFI do mundo. Seu desempenho acompanha o índice de referência Bloomberg Galaxy DeFi Index, composto por criptoativos relacionados a finanças descentralizadas.

ETFs relacionados a Tecnologia Blockchain, NFTs, Entretenimento Digital e “Smart Contracts”

Existem alguns ETFs ligados ao ecossistema dos criptoativos, mas não necessariamente a uma criptomoeda específica. Veremos alguns detalhes sobre cada um deles:

Tecnologia Blockchain

É um sistema que funciona de maneira descentralizada e distribuída, alimentado por vários computadores. Funciona como um grande arquivo compartilhado de registros de transações.

Smart Contracts (Contratos Inteligentes)

São programas que executam condições acordadas previamente de forma automática. Eles utilizam a tecnologia blockchain e funcionam em diversas áreas, como finanças e mercado imobiliário.

BKCH39

Um pouco diferente dos anteriores, esse fundo acompanha a variação de um índice chamado Solative Blockchain Index. Esse índice, por sua vez, investe em empresas que se beneficiam da tecnologia blockchain, tais como empresas que realizam a mineração de ativos digitais e transações blockchain. Vale ressaltar que essa é uma opção de ETF que ainda possui um baixo volume de negociação no Brasil, portanto é preciso um pouco mais de cautela na hora de investir. Mas, você pode encontrar o ETF no home broker da Rico através do código BKCH39.

BLOK11

Esse fundo acompanha o índice MVIS Crypto Compare Smart Contract Leaders Index. Esse índice segue a performance dos maiores e mais líquidos criptoativos classificados como smart contracts (contratos inteligentes). Para ser classificado como um “smart contract”, o criptoativo precisa atender diversos critérios de volume de negócios, aceitação de mercado e segurança. Para negociar esse ETF, basta procurar pelo código BLOK11.

META11

Lançado em outubro de 2023, esse ETF busca acompanhar o desempenho de ativos relacionados ao metaverso e entretenimento digital em blockchain. O índice é formado por tokens de cripto em três subportfólios: entretenimento digital, protocolos de suporte e plataforma de liquidação em blockchain. Para negociar esse ETF, você precisará buscar pelo código META11 em seu home broker.

NFTS11

Esse ETF visa acompanhar o desempenho dos maiores e mais líquidos ativos classificados como criptoativos de mídia e entretenimento. O NFTS11 tem o objetivo de seguir o desempenho do índice MVIS CryptoCompare Media & Entertainment Leaders Brazil Index. Para compor sua carteira, esse índice seleciona uma cesta de criptomoedas ligadas às NFTs. E para negociá-lo no Brasil, basta procurar pelo código NFTS11.

WEB311

A Web3 é uma tecnologia criada sobre a estrutura das plataformas de contratos inteligentes (smart contracts). O WEB311 replica o índice CF Web3 Index e busca acompanhar a performance de tokens nativos de aplicativos e protocolos descentralizados baseados em blockchains.

Agora você já conhece os ETFs de criptoativos disponíveis na B3!

Essas são as opções de ETFs ligados a criptoativos que estão disponíveis para investir no Brasil. É uma maneira mais simples e segura de investir nessa modalidade que vem se tornando muito popular. Vale lembrar que são ativos de renda variável e que é sempre importante respeitar seu perfil de investidor e objetivos na hora de escolher o seu investimento.

Em reunião realizada em 19 de julho de 2024, o Conselho de Administração da Hypera (HYPE3) aprovou o pagamento de proventos aos acionistas.

Quem é a Hypera?

A Hypera, antiga Hypermarcas, iniciou suas atividades produzindo uma ampla gama de produtos, desde produtos de higiene até alimentícios e farmacêuticos, mas desde 2017 vem mantendo o seu foco em produtos farmacêuticos, atendendo principalmente o mercado de varejo. Desde então, vem se consolidando como uma das maiores farmacêuticas do país.

Como será pago?

A empresa fará a distribuição dos proventos por meio de juros sobre capital próprio (JCP). Nessa modalidade, há cobrança de 15% de imposto de renda ao investidor, que já fica retido na fonte.

Qual valor os acionistas receberão?

Segundo o Fato Relevante divulgado pela companhia, o montante total a ser distribuído será de aproximadamente 62 milhões de reais (valor bruto), o que equivale a R$0,097 por ação.

Por exemplo, um investidor com 1.000 ações receberá aproximadamente R$ 97 (bruto).

Como receber?

Para ter direito a esses proventos, o investidor precisa estar posicionado no ativo “HYPE3” em 24 de julho de 2024. Chamamos esse dia de “data-com”, ou seja, a data em que o investidor precisa estar com o ativo em carteira para garantir o recebimento do JCP. Após essa data, as ações serão consideradas “ex-juros” – assim, quem comprar a ação a partir de 25 de julho já não terá mais direito aos proventos.

Quer saber mais sobre como funcionam os dividendos? Acesse nosso conteúdo completo sobre o assunto.

Quando o valor será pago aos acionistas?

O valor será creditado na conta dos acionistas até o dia 31 de dezembro de 2025. A data exata ainda não foi divulgada, mas será definida e informada oportunamente pela Companhia.

E se você está buscando investir em empresas pagadoras de dividendos, acompanhe aqui nossas recomendações.

- Financiar um imóvel ou alugar: quem acumula mais patrimônio ao longo do tempo?

- Fizemos uma simulação considerando um total de R$2.000,00 disponíveis para o aluguel ou financiamento.

- O resultado do páreo aluguel X financiamento pode surpreender a muitos!

- Confira na íntegra e veja os pontos positivos e negativos de cada opção.

Comprar ou alugar um imóvel? Esse tema é certamente fonte de controvérsia – na internet, no jantar de família, entre amigos. Enquanto alguns são ferrenhos defensores do aluguel, outros defendem a compra do imóvel, mesmo que financiado.

Por isso, decidimos colocar na ponta do lápis uma simulação para tentar definir qual é a melhor opção, além de pontuar os prós e contras de cada alternativa.

Sem muito suspense: para a surpresa de muitos, a resposta é que comprar uma casa, mesmo que financiada, pode ser mais rentável que alugar e investir. Mas será que essa é a melhor escolha?

Fizemos uma simulação considerando o valor total de R$2.000,00 disponíveis após o pagamento de custos fixos de uma pessoa/família, tirando o aluguel. Desta forma, a escolha seria entre alugar um apartamento e investir o restante ou contratar um financiamento e investir o excedente.

Opção 1: Financiando uma casa

Nessa simulação, consideramos uma pessoa com condições de dispender R$30.000,00 para dar como entrada em um financiamento de um imóvel cujo valor total é R$150.000,00. Assim, o financiamento seria de R$ 120.000,00, a ser quitado em um prazo de 10 anos.

A seguir, veja os dados desse financiamento:

| Valor do apartamento | R$150.000,00 |

| Valor recebido | R$ 120.000,00 |

| Taxa utilizada* | 11,5% |

| Primeira parcela | R$ 1.883,34 |

| Última parcela | R$ 1.007,36 |

| Prazo | 120 meses |

Conforme visto acima no valor da parcela inicial, a pessoa que optar por financiar o imóvel com os R$2.000,00 mensais disponíveis, terá um excedente para investir. Como o valor das parcelas caem ao longo do tempo, a sobra disponível para investir (ou amortizar a dívida) aumentará ao longo dos meses. Assim, adicionamos uma rentabilidade mensal hipotética de 0,9% ao mês para esses investimentos.

| Mês | Parcela | Valor disponível | Saldo restante | Saldo aplicado |

| 1 | R$ 1.883,34 | R$ 2.000,00 | R$ 116,66 | R$ 117,71 |

| 2 | R$ 1.875,98 | R$ 2.000,00 | R$ 124,02 | R$ 243,90 |

| 3 | R$ 1.868,62 | R$ 2.000,00 | R$ 131,38 | R$ 378,65 |

| … | … | … | … | … |

| 119 | R$ 1.014,72 | R$ 2.000,00 | R$ 985,28 | R$ 101.321,41 |

| 120 | R$ 1.007,36 | R$ 2.000,00 | R$ 992,64 | R$ 103.234,88 |

Chegado ao final do período, tendo quitado todas as parcelas, a pessoa teria acumulado R$ 103.234,88 de investimentos, além do valor de seu imóvel de R$150.000,00.

Entretanto, seu imóvel também poderia se valorizar ao longo desses 10 anos. Por isso, utilizamos o índice de inflação IGP-M (frequentemente utilizado para ajuste de aluguéis) para calcular a valorização do imóvel nesse período. A média do IGP-M desde 1995 foi de 7,09% ao ano.

| ano | Valor do imóvel |

| 1º ano | R$ 160.635,00 |

| 2º ano | R$ 172.024,02 |

| 3º ano | R$ 184.220,52 |

| 4º ano | R$ 197.281,76 |

| 5º ano | R$ 211.269,04 |

| 6º ano | R$ 226.248,01 |

| 7º ano | R$ 242.289,00 |

| 8º ano | R$ 259.467,29 |

| 9º ano | R$ 277.863,52 |

| 10º ano | R$ 295.870,30 |

Apesar da valorização de um imóvel não apreciar seguindo nenhum índice de inflação dado as múltiplas variáveis que influenciam no seu preço, consideramos um imóvel hipotético que tenha acompanhado essa valorização, igualando a inflação no período.

Segundo esses cálculos, o apartamento teria valorizado cerca de 136% em 10 anos. Assim, a pessoa que optou pelo financiamento teria alcançado um patrimônio total de R$ 458.050,13, somando seus investimentos ao valor de sua residência.

| Valor do imóvel | Valor em investimentos | Valor total de patrimônio |

| R$ 295.870,30 | R$ 103.234,88 | R$ 399.105,17 |

Opção 2: Alugando uma casa e investindo o restante

Para calcular essa opção, simulamos uma pessoa que, após pagar suas contas fixas, aluga um apartamento avaliado em R$150.000,00 com os R$2.000,00 disponíveis, e investe o dinheiro restante. Assim como no exemplo anterior, consideramos que a pessoa possui inicialmente R$30.000,00 (que no outro exemplo foi usado para a entrada do financiamento).

Como explicamos nesse texto, o valor de aluguel de um imóvel é cerca de 0,3% a 0,5% do valor total do imóvel. Considerando uma média de 0,4%, o aluguel desse apartamento seria de cerca de R$600,00 por mês, que serão reajustados anualmente pelo IGPM, utilizando os mesmos 7,09% ao ano do exemplo anterior.

Desta forma, teríamos o seguinte fluxo de investimentos:

| Mês | Aluguel | Valor disponível | Valor investido | Total em investimento |

| 0 | – | – | R$30.000,00 | R$ 30.000,00 |

| 1 | R$ 600,00 | R$ 2.000,00 | R$ 1.400,00 | R$ 31.412,60 |

| 2 | R$ 600,00 | R$ 2.000,00 | R$1.400,00 | R$ 33.107,91 |

| … | … | … | … | … |

| 118 | R$ 1.310,69 | R$ 2.000,00 | R$ 888,55 | R$ 342.349,24 |

| 119 | R$ 1.310,69 | R$ 2.000,00 | R$ 888,55 | R$ 346.326,93 |

| 120 | R$ 1.310,69 | R$ 2.000,00 | R$ 888,55 | R$ 350.340,41 |

Assim, a pessoa que opta por investir (considerando uma taxa hipotética também de 0,9% ao mês), alcançaria um patrimônio de R$ 350.340,41 no prazo de 10 anos alugando um imóvel.

Resultado: Quem financiou, acumulou mais patrimônio

Diante dos resultados, concluímos que quem financia um imóvel, considerando essas condições especificadas acima, consegue acumular um patrimônio maior, a longo prazo, do que alguém que aluga o mesmo apartamento.

| Financiando | Alugando | |

| Patrimônio | R$ 399.105,17 | R$ 350.340,41 |

Porém, 3 pontos são importantes destacar.

1. Custos não considerados

Quem financia um imóvel, precisa preparar o bolso para alguns impostos e custos legais para a aquisição do imóvel. Em uma aquisição de R$150.000,00, esses custos poderiam facilmente chegar a R$15.000,00, reduzindo a diferença entre as duas opções.

Além disso, o proprietário de um imóvel é o responsável pelas benfeitorias necessárias. Em um período de 10 anos, muitos outros custos e impostos poderiam surgir, diminuindo ainda mais a diferença.

2. Variável do investimento

Olhando com atenção as contas realizadas, você perceberá que boa parte do patrimônio conseguido por quem financia é fruto da valorização deste imóvel. Caso essa valorização seja menor do que a média que utilizamos, o resultado pode ser bem diferente. Assim como a rentabilidade da carteira investimentos pode também ser diferente da qual estipulamos para a pessoa que optou por alugar um imóvel.

Considerando uma a carteira de investimentos com rentabilidade de 1,1% ao mês, por exemplo, quem optar por alugar o imóvel, acumula mais patrimônio ao longo do tempo.

| Cenário rendimentos 1,33% ao ano | Alugando | Financiando |

| Patrimônio Acumulado | R$ 416.437,83 | R$ 410.891,22 |

3. Variável dos juros do financiamento

É importante destacar que vivemos em um momento de taxas de juros elevadas. Com a taxa Selic aos 10,5% ao ano, o crédito tem encarecido, elevando os juros de financiamentos – mesmo considerando o financiamento imobiliário como uma das modalidades com menores juros no mercado.

Sendo essa uma das variáveis mais importantes da equação, uma taxa de financiamento diferente pode afetar – e muito – o resultado dessa equação.

E aí, financiar ou alugar?

Depende. Considerando as simulações feitas nesse texto, financiar um imóvel é levemente mais vantajoso que alugar. Porém, dependendo da taxa de juros, rentabilidade do investimento, valorização real do imóvel em questão e outros fatores que podemos não ter controle, essa vantagem pode desaparecer.

A pessoa que financia um imóvel também acaba por centralizar grande parte de seu patrimônio apenas em um ativo, correndo um risco maior caso algo inesperado aconteça. Outro risco é o da inadimplência, caso essa pessoa passe por alguma dificuldade financeira nesses 10 anos, colocando em risco perder o imóvel.

Ao mesmo tempo, quem aluga (e investe o restante) acumula um patrimônio relevante ao longo do tempo. Esse capital pode ajudar muito em uma negociação de um imóvel com o pagamento à vista ou em uma eventual compra via leilão.

Além disso, o aluguel e investimento do excedente disponível permite uma maior diversificação de investimentos, dando maior flexibilidade para mudanças e reduzindo os riscos atrelados à imóveis, como falta de liquidez (facilidade de transformar o ativo em dinheiro).

E se fosse outro índice de inflação?

Para enriquecer essa análise, também simulamos a mesma aquisição, com a correção do valor do imóvel e do reajuste do aluguel pelo índice IPCA – nosso principal índice ao consumidor no Brasil. Com a disparada do IGP-M, que sofre maior influência da variação do dólar, muitos alugueis começaram a ser corrigidos pelo IPCA, para ter um impacto menor no reajuste de preço.

Assim, considerando a taxa de 6,8% (média do IPCA entre 1995 e 2024), o resultado foi o seguinte:

| Índice de correção | Patrimônio acumulado de quem financia | Patrimônio acumulado de quem aluga |

| IGP-M (7,09%) | R$ 399.105,17 | R$ 350.340,41 |

| IPCA (6,8%) | R$ 372.568,29 | R$ 356.867,31 |

Apesar da vantagem ainda ser de quem financia o imóvel, veja que a diferença é reduzida consideravelmente, quando consideramos outro índice de inflação. Além disso, levando em conta que os custos atrelados à aquisição do imóvel e custos de benfeitorias não estão incluídos no cálculo, essa diferença pode reduzir ainda mais – ou até se inverter, fazendo do aluguel uma melhor alternativa.

Também vale destacar que os dados usados para essa simulação baseiam-se em médias históricas, que podem variar muito quando olhamos projeções de índices de inflação ou de rentabilidade de uma carteira de investimento para os próximos anos.

Em resumo: como sempre dizemos por aqui, é muito importante colocar as contas no papel e analisar bem os números antes de se comprometer com qualquer investimento de longo prazo. Sabemos também que uma decisão como essa irá depender do seu horizonte de investimentos, as alternativa disponíveis no mercado, seu momento de vida, carreira, família, e até mesmo questões emocionais.

Por isso, estamos disponibilizando a planilha em que fizemos esses cálculos para você ter a liberdade de simular o seu plano financeiro. Baixe aqui!

As empresas listadas na bolsa brasileira divulgam seus resultados financeiros a cada três meses. Acompanhar esses balanços é essencial para os investidores, pois permite avaliar a saúde financeira das companhias e decidir se vale a pena investir nelas.

Confira o calendário com as datas e horários de divulgação dos balanços das principais empresas da bolsa brasileira:

Aproveite e confira aqui mais detalhes sobre o que é e porque acompanhar esses números!

| Data | Companhia | Ticker | Setor | Horário de divulgação |

| 11/07/2024 | Camil | CAML3 | Alimentos & Bebidas | Após o fechamento |

| 17/07/2024 | Zenvia | ZENV | TMT | Horário a confirmar |

| 22/07/2024 | Carrefour | CRFB3 | Varejo | Após o fechamento |

| 24/07/2024 | Santander | SANB11 | Bancos | Antes da abertura |

| 25/07/2024 | Hypera | HYPE3 | Saúde | Após o fechamento |

| 25/07/2024 | Multiplan | MULT3 | Propriedades Comerciais | Após o fechamento |

| 25/07/2024 | Vale | VALE3 | Mineração & Siderurgia | Após o fechamento |

| 26/07/2024 | Usiminas | USIM5 | Mineração & Siderurgia | Antes da abertura |

| 29/07/2024 | Grupo SBF | SBFG3 | Varejo | Após o fechamento |

| 29/07/2024 | Intelbras | INTB3 | TMT | Após o fechamento |

| 29/07/2024 | Telefônica Brasil | VIVT3 | TMT | Após o fechamento |

| 29/07/2024 | CCR | CCRO3 | Transportes | Após o fechamento |

| 30/07/2024 | Klabin | KLBN11 | Papel & Celulose | Antes da abertura |

| 30/07/2024 | Copasa | CSMG3 | Saneamento | Após o fechamento |

| 30/07/2024 | Tim | TIMS3 | TMT | Após o fechamento |

| 31/07/2024 | Weg | WEGE3 | Bens de Capital | Antes da abertura |

| 31/07/2024 | Irani | RANI3 | Papel & Celulose | Horário a confirmar |

| 31/07/2024 | Americanas | AMER3 | Varejo | Horário a confirmar |

| 31/07/2024 | ISA Cteep | TRPL4 | Elétricas | Horário a confirmar |

| 31/07/2024 | Kepler Weber | KEPL3 | Bens de Capital | Após o fechamento |

| 31/07/2024 | Gerdau | GGBR4 | Mineração & Siderurgia | Após o fechamento |

| 31/07/2024 | Met. Gerdau | GOAU4 | Mineração & Siderurgia | Após o fechamento |

| 31/07/2024 | Ecorodovias | ECOR3 | Transportes | Após o fechamento |

| 01/08/2024 | Ambev | ABEV3 | Alimentos & Bebidas | Antes da abertura |

| 01/08/2024 | Marcopolo | POMO4 | Bens de Capital | Após o fechamento |

| 01/08/2024 | EZTec | EZTC3 | Construção Civil | Após o fechamento |

| 01/08/2024 | Log Comm. Prop. | LOGG3 | Propriedades Comerciais | Após o fechamento |

| 01/08/2024 | AES Brasil | AESB3 | Elétricas | Após o fechamento |

| 01/08/2024 | Auren | AURE3 | Elétricas | Após o fechamento |

| 05/08/2024 | Aura Minerals | AURA33 | Mineração & Siderurgia | Horário a confirmar |

| 05/08/2024 | Bradesco | BBDC4 | Bancos | Horário a confirmar |

| 05/08/2024 | Pague Menos | PGMN3 | Varejo | Após o fechamento |

| 05/08/2024 | Vamos | VAMO3 | Transportes | Após o fechamento |

| 05/08/2024 | Iochpe-Maxion | MYPK3 | Bens de Capital | Após o fechamento |

| 05/08/2024 | Taesa | TAEE11 | Elétricas | Após o fechamento |

| 06/08/2024 | Desktop | DESK3 | TMT | Horário a confirmar |

| 06/08/2024 | Grupo Mateus | GMAT3 | Varejo | Após o fechamento |

| 06/08/2024 | Cury | CURY3 | Construção Civil | Após o fechamento |

| 06/08/2024 | Pão de Açucar | PCAR3 | Varejo | Após o fechamento |

| 06/08/2024 | Vulcabras | VULC3 | Varejo | Após o fechamento |

| 06/08/2024 | Itaú Unibanco | ITUB4 | Bancos | Após o fechamento |

| 06/08/2024 | Frasle Mobility | FRAS3 | Bens de Capital | Após o fechamento |

| 06/08/2024 | Odontoprev | ODPV3 | Saúde | Após o fechamento |

| 06/08/2024 | Raia Drogasil | RADL3 | Varejo | Após o fechamento |

| 06/08/2024 | Iguatemi | IGTI11 | Propriedades Comerciais | Após o fechamento |

| 06/08/2024 | Vibra Energia | VBBR3 | Óleo, Gás e Petroquímicos | Após o fechamento |

| 06/08/2024 | PRIO | PRIO3 | Óleo, Gás e Petroquímicos | Após o fechamento |

| 06/08/2024 | Blau | BLAU3 | Saúde | Após o fechamento |

| 06/08/2024 | JSL | JSLG3 | Transportes | Após o fechamento |

| 07/08/2024 | Engie Brasil | EGIE3 | Elétricas | Após o fechamento |

| 07/08/2024 | Eletrobras | ELET3 | Elétricas | Horário a confirmar |

| 07/08/2024 | TOTVS | TOTS3 | TMT | Após o fechamento |

| 07/08/2024 | Randoncorp | RAPT4 | Bens de Capital | Após o fechamento |

| 07/08/2024 | Cogna | COGN3 | Educação | Após o fechamento |

| 07/08/2024 | Minerva | BEEF3 | Alimentos & Bebidas | Após o fechamento |

| 07/08/2024 | 3R Petroleum | RRRP3 | Óleo, Gás e Petroquímicos | Após o fechamento |

| 07/08/2024 | Tenda | TEND3 | Construção Civil | Após o fechamento |

| 07/08/2024 | Guararapes | GUAR3 | Varejo | Após o fechamento |

| 07/08/2024 | D1000 | DMVF3 | Varejo | Após o fechamento |

| 07/08/2024 | Ultrapar | UGPA3 | Óleo, Gás e Petroquímicos | Após o fechamento |

| 07/08/2024 | C&A Modas | CEAB3 | Varejo | Após o fechamento |

| 07/08/2024 | Banco do Brasil | BBAS3 | Bancos | Após o fechamento |

| 07/08/2024 | Aeris | AERI3 | Bens de Capital | Após o fechamento |

| 07/08/2024 | Lavvi | LAVV3 | Construção Civil | Após o fechamento |

| 07/08/2024 | Grupo Casas Bahia | BHIA3 | Varejo | Após o fechamento |

| 07/08/2024 | Braskem | BRKM5 | Óleo, Gás e Petroquímicos | Após o fechamento |

| 07/08/2024 | Eletromidia | ELMD3 | TMT | Após o fechamento |

| 07/08/2024 | CBA | CBAV3 | Mineração & Siderurgia | Horário a confirmar |

| 07/08/2024 | Unifique | FIQE3 | TMT | Após o fechamento |

| 07/08/2024 | Santos Brasil | STBP3 | Transportes | Após o fechamento |

| 07/08/2024 | Copel | CPLE6 | Elétricas | Após o fechamento |

| 08/08/2024 | Azul | AZUL4 | Transportes | Antes da abertura |

| 08/08/2024 | Plano & Plano | PLPL3 | Construção Civil | Horário a confirmar |

| 08/08/2024 | JHSF | JHSF3 | Propriedades Comerciais | Horário a confirmar |

| 08/08/2024 | Petrobras | PETR4 | Óleo, Gás e Petroquímicos | Antes da abertura |

| 08/08/2024 | Smart Fit | SMFT3 | Varejo | Horário a confirmar |

| 08/08/2024 | Vivara | VIVA3 | Varejo | Horário a confirmar |

| 08/08/2024 | BR Partners | BRBI11 | Bancos | Após o fechamento |

| 08/08/2024 | Mater Dei | MATD3 | Saúde | Horário a confirmar |

| 08/08/2024 | Allied | ALLD3 | TMT | Após o fechamento |

| 08/08/2024 | Alpargatas | ALPA4 | Varejo | Após o fechamento |

| 08/08/2024 | Caixa Seguridade | CXSE3 | Inst. Financeiras | Após o fechamento |

| 08/08/2024 | Suzano | SUZB3 | Papel & Celulose | Após o fechamento |

| 08/08/2024 | Boa Safra | SOJA3 | Agro | Após o fechamento |

| 08/08/2024 | Priner | PRNR3 | Transportes | Após o fechamento |

| 08/08/2024 | Moura Dubeux | MDNE3 | Construção Civil | Após o fechamento |

| 08/08/2024 | Unipar | UNIP6 | Óleo, Gás e Petroquímicos | Após o fechamento |

| 08/08/2024 | Lojas Renner | LREN3 | Varejo | Após o fechamento |

| 08/08/2024 | Zamp | ZAMP3 | Varejo | Após o fechamento |

| 08/08/2024 | Magazine Luiza | MGLU3 | Varejo | Após o fechamento |

| 08/08/2024 | PetroReconcavo | RECV3 | Óleo, Gás e Petroquímicos | Após o fechamento |

| 08/08/2024 | Sanepar | SAPR11 | Saneamento | Após o fechamento |

| 08/08/2024 | B3 | B3SA3 | Inst. Financeiras | Após o fechamento |

| 08/08/2024 | Méliuz | CASH3 | Inst. Financeiras | Após o fechamento |

| 08/08/2024 | Bemobi | BMOB3 | TMT | Após o fechamento |

| 08/08/2024 | Sabesp | SBSP3 | Saneamento | Após o fechamento |

| 08/08/2024 | Rumo | RAIL3 | Transportes | Após o fechamento |

| 08/08/2024 | Assai | ASAI3 | Varejo | Após o fechamento |

| 08/08/2024 | Grendene | GRND3 | Varejo | Após o fechamento |

| 08/08/2024 | YDUQS | YDUQ3 | Educação | Após o fechamento |

| 08/08/2024 | Cyrela | CYRE3 | Construção Civil | Após o fechamento |

| 08/08/2024 | Hapvida | HAPV3 | Saúde | Após o fechamento |

| 08/08/2024 | Fleury | FLRY3 | Saúde | Após o fechamento |

| 08/08/2024 | Alupar | ALUP11 | Elétricas | Após o fechamento |

| 09/08/2024 | Embraer | EMBR3 | Bens de Capital | Antes da abertura |

| 09/08/2024 | Inter | INBR32 | Bancos | Horário a confirmar |

| 09/08/2024 | M. Dias Branco | MDIA3 | Alimentos & Bebidas | Após o fechamento |

| 12/08/2024 | CSN | CSNA3 | Mineração & Siderurgia | Após o fechamento |

| 12/08/2024 | CSN Mineração | CMIN3 | Mineração & Siderurgia | Após o fechamento |

| 12/08/2024 | Grupo Natura | NTCO3 | Varejo | Horário a confirmar |

| 12/08/2024 | 3tentos | TTEN3 | Agro | Após o fechamento |

| 12/08/2024 | São Martinho | SMTO3 | Agro | Após o fechamento |

| 12/08/2024 | Anima | ANIM3 | Educação | Após o fechamento |

| 12/08/2024 | Cruzeiro do Sul | CSED3 | Educação | Após o fechamento |

| 12/08/2024 | Ser Educacional | SEER3 | Educação | Após o fechamento |

| 12/08/2024 | Viveo | VVEO3 | Saúde | Após o fechamento |

| 12/08/2024 | Direcional | DIRR3 | Construção Civil | Após o fechamento |

| 12/08/2024 | MRV | MRVE3 | Construção Civil | Após o fechamento |

| 12/08/2024 | Enjoei | ENJU3 | Varejo | Após o fechamento |

| 12/08/2024 | Track Field | TFCO4 | Varejo | Após o fechamento |

| 12/08/2024 | Localiza | RENT3 | Transportes | Após o fechamento |

| 13/08/2024 | BTG Pactual | BPAC11 | Bancos | Antes da abertura |

| 13/08/2024 | Melnick | MELK3 | Construção Civil | Antes da abertura |

| 13/08/2024 | Trisul | TRIS3 | Construção Civil | Horário a confirmar |

| 13/08/2024 | Bradespar | BRAP4 | Mineração & Siderurgia | Antes da abertura |

| 13/08/2024 | Cemig | CMIG4 | Elétricas | Horário a confirmar |

| 13/08/2024 | Jalles Machado | JALL3 | Agro | Após o fechamento |

| 13/08/2024 | Raizen | RAIZ4 | Agro | Após o fechamento |

| 13/08/2024 | Vittia | VITT3 | Agro | Após o fechamento |

| 13/08/2024 | Tupy | TUPY3 | Bens de Capital | Após o fechamento |

| 13/08/2024 | JBS | JBSS3 | Alimentos & Bebidas | Após o fechamento |

| 13/08/2024 | Even | EVEN3 | Construção Civil | Após o fechamento |

| 13/08/2024 | Allos | ALOS3 | Propriedades Comerciais | Após o fechamento |

| 13/08/2024 | Multilaser | MLAS3 | Varejo | Após o fechamento |

| 13/08/2024 | LWSA | LWSA3 | TMT | Após o fechamento |

| 13/08/2024 | Movida | MOVI3 | Transportes | Após o fechamento |

| 14/08/2024 | Ambipar | AMBP3 | Saneamento | Horário a confirmar |

| 14/08/2024 | Orizon | ORVR3 | Saneamento | Horário a confirmar |

| 14/08/2024 | Gol | GOLL4 | Transportes | Antes da abertura |

| 14/08/2024 | Serena Energia | SRNA3 | Elétricas | Horário a confirmar |

| 14/08/2024 | Agrogalaxy | AGXY3 | Agro | Após o fechamento |

| 14/08/2024 | SLC Agricola | SLCE3 | Agro | Após o fechamento |

| 14/08/2024 | BRF | BRFS3 | Alimentos & Bebidas | Após o fechamento |

| 14/08/2024 | Marfrig | MRFG3 | Alimentos & Bebidas | Após o fechamento |

| 14/08/2024 | Dasa | DASA3 | Saúde | Após o fechamento |

| 14/08/2024 | Kora Saude | KRSA3 | Saúde | Após o fechamento |

| 14/08/2024 | Oncoclínicas | ONCO3 | Saúde | Após o fechamento |

| 14/08/2024 | Rede D’Or | RDOR3 | Saúde | Após o fechamento |

| 14/08/2024 | Cosan | CSAN3 | Óleo, Gás e Petroquímicos | Após o fechamento |

| 14/08/2024 | Arezzo Co. | ARZZ3 | Varejo | Após o fechamento |

| 14/08/2024 | Dimed | PNVL3 | Varejo | Após o fechamento |

| 14/08/2024 | Grupo Soma | SOMA3 | Varejo | Após o fechamento |

| 14/08/2024 | IMC | MEAL3 | Varejo | Após o fechamento |

| 14/08/2024 | Petz | PETZ3 | Varejo | Após o fechamento |

| 14/08/2024 | Brisanet | BRIT3 | TMT | Após o fechamento |

| 14/08/2024 | G2D | G2DI33 | TMT | Após o fechamento |

| 14/08/2024 | Positivo | POSI3 | TMT | Após o fechamento |

| 14/08/2024 | Hidrovias do Brasil | HBSA3 | Transportes | Após o fechamento |

| 14/08/2024 | Simpar | SIMH3 | Transportes | Após o fechamento |

| 14/08/2024 | Equatorial Energia | EQTL3 | Elétricas | Após o fechamento |

| 15/08/2024 | Nubank | ROXO34 | Bancos | Horário a confirmar |

| 16/08/2024 | StoneCo. | STNE | Inst. Financeiras | Horário a confirmar |

| 23/08/2024 | PagBank | PAGS | Inst. Financeiras | Horário a confirmar |

| 03/09/2024 | BrasilAgro | AGRO3 | Agro | Após o fechamento |

Confira nossa carteira recomendada de ações e BDRs aqui!

Sabe aquela dívida que fica te cutucando no cartão de crédito? Pois é, ela não é bem-vinda, mas insiste em aparecer na sua vida. Você compra uma roupa aqui, pede um iFood ali, e quando olha o total da fatura, sente um aperto no peito. O que era para ser uma conveniência se tornou um pesadelo. As parcelas, antes tão inofensivas, agora se transformaram em verdadeiras catástrofes. Mas calma, temos uma boa notícia!

A portabilidade de dívida no cartão de crédito rotativo é uma nova alternativa que pode ajudar muitas pessoas a saírem do sufoco financeiro.

O que é o crédito Rotativo?

Crédito rotativo é aquela dívida gerada quando o consumidor não paga o valor total da fatura do cartão de crédito, e a parte não quitada sofre a cobrança com juros, que estão entre os mais altos do mercado.

O que é a portabilidade da dívida do cartão de crédito?

Desde 01/07/2024, os titulares de cartão de crédito podem solicitar a portabilidade do saldo devedor da fatura para outra instituição financeira que ofereça melhores condições de negociação — sem pagar nada por isso!

Antes dessa nova medida, era possível solicitar portabilidade de empréstimos consignados, financiamento imobiliário e veículo de um banco para outro.

Essa mudança foi definida pelo Conselho Monetário Nacional (CMN) no final do ano passado em um decreto que também limitou os juros do crédito rotativo a 100% da dívida e trouxe maior transparência nas faturas de cartão de crédito.

Como Funciona a Portabilidade?

- Solicitação de Informações: Peça detalhes sobre sua dívida ao banco que emitiu o cartão de crédito.

- Pesquisa de Ofertas: Procure outras instituições financeiras que ofereçam melhores condições de renegociação.

- Aceitação da Oferta: Se encontrar uma oferta vantajosa, o banco escolhido tem até cinco dias para cobrir ou aceitar a portabilidade.

Cuidados ao fazer a Portabilidade

- Pesquise bem: Compare as ofertas como quem compara preços de celular.

- Conheça os custos: Verifique o Custo Efetivo Total (CET) do novo crédito, que inclui todas as despesas e encargos.

- Leia atentamente as condições do contrato: Veja o número de prestações, taxas de juros e outras informações para confirmar que a transferência seja realmente vantajosa.

- Gratuidade: A operação deve ser gratuita, conforme o Conselho Monetário Nacional.

Benefícios da Portabilidade

- Taxas de juros reduzidas: Em julho de 2024, a taxa média de juros no rotativo do cartão era de 397% ao ano, o equivalente a 14,30% ao mês. Com a portabilidade, você pode encontrar taxas que caibam no seu bolso.

- Alívio financeiro: Pagar menos juros dá mais fôlego para quitar a dívida e ajuda a investir nos seus sonhos. Sabe aquele sonho antigo que foi deixado de lado no seu planejamento? Ele ainda está lá, esperando por você.

- Escolha consciente: A portabilidade permite escolher a instituição financeira que melhor atende às suas necessidades.

Dicas extras para evitar os juros rotativos do cartão de crédito

- Pague o valor total da fatura sempre que possível: Quanto mais você paga, menos juros acumulam.

- Estabeleça um limite de gastos: Use o cartão dentro do seu orçamento.

- Reduza o limite do cartão: Menos limite significa menos tentação de gastar.

- Atenção às datas de vencimento: Pague em dia para evitar multas e juros.

- Cuidado com parcelamentos: Se precisar parcelar, escolha opções com juros mais baixos.

- Tenha poucos cartões: Facilita o controle financeiro.

A nova regra da portabilidade, definida pelo Conselho Monetário Nacional (CMN), visa aliviar o endividamento e oferecer aos consumidores uma oportunidade para planejar melhor suas finanças. Lembre-se: a portabilidade é uma ferramenta para aliviar o peso das dívidas. Use-a com sabedoria e, se necessário, busque orientação financeira.

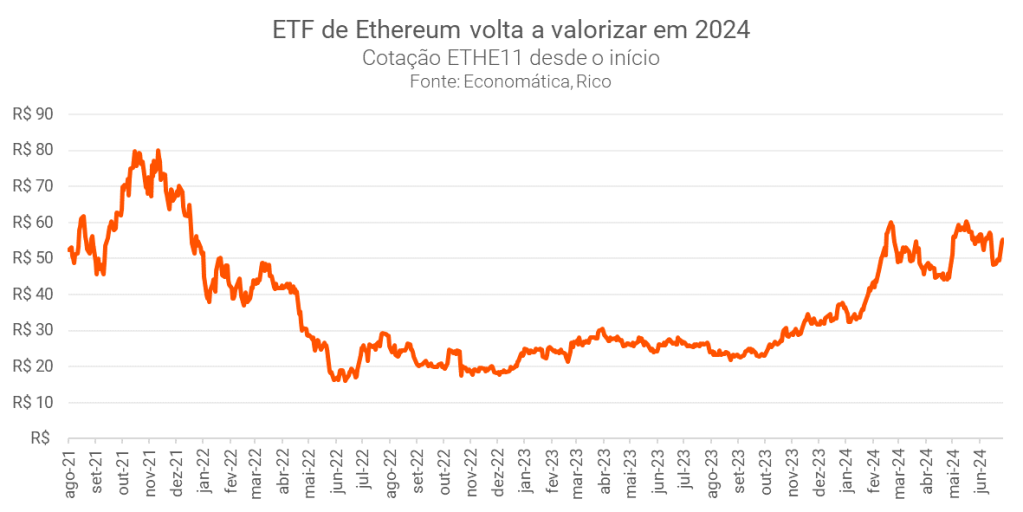

O Ethereum (ETH) voltou para os holofotes dos mercados nas últimas semanas. A segunda maior criptomoeda do mundo acabou ficando nos bastidores este ano, enquanto o Bitcoin (BTC) brilhou e alcançou níveis recordes. Um fato curioso é que esse desempenho do Bitcoin ocorreu após a aprovação de novos ETFs do Bitcoin nas bolsas americanas no início de 2024.

E agora, chegou a vez do ETF de Ethereum! A novidade é que a SEC (órgão nos Estados Unidos que equivale a CVM aqui no Brasil), aprovou também os ETFs de Ethereum. E a chegada desses ETFs no mercado americano, pode voltar a trazer o segundo criptoativo mais queridinho dos investidores para o centro das atenções.

Ethereum (ETH)

A Ether é a segunda moeda com maior valor de mercado atualmente, atrás somente do Bitcoin. A ideia das duas moedas é a mesma: usar a tecnologia de blockchain para realizar transações financeiras, como pagamentos.

A blockchain em que a ETH é baseada, chamada Ethereum, também foca em outros tipos de operações descentralizadas, como contratos inteligentes e financiamentos coletivos — tudo com bem mais rapidez e segurança nas transações. Desse modo, a Ethereum foi a responsável por popularizar smart contracts, dApps, NFTs e outros tokens.

Afinal, o que é um ETF?

Um ETF (sigla para Exchange Traded Fund), ou fundo negociado em bolsa na tradução literal, é um tipo de investimento que acompanha a cotação de ativos específicos. Esses ativos podem ser qualquer coisa, como ouro, moedas estrangeiras, índices e até criptomoedas.

Imagine que você quer investir em Bitcoin, mas não quer se preocupar em comprar, armazenar e proteger seus Bitcoins, ou até mesmo em abrir uma conta em corretoras mais “desconhecidas” lá de fora e sem a proteção da legislação brasileira. Em vez disso, você pode comprar cotas de um ETF que já investe em Bitcoin, e pode fazer isso direto da sua conta na Rico! O ETF funciona como um rastreador do preço do Bitcoin, e permite o investimento na criptomoeda sem ter que lidar diretamente com a compra e armazenamento dela.

O mesmo ocorre com o ETF do Ethereum, há um gestor que cuida dos recursos desse fundo negociado em bolsa, e os investe diretamente em Ethereum ou em índices que acompanham a cotação dele. Isso permite que os investidores consigam se expor às criptomoedas, com a facilidade de negociação diretamente pela bolsa brasileira.

A negociação de ETFs no Brasil

A grande novidade das últimas semanas foi a aprovação dos ETFs de Ethereum nas bolsas dos Estados Unidos. Mas você sabia que no Brasil já é possível negociar esses ETFs? Sim! No Brasil, você pode investir em ETFs de Bitcoin e Ethereum diretamente pela sua conta na Rico. Alguns desses ETFs são focados em uma única criptomoeda, enquanto outros oferecem uma cesta diversificada de criptoativos.

No caso do Ethereum, você pode negociar o ETF com o código ETHE11. Essa é uma maneira investir no Ethereum de forma mais prática e segura.

Mas se já é possível negociar no Brasil, por que a aprovação pela SEC também é importante? Vamos entender.

O impacto dos novos ETFs nos preços do Ethereum

Há uma grande euforia por parte dos investidores em relação ao lançamento dos ETFs de Ethereum nos Estados Unidos, que está ligada principalmente aos efeitos observados com os ETFs de Bitcoin no início de 2024.

Antes mesmo da aprovação pela SEC, a expectativa já impulsionou um movimento de alta na criptomoeda. Após a aprovação, essa alta se intensificou à medida que as gestoras começaram a adquirir o criptoativo. E esse aumento da demanda fez com que o Bitcoin alcançasse um novo recorde em 2024.

Assim, muitos investidores esperam que o mesmo possa ocorrer com o Ethereum. Ou seja, as novas negociações dos ETFs podem aumentar a confiança dos investidores e a participação institucional, o que poderia levar a nova alta nos preços e até mesmo um novo teste na sua máxima histórica. Essa marca histórica foi alcançada em novembro de 2021, nos US$ 4.867,60.

A Aprovação dos ETFs pela SEC

A Comissão de Valores Mobiliários dos Estados Unidos (SEC) surpreendeu o mercado no fim de maio, ao aprovar 8 ETFs de Ethereum.

Contudo, a data de início das negociações desses ETFs ainda não está totalmente definida, o que vem gerando ansiedade entre os investidores. A declaração do presidente da SEC, Gary Gensler, deu a entender que os ETFs poderão estrear no verão norte-americano, ou seja, entre junho e setembro.

Assim, a SEC ainda tem alguns meses para cumprir essa previsão, porém há muita expectativa dos investidores de que o lançamento ocorra até o fim de julho de 2024.

O que falta agora?

Apesar dessa aprovação inicial, os ETFs de Ethereum ainda não estão disponíveis para negociação.

A aprovação da SEC foi feita sobre o formulário 19B-4. Isso significa que a SEC concordou que o ETF atende aos requisitos regulamentares necessários para ser oferecido aos investidores. Em outras palavras, foi dado o sinal verde para que as gestoras dos ETFs incluíssem a criptomoeda Ethereum em seu portfólio de negociações.

Agora, falta a aprovação das assinaturas do formulário S-1. Este sim, de fato, permite o início das negociações do ETF de Ethereum. Essa aprovação final pode levar alguns dias, semanas ou até meses.

O fato é que há uma grande expectativa de entrada de capital institucional nesses ativos, assim como tem acontecido com o Bitcoin, o que pode impactar diretamente sua cotação.

Enquanto isso….

Enquanto o processo não é finalizado nos Estados Unidos, os investidores podem aproveitar as oportunidades desse mercado operando em solo brasileiro, já que por aqui essa opção já está disponível e é possível comprar e vender os ETFs através do aplicativo da Rico.

Não seja pego de calças curtas!

“Only when the tide goes out do you discover who’s been swimming naked”, Warren Buffett.

Projeções macroeconômicas são importantes para todo investidor, porque ajudam a nos prepararmos para o que vem adiante. Ou seja, não ser pego de “calças curtas”, especialmente em momentos desafiadores para os investimentos.

Isso não significa que você saberá “o dia exato em que o dólar vai cair ou subir”. Pois isso, infelizmente, será praticamente impossível. Mas quer dizer que você entenderá melhor as tendências da economia e poderá pensar em como adaptar seus investimentos (ou manter tudo como está, se for o caso), pensando no seu perfil e objetivos.

Com isso em mente, detalhamos abaixo nossas principais projeções para este ano e o próximo. Abaixo, te contamos o porquê de tudo isso, e como investir nesse cenário.

Mundo: (todos) à espera da queda de juros nos Estados Unidos

No cenário internacional, o principal motor dos mercados segue a política monetária – ou seja, o movimento nas taxas de juros ao redor do mundo.

Como já era realidade no mês passado, Bancos Centrais como o do Canadá, Zona do Euro e Reino Unido iniciaram o processo de afrouxamento monetário (ou seja, começaram a cortar os juros) ou sinalizaram que isso deve ocorrer nos próximos meses.

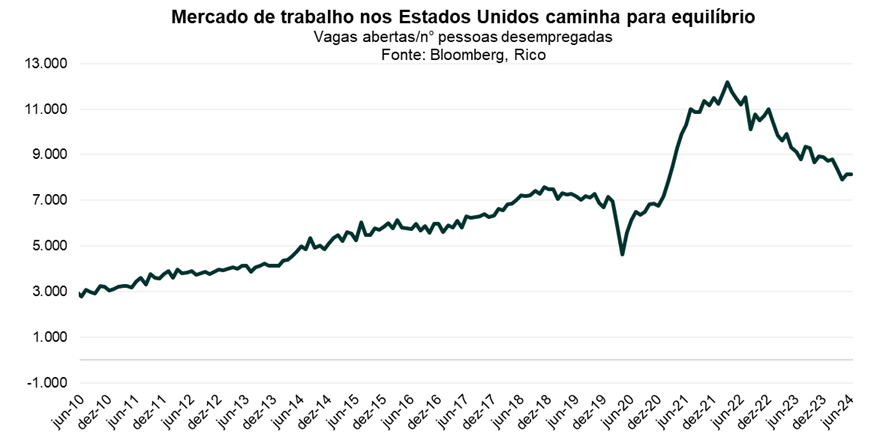

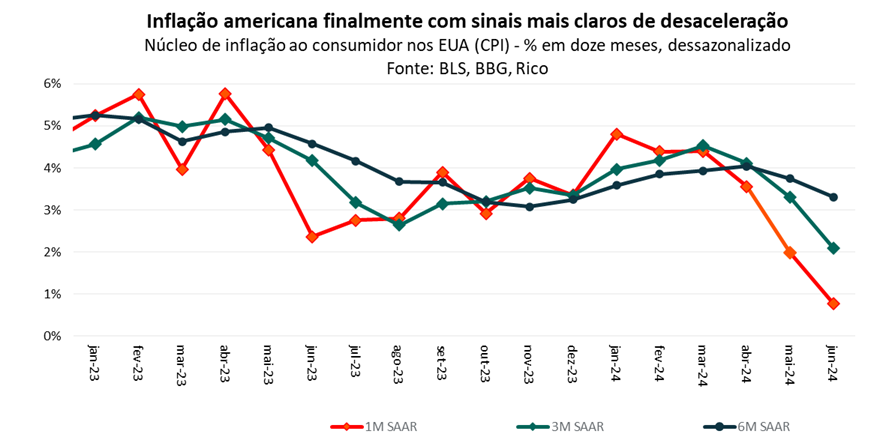

A novidade recente é que (finalmente) consolida-se a visão de que os juros devem começar a cair nos Estados Unidos nesse semestre. Isso porque os últimos meses foram marcados por resultados de inflação bem-comportados – inclusive melhores do que o esperado – ao mesmo tempo em que dados de mercado de trabalho sinalizam reequilíbrio para os níveis vistos no pré-pandemia da Covid-19.

Ou seja: o ritmo de crescimento da maior economia do mundo está finalmente cedendo, e sem que isso sinalize para uma forte ruptura (crise).

Isso não significa que a luta contra a inflação está ganha nos Estados Unidos, especialmente considerando alguns preços subindo ainda em ritmo acima da meta do Banco Central americano (o Fed) – a exemplo do crescimento de aprox. 4,0% de salários no acumulado em doze meses até junho.

Além disso, incertezas geopolíticas seguem no radar, colocando em risco a alta de preços no mundo. Conflitos envolvendo grandes produtores de commodities, como Rússia e Ucrânia, podem voltar a pressionar custos para a produção industrial global, como petróleo e fretes marítimos – por exemplo. Da maneira similar, a disputa comercial entre China e EUA pode pressionar o preço de importados por meio da elevação de tarifas.

Dito isso, o cenário atual permite que o Fed possa – finalmente – ter mais confiança da consolidação do próximo passo da política monetária: no caso, o processo de afrouxamento monetário. Em outras palavras: cria espaço para que os juros comecem a cair em breve no país.

Vale lembrar:

Juros elevados têm o objetivo de controlar a alta de preços, encarecendo o crédito, desincentivando o consumo, e desaquecendo a economia e a demanda por bens e serviços.

Nesse cenário, esperamos que os juros comecem a cair nos EUA em dezembro, encerrando o ano no intervalo entre 5,00% e 5,25% ao ano. Mas reconhecemos que esse primeiro corte pode vir até antes, em setembro, caso os dados continuem mostrando queda na inflação e desaquecimento da economia.

Adiante, vemos os juros básicos no país se estabilizando em 3,5% em 2026.

Vale destacar que o início tardio do começo da queda de juros nos Estados Unidos não deve impedir cortes de juros em outras regiões. Olhando para países emergentes, como os latino-americanos, o ritmo de redução dos juros deve continuar sendo determinado por fatores domésticos, como a inflação corrente e a performance do mercado de trabalho.

Entretanto, com os juros permanecendo altos por mais tempo nos Estados Unidos, a magnitude da queda pode ser limitada – especialmente por conta do impacto nas taxas de câmbio. Afinal, quanto maiores os juros nos EUA (e quanto mais tempo elevados), mais forte tende a ser o dólar, impactando preços mundo afora.

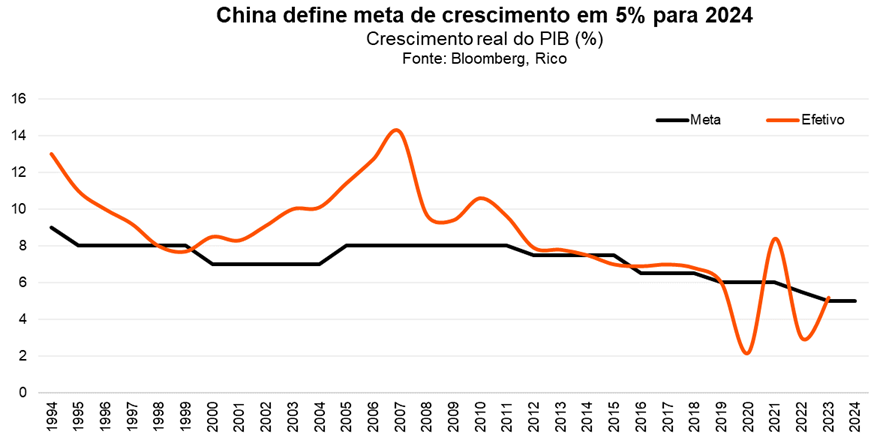

Enquanto isso, do outro lado do mundo, a China deve seguir lutando contra um crescimento mais fraco. O país ainda enfrenta desafios para retomar um ritmo de crescimento robusto, diante da crise que se arrasta no setor imobiliário e da baixa confiança e demanda entre consumidores, produtores e investidores.

Assim, mesmo com esforços do governo em impulsionar setores, como o mercado imobiliário, a meta de crescimento de 5,0% para esse ano segue desafiadora. Adiante, o país deve crescer menos do que o observado nos últimos anos.

Vemos o impacto dessa desaceleração, entretanto, como limitado para a economia brasileira, além de ser um ponto benéfico para a inflação global (não adicionando mais pressão sobre os preços). Entendemos que nossas exportações devem seguir fortes para o país asiático, contribuindo para a manutenção das nossas contas externas sólidas e, assim, servindo como espécie de “âncora” para nossa moeda.

Falaremos mais sobre nossa visão para a taxa de câmbio abaixo.

Enquanto isso, no Brasil

Mercado de trabalho forte impulsiona economia

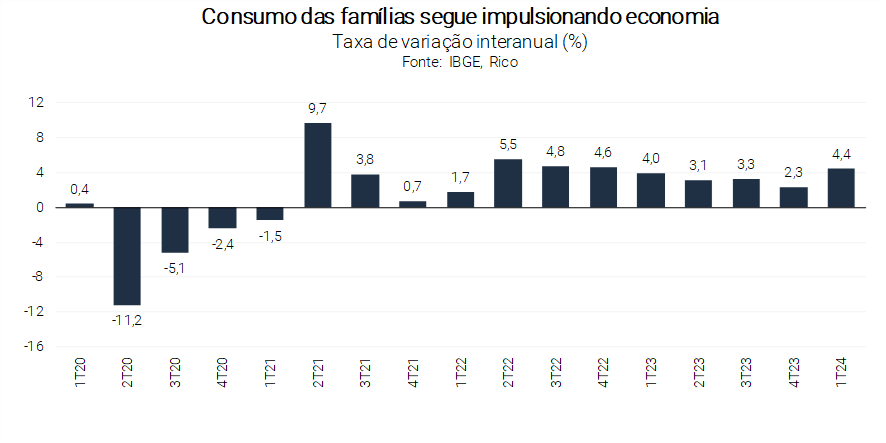

Por aqui, depois de um forte resultado do PIB no primeiro trimestre do ano, a demanda interna segue firme como principal motor da economia brasileira. Conforme detalhamos aqui, o consumo das famílias foi um dos principais fatores de crescimento da economia nos primeiros meses do ano- registrando crescimento de 4,4% quando comparado ao mesmo trimestre do ano passado..

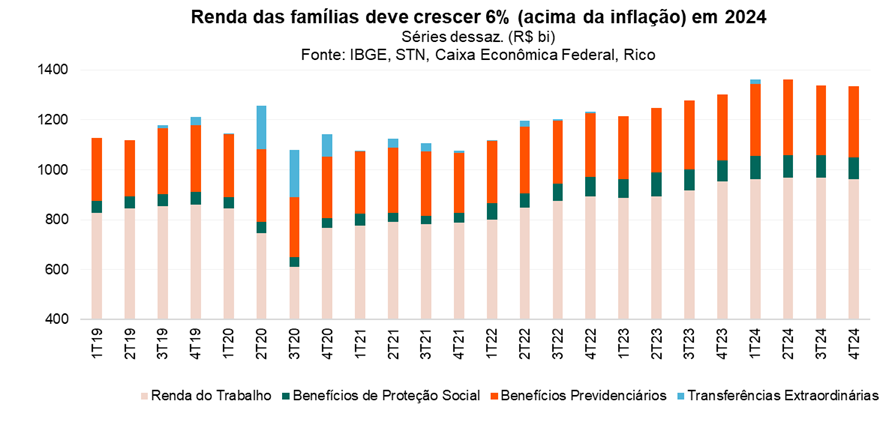

A elevação do consumo é explicada, primordialmente, pelo crescimento da “massa de renda disponível” das famílias – grosso modo, a renda após o pagamento de impostos. Para se ter uma ideia, esse indicador cresceu nada menos do que 4,5% acima da inflação nos primeiros três meses de 2024, e projetamos que alcance crescimento de 6,0% no ano.

A alta da renda das famílias, por sua vez, reflete uma série de fatores, dentre os quais:

- Um mercado de trabalho aquecido – a taxa de desemprego alcançou o menor patamar em dez anos, com destaque para a criação de empregos formais e para a elevação dos salários (que acumulam alta de 4% no terceiro trimestre do ano);

- Maiores programas de transferência de renda, com destaque para o aumento da concessão de benefícios ligados ao INSS;

- A antecipação de benefícios como o 13° salário e a nova política de reajuste do salário-mínimo (conforme a inflação e o crescimento do PIB).

Em bom português: famílias viram crescer sua renda no período, e se utilizaram desse impulso para consumir mais bens e serviços.

Por outro lado, a tragédia climática no Rio Grande do Sul deve impactar o crescimento nesse ano – embora de maneira mais branda do que inicialmente projetado. Divulgações recentes mostraram o impacto das enchentes, como, por exemplo, na produção industrial, que mostrou forte queda em maio. Estimamos que o PIB tenha aumentado cerca de 0,5% no 2º trimestre em comparação ao trimestre anterior. Não fosse o impacto das enchentes, o ritmo de crescimento registrado no 1º trimestre (0,8%) poderia ser mantido ou até mesmo superado.

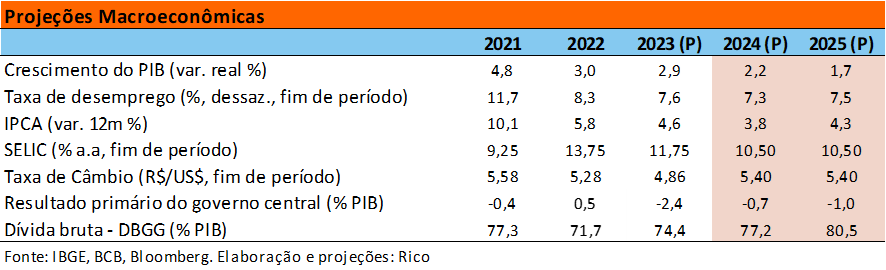

Nesse cenário, projetamos que o PIB cresça 2,2% em 2024.

Olhando para frente, esperamos que a economia perca ímpeto gradualmente, embora deva seguir em terreno positivo. O enfraquecimento esperado é explicado por dois principais fatores:

- O efeito do fim da queda dos juros: diante de incertezas tanto globais quanto domésticas, entendemos que o Banco Central encerrou o atual ciclo de redução da taxa Selic, devendo manter a taxa em 10,50% até o fim do ano que vem.

- Ou seja, os juros seguirão em patamar contracionista, impactando principalmente investimentos produtivos e o consumo especialmente de bens duráveis (como eletrodomésticos, carros e imóveis).

- Maior percepção de risco em relação ao cenário doméstico: nos últimos meses, ruídos políticos e o aumento da incerteza fiscal (como, por exemplo, intervenções do governo em empresas listadas, questionamentos sobre a independência do Banco Central e falta de clareza na gestão das contas públicas) elevaram a percepção de risco de investidores em relação ao Brasil.

- Essa incerteza tende a impactar ativos brasileiros (como já pode ser visto), incluindo a nossa moeda e os juros de longo prazo, além do nível de investimento e da confiança por aqui – prejudicando o crescimento econômico.

Assim, vemos a economia desacelerando gradualmente entre o fim desse ano e o ano que vem, com o PIB subindo 1,7% em 2025.

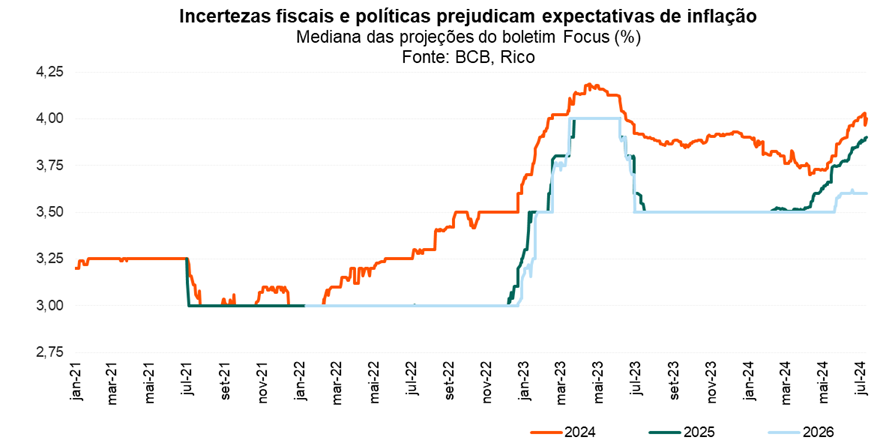

Inflação deve seguir comportada, mas riscos adiante exigem cautela

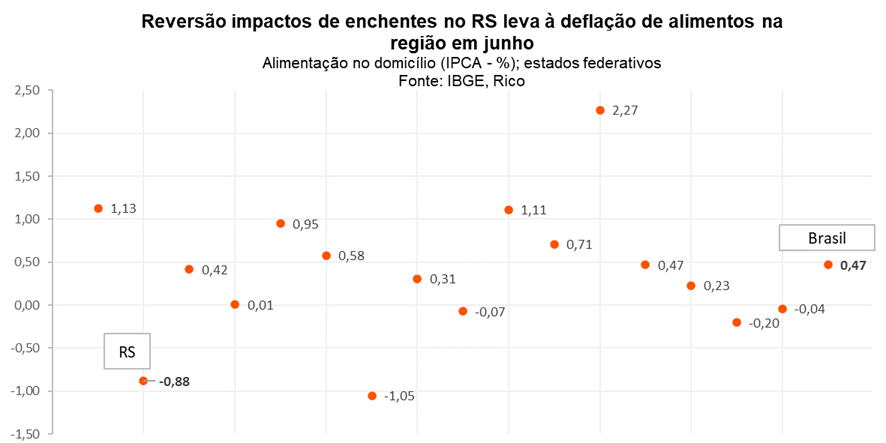

Como contamos em detalhes aqui, o IPCA (nosso principal índice de inflação ao consumidor) registrou alta de 0,21% em junho. O resultado mensal levou o índice para 4,23% no acumulado em doze meses, reacelerando em relação aos 3,93% registrados em maio – mas permanecendo dentro do limite superior da meta do Banco Central.

Quer saber mais sobre a política de metas de inflação? Te contamos aqui!

O número de junho trouxe surpresas positivas a analistas, especialmente por conta da desaceleração registrada nos preços de alimentos. A desaceleração na inflação de alimentos é explicada pela “devolução” da forte alta vista em maio no Rio Grande do Sul, diante das enchentes que impactaram a região no período. Para ilustrar, a categoria “alimentação no domicílio” registrou queda de 0,88% em junho, revertendo a forte elevação de 3,64% observada em maio.

Ou seja, os impactos da tragédia climática no RS sobre os preços de alimentos estão se dissipando mais rápido do que o esperado, trazendo alívio para a inflação de curto prazo.

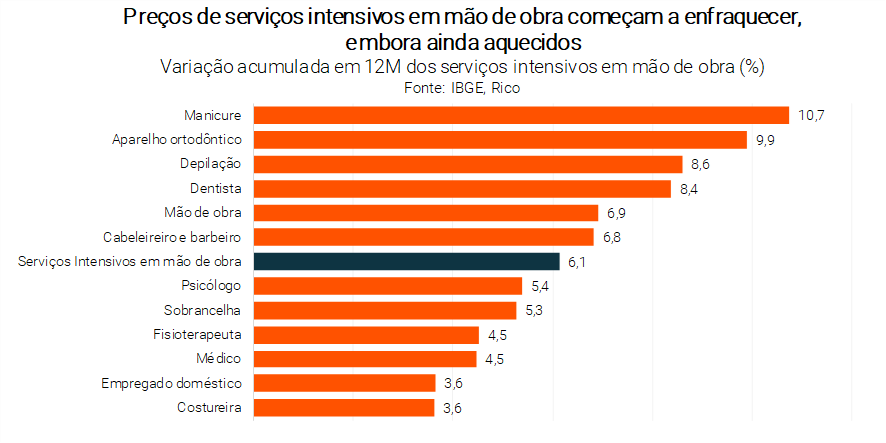

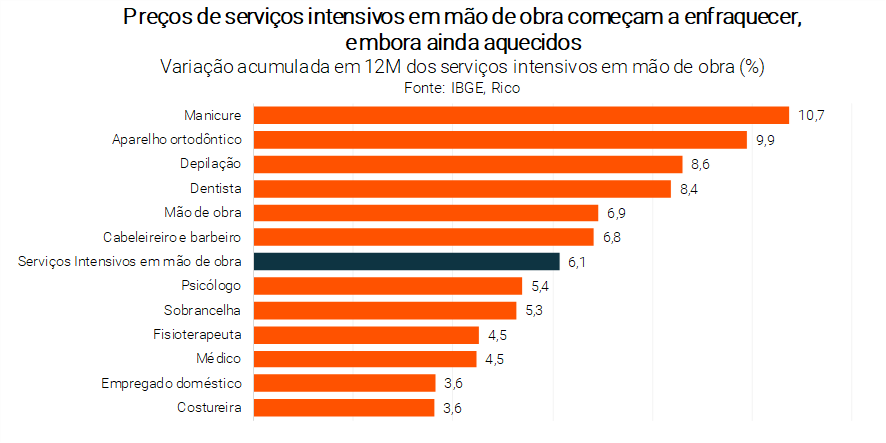

Além disso, após alguns meses de “luz amarela”, a inflação de serviços voltou a trazer sinais de alívio. Conforme o resultado de junho, a métrica chamada “serviços subjacentes” (que exclui preços mais voláteis, como passagens aéreas) caiu para 4,6% na média dos últimos três meses em junho, de 5,0% no mês anterior.

Vale destacar que os preços de serviços são essenciais para entender comportamento da inflação como um todo, sinalizando tendências adiante. Isso porque eles tendem a ser menos impactados por movimentos que chamamos de “oferta” (como o clima e a redução ou aumento da oferta de determinada commodity); tendo seu movimento mais relacionado ao comportamento da atividade econômica.

Na mesma direção, a recente desaceleração da inflação de serviços intensivos em mão de obra representa boas notícias – especialmente em meio a um mercado de trabalho aquecido.

Olhando adiante, esperamos que a inflação siga relativamente bem-comportada. No entanto, riscos de médio-longo prazo seguem no radar, e limitam a continuidade da queda dos juros.

Além de um mercado de trabalho aquecido e salários em alta, a desvalorização recente do real adicionou mais cautela ao cenário. Os impactos de uma moeda mais fraca sobre a inflação não são imediatos, mas já devem ser percebidos nos preços de alimentos nesse ano (como em derivados do trigo e leite). Já em produtos industrializados (como eletrodomésticos, carros e roupas), esperamos reação nos preços a partir do último trimestre deste ano, mas com maior impacto no ano que vem.

Finalmente, vale também destacar riscos ainda latentes no cenário internacional. Esses incluem, principalmente, potenciais impactos de conflitos que seguem vigentes no palco geopolítico, podendo ser sentidos em preços como de combustíveis, alimentos e fretes. De fato, por esses e outros fatores, vimos os preços internacionais de commodities em alta nos últimos meses (conforme ilustrado no gráfico acima).

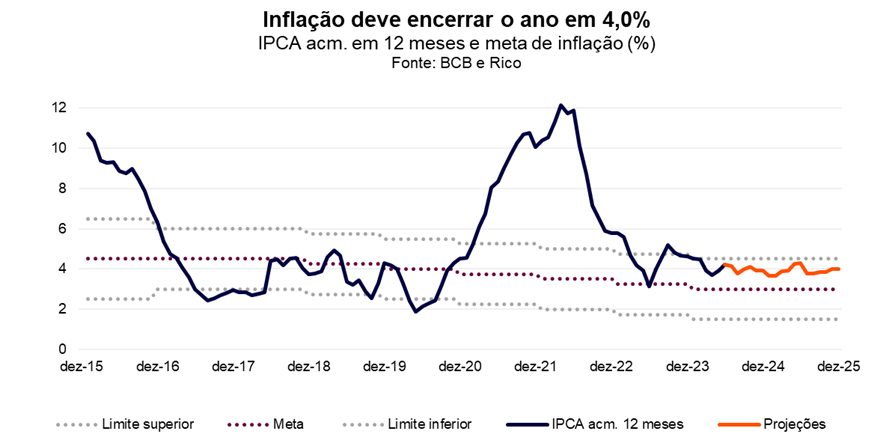

Projetamos que o IPCA encerre 2024 em 4,3% e em 4,0% em 2025 – ambos acima da meta do Banco Central, mas dentro do intervalo de tolerância.

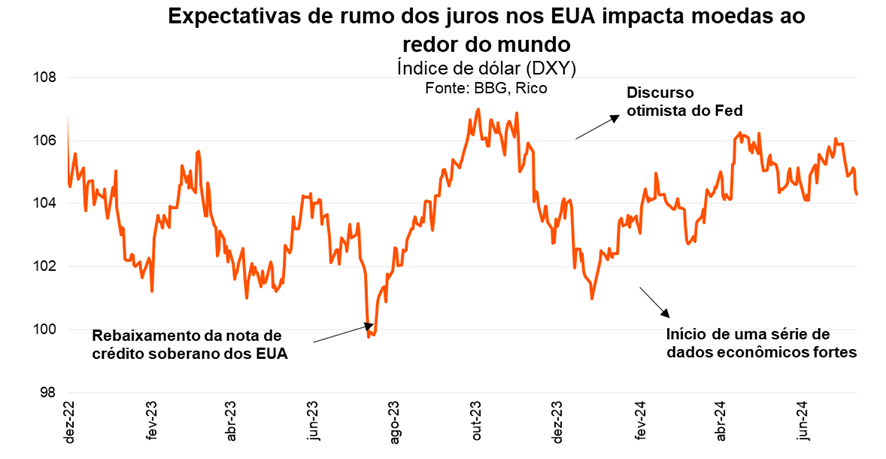

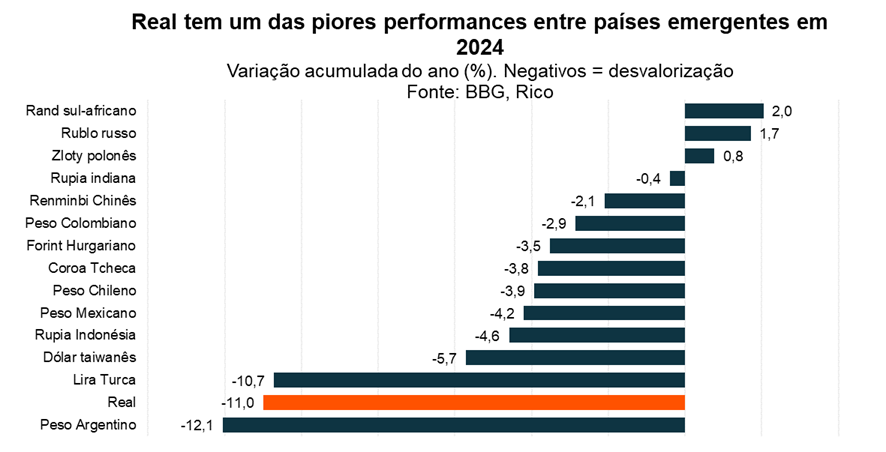

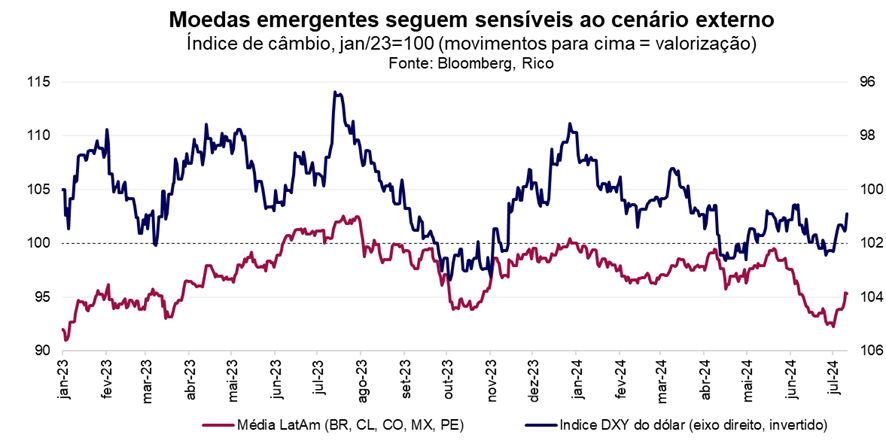

E o dólar, vai para onde?

Os últimos meses foram marcados por forte volatilidade da nossa taxa de câmbio. Depois de um começo de ano relativamente favorável, o segundo trimestre trouxe substancial depreciação do real, com o dólar atingindo os patamares mais elevados desde o final de 2021. Para ilustrar, nossa taxa de câmbio chegou a alcançar 5,70 reais por dólar no início de julho, antes de retomar certa estabilidade próximo de 5,40 reais (no momento da produção desse relatório).

A depreciação recente da nossa moeda refletiu movimentos principalmente domésticos, dos quais destacamos a piora da percepção de risco fiscal e ruídos no cenário político. Crescente incerteza sobre a capacidade do governo de elevar as receitas de modo a cumprir as regras fiscais existentes, além de intervenções do governo em empresas listas e ruídos entre o Executivo e o Banco Central têm impactado a percepção de risco sobre ativos brasileiros, incluindo a nossa moeda.

A forte saída de capital estrangeiro vista em nossos mercados (especialmente na bolsa) recentemente também tem refletido essa piora de percepção de risco, além de impactar o fluxo de moeda em nossa direção – e, consequentemente, a nossa taxa de câmbio de maneira mais direta.

Vale destacar, ainda, o impacto dos juros altos nos Estados Unidos. Embora os juros na maior economia do mundo devam começar a cair nesse semestre, esse movimento deverá ser gradual – mantendo um dólar relativamente forte frente a outras moedas, por atrair capital em busca de maiores retornos.

Olhando adiante, esperamos alguma redução na percepção de risco até o final do ano, com o início do ciclo de corte de juros nos Estados Unidos e a melhora (mesmo que parcial) de ruídos políticos.

Mas não vemos o real se valorizando de maneira sustentada para o valor apontado por modelos estruturais (de aproximadamente 5,25 reais por dólar) – ou seja, refletindo fundamentos econômicos, como a nossa taxa de juros e o preço e quantidade do que vendemos/compramos em relação ao resto do mundo.

Projetamos a taxa de câmbio em R$/US$ 5,40 para o final de 2024 e para 2025, reconhecendo maior incerteza do que o usual no cenário.

Mas vale destacar que essa projeção não significa que esse será o valor da taxa de câmbio ao longo de todo o ano. Pelo contrário, esperamos que o “sobe e desce do dólar” siga presente, especialmente diante do alto nível de incerteza nos cenários global e doméstico.

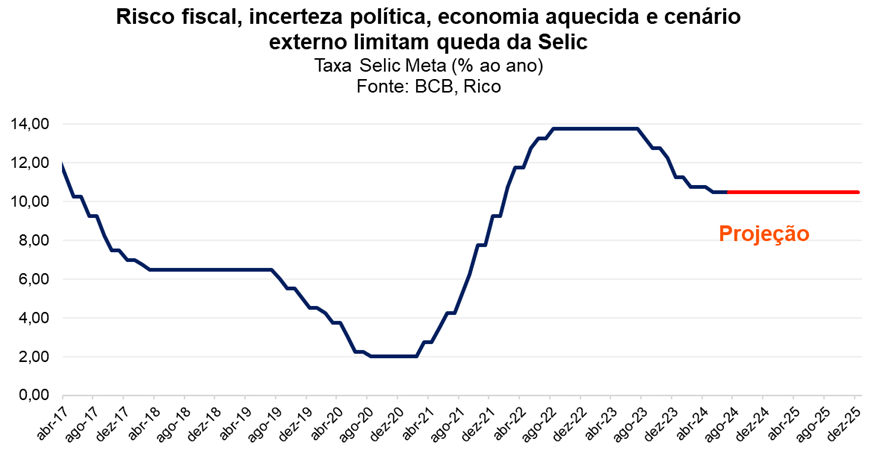

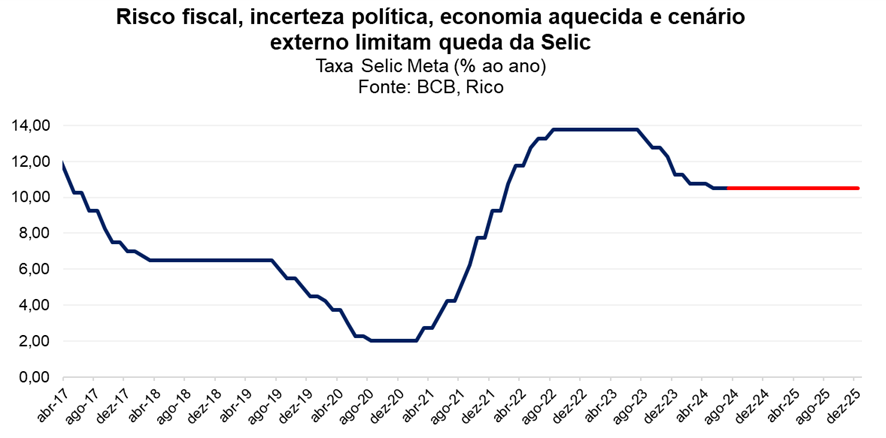

Incertezas no Brasil e no mundo limitam queda da Selic – que deve seguir em 10,50%

Como contamos aqui, o Copom (nosso comitê de política monetária) optou por manter a taxa Selic em 10,50% ao ano em sua última reunião, em 19 de junho. A decisão interrompeu o processo de queda dos juros básicos iniciado em agosto de 2023, em uma sequência de sete reduções da Selic.

Em uma decisão unânime (que diminuiu a percepção de risco em relação à gestão dos juros, após a falta de consenso da reunião anterior), o Comitê destacou os motivos por trás da pausa no ciclo de cortes na Selic: ambiente externo ainda incerto, e aumento dos riscos no palco doméstico.

Lá fora, os juros devem seguir altos no Estados Unidos. Isso porque, apesar de um provável primeiro corte nesse semestre, a queda de juros deve seguir gradual na maior economia do mundo.

Juros ainda altos lá fora adicionam riscos à nossa inflação, principalmente por contribuir para o fortalecimento do dólar em relação a outras moedas, especialmente as emergentes – consideradas mais arriscadas e que, portanto, passam a atrair menos capital estrangeiro diante dos altos retornos nos EUA.

Já no campo doméstico, a combinação de um mercado de trabalho forte e aumento de incertezas fiscais e políticas se traduzem em maiores riscos olhando para o controle dos preços adiante.

Um mercado de trabalho aquecido tende a pressionar os salários, dado o maior poder de barganha de trabalhadores. Com maiores salários, aumenta-se a demanda por bens e serviços na economia – e o movimento de alta de preços se retroalimenta.

Já a piora da percepção de risco fiscal impacta a inflação tanto por deteriorar as expectativas sobre a alta de preços no futuro, quanto por pressionar o câmbio.

Afinal, quanto mais o governo gasta, maior a expectativa de que a demanda aquecida por bens e serviços impulsionará os preços no futuro, desancorando as expectativas sobre a inflação futura. E quanto mais esse gasto cresce além da arrecadação do governo, maior o risco “precificado” por investidores em ativos brasileiros, como a nossa moeda – desvalorizando-a, e pressionando a inflação também por esse lado. .

Diante do cenário mais incerto, entendemos que o Banco Central encerrou o ciclo de quedas de juros em junho – e a Selic deverá seguir em 10,50% até o ano que vem. Isso significa que os juros devem seguir acima patamar considerado como neutro.

Ou seja, seguiremos com certo “pé no freio” na economia, embora já em menor magnitude do que no último ano.

Como investir nesse cenário?

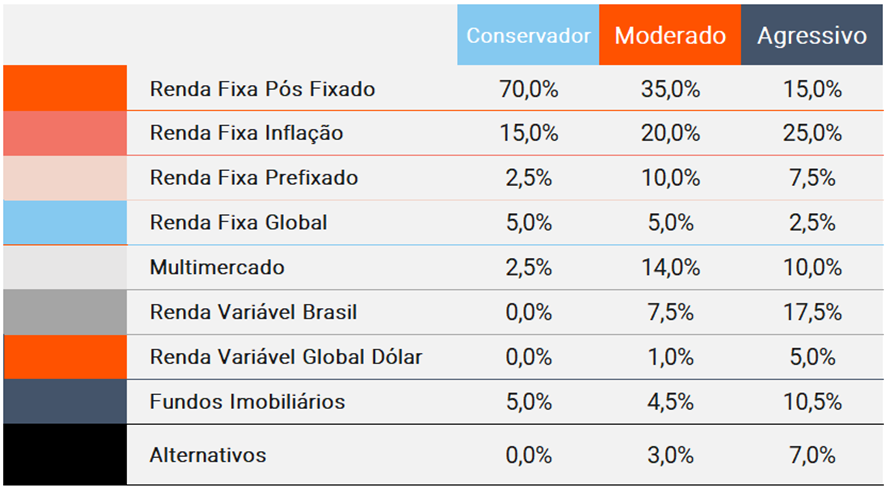

Com tantos eventos e mudanças no cenário econômico no Brasil e no mundo, entender como melhor investir o seu dinheiro e proteger o seu patrimônio é essencial.

Por isso, destacamos abaixo nossas recomendações de alocação atualizadas de acordo com o seu perfil de investidor, além de sugestões de onde investir em cada classe de ativo (como ações, renda fixa e fundos de investimento).

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira tudo isso em detalhes no nosso relatório “Onde Investir” – acesse aqui!

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | CRI Cyrela -04/2031 – 104% CDI* isento | Selection RF Light FIC Renda Fixa Crédito Privado LP | R$ 100,00 |

| Inflação | NTN-B – ago/28 – IPCA+6,01% | Debenture Energisa set/33 – IPCA+ 6,20% *isento | R$ 50,00 |

| Renda Fixa Prefixada | Tesouro Prefixado jan/2026 – 11,01% | R$ 100,00 | |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | Kinea Atlas II | R$ 100,00 |

| Renda variável Brasil | Carteira Rico11 | Selection Ações FIC Ações | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos/ Fundos Imobiliários | Carteira de FIIs Rico | R$ 100,00 |

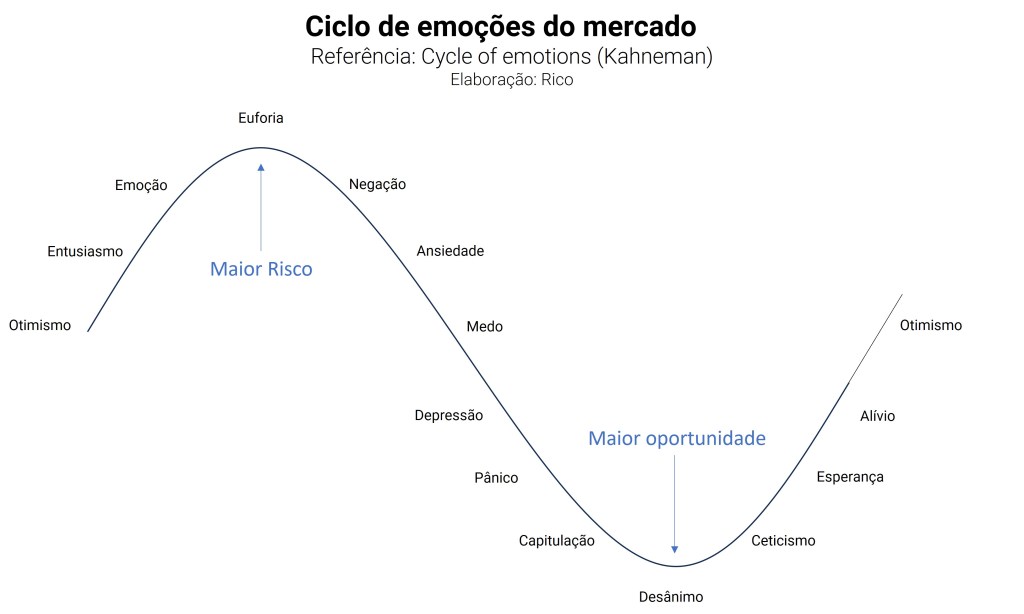

Investir no mercado de ações pode ser um verdadeiro passeio de montanha-russa emocional. E infelizmente (ou não), o fator emocional tem um peso gigantesco nas decisões de investimento. Porém, para aquelas pessoas que conseguem compreender os ciclos de emoções que movem o mercado, isso pode não ser uma má notícia. Afinal, nos momentos de maiores incertezas, podem surgir oportunidades nos mercados.

Inspirados pelo lançamento do filme Divertida Mente 2, que explora de forma lúdica a natureza de nossas emoções e como elas guiam nossas decisões, resolvemos explicar o conceito dos ciclos comportamentais.

Decidimos associar cada fase dos ciclos de mercado aos personagens do filme “Divertida Mente 2”, destacando os melhores e piores momentos para investir. Confira a seguir.

Os ciclos das emoções do mercado

1. Otimismo

– Personagem: Alegria

– Momento: Investir com seletividade

– No estágio de otimismo, os investidores começam a acreditar que os preços das ações subirão. Alegria representa essa confiança inicial. Este é um momento propício para investir, pois o mercado geralmente está em ascensão.

2. Entusiasmo

– Personagem: Alegria

– Momento: Cautela

– O entusiasmo é marcado pela animação dos investidores com os investimentos gerando lucros. Alegria continua a predominar. Porém, o momento começa a se tornar mais difícil para investimentos, pois a alta no mercado tende a elevar os preços.

3. Emoção

– Personagem: Alegria

– Momento: Defensivo

– Na fase de emoção, os investidores começam a investir com menos critérios. Alegria reflete essa excitação. Nesse momento, a captação do mercado é fácil. Fundos de investimento recebem grandes aportes diante da alta rentabilidade no curto prazo. IPOs e Follow-ons são comuns nos mercados de ações. Subscrições são recorrentes nos Fundos Imobiliários. Mas cuidado! Esse momento requer uma postura defensiva, porque a emoção da Alegria tende a falar bem alto.

4. Euforia

– Personagem: Alegria (Eufórica)

– Momento: Evitar investir

– A euforia é o ponto mais alto da confiança dos investidores, onde todos acreditam que nada pode dar errado. Alegria em seu estado máximo representa essa fase. É um momento arriscado para investir, pois os preços das ações estão inflacionados e o FOMO (famoso medo de ficar de fora, na sigla em inglês) pode levar a grandes erros.

5. Negação

– Personagem: Inveja

– Momento: Defensivo

– Quando o mercado começa a cair, muitos investidores entram em negação. Inveja aparece aqui, quando se compara com o desempenho de outros. Não tende a ser um bom momento para investir, pois a queda inicial está em andamento e os preços ainda estão altos.

6. Ansiedade

– Personagem: Ansiedade

– Momento: Cautela

– A ansiedade se instala com as primeiras preocupações sobre a queda do mercado. A personagem Ansiedade simboliza essa fase de incerteza. Os investimentos tendem a ser ainda arriscados, pois o mercado inicia sua tendência de queda.

7. Medo

– Personagem: Medo

– Momento: Investir com seletividade

– O medo surge quando os investidores percebem que podem enfrentar grandes perdas. Medo é a representação perfeita desta fase. Investir neste momento pode resultar em perdas no curto prazo, mas os preços mais baixos já podem oferecer bons retornos para o longo prazo. Investir ainda requer seletividade.

8. Depressão

– Personagem: Tristeza

– Momento: Investir com foco no longo prazo

– Durante a depressão, os investidores sentem-se derrotados e desesperançosos. Tristeza simboliza essa fase. O interesse no investimento em bolsa é baixo e muitos investidores aguardam as ações “saírem do prejuízo” para vendê-las assim que possível.

9. Pânico

– Personagem: Medo (Extremo)

– Momento: Investir

– O pânico ocorre quando os investidores vendem desesperadamente para evitar maiores perdas. Medo intensificado representa esta fase. Investir nessa fase requer “estômago”, pelas fortes movimentações de curto prazo.

10. Desânimo

– Personagem: Tristeza

– Momento: Melhor momento para investir

– Após o pânico, os investidores podem sentir desânimo, acreditando que o mercado não se recuperará. Tristeza volta a predominar. As melhores oportunidades tendem a surgir quando as empresas estão em seus níveis de preço mais baixos. Empresas do mesmo setor de diferentes qualidades negociam em patamares de múltiplos similares. Dificilmente são vistas ofertas de IPO e a captação do mercado é uma dificuldade para empresas e fundos.

11. Ceticismo

– Personagem: Nojinho

– Momento: Investir

– O ceticismo é quando os investidores duvidam da recuperação do mercado. Nojinho representa essa desconfiança e aversão ao risco do mercado. Embora tenda a ser um bom momento para investir, os retornos de outros investimentos ainda falam mais alto na hora de escolher onde alocar seu dinheiro.

12. Esperança

– Personagem: Alegria (emergindo da Tristeza)

– Momento: Investir com foco no longo prazo

– Quando o mercado começa a mostrar sinais de recuperação, os investidores começam a ter esperança. Alegria emergindo da Tristeza representa essa fase. Este é um momento cauteloso para investir, com sinais positivos no horizonte.

13. Alívio

– Personagem: Alegria com Tristeza

– Momento: Investir com seletividade

– O alívio é sentido quando o mercado está claramente em recuperação. Alegria, com um toque de Tristeza, representa essa fase de recuperação cautelosa. Os descontos dos mercados voltam a reduzir e investir requer seletividade.

14. Volta ao Otimismo

– Personagem: Alegria

– Momento: Cautela

– Finalmente, o ciclo se completa com o retorno ao otimismo. Alegria volta a predominar, sinalizando o início de um novo ciclo.

O Papel das Emoções nos Investimentos

Entender os ciclos do mercado através dos personagens de “Divertida Mente 2” nos ajuda a reconhecer nossos próprios padrões emocionais ao investir. As emoções desempenham um papel crucial nas decisões financeiras, e estar consciente disso pode nos ajudar a fazer escolhas mais informadas e racionais, evitando vieses comportamentais que podem prejudicar seus investimentos.

Lembre-se, investir é uma jornada de longo prazo e saber navegar por essas fases pode fazer toda a diferença no sucesso dos seus investimentos. Como sempre gostamos de lembrar, a diversificação é o único “almoço grátis” dos investimentos, te ajudando a criar uma carteira mais balanceada de acordo com seu perfil e objetivos.

Confira nosso “Onde Investir” para acessar nossas recomendações de carteira para cada perfil de investidor.

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 0,21% em junho de 2024. O resultado mensal levou o índice para 4,23% no acumulado em doze meses, reacelerando em relação aos 3,93% registrados em maio.

Vale destacar que, apesar da elevação, o nível da inflação corrente (ou seja, o ritmo da alta de preços hoje) segue dentro do limite de tolerância da meta de inflação de 3,0% perseguida pelo Banco Central.

Meta de inflação: o que é?

O regime de metas de inflação é parte do que chamamos de política monetária – a política responsável pelo controle da quantidade de moeda em determinada economia, que fica sob a responsabilidade do Banco Central.

Esse regime determina uma meta de inflação explícita e numérica (% ao ano), a ser perseguida pelo Banco Central. No caso brasileiro, a meta de inflação atual é de 3,0%. Isso significa que o Banco Central tem a responsabilidade de controlar a alta de preços ao longo, de modo que ela se mantenha no ritmo de 3,00%.

O modelo brasileiro também inclui uma banda de tolerância de 1,50pp para cima e para baixo. Essa banda serve para acomodar eventuais choques, como por exemplo uma seca que afete a produção de alimentos e eleve a inflação além do controle do Banco Central, ou uma pandemia que derrube os preços.

Rio Grande do Sul surpreende, e “devolve” boa parte da alta de preços vista em maio

O resultado de junho veio abaixo das expectativas, trazendo boas notícias para a inflação corrente. Analistas esperavam uma alta acima do observado, em aproximadamente 0,3% no mês. Deste modo, o resultado surpreendeu positivamente, trazendo também bons detalhes entre as principais categorias de preços.

A principal surpresa (ou seja, o que levou à diferença entre o que projetamos e o resultado) veio dos preços de alimentos no Rio Grande do Sul. Era esperado que a inflação de alimentos, especialmente a categoria “in natura” (como batatas, vegetais e frutas), registrasse mais um mês de elevação – ainda refletindo os impactos da tragédia climática na região. Porém, o que se observou foi uma queda de 0,15% dos preços no estado – movimento explicado não somente pela queda dos preços de serviços (conforme esperado), mas também pela deflação vista em alimentos.

Assim, embora a categoria “alimentação no domicílio” tenha registrado alta de 0,47% no mês, com destaque para itens como leite e derivados (que subiram quase 4%), o resultado mostrou que os impactos das enchentes no RS nos preços de alimentos no país estão se dissipando mais rápido do que o antecipado.

Ainda sobre a inflação de alimentos, vale o destaque para a queda observada mais uma vez nos preços de carnes. Para se ter uma ideia, os preços de “costela” acumulam queda de mais de 11% nos últimos doze meses, enquanto o filet mignon registra queda de preços próxima a 3,5% também no mesmo período. A queda nos preços de proteínas, especialmente bovinas, segue refletindo particularidades do ciclo pecuário no Brasil, que marcaram o último ano.

Por outro lado, a inflação de produtos industrializados seguiu em tendência de elevação. Impactado especialmente por uma moeda mais fraca (lembrando que o real acumula forte desvalorização no ano), os preços de itens manufaturados – como eletrodomésticos, roupas e calçados – registraram alta de 0,13% em junho, consolidando a reversão do comportamento de baixa visto até o início desse ano.

Inflação de serviços traz sinais de alívio

Após alguns meses de “luz amarela”, a inflação de serviços de junho voltou a trazer sinais de alívio. Conforme o resultado, a métrica chamada “serviços subjacentes” (que exclui serviços com preços mais voláteis, como passagem aérea) caiu para 4,6% na média dos últimos três meses em junho, de 5,0% no mês anterior.

Vale destacar que os preços de serviços são essenciais para entender comportamento da inflação como um todo e do nível de aquecimento da economia. Isso porque os preços no setor são menos impactados por movimentos que chamamos de “oferta” (como o clima e a redução ou aumento da oferta de determinada commodity); sendo mais afetados pelo comportamento de salários, além de, claro, o nível de demanda na economia.

Assim, com um mercado de trabalho aquecido e elevados benefícios fiscais (o que impulsiona a demanda por bens e serviços), o comportamento desses preços tem seguido nos holofotes. O forte crescimento esperado para a renda disponível das famílias nesse ano – de 6% acima da inflação – ilustra essa cautela.