Mês do “cachorro louco”? A primeira semana de agosto começou movimentada nos mercados financeiros. O destaque foi o Índice Nikkei (principal índice da bolsa do Japão), que desabou 12,4%, na maior queda desde 1987, e chegou a acionar o famoso circuit breaker.

O que é circuit breaker?

O circuit breaker na Bolsa de Valores é um mecanismo projetado para proteger os investidores quando há quedas bruscas nos preços dos ativos negociados. Seu acionamento se dá com base em critérios pré-estabelecidos, que determinam a paralisação do pregão por um tempo determinado quando a queda do dia atinge certo patamar percentual. Saiba tudo sobre ele clicando aqui.

Historicamente, a última vez que a bolsa japonesa viu uma queda comparável foi durante a crise financeira de 2008. Outro evento análogo foi em 2011, após terremoto e Tsunami no Japão, que causaram quedas fortes nos mercados financeiros do país.

Mas as quedas não se limitaram ao oriente. O movimento de pânico se refletiu nas principais bolsas do mundo.

Nos Estados Unidos, o índice Nasdaq – que reúne as 100 maiores empresas do setor de tecnologia do país – abriu em queda de mais de 5% na segunda-feira (05 de agosto). De maneira similar, o índice Stoxx 600 – composto por 600 ações de 17 países da Europa – engatou queda superior a 3%.

Já o VIX, conhecido como “índice do medo”, que mede a volatilidade dos preços de uma cesta de opções de empresas negociadas na bolsa de Chicago, subiu mais de 100% – refletindo o momento de incerteza elevada que derrubou as ações e fez o dólar disparar ao redor do mundo.

E o mercado nacional acompanhou a aversão ao risco do exterior. O “VIX brasileiro” negociado na B3, sob o código de negociação VXBR, disparou ao maior patamar desde seu lançamento, em março deste ano, e subiu mais de 15%. Por outro lado, o Ibovespa futuro abriu em queda superior a 2%, acompanhando a aversão ao risco global, e o dólar disparou.

O que é o índice VIX, conhecido índice do medo? Veja aqui.

Mas afinal, o que aconteceu?

Alguns fatores levaram a esse movimento de forte aversão ao risco. Vamos entender um pouco mais sobre eles.

1. Receio de recessão nos Estados unidos

Desde sexta-feira, após a divulgação de dados de mercado de trabalho e atividade econômica nos Estados Unidos, o receio de uma possível recessão na maior economia do mundo acendeu entre investidores, gerando mau humor nos mercados.

Vale destacar que os dados de desemprego desencadearam o que é conhecido como “Regra Sahm”, considerada por economistas como um indicador de recessão.

A Regra de Sahm é um modelo econômico que prevê o início de uma recessão com base nos dados de emprego da economia. O estudo foi desenvolvido por Claudia Sahm, que trabalhou como economista no Federal Reserve (Banco Central americano) de 2007 a 2019.

Segundo ela, há indícios de recessão quando a média de três meses da taxa de desemprego nacional aumenta em 0,5 ponto percentual ou mais em relação ao seu valor mínimo dos últimos 12 meses.

Assim, os dados econômicos fracos nos Estados Unidos elevaram os temores em relação a uma desaceleração da economia americana e acenderam uma “luz amarela” para uma possível recessão.

Se, nos últimos meses, dados mais fracos da economia americana alimentavam as esperanças de cortes de juros nos Estados Unidos e impulsionavam os ativos de risco, agora investidores começam a questionar o crescimento econômico e seus impactosnos lucros das empresas e na economia como um todo.

2. Alta dos juros no Japão

Na quarta-feira dia 30 de julho de 2024, o BoJ (Banco Central japonês) elevou a taxa de juros para cerca de 0,25%, antes essa taxa era próxima de zero. A nova taxa é a mais alta desde 2008.

Nesse ponto, vale destacar que como os juros lá seguiram baixíssimos por anos, muitos investidores realizavam o que chamamos de “carry trade”. Na prática, investidores vendiam a moeda japonesa e compravam outras moedas de países com taxas de juros mais altas (como o México e o próprio Brasil) com o objetivo de obter retornos fruto do diferencial de juros.

Além disso, alguns investidores ainda alavancavam suas posições. Ou seja, tomavam dinheiro emprestado a juros baixos e compravam outros ativos, como criptoativos e ações de outros mercados (a exemplo de ações de tecnologia nos Estados Unidos).

Assim, diante da elevação das taxas de juros no Japão, muitos desses investidores estão desfazendo algumas posições. Esse movimento contribui para derrubar os preços dos ativos por conta da pressão vendedora – pressionando também moedas de emergentes usadas no trade, como o Real.

Vale destacar que o próprio receio de recessão nos Estados Unidos e a aversão ao risco iniciada na sexta-feira colaboraram também para o movimento de queda do Nikkei na madrugada – retroalimentando a volatilidade inicial.

No fim, esses fatores combinados levaram a uma forte aversão ao risco na manhã de segunda-feira. Bolsas caindo, dólar subindo.

Mas e agora, o que o investidor deve fazer?

Entendemos que os dados apresentados pela economia americana ainda não indicam uma recessão na maior economia do mundo. Apesar de o dado referente ao mercado de trabalho nos Estados Unidos ter vindo mais fraco do que era esperado, mostrando um arrefecimento, ele não sugere uma contração ou uma deterioração. Não passa a imagem de uma recessão e, por isso, vemos que essa reação do mercado foi um pouco exagerada.

Dito isso, como os investidores reagem muito na expectativa e não necessariamente ao fato em si, esse conjunto de fatores gerou uma “fuga de ativos de risco” diante de receios de uma recessão, impactando diretamente preços de ativos ao redor do mundo.

Mas fica sempre por aqui o recado: calma investidor! O momento atual pode demandar pequenos ajustes de posição e potenciais oportunidades, mas reforça também a importância de manter um portfólio diversificado.

Confira nossa análise completa sobre onde Investir em agosto. Acesse aqui.

A nova gigante da moda

A fusão entre Arezzo e Grupo Soma foi concluída e resultou em uma nova gigante da moda chamada Azzas 2154, que estreou na bolsa de valores brasileira no dia 01 de agosto sob o código de negociação AZZA3.

O nome um tanto quanto diferente – principalmente pela presença dos números, é o resultado da mescla dos nomes das empresas que pertencem ao grupo. O número faz parte do slogan do presidente da nova companhia, Alexandre Birman, que sempre diz “rumo ao 2154“, um slogan que ele criou com seu pai na época do Plano Collor.

A empresa sofreu com a crise naquela época (meados de 1990) e esse slogan nasceu como forma de trazer a ideia de longevidade, e de que iriam superar aquele momento de crise. Acontece que até hoje Birman utiliza essa frase com o objetivo impulsionar a empresa para o futuro e agora o slogan faz parte do nome da companhia.

Como será a nova empresa?

Segundo dados da Bloomberg, a nova companhia possui uma receita bruta anual de quase R$12 bilhões, com mais de 30 marcas em seu portfólio, 500 lojas, 1500 franquias e 22 mil funcionários.

A Azza 2154 possui uma estrutura com quatro unidades de negócio que contam com diversas marcas em cada uma delas.

- Calçados e acessórios: Arezzo, Schutz e outras.

- Vestuário feminino lifestyle: Farm, Animale, Maria Filó, NV e outras.

- Vestuário masculino lifestyle: Reserva, Foxton e outras.

- Vestuário Democrático: Hering e Dzarm.

Veja algumas das marcas que fazem parte da Azzas 2154:

| Alexandre Birman | Cris Barros | NV | Reversa |

| Alme | Dzarm | Oficina Reserva | Schutz |

| Anacapri | Fábula | Off Premium | Simples |

| Arezzo | Farm | Paris Texas | TROC |

| Baw | Foxton | Reserva | Vans |

| Brizza | Hering | Reserva.Ink | Vicenza |

| Carol Bassi | Maria Filó | Reserva Mini | ZZ Mall |

Como foi feita a fusão?

As duas empresas foram combinadas, sendo que quem comandará a companhia será o antigo CEO da Arezzo, Alexandre Birman, enquanto o CEO do antigo Grupo Soma, Roberto Jatahy, ficará responsável pela unidade de negócios de vestuário feminino.

O que mudou para os acionistas?

Segundo o fato relevante divulgado pelas empresas, no processo de incorporação os acionistas da Soma receberam 0,12 ação da Arezzo resultante da incorporação (por cada ação do Grupo Soma que detinham). Isso aumentou o capital social da empresa em R$ 578,9 milhões, com a emissão de 95.582.536 novas ações para efetivar a operação, resultando em um capital social de R$2,317 bilhões.

Além disso, um saldo remanescente de R$ 5,210 bilhões foi destinado à conta de reserva de capital da Azzas 2154.

No dia 01 de agosto de 2024 as ações da nova companhia começaram a ser negociadas sob o código AZZA3. O crédito das ações da AZZA3 para os antigos acionistas do Grupo Soma ocorreu em 05 de agosto de 2024.

Já temos novidades na nova gigante da moda?

O CEO da Azzas, afirmou que foco da companhia está no longo prazo, e seu maior objetivo é “contribuir para o cenário da moda na América Latina”.

Dentre as ideias pretendidas, o CEO do grupo disse ter planos para montar uma nova Fashion Week, que pode acontecer em São Paulo ou no Rio de Janeiro.

Além disso, um dos alvos da gestão agora é conseguir responder a tendências de moda de forma mais dinâmica, com ciclos de produção mais curtos que permitam movimentos dentro de uma mesma estação. Agora as companhias juntas pretendem realizar mudanças no marketing, com foco em uma comunicação mais ampla.

De fato, essa foi uma transação transformacional, e as duas companhias juntas podem gerar valor com potenciais sinergias do negócio.

Perspectivas para o momento atual

A deterioração do cenário macroeconômico doméstico e global poderá ser um desafio para a demanda e expansão da empresa, o que pode ser de alguma forma compensado pela exposição da empresa ao público de alta renda.

Investir é uma prática inteligente para quem busca fazer o dinheiro trabalhar a seu favor. Mas, com tantas opções de investimento disponíveis, pode ser difícil decidir onde alocar seus recursos. Neste texto, exploraremos quanto rende R$1.000 investidos em cinco opções populares: Poupança, CDI, Tesouro Selic, Ibovespa e IVVB11.

Vale destacar que retornos passados não são garantia de retorno futuro. Assim, mais importante que saber quanto um investimento rendeu, será saber qual a perspectiva para os investimentos no futuro – tema que abordamos em nosso “Onde Investir”.

Desta forma, os valores a seguir serão uma demonstração prática de como esses investimentos se comportaram no último mês e ano. Confira a seguir.

1. Poupança:

A poupança é o investimento mais tradicional no Brasil. Atualmente, a sua rentabilidade é composta por uma taxa fixa de 0,5% ao mês mais a Taxa Referencial (TR).

Portanto, R$1000 investidos renderam em torno de R$5,91 no último mês, e cerca de R$73,39 nos últimos 12 meses.

2. CDI (Certificado de Depósito Interbancário):

O CDI é um indexador de investimentos renda fixa comumente utilizado em investimentos pós fixados. A sua rentabilidade está atrelada à taxa DI, que geralmente acompanha a taxa básica de juros (Selic).

Olhando em retrospectiva, investir R$1000 em um investimento que pague 110% do CDI rendeu em torno de R$9,98 no último mês, e cerca de R$126,46 nos últimos 12 meses.

Vale lembrar que o CDI em si não é um investimento, e sim um indexador. Nesse caso, seria necessário investir em uma opção de ativo atrelado ao CDI – como, por exemplo, um CDB (Certificado de Depósito Bancário), emitido por uma instituição financeira.

3. Tesouro Selic:

O Tesouro Selic é um título público emitido pelo governo federal, considerado um dos investimentos mais seguros do mercado. Sua rentabilidade está atrelada à taxa Selic, o que o torna uma opção interessante para quem busca previsibilidade, segurança e liquidez.

Nesse caso, R$1000 investidos no Tesouro Selic teriam rendido aproximadamente R$9,07 no último mês, e cerca de R$114,97 nos últimos 12 meses.

4. Ibovespa:

O Ibovespa é o principal índice da bolsa de valores brasileira, composto pelas ações das empresas mais negociadas no mercado. Investir diretamente no Ibovespa pode ser feito por meio de fundos de índice (ETFs) ou fundos de ações que replicam o desempenho do índice. A rentabilidade do Ibovespa é variável e depende do desempenho das empresas listadas.

Assim, R$1000 investidos no Ibovespa valorizou R$30,23 no último mês, e rendeu cerca de R$46,82 nos últimos 12 meses.

5. IVVB11:

O IVVB11 é um ETF que replica o desempenho do índice S&P 500, composto pelas 500 maiores listada nesta bolsa dos Estados Unidos. Investir no IVVB11 permite aos brasileiros acessarem o mercado acionário norte-americano de forma diversificada. A rentabilidade do IVVB11 está diretamente relacionada ao desempenho das empresas americanas e a variação do dólar (em relação ao real) no período.

Considerando o desempenho recente, R$1000 investidos no IVVB11 rendeu R$23,16 no último mês, e cerca de R$449,84 nos últimos 12 meses.

Em resumo, ao investir R$1000, a rentabilidade irá variar a depender do tipo de investimento escolhido. Enquanto opções de renda fixa, como poupança, CDI e Tesouro Selic, oferecem retornos mais estáveis e previsíveis, investir na bolsa de valores brasileira (Ibovespa) ou no mercado acionário americano (IVVB11) pode proporcionar retornos mais elevados no longo prazo, porém com maior volatilidade e risco, podendo inclusive gerar retornos negativos.

É importante considerar seu perfil de investidor, objetivos financeiros e tolerância ao risco ao decidir onde alocar seus recursos.

Para saber quanto e onde investir, confira no nosso “Onde Investir” desse mês.

Se você ainda não tem conta na Rico, abra a sua gratuitamente aqui.

Se você tem dúvidas sobre onde investir em agosto, esse conteúdo é pra você. Todo mês, o time de especialistas da Rico analisa como está o cenário no Brasil e no mundo, trazendo recomendações atualizadas de investimento de acordo com cada perfil de investidor.

Baixe agora o relatório e invista com mais segurança!

Onde Investir em agosto

de 2024?

Quer saber onde investir em agosto? Baixe nosso relatório gratuito e invista com mais segurança.

Nele você vai encontrar:

– Cenário global da economia e investimentos;

– Sugestão de ativos em cada classe;

– Projeções econômicas

E outras informações para você começar a investir.

Confira!

Investimentos e meterologia: é bom acompanhar as previsões!

Você compra guarda-chuva em dia de sol ou deixa para o momento de desespero? Investir bem é como se precaver de mudanças bruscas no tempo, sempre de olho na previsão antes de sair de casa ou fazer planos ao ar livre.

Nesse conteúdo, trazemos a “meteorologia” para as principais classes de investimento disponíveis no mercado e a nossa dose recomendada para todas elas de acordo com o cenário atual. Assim, evitamos que uma “frente fria” pegue o seu dinheiro desprevenido.

O clima no Brasil e no mundo – nublado.

Em julho, vimos o aumento das expectativas de um início do corte de juros nos Estados Unidos em setembro. Essa dinâmica favoreceu ativos de maior risco relativo, mas fatores domésticos impediram que o Brasil surfasse essa onda.

Nas bolsas americanas, o movimento de “rotação setorial” ganhou tração ao longo do mês de julho, diante da expectativa de que os juros comecem a cair tão logo na maior economia do mundo.

Entenda aqui como os juros impactam as empresas.

O grande destaque desse movimento foi a saída de investidores (ou seja, redução de exposição em investimentos) de grandes nomes da tecnologia, e aumento da alocação em empresas de setores considerados mais cíclicos – ou seja, mais sensíveis a movimentos da economia.

Assim, vimos forte queda em ações de empresas de tecnologia, enquanto setores como o financeiro e imobiliário apresentaram alta ao longo do mês. Para ilustrar, o Nasdaq (índice de empresas de tecnologia), que vinha acumulando alta de 18,13% no ano, caiu cerca de 0,75% em julho; já o Russell 2000 (índice americano de pequenas empresas) subiu 10,10% com a melhora do apetite a risco.

Se as nuvens diminuíram no céu dos ativos da renda variável (de modo geral), por outro lado, as mesmas nuvens começam a surgir no céu da renda fixa global.

Afinal, se um lado da moeda da queda de juros é a melhora de perspectivas para ativos de maior risco relativo, o outro é a redução de prêmios para investimentos em renda fixa – especialmente títulos prefixados, que refletem principalmente as expectativas sobre o rumo dos juros adiante, e são maioria em ativos de renda fixa global.

No Brasil, entretanto, não surfamos a onda da mudança de ventos observada no mercado global.

Por aqui, apesar de vermos um mês de certa redução da percepção de risco – com diminuição de ruídos entre a gestão do Banco Central e o Executivo, além de anúncios em direção ao maior equilíbrio orçamentário – a incerteza sobre a gestão das contas públicas seguiu presente.

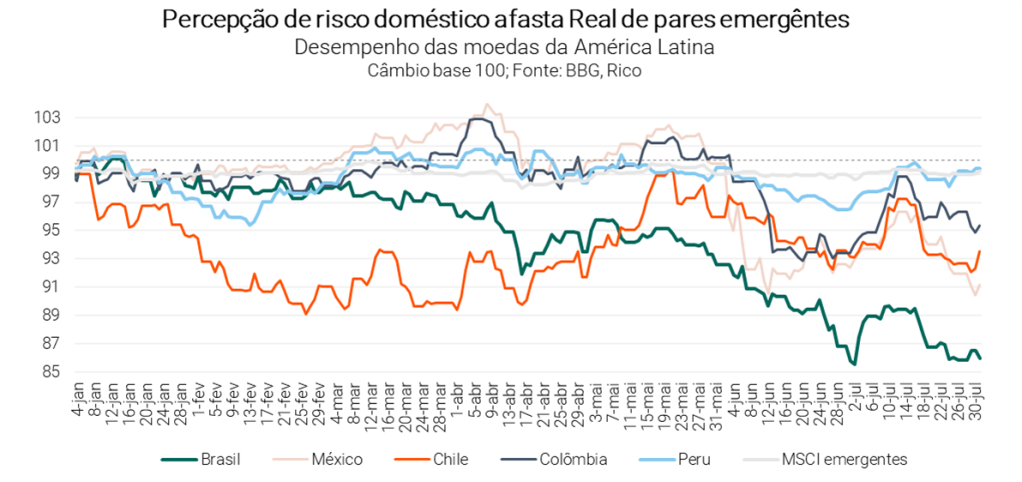

E seguiu impactando ativos por aqui – da renda fixa, às ações e a nossa moeda, que voltou ao patamar de R$ 5,65/US$, descolando-se de outros países emergentes.

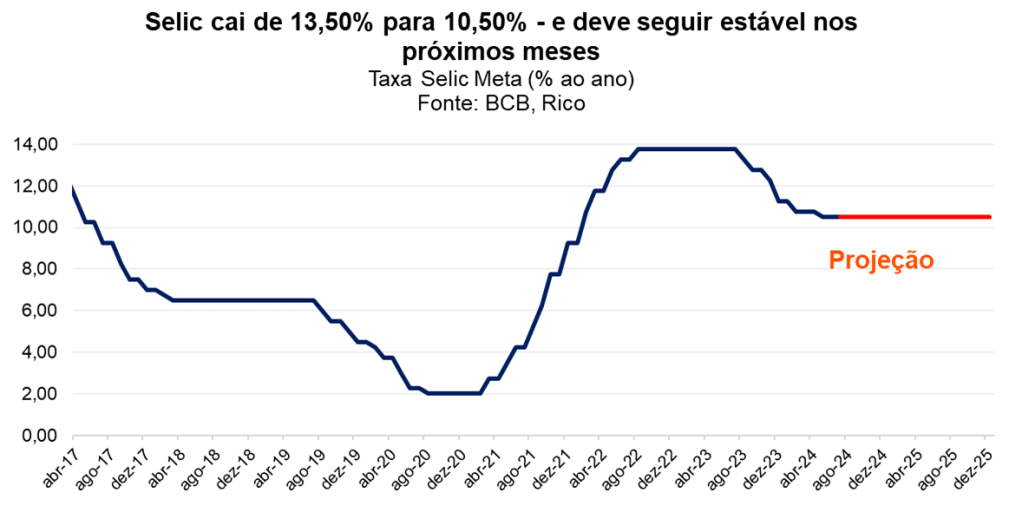

Por fim, julho “fechou as portas” com reunião do nosso Comitê de Política Monetária (Copom). O Copom optou pela manutenção da taxa Selic 10,5% ao ano, destacando o cenário desafiador afrente, e alimentando expectativas de investidores de uma retomada da alta de juros por aqui.

Vale destacar que o cenário de retomada de um ciclo de altas da Selic não é o que esperamos (ainda), mas cresce em probabilidade.

Nesse contexto, o Sol segue brilhando na Renda Fixa Local, enquanto a neblina da bolsa exige posições mais defensivas em sua carteira de ações.

Em um cenário ainda incerto, o investidor deve ficar atento aos ganhos fruto da diversificação em sua carteira – equilibrando também de maneira cautelosa investimentos fora do país.

Quer conferir a análise completa? Baixe o relatório gratuitamente!

O Comitê de Política Monetária do Banco Central (o Copom) manteve a nossa taxa básica de juros – a taxa Selic – em 10,50% ao ano – aumentando o tom de cautela.

Os motivos por trás da cautela do Copom vieram principalmente do cenário doméstico, com economia forte e incertezas fiscais persistentes no Brasil.

Acreditamos que o Banco Central deve manter os juros no patamar atual ao longo dos próximos meses, diante do cenário incerto para a inflação tanto no Brasil quanto no mundo.

Quer entender mais sobre como os juros impactam a inflação? Te contamos aqui!

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão e sinalizando a direção que deve tomar dali em diante em relação à política monetária – ou seja, à taxa de juros.

No documento de hoje, o Comitê continuou destacando o cenário desafiador externo por conta das incertezas sobre os rumos e efeitos das políticas monetárias do mundo – que tende a impactar mais contundentemente os países emergentes.

Já por aqui, o Copom também avaliou a manutenção dos riscos observados na última reunião. Embora a inflação ao consumidor continue relativamente comportada, a economia tem se mostrado mais forte do que o esperado, com um mercado de trabalho resiliente e demanda aquecida.

Esse cenário tende a pressionar os preços principalmente no setor de serviços – fator essencial para entender comportamento da inflação como um todo, sinalizando tendências adiante. Isso porque os preços no setor são menos impactados por movimentos que chamamos de “oferta” (como o clima e a redução ou aumento da oferta de determinada commodity), sendo mais afetados pelo comportamento de salários, além do nível de demanda na economia.

O Copom também manteve o recado forte sobre o risco fiscal e sobre o comportamento das expectativas de inflação. O Comitê destacou a importância da credibilidade da gestão das contas públicas, que tem o objetivo de reduzir o endividamento público no longo prazo – para evitar impactos como a desvalorização da nossa moeda e a própria “desancoragem de expectativas”.

Afinal, se o governo gastar muito além do que arrecada e sinalizar que seguirá impulsionando a economia, muitos entenderão que os preços seguirão pressionados adiante, influenciando efetivamente o nível da inflação no futuro (lembrando que as expectativas sobre os preços no futuro importam).

Expectativas de inflação: o que são?

As expectativas de inflação são muito importantes para o controle da inflação em si.

A dinâmica é simples: basta pensar que se você acredita que os preços não irão parar de subir no futuro, e você é um prestador de serviços ou mesmo o locatário de um imóvel, existe uma grande chance de que você já subirá o seu preço, para não “ficar pra trás”, certo?

Eventualmente, esse movimento de agentes na economia acaba impulsionando os preços em cadeia, e a inflação efetivamente sobe (no futuro).

Nesse contexto, o Copom optou por manter a Selic em 10,50% ao ano. Ou seja, mantendo a taxa básica no patamar que chamamos de “contracionista” – em que os juros altos encarecem o crédito, desincentivam o consumo e desaquecem a economia como um todo, reduzindo a inflação.

Selic estável para os próximos meses

Acreditamos que o Banco Central deve manter a taxa Selic no patamar atual (de 10,50% ao ano) ao longo dos próximos meses.

Isso significa que os juros básicos não atingirão o patamar neutro (aquele que não estimula nem desestimula a economia) – ao menos por ora. Ou seja, que nossa política monetária seguirá em nível contracionista, conforme falamos acima.

Isso porque, apesar da inflação relativamente bem comportada nos últimos meses – como contamos aqui em detalhes – o cenário para os preços adiante segue incerto.

Do lado internacional, embora o Fed já sinalize que deverá começar a reduzir os juros em breve, esse processo deve ser gradual. Além dos Estados Unidos, outros países desenvolvidos devem também reduzir seus juros cautelosamente. A queda gradual dos juros tende a manter moedas emergentes pressionadas, apesar do alívio relativo aos últimos meses.

Afinal, quanto mais altos os juros na principal economia do mundo, mais capital tende a ser atraído para lá, valorizando a moeda — e vice-versa.

Além disso, conflitos geopolíticos latentes também demandam cautela, uma vez que podem trazer volatilidade a importantes preços internacionais, como petróleo e fretes marítimos.

O cenário doméstico, entretanto, tem se destacado como o principal risco. Nos últimos meses, uma série de fatores desencadearam a piora na percepção de risco fiscal e político por aqui. Esses incluíram dúvidas sobre a efetividade de medidas de elevação de receitas, preocupações crescentes com relação ao cumprimento das metas fiscais, além de ruídos sobre a gestão autônoma do Banco Central.

Como ilustrado no gráfico abaixo, essa piora na percepção de risco tem impactado nossa taxa de câmbio, alimentando adicionalmente a desvalorização do real – conforme visto em comparação a outras moedas emergentes.

Além disso, o mercado de trabalho aquecido e a economia doméstica resiliente seguem ganhando força. Afinal, embora o desemprego em baixa seja benéfico para a economia em diversos ângulos, um mercado de trabalho aquecido tende a pressionar a inflação – uma vez que contribui para a elevação dos salários.

A manutenção de benefícios fiscais elevados também contribui para a pressão sobre os preços vinda da renda das famílias. Para ilustrar, projetamos que a massa de renda disponível das famílias cresça 5% acima da inflação nesse ano.

Assim, entendemos que o cenário atual não permite que o Banco Central reduza adicionalmente o “freio” na economia, após quase um ano de redução gradual. Inclusive, a probabilidade de um novo ciclo de elevação da taxa Selic vem aumentando.

Por ora, projetamos que a Selic siga em 10,50% mas não descartamos a possibilidade de novas altas adiante.

Vou sentir a interrupção da queda de juros?

Para o mercado, a decisão deve impactar levemente títulos de renda fixa, especialmente de vencimentos curtos. Isso porque, apesar de ter sido uma decisão já esperada por analistas, parte dos investidores esperava um recado ainda mais duro.

Isso significa que podemos ver um leve fechamento das taxas no curto prazo, já que o Banco Central não explicitou novas altas da Selic para as próximas reuniões.

Esse movimento – que chamamos de fechamento na curva de juros – tende a valorizar títulos pré-fixados e híbridos (IPCA +) já existentes (com vencimento entre 2024 e 2026), enquanto reduz as taxas de novos títulos emitidos.

Para o dia a dia do brasileiro, entretanto, pouca coisa muda, especialmente no curto prazo. Isso porque mudanças na taxa básica de juros demoram a ser sentidas na economia – chamamos esse efeito de “defasagem da política monetária”. No Brasil, o intervalo para que alterações na Selic sejam refletidas nas taxas para empresas e pessoas física varia de 3 a 12 meses.

Além disso, o impacto também varia de acordo com a modalidade do crédito. Por exemplo, a variação de 1p.p. na taxa Selic leva a uma variação quatro vezes maior nos juros médios do cheque especial ao longo de doze meses (conforme estudo do Banco Central). Já outros tipos de crédito, como o imobiliário e para veículos, são impactados em um período de 6 e 3 meses em média, respectivamente.

Assim, apesar da manutenção da Selic, o movimento de melhora no ambiente de crédito deve seguir ao longo dos próximos meses. Como podemos ver no gráfico abaixo, a queda de taxas de juros a consumidores finais e de níveis de inadimplência refletem (entre outros fatores) o ciclo de queda da taxa básica de juros observado entre meados de 2023 e junho de 2024.

Dito isso, a sensação de aperto das condições financeiras deve voltar a ganhar força gradualmente na segunda metade do ano (especialmente se a Selic voltar a subir).

Renda Fixa segue atrativa

Diante da manutenção da taxa de juros no patamar contracionista, a renda fixa brasileira segue atrativa – garantindo retornos elevados para investimentos pós fixados e reserva de emergência.

Dito isso, o momento segue propício por um bom equilíbrio entre os diferentes indexadores na carteira do investidor.

Além disso, diante de um cenário onde a inflação segue um risco no longo prazo, títulos de renda fixa atrelados à índices de preço seguem uma excelente proteção para seus investimentos – dando espaço para vencimentos mais longos, com prazo médio de seis anos.

Para os pré-fixados, os últimos meses foram marcados pela elevação das taxas observadas. Mas esse tipo de alocação ainda requer atenção! A incerteza sobre os rumos da inflação no Brasil e no mundo voltaram a impactar as expectativas sobre os juros de longo prazo, desvalorizando títulos existentes e adicionando risco adiante.

Por isso, mantemos nossa recomendação para pré-fixados reduzida e bastante cautelosa, priorizando vencimentos de curto prazo (2 anos) e oportunidades pontuais em títulos privados. Confira nossas recomendações de renda fixa aqui.

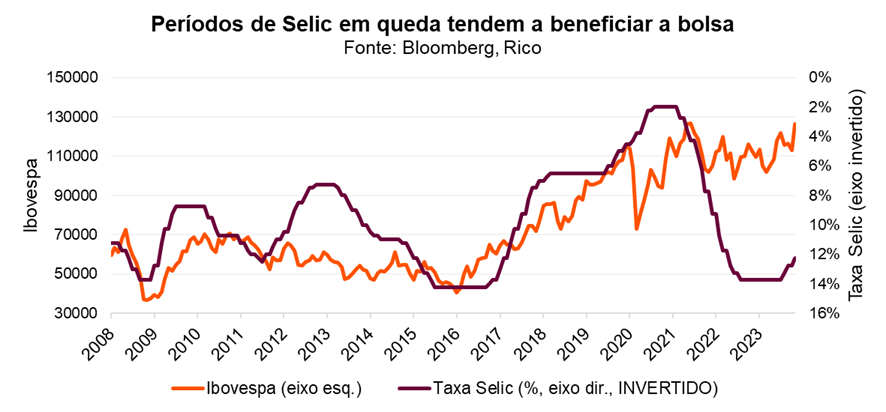

Selic estável pede cautela, mas não o fim da diversificação na bolsa

Independente da manutenção da taxa Selic em patamar elevado, a diversificação dos investimentos segue a melhor amiga de bons retornos no longo prazo. Além disso, vale destacar que seguimos vendo a bolsa brasileira como barata (comparada ao histórico recente e a pares emergentes), e uma frente de oportunidades para investidores com horizonte de longo prazo.

Dito isso, o cenário de juros altos por mais tempo contribui para um ambiente mais desafiador para empresas – e assim, investimentos na bolsa.

Essa dinâmica é sentida principalmente por ações mais sensíveis aos movimentos dos juros, como as cíclicas (ou seja, de empresas que atuam em setores que refletem de maneira mais clara o “sobe e desce” da economia) e com maior nível de alavancagem – em bom português, com maiores dívidas.

Nesse contexto, seguimos com nossa recomendação de manter um bom “filtro” para a escolha das empresas, buscando companhias com balanços mais sólidos, que possuam maior qualidade em seu negócio, e que possam oferecer resiliência em meio ao cenário doméstico ainda desafiador.

Recomendações completas

Confira todas as nossas recomendações, de acordo com cada perfil de investidor, no Onde Investir da Rico. E abaixo, separamos algumas sugestões de investimentos recomendados nas principais classes de ativos para o cenário atual.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | CRI Cyrela -04/2031 – 102% CDI* isento | Selection RF Light FIC Renda Fixa Crédito Privado LP | R$ 100,00 |

| Inflação | NTN-B – ago/30 – 6% | Debenture Jalles Machado mai/2034 6,6% *isento | R$ 50,00 |

| Renda Fixa Prefixada | Tesouro Prefixado jan/2026 – 11,15% | R$ 100,00 | |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | Kinea Atlas II | R$ 100,00 |

| Renda variável Brasil | Carteira Rico11 | Selection Ações FIC Ações | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos/ Fundos Imobiliários | Carteira de FIIs Rico | R$ 100,00 |

Em períodos de redução ou manutenção da nossa taxa básica de juros, a Selic, a pergunta que dá nome a esse texto torna-se corriqueira. No caso: preciso mudar os investimentos que tenho para minha reserva de emergência porque a Selic está mais baixa do que já foi anteriormente (e o retorno atrelado a ela também)?

A resposta rápida para esse questionamento é bastante simples: Não.

Quer saber o porquê disso? Te contamos logo abaixo.

Taxa Selic baixa: isso é bom?

Depois de um longo período de taxa Selic bastante elevada, o Banco Central conduziu um processo de queda da nossa taxa básica de juros. Nesse cenário, vimos a taxa cair de 13,75% ao ano em agosto de 2023 para 10,50% em maio de 2024 – patamar que vemos ela permanecendo até no mínimo 2025.

Como contamos aqui em detalhes, o objetivo principal da gestão da Selic por parte do Banco Central é controlar a inflação – elevando a taxa quando a inflação está acima do desejado, e reduzindo a taxa quando os preços estão subindo mais lentamente do que o desejado.

Assim, conforme a inflação foi gradualmente caindo, após os desequilíbrios causados pela pandemia da Covid-19 e outros fatores (como a eclosão da guerra entre Rússia e Ucrânia e a disparada nos preços de energia no mundo), o Banco Central pôde reduzir a taxa básica de juros por aqui – diminuindo o freio que os juros altos exercem na economia.

Vale destacar que a queda dos juros é positiva para a economia, se acompanhada de um efetivo controle dos preços. Ou seja, se subir os juros é um remédio amargo contra a “doença” da inflação alta, o processo de redução gradual – sem desencadear a alta dos preços novamente – indica que esse remédio está fazendo efeito.

Afinal, os juros elevados não somente são um freio na economia, encarecendo o crédito para pessoas e empresas e desincentivando o consumo e a produção, como também pesam no endividamento de empresas e no preço justo de ações calculado por analistas. Assim, impactam também os movimentos de mercado, em favor de ativos menos arriscados, como títulos de renda fixa pós-fixados.

Ou seja, a manutenção de juros mais baixos de maneira sustentada tende a ser benéfica para a economia e para os investimentos, de uma maneira geral.

Selic em queda, pós-fixados em queda

Como falamos, períodos de juros elevados tendem a beneficiar investimentos em renda fixa, uma vez que juros mais altos elevam a rentabilidade de grande parte desse tipo de investimento – especialmente quando falamos de títulos pós fixados.

Isso porque títulos pós-fixados seguem a rentabilidade da taxa Selic. Assim, quando a taxa Selic está elevada, o rendimento desses títulos será igualmente elevado. Por exemplo, com a taxa Selic em 10,50%, um título Tesouro Selic – título disponível no Tesouro Direto, atrelado à taxa Selic – terá rendimento de 10,50% ao ano (acrescido de uma pequena parcela prefixada).

Desse modo, conforme a Selic é reduzida pelo Banco Central, o rendimento de investimentos pós-fixados também cai. De maneira análoga, se a Selic é mantida no mesmo patamar, assim seguem os rendimentos desse tipo de investimento.

É nesse contexto que muitos passam a questionar a rentabilidade de valores aplicados em títulos como o Tesouro Selic, CDBs que têm seu retorno atrelado a percentuais do CDI (como 100% do CDI) ou fundos de investimento do tipo “DI Simples”.

Porém, embora essa queda de rentabilidade seja verdadeira, a resposta para o investimento da sua reserva de emergência não é mudar a estratégia.

Onde investir sua reserva de emergência?

Antes de tudo, vale lembrar: reserva de emergência é aquela quantia que toda pessoa investidora deve separar para cobrir eventuais imprevistos, como uma doença, uma perda de emprego ou mesmo algo positivo (embora inesperado), como a chegada de um novo membro à família.

Deste modo, a regra número um para sua reserva é: não tomar riscos excessivos. Afinal, como não saberemos quando um imprevisto irá acontecer, será essencial que esse investimento tenha a maior previsibilidade possível para não te deixar na mão “na hora H”. Por isso, esse investimento deve ter baixa volatilidade – ou seja, não apresentar muitos “vai e vens” ao longo do tempo, como uma ação por exemplo.

Assim como todos os investimentos, é essencial entender onde você está alocando seu dinheiro. Porém, para a sua reserva, a segurança se torna ainda mais importante: afinal, não é nessa parte da sua carteira de investimentos que você deve buscar maiores riscos, em troca de maiores retornos.

Já a segunda regra para a reserva de emergência é liquidez. Ou seja, ser um investimento que você tenha a possibilidade de resgatar a qualquer momento, sem risco de perdas relevantes. Afinal, não sabemos quando precisaremos, certo?

Assim, para simplificar sua tarefa na escolha, listamos alguns ativos que recomendamos para sua reserva de emergência. E o melhor? Todos disponíveis na sua conta da Rico!

1 – Tesouro Selic: Título público federal de renda fixa criado e disponibilizado através do Tesouro Direto. Ele tem rentabilidade pós-fixada que acompanha a variação da principal taxa do mercado financeiro: a Selic.

2- Trend Pós Fixado: Fundo de investimento com exposição ao índice DI por meio de uma carteira de ativos de renda fixa pós-fixada emitidos pelo governo (títulos públicos federais). Aplicação inicial de R$ 100,00.

3- Trend DI FIC FIRF Simples: Fundo de investimento disponível para novos clientes da Rico, com exposição ao índice DI por meio de uma carteira de ativos de renda fixa emitidos pelo governo (títulos públicos federais). Aplicação inicial: R$ 100,00 – limite de alocação: R$ 100.000,00

Meus Objetivos Rico

Quer uma opção ainda mais prática e tão segura quanto?

Os Meus Objetivos da Rico – funcionalidade disponível no seu app da Rico, onde você só precisa criar um objetivo para sua reserva de emergência, e a Rico faz todo o resto pra você!

Ainda não tem reserva de emergência? Comece agora

Para construir sua reserva de emergência, a primeira coisa a se fazer é organizar as contas. Você precisa entender qual a sua renda líquida total (ou seja, após os impostos), quais são os seus gastos, o seu custo de vida, o seu patrimônio atual, além é claro, das dívidas, se houver.

É essencial também calcular qual o custo de vida básico, que é aquele que você não pode abrir mão. Contas como aluguel, luz, água, condomínio, gastos com alimentação e saúde precisam estar nessa conta. São as necessidades vitais que você precisa entender quanto custam.

Após entender o seu custo fixo, é só calcular esse valor vezes seis a doze. Assim, sua reserva poderá cobrir de seis a doze meses do seu custo fixo, contribuindo não somente para sua saúde financeira, mas também mental.

Por exemplo, uma pessoa com renda líquida de R$5.000 e um custo de contas básicas de R$2.500 precisa ter minimamente R$15.000 de reserva de emergência – que é o equivalente a 6 meses do seu custo básico.

Vamos supor, então, que essa pessoa organizou suas contas e vai gastar no máximo um total de R$4.500 por mês, o que possibilita que ela poupe e invista R$500 todos os meses para a sua reserva de emergência.

Investindo em um CDB com liquidez diária que renda 100% do CDI ou no Tesouro Selic, que são investimentos indicados para a reserva de emergência, e considerando a Selic atual (de março de 2024), essa pessoa alcançaria sua reserva em 26 meses – conforme tabela abaixo:

| Valor inicial | R$ 500,00 |

| Valor mensal | R$ 500,00 |

| Taxa de juros anual | 10,50% |

| Período (meses) | 26 |

| Valor Total Final | R$ 15.073,75 |

| Valor total alocado | R$ 13.500,00 |

| Total resultante de juros | R$ 1.573,75 |

Ou seja, com um pouco de disciplina, em pouco mais de 2 anos essa ela conseguirá conquistar sua reserva de emergência, recebendo juros de mais de R$1.500 no período (considerando a taxa Selic atual e constante, de 10,50% ao ano).

(Por: Bruna Sene, Lucas Lagui e Guilherme Nippes)

A Vale é uma das maiores empresas do Brasil, e se destaca por sua atuação no segmento de mineração. Além do minério de ferro, também produz outros metais como níquel e cobre.

Aliás, você sabia que a Vale é uma das principais exportadoras de minério de ferro do mundo? Possui negócios com os cinco continentes e, aqui no Brasil, está presente em 15 estados espalhados pelas cinco regiões do país.

No último 25 de julho, a companhia apresentou seu resultado referente ao 2º trimestre de 2024. A mineradora reportou lucro líquido de US$ 2,769 bilhões entre abril e junho, o que significou um aumento de 210% na comparação com o mesmo trimestre de 2023.

Foram números sólidos, mas que não surpreenderam as expectativas do mercado. O destaque negativo foi a pressão nos custos, que a companhia espera recuperar com o aumento da produção de produtos de maior qualidade no próximo semestre.

Mas afinal, o que esperar da Vale daqui para a frente?

O que esperar da Vale?

Investidores a princípio gostaram dos números apresentados pela empresa, com as ações respondendo com alta de mais de 1% na abertura do pregão um dia após o anúncio dos resultados trimestrais.

Olhando para os níveis de preço, as ações da Vale encontram-se em um patamar perto dos R$60,00. Ao longo desse ano, esse patamar de preços tem se mostrado um em que investidores estão comprando a ação.

E como sabemos disso? Sabemos, pois sempre que a Vale atingiu essa região de R$ 60 reais por ação, a ação voltou a subir – conforme podemos ver no gráfico abaixo:

Portanto, os R$60,00 tem se mostrado uma região interessante para compras.

E a china com isso?

Do ponto de vista macroeconômico, a Vale é muito dependente dos preços do minério de ferro, já que esse é o seu principal produto. O minério, por sua vez, tem a China como principal consumidor.

Assim, investidores tendem a acompanhar de perto a performance e perspectivas para a economia chinesa quando o assunto é estimar expectativas para a Vale.

Nesse sentido, embora reconheçamos que as perspectivas de demanda chinesa por commodities não estejam tão animadoras nesse momento, os preços do minério de ferro na faixa atual (entre US$ 100 US$105 a tonelada) se mostram favoráveis para os negócios da Vale. Além disso, os atuais preços sugerem um espaço limitado para maiores quedas no curto-prazo, em nossa visão.

Vale destacar que a Vale também anunciou o pagamento de juros sobre capital próprio aos acionistas. Vejamos mais alguns detalhes sobre esses proventos.

Como serão pagos os dividendos da Vale?

A Vale anunciou pagamento de proventos no valor de US$ 1,6 bilhão.

A empresa fará esse pagamento por meio de juros sobre capital próprio (JCP), modalidade em que há cobrança de 15% de imposto de renda ao investidor, que já fica retido na fonte.

Para mais informações sobre as modalidades de distribuição de proventos, confira aqui.

Qual valor os acionistas receberão?

Segundo o Fato Relevante divulgado, o montante total a ser distribuído será R$2,09 por ação. Nesse caso, um investidor com 1000 ações da VALE3 receberá aproximadamente R$2.090,00. brutos.

Como ter direito aos dividendos?

Para ter direito ao recebimento desses proventos, o investidor precisa estar posicionado no ativo “VALE3” no dia 02 de agosto de 2024 (sexta-feira). Essa data é chamada de “data-com”, ou seja, a data em que o investidor precisa estar com o ativo em carteira para garantir o recebimento do JCP.

Após essa data, as ações serão consideradas “ex-juros”, ou seja, quem comprar a ação a partir de 05 de agosto (segunda-feira) já não terá mais direito aos proventos.

Quando o valor será pago aos acionistas?

Segundo anunciado pela companhia, o valor será creditado na conta dos acionistas no dia 04 de setembro de 2024.

No mundo esportivo, é comum ver jovens atletas conquistando grandes quantias por meio de premiações e patrocínios. No entanto, nem todos lidam bem com esse dinheiro, e muitas vezes, os atletas podem não conseguir garantir uma aposentadoria confortável.

Neste texto, apresentaremos opções de como os jovens atletas podem planejar uma aposentadoria segura e confortável, utilizando como base o valor previsto de premiação para os medalhistas nas Olimpíadas de Paris 2024.

O prêmio em dinheiro do podium olímpico

O Comitê Olímpico Brasileiro anunciou que irá premiar os ganhadores de medalhas em Paris com uma bela quantia. O atleta que conquistar uma medalha de ouro terá um prêmio previsto no valor de R$350.000,00. Já os segundo e terceiro colocados levarão R$210.000,00 e R$140.000,00, respectivamente.

Certamente, esse valor pode melhorar a vida de um atleta. Mas será que seria o suficiente para garantir uma aposentadoria (ou um complemento) para esse atleta?

Considerando que um atleta costuma ter uma carreira – em média – relativamente curta, fizemos as contas de quanto apenas esse prêmio renderia investido por 16 anos, para que o atleta utilizasse os rendimentos como complemento de sua aposentadoria.

Criando um plano complementar de aposentadoria

A tabela abaixo simula a aplicação em um investimento com rendimento de IPCA+6,28% ao ano, por 16 anos – o mesmo rendimento disponível no Tesouro Renda+ 2040 no momento da publicação deste texto.

| Premio | taxa (IPCA+) | Anos investidos (até 2040) | Valor final | Valor líquido | |

| Ouro | R$ 350.000,00 | 6,28% | 16 | R$ 927.454,85 | R$ 840.836,62 |

| Prata | R$ 210.000,00 | 6,28% | 16 | R$ 556.472,91 | R$ 504.501,97 |

| Bronze | R$ 140.000,00 | 6,28% | 16 | R$ 370.981,94 | R$ 336.334,65 |

Investimentos atrelados ao IPCA protegem seu dinheiro do efeito da inflação ao longo do tempo, sendo uma ótima alternativa para investimentos de longo prazo. Isso ocorre porque, quanto maior for a inflação medida pelo indicador do IPCA (principal medidor de inflação ao consumidor do nosso país), maior será a rentabilidade do investimento, compensando o efeito da inflação e garantindo um retorno real do investimento.

Em contrapartida, esse tipo de investimento é recomendado para investidores que desejam resgatar apenas no vencimento do título, pois o valor do título poderá variar – para cima ou para baixo – de acordo com movimentos de mercado.

No Tesouro Renda+, o investidor pode optar por resgatar o valor na data de conversão (2040, em nosso exemplo) ou receber um “salário mensal” a partir dos resgates do valor acumulado por 20 anos.

Assim, o investimento acumulado do prêmio do medalhista de ouro garantiria cerca de R$3.200,00 por mês, corrigidos pela inflação, por 20 anos.

Além do Tesouro Renda+, outros investimentos como a previdência privada podem ser indicadas para objetivos de longo prazo como a aposentadoria. Confira nosso Ebook sobre previdência aqui.

E se o atleta continuar investindo?

Considerando a possibilidade de o atleta resgatar seu investimento em 2040 e optar por continuar investindo, simulamos quais seriam os rendimentos do valor acumulado no Tesouro Selic. Diferente do Tesouro IPCA (Renda+), o Tesouro Selic possui rentabilidade e liquidez diárias, podendo ser resgatado a qualquer momento, minimizando a possibilidade de prejuízo para o investidor.

| Valor acumulado líquido em 16 anos | taxa mensal (10,5% ao ano) | Rendimento mensal bruto | Rendimento líquido (22,5% de imposto) |

| R$ 840.836,62 | 0,84% | R$ 7.025,32 | R$ 5.444,62 |

| R$ 504.501,97 | 0,84% | R$ 4.215,19 | R$ 3.266,77 |

| R$ 336.334,65 | 0,84% | R$ 2.810,13 | R$ 2.177,85 |

Considerando a Selic atual de 10,5% ao ano, a rentabilidade mensal desse título será cerca de 0,84% ao mês. Com esse “plano de complemento de aposentadoria”, o ganhador da medalha de ouro olímpica poderia receber aproximadamente R$5.400,00 com seus investimentos, apenas considerando os juros do montante acumulado. Ou seja, sem necessitar resgatar o principal.

Seja você um medalhista olímpico ou um sucesso em outra área de atuação, abra sua conta na Rico e invista infinitamente melhor.

A cada 3 meses, as empresas listadas na bolsa divulgam seus resultados, em um período que chamamos de Temporada de Resultados ou Balanços.

Durante algumas semanas, empresas divulgam uma série de números sobre suas operações, incluindo: total de receitas e despesas, detalhamentos de dívidas e investimentos, lucros ou prejuízos, comparações com períodos anteriores e até mesmo expectativas para os trimestres a frente.

Esses dados são muito importantes para os investidores avaliarem de perto a saúde financeira e as perspectivas de empresas que já investem ou nas quais que desejam investir.

Durante esse período é comum que observemos uma maior volatilidade no mercado de ações, justamente por conta da reavaliação de investidores – que tendem a comprar e vender suas ações com base nos números recém-conhecidos.

Assim, diante de um cenário ainda incerto e desafiador tanto no Brasil quanto no mundo, o acompanhamento da temporada de resultados se torna ainda mais relevante. Pensando nisso, detalhamos abaixo nossas principais expectativas para a temporada de resultados do segundo trimestre de 2024. Confira aqui o calendário de balanços do 2 trimestre de 2024.

Recapitulando o trimestre…

O segundo trimestre de 2024 foi, de maneira geral, positivo para os ativos de risco ao redor do mundo.

Para ilustrar, o índice MSCI ACWI – que representa o desempenho de ações de grande e médio porte globalmente, incluindo países desenvolvidos e em desenvolvimento – registrou alta de 2,4% no trimestre.

O resultado veio um pouco abaixo do observado no trimestre anterior, mas a verdade é que houve uma virada no mercado nesse período.

Depois de um começo de trimestre marcado por expectativas de que os juros seguiriam altos por (bastante) mais tempo nos Estados Unidos (sem grandes expectativas de um corte tão cedo), dados de inflação e mercado de trabalho alteraram o cenário esperado. Assim, ao fim do trimestre, analistas e investidores passaram a esperar um primeiro corte de juros na maior economia do mundo mais cedo do que o antecipado anteriormente. O resultado? Ativos de risco voltaram a subir.

Esse cenário de relativa volta do apetite ao risco, entretanto, não foi sentido da mesma forma no Brasil. Por aqui, as ações demoraram um pouco mais para reagir e mercado brasileiro acabou fechando na contramão de seus pares globais no trimestre. O desempenho fraco das ações brasileiras ocorreu devido a uma combinação de fatores:

- Cenário macroeconômico externo sofrendo diversas mudanças;

- Incertezas sobre a política fiscal doméstica;

- Ruídos entre o Poder Executivo e a gestão do Banco Central;

- Maior interferência do governo em empresas listadas.

Como resultado, durante o segundo trimestre de 2024, o Ibovespa caiu 3,3%, e o dólar subiu 11,6% em relação ao real. Isso fez com que, em dólares, o desempenho do Ibovespa ficasse ainda pior: amargamos 13% de queda.

Um trimestre desafiador

Voltando, então, ao cenário esperado para os balanços corporativos referentes a esse segundo trimestre de 2024. De forma geral, o consenso de mercado espera uma queda nos resultados das empresas brasileiras listadas na bolsa.

Na comparação com o mesmo trimestre do ano passado, dados da Bloomberg apontam para uma queda esperada de 9,2% na métrica conhecida como “lucro por ação”. Para a receita, a expectativa também é de queda, de 4,2%.

Como falamos acima, o quadro mais pessimista esperado para o segundo trimestre reflete um cenário macroeconômico que voltou a ser mais difícil, especialmente por fatores domésticos.

Vale o destaque para perspectivas de juros altos por mais tempo (também por aqui), que tendem a afetar principalmente empresas mais cíclicas, como as do setor de varejo.

Mas o “micro” também importa – e muito!

Com o cenário macroeconômico influenciando fortemente o movimento dos papeis nos últimos meses, a análise do contexto micro – ou seja, as questões mais específicas de cada empresa – tem se mostrado ainda mais relevante para os investidores.

A maior reação de investidores às surpresas em lucros no primeiro trimestre desse ano (quando comparado a trimestres anteriores) ilustra esse comportamento. Nesse caso, quando os números divulgados surpreenderam positivamente os investidores, as ações reagiram com altas mais fortes do que costumam reagir, e o mesmo aconteceu com as surpresas negativas – com as ações caindo mais do que nos trimestres anteriores diante de resultados piores do que o esperado.

Expectativas para cada setor

Como falamos, o cenário observado no trimestre passado foi marcado por desafios, especialmente no palco doméstico. Porém, sabemos que momentos desafiadores também podem trazer oportunidades, incluindo na bolsa.

Assim, apresentamos abaixo os principais setores que esperamos que se destaquem positivamente nessa temporada de resultados:

- Financeiro: Itaú e Santander devem manter sua tendência positiva, continuando com ganhos de eficiência;

- Distribuidoras de energia: devido ao aumento no consumo de energia durante o segundo trimestre de 2024;

- Petróleo, gás e petroquímicos: devido ao aumento do preço do petróleo, e a desvalorização do real;

- Papel & Celulose: Suzano e Klabin como destaques, beneficiadas pela desvalorização do real neste segundo trimestre;

- Mineração & Siderurgia: impulsionado por volumes sazonalmente mais altos e preços ainda elevados minério de ferro.

E se você deseja aproveitar as oportunidades no mercado de ações, mas ainda não sabe como, confira a nossa carteira RICO11.

Nela, ajustamos os ativos com base em uma visão do cenário global e doméstico, considerando fatores chave, como dólar, inflação, volatilidade dos mercados, performance da bolsa brasileira e indicadores financeiros. Acesse aqui e saiba mais.

As Olimpíadas de Paris estão se aproximando, e para os fãs de esportes, esse é um momento especial. Recordes sendo quebrados, a disputa por medalhas entre as nações, histórias de superação acontecendo ao vivo e a atmosfera única que se estende desde a abertura até o encerramento dos jogos. Tudo isso contribui para tornar cada Olimpíada inesquecível.

O desejo de acompanhar ao menos algum dos esportes presencialmente é universal, mas nem sempre cabe no bolso. No entanto, com um bom planejamento e um pouco de dedicação, esse sonho de viajar para uma próxima Olimpíada pode não estar tão longe assim.

Na análise a seguir, mostraremos quanto custa para assistir aos jogos olímpicos e quando seria necessário investir para reservar a sua cadeira no evento de 2028. Confira a seguir.

Quanto custa assistir as olimpíadas?

Para ajudar nesse planejamento, analisamos os custos com base nas Olimpíadas de Paris 2024, projetando uma viagem similar para Los Angeles 2028. Assim, você terá quatro anos para se preparar financeiramente e garantir sua presença nos jogos.

| 17 dias | 7 dias | |

| Hospedagem | R$18.600,00 | R$7.700,00 |

| Alimentação | R$4.700,00 | R$2.000,00 |

| Transporte | R$2.000,00 | R$765,00 |

| Ingressos | R$900,00 | R$2.182,00 |

| Passagem aérea | R$5.500,00 | R$5.500,00 |

| Extra | R$2.000,00 | R$1.000,00 |

| Total | R$33.700,00 | R$19.147,00 |

Com base nesses cálculos, você precisaria de R$ 33.700,00 para 17 dias ou R$ 19.147,00 para 7 dias assistindo aos jogos, baseando-se nos ingressos mais baratos oferecidos em Paris 2024. É importante lembrar que os preços podem variar conforme o padrão de viagem desejado, preço dos ingressos, inflação e câmbio. Portanto, fazer uma reserva adicional para imprevistos e mudanças de preços é fundamental para o seu planejamento.

Quanto seria necessário investir para ir as olimpíadas de 2028?

Se você deseja iniciar seu planejamento hoje para as Olimpíadas de 2028 em Los Angeles, calculamos os aportes mensais necessários para uma viagem de 7 e 17 dias, considerando a rentabilidade atual da Selic (10,5% ao ano).

| aporte mensal | taxa mensal | Meses | Total aportado | valor final bruto | valor líquido |

| R$ 589,77 | 0,84% | 48 | R$ 28.308,96 | R$ 34.651,39 | R$ 33.700,00 |

| R$ 335,08 | 0,84% | 48 | R$ 16.083,84 | R$ 19.687,54 | R$ 19.147,00 |

Para objetivos de curto e médio prazo, o Tesouro Selic ou fundos de investimento de renda fixa referenciados em DI são boas opções. Esses investimentos oferecem rentabilidade previsível, baixa volatilidade e liquidez para resgate rápido, permitindo a liberdade de acessar o dinheiro a qualquer momento e aproveitar promoções.

Com uma rentabilidade muito próxima à atual da Selic (10,5% ao ano), seria necessário um investimento mensal de cerca de R$ 589,77 para acumular os R$ 33.700,00 necessários para a viagem de 17 dias ou R$ 335,08 para uma viagem de 7 dias aos jogos de Los Angeles.

Para efeito de comparação, sem investir, seriam necessários guardar mensalmente R$ 702,08 para acumular a quantia para a viagem de 17 dias, ou R$ 398,90 para a viagem de 7 dias.

Já tenho um dinheiro, e quero deixar rendendo até lá

Para quem já fez um “pé de meia” e quer realizar esse objetivo, usar os juros compostos a seu favor pode ajudar ainda mais. Na tabela a seguir, demonstramos quanto seria necessário investir hoje para acumular os mesmos valores necessários para a viagem em 4 anos.

| aporte inicial | taxa mensal | Meses | valor final bruto | valor líquido |

| R$ 26.592,67 | 0,84% | 48 | R$ 39.647,06 | R$ 33.700,00 |

| R$ 15.108,89 | 0,84% | 48 | R$ 22.525,88 | R$ 19.147,00 |

Nesse cenário, quem já tem um dinheiro guardado precisa investir ainda menos para alcançar o mesmo resultado. Enquanto é necessário um investimento total de R$28.308,96 em aportes mensais (tabela 1), com um único aporte inicial de R$26.592,67 é possível atingir o mesmo resultado para viabilizar a viagem de 17 dias.

Uma precaução é bem-vinda

Além de considerar gastos extras que você possa ter em sua viagem, trazendo mais conforto e menos “perrengues chiques”, também é prudente se preparar para possíveis mudanças de preços devido à inflação e câmbio.

Para os objetivos de curto prazo, uma opção para quem busca se proteger dessas variáveis é aumentar a margem de segurança do valor desejado e se preparar para gastos em outras moedas comprando antecipadamente. Dessa forma, o planejamento pode prevenir que alguns imprevistos não inviabilizarão seus objetivos.

Com um bom planejamento e investimento adequado, assistir às Olimpíadas pode ser um objetivo realista e emocionante, permitindo que você faça parte desse grande evento esportivo e crie memórias inesquecíveis. Abra sua conta na Rico e invista com a ajuda dos “Meus Objetivos” para realizar seus sonhos.