Se você está buscando uma forma prática de investir, os Fundos de gestão passiva, ou como chamamos aqui na Rico, os Fundos Trends, podem ser uma excelente opção. Mas o que exatamente são esses fundos? E, mais importante, quais são as vantagens e desvantagens desse tipo de investimento? Vamos descobrir!

O que são fundos de gestão passiva e ativa?

Quando falamos de fundos de investimento, eles geralmente se dividem em duas categorias principais: gestão ativa e gestão passiva.

Os fundos de gestão passiva são aqueles que seguem um índice de referência, como o Ibovespa aqui no Brasil ou o S&P 500 nos Estados Unidos. Ao invés de tentar superar o mercado, como fazem os fundos de gestão ativa, o objetivo dos fundos passivos é replicar o desempenho de um índice.

Para ficar mais claro, imagine que você investe em um fundo passivo que segue o Ibovespa. Se o índice sobe 10% em um ano, o seu fundo também deve subir em torno de 10% (menos as taxas, claro).

Já o fundo de gestão ativa conta com um time de profissionais que estuda o mercado e faz uma seleção dos melhores ativos, na opinião do time, para tentar superar o mercado.

Mas por que alguém escolheria investir em um fundo que só replica o mercado? Vamos entender as vantagens.

Quatro principais vantagens dos fundos de gestão passiva

- Baixos Custos: Uma das maiores vantagens dos fundos passivos são as taxas de administração mais baixas. Como o gestor não precisa fazer muitas movimentações nem tomar decisões complexas, os custos operacionais são menores. Isso pode significar mais retorno para você no longo prazo.

- Transparência: Outra vantagem é a transparência. Como esses fundos seguem um índice, você sempre sabe exatamente onde seu dinheiro está investido. Se você está no Ibovespa, por exemplo, sabe que seu dinheiro está distribuído entre as principais ações da Bolsa brasileira.

- Diversificação Automática: Ao investir em um fundo passivo, você automaticamente ganha uma diversificação ampla. Ao invés de comprar ações individuais, você está investindo em uma cesta de ações que compõem o índice. Isso dilui o risco de estar exposto a uma única empresa ou setor.

- Acessibilidade a teses específicas: Com os fundos passivos, você pode escolher investimentos específicos, em busca de valorização de um mercado como um todo. Digamos que você é muito otimista com a tese de investimento em ouro. Você pode encontrar um fundo passivo, como o fundo Trend Ouro, para investir nessa tese até quando achar interessante.

Então, Fundos Passivos são uma boa opção para você?

Se você busca uma maneira simples, de baixo custo e transparente de investir, os fundos de gestão passiva podem ser uma excelente escolha. Eles permitem que você acompanhe o mercado sem precisar se preocupar em tomar decisões de investimento complexas.

No entanto, é importante estar ciente das limitações e dos riscos, especialmente em momentos de crise. Afinal, se não há uma gestão tomando as decisões de investimento, cabe a você decidir até quando aquele investimento alvo do fundo passivo é viável.

Quando escolher um fundo passivo e quando um ativo?

Decidir qual tipo de fundo, ativo ou passivo, vai depender do seu perfil de investimentos e dos seus objetivos financeiros. Se você busca superar o mercado ou se proteger em momentos críticos, talvez um fundo ativo seja melhor.

Se você quer mais simplicidade, o fundo passivo pode ser o ideal. Se você quer investir em teses específicas, os fundos passivos da família Trend trazem muita acessibilidade.

A partir de R$100,00 você consegue investir em ativos como ouro, dólar, ações boas pagadoras de dividendos, ações ESG, ações internacionais, inflação e muitas outras teses de investimentos.

Na Rico, publicamos todos os meses a Lista de Fundos Passivos, ou Lista de Trends. Nela, você encontra nossos Trends favoritos para ajudar na sua alocação nos diferentes ativos do mercado. Você pode baixar gratuitamente aqui.

Nos últimos cinco anos, o Brasil viu surgir uma tendência preocupante: os gastos das classes D e E com apostas esportivas, popularmente conhecidas como “bets”, dispararam, quadruplicando nesse período.

Enquanto isso, o dinheiro que poderia ser usado para um passeio em família, um curso de aprimoramento ou até uma reserva para emergências acaba sendo perdido em uma jogada arriscada. Essa mudança no jeito de gastar revela um problema sério, que atinge em cheio as famílias de menor renda.

O que são apostas esportivas?

As apostas esportivas são uma forma de entretenimento onde as pessoas apostam dinheiro em eventos esportivos, na esperança de ganhar com base no resultado do jogo. Embora possa parecer uma maneira divertida de torcer pelo seu time favorito, as apostas carregam riscos financeiros significativos.

A explosão das apostas esportivas no Brasil

As apostas esportivas em plataformas explodiram no Brasil após a Lei nº 13.756 ser aprovada pelo Congresso Nacional e sancionada pelo então presidente Michel Temer no final de 2018. Com essa regulamentação, o mercado de apostas online se expandiu rapidamente, atraindo milhões de brasileiros.

Com a operação desde 2018, a regulamentação de apostas esportivas foi sancionada no final de dezembro, definindo regras como modelo de tributação, condições para obter licença e restrições de público.

E o resultado foi impressionante: entre 2018 e 2023, os gastos com apostas aumentaram 419%, evidenciando o crescimento dessa prática no país.

Nesse contexto, as apostas passaram a representar uma parcela cada vez maior da renda de famílias. Uma análise da Strategy & Brasil, indica que a parcela dedicada a apostas parte do orçamento familiar de famílias das classes D e E subiu de 0,27% em 2018 para 1,98% hoje – um salto de quase quatro vezes.

Em contrapartida, os gastos com lazer e cultura caíram de 1,7% para 1,5% do orçamento, enquanto os gastos com alimentação permaneceram estáveis. A principal motivação declarada pelos apostadores dessas classes é “ganhar dinheiro”, mas apenas 23% dos entrevistados relatam que terem conseguido ganhar mais do que perder com apostas.

Apesar de ainda não haver estudos comprovando uma relação causal entre a piora da situação financeira das famílias e o maior gasto com apostas (ou seja, que uma coisa explica a outra), é crescente o número de evidências que apontam para uma relação – no mínimo – prejudicial.

Para ilustrar, uma pesquisa realizada pela SBVC (Associação Brasileira de Varejo e Consumo) revelou que 63% dos apostadores afirmam que tiveram a renda comprometida por conta do hábito [de apostar]; enquanto 23% deixaram de comprar roupas para realizar as apostas, 19% itens de mercado e 19% viagens.

Ou seja, a mesmo tempo em que ocupam espaço cada vez maior na renda das famílias, os gastos com apostas também têm comprometido a situação financeira de muitos brasileiros.

O que são as classes D e E e por que elas são mais afetadas?

As classes D e E são categorias econômicas utilizadas no Brasil para identificar as faixas da população com menor renda. Elas são definidas com base na renda familiar mensal:

- Classe D: Inclui famílias com uma renda mensal entre aproximadamente R$ 2.000 e R$ 2.400.

- Classe E: Compreende as famílias que ganham até cerca de R$ 2.000 por mês.

As classes D e E tendem a ser mais vulneráveis a esse tipo de gasto devido à menor disponibilidade de recursos e à busca por formas rápidas de melhorar a renda. A falta de conhecimento sobre os riscos e a baixa educação financeira contribuem para que famílias de menor renda vejam as apostas como uma oportunidade de ganho fácil, sem considerar – ou ter conhecimento pleno de – os riscos envolvidos.

As apostas são investimentos?

A pesquisa conduzida pela Anbima indicou que uma parcela significativa dos apostadores brasileiros considera as apostas esportivas como uma forma de investimento.

Essa percepção é mais comum entre jovens adultos e pessoas com menor educação financeira, o que tem um impacto relevante nas classes de menor poder aquisitivo. A pesquisa destacou que muitos apostadores acreditam que podem obter retornos financeiros consistentes com base em seu conhecimento sobre esportes e estratégias de apostas.

É importante entender que apostas esportivas não são um investimento. Investir é aplicar dinheiro de forma planejada e estratégica, buscando retornos a longo prazo com base no seu perfil de investidor, seus objetivos, conhecimento e – acima de tudo – com segurança.

Já as apostas esportivas são uma atividade de alto risco, onde o resultado depende muito mais da sorte do que de qualquer outro fator. Ao contrário de um investimento, que pode gerar ganhos consistentes ao longo do tempo, as apostas podem resultar em perdas frequentes, comprometendo seriamente o orçamento familiar.

A confusão entre esses conceitos pode levar as pessoas a acreditarem que estão “investindo” ao apostar, quando na verdade estão se expondo a grandes riscos financeiros. Inclusive, investir sem um objetivo claro e definido pode levar a expectativas irreais de ganho rápido, sem pensar nos riscos.

A importância da Educação Financeira

Essa pesquisa serve como alerta. Enquanto as apostas esportivas podem parecer uma saída financeira “simples e divertida”, elas representam um risco real ao orçamento familiar – especialmente para famílias de baixa renda.

A chave para mudar esse cenário é o acesso ao conhecimento e o acesso à educação financeira, que tem o potencial de capacitar pessoas a fazerem escolhas mais conscientes e seguras com o seu dinheiro.

Entender como gerenciar o dinheiro, conhecer os riscos das apostas e aprender sobre os tipos de investimentos pode fazer toda a diferença na vida de muitos – especialmente aqueles que enfrentam dificuldades financeiras, como é boa parte da população brasileira de baixa renda atualmente. Ao invés de buscar ganhos rápidos e incertos, a educação financeira oferece ferramentas para construir uma vida financeira mais segura e estável a longo prazo.

A educação financeira permite que as pessoas identifiquem e aproveitem oportunidades de investimento que podem aumentar seu patrimônio ao longo do tempo. Isso inclui entender os diferentes tipos de investimentos e como eles se alinham com seus objetivos e perfil de risco.

Simulação prática: o custo de uma aposta

Vamos imaginar uma situação prática. Suponha que uma família de classe D ou E aposte R$ 219,00 por mês durante um ano.

Esse valor pode parecer pequeno, mas ao final de 12 meses, terá sido gasto um total R$ 2.628 apenas com apostas.

Se ao invés de apostar, essa pessoa tivesse investido esse dinheiro em uma aplicação de renda fixa pós fixada com um rendimento de 10,50% ao ano, ela teria cerca de R$ 2.752,19 ao final de um ano. Em cinco anos, esse valor poderia crescer para aproximadamente R$ 16.970,46, o equivalente a 12 meses de salário mínimo — prova de como a consistência pode fazer a diferença.

| Período | Aporte mensal (R$) | Juros acumulados (R$) | Valor final (R$) |

| 1 ano | 219,00 | 124,19 | 2.752,19 |

| 5 anos | 219,00 | 3.830,46 | 16.970,46 |

Agora, compare isso com as perdas possíveis nas apostas, onde muitas vezes todo o dinheiro “investido” se vai em uma aposta malsucedida. Somado a isso, a possibilidade de vieses comportamentais, como a explicada na falácia do jogador, fazer com que a pessoa aposte mais do que o inicialmente previsto, por achar que após uma série de perdas, uma vitória é “devida” ou “iminente”.

O que é falácia do jogador?

Conhecida também como a falácia do jogador ou a falácia de Monte Carlo, a teoria foi inicialmente delineada por Amos Tversky e Daniel Kahneman em 1971. Essa concepção errônea envolve a crença de que se um evento ocorreu com maior frequência do que o esperado recentemente, a probabilidade de sua ocorrência no futuro diminui, e vice-versa. Em termos simples, aqueles que caem nessa falácia acreditam que padrões passados têm a capacidade de prever resultados futuros, mesmo quando os eventos são estatisticamente independentes.

Como se tornar um investidor ou investidora?

Inicialmente, investidores devem conhecer o seu perfil de investidor, que é o primeiro passo para escolher investimentos que fazem sentido com seus objetivos e horizonte de investimento.

Se você ainda não sabe qual é o seu perfil de investidor, é essencial descobri-lo para fazer escolhas mais seguras e adequadas. Neste artigo, você pode entender melhor como identificar seu perfil e tomar decisões financeiras mais informadas e inteligentes: Acesse aqui!

É fundamental que esses investimentos sejam realizados por meio de plataformas de investimento reguladas pela Comissão de Valores Mobiliários (CVM), o que garante a segurança e a transparência das operações. Utilizar plataformas reguladas, como a Rico (empresa parte do grupo XP), protege o investidor contra fraudes e oferece suporte profissional qualificado. Isso é crucial para a construção de um patrimônio sólido e seguro, sem os riscos e incertezas que as apostas trazem.

Se você ainda não tem conta na Rico, abra a sua gratuitamente aqui e invista com mais segurança!

Não seja pego de calças curtas!

“Only when the tide goes out do you discover who’s been swimming naked”, Warren Buffett.

Projeções macroeconômicas são importantes para todo investidor, porque ajudam a nos prepararmos para o que vem adiante. Ou seja, não ser pego de “calças curtas”, especialmente em momentos desafiadores para os investimentos.

Isso não significa que você saberá “o dia exato em que o dólar vai cair ou subir”. Pois isso, infelizmente, será praticamente impossível. Mas quer dizer que você entenderá melhor as tendências da economia e poderá pensar em como adaptar seus investimentos (ou manter tudo como está, se for o caso), pensando no seu perfil e objetivos.

Com isso em mente, detalhamos abaixo nossas principais projeções para este ano e o próximo. Abaixo, te contamos o porquê de tudo isso, e como investir nesse cenário.

Mundo: juros prestes a cair nos Estados Unidos, e não vemos crise eminente

No cenário internacional, o principal motor dos mercados segue a política monetária – ou seja, o movimento nas taxas de juros ao redor do mundo.

Após um longo período de juros altos que seguiram a elevada inflação impulsionada pela pandemia da Covid-19, vimos o mundo desenvolvido dando início ao tão esperado processo de afrouxamento monetário. Ao longo do primeiro semestre desse ano, Bancos Centrais de países como Canadá, Reino Unido e Zona do Euro começaram a cortar suas taxas básicas de juros.

A novidade é que (finalmente) devemos ver o mesmo movimento nos Estados Unidos. Isso porque os últimos meses foram marcados por resultados de inflação melhores do que o esperado, ao mesmo tempo em que o mercado de trabalho caminha em direção ao reequilíbrio – como ilustrado pela relação entre o número de vagas disponíveis e o de trabalhadores em busca de colocação, agora próxima ao nível pré-pandemia.

Ou seja: o ritmo de crescimento da maior economia do mundo está finalmente cedendo, e isso deve permitir que o Fed (Banco Central americano) comece a cortar os juros. Acreditamos que o primeiro corte de juros acontecerá em setembro, levando os Fed Funds (equivalente à nossa taxa Selic) para 4,75% ao ano em dezembro. A partir daí, entendemos que a queda de juros deve seguir gradual, até que atinja 3,5% ao ano em 2026.

Vale lembrar:

Juros elevados têm o objetivo de controlar a alta de preços, encarecendo o crédito, desincentivando o consumo, e desaquecendo a economia e a demanda por bens e serviços.

Por outro lado, cresce a preocupação de que a economia americana possa entrar em recessão. Afinal, juros altos por longos períodos podem “frear demais” a economia. A recente volatilidade que vimos nos mercados ao redor do mundo no início de agosto refletiu essa preocupação.

Como ilustrado no gráfico abaixo, bolsas no mundo todo “despencaram” por um breve período, depois que dados de desemprego americano vieram mais fracos que o esperado, e se uniram a outros movimentos globais – como a alta de juros no Japão e uma temporada de resultados corporativos pior do que o esperado também nos Estados Unidos.

Contamos tudo sobre esse dia nesse texto.

Dito isso, não vemos os Estados Unidos entrando em recessão no cenário atual – a menos não por ora. No geral, os dados mostram que a economia americana está esfriando em resposta à política monetária apertada, mas não caminhando para uma recessão aguda. Em outras palavras, a economia está enfraquecendo como resultado (intencional) da alta de juros, mas não vemos uma queda abrupta no crescimento com impactos nocivos aos mercados, embora esse risco não possa ser descartado.

Se concretizado, um cenário de desaceleração gradual da economia americana tende a ser positivo para países emergentes. Juros mais baixos nos mercados desenvolvidos normalmente são uma boa notícia para as moedas emergentes, ao atrair mais capital em busca de retorno. Por outro lado, receios de uma recessão global e busca por ativos seguros (aversão ao risco) tendem a agir de modo contrário, enfraquecendo moedas como o real.

Assim, uma redução gradual dos juros nos Estados Unidos sem que isso signifique uma queda abrupta da economia tende a contribuir para a apreciação e relativa estabilidade de moedas emergentes.

Enquanto isso, do outro lado do mundo, a China deve seguir lutando contra um crescimento mais fraco. O país ainda enfrenta desafios para retomar um ritmo de crescimento robusto, diante da crise que se arrasta no setor imobiliário e da baixa confiança e demanda entre consumidores, produtores e investidores.

Assim, mesmo com esforços do governo em impulsionar setores, como o mercado imobiliário, a meta de crescimento de 5,0% para esse ano segue desafiadora. Adiante, o país deve crescer menos do que o observado nos últimos anos.

Vemos o impacto dessa desaceleração, entretanto, como limitado para a economia brasileira, além de ser um ponto benéfico para a inflação global (não adicionando mais pressão sobre os preços). Entendemos que nossas exportações devem seguir estáveis para o país asiático, contribuindo para a manutenção das nossas contas externas relativamente sólidas – embora menos robustas do que anteriormente previsto, com riscos em torno de uma desaceleração mais forte da economia global.

Enquanto isso, no Brasil

Economia segue forte, e deve crescer 2,7% nesse ano

Por aqui, a economia segue robusta, apesar da tragédia climática no sul do país. Conforme podemos ver nos dados referentes ao segundo trimestre, a economia segue resiliente apesar dos efeitos da tragédia no Rio Grande do Sul – cujos impactos econômicos limitaram-se, principalmente, ao curto prazo.

A título de exemplo, tanto a produção industrial quando o comércio varejista e o setor de serviços registraram crescimento no segundo trimestre (frente ao anterior), refletindo a resiliência do consumo das famílias.

A elevação do consumo é explicada, primordialmente, pelo crescimento da “massa de renda disponível” das famílias – grosso modo, a renda após o pagamento de impostos. Para se ter uma ideia, projetamos que esse indicador cresça 6,5% acima da inflação no ano.

A alta da renda das famílias, por sua vez, reflete uma série de fatores, dentre os quais:

- Um mercado de trabalho aquecido – a taxa de desemprego alcançou o menor patamar em quase dez anos e deve seguir em baixa (encerrando o ano em 6,5%, descontados efeitos sazonais), com destaque para a elevação dos salários – que, apesar de alguma moderação recente, acumulam alta de 4% no terceiro trimestre do ano; e

- Elevadas transferências fiscais, com destaque para o aumento da concessão de benefícios ligados ao INSS e a atual política de reajuste do salário-mínimo (que segue a variação da inflação, acrescida do crescimento do PIB);

Em bom português: famílias viram crescer sua renda no período, e se utilizaram desse impulso para consumir mais bens e serviços.

O crédito em alta também tem contribuído para o crescimento da economia, alimentando a retomada de investimentos. Afinal, maiores concessões de crédito permitem o consumo de bens de maior valor por parte de indivíduos, como eletrodomésticos e carros, além de investimentos em pequenos negócios, equipamentos, etc.

Para ilustrar, o saldo total de crédito tende a subir aproximadamente 7% (acima da inflação) em 2024 – apesar da esperada manutenção da taxa Selic em dois dígitos, como falaremos adiante.

Nesse cenário, projetamos que o PIB cresça 2,7% em 2024.

Olhando para frente, esperamos que a economia perca ímpeto gradualmente, embora deva seguir em terreno positivo. O enfraquecimento esperado é explicado por dois principais fatores:

- O efeito da alta de juros: diante de um cenário de economia forte, aumento da inflação esperada para esse ano e incertezas fiscais pressionando as expectativas de inflação no futuro, entendemos que o Banco Central deve optar por voltar a elevar a nossa taxa básica de juros, a Selic.

Isso significa que os juros se tornarão ainda mais contracionistas, impactando o consumo especialmente de bens duráveis (como eletrodomésticos, carros e imóveis) e investimentos produtivos. Ou seja, o freio dos juros deve voltar a pesar sobre o crescimento econômico ao longo dos próximos meses.

Falamos mais sobre o que esperar para a Selic em seção adiante.

- Elevada percepção de risco em relação ao cenário doméstico: apesar de relativa melhora recente, incerteza política e ainda latente percepção de risco fiscal (ou seja, dúvidas sobre a gestão das contas públicas) tendem a seguir no radar de investidores em relação ao Brasil.

Essa incerteza adiciona risco ao cenário por meio da precificação de ativos financeiros por aqui – como a nossa moeda e os juros de longo prazo, além do nível de investimento e da confiança – podendo prejudicar o crescimento econômico.

Assim, vemos a economia desacelerando entre o fim desse ano e o ano que vem, com o PIB subindo 1,6% em 2025.

Inflação sob a luz amarela

Como contamos em detalhes aqui, o IPCA (nosso principal índice de inflação ao consumidor) registrou alta de 0,38% em julho. O resultado mensal levou o índice para 4,50% no acumulado em doze meses, acelerando em relação aos 4,23% registrados em junho – e atingindo o limite superior da meta do Banco Central (de 3,0%).

Quer saber mais sobre a política de metas de inflação? Te contamos aqui!

O número de julho veio um pouco acima das expectativas de analistas e foi impulsionado principalmente pelos preços de gasolina, energia elétrica e passagens aéreas. Com exceção de passagens aéreas (cujo preço tende a ter comportamento mais volátil), as principais elevações do mês refletiram variações já esperadas em preços administrados, derivados de ajuste de combustíveis por parte da Petrobras e da mudança da bandeira tarifária de energia para “amarela” (diante do baixo nível de reservatórios hídricos no país).

Por outro lado, os preços de alimentos seguiram em queda, revertendo a elevação observada em maio, na sequência da tragédia climática na região sul do país. Para ilustrar, a categoria “alimentação no domicílio” registrou queda de 1,51% no mês.

Mas o destaque do resultado mensal ficou para a reaceleração de preços de serviços, além da luz amarela acesa para bens industriais. Os preços de veículos novos, por exemplo, subiram 0,5% em julho, depois de seguirem estáveis em junho. Já a métrica chamada “serviços subjacentes” (que exclui serviços com preços mais voláteis, como passagem aérea) acelerou para 6,0% na média dos últimos três meses em julho, de 4,6% no mês anterior – e bem acima da meta de 3,0% do Banco Central.

Parte da explicação para a alta recente de produtos industriais resulta da uma moeda depreciada – ou seja, dólar alto por aqui. Apesar da recente valorização, a moeda brasileira segue relativamente desvalorizada em relação à média histórica e seus principais pares emergentes.

A demanda aquecida por bens industriais inclusive de maior valor, como eletrodomésticos e veículos, também reflete o baixo nível do desemprego e a tendência de elevação das concessões de crédito na economia.

Olhando adiante, vemos a inflação mantendo-se pressionado ao longo dos próximos meses, puxada principalmente por reajustes de energia. Contas de luz devem seguir pressionadas ao longo do segundo semestre, refletindo tanto o cenário climático desfavorável (com a manutenção da bandeira amarela), quanto decisões políticas sobre a distribuição dos recursos da Eletrobras. Os últimos trarão descontos ao consumidor, mas que devem ser sentidos apenas em 2025 (não mais esse ano, como até então esperado).

Nesse contexto, riscos de médio-longo prazo se somam a um cenário de uma inflação mais alta para esse ano.

Além de um mercado de trabalho aquecido, com salários em alta e PIB em elevação, a volatilidade do real também acende a luz amarela no controle de preços. Os impactos de uma moeda mais fraca sobre a inflação não são imediatos, mas são sentidos em preços que vão desde alimentos até produtos industrializados.

Vale destacar que uma série de produtos consumidos e utilizados em nossa produção doméstica (como alimentos e insumos industriais) são negociados em dólares e/ou importados de outros países.

Deste modo, a desvalorização do real tem impacto importante no comportamento dos preços domésticos – em economia, chamamos esse efeito de pass throug.

Finalmente, vale também destacar riscos ainda presentes no cenário internacional, especialmente geopolítico. Esses incluem: i) potenciais impactos de conflitos no Oriente Médio, podendo ser sentidos em preços como de combustíveis e outras commodities industriais; e ii) eventuais barreiras comerciais (incrementais) entre China e economias desenvolvidas, o que tende a aumentar os gargalos e desequilíbrios em cadeias de produção globais, além de elevar preço de produtos finais “tarifados”.

De fato, por esses e outros fatores, vimos os preços internacionais de commodities bastante voláteis nos últimos meses.

Nesse cenário, projetamos que o IPCA encerre 2024 em 4,4% e em 4,0% em 2025 – ambos acima da meta do Banco Central, mas dentro do intervalo de tolerância.

E o dólar, vai para onde?

Os últimos meses foram marcados por forte volatilidade da nossa taxa de câmbio. Depois de um segundo trimestre marcado pela forte depreciação do real, com o dólar ultrapassando a barreira dos R$ 5,80, o último mês trouxe certo alívio a nossa moeda.

A depreciação observada no segundo trimestre do ano refletiu movimentos principalmente domésticos, dos quais destacamos a piora da percepção de risco fiscal e ruídos no cenário político.

Já na virada do primeiro semestre do ano, movimentos globais acabaram pesando mais sobre a nossa taxa de câmbio – incluindo operações envolvendo a moeda japonesa e o impacto da alta de juros por lá, além de receios de uma recessão nos Estados Unidos.

Diante da dissipação de parte da percepção de risco mais aguda no cenário global, e relativa melhora no cenário político doméstico (com redução de ruídos entre Executivo e Banco Central, e esforços do governo em elevar a arrecadação frente ao crescimento das despesas públicas), o último mês trouxe certo alívio a nossa taxa de câmbio.

Olhando adiante, o início do ciclo de corte de juros nos Estados Unidos deve contribuir para a continuidade do enfraquecimento do dólar no mundo – movimento que deve ser fortalecido pelos nossos juros mais altos por aqui.

Dito isso, não vemos o real se valorizando de maneira sustentada para o valor apontado por modelos estruturais (de aproximadamente 5,25 reais por dólar) – ou seja, refletindo fundamentos econômicos, como a nossa taxa de juros e o preço e quantidade do que vendemos/compramos em relação ao resto do mundo.

Isso porque entendemos que parte da precificação de risco atrelada a nossa moeda como reflexo de incertezas político-fiscais deve permanecer.

Nesse cenário, projetamos a taxa de câmbio em R$/US$ 5,40 para o final de 2024 e para 2025.

Vale destacar que essa projeção não significa que esse será o valor da taxa de câmbio ao longo de todo o ano. Pelo contrário, esperamos que o “sobe e desce do dólar” siga presente, especialmente diante do alto nível de incerteza nos cenários global e doméstico.

Selic deve voltar a subir em setembro, terminando o ano em 11,75%

Como contamos aqui, o Copom (nosso comitê de política monetária) optou por manter a taxa Selic em 10,50% ao ano em sua última reunião, no fim de julho. A decisão seguiu a manutenção da taxa Selic da reunião de junho, quando o Banco Central interrompeu o processo de queda dos juros básicos iniciado em agosto de 2023.

O Comitê trouxe uma mensagem dura contra a inflação nas comunicações que seguiram a decisão – que foi mais uma vez unânime, deixando para trás as incertezas associadas à decisão dividida de maio.

Para o Copom, os riscos para que a inflação volte para a meta de 3,0% do Banco Central aumentaram nos últimos meses – tanto por conta do cenário lá fora quanto por aqui, mas com o palco doméstico pesando relativamente mais.

Meta de inflação: o que é?

O regime de metas de inflação é parte do que chamamos de política monetária – a política responsável pelo controle da quantidade de moeda em determinada economia, que fica sob a responsabilidade do Banco Central.

Esse regime determina uma meta de inflação explícita e numérica (% ao ano), a ser perseguida pelo Banco Central. No caso brasileiro, a meta de inflação atual é de 3,0%. Isso significa que o Banco Central tem a responsabilidade de controlar a alta de preços ao longo, de modo que ela se mantenha no ritmo de 3,00%.

O modelo brasileiro também inclui uma banda de tolerância de 1,50 pontos percentuais para cima e para baixo. Essa “banda” serve para acomodar eventuais choques, como por exemplo uma seca que afete a produção de alimentos e eleve a inflação além do controle do Banco Central, ou uma pandemia que derrube os preços.

Lá fora, embora os juros devam começar a cair em breve nos Estados Unidos, a maior economia do mundo deve seguir relativamente forte. O cenário de “pouso suave”, ou seja, de desaceleração suave da economia americana, não ameniza a pressão sobre os preços globais de maneira geral. Em bom português, com a economia americana e global crescendo de maneira relativamente estável, não devemos ver queda em preços como o de matérias primas ou produtos industriais – o que poderia servir de contraponto para pressões sobre a inflação por aqui.

Já no campo doméstico, o aquecimento do mercado de trabalho e a robustez da economia como um todo são os fatores de maior relevância nos últimos meses, se traduzindo em maiores riscos olhando para o controle dos preços adiante.

Vale lembrar que: um mercado de trabalho aquecido tende a pressionar os salários, dado o maior “poder de barganha” de trabalhadores e a busca por mão de obra. Com maiores salários e grande parte da população empregada, aumenta-se a demanda por bens e serviços na economia – e o movimento de alta de preços ganha força, retroalimentando-se.

A volatilidade da nossa taxa de câmbio também representa um risco no controle dos preços. Afinal, conforme falamos acima, boa parte do que produzimos e consumimos internamente tem uma “parcela em dólar” – como produtos importados ou mesmo insumos para a produção dos mais diversos bens, como alimentos, roupas e carros.

Assim, o “vai e vem” recente da nossa moeda é somado aos riscos no radar do Banco Central, que olha sempre para frente quando se trata da definição da taxa de juros. Isso porque a política monetária opera com defasagem; ou seja, as mudanças de patamar da taxa Selic demoram a ser sentidas na economia, impactando – por exemplo – o crédito, e assim a demanda por bens e serviços, e o comportamento dos seus preços.

Nesse sentido, o fato de as expectativas para a inflação no futuro estarem acima da meta do Banco Central reforça a preocupação que vemos por parte do Copom adiante.

Expectativas de inflação: o que são?

As expectativas de inflação são muito importantes para o controle da inflação em si.

A dinâmica é simples: basta pensar que se você acredita que os preços não irão parar de subir no futuro, e você é um prestador de serviços ou mesmo o locatário de um imóvel, existe uma grande chance de que você já subirá o seu preço, para não “ficar pra trás”, certo?

Eventualmente, esse movimento de agentes na economia acaba impulsionando os preços em cadeia, e a inflação efetivamente sobe (no futuro).

Diante de um cenário de economia forte, salários em alta e inflação corrente acima da meta, entendemos que o Banco Central voltará a elevar a taxa Selic. Projetamos que a Selic encerre esse ano em 11,75%, atingindo 12% no início de 2025 – e ficando nesse patamar por certo tempo.

Isso significa que os juros devem seguir acima patamar chamado neutro. Ou seja, acionando mais uma vez o “pé no freio” na economia, para controlar a alta de preços.

Como investir nesse cenário?

Com tantos eventos e mudanças no cenário econômico no Brasil e no mundo, entender como melhor investir o seu dinheiro e proteger o seu patrimônio é essencial.

Por isso, destacamos abaixo nossas recomendações de alocação atualizadas de acordo com o seu perfil de investidor, além de sugestões de onde investir em cada classe de ativo (como ações, renda fixa e fundos de investimento).

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira tudo isso em detalhes no nosso relatório “Onde Investir” – acesse aqui!

| Classe | Opção de investimento | Opção de investimento 2 | Mínimo da opção mais acessível |

|---|---|---|---|

| Renda fixa pós-fixada | CRI Cyrela -04/2031 – 102% CDI* isento | Selection RF Light FIC Renda Fixa Crédito Privado LP | R$ 100,00 |

| Inflação | NTN-B – ago/30 – 6% | Debenture Jalles Machado mai/2034 6,6% *isento | R$ 50,00 |

| Renda Fixa Prefixada | Tesouro Prefixado jan/2026 – 11,15% | R$ 100,00 | |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | Kinea Atlas II | R$ 100,00 |

| Renda variável Brasil | Carteira Rico11 | Selection Ações FIC Ações | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos/ Fundos Imobiliários | Carteira de FIIs Rico | R$ 100,00 |

Recapitulando…

Os Jogos Olímpicos de Paris 2024 acabaram e agora podemos fazer diversos balanços sobre a competição. Incorporando o espírito olímpico, podemos dizer que o Brasil terminou as Olímpiadas com muitos motivos para se orgulhar.

Apesar do número de medalhas de ouro não ter superado o recorde que ainda ficou com os anos de 2021 e 2016 (foram 7 ouros em cada um desses anos), em determinados esportes o Brasil obteve os melhores resultados da história. Além disso, conquistamos ao todo 20 medalhas nessa edição, sendo três de ouro, sete de prata e 10 de bronze. É a segunda melhor campanha da história. Tivemos também a conquista de medalhas inéditas em algumas provas.

E os bons resultados do Brasil nos Jogos Olímpicos Paris 2024 se refletiram além dos esportes em si. Nas redes sociais, por exemplo, houve adesão de mais de 2,5 milhões de novos seguidores ao longo dos Jogos. Assim, as redes sociais do Comitê Olímpico do Brasil (@timebrasil) terminam Paris 2024 com uma medalha de ouro entre todos os 205 Comitês Olímpicos Nacionais.

Outra marca a ser comemorada pela entidade no ciclo olímpico é o crescimento de patrocinadores privados: foram 21 patrocinadores do Time Brasil. Dentre as 21 empresas que patrocinaram o Time Brasil nas Olímpiadas, 9 delas são negociadas na bolsa brasileira, a B3.

Nesse cenário, olhando para o mundo dos investimentos, uma questão que fica agora é: será que a exposição que essas empresas tiveram durante o período das Olímpiadas impactou a performance das suas ações? Vamos entender.

As Olimpíadas e a bolsa: tem relação?

De acordo com informações divulgadas pela Globo – principal emissora do Brasil a transmitir os Jogos Olímpicos – seus canais (TV Globo, Sportv, Globoplay e GE) alcançaram 140,4 milhões de pessoas com conteúdo sobre os Jogos Olímpicos de Paris.

Ou seja, considerando apenas a população brasileira, milhões de pessoas foram impactadas com conteúdo dos jogos. Com base no último censo divulgado pelo IBGE, podemos dizer que quase 70% da população brasileira foi impactada por conteúdo sobre as Olimpíadas, apenas considerando os canais Globo.

Assim, podemos dizer que o conteúdo sobre as Olímpiadas viralizou entre a população brasileira, não é mesmo? Quem acompanha redes sociais sabe que, além de muita emoção, os jogos foram a temática de diversas discussões e “memes”.

Durante esse período, outro destaque ficou para as marcas de patrocinadores, principalmente para quem acompanhou os jogos pela TV. Listamos abaixo as principais empresas privadas que patrocinaram o Time Brasil:

| Águia Branca | Hemmer | Peak |

| Ajinomoto | Max Recovery | Riachuelo |

| Aliança Francesa | Medley | Smartfit |

| Azul | Mormaii | Subway |

| Estácio | Neoenergia | Vivo |

| Grupo Águia | Newon | Voke |

| Havaianas | Nsports | XP Investimentos |

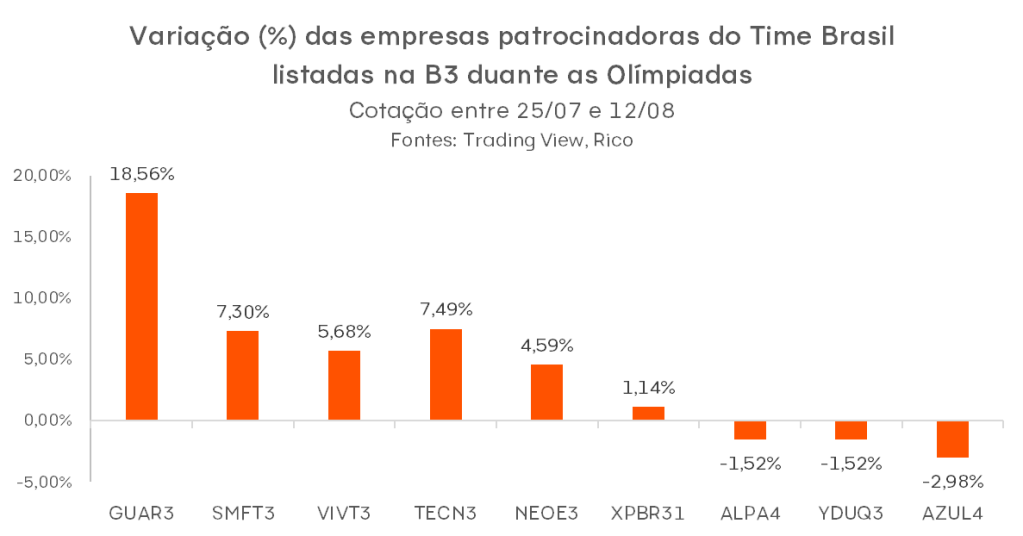

Falando especificamente sobre as empresas patrocinadoras, algumas exerceram o patrocínio a partir de uma marca própria, como é o caso da XP Investimentos – empresa que possui ações listadas na Nasdaq e BDRs negociadas aqui no Brasil (XPBR31) – da Neoenergia, que possui as ações listadas diretamente na B3 (NEOE3), da Azul (AZUL4), entre outras.

Já outras apoiaram o esporte brasileiro por meio de marcas associadas a uma holding, como é o caso da Havaianas, que pertence à Alpargatas (APLA4) e da Mormaii, que pertence ao grupo Technos (TECN3).

A pergunta que fica agora é: será que a exposição que essas marcas tiveram durante os Jogos Olímpicos se refletiu nos preços de suas ações negociadas na B3?

As Olímpiadas de Paris 2024 tiveram início no dia 26 de julho de 2024 e foram encerradas em 11 de agosto de 2024.

Assim, analisamos o movimento de preços das ações dos patrocinadores desde o fechamento dos negócios em 25 de julho, até a abertura das negociações do dia 12 de agosto. A tabela abaixo ilustra os resultados.

| Empresa | Ticker | Variação (%) |

|---|---|---|

| Riachuelo | GUAR3 | +18,56% |

| Smartfit | SMFT3 | +7,30% |

| Vivo | VIVT3 | +5,68% |

| Mormaii | TECN3 | +7,49% |

| Neoenergia | NEOE3 | +4,59% |

| XP Investimentos | XPBR31 | +1,14% |

| Havaianas | ALPA4 | -1,52% |

| Estácio | YDUQ3 | -1,52% |

| Azul | AZUL4 | -2,98% |

Ou seja, 6 das 9 empresas que patrocinaram o time Brasil tiveram oscilação positiva nas ações durante o período das Olímpiadas, o que corresponde a 66% das empresas.

Relação causal ou correlação espúria?

Como podemos observar, a maioria das empresas patrocinadoras do Time Brasil e que são listadas na B3 registraram alta nos preços das suas ações durante o período dos Jogo Olímpicos de Paris 2024. Mais precisamente, 66% delas subiu durante o período dos Jogos Olímpicos.

Mas será que apenas a exposição que essas empresas tiveram nesse período justifica esse fato, ou ocorreu o que chamamos de correlação espúria?

Afinal, alguns dados até podem estar numericamente relacionados, mas são capazes de levar a conclusões precipitadas e equivocadas se não forem analisados com precisão, por não haver de fato uma relação de causa e efeito entre eles.

O que é uma correlação espúria?

Ocorre uma correlação espúria quando há relação estatística entre duas variáveis, porém não existe nenhuma relação de causa e efeito entre elas.

Há um site na internet que mostra diversos casos de correlações espúrias, como exemplo, entre artigos de quarta-feira de Matt Levine na Bloomberg e a geração de energia nuclear na França. Ou ainda, entre o número de pessoas afogadas por cair em uma piscina com o número de filmes estrelados por Nicolas Cage.

Ou seja, uma correlação espúria ocorre quando há relação numérica entre duas variáveis, mas sem haver uma relação de causa e efeito entre elas.

Para entendermos se há uma relação de causa e efeito ou é apenas uma correlação espúria nesse caso, é importante considerar que o movimento dos preços de ações na bolsa, em sua essência, pela relação entre oferta e demanda.

De maneira simplificada, se há muito investidores interessados em comprar um ativo, o preço sobe. Por outro lado, se a maioria dos investidores desejar vender essas ações, o preço cai.

Essa dinâmica entre compra e venda de ações, por sua vez, reflete uma série de fatores. Esses incluem fatores macroeconômicos, como juros, taxa de câmbio e inflação, além de questões microeconômicas – como o desempenho específico de uma empresa (incluindo lucro, alavancagem, etc) – e ainda os objetivos e perfil de cada investidor.

Ou seja, uma série de fatores influenciam a decisão de investidores, impactando diretamente os preços de ações.

Voltando para o exemplo Olímpico, portanto, podemos dizer que a exposição que os patrocinadores tiveram durante o período dos Jogos Olímpicos pode ter influenciado a decisão de investidores e, consequentemente, impactado o preço das respectivas ações. Porém, afirmar que há uma relação direta (e de causalidade) entre os dois fatores exigiria estudo estatístico detalhado.

Além disso, não podemos esquecer que: o mundo não parou para os Jogos Olímpicos. Isso significa que outros fatores também impactaram os preços dos ativos ao longo dos dias.

Por exemplo, a maioria das companhias patrocinadoras do Time Brasil com ações negociadas na bolsa brasileira divulgaram seus resultados corporativos referentes ao segundo trimestre do ano durante a vigência dos Jogos. A temporada de resultados (como é conhecido esse período) costuma adicionar volatilidade para as ações, visto que os investidores tendem a ajustar suas posições com base nos números recém conhecidos.

Tivemos ainda outros eventos que movimentaram bastante os preços de ativos durante essas duas semanas, incluindo o que ficou conhecido como a Black Monday – dia em que receios de recessão nos Estados Unidos e a alta de juros no Japão contribuíram para a queda de ativos ao redor do mundo (explicamos aqui).

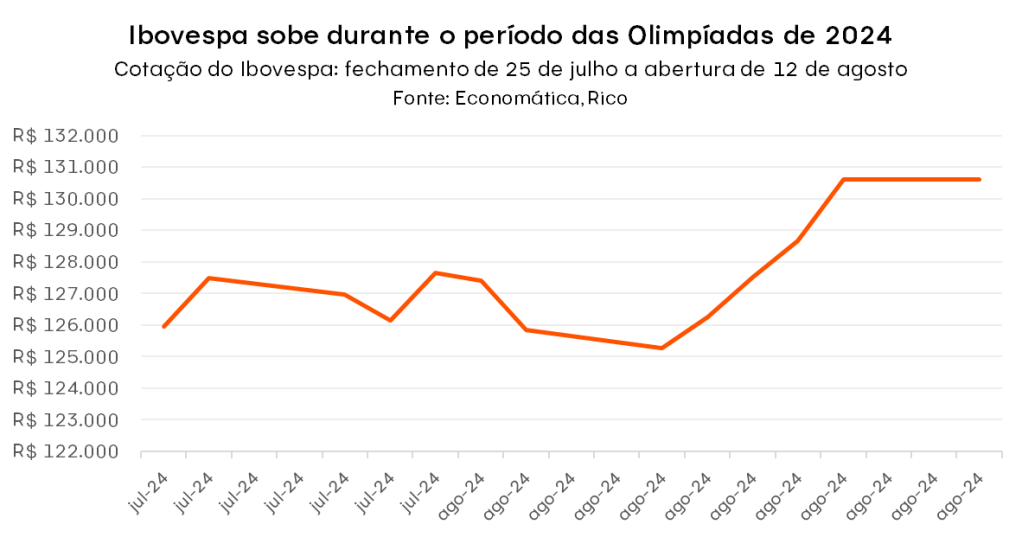

Por fim, vale destacar que o Índice Ibovespa (principal índice acionário brasileiro) registrou alta de 3,70% no período analisado.

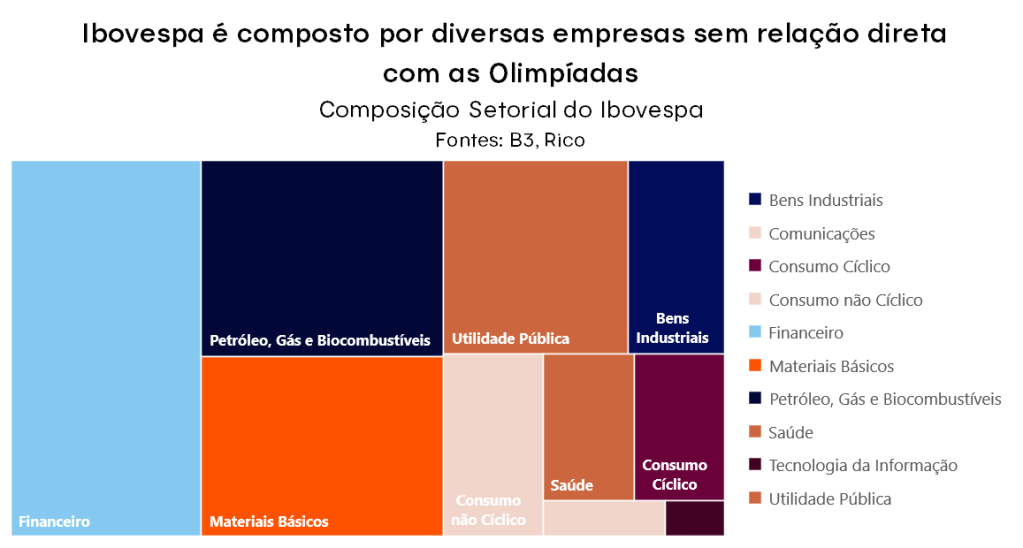

Sendo composto por mais de 80 empresas – grande parte das quais não teve relação direta com os Jogos Olímpicos – o comportamento do índice Ibovespa é mais uma sinalização de que estamos diante de uma provável correlação espúria.

Ou seja, apesar da aparente correlação entre a alta das empresas patrocinadoras do Time Brasil e a exposição das marcas durante o período dos Jogos Olímpicos, não há relação de “causa e efeito” entre os dois fatores.

Em resumo, o que levar de tudo isso? Embora os Jogos Olímpicos de 2024 tenham deixado muitos legados, a relação causal entre patrocínio e desempenho na bolsa segue não sendo um deles.

Os Fundos de Investimento Imobiliário (FIIs) têm se tornado cada vez mais populares entre os investidores, oferecendo a possibilidade de renda mensal com aplicações no mercado imobiliário.

Neste texto, vamos calcular quanto seria necessário investir em cada um dos Top 5 FIIs para receber um rendimento mensal de R$1.000 em cada um deles.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira recomendada de FIIs. Em nossa carteira, você encontra os percentuais recomendados para cada fundo, além de mais nomes para complementar a diversificação da sua carteira.

Confira abaixo quanto seria necessário investir em cada um dos 5 principais FIIs para receber R$1.000 nesse mês:

Fundo CPTS11 (Capitania Securities II FII-Classe A):

- Cotação base: R$8,19 (em 12/08/2024)

- Rendimento por cota: R$0,08

- Percentual por cota: 0,94%

Considerando o rendimento de 0,94% por cota no fundo CPTS11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$106.340,37, o equivalente a 12.987 cotas.

Fundo KNCR11 (Kinea Rendimentos Imobiliarios-U):

- Cotação base: R$104,78 (em 31/07/2024))

- Rendimento por cota: R$0,95

- Percentual por cota: 0,91%

Considerando o rendimento de 0,91% por cota no fundo KNCR11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$110.294,74, o equivalente a 1.053 cotas.

Fundo BRCO11 (Bresco Logistica FII Resp Lim Unica):

- Cotação base: R$113,00 (em 31/07/2024)

- Rendimento por cota: R$0,87

- Percentual por cota: 0,78%

Considerando o rendimento de 0,78% por cota no fundoBRCO11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$129.885,06, o equivalente a 1.149 cotas.

Fundo PVBI11 (FII Vbi Prime Properties-Unica):

- Cotação base: R$94,10 (em 31/07/2024)

- Rendimento por cota: R$0,65

- Percentual por cota: 0,72%

Considerando o rendimento de 0,72% por cota no fundo PVBI11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$144.769,23, o equivalente a 1.538 cotas.

Fundo XPML11 (Xp Malls FI-Unica):

- Cotação base: R$112,00 (em 18/07/2024)

- Rendimento por cota: R$0,92

- Percentual por cota: 0,82%

Considerando o rendimento de 0,82% por cota no fundo XPML11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$121.739,13, o equivalente a 1.087 cotas.

É importante destacar que esses valores são calculados com base na última distribuição disponível, e as condições podem sofrer alterações ao longo do tempo.

Por isso, é essencial sempre realizar uma análise antes de tomar qualquer decisão de investimento, levando em consideração muito fatores além do valor de rendimento mensal, como detalhamos nesse texto ou na playlist abaixo.

Caso queria conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de FIIs neste mês.

Dividendos são uma parcela do lucro líquido de uma empresa, distribuída periodicamente aos acionistas, proporcionalmente ao número de ações que eles possuem, como forma de remuneração. A ideia de realizar esses pagamentos é recompensar os acionistas e atrair novos investidores.

A periodicidade desses pagamentos varia de empresa para empresa, podendo ser mensal, trimestral, quadrimestral, semestral ou anual. Algumas empresas também pagam dividendos sem uma regularidade muito clara.

Neste texto, vamos calcular quanto seria necessário investir em cada uma das Top 5 ações para receber o total de R$12.000,00 nos últimos 12 meses— ou seja, uma média mensal de R$1.000,00 por mês.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Em nossa carteira, você encontra os percentuais recomendados para cada ação, além de mais nomes para complementar a diversificação da sua carteira.

Além disso, vale destacar que a carteira não é uma seleção das maiores pagadoras de dividendos dos últimos 12 meses, e sim, as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas.

Confira a seguir:

Ação PETR4 (Petrobras):

- Cotação base: R$26,15 (em 31/07/2023)

- Rendimento por cota: R$6,46

- Percentual por cota: 20,78%

Considerando o rendimento de 20,78% por ação de PETR4, para receber aproximadamente R$12.000 seria necessário um investimento total de R$48.545,64, o equivalente a 1.856 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação BRAP4 (Bradespar):

- Cotação base: R$20,72 (em 31/07/2023)

- Rendimento por cota: R$2,97

- Percentual por cota: 12,64%

Considerando o rendimento de 12,64% por ação deBRAP4, para receber aproximadamente R$12.000 seria necessário um investimento total de R$83.753,31, o equivalente a 4.041 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação CURY3 (Cury S/A):

- Cotação base: R$15,77 (em 31/07/2023)

- Rendimento por cota: R$2,19

- Percentual por cota: 12,30%

Considerando o rendimento de 12,30% por ação de CURY3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$86.583,88, o equivalente a 5.491 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação VALE3 (Vale):

- Cotação base: R$60,14 (em 31/07/2023)

- Rendimento por cota: R$6,99

- Percentual por cota: 10,11%

Considerando o rendimento de 10,11% por ação de VALE3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$103.263,79, o equivalente a 1.717 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação BBAS3 (Brasil):

- Cotação base: R$21,97 (em 31/07/2023)

- Rendimento por cota: R$2,43

- Percentual por cota: 10,09%

Considerando o rendimento de 10,09% por ação deBBAS3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$108.484,92, o equivalente a 4.937 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

É importante destacar que esses valores são calculados com base na distribuição dos últimos 12 meses, rendimentos passados não são promessa ou projeções de rendimentos futuros.

Novamente, essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Essas ações, são as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas. Entretanto, mudanças econômicas e operacionais podem alterar essas projeções futuras.

Por esse motivo, recomendamos que acompanhe mensalmente nossa carteira para seguir nossas recomendações atualizadas.

Por fim, se você está iniciando nos investimentos em ações, confira nossa playlist educacional abaixo.

Caso queria conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de Dividendos aqui.

Como diz o ditado: depois da tempestade vem a bonança. Será?

A semana do dia 05 de agosto de 2024 começou turbulenta nos mercados, com uma nova “Bloody Monday” (segunda-feira sangrenta) marcada por bolsas caindo forte ao redor do mundo. O destaque foi o Índice Nikkei (principal índice da bolsa do Japão), que desabou 12,4% e chegou a acionar o circuit breaker – paralisação do pregão por tempo determinado quando a queda do dia atinge certo patamar percentual.

As quedas não se limitaram ao oriente. O movimento de pânico se refletiu nas principais bolsas do mundo. O Índice Nasdaq dos Estados Unidos, por exemplo, começou a segunda-feira em queda superior a 5%.

O mercado nacional acompanhou a aversão ao risco do exterior, mas em escala reduzida. Na mínima da Bloody Monday do 05 de agosto, o Ibovespa chegou a recuar mais de 2% e terminou o dia em queda de 0,46%.

Relembrando os motivos da queda

O movimento de pânico dos mercados na segunda-feira (05) ocorreu devido a alguns fatores.

Dentre eles, vale o destaque para o receio entre investidores de uma potencial recessão nos Estados Unidos – que ganhou força diante de dados fracos do mercado de trabalho divulgados na semana anterior.

A elevação de juros no Japão, que levou investidores a desfazerem muitas posições de carry trade, também figurou entre os principais catalizadores do movimento de “pânico” que se espalhou rapidamente.

O que é carry trade?

Na prática, é um mecanismo onde investidores vendem suas posições em moedas de países de juros baixos (como o Japão) e compram outras moedas de países com taxas de juros mais altas (como o México e o próprio Brasil) com o objetivo de obter retornos fruto do diferencial de juros.

Ou seja, alguns fatores influenciaram esse movimento. Confira aqui nossa análise completa sobre o que motivou as fortes quedas nos mercados.

O que está acontecendo agora?

Desde terça-feira (06 de agosto), estamos vendo uma recuperação dos mercados ao redor do mundo. Assim como os motivos por trás do pânico inicial, a recuperação recente também remonta a uma série de fatores.

Primeiro, maior parte da operações de carry trade global foi desfeita – segundo dados do JP Morgan – o que contribui para reduzir a volatilidade vista no início da semana, especialmente em moedas de países emergentes.

Além disso, entendemos que os dados apresentados pela economia americana ainda não indicam uma recessão na maior economia do mundo.

Apesar de o dado referente ao mercado de trabalho divulgado na semana passada ter vindo mais fraco do que era esperado (mostrando elevação da taxa de desemprego acima do projetado), ele não sugere uma contração ou uma deterioração mais severa do mercado de trabalho no país. Ou seja, os dados não passam a imagem de uma recessão – a menos não por ora.

Outros indicadores divulgados após o dado de desemprego nos Estados Unidos reforçaram a tese de que é cedo demais ou até mesmo um pouco exagerado considerar a efetividade de uma recessão nesse momento.

Investidores “divididos”

Nesse contexto, os investidores estiveram bastante divididos nos últimos dias, levando ao questionamento de muitos sobre a alocação em bolsa nesse momento – especialmente diante da incerteza sobre como o movimento dos juros podem (ou tendem) a afetar as ações brasileiras.

Como os juros nos Estados Unidos afetam as ações brasileiras?

Temos o efeito dos juros no valuation (ou avaliação) das empresas. Isso porque quanto maior a taxa de juros, mais prejudicada fica a avaliação, já que essa taxa é usada no cálculo para encontrar o que chamamos de “preço justo” para as ações. E nesse caso, quanto maior a taxa, menor o preço justo.

Nesse sentido, também entra nesse cálculo o que chamamos de “taxa livre de risco”, e justamente os juros norte-americanos costumam ser utilizados como taxa livre de risco. Assim, a mudança na taxa de juros americana afeta a precificação das empresas no Brasil.

Vale a pena investir em ações agora?

É bem verdade que o mercado acionário é bastante volátil, mas esses momentos de correria costumam gerar oportunidades. Estamos vivendo um momento de incertezas, que ainda impõe cautela aos investidores. Mas, seguimos vendo a bolsa brasileira “barata” se comparada ao histórico e a outros países emergentes.

Além disso, muitas empresas estão entregando resultados positivos nessa safra de balanços. Ou seja, a temporada de resultados está reforçando a tese de que escolhendo empresas sólidas, podemos surfar um momento de boas oportunidades na bolsa brasileira.

E temos mais um ponto de destaque: olhando para o gráfico de preços, o Ibovespa está tentando superar uma barreira importante nos 130 mil pontos que, se rompida, pode levar o índice a um novo teste em seu topo histórico, que está em 134.391 pontos. Nesse caso, os 130 mil pontos é um patamar importante, pois diversas vezes o índice tentou romper essa região e não conseguiu. Agora, se essa barreira for superada, o topo histórico pode ser novamente testado.

Ou seja, para investidores com perfil mais arrojado e objetivos de longo prazo, podemos estar em um momento de oportunidades na bolsa brasileira.

Para surfar essas oportunidades, te convido a conhecer o nosso relatório completo sobre Onde Investir em agosto.

O universo de ETFs vem crescendo no Brasil. Você sabe quais são os ETFs disponíveis na nossa bolsa e seus códigos de negociação? Para te ajudar nessa missão, preparamos uma lista com os principais ETFs de acordo com o volume negociado.

O que são ETFs?

Um ETF (da sigla em inglês, “Exchage Traded Funds”) funciona exatamente como sua tradução literal, “fundo negociado em bolsa”. Ou seja, é um fundo de investimento, administrado por uma gestora, do qual é permitido a compra e venda de cotas (ou “pedacinhos”) diretamente pela B3.

Assim como nos fundos de investimento, os gestores dos ETFs investem em ativos específicos com os recursos desse ETF.

A diferença do ETF para um fundo de investimento “tradicional” é que, no caso dos ETFs, os ativos nos quais os gestores investem já são pré-estabelecidos e têm por objetivo acompanhar algum índice ou ativo de referência. Esses incluem, por exemplo, o ouro, bitcoin, ou até uma cesta de ações que compõe índices, como o Ibovespa e o S&P500.

Além disso, os ETFS – diferentes dos fundos de investimento tradicionais – tem suas cotas negociadas em bolsa.

Confira mais sobre como funcionam os ETFs aqui.

Assim como Fundos de Investimento “tradicionais”, há diferentes tipos de ETFs, se os classificarmos com base na classe de ativos nas quais investem. Assim, existem ETFs de Renda Fixa, ETFs de criptoativos, de commodities, de ações brasileiras, de ações globais – entre outros.

Para vender ou comprar uma cota em um ETF, é preciso saber o ticker desse ETF. Ou seja, o código de negociação do ETF que deseja negociar em sua plataforma da Rico.

Geralmente, os ETFs que tem como objetivo seguir índices específicos, ou seja, são atrelados à índices, tem o ticker terminando em 11.

Mas sabemos que a sopa de letrinhas dos investimentos pode acabar dificultando o processo de escolha desses ativos. Por isso, preparamos uma lista com os ETFs mais negociados na bolsa brasileira, classificando-as de acordo com as seguintes categorias:

- Ações brasileiras

- Ações americanas

- Ações internacionais

- Commodities

- Criptoativos

- Renda Fixa Brasil

- Renda Fixa Internacional

- Outros ETFs negociados

ETFs de ações brasileiras

Na tabela abaixo, listamos os principais ETFs relacionados a ações brasileiras, e a seguir uma explicação sobre cada um deles.

| Índice de Referência | Código de Negociação | Descrição |

|---|---|---|

| Ibovespa | BOVA11 | Principais ações do mercado brasileiro |

| Ibovespa | BOVV11 | Principais ações do mercado brasileiro |

| Ibovespa | BOVX11 | Principais ações do mercado brasileiro |

| Índice de Small Caps | SMAL11 | Empresas de pequeno porte |

| Índice de Small Caps | SMAC11 | Empresas de pequeno porte |

| Índice de Dividendos | DIVO11 | Ações que se destacam na distribuição de proventos |

| Ibov Smart Dividendos | NDIV11 | Pagamentos regulares de dividendos ao investidor |

| Índice IBrX 50 | PIBB11 | 50 empresas mais negociadas B3 |

| Índice IBrX 100 | BRAX11 | 100 empresas mais negociadas na B3 |

| Índice Financeiro | FIND11 | Companhias do setor financeiro |

| Materiais Básicos | MATB11 | Companhias do setor de materiais básicos |

| Governança Corporativa | GOVE11 | Companhias destaque em Governança Corporativa |

| Teva Ações Micro/Small Cap | TRIG11 | Ações de empresas de baixa e média capitalização |

| Índice ICO2 | ECOO11 | Transparencia em emissões de carbono |

Como pudemos observar, existem alguns ETFs que replicam o mesmo índice, como o Ibovespa. Nesses casos, a diferença entre está na gestora que administra cada um desses ETFs e, portanto, na taxa de administração cobrada.

BOVA11, BOVV11 e BOVX11

Ambos os ETFs replicam o índice Ibovespa (IBOV), que é o principal indicador do desempenho das ações da bolsa brasileira. Ele reúne as empresas que correspondem a cerca de 80% do número de negócios e do volume financeiro do nosso mercado.

SMAL11 e SMAC11

Os dois ETFs acompanham o índice de Small Caps (SMLL), índice da B3 que é composto pelas ações de empresas de pequeno porte que são mais negociadas na bolsa.

DIVO11

Esse ETF acompanha o índice de Dividendos (IDIV), que é um índice com foco nas empresas que se destacaram em termos de remuneração dos investidores sob a forma de dividendos e juros sobre o capital próprio.

NDIV11

O ETF acompanha a variação do índice Bovespa Smart Dividendos B3 – Price Return, que busca investir em empresas que possuem histórico de lucratividade e saúde financeira, proporcionando ao investidor a oportunidade de participar dos lucros das principais empresas pagadoras de dividendos do Ibovespa.

A versão price return do índice conta com o diferencial de distribuir proventos e não reinvestir os dividendos pagos pelos ativos que compõem o índice.

PIBB11

Esse ETF tem o objetivo de replicar o IBrX 50 (IBXL), índice que reúne as 50 empresas mais negociadas e com maior representatividade do mercado de ações brasileiro.

BRAX11

O ETF acompanha o índice IBrX 100 (IBRX), que agrega as 100 empresas mais negociadas e com maior representatividade da B3.

FIND11

Esse ETF acompanha o índice Financeiro (IFNC), que é um índice com foco no desempenho médio das empresas do setor financeiro, como bancos, intermediários financeiros e seguradoras.

MATB11

Esse ETF replica o Índice de materiais básicos (IMAT), que é composto por ações do segmento de materiais básicos da B3. O setor inclui empresas que atuam no setor de mineração, siderurgia, fabricação de papeis, setor químico, entre outros.

GOVE11

Busca replicar o índice de Governança Corporativa (IGCT), índice com foco de acompanhar o desempenho das ações que voluntariamente adotam padrões de governança corporativa diferenciados.

TRIG11

Esse fundo busca acompanhar a variação do índice Teva Ações Micro Cap / Small Cap Index, que é composto por ações de empresas menores da bolsa, que representam até 5% da capitalização total de mercado.

A carteira permite exposição à empresas com menor capitalização de mercado de forma diversificada e abrange setores como serviços, indústria, comércio, infraestrutura e outros.

ECOO11

Esse fundo tem como referência o Índice Carbono Eficiente – ICO2 – que possui foco no desempenho das companhias que demonstram o comprometimento com a transparência de suas emissões de carbono.

ETFs de ações americanas

Abaixo, listamos os principais ETFs relacionados a ações negociadas nos Estados Unidos.

| Índice de Referência | Código de Negociação | Descrição |

|---|---|---|

| S&P500 | IVVB11 | 500 ações negociadas na bolsa americana |

| S&P500 | SPXI11 | 500 ações negociadas na bolsa americana |

| Nasdaq | NASD11 | Maiores empresas do segmento de tecnologia |

| CRSP U.S Large Cap | USAL11 | Empresas americanas de grande porte |

| S&P SmallCap 600 | SVAL11 | Empresas americanas de pequeno porte |

| NYSE FANG+ | TECK11 | 10 empresas de tecnologia mais negociadas |

| MSCI USA E. ESG | ESGU11 | Empresas americanas com foco ESG |

| FTSE Nareit Equity REITS | URET11 | Setor imobiliário dos EUA |

IVVB11 e SPXI11

ETFs que tem o índice S&P500 como referência. Esseíndice acompanha o desempenho de cerca de 500 empresas norte-americanas. Representa as empresas líderes dos seus setores ao redor do mundo, e é uma das principais medidas do desempenho médio do mercado de ações norte-americano.

NASD11

Acompanha o índice Nasdaq, que por sua vez replica desempenho das 100 maiores empresas não financeiras listadas na bolsa americana, com maior foco em empresas de tecnologia.

USAL11

Segue a variação do Índice CRSP U.S Large Cap Index. Esse índice é composto por quase 600 empresas de diversos setores, engloba 85% do valor de mercado das ações dos Estados Unidos, incluindo principalmente empresas de grande porte.

SVAL11

Replica o índice S&P SmallCap 600 Value, que é composto por empresas americanas caracterizadas como Small Caps (empresas menores, com baixa capitalização de mercado).

TECK11

Segue o índice NYSE FANG+. Esse índice que acompanha o desempenho das 10 empresas de tecnologia mais negociadas do momento. Sua composição inclui cinco empresas fixas que representam a sigla FAANG (Facebook, Amazon, Apple, Netflix e Google), e outras 5 revisadas trimestralmente.

ESGU11

Replica o índice MSCI USA Extended ESG, projetado para maximizar a exposição do portfólio a empresas que se comprometem com fatores ambientais, sociais e de governança (ESG). O índice possui diversificação em diferentes setores e tem como alvo empresas com altas classificações ESG em cada setor. Alguns setores não são elegíveis para esse índice, como tabaco, armas não convencionais, armas de fogo civis, carvão térmico e areias betuminosas.

URET11

Replica o índice FTSE Nareit Equity REITS, que mede o desempenho dos fundos de investimentos imobiliários listados nos Estados Unidos.

ETFs de ações internacionais

Abaixo, listamos os principais ETFs relacionados a ações internacionais além dos Estados Unidos. Assim, reunimos ETFs relacionados a ações de outras regiões. como China, Europa e índices globais com ações do mundo todo.

| Índice de Referência | Código de Negociação | Descrição |

|---|---|---|

| Índice MSCI China | XINA11 | Grandes e médias empresas da China |

| Índice FTSE Global | WRLD11 | Ações de mercados desenvolvidos e emergentes |

| Índice MSCI Europe | EURP11 | Grandes e médias empresas da Europa |

| Índice MSCI ACWI | ACWI11 | Ações globais |

XINA11

Acompanha o Índice MSCI China, que representa o desempenho de grandes e médias empresas da China. É composto por mais de 700 ativos de diversos setores como consumo, telecomunicação, financeiro e saúde, que representam cerca de 85% do mercado acionário chinês. O Alibaba Group, conhecido como a “Amazon da China”, é a empresa com maior participação no índice.

WRLD11

Esse ETF replica o Índice FTSE Global All Cap index, que é composto por empresas do mundo inteiro. Reúne companhias de alta, média e baixa capitalização, de diversos setores, de países desenvolvidos e emergentes. Captura mais de 90% dos mercados globais.

EURP11

ETF que replica o Índice MSCI Europe Investable Market, composto por empresas de grande, média e pequena capitalização presentes em 15 mercados desenvolvidos na Europa.

ACWI11

ETF que replica o índice MSCI ACWI, que foi projetado para representar o desempenho de ações de diversos países, com empresas de alta e média capitalização em 23 mercados desenvolvidos e 27 mercados emergentes. Conta com mais de 3000 companhias de 11 diferentes setores.

ETFs de criptoativos

Abaixo, listamos os principais ETFs relacionados a criptoativos.

| Índice de Referência | Código de Negociação | Descrição |

|---|---|---|

| Índice Nasdaq Crypto | HASH11 | Cesta de criptomoedas |

| Índice Nasdaq Bitcoin | BITH11 | Exposição ao Bitcoin |

| Índice CME CF Bitcoin | QBTC11 | Exposição ao Bitcoin |

| Índice Nasdaq Ether | ETHE11 | Investimento em Ethereum |

| Índice CME CF Ether | QETH11 | Investimento em Ethereum |

| Índice CF Web 3.0 | WEB311 | Tokens nativos e blockchains |

| Índice CF DeFi | DEFI11 | Ativos relacionados a Finanças Descentralizadas |

O que é Tecnologia Blockchain?

É um sistema que funciona de maneira descentralizada e distribuída, alimentado por vários computadores. Funciona como um grande arquivo compartilhado de registros de transações.

O que são Smart Contracts (Contratos Inteligentes)?

São programas que executam condições acordadas previamente de forma automática. Eles utilizam a tecnologia blockchain e funcionam em diversas áreas, como finanças e mercado imobiliário.

O que é DeFi?

DeFi (Finanças Descentralizadas) refere-se a um ecossistema de aplicações financeiras construídas em plataformas de blockchain. O objetivo do DeFi é replicar serviços financeiros tradicionais (como empréstimos, seguros, exchanges, etc.) de maneira mais aberta, acessível, transparente e menos burocrática.

HASH11

Primeiro ETF de criptoativos lançado no Brasil, o HASH11 busca acompanhar a variação do índice Nasdaq Crypto, que por sua vez segue o desempenho de uma cesta de criptomoedas com liquidez e capitalização de mercado relevantes.

BITH11 e QBTC11

Ambos os ETFs investem em Bitcoins, a diferença entre eles está no índice que replicam. O BITH11 acompanha a variação de um índice chamado índice Nasdaq Bitcoin Reference Price, já o QBTC11 busca acompanhar a variação do índice CME CF Bitcoin Reference Rate. Ambos os índices replicam o preço do Bitcoin em dólares americanos.

ETHE11 e QETH11

Ambos os ETFs investem no Ethereum, a diferença entre eles também está no índice que acompanham. O ETHE11 busca acompanhar a variação do índice Nasdaq Ether Reference Price, enquanto o QETH11 acompanha a variação do índice CME CF Ether-Dollar Reference Rate. Ambos seguem o preço do Ethereum em dólares americanos.

WEB311

A Web3 é uma tecnologia criada sobre a estrutura das plataformas de contratos inteligentes (smart contracts). O WEB311 replica o índice CF Web3 Index e busca acompanhar a performance de tokens nativos de aplicativos e protocolos descentralizados baseados em blockchains.

DEFI11

Esse fundo acompanha a variação do índice CF DeFi Market Cap Weight Composite Index. O índice busca refletir a performance do setor chamado de finanças descentralizadas – ou “DeFi” (“Ativos de DeFi”).

Sobre a categoria de ETFs ligados a criptoativos, temos um texto completo aqui na Riconnect, acesse aqui para conhecer outras opções.

ETFs relacionados a Commodities

Abaixo, listamos os principais ETFs relacionados a Commodities.

BBOI11

Esse ETF busca acompanhar a variação do índice Futuro de Boi Gordo, que é negociado na B3. Esse contrato futuro negocia o preço da arroba do Boi no mercado.

O que é a arroba do boi gordo?

É uma medida de origem árabe, utilizada para medir o peso da carcaça do gado, considerando apenas a carne e os ossos. Ou seja, não leva em consideração o sangue, couro, patas, sebo, miúdos, entre outros. A arroba do boi é a unidade de medida utilizada na pesagem da carcaça dos bovinos, influenciando diretamente a receita das fazendas ou sítios que comercializam o gado.

CORN11

O ETF acompanha o desempenho do contrato Futuro de Milho. Ou seja, é um ETF para o investidor que deseja se expor ao preço do milho.

O Milho, negociado nesse contrato futuro, refere-se ao milho em grão a granel, amarelo, de odor e aspectos normais, em bom estado de conservação. Livre de sementes prejudiciais e de insetos vivos, duro ou semiduro, proveniente da última safra e de produção brasileira, em condições adequadas de comercialização e próprio para consumo animal.

GOLD11

Esse ETF busca acompanhar a variação do índice LBMA Gold Price, utilizado como preço de referência do ouro a vista em Dólares. Ou seja, por meio desse ETF o investidor pode ter parte do seu patrimônio investido em ouro.

ETFs de renda fixa

Aqui traremos uma lista com os principais ETFs relacionados a renda fixa brasileira.

| Índice de Referência | Código de Negociação | Descrição |

|---|---|---|

| Índice Teva Tesouro Selic | LFTS11 | Títulos públicos atrelados à Selic |

| IMA-B | IMAB11 | Títulos públicos atrelados a inflação |

| IMA-B5+ | B5MB11 | Títulos públicos atrelados a inflação (mais de 5 anos) |

| IMA-B5+ | IB5M11 | Títulos públicos atrelados a inflação (mais de 5 anos) |

| IMA-B5 P2 | B5P211 | Títulos públicos atrelados a inflação |

| Índice IRF-M P2 | IRFM11 | Títulos Públicos prefixados |

LFTS11

Esse ETF tem o objetivo de acompanhar a variação do índice Teva Tesouro Selic, que por sua vez rastreia o desempenho de títulos públicos atrelados a taxa Selic.

IMAB11

Esse fundo acompanha a variação do índice IMA-B, que é formado por títulos públicos indexados à inflação medida pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo).

B5MB11 e IB5M11

Esses dois ETFs acompanham a variação do índice IMA-B 5+, formado por títulos públicos indexados à inflação (IPCA) com prazo superior a 5 anos.

B5P211

Esse fundo tem o objetivo de acompanhar a variação do índice IMA-B5 P2. Esse índice reflete os papéis indexados ao IPCA com vencimento de até cinco anos, e conta com um mecanismo de controle de prazo. Assim, a carteira do índice mantém sempre um prazo médio acima de 720 dias com o objetivo de garantir a menor alíquota de imposto de renda. Isso porque o imposto de renda dos ETFs é calculado com base no prazo médio da carteira, diferentemente dos demais fundos em que o imposto de renda é cobrado de acordo com a permanência do investidor no produto.

IRFM11

ETF que busca acompanhar a variação do índice IRF-M P2, que reflete a evolução de desempenho dos Títulos Públicos prefixados. Esse índice também conta com um mecanismo de controle de prazo (prazo médio acima de 720 dias) com o objetivo de garantir a menor alíquota de imposto de renda.

ETFs de renda fixa internacional

Abaixo, listamos os ETFs relacionados a renda fixa internacional.

| Código de Negociação | Descrição |

|---|---|

| BNDX11 | Títulos soberanos (ou seja, emitidos por governos) e corporativos de diversos mercados, exceto Estados Unidos |

| USDB11 | Títulos de renda fixa dos Estados Unidos (possui Treasuries e outros) |

BNDX11

ETF que busca acompanhar a variação do índice Bloomberg Global Aggregate ex-USD Float Adjusted RIC Capped Index, que representa uma carteira de renda fixa internacional, que inclui títulos soberanos (ou seja, emitidos por governos) e corporativos, considerando emissores em mercados desenvolvidos e emergentes. É um índice diversificado e atrelado a diversos países, mas não inclui os Estados Unidos.

USDB11

Esse fundo busca acompanhar a variação do índice Bloomberg US Aggregate Bond Float Adjusted Index. O índice foi projetado para capturar o investimento, em dólares americanos, no mercado de renda fixa nos Estados Unidos. O índice inclui treasuries, ativos relacionados com o governo e empresas americanas, entre outros tipos de ativos.

Outros ETFs negociados

A seguir, uma lista de outros ETFs que são negociados na B3. Dentre eles, o primeiro ETF que ofereceu pagamento de dividendos ao investidor, e outros ETFs com diferentes temáticas.

| Código de Negociação | Classe | Ativos |

|---|---|---|

| JOGO11 | Ações | Videogames e eSports |

| SPYI11 | Opções e dividendos | Empresas americanas, distribui proventos |

| ELAS11 | Ações | Empresas líderes no índice de Igualdade de Gêneros |

JOGO11

ETF que busca acompanhar a variação do índice MVIS Video Gaming & E-sports Index, e investe em ações de companhias de videogames e esportes eletrônicos (eSports), podendo incluir empresas que desenvolvem videogames e softwares/hardwares relacionados, prestam serviços de transmissão ao vivo (streaming) ou estão envolvidas em eventos de eSports.

SPYI11

Investe nas maiores empresas americanas. Primeiro ETF que oferece pagamentos de dividendos diretamente na conta do investidor.

ELAS11

Investe em empresas que lideram o Teva de Igualdade de Gêneros, score calculado como uma média do percentual de presença feminina na alta gestão das companhias. Ou seja, o objetivo do fundo é investir nas empresas que têm maior participação de mulheres na liderança.

Como investir em ETFs?

Agora que você já sabe quais os códigos de negociação dos principais ETFs disponíveis na B3, para comprar e vender cotas desses fundos basta procurar pelo código de negociação de cada um em sua plataforma da Rico. O melhor é que aqui a corretagem é zero! E se está procurando por indicações de outros ativos de renda variável, acesse nossas recomendações.

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 0,38% em julho de 2024. O resultado mensal levou o índice para 4,50% no acumulado em doze meses, acelerando em relação aos 4,23% registrados em junho.

Vale destacar que o nível da inflação corrente (ou seja, o ritmo da alta de preços hoje) segue dentro do limite de tolerância da meta de inflação de 3,0% perseguida pelo Banco Central – porém, bastante próximo de ultrapassar o “teto” de 4,50%.

Meta de inflação: o que é?

O regime de metas de inflação é parte do que chamamos de política monetária – a política responsável pelo controle da quantidade de moeda em determinada economia, que fica sob a responsabilidade do Banco Central.

Esse regime determina uma meta de inflação explícita e numérica (% ao ano), a ser perseguida pelo Banco Central. No caso brasileiro, a meta de inflação atual é de 3,0%. Isso significa que o Banco Central tem a responsabilidade de controlar a alta de preços ao longo, de modo que ela se mantenha no ritmo de 3,00%.

O modelo brasileiro também inclui uma banda de tolerância de 1,50 pontos percentuais para cima e para baixo. Essa “banda” serve para acomodar eventuais choques, como por exemplo uma seca que afete a produção de alimentos e eleve a inflação além do controle do Banco Central, ou uma pandemia que derrube os preços.

Reajuste em combustíveis e bandeira amarela na conta de luz puxam inflação em julho, mas alimentos caem

O resultado de julho veio um pouco acima das expectativas, com a principal surpresa (ou seja, o que levou à diferença entre o que projetamos e o resultado) vindo de gasolina. Analistas esperavam uma transmissão um pouco mais gradual do que o observado para o consumidor final do reajuste nos preços de combustíveis implementado pela Petrobras. De fato, os preços de combustíveis registraram alta de 3,31% no mês.

Vale lembrar que a estatal anunciou alta nos preços de gasolina para as distribuidoras no início de julho, diante da elevação dos preços internacionais de petróleo e seguindo a política de preços estabelecida em maio do ano passado. Grosso modo, a política tenta equilibrar variações nos preços globais com fatores domésticos e particulares da empresa, como o custo alternativo do cliente.

Outro destaque no resultado da inflação em julho foram os preços de energia elétrica, que refletiram a mudança de bandeira tarifária no mês. A categoria “energia elétrica residencial” registrou alta de 1,93% em julho – movimento explicado pelo acionamento da bandeira amarela nas contas de luz. A mudança na tarifa é explicada pelo baixo nível de chuvas no período, que inferem em custos mais altos na geração de energia no país (afinal, mais de 60% da energia no Brasil é gerada em usinas hidrelétricas).

Assim como os combustíveis, os preços de energia são chamados “administrados” – ou seja, seguem regulação/regra específica, ao invés de variarem “livremente” de acordo com a oferta e demanda no mercado.