Dividendos são uma parcela do lucro líquido de uma empresa, distribuída periodicamente aos acionistas, proporcionalmente ao número de ações que eles possuem, como forma de remuneração. A ideia de realizar esses pagamentos é recompensar os acionistas e atrair novos investidores.

A periodicidade desses pagamentos varia de empresa para empresa, podendo ser mensal, trimestral, quadrimestral, semestral ou anual. Algumas empresas também pagam dividendos sem uma regularidade muito clara.

Neste texto, vamos calcular quanto seria necessário investir em cada uma das Top 5 ações para receber o total de R$12.000,00 nos últimos 12 meses— ou seja, uma média mensal de R$1.000,00 por mês.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Em nossa carteira, você encontra os percentuais recomendados para cada ação, além de mais nomes para complementar a diversificação da sua carteira.

Além disso, vale destacar que a carteira não é uma seleção das maiores pagadoras de dividendos dos últimos 12 meses, e sim, as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas.

Confira a seguir:

Ação PETR4 (Petrobras):

- Cotação base: R$27,10 (em 31/08/2023)

- Rendimento por cota: R$6,37

- Percentual por cota: 19,94%

Considerando o rendimento de 19,94% por ação de PETR4, para receber aproximadamente R$12.000 seria necessário um investimento total de R$51.068,17, o equivalente a 1.884 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação BRAP4 (Bradespar):

- Cotação base: R$19,85 (em 31/08/2023))

- Rendimento por cota: R$2,97

- Percentual por cota: 13,20%

Considerando o rendimento de 13,20% por ação deBRAP4, para receber aproximadamente R$12.000 seria necessário um investimento total de R$80.223,47, o equivalente a 4.041 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação VALE3 (Vale):

- Cotação base: R$58,30 (em 31/08/2023)

- Rendimento por cota: R$7,16

- Percentual por cota: 11,01%

Considerando o rendimento de 11,01% por ação de VALE3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$97.653,58, o equivalente a 1.675 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação BBAS3 (Brasil):

- Cotação base: R$21,50 (em 31/08/2023)

- Rendimento por cota: R$2,50

- Percentual por cota: 10,61%

Considerando o rendimento de 10,61% por ação de BBAS3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$103.277,83, o equivalente a 4.805 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

Ação RECV3 (Petrorecsa):

- Cotação base: R$20,94 (em 31/08/2023)

- Rendimento por cota: R$2,00

- Percentual por cota: 8,65%

Considerando o rendimento de 8,65% por ação de RECV3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$125.400,42, o equivalente a 5.988 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

É importante destacar que esses valores são calculados com base na distribuição dos últimos 12 meses, rendimentos passados não são promessa ou projeções de rendimentos futuros.

Novamente, essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Essas ações, são as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas. Entretanto, mudanças econômicas e operacionais podem alterar essas projeções futuras.

Por esse motivo, recomendamos que acompanhe mensalmente nossa carteira para seguir nossas recomendações atualizadas.

Por fim, se você está iniciando nos investimentos em ações, confira nossa playlist educacional abaixo.

Caso queira conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de Dividendos aqui.

Os Fundos de Investimento Imobiliário (FIIs) têm se tornado cada vez mais populares entre os investidores, oferecendo a possibilidade de renda mensal com aplicações no mercado imobiliário.

Neste texto, vamos calcular quanto seria necessário investir em cada um dos Top 5 FIIs para receber um rendimento mensal de R$1.000 em cada um deles.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira recomendada de FIIs. Em nossa carteira, você encontra os percentuais recomendados para cada fundo, além de mais nomes para complementar a diversificação da sua carteira.

Confira abaixo quanto seria necessário investir em cada um dos 5 principais FIIs para receber R$1.000 nesse mês:

Fundo CPTS11 (Capitania Securities II FII-Classe A):

- Cotação base: R$8,24 (em 12/08/2024)

- Rendimento por cota: R$0,08

- Percentual por cota: 0,98%

Considerando o rendimento de 0,98% por cota no fundo CPTS11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$101.728,40, o equivalente a 12.346 cotas.

Fundo KNCR11 (Kinea Rendimentos Imobiliarios FII U):

- Cotação base: R$105,00 (em 30/08/2024))

- Rendimento por cota: R$0,95

- Percentual por cota: 0,90%

Considerando o rendimento de 0,90% por cota no fundo KNCR11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$110.526,32, o equivalente a 1.053 cotas.

Fundo BTLG11 (BTG Pactual Logistica FII-Unica):

- Cotação base: R$102,16 (em 15/08/2024)

- Rendimento por cota: R$0,76

- Percentual por cota: 0,76%

Considerando o rendimento de 0,76% por cota no fundo BTLG11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$134.421,05, o equivalente a 1.316 cotas.

Fundo PVBI11 (FII Vbi Prime Properties-Unica):

- Cotação base: R$92,74 (em 30/08/2024)

- Rendimento por cota: R$0,65

- Percentual por cota: 0,70%

Considerando o rendimento de 0,70% por cota no fundo PVBI11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$142.676,92, o equivalente a 1.538 cotas.

Fundo XPML11 (Xp Malls FI-Unica):

- Cotação base: R$112,00 (em 16/08/2024)

- Rendimento por cota: R$0,92

- Percentual por cota: 0,82%

Considerando o rendimento de 0,82% por cota no fundo XPML11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$121.739,13, o equivalente a 1.087 cotas.

É importante destacar que esses valores são calculados com base na última distribuição disponível, e as condições podem sofrer alterações ao longo do tempo.

Por isso, é essencial sempre realizar uma análise antes de tomar qualquer decisão de investimento, levando em consideração muito fatores além do valor de rendimento mensal, como detalhamos nesse texto ou na playlist abaixo.

Caso queria conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de FIIs neste mês.

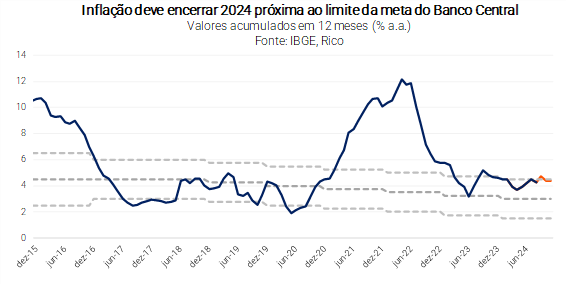

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou queda de 0,02% em agosto de 2024. O resultado mensal levou a métrica acumulada em dozes meses para 4,24% em agosto, desacelerando em relação aos 4,50% registrados em julho.

Vale destacar que a inflação corrente (ou seja, o ritmo da alta de preços hoje) segue dentro do limite de tolerância da meta de inflação de 3,0% perseguida pelo Banco Central – porém, bastante próximo do “teto” de 4,50% (no caso, o limite superior da meta).

Meta de inflação: o que é?

O regime de metas de inflação é parte do que chamamos de política monetária – a política responsável pelo controle da quantidade de moeda em determinada economia, que fica sob a responsabilidade do Banco Central.

Esse regime determina uma meta de inflação explícita e numérica (% ao ano), a ser perseguida pelo Banco Central. No caso brasileiro, a meta de inflação atual é de 3,0%. Isso significa que o Banco Central tem a responsabilidade de controlar a alta de preços de maneira contínua, de modo que ela se mantenha no ritmo de 3,00%.

O modelo brasileiro também inclui uma banda de tolerância de 1,50 pontos percentuais para cima e para baixo. Essa “banda” serve para acomodar eventuais choques, como por exemplo uma seca que afete a produção de alimentos e eleve a inflação além do controle do Banco Central, ou uma pandemia que derrube os preços.

Alimentos e energia lideram queda de preços, mas tendência deve se reverter em setembro

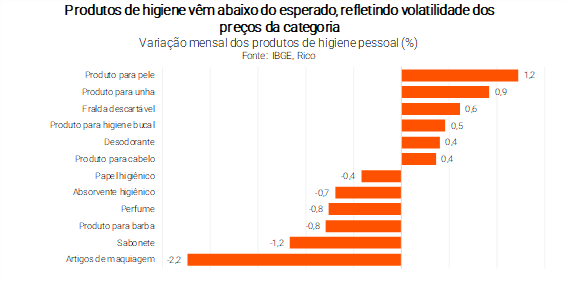

O resultado de agosto veio um pouco abaixo das expectativas, com a principal surpresa (para baixo) vindo de bens industriais. O preço de produtos industrializados, como roupas e eletrodomésticos, vem apresentando tendência de alta nos últimos meses, refletindo especialmente a depreciação recente da nossa moeda e a robustez da economia (que alimenta a demanda por bens e serviços). A inflação menor do que o projetado para a categoria em agosto, entretanto, veio principalmente de produtos de higiene – cujos preços costumam apresentar volatilidade acima da média.

Vale destacar que uma série de produtos consumidos e utilizados em nossa produção doméstica (como insumos industriais) são negociados em dólares e/ou importados de outros países. Deste modo, a desvalorização do real tem impacto importante no comportamento dos preços domésticos – em economia, chamamos esse efeito de pass-through.

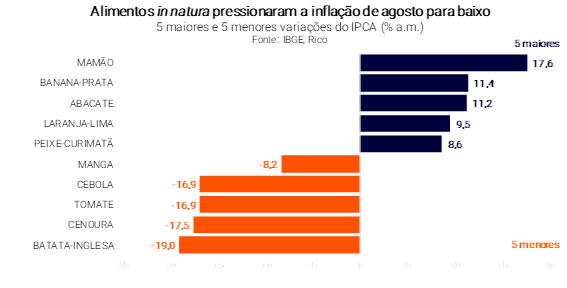

Olhando para a variação mensal, a queda de preços no período é explicada principalmente pela deflação de alimentos e energia elétrica – cujo movimento contribuiu para a desaceleração da métrica do IPCA acumulado em doze meses, de 4,50% para 4,24%.

Para ilustrar, a categoria “alimentação no domicílio” registrou queda de 0,73% em agosto, com destaque para deflação de mais de 15% no período registrada nos preços de “tubérculos, raízes e legumes”, como batata, cebola e cenoura. A dinâmica reflete certa normalização dos preços após forte alta observada no segundo trimestre do ano, mas deve se reverter em breve – com impacto das secas em queimadas em diferentes regiões do país na produção de alimentos.

Já olhando para os preços de energia, a queda observada no mês é explicada pelo acionamento da “bandeira verde” nas tarifas. A categoria “energia elétrica residencial” registrou deflação de 2,77% na variação mensal – movimento explicado pela mudança de bandeira tarifária de “amarela” para “verde” entre julho e agosto, sendo essa última a bandeira na qual não inferem custos adicionais ao consumidor. Ou seja, os preços de contas de luz caíram após subir no mês anterior.

Dito isso, a deflação nas contas de luz deve ser revertida em setembro, diante do acionamento da bandeira vermelha 1 (já vigente). A mudança na tarifa é explicada pelo baixo nível de chuvas no período, que inferem em custos mais altos na geração de energia no país, especialmente por meio do uso de termelétricas (afinal, mais de 60% da energia no Brasil é gerada em usinas hidrelétricas).

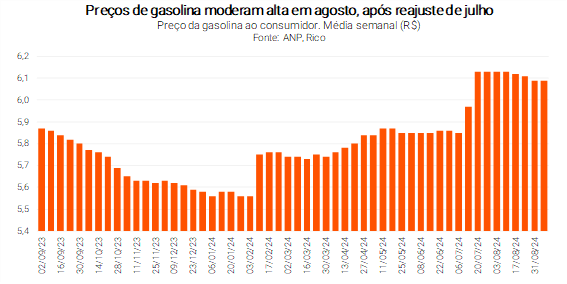

Finalmente, vale destacar a moderação no preço de combustíveis em agosto. Embora os preços de combustíveis tenham registrado variação positiva no mês (subindo 0,61%), a alta foi bem mais moderada do que a observada no mês anterior – quando vimos reajustes de preços por parte da Petrobras. O etanol, inclusive, teve queda de 0,2% no período, refletindo também o enfraquecimento de preços de açúcar no mercado internacional.

Vale lembrar: tanto os preços de energia elétrica quanto de combustíveis são chamados “preços administrados” – ou seja, seguem regulação/regra específica, ao invés de variarem “livremente” de acordo com a oferta e demanda no mercado.

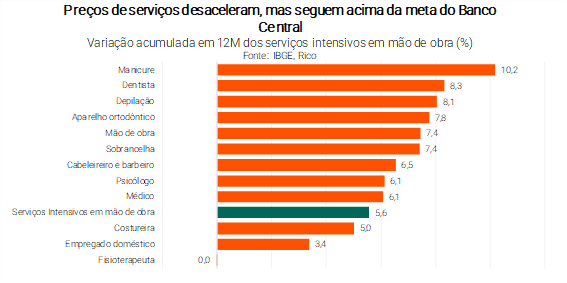

Inflação de serviços segue em “luz amarela”, mas resultado mensal traz certo alívio

Após alguns meses em elevação, a inflação de serviços trouxe certo alívio no mês de agosto. Conforme o resultado, a métrica chamada “serviços subjacentes” (que exclui serviços com preços mais voláteis, como passagem aérea) desacelerou para 5,7% na média dos últimos três meses até agosto, de 6,1% no mês anterior.

Dito isso, a métrica segue acima da meta de 3,0% do Banco Central, assim como o indicador de serviços intensivos em mão de obra – que inclui preços como de cabelereiros, médicos e dentistas.

Vale destacar que o comportamento dos preços de serviços é essencial para análise do cenário de inflação no país. Isso porque a inflação do setor é menos impactada por movimentos que chamamos de “oferta” (como o clima e a redução ou aumento da oferta de determinada commodity); sendo mais afetada pela dinâmica de salários, além de, claro, o nível de demanda na economia.

Assim, com um mercado de trabalho aquecido e elevados benefícios fiscais alimentando o crescimento da renda das famílias, o comportamento da inflação no setor segue sob os holofotes. Afinal, em bom português, famílias seguem com espaço para consumir, ajudando a manter a demanda aquecida na economia, e pressionando os preços.

Um mercado de trabalho aquecido pressiona salários, com destaque para o setor de serviços, que é o que mais emprega na economia do país – em um movimento que se retroalimenta.

Inflação deve encerrar o ano em 4,4%

Esperamos que a inflação volte, mesmo que moderadamente, nos próximos meses, encerrando o ano acima da meta do Banco Central (embora dentro do limite superior de tolerância).

Por um lado, questões climáticas devem pressionar os preços de alimentos e energia neste final de ano. Na mesma linha, uma moeda depreciada e demanda aquecida devem contribuir para preços de bens industriais ganharem força nos próximos meses.

Por outro lado, a recente queda nos preços de commodities no mercado global deve ajudar a reduzir a pressão e contrabalancear alguns preços futuramente, como de alguns bens industriais.

Além disso, de maneira relevante, vale destacar os efeitos da taxa de juros mais restritiva. Como detalhamos abaixo, entendemos que o cenário de inflação pressionada e de riscos adiante deve levar o Banco Central a implementar um novo ciclo de altas da taxa Selic ao longo dos próximos meses. Assim, os juros em patamar contracionista devem manter o freio na economia – ajudando a conter a alta de preços.

Nesse cenário, projetamos que o IPCA encerre 2024 em 4,4%. Para 2025, os efeitos dos juros em elevação e outros fatores devem manter a inflação em patamar relativamente mais baixo, mas ainda acima da meta do Banco Central (de 3,00%) – encerrando o ano em 4,0%.

Com inflação sob “luz amarela” e riscos adiante, Selic deve voltar a subir

Para o dia a dia dos brasileiros, a deflação observada em agosto não deve ser sentida em grande magnitude. Ou seja, apesar da queda de preços importantes na cesta de consumo dos brasileiros, como alimentos e energia, a sensação de inflação relativamente pressionada – acima de 4,0% – deve seguir presente.

Por outro lado, tampouco vemos um cenário de inflação “desenfreada” no país adiante. Embora projetemos que a inflação encerre o ano acima da meta do Banco Central, não vemos – ao menos por ora – um cenário de preços subindo muito acima do limite superior de 4,50% da meta da autoridade monetária.

Dito isso, devemos ver uma atuação vigilante e cautelosa por parte do Banco Central. Diante de um cenário de preços subindo em ritmo acima da meta, de economia forte e mercado de trabalho aquecidos, além de expectativas de inflação desancoradas (ou seja, acima da meta), moeda pressionada e risco fiscal ainda presente (embora relativamente mais ameno no curto prazo), o Banco Central deve implementar um ciclo de altas da taxa Selic.

Expectativas de inflação: o que são?

As expectativas de inflação são muito importantes para o controle da inflação em si.

A dinâmica é simples: basta pensar que se você acredita que os preços não irão parar de subir no futuro, e você é um prestador de serviços ou mesmo o locatário de um imóvel, existe uma grande chance de que você já subirá o seu preço, para não “ficar pra trás”, certo?

Eventualmente, esse movimento de agentes na economia acaba impulsionando os preços em cadeia, e a inflação efetivamente sobe (no futuro).

Em resumo: acreditamos que Banco Central agirá “hoje”, implementando o “remédio amargo dos juros” no curto prazo, de modo a evitar uma doença mais grave adiante – ou seja, que a inflação reacelere no futuro.

Como se proteger da alta de preços?

Como falamos, embora não vejamos um cenário de forte reaceleração dos preços, a inflação segue motivo de cautela e atenção. Assim, proteger os investimentos contra a alta de preços segue essencial.

Títulos indexados à inflação (como o título público NTN-B 2028), emissões bancárias de instituições sólidas e com boa classificação de risco e debêntures incentivadas (sem cobrança de Imposto de Renda ao investidor) são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Outra classe de ativos que pode ajudar o investidor a se proteger da inflação são os fundos imobiliários. Por serem muitas vezes atrelados a índices de inflação, os FIIs podem ser excelentes aliados do investidor em um cenário ainda cauteloso com a alta de preços. Aqui te indicamos nossa carteira recomendada de Fundos Imobiliários.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, confira o detalhe das nossas recomendações de investimento atualizadas de acordo com o seu perfil de investidor no “Onde Investir”.

• A independência financeira é o sonho de quase todas as pessoas. Mas para torná-lo realidade, é preciso ter disciplina, organização e controle financeiro

• Para acumular patrimônio é essencial fazer com que o “dinheiro trabalhe para você”, enquanto, simultaneamente, você recebe renda derivado de seu trabalho

• Neste conteúdo, confira os melhores investimentos para esse propósito.

A conquista da independência financeira é o sonho de muitas pessoas, mas, para alcançá-la, é fundamental ter disciplina, controle e organização financeira, além de entender que atingir esse objetivo pode levar tempo.

Como resultado, você precisará ter acumulado patrimônio suficiente para manter seu padrão de vida sem precisar trabalhar, somente vivendo de renda passiva.

Já ouviu falar em fazer o “dinheiro trabalhar para você”? É isso que acontece na chamada renda passiva, que nada mais é do que um dinheiro que cai na sua conta sem que você precise conquistá-lo ativamente (por meio de trabalho).

A renda que você recebe pelo seu trabalho e consegue guardar, ou seja, não é usado em despesas da rotina, pode ser rentabilizado de várias formas. A mais tradicional delas é por meio de imóveis, alugando um espaço que não utiliza e fazendo dele um tipo de renda. No entanto, essa estratégia demanda um alto valor, pela necessidade da compra do imóvel, tornando o processo mais custoso. Mas temos boas notícias! Trouxemos para você outras excelentes opções de investimentos, e mais simples de serem realizados, para fazer seu patrimônio render. Confira as principais:

1. Fundos imobiliários

Já que falamos de imóveis, vamos começar pelo “primo mais novo” deles. Os fundos imobiliários (FIIs) são produtos que concentram uma carteira de imóveis, terrenos ou até títulos atrelados ao mercado imobiliário, como dívidas imobiliárias, por exemplo.

A renda passiva nesse caso funciona exatamente da mesma forma que já mencionamos: por meio de aluguéis. Com os FIIs, você se torna proprietário de pequenos pedaços de vários imóveis (às vezes dezenas de uma só vez), junto com os outros cotistas. Podem ser, por exemplo, shoppings centers, prédios de escritório, galpões logísticos ou até residências.

As pessoas ou companhias que ocupam esses espaços pagam aluguel ao fundo, e esse valor é repassado a você e aos demais cotistas proporcionalmente ao tamanho do pedaço que você detém.

Normalmente, os proventos pagos pelos FIIs caem mensalmente na sua conta da corretora. Mas cuidado: os FIIs são investimentos de renda variável e os imóveis em questão estão sujeitos a oscilações e vacância (ou seja, ficar sem inquilino), por isso não é uma renda extra 100% garantida.

Nós temos a carteira recomendada de Fiis feita pelos nossos analistas e atualizada mensalmente com as melhores escolhas baseado no atual cenário do mercado e perspectivas do fundo.

Ficou curioso? Veja aqui nossa carteira completa de Fiis de setembro!

2. Ações pagadoras de dividendos

Por falar em renda extra não garantida… Ações negociadas na Bolsa de Valores são pequenas fatias de empresas. Quando você compra essas fatias, pode ganhar dinheiro com a valorização desses papéis e revenda, mas também por meio de dividendos e juros sobre capital próprio.

Essas duas ferramentas são formas que a companhia encontra para remunerar seus acionistas. Quando uma empresa tem lucro, ela pode reinvestir no seu crescimento ou distribuir esse valor (ou parte dele) — é aí que entra sua renda extra.

Cada empresa pode escolher a sua política de distribuição de dividendos, tanto em termos de valor, como de periodicidade desses pagamentos. Pode ser trimestral, semestral, anual… (raramente é mensal).

Ficou interessado em ser acionista de grandes empresas e ainda receber parte do lucro delas?

Conheça nossa carteira de ações boas pagadoras de dividendos neste link.

Bônus: aluguel de ações e FIIs.

Se você investe em ações ou FIIs, outra forma de conseguir renda exta é alugando esses papéis. Explicamos esse conceito com detalhes na Escola de Investidores.

3. Renda fixa

Investimentos em renda fixa tradicionalmente geram renda passiva à medida que sua rentabilidade funciona com juros compostos. Ou seja, a cada mês (ou dia, dependendo do papel), o seu dinheiro rende um percentual em cima do valor investido somado à rentabilidade já acumulada até então. De maneira geral, você acessa todo esse montante (o valor investido e a renda gerada) no vencimento desse título.

Mas existe um tipo específico de renda fixa que oferece renda passiva periódica: os títulos com juros semestrais. Com esse tipo de título, uma parte da renda gerada é depositada na sua conta, antecipadamente, a cada seis meses.

A diferença desse para os outros investimentos é a segurança, já que a renda fixa já estabelece a taxa desse rendimento no momento em que você compra o título, dando maior previsibilidade do valor que será depositado semestralmente. Em contrapartida, o menor risco também limita a possibilidade de retornos maiores.

Confira agora neste link as escolhas de renda fixa dos nossos especialistas!

(Por: Marcella Ungaretti e Luiza Aguiar)

As mudanças climáticas estão causando impactos físicos cada vez mais frequentes e intensos. Isso significa que precisamos agir rapidamente para nos adaptar e nos tornar mais resilientes. Embora os investidores estejam começando a considerar esses riscos em suas decisões, ainda é difícil medir exatamente como esses impactos afetam o valor das ações das empresas.

Nesse sentido, com este conteúdo buscamos ajudar os investidores a identificar, através da nossa avalição proprietária, a exposição dos diferentes setores da Bolsa aos principais riscos climáticos.

As frequentes ondas de calor: a Terra está esquentando

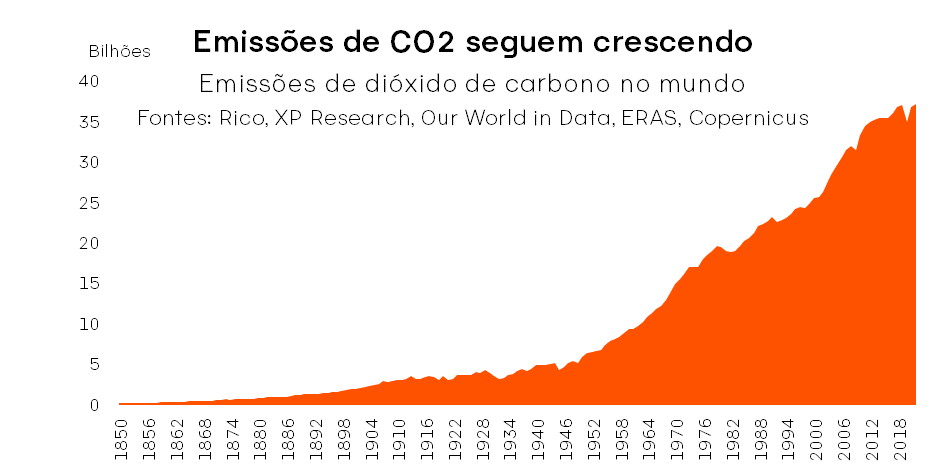

As emissões de dióxido de carbono (CO2) superaram os 37 bilhões de toneladas em 2022 (+527% em relação aos níveis de 1950). As emissões continuaram a crescer em 2023, e cientistas já estão apontando para uma maior intensificação nos próximos anos.

Como resultado, a Terra está esquentando, com a temperatura média global atingindo 14,98°C, a mais alta desde o início dos registros em 1850, superando em 1,15% o recorde anterior de 2016.

Analisando 2024 até o momento, cientistas da Berkeley Earth revelaram uma chance de 60% de que ele supere 2023.

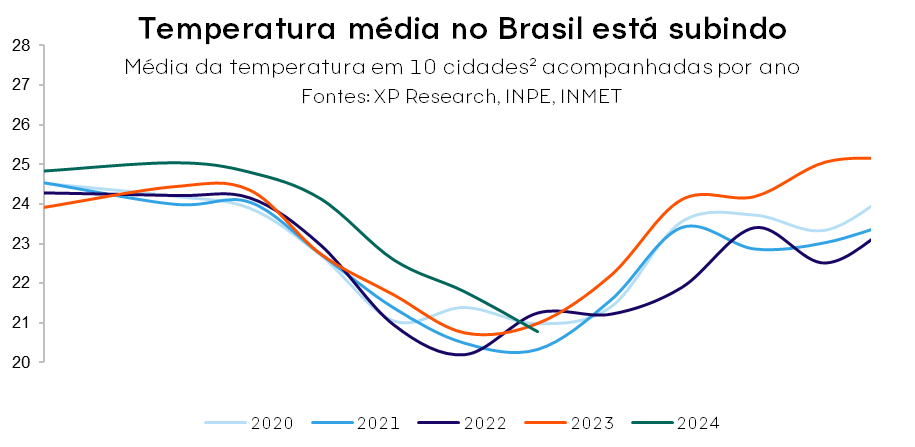

Não diferentemente, o Brasil também está enfrentando tais efeitos. 2023 foi o ano mais quente já registrado por aqui, com a temperatura média no país atingindo 24,92°C. Dados do Instituto Nacional de Pesquisas Espaciais (INPE) revelam que o número de dias com ondas de calor saltou para 52 dias ao ano entre 2011 e 2020, em comparação a média de 7 dias entre 1961 e 1990.

² Brasília, Goiânia, Manaus, Porto Alegre, Rio de Janeiro, Salvador, São Luis, São Paulo, Curitiba, Belo Horizonte.

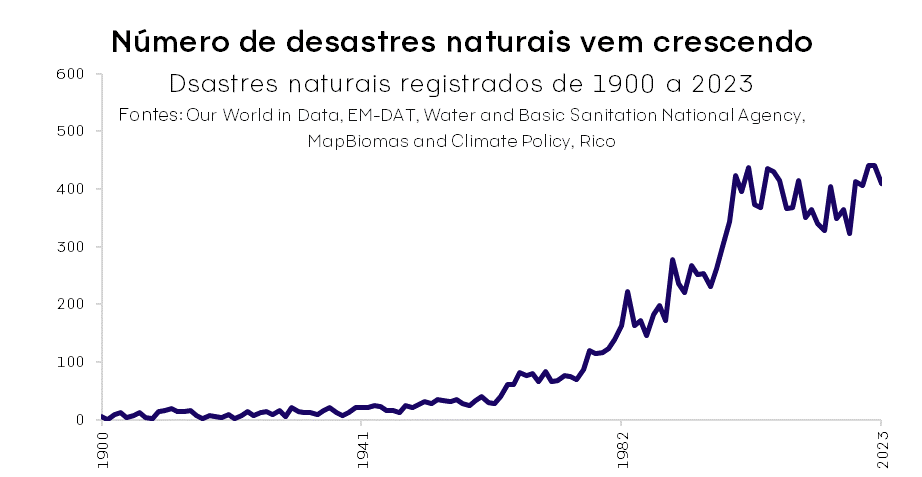

Eventos climáticos extremos estão se tornando mais frequentes

O aquecimento global está alterando a frequência de eventos climáticos extremos. Dados apontam que os eventos globais de desastres aumentaram de cerca de 100 na década de 1970 para cerca de 400 eventos anuais nos últimos 20 anos, com o Brasil também vivenciando eventos climáticos recordes em 2023.

Os riscos climáticos físicos estão em ascensão, mas o progresso na adaptação a esses riscos ainda varia. Mudanças nos riscos físicos induzidos pelo clima, como secas, inundações e furacões, variam por região: enquanto algumas áreas enfrentarão perigos já existentes, mas intensificados, outras enfrentarão novos riscos anteriormente desconhecidos.

No Brasil, as ondas de calor tornaram-se mais prolongadas, com as regiões Norte e Nordeste particularmente afetadas.

Eventos recentes que podem ter se intensificado pelas mudanças climáticas

Eventos climáticos são cada vez mais frequentes no Brasil. Durante grande parte do ano passado, o Brasil enfrentou ondas de calor, secas e chuvas excessivas, refletindo, em grande parte, os impactos do fenômeno El Niño*, além do fortalecimento do aquecimento global. No total, as perdas econômicas causadas por desastres no país totalizaram ~R$ 25 bilhões no último ano.

As mudanças climáticas dobraram a probabilidade de chuvas extremas no sul do Brasil

Como exemplo recente, a chuva sem precedentes que ocorreu no Rio Grande do Sul em maio de 2024 foi considerada o maior evento climático extremo da história do estado.

De acordo com a World Weather Attribution (WWA), que é uma iniciativa internacional que analisa e comunica como as mudanças climáticas podem influenciar eventos climáticos extremos, a tragédia foi causada pela combinação de um “rio voador” que transportava umidade da Amazônia, uma massa de ar quente de alta pressão estacionada sobre o centro e sudeste do país que bloqueou as frentes frias no RIO Grande do Sul (RS) e a influência de um El Niño enfraquecido.

Em geral, os cientistas da WWA2 revelaram que: (i) a chuva intensa no RS foi duas vezes mais provável devido às mudanças climáticas; e (ii) o evento foi extremamente raro e espera-se que ocorra uma vez a cada 100-250 anos.

Incêndios recordes atingem o estado de São Paulo; Condições climáticas possivelmente aceleraram a propagação do fogo

Nas últimas semanas do mês de agosto, incêndios florestais atingiram os campos de cana-de-açúcar no norte do estado de São Paulo, lançando nuvens de fumaça no ar que rapidamente se espalharam para as cidades próximas.

O governador de São Paulo, Tarcísio de Freitas, estima que os danos gerais às plantações, propriedades e atividades canavieiras podem chegar a R$ 1 bilhão – em contexto, São Paulo é o maior produtor de cana-de-açúcar do Brasil, respondendo por aproximadamente 55% do cultivo do país, de acordo com dados da Conab1. Para a Defesa Civil, o risco contínuo de queimadas deixou diversas cidades em alerta durante toda a semana.

De acordo com a Organização de Associações de Produtores de Cana do Brasil (Orplana), cerca de 60.000 hectares de plantações foram afetados. Nosso time estima que os principais impactos nas empresas incluem:

(i) São Martinho (SMTO3): cerca de 20.000 hectares de cana-de-açúcar foram danificados.

(ii) Raízen (RAIZ4): estimativas sugerem que aproximadamente 1,8 milhão de toneladas de plantações próprias e de fornecedores foram afetadas, representando 2% do total previsto para a safra de 2024/25, com base no limite inferior da suposição de esmagamento total.

Nossa visão sobre os incêndios: Embora as causas exatas dos incêndios não tenham sido confirmadas, as autoridades governamentais suspeitam que atividades criminosas possam tê-los provocado. As condições do clima, exacerbadas pelos crescentes efeitos das mudanças climática – incluindo temperaturas altas, ventos fortes e uma estação mais seca que o esperado – provavelmente contribuíram para a rápida e extensa propagação dos incêndios.

Como citamos aqui, temperaturas recordes e o aumento da intensidade e frequência de eventos climáticos extremos estão atingindo o mundo, ampliando a vulnerabilidade climática.

Em nossa visão, embora todos os setores estejam, até certo ponto, ameaçados pelo agravamento dos efeitos das mudanças climáticas, alguns setores enfrentam o maior risco, incluindo o setor de agronegócios, com sua exposição significativa a riscos climáticos físicos, como secas, incêndios florestais, altas temperaturas e escassez de água.

De modo geral, esses incêndios colocam mais uma vez as mudanças climáticas em evidência, reforçando a importância de uma maior integração dos riscos climáticos nos portfólios de investimento, valendo a pena monitorar no futuro.

Avaliando a exposição dos setores aos riscos climáticos

Para ajudar os investidores a melhor avaliar o nível de exposição de cada setor/subsetor aos riscos climáticos, os analistas setoriais do nosso time de Research avaliaram os riscos climáticos físicos e de transição, os quais falaremos a seguir.

Duas categorias de riscos. Ao avaliar os impactos e os riscos financeiros dos eventos climáticos nos setores, vale a pena considerar a metodologia da Força-Tarefa sobre Divulgações Financeiras (TCFD), que classifica os riscos em duas categorias: riscos físicos ou de transição.

Risco Físico: ameaças imediatas provenientes do meio ambiente que são exacerbadas pelas mudanças climáticas, causando danos físicos a ativos, pessoas, propriedades e infraestrutura crítica.

Risco de Transição: riscos decorrentes de custos comerciais potencialmente mais altos decorrentes de novas políticas, leis, tecnologias e/ou tendências de consumo, que também podem levar a controvérsias de reputação.

Todos os setores estão, até certo ponto, ameaçados, mas alguns setores enfrentam o maior risco.

Exemplos de riscos relacionados com o clima e seus potenciais impactos financeiros:

| Riscos Físicos | ||

| Crônicos | Agudos | |

| Riscos Climáticos | – Mudanças nos padrões de precipitação e variabilidade extrema nos padrões climáticos – Aumento das temperaturas médias – Aumento do nível do mar |

– Aumento da gravidade de eventos climáticos extremos, como ciclones e enchentes |

| Impactos Financeiros Potenciais | – Redução da receita devido à diminuição da capacidade de produção – Redução da receita e aumento dos custos devido a impactos negativos na força de trabalho – Baixa e aposentadoria antecipada de ativos existentes – Aumento dos custos operacionais – Aumento dos custos de capital – Redução da receita decorrente da diminuição das vendas/da produção – Aumento dos prêmios de seguro e possibilidade de redução da disponibilidade de seguro para ativos em locais de “alto risco” |

|

| Riscos de Transição | ||||

| Reputação | Mercado | Tecnologia | Político e jurídico | |

| Riscos Climáticos | – Mudanças nas preferências dos consumidores – Estigmatização do setor – Aumento da preocupação dos stakeholders ou feedback negativo dos stakeholders | – Mudança no comportamento do cliente – Incerteza nos sinais do mercado – Aumento do custo das matérias-primas | – Substituição de produtos e serviços existentes por opções com menos emissões – Investimento malsucedido em novas tecnologias – Custos de transição para tecnologias de baixo carbono | -Aumento do preço das emissões de GEE – Aumento das obrigações de registro de emissões – Obrigações e regulamentação de produtos e serviços existentes – Exposição a litígios |

| Impactos Financeiros Potenciais | – Redução da receita devido à diminuição da demanda por bens/serviço – Redução da receita devido à diminuição da capacidade de produção – Redução da receita devido a impactos negativos na gestão e no planejamento da força de trabalho – Redução na disponibilidade de capital | – Redução da demanda por bens e serviços devido à mudança nas preferências dos consumidores – Aumento dos custos de produção devido a mudanças nos preços dos insumos e nos requisitos de produção – Mudanças bruscas e inesperadas nos custos de energia – Mudança no mix e nas fontes de receita, resultando em diminuição da receita – Reavaliação do preço dos ativos | -Baixa e aposentadoria antecipada de ativos existentes – Redução da demanda por produtos e serviços – Despesas com pesquisa e desenvolvimento de tecnologias novas e alternativas – Investimentos de capital em desenvolvimento de tecnologia – Custos para adotar/implantar novas práticas e processos | – Aumento dos custos operacionais – Baixas, redução de ativos e baixa antecipada de ativos existentes devido a mudanças de políticas – Aumento de custos e/ou redução da demanda por produtos e serviços resultantes de multas e julgamentos |

Os setores mais vulneráveis

Enquanto alguns setores estão mais expostos a exigências regulatórias, outros estão mais preocupados com o risco imediato de perda de ativos por danos físicos. Independentemente das particularidades, todos os setores estão, de certa forma, ameaçados pelo agravamento dos efeitos das mudanças climáticas e devem considerar esses riscos no curto e longo prazo.

Riscos físicos e de transição por setor dentro da nossa cobertura

Fonte: XP Research

Maior exposição a riscos físicos

Devido à maior frequência de desastres naturais, calor ou estresse hídrico, os riscos climáticos físicos representam uma ameaça tangível, especialmente para ativos, fábricas e produção agrícola. Olhando para a análise do nosso time, os setores que enfrentam a maior exposição aos riscos climáticos físicos são Papel & Celulose; Agro e A&B; e Mineração & Siderurgia. Entre os fatores de risco comuns para as empresas sob a nossa cobertura nesses setores no Brasil, destacam-se: seca, enchentes e tempestades.

Maior exposição a riscos de transição

Os riscos de transição podem incluir diversos fatores, incluindo o aumento de mandatos legais e de políticas, novas tecnologias, transformações de mercado e maiores preocupações com reputação.

De modo geral, enquanto esses riscos representam importantes desafios, eles também oferecem novas oportunidades de investimento, impactando os modelos de negócios a longo prazo. Na avaliação do nosso time, os setores mais vulneráveis aos riscos de transição são os de O&G, Mineração & Siderurgia e Transportes. Os principais riscos de transição incluem o aumento dos custos das matérias-primas, ao aumento da preocupação de stakeholders e à aceleração da substituição dos produtos existentes para alternativas de baixo carbono.

Os planos das empresas: ainda em estágios iniciais

A escalada dos impactos físicos está forçando empresas e governos a priorizar esforços de adaptação para ajudar a preencher a lacuna de adaptação climática. Embora as empresas estejam cada vez mais incentivadas a atender às demandas regulatórias gerenciar vulnerabilidades relacionadas ao clima, elas ainda estão em estágios iniciais de adaptação, o que pode deixá-las potencialmente despreparadas para enfrentar os riscos climáticos.

Você sabia que existem índices na B3 que buscam filtrar as empresas mais comprometidas com fatores como emissão de carbono? E é possível negociar diretamente esses índices através de ativos como os ETFs. Confira aqui a nossa lista com os principais ETFs negociados no Brasil.

Uma das decisões mais importantes ao financiar a compra de um imóvel é escolher a modalidade de amortização do financiamento. As duas principais opções disponíveis no mercado são a Tabela SAC (Sistema de Amortização Constante) e a Tabela Price (Sistema Francês de Amortização).

Qual delas é a mais adequada para o seu perfil? Como sempre, a resposta depende de uma análise cuidadosa dos prós e contras de cada sistema.

Entenda cada uma delas a seguir.

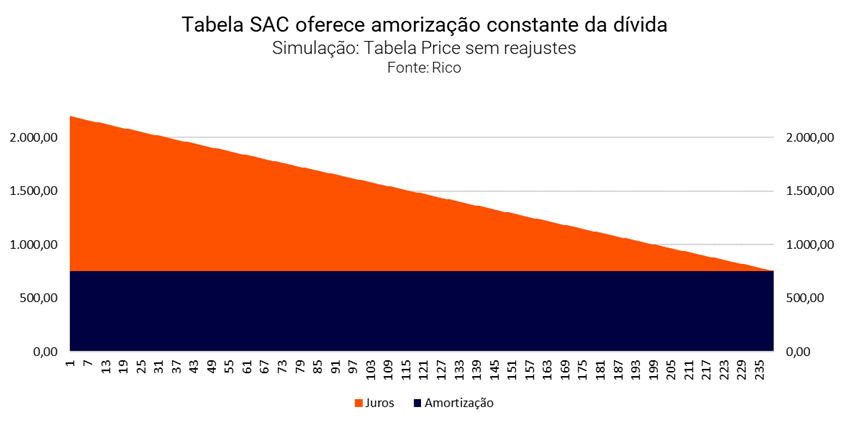

Tabela SAC: Redução Constante da Dívida

Na Tabela SAC, a amortização do saldo devedor ocorre de forma constante. Isso significa que, embora as parcelas comecem mais altas, elas diminuem ao longo do tempo.

Vamos a um exemplo prático: imagine que você financie um imóvel de R$ 200 mil em 20 anos, com 10% de entrada e juros de 10,11% ao ano.

| Valor do imóvel | R$ 200.000,00 |

| Entrada | R$ 20.000,00 |

| Taxa do financiamento (ao ano) | 10,11% |

| Prazo (meses) | 240 |

| Valor recebido | R$ 180.000,00 |

| Primeira parcela | R$ 2.200,00 |

| Última parcela | R$ 756,04 |

Na Tabela SAC, a primeira parcela seria em torno de R$ 2.200, com R$ 750,00 sendo destinados diretamente à amortização da dívida. A cada mês, a parcela de juros cai, enquanto o valor amortizado permanece constante, resultando em uma redução significativa da dívida ao longo do tempo.

| Parcela | Saldo Inicial | Juros | Saldo Atualizado | Amortização | Prestação | Saldo Devedor |

| 1 | 180.000,00 | 1.450,00 | 181.450,00 | 750 | 2.200,00 | 179.250,00 |

| 2 | 179.250,00 | 1.443,96 | 180.693,96 | 750 | 2.193,96 | 178.500,00 |

| 3 | 178.500,00 | 1.437,92 | 179.937,92 | 750 | 2.187,92 | 177.750,00 |

| 4 | 177.750,00 | 1.431,88 | 179.181,88 | 750 | 2.181,88 | 177.000,00 |

| 5 | 177.000,00 | 1.425,83 | 178.425,83 | 750 | 2.175,83 | 176.250,00 |

| … | … | … | … | … | … | … |

| 236 | 3.750,00 | 30,21 | 3.780,21 | 750 | 780,21 | 3.000,00 |

| 237 | 3.000,00 | 24,17 | 3.024,17 | 750 | 774,17 | 2.250,00 |

| 238 | 2.250,00 | 18,13 | 2.268,13 | 750 | 768,13 | 1.500,00 |

| 239 | 1.500,00 | 12,08 | 1.512,08 | 750 | 762,08 | 750 |

| 240 | 750 | 6,04 | 756,04 | 750 | 756,04 | 0 |

Essa característica faz com que a Tabela SAC seja uma opção mais econômica no longo prazo, pois você paga menos juros ao final do financiamento. Como consolidamos na tabela a seguir:

| Juros devidos: | R$ 174.725,01 |

| Valor financiado: | R$ 180.000,00 |

| Total devido | R$ 354.725,01 |

Assim, com a redução constante do saldo devedor, essa opção tende a trazer uma sensação de progresso e segurança, especialmente para quem deseja ver a dívida diminuindo de forma consistente.

No entanto, as parcelas iniciais são mais elevadas no modelo da Tabela SAC, o que pode ser desafiador para o orçamento de algumas famílias.

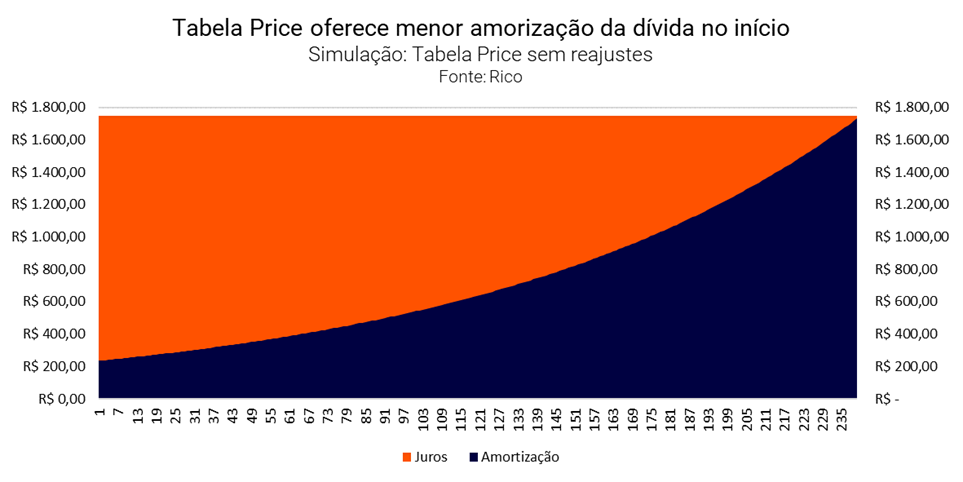

Tabela Price: Parcelas Fixas e Previsíveis

Já a Tabela Price oferece parcelas fixas ao longo de todo o financiamento, o que pode parecer mais confortável para quem prefere previsibilidade no orçamento.

Usando o mesmo exemplo de R$ 200 mil em 20 anos, as parcelas na Tabela Price ficariam em torno de R$ 1.700 – conforme ilustramos abaixo.

| Parcela | Saldo Inicial | Juros | Saldo Atualizado | Amortização | Prestação | Saldo devedor |

| 1 | 180.000,00 | 1450,46 | 181.450,46 | 247,38 | 1698,83 | 179.753,62 |

| 2 | 179.752,62 | 1448,46 | 181.201,09 | 249,37 | 1698,83 | 179.503,25 |

| 3 | 179.503,25 | 1446,46 | 180.949,71 | 251,38 | 1698,83 | 179.251,87 |

| 4 | 179.251,87 | 1444,43 | 180.696,30 | 253,41 | 1698,83 | 178.998,45 |

| 5 | 178.998,46 | 1442,39 | 180.44,85 | 255,45 | 1698,83 | 178.743,02 |

| … | … | … | … | … | … | … |

| 236 | 8.287,76 | 67,78 | 8.354,54 | 1.631,05 | 1698,83 | 6.656,70 |

| 237 | 6.656,70 | 54,65 | 6.710,34 | 1.644,20 | 1698,83 | 5.012,51 |

| 238 | 5.012,51 | 40,39 | 5.052,90 | 1.657,80 | 1698,83 | 3.355,06 |

| 239 | 3.355,06 | 27,04 | 3.382,00 | 1.670,80 | 1698,83 | 1.684,26 |

| 240 | 1684,26 | 13,57 | 1.697,84 | 1684,26 | 1698,83 | 0,00 |

No entanto, essa aparente estabilidade esconde um ponto crítico: como as parcelas são fixas, uma parte maior do pagamento inicial é destinada aos juros, o que faz com que o saldo devedor demore mais para ser amortizado.

Além disso, como os juros são calculados sobre o saldo devedor, que diminui mais lentamente, o total pago em juros ao longo do financiamento tende a ser maior (do que quando comparado à Tabela SAC).

Ilustramos isso nos gráficos e tabela a seguir.

| Juros devidos: | R$ 227.480,54 |

| Valor financiado: | R$ 180.000,00 |

| Total devido | R$ 407.480,54 |

Por fim, se houver cláusulas de reajuste, como a Taxa Referencial (TR) ou índices como o IGP-M, os aumentos podem anular as pequenas amortizações iniciais, aumentando ainda mais o saldo devedor, no lugar de reduzi-lo — risco que não pode ser ignorado no seu planejamento.

Qual Tabela Escolher?

A escolha entre a Tabela SAC e a Tabela Price deve considerar diversos fatores, incluindo a sua capacidade financeira atual e suas expectativas para o futuro.

Se você tem uma folga no orçamento e busca economizar no longo prazo, a Tabela SAC pode ser a escolha mais inteligente, pois garante uma redução mais rápida do saldo devedor.

Já a Tabela Price pode ser atrativa para quem precisa de parcelas iniciais mais baixas, desde que esteja ciente dos riscos associados aos reajustes e ao maior custo total em juros.

| Price | SAC | |

| Juros devidos: | R$ 227.480,54 | R$ 174.725,01 |

| Principal devido: | R$ 180.000,00 | R$ 180.000,00 |

| Total devido | R$ 407.480,54 | R$ 354.725,01 |

Independentemente da tabela escolhida, é importante lembrar que amortizações adicionais podem ajudar a reequilibrar as vantagens e desvantagens de cada sistema, além de reduzir o prazo total do financiamento.

Vale reforçar: Antes de tomar sua decisão, faça bem as contas! Além disso, considere também o sistema que melhor se encaixa em sua realidade de vida. Afinal, a decisão não é apenas financeira, mas também envolve seu conforto e segurança no longo prazo.

Baixe gratuitamente nossa planilha comparativa de alugar ou financiar um imóvel aqui.

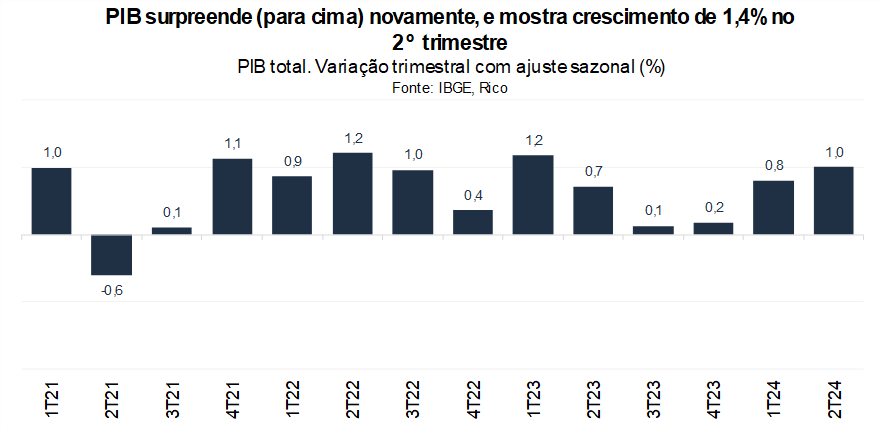

De acordo com os dados divulgados pelo IBGE (nosso principal instituto de pesquisa nacional), o PIB brasileiro cresceu 1,4% no segundo trimestre de 2024.

Isso significa que a soma de tudo o que produzimos de bens e serviços na economia brasileira variou pouco menos de 1,5% no período entre abril e junho de 2024, quando comparado ao resultado registrado entre janeiro e março desse ano. Já se compararmos com o mesmo trimestre do ano passado, o PIB cresceu 3,3%.

Quer saber mais sobre o que é PIB e como ele impacta seus investimentos? Te contamos aqui!

O resultado veio após avanço de 1% no primeiro trimestre do ano, confirmando o dinamismo da economia brasileira na primeira metade de 2024.

Por que o PIB cresceu no segundo trimestre de 2024?

O resultado do trimestre veio acima do esperado pela maior parte dos analistas de mercado, surpreendendo as projeções positivamente. Nossa estimativa era de um crescimento de 1,0%, sendo a surpresa explicada principalmente pelo crescimento mais forte do que o esperado na arrecadação de impostos, no setor de serviços de intermediação financeira, além de atividades das indústrias de construção civil e utilidade pública (como, por exemplo, geração de energia elétrica).

De maneira geral, o crescimento econômico no período foi impulsionado principalmente pelo consumo das famílias e por investimentos, de um lado; e pelo sólido desempenho do setor de serviços e da produção industrial, de outro.

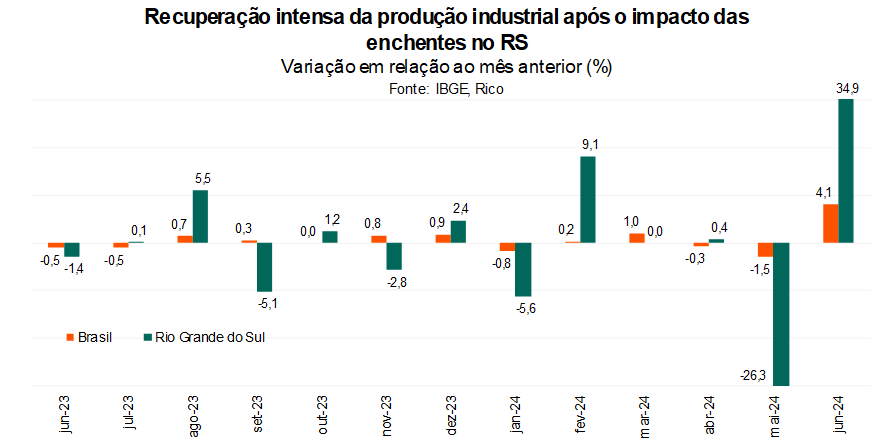

Vale destacar que a tragédia climática no Rio Grande do Sul trouxe impactos econômicos relativamente menores do que o inicialmente esperado, com a rápida retomada das principais atividades na região compensando boa parte das perdas econômicas (de maneira agregada) derivadas diretamente das enchentes.

Para ilustrar, a queda de 26,3% registrada na produção industrial no estado em maio foi mais do que compensada pelo crescimento de 34,9% observado em junho.

Indústria surpreende, enquanto serviços seguem em alta

Olhando para o lado da oferta (ou seja, da produção), o setor de serviços foi mais uma vez protagonista, registrando o 16° crescimento trimestral consecutivo. O setor terciário da economia cresceu 1,0% em comparação com o primeiro trimestre do ano – e robustos 3,5% quando comparado ao mesmo período do ano passado.

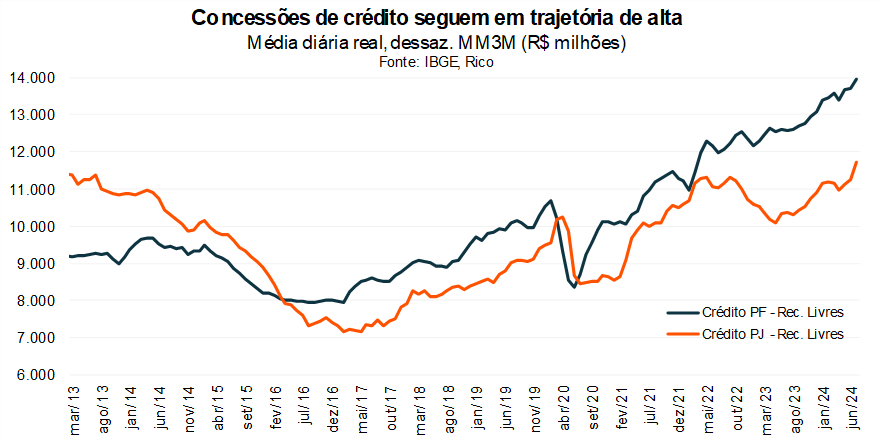

A retomada reflete principalmente a forte demanda das famílias, com destaque para o comércio varejista e consumo de serviços como restaurantes, cabelereiros, planos de saúde, e serviços financeiros – sendo a última categoria também associada à forte concessão de crédito no período.

Vale destacar que a melhora nas condições de crédito observada no período recente reflete, entre outros fatores, o processo de redução da taxa Selic implementado entre agosto de 2023 e maio de 2024. Afinal, movimentos (para cima ou para baixo) da taxa de juros impactam a economia com defasagem; ou seja, demoram um certo tempo para serem sentidos na economia, como nas concessões de crédito (no Brasil, calcula-se que os efeitos passam e ser sentidos partir de 3 meses, em média, a depender da modalidade de crédito).

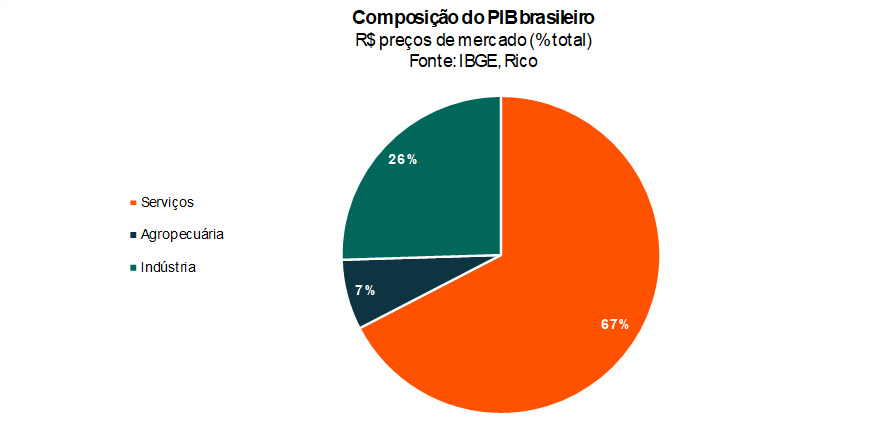

É importante lembrar que o setor de serviços é o principal responsável pela composição do nosso PIB, respondendo por 70% da nossa produção por meio de serviços que vão desde transporte até borracheiros, cinemas, bares, eventos e bancos – sendo também o setor que mais emprega no país. Assim, a performance do setor tem bastante impacto sobre a economia do país como um todo.

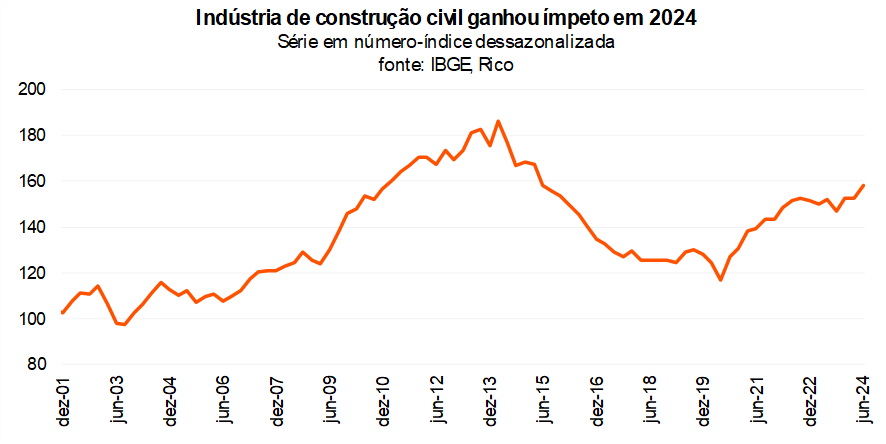

Ainda do lado da oferta, o setor industrial também trouxe surpresas positivas, crescendo 1,8% no período. Dentre as categorias industriais, o destaque ficou para a construção civil, que registrou alta de 3,5% no trimestre, além de serviços de utilidade pública, como energia elétrica e saneamento – ambos acelerando o crescimento quando comparados ao observado no trimestre anterior. Por outro lado, a Indústria Extrativa recuou 4,4%, principalmente por conta da menor extração de petróleo.

Na outra ponta, a agropecuária foi o destaque negativo do segundo trimestre – muito por conta da comparação com o forte crescimento no início do ano (de 11,1%). O desempenho das atividades pecuárias – especialmente a bovinocultura – compensou parte da queda do setor, enquanto a produção de grãos seguiu abaixo do resultado da última safra (que registrou patamares recordes).

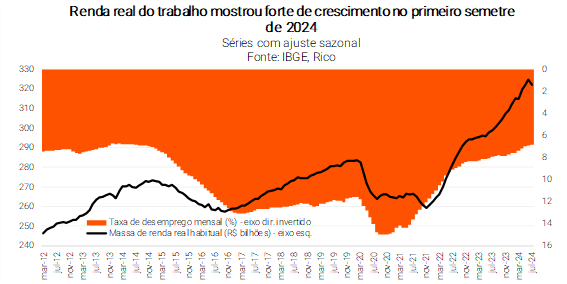

Consumo das famílias segue motor da economia

Considerando a análise do lado da demanda – ou seja, aqueles que “puxam” o PIB demandando por todos esses bens e serviços produzidos – o grande propulsor da economia seguiu sendo o consumo das famílias, assim como o observado no trimestre anterior.

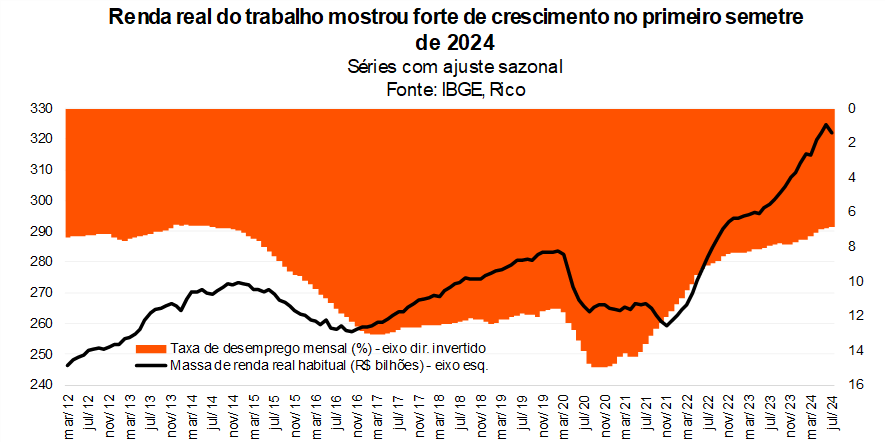

O componente registrou alta de 1,3% no período (quase 5,0% na comparação anual), refletindo expansão no consumo tanto de bens quanto de serviços. A boa performance é explicada especialmente pelo crescimento da renda das famílias – que, por sua vez, reflete tanto um mercado de trabalho aquecido (com desemprego no menor nível em mais de 10 anos), quanto um nível elevado de transferências de renda.

Para se ter uma ideia, a massa de renda disponível das famílias deve crescer 6,5% acima da inflação em 2024.

Em bom português: famílias viram crescer sua renda no período, e se utilizaram desse impulso para consumir mais bens e serviços.

Ainda do lado da demanda, o crescimento dos investimentos também se destacou, dando continuidade ao observado no primeiro trimestre. A boa performance no período foi impulsionada principalmente pelo forte crescimento da indústria de construção civil, também na esteira do processo recente de queda da taxa básica de juros.

Finalmente, o setor externo contribuiu negativamente para o PIB, uma vez que as importações cresceram em maior magnitude do que as exportações – o que também é um reflexo da atividade econômica forte, com forte consumo, por exemplo, de máquinas e equipamentos.

O que esperar adiante?

Como vimos, o crescimento econômico no país surpreendeu positivamente na primeira metade desse ano, impulsionado principalmente pelo consumo das famílias e pela retomada dos investimentos – na esteira de maiores benefícios fiscais, do efeito da queda de juros e de um mercado de trabalho aquecido.

Olhando adiante, entretanto, esperamos que a economia perca ímpeto gradualmente, embora deva seguir em terreno positivo. O enfraquecimento esperado é explicado por uma série de fatores, dentre os quais vale destacar:

• A redução do impulso fiscal: embora não esperemos a redução de benefícios fiscais, a disponibilidade de renda adicional deve ser mais moderada nos próximos meses, além de não haver espaço para antecipações como vistas na primeira metade do ano, como do 13° salário, ou de precatórios (pagos no fim de 2023). Esses elementos tendem a desaquecer o consumo gradativamente.

• Um provável processo de elevação dos juros: o crescimento robusto da economia marcado principalmente por um mercado de trabalho aquecido e forte demanda por bens e serviços tende a pressionar a inflação, criando um cenário mais desafiador para o controle dos preços por parte do Banco Central.

Assim, aliado as ainda presentes incertezas fiscais domésticas, entendemos que o contexto deve levar o Banco Central a iniciar um processo de elevação da taxa Selic – levando a taxa para um patamar mais contracionista (ou seja, aquele que encarece o crédito para contrair a demanda e controlar os preços).

O provável ciclo de altas de juros, por sua vez, deve contribuir para o desaquecimento da economia principalmente ao longo de 2025.

Dito isso, não vemos uma desaceleração brusca da economia adiante. Além disso, o forte crescimento visto na primeira metade do ano contribuirá para um crescimento anual do PIB próximo de 3,0% – registrando o que será (se concretizado) o terceiro ano consecutivo de alta do PIB nessa magnitude.

Assim, projetamos que o PIB do Brasil crescerá aproximadamente 3,0% em 2024. Para 2025, entendemos que o país registrará crescimento um pouco abaixo de 2,0%.

Como o PIB impacta o dia a dia e os investimentos?

Trazendo para o dia a dia do brasileiro, o resultado do PIB reflete mais o passado do que o presente, uma vez que traz números referentes ao trimestre anterior ao que estamos vivendo.

Assim, para o investidor, o resultado do PIB não deve ser visto como motivo para grandes mudanças na estratégia de investimentos.

Não porque os movimentos da economia medidos pelo PIB não afetem ações de empresas listadas na bolsa ou no mercado de renda fixa e outros ativos financeiros, como o dólar e fundos imobiliários.

Pelo contrário! Os rumos da economia no Brasil e no mundo são o cenário e a verdadeira base sobre a qual se sustenta o mercado financeiro e nossos investimentos. Assim, o indicador não deixa de ser um bom termômetro, ajudando também no planejamento social e financeiro olhando para frente.

Mas, na ausência de grandes surpresas, o resultado do PIB costuma confirmar expectativas sobre o estado da economia – levando, no máximo, a ajustes pontuais de projeções econômicas.

Assim, as principais recomendações de investimento devem seguir as mesmas: manter uma reserva de emergência para eventuais imprevistos pessoais; atentar-se aos objetivos e horizontes de investimento (quando você acredita que precisará do seu dinheiro investido?); e nunca esquecer da diversificação dos investimentos entre ativos e geografias – o bom e velho “não colocar todos os ovos na mesma cesta”.

Confira aqui nossas recomendações de investimento atualizadas.

Quer saber onde investir em setembro? Então, esse conteúdo é pra você. Todo mês, o time de especialistas da Rico analisa como está o cenário no Brasil e no mundo, trazendo recomendações atualizadas de investimento de acordo com cada perfil de investidor.

Baixe agora o relatório e invista com mais segurança!

Onde investir em setembro de 2024?

Quer saber onde investir em setembro? Baixe nosso relatório gratuito e invista com mais segurança.

– Cenário global da economia e investimentos;

– Sugestão de ativos em cada classe;

– Projeções econômicas;

E outras informações para você começar a investir.

Confira!

Investimentos e meterologia: é bom acompanhar as previsões!

Você compra guarda-chuva em dia de sol ou deixa para o momento de desespero? Investir bem é como se precaver de mudanças bruscas no tempo, sempre de olho na previsão antes de sair de casa ou fazer planos ao ar livre.

Nesse conteúdo, trazemos a “meteorologia” para as principais classes de investimento disponíveis no mercado e a nossa dose recomendada para todas elas de acordo com o cenário atual. Assim, evitamos que uma “frente fria” pegue o seu dinheiro desprevenido.

O clima no Brasil e no mundo – sol entre nuvens

Agosto foi um mês marcado por volatilidade nos mercados globais, com movimentos bastante díspares ao longo do período.

Como ilustrado no gráfico abaixo, bolsas no mundo todo “despencaram” por um breve período nos primeiros dias de agosto, após dados de desemprego nos EUA virem mais fracos que o esperado.

O medo de uma recessão na maior economia do mundo aliou-se a outros fatores, alimentando a percepção de incerteza e aversão ao risco entre investidores globais. Esses incluíram a alta de juros no Japão, o cenário eleitoral americano, tensões geopolíticas no Oriente Médio, além de uma temporada de resultados corporativos decepcionantes nos Estados Unidos.

O dia que ficou conhecido como “Bloody Monday”, no entanto, logo ficou para trás. Novos dados sinalizaram que a economia americana caminha mais em direção ao reequilíbrio – e menos para uma recessão – ajudando a dissipar boa parte das preocupações sobre uma recessão iminente.

Assim, em um contexto no qual a expectativa para a primeira queda de juros nos Estados Unidos segue sendo o principal propulsor dos mercados no mundo todo, vale destacar que acreditamos que isso acontecerá na reunião desse mês (setembro).

Adiante, acreditamos que os Fed Funds (equivalente à nossa taxa Selic) devem encerrar o ano em 4,75%, e seguir em redução gradual até atingirem 3,5% em 2026.

O iminente ciclo de corte de juros em nosso “vizinho do norte” tem favorecido investimentos considerados mais arriscados, incluindo em países emergentes. Isso porque juros mais baixos tendem a atrair menos investimentos aos Estados Unidos, aumentando a atratividade relativa de ativos (e regiões) de maior risco.

Esse fluxo de capital estrangeiro em busca de maiores retornos explica parte do excelente desempenho da nossa bolsa em agosto.

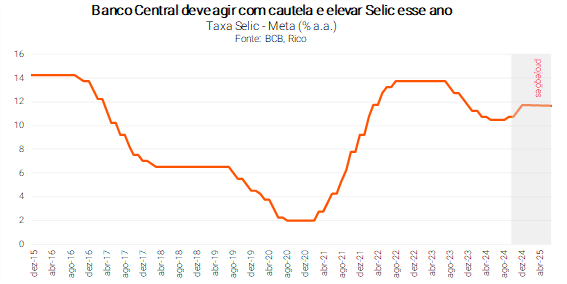

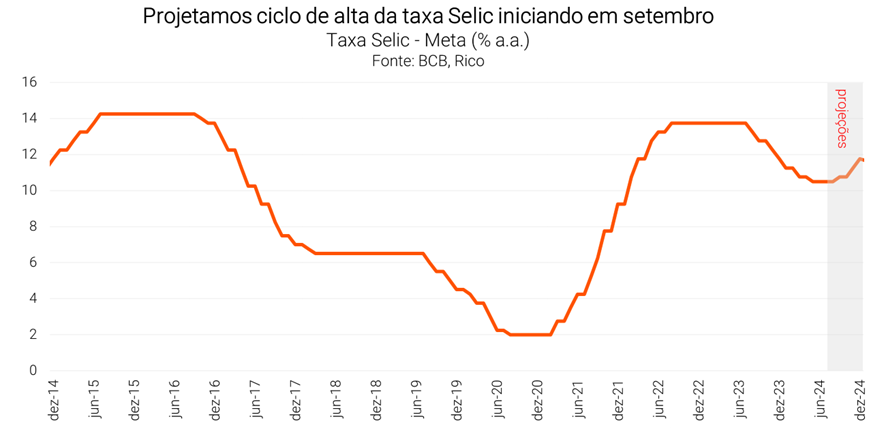

A Selic deve voltar a subir

No Brasil, o rumo para juros e inflação caminha para o lado oposto do mundo desenvolvido.

Aqui, diante de uma economia aquecida, aumento da inflação esperada para os próximos anos e incertezas fiscais que pressionam a demanda por bens e serviços, o câmbio e as expectativas de inflação futura, entendemos que o Banco Central deverá optar por voltar a elevar a taxa básica de juros, a Selic, neste mês de setembro.

Assim, projetamos que a Selic encerrará o ano em 11,75%, atingindo 12% no início de 2025, permanecendo nesse patamar por algum tempo. Isso significa que os juros devem seguir acima do chamado patamar neutro, ou seja, aplicando novamente o “pé no freio” na economia para controlar a alta dos preços.

Quer saber onde investir com esse cenário em renda fixa, ações e outros ativos? Baixe o relatório gratuitamente e evite surpresas negativas com sua carteira de investimentos.

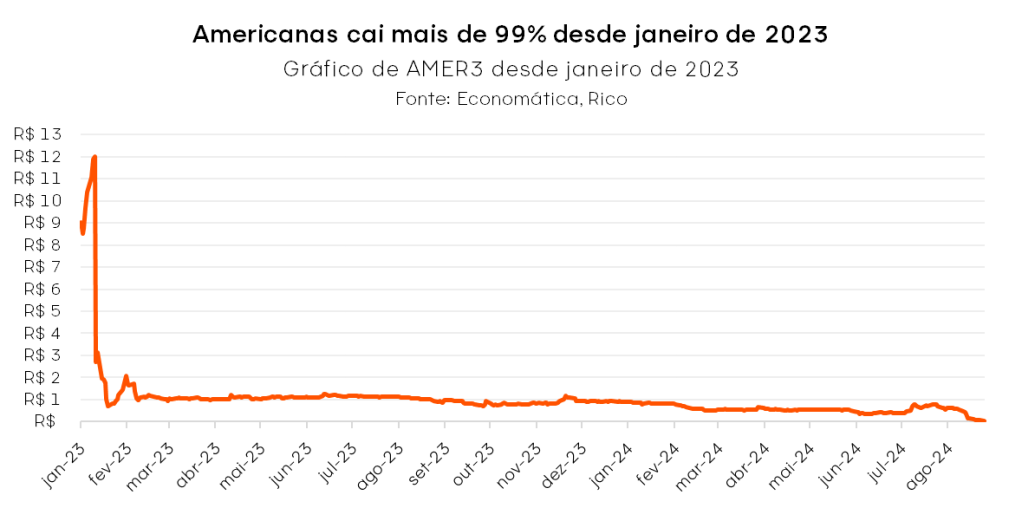

Já não é de hoje que a Americanas (AMER3) está sob os holofotes dos investidores. A empresa protagonizou um dos maiores escândalos do mercado de capitais brasileiro em janeiro de 2023, com a descoberta de uma dívida bilionária e fraudes nos balanços.

Contudo, não foi apenas o evento de 2023 que causou forte oscilação nos preços das ações da varejista. Desde então, uma série de acontecimentos tem contribuído para a volatilidade nos preços dos papéis. Como consequência, Americanas (AMER3) já acumula queda de mais de 99% desde a descoberta da fraude.

Mas afinal, o que está acontecendo na Americanas e como está a situação da empresa agora? Vamos entender alguns fatos nesse texto, tais como:

– Fato mais recente: efetivação do grupamento de ações

– A divulgação mais recente de resultados

– Como está a situação da empresa diante do cenário atual?

– Relembrando a história para entender a situação atual da Americanas

– A investigação do caso

– O plano de recuperação judicial

– Como está a situação atual da empresa?

– Recomendação do nosso time

Fato mais recente: efetivação do grupamento de ações

O fato mais recente para a Americanas foi a efetivação do grupamento de ações anunciado em maio de 2024.

Como parte do plano de recuperação judicial da empresa, no dia 27 de agosto de 2024 haverá o grupamento das ações ordinárias da AMER3.

O que é grupamento de ações?

O processo de grupamento (ou inplit) é um evento corporativo bem comum na bolsa de valores, mas muitos investidores não conhecem a respeito. Ocorre quando a empresa diminui o número de ações emitidas, aumentando proporcionalmente o preço de cada uma delas – não alterando, assim, o patrimônio do investidor ou do capital social da empresa.

Exemplo: Um investidor, possuía 200 ações de EXPL4, cada uma valendo R$0,10. A empresa, então, realizou o grupamento de suas ações na proporção de 50 para 1, ou seja, a cada 50 ações que os acionistas possuíam, passaram a ter somente 1. Após o processo, então, o investidor terá somente 4 ações, com o valor unitário de R$5 cada.

Note que, mesmo depois do grupamento, o valor aplicado por ele na empresa seguiu sendo R$20.

No caso da Americanas (AMER3), o grupamento de ações ocorrerá na proporção de 100 para 1. Ou seja, considerando o preço do fechamento da segunda-feira dia 26/08 em R$0,05, após o grupamento as ações serão negociadas a R$5,00.

Mas o que leva uma companhia a alterar o número de ações se não ocorre nenhuma mudança no total de dinheiro aplicado pelos acionistas?

O principal motivo é controlar a volatilidade do papel, uma vez que haverá menos papeis da empresa em circulação. Assim, o objetivo desse movimento é reduzir a volatilidade das ações e deixar de ser considerada uma “penny stock”, classificação dada pela B3 a ações que negociam abaixo de 1 real.

Sempre que uma ação é negociada por menos de R$ 1 por 30 pregões consecutivos, a empresa emissora dos papéis é notificada pela B3.

Embora seja um procedimento padrão da bolsa brasileira para evitar a alta volatilidade de ações que estão abaixo de 1 real, nem tudo são flores. Um ponto negativo do grupamento de ações é que, embora possa aumentar o preço de cada ação e facilitar as negociações, pode criar uma percepção negativa entre os investidores e levar a novas quedas nos preços.

Isso ocorre porque alguns investidores podem ver o aumento do preço como uma tentativa da empresa de “esconder” o fato de que as ações estão desvalorizadas. Essa interpretação pode prejudicar a confiança dos investidores na companhia.

Por outro lado, alguns investidores podem olhar para a melhora na negociabilidade das ações como um ponto positivo, o que pode gerar pressão compradora. E é justamente o que está ocorrendo no primeiro dia de negociação das ações “pós grupamento”. Os papéis chegaram a subir mais de 40%.

Além desse evento, outras divulgações mexeram com os preços das ações recentemente, como a divulgação dos resultados.

A divulgação mais recente de resultados

Depois de adiar diversas vezes, no dia 14 de agosto de 2024 a Americanas divulgou seus resultados referentes a 2023 e ao primeiro semestre de 2024.

A Americanas (AMER3) reportou prejuízo de R$ 2,272 bilhões no ano de 2023. O prejuízo reportado é 82,8% menor em relação a 2022, considerando os números reapresentados após a descoberta da fraude de resultados.

Já no primeiro semestre de 2024, a varejista teve um prejuízo de R$ 1,4 bilhões. Número 55,9% menor ante mesmo período de 2023.

Segundo comunicado apresentado pela própria empresa, “os últimos 18 meses foram marcados por grandes desafios: a revelação de inconsistências contábeis, que posteriormente foram identificadas como uma complexa fraude de resultados, a Recuperação Judicial e a necessidade de reconstrução da Americanas. Esses eventos impactaram o resultado do período, com queda relevante na receita e contabilização de prejuízos recordes”.

Além disso, a varejista decidiu retirar suas projeções financeiras (guidance) para os próximos meses, o que gerou insegurança entre os investidores com relação a companhia.

Após a divulgação dos resultados e do anúncio da retirada do guidance, Americanas (AMER3) caiu mais 57,58%, saindo de R$0,33 para R$0,14 no encerramento do pregão do dia 15 de agosto de 2024.

Apesar da retirada do guidance, que trouxe muitas incertezas aos investidores, a gestão da Americanas afirmou que passou a se concentrar apenas na operação da rede de varejo e pode retomar as previsões de resultados em breve.

Como está a situação da empresa diante do cenário atual?

Do ponto de vista do cenário macroeconômico, apesar de termos um ambiente mais favorável para ativos de risco atualmente devido a alguns fatores como:

I) diminuição dos ruídos políticos no Brasil;

II) volta do fluxo estrangeiro para a bolsa brasileira;

iii) expectativa de início de corte de juros nos Estados Unidos em setembro.

No Brasil, o mercado espera que o Banco Central aumente os juros novamente. Nosso time de economia estima que a Selic deve terminar o ano de 2024 em 11,75% (o que representa uma alta de 1,25% com relação ao atual nível dos juros). Essa alta nos juros pode afetar negativamente as empresas do setor de varejo.

A alta nos juros, como a Selic, afeta negativamente as varejistas por várias razões:

Aumento do Custo do Crédito: Com a Selic mais alta, os empréstimos e financiamentos se tornam mais caros. Isso pode reduzir o consumo, já que os consumidores tendem a gastar menos quando o crédito está mais caro.

Redução do Poder de Compra: Quando os juros sobem, as parcelas de dívidas existentes (como cartões de crédito e empréstimos) aumentam, o que reduz o poder de compra dos consumidores. Isso pode levar a uma diminuição nas vendas no varejo.

Menor Investimento em Expansão: As empresas de varejo podem adiar ou cancelar investimentos em expansão e melhorias, já que o custo de financiamento se torna mais alto. Isso pode afetar o crescimento a longo prazo.

Mudança no Comportamento do Consumidor: Em um cenário de juros altos, os consumidores tendem a ser mais cautelosos com os gastos e podem priorizar produtos essenciais em vez de itens de luxo ou não essenciais.

Impacto na Margem de Lucro: Se os custos de financiamento aumentam, as varejistas podem enfrentar margens de lucro menores, especialmente se não conseguirem repassar esses custos para os consumidores.

Esses fatores combinados podem criar um ambiente desafiador para as varejistas, resultando em vendas mais baixas e, consequentemente, impactando seus resultados financeiros.

Relembrando a história para entender a situação atual da Americanas (AMER3)

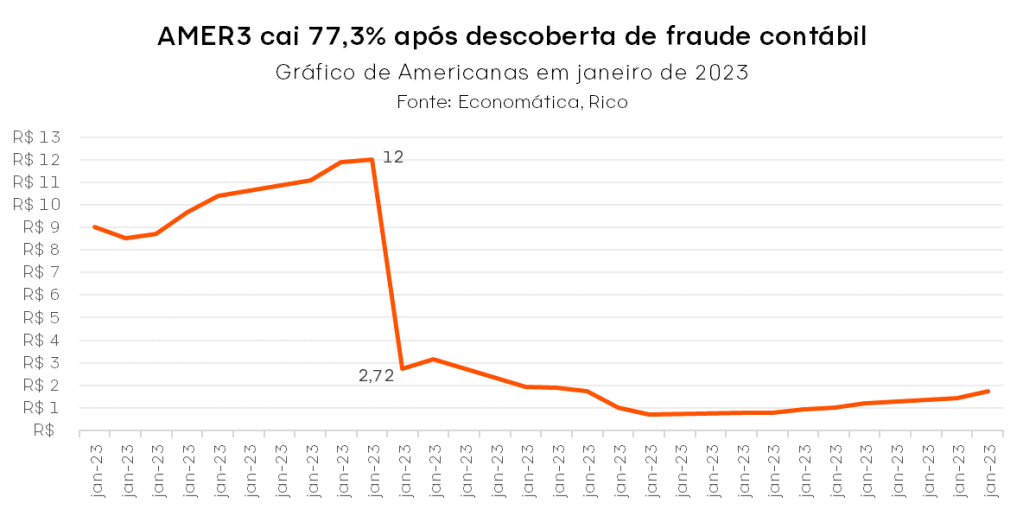

Vale recapitular alguns acontecimentos da “novela Americanas” para entender o que está acontecendo com a empresa agora. Para isso, vamos voltar ao primeiro capítulo dessa saga:em 11 de janeiro de 2023, a Americanas (AMER3) comunicou ao mercado a descoberta de “inconsistências contábeis”, anunciadas a princípio no valor de 20 bilhões de reais.

Após essa descoberta, no dia 12 de janeiro, investidores institucionais e pessoas físicas correram para se desfazer dos papéis e as ações da Americanas (AMER3) terminaram o pregão em queda de 77,3%. Saíram de R$12,00 para R$2,72.

Nesse momento, diversos credores também correram para exigir a quitação antecipadas das dívidas. Vale lembrar que a lista de credores da Americanas é extensa, dentre eles estão grandes bancos como Banco do Brasil, Bradesco e Itaú, além de outros fornecedores como Samsung e Apple.

Em resposta, no dia 19 de janeiro de 2023, a Americanas entrou com um pedido de recuperação judicial.

O que é recuperação judicial?

A recuperação judicial é um processo que permite que uma empresa em dificuldades financeiras busque reestruturar suas dívidas e continuar suas operações. O objetivo é evitar a falência, proporcionando um plano de recuperação que deve ser aprovado pelos credores. Durante esse período, a empresa tem proteção contra ações judiciais e cobranças, enquanto trabalha para se reerguer financeiramente.

Nesse dia, as ações já estavam acumulando queda superior a 90% (desde 12/jan). No mesmo 19 de janeiro, as ações da Americanas foram retiradas de diversos índices do mercado de ações brasileiro, como o Ibovespa (IBOV), Índice de Consumo (ICON), entre outros.

A investigação do caso

Após um ano e meio de apuração sobre a fraude contábil, o comitê independente da Americanas apresentou os resultados da investigação. De acordo com fato relevante, o Comitê confirmou a existência de fraude contábil.

Diante das evidências apresentadas, o Conselho orientou a Diretoria da Americanas, juntamente com seus advogados, a tomar as providências necessárias para a comunicação às autoridades competentes – Ministério Público Federal, Polícia Federal, Comissão de Valores Mobiliários e demais autoridades.

E durante esse processo, Miguel Gomes Pereira Sarmiento Gutierrez, ex-CEO das Lojas Americanas, junto com a ex-diretora Anna Christina Ramos Saicali e outros ex-executivos foram acusados de atuarem em esquema de manipulação dos balanços para ocultar a situação financeira da varejista que resultaram em um rombo de aproximadamente R$ 20 bilhões, enquanto a dívida total da empresa em recuperação judicial é de R$ 40 bilhões.

O plano de recuperação judicial da Americanas

Quando a empresa envolvida em um problema de natureza financeira não tem os recursos suficientes para cumprir os pagamentos devidos, em valor ou no prazo estabelecido, ela pode pedir recuperação judicial.

A primeira versão do plano de recuperação da Americanas (AMER3) foi apresentada em março de 2023, mas sua aprovação só ocorreu em 19 de dezembro de 2023, após exatos 11 meses.

Ou seja, a Americanas levou quase todo o ano para negociar os acordos que buscam sanar os R$ 50 bilhões em dívidas (valor final apresentado pela empresa), entre aproximadamente 16,3 mil credores. Entre esses credores estão fornecedores, investidores, prestadores de serviços, além de dívidas com microempresas e empresas de pequeno porte, dívidas trabalhistas e com outros credores comerciais.

O processo de recuperação judicial da Americanas (AMER3) é complexo e envolve várias etapas e partes interessadas. Durante esse processo, novas medidas vão sendo anunciadas e novos cronogramas sendo lançados. Mas, vale entender algumas das propostas feitas pela empresa para tentar estabilizar suas operações e reerguer a companhia. Vamos conhecer algumas delas:

Venda de Ativos

O processo de recuperação judicial envolverá a venda de ativos. A Americanas está avaliando quais ativos não essenciais podem ser vendidos. Isso pode incluir imóveis, filiais ou até mesmo marcas que não são estratégicas para o core business da empresa.

Inicialmente o Hortifruti Natural da Terra e a Uni.Co (empresa de franquias das marcas Imaginarium e Puket) foram incluídos nesse processo de vendas, que ainda não foi concluído.

Durante uma conferência com investidores, Leonardo Coelho, atual CEO da Americanas, falou que “Não será venda de liquidação. Venderemos se acharmos a venda certa, no preço certo”,

Os recursos obtidos com a venda de ativos serão direcionados para reduzir a dívida da empresa e melhorar sua liquidez, ajudando na implementação do plano de recuperação.

Aumento de Capital e Aporte dos acionistas de referência

Em mais um passo dado no processo de recuperação judicial, foi aprovado em julho de 2024 o aumento de capital da companhia.

A proposta, aprovada em maio durante uma Assembleia Geral Extraordinária (AGE), contou com a emissão de mais de 18 bilhões de ações da Americanas (AMER3), com um preço de R$ 1,30 cada.

Desse total, aproximadamente 9 bilhões de ações foram novas e subscritas pelos credores da empresa, por meio da capitalização de novos créditos.

Capitalização de novos créditos é o processo em que uma empresa converte dívidas ou créditos em capital próprio. Isso geralmente ocorre quando credores aceitam transformar seus créditos (valores devidos pela empresa) em ações da companhia.

O restante do aumento de capital foi composto por novas ações adquiridas pelos acionistas existentes. Com essa operação, o aumento de capital alcançou R$ 24,460 bilhões.

É importante destacar que os acionistas de referência Jorge Paulo Lemann, Marcel Telles e Beto Sicupira se comprometeram a investir pelo menos R$ 12 bilhões na empresa.

Outro fator que gerou pressão vendedora recentemente nas ações, foi a venda dos papéis por parte dos credores que haviam recebido ações nessa etapa do processo de recuperação judicial (como parte do pagamento da dívida que a Americanas tinha com eles). Grandes bancos – que são credores da empresa – como o Santander e BTG, anunciaram que realizaram essas vendas.

Como está a situação atual da Americanas?

Atualmente, a Americanas está na “fase de execução” de seu plano de recuperação judicial, trabalhando na negociação com credores e na estabilização de suas operações. A situação é dinâmica e sujeita a mudanças conforme novos desenvolvimentos e negociações ocorrem.

O aumento de capital e grupamento mais recente das ações fazem parte do processo de recuperação da empresa, que é crucial para a sobrevivência da companhia no longo prazo e está sendo acompanhado de perto pelo mercado e pelos investidores. Contudo, esse é um processo complexo e demorado, que ainda gera diversas incertezas para a empresa.

Recomendação do nosso time

O time de análise do setor de varejo da XP Inc mantém a cobertura de Americanas (AMER3) sob revisão, já que ainda existem diversas incertezas sobre todo o processo de recuperação da companhia.

Veja aqui as ações recomendadas pelo nosso time.

Começo do mês, seu vale-refeição acabou de ser recarregado, e você já está planejando aqueles almoços deliciosos, talvez até uma sobremesa aqui e ali. Mas logo essa empolgação inicial se transforma em decepção quando você percebe que, na metade do mês, o saldo já está quase no fim.

Como garantir que o vale refeição dure até o último dia do mês, sem comprometer o orçamento e a qualidade das suas refeições?

Qual é a diferença entre vale-refeição (VR) e vale-alimentação (VA)?

O vale-refeição e o vale-alimentação são benefícios muito valorizados pelos colaboradores que precisam se alimentar tanto fora quanto dentro de casa. O VA é mais flexível para compras de alimentos em supermercados, enquanto o VR é ideal para quem precisa se alimentar fora de casa durante o expediente.

A refeição está mais cara

A realidade é que almoçar fora de casa está cada vez mais caro. Segundo uma pesquisa realizada pela Associação Brasileira das Empresas de Benefícios ao Trabalhador (ABBT), o preço médio de uma refeição completa, incluindo bebida, café e sobremesa, chegando a R$ 51,61.

Preço médio de cada item que compõem uma refeição completa (nacional):

| Prato | Sobremesa | Bebida | Café |

| R$ 37,55 | R$ 13,08 | R$ 6,29 | R$ 5,29 |

Fonte: ABBT

Esse aumento de 10,8% em relação ao ano anterior é um reflexo direto da alta da inflação, da falta de insumos, de questões climáticas, entre outros fatores, que elevam o preço dos alimentos. Confira neste artigo como o IPCA (Índice de Preços ao Consumidor Amplo) acumulado ou inflação acumulada influencia a sua vida na prática.

A pesquisa abrange 10 mil estabelecimentos localizados nas dez principais capitais brasileiras: São Paulo, Rio de Janeiro, Belo Horizonte, Curitiba, Porto Alegre, Recife, Salvador, Fortaleza, Goiânia e Brasília.

Além disso, um levantamento da Sodexo Benefícios e Incentivos mostrou que o vale-refeição concedido pelas empresas não tem sido suficiente para cobrir todas as refeições dos empregados. Este ano, o benefício só tem sido capaz de custear, em média, 11 dos 22 dias trabalhados, obrigando muitos trabalhadores a tirarem dinheiro do próprio bolso para cobrir os almoços restantes.

Portanto, o custo do almoço fora de casa não acompanha o saldo do VR destacando o esforço que os colaboradores precisam fazer para assegurar as refeições durante os dias de trabalho. Dependendo da cidade em que mora esse trabalhador, o desafio pode ser ainda maior, como mostra o ranking de cidades com refeições mais caras, criado também pela ABBT.

No entanto, ultrapassar o valor do vale-refeição nem sempre significa falta de planejamento financeiro. Para alguns trabalhadores, a quantia recebida é insuficiente e, por isso, serve apenas como um complemento para as despesas.

Com a refeição fora de casa pesando tanto no bolso, é fundamental adotar estratégias para fazer o vale-refeição durar o mês todo. Aqui vão algumas dicas práticas para ajudar você a controlar os gastos e evitar surpresas desagradáveis:

1. Planeje seu prato com inteligência nutricional

Seja você do time marmita ou do time self-service, o planejamento é a chave. Ao montar seu prato, coloque apenas o que realmente vai comer, evitando desperdícios – tanto de comida quanto de dinheiro. Alimentos pesados podem encarecer o prato, então foque no que realmente te satisfaz sem exageros.

Informar-se sobre nutrição pode ser um grande aliado nesse processo, permitindo que você selecione alimentos que, além de mais nutritivos, podem ser mais leves e, consequentemente, menos onerosos ao pesar o prato.

2. Controle o saldo diariamente

Uma boa prática é dividir o valor total do seu VR pelo número de dias úteis do mês, o que te dá uma ideia de quanto pode gastar por dia. Considerando o valor médio do saldo do vale-refeição no Brasil em 2024, segundo um levantamento feito pela Pluxee (ex-Sodexo), que é de aproximadamente R$ 480,00 por mês para 22 dias úteis, a meta diária seria de aproximadamente R$ 21,82.

Ficar de olho no saldo diário pode te ajudar a manter o controle e, se perceber que está acabando muito rápido, ajuste seus gastos.

3. Escolha bem onde comer

Conhecer os restaurantes ao redor do trabalho é essencial. Dê preferência aos lugares que oferecem refeições que cabem no seu orçamento. Programas de fidelidade, promoções e combos podem ser seus aliados para economizar e variar o cardápio sem ultrapassar o limite do VR.

Outra dica é escolher restaurantes que oferecem opções como self-service sem balança desde que o valor diário não seja maior que o limite estabelecido.

Além disso, vale a pena pesquisar no aplicativo da administradora do seu cartão VA para encontrar as melhores opções de restaurantes de acordo com as suas necessidades, seja por preço, localização ou tipo de comida oferecida.

4. Programe-se para as exceções

É normal querer experimentar um lugar novo ou almoçar em um restaurante mais refinado de vez em quando. Mas se você fizer isso, compense o excesso nos outros dias. O segredo é manter o equilíbrio e fazer escolhas conscientes.

5. Objetivo do VR

O vale-refeição (VR) foi feito para cobrir a refeição principal durante o expediente, então evite usá-lo para lanches ou jantares. Levar um lanchinho de casa pode ser uma alternativa mais econômica e saudável.

6. Atenção às bebidas e sobremesas

Esses pequenos prazeres podem acabar custando caro. Se estiver de olho no saldo do VR, avalie se realmente vale a pena incluir aquela sobremesa ou o cafezinho na conta.

Vamos supor que você compre um cafezinho todos os dias após o almoço, e que o preço médio do café seja em torno de R$ 5,00. Parece pouco, mas ao final de 22 dias úteis, esse gasto diário pode comprometer bastante o saldo do seu vale-refeição.

Aqui está o cálculo que ilustra o total gasto em café:

| Custo diário do café | Dias úteis no mês | Total gasto em café |

| R$ 5,00 | 22 | R$ 110,00 |

Ou seja, só com o cafezinho, você estaria gastando R$ 110,00 do seu vale-refeição no final do mês. O que pode ser um valor significativo, especialmente se o saldo total for R$ 480,48 por mês — média atual do benefício. Esse valor destinado ao café poderia, eventualmente, ser usado para outras refeições mais completas, ajudando o saldo a durar até o final do mês.

7. Dinheiro e saúde!

Além de cuidar do bolso, é fundamental cuidar da saúde. Por isso, tente equilibrar suas refeições com alimentos nutritivos que realmente satisfaçam sua fome. Evite encher o prato além do que você consegue comer ou pedir aquela sobremesa e bebida que só vão aumentar a conta e podem até atrapalhar sua dieta.

8. Fique de olho nas ofertas

Muitos restaurantes oferecem promoções em dias ou horários específicos. Aproveitar essas oportunidades pode ser uma forma inteligente de variar o cardápio sem pesar no seu vale-refeição.

A pesquisa de preços é o básico para quem quer economizar e fazer o VR durar o mês inteiro sem passar por dificuldades.

9. Marmita é uma boa opção

Cozinhar em casa e levar a comida para o trabalho é uma maneira eficaz de fazer o VR render mais.

Uma sugestão é preparar tudo no início da semana e congelar as marmitas. Ao fazer isso algumas vezes por semana, você já consegue economizar o dinheiro do vale-refeição. No entanto, ao comprar os ingredientes para as marmitas, é fundamental fazer uma lista de compras antes de ir ao supermercado, o que evita a compra de itens desnecessários e ajuda a poupar.

Com um pouco de planejamento e disciplina, você pode preparar refeições nutritivas que vão te ajudar a economizar e se alimentar de forma saudável.

10. Delivery vale a pena?

Conforme um levantamento da Ticket, o gasto médio dos consumidores em pedidos de comida via delivery é 12% superior se comparado ao valor desembolsado no consumo nos restaurantes.

Se você costuma pedir comida via delivery, considere reunir colegas para fazer um pedido coletivo. Dessa forma, é possível dividir a taxa de entrega e aproveitar ofertas de estabelecimentos que fornecem descontos para compras acima de um determinado valor. Além de economizar, é uma ótima oportunidade para socializar!

Além disso, você pode procurar por promoções ou cupons de desconto que empresas de delivery oferecem frequentemente. Outra dica é participar de programas de fidelidade que podem oferecer entregas gratuitas ou descontos após um certo número de pedidos.

Por fim, comparar os preços de entrega entre diferentes serviços também pode ajudar a encontrar a opção mais econômica.