Você sabia que pode ter dinheiro esquecido em instituições financeiras e nem se deu conta? Pois é, muitos brasileiros têm quantias paradas em bancos, cooperativas ou até mesmo em consórcios que não foram resgatadas.

Segundo o Banco Central, ainda existem cerca de R$ 8,5 bilhões aguardando para serem recuperados. Se você ainda não foi atrás do seu, recomendo ficar atento(a) pois o prazo para solicitar esses valores vai até 16 de outubro, conforme anunciado pelo Ministério da Fazenda.

Mas, afinal, o que é esse dinheiro esquecido?

No contexto do Banco Central, “dinheiro esquecido” refere-se a valores que as pessoas físicas ou jurídicas possuem em instituições financeiras, mas que não foram sacados ou utilizados por longos períodos. Esses valores podem estar relacionados a contas encerradas sem saque, tarifas cobradas indevidamente, cotas de cooperativas de crédito, saldos de consórcios extintos ou até mesmo saldo em contas pré-pagas ou pós-pagas encerradas.

Então, vale a pena dar aquela conferida, não é? É simples: basta acessar o site do Sistema de Valores a Receber (SVR), preencher seus dados e verificar se você tem algo a resgatar. Mas atenção: se esse dinheiro não for recuperado até o prazo, ele será transferido para o Tesouro Nacional.

Ok, mas será que vale a pena resgatar?

Você pode até pensar: “Ah, mas é tão pouco dinheiro… Será que vale o esforço?” Sim, vale! Mesmo que o valor seja pequeno, ele pode ter perdido poder de compra ao longo dos anos devido à inflação. Veja abaixo uma simulação simples para ilustrar como esse dinheiro poderia ter desvalorizado se deixado na conta bancária por 10 anos:

| Valor Esquecido | Poder de Compra Atual | Perda de Valor pela Inflação |

| R$ 500,00 | R$ 280,70 | R$ 219,30 |

| R$ 1.000,00 | R$ 561,40 | R$ 438,60 |

Como você pode ver, o dinheiro parado na conta corrente teria perdido cerca de 44% de poder de compra devido à inflação. Ou seja, quanto mais tempo ele fica esquecido, mais você perde.

Te contamos mais sobre esse conceito de alta de preços e inflação aqui.

Use o dinheiro com sabedoria

Com o dinheiro resgatado em mãos, a tentação de gastá-lo em algo imediato pode ser grande, mas a dica de ouro é: planeje antes de gastar. Aproveite essa oportunidade para reavaliar seu orçamento e utilizar esses valores de forma responsável. Agora que você encontrou um dinheiro extra, aproveite para revisar seu orçamento. Saber exatamente quanto entra e quanto sai das suas finanças é essencial para decidir onde aplicar esse valor de forma eficiente.

Se você tem dívidas, especialmente aquelas com juros altos, como cartão de crédito ou cheque especial, priorize quitá-las. Se suas contas já estiverem em ordem, pode ser uma excelente oportunidade para investir e fazer esse dinheiro crescer.

Primeiro, estabeleça um objetivo: pense em como esse dinheiro pode fazer sentido na sua vida financeira. Quer quitar uma dívida que está tirando o seu sono? Ou talvez investir para garantir mais segurança no futuro? Um dos melhores usos desse valor é criar uma reserva de emergência, um colchão financeiro para lidar com imprevistos sem precisar se endividar. Definir um objetivo claro vai ajudá-lo a usar esse dinheiro de maneira mais consciente e estratégica.

Pode ser tentador usar o valor resgatado para satisfazer um desejo imediato, mas pense bem antes de fazer qualquer compra por impulso. Esse dinheiro pode marcar o início de uma nova fase da sua vida financeira, seja começando a investir ou criando uma reserva de emergência. Lembre-se, quanto mais disciplinado você for agora, maiores serão os benefícios no longo prazo.

Onde investir após o resgate?

Uma boa opção para quem quer segurança e liquidez é o Tesouro Selic, que acompanha a taxa Selic, garantindo um rendimento superior ao da poupança e mantendo o poder de compra ao longo do tempo. Veja abaixo uma simulação comparando diferentes formas de investimento para o mesmo valor resgatado:

| Valor Aplicado (10 anos atrás) | Valor Atual (Tesouro Selic) | Valor Atual (Poupança) |

| R$ 500,00 | R$ 1.210,45* | R$ 977,24** |

| R$ 1.000,00 | R$ 2.420,89* | R$ 1.954,48** |

**Rentabilidade considerada de setembro de 2024 – 0,56% ao mês;

Fonte: Banco Central, Rico

Como podemos ver, ao investir no Tesouro Selic, o seu dinheiro teria rendido muito mais do que se tivesse ficado parado na conta ou até mesmo na poupança. Portanto, investir é sempre uma escolha mais inteligente!

Cuidado com golpes!

Infelizmente, em tempos de facilidade digital, também surgem golpes. O Banco Central alerta que não envia links por e-mail ou mensagem, e o único site oficial para consulta é o https://valoresareceber.bcb.gov.br/.

Além disso, fique atento a mensagens suspeitas e nunca forneça seus dados em sites duvidosos.

Não encontrei dinheiro esquecido nos bancos. E agora?

Caso você não tenha dinheiro esquecido em contas bancárias, não significa que todo o seu dinheiro está ileso da inflação.

Sabemos que outro hábito comum entre os brasileiros é o chamado “entesouramento” ou o hábito de guardar moedas e notas em cofrinhos ou em casa. Desta forma, seu dinheiro sofre o mesmo processo de desvalorização que o dinheiro deixado em contas bancárias sem remuneração.

Resgatar seu dinheiro esquecido é um passo simples, mas que pode fazer uma grande diferença no seu bolso, especialmente se você investir de forma inteligente. Então, se você tem algum valor parado por aí, corra para consultar e recuperar o que é seu antes que ele seja transferido para o Tesouro Nacional. Lembre-se: todo dinheiro conta, e com um bom planejamento, ele pode ser o ponto de partida para uma vida financeira mais saudável e equilibrada.

Agora que você já sabe onde investir o dinheiro esquecido, que tal investir com a Rico?

Você também pode se interessar:

Descomplicando suas finanças com o método 50-30-20

Primeiros passos nos investimentos: Por onde começar?

Relatório: onde investir em setembro?

No mercado financeiro, é comum vermos empresas e fundos imobiliários divulgando eventos corporativos que podem impactar suas cotas negociadas na bolsa de valores.

Recentemente, tivemos um evento importante no segmento dos fundos imobiliários (FIIs): BCFF11, o maior fundo de fundos (FoFs) em número de investidores, será incorporado pelo BTHF11, recém-chegado no mercado. O principal objetivo nesse movimento é combinar o alto valor patrimonial do BCFF11 com maior flexibilidade de investimentos que tem o BHTF11, devido à sua gestão mais versátil de portfólio.

Ficou curioso? Então fica por aqui que vamos te contar os detalhes dessa operação e quais são os impactos para os fundos e seus investidores.

Sobre os fundos

O BCFF11 foi o pioneiro da categoria de fundos de fundos, ele tem como objetivo a aquisição de cotas de outros fundos de investimentos imobiliário, além da possibilidade de investir em Certificados de Recebíveis Imobiliários (“CRI”), Letras Hipotecárias (“LH”) e Letras de Crédito Imobiliário (“LCI”).

O BTHF11, diferentemente do FOF, é um fundo mais novo e pertence à uma categoria de fundos mais nova e flexível. Além disso, como diferença, ele não tem suas cotas negociadas livremente em bolsa, as negociações ocorrem em ambiente Cetip, também conhecido como mercado de balcão, em que são realizados os negócios diretamente entre compradores e vendedores interessados, com a intermediação de corretoras ou agentes autorizados. Hoje o fundo possui mais de 14 mil investidores.

O BCFF possui um patrimônio de R$ 1,917 bilhões e liquidez diária de R$ 2,8 milhões, sendo um fundo com alta liquidez da bolsa, enquanto o BTHF, menor em tamanho, conta com um patrimônio de R$ 578 milhões.

De acordo com o comunicado divulgado no dia 13 de setembro de 2024, aproximadamente 27% dos cotistas aprovaram a incorporação dos dois ativos.

Para efetivação do processo foi necessária a votação dos cotistas através de uma Assembleia Geral Extraordinária (AGE), onde seria necessário ter enviado o voto até dia 12 de agosto de 2024.

No fim, a BTG Pactual Serviços Financeiros e a BTG Pactual gestora de recursos anunciaram que o BCFF11, maior fundo imobiliário do tipo fundos de fundos (FOFs) será incorporado a outro fundo: o BTHF11, da categoria hegde fund.

O que são hedge funds e fundos de fundos (FOFs)?

Os hedge funds são uma categoria nova na indústria de fundos imobiliários, focada em uma gestão mais moderna e versátil. Esses fundos oferecem maior flexibilidade na alocação de patrimônio, permitindo que os gestores invistam nos ativos mais promissores em diferentes ciclos de mercado. Os hedge funds imobiliários podem investir em uma variedade de ativos relacionados ao mercado imobiliário, como fundos imobiliários, ações, debêntures, etc. A principal vantagem desses fundos é a capacidade de se protegerem em cenários voláteis, aproveitando as melhores oportunidades com uma gestão eficiente.

Já os fundos de fundos, ou FOFs como são comumente conhecidos, são fundos de investimento que aplicam recursos em outros fundos, em vez de investir diretamente em ativos como ações ou imóveis. Com essa estratégia é possível ao investidor diversificar sua carteira de forma mais ampla, pois o FOF pode investir em uma variedade de fundos, com diferentes estratégias e ativos.

A incorporação entre os fundos BCFF e BTHF trará diversas mudanças importantes. O BCFF, que se especializa na aquisição de FIIs e CRIs, e o BTHF, que além de FIIs e CRIs também investe em ativos reais e ações, terão suas carteiras unificadas, resultando em um fundo consolidado com maior diversificação.

O novo fundo consolidado terá uma gestão mais ampla, o que permitirá maior dinamismo nas alocações de ativos, além de ser o maior Hedge Fund do mercado. A liquidez deve se manter no nível que o BCFF11 tinha na B3.

Como resultado, espera-se um possível aumento imediato de rendimento entre 11% e 16%, um ganho de capital imediato com a troca das cotas, devido ao atual desconto do BCFF frente ao seu valor patrimonial, e um potencial de valorização adicional, à medida que os dividendos se apreciem.

Essas mudanças trazem benefícios diretos para os cotistas, tanto em termos de retorno financeiro quanto em eficiência e competitividade do fundo no mercado. Vale ressaltar que o fundo consolidado terá redução da taxa de administração de 1,25% ao ano para 1,10% ao ano, somará 77 FIIs e 38 CRIs em carteira e tem a expectativa de dividend yield subindo de 9,3% ao ano para 10,6 a 11,2% ao ano.

Dividend Yield: É a medida que indica quanto um fundo imobiliário paga em dividendos em relação ao preço de suas ações. Esses dividendos, por sua vez, são parte dos lucros que o fundo distribui aos cotistas. Para calcular o Dividend Yield, utiliza-se a fórmula que divide o valor total dos dividendos pagos por ação em um ano pelo preço atual da ação, multiplicando o resultado por 100 para obter uma porcentagem.

Mas afinal, o que é incorporação?

De modo simplificado, incorporação nada mais é do que a soma de patrimônios líquidos de dois fundos imobiliários diferentes que passam a ser somente um, ou seja, um fundo se une a outro fundo.

Esse processo pode ocorrer entre fundos de uma mesma gestora, como ocorreu neste caso, ou de gestoras diferentes, quando acontece uma fusão ou aquisição.

Os objetivos para este procedimento podem ser inúmeros, como diversificação dos investimentos dos fundos, melhoria na gestão, expansão na atuação em um ou mais setores, dentre outros.

E o que acontecerá, na prática?

A incorporação dos fundos BCFF11 e BTHF11 segue um processo detalhado, com o objetivo de consolidar as operações e trazer ganhos tanto em rendimento quanto em redução de custos para os cotistas.

A operação envolve a emissão de novas cotas do BTHF11, que serão utilizadas para adquirir a totalidade da carteira de ativos do BCFF11.

Essa aquisição permitirá que o BCFF11 detenha 100% da carteira do BTHF11, um processo conhecido como integralização. Para isso, ele usará seus ativos como forma de pagamento, considerando o valor patrimonial deles.

No entanto, essa situação será apenas temporária, até a conclusão do processo de incorporação.

Em seguida, ocorrerá a migração do BTHF11 para o ambiente de negociação da B3, algo que será novidade também, uma vez que hoje ele não é negociado em ambiente de bolsa, como já citamos acima.

O BCFF11 será liquidado após entregar as cotas do BTHF11 para os cotistas, finalizando a transição. Durante o processo, haverá suspensão temporária das negociações das cotas do BCFF11 para garantir a correta comunicação aos investidores e ajustes necessários.

No cenário consolidado, o fundo BTHF11 passará a ser negociado na B3, e os cotistas do BCFF11 receberão suas cotas no novo fundo.

As principais vantagens desse processo incluem um possível aumento de rendimento, redução das taxas de administração e gestão, maior agilidade nas operações e uma ampliação do mandato, possibilitando um leque mais dinâmico de alocações. Além disso, BTHF11 será o fundo de hedge fund com maior valor patrimonial negociado na B3.

Veja o cronograma dos eventos:

| Evento | Data de início | Fim |

|---|---|---|

| Último dia de negociação do BCFF11 | 18/10/2024 | 18/10/2024 |

| Divulgação do comunicado sobre o envio do custo médio e início do prazo de envio | 18/10/2024 | 18/10/2024 |

| Prazo de envio de custo médio à Administradora pelo Portal do Investidor | 19/10/2024 | 05/12/2024 |

| Divulgação da proporção de cotas de BTHF11 para os investidores do BCFF11 e divulgação do valor de Amortização, referente ao caixa remanescente após pagamento dos custos de encerramento | 11/12/2024 | 11/12/2024 |

| Entrega das cotas de BTHF11 para os cotistas de BCFF11 | 16/12/2024 | 16/12/2024 |

| Apuração pela Administradora do custo médio de aquisição, a qual se faz necessária para fins tributários, nos termos da legislação aplicável | 06/12/2024 | 18/12/2024 |

| Início de negociação das cotas de BTHF11 em ambiente listado B3 | 16/12/2024 | 16/12/2024 |

| Pagamento aos Cotistas referente ao valor remanescente da liquidação do BCFF11 | 19/12/2024 | 19/12/2024 |

Ficou interessado nas múltiplas possibilidades nos fundos imobiliários?

Para isso, sempre mantemos nossa carteira de fundos imobiliários atualizada mensalmente com as melhores oportunidades, trazendo alternativas deste segmento e detalhando em quais deles vemos perspectivas positivas no cenário atual de mercado.

Quer saber mais sobre nossas escolhas? Acesse nossa carteira de fundos imobiliários!

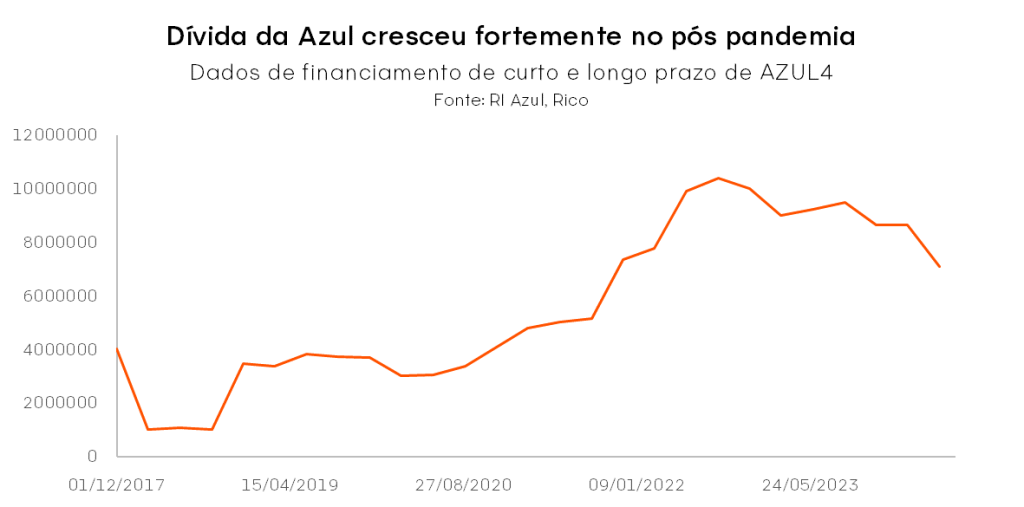

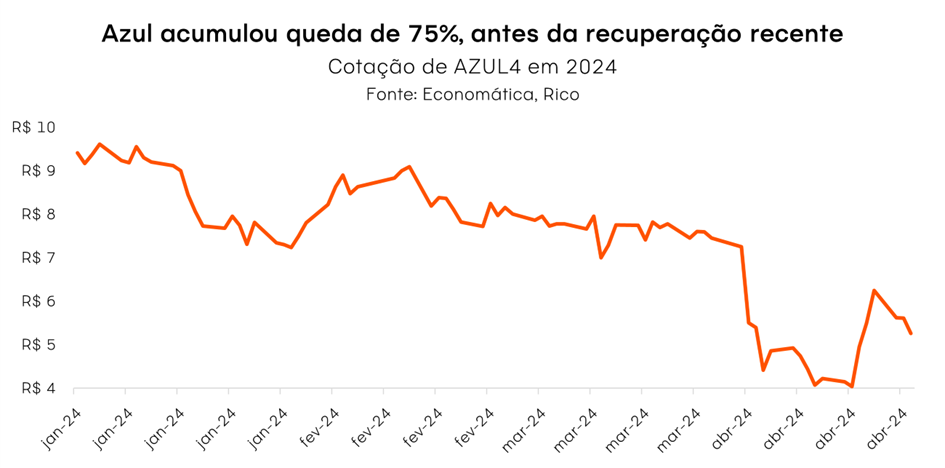

Tradicionalmente, a Azul (AZUL4) é uma ação mais volátil em comparação à média do mercado acionário brasileiro, ou seja, costuma ter oscilações mais acentuadas. Nas últimas semanas, essa volatilidade aumentou ainda mais, com a ação chegando a oscilar mais de 20% em um único pregão, tanto para cima quanto para baixo. Mas, afinal, o que está acontecendo com a companhia? Vamos explicar agora.

Sobre a Azul (AZUL4)

A Azul S.A. é a maior companhia aérea do Brasil em número de voos e cidades atendidas, operando cerca de 1.000 voos diários para mais de 160 destinos. Com uma frota de mais de 180 aeronaves e mais de 15.000 tripulantes, a companhia também possui mais de 300 rotas diretas.

Recapitulando: por natureza, Azul (AZUL4) já possui maior volatilidade

Estamos observando um movimento atípico nas oscilações das ações da Azul (AZUL4) entre agosto e setembro de 2024. No entanto, é importante lembrar que essa já é uma ação que poderíamos dizer ser ‘volátil por natureza’.

Podemos exemplificar essa ‘maior volatilidade’ ao analisar o beta da companhia, que é de 1,84. Mas o que esse número significa?

O beta de uma ação é uma medida que indica a sua volatilidade em relação ao mercado. Ele mostra como o preço da ação tende a se mover em comparação com um índice de referência, como o Ibovespa.

Números de referência para o beta:

Beta igual a 1: A ação se move em linha com o mercado. Se o mercado sobe ou desce, a ação tende a fazer o mesmo, em magnitude semelhante.

Beta maior do que 1: A ação é mais volátil que o mercado. Se o mercado sobe 10%, a ação costuma subir mais de 10%; se o mercado cai, a queda da ação costuma ser ainda maior.

Beta menor do que 1: A ação é menos volátil que o mercado. Ela tende a ter oscilações menores, subindo ou caindo menos que o índice de referência.

Em resumo, o beta ajuda os investidores a entenderem o risco associado a uma ação em relação ao mercado como um todo.

Como comparação, o beta da Petrobras e da Vale é de 0,9, enquanto o do Itaú é de 0,5. Já a Embraer (EMBR3), por exemplo, do setor de bens industriais, possui beta de 1,28.

Mas o que justifica esse beta elevado da Azul (AZUL4)?

Poderíamos dizer que o modelo de negócios da empresa justifica essa maior volatilidade das ações, visto que as receitas da companhia estão diretamente ligadas aos ciclos econômicos e é um negócio que possui altos custos para manter as operações. Nesse sentido, podemos destacar alguns pontos de atenção:

i) A companhia possui muitas dívidas em dólar, o que a torna bastante suscetível à variação da moeda. Enquanto isso, uma grande parcela das receitas é em reais, e esse ‘descasamento’ cria um problema na hora de repassar as variações do câmbio;

ii) A demanda por viagens aéreas – e consequentemente as receitas da companhia – está ligada à saúde da economia e às condições econômicas. Durante recessões, por exemplo, as pessoas tendem a viajar menos, afetando as receitas. Ou seja, as receitas também são bastante “voláteis”;

iii) A maior despesa da empresa está relacionada ao preço do combustível (querosene de aviação), uma variável que depende das cotações do mercado. Além disso, a Azul também possui outros custos elevados, como arrendamentos de aeronaves e custos de manutenção, que em grande parte também são em dólares.

Quem são esses “arrendadores” da Azul?

Os arrendadores da Azul são empresas ou entidades financeiras que alugam aeronaves para a companhia aérea. Em vez de comprar as aeronaves diretamente, a Azul opta por arrendá-las, o que significa que ela paga uma taxa regular para usar essas aeronaves por um período específico. Esse modelo de negócios permite que a companhia mantenha uma frota moderna e flexível sem a necessidade de um grande investimento inicial para a compra dos aviões.

Além disso, a Azul está inserida em um setor muito competitivo, em que as empresas têm pouco poder de precificação. Esse é mais um fator que dificulta o repasse de preços para corrigir o ‘descasamento’ das moedas.

Com a pressão constante de concorrentes que oferecem tarifas agressivas, a companhia se vê obrigada a manter preços baixos para atrair passageiros, o que limita sua capacidade de absorver aumentos nos custos operacionais, como combustível e manutenção. Essa dinâmica pode impactar negativamente suas margens de lucro e aumentar a vulnerabilidade financeira da companhia.

Dito isso, é possível observar que, com tantas variáveis impactando diretamente as receitas e despesas da empresa, os preços das ações da Azul reagem a essas mudanças. Desse modo, a percepção dos investidores sobre a companhia e o setor aéreo, influenciada por notícias e eventos externos, pode levar a reações rápidas e intensas no preço das ações.

E essa combinação de fatores contribui para a forte volatilidade das ações da AZUL (AZUL4) e para o seu beta mais elevado, refletindo uma maior sensibilidade em relação às oscilações do mercado.

Bom, já sabemos os motivos por trás da oscilação mais acentuada da Azul. Mas, afinal, o que está impactando ainda mais os preços nas últimas semanas?

A volatilidade (ainda maior) da Azul (AZUL4) nas últimas semanas

Em outubro de 2023 a Azul conseguiu um acordo extrajudicial com seus arrendadores e fornecedores para quitar uma dívida de US$ 600 milhões – equivalente a algo próximo a R$ 3,27 bilhões no valor do câmbio atual.

Nesse acordo, a companhia negociou US$570 milhões em ações preferências para quitar essa dívida. Na época, os papéis eram avaliados em R$ 36.

Porém, um fator relevante nessa negociação e que vem causando grandes preocupações aos investidores: a Azul se comprometeu a pagar parte dessas dívidas em ações, e não em dinheiro. E isso significa que, caso as ações caíssem muito abaixo dos R$36,00, a companhia precisaria de uma quantidade muito maior de ações para pagar seus credores.

E nesse caso, quanto mais ações a empresa precisasse emitir para pagar suas dívidas, mais “diluída” ficaria a participação dos acionistas da companhia, o que gerou preocupações.

O que seria essa tal “diluição” na participação dos acionistas?

A diluição de participação de acionistas ocorre quando uma empresa emite novas ações, o que aumenta o número total de ações em circulação. Isso reduz a porcentagem de propriedade de cada acionista existente, pois a participação deles é diluída entre um número maior de ações.

No caso da Azul, a empresa se comprometeu a pagar parte de suas dívidas emitindo novas ações. Como o preço das ações da Azul está bem abaixo do valor acordado para a conversão (R$36,00), a empresa precisará emitir uma quantidade muito maior de ações para cumprir suas obrigações. Isso resulta em uma diluição significativa da participação dos acionistas atuais, ou seja, cada ação existente passa a representar uma parte menor da empresa.

Essa diluição pode ser prejudicial para os acionistas, pois reduz o valor de suas participações e pode levar a uma queda adicional no preço das ações devido ao aumento da oferta.

A conversão no preço atual das ações (faixa de R$6,00) implicaria uma diluição severa de 56% para os acionistas da Azul.

As negociações de renegociação causaram volatilidade adicional

As ações da Azul já vinham sofrendo ao longo do ano de 2024, pelos motivos mais “tradicionais” e que mencionamos acima: volatilidade nos preços do câmbio e combustível, além do cenário macroeconômico conturbado.

Contudo, à medida que nos aproximávamos do vencimento da negociação das dívidas feita em 2023 e da data de conversão das ações (prevista para o terceiro trimestre de 2024) os investidores levantaram preocupações sobre a liquidez e a potencial diluição na participação acionária.

Ou seja, os pagamentos teriam que começar a ocorrer agora no terceiro trimestre de 2024. E à medida que a data se aproximava, os investidores já começaram a reagir, visto que algo teria que acontecer: ou a empresa teria que começar a pagar as dívidas em ações, como combinado, ou a Azul precisaria voltar a renegociar as dívidas. Esse cenário de incertezas levou a “derrocada” nos preços.

Para agravar a situação, surgiram especulações na mídia sobre um potencial novo aumento de capital (follow-on) ou um eventual pedido de falência (Chapter 11), o que levou a ação a cair ainda mais.

Com todos esses fatores em jogo, os papéis da Azul (AZUL4) chegaram a ter uma baixa anual acumulada (em 2024) de mais de 70%.

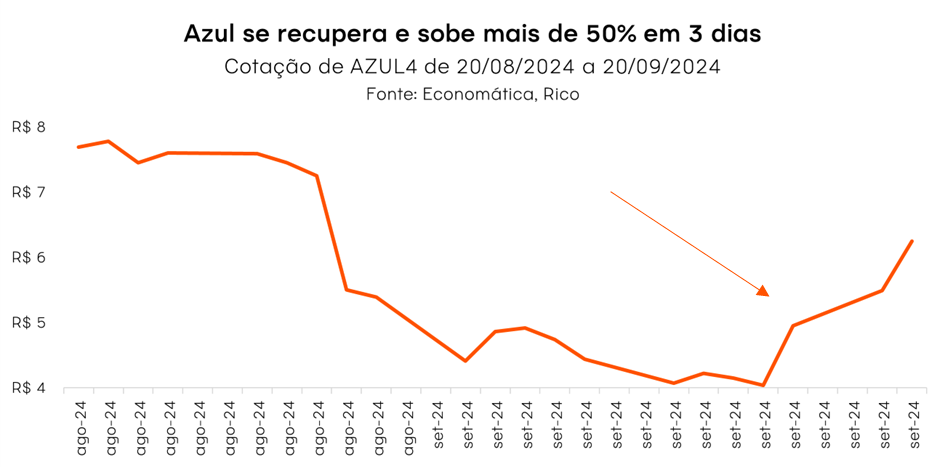

Depois da queda forte, AZUL4 saltou 54% em 3 dias. Por quê?

Finalmente, em meados de setembro, a ação reagiu e subiu mais de 50% em poucos dias. Isso ocorreu em meio às conversas sobre um potencial novo acordo com os arrendadores, o que, de acordo com um artigo publicado pela Reuters, poderia limitar a diluição de capital a aproximadamente 20%.

Ou seja, a volatilidade continua! Após os eventos recentes, a agência Moody’s rebaixou o rating corporativo da companhia aérea para CAA2, citando resultados mais fracos e riscos de liquidez. Nessa linha, outra agência de risco, a Fitch Ratings, cortou a nota de crédito da empresa de B- para CCC. Com essas notícias, os preços das ações voltaram a cair.

Logo em seguida, no fim de setembro a Revista Exame noticiou que a Azul chegou a um acordo com 90% de seus arrendadores com o objetivo de renegociar seu instrumento conversível em ações para uma diluição no intervalo de 20-22%. Além disso, isso permitiria um aumento de capital privado de US$400 milhões já no próximo mês. Essa notícia fez as ações dispararem novamente.

Ou seja, vale manter a cautela com as ações, que já possuem um beta mais elevado e agora possuem incerteza e sensibilidade adicional. Neste momento, com as notícias sobre a renegociação das dívidas, a empresa segue nos holofotes e muito sensível a cada novo fato divulgado.

Em resumo

A Azul (AZUL4) já possui maior volatilidade em suas ações devido aos diversos impactos variáveis em suas receitas e despesas. Contudo, tanto as especulações sobre uma possível falência quanto esse “dilema da diluição” e a aproximação do vencimento da negociação feita em 2023, adicionaram volatilidade às ações.

No mais, notícias envolvendo a renegociação dessas dívidas continuam movimentando os preços de AZUL4 e, portanto, demandam atenção.

Recomendação do time

Nosso time de Research mantém uma recomendação Neutra para as ações, principalmente com base em um cenário de diluição altamente incerto e um perfil de alavancagem atualmente alto.

Mas, se quiser saber quais são as ações que estamos recomendando no cenário atual, acesse nossa carteira recomendada de ações.

Se você está começando a investir ou quer entender melhor as opções de renda fixa, é importante saber que existem alternativas de investimento nessa classe de ativos com e sem cobrança de Imposto de Renda (para o investidor).

Mas, qual vale mais a pena? A seguir, vamos te ajudar a tomar a melhor decisão.

O que é Renda Fixa?

Renda fixa é uma categoria de investimentos em que você “empresta” seu dinheiro a uma instituição (como um banco ou o governo) e recebe uma remuneração em troca. Esse rendimento é pré-definido ou segue uma taxa de mercado, sendo uma opção mais segura, já que você sabe com mais previsibilidade quanto vai ganhar em comparação a outros investimentos, como a renda variável.

Alguns exemplos de produtos de renda fixa são:

– Tesouro Selic: É um título público, que nada mais é do que uma forma de emprestar dinheiro para o governo. O ganho se dá com base na taxa Selic.

– CDB (Certificado de Depósito Bancário): Você empresta dinheiro a um banco e recebe juros em troca.

– LCI/LCA (Letra de Crédito Imobiliário/Agrícola): São investimentos bancários voltados para o financiamento de setores específicos (imobiliário ou agrícola) e têm a vantagem de serem isentos de cobrança de Imposto de Renda sobre os lucros obtidos pelo investidor pessoa física. Crédito Privado:

– CRI/CRA (Certificados de Recebíveis Imobiliários / do Agronegócio): São títulos emitidos por empresas ligadas ao setor imobiliário (CRI) ou agrícola (CRA). Eles também são isentos de imposto de renda e funcionam como um “empréstimo” a essas empresas.

– Debêntures: São títulos de dívida emitidos por empresas para financiar projetos, por exemplo. Algumas debêntures também são isentas de imposto de renda, por serem ligadas a projetos de infraestrutura (incentivados pelo governo) – não à toa são chamadas de “debêntures incentivadas”.

Diferença entre Investimentos com e sem cobrança de Imposto de Renda (IR)

Considerando as características descritas acima, os investimentos de renda fixa também se diferenciam em relação à tributação.

Nos produtos como CDBs, títulos do Tesouro Direto e debêntures comuns, o imposto cobrado do investidor será sobre os rendimentos – ou seja, sobre os lucros obtidos no período investido (não sobre o valor total investido).

A alíquota de imposto de renda cobrada irá variar conforme o período em que o dinheiro estiver investido. Quanto mais tempo você mantiver o investimento, menos imposto paga – de acordo com a seguinte regra:

| Até 180 dias: | 22,50% |

| De 181 a 360 dias: | 20% |

| De 361 a 720 dias: | 17,50% |

| Acima de 721 dias: | 15% |

Já as LCI/LCA, os CRI/CRA e as debêntures incentivadas não têm essa “mordida do leão”, ou seja, todo o lucro gerado vai para o bolso do investidor.

Nesse cenário, é importante calcular o rendimento líquido atrelado a títulos de renda fixa, especialmente ao comparar investimentos isentos e não isentos. Um título que remunere um percentual maior do CDI, por exemplo, nem sempre proporcionará o maior rendimento final, após considerado o imposto cobrado.

A tabela abaixo ilustra essa dinâmica – em simulação que diferencia o valor líquido de investimentos com diferentes rentabilidades atreladas ao CDI, com e sem a cobrança de IR. O exercício considera uma aplicação de R$1.000,00, pelo período de 2 anos, e CDI hipotético de 10,4% ao ano em todo o período.

| Rentabilidade | Isento | Não isento (15%) |

| 90% do CDI | R$ 1.195,02 | R$ 1.165,77 |

| 91% do CDI | R$ 1.197,38 | R$ 1.167,77 |

| 92% do CDI | R$ 1.199,75 | R$ 1.169,78 |

| 93% do CDI | R$ 1.202,11 | R$ 1.171,80 |

| 94% do CDI | R$ 1.204,49 | R$ 1.173,81 |

| 95% do CDI | R$ 1.206,86 | R$ 1.175,83 |

| 96% do CDI | R$ 1.209,24 | R$ 1.177,86 |

| 97% do CDI | R$ 1.211,63 | R$ 1.179,89 |

| 98% do CDI | R$ 1.214,02 | R$ 1.181,92 |

| 99% do CDI | R$ 1.216,42 | R$ 1.183,95 |

| 100% do CDI | R$ 1.218,82 | R$ 1.185,99 |

| 101% do CDI | R$ 1.221,22 | R$ 1.188,04 |

| 102% do CDI | R$ 1.223,63 | R$ 1.190,08 |

| 103% do CDI | R$ 1.226,04 | R$ 1.192,14 |

| 104% do CDI | R$ 1.228,46 | R$ 1.194,19 |

| 105% do CDI | R$ 1.230,88 | R$ 1.196,25 |

| 106% do CDI | R$ 1.233,31 | R$ 1.198,31 |

| 107% do CDI | R$ 1.235,74 | R$ 1.200,38 |

| 108% do CDI | R$ 1.238,18 | R$ 1.202,45 |

| 109% do CDI | R$ 1.240,62 | R$ 1.204,52 |

| 110% do CDI | R$ 1.243,06 | R$ 1.206,60 |

Como podemos observar, um investimento que remunere 110% do CDI bruto nas condições descritas, por exemplo, teria uma remuneração levemente menor que um investimento isento remunerando 95% do CDI.

Como calcular a isenção de Imposto na Renda Fixa?

O cálculo do retorno final após a isenção de Imposto de Renda em títulos de Renda Fixa pode ser feito de forma aproximada por meio da equação abaixo:

Os cálculos para chegarmos ao resultado para ativos com pagamento de juros periódicos (como CRAs, CRIs e debêntures incentivadas) e com remunerações que não sejam prefixadas (como IPCA+ ou %CDI) são mais complexos, mas a fórmula acima poderá servir como um bom guia.

A partir dessa conta, fica mais fácil analisar as taxas equivalentes para realizar uma comparação mais justa. Por esse motivo, em nossa carteira de Renda Fixa, divulgamos o percentual de rentabilidade dos ativos também demonstrando a equivalência – a taxa que chamamos de gross up.

Confira nossa carteira de renda fixa aqui.

Selecionando títulos além da taxa

Vale destacar, entretanto, que a taxa de rentabilidade é apenas uma das variáveis a serem consideradas ao investir em renda fixa. Entre outras importantes variáveis estão: o prazo de vencimento do título, o pagamento ou não de cupons (juros periódicos) e o risco do emissor da dívida.

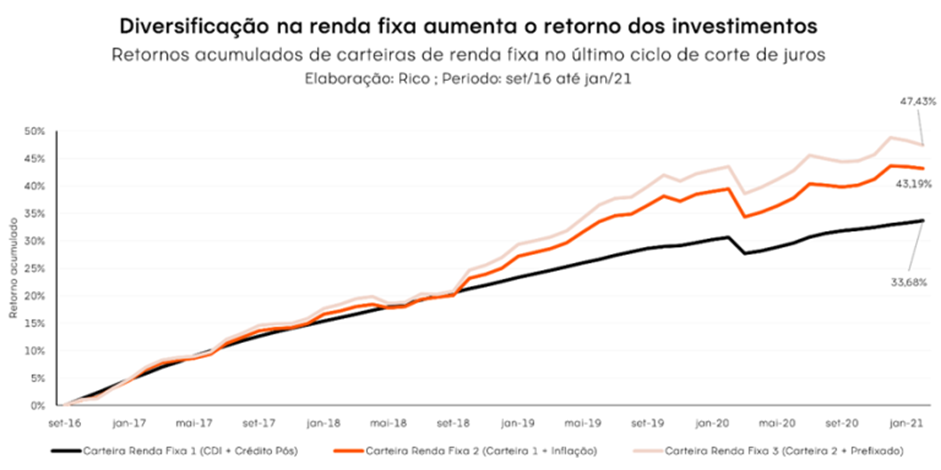

Além disso, é importante não deixar de fora a “boa e velha” diversificação da sua carteira. Ao montar sua carteira de renda fixa, assim como na renda variável, é importante diversificar seus ativos entre diferentes emissores e setores. Assim, você reduz a probabilidade de movimentos bruscos em sua carteira, além da vulnerabilidade diante de eventos inesperados – otimizando ganhos e reduzindo perdas.

Diversificar sua carteira com diferentes tipos de remuneração também é uma forma de se proteger e pode ainda beneficiar seus retornos – como demonstramos no gráfico abaixo, e explicamos nesse texto.

Mas afinal, qual a melhor opção: com ou sem isenção de IR?

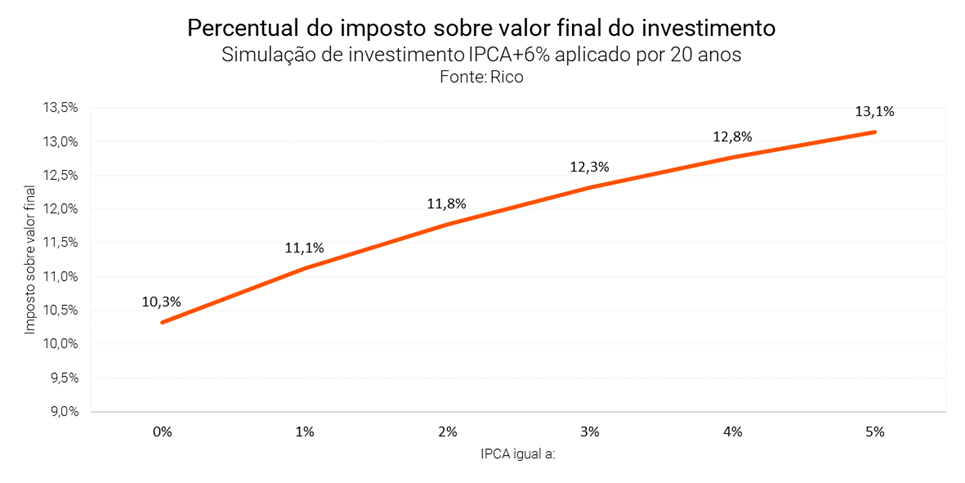

Depois de comparar a taxa equivalente e outros fatores mencionados acima, para quem está confortável com prazos mais longos, investimentos isentos como LCI, LCA, CRI, CRA e debêntures incentivadas podem ser bastante atraentes.

Especialmente para investimentos com remuneração atrelada ao IPCA, a escolha por ativos isentos oferece uma vantagem adicional no atual cenário econômico, em que o controle da inflação segue como um desafio para a economia brasileira. Afinal, quanto maior for a inflação do período, maior será a rentabilidade bruta do título, fazendo com que a alíquota de imposto seja mais relevante na comparação.

Vale lembrar que, para sua reserva de emergência, sua prioridade deverá ser sempre a liquidez, ou seja, a disponibilidade do dinheiro para ser usado em imprevistos, e a segurança. Assim, CDBs de liquidez diária emitidos por instituições sólidas e Tesouro Selic seguem como boas escolhas, mesmo considerando a cobrança de imposto de renda.

Confira aqui nossas recomendações atualizadas para renda fixa.

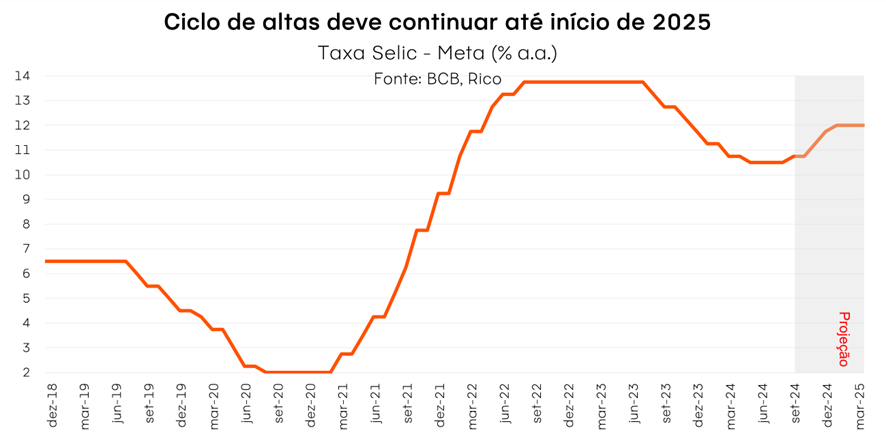

O Comitê de Política Monetária do Banco Central (o Copom) elevou mais uma vez a nossa taxa básica de juros (a taxa Selic), para 10,75% ao ano – em mais uma decisão unânime entre os diretores.

Os motivos por trás da elevação da Selic vieram principalmente do cenário doméstico, com economia forte e incertezas fiscais persistentes no Brasil.

Diante do atual cenário, acreditamos que o Banco Central deverá dar sequência ao ciclo de alta de juros, até meados de 2025, em que a taxa básica de juros deverá atingir o patamar de 12% ao ano.

Entenda mais sobre como os juros impactam a inflação aqui.

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão e sinalizando a direção que deve tomar dali em diante em relação à política monetária – ou seja, à taxa de juros.

No documento de hoje, o Comitê destacou que o ambiente internacional segue desafiador. Ao mesmo tempo em que os juros começaram a cair nos Estados Unidos, o que pode beneficiar emergentes como o Brasil, o contexto segue incerto sobre o ritmo de desaceleração da maior economia do mundo. Além disso, as realidades distintas de política monetária entre países no mundo – com ciclos de elevação de juros em boa parte dos emergentes e ciclos de queda em desenvolvidos – também demanda cautela.

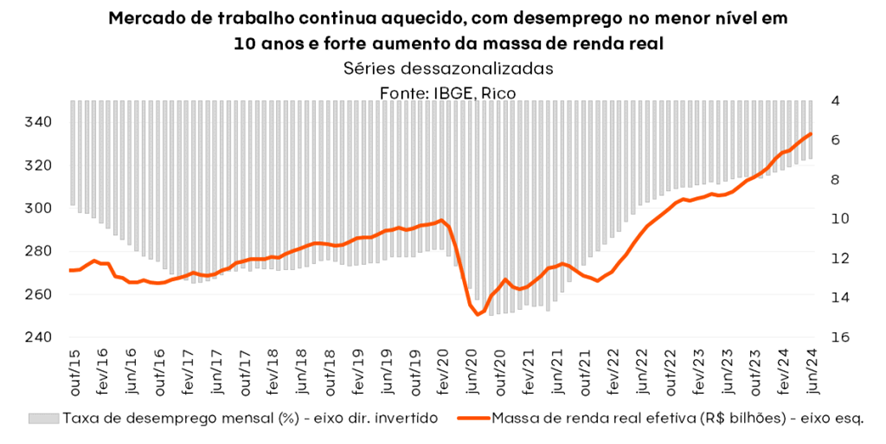

Aqui no Brasil, o principal destaque ficou para o aquecimento da economia, com a atividade econômica se mostrando mais forte do que o esperado, especialmente diante de um mercado de trabalho bastante aquecido – e pressionando a inflação pelo lado da demanda.

O baixo nível de desemprego tende a pressionar a inflação principalmente no setor de serviços – que responde por maior parte dos empregos no país.

Assim, com preços menos impactados por movimentos que chamamos de “oferta” (como eventos climáticos) e mais relacionados ao comportamento de salários, a inflação de serviços é essencial para entender tendências adiante.

O Copom também manteve o recado forte sobre o risco fiscal e o comportamento das expectativas de inflação. O Comitê destacou a importância da credibilidade da gestão das contas públicas, que tem o objetivo de reduzir o nível de endividamento no longo prazo – para evitar impactos como a desvalorização da nossa moeda e a própria “desancoragem de expectativas”.

Afinal, se o governo gastar muito além do que arrecada e sinalizar que seguirá impulsionando a economia, muitos entenderão que os preços seguirão pressionados adiante, influenciando efetivamente o nível da inflação no futuro (lembrando que as expectativas sobre os preços no futuro importam).

Expectativas de inflação: o que são?

As expectativas de inflação são muito importantes para o controle da inflação em si.

A dinâmica é simples: basta pensar que se você acredita que os preços não irão parar de subir no futuro, e você é um prestador de serviços ou mesmo o locatário de um imóvel, existe uma grande chance de que você já subirá o seu preço, para não “ficar pra trás”, certo?

Eventualmente, esse movimento de agentes na economia acaba impulsionando os preços em cadeia, e a inflação efetivamente sobe (no futuro).

Nesse contexto, o Copom optou por elevar a Selic em 0,25 pontos percentuais, para 10,75% ao ano, sinalizando o início de um provável ciclo de alta nos juros.

Ciclo moderado de altas adiante?

Acreditamos que o Banco Central deverá dar sequência ao ciclo de altas da Selic ao longo dos próximos meses – implementando elevações graduais até o patamar de 12,0%, em janeiro de 2025.

Isso significa que os juros básicos não atingirão o patamar neutro (aquele que não estimula nem desestimula a economia) – ao menos por ora.

Ou seja, que nossa política monetária seguirá em nível contracionista. Nesse nível, o objetivo é a desaceleração da economia – tornando o crédito mais caro, desincentivando o consumo, incentivando o investimento e, assim, reduzindo a demanda por bens e serviços e reduzindo a pressão sobre os preços.

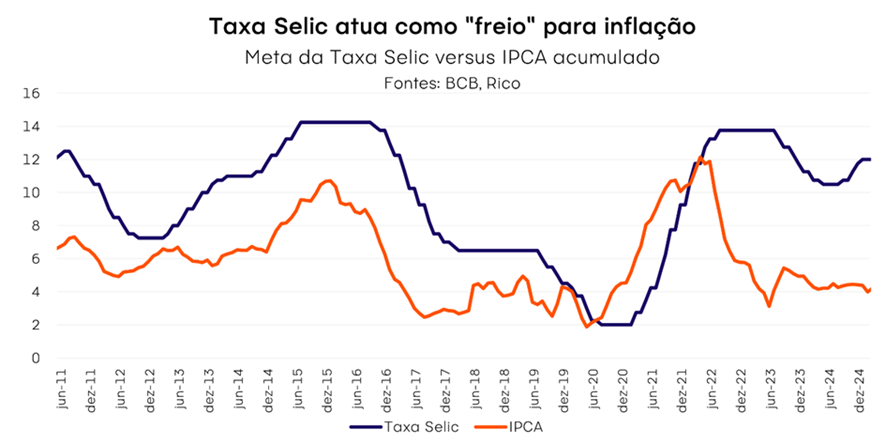

Isso porque, apesar da inflação corrente seguir relativamente comportada – como contamos aqui em detalhes – o cenário para os preços adiante segue incerto.

Do lado internacional, embora o Fed já tenha iniciado o ciclo de corte de juros, a inflação tanto nos Estados Unidos quanto em outros países desenvolvidos (especialmente na Europa) segue acima da meta – o que ainda requer atenção.

Mas é o cenário doméstico que hoje abriga os principais riscos. Como destacado pelo Copom, o aquecimento do mercado de trabalho, a robustez da economia e as expectativas sobre a inflação no futuro demandam uma posição mais cautelosa no controle dos preços adiante.

Vale lembrar que: um mercado de trabalho aquecido tende a pressionar os salários, dado o maior “poder de barganha” de trabalhadores e a busca por mão de obra. Com maiores salários e grande parte da população empregada, aumenta-se a demanda por bens e serviços na economia – e o movimento de alta de preços ganha força, retroalimentando-se.

A volatilidade da nossa taxa de câmbio também representa um risco no controle dos preços. Afinal, boa parte do que produzimos e consumimos internamente tem uma “parcela em dólar” – como produtos importados ou mesmo insumos para a produção dos mais diversos bens, como alimentos, roupas e carros.

Nesse cenário, uma vez que o objetivo principal do Copom é manter a inflação na meta (no caso atual, 3,0% ao ano), acreditamos que a Selic deverá seguir em alta até que isso se concretize.

Vale lembrar que a política monetária opera com defasagem, fazendo com que o Banco Central sempre mire o que chamamos de “horizonte relevante de política monetária”. Em outras palavras, como os efeitos da taxa Selic demoram a ser sentidos na economia, o objetivo de trazer a inflação para a meta sempre irá considerar expectativas para o futuro – e não necessariamente a inflação que vemos hoje.

Mas os juros não devem seguir para sempre em alta

Como falamos nesse texto em detalhes, a elevação dos juros pode ser vista como um “remédio amargo, porém necessário, para conter uma doença ainda pior: a inflação”.

Assim, embora projetemos que a Selic siga em elevação nos próximos meses, a nossa taxa básica de juros não deverá seguir em alta de maneira permanente.Acreditamos que o Copom provavelmente encontrará espaço para corte de juros até o final de 2025 ou início de 2026. Afinal, o “remédio” terá tido seu efeito.

Vou sentir a alta dos de juros?

Para o dia a dia do brasileiro, pouca coisa muda com a elevação da Selic para 10,75% – especialmente no curto prazo.

Isso porque, como falamos, mudanças na taxa básica de juros demoram a ser sentidas na economia – chamamos esse efeito de “defasagem da política monetária”. No Brasil, o intervalo para que alterações na Selic sejam refletidas nas taxas para empresas e pessoas física varia de 3 a 12 meses.

Além disso, o impacto também varia de acordo com a modalidade do crédito. Por exemplo, a variação de 1p.p. na taxa Selic leva a uma variação quatro vezes maior nos juros médios do cheque especial ao longo de doze meses (conforme estudo do Banco Central). Já outros tipos de crédito, como o imobiliário e para veículos, são impactados em um período de 6 e 3 meses em média, respectivamente.

Assim, a sensação de aperto das condições financeiras deve voltar a ganhar força gradualmente no início de 2025.

Renda Fixa segue atrativa

Diante da elevação da taxa de juros no patamar contracionista, a renda fixa brasileira segue atrativa – garantindo retornos elevados para investimentos pós fixados e reserva de emergência.

Além disso, diante de um cenário onde a inflação segue um risco no longo prazo, títulos de renda fixa atrelados à índices de preço seguem uma excelente proteção para seus investimentos – dando espaço para vencimentos mais longos, com prazo médio de seis anos.

Para os pré-fixados, os últimos meses foram marcados pela elevação das taxas observadas. Mas esse tipo de alocação ainda requer atenção! A incerteza sobre os rumos da inflação no Brasil (e no mundo) voltaram a impactar as expectativas sobre os juros de longo prazo, desvalorizando títulos existentes e adicionando risco adiante.

Por isso, mantemos nossa recomendação para pré-fixados reduzida e bastante cautelosa, priorizando vencimentos de curto prazo (2 anos) e oportunidades pontuais em títulos privados. Confira nossas recomendações de renda fixa aqui.

Dito isso, o momento segue propício por um bom equilíbrio entre os diferentes indexadores na carteira do investidor.

Selic em alta pede cautela, mas não o fim da diversificação na bolsa

Independente da taxa Selic em patamar elevado, a diversificação dos investimentos segue a melhor amiga de bons retornos no longo prazo. Além disso, vale destacar que seguimos vendo a bolsa brasileira como barata (comparada ao histórico recente e a pares emergentes), e uma frente de oportunidades para investidores com horizonte de longo prazo.

Dito isso, o cenário de juros altos por mais tempo contribui para um ambiente mais desafiador para empresas – e assim, investimentos na bolsa.

Essa dinâmica é sentida principalmente por ações mais sensíveis aos movimentos dos juros, como as cíclicas (ou seja, de empresas que atuam em setores que refletem de maneira mais clara o “sobe e desce” da economia) e com maior nível de alavancagem – em bom português, com maiores dívidas.

Nesse contexto, seguimos com nossa recomendação de manter um bom “filtro” para a escolha das empresas, buscando companhias com balanços mais sólidos, que possuam maior qualidade em seu negócio, e que possam oferecer resiliência em meio ao cenário doméstico ainda desafiador

Recomendações completas

Confira todas as nossas recomendações, de acordo com cada perfil de investidor, no Onde Investir da Rico. E abaixo, separamos algumas sugestões de investimentos recomendados nas principais classes de ativos para o cenário atual.

| Classe | Opção de investimento | Opção de investimento 2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | CRI Cyrela -04/2028 – 101% CDI* isento | Selection RF Light FIC Renda Fixa Crédito Privado LP | R$ 100,00 |

| Inflação | NTN-B – ago/28 – 5,85% | CRA BRF mai/2034 6,1% *isento | R$ 50,00 |

| Renda Fixa Prefixada | Tesouro Prefixado jan/2026 – 11,15% | R$ 100,00 | |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | Kinea Atlas II | R$ 100,00 |

| Renda variável Brasil | Carteira Rico11 | Selection Ações FIC Ações | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos/ Fundos Imobiliários | Carteira de FIIs Rico | Trend Ouro Dólar FIM | R$ 100,00 |

No fim do mês, você pega seu celular, entra no aplicativo do banco e começa a consultar o seu extrato bancário. Não houve grandes compras ou extravagâncias, mas as pequenas despesas diárias, como aquele café no meio da tarde, o lanche na correria e as comprinhas extras no supermercado, se somaram e deixaram o saldo bem menor do que você esperava. Aí, bate aquela frustração: “Onde foi parar todo o meu dinheiro?” Se essa situação te soa familiar, saiba que você não está sozinho. Muitos de nós já passamos por isso, sentindo que o salário evapora sem nem sabermos direito como.

E se eu te contar que existe uma maneira simples de evitar esse sufoco no fim do mês? É aqui que entra o método 50-30-20, uma estratégia prática e fácil de seguir que pode te ajudar a tomar as rédeas das suas finanças e a controlar melhor o seu salário. Vamos explorar juntos como essa regra pode transformar a forma como você lida com o dinheiro e te trazer mais tranquilidade financeira!

Como funciona o método 50-30-20?

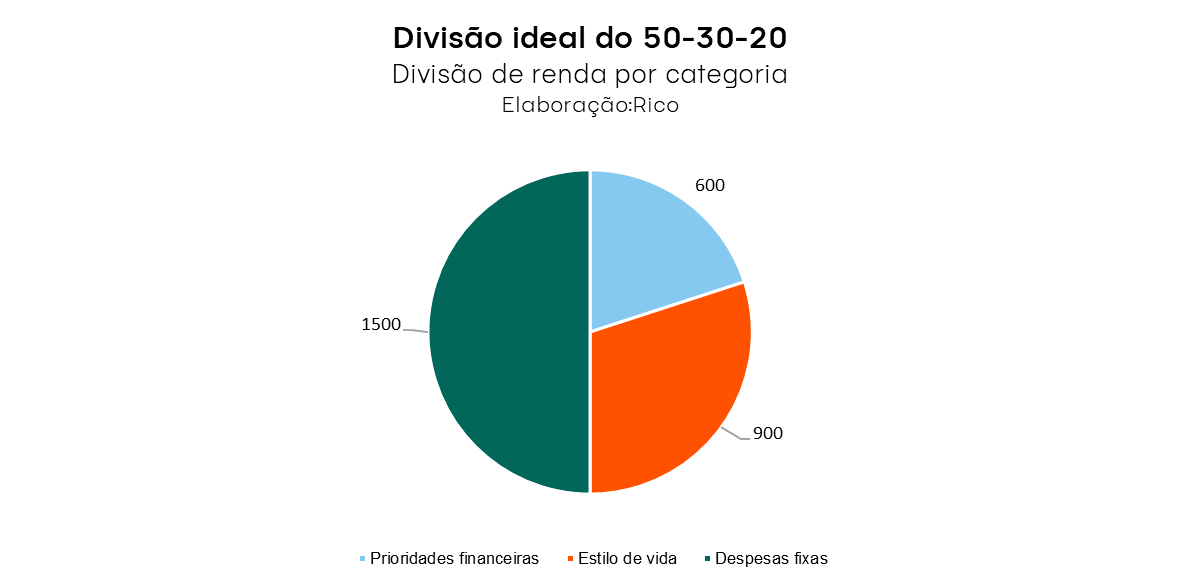

O método 50-30-20 é como um mapa que te guia em direção a uma vida financeira mais equilibrada. É como se você estivesse construindo uma casa: a base (os 50%) são os alicerces, os 30% são as paredes que dão conforto, e os 20% são o teto que te protege de imprevistos. Ele propõe que você divida sua renda em três partes:

50% para despesas fixas e essenciais: São os alicerces da sua vida financeira, cobrindo gastos como aluguel, contas básicas e alimentação.

30% para gastos com estilo de vida: Essas são as paredes que dão conforto, incluindo lazer, hobbies e despesas que tornam a vida mais prazerosa.

20% para prioridades financeiras: Este é o teto que te protege de imprevistos, englobando investimentos e pagamento de dívidas.

Agora, vamos aplicar essa lógica à sua renda. Imagine que você ganha R$ 3.000 por mês. Nesse caso:

Esse método é flexível e pode ser aplicado tanto ao orçamento individual quanto ao familiar.

Simples, né?

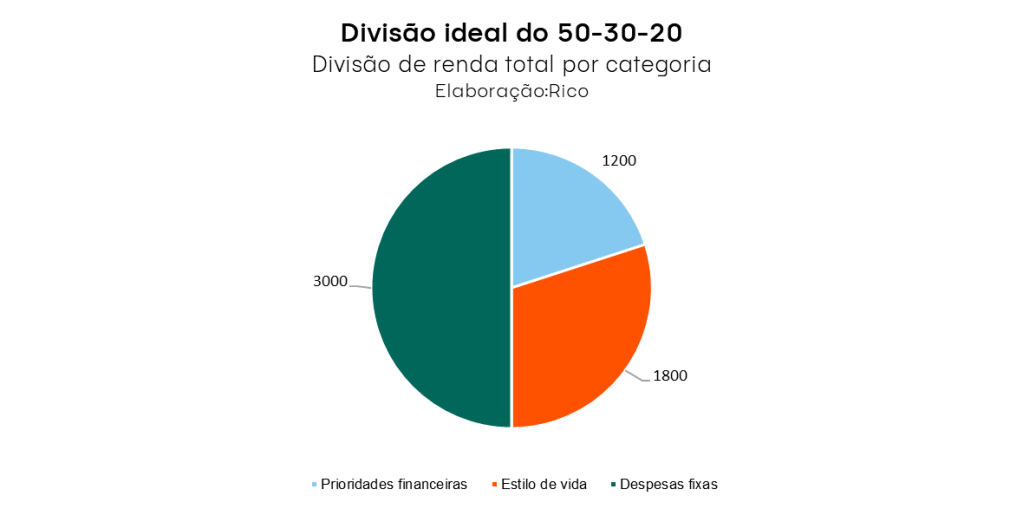

Para um orçamento individual, a divisão do salário é direta. Em um orçamento familiar, a divisão 50-30-20 deve ser baseada na soma total de todos os salários. Por exemplo, se o orçamento familiar conta com duas fontes de renda — uma de R$ 2.000 e outra de R$ 4.000 — a renda total seria R$ 6.000, e o cálculo do método 50-30-20 ficaria assim:

Esse modelo facilita o planejamento das finanças familiares, permitindo que os gastos e investimentos sejam proporcionais ao total das rendas.

Além disso, se você é trabalhador com carteira assinada (CLT), é importante fazer o cálculo usando o salário líquido, ou seja, o valor que você realmente recebe após os descontos do Imposto de Renda e outros encargos. Não considere o valor bruto registrado na sua carteira de trabalho, mas sim o que efetivamente entra na sua conta.

Para quem é profissional autônomo, a lógica é parecida: use suas receitas já descontando os impostos sobre as notas fiscais emitidas e qualquer outro encargo relacionado.

Ao adotar essa regra de forma eficiente torna muito mais fácil entender para onde o dinheiro está indo e, principalmente, se ele está indo para onde realmente importa. Você deixa de gastar por impulso e começa a tomar decisões mais conscientes.

Vale mencionar também os dados da pesquisa mais recente sobre os gastos dos brasileiros. De acordo com um levantamento de 2024, 8 em cada 10 brasileiros continuam comprometendo pelo menos metade de sua renda familiar com despesas fixas, como alimentação e contas básicas.

Isso mostra como a aplicação do método 50-30-20 pode ser uma ferramenta poderosa para mudar essa realidade, ajudando a garantir que, mesmo com um orçamento apertado, seja possível manter as finanças em equilíbrio e alcançar seus objetivos financeiros.

Pronto para começar? Veja como aplicar o método!

Se você se empolgou com a ideia de usar o método 50-30-20, aqui vão algumas dicas para começar com o pé direito.

1) Conheça sua renda e despesas

O primeiro passo para aplicar o método 50-30-20 é ter clareza sobre sua renda e suas despesas. Isso significa entender exatamente quanto você ganha e para onde esse dinheiro está indo. Faça um levantamento completo das suas despesas fixas, como aluguel e contas, variáveis, como lazer e compras, e de futuro e prioridades financeiras, como dívidas e investimentos. Esse conhecimento é crucial para distribuir seu dinheiro de forma eficiente nas três categorias do método.

Aqui estão as diferenças entre as categorias de despesas e como elas impactam seu orçamento:

Despesas Fixas: São os gastos que se repetem todos os meses e alguns casos mudam de valor ocasionalmente. Exemplos típicos incluem aluguel, contas de energia elétrica, água, internet, mensalidades escolares e seguros. Por exemplo, se você paga R$ 800,00 de aluguel e R$ 200,00 de contas de serviços públicos, esses valores são considerados despesas fixas. De acordo com a regra 50-30-20, se esses gastos ultrapassam 50% da renda, pense em formas de diminuir essas contas.

Despesas Variáveis: Diferente das despesas fixas, essas variam de mês para mês. Elas estão ligadas ao seu estilo de vida e incluem gastos com lazer, restaurantes, viagens, roupas e presentes. Por exemplo, em um mês você pode gastar R$ 150,00 com restaurantes e no mês seguinte gastar R$ 300,00 em uma viagem de fim de semana. Essas despesas precisam ser monitoradas de perto, pois é fácil perder o controle delas.

Investimentos: Aqui entram os valores que você destina para construir um futuro financeiro sólido. Isso pode incluir investimentos em renda fixa ou variável ou contribuições para um plano de previdência privada. Se você está guardando R$ 200,00 por mês em um CDB ou R$ 100,00 em um fundo de investimento, esse dinheiro está sendo utilizado para construir riqueza no longo prazo.

Dívidas: As dívidas são os compromissos financeiros que você assume e que precisam ser pagos no futuro, como parcelas de empréstimos, cheque especial e rotativo do cartão de crédito. Elas devem ser tratadas com prioridade para evitar acúmulo de juros e problemas de endividamento.

2) Pagar dívidas ou investir?

No início da aplicação do método 50-30-20, se houver dívidas pendentes, você pode direcionar os 20% para quitá-las. É importante destacar que, nesse caso, é muito mais vantajoso quitar suas dívidas do que investir.

Após deixar suas finanças em dia, priorize a criação de uma reserva de emergência destinada a cobrir imprevistos, caso ainda não tenha uma.

Essa reserva pode ser investida em opções de renda fixa, com alta liquidez e baixo risco, como Tesouro Selic ou fundo de investimento como o Trend Cash Fic Firf Simples.

Compreender essas categorias de gastos e como elas se aplicam ao seu cotidiano é fundamental para implementar o método 50-30-20 de forma eficaz. Isso permitirá que você distribua sua renda estrategicamente, garantindo que todas as áreas essenciais estejam cobertas, sem comprometer sua saúde financeira.

3) Adapte à sua realidade

Embora o método 50-30-20 seja um guia poderoso, é importante lembrar que cada pessoa tem uma realidade diferente. Se necessário, ajuste as porcentagens de acordo com suas necessidades, sem perder o foco na organização e no planejamento. Por exemplo, se você mora com seus pais e não tem despesas altas, como aluguel, pode investir um percentual maior do que os 20%. O importante é manter a disciplina e o compromisso com suas metas financeiras.

4) Revise frequentemente

A revisão do orçamento é uma etapa essencial para o controle financeiro. Reserve um tempo todo mês para analisar como você está gastando e onde pode melhorar. Esse hábito permite cortar despesas desnecessárias, aumentar seu patrimônio e ajustar seu planejamento financeiro conforme mudanças na sua vida.

O que muda na sua vida com o método 50-30-20?

Seguir o método 50-30-20 não só simplifica sua vida financeira, mas também traz uma série de benefícios. Em primeiro lugar, você passa a ter uma visão clara de como seu dinheiro está sendo distribuído. Isso ajuda a identificar possíveis excessos, como aquele hábito de pedir comida por aplicativo quase toda semana, e permite fazer ajustes antes que isso vire uma bola de neve.

Outro ponto positivo é que essa regra te incentiva a poupar e investir regularmente. Ao destinar 20% da sua renda para essas finalidades, você começa a criar um patrimônio sólido, que pode lhe proporcionar segurança financeira no futuro.

Partindo para um exemplo prático, vamos considerar o salário-mínimo atual no Brasil, que é de R$ 1.412,00, o 20% dessa renda seja destinado a reserva de emergência, ou seja, R$ 282,40 por mês. Se você investisse esse valor no Tesouro Selic 2029 com um rendimento de 0,84% ao mês, em cinco anos, você teria acumulado cerca de R$ 22.066,21. Esse montante pode ser um importante colchão financeiro para cobrir emergências, como despesas médicas.

Além disso, essa abordagem promove uma maior consciência financeira. Você começa a pensar mais nas suas prioridades, no que realmente te faz feliz e no que pode ser deixado de lado sem grandes arrependimentos. Com o tempo, isso ajuda a evitar dívidas desnecessárias e a construir uma base sólida para alcançar seus objetivos, seja ele uma viagem dos sonhos ou uma aposentadoria tranquila.

Portanto, adotar o método 50-30-20 pode abrir as portas para uma vida financeira mais equilibrada e sem estresse. Com um pouco de disciplina e planejamento, você pode transformar a relação com o dinheiro e conquistar seus objetivos com muito mais segurança. Afinal, controlar o próprio dinheiro é um dos passos mais importantes para alcançar a liberdade financeira!

Como disse o grande filósofo Benjamin Franklin: “Cuidado com as pequenas despesas. Um pequeno vazamento afundará um grande navio.” Essa frase nos lembra que, mesmo os pequenos gastos, quando negligenciados, podem comprometer seriamente a estabilidade financeira. Por esse motivo, ao seguir o método 50-30-20, é fundamental estar atento a todos os detalhes, evitando que pequenos vazamentos no orçamento acabem afundando seus planos.

Para começar a investir os seus primeiros 20% da renda de forma assertiva, abra sua conta gratuitamente aqui e invista com ajuda dos ‘Meus Objetivos’.

Você também pode se interessar:

Planilhas de Gastos para download: confira!

Primeiros passos nos investimentos: Por onde começar?

Relatório: onde investir em setembro?

(Por: Ygor Altero, Ruan Argenton e Eduardo Bacelar)

O Índice de Preços ao Consumidor Amplo (IPCA) referente ao mês de agosto apresentou uma deflação mensal de 0,02% (ou seja, uma queda de 0,02%) levando o IPCA acumulado em 12 meses de 4,50% no mês de julho, para 4,24% em agosto. A inflação do mês de agosto sofreu pressões negativas principalmente da deflação de alimentos e energia elétrica.

Veja aqui nossa análise completa sobre o IPCA de agosto.

Vimos um movimento parecido com esse, de variação mensal negativa no IPCA, no ano passado (2023) e em maior intensidade entre os meses de julho e setembro de 2022. Diante deste cenário, vale relembrar alguns conceitos de como a variação de inflação influencia o comportamento dos dividendos de fundos imobiliários de recebíveis, principalmente aqueles com maior exposição ao indexador IPCA, e como isso pode afetar os seus rendimentos em investimentos em fundos imobiliários.

Qual a relação entre em os fundos de recebíveis e o IPCA?

Os fundos imobiliários de recebíveis são investimentos de renda variável, mas que aplicam a maior parte do seu dinheiro em certificados de recebíveis imobiliários (CRIs). Esses CRIs são títulos de renda fixa ligados ao setor imobiliário.

A maioria desses títulos são ajustados pelo IPCA (índice de inflação) ou pelo CDI (taxa de juros do mercado). Portanto, os dividendos mensais pagos por esses fundos dependem dos rendimentos desses títulos.

Como a variação mensal negativa do IPCA pode impactar os rendimentos dos fundos de papel?

Durante períodos de deflação, as tendências históricas indicam que o rendimento dos fundos com maior exposição a CRIs indexados ao IPCA podem ter efeitos negativos. Assim, espera-se que, em períodos de deflação mais longos e intensos, a distribuição de dividendos desses fundos seja afetada negativamente, potencialmente resultando em menores rendimentos para os investidores desses títulos.

Apesar da deflação em agosto, a inflação de 12 meses continua positiva, o que deve continuar suportando rendimentos positivos para os FIIs de papel indexados ao IPCA, visto que a atualização monetária dos fundos de recebíveis é vinculada ao período de 12 meses.

Ademais, é importante salientar que quando as expectativas macroeconômicas indicam que haverá um período de deflação mais forte e longo, é comum ver os gestores dos fundos utilizarem reservas de caixa para manter o patamar de dividendos estável, ou para minimizar os impactos da variação mensal negativa do IPCA, e assim manter uma previsibilidade nos rendimentos a serem distribuídos.

Além disso, o efeito na distribuição dos dividendos costuma apresentar uma defasagem entre o que está sendo recebido dos títulos em carteira e o que de fato vai ser pago pelo CRI agora. Isso permite que os fundos com gestão ativa tenham tempo para atuar e tentar minimizar os impactos sobre os cotistas.

Ou seja, os gestores dos fundos imobiliários (FIIs) de recebíveis costumam se preparar e montar estratégias para minimizar os impactos negativos em momentos em que a previsão é de uma deflação por períodos mais longos.

Vale ressaltar que muitos fundos de recebíveis possuem exposição a mais de um indexador, como o CDI, o que deve contribuir para efeitos menos perceptíveis da variação negativa do IPCA.

Quais as expectativas para a inflação e nossa recomendação para os FIIs no contexto atual?

No momento atual, as expextativas do nosso time de economia são de que a inflação seguirá pressionada, visto que as projeções indicam que a “inflação voltará a acelerar, mesmo que moderadamente nos próximos meses”.

Dessa forma, esperamos o efeito negativo sobre a deflação de agosto e a distribuição de rendimentos seja temporário e menos intenso que o registrado no ano passado e em 2022, o que reforça a nossa sugestão de manutenção da alocação em fundos imobiliários de recebíveis como uma parcela importante de diversificação da sua carteira.

Se quiser saber mais detalhes sobre as nossas recomendações para essa categoria de ativos, acesse o relatório completo da Carteira de Fundos Imobilários.

Investir pode parecer um bicho de sete cabeças, especialmente quando o orçamento é curto. A boa notícia é que, ao contrário do que muitos pensam, não é preciso ter muito dinheiro ou um expert em mercado financeiro para começar a investir.

A verdade é que existem investimentos seguros, que oferecem retornos acima da inflação e que cabem em todos os bolsos. Neste artigo, vamos te mostrar, passo a passo, como investir com pouco e tirar os seus sonhos do papel.

Investimentos acessíveis

Existe um mito muito comum de que investir é coisa para quem tem muito dinheiro no bolso ou é necessário ser especialista no mercado financeiro. Isso acontece por falta de informação e medo do desconhecido. Mas, felizmente, o mercado financeiro está se tornando cada vez mais acessível. De acordo com uma pesquisa recente da Anbima, entre 2021 e 2023, o número de investidores brasileiros cresceu de 31% para 37% da população. Para 2024, a expectativa é de um novo avanço, chegando a 41% da população, de acordo com a projeção. Esses dados mostram que investir não é mais exclusividade de grandes fortunas – é algo possível para todos os perfis.

Além disso, os investimentos dos brasileiros (pessoas físicas) atingiram a marca de R$ 7 trilhões no primeiro semestre de 2024 – um aumento de 7,6% em relação a 2023, segundo dados da ANBIMA. Esse volume inclui aplicações de diferentes faixas de renda: aqueles classificados como varejo tradicional, varejo alta renda e Private (investidores com mais de R$ 5 milhões aplicados).

Nas categorias de varejo, a maior parte das aplicações está em instrumentos de renda fixa – considerados seguros e menos voláteis, além de favorecidos pelos atuais juros elevados. Já o segmento private apresenta uma carteira mais diversificada, com 30% alocados em renda variável (na maior parte, ações) – o que tende a refletir maior apetite ao risco.

Independente da alocação (ou seja, de onde está investido o dinheiro), o estudo ilustra como o acesso aos investimentos está cada vez mais democrático, abarcando uma gama cada vez maior de níveis de renda e escolaridade de investidores.

Por que investir? A magia dos juros compostos

Além de ser fundamental para garantir sua segurança financeira – tanto agora como no futuro – investir contribui para que seu “suado dinheirinho” de hoje seja multiplicado ao longo do tempo. E os juros compostos, sozinhos, já dão um forte “empurrãozinho”.

A mágica dos juros compostos faz com que até mesmo pequenos aportes cresçam significativamente ao longo do tempo.

O que são juros compostos?

Os juros compostos são como uma bola de neve: começam pequenos, mas conforme vão descendo a montanha, ganham tamanho e velocidade. Em termos financeiros, isso significa que os juros não incidem apenas sobre o valor inicial investido, mas também sobre os juros acumulados ao longo do tempo. É essa “mágica” que faz com que investimentos cresçam de maneira exponencial.

Vamos imaginar que você começa a investir R$ 50 por mês em um investimento hipotético com rendimento de 12% ao ano. Veja como seu dinheiro pode crescer ao longo do tempo com a ajuda dos juros compostos.

Neste exemplo, você vê que mesmo com aportes pequenos e constantes de R$ 50 por mês, o saldo final aumenta consideravelmente devido aos juros compostos. Ao longo de 20 anos, seu investimento total de R$ 12.000 cresceria para R$ 45.992,87, graças ao rendimento de 12% ao ano, permitindo que você ganhe R$ 33.992,87 em juros compostos sem esforço adicional.

Mas, para atingir seus objetivos, é necessário percorrer um caminho de educação financeira e aprendizado prático. Vamos às dicas para você começar a investir com pouco dinheiro:

Organize suas finanças

Antes de pensar em investir, entretanto, é essencial planejar suas finanças e organizar seu orçamento.

Com uma planilha financeira, você vai ter uma visão mais clara da sua situação atual — quanto ganha, quanto gasta e quanto pode investir todo mês. E tem uma boa notícia: já temos uma planilha de gastos mensais gratuita prontinha para você usar! É só baixar aqui! Ter esse controle financeiro é fundamental para que você possa destinar o valor que sobrar para investir. Agora, se você estiver no vermelho, é crucial focar nas dívidas primeiro para depois colocar ordem nas finanças.

Além disso, manter sua organização financeira é importante para acompanhar seus investimentos. Sem um bom planejamento, você pode acabar perdendo mais dinheiro do que ganhou e até contrair dívidas com juros bem mais altos do que os encontrados em investimentos previsíveis, como o Tesouro Selic, que rende hoje cerca de 10,50% ao ano. Para ter uma ideia e comparar, dê uma olhada na taxa média de juros de todas as modalidades de crédito no site oficial do Banco Central, sendo as taxas do cartão de crédito uma das mais impressionantes.

Portanto, sem um orçamento definido, pode faltar dinheiro para investir regularmente, e a constância é fundamental para construir patrimônio ao longo do tempo.

Pague suas dívidas

Se você tem dívidas, sua prioridade será focar em resolvê-las antes de pensar em investir. Afinal, pagar dívidas antes de investir é como arrumar a casa antes de uma festa, certo?

Então, vamos lá: pegue um papel e uma caneta e faça aquela lista caprichada de tudo o que você deve, incluindo os valores e as taxas de juros, para ter uma noção real do desafio. Dê uma atenção especial às dívidas com juros nas alturas, como aqueles cartões de crédito que não perdoam, porque se livrar delas pode te economizar um bom dinheiro no futuro. Se você tiver várias dívidas pequenas, talvez valha a pena juntar tudo em um empréstimo só, com juros mais baixos.

Agora, monte um orçamento mensal que inclua um valor específico para quitar suas dívidas e manter o controle. E não deixe de negociar com seus credores, pois muitas vezes eles estão querendo oferecer melhores condições de pagamento.

Com um pouco de jogo de cintura e persistência, logo você estará livre das dívidas e pronto para fazer o seu dinheiro trabalhar por você!

Tenha um propósito

Agora que suas finanças estão em ordem, é importante ter um propósito claro, seja para realizar um objetivo específico ou garantir seu futuro. Quando você investe, está abrindo mão de usar um dinheiro agora, em troca de uma recompensa em um determinado prazo.

Anote essa super dica: dê nomes aos seus investimentos e deixe-os visíveis, seja no seu caderno ou em um post-it. Por exemplo, escreva algo como ‘Viagem dos Sonhos’, isso pode ajudar a manter a motivação e a disciplina na hora de investir.

Busque conhecimento

Como afirma o renomado investidor Warren Buffett, “O risco surge da falta de conhecimento sobre o que você está fazendo.” Todo investimento envolve riscos, mas isso não significa que você deva investir em qualquer oportunidade. Para alcançar bons resultados, é fundamental analisar e estudar o mercado, adquirindo um bom entendimento sobre um investimento específico para que suas decisões sejam bem fundamentadas.

Vale a pena buscar mais conhecimento sobre o mercado financeiro para direcionar seus aportes de forma inteligente, conforme seus objetivos. De início, o melhor caminho é optar pela renda fixa, uma categoria de investimentos que tem sua rentabilidade conhecida no momento da aplicação. Isso significa que você consegue prever (ou pelo menos estimar) quanto vai ganhar com o investimento desde o começo, seja por meio de uma taxa prefixada ou um índice de referência. Essa categoria se refere a títulos de crédito emitidos por empresas, bancos e até mesmo pelo governo. Para explorar mais, descubra o universo da renda fixa aqui.

Na renda variável, como o próprio nome sugere, o retorno tende a variar, uma vez que ele acompanha as oscilações do mercado. Isso pode ser algo positivo, desde que você saiba usar a volatilidade dos diferentes títulos a seu favor. É possível investir em ações com pouco dinheiro, optando pelo mercado fracionário. Funciona assim: em vez de ter que comprar um lote inteiro (composto por um mínimo de 100 ações), você pode adquirir frações, ou seja, “pedaços” do lote e pagar menos.

Antes de mergulhar no mundo das ações e da renda variável, é importante conhecer e respeitar seu perfil de investidor. Quer saber mais sobre a renda variável? É só clicar aqui.

Entender como funciona o mercado financeiro e as diferentes opções de investimento é essencial para tomar decisões mais seguras e estratégicas.

Conheça seu perfil de investidor

Descobrir seu perfil de investidor irá te ajudar a tomar decisões mais acertadas em relação aos seus investimentos. Isso inclui entender seu apetite por risco, seus objetivos financeiros e seu prazo de investimento. Ao conhecer seu perfil, você poderá escolher os produtos que mais se adequam às suas necessidades, seja renda fixa, ações ou fundos imobiliários. Saiba mais sobre isso aqui.

Você pode descobrir seu perfil de investidor por meio do questionário conhecido como Suitability, que pode ser feito em sua conta na plataforma de investimentos. Para saber como abrir uma conta, siga o próximo passo.

Abra uma conta em uma instituição financeira

Além de se aprofundar no mercado financeiro, é essencial ter o apoio de quem entende do assunto. Conheça a Rico, uma corretora que oferece facilidades e uma variedade de opções de investimentos para você iniciar sua jornada financeira.

A Rico se destaca pela sua plataforma intuitiva, que torna a navegação e a realização de operações algo simples e descomplicado. Você ainda pode se beneficiar da corretagem zero em ações e fundos imobiliários, o que significa que não há taxas para realizar essas transações.

A Rico também disponibiliza um vasto leque de produtos financeiros, incluindo renda fixa, ações e ETFs, todos acessíveis em um único lugar. E o melhor: é possível abrir sua conta de forma gratuita através deste link.

Conclusão: Comece hoje mesmo

Ninguém constrói um patrimônio sólido da noite para o dia. Como diz Warren Buffett, um dos maiores investidores do mundo: “O mercado é um dispositivo para transferir dinheiro dos impacientes para os pacientes.” Essa citação destaca a importância da paciência na arte de investir. Portanto, comece com o que você tem e siga em frente!

Dessa forma, a escolha do investimento certo, alinhado à sua realidade financeira, aos seus objetivos e perfil de risco, pode fazer toda a diferença nos seus resultados financeiros a longo prazo. Tenha em mente que uma renda pequena não é um impeditivo para investir. Quanto antes você começar, não importa com qual valor, melhor será para o seu futuro. Isso porque os juros compostos são capazes de multiplicar até pequenos valores, especialmente se você mantiver a constância. Que tal começar a investir hoje mesmo?

Outro dia, lá estava eu batendo na porta do banheiro, em tom meio brincalhão/meio sério, enquanto meu filho seguia tagarelando sozinho debaixo do chuveiro – já bem além do tempo combinado.

“Filho, vamos lá! Cada gota de água desperdiçada aumenta não somente nossa conta de água, como também a conta de luz. E o planeta agradeceria muito se você economizasse também!”. Pensativo por alguns segundos, ele fechou a torneira, passou o sabonete e abriu novamente para enxaguar rapidinho.

É engraçado como, às vezes, esquecemos que pequenos hábitos podem ter grandes consequências, tanto para o bolso quanto para o meio ambiente.

Mas o cenário atual exige ainda mais atenção. No início de setembro, a Agência Nacional de Energia Elétrica (Aneel) anunciou a mudança da bandeira tarifária de energia para “vermelha 1” – impactando diretamente o custo da nossa conta de luz.

A mudança na tarifa é explicada pelo baixo nível de chuvas no período, que inferem em custos mais altos na geração de energia no país, especialmente por meio do uso de termelétricas. Isso porque mais de 60% da energia no Brasil é gerada em usinas hidrelétricas – assim, quando o nível dos reservatórios cai abaixo da média, é preciso buscar outras fontes de geração de energia.

As temperaturas recentes acima da média histórica também adicionaram ao cenário já preocupante, ao impulsionar a demanda por energia diante do maior uso de aparelhos como de ar-condicionado, ventiladores e mesmo geladeiras.

O que é o sistema de bandeiras tarifárias?

O sistema de bandeiras tarifárias foi criado pela Aneel em 2015 para indicar aos consumidores os custos da geração de energia no Brasil.

As bandeiras — verde, amarela, vermelha 1, vermelha 2, e escassez hídrica — refletem o custo variável da produção de energia, levando em consideração fatores como a disponibilidade de recursos hídricos e o acionamento de fontes mais caras, como as usinas termelétricas.

Em momentos de menor disponibilidade de energia gerada por hidrelétricas, como ocorre agora com a escassez de chuvas, as bandeiras são acionadas de maneira gradual, sinalizando que o custo de produção está mais elevado e impactando diretamente as contas de luz.

Dicas para economizar energia (e evitar um susto no fim do mês!)

Diante do acionamento da bandeira vermelha, economizar energia se torna ainda mais crucial.

Abaixo, destacamos algumas dicas práticas – baseadas nas orientações do Instituto Brasileiro de Defesa do Consumidor (Idec) – para ajudar você a economizar na sua conta de luz:

1. Acompanhamento do consumo mensal

É essencial acompanhar a evolução mensal do consumo de energia elétrica, seja em casa ou no seu negócio. Dessa forma, você pode identificar picos de consumo e agir rapidamente para evitar desperdícios e economizar. Para facilitar esse controle, você pode baixar gratuitamente nossa planilha e manter seu orçamento doméstico sempre em dia.

2. Eletrodomésticos eficientes

Ao comprar novos eletrodomésticos, é importante não considerar apenas o preço, mas também o consumo de energia.

O selo Procel classifica os aparelhos de A a E, sendo a nota A a que representa o menor consumo de energia, e a E, o maior. Escolher aparelhos com o selo Procel de eficiência energética pode gerar economia a longo prazo.

Agora que você já sabe como escolher os melhores aparelhos, confira as próximas dicas para utilizá-los de forma ainda mais eficiente.

3. Geladeira

Evite abrir e fechar a geladeira com frequência. Quando for cozinhar, retire todos os ingredientes de uma só vez para evitar o desgaste do aparelho.

Também procure armazenar alimentos e bebidas na temperatura adequada, evitando colocá-los quentes, e em recipientes fechados, mantendo um bom espaçamento dentro da geladeira para garantir a circulação de ar.

Além disso, siga as instruções do manual da geladeira para uma manutenção adequada. Por exemplo, verifique se a borracha de vedação está em boas condições, pois uma vedação comprometida faz o motor trabalhar mais, aumentando o consumo de energia.

Se for se ausentar por um longo período, se possível esvazie o freezer e a geladeira e desligue-os.

4. Chuveiro elétrico e aquecedor

Assim como orientei meu filho, só ligue o chuveiro quando estiver pronto para o banho, feche a torneira enquanto se ensaboa e seja breve. O ideal é que o banho não passe de cinco minutos.

Nos dias mais quentes, ajuste o chuveiro para a função “verão” (morno), pois, de acordo com o Idec, o consumo nessa configuração é 30% menor em comparação à função “inverno”.

Quanto ao aquecedor, faça a regulagem periódica e ajuste o termostato de acordo com a temperatura do ambiente para evitar desperdício de energia.

5. Ar-condicionado

Na hora da compra do ar-condicionado, escolha um modelo adequado ao tamanho do ambiente em que será utilizado e prefira aparelhos com controle automático de temperatura, que ajudam a manter o ambiente agradável sem sobrecarregar o sistema.

Além disso, mantenha os filtros do aparelho limpos para garantir uma boa circulação de ar e evitar que o ar-condicionado trabalhe mais do que o necessário.

Manter as portas, janelas e cortinas fechadas enquanto o ar-condicionado estiver ligado ajuda a manter o ambiente refrigerado por mais tempo, evitando o uso excessivo.

6. Máquina de lavar

Uma maneira simples de economizar é lavar todas as roupas de uma só vez, evitando o uso repetido da máquina de lavar. Ligue-a apenas quando estiver com a capacidade total preenchida.

7. Ferro de passar

Habitue-se a juntar a maior quantidade possível de roupas para passá-las de uma só vez, evitando ligar o ferro várias vezes ao longo da semana.

Se o ferro for automático, ajuste a temperatura conforme o tipo de tecido. Comece passando as roupas mais delicadas, que necessitam de menos calor, e, no final, use o calor residual do ferro desligado para passar as peças mais leves.

8. Iluminação

Aproveite a luz natural para realizar atividades em casa e evite ligar as lâmpadas durante o dia. À noite, desligue as luzes ao sair de um cômodo, caso não queira voltar. Parece uma dica simples, mas manter o hábito de apagar as luzes em ambientes desocupados pode fazer uma diferença significativa no fim do mês.

Troque as lâmpadas incandescentes por lâmpadas fluorescentes compactas, pois a economia de eletricidade proporcionada por ela pode chegar a 80%.

Se estiver pensando em renovar a pintura, escolha cores claras para paredes e tetos, pois elas refletem melhor a luz, diminuindo a necessidade de iluminação artificial.

9. Televisão

A televisão é um aparelho que, muitas vezes, fica ligada por horas sem necessidade.

Quando ninguém estiver assistindo, desligue a televisão, inclusive ao ir dormir. Se necessário, use o timer (temporizador) para que o aparelho desligue automaticamente após um período programado.

10. Aparelhos desligados

Evite deixar equipamentos ligados quando não forem necessários. Desconecte-os da tomada em vez de apenas desligá-los com o comando, especialmente se você for ficar longos períodos sem usá-los. Sabia que os aparelhos em modo stand-by continuam consumindo energia?

Dica extra: Invista para pagar a próxima conta de luz!

Que tal juntar dinheiro e ainda ganhar rendimentos para pagar a próxima conta, que esperamos que seja menor depois de seguir essas dicas?

Uma sugestão é o fundo Trend DI Simples, que oferece resgate em D+0 – ou seja, o dinheiro cai na sua conta no mesmo dia útil, desde que a solicitação seja feita antes das 14h30.

Assim, você pode se preparar financeiramente e garantir que o impacto da bandeira vermelha não pese tanto no seu bolso.

Com a Rico você investe de um jeito simples, rápido e descomplicado. Abra sua conta e tenha acesso a todas as vantagens de ser Rico.

Economizar é um compromisso de todos

Por fim, economizar luz em casa é algo que vai além de uma decisão individual. Se você mora com alguém, é fundamental que todos estejam no mesmo barco. Aquela conversa franca sobre os impactos no orçamento, mostrando a conta de luz e explicando de forma simples como os pequenos gestos fazem diferença, pode engajar todos.

Aqui em casa, isso tem funcionado bem, e meu filho agora até me lembra de desligar as luzes quando saio do quarto!

Pequenos ajustes, como monitorar o uso de eletrônicos, reduzir o tempo de banho e aproveitar mais a luz natural, podem não só aliviar o peso da bandeira vermelha na conta, mas também contribuir para um futuro mais sustentável.

Investir é uma prática inteligente para quem busca fazer o dinheiro trabalhar a seu favor. Mas, com tantas opções de investimento disponíveis, pode ser difícil decidir onde alocar seus recursos. Neste texto, exploraremos quanto rende R$1.000 investidos em cinco opções populares: Poupança, CDI, Tesouro Selic, Ibovespa e IVVB11.

Vale destacar que retornos passados não são garantia de retorno futuro. Assim, mais importante que saber quanto um investimento rendeu, será saber qual a perspectiva para os investimentos no futuro – tema que abordamos em nosso “Onde Investir”.

Desta forma, os valores a seguir serão uma demonstração prática de como esses investimentos se comportaram no último mês e ano. Confira a seguir.

1. Poupança:

A poupança é o investimento mais tradicional no Brasil. Atualmente, a sua rentabilidade é composta por uma taxa fixa de 0,5% ao mês mais a Taxa Referencial (TR).

Portanto, R$1000 investidos renderam em torno de R$5,71 no último mês, e cerca de R$72,49 nos últimos 12 meses.

2. CDI (Certificado de Depósito Interbancário):

O CDI é um indexador de investimentos renda fixa comumente utilizado em investimentos pós fixados. A sua rentabilidade está atrelada à taxa DI, que geralmente acompanha a taxa básica de juros (Selic).