No fim do mês, você pega seu celular, entra no aplicativo do banco e começa a consultar o seu extrato bancário. Não houve grandes compras ou extravagâncias, mas as pequenas despesas diárias, como aquele café no meio da tarde, o lanche na correria e as comprinhas extras no supermercado, se somaram e deixaram o saldo bem menor do que você esperava. Aí, bate aquela frustração: “Onde foi parar todo o meu dinheiro?” Se essa situação te soa familiar, saiba que você não está sozinho. Muitos de nós já passamos por isso, sentindo que o salário evapora sem nem sabermos direito como.

E se eu te contar que existe uma maneira simples de evitar esse sufoco no fim do mês? É aqui que entra o método 50-30-20, uma estratégia prática e fácil de seguir que pode te ajudar a tomar as rédeas das suas finanças e a controlar melhor o seu salário. Vamos explorar juntos como essa regra pode transformar a forma como você lida com o dinheiro e te trazer mais tranquilidade financeira!

Como funciona o método 50-30-20?

O método 50-30-20 é como um mapa que te guia em direção a uma vida financeira mais equilibrada. É como se você estivesse construindo uma casa: a base (os 50%) são os alicerces, os 30% são as paredes que dão conforto, e os 20% são o teto que te protege de imprevistos. Ele propõe que você divida sua renda em três partes:

50% para despesas fixas e essenciais: São os alicerces da sua vida financeira, cobrindo gastos como aluguel, contas básicas e alimentação.

30% para gastos com estilo de vida: Essas são as paredes que dão conforto, incluindo lazer, hobbies e despesas que tornam a vida mais prazerosa.

20% para prioridades financeiras: Este é o teto que te protege de imprevistos, englobando investimentos e pagamento de dívidas.

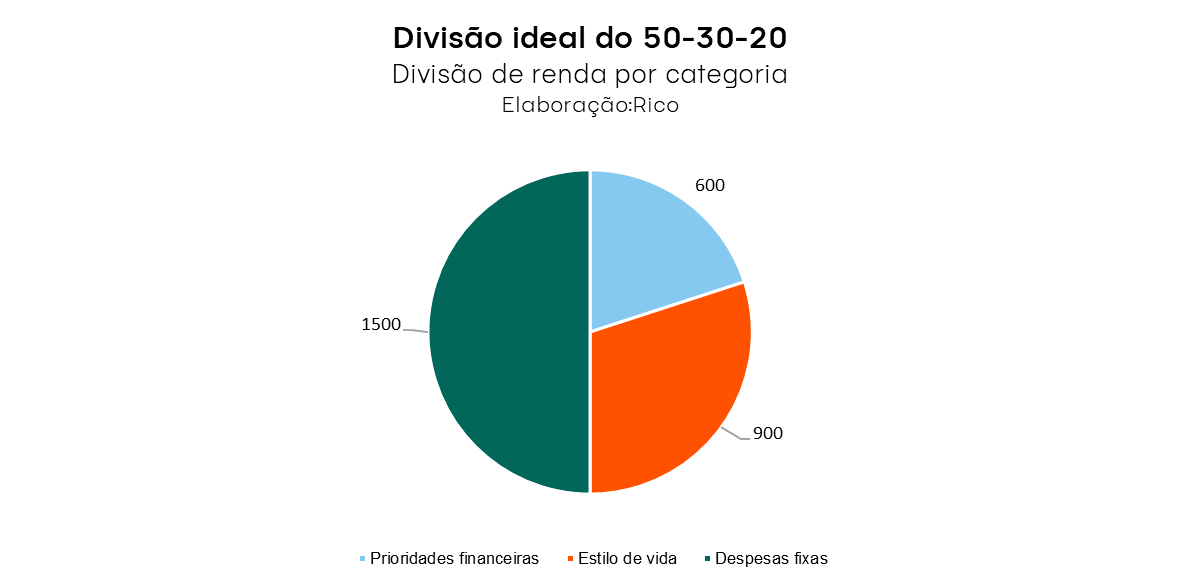

Agora, vamos aplicar essa lógica à sua renda. Imagine que você ganha R$ 3.000 por mês. Nesse caso:

Esse método é flexível e pode ser aplicado tanto ao orçamento individual quanto ao familiar.

Simples, né?

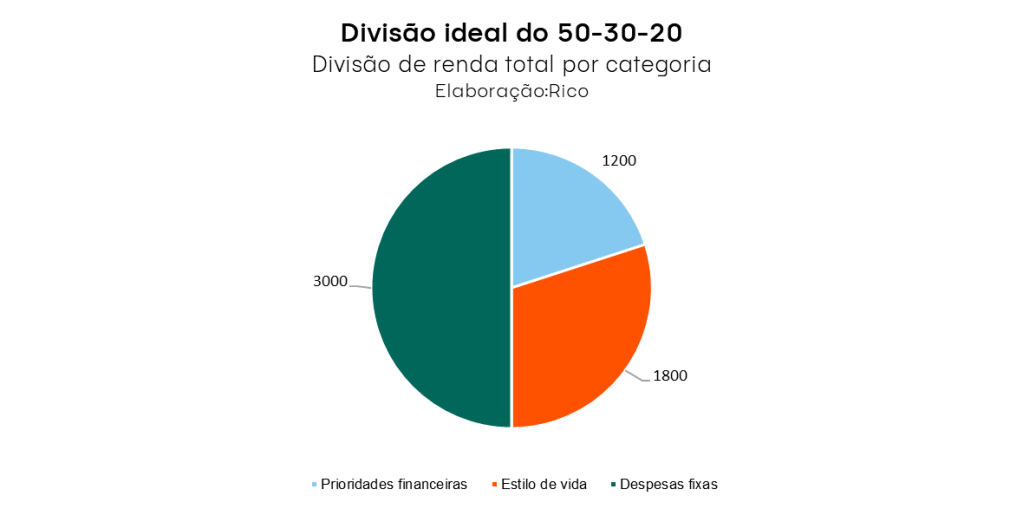

Para um orçamento individual, a divisão do salário é direta. Em um orçamento familiar, a divisão 50-30-20 deve ser baseada na soma total de todos os salários. Por exemplo, se o orçamento familiar conta com duas fontes de renda — uma de R$ 2.000 e outra de R$ 4.000 — a renda total seria R$ 6.000, e o cálculo do método 50-30-20 ficaria assim:

Esse modelo facilita o planejamento das finanças familiares, permitindo que os gastos e investimentos sejam proporcionais ao total das rendas.

Além disso, se você é trabalhador com carteira assinada (CLT), é importante fazer o cálculo usando o salário líquido, ou seja, o valor que você realmente recebe após os descontos do Imposto de Renda e outros encargos. Não considere o valor bruto registrado na sua carteira de trabalho, mas sim o que efetivamente entra na sua conta.

Para quem é profissional autônomo, a lógica é parecida: use suas receitas já descontando os impostos sobre as notas fiscais emitidas e qualquer outro encargo relacionado.

Ao adotar essa regra de forma eficiente torna muito mais fácil entender para onde o dinheiro está indo e, principalmente, se ele está indo para onde realmente importa. Você deixa de gastar por impulso e começa a tomar decisões mais conscientes.

Vale mencionar também os dados da pesquisa mais recente sobre os gastos dos brasileiros. De acordo com um levantamento de 2024, 8 em cada 10 brasileiros continuam comprometendo pelo menos metade de sua renda familiar com despesas fixas, como alimentação e contas básicas.

Isso mostra como a aplicação do método 50-30-20 pode ser uma ferramenta poderosa para mudar essa realidade, ajudando a garantir que, mesmo com um orçamento apertado, seja possível manter as finanças em equilíbrio e alcançar seus objetivos financeiros.

Pronto para começar? Veja como aplicar o método!

Se você se empolgou com a ideia de usar o método 50-30-20, aqui vão algumas dicas para começar com o pé direito.

1) Conheça sua renda e despesas

O primeiro passo para aplicar o método 50-30-20 é ter clareza sobre sua renda e suas despesas. Isso significa entender exatamente quanto você ganha e para onde esse dinheiro está indo. Faça um levantamento completo das suas despesas fixas, como aluguel e contas, variáveis, como lazer e compras, e de futuro e prioridades financeiras, como dívidas e investimentos. Esse conhecimento é crucial para distribuir seu dinheiro de forma eficiente nas três categorias do método.

Aqui estão as diferenças entre as categorias de despesas e como elas impactam seu orçamento:

Despesas Fixas: São os gastos que se repetem todos os meses e alguns casos mudam de valor ocasionalmente. Exemplos típicos incluem aluguel, contas de energia elétrica, água, internet, mensalidades escolares e seguros. Por exemplo, se você paga R$ 800,00 de aluguel e R$ 200,00 de contas de serviços públicos, esses valores são considerados despesas fixas. De acordo com a regra 50-30-20, se esses gastos ultrapassam 50% da renda, pense em formas de diminuir essas contas.

Despesas Variáveis: Diferente das despesas fixas, essas variam de mês para mês. Elas estão ligadas ao seu estilo de vida e incluem gastos com lazer, restaurantes, viagens, roupas e presentes. Por exemplo, em um mês você pode gastar R$ 150,00 com restaurantes e no mês seguinte gastar R$ 300,00 em uma viagem de fim de semana. Essas despesas precisam ser monitoradas de perto, pois é fácil perder o controle delas.

Investimentos: Aqui entram os valores que você destina para construir um futuro financeiro sólido. Isso pode incluir investimentos em renda fixa ou variável ou contribuições para um plano de previdência privada. Se você está guardando R$ 200,00 por mês em um CDB ou R$ 100,00 em um fundo de investimento, esse dinheiro está sendo utilizado para construir riqueza no longo prazo.

Dívidas: As dívidas são os compromissos financeiros que você assume e que precisam ser pagos no futuro, como parcelas de empréstimos, cheque especial e rotativo do cartão de crédito. Elas devem ser tratadas com prioridade para evitar acúmulo de juros e problemas de endividamento.

2) Pagar dívidas ou investir?

No início da aplicação do método 50-30-20, se houver dívidas pendentes, você pode direcionar os 20% para quitá-las. É importante destacar que, nesse caso, é muito mais vantajoso quitar suas dívidas do que investir.

Após deixar suas finanças em dia, priorize a criação de uma reserva de emergência destinada a cobrir imprevistos, caso ainda não tenha uma.

Essa reserva pode ser investida em opções de renda fixa, com alta liquidez e baixo risco, como Tesouro Selic ou fundo de investimento como o Trend Cash Fic Firf Simples.

Compreender essas categorias de gastos e como elas se aplicam ao seu cotidiano é fundamental para implementar o método 50-30-20 de forma eficaz. Isso permitirá que você distribua sua renda estrategicamente, garantindo que todas as áreas essenciais estejam cobertas, sem comprometer sua saúde financeira.

3) Adapte à sua realidade

Embora o método 50-30-20 seja um guia poderoso, é importante lembrar que cada pessoa tem uma realidade diferente. Se necessário, ajuste as porcentagens de acordo com suas necessidades, sem perder o foco na organização e no planejamento. Por exemplo, se você mora com seus pais e não tem despesas altas, como aluguel, pode investir um percentual maior do que os 20%. O importante é manter a disciplina e o compromisso com suas metas financeiras.

4) Revise frequentemente

A revisão do orçamento é uma etapa essencial para o controle financeiro. Reserve um tempo todo mês para analisar como você está gastando e onde pode melhorar. Esse hábito permite cortar despesas desnecessárias, aumentar seu patrimônio e ajustar seu planejamento financeiro conforme mudanças na sua vida.

O que muda na sua vida com o método 50-30-20?

Seguir o método 50-30-20 não só simplifica sua vida financeira, mas também traz uma série de benefícios. Em primeiro lugar, você passa a ter uma visão clara de como seu dinheiro está sendo distribuído. Isso ajuda a identificar possíveis excessos, como aquele hábito de pedir comida por aplicativo quase toda semana, e permite fazer ajustes antes que isso vire uma bola de neve.

Outro ponto positivo é que essa regra te incentiva a poupar e investir regularmente. Ao destinar 20% da sua renda para essas finalidades, você começa a criar um patrimônio sólido, que pode lhe proporcionar segurança financeira no futuro.

Partindo para um exemplo prático, vamos considerar o salário-mínimo atual no Brasil, que é de R$ 1.412,00, o 20% dessa renda seja destinado a reserva de emergência, ou seja, R$ 282,40 por mês. Se você investisse esse valor no Tesouro Selic 2029 com um rendimento de 0,84% ao mês, em cinco anos, você teria acumulado cerca de R$ 22.066,21. Esse montante pode ser um importante colchão financeiro para cobrir emergências, como despesas médicas.

Além disso, essa abordagem promove uma maior consciência financeira. Você começa a pensar mais nas suas prioridades, no que realmente te faz feliz e no que pode ser deixado de lado sem grandes arrependimentos. Com o tempo, isso ajuda a evitar dívidas desnecessárias e a construir uma base sólida para alcançar seus objetivos, seja ele uma viagem dos sonhos ou uma aposentadoria tranquila.

Portanto, adotar o método 50-30-20 pode abrir as portas para uma vida financeira mais equilibrada e sem estresse. Com um pouco de disciplina e planejamento, você pode transformar a relação com o dinheiro e conquistar seus objetivos com muito mais segurança. Afinal, controlar o próprio dinheiro é um dos passos mais importantes para alcançar a liberdade financeira!

Como disse o grande filósofo Benjamin Franklin: “Cuidado com as pequenas despesas. Um pequeno vazamento afundará um grande navio.” Essa frase nos lembra que, mesmo os pequenos gastos, quando negligenciados, podem comprometer seriamente a estabilidade financeira. Por esse motivo, ao seguir o método 50-30-20, é fundamental estar atento a todos os detalhes, evitando que pequenos vazamentos no orçamento acabem afundando seus planos.

Para começar a investir os seus primeiros 20% da renda de forma assertiva, abra sua conta gratuitamente aqui e invista com ajuda dos ‘Meus Objetivos’.

Você também pode se interessar:

Planilhas de Gastos para download: confira!

Primeiros passos nos investimentos: Por onde começar?

Relatório: onde investir em setembro?

Elaborado por:

Bruna Sene, CNPI-T 6928

1) Este relatório de análise foi elaborado pela XP Investimentos CCTVM S.A. (“XP Investimentos ou XP”) de acordo com todas as exigências previstas na Resolução CVM 20/2021, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

2) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

3) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela XP Investimentos.

4) O analista responsável pelo conteúdo deste relatório e pelo cumprimento da Resolução CVM nº 20/2021 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório.

5) Os analistas da XP Investimentos estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC Brasil para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários da XP Investimentos.

6) O atendimento de nossos clientes é realizado por empregados da XP Investimentos ou por assessores de investimento que desempenham suas atividades por meio da XP, em conformidade com a Resolução CVM nº 178/2023, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O assessor de investimento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no mercado de capitais.

7) Para fins de verificação da adequação do perfil do investidor aos serviços e produtos de investimento oferecidos pela XP Investimentos, utilizamos a metodologia de adequação dos produtos por portfólio, nos termos das Regras e Procedimentos ANBIMA de Suitability nº 01 e do Código ANBIMA de Distribuição de Produtos de Investimento. Essa metodologia consiste em atribuir uma pontuação máxima de risco para cada perfil de investidor (conservador, moderado e agressivo), bem como uma pontuação de risco para cada um dos produtos oferecidos pela XP Investimentos, de modo que todos os clientes possam ter acesso a todos os produtos, desde que dentro das quantidades e limites da pontuação de risco definidas para o seu perfil. Antes de aplicar nos produtos e/ou contratar os serviços objeto deste material, é importante que você verifique se a sua pontuação de risco atual comporta a aplicação nos produtos e/ou a contratação dos serviços em questão, bem como se há limitações de volume, concentração e/ou quantidade para a aplicação desejada. Você pode consultar essas informações diretamente no momento da transmissão da sua ordem ou, ainda, consultando o risco geral da sua carteira na tela de carteira (Visão Risco). Caso a sua pontuação de risco atual não comporte a aplicação/contratação pretendida, ou caso existam limitações em relação à quantidade e/ou volume financeiro para a referida aplicação/contratação, isto significa que, com base na composição atual da sua carteira, esta aplicação/contratação não está adequada ao seu perfil. Em caso de dúvidas sobre o processo de adequação dos produtos oferecidos pela XP Investimentos ao seu perfil de investidor, consulte o FAQ. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

8) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

9) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo assessores de investimentos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos.

10) SAC. 0800 77 20202. A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser realizado por meio do telefone: 0800 722 3710.

11) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da XP Investimentos: www.xpi.com.br.

12) A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

13) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

14) Ação é uma fração do capital de uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em significativas perdas patrimoniais. A duração recomendada para o investimento é de médio-longo prazo. Não há quaisquer garantias sobre o patrimônio do cliente neste tipo de produto.

15) O investimento em opções é preferencialmente indicado para investidores de perfil agressivo, de acordo com a política de suitability praticada pela XP Investimentos. No mercado de opções, são negociados direitos de compra ou venda de um bem por preço fixado em data futura, devendo o adquirente do direito negociado pagar um prêmio ao vendedor tal como num acordo seguro. As operações com esses derivativos são consideradas de risco muito alto por apresentarem altas relações de risco e retorno e algumas posições apresentarem a possibilidade de perdas superiores ao capital investido. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto.

16) O investimento em termos são contratos para compra ou a venda de uma determinada quantidade de ações, a um preço fixado, para liquidação em prazo determinado. O prazo do contrato a Termo é livremente escolhido pelos investidores, obedecendo o prazo mínimo de 16 dias e máximo de 999 dias corridos. O preço será o valor da ação adicionado de uma parcela correspondente aos juros – que são fixados livremente em mercado, em função do prazo do contrato. Toda transação a termo requer um depósito de garantia. Essas garantias são prestadas em duas formas: cobertura ou margem.

17) O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. A duração recomendada para o investimento é de curto prazo e o patrimônio do cliente não está garantido neste tipo de produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

18) ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO.