Por Vinicius Alves Soares

Ser um trader pode ser emocionante e lucrativo, mas também pode ser desafiador e arriscado. Antes de começar nesse universo, é importante entender os fundamentos da negociação, desenvolver uma estratégia sólida e sempre buscar informações e conhecimento com quem já tem experiência na área.

Lembre-se de que a negociação envolve riscos e não há garantia de lucro. No entanto, seguindo essas dicas e desenvolvendo suas habilidades de negociação, você pode aumentar suas chances de sucesso como Trader.

1 – Defina seus objetivos: é importante definir aonde você quer chegar e quais são suas metas no mercado financeiro. Qual é o seu modelo operacional? Qual é a sua proposta? O que você busca quando se senta na cadeira para operar? É o seu único meio de renda mensal? Tenha tudo muito bem definido nesse sentido.

2 – Objetivos a longo prazo: isso pode incluir metas de renda mensal, patrimônio líquido ou aposentadoria. Certifique-se de que seus objetivos sejam realistas e alcançáveis. Embora sejam realizadas operações de curto prazo, é importante entender que sua performance não pode ser medida por um dia ou outro de operações. Tenha a mentalidade de longo prazo e se planeja para isso.

3 – Crie ou adote uma estratégia: desenvolva uma estratégia operacional que esteja alinhada com seus objetivos de longo prazo. Entenda e teste, na conta demo (simulador) o seu operacional e saiba exatamente quanto lhe traz de retorno ou prejuízo e qual o percentual de acerto de cada padrão operacional. Isso inclui definir seus objetivos, sua tolerância a riscos, os ativos que irá operar, os horários em que irá operar e os indicadores que irá utilizar para tomar decisões.

4 – Análise técnica: aprenda a ler gráficos! A capacidade de analisar gráficos e identificar tendências é essencial para o Day Trade. Embora não seja a única maneira de analisar o mercado, o gráfico lhe possibilita tomar decisões mais acertadas mesmo que não seja seu modelo principal de operações. Sempre acompanhando como tal ativo se comportou no decorrer dos dias, meses e anos passados.

5 – Gerencie o risco: o gerenciamento de risco é fundamental para o sucesso no Day Trade. Isso inclui definir um stop loss (limite de perda), um limite de ganho e nunca arriscar mais do que pode perder. Se você quiser saber mais sobre isso, montamos um passo a passo do gerenciamento de risco. Veja aqui.

6 – Pratique: Use a conta demo (simulador) para praticar seu operacional, no entanto, tenha consciência que apenas a conta real lhe trará o poder de decisão que o mercado exige. Emocional equilibrado é a mais poderosa ferramenta de um Trader vencedor.

7 – Seja paciente: o Day Trade pode ser emocionante, mas também pode ser frustrante. Lembre-se de ser paciente e não se deixe levar pelas emoções. Mantenha-se fiel à sua estratégia de investimento e seus objetivos de longo prazo. Importante entender que o início de uma profissão tão difícil quanto o Day Trade exige paciência. E nesse caso específico, sua matéria prima é o dinheiro, portanto, seja cauteloso já no processo de aprendizado. Não opere com base em impulsos emocionais.

8 – Mantenha registros: registre todas as suas negociações e acompanhe seu progresso. Isso pode ajudá-lo a identificar o que funciona e o que não funciona em sua estratégia. Anote todas as entradas, a razão de ter ou não dado certo. Tenha o controle do seu trajeto e avalie seus resultados mensalmente.

9 – Fique atento às notícias: acompanhe as notícias e eventos que possam impactar o mercado financeiro e os ativos que está operando. Isso pode ajudar a tomar decisões informadas. De segunda à sexta-feira, das 8h30 às 12h00, nosso analista técnico Zé Rico faz uma live de Day Trade, onde analisa as movimentações de mercado em tempo real. Não perca no Youtube da Rico!

10 – Busque ajuda profissional: se você não tiver experiência em operar, pode ser útil buscar a ajuda de um profissional especializado. Lembre-se que você não está sozinho nessa caminhada.

Na Rico você realiza operações de BM&F e ganha acesso a diversos benefícios, como plataforma de negociação GRÁTIS e corretagem ZERO. Abra sua conta!

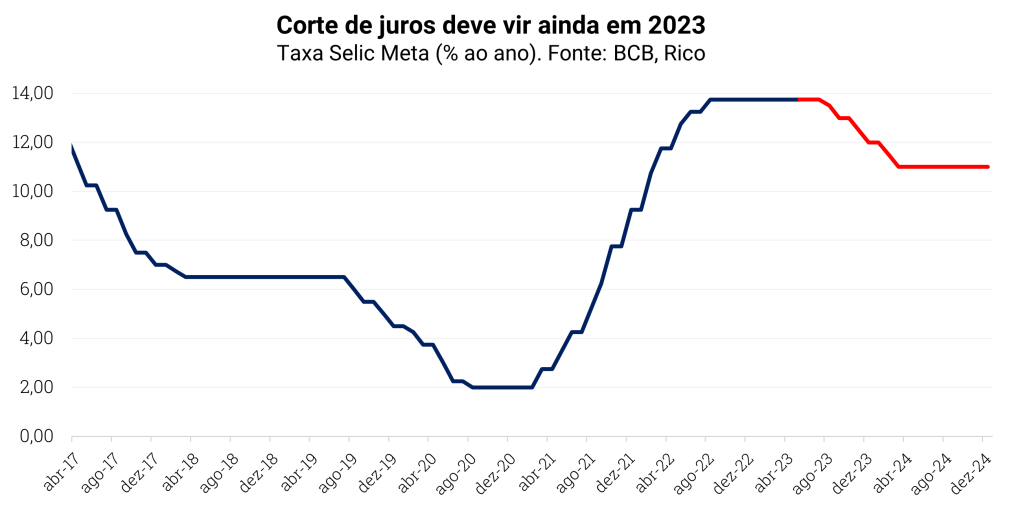

O Comitê de Política Monetária do Banco Central (o Copom) manteve nossa taxa básica de juros (a taxa Selic) em 13,75% ao ano, em sua reunião de 03 de maio.

Os diretores do Banco Central vêm mantendo a Selic inalterada desde outubro de 2022 – quando encerraram o ciclo de altas iniciado em março de 2021.

Quer entender mais sobre como os juros impactam a inflação? Te contamos aqui!

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão e sinalizando a direção que deve tomar dali em diante em relação à política monetária – ou seja, à taxa de juros.

No documento de hoje, o comitê manteve a preocupação em relação ao ambiente global trazida na última reunião, mencionando os acontecimentos recentes no mercado bancário internacional (com quebras de bancos e piora no mercado de crédito) e o ambiente de inflação ainda persistente.

Dito isso, o Copom também destacou que vê como limitado o contágio desse cenário nas condições de crédito aqui no Brasil – apesar de seguir monitorando de perto.

Quer saber mais sobre isso? Te contamos aqui!

Já no palco doméstico, o destaque ficou mais uma vez para o risco fiscal e para expectativas sobre a trajetória da alta de preços nos próximos anos – que, atualmente, sinalizam uma inflação mais alta do que o objetivo do Copom.

Diante desse cenário, o Copom optou por manter a Selic em 13,75% ao ano. A taxa segue, assim, no patamar que chamamos de “contracionista” – em que os juros altos encarem o crédito, desincentivam o consumo e desaquecem a economia como um todo, reduzindo a inflação.

“Serenidade e paciência”

Em uma mensagem relativamente neutra (quando comparada à comunicação da reunião de março),o Banco Central continuou destacando sua preocupação em relação à “desancoragem das expectativas”.

Isso significa que grande parte dos analistas acredita que a inflação seguirá acima do desejado pelo Banco Central nos próximos anos (foras da “âncora da meta”). Isso tende a pressionar a inflação, demandando juros altos por mais tempo.

Essa preocupação do Banco Central é ilustrada na manutenção das projeções de inflação acima da meta para esse ano e o próximo observadas na pesquisa Focus do Banco Central – que reúne projeções das principais instituições financeiras do país.

Expectativas de inflação: o que são?

As expectativas de inflação são muito importantes para o controle da inflação em si.

A dinâmica é simples: basta pensar que se você acredita que os preços não irão parar de subir no futuro, e você é um prestador de serviços ou mesmo o locatário de um imóvel, existe uma grande chance de que você já subirá o seu preço, para não “ficar pra trás”, certo?

Eventualmente, esse movimento de agentes na economia acaba impulsionando os preços em cadeia, e a inflação efetivamente sobe (no futuro).

Já o porquê desse desequilíbrio entre expectativas e meta de inflação pode ser explicado, em grande parte, pela percepção de risco fiscal.

Afinal, quanto maior o gasto público, maior a demanda por bens e serviços, maior a percepção de risco de investidores em emprestar pro Brasil; maior tendência de desvalorização da nossa moeda; maiores as expectativas de inflação no futuro, e maior a pressão sobre os preços na economia.

Nesse cenário, a formalização ao Congresso da proposta de arcabouço fiscal ajudou a reduzir parte dessa percepção de risco.

Porém, conforme detalhado pelos diretores do Banco Central, a peça legislativa ainda precisa ser aprovada pelo Congresso e – até mais importante – é preciso que essa melhora seja sentida nas expectativas dos preços no futuro.

Por isso, o Copom destacou a importância de “serenidade e paciência” na condução da política monetária no país. Ou seja, é preciso tempo para que esses efeitos sejam sentidos na economia e na inflação – e assim, em possíveis mudanças na taxa de juros.

Mas se tudo isso de risco fiscal ainda não ficou claro, clica aqui que te contamos!

Selic deve cair em agosto, mas seguir em dois dígitos

Diante desse cenário, acreditamos que o Banco Central começará a reduzir a taxa Selic em agosto desse ano.

Isso porque, por um lado o cenário segue incerto tanto no ambiente doméstico – política fiscal expansionista e inflação acima da meta – quanto global (inflação persistente, juros subindo em países desenvolvidos). Já por outro lado, a formalização do arcabouço fiscal, a valorização cambial recente, além de riscos no setor de crédito no Brasil e no mundo tendem a abrir espaço para certa flexibilização do que chamamos de aperto monetário.

Dito isso, também não vemos espaço para que a Selic saia do território contracionista. Ou seja, acreditamos que os juros seguirão no patamar de dois dígitos por aqui até, no mínimo, o fim de 2024 – quando vemos a Selic em 11,00%.

Quais os impactos da decisão?

Para o mercado, não vemos grandes impactos da decisão. Isso porque a decisão e a manutenção do tom da mensagem do Copom já eram esperadas pela grande maioria dos analistas – e assim, precificados nos ativos financeiros, como títulos de renda fixa e a nossa moeda.

Para o dia a dia do brasileiro, a manutenção da Selic reforça o cenário de aperto monetário, mas também não traz grandes mudanças. Ou seja, continuaremos a sentir os efeitos de uma taxa de juros no nosso dia a dia.

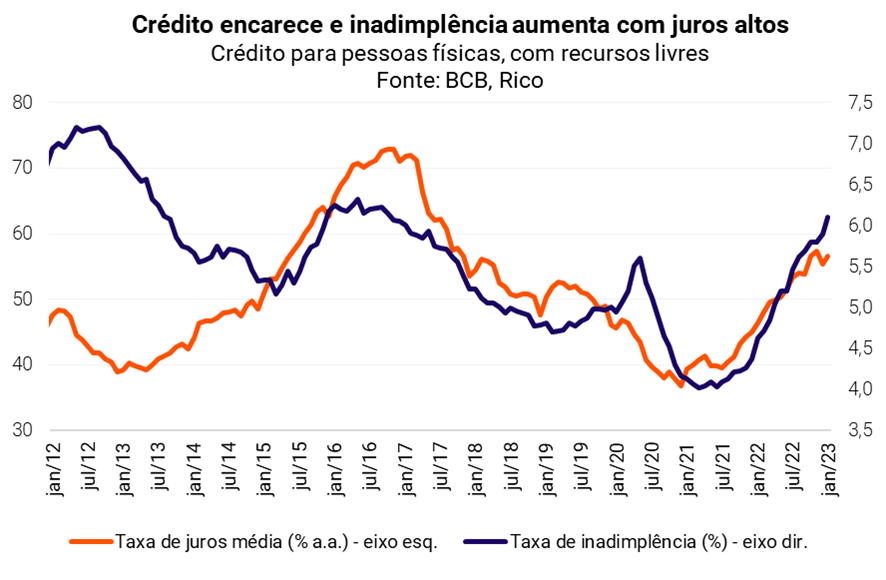

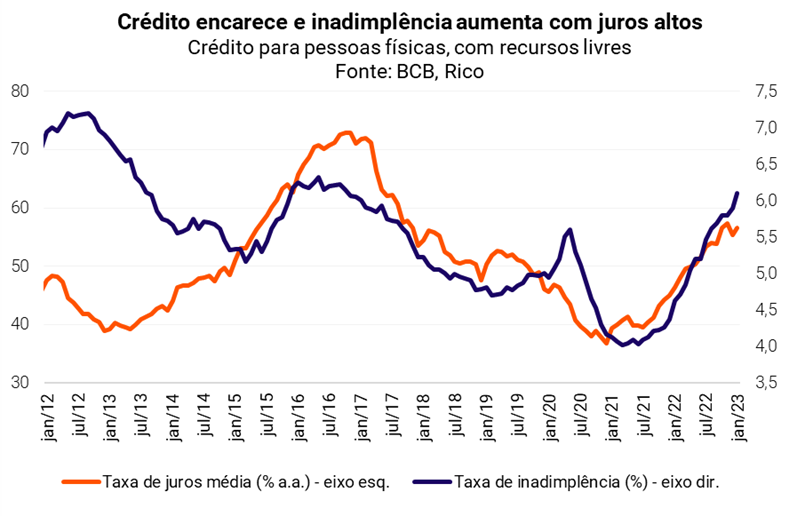

Impactos dos juros altos dos últimos meses são vistos, por exemplo, no encarecimento de diferentes modalidades de crédito, com juros médios de novos empréstimos em alta, e na alta da inadimplência.

No próprio consumo das famílias também podemos observar o impacto da Selic elevada, especialmente no recuo do comércio de bens duráveis. Afinal, os juros altos pesam sobre o endividamento e – consequentemente – sobre o consumo de itens que exigem maior financiamento, como carros, móveis e eletrodomésticos.

Como investir com juros altos?

Independente de acertarmos “em cheio” o patamar da Selic ou os exatos próximos passos do Copom, os juros devem seguir altos por um bom tempo. No patamar que chamamos de contracionista, em que a taxa Selic desestimula a economia para conter a alta de preços.

Mas além de crédito mais caro, juros altos também significam oportunidades de investimento. Ou seja, mais uma chance para largar de vez a “boa e velha” poupança.

Os juros altos aumentam a relevância e atratividade da Renda Fixa. Títulos pós fixados, como o Tesouro Selic, continuam oferecendo retorno elevado (de 13,75% ao ano), por seguirem a rentabilidade da taxa Selic.

Já títulos de renda fixa indexados à inflação ajudarão a proteger o patrimônio da ainda presente incerteza da elevação dos preços, assim como fundos de investimento de renda fixa.

Ações e Fundos Imobiliários

Mas, se era verdade que a Renda Fixa não tinha morrido no período de juros baixos (sempre sendo importante para investimentos como reserva de emergência), também é verdade que outros investimentos seguem trazendo oportunidades nesse período de juros altos.

Recomendações completas

Confira todas as nossas recomendações, de acordo com cada perfil de investir, no Onde Investir da Rico. E abaixo, separamos algumas sugestões de investimentos recomendados nas principais classes de ativos para o cenário atual.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | CDB Pan 115% CDI 2025 | R$ 100,00 |

| Inflação | Tesouro IPCA+/NTN-B Maio/2025 IPCA+5,36% | CRA Minerva AAA IPCA + 6,95% 07/2029 | R$ 31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado/LTN Jul/25 11,31% | CBD Pan 13,8% 2026 | R$ 31,56 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Renda variável internacional | Carteira de ETFs Rico | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | Trend Commodities FIM | RBR Reits US Em Reais FIC FIA BDR | R$ 100,00 |

Quanto e quando os FIIs pagam?

Confira abaixo o Dividend Yield (dividendo por cota em relação ao valor da cota) no mês e nos últimos 12 meses, valor de proventos pagos por cota e a data de pagamento.

Nomes estão ordenados por data de pagamento.

| Código | Yield no mês | Yield acumulado em 12 meses | Dividendo por cota (R$) | Data de pagamento |

|---|---|---|---|---|

| IRDM11 | 1,12% | 11,79% | 0,91 | 08/05/2023 |

| RECR11 | 1,55% | 12,05% | 1,26 | 08/05/2023 |

| BRCO11 | 0,67% | 7,93% | 0,62 | 08/05/2023 |

| LVBI11 | 0,81% | 8,93% | 0,75 | 08/05/2023 |

| PVBI11 | 0,70% | 7,35% | 0,61 | 08/05/2023 |

| PATL11 | 1,00% | 9,09% | 0,60 | 08/05/2023 |

| PORD11 | 1,18% | 15,23% | 1,00 | 08/05/2023 |

| NSLU11 | 0,93% | 8,25% | 1,54 | 08/05/2023 |

| TGAR11 | 1,16% | 14,70% | 1,34 | 09/05/2023 |

| GGRC11 | 1,01% | 10,51% | 1,00 | 09/05/2023 |

| JSRE11 | 0,75% | 7,50% | 0,46 | 10/05/2023 |

| RBVA11 | 1,04% | 12,22% | 0,95 | 10/05/2023 |

| MGFF11 | 1,02% | 10,58% | 0,54 | 10/05/2023 |

| AFHI11 | 1,18% | 13,85% | 1,10 | 11/05/2023 |

| KNIP11 | 1,15% | 11,31% | 1,05 | 12/05/2023 |

| KNCR11 | 1,25% | 13,31% | 1,22 | 12/05/2023 |

| XPLG11 | 0,81% | 8,84% | 0,74 | 12/05/2023 |

| KNHY11 | 1,32% | 12,55% | 1,30 | 12/05/2023 |

| HGLG11 | 0,69% | 10,10% | 1,10 | 15/05/2023 |

| KNRI11 | 0,70% | 8,02% | 0,95 | 15/05/2023 |

| MXRF11 | 1,17% | 12,93% | 0,12 | 15/05/2023 |

| HGRU11 | 0,74% | 9,92% | 0,85 | 15/05/2023 |

| BTLG11 | 0,80% | 9,40% | 0,74 | 15/05/2023 |

| VISC11 | 0,81% | 8,79% | 0,82 | 15/05/2023 |

| HGBS11 | 0,78% | 9,08% | 1,40 | 15/05/2023 |

| BCFF11 | 0,92% | 10,03% | 0,56 | 15/05/2023 |

| HGCR11 | 1,17% | 13,61% | 1,20 | 15/05/2023 |

| HFOF11 | 0,96% | 9,80% | 0,63 | 15/05/2023 |

| HGRE11 | 0,70% | 7,59% | 0,78 | 15/05/2023 |

| BRCR11 | 0,87% | 8,17% | 0,46 | 15/05/2023 |

| VILG11 | 0,75% | 8,18% | 0,65 | 15/05/2023 |

| BBPO11 | 1,09% | 12,66% | 0,90 | 15/05/2023 |

| HSML11 | 0,94% | 10,02% | 0,74 | 15/05/2023 |

| VRTA11 | 1,09% | 12,30% | 0,95 | 15/05/2023 |

| TRXF11 | 0,84% | 10,74% | 0,85 | 15/05/2023 |

| KNSC11 | 1,22% | 11,52% | 1,05 | 15/05/2023 |

| HCTR11 | 0,79% | 13,13% | 0,50 | 15/05/2023 |

| CVBI11 | 1,19% | 12,31% | 1,05 | 15/05/2023 |

| GTWR11 | 1,08% | 11,97% | 0,79 | 15/05/2023 |

| MALL11 | 0,80% | 8,93% | 0,78 | 15/05/2023 |

| ALZR11 | 0,73% | 12,43% | 0,82 | 15/05/2023 |

| VINO11 | 0,78% | 7,81% | 0,31 | 15/05/2023 |

| RZAK11 | 1,18% | 18,36% | 1,11 | 15/05/2023 |

| XPCI11 | 1,17% | 11,54% | 0,95 | 15/05/2023 |

| SDIL11 | 0,93% | 10,62% | 0,83 | 15/05/2023 |

| RBRP11 | 0,61% | 6,35% | 0,27 | 15/05/2023 |

| BCRI11 | 1,05% | 12,38% | 0,86 | 15/05/2023 |

| RCRB11 | 0,68% | 6,77% | 0,74 | 15/05/2023 |

| MFII11 | 1,20% | 12,79% | 1,11 | 15/05/2023 |

| TEPP11 | 0,77% | 8,42% | 0,51 | 15/05/2023 |

| XPSF11 | 1,06% | 12,23% | 0,08 | 15/05/2023 |

| OUJP11 | 1,36% | 16,20% | 1,25 | 15/05/2023 |

| BPFF11 | 1,04% | 12,46% | 0,62 | 15/05/2023 |

| QAGR11 | 1,02% | 10,20% | 0,42 | 15/05/2023 |

| XPPR11 | 0,40% | 6,18% | 0,10 | 15/05/2023 |

| RBRR11 | 1,17% | 11,61% | 1,00 | 16/05/2023 |

| RZTR11 | 1,00% | 12,94% | 0,85 | 16/05/2023 |

| HABT11 | 1,41% | 13,32% | 1,25 | 16/05/2023 |

| XPIN11 | 0,95% | 9,30% | 0,65 | 16/05/2023 |

| RECT11 | 1,08% | 9,66% | 0,54 | 16/05/2023 |

| RBRF11 | 1,00% | 10,11% | 0,63 | 17/05/2023 |

| BARI11 | 1,13% | 12,97% | 0,90 | 17/05/2023 |

| CPTS11 | 0,94% | 11,17% | 0,71 | 18/05/2023 |

| VGIR11 | 1,25% | 14,79% | 0,12 | 18/05/2023 |

| MCCI11 | 1,07% | 12,69% | 0,95 | 22/05/2023 |

| XPML11 | 0,84% | 9,10% | 0,80 | 25/05/2023 |

| BCIA11 | 0,97% | 10,56% | 0,78 | 29/05/2023 |

Apesar de marcado por bastante volatilidade, abril encerrou-se como um mês de performance positiva lá fora, com o S&P 500 subindo +1,5% e o índice de ações globais MSCI ACWI fechando em alta de 1,3%.

No cenário internacional, especialmente nos Estados Unidos, parte do otimismo entre investidores foi impulsionado por dados econômicos ainda sólidos e uma temporada de resultados do 1º trimestre de 2023 melhor do que o esperado.

O bom humor também chegou ao mercado brasileiro, onde foi alimentado pela continuação da desaceleração da inflação e pela proposta formal de arcabouço fiscal ao Congresso, contribuindo para uma alta de 2,5% do Ibovespa no mês.

No que vamos ficar de olho em maio?

Mercado brasileiro x Recessão nos EUA

Desde o ano passado os Estados Unidos vêm evitando uma recessão, que ainda tem forte chances de acontecer. Segundo pesquisa da Bloomberg com economistas de mercado, a probabilidade de uma recessão nos EUA nos próximos 12 meses está em 65% — ainda alta.

Nesse texto, contamos como um cenário de recessão branda na maior economia do mundo poderia acabar beneficiando o Brasil, em termos relativos. Isso porque poderia permitir o fim do ciclo da alta de juros nos EUA e certo enfraquecimento do dólar, mas sem picos de aversão ao risco entre investidores ou fortes quedas aos preços de commodities. Ou seja, o “melhor dos mundos” para nós teria cara do bom e velho “meio termo”.

Nesse cenário, surge um questionamento: será que as ações brasileiras tem desempenho melhor do que as ações americanas durante recessões por lá?

Existem duas teorias antagônicas sobre o tema:

- Durante recessões nos EUA, os investidores vendem seus ativos americanos e movem o dinheiro para o exterior, ajudando a impulsionar os mercados emergentes, ou

- Durante recessões nos EUA, a aversão global ao risco aumenta e mercados de maior risco, como o Brasil, apresentam desempenho inferior como resultado.

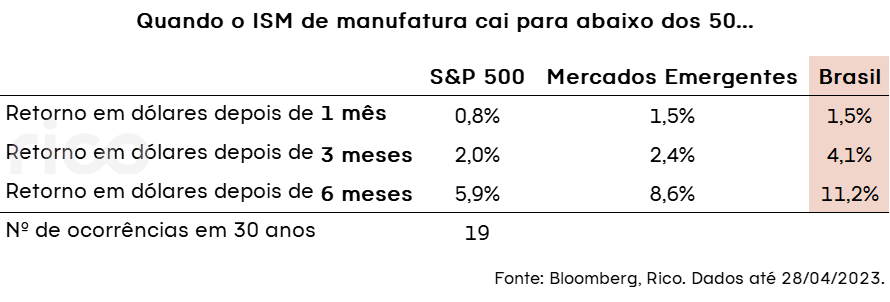

Para testar essas hipóteses, analisamos períodos históricos em que o índice de manufatura americano (ISM) caiu abaixo de 50, indicando uma contração na economia. Utilizamos o ISM, e não os períodos oficiais de recessão, por duas razões básicas: primeiro, só sabemos que uma recessão ocorreu depois do fato, e, segundo, nos últimos 30 anos, houve apenas 4 recessões nos Estados Unidos.

Ao olhar para o desempenho relativo dos mercados emergentes e ativos brasileiros 1, 3 e 6 meses após o índice de sentimento de manufatura (ISM) cair abaixo do limite de 50, vemos que ambos tiveram um desempenho ligeiramente melhor que o S&P 500 durante os mesmos períodos.

Esse comportamento reforça o argumento de que mercados emergentes podem ter uma performance superior à bolsa americana em períodos de desaceleração da economia.

No entanto, essa relação não parece ser forte. Isso significa que é importante lembrar que, em caso de uma recessão mais grave (o famoso cenário de “hard landing”), ambos os mercados podem ter grandes perdas — como visto recentemente em 2020 e 2008.

Mercado brasileiro x Taxa de juros

Outra grande “pergunta que não quer calar” do mês de maio será o impacto da esperada queda da taxa Selic nos principais ativos brasileiros, incluindo as ações. Afinal, apesar de esperamos o primeiro corte na taxa básica de juros apenas em agosto, investidores vivem de antecipar movimentos.

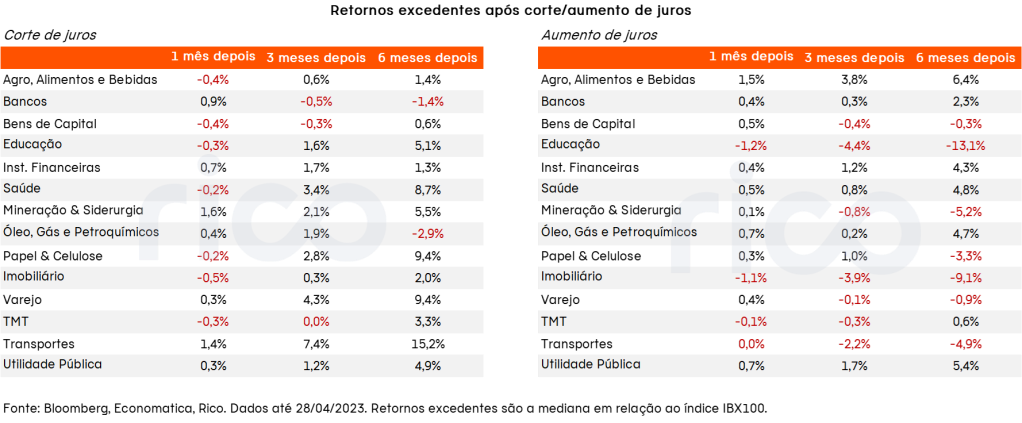

Assim, dada a expectativa de um início de ciclo de cortes de juros em breve no Brasil, realizamos um estudo para entender quais são os setores e ações mais sensíveis à taxa básica.

Analisamos as ações na composição histórica do IBX100 em diferentes estágios de ciclos monetários passados desde 2002. Para avaliar o desempenho, calculamos retornos excedentes (ou seja, líquidos da performance da índice) ponderados pelo valor de mercado para cada setor.

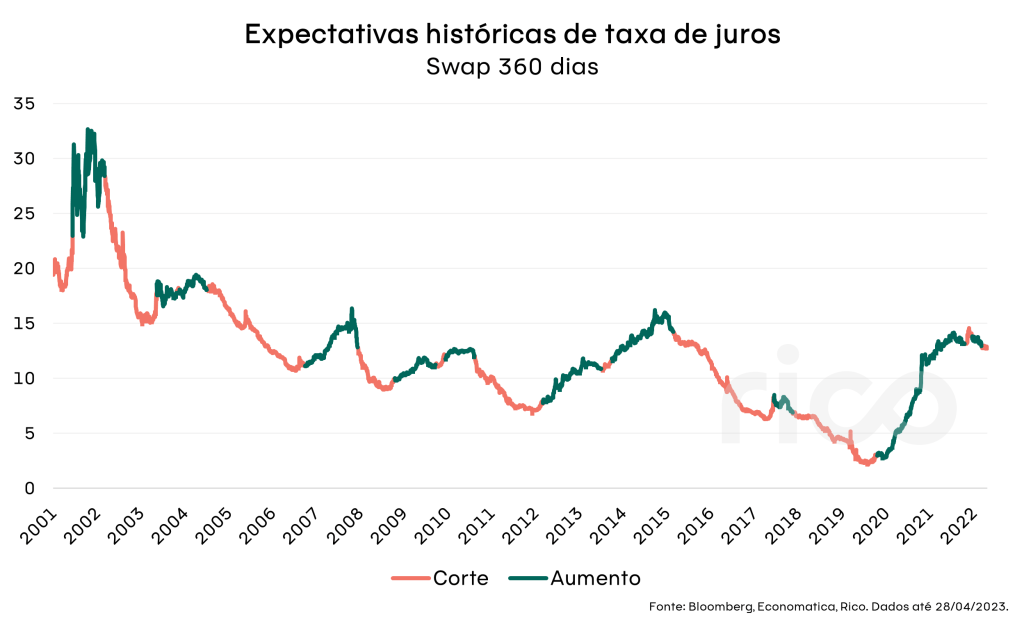

Os períodos de corte ou aumento de juros foram definidos a partir das expectativas de investidores para a taxa de juros, medidas pelo Swap Pré-DI de 360 dias.

Os períodos de corte ou aumento de juros foram definidos a partir das expectativas de investidores para a taxa de juros, medidas pelo Swap Pré-DI de 360 dias.

Os setores que apresentaram a melhor performance em ciclos de cortes de juros no passado incluem o setor de Transportes, Varejo e Saúde em uma janela de 3 meses.

Como se posicionar?

Embora as taxas de juros em queda tendam a ser positivas para ativos de risco, ainda preferimos nos posicionar de forma mais defensiva quando falamos de ações brasileiras.

Nós projetamos que a taxa Selic será reduzida na reunião do Copom em agosto, encerrando 2023 em 12% ao ano e chegando a 11% no primeiro semestre de 2024 — isso significa que as taxas de juros ainda estarão em dois dígitos por algum tempo. Ou seja, empresas altamente alavancadas e setores de consumo, como Varejo, devem continuar sofrendo.

Além disso, ainda vemos muitos ruídos políticos, mais recentemente relacionados à reforma tributária (que pode impactar muitos setores) e outras notícias que andam pressionando os ativos brasileiros.

Nesse cenário, seguimos recomendando empresas com tendência positiva de lucros e de Qualidade a um Preço Razoável (“QARP”).

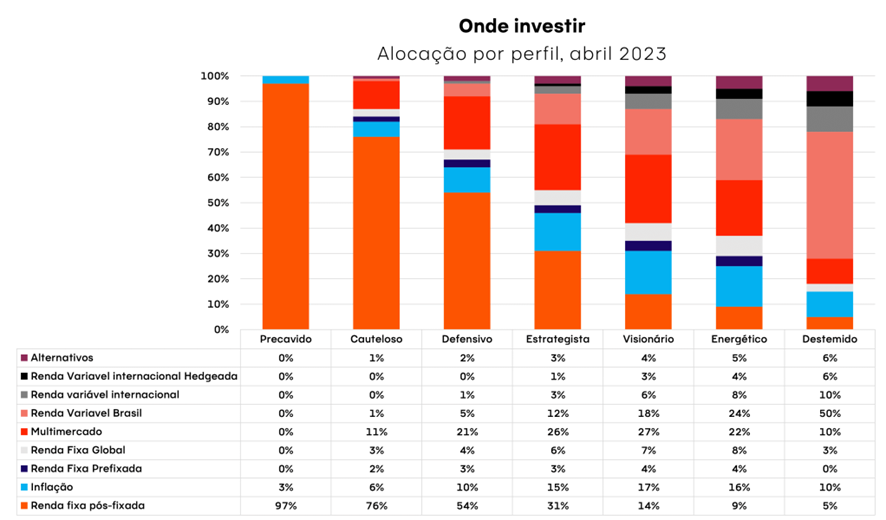

Você compra guarda-chuva em dia de sol ou deixa para o momento de desespero? Investir bem é como se precaver de mudanças bruscas no tempo, sempre de olho na previsão antes de sair de casa ou fazer planos ao ar livre.

Nesse conteúdo, trazemos a meteorologia para as principais classes de investimento disponíveis no mercado e a nossa dose recomendada para todas elas de acordo com o cenário atual. Assim, evitamos que uma frente fria pegue a sua carteira desprevenida.

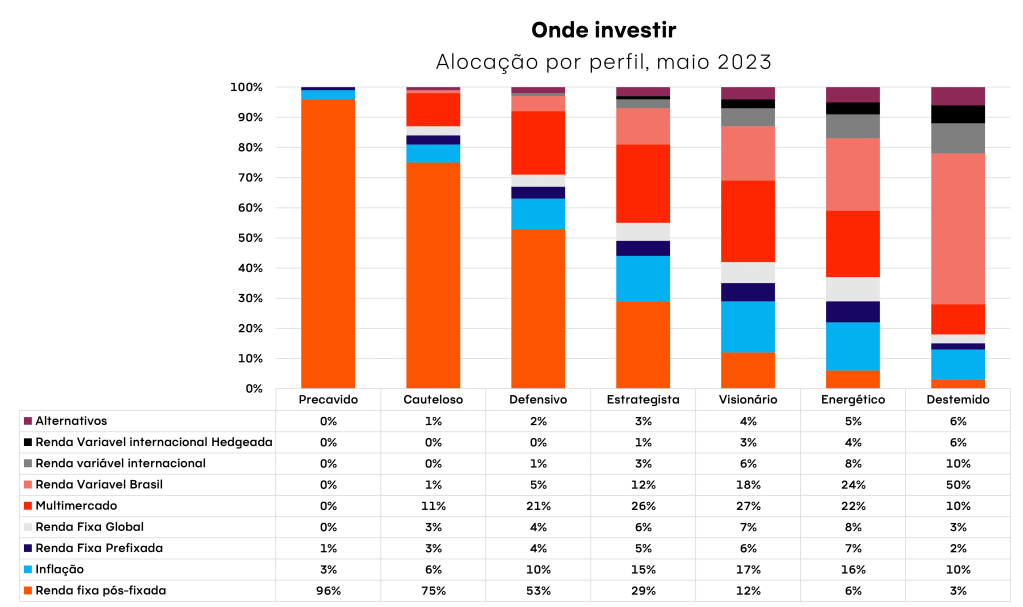

Para começar, a tabela abaixo traz nossa sugestão atualizada de alocação para cada classe de ativos como proporção do total de uma carteira de investimentos, de acordo com cada perfil de investidor. Ou seja, nossa sugestão de como cada tipo de investidor deve diversificar seus investimentos – lembrando que a diversificação é a melhor amiga dos bons retornos no longo prazo.

Ao final, trazemos uma sugestão de produtos sugeridos para cada uma das classes abaixo, para que você possa investir agora mesmo da sua conta da Rico.

Lembre-se: conhecer seu perfil de investidor, seus objetivos e seu horizonte de investimento são atitudes essenciais na hora de escolher onde e como investir.

Entenda nossas políticas de investimento aqui.

Mundo

Céu encoberto

Para quem começou como um mês de relativo fôlego para investidores, após o conturbado mês de março, abril encerrou marcado pela volta do sentimento de aversão ao risco nos mercados globais.

Nos Estados Unidos, preocupações de que a turbulência bancária deságue em uma crise sistêmica de crédito seguem presentes, unindo-se aos receios de que uma recessão se aproxima diante dos juros ainda altos (sem perspectiva clara de reversão).

Por outro lado, o crescimento chinês superou as expectativas nesse primeiro trimestre do ano. Com a inflação baixa e espaço para estímulos, a reabertura do gigante asiático deve seguir beneficiando o Brasil, mantendo preços de commodities historicamente ainda elevados, apesar da queda recente.

Ou seja, muito aconteceu desde nossa última previsão do tempo para seus investimentos. Então, vamos a ela!

Renda Fixa Local

Ensolarado

O clima segue ensolarado para a renda fixa local, com expectativas de manutenção de altas taxas de juros.

O destaque no mês para essa classe de ativos foi a entrega da proposta de nova regra fiscal ao Congresso. A formalização de uma proposta de limite às despesas públicas ajudou a reduzir a percepção de deterioração de risco fiscal.

Afinal, como contamos aqui em detalhes, a gestão das contas públicas e do endividamento de longo prazo é um fator essencial para a percepção de risco em relação ao país – impactando nossos ativos financeiros, como a moeda, ações e o mercado de renda fixa.

Dito isso, a incerteza sobre o aumento de arrecadação necessário para “fechar as contas” e outros detalhes da proposta mantém o risco ainda latente.

É nesse cenário que o Banco Central decidirá sobre o rumo das taxas de juros por aqui, em sua próxima reunião no início desse mês. Diante do contexto ainda incerto para a inflação – apesar da melhora recente – entendemos que o Copom ainda manterá a taxa Selic em 13,75% ao ano.

Adiante, esperamos que o Copom comece a reduzir a taxa Selic gradualmente em agosto. Dito isso, os juros devem seguir altos (acima de 10%), mantendo elevados os retornos esperados ao investidor da renda fixa.

Nesse cenário, reforçamos a importância de uma carteira diversificada que se beneficie tantos dos juros altos, quanto proteja seu patrimônio de uma inflação ainda incerta.

Os títulos atrelados ao IPCA (os famosos IPCA+) ajudam a proteger o seu patrimônio da “frente fria inflacionária”, por acompanharem a alta de preços. Já os títulos atrelados ao CDI ou à Selic (os chamados “pós fixados”), permitem uma boa rentabilidade sem volatilidade.

Por fim, a perspectiva de queda nos juros nos próximos meses abre o tempo para os investimentos prefixados na carteira dos investidores. Mas, vale lembrar que até mesmo o clima “ensolarado” requer os seus cuidados, como um bom protetor solar: lembre-se de coordenar o prazo do seu investimento com o vencimento do título, se for optar por títulos prefixados ou atrelados à inflação.

Sugerimos ainda limitar os prefixados a objetivos de curto prazo (2 a 3 anos). Isso porque o preço desses títulos poderá variar conforme movimentos de mercado até a data de vencimento.

Explicamos essa dinâmica nesse vídeo.

Bolsa Brasileira

Nuvens esparsas

O mês de abril trouxe bons ventos a renda variável brasileira, que aumentaram a visibilidade do cenário fiscal e impactaram positivamente o fluxo de investimento em nossa bolsa – especialmente os vindos de “além mar”.

Apesar de seguir em níveis ainda menores do que no ano passado, os números referentes ao fluxo estrangeiro mostraram melhora ao longo do mês. Vale lembrar que investidores estrangeiros representam 57% do fluxo da nossa bolsa, frente 26,7% de instituições e apenas 13% de pessoas físicas.

Além da relativa melhora do cenário fiscal, os investimentos em mercados emergentes – como o nosso – seguem mais atrativos que em outras regiões do globo, onde é esperado um cenário de desaceleração mais intensa ou até de recessão. O motivo é simples: a reabertura da economia chinesa deve aquecer a demanda de seus principais exportadores, como é o caso do Brasil.

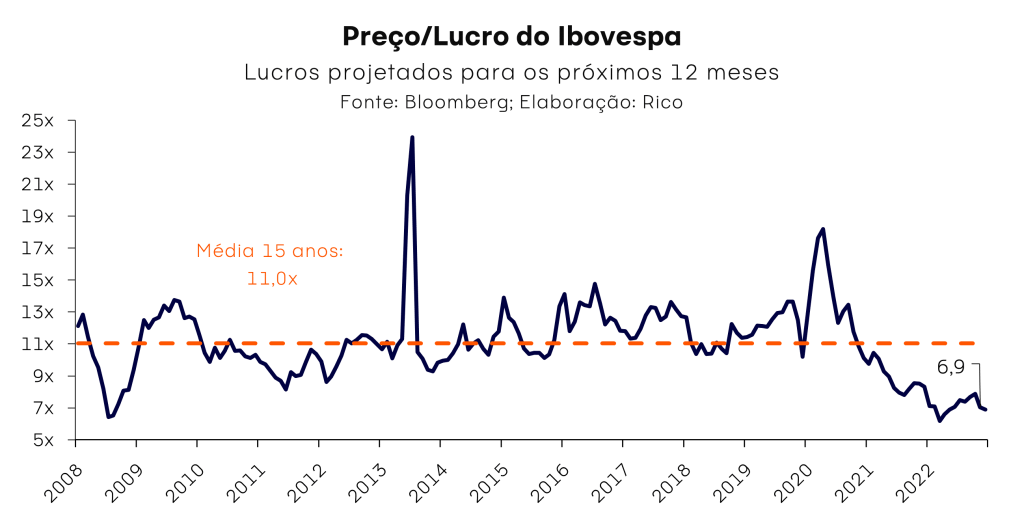

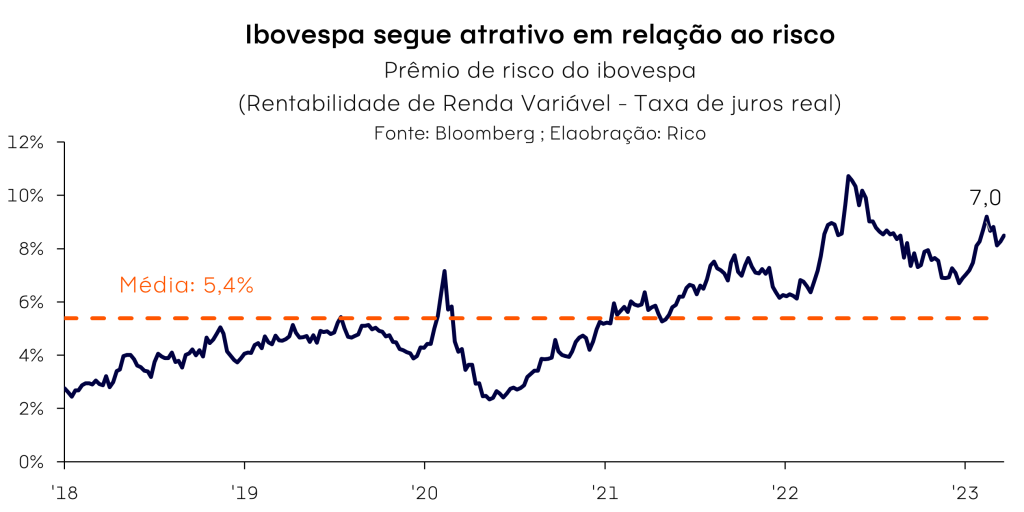

Outro bom motivo para seguir de olho na Bolsa brasileira é que, mesmo após a recente alta de abril, o Ibovespa segue descontado quando analisamos seus indicadores de valor como o “Preço sobre Lucro” e o “Prêmio de Risco” do Ibovespa.

Dito isso, algumas nuvens ainda indicam cautela nesse investimento.

Com o governo buscando alternativas para aumentar a arrecadação e equilibrar as contas públicas, alguns setores podem sofrer com volatilidade, caso entrem na mira de aumentos de tributação ou redução de subsídios.

Assim, seguimos recomendando posições defensivas para a bolsa brasileira em maio. Empresas que tenham receita dolarizada, como exportadoras de commodities, assim como empresas sólidas e de qualidade (a um preço razoável) e empresas boas pagadoras de dividendos são boas alternativas para o momento.

Do outro lado, evitamos empresas que possuam indicadores de valor altos no mercado, assim como empresas alavancadas (muito endividadas) por conta do efeito dos juros altos a longo prazo no custo da dívida dessas empresas.

Também, não indicamos exposição a empresas com maior exposição política, especialmente estatais.

Renda Fixa Global

Sol entre nuvens

As principais economias do mundo voltaram a falar sobre a inflação e juros mais altos, após a “pausa” criada pela crise no setor bancário (apesar de o tema ainda trazer cautela).

Na principal economia do mundo, o Banco Central americano (Fed) segue atento aos principais indicadores econômicos para decidir os próximos passos da taxa de juros. Por lá, o resultado do PIB do primeiro trimestre mostrou o começo da desaceleração – uma notícia positiva do ponto de vista da política monetária, sinalizando o efeito do ciclo de alta de juros para controle da inflação.

Isso significa que, provavelmente, o Fed deverá encerrar o atual ciclo de aperto monetário no país. Ou seja, parar de subir os juros.

Nesse cenário, a renda fixa global deverá seguir oferecendo bons retornos aos investidores que tenham perfil para assumir o risco desse tipo de exposição, respeitando sempre o percentual recomendado no início desse texto.

Por outro lado, a rentabilidade mais alta trazida pelo aumento dos juros também traz maiores riscos e volatilidade. Assim, investimentos nessa classe de ativos seguem exigindo bastante cautela.

Isso porque o vai e vem de expectativas sobre o rumo dos juros tende a impactar os próprios prêmios oferecidos em dívidas corporativas, especialmente as mais arriscadas – mantendo o preço desse tipo de título bastante volátil.

Vale lembrar que os ativos de renda fixa global também podem sofrer com as variações das moedas (câmbio).

Hedgeados X Não Hedgeados

Quando investimentos em renda fixa global são realizados realizado via fundos, podem ser feitos na modalidade com ou sem hedge (proteção) da moeda. Isso significa que, caso você escolha investir em renda fixa internacional sem hedge, estará exposto tanto às oscilações dos preços dos ativos de renda fixa internacional quanto à oscilação do dólar em relação ao real.

Te contamos mais sobre o que esperar para o dólar aqui.

Investimentos internacionais, se realizados em moeda estrangeira – como o dólar, que é considerado um “porto seguro” global – ajudam a proteger sua carteira em momentos de grande incerteza global.

Bolsa Internacional

Chuvoso

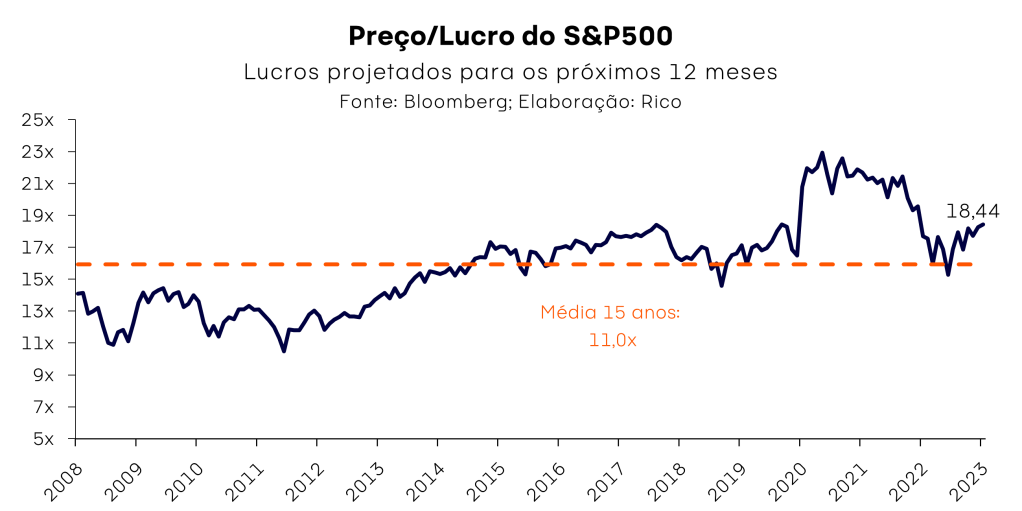

Os mercados globais de renda variável exigem cautela no momento atual, diante de nuvens fechando o tempo na principal economia do mundo.

Com os juros historicamente altos e inflação ainda acima da meta, a economia americana começa a apresentar sinais mais claros de desaceleração, como falamos acima. Além disso, apesar de uma provável piora da economia nos próximos meses, empresas listadas na bolsa americana ainda negociam em indicadores de valor (múltiplos) acima de sua média histórica. Ou seja, grande parte das ações está cara.

Por fim, além de preços altos em relação aos lucros esperados, o cenário de recessão ainda pode levar a uma revisão dos lucros, piorando ainda mais a relação de risco e retorno para a bolsa americana no curto e médio prazo.

Em bom português: as bolsas americanas ainda podem cair de forma mais expressiva ao longo do ano.

Entretanto, reforçamos a importância da diversificação internacional para o investidor brasileiro, pensando em investimentos de longo prazo. Além de acessar outras temáticas e empresas líderes dos mercados globais, com a diversificação internacional o investidor se protege de eventos puramente domésticos, como o risco político.

Vale ressaltar, ainda, que o Brasil representa menos de 1% de todas as ações negociadas no mundo, e por meio de ETFs e fundos de investimento o investidor pode acessar regiões muito além das Américas.

Desta forma, seguimos recomendando a exposição à renda variável internacional (mesmo que atualmente com baixos percentuais) para nossos perfis de investidores mais arrojados, com maior diversificação entre países e regiões, e geralmente em moeda estrangeira.

“Leva o casaco”: sugestões de ativos em cada classe

Agora que você já sabe nossa alocação recomendada (o peso de cada classe de ativos ideal para cada perfil investidor nesse momento) e nossa previsão do tempo, separamos algumas sugestões de investimentos recomendados em cada um desses tipos de ativos.

Vale lembrar que as recomendações sinalizadas na tabela não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | CDB Pan 115% CDI 2025 | R$ 100,00 |

| Inflação | Tesouro IPCA+/NTN-B Maio/2025 IPCA+5,36% | CRA Minerva AAA IPCA + 6,95% 07/2029 | R$ 31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado/LTN Jul/25 11,31% | CBD Pan 13,8% 2026 | R$ 31,56 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Renda variável internacional | Carteira de ETFs Rico | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | Trend Commodities FIM | RBR Reits US Em Reais FIC FIA BDR | R$ 100,00 |

Acesse ou abra sua conta na Rico.

De acordo com dados oficiais, o PIB dos Estados Unidos – que se refere ao fluxo de tudo o que o país produz em termos de bens e serviços em determinado período – registrou alta de 0,26% no segundo trimestre de 2023 em relação ao último trimestre de 2022.

Em termos anualizados (como é normalmente calculado o PIB nos EUA), o resultado foi de alta de 1,1% no período.

Isso significa que a economia americana cresceu levemente no período entre janeiro e março desse ano, em comparação com o período entre outubro e dezembro de 2022.

Não sabe exatamente o que é PIB? Clica aqui que te explicamos tudo, daquele jeito bem Rico – descomplicado, e direto ao ponto.

Por que o PIB americano cresceu?

Apesar da alta, o resultado do PIB veio pior do que o esperado pela maioria dos analistas de mercado, com detalhes sinalizando que a maior economia do mundo perde força gradualmente desde o início do ano.

Se, por um lado, o crescimento no trimestre foi puxado especialmente consumo, tanto do governo quanto das famílias, e pelo resultado positivo do setor externo (com crescimento das exportações), a forte queda de 12,5% dos investimentos privados no período indica menor crescimento adiante.

Para se ter uma ideia, os investimentos em estoques por parte de empresas privadas colapsaram no início desse ano, indo de US$ 168 bilhões no último trimestre de 2022 para zero entre janeiro e março de 2023.

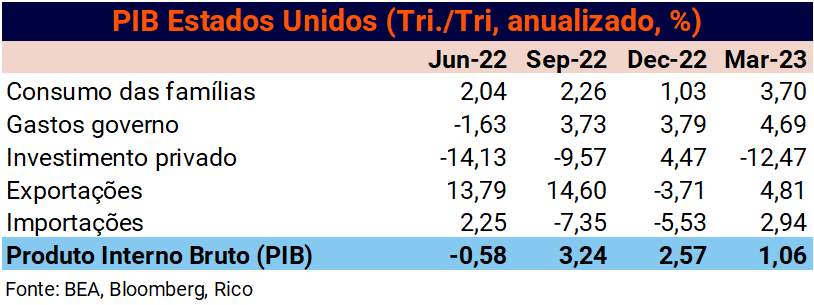

Na tabela abaixo, podemos ver o desempenho dos principais componentes do PIB americano, ficando clara a desaceleração entre os resultados vistos na segunda metade de 2022 e nos primeiros meses desse ano.

A economia americana vai entrar em recessão?

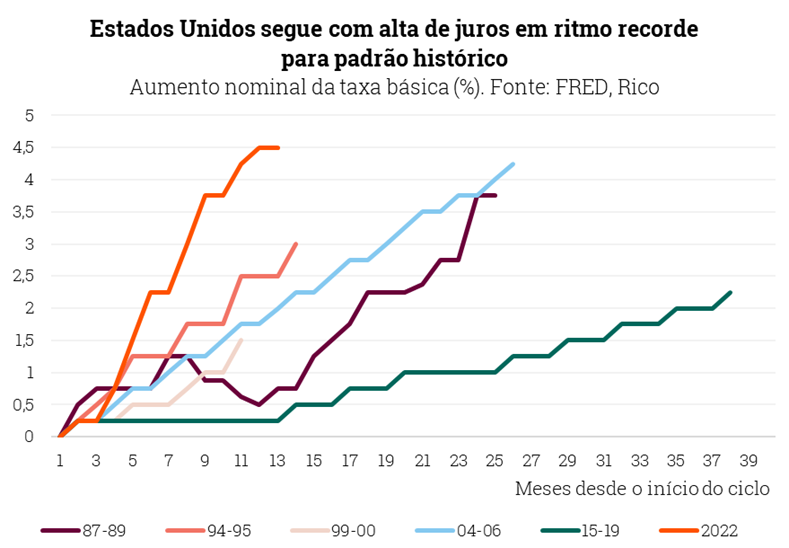

O enfraquecimento da economia dos Estados Unidos é reflexo principalmente do aperto monetário (ou seja, elevação da taxa básica de juros) conduzido pelo Banco Central americano (o Fed) desde março do ano passado. Assim, podemos dizer que essa desaceleração não era apenas esperada, como também desejada – a menos para o controle da inflação.

Afinal, a elevação dos juros tem como objetivo principal o controle da alta de preços na economia por meio do encarecimento do crédito, do incentivo à poupança e do efetivo desaquecimento econômico. Com a economia menos aquecida, reduz-se a demanda por bens e serviços, e assim, a pressão sobre os preços.

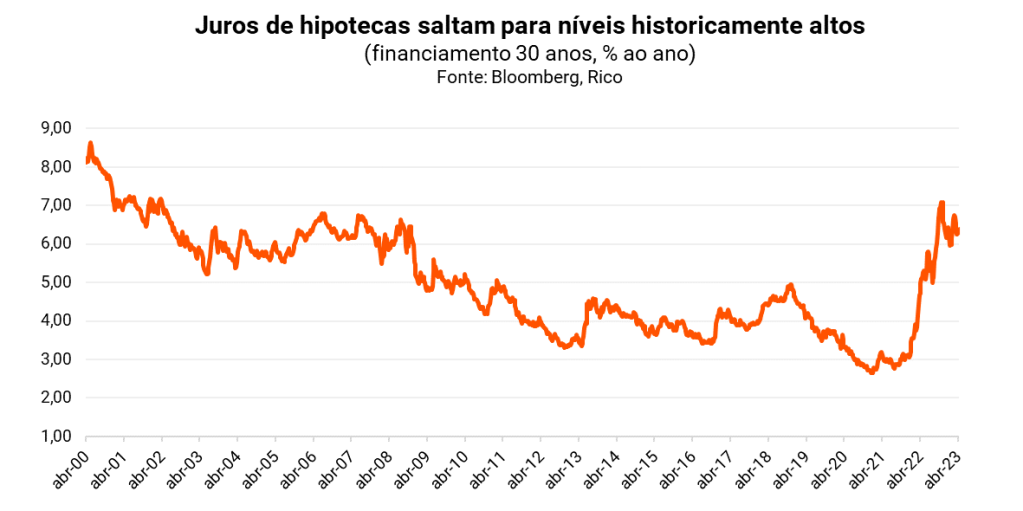

Para ilustrar, o gráfico abaixo mostra como as taxas de juros de hipotecas no país subiram substancialmente conforme o Fed foi elevando a taxa básica de juros na maior economia do mundo. Em bom português: o sonho da casa própria americana ficou muito mais caro no último ano.

Para se ter uma ideia, o custo médio mensal pago por uma família americana em um imóvel subiu 132% nos últimos três anos, adicional ao aumento médio de U$S 40 mil no pagamento dado na entrada.

Para os próximos meses, esperamos que a economia americana continue desacelerando, e entre efetivamente em recessão na segunda metade do ano – com queda do PIB no segundo e no terceiro trimestres.

Isso porque os juros devem seguir altos ao longo desse ano, mesmo que o Fed encerre o ciclo de altas em breve. Vale destacar também que o efeito da elevação de juros demora a ser sentido na economia. Ou seja, as famílias e empresas americanas só começaram a efetivamente sentir os impactos do crédito mais caro há alguns meses, com isso se refletindo aos poucos na economia como um todo.

No gráfico abaixo podemos ver esse movimento com mais clareza: mesmo com a alta de juros tendo começado em março de 2022, só vemos as condições monetárias no país entrarem em território de contração no final do ano passado.

Dito isso, vale destacar que não esperamos que a economia americana entre um período de forte contração e crise – como o vivido, por exemplo, nos anos que seguiram a quebra do banco de investimento Lehman Brothers em 2008 e da eclosão da bolha financeiro-imobiliária no país.

E esse pode ser o melhor cenário nas atuais circunstâncias para o Brasil, como falaremos a seguir.

Como uma recessão nos Estados Unidos afeta o Brasil?

Independente de “acertarmos em cheio” a performance do PIB dos Estados Unidos nos próximos meses, sabemos que qualquer desaceleração na economia americana tende a impactar grande parte do mundo, inclusive o Brasil. Afinal, trata-se da maior economia do mundo, e segundo principal parceiro comercial do Brasil (em importações e exportações).

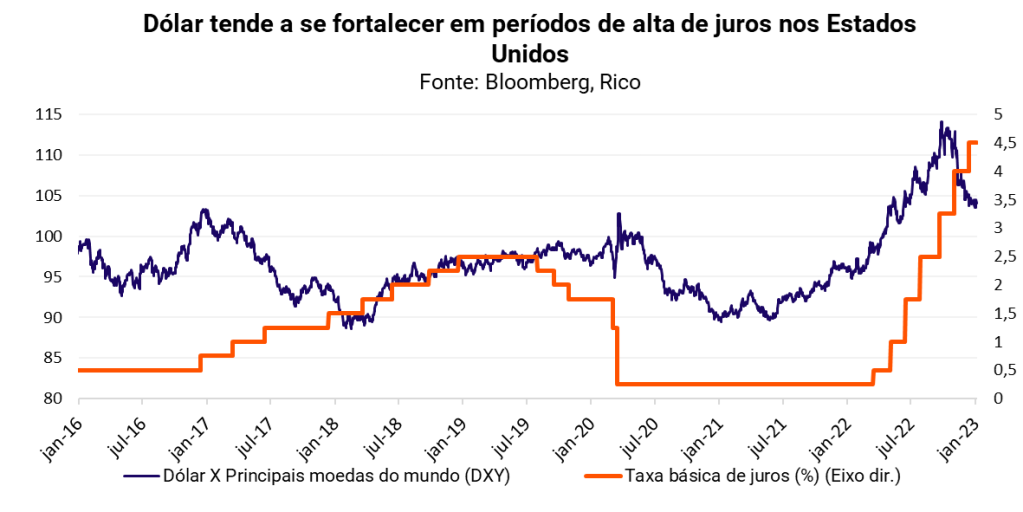

Assim, um cenário de recessão aguda nos EUA poderia ter impactos bastante negativos para os mercados e a economia brasileira. Isso poderia incluir o aumento da aversão ao risco entre investidores, o fortalecimento do dólar (como porto seguro em momentos de incerteza), a própria desaceleração global causada pela crise, e uma provável queda no preço de commodities – diante da menor demanda por insumos básicos.

Entretanto, no outro extremo, um cenário de não desaceleração da economia americana tampouco seria benéfico para o Brasil no momento atual. Isso porque o movimento provavelmente se traduziria em juros ainda mais altos nos EUA, o que seguiria pressionando nossos juros por aqui, além de também fortalecer o dólar (atraídos por juros altos) e elevar a incerteza sobre a performance de ativos financeiros como ações e sobre a própria economia no futuro – por conta do aperto monetário ainda mais forte.

Deste modo, o cenário de desaceleração relativamente branda da economia americana tende a ser positivo para o Brasil. No caso, um cenário em que o Fed encerra o ciclo de alta de juros, o dólar tende a enfraquecer, o preço de commodities mantém-se relativamente estável em patamares ainda historicamente altos, e não vemos picos de aversão ao risco entre investidores.

Não obstante, há riscos a esse cenário relativamente mais benigno. Afinal, ainda existe a possibilidade de a economia americana enfrentar uma crise mais grave conforme o aperto monetário é sentido na economia, ou mesmo de que a inflação volte a subir e não permita que o Fed pare de subir juros. Porém, esses riscos hoje parecem de menor probabilidade.

Como investir com os Estados Unidos em crise?

Como falamos, o processo de desaceleração de crescimento e de alta de juros nos EUA tem impactado mercados não somente por lá, mas também ao redor do mundo. Afinal, estamos falando da maior economia do mundo e do centro financeiro global.

Além disso, apesar da visão relativamente mais positiva para os impactos de um “landing neutro” (ou seja, entre o “soft landing” e o “hard landing”) da economia americana no Brasil, o cenário segue bastante incerto.

Assim, mantemos nossa recomendação cautelosa para investimentos com exposição aos Estados Unidos, principalmente no mercado de ações. Isso porque, além da desaceleração econômica em curso, entendemos que os preços de ativos americanos seguem altos, com espaço para contração de lucros de empresas e mais quedas no mercado acionário adiante.

Nesse cenário, estratégias como manter um caixa fortalecido para boas oportunidades de investimentos e imprevistos, sua carteira diversificada e protegida contra a inflação e o foco em retornos de longo prazo serão seus maiores aliados.

Confira nossas recomendações completas de acordo com seus objetivos e perfil de investidor no Onde Investir.

Em abril, os fundos imobiliários que fazem parte do IFIX, principal índice de fundos imobiliários da bolsa brasileira, pagam cerca de R$ 600 milhões aos seus cotistas. Um dos destaques é o fundo BBFI11B (BB Progressivo) que paga R$ 27,09 por cota, representando um yield de 1,33% e que leva a um acumulado de 23,10% em 12 meses.

Quanto e quando os FIIs pagam?

Confira abaixo o Dividend Yield (dividendo por cota em relação ao valor da cota) no mês e nos últimos 12 meses, valor de proventos pagos por cota e a data de pagamento.

Nomes estão em ordem decrescente de dividendo por cota.

| Código | Yield no mês (%) | Dividendo por cota (em R$) | Yield em 12 meses (%) | Data de pagamento |

|---|---|---|---|---|

| BBFI11B | 1,33% | 27,09 | 23,10% | 14/abr |

| PQDP11 | 1,28% | 25,60 | 18,56% | 28/abr |

| FLRP11 | 0,81% | 13,00 | 9,21% | 20/abr |

| SHPH11 | 0,52% | 3,40 | 6,38% | 14/abr |

| FIIB11 | 0,75% | 3,25 | 8,95% | 10/abr |

| HCRI11 | 1,12% | 2,69 | 13,85% | 10/abr |

| ONEF11 | 1,13% | 1,96 | 14,01% | 14/abr |

| CXTL11 | 0,44% | 1,70 | 5,95% | 14/abr |

| FAED11 | 1,09% | 1,61 | 13,27% | 17/abr |

| HGPO11 | 0,65% | 1,60 | 7,96% | 17/abr |

| NSLU11 | 0,93% | 1,54 | 11,24% | 10/abr |

| RCRB11 | 1,26% | 1,48 | 16,37% | 14/abr |

| HGBS11 | 0,78% | 1,40 | 9,37% | 17/abr |

| FIIP11B | 0,96% | 1,35 | 11,48% | 17/abr |

| TGAR11 | 1,16% | 1,34 | 14,56% | 11/abr |

| KNHY11 | 1,34% | 1,30 | 16,06% | 14/abr |

| RBED11 | 1,03% | 1,26 | 12,57% | 17/abr |

| HABT11 | 1,43% | 1,25 | 17,98% | 14/abr |

| OUJP11 | 1,31% | 1,25 | 16,67% | 17/abr |

| KNCR11 | 1,24% | 1,22 | 15,05% | 14/abr |

| HGCR11 | 1,18% | 1,20 | 14,21% | 17/abr |

| RZAK11 | 1,24% | 1,20 | 15,44% | 17/abr |

| MFII11 | 1,17% | 1,11 | 15,15% | 17/abr |

| HGLG11 | 0,69% | 1,10 | 8,29% | 17/abr |

| AFHI11 | 1,12% | 1,06 | 13,71% | 13/abr |

| KNIP11 | 1,16% | 1,05 | 13,93% | 14/abr |

| KNSC11 | 1,23% | 1,05 | 14,88% | 14/abr |

| CVBI11 | 1,11% | 1,00 | 13,66% | 14/abr |

| GGRC11 | 0,94% | 1,00 | 11,97% | 11/abr |

| PORD11 | 1,16% | 1,00 | 14,34% | 10/abr |

| BBRC11 | 1,06% | 0,99 | 12,64% | 17/abr |

| FPAB11 | 0,71% | 0,95 | 9,12% | 17/abr |

| KNRI11 | 0,70% | 0,95 | 8,26% | 17/abr |

| MCCI11 | 1,11% | 0,95 | 12,79% | 25/abr |

| VRTA11 | 1,10% | 0,95 | 13,78% | 14/abr |

| RBRR11 | 1,11% | 0,95 | 13,49% | 14/abr |

| RBVA11 | 1,05% | 0,95 | 12,52% | 10/abr |

| XPCI11 | 1,19% | 0,95 | 14,33% | 17/abr |

| IRDM11 | 1,03% | 0,93 | 13,73% | 10/abr |

| RECR11 | 1,07% | 0,91 | 14,01% | 10/abr |

| BBPO11 | 1,10% | 0,90 | 13,00% | 17/abr |

| BARI11 | 1,10% | 0,90 | 13,88% | 19/abr |

| BCRI11 | 0,94% | 0,86 | 14,54% | 14/abr |

| HGRU11 | 0,74% | 0,85 | 8,86% | 17/abr |

| TRXF11 | 0,83% | 0,85 | 10,02% | 14/abr |

| RZTR11 | 1,01% | 0,85 | 12,57% | 18/abr |

| SDIL11 | 0,92% | 0,83 | 11,32% | 17/abr |

| VISC11 | 0,78% | 0,82 | 9,59% | 17/abr |

| ALZR11 | 0,73% | 0,82 | 8,72% | 17/abr |

| FCFL11 | 0,77% | 0,81 | 9,30% | 25/abr |

| GTWR11 | 1,05% | 0,79 | 12,76% | 14/abr |

| FLMA11 | 0,63% | 0,78 | 8,00% | 17/abr |

| XPML11 | 0,78% | 0,78 | 9,43% | 25/abr |

| HGRE11 | 0,71% | 0,78 | 8,48% | 17/abr |

| MALL11 | 0,79% | 0,78 | 9,55% | 17/abr |

| BCIA11 | 0,95% | 0,78 | 11,51% | 28/abr |

| CPTS11 | 0,96% | 0,76 | 12,10% | 20/abr |

| LVBI11 | 0,81% | 0,75 | 9,45% | 10/abr |

| XPLG11 | 0,81% | 0,74 | 9,55% | 13/abr |

| BTLG11 | 0,78% | 0,74 | 9,54% | 14/abr |

| HSML11 | 0,93% | 0,74 | 11,15% | 17/abr |

| HCTR11 | 0,83% | 0,70 | 14,99% | 14/abr |

| SEQR11 | 1,14% | 0,69 | 8,80% | 17/abr |

| VILG11 | 0,77% | 0,65 | 9,13% | 17/abr |

| XPIN11 | 0,93% | 0,65 | 11,18% | 14/abr |

| CEOC11 | 1,19% | 0,64 | 14,85% | 17/abr |

| HTMX11 | 0,60% | 0,63 | 7,59% | 10/abr |

| HFOF11 | 0,97% | 0,63 | 11,67% | 17/abr |

| RBRF11 | 0,94% | 0,63 | 11,82% | 19/abr |

| BRCO11 | 0,67% | 0,62 | 7,86% | 10/abr |

| BPFF11 | 1,03% | 0,62 | 12,70% | 17/abr |

| PVBI11 | 0,70% | 0,61 | 8,09% | 10/abr |

| PATL11 | 0,98% | 0,60 | 11,93% | 10/abr |

| JRDM11 | 0,75% | 0,59 | 8,99% | 17/abr |

| CXRI11 | 0,92% | 0,56 | 11,28% | 13/abr |

| BCFF11 | 0,88% | 0,56 | 10,65% | 17/abr |

| MAXR11 | 0,85% | 0,54 | 10,25% | 17/abr |

| MGFF11 | 0,99% | 0,54 | 11,79% | 7º dia útil |

| RECT11 | 1,06% | 0,54 | 12,91% | 14/abr |

| TEPP11 | 0,76% | 0,51 | 9,14% | 14/abr |

| ABCP11 | 0,78% | 0,50 | 9,36% | 10/abr |

| TRNT11 | 0,43% | 0,47 | 5,67% | 20/abr |

| BRCR11 | 0,82% | 0,46 | 10,36% | 17/abr |

| JSRE11 | 0,74% | 0,46 | 9,00% | 10/abr |

| WPLZ11 | 0,66% | 0,45 | 8,49% | 20/abr |

| RNGO11 | 0,93% | 0,43 | 10,69% | 17/abr |

| SPTW11 | 1,07% | 0,42 | 13,11% | 17/abr |

| QAGR11 | 1,02% | 0,42 | 12,25% | 17/abr |

| CXCE11B | 1,05% | 0,42 | 12,90% | 28/abr |

| FIGS11 | 0,84% | 0,39 | 10,08% | 17/abr |

| RBRD11 | 0,96% | 0,32 | 11,71% | 17/abr |

| VINO11 | 0,71% | 0,31 | 9,30% | 17/abr |

| PATC11 | 0,40% | 0,27 | 5,16% | – |

| RBRP11 | 0,60% | 0,27 | 7,25% | 17/abr |

| EDGA11 | 0,65% | 0,13 | 8,05% | 17/abr |

| CBOP11 | 0,29% | 0,12 | 3,99% | 17/abr |

| MXRF11 | 1,17% | 0,12 | 13,91% | 17/abr |

| VGIR11 | 1,23% | 0,12 | 15,08% | 20/abr |

| CNES11 | 0,39% | 0,11 | 4,61% | 17/abr |

| XPCM11 | 0,70% | 0,10 | 9,54% | 17/abr |

| VLOL11 | 0,11% | 0,10 | 1,30% | 17/abr |

| XPPR11 | 0,37% | 0,10 | 4,60% | 17/abr |

| XPSF11 | 1,06% | 0,08 | 13,22% | 14/abr |

| RBVO11 | 0,11% | 0,01 | 1,34% | 11/abr |

| ALMI11 | 0,00% | 0,00 | 0,00% | 17/abr |

| FAMB11B | 0,00% | 0,00 | 0,00% | 17/abr |

| CTXT11 | 0,00% | 0,00 | 0,00% | 11/abr |

O mercado de crédito tem assumido o destaque nesse início de 2023, diante de uma série de eventos que tem impactado investidores em diferentes regiões do mundo.

No exterior, a falência do SVB e a compra do Credit Suisse pelo UBS por intermédio do Banco Central da Suiça acenderam um alerta em relação ao risco de uma nova crise bancária sistêmica como a de 2008.

No Brasil, esse aumento da incerteza encontrou um cenário já volátil no mercado de crédito, desencadeado pela inconsistência contábil da Americanas. Os eventos, aliados a outras empresas que viram suas notas de crédito rebaixadas, levaram a ondas de resgates em fundos de renda fixa, alimentando a volatilidade no mercado doméstico.

O alto nível de incerteza nos traz à pergunta: será que estamos vivendo uma crise de crédito no Brasil? Te contamos abaixo por que entendemos que esse não é o caso – apesar dos riscos e desafios.

O que é uma crise de crédito

De maneira simplificada, uma crise de crédito (ou credit crunch, em inglês) pode ser caracterizada pela escassez de crédito disponível, seja para indivíduos ou para empresas. Isso geralmente ocorre quando instituições financeiras, como bancos, reduzem drasticamente sua oferta de crédito – o que pode acontecer por uma uma variedade de fatores, como incertezas econômicas ou uma crise financeira global ou doméstica.

Quando as instituições financeiras restringem a oferta de crédito, empresas podem ter dificuldades para obter financiamento para suas operações, o que pode prejudicar a produção e o emprego no país. Os consumidores também tender a enfrentar maiores dificuldades para obter empréstimos diante da menor oferta de crédito, o que pode afetar negativamente a economia como um todo.

Além disso, a aversão ao risco que tende a acompanhar períodos de escassez de crédito pode levar a um aumento das taxas de juros de empréstimos, tornando ainda mais difícil para empresas e consumidores obterem crédito a preços acessíveis. Isso, por sua vez, pode levar a uma desaceleração ainda maior da economia, aumentando o risco de uma recessão.

Uma crise de crédito pode ser caracterizada pelos seguintes eventos, que tendem a progredir gradualmente criando um ciclo vicioso, conforme a gravidade da crise:

- Excesso de empréstimos: forte aumento nos empréstimos concedidos pelas instituições financeiras, geralmente incentivados por políticas econômicas expansionistas.

- Inadimplência: quando os tomadores de empréstimos não conseguem pagar suas dívidas devido a uma combinação de fatores, como aumento das taxas de juros, desemprego, inflação etc.

- Queda dos preços dos ativos: a queda dos preços dos ativos (como ações, imóveis, títulos etc.) pode levar tomadores de empréstimos a terem dificuldades em pagar suas dívidas, já que muitas vezes esses ativos são usados como garantia para os empréstimos.

- Liquidez reduzida: instituições financeiras podem enfrentar dificuldades em obter financiamento, levando a uma redução de liquidez no mercado.

- Falência de instituições financeiras: a quebra de instituições financeiras pode aumentar a incerteza no mercado e aprofundar a crise.

- Redução do crédito: a redução da oferta de crédito por instituições financeiras, seja devido à falta de recursos ou à aversão ao risco, pode levar a uma diminuição dos investimentos e da atividade econômica.

- Crise cambial: quando a crise de crédito afeta a moeda do país, levando a uma desvalorização significativa e a um aumento dos custos de importação.

- Intervenção do governo: em algumas situações, o governo pode se ver forçado a intervir para tentar evitar o colapso do sistema financeiro, por meio de medidas como injeção de liquidez ou nacionalização de instituições financeiras.

É importante notar que nem todas as crises de crédito seguem necessariamente essa sequência de eventos. Além disso, tanto aa sua gravidade quanto a sua duração podem variar de acordo com as circunstâncias específicas de cada país e de cada crise.

Estamos vivendo uma crise de crédito no Brasil?

O mercado de crédito corporativo brasileiro está passando por um momento de prova. A magnitude do caso de inconsistência contábil da varejista Americanas afetou o nosso mercado de maneira relevante.

Nos primeiros 3 meses desse ano, em meio ao cenário conturbado observado no mercado de crédito, o volume de dívidas emitidas por empresas caiu consideravelmente quando comparamos aos últimos anos. A queda demonstra a redução do apetite ao endividamento por parte de empresas.

Além dos acontecimentos relacionados a empresas e bancos, o movimento de redução de oferta de crédito é uma das consequências do ciclo de aumento dos juros.

Diante dos impactos diretos e indiretos da pandemia e da guerra no leste europeu na inflação – que atingiu mais de 12% em meados de 2022 – a taxa Selic foi elevada de 2,0% no início de 2021 para 13,75% ao ano em pouco mais de 1 ano – patamar em que se encontra ainda hoje.

O encarecimento no custo dos empréstimos surge como reflexo desse processo de elevação da taxa básica de juros. O crédito mais caro tende a consumir ainda mais o caixa de empresas com o custo da dívida, podendo comprometer sua situação financeira.

Apesar das semelhanças, existem diferenças

Diante do cenário descrito acima, pode parecer que estamos a alguns passos de uma crise de crédito. Entretanto, algumas diferenças nos trazem certo alívio em relação ao cenário brasileiro de crédito.

Segundo o Banco Central, a maior preocupação de crédito atualmente se refere às pessoas físicas/famílias, e não a empresas, principalmente as de grande porte. Isso não quer dizer que não há impactos do maior nível de endividamento de famílias; porém, como vimos, um cenário de crise de crédito mais aguda tende a se desenrolar diante da piora da saúde financeira de um grande número de empresas em uma espécie de efeito cascata.

Além disso, ainda seguindo dados do Banco Central, as provisões de bancos (reserva criada para possíveis inadimplências de seus empréstimos) relacionadas à Americanas não devem impactar o Sistema Financeiro Nacional de maneira relevante, diminuindo a preocupação de uma crise sistêmica a partir do ocorrido.

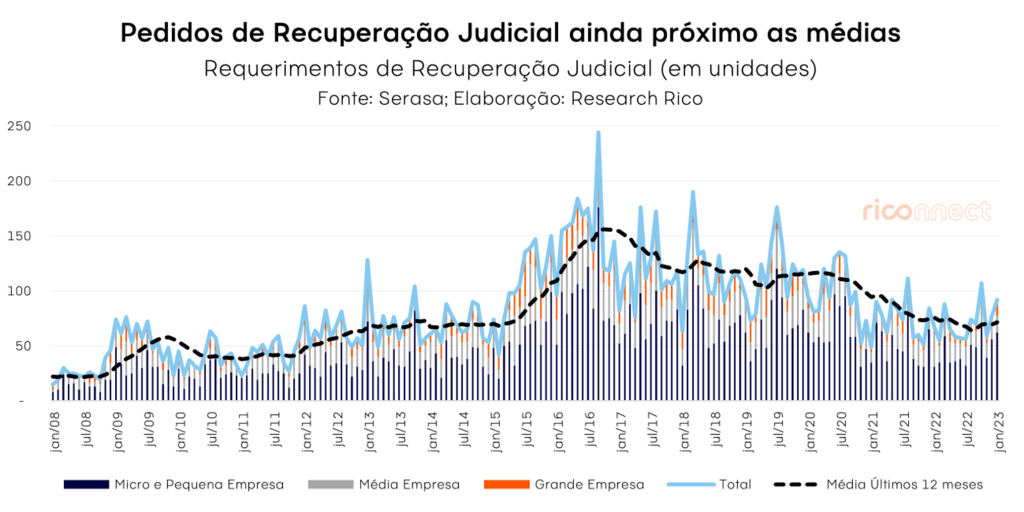

Vale destacar que as empresas que acessam o mercado de crédito privado apresentam hoje métricas para saúde financeira mais confortáveis do que em 2015 (período da mais recente crise econômica vivenciada pelo Brasil) para passar pelo momento atual mais volátil. Isto se deve principalmente aos elevados volumes de emissões vistos em 2021 e 2022, que permitiram em boa parte o alongamento das dívidas a taxas mais baixas das empresas.

Outro bom sinal é o nível de pedidos de Recuperação Judicial de empresas ainda próximo da média histórica recente, quando analisado desde 2008.

Desta forma, apesar de vivenciarmos um momento difícil para a economia brasileira, marcado pela volatilidade e maior aversão ao risco, além de uma possível (porém não extrema) redução de liquidez, os dados referentes à saúde financeira de empresas e bancos no país ainda não indicam uma crise de crédito no Brasil.

É nas crises que surgem oportunidades – desde que mantida a cautela

A história tende a mostrar que momentos desafiadores também abrem caminhos para importantes oportunidades. No mundo da renda fixa, isso não é diferente – na realidade, é bastante verdade.

Isso porque, se por um lado um cenário de crédito mais escasso e caro se traduz em desafios de financiamento para empresas e famílias, o mesmo crédito mais caro e escasso é traduzido em oportunidades para investidores na renda fixa.

Os três primeiros meses desse ano ilustram esse argumento.

Como efeito do abalo no preço de títulos observado nos últimos meses, o investidor que aplicava em crédito privado por meio de fundos sentiu uma forte desvalorização em seus investimentos.

Essa queda alimentou um forte movimento de resgate desses investimentos, de modo a criar um efeito em cascata. Nele, fundos eram obrigados a se desfazer de bons títulos líquidos a baixos preços para honrar resgates de cotistas, impactando negativamente o rendimento do fundo, e criando – assim – um ciclo vicioso.

Por outro lado, também como consequência desse movimento de forte volatilidade e aversão ao risco, vimos um forte aumento nos prêmios de risco de crédito no país. Ou seja, melhores taxas de investimento.

Esse aumento de prêmio afetou não somente empresas que passavam por maiores dificuldades (e que, portanto, não representavam boas oportunidades de investimento), mas também para empresas não relacionadas aos casos Americanas ou Light.

Nesse contexto, fica claro que boas oportunidades existem no mercado de renda fixa brasileiro, principalmente em empresas menos alavancadas e de setores mais resilientes ao período de desaceleração econômica esperada pelos mercados adiante.

Vale lembrar, entretanto, que o mercado segue bastante volátil, exigindo cautela e respeito ao perfil de investidor.

Ainda: lembre-se de coordenar o objetivo do seu investimento com o vencimento do título, se for optar por títulos prefixados ou atrelados à inflação – com nossa recomendação de vencimentos de curto prazo (até 2 anos). Isso porque o preço desses títulos poderá variar conforme movimentos de mercado até a data de vencimento.

Para consultar nossas recomendações para investir em renda fixa nesse mês, clique aqui!

Não seja pego de calças curtas!

“Only when the tide goes out do you discover who’s been swimming naked”, Warren Buffett.

Projeções macroeconômicas são importantes para todo investidor pelo motivo principal de ajudar a nos prepararmos para o que vem adiante. Ou seja, não ser pego de “calças curtas”, especialmente em momentos desafiadores.

Isso não significa que você saberá “o dia exato em que o dólar vai cair ou subir”. Pois isso, infelizmente, será praticamente impossível. E sim, que você entenderá melhor as tendências da economia e poderá pensar em como adaptar seus investimentos (ou manter tudo como está, se for o caso), pensando no seu perfil e objetivos.

Com isso em mente, detalhamos abaixo nossas principais projeções para este ano e o próximo. E abaixo, te contamos o porquê de tudo isso, e como investir nesse cenário.

Onde estamos? Crise bancária perde força mas Bancos Centrais seguem aperto

O mês de março foi marcado por uma crise de confiança em relação ao setor bancário global, especialmente em países desenvolvidos.

Tudo começou com a intervenção de reguladores no banco americano Silicon Valley Bank por problemas de liquidez relacionados à má gestão do balanço entre ativos e passivos da instituição, que foi seguido pelo também americano Signature Bank. Dias depois, na Europa, o gigante Credit Suisse foi vendido às pressas ao UBS com o apoio do Banco Central da Suíça.

A turbulência aumentou a aversão ao risco entre investidores, impactando não somente os países envolvidos, mas o mundo todo.

Porém, a rápida atuação de reguladores capitaneados por Bancos Centrais acabou acalmando os ânimos. Assim, pelo menor por ora, a célere resposta tem se mostrado suficiente para conter os receios de que a crise se alastre pelo setor bancário ao redor do mundo de modo a se tornar uma crise sistêmica global.

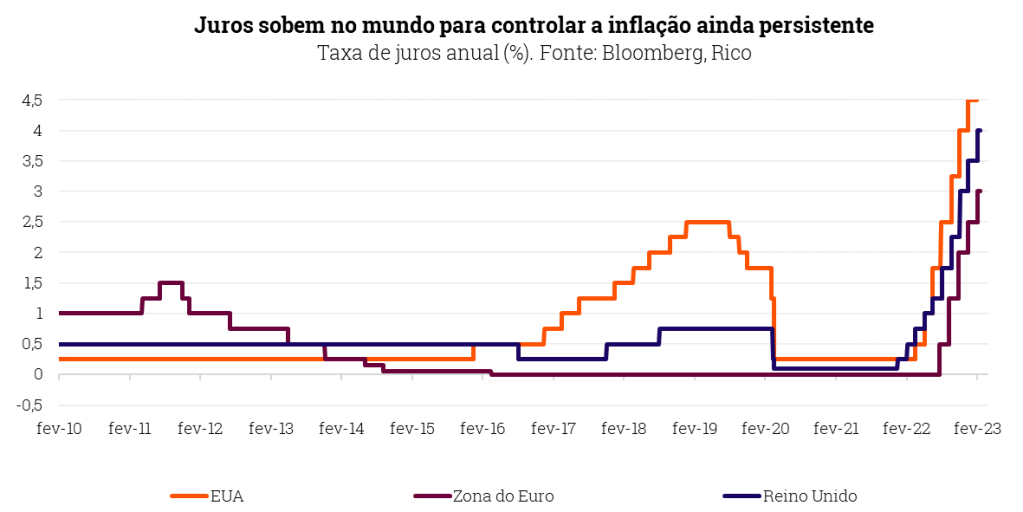

Nesse cenário, Bancos Centrais de países desenvolvidos sentiram-se confortáveis em seguir seus “planos de vôo” de aperto monetário, destacando também que quaisquer desdobramentos da crise bancária seriam tratados por outras ferramentas disponíveis (além dos juros), as chamadas macroprudenciais. Ou seja, as turbulências observadas nos bancos não foram o suficiente para reverter o processo de alta de juros em regiões como os Estados Unidos, Reino Unido e União Europeia.

Dito isso, esperamos que o Banco Central americano (FED) encerre seu processo de alta de juros em breve. Diante de dados que sinalizam cada vez mais que a maior economia do mundo está esfriando, e a inflação finalmente enfraquecendo mais rápido (com o acumulado em doze meses do índice de preços ao consumidor atingido a marca abaixo dos 5,00% em março), o FED passou a indicar que o fim da alta dos juros está próximo. Assim, esperamos que a taxa básica por lá atinja 5,25% ao ano em maio, e permaneça nesse nível até o início de 2024 – quando devemos ver um início de queda nos juros nos EUA.

Já outro lado do mundo, o crescimento chinês ganhou tração no último mês, indicando que o país deve passar por uma forte retomada ao longo de 2023. Assim, com a inflação ainda bastante baixa permitindo políticas expansionistas (de juro baixo e expansão fiscal, na contramão do mundo), a China deve crescer acima de 5% nesse ano. Esse crescimento deve suavizar a desaceleração de muitos países, especialmente emergentes exportadores de commodities, como o Brasil.

Enquanto isso, no Brasil

Economia em rota de desaceleração

Aqui no Brasil, o primeiro trimestre se encerrou indicando um cenário econômico mais desafiador.

De um lado, o setor de serviços – responsável por quase 70% do nosso PIB – já perde força, e deve deixar de impulsionar a economia como fez ao longo de 2022, na onda da normalização do consumo pós pandemia e da recuperação do emprego.

Ao mesmo tempo, o efeito da manutenção dos juros altos (com Selic em 13,75% ao ano) deve seguir “freando” a economia. O comércio, por exemplo, recuou nos últimos meses, especialmente em bens de consumo duráveis. Afinal, os juros altos pesam sobre o endividamento e – consequentemente – sobre o consumo de itens que exigem maior financiamento, como carros, móveis e eletrodomésticos.

Esse movimento de condições financeiras mais apertadas ganhou força com os últimos acontecimentos no mercado de crédito no Brasil e no sistema bancário global. O recente caso envolvendo a varejista Americanas e outros eventos no setor de crédito corporativo por aqui alimentaram a aversão ao risco de instituições financeiras em um ambiente mais desafiador para empresas e de juros altos. Reflexo disso é a contração de concessão de crédito para empresas observada nos últimos meses.

Dito isso, ainda vemos a economia brasileira crescendo 1,0% em 2023. Isso porque setores menos sensíveis à desaceleração da economia doméstica ainda devem ter boa performance, especialmente o agropecuário – impulsionados por safras de grãos que tendem a registrar recordes históricos. Na mesma linha, a retomada da economia chinesa deve contribuir para a manutenção do preço de commodities em nível historicamente alto.

Além disso, os maiores gastos do governo com o programa Bolsa Família (permanente em R$ 600, além de auxílio de R$ 150 para crianças), o aumento do salário-mínimo, e políticas de aumento de crédito e renegociação de dívidas também devem contribuir para impulsionar a renda, e consequente, a demanda das famílias.

Redução do risco fiscal é chave para manter inflação comportada

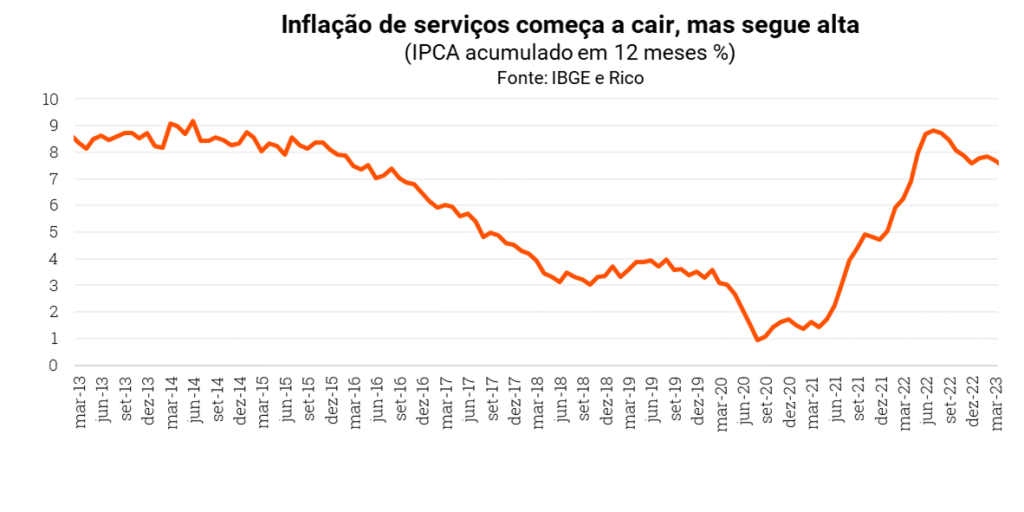

Como contamos aqui em mais detalhes, março trouxe surpresas positivas para o cenário de inflação, atingindo o menor patamar desde janeiro de 2021. No mês, o IPCA (nosso principal indicador de inflação ao consumidor) registrou queda no acumulado em doze meses, para 4,65% – de 5,60% em fevereiro. O resultado reflete a retomada do movimento de enfraquecimento da inflação, agora também começando a ser observado gradualmente no setor de serviços – apesar de este seguir bastante pressionado.

Entretanto, isso não significa que a inflação está fora do radar dos brasileiros – muito menos do Banco Central, que terá reunião do seu conselho de política monetária (o Copom) no dia 22 ainda nesse mês.

Isso porque, apesar da melhora recente, os preços ainda sobem acima da atual meta do Banco Central (de 3,25%). Além disso, as perspectivas de mais longo prazo trazem preocupação ao cenário doméstico, diante do ainda presente e elevado risco fiscal – que impacta o controle da alta de preços pelo Banco Central, podendo colocar em xeque o cenário de alívio nos preços.

Afinal, maiores gastos públicos não apenas pressionam a inflação por meio do aumento da renda e do consumo hoje, mas também precisam ser pagos no futuro – com mais dívida, maiores impostos ou mais emissão de “dinheiro” (no caso, inflação).

A recente apresentação da proposta de uma nova regra fiscal pelo Ministério da Fazenda trouxe certo alívio para a percepção de risco fiscal. Porém, a falta de detalhamento sobre como atingir as metas ambiciosas propostas rumo ao equilíbrio das contas públicas nos próximos anos mantiveram a incerteza no ar.

Por isso, seguimos cautelosos com o cenário de inflação no Brasil para os próximos anos – projetando alta de 6,2% no IPCA para esse ano e 4,5% para o ano que vem.

Mas se tudo isso de risco fiscal ainda não ficou claro, clica aqui que te contamos!

Selic deve cair em 2023, mas seguir em dois dígitos

Como contamos aqui,o Copom (nosso comitê de política monetária) manteve a taxa Selic em 13,75% ao ano em sua última reunião, em março.

Em um comunicado duro contra a inflação, o Banco Central reconheceu que a economia perde fôlego no país, mas que a inflação segue acima de sua meta de 3,25% para o ano, e que os riscos fiscais continuam impactando as expectativas sobre a inflação no futuro – que se distanciam gradualmente das metas para os próximos anos.

Vale lembrar que expectativas são essenciais no controle da inflação. Afinal, se todos acreditam que os preços não pararão de subir rapidamente, a maioria se antecipará à alta de preços no futuro, já subindo aquilo que consegue definir – seja seu salário, o aluguel cobrado de um imóvel, ou um serviço de manicure.

Por outro lado, o Banco Central também destacou o cenário de crédito mais desafiador no país, com a economia sob o efeito de juros altos já há algum tempo. Assim, diante do cenário de relativa estabilidade na inflação (mesmo que ainda acima da meta do Banco Central) e dos desafios no cenário de crédito no Brasil e no mundo, entendemos que o Banco Central deve começar a reduzir os juros na segunda metade desse ano.

Ou seja, vemos a Selic caindo para 12,00% até o final deste ano, em um processo gradual de redução de juros a partir de agosto. Adiante, vemos o Banco Central reduzindo a Selic apenas um pouco mais – até atingir 11,00% ao ano em 2024.

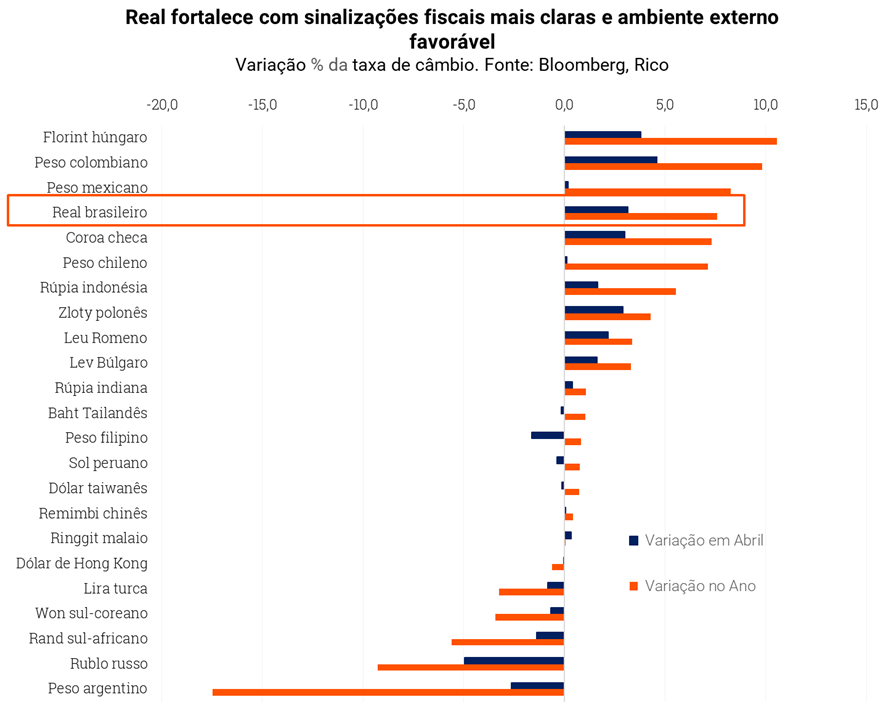

E o dólar, vai pra onde?

Como contamos em detalhes nesse texto, o real se destacou ao longo de 2022 como uma das moedas com melhor performance em relação ao dólar no mundo. O ano de 2023 começou com esse movimento perdendo força, especialmente por conta das incertezas no campo político-fiscal.

Porém, para a alegria de muitos, o segundo trimestre do ano aponta para um fortalecimento da nossa moeda – como podemos ver no gráfico abaixo.

A apreciação da nossa moeda é explicada por uma série de fatores, dos quais podemos destacar:

- A expectativa de que os juros parem de subir nos Estados Unidos – reduzindo a atratividade de retornos em ativos “sem risco” na maior economia do mundo;

- Crescentes sinais de retomada da economia chinesa – que mantém o preço de commodities que exportamos historicamente elevadas (ou seja, “mais dólares” entrando aqui);

- A redução de preocupações de uma crise bancária sistêmica no mundo, que vinha atraindo investidores para “portos seguros”, como dólares e títulos do Tesouro americano;

- A redução da percepção de risco fiscal doméstico, com a apresentação da proposta de nova regra fiscal; e

- A expectativa de manutenção de uma taxa Selic alta, mesmo diante da queda esperada, mantendo os juros reais (juros descontados da inflação) elevados por aqui.

Dito isso, as incertezas sobre todos os fatores acima seguem altas, especialmente relacionadas aos riscos fiscais por aqui. Assim, esperamos que o dólar encerre 2023 em R$ 5,30, e 2024 em R$ 5,40.

Mas vale destacar que essa projeção não significa que esse será o valor da taxa de câmbio ao longo de todo o ano. Pelo contrário, esperamos que o “sobe e desce do dólar” siga presente, especialmente diante do alto nível de incerteza nos cenários global e doméstico.

Como investir nesse cenário?

Diante da continuidade de um cenário desafiador para a economia no Brasil e no mundo, entender como melhor investir o seu dinheiro e proteger o seu patrimônio se torna ainda mais essencial.

Por isso, destacamos abaixo nossas recomendações de alocação atualizadas, de acordo com o seu perfil de investidor, além de sugestões de ativos recomendados para cada classe indicada.

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira tudo isso em detalhes no nosso relatório “Onde Investir” – acesse aqui!

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | Banco Pan 2025 CDI +114% | R$ 100,00 |

| Inflação | Tesouro IPCA+/NTN-B Maio/2025 IPCA+5,36% | CRA Minerva AAA IPCA + 7,05% 07/2029 | R$ 31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado/LTN Jun/25 12,7% | Banco Pan 2026 CDI + 1,85% | R$ 31,56 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Renda variável Brasil | Carteira Rico11 | Selection Ações FIC Ações | R$100,00 |

| Renda variável internacional | Carteira de ETFs Rico | Wellington US BDR Advisory Dólar Nível | R$ 500,00 |

| Renda variável internacional hedgeada | M Global BDR Advisory FIC FIA BDR Nível I | Wellington US BDR Advisory BDR Nível I | R$ 100,00 |

| Alternativos | Trend Commodities FIM | RBR Reits US Em Reais FIC FIA BDR | R$ 100,0 |

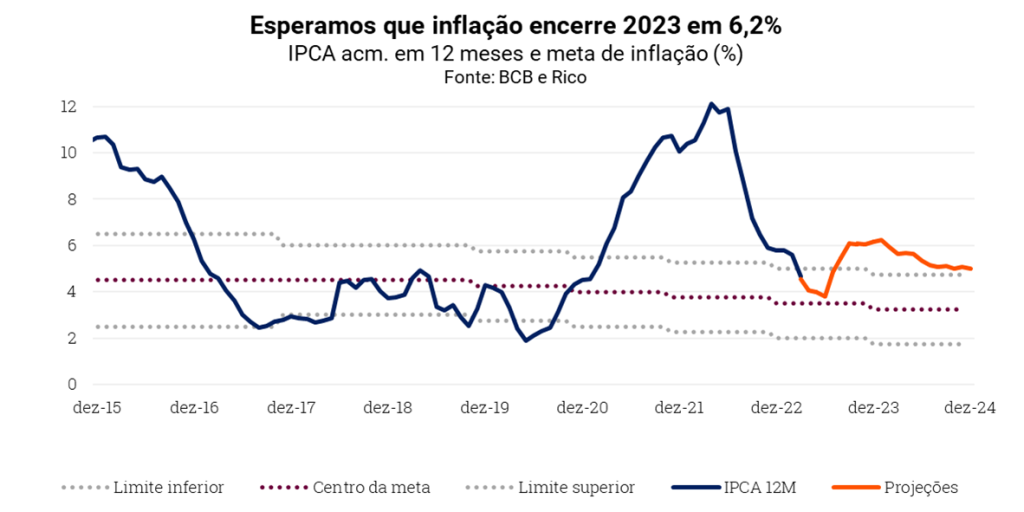

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 0,71% em março. Apesar da variação positiva no mês, o resultado levou o índice para 4,65% no acumulado em doze meses, desacelerando em relação ao observado em fevereiro– quando estava em 5,60%.

O resultado reflete a retomada do movimento de enfraquecimento da inflação, atingindo o menor patamar desde janeiro de 2021.

Conforme contamos aqui na Riconnect, os principais fatores que explicam o enfraquecimento da inflação nos últimos anos incluem a normalização da economia global pós pandemia (com cadeias de produção no mundo voltando ao normal), o fim do forte impulso no preço de commodities, o enfraquecimento do impulso econômico da retomada da pandemia, e a elevação de juros no Brasil e no mundo – cujos efeitos se tornam gradualmente mais presentes.

Inflação atinge menor patamar em mais de dois anos

O resultado veio abaixo do esperado pela maior parte dos analistas de mercado, que esperavam alta de 0,77% no mês. As surpresas vieram especialmente de itens mais voláteis, com o item “higiene pessoal” trazendo o maior desvio das projeções – ou seja, subindo menos do que o esperado. Para ilustrar, a inflação de perfumes, que tinha registrado alta de 7,5% apenas em fevereiro, teve elevação de apenas 0,34% em março.

Outros itens também ajudaram no alívio, como a categoria “veículo próprio”, que também perdeu força no mês. Automóveis novos, por exemplo, registraram deflação de 0,08% em março – uma queda quase irrisória, mas ainda assim, uma variação negativa.

Mas o enfraquecimento da alta de preços não foi sentido apenas em itens voláteis, com detalhes do resultado mensal animando analistas. O setor de serviços, onde a pressão sobre os preços vinha se mostrando mais resiliente nos últimos meses, também sinalizou para um enfraquecimento em março.

A medida chamada de “serviços subjacentes” – que exclui preços mais voláteis como hotéis, passagens aéreas e tarifas de internet – permaneceu praticamente estável entre fevereiro e março, sinalizando que a alta de preços no setor começa a perder tração.

Vale destacar que isso não significa que a inflação está fora do radar dos brasileiros – muito menos do Banco Central, que terá reunião do seu conselho de política monetária (o Copom) no dia 22 ainda nesse mês. Isso porque, apesar da melhora recente, os preços ainda sobem acima da atual meta do Banco Central (de 3,25%), especialmente no setor de serviços.

O que esperar? Riscos fiscais no radar

Para o dia a dia dos brasileiros, o processo de desinflação observado nos últimos meses ajudou a reduzir a sensação de perda do poder de compra. Porém, a persistência da alta de preços ainda forte em alguns itens atenua essa percepção. Olhando para frente, esperamos que o cenário siga relativamente estável ao longo do ano (com altas em preços administrados, principalmente), ainda com a inflação acima da meta do Banco Central (de 3,25%).

Assim, projetamos que a inflação encerre 2023 em 6,2%.

Entretanto, apesar do cenário de curto prazo positivo, as perspectivas de mais longo prazo trazem preocupação no cenário doméstico. Isso porque o aumento do risco fiscal no país impacta o controle da alta de preços pelo Banco Central, podendo colocar em xeque o cenário de alívio nos preços.

Afinal, quanto maior o gasto público, maior a demanda por bens e serviços, maior a tendência de desvalorização da moeda, maiores as expectativas de inflação no futuro, e maior a pressão sobre os preços na economia.

Te contamos tudo sobre o risco fiscal e seus investimentos aqui!

A recente apresentação da proposta de uma nova regra fiscal pelo Ministério da Fazenda trouxe certo alívio para a percepção de risco fiscal entre investidores locais e estrangeiros. Porém, a falta de detalhamento sobre como atingir as metas ambiciosas propostas para atingir o equilíbrio das contas públicas nos próximos anos mantiveram a incerteza no ar.

Por isso, seguimos cautelosos com o cenário de inflação no Brasil para os próximos anos.

Como se proteger da alta de preços?

Embora a inflação esteja perdendo força gradualmente no Brasil e no mundo, proteger os investimentos contra a alta de preços segue essencial.

Títulos indexados à inflação, como o Tesouro IPCA + 2026, debêntures de empresas sólidas e boas classificação de risco, e fundos de inflação (fundos de investimento que investem em ativos indexados à inflação) são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Outra classe de ativos que pode ajudar o investidor a se proteger da inflação são os fundos imobiliários. Por serem muitas vezes atrelados a índices de inflação, os FIIs podem ser excelentes aliados do investidor em um cenário cauteloso com a alta de preços.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, selecionamos abaixo algumas sugestões de diferentes ativos recomendados – sempre lembrando da importância da diversificação.

| Classe | Opção de investimento | Opção de investimento2 |

| Renda fixa pós-fixada | Tesouro Selic 2029 | Banco Pan 2025 CDI +114% |

| Inflação | Tesouro IPCA+/NTN-B Maio/2025 IPCA+5,36% | CRA Minerva AAA IPCA + 7,05% 07/2029 |

| Renda Fixa Prefixada | Tesouro Prefixado/LTN Jun/25 12,7% | Banco Pan 2026 CDI + 1,85% |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM |

| Renda variável internacional | Carteira de ETFs Rico | Wellington US BDR Advisory Dólar Nível |

| Renda variável internacional hedgeada | M Global BDR Advisory FIC FIA BDR Nível I | Wellington US BDR Advisory BDR Nível I |

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira o detalhe dessas recomendações de investimento de acordo com o seu perfil de investidor no “Onde Investir”.