Bitcoin (BTC)

Criado em 2008, o Bitcoin é a primeira moeda digital do mundo. É também a primeira infraestrutura pública de pagamentos digitais do mundo, permitindo enviar e receber valores de qualquer lugar no mundo. O BTC foi criado com o objetivo de ser uma moeda de pagamento, ou seja, para ser usada na compra de bens e serviços — tudo sem precisar de do auxílio de intermediários, como governos, bancos ou empresas.

Junto com o Bitcoin, também foi criado o blockchain, sua base tecnológica.

Blockchain

Os blockchains funcionam como bancos de dados descentralizados, ou seja, mantidos em diversas máquinas pelo mundo, que registram todas as características de uma operação: quem enviou, quem recebeu, quando, qual o objeto enviado, como foi recebido. Cada bloco de informação é criptografado e identificado por um código, e representa o ativo em questão. O encadeamento desses blocos também é criptografado, o que junto à descentralizção e à transparência das transações torna o blockchain se torna quase inviolável e super seguro.

Essas máquinas fazem o trabalho de verificar a autenticidade das transações e dão o atestado de elas são válidas, e por serem acessíveis de qualquer lugar, qualquer um pode acessar a rede para validar um código — como um ‘autenticado em cartório’, mas bem mais tecnológico. Não se pode ter dados sensíveis das transações, mas dá pra checar se ela está lá.

O Bitcoin é uma moeda limitada: apenas 21 milhões de moedas podem ser mineradas, uma estratégia para evitar a inflação e manter o valor da criptomoeda no mercado.

Ether (ETH)

A Ether é a segunda moeda com maior valor de mercado atualmente, atrás somente do Bitcoin. A ideia das duas moedas é a mesma: usar a tecnologia de blockchain para realizar transações financeiras, como pagamentos.

A blockchain em que a ETH é baseada, chamada Ethereum, também foca em outros tipos de operações descentralizadas, como contratos inteligentes e financiamentos coletivos — tudo com bem mais rapidez e segurança nas transações. Desse modo, a Ethereum foi a responsável por popularizar smart contracts, dApps, NFTs e outros tokens.

Cardano (ADA)

A Cardano é uma blockchain pública desenvolvida mantida pela Cardano Foundation, e surgiu com o objetivo de oferecer serviços financeiros mais seguros principalmente às instituições financeiras.

Sua moeda nativa é a ADA, e a sua tecnologia foi desenvolvida para ser escalável e se comunicar e aceitar operações de redes diferentes.

Chainlink (LINK)

A Chainlink serve para facilitar o uso dos contratos inteligentes, fazendo uma ligação entre o blockchain e o mundo “real”, verificando dados do mundo offline e validando a reputação dos dados. Assim, é possível aumentar a segurança dos contratos inteligentes e evitar falhas de comunicação.

A moeda nativa LINK é usada para remunerar os agentes da rede, criada para transmitir dados entre sistemas de forma simples e segura.

Litecoin (LTC)

A Litecoin foi pensada como uma versão mais leve do Bitcoin, funcionando de forma muito parecida. LTC também tem uma quantidade limitada de moedas a serem mineradas, de 84 milhões, e processa transações

A ideia era usar a LTC como moeda de pagamento, negociada de forma independente mas com a mesma segurança que a estrutura do Bitcoin. Sem necessidade de computadores tão parrudos quanto para minerar Bitcoin, a infraestrutura menor e mais ágil atraiu muitos mineradores, aumentando a escalabilidade da LTC.

Polygon (MATIC)

MATIC é a moeda nativa da rede Polygon, criada para dar escalabilidade à rede Ethereum, criando um ecossistema de comunicação multi-chain e aumentando a escalabilidade das blockchains.

É utilizada para desenvolvimento de projetos de finanças descentralizadas, com transações baseadas na MATIC. Hoje são são mais de 19.000 aplicativos descentralizados (DApps) ativos dentro da Polygon, que pode processar até 65 mil transações por segundo.

Solana (SOL)

Solana é uma blockchain criada para facilitar o desenvolvimento de dApps, com foco em oferecer transações de alta velocidade por um custo baixo.

A sua criptomoeda nativa é a SOL, usada como token que vai garantir a segurança da plataforma e realizar a cobrança de taxas.

O governo federal divulgou um pacote de medidas propostas para estimular a venda de carros populares no Brasil. O principal objetivo é reduzir o preço de carros para o consumidor final.

Entre as principais propostas, está a redução de impostos federais incidentes sobre a produção de veículos, como Pis, Cofins e IPI. Segundo o governo, os descontos poderiam gerar reduções de preço que entre 1,5% a 10,79% – a magnitude da queda do preço dependeria de fatores pré determinados.

Quanto mais barato, mais barato

De acordo com planos iniciais anunciados pelo governo, a redução de impostos irá depender de três fatores: sociais, ambientais e industriais.

No que diz respeito ao fator social, o desconto será maior para veículos com preços mais baixos. Ou seja, quanto mais acessível for o carro, maior será o desconto concedido. Esse aspecto busca beneficiar diretamente os consumidores que buscam carros populares.

Já em relação ao fator ambiental, a proposta visa oferecer descontos mais atrativos para modelos de carros que possuam altos níveis de eficiência energética. Dessa forma, é uma oportunidade tanto para os consumidores economizarem no momento da compra quanto para promover a utilização de veículos mais sustentáveis.

Por fim, o fator industrial considera a proporção de produção realizada no Brasil. Quanto maior for a quantidade de peças e componentes fabricados no país, maior será o desconto aplicado. Essa abordagem tem o objetivo de incentivar a produção nacional e fortalecer a indústria automotiva brasileira.

Vale destacar, entretanto, que medidas de proteção da indústria local por meio de barreiras não tarifárias – como regras de conteúdo local – tendem a prejudicar a produtividade da indústria e o produto final para o consumidor, no longo prazo.

Ainda segundo o anúncio, a medida visa impulsionar o mercado automotivo e proporcionar aos consumidores a oportunidade de adquirir um carro popular com valores mais atrativos. De acordo com cálculos oficiais, carros populares novos poderiam voltar a custar menos de R$ 60.000 – diante dos R$69.000,00 observados atualmente, cujo financiamento simulamos nesse texto.

É importante ressaltar que esses descontos são aplicáveis a carros com valor de até R$ 120 mil.

O que muda no preço dos carros populares?

De acordo com Geraldo Alckmin, vice-presidente e ministro do Desenvolvimento, Indústria, Comércio e Serviços (MDIC), a estratégia inicial é reduzir os tributos de IPI (Imposto sobre Produtos Industrializados) e PIS/Cofins sobre esses automóveis.

Além disso, o pacote também pretende incluir medidas de facilitação de acesso ao crédito para a compra de veículos. Nesse sentido, o governo espera que aprovação do Marco das Garantias ajude. O projeto está em tramitação no Congresso e busca oferecer um respaldo legal para facilitar o acesso ao crédito, o que pode beneficiar os consumidores na compra de carros populares.

Mas vale lembrar que essas medidas ainda não estão vigentes. O pacote foi anunciado, e deve ser entregue como Medida Provisória ao Congresso – medida que passa a valer na hora, mas que o Congresso tem 120 dias para aprovar, antes que perca a validade.

Ainda, a redução de impostos também exige adequações com regras fiscais existentes, que obrigam que sejam apontadas fontes de compensação no orçamento para a queda na arrecadação do imposto reduzido. Afinal, o governo passará a arrecadar menos se reduzir os impostos hoje pagos.

Quanto custa ter um carro?

Como sempre reforçamos por aqui, antes de qualquer aquisição (ou mesmo investimento) é crucial fazer as contas para colocar na balança todos os custos envolvidos.

Quando compramos um carro, é importante lembrar todos os custos que podemos ter ao longo do tempo. Vamos colocar na ponta do lápis alguns custos que você terá com a aquisição de um carro zero de aproximadamente R$69.000,00.

| IPVA | R$ 2.760,00 |

| Revisão | R$ 3.840,00 |

| Seguro | R$ 2.881,00 |

| Licenciamento, emplacamento, cartório e despachante | R$ 823,00 |

| Total | R$ 10.304,03 |

Considerando os custos para os próximos anos, com a retirada de custos de aquisição, reduzindo o valor de IPVA e seguro (conforme ocorre a desvalorização do veículo) temos os seguinte valores:

| Custo por ano | |

| 1º ano | R$ 10.304,03 |

| 2º ano | R$ 8.860,49 |

| 3º ano | R$ 8.509,06 |

| Total nos primeiros 3 anos | R$ 25.439,93 |

Além disso, é importante considerar outros custos como gasolina, limpeza, estacionamento e outros custos que você terá ao longo do mês.

Nesse texto, detalhamos os custos entre comprar ou assinar um carro de R$69.000,00 ou R$154.000,00.

Chegou a hora de comprar um carro?

Mesmo que aconteça uma redução no preço dos veículos, é importante evitar dívidas que possam comprometer sua saúde financeira. Caso não tenha o valor à vista, o financiamento pode encarecer consideravelmente essa compra.

Um carro de R$50.000,00, em um financiamento em 36 vezes de 90% do valor do carro, e taxa de juros de 2,4% ao mês pode custar R$67.711,13 no total.

Assim, para te ajudar com essa decisão, disponibilizamos aqui uma planilha para que você faça a sua própria simulação de financiamento e uma comparação entre Assinar ou comprar um carro.

Você sabia que o governo aprovou novas regras para o Imposto de Renda?

Por um lado, a mudança altera a faixa de isenção e beneficia uma parte da população. Por outro lado, aumenta o imposto devido por investimentos no exterior. Abaixo, explicamos de forma simples como essas mudanças podem impactar diretamente a sua vida.

Mudança da isenção do imposto de Renda

A partir de 1º de janeiro de 2026, a faixa de isenção do Imposto de Renda aumentou para R$ 5 mil, após a publicação do projeto de lei 1.087/2025.

A proposta de reforma foi apresentada pelo governo em março de 2025 e sancionada em novembro do mesmo ano.

Veja abaixo a tabela com as atualizações na faixa de isenção de Imposto de Renda dos últimos anos:

| Ano | Faixa de isenção no IR |

| 2026 | R$ 5.000,00 |

| 2025 | R$ 2.428,80 |

| 2024 | R$ 2.259,20 |

| 2023 | R$ 2.112,00 |

| 2022 | R$ 1.903,98 |

A manutenção do valor da isenção, por si só, pode não parecer trazer grandes impactos. Porém, o desafio está no efeito da inflação sobre esse montante ao longo do tempo. No caso, a inflação acumulada nesse período foi de cerca de 50%; ou seja, os preços subiram, mas a tabela do IR não acompanhou esse aumento – tornando o valor real da faixa isenta menor.

A boa notícia é que esse valor será atualizado. Para colocar em prática essa nova medida, a faixa de isenção será ampliada para R$ 2.428,80 e o contribuinte ainda poderá deduzir automaticamente R$ 607,20. Isso significa que se você ganha até R$ 5 mil, não precisará mais pagar Imposto de Renda.

Vale ressaltar que o desconto de R$ 607,20 é opcional. Ou seja, se você tem direito a descontos maiores de acordo com a legislação atual, como despesas com previdência, dependentes ou alimentos, você não será prejudicado. Essa opção está disponível para quem se enquadra na nova faixa de isenção.

Com isso, mais de 15 milhões de pessoas entrarão na faixa de isenção de imposto de renda, ficando livres do pagamento tanto na fonte quanto na declaração de ajuste anual. Isso beneficia trabalhadores, aposentados e pensionistas, reduzindo a carga tributária.

Mas para o aumento da isenção, é necessária uma contrapartida

Como contamos aqui em detalhes, o orçamento público é limitado, tendo o governo e o Congresso que optar por quais bens e serviços irão prover para a população. Quanto maiores os gastos, maior o uso das ferramentas existentes para esse gasto: aumento do endividamento público (por meio da emissão de títulos do Tesouro), aumento da arrecadação ou senhoriagem (o nome dado para a emissão de moeda na economia).

Afinal, não existe almoço grátis – nem para o governo!

Nesse cenário, para compensar a redução na arrecadação com o aumento da isenção do imposto de renda, o governo optou pela alteração da tributação de investimentos no exterior.

Isso significa que, se você tem investimentos fora do Brasil, é importante ficar atento, pois você pode ter que pagar mais impostos sobre os rendimentos desses investimentos.

Conforme a regra anterior, o investidor poderia ganhar até R$35 mil por mês de seus investimentos fora do país, sem precisar pagar imposto. Com as novas regras, não há mais isenção na tributação para pessoas físicas que moram no Brasil, mas investem fora do país.

Com a nova lei 14.754/2023, conhecida também como “Lei das Offshores e Fundos Exclusivos” e em vigor desde 2024, é cobrada uma alíquota única de 15% sobre os rendimentos auferidos no exterior.

Isso significa que, mesmo que você tenha obtido lucro com vendas de valores pequenos, deverá pagar o imposto com base na alíquota anual de 15%.

É importante lembrar que você só pagará imposto quando resgatar os rendimentos, não no momento do investimento.

Além disso, se você investe no exterior por meio de ativos financeiros disponíveis em plataformas brasileiras, como os oferecidos pela Rico, pode ficar tranquilo(a)! Essas mudanças se aplicam apenas a investimentos feitos diretamente em contas no exterior.

Ou seja, se você investe em fundos internacionais, BDRs (recibos de ações estrangeiras negociados no Brasil) ou ETFs negociados aqui na nossa bolsa, a tributação continua a mesma, sem alterações.

Os fundos imobiliários (os famosos FIIs) são uma forma de investir em imóveis sem necessariamente precisar comprar um. Eles são formados por cotas que representam uma fração do patrimônio do fundo, que pode ser composto por imóveis físicos (como shoppings, escritórios, galpões etc) ou por títulos de renda fixa ligados ao setor imobiliário (como os certificados de recebíveis imobiliários).

Os fundos que investem em títulos de renda fixa são chamados de fundos de papel, e eles têm como principal fonte de rendimento o pagamento de juros e amortizações dos títulos que compõem a carteira. Esses títulos são emitidos por empresas ou instituições financeiras que captam recursos para financiar projetos imobiliários ou conceder crédito para o setor.

O cenário atual tem trazido alguns desafios para essa modalidade de FIIs, o que pode afetar a rentabilidade e o valor das cotas de investidores. Neste texto, vamos abordar os principais desafios atuais e dar algumas dicas de como se proteger e aproveitar as oportunidades que podem surgir.

Crise de crédito nos FIIs?

Uma crise de crédito em FIIs pode ocorrer quando os emissores dos títulos de dívida (CRIs) que compõem a carteira do fundo enfrentam dificuldades financeiras para honrar seus compromissos com investidores.

Isso pode ocorrer devido a um aumento na taxa de inadimplência dos devedores, o que afeta negativamente o fluxo de caixa dos CRIs e, consequentemente, a capacidade do fundo de distribuir rendimentos aos cotistas.

Uma crise de crédito também pode ser desencadeada por um aumento significativo nas taxas de juros, elevando o custo para emissores de dívida refinanciarem seus débitos – o que pode levar a uma diminuição na demanda por novas emissões de CRIs.

Nesse contexto, surge a pergunta: diante do recente caso envolvendo a varejista Americanas, além de alguns FIIs apresentando inadimplência, estaríamos enfrentando um cenário de crise de crédito, ou apenas eventos isolados?

Ainda é cedo para falar em crise

O setor imobiliário tem enfrentado inadimplências e defaults (descumprimento ou “calote”) devido ao cenário macroeconômico desafiador, marcado pela taxa Selic elevada e alta percepção de risco fiscal – o que pressiona também as taxas de juros de longo prazo.

Apesar de uma possível redução gradual da Selic ao longo desse ano, o patamar ainda deve permanecer elevado. O juro alto desaquece a economia e impacta empresas, afetando também o crédito imobiliário.

No entanto, não vemos uma crise específica de CRIs (Certificados de Recebíveis Imobiliários) no cenário atual – e, portanto, nos FIIs de papel. Por outro lado, vemos um impacto maior nos fundos classificados como High Yield (fundos de maior risco de crédito).

Isso porque, em momentos de juros mais elevados, os fundos de papel tendem a se beneficiar devido à indexação ao IPCA e CDI. Entretanto, quando os juros ficam muito elevados, o que era um rendimento bom para o investidor se torna um risco para a saúde financeira do emissor.

High Yield X High Grade

High grade é uma avaliação conferida a aplicações com um bom grau de segurança, ou seja, com chances menores de inadimplência, em geral devido a um bom histórico de gestão. Normalmente, crédito high grade é caracterizado por volatilidade mais baixa, rentabilidade positiva, liquidez mais elevada e menor risco de crédito.

High yield se refere a investimentos com retornos acima da média de mercado. Desse modo, aplicações que recebem essa classificação tendem a oferecer remuneração de juros mais altos que os principais emissores do setor. Geralmente, são investimentos cujo risco de crédito e inadimplência são mais elevados.

Como os fundos de papel são afetados pela inadimplência?

Quando um título de renda fixa é emitido, há uma data de vencimento e uma taxa de juros acordadas entre o emissor e o comprador. O emissor se compromete a pagar ao comprador os juros periódicos e o valor principal na data de vencimento. Se o emissor não cumprir com esse compromisso, ele entra em inadimplência.

A inadimplência pode gerar dois tipos de prejuízos para os fundos de papel: o prejuízo financeiro e o prejuízo contábil.

O prejuízo financeiro ocorre quando o fundo não recebe os pagamentos dos títulos que compõem sua carteira. Isso reduz a geração de caixa do fundo e, consequentemente, sua capacidade de distribuir dividendos aos cotistas.

Já o prejuízo contábil ocorre quando o fundo precisa ajustar o valor dos títulos em sua carteira para refletir a perda esperada com a inadimplência. Isso reduz o valor patrimonial do fundo e, consequentemente, os indicadores de valor do fundo. Essa redução, por sua vez, pode gerar ajustes para baixo no valor da cota do fundo por vendas realizadas por seus cotistas.

Como se proteger da inadimplência nos fundos de papel?

A melhor forma de se proteger da inadimplência nos fundos de papel é diversificar a carteira de investimentos Isso significa investir em diferentes tipos de títulos, com diferentes prazos, taxas e emissores. Assim, se um título eventualmente entrar em inadimplência, o impacto será diluído entre os demais ativos do fundo.

Por isso, é importante avaliar a qualidade dos créditos, o tipo de garantia de cada crédito e priorizar fundos com uma melhor relação risco-retorno e boa diversificação.

Desta forma, recomendamos cautela na escolha de investimentos em fundos imobiliários, considerando a atual conjuntura econômica. É essencial escolher fundos com uma boa estratégia de investimento e gestão de risco, além de uma boa diversificação de ativos em carteira, para minimizar possíveis riscos e obter um retorno adequado em relação ao risco assumido.

Uma boa forma de analisar a qualidade dos fundos é ler atentamente os Relatórios Gerenciais disponíveis no site da gestora do fundo, como explicamos no vídeo abaixo, ou seguir a carteira recomendada de FIIs da Rico, em que os fundos são analisados e sugeridos por nosso time.

Depois de meses de rumores sobre potenciais mudanças na política de preços da Petrobras, a empresa anunciou no dia 16 de maio uma nova “estratégia comercial” para definir os preços do diesel e da gasolina no país.

Apesar de a nova política em si não ter impactos imediatos nos preços dos combustíveis, a empresa também anunciou uma redução nos preços da gasolina, diesel e gás de cozinha nas distribuidoras a partir do dia 17 de maio. Mas essa redução não será totalmente repassada para o consumidor.

Abaixo, te contamos tudo o que sabemos sobre as mudanças anunciadas, o impacto no seu bolso e nos seus investimentos.

Como é definido o preço de combustíveis no Brasil?

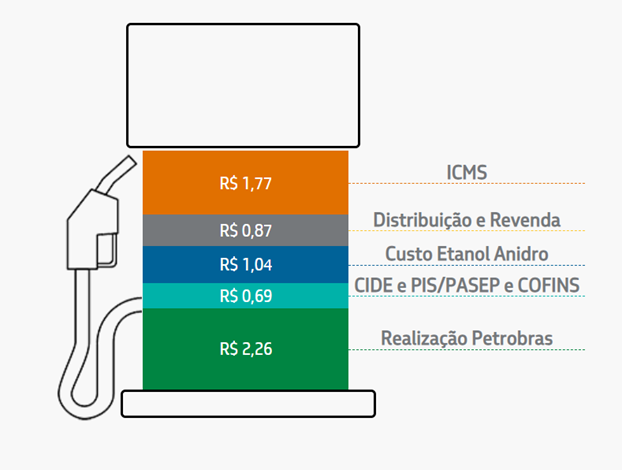

No Brasil, o valor final dos combustíveis pago pelo consumidor final (na bomba do posto de gasolina ou no botijão de gás) é composto por 4 fatores:

1) Preços do produtor ou importador de combustível; 2) impostos (federais, municipais e estaduais); 3) custo do etanol (no caso da gasolina) ou biodiesel (no caso do diesel); e 4) margens da distribuição e revenda.

Cabe à Petrobras a definição do primeiro elemento, referente ao preço do combustível nas refinarias. Ou seja, a Petrobras define, antes de impostos e outros custos, o preço do combustível produzido ou importado no país.

Desde 2016, essa definição vinha do preço do petróleo negociado nos mercados internacionais, além da própria variação da nossa moeda – já que importamos boa parte do petróleo refinado consumido no país (o produto final, que vemos na bomba de combustível). Essa era a chamada PPI – política de paridade de preços de importação.

Então, o que mudou?

A principal mudança implementada pela nova política é que esses preços passarão a ser definidos de acordo com uma série de fatores. E esses fatores, por sua vez, irão variar conforme a refinaria que produz o combustível.

Segundo a Petrobras, a nova política irá se “basear em preços competitivos por polo de vendas, em equilíbrio com os mercados nacional e internacional, levando em consideração a melhor alternativa acessível aos clientes”.

Ainda de acordo com a estatal, os fatores levados em consideração na determinação dos preços incluirão o: i) custo alternativo do cliente – ou seja, há alternativas para consumidores no mercado, de gasolina ou substitutos?; e ii) o valor marginal para a Petrobras – que nada mais é do que uma consideração do custo de oportunidade da Petrobras na dinâmica entre explorar/produzir combustíveis, exportar petróleo bruto e importar petróleo refinado.

Os preços, assim, devem estar dentro de uma faixa, na qual o nível superior ficará próximo ao custo alternativo do cliente (“CAC”) e o inferior próximo ao “valor marginal para a Petrobras”.

Em resumo, a nova política tem como objetivo reduzir a volatilidade dos preços de combustíveis aos consumidores. Ela tentará atingir isso por meio de um equilíbrio entre alternativas para clientes no mercado, limitadas àquelas que sejam financeiramente viáveis para o negócio da Petrobras.

Mas isso não significa que os preços não serão mais reajustados de acordo com o sobe e desce do petróleo nos mercados internacionais. E sim, que esses passarão a ser feitos sem uma periodicidade predefinida, e com base nos fatores acima.

Diante desse cenário, entendemos que a mudança na política trará poucos impactos práticos para o preço dos combustíveis no país. Isso porque a nova regra não altera o Estatuto da Social da Petrobras, nem a Lei das Estatais, além de basear a estratégia comercial no “valor marginal para a Petrobras” – que segue de acordo com a priorização de saúde financeira da empresa.

Ou seja, a saúde financeira da empresa seguirá sendo prioridade enquanto o Estatuto Social da empresa seguir inalterado, afastando (pelo menos por enquanto) cenários em que a empresa incorra prejuízos crescentes por manter os preços domésticos artificialmente baixos – importando combustível por preços mais altos do que o definido no país – por longos períodos.

Assim, achamos que o preço da refinaria da Petrobras pode cair alguns centavos em alguns pontos de entrega, mas não mudará de maneira material.

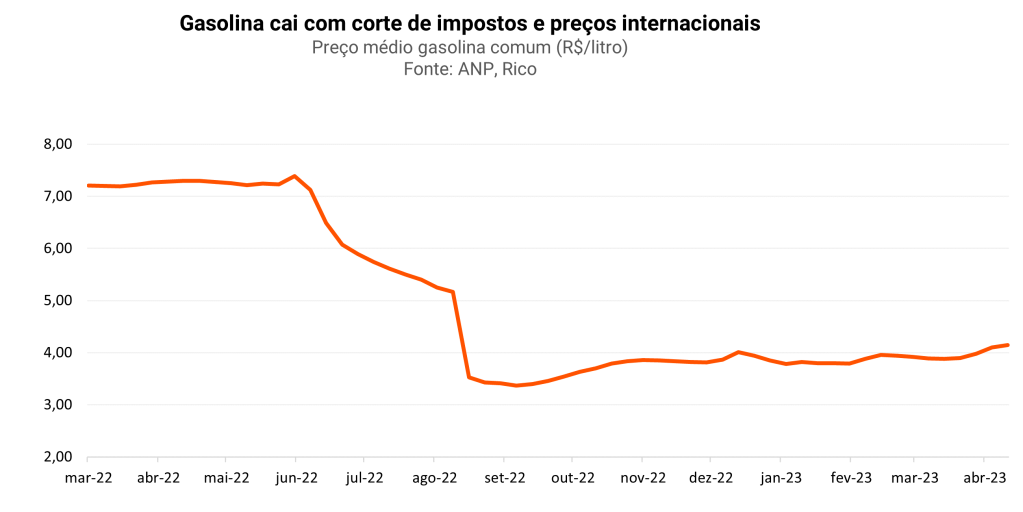

O preço da gasolina vai cair?

Apesar de não vermos grandes mudanças no preço dos combustíveis no país por conta da mudança na política praticada pela Petrobras, o preço da gasolina deve cair no curto prazo. Mas por conta do outro anúncio: a redução de preços da gasolina, diesel e gás da cozinha, que falamos no início.

Essa redução é explicada pela recente queda dos preços do petróleo no mercado internacional – que se encontra hoje em aproximadamente US$ 75 o barril (de US$ 86 no início de abril, e próximo de US$ 100 em novembro do ano passado).

No caso da gasolina, a redução anunciada foi de 12,6% (queda de R$0,40 nas distribuidoras), no diesel, de 12,8% (redução de R$0,44 nas distribuidoras) e no GLP, de 8,1% (queda de R$8,87). Mas esses percentuais não são totalmente repassados ao consumidor, sendo parte da queda perdida na cadeia.

Quanto, então, será repassado ao consumidor final (você)?

Impacto no seu Bolso

Gasolina: Com o anúncio de hoje, calculamos queda de R$5,49 na bomba para R$5,15 (R$0,34). Mas o alívio deve durar pouco, visto que teremos alta do ICMS em 1º de junho e do PIS/Cofins em 1º de julho. Estimamos que as altas fiquem na casa dos R$0,20 no mês que vem e mais R$0,20 em julho, encerrando o período em R$5,55 se o governo não anunciar novas reduções.

Diesel: Queda de R$5,57 para R$5,18 (R$0,39). No caso do diesel, não haverá aumento de impostos nos próximos meses. Esperamos que os preços mantenham o viés de queda.

Gás de botijão: Assumimos a premissa dita pelo próprio presidente da empresa, redução de R$8,90 por botijão para R$99,97.

Como a mudança afeta as ações da PETR4?

Falando das ações da Petrobras, o efeito da mudança na política de preços deve ser marginalmente positivo. Como falamos, pouco deve mudar e o preço da refinaria da Petrobras não deve variar substancialmente — ainda assim, a divulgação da nova política remove (pelo menos temporariamente) uma das principais fontes de risco para a tese de investimento nas ações da estatal.

O principal ponto de atenção para a empresa daqui pra frente continua sendo a definição da nova política de dividendos. No fim da semana passada, a Petrobras comunicou que seu Conselho de Administração (CA) determinou que a Diretoria Executiva prepare uma proposta para ajustar o planejamento estratégico atual e melhorar a Política de Remuneração aos acionistas da empresa, incluindo a possibilidade de recompra de ações, e a submetesse para discussão antes do final de julho de 2023.

Como as ações da Petrobras vêm tendo bons retornos totais devido ao pagamento de dividendos, investidores devem acompanhar de perto os próximos passos dessa decisão.

As ações da Petrobras (PETR3, PETR4) tem recomendação de Compra do nosso time, com preço-alvo para o final de 2023 de R$ 35,50.

Mas vale lembrar que investidores devem seguir atentos aos riscos políticos desse investimento. Se os preços dos combustíveis dispararem no mercado internacional, acreditamos que a pressão política sobre a administração da Petrobras para usar a flexibilidade dessa nova política para subsidiar os combustíveis aumentará significativamente. E a gestão será tentada a explorar quais são os limites dessa nova política frente às já mencionadas restrições que a Petrobras enfrenta (em seu Estatuto Social e diante da Lei das Estatais).

Não seja pego de calças curtas!

“Only when the tide goes out do you discover who’s been swimming naked”, Warren Buffett.

Projeções macroeconômicas são importantes para todo investidor pelo motivo principal de ajudar a nos prepararmos para o que vem adiante. Ou seja, não ser pego de “calças curtas”, especialmente em momentos desafiadores.

Isso não significa que você saberá “o dia exato em que o dólar vai cair ou subir”. Pois isso, infelizmente, será praticamente impossível. E sim, que você entenderá melhor as tendências da economia e poderá pensar em como adaptar seus investimentos (ou manter tudo como está, se for o caso), pensando no seu perfil e objetivos.

Com isso em mente, detalhamos abaixo nossas principais projeções para este ano e o próximo. E abaixo, te contamos o porquê de tudo isso, e como investir nesse cenário.

Onde estamos? Recessão deve vir, mas China pode contrapor

Embora os mercados globais tenham ficado praticamente de lado ao longo do último mês, o vai e vem do apetite ao risco entre investidores foi marca desse último abril.

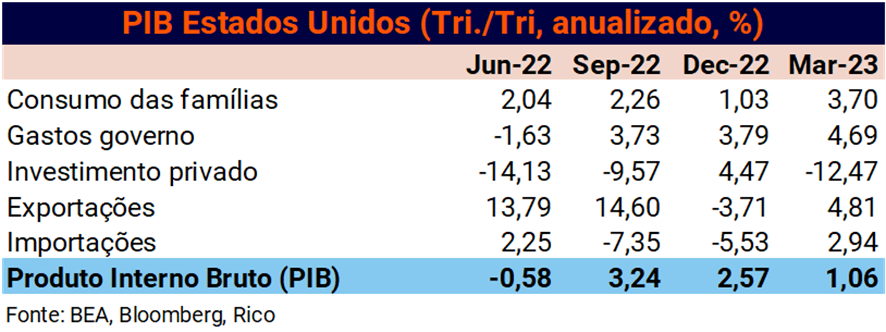

Nos Estados Unidos, as preocupações iniciais de que uma crise bancária se disseminasse pela economia foram dando lugar para uma “segunda derivada” do problema: uma crise sistêmica de crédito, com potencial de impactar empresas, famílias e o mercado como um todo – em um ciclo de escassez de crédito na economia.

Essas preocupações acabaram se unindo aos receios de que uma recessão se aproxima da maior economia do mundo. Nesse cenário, o resultado do PIB mais fraco do que o esperado no primeiro trimestre por lá foi destaque, sinalizando que a economia perde força.

Na tabela abaixo, podemos ver o desempenho dos principais componentes do PIB americano, ficando clara a desaceleração entre os resultados vistos na segunda metade de 2022 e nos primeiros meses desse ano.

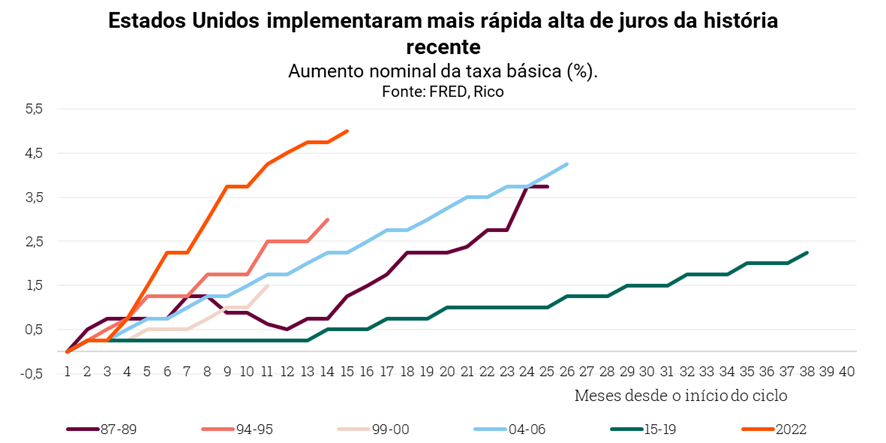

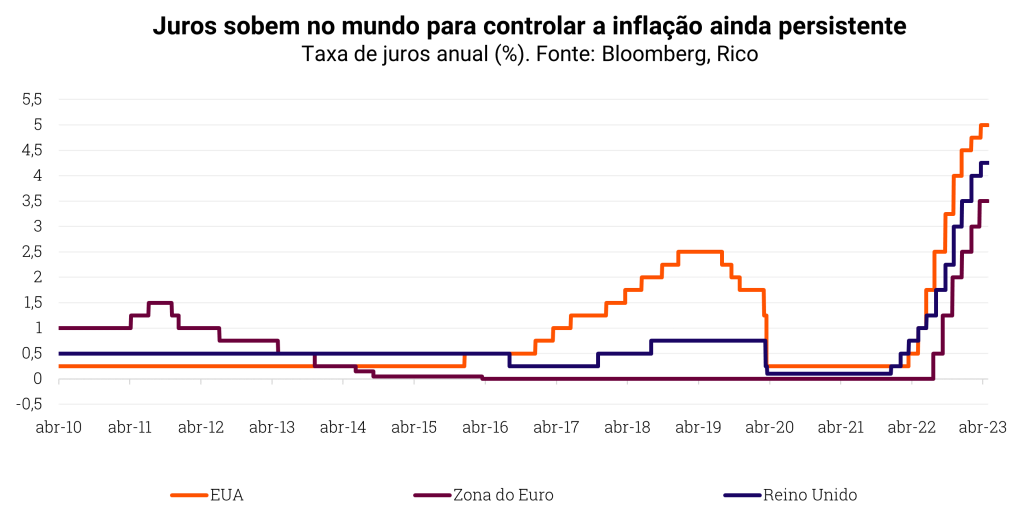

O cenário de enfraquecimento da economia, porém, não foi o suficiente para reverter o “plano de vôo” do Banco Central americano. O Fed elevou mais uma vez a taxa básica de juros americana no início de maio – chegando ao intervalo de 5,0%-5,25% ao ano, o maior nível desde agosto de 2007.

Dito isso, entendemos que o Fed encerrou seu processo atual de alta de juros. Ou seja, não vemos mais elevações de juros nos próximos meses nos EUA, projetando uma queda gradual ao longo de 2024.

Por outro lado (e do outro lado do mundo), o PIB da China cresceu acima do esperado no primeiro trimestre do ano. Com a inflação baixa e espaço para estímulos do governo, a reabertura pós pandemia do gigante asiático deve seguir beneficiando o Brasil, mantendo preços de commodities historicamente ainda elevados, apesar da queda recente.

Mas, como nem tudo são rosas, dados recentes da economia chinesa acenderam uma luz amarela. Eles têm sinalizado que o crescimento desse ano pode ser mais fraco do que o esperado e não necessariamente impulsionado pela produção industrial – aquela que tende a “puxar o mundo”, especialmente o preço de commodities.

Enquanto isso, no Brasil

Economia melhor que o esperado, mas enfraquecendo

Aqui no Brasil, o último mês foi marcado por surpresas relativamente positivas na economia.

Essa performance mais positiva é explicada por uma série de fatores. O mercado de trabalho tem se mostrado mais resiliente do que o esperado, impulsionado especialmente pelo setor de serviços e empregos formais. Por trás disso (e se retroalimentando) está um forte consumo das famílias, baseado na recuperação de salários reais (muito por conta da inflação em baixa) e em maiores transferências de renda do governo – com destaque ao aumento do programa Bolsa Família.

Em outras palavras, famílias com renda disponível impulsionam a demanda por serviços e bens, especialmente essenciais, alimentando e sendo alimentada por uma taxa de desemprego ainda historicamente baixa.

Mas o consumo não tem sido o único motor do crescimento recente. Pelo contrário. O setor agropecuário começou o ano com o “pé direito”, diante de safras recorde, contribuindo para os números positivos no ano.

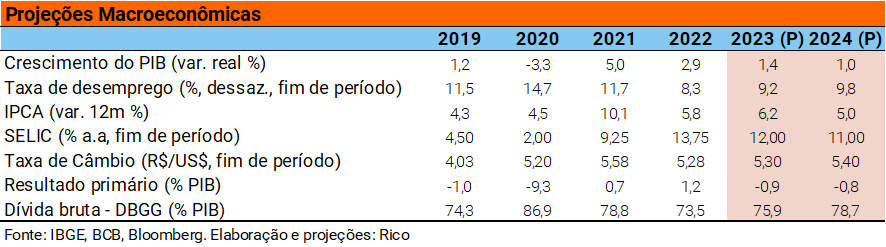

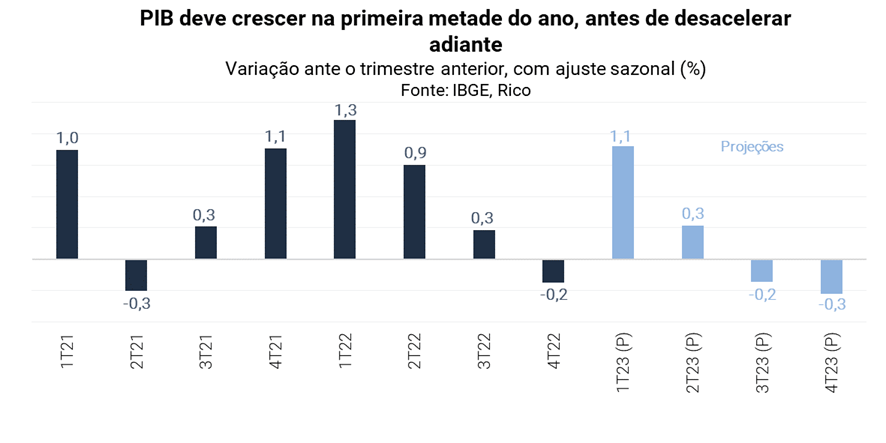

Nesse cenário, projetamos que o PIB do Brasil cresça 1,4% em 2023 – uma visão mais positiva do que os 1,0% previstos no nosso último relatório.

Mas isso não significa que a economia não perderá força adiante.

Afinal, o efeito da manutenção dos juros altos deve seguir “freando” a economia (projetamos que a taxa Selic siga no patamar de dois dígitos, como falaremos abaixo). Lembrando que os juros altos pesam sobre o endividamento e – consequentemente – sobre o consumo de itens que exigem maior financiamento, como carros, móveis e eletrodomésticos. O comércio de bens de consumo duráveis, por exemplo, vem recuando nos últimos meses, refletindo a alta do endividamento e comprometimento da renda das famílias com o pagamento de juros.

Além disso, a incerteza sobre os rumos da economia global também nos impacta por aqui, sinalizando cautela sobre uma visão mais positiva da economia nos próximos anos. Contamos mais sobre como uma recessão nos Estados Unidos pode afetar o Brasil nesse texto.

Redução do risco fiscal é chave para manter inflação comportada

Como contamos aqui em mais detalhes, os últimos meses foram marcados por notícias relativamente positivas no cenário de inflação.

Em março, o IPCA (nosso principal indicador de inflação ao consumidor) registrou queda no acumulado em doze meses, para 4,65% – de 5,60% em fevereiro. O resultado reflete o movimento de enfraquecimento da inflação no mundo, especialmente nos produtos industrializados e em preços no atacado – diante da normalização de desequilíbrios de oferta vindos da pandemia e da guerra.

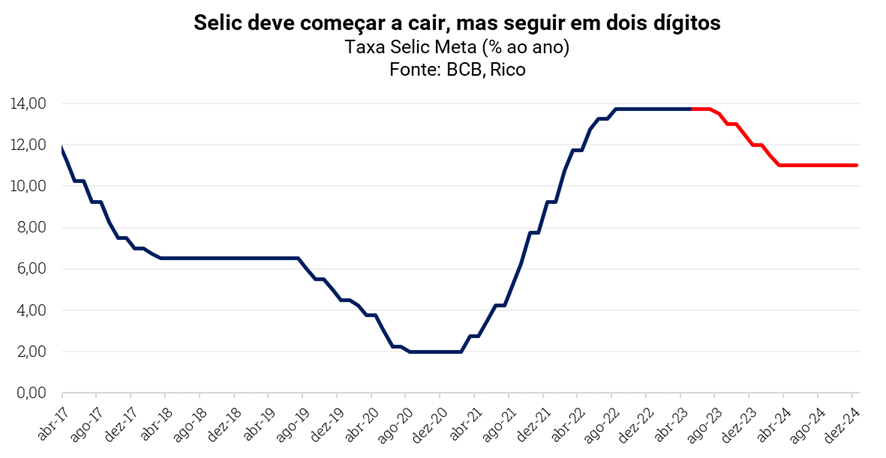

Mas isso não significa que a inflação está fora do radar dos brasileiros – muito menos do Banco Central, que manteve mais uma vez a taxa básica de juros em 13,75% ao ano, em sua mais recente reunião.

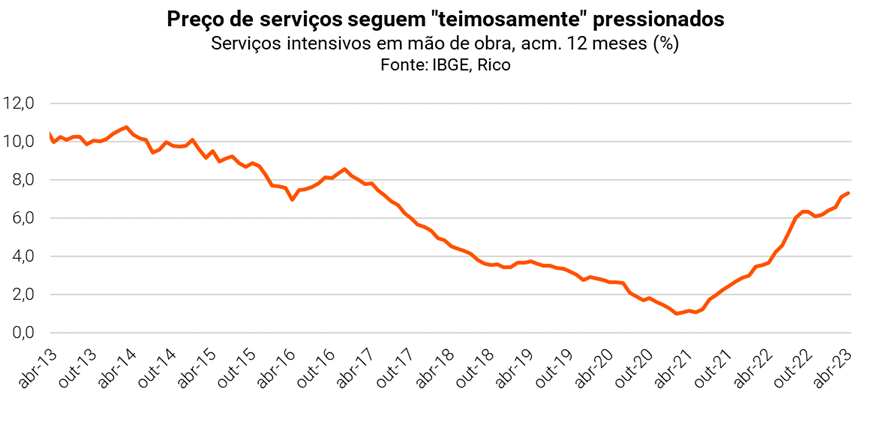

Isso porque, apesar da melhora recente, os preços ainda sobem acima da atual meta do Banco Central (de 3,25%), especialmente no setor de serviços – como ilustrado no gráfico abaixo. Além disso, as perspectivas de longo prazo trazem preocupação ao cenário doméstico, diante do ainda presente risco fiscal, que impacta o controle da alta de preços pelo Banco Central, podendo colocar em xeque o cenário de alívio nos preços.

Afinal, maiores gastos públicos pressionam a inflação por meio do aumento da renda e do consumo hoje. Além disso, precisam ser pagos no futuro – com mais dívida, maiores impostos ou mais emissão de “dinheiro” (no caso, inflação).

A recente formalização ao Congresso da proposta de nova regra fiscal pelo governo ajudou a reduzir a percepção de risco fiscal. Mas a falta de detalhamento sobre as fontes de receita para atingir o equilíbrio das contas públicas nos próximos anos mantiveram a incerteza no ar.

Por isso, seguimos cautelosos com o cenário de inflação no Brasil para os próximos anos – projetando alta de 6,2% no IPCA para esse ano e 5,0% para o ano que vem.

Mas se tudo isso de risco fiscal ainda não ficou claro, clica aqui que te contamos!

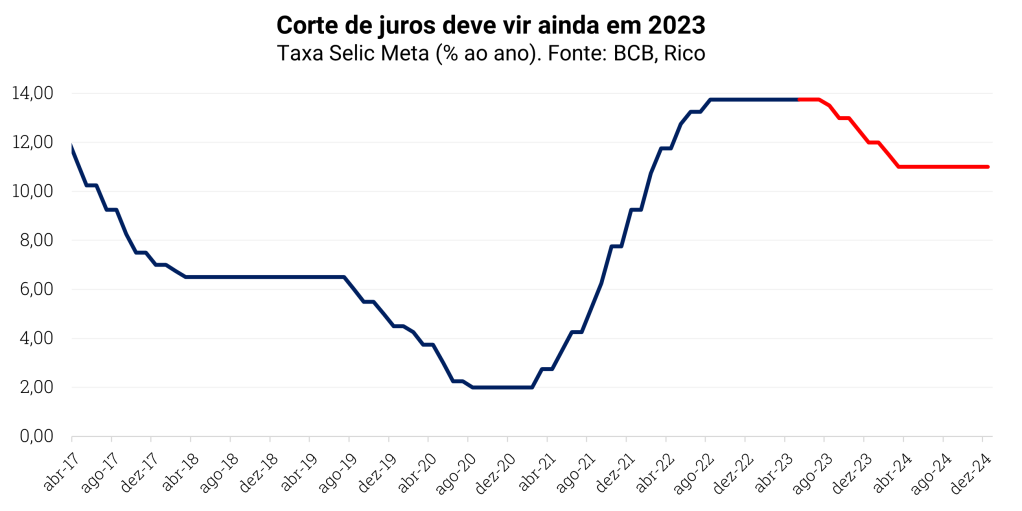

Selic deve cair em 2023, mas seguir em dois dígitos

Como contamos aqui,o Copom (nosso comitê de política monetária) manteve novamente a taxa Selic em 13,75% ao ano em sua última reunião, no início de maio.

Em mais um comunicado duro contra a inflação, o Banco Central reconheceu que a inflação tem perdido força, mas segue acima de sua meta de 3,25% para o ano. Além disso, as expectativas sobre a inflação no futuro continuam desancoradas – ou seja, fora da meta estabelecida para os próximos anos.

Vale lembrar que expectativas são essenciais no controle da inflação. Afinal, se todos acreditam que os preços não pararão de subir rapidamente, a maioria se antecipará à alta de preços no futuro, já subindo aquilo que consegue definir – seja seu salário, o aluguel cobrado de um imóvel, ou um serviço de manicure.

Por outro lado, a formalização da proposta de arcabouço fiscal, a valorização recente da nossa moeda, além de riscos de uma desaceleração global mais forte devem a abrir espaço para certa flexibilização do que chamamos de aperto monetário.

Assim, vemos a Selic caindo para 12,00% até o final deste ano, em um processo gradual de redução de juros a partir de agosto. Adiante, vemos o Banco Central reduzindo a Selic apenas um pouco mais – até atingir 11,00% ao ano em 2024.

E o dólar, vai pra onde?

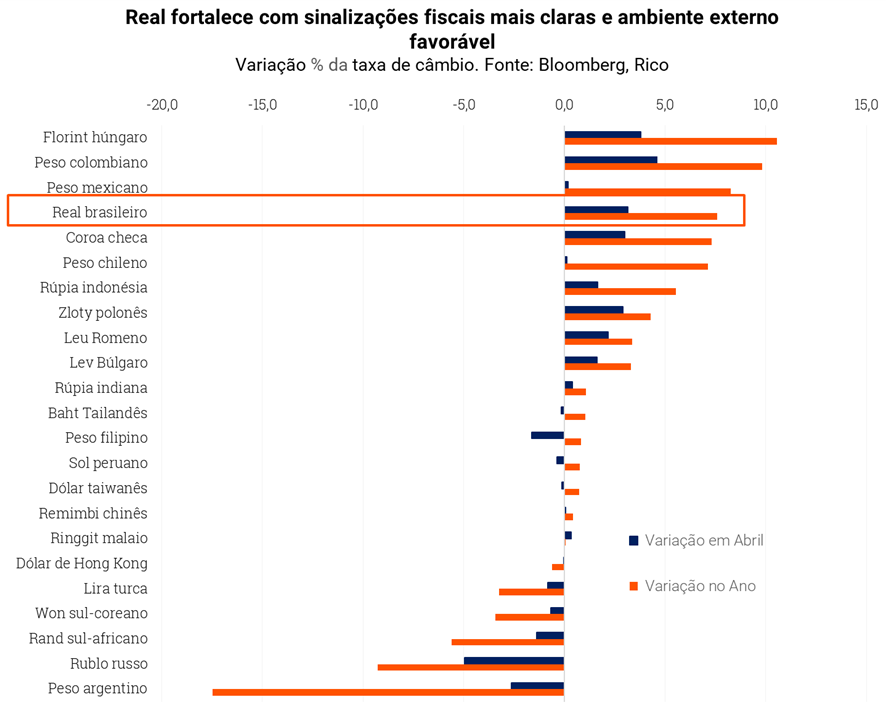

Como contamos em nossa última atualização mensal, 2023 começou marcado pela desvalorização do real, especialmente por conta das incertezas no campo político-fiscal. Porém, para a alegria de muitos, o segundo trimestre do ano se iniciou com melhores notícias para a nossa moeda, como podemos ver no gráfico abaixo.

A apreciação da nossa moeda é explicada por uma série de fatores, dos quais podemos destacar:

- A sinalização de que os juros não irão mais subir nos Estados Unidos – isso reduz a atratividade de ativos na maior economia do mundo, atraindo menos capital para o país;

- Boas perspectivas de crescimento na China e Índia – o que aumenta a demanda por commodities que exportamos, mantendo seus preços em níveis altos (ou seja, “mais dólares” entrando aqui);

- A redução de preocupações de uma crise bancária sistêmica no mundo, que vinha atraindo investidores para “portos seguros”, como dólares e títulos do Tesouro americano;

- A redução da percepção de risco fiscal doméstico, com a formalização da proposta de nova regra fiscal; e

- A expectativa de manutenção de uma taxa Selic alta, mesmo diante da queda esperada, mantendo os juros reais (juros descontados da inflação) elevados por aqui.

Dito isso, as incertezas sobre todos os fatores acima seguem altas, especialmente relacionadas aos riscos fiscais por aqui. Assim, esperamos que o dólar encerre 2023 em R$ 5,30, e 2024 em R$ 5,40.

Mas vale destacar que essa projeção não significa que esse será o valor da taxa de câmbio ao longo de todo o ano. Pelo contrário, esperamos que o “sobe e desce do dólar” siga presente, especialmente diante do alto nível de incerteza nos cenários global e doméstico.

Quer entender mais sobre a taxa de câmbio? Confira aqui!

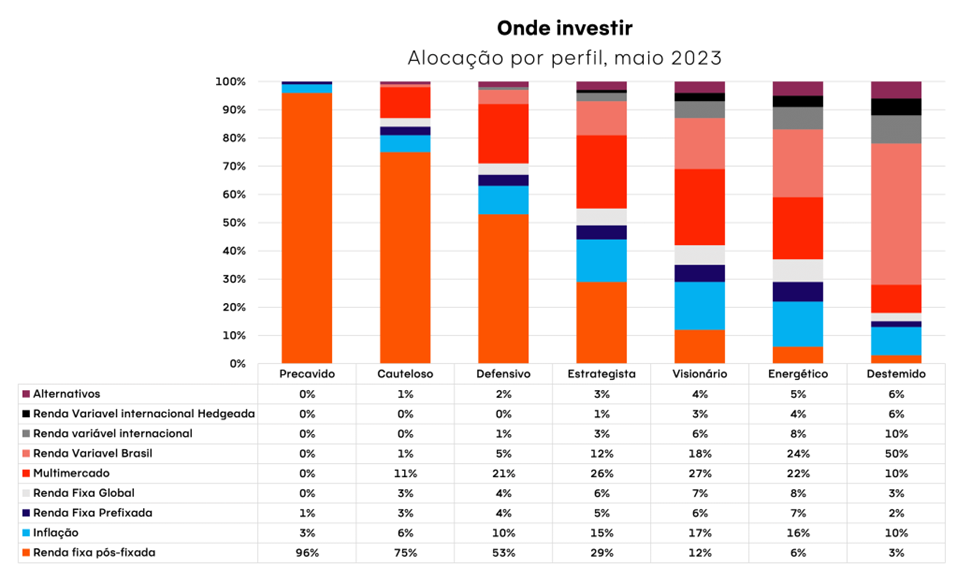

Como investir nesse cenário?

Diante da continuidade de um cenário desafiador para a economia no Brasil e no mundo, entender como melhor investir o seu dinheiro e proteger o seu patrimônio se torna ainda mais essencial.

Por isso, destacamos abaixo nossas recomendações de alocação atualizadas, de acordo com o seu perfil de investidor, além de sugestões de ativos recomendados para cada classe indicada.

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira tudo isso em detalhes no nosso relatório “Onde Investir” – acesse aqui!

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | CDB Pan 115% CDI 2025 | R$ 100,00 |

| Inflação | Tesouro IPCA+/NTN-B Maio/2025 IPCA+5,36% | CRA Minerva AAA IPCA + 6,95% 07/2029 | R$ 31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado/LTN Jul/25 11,31% | CBD Pan 13,8% 2026 | R$ 31,56 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Renda variável internacional | Carteira de ETFs Rico | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | Trend Commodities FIM | RBR Reits US Em Reais FIC FIA BDR | R$ 100,00 |

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 0,61% em abril. Apesar da variação positiva no mês, o resultado levou o índice para 4,18% no acumulado em doze meses, desacelerando em relação ao observado em março – quando estava em 4,65%.

A inflação em queda por aqui reflete uma série de fatores, incluindo os efeitos da taxa de juros em patamar contracionista – ou seja, que tem como objetivo desaquecer a economia e reduzir a pressão sobre os preços.

O enfraquecimento da inflação no Brasil também segue refletindo movimentos globais, especialmente a normalização de choques recentes (pandemia, guerra) e o processo em curso de elevação de juros em países desenvolvidos – que desaquece a economia global, reduzindo a pressão sobre preços como de commodities. O petróleo, por exemplo, caiu de 120 dólares o barril em junho do ano passado para 75 dólares hoje (12 de maio).

Vale destacar, entretanto, que boa parte do enfraquecimento da inflação acumulada em doze meses vista em abril reflete o que chamamos de “efeito base”. Isso porque a redução de impostos implementada ano passado (afetando o preço de combustíveis, energia e telecomunicações) exerce uma espécie de “pressão oposta” na conta acumulada ao longo do último ano – impactando os resultados entre abril e junho desse ano, ao registrar parte dessa queda artificial.

Processo de desinflação retoma força

O resultado de abril veio levemente acima do esperado pela maior parte dos analistas de mercado, que esperavam alta de 0,55% no mês.

As principais surpresas para cima vieram de itens mais voláteis, especialmente alimentação e remédios. Para se ter uma ideia, os preços de “leite longa vida” subiram quase 5% apenas no mês de abril. Já os remédios tiveram alta de 3,55% no mês, por conta de reajustes autorizados pela Anvisa a partir de abril.

Vale destacar, porém, que preços de alimentos no atacado (ou seja, de produtores) tem registrado importante desaceleração nos últimos meses – o que sinaliza que os preços ao consumidor devem perder força nos próximos meses.

Por outro lado, combustíveis e itens de higiene pessoal registraram alta de preços menor do que o projetado. Gasolina, por exemplo, registrou deflação (queda de preços) de 0,52% no mês, enquanto os preços do óleo diesel caíram 2,25% – refletindo a queda dos preços no petróleo no mercado internacional.

Mas o enfraquecimento da alta de preços não tem seguido o mesmo ritmo no setor de serviços. Alimentados por uma demanda ainda aquecida, os preços no setor – que inclui de serviços de streaming, a manicures, restaurantes e cinemas – seguem acelerando ao ritmo de 7,5% ao ano. Ou seja, muito acima da meta do Banco Central de 3,25% para o ano, e do ritmo de aceleração que vemos em produtos industrializados, como carros e eletrodomésticos.

Em abril, a medida chamada de “serviços subjacentes” – que exclui preços mais voláteis como hotéis, passagens aéreas e tarifas de internet – acelerou de 5,0% para 6,0%, considerando a medida de média móvel trimestral.

Esse cenário reflete que a inflação não saiu do radar dos brasileiros – muito menos do Banco Central, que optou por manter a taxa básica de juros, a Selic, em 13,75% em sua última reunião, em maio. Contamos mais sobre essa decisão e o que esperar para a Selic aqui.

O que esperar? Riscos fiscais no radar

Para o dia a dia dos brasileiros, o processo de desinflação observado nos últimos meses ajudou a reduzir a sensação de perda do poder de compra. Porém, a persistência da alta de preços ainda forte em alguns itens, especialmente no setor de serviços atenua essa percepção.

Olhando para frente, esperamos que o IPCA atinja seu menor valor do ano em junho (próximo a 4,0%), antes que reacelere gradualmente novamente até dezembro, encerrando 2023 em 6,2% – ou levemente abaixo disso, diante da valorização recente do real e da queda nos preços internacionais de petróleo.

Entretanto, apesar do cenário de curto prazo positivo, as perspectivas de mais longo prazo trazem preocupação no cenário doméstico. Isso porque o aumento do risco fiscal no país impacta o controle da alta de preços pelo Banco Central, podendo colocar em xeque o cenário de alívio nos preços.

Afinal, quanto maior o gasto público, maior a demanda por bens e serviços, maior a tendência de desvalorização da moeda, maiores as expectativas de inflação no futuro, e maior a pressão sobre os preços na economia.

Te contamos tudo sobre o risco fiscal e seus investimentos aqui!

A recente apresentação da proposta de uma nova regra fiscal pelo Ministério da Fazenda trouxe certo alívio para a percepção de risco fiscal entre investidores locais e estrangeiros. Porém, a falta de detalhamento sobre como atingir as metas ambiciosas propostas para atingir o equilíbrio das contas públicas nos próximos anos mantiveram a incerteza no ar.

Por isso, seguimos cautelosos com o cenário de inflação no Brasil para os próximos anos.

Como se proteger da alta de preços?

Embora a inflação esteja perdendo força gradualmente no Brasil e no mundo, proteger os investimentos contra a alta de preços segue essencial.

Títulos indexados à inflação, como o Tesouro IPCA + 2026, debêntures de empresas sólidas e boas classificação de risco, e fundos de inflação (fundos de investimento que investem em ativos indexados à inflação) são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Outra classe de ativos que pode ajudar o investidor a se proteger da inflação são os fundos imobiliários. Por serem muitas vezes atrelados a índices de inflação, os FIIs podem ser excelentes aliados do investidor em um cenário cauteloso com a alta de preços.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, selecionamos abaixo algumas sugestões de diferentes ativos recomendados – sempre lembrando da importância da diversificação.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | CDB Pan 115% CDI 2025 | R$ 100,00 |

| Inflação | Tesouro IPCA+/NTN-B Maio/2025 IPCA+5,36% | CRA Minerva AAA IPCA + 6,95% 07/2029 | R$ 31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado/LTN Jul/25 11,31% | CBD Pan 13,8% 2026 | R$ 31,56 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Renda variável Brasil | Carteira Rico11 | Selection Ações FIC Ações | R$100,00 |

| Renda variável internacional | Carteira de ETFs Rico | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | Trend Commodities FIM | RBR Reits US Em Reais FIC FIA BDR | R$ 100,00 |

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira o detalhe dessas recomendações de investimento de acordo com o seu perfil de investidor no “Onde Investir”.

Com a chegada do Dia das Mães, é comum que as pessoas estejam em busca de um presente especial para homenagear essa pessoa tão importante em suas vidas. Porém, muitas vezes, esquecemos de agradecer por outras coisas valiosas que as mães nos ensinaram ao longo dos anos.

E, no caso da educação financeira, isso pode ter um impacto significativo em nossas vidas, nos ajudando a evitar gastos desnecessários e a ter uma relação mais saudável com o dinheiro.

Neste texto, vamos explorar sete lições sobre educação financeira que, provavelmente, você aprendeu com a sua mãe e nem mesmo se deu conta disso. Afinal, como diz o ditado, mãe é mãe e sempre sabe o que é melhor para a gente, inclusive quando se trata de dinheiro.

Lição 1: Adequando seu padrão de vida à sua realidade, e não à realidade alheia.

Essa lição acontecia quando você chegava da Escola nos primeiros dias de aula quando seus colegas voltavam cheios de novidades das férias.

Você: Mãe, mãe, compra aquele tênis ultra-blaster-master lançamento? Por favor?

Sua Mãe: Meu filho, esse tênis custa muito caro e vai funcionar igual aos seus outros tênis, não faz sentido nenhum comprar este tênis.

Você: Ah mãe, mas TODO MUNDO da Escola está usando esse tênis!

Sua Mãe: Que bom, meu filho, mas VOCÊ NÃO É TODO MUNDO!

Lição 2: Ensinando a segurar os ímpetos de compra.

Essa lição acontecia normalmente no mercado ou no shopping, quando você chegava e logo de cara via aquele doce ou brinquedo que você tanto queria. Funcionava mais ou menos assim:

Você: Mãe olha isso, é o brinquedo novo que eu quero! Compra!

Sua Mãe: Que legal meu filho! Acabamos de chegar no shopping e quando a gente passar por aqui NA VOLTA A GENTE COMPRA!

Lição 3: Mostrando que o dinheiro te dá autonomia – Parte 1

Essa lição costumava acontecer quando você estava tentando convencer a sua mãe de que manter o quarto bagunçado estava mais alinhado com o seu estilo e personalidade.

Você: Mas mãe, para que eu vou arrumar a cama agora de manhã se de noite eu vou ter que dormir e desarrumar ela de novo?

Sua Mãe: “Enquanto você estiver no mesmo teto que eu, vai fazer o que eu mandar.”

Lição 4: Ensinando que nada vem de graça na vida.

Essa lição acontecia quando você tentava mostrar que estava merecendo ganhar algum presente que ela já havia negado.

Você: Olha só que bacana Mãe, eu tirei nota boas nesse bimestre, arrumei meu quarto todos os dias, quase não briguei com o meu irmão. Eu super mereço aquele vídeo-game-mega-blaster-master, né?

Sua Mãe: Não. VOCÊ NÃO FEZ MAIS DO QUE A SUA OBRIGAÇÃO!

Lição 5: Sustentabilidade e Economia Circular.

Essa clássica aula acontecia quando você estava pela milésima vez tentando justificar a razão pela qual as suas roupas continuavam espalhadas pela casa.

Você: Ah Mãe, mas precisa arrumar o quarto de novo?

Sua Mãe: “SE VOCÊ NÃO GUARDAR, VAI TUDO PRO LIXO!”

Lição 6: Mostrando que o dinheiro te dá autonomia – Parte 2

Essa lição é complementar à lição 3 e costumava acontecer quando você estava pela milésima vez desobedecendo a sua mãe.

Você: Mas Mãããe….

Sua Mãe: Não vai me obedecer e quer tudo do seu jeito? “QUANDO VOCÊ FOR DONO DO PRÓPRIO NARIZ, AÍ VOCÊ FAZ O QUE QUISER!”

Lição 7: O dinheiro é uma questão de paciência.

Esta Aula Magna acontecia todos os meses e era um reforço absoluto para todas as outras aulas.

Você: Mãe…

Sua Mãe: “NÃO ME PEDE NADA HOJE QUE VOCÊ NÃO VAI GOSTAR DA RESPOSTA!”

Este texto explorou sete dessas lições, que podem ter um impacto significativo em nossa relação com o dinheiro e em nossa vida financeira. Desde aprender a adequar nosso padrão de vida à nossa realidade até entender que nada vem de graça na vida, as mães nos ensinam muito sobre como administrar nossos recursos.

Nesse Dia das Mães, se lembre e agradeça por tudo o que sua mãe fez por você, incluindo as valiosas lições de educação financeira que, muitas vezes, passam despercebidas.

A pergunta que dá título a esse texto tem atraído bastante atenção nas últimas semanas. Afinal, não é todo dia que portais de notícias por todo canto destacam a possibilidade de um calote da maior economia do mundo.

Assim, antes de qualquer coisa, vale destacar que a resposta dessa pergunta é: muito provavelmente, não! Porém, isso não significa que o impasse atual sobre a dívida pública americana deve ser ignorado. Muito pelo contrário. Até que se atinja uma solução permanente, esse tema deve seguir impactando o preço dos ativos e gerando volatilidade nos mercados mundo afora.

Abaixo, abordamos os principais detalhes desse imbróglio, e o que esperar adiante.

A Dívida pública americana

Assim como todos os outros países do mundo, o governo americano, emite dívida pública para se financiar. Ou seja, diante da necessidade de gastar mais para prover bens e serviços para a população (como segurança, educação e saúde) do que consegue arrecadar com impostos, o governo “pega emprestado”.

Esse empréstimo soberano é o que constitui a dívida pública, que é financiada por investidores ao redor do mundo por meio da compra de títulos públicos – as famosas Treasuries, nos Estados Unidos (equivalente aos nossos títulos do Tesouro aqui no Brasil).

Ainda, assim como no Brasil, a gestão da dívida pública é feita pela secretaria do Tesouro americano (como o nosso Tesouro Nacional). Enquanto isso, a definição da política de fiscal – ou seja, a destinação do orçamento do governo – é determinada pelo governo e pelo Congresso.

Deste modo, tanto o poder executivo hoje controlado pelo presidente Joe Biden, quanto os membros do Senado e da Câmara dos Deputados nos EUA fazem parte das decisões sobre a dívida americana.

O que é o teto da dívida dos EUA?

Embora o governo possa emitir dívida pública para se financiar, muitos países estabelecem limites para o nível de endividamento público – com o objetivo de evitar os impactos de uma alta percepção de risco fiscal, como explicamos em detalhes nesse texto.

No Brasil, por exemplo, temos uma série de leis e regulações que tratam sobre o tema do endividamento e das contas públicas, como a Lei de Responsabilidade Fiscal e a regra de ouro. Atualmente, um dos principais temas no cenário econômico brasileiro é justamente a aprovação de um novo arcabouço fiscal, por meio do qual pretende-se substituir a lei do teto de gastos como principal balizadora para o crescimento das despesas públicas no longo prazo.

Nos Estados Unidos, não é muito diferente. Porém, ao invés de limitar o total das despesas, a lei americana determina um limite para a dívida pública em si.

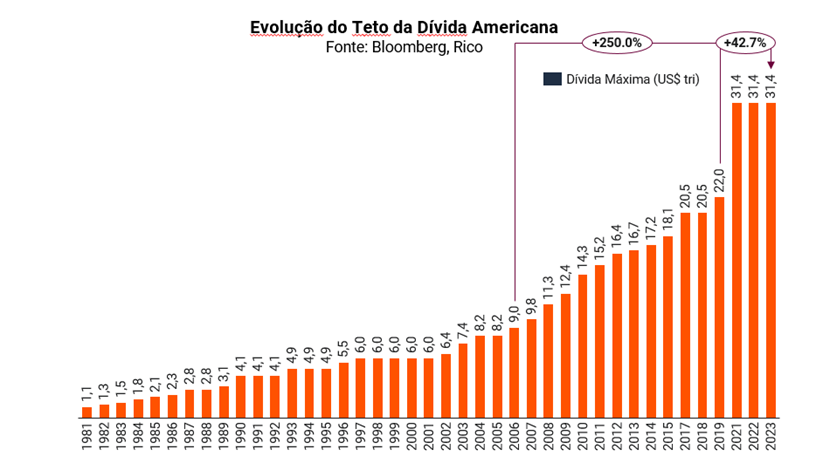

Assim, o teto da dívida americana é o limite máximo que o governo pode emitir em novos títulos para honrar suas obrigações, como salários de servidores, investimentos públicos, programas sociais e os próprios juros da dívida pública.

Atualmente, o número máximo de dívida emitida pelos EUA não pode ultrapassar os US$31,4 trilhões. Esse valor representa um aumento de 42,7% em relação a 2019, antes das medidas extraordinárias relacionadas à pandemia, e 250% maior que 2007, antes da Grande Crise Financeira.

Ou seja, como podemos ver no gráfico abaixo, esse limite vem sendo elevado repetidas vezes nos últimos anos, com forte alta desde o início dos anos 2000.

Qual o impasse atual?

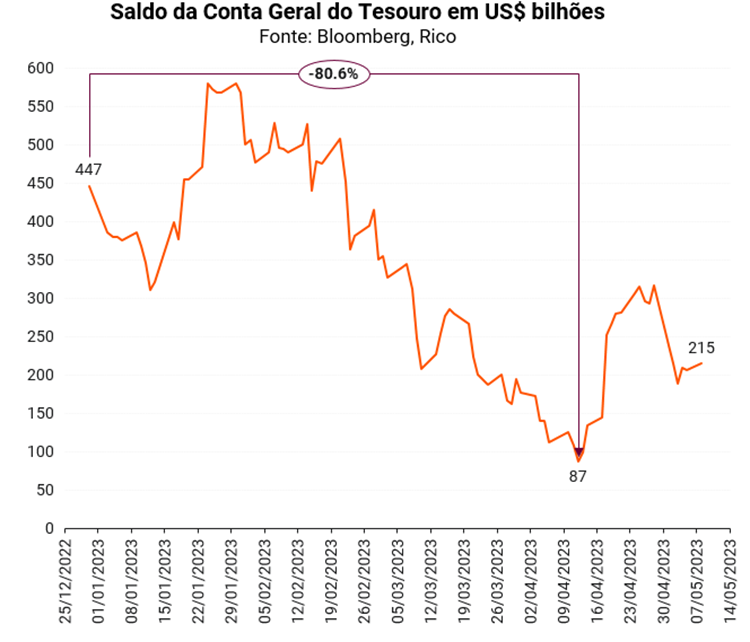

O problema é que esse limite de endividamento atual foi atingido no final de janeiro, levando o Tesouro americano a recorrer a uma espécie de “reserva de emergência”, chamada Conta Geral do Tesouro (como falaremos adiante). Isso significa que, para continuar emitindo mais títulos e “rolando” sua dívida, o Tesouro americano precisa aumentar o limite do nível de endividamento permitido.

A única alternativa seria alguma espécie de “milagre arrecadatório extraordinário”, que enchesse os cofres públicos de tal maneira que não seria preciso emitir mais dívida. Porém, diante do nível do endividamento e de gastos de uma economia como a dos EUA, essa opção é virtualmente impossível.

E a elevação do teto da dívida requer aprovação do Congresso. Isso porque, embora o Tesouro Nacional seja uma entidade ligada ao Poder Executivo, estabelecer o limite de endividamento do país é uma atribuição do Poder Legislativo.

Geralmente, a Casa Branca envia ao Congresso uma proposta de aumento do teto acompanhada de um plano orçamentário. A proposta é, então, discutida e votada em diversas comissões do Congresso e encaminhada para votação em ambas as casas (Senado e Câmara). Uma vez aprovado o texto, ele volta para a Casa Branca para a sanção presidencial.

E é aí que entra o impasse: enquanto o governo Biden e seus aliados do Partido Democrata defendem uma elevação do teto da dívida sem contrapartidas, parlamentares do Partido Republicano exigem o comprometimento com o corte de gastos públicos para que aprovem uma elevação do limite.

No momento de produção desse texto, o Partido Republicano aprovou uma proposta de aumento de US$ 1,5 tri para a dívida – o que foi visto como um ponto inicial de negociação. O governo Biden, porém, tem se oposto à proposta da oposição, e não evoluiu com nenhuma proposta que possa gerar convergência.

O que acontece se o aumento do teto não for aprovado?

De maneira simplificada, caso não haja um acordo para elevar o teto da dívida, os recursos disponíveis pelo Tesouro dos EUA irão se exaurir. E isso terá duas consequências importantes: i) a paralisação do governo federal e; ii) o calote da dívida.

Isso porque, ao não emitir novos títulos (como faria normalmente), o Tesouro americano vem utilizando recursos da chamada “Conta Geral do Tesouro” – uma espécie de reserva de emergência criada para momentos de extrema instabilidade, que poderiam impedir ou tornar extremamente custosa a emissão de dívida.

Porém, esses recursos já caíram de US$ 447 bilhões para US$ 87 bilhões do final do ano passado para meados de abril. Caso o impasse do teto não seja solucionado, esse saldo irá a zero. Neste momento o governo poderá entrar em paralisação (government shutdown) e a prestação de diversos serviços governamentais será afetada. Servidores públicos deixam de receber seus salários e atividades consideradas não essenciais podem ser suspensas.

Em bom português: os EUA estariam dando um calote na dívida considerada mais segura do mundo!

Apesar desse cenário ser muito pouco provável, vale lembrar que episódios anteriores de impasses de elevação do teto da dívida elevaram bastante a volatilidade dos mercados, especialmente nos EUA.

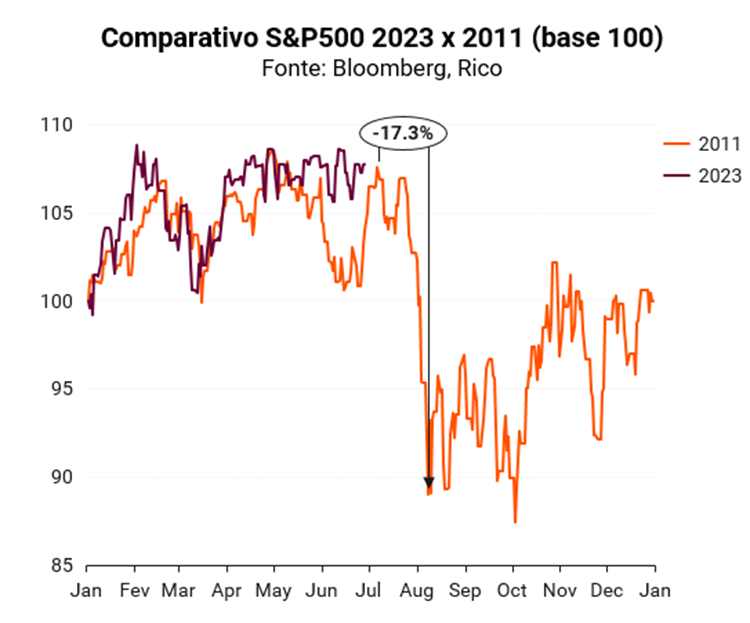

Para ilustrar, durante a negociação do teto da dívida de 2011, um sentimento de aversão a risco tomou conta dos investidores tanto nos dias que antecederam a chamada X-Date (dia no qual o Tesouro ficaria sem recursos), quanto nos dias seguintes ao aumento no teto. No período entre 7 de julho e 8 de agosto daquele ano, a performance do principal índice de ações americano (o S&P 500) foi de -17.3%.

O que esperar?

Como vimos, o impasse em questão não se trata de uma questão de capacidade de honrar dívidas, ou mesmo vontade de honrar as dívidas, mas sim de um problema político. Não faltam credores dispostos a comprar as dívidas americanas, ao mesmo tempo que também não seria benéfico para o país um caos administrativo e os efeitos negativos de um calote.

Nesse cenário, acreditamos que haverá, sim, uma solução para o impasse do teto da dívida. Há diversas alternativas que vão desde um amplo acordo bipartidário (melhor cenário) até o uso da 14ª Emenda Constitucional (cenário no qual haveria muitas contestações judiciais e ainda mais polarização partidária), passando pela quase mitológica cunhagem de uma moeda de 1 trilhão de dólares ou até mesmo uma solução temporária, na qual um pequeno aumento do teto seria aprovado e as negociações acerca de um acordo maior se estenderiam por mais algumas semanas ou meses.

Os impactos de não haver um consenso e presenciarmos um histórico default da dívida americana, mesmo que temporário, seriam bastante significativos. Um sentimento de aversão a risco predominaria e, num momento econômico no qual diversos países estão sob o risco de entrar em recessão ao mesmo tempo que ainda lutam a batalha contra a inflação, vemos um cenário bastante negativo para os ativos de risco.

Em suma: apesar de não vermos o “calote histórico” como um cenário provável, este deve seguir como mais um risco no radar de investidores. Assim, continuamos sugerindo cautela e carteiras de investimento com postura defensiva, especialmente quando se trata de exposição a ações americanas. Confira nossas recomendações completas de investimento de acordo com seu perfil de risco e política de investimento no “Onde Investir”.

O Fundo de Investimento Imobiliário Vila Olímpia Corporate (VLOL11) informou a suspensão das negociações a partir do pregão do dia 27 de abril de 2023. A interrupção da negociação de suas cotas ocorreu devido a sua aquisição do único ativo do VLOL11 por outro fundo imobiliário, o PVBI11 — VBI Prime Properties.

Com isso, o fundo deixou de ser negociado na B3, o que impacta diretamente os investidores com VLOL11 em sua carteira.

O que acontecerá com quem tinha VLOL11 na carteira de investimentos

Em data ainda a ser definida, a administradora do fundo divulgará um “comunicado ao mercado”, informando a liquidação referente às cotas do Fundo. Essa liquidação será efetivada em troca de:

- valor financeiro;

- cotas do Fundo de Investimento Imobiliário – VBI Prime Properties, sob o ticker PVBI11, em proporção ainda a ser definida. As datas de recebimento dos valores financeiros e das cotas do PVBI11, bem como suas quantidades e valores, serão informados futuramente via “comunicado ao mercado”.

Isso quer dizer que, com o encerramento do fundo, o cotista atual do VLOL11 receberá parte em valor financeiro, parte em participação do PVBI11. Os valores referentes à proporção da liquidação serão informados pela administradora do fundo uma vez que o processo estiver em fase de conclusão.

Próximos Passos:

Quem possui VLOL11 em carteira precisa fazer algo?

Os cotistas do fundo VLOL11 devem informar o seu respectivo “preço médio” de aquisição das cotas por meio do preenchimento da “declaração de preço médio”, cujo modelo encontra-se anexo ao comunicado disponível nesse link, até o dia 10/05/2023.

Isso é necessário para fins de apuração do Imposto de Renda a ser retido na fonte pela Administradora sobre eventual ganho de capital auferido no resgate final de liquidação do Fundo.

Para isso, o investidor deverá calcular o custo médio somando o valor pago por todas as cotas que possui, dividindo pela quantidade total de cotas que possui.

Se o cotista não enviar a Declaração (ou enviar incorretamente), o preço ou custo de aquisição de suas cotas será considerado como equivalente à menor cotação histórica das cotas em mercado de bolsa, ou seja, o valor de R$ 51,43 por cota.

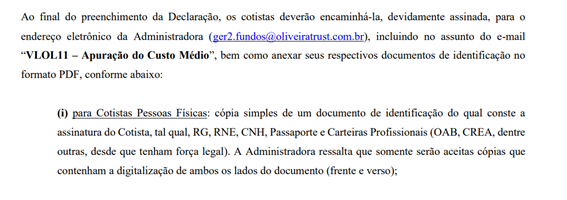

Por fim, ao final do preenchimento da Declaração, os cotistas deverão encaminhá-la, devidamente assinada, para o endereço eletrônico da Administradora, incluindo no assunto do e-mail “VLOL11 – Apuração do Custo Médio”, bem como anexar seus respectivos documentos de identificação no formato PDF.

Confira o conjunto de documentos e e-mail destinatário no comunicado ao mercado aqui.

Recomendações de fundos imobiliários?

Confira nossa carteira de fundos imobiliários com nossas recomendações de FIIs para esse mês, aqui.