Você é empreendedor(a) ou tem vontade de empreender? Hoje, dia 27 de junho, é conhecido como o Dia Internacional da Micro, Pequena e Média Empresa.

Mas sabemos que todo o dia é dia de destacar a importância dos pequenos e médios negócios para o Brasil. Afinal, esses negócios são responsáveis por uma parcela significativa do PIB, gerando muitos empregos e ajudando a girar a roda da economia no país.

No entanto, muitos empreendedores enfrentam dificuldades financeiras que podem atrapalhar o crescimento de suas empresas.

Empreendedorismo e Finanças

Você já parou para pensar na relação entre finanças e empreendedorismo? São duas áreas que andam lado a lado e têm um impacto enorme no sucesso dos negócios. Então, vamos explorar juntos essa conexão e entender como o conhecimento financeiro pode fazer toda a diferença na sua jornada empreendedora.

Por isso, é essencial que você invista na sua educação financeira.

Aprender sobre finanças vai te capacitar a tomar decisões mais acertadas e planejar o futuro da sua empresa de forma estratégica. Neste texto, destacamos 5 ganhos importantes que uma boa educação financeira pode trazer para a sua empresa.

1. FLUXO DE CAIXA

O bom gerenciamento do fluxo de caixa é um aspecto fundamental para a saúde financeira da sua empresa. Com uma boa compreensão das finanças, você evita problemas de liquidez e garante que haja capital disponível para cobrir as despesas operacionais e lidar com imprevistos.

Além disso, entendo melhor o seu fluxo de caixa e as ferramentas existentes no mercado, você consegue buscar alternativas de financiamento e crédito mais adequadas, sabendo como se preparar e apresentar informações financeiras a seus credores.

2. PLANEJAMENTO FINANCEIRO

Outro ponto importante é a tomada de decisão estratégica e o planejamento financeiro. Com o conhecimento financeiro adequado, você pode analisar as informações disponíveis, avaliar os riscos e benefícios de cada escolha e tomar decisões mais inteligentes para o seu negócio.

Pense em estabelecer metas financeiras, criar orçamentos e acompanhar o desempenho da sua empresa. Assim, você terá mais clareza sobre os resultados e poderá investir em novos projetos ou expandir suas operações de forma mais segura.

3. ESTOQUE

Outro exemplo de como o conhecimento em conceitos de economia e finanças será bom para um empreendedor é o controle de estoques, especialmente quando falamos do setor de varejo.

Um empreendedor que conhece finanças sabe a importância de manter um estoque equilibrado. Ele sabe que ter produtos em excesso, por exemplo, significa dinheiro parado, enquanto a falta de itens essenciais pode resultar em perda de vendas. Com um planejamento financeiro adequado, o empreendedor pode analisar dados de vendas, previsões de demanda e prazos de entrega – evitando excessos ou escassez de estoque, e maximizando o retorno sobre seu investimento.

4. RISCOS

E claro, não podemos esquecer da importância de mitigar riscos e prevenir crises. O empreendedorismo sempre envolve riscos, mas com conhecimento financeiro você consegue identificar, avaliar e gerenciar melhor esses riscos.

Assim, um empreendedor bem informado sobre finanças pode desenvolver planos de contingência e estar preparado para enfrentar crises financeiras, como uma queda nas vendas ou uma recessão econômica.

5. PROCESSOS

Por fim, a educação financeira ajuda os empreendedores a identificar e corrigir problemas de gestão financeira, como descontrole nos prazos de vencimento de contas ou falta de um sistema eficiente de gestão financeira.

Ao compreender os princípios básicos das finanças, donos de pequenos negócios podem implementar soluções eficazes, como estabelecer processos claros para o pagamento de contas e adotar ferramentas de gestão financeira que automatizem tarefas e forneçam informações financeiras precisas e atualizadas.

Portanto, amigos empreendedores, a conexão entre finanças e empreendedorismo é inegável. O conhecimento financeiro é uma ferramenta poderosa que você pode utilizar para impulsionar o sucesso dos seus negócios.

Invista em sua educação financeira, esteja aberto(a) a aprender e buscar ajuda especializada quando necessário. Com uma base sólida em finanças, você estará preparado(a) para enfrentar os desafios do mundo empresarial e trilhar o caminho do crescimento sustentável.

Todo investidor de bolsa busca (ou já buscou) acertar a hora de entrar e sair em um investimento: ou seja, comprar com o preço mínimo e vender com o preço máximo. Fazer esses movimentos no momento certo, no entanto, é uma estratégia bem difícil de implementar na prática — e, na tentativa de acertar esse timing, você pode perder alguns dos melhores dias do mercado.

Esse é um princípio conhecido em inglês como Time in the market beats timing the market ou, em bom português, deixar o dinheiro investido por mais tempo ganha de tentar acertar as oscilações de mercado.

A dificuldade principal de acertar a hora de comprar e vender é que, historicamente, alguns dos dias de maiores ganhos acontecem em meio a períodos de pessimismo. Abaixo, alguns exemplos desde janeiro de 2002:

- O dia com maior retorno foi 13/10/2008, em meio à crise do subprime nos EUA. Nesse dia, o Ibovespa subiu 14,7%

- O segundo dia com maior retorno é mais recente: o Ibovespa subiu 13,9% em 13/03/2020, em meio à crise da Covid-19 e logo depois da maior queda do período (-14,8% no dia anterior)

Para mostrar o efeito de perder os melhores dias do mercado na tentativa de comprar e vender na hora “certa”, simulamos o retorno de um investimento de R$10 mil no Ibovespa em janeiro de 2002:

Se essa pessoa mantivesse o seu dinheiro aplicado ao longo dos mais de 20 anos, teria R$80.824 em dezembro/2022. Se perdesse os 10 melhores dias da bolsa, ainda teria ganhos — mas R$50 mil a menos que na hipótese anterior, uma diferença de 62%.

À medida que se perdem mais dias bons, os ganhos acabam virando perdas: se a pessoa perdesse os melhores 60 dias (um período aproximado de 12 semanas fora da bolsa), teria um prejuízo de quase R$8 mil.

Claro que acertar o timing do mercado dá resultado: com os mesmo R$10 mil, um investidor que perde os 10 piores dias do mercado tem retornos 3 vezes maiores e sai com R$250 mil no bolso. A questão aqui é: para uma pessoa comum, isso é factível?

Na nossa opinião, é muito difícil evitar os piores dias e, ao mesmo tempo, estar presente nos melhores (vide nosso segundo exemplo ali em cima, em que o 2º melhor dia aconteceu logo depois do pior). Aqui, continuar investido no longo prazo mostra seu valor: mesmo com altos e baixos, a chance de você sair ganhando é maior.

O Comitê de Política Monetária do Banco Central (o Copom) manteve nossa taxa básica de juros (a taxa Selic) em 13,75% ao ano em sua reunião em 21 de junho.

Essa foi a sétima reunião consecutiva que os diretores do Banco Central mantiveram a Selic inalterada, em processo iniciado em outubro de 2022 – quando encerraram o ciclo de altas iniciado em março de 2021.

Quer entender mais sobre como os juros impactam a inflação? Te contamos aqui!

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão e sinalizando a direção que deve tomar dali em diante em relação à política monetária – ou seja, à taxa de juros.

No documento de hoje, o comitê manteve a preocupação em relação ao ambiente global trazida na última reunião, apesar de mais ameno diante da melhora do cenário de estresse bancário de alguns meses atrás. Para os diretores, a inflação segue alta a preocupante no mundo, o que demanda uma postura dura de juros altos por parte de Bancos Centrais.

Já no palco doméstico, o Copom reconheceu que o processo de desinflação está em andamento – ou seja, os preços estão de fato subindo de maneira mais comportada. Porém, ainda há riscos, especialmente relacionados ao comportamento das expectativas da inflação no futuro.

Diante desse cenário, o Copom optou por manter a Selic em 13,75% ao ano. A taxa segue, assim, no patamar que chamamos de “contracionista” – em que os juros altos encarem o crédito, desincentivam o consumo e desaquecem a economia como um todo, reduzindo a inflação.

“Cautela e parcimônia”

Apesar da mensagem mais leve em relação ao comunicado de maio, o Banco Central continuou destacando sua preocupação em relação à “desancoragem das expectativas”.

Isso significa que grande parte dos analistas acredita que a inflação seguirá acima do desejado pelo Banco Central nos próximos anos (foras da “âncora da meta”). Essa dinâmica tende a pressionar a inflação, demandando juros altos por mais tempo.

Expectativas de inflação: o que são?

As expectativas de inflação são muito importantes para o controle da inflação em si.

A dinâmica é simples: basta pensar que se você acredita que os preços não irão parar de subir no futuro, e você é um prestador de serviços ou mesmo o locatário de um imóvel, existe uma grande chance de que você já subirá o seu preço, para não “ficar pra trás”, certo?

Eventualmente, esse movimento de agentes na economia acaba impulsionando os preços em cadeia, e a inflação efetivamente sobe (no futuro).

O objeto dessa preocupação do Banco Central pode ser visto nas projeções de inflação da pesquisa Focus do Banco Central – que reúne projeções das principais instituições financeiras do país. Apesar de uma melhora recente, grande parte dos analistas ainda espera que a inflação nos próximos anos seguirá acima da meta do Banco Central (de 3,25% para esse ano e 3,0% a partir de 2024).

Nesse contexto, o Copom destacou a importância de “cautela e parcimônia” na condução da política monetária no país. Ou seja, destacou que é preciso tempo para que os efeitos dos juros altos sejam sentidos na economia e na inflação – e assim, em possíveis mudanças na taxa de juros.

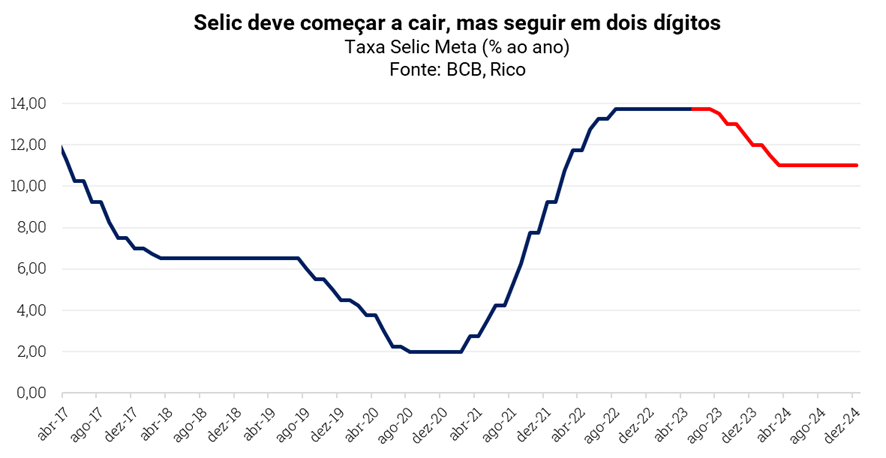

Selic deve cair em agosto, mas seguir em dois dígitos

Diante desse cenário, acreditamos que o Banco Central começará a reduzir a taxa Selic em sua próxima reunião, em agosto.

Isso porque embora o cenário siga relativamente incerto tanto no ambiente global (juros ainda subindo em países desenvolvidos) quanto doméstico – com uma política fiscal expansionista e expectativas de inflação ainda acima da meta – movimentos recentes devem permitir uma taxa Selic gradualmente mais baixa.

Esses movimentos incluem a queda da inflação recente, especialmente em produtos industrializados e alimentos, além da formalização do arcabouço fiscal (que contribui para a redução da percepção de risco fiscal do país) e da valorização do real nos últimos meses.

Dito isso, também não vemos espaço para que a Selic saia do território contracionista. Ou seja, acreditamos que o processo de redução dos juros será bastante gradual, e que a Selic seguirá em patamar de dois dígitos até, no mínimo, meados de 2024 – quando vemos os juros básicos em 11,00%.

Quais os impactos da decisão?

Para o mercado, não vemos grandes impactos da decisão. Isso porque a decisão já era amplamente esperada por grande maioria dos analistas. Apesar disso, o tom um pouco mais duro da mensagem pode trazer certo movimento no mercado de renda fixa no imediato pós decisão, com uma suave desvalorização de títulos pré-fixados e atrelados à inflação com vencimento de curto prazo.

Para o dia a dia do brasileiro, a manutenção da Selic reforça o cenário de aperto monetário, mas também não traz grandes mudanças. Ou seja, continuaremos a sentir os efeitos de uma taxa de juros no nosso dia a dia.

Os impactos dos juros altos são vistos, por exemplo, no encarecimento do crédito e na alta da inadimplência das famílias, especialmente nas modalidades de crédito mais caras, como cheque especial e rotativo de cartão de crédito.

Também podemos observar o impacto da Selic elevada no consumo, especialmente no recuo do comércio de bens duráveis. Afinal, juros altos pesam sobre o endividamento e – consequentemente – sobre o consumo de itens que exigem maior financiamento, como carros, móveis e eletrodomésticos.

Assim, mesmo com a redução gradual esperada para a taxa Selic nos próximos meses, o cenário de crédito mais caro e “dinheiro mais escasso” sentido no dia a dia dos brasileiros não deve se reverter tão cedo. Especialmente porque a Selic deve seguir no campo que chamamos de contracionista – aquele em que os juros têm o objetivo de desaquecer a economia para conter a alta de preços.

A Selic deve cair, e isso é positivo para a bolsa

Independente de acertarmos “em cheio” os próximos passos do Copom, entendemos que os juros devem começar a cair em breve. Esse movimento deve ser bastante gradual, mas tende a abrir a porta para investimentos que apresentem um pouco mais de risco, especialmente em ações – considerando sempre o perfil de risco de cada cliente.

Isso porque juros menores ajudam a reduzir o custo de capital para as empresas nos modelos de analistas (aumentando o preço justo de ações), elevam os seus lucros por conta da queda nas despesas financeiras, e melhoram a saúde financeira das empresas que têm dívida alta e precisam de novos financiamentos.

Em outras palavras, ciclos de queda de juros tendem a ser positivos para investimentos em bolsa.

O gráfico abaixo ajuda a ilustrar essa dinâmica. Como podemos ver, momentos de redução da taxa Selic foram, em sua média histórica, acompanhados por bons retornos do nosso principal índice acionário, o Ibovespa.

Renda Fixa segue atrativa

Mas não é porque crescem as oportunidades na bolsa que a renda fixa perde sua atratividade. Pelo contrário.

Primeiro, porque uma eventual queda dos juros também é positiva para títulos atrelados à inflação e prefixados, especialmente aqueles com vencimento de prazos mais longos. Isto porque o movimento de queda nas expectativas de juros no futuro valoriza títulos já existentes (o preço sobe), e a queda dos juros no curto prazo deveria aumentar a atratividade dos títulos de longo prazo comparativamente – afinal, quanto mais tempo você empresta, mais retorno exige, certo?

Além disso, ainda não vemos espaço para que a taxa Selic caia para além dois dígitos tão cedo. Esperamos que a Selic alcance 11,00% no primeiro trimestre de 2024, e siga nesse patamar até ao menos o fim do ano.

Nesse contexto, títulos pós fixados continuam ate apresentando boa atratividade. Isso significa que investimentos como o Tesouro Selic continuarão a oferecer retornos elevados, mesmo diante da queda esperada para a taxa básica de juros – uma vez que essa deve ser limitada.

Recomendações completas

Confira todas as nossas recomendações, de acordo com cada perfil de investir, no Onde Investir da Rico. E abaixo, separamos algumas sugestões de investimentos recomendados nas principais classes de ativos para o cenário atual.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | CDB C6 CDI+1,90% fev/25 | R$ 100,00 |

| Inflação | Tesouro IPCA+ 2029 IPCA+5,33% | XP Debentures incentivadas | R$ 31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado 2026 10,95% | CDB C6 Fev/25 14,45% | R$ 31,56 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | Wellington US BDR Advisory Dólar Nível | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Wellington US BDR Advisory BDR Nível I | R$ 100,00 |

| Alternativos | Trend Commodities FIM | RBR Reits US Em Reais FIC FIA BDR | R$ 100,00 |

Você tem mentalidade de curto prazo ou de longo prazo? Quando você toma uma decisão, você pensa nos benefícios que ela vai te trazer imediatamente, ou no que você poderá colher em 5, 10 anos?

Se você toma decisões pensando mais no curto prazo, a culpa não é sua, mas sim do seu cérebro. Mas como assim? Pois é, evolutivamente nosso cérebro foi programado para extrair o máximo de valor imediato. Tem sido assim desde sempre e foi exatamente por essa razão que nossa espécie conseguiu sobreviver. Mas, não é porque sempre foi assim que não é possível mudar, não é mesmo?

Benefícios do longo prazo

Todo o potencial que temos de planejar decisões em prazos mais longos e implementar decisões estruturadas e racionais vem do córtex pré-frontal, a área mais recente do nosso cérebro. Pensar no longo prazo é algo sofisticado, mas pode trazer inúmeros benefícios.

Pensar no longo prazo é fundamental para garantir nossa estabilidade financeira, emocional e física. Mas afinal, o que significa pensar no longo prazo? Significa ter uma visão ampla e estratégica de nossas vidas, planejando nossos objetivos e metas a longo prazo e tomando decisões que nos ajudem a alcançá-los.

No que diz respeito às finanças, pensar no longo prazo é especialmente importante. Muitas vezes, estamos tão focados em nossas despesas imediatas que nos esquecemos de poupar e investir para o futuro. No entanto, é essencial ter uma reserva financeira para imprevistos e para garantir nossa segurança financeira a longo prazo.

Uma outra forma de garantir essa segurança financeira é por meio de seguros. Os seguros são uma forma de proteção financeira que podem ajudar a garantir a segurança e tranquilidade em momentos de imprevistos. Eles funcionam como uma espécie de contrato entre o segurado e a seguradora, onde o segurado paga um valor mensal ou anual, chamado de prêmio, em troca de uma cobertura financeira em caso de sinistros.

Tipos de Seguros

Existem diversos tipos de seguros, cada um com suas particularidades e coberturas específicas. Um dos mais conhecidos é o seguro de vida, que oferece proteção financeira para a família em caso de falecimento do segurado. Além disso, existem seguros para automóveis, residências, saúde, viagens, entre outros.

O seguro de automóvel, por exemplo, é uma forma de proteger o veículo e o motorista em caso de acidentes, roubos ou furtos. Já o seguro residencial oferece cobertura para danos causados à residência, como incêndios, roubos e danos elétricos.

O seguro saúde, por sua vez, é uma forma de garantir acesso a serviços médicos e hospitalares de qualidade, sem precisar arcar com altos custos. E o seguro viagem oferece proteção financeira em caso de imprevistos durante uma viagem, como cancelamento de voos, perda de bagagem e despesas médicas.

Atenção aos detalhes

Investir em seguros pode ser uma forma eficaz de garantir a segurança financeira e emocional em momentos de imprevistos. No entanto, é importante lembrar que cada tipo de seguro tem suas particularidades e coberturas específicas, e que é fundamental escolher um seguro que atenda às suas necessidades e objetivos.

Além disso, é importante avaliar o valor da cobertura e o prêmio a ser pago, levando em conta sua capacidade financeira atual e futura. É recomendável buscar informações e orientações de profissionais especializados em seguros, que podem ajudar a escolher o seguro mais adequado para cada caso.

A Rico recentemente passou a disponibilizar um seguro de vida diretamente pelo app, onde você terá ampla autonomia para escolher quais coberturas deseja incluir na sua apólice, seja para si ou para proteger as pessoas que mais se importam. Confira os detalhes aqui.

Você ainda conta com a possibilidade de contratar uma cobertura acima da média do mercado, de até R$ 300 mil, com uma experiência simplificada e custos bastante acessíveis. O produto pode custar a partir de R$ 0,44 por dia ou a partir de R$ 13 por mês, para uma pessoa de 35 anos, segundo estimativas, por exemplo.

O seguro de vida na Rico permite que o cliente contrate as coberturas de acordo com o seu momento de vida, inclusive, com vantagens e praticidades para proteger quem ele mais se importa. Tudo isso, em uma jornada digital, simples e intuitiva.

E aí, vamos pensar juntos no longo prazo?

(Por: Matheus Guimarães, analista de investimentos da XP)

Um conto anedótico sobre os analistas é que eles estão sempre fazendo conta. Dizem, inclusive, que não raramente eles acabam fazendo avaliações econômico-financeiras (valuations) até dos restaurantes onde almoçam.

Essa semana eu me senti vivendo um momento exatamente como este. Na última quarta-feira eu recebi minha “conta de luz”. Você deve imaginar que durante o verão isso é sempre um ponto de atenção para quem mora no Rio de Janeiro. A distribuidora de energia daqui me envia por e-mail (se você ainda não faz, deveria fazê-lo. O meio ambiente agradece!). Até aí nada anormal.

Entretanto, horas depois quando assistia a um jogo de basquete antes de dormir (Acho que é um viés comportamental que desenvolvi ao longo dos anos. Acredito que assistir um pouco de TV antes de dormir me faz pegar no sono mais rápido) fui tomado por uma reflexão que envolvia a conta de luz e um conceito da economia chamado “Bem de Giffen”.

Mas antes, um adendo sobre o setor de energia.

Eu vou explicar sobre este conceito mais a frente, mas primeiro se faz necessário falar sobre modicidade tarifária. Embora eu tenha acompanhado algumas empresas do setor de utilidade pública durante algum tempo, tenho a absoluta certeza que os analistas deste setor na XP, liderados pela supercompetente Maíra Maldonado, têm muito mais a acrescentar sobre o tema.

Mas em resumo, como o custo da energia é um bem de primeira necessidade e no Brasil a maioria das empresas são privadas, o governo se utiliza de uma agência reguladora – no caso a ANEEL – para acompanhar as empresas do setor com um objetivo maior: modicidade tarifária. De forma mais simples, o objetivo do governo é garantir que o preço da energia seja o menor possível, respeitando os contratos de concessão e a remuneração justa aos agentes do setor.

Bem de Giffen vs Bem Comum

Agora que entendemos isso, podemos passar aos conceitos econômicos. Em primeiro lugar vale apresentar o conceito dos “Bens Comuns” e “Bens de Giffen”. Aqueles que cursaram alguma disciplina do curso de Ciências Econômicas já podem ter se deparado com eles (possivelmente no “Varian”, livro amplamente usado nos cursos de Microeconomia).

Para quem não conhece, os Bens Comuns são definidos como: bens cuja demanda, em geral, aumenta quando seu preço diminui.

Já os Bens de Giffen, que tem este nome em homenagem ao economista que no século XIX identificou sua ocorrência, podem ser entendidos como: bens que, em geral, observam sua demanda cair quando seu preço cai.

Um exemplo prático

De acordo com a teoria, embora não sejam implausíveis sob o ponto de vista da lógica, os Bens de Giffen são mais difíceis de achar no mundo real. Para tentar tornar mais fácil a compreensão, vou usar um exemplo – que foi bem parecido com o que me deram no início da faculdade.

Imagine que uma família tenha um determinado nível de renda que permita que a família coma macarrão seis dias por semana e no sétimo dia, um domingo, faça churrasco. Portanto, para fins deste exemplo, a família consome apenas dois tipos de bens: macarrão e churrasco.

Em um determinado mês a família recebeu sua renda inalterada em relação ao mês anterior. Entretanto, quando foram ao mercado perceberam que o valor do macarrão havia subido. Rapidamente, eles fizeram as contas e viram que dado o novo preço do macarrão, não mais seria possível fazer churrasco toda semana. Desta forma, esta família fictícia comprou mais macarrão, para que fosse possível comer macarrão nos dias que outrora faziam churrasco.

Logo, caso este evento hipotético fosse verídico, é possível perceber que o bem macarrão teve sua demanda aumentada em decorrência do aumento do seu preço. Algo um tanto quanto contraintuitivo.

Aqui vale um parêntese, pois se você é engenheiro, a forma mais fácil de entender isso é que em um gráfico em que o eixo X traz as quantidades e o eixo Y apresenta os preços. No gráfico, o Bem Comum teria uma “reta” (da função de Demanda) negativamente inclinada, enquanto o Bem de Giffen teria esta mesma “reta” positivamente inclinada.

Seria o megawatt um Bem de Giffen do mundo contemporâneo?

Tudo isto posto, a hipótese que tomou meus pensamentos foi: seria o megawatt um Bem de Giffen do mundo contemporâneo? E por que eu pensei isso?

Bom, independente do número de bens que uma família consuma, é de se supor que os gastos com energia elétrica sejam representativos dentro da renda familiar (que poderia aqui ser entendida como a restrição orçamentária). Se isto for verdade, podemos supor que o aumento dos preços da energia levaria determinada família (dado o mesmo nível de renda – O nome bonito usado pelos economistas para descrever isso é “coeteris paribus”) a consumir menos outros bens, como as despesas com transporte para um passeio no final de semana ou até mesmo os recursos para assistir um filme no cinema.

Assim sendo, se minha hipótese estiver certa, seja pela questão do transporte, seja pelo passatempo, o aumento do custo da energia faria com que aquela família saísse menos de casa para passear e, consequentemente, permanecesse mais tempo em casa. Como resultado, a conta de energia tenderia a subir.

Parece contraintuitivo, em um primeiro momento, mas depois que os detalhes são apresentados essa situação hipotética deixa de parecer tão absurda. Pelo menos para mim!

Imagino que a teoria econômica deva possuir testes robustos e sofisticados (ou não) para tentar provar ou refutar a hipótese de que determinado bem seja classificado como Comuns ou de Giffen. Talvez economistas mais brilhantes que eu (como a Rachel de Sá ou o alguém do time de economia da XP) seja capaz de realizar estes testes. Mas isso é papo para outro texto.

Me despeço reconhecendo que alguns já possam conhecer os Bens de Giffen, mas para outros este conceito pode ser novidade. Espero que a leitura tenha sido válida. Mas antes de terminar, com base neste conceito do Bem de Giffen você consegue pensar em outros bens que teriam a possibilidade de ser classificados dessa maneira? E mais que isso, quais empresas listadas negociam um Bem de Giffen?

Confira nossa carteira Rico11 com nossas recomendações de ações e BDRs para esse mês.

(Por: Alexandre Maluf, Economista da Xp inc)

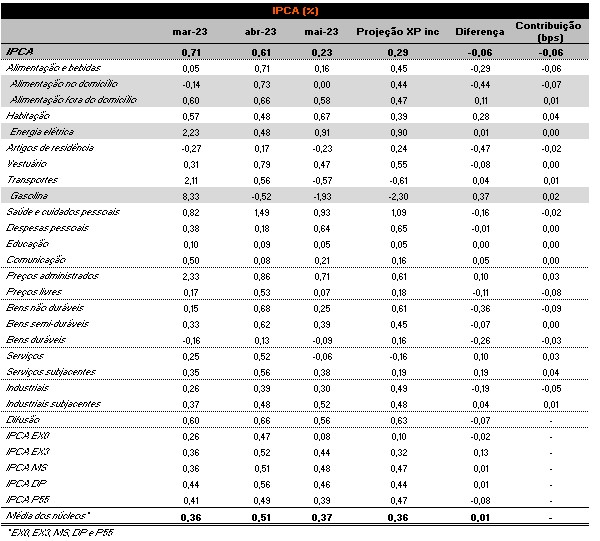

Neste dia 07/06/2023 foi divulgado o nosso principal indicador de inflação, o Índice Nacional de Preços ao Consumidor Amplo (IPCA) referente ao mês de maio. O índice apresentou um aumento de 0,23% em relação ao mês anterior, ficando abaixo tanto das expectativas do nosso time de economia (0,29%) quanto do consenso de mercado (0,33%).

Na comparação dos últimos doze meses, a inflação recuou para 3,94% em maio, ante os 4,18% registrados em abril. Os principais fatores que contribuíram para essa desaceleração em relação a abril foram as passagens aéreas, a gasolina e os alimentos, com destaque para frutas, óleo de soja e carnes, acompanhando a queda recente dos preços no atacado. Também vale mencionar a queda nos preços de bens industriais, com destaque para aparelhos eletroeletrônicos.

Olhando cada indicador de inflação

O indicador de “serviços subjacentes” apresentou um avanço de 0,38% em maio, superando a nossa projeção de 0,19% de variação mensal. O 3M SAAR para serviços subjacentes permaneceu praticamente estável em 6%.

As principais surpresas ocorreram nos serviços intensivos em mão de obra, o que reforça nossa visão de uma inflação de serviços resiliente ao longo do ano. Esperamos uma desaceleração dos serviços para 5,9% até o final do ano, em comparação com os 7,6% registrados em dezembro de 2022.

Os preços industriais ficaram abaixo da nossa projeção, com um aumento de 0,30% em relação ao mês anterior, enquanto esperávamos um aumento de 0,49%. Isso reflete surpresas negativas nos segmentos de “higiene pessoal” e “artigos de residência”.

É importante observar que esperamos uma desinflação acentuada nos preços industriais ao longo deste ano, chegando próximo a 2,5%. Além disso, ao analisarmos os preços industriais no atacado, vemos mais desinflação nos próximos meses.

Por sua vez, os componentes relacionados à alimentação no domicílio apresentaram a principal surpresa de queda em nossa análise, especialmente nos alimentos in natura.

O que esperar da inflação?

Em resumo, a composição do IPCA e suas medidas agregadas reforçam os recentes sinais de desaceleração da inflação no Brasil, mas com uma inflação de serviços resiliente, em conformidade com as nossas projeções para o ano.

Considerando as surpresas positivas nos preços dos combustíveis, nossa projeção para o IPCA de junho (atualmente em 0,18%) está inclinada para baixo, e não ficaríamos surpresos se houvesse deflação no próximo mês. Por enquanto, mantemos nossa projeção de 5,4% para 2023.

Como se proteger da alta de preços?

Embora a inflação esteja perdendo força gradualmente no Brasil e no mundo, proteger os investimentos contra a alta de preços segue essencial.

Títulos indexados à inflação, como o Tesouro IPCA + , debêntures de empresas sólidas e boas classificação de risco, e fundos de inflação (fundos de investimento que investem em ativos indexados à inflação) são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Outra classe de ativos que pode ajudar o investidor a se proteger da inflação são os fundos imobiliários. Por serem muitas vezes atrelados a índices de inflação, os FIIs podem ser excelentes aliados do investidor em um cenário cauteloso com a alta de preços.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, selecionamos abaixo algumas sugestões de diferentes ativos recomendados – sempre lembrando da importância da diversificação.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | Banco BMG 2025 CDI+1,6% | R$ 100,00 |

| Inflação | Tesouro IPCA+ 2029 IPCA+5,33% | CRA Minerva AAA IPCA + 6,6% 07/2029 | R$ 31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado 2026 10,95% | Banco BMG jun/2025 13% | R$ 31,56 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Renda variável Brasil | Carteira Rico11 | Selection Ações FIC Ações | R$100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | Trend Commodities FIM | LVBI11 | R$ 100,00 |

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira o detalhe dessas recomendações de investimento de acordo com o seu perfil de investidor no “Onde Investir”.

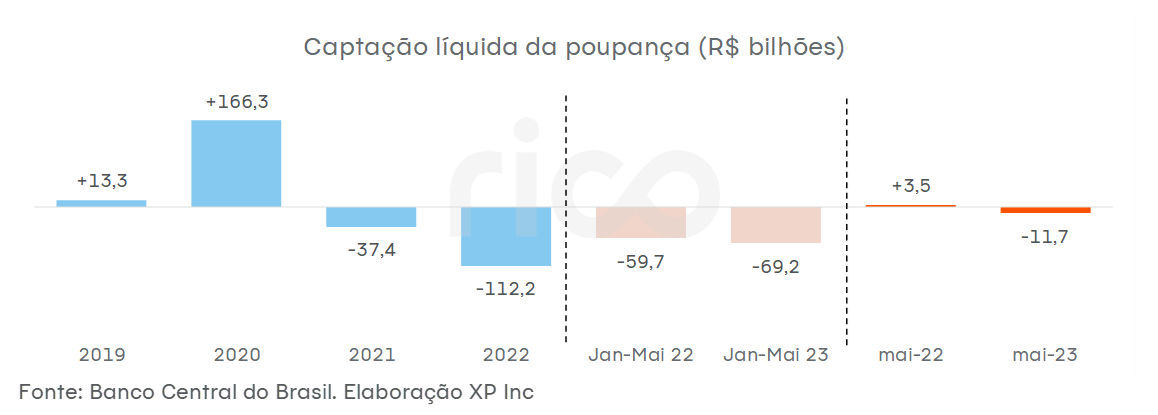

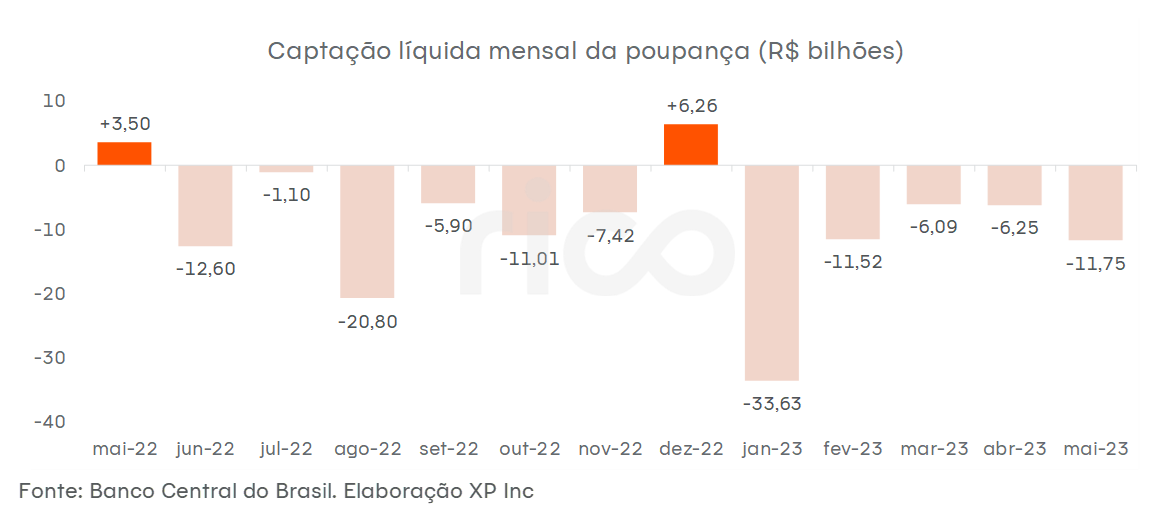

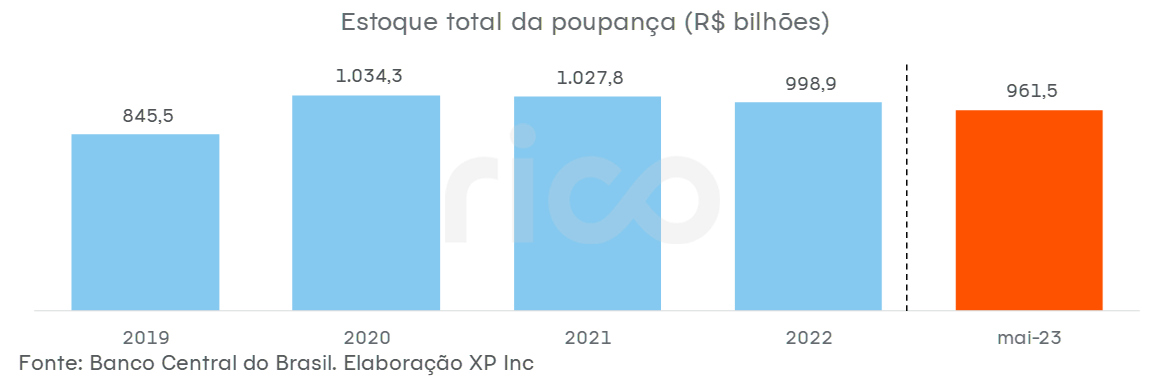

O Banco Central do Brasil divulgou nessa semana os números de captação líquida da poupança de maio de 2023.

No mês, o volume de resgates foi bem maior do que de depósitos: saíram da poupança R$ 11,7 bilhões, o maior volume de saques em maio desde o início da série histórica, em janeiro de 1995.

Em maio de 2022, as aplicações superaram os resgates e totalizaram R$3,5 bilhões de saldo. Hoje, o cenário é diferente: o número de R$ 11,7 bilhões resgatados em maio foi 87,8% maior que os resgates realizados em abril (R$ 6,3 bilhões).

Acumulando os 5 primeiros meses do ano, o volume resgatado em 2023 (R$ 69,2 bilhões) também superou o volume no mesmo período do ano anterior (R$ 59,7 bilhões).

Desde maio do ano passado, apenas dois meses apresentaram captações líquidas, ou seja, aplicações maior que resgates. Outro destaque do último ano é o mês de janeiro de 2023, que apresentou resgates líquidos de R$ 33,6 bilhões.

Como resultado, o volume atual de dinheiro na poupança é de R$ 961,5 bilhões — número que vem caindo após atingir mais de R$ 1 trilhão em 2020 e 2021.

Acreditamos que este comportamento esteja relacionado ao alto endividamento familiar no país e à contração na renda das famílias. De acordo com o Serasa Experian, quase 70 milhões de brasileiros começaram o ano inadimplentes (ou seja, com dívidas em atraso). Adicionalmente, é possível que outra parcela, ainda que menor, esteja sendo destinada a outros tipos de investimentos mais rentáveis.

Considerando a taxa Selic em 13,75%, a aplicação em caderneta de poupança se torna cada vez menos atraente em relação a outros investimentos.

Veja mais sobre comparações do investimento em Poupança em relação a outras aplicações também conservadoras, como o Tesouro Selic e emissões bancárias.

Quanto e quando os FIIs pagam?

Confira abaixo o Dividend Yield (dividendo por cota em relação ao valor da cota) no mês e nos últimos 12 meses, valor de proventos pagos por cota e a data de pagamento.

Nomes estão ordenados por data de pagamento.

| Código | Yield no mês | Yield acumulado em 12 meses | Dividendo por cota (R$) | Data de pagamento |

|---|---|---|---|---|

| ABCP11 | 0,75% | 7,97% | 0,50 | 08/06/2023 |

| BRCO11 | 1,39% | 8,86% | 1,40 | 08/06/2023 |

| HTMX11 | 1,66% | 13,96% | 1,74 | 08/06/2023 |

| LVBI11 | 0,77% | 8,96% | 0,76 | 08/06/2023 |

| NSLU11 | 0,93% | 10,63% | 1,53 | 08/06/2023 |

| PATL11 | 0,94% | 9,09% | 0,60 | 08/06/2023 |

| PORD11 | 1,27% | 14,32% | 1,05 | 08/06/2023 |

| PVBI11 | 0,66% | 7,34% | 0,61 | 08/06/2023 |

| RECR11 | 1,20% | 11,37% | 1,01 | 08/06/2023 |

| RZTR11 | 1,01% | 12,40% | 0,85 | 08/06/2023 |

| CTXT11 | 0,00% | 0,00% | 0,00 | 09/06/2023 |

| GGRC11 | 1,81% | 10,81% | 2,07 | 09/06/2023 |

| RBVO11 | 0,11% | 2,00% | 0,01 | 09/06/2023 |

| TGAR11 | 1,19% | 14,97% | 1,36 | 09/06/2023 |

| FIIB11 | 0,69% | 9,79% | 3,25 | 10/06/2023 |

| HCRI11 | 1,16% | 9,93% | 2,60 | 10/06/2023 |

| MGFF11 | 0,86% | 10,39% | 0,50 | 12/06/2023 |

| AFHI11 | 1,18% | 13,07% | 1,10 | 13/06/2023 |

| CXRI11 | 1,75% | 10,66% | 1,12 | 13/06/2023 |

| RBBV11 | ND | ND | ND | 13/06/2023 |

| XPLG11 | 0,76% | 9,02% | 0,75 | 13/06/2023 |

| KNCR11 | 1,31% | 13,68% | 1,24 | 14/06/2023 |

| KNHY11 | 1,29% | 11,57% | 1,25 | 14/06/2023 |

| KNIP11 | 1,11% | 10,03% | 1,00 | 14/06/2023 |

| ALMI11 | 0,00% | 0,00% | 0,00 | 15/06/2023 |

| ALZR11 | 0,71% | 12,37% | 0,82 | 15/06/2023 |

| BBFI11B | 0,27% | 15,72% | 3,83 | 15/06/2023 |

| BBPO11 | 1,04% | 13,37% | 0,90 | 15/06/2023 |

| BBRC11 | 1,15% | 12,42% | 1,07 | 15/06/2023 |

| BCFF11 | 0,82% | 10,16% | 0,56 | 15/06/2023 |

| BCRI11 | 1,18% | 11,51% | 0,80 | 15/06/2023 |

| BPFF11 | 1,02% | 12,37% | 0,62 | 15/06/2023 |

| BRCR11 | 0,82% | 8,29% | 0,45 | 15/06/2023 |

| BTLG11 | 0,78% | 9,46% | 0,74 | 15/06/2023 |

| CBOP11 | 0,34% | 8,40% | 0,12 | 15/06/2023 |

| CEOC11 | 1,19% | 10,81% | 0,64 | 15/06/2023 |

| CNES11 | 0,25% | 3,87% | 0,07 | 15/06/2023 |

| CVBI11 | 1,19% | 11,77% | 1,05 | 15/06/2023 |

| CXTL11 | 0,55% | 4,26% | 1,83 | 15/06/2023 |

| EDGA11 | 0,80% | 8,14% | 0,15 | 15/06/2023 |

| FAED11 | 1,13% | 13,03% | 1,62 | 15/06/2023 |

| FAMB11B | 0,00% | 0,00% | 0,00 | 15/06/2023 |

| FEXC11 | ND | ND | ND | 15/06/2023 |

| FIGS11 | 0,85% | 9,34% | 0,42 | 15/06/2023 |

| FIIP11B | 0,90% | 10,40% | 1,35 | 15/06/2023 |

| FLMA11 | 0,71% | 9,04% | 0,88 | 15/06/2023 |

| FPAB11 | 1,41% | 9,15% | 1,90 | 15/06/2023 |

| GTWR11 | 1,01% | 12,84% | 0,79 | 15/06/2023 |

| HCTR11 | 1,00% | 10,99% | 0,50 | 15/06/2023 |

| HFOF11 | 0,92% | 10,42% | 0,63 | 15/06/2023 |

| HGBS11 | 0,73% | 9,38% | 1,45 | 15/06/2023 |

| HGCR11 | 1,17% | 13,76% | 1,20 | 15/06/2023 |

| HGLG11 | 0,68% | 10,18% | 1,10 | 15/06/2023 |

| HGPO11 | 0,65% | 7,25% | 1,60 | 15/06/2023 |

| HGRE11 | 0,66% | 7,46% | 0,78 | 15/06/2023 |

| HGRU11 | 0,69% | 9,73% | 0,85 | 15/06/2023 |

| HSML11 | 0,87% | 10,50% | 0,74 | 15/06/2023 |

| JRDM11 | 0,67% | 10,45% | 0,53 | 15/06/2023 |

| KNRI11 | 0,65% | 8,41% | 0,95 | 15/06/2023 |

| MALL11 | 0,76% | 9,20% | 0,78 | 15/06/2023 |

| MAXR11 | 1,10% | 9,31% | 0,73 | 15/06/2023 |

| MBRF11 | ND | ND | ND | 15/06/2023 |

| MFII11 | 1,25% | 13,91% | 1,11 | 15/06/2023 |

| MXRF11 | 1,15% | 13,33% | 0,12 | 15/06/2023 |

| ONEF11 | 0,55% | 7,22% | 0,98 | 15/06/2023 |

| OUJP11 | 1,35% | 16,13% | 1,25 | 15/06/2023 |

| QAGR11 | 1,95% | 10,42% | 0,84 | 15/06/2023 |

| RBED11 | 1,06% | 12,37% | 1,26 | 15/06/2023 |

| RBGS11 | ND | ND | ND | 15/06/2023 |

| RBRD11 | 0,97% | 8,71% | 0,32 | 15/06/2023 |

| RBRP11 | 0,57% | 6,52% | 0,27 | 15/06/2023 |

| RCRB11 | 0,65% | 6,96% | 0,74 | 15/06/2023 |

| RNGO11 | 0,80% | 10,51% | 0,40 | 15/06/2023 |

| SDIL11 | 0,90% | 10,62% | 0,83 | 15/06/2023 |

| SEQR11 | 1,15% | 12,84% | 0,69 | 15/06/2023 |

| SHPH11 | 0,68% | 6,35% | 4,20 | 15/06/2023 |

| SPTW11 | 1,08% | 11,21% | 0,42 | 15/06/2023 |

| TEPP11 | 0,77% | 8,73% | 0,55 | 15/06/2023 |

| THRA11 | ND | ND | ND | 15/06/2023 |

| TRXF11 | 0,82% | 10,96% | 0,85 | 15/06/2023 |

| VILG11 | 0,75% | 8,45% | 0,70 | 15/06/2023 |

| VINO11 | 0,75% | 8,02% | 0,31 | 15/06/2023 |

| VISC11 | 0,77% | 9,24% | 0,82 | 15/06/2023 |

| VLOL11 | 0,11% | 6,30% | 0,00 | 15/06/2023 |

| VRTA11 | 1,15% | 12,10% | 0,95 | 15/06/2023 |

| XPCI11 | 1,15% | 11,16% | 0,93 | 15/06/2023 |

| XPCM11 | 0,57% | 9,73% | 0,08 | 15/06/2023 |

| XPPR11 | 0,43% | 5,30% | 0,10 | 15/06/2023 |

| XPSF11 | 1,08% | 12,49% | 0,08 | 15/06/2023 |

| XTED11 | ND | ND | ND | 15/06/2023 |

| HABT11 | 1,56% | 13,60% | 1,30 | 16/06/2023 |

| RBRR11 | 1,15% | 11,35% | 1,00 | 16/06/2023 |

| RECT11 | 1,05% | 10,49% | 0,54 | 16/06/2023 |

| XPIN11 | 0,88% | 9,88% | 0,65 | 16/06/2023 |

| BARI11 | 1,21% | 12,30% | 0,94 | 19/06/2023 |

| IRDM11 | 1,13% | 11,51% | 0,91 | 19/06/2023 |

| RBRF11 | 0,92% | 10,46% | 0,63 | 19/06/2023 |

| CPTS11 | 1,06% | 10,92% | 0,81 | 20/06/2023 |

| FLRP11 | 0,85% | 11,22% | 13,50 | 20/06/2023 |

| TRNT11 | 0,38% | 4,19% | 0,40 | 20/06/2023 |

| VGIR11 | 1,27% | 15,20% | 0,12 | 20/06/2023 |

| WPLZ11 | 0,66% | 7,92% | 0,40 | 20/06/2023 |

| JSRE11 | 0,68% | 7,46% | 0,46 | 22/06/2023 |

| MCCI11 | 1,08% | 12,70% | 0,95 | 22/06/2023 |

| RBVA11 | 1,01% | 13,24% | 0,95 | 22/06/2023 |

| RZAK11 | 1,43% | 17,56% | 1,30 | 22/06/2023 |

| FCFL11 | 0,76% | 8,34% | 0,80 | 25/06/2023 |

| XPML11 | 0,78% | 9,31% | 0,81 | 25/06/2023 |

| BCIA11 | 0,93% | 10,98% | 0,80 | 29/06/2023 |

| PQDP11 | 0,97% | 10,58% | 16,59 | 29/06/2023 |

| CXCE11B | 0,98% | 12,23% | 0,39 | 30/06/2023 |

(por Rodolfo Margato, economista da XP inc)

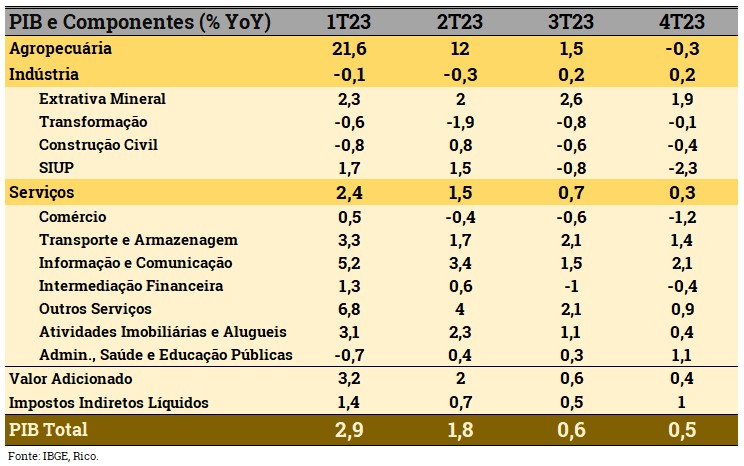

O Instituto Brasileiro de Geografia e Estatística (IBGE) divulgou hoje pela manhã os resultados do Produto Interno Bruto (PIB) referentes ao primeiro trimestre de 2023.

A economia brasileira surpreendeu registrando um crescimento de 1,9% em relação ao quarto trimestre de 2022, superando consideravelmente as projeções do consenso de mercado (1,2%) e do nosso time de economia (1,4%). Além disso, em comparação com o mesmo período do ano anterior, houve um aumento de 4%.

Agro é impulso

Um dos principais impulsionadores desse desempenho acima do esperado foi o setor agropecuário. O PIB do setor primário teve um avanço significativo de 22% no primeiro trimestre, sendo que esse aumento se deve principalmente ao crescimento acentuado da produção de soja.

Vale mencionar que a safra de grãos está projetada para atingir uma alta histórica este ano. Estimamos que, se não fosse pelo desempenho positivo da agropecuária, o PIB total teria crescido em torno de 1% entre janeiro e março.

Qual foi o desempenho de cada setor?

Serviços e Indústria

Quanto aos demais setores, o PIB de serviços continua em ascensão pelo 11º trimestre consecutivo, embora tenha apresentado uma desaceleração recente. Cinco dos sete componentes do setor terciário (Bens e serviços) apresentaram crescimento trimestral.

Destaque para o setor de transporte e armazenagem, que reflete a alta demanda por serviços logísticos, novamente impulsionados pela atividade agropecuária em expansão.

A atividade de intermediação financeira também se destacou, registrando o terceiro trimestre consecutivo de crescimento. Por outro lado, o subsetor de outros serviços, que inclui serviços prestados às famílias, como alimentação fora do domicílio e hospedagem, ficou aquém das expectativas, refletindo o gradual enfraquecimento do impulso pós-pandemia.

Além disso, os serviços de informação e comunicação apresentaram uma queda relevante no primeiro trimestre, mas é importante mencionar o crescimento acumulado de quase 8,5% nos três trimestres anteriores. A tabela abaixo apresenta os resultados de todos os componentes do PIB.

Em relação à indústria, o PIB registrou um recuo modesto pelo segundo trimestre consecutivo, com sinais mistos entre seus componentes.

Por um lado, a indústria extrativa continua em trajetória de recuperação sólida, com quatro trimestres consecutivos de crescimento. Por outro lado, a indústria de transformação contraiu pelo terceiro trimestre seguido, especialmente devido ao fraco desempenho das categorias de bens de capital.

Além disso, o setor da construção civil vem enfraquecendo após um longo período de expansão.

Doméstico e Externo

Pelo lado da demanda, a demanda interna diminuiu no primeiro trimestre (-0,5% em relação ao quarto trimestre). O consumo das famílias aumentou em um ritmo mais lento do que o previsto, o que indica que os gastos pessoais com bens e serviços devem continuar desacelerando.

Os investimentos (formação bruta de capital fixo) sofreram uma contração pelo segundo trimestre consecutivo, devido a condições monetárias mais restritas (juros altos) e ao aumento do endividamento das empresas, que estão impactando a demanda por bens de investimento.

O consumo do governo aumentou de forma moderada durante o período. Enquanto isso, o setor externo contribuiu significativamente – em termos líquidos – para o crescimento total do PIB no primeiro trimestre (1,3%), já que a queda das importações compensou amplamente a modesta queda das exportações. Por fim, os dados do PIB mostraram um aumento nos estoques no início do ano (aumento de 1,2%).

Resumindo, setores menos sensíveis ao ciclo econômico, como a agropecuária e a indústria extrativa, foram os principais impulsionadores do PIB no primeiro trimestre. Com isso, as projeções de crescimento econômico em 2023 devem ser revisadas para cima. Nossa projeção atual, que é de 1,4%, será ajustada ao longo deste mês (e divulgaremos essa informação aqui!).

O que esperar daqui pra frente?

Com isso, prevemos uma desaceleração na atividade econômica doméstica nos próximos períodos, principalmente devido às condições de crédito mais restritas e à diminuição do ímpeto pós-pandemia.

No entanto, essa desaceleração ocorrerá em um ritmo mais suave do que inicialmente previsto.

Além de destacar a força do setor agropecuário, é importante ressaltar a resiliência do mercado de trabalho (dados de geração de vagas com carteira assinada). Nos últimos meses, houve uma surpreendente geração de empregos formais, o que é positivo para a economia.

Além disso, observamos um aumento significativo nas exportações. A demanda externa por produtos brasileiros continua sólida, mesmo com a queda nos preços internacionais das commodities.

Confira nossas recomendações de como investir de acordo com seus objetivos e perfil de investidor no Onde Investir.

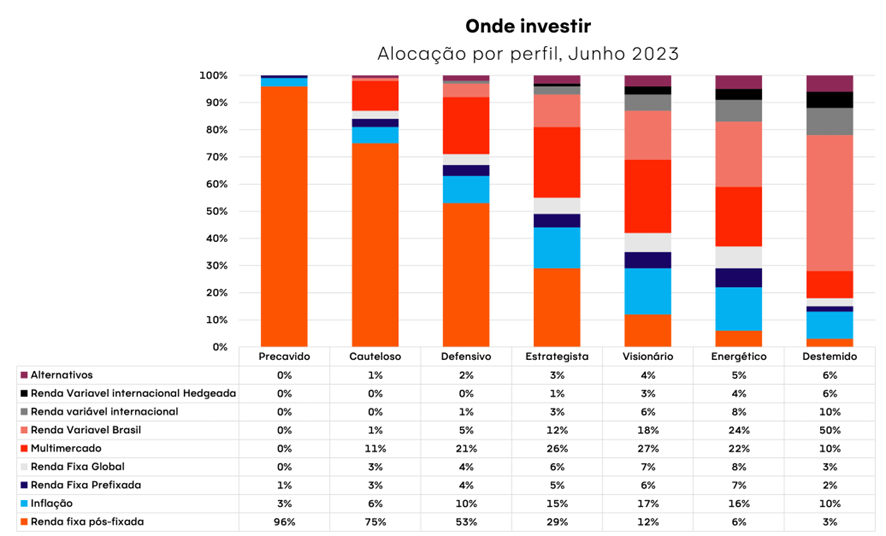

Você compra guarda-chuva em dia de sol ou deixa para o momento de desespero? Investir bem é como se precaver de mudanças bruscas no tempo, sempre de olho na previsão antes de sair de casa ou fazer planos ao ar livre.

Nesse conteúdo, trazemos a meteorologia para as principais classes de investimento disponíveis no mercado e a nossa dose recomendada para todas elas de acordo com o cenário atual. Assim, evitamos que uma frente fria pegue a sua carteira desprevenida.

Para começar, a tabela abaixo traz nossa sugestão atualizada de alocação para cada classe de ativos como proporção do total de uma carteira de investimentos, de acordo com cada perfil de investidor. Ou seja, nossa sugestão de como cada tipo de investidor deve diversificar seus investimentos – lembrando que a diversificação é a melhor amiga dos bons retornos no longo prazo.

Ao final, trazemos uma sugestão de produtos sugeridos para cada uma das classes abaixo, para que você possa investir agora mesmo da sua conta da Rico.

Lembre-se: conhecer seu perfil de investidor, seus objetivos e seu horizonte de investimento são atitudes essenciais na hora de escolher onde e como investir.

Entenda nossas políticas de investimento aqui.

Renda Fixa Local

Ensolarado

O clima segue ensolarado para a renda fixa, com as taxas de juros ainda elevadas.

O destaque do mês foi a aprovação do novo marco fiscal pela Câmara dos Deputados, que agora segue para o Senado, trazendo alívio para o risco fiscal brasileiro.

Essa aprovação, se confirmada, reduz incertezas em relação às contas públicas, conforme explicamos detalhadamente aqui. A gestão das contas públicas e do endividamento de longo prazo é um fator essencial para a percepção de risco em relação ao país, impactando nossos ativos financeiros, como a moeda, ações e o mercado de renda fixa.

Além da melhora fiscal, os dados de inflação divulgados em maio, abaixo das expectativas, sugerem que pode haver espaço para o Banco Central iniciar um ciclo de flexibilização de sua política monetária, ou seja, esperamos uma queda nos juros.

Portanto, projetamos que o Comitê de Política Monetária (Copom) inicie uma trajetória gradual de redução da taxa Selic a partir de agosto. De qualquer forma, os juros devem se manter em níveis ainda elevados (acima de 10%) por algum tempo, o que mantem a atratividade dos retornos esperados da renda fixa.

Diante desse cenário, é essencial ter uma carteira diversificada também em diferentes indexadores, que aproveite tanto os juros elevados, porém em provável trajetória de queda, quanto proteja o patrimônio contra a incerteza da inflação.

Os títulos atrelados ao IPCA (conhecidos como IPCA+) são uma opção para proteger seu patrimônio contra a “frente fria inflacionária“, pois acompanham o aumento de preços. Por outro lado, os títulos atrelados ao CDI ou à Selic (chamados de “pós-fixados”) oferecem boa rentabilidade com baixa volatilidade.

Além disso, a perspectiva de queda nos juros nos próximos meses cria uma oportunidade para investimentos prefixados na carteira dos investidores. No entanto, é importante lembrar que mesmo em um clima “ensolarado”, é necessário tomar precauções, assim como aplicar um bom protetor solar. No caso dos investimentos, isso significa coordenar o prazo do investimento com o vencimento do título, especialmente se optar por títulos prefixados ou atrelados à inflação.

Bolsa Brasileira

Nuvens esparsas

O mês de maio apresentou um clima favorável para os investimentos na bolsa brasileira, com a redução das incertezas no cenário fiscal e a expectativa de queda dos juros à frente.

Conforme explicamos anteriormente, a nuvem dos juros poderá começar a se dissipar no segundo semestre de 2023, melhorando o ambiente para os investimentos de risco como as ações de empresas brasileiras.

Em maio, os setores da bolsa mais sensíveis às taxas de juros impulsionaram a alta no Brasil. Com a expectativa de uma mudança no cenário dos juros, as Small Caps (empresas com menor valor de mercado) tiveram um desempenho forte, impulsionado pelo aumento do interesse em ações que vinham sendo afetadas negativamente pelo aumento dos juros.

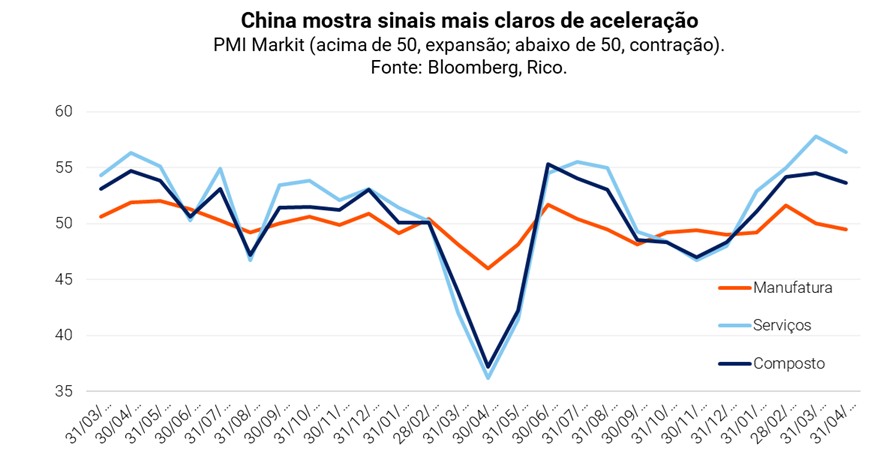

Além da relativa melhora do cenário fiscal, os investimentos em mercados emergentes, como o nosso, continuam atrativos em comparação com outras regiões do mundo, onde se espera uma desaceleração mais intensa ou até mesmo uma recessão. O motivo é simples: a reabertura da economia chinesa (mesmo com dados econômicos recentes piores que o esperado) deve impulsionar a demanda por produtos exportados por parte de seus principais parceiros comerciais, como é o caso do Brasil.

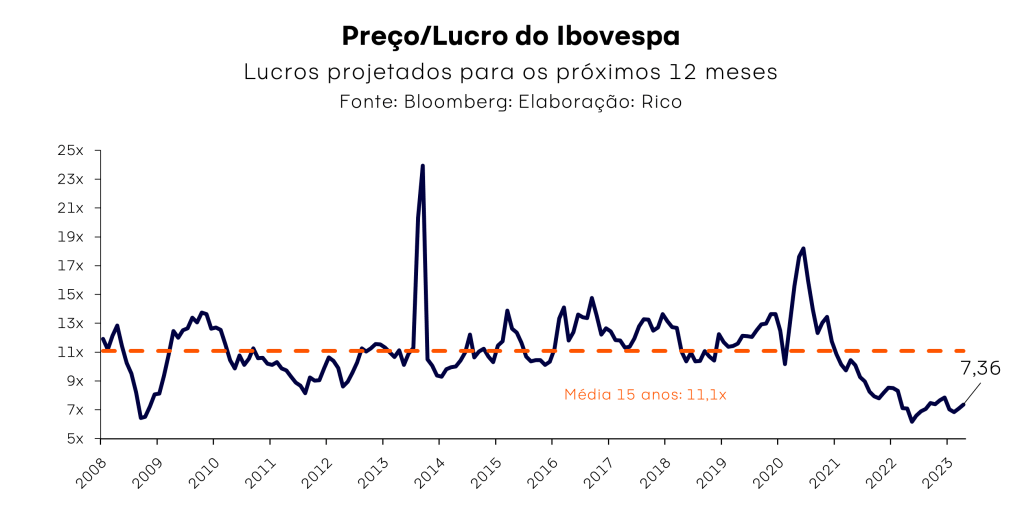

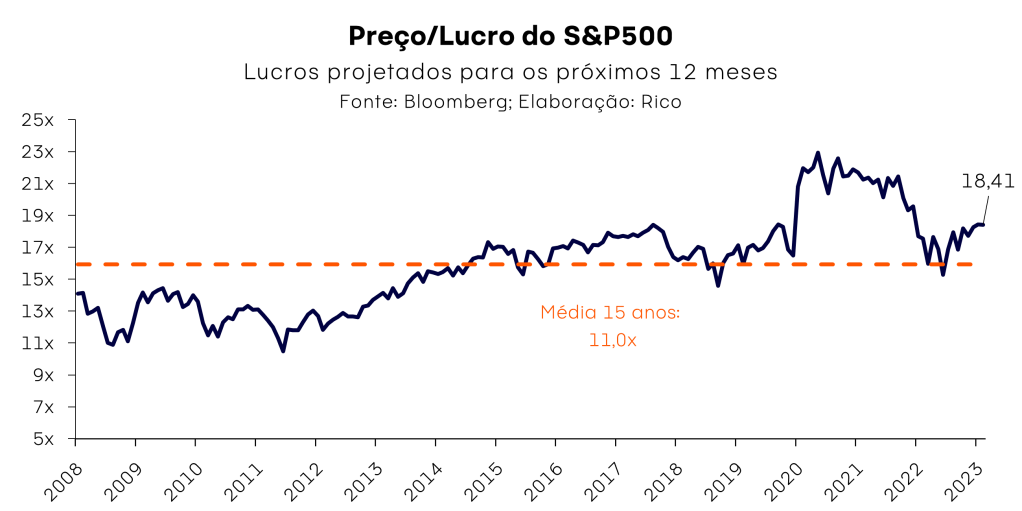

Por fim, mesmo com a valorização da bolsa no último mês, ainda enxergamos espaço para maiores altas em nosso mercado de ações. O Ibovespa continua descontado quando analisamos indicadores como o “Preço sobre Lucro” e o “Prêmio de Risco” do Ibovespa.

Dito isso, algumas nuvens ainda indicam cautela nesse investimento. Com o governo brasileiro buscando alternativas para aumentar a arrecadação e equilibrar as contas públicas, alguns setores podem enfrentar volatilidade caso sejam alvo de aumentos de tributação ou redução de subsídios. Além disso, o risco de uma recessão global mais forte do que o esperado poderia fechar o tempo ao redor do mundo, assim como no Brasil.

Diante desse panorama, é fundamental ser seletivo nas oportunidades, navegando com cautela na bolsa brasileira. Continuamos recomendando empresas que tenham receita dolarizada, como exportadoras de commodities, assim como empresas sólidas e de qualidade (a um preço razoável). Empresas que são boas pagadoras de dividendos também continuam sendo boas alternativas para o momento.

Por outro lado, evitamos empresas que possuam indicadores de valuation ou preços muito altos, assim como empresas altamente endividadas devido ao impacto dos juros altos a longo prazo no custo da dívida dessas empresas.

Renda Fixa Global

Sol entre nuvens

O investimento em renda fixa global continua atrativo no mês de junho, apesar das incertezas que pairam sobre os riscos no cenário global.

Nos Estados Unidos, a perspectiva de inflação continua persistente no curto prazo, o que levará o Fed (Banco Central americano) a manter uma postura rígida em relação à inflação, ou seja, juros altos por um período prolongado.

Nesse contexto, a renda fixa global deverá continuar oferecendo bons retornos aos investidores que possuem perfil para assumir os riscos dessa exposição, sempre respeitando o percentual recomendado no início deste texto.

Por outro lado, a maior rentabilidade proporcionada pelo aumento dos juros também traz consigo maiores riscos e volatilidade. Portanto, investimentos nessa classe de ativos exigem bastante cautela.

Isso se deve ao fato de que as expectativas em relação à direção dos juros tendem a afetar os prêmios oferecidos nas dívidas corporativas, especialmente as mais arriscadas, o que mantém o preço desses títulos bastante volátil. Sendo assim, recomendamos investimentos em títulos públicos de curto prazo e em títulos privados de menor risco, conhecidos como “high grade” no mercado global.

É importante lembrar que os ativos de renda fixa global também podem ser impactados pelas variações cambiais.

Hedgeados X Não Hedgeados

Quando investimentos em renda fixa global são realizados via fundos, podem ser feitos na modalidade com ou sem hedge (proteção) da moeda. Isso significa que, caso você escolha investir em renda fixa internacional sem hedge, estará exposto tanto às oscilações dos preços dos ativos de renda fixa internacional quanto à oscilação do dólar em relação ao real.

Te contamos mais sobre o que esperar para o dólar aqui.

Investimentos internacionais, se realizados em moeda estrangeira – como o dólar, que é considerado um “porto seguro” global – ajudam a proteger sua carteira em momentos de grande incerteza global.

Bolsa Internacional

Chuvoso

Mesmo com o tempo chuvoso, a bolsa americana tem registrado alta em 2023, ignorando os sinais de uma recessão no horizonte americano.

A valorização na bolsa americana tem sido impulsionada principalmente pelas gigantes de tecnologia.

Um destaque importante são as ações da Nvidia, produtora de componentes essenciais para o desenvolvimento da inteligência artificial (AI, na sigla em inglês), que reportou lucro acima das expectativas de mercado no 1º trimestre de 2023, e subiu as projeções para os próximos períodos. Com isso, o valor de mercado da empresa chegou a cruzar a fronteira do 1 trilhão de dólares no fim de maio — um grupo seleto do qual fazem parte Apple, Microsoft e Amazon —, mas fechou o mês valendo pouco mais de US$ 950 bilhões.

Apesar do bom desempenho dessas empresas ao longo do ano, os mercados globais ainda têm riscos pela frente. A principal preocupação em maio surgiu com as discussões sobre o teto da dívida nos Estados Unidos, o que traz o risco de um calote com consequências graves para a economia americana e, consequentemente, para a economia global.

As consequências de uma falta de resolução para a elevação do teto da dívida americana poderiam ser graves para a economia do país, colocando o governo em uma encruzilhada entre escolher pagar os custos recorrentes para manter o governo em funcionamento ou pagar os títulos de dívida americanos que sustentam o sistema financeiro global. Em ambos os casos, haveria uma grande desconfiança em relação à principal economia do mundo, aumentando a aversão ao risco nos mercados.

Além disso, com a perspectiva de juros altos por mais tempo e o risco de uma recessão no horizonte, investir no mercado de ações americano continua apresentando o risco de uma forte revisão dos lucros a frente, que ainda não foi totalmente precificada pelos mercados. As empresas listadas na bolsa americana ainda estão sendo negociadas a múltiplos acima de sua média histórica, ou seja, muitas ações estão com preços elevados.

Em resumo, as bolsas americanas ainda podem sofrer correções significativas ao longo do ano.

No entanto, reforçamos a importância da diversificação internacional para o investidor brasileiro, especialmente em investimentos de longo prazo. Além de ter acesso a outras temáticas e empresas líderes nos mercados globais, a diversificação internacional protege o investidor contra eventos puramente domésticos, como o risco político.

É importante destacar que o Brasil representa menos de 1% de todas as ações negociadas no mundo, e por meio de ETFs e fundos de investimento, o investidor pode ter acesso a regiões muito além das Américas.

Dessa forma, continuamos recomendando a exposição à renda variável internacional, mesmo que atualmente com baixos percentuais, para os perfis de investidores mais arrojados, com maior diversificação entre países e regiões e, geralmente, em moeda estrangeira.

“Leva o casaco”: sugestões de ativos em cada classe

Agora que você já sabe nossa alocação recomendada (o peso de cada classe de ativos ideal para cada perfil investidor nesse momento) e nossa previsão do tempo, separamos algumas sugestões de investimentos recomendados em cada um desses tipos de ativos.

Vale lembrar que as recomendações sinalizadas na tabela não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | Banco BMG 2025 CDI+1,6% | R$ 100,00 |

| Inflação | Tesouro IPCA+ 2029 IPCA+5,33% | CRA Minerva AAA IPCA + 6,6% 07/2029 | R$ 31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado 2026 10,95% | Banco BMG jun/2025 13% | R$ 31,56 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | Trend Commodities FIM | LVBI11 | R$ 100,00 |