Não seja pego de calças curtas!

“Only when the tide goes out do you discover who’s been swimming naked” — Warren Buffett.

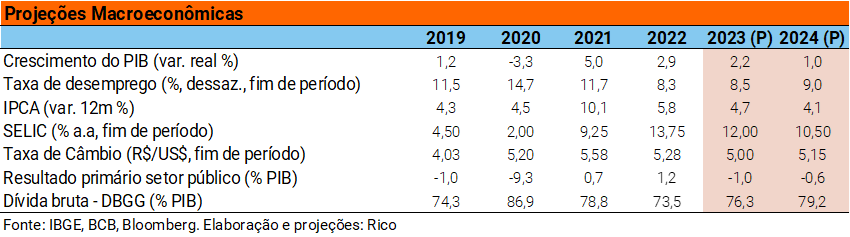

Projeções macroeconômicas são importantes para todo investidor pelo motivo principal de ajudar a nos prepararmos para o que vem adiante. Ou seja, não ser pego de “calças curtas”, especialmente em momentos desafiadores.

Isso não significa que você saberá “o dia exato em que o dólar vai cair ou subir”. Pois isso, infelizmente, será praticamente impossível. E sim, que você entenderá melhor as tendências da economia e poderá pensar em como adaptar seus investimentos (ou manter tudo como está, se for o caso), pensando no seu perfil e objetivos.

Com isso em mente, detalhamos abaixo nossas principais projeções para este ano e o próximo. E abaixo, te contamos o porquê de tudo isso, e como investir nesse cenário.

Onde estamos? Juros altos vieram para ficar, mesmo com melhor da inflação

Seis meses se passaram de 2023, e os temas centrais da economia global seguem sendo inflação e juros. Mas tudo indica que a luz no fim do túnel se aproxima: os dados recentes de ritmo de alta de preços sinalizam que a inflação perde força ao redor do mundo, mesmo que gradualmente.

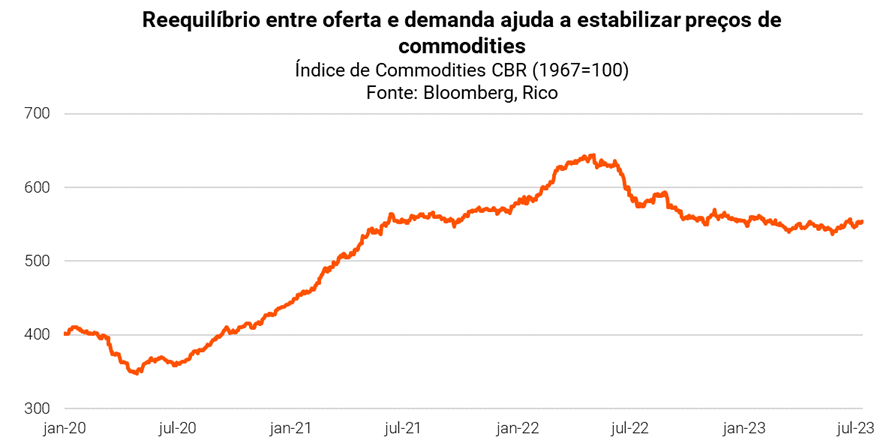

A volta ao normal das cadeias de produção no mundo com o fim da pandemia e a adaptação do mercado diante da guerra na Ucrânia; o reequilíbrio entre oferta e demanda por insumos básicos, como alimentos e commodities minerais (ex: petróleo e gás natural); além dos juros subindo no mundo todo ajudam a reduzir a pressão sobre os preços — especialmente em bens industriais e alimentos.

Vale lembrar que os juros altos encarecem o crédito, desestimulam o consumo, e desaquecem a economia com o objetivo de reduzir a pressão sobre os preços.

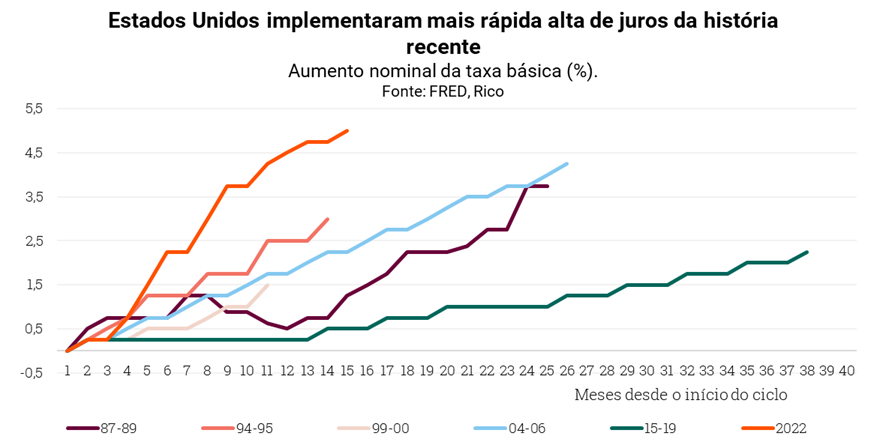

Nesse cenário, Bancos Centrais em países desenvolvidos começam a apontar para o fim do ciclo de alta de juros.

Nos Estados Unidos, acreditamos que o FED (Banco Central americano) deve elevar os juros básicos mais uma vez em sua reunião de julho, atingindo intervalo de 5,25% – 5,50%, e encerrar o atual ciclo de elevações. Enquanto isso, o Banco Central Europeu deve implementar mais algumas altas antes de sinalizar igual parada no “trem dos juros em alta”.

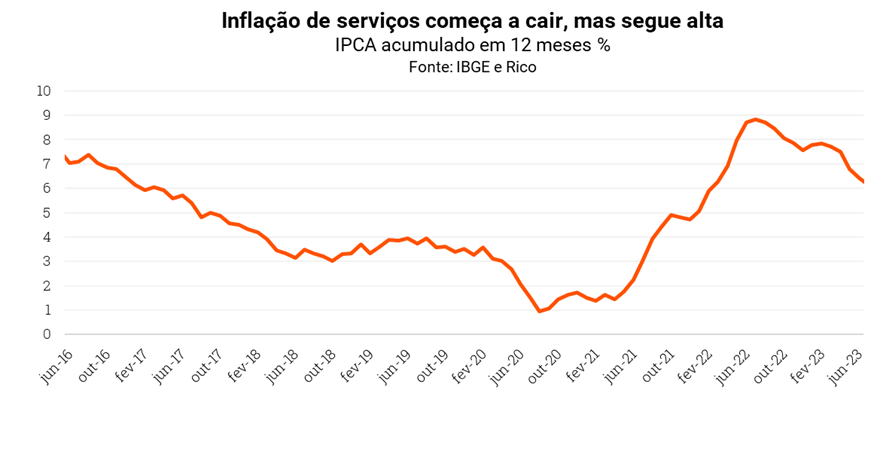

Mas isso não significa que os juros devam começar a cair tão cedo. Isso porque, embora a inflação tenha caído de suas máximas recentes (em níveis próximos de 10% ao ano), os preços seguem subindo acima das metas de inflação, especialmente no setor de serviços.

Assim, o cenário global deve seguir de política monetária contracionista. Em bom português: o crédito seguirá mais caro e o dinheiro mais escasso, até pelo menos meados do ano que vem.

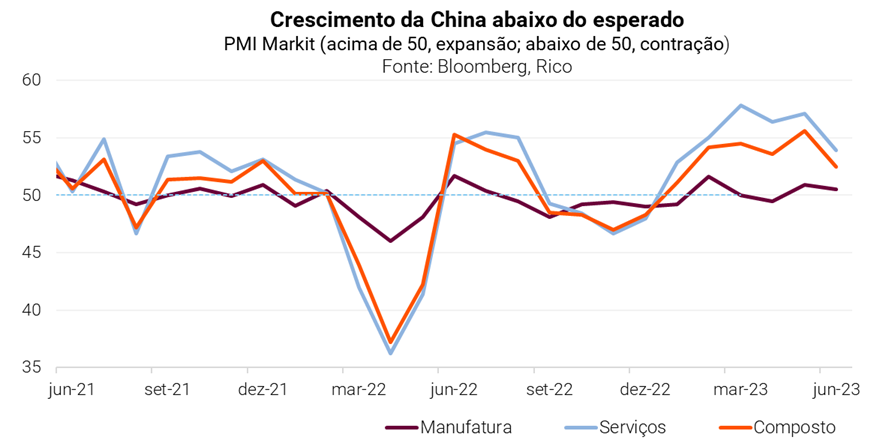

E a China nisso tudo? Do outro lado do mundo, a segundo maior economia global segue relativamente na contramão, com inflação muito baixa e preocupações sobre a retomada pós pandemia ser bem mais fraca do que o imaginado. O governo voltou a estimular a economia, mas as medidas anunciadas devam ser insuficientes para compensar a fraqueza recente, especialmente nos setores industriais e de exportação.

Uma China que cresce menos tende a impactar negativamente países exportadores de commodities, como o Brasil. Porém, acreditamos que esse impacto deve ser limitado, uma vez que o país seguirá crescendo, e países como a Índia tendem a compensar parte da desaceleração no gigante asiático.

Enquanto isso, no Brasil…

Economia melhor que o esperado, mas enfraquecendo

Aqui no Brasil, o primeiro semestre de 2023 foi marcado por um crescimento melhor do que o esperado.

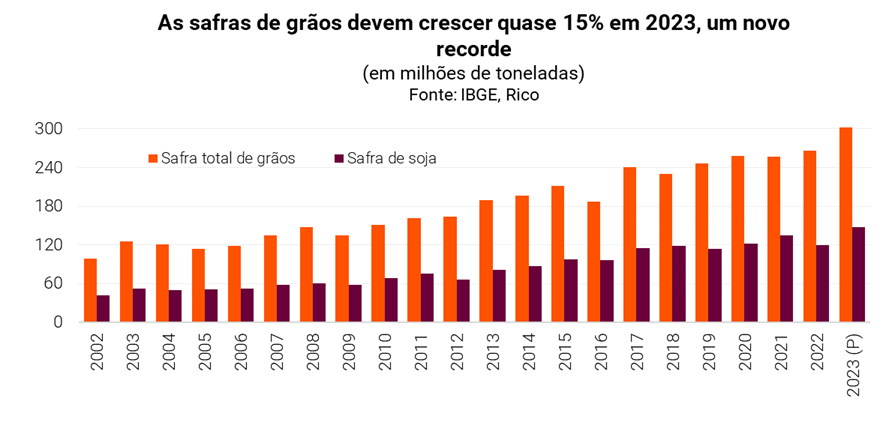

Essa performance mais positiva é explicada por uma série de fatores. O mercado de trabalho tem se mostrado mais resiliente do que o esperado, especialmente no setor de serviços. Por trás disso (e se retroalimentando) está um consumo ainda forte das famílias, impulsionado pela queda da inflação e pelos efeitos ainda presentes de transferências de renda do governo — com destaque ao aumento do programa Bolsa Família. Mas o consumo não tem sido o único propulsor de crescimento nos últimos meses. Pelo contrário. O PIB agropecuário deve seguir o ano de 2023 com o “pé na porta”, sendo o principal motor do crescimento da nossa economia no ano impulsionado por safras recorde — com destaque para os grãos.

Nesse cenário, projetamos que o PIB do Brasil cresça 2,2% em 2023 — uma visão mais positiva do que os 1,4% previstos no nosso último relatório.

Mas isso não significa que a economia não perderá força adiante.

Afinal, o efeito da manutenção dos juros altos deve seguir “freando” a economia (projetamos que a taxa Selic seguirá no patamar de dois dígitos, como falaremos abaixo). Lembrando que os juros altos pesam sobre o endividamento e — consequentemente — sobre o consumo de itens que exigem maior financiamento, como carros, móveis e eletrodomésticos.

O comércio de bens de consumo duráveis e até certos serviços já mostra claros sinais de enfraquecimento, refletindo a alta do endividamento e comprometimento da renda das famílias com o pagamento de juros. Com juros altos e demanda mais fraca, a indústria e a construção civil seguem nessa linha, enfrentando perspectivas não muito animadores adiante.

Além disso, a incerteza sobre os rumos da economia global também nos impacta por aqui, sinalizando cautela sobre uma visão mais positiva da economia nos próximos anos.

Contamos mais sobre como uma recessão nos Estados Unidos pode afetar o Brasil nesse texto.

Inflação dá trégua e melhora de risco fiscal colabora

Como falamos aqui em detalhes, os últimos meses foram marcados pela melhora do cenário de inflação no Brasil e no mundo.

Em junho, o IPCA (nosso principal indicador de inflação ao consumidor) registrou queda de 0,08%, levando o acumulado em doze meses para 3,16% – abaixo da meta do Banco Central de 3,25% para o ano.

A efetiva queda dos preços deve ser pontual, tendo sido levada pela redução no preço de automóveis como reflexo do programa de incentivos do governo federal, pela queda no preço dos combustíveis implementada no mês pela Petrobras e por menores preços de alimentos.

Dito isso, o enfraquecimento da inflação é uma realidade e reflete movimentos globais e domésticos, especialmente a normalização e reequilíbrio de choques recentes (pandemia, guerra) e o processo em curso de alta de juros em países desenvolvidos

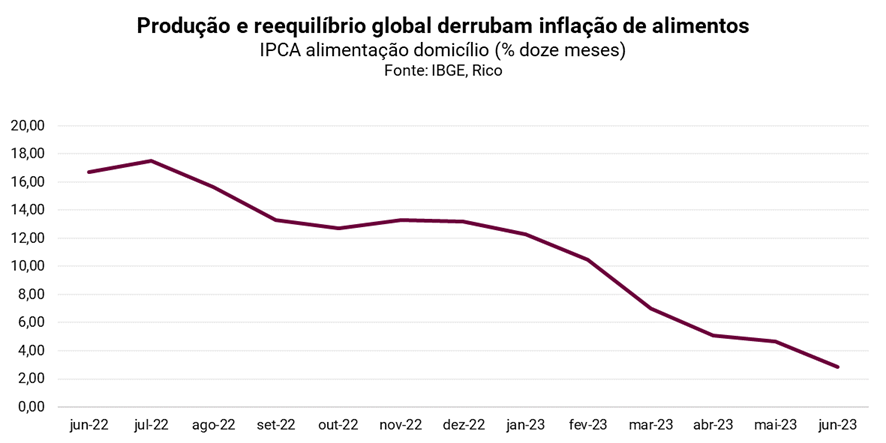

A queda dos preços de alimentos no mundo também tem contribuído para a inflação mais moderada, na esteira de questões climáticas e forte produção — como observado no Brasil.

Mas isso não significa que a inflação está fora do radar dos brasileiros — muito menos do Banco Central, que manteve mais uma vez a taxa básica de juros em 13,75% ao ano, em sua mais recente reunião.

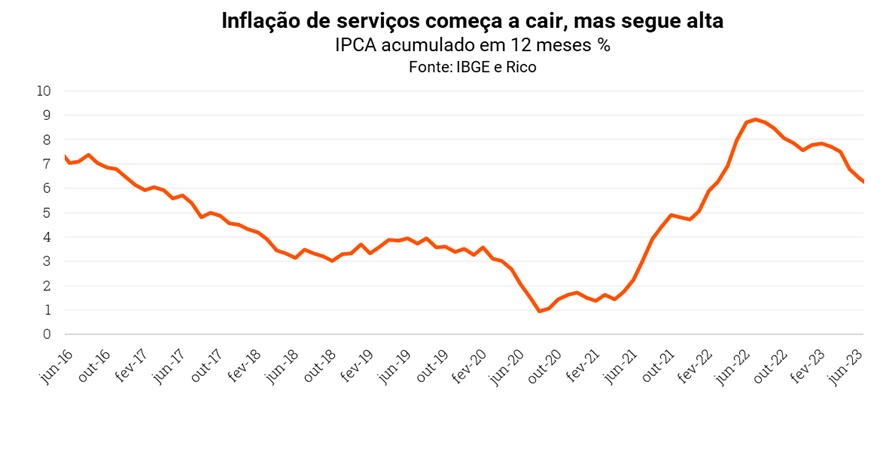

Isso porque, apesar da melhora recente, os preços no setor de serviços seguem bastante pressionados — como ilustrado no gráfico abaixo. Além disso, as perspectivas de longo prazo trazem preocupação ao cenário doméstico, diante do ainda presente risco fiscal, que impacta o controle da alta de preços pelo Banco Central para o longo prazo, podendo colocar em xeque o cenário de alívio nos preços.

Afinal, maiores gastos públicos pressionam a inflação por meio do aumento da renda e do consumo hoje. Além disso, precisam ser pagos no futuro — com mais dívida, maiores impostos ou mais emissão de “dinheiro” (no caso, inflação).

A aprovação na Câmara dos Deputados da proposta de nova regra fiscal pelo governo ajudou a reduzir a percepção de risco fiscal. Na mesma linha, a decisão do Conselho Monetário Nacional (CMN) de manter a meta de inflação em 3,0% até 2026 contribuiu para aliviar perspectivas de um fortalecimento da inflação nos próximos anos.

Entretanto, sinalizações de que a política de expansão de gastos públicos deve seguir vigente, além da falta de detalhamento sobre fontes de arrecadação para atingir o equilíbrio das contas públicas nos próximos anos mantém a incerteza no ar.

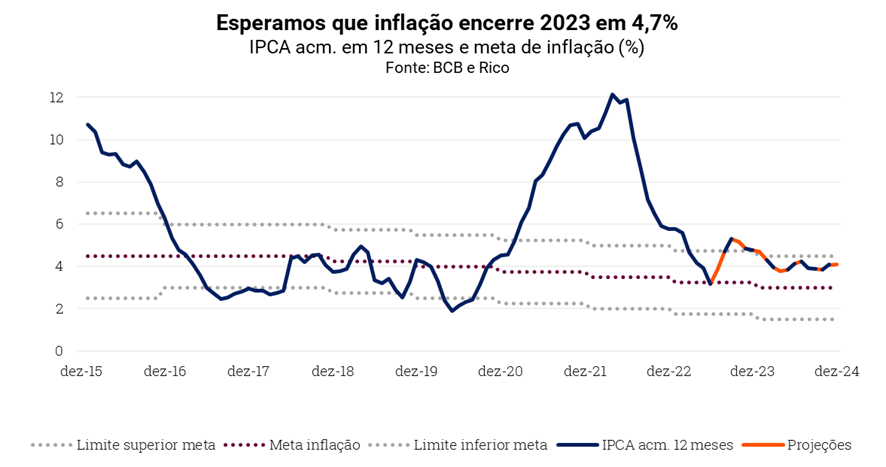

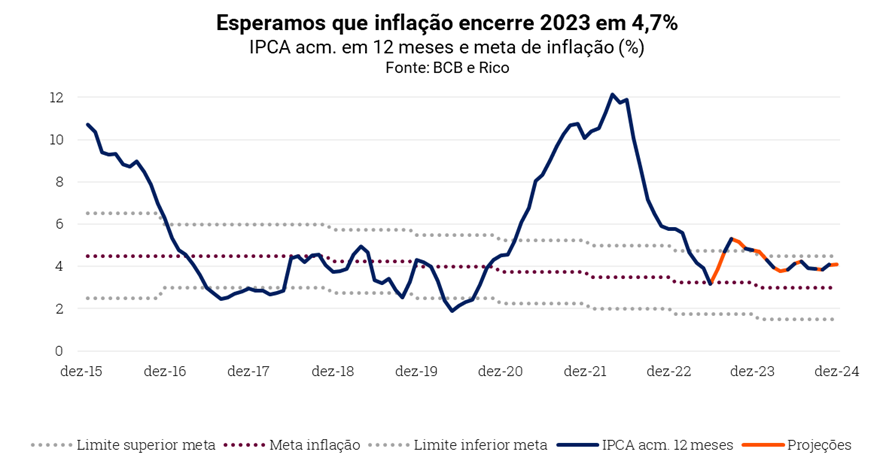

Por isso, seguimos cautelosos com o cenário de inflação no Brasil para os próximos anos — projetando alta de 4,7% no IPCA para esse ano e 4,1% para o ano que vem.

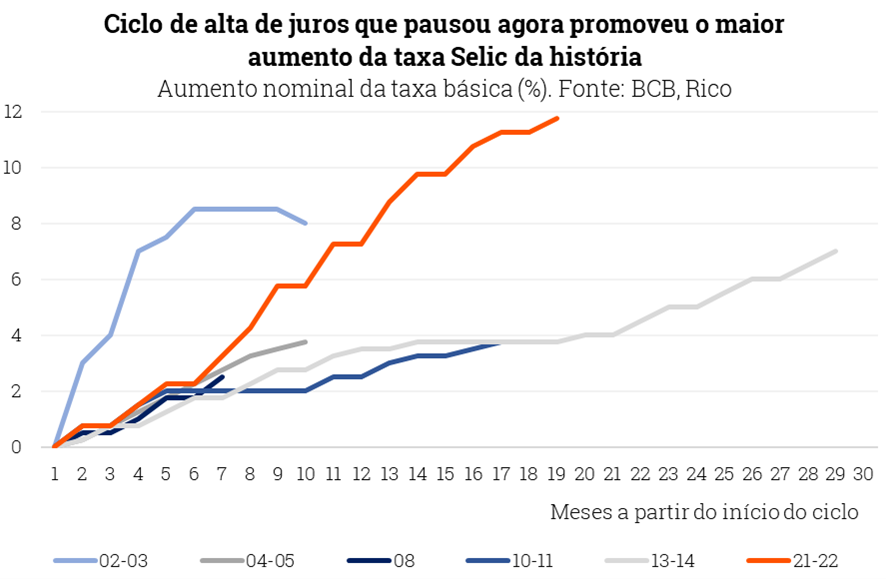

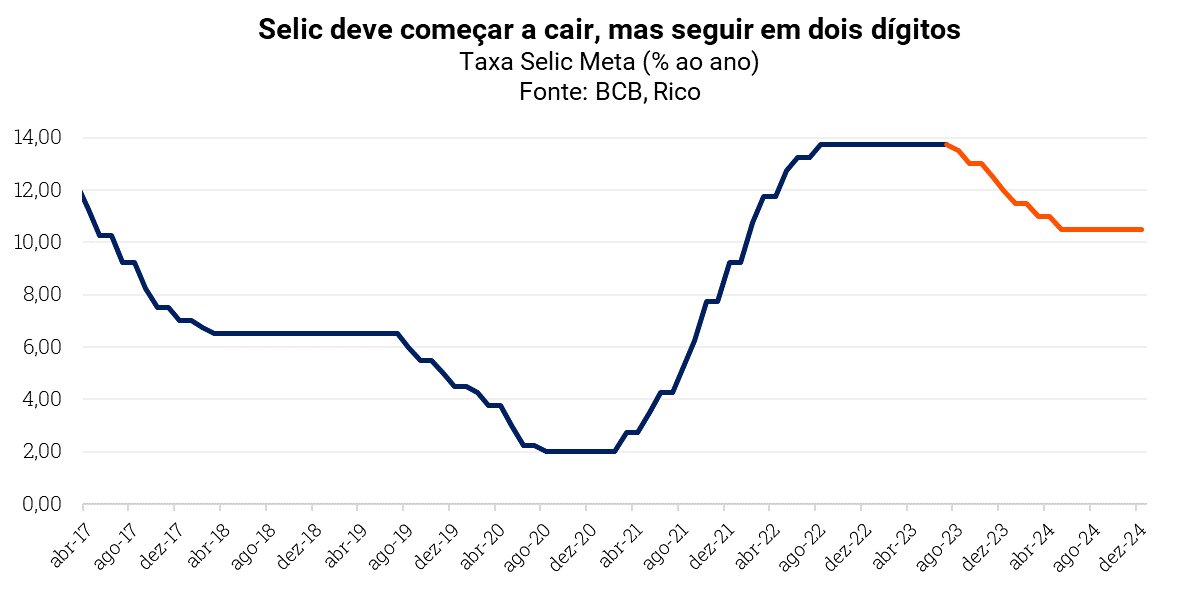

Selic deve cair em 2023, mas seguir em dois dígitos

Como contamos aqui,o Copom (nosso comitê de política monetária) manteve novamente a taxa Selic em 13,75% ao ano em sua última reunião, em junho — reiterando o patamar contracionista dos juros por aqui, ou seja, de desaquecimento da economia.

Apesar da mensagem mais leve em relação ao comunicado de maio, o Banco Central continuou destacando sua preocupação em relação à “desancoragem das expectativas” — ou seja, acima da meta de inflação.

Vale lembrar que expectativas são essenciais no controle da inflação. Afinal, se todos acreditam que os preços não pararão de subir rapidamente, a maioria se antecipará à alta de preços no futuro, já subindo aquilo que consegue definir — seja seu salário, o aluguel cobrado de um imóvel, ou um serviço de manicure.

Por outro lado, o avanço da nova regra fiscal no Congresso, a manutenção da meta de inflação pelo CMN, a valorização recente da nossa moeda, além da própria desaceleração da inflação no Brasil e no mundo abrem espaço para que o Banco Central comece a reduzir a Selic em sua próxima reunião (em agosto).

Assim, vemos a Selic caindo para 12,00% até o final deste ano, em um processo gradual de redução de juros a partir de agosto. Adiante, vemos o Banco Central reduzindo a Selic apenas um pouco mais — até atingir 10,50% ao ano em 2024.

E o dólar, vai pra onde?

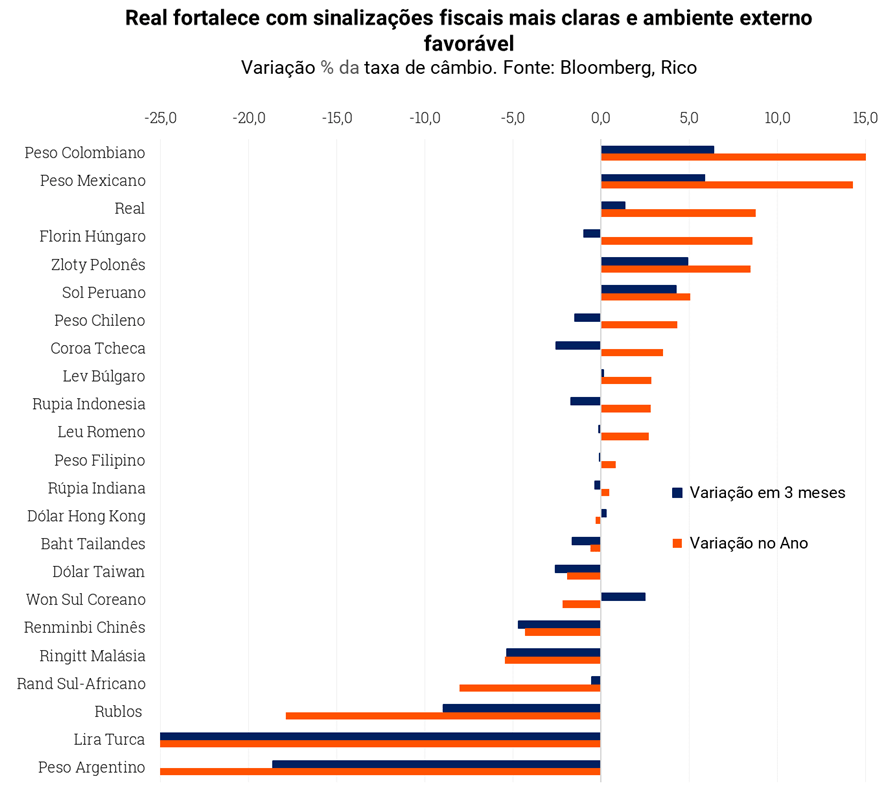

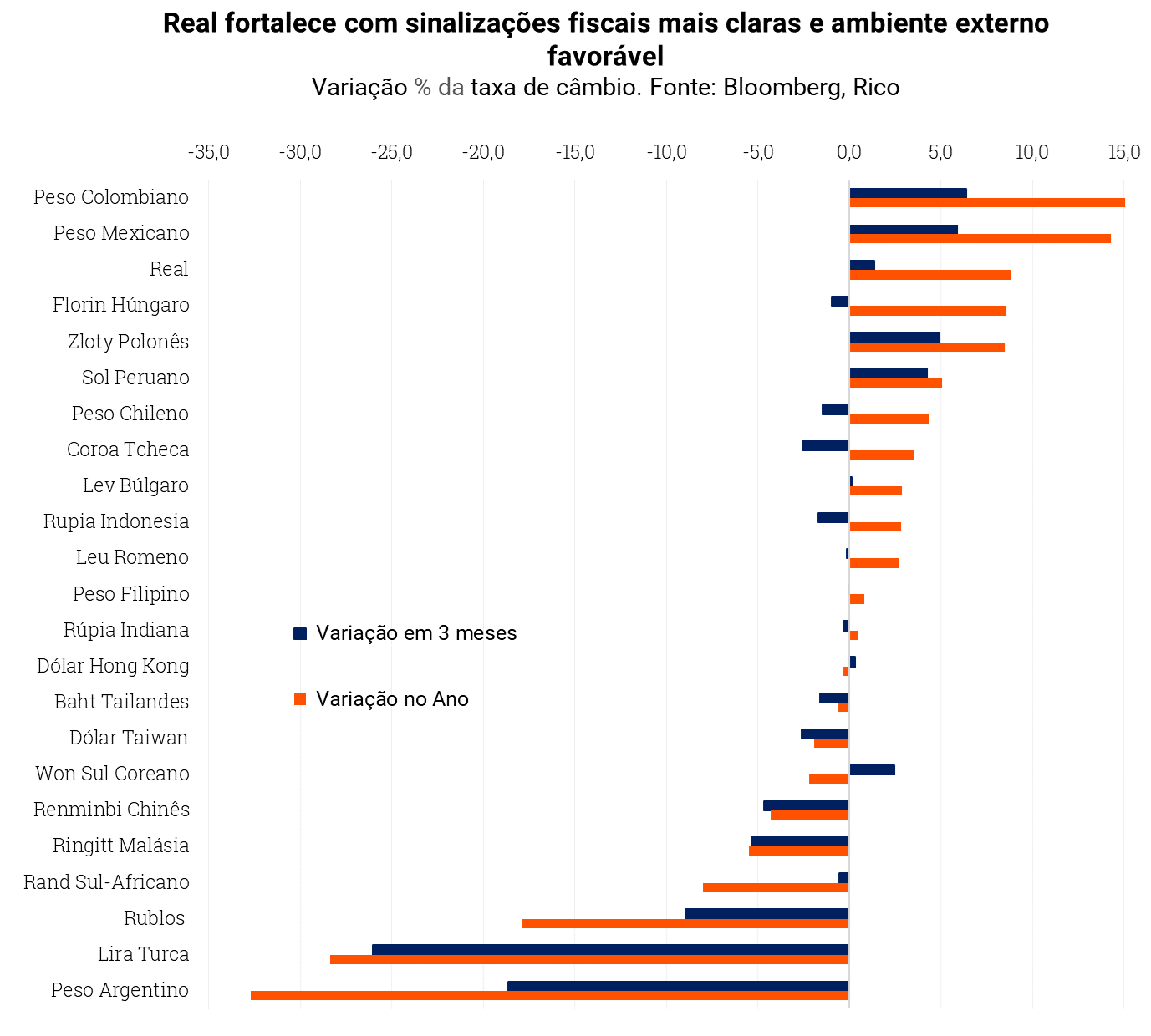

Após praticamente um ano de performance positiva, o real passou por um movimento de enfraquecimento entre fim de 2022 e início de 2023 —explicado especialmente por incertezas políticas e fiscais.

Como contamos nesse texto em detalhes, eventos no cenário político impactam a percepção de risco de investidores em relação ao Brasil, e a moeda tende a sofrer como precificação de um maior risco de investir por aqui. Assim, preocupações sobre a condução de política econômica sob o então recém-eleito governo levaram a nossa moeda a figurar entre as mais fracas entre pares emergentes.

Porém, para a alegria de muitos, o segundo trimestre desse ano foi marcado por melhores notícias para a nossa moeda, como podemos ver no gráfico ao lado.

A apreciação da nossa moeda é explicada por uma série de fatores, dos quais podemos destacar:

- A sinalização de que os juros devem parar de subir nos Estados Unidos — isso reduz a atratividade de ativos na maior economia do mundo, atraindo menos capital para o país;

- A redução da percepção de risco fiscal doméstico, com a consolidação de um novo marco fiscal e a manutenção da meta de inflação pelo CMN;

- A expectativa de manutenção de uma taxa Selic alta, mesmo diante da queda esperada, mantendo os juros reais (juros descontados da inflação) elevados por aqui;

- A supersafra agrícola, que impulsionou exportações de commodities e a entrada de moeda estrangeira aqui;

- O avanço da Reforma Tributária no Congresso, que deve trazer impactos positivos para a economia brasileira no longo prazo, simplificando o sistema tributário e impulsionando a produtividade no país.

Diante da valorização recente, entendemos que o patamar atual da nossa taxa de câmbio se aproximou do nível tido como “justo” — ou seja, aquele indicado por fundamentos econômicos, afora riscos como cenário político.

Assim, esperamos que o dólar encerre 2023 em R$ 5,00, e 2024 em R$ 5,15.

Mas vale destacar que essa projeção não significa que esse será o valor da taxa de câmbio ao longo de todo o ano. Pelo contrário, esperamos que o “sobe e desce do dólar” siga presente, especialmente diante do alto nível de incerteza nos cenários global e doméstico.

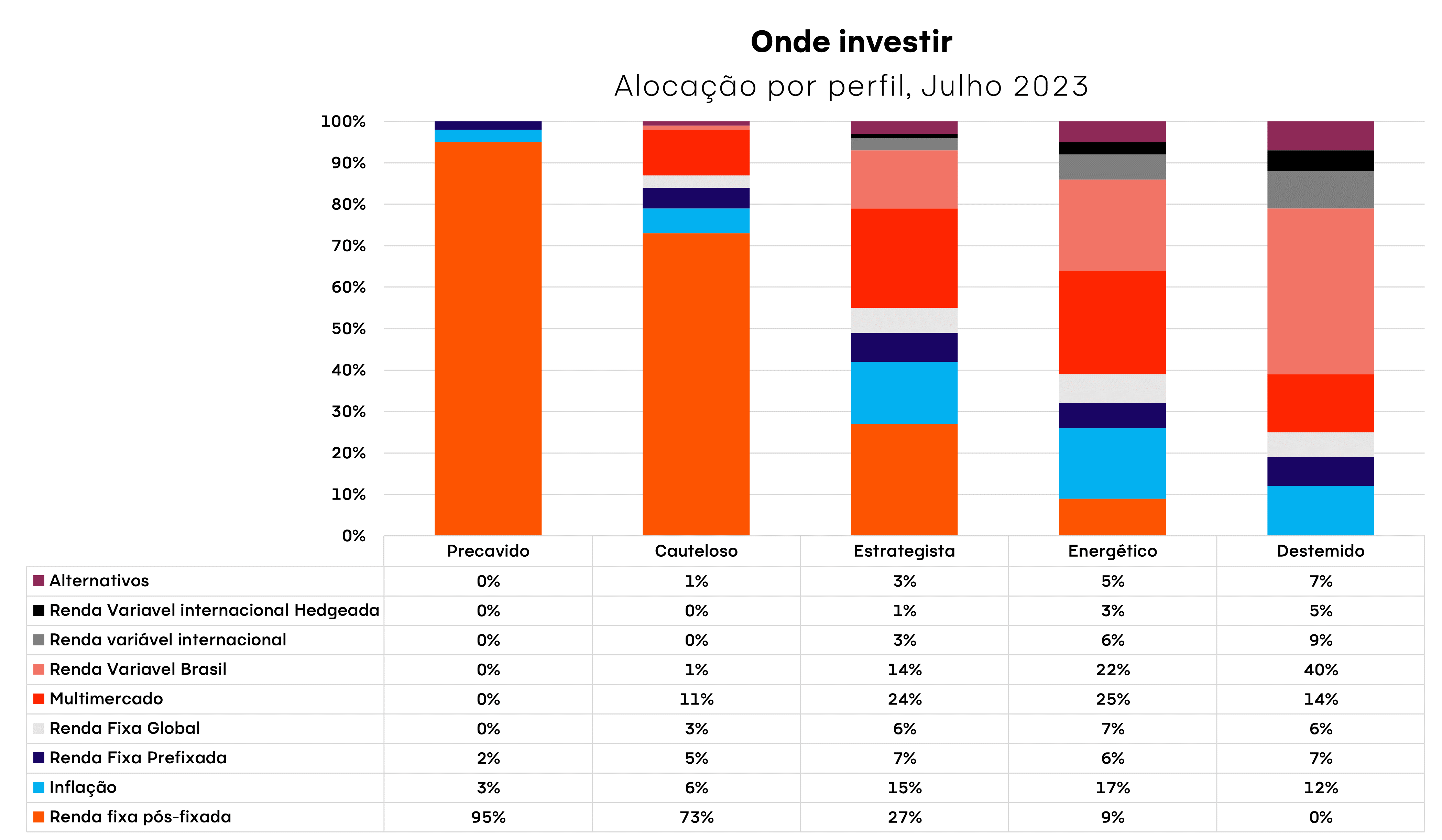

Como investir nesse cenário?

Diante da continuidade de um cenário desafiador para a economia no Brasil e no mundo, entender como melhor investir o seu dinheiro e proteger o seu patrimônio se torna ainda mais essencial.

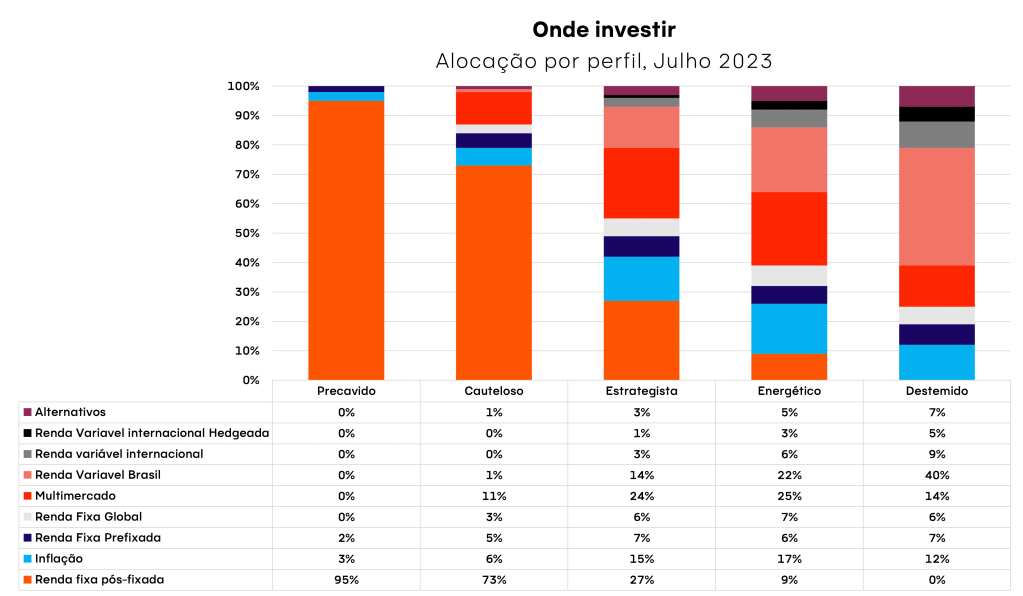

Por isso, destacamos abaixo nossas recomendações de alocação atualizadas, de acordo com o seu perfil de investidor, além de sugestões de ativos recomendados para cada classe indicada.

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira tudo isso em detalhes no nosso relatório “Onde Investir” — acesse aqui!

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

|---|---|---|---|

| Renda fixa pós-fixada | Tesouro Selic 2029 | Banco BMG 2025 CDI+1,6% | R$ 100,00 |

| Inflação | Tesouro IPCA+ 2032 IPCA+5,33% | CRA Minerva AAA IPCA + 6,35% 07/2029 | R$ 31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado 2026 10,39% | Banco BMG. 2 anos; 12,55% | R$ 31,56 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Renda variável Brasil | Carteira Rico11 | Selection Ações FIC Ações | R$100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | Trend Commodities FIM | PVBI11 | R$ 100,00 |

No mês de junho, o IPCA (principal indicador de inflação ao consumidor) referente ao mês de junho registrou deflação de 0,08%, levando o indicador acumulado em 12 meses para 3,16%.

A queda mensal foi puxado principalmente por automóveis novos, na esteira do programa de incentivos do governo federal, além de combustíveis e alimentação em domicílio – com preços de alimentos caindo diante de movimentos globais e da super safra observada aqui no Brasil nos últimos meses.

Confira aqui mais detalhes sobre o IPCA de junho.

Se por um lado a queda do IPCA pode ser positiva para o bolso dos brasileiros, ela também influencia negativamente os rendimentos e os preços dos ativos atrelados ao índice, especialmente na Renda Fixa.

Nesse cenário, o que podemos esperar da Renda Fixa e dos Fundos Imobiliários vinculados ao IPCA?

O que esperar da Renda Fixa com a deflação?

Como é de se esperar, títulos de renda fixa atrelados ao IPCA (Índice Nacional de Preços ao Consumidor Amplo), como o Tesouro IPCA ou NTN-B acompanham o movimento da inflação. Assim, tendem a ser ativos populares por oferecerem proteção contra a alta de preços ao seu investidor.

É por isso que, quando há deflação registrada no IPCA em determinado período, o rendimento final dos títulos vinculados a esse índice tende a ser reduzido. Isso ocorre devido a uma correção negativa no valor do ativo, já que a deflação diminui o índice de preços utilizado para calcular os juros desses títulos.

Esse movimento pode acabar pegando de surpresa muitos investidores, que não esperavam retornos negativos nesse tipo de investimento.

Assim, vale lembrar que o impacto da deflação pode ser compensado pela variação na taxa de juros real. A taxa de juros real é a taxa de juros nominal ajustada pela inflação (Taxa de juros – inflação = Taxa de juros real), refletindo o retorno real do investimento. Essa taxa é determinada por movimentos de mercado e pode ajudar a mitigar a redução causada pela deflação.

Porém, como esse nem sempre será o caso, destacamos três pontos para acalmar o investidor de títulos de inflação atualmente:

1- A deflação observada em junho foi pouco expressiva, principalmente se comparada ao mesmo período do ano anterior, o que significa que qualquer impacto nos títulos deve ser pequeno.

2- A deflação não foi uma surpresa e, na verdade, foi mais branda do que o esperado por analistas de mercado.

3- Entendemos que esse movimento de queda no IPCA é temporário – ou seja, não deve persistir ao longo dos próximos meses, levando a uma situação de economia deflacionária. Pelo contrário, estimamos que a inflação permanecerá acima da meta do Banco Central nos próximos dois anos, o que mantém a importância desses títulos para a maioria dos investidores com objetivos de médio e longo prazo.

Cuidado com o efeito manada! Em momentos em que os preços dos títulos de renda fixa caem, é comum observar uma aversão a esses ativos por parte dos investidores. No entanto, em nossa visão, esse comportamento muitas vezes é precipitado, pois a queda nos preços pode ser passageira.

O que esperar dos Fundos Imobiliários com a deflação?

Os fundos imobiliários de recebíveis são ativos de renda variável que investem principalmente em certificados de recebíveis imobiliários (CRIs), ou seja, em títulos de renda fixa vinculados ao setor imobiliário. Esses títulos estão majoritariamente indexados ao IPCA e ao IGP-M.

Dessa forma, o pagamento de rendimentos mensais desses fundos está vinculado ao rendimento desses títulos.

Diante do movimento de deflação observado em junho, as tendências indicam que o efeito sobre a marcação dos títulos desses fundos indexados ao IPCA será negativo no curto prazo. Portanto, é esperado que, em cenários de deflação, o pagamento de dividendos dos fundos de recebíveis seja temporariamente menor do que o habitual, devido a um rendimento mais baixo dos títulos imobiliários vinculados ao IPCA.

No entanto, quando as expectativas indicam antecipadamente esses efeitos, os gestores desses fundos costumam fortalecer suas reservas de lucro em caixa, dentro dos limites permitidos, para garantir que o pagamento de dividendos aos investidores não seja afetado e que possam manter uma previsibilidade nos valores a serem pagos.

Além disso, existe um período de defasagem entre o que é recebido dos títulos em carteira e o que será efetivamente pago pelo CRI nesse momento. Dessa forma, os fundos de recebíveis costumam ter sua atualização monetária vinculada a um período de 12 meses, o que significa que se a inflação se mantiver positiva nesses 12 meses (o que é o caso) os rendimentos continuarão sendo positivos.

A deflação é uma tendência duradoura?

Embora a inflação esteja perdendo força gradualmente no Brasil e no mundo, proteger os investimentos contra a alta de preços segue essencial.

Vale ressaltar que os fatores que resultaram no IPCA em deflação em junho são eventos não recorrentes. Segundo as projeções de nossa equipe de economia, o indicador deve registrar mais uma vez leve deflação no mês de julho. Porém, em agosto, o IPCA deve voltar a variar positivamente – ou seja, indicar aumento de preços.

Portanto, o efeito negativo sobre a marcação dos títulos de renda fixa e dos fundos imobiliários de recebíveis será temporário e não deverá ter um impacto significativo.

Com isso, títulos indexados à inflação, como o Tesouro IPCA + 2032, debêntures de empresas sólidas e boas classificação de risco, e fundos de inflação (fundos de investimento que investem em ativos indexados à inflação) são ótimas alternativas para proteger o seu patrimônio da inflação. Falamos mais das melhores oportunidades de renda fixa aqui.

Além disso, os fundos imobiliários também seguem como uma boa proteção contra a alta de preços. Por serem muitas vezes atrelados a índices de inflação (conforme mencionado), os FIIs podem ser excelentes aliados do investidor em um cenário cauteloso com a alta de preços.

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou queda de 0,08% em junho de 2023. O resultado mensal levou o índice para 3,16% no acumulado em doze meses, desacelerando em relação ao observado em maio – quando estava em 3,94%.

Normalização global, alimentos, moeda e juros altos enfraquecem inflação

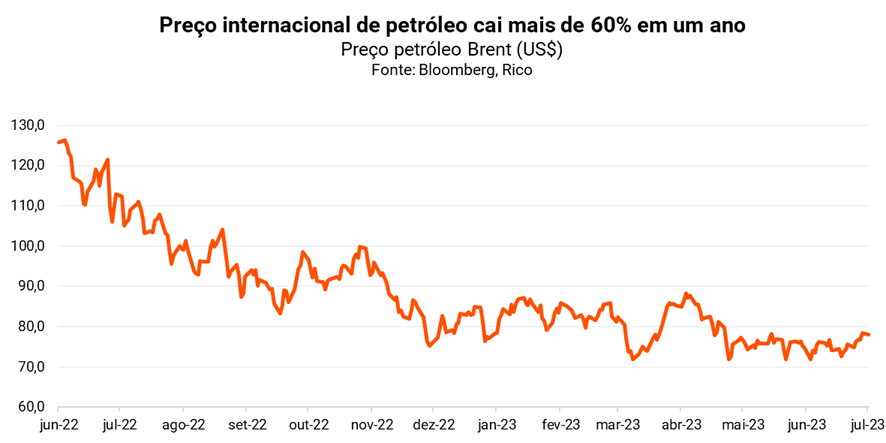

A inflação em queda por aqui reflete movimentos globais, especialmente a normalização e reequilíbrio de choques recentes (pandemia, guerra) e o processo em curso de alta de juros em países desenvolvidos – que desaquece a economia global, reduzindo a pressão sobre preços como os de commodities. O petróleo, por exemplo, caiu de 125 dólares o barril em junho do ano passado para 78 dólares hoje (10 de julho de 2023).

A queda dos preços de alimentos no mundo também tem contribuído para esse movimento, na esteira de questões climáticas e forte produção – como observado no Brasil.

A valorização recente do real – sobre a qual contamos tudo aqui – também tem ajudado no controle da inflação. Afinal, grande parte do que consumimos é importado ou possui partes importadas (como nosso pãozinho diário, que usa farinha importada), fazendo com que o valor da nossa taxa de câmbio seja um componente bastante importante para a inflação.

Finalmente, o enfraquecimento da inflação no Brasil também é reflexo da taxa de juros em patamar contracionista – ou seja, que tem como objetivo desaquecer a economia e reduzir a pressão sobre os preços. Como detalhamos aqui, a nossa básica de juros está em 13,75% desde outubro de 2022.

Vale destacar, entretanto, que parte importante da queda da inflação acumulada em doze meses vista nos últimos meses reflete o que chamamos de “efeito base”. Isso porque a redução de impostos implementada ano passado (afetando o preço de combustíveis, energia e telecomunicações) exerce uma espécie de “pressão oposta” na conta acumulada ao longo do último ano – impactando os resultados entre abril e junho desse ano, ao registrar parte dessa queda artificial.

Deflação é pontual, e serviços ainda preocupam

O resultado de junho veio um pouco acima do esperado pela maior parte dos analistas de mercado, que projetavam queda de 0,1%.

Conforme esperado, a deflação de junho em relação a maio foi puxada por:

- automóveis novos, que caíram 2,8% no mês como reflexo do programa de incentivos do governo federal, mas ficando abaixo do esperado por analistas;

- gasolina e gás de cozinha – na esteira da redução de combustíveis anunciada pela Petrobras em meados de junho; e

- alimentos, com destaque para carnes (que caíram 2,1%), leite e derivados (-1,28%), frutas (-3,38%) e óleos e gorduras (-5,32%).

Mas a deflação no mês não significa que outros preços não seguiram em alta. Preço de aluguéis e taxas (com alta de 1,24%), passagem aérea (que subiu 10,96%), e energia elétrica (com elevação de 1,17%) ilustram esse movimento.

Além disso, o enfraquecimento da inflação em bens industriais e alimentos não tem seguido o mesmo ritmo no setor de serviços. Alimentados por uma demanda ainda aquecida, os preços no setor – que inclui de serviços de streaming, a manicures, restaurantes e cinemas – seguem acelerando ao ritmo de aproximadamente 7,0% ao ano. Ou seja, muito acima da meta do Banco Central de 3,25% para o ano, e do patamar que vemos nos bens de um modo geral.

Para ilustrar, em junho, a medida chamada de “serviços subjacentes” – que exclui preços mais voláteis como hotéis, passagens aéreas e tarifas de internet – subiu 0,62%, bem acima das projeções.

O que esperar?

Para o dia a dia dos brasileiros, o processo de desinflação observado nos últimos meses ajudou a reduzir a sensação de perda do poder de compra. Os resultados vistos nos últimos meses reforçam esse cenário, em que o “primeiro estágio” da desinflação no Brasil, puxado por alimentos e bens industriais, tem sido bem-sucedido e parece caminhar para o fim.

Porém, a persistência da alta de preços ainda forte em alguns itens, especialmente no setor de serviços atenua essa percepção. Ou seja, o “segundo estágio” de desinflação está longe de ser concluído.

Esse cenário reflete que a inflação perdeu força, mas ainda não saiu do radar dos brasileiros – e nem do Banco Central, que optou por manter a taxa básica de juros, a Selic, em 13,75% em sua última reunião, em junho. Assim, vemos o Banco Central começando a reduzir a taxa Selic em agosto, mas a passos graduais, encerrando o ano de 2023 em 12,00%.

Após atingir o que entendemos ser o menor valor do ano (no acumulado em doze meses) em junho, projetamos que o IPCA reacelere gradualmente até dezembro, encerrando 2023 em 4,7%.

Adiante, vemos a inflação seguindo em patamar relativamente mais baixo do que o visto esse ano, mas ainda acima da meta do Banco Central (de 3,00% em 2024) – encerrando 2024 em 4,1%.

Como se proteger da alta de preços?

Embora a inflação esteja perdendo força gradualmente no Brasil e no mundo, proteger os investimentos contra a alta de preços segue essencial.

Títulos indexados à inflação, como o Tesouro IPCA + 2032, debêntures de empresas sólidas e boas classificação de risco, e fundos de inflação (fundos de investimento que investem em ativos indexados à inflação) são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Outra classe de ativos que pode ajudar o investidor a se proteger da inflação são os fundos imobiliários. Por serem muitas vezes atrelados a índices de inflação, os FIIs podem ser excelentes aliados do investidor em um cenário cauteloso com a alta de preços.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, selecionamos abaixo algumas sugestões de diferentes ativos recomendados – sempre lembrando da importância da diversificação.

| Classe | Opção de investimento | Opção de investimento2 |

| Renda fixa pós-fixada | Tesouro Selic 2029 | Banco BMG 2025 CDI+1,6% |

| Inflação | Tesouro IPCA+ 2032 IPCA+5,33% | CRA Minerva AAA IPCA + 6,35% 07/2029 |

| Renda Fixa Prefixada | Tesouro Prefixado 2026 10,39% | Banco BMG. 2 anos; 12,55% |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM |

| Renda variável Brasil | Carteira Rico11 | Selection Ações FIC Ações |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes |

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você. Confira o detalhe dessas recomendações de investimento de acordo com o seu perfil de investidor no “Onde Investir”.

Por Martha Matsumura, CNPI-T 1474

Atualização Semanal: Bitcoin (BTC) segue sem grandes alterações.

Sem grandes alterações de preço e volatilidade comparando a semana passada. O Bitcoin permanece em região de resistência e somente o rompimento da linha de R$154.775,00 poderia trazer um movimento de alta mais expressivo, possivelmente para os testes da região de R$183.000,00. Para baixo, suportes em R$142,420,00 e R$136.780,00.

Suportes: R$142.420,00 / R$136.780,00 / R$129.800,00

Resistências: R$154.775 / R$183.000,00 / R$197.480,00

Recomendação: sem oportunidades de entrada no momento.

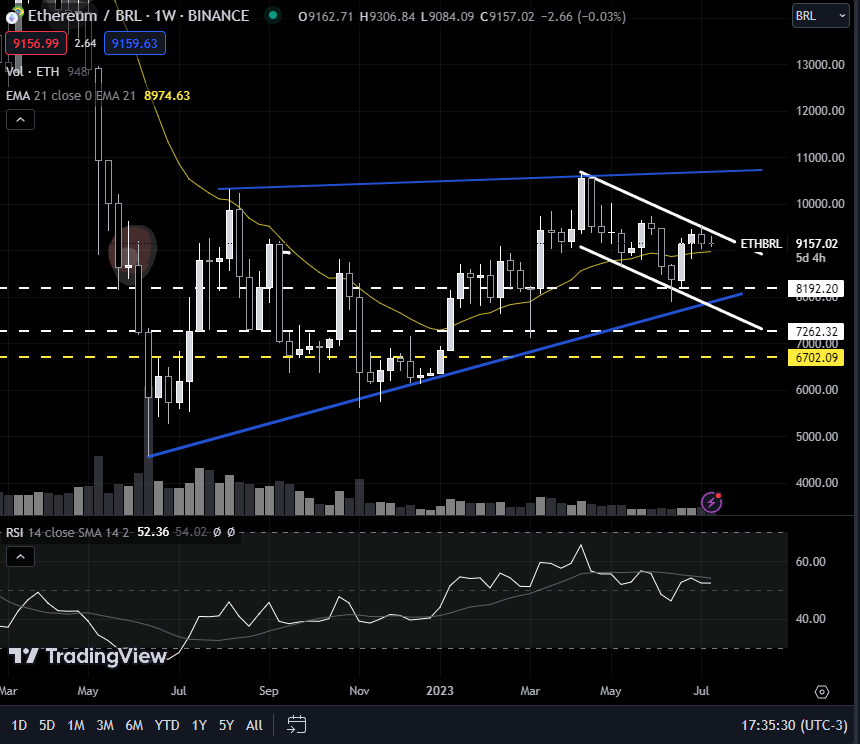

Atualização Semanal: Ethereum (ETH) opera em alta tem duas semanas.

Já há duas semanas que opera na região central do canal de alta, suportado pela média móvel de 21 dias mas com um bom afastamento de marcação de topo e fundo anteriores. A resistência mais curta está em R$9.525,00 que se rompida pode levar os preços a um movimento de teste da linha de R$10.000,00. Para baixo, suportes em R$8.900,00.

Suportes: R$8.900,00 / R$8.350,00 / R$8.190,00

Resistências: R$9.525,00 / R$9.750,00 / R$10.000,00

Recomendação: sem oportunidades de entrada no momento.

Os Fundos de Investimento Imobiliário (FIIs) têm se tornado cada vez mais populares entre os investidores, oferecendo a possibilidade de renda mensal com aplicações no mercado imobiliário.

Neste texto, vamos calcular quanto seria necessário investir em cada um dos Top 5 FIIs para receber um rendimento mensal de R$1.000 em cada um deles.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira recomendada de FIIs. Em nossa carteira, você encontra os percentuais recomendados para cada fundo, além de mais nomes para complementar a diversificação dos seus investimentos.

Confira abaixo quanto seria necessário investir em cada um dos 5 principais FIIs para receber R$1.000 – conforme as datas indicadas a seguir:

CPTS11 (Capitania Securities II FII-Classe A):

- Cotação base: R$85,24 ( em13/06/2023)

- Rendimento por cota: R$ 0,85

- Percentual por cota: 1,04%

Considerando o rendimento de 1,04% por cota no fundo CPTS11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 100.282,35, o equivalente a 1.176 cotas.

KNCR11 (Kinea Rendimentos Imobiliarios-U):

- Cotação base: R$96,50 (em 30/06/2023)

- Rendimento por cota: R$1,24

- Percentual por cota: 1,23%

Considerando o rendimento de 1,23% por cota no fundo KNCR11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 77.822,58, o equivalente a 806 cotas.

BRCO11 (Bresco Logistica Fundo de Inve-Unica):

- Cotação base: R$115,70 ( em 30/06/2023)

- Rendimento por cota: R$ 0,78

- Percentual por cota: 0,76%

Considerando o rendimento de 0,78% por cota no fundo BRCO11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 148.333,33, o equivalente a 1.282 cotas.

PVBI11 (FII Vbi Prime Properties-Unica):

- Cotação base: R$ 98,04 (em 30/06/2023)

- Rendimento por cota: R$ 0,61

- Percentual por cota: 0,65%

Considerando o rendimento de 0,65% por cota no fundo PVBI11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 160.721,31, o equivalente a 1.639 cotas.

HGRU11 (CSHG Renda Urbana – FII-Unica ):

- Cotação base: R$130,96 (em 30/06/2023)

- Rendimento por cota: R$ 0,85

- Percentual por cota: 1,01%

Considerando o rendimento de 1,01% por cota no fundo HGRU11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 154.070,59, o equivalente a 1.176 cotas.

É importante destacar que esses valores são calculados com base na última distribuição disponível, e as condições podem sofrer alterações ao longo do tempo.

Por isso, é essencial sempre realizar uma análise antes de tomar qualquer decisão de investimento, levando em consideração muito fatores além do valor de rendimento mensal, como detalhamos nesse texto ou na playlist abaixo.

Caso queria conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de FIIs neste mês.

Para ajudar você a se destacar no Day Trade e a se preparar melhor para suas negociações, compartilharemos algumas dicas essenciais.

Uma das primeiras medidas a serem tomadas é estar atento ao calendário Trader. É fundamental acompanhar os eventos econômicos e os anúncios importantes agendados para o dia, como divulgações de indicadores econômicos, resultados de empresas ou decisões de política monetária, bem como vencimentos de contratos futuros. Qualquer notícia relevante pode alterar a tendência de um ativo, mesmo que por um curto período de tempo. Caso você não consiga interpretar a notícia de forma clara, é melhor evitar operar no momento em que o evento ocorrer.

Manter-se informado sobre as notícias locais e internacionais também é essencial. Essas informações podem ter um impacto significativo no mercado, dependendo de sua relevância. Fique atento ao que está acontecendo e esteja preparado para reagir de acordo com as informações disponíveis. Na sala ao vivo do Zé Rico, que é transmitida pelo canal da @ricocomvc no Youtube de segunda à sexta das 8h30 às 12h00, nosso analista de investimentos começa o dia pontuando os principais acontecimentos do mercado e os seus impactos.

Outro aspecto importante é realizar uma análise técnica detalhada dos ativos nos quais você deseja operar. Isso envolve o estudo dos gráficos e padrões técnicos, como o uso de indicadores, médias móveis, níveis de suporte e resistência, entre outros. Identificar tendências e padrões pode ajudar você a tomar decisões mais precisas.

Além disso, é recomendável traçar suportes e resistências enquanto o mercado está aberto. Acompanhe o comportamento do preço com base em seus estudos prévios, estabelecendo pontos de entrada e saída, assim como níveis de ganho e perda. Avalie também as posições de outros indicadores de mercado que você utiliza.

Ter uma estratégia bem definida é fundamental. Projetar movimentos e possibilidades de movimentação ajudará você a tomar decisões mais acertadas. Embora seja impossível prever com certeza o que um ativo fará ou qual tendência seguirá, é importante que você saiba como reagir diante das possibilidades existentes. Crie regras claras e siga-as rigorosamente, evitando tomar decisões baseadas apenas em emoção, fúria ou achismos.

Lembre-se de que o mercado é dinâmico e sujeito a mudanças repentinas devido a eventos imprevistos. Portanto, esteja sempre preparado para se adaptar às condições do mercado à medida que o dia avança.

Ao aplicar essas técnicas de análise de mercado e estratégias sólidas, você estará mais bem preparado para enfrentar o Day Trade e aumentar suas chances de sucesso nessa modalidade de operação. Mantenha-se atualizado, pratique suas habilidades e esteja sempre aberto a aprender e se adaptar às mudanças que surgirem.

Quem aí está ansioso pelas férias de julho? É aquele momento perfeito para descansar e recarregar as energias para o segundo semestre. E a melhor parte é que dá para se divertir muito em família, mesmo sem gastar uma fortuna. Bora conferir algumas dicas super legais para aproveitar essas férias com baixo custo?

1. Planeje com antecedência:

Organize-se e estabeleça um orçamento para as férias. Pesquise atividades e destinos acessíveis, levando em conta o perfil de diversão da família. Para quem está em São Paulo, que tal conhecerem o Parque da Ciência? Esse museu é um grande complexo cultural com uma área verde de aproximadamente 725 mil metros quadrados! São 22 atrações para todas as idades, como o Museu da Vacina, o Museu Biológico, o Museu de Microbiologia, viveiros e construções históricas. A entrada ao parque é gratuita, mas alguns museus cobram por visita.

Tem também a Roda Rico, a maior roda gigante da América Latina. Ela fica localizada no Parque Cândido Portinari, em São Paulo, e cliente Rico tem 20% de desconto no ingresso e não pega fila. Garanta o seu aqui.

2. Diversão em casa

Transforme sua casa em um verdadeiro parque de diversões. Jogos de tabuleiro, sessões de cinema com pipoca, acampamentos no quintal e outras atividades criativas podem garantir momentos especiais em família. É uma excelente oportunidade para criar memórias inesquecíveis sem sair de casa.

3. Aventuras na natureza

Explore a natureza ao ar livre. Piqueniques no parque, trilhas em áreas naturais, praia e visitas a jardins botânicos são opções que permitem desfrutar da beleza natural sem pesar no bolso. Que tal aproveitar o Museu Catavento, localizado no centro de São Paulo? Com suas experiências sensoriais e mais de 200 instalações, o museu proporciona aprendizado divertido para todas as idades. Os ingressos custam R$ 15,00 (inteira) e R$ 7,50 (meia-entrada).

4. Descubra sua cidade

Explore os tesouros escondidos da sua própria cidade. Museus, exposições, bibliotecas e teatros com apresentações gratuitas ou de baixo custo são ótimas opções para conhecer mais sobre a cultura local. Que tal uma visita ao Museu de Zoologia da USP, com sua coleção de animais empalhados e informações didáticas? O museu, localizado na Avenida Nazaré, no bairro Ipiranga, oferece entrada gratuita.

5. Viagens econômicas

Se deseja viajar, existem opções econômicas que podem se encaixar no seu orçamento. Aqui estão algumas dicas para viagens supereconômicas para quem mora em São Paulo:

- Explore destinos próximos: São Paulo está estrategicamente localizada e oferece acesso fácil a várias cidades e regiões encantadoras. Considere explorar destinos próximos, como cidades do interior do estado, litoral ou até mesmo cidades vizinhas. Essas viagens geralmente exigem menos tempo de deslocamento e podem ser mais econômicas em termos de transporte.

- Pesquise promoções de passagens: Esteja atento a promoções de passagens aéreas, especialmente em sites de companhias aéreas e agências de viagens. Fique de olho em períodos de baixa temporada ou datas comemorativas menos concorridas, quando as tarifas podem ser mais acessíveis. Comparar preços e reservar com antecedência também pode ajudar a economizar.

- Utilize transporte público: Em vez de usar seu próprio veículo ou alugar um carro, considere utilizar o transporte público para chegar aos destinos. São Paulo tem um sistema de transporte público eficiente, incluindo ônibus, metrô e trem. Essa opção geralmente é mais econômica, além de ser uma forma sustentável de viajar.

- Hospedagem econômica: Busque por opções de hospedagem econômica, como albergues, pousadas ou até mesmo aplicativos de hospedagem compartilhada. Essas alternativas costumam ter preços mais baixos em comparação a hotéis tradicionais. Considere também a possibilidade de acampar em áreas de camping próximas à cidade, se você gosta de contato com a natureza.

- Alimentação econômica: Ao viajar, procure por opções de alimentação econômica, como restaurantes locais com preços mais acessíveis ou até mesmo a possibilidade de preparar suas próprias refeições em acomodações com cozinha. Explorar mercados locais e feiras livres também pode ser uma opção interessante para experimentar alimentos frescos e regionais a preços mais baixos.

Com um planejamento cuidadoso e criatividade, é possível desfrutar de férias inesquecíveis em família, independentemente do dinheiro no bolso. O importante é aproveitar cada momento junto e criar memórias preciosas. Lembre-se de envolver todos na escolha das atividades, adaptando-as às preferências e ao orçamento da família. Agora é só se preparar para fazer dessas férias um período de diversão, aprendizado e conexão em família.

Vamos lá!

Quanto e quando os FIIs pagam?

Confira abaixo o Dividend Yield (dividendo por cota em relação ao valor da cota) no último mês e nos últimos 12 meses, o último valor de proventos pagos por cota e a data prevista de pagamento.

Nomes estão ordenados por data de pagamento.

| Código | Yield no mês | Yield acumulado em 12 meses | Dividendo por cota (R$) | Data de pagamento |

|---|---|---|---|---|

| ABCP11 | 0,72% | 8,31% | 0,50 | 07/07/2023 |

| HSML11 | 0,84% | 10,73% | 0,74 | 07/07/2023 |

| HTMX11 | 1,51% | 12,55% | 1,74 | 07/07/2023 |

| LVBI11 | 0,72% | 9,11% | 0,76 | 07/07/2023 |

| NSLU11 | 0,86% | 10,74% | 1,53 | 07/07/2023 |

| PVBI11 | 0,65% | 7,64% | 0,61 | 07/07/2023 |

| RECR11 | 1,41% | 11,06% | 1,23 | 07/07/2023 |

| RZTR11 | 0,94% | 12,46% | 0,85 | 07/07/2023 |

| CTXT11 | 0,00% | 0,00% | 0,00 | 10/07/2023 |

| FIIB11 | 0,66% | 9,85% | 3,25 | 10/07/2023 |

| GGRC11 | 0,90% | 10,75% | 1,05 | 10/07/2023 |

| HCRI11 | 1,07% | 12,93% | 2,60 | 10/07/2023 |

| PATC11 | 0,43% | 6,39% | 0,31 | 10/07/2023 |

| PATL11 | 0,91% | 9,12% | 0,60 | 10/07/2023 |

| QAGR11 | 0,92% | 10,60% | 0,42 | 10/07/2023 |

| RBVO11 | 0,12% | 2,17% | 0,01 | 10/07/2023 |

| CXRI11 | 0,82% | 10,67% | 0,56 | 12/07/2023 |

| HABT11 | 1,41% | 13,56% | 1,30 | 12/07/2023 |

| RBBV11 | ND | ND | ND | 12/07/2023 |

| KNCR11 | 1,30% | 13,50% | 1,24 | 13/07/2023 |

| KNHY11 | 1,24% | 11,58% | 1,25 | 13/07/2023 |

| KNIP11 | 1,05% | 10,05% | 1,00 | 13/07/2023 |

| KNSC11 | 1,15% | 11,02% | 1,05 | 13/07/2023 |

| MCCI11 | 1,06% | 12,78% | 0,95 | 13/07/2023 |

| ALMI11 | 0,00% | 0,00% | 0,00 | 14/07/2023 |

| BBPO11 | 0,97% | 13,60% | 0,90 | 14/07/2023 |

| BBRC11 | 1,06% | 12,00% | 1,07 | 14/07/2023 |

| BCFF11 | 0,83% | 10,66% | 0,56 | 14/07/2023 |

| BPFF11 | 0,94% | 12,39% | 0,62 | 14/07/2023 |

| BRCO11 | 0,69% | 8,88% | 0,78 | 14/07/2023 |

| BRCR11 | 0,77% | 9,06% | 0,45 | 14/07/2023 |

| BTCI11 | 1,15% | 13,33% | 0,11 | 14/07/2023 |

| CBOP11 | 0,32% | 8,51% | 0,12 | 14/07/2023 |

| CEOC11 | 1,15% | 11,36% | 0,64 | 14/07/2023 |

| CNES11 | 0,30% | 3,92% | 0,08 | 14/07/2023 |

| EDGA11 | 0,42% | 8,10% | 0,08 | 14/07/2023 |

| FAED11 | 1,03% | 13,59% | 1,48 | 14/07/2023 |

| FAMB11B | 0,00% | 0,00% | 0,00 | 14/07/2023 |

| FIGS11 | 0,77% | 9,92% | 0,42 | 14/07/2023 |

| FIIP11B | 0,88% | 10,47% | 1,35 | 14/07/2023 |

| FLMA11 | 0,73% | 9,61% | 0,94 | 14/07/2023 |

| FLRP11 | 0,75% | 9,65% | 13,50 | 14/07/2023 |

| FPAB11 | 1,28% | 9,29% | 1,90 | 14/07/2023 |

| GTWR11 | 0,99% | 12,89% | 0,79 | 14/07/2023 |

| HFOF11 | 0,88% | 10,67% | 0,63 | 14/07/2023 |

| HGBS11 | 0,70% | 9,58% | 1,45 | 14/07/2023 |

| HGCR11 | 1,16% | 13,65% | 1,20 | 14/07/2023 |

| HGLG11 | 0,69% | 10,04% | 1,10 | 14/07/2023 |

| HGPO11 | 0,61% | 7,26% | 1,60 | 14/07/2023 |

| HGRE11 | 0,59% | 7,46% | 0,78 | 14/07/2023 |

| HGRU11 | 0,68% | 9,71% | 0,85 | 14/07/2023 |

| JRDM11 | 0,63% | 9,88% | 0,53 | 14/07/2023 |

| JSRE11 | 0,62% | 7,60% | 0,46 | 14/07/2023 |

| KNRI11 | 0,62% | 8,44% | 0,95 | 14/07/2023 |

| MALL11 | 0,71% | 9,16% | 0,78 | 14/07/2023 |

| MAXR11 | 1,10% | 9,86% | 0,74 | 14/07/2023 |

| MFII11 | 1,18% | 13,93% | 1,11 | 14/07/2023 |

| MXRF11 | 1,12% | 13,43% | 0,12 | 14/07/2023 |

| OUJP11 | 1,26% | 15,71% | 1,25 | 14/07/2023 |

| PORD11 | 1,22% | 13,75% | 1,05 | 14/07/2023 |

| RBED11 | 0,99% | 12,59% | 1,26 | 14/07/2023 |

| RBGS11 | ND | ND | ND | 14/07/2023 |

| RBRD11 | 0,83% | 10,08% | 0,32 | 14/07/2023 |

| RBRP11 | 0,51% | 6,93% | 0,27 | 14/07/2023 |

| RNGO11 | 0,79% | 11,07% | 0,40 | 14/07/2023 |

| SDIL11 | 0,87% | 10,99% | 0,83 | 14/07/2023 |

| SEQR11 | 1,12% | 12,84% | 0,69 | 14/07/2023 |

| SPTW11 | 1,04% | 11,50% | 0,42 | 14/07/2023 |

| TEPP11 | 0,68% | 8,84% | 0,55 | 14/07/2023 |

| TGAR11 | 1,12% | 15,00% | 1,36 | 14/07/2023 |

| THRA11 | ND | ND | ND | 14/07/2023 |

| TRXF11 | 0,81% | 10,93% | 0,85 | 14/07/2023 |

| VILG11 | 0,72% | 8,62% | 0,70 | 14/07/2023 |

| VINO11 | 0,70% | 8,91% | 0,31 | 14/07/2023 |

| VISC11 | 0,69% | 9,22% | 0,82 | 14/07/2023 |

| VLOL11 | ND | ND | ND | 14/07/2023 |

| WPLZ11 | 0,65% | 7,81% | 0,40 | 14/07/2023 |

| XPCI11 | 1,11% | 11,22% | 0,93 | 14/07/2023 |

| XPCM11 | 0,58% | 10,60% | 0,08 | 14/07/2023 |

| XPLG11 | 0,71% | 9,41% | 0,75 | 14/07/2023 |

| XPPR11 | 0,43% | 5,77% | 0,10 | 14/07/2023 |

| XPSF11 | 1,02% | 12,70% | 0,08 | 14/07/2023 |

| XTED11 | ND | ND | ND | 14/07/2023 |

| BBFI11B | 0,22% | 16,72% | 3,83 | 15/07/2023 |

| BCRI11 | 1,00% | 11,32% | 0,80 | 15/07/2023 |

| CXCE11B | 0,96% | 13,10% | 0,39 | 15/07/2023 |

| CXTL11 | 0,54% | 4,11% | 1,83 | 15/07/2023 |

| MBRF11 | ND | ND | ND | 15/07/2023 |

| ONEF11 | 0,53% | 7,03% | 0,98 | 15/07/2023 |

| RBVA11 | 0,96% | 13,41% | 0,95 | 15/07/2023 |

| RCRB11 | 0,55% | 6,99% | 0,74 | 15/07/2023 |

| SHPH11 | 0,61% | 6,09% | 4,20 | 15/07/2023 |

| VRTA11 | 1,06% | 12,28% | 0,95 | 15/07/2023 |

| CVBI11 | 1,24% | 11,57% | 1,10 | 18/07/2023 |

| HCTR11 | 0,77% | 10,08% | 0,50 | 18/07/2023 |

| IRDM11 | 1,01% | 11,46% | 0,87 | 18/07/2023 |

| MGFF11 | 0,79% | 10,82% | 0,47 | 18/07/2023 |

| RBRF11 | 0,87% | 11,16% | 0,63 | 18/07/2023 |

| RBRR11 | 1,11% | 11,18% | 1,00 | 18/07/2023 |

| RECT11 | 0,81% | 10,58% | 0,40 | 18/07/2023 |

| CPTS11 | 1,05% | 11,04% | 0,85 | 19/07/2023 |

| VGIR11 | 1,31% | 15,19% | 0,12 | 19/07/2023 |

| TRNT11 | 0,34% | 4,16% | 0,39 | 20/07/2023 |

| AFHI11 | 1,16% | 13,20% | 1,10 | 21/07/2023 |

| BARI11 | 1,10% | 12,16% | 0,94 | 21/07/2023 |

| RZAK11 | 1,32% | 17,20% | 1,25 | 21/07/2023 |

| ALZR11 | 0,74% | 12,33% | 0,82 | 25/07/2023 |

| BTLG11 | 0,75% | 9,70% | 0,74 | 25/07/2023 |

| FCFL11 | 0,75% | 8,39% | 0,80 | 25/07/2023 |

| XPIN11 | 0,85% | 10,48% | 0,65 | 25/07/2023 |

| XPML11 | 0,80% | 9,78% | 0,81 | 25/07/2023 |

| BCIA11 | 0,90% | 11,05% | 0,80 | 28/07/2023 |

| PQDP11 | 0,95% | 10,33% | 16,59 | 28/07/2023 |

O Copom manteve a Selic, nossa taxa básica de juros, em 13,75% ao ano na reunião de junho. Apesar da mensagem ainda dura, já vemos espaço para cortes graduais da taxa a partir de agosto — mesmo que ela siga em terreno contracionista, ainda nos dois dígitos.

Esses possíveis cortes abrem espaço para investimentos relativamente mais arriscados, o que inclui ações — e vamos responder agora quais nomes e quais setores devem se beneficiar mais do cenário de queda de juros que vemos daqui pra frente.

Setores beneficiados com corte na taxa de juros

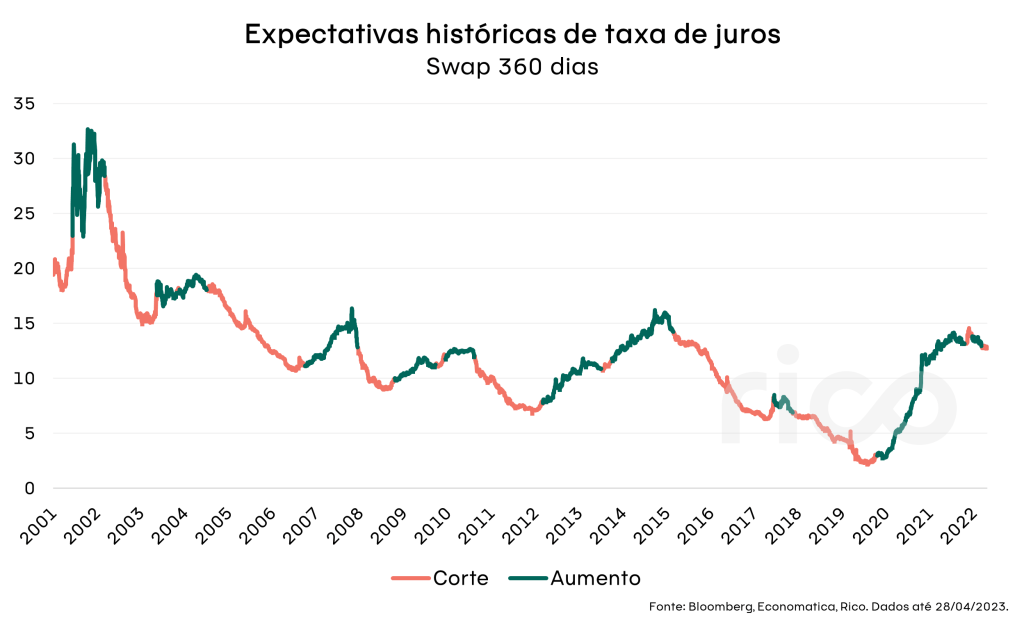

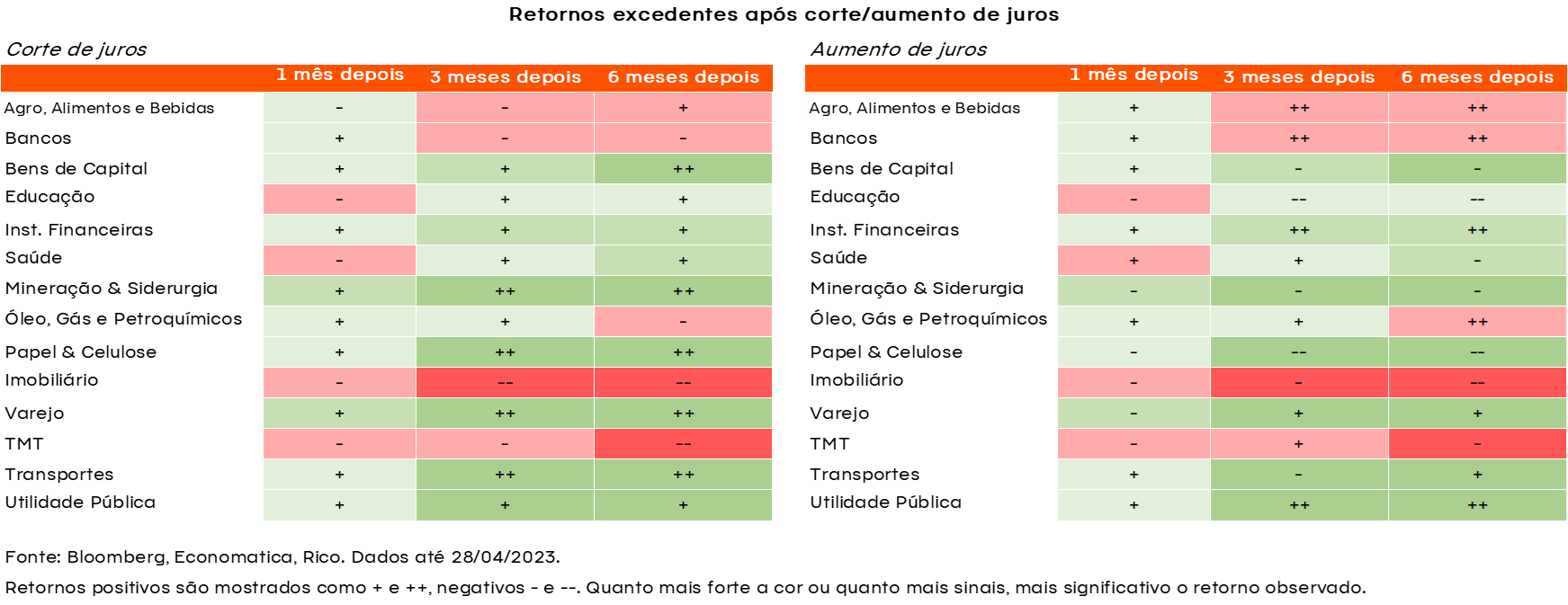

Assim, dada a expectativa de um início de ciclo de cortes de juros em breve no Brasil, realizamos um estudo para entender quais são os setores e ações mais sensíveis à taxa básica.

Analisamos as ações na composição histórica do IBX100 em diferentes estágios de ciclos monetários passados desde 2002. Para avaliar o desempenho, calculamos retornos excedentes (ou seja, líquidos da performance da índice) ponderados pelo valor de mercado para cada setor.

Os períodos de corte ou aumento de juros foram definidos a partir das expectativas de investidores para a taxa de juros, medidas pelo Swap Pré-DI de 360 dias.

Os períodos de corte ou aumento de juros foram definidos a partir das expectativas de investidores para a taxa de juros, medidas pelo Swap Pré-DI de 360 dias.

Os resultados que obtivemos sugerem que, durante os ciclos de corte de juros no passado, os setores cíclicos, como Bens de Capital, Papel & Celulose, Mineração & Siderurgia, Varejo e Transportes, tendem a ter um desempenho melhor do que o resto do mercado.

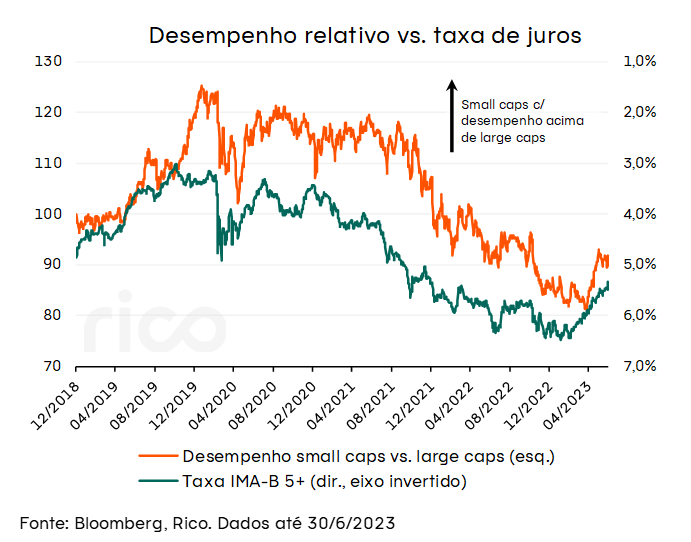

Small Caps também são beneficiadas

Além dos setores acima, as ações de empresas de menor porte (Small Caps) também tendem a ser bastante sensíveis a juros. Desde as mínimas atingidas pelo índice Small Caps em março deste ano, ele já sobe cerca de 30%. Enquanto isso, o índice Mid Large Caps, de ações médio/grandes, sobe cerca de 18% no período.

No gráfico ao lado, vemos uma relação entre as taxas de juros de longo prazo (linha verde com o eixo invertido) e o desempenho de Small Caps em relação às Mid Large Caps — quando os juros caem, Small Caps tendem a performar melhor que as empresas de porte médio a grande.

Ações que podem ser beneficiadas com corte na taxa de juros

Baseado no nosso estudo, as ações que tendem a se beneficiar em um possível ciclo de cortes de juros por ter a maior correlação negativa com taxas de juros de 1 ano:

Você compra guarda-chuva em dia de sol ou deixa para o momento de desespero? Investir bem é como se precaver de mudanças bruscas no tempo, sempre de olho na previsão antes de sair de casa ou fazer planos ao ar livre.

Nesse conteúdo, trazemos a meteorologia para as principais classes de investimento disponíveis no mercado e a nossa dose recomendada para todas elas de acordo com o cenário atual. Assim, evitamos que uma “frente fria” pegue a sua carteira desprevenida.

Para começar, a tabela abaixo traz nossa sugestão atualizada de alocação para cada classe de ativos como proporção do total de uma carteira de investimentos, de acordo com cada perfil de investidor. Ou seja, nossa sugestão de como cada tipo de investidor deve diversificar seus investimentos – lembrando que a diversificação é a melhor amiga dos bons retornos no longo prazo.

Ao final, trazemos uma sugestão de produtos sugeridos para cada uma das classes abaixo, para que você possa investir agora mesmo da sua conta da Rico.

Lembre-se: conhecer seu perfil de investidor, seus objetivos e seu horizonte de investimento são atitudes essenciais na hora de escolher onde e como investir.

Entenda nossas políticas de investimento aqui. E baixe o PDF da carteira: Precavida, Cautelosa, Estrategista, Energética, Destemida.

Cenário

Nuvens esparsas

Para a tristeza de muitos (e alegria de alguns), não foi só de festa junina que passou esse mês de junho.

No cenário econômico global, o mês começou com alívio vindo do fim do impasse do teto da dívida nos Estados Unidos, passou por repiques de altas de juros em países desenvolvidos diante da inflação ainda persistente, por sinais mistos sobre a proximidade de uma recessão nas principais economias do mundo, e ainda por dúvidas sobre a real intensidade de retomada da economia chinesa.

Já no Brasil, junho contou com mais avanços para aprovação final do novo arcabouço fiscal no Congresso, passando por um resultado do PIB mais forte do que o esperado e pela valorização da nossa moeda, e no finalzinho do mês trouxe sinalizações mais concretas de que a taxa Selic deve começar a cair em breve – mesmo que gradualmente.

Ou seja, muito aconteceu desde nossa última previsão do tempo para seus investimentos! Vamos então a nossa atualização.

Bolsa Brasileira

Sol entre nuvens

O investimento em bolsa brasileira “deu praia” no mês de junho, atingindo o marco de 120.000 pontos — patamar não visto desde abril de 2022. O principal motivo dessa incidência solar em nossa bolsa foi a perspectiva mais concreta sobre a redução dos juros.

Com o processo de desinflação em andamento e a melhora da percepção de risco fiscal do país com o andamento do novo marco fiscal, o Banco Central sinalizou que o processo de redução “cautelosa” dos juros poderá ocorrer em breve. Raio de sol que foi o suficiente para animar o mercado brasileiro.

Isso porque juros menores ajudam a reduzir o custo de capital para empresas (aumentando o preço justo calculado de ações), elevam os seus lucros por conta da queda nas despesas financeiras, e melhoram a saúde financeira das empresas que têm dívida alta e precisam de novos financiamentos.

Em outras palavras, ciclos de queda de juros tendem a ser positivos para investimentos em bolsa.

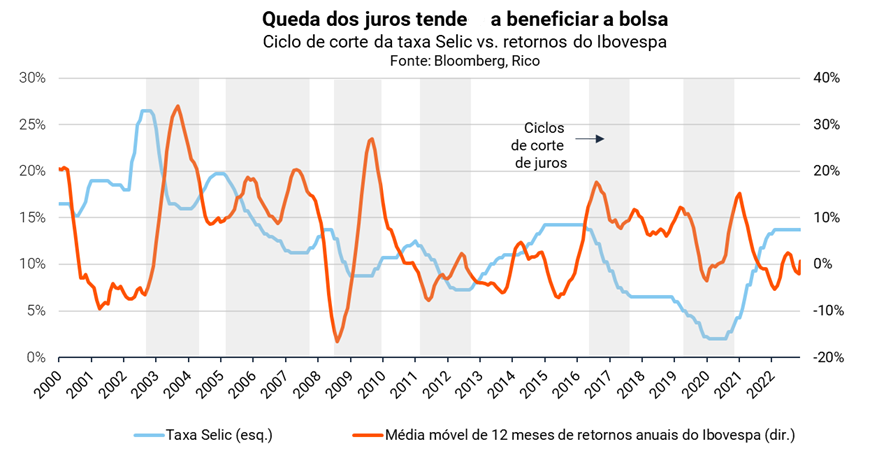

O gráfico abaixo ajuda a ilustrar essa dinâmica. Como podemos ver, momentos de redução da taxa Selic foram, em sua média histórica, acompanhados por bons retornos do nosso principal índice acionário, o Ibovespa.

Além disso, países emergentes que estão mais à frente do processo de controle inflacionário (como o Brasil) têm atraído investidores estrangeiros e institucionais, aumentando o fluxo de investimentos por aqui. Afinal, esses dois tipos de investidores representam cerca de 75% do total de investidores na bolsa brasileira.

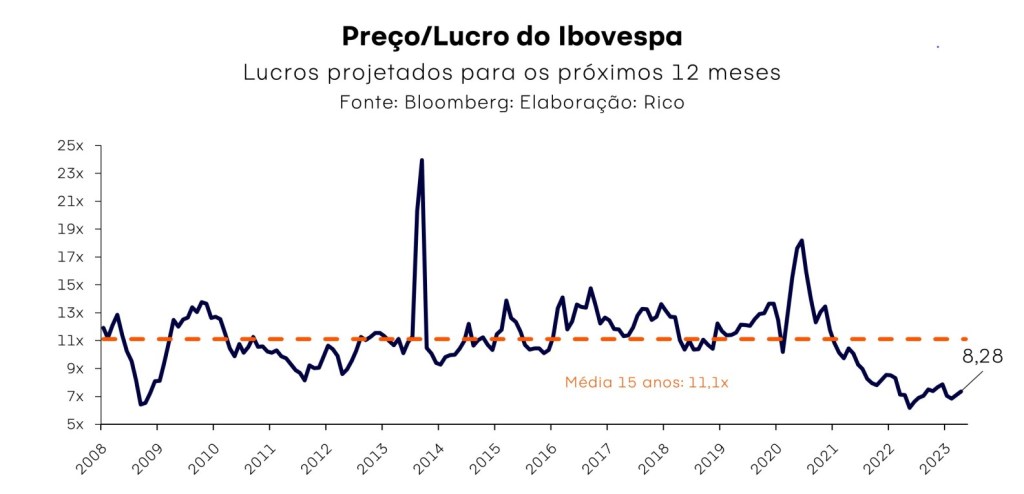

Por fim, alguns indicadores de valor ainda mostram que nossa bolsa segue “barata” quando comparada ao seu histórico – embora menos descontada após a forte sequência de alta das últimas semanas.

Dito isso, algumas nuvens ainda indicam alguma cautela, mesmo que cada vez mais esparsas. A incerteza sobre uma recessão em economias desenvolvidas e o crescimento chinês trazem algumas nuvens para nosso cenário.

Além disso, a política fiscal segue sendo um risco para o país. Embora o descontrole fiscal pareça improvável, sinalizações do governo apontam para uma estratégia de aumento permanente do gasto público, mesmo diante da aprovação do novo marco fiscal.

Ainda no ambiente político, a reforma tributária também tende a gerar volatilidade em setores específicos com a criação de um novo equilíbrio de tributação entre setores, apesar de ser positiva para a economia no longo prazo – como explicamos detalhadamente nesse texto.

Por isso, é fundamental ser seletivo nas oportunidades, navegando com cautela na bolsa brasileira. Continuamos preferindo empresas sólidas e de alta qualidade (a um preço razoável), já que os juros ainda seguirão altos por algum tempo. Além disso, ainda gostamos de algumas commodities, principalmente do setor de petróleo, pois as empresas devem continuar gerando caixa e pagando bons dividendos.

Por outro lado, evitamos empresas que estejam negociando a preços muito altos, assim como empresas altamente endividadas devido ao impacto dos juros altos a longo prazo no custo da dívida dessas empresas.

Renda Fixa Local

Ensolarado

Como falamos, o mês de junho foi marcado pela continuidade do processo de enfraquecimento da inflação no Brasil, assim como por certa calmaria no “mar” dos riscos fiscais brasileiros.

Esses dois fatores têm contribuído para reduzir a pressão na expectativa futura dos juros, abrindo espaço para possíveis reduções da Selic pelo Banco Central na próxima reunião do Copom em agosto.

Mas a esperada redução da Selic não significa que o tempo fechou para a renda fixa por aqui, ok?. Pelo contrário.

Primeiro, porque uma eventual queda dos juros também é positiva para títulos atrelados à inflação e prefixados, especialmente aqueles com vencimento de prazos mais longos. Isto porque o movimento de queda nas expectativas de juros no futuro valoriza títulos já existentes (o preço sobe), e a queda dos juros no curto prazo deveria aumentar a atratividade dos títulos de longo prazo comparativamente – afinal, quanto mais tempo você empresta, mais retorno exige, certo?

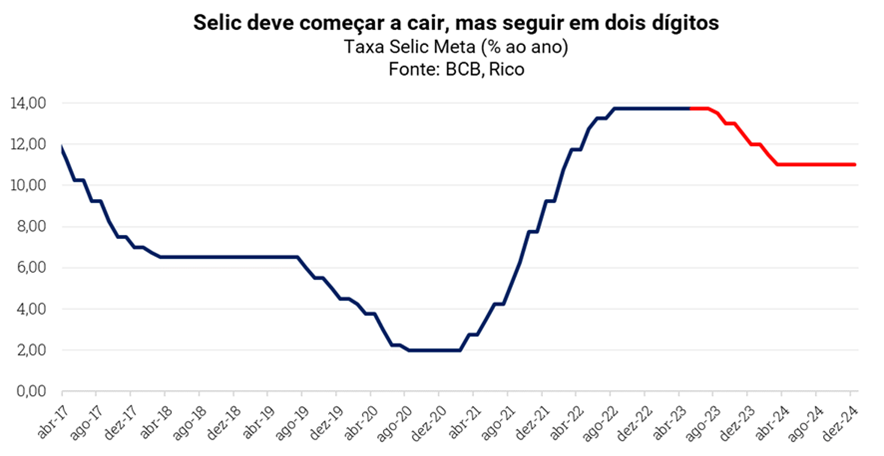

Além disso, ainda não vemos espaço para que a taxa Selic caia para além dois dígitos tão cedo. Esperamos que a Selic alcance 11,00% no primeiro trimestre de 2024, e siga nesse patamar até ao menos o fim do ano.

Nesse contexto, títulos pós fixados continuam apresentando boa atratividade. Isso significa que investimentos como o Tesouro Selic continuarão a oferecer retornos elevados, ao menos nos próximos 12 a 18 meses, mesmo diante da queda esperada para a taxa básica de juros – uma vez que essa deve ser limitada.

É importante lembrar, no entanto, que mesmo em um clima “ensolarado”, é necessário tomar precauções, assim como “passar um bom protetor solar”. No caso dos investimentos, isso significa alinhar o prazo do investimento com o vencimento do título, principalmente ao optar por títulos prefixados ou vinculados à inflação.

Bolsa Internacional

Chuvoso

O tempo segue chuvoso para investimentos em bolsa internacional em julho, com sinais de uma recessão no horizonte americano.

Com a inflação ainda teimosamente alta (especialmente no setor de serviços), o Banco Central americano optou por manter os juros no atual intervalo de 5% a 5,25% ao ano em sua reunião em junho. Porém, diferente do Brasil, a sinalização é que a manutenção pode ser apenas uma pausa no ciclo de alta dos juros.

Com a perspectiva de juros altos por mais tempo e o risco de uma recessão no horizonte, investir no mercado de ações americano continua apresentando riscos elevados, principalmente por haver a previsão de uma forte revisão para baixo dos lucros das empresas a frente.

Entendemos que esse movimento ainda não foi totalmente precificado, e empresas listadas na bolsa americana seguem negociadas a múltiplos acima de sua média histórica. Ou seja, muitas ações ainda estão caras.

Além da terra do Tio Sam, nuvens de chuva também pairam sobre o horizonte de outros países e regiões. Na Europa e Reino Unido, o tema da inflação e juros altos também segue nos holofotes de investidores, deixando o investimento em renda variável global com baixa visibilidade no curto prazo.

No entanto, reforçamos a importância da diversificação internacional para o investidor brasileiro, especialmente em investimentos de longo prazo.

Além de ter acesso a outras temáticas e empresas líderes nos mercados globais, a diversificação internacional protege o investidor contra eventos puramente domésticos.

Dessa forma, continuamos recomendando a exposição à renda variável internacional, mesmo que atualmente com baixos percentuais, para os perfis de investidores mais arrojados, com maior diversificação entre países e regiões e, geralmente, em moeda estrangeira.

Renda Fixa Global

Sol entre nuvens

O investimento em renda fixa global continua atrativo no mês de julho, oferecendo bons retornos e diversificação ao investidor, proporcionando um clima de “Sol entre nuvens”.

Entretanto, com cenário ainda aberto para novas altas dos juros no mercado (como explicamos acima), esse tipo de investimento pode se tornar um pouco mais volátil ao longo dos próximos meses.

Isso porque as expectativas em relação à direção dos juros tendem a afetar os prêmios oferecidos em títulos de renda fixa, especialmente os de perfil mais arriscado.

Além disso, o ambiente de juros altos mantém o risco de eventos de crédito como o visto no início do ano, aumentando a importância da diversificação entre diferentes títulos, empresas e geografias.

Sendo assim, recomendamos investimentos em títulos públicos de curto prazo e em títulos privados de menor risco, conhecidos como “high grade” no mercado global.

Ainda, diante do elevado risco dessa classe de ativos, recomendamos esse tipo de investimento para investidores com perfil adequado e bastante cautela, sempre respeitando o percentual recomendado no início deste texto.

É importante lembrar que os ativos de renda fixa global também podem ser impactados pelas variações cambiais.

Hedgeados X Não Hedgeados

Quando investimentos em renda fixa global são realizados via fundos, podem ser feitos na modalidade com ou sem hedge (proteção) da moeda. Isso significa que, caso você escolha investir em renda fixa internacional sem hedge, estará exposto tanto às oscilações dos preços dos ativos de renda fixa internacional quanto à oscilação do dólar em relação ao real.

Te contamos mais sobre o que esperar para o dólar aqui.

Investimentos internacionais, se realizados em moeda estrangeira – como o dólar, que é considerado um “porto seguro” global – ajudam a proteger sua carteira em momentos de grande incerteza global.

“Leva o casaco”: sugestões de ativos em cada classe

Agora que você já sabe nossa alocação recomendada (o peso de cada classe de ativos ideal para cada perfil investidor nesse momento) e nossa previsão do tempo, separamos algumas sugestões de investimentos recomendados em cada um desses tipos de ativos.

Vale lembrar que as recomendações sinalizadas na tabela não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | Banco BMG 2025 CDI+1,6% | R$ 100,00 |

| Inflação | Tesouro IPCA+ 2032 IPCA+5,33% | CRA Minerva AAA IPCA + 6,35% 07/2029 | R$ 31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado 2026 10,39% | Banco BMG. 2 anos; 12,55% | R$ 31,56 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | Trend Commodities FIM | PVBI11 | R$ 100,00 |