Os Fundos de Investimento Imobiliário (FIIs) têm se tornado cada vez mais populares entre os investidores, oferecendo a possibilidade de renda mensal com aplicações no mercado imobiliário.

Neste texto, vamos calcular quanto seria necessário investir em cada um dos Top 5 FIIs para receber um rendimento mensal de R$1.000 em cada um deles.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira recomendada de FIIs. Em nossa carteira, você encontra os percentuais recomendados para cada fundo, além de mais nomes para complementar a diversificação dos seus investimentos.

Confira abaixo quanto seria necessário investir em cada um dos 5 principais FIIs para receber R$1.000 – conforme as datas indicadas a seguir:

- Fundo CPTS11 ( Capitania Securities II FII-Classe A ):

- Cotação base: R$ 84,07 (em13/07/2023)

- Rendimento por cota: R$ 0,88

- Percentual por cota: 1,03%

Considerando o rendimento de 1,03% por cota no fundo CPTS11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 95.534,09, o equivalente a 1.136 cotas.

- Fundo RBRR11 ( FI Imobilia-Unica ):

- Cotação base: R$ 89,00 (em11/07/2023))

- Rendimento por cota: R$ 0,80

- Percentual por cota: 0,88%

Considerando o rendimento de 0,88% por cota no fundo RBRR11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 111.250,00 , o equivalente a 1.250 cotas.

- Fundo BRCO11 ( Bresco Logistica Fundo de Inve-Unica ):

- Cotação base: R$ 121,25 (em 31/07/2023)

- Rendimento por cota: R$ 0,87

- Percentual por cota: 0,71%

Considerando o rendimento de 0,71% por cota no fundo BRCO11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 139.367,82, o equivalente a 1149 cotas.

- Fundo LVBI11 ( Vbi Logistico FI Imobiliario-Unica ):

- Cotação base: 117,40 (em 31/07/2023)

- Rendimento por cota: R$ 0,79

- Percentual por cota: 0,67%

Considerando o rendimento de 0,67% por cota no fundo LVBI11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 148.607,59, o equivalente a 1266 cotas.

- Fundo PVBI11 ( FII Vbi Prime Properties-Unica ):

- Cotação base: R$ 102,06 (em 31/07/2023)

- Rendimento por cota: R$ 0,61

- Percentual por cota: 0,70%

Considerando o rendimento de 0,70% por cota no fundo PVBI11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 167.311,48, o equivalente a 1.639 cotas.

É importante destacar que esses valores são calculados com base na última distribuição disponível, e as condições podem sofrer alterações ao longo do tempo.

Por isso, é essencial sempre realizar uma análise antes de tomar qualquer decisão de investimento, levando em consideração muito fatores além do valor de rendimento mensal, como detalhamos nesse texto ou na playlist abaixo.

Caso queria conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de FIIs neste mês.

Você já parou para pensar na importância de planejar o futuro educacional dos seus filhos? Essencial, não é mesmo? Pois o Tesouro Direto, programa de venda de títulos públicos pela internet, preparou uma grande novidade que pode transformar a forma como as famílias encaram esse desafio.

Em 2023, foi lançado um título específico para o custeio da educação, permitindo que os pais construam uma reserva financeira customizada para garantir o acesso dos filhos à universidade privada. Vamos conhecer mais sobre essa inovadora ferramenta e investimento?

Tesouro Educa+: Planejamento financeiro para o sucesso acadêmico

O novo título, conhecido como “Tesouro Educação”, ou Tesouro Educa+, traz uma proposta revolucionária para o planejamento educacional dos filhos. A ideia é simples, porém poderosa: os pais podem comprar esses títulos ao longo de 3 a 18 anos, como uma poupança pensada exclusivamente para o pagamento da universidade privada dos pequenos.

Imagine ter uma reserva financeira especial, pronta para garantir o ciclo universitário dos seus filhos desde o momento do nascimento deles!

Essa possibilidade é uma aposta no sucesso acadêmico das futuras gerações. O objetivo é oferecer às famílias uma forma inteligente de investir no futuro, com segurança e planejamento. Através do Tesouro Educa+, o caminho para uma formação acadêmica sólida e promissora fica mais claro e acessível.

Conceitos básicos

- Período de Acumulação: investidor poderá acumular títulos respeitando a limitação de compra mensal de 1 milhão de reais por CPF no Tesouro Direto.

- Período de Conversão: é o período pós-data de conversão (data escolhida para recebimento da renda extra) em que o investidor receberá rendas mensais futura, que será iniciado na data escolhida pelo investidor, a partir do dia 15 de janeiro do ano escolhido pelo investidor.

Com a escolha de um título pela data de conversão (Ex. TD Educa+ 2040), o investidor fará a compra das quantidades, acumulando recursos neste título para recebimento de fluxos mensais a partir de 15 de janeiro de 2040. - Vencimento: data de vencimento do título, data após a qual não haverá mais pagamentos a serem feitos para o investidor.

IMPORTANTE: Os aportes podem ser realizados até um dia antes da data de conversão.

Como funcionará o Tesouro Educa+?

O investidor que decidir aplicar no Tesouro Educa+ terá duas fases: a primeira, de acumulação, quando fará aportes específicos no título com uma determinada data de conversão do título, para quando os filhos chegarem na data de entrar na Universidade.

Depois, na data de conversão, o investidor receberá o dinheiro aplicado mais o rendimento de forma mensal, em até 60 vezes, a partir de 15 de janeiro do ano de sua data de conversão. Essa fase, quando os títulos passam a ser amortizados, será chamada de Período de Conversão.

Veja no gráfico abaixo um exemplo de Título com data de conversão em 2040:

Note no gráfico que o Período de Acumulação vai de 2023 até 2039, sendo a Data de Conversão 15 de janeiro de 2040. A partir dessa data, nos próximos 60 meses (5 anos) será o Período de Conversão, onde o investidor receberá o valor que investiu + a rentabilidade em todo o período.

Após 60 meses, será a data de vencimento do título. Ou seja, não haverá mais pagamentos ao investidor relacionados ao título. Por isso, ao escolher seu título, atente-se para não confundir a data de conversão com a data de vencimento.

O Tesouro Educa+ será um título de rendimento híbrido: ele terá uma taxa fixa de remuneração, mais a variação da inflação (IPCA) do período. Com isso, ele tende a ter rendimento superior ao da poupança, além de ser uma excelente alternativa para a preservação do patrimônio no longo prazo contra a inflação.

Características básicas do produto

Proteção aos efeitos da inflação: poder de compra garantido ao longo do tempo, dando muito mais segurança para você planejar seu futuro.

Liquidez: os títulos do Tesouro Educa+ possuem carência de 60 dias, após esse período, caso precise, você poderá vender seus títulos ao preço de mercado, para se replanejar financeiramente. Mas vale destacar que essa venda pode incorrer em prejuízo, a depender de movimentos de mercado. Por isso, planeje-se de acordo com seus objetivos!

Fácil de investir: com a calculadora do Tesouro Educação você pode simular quanto vai precisar investir, e por quanto tempo, para atingir sua meta de renda extra no futuro.

Variedade: existem dezesseis títulos diferentes do Tesouro Educação, assim fica fácil para o investidor escolher o que mais se encaixa nos seus planos.

Quais são os riscos e impostos envolvidos?

Por ser um título público, o Tesouro Educa+ é de baixo risco. Afinal, as chances de um governo não arcar com suas dívidas são mínimas, tornando os títulos públicos uma opção com menor risco de investimento.

Quanto aos impostos, o Tesouro Educa+ seguirá a tabela regressiva de Imposto de Renda (IR), com cobrança de alíquotas decrescentes conforme o tempo de investimento.

Importante também destacar que não haverá taxa de custódia para quem receber até quatro salários mínimos nos pagamentos mensais futuros ou manter o título até o vencimento. Acima disso, será cobrada uma taxa de 0,10% ao ano sobre o excedente.

Benefícios além da educação: garantias para aluguel e financiamentos

Mas as novidades não param por aí! O Tesouro Direto também estuda utilizar esses títulos como garantias para aluguel de imóveis e financiamentos, incluindo a aquisição de automóveis. Isso significa que as instituições financeiras terão mais segurança ao oferecer linhas de crédito, o que pode se traduzir em juros mais baixos para os clientes.

Para quem está alugando um imóvel, essa mudança pode trazer facilidades significativas. Os títulos poderão cobrir o depósito-caução, tornando o processo mais ágil e seguro. Afinal, muitas vezes, depositar três aluguéis para o locador ou buscar um fiador pode ser um desafio. Com essa inovação, a questão financeira do aluguel pode se tornar mais fluida e acessível.

Empresas também entram na jogada: benefícios para funcionários

Outra perspectiva interessante é que as empresas poderão contribuir com o investimento no Tesouro Educa+, oferecendo esse título como benefício para os filhos de seus funcionários. O funcionamento será similar aos fundos de pensão fechados, em que tanto a empresa quanto o funcionário fazem depósitos para garantir o futuro educacional das crianças.

Essa parceria empresa-funcionário cria uma rede de apoio e suporte para as famílias, permitindo que o ciclo universitário seja uma realidade para os jovens talentos do país.

É uma forma de valorizar os colaboradores e incentivar a educação financeira e o planejamento futuro.

Com todos esses benefícios e oportunidades, o Tesouro Educa+ é uma excelente oportunidade de garantir um futuro brilhante para seus filhos!

Você compra guarda-chuva em dia de sol ou deixa para o momento de desespero? Investir bem é como se precaver de mudanças bruscas no tempo, sempre de olho na previsão antes de sair de casa ou fazer planos ao ar livre.

Nesse conteúdo, trazemos a meteorologia para as principais classes de investimento disponíveis no mercado e a nossa dose recomendada para todas elas de acordo com o cenário atual. Assim, evitamos que uma “frente fria” pegue o seu dinheiro desprevenido.

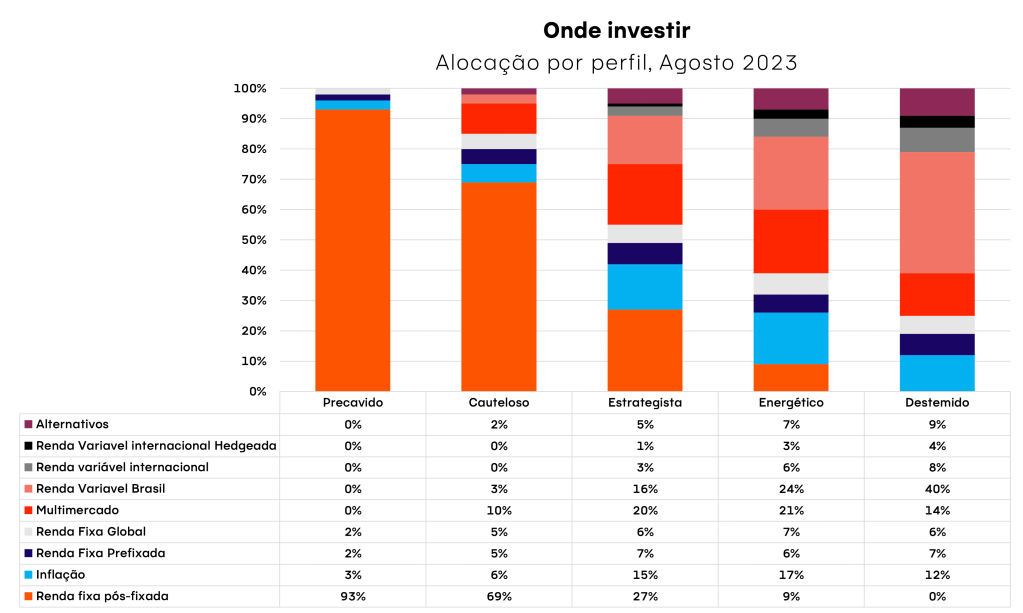

Para começar, a tabela abaixo traz nossa sugestão atualizada de alocação para cada classe de ativos como proporção do total de uma carteira de investimentos, de acordo com cada perfil de investidor. Ou seja, é nossa sugestão de como cada perfil de investidor deve diversificar seus investimentos – lembrando que a diversificação é a melhor amiga dos bons retornos no longo prazo.

Ao final, trazemos uma sugestão de produtos sugeridos para cada uma das classes abaixo, para que você possa investir agora mesmo da sua conta da Rico.

Lembre-se: conhecer seu perfil de investidor, seus objetivos e seu horizonte de investimento são atitudes essenciais na hora de escolher onde e como investir.

Entenda nossas políticas de investimento aqui. E baixe o PDF da carteira: Precavida, Cautelosa, Estrategista, Energética, Destemida.

Cenário

Nuvens esparsas

O tempo tem virado no mundo dos investimentos e o momento requer atenção.

No cenário internacional, as economias desenvolvidas ainda sobem os juros para tentar controlar a inflação, incluindo os Estados Unidos, mas o temor de uma recessão global perde força. Já no Brasil, os juros devem começar a cair diante da inflação mais controlada e da relativa estabilidade do cenário fiscal.

Com alguns investimentos em um verdadeiro “ponto de inflexão”, essa pode ser uma boa hora para investidores movimentarem suas carteiras, a fim de aproveitarem os bons ventos ou evitarem um “tempo ruim”.

Confira a seguir nossa visão para cada classe de ativo nesse mês de agosto.

Bolsa Brasileira

Sol entre nuvens

Na bolsa brasileira o sol tem brilhado entre nuvens que parecem cada vez mais distantes de estragar a praia dos investidores.

O cenário político-econômico dos últimos meses, marcado pelo avanço do arcabouço fiscal e da reforma tributária no Congresso, além da manutenção da meta de inflação por parte do Conselho Monetário Nacional (CMN) tem contribuído para a melhora da percepção de risco país, elevando o apetite ao risco entre investidores.

A recente elevação da nota de risco soberano do Brasil pela agência de risco “Fitch” (mesmo que ainda em nível especulativo) foi reflexo desse movimento, ao mesmo tempo em que contribuiu para o “clima de praia” da nossa bolsa por aqui.

Nesse clima, o Ibovespa (nosso principal índice acionário) registrou em julho a quarta alta mensal consecutiva, impulsionado principalmente por investidores estrangeiros.

Mas não foi sem uma “mãozinha” do Banco Central que se sustentaram os raios solares da bolsa brasileira. Como contamos aqui, diante de um cenário de inflação mais comportada, risco fiscal relativamente mais estável e palco global contribuindo, o Banco Central deu início ao ciclo de corte dos juros em sua reunião no início de agosto – mas a expectativa de que isso aconteceria já ajudou a impulsionar a bolsa brasileira nos últimos meses.

Isso porque, como contamos em detalhes aqui, ciclos de queda de juros tendem a ser positivos para investimentos em bolsa.

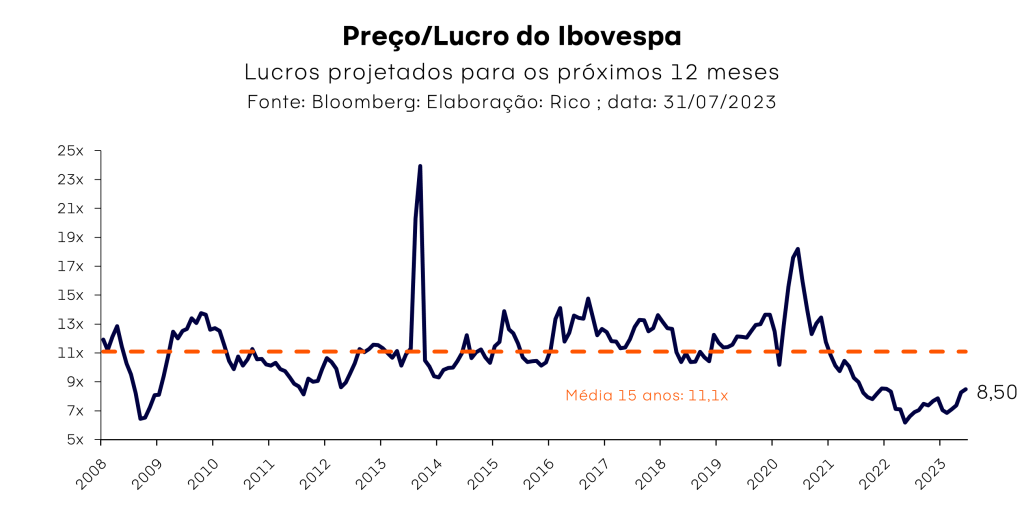

O gráfico abaixo ajuda a ilustrar essa dinâmica. Como podemos ver, momentos de redução da taxa Selic foram, em sua média histórica, acompanhados por bons retornos do nosso principal índice acionário, o Ibovespa.

Mas com tantos ventos positivos, pode surgir a pergunta: não é tarde demais para surfar essa onda (das ações brasileiras)? Nossa resposta é não.

Isso porque entendemos que:

- Nossa bolsa segue “barata” quando comparada ao seu histórico – embora menos descontada após a alta vista nos últimos meses;

- Continuamos bem-posicionados em relação a pares emergentes, com inflação estabilizando e menor exposição a riscos geopolíticos;

- “Ainda não chegou todo mundo” – investidores locais ainda tem bastante espaço para voltar para a bolsa, incluindo pessoas físicas, fundos de pensão e gestores de fundos.

- Ainda tem espaço para a bolsa subir: historicamente, a bolsa não precifica totalmente o ciclo de cortes de juros até que ele de fato aconteça. Olhando para os últimos 20 anos, os retornos do Ibovespa foram, em média, de +7,2% para cada -1% de corte durante ciclos de afrouxamento da política monetária. Abaixo, a taxa Selic e o Ibovespa no início e no fim de cada ciclo:

Nesse cenário, consideramos o valor justo do Ibovespa próximo dos 133.000 pontos para o final de 2023.

Dito isso, algumas nuvens ainda indicam cautela, mesmo que cada vez mais esparsas – como o desafio do governo de atingir as metas fiscais ambiciosas do novo arcabouço fiscal e uma desaceleração global mais forte.

Por isso, é fundamental ser seletivo nas oportunidades. Continuamos preferindo empresas sólidas e de alta qualidade (a um preço razoável), já que os juros ainda seguirão altos por algum tempo. Por outro lado, evitamos empresas que estejam negociando a preços muito altos, assim como empresas altamente endividadas.

Renda Fixa Local

Ensolarado

Se a maré dos juros estava “parada” em altos patamares na renda fixa, as correntes devem começar a mudar nesse mês.

Como falamos acima, o cenário político-econômico doméstico ganhou estabilidade nos últimos meses, reduzindo a percepção de risco entre investidores. Na renda fixa, isso se traduz na redução dos prêmios observados nos títulos – ou seja, rendimentos acima da taxa básica de juros.

Além disso, o recém iniciado processo de redução da taxa Selic deve seguir impactando diretamente a renda fixa – contribuindo para o movimento de queda de prêmios. Afinal, quanto menor a taxa básica de juros, menores (proporcionalmente) todos os juros da economia.

Porém, a esperada queda da Selic não fechou o tempo para a Renda Fixa.

Primeiro porque os juros devem continuar em patamares altos, acima dos níveis de inflação no curto prazo – garantindo retornos elevados para investimentos de prazos mais curtos (até três anos) e reserva de emergência.

Esperamos que a Selic encerre esse ano em 11,75% e caia para perto de 10% no primeiro trimestre de 2024 – seguindo nesse patamar até ao menos o fim do ano.

Além disso, diante de um cenário onde a inflação segue um risco no longo prazo, títulos de renda fixa atrelados à índices de preço seguem uma excelente proteção para seus investimentos – dando espaço para vencimentos mais longos, acima de 2030.

Já para os títulos prefixados, o tempo fica um pouco mais nublado – requerendo maior cautela. Isso porque parte do movimento de queda nas expectativas de juros no futuro (que valorizam esses títulos) já se concretizou, e movimentos similares ficam dependentes de mudanças mais estruturais no cenário político econômico (menos prováveis no curto prazo).

Vale lembrar que, para evitar prejuízos em títulos prefixados ou de inflação, o vencimento deve estar alinhado com o horizonte de investimento do objetivo do investidor. Desta forma, a pessoa que carregar o título até o seu vencimento, não precisará se preocupar com as variações de preço de curto prazo, provocadas pela marcação a mercado desses títulos.Desta forma, seguimos com uma visão positiva para a renda fixa local, mas reforçamos a importância de uma carteira diversificada em diferentes indexadores para o melhor desempenho de seus investimentos.

Renda Fixa Global

Sol entre nuvens

O tempo segue abrindo para os investimentos em renda fixa global, com juros ainda altos mas sinalizações de que devem parar de subir no mundo desenvolvido.

No final de julho, o Fed (Banco Central americano) optou por mais uma alta nos juros na maior economia do mundo, alcançando o patamar de 5,50% ao ano. Apesar de deixar a porta aberta para eventuais novas elevações de juros, acreditamos que o recente enfraquecimento da inflação no país permitirá que o Fed encerre seu ciclo de altas – mas não deve começar a baixar tão cedo.

Em outras palavras: vemos os juros altos por mais tempo no mundo, mas menores riscos de que eles sigam subindo (o que adicionaria mais risco a investimento nessa classe).

Assim, vemos a renda fixa internacional como uma excelente alternativa para a exposição internacional de investidores de todos os perfis, oferecendo retornos relativamente altos com o baixo risco da maior economia do mundo.

Além disso, vale lembrar que investimentos internacionais, se realizados em moeda estrangeira – como o dólar, que é considerado um “porto seguro” global – ajudam a proteger sua carteira em momentos de grande incerteza global e a te dar exposição a outras temáticas e empresas líderes em mercados globais.

Nesse cenário, uma das alternativas mais simples e seguras para investir nessa classe de ativos é por meio de fundos de investimento, disponíveis para todo o investidor no app da Rico.

Hedgeados X Não Hedgeados

Quando investimentos em renda fixa global são realizados via fundos, podem ser feitos na modalidade com ou sem hedge (proteção) da moeda. Isso significa que, caso você escolha investir em renda fixa internacional sem hedge, estará exposto tanto às oscilações dos preços dos ativos de renda fixa internacional quanto à oscilação do dólar em relação ao real.

Bolsa Internacional

Chuvoso

O tempo segue chuvoso para investimentos em bolsa internacional em agosto, especialmente nos Estados Unidos.

Com a perspectiva de juros altos por mais tempo e sinais de que a maior economia perde força (mesmo que menos do que o esperado), investir no mercado de ações americano continua apresentando riscos elevados, principalmente por haver a previsão de uma forte revisão para baixo dos lucros das empresas a frente.

Entendemos que esse movimento ainda não foi totalmente precificado, e empresas listadas na bolsa americana seguem negociadas a múltiplos acima de sua média histórica. Ou seja, muitas ações ainda estão caras.

Desta forma, seguimos cautelosos com a bolsa americana, especialmente se houver surpresas negativas em dados de crescimento, inflação ou nos resultados das empresas.

Além da terra do Tio Sam, nuvens de chuva também pairam sobre o horizonte de outros países e regiões. Na Europa e Reino Unido, o tema da inflação e juros altos também segue nos holofotes de investidores, deixando o investimento em renda variável global com baixa visibilidade no curto prazo.

Desta forma, mantemos nossa posição em renda variável internacional, com percentuais leves nos perfis mais agressivos de nossas alocações. Nossa preferência para o cenário atual é a alocação internacional nos ativos de renda fixa para a diversificação geográfica e cambial.

“Leva o casaco”: sugestões de ativos em cada classe

Agora que você já sabe nossa alocação recomendada (o peso de cada classe de ativos ideal para cada perfil investidor nesse momento) e nossa previsão do tempo, separamos algumas sugestões de investimentos recomendados em cada um desses tipos de ativos.

Vale lembrar que as recomendações sinalizadas na tabela não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | CDB Banco C6; ago/25; 118,6% do CDI | R$ 140,00 |

| Inflação | Tesouro IPCA+ 2032 IPCA+5,15% | CRA FS Bio; Dez/29; IPCA + 5,75% | R$ 43,86 |

| Renda Fixa Prefixada | Tesouro Prefixado 2026 10,39% | CBD Banco C6; 2 anos; 12,16% | R$ 31,56 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Selection Ações FIC Ações | R$ 100,00 | ||

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | Trend Commodities Agrícolas FIM | PVBI11 | R$ 100,00 |

Acesse ou abra sua conta na Rico.

Atualização semanal: Bitcoin (BTC)

Rompeu suporte da congestão e no gráfico diário já passou para baixo da média móvel, embora no semanal ainda esteja acima. Com essa leitura, temos uma tendência baixista de curto prazo e caso o Bitcoin perca a linha de 137.742 poderá testar os suportes em 134.000,00 e 128.000,00 sendo o segundo uma região interessante para atuação de compra com stop abaixo de 120.200,00 e alvo em 142.300,00.

BTCBRL

Resistências: 142.500,00 / 147.565,00 / 154.775,00

Suportes: 137.742,00 / 133.700,00 / 128.000,00

Recomendação: gatilho de compra caso teste suporte em 128.000,00.

Atualização semanal: Ethereum (ETH)

Continua sem grandes alterações das configurações gráficas, atualmente testando a média móvel no gráfico semanal e com dificuldades em romper a resistência do canal de baixa. Sem sinais claros de movimentação direcional, tende a continuar lateralizado no curto prazo entre 8.758,00 e 9.415,00.

ETHBRL

Resistências: 9.415,00 / 9.733,56 / 10.650

Suportes: 8.192,20 / 7.262,30 / 6.700,00

Recomendação: sem oportunidades de entrada.

O que é o Federal Reserve?

O Federal Reserve, também conhecido apenas como “Fed”, é o Banco Central dos Estados Unidos. Como outros bancos centrais no mundo, o Fed tem como função conduzir a política monetária do país e promover estabilidade e segurança para o sistema financeiro.

O sistema do Federal Reserve foi criado em 1913, como resposta a uma série de crises financeiras, e sua função foi ampliada e aprimorada desde então. A ideia era que o banco central funcionasse como um “banco dos bancos” e amortecesse o impacto das turbulências econômicas sobre a economia.

Hoje, isso se traduz na condução do regime de metas de inflação: o Fed, por meio de diversos instrumentos de política monetária (principalmente a taxa básica de juros) tem como objetivo manter a inflação americana próxima a 2% no acumulado em 12 meses.

Diferentemente da maioria dos outros bancos centrais no mundo, inclusive o Banco Central do Brasil, que tem como objetivo e única meta o controle da alta de preços (ou seja, da inflação), o Fed tem um “mandato dual” – ou seja, com dois objetivos primordiais. No caso, além do controle da inflação, o Fed tem o objetivo de promover também o pleno emprego, embora não tenha um parâmetro fixo.

Política monetária: o que é isso?

Política monetária se refere à gestão da quantidade de moeda – entende-se aqui todo o tipo de dinheiro em circulação – em determinada economia, e assim, da variação dos preços.

Em outras palavras, política monetária é o nome dado para a gestão conduzida por bancos centrais para promover a estabilidade financeira e o controle da inflação.

Essa gestão é feita por meio de um conjunto de medidas, sendo a principal delas o controle da taxa básica de juros. No Brasil, essa é a taxa Selic; nos Estados Unidos, são os “Federal Funds” (conhecidos também como “Fed Funds”).

Para que serve um Banco Central independente?

Embora o banco central seja uma instituição pública, a sua atuação tende a ser mais eficaz quando ele tem a garantia de sua independência. Ou seja, quando atua de maneira independente e autônoma do governo. O modelo de BC independente é adotado em muitos países, incluindo nos Estados Unidos e no Brasil (por aqui desde 2021).

A independência de um banco central assegurada por lei é um aspecto importante para a efetividade de sua política monetária. Isso porque, quando há independência formal, espera-se que decisões sejam tomadas de maneira independente de interesses políticos de curto prazo – que podem colocar o controle dos preços em segundo plano.

Assim, a independência formal do BC contribui para controlar a inflação, especialmente por meio do controle das expectativas sobre o comportamento da inflação no futuro.

Como o Fed determina a taxa de juros?

Como falamos, o banco central utiliza a taxa básica de juros como principal ferramenta para o controle de moeda em circulação na economia; ou seja, para o controle da inflação.

De maneira simplificada, quando a inflação está abaixo do desejado – considerando a meta de inflação – o banco central tende a reduzir os juros. Juros baixos barateiam o crédito, incentivam o consumo e aquecem a economia, elevando a pressão sobre os preços de bens e serviços na economia. Por outro lado, quando a inflação está acima do desejado, o banco central tende a elevar os juros – seguindo no efeito oposto e reduzindo a pressão sobre os preços.

Nesse contexto, para tomar a decisão de elevar ou cortar os juros, os banqueiros centrais acompanham de perto dados de inflação, atividade, emprego e suas várias métricas para compreender o estado da economia. Alguns exemplos de dados monitorados pelo Fed (que você pode já ter ouvido falar) são:

- CPI – inflação ao consumidor;

- PPI – inflação ao produtor;

- Deflator PCE – deflator da série de gastos de consumo pessoal; o seu indicador “núcleo” (que exclui itens voláteis como alimentos e combustíveis) é conhecido como o indicador de inflação preferido pelo Fed;

- Non-farm Payroll – quantidade de postos de trabalho urbanos criados a cada mês, divulgada junto com a taxa de desemprego e dados de salários;

- Weekly Jobless Claims – pedidos semanais de seguro-desemprego.

O que mais afeta a política monetária?

As decisões política monetária são influenciadas por fatores que vão além do monitoramento de dados passados da economia, e uma parte grande do processo de análise passa por projetar cenários que levam em conta: (i) o ambiente externo, (ii) resposta dos indicadores nos meses adiante ao nível corrente de estímulos da economia, (iii) possíveis mudanças na política fiscal, (iv) confiança dos agentes econômicos e (v) expectativas.

Choques de demanda e oferta também impactam a inflação. Um choque de demanda ocorre quando há uma mudança inesperada e significativa na demanda por bens e serviços, por conta de, por exemplo, um programa de benefícios do governo. Já um choque de oferta refere-se a uma mudança inesperada e significativa nas condições de produção e oferta de bens e serviços – como, por exemplo, problemas climáticos ou eventos geopolíticos.

Enquanto um choque de demanda tende a poder ser resolvido por meio de política monetária, os choques de oferta tendem a ser mais persistentes e menos sensíveis à políticas como elevação e queda dos juros – afinal, quem controla a chuva?

Como os juros nos EUA impactam a economia?

Como falamos, o Fed determina a taxa básica de juros – no caso, a taxa dos Federal Funds (ou apenas Fed Funds).

Existem dois tipos de taxas dos Fed Funds: a taxa efetiva e a meta. A taxa efetiva é calculada como uma média ponderada de todas as taxas cobradas pelos bancos para empréstimos a outros bancos. Já a meta é especificada pelo comitê de política monetária (que vai ser explicado mais à frente).

Nos EUA, a meta para a taxa de juro é um intervalo, que serve como guia para os bancos centrais regionais e os bancos privados seguirem. Por exemplo, hoje, 26 de julho de 2023, a meta é o intervalo entre 5,25% e 5,50% ao ano.

Assim, conforme os bancos operam entre si utilizando essa taxa de juros referencial, essa se torna a taxa efetiva dos Fed Funds. Para eliminar uma eventual discrepância entre a taxa efetiva e a meta, o Federal Reserve pode realizar operações de mercado aberto – que são operações de compra e venda de títulos do Tesouro dos EUA com instituições financeiras.

A dinâmica é bastante similar ao que vemos entre a taxa Selic e a taxa DI aqui no Brasil – como te contamos nesse vídeo.

Assim como vemos no Brasil com a taxa Selic, o efeito da elevação ou redução dos Fed Funds será sentido na economia por diferentes “caminhos” – que é o que chamamos de canais de transmissão da política monetária. Destacamos alguns dos principais abaixo:

- Poupança e investimento: A taxa básica de juros é referência para outras taxas da economia. Assim, quando ela é alterada, todas as outras taxas de juros da economia também são (proporcionalmente), incentivando ou desincentivando o investimento diante da elevação ou queda da taxa;

- Crédito: A taxa básica de juros é o custo de referência dos bancos. Quando a taxa de juros cai, bancos tendem a reduzir as taxas de juros para seus empréstimos, estimulando a demanda por crédito, que por sua vez tende a elevar o consumo, a atividade econômica e os preços;

- Câmbio: A taxa de juros está profundamente associada ao nível da taxa de câmbio, uma vez que um aumento (ou redução) no diferencial de juros em relação aos juros de outras economias provoca entrada (ou saída) de capitais. Com mudanças na taxa de juros, preços de bens importados variam, provocando mudanças na inflação;

- Expectativas: Uma vez que ocorra alteração na direção da política monetária, os agentes econômicos (como você, eu e todo mundo) tende a ajustar suas expectativas sobre a inflação no futuro, provocando mudanças no padrão de consumo e investimento;

Por fim, vale destacar que a economia leva um tempo para se ajustar à política monetária. Ou seja, os efeitos completos da decisão de juros não são necessariamente sentidos imediatamente pela economia; o tempo entre a alteração de juros e a produção dos efeitos é conhecido como defasagem.

O FOMC: como funciona o “Copom” americano?

Você provavelmente já deve ter ouvido falar do Copom, certo? Aqui no Brasil, esse é o Comitê de Política Monetária do nosso Banco Central – que determina a nossa taxa básica de juros, a Selic. O Copom é composto por todos os diretores do Banco Central, que se reúnem a cada 45 dias para decidir sobre a Selic, entre outros temas de política monetária.

Nos Estados Unidos, o modelo é similar. A principal diferença é que o Fed é composto por uma série de bancos centrais regionais, que por sua vez são parte da composição do FOMC – o comitê de política monetária do banco central dos Estados Unidos.

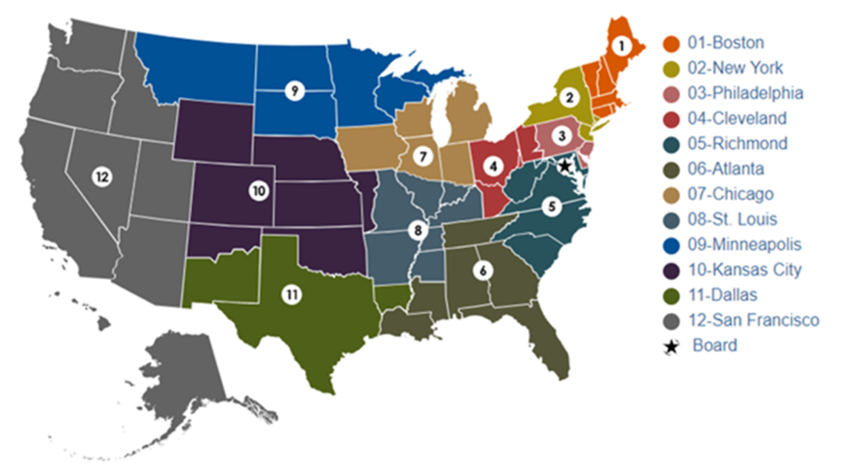

Os bancos centrais regionais dos EUA

Os Federal Reserve Banks são entidades que representam 12 distritos dos EUA e compõem um sistema operacional descentralizado pelo país.

Eles funcionam como um “banco dos bancos” regionalmente, providenciando serviços financeiros e sendo responsáveis pela supervisão de bancos comerciais do distrito, além de proverem a visão regional das condições econômicas, que são usadas nas decisões de política monetária da economia americana como um todo.

Dessa forma, foi criado o Federal Open Market Committee, também chamado de “FOMC”, a principal autoridade a frente de decisões de política monetária no país.

O FOMC é composto por 19 membros, incluindo sete governadores do Fed e os presidentes dos doze bancos centrais regionais. Apesar de todos os membros do comitê participarem nas reuniões e contribuírem para a visão do Comitê, apenas doze deles tem direito de voto.

As reuniões do FOMC são realizadas oito vezes por ano, geralmente em intervalos de aproximadamente seis semanas, e têm duração de dois dias. Ao final de cada reunião, o FOMC divulga um comunicado que resume as decisões e perspectivas do comitê em relação à política monetária – em especial, anunciam se a taxa de juros básica foi mantida, elevada ou reduzida.

Depois das reuniões, é frequente ouvirmos referências ao posicionamento hawkish ou dovish dos membros do FOMC. Enquanto alguns membros podem acreditar que juros mais altos são necessários para equilibrar a economia (chamados de hawkish), outros podem defender que juros mais baixos são necessários para equilibrar a economia (chamados de dovish).

Falcões X Pombas

Frequentemente os termos hawkish e dovish são usados para caracterizar o comportamento dos dirigentes de um banco central, entenda:

(i) Hawkish – Aparentemente relacionado ao comportamento de soldados na Guerra da Independência dos EUA, a figura de um falcão está associada à coragem, força, rigidez. Em política monetária, faz referência ao comportamento de banqueiros centrais mais preocupados com o controle da inflação, menos lenientes com a alta de preços e o potencial distanciamento de sua meta.

(ii) Dovish – Faz referência a pombas como expressão contrária, é associada a autoridades monetárias mais lenientes com a inflação, que sugerem relaxamento da política monetária.

Cenário atual: Fed deve parar de subir juros, mas queda deve ser gradual e só vir em 2024

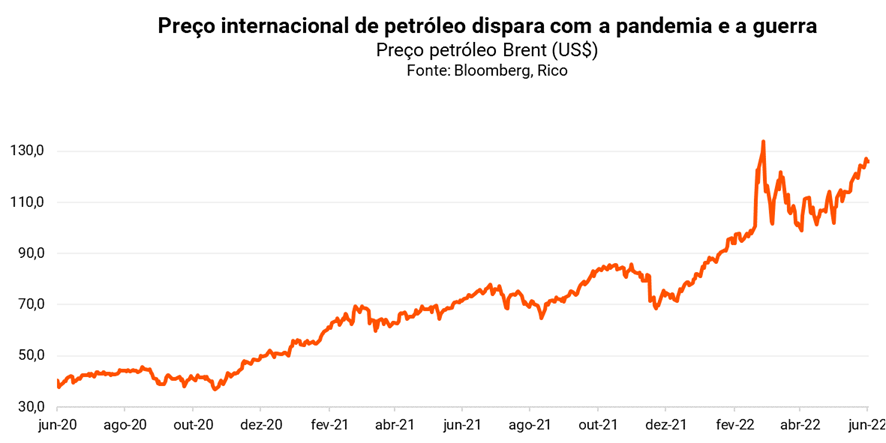

Nos últimos dois anos, os Estados Unidos vêm enfrentando um período incomum de inflação muito elevada.

A pandemia prejudicou significativamente as cadeias de produção globais, restringindo a oferta de bens e serviços. Além disso, o governo norte-americano implementou uma série de benefícios para proteger os mais vulneráveis durante a pandemia, impulsionando o poder aquisitivo da população.

Consequentemente, com restrições do lado da oferta combinado com uma demanda por bens e serviços mais forte, os preços começaram a subir consideravelmente. Esse problema foi exacerbado pela eclosão da guerra na Ucrânia em 2022, que provocou uma forte alta dos preços de insumos energéticos e agrícolas mundialmente.

Para se te ruma ideia, a inflação acumulada em doze meses chegou a atingir 9,1% em meados do ano passado, seu nível mais alto em mais de 40 anos.

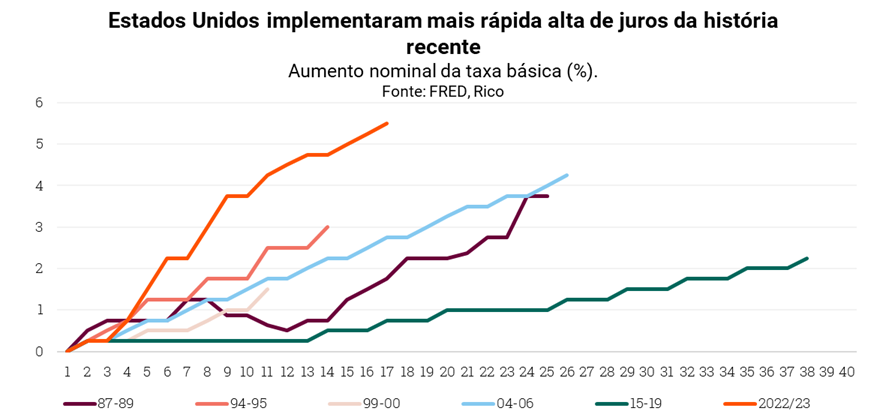

Nesse contexto, o Fed foi forçado a reagir à alta da inflação e começou a subir os juros em março de 2022. Desde então, o banco central adotou uma conduta bastante agressiva de aperto monetário em um ritmo forte de elevação de juros e sem precedentes.

Assim, o limite superior da taxa Fed Funds foi de 0,25% para os atuais 5,50% em apenas 11 reuniões do FOMC. Esse nível de juros é considerado bastante restritivo para o país.

Porém, mesmo com os juros em patamares altos, a economia dos Estados Unidos continua aquecida dado que:

(i) a inflação continua rodando em níveis muito acima da meta de 2%;

(ii) o mercado de trabalho está muito aquecido, com a taxa de desemprego em níveis historicamente baixos; e

(iii) a economia continua crescendo.

Isso quer dizer que a política monetária restritiva não está funcionando? Provavelmente não! Como falamos acima, a política monetária funciona com um efeito defasado (ou seja, leva um tempo para que seus efeitos sejam sentidos na economia real). Nos Estados Unidos, pode demorar entre 1-2 anos até a economia reagir completamente às mudanças nas taxas de juros.

Assim, olhando para frente, a tendência é de a economia enfraquecer em meio a juros elevados. É um remédio amargo, porém necessário para reequilibrar a economia dos Estados Unidos e garantir a estabilidade de preços no longo prazo.

Conforme a inflação comece a sinalizar que se aproxima da meta de 2%, o Fed deve encontrar espaço para começar a reduzir os juros ao longo de 2024. Porém, vale destacar que não vemos os juros nos Estados Unidos retornando para patamares próximos a 0% – ao menos não no médio prazo, como foi nos últimos 10 anos.

Agora, quer saber como tudo isso pode afetar o Brasil e seus investimentos? Te contamos em detalhes nesse texto!

Após a aprovação na Câmara dos Deputados do texto base da Reforma Tributária sobre o consumo (que abarcará impostos que incidem sobre bens e serviços), crescem as expectativas da apresentação do que está sendo apresentado como a segunda parte da Reforma Tributária — no caso, de impostos incidentes sobre a renda, como o Imposto de Renda Pessoa Física e Jurídica, e tributos sobre investimentos de uma maneira geral.

Em meio a tais discussões, foi destaque nos últimos dias a possibilidade de mudanças no uso e tributação do JCP ou Juros sobre Capital Próprio, instrumento relativamente comum entre empresas brasileiras para distribuição de lucros a seus acionistas.

Vale lembrar a aprovação do novo arcabouço fiscal adiciona pressão sobre alternativas para o aumento de arrecadação necessário para “fechar as contas” diante de metas ambiciosas apresentadas pelo Ministério da Fazenda para reduzir o endividamento público no longo prazo.

Isso porque a nova regra estabelece o aumento de despesas públicas sendo contrabalançadas por maior arrecadação.

Antes de detalhar o que podemos esperar de potenciais mudanças no Juros Sobre Capital Próprio tanto para empresas quanto para seus investimentos, vale destacar que discussões sobre o tema ainda são muito incipientes — requerendo ainda muito mais detalhes antes de quaisquer conclusões definitivas.

O que é Juros Capital Próprio?

Segundo a Lei das S.A., as empresas de capital aberto no Brasil devem distribuir no mínimo 25% dos seus lucros aos acionistas. As empresas brasileiras podem distribuir os lucros aos investidores de duas formas: dividendos ou Juros sobre Capital Próprio (JCP).

Menos famoso que os dividendos, JCP é outra forma bem comum de distribuir proventos aos donos de ações da empresa.

Porém, com uma diferença: essa opção também beneficia as empresas. Isso porque o pagamento de JCP entra no balanço das companhias como despesa financeira, ou seja, é deduzido da base de cálculo para os impostos.

Além disso, por serem isentos para a empresa, o Juros sobre Capital Próprio costumam ser pagos com maior frequência.

Outra diferença relevante entre dividendos e JCP é que, enquanto o primeiro é isento de impostos para o acionista, o segundo tem incidência de impostos com alíquota de 15%.

Como o fim do JCP pode impactar as empresas

Como falamos acima, o fim do pagamento de JCP afetaria a base de cálculo de incidência de impostos de empresas.

Sem essa despesa, o valor-base sobe, e com isso o valor devido pela empresa à Receita Federal aumenta em termos absolutos.

Assim, o fim do Juros sobre Capital Próprio ou mudanças que possam incluir o fim dessa isenção tributária podem impactar as finanças de uma empresa.

No entanto, é provável que muitas companhias optem por implementar mudanças nas suas estratégias em termos de tributação, buscando maior eficiência para a redução de custos em um sistema novo — isso caso o pagamento de JCP tenha de fato alguma mudança.

A recompra de ações, por exemplo, é uma opção utilizada por muitas empresas estrangeiras para otimizar a redistribuição de resultados a seus acionistas. Essa estratégia diminui o número de cotas em circulação e tende a valorizar os preços dos ativos.

Não tome decisões precipitadas

Apesar dessa discussão causar bastante incerteza e, potencialmente, poder ter um impacto negativo sobre algumas empresas, ainda é cedo para tirar conclusões ou tomar decisões de investimento com base nessas informações.

Vale lembrar que uma possível mudança na tributação de JCP precisaria ser aprovada no Congresso. Diante do cenário político atual, entendemos que o tema deve ser discutido posteriormente em um contexto maior de reforma tributária no país, depois da discussão de mudanças a tributação sobre o consumo.

Diante disso, não é hora de tomar nenhuma decisão precipitada em relação aos seus investimentos, em resposta a essa possível mudança. A cautela, diversificação e foco nos seus objetivos de longo prazo seguem as melhores estratégias para sua carteira de investimentos.

Confira nossas recomendações atualizadas para todos os perfis de investidor.

Essa semana, todo mundo só pensa em uma coisa: a estreia do filme da Barbie! Enquanto nossas redes sociais e até a página inicial do Google são contaminadas por rosa na preparação para esse lançamento, pensamos que essa é uma boa oportunidade de fazer o maior crossover de todos os tempos: o que a Barbie (e o hype do filme) nos ensina sobre investimentos?

Lição 1: Diversificar é a melhor estratégia

Barbie Sereia, Barbie Astronauta, Barbie Ganhadora do Pulitzer… tem Barbie de todos os tipos e para todos os gostos. Da mesma forma, tem investimentos para todos os tipos de investidores: pra quem não gosta de correr riscos e pra quem é mais arrojado ou ligado no metaverso.

Nas duas situações, a estratégia é a mesma: diversificar. Assim como a Barbie tem várias opções de carreira (ser sereia conta como carreira, né?), a estratégia ideal de investimentos também tem mais de um tipo de ativo, prazo e até região. Seja seu perfil conservador, moderado ou agressivo, ao diversificar seu portfólio de investimentos você está mais bem preparado para aproveitar oportunidades e reduzir riscos — caso um dos seus investimentos vá mal, outro pode ir bem e te ajudar a não sair perdendo. No longo prazo, esse efeito é ainda mais perceptível. E por falar em longo prazo…

Lição 2: Foco no longo prazo

A Barbie surgiu em 1959 e só ganhou um filme live action em 2023, mais de 50 anos depois. Ao longo desses anos, a boneca se estabeleceu como parte da cultura pop e ganhou relevância, um processo longo, mas que valeu a pena — basta ver a repercussão do filme na rede social mais próxima, mesmo antes do lançamento. Da mesma forma, focar na construção do seu patrimônio no longo prazo traz bons resultados: com seu dinheiro investido por mais tempo, é possível buscar rentabilidades bem mais atrativas para o seu futuro. Para isso, é importante definir bem quais são os seus objetivos, mas sem perder de vista a lição 3 deste texto.

Lição 3: Seja adaptável

Lá nos anos 50, a Barbie era dona de casa. Os tempos mudaram e, com eles, a Barbie começou a refletir novos sonhos infantis: ser diplomata, médica e até presidente. Apareceram bonecas com cabelos, tons de pele e roupas diferentes — tudo para refletir a mudança nas aspirações e na sociedade. Essa adaptação e ajustes ao longo do tempo foram essenciais para a Barbie se tornar um ícone e ser objeto de desejo até hoje.

Seus investimentos também devem se adaptar aos novos tempos — não é porque uma estratégia funcionou bem até ontem que ela também é boa para o futuro. Por isso, é importante sempre rever sua carteira de investimentos e fazer ajustes de acordo com mudanças de cenário e perspectivas, mantendo sua carteira balanceada para aproveitar da melhor forma o que vem por aí.

A gente te ajuda com isso todos os meses no nosso Onde Investir, com nossas recomendações de como se posicionar (e onde colocar seu dinheiro) conforme o cenário vai mudando no Brasil e no mundo.

Lição 4: Não siga o efeito manada

Se você ouviu falar tanto de Barbie, que também ficou com vontade de entrar no hype, o efeito manada já te alcançou. Ver ou não um filme não é uma decisão tão grande assim, mas é importante não se deixar contaminar quando o assunto é investimento. O controle emocional é essencial na gestão do seu dinheiro, e tomar uma decisão baseada no que os outros estão fazendo pode não ser a melhor opção.Foque nos seus objetivos e estude bastante para sempre tomar decisões bem-informadas, evitando mudanças bruscas que podem doer no seu bolso.

Com essas dicas, todo mundo pode ser uma Barbie Investidora — e quem sabe não lançam essa versão da boneca até o fim do ano?

Agora, se você ainda investe na poupança… você é só o Ken.

O Brasil enfrenta um problema sério de endividamento, especialmente após o aumento das taxas de juros implementado pelo Banco Central para combater a inflação – te contamos tudo sobre isso nesse texto.

Segundo a Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), cerca de 78% dos brasileiros começou o ano com algum tipo de dívida registrado em seu nome, e aproximadamente 72 milhões de pessoas têm restrições em seus nomes, de acordo com o Serasa.

Os gráficos abaixo ilustram essa dinâmica, indicando que uma parte cada vez maior da renda das famílias está comprometida com o pagamento de dívidas, e como cada vez mais famílias e indivíduos tornam-se inaptos a honrar com suas dívidas (aumentando o patamar da inadimplência no país).

Vale destacar que dívidas não são necessariamente negativas e ferramentas como o cartão de crédito (que são incluídas em estatísticas de endividamento) podem ser importantes aliados na gestão financeira de famílias. Porém, o desafio começa quando essas passam a sair do controle do orçamento familiar, tornando-se muito maiores do que a capacidade de pagamento do endividado.

Dito isso, se você faz parte dessas estatísticas e está passando por dificuldades na gestão de suas dívidas, temos boas notícias. O governo federal lançou recentemente o programa Desenrola Brasil, que oferece uma nova chance de reequilibrar suas finanças. Explicaremos o funcionamento do programa e os impactos esperados.

Uma oportunidade para recomeçar

O objetivo do programa Desenrola Brasil é ajudar as pessoas a renegociar suas dívidas e encontrar uma maneira de equilibrar suas finanças.

Porém, é importante lembrar que o programa oferece uma oportunidade de recomeço, mas também é essencial assumir a responsabilidade financeira individual. Aprender com os erros do passado, manter um planejamento financeiro sólido e evitar o endividamento excessivo são fundamentais para alcançar uma situação financeira positiva a longo prazo.

Ou seja, o programa recém-lançado pode (e deve) ajudar. Mas mudanças sustentáveis dependerão do comprometimento de cada um em aproveitar essa oportunidade da melhor maneira possível.

Como funcionará o programa?

O programa atual abrange duas faixas de renegociação, visando atender diferentes perfis de endividados.

Na faixa 1, voltada para a população com renda de até dois salários-mínimos ou inscrita no Cadastro Único (CadÚnico), será possível renegociar dívidas financeiras e não financeiras de até R$ 5 mil, que tenham sido contraídas entre 1º de janeiro de 2019 e 31 de dezembro de 2022. As renegociações nessa faixa têm previsão de início para o mês de setembro.

Já na faixa 2, o foco está em renegociar as dívidas de pessoas físicas com renda de até R$ 20 mil e dívidas financeiras negativadas até 31 de dezembro de 2022. Nessa modalidade, cada instituição financeira renegociará diretamente suas próprias dívidas com os clientes, eliminando a necessidade de envolver múltiplos credores.

Essa oportunidade permite negociações personalizadas e condições de pagamento mais adequadas ao perfil de cada devedor – incluindo juros mais baixos e prazos mais longos. A etapa de renegociação de dívidas bancárias do grupo chamado de faixa 2 teve início na última segunda-feira (17 de julho).

Além disso, nessa fase, todo cidadão beneficiado pelo Desenrola Brasil e que possua uma dívida com algum banco participante no valor total de até R$ 100,00 terá suspensa a negativação desta dívida automaticamente ao aderir ao Desenrola.

De acordo com a Federação Brasileira de Bancos (Febraban), a condição de suspensão da negativação da dívida de até R$ 100 não representa um perdão. “A negativação da dívida de até esse valor será suspensa e o cidadão precisará renegociar este valor caso não consiga efetuar o pagamento de uma só vez. No caso de não renegociar ou não pagar a renegociação, a negativação será feita novamente.”

Curso de educação financeira

Além da renegociação de dívidas, o programa Desenrola Brasil vai oferecer a oportunidade de participar de um curso de educação financeira. Essa iniciativa tem como objetivo fornecer conhecimentos e ferramentas para que as pessoas possam aprender a administrar suas finanças de forma mais eficiente e evitar futuros endividamentos.

A educação financeira é fundamental para estabelecer bases sólidas e construir uma vida financeira saudável e sustentável. De acordo com o governo, a plataforma operadora liberará acesso ao curso de educação financeira para os beneficiários que aderirem ao Desenrola Brasil – Faixa 1.

Como o Desenrola Brasil deve impactar a economia?

De maneira simplificada, podemos dizer que o programa Desenrola Brasil tem dois principais pilares: i) contribuir para certo alívio financeiro para famílias altamente endividadas no país; e ii) liberar o capital de bancos, por meio da mudança de categorização desses empréstimos.

Do ponto de vista macroeconômico, o objetivo comum dos dois pilares é incentivar o consumo, ao liberar espaço tanto no orçamento das famílias quanto no balanço financeiro de instituições financeiras para mais crédito.

Assim, embora o programa seja positivo do ponto de vista de recuperar a capacidade de consumo de bens essenciais de muitas famílias, ele também pode acabar por incentivar a reincidência do crescimento do endividamento. Esse movimento, em um cenário de taxas de juros ainda altas e economia que não tem registrado ganhos de produtividade por trabalhador, pode vir a trazer efeitos negativos de longo prazo – como já vimos no passado.

Isso porque o crescimento da economia baseado principalmente no consumo tende a pressionar os preços e as contas públicas – alimentando novamente a inflação e a necessidade de juros altos.

Dito isso, o programa atual possui custo muito baixo para os cofres públicos até então (aproximadamente R$ 40 milhões até 2026), além de ser acompanhado por iniciativas de educação financeira, com o objetivo justamente de evitar o endividamento excessivo e insustentável de famílias.

Cuidado com fraudes!

Finalmente, vale destacar que, embora o programa traga uma ótima oportunidade para renegociar suas dívidas, é importante ficar atento a possíveis golpes. Já há relatos de fraudes nas redes sociais que usam informações sobre o programa Desenrola Brasil para enganar inadimplentes.

Essas publicações falsas simulam consultas ao programa e levam as pessoas a cadastrar seus dados em links falsos. Os golpes utilizam trechos reais de matérias sobre o Desenrola Brasil e outros programas de renegociação de dívidas, mas distorcem as informações para criar um contexto enganoso.

Portanto, tenha cuidado. Para evitar cair em golpes, fique atento aos sinais de um site falso. Plataformas fraudulentas costumam usar sensacionalismo, apelos emocionais e ofertas irresistíveis para atrair as pessoas. Erros gramaticais, letras maiúsculas exageradas e alertas urgentes são características comuns desses sites. Ao receber mensagens suspeitas, é recomendado pesquisar para verificar a veracidade das informações antes de compartilhar ou acessar os links divulgados.

É importante ressaltar que os programas de renegociação de dívidas, como o Desenrola Brasil, são reais e existem canais oficiais para consultas e negociações. No caso do Desenrola Brasil, a renegociação ocorre na plataforma gov.br [gov.br], utilizando os dados já cadastrados.

Conclusão

Em meio a um cenário preocupante de endividamento, o programa Desenrola Brasil surge como alternativa para milhares de brasileiros que desejam reequilibrar suas finanças.

Com a oportunidade de renegociar dívidas e obter condições de pagamento mais favoráveis, os participantes têm a chance de aliviar a pressão financeira e direcionar seus recursos para necessidades essenciais, poupança ou investimentos.

No entanto, é fundamental que os participantes do programa adotem uma postura responsável em relação às suas finanças, aprendendo com os erros do passado e desenvolvendo hábitos financeiros saudáveis. A educação financeira desempenha um papel crucial nesse processo, capacitando as pessoas a tomar decisões conscientes e sustentáveis em relação ao dinheiro.

O acesso a recursos financeiros e a oportunidade de renegociar dívidas são conquistas importantes, mas a responsabilidade individual continua sendo a base para um futuro financeiro promissor.

Por Martha Matsumura, CNPI-T 1474

Atualização semanal: Bitcoin (BTC).

De terça passada (11.07) para hoje, o gráfico do Bitcoin mostrou mais uma vez a relevância da zona de resistência entre R$142.740,00 e R$154.775,00 testada pela primeira vez entre março e maio deste ano e posteriormente em 19 de junho e desde então vem sendo negociado dentro do range comentado (destacado no gráfico em verde).

Embora ainda dentro de uma estrutura de alta de curto/médio prazo, o fato de não ter conseguido romper região de resistência anterior deixa um aspecto pouco animado para compras, já que um fechamento abaixo de R$142.740,00 pode trazer os preços aos níveis de suportes em R$136.640,00 (onde passa a média móvel) e depois a região de R$133.400,00 e a depender de como chegar nesse nível de preço – e se chegar – pode ser uma boa oportunidade para compras. Caso a zona de congestão não seja rompida, um fechamento acima de R$154.775,00 pode engatilhar novo movimento de alta com alvo em R$172.835,00 como primeira resistência a ser testada.

Suportes: R$142.740,00 / R$136.175,00 / R$130.400,00

Resistências: R$152.262,00 / R$154.775,00 / R$172.360,00

Recomendação: sem oportunidades de entrada no momento.

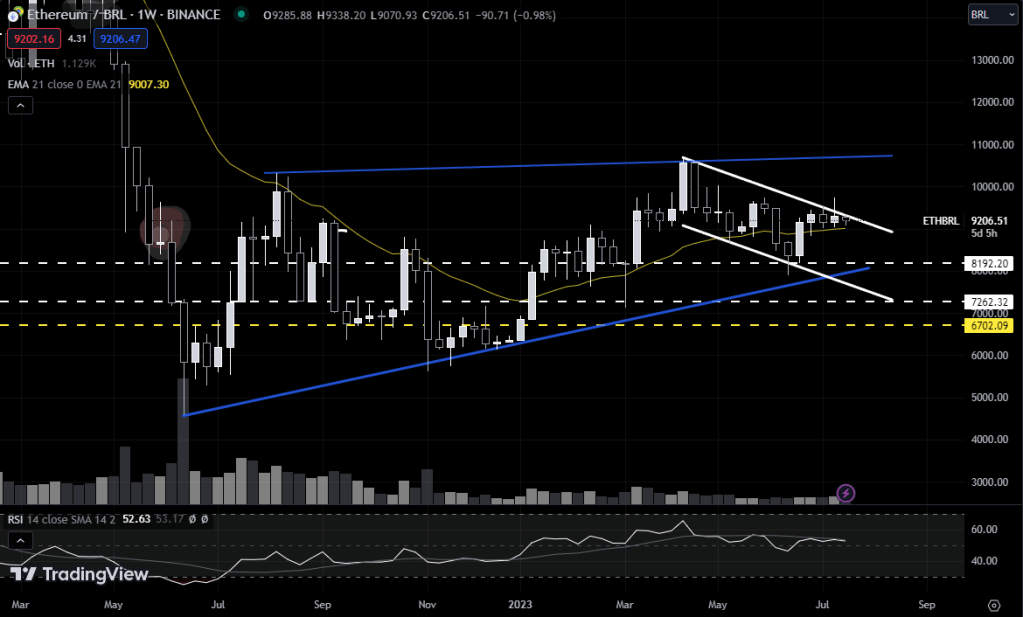

Atualização semanal: Ethereum (ETH).

Assim como o Bitcoin, Ethereum se encontra em consolidação em região de resistência e sem sinais claros de rompimento, deixa a expectativa de continuação da lateralidade. Tem suporte em R$9.021,00 e R$8.192,20. Para cima, resistência de congestão em R$10.023,86 e mais acima, a máxima marcada em 10 de abril, em R$10.650,00. No gráfico semanal permanece suportado pela média móvel.

Suportes: R$9.021,00 / R$8.192,20 / R$7.262,30

Resistências: R$10.023,86 / R$10.650,00 / R$11.578,21

Recomendação: sem oportunidades de entrada no momento.

A Câmara dos Deputados aprovou o texto inicial da Reforma Tributária, que pretende simplificar a cobrança de tributos incidentes sobre o consumo de bens e serviços no país por meio da criação de um tributo de valor agregado – um IVA.

O texto aprovado no começo de julho detalhou mais essa proposta. Para a maioria dos setores, a grande mudança será a consolidação de diversos tributos pagos ao longo da cadeia de produção em apenas dois: a CBS (federal) e o IBS (estadual/municipal).

Tanto o IBS quanto o CBS terão base ampla (todos os bens e serviços), serão não cumulativos (a base de incidência do tributo será o valor adicionado em cada etapa da cadeia produtiva), terão tributação no destino (cobrança do imposto se dará onde houver o consumo), e terão três alíquotas – padrão, reduzida (40% da alíquota padrão) e zero (a qual incluirá produtos da cesta básica, ainda a ser definida).

Alguns importantes detalhes das mudanças propostas serão definidos posteriormente, como a alíquota do IBS e da CBS. Também serão definidos posteriormente diferenciações à regra, incluindo os regimes específicos e favorecidos para algumas atividades. A Zona Franca de Manaus será mantida até 2073.

Com mais detalhamento, já conseguimos entender melhor quais serão os impactos da Reforma Tributária nos setores e empresas listados na bolsa brasileira.

Qual será o impacto para as empresas da bolsa?

A redução na complexidade do sistema e o fim da cumulatividade proposta pela reforma deve ajudar a grande maioria das empresas a abater impostos pagos ao longo da cadeia de produção e a receber de volta o valor devido (como acontece na restituição do Imposto de Renda para nós pessoas físicas).

De maneira geral, o setor industrial deve ser o principal beneficiário das mudanças propostas — a criação de um IVA não cumulativo teria efeito positivo sobre as empresas do setor, que possuem mais fases de produção para abater créditos tributários (relativo ao setor de serviços).

Enquanto isso, o setor de serviços tende a sofrer mais, relativamente, com boa parte das mudanças propostas — mas isso pode ser compensado pelo crescimento econômico no longo prazo.

Para empresas listadas na bolsa brasileira, a visão geral é mista, e ainda faltam informações cruciais para fechar uma avaliação final.

No curto prazo, a incerteza sobre o desenvolvimento das discussões e o desenho final da proposta pode pesar na disposição das empresas em fazer novos investimentos, enquanto aguardam essas definições. Além disso, as companhias podem precisar lidar com dois sistemas tributários incidindo sobre suas atividades ao mesmo tempo durante o período de transição, o que poderia gerar custos mais altos e ser um obstáculo geral à produtividade.

Nesse cenário, fizemos um resumo de quais são os impactos esperados e qual é a visão da reforma para os principais setores representados na bolsa brasileira.

| Setor | Visão | Comentários |

|---|---|---|

| Agronegócio | Positiva | Exportações não serão tributadas, créditos da alíquota de exportação serão garantidos, agro com redução na alíquota e cesta básica nacional com alíquota zero. |

| Alimentos e Bebidas | Mista | Cesta básica nacional com alíquota zero; para Ambev (ABEV3), manutenção da Zona Franca de Manaus é positiva, mas pode ser afetada pelo imposto seletivo de bebidas alcoólicas. |

| Bens de Capital | Positiva | Setor com a maior oneração atualmente, logo a simplificação da taxação é positiva. |

| Educação | Neutra/Positiva | Empresas de ensino superior são beneficiadas pelo programa Prouni, que as isenta de impostos federais. |

| Elétricas e Saneamento | Neutro | A proposta de reforma não trata de forma clara e específica a tributação do setor, a tendência é que a alíquota incidente seja a padrão do IBS a ser criado. Uma incerteza é sobre se energia elétrica produzida com impactos ambientais seria sujeita ao imposto seletivo. |

| Financeiro | Mista | Leis Complementares estabelecerão regimes específicos, portanto é difícil estimar os potenciais impactos. Setor bancário deverá estar sob taxação específica, sem cumulatividade. |

| Imobiliário | Mista | Para construtoras, cenário base é que o Regime Especial de Tributação seja mantido; shoppings deverão ter tributação específica com definição de alíquota em lei complementar. |

| Metais e Siderurgia | Incerta | Riscos de tributação análoga a royalties (direito de uso ou exploração) no setor, devido ao Artigo 20 incluído na proposta aprovada pela Câmara dos Deputados. |

| Papel e Celulose | Neutra | Sem indícios claros de maiores taxações para companhias do setor sob nossa cobertura. |

| Petróleo e Gás | Incerta | Preocupação sobre manutenção do Repetro, além do Artigo 20 que permite aos estados estabelecer contribuições sobre produtos primários e semiacabados. |

| Saúde | Incerta | 60% de redução na alíquota beneficia serviços de saúde, mas potencial de menor crédito tributário é negativo. Para farmacêuticas, IVA reduzido e sem cumulatividade é positivo. |

| Tec., Mídia e Telecom | Neutra | Simplificação da alíquota será positiva para companhias do setor de telecomunicações; para setor de tecnologia, no geral o impacto é neutro, dado que as empresas sob nossa cobertura não possuem benefícios fiscais relevantes, com exceção de Intelbras (INTB3). |

| Transportes | Incerta | Companhias aéreas: isenções de PIS/Confins mantidas, mas é incerto após 2026; redução de 40% no IVA de companhias regionais é positiva. Infraestrutura: transporte de passageiros deve ter tratamento mais favorável do que transporte de cargas. Aluguéis: não está claro como isenção de ICMS vai ser tratada e há impacto nos créditos PIS/Confins, mas os preços de automóveis podem cair e reduzir os custos de capital para empresas. |

| Varejo | Mista | Positivo: redução da complexidade tributária, incentivos do ICMS serão garantidos durante período de transição, cesta básica nacional será isenta, e a Zona Franca de Manaus deverá ser blindada. Negativo: varejistas podem ter aumento de carga tributária, embora seja difícil quantificar até agora. |