Como já antecipado no título acima – e detalhado aqui nesse texto – o Banco Central deu início ao que acreditamos que será um processo gradual de redução da nossa taxa básica de juros, a Selic.

Conforme sinalizado pelos diretores da nossa autoridade monetária, a queda da Selic para 13,25% (de 13,75% – patamar que estava há um ano) foi possível por conta de um cenário de enfraquecimento da inflação no Brasil e no mundo, além da melhora das expectativas para o comportamento dos preços no futuro.

Em outras palavras: o cenário ainda requer juros freando a economia, mas já é possível reduzir a magnitude do “freio”.

Isso não significa que não há mais riscos. O Banco Central também defendeu uma postura cautelosa, sinalizando que irá manter nossa taxa de juros ainda em patamar contracionista – aquele em que os juros altos encarecem o crédito, desincentivam o consumo e desaquecem a economia como um todo, reduzindo a inflação.

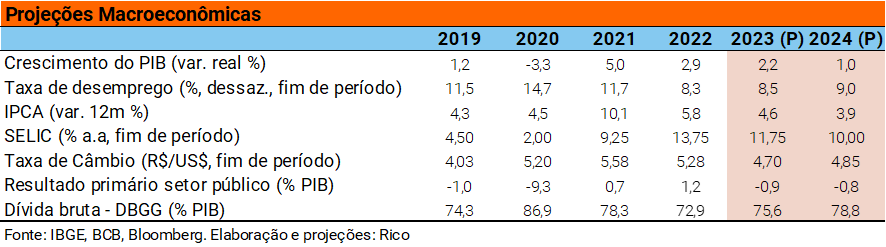

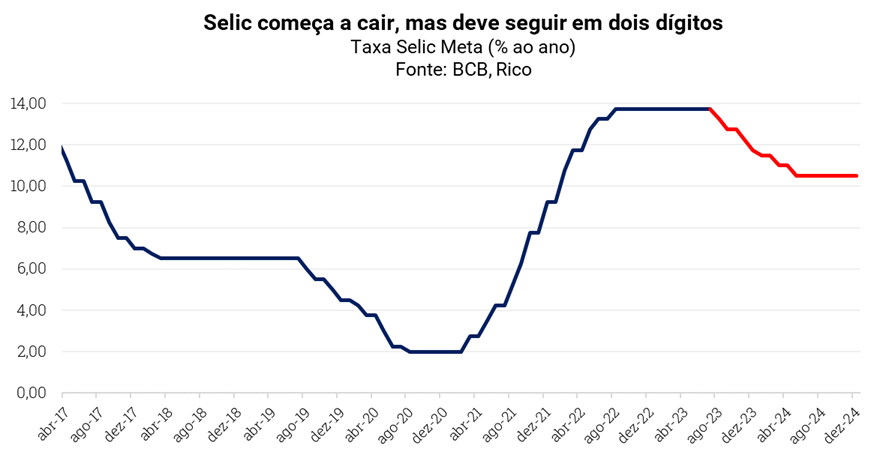

Dito isso, acreditamos que o Banco Central seguirá reduzindo a taxa Selic ao longo de suas próximas reuniões – atingindo 11,75% ao final desse ano e 10,00% no início do ano que vem.

Nesse cenário, como ficam os investimentos com a queda da Selic aqui no Brasil? confira nossa “previsão do tempo” para os investimentos a seguir.

Renda Fixa Local

Ensolarado

Se a maré dos juros estava “parada” em altos patamares na renda fixa, as correntes devem começar a mudar nesse mês.

O cenário político-econômico doméstico ganhou estabilidade nos últimos meses, reduzindo a percepção de risco entre investidores. Na renda fixa, isso se traduz na redução dos prêmios observados nos títulos – ou seja, rendimentos acima da taxa básica de juros.

Além disso, o recém iniciado processo de redução da taxa Selic deve seguir impactando diretamente a renda fixa – contribuindo para o movimento de queda de prêmios. Afinal, quanto menor a taxa básica de juros, menores (proporcionalmente) todos os juros da economia.

Porém, a esperada queda da Selic não fechou o tempo para a Renda Fixa.

Primeiro porque os juros devem continuar em patamares altos, acima dos níveis de inflação no curto prazo – garantindo retornos elevados para investimentos de prazos mais curtos (até três anos) e reserva de emergência.

Esperamos que a Selic encerre esse ano em 11,75% e caia para perto de 10% no primeiro trimestre de 2024 – seguindo nesse patamar até ao menos o fim do ano.

Além disso, diante de um cenário onde a inflação segue um risco no longo prazo, títulos de renda fixa atrelados à índices de preço seguem uma excelente proteção para seus investimentos – dando espaço para vencimentos mais longos, acima de 2030.

Já para os títulos prefixados, o tempo fica um pouco mais nublado – requerendo maior cautela. Isso porque parte do movimento de queda nas expectativas de juros no futuro (que valorizam esses títulos) já se concretizou, e movimentos similares ficam dependentes de mudanças mais estruturais no cenário político econômico (menos prováveis no curto prazo).

Vale lembrar que, para evitar prejuízos em títulos prefixados ou de inflação, o vencimento deve estar alinhado com o horizonte de investimento do objetivo do investidor. Desta forma, a pessoa que carregar o título até o seu vencimento, não precisará se preocupar com as variações de preço de curto prazo, provocadas pela marcação a mercado desses títulos.

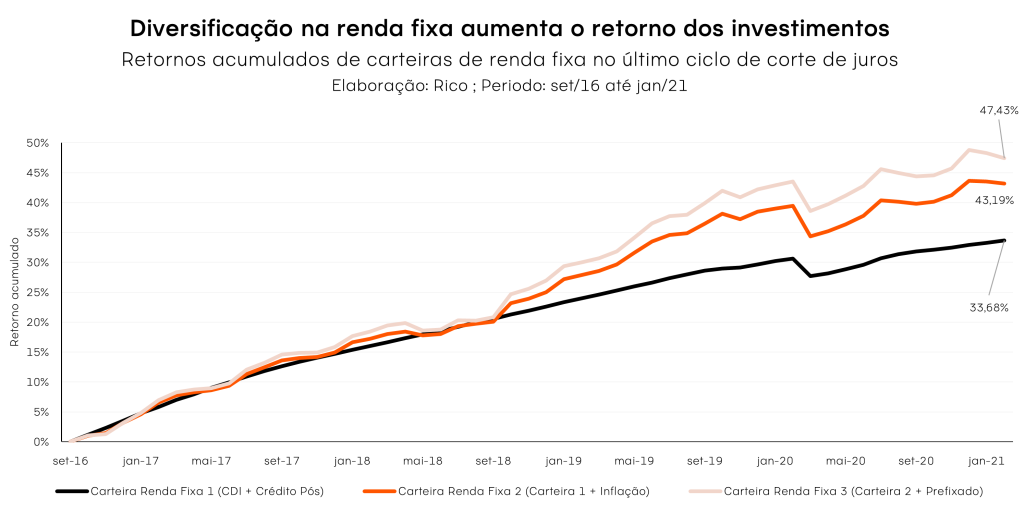

Desta forma, seguimos com uma visão positiva para a renda fixa local, mas reforçamos a importância de uma carteira diversificada em diferentes indexadores para o melhor desempenho de seus investimentos.

Como fica o “clima” para os investimentos em bolsa brasileira?

Na bolsa brasileira o sol tem brilhado entre algumas nuvens.

O cenário político-econômico dos últimos meses, marcado pelo avanço do arcabouço fiscal e da reforma tributária no Congresso, além da manutenção da meta de inflação por parte do Conselho Monetário Nacional (CMN) tem contribuído para a melhora da percepção de risco país, elevando o apetite ao risco entre investidores.

A recente elevação da nota de risco soberano do Brasil pela agência de risco “Fitch” (mesmo que ainda em nível especulativo) foi reflexo desse movimento, ao mesmo tempo em que contribuiu para o “clima de praia” da nossa bolsa por aqui.

Nesse clima, o Ibovespa (nosso principal índice acionário) registrou em julho a quarta alta mensal consecutiva, impulsionado principalmente por investidores estrangeiros.

Mas não foi sem uma “mãozinha” do Banco Central que se sustentaram os raios solares da bolsa brasileira. Como contamos aqui, diante de um cenário de inflação mais comportada, risco fiscal relativamente mais estável e palco global contribuindo, o Banco Central deu início ao ciclo de corte dos juros em sua reunião no início de agosto – mas a expectativa de que isso aconteceria já ajudou a impulsionar a bolsa brasileira nos últimos meses.

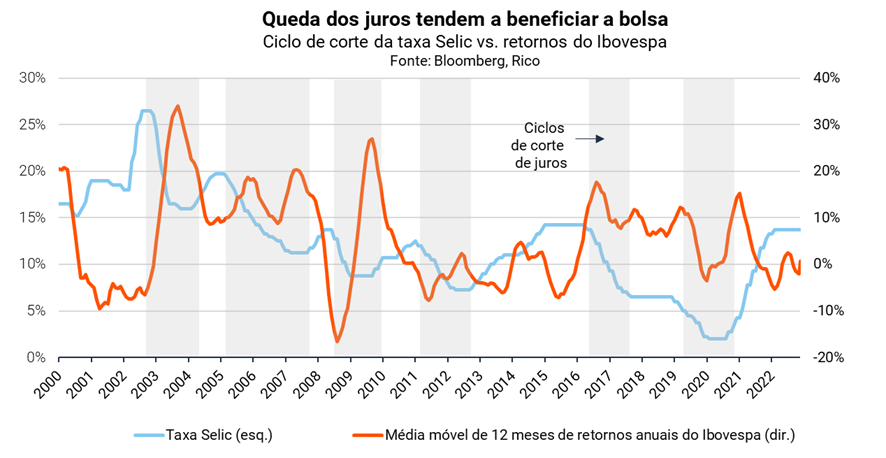

Isso porque, como contamos em detalhes aqui, ciclos de queda de juros tendem a ser positivos para investimentos em bolsa.

O gráfico abaixo ajuda a ilustrar essa dinâmica. Como podemos ver, momentos de redução da taxa Selic foram, em sua média histórica, acompanhados por bons retornos do nosso principal índice acionário, o Ibovespa.

Mas com tantos ventos positivos, pode surgir a pergunta: não é tarde demais para surfar essa onda (das ações brasileiras)? Nossa resposta é não.

Isso porque entendemos que:

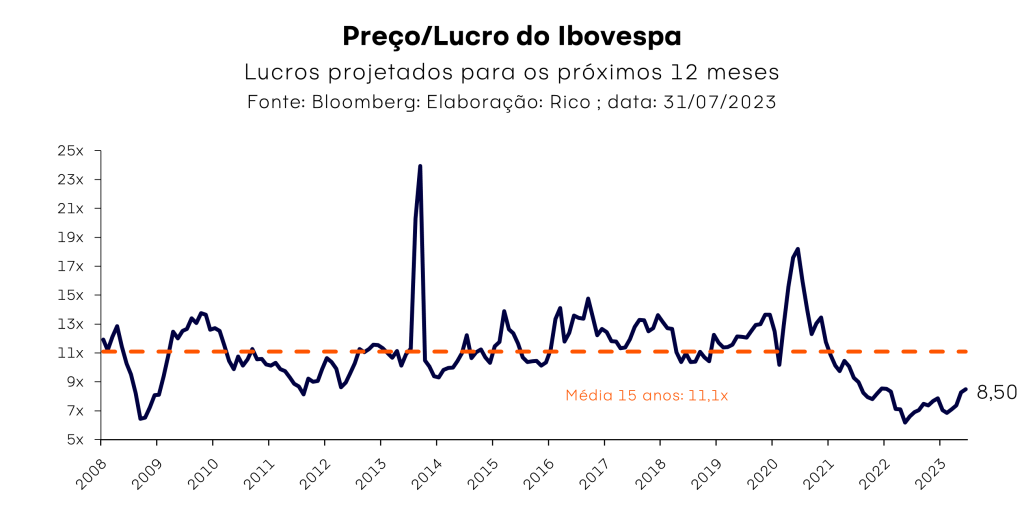

- Nossa bolsa segue “barata” quando comparada ao seu histórico – embora menos descontada após a alta vista nos últimos meses;

- Continuamos bem-posicionados em relação a pares emergentes, com inflação estabilizando e menor exposição a riscos geopolíticos;

- “Ainda não chegou todo mundo” – investidores locais ainda tem bastante espaço para voltar para a bolsa, incluindo pessoas físicas, fundos de pensão e gestores de fundos.

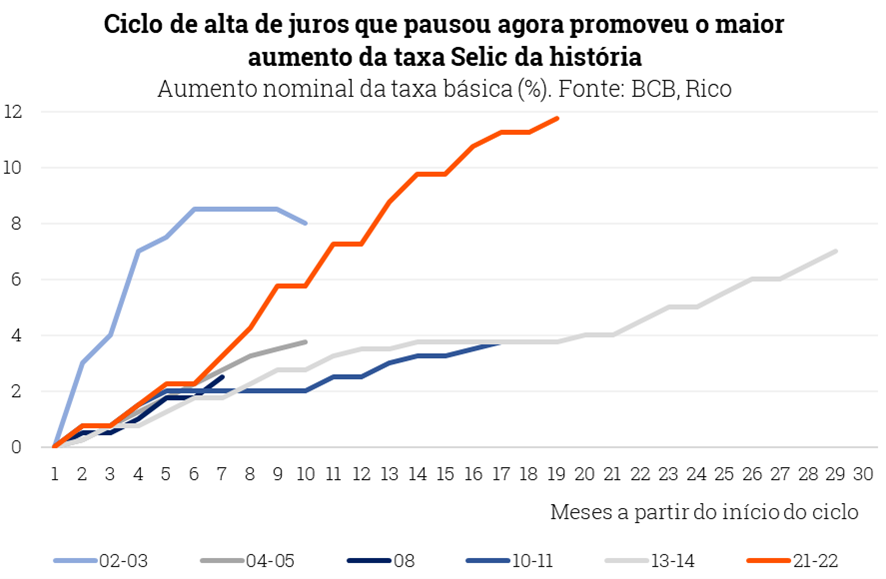

- Ainda tem espaço para a bolsa subir: historicamente, a bolsa não precifica totalmente o ciclo de cortes de juros até que ele de fato aconteça. Olhando para os últimos 20 anos, os retornos do Ibovespa foram, em média, de +7,2% para cada -1% de corte durante ciclos de afrouxamento da política monetária. Abaixo, a taxa Selic e o Ibovespa no início e no fim de cada ciclo:

Nesse cenário, consideramos o valor justo do Ibovespa próximo dos 133.000 pontos para o final de 2023.

Dito isso, algumas nuvens ainda indicam cautela, mesmo que cada vez mais esparsas – como o desafio do governo de atingir as metas fiscais ambiciosas do novo arcabouço fiscal e uma desaceleração global mais forte.

Por isso, é fundamental ser seletivo nas oportunidades. Continuamos preferindo empresas sólidas e de alta qualidade (a um preço razoável), já que os juros ainda seguirão altos por algum tempo. Por outro lado, evitamos empresas que estejam negociando a preços muito altos, assim como empresas altamente endividadas.

Confira o vídeo abaixo para nossa visão também para os ativos globais.

Atualização semanal: Bitcoin (BTC).

O Bitcoin (BTC) permanece com baixa volatilidade e em região de resistência. O rompimento da máxima da semana passada pode acionar um movimento de alta com alvo em R$ 154.775,00. Para baixo, suporte em R$ 142.800,00 e R$ 137.133,00.

Recomendação: Gatilho de compra em R$ 148.050,00 / Objetivo: R$ 154.775,00 / Stop Loss: R$ 141,450,00

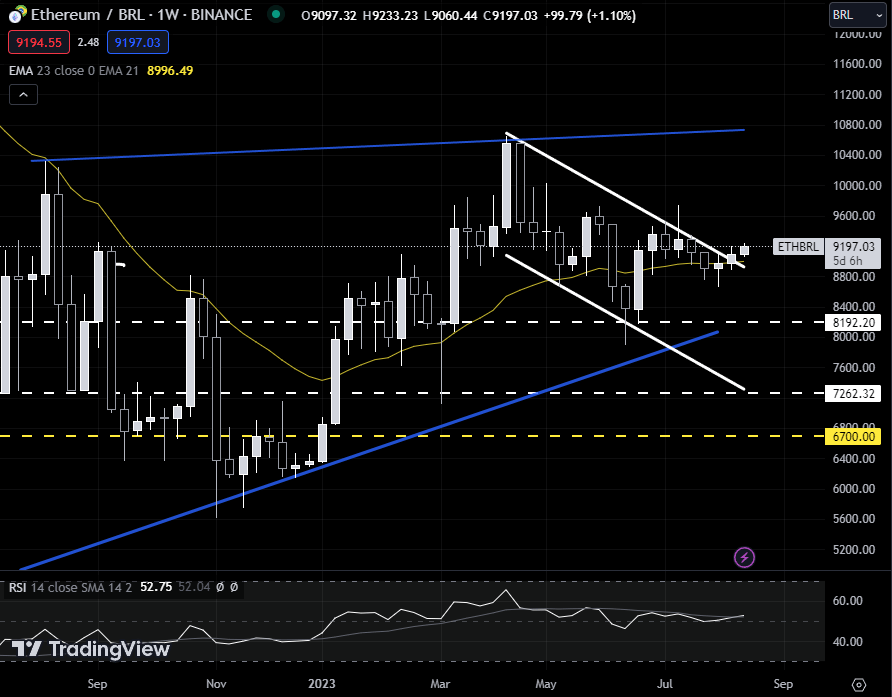

Atualização semanal: Ethereum (ETH).

Assim como o Bitcoin (BTC), Ethereum (ETH) vem operando com baixa volatilidade, contudo a análise gráfica mostra uma configuração provável de alta mais convicta, já que neste momento (14h57 – BRT) está numa tentativa de rompimento de máxima da semana passada (região de R$ 9.200,00) e, caso confirmado esse rompimento, projeta alta até região de R$ 9.720,00 e depois R$ 10.550,00. Está acima da média móvel semanal e acima do canal de baixa formando recentemente, dois parâmetros que favorecem a tendência de alta. O ponto de atenção fica para a região logo acima, na faixa de R$ 9.500,00, que marcou congestão no mês de junho.

A perda da mínima da semana passada frustraria a configuração altista atual e traria maior expectativa de baixa, aos níveis da mínima de junho, em R$ 7.890,00.

Recomendação: Compra entre R$9.190,00 e R$9.230,00 / Objetivo: em R$10.300,00 / Stop Loss: R$8.880,00.

Em um mundo onde as discussões sobre abuso muitas vezes giram em torno de agressões físicas e verbais, há uma forma insidiosa de violência que permanece nas sombras, corroendo a independência: a dignidade e a autoestima das vítimas.

Trata-se da violência patrimonial, uma realidade muitas vezes negligenciada, mas que deixa cicatrizes profundas e duradouras nas vítimas. Enquanto a violência física e verbal é evidente, a violência patrimonial atua de maneira sutil, minando a liberdade financeira e mantendo as vítimas presas em um ciclo de controle abusivo.

A violência patrimonial envolve uma série de práticas manipulativas que visam a restringir o acesso a recursos financeiros, bens e propriedades. Essa forma de abuso pode se manifestar de maneiras variadas, desde negar à vítima o acesso a dinheiro necessário para suas necessidades pessoais até a apropriação indébita de propriedades ou recursos econômicos. Ela também pode se manifestar por meio de ameaças de cortar o apoio financeiro, restringir a capacidade de trabalho ou destruir pertences pessoais.

No entanto, a violência patrimonial não se limita apenas à manipulação de bens materiais. Ela é muitas vezes acompanhada por um controle psicológico devastador, minando a autoconfiança e a autonomia das vítimas.

A dependência financeira resultante desse abuso cria uma dinâmica desequilibrada de poder, onde a vítima fica aprisionada em um ciclo de submissão e medo. Apesar de seu impacto profundamente prejudicial, a violência patrimonial muitas vezes passa despercebida ou é minimizada, tornando-se um desafio adicional para as vítimas que buscam ajuda e apoio.

Em muitos casos, essa forma de abuso é percebida como normal ou mesmo justificada, o que dificulta ainda mais a quebra do ciclo. Neste cenário, a conscientização desempenha um papel vital na identificação e prevenção da violência patrimonial. É fundamental que as vítimas e a sociedade em geral reconheçam os sinais sutis dessa forma de abuso e ofereçam apoio às vítimas para romper o ciclo.

Educação financeira, empoderamento e a promoção de relacionamentos saudáveis são ferramentas essenciais para erradicar a violência patrimonial e criar um ambiente onde a independência financeira seja uma realidade para todos.

Nos tópicos a seguir, exploraremos mais profundamente os diferentes aspectos dessa forma de abuso, seus impactos em grupos vulneráveis e como prevenir e enfrentar a violência patrimonial em nossa sociedade.

Celebridades e Crianças

Nos últimos anos, casos envolvendo nomes da música, televisão e mundo de influência globais ganharam destaque no contexto do abuso financeiro, especialmente de talentos mirins. E a temática não é nova, nem isolada a um país: casos como o do astro Michael Jackson na década de 1970, do cantor-mirim francês Jordy no início da década de 1990 e o da cantora Britney Spears, que dominou a imprensa no ano passado, são alguns tristes exemplos que evidenciam como o abuso financeiro pode prejudicar o crescimento saudável e a independência de um “jovem prodígio”.

O controle excessivo dos pais sobre os ganhos e as escolhas financeiras das crianças pode prejudicar sua capacidade de tomar decisões informadas e moldar seu próprio futuro.

Mulheres: Reféns do Controle Financeiro

A violência patrimonial em mulheres – muitas vezes disfarçada como um ato de amor ou cuidado excessivo – é uma realidade angustiante que afeta muitas mulheres em todo o mundo.

Essa forma de abuso, embora não deixe marcas físicas visíveis, causa feridas profundas na independência financeira, na autoestima e na dignidade das vítimas. A violência patrimonial contra mulheres assume várias formas, desde o controle excessivo das finanças até a negação de acesso a recursos econômicos e propriedades.

É uma manipulação cruel que visa minar a liberdade financeira e, consequentemente, o poder de decisão das mulheres em relação às suas próprias vidas. A mensagem subjacente é clara: o controle sobre o dinheiro equivale ao controle sobre a vida da mulher.

Essa forma de abuso é frequentemente acompanhada por um ciclo vicioso de isolamento social e dependência emocional, o que torna ainda mais difícil para as vítimas buscarem ajuda.

A ameaça constante de retirar apoio financeiro, a recusa em permitir que as mulheres trabalhem ou estudem e a manipulação de bens e propriedades são táticas insidiosas que mantêm as mulheres aprisionadas em relacionamentos tóxicos.

A violência patrimonial tem consequências devastadoras para as mulheres. Ela pode impedi-las de buscar independência financeira, de tomar decisões que afetam suas vidas e até mesmo de deixar relacionamentos abusivos. Muitas vezes, as vítimas se veem em uma situação em que a saída parece impossível, uma vez que o controle financeiro cria um ciclo de dependência do agressor.

Idosos: Vítimas Silenciosas da Exploração Financeira

A violência patrimonial é também uma sombra escura que se estende sobre os idosos, deixando marcas profundas em uma fase da vida que deveria ser de tranquilidade e respeito. Muitas vezes ignorada ou negligenciada, a violência patrimonial contra idosos é uma forma insidiosa de abuso que busca controlar e explorar os recursos financeiros daqueles que são mais vulneráveis.

Os idosos, frequentemente isolados e dependentes de cuidadores ou familiares, tornam-se alvos fáceis para abusos financeiros. A violência patrimonial a idosos pode se manifestar de várias maneiras, desde a apropriação indevida de bens e recursos até a manipulação psicológica para forçar decisões financeiras prejudiciais.

Familiares ou cuidadores inescrupulosos podem induzir os idosos a assinarem documentos, transferir propriedades ou ceder recursos sob coação, aproveitando-se da confiança e fragilidade desses indivíduos.

O isolamento social muitas vezes coloca os idosos em uma posição de maior vulnerabilidade, tornando mais difícil para eles pedirem ajuda ou denunciarem abusos. A falta de compreensão sobre tecnologia moderna também pode impedir que eles detectem fraudes financeiras ou roubos de identidade, deixando-os à mercê de predadores financeiros.

É alarmante perceber que os próprios familiares, aqueles que deveriam proteger e cuidar dos idosos, muitas vezes são os perpetradores da violência patrimonial. Mais da metade dos crimes de abuso econômico a idosos envolve os parentes mais próximos, como filhos, netos e sobrinhos. O abuso financeiro por parte de filhos, netos ou outros parentes é uma traição dolorosa e uma grave violação de confiança.

A legislação reconhece a gravidade desse problema e oferece proteção aos idosos. O Estatuto do Idoso, no Brasil, tipifica diversas formas de abuso, incluindo a violência patrimonial.

No entanto, a conscientização e a denúncia são essenciais para fazer valer esses direitos e garantir que os idosos sejam protegidos contra abusos financeiros. É essencial que a sociedade como um todo esteja atenta a essa forma de violência e se engaje na sua prevenção e no seu combate.

A criação de redes de apoio, a educação financeira para os idosos e a conscientização sobre seus direitos são passos cruciais para protegê-los contra a violência patrimonial. Além disso, é fundamental que os idosos tenham acesso a mecanismos de denúncia confiáveis e seguros, para que possam pedir ajuda sem medo de represálias. Nossos idosos merecem respeito, cuidado e proteção. Combater a violência patrimonial é um dever de todos nós, pois somente assim poderemos assegurar que eles desfrutem de uma vida digna e segura em sua terceira idade.

Identificação e Prevenção: Empoderando as Vítimas

Reconhecer os sinais da violência patrimonial é o primeiro passo para sua prevenção. O controle excessivo das finanças, a negação de acesso a recursos e as ameaças financeiras são sinais de alerta cruciais. Buscar apoio em redes de amigos, familiares e organizações que combatem a violência é essencial para enfrentar esse ciclo prejudicial.

Construindo a Resiliência Financeira

A educação financeira é uma arma poderosa contra a violência patrimonial. Todos podemos buscar a independência financeira por meio da educação e do trabalho. A promoção de relacionamentos saudáveis, baseados na igualdade e no respeito, é fundamental para a erradicação desse abuso.

Dicas para Evitar a Violência Patrimonial

Conheça Seus Direitos e Leis:

Educar-se sobre seus direitos e as leis que protegem contra a violência patrimonial é um primeiro passo crucial. Familiarize-se com a legislação existente, como a Lei Maria da Penha, e entenda o que constitui violência patrimonial. Isso permitirá que você reconheça e denuncie situações de abuso.

Comunicação e Transparência Financeira:

Mantenha canais abertos de comunicação sobre assuntos financeiros com seu parceiro ou familiares. Compartilhar informações sobre contas bancárias, investimentos e gastos ajuda a evitar a manipulação financeira. Estabeleça acordos claros sobre o uso conjunto de recursos e tome decisões financeiras juntos.

Independência Financeira:

Busque manter sua independência financeira, se possível. Tenha uma fonte de renda própria ou reserve uma quantia para suas despesas pessoais. Isso ajuda a evitar situações em que você fica completamente dependente do agressor financeiramente, tornando-se mais vulnerável.

Documentação e Registros:

Mantenha registros de transações financeiras, documentos pessoais e bens em seu nome. Isso inclui extratos bancários, contratos, propriedades e bens valiosos. Ter documentação sólida protege seus interesses e ajuda a evitar manipulações ou ocultações de patrimônio.

Rede de Apoio e Conscientização:

Mantenha contato com amigos, familiares e organizações de apoio. Fale sobre suas preocupações e compartilhe experiências. Participar de grupos de conscientização e educação sobre violência patrimonial oferece suporte emocional e informações valiosas para identificar sinais de abuso e buscar ajuda. Lembre-se, a prevenção da violência patrimonial envolve conhecimento, comunicação, independência e apoio. Ao se informar e tomar medidas proativas, você fortalece sua capacidade de proteger seus direitos e manter sua segurança financeira.

Conclusão: Rompendo as Amarras Invisíveis

A violência patrimonial transcende as fronteiras materiais e mergulha nas complexidades das relações humanas. Reconhecer e combater esse tipo de abuso requer uma mistura de conhecimento legal, consciência emocional e empoderamento financeiro.

Ao educar-se, comunicar-se abertamente, buscar independência e fortalecer sua rede de apoio, você não apenas se defende contra a violência patrimonial, mas também contribui para uma sociedade onde todos têm o direito de prosperar, livre da manipulação financeira. Juntos, podemos criar um ambiente no qual a dignidade, o respeito e a segurança prevalecem, tanto no plano material quanto no emocional.

Hoje é Dia dos Pais, sendo o meu terceiro como Pai. Foi ao me tornar Pai que eu, após uma década trabalhando com educação financeira, decidi direcionar meu trabalho para as famílias.

É difícil sair do clichê de dizer que “ser pai é transformador”. Mas também é bastante desafiador. A paternidade é uma jornada única e repleta de descobertas, desafios e emoções. Ser pai é assumir um papel fundamental na vida dos filhos, proporcionando amor, proteção e orientação. É um elo especial que se fortalece ao longo do tempo, criando laços que transcendem a simples relação de sangue.

Neste Dia dos Pais, quero celebrar mais do que apenas a figura paterna presente em nossas vidas. Quero também refletir sobre como podemos ser um exemplo positivo para nossos filhos e prepará-los para um futuro financeiro sólido.

Abaixo, destaco 10 ensinamentos que podem contribuir para que você construa em seus filhos crenças de auto eficácia em relação do dinheiro:

Auto eficácia: Acreditar no Potencial

Entre as diversas habilidades que contribuem para o desenvolvimento de uma criança, uma das que mais podem fazer a diferença é a chamada “auto eficácia”.

A auto eficácia é a crença em nossas próprias habilidades. Ela começa no incentivo aos nossos filhos a sonharem alto e acreditarem que podem alcançar seus objetivos, sejam eles quais forem. Mostramos a eles que com esforço, persistência e dedicação, qualquer desafio pode ser superado.

A auto eficácia é uma poderosa crença em si mesmo, a convicção de que somos capazes de realizar tarefas e alcançar metas com sucesso. É a confiança que impulsiona nossas ações e nos permite enfrentar desafios com determinação e perseverança. Quando nutrimos uma elevada auto eficácia, estamos mais propensos a superar obstáculos, aprender com nossos erros e persistir diante das adversidades. Essa força interior nos guia na busca por nossos objetivos e nos capacita a transformar sonhos em realizações concretas.

Uma pessoa com crenças de auto eficácia desenvolvidas tem uma maior capacidade de lidar com seus recursos e tomar melhores decisões financeiras.

Resiliência Financeira: Aprendendo com Erros

Parte importante da educação financeira é ensinar nossos filhos a lidarem com erros e fracassos. Aprendemos juntos que falhar faz parte do processo de crescimento e que é uma oportunidade para aprendermos a nos adaptar e a buscar soluções criativas.

Mesada Consciente: Aprender a Administrar

A mesada é uma ótima maneira de ensinar nossos filhos a administrar dinheiro desde cedo. Estabelecemos um valor apropriado e incentivamos a dividirem suas economias em a) no que gastar, b) quanto poupar e c) realizar doações. Assim, eles aprenderão a importância de planejar seus gastos e a valorizar cada centavo.

Trabalho e Recompensa: Esforço com Resultados

Ensinar a relação entre trabalho e recompensa é fundamental. Incentivamos nossos filhos a realizarem pequenas tarefas em casa, mostrando que esforço e dedicação são recompensados. Dessa forma, eles aprendem a valorizar o trabalho e a conquistar suas metas.

Poupar e Investir: O Futuro em suas Mãos

Despertar o hábito de poupar e investir é ensinar aos nossos filhos sobre o poder do dinheiro para criar oportunidades futuras. Introduzimos conceitos de investimentos simples, mostrando que dinheiro pode trabalhar para eles e que, com disciplina, é possível conquistar sonhos maiores.

Consumo Consciente: Escolhas com Impacto

Ensinar nossos filhos a refletirem sobre suas escolhas de consumo é crucial. Explicamos a importância de optar por produtos e serviços que estejam alinhados com seus valores e que tenham menor impacto no meio ambiente.

Dívidas e Responsabilidades: Lições Valiosas

Falamos abertamente sobre dívidas e responsabilidades financeiras, mostrando como podem se tornar armadilhas se não forem gerenciadas adequadamente. Incentivamos a evitar gastos impulsivos e a priorizar pagamentos em dia.

Planejamento de Metas: Foco no Futuro

Juntos, criamos metas financeiras de curto e longo prazo. Estimulamos nossos filhos a visualizarem seus objetivos e a traçarem planos concretos para alcançá-los. Isso os ajuda a desenvolverem uma mentalidade focada e determinada.

Transparência Financeira: Exemplo de Confiança

Ao sermos transparentes sobre nossas próprias finanças, ensinamos nossos filhos sobre a importância de serem responsáveis e confiáveis. Demonstrar como gerenciamos nosso dinheiro é uma maneira valiosa de inspirá-los a fazer o mesmo.

Gratidão Financeira: Aprender a Valorizar

Por fim, ensinamos nossos filhos a expressar gratidão pelas oportunidades que têm e a valorizar não apenas o dinheiro, mas as experiências e os relacionamentos que o dinheiro pode proporcionar. Afinal, a educação financeira é sobre aprender a viver bem, com consciência e equilíbrio.

No Dia dos Pais, convido a todos os pais e responsáveis a abraçarem essa missão de ensinar auto eficácia e educação financeira para nossos filhos. Esses ensinamentos serão para toda a vida, moldando adultos mais conscientes, preparados e felizes.

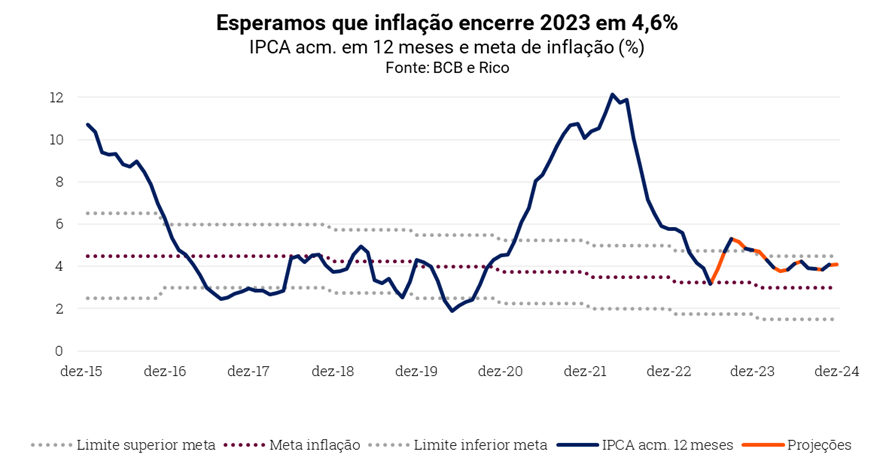

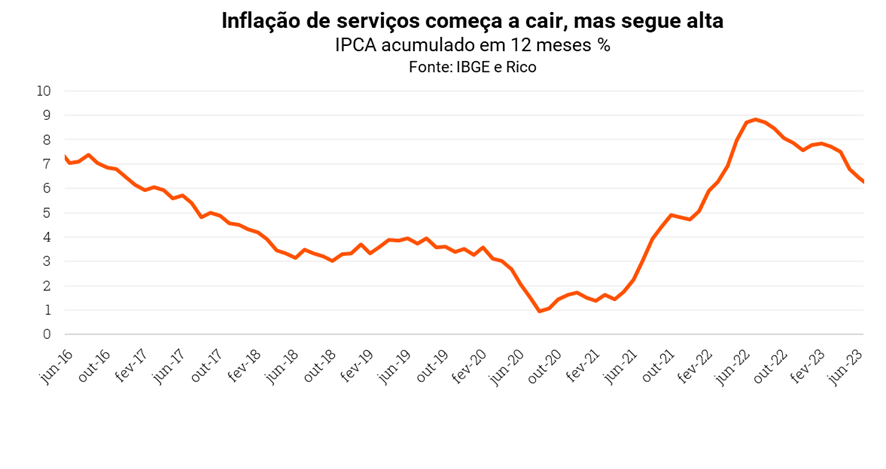

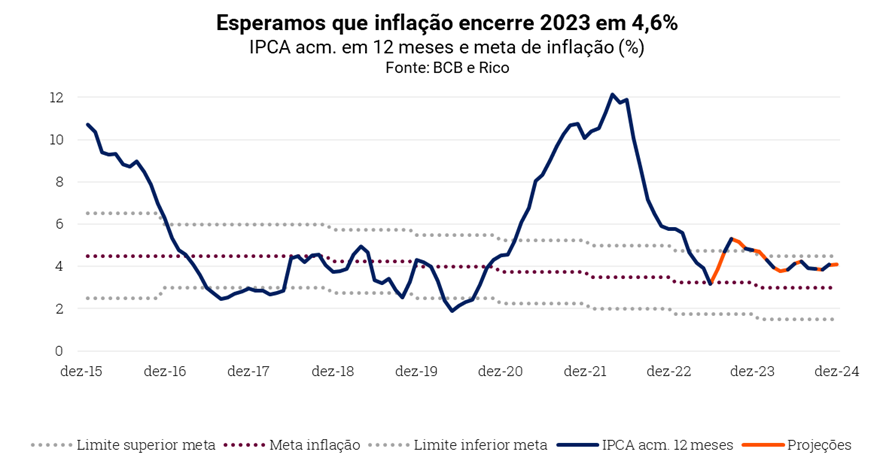

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 0,12% em julho de 2023. O resultado mensal levou o índice para 3,99% no acumulado em doze meses, voltando a acelerar em relação ao observado em junho – quando alcançou 3,16% após um mês de deflação.

Resultado pior que o esperado, mas com bons sinais

O resultado de julho veio um pouco acima do esperado pela maior parte dos analistas de mercado. A surpresa pode ser explicada, em sua maioria, pela elevação dos preços de automóveis no mês, perante expectativa de queda – ainda refletindo o programa de incentivos do governo federal. Automóveis novos, por exemplo, registraram alta de 1,65% em julho, após queda de 2,76% no mês de junho.

Por outro lado, o setor de serviços acabou surpreendendo analistas “para baixo”, ou seja, registrando ritmo de preços abaixo do esperado no mês. Para ilustrar, a medida chamada de “serviços subjacentes” – que exclui preços mais voláteis como hotéis, passagens aéreas e tarifas de internet – desacelerou para 0,19% no mês, levando a média móvel de três meses para 5,5% (de 6,6% em junho).

Em bom português: os preços de serviços parecem estar finalmente “engatando a terceira marcha”, subindo de maneira mais devagar e reduzindo a inflação em categorias como restaurantes e serviços de aluguel.

Vale lembrar que a inflação de serviços vinha apresentando um comportamento mais resiliente do que a inflação de bens (como roupas, alimentos e eletrodomésticos), puxada especialmente pela demanda ainda aquecida no setor, e segue no radar do Banco Central.

Movimentos globais, valorização do real e supersafra ajudam no controle de preços

Apesar da alta no mês de julho, isso não significa que o processo de desinflação foi revertido. Primeiro, porque a deflação registrada em junho já era vista como pontual, explicada por questões como o programa de incentivos a produção de veículos e a queda nos preços de gasolina. Segundo, porque o processo de enfraquecimento da inflação por aqui reflete movimentos mais amplos, tanto globais e domésticos.

No mundo, a normalização e o reequilíbrio entre oferta e demanda relacionados aos choques da pandemia e da guerra tem sido chave para a queda da inflação global. Outro fator essencial para reduzir a pressão sobre os preços tem sido a alta dos juros ao redor do mundo, cujos efeitos graduais ainda ganham força, especialmente em países desenvolvidos, onde o processo de elevação dos juros começou depois do que o observado em emergentes.

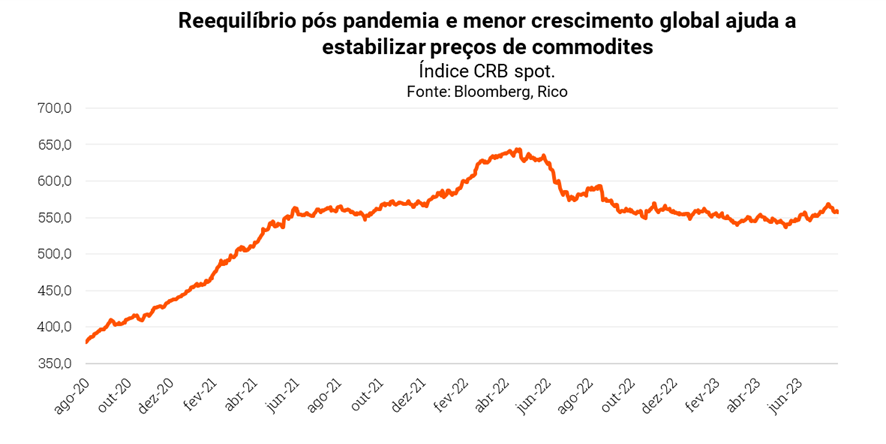

A queda dos preços de alimentos também tem contribuído para alta mais moderada dos preços, na esteira de questões climáticas e forte produção, especialmente doméstica. Para se ter uma ideia, estima-se que a safra de grãos no país cresça mais de 17% nesse ano (comparado a 2022), atingindo recorde histórico – com destaque para milho e soja, que servem de insumo para criação de proteína animal, reduzindo também o custo de produção desses alimentos.

Outro fator importante para a moderação da inflação tem sido a valorização recente do real – sobre a qual contamos tudo aqui. Afinal, grande parte do que consumimos é importado ou possui partes importadas (como nosso pãozinho, que usa farinha importada), fazendo com que o valor da nossa taxa de câmbio seja um componente bastante importante para a inflação.

Finalmente, o enfraquecimento da inflação no Brasil também é reflexo da nossa própria elevação da taxa de juros. Afinal, como contamos aqui em detalhes, a taxa Selic está em patamar contracionista há mais de um ano – ou seja, que tem como objetivo desaquecer a economia e reduzir a pressão sobre os preços – e deve seguir “freando” a economia mesmo diante do processo gradual de queda dos juros esperado para os próximos meses.

Inflação mais controlada é realidade, mas riscos seguem no radar

Para o dia a dia dos brasileiros, o processo de desinflação observado nos últimos meses ajudou a reduzir a sensação de perda do poder de compra. Os resultados vistos nos últimos meses reforçam esse cenário, em que o “primeiro estágio” da desinflação no Brasil, puxado por alimentos e bens industriais, tem sido bem-sucedido e parece caminhar para o fim.

Porém, a persistência da alta de preços ainda forte em alguns itens, especialmente no setor de serviços atenua essa percepção. Ou seja, o “segundo estágio” de desinflação ainda não foi concluído.

Além disso, riscos de um repique no preço de commodities no cenário global também seguem no radar. Para ilustrar, o preço do barril de petróleo (tipo Brent) subiu de próximo de US$ 70,00 no fim de junho para US$ 86,00 em 10 de agosto. Caso os preços de commodities, em especial energéticas, voltem a subir exponencialmente, a inflação global pode voltar a subir rapidamente.

Ou seja, observamos um cenário em que a inflação perdeu força, mas ainda não saiu do radar – nem dos gringos, nem dos brasileiros e nem do Banco Central. Esse último optou por começar a redução gradual da taxa Selic em agosto, mas sinalizou que os juros devem seguir em patamares contracionistas ainda por um período considerável – justamente diante do cenário ainda incerto adiante.

Assim, após atingir o que entendemos ter sido o menor valor do ano em junho, projetamos que o IPCA siga reacelerando gradualmente até dezembro, encerrando 2023 em 4,8%.

Para o ano que vem, projetamos uma inflação em patamar levemente mais baixo do que o visto esse ano, mas ainda acima da meta do Banco Central (de 3,00% em 2024) – encerrando 2024 em 4,1%.

Como se proteger da alta de preços?

Embora a inflação esteja perdendo força gradualmente no Brasil e no mundo, proteger os investimentos contra a alta de preços segue essencial.

Títulos indexados à inflação, como o Tesouro IPCA + 2032, debêntures de empresas sólidas e com boa classificação de risco, e fundos de inflação (fundos de investimento que investem em ativos indexados à inflação) são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Outra classe de ativos que pode ajudar o investidor a se proteger da inflação são os fundos imobiliários. Por serem muitas vezes atrelados a índices de inflação, os FIIs podem ser excelentes aliados do investidor em um cenário ainda cauteloso com a alta de preços.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, selecionamos abaixo algumas sugestões de diferentes ativos recomendados – sempre lembrando da importância da diversificação.

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira o detalhe dessas recomendações de investimento de acordo com o seu perfil de investidor no “Onde Investir”.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | CDB Banco C6; ago/25; 118,6% do CDI | R$ 140,00 |

| Inflação | Tesouro IPCA+ 2032 IPCA+5,33% | CRA FS Bio; Dez/29; IPCA + 5,75% | R$ 31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado 2026 10,39% | CBD Banco C6; 2 anos; 12,16% | R$ 31,56 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Selection Ações FIC Ações | R$ 100,00 | ||

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | Trend Commodities Agrícolas FIM | PVBI11 | R$ 100,00 |

Não seja pego de calças curtas!

“Only when the tide goes out do you discover who’s been swimming naked”, Warren Buffett.

Projeções macroeconômicas são importantes para todo investidor, porque ajudam a nos prepararmos para o que vem adiante. Ou seja, não ser pego de “calças curtas”, especialmente em momentos desafiadores para os investimentos.

Isso não significa que você saberá “o dia exato em que o dólar vai cair ou subir”. Pois isso, infelizmente, será praticamente impossível. Mas quer dizer que você entenderá melhor as tendências da economia e poderá pensar em como adaptar seus investimentos (ou manter tudo como está, se for o caso), pensando no seu perfil e objetivos.

Com isso em mente, detalhamos abaixo nossas principais projeções para este ano e o próximo. Abaixo, te contamos o porquê de tudo isso, e como investir nesse cenário.

Onde estamos? Juros devem parar de subir, mas ainda longe de cair no mundo desenvolvido

Passada mais da metade do ano de 2023, os temas centrais da economia global seguem inflação e juros. Mas tudo indica que a luz no fim do túnel se aproxima: os dados recentes de ritmo de alta de preços sinalizam que a inflação perde força ao redor do mundo, mesmo que gradualmente.

Uma série de fatores tem ajudado a reduzir a pressão sobre os preços. Esses incluem: a volta ao normal das cadeias de produção no mundo, agora já distantes da pandemia; o reequilíbrio do mercado diante da guerra na Ucrânia (especialmente de petróleo e alimentos); o reequilíbrio do padrão de consumo entre bens e serviços, apesar de a balança agora pesar mais sobre o consumo de serviços; além de, claro, juros subindo ou sendo mantidos em elevado patamar no mundo.

Assim, dizemos que a “primeira fase” do processo de desinflação está praticamente concluída. Fase essa marcada pela desaceleração do ritmo de alta de preços de produtos como alimentos, roupas, carros e outros bens industriais – embora preços de commodities como petróleo e alguns grãos tenham subido nos últimos meses (seguindo, porém, ainda longe dos recordes registrados entre 2021-2022).

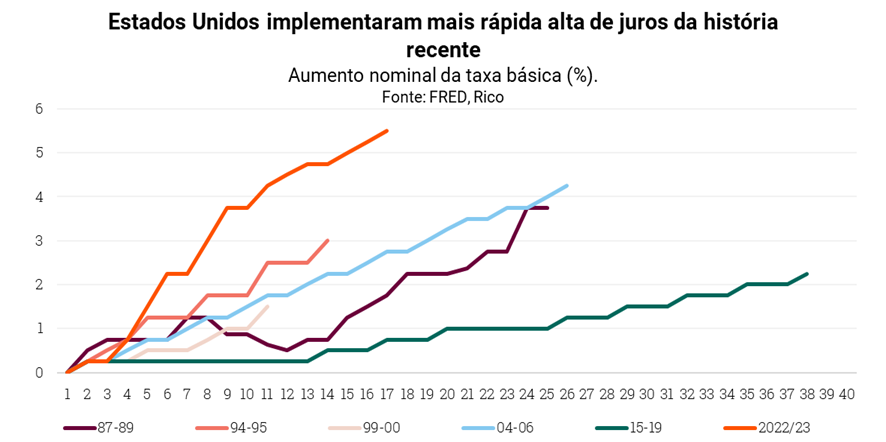

Com a inflação perdendo força, Bancos Centrais sinalizam o fim do ciclo de alta de juros – que começaram a subir nos países desenvolvidos quase um ano depois do que começamos por aqui.Vale lembrar que os juros altos encarecem o crédito, desestimulam o consumo, e desaquecem a economia com o objetivo de reduzir a pressão sobre os preços.

Nos Estados Unidos, após a decisão de elevar os juros básicos para 5,50% no final de julho, entendemos que o Banco Central (Fed) deve encerrar o processo de altas – a não ser diante de surpresas muito fortes do lado da inflação. Enquanto isso, o Banco Central Europeu deve implementar mais uma elevação antes de sinalizar igual parada do “trem dos juros em alta”.

Mas isso não significa que os juros devem começar a cair tão cedo. Isso porque, embora a inflação tenha caído de suas máximas recentes (em níveis próximos de 10%), os preços seguem subindo acima das metas de inflação, especialmente no setor de serviços – menos relacionado com a normalização da economia pós pandemia.

Assim, a economia no mundo deve seguir no “tom contracionista”. Em bom português: o crédito seguirá caro e o dinheiro relativamente mais escasso, até pelo menos meados do ano que vem. Afinal, não podemos esquecer que a política monetária opera com defasagem; ou seja, altas e baixas na taxa de juros são sentidas aos poucos na economia real e efetivamente no dia a dia das pessoas.

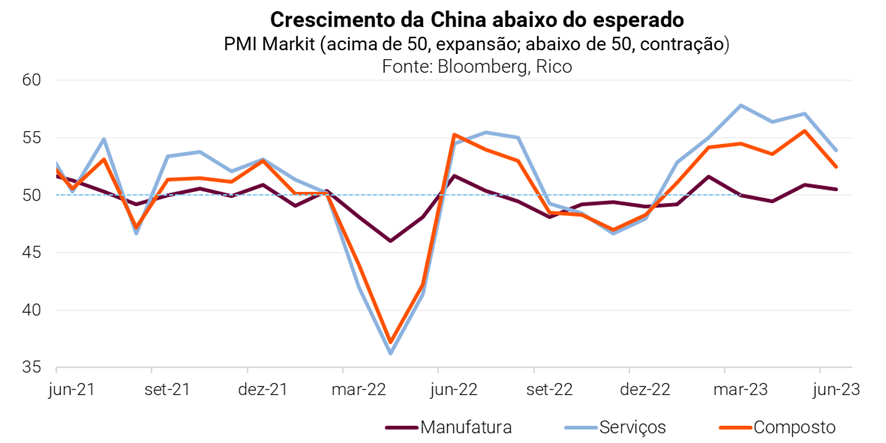

E a China nisso tudo? Do outro lado do mundo, a segundo maior economia global segue relativamente na contramão, com inflação muito baixa e preocupações sobre a retomada pós pandemia – tendo crescido apenas 0,8% no segundo trimestre do ano. O governo voltou a estimular a economia. O governo prometeu aumentar o apoio político para atingir sua meta de crescimento de 5% para 2023, o que deve sustentar a economia no curto prazo.

Uma China que cresce menos tende a impactar negativamente os preços de commodities – e, consequentemente, países que as exportam, como o Brasil. Mas acreditamos que esse impacto deve ser limitado, uma vez que o governo deve acelerar medidas de estímulo e o crescimento de países como a Índia também deve ajudar a compensar uma China mais lenta.

Enquanto isso, no Brasil

Economia desacelera lentamente

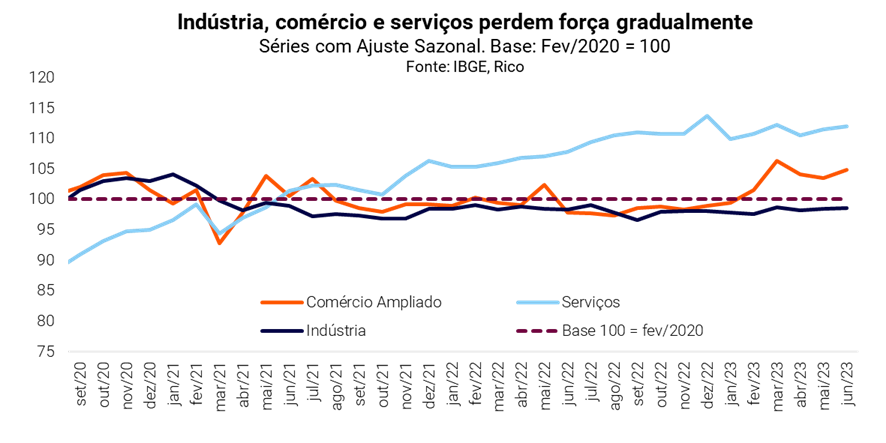

Aqui no Brasil, a economia seguiu praticamente “de lado” no segundo trimestre do ano. O enfraquecimento reflete principalmente o aperto trazido pelos juros altos e o fim do impulso pós pandemia – tanto com o consumo das famílias voltando ao normal (mais equilibrado entre bens e serviços), quanto na esteira de relativamente menores estímulos fiscais por parte do governo. A desaceleração da economia global também contribui para nossa perda de fôlego desse lado do Atlântico.

Para ilustrar, a produção industrial contraiu nos últimos meses, enquanto o comércio varejista seguiu “andando de lado”, mesmo diante do impulso nas vendas de automóveis vindo de incentivos do governo federal e de categorias beneficiadas pela queda da inflação, como alimentos e bebidas. Já o setor de serviços – que responde por aproximadamente 70% do nosso PIB – também já se mostra mais fraco, crescendo mais devagar do que víamos no começo do ano.

Quem “carregou” nossa economia na primeira metade do ano foram os setores de agropecuária e indústria extrativa. De fato, o PIB agropecuário deve seguir o ano de 2023 com o “pé na porta”, sendo o principal motor do crescimento no ano impulsionado por safras recorde – com destaque para os grãos.

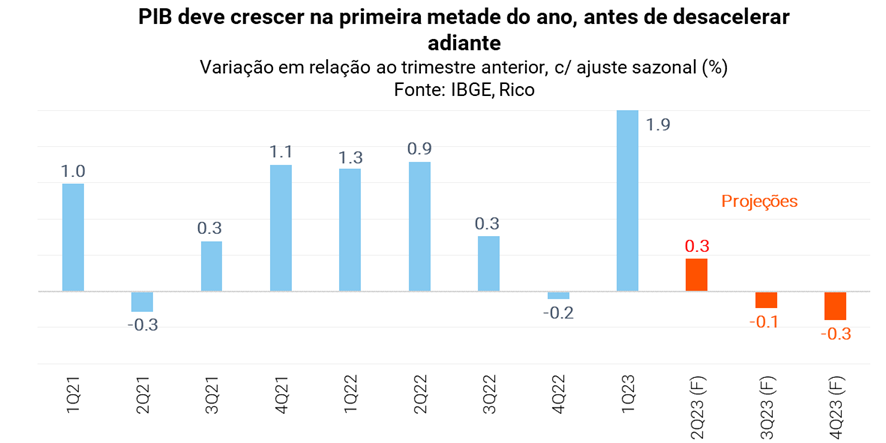

Assim, projetamos que o PIB do Brasil cresça 2,2% em 2023. Mas isso não significa que a economia não deve continuar perdendo força.

Pelo contrário. Isso porque, embora o Banco Central já tenha começado a reduzir a taxa Selic, continuaremos a sentir os efeitos dos juros no patamar contracionista – ou seja, “freando” a economia.Lembrando que juros altos pesam sobre o endividamento e o comprometimento da renda de empresas e famílias, impactando investimentos e o consumo, especialmente de itens que requerem maior financiamento, como carros, eletrodomésticos ou mesmo imóveis.

Além disso, a incerteza sobre os rumos da economia global também nos impacta por aqui, sinalizando cautela sobre uma visão mais positiva da economia nos próximos anos. Contamos mais sobre como uma recessão nos Estados Unidos pode afetar o Brasil nesse texto.

Nesse cenário, projetamos um crescimento mais modesto para o ano que vem, de 1,0% do PIB.

Inflação dá trégua e melhora de risco fiscal colabora

Como falamos aqui em detalhes, os últimos meses foram marcados pela melhora do cenário de inflação no Brasil e no mundo.

Em julho, o IPCA-15 (uma espécie de prévia do nosso principal indicador de inflação ao consumidor) registrou queda de 0,07%, levando o acumulado em doze meses para 3,19% – de 3,40% em junho e abaixo da meta do Banco Central de 3,25% para o ano.

A efetiva queda dos preços deve ser pontual, tendo sido levada pela redução no preço de automóveis como reflexo principalmente do programa de incentivos do governo federal e pela queda nos preços de alimentos.

Dito isso, o enfraquecimento da inflação é uma realidade e reflete movimentos globais e domésticos, especialmente a normalização e reequilíbrio de choques recentes (pandemia, guerra) e a alta de juros em países desenvolvidos – como falamos no início do texto.

A queda dos preços de alimentos no mundo também tem ajudado a vermos uma inflação mais comportada, explicada por questões climáticas e por uma forte produção (como observado no Brasil).

Mas isso não significa que a inflação está fora do radar dos brasileiros – muito menos do Banco Central, embora esse tenha dado início ao que esperamos ser um processo gradual de redução dos juros por aqui.

Primeiro, porque o ritmo de preços no setor de serviços segue acima da meta do Banco Central, apesar da melhora recente. Preços de serviços são menos sensíveis a questões chamadas de “oferta”, como o clima ou desequilíbrios pontuais; assim, costumam representar um desafio no controle da inflação por Bancos Centrais.

Além disso, a recente elevação dos preços de algumas commodities pode trazer uma volta da alta de preços de insumos no mundo– e deve ser monitorada com atenção.

Por fim, o risco fiscal ligado ao forte gasto público continua presente como um “fantasma” a ser monitorado, embora o avanço do arcabouço fiscal no Congresso e a manutenção da meta de inflação em 3,0% tenham ajudado a melhorar a percepção de risco e as expectativas sobre o comportamento da inflação no futuro.

Afinal, maiores gastos públicos pressionam a inflação por meio do aumento da renda e do consumo hoje, e precisam ser pagos no futuro – com mais dívida, maiores impostos ou mais emissão de “dinheiro” (no caso, inflação).

Por isso, seguimos cautelosos com o cenário de inflação no Brasil para os próximos anos – projetando alta de 4,6% para o IPCA para esse ano e 3,9% para o ano que vem.

Banco Central começa a reduzir os juros, e Selic deve terminar o ano em 11,75%

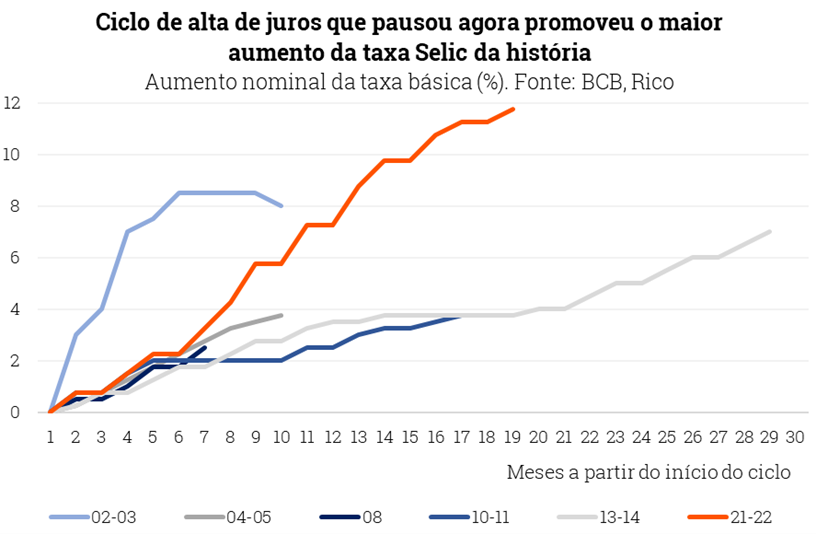

Como contamos aqui,o Copom (nosso comitê de política monetária) optou por reduzir a taxa Selic em 0,50 ponto percentual em sua reunião mais recente, no começo de agosto. Depois de um ano no patamar de 13,75%, a decisão marca o início do que acreditamos que será um processo gradual de redução dos juros no país – que deve levar nossa taxa básica de juros para 10,00% até o início de 2024.

Em um recado que tentou manter um tom duro contra a inflação, o Copom destacou que a melhora das expectativas de inflação e o processo os bons resultados de inflação recente passaram a permitir uma redução da taxa Selic.

Vale lembrar que expectativas são essenciais no controle da inflação. Afinal, se todos acreditam que os preços não pararão de subir rapidamente, a maioria se antecipará à alta de preços no futuro, já subindo aquilo que consegue definir – seja seu salário, o aluguel cobrado de um imóvel, ou um serviço de manicure.

Por outro lado, ainda vemos riscos tanto no ambiente global – com inflação no mundo ainda bastante “teimosa” – quanto no cenário doméstico, diante de preços no setor de serviços ainda pressionados e o “fantasma” do risco fiscal.

Assim, vemos a Selic caindo para 11,75% até o final deste ano, no que acreditamos que será um processo gradual de redução de juros – atingindo 10,00% no início de 2024. Isso significa que os juros devem cair, mas continuar no território contracionista – ainda com certo “freio” na economia para controlar a alta de preços.

E o dólar, vai pra onde?

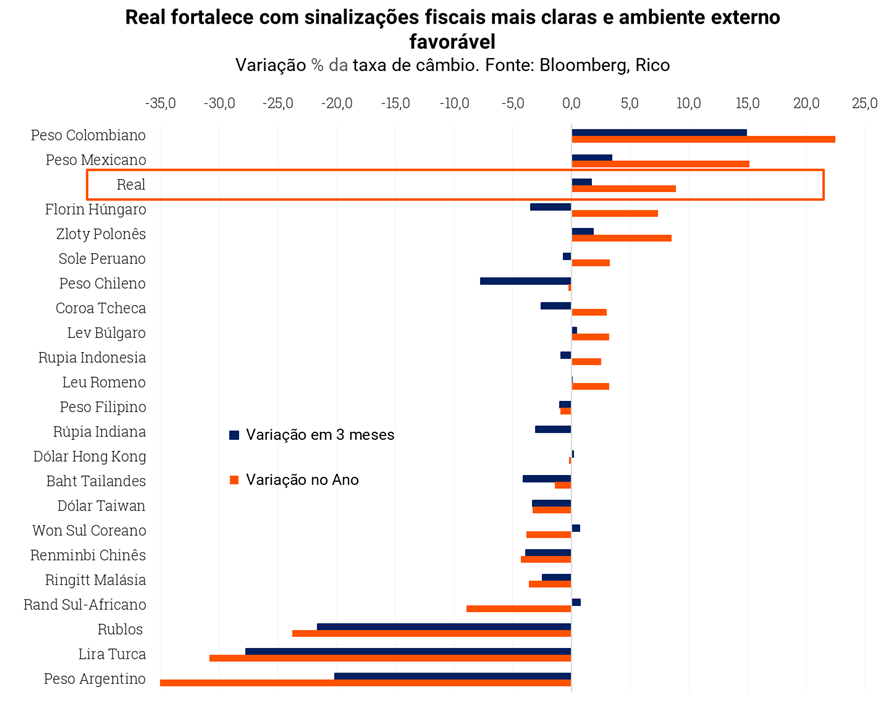

Após praticamente um ano de performance positiva, o real passou por um movimento de enfraquecimento entre fim de 2022 e início de 2023 – explicado especialmente por incertezas políticas e fiscais.

Como contamos nesse texto em detalhes, eventos no cenário político impactam a percepção de risco de investidores em relação ao Brasil, e a moeda tende a sofrer como precificação de um maior risco de investir por aqui. Assim, preocupações sobre a condução de política econômica sob o então recém-eleito governo levaram a nossa moeda a figurar entre as mais fracas entre pares emergentes.

Porém, para a alegria de muitos, os últimos meses foram marcados por melhores notícias para a nossa moeda, como podemos ver no gráfico abaixo.

A valorização da nossa moeda é explicada por uma série de fatores, dos quais podemos destacar:

- A sinalização de que os juros devem parar de subir nos Estados Unidos – isso reduz a atratividade de ativos na maior economia do mundo, atraindo menos capital para o país;

- A recente retomada dos preços de algumas commodities, em especial petróleo e soja, que elevam o valor de nossas exportações e o fluxo de dólares para cá;

- A supersafra agrícola, que impulsionou exportações de commodities agrícolas e a entrada de moeda estrangeira aqui;

- A expectativa de manutenção de uma taxa Selic alta, mesmo diante da queda esperada, mantendo os juros reais (juros descontados da inflação) altos por aqui;

- A redução da percepção de risco fiscal doméstico, com a consolidação de um novo marco fiscal e a manutenção da meta de inflação pelo CMN;

Com a valorização recente, entendemos que o patamar da nossa taxa de câmbio se aproximou do nível tido como “justo” – ou seja, aquele indicado por modelos econômicos como o qual nossa moeda deveria estar, não fosse a percepção de risco político do país.

Além disso, acreditamos que o cenário internacional seguirá benigno para o Brasil – com movimentos mencionados acima – ganhando mais peso na valorização da nossa moeda do que uma eventual piora no cenário político-fiscal.

Assim, esperamos que o dólar encerre 2023 em R$ 4,70 e 2024 em R$ 4,85.

Mas vale destacar que essa projeção não significa que esse será o valor da taxa de câmbio ao longo de todo o ano. Pelo contrário, esperamos que o “sobe e desce do dólar” siga presente, especialmente diante do alto nível de incerteza nos cenários global e doméstico.

Como investir nesse cenário?

Com tantos eventos e mudanças no cenário econômico no Brasil e no mundo, entender como melhor investir o seu dinheiro e proteger o seu patrimônio é essencial.

Por isso, destacamos abaixo nossas recomendações de alocação atualizadas de acordo com o seu perfil de investidor, além de sugestões de onde investir em cada classe de ativo (como ações, renda fixa e fundos de investimento).

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira tudo isso em detalhes no nosso relatório “Onde Investir” – acesse aqui!

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | CDB Banco C6; ago/25; 118,6% do CDI | R$ 140,00 |

| Inflação | Tesouro IPCA+ 2032 IPCA+5,33% | CRA FS Bio; Dez/29; IPCA + 5,75% | R$ 31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado 2026 10,39% | CBD Banco C6; 2 anos; 12,16% | R$ 31,56 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | Trend Commodities Agrícolas FIM | PVBI11 | R$ 100,00 |

Atualização semanal: Bitcoin (BTC).

BTC negocia acima da média móvel (20), o que configura uma tendência de alta e permanece válida desde que os fundos mais altos que estão formados sigam sendo respeitados. Esse contexto deixa o cenário mais favorável às compras. E a correção por 3 semanas até região de suporte na média móvel onde demonstrou interesse comprador pode oferecer oportunidade com bom potencial de risco/retorno.

A faixa de resistência destacada é relevante e pode frustrar a retomada da alta, mas o eventual rompimento com fechamento acima de R$ 154.000,00 pode desencadear novo movimento com alvo projetado em R$ 172.970,00.

Suportes: R$ 138.200,00 / R$ 130.300,00 / R$ 118.340,00

Resistências: R$ 148.220,00 / R$ 154.000,00 / R$ 164.450,00

Recomendação:

Compra, preço limite R$ 148.000,00. STOP Loss: R$136.860,00; Alvos R$ 161.600,00 e R$ 172.970,00.

Atualização semanal: Ethereum (ETH).

Ethereum negocia próximo a região de resistência de uma grande lateralidade sem qualquer sinal de rompimento evidente. A formação de um fundo mais alto que o anterior, acima de R$ 8.200,00, merece atenção e pode oferecer alguma oportunidade de trade mais agressivo caso sinalize entrada de força compradora acima R$ 9.130,00.

Suportes: R$ 8.760,00 / R$ 8.190,00 / R$ 6.470,00

Resistências: R$ 9.430,00 / R$ 10.560,00 / R$ 11.460,00

Recomendação:

Compra, preço limite R$ 9.200,00. STOP Loss: R$ 8.635,00. Alvos: R$ 9.678,00 e R$ 10.550,00.

Quanto e quando os FIIs pagam?

Confira abaixo o Dividend Yield (dividendo por cota em relação ao valor da cota) no último mês e nos últimos 12 meses, o último valor de proventos pagos por cota e a data prevista de pagamento.

Nomes estão ordenados por data de pagamento.

| Código | Yield no mês | Yield acumulado em 12 meses | Dividendo por cota (R$) | Data de pagamento |

|---|---|---|---|---|

| HSML11 | 0,80% | 10,75% | 0,74 | 07/08/2023 |

| LVBI11 | 0,67% | 8,62% | 0,79 | 07/08/2023 |

| PVBI11 | 0,70% | 7,62% | 0,72 | 07/08/2023 |

| ABCP11 | 0,70% | 8,41% | 0,50 | 07/08/2023 |

| NSLU11 | 0,87% | 11,07% | 1,56 | 07/08/2023 |

| HTMX11 | 1,49% | 15,51% | 1,87 | 07/08/2023 |

| RZTR11 | 0,91% | 11,73% | 0,85 | 07/08/2023 |

| PORD11 | 1,11% | 12,67% | 1,00 | 07/08/2023 |

| SPTW11 | 0,98% | 12,19% | 0,42 | 07/08/2023 |

| GGRC11 | 0,77% | 11,22% | 0,95 | 08/08/2023 |

| PATL11 | 0,83% | 9,51% | 0,60 | 08/08/2023 |

| QAGR11 | 1,07% | 11,19% | 0,52 | 08/08/2023 |

| PATC11 | 0,46% | 5,90% | 0,34 | 08/08/2023 |

| RBVO11 | 0,20% | 1,92% | 0,02 | 08/08/2023 |

| FIIB11 | 0,74% | 9,23% | 3,70 | 10/08/2023 |

| CXRI11 | 0,72% | 10,66% | 0,57 | 10/08/2023 |

| KNIP11 | 0,56% | 9,71% | 0,52 | 11/08/2023 |

| KNCR11 | 1,16% | 13,63% | 1,15 | 11/08/2023 |

| KNHY11 | 0,87% | 12,04% | 0,85 | 11/08/2023 |

| KNSC11 | 0,79% | 11,24% | 0,70 | 11/08/2023 |

| HABT11 | 1,26% | 14,32% | 1,20 | 11/08/2023 |

| RECR11 | 1,78% | 11,36% | 0,71 | 14/08/2023 |

| KNRI11 | 0,60% | 8,35% | 0,95 | 14/08/2023 |

| HGLG11 | 0,66% | 8,70% | 1,10 | 14/08/2023 |

| XPLG11 | 0,68% | 9,15% | 0,78 | 14/08/2023 |

| BRCR11 | 1,28% | 9,69% | 0,45 | 14/08/2023 |

| BBPO11 | 0,92% | 13,54% | 0,90 | 14/08/2023 |

| HGBS11 | 0,70% | 8,99% | 1,55 | 14/08/2023 |

| JSRE11 | 0,58% | 7,28% | 0,46 | 14/08/2023 |

| HFOF11 | 0,79% | 10,76% | 0,63 | 14/08/2023 |

| MXRF11 | 1,12% | 13,35% | 0,12 | 14/08/2023 |

| BCFF11 | 1,56% | 9,70% | 0,56 | 14/08/2023 |

| HGRE11 | 0,55% | 7,99% | 0,78 | 14/08/2023 |

| HGRU11 | 0,66% | 9,87% | 0,85 | 14/08/2023 |

| VISC11 | 0,71% | 9,24% | 0,85 | 14/08/2023 |

| BRCO11 | 0,74% | 9,04% | 0,87 | 14/08/2023 |

| GTWR11 | 0,98% | 12,64% | 0,79 | 14/08/2023 |

| VILG11 | 0,65% | 8,51% | 0,70 | 14/08/2023 |

| HGCR11 | 1,06% | 13,92% | 1,10 | 14/08/2023 |

| TGAR11 | 1,14% | 14,08% | 1,40 | 14/08/2023 |

| RBRP11 | 0,86% | 6,48% | 0,27 | 14/08/2023 |

| VINO11 | 0,67% | 8,84% | 0,06 | 14/08/2023 |

| MALL11 | 0,68% | 9,06% | 0,80 | 14/08/2023 |

| XPCI11 | 1,14% | 11,36% | 1,00 | 14/08/2023 |

| TRBL11 | 0,76% | 10,87% | 0,75 | 14/08/2023 |

| TRXF11 | 0,82% | 10,33% | 0,90 | 14/08/2023 |

| XPPR11 | 0,43% | 5,44% | 0,10 | 14/08/2023 |

| BPFF11 | 0,90% | 11,44% | 0,62 | 14/08/2023 |

| HGPO11 | 0,58% | 7,66% | 1,60 | 14/08/2023 |

| MFII11 | 1,14% | 14,38% | 1,07 | 14/08/2023 |

| TEPP11 | 0,66% | 9,02% | 0,58 | 14/08/2023 |

| XPSF11 | 0,90% | 12,88% | 0,08 | 14/08/2023 |

| BTCI11 | 2,13% | 12,88% | 0,10 | 14/08/2023 |

| OUJP11 | 1,19% | 15,90% | 1,20 | 14/08/2023 |

| FPAB11 | 3,34% | 10,63% | 5,67 | 14/08/2023 |

| BBRC11 | 1,07% | 12,39% | 1,13 | 14/08/2023 |

| FLMA11 | 0,67% | 8,98% | 0,94 | 14/08/2023 |

| HAAA11 | 0,45% | 6,39% | 0,29 | 14/08/2023 |

| FIIP11B | 0,86% | 10,50% | 1,44 | 14/08/2023 |

| FIGS11 | 0,75% | 10,20% | 0,45 | 14/08/2023 |

| RBRD11 | 0,87% | 9,74% | 0,34 | 14/08/2023 |

| FAED11 | 0,84% | 10,79% | 1,48 | 14/08/2023 |

| CEOC11 | 1,02% | 11,13% | 0,65 | 14/08/2023 |

| XPCM11 | 0,52% | 11,41% | 0,07 | 14/08/2023 |

| MAXR11 | 0,94% | 10,47% | 0,71 | 14/08/2023 |

| CBOP11 | 0,33% | 6,58% | 0,12 | 14/08/2023 |

| FLRP11 | 0,75% | 9,86% | 13,50 | 14/08/2023 |

| WPLZ11 | 0,65% | 8,58% | 0,43 | 14/08/2023 |

| RBED11 | 1,02% | 12,19% | 1,43 | 14/08/2023 |

| SEQR11 | 1,05% | 12,43% | 0,71 | 14/08/2023 |

| XPIN11 | 0,78% | 9,32% | 0,65 | 14/08/2023 |

| RNGO11 | 0,72% | 10,93% | 0,36 | 15/08/2023 |

| RBVA11 | 0,94% | 13,10% | 1,00 | 15/08/2023 |

| VRTA11 | 0,76% | 12,02% | 0,70 | 15/08/2023 |

| RCRB11 | 0,51% | 7,19% | 0,76 | 15/08/2023 |

| SHPH11 | 0,56% | 7,10% | 4,20 | 15/08/2023 |

| BCRI11 | 0,89% | 10,58% | 0,69 | 15/08/2023 |

| BBFI11B | 0,54% | 14,22% | 6,21 | 15/08/2023 |

| CXCE11B | 0,95% | 13,07% | 0,41 | 15/08/2023 |

| ONEF11 | 0,53% | 7,20% | 1,02 | 15/08/2023 |

| RBOP11 | 0,59% | 18,02% | 2,40 | 15/08/2023 |

| CXTL11 | 0,72% | 5,39% | 2,02 | 15/08/2023 |

| CVBI11 | 0,89% | 11,93% | 0,85 | 15/08/2023 |

| IRDM11 | 0,97% | 11,06% | 0,87 | 16/08/2023 |

| RBRF11 | 0,77% | 10,58% | 0,63 | 16/08/2023 |

| MGFF11 | 0,79% | 10,75% | 0,55 | 16/08/2023 |

| RBRR11 | 0,87% | 10,06% | 0,80 | 16/08/2023 |

| RECT11 | 0,77% | 9,80% | 0,40 | 16/08/2023 |

| MCCI11 | 1,00% | 12,63% | 0,95 | 17/08/2023 |

| VGIR11 | 1,35% | 14,84% | 0,13 | 17/08/2023 |

| PQDP11 | 0,89% | 10,24% | 17,15 | 18/08/2023 |

| HCRI11 | 1,02% | 10,61% | 2,68 | 19/08/2023 |

| TRNT11 | 0,39% | 4,00% | 0,48 | 21/08/2023 |

| CPTS11 | 0,99% | 10,93% | 0,88 | 21/08/2023 |

| BARI11 | 1,06% | 11,29% | 0,90 | 21/08/2023 |

| RZAK11 | 1,28% | 16,23% | 1,20 | 21/08/2023 |

| AFHI11 | 1,12% | 12,96% | 1,10 | 21/08/2023 |

| XPML11 | 0,80% | 9,54% | 0,83 | 25/08/2023 |

| BTLG11 | 0,73% | 9,56% | 0,76 | 25/08/2023 |

| ALZR11 | 0,71% | 12,52% | 0,83 | 25/08/2023 |

| FCFL11 | 0,71% | 8,45% | 0,79 | 25/08/2023 |

| BCIA11 | 0,82% | 11,30% | 0,82 | 28/08/2023 |

| EDGA11 | 0,35% | 7,54% | 0,07 | 30/08/2023 |

O Comitê de Política Monetária do Banco Central (o Copom) reduziu a nossa taxa básica de juros – a taxa Selic – em 0,50pontos percentuais, levando-a para 13,25% ao ano em sua reunião de 02 de agosto.

Depois de um ano no patamar de 13,75%, a decisão marca o início do que acreditamos que será um processo gradual de redução dos juros no país – que deve levar a Selic para próximo de 10,00% até o início do ano que vem.

Quer entender mais sobre como os juros impactam a inflação? Te contamos aqui!

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão e sinalizando a direção que deve tomar dali em diante em relação à política monetária – ou seja, à taxa de juros.

No documento de hoje, o comitê manteve a preocupação em relação ao cenário de inflação ainda persistente no mundo. Para os diretores, os preços seguem subindo a ritmo elevado e persistente especialmente nas economias desenvolvidas, o que demanda uma postura dura de juros altos por parte de Bancos Centrais.

Já no palco doméstico, o Copom destacou a continuidade do processo de desinflação no país e de desaceleração da economia, conforme era esperado que acontecesse como resultados dos juros altos por tempo prolongado. Em outras palavras, o Copom reconheceu que o objetivo da alta de juros vem sendo cumprido, e a inflação está hoje mais comportada – considerando a meta de inflação de 3,0% para os próximos anos.

Diante desse cenário, o Copom optou por reduzir a Selic em 13,25% ao ano.

Dito isso, a taxa segue no patamar que chamamos de “contracionista” – em que os juros altos encarecem o crédito, desincentivam o consumo e desaquecem a economia como um todo, reduzindo a inflação.

A melhora das expectativas

A melhora das expectativas de inflação foi um dos destaques do Copom para abrir caminho para o começo da queda dos juros.

De acordo com o Copom, a recente decisão do Conselho Monetário Nacional (CMN) de manter a meta de inflação em 3,0% contribuiu para que agentes econômicos passassem a esperar uma inflação mais próxima à meta do Banco Central para os próximos anos. E isso foi essencial para dar à autoridade monetária a “confiança necessária para iniciar o ciclo de flexibilização monetária”.

Expectativas de inflação: o que são?

As expectativas de inflação são muito importantes para o controle da inflação em si.

A dinâmica é simples: basta pensar que se você acredita que os preços não irão parar de subir no futuro, e você é um prestador de serviços ou mesmo o locatário de um imóvel, existe uma grande chance de que você já subirá o seu preço, para não “ficar pra trás”, certo?

Eventualmente, esse movimento de agentes na economia acaba impulsionando os preços em cadeia, e a inflação efetivamente sobe (no futuro).

Ou seja, com expectativas mais ancoradas, o Banco Centra pôde começar a reduzir a Selic de maneira mais segura – reduzindo a probabilidade de um cenário de volta da inflação porque “ninguém acredita que ela vai cair”.

Processo de queda da Selic deve ser gradual

Diante desse cenário, acreditamos que o Banco Central seguirá reduzindo a taxa Selic ao longo de suas próximas reuniões.

Isso porque, embora ainda exista riscos tanto no ambiente global (de inflação ainda resiliente) quanto doméstico (com preços no setor de serviços ainda bem pressionados), movimentos recentes permitem uma taxa Selic gradualmente mais baixa.

Esses movimentos incluem a queda da inflação corrente – mais forte em produtos industriais e alimentos, mas alcançando o setor de serviços – além da melhora da percepção de risco político-fiscal no país, que ajuda a controlar as expectativas sobre a inflação no futuro.

Em outras palavras: o cenário ainda requer juros freando a economia, mas já é possível reduzir a magnitude do “freio”.

Dito isso, também não vemos espaço para que a Selic saia do território contracionista. Ou seja, acreditamos que o processo de redução dos juros será bastante gradual, e que a Selic seguirá em patamar de dois dígitos até meados de 2024 – quando vemos os juros básicos em torno de 10,0%.

Quais os impactos da decisão?

Para o mercado, a decisão deve aumentar as “apostas” para maiores quedas da Selic adiante. Isso porque parte dos analistas esperava queda menor nesse início de ciclo de cortes, e pode interpretar o comunicado do Copom como “abrindo a porta” para cortes mais fortes adiante – por mais que o próprio documento tenha reforçado um corte de 0,50p.p. novamente na próxima reunião do Comitê, em setembro.

Assim, o mercado de renda fixa deve passar por pequenos ajustes no imediato pós decisão, com uma leve valorização de títulos pré-fixados e atrelados à inflação com vencimento de curto prazo.

Para o dia a dia do brasileiro, o início do processo de queda de juros será sentido de maneira gradual. Ou seja, continuaremos a sentir os efeitos dos juros altos no curto prazo, até que isso comece a perder força aos poucos ao longo dos próximos meses/ano.

Atualmente, os impactos dos juros contracionistas podem ser vistos, por exemplo, na forte elevação da inadimplência das famílias, especialmente nas modalidades de crédito mais caras, como cheque especial e rotativo de cartão de crédito.

Também podemos observar o impacto da Selic elevada no consumo, especialmente no recuo do comércio de bens duráveis. Afinal, juros altos pesam sobre o endividamento e – consequentemente – sobre o consumo de itens que exigem maior financiamento, como carros, móveis e eletrodomésticos.

Assim, mesmo com a redução gradual esperada para a taxa Selic nos próximos meses, o cenário de crédito mais caro e “dinheiro mais escasso” sentido no dia a dia dos brasileiros não deve se reverter tão cedo. Especialmente porque a Selic deve seguir no campo que chamamos de contracionista.

A Selic deve seguir caindo, e isso é positivo para a bolsa

Independente de acertarmos “em cheio” os próximos passos do Copom, entendemos estamos entrando em um processo de redução dos juros. Esse movimento tende a abrir a porta para investimentos que apresentem maior nível de risco, especialmente em ações – considerando sempre o perfil de risco de cada cliente.

Isso porque juros menores ajudam a reduzir o custo de capital para as empresas nos modelos de analistas (aumentando o preço justo de ações), elevam os seus lucros por conta da queda nas despesas financeiras, e melhoram a saúde financeira das empresas que têm dívida alta e precisam de novos financiamentos.

Em outras palavras, ciclos de queda de juros tendem a ser positivos para investimentos em bolsa.

O gráfico abaixo ajuda a ilustrar essa dinâmica. Como podemos ver, momentos de redução da taxa Selic foram, em sua média histórica, acompanhados por bons retornos do nosso principal índice acionário, o Ibovespa.

Renda Fixa segue atrativa

Mas não é porque crescem as oportunidades na bolsa que a renda fixa perde sua atratividade. Pelo contrário.

Primeiro porque os juros devem continuar em patamares altos, acima dos níveis de inflação no curto prazo – garantindo retornos elevados para investimentos de prazos mais curtos (até três anos) e reserva de emergência.

Além disso, diante de um cenário onde a inflação segue um risco no longo prazo, títulos de renda fixa atrelados à índices de preço seguem uma excelente proteção para seus investimentos – dando espaço para vencimentos mais longos, acima de 2030.

Já para os títulos prefixados, esses passam a requerer maior cautela. Isso porque parte do movimento de queda nas expectativas de juros no futuro (que valorizam esses títulos) já se concretizou, e movimentos similares ficam dependentes de mudanças mais estruturais no cenário político econômico (menos prováveis no curto prazo).

Recomendações completas

Confira todas as nossas recomendações, de acordo com cada perfil de investir, no Onde Investir da Rico. E abaixo, separamos algumas sugestões de investimentos recomendados nas principais classes de ativos para o cenário atual.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | CDB Banco C6; ago/25; 118,6% do CDI | R$ 140,00 |

| Inflação | Tesouro IPCA+ 2032 IPCA+5,33% | CRA FS Bio; Dez/29; IPCA + 5,75% | R$ 31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado 2026 10,39% | CBD Banco C6; 2 anos; 12,16% | R$ 31,56 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Selection Ações FIC Ações | R$ 100,00 | ||

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | Trend Commodities Agrícolas FIM | PVBI11 | R$ 100,00 |

Atualização semanal: Bitcoin (BTC).

BTC negocia acima da média móvel (20) o que configura uma tendência de alta e permanece válida desde que os fundos mais altos que estão formados sejam respeitados. Esse contexto deixa o cenário mais favorável às compras, mas sem sinal de entrada até o momento. A correção por 3 semanas até região de suporte na média móvel pode atrair algum interesse comprador e caso ocorra um bom sinal de força compradora, pode oferecer oportunidade com bom potencial de risco:retorno.

O eventual rompimento da faixa de resistência destacada, com fechamento acima de R$ 154.000,00 pode desencadear novo movimento com alvo projetado em R$ 172.970,00.

Suportes: R$ 138.200,00 / R$ 130.300,00 / R$ 118.340,00

Resistências: R$ 148.220,00 / R$ 154.000,00 / R$ 164.450,00

Recomendação: sem oportunidades no momento.

Atualização semanal: Ethereum (ETH).

Ethereum negocia próximo a região de resistência de uma grande lateralidade sem qualquer sinal de rompimento evidente. A eventual formação de um fundo mais alto que o anterior, acima de R$ 8.200,00, merece atenção e pode oferecer alguma oportunidade de trade caso sinalize entrada de força compradora

Suportes: R$ 8.760,00 / R$ 8.190,00 / R$ 6.470,00

Resistências: R$ 9.430,00 / R$ 10.560,00 / R$ 11.460,00

Recomendação: sem oportunidades no momento.