*por Vanessa Naissinger

No primeiro final de semana de setembro, ocorreram os primeiros shows do festival cultural The Town, a versão paulista do Rock In Rio. O evento contará com cinco dias de shows e mais de 100 atrações, com destaque para os cantores e bandas internacionais, como Bruno Mars, Demi Lovato e Post Malone.

Sendo você um fã obcecado por algum dos artistas que irão se apresentar (como eu, que durante a adolescência tive como maior traço de personalidade ser “lovatic”), ou apenas um apreciador de música boa, deve estar de olho nas novidades sobre o festival.

A verdade é que um evento desses necessita de planejamento, principalmente financeiro. Na conta, não entra somente o ingresso, principalmente se você está vindo de outra cidade ou estado.

Então, se você foi em alguns dos shows que já aconteceram neste ano e está pensando em repetir a dose, ou se você acompanhou através das redes sociais e quer estar presente no próximo evento, é preciso começar a se organizar agora mesmo!

Quanto custa ir para o The Town em 2023?

Para o nosso cálculo, consideramos apenas os gastos para comparecer a um dia de show. Se está pretendendo ir em mais de um, basta multiplicar os valores. Mas lembre-se: serão 5 dias de shows, em dois finais de semana – então, para quem está vindo de outros locais, é importante considerar a estadia nesse período.

Mas vamos ao que interessa. Na tabela abaixo, destacamos os principais custos envolvidos na vinda ao evento.

| Gasto | Valor aproximado |

| Ingresso | R$ 815,00 |

| Alimentação | R$ 100,00 |

| Transporte para o evento | R$ 100,00 |

| Hospedagem | R$ 200,00 |

| Total | R$ 1.215,00 |

É importante destacar que o valor de transporte pode variar bastante dependendo do local de partida, principalmente caso você esteja vindo de outra cidade. Assim, não se esqueça revisar esses valores no seu cálculo!

Como poupar ou investir para ir ao The Town em 2025?

Considerando a projeção para a inflação de 2024 em 3,9%, o valor necessário para cobrir a ida ao próximo The Town ficaria em R$ 1.314,00 se esses valores forem corrigidos em 4% ao ano, como estimativa, ao longo desse período.

Caso sua ideia seja somente reservar um valor mensalmente para ir aos shows no próximo ano, o cálculo é simples: só precisamos dividir o valor total pelo número de meses restante, que seriam 24 (supondo que a compra dos ingressos vai ser feita em setembro de 2025), ou seja: R$ 1.314/ 24= R$ 54,75. A meta parece muito mais fácil de ser alcançada se dividirmos em etapas, não é mesmo? 🚀

Mas por que poupar, se você pode investir?

Nesse caso, vamos pensar em duas situações: a primeira é que já temos o valor total e vamos deixar rendendo durante um ano. No segundo cenário, nós investiremos um valor mensal durante 24 meses para chegarmos ao gasto total estimado.

Utilizamos, como exemplo, a rentabilidade de 10% ao ano (0,8% ao mês) — rentabilidade média próxima ao que deve ser o Tesouro Selic 2026, tendo em vista o provável ciclo de queda da Selic que projetamos afrente. Além disso, o Tesouro Selic é o investimento recomendado para objetivos de curto prazo, dado seu baixo risco e liquidez diária para resgatar a qualquer momento.

| Cenário 1 | Cenário 2 | |

| Aplicação inicial | R$ 1.114,38 | R$ 0,00 |

| Aplicação mensal | R$ 0,00 | R$ 50,55 |

| Total aplicado | R$ 1.114,38 | R$ 1.213,31 |

| Rendimento mensal | 0,8% | 0,8% |

| Valor bruto | R$ 1.349,23 | R$ 1.331,77 |

| IR | R$ 35,23 | R$ 17,77 |

| Valor líquido | R$ 1.314,00 | R$ 1.314,00 |

Note que, quanto antes você investe, menos é preciso aplicar para alcançar o mesmo resultado financeiro. Isso ocorre pois quanto antes você puder acumular, maior será o efeito dos juros compostos em seu investimento, multiplicando o seu dinheiro para alcançar os seus objetivos.

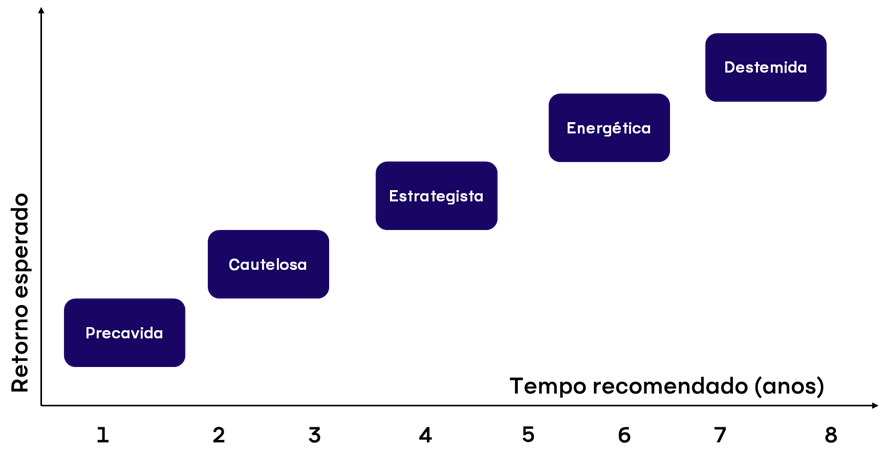

Quer saber onde investir de acordo com o seu perfil de investidor? baixe o PDF da nossas carteira: Precavida, Cautelosa, Estrategista, Energética, Destemida e entenda nossas políticas de investimento aqui.

Agora que você já sabe como se organizar, só precisa escolher a roupa de ir 😍💅 Ah, e não se esqueça: seu bem-estar e diversão também são investimentos valiosos!

Inteligência artificial: ferramenta ou inimigo?

As mudanças tecnológicas e o rápido avanço da inteligência artificial foram tema de algumas ricas discussões na Expert XP 2023, que aconteceu entre os dias 01 de 02 de setembro em São Paulo – consolidando a maior feira de investimentos do mundo.

No painel que contou com o economista Ricardo Amorim e a comunicadora e advogada Gabriela Priolli, o tema foi debatido do ponto de vista econômico e social, e a principal lição comum foi: a realidade do avanço tecnológico está aí, está em nossas mãos como melhor aproveitá-la.

A importância da regulação e da educação – não somente de jovens, mas também do aprimoramento da mão de obra já existente – foram destacadas como chave para que não nos tornemos “inimigos daquilo que criamos”, assim como a importância de mantermos a cabeça aberta para novos aprendizados.

Já para Steve Wozniak, cofundador da Apple, não podemos esquecer que o cérebro humano sempre será a ferramenta mais valiosa. Assim, como vimos em outros momentos de grandes mudanças tecnológicas na história, saberemos como nos reinventar e usar os avanços ao nosso favor.

A importância da consistência e da disciplina

Consistência e disciplina. Essas foram as palavras mágicas trazidas pelo maior jogador da NFL da história, Tom Brady.

Para o astro do que conhecemos como futebol americano, ninguém nasce pronto para nada, mas todas as pessoas podem conquistar e desenvolver as habilidades necessárias para atingir o topo. Brady lembrou que sempre focou em ganhar o jogo, e não ser perfeito, destacando os inúmeros desafios que superou ao longo da carreira por meio da consistência e da busca pelo seu melhor todos os dias.

Mas o tema da consistência não ficou somente restrito ao palco do esporte. Pelo contrário. A importância de manter-se consistente em seus investimentos e focado nos seus objetivos foi ponto comum entre uma série de especialistas no festival de investimentos.

Para os gestores João Braga e Sara Delfim, o investidor não deve se deixar levar por ruídos de curto prazo, sabendo separar o monitoramento de riscos no cenário com o foco no longo prazo e nos fundamentos, especialmente quando falamos de investimentos em ações.

Na mesma linha, Marcelo Urbano e Flavia Krauspenhar, gestores especializados em renda fixa, destacaram algumas dicas valiosas e simples ao tratar de todos os tipos de investimentos: entenda seu perfil de investidor, respeite-o, confie em profissionais com conhecimento e dedicação adequadas para essa tarefa, e seja consistente para colher os efeitos dos juros compostos.

Para Marcelo, o investidor que precisa olhar seu aplicativo todos os dias está fazendo alguma coisa errada.

Democracia é o pior modelo de governo, exceto por todos os outros

Do papo com Boris Johnson, ex Primeiro-Ministro e político britânico, destaco a terceira – mas não menos importante – “sacada de expert” aprendida na Expert XP 2023.

Para o líder, o mundo deve evitar afastar-se dos ideais de democracia, que foram centrais para construir e consolidar os progressos que vivemos na história econômica recente. Nessa linha, Johnson defendeu o que o fim da guerra entre Rússia e Ucrânia é inevitável, destacando o enfraquecimento do líder russo frente à oposição democrática global.

O britânico também destacou o papel do setor privado e da cooperação econômica entre países para avançarmos em áreas como saúde e tecnologia, lembrando que há muitas áreas nas quais o Brasil e o Reino Unido podem avançar juntos – como infraestrutura e mercado financeiro.

Por fim, o ex-premiê destacou mais uma vez a importância da democracia, lembrando do argumento do também britânico Winston Churchill, segundo o qual “a democracia é o pior modelo de governo, exceto por todos os outros”.

Em suma, aprendizados valiosos que não podiam estar mais conectados com a realidade atual – seja no mundo político, econômico, social ou dos investimentos.

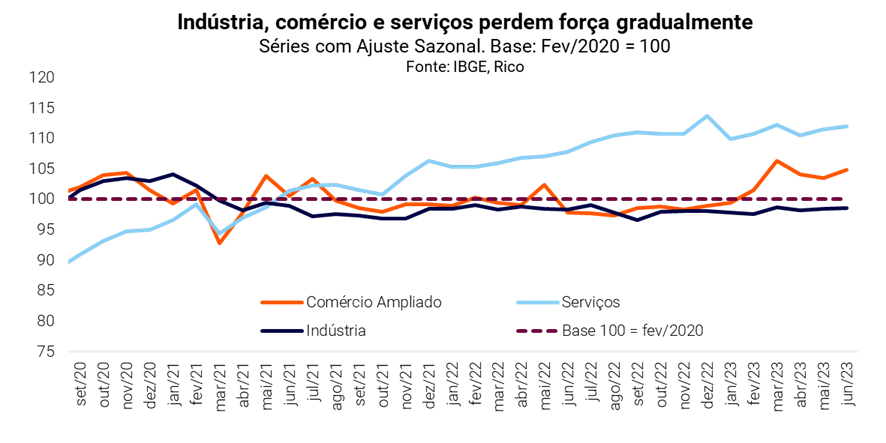

De acordo com dados divulgados pelo IBGE (nosso principal instituto de pesquisa nacional), o PIB brasileiro cresceu 0,9% no segundo trimestre de 2023.

Isso significa que a soma de tudo o que produzimos de bens e serviços na economia brasileira variou positivamente em cerca de 1% no período entre abril e junho de 2023, quando comparado ao resultado registrado entre janeiro e março. Já se comparamos com o ano passado, o resultado do PIB registrou forte alta de 3,4% em relação ao segundo trimestre de 2022.

Quer saber mais sobre o que é PIB e como ele impacta seus investimentos? Te contamos aqui!

Lembrando que a economia brasileira já se recuperou da forte contração causada pela pandemia da Covid-19, apesar de ainda sentirmos efeitos indiretos em diferentes setores da economia e da sociedade. De fato, o PIB do Brasil se encontra cerca de 6,5% acima do patamar registrado pré-pandemia.

Por que o PIB cresceu no segundo trimestre?

O resultado de 2022 veio bem acima das expectativas da maior parte dos analistas de mercado, e reflete uma economia mais resiliente do que a esperada, impulsionada especialmente por commodities, mas também com um setor de serviços ainda pujante.

Olhando no detalhe, os três setores da economia do lado da oferta (ou seja, da produção) registraram crescimento no período.

A produção industrial teve alta de 0,9% no período, impulsionada pela indústria extrativa, enquanto a produção manufatureira (ex.: automobilística) e de construção civil registraram crescimento mais modesto. Já o setor de serviços cresceu 0,6%, registrando a 12º alta consecutiva do setor, com destaque para o resultado positivo em todas as categorias.

Finalmente, o setor agropecuário registrou queda de 0,9% no segundo trimestre – com destaque, porém para forte alta de 17% em relação ao mesmo período do ano passado.

Vale destacar, entretanto, que a queda no que chamamos de setor primário da economia (o agropecuário) no período é explicada pela base de comparação, depois de uma extraordinária alta no primeiro trimestre do ano. Ou seja, embora o setor tenha seguido forte entre abril e junho, a elevada produção no primeiro trimestre levou a variação entre os dois trimestres ao patamar negativo.

Ou seja, a produção agrícola seguiu como principal protagonista do crescimento da economia brasileira na primeira metade desse ano, impulsionada por safras recordes em diferentes regiões do país, especialmente de grãos.

A boa performance agrícola também ajudou a impulsionar o setor de serviços, com destaque para categorias de transporte e armazenamento. O setor de serviços financeiros também registrou forte crescimento no período, assim como serviços públicos. Por outro lado, o setor varejista perdeu força no período, refletindo especialmente os efeitos dos juros altos no crédito e no consumo.

Vale lembrar que o setor de serviços é o principal responsável pela composição do nosso PIB, respondendo por 70% da nossa produção por meio de serviços que vão desde transporte até manicures, restaurantes e grandes eventos – sendo também o setor que mais emprega no país. Deste modo, a performance do setor tem bastante impacto sobre a economia do país como um todo.

Enquanto isso, do lado da demanda – ou seja, aqueles que puxam o PIB demandando por todos esses bens e serviços produzidos – o consumo das famílias e do governo foram os principais destaques do 2° trimestre de 2023.

O aumento da renda real da população (ou seja, da renda descontada da inflação), ajudou a alimentar a aquisição de bens e serviços por parte das famílias, que cresceu 0,9% quando comparado ao primeiro trimestre. A queda da inflação ao longo desse ano foi o principal propulsor desse movimento.

Por outro lado, os investimentos seguiram fracos, enquanto as exportações também contribuíram negativamente para o resultado do PIB – uma vez que o salto nas importações foi mais significativo do que o total de nossas vendas para o exterior.

O que esperar adiante?

Como vimos, quem “carregou” nossa economia na primeira metade do ano foram os setores de agropecuária e indústria extrativa. De fato, o PIB agropecuário deve seguir o ano de 2023 com o “pé na porta”, sendo o principal motor do crescimento no ano impulsionado por safras recorde.

Por outro lado, já vemos claros sinais de desaceleração de outros setores, como indústria, comércio e até algumas categorias de serviços. O enfraquecimento é consequência principalmente do aperto na economia trazido pelos juros ainda altos e do fim do impulso pós pandemia – esse último refletindo a volta ao normal do consumo das famílias (reequilibrando o consumo entre bens e serviços) – bem como certa moderação no mercado de trabalho.

Para ilustrar, a produção industrial contraiu nos últimos meses, enquanto o comércio varejista seguiu “andando de lado”, mesmo diante do impulso nas vendas de automóveis vindo de incentivos do governo federal e de categorias beneficiadas pela queda da inflação, como alimentos e bebidas. Já o setor de serviços também já se mostra mais fraco, crescendo mais devagar do que víamos no começo do ano.

A desaceleração da economia global também contribui para nossa perda de fôlego desse lado do Atlântico.

Assim, projetamos que o PIB do Brasil cresça próximo de 3% em 2023. Diante da continuidade da desaceleração esperada para a economia, mesmo diante da redução gradual dos juros por parte do Banco Central, projetamos um crescimento para o ano que vem de próximo de 1,0%.

Como o PIB impacta o dia a dia e os investimentos?

Trazendo para o dia a dia do brasileiro, o resultado do PIB reflete mais o passado do que o presente, uma vez que traz números referentes ao trimestre anterior ao que estamos vivendo.

Assim, para o investidor, o resultado do PIB não deve ser visto como motivo para grandes mudanças na estratégia de investimentos.

Não porque os movimentos da economia medidos pelo PIB não afetem ações de empresas listadas na bolsa ou no mercado de renda fixa e outros ativos financeiros, como o dólar e fundos imobiliários.

Pelo contrário! Os rumos da economia no Brasil e no mundo são o cenário e a verdadeira base sobre a qual se sustenta o mercado financeiro e nossos investimentos. Assim, o indicador não deixa de ser um bom termômetro, ajudando também no planejamento social e financeiro olhando para frente.

Mas, na ausência de grandes surpresas, o resultado do PIB costuma confirmar expectativas sobre o estado da economia – levando, no máximo, a ajustes pontuais de projeções econômicas.

Assim, as principais recomendações de investimento devem seguir as mesmas: manter uma reserva de emergência para eventuais imprevistos pessoais; atentar-se aos objetivos e horizontes de investimento (quando você acredita que precisará do seu dinheiro investido?); e nunca esquecer da diversificação dos investimentos entre ativos e geografias – o bom e velho “não colocar todos os ovos na mesma cesta”.

Olhando para o cenário atual, entendemos haver espaço para que investidores adicionem certo risco a suas carteiras, com parcelas em investimentos como ações domésticas, Fundos Imobiliários, e fundos internacionais – esse último, especialmente em renda fixa.

Porém, ainda sem expor a riscos excessivos nos investimentos ou fora deles (como endividar-se no cartão de crédito, por exemplo), lembrando que o cenário segue incerto no Brasil e no mundo.

Confira aqui nossas recomendações de investimento atualizadas e os principais produtos recomendados.

Atualização semanal: Bitcoin (BTC).

Acelera movimentação e alta na terça-feira (28/08) com o mercado otimista após Tribunal dos EUA dar a maior gestora de ativos digitais do mundo – a Grayscale – a vitória no processo contra a SEC e transformar seu principal fundo de Bitcoin em um ETF. Este fato é um divisor de águas para todo o mercado de criptomoedas que vem tentando aprovar um ETF à vista de Bitcoin. As gestoras BlackRock, Fidelity e Ark Invest também tentam aprovar um produto semelhante junto a SEC.

Na semana passada a Hashdex, gestora brasileira de fundos de criptoativos, também entrou na disputa para conversão do fundo de índice de futuros de Bitcoin para o modelo à vista, que permite exposição direta ao Bitcoin. Às 15h o Bitcoin operava aos USD 27.891,81 com 7,35% de alta.

Graficamente o Bitcoin alcançou na semana passada o suporte na linha dos R$ 128mil, preço que se manteve até dia 29/08, antes da notícia comentada acima. No gráfico semanal o preço alcançou a média mensal e encontra a próxima resistência na linha dos R$ 140mil.

Recomendação:

Compra: entre R$ 131 mil e R$ 136 mil

Alvo: R$ 154.500

Stop Loss: R$ 126.200

Atualização semanal: Ethereum (ETH).

A decisão favorável aos ETFs de Bitcoin tem efeito positivo para todo o mercado de criptoativos, apontando o desenvolvimento e aceitação da indústria de criptomoedas como um todo, especialmente pelos órgãos reguladores. Às 15h15, ETH em dólar subia 5,55% cotada a USD 1.737,47.

A máxima marcada na terça-feira, 29/08, até a confecção deste relatório estava em R$ 8.543,00. Para este criptoativo, os investidores de longo prazo questionam se está performando abaixo do seu real valor, considerando que seu mecanismo de validação passou para Proof-of-stake (mais rápido e ecológico), o que permite pagamento de renda passiva aos validadores além de ajudar a garantir a atualização da rede.

Graficamente respeitou o suporte na linha de R$ 8.843,00 e tem como próxima resistência os R$ 8.630,00.

Recomendação:

Compra: entre R$ 7.845,00 e R$ 8.400,00

Alvo: R$ 10..500,00

Stop Loss: R$ 7.050,00

Você compra guarda-chuva em dia de sol ou deixa para o momento de desespero? Investir bem é como se precaver de mudanças bruscas no tempo, sempre de olho na previsão antes de sair de casa ou fazer planos ao ar livre.

Nesse conteúdo, trazemos a “meteorologia” para as principais classes de investimento disponíveis no mercado e a nossa dose recomendada para todas elas de acordo com o cenário atual. Assim, evitamos que uma “frente fria” pegue o seu dinheiro desprevenido.

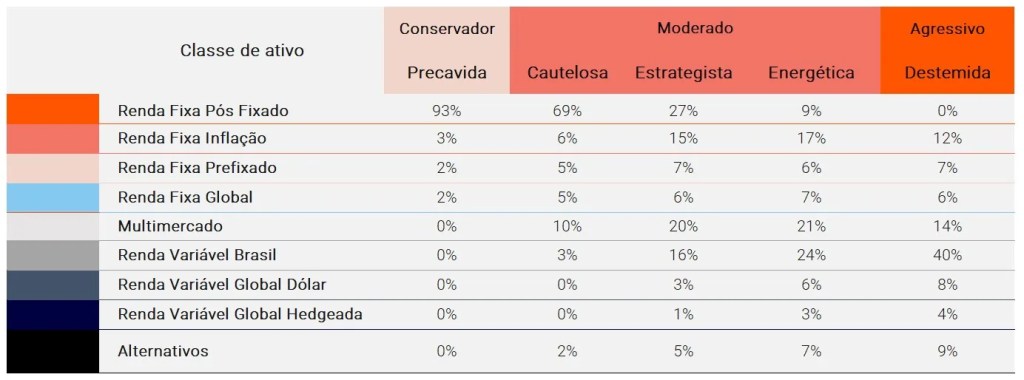

Para começar, a tabela abaixo traz nossa sugestão atualizada de alocação para cada classe de ativos como proporção do total de uma carteira de investimentos, de acordo com cada perfil de investidor. Ou seja, é nossa sugestão de como cada perfil de investidor deve diversificar seus investimentos – lembrando que a diversificação é a melhor amiga dos bons retornos no longo prazo.

Ao final, trazemos uma sugestão de produtos sugeridos para cada uma das classes abaixo, para que você possa investir agora mesmo da sua conta da Rico.

Lembre-se: conhecer seu perfil de investidor, seus objetivos e seu horizonte de investimento são atitudes essenciais na hora de escolher onde e como investir.

Entenda nossas políticas de investimento aqui. E baixe o PDF da carteira: Precavida, Cautelosa, Estrategista, Energética, Destemida.

Cenário

Nuvens esparsas

O longo mês de agosto foi marcado pela virada no tempo nos mercados ao redor do mundo.

Lá fora, as principais bolsas perderam fôlego com preocupações de que os juros altos se tornem uma realidade permanente nos Estados Unidos, pressionados por uma economia ainda resiliente e inflação persistente no curto prazo, e por maiores gastos fiscais na maior economia do mundo. Nesse cenário, as taxas dos títulos de 10 anos nos Estados Unidos (as famosas Treasuries) atingiram seu maior patamar em 16 anos – impactando o mercado no mundo todo, como falaremos abaixo.

Já no Brasil, apesar do tão esperado primeiro corte da taxa Selic, o investidor assistiu a uma histórica sequência de 14 dias de queda do Ibovespa. O movimento foi levado principalmente por preocupações globais – que incluíram, também, crescentes indícios de que a economia chinesa deve se recuperar muito mais lentamente do que o esperado.

No cenário doméstico, foram também destaque a aprovação final do novo arcabouço fiscal e discussões sobre o orçamento público para 2024 – movimentos que voltaram a pressionar a percepção de risco fiscal por aqui, porém de maneira mais amena do que o observado no início do ano.

Sabemos que momentos de “virada no tempo financeiro” como esses tornam ainda mais importante proteger sua carteira de um possível resfriado. Por isso, trazemos a seguir nossa “previsão do tempo” para cada classe de ativo.

Bolsa Brasileira

Sol entre nuvens

Na bolsa brasileira, o Sol continua entre nuvens. Diante de preocupações globais latentes, como falamos acima, o Brasil não foi exceção. Pelo contrário, uma vez que ativos considerados mais arriscados, como de países emergentes, tendem a sofrer mais em momentos de maior aversão ao risco entre investidores.

Nesse contexto, o Ibovespa fechou o mês em queda de cerca de 5%.

Mas não foram só fatores internacionais que impediram nosso céu de brigadeiro: a fraca temporada de resultados do 2º trimestre das empresas brasileiras também colaborou, trazendo poucas surpresas positivas para expectativas já baixas. O Lucro por Ação (métrica bastante seguida por analistas) do Ibovespa caiu 30% em relação ao ano passado, refletindo um cenário macroeconômico doméstico ainda desafiador.

Dito isso, ainda vemos o Sol por trás das nuvens e mantemos nossa visão positiva pra ações brasileiras, especialmente pelos motivos indicados abaixo:

1) Início do ciclo de cortes na taxa Selic: apesar do corte na taxa de juros no Brasil no começo do mês ter sido ofuscado pela alta das taxas globalmente, ainda vemos o ciclo de afrouxamento da política monetária por aqui como positivo para as ações;

2) Já tem gente entrando na festa, mas a fila ainda está longa: Em agosto, o fluxo doméstico para a bolsa ficou positivo pela primeira vez no ano — mas ainda há espaço para pessoas físicas, fundos de pensão, gestoras de fundos e outros investidores locais voltarem ao mercado;

3) Nossa bolsa segue “barata”: o indicador de preço em relação ao lucro por ação (o famoso P/L) do Ibovespa segue ao redor de 8X, comparado a uma média histórica de 11X.

Porém, diante do cenário ainda incerto no Brasil e no mundo, é importante ser seletivo nas oportunidades, evitando evitamos empresas que estejam negociando a preços muito altos, assim como empresas altamente endividadas.

Veja nossas recomendações para o mês em três estratégias diferentes aqui.

Renda Fixa Brasileira

Ensolarado

Como amplamente esperado, a maré dos juros começou a mudar de direção no Brasil em agosto.

No mês passado, o Banco Central iniciou o processo de redução da taxa Selic, frente aos dados de inflação mais controlados e a melhora da percepção do risco fiscal nos últimos meses, levando a taxa Selic ao patamar de 13,25% ao ano, e dando início ao ciclo de queda da taxa Selic.

Esperamos que a Selic encerre esse ano em 11,75% e caia para 10% no primeiro trimestre de 2024 – seguindo nesse patamar até ao menos o fim do ano.

Porém, a queda da Selic não fechou o tempo para a Renda Fixa.

Primeiro porque os juros devem continuar em patamares altos, acima dos níveis de inflação no curto prazo – garantindo retornos elevados para investimentos de prazos mais curtos (até três anos) e reserva de emergência.

Além disso, diante de um cenário onde a inflação segue um risco diante de incertezas fiscais domésticas e cenário global ainda desafiador, títulos de renda fixa atrelados à índices de preço seguem uma excelente proteção para seus investimentos – dando espaço para vencimentos mais longos, acima de 2030.

Já para os títulos prefixados, o tempo fica um pouco mais nublado – requerendo maior cautela. Isso porque parte do movimento de queda nas expectativas de juros no futuro (que valorizam esses títulos) já se concretizou, e movimentos similares ficam dependentes de mudanças mais estruturais no cenário político econômico (menos prováveis no curto prazo).

Vale lembrar que, para evitar prejuízos em títulos prefixados ou de inflação, o vencimento deve estar alinhado com o horizonte de investimento do objetivo do investidor. Desta forma, a pessoa que carregar o título até o seu vencimento, não precisará se preocupar com as variações de preço de curto prazo, provocadas pela marcação a mercado desses títulos.

Desta forma, seguimos com uma visão positiva para a renda fixa local, mas reforçamos a importância de uma carteira diversificada em diferentes indexadores para o melhor desempenho de seus investimentos.

Renda Fixa Global

Sol entre nuvens

Na renda fixa global, o tempo segue abrindo, com expectativas de que o ciclo de alta de juros esteja chegando ao fim nas principais economias do mundo.

Como falamos, preocupações com a economia ainda resiliente, inflação persistente (mesmo que em queda) e questões estruturais como maiores gastos públicos adicionaram mais pressão sobre os juros de longo prazo na maior economia do mundo – impactando diretamente nessa classe de ativos.

Na renda fixa global (em sua maior parte, com taxas prefixadas), esse movimento se traduz em rentabilidades atrativas a quem investir nessa janela de prêmios mais altos.

Assim, vemos essa classe como uma excelente alternativa para a exposição internacional de investidores de todos os perfis, oferecendo uma dinâmica de risco-retorno relativamente alta.

Além disso, vale lembrar que investimentos internacionais, se realizados em moeda estrangeira – como o dólar, que é considerado um “porto seguro” global – ajudam a proteger sua carteira em momentos de incerteza global e a dar exposição a temáticas e empresas inexistentes no mercado local.

Hedgeados X Não Hedgeados

Quando investimentos em renda fixa global são realizados via fundos, podem ser feitos na modalidade com ou sem hedge (proteção) da moeda. Isso significa que, caso você escolha investir em renda fixa internacional sem hedge, estará exposto tanto às oscilações dos preços dos ativos de renda fixa internacional quanto à oscilação do dólar em relação ao real.

Vale destacar que uma das alternativas mais simples e seguras para investir em renda fixa global é por meio de fundos de investimento, que oferecem diversificação para um mercado que também possui seus riscos.

Renda Variável Global

Chuvoso

Na renda variável global, o tempo segue chuvoso.

Apesar das bandeiras que sinalizam perigo de correnteza e leve piora recente, investidores seguem surfando a bolsa americana. O principal índice acionário americano acumula alta de cerca de 17% no ano, apesar da leve queda recente.

Como falamos, agosto trouxe a preocupação adicional da pressão sobre os juros de longo prazo – no caso, as taxas das chamadas Treasuries. Costumamos chamar as Treasuries de “mãe de todas as taxas”, dada sua importância para a valoração de muitos ativos de risco do mundo. Quando essas aumentam, elas impactam a todos: do mercado imobiliário, ao câmbio e ao mercado de ações.

Historicamente as taxas de juros para os títulos de longo prazo nos EUA costumam acompanhar inversamente o múltiplo de Preço sobre Lucro(P/L) dos ativos de risco americanos. Entretanto, quando olhamos para os últimos meses, notamos uma dissonância entre esses indicadores, que ajuda a evidenciar nossa preocupação com os atuais preços da bolsa americana.

Em outras palavras, investir no mercado de ações americano continua apresentando riscos elevados, principalmente por haver a previsão de uma forte revisão para baixo dos lucros das empresas a frente. Ou seja, muitas ações ainda estão caras.

Desta forma, mantemos nossa posição em renda variável internacional, com percentuais leves nos perfis mais agressivos de nossas alocações, buscando mercados além dos EUA.

Nossa preferência para o cenário atual é a alocação internacional nos ativos de renda fixa para a diversificação geográfica e cambial.

“Leva o casaco”: sugestões de ativos em cada classe

Agora que você já sabe nossa alocação recomendada (o peso de cada classe de ativos ideal para cada perfil investidor nesse momento) e nossa previsão do tempo, separamos algumas sugestões de investimentos recomendados em cada um desses tipos de ativos.

Vale lembrar que as recomendações sinalizadas na tabela não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

|---|---|---|---|

| Renda fixa pós-fixada | Tesouro Selic 2029 | CDB Banco C6; set/25; 118% do CDI | R$ 140,00 |

| Inflação | Tesouro IPCA+ 2032 com juros semestrais | XP Debentures Incentivadas FIM | R$ 43,86 |

| Renda Fixa Prefixada | Tesouro Prefixado (LTN) Jan/2026 10,13% | CBD Banco C6; 3 anos; 12,0% | R$ 31,56 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Selection Ações FIC Ações | R$ 100,00 | ||

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | Trend Ouro Dólar FIM | PVBI11 | R$ 100,00 |

Acesse ou abra sua conta na Rico.

Dividendos são uma parcela do lucro líquido de uma empresa, distribuída periodicamente aos acionistas, proporcionalmente ao número de ações que eles possuem, como forma de remuneração.

A ideia de realizar esses pagamentos é recompensar os acionistas e atrair novos investidores. A periodicidade desses pagamentos varia de empresa para empresa, podendo ser mensal, trimestral, quadrimestral, semestral ou anual. Algumas empresas também pagam dividendos sem uma regularidade muito clara.

Neste texto, vamos calcular quanto seria necessário investir em cada uma das Top 5 ações para receber um total de R$12.000,00 por ano, com base nos últimos 12 meses— ou seja, a quantia necessária para ter recebido uma renda média mensal de R$1.000,00 no último ano.

Essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Em nossa carteira, você encontra os percentuais recomendados para cada ação, além de mais nomes para complementar a diversificação da sua carteira.

Vale destacar que a carteira não é uma seleção das maiores pagadoras de dividendos dos últimos 12 meses, e sim, as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas.

Confira a seguir:

1-Ação AGRO3 ( Brasilagro ):

· Cotação base: R$ 25,14 (em 24/08/2022)

· Rendimento por cota: R$ 3,24

· Percentual por cota: 11,60%

Considerando o rendimento de 11,60% por ação de AGRO3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 93.139,20, o equivalente a 3.705 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

2-AçãoBBAS3 ( Brasil ):

· Cotação base: R$ 36,55 (em 24/08/2022))

· Rendimento por cota: R$ 4,53

· Percentual por cota: 11,09%

Considerando o rendimento de 11,09% por ação de BBAS3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 96.833,38 , o equivalente a 2.649 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

3- Ação PETR4 ( Petrobras ):

· Cotação base: R$ 23,69 (em 24/08/2022)

· Rendimento por cota: R$ 9,25

· Percentual por cota: 27,50%

Considerando o rendimento de 27,50% por ação de PETR4, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 30.734,36, o equivalente a 1.297 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

4- Ação BBSE3 ( BBSeguridade ):

· Cotação base: R$ 25,71 (em 24/08/2022)

· Rendimento por cota: R$ 3,48

· Percentual por cota: 12,20%

Considerando o rendimento de 12,20% por ação de BBSE3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 88.703,40, o equivalente a 3.451 cotas.Confira aqui o dividendo esperado para os próximos 12 meses.

5- Ação TRIS3 ( Trisul ):

· Cotação base: R$ 4,75 (em 24/08/2022)

· Rendimento por cota: R$ 0,14

· Percentual por cota: 2,77%

Considerando o rendimento de 2,77% por ação de TRIS3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 415.125,43, o equivalente a 87.414 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

É importante destacar que esses valores são calculados com base na distribuição dos últimos 12 meses, e que rendimentos passados não são promessa ou projeções de rendimentos futuros.

Novamente, essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Essas ações, são as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas.

Entretanto, mudanças no cenário econômico e operacionais podem alterar essas projeções futuras. Por esse motivo, recomendamos que acompanhe mensalmente nossa carteira para seguir nossas recomendações atualizadas.

Por fim, se você está iniciando nos investimentos em ações, confira nossa playlist educacional abaixo.

Caso queria conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de Dividendos aqui.

Atualização semanal: Bitcoin (BTC).

O mercado de criptomoedas permanece com baixa liquidez e sem sustentação para altas expressivas. Graficamente o Bitcoin perdeu suporte na semana passada e opera novamente no mesmo patamar consolidado dos meses de maio e junho. A linha em torno de R$ 148.350,00 mostrou-se uma importante região de resistência. Às 16h47 desta quarta-feira 23 de agosto, o Bitcoin negocia em R$ 130.653,00, testando a região de suporte na linha R$ 128.000,00. A mínima mais recente está marcada em R$ 126.387,00.

A formação gráfica compõe um retângulo, característico de mercado sem direção definida. A base do retângulo é uma linha bipolar (a referida acima na linha de R$ 128.000,00), atualmente funcionando como suporte. Essa mesma linha foi resistência em julho de 2022 e fevereiro de 2023, e divide a estrutura de curto prazo entre alta ou baixa. Portanto, se no decorrer das próximas sessões o preço não se mantiver acima da região de R$ 128 mil, podemos esperar uma baixa mais expressiva para o Bitcoin e para as criptomoedas em geral.

Suportes: R$ 128.000,00/ R$ 120.263,00/ R$ 110.520,00.

Resistências: R$ 137.900,00/ R$ 148.000,00 / R$ 154.192,00.

Recomendação de curto prazo: sem oportunidade de entrada no momento.

Atualização semanal: Ethereum (ETH).

A semana passada foi negativa para o ETH, acionando o stop loss da operação sugerida na quarta-feira no relatório passado. Assim como o Bitcoin, o ETH vem apresentando baixa liquidez e, portanto, os movimentos ficam sem sustentação tanto para alta quanto para queda. Graficamente alcançou recentemente fundo marcado em junho, e que foi região central de consolidação entre janeiro e fevereiro, antes da última alta mais expressiva – mas que não se sustentou. O preço já está abaixo da média dos últimos cinco meses e embora o aspecto gráfico deixe sinais que geram maior expectativa de queda de preços, não há sinais claros de movimentações direcionais expressivas.

Suportes: R$ 7.843,00/ R$ 7.117,00/ R$ 6.123,00

Resistências: R$ 8.630,00 / R$ 9.233,00 / R$ 9.733,00

Recomendação de curto prazo: sem oportunidade de entrada no momento.

Após muitos meses de discussões e tramitação no Congresso (após envio da proposta pelo governo em março desse ano), a Câmara dos Deputados finalmente concluiu a votação do novo arcabouço fiscal do país.

O tal do arcabouço nada mais é do que um conjunto de regras para determinar a dinâmica entre receitas e despesas do governo — ou seja, a gestão das nossas contas públicas.

Como contamos aqui em detalhes, a gestão das contas públicas e do endividamento do país no longo prazo é um fator essencial para a percepção de risco em relação a investimentos por aqui, impactando desde os mercados de renda fixa e ações, até a nossa moeda e, de modo geral, todos os ativos brasileiros e a economia como um todo.

De maneira simplificada, podemos dizer que a percepção de risco fiscal é o risco envolvido em toda transação de empréstimos ao Brasil — seja o devedor o governo ou uma empresa emitindo dívidas ou ações no mercado. Se investidores entendem que o Brasil é um bom pagador por controlar os seus gastos e ter uma dívida sustentável no longo prazo, o risco é menor. Do contrário, o risco é maior.

Quer entender mais sobre risco fiscal e como impacta os investimentos? Clica aqui!

Abaixo, detalhamos as características da principal regra fiscal vigente até o ano passado, o teto de gastos, e o funcionamento da nova regra fiscal – que passa a vigorar esse ano.

Teto de gastos: como funcionava?

O teto de gastos é uma lei constitucional (ou seja, parte da nossa constituição), aprovada em 2016 e com vigência entre 2017 e 2023. A regra, conhecida por muitos como “teto”, determinava que os gastos totais do governo federal não podiam crescer além da variação da inflação de um ano para o outro.

De maneira simplificada, o teto de gastos estabelecia que o governo poderia gastar exatamente o que havia gastado no ano anterior, corrigido apenas pela inflação. Esse mecanismo significava um congelamento real dos gastos públicos ao longo dos anos.

Vale destacar que a regra não impedia que o governo e Congresso aprovassem aumentos/reduções de gastos entre diferentes programas, políticas ou setores — como educação, saúde ou investimentos, por exemplo. No caso, a regra tornava necessário a redução de algum gasto para a elevação de outro, dado que estabelecia um limite para o total de despesas. Mais ou menos como em um orçamento familiar.

As regras fiscais no Brasil

A regra do teto de gastos não foi a única regra fiscal existente no Brasil. Atualmente, há inúmeras leis, regulações e parâmetros que regem a gestão das contas públicas no Brasil.

Alguns exemplos são a Regra de Ouro, que não permite que o governo se endivide para pagar despesas correntes; a Lei de Responsabilidade Fiscal, que determina uma série de regras para a gestão das contas de estados e municípios, como a proibição de emissão de dívida; e a meta do resultado primário, que se refere ao resultado entre receitas e despesas do governo.

Muitas delas foram criadas na esteira do Plano Real (plano econômico que estabeleceu o real como moeda oficial do país) e foram essenciais para solucionar o desafio da hiperinflação que assolava o país na época.

Algumas dessas regras vêm perdendo eficácia nos últimos anos, por modificações e soluções encontradas no campo político para “driblá-las”, prejudicando o quadro fiscal do país.

Cenário fiscal impacta inflação, juros e crescimento econômico

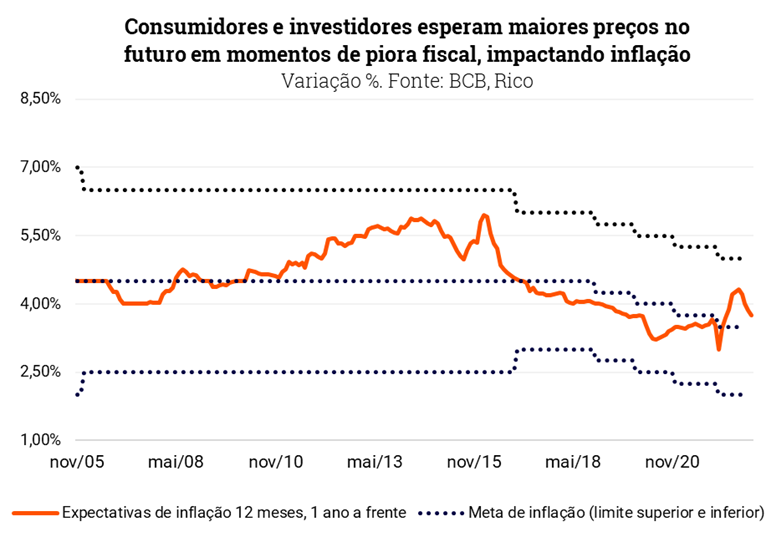

Além de impactar diretamente variáveis de mercado (e consequentemente em investimentos), a gestão das contas públicas tem uma relação direta com o controle da inflação na economia.

Primeiro, porque maiores gastos aumentam a demanda por bens e serviços, pressionando os preços caso não sejam acompanhados de um aumento de produtividade no país. Afinal, quanto mais dinheiro “rolando na praça”, menor o valor dele.

Segundo, porque essa gestão fiscal afeta as expectativas de inflação no futuro – e, consequentemente, a inflação. Isso ocorre, pois ao esperar que os preços sigam subindo de maneira acelerada por conta do impulso adicional de maiores gastos públicos, agentes econômicos (como você, eu, manicures e donos de grandes empresas) já se antecipam à alta, corrigindo seus preços e pressionando salários — criando uma dinâmica que, por fim, eleva a inflação.

Finalmente, a falta de sustentabilidade das contas públicas também tende a pressionar a taxa de câmbio, como parte da precificação de maior risco em ativos financeiros, conforme contamos acima. A moeda desvalorizada, por sua vez, pressiona a inflação — afinal, importamos grande parte do que consumimos e usamos para produzir no país; e quanto mais desvalorizada nossa moeda, mais caro o produto consumido.

Assim, o conjunto de regras que abarcam a gestão das contas públicas no longo prazo é fator determinante para o cenário de inflação no país — e, em consequência, da trajetória da taxa básica de juros determinada pelo Banco Central (a taxa Selic) e do crescimento da economia como um todo.

Por que precisamos de uma nova regra fiscal?

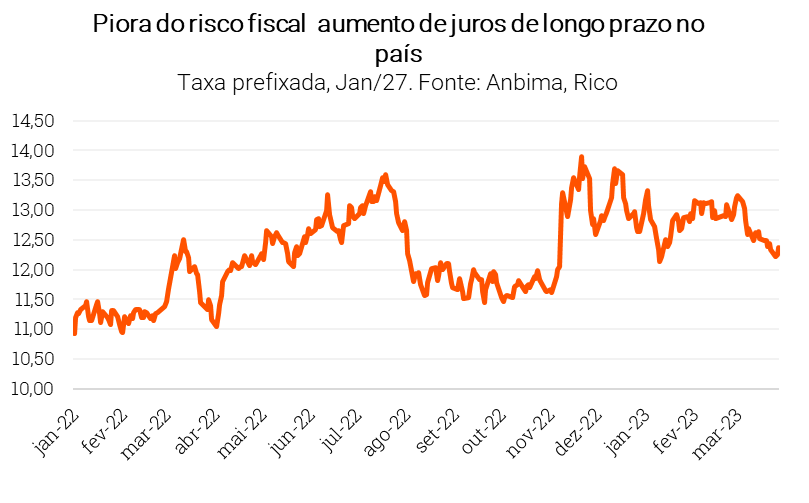

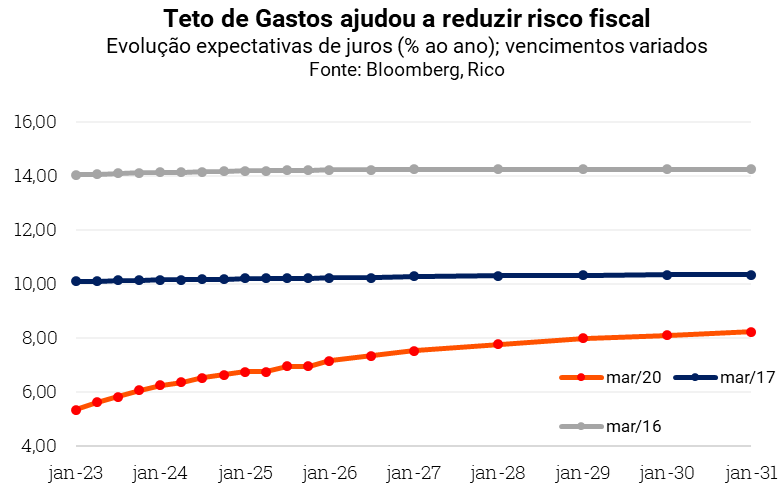

Após sua aprovação, a regra do teto de gastos contribuiu de maneira importante para reduzir a percepção de risco fiscal no país. O gráfico abaixo ajuda a ilustrar essa dinâmica. Como podemos ver, os juros de longo prazo no país caíram substancialmente após a aprovação da regra do teto de gastos, sendo depois impulsionados pela aprovação da reforma da previdência — ambas mudanças que trouxeram mais previsibilidade para o comportamento dos gastos no longo prazo.

Em outras palavras: a redução do risco fiscal ajudou a reduzir o custo do crédito no país.

Porém, nos últimos anos, a regra passou a ser continuamente “contornada” de modo a permitir maiores despesas, aumentando a incerteza sobre a gestão das contas públicas no longo prazo.

A aprovação no final de 2021 da PEC dos Precatórios, que permitiu maiores gastos no orçamento de 2022 modificando a metodologia de cálculo do limite do teto, foi exemplo disso. Mais recentemente, a aprovação da PEC da Transição pelo Congresso logo após as eleições presidenciais de outubro de 2022 ilustrou mais uma vez como a lei seguiu sendo modificada para acomodar maiores despesas — no caso, um pacote de gastos de R$ 170 bilhões para impulsionar programas sociais e cumprir promessas de campanha.

Nesse contexto, a apresentação de um novo conjunto de regras fiscais se tornou uma das principais expectativas de grande parte de investidores, analistas e economistas após a posse do governo atual.

Vale destacar que a aprovação da PEC de Transição determinou a criação de um novo marco fiscal até o final de agosto desse ano, em substituição à regra do teto de gastos.

O novo arcabouço fiscal: como funciona?

Como falamos, o novo arcabouço fiscal foi aprovado em substituição à regra do teto de gastos como principal âncora fiscal do país. A regra combina mecanismos de controle de despesas com metas de resultado primário (a diferença entre receitas e despesas do governo).

De maneira simplificada, o novo arcabouço fiscal determina que os gastos públicos devem crescer de acordo com o comportamento da arrecadação do governo: quanto mais se arrecadar, mais se poderá gastar – desde que mantendo as despesas abaixo das receitas.

Mais especificamente, a nova regra determina que:

i) As despesas passarão a subir conforme a variação real das receitas – sendo elevadas em 70% do total variado na arrecadação. Por exemplo, com uma variação das receitas em 6% e uma inflação de 4,5%, o crescimento das despesas seria de 1% acima da inflação;

ii) Se o crescimento da receita acima da inflação for menor que zero, a despesa terá um crescimento de 0,6% – ou seja, haverá um crescimento mínimo. No outro extremo, o aumento das despesas ficará limitado a 2,5% acima da inflação.

iii) A base de correção de despesas será a variação das receitas acima da inflação, considerando o acumulado em 12 meses de julho do ano anterior a junho do ano atual, comparado ao mês de julho de dois anos anteriores a junho do ano anterior. Por exemplo, para 2025, a correção será dada pelo acumulado entre julho de 2023 a junho de 2024 ante julho de 2022 a junho de 2023;

iv) Foram definidas as metas de resultado primário para os anos de 2024, 2025 e 2026 que serão, respectivamente, 0%, 0,5% e 1% do PIB — com uma banda de 0,25% do PIB para cima e para baixo. Se as metas não forem cumpridas, governo deverá, obrigatoriamente, adotar medidas de contenção de gastos; além disso, as despesas no ano seguinte crescerão apenas 50% em relação ao aumento das receitas do ano anterior.

v) A regra prevê certas exceções, com despesas podendo crescer “por fora” do limite. Essas exceções incluem o Fundo Constitucional do Distrito Federal (FCDF) e o Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb).

Desse modo, o objetivo do novo arcabouço fiscal é que o nível de endividamento público recue ao longo do tempo, uma vez que a dívida aumenta de acordo com o adicional necessário para “fechar as contas” entre receitas e despesas do governo, e a taxa de juros.

Porém, há desafios para que esse objetivo se concretize.

Desafios da nova regra fiscal

O principal desafio da nova regra mora nos detalhes. Mais especificamente, nos parâmetros necessários para a estabilização da dívida pública, uma vez que a regra – em si – não prevê nem redução de despesas nem aumento de receitas.

Sem maiores receitas ou menores gastos, como chegar ao resultado positivo final? Apenas com um fortíssimo crescimento da economia — o que, ao menos por ora, não é o cenário esperado por maior parte dos analistas.

Realizando um exercício com base em nossas projeções (para crescimento do PIB, inflação e outras variáveis) e utilizando a nova regra, não encontramos um cenário capaz de reverter a trajetória de crescimento da dívida pública. Ou seja, não vemos por ora um cenário em que o governo atinja um resultado positivo entre receitas e despesas possível para quitar parte da dívida — e passar a reduzi-la.

Assim, dadas as metas de resultado primário bastante ambiciosas propostas para os próximos anos, fica a dúvida de como isso efetivamente irá acontecer. De acordo com comunicações feitas até agora por parte do governo, a estratégia será de elevar a arrecadação por meio de novas medidas tributárias – ou seja, a criação ou mudança de impostos.

Por ora, discussões dessa natureza incluem a tributação de fundos exclusivos de investimento e de investimentos fora do país (esse último aprovado por meio de uma Medida Provisória, mas que perdeu eficácia por não ter sido ainda aprovada pelo Congresso), o fim do mecanismo de Juros Sobre Capital Próprio, a tributação de apostas, entre outras.

Como podemos ver na tabela acima, muitas dessas medidas ainda não foram propostas ou aprovadas pelo Congresso, e devem seguir em discussão do longo dos próximos meses. Além disso, muitas das medidas já aprovadas e em vigência não tem trazido o impacto esperado; no caso, estão resultando em ganhos menores de arrecadação do que o projetado pelo governo.

Ou seja, ainda há muita incerteza sobre as fontes de receita esperadas para “levar as contas para o azul” já em 2024. Assim, a regra apresentada não encerra a discussão sobre o orçamento dos próximos anos.

Como a nova regra fiscal impacta os investimentos?

Como falamos, a incerteza sobre o que viria a ser o novo arcabouço fiscal impulsionou a volatilidade e aversão ao risco entre investidores especialmente no primeiro trimestre desse ano — impactando ativos como ações na bolsa, títulos de renda fixa e a nossa taxa de câmbio (o “dólar”).

Diante do cenário incerto, a apresentação e tramitação do novo marco fiscal contribuiu para reduzir boa parte dessa incerteza político-fiscal.

Outros acontecimentos no campo político-econômico que marcaram os últimos meses também ajudaram nessa melhora da percepção de risco país, elevando o apetite ao risco entre investidores. A aprovação inicial da reforma tributária no Congresso, além da manutenção da meta de inflação por parte do Conselho Monetário Nacional (CMN) são dois importantes exemplos.

A elevação da nota de risco soberano do Brasil por agências de risco (mesmo que ainda em nível especulativo) ilustraram esse movimento, ao mesmo tempo em que contribuíram para a melhora do cenário por aqui.

Nesse contexto, vimos nossa bolsa subir, os juros de longo prazo caírem e o fluxo de investimento estrangeiro retomar força – também ajudados por um cenário global relativamente favorável ao Brasil.

Além disso, o início do processo de queda da taxa Selic também tem relação direta com a aprovação da nova regra fiscal, como falamos aqui em mais detalhes. Afinal, como mencionado acima, a gestão das contas públicas está intimamente ligada ao comportamento da inflação e – de maneira relevante – as expectativas sobre a inflação no futuro.

Dito isso, como falamos acima, a aprovação do novo arcabouço fiscal não elimina os desafios fiscais do país adiante. Ou seja, a existência de uma regra contribui para reduzir receios de um cenário de gastos públicos “fora do controle” (sem regras ou freios institucionais), mas não significa que a trajetória do nosso endividamento público tenha deixado de ser um risco para investidores – sendo, assim, precificada em nossos ativos.

Nesse cenário, entendemos haver espaço para que investidores adicionem certo risco adicional a suas carteiras, sempre respeitando seu perfil e política de investimento – com parcelas em investimentos como ações domésticas, Fundos Imobiliários, e fundos internacionais, especialmente de renda fixa.

Porém, ainda sem expor a riscos excessivos nos investimentos ou fora deles (como endividar-se no cartão de crédito, por exemplo), garantindo sempre a diversificação da sua carteira.

Manter uma reserva de emergência segura em investimentos líquidos e conservadores (como Tesouro Selic ou Fundos DI sem crédito privado) também segue sendo uma estratégia essencial, principalmente em momentos de incerteza como o atual.

Confira aqui nossas recomendações de investimento atualizadas, e abaixo nossos principais produtos recomendados.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | CDB Banco C6; ago/25; 118,6% do CDI | R$ 140,00 |

| Inflação | Tesouro IPCA+ 2032 IPCA+5,33% | CRA FS Bio; Dez/29; IPCA + 5,75% | R$ 31,27 |

| Renda Fixa Prefixada | Tesouro Prefixado 2026 10,39% | CBD Banco C6; 2 anos; 12,16% | R$ 31,56 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Selection Ações FIC Ações | R$ 100,00 | ||

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | Trend Commodities Agrícolas FIM | PVBI11 | R$ 100,00 |

Se você acredita que a diversificação é uma ferramenta que deve ser utilizada apenas entre classes de ativos (ex: ações, títulos de renda fixa, alternativos, ativos internacionais), ou mesmo considerando apenas a parcela de renda variável da sua carteira, saiba que os efeitos da diversificação na renda fixa podem te surpreender.

Como já explicamos aqui, a diversificação é uma ferramenta poderosa para os seus investimentos, trazendo proteção, podendo reduzir a volatilidade da sua carteira, diversificando os fatores de risco ao qual se está exposto, e de quebra pode gerar uma rentabilidade potencial ainda maior no longo prazo.

Mas será que esses efeitos também são sentidos quando pensamos em diversificar entre os ativos de renda fixa? Vamos te mostrar a seguir.

Diversificação na renda fixa?

Os investimentos em renda fixa consistem em empréstimos (dívidas), nos quais você empresta seu dinheiro para uma empresa ou governo e, em troca, recebe seu valor investido com juros em um determinado prazo.

Para se proteger do risco de um eventual calote, você pode diversificar em diferentes empresas, setores, instituições e países. Além disso, também é possível diversificar entre diferentes indexadores para se proteger de outros riscos de mercado.

Os indexadores são os índices aos quais as suas dívidas estarão atreladas para calcular os juros devidos. Na maioria das vezes, um investidor comum encontrará opções de renda fixa atreladas ao CDI, Selic e IPCA, além de títulos com uma taxa prefixada.

Os investimentos chamados “pós-fixados”, atrelados ao CDI ou Selic, tendem a se beneficiar em momentos de juros altos – uma vez que seguirão a rentabilidade da taxa Selic. Já os investimentos atrelados ao IPCA, por terem também uma componente prefixada, oferecem um retorno mínimo acima da inflação acumulada no período de duração do título, garantido um ganho real, especialmente quando levado ao vencimento, protegendo seu dinheiro contra a inflação. Por fim, os investimentos prefixados oferecem uma taxa fixa contratada, sem nenhuma componente pós fixada, podendo ser uma boa alternativa principalmente quando há visibilidade sobe possíveis ciclos de queda de juros a frente, pois se consegue travar a uma taxa alta o seu rendimento, em um cenário no qual a Selic dali em diante será menor.

Investir é olhar para frente

Como explicamos nesse outro texto, um erro comum do investidor é olhar apenas para a rentabilidade passada ao investir, ignorando o cenário futuro para aquele tipo de ativo.

Em momentos de ciclo de alta dos juros, é comum notar investidores concentrando seus investimentos em renda fixa pós-fixada. Esse comportamento é compreensível, já que essa classe acaba sendo menos impactada por variações negativas de preço (marcação a mercado) e com isso, oferecendo retornos superiores aos demais indexadores. Além disso, como variam junto com a Selic ou o CDI, quanto maior forem eles, maior será a rentabilidade do título.

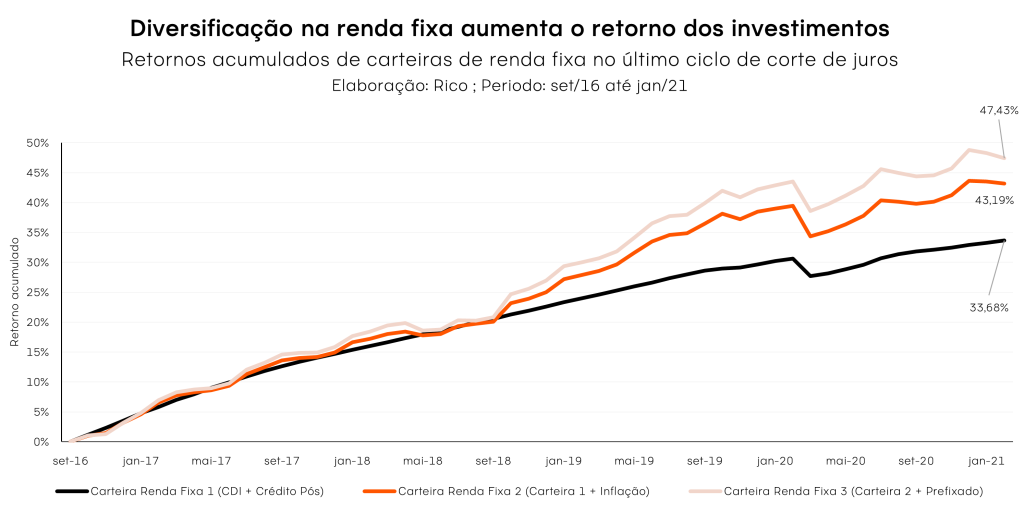

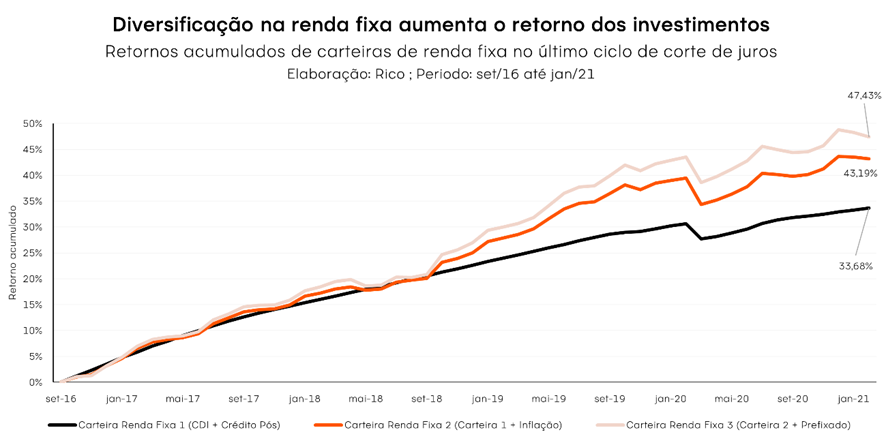

Confira no exemplo abaixo como se comportaram 3 carteiras de renda fixa, com diferentes níveis de diversificação em indexadores, durante o último ciclo de alta dos juros.

A carteira que possuía exposição somente a renda fixa pós fixada obteve desempenho melhor do que as demais exatamente pelo efeito que comentamos acima: maior a Selic, maior o rendimento do pós fixado.

No entanto, é importante destacar que esse é um efeito específico provocado pela elevação ou manutenção da Selic em nível elevado, como vimos no último ano.

Entretanto, temos que lembrar que os mercados são cíclicos e assim como passamos por períodos de alta na Selic, temos períodos em que os juros começam a ser reduzidos, normalmente quando a inflação já está mais controlada. É o que estamos presenciando agora, com o ciclo de queda de juros iniciado pelo Banco Central em agosto deste ano (2023), esse pode ser um verdadeiro “ponto de inflexão” na carteira dos investidores, especialmente para aqueles demasiadamente investidos em títulos de renda fixa pós-fixados.

Nosso time de economia projeta um processo gradual de queda da nossa taxa básica de juros (Selic) ao longo dos próximos meses, atingindo 10% ao ano no final do primeiro semestre de 2024.

Isso significa que a pessoa investidora deve preparar sua carteira para um novo equilíbrio na sua parcela de investimentos em renda fixa.

Onde investir em renda fixa com a queda da Selic

Saindo do curto período de alta da taxa Selic, fica fácil observarmos como a diversificação na renda fixa tende a beneficiar carteiras de investimentos.

O mesmo exemplo das carteiras acima, considerando – porém – um prazo mais longo (57 meses), incluindo períodos de alta e de baixa e até mesmo de Selic estável em patamares altos e em patamares baixos, fica evidente a importância da diversificação nos diferentes indexadores da renda fixa (pós fixado, prefixado e IPCA+) para atravessar diferentes cenários econômicos, quando olhamos para prazos mais longos.

Como podemos ver, a carteira mais diversificada (que inclui os investimentos atrelados ao IPCA e prefixados) trouxe a maior rentabilidade ao investidor durante esses períodos, mesmo considerando momentos em que também houve quedas da taxa Selic. Tudo isso sem fugir ao risco esperado para a carteira de um investidor de perfil mais conservador ou moderado.

Assim, considerando a expectativa futura de corte dos juros, possuir uma carteira mais diversificada em indexadores poderá ser uma estratégia mais lucrativa para os próximos meses ou anos.

Em quais títulos investir em renda fixa

Apesar dos percentuais na simulação acima representarem bem o impacto da diversificação em sua carteira, eles não necessariamente serão os mais adequados ao seu perfil de investidor.

Por esse motivo, todos os meses publicamos nossas carteiras para as políticas Precavida, Cautelosa, Estrategista, Energética, Destemida, indicando o percentual recomendado em cada tipo de investimento de acordo com seu perfil de risco e horizonte de investimento.

Além dessas recomendações, você também pode consultar nossas recomendações para investimentos em renda fixa nesse mês aqui, a fim de aumentar a diversificação em sua carteira.

Caso você seja fã de filmes sobre o mercado financeiro, deve se lembrar do filme “A Grande Aposta”, em que o gestor do fundo Scion (Michael Burry, interpretado por Christian Bale) fecha seu fundo para resgates.

No filme, que é baseado em uma história real da crise de 2008, o fechamento para resgate foi utilizado para permitir que o gestor pudesse manter sua grande aposta em uma crise imobiliária — que, de fato, se concretizou após meses de resultados negativos do fundo, gerando uma pequena fortuna para seus cotistas.

Mas como Burry conseguiu simplesmente impedir que seus cotistas resgatassem o dinheiro do fundo?

Fundos fechando para resgate. Pode isso, Arnaldo?

Se, assim como os cotistas do fundo Scion, você já investiu em um fundo de investimento e, de repente, teve a necessidade de retirar seu dinheiro, você não é nenhuma exceção.

Até porque o momento do resgate não costuma apresentar dificuldades para o investidor. Entretanto, em alguns casos específicos, pode não ser possível fazer isso, se o fundo estiver fechado para resgate.

Esse movimento é o chamado gating, que também é permitido no Brasil.

Trata-se de uma cláusula que permite que o gestor de um fundo suspenda ou limite temporariamente os resgates de um fundo de investimento. Essa ferramenta é geralmente utilizada em situações de elevado estresse de mercado, quando o gestor do fundo acredita que é necessário proteger os ativos do fundo de resgates em massa ou de falta de liquidez dos ativos presentes no fundo.

Por exemplo, se o mercado de ações estiver em baixa, os investidores podem querer retirar seu dinheiro de fundos de ações. Isso pode causar uma venda em massa de ações (uma vez que os gestores precisam gerar caixa para pagar seus cotistas que querem sair), podendo levar a uma queda ainda maior dos preços das ações. Esse mecanismo temporário pode ajudar a evitar esse processo de queda abrupta do preço de ações, permitindo que o gestor do fundo proteja os ativos investidos.

Se o fundo fechar, o juiz chama o VAR

Certamente, o gating é uma prática inconveniente para os cotistas, que podem ser impedidos de retirar seu dinheiro quando precisam. Afinal, o direito de resgate é fundamental ao cotista, e o fechamento deve ocorrer apenas em caráter de excepcionalidade.

Por esse motivo, quando um fundo fecha para resgate, ele precisa notificar à CVM (Comissão de Valores Mobiliários, reguladora desse mercado), esclarecendo os motivos para essa decisão.

Após a resolução dos problemas que causaram o fechamento inicial, o fundo é reaberto para resgates. Este processo é monitorado de perto pela CVM para garantir que seja conduzido de forma justa e transparente. Em circunstâncias extremas, se o fundo não for capaz de superar os desafios que levaram ao fechamento inicial, ele pode ser dissolvido.

Devo tirar meu dinheiro de “campo”? Digo, dos fundos de investimento?

Investir por meio de fundos de investimento oferece diversas vantagens. Entre elas, destacam-se a gestão do seu patrimônio realizada por uma equipe especializada e a diversificação — mesmo com pouco dinheiro.

Apesar do fechamento para resgate ser uma possibilidade, principalmente em momentos críticos do mercado, essa não é uma prática comum do mercado. Porém, como todo cuidado é pouco, separamos algumas dicas que podem proteger de um eventual gating em um fundo que você investe:

Reserva de emergência

Crie uma reserva de emergência em investimentos líquidos para suprir necessidades urgentes. Esse montante, que deve ser entre 6 e 12 meses de seu custo de vida, permitirá que você esteja protegido financeiramente em momentos críticos.

O Tesouro Selic ou CDBs de liquidez diária de bancos sólidos são boas recomendações para essa ferramenta fundamental para os seus investimentos, dado sua baixa volatilidade, rendimentos previsíveis e resgate em até 1 dia útil.

Diversifique (ainda mais)

Diversifique seus investimentos, assim como sua reserva de emergência, para se proteger dos mais distintos cenários que possam te impedir de realizar algum resgate.

Diferentes fundos, gestoras e geografias irão te ajudar a evitar que algum risco localizado impacte grande parte de seu investimento, te protegendo inclusive de um eventual fechamento para resgate de seu fundo de investimento.

Compreenda o risco

Compreender o risco dos seus investimentos é fundamental para não se abalar pelas movimentações de mercado. Quando estamos cientes da volatilidade de um investimento e alinhamos bem nosso horizonte de investimento, as movimentações de curto prazo ganham menos importância em nossa decisão de resgate.

Como explicamos nesse outro texto, muitas vezes somos influenciados por vieses comportamentais em nossos investimentos, e acabamos adotando um comportamento que tende a gerar péssimos resultados financeiros para nossos investimentos. No caso, resgatando nossos investimentos nos piores momentos de mercado, e investindo em momentos de otimismo e euforia.

Compreendendo o risco, estando bem diversificado e possuindo sua reserva de emergência, um eventual fechamento para resgate de um fundo em sua carteira pode até não gerar nenhum impacto para os seus investimentos. Inclusive, podendo até ser positivo, por permitir ao fundo executar sua estratégia sem a necessidade de “desmontar” posições em investimentos para cobrir eventuais resgates em massa.

Por fim, reforçamos a importância de conhecer bem a gestão do fundo de investimento que você opte em investir, para delegar a tarefa de gerir seu patrimônio à uma equipe confiável e alinhada aos seus objetivos como investidor.

Se você gosta de fundos de investimento, confira nossa playlist mostrando os bastidores de como funciona uma gestora de investimentos.