Recentemente, o Congresso aprovou uma nova lei que alterou o teto da isenção do Imposto de Renda. Ou seja, o limite de renda até o qual trabalhadores não precisam pagar Imposto de Renda. Até então, esse valor era de R$ 1.903,98, e agora aumentou para R$ 2.112,00.

A mudança já estava em vigor desde maio desse ano, com a edição de uma Medida Provisória (MP) pelo governo federal. Após a aprovação pelo Congresso, portanto, a MP tornou-se lei, e passará a ser aplicada à declaração de Imposto de Renda de 2024.

Qual é a novidade?

Para aplicar essa nova quantia de isenção de R$ 2.640, a Receita Federal mudou a faixa inicial da tabela de cálculo do Imposto de Renda para R$ 2.112 e criou um novo desconto de R$ 528.

Com esse desconto, quem ganha até R$ 2.640 não terá que pagar Imposto de Renda, nem na fonte, nem na declaração anual.

Por que isso é importante?

A última vez que a tabela de Imposto de Renda havia sido completamente atualizada foi em 1996. Isso quer dizer que, desde então, o mínimo para cobrança de IR não acompanhou a evolução da inflação – que, para se ter uma ideia, foi de 437,2% (acumulado no período).

ou seja, com essa mudança, cerca de 13,7 milhões de pessoas que declaravam Imposto de Renda não precisarão mais fazer isso.

Quando usar esse desconto?

Se você não tem muitas despesas para deduzir, como gastos com saúde, educação, ou pensão alimentícia, pode optar por esse desconto simplificado mensal de R$ 528. Isso é especialmente vantajoso para quem ganha até dois salários-mínimos, pois ficará completamente isento de pagar Imposto de Renda.

E se eu ganho mais?

Se você ganha mais que isso, ainda pode escolher usar as deduções existentes, como previdência, dependentes e pensão alimentícia, que podem ser mais vantajosas para você.

Lembre-se de que o desconto simplificado não é o mesmo que o modelo de declaração simplificada. O primeiro é sobre como calcular seu imposto, o segundo é sobre como você declara suas despesas. Certifique-se de escolher o que é melhor para sua situação financeira.

Como fica a nova tabela:

| Base de Cálculo (RS) | Alíquota (%) | Parcela a Deduzir do IR (R$) |

| Até 2.112,00 | zero | zero |

| De 2.112,01 até 2.826,65 | 7,5 | 158,4 |

| De 2.826,66 até 3.751,05 | 15 | 370,4 |

| De 3.751,06 até 4.664,68 | 22,5 | 651,73 |

| Acima de 4.664,68 | 27,5 | 884,96 |

Tabela progressiva mensal válida até abril de 2023:

| Base de cálculo (R$) | Alíquota (%) | Parcela a deduzir do IR (R$) |

| Até R$ 1903,98 | – | – |

| De R$ 1.903,01 até R$ 2.826,65 | 7,50% | R$ 142,89 |

| De R$ 2.826,66 até R$ 3.751,05 | 15% | R$ 354,80 |

| De R$ 3.751,06 até R$ 4.664,68 | 22,50% | R$ 636,13 |

| Acima de R$ 4.664,68 | 27,50% | R$ 869,36 |

Atualização semanal: Bitcoin (BTC).

O Bitcoin voltou ao marasmo da baixa volatilidade e liquidez, mas ainda se mantém acima da linha de suporte (destacada em verde) e abaixo da média móvel (cor laranja). A atenção deste mercado segue voltada para as movimentações de grandes assets nos pedidos junto à SEC para aprovação dos fundos (após anos rejeitando os pedidos). Os defensores do Bitcoin defendem que a aprovação das ETFs abriria mais investimentos para moedas digitais, o que levaria a alta de preços. A SEC, por sua vez, defende as preocupações com fraudes e manipulação de mercado – o que a levou a rejeitar pedidos anteriores.

Gráfica e tecnicamente não há alterações significativas.

Suportes: R$ 128.000,00/ R$ 121.000,00/ R$ 110.080,00

Resistências: R$ 131.770/ R$ 137.683,00/ R$ 147.575,00

Recomendação: sem oportunidades de entrada no momento.

Atualização semanal: Ethereum (ETH).

Sem novidades e sem grandes movimentações, Ethereum segue no mesmo tom do Bitcoin: baixa volatilidade e sem alterações gráficas que justifiquem tomada de posição, nem mesmo no curto prazo.

Nesta semana observamos o preço tocar a linha de suporte (destacada em azul), e permanecendo abaixo da média móvel (cor laranja) há quatro semanas, confirmando a falta de presença de apetite comprador para este criptoativo. O índice de força relativa (linha cinza abaixo do gráfico) passa em zona neutra, e conjunturalmente tudo reforça que não há oportunidades que valham o risco x retorno no curto prazo.

Suportes: R$ 7.599,00/ R$ 7.177,00 / R$ 6.154,81

Resistências: R$ 8.130,00/ R$ 8.652,00/ R$ 9.233,23

Recomendação: sem oportunidades de entrada no momento.

Nos últimos meses, ganharam destaque anúncios de mudanças na tributação de veículos de investimento tipicamente utilizados por detentores de elevados montantes de capital — popularmente conhecidos como “grandes fortunas”.

Entre elas, estão uma Medida Provisória (MP 1184/23) que altera as regras de tributação de fundos fechados — aplicando a eles as mesmas regras que já estão em vigor para fundos abertos — e um projeto de lei (PL) instituindo tributação para investimentos no exterior feitos por meio de empresas e fundos conhecidos como offshores.

Antes de detalharmos o que deve mudar com essas medidas para fundos fechados, vale destacar que tanto a MP quanto o PL tratam de alterações na tributação de fundos que não estão disponíveis para investimento via corretoras como a Rico. Na verdade, ambos impactam entidades que geralmente são criadas e mantidas para fazer a gestão de grandes fortunas de um único investidor ou de um grupo pequeno de pessoas.

Por isso, o Imposto de Renda pago sobre os fundos de investimento que você já conhece ou investe na Rico NÃO tem alterações previstas nos textos que vamos explicar a seguir.

O que é a MP de fundos fechados?

A Medida Provisória 1184/23, que começa a valer em 1º de janeiro de 2024, prevê a cobrança de Imposto de Renda sobre os rendimentos dos fundos fechados, além de definir o pagamento de impostos periodicamente (o já conhecido come-cotas).

O governo estima que a medida aumente a arrecadação dos cofres públicos em cerca de R$ 24 bilhões até 2026, sendo R$ 3,2 bilhões já nesse ano — ou seja, ela é parte da série de medidas propostas pelo governo para equilibrar as contas públicas, como o novo arcabouço fiscal.

O que são fundos de investimento fechados?

Fundos fechados são, geralmente, fundos exclusivos (que fazem a gestão do dinheiro de só uma pessoa) ou restritos (que fazem gestão de um pequeno grupo de pessoas). Sua principal característica é a impossibilidade de resgatar cotas antes do prazo de duração do fundo.

Geralmente, esses fundos são utilizados para fazer a gestão de grandes fortunas, e costumam ter uma composição personalizada de ativos — juntando ações, renda fixa, moedas e até mesmo cotas de outros fundos de investimentos.

O que muda na regra para fundos fechados?

Antes da proposta, fundos fechados seriam tributados apenas no momento do resgate, com alíquota fixa de 15%. Ou seja, se você tivesse R$ 1 milhão em um fundo do tipo e resgatasse R$ 100 mil, pagaria R$ 15 mil de impostos.

Com a nova regra, fundos fechados passam a pagar o come-cotas — uma antecipação do Imposto de Renda, cobrada automaticamente a cada seis meses (em maio e novembro). A alíquota do imposto também poderá ser de 15% ou 20% da valorização das cotas. A cobrança mais alta é direcionada a fundos de curto prazo.

Ou seja, a regra de tributação de fundos fechados passa a ser a mesma dos fundos abertos (aqueles que investidores comuns têm acesso).

A regra ainda estipula que cotistas que anteciparem o pagamento do imposto para este ano terão um “desconto”, pagando uma alíquota de 10%.

O que mais está previsto na MP 1.184/2023?

A MP também prevê que, para que Fundos Imobiliários e Fundos de Investimento em Agronegócio (os FIAgros) mantenham a isenção de Imposto de Renda na distribuição dos seus rendimentos (os dividendos), eles devem ser efetivamente negociados em bolsa e precisam ter no mínimo 500 cotistas — até então, eram 50.

Fundos de Investimento em Ações (FIA) continuam sem a incidência do come-cotas, caso seja mantida a exigência do percentual mínimo de 67% da carteira investidos em ações ou ativos equiparados.

Fundos de Investimento em Participações (FIP), Fundos de Investimento em Ações (FIA) e Fundos de Investimento em Índice de Mercado (ETF) de renda variável também não ficam sujeitos à tributação semestral. Caso esses fundos sejam classificados como entidades de investimento, ficam sujeitos à alíquota de 15% somente na data da distribuição de rendimentos, amortização, resgate ou alienação de cotas.

Outra novidade implementada pela MP é a tributação de eventos que ocorram com fundos de investimentos. Passam a ser tributáveis a fusão, cisão, incorporação ou transformação de fundos, com exceção dos FIPs, FIAs e ETFs que estejam classificados como entidades de investimento.

Quando a regra para fundos fechados muda?

A MP de tributação de fundos fechados é válida desde sua assinatura pelo Presidente da República, em 28 de agosto. A partir de então, o texto tem validade de 120 dias, período em que deve ser discutido no Congresso e, caso aprovado, vire lei. Se a MP não for aprovada nesse prazo, ela perde a validade.

Mudanças no texto ainda podem acontecer enquanto a medida é discutida no legislativo, e seguiremos acompanhando o andamento da discussão principalmente para entender os impactos na situação fiscal do país.

O que é o PL para tributação de offshores?

O projeto de lei (enviado com urgência constitucional para a Câmara dos Deputados) pretende alterar a tributação dos fundos offshore e criar novas regras para a tributação dos trusts – formato de veículo de investimento que ainda não está previsto nas leis brasileiras.

Segundo o governo, há pouco mais de R$ 1 trilhão (cerca de US$ 200 bilhões) aplicado por pessoas físicas no exterior — e se aprovada, a lei teria potencial de arrecadar cerca de R$ 7,05 bilhões em 2024, R$ 6,75 bilhões em 2025 e R$ 7,13 bilhões para 2026.

O que são trusts e fundos offshore?

Trust é um acordo legal em que o dono do patrimônio passa a um terceiro a responsabilidade de administrar esses bens, segundo regras estabelecidas em contrato. Ele é usado essencialmente como forma de planejamento patrimonial e sucessório no exterior.

Já offshores são fundos com sede em outros países, frequentemente com gestores que estão no Brasil. Os dois têm custos altos para serem abertos e mantidos, e geralmente são instrumentos utilizados para a gestão de grandes fortunas.

O que muda na regra para fundos offshore?

Atualmente, os recursos no exterior são tributados apenas e se o capital retorna ao Brasil. O PL prevê que pessoas com rendimentos no exterior entre R$ 6 e 50 mil por ano estarão sujeitas a alíquota de 15% de imposto, enquanto quem obtiver rendimentos acima de R$ 50 mil deve ter incidência de imposto de 22,5% — teto atual para investimentos de curto prazo.

Pessoas com rendimentos até R$ 6 mil lá fora ficam isentas da cobrança.

Vale destacar que a lei de tributação de fundos fechados ainda não foi aprovada no Congresso. Se aprovada, ela seria aplicada aos resultados apurados pelas entidades controladas a partir de 1º de janeiro de 2024.

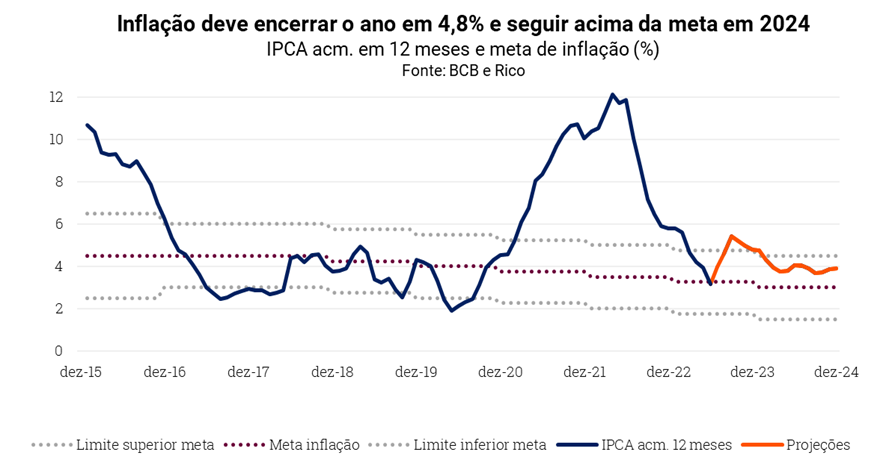

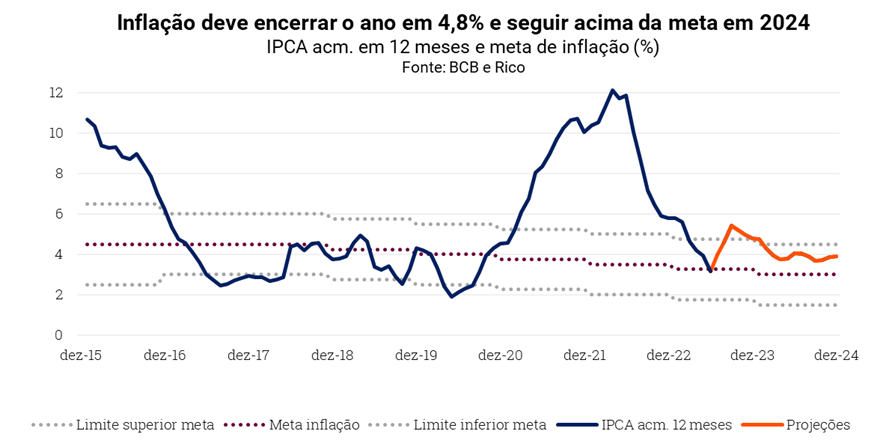

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 0,23% em agosto de 2023. O resultado mensal levou o índice para 4,61% no acumulado em doze meses, acelerando em relação ao observado em julho – quando o índice registrou 3,99%.

Energia e gasolina sobem, mas serviços indicam inflação em queda

O resultado de agosto veio um pouco abaixo do esperado pela maior parte dos analistas de mercado. Em relação a nossa projeção, a surpresa pode ser explicada, em sua maioria, por maiores elevações observadas nos preços de gasolina e transporte (impactado pela alta de combustíveis), além da categoria de roupas.

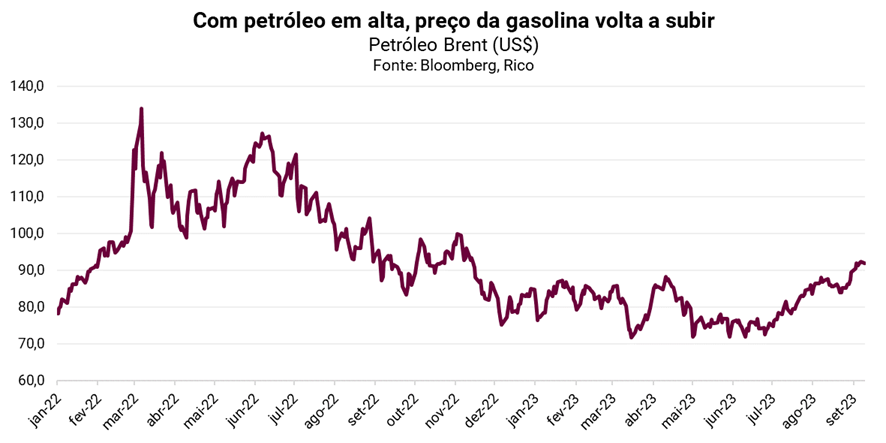

Vale destacar, entretanto, que a alta nos preços de gasolina e itens relacionados (como transporte) já era esperada, dado o reajuste nos preços de combustíveis implementado pela Petrobrás em agosto – com alta de 16,3% na gasolina e 25,8% no diesel nas refinarias. O aumento é explicado pela forte elevação dos preços de petróleo no mercado internacional nos últimos meses, como podemos ver no gráfico abaixo.

Te explicamos tudo sobre como é determinado o preço dos combustíveis no Brasil nesse texto.

Além dos preços de combustíveis, a aceleração observada na inflação entre agosto e julho é explicada pelo fim do bônus de Itaipu na energia elétrica (que reverteu o desconto dado nas contas de julho, registrando alta de 4,6% no mês), além de reajustes de mensalidades escolares e artigos de higiene pessoal, impulsionados pelo dia dos pais – entre outros itens.

Vale também o destaque para a alta nos preços de veículos novos, que subiram 1,7% no mês, praticamente voltando para o nível observado antes do programa de incentivo fiscal do governo para a indústria de automóveis implementado em junho.

Apesar das altas, o resultado de agosto indica que a tendência de perda de fôlego da inflação segue em curso.

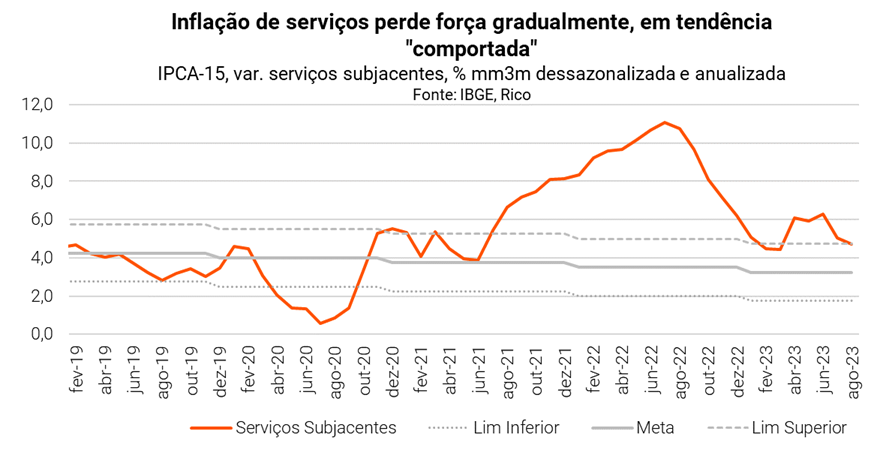

Uma questão importante nesse movimento é o comportamento da inflação de serviços, que trouxe notícias construtivas em agosto. Para ilustrar, a medida chamada de “serviços subjacentes” – que exclui preços mais voláteis como hotéis, passagens aéreas e tarifas de internet – caiu de 5,4% para 4,1% na variação anual, considerando a média móvel de três meses.

Os preços no setor de serviços tendem a ser mais difíceis de controlar uma vez disseminados pela economia, por não serem impactados por movimentos como o clima e a redução ou aumento de oferta de uma commodity – sendo monitorados de perto pelo Banco Central justamente por essa característica mais “teimosa”.

Em bom português: os preços de serviços parecem estar finalmente “engatando a terceira marcha”, subindo de maneira mais devagar e reduzindo a inflação em categorias como restaurantes, aluguel e cabelereiros.

Mundo normalizado, juros altos e supersafra ajudam no controle de preços

Como falamos, a alta no mês agosto não significa que o processo de desinflação foi revertido. Primeiro, porque a reaceleração reflete muito mais quedas pontuais vistas nos meses anteriores, já esperadas que seriam revertidas. Segundo, porque o processo de enfraquecimento da inflação por aqui reflete movimentos mais amplos, tanto globais e domésticos.

No mundo, a normalização e o reequilíbrio entre oferta e demanda relacionados aos choques da pandemia e da guerra tem sido chave para a queda da inflação global. Outro fator essencial para reduzir a pressão sobre os preços tem sido a alta dos juros ao redor do mundo, cujos efeitos graduais ainda ganham força, especialmente em países desenvolvidos, onde o processo de elevação dos juros começou depois do que o observado em emergentes.

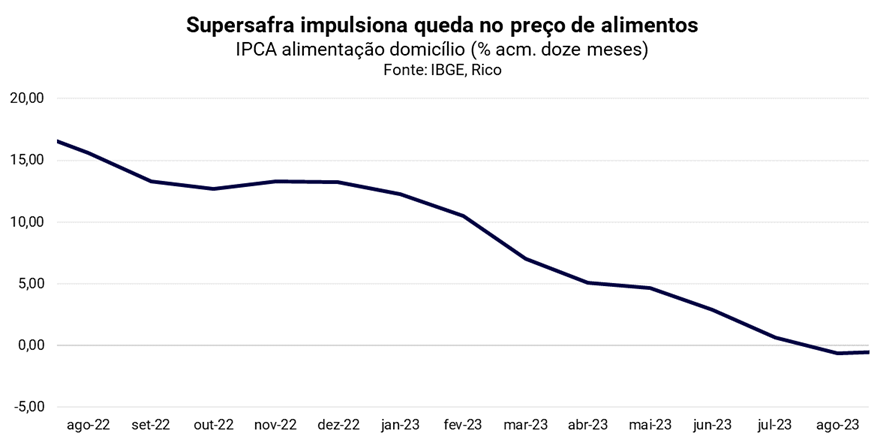

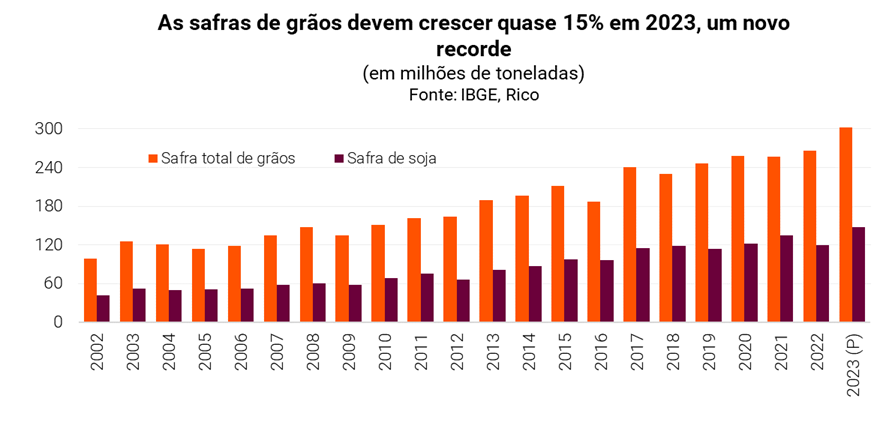

A queda dos preços de alimentos também tem contribuído para alta mais moderada dos preços, na esteira de questões climáticas e forte produção, especialmente doméstica. Para se ter uma ideia, estima-se que a safra de grãos no país cresça mais de 17% nesse ano (comparado a 2022), atingindo recorde histórico – com destaque para milho e soja, que servem de insumo para criação de proteína animal, reduzindo também o custo de produção desses alimentos.

Além disso, e de maneira bastante relevante, o enfraquecimento da inflação no Brasil também é reflexo da nossa própria elevação da taxa de juros. Afinal, como contamos aqui em detalhes, a taxa Selic está em patamar contracionista há mais de um ano – ou seja, que tem como objetivo desaquecer a economia e reduzir a pressão sobre os preços – e deve seguir “freando” a economia mesmo diante do processo gradual de queda dos juros esperado para os próximos meses.

Inflação mais controlada é realidade, mas riscos seguem no radar

Para o dia a dia dos brasileiros, o processo de moderação da inflação observado nesse ano ajudou a reduzir a sensação de perda do poder de compra. Os resultados vistos nos últimos meses reforçam esse cenário, em que o “primeiro estágio” da desinflação no Brasil, puxado por alimentos e bens industriais, como roupas e eletrodomésticos, foi bem-sucedido.

Porém, preços subindo acima da meta da inflação especialmente no setor de serviços ainda remetem cautela – embora o resultado de agosto traga boas notícias nessa frente. Ou seja, o “segundo estágio” de desinflação ainda não foi concluído.

E é justamente esse estágio que tem maior relação com as expectativas sobre os preços no futuro – que, por sua vez, são fortemente impactados por decisões no âmbito político fiscal. Afinal, se o governo gastar muito além do que arrecada e sinalizar que seguirá impulsionando a economia, muitos entenderão que os preços seguirão pressionados adiante – influenciando efetivamente o nível da inflação no futuro.

Nesse cenário, a piora recente da percepção de risco fiscal no Brasil volta a ganhar força como risco para a inflação.

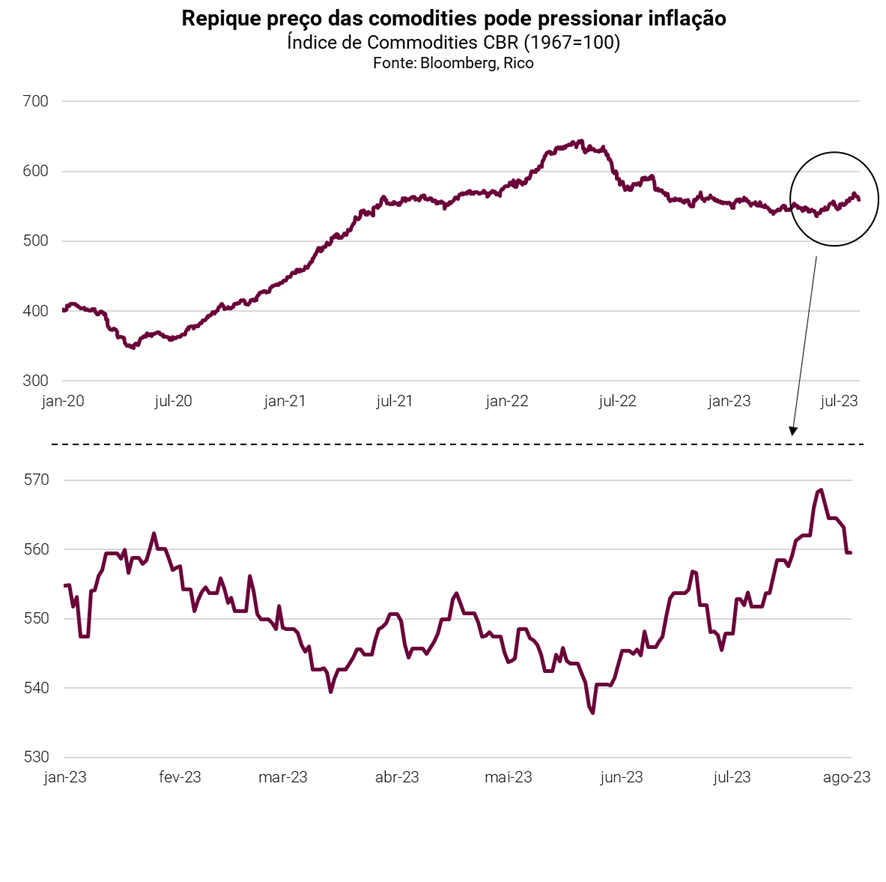

Além disso, riscos de um repique no preço de commodities no cenário global também seguem no radar. Para ilustrar, o preço do barril de petróleo (tipo Brent) subiu de próximo de US$ 70,00 no fim de junho para US$ 91,00 em 12 de setembro. Caso os preços de commodities voltem a se estabilizar em patamar elevado, a inflação global pode voltar a subir rapidamente.

Em resumo, vemos um cenário em que a inflação perdeu força, mas ainda não saiu do radar – nem dos gringos, nem dos brasileiros e nem do Banco Central. Esse último optou por começar a redução gradual da taxa Selic em agosto, mas sinalizou que os juros devem seguir em patamares contracionistas ainda por um período considerável – justamente diante do cenário ainda incerto adiante.

Assim, após atingir o que entendemos ter sido o menor valor do ano em junho, projetamos que o IPCA siga reacelerando gradualmente até dezembro, encerrando 2023 em 4,8%.

Para o ano que vem, projetamos uma inflação em patamar levemente mais baixo do que o visto esse ano, mas ainda acima da meta do Banco Central (de 3,00% em 2024) – encerrando 2024 em 3,9%.

Como se proteger da alta de preços?

Como falamos, embora a inflação esteja perdendo força gradualmente no Brasil e no mundo, o cenário segue de cautela. Assim, proteger os investimentos contra a alta de preços segue essencial.

Títulos indexados à inflação, como o Tesouro IPCA + 2032, debêntures de empresas sólidas e com boa classificação de risco, e fundos de inflação (fundos de investimento que investem em ativos indexados à inflação) são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Outra classe de ativos que pode ajudar o investidor a se proteger da inflação são os Fundos Imobiliários. Por serem muitas vezes atrelados a índices de inflação, os FIIs podem ser excelentes aliados do investidor em um cenário ainda cauteloso com a alta de preços.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, selecionamos abaixo algumas sugestões de diferentes ativos recomendados – sempre lembrando da importância da diversificação.

Decisões, decisões, e mais decisões. São tantas as decisões! Tomamos mais de 35.000 decisões por dia, segundo o psicólogo americano Barry Schwartz. Você não leu errado, 35 mil!

Imagine todas essas decisões como pequenas ondas em um oceano de escolhas. Sem um direcionamento claro para nosso dinheiro, a probabilidade de navegarmos por essas ondas e tomarmos decisões erradas é enorme. Mas e se eu te disser que existe um mapa náutico para o sucesso financeiro?

Assim como um capitão experiente traça um curso antes de zarpar, nós também podemos traçar nosso próprio caminho na vastidão financeira. Nosso cérebro, muitas vezes, pensa de maneira compartimentalizada. E é exatamente aí que entra o conceito dos objetivos de investimento.

Pensar em objetivos de maneira compartimentada não remete apenas a separações físicas, como gavetas; são também uma forma inteligente de lidar com nossas decisões.

A economia comportamental nos mostra que tendemos a tomar atalhos para tomar decisões. Imagine cada compartimento como um farol a guiar seu barco financeiro. Cada um representa um objetivo distinto, desde uma aposentadoria tranquila até aquela viagem dos sonhos.

Quando planejamos cada objetivo com os investimentos apropriados, estamos nos equipando para enfrentar as correntezas financeiras.

Aqui na Rico, queremos que você não apenas aprenda a investir, tome suas próprias decisões, mas que utilize seus investimentos como ferramenta para atingir os seus objetivos, sonhos, metas e muito mais. Isso é o mais importante!

Por isso, trouxemos um Guia para você aprender a investir por objetivos.

Investindo com Objetivos: Um Guia Passo-a-Passo

Passo 1 – Defina Suas Metas e Prazos

Identifique seus sonhos financeiros (quantos você achar necessário) e determine um horizonte de atingimento – ou seja, quando deseja alcançar cada um deles. Isso criará um horizonte claro para sua jornada. Assim, seu barco estará apontado para um destino específico, permitindo que você ajuste as velas quando necessário.

Se um dos seus sonhos é conhecer a Torre Eiffel em alguns anos, por exemplo, seja específico. Seu objetivo é: “viajar para Paris em maio de 2025”.

Passo 2 – Calcule os Recursos Necessários

Estime o montante financeiro necessário para cada objetivo. Isso ajudará a visualizar o tamanho da sua “ilha”. Imagine medir a distância entre portos, considerando fatores como ventos e correntes, para garantir que você tenha suprimentos suficientes para a viagem.

No nosso exemplo da viagem a Paris, esse montante pode ser, hipoteticamente, R$ 12.000.

Passo 3 – Garanta o equilíbrio da sua saúde financeira

Examine suas economias e recursos disponíveis para cada objetivo. Garanta que suas escolhas não afetem sua estabilidade financeira. É como fazer uma vistoria no seu navio antes de partir, certificando-se de que não haja rachaduras ou vazamentos.

Aqui, vale lembrar que um objetivo não deve inviabilizar outro já existente. Por exemplo, evite usar recursos de um objetivo de longo prazo (como sua aposentadoria) para objetivos de prazo mais curto, como uma viagem. Ou seja, garanta que cada meta não seja negligenciada por outra, tampouco desequilibre sua saúde financeira no dia a dia.

Passo 4 – Distribua seus Investimentos

Atribua estrategicamente investimentos para cada objetivo. Escolha ativos alinhados com o prazo e nível de risco de cada meta. Assim como um navegador escolhe as melhores rotas para evitar tempestades, você escolherá os investimentos certos para superar desafios.

Passo 5 – Mantenha a Disciplina

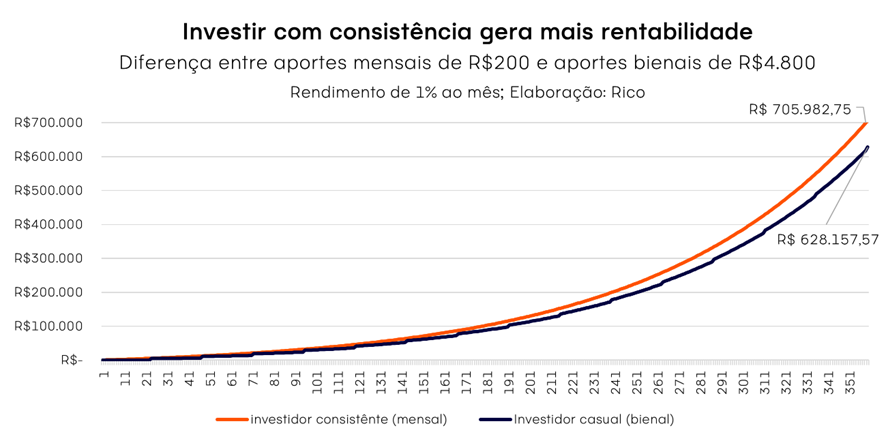

Adote uma abordagem consistente de poupar e investir para cada meta, e evite se desviar do curso. Lembre-se que a consistência é a melhor amiga dos juros compostos e – unidos – eles são os melhores amigos de uma carteira de investimentos com bons retornos no longo prazo. O gráfico abaixo ajuda a visualizar os benefícios da consistência ao longo do tempo –te contamos mais sobre isso nesse texto.

Assim, imagine-se ajustando o leme sempre que necessário para manter sua trajetória, mesmo quando as águas se tornam turbulentas. Renunciar a algo hoje para conquistar o que você realmente quer no futuro é um esforço necessário.

O nome disso é “maturidade saudável”. Sem tomar decisões importantes não chegamos a lugar nenhum.

Passo 6 – Ajuste e Adapte

Periodicamente, revise suas alocações à medida que prazos e circunstâncias mudam. Flexibilidade é chave. Assim como um navegador monitora as condições do mar e ajusta as velas, você reavaliará suas estratégias para permanecer no rumo certo.

Passo 7 – Celebre Conquistas

A cada objetivo alcançado, celebre sua conquista. Isso reforçará sua determinação e motivação. Como um explorador que comemora ao avistar uma nova terra, celebre suas vitórias no horizonte das suas aspirações.

Agora você tem o mapa e a bússola, e os objetivos são suas ferramentas para seguir rumo à realização financeira. Lembre-se, cada escolha que fazemos hoje é uma onda que pode nos levar mais perto de nossos sonhos ou nos afastar deles.

Então, junte-se à tripulação de investidores que escolheram essa abordagem inteligente. Trace seu curso, prepare seus objetivos e navegue com confiança rumo às ilhas de realizações financeiras. Cada meta criada é um passo na direção certa, e cada objetivo alcançado é uma conquista que merece ser celebrada no horizonte dos seus sonhos.

Lançamento Meus objetivos: a nova funcionalidade da Rico!

Aqui na Rico temos uma novidade incrível para você: lançamos no aplicativo a funcionalidade “Meus Objetivos”, feito especialmente para te ajudar a planejar seus sonhos e a aumentar as chances de alcançá-los.

Agora, você pode aproveitar uma gama de opções de investimento alinhadas com seus objetivos, perfil de investidor e prazos determinados.

Seja você um investidor moderado ou agressivo, essa nova ferramenta está aqui para te ajudar a navegar seu futuro financeiro de maneira segura e eficaz.

Conte com a Rico para ajudar você em cada etapa dessa jornada emocionante e repleta de aprendizado. Estamos aqui para te ajudar a tornar seus sonhos financeiros uma realidade!

Projeções Rico: fique atento!

“Only when the tide goes out do you discover who’s been swimming naked”, Warren Buffett.

Projeções macroeconômicas são importantes para todo investidor, porque ajudam a nos prepararmos para o que vem adiante. Ou seja, não ser pego de “calças curtas”, especialmente em momentos desafiadores para os investimentos.

Isso não significa que você saberá “o dia exato em que o dólar vai cair ou subir”. Pois isso, infelizmente, será praticamente impossível. Mas quer dizer que você entenderá melhor as tendências da economia e poderá pensar em como adaptar seus investimentos (ou manter tudo como está, se for o caso), pensando no seu perfil e objetivos.

Com isso em mente, detalhamos abaixo nossas principais projeções para este ano e o próximo. Abaixo, te contamos o porquê de tudo isso, e como investir nesse cenário.

Onde estamos? Risco fiscal cresce como preocupação nos Estados Unidos, mundo cresce menos, mas inflação cede

Como visto nos últimos meses, a inflação continua sua tendência de enfraquecimento no mundo, mesmo que gradualmente. Uma série de fatores tem ajudado a reduzir a pressão sobre os preços, com destaque para o reequilíbrio da guerra e da pandemia, além de – claro – juros subindo ou seguindo altos no mundo.

Mas isso não significa que os juros devem começar a cair tão cedo. Isso porque os preços seguem em ritmo acima das metas de inflação, especialmente no setor de serviços – menos relacionado com reequilíbrios de custos.

Assim, os juros no mundo seguem no “tom contracionista”, com o objetivo de desaquecer a economia. Afinal, não podemos esquecer que as altas e baixas na taxa de juros são sentidas aos poucos na economia real, ou seja, no dia a dia das empresas e pessoas.

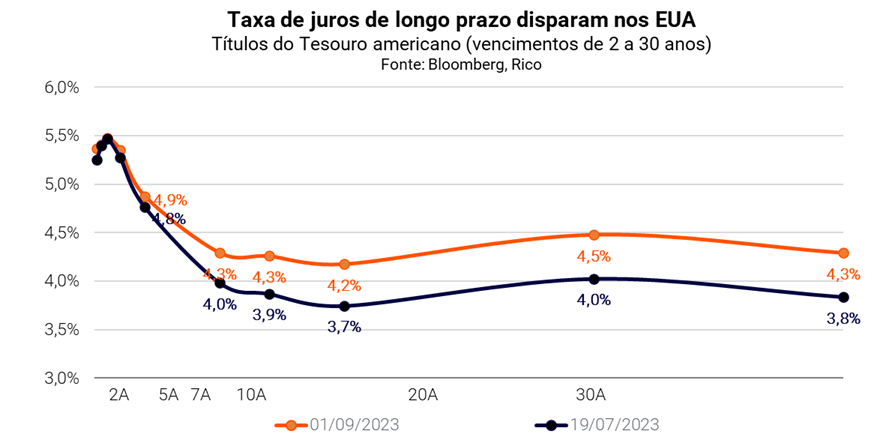

Nesse cenário, o mês de agosto trouxe um agravante adicional para o palco dos juros: a forte alta dos títulos da dívida de longo prazo americanos – levando as famosas Treasuries ao seu maior patamar em 16 anos.

O movimento foi alimentado por preocupações de que a economia americana está enfraquecendo, mas muito gradualmente, e pela inflação ainda persistente – o que pode exigir juros altos por mais tempo.

Mas o aumento do gasto público é provavelmente a principal razão. Para se ter uma ideia, o déficit fiscal este ano deve ser o mais elevado da história (tirando momentos extraordinários, como a crise financeira de 2008 e a pandemia). E a situação não deve se reverter tão cedo, principalmente porque as eleições presidenciais se aproximam – e dificilmente vemos menores gastos durante disputas eleitorais.

Movimentos nos juros de longo prazo americanos balançam mercados no mundo todo, dado que servem de base como “a taxa livre de risco”, impactando a análise de preço de todos os ativos – desde ações até a renda fixa. Por isso, devem seguir uma fonte de cautela entre investidores. Falamos mais sobre isso no Onde Investir desse mês.

E a China nisso tudo? A segundo maior economia global segue na contramão, lutando contra a deflação, uma crise no setor imobiliário e baixa confiança entre investidores, produtores e consumidores. Nesse cenário, o país deve crescer bem menos do que o esperado para o pós-pandemia (lembrando que o país reabriu apenas no início desse ano), abaixo da meta de 5,0% do governo asiático.

Uma China que cresce menos tende prejudicar preços de commodities, impactando o Brasil. Mas esse impacto deve ser limitado. Embora não vejamos a China atingindo a meta de crescimento no ano, o governo chinês vem acelerando medidas de estímulo econômico.

Além disso, movimentos geopolíticos e de oferta tem levado o preço de commodities a voltar a subir no mercado global. Apesar de a alta poder prejudicar o processo de desinflação mundial, ela ajuda a contrabalançar o enfraquecimento chinês – do ponto de vista de exportadores de matérias primas, como o Brasil.

Enquanto isso, no Brasil

Economia cresce acima do esperado, mas aponta para perda de fôlego adiante

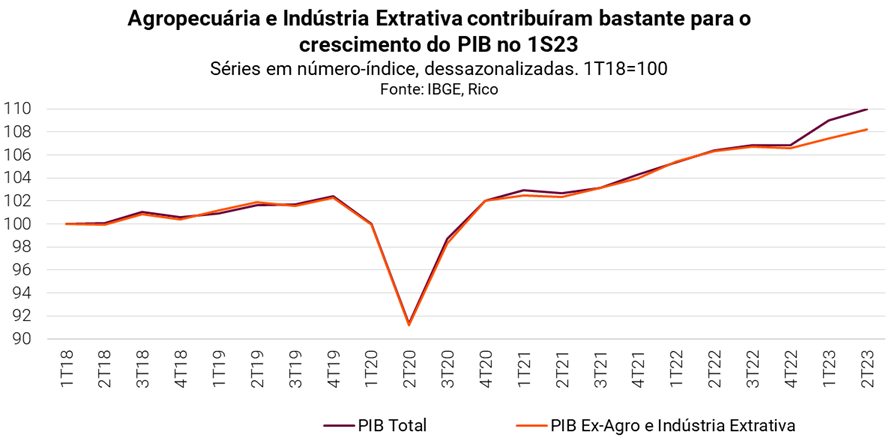

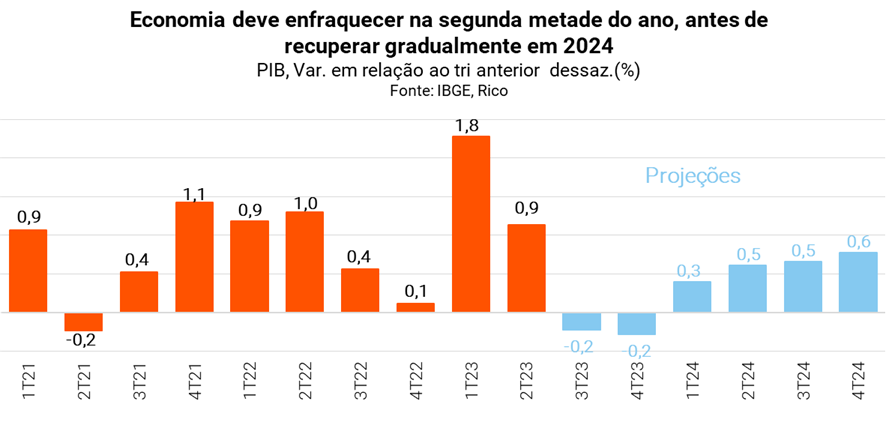

Por aqui, o PIB cresceu acima do esperado no segundo trimestre. O crescimento de 0,9% frente ao primeiro trimestre de 2023 refletiu uma economia mais resiliente do que o previsto, impulsionada especialmente por commodities, mas também com um setor de serviços ainda pujante.

Para ilustrar, o setor agropecuário cresceu impressionantes 17% em relação ao mesmo período do ano passado, após alta ainda mais forte no 1º trimestre. O motivo por trás da força tem sido safras recorde no campo, com destaque para grãos, que impulsionaram a produção do setor na primeira metade do ano.

Também relacionado ao mundo das commodities está a indústria extrativa, que respondeu por boa parte do crescimento do setor industrial nos últimos meses.

Assim, vemos que boa parte da surpresa positiva do crescimento observado na primeira metade desse ano foi impulsionado por setores menos sensíveis ao chamado “ciclo econômico”; ou seja, que tendem a crescer/cair de maneira relativamente independente do que acontece com o restante da economia.

Dito isso, o setor de serviços também continua como um importante motor da nossa economia. A queda da inflação e o mercado de trabalho ainda resiliente tem sustentado o consumo de serviços, que também refletem a “última gota” do impulso pós pandemia. Vale lembrar que o setor de serviços é o principal responsável pela composição do nosso PIB, respondendo por 70% da nossa produção por meio de serviços que vão desde transporte até manicures, restaurantes e grandes eventos.

Olhando para frente, entretanto, a nossa economia deve perder força gradualmente – como já vemos nos dados mais recentes. O enfraquecimento reflete principalmente o aperto trazido pelos juros altos, que encarecem o crédito e desestimulam o consumo e o investimento produtivo.

Isso porque, embora o Banco Central já tenha começado a reduzir a taxa Selic, continuaremos a sentir os efeitos dos juros no patamar contracionista – ou seja, “freando” a economia.Lembrando que juros altos pesam sobre o endividamento e o comprometimento da renda de empresas e famílias, impactando investimentos e o consumo, especialmente de itens que requerem maior financiamento, como carros, eletrodomésticos ou mesmo imóveis.

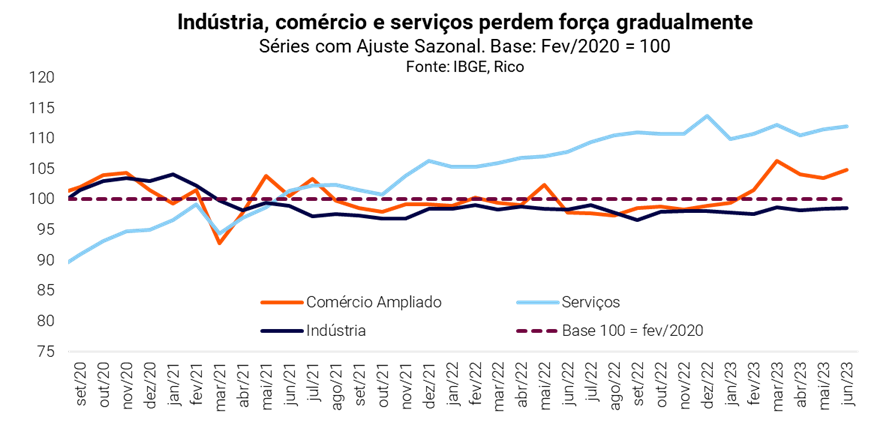

Para ilustrar, a produção industrial caiu nos últimos meses, enquanto o comércio varejista seguiu “andando de lado”, mesmo diante do impulso nas vendas de automóveis vindo de incentivos do governo federal e de categorias beneficiadas pela queda da inflação, como alimentos e bebidas. Já o setor de serviços, apesar de ainda seguir resiliente, também já se mostra mais fraco, crescendo mais devagar do que vimos na primeira metade do ano.

Além disso, a incerteza sobre os rumos da economia global também nos impacta por aqui, sinalizando cautela sobre uma visão mais positiva da economia nos próximos anos.

Assim, projetamos que o PIB do Brasil cresça 2,8% em 2023, e desacelere o crescimento para 1,5% em 2024.

Inflação segue mais comportada, mas risco fiscal volta a nublar horizonte de preços

A primeira metade desse ano foi marcada pela melhora do cenário de inflação no Brasil e no mundo.

Já em julho, conforme detalhamos aqui, o IPCA (nosso principal índice de inflação ao consumidor) registrou alta de 0,12%, levando o acumulado em doze meses para 3,99%. Apesar do resultado representar uma reaceleração após a deflação observada em junho (quando o índice registrou 3,16% no acumulado em doze meses), ele não reverteu a tendência de desinflação em curso.

Em bom português: mesmo que a inflação tenha subido em julho, o cenário de fôlego na alta de preços se mantém. A melhora no cenário de preços nessa primeira metade do ano é explicada especialmente pela normalização e reequilíbrio de choques recentes (pandemia, guerra) e pela alta de juros em países desenvolvidos – como falamos no início do texto.

Além disso, os últimos dados indicam que a inflação no setor de serviços continua apresentando queda – mesmo que gradual. Esse movimento é importante, porque os preços de serviços tendem a ser mais “teimosos” e mais difíceis de serem controlados, por não terem relação com choques específicos, como o clima ou uma guerra, e estarem bastante conectados com expectativas sobre os preços no futuro.

Dito isso, acreditamos que a “primeira fase” desse processo de desinflação esteja próxima ao fim. Primeiro, porque muito da queda nos custos de produção já foi repassada para o consumidor. Segundo, porque os preços de grãos – que passaram por uma forte queda nos últimos meses – devem se estabilizar em breve, enquanto os efeitos do petróleo mais alto devem impactar os custos de produção de industrializados (afinal, a economia global ainda é muito dependente de energia fóssil).

Além disso, a recente desvalorização do real deve impactar os preços por aqui – tanto de petróleo quanto de bens finais importados – mesmo que apenas no curto prazo.

Nesse cenário, esperamos que a inflação encerre esse ano em 4,8%.

Olhando para frente, o maior risco que vemos para a inflação vem do campo fiscal. Isso porque, apesar da melhora da percepção de riscos fiscal observada nos últimos meses (com a aprovação do arcabouço fiscal e a manutenção da meta de inflação em 3,0%), o tema voltou a ganhar força como motor de cautela em agosto.

Entenda tudo sobre risco fiscal aqui!

Como falamos aqui, o orçamento para os gastos públicos apresentado pelo governo não deixa claro como o governo encontrará novas fontes de arrecadação para “levar as contas para o azul” (déficit primário zero) já em 2024 – como defendido pelo governo.

Por isso, seguimos cautelosos com o cenário de inflação no Brasil para os próximos anos –projetando alta de 3,9% para o IPCA no ano que vem (acima da meta do Banco Central de 3,0%).

Afinal, maiores gastos públicos pressionam a inflação por meio do aumento da renda e do consumo hoje, e precisam ser pagos no futuro – com mais dívida, maiores impostos ou mais emissão de “dinheiro” (no caso, inflação).

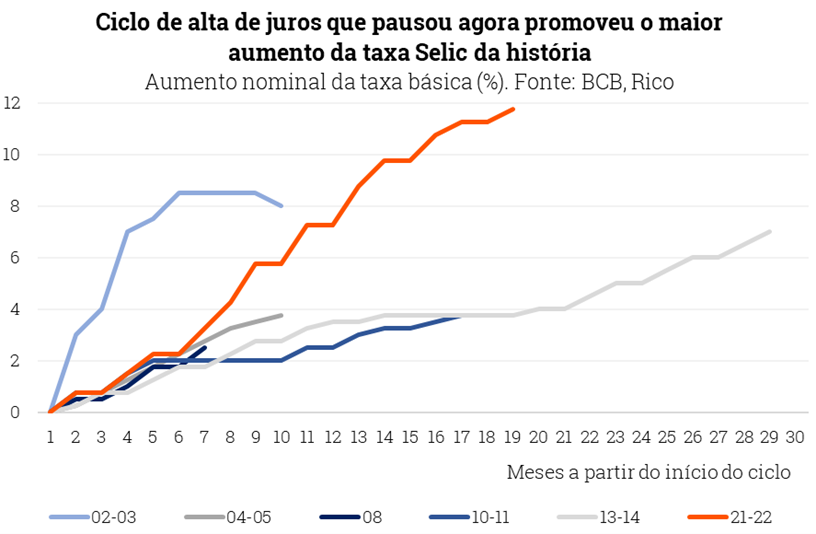

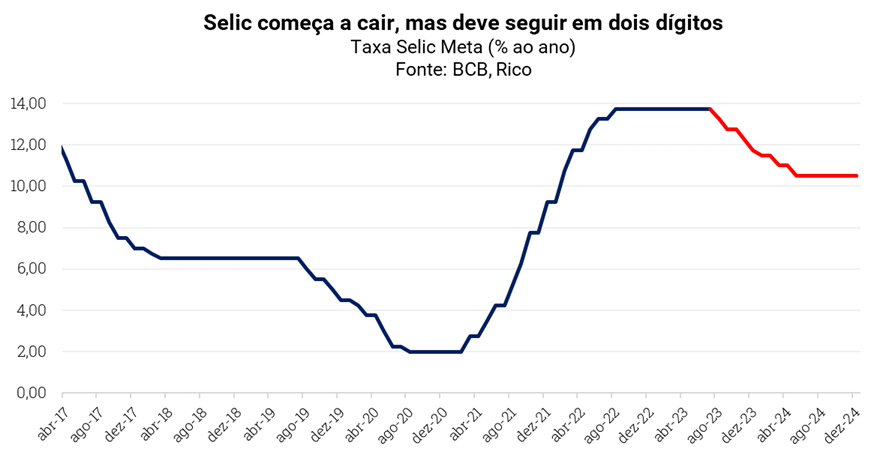

Banco Central começa a reduzir os juros, e Selic deve terminar o ano em 11,75%

Como contamos aqui, o Copom (nosso comitê de política monetária) optou por reduzir a taxa Selic em 0,50 ponto percentual em sua reunião mais recente, no começo de agosto. Depois de um ano no patamar de 13,75%, a decisão marca o início do que acreditamos que será um processo gradual de redução dos juros no país – que deve levar nossa taxa básica de juros para 10,00% até o início de 2024.

Em um recado que tentou manter um tom duro contra a inflação, o Copom destacou que a melhora das expectativas de inflação e o processo os bons resultados de inflação recente passaram a permitir uma redução da taxa Selic.

Vale lembrar que expectativas são essenciais no controle da inflação. Afinal, se todos acreditam que os preços não pararão de subir rapidamente, a maioria se antecipará à alta de preços no futuro, já subindo aquilo que consegue definir – seja seu salário, o aluguel cobrado de um imóvel, ou um serviço de manicure.

Por outro lado, como falamos, vemos riscos tanto no ambiente global – com sinalizações claras de que os juros devem seguir altos por um bom tempo em economias desenvolvidas – quanto no cenário doméstico, especialmente diante do “fantasma” do risco fiscal. Além disso, como vimos no resultado do PIB do segundo trimestre, a economia brasileira segue relativamente aquecida, o que ajuda no “jogo contra” cortes maiores na taxa básica de juros – afinal, quanto mais aquecida a economia, maior pressão sobre os preços.

Assim, vemos a Selic caindo para 11,75% até o final deste ano, no que acreditamos que será um processo gradual de redução de juros – atingindo 10,00% no início de 2024. Isso significa que os juros devem cair, mas continuar no território contracionista – ainda com certo “freio” na economia para controlar a alta de preços.

E o dólar, vai para onde?

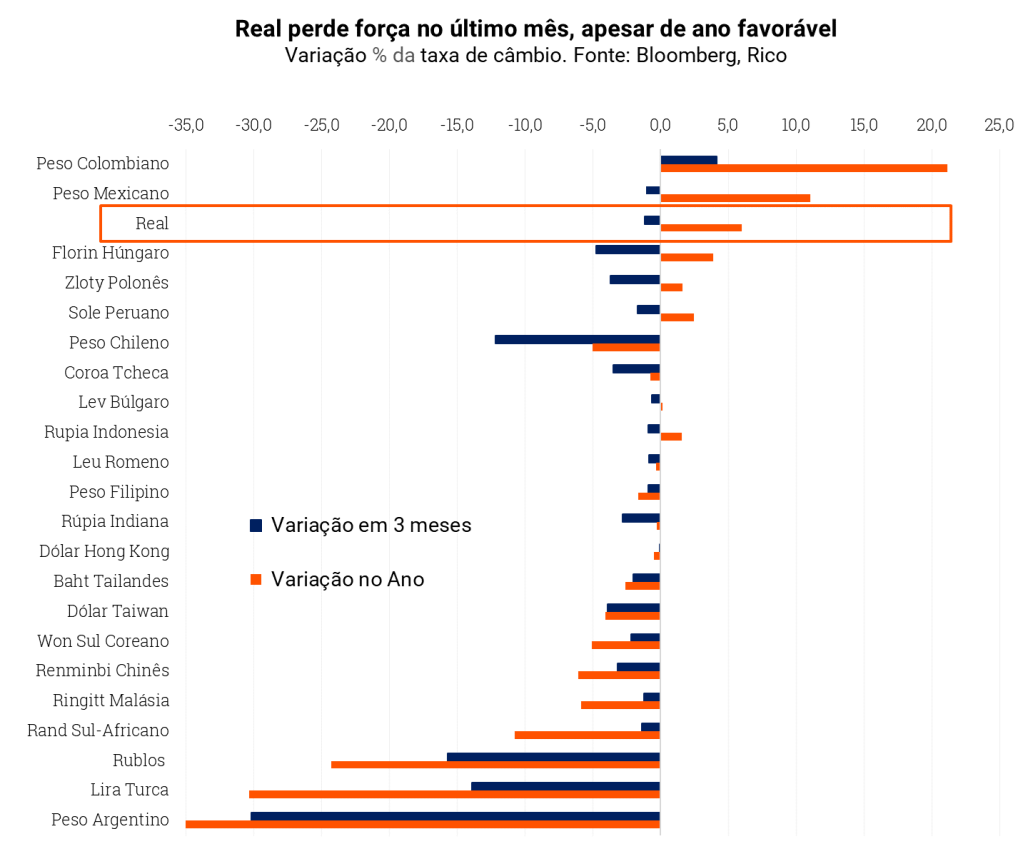

Para a alegria de muitos, a primeira metade desse ano foi marcada por uma forte valorização do real, como podemos ver no gráfico abaixo.

Porém, como nem tudo são rosas, assistimos ao real se desvalorizar mais recentemente, subindo de aproximadamente R$/US$ 4,75 no início de agosto para R$/US$ 4,95 no início de setembro.

Acreditamos o enfraquecimento da nossa moeda refletiu tanto movimentos globais quanto domésticos.

Lá fora, destacamos:

- a forte alta das taxas de juros de longo prazo nos Estados Unidos, que tende a fortalecer o dólar frente a outras moedas, por atrair capital em busca de maiores retornos; e

- preocupações com o fraco crescimento econômico na China – que tende a impactar o preço de commodities e países que as exportam, como o Brasil (que teria o fluxo de capital estrangeiro reduzido diante de preços mais baixos de matérias primas).

Já no cenário local, o aumento das incertezas com relação à dinâmica das contas públicas foi um importante alimento para nossa moeda perder força. Afinal, como contamos nesse texto em detalhes, incertezas políticas tendem a levar a um aumento da precificação de risco de investir por aqui – o que é “descontado” na nossa moeda.

Dito isso, nossas contas externas continuam sólidas, o que tende a sustentar uma moeda relativamente valorizada. Ou seja, seguimos atraindo forte fluxo de capital estrangeiro tanto pela via comercial quanto de investimentos, impulsionados – entre outras coisas – pela supersafra agrícola e pela posição relativamente positiva quando comparado a outros emergentes (muitos expostos a elevados riscos geopolíticos, como Rússia e Turquia). E quanto mais dinheiro estrangeiro por aqui, mais valorizada nossa moeda.

Além disso, parte dos riscos globais destacados acima devem perder força ao longo dos próximos meses.

Assim, esperamos que o dólar encerre 2023 em R$ 4,70 e 2024 em R$ 4,85.

Mas vale destacar que essa projeção não significa que esse será o valor da taxa de câmbio ao longo de todo o ano. Pelo contrário, esperamos que o “sobe e desce do dólar” siga presente, especialmente diante do alto nível de incerteza nos cenários global e doméstico.

Como investir nesse cenário?

Com tantos eventos e mudanças no cenário econômico no Brasil e no mundo, entender como melhor investir o seu dinheiro e proteger o seu patrimônio é essencial.

Por isso, destacamos abaixo nossas recomendações de alocação atualizadas de acordo com o seu perfil de investidor, além de sugestões de onde investir em cada classe de ativo (como ações, renda fixa e fundos de investimento).

Vale lembrar que as recomendações sinalizadas na tabela abaixo não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

Confira tudo isso em detalhes no nosso relatório “Onde Investir” – acesse aqui!

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2029 | CDB Banco C6; set/25; 118% do CDI | R$ 140,00 |

| Inflação | Tesouro IPCA+ 2032 com juros semestrais | XP Debentures Incentivadas FIM | R$ 43,86 |

| Renda Fixa Prefixada | Tesouro Prefixado (LTN) Jan/2026 10,13% | CBD Banco C6; 3 anos; 12,0% | R$ 31,56 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | Trend Ouro Dólar FIM | PVBI11 | R$ 100,00 |

Os Fundos de Investimento Imobiliário (FIIs) têm se tornado cada vez mais populares entre os investidores, oferecendo a possibilidade de renda mensal com aplicações no mercado imobiliário.

Neste texto, vamos calcular quanto seria necessário investir em cada um dos Top 5 FIIs para receber um rendimento mensal de R$1.000 em cada um deles.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira recomendada de FIIs. Em nossa carteira, você encontra os percentuais recomendados para cada fundo, além de mais nomes para complementar a diversificação da sua carteira.

Confira abaixo quanto seria necessário investir em cada um dos 5 principais FIIs para receber R$1.000 nesse mês:

- Fundo CPTS11 ( Capitania Securities II FII-Classe A ):

- Cotação base: R$ 87,65 (em 10/08/2023)

- Rendimento por cota: R$ 0,89

- Percentual por cota: 1,04%

Considerando o rendimento de 1,03% por cota no fundo CPTS11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 98.483,15, o equivalente a 1.124 cotas.

- Fundo RBRR11 ( FI Imobilia-Unica ):

- Cotação base: R$ 90,50 (em 09/08/2023))

- Rendimento por cota: R$ 0,70

- Percentual por cota: 0,76%

Considerando o rendimento de 0,77% por cota no fundo RBRR11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 129.285,71 , o equivalente a 1.429 cotas.

- Fundo BRCO11 ( Bresco Logistica Fundo de Inve-Unica ):

- Cotação base: R$ 124,85 (em 31/08/2023)

- Rendimento por cota: R$ 0,87

- Percentual por cota: 0,72%

Considerando o rendimento de 0,70% por cota no fundo BRCO11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 143.505,75, o equivalente a 1.149 cotas.

- Fundo KNCR11 ( Kinea Rendimentos Imobiliarios-U ):

- Cotação base: R$ 98,43 (em 31/08/2023)

- Rendimento por cota: R$ 1,15

- Percentual por cota: 1,16%

Considerando o rendimento de 1,23% por cota no fundo KNCR11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 85.591,30, o equivalente a 870 cotas.

- Fundo PVBI11 ( FII Vbi Prime Properties-Unica ):

- Cotação base: R$ 104,44 (em 31/08/2023)

- Rendimento por cota: R$ 0,72

- Percentual por cota: 0,70%

Considerando o rendimento de 0,65% por cota no fundo PVBI11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 145.055,56, o equivalente a 1.389 cotas.

É importante destacar que esses valores são calculados com base na última distribuição disponível, e as condições podem sofrer alterações ao longo do tempo.

Por isso, é essencial sempre realizar uma análise antes de tomar qualquer decisão de investimento, levando em consideração muito fatores além do valor de rendimento mensal, como detalhamos nesse texto ou na playlist abaixo.

Caso queria conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de FIIs neste mês.

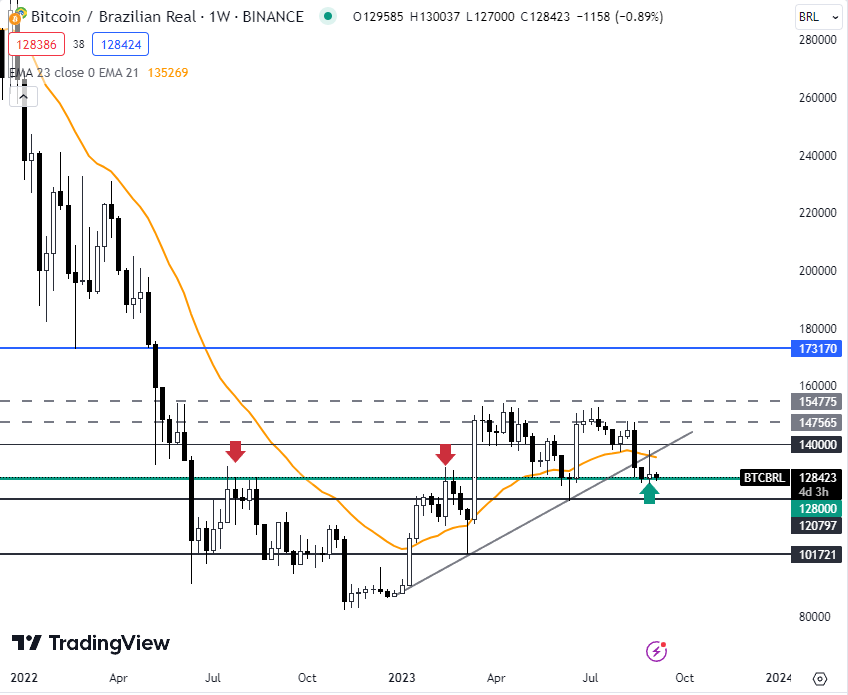

Atualização semanal: Bitcoin (BTC).

Mesmo com a Grayscale tendo vencido o caso contra a SEC em agosto, o regulador ainda pode recorrer. o movimento de alta não teve fôlego para se sustentar e neste momento o Bitcoin trabalha em região de suporte, perto dos 128mil reais, região onde passa uma linha bipolar (que já foi referência de resistência mas hoje é referência de suporte). Para baixo, os próximos níveis estão na região de R$121mil e R$101.780.

Para cima, resistência na antiga LTA perdida, perto de R$ 138.000 e depois R$ 147.565,00.

Recomendação: não há neste momento novos gatilhos para entrada.

Para quem entrou na recomendação da semana passada, os parâmetros de saída permanecem inalterados.

*Recomendação gráfica da semana PASSADA:

Compra entre R$ 131 mil e R$ 136mil

Alvo: R$ 154.500

Stop Loss: R$ 126.200

Atualização semanal: Ethereum (ETH).

Sem novidades gráficas ou fundamentalistas, ETH vem se movimentando como antes: lentamente e dentro da figura marcada em azul, cuja linha de suporte vem sendo testada nas últimas quatro semanas. a média móvel passa acima do preço, mostrando a falta de ímpeto comprador, contudo, o mercado de ETH não parece convicto em acionar vendas.

Recomendação: não há neste momento novos gatilhos para entrada.

Para quem entrou na recomendação da semana passada, os parâmetros de saída permanecem inalterados.

*Recomendação gráfica da semana PASSADA:

Compra entre R$7.845,00 e R$ 8.400,00

Alvo: R$ 10.500,00

Stop Loss: R$7.050,00

Dividendos são uma parcela do lucro líquido de uma empresa, distribuída periodicamente aos acionistas, proporcionalmente ao número de ações que eles possuem, como forma de remuneração. A ideia de realizar esses pagamentos é recompensar os acionistas e atrair novos investidores.

A periodicidade desses pagamentos varia de empresa para empresa, podendo ser mensal, trimestral, quadrimestral, semestral ou anual. Algumas empresas também pagam dividendos sem uma regularidade muito clara.

Neste texto, vamos calcular quanto seria necessário investir em cada uma das Top 5 ações para receber o total de R$12.000,00 nos últimos 12 meses— ou seja, uma média mensal de R$1.000,00 por mês.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Em nossa carteira, você encontra os percentuais recomendados para cada ação, além de mais nomes para complementar a diversificação da sua carteira.

Além disso, vale destacar que a carteira não é uma seleção das maiores pagadoras de dividendos dos últimos 12 meses, e sim, as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas.

Confira a seguir:

- Ação PETR4 ( Petrobras ):

- Cotação base: R$ 23,54 (em 04/09/2022)

- Rendimento por cota: R$ 9,25

- Percentual por cota: 27,68%

Considerando o rendimento de 27,68% por ação de PETR4, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 30.533,37, o equivalente a 1.297 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

- Ação BBSE3 ( BBSeguridade ):

- Cotação base: R$ 25,67 (em 04/09/2022))

- Rendimento por cota: R$ 3,48

- Percentual por cota: 12,22%

Considerando o rendimento de 12,22% por ação de BBSE3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 88.578,91 , o equivalente a 3.451 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

- Ação AGRO3 ( Brasilagro ):

- Cotação base: R$ 25,44 (em 04/09/2022)

- Rendimento por cota: R$ 3,24

- Percentual por cota: 11,46%

Considerando o rendimento de 11,46% por ação de AGRO3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 94.273,01, o equivalente a 3.705 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

- Ação BBAS3 ( Brasil ):

- Cotação base: R$ 38,07 (em 04/09/2022)

- Rendimento por cota: R$ 4,53

- Percentual por cota: 10,65%

Considerando o rendimento de 10,65% por ação de BBAS3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 100.865,14, o equivalente a 2.649 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

- Ação CPFE3 ( CPFL Energia ):

- Cotação base: R$ 32,76 (em 04/09/2022)

- Rendimento por cota: R$ 2,89

- Percentual por cota: 8,07%

Considerando o rendimento de 8,07% por ação de CPFE3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 136.218,28, o equivalente a 4.159 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

É importante destacar que esses valores são calculados com base na distribuição dos últimos 12 meses, rendimentos passados não são promessa ou projeções de rendimentos futuros.

Novamente, essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Essas ações, são as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas. Entretanto, mudanças econômicas e operacionais podem alterar essas projeções futuras.

Por esse motivo, recomendamos que acompanhe mensalmente nossa carteira para seguir nossas recomendações atualizadas.

Por fim, se você está iniciando nos investimentos em ações, confira nossa playlist educacional abaixo.

Caso queria conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de Dividendos aqui.

O prêmio da Lotofácil da Independência está com o valor estimado do próximo sorteio (09/09/2023) em R$200.000.000,00. O valor do prêmio é tão grande que muita gente não consegue sequer compreender o que isso significa.

Para se ter uma noção, uma pessoa que quisesse usar todo esse dinheiro em 50 anos, precisaria gastar em média R$10.958,90 por dia — sim, você leu direito: Por dia.

E se esse dinheiro cair na mão de um bom investidor, provavelmente esse valor garantiria uma vida financeira tranquila para gerações dessa família. Isso porque fazendo esse valor trabalhar para você, talvez os seus gastos mensais não ultrapassem o quanto ele renderia mensalmente em bons investimentos.

Considerando o patamar atual da taxa básica de juros (13,25% ao ano), o valor de rendimento mensal desse prêmio seria de R$2.840.581,77 (sem o desconto do imposto), se aplicado no Tesouro Selic, por exemplo.

Veja na tabela abaixo a comparação desse investimento descontado de imposto em comparação com a poupança (6,17%+ TR).

| Período | Poupança (6,17%+TR= 7,8%)* | Tesouro Selic (13,7%)* |

| 1 mês | R$ 1.255.716,85 | R$ 1.667.316,12 |

| 1 ano | R$ 15.600.000,00 | R$ 22.605.000,00 |

Em outras palavras, com um simples investimento o(a) sortudo(a) receberia rendimentos equivalentes a um singelo prêmio milionário todos os meses de sua vida. Além disso, caso não fosse capaz de gastar esses rendimentos, o acúmulo garantiria rendimentos ainda maiores no futuro.

Partiu apostar?

Talvez depois de ler essa análise você tenha ficado tentado(a) a fazer uma aposta para levar esse prêmio de 200 milhões para casa. Por isso, sinto que é nossa obrigação mostrar que na Lotofácil, a probabilidade de acerto não está a favor de quem joga: uma aposta padrão de 15 números tem 1 chance de ganhar em 3.268.760 de possibilidades.

Ou seja: a sua probabilidade de não ter o retorno milionário esperado como ganhador da Lotofácil é de 3.268.759/ 3.268.760 = 99,99996%.

Além da aposta padrão de 15 números, o apostador pode aumentar a quantidade de números de seu jogo — quanto mais oportunidades para acertar os 15 números finais, melhores suas chances.

A tabela a seguir indica as chances de ganhar Lotofácil com um jogo com mais números:

| Jogo com 15 (1 em): | Jogo com 16 (1 em): | Jogo com 17 (1 em): | Jogo com 18 (1 em): | Jogo com 19 (1 em): | Jogo com 20 (1 em): | |

| Premiação com 15 números | 3.268.760 | 204.298 | 24.035 | 4.006 | 843 | 211 |

| Premiação com 11 números | 21.792 | 3.027 | 601 | 153 | 47 | 17 |

| Premiação com 13 números | 692 | 162 | 49 | 18 | 8 | 4,2 |

| Premiação com 12 números | 60 | 21 | 9 | 5 | 3,2 | 2,6 |

| Premiação com 11 números | 11 | 6 | 4 | 3 | 2,9 | 3,9 |

Note que aumentar os números de seu jogo aumenta de fato a probabilidade. Pegando exemplos extremos, no jogo com 20 números, a chance de acertar é de 1 em 211, gastando R$46.512,00.

| Quantidade de números | Valor em R$ |

| 15 números | 3,00 |

| 16 números | 48,00 |

| 17 números | 408,00 |

| 18 números | 2.448,00 |

| 19 números | 11.628,00 |

| 20 números | 46.512,00 |

A quantidade de jogos de 20 números que você poderia fazer com esse mesmo valor de R$ 46.512,00 é de 15.504 jogos de 15 números. Isso significa 15.504 chances numa probabilidade de 3.268.760 em um mesmo sorteio.

Em outras palavras, 1 chance em 211 (15.504 dividido por 3.268.760).

Assim, a grande vantagem de fazer um jogo de 20 números em relação a 15.504 jogos de 15 números não é a maior probabilidade de ganhar, e sim ter que preencher menos cartelas na hora de apostar.

Como ficar milionário sem tentar a sorte?

Mesmo com a garantia de premiar a pessoa ou o grupo que acertar a maior quantidade de números, ganhar na Loto não é tão fácil assim. Diante da baixa probabilidade de vencer na Lotofácil da Independência, você pode até ter ficado desanimado(a). Mas, felizmente, você não precisa ganhar na loteria para ter bons retornos com seu dinheiro!

Aproveitando o exemplo acima, o que aconteceria se o apostador fosse um investidor que anualmente aplicasse R$46.512,00? Para responder essa pergunta, criamos a tabela a seguir com carteiras hipotéticas com diferentes taxas de rendimento.

Investindo R$46.512,00 todos os anos:

| 6% | 12% | 18% | |

| 10 anos | R$ 649.849,04 | R$ 914.173,98 | R$ 1.290.947,27 |

| 20 anos | R$ 1.813.629,70 | R$ 3.753.459,59 | R$ 8.047.552,97 |

| 30 anos | R$ 3.897.783,62 | R$ 12.571.849,71 | R$ 43.410.516,11 |

Nesse exemplo, uma carteira com 6% de rendimento ao ano alcançaria o patrimônio de R$ 3.897.783,62 em 30 anos – o menor das opções acima. Essa rentabilidade é próxima à atual da poupança, ou a rentabilidade de um título atrelado ao IPCA que protege seu patrimônio da inflação do período.

Analisando os resultados das outras carteiras, notamos como é importante que você invista melhor seu dinheiro em uma carteira com melhor rentabilidade.

O exemplo de uma carteira rendendo 12% ao ano alcançaria quase R$ 914.173,98 em apenas 10 anos de aplicações. Essa é a rentabilidade aproximada do Tesouro Selic (13,25% atualmente), uma aplicação que substitui muito bem a poupança, por possuir rentabilidade superior sem abrir mão da segurança e da liquidez diária (saiba mais aqui). Em 30 anos, seriam acumulados mais de 8,67 milhões de reais (3 vezes maior que a poupança).

Já pensando em uma carteira hipotética com uma rentabilidade de 18% ao ano, em 30 anos seriam acumulados mais de R$ 43 milhões. Sem dúvidas, manter uma rentabilidade de 18% ao ano em média é uma tarefa difícil, digna de grandes investidores. Porém, esse exemplo serve para ilustrar como uma carteira que busca mais rentabilidade pode trazer retorno ao longo do tempo.

E se eu tiver pouco dinheiro?

Sabemos que poucas pessoas têm condições financeiras de guardar R$46.512,00 anualmente. Porém, ficar milionário no longo prazo tem muito mais relação com consistência do que com grandes aportes.

Mantendo o prazo de 30 anos do exemplo anterior, com investimentos mensais de R$300,00 e rendimento médio de 1,04% ao mês (próximo à rentabilidade do Tesouro Selic atualmente) você acumularia R$1.174.253,28. Ou seja, se tornaria um milionário!

Agora que você já sabe que não precisa tentar a sorte para enriquecer, abra sua conta na Rico e acompanhe nossos conteúdo para receber recomendações de onde investir seu dinheiro. Na Rico, você tem diversos fundos com aplicação mínima de R$100,00 para você começar sua jornada ao seu primeiro milhão.

Baixe aqui uma planilha para simular o quanto investir para atingir seus objetivos.