Os Fundos de Investimento Imobiliário (FIIs) têm se tornado cada vez mais populares entre os investidores, oferecendo a possibilidade de renda mensal com aplicações no mercado imobiliário.

Neste texto, vamos calcular quanto seria necessário investir em cada um dos Top 5 FIIs para receber um rendimento mensal de R$1.000 em cada um deles.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira recomendada de FIIs. Em nossa carteira, você encontra os percentuais recomendados para cada fundo, além de mais nomes para complementar a diversificação da sua carteira.

Confira abaixo quanto seria necessário investir em cada um dos 5 principais FIIs para receber R$1.000 nesse mês:

Fundo CPTS11 ( Capitania Securities II FII-Classe A ):

- Cotação base: R$ 8,72 (em 25/09/2023)

- Rendimento por cota: R$ 0,08

- Percentual por cota: 0,91%

Considerando o rendimento de 0,91% por cota no fundo CPTS11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 110.379,75, o equivalente a 12.658 cotas.

Fundo RBRR11 ( FI Imobilia-Unica ):

- Cotação base: R$ 89,40 (em 12/09/2023))

- Rendimento por cota: R$ 0,65

- Percentual por cota: 0,72%

Considerando o rendimento de 0,72% por cota no fundo RBRR11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 137.538,46 , o equivalente a 1.538 cotas.

Fundo XPML11 ( Xp Malls FI-Unica ):

- Cotação base: R$ 110,74 (em 18/09/2023)

- Rendimento por cota: R$ 0,85

- Percentual por cota: 0,78%

Considerando o rendimento de 0,78% por cota no fundo XPML11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 130.282,35, o equivalente a 1.176 cotas.

Fundo KNCR11 ( Kinea Rendimentos Imobiliarios-U ):

- Cotação base: R$ 99,80 (em 29/09/2023)

- Rendimento por cota: R$ 1,20

- Percentual por cota: 1,21%

Considerando o rendimento de 1,21% por cota no fundo KNCR11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 83.166,67, o equivalente a 833 cotas.

Fundo PVBI11 ( FII Vbi Prime Properties-Unica ):

- Cotação base: R$ 106,39 (em 29/09/2023)

- Rendimento por cota: R$ 0,67

- Percentual por cota: 0,64%

Considerando o rendimento de 0,64% por cota no fundo PVBI11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 158.791,04, o equivalente a 1.493 cotas.

É importante destacar que esses valores são calculados com base na última distribuição disponível, e as condições podem sofrer alterações ao longo do tempo.

Por isso, é essencial sempre realizar uma análise antes de tomar qualquer decisão de investimento, levando em consideração muito fatores além do valor de rendimento mensal, como detalhamos nesse texto ou na playlist abaixo.

Caso queria conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de FIIs neste mês.

Dividendos são uma parcela do lucro líquido de uma empresa, distribuída periodicamente aos acionistas, proporcionalmente ao número de ações que eles possuem, como forma de remuneração. A ideia de realizar esses pagamentos é recompensar os acionistas e atrair novos investidores.

A periodicidade desses pagamentos varia de empresa para empresa, podendo ser mensal, trimestral, quadrimestral, semestral ou anual. Algumas empresas também pagam dividendos sem uma regularidade muito clara.

Neste texto, vamos calcular quanto seria necessário investir em cada uma das Top 5 ações para receber o total de R$12.000,00 nos últimos 12 meses — ou seja, uma média mensal de R$1.000,00 por mês.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Em nossa carteira, você encontra os percentuais recomendados para cada ação, além de mais nomes para complementar a diversificação da sua carteira.

Além disso, vale destacar que a carteira não é uma seleção das maiores pagadoras de dividendos dos últimos 12 meses, e sim, as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas.

Confira a seguir:

1- Ação PETR4 ( Petrobras ):

- Cotação base: R$ 20,99 (em 02/10/2022)

- Rendimento por cota: R$ 9,25

- Percentual por cota: 31,04%

Considerando o rendimento de 31,04% por ação dePETR4, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 27.226,04, o equivalente a 1.297 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

2- Ação BRAP4 ( Bradespar ):

- Cotação base: R$ 21,12 (em 02/10/2022))

- Rendimento por cota: R$ 2,93

- Percentual por cota: 12,33%

Considerando o rendimento de 12,33% por ação deBRAP4, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 86.504,76 , o equivalente a 4.096 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

3- Ação BBSE3 ( BBSeguridade ):

- Cotação base: R$ 23,97 (em 02/10/2022)

- Rendimento por cota: R$ 3,48

- Percentual por cota: 13,09%

Considerando o rendimento de 13,09% por ação deBBSE3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 82.696,47, o equivalente a 3.451 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

4- Ação BBAS3 ( Brasil ):

- Cotação base: R$ 34,47 (em 02/10/2022)

- Rendimento por cota: R$ 4,59

- Percentual por cota: 11,92%

Considerando o rendimento de 11,92% por ação deBBAS3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 90.116,40, o equivalente a 2.614 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

5- Ação CPFE3 ( CPFL Energia ):

- Cotação base: R$ 30,92 (em02/10/2022)

- Rendimento por cota: R$ 2,89

- Percentual por cota: 8,55%

Considerando o rendimento de 8,55% por ação deCPFE3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 128.563,85, o equivalente a 4.159 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

É importante destacar que esses valores são calculados com base na distribuição dos últimos 12 meses, rendimentos passados não são promessa ou projeções de rendimentos futuros.

Novamente, essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Essas ações, são as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas. Entretanto, mudanças econômicas e operacionais podem alterar essas projeções futuras.

Por esse motivo, recomendamos que acompanhe mensalmente nossa carteira para seguir nossas recomendações atualizadas.

Por fim, se você está iniciando nos investimentos em ações, confira nossa playlist educacional abaixo.

Caso queria conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de Dividendos aqui.

Você compra guarda-chuva em dia de sol ou deixa para o momento de desespero? Investir bem é como se precaver de mudanças bruscas no tempo, sempre de olho na previsão antes de sair de casa ou fazer planos ao ar livre.

Nesse conteúdo, trazemos a “meteorologia” para as principais classes de investimento disponíveis no mercado e a nossa dose recomendada para todas elas de acordo com o cenário atual. Assim, evitamos que uma “frente fria” pegue o seu dinheiro desprevenido.

Para começar, a tabela abaixo traz nossa sugestão atualizada de alocação para cada classe de ativos como proporção do total de uma carteira de investimentos, de acordo com cada perfil de investidor. Ou seja, é nossa sugestão de como cada perfil de investidor deve diversificar seus investimentos – lembrando que a diversificação é a melhor amiga dos bons retornos no longo prazo.

Ao final, trazemos uma sugestão de produtos sugeridos para cada uma das classes abaixo, para que você possa investir agora mesmo da sua conta da Rico.

Lembre-se: conhecer seu perfil de investidor, seus objetivos e seu horizonte de investimento são atitudes essenciais na hora de escolher onde e como investir.

Entenda nossas políticas de investimento aqui. E baixe o PDF da carteira: Precavida, Cautelosa, Estrategista, Energética, Destemida.

Cenário Global

Nublado, com aberturas de Sol esparsas

A velha piada “setembro chove” parece ter sido especialmente adequada para as bolsas globais no mês que passou.

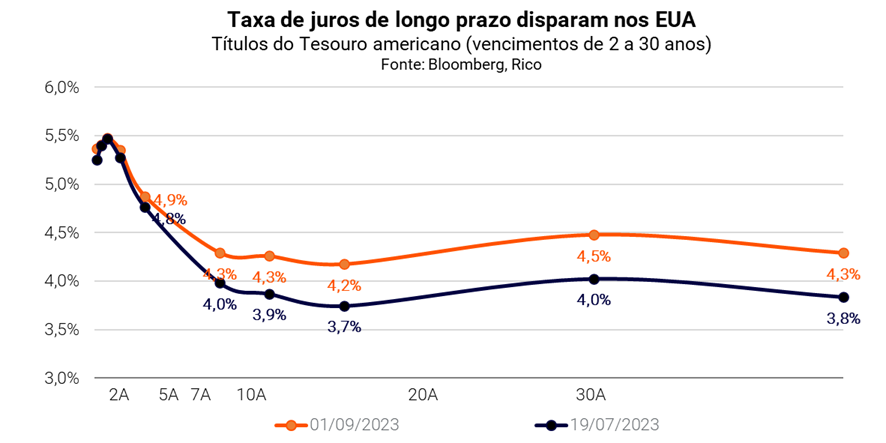

Lá fora, as principais bolsas seguiram em queda, diante de expectativas de que os juros altos vieram para ficar na economia americana – e no mundo.

A soma de uma economia resiliente, preços de petróleo voltando a subir, e questionamentos sobre a gestão das contas públicas nos Estados Unidos praticamente “catapultou” as taxas de juros de títulos soberanos de longo prazo no país – as famosas Treasuries.

O recado duro do Banco Central do país (o Fed) em sua reunião de setembro fortaleceu o tom de aperto.

Em bom português: está ficando cada vez mais caro para o governo americano se financiar emitindo títulos, e cada vez mais vantajoso para investidores adquirirem esses papéis. E esse movimento impacta os preços dos ativos financeiros no mundo todo, especialmente aqueles considerados mais arriscados.

Enquanto isso, no Brasil, a continuidade um novo corte na Selic não foi o suficiente para sustentar as altas na bolsa. Apesar da redução da taxa Selic para 12,75% pelo Banco Central em setembro, investidores voltaram a precificar juros altos no longo prazo, diante do cenário externo e de desafios fiscais domésticos.

Nesse contexto, os sinais de chuva seguiram em nosso horizonte no mês que passou. Isso não significa, porém, que não há oportunidades para o investidor preparado.

Confira nossa visão para cada classe a seguir.

Renda Fixa Global

Predominantemente ensolarado

Como os juros americanos seguem como protagonistas no mundo, eles seguem garantindo espaço para a renda fixa global na carteira do investidor.

Como falamos, o Banco Central americano (Fed) manteve as taxas de juros nos EUA entre 5,25% e 5,5% em setembro, mas não sem descartar uma postura rígida contra a inflação, nem a possibilidade de mais um aumento adiante.

Além disso, o aumento do preço do petróleo nos mercados globais acendeu um alerta, ameaçando ser mais uma “nuvem de chuva” no processo de desinflação das economias.

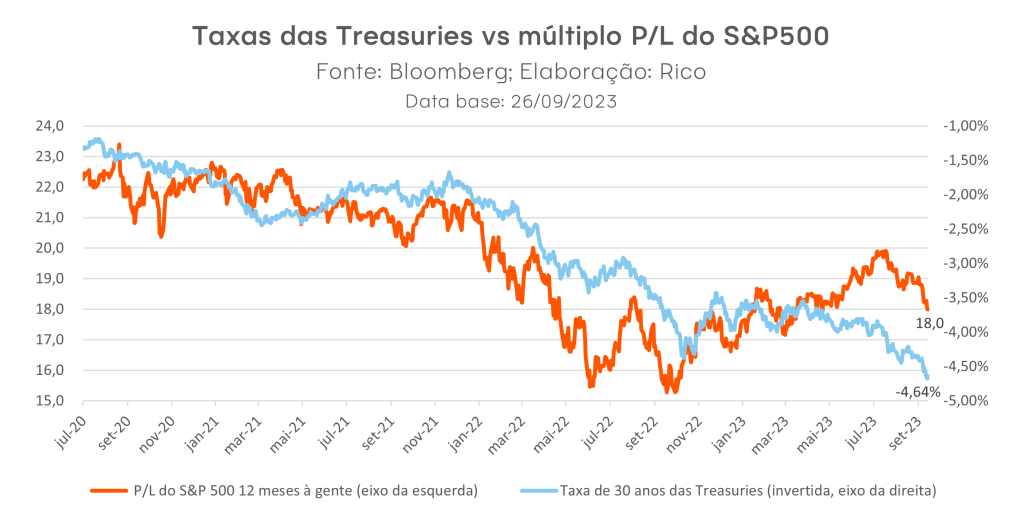

Nesse contexto, as taxas de juros de 30 anos nos Estados Unidos (as famosas Treasuries) continuaram a bater recordes, atingindo os níveis mais altos desde 2007, refletindo a percepção de que juros altos podem ser a nova realidade na economia americana e global.

Assim, vemos a renda fixa global como uma excelente alternativa para a exposição internacional em todas as políticas de investimento, oferecendo uma dinâmica de risco-retorno relativamente alta em relação ao seu histórico e até mesmo em relação a renda variável global, no curto e médio prazo.

Além disso, investimentos internacionais ajudam a proteger sua carteira em momentos de incerteza global e a dar exposição a temáticas e empresas inexistentes no mercado local, se realizados em moeda estrangeira – como o dólar, que é considerado um “porto seguro” global

Vale destacar que uma das alternativas mais simples e seguras para investir em renda fixa global é por meio de fundos de investimento, que oferecem diversificação para um mercado que também possui seus riscos.

Hedgeados X Não Hedgeados

Quando investimentos em renda fixa global são realizados via fundos, podem ser feitos na modalidade com ou sem hedge (proteção) da moeda. Isso significa que, caso você escolha investir em renda fixa internacional sem hedge, estará exposto tanto às oscilações dos preços dos ativos de renda fixa internacional quanto à oscilação do dólar em relação ao real.

Bolsa global

Chuvoso

Nas bolsas globais, o tempo segue chuvoso, especialmente nos Estados Unidos.

Como até aqui você deve ter percebido, o culpado segue sendo ele: os juros. Isso porque elas impactam não só a renda fixa, mas também grande parte dos investimentos – uma vez que é utilizada para a avaliação e precificação de ativos de risco ao redor do mundo (como ações, moedas e até títulos de governos).

Vimos os reflexos desse movimento na bolsa brasileira, como falamos.

Mas ocorre que, mesmo diante dessa alta de juros de curto e longo prazos, a bolsa americana vinha em forte alta – com os preços das ações praticamente ignorando o efeito desse cenário desafiador .

Porém, em setembro, a maré parece ter virado. A bolsa americana encerrou o mês em queda, registrando seu pior desempenho mensal em 2023.

Mas ainda é cedo para afirmar se essa queda chegou ao fim.

Isso porque os indicadores de valor da bolsa americana seguem elevados em relação ao seu histórico. Quando comparamos esses indicadores com as taxas de juros de longo prazo, percebemos que ainda há espaço para mais correções na bolsa americana.

Isso significa que investir no mercado de ações americano continua apresentando riscos elevados.

Dessa forma, mantemos nossa recomendação de bastante cautela em renda variável internacional, com alocações leves, inclusive nos perfis mais agressivos, além de buscarmos outros mercados além dos EUA.

Ao final, trazemos uma sugestão de produtos sugeridos para cada uma das classes abaixo, para que você possa investir agora mesmo da sua conta da Rico.

Lembre-se: conhecer seu perfil de investidor, seus objetivos e seu horizonte de investimento são atitudes essenciais na hora de escolher onde e como investir.

Entenda nossas políticas de investimento aqui. E baixe o PDF da carteira: Precavida, Cautelosa, Estrategista, Energética, Destemida.

Bolsa Brasil

Sol entre nuvens

A estação mudou, mas na bolsa brasileira o Sol segue entre nuvens. Com a sinalização de que os juros vão seguir mais altos por mais tempo no mundo desenvolvido, ativos de risco seguiram pressionados globalmente, e o Brasil não foi exceção. O Ibovespa teve um mês ligeiramente positivo, subindo 0,7% em setembro, mas encerrou o trimestre em queda de 1,5%.

Além do que rola lá fora, também pesou o cenário doméstico, com o debate sobre o risco fiscal retomando força. De um lado, as perspectivas de que o governo dificilmente alcançará sua ambiciosa meta de fechar as contas no azul em 2024 pressionam as taxas de longo prazo para cima — o que tende a ser negativo para a Bolsa.

Do outro, surgem riscos de mudanças na tributação sobre empresas (incluindo o mecanismo de Juros sobre Capital Próprio e tributos sobre consumo), que poderiam afetar seus lucros.

Nesse cenário mais desafiador, atualizamos nosso valor justo para o Ibovespa no final de 2023 de 133 para 128 mil pontos — o que considera uma valorização de cerca de 10% em relação ao nível atual.

Dito isso, ainda vemos o céu azul por trás das nuvens e mantemos nossa visão positiva pra ações brasileiras, especialmente pelos motivos indicados abaixo:

- Início do ciclo de cortes na taxa Selic: apesar da redução da Selic no mês ter sido ofuscada pela alta das taxas globalmente, ainda vemos o ciclo de queda de juros por aqui como positivo para as ações;

- Investimentos começam a voltar, mas ainda podem ganhar força: o fluxo de investimentos estrangeiros ainda continua positivo no ano, enquanto o doméstico começou a ganhar alguma força — mas ainda há espaço para pessoas físicas, fundos de pensão, gestoras de fundos e outros investidores locais voltarem com mais ímpeto para bolsa;

- Nossa bolsa segue “barata”: o indicador de preço em relação ao lucro por ação (o famoso P/L) do Ibovespa segue ao redor de 8x, comparado a uma média histórica de 11x.

Assim, enquanto seguimos monitorando o cenário macroeconômico global e a evolução fiscal por aqui, recomendamos reajustar a exposição ao risco em suas escolhas para a bolsa. Veja nossas recomendações para o mês em três estratégias diferentes aqui.

Renda Fixa Brasil

Na renda fixa local, o tempo segue ensolarado, com poucas nuvens.

Como detalhamos aqui, o Banco Central do Brasil decidiu reduzir a nossa taxa básica de juros para o patamar de 12,75% ao ano dando sequência ao ciclo de queda dos juros no Brasil. Em nossa projeção, acreditamos que ciclo de queda gradual termine no primeiro semestre de 2024 a Selic no patamar de 10% ao ano, ainda em campo contracionista mantendo alta a remuneração em nossa renda fixa. Além da reunião de decisão dos juros, setembro foi marcado pelo retorno do risco fiscal aos holofotes conforme crescem preocupações sobre a capacidade do governo em alcançar as metas fiscais, com déficit zero já em 2024 – em linha com o novo arcabouço fiscal.

Somado a isso, o cenário global de juros mais altos também tende impactar a magnitude queda de juros por aqui. Afinal, com retornos mais altos em países menos arriscados, investidores tendem a “exigir” maiores retornos em países considerados de maior risco – ou seja, maiores juros.

Com isso, os prêmios dos investimentos em renda fixa de prazos mais longos voltaram a subir no final do mês, refletindo as pressões altistas nos juros.

Dito isso, não vemos a queda de juros como motivo para reduzir demasiadamente a alocação em renda fixa, ainda mais nas carteiras conservadoras e moderadas. E sim, como uma oportunidade de diversificação dentro da classe.

Com os juros em patamares ainda elevados e a Selic acima dos níveis de inflação no curto prazo, investimentos pós-fixados atrelados ao CDI ou Selic devem continuar apresentando retornos elevados. Lembrando que investimentos pós-fixados são o ideal para sua reserva de emergência – independente do patamar da taxa Selic.

Já do lado da inflação, diante de um cenário em que a alta de preços segue um importante risco tanto no Brasil quanto no mundo, títulos de renda fixa atrelados a índices de preço são uma excelente proteção para seus investimentos – permitindo vencimentos mais longos, acima de 2030.

Mas atenção: o cenário fica um pouco mais incerto quando falamos de títulos pré-fixados. Primeiro, porque parte da queda esperada no início do ano sobre as expectativas de juros no futuro – movimento que valoriza esses títulos – já se concretizou. Segundo, porque a incerteza sobre os rumos da inflação no mundo e do cenário fiscal doméstico voltaram a impactar as expectativas sobre os juros de longo prazo, desvalorizando títulos existentes e adicionando risco adiante.

Por isso, mantemos nossa recomendação para pré-fixados reduzida e cautelosa, priorizando vencimentos de curto prazo e oportunidades pontuais em títulos privados.

“Leva o casaco”: sugestões de ativos em cada classe

Agora que você já sabe nossa alocação recomendada (o peso de cada classe de ativos ideal para cada perfil investidor nesse momento) e nossa previsão do tempo, separamos algumas sugestões de investimentos recomendados em cada um desses tipos de ativos.

Vale lembrar que as recomendações sinalizadas na tabela não são as únicas possíveis, mas sim alternativas viáveis selecionadas pelos nossos especialistas para você.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

|---|---|---|---|

| Renda fixa pós-fixada | Tesouro Selic 2029 | CDB Facta Financeira Set/2025 117% do CDI | R$ 140,00 |

| Inflação | Tesouro IPCA+ 2032 com juros semestrais | JGP Debêntures Incentivadas Juros Reais FIC FIM CP | R$ 43,86 |

| Renda Fixa Prefixada | CRI Assai Jul2027 10,95% *isento | CDB Facta Set/2026 13,0% | R$ 1.000,00 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | Trend Ouro Dólar FIM | PVBI11 | R$ 100,00 |

Acesse ou abra sua conta na Rico.

Ter o sonho da casa própria é um desejo compartilhado por muitos, mas quando a decisão de financiar um imóvel entra em cena, os números e prazos podem parecer assustadores. Aqueles 30 anos para quitar o financiamento podem tirar o sono de qualquer um, não é mesmo?

Mas, qual seria a saída?

Neste texto, não vamos discutir se é ou não é vantajoso comprar um imóvel, pois essa é uma decisão profundamente pessoal, influenciada por inúmeras variáveis, especialmente financeiras. Além disso, já te contamos tudo o que você precisa saber para ajudar nessa decisão nesse texto.

Por isso, vamos focar em te ajudar a quitar seu financiamento muito mais rápido do que você imagina.

Vem com a gente!

O Financiamento: uma dívida

Antes de mergulharmos nas estratégias para quitar o financiamento de forma acelerada, é fundamental entender que um financiamento é, na verdade, uma dívida.

Quando você faz um financiamento, na prática o banco ou a instituição financeira que te concedeu o empréstimo compra o imóvel e cobra de você as parcelas de pagamento do valor desse imóvel.

Quando você paga as parcelas, na verdade, está pagando uma parte para quitar o imóvel, e o restante é o preço do dinheiro que você está pegando emprestado – o aluguel do dinheiro. Então é uma dívida que você tem com a instituição bancária!

Legalmente, o imóvel só será realmente seu depois que você pagar a última parcela.

Acredite, a melhor decisão financeira que você pode tomar é eliminar todas as suas dívidas. Isso não só alivia o peso sobre os ombros, mas também ajuda a evitar o impacto dos juros, que podem ser verdadeiramente exorbitantes em muitos financiamentos – especialmente em períodos de taxa Selic elevada (como o recente).

Como funciona o financiamento de um imóvel?

No Brasil, normalmente os financiamentos imobiliários são feitos em um prazo de 30 anos. Vamos, então, exemplificar fazendo algumas contas. Suponhamos que você financiou R$100.000,00 em 30 anos, ou seja, pagando em 360 parcelas.

A sua parcela mensal não será simplesmente R$100.000,00 divididos por 360 – o que seria cerca de R$280,00. Na realidade, nesse exemplo, a parcela seria algo próximo de R$1.000,00.

E por quê? Porque, a cada parcela paga, apenas cerca de 30% do dinheiro é destinado ao saldo devedor, enquanto outros (assustadores) 70% representam juros! O preço do aluguel do dinheiro faz com que você perca muito dinheiro, principalmente se pagar esse financiamento em um prazo tão grande.

A tabela abaixo ilustra como ficaria um financiamento de R$100.000,00 em 360 meses a uma taxa de 12% ao ano.

| Juros devidos: | R$ 171.272,71 |

| Principal devido: | R$ 100.000,00 |

| Total devido | R$ 271.272,71 |

A Importância da amortização

Aqui é onde entra a estratégia de amortização. Amortizar significa pagar um valor extra além da sua parcela mensal. Infelizmente, muitos bancos não comunicam essa prática. Afinal, dessa forma o cliente ficaria vinculado a ele pelos próximos 30 anos. De todo modo, ela pode ser uma excelente alternativa para ajudar sua saúde financeira.

E como funciona a amortização? Na prática, você paga a sua parcela do financiamento normalmente, e coloca um valor a mais na amortização. Aqui, a chave é usar qualquer dinheiro extra que você tenha disponível para amortizar a dívida. Não importa se são R$200, R$300 ou mais – qualquer valor faz diferença.

A questão principal da amortização é que, nesse valor adicional, você não está pagando juros.

Pois é. Cada real extra que você paga não é apenas igual a uma parcela mensal, pois, ao amortizar, você não está pagando juros, mas sim reduzindo o valor principal do imóvel.

Em outras palavras, se no caso do nosso exemplo você pagar mais R$1.000 em amortização, você não eliminará apenas mais uma parcela, mas sim o equivalente a umas 3 ou 4 parcelas, a depender da sua taxa de financiamento.

Amortização por tempo x Amortização por valor parcela

Você pode amortizar o financiamento do imóvel de duas maneiras: amortização por tempo e amortização por valor da parcela.

Amortizar por valor da parcela pode ser aparentemente atrativo, uma vez que você, ao colocar valores extras na amortização, pode reduzir o valor mensal da sua parcela. Ou seja, ao invés de pagar R$1.000, vai pagar R$900, no nosso exemplo.

Porém essa opção não fica tão vantajosa no longo prazo pois você continuará pagando… juros!

Por isso, a melhor opção é amortizar por tempo e reduzir o prazo de pagamento desse imóvel.

Agora, para entender melhor a redução do prazo de pagamento, suponha que no nosso exemplo você consiga pagar R$300,00 a mais a cada mês. Isso pode eliminar uma parcela inteira. O que significa que se você persistir nesse ritmo, poderá reduzir pela metade o tempo necessário para quitar o financiamento, passando de 30 anos para apenas 15.

E se você puder amortizar quantias maiores, é possível quitar um financiamento de 30 anos em apenas 5 anos ou até menos!

Como Amortizar um financiamento?

Amortizar é simples. Acesse o aplicativo do banco onde você fez o financiamento do seu imóvel e escolha a opção de amortização por tempo. A cada mês ou quando conseguir reunir um valor extra, direcione-o para a amortização.

A grande lição aqui é que você não precisa de uma fortuna para quitar seu financiamento mais rapidamente. Porém, é essencial ser inteligente com suas finanças e evitar a armadilha dos juros.

Qualquer quantia extra que você puder pagar fará a diferença. Considere fazer renda extra, fazer cortes no orçamento ou até vender um bem, um carro por exemplo, para amortizar. Você vai economizar consideravelmente em juros – e no seu patrimônio- no longo prazo.

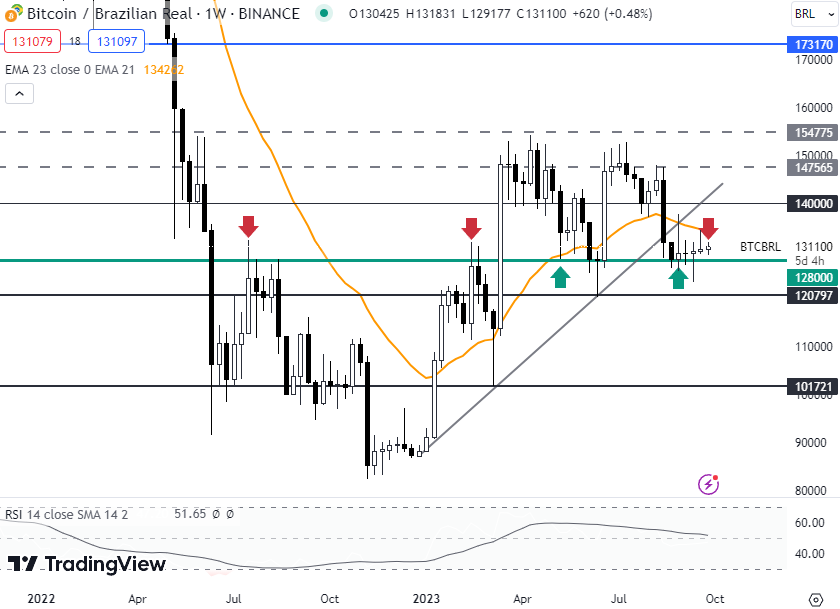

Atualização semanal: Bitcoin (BTC).

Em um completo marasmo gráfico, o Bitcoin permanece lateralizado levemente acima da linha de suporte que está na linha de R$ 128 mil. Com um mercado ausente de novidades, não traz perspectivas técnicas de fortes movimentações no curto prazo. Os gatilhos para maiores movimentações seriam acima de R$ 140 mil para possível teste de máxima do ano, na região de R$ 150 mil ou abaixo de R$ 121 mil para possível teste da mínima marcada em março, na região em torno de R$ 102 mil.

Suportes: R$ 129.177/ R$ 128.000/ R$ 123,554

Resistências: R$ 131.831/ R$ 134.300/ R$ 137.683

Recomendação: sem oportunidades de entrada no curto prazo.

Atualização semanal: Ethereum (ETH).

Acompanhando o marasmo das criptomoedas em geral, ETH mostra características mais “cansadas” que o Bitcoin. desde a semana passada negocia a preços que passam exatamente em cima da linha de tendência de alta (destacada em azul), apresentando baixa volatilidade e baixo volume de negociação, com a média das últimas 23 semanas passando acima e razoavelmente afastada, o que sinaliza maior convicção em direção de baixa. Caso cofirme a perda dessa linha tende a buscar próximo nível de suporte em R$ 7.185, região da mínima marcada em 06 de março deste ano. Para cima, resistência mais curta está na região de R$ 8.350.

Suportes: R$ 7.599 / R$ 7.185 / R$ 6.134

Resistências: R$ 8.163 / R$ 8.355 / R$ 8.543

Recomendação: sem oportunidades de entrada no curto prazo.

Como você já deve ter acompanhado em nossos conteúdos, o patamar da taxa Selic impacta a performance de todos os tipos de investimento.

Se os juros altos tendem a beneficiar os investimentos de renda fixa, por prover remunerações mais atrativas, a Selic elevada têm o efeito inverso na maioria dos ativos de renda variável, como ações e fundos imobiliários (os famosos FIIs).

Nesse texto, explicaremos qual a relação entre a taxa Selic e os FIIs, e como você pode investir em FIIs nesse momento de mudança dos juros no Brasil.

Os três principais impactos dos juros altos no IFIX (e na Renda Variável)

Freio na economia

Como contamos aqui em mais detalhes, o Banco Central sobe a taxa básica de juros com o objetivo de frear a inflação. Porém, o efeito colateral dessa alta é um freio na própria economia. Isso ocorre, pois o aumento dos juros básico leva ao encarecimento do crédito para todos (governo, empresas e pessoas), com o intuito de desaquecer a demanda por bens e serviços na economia e reduzir a pressão sobre os preços. Assim, a economia de fato perde o fôlego.

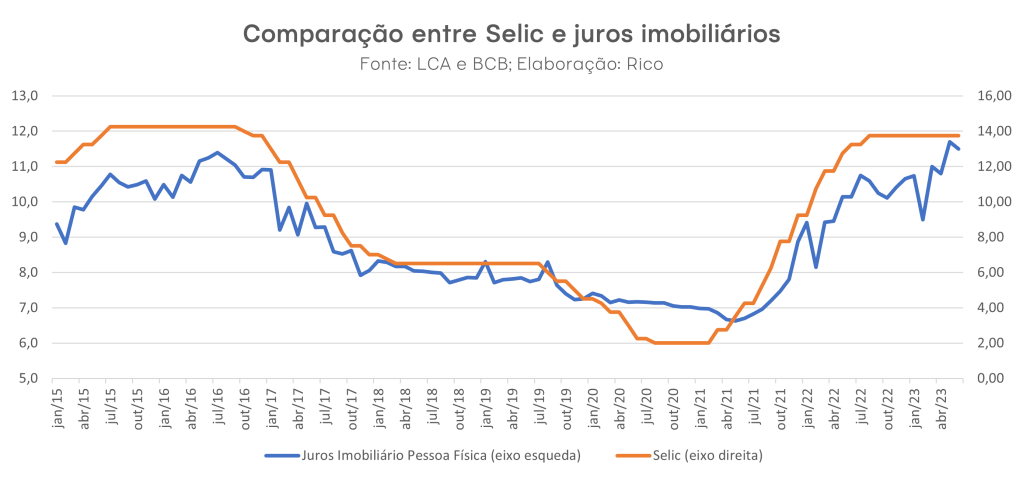

Usando o mercado imobiliário como exemplo, a alta dos juros torna os financiamentos imobiliários menos atrativos, reduzindo a demanda por esses ativos.

Atratividade da Renda Fixa

Além disso, com juros mais altos, o estímulo a poupar dinheiro tende a impactar a própria oferta de ativos reais, como imóveis. Afinal, se seu dinheiro pode render mais investido sem grandes riscos na renda fixa, por que arriscar-se em um novo empreendimento?

Ainda utilizando imóveis como exemplo, imagine um investidor que possui um apartamento no valor de R$500.000,00, que utiliza para obter renda de aluguéis. Considerando uma média de 0,4% do valor do imóvel para aluguel (como explicamos nesse texto), a receita mensal será de cerca de R$2.000,00, desconsiderando impostos.

Diante do aumento da Selic, e o consequente aumento das taxas de títulos de Renda Fixa, esse investidor poderia mudar de ideia. Afinal, com o mesmo valor investido no Tesouro Selic (dado a Selic atual de 12,75%), o retorno mensal seria de R$5.025,20 – também desconsiderando impostos.

Assim, apesar da possível valorização do imóvel ao longo do tempo, a maior segurança e rentabilidade no curto prazo oferecida pelo título de renda fixa poderia acabar atraindo o dinheiro do nosso investidor exemplo – e tantos outros.

E esse é um dos motivos do preço das ações serem impactadas quando os juros sobem: o fluxo de dinheiro que migra da renda variável para a renda fixa, considerando o elevado retorno e a menor volatilidade.

Preço justo das ações

Finalmente, mas não menos importante, vamos ao terceiro principal impacto da alta de juros nas ações: o efeito no que chamamos de valuation das empresas ou FIIs – de maneira simplificada, a análise do preço justo desses ativos.

Quando calculamos o preço justo de uma ação utilizando modelos de precificação desse ativo, calculamos o fluxo de caixa futuro de um ativo, trazido a valor presente. Para isso, utilizamos uma taxa de desconto, onde geralmente é utilizada a Taxa Selic.

Assim, de maneira simplificada, quanto maior for a taxa de juros, maior será o desconto no preço justo de um ativo de risco como os FIIs ou as ações.

A queda dos Juros é boa para os FIIs?

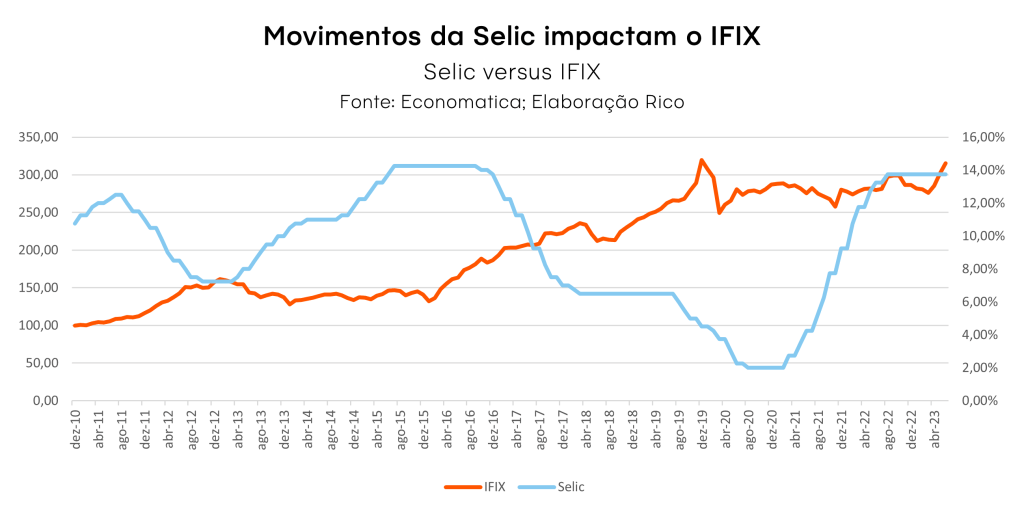

Após a explicação anterior, fica mais claro que a redução dos juros tende a ser positiva para os Fundos Imobiliários. Mas será que isso realmente ocorreu nos últimos ciclos de corte de juros?

No gráfico acima, podemos notar que em momentos de cortes na taxa básica de juros, o IFIX apresentou tendência de alta, mesmo antes do primeiro corte da Selic daquele ciclo.

Isso ocorre pois o mercado começa a ter uma visão mais otimista sobre o desempenho do mercado imobiliário em geral e passa a ter um maior apetite ao risco, na busca por quais classes de ativos poderão trazer mais retornos em cenários de juros mais baixos.

Assim, com base no passado, podemos esperar que o atual ciclo de cortes de juros impacte positivamente o índice dos fundos imobiliários. Reflexo disso é o que observamos no IFIX recentemente – nos 30 dias antes do primeiro corte do atual ciclo de redução da taxa Selic, o IFIX já estava apresentava tendência de valorização, diante das expectativas do início do ciclo de baixas.

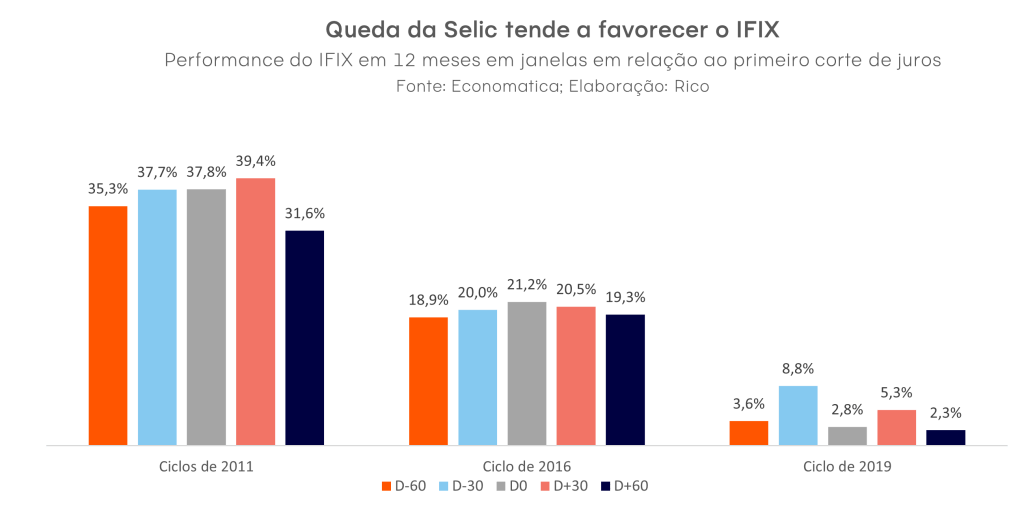

FIIs antes e depois de um início de ciclo de corte dos juros

Além disso, levantamos o retorno em 12 meses do IFIX nos dias seguintes à data do primeiro corte na Selic. E ainda, realizamos a análise para janelas de 30 e 60 dias antes e depois do primeiro corte.

Analisando os 3 últimos momentos de queda de juros no Brasil, observamos que o rendimento acumulado do IFIX, para as diferentes janelas, foi consideravelmente alto.

Em agosto de 2011 (ciclo que durou 13 meses), o retorno médio de 12 meses foi de aproximadamente 36% para as 5 janelas de análise (D-60; D-30; D0; D+30; D+60). Já no ciclo de 2016, o rendimento de 12 meses foi de aproximadamente 20% para as 5 janelas.

Por fim, no ciclo mais recente, em 2019, os rendimentos 12 meses a frente não foram tão significativos devido aos efeitos posteriores da pandemia. Mesmo assim, como esperado, o índice de fundos imobiliários em ciclos de corte de juros tende a mostrar tendências de alta e rendimentos mais significativos.

Ainda, analisando todo o período desde a criação do índice dos fundos imobiliários até o momento, percebemos que o desempenho dos fundos imobiliários foi positivo em todos os ciclos, com retorno médio dos ciclos de cortes de aproximadamente 24,7%.

Quais segmentos tendem a se beneficiar mais?

O IFIX é composto por fundos de diferentes segmentos, que podem ser categorizados em dois principais grupos: fundos de papel e fundos de tijolos. Cada grupo tem suas particularidades e reage de forma diferente aos estímulos econômicos.

FIIs de Tijolos

O movimento de queda dos juros acaba beneficiando especialmente os fundos de tijolos, que têm como foco investir em propriedades físicas. Esses fundos costumam apresentar retornos atraentes, provenientes tanto do aluguel dessas propriedades como da valorização de suas cotas. Isso cria um cenário favorável para o desenvolvimento de propriedades que compõem o portfólio desses fundos.

Outro aspecto crucial a ser levado em conta durante os períodos de redução da taxa de juros Selic são as avaliações do valor dos imóveis presentes nos fundos de tijolos. É importante destacar que, dependendo do portfólio do fundo, essas avaliações ou reavaliações podem ter um impacto significativo no valor patrimonial do fundo.

Portanto, concluímos que os fundos de tijolos costumam ser mais sensíveis às mudanças na taxa de juros. Assim, historicamente, esse segmento tende a se beneficiar do cenário de redução da Selic – como o que vivemos atualmente.

FIIs de Papel

Os fundos imobiliários do segmento de recebíveis, também conhecidos como fundos de papel, investem em ativos financeiros atrelados ao mercado imobiliário, como as Letras de Crédito Imobiliário (LCIs), certificados de Recebíveis Imobiliários (CRIs) e Letras Hipotecárias (LHs).

Os recebíveis imobiliários indexados ao CDI (Certificado de Depósito Interbancário), que é uma taxa de juros que acompanha de perto a taxa Selic, tendem a se comportar de forma diretamente proporcional às mudanças na taxa de juros.

No entanto, é importante ressaltar que outros fatores também podem influenciar a rentabilidade desses fundos, como o prazo e a qualidade de crédito dos títulos que compõem a carteira do fundo, assim como as condições de mercado no momento do investimento.

Além disso, vale destacar que – embora a taxa Selic esteja sendo reduzida – não acreditamos que o atual ciclo a leve para patamares historicamente baixos. Pelo contrário; projetamos que o Banco Central reduza a taxa básica de juros para 10,00% até meados de 2024, patamar onde deve ficar por alguns meses. Assim, o momento ainda segue como favorável para os fundos de papel.

A diversificação dos ativos do fundo também pode ajudar a reduzir o impacto da queda dos juros na rentabilidade total do fundo.

Finalmente, os FIIs de recebíveis com títulos atrelados ao IPCA+ ou IGPM, seguirão oferecendo uma importante proteção contra a inflação à carteira do investidor, mantendo-se importante em uma parcela de seus investimentos em momentos de inflação persistente.

Assim sendo, os fundos indexados ao IPCA+ e aos de CDI+ ainda podem apresentar bons retornos para os cotistas, principalmente em ganhos de dividendos.

Além disso, é sempre importante analisar o cenário macroeconômico, as características específicas do fundo e a estratégia de gestão adotada antes da tomada de decisão de investimento.

Acesse nossa carteira de Fundos Imobiliários aqui para nossas recomendações atualizadas.

O Comitê de Política Monetária do Banco Central (o Copom) reduziu a nossa taxa básica de juros – a taxa Selic – em 0,50pp. para 12,75% ao ano.

A decisão anunciada em 20 de setembro dá continuidade ao processo de queda de juros iniciado em agosto, após um ano de taxa Selic no patamar de 13,75%. Acreditamos que o Banco Central deve continuar reduzindo a taxa básica de juros até meados de 2024, quando a Selic deve atingir 10,0% ao ano.

Quer entender mais sobre como os juros impactam a inflação? Te contamos aqui!

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão e sinalizando a direção que deve tomar dali em diante em relação à política monetária – ou seja, à taxa de juros.

No documento de hoje, os diretores do Banco Central destacaram a piora do cenário internacional desde sua última reunião (em agosto). Os destaques ficaram para a forte alta nas taxas de juros de longo prazo nos Estados Unidos – que pressionam as taxas de juros no restante do mundo –além do crescimento mais fraco do que o esperado na China. Ambos os movimentos elevam a cautela no mundo, especialmente em mercados emergentes.

Já no palco doméstico, o Copom chamou atenção para a aceleração recente da inflação ao consumidor, mas indicando que o movimento não reverte o processo de desinflação em curso, tendo vindo também conforme o esperado. Ou seja, a inflação segue relativamente bem-comportada, mas ainda demandando atenção.

Além disso, o comunicado também destacou que a economia brasileira tem se mostrado mais resiliente do que o esperado. A força da atividade econômica pode ser vista como um risco para o controle de preços. Afinal, quanto mais aquecida a economia, maior a pressão sobre os preços. Dito isso, o Copom também enfatizou que espera que a economia passe a desacelerar nos próximos meses – o que reduz a pressão na inflação vinda desse lado.

Em suma, o comunicado trouxe elementos tanto de consolidação do controle da inflação, quanto de riscos adiante.

Assim, optou por reduzir a Selic em 12,75% ao ano. Nesse caso, reduzindo os juros, mas mantendo a taxa básica no patamar que chamamos de “contracionista” – em que os juros altos encarecem o crédito, desincentivam o consumo e desaquecem a economia como um todo, reduzindo a inflação.

Juros devem continuar caindo, mas devagar

Diante do cenário descrito acima, acreditamos que o Banco Central seguirá reduzindo a taxa Selic ao longo de suas próximas reuniões.

Mas isso não significa que devemos esperar que a taxa Selic “despenque”, em um processo acelerado e prolongado. Pelo contrário. Na nossa visão, o processo de redução dos juros deve seguir gradual.

Isso porque, apesar da inflação mais bem comportada nos últimos meses – como contamos aqui em detalhes – ainda existem riscos tanto no ambiente global, quanto doméstico.

No mundo, a recente alta nos preços de petróleo acende a luz amarela para um potencial repique nos preços de gasolina e derivados – que tem forte impacto na economia como um todo. Para ilustrar, o preço do barril de petróleo (tipo Brent) subiu de próximo de US$ 70,00 no fim de junho para acima de US$ 90,00 em meados de setembro.

Ainda no palco internacional, sinalizações de que os juros devem seguir altos por mais tempo em países desenvolvidos – e até o risco de subirem mais um pouco nos Estados Unidos – também tendem impactar a magnitude queda de juros por aqui. Afinal, com retornos mais altos em países menos arriscados, investidores tendem a “exigir” maiores retornos em países considerados de maior risco – ou seja, maiores juros.

O risco de maior desvalorização da nossa moeda (influenciada também por juros mais altos por mais tempo nos EUA) também agrega ao cenário de desafios internacionais, enquanto a piora recente do cenário fiscal pesa para o lado doméstico.

Afinal, quanto maior a percepção de risco, maior a precificação de risco em nossos ativos financeiros, como a própria moeda. E quanto mais desvalorizada nossa moeda, maior a pressão sobre a inflação (por meio de produtos e insumos importados e negociados em dólares).

Em suma: o cenário permite que o Banco Central reduza a magnitude do “freio” na economia, mas sem eliminá-lo por completo (a menos por ora).

Assim, projetamos que a Selic encerre esse ano em 11,75%, e 2024 em 10,00%.

Quando vou sentir a queda de juros?

Para o mercado, a decisão não deve ter grandes impactos, por ter vindo bem em linha com o esperado pela maioria dos analistas. Dito isso, o mercado de renda fixa deve passar por pequenos ajustes no imediato pós decisão, com uma leve desvalorização de títulos pré-fixados e atrelados à inflação com vencimento de curto prazo. Isso porque parte dos analistas esperava que o comunicado do Copom indicasse espaço para aumentar o ritmo de queda da Selic em suas próximas reuniões – o que não aconteceu.

Para o dia a dia do brasileiro, pouca coisa muda, especialmente no curto prazo. Isso porque mudanças na taxa básica de juros demoram a ser sentidas na economia – chamamos esse efeito de “defasagem da política monetária”. No Brasil, o intervalo para que alterações na Selic sejam refletidas nas taxas para empresas e pessoas física varia de 3 a 12 meses.

Além disso, o impacto também varia de acordo com a modalidade do crédito. Por exemplo, a variação de 1p.p. na taxa Selic leva a uma variação quatro vezes maior nos juros médios do cheque especial ao longo de doze meses (conforme estudo recente do Banco Central). Já outros tipos de crédito, como crédito imobiliário e para veículos, são impactados em um período de 6 e 3 meses em média, respectivamente.

Isso significa que continuaremos a sentir os efeitos de juros altos – como o alto nível de inadimplência e comprometimento de renda das famílias com o pagamento de dívidas – até que esse movimento comece a perder força aos poucos ao longo dos próximos meses/ano.

Assim, mesmo com a redução esperada para a taxa Selic nos próximos meses, o cenário de crédito mais caro e “dinheiro mais escasso” sentido no dia a dia dos brasileiros não deve se reverter tão cedo.

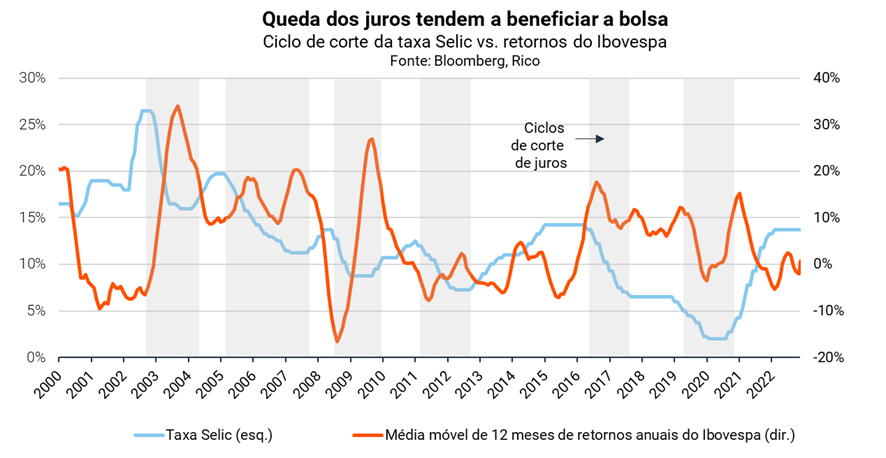

A Selic deve seguir caindo, e isso é positivo para a bolsa

Independente de acertarmos “em cheio” os próximos passos do Copom, entendemos que estamos em um processo de redução dos juros. Esse movimento tende a abrir a porta para investimentos que apresentem maior nível de risco, especialmente em ações – considerando sempre o perfil de risco de cada cliente.

Isso porque juros menores ajudam a reduzir o custo de capital para as empresas nos modelos de analistas (aumentando o preço justo de ações), elevam os seus lucros por conta da queda nas despesas financeiras, e melhoram a saúde financeira das empresas que têm dívida alta e precisam de novos financiamentos.

Em outras palavras, ciclos de queda de juros tendem a ser positivos para investimentos em bolsa.

O gráfico abaixo ajuda a ilustrar essa dinâmica. Como podemos ver, momentos de redução da taxa Selic foram, em sua média histórica, acompanhados por bons retornos do nosso principal índice acionário, o Ibovespa.

E como o momento também tende a ser oportuno para outros tipos de ativos também relativamente mais arriscados, destacamos nossa carteira recomendada de Fundos Imobiliários.

Renda Fixa segue atrativa

Mas não é porque crescem as oportunidades na bolsa que a renda fixa perde sua atratividade. Pelo contrário.

Primeiro porque os juros devem continuar em patamares altos, acima dos níveis de inflação no curto prazo – garantindo retornos elevados para investimentos de prazos mais curtos (até três anos) e reserva de emergência.

Além disso, diante de um cenário onde a inflação segue um risco no longo prazo, títulos de renda fixa atrelados à índices de preço seguem uma excelente proteção para seus investimentos – dando espaço para vencimentos mais longos, acima de 2030.

Já para os títulos prefixados, esses passam a requerer maior cautela. Isso porque parte do movimento de queda nas expectativas de juros no futuro (que valorizam esses títulos) já se concretizou, e movimentos similares ficam dependentes de mudanças mais estruturais no cenário político econômico (menos prováveis no curto prazo).

Recomendações completas

Confira todas as nossas recomendações, de acordo com cada perfil de investir, no Onde Investir da Rico. E abaixo, separamos algumas sugestões de investimentos recomendados nas principais classes de ativos para o cenário atual.

| Classe | Opção de investimento | Opção de investimento2 | Mínimo da opção mais acessível |

|---|---|---|---|

| Renda fixa pós-fixada | Tesouro Selic 2029 | CDB Banco C6; set/25; 118% do CDI | R$ 140,00 |

| Inflação | Tesouro IPCA+ 2032 com juros semestrais | XP Debentures Incentivadas FIM | R$ 43,86 |

| Renda Fixa Prefixada | Tesouro Prefixado (LTN) Jan/2026 10,13% | CBD Banco C6; 3 anos; 12,0% | R$ 31,56 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | XP Macro FIM | R$ 100,00 |

| Renda variável internacional | Wellington Us BDR Advisory Dólar FIC Ações BDR Nível 1 | M Global BDR Advisory Dólar FIC FIA BDR Nível I | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Globais | Trend Bolsas Emergentes | R$ 100,00 |

| Alternativos | Trend Ouro Dólar FIM | PVBI11 | R$ 100,00 |

No dia 20 de setembro, nosso Comitê de Política Monetária do Banco Central (o Copom) anunciou a segunda redução consecutiva da taxa Selic, levando-a para 12,75% ao ano.

Apesar da taxa continuar em território contracionista (ou seja, aquele cujo objetivo é desaquecer a economia para reduzir a pressão sobre os preços), vemos espaço para investidores adicionarem mais risco a suas carteiras, o que inclui ações. Afinal, se os juros altos tendem a beneficiar os investimentos de renda fixa, que passam a oferecer remunerações mais atrativas, os juros baixos tendem a beneficiar a maioria dos ativos de renda variável, como ações.

Abaixo, vamos indicar quais nomes e quais setores devem se beneficiar mais nesse cenário de queda de juros adiante.

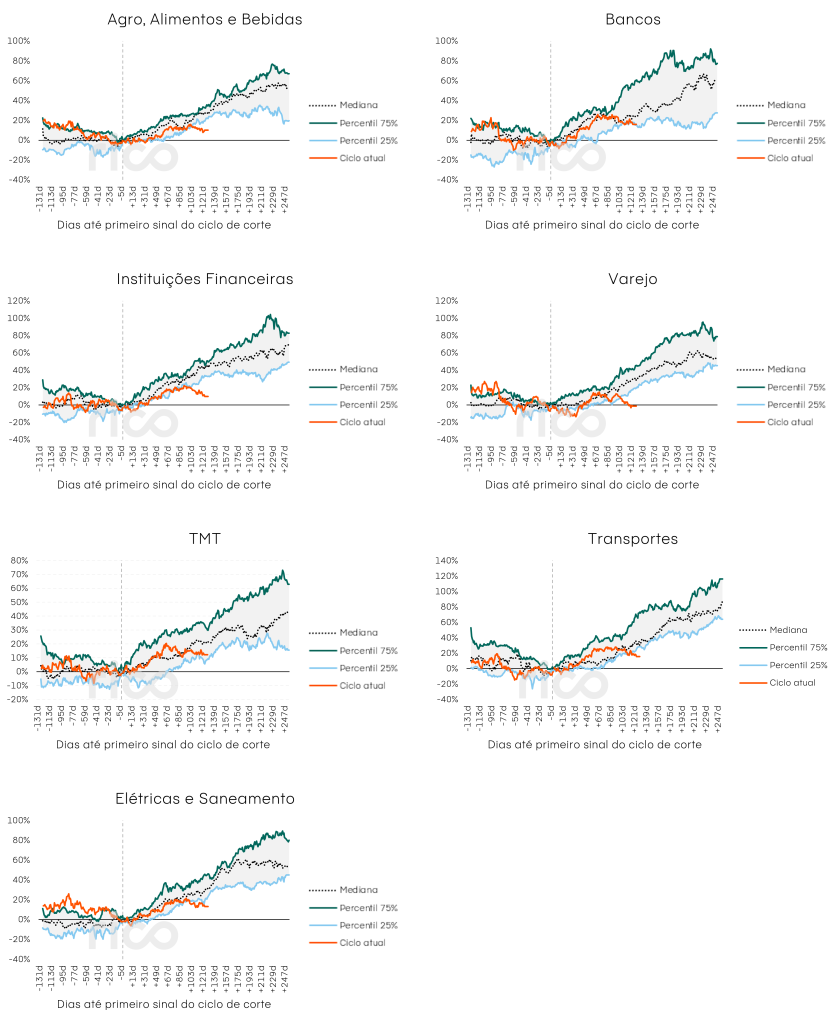

Quais setores estão bem posicionados nesse cenário?

Analisamos as ações na composição histórica do IBX100 em diferentes estágios de ciclos monetários passados desde 2002. Para avaliar o desempenho, calculamos os retornos ponderados pelo valor de mercado para cada setor.

Os períodos de corte ou aumento de juros foram definidos a partir das expectativas de investidores para a taxa de juros, medidas pelo Swap Pré-DI de 360 dias.

Seguindo essa metodologia, o primeiro sinal de que o mercado estava precificando um corte na taxa de juros aconteceu em março — mas nossos resultados sugerem que ainda tem espaço para a Bolsa subir.

Temos uma perspectiva otimista para os setores que no momento têm desempenho em linha ou abaixo das medianas históricas, e mostraram uma trajetória bem definida de desempenho positivo nos primeiros 100 dias de negociação após o início de um ciclo de flexibilização.

Assim, nossa análise aponta que os possíveis beneficiários do ciclo de cortes atual devem ser:

- Agronegócio, Alimentos e Bebidas

- Bancos e Instituições Financeiras

- Varejo

- Transporte

- Tecnologia, Mídia e Telecomunicações (TMT)

- Elétricas e Saneamento

Além de setores, exploramos quais fatores tem potencial de desempenho mais alto no cenário de corte de juros. Fatores são características em comum de um grupo de ações, geralmente referente ao comportamento do seu preço ou à suas métricas financeiras, utilizados para entender melhor a relação de risco e retorno dentro desses grupos.

A partir da nossa análise, acreditamos que fatores de maior risco tem potencial de desempenho mais alto no cenário de corte de juros. Portanto, também preferimos ações com as seguintes características: Small Caps, Alto Risco, Alto Crescimento e Forte Momentum.

Mini glossário de fatores de estilo (ou style factors)

Momentum: é a tendência de ativos que tiveram um bom desempenho no passado recente continuarem a ter um desempenho relativamente bom no futuro, pelo menos por um curto período de tempo. O oposto também é válido, com ativos que tiveram um mau desempenho continuando a entregar retornos inferiores no futuro de curto prazo. Ações de forte Momentum são aquelas que mostraram uma tendência forte a retornos positivos recentemente.

Risco (ou volatilidade): o fator de baixo risco pode ser definido como a tendência de ativos que tiveram menor volatilidade no passado a obter maiores retornos ajustados ao risco em relação a ativos com maior volatilidade. Alto risco é, portanto, o contrário: nomes que exibiram maiores oscilações de preços recentemente e, por isso, são mais arriscados (ou voláteis).

Crescimento: é definido como a tendência de ativos que entregaram (ou se espera que entreguem) perspectivas de crescimento a superarem aqueles que não entregaram. Aqui, estamos falando de crescimento de métricas contábeis variadas, como receita, caixa, lucro e dividendos. São, portanto, ativos com expectativa de entregar resultados futuramente, e que por isso costumam ser mais arriscados.

Momentos diferentes dos ciclos econômico e de mercado pedem estratégias de investimento diferentes — e isso inclui fatores, que ficam mais ou menos atrativos de acordo com o cenário.

E quais ações se beneficiam?

Com base em nossas preferências de setores e fatores, realizamos um filtro para identificar ações individuais bem-posicionadas no cenário atual. Olhamos as seguintes características:

- Ações com recomendações de Compra ou Neutra

- Pertence aos setores Agro, Alimentos e Bebidas; Bancos e Inst. Financeiras; Varejo; Transporte; TMT ou Elétricas & Saneamento

- Deve apresentar pelo menos duas das seguintes características (ou fatores):

- Alto Momentum

- Alto Crescimento

- Alto Risco

- Seja Small Cap (até R$ 15 bilhões de valor de mercado/market cap)

Com isso, chegamos à lista abaixo de nomes que podem se beneficiar do ciclo de corte de juros adiante:

O dia era 02 de agosto 2023 e já estávamos quase acendendo as velinhas para a taxa Selic em 13,75%, quando o Comitê de Política Monetária do Banco Central (o Copom) anunciou a redução da nossa taxa básica de juros pela primeira vez após um ano. Naquele dia, então, foi dada a largada para o ciclo de quedas da taxa Selic.

45 dias depois, te contamos aqui como o Copom seguiu o movimento amplamente esperado em sua reunião subsequente, reduzindo mais uma vez a Selic em 0,50pp, para 12,75%. Consolidando as expectativas de um processo de cortes na Selic.

Nesse cenário, segue ganhando força o questionamento entre investidores sobre o futuro da renda fixa; mais precisamente, sobre o papel dessa classe de ativos em suas carteiras de investimento.

Abaixo, te contamos por que não somente a renda fixa não morreu, como também é possível otimizar os retornos esperados por meio da diversificação entre diferentes indexadores da classe.

Mas antes, vale lembrar: ativos de renda fixa pós fixados, como Tesouro Selic, sempre seguirão como o recomendado para sua reserva de emergência – independente do patamar da taxa básica de juros. Afinal, não é na quantia destinada a imprevistos que devemos procurar obter maiores retornos em nossas carteiras de investimento; nela, devemos priorizar a previsibilidade, segurança e a liquidez (possibilidade de resgate a qualquer momento).

Agora, então, mãos à obra!

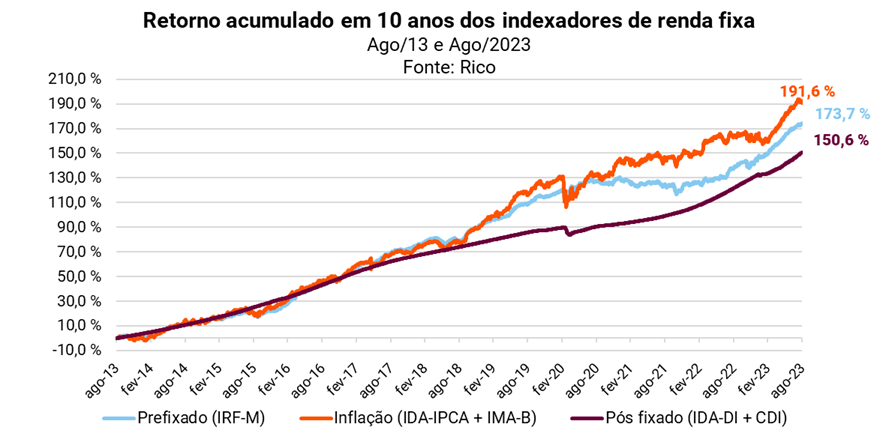

IPCA +: o vencedor da renda fixa?

Você, investidor cativo da Renda Fixa ou até mesmo você que entende a importância da parcela de renda fixa na sua carteira de forma combinada com outras classes de ativos, sabe qual foi o melhor investimento em renda fixa nos últimos 10 anos?

Não é preciso muito para concluir que o grande vencedor foram os títulos IPCA+. Como podemos ver abaixo, os títulos híbridos – aqueles com parte da taxa prefixada e parte indexada à inflação (conhecidos como IPCA+) – tiveram retorno acumulado superior aos outros tipos de títulos da classe (pós fixados e prefixados) nos últimos dez anos.

Conforme a simulação acima, uma carteira composta de títulos públicos e privados indexados ao IPCA (50% para cada) teria acumulado retorno de 191,6% entre agosto de 2013 e agosto de 2023, o que é bastante superior ao demais indexadores. Para se ter uma ideia, se considerarmos o retorno médio por ano nesses 10 anos, aquele observado para a renda fixa inflação teria sido de 11%, enquanto o da renda fixa prefixada teria sido de 10% e a renda fixa pós-fixada teria tido um retorno anual médio de 9%, aproximadamente.

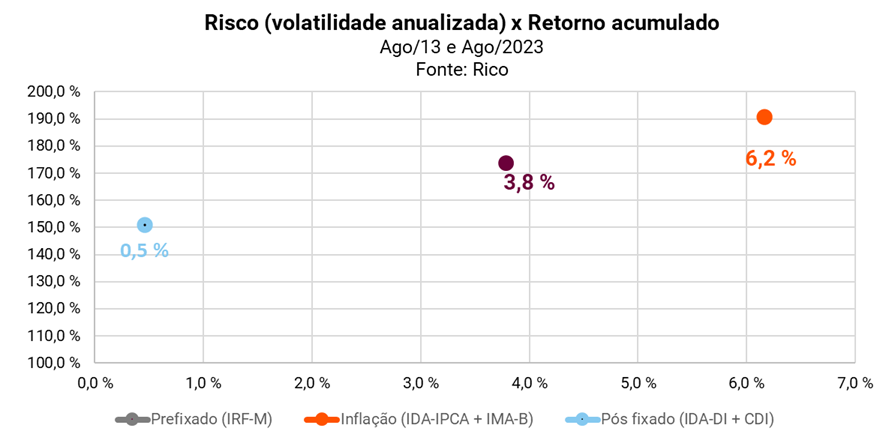

Com maiores retornos, vem “maiores volatilidades”

Mas será que qualquer investidor estaria disposto a incorrer em mais risco para obter mais retorno com a sua parcela de investimentos em renda fixa?

Como podemos ver abaixo, um dos “preços” que se paga para obtermos uma rentabilidade melhor em renda fixa é tomar mais risco – incorrendo, com frequência, em maior volatilidade. Isso porque, para a surpresa de muitos, a renda fixa também varia!

A esse movimento de sobe e desce nos preços de títulos de renda fixa até a data do vencimento damos o nome de marcação a mercado – explicamos tudo nesse vídeo.

Assim, podemos entender o gráfico acima, que mostra exatamente a diferença de volatilidade entre as modalidades existentes em renda fixa. Como podemos ver, ao trazer o nível de volatilidade como informação adicional ao retorno acumulado em 10 anos, o “vencedor” não é mais tão claro.

Afinal, fica nítido que, para obter uma média de retorno de mais de 2% ao ano acima do retorno médio do pós fixado, a categoria de renda fixa atrelada a inflação trouxe também maior oscilação à carteira – apresentando uma volatilidade de 6,2%, comparada à uma baixíssima volatilidade observada para a renda fixa pós fixada (de 0,5%).

O segredo para o equilíbrio? Diversificação

Diante dos cenários apresentados acima, fica claro que a renda fixa não morreu, tendo trazido retornos bastante atrativos nos últimos 10 anos para uma carteira de investimentos – período que contou com fortes movimentos de altas e baixas da taxa Selic.

Mas também fica claro que uma carteira de renda fixa concentrada em uma modalidade da classe, apenas inflação ou apenas pós fixados por exemplo, não tende a trazer um bom equilíbrio entre risco e retorno para investidores.

Deste modo, podemos concluir que, assim como muitas outras coisas na vida, o segredo está no equilíbrio.

Ou seja, você não precisa estar em nenhum dos extremos – de risco e de retorno esperado – e essa é a beleza da diversificação. Você pode combinar esses 3 indexadores em diferentes proporções, de forma a equilibrar sua carteira de renda fixa de acordo com as suas necessidades e tolerância ao risco.

E dá certo mesmo?

Já demonstramos que um investimento puramente pós fixado obteve 9% de retorno médio anual nos últimos 10 anos, com uma volatilidade de 0,5% a.a.

Entretanto, realizamos também simulações adicionais, com dados históricos reais desses últimos 10 anos, para ver o que acontece quando damos alguns passos rumo à melhor diversificação em renda fixa, incluindo 10% de investimentos em renda fixa inflação e 10% em prefixados.

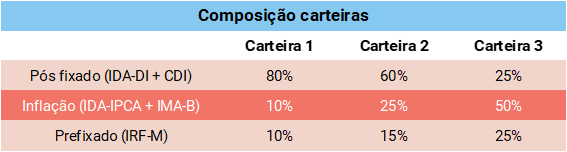

Conforme podemos ver na tabela acima, na primeira simulação, a volatilidade foi de 0,5% a.a. para 1,0% a.a., mas houve o acréscimo de quase 1% de retorno esperado por ano nessa “Carteira 1”.

A tendência continua sucessivamente: conforme andamos no sentido de aumentar o retorno esperado, a volatilidade também aumenta e, com isso, muda também a composição dos indexadores. A carteira 3 exemplifica esse movimento, mirando uma volatilidade de 4% a.a. (elevada para os padrões da renda fixa), mas buscando, na contrapartida, um retorno esperado de quase 11% ao ano. Esse maior retorno esperado é possível tendo uma exposição muito maior não só em prefixados (25%), mas especialmente em renda fixa inflação (50%).

Em resumo: ainda é possível buscar bons retornos na renda fixa, mesmo diante de um ciclo de queda da taxa Selic. Porém, isso significará ir além de investimentos pós fixados (como o Tesouro Selic ou Fundos DI Simples) ampliando a diversificação entre as modalidades existentes na renda fixa.

Essa diversificação deve incluir, principalmente, títulos IPCA+ (renda fixa inflação) – como, por exemplo, títulos públicos como o Tesouro IPCA+. Além do Tesouro, títulos privados como os CRIs, CRAs e debêntures também indexados à inflação (ou seja, IPCA+) também podem ser ótimas alternativas.

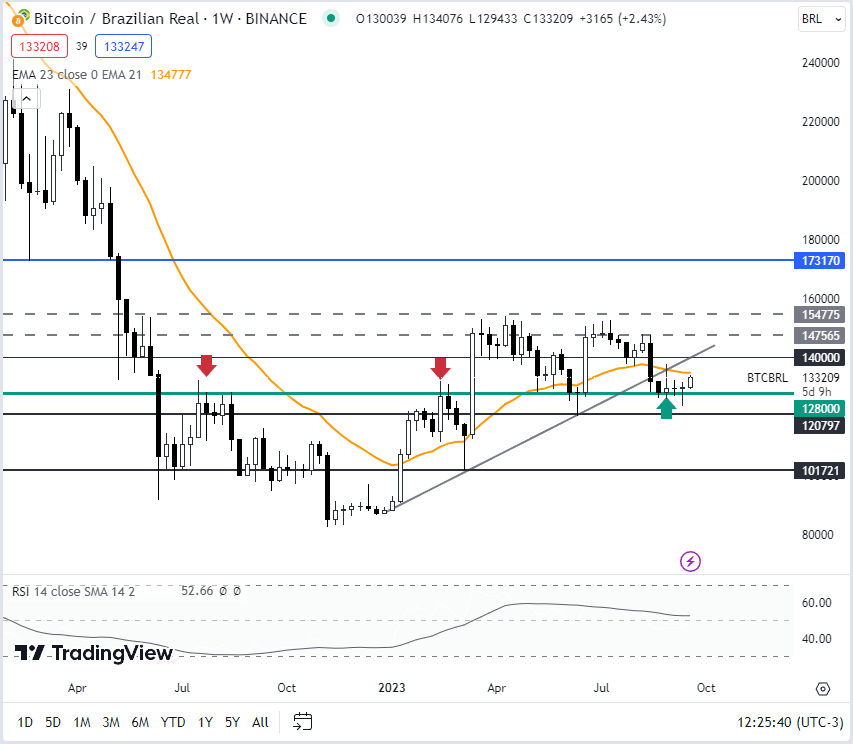

Atualização semanal: Bitcoin (BTC).

SEC não consegue convencer juiza federal a permitir imediatamente que autoridades investigassem o software da Binance.US. A juíza disse que a SEC deve apresentar solicitações mais personalizadas e falar com testemunhas adicionais, segundo reportagem de Sabrina Willmer, da Bloomberg.

Bitcoin opera em alta nesta terça-feira, pouco acima da linha dos 27 mil dólares e dos 133 mil reais às 12h23 BRT. A máxima anterior na região dos 134 mil reais já foi testada e, caso haja fluxo comprador acima deste patamar, a expectativa gráfica é do teste da região dos 138 mil reais. Para baixo, suporte na linha dos 128 mil reais e depois 121 mil reais. No gráfico diário o preço já passa levemente acima da média móvel dos últimos 23 dias mas no semanal a média das últimas 23 semanas permanece na função de sinalizar possível resistência. Um fechamento no gráfico semanal acima da linha de 136 mil reais pode sinalizar gatilho para novas altas, projetando 140 mil e 147.500 reais.

Suportes: R$ 128.000 / R$ 123.554 / R$ 120.797

Resistências: R$ 137.683 / R$ 140.000 / R$ 147.565

Recomendação: sem oportunidade de entrada no curto prazo.

Atualização semanal: Ethereum (ETH).

Sem novidades, Ethereum segue em região de suporte de linha de tendência (destacada em azul), abaixo da média móvel de 23 semanas e levemente abaixo da média de 23 dias. Graficamente sem alterações importantes, mercado segue com baixa volatilidade e tem resistência mais curta na região de R$ 8.100,00, bem onde atualmente passa a média.

Suportes: R$ 7.869,00 / R$ 7.599,00 / R$ 7.322,00

Resistências: R$ 8.163,00 / R$ 8.355,50 / R$ 8.543,65

Recomendação: sem oportunidade de entrada no curto prazo.