O Comitê de Política Monetária do Banco Central (o Copom) elevou mais uma vez a nossa taxa básica de juros (a taxa Selic), para 13,25% ao ano – em decisão unânime entre os diretores.

Os motivos por trás da elevação da Selic vieram principalmente do palco doméstico, diante de uma economia forte e incertezas fiscais persistentes. Mas o ambiente externo também influenciou a decisão, com a inflação sob os holofotes em economias centrais, especialmente nos Estados Unidos pós eleição de Donald Trump.

Acreditamos que o Banco Central deverá dar sequência ao ciclo de alta de juros nos próximos meses, levando a taxa básica de juros para 15,5% ao ano em junho. Caso a economia enfraqueça mais rápido do que o esperado nesse período, o Banco Central pode optar por encerrar esse ciclo de altas um pouco antes (e com a Selic um pouco mais baixa) do previsto.

Entenda mais sobre como os juros impactam a inflação aqui.

O que disse o Copom?

Após cada reunião, o Copom divulga um comunicado detalhando sua decisão e sinalizando a direção que deve tomar dali em diante em relação à política monetária – ou seja, à taxa de juros.

No documento de hoje, o Comitê destacou que o ambiente internacional segue desafiador. Embora os Bancos Centrais de países centrais sigam comprometidos em trazer a inflação de volta às respectivas metas, o início do mandato presidencial de Donald Trump eleva as incertezas sobre o rumo tanto dos preços quanto dos juros na maior economia do mundo.

Vale destacar: grande parte das sinalizações iniciais de política econômica do novo governo republicano é associada a elevação da inflação – em especial, maiores restrições à imigração, implementação de tarifas de comércio e cortes de impostos.

Aqui no Brasil, o Comitê seguiu indicando a robustez da economia como fonte de pressão sobre os preços pelo lado da demanda, com destaque para o aquecimento do mercado de trabalho.

Vale lembrar que: um mercado de trabalho aquecido tende a pressionar os salários, dado o maior “poder de barganha” de trabalhadores e a busca por mão de obra. Com maiores salários e grande parte da população empregada, aumenta-se a demanda por bens e serviços na economia – e o movimento de alta de preços ganha força, retroalimentando-se.

O comunicado que acompanhou a decisão também manteve o tom duro sobre o risco fiscal. O Comitê destacou que a piora da percepção de risco fiscal observada nos últimos meses segue prejudicando a percepção de risco de investidores em relação aos ativos financeiros brasileiros. Esse piora, por sua vez, impacta diretamente ativos brasileiros, como títulos de renda fixa, nossa moeda e ações.

Nesse contexto, o Copom optou por elevar a Selic em 1,0 ponto percentual, para 13,25% ao ano, dando continuidade ao ciclo de alta de juros iniciado em setembro de 2024.

Em um comunicado mais uma vez duro, o comitê sinalizou para mais uma elevação da taxa Selic, de mesma magnitude (1 ponto percentual), na próxima reunião. Ou seja, elevando a taxa Selic para 14,25% em março de 2025.

Selic deve atingir 15,50% em junho

Acreditamos que o Banco Central deverá dar sequência ao ciclo de altas da Selic ao longo dos próximos meses – até o patamar de 15,50%, no segundo trimestre desse ano.

Isso significa que nossa política monetária seguirá em nível contracionista. Nesse nível, o objetivo é a desaceleração da economia – tornando o crédito mais caro, desincentivando o consumo, incentivando o investimento e, assim, reduzindo a demanda por bens e serviços e reduzindo a pressão sobre os preços.

Isso porque o cenário para os preços adiante segue adverso, e como gostamos de lembrar, as expectativas sobre a inflação importam.

Expectativas de inflação: o que são?

As expectativas de inflação são muito importantes para o controle da inflação em si. A dinâmica é simples: basta pensar que se você acredita que os preços não irão parar de subir no futuro, e você é um prestador de serviços ou mesmo o locatário de um imóvel, existe uma grande chance de que você já subirá o seu preço, para não “ficar pra trás”, certo? Eventualmente, esse movimento de agentes na economia acaba impulsionando os preços em cadeia, e a inflação efetivamente sobe (no futuro).

Como mencionado, embora o Fed já tenha iniciado o ciclo de corte de juros, a inflação tanto nos Estados Unidos quanto em outros países desenvolvidos (especialmente na Europa) segue acima da meta – o que ainda requer atenção. Além disso, o início do segundo mandato Trump adiciona riscos ao cenário de preços na maior economia do mundo.

Mas é o cenário doméstico que hoje abriga os principais riscos. Como destacado pelo Copom, o aquecimento do mercado de trabalho, a robustez da economia, moeda enfraquecida e as expectativas sobre a inflação no futuro demandam uma posição mais cautelosa no controle dos preços adiante.

A volatilidade da nossa taxa de câmbio também representa um risco no controle dos preços. Afinal, boa parte do que produzimos e consumimos internamente tem uma “parcela em dólar” – como produtos importados ou mesmo insumos para a produção dos mais diversos bens, como alimentos, roupas e carros.

E tal volatilidade tem estado bastante presente nos últimos meses, refletindo tanto a piora da percepção de risco fiscal no Brasil, quanto o movimento de alta do dólar globalmente. Para se ter uma ideia, nos últimos 12 meses, o dólar acumula cerca de 15,64% de alta frente ao real.

Assim, uma vez que o objetivo principal do Copom é trazer a inflação para a meta (de 3,0% ao ano), acreditamos que a Selic deverá seguir em alta até que essa realidade se aproxime.

Vale lembrar: a política monetária opera com defasagem, fazendo com que o Banco Central sempre mire o que chamamos de “horizonte relevante de política monetária”. Em outras palavras, como os efeitos da taxa Selic demoram a ser sentidos na economia, o objetivo de trazer a inflação para a meta sempre irá considerar as projeções da inflação no futuro – e não necessariamente a inflação que vemos hoje.

Mas os juros não devem seguir para sempre em alta

Como falamos nesse texto em detalhes, a elevação dos juros pode ser vista como um “remédio amargo, porém necessário, para conter uma doença ainda pior: a inflação”.

Nesse contexto, embora projetemos que a Selic siga em elevação nos próximos meses, a nossa taxa básica de juros não deverá seguir em alta de maneira permanente.

Como mencionado, vemos o Banco Central elevando os juros até meados desse ano – momento no qual vemos espaço para um fim no atual ciclo de altas. Além disso, uma eventual desaceleração mais rápida do que o esperado da nossa economia pode permitir que esse momento chegue um pouco mais cedo.

Assim, acreditamos que o Copom poderá encontrar espaço para um início de corte de juros em 2026, mesmo que gradual. Isso se o “remédio” tiver surtido seu efeito até lá.

Vou sentir a alta dos de juros?

Para o dia a dia do brasileiro, pouca coisa muda com a elevação da Selic para 13,25% – especialmente no curto prazo.

Isso porque, como falamos, mudanças na taxa básica de juros demoram a ser sentidas na economia – chamamos esse efeito de “defasagem da política monetária”. No Brasil, o intervalo para que alterações na Selic sejam refletidas nas taxas para empresas e pessoas física varia de 3 a 12 meses.

Além disso, o impacto também varia de acordo com a modalidade do crédito. Por exemplo, a variação de 1p.p. na taxa Selic leva a uma variação quatro vezes maior nos juros médios do cheque especial ao longo de doze meses (conforme estudo do Banco Central). Já outros tipos de crédito, como o imobiliário e para veículos, são impactados em um período de 6 e 3 meses em média, respectivamente.

Assim, a sensação de aperto das condições financeiras deve voltar a ganhar força gradualmente ao longo dos próximos meses.

Renda fixa segue atrativa

Diante da elevação da taxa de juros no patamar contracionista, a renda fixa brasileira segue atrativa – garantindo retornos elevados para investimentos pós fixados e reserva de emergência.

Além disso, diante de um cenário onde a inflação segue um risco no longo prazo, títulos de renda fixa atrelados à índices de preço seguem uma excelente proteção para seus investimentos – dando espaço para vencimentos mais longos, com prazo médio de seis anos.

Para os pré-fixados, os últimos meses foram marcados pela elevação das taxas observadas. Mas esse tipo de alocação ainda requer atenção! A incerteza sobre os rumos da inflação no Brasil (e no mundo) voltaram a impactar as expectativas sobre os juros de longo prazo, desvalorizando títulos existentes e adicionando risco adiante.

Por isso, mantemos nossa recomendação para pré-fixados reduzida e bastante cautelosa, priorizando vencimentos de curto prazo (2 anos) e oportunidades pontuais em títulos privados. Confira nossas recomendações de renda fixa aqui.

Dito isso, o momento segue propício por um bom equilíbrio entre os diferentes indexadores na carteira do investidor.

Selic em alta pede cautela, mas não o fim da diversificação na bolsa

Independente da taxa Selic em patamar elevado, a diversificação dos investimentos segue a melhor amiga de bons retornos no longo prazo. Além disso, vale destacar que seguimos vendo a bolsa brasileira como barata (comparada ao histórico recente e a pares emergentes), e uma frente de oportunidades para investidores com horizonte de longo prazo.

Dito isso, o cenário de juros altos por mais tempo contribui para um ambiente mais desafiador para empresas – e assim, investimentos na bolsa.

Essa dinâmica é sentida principalmente por ações mais sensíveis aos movimentos dos juros, como as cíclicas (ou seja, de empresas que atuam em setores que refletem de maneira mais clara o “sobe e desce” da economia) e com maior nível de alavancagem – em bom português, com maiores dívidas.

Nesse contexto, seguimos com nossa recomendação de manter um bom “filtro” para a escolha das empresas, buscando companhias com balanços mais sólidos, que possuam maior qualidade em seu negócio, e que possam oferecer resiliência em meio ao cenário doméstico ainda desafiador.

Recomendações completas

Confira todas as nossas recomendações, de acordo com cada perfil de investidor, no Onde Investir da Rico. E abaixo, separamos algumas sugestões de investimentos recomendados nas principais classes de ativos para o cenário atual.

| Classe | Opção de investimento | Opção de investimento 2 | Mínimo da opção mais acessível |

| Renda fixa pós-fixada | Tesouro Selic 2027 | Selection RF Light FIC Renda Fixa Crédito Privado LP | R$ 100,00 |

| Inflação | NTN-B ago-30 IPCA+7,8% | Trend Inflação Geral | R$ 100,00 |

| Renda Fixa Prefixada | DEB Aegea 15/05/2029 14,90% | Tesouro Prefixado Jan-2027 15,32% | R$ 10,00 |

| Renda Fixa Global | Trend High Yield Americano FIM | Trend Crédito Global FIM | R$ 100,00 |

| Multimercado | Selection Multimercado FIC FIM | Kinea Atlas II | R$ 100,00 |

| Renda variável Brasil | Carteira Rico11 | Selection Ações FIC Ações | R$ 100,00 |

| Renda variável internacional | Wellington Ventura Dólar Advisory CIC Ações IE RL | - | R$ 500,00 |

| Renda variável internacional hedgeada | Trend Bolsas Emergentes | Trend Bolsas Chinesa | R$ 100,00 |

| Alternativos/ Fundos Imobiliários | Carteira de FIIs Rico | Trend Commodities | R$ 100,00 |

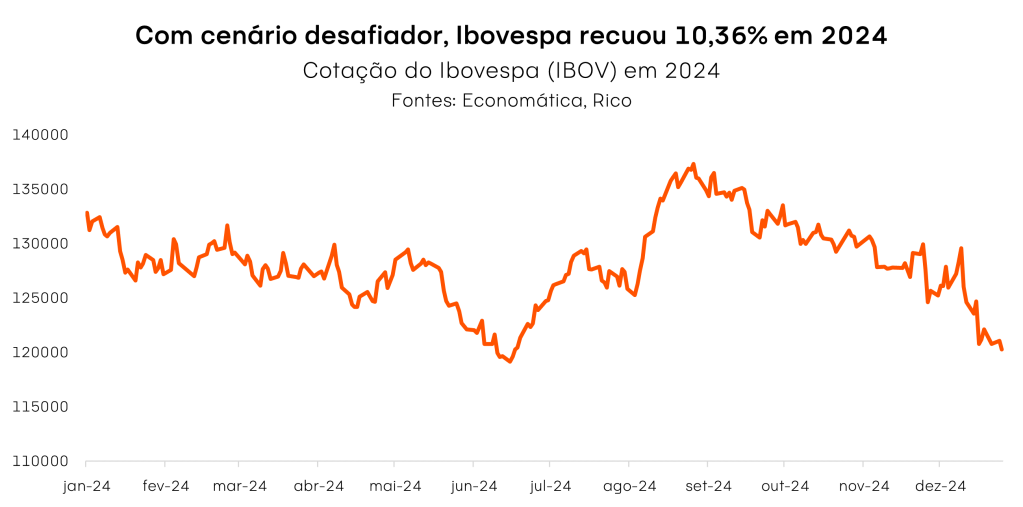

O ano de 2024 foi bastante desafiador para os investidores de renda variável no Brasil. Para obter retornos atrativos, foi preciso seletividade. Em contrapartida, a situação na bolsa americana foi diferente, com os principais índices acionários dos Estados Unidos alcançando recordes históricos.

Nesse contexto, muitos setores e empresas americanas proporcionaram bons retornos aos seus acionistas. Essa diferença de desempenho entre os mercados, que não é exclusiva do ano passado, destaca a importância da diversificação no portfólio de investimentos.

Nesse cenário, é comum que surjam dúvidas sobre como investir em ações americanas. Perguntas como: “É possível investir na bolsa americana?” e “Consigo fazer isso de maneira simples, sem precisar abrir uma conta no exterior?” são frequentes. A boa notícia é que a resposta é sim!

Investir na bolsa americana pode ser uma estratégia eficaz para diversificar sua carteira e tentar potencializar seus retornos. Mesmo morando no Brasil, é possível acessar o mercado financeiro dos Estados Unidos e investir em grandes empresas e setores, inclusive alguns segmentos que podem não estar tão desenvolvidos no Brasil, como o de inteligência artificial.

Neste texto, vamos apresentar um resumo sobre o funcionamento das bolsas americanas e explicar como você pode investir nesses ativos de forma simples e acessível.

Antes de tudo, quais são as principais referências da bolsa americana?

Nos Estados Unidos, as principais bolsas de valores são a Bolsa de Valores de Nova York (NYSE) e a Nasdaq, que juntas representam uma parte significativa das transações de ações no país.

A NYSE é reconhecida por listar muitas das empresas mais tradicionais e de grande capitalização, enquanto a Nasdaq se destaca por abrigar um número considerável de empresas de tecnologia e startups.

Entre os índices de ações mais importantes, temos o S&P 500, que representa as 500 maiores empresas de capital aberto dos EUA; o Dow Jones Industrial Average (DJIA), que inclui 30 empresas líderes nos Estados Unidos; e o Nasdaq Composite, que reflete o desempenho de todas as ações listadas na Nasdaq, com um foco especial em tecnologia.

As 10 maiores empresas listadas na bolsa americana, em termos de valor de mercado, incluem:

- Apple (AAPL)

- Microsoft Corporation (MSFT)

- Alphabet, controladora do Google (GOOGL)

- Amazon (AMZN)

- Berkshire Hathaway. (BRK.A)

- Tesla (TSLA)

- NVIDIA Corporation (NVDA)

- Meta Platforms. (META)

- Visa (V)

- Johnson & Johnson (JNJ)

Essas empresas são líderes em seus setores e desempenham um papel crucial na economia americana e global.

Afinal, como investir na bolsa americana?

Investir na bolsa americana é uma possibilidade viável, e você não precisa abrir uma conta internacional para isso. No Brasil, existem três tipos de ativos que permitem o acesso ao mercado americano: fundos de investimento, ETFs e BDRs. A seguir, explicamos como cada um deles funciona:

1. Fundos de Investimento

Os fundos de investimento reúnem recursos de diversos investidores para formar uma carteira diversificada de ativos, que pode incluir ações de empresas, títulos de renda fixa e até mesmo outros ativos internacionais. A gestão é realizada por profissionais experientes, que têm a responsabilidade de selecionar os ativos e monitorar o desempenho da carteira, visando maximizar os retornos e minimizar os riscos.

Além disso, os fundos de investimento oferecem vantagens como liquidez, já que muitos deles permitem resgates em prazos curtos. Outra grande vantagem é a diversificação mesmo com pouco dinheiro, uma vez que existe a possibilidade de investir com valores menores, uma vez que o capital é coletivamente aplicado. Na plataforma da Rico, você pode encontrar uma variedade de fundos, veja alguns exemplos de alguns com foco específico no mercado acionário americano:

– Trend Bolsa Americana: composto por mais de 500 ações de empresas norte americanas (USA) de grande porte (large caps).

– Wellington Ventura Dólar Advisory CIC Ações IR RL: investe em ações globais, contém tipicamente entre 60 e 90 papéis, com foco nas regiões da América do Norte e Europa.

– *Opportunity Global Equity Dolar Institucional FIC FIA BDR: investe majoritariamente em ações de empresas principalmente norte americanas.

*Disponível apenas para investidores qualificados.

2. ETFs (Exchange Traded Funds)

Os ETFs, ou fundos de investimento negociados em bolsa, são uma excelente forma de acompanhar a performance de índices globais. Na prática, um ETF (do inglês “Exchange Traded Funds”) funciona como sua tradução literal sugere: é um fundo que é negociado na bolsa. Isso significa que você pode comprar e vender cotas (ou “pedacinhos”) desse fundo diretamente pela B3.

Assim como em outros fundos de investimento, os gestores dos ETFs utilizam os recursos para investir em ativos específicos. Para aqueles que desejam se expor ao mercado de ações americano, existem várias opções de ETFs disponíveis. Abaixo, listamos alguns exemplos:

| Índice de Referência | Código de Negociação | Descrição |

| S&P500 | IVVB11 | 500 ações negociadas na bolsa americana |

| S&P500 | SPXI11 | 500 ações negociadas na bolsa americana |

| Nasdaq | NASD11 | Maiores empresas do segmento de tecnologia |

| CRSP U.S Large Cap | USAL11 | Empresas americanas de grande porte |

| S&P SmallCap 600 | SVAL11 | Empresas americanas de pequeno porte |

| NYSE FANG+ | TECK11 | 10 empresas de tecnologia mais negociadas |

| MSCI USA E. ESG | ESGU11 | Empresas americanas com foco ESG |

| FTSE Nareit Equity REITS | URET11 | Setor imobiliário dos EUA |

Saiba quais são os principais ETFs negociados no Brasil

3. BDRs

Os BDRs (Brazilian Depositary Receipts) são certificados que representam ações de empresas internacionais e são negociados na bolsa brasileira. Essa modalidade de investimento permite que os investidores brasileiros tenham acesso a grandes nomes do mercado americano, como empresas de tecnologia, consumo e saúde, sem a necessidade de abrir uma conta em uma corretora no exterior. Veja alguns exemplos:

– Apple (AAPL34)

– Amazon (AMZO34)

– Tesla (TSLA34)

– Google (GOGL34)

– Microsoft Corporation (MSFT34)

– Coca Coca (COCA34)

– Walmart (WMTL34)

– Johnson & Johnson (JNJB34)

Esses são apenas alguns exemplos de BDRs disponíveis no mercado brasileiro, você pode acessar a lista completa diretamente pelo site da B3, clicando aqui.

Investimentos hedgeados X não hedgeados

É importante destacar que, para ter exposição à variação do câmbio – ou seja, às oscilações do dólar – é necessário optar por ativos que não tenham proteção cambial, o que chamamos de “não hedgeados”.

Ao investir em produtos sem essa proteção, o investidor estará exposto tanto ao desempenho do ativo em si quanto às flutuações da moeda em que esse ativo está cotado. Por exemplo, ao comprar uma BDR da Disney na bolsa brasileira, o investidor pode esperar que seu preço varie não apenas em função da movimentação da ação da empresa, mas também em decorrência das alterações no valor do dólar em relação ao real. O mesmo se aplica a fundos internacionais classificados como “não hedgeados”. Portanto, dependendo do seu objetivo de investimento, é fundamental verificar se o ativo em questão é hedgeado ou não.

No caso dos BDRs, por sua natureza, eles não são hedgeados. Eles representam ações de empresas estrangeiras e, assim, estão sujeitos à variação da taxa de câmbio entre o real e a moeda do país de origem da ação (geralmente o dólar). Isso significa que, ao investir em BDRs, o investidor pode enfrentar riscos cambiais, já que o valor do BDR pode ser impactado tanto pelo desempenho da ação subjacente quanto pela flutuação da moeda.

Quanto aos ETFs, na maioria das vezes, eles não são hedgeados, embora existam algumas exceções. Para os fundos de investimento, é importante consultar a respectiva lâmina para verificar essa informação.

Considerações Finais

Investir na bolsa americana pode ser uma oportunidade para diversificar sua carteira e potencializar seus retornos ao longo do tempo. Antes de tomar qualquer decisão, é fundamental que você reflita sobre seu perfil de risco e seus objetivos financeiros, pois cada investidor tem necessidades e tolerâncias diferentes.

Existem várias opções disponíveis para acessar o mercado americano sem a necessidade de abrir uma conta internacional, como fundos de investimento, ETFs e BDRs. Cada um desses instrumentos possui características específicas, e entender como eles funcionam é crucial para fazer escolhas estratégicas. Além disso, é importante estar ciente da exposição cambial do ativo escolhido, pois a variação da taxa de câmbio pode influenciar os resultados dos seus investimentos.

Aqui na Rico, você consegue acessar todas essas opções e ainda pode receber mensalmente recomendações do nosso time de especialistas sobre onde investir em renda variável internacional. Se você ainda não é nosso cliente, abra sua conta agora.

Se você já é cliente da Rico, aproveite para acessar nosso relatório sobre Onde Investir em 2025. Nele, você encontrará análises detalhadas e recomendações de investimento tanto para o mercado doméstico quanto para o mercado global.

Em reunião realizada no dia 23 de janeiro de 2025, o Conselho de Administração da Plano&Plano (PLPL3), aprovou o pagamento de proventos aos acionistas, referentes ao exercício social encerrado em 31 de dezembro de 2024.

Os proventos serão pagos na forma de dividendos no valor total de R$ 200 milhões. De acordo com a atual cotação da ação, esse pagamento representa um dividend yield de 11%, o que torna a distribuição bastante atraente para o investidor.

Dividend yield é uma métrica que indica a porcentagem do valor investido em uma ação que é retornada ao acionista na forma de dividendos, calculada dividindo-se o valor anual dos dividendos pelo preço atual da ação. Por exemplo, se uma ação está cotada a R$20 e apresenta um dividend yield de 10%, isso significa que a empresa paga R$2 em dividendos por ano (10% de R$20),

Saiba mais sobre as modalidades de distribuição de proventos e o calendário de dividendos dessa semana.

Segundo o fato relevante da companhia, o valor da remuneração será:

| PLPL3 | Proventos por ação |

| Dividendos | R$ 1,00601344537 |

Por exemplo, um investidor com 1.000 ações receberá aproximadamente R$1.006,01 líquidos, uma vez que o tipo de provento não tem desconto de IR.

Quem é Plano&Plano (PLPL3)?

A empresa Plano & Plano Desenvolvimento Imobiliário S.A. é uma incorporadora brasileira que atua no setor da construção civil, com foco no desenvolvimento de empreendimentos residenciais voltados para habitação popular. A empresa foi fundada em 1997 e, em 2020, abriu seu capital na B3, a bolsa de valores brasileira

Quando será o pagamento dos dividendos?

Segundo o fato relevante emitido pela companhia, o pagamento da remuneração aos acionistas deverá ocorrer no dia 04 de fevereiro de 2025.

Quem tem direito a receber?

Para ter direito a esses proventos, o investidor precisa estar posicionado no ativo “PLPL3” no dia 28 de janeiro de 2025. Chamamos esse dia de “data-com”, ou seja, a data em que o investidor precisa estar com o ativo em carteira para garantir o recebimento dos dividendos.

Após essa data, as ações serão consideradas “ex-dividendos” – assim, quem comprar a ação a partir de 29 de janeiro de 2025 já não terá mais direito aos proventos.

Como será feito o pagamento?

Os acionistas receberão os rendimentos por meio da instituição custodiante em que detém os ativos, ou seja, na corretora em que negociam as ações.

Qual a recomendação do nosso time?

Acesse aqui a nossa Carteira Dividendos e veja quais ações nosso time selecionou para os investidores em busca de ações com boa perspectiva de distribuição de dividendos.

Saiba tudo sobre dividendos em nosso E-book completo, clicando aqui.

Qual a expectativa de curto prazo para o ativo?

Do ponto de vista da análise técnica, a ação Plano e Plano (PLPL3) rompeu um nível importante de resistência em R$9,50. Se conseguir se manter acima desse patamar, a ação pode retomar a tendência de alta e até mesmo voltar a testar resistências anteriores, com um alvo potencial em R$14,40.

O Banco Itaú (ITUB4) informou o cronograma previsto de pagamento de juros sobre o capital próprio mensais para o exercício de 2025:

| Mês a que se refere | “Data-com” | Data de pagamento |

| Janeiro | 30/12/2024 | 03/02/2025 |

| Fevereiro | 31/01/2025 | 06/03/2025 |

| Março | 28/02/2025 | 01/04/2025 |

| Abril | 31/03/2025 | 02/05/2025 |

| Maio | 30/04/2025 | 02/06/2025 |

| Junho | 30/05/2025 | 01/07/2025 |

| Julho | 30/06/2025 | 01/08/2025 |

| Agosto | 31/07/2025 | 01/09/2025 |

| Setembro | 29/08/2025 | 01/10/2025 |

| Outubro | 30/09/2025 | 03/11/2025 |

| Novembro | 31/10/2025 | 01/12/2025 |

| Dezembro | 28/11/2025 | 02/01/2026 |

Juros sobre capital próprio (JCP)

Conhecido como JCP, é uma forma de remuneração aos acionistas. É uma maneira da empresa distribuir parte de seus lucros aos investidores. O JCP é semelhante aos dividendos, mas enquanto os dividendos são isentos de imposto de renda, o JCP tem uma retenção de 15% de IR na fonte.

Para mais informações sobre as modalidades de distribuição de proventos, confira aqui.

Segundo o fato relevante da companhia, o valor da remuneração será

| Proventos | Bruto por ação (ITUB4/ITUB3) | Líquido por ação (ITUB4/ITUB3) |

| JCP | R$ 0,01765 | R$ 0,015 |

Quem tem direito a receber?

Para ter direito a esses proventos, o investidor precisa estar posicionado nos ativos “ITUB4 e/ou ITUB3” nas respectivas “datas-com” indicadas na tabela acima.

Chamamos esse dia de “data-com”, pois é a data em que o investidor precisa estar com o ativo em carteira para garantir o recebimento dos rendimentos.

Após essa data, as ações serão consideradas “ex-juros” – assim, quem comprar a ação a da “data-ex” já não terá mais direito aos proventos.

Confira aqui o calendário semanal de dividendos das empresas brasileiras

Como os acionistas receberão os rendimentos?

Os acionistas receberão os rendimentos por meio da instituição custodiante em que detém os ativos, ou seja, na corretora em que negociam as ações.

Qual a recomendação do nosso time?

Acesse aqui a nossa Carteira Dividendos e veja quais ações nosso time selecionou para os investidores em busca de ações com boa perspectiva de distribuição de dividendos.

Quer saber mais? Acesse nosso ‘Guia Completo sobre Dividendos’

O início de 2025 chega com um tsunami de compromissos financeiros: as festas de fim de ano deixaram resquícios no cartão, o IPTU e o IPVA batem à porta, e para quem tem filhos, há matrículas e materiais escolares.

Com tantas despesas acumuladas, ter um planejamento financeiro bem estruturado é essencial para começar o ano no azul. Neste texto, com foco especial no IPVA, vamos entender as opções de pagamento e avaliar estratégias que podem otimizar seu orçamento, ajudando você a iniciar o ano com mais tranquilidade e controle financeiro.

O que é o IPVA?

O Imposto sobre a Propriedade de Veículos Automotores (IPVA) é um tributo anual obrigatório que incide sobre veículos terrestres, como carros, motos, caminhões e ônibus. Ele é cobrado pelos estados e municípios, que destinam a arrecadação para financiar serviços públicos, como saúde, educação e infraestrutura.

A alíquota do IPVA varia conforme o tipo e o valor do veículo, além de depender das regras estabelecidas por cada estado. Por isso, é importante que cada contribuinte verifique as informações específicas junto à Secretaria da Fazenda ou ao órgão responsável da sua região, já que as regras, isenções e cronogramas são variadas.

Os proprietários de veículos em todo o Brasil podem escolher entre pagar o IPVA 2025 em cota única, com desconto, ou parcelado sem juros. Cada estado define seu desconto para pagamentos à vista — geralmente em torno de 3%.

Pagar a vista com desconto ou parcelar e investir o dinheiro?

Para ajudar a responder essa pergunta, resolvemos simular as duas principais possibilidades: pagar à vista com desconto ou investir e pagar as parcelas ao longo do tempo.

Nessa simulação, consideramos um carro de R$120 mil, em que a alíquota do IPVA é igual a 4%, resultando em um imposto no valor de R$4.800. Confira as opções a seguir:

Pagamento à vista com desconto:

Nessa opção, o desconto de 3% pelo pagamento à vista permite que você quite o imposto por R$4.656, economizando R$144,00.

Contudo, é importante lembrar que o IPVA é uma despesa planejada e não deve ser coberta com sua reserva de emergência. Essa reserva deve ser destinada a imprevistos, como despesas médicas ou reparos emergenciais, e deve corresponder a 6 a 12 meses das suas despesas mensais.

Se utilizar a reserva para quitar o IPVA, você corre o risco de comprometer sua segurança financeira nos próximos meses. Ou seja, o pagamento à vista pode ser uma opção para quem se planejou antecipadamente e separou um valor além da reserva de emergência para quitar esse imposto.

Parcelamento em cinco vezes (sem juros):

Nessa opção, simulamos o pagamento em cinco parcelas de R$960, totalizando os mesmos R$4.800. Essa opção alivia o impacto financeiro imediato, mantendo sua reserva intacta. Além disso, ao diluir o pagamento, você pode usar o saldo disponível para outras prioridades, como quitar dívidas com juros mais altos ou evitar novas dívidas.

Uma possibilidade seria pagar a primeira parcela (R$960) e investir o restante do valor disponível (R$3.840) em um título conservador, como o Tesouro Selic, que atualmente rende 12,25% ao ano e permite o resgate em 1 dia, sendo o investimento recomendado para esse tipo de operação.

Esse processo seria repetido nos meses subsequentes, com o saldo restante diminuindo a cada pagamento de parcela e os rendimentos reduzidos proporcionalmente. Ao final do quinto mês, quando todas as parcelas forem quitadas, o rendimento bruto acumulado total seria de R$95,62.

Comparando as opções

O resultado desse exercício mostra que o retorno final de R$95,62 para quem parcela e investe o valor é bem inferior ao desconto de R$144,00 oferecido para o pagamento à vista. Isso demonstra que, nesse caso, pagar o IPVA à vista é a escolha mais vantajosa financeiramente, já que o desconto supera os rendimentos obtidos ao investir o valor restante após cada parcela.

Se pagar à vista comprometer suas reservas ou fluxo de caixa, o parcelamento se torna uma alternativa mais segura. Ele permite distribuir o impacto financeiro ao longo de cinco meses, dependendo das regras do seu estado. Contudo, é fundamental adotar disciplina para não atrasar os pagamentos e evitar problemas como multas ou juros, que podem aumentar o custo total do imposto.

Uma alternativa para parcelar o IPVA é o uso do cartão de crédito, permitindo dividir o valor em parcelas fixas diretamente na fatura. Esse método elimina a necessidade de acompanhar mensalmente os vencimentos do imposto, já que você pagará apenas a fatura do cartão.

No entanto, antes de optar por essa modalidade, avalie se os juros aplicados no parcelamento via cartão de crédito são competitivos. Em algumas situações, os juros podem superar o desconto oferecido para o pagamento à vista, comprometendo ainda mais seu orçamento.

Por isso, é essencial calcular o impacto financeiro dessa escolha e compará-lo com as demais alternativas. Caso os juros sejam altos, o parcelamento direto oferecido pelo estado, que geralmente é sem juros, pode ser a melhor solução para equilibrar as despesas.

Para aderir ao parcelamento, é fundamental que você esteja atento ao vencimento da primeira parcela, que varia de acordo com o número final da placa do seu veículo e o local onde o veículo está registrado. Caso não efetue o pagamento até essa data, você perderá a opção de parcelamento.

Quem se planeja paga menos

Vale lembrar que quem se planeja, criando uma reserva para o pagamento de contas previstas, pode “pagar ainda menos”, uma vez que o valor necessário para atingir o valor à vista é ainda menor para quem investe com antecedência.

Um investidor que se planeje para acumular o valor para o pagamento à vista com desconto (R$4.656,00) precisaria investir cerca de R$372,00 por mês durante 1 ano, para o objetivo de pagar o próximo IPVA. Ou seja, teria desembolsado apenas R$4.465 para o pagamento à vista com desconto, considerando a rentabilidade atual da Selic (12,25% ao ano).

| Opções | Vantagem financeira |

| A vista (3% de desconto) | R$ 144,00 |

| Parcelado investindo | R$ 95,62 |

| Criando uma reserva com 12 meses de antecedência | R$ 334,26 |

Ou seja, quem se planeja para acumular uma quantia para o pagamento de contas à vista que oferecem desconto tem ainda mais vantagem, pois utiliza o poder dos juros compostos a seu favor.

Por fim, a escolha entre pagar à vista ou parcelar depende das suas prioridades financeiras atuais:

– Se você tem uma reserva de emergência sólida e deseja aproveitar o desconto imediato, o pagamento à vista pode ser uma boa opção.

– Se prefere manter o fluxo de caixa mensal mais leve, o parcelamento sem juros oferece flexibilidade.

– Se busca maximizar o retorno do seu dinheiro, investir o valor disponível após o pagamento da primeira parcela é uma alternativa, mas menos vantajosa neste cenário.

A chave para tomar a melhor decisão é analisar o impacto de cada cenário no seu orçamento, considerando não apenas o custo imediato, mas também o potencial de ganho a curto prazo. Afinal, decisões financeiras bem-informadas não apenas aliviam o presente, mas também constroem um futuro mais estável e próspero.

Cuidado com golpes

O período de pagamento do IPVA é um dos preferidos dos golpistas, que aproveitam o aumento da movimentação financeira e a urgência de muitos contribuintes para aplicar fraudes. Entre os golpes mais comuns, destacam-se os boletos falsos enviados por e-mail ou aplicativos de mensagens, que imitam os sistemas oficiais. Outro golpe frequente envolve mensagens que induzem o pagamento imediato via Pix ou transferências para contas desconhecidas.

Para se proteger, utilize apenas canais oficiais, como o site ou aplicativo da Secretaria da Fazenda do seu estado, para emitir as guias. Verifique o código de barras antes de pagar e desconfie de mensagens que pressionem para transferências rápidas. Compartilhe essas orientações com amigos e familiares para prevenir transtornos.

Clientes da Rico podem usar a ferramenta “Meus Objetivos” para ajudar no planejamento e investimento de sua reserva.

Como nós acreditamos que o líquido preto é a segunda melhor companhia para as suas manhãs (a primeira é o Rico Matinal), nosso conteúdo hoje é dedicado a ele!

Mas como nossos Insights são sempre uma forma leve de falar sobre investimentos, o tema hoje não é o ato de beber café, e sim a commodity café — e como funciona investir nesse mercado. Sim! Dá para apostar na alta (ou na queda) do preço do café na bolsa! Para isso, podemos contar com o mercado futuro.

Mercado futuro é um ambiente em que se negocia contratos com vencimento em uma data predeterminada no futuro. Ou seja, você negocia no presente esperando ter valorização no futuro.

Na realidade mais acessível para quem investe aqui no Brasil, cada contrato futuro de café corresponde a 100 sacas de 60 kg de grãos de café Arábica de produção nacional, destinado a entrega em São Paulo, SP.

Hoje você pode negociar esses contratos através da Bolsa de Mercadorias e Futuros (BM&F) da B3, sob o charmoso código KFE (café tipo 4/5) ou o não tão charmoso ICF (café tipo 6/7).

Aliás: você sabe como funcionam os códigos no mercado futuro? Em geral, eles levam as letras do produto (nesse caso, o café, KFE ou ICF) + mês de vencimento + ano.

Os meses de vencimento são representados por letras que, só para complicar, não correspondem à inicial de cada mês. Os vencimentos dos futuros de café vencem em março (representado pela letra H), maio (K), julho (N), setembro (U) e dezembro (Z).

Exemplo:

KFEH2025 = Contrato futuro de café tipo 4/5 com vencimento em março de 2025.

A origem desse tipo de contrato tem a ver com a proteção de produtores agrícolas. Quem planta café pode usar contratos desse tipo para saber exatamente quanto dinheiro vai receber por cada saca antes mesmo de colher e entregar aos compradores. Isso evita prejuízos, caso o valor da saca desvalorize entre o plantio e a colheita, e também pode significar ganhos abaixo do mercado, caso o preço na data de vencimento do contrato esteja acima do negociado. De qualquer maneira, a previsibilidade de preço de venda é importante nesse mercado — é só lembrar que um pé de café pode demorar até 5 anos para dar os primeiros frutos, de acordo com a Unicafé. Imagine só ficar esse tempo todo sem saber por quanto dinheiro você vai conseguir vender seus grãos?

Já para pessoas comuns, a negociação se baseia puramente em perspectivas de valorização ou desvalorização do preço das sacas, para posições compradas e vendidas, respectivamente.

Vencimento: vão chegar 100 sacas na minha casa?

Eu particularmente acho que seria capaz de tomar 6 toneladas de café… Mas não precisa disso! O contrato de café arábica ainda permite a possibilidade de entrega física caso os negociadores não encerrem posição antes do vencimento, mas é muito mais comum a financeira. Nesse segundo caso, no dia do vencimento do contrato, é calculada a diferença financeira entre o valor de compra e de venda do papel e o acerto acontece em dinheiro.

E como está o café na bolsa?

Ouvir a frase “tem café pronto” automaticamente desperta felicidade na maioria dos brasileiros, mas, nos últimos tempos, degustar um bom café tem se tornado um privilégio.

Os preços do café têm refletido os desafios globais enfrentados pelos principais produtores. O cenário atual do café é marcado por preços elevados, impulsionados principalmente pelas mudanças climáticas e pela dinâmica de oferta e demanda. Após uma alta histórica em 2024, impulsionada por condições climáticas adversas, como secas severas e chuvas insuficientes no Brasil, o mercado de café segue em alerta.

O Brasil, maior exportador mundial, registrou um recorde de 50,4 milhões de sacas exportadas no ano passado, mas as estimativas para 2025 mostram um déficit de 8,5 milhões de sacas, afetando o equilíbrio entre oferta e demanda. Além disso, os preços do café arábica alcançaram níveis próximos a US$ 3,30 por libra-peso em dezembro, com possibilidade de novos recordes devido à redução das safras globais e aos efeitos persistentes das mudanças climáticas.

E os desafios não param por ai. Fatores como secas severas no Brasil e chuvas insuficientes no Vietnã, maior produtor de do tipo de café robusta, contribuíram para reduzir a oferta global. Enquanto isso, o consumo continua crescendo, especialmente em mercados como a China, embora esse impacto ainda seja limitado no curto prazo.

Em termos locais, o impacto é sentido diretamente no varejo: o quilo do café já ultrapassou os R$ 54, acumulando alta de 54% em 2024. Em termos de inflação, o preço do café subiu quase 40% no ano passado, contribuindo para que o IPCA fechasse 4,83% em 2024, acima da meta do Banco Central.

Isso pode indicar que o consumo de café pode vir a mudar, com os consumidores optando por marcas mais baratas e adotando práticas para evitar desperdícios. No entanto, é essencial acompanhar de perto as condições climáticas e as oscilações do mercado global, que são os principais fatores que ditam o preço da commodity.

Quando o ano novo começa, não são só as promessas e metas que entram em cena – a preparação para a volta às aulas também ganha destaque. É hora de montar a lista de materiais, ajustar o orçamento e lidar com aquele dilema anual: tudo parece estar mais caro. E não é só impressão! A inflação vem encarecendo itens escolares e custos relacionados à educação nos últimos anos. Mas, afinal, o que mudou de 2020 até agora?

O que é essencial na hora de montar a mochila?

Para começar, vamos aos queridinhos da lista quando pensamos em material escolar, os artigos de papelaria. Cadernos, canetas, lápis e borrachas são itens que não podem faltar na bolsa do aluno, a não ser que ele ainda seja um bebê na creche. Se antes era fácil renovar o estojo todo ano, agora essa decisão exige mais planejamento – e pesquisa de preços.

O aumento no custo de insumos para a produção, como papel e plástico, é um dos fatores que fez esses artigos se tornarem um peso maior no orçamento das famílias. De acordo com nossa pesquisa, de 2020 até 2025, os preços de caderno e de papelaria (que englobam canetas, lápis, borracha etc.) aumentaram em 24,28% e 34,63%, respectivamente.

E as mensalidades, será que aumentaram?

Toda vida educacional é fundamental no desenvolvimento de uma criança. Porém, o peso no bolso não para na mochila. As mensalidades escolares, da creche até o ensino médio, passaram por uma verdadeira escalada.

As instituições de ensino também sofrem com os aumentos nos custos operacionais – por exemplo, com infraestrutura, salários e, claro, a inflação geral. Assim, os valores das mensalidades subiram de forma significativa nos últimos anos, especialmente no ensino médio e fundamental, que aumentaram 43,16% e 43,98%, respectivamente. A pré-escola teve um aumento de 36,70% e a creche, 35,42%.

E se considerarmos o transporte escolar?

Na correria do dia a dia, os pais podem não conseguir levar os filhos até a escola e optam pelo transporte escolar. Mas com o aumento do preço desse tipo de serviço, podemos considerar o transporte escolar como um item de “luxo” hoje em dia. Fatores como a alta dos combustíveis, associada à manutenção dos veículos, fez com que o preço desse serviço também aumentasse. O aumento acumulado de 2020 até hoje para transporte escolar foi de 24,26%. Portanto, para as famílias, levar e buscar os filhos pessoalmente virou uma tentativa de economizar, embora nem sempre seja uma solução viável.

Qual foi a inflação da cesta escolar?

Analisando a cesta completa que comentamos acima, todos os itens juntos tiveram um aumento de 34,85% de 2020 até 2025.

Comparativamente, abaixo fizemos um resumo com o percentual de crescimento dos preços de cada dos itens. Também trouxemos os valores da cesta total e a própria inflação medida pelo IPCA.

| Itens | Inflação no período |

| Transporte Escolar | 24,26% |

| Creche | 35,42% |

| Pré-Escola | 36,70% |

| Ensino Fundamental | 43,16% |

| Ensino Médio | 43,98% |

| Caderno | 24,28% |

| Papelaria | 34,63% |

| Cesta com todos os itens | 34,85% |

| IPCA | 32,71% |

| Salário mínimo | 35,12% |

A cesta de materiais escolares teve um aumento um pouco acima do IPCA. Por exemplo, se em 2020 você gastava em média R$ 2.000,00 com despesas escolares, hoje esse valor é de aproximadamente R$ 2.654,20. No entanto, é importante destacar que o salário mínimo também se ajustou nesse período. Comparando o salário mínimo de 2020 com o atual, que é de R$ 1.412,00, podemos observar que ele foi corrigido acima da inflação e do aumento da cesta de itens escolares. Isso reforça a ideia de que, apesar do aumento nos preços, o salário acompanhou o reajuste necessário.

Quando olhamos o cenário completo, fica claro que educar uma criança no Brasil tem se tornado um desafio crescente. Itens básicos para o aprendizado, desde um caderno até o transporte para a escola, refletem um panorama econômico que impacta todas as áreas da vida.

Como economizar na lista de materiais escolares?

Se o orçamento está apertado, saiba que algumas estratégias simples podem fazer toda a diferença:

- Reaproveite materiais do ano anterior: Antes de pensar em comprar tudo novo, confira o que ainda está em bom estado. Canetas e lápis pouco usados e até mochilas podem ser reutilizados.

- Compre livros usados: Procure sebos, sites de livros usados, grupos de pais em redes sociais ou feiras de troca. Livros didáticos usados costumam ser bem mais baratos e ainda ajudam o meio ambiente.

- Monte grupos de compras coletivas: Junte-se a outros pais para negociar descontos em papelarias ou livrarias. Quanto maior o volume, maior a chance de barganhar preços melhores.

- Compare preços online e presencialmente: Nem sempre a loja mais próxima é a mais barata. Use comparadores de preços e aproveite promoções de papelarias online.

- Evite marcas caras: Muitas vezes, materiais de marcas menos conhecidas têm a qualidade similar e custam bem menos. Avalie o custo-benefício.

- Compre só o necessário: É tentador ceder aos pedidos das crianças por itens da moda, mas priorize o que é realmente essencial.

- Antecipe as compras: Não deixe para comprar tudo em cima da hora, quando os preços tendem a estar mais altos e as opções, limitadas.

- Planeje com antecedência: Pensando nos próximos anos, que tal reservar um valor todos os meses para essa finalidade e fazer esse dinheiro render? A Rico tem a ferramenta “Meus Objetivos” que vai te ajudar no seu planejamento financeiro para qualquer objetivo!

Com um pouco de organização e planejamento, é possível aliviar o impacto da inflação e garantir tudo o que os pequenos precisam para começar o ano letivo com o pé direito – e o orçamento mais equilibrado! Afinal, aprender a economizar também é uma lição para toda a vida.

Todo fim de ano, as resoluções ganham espaço em nossas mentes: “trabalhar de forma produtiva”, “praticar atividade física”, “viajar mais”, “guardar dinheiro”, entre outras. No entanto, manter o foco nessas promessas ao longo do tempo é um desafio maior do que parece. Uma pesquisa da Forbes Health revelou que, em média, as pessoas abandonam suas resoluções entre dois e quatro meses após o início do ano.

Além disso, uma pesquisa conduzida pelo psicólogo Richard Wiseman, da Universidade de Hertfordshire, no Reino Unido, acompanhou 3 mil pessoas que estabeleceram resoluções como parar de fumar, emagrecer ou se exercitar mais. Embora 52% dos participantes estivessem confiantes no início, apenas 12% conseguiram cumprir suas promessas após um ano.

Mas por que isso acontece? E, mais importante, como podemos mudar essa realidade, especialmente quando o assunto são metas financeiras?

A questão está em como as metas são definidas. Quando focamos em resultados específicos, como “juntar R$ 10 mil” ou “comprar um carro”, é necessário perseverar, especialmente quando os resultados não aparecem de imediato. Objetivos maiores demandam tempo e dedicação, e muitas pessoas acabam desanimando e desistindo antes de atingi-los.

Traçar metas financeiras exige objetivos claros, alcançáveis e acompanhados por um planejamento detalhado. Pense em metas financeiras como pequenos passos que o conduzem a um objetivo maior. Por exemplo, enquanto o objetivo é construir uma reserva de emergência equivalente a seis meses de despesas mensais, as metas são os valores poupados mensalmente que pavimentam o caminho até lá.

Para ajudá-lo a começar o ano novo com metas bem definidas e maiores chances de sucesso, reunimos seis dicas práticas que tornarão seus objetivos financeiros mais tangíveis e alcançáveis.

1.Invista na reflexão pessoal e priorize o que realmente importa

Antes de começar a planejar suas metas financeiras, dedique um tempo para uma autoavaliação honesta e profunda. Analise sua situação atual, reconheça suas conquistas e identifique as dificuldades enfrentadas no último ano. Pense no que você realmente valoriza e deseja alcançar, levando em consideração seus pontos fortes e fracos. Essa reflexão é fundamental para garantir que suas metas estejam alinhadas com seus propósitos e com o que realmente importa na sua vida.

Busque inspiração com pessoas de confiança, como amigos, mentores ou profissionais da área financeira. Perguntar a outros sobre suas experiências pode oferecer novas perspectivas e insights valiosos.

Além disso, visualize seus objetivos como uma extensão dos seus valores pessoais. Por exemplo, se a liberdade financeira é importante para você, metas como quitar dívidas ou criar uma reserva de emergência podem fazer mais sentido. Esse alinhamento emocional ajuda a sustentar sua motivação ao longo do tempo, mesmo diante de desafios.

Quando você entende suas prioridades e propósitos, o planejamento financeiro deixa de ser uma obrigação e se transforma em um meio poderoso para realizar seus sonhos.

2. Planejamento financeiro: o alicerce das suas metas

Todo e qualquer objetivo de vida exige organização financeira para que o processo seja bem-sucedido. Antes de definir metas financeiras, avalie sua situação atual. Isso significa mapear sua renda, gastos, dívidas e investimentos. Obtenha uma visão completa de onde você está e para onde quer ir.

Pergunte-se: “Quais são meus objetivos de curto, médio e longo prazo?” Seja específico. Por exemplo, se o objetivo for comprar um carro em dois anos, determine o valor exato necessário e quanto precisa poupar mensalmente.

Definir poucas resoluções é a melhor estratégia a adotar. É impossível transformar completamente seu estilo de vida ou suas finanças de forma repentina. Encare esse processo como uma jornada gradual, feita por etapas. Comece com mudanças pequenas e vá avançando um passo de cada vez.

Fixar metas alcançáveis e em prazos curtos pode ajudar muito, especialmente se você fizer revisões periódicas, como a cada três meses. Isso permitirá avaliar seu progresso e ajustar suas metas de acordo com a realidade do momento, mantendo-se no caminho certo para alcançar seus objetivos.

3. Controle financeiro: entenda para onde vai o seu dinheiro

Depois de planejar, é hora de monitorar os gastos. Divida suas despesas entre fixas (aluguel, energia, internet, entre outros) e variáveis (lazer, alimentação, transporte).

Uma boa estratégia é adotar a regra 50/30/20: destine 50% da sua renda para necessidades básicas, 30% para desejos e 20% para investimentos e economias. Esse método ajuda a equilibrar as finanças sem deixar de lado a qualidade de vida.

Para quem deseja mais controle, ferramentas como planilhas ou aplicativos de finanças pessoais são aliados poderosos. Analisar os dados frequentemente ajuda a identificar para onde seu dinheiro está indo e onde é possível cortar excessos. Por exemplo, gastos pequenos, como cafés diários ou assinaturas pouco usadas, podem ser eliminados e o valor redirecionado para as suas metas.

4. Priorize quitar dívidas

Uma das metas financeiras mais importantes para quem deseja organizar sua vida é quitar dívidas. Isso é essencial, pois dívidas com juros altos, como cartão de crédito ou cheque especial, podem comprometer seu orçamento e dificultar qualquer outro planejamento. Comece identificando todas as suas pendências e negociando condições mais favoráveis para pagamento. Quando possível, concentre-se em liquidar dívidas com as taxas de juros mais altas primeiramente.

Outra estratégia é evitar o uso de crédito desnecessário enquanto trabalha para eliminar pendências. Estabeleça limites claros para os gastos no cartão de crédito e priorize pagamentos à vista sempre que possível. Ao se livrar das dívidas, você terá mais liberdade financeira para focar nos seus objetivos.

5. Construa uma reserva de emergência

Uma reserva de emergência é a base de uma vida financeira equilibrada. Ela serve para lidar com imprevistos, como problemas de saúde ou perda de renda, sem a necessidade de recorrer a empréstimos ou comprometer seus planos. O ideal é que essa reserva cubra de 6 a 12 meses de suas despesas fixas.

Para começar, defina um valor mensal para poupar, mesmo que seja pequeno. Utilize o planejamento financeiro para calcular uma média dos seus custos mensais e determinar o montante necessário. Lembre-se: o importante é consistência.

Priorize aplicações seguras e de alta liquidez, como Tesouro Selic, para garantir que o dinheiro estará disponível quando você precisar.

6. Invista de forma inteligente

lcançar metas financeiras, sejam de curto, médio ou longo prazo, exige uma estratégia de investimento bem planejada. Investir é um passo fundamental para atingir objetivos importantes, como aposentadoria, viagens ou a aquisição de bens. Para começar, defina o seu perfil de investidor — conservador, moderado ou arrojado — e escolha aplicações que estejam alinhadas aos seus propósitos e prazos.

Com a taxa Selic em alta, a renda fixa apresenta excelentes oportunidades para fazer o dinheiro render com segurança. Opções como CDBs, LCIs, LCAs e Tesouro Direto são ideais para quem está iniciando ou busca proteger seu patrimônio.

No entanto, para metas de longo prazo, é indispensável diversificar seus investimentos. Combine ativos de renda fixa, que oferecem estabilidade, com alternativas de renda variável, como ações, fundos imobiliários e ETFs, sempre respeitando o seu perfil de investidor. Incluir mercados internacionais, como ações de empresas globais ou fundos atrelados ao dólar, pode ampliar o potencial de retorno e proteger contra variações cambiais.

Se você deseja uma orientação personalizada, baixe nossas carteiras de alocação desenvolvidas para cada perfil de investidor — conservador, moderado e agressivo — e tenha acesso a estratégias alinhadas aos seus objetivos financeiros.

Lembre-se de revisar sua carteira de investimentos periodicamente. Ajustar suas estratégias conforme o mercado e suas metas evoluem é essencial para garantir que seus objetivos financeiros sejam atingidos com eficiência e segurança.

7. Revise e celebre seus avanços

A jornada rumo às metas financeiras raramente é linear. Imprevistos podem surgir, e nem sempre será possível alcançar todos os objetivos no prazo esperado — e isso faz parte do processo. O mais importante é revisar suas metas regularmente para acompanhar o progresso, identificar obstáculos e ajustar as estratégias quando necessário. Por exemplo, se poupar o valor desejado em um período curto se mostrar inviável, considere estender o prazo ou adaptar a quantia mensal a ser poupada.

Compartilhar suas metas com amigos, familiares ou até com um mentor pode ser um grande estímulo. Um sistema de apoio é valioso para manter a motivação e oferece uma rede de suporte emocional e prático. Além disso, trabalhar com um psicólogo pode ajudar a identificar e corrigir comportamentos que dificultam o cumprimento das metas, como preguiça, impulsividade ou procrastinação.

Celebrar pequenas conquistas ao longo do caminho também é essencial. Cada avanço, como quitar uma dívida ou atingir uma etapa importante na formação da reserva de emergência, merece ser reconhecido. Essas comemorações reforçam a importância da disciplina, renovam o entusiasmo e ajudam a manter o foco nos objetivos maiores.

Faça de 2025 o ano das suas realizações financeiras

Alcançar metas financeiras é um processo que requer paciência, planejamento e dedicação. Nem todas as metas serão atingidas de imediato, e está tudo bem. O mais importante é manter o foco, analisar o progresso e ajustar as estratégias sempre que necessário. Aprender com os desafios faz parte da jornada rumo ao sucesso financeiro.

Para tornar esse processo ainda mais prático, utilize a ferramenta “Meus Objetivos”, disponível no aplicativo da Rico, para planejar e investir de forma estratégica para alcançar suas conquistas.

Ao estabelecer metas realistas e alinhadas aos seus valores pessoais, você amplia suas chances de realização. Cada pequeno avanço deve ser valorizado, pois ele representa mais um passo em direção aos seus objetivos. Com esforço contínuo, planejamento cuidadoso e resiliência, 2025 pode ser o ano em que você transforma suas metas financeiras em conquistas concretas e fortalece sua relação com o dinheiro.

A cada trimestre as empresas listadas na bolsa brasileira divulgam seus resultados financeiros ao mercado.

Acompanhar esses números é muito importante para os investidores, pois permite avaliar a saúde financeira das companhias e decidir se vale a pena investir nelas.

No dia 05 de fevereiro de 2025 a divulgação dos resultados referentes ao quarto trimestre de 2024 ganha tração. Confira o calendário completo com as datas e horários de divulgação dos balanços das principais empresas negociadas na B3:

Aproveite e confira aqui mais detalhes sobre o que são e porque acompanhar esses números.

| Data | Horário de divulgação | Ticker | Companhia | Setor |

| 09/01/2025 | Após o fechamento | CAML3 | Camil | Alimentos & Bebidas |

| 20/01/2025 | Após o fechamento | AGXY3 | Agrogalaxy | Agro |

| 05/02/2025 | Horário a confirmar | ITUB4 | Itaú Unibanco | Bancos |

| 05/02/2025 | Antes da abertura | SANB11 | Santander | Bancos |

| 06/02/2025 | Horário a confirmar | INBR32 | Inter | Bancos |

| 06/02/2025 | Após o fechamento | AGRO3 | BrasilAgro | Agro |

| 06/02/2025 | Após o fechamento | MULT3 | Multiplan | Propriedades Comerciais |

| 06/02/2025 | Após o fechamento | CCRO3 | CCR | Transportes |

| 07/02/2025 | Antes da abertura | BBDC4 | Bradesco | Bancos |

| 07/02/2025 | Após o fechamento | SMTO3 | São Martinho | Agro |

| 10/02/2025 | Antes da abertura | BPAC11 | BTG Pactual | Bancos |

| 10/02/2025 | Após o fechamento | TIMS3 | Tim | TMT |

| 12/02/2025 | Após o fechamento | TOTS3 | TOTVS | TMT |

| 13/02/2025 | Após o fechamento | JALL3 | Jalles Machado | Agro |

| 13/02/2025 | Após o fechamento | RAIZ4 | Raizen | Agro |

| 13/02/2025 | Após o fechamento | BRBI11 | BR Partners | Bancos |

| 13/02/2025 | Após o fechamento | LOGG3 | Log Comm. Prop. | Propriedades Comerciais |

| 13/02/2025 | Após o fechamento | SUZB3 | Suzano | Papel & Celulose |

| 14/02/2025 | Antes da abertura | USIM5 | Usiminas | Mineração & Siderurgia |

| 18/02/2025 | Após o fechamento | IGTI11 | Iguatemi | Propriedades Comerciais |

| 18/02/2025 | Após o fechamento | CRFB3 | Carrefour | Varejo |

| 18/02/2025 | Após o fechamento | PCAR3 | Pão de Açucar | Varejo |

| 19/02/2025 | Após o fechamento | BBAS3 | Banco do Brasil | Bancos |

| 19/02/2025 | Após o fechamento | GGBR4 | Gerdau | Mineração & Siderurgia |

| 19/02/2025 | Após o fechamento | GOAU4 | Met. Gerdau | Mineração & Siderurgia |

| 19/02/2025 | Após o fechamento | VALE3 | Vale | Mineração & Siderurgia |

| 19/02/2025 | Após o fechamento | ASAI3 | Assai | Varejo |

| 20/02/2025 | Horário a confirmar | SAPR11 | Sanepar | Saneamento |

| 20/02/2025 | Após o fechamento | EGIE3 | Engie Brasil | Elétricas |

| 20/02/2025 | Após o fechamento | NU | Nubank | Bancos |

| 20/02/2025 | Após o fechamento | B3SA3 | B3 | Inst. Financeiras |

| 20/02/2025 | Após o fechamento | CXSE3 | Caixa Seguridade | Inst. Financeiras |

| 20/02/2025 | Após o fechamento | PAGS | PagBank | Inst. Financeiras |

| 20/02/2025 | Após o fechamento | LREN3 | Lojas Renner | Varejo |

| 20/02/2025 | Após o fechamento | RAIL3 | Rumo | Transportes |

| 21/02/2025 | Antes da abertura | RANI3 | Irani | Papel & Celulose |

| 21/02/2025 | Após o fechamento | MDIA3 | M. Dias Branco | Alimentos & Bebidas |

| 24/02/2025 | Após o fechamento | ALPA3 | Alpargatas | Varejo |

| 24/02/2025 | Antes da abertura | AZUL4 | Azul | Transportes |

| 24/02/2025 | Após o fechamento | TTEN3 | 3tentos | Agro |

| 24/02/2025 | Após o fechamento | VBBR3 | Vibra Energia | Óleo, Gás e Petroquímicos |

| 24/02/2025 | Após o fechamento | ALPA4 | Alpargatas | Varejo |

| 24/02/2025 | Após o fechamento | GMAT3 | Grupo Mateus | Varejo |

| 24/02/2025 | Após o fechamento | HBSA3 | Hidrovias do Brasil | Transportes |

| 24/02/2025 | Após o fechamento | AURE3 | Auren | Elétricas |

| 25/02/2025 | Após o fechamento | POMO4 | Marcopolo | Bens de Capital |

| 25/02/2025 | Após o fechamento | MRVE3 | MRV | Construção Civil |

| 25/02/2025 | Após o fechamento | CBAV3 | CBA | Mineração & Siderurgia |

| 25/02/2025 | Após o fechamento | RADL3 | Raia Drogasil | Varejo |

| 25/02/2025 | Após o fechamento | VIVT3 | Telefônica Brasil | TMT |

| 26/02/2025 | Após o fechamento | AURA33 | Aura Minerals | Mineração & Siderurgia |

| 26/02/2025 | Após o fechamento | KLBN11 | Klabin | Papel & Celulose |

| 26/02/2025 | Horário a confirmar | ALUP11 | Alupar | Elétricas |

| 26/02/2025 | Antes da abertura | WEGE3 | Weg | Bens de Capital |

| 26/02/2025 | Antes da abertura | ABEV3 | Ambev | Alimentos & Bebidas |

| 26/02/2025 | Horário a confirmar | BRKM5 | Braskem | Óleo, Gás e Petroquímicos |

| 26/02/2025 | Após o fechamento | MYPK3 | Iochpe-Maxion | Bens de Capital |

| 26/02/2025 | Após o fechamento | KEPL3 | Kepler Weber | Bens de Capital |

| 26/02/2025 | Após o fechamento | BRFS3 | BRF | Alimentos & Bebidas |

| 26/02/2025 | Após o fechamento | MRFG3 | Marfrig | Alimentos & Bebidas |

| 26/02/2025 | Após o fechamento | ODPV3 | Odontoprev | Saúde |

| 26/02/2025 | Após o fechamento | CSAN3 | Cosan | Óleo, Gás e Petroquímicos |

| 26/02/2025 | Após o fechamento | PETR4 | Petrobras | Óleo, Gás e Petroquímicos |

| 26/02/2025 | Após o fechamento | UGPA3 | Ultrapar | Óleo, Gás e Petroquímicos |

| 26/02/2025 | Após o fechamento | INTB3 | Intelbras | TMT |

| 26/02/2025 | Após o fechamento | STBP3 | Santos Brasil | Transportes |

| 27/02/2025 | Antes da abertura | EMBR3 | Embraer | Bens de Capital |

| 27/02/2025 | Após o fechamento | GRND3 | Grendene | Varejo |

| 27/02/2025 | Após o fechamento | FLRY3 | Fleury | Saúde |

| 27/02/2025 | Após o fechamento | CEAB3 | C&A Modas | Varejo |

| 27/02/2025 | Após o fechamento | RENT3 | Localiza | Transportes |

| 27/02/2025 | Após o fechamento | CPLE6 | Copel | Elétricas |

| 10/03/2025 | Após o fechamento | DIRR3 | Direcional | Construção Civil |

| 10/03/2025 | Após o fechamento | PGMN3 | Pague Menos | Varejo |

| 10/03/2025 | Após o fechamento | TFCO4 | Track Field | Varejo |

| 11/03/2025 | Após o fechamento | CURY3 | Cury | Construção Civil |

| 11/03/2025 | Após o fechamento | AZZA3 | Azzas 2154 | Varejo |

| 11/03/2025 | Após o fechamento | VULC3 | Vulcabras | Varejo |

| 12/03/2025 | Após o fechamento | PRIO3 | PRIO | Óleo, Gás e Petroquímicos |

| 12/03/2025 | Após o fechamento | CMIN3 | CSN Mineração | Mineração & Siderurgia |

| 12/03/2025 | Após o fechamento | SLCE3 | SLC Agricola | Agro |

| 12/03/2025 | Após o fechamento | COGN3 | Cogna | Educação |

| 12/03/2025 | Após o fechamento | TEND3 | Tenda | Construção Civil |

| 12/03/2025 | Após o fechamento | CSNA3 | CSN | Mineração & Siderurgia |

| 12/03/2025 | Após o fechamento | DMVF3 | D1000 | Varejo |

| 12/03/2025 | Após o fechamento | BHIA3 | Grupo Casas Bahia | Varejo |

| 12/03/2025 | Após o fechamento | VIVA3 | Vivara | Varejo |

| 13/03/2025 | Após o fechamento | PNVL3 | Dimed | Varejo |

| 13/03/2025 | Horário a confirmar | VITT3 | Vittia | Agro |

| 13/03/2025 | Antes da abertura | SMFT3 | Smart Fit | Varejo |

| 13/03/2025 | Após o fechamento | EZTC3 | EZTec | Construção Civil |

| 13/03/2025 | Após o fechamento | PLPL3 | Plano & Plano | Construção Civil |

| 13/03/2025 | Após o fechamento | TRIS3 | Trisul | Construção Civil |

| 13/03/2025 | Após o fechamento | UNIP3 | Unipar | Óleo, Gás e Petroquímicos |

| 13/03/2025 | Após o fechamento | UNIP6 | Unipar | Óleo, Gás e Petroquímicos |

| 13/03/2025 | Após o fechamento | NTCO3 | Grupo Natura | Varejo |

| 13/03/2025 | Após o fechamento | MGLU3 | Magazine Luiza | Varejo |

| 13/03/2025 | Após o fechamento | LWSA3 | Locaweb | TMT |

| 13/03/2025 | Após o fechamento | PRNR3 | Priner | Transportes |

| 13/03/2025 | Após o fechamento | ELET3 | Eletrobras | Elétricas |

| 17/03/2025 | Após o fechamento | EVEN3 | Even | Construção Civil |

| 17/03/2025 | Após o fechamento | ALOS3 | Allos | Propriedades Comerciais |

| 17/03/2025 | Após o fechamento | SBFG3 | Grupo SBF | Varejo |

| 17/03/2025 | Após o fechamento | DESK3 | Desktop | TMT |

| 18/03/2025 | Após o fechamento | FRAS3 | Fras-Le | Bens de Capital |

| 18/03/2025 | Após o fechamento | BLAU3 | Blau | Saúde |

| 18/03/2025 | Horário a confirmar | ENGI11 | Energisa | Elétricas |

| 18/03/2025 | Horário a confirmar | STNE | StoneCo. | Inst. Financeiras |

| 18/03/2025 | Após o fechamento | YDUQ3 | YDUQS | Educação |

| 18/03/2025 | Após o fechamento | ECOR3 | Ecorodovias | Transportes |

| 18/03/2025 | Após o fechamento | TAEE11 | Taesa | Elétricas |

| 19/03/2025 | Antes da abertura | MATD3 | Mater Dei | Saúde |

| 19/03/2025 | Após o fechamento | RAPT4 | Randoncorp | Bens de Capital |

| 19/03/2025 | Após o fechamento | BEEF3 | Minerva | Alimentos & Bebidas |

| 19/03/2025 | Após o fechamento | LAVV3 | Lavvi | Construção Civil |

| 19/03/2025 | Após o fechamento | MDNE3 | Moura Dubeux | Construção Civil |

| 19/03/2025 | Após o fechamento | BRAV3 | Brava Energia | Óleo, Gás e Petroquímicos |

| 19/03/2025 | Após o fechamento | RECV3 | PetroReconcavo | Óleo, Gás e Petroquímicos |

| 19/03/2025 | Após o fechamento | ENJU3 | Enjoei | Varejo |

| 19/03/2025 | Após o fechamento | GUAR3 | Guararapes | Varejo |

| 19/03/2025 | Após o fechamento | POSI3 | Positivo | TMT |

| 19/03/2025 | Após o fechamento | FIQE3 | Unifique | TMT |

| 20/03/2025 | Antes da abertura | MELK3 | Melnick | Construção Civil |

| 20/03/2025 | Após o fechamento | ANIM3 | Anima | Educação |

| 20/03/2025 | Após o fechamento | CASH3 | Méliuz | Inst. Financeiras |

| 20/03/2025 | Após o fechamento | HAPV3 | Hapvida | Saúde |

| 20/03/2025 | Após o fechamento | HYPE3 | Hypera | Saúde |

| 20/03/2025 | Após o fechamento | VVEO3 | Viveo | Saúde |

| 20/03/2025 | Após o fechamento | CYRE3 | Cyrela | Construção Civil |

| 20/03/2025 | Após o fechamento | PETZ3 | Petz | Varejo |

| 20/03/2025 | Após o fechamento | ZAMP3 | Zamp | Varejo |

| 20/03/2025 | Após o fechamento | BMOB3 | Bemobi | TMT |

| 20/03/2025 | Após o fechamento | JSLG3 | JSL | Transportes |

| 20/03/2025 | Após o fechamento | MILS3 | Mills | Transportes |

| 20/03/2025 | Após o fechamento | CMIG4 | Cemig | Elétricas |

| 24/03/2025 | Horário a confirmar | BRIT3 | Brisanet | TMT |

| 24/03/2025 | Após o fechamento | SBSP3 | Sabesp | Saneamento |

| 24/03/2025 | Após o fechamento | ARML3 | Armac | Transportes |

| 24/03/2025 | Após o fechamento | MOVI3 | Movida | Transportes |

| 25/03/2025 | Antes da abertura | BRAP4 | Bradespar | Mineração & Siderurgia |

| 25/03/2025 | Após o fechamento | SOJA3 | Boa Safra | Agro |

| 25/03/2025 | Após o fechamento | JBSS3 | JBS | Alimentos & Bebidas |

| 25/03/2025 | Após o fechamento | ELMD3 | Eletromidia | TMT |

| 26/03/2025 | Após o fechamento | TUPY3 | Tupy | Bens de Capital |

| 26/03/2025 | Após o fechamento | DASA3 | Dasa | Saúde |

| 26/03/2025 | Após o fechamento | KRSA3 | Kora Saude | Saúde |

| 26/03/2025 | Após o fechamento | RDOR3 | Rede D’Or | Saúde |

| 26/03/2025 | Após o fechamento | AMER3 | Americanas | Varejo |

| 26/03/2025 | Após o fechamento | MEAL3 | IMC | Varejo |

| 26/03/2025 | Após o fechamento | ALLD3 | Allied | TMT |

| 26/03/2025 | Após o fechamento | VAMO3 | Vamos | Transportes |

| 26/03/2025 | Após o fechamento | EQTL3 | Equatorial Energia | Elétricas |

| 27/03/2025 | Horário a confirmar | ONCO3 | Oncoclínicas | Saúde |

| 27/03/2025 | Após o fechamento | MLAS3 | Multilaser | Varejo |

| 27/03/2025 | Após o fechamento | SEER3 | Ser Educacional | Educação |

| 27/03/2025 | Após o fechamento | AMBP3 | Ambipar | Saneamento |

| 27/03/2025 | Após o fechamento | SIMH3 | Simpar | Transportes |

| 28/03/2025 | Horário a confirmar | GOLL4 | Gol | Transportes |

| 28/03/2025 | Após o fechamento | CSMG3 | Copasa | Saneamento |

| 31/03/2025 | Horário a confirmar | JHSF3 | JHSF | Propriedades Comerciais |

| 31/03/2025 | Após o fechamento | CSED3 | Cruzeiro do Sul | Educação |

| 31/03/2025 | Após o fechamento | ORVR3 | Orizon | Saneamento |

| 31/03/2025 | Após o fechamento | SRNA3 | Serena Energia | Elétricas |

| 15/04/2025 | Horário a confirmar | ZENV | Zenvia | TMT |

| Data a Confirmar | Horário a confirmar | G2DI33 | G2D | TMT |

| Data a Confirmar | Após o fechamento | ISAE4 | ISA Energia | Elétricas |

Fonte: B3, Bloomberg, XP Research. As datas podem sofrer alterações ao longo da temporada.

Para te ajudar na escolha dos melhores ativos para investir, preparamos uma cuidadosa seleção de ações e BDRs e ajustamos mensalmente a alocação em cada estratégia com base em uma visão global do cenário financeiro. Confira aqui nossa carteira recomendada de ações e BDRs deste mês.

Após um período desafiador para a bolsa brasileira em 2024, é natural que muitos investidores se perguntem se 2025 trará mais oportunidades no mercado de ações doméstico.

Para responder a essa questão, realizamos uma análise detalhada da balança de riscos atual e apresentamos nossas percepções sobre as oportunidades e desafios que o mercado acionário deve enfrentar neste novo ano. Confira a seguir para entender melhor o cenário e as perspectivas para o Ibovespa nos próximos meses.

O cenário atual

No Brasil, estamos passando por um cenário de atividade econômica aquecida, mas com a inflação sob pressão. Exemplos disso incluem o crescimento do PIB no último ano e o resultado do IPCA, nosso principal índice de inflação, que encerrou 2024 em 4,8%, superando o limite da meta estabelecida pelo Banco Central, que é de 4,5%.

Na prática, esses dados reforçam a tese de que o Banco Central brasileiro deve seguir elevando a taxa básica de juros (Selic) nas próximas reuniões do Comitê de Política Monetária (Copom). Com o aumento da Selic, é comum acontecerem revisões para baixo nas estimativas de lucros das empresas. Além disso, historicamente, períodos de elevação de juros tendem a impactar negativamente o mercado acionário, conforme explicamos em detalhes aqui.

Somando-se aos desafios relacionados a pressão inflacionária e alta de juros, ao analisarmos o cenário doméstico, a deterioração da percepção de risco fiscal também traz cautela aos investidores, o que tem pressionado os preços das ações.

O que é risco fiscal?

De maneira geral, o risco fiscal refere-se ao risco associado ao empréstimo de investidores ao governo. Em outras palavras, ele avalia se os agentes de mercado acreditam que o governo brasileiro é um bom pagador. Se a percepção for positiva, o risco é considerado menor; caso contrário, o risco aumenta.

Assim, fatores como os gastos previstos para o próximo ano, as regras fiscais que podem ser criadas ou alteradas e a evolução do nível de endividamento do país têm um impacto significativo nos mercados. Essa dinâmica pode ser observada em indicadores como a cotação do dólar, a famosa curva de juros (que reflete os preços dos ativos de renda fixa) e a movimentação do Ibovespa. Veja aqui mais detalhes sobre o que é risco fiscal e como ele impacta seus investimentos.

Por fim, o cenário externo também segue mais desafiador para os mercados emergentes, incluindo o Brasil, devido ao novo governo Trump nos Estados Unidos. Isso por conta das promessas de campanha do republicano de aumento de tarifas e cortes de impostos. Com isso, as perspectivas são de uma inflação americana mais alta, juros altos por mais tempo e um dólar mais forte, que podem deteriorar a taxa de câmbio e gerar pressões inflacionárias domesticamente.

Adicionando a esses fatores, os últimos dados do mercado de trabalho norte-americano mostraram que a economia dos EUA continua aquecida, o que pode limitar os cortes de juros pelo Banco Central dos EUA (Fed). E se os juros da maior economia do mundo devem ficar altos por mais tempo, isso impacta não apenas o mercado acionário americano, mas do mundo todo, inclusive do Brasil.

Veja aqui os impactos dos dados econômicos dos Estados Unidos na bolsa brasileira

Diante desse cenário, o que esperar para o Ibovespa?

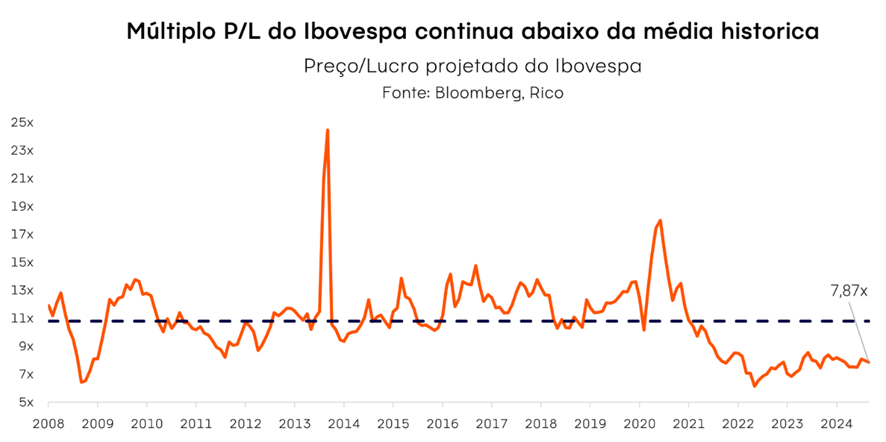

À medida que avançamos para 2025, é fundamental reconhecer que as questões mencionadas devem continuar gerando incertezas e adicionando cautela na alocação em renda variável brasileira. No entanto, isso não significa que não existam oportunidades. Para investidores com um perfil de risco mais elevado e que buscam objetivos de longo prazo, podemos encontrar opções interessantes, com ações de boas empresas sendo negociadas a preços atrativos, ou seja, ‘baratas’, no bom português.

Prova disso são alguns indicadores financeiros, como o ‘preço sobre lucro’ (P/L) de várias empresas e do próprio Ibovespa, que estão abaixo da média histórica. Isso reforça que muitos ativos estão sendo negociados a preços atrativos.

Ademais, vale destacar o ambiente ‘micro’ das empresas, que pode ser visto como um fator positivo. Isso se refere a aspectos mais diretamente ligados aos fundamentos das companhias. Por exemplo, em 2024, observamos altos rendimentos de dividendos e diversas recompras de ações, que são sinais de saúde financeira e potencial de valorização das empresas.

Considerando toda essa balança de riscos, recomendamos uma abordagem mais defensiva e cautelosa para a alocação na bolsa brasileira. Isso significa que devemos priorizar investimentos em empresas que apresentem características sólidas, como balanços financeiros saudáveis, alta qualidade em seus negócios, menores níveis de endividamento, momento de lucro positivo e uma comprovada capacidade de se adaptar e prosperar em um cenário macroeconômico desafiador.

Entre os setores que sugerimos para essa estratégia, destacamos as empresas de energia elétrica e saneamento, telecomunicações e setor financeiro. Também podemos encontrar oportunidades mais pontuais em empresas do segmento de óleo e gás, bens industriais e construtoras que atendem à baixa renda. Esses setores tendem a oferecer maior estabilidade e resiliência.

Além disso, é importante lembrar que essa abordagem cautelosa também se aplica à seleção de empresas dentro de um mesmo setor, o que chamamos de escolha ‘intrasetorial’. Isso significa que, mesmo dentro de um setor específico, devemos buscar aquelas empresas que demonstram características de maior resiliência e solidez.

Dessa forma, a alocação na bolsa permanece uma alternativa interessante para a composição do portfólio, especialmente para investidores com perfil de risco e objetivos de longo prazo. É fundamental, no entanto, que a estratégia esteja alinhada com o cenário atual e faça sentido dentro do contexto financeiro, perfil de risco e objetivos de cada investidor.

Análise de preços do Ibovespa

Em termos de preços, o Ibovespa está se aproximando de um nível de suporte importante, em torno de 118.500 pontos. Regiões relevantes de suporte, tendem a ‘segurar’ os preços, ao menos pontualmente.

No entanto, no momento, a tendência principal ainda é de queda, o que reforça a adoção de uma postura mais seletiva e cautelosa para a escolha das ações. Para que haja uma reversão dessa tendência do Ibovespa, ou seja, uma recuperação mais significativa, o índice precisaria ultrapassar os 125.000 e 130.000 pontos, patamares ainda um pouco distantes.

Do ponto de vista do cenário macroeconômico, uma ‘descompressão’ dos riscos mencionados acima seria importante para que essa reversão ocorra. Isso significa que seriam necessários sinais mais concretos da adoção de uma política fiscal doméstica mais saudável, melhorias nas expectativas inflacionárias tanto no Brasil quanto nos Estados Unidos, e/ou surpresas positivas relacionadas à política econômica do novo governo Trump.

No mais, é importante ficar atento a oportunidades específicas em ações que apresentem as características mencionadas anteriormente e sinais de reversão no próprio índice. É fundamental acompanhar a tendência do Ibovespa, pois ele serve como uma referência importante para entender o momento do mercado acionário brasileiro.

Diante desse cenário, como montar uma carteira completa?

O cenário mais desafiador para a bolsa brasileira reforça a importância de todo investidor obter uma carteira de investimentos equilibrada. Para te ajudar na escolha dos melhores investimentos para o próximo ano, preparamos um relatório completo sobre “Onde Investir em 2025”, confira aqui.