O mercado financeiro oferece diversas oportunidades para investidores obterem ganhos através de operações na Bolsa de Valores, como ações, fundos imobiliários, derivativos e outros ativos. No entanto, a Receita Federal tem um sistema rigoroso de monitoramento para garantir que os impostos devidos sejam pagos corretamente.

Um dos principais mecanismos de fiscalização é o chamado “dedo-duro”, que funciona por meio da retenção automática de parte do imposto devido. Mas como exatamente esse sistema funciona? Vamos detalhar como a Receita monitora os investidores e quais são as regras para evitar problemas fiscais.

O que é o “Dedo-Duro”?

Investidores que operam no mercado financeiro precisam estar atentos às regras de tributação para evitar problemas com a Receita Federal. No Brasil, a Receita tributa os lucros obtidos em operações na Bolsa de Valores de maneira diferente para Swing Trade (operações com compra e venda em dias distintos) e Day Trade (compra e venda do ativo no mesmo dia).

Além disso, existem retenções automáticas na fonte, conhecidas como o “dedo-duro”, que ajudam a Receita a monitorar e cruzar as informações declaradas pelos investidores.

O termo “dedo-duro” se refere ao mecanismo de fiscalização automática que permite à Receita Federal identificar operações financeiras e cruzar dados para verificar se os tributos estão sendo devidamente declarados e pagos.

No contexto do mercado financeiro, esse mecanismo ocorre principalmente por meio do imposto de renda retido na fonte (IRRF), que nada mais é do que uma pequena parcela do imposto sobre os ganhos que é retida automaticamente nas operações, servindo como um alerta para a Receita caso o investidor não declare o restante devido.

No entanto, alguns outros documentos obrigatórios também servem como mecanismos de controle pela Receita Federal, são eles:

1. Nota de Corretagem – Documento gerado pelas corretoras em cada operação realizada pelo investidor, contendo detalhes sobre compras e vendas de ativos. Essas informações são automaticamente enviadas para a Receita Federal.

2. DARF (Documento de Arrecadação de Receitas Federais) – Deve ser gerado e pago pelo investidor sempre que houver lucro tributável. Se o pagamento não for realizado, a Receita pode identificar a omissão e cobrar os impostos devidos com multa e juros.

Esses mecanismos garantem que a Receita tenha acesso a todas as informações sobre operações realizadas em Bolsa, permitindo fiscalizar e autuar aqueles que não cumprem corretamente as obrigações fiscais.

Como Acontece o Monitoramento pela Receita Federal?

1- Nota de Corretagem e o Relatório da B3

Cada vez que um investidor compra ou vende ativos na Bolsa, a corretora emite uma nota de corretagem, que é um documento contendo todas as informações da operação, incluindo:

Nome do investidor e CPF;

Data da operação;

Tipo de ativo (ações, FIIs, ETFs, derivativos, etc.);

Quantidade comprada ou vendida;

Preço unitário e valor total da operação;

Taxas e custos operacionais;

Eventual imposto retido na fonte.

Todas as corretoras são obrigadas a enviar essas informações para a B3 (a bolsa de valores brasileira), que por sua vez, repassa os dados para a Receita Federal. Isso significa que a Receita sabe exatamente todas as operações realizadas pelo investidor, mesmo que ele não informe nada na declaração de Imposto de Renda.

Se um investidor obteve lucros com a venda de ativos, mas não declarou ou pagou os impostos devidos, a Receita pode identificar a omissão e exigir o pagamento com multa e juros.

2- Retenção de Imposto na Fonte: O “Dedo-Duro” Oficial

Além do envio das notas de corretagem para a Receita, o próprio sistema de arrecadação do governo impõe retenções automáticas de imposto de renda em algumas operações, o que reforça ainda mais o monitoramento.

Essas retenções ocorrem de maneiras diferentes para operações de day trade e swing trade (ou operações comuns), isso porque a alíquota cobrada e as regras de tributação são diferentes para cada tipo de operação. Vamos entender mais detalhes a seguir.

Tributação no Mercado de Ações: Day Trade vs. Swing Trade

1- Swing Trade: Operações onde compra e venda ocorrem em dias diferentes.

A Alíquota é de 15% sobre o ganho líquido e há isenção de IR para vendas de ações até R$ 20.000 por mês. Aqui é importante ressaltar que a isenção ocorre apenas para volume de vendas inferior a 20 mil reais por mês e não para lucro inferior a esse valor. Essa isenção também só é válida para o mercado a vista de ações.

Retenção na Fonte (“Dedo-Duro”): Existe um desconto automático de 0,005% sobre o valor bruto da venda. Esse desconto é apenas uma antecipação do imposto devido e não isenta o investidor de pagar o restante via DARF.

Exemplo de Cálculo para Swing Trade

Situação:

Compra de 1.000 ações a R$ 20,00 → Custo total: R$ 20.000

Venda das 1.000 ações a R$ 25,00 → Valor total: R$ 25.000

Lucro líquido: R$ 5.000

Como o valor total vendido foi acima de R$ 20.000 no mês, há tributação.

Cálculo do Imposto:

15% sobre o lucro → 15% x R$ 5.000 = R$ 750

Retenção na fonte: 0,005% x R$ 15.000 = R$ 0,75 (já recolhido pela corretora)

Valor final do DARF: R$ 750 – R$ 0,75 = R$ 749,25

2- Day Trade: Operações onde compra e venda ocorrem no mesmo dia.

Todo lucro obtido é tributável em 20% sobre o ganho líquido e não há regras de isenção.

Retenção na Fonte (“Dedo-Duro”): A Receita retém automaticamente 1% sobre o lucro bruto na fonte. Esse valor não isenta o investidor de pagar o restante via DARF.

Exemplo de Cálculo para Day Trade

Situação:

Compra de 1.000 ações a R$ 10,00 → Custo total: R$ 10.000

Venda das 1.000 ações a R$ 12,00 → Valor total: R$ 12.000

Lucro líquido: R$ 2.000

Cálculo do Imposto:

20% sobre o lucro → 20% x R$ 2.000 = R$ 400

Retenção na fonte: 1% x R$ 2.000 = R$ 20 (já recolhido pela corretora)

Valor final DARF: R$ 400 – R$ 20 = R$ 380

Como pagar o restante do imposto via DARF?

Passo a Passo para Emitir o DARF:

1. Acesse o site do SicalcWeb (https://sicalc.receita.fazenda.gov.br)

2. Escolha a opção de Pessoa Física.

3. Informe o código de receita correspondente:

6015 – Ganho de capital para operações em bolsa para pessoa física.

4. Insira o mês de referência (mês da operação com lucro).

5. Informe o valor do imposto devido (lucro líquido x alíquota – imposto já retido na fonte).

6. Gere o boleto e efetue o pagamento via internet banking, lotérica ou caixa eletrônico.

Prazo para pagamento

O DARF deve ser pago até o último dia útil do mês seguinte ao da operação lucrativa.

Exemplo: Se o lucro ocorreu em março, o DARF deve ser pago até o último dia útil de abril.

Penalidades para quem não paga o DARF

Caso o investidor não pague o imposto devido no prazo, ele estará sujeito a multas e juros, além de correr o risco de cair na malha fina. As penalidades incluem:

1. Multa por atraso:

0,33% ao dia, limitada a 20% do valor devido.

Se passar de 60 dias sem pagamento, a multa atinge o teto de 20%.

2. Juros da Taxa Selic:

O imposto devido começa a ser corrigido mensalmente pela taxa Selic.

3. Notificação e Inscrição na Dívida Ativa:

Caso a dívida persista, a Receita pode inscrever o CPF do investidor na Dívida Ativa da União, dificultando o acesso a crédito e financiamento.

4. Risco de Malha Fina:

A Receita cruza automaticamente os dados da B3 com a declaração do investidor. Se houver inconsistências, o contribuinte pode ser convocado a prestar esclarecimentos e ser obrigado a pagar valores com multa e juros.

Resumo dos percentuais e regras de tributação

– Swing Trade: compra e venda em dias distintos

Isenção: volume de vendas abaixo de R$ 20.000/mês

IR: 15%

IRRF: 0,005% sobre o valor da venda.

Código para emitir a DARF: 6015

– Day Trade: compra e venda no mesmo dia

Isenção: não há

IR: 20% sobre o lucro

IRRF: 1%

Código para emitir a DARF: 6015

Controle da Receita

A Receita Federal possui um sistema eficiente para fiscalizar os investidores do mercado financeiro, garantindo que os impostos sejam pagos corretamente. Os mecanismos de retenção na fonte funcionam como um alerta para o Fisco, garantindo que todas as operações sejam informadas, mesmo que o investidor não declare.

Para evitar problemas, é essencial:

– Controlar mensalmente os lucros e calcular o imposto devido.

– Emitir e pagar a DARF dentro do prazo para evitar multas e juros.

– Declarar corretamente as operações na Declaração Anual de Imposto de Renda para evitar cair na malha fina.

E onde investir?

Mensalmente, nós atualizamos nossas carteiras recomendadas, com a melhor seleção de ativos para você investir e potencializar seus rendimentos. Clique aqui e confira agora as recomendações para este mês.

A Bolsa de Valores brasileira, a famosa a B3, reúne diferentes setores e empresas que movimentam a economia, abrangendo desde companhias do segmento de commodities, bancos até indústrias, varejo, saúde e tecnologia.

A cotação desses ativos negociados na B3 é considerada um termômetro do mercado financeiro brasileiro, e reflete os impactos diretos da economia nacional e dos principais acontecimentos globais. Para os investidores, compreender os movimentos desses ativos e setores, assim como os fatores que os impulsionam ou que podem derrubá-los, é essencial para identificar oportunidades e gerenciar riscos.

Os preços das ações negociadas na Bolsa são influenciados por uma variedade de acontecimentos e informações, que podem ser interpretados de maneiras diferentes, dependendo do cenário econômico interno e externo, assim como da saúde financeira de cada empresa. Nos últimos anos, isso resultou em desempenhos variados entre as empresas brasileiras e, consequentemente, entre os diferentes setores da economia.

Na bolsa de valores, conseguimos medir o desempenho desses setores por meio dos índices setoriais, que consistem em uma ‘carteira teórica’ de ações de cada setor. Quer saber quais são os principais índices setoriais negociados na B3 e quais tiveram as melhores e piores performances nos últimos anos? É sobre isso que falaremos nesse texto.

Entendendo os índices setoriais da B3

A B3 segmenta as empresas listadas conforme o setor em que atuam, criando índices setoriais que funcionam como indicadores de desempenho para diferentes grupos da economia. Vamos explorar alguns dos principais índices da bolsa brasileira e identificar os eventos que têm o maior impacto sobre cada um deles:

1- IMAT (Índice de Materiais Básicos): acompanha empresas que produzem commodities essenciais, como Vale (VALE3), Suzano (SUZB3) e Gerdau (GGBR4).

– É altamente influenciado pelo ciclo global de commodities e pela demanda de grandes economias, especialmente a China, que é um dos principais consumidores desses materiais.

2- IDIV (Índice de Dividendos): focado em empresas que distribuem dividendos elevados e consistentes. Ações como Cemig (CMIG4), Banco do Brasil (BBSA3) e Petrobras (PETR4) são destaques.

– Atrai investidores em busca de renda passiva, especialmente em períodos de juros altos.

3- UTIL (Índice de Utilidade Pública): representa empresas de serviços essenciais, como energia elétrica e saneamento. Exemplos incluem Energisa (ENGI11), Copel (CPLE6) e Sabesp (SBSP3).

– É conhecido por sua resiliência em períodos de crise econômica, dada sua característica de maior estabilidade e previsibilidade das receitas.

4- ICON (Índice de Consumo): reflete o desempenho de empresas de varejo e consumo, como BRF SA (BRFS3), Assaí (ASAI3) e Lojas Renner (LREN3).

– É sensível à renda das famílias, ao crédito disponível no mercado e a taxa de juros da economia, que influenciam diretamente o comportamento de consumo da população.

5- INDX (Índice Industrial): acompanha o setor industrial e é composto por empresas como Embraer (EMBR3) e Weg (WEGE3).

– Sua performance está ligada à produção de bens e serviços por meio da transformação de matérias-primas em produtos acabados, além de investimentos em infraestrutura.

Um breve panorama do cenário macroeconômico

Nos últimos anos, o mercado brasileiro enfrentou um cenário de desafios e oportunidades. Os desafios relacionados à política fiscal, à oscilação da taxa de juros (Selic) e o impacto de fatores externos, como a pandemia e a guerra na Ucrânia, moldaram o desempenho dos setores da Bolsa. O câmbio também desempenhou um papel importante, já que a desvalorização do real frente ao dólar beneficiou setores exportadores, como os de materiais básicos e commodities, enquanto prejudicou outros que dependem de importações.

Adicionalmente, a dinâmica global de alta nas taxas de juros em países desenvolvidos, como os Estados Unidos, atraiu capital para economias mais seguras e pressionou mercados emergentes, como o Brasil.

Nos últimos 10 anos, o Brasil passou por períodos de recessão e recuperação, com a crise econômica de 2014 a 2016 tendo um impacto duradouro na confiança do consumidor e no investimento. A lenta recuperação econômica foi interrompida pela pandemia de COVID-19 em 2020, que trouxe uma nova onda de incertezas e desafios, especialmente para setores como o comércio e o turismo. A inflação elevada nos últimos anos, exacerbada por choques de oferta e demanda, também influenciou as decisões de política monetária e impactou o consumo das famílias.

Quer saber mais sobre os eventos econômicos e como eles afetam a bolsa?

Apesar desses desafios, alguns setores da Bolsa brasileira se destacaram e entregaram retornos consistentes aos investidores, enquanto outros enfrentaram dificuldades significativas.

Qual setor se destacou nos últimos 10 anos?

Realizamos uma análise da performance dos principais índices setoriais da bolsa brasileira nos últimos dez anos. Os resultados revelaram que o Índice de Utilidade Pública (UTIL) se destacou como o melhor desempenho nesse período, apresentando uma valorização de 348,11%.

Abaixo listamos as ações que compõem o índice de Utilidade Pública atualmente, o peso de cada uma delas nesse índice e o segmento específico em que atuam.

| Setor | Código | Ação | Part. (%) |

| Utilidade Pública / Água Saneamento | AMBP3 | AMBIPAR | 1,458 |

| Utilidade Pública / Água Saneamento | CSMG3 | COPASA | 1,382 |

| Utilidade Pública / Água Saneamento | ORVR3 | ORIZON | 0,633 |

| Utilidade Pública / Água Saneamento | SBSP3 | SABESP | 20,584 |

| Utilidade Pública / Água Saneamento | SAPR11 | SANEPAR | 1,738 |

| Utilidade Pública / Energia Elétrica | ALUP11 | ALUPAR | 1,384 |

| Utilidade Pública / Energia Elétrica | AURE3 | AUREN | 0,849 |

| Utilidade Pública / Energia Elétrica | CMIG4 | CEMIG | 6,667 |

| Utilidade Pública / Energia Elétrica | CPLE3 | COPEL | 3,723 |

| Utilidade Pública / Energia Elétrica | CPLE6 | COPEL | 5,328 |

| Utilidade Pública / Energia Elétrica | CPFE3 | CPFL ENERGIA | 2,105 |

| Utilidade Pública / Energia Elétrica | ELET3 | ELETROBRAS | 17,162 |

| Utilidade Pública / Energia Elétrica | ELET6 | ELETROBRAS | 2,57 |

| Utilidade Pública / Energia Elétrica | ENGI11 | ENERGISA | 4,277 |

| Utilidade Pública / Energia Elétrica | ENEV3 | ENEVA | 7,363 |

| Utilidade Pública / Energia Elétrica | EGIE3 | ENGIE BRASIL | 2,977 |

| Utilidade Pública / Energia Elétrica | EQTL3 | EQUATORIAL | 12,293 |

| Utilidade Pública / Energia Elétrica | ISAE4 | ISA ENERGIA | 3,042 |

| Utilidade Pública / Energia Elétrica | NEOE3 | NEOENERGIA | 1,183 |

| Utilidade Pública / Energia Elétrica | SRNA3 | SERENA | 0,923 |

| Utilidade Pública / Energia Elétrica | TAEE11 | TAESA | 2,359 |

Mas, afinal, o que fez o setor de Utilidade Pública se sobressair ao longo desses últimos 10 anos?

Resiliência e estabilidade em qualquer cenário

O setor de Utilidade Pública engloba empresas de serviços essenciais, como energia elétrica, gás e saneamento. Empresas como Energisa (ENGI11), Copel (CPLE6), Eletrobras (ELET6) e Sabesp (SBSP3) desempenharam papel fundamental nesse crescimento. Diferente de setores mais cíclicos, que dependem do crescimento econômico para prosperar, as empresas desse setor oferecem serviços indispensáveis, garantindo uma demanda estável ao longo do tempo.

Previsibilidade e distribuição de dividendos

Um dos grandes atrativos desse setor é a previsibilidade de receita, por serem empresas que possuem fluxos de caixa mais estáveis, permitindo um nível de previsibilidade de receitas que é difícil de encontrar em outros setores, como por exemplo, em empresas de varejo. Isso possibilita a distribuição atrativa de dividendos, fator que atrai investidores que buscam investir em ações que gerem renda através dos proventos.

Além disso, a regulação do setor facilita os reajustes periódicos de tarifas, dando certa proteção a essas empresas contra choques inflacionários, garantindo margens de lucro mais estabilizadas.

Impacto dos juros no setor

Outro fator que traz uma grande vantagem competitiva para as empresas de Utilidade Pública é o fato de serem resilientes em diferentes cenários e níveis da taxa de juros do país. Em períodos de queda dos juros, os investidores tendem a buscar ações que oferecem rentabilidade através do pagamento de dividendos acima da taxa de juros, impulsionando o setor. Mesmo em momentos de alta na Selic, a resiliência dessas empresas ajuda a manter sua atratividade, dada a característica mais defensiva desse segmento.

Outros destaques positivos

– IMAT (Índice de Materiais Básicos): 308%:

Alguns fatores beneficiam este setor, como o apetite elevado de países como China e Estados Unidos por matérias-primas; um câmbio favorável, pois a desvalorização do real beneficia exportadores ao aumentar a receita em moeda local e ainda o cenário de maior inflação global, que afeta o aumento dos preços globais das commodities e ajuda empresas como Vale e Suzano.

– IDIV (Índice de Dividendos): 251,79%:

Empresas com forte capacidade de geração de caixa e distribuição de dividendos atraem investidores em busca de estabilidade e renda passiva em diferentes cenários macroeconômicos. Setores como energia elétrica e bancos são destaques nesse índice.

Setores que enfrentaram dificuldades

Nem todos os setores tiveram desempenho positivo nesse período. Alguns índices enfrentaram desafios nos últimos anos, como é o caso do Índice de Consumo (ICON) e o Índice Imobiliário (IMOB). Vamos entender os motivos por trás desses desafios:

ICON (Índice de Consumo)

Esse foi o índice com o pior desempenho e o único com oscilação negativa no período analisado, acumulando queda de 5,37%. Empresas voltadas ao varejo e consumo, como Magazine Luiza e Via são algumas das que enfrentaram desafios, especialmente em um período mais recente.

Nos últimos 10 anos, o índice de consumo enfrentou uma trajetória desafiadora, refletindo um desempenho negativo que pode ser atribuído a uma série de fatores econômicos e sociais. A crise econômica que começou em 2014 teve um impacto negativo no poder de compra das famílias brasileiras, resultando em um aumento do desemprego e na redução da renda disponível. Essa situação foi exacerbada por períodos de alta inflação, que corroeu ainda mais o consumo das famílias.

Além disso, a instabilidade política e as incertezas econômicas, contribuíram para um ambiente de baixa confiança do consumidor. A pandemia de COVID-19, que começou em 2020, teve um efeito devastador, levando ao fechamento de comércios e à mudança nos hábitos de consumo, com uma migração significativa para compras online e uma queda acentuada em setores como turismo e entretenimento.

Esses fatores, combinados com a crescente concorrência de empresas de tecnologia e mudanças nos padrões de consumo, resultaram em um cenário desafiador para o índice de consumo.

IMOB (Índice Imobiliário)

O índice que é composto por ações de empresas do setor imobiliário, como Allos (ALOS3), Multiplan (MULT3) e Cyrela (CYRE3), teve o segundo pior desempenho nos últimos dez anos, com um retorno acumulado de 67,79%. Em termos de comparação, esse resultado foi inferior ao acumulado do CDI nesse período, que avançou 141,98%.

Essa performance abaixo até mesmo das classes mais tradicionais de renda fixa, refletiu os desafios semelhantes aos enfrentados pelas empresas do índice de consumo, visto que ambos são muito sensíveis aos ciclos econômicos.

A crise econômica em 2014 e a pandemia de COVID-19 em especial, trouxeram complicações. Com a pandemia, houve a paralisação de obras, aumento da inadimplência, fechamento dos shoppings, além de mudanças nos hábitos de consumo, levando a uma maior procura por imóveis em áreas menos urbanizadas e a uma reavaliação das necessidades habitacionais.

O aumento das taxas de juros em resposta à inflação também impactou negativamente o financiamento imobiliário, tornando os empréstimos mais caros e, consequentemente, reduzindo o acesso à compra de imóveis. Esses fatores, somados à crescente oferta de imóveis e à dificuldade de venda, resultaram em um desempenho fraco do índice IMOB, refletindo as complexidades enfrentadas pelo setor imobiliário ao longo da última década.

Outro fator que também impactou negativamente o desempenho do setor foi a inflação nos materiais de construção, que avançou muito no período pós pandemia. A alta nos preços dos insumos pressiona os custos das construtoras, impactando consequentemente a sua rentabilidade.

E qual o setor vencedor?

Os últimos 10 anos deixam um recado claro: a bolsa de valores, quando observada em períodos mais longos, pode entregar retornos superiores à renda fixa. Isso não significa que todos os momentos são positivos, mas sim que, ao adotar uma estratégia bem fundamentada e diversificada, é possível aproveitar as oportunidades e minimizar riscos.

O investidor que se mantém disciplinado e investe com foco no longo prazo tende a ser recompensado. Afinal, como mostra o histórico, os momentos de incerteza passam, mas os ganhos da renda variável para quem permanece no jogo continuam se acumulando.

A análise dos últimos dez anos mostra a influência de fatores globais, como o ciclo de commodities e a recuperação econômica, no mercado brasileiro. Setores resilientes, como serviços essenciais, como saneamento e energia, materiais básicos e dividendos, entregaram retornos expressivos, enquanto segmentos como consumo e varejo enfrentaram dificuldades significativas.

Para investidores, entender o comportamento de cada setor e o momento econômico atual é fundamental para construir uma carteira diversificada e alinhada aos seus objetivos financeiros. Afinal, o mercado é dinâmico, e os melhores desempenhos do passado nem sempre se repetem no futuro

O longo prazo e a importância da renda variável: o que os últimos 10 anos nos ensinam?

Investir no mercado de ações envolve volatilidade no curto prazo. Mas, ao analisarmos um período mais longo, os dados mostram que a renda variável tende a superar a renda fixa e gerar retornos mais expressivos para o investidor. O levantamento dos últimos 10 anos evidencia esse comportamento, mostrando que, apesar das oscilações, setores estratégicos da Bolsa brasileira superaram o CDI acumulado, provando que uma visão de longo prazo é essencial para capturar ganhos relevantes.

A lógica por trás disso está na valorização dos ativos ao longo do tempo. Enquanto a renda fixa é mais previsível, os investimentos em ações permitem capturar crescimento econômico, lucros das empresas e momentos de forte valorização do mercado. O investidor que busca maiores retornos deve considerar ter uma parcela de sua carteira exposta à Bolsa, sempre respeitando seu perfil de risco.

3 motivos que justificam a importância do longo prazo para o investimento em ações

1) Volatilidade no curto prazo: no período de um ano, o mercado pode sofrer quedas mais expressivas, mas ao longo de uma década, a tendência pode se reverter, como visto nos índices UTIL, IMAT e IDIV.

No gráfico abaixo, por exemplo, temos o resultado acumulado nos anos de 2023 e 2024 dos três índices setoriais.

2) Efeito dos juros compostos: o reinvestimento de dividendos e a valorização acumulada favorecem quem tem visão de longo prazo para as ações.

3) A Bolsa reflete o crescimento das empresas e da economia: as cotações das ações são influenciadas pelo desempenho financeiro e pela saúde das empresas listadas. Quando as empresas crescem, aumentam suas receitas e lucros, isso costuma se traduzir em valorização das suas ações. Além disso, um ambiente econômico favorável, caracterizado por crescimento do PIB, aumento do consumo e investimentos em infraestrutura, tende a impulsionar o desempenho do mercado acionário. Assim, a evolução dos índices da Bolsa é um reflexo direto não apenas do sucesso individual das empresas, mas também da dinâmica econômica mais ampla que as sustenta.

Por isso, momentos de crise geralmente são desfavoráveis para as ações, mas fazem parte do ciclo econômico. Essas crises podem, inclusive, trazer oportunidades para investidores com foco no longo prazo, que conseguem identificar ativos subvalorizados. A pandemia de 2020, por exemplo, provocou quedas abruptas na bolsa, criando uma janela favorável para a aquisição de ações de empresas sólidas a preços atrativos. Aqueles que aproveitaram esse momento puderam se beneficiar da recuperação subsequente do mercado.

Em contrapartida, períodos de maior estabilidade e crescimento econômico podem proporcionar retornos atrativos aos investidores, desde que estes façam escolhas estratégicas sobre as empresas nas quais desejam investir.

Ficou na dúvida sobre qual ação investir? Nós temos nossas carteiras recomendadas, atualizadas todos os meses com as melhores ações de acordo com o seu objetivo, confira aqui.

Investir em renda fixa é considerado uma opção mais segura e previsível por muitos investidores, especialmente frente a investimentos em renda variável, como ações. Mas você sabia que, apesar da maior previsibilidade relativa e segurança, o valor de um título de renda fixa pode oscilar? O fenômeno que explica essas variações é a chamada marcação a mercado. Neste texto, vamos explorar porque isso acontece e como você pode usar esse conhecimento (e movimento) a seu favor.

O que é Renda Fixa?

Ao investir em papel de renda fixa, como um CDB, algum título do Tesouro Direto ou uma LCI, você está emprestando dinheiro a uma instituição — seja o governo ou uma empresa — por um prazo definido. Em troca, recebe uma rentabilidade previamente acordada, que pode variar conforme o tipo de indexador do título.

Quais São os Tipos de Rentabilidade em Renda Fixa?

1. Prefixada: A rentabilidade é definida no momento da compra, e você sabe exatamente quanto receberá no vencimento do título (considerando que você espere até essa data).

- Exemplo: um título prefixado com retorno de 10% ao ano, e vencimento de 1 ano, entregará ao investidor o valor investido, acrescido de 10% de juros (menos impostos) ao fim de 12 meses.

2. Pós-fixada: A rentabilidade é atrelada a um índice que varia ao longo do tempo, como o CDI ou a taxa Selic.

- Exemplo: um título que paga 110% do CDI ao ano, acompanhando as oscilações dessa taxa. Ou seja, caso a Selic permaneça no patamar de 10% ao ano, o título que paga 110% do CDI renderá 11% ao ano. Se no próximo ano, a Selic se altere para 9% ao ano, o título renderá 9,9% nesse novo ano.

3. Híbrida (ou “inflação”): Combina uma rentabilidade prefixada com uma parte atrelada à inflação, como o IPCA, garantindo uma proteção contra a perda do poder de compra.

- Exemplo: Um título que paga 6% ao ano + a variação do IPCA, em um ano com IPCA em 4%, esse título renderá 10% nesse ano.

Além do tipo de rentabilidade, o prazo de vencimento também é um fator crucial na escolha de qualquer investimento de renda fixa. Isso porque, para muitos títulos, a rentabilidade total é paga apenas no vencimento do título. Por esse motivo, é importante alinhar o prazo do título com seus objetivos financeiros. Caso contrário, resgates antecipados podem resultar em perdas, devido à marcação a mercado.

Há exceções, entretanto. Títulos pós fixados e que oferecem liquidez diária permitem o resgate a qualquer momento, com rentabilidade proporcional ao período em que o dinheiro ficou aplicado. Ou seja, sem perdas derivadas de movimentos de mercado.

Por isso, são as opções mais recomendadas para quem busca investir sua reserva de emergência, por exemplo.

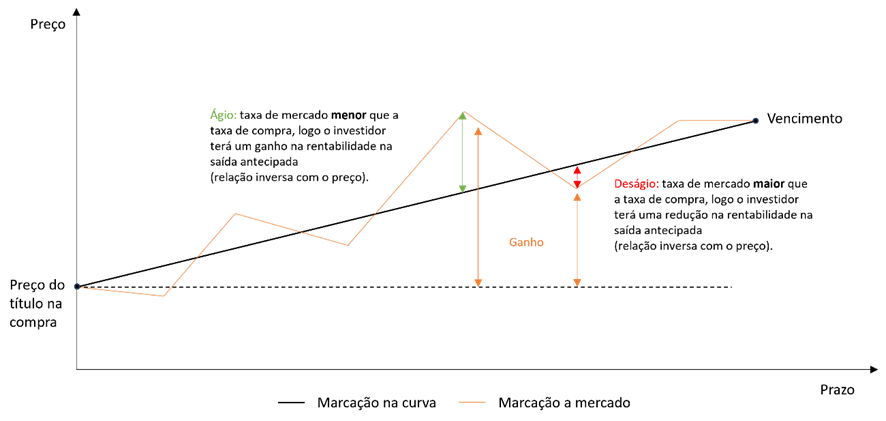

Marcação a mercado: Por que a Renda Fixa varia?

A marcação a mercado é o ajuste do preço de um título de renda fixa diariamente com base nas condições do mercado. Quando falamos de Renda Fixa, essas condições são especialmente impactadas por movimentos das taxas de juros – tanto de curto prazo (taxa Selic), quanto de longo prazo (a chamada curva DI).

Esse ajuste está relacionado ao cálculo do valor presente do título.

Como é calculado o preço de um título de Renda Fixa?

O preço de um título de renda fixa é calculado como o valor presente dos fluxos futuros de pagamento (juros e principal) desse título – descontados pela taxa de juros vigente no mercado.

Quando a taxa de juros sobe, o desconto aplicado aos fluxos futuros aumenta, reduzindo o valor presente do título, ou seja, seu preço. Por outro lado, quando a taxa de juros cai, o desconto aplicado diminui, aumentando o valor presente (ou seja, seu preço).

Para facilitar o entendimento, confira o exemplo prático a seguir.

Considere que um investidor comprou um título prefixado que pagará R$ 1.000 no vencimento, daqui a 1 ano, com uma taxa de 10% ao ano. Nesse caso, o preço atual do título (valor presente) seria:

Preço do título = Valor futuro/(1+Taxa)^tempo = 1000/(1+0,10)^1 = 909,09

Agora, caso a taxa de juros suba para 12%, o novo preço do título será recalculado da seguinte forma:

Preço do título = Valor futuro/(1+Taxa)^tempo = 1000/(1+0,12)^1 = 892,86

Essa diferença reflete a marcação a mercado. Da mesma forma, se a taxa de juros caísse para 8%, o preço seria maior:

Preço do título = Valor futuro/(1+Taxa)^tempo = 1000/(1+0,12)^1 = 925,93

Portanto, o ajuste no preço do título ocorre matematicamente devido à mudança na taxa de desconto usada para calcular o valor presente dos pagamentos futuros desse título.

| Taxa | 8% | 10% | 12% |

| Preço atual | R$ 925,93 | R$ 909,09 | R$ 892,86 |

| Preço final | R$ 1.000,00 | R$ 1.000,00 | R$ 1.000,00 |

Como podemos ver no exemplo acima, os títulos prefixados tem um valor fixo (em R$) a ser pago ao atingir sua data de vencimento. Assim, o que muda conforme os movimentos de mercado é o preço a ser pago por esse título no momento da venda/compra, e a taxa de remuneração ofertada pelo título a partir de então até o vencimento.

Vale destacar que, quanto mais longo for o prazo de vencimento do título, maior será a variação de preço provocada pela marcação a mercado, pelo efeito exponencial do tempo nessa equação. Confira na tabela abaixo o efeito da variação da taxa de juros em títulos prefixados à taxa de 15% ao ano com diferentes prazos de vencimento.

| – 2 pontos percentuais | – 1 ponto percentual | + 1 ponto percentual | + 2 pontos percentuais | |

| 1 ano | 1,77% | 0,88% | -0,86% | -1,71% |

| 3 anos | 5,40% | 2,65% | -2,56% | -5,04% |

| 5 anos | 9,17% | 4,46% | -4,24% | -8,26% |

| 10 anos | 19,18% | 9,13% | -8,29% | -15,84% |

| 30 anos | 69,27% | 29,95% | -22,87% | -40,38% |

De todo modo, o ponto mais importante para o investidor entender é que essas oscilações de preço são irrelevantes se ele mantiver o título até o vencimento. Nesse caso, ele receberá exatamente o valor acordado, independentemente das mudanças nas taxas de juros ao longo do tempo.

A marcação a mercado acontece apenas nos títulos prefixados?

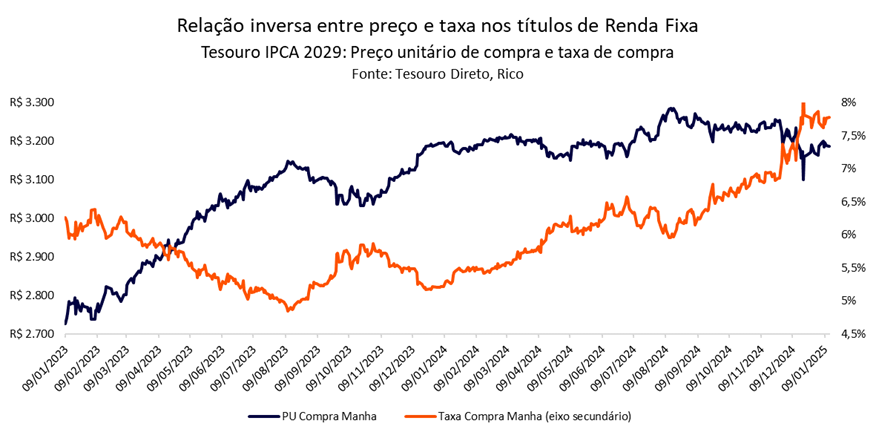

Vale destacar que a marcação a mercado ocorre em qualquer investimento de renda fixa que possua uma parcela prefixada em seu rendimento. Dessa forma, títulos que remuneram uma taxa prefixada somada a um indexador, como o Tesouro IPCA, também são impactados pela marcação a mercado no preço dos títulos. Assim, esses títulos seguem a relação inversa entre seu preço e a taxa do mercado.

A marcação a mercado é um risco?

As flutuações de preço na renda fixa causadas pela marcação a mercado podem assustar investidores, especialmente em momentos de queda da rentabilidade de seus investimentos.

Mas é importante entender que isso não representa um risco real para quem mantém seus títulos até o vencimento. O segredo está em alinhar o prazo do investimento aos seus objetivos e evitar resgates antecipados.

Entender como a marcação a mercado impacta os preços dos títulos de renda fixa é essencial para tomar decisões mais informadas. Ainda assim, essas oscilações não devem ser motivo de preocupação para quem investe com uma visão de longo prazo.

Porém, se as oscilações diárias de preço incomodam, uma alternativa é acompanhar seus investimentos pela marcação na curva.

A marcação na curva, embora não represente o valor real do título naquele momento, apresenta a rentabilidade acumulada do título de acordo com o prazo contratado, ignorando as variações diárias. Essa abordagem é ideal para quem não pretende resgatar o investimento antes do vencimento e deseja focar no resultado final.

No aplicativo da Rico, você pode escolher qual o tipo de visualização de seus investimentos será exibido na sua conta. Se ainda não tem conta na Rico, abra agora e comece a investir!

No dia 14 de fevereiro, em diversas partes do mundo, casais trocam presentes, cartas e declarações de amor em celebração ao Valentine’s Day (ou Dia de São Valentim). A tradição remonta à história de um padre chamado Valentim, que desafiou as regras do Império Romano ao realizar casamentos em segredo, acreditando que o amor deveria ser livre. Valentim foi preso e condenado à morte, mas antes de sua execução, deixou uma carta de despedida para a filha do carcereiro, por quem teria se apaixonado, assinando-a como ‘do seu Valentim’. Esse gesto romântico atravessou os séculos e deu origem à prática de trocar mensagens e presentes nesta data. No Brasil, a comemoração do romance acontece em 12 de junho, um dia antes de Santo Antônio, conhecido como o “santo casamenteiro”.

Seja em fevereiro ou em junho, celebrar o amor é uma tradição valiosa. Mas, além dos gestos românticos, é fundamental que o casal também saiba lidar com as finanças a dois. Manter o equilíbrio entre dinheiro e relacionamento pode ser um desafio, mas é essencial para construir uma vida conjunta próspera e harmoniosa.

De acordo com pesquisa realizada pelo SPC Brasil, cerca de 46% dos casais brasileiros já discutiram por questões financeiras, sendo que gastos acima das possibilidades estão entre os principais motivos de conflito. Isso demonstra como o planejamento e o diálogo são indispensáveis para evitar desentendimentos e fortalecer a relação.

Por isso, que tal aproveitar o Valentine’s Day para fortalecer não apenas os laços emocionais, mas também a parceria financeira? A seguir, confira seis dicas para cultivar um relacionamento saudável e equilibrado, tanto no amor quanto nas finanças.

1. Falar de dinheiro é indispensável

A base de qualquer relacionamento saudável é a comunicação, e isso inclui a vida financeira. Segundo uma pesquisa da Serasa, 52% dos brasileiros acreditam que a situação financeira influencia diretamente a vida amorosa, o que demonstra como o dinheiro pode afetar a harmonia do casal.

Conversar abertamente sobre finanças evita desentendimentos, cria um senso de parceria e possibilita decisões mais equilibradas. Muitos casais enfrentam desafios financeiros porque não discutem sobre orçamento, dívidas ou prioridades, o que pode gerar frustrações e atritos ao longo do tempo.

Sentar-se juntos para alinhar expectativas, definir prioridades financeiras e estruturar um planejamento permite que o casal encontre um equilíbrio entre segurança para o futuro e qualidade de vida no presente. Isso envolve desde a criação de um orçamento que contemple investimentos de longo prazo, como aposentadoria e educação dos filhos, até a definição de valores para lazer e momentos especiais.

A transparência e a disposição para dialogar sobre dinheiro fortalecem a confiança, promovem um relacionamento mais harmonioso e asseguram que ambos caminhem na mesma direção quando o assunto é o futuro financeiro. Afinal, a vida a dois envolve sonhos compartilhados – e construir um planejamento financeiro alinhado pode ser o primeiro passo para realizá-los juntos.

2. Equilíbrio financeiro no relacionamento

O valor de um relacionamento não está no preço dos presentes, mas na parceria e no planejamento conjunto. Garantir um futuro financeiro seguro é essencial, mas sem deixar de desfrutar bons momentos no presente. Para isso, manter um orçamento atualizado e acompanhar os gastos regularmente é fundamental para evitar surpresas desagradáveis e garantir que as despesas não ultrapassem a soma das rendas.

Cada casal pode definir a melhor forma de administrar o dinheiro, seja de maneira conjunta ou separada. Se ambos compartilham uma conta bancária, a centralização das despesas pode facilitar a organização. No entanto, quando cada um possui uma conta individual, utilizar aplicativos financeiros e revisar periodicamente as movimentações são estratégias eficientes para manter o controle das finanças.

Quando ambos possuem renda, é essencial estabelecer como cada um contribuirá para os custos do dia a dia. Alguns casais optam por concentrar todas as finanças em uma conta conjunta, destinando parte do dinheiro para os gastos compartilhados e dividindo o restante para despesas pessoais. Outros preferem manter contas separadas e definir uma divisão proporcional aos rendimentos de cada um.

Independentemente da abordagem escolhida, o mais importante é que haja diálogo e alinhamento para garantir segurança financeira e bem-estar para ambos, fortalecendo a parceria e evitando conflitos futuros.

3. Definição das metas

Ter um planejamento financeiro a dois não apenas organiza as finanças do casal, mas também fortalece a relação. Trabalhar juntos para alcançar as metas estimula a cooperação, a motivação e a disciplina, além de evitar decisões financeiras impulsivas que possam comprometer o futuro.

Mais do que planejar viagens ou momentos de lazer, construir uma vida financeira saudável em conjunto pode acelerar a conquista de grandes objetivos, como a compra do primeiro imóvel ou carro. Quando ambos economizam e investem estrategicamente, os recursos se multiplicam com mais rapidez, tornando metas ambiciosas mais acessíveis do que seriam individualmente.

Definir metas claras e estabelecer um plano de ação faz toda a diferença. Por exemplo, se um casal deseja fazer uma viagem internacional dentro de dois anos, pode estipular um valor-alvo e calcular quanto cada um deve poupar mensalmente para atingir esse objetivo.

Simulando um ‘valor-alvo’ de 15 mil reais

Se o objetivo for juntar R$ 15.000 em 2 anos, cada parceiro deverá contribuir com R$ 312,50 por mês, totalizando R$ 625 mensais. Ao investir esse montante, o casal pode aumentar ainda mais o valor final. Considerando uma taxa de retorno de 15% ao ano, que pode ser encontrada atualmente em alguns CDBs, o montante final será de aproximadamente R$ 17.416,19 líquidos. Isso representa um ganho de R$ 1.964,36 a mais do que o valor inicialmente planejado, graças ao efeito dos juros compostos ao longo do período.

Agora, imagine como essa estratégia pode ser aplicada para metas ainda maiores. Enquanto economizar sozinho pode ser um desafio, ter um parceiro com os mesmos objetivos torna tudo mais viável. Se um casal deseja comprar um imóvel, por exemplo, pode traçar um plano conjunto para o valor da entrada, aproveitando o efeito dos investimentos para acelerar a conquista. Isso vale para a compra de um carro ou até para a construção de uma reserva de segurança robusta para o futuro.

Independentemente do objetivo escolhido, é fundamental que ambos estejam alinhados, compartilhem responsabilidades e discutam abertamente suas expectativas. Esse hábito cria uma base sólida para um futuro financeiro saudável e uma relação ainda mais equilibrada.

4. Segurança financeira

Imprevistos acontecem, e estar preparado faz toda a diferença. Uma reserva financeira é essencial para garantir segurança e tranquilidade ao casal, evitando que dificuldades inesperadas, como perda de emprego, problemas de saúde ou despesas urgentes, causem impacto negativo nas finanças e até no relacionamento.

O ideal é que a reserva de emergência cubra pelo menos seis meses do custo de vida do casal, incluindo despesas fixas como aluguel, contas básicas, alimentação e outros compromissos financeiros. Para construir esse fundo, o casal pode definir um valor mensal a ser poupado e escolher uma aplicação segura e com liquidez, como Tesouro Selic ou CDBs de liquidez diária, para que o dinheiro esteja disponível sempre que necessário.

Além disso, é importante revisar regularmente esse fundo para garantir que o valor acumulado ainda seja suficiente para cobrir as despesas do casal, especialmente em momentos de mudanças na renda ou no estilo de vida. Uma reserva bem estruturada traz estabilidade financeira e reduz o estresse em períodos de incerteza, permitindo que o casal tome decisões com mais calma e confiança.

5. Revisão orçamentária

A vida muda, e os planos financeiros precisam acompanhar essas mudanças. Novas oportunidades, desafios inesperados, aumentos de renda ou despesas imprevistas podem exigir ajustes no orçamento e nas metas do casal. Por isso, é fundamental revisar o planejamento financeiro com frequência para garantir que ele continue alinhado às necessidades e objetivos de ambos.

Definam um momento para analisar as finanças juntos, seja mensalmente ou a cada trimestre. Durante essas reuniões, avaliem o orçamento, identifiquem gastos que podem ser reduzidos, ajustem metas de curto e longo prazo e revisem a estratégia de investimentos. Esse hábito ajuda a manter a organização, evita surpresas desagradáveis e permite que ambos estejam na mesma página quando o assunto é dinheiro.

Além disso, revisitar as metas financeiras permite que o casal celebre pequenas conquistas ao longo do caminho, o que fortalece a motivação e o comprometimento com os objetivos traçados. Um planejamento dinâmico e flexível faz toda a diferença para manter a estabilidade financeira e construir um futuro sólido a dois.

6. Encontrem formas criativas de celebrar

Existem diversas maneiras criativas de celebrar o amor sem comprometer o orçamento. Se a ideia for um presente mais elaborado, o segredo está no planejamento. Pesquisar com antecedência, aproveitar promoções e buscar opções personalizadas pode garantir um presente marcante sem pesar no bolso.

Algumas sugestões de presentes acessíveis incluem:

Experiências compartilhadas: um curso de algo que ambos gostem, como culinária ou dança, uma viagem planejada com antecedência ou ingressos para um show especial.

Presentes feitos à mão: um álbum com fotos e recordações, uma caixa com bombons e mensagens para serem lidas ao longo do ano ou um vídeo com momentos especiais do casal.

Gestos simbólicos: escrever uma carta de próprio punho, preparar um café da manhã surpresa ou reviver um momento marcante da relação.

O importante é demonstrar carinho e consideração, mostrando que o presente foi pensado com dedicação. Afinal, mais do que o valor financeiro, o que realmente conta é o sentimento envolvido na celebração.

Por fim, o verdadeiro significado do Valentine’s Day (e do Dia dos Namorados) está no compromisso e na construção de um futuro a dois. E isso envolve não apenas o coração, mas também a organização financeira. Quando amor e dinheiro caminham juntos de forma equilibrada, o relacionamento se fortalece e tem mais chances de prosperar. Happy Valentine’s Day! 💖

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 0,16% em janeiro de 2025. O resultado elevou a métrica acumulada em doze meses para 4,56%, desacelerando frente aos 4,83% registrados até dezembro.

Assim, a inflação segue acima da meta do Banco Central (de 3,00%), superando o limite superior de 4,50%. O resultado reforça preocupações sobre o ritmo de alta de preços e seus impactos na economia adiante, e a continuidade do processo de elevação da taxa Selic pelo Banco Central.

Meta de inflação: o que é?

O regime de metas de inflação é parte do que chamamos de política monetária – a política responsável pelo controle da quantidade de moeda em determinada economia, que fica sob a responsabilidade do Banco Central.

Esse regime determina uma meta de inflação explícita e numérica (% ao ano), a ser perseguida pelo Banco Central. No caso brasileiro, a meta de inflação atual é de 3,0%. Isso significa que o Banco Central tem a responsabilidade de controlar a alta de preços de maneira contínua, de modo que ela se mantenha no ritmo de 3,00%.

O modelo brasileiro também inclui uma banda de tolerância de 1,50 pontos percentuais para cima e para baixo. Essa “banda” serve para acomodar eventuais choques, como por exemplo uma seca que afete a produção de alimentos e eleve a inflação além do controle do Banco Central, ou uma pandemia que derrube os preços.

Caso o IPCA se mantenha acima do limite de 4,5% por seis meses consecutivos, o presidente do Banco Central deve enviar carta ao Presidente da República indicando: i) os motivos do não atingimento da meta; ii) medidas planejadas para que a inflação retome à meta; e iii) o tempo projetado para que isso se concretize.

Contas de luz trazem fôlego momentâneo, mas alimentos e moeda fraca seguem pesando em janeiro

O resultado de janeiro veio ligeiramente abaixo do esperado por analistas, retirando risco de que métricas relevantes, como os preços de serviços, ficassem em um patamar adicionalmente elevado como no IPCA-15. Deste modo, a reação imediata observada nos mercados foi benigna, com queda nas expectativas de juros no futuro – ou seja, na “curva DI futuro” (composta por taxas de títulos soberanos de diferentes vencimentos). Entretanto, o cenário de curto prazo, a nosso ver, segue desafiador.

Um dos principais destaques da inflação de janeiro foram os preços de energia, que caíram 14,2% no período. A queda era amplamente esperada, sendo explicada por um desconto pontual nas contas de luz gerado por excedente de lucro registrado na usina de Itaipu no período – que, por definição legislativa, deve ser refletido diretamente como desconto para consumidores.

Essa queda, entretanto, deve ser revertida integralmente no mês subsequente, ou seja, no IPCA de fevereiro – projetamos alta de 17% nas contas de energia desse mês.

Na outra ponta, os alimentos “in natura” se destacaram entre as categorias que mais contribuíram para a alta dos preços no mês. A categoria composta por alimentos como legumes, verduras e frutas registrou alta de 3,3% na variação mensal, influenciada por eventos climáticos como chuvas excessivas em determinas regiões do país. Para ilustrar, os preços da abobrinha subiram mais de 40%, enquanto cenoura e tomate marcaram alta de 36% e 20% respectivamente.

Café foi outro item da cesta de alimentação de grande parte da população que registrou forte alta no primeiro mês do ano. Refletindo duas quebras de safra seguidas – também fruto de eventos climáticos como períodos de seca ou chuva em excesso – o “café moído” registrou alta de 8,6% em janeiro, acumulando elevação de mais de 50% nos últimos doze meses.

Ainda na categoria alimentação, as proteínas seguiram em alta, mas com substancial desaceleração em relação aos últimos meses. Para ilustrar, o “filet-mignon” registrou elevação de 2,8% no mês, comparado a elevações de 9,8% e 6,6% nos meses anteriores.

Na mesma linha, a categoria de “leite e derivados” também trouxe certo alívio para o bolso das famílias, registrando deflação de 0,30% no mês.

Vale destacar que, além de fatores que vem impactando a oferta de alimentos no país – em particular, eventos climáticos – a demanda aquecida observada na economia ao longo do último ano também contribui para a elevação dos preços. Dito isso, o início do ano costuma ser marcado por altas de preços dos alimentos, justamente como reflexo de fatores como chuvas e calor excessivos.

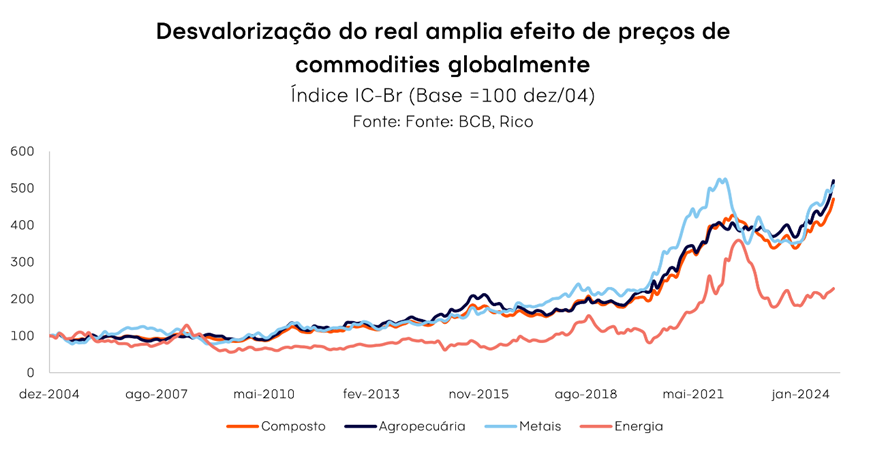

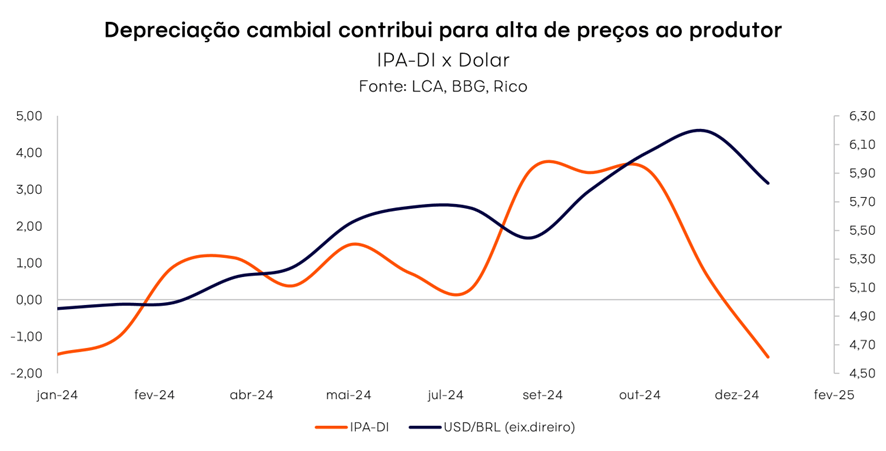

Por fim, vale destacar o impacto da desvalorização cambial tanto nos preços de alimentos quanto de bens industriais. Isso porque o patamar da taxa de câmbio influencia diretamente e indiretamente a variação dos preços de alimentos consumidos domesticamente, em maior ou menor intensidade. Afinal, grande parte do que consumimos é negociado internacionalmente (como cacau e proteínas) ou mesmo importado – como o trigo, e matérias primas para roupas e eletrônicos.

O comportamento do IC-Br, ilustrado no gráfico abaixo, reflete essa dinâmica. O índice produzido pelo Banco Central é composto por preços de commodities negociadas globalmente, denominados em reais – ou seja, quanto mais desvalorizada nossa moeda, maior o efeito do preço dessas matérias primas nos valores encontrados por aqui.

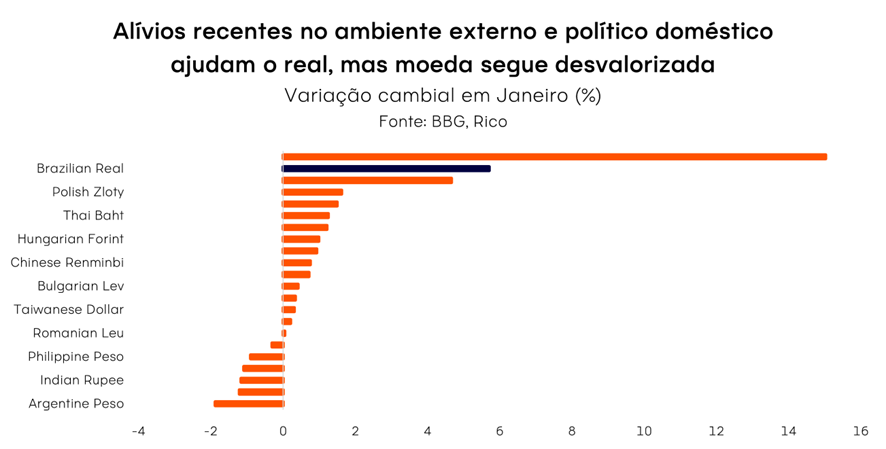

Assim, apesar da relativa apreciação do Real no início desse ano, podemos observar os efeitos da forte desvalorização que marcou o fim de 2024 nos preços de janeiro – uma vez que tais repasses ocorrem de maneira gradual e variam entre diferentes categorias (sendo sentidos mais rapidamente em alimentos, por exemplo).

Outra ilustração que ajuda a visualizar a tendência dos preços industriais vem dos indicadores de preços ao produtor. Afinal, a inflação sentida por produtores tende a se refletir nos preços ao consumidor, especialmente com a economia aquecida – como é o caso do cenário atual.

Nesse contexto, vale destacar também o ritmo crescente dos preços industriais nos últimos três meses, que acumularam alta de 5,2% em janeiro (conforme a média móvel trimestral, com ajustes sazonais) – bem acima da meta de 3,0% do Banco Central.

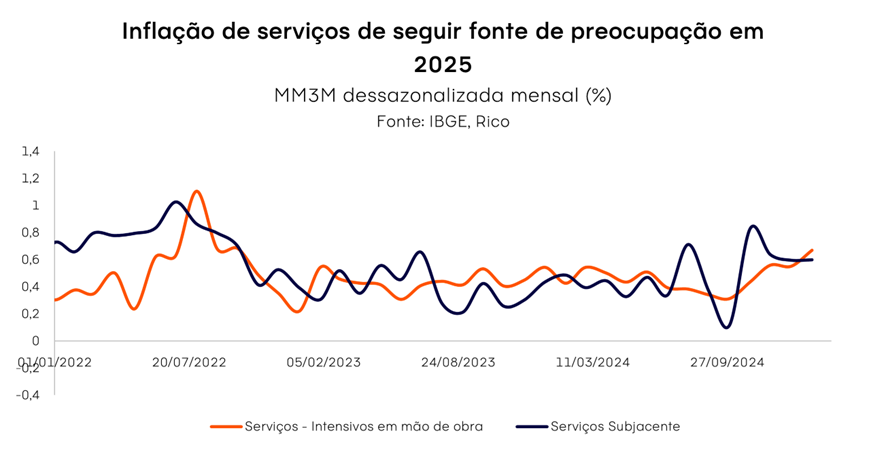

Preços de serviços: discretamente perigosos

Embora preços de bens como alimentos, roupas e eletrodomésticos tendam a ser sentidos de maneira mais aparente por consumidores, a inflação de serviços segue como um dos principais fatores de preocupação no contexto atual.

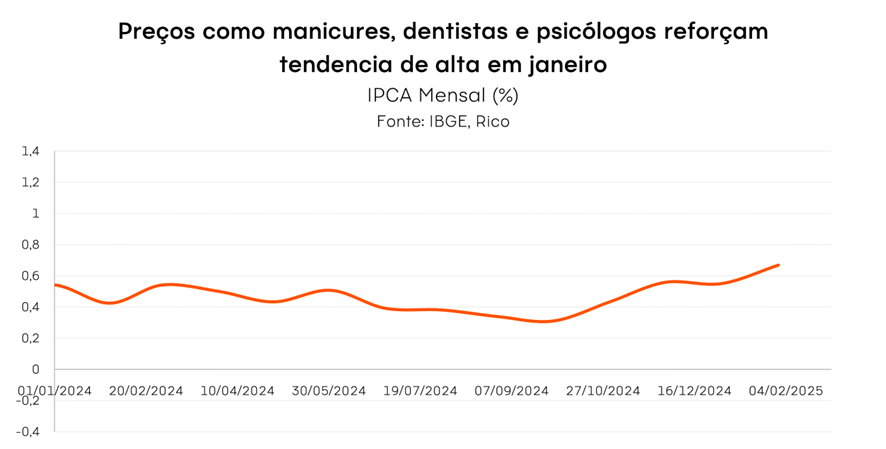

Como podemos ver no gráfico abaixo, embora o ritmo de alta dos preços de serviços menos voláteis tenha cedido em janeiro, a inflação do setor segue muito acima da meta do Banco Central, acumulando alta de 7,6% conforme a média dos últimos três meses.

Nesse sentido, vale destacar a categoria de serviços intensivos em mão de obra (que inclui serviços como manicures, dentistas e psicólogos), cujos preços seguiram em tendência de alta, acelerando em relação ao mês anterior e atingindo a marca de 7,4% em janeiro (também seguindo a mesma métrica trimestral).

Vale lembrar que o comportamento dos preços de serviços é essencial para análise do cenário de inflação prospectiva no país. Em outras palavras, o que apontam preços como de cabelereiros, médicos e cinemas pode sinalizar mais sobre o que esperar da inflação do que se imagina.

Isso porque a inflação do setor de serviços é menos impactada por movimentos que chamamos de “oferta” (como o clima e a redução ou aumento da oferta de determinada commodity); refletindo mais a dinâmica de salários e do nível de demanda na economia – em um processo que se retroalimenta.

Afinal, quanto mais aquecida a economia, maior tende a ser o nível de emprego e, consequentemente, a pressão sobre salários. E esse movimento se torna ainda mais relevante em economias nas quais serviços tem maior peso, como no Brasil, onde o setor responde por cerca de 70% do PIB e a maioria dos empregos do país.

Assim, como destacado adiante, a inflação de serviços deve seguir como um dos principais motivos de cautela ao longo de 2025.

O que esperar? Inflação deve seguir em trajetória de alta em 2025

Apesar de alguns alívios de curto prazo, os detalhes do IPCA de janeiro reforçam preocupações sobre o cenário da inflação nesse ano.

Ao longo de 2025, devemos seguir convivendo com preços pressionados tanto por conta de fatores domésticos quanto globais – com maior protagonismo para o primeiro.

No cenário global, o início do governo Trump nos Estados Unidos adicionou riscos ao ambiente de inflação global, na esteira de anúncios e expectativas de políticas mais restritivas contra imigração, maiores tarifas e corte de impostos – todas que podem pressionar os preços na maior economia do mundo.

Já por aqui, a economia aquecida, com destaque para o mercado de trabalho ainda apertado, adicionam pressão sobre os preços – mesmo que em menor magnitude do que em 2024. Como mencionado, o efeito é visto especialmente no setor de serviços, mas também em bens industriais, alimentos e bens de consumo de uma maneira geral. Afinal, com maior renda disponível, famílias tendem a elevar o consumo para além de bens essenciais.

O mercado de crédito também aquecido reforça a pressão sobre os preços, embora deva perder força ao longo do ano. Vale destacar que o Banco Central seguirá elevando a taxa Selic nos próximos meses (como destacamos adiante), porém, que alterações na taxa básica de juros demoram para serem sentidas na economia – dinâmica que chamamos de “defasagem da política monetária”.

Em resumo: o ambiente de economia aquecida, com desemprego baixo, salários em alta e crédito abundante impulsionou a demanda das famílias por bens e serviços, pressionando os preços de maneira generalizada em 2024.

Essa dinâmica deve seguir presente em 2025, especialmente na primeira metade do ano, mas perder força especialmente conforme os efeitos da alta de juros são sentidos na economia.

O fiscal como risco inflacionário

Por fim, mas não menos importante, vale destacar a piora da percepção de risco fiscal como um dos principais riscos ao controle dos preços olhando para frente.

Isso porque o aumento dos gastos públicos não somente contribui para elevar a demanda por bens e serviços na economia, como também impacta as expectativas de inflação e a precificação dos ativos por aqui – incluindo a nossa moeda.

Afinal, se o governo gastar muito além do que arrecada e sinalizar que seguirá impulsionando a economia, muitos entenderão que os preços seguirão pressionados adiante, influenciando efetivamente o nível da inflação no futuro (lembrando que as expectativas sobre os preços no futuro importam).

Na mesma linha, com receios de que a inflação possa corroer os ganhos a frente, investidores “colocam no preço” dos ativos brasileiros esse risco maior – e nossa moeda perde valor.

Nesse contexto, definições relacionadas a sustentabilidade e manutenção das regras fiscais vigentes (em especial o arcabouço fiscal), incluindo o impacto de potenciais elevações de despesas para o orçamento desse e do próximo ano, seguirão centrais – e um fator de risco – para o rumo dos preços adiante.

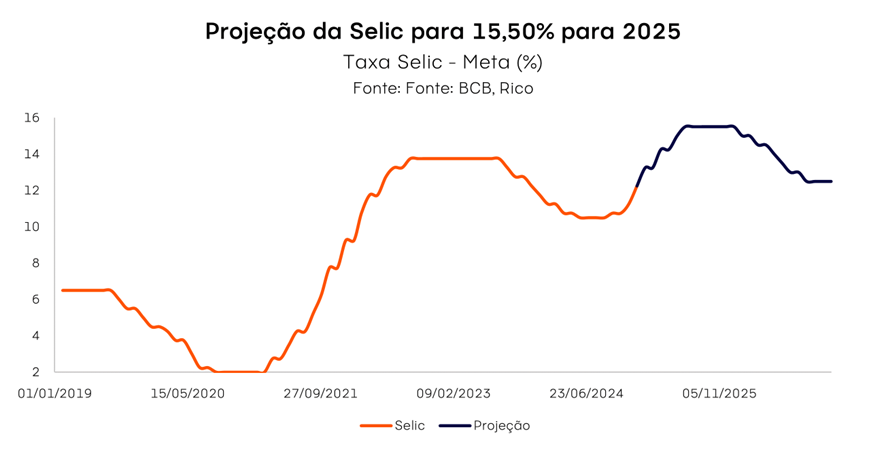

Selic deve atingir 15,50% para trazer inflação de volta à meta

Diante do cenário descrito acima, projetamos que o IPCA encerre 2025 novamente acima do limite superior de tolerância da meta do Banco Central: em 6,1%.

Observando seu objetivo de manter a inflação na meta, o Banco Central deve seguir atuando para reverter o cenário de alta de preços. Isso significa elevar ainda mais a nossa taxa básica de juros, a Selic.

Vale lembrar: gestão da taxa Selic é a principal ferramenta do Banco Central para controlar a variação de preços na economia – aquecendo ou desaquecendo a atividade econômica, e impactando fatores como a taxa de câmbio (com capital sendo atraído por maiores retornos, valorizando nossa moeda) e as expectativas de inflação para o futuro.

Projetamos que a Selic atinja 15,50% até junho de 2025 – apenas no começo de 2026 vemos um potencial espaço para o início de um novo ciclo de quedas. Porém, como destacamos, riscos seguem no radar tanto no Brasil quanto no mundo.

Como se proteger da alta de preços?

Como vimos, o ano de 2025 se inicia com a inflação como um dos principais motivos de cautela e atenção para a economia brasileira.

Assim, proteger os investimentos contra a alta de preços se torna ainda mais essencial.

Títulos indexados à inflação (como o título público NTN-B 2030), emissões bancárias de instituições sólidas e com boa classificação de risco, debêntures incentivadas (sem cobrança de Imposto de Renda ao investidor) e fundos de investimento com gestão ativa em renda fixa são ótimas alternativas. Falamos mais das melhores oportunidades de renda fixa aqui.

Outra classe de ativos que pode ajudar o investidor a se proteger da inflação são os fundos imobiliários. Apesar de estarem sofrendo diante de expectativas de juros mais altos adiante, os FIIs podem ser aliados do investidor em um cenário cauteloso de alta de preços, por serem muitas vezes atrelados a índices de inflação. Aqui te indicamos nossa carteira recomendada de Fundos Imobiliários.

Mas não só de proteção contra a inflação devem viver os investimentos nesse momento. Por isso, confira o detalhe das nossas recomendações de investimento atualizadas de acordo com o seu perfil de investidor no “Onde Investir”.

Onde investir 2025?

Quer saber onde investir em fevereiro de 2025? Baixe nosso relatório gratuito e invista com mais segurança.

– Cenário global da economia e investimentos;

– Sugestão de ativos em cada classe;

– Projeções econômicas;

E outras informações para você começar a investir.

Confira!

Dividendos são uma parcela do lucro líquido de uma empresa, distribuída periodicamente aos acionistas, proporcionalmente ao número de ações que eles possuem, como forma de remuneração. A ideia de realizar esses pagamentos é recompensar os acionistas e atrair novos investidores.

A periodicidade desses pagamentos varia de empresa para empresa, podendo ser mensal, trimestral, quadrimestral, semestral ou anual. Algumas empresas também pagam dividendos sem uma regularidade muito clara.

Neste texto, vamos calcular quanto seria necessário investir em cada uma das Top 5 ações para receber o total de R$12.000,00 nos últimos 12 meses— ou seja, uma média mensal de R$1.000,00 por mês.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Em nossa carteira, você encontra os percentuais recomendados para cada ação, além de mais nomes para complementar a diversificação da sua carteira.

Além disso, vale destacar que a carteira não é uma seleção das maiores pagadoras de dividendos dos últimos 12 meses, e sim, as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas.

Confira a seguir:

Ação PETR4 ( Petrobras ):

- Cotação base: R$33,95 (em 01/02/2025)

- Rendimento por cota: R$7,90

- Percentual por cota:19,01%

Considerando o rendimento de 19,01% por ação de PETR4, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 51.554,84, o equivalente a 1.519 cotas.

Ação DIRR3 ( Direcional ):

- Cotação base: R$19,67 (em 01/02/2025))

- Rendimento por cota: R$3,33

- Percentual por cota: 15,01%

Considerando o rendimento de 15,01% por ação de DIRR3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 70.884,75 , o equivalente a 3.604 cotas.

Ação EVEN3 ( Even ):

- Cotação base: R$6,50 (em 01/02/2025)

- Rendimento por cota: R$0,90

- Percentual por cota: 12,28%

Considerando o rendimento de 12,28% por ação de EVEN3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 86.385,37, o equivalente a 13.291 cotas.

Ação RECV3 ( Petrorecsa ):

- Cotação base: R$19,90 (em 01/02/2025)

- Rendimento por cota: R$ 2,75

- Percentual por cota: 11,93%

Considerando o rendimento de 11,93% por ação de RECV3, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 86.782,81, o equivalente a 4.362 cotas.

Ação BRAP4 ( Bradespar ):

- Cotação base: R$19,84 (em 01/02/2025)

- Rendimento por cota: R$ 2,29

- Percentual por cota: 10,26%

Considerando o rendimento de 10,26% por ação de BRAP4, para receber aproximadamente R$12.000 seria necessário um investimento total de R$ 103.898,69, o equivalente a 5.237 cotas.

Confira aqui o dividendo esperado para os próximos 12 meses.

É importante destacar que esses valores são calculados com base na distribuição dos últimos 12 meses, rendimentos passados não são promessa ou projeções de rendimentos futuros.

Novamente, essa seleção é feita com base nos principais nomes presentes em nossa carteira Dividendos. Essas ações, são as nossas preferidas, considerando os pagamentos futuros de dividendos dessas empresas. Entretanto, mudanças econômicas e operacionais podem alterar essas projeções futuras.

Por esse motivo, recomendamos que acompanhe mensalmente nossa carteira para seguir nossas recomendações atualizadas.

Por fim, se você está iniciando nos investimentos em ações, confira nossa playlist educacional abaixo.

Caso queira conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de Dividendos aqui.

Investir é uma prática inteligente para quem busca fazer o dinheiro trabalhar a seu favor. Mas, com tantas opções de investimento disponíveis, pode ser difícil decidir onde alocar seus recursos. Neste texto, exploraremos quanto rende R$1.000 investidos em cinco opções populares: Poupança, CDI, Tesouro Selic, Ibovespa e IVVB11.

Vale destacar que retornos passados não são garantia de retorno futuro. Assim, mais importante que saber quanto um investimento rendeu, será saber qual a perspectiva para os investimentos no futuro – tema que abordamos em nosso “Onde Investir”.

Desta forma, os valores a seguir serão uma demonstração prática de como esses investimentos se comportaram no último mês e ano. Confira a seguir.

1. Poupança:

A poupança é o investimento mais tradicional no Brasil. Atualmente, a sua rentabilidade é composta por uma taxa fixa de 0,5% ao mês mais a Taxa Referencial (TR).

Portanto, R$1000 investidos renderam em torno de R$6,16 no último mês, e cerca de R$71,04 nos últimos 12 meses.

2. CDI (Certificado de Depósito Interbancário):

O CDI é um indexador de investimentos renda fixa comumente utilizado em investimentos pós fixados. A sua rentabilidade está atrelada à taxa DI, que geralmente acompanha a taxa básica de juros (Selic).

Olhando em retrospectiva, investir R$1000 em um investimento que pague 110% do CDI rendeu em torno de R$11,15 no último mês, e cerca de R$120,20 nos últimos 12 meses.

Vale lembrar que o CDI em si não é um investimento, e sim um indexador. Nesse caso, seria necessário investir em uma opção de ativo atrelado ao CDI – como, por exemplo, um CDB (Certificado de Depósito Bancário), emitido por uma instituição financeira.

3. Tesouro Selic:

O Tesouro Selic é um título público emitido pelo governo federal, considerado um dos investimentos mais seguros do mercado. Sua rentabilidade está atrelada à taxa Selic, o que o torna uma opção interessante para quem busca previsibilidade, segurança e liquidez.

Nesse caso, R$1000 investidos no Tesouro Selic teriam rendido aproximadamente R$10,13 no último mês, e cerca de R$109,27 nos últimos 12 meses.

4. Ibovespa:

O Ibovespa é o principal índice da bolsa de valores brasileira, composto pelas ações das empresas mais negociadas no mercado. Investir diretamente no Ibovespa pode ser feito por meio de fundos de índice (ETFs) ou fundos de ações que replicam o desempenho do índice. A rentabilidade do Ibovespa é variável e depende do desempenho das empresas listadas.

Assim, R$1000 investidos no Ibovespa renderam R$48,65 no último mês, e desvalorizou cerca de R$12,66 nos últimos 12 meses.

5. IVVB11:

O IVVB11 é um ETF que replica o desempenho do índice S&P 500, composto pelas 500 maiores listada nesta bolsa dos Estados Unidos. Investir no IVVB11 permite aos brasileiros acessarem o mercado acionário norte-americano de forma diversificada. A rentabilidade do IVVB11 está diretamente relacionada ao desempenho das empresas americanas e a variação do dólar (em relação ao real) no período.

Considerando o desempenho recente, R$1000 investidos no IVVB11 desvalorizou R$33,24 no último mês, porém rendeu cerca de R$478,32 nos últimos 12 meses.

Em resumo, ao investir R$1000, a rentabilidade irá variar a depender do tipo de investimento escolhido. Enquanto opções de renda fixa, como poupança, CDI e Tesouro Selic, oferecem retornos mais estáveis e previsíveis, investir na bolsa de valores brasileira (Ibovespa) ou no mercado acionário americano (IVVB11) pode proporcionar retornos mais elevados no longo prazo, porém com maior volatilidade e risco, podendo inclusive gerar retornos negativos.

É importante considerar seu perfil de investidor, objetivos financeiros e tolerância ao risco ao decidir onde alocar seus recursos.

Para saber quanto e onde investir, confira no nosso “Onde Investir” desse mês.

Se você ainda não tem conta na Rico, abra a sua gratuitamente aqui.

Os Fundos de Investimento Imobiliário (FIIs) têm se tornado cada vez mais populares entre os investidores, oferecendo a possibilidade de renda mensal com aplicações no mercado imobiliário.

Neste texto, vamos calcular quanto seria necessário investir em cada um dos Top 5 FIIs para receber um rendimento mensal de R$1.000 em cada um deles.

Vale lembrar que essa seleção é feita com base nos principais nomes presentes em nossa carteira recomendada de FIIs. Em nossa carteira, você encontra os percentuais recomendados para cada fundo, além de mais nomes para complementar a diversificação da sua carteira.

Confira abaixo quanto seria necessário investir em cada um dos 5 principais FIIs para receber R$1.000 nesse mês:

Fundo KNCR11 ( Kinea Rendimentos Imobiliários Fundo de Investimen ):

- Cotação base: R$102,00 (em 31/01/2025)

- Rendimento por cota: R$ 1,00

- Percentual por cota: 0,98%

Considerando o rendimento de 0,98% por cota no fundo KNCR11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 102.000,00, o equivalente a 1.000 cotas.

Fundo BTLG11 ( BTG Pactual Logistica FII ):

- Cotação base: R$94,30 (em 15/01/2025)

- Rendimento por cota: R$0,87

- Percentual por cota: 0,92%

Considerando o rendimento de 0,92% por cota no fundo BTLG11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 108.616,65 , o equivalente a 1.152 cotas.

Fundo TEPP11 ( Tellus Properties FII ):

- Cotação base: R$75,58 (em 31/01/2025)

- Rendimento por cota: R$ 0,78

- Percentual por cota: 0,98%

Considerando o rendimento de 0,98% por cota no fundo TEPP11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 96.897,44, o equivalente a 1.282 cotas.

Fundo CVBI11 ( FII Vbi Cri ):

- Cotação base: R$78,18 (em 09/01/2025)

- Rendimento por cota: R$ 1,05

- Percentual por cota: 1,25%

Considerando o rendimento de 1,25% por cota no fundo CVBI11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 74.457,14, o equivalente a 952 cotas.

Fundo RBRF11 ( Rbr Alpha Multiestratégia Real ):

- Cotação base: R$6,29 (em 10/01/2025)

- Rendimento por cota: R$ 0,11

- Percentual por cota: 1,73%

Considerando o rendimento de 1,73% por cota no fundo RBRF11, para receber aproximadamente R$1.000 seria necessário um investimento total de R$ 56.666,67, o equivalente a 9.009 cotas.

É importante destacar que esses valores são calculados com base na última distribuição disponível, e as condições podem sofrer alterações ao longo do tempo.

Por isso, é essencial sempre realizar uma análise antes de tomar qualquer decisão de investimento, levando em consideração muito fatores além do valor de rendimento mensal, como detalhamos nesse texto ou na playlist abaixo.

Caso queira conhecer nossas recomendações, confira gratuitamente nossa recomendação para a carteira de FIIs neste mês.

O calendário vira, e, com ele, surgem as despesas que desafiam qualquer orçamento: IPVA, IPTU, matrículas escolares, materiais didáticos, uniformes e até os reflexos das festas de fim de ano no cartão de crédito. A sensação de que o primeiro mês do ano se arrasta, como se tivesse 90 dias, é bem real.

Se você se identificou com essa situação, saiba que é possível sobreviver a esse “mês infinito” sem comprometer o bolso. O planejamento financeiro é essencial para enfrentar os compromissos financeiros e começar o ano com mais tranquilidade. Nesse texto, iremos abordar 7 dicas práticas para evitar o endividamento e garantir o equilíbrio financeiro neste novo ciclo.

1) Raio X das suas finanças

Antes de traçar um plano, é essencial ter clareza sobre sua situação financeira. Comece listando suas receitas mensais e todas as despesas fixas, como aluguel, alimentação, transporte e plano de saúde. Fique atento também aos gastos variáveis, como contas de luz e água, que podem oscilar ao longo do mês. Por fim, inclua os compromissos específicos do início do ano, como impostos, taxas escolares e a renovação de seguros.

Agora é o momento de estabelecer prioridades. Pergunte-se: quais contas são mais urgentes? Impostos como IPVA e IPTU devem ser pagos prioritariamente, pois atrasos podem gerar juros e multas. Em seguida, concentre-se nas despesas essenciais, como alimentação e moradia. Já os gastos extras, como lazer ou itens não essenciais, podem ser adiados temporariamente.

Ter uma visão clara do panorama financeiro é fundamental. Esse exercício pode revelar oportunidades para economizar e redirecionar recursos para o que realmente importa, ajudando você a iniciar o ano com o pé direito.

2) Alie-se ao controle financeiro

Manter as finanças em dia exige saber exatamente para onde seu dinheiro está indo. Utilize ferramentas como planilhas, aplicativos ou até mesmo um caderno para registrar todas as entradas e saídas. Esse acompanhamento detalhado permite identificar “vazamentos” financeiros, como serviços contratados que você não utiliza, assinaturas automáticas esquecidas ou pequenas compras por impulso que, somadas, podem fazer uma diferença significativa.

Esteja também atento aos ‘gastos invisíveis’ que acabam pesando no orçamento. Embora pequenos, eles podem se acumular ao longo do tempo e comprometer suas finanças.

Para reduzir esses gargalos, faça uma revisão criteriosa de suas despesas. Verifique cobranças recorrentes em contas, cartões de crédito e contratos, e avalie o que pode ser eliminado ou renegociado.

Mesmo pequenas economias podem gerar valores consideráveis ao longo do tempo. Disciplina e controle contínuo são os segredos para manter as finanças equilibradas.

Clique aqui e baixe a Planilha de Gastos Pessoais da Rico. É 100% digital e gratuita.

3) Planeje seus pagamentos com inteligência

Para despesas como IPVA, IPTU e matrículas, existem duas formas de pagamento: à vista ou parcelamento. A escolha entre essas opções deve ser feita com base no planejamento financeiro e na saúde financeira atual.

O pagamento à vista, quando possível, é vantajoso, pois em alguns casos pode oferecer desconto e eliminar a dívida de forma imediata. No entanto, é essencial garantir que essa escolha não comprometa o orçamento ou a reserva financeira.

Por outro lado, o parcelamento pode ser útil para aliviar o fluxo de caixa, especialmente no início do ano, quando muitas despesas se acumulam. Dê preferência a parcelas sem juros ou opte por condições com as menores taxas possíveis. Evite acumular parcelas ao longo de vários meses para não sobrecarregar o orçamento.

Independentemente da escolha, o importante é planejar com antecedência e manter os pagamentos em dia. Assim, você evitará juros desnecessários e garantirá equilíbrio financeiro ao longo do ano.

4) Fuja da inadimplência

Manter-se longe da inadimplência é um desafio comum, especialmente nos meses que seguem o final do ano, quando despesas de festas e presentes se somam às típicas do início do ano, como impostos, material escolar e matrículas.

Segundo o Indicador de Reincidência da Confederação Nacional de Dirigentes Lojistas (CNDL) e do Serviço de Proteção ao Crédito (SPC Brasil), oito em cada dez consumidores voltam a ser negativados em menos de um ano após quitarem uma dívida negociada. Entre os motivos mais frequentes da inadimplência no Brasil estão o cartão de crédito (16%), as contas de água e luz (12%) e o cheque especial (10%).

Esse ciclo pode ser difícil de romper, especialmente quando faltam organização e planejamento financeiro. Muitas pessoas conseguem renegociar suas dívidas, mas acabam falhando em cumprir os acordos por não adequar seus gastos à nova realidade.

Para romper esse ciclo, é essencial planejar e ajustar os gastos à sua realidade. Priorize pagar dívidas com juros altos e renegocie condições que caibam no orçamento. Evite novas dívidas enquanto estiver quitando as antigas e controle seus gastos para manter-se no azul.

5) Economia inteligente

Um bom planejamento financeiro vai além de pagar contas; ele deve incluir espaço para economizar e investir, assegurando o equilíbrio financeiro a longo prazo.

Uma estratégia eficaz é reservar mensalmente uma parte do orçamento para cobrir despesas anuais, como impostos e seguros, de forma a evitar que essas cobranças sobrecarreguem suas finanças de uma vez só. Essa prática ajuda a manter as contas em dia e reduz o impacto das despesas sazonais no fluxo de caixa.

Se você ainda não possui uma reserva de emergência, criar uma deve ser prioridade. Essa reserva é essencial para lidar com imprevistos, como despesas médicas, reparos emergenciais ou perda de renda, sem recorrer a empréstimos que podem gerar juros altos e comprometer seu orçamento. O ideal é acumular o equivalente a, pelo menos, seis meses de suas despesas mensais.

No entanto, é importante lembrar que despesas previsíveis, como IPVA e IPTU, não devem ser tratadas como emergências. Por serem gastos já conhecidos, eles precisam estar no seu planejamento financeiro. Uma boa alternativa é poupar esses recursos em aplicações financeiras de fácil acesso, como o Tesouro Selic ou CDBs com liquidez diária. Esses investimentos permitem que o dinheiro reservado esteja disponível no momento necessário, enquanto ainda rende juros no período em que fica aplicado.

Para quem já possui uma reserva de emergência sólida e está com as finanças equilibradas, o próximo passo pode ser explorar opções de investimentos que ajudem a fazer o dinheiro trabalhar ainda mais a seu favor. Investimentos em renda fixa, como LCIs, LCAs e fundos de renda fixa, ou até mesmo em renda variável, dependendo do perfil de risco do investidor, podem ser aliados importantes para arcar com despesas futuras e alcançar seus objetivos financeiros.

A economia inteligente é, acima de tudo, um hábito: o de planejar, poupar e investir com regularidade, garantindo maior tranquilidade e segurança financeira em todas as fases do ano.

6) Evite compras por impulso

As promoções de início de ano podem ser extremamente atrativas, mas é fundamental ter cuidado com o consumo impulsivo que pode desequilibrar o orçamento.

Antes de realizar qualquer compra, faça uma pausa e reflita: “Eu realmente preciso disso? Tenho dinheiro disponível para pagar sem comprometer outras prioridades? Já possuo algo semelhante que pode substituir essa aquisição?”.

Uma estratégia eficiente para evitar compras desnecessárias é adotar a regra das 24 horas: antes de fechar qualquer negócio, aguarde um dia para avaliar com calma se o item é realmente essencial. Muitas vezes, o desejo de compra diminui com o passar do tempo, ajudando a evitar gastos por impulso.

Além disso, é importante estabelecer um limite específico para despesas com supérfluos, respeitando a sua capacidade financeira. É essencial ser disciplinado para não ultrapassar esse valor, mesmo diante de ofertas tentadoras. Racionalizar os gastos e priorizar o que é realmente necessário é uma forma eficaz de evitar a “bola de neve” nas contas e ainda conseguir aproveitar com sabedoria.

Para controlar ainda mais o orçamento durante esse período de despesas elevadas, como as típicas do início do ano, é recomendado buscar alternativas mais econômicas ou gratuitas para o lazer. Atividades como passeios ao ar livre, reuniões em casa com amigos ou explorar atrações gratuitas em sua cidade podem ser boas opções.

Resistir a compras impulsivas não significa privação, mas sim uma decisão consciente de priorizar o que realmente importa.

7) Planeje o ano inteiro

O planejamento financeiro deve ser uma ferramenta contínua. Além de organizar os gastos típicos de janeiro, como impostos, matrículas e material escolar, é essencial preparar-se para despesas sazonais que ocorrerão mais à frente, como férias ou a próxima temporada de impostos.

O planejamento contínuo ajuda a criar uma base sólida para construir um futuro financeiro mais estável. Com a organização em dia, você poderá lidar com despesas previstas de maneira tranquila, aproveitar oportunidades como descontos à vista e até destinar recursos para investimentos que farão seu dinheiro render.

A decisão começa agora

Organizar as finanças no início do ano exige disciplina, mas os benefícios são duradouros. Você ganhará controle sobre seu dinheiro, evitará dívidas e poderá investir no que realmente importa. Afinal, um planejamento bem-feito não é apenas uma resolução de Ano Novo — é um presente para todo o ano.