Em reunião realizada no dia 11 de março de 2025, o Conselho de Administração do Banrisul (BRSR6), aprovou o pagamento de Juros sobre Capital Próprio (JCP) aos acionistas, no valor total de R$ 90 milhões, referente ao primeiro trimestre de 2025.

Quem é Banrisul (BRSR6)?

O Banrisul (Banco do Estado do Rio Grande do Sul S.A.) é um banco estatal brasileiro, fundado em 1928, com sede em Porto Alegre, Rio Grande do Sul. A instituição oferece uma ampla gama de serviços financeiros, incluindo contas correntes, crédito, investimentos, seguros e serviços de câmbio, atendendo tanto pessoas físicas quanto jurídicas. O Banrisul é conhecido por sua forte presença no estado do Rio Grande do Sul, onde possui uma extensa rede de agências e caixas eletrônicos. Além de sua atuação no mercado local, o banco também busca expandir sua presença em outras regiões do Brasil.

Segundo o fato relevante da companhia, o valor da remuneração será:

| Proventos | Bruto por ação (BRSR6) |

| JCP | R$ 0,22006263 |

Nesse caso, por exemplo, um investidor com 1.000 ações de BRSR6 receberá aproximadamente R$ 220 brutos.

Saiba mais sobre as modalidades de distribuição de proventos e o calendário de dividendos dessa semana.

Quem tem direito a receber os proventos?

Para ter direito a esses proventos, o investidor precisa estar posicionado no ativo “BRSR6” no dia 14 de março 2025 (sexta-feira).

Chamamos esse dia de “data-com”, ou seja, a data em que o investidor precisa estar com o ativo em carteira para garantir o recebimento dos rendimentos.

Após essa data, as ações serão consideradas “ex-juros” – assim, quem comprar as ações a partir de 17 de março de 2025 (segunda-feira) já não terá mais direito aos proventos.

Quando será o pagamento?

Segundo o fato relevante, o pagamento deverá ocorrer no dia 26 de março de 2025 pelo valor líquido de R$0,18705324 por ação preferencial, já deduzido o Imposto de Renda na Fonte de 15%, exceto para os acionistas pessoa jurídica dispensados da referida tributação e que comprovarem sua condição de imunes ou isentos até 19 de março de 2025.

Como os acionistas receberão os rendimentos?

Os acionistas receberão os rendimentos por meio da instituição custodiante em que detém os ativos, ou seja, na corretora em que negociam as ações.

Qual a recomendação do nosso time?

Acesse aqui a nossa Carteira Dividendos e veja quais ações nosso time selecionou para os investidores em busca de ações com boa perspectiva de distribuição de dividendos.

As bolsas americanas têm enfrentado um período de forte correção e volatilidade, refletindo um conjunto de fatores que vêm pressionando o mercado nos últimos dias. Depois de um início de ano muito positivo, o mês de março trouxe uma virada no humor dos investidores. A seguir, explicamos os 3 principais pontos que ajudam a entender o cenário atual:

1. Vendas dos fundos quantitativos e aumento da volatilidade

Uma das principais razões por trás da queda das bolsas americanas é o movimento técnico de venda por parte dos fundos quantitativos. Esses fundos operam com base em algoritmos, seguindo tendências, gráficos e dados de volatilidade, sem necessariamente olhar para os fundamentos.

Com a recente perda de força da tendência de alta, esses fundos começaram a reduzir suas posições, o que gerou fluxos de venda estimados em mais de 100 bilhões de dólares. Esse movimento técnico aumentou a volatilidade, o que por sua vez acionou mais vendas de fundos que operam com base em volatilidade.

Abaixo, temos o gráfico do S&P500 (em dólares), que mostra essa virada ao longo do mês de março:

2. Excesso de ruídos e incertezas (geopolítica, tarifas e economia)

O mercado está sendo bombardeado por uma série de manchetes, ruídos e incertezas. Entre elas, destacam-se:

• Tensões geopolíticas (incluindo o conflito Rússia-Ucrânia, com dúvidas sobre um possível cessar-fogo).

• Anúncio de novas tarifas entre Estados Unidos, México, Canadá e China, aumentando o risco de guerra comercial.

• Medidas internas de política econômica dos EUA: o novo governo Trump tem sinalizado foco na ‘economia real’, especialmente no apoio à indústria e ao emprego, o que, por um lado, reforça sua agenda doméstica. Por outro lado, ainda pairam dúvidas sobre o quanto as decisões do governo levarão em conta a reação dos mercados financeiros e em que momento poderão ser anunciadas medidas com viés mais ‘pró-mercado’.Essa combinação gera um ambiente de incerteza que leva muitos investidores institucionais a adotarem uma postura mais cautelosa.

3. Dados econômicos americanos mais fracos

Apesar da economia americana ter mostrado força em 2024, os dados mais recentes acenderam um alerta:

• A criação de empregos (payroll) em fevereiro ficou abaixo do esperado: 151 mil vagas criadas versus 160 mil esperadas.

• Taxa de desemprego subiu de 4% para 4,1%.

• O índice de surpresas econômicas voltou para o campo negativo, o que indica que os dados recentes têm ficado abaixo das expectativas do mercado — um possível sinal de que a economia americana começa a dar sinais de desaceleração.

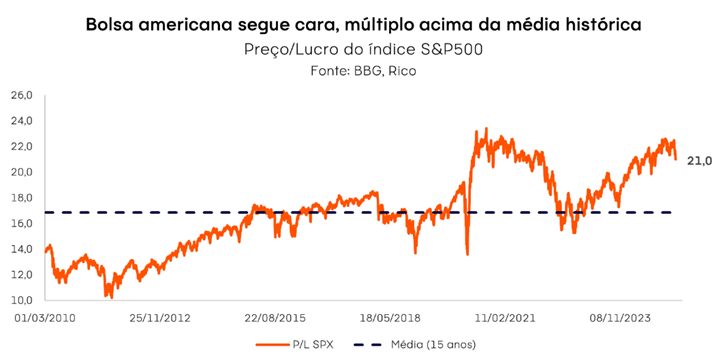

Diante desse cenário, surge a dúvida: estaria a economia americana começando a perder fôlego? Tudo isso em um contexto em que o mercado segue operando com múltiplos elevados — especialmente nas grandes empresas de tecnologia —, o que aumenta o risco de correções.

Há tempos o mercado americano, principalmente os grandes nomes de tecnologia (como Nvidia, Tesla e Netflix), opera com múltiplos de lucro muito altos. Assim, com qualquer sinal de desaceleração econômica ou risco geopolítico, essas empresas se tornam ‘alvos fáceis’ de venda, em um ambiente de maior cautela por parte dos investidores e gatilhos de fundos quantitativos sendo acionados.

Possível oportunidade à frente?

Apesar do cenário de correção, essas quedas também abrem espaço para boas oportunidades, especialmente em:

• Setor financeiro americano, que caiu bastante e pode se beneficiar de uma possível flexibilização de regras.

• Mercado chinês, que já mostra sinais de recuperação com estímulos do governo e recompras de ações por grandes empresas (como Alibaba e JD.com).

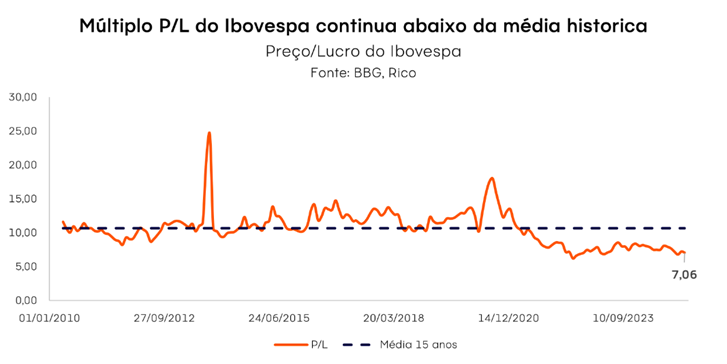

• No mercado brasileiro, apesar do cenário internacional mais desafiador, vemos oportunidades interessantes se formando. O mercado brasileiro continua sendo um dos mais descontados entre os emergentes, com o índice negociando a múltiplos muito abaixo da média histórica — o P/L do Ibovespa, por exemplo, gira em torno de 7,3 vezes, o que demonstra um valuation atrativo.

Por outro lado, é importante lembrar que o desempenho da bolsa brasileira segue muito dependente do fluxo de capital estrangeiro, já que o investidor local institucional tem sido vendedor. Por isso, o apetite ao risco global, principalmente o comportamento das bolsas americanas e o ambiente de juros no exterior, pode continuar influenciando a dinâmica por aqui.

Resumo da situação e nossa recomendação

Em suma, o mercado americano vive uma fase de correção técnica, marcada por:

• Vendas automáticas de fundos quantitativos.

• Incertezas econômicas e políticas.

• Dados econômicos mais fracos.

• Avaliação ‘esticada’ de muitas ações.

No curto prazo, o ambiente ainda é de cautela, mas essas fases também abrem portas para reposicionamento e oportunidades de compra em setores ou mercados mais descontados.

Se quiser saber mais detalhes sobre nossas recomendações de onde investir nesse cenário, acesse nosso relatório completo sobre Onde Investir em março.

Receba conteúdos gratuitos da Rico

![]()

Ao prosseguir, seus dados podem ser usados pelo Grupo XP Inc. para promover suas atividades, incluindo o envio de ofertas promocionais/serviços. Você pode ser opor a tal recebimento a qualquer momento, por meio do próprio canal de envio. Acesse a Política de privacidade saber mais.

#xp-newsletter-94073872.xp-block-newsletter{margin-bottom:50px;margin-top:50px;}#xp-newsletter-94073872.xp-block-newsletter .form-box{background-color:rgb(25,5,100);}

Onde investir 2025?

Quer saber onde investir em março de 2025? Baixe nosso relatório gratuito e invista com mais segurança.

– Cenário global da economia e investimentos;

– Sugestão de ativos em cada classe;

– Projeções econômicas;

E outras informações para você começar a investir.

Confira!

De acordo com os dados divulgados pelo IBGE (nosso principal instituto de pesquisa nacional), o PIB brasileiro cresceu 3,4% no ano de 2024.

Isso significa que a soma de tudo o que produzimos de bens e serviços na economia brasileira variou positivamente em 3,4% entre os anos de 2023 e 2024. Já considerando a variação no quarto (e último) trimestre do ano, o resultado foi de crescimento de 0,2% – se comparado ao terceiro trimestre de 2024.

Quer saber mais sobre o que é PIB e como ele impacta seus investimentos? Te contamos aqui!

O resultado de 2024 veio praticamente em linha com o esperado pela maior parte dos analistas, e representa o terceiro ano consecutivo de crescimento da economia brasileira acima de 3,0%.

Por que o PIB cresceu em 2024?

O resultado do PIB reflete um ano de crescimento robusto, impulsionado principalmente por consumo e investimentos – que, por sua vez, retroalimentaram performances positivas especialmente no setor de serviços e na indústria de transformação. A agropecuária, por sua vez, teve performance negativa, especialmente dado a forte base comparativa de 2023.

Olhando pelo lado da oferta (ou seja, da produção), o setor de serviços foi o protagonista, crescendo quase 4,0% no ano. O setor terciário da economia cresceu 3,7% no acumulado de 2024, com destaque para as categorias de serviços imobiliários, de comunicação e informação, e comércio varejista. O crescimento disseminado do setor refletiu principalmente a forte demanda das famílias, cuja renda em elevação sustentou o consumo de serviços diversos, de restaurantes e manicures a corretoras, imobiliárias e streaming.

É importante lembrar que o setor de serviços é o principal responsável pela composição do nosso PIB, respondendo por perto de 70% da nossa produção por meio de serviços que vão desde transporte até borracheiros, cinemas, bares, eventos e bancos – sendo também o setor que mais emprega no país. Assim, a performance do setor tem bastante impacto sobre a economia do país como um todo.

A produção industrial foi outro fator determinante para o crescimento do PIB em 2024, com destaque para a forte retomada da manufatura. Com crescimento de 3,3% no ano, o setor secundário da economia se destacou principalmente na produção de bens manufaturados, em especial de veículos, e na construção civil – ambos revertendo o quadro de retração observado em 2023.

Por outro lado, a agropecuária registrou queda de 3,2% no ano – diferente do observado em 2023. Após ser um dos principais motores do crescimento econômico em 2023 (com alta de 16,3% no ano), o setor primário contribuiu de maneira negativa para o resultado do PIB em 2024. A retração reflete principalmente questões climáticas e cíclicas relacionadas à produção agrícola, como quebras de safras, chuvas excessivas e períodos de seca – ao passo que a produção pecuária cresceu no ano, mas não o suficiente para compensar a queda do agro.

Enquanto isso, considerando a análise do lado da demanda – ou seja, aqueles que “puxam” o PIB demandando por todos esses bens e serviços produzidos – o grande propulsor da economia no primeiro trimestre do ano foi o consumo das famílias.

O componente registrou alta de 4,8% no ano, refletindo expansão no consumo tanto de bens quanto de serviços. A boa performance é explicada especialmente pela forte elevação da renda disponível das famílias (renda após os impostos), que cresceu 7% acima da inflação no acumulado de 2024.

A alta da renda das famílias, por sua vez, reflete uma série de fatores, dentre os quais: um mercado de trabalho aquecido (desemprego no menor patamar em quase dez anos); política de valorização do salário-mínimo e expansão de programas de transferência de renda (com crescimento no número de beneficiários); e o pagamento de precatórios ao fim de 2023 (com famílias recebendo montantes devidos pelo governo por decisões judiciais).

Em bom português: famílias viram crescer sua renda no período, e se utilizaram desse impulso para consumir mais bens e serviços.

Ainda do lado da demanda, o crescimento dos investimentos também se destacou, apontando para o início de uma retomada nesse importante fator de crescimento. A boa performance no período veio na esteira principalmente da maior produção de caminhões – diante de uma mudança regulatória (já esperada) que afetou o setor – mas o crescimento visto no consumo de bens de capital também aponta em direção positiva.

Nesse sentido, vale destacar o papel do crédito como propulsor do consumo e de investimentos em 2024. Refletindo condições financeiras menos rígidas especialmente no início do ano (lembrando que movimentos na taxa Selic demoram a ser sentidas na economia), o mercado de crédito registrou forte crescimento em 2024, impulsionando o consumo principalmente de bens como carros, eletrodomésticos e até imóveis.

Finalmente, o setor externo contribuiu negativamente para o PIB, uma vez que as importações cresceram muito mais do que as exportações no ano. No ano, enquanto as importações cresceram 14,7%, como reflexo da demanda doméstica aquecida, as exportações registraram alta de 2,9% – explicando o que classificamos como “contribuição negativa” para o PIB.

O que esperar? Desaceleração adiante

Como vimos, o ano de 2024 foi marcado por crescimento econômico robusto, surpreendendo expectativas iniciais. Mas isso não significa o ritmo de crescimento observado nos últimos anos deve permanecer ao longo desse ano.

Nesse sentido, vale destacar o resultado do último trimestre de 2024, cuja alta mais “tímida” ilustra os primeiros sinais de uma desaceleração econômica no país. Conforme ilustrado no gráfico abaixo, a variação de 0,2% registrada no período representou uma desaceleração significativa do ritmo de crescimento observado na economia ao longo de 2024.

Para ilustrar, a produção manufatureira ficou estável no período, encerrando uma sequência de quatro aumentos consecutivos. Na mesma linha, as vendas no varejo ampliado recuaram, enquanto o setor de serviços apresentou resultados mistos – com resiliência das categorias mais ligadas à demanda das famílias, mas contração em serviços profissionais.

Assim, olhando adiante, projetamos que a economia siga perdendo ímpeto gradualmente – porém, não de maneira abrupta.

Por um lado, as condições financeiras mais apertadas (com reflexos do ciclo de altas da Selic implementado desde meados de 2024), a inflação mais alta (que prejudica o poder de compra das famílias) e o fim da capacidade ociosa da economia (grosso modo, o quanto podemos crescer sem pressionar a inflação) devem explicar um crescimento mais fraco.

Por outro lado, o mercado de trabalho deve seguir relativamente aquecido, alimentando certo crescimento da renda, aliado a medidas governamentais de estímulo à economia no curto prazo – como liberação do FGTS, mudanças regulatórias para estimular o crédito e potenciais mudanças no imposto de renda – devem seguir importantes motores de crescimento.

Além disso, a esperada recuperação expressiva da agropecuária esse ano deve impulsionar não somente o setor primário, mas também serviços e indústria relacionados, em linha com a safra recorde de grãos.

Projetamos que o PIB do Brasil crescerá 2,0% em 2025. Para 2026, entendemos que o país registrará crescimento de 1,0%, mas com possibilidade de elevação se concretizados impulsos fiscais adicionais ao longo desse ano.

Como o PIB impacta o dia a dia e os investimentos?

Trazendo para o dia a dia do brasileiro, o resultado do PIB reflete mais o passado do que o presente, uma vez que traz números referentes ao trimestre anterior ao que estamos vivendo.

Assim, para o investidor, o resultado do PIB não deve ser visto como motivo para grandes mudanças na estratégia de investimentos.

Não porque os movimentos da economia medidos pelo PIB não afetem ações de empresas listadas na bolsa ou no mercado de renda fixa e outros ativos financeiros, como o dólar e fundos imobiliários.

Pelo contrário! Os rumos da economia no Brasil e no mundo são o cenário e a verdadeira base sobre a qual se sustenta o mercado financeiro e nossos investimentos. Assim, o indicador não deixa de ser um bom termômetro, ajudando também no planejamento social e financeiro olhando para frente.

Mas, na ausência de grandes surpresas, o resultado do PIB costuma confirmar expectativas sobre o estado da economia – levando, no máximo, a ajustes pontuais de projeções econômicas.

Assim, as principais recomendações de investimento devem seguir as mesmas: manter uma reserva de emergência para eventuais imprevistos pessoais; atentar-se aos objetivos e horizontes de investimento (quando você acredita que precisará do seu dinheiro investido?); e nunca esquecer da diversificação de investimentos entre classes, ativos e geografias – o bom e velho “não colocar todos os ovos na mesma cesta”.

Confira aqui nossas recomendações de investimento atualizadas.

Em um cenário corporativo em constante evolução, as empresas buscam estratégias para fortalecer sua estrutura de capital e impulsionar projetos de crescimento.

Uma dessas estratégias é a subscrição de ações, um mecanismo que permite aos acionistas atuais adquirir novas ações em condições previamente definidas, mantendo sua participação proporcional na companhia.

Mas, afinal, o que é a subscrição, por que as empresas realizam e como você pode participar dessa oferta exclusiva?

O que é a Subscrição de Ações?

A subscrição é um evento corporativo pelo qual a empresa emite novas ações e oferece aos seus acionistas o direito exclusivo de adquiri-las a um preço previamente definido – que pode ser inferior ao valor de mercado. Essa operação permite que os investidores aumentem sua participação na companhia e aproveitem condições especiais de compra, garantindo, assim, sua posição proporcional para participar dos resultados da empresa.

Saiba mais detalhes sobre o direito de subscrição, clicando aqui.

Por que as empresas realizam esse evento?

Empresas recorrem à subscrição para captar recursos que podem ser destinados a diversos objetivos, como financiar projetos de expansão, investir em inovação, reduzir dívidas ou fortalecer sua estrutura de capital. Ao oferecer novas ações aos acionistas atuais, a companhia não só valoriza seus investidores, mas também preserva a base acionária, evitando diluições indesejadas.

Recentemente a Itaúsa (ITSA3/ITSA4) anunciou o aumento de seu capital social em R$ 1 bilhão, de R$ 80,189 bilhões para R$ 81,189 bilhões, por meio da subscrição de ações. Segundo a empresa, esse recurso será destinado ao reforço de caixa e ampliação do nível de liquidez da Companhia.

Quem é a Itaúsa?

A Itaúsa, código ITSA3/ITSA4, é uma das maiores holdings de investimento do Brasil, reconhecida por sua trajetória sólida e estratégica no mercado financeiro e empresarial. É a acionista controladora do Itaú Unibanco – um dos maiores bancos da América Latina – mas também possui um portfólio diversificado que abrange outras diversas empresas e setores, refletindo sua capacidade de identificar oportunidades de crescimento e criar valor para seus acionistas. Com governança e uma gestão eficiente, a empresa se destaca pela resiliência e pela postura inovadora.

Como funcionará a subscrição no caso da ITSA3/ITSA4?

No evento de subscrição das ações ITSA3/ITSA4, os principais pontos a serem observados são:

– Preço de emissão: R$ 6,70 por ação.

– Fator de subscrição: 1,3766678% – ou seja, cada investidor poderá adquirir novas ações proporcionalmente à quantidade que detinha até a data de registro. Por exemplo, se um acionista tem 1.000 ações, ele poderá solicitar subscrição de até 13 ações.

– Data ‘ex-direito’: 18 de fevereiro de 2025. A partir desta data, quem adquirir as ações no mercado não terá direito à oferta. Dessa forma, para ter direitos de subscrição, o acionista precisava ter posição acionária em ITSA3 e/ou ITSA4 no dia 17 de fevereiro de 2025.

– Período de reservas: De 10 de março de 2025 a 11 de abril de 2025. Durante esse prazo, os investidores interessados deverão manifestar sua intenção de participar, conforme as instruções da sua corretora.

– Quantidade: O direito de subscrever será calculado com base na quantidade de ações que o investidor possuía até 17 de fevereiro de 2025, garantindo assim a proporcionalidade na oferta.

Para maiores detalhes sobre as condições e eventuais ajustes, consulte o Fato Relevante publicado pela empresa, disponível aqui.

Quem tem direito e como participar?

Somente os acionistas que detinham as ações de Itaúsa (ITSA3 e/ou ITSA4) em carteira na data de referência (17/02/2025) terão o direito de subscrever as novas ações.

Se você se enquadra nesse grupo, fique atento ao período de reservas, de 10/03/2025 a 11/04/2025, e siga as orientações da sua corretora para garantir sua participação nessa oferta.

Se você não detinha as ações nesse período e ainda deseja subscrever as novas ações de Itaúsa, pode ficar atento à negociação dos ativos ITSA1 e ITSA2 no período de 10/03/2025 a 11/04/2025.

ITSA1 e ITSA2: o que significa?

ITSA1 e ITSA2 são os códigos das ações de subscrição da Itaúsa, em que o primeiro corresponde às ações ordinárias e o segundo às ações preferenciais e que serão negociados temporariamente no mercado, ou seja, quem detinha as ações em 17 de fevereiro de 2025 provavelmente viu esses novos ativos ‘aparecerem’ na conta. Agora, o investidor pode exercer o direito de comprar as ações a R$6,70 ou vender esse direito no mercado.

Em resumo:

– Os acionistas que detinham as ações ITSA3 ou ITSA4 no dia 17 de fevereiro de 2025 receberam o recibo de subscrição.

– O recibo de subscrição pode ser exercido pelo valor de R$ 6,70 ou vendido no mercado.

– O investidor que optar por não exercer o seu direito de subscrição aceita que sua participação acionária na empresa seja menor.

– O investidor não detinha as ações em 17 de fevereiro e ainda deseja subscrever as novas ações de Itaúsa pode avaliar se vale a pena comprar os direitos ITSA1 e ITSA2 no mercado.

E se o investidor não subscrever, o que acontece?

Caso o acionista opte por não exercer seu direito de subscrição, ele poderá ter sua participação diluída. Isso significa que, ao não adquirir as novas ações ofertadas, à proporção que o investidor detinha na empresa será reduzida em razão da emissão de novas ações para os demais acionistas. Além disso, em um eventual pagamento de proventos pela empresa, o valor a ser recebido pelo investidor tende a ser menor, devido à diluição de sua posição acionária.

Embora essa diluição possa ser parcialmente compensada no mercado secundário, a oportunidade de adquirir ações a um preço atrativo e manter sua participação proporcional na companhia será perdida.

Portanto, avaliar cuidadosamente se vale a pena exercer o direito de subscrição é fundamental para proteger seu patrimônio e acompanhar o potencial de valorização da empresa.

Quer saber em quais ações investir?

Mensalmente atualizamos nossas carteiras recomendadas de ações com diferentes objetivos, para que você possa escolher aquela que melhor se adequa ao seu perfil e objetivos e, assim, construir seu patrimônio financeiro através do mercado de ações! Confira nossas carteiras recomendadas:

– Carteira Primeiros Passos nas Ações: Descubra uma seleção de ações ideais para quem está começando na renda variável, combinando segurança e potencial de valorização para dar os primeiros passos no mercado.

– Carteira TOP Ações: Uma seleção cuidadosa e estratégica de ações da bolsa brasileira com o objetivo de superar o Ibovespa e gerar ganhos consistentes no longo prazo.

– Carteira RICO11: Seleção de ações e BDRs pensada para otimizar seus investimentos, com uma curadoria baseada em diferentes análises para diversificar sua carteira.

– Carteira Dividendos: Uma seleção das melhores ações pagadoras de dividendos, ideal para quem busca gerar renda passiva e construir um portfólio sólido.

Confira agora e encontre a carteira perfeita para o seu perfil!

O FGTS (Fundo de Garantia de Tempo de Serviço) surgiu como um dos direitos que o trabalhador com carteira assinada (CLT) possui, com o objetivo de proteger o trabalhador demitido sem justa causa. Nada mais é que uma conta vinculada ao contrato de trabalho, ou uma poupança automática do trabalhador.

Nessa sexta-feira, o governo publicou uma medida provisória que liberará o benefício do FGTS para aqueles trabalhadores que optaram pela modalidade de saque-aniversário, mas que foram demitidos até a data de publicação da medida.

Mas antes de entrarmos em mais detalhes sobre essa nova medida, é importante entendermos o que realmente significa o saque-aniversário e como ele funciona.

Saque-Aniversário

O Saque de Aniversário permite ao trabalhador resgatar parte saldo da conta do FGTS, anualmente, no mês do seu aniversário, como explicamos nesse outro conteúdo. Essa parte é um percentual, que varia de acordo com o saldo total que o investidor tem disponível, acrescido de uma parcela adicional.

Entretanto, ao optar por receber o saque-aniversário, o trabalhador renuncia ao direito de acessar o saldo total do FGTS em caso de rescisão contratual. Isso significa que, em caso de demissão, seja sem justa causa ou todas as outras rescisões contratuais previstas, o trabalhador receberá apenas a multa rescisória de 40%, e não poderá utilizar o saldo do FGTS, que permanecerá retido.

Por outro lado, ele continua com o direito ao saque integral em todas as outras situações, como doenças, morte, aposentadoria, idade, estado de necessidade e outros, assim como continua com direito a multa rescisória no caso de demissão. Confira todos os casos aqui.

A medida provisória do saque-aniversário do FGTS

E é aqui que entra a nova medida provisória: essa nova medida afetará aqueles que optaram pelo saque-aniversário e acabaram sendo demitidos, resultando em valores retidos em suas contas do FGTS.

A medida, quando assinada, deve liberar cerca de R$ 12 bilhões do FGTS para aproximadamente 12,1 milhões de pessoas, permitindo que esses trabalhadores tenham acesso aos valores.

Desta forma, todos os trabalhadores que decidiram pelo saque-aniversário entre janeiro de 2020 e a data de publicação da Medida Provisória (esperada para 28/02/2025), e que foram desligados com o saldo do FGTS retido, poderão acessar os fundos.

No entanto, após essa data, o saque-aniversário volta à normalidade e qualquer trabalhador que optar pela modalidade e for demitido futuramente não poderá acessar seus recursos, exceto pelas outras 16 condições previstas pelo Fundo de Garantia de Tempo de Serviço (FGTS).

Quando será pago?

O benefício será liberado em duas parcelas:

- Primeira parcela (março): R$ 6 bilhões, com liberação de até R$ 3.000 limitado ao saldo disponível no FGTS por conta vinculada. O valor será creditado automaticamente na conta cadastrada no aplicativo do FGTS.

- Segunda parcela (junho): R$ 6 bilhões, liberados como saldo remanescente para trabalhadores que possuíam valor superior a R$ 3.000 para receber. A segunda parte do pagamento ocorrerá 110 dias após a publicação da MP.

Assim, nesse cronograma, os pagamentos ocorrerão no dia 6 de março para os trabalhadores que têm conta cadastrada no aplicativo do FGTS. Para aqueles que não possuem conta cadastrada, os recursos serão disponibilizados nos dias 6, 7 e 10 de março, de acordo com o mês de nascimento do beneficiário. Assim como a segunda parcela que será paga nos dias 17, 18 e 20 de junho

O que fazer com o dinheiro recebido do FGTS

Uma das melhores recomendações para quem recebe um dinheiro extra é a quitação de dívidas ou amortizações. Dificilmente você encontrará investimentos seguros que superem os juros de dívidas contraídas no seu banco como cartão de crédito (rotativo está em torno de 450% ao ano e parcelado 171% ao ano) ou cheque especial (em torno de 136% ao ano).

Usar seu saldo do FGTS para quitar suas dívidas pode ajudar bastante a organizar sua vida financeira. Veja abaixo o exemplo de rendimento de um ano aplicado no Tesouro Selic, contra uma dívida do mesmo valor no cheque especial.

| Tesouro Selic (líquido de IR) | Dívida: Cheque Especial | |

| valor inicial | R$ 1.000,00 | -R$ 1.000,00 |

| taxa | 13,25% ao ano | 136% ao ano |

| valor após 1 ano | R$ 1.105,75 | -R$ 2.360,60 |

| valor após 2 anos | R$ 1.232,53 | -R$ 5.572,42 |

| valor após 3 anos | R$ 1.383,61 | -R$ 13.154,23 |

A única exceção a essa recomendação é caso os juros da dívida sejam menores do que o juros do investimento no Tesouro Selic. Isso pode ocorrer, por exemplo, em financiamentos imobiliários com boas taxas. Nesse caso, o custo do seu empréstimo seria menor que o rendimento conseguido no tesouro Selic.

Não tenho dívidas, onde investir?

Se você não possuir dívidas, o primeiro passo é criar sua reserva de emergência. Esse valor ajudará a manter você preparado para os imprevistos, diminuindo assim as chances de você contrair uma dívida que não estava planejada.

Uma boa notícia é que, com a atual taxa de juros, você será bem remunerado para criar essa reserva, com um baixo risco de investimento. O Tesouro Selic, rendendo atualmente 13,25% ao ano (consideravelmente mais que os pouco mais de 7% anos da poupança), é uma boa recomendação para a sua reserva de emergência. Principalmente por contar com um resgate em 1 dia útil, ideal para emergências e oportunidades.

Abra sua conta na Rico e aproveite as melhores oportunidades de investimentos no mercado.

Investir é uma forma de alcançar objetivos. Simples assim! Quando você investe, está abrindo mão de usar um dinheiro agora, em troca de uma recompensa em um determinado prazo. Mas o que fazer quando um investimento vence, pagando os juros na sua conta no final desse prazo?

Seja para investir pela primeira vez, reinvestir um dividendo ou aplicar novamente um valor de um título que chegou ao seu vencimento, o texto a seguir te ajudará com 5 princípios na hora de investir, ou reinvestir, o seu dinheiro.

1- Objetivo bem estabelecido

Essa informação pode parecer um tanto óbvia, mas muitas vezes as pessoas investem em um produto financeiro sem ter um objetivo claro em mente. Como consequência, isso pode levar a investimentos que não atendem as suas necessidades e expectativas.

Se você possui um investimento que venceu, é importante avaliar se o objetivo que você tinha quando investiu foi alcançado. Se sim, parabéns! Você alcançou sua meta financeira. Caso contrário, é necessário buscar outro investimento que possa ajudá-lo a atingir esse objetivo.

Estabelecer bem seus objetivos te ajudará a focar no que realmente importa, permitindo que seu investimento fique aplicado pelo tempo adequado – sem que você decida sair por “pânico” na hora errada, amargando prejuízos (ou mesmo entrar em um momento de euforia depois que a festa já praticamente acabou).

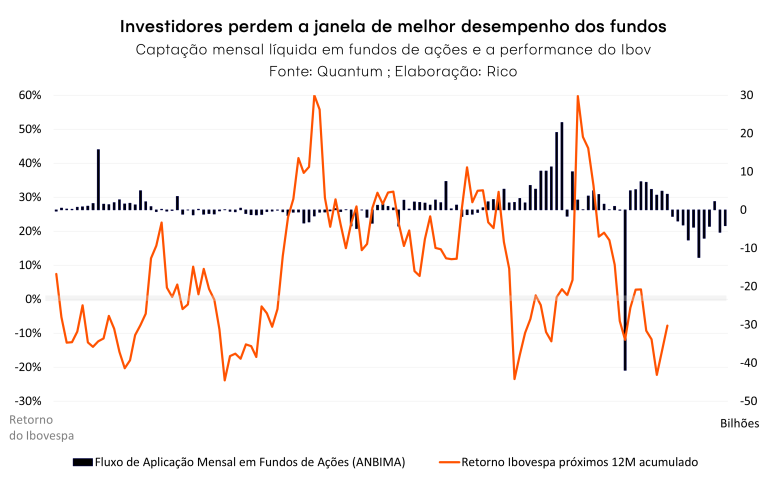

O gráfico abaixo – que reflete a entrada e saída de investimentos em fundos de ações – ilustra bem como a tentativa de investidores (como você, eu e todo mundo) de tentar acertar o momento certo pode acabar causando o efeito oposto. Esse sendo: perder demais em momentos de baixa, e ganhar de menos em momentos de retomada.

Assim, antes de investir, defina objetivos de curto, médio e longo prazos para que cada um deles possa ser realizado dentro de seu tempo, utilizando os investimentos corretos para esse objetivo.

No mundo dos investimentos, chamamos esse tempo de horizonte de investimento.

2- Prazo e risco

Ao reinvestir o seu dinheiro, é importante levar em consideração o prazo do investimento e o nível de risco que você está disposto a assumir. Estratégias bem estruturadas podem fazer seu dinheiro crescer de forma exponencial, e um erro muito comum é o de não alinhar o investimento ao prazo correto.

Por isso, antes de tudo, se pergunte: “você quer seu dinheiro rendendo no curto, médio ou longo prazo?”.

Se você tem um objetivo de curto prazo, como a compra de um carro ou uma viagem, é recomendado investir em produtos de renda fixa que oferecem uma rentabilidade mais previsível e com menos risco, como os investimentos pós-fixados. Exemplos deles são o Tesouro Selic e títulos bancários como CDBs, LCIs, LCAs com rendimentos atrelados ao CDI.

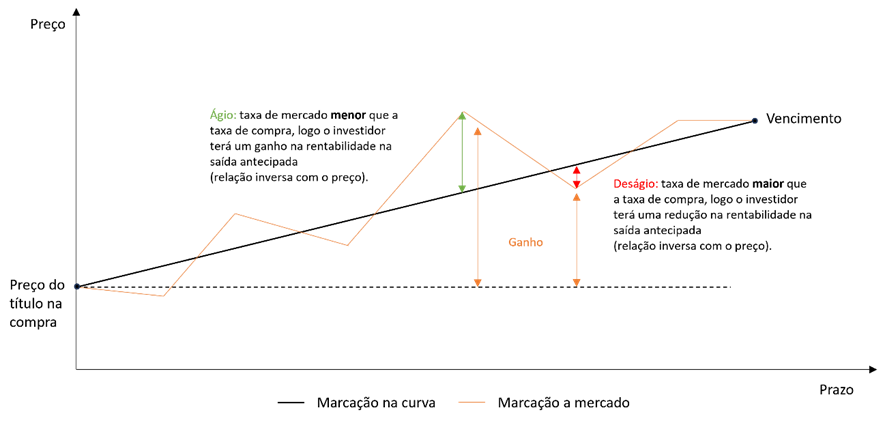

Além disso, o vencimento desse título precisa estar alinhado com o prazo que você deseja atingir esse objetivo. No gráfico abaixo, podemos notar que, mesmo dentro da mesma classe de ativos — neste caso, a renda fixa — o retorno acumulado no período de investimento pode ser impactado pelo resgate antecipado. Isso reflete tanto o prazo de vencimento de cada ativo quanto a natureza do produto.

Por outro lado, se você está buscando um objetivo de longo prazo, como a aposentadoria, é possível assumir maiores riscos e investir em classes de ativos como a renda variável, que inclui ações e fundos imobiliários. A renda variável tende a oferecer uma rentabilidade mais alta no longo prazo, mas com um nível de risco maior – sempre respeitando seu perfil de investidor e apetite a risco.

Investimentos em renda fixa também podem ser uma boa opção para investimentos de longo prazo, especialmente quando atrelados à inflação (IPCA). Esse tipo de investimento protege seu dinheiro da inflação, permitindo que você tenha uma rentabilidade real quando segura até a data de vencimento; ou seja, garantindo retornos acima da inflação.

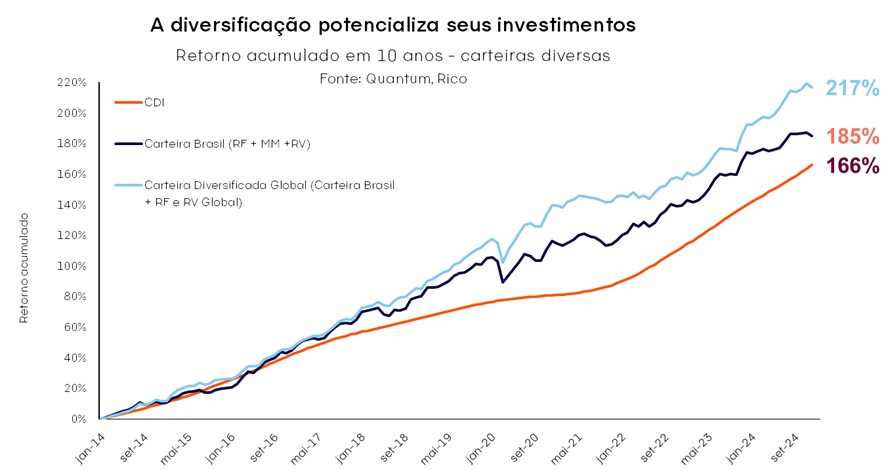

3- Diversificação

É importante diversificar a sua carteira de investimentos, investindo em diferentes produtos financeiros e setores da economia. Dessa forma, você reduz o risco da sua carteira e aumenta as chances de obter bons resultados ao longo do tempo.

A diversificação ajudará você a se proteger de eventos inesperados ou imprevisíveis que podem ocorrer em qualquer investimento, até mesmo em ativos de baixo risco, como títulos de renda fixa. Por isso, procure investir em pelo menos dois investimentos para cada objetivo que possui.

Além disso, quando buscamos objetivos de longo prazo, a diversificação pode trazer mais rentabilidade a uma carteira de investimentos. No gráfico abaixo, mostramos como uma carteira de investimento com uma maior variedade de investimentos apresenta melhor performance ao longo do tempo do que aquelas que incluem uma variedade de investimentos.

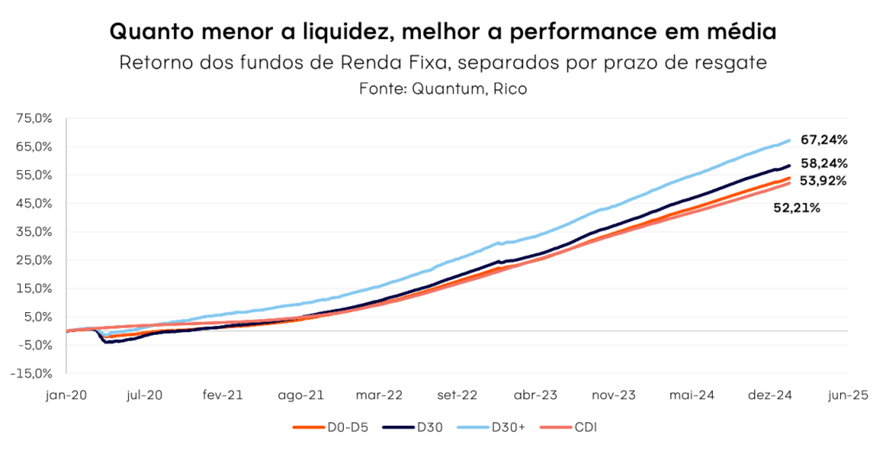

4- Liquidez

Quando você pretende usar esse dinheiro? Liquidez refere-se à velocidade com que você pode resgatar um investimento. Alguns investimentos permitem o resgate em poucos dias, enquanto outros só permitem o resgate na data do vencimento. Em alguns casos, mesmo que o resgate seja permitido apenas no vencimento, a pessoa poderá vender seu investimento, mas correndo o risco de ter prejuízo.

Assim, quando se trata de objetivos de curto prazo, é importante dar preferência a investimentos com maior liquidez (que possam ser resgatados a qualquer momento), para que você possa aproveitar oportunidades ou mesmo adiantar a realização do seu objetivo (se possível), evitando prejuízos com seu investimento.

Por outro lado, quando abrimos mão da liquidez, geralmente somos compensados com maiores retornos, o que pode ser interessante para os objetivos de longo prazo. O gráfico abaixo ilustra essa dinâmica em fundos de investimento de renda fixa – como podemos ver, fundos que limitam relativamente mais a saída de investidores (estendendo o prazo de liquidez) tendem a se sair melhor no longo prazo, especialmente em períodos de instabilidades na renda fixa.

5- Tome uma decisão consciente

Uma decisão de investimento deve ser feita com calma e com bastante análise para que você possa ficar em paz enquanto seus investimentos encurtam o tempo para realizar o seu sonho.

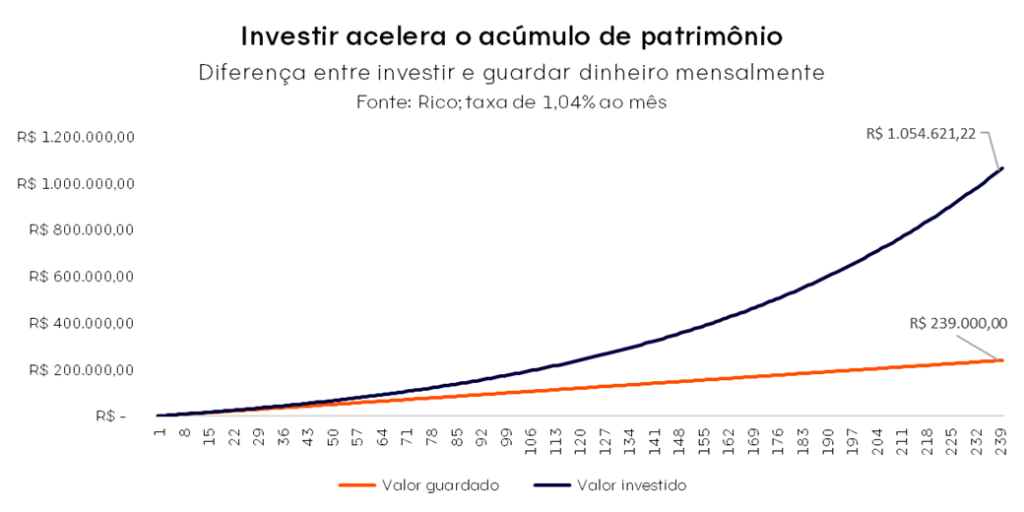

Sim, quem investe ganha tempo! Quando você investe, você faz os juros compostos trabalharem ao seu favor, como demonstramos a seguir ilustrando a diferença entre apenas guardar dinheiro e investi-lo.

Na simulação, consideramos aportes de R$ 1.000,00 por 20 anos a uma taxa de 1,04% ao mês (equivalente à atual taxa Selic de 13,25% ao ano), o que resulta em um valor bruto acima de um milhão se investidos, em comparação a R$ 240.000,00 se tivessem sido apenas guardados, sem investimento.

Mas para dar tempo aos seus investimentos, gerando o efeito dos juros compostos demonstrados acima, você precisa tomar uma decisão consciente.

Assim, antes de qualquer decisão, entenda aquele investimento, seu risco, seu retorno esperado, sua liquidez, tire suas dúvidas e consulte o conteúdo da Riconnect antes de fazer sua aplicação. Ou, como diria o famoso ditado popular, “Meça duas vezes, corte uma vez”.

Para ajudar com esse trabalho de análise, nosso time produz conteúdos e carteiras recomendadas de investimento todos os meses com os melhores investimentos de acordo com o cenário no Brasil e no mundo.

Confira gratuitamente nossas recomendações de renda fixa para este momento

Nos últimos meses, a renda fixa voltou ao centro das atenções dos investidores. Com a Selic em 13,25% ao ano, os retornos dessa classe de investimento se tornaram extremamente atrativos. Mas, afinal, quanto tempo leva para seu dinheiro dobrar investindo no Tesouro Selic ou em outros investimentos?

Se você tem dúvidas sobre como diferentes investimentos podem potencializar a realização dos seus objetivos, este texto vai te mostrar como a segurança da renda fixa e o potencial de crescimento da renda variável se complementam.

Com a Selic alta, qual o melhor investimento para dobrar seu dinheiro?

A taxa Selic é o principal referencial da economia brasileira e impacta diretamente os rendimentos da renda fixa. Quando está alta, investimentos atrelados à Selic e ao CDI tornam-se mais atrativos, já que oferecem rentabilidades mais elevadas com baixo risco.

Atualmente, com a Selic em 13,25% ao ano, o Tesouro Selic e CDBs pós-fixados estão entregando retornos muito atrativos. Mas será que essa é a melhor escolha para dobrar o capital?

Se você investir em um título atrelado à principal taxa de juros do nosso país, a Selic, como o Tesouro Selic, o seu capital dobraria em aproximadamente 6 anos e 4 meses, se aplicados ao longo desse tempo à uma taxa de 13,25% ao ano, o que equivale à 1,04% ao mês.

Vale ressaltar que a Selic pode variar ao longo do tempo, dessa forma, é provável que durante este período, ocorra algum movimento na taxa por decisão do nosso Banco Central.

Por este motivo, vamos colocar na prática, utilizando números reais em diferentes simulações.

Simulação 1: Tesouro Selic, CDB ou LCA – qual investimento dobra o capital mais rápido?

Aqui está uma comparação entre diferentes opções de renda fixa, considerando um investimento inicial de R$ 10.000 sem novos aportes. Consideramos rendimentos líquidos, já descontando impostos.

| Investimento | Taxa Anual | Taxa média mensal | Tempo para dobrar (estimado) | Valor após 5 anos |

| Tesouro Selic | 13,25% | 1,04% | 6 anos e 4 meses | R$ 20.160,04 |

| LCA (90% CDI) | 11,93% | 0,94% | 6 anos e 3 meses | R$ 20.171,93 |

| CDB (110% CDI) | 14,58% | 1,14% | 5 anos e 9 meses | R$ 20.082,43 |

| Poupança | 7,12% | 0,58% | 11 anos e 3 meses | R$ 20.056,20 |

Podemos notar com essa tabela que, apesar do investimento em LCA ser isento de IR, um CDB que paga 110% do CDI (considerando os 13,25% a.a.) vai fazer o valor dobrar em menor tempo. Além disso, o investimento de R$ 10.000,00 no Tesouro Selic, sem novos aportes, dobrará em 6 anos e 4 meses. A poupança continua sendo uma opção pouco eficiente, demorando quase o dobro do tempo para dobrar o capital.

Simulação 2: Mas e se olharmos o histórico da Selic e do Ibovespa? Será que a renda fixa sempre foi a melhor escolha?

No exemplo acima, consideramos a atual taxa da Selic, 13,25% ao ano. Mas sabemos que essa taxa varia à medida que nosso Banco Central utiliza a taxa básica de juros da economia como forma de manter o equilíbrio econômico do país.

A Selic hoje está elevada, mas já passou por períodos de baixa. Vamos ver quanto teria rendido um investimento na Selic com sua média dos últimos anos e como ele se compara com a Bolsa de Valores (Ibovespa).

Olhando para o histórico da Selic, se utilizarmos a média do período entre dezembro de 2017 até janeiro de 2025, totalizando 7 anos, chegamos a uma taxa de 8,25% ao ano.

Considerando essa rentabilidade, para dobrar o valor investido, seriam necessários 9 anos e 11 meses, ou seja, quase 10 anos para ver seu dinheiro dobrar, caso você não tenha feito novos aportes.

Vamos comparar com a rentabilidade histórica do Ibovespa no período de 7 e 10 anos.

| Investimento | Taxa média ao ano | Taxa média mensal | 7 anos | 10 anos |

| Tesouro Selic | 8,25% | 0,66% | R$ 16.270,69 | R$ 20.094,87 |

| Investimento | Rendimento em 7 anos | Rendimento em 10 anos | 7 anos | 10 anos |

| Ibovespa | 7 anos: 54,33% | 10 anos: 146,57% | R$ 15.433,00 | R$ 34.657,00 |

Podemos observar que, embora a Selic tenha apresentado uma rentabilidade superior à do Ibovespa ao longo de 7 anos, com uma taxa anual de 8,25%, ela não conseguiu dobrar o valor investido de R$ 10.000,00. No entanto, ao analisarmos um período de 10 anos, que é o tempo necessário para dobrar a quantia com uma taxa de 8,25% ao ano, o Ibovespa se destacou, alcançando um valor total de R$ 34.657,00, em comparação com R$ 20.094,87 da Selic, sem considerar novos aportes. Isso significa que, em 10 anos, o investidor teria conseguido triplicar o valor investido se tivesse optado pelos ativos do Ibovespa.

Qual é o melhor caminho para um investidor que pensa no futuro?

Os resultados das simulações mostram um ponto essencial para qualquer investidor: o horizonte de tempo e a diversificação são fundamentais para construir um portfólio equilibrado e eficiente. No curto e médio prazo, a renda fixa, como o Tesouro Selic, oferece previsibilidade, segurança e liquidez, sendo ideal para objetivos financeiros mais imediatos e a formação da reserva de emergência. Já no longo prazo, a renda variável tende a superar a renda fixa, apesar da volatilidade no curto prazo, como vemos na comparação de 10 anos, onde o Ibovespa apresentou um retorno significativamente maior.

Esse comportamento reflete a valorização das empresas e da economia ao longo do tempo, além do efeito dos juros compostos. Por isso, ao invés de escolher entre um ou outro, a estratégia mais inteligente é combinar as duas classes de ativos, renda fixa e renda variável: por exemplo, usar a Selic para garantir segurança e liquidez e as ações da bolsa de valores para capturar maiores retornos no longo prazo, equilibrando risco e retorno dentro da sua carteira de investimentos. Mas é claro, sempre respeitando o seu perfil e objetivos.

E como acelerar o crescimento do capital?

Se você quer dobrar seu patrimônio mais rapidamente, aqui vão 3 estratégias que podem ajudar:

1- Reinvista os proventos e valores acumulados

Você pode reinvestir os proventos pagos pelas empresas e fundos imobiliários que você tem em carteira, além de reinvestir o valor acumulado nos títulos de Renda Fixa após o vencimento. Se você simplesmente reinveste esses valores, os juros compostos trabalham a seu favor, potencializando o crescimento do capital.

2- Faça aportes extras mensais

Se, além do investimento inicial, você aplicar um valor adicional todos os meses, o crescimento será ainda mais acelerado. Veja este exemplo:

- Investimento inicial: R$ 10.000

- Aporte mensal: R$ 300,00

- Prazo: 7 anos

- Taxa de juros: 8,25% ao ano (0,66% ao mês)

Após 7 anos, em vez de acumular R$ 16.270,69, o investidor teria alcançado R$ 48.721,30 líquidos, o que significa que terá mais do que dobrado o capital inicial. Considerando o aporte inicial de R$ 10.000, mais os R$ 25.200,00 totalizados em aportes mensais durante o período, a rentabilidade total foi de cerca de 38%.

3- Diversifique de maneira inteligente

A Renda Fixa, como o Tesouro Selic, é sempre uma excelente opção de investimento, especialmente para quem está começando e construindo sua reserva de emergência. No entanto, em um ciclo de queda dos juros e visando a diversificação da carteira, é interessante alocar parte do capital em outros tipos de ativos. Isso inclui outras opções de renda fixa, além de renda variável, como ações ou fundos imobiliários, para buscar retornos mais expressivos e manter uma carteira balanceada.

Aproveite a renda fixa hoje, mas pense no longo prazo

O momento atual é um dos melhores para a renda fixa, mas isso não significa que ela será sempre a melhor escolha. A história do mercado mostra que, com o tempo, a renda variável tende a superar os retornos da Selic e do CDI.

O Tesouro Selic é um dos investimentos mais previsíveis e seguros do mercado. Com a taxa de juros atual, ele permitiria dobrar o patrimônio em pouco mais de 6 anos, sem a volatilidade da Bolsa de Valores. Para quem deseja aumentar o capital sem correr muitos riscos, essa pode ser a melhor alternativa do momento. No entanto, como discutido ao longo deste texto, a diversificação e a disciplina de aportes contínuos são fundamentais para o acúmulo de riquezas e a construção de patrimônio.

Agora que você já sabe quanto tempo leva para dobrar seu dinheiro, que tal aproveitar essa janela de oportunidade e começar a investir? Mensalmente, atualizamos nossas recomendações com base no cenário nacional e internacional, oferecendo a melhor seleção de ativos para potencializar seus rendimentos. Seja qual for o seu perfil — conservador, moderado ou agressivo — descubra como identificar as melhores oportunidades para fazer seu dinheiro trabalhar para você.

Clique aqui e confira agora as recomendações para este mês.

Abra sua conta na Rico e comece agora mesmo!

O ano de 2025 promete ser mais um período rentável para os investidores de renda fixa. Com o processo de alta da taxa de juros e uma série de fatores internos que elevaram o retorno desses investimentos, muitos investidores já começaram a migrar parte de seus portfólios para essa classe de ativos.

Entretanto, esse tipo de investimento não está isento dos riscos e o mercado de crédito privado (renda fixa emitida por instituições privadas) merece uma atenção especial no atual momento de mercado.

Entenda a seguir o que está acontecendo com a Renda Fixa em 2025 e como se proteger de alguns riscos com o alongamento da liquidez.

Um breve retrospecto

Em 2024, a captação dos fundos de renda fixa alcançou 242,9 milhões no ano, superando todas as outras classes de ativos – um movimento que deve seguir em 2025, embora um pouco mais fraco.

O aumento da demanda, por sua vez, levou a uma forte redução dos prêmios oferecidos pelos títulos de crédito privado em relação aos títulos públicos – os chamados spreads. Afinal, quanto mais pessoas demandam um bem, maior o seu valor. Ou no caso da renda fixa, menor será sua taxa.

Nesse contexto, a rentabilidade adicional oferecida aos investidores para assumir riscos no crédito privado caiu substancialmente ao longo do último ano.

A queda do prêmio (rendimento) para correr riscos na Renda Fixa

O processo de elevação da taxa básica de juros tende a intensificar ainda mais a demanda por ativos dessa classe – quanto maiores os juros, maiores os retornos de títulos de renda fixa (tudo o mais constante, considerando o carrego até o vencimento).

Em nossa projeção, o Banco Central deverá seguir elevando a Selic até 15,50% ao ano, patamar que deverá permanecer até ao menos o final de 2025.

Nesse cenário, o crescimento da procura por renda fixa pode pressionar ainda mais o prêmio adicional para assumir riscos, ressaltando a importância da seletividade e cautela para os investidores desse segmento.

Como podemos notar no gráfico a seguir, o spread (diferença) entre as taxas dos títulos de renda fixa de crédito privado (emitido por empresas) e de títulos públicos apresentou queda significativa a partir de aproximadamente o segundo semestre de 2023.

Vale, entretanto, destacar a relativa elevação das taxas observada em dezembro de 2024. Embora essa melhora seja vista com bons olhos por quem deseja entrar nesse investimento, o aumento da taxa dos títulos ofertados no mercado reduz o preço de mercado dos títulos, prejudicando aqueles que já estão aplicados neles.

A queda na rentabilidade a mercado pode provocar um aumento dos resgates dos títulos, o que, por sua vez, tende a levar a uma maior abertura dos spreads (devido ao aumento da oferta de títulos) e nova queda de preços – criando, assim, um círculo vicioso onde os resgates pioram a percepção do retorno, gerando mais resgates.

O efeito descrito acima pode explicar, em parte, o forte resgate observado em dezembro de 2024 nos fundos de renda fixa, mesmo mês de recuperação dos spreads.

Nesse contexto, surge uma alternativa não tão óbvia para aqueles que buscam mitigar riscos e ainda assim obter rentabilidades superiores aos títulos públicos: o alongamento da liquidez em fundos de investimento.

O Que é o Alongamento de Liquidez?

Ao investir em fundos de investimento, duas informações se destacam como essenciais para o prazo de resgate: o prazo de cotização e o prazo de liquidação.

O prazo de cotização é o tempo que, após a solicitação do resgate, o preço da cota do fundo continuará variando até o de resgate ser definido. Ou seja, considerando um fundo com prazo de cotização de 30 dias, o valor da cota para a liquidação financeira será registrado somente 30 dias após a solicitação de resgate.

Enquanto isso, o prazo de liquidação é o prazo para o pagamento após a cotização do fundo.

Ou seja, um fundo com prazo de cotização de 1 dia útil e prazo de liquidação de 2 dias úteis pagará o resgate ao investidor 3 dias úteis após sua solicitação.

Por que alongar a liquidez dos fundos?

O alongamento de liquidez se destaca como uma opção estratégica para investidores que buscam resiliência em um ambiente de juros elevados e alta volatilidade dos spreads.

Fundos com prazos mais longos de liquidez permitem que os gestores estruturem sua carteira de forma mais estratégica, permitindo maior flexibilidade para a escolha da duração de seus investimentos em renda fixa, proporcionando uma melhor capacidade de enfrentar crises e aproveitar oportunidades ao longo do tempo.

Esse tipo de fundo, que abrange ativos com diferentes níveis de risco, oferece uma vantagem para aqueles dispostos a esperar. Em vez de buscar liquidez diária, que força o gestor a manter uma carteira com ativos de rápida venda (geralmente com menores retornos), o fundo de liquidez alongada permite a busca por papéis de crédito corporativo com prazos mais longos, que podem estar associados a melhores taxas de retorno e spreads mais amplos, especialmente em operações de crédito privado.

Além do prêmio adicional pela menor liquidez, fundos com o patrimônio em investimentos alongados oferecem uma proteção adicional contra oscilações de mercado.

Em momentos de aversão ao risco, como crises econômicas, esses fundos tendem a estar menos suscetíveis à pressão de resgates imediatos, permitindo que o gestor mantenha as posições sem ser forçado a vender ativos a preços de liquidação, preservando assim o valor da carteira e protegendo o retorno dos cotistas.

Além disso, esse tipo de fundo pode ajustar o prazo médio de vencimento dos títulos (duration) da carteira conforme as condições de mercado, permitindo uma flexibilidade maior para se proteger em cenários de alta de juros e capturar melhores retornos quando o cenário se estabiliza.

Quanto mais líquido, mais volátil

Uma análise do comportamento do passivo desses fundos revela como o patrimônio líquido se comporta em diferentes cenários. O gráfico abaixo ilustra a variação da captação líquida sobre o patrimônio líquido de fundos de crédito, segregados por três categorias com base em seus prazos de liquidez: Fundos de Liquidez, Fundos D+30 e Fundos acima de D+30.

Os fundos de liquidez imediata apresentam maior volatilidade no passivo ao longo do tempo, com picos significativos de captação e resgates. Isso é esperado, dada a facilidade de resgatar recursos, resultando em uma maior sensibilidade a eventos de mercado como os ocorridos no início da pandemia em 2020 e o evento de crédito com as empresas Light e Americanas em 2023.

Por outro lado, os fundos com liquidez acima de 30 dias, geralmente com prazos de resgate mais longos, demonstram a menor volatilidade entre os três grupos. A linha azul clara, embora também apresente oscilações durante a pandemia, revela um comportamento mais estável ao longo do tempo, sugerindo que investidores em produtos de maior prazo tendem a ser menos influenciados por eventos pontuais de mercado.

Essa menor volatilidade reforça a ideia de que esses fundos podem atuar como uma âncora em momentos de maior incerteza, sendo menos suscetíveis a fluxos de saída repentinos.

Diante disso, no atual cenário de juros altos e menor prêmio para correr riscos adicionais na renda fixa, nossa preferência de alocação atual é em fundos com prazo de resgate superior a D+30, para investidores que possam renunciar da liquidez de parte de sua carteira de renda fixa.

Como alongar a liquidez da Renda Fixa?

Para te ajudar com esse posicionamento mais estratégico nessa classe de ativo, selecionamos a seguir alguns fundos de renda fixa com liquidez alongada disponíveis na Rico:

1. Legacy Capital Credit Advisory FIC FIM CP

Prazo de cotização: D+45

Prazo de liquidação: D+1

Rentabilidade 12M: 13,07%

Aplicação mínima: R$.1000

Público-alvo: Publico Geral

2. XP Corporate Plus FIC FIF Multimercado CP RL

Prazo de cotização: D+45

Prazo de liquidação: D+1

Rentabilidade 12M: 12,03%

Aplicação mínima: R$5.000

Público-alvo: Investidor Qualificado

3. XP Estruturado 120 FIC FIM CP

Prazo de cotização: D+120

Prazo de liquidação: D+2

Rentabilidade 12M: 15,03%

Aplicação mínima: R$10.000

Público-alvo: Investidor Qualificado

4 – Jive BossaNova High Yield Advisory FIC FIM

Prazo de cotização: D+360

Prazo de liquidação: D+2

Rentabilidade 12M: 13,39%

Aplicação mínima: R$10.000

Público-alvo: Investidor Qualificado

Reserva de emergência ou oportunidade

Para aqueles investidores que desejam liquidez, recomendamos a alocação em fundos que conciliem segurança e retorno, alinhando o prazo de resgate com os seus objetivos.

Além disso, para a sua reserva de emergência ou oportunidade, seguimos recomendando investimentos conservadores e com liquidez diária como o Tesouro Selic, Fundos DI Simples com liquidez em D+1 ou menor e CDBs de instituições sólidas com liquidez diária.

Os primeiros acordes dos ensaios de rua já ecoam, as fantasias começam a tomar forma, e o clima de festa contagia o país. Com a proximidade do Carnaval, cresce a expectativa para dias de folia, música e diversão. No entanto, para que a alegria não se transforme em dor de cabeça depois do feriado, é fundamental incluir o planejamento financeiro nos preparativos. Afinal, a festa pode durar poucos dias, mas as despesas pós-Carnaval podem se tornar recorrentes caso não sejam controladas de forma eficiente.

Embora o Carnaval não seja um feriado nacional, muitos estados e municípios decretam ponto facultativo, permitindo que as pessoas organizem suas agendas para viajar ou aproveitar os blocos e desfiles em suas próprias cidades. Seja qual for o seu plano – embarcar para um destino badalado ou curtir a festa sem sair de casa –, a chave para aproveitar ao máximo sem comprometer seu orçamento é se planejar com antecedência.

Um bom planejamento financeiro não apenas evita gastos descontrolados, mas também ajuda a economizar e aproveitar o feriado com mais tranquilidade e segurança. Dessa forma, você consegue apreciar cada momento da festa sem a preocupação de começar o próximo mês no vermelho.

A Importância do planejamento financeiro para o Carnaval

O Carnaval de 2026 está batendo à porta e, junto com a folia, surgem escolhas financeiras que merecem atenção e planejamento. A festa acontece oficialmente entre 13 e 17 de fevereiro, estendendo-se até a Quarta-Feira de Cinzas. Destinos tradicionais como Salvador, Olinda, Rio de Janeiro e São Paulo devem atrair milhões de pessoas, o que tende a elevar os preços de transporte, hospedagem e alimentação, especialmente para quem deixa as decisões para mais perto da data.

As projeções da Confederação Nacional do Comércio (CNC) indicam que o Carnaval deve movimentar R$ 14,48 bilhões, um crescimento de 3,8% em relação ao ano anterior. Esse aquecimento da economia traz oportunidades, mas também exige maior consciência do consumidor. Embora o IPCA tenha encerrado 2025 dentro da meta, a inflação de serviços, que inclui lazer e alimentação fora de casa, avançou para 6,01%, justamente nos itens mais presentes durante o período da folia.

Além disso, os custos de deslocamento também merecem atenção. O transporte por aplicativo e as passagens aéreas acumularam alta superior a 12% no último ano, o que torna a logística mais cara para quem pretende viajar ou circular intensamente durante o feriado.

Diante desse cenário, a organização financeira se torna uma aliada para aproveitar o Carnaval com mais equilíbrio. Planejar com antecedência permite curtir a festa de forma consciente, sem comprometer outros objetivos financeiros ao longo do ano.

A seguir, estão seis estratégias práticas para viver o Carnaval de 2026 com mais tranquilidade financeira e maior controle do orçamento.

1. Defina um orçamento e estabeleça limites diários

Com o cenário de preços mais pressionados, o primeiro passo para curtir o Carnaval com tranquilidade é saber exatamente quanto pode ser gasto.

Antes de qualquer compra, mapeie os principais custos em uma planilha ou aplicativo de controle financeiro, incluindo transporte, hospedagem, alimentação e ingressos para festas ou camarotes.

Para manter o controle ao longo do feriado, estabelecer um limite diário faz toda a diferença. Se o orçamento permitir, por exemplo, R$ 200 por dia, vale considerar uma margem de segurança de cerca de 20% para eventuais variações de preços ou despesas inesperadas no destino.

Uma estratégia eficiente é o chamado “equilíbrio de dias”. Se a escolha for um jantar mais caro ou um camarote no sábado, a compensação pode vir no domingo, com blocos de rua e refeições mais simples.

Esse rodízio ajuda a preservar o orçamento e evita excessos concentrados em poucos dias, mantendo o saldo sob controle até o fim da folia.

2. Busque opções acessíveis e pense na logística com antecedência

Depois de definir limites, o próximo passo é fazer escolhas inteligentes sobre onde e como gastar. A boa notícia é que a experiência do Carnaval não depende, necessariamente, de eventos caros.

Grandes capitais oferecem programações gratuitas extensas, com blocos de rua que entregam a mesma energia e autenticidade das festas privadas.

Pesquisar a agenda oficial do destino com antecedência permite intercalar eventos pagos com opções gratuitas, reduzindo o custo total sem abrir mão da diversão. Além disso, alguns ajustes simples na logística geram economia relevante ao longo dos dias.

No caso da alimentação, sair de casa já alimentado ou fazer refeições na hospedagem ajuda a evitar gastos elevados em horários de pico. Compras em supermercados, como bebidas e lanches, costumam custar até metade do valor praticado em quiosques e ambulantes.

Uma alternativa eficiente é a hospedagem em grupo. Dividir um imóvel com amigos reduz o custo por pessoa e ainda permite preparar café da manhã e lanches, aliviando o orçamento diário.

Para quem está aberto a novas experiências, destinos alternativos como Belo Horizonte e Natal vêm ganhando destaque no Carnaval, com preços mais competitivos em comparação ao eixo Rio-Salvador.

3. Proteja-se contra a “ressaca” de imprevistos

Mesmo com planejamento, imprevistos fazem parte de qualquer viagem ou grande evento. Cancelamentos, problemas de saúde ou gastos não previstos podem surgir, e a diferença está em como lidar com essas situações sem comprometer o orçamento.

Para evitar recorrer ao crédito rotativo, que costuma ter juros muito elevados, é recomendável contar com uma reserva de emergência de fácil acesso. O ideal é que esse recurso esteja aplicado em produtos com liquidez imediata, permitindo resgate rápido quando necessário.

Opções como CDBs com liquidez diária atrelados a 100% do CDI ou o Tesouro Selic cumprem bem esse papel. Além de renderem mais do que a poupança, permitem que o dinheiro esteja disponível no mesmo dia ou, no máximo, em até 24 horas.

Essa reserva funciona como um amortecedor financeiro, garantindo tranquilidade mesmo diante de situações inesperadas durante o Carnaval.

4. Segurança financeira em primeiro lugar

À medida que o Carnaval se aproxima e as ruas se enchem de blocos, a atenção à segurança financeira merece destaque no seu planejamento. Segundo pesquisa recente da Serasa, 74% dos brasileiros consideram alto o risco de sofrer golpes e fraudes durante o período de Carnaval.

Essa percepção reflete não só o aumento do movimento, mas também a maior circulação de cartões e pagamentos digitais em ambientes de festa e aglomeração.

Por isso, organizar seus meios de pagamento é parte essencial de um bom plano financeiro para a folia. Uma forma de reduzir riscos é usar um único cartão de crédito e, quando estiver em meio à multidão, desativar o pagamento por aproximação no aparelho e no cartão.

Isso diminui a chance de transações não autorizadas ou ataques com tecnologia NFC em ambientes lotados.

Outra medida simples e eficaz é guardar documentos, cartões e celular de forma discreta e próxima ao corpo, utilizando doleiras internas ou pochetes firmes. E quando possível, ativar a autenticação em dois fatores nos aplicativos bancários garante uma camada extra de proteção contra acessos indevidos.

Para quem busca ainda mais tranquilidade, usar um celular reserva com apenas os apps essenciais durante a folia pode reduzir o impacto caso o aparelho principal seja extraviado ou furtado.

Cada uma dessas atitudes contribui para proteger não só os pertences físicos, mas também as contas e orçamento.

5. Criatividade e sustentabilidade

Depois de cuidar da segurança, é possível economizar sem abrir mão do estilo e da diversão. Fantasias prontas costumam ter preços elevados e nem sempre oferecem conforto para longos períodos de festa. Para o Carnaval de 2026, a tendência é a customização, que une criatividade, economia e sustentabilidade.

Reutilizar adereços de anos anteriores, garimpar peças em brechós ou trocar acessórios com amigos são alternativas que reduzem custos e ainda garantem um visual único.

Além disso, essas escolhas contribuem para o consumo consciente, evitando gastos desnecessários e desperdício.

Maquiagens coloridas, tintas corporais e glitter biodegradável, além de mais acessíveis, ajudam a compor o clima festivo com baixo impacto ambiental.

Com pequenas adaptações, é possível montar um look completo gastando menos e alinhado às tendências atuais do Carnaval.

6. Livre de ressaca financeira planejando 2027

Dados do Sebrae-SP indicam que o gasto médio do folião brasileiro para viajar situa-se entre R$ 1.000 e R$ 4.000. Para atingir um valor intermédio de R$ 2.500 até fevereiro de 2027, o planeamento deve considerar a trajetória de queda da Selic, projetada para encerrar 2026 em 12,50% e chegar a 11% em 2027.

Para alcançar este montante, o aporte mensal necessário é de aproximadamente R$ 200,00. Entre as opções para rentabilizar este valor com segurança e flexibilidade, destacam-se:

- Tesouro Selic: Uma das opções mais seguras, com rendimento pós-fixado e liquidez diária.

- CDBs de liquidez diária: Títulos emitidos por bancos que acompanham o CDI e possuem garantia do FGC.

- Renda fixa com vencimento próximo: Títulos (como LCIs ou LCAs) com prazos de resgate alinhados a fevereiro de 2027, que podem oferecer isenção de IR.

Abaixo, a projeção de acúmulo considerando o aporte de R$ 200 mensais, já aplicando a tabela regressiva do IR:

| Mês de Referência | Valor Acumulado (Líquido de IR) |

| março/26 | R$201,65 |

| junho/26 | R$610,40 |

| setembro/26 | R$1.235,80 |

| dezembro/26 | R$1.884,50 |

| fevereiro/27 | R$2.540,20 |

Ao final do ciclo, o montante acumulado cobre o valor médio das pesquisas, garantindo uma folia organizada e totalmente paga, eliminando a necessidade de dívidas após a Quarta-Feira de Cinzas.

Ao longo do planejamento, fica claro que o Carnaval pode ser vivido com intensidade sem comprometer o equilíbrio financeiro. A celebração ganha ainda mais sentido quando as escolhas feitas durante a folia não se transformam em preocupação nos meses seguintes. Com organização e consciência nos gastos, é possível aproveitar a festa e seguir o ano com tranquilidade financeira.